Embed Size (px)

Citation preview

www.acasadoconcurseiro.com.br

Contabilidade Geral

CPC 00

Professor Rodrigo Machado

www.acasadoconcurseiro.com.br 3

Contabilidade Geral

ESTRUTURA CONCEITUAL – INTRODUÇÃO

As demonstrações contábeis que são elaboradas de acordo com a estrutura conceitual têm por objetivo fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral (internos e externos), não tendo o propósito de atender a finalidade ou necessidade específica de determinados grupos de usuários.

As demonstrações contábeis elaboradas de acordo com a estrutura conceitual auxiliam os seus usuários na tomada de decisões econômicas, tais como:

Avaliar

• a administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à confiabilidade de seu desempenho e de sua prestação de contas.

• a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios.

• a segurança quanto à recuperação dos recursos financeiros empresta-dos à entidade

Decidir • quando comprar, manter ou vender instrumentos patrimoniais

Determinar • políticas tributárias

• a distribuição de lucros e dividendos

Elaborar • e usar estatisticas da renda nacional

Regulamentar • as atividades das entidades

www.acasadoconcurseiro.com.br4

(Analista CVM – ESAF – 2010)

As demonstrações contábeis, quando corretamente elaboradas, satisfazem as necessidades co-muns da maioria dos seus usuários, uma vez que quase todos eles as utilizam para a tomada de decisões de ordem econômica.Sob esse aspecto, pode-se dizer que, entre outras finalidades, os usuários baseiam-se nas de-monstrações contábeis para praticar as seguintes ações, exceto:

a) decidir quando comprar, manter ou vender um investimento em ações.b) avaliar a capacidade da entidade de pagar seus empregados e proporcionar-lhes outros

benefícios.c) determinar a distribuição de lucros e dividendos.d) regulamentar as atividades das entidades.e) fiscalizar a lisura dos atos administrativos.

ESTRUTURA CONCEITUAL – Finalidade e Status

São 3 as palavras que descrevem as finalidades da E.C.: suporte, auxiliar e proporcionar.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a apresentação de demonstrações contábeis destinadas a usuários externos, com a

finalidade de:

DAR SUPORTE

Ao desenvolvimento de novos Pronunciamentos Técnicos, Interpretações e Orientações e à revisão dos já existentes, quando necessários

À promoção da harmonização das regulações, das normas contábeis e dos pro-cedimentos relacionados à apresentação das demonstrações contábeis, proven-do uma base para a redução do número de tratamentos contábeis alternativos permitidos pelos Pronunciamentos Técnicos, Interpretações e Orientações

Ao órgãos reguladores nacionais

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 5

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a apresentação de demonstrações contábeis destinadas a usuários externos,

com a finalidade de:

AUXILIAR

Os responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pro-nunciamentos Técnicos, Interpretações e Orientações e no tratamento de assuntos que ainda não tenham sido objeto desses documentos.

Os auditores independentes a formar sua opinião sobre a conformidade das demons-trações contábeis com os Pronunciamentos Técnicos, Interpretações e Orientações.

Os usuários das demonstrações contábeis na interpretação de informações nelas con-tidas, elaboradas em conformidade com os Pronunciamentos Técnicos, Interpretações e Orientações.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a apresentação de demonstrações contábeis destinadas a usuários externos, com a

finalidade de:

PROPORCIONAR Aos interessados informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos, Interpretações e Orientações.

Aspectos importantes para concursos públicos:

→ A Estrutura Conceitual foi desenvolvida de forma abrangente para ser aplicável a uma gran-de variedade de modelos contábeis e conceitos de capital e sua manutenção;

→ A proposta do FASB e IASB é que o usuário, ao estudar a Estrutura Conceitual, tenha condi-ções de compreender normas de outros países, criticá-las e, na ausência de normas específi-cas sobre determinados assuntos, consiga tirar conclusões e registros contábeis aceitáveis, por meio do raciocínio conjugado com a aplicação da Estrutura Conceitual;

→ A Estrutura Conceitual não é um pronunciamento técnico e não define normas e procedi-mentos para qualquer questão particular sobre assuntos de mensuração ou divulgação das Informações, logo, nada da Estrutura Conceitual substitui qualquer pronunciamento, inter-pretação ou orientação.

ESTRUTURA CONCEITUAL – Alcance

O que o documento aborda?

a) O objetivo da elaboração e divulgação de relatório contábil-financeiro;

b) As características qualitativas da informação contábil-financeira útil;

c) A definição, o reconhecimento e a mensuração dos elementos a partir dos quais as de-monstrações contábeis são elaboradas; e

d) Os conceitos de capital e de manutenção de capital.

www.acasadoconcurseiro.com.br6

OBJETIVO DO RELATÓRIO CONTÁBIL-FINANCEIRO DE PROPÓSITO GERAL

No capítulo 01 do CPC 00 (R1) constam os objetivos do relatório contábil-Financeiro, divididos em 21 itens, numerados de OB1 a OB21.

OB1. O objetivo da elaboração e divulgação de relatório contábil-financeiro de propósito geral constitui o pilar da Estrutura Conceitual. Outros aspectos da Estrutura Conceitual – como o con-ceito de entidade que reporta a informação, as características qualitativas da informação con-tábil-financeira útil e suas restrições, os elementos das demonstrações contábeis, o reconhe-cimento, a mensuração, a apresentação e a evidenciação – fluem logicamente desse objetivo.

E qual seria esse objetivo?

OB2. O objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity) que sejam úteis a investidores existentes e em potencial, a credores por empréstimos e a outros credores, quando da tomada decisão ligada ao fornecimento de recursos para a entidade.

Esquematizando

(Agente de Fiscalização – TCM SP – FGV – 2015)

Relatórios contábil-financeiros de propósito geral contêm informações de possível interesse a uma ampla gama de usuários. Tendo em vista que a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro tem como pilar a definição do objetivo da elabora-ção e divulgação desses relatórios, interessados em informações sobre o enfoque adotado na formulação dos pronunciamentos técnicos, das interpretações e das orientações emitidas pelo Comitê de Pronunciamentos Contábeis podem concluir que o comitê procura atender aos de-sejos e necessidades de informação:

a) de todos os possíveis usuários dos relatórios contábil-financeiros de propósito geral;b) da administração da entidade que reporta a informação;c) de investidores existentes e em potencial, de credores por empréstimos e de outros credo-

res da entidade que reporta a informação;

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 7

d) de órgãos reguladores da entidade que reporta a informação;e) de todos os usuários que não possam requerer que as entidades que reportam a informa-

ção prestem a eles diretamente as informações de que necessitam.

OB3. Decisões a serem tomadas por investidores existentes e em potencial relacionadas a comprar, vender ou manter instrumentos patrimoniais e instrumentos de dívida dependem do retorno esperado dos investimentos feitos nos referidos instrumentos, por exemplo: dividendos, pagamentos de principal e de juros ou acréscimos nos preços de mercado.

Similarmente, decisões a serem tomadas por credores por empréstimos e por outros credo-res, existentes ou em potencial, relacionadas a oferecer ou disponibilizar empréstimos ou ou-tras formas de crédito, dependem dos pagamentos de principal e de juros ou de outros retor-nos que eles esperam.

As expectativas de investidores, credores por empréstimos e outros credores em termos de retorno dependem da avaliação destes quanto ao montante, tempestividade e incertezas (as perspectivas) associados aos fluxos de caixa futuros de entrada para a entidade.

Consequentemente, investidores existentes e em potencial, credores por empréstimo e outros credores necessitam de informação para auxiliá-los na avaliação das perspectivas em termos de entrada de fluxos de caixa futuros para a entidade.

Espremendo

As decisões a serem tomadas por investidores relacionadas à compra, venda ou manutenção das ações e as decisões a serem tomadas por credores relacionadas com a oferta de crédito dependem de informações relacionadas com as perspectivas de fluxos de caixas futuros para a entidade.

Onde identificar as perspectivas de fluxos de caixa futuros para a entidade?

OB4. Para avaliar as perspectivas da entidade em termos de entrada de fluxos de caixa futu-ros, investidores existentes e em potencial, credores por empréstimo e outros credores neces-sitam de informação acerca de recursos da entidade, reivindicações contra a entidade, e o quão eficiente e efetivamente a administração da entidade e seu conselho de administração têm cumprido com suas responsabilidades no uso dos recursos da entidade.

www.acasadoconcurseiro.com.br8

Expressão Significado

Recursos da entidade ATIVO

Reivindicações contra a entidade PASSIVO

OB4. (...) Exemplos de referidas responsabilidades incluem a proteção de recursos da entida-de de efeitos desfavoráveis advindos de fatos econômicos, como, por exemplo, mudanças de preço e de tecnologia, e a garantia de que a entidade tem cumprido as leis, com a regulação e com as disposições contratuais vigentes.

Informações sobre a aprovação do cumprimento de suas responsabilidades são também úteis para decisões a serem tomadas por investidores existentes, credores por empréstimo e outros que tenham o direito de votar ou de outro modo exerçam influência nos atos praticados pela administração.

OB5. Muitos investidores, credores por empréstimo e outros credores, existentes e em poten-cial, não podem requerer que as entidades que reportam a informação prestem a eles dire-tamente as informações de que necessitam, devendo desse modo confiar nos relatórios con-tábil-financeiros de propósito geral, para grande parte da informação contábil-financeira que buscam. Consequentemente, eles são os usuários primários para quem relatórios contábil--financeiros de propósito geral são direcionados.

Relembrando: O FASB e o IASB reforçam o posicionamento e que os relatórios contábil-finan-ceiros destinam-se primariamente aos usuários externos (investidores, financiadores e outros credores).

A razão pelo reforço desse posicionamento é porque os administradores possuem condições de ge-rar informações que julgarem necessárias para a tomada de decisões, pois são usuários internos.

Esquematizando (OB5)

Descrição Quem são Tipo de usuário Motivação

Usuários externos

Investidores, credores por empréstimo e ou-tros credores, existen-tes e em potencial

Primário

Porque não podem requerer que as entidades que reportam a informação prestem a eles diretamente as infor-mações de que necessitam, devendo desse modo confiar nos relatórios contábil-financeiros de propósito ge-ral, para grande parte da informação contábil-financeira que buscam

Usuários internos Administradores “Secundário”Porque podem requerer/gerar infor-mações internamente para atender aos seus propósitos

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 9

(Contador – PGE – RO – FGV – 2015)

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Fi-nanceiro, o objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação (reporting entity), que sejam úteis aos chamados usuários primários. É(são) considerado(s) usuário(s) primário(s):

a) administração da entidade;b) autoridades tributárias;c) credores potenciais;d) entidades sindicais;e) órgãos reguladores.

OB6. Entretanto, relatórios contábil-financeiros de propósito geral não atendem e não podem atender a todas as informações de que investidores, credores por empréstimo e outros cre-dores, existentes e em potencial, necessitam. Esses usuários precisam considerar informação pertinente de outras fontes, como, por exemplo, condições econômicas gerais e expectativas, eventos políticos e clima político, e perspectivas e panorama para a indústria e para a entidade.

Exemplo: oportunidade de investimento em duas farmácias distintas, uma ao lado de um gran-de hospital e outra sem essa semelhança, nesse caso, as condições econômicas indicam a pri-meira como melhor opção de investimento.

OB7. Relatórios contábil-financeiros de propósito geral não são elaborados para se chegar ao valor da entidade que reporta a informação; a rigor, fornecem informação para auxiliar inves-tidores, credores por empréstimo e outros credores, existentes e em potencial, a estimarem o valor da entidade que reporta a informação.

(Contador – PGE – RO – FGV – 2015)

O relatório contábil-financeiro de propósito geral fornece aos usuários primários informações contábil-financeiras acerca da entidade. De acordo com o texto da Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, uma informação NÃO diretamente fornecida pelo relatório contábil-financeiro de propósito geral refere-se a:

a) posição patrimonial da entidade;b) posição financeira da entidade;c) reivindicações contra a entidade;d) recursos econômicos da entidade;e) valor da entidade.

OB8. Usuários primários individuais têm diferentes, e possivelmente conflitantes, desejos e neces-sidades de informação. Este Comitê de Pronunciamentos Contábeis, ao levar à frente o processo de produção de suas normas, irá procurar proporcionar um conjunto de informações que atenda às necessidades do número máximo de usuários primários. Contudo, a concentração em necessida-des comuns de informação não impede que a entidade que reporta a informação preste informa-ções adicionais que sejam mais úteis a um subconjunto particular de usuários primários.

www.acasadoconcurseiro.com.br10

Relembrando:

Usuário Quem são Sinônimo

Primário Investidores, credores e financiadores Usuários externos

Basicamente, são aqueles que não possuem acesso aos sistemas da Entidade, para gerar informações necessárias às tomadas de decisões econômicas, e dependem dos relatórios contábil-financeiro para tal finalidade.

OB9. A administração da entidade que reporta a informação está também interessada em in-formação contábil-financeira sobre a entidade. Contudo, a administração não precisa apoiar--se em relatórios contábil-financeiros de propósito geral uma vez que é capaz de obter a infor-mação contábil-financeira de que precisa internamente.

Relembrando:

Usuário Quem são Sinônimo

“Secundário” Administradores Usuários internos

Possuem acesso aos sistemas de informação da Entidade e não dependem dos relatórios contábil-financeiro para gerar informações necessárias à tomada de decisão.

(Contador – COMPESA – FGV – 2016)

De acordo com o Pronunciamento Conceitual Básico (R1) – Estrutura Conceitual para Elabora-ção e Divulgação de Relatório Contábil-Financeiro, a administração não precisa apoiar-se em relatórios contábeis-financeiros de propósitos gerais, uma vez que

a) necessita de informações precisas e não de estimativas que existem nesses relatórios.b) eles não são elaborados para determinar o valor da entidade que reporta a informação.c) é avaliada de acordo com estes relatórios.d) é capaz de obter a informação contábil-financeira de que precisa internamente.e) nem sempre pode requerer as informações de que necessita diretamente de outras áreas

da empresa.

OB10. Outras partes interessadas, como, por exemplo, órgãos reguladores e membros do público que não sejam investidores, credores por empréstimo e outros credores, podem do mesmo modo achar úteis relatórios contábil-financeiros de propósito geral. Contudo, esses relatórios não são direcionados primariamente a esses outros grupos.

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 11

OB11. Em larga extensão, os relatórios contábil-financeiros são baseados em estimativas, jul-gamentos e modelos e não em descrições ou retratos exatos.

A Estrutura Conceitual estabelece os conceitos que devem amparar tais estimativas, julgamen-tos e modelos. Os conceitos representam o objetivo que este Comitê de Pronunciamentos Con-tábeis e os elaboradores dos relatórios contábil-financeiros devem se empenhar em alcançar.

Assim como a maioria dos objetivos, a visão contida na Estrutura Conceitual do que sejam a elaboração e a divulgação do relatório contábil-financeiro ideal é improvável de ser atingida em sua totalidade, pelo menos no curto prazo, visto que se requer tempo para a compreen-são, aceitação e implementação de novas formas de analisar transações e outros eventos.

Não obstante, o estabelecimento de objetivo a ser alcançado com empenho é essencial para que o processo de elaboração e divulgação de relatório contábil-financeiro venha a evoluir e tenha sua utilidade aprimorada.

Relatórios contábil-financeiros

Baseados em Estimativas;

Julgamentos; e

Modelos

Descrições; e

Retratos exatos.

A Estrutura Conceitual

Fornece conceitos para amparar

Representam o objetivo que este Comitê de Pronunciamentos Contábeis e os elaboradores dos relatórios contábil-financeiros devem se empenhar em alcançar.

OB11. Esquematizado

www.acasadoconcurseiro.com.br12

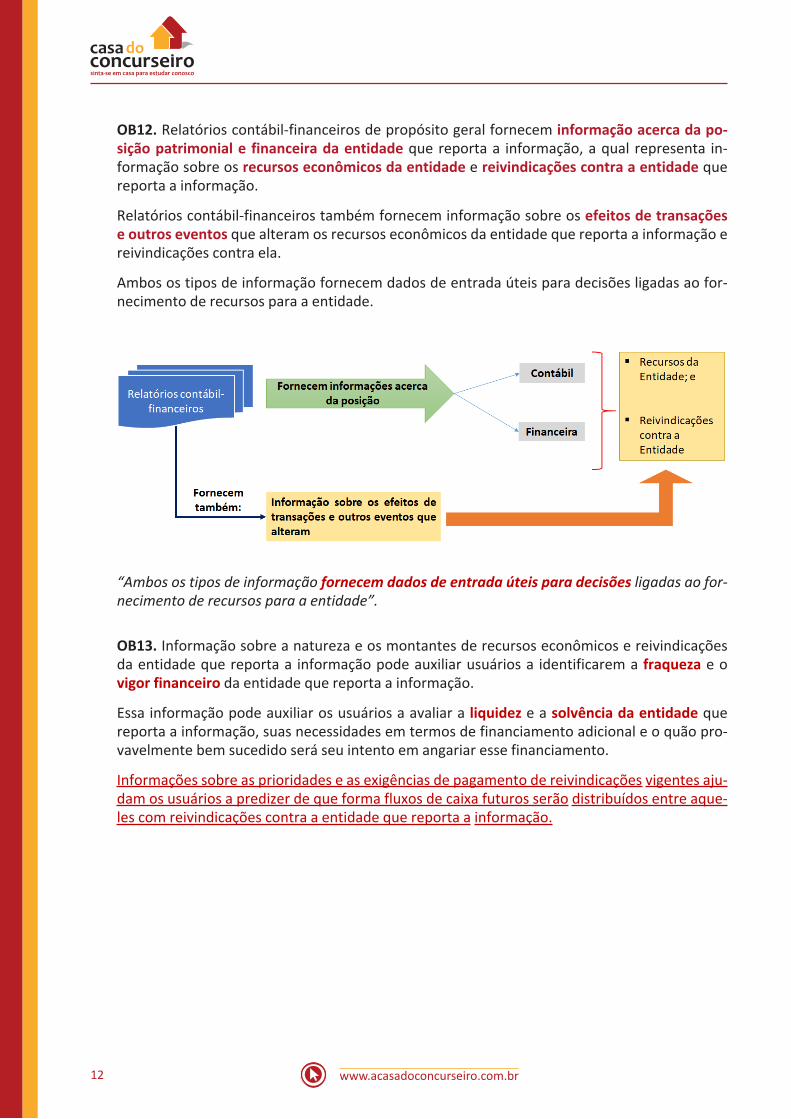

OB12. Relatórios contábil-financeiros de propósito geral fornecem informação acerca da po-sição patrimonial e financeira da entidade que reporta a informação, a qual representa in-formação sobre os recursos econômicos da entidade e reivindicações contra a entidade que reporta a informação.

Relatórios contábil-financeiros também fornecem informação sobre os efeitos de transações e outros eventos que alteram os recursos econômicos da entidade que reporta a informação e reivindicações contra ela.

Ambos os tipos de informação fornecem dados de entrada úteis para decisões ligadas ao for-necimento de recursos para a entidade.

“Ambos os tipos de informação fornecem dados de entrada úteis para decisões ligadas ao for-necimento de recursos para a entidade”.

OB13. Informação sobre a natureza e os montantes de recursos econômicos e reivindicações da entidade que reporta a informação pode auxiliar usuários a identificarem a fraqueza e o vigor financeiro da entidade que reporta a informação.

Essa informação pode auxiliar os usuários a avaliar a liquidez e a solvência da entidade que reporta a informação, suas necessidades em termos de financiamento adicional e o quão pro-vavelmente bem sucedido será seu intento em angariar esse financiamento.

Informações sobre as prioridades e as exigências de pagamento de reivindicações vigentes aju-dam os usuários a predizer de que forma fluxos de caixa futuros serão distribuídos entre aque-les com reivindicações contra a entidade que reporta a informação.

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 13

Análise de Demonstrações Contábeis

Avaliar Liquidez

Avaliar Solvência

Identificar fraquezas e vigor financeiro da Entidade

Revelam basicamente a capacidade de honrar suas obrigações. Há uma variedade de fórmulas aplicáveis, que dependem da necessidade do tomador de decisões.

“ajudam os usuários a predizer de que forma fluxos de caixa futuros serão distribuídos entre aqueles com reivindicações contra a entidade que reporta a informação”

(Contador – LIQUIGAS – Cesgranrio – 2015)

A Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, do Comi-tê de Pronunciamentos Contábeis, conhecido na prática por CPC 00, estabelece que a informa-ção sobre a natureza e os montantes de recursos econômicos e reivindicações da entidade que reporta a informação podem auxiliar usuários a identificarem a fraqueza ou o vigor financeiro da entidade que reporta a informação.

Nesse enfoque, essa informação pode servir de auxílio para que os usuários da entidade

a) analisem as contas e compreendam a composição do endividamentob) apurem o grau de participação e definam a estrutura de capitaisc) avaliem a liquidez e a solvência da entidaded) identifiquem os registros e evidenciem a situação patrimoniale) levantem os ajustes patrimoniais e entendam sua estrutura

OB14. Diferentes tipos de recursos econômicos afetam diferentemente a avaliação dos usu-ários acerca das perspectivas da entidade que reporta a informação em termos de fluxos de caixa futuros.

Alguns fluxos de caixa futuros resultam diretamente de recursos econômicos existentes, como, por exemplo, contas a receber. Outros fluxos de caixa resultam do uso variado de recur-sos combinados com vistas à produção e venda de produtos e serviços aos clientes.

Muito embora fluxos de caixa não possam ser identificados com recursos econômicos individu-ais (ou reivindicações), usuários dos relatórios contábil-financeiros precisam saber a natureza e o montante dos recursos disponíveis para uso nas operações da entidade que reporta a in-formação.

www.acasadoconcurseiro.com.br14

OB15. Mudanças nos recursos econômicos e reivindicações da entidade que reporta a infor-mação resultam da performance financeira da entidade (ver itens OB17 a OB20) e de outros eventos ou transações, como, por exemplo, a emissão de títulos de dívida ou de títulos patri-moniais (ver item OB21). Para poder avaliar adequadamente as perspectivas de fluxos de caixa futuros da entidade que reporta a informação, os usuários precisam estar aptos a distinguir a natureza dessas mudanças.

OB16. Informações sobre a performance financeira da entidade que reporta a informação au-xiliam os usuários a compreender o retorno que a entidade tenha produzido sobre os seus recursos econômicos.

Informações sobre o retorno que a entidade tenha produzido servem como indicativo de quão diligente a administração tem sido no desempenho de suas responsabilidades para tornar eficiente e eficaz o uso dos recursos da entidade que reporta a informação.

Informações sobre a variabilidade e sobre os componentes desse retorno também são impor-tantes, especialmente para avaliação das incertezas associadas a fluxos de caixa futuros.

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 15

Informações sobre a performance financeira passada da entidade que reporta a informação e sobre o quão diligente a administração tem sido no desempenho de suas responsabilidades são do mesmo modo úteis para predição de retornos futuros da entidade sobre os seus recur-sos econômicos.

ESTRUTURA CONCEITUAL – Relembrando…

OB17. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que re-porta a informação nos períodos em que ditos efeitos são produzidos, ainda que os recebi-mentos e pagamentos em caixa derivados ocorram em períodos distintos. Isso é importante em função de a informação sobre os recursos econômicos e reivindicações da entidade que reporta a informação, e sobre as mudanças nesses recursos econômicos e reivindicações ao longo de um período, fornecer melhor base de avaliação da performance passada e futura da entidade do que a informação puramente baseada em recebimentos e pagamentos em caixa ao longo desse mesmo período.

Assinatura de jornais e revistasValor anual: R$ 1.200,00Vigência de 12 meses (JAN/DEZ)Pagamento total em janeiro

www.acasadoconcurseiro.com.br16

OB18. Informações sobre a performance financeira da entidade que reporta a informação du-rante um período que são reflexos de mudanças em seus recursos econômicos e reivindica-ções, e não da obtenção adicional de recursos diretamente de investidores e credores (ver item OB21), são úteis para avaliar a capacidade passada e futura da entidade na geração de fluxos de caixa líquidos. Essas informações servem de indicativos da extensão em que a entida-de que reporta a informação tenha aumentado seus recursos econômicos disponíveis, e dessa forma sua capacidade de gerar fluxos de caixa líquidos por meio de suas operações e não pela obtenção de recursos adicionais diretamente de investidores e credores.

OB19. Informações sobre a performance financeira da entidade que reporta a informação du-rante um período também podem ser indicativos da extensão em que determinados eventos, tais como mudanças nos preços de mercado ou nas taxas de juros, tenham provocado aumen-to ou diminuição nos recursos econômicos e reivindicações da entidade, afetando por conse-guinte a capacidade de a entidade gerar a entrada de fluxos de caixa líquidos.

OB20. Informações sobre os fluxos de caixa da entidade que reporta a informação durante um período também ajudam os usuários a avaliar a capacidade de a entidade gerar fluxos de caixa futuros líquidos. Elas indicam como a entidade que reporta a informação obtém e despende caixa, incluindo informações sobre seus empréstimos e resgate de títulos de dívida, dividendos em caixa e outras distribuições em caixa para seus investidores, e outros fatores que podem afetar a liquidez e a solvência da entidade. Informações sobre os fluxos de caixa auxiliam os usuários a compreender as operações da entidade que reporta a informação, a avaliar suas atividades de financiamento e investimento, a avaliar sua liquidez e solvência e a interpretar outras informações acerca de sua performance financeira.

OB21. Os recursos econômicos e reivindicações da entidade que reporta a informação po-dem ainda mudar por outras razões que não sejam resultantes de sua performance financeira, como é o caso da emissão adicional de suas ações. Informações sobre esse tipo de mudança são necessárias para dar aos usuários uma completa compreensão do porquê das mudanças nos recursos econômicos e reivindicações da entidade que reporta a informação e as implica-ções dessas mudanças em sua futura performance financeira.

Contabilidade Geral – CPC 00 – Prof. Rodrigo Machado

www.acasadoconcurseiro.com.br 17

RESUMO

A ENTIDADE QUE REPORTA A INFORMAÇÃO