Embed Size (px)

Citation preview

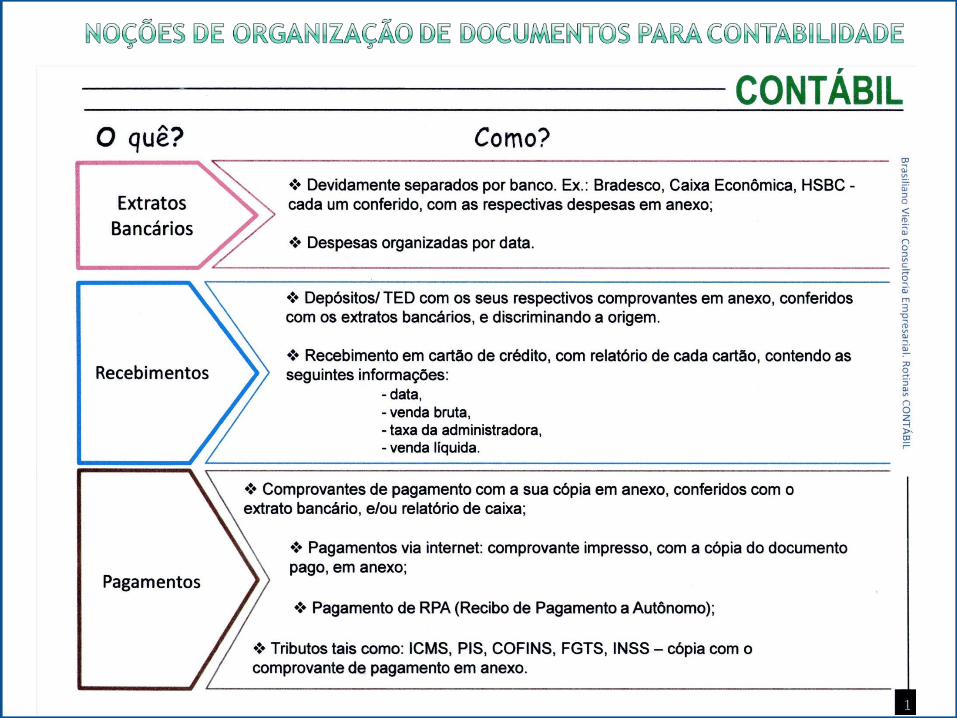

Professor: Márcio Bastos

Márcio Bastos

Economista MBA em Marketing Habilitado em Perícia Econômica e Financeira Habilitado em Gestão Empreendedora de Micro e Pequenas Empresas Ex Sócio-Diretor da Brasiliano Vieira Contabilidade Integrante do Conselho Fiscal da CBBa

Nome Já teve algum aprendizado de contabilidade? O que o(a) levou a fazer este curso? Qual o seu sonho profissional?

Contabilidade Geral

História do pensamento Contábil;

Conceitos, finalidade, usuários;

Princípios contábeis;

Despesas, receitas, débito e crédito;

Patrimônio e equação patrimonial;

Balancetes;

Balanço patrimonial;

Lançamentos contábeis;

Fechamento e apuração de resultados;

Demonstração do resultado do exercício;

Estudo dirigido Exercícios de fixação Discussão Estudos de caso

A ser apresentada posteriormente

Exemplificando...a Contabilidade faz as funções de uma máquina fotográfica, ou seja, fotografa, registra os acontecimentos, os fatos.

• É uma metodologia especial para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer entidade.

De quando surgiu a Contabilidade?

HISTORIA DA CONTABILIDADE.flv

“Desde que o homem se preocupou com o amanhã, preocupou-se também em fazer as contas.” Frederico Melis - historiador italiano

Assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins, que podem ser lucrativos ou meramente ideais.

Observamos duas funções básicas na contabilidade.

– Função administrativa: controlar o patrimônio – Função econômica: apurar o resultado, se lucro ou

prejuízo.

CONTROLE:• Da movimentação patrimonial;• Compras;• Vendas;• Cancelamentos;• Transferências;• Depósitos;• Despesas;• Receitas;• Lucro ou prejuízo.

Planejamento: • Da carga de impostos;• Investimentos;• Implantação de novas unidades ou

produtos;• Orçamento;• Estruturação.

Organização: • Da gestão patrimonial, financeira e

econômica;• Documental para realizar negócios - por

exemplo com os Governos (contratos, licitações, etc.), com os fornecedores, com os bancos (cadastro bancário e financiamentos), etc.

Portanto, a finalidade da informação contábil é o controle, planejamento e a organização da gestão patrimonial como um todo.

a) Usuários internos - São os administradores, diretores, gerentes, executivos, ou seja, os gestores de uma empresa e outros que utilizam a informação para avaliar, acompanhar e tomar decisões para o bom andamento da empresa.

a) Usuários externos – interesses diferentes:Bancos, Financeiras, investidores, emprestadores de dinheiro, fornecedores, clientes etc, para avaliar o grau de risco;Governo e instituições governamentais para apuração e recolhimento de tributos, planejamento de investimentos e política econômica.

a. Princípio da Entidade– o patrimônio da entidade não se

confunde com o de seus sócios ou acionistas ou proprietário individual.

– a contabilidade é mantida para a empresa como uma entidade identificada, registrando os fatos que afetam o seu patrimônio e não o de seus titulares, sócios ou acionistas.

– este princípio afirma a autonomia patrimonial evidenciando que este não se confunde com aqueles de seus sócios ou proprietários, no caso de sociedades ou instituições.

b. Princípio da Continuidade– Presume o funcionamento ou a

operação do empreendimento a prazo indefinido.

– pressupõe a continuidade indefinida das atividades operacionais de uma entidade até que hajam evidências ou indícios muito fortes em contrário. Por consequência, como as demonstrações financeiras são estáticas não podem e não devem ser desvinculadas de períodos anteriores e subsequentes.

c. Princípio da Oportunidade– refere-se simultaneamente, à tempestividade e

à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

– reconhecimento imediato de ativos e passivos nos registros contábeis, considerando-se, inclusive, para os casos em que não haja uma prova documental concreta, a possibilidade de uma estimativa técnica, razoável e objetiva, visando evitar o liberalismo por parte das pessoas.

d. Princípio do Registro pelo Valor Original

– os componentes do patrimônio devem ser registrados pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do País, que serão mantidos na avaliação das variações patrimoniais posteriores, inclusive quando configurarem agregações ou decomposições no interior da entidade.

f. Princípio da Competência– as receitas e as despesas devem ser

incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se relacionarem, independentemente de recebimento ou pagamento.

– as receitas e as despesas são atribuídas aos períodos de acordo com a real incorrência dos mesmos, isto é, de acordo com a data do fato gerador e não quando são recebidos ou pagos.

g. Princípio da Prudência– determina a adoção do menor valor para os

componentes do Ativo e do maior valor para os componentes do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

– visa a prudência na preparação dos registros contábeis, com a adoção de menor valor para os itens do ativo e da receita, e o de maior valor para os itens do passivo e de despesa.

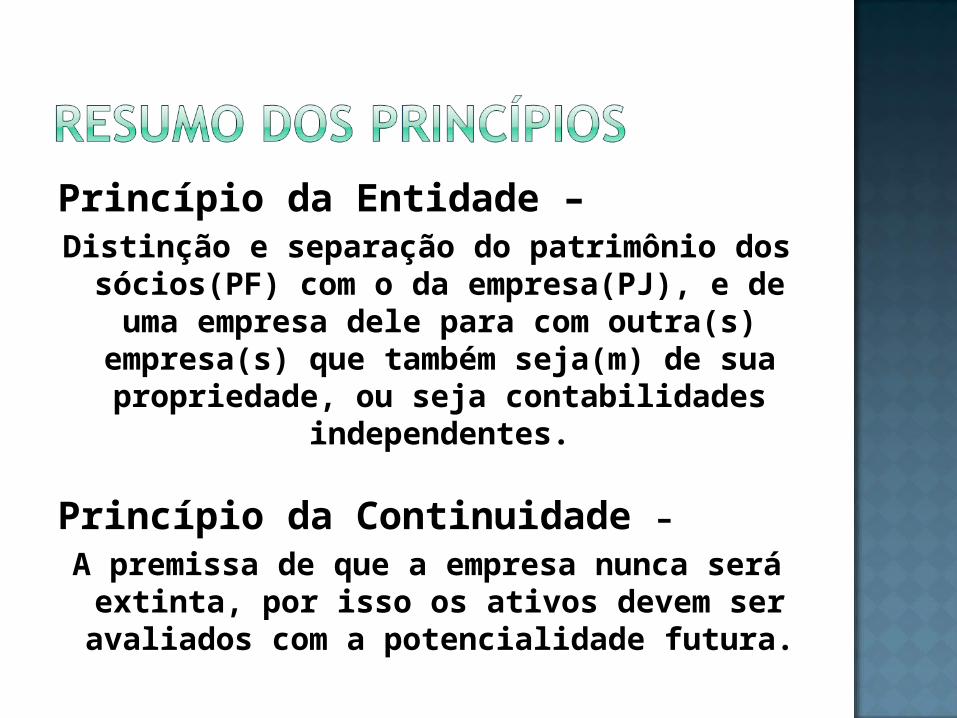

Princípio da Entidade –Distinção e separação do patrimônio dos

sócios(PF) com o da empresa(PJ), e de uma empresa dele para com outra(s) empresa(s) que também seja(m) de

sua propriedade, ou seja contabilidades independentes.

Princípio da Continuidade – A premissa de que a empresa nunca será

extinta, por isso os ativos devem ser avaliados com a potencialidade futura.

Princípio da Oportunidade –O momento em que deve ser

registrada a alteração é imediatamente e sempre pelo valor

integral.

Princípio do registro pelo valor original -

Sempre se registra pelo valor original e com moeda nacional.

Princípio da Competência –As despesas e receitas são

contabilizadas no momento da ocorrência, independente da realização do pagamento.

Princípio do Prudência –Entre duas alternativas adota-se o menor valor para os bens e o maior

valor para as obrigações ou exigências.

Premissa de que nunca antecipar o lucro, prever sempre o prejuízo.

A contabilidade para atingir sua finalidade se utiliza das seguintes técnicas.

Escrituração É o registro de todos os fatos que

ocorrem no patrimônio.

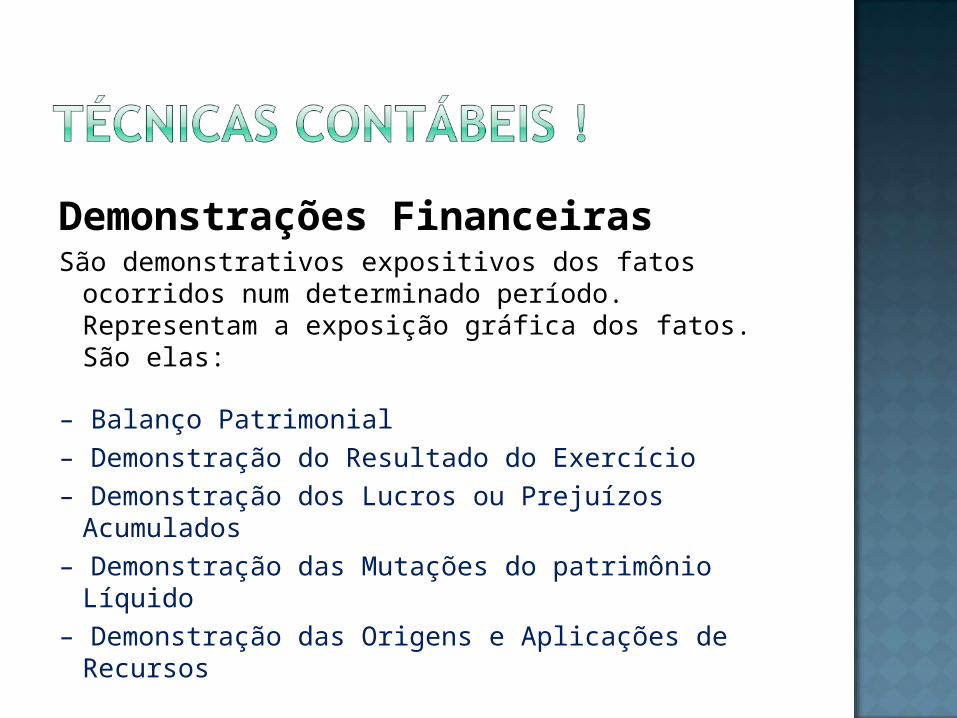

Demonstrações Financeiras São demonstrativos expositivos dos fatos ocorridos

num determinado período. Representam a exposição gráfica dos fatos. São elas:

– Balanço Patrimonial

– Demonstração do Resultado do Exercício – Demonstração dos Lucros ou Prejuízos

Acumulados

– Demonstração das Mutações do patrimônio Líquido

– Demonstração das Origens e Aplicações de Recursos

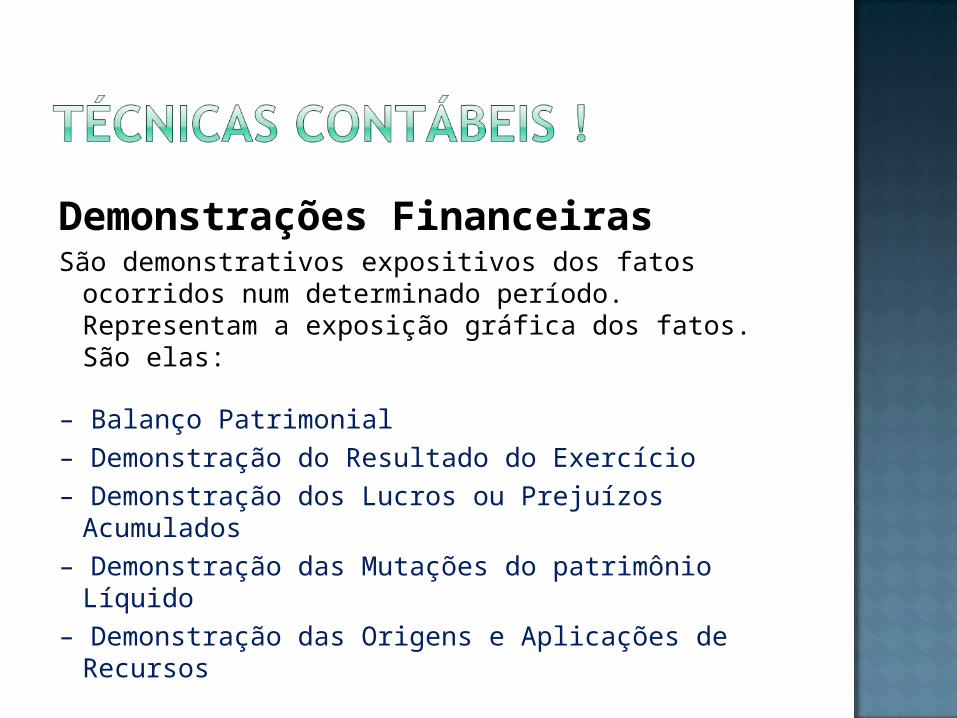

Demonstrações Financeiras São demonstrativos expositivos dos fatos ocorridos

num determinado período. Representam a exposição gráfica dos fatos. São elas:

– Balanço Patrimonial

– Demonstração do Resultado do Exercício – Demonstração dos Lucros ou Prejuízos

Acumulados

– Demonstração das Mutações do patrimônio Líquido

– Demonstração das Origens e Aplicações de Recursos

Auditoria É o exame e a verificação da exatidão ou

não dos procedimentos contábeis.

Análise das Demonstrações Financeiras

Analisa e interpreta as demonstrações financeiras.

FUNÇÃO ADMINISTRATIVA DA CONTABILIDADE

Controlar o patrimônio.

Patrimônio – conjunto de bens, direitos e obrigações suscetíveis de avaliação econômica, vinculados a uma entidade ou pessoa física.

tudo aquilo que satisfaz as necessidades humanas e pode ser avaliados economicamente.

1. Classificação dos bens: 1.1 Bens tangíveis, corpóreos, concretos

ou materiais – têm existência física, existem como coisa ou objeto.

Ex: veículos, móveis,máquinas, edifícios etc;

1.2 Bens intangíveis, incorpóreos, abstratos ou imateriais – não possuem existência física, porém representam uma aplicação de capital indispensável aos objetivos da empresa, e cujo valor reside em direitos de propriedade que são legalmente que são legalmente conferidos aos seus possuidores.

Exemplos de bens intangíveis: direitos sobre marcas, patentes, direitos autorais, ponto comercial, fundo de comércio, ações ou quotas do capital de outras empresas, etc.

Os BENS podem ser: Numerários: dinheiro em caixa ou em

bancos; De venda: mercadorias destinadas à

venda; De Renda: Aplicações feitas pela

empresa; Fixos: imobilizações para manter a

atividade da empresa:

– valores de propriedade da entidade que se encontram em posse de terceiros.

Exemplos: duplicatas a receber, clientes, contas a receber, dinheiro depositado no banco, aplicações financeiras, etc.

DIREITOS (valores de propriedade da empresa que estão na posse de terceiros) classificam em:

Créditos de Funcionamento: decorrentes de venda a prazo;

Créditos de Financiamento: empréstimos concedidos pela empresa em dinheiro;

São dívidas ou compromissos de qualquer espécie ou natureza assumidos perante terceiros, ou bens de terceiros que se encontram em nossa posse (uso).

Exemplos: fornecedores, duplicatas a pagar, notas promissórias a pagar, impostos a recolher, contas a pagar, títulos a pagar, contribuições a recolher, etc.

DIREITOS (valores de propriedade da empresa que estão na posse de terceiros) classificam em:

Créditos de Funcionamento: decorrentes de venda a prazo;

Créditos de Financiamento: empréstimos concedidos pela empresa em dinheiro;

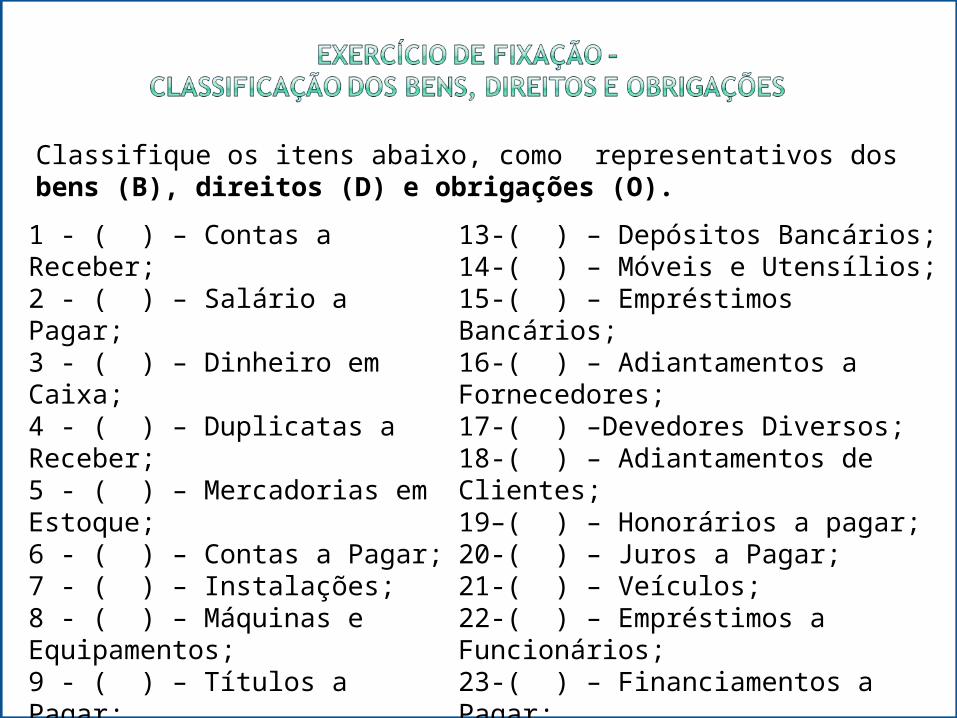

Classifi

13-( ) – Depósitos Bancários;14-( ) – Móveis e Utensílios;15-( ) – Empréstimos Bancários;16-( ) – Adiantamentos a Fornecedores;17-( ) –Devedores Diversos;18-( ) – Adiantamentos de Clientes;19–( ) – Honorários a pagar;20-( ) – Juros a Pagar;21-( ) – Veículos;22-( ) – Empréstimos a Funcionários;23-( ) – Financiamentos a Pagar;24-( ) – Promissórias a Receber;

1 - ( ) – Contas a Receber;2 - ( ) – Salário a Pagar;3 - ( ) – Dinheiro em Caixa;4 - ( ) – Duplicatas a Receber;5 - ( ) – Mercadorias em Estoque;6 - ( ) – Contas a Pagar;7 - ( ) – Instalações;8 - ( ) – Máquinas e Equipamentos;9 - ( ) – Títulos a Pagar;10-( ) – Terrenos e Edificações;11-( ) – Fornecedores;12-( ) – Impostos a Pagar;

Classifique os itens abaixo, como representativos dos bens (B), direitos (D) e obrigações (O).

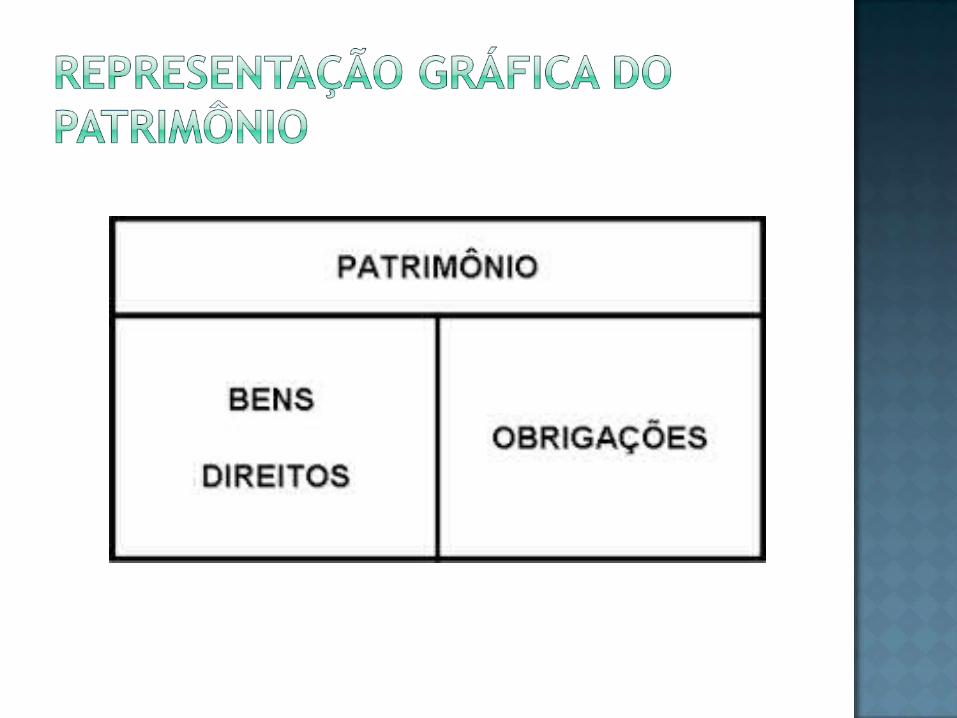

o patrimônio é dividido em três partes. 1) ATIVO (A) - parte positiva, composta de bens e

direitos.

2) PASSIVO (PE) - parte negativa, composta das obrigações com terceiros.

3) PATRIMÔNIO LÍQUIDO (PL) ou SITUAÇÃO LÍQUIDA (SL) – parte diferencial entre o ativo e o passivo exigível.

O patrimônio líquido representa as obrigações da entidade para com os sócios ou acionistas (proprietários) e indica a diferença entre o valor dos bens e direitos (ativo) e o valor das obrigações com terceiros (passivo exigível) etc.

...Continuando sobre o PATRIMÔNIO LÍQUIDO (PL) ou SITUAÇÃO LÍQUIDA

Essa parte diferencial (PL/SL) é que vai medir ou avaliar a situação ou condição da entidade sendo, portanto, considerado como PASSIVO NÃO EXIGÍVEL.

PL/SL = A – PE PL = Patrimônio Líquido ou,

SL = Situação Líquida, A = Ativo, PE = Passivo Exigível.

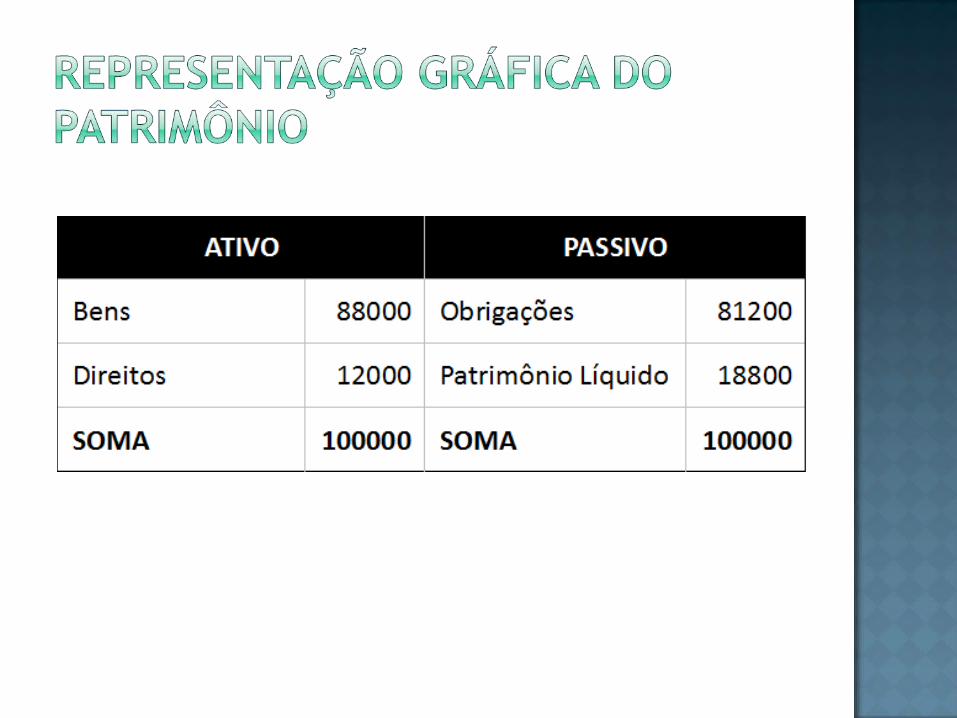

BalançoPatrimonial

Ativo Passivo

Veículos 20,00 Contas a pagar 6,00

Contas a receber 10,00 Impostos a pagar 4,00

Terrenos 12,00 Salários a pagar 8,00

Duplicatas a receber 14,00 Títulos a pagar 18,00

Dinheiro em caixa 16,00

Móveis 4,00 Patrimônio líquido 40,00

Total 76,00 Total 76,00

1ª - Ativo MAIOR que o Passivo: ATIVO (BENS E DIREITOS) >

PASSIVO (OBRIGAÇÕES) = SITUAÇÃO LÍQUIDA POSITIVA,SUPERAVITÁRIA.

BENS E

DIREITOS

OBRIGAÇÕES>

2ª - Ativo MENOR que o Passivo: ATIVO (BENS E DIREITOS)

< PASSIVO (OBRIGAÇÕES) = SITUAÇÃO LÍQUIDA NEGATIVA

É situação líquida deficitária, chamamos de PASSIVO DESCOBERTO.

BENS E

DIREITOS

OBRIGAÇÕES<

3ª - Ativo IGUAL ao Passivo: ATIVO (BENS E DIREITOS) =

PASSIVO (OBRIGAÇÕES) = SITUAÇÃO LÍQUIDA NULA

BENS E

DIREITOS

OBRIGAÇÕES=

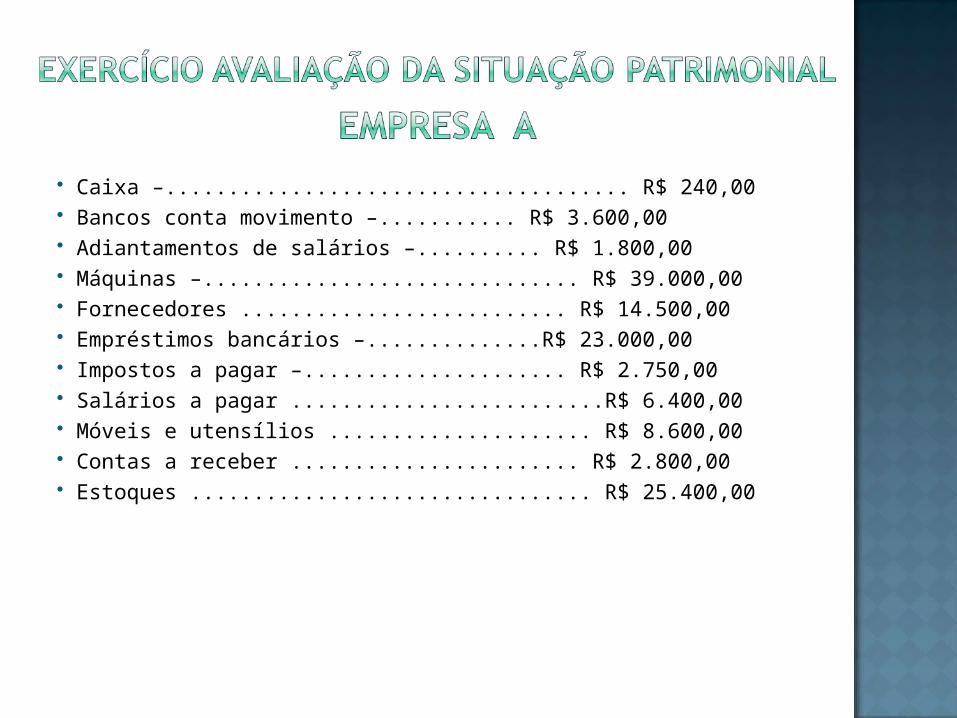

Caixa –..................................... R$ 240,00 Bancos conta movimento –........... R$ 3.600,00 Adiantamentos de salários –.......... R$ 1.800,00 Máquinas –.............................. R$ 39.000,00 Fornecedores .......................... R$ 14.500,00 Empréstimos bancários –..............R$ 23.000,00 Impostos a pagar –..................... R$ 2.750,00 Salários a pagar .........................R$ 6.400,00 Móveis e utensílios ..................... R$ 8.600,00 Contas a receber ....................... R$ 2.800,00 Estoques ................................ R$ 25.400,00

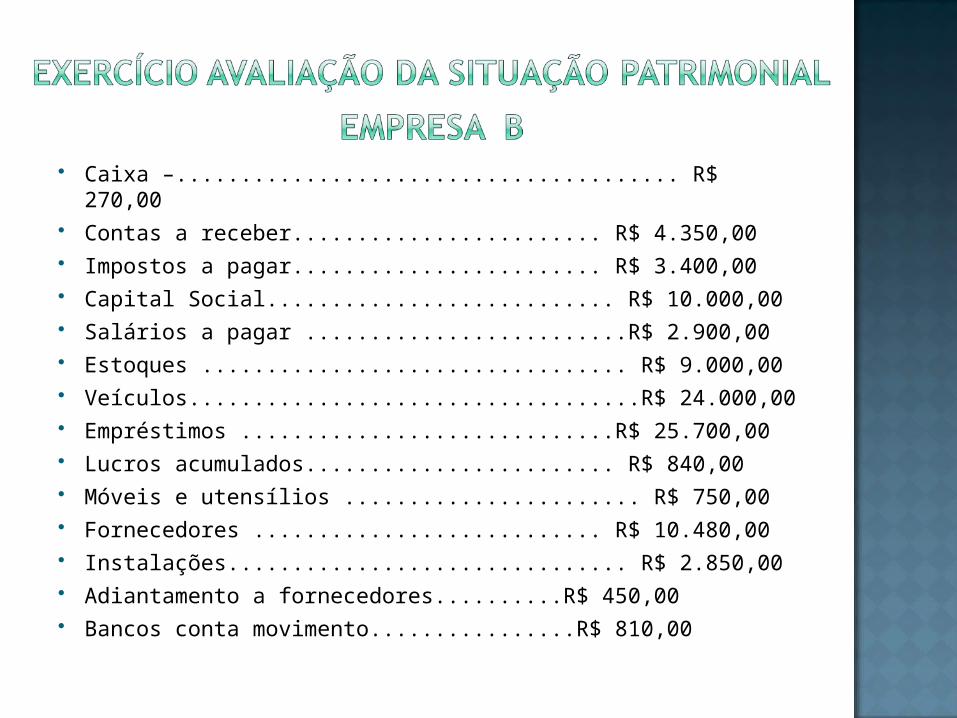

Caixa –....................................... R$ 270,00 Contas a receber........................ R$ 4.350,00 Impostos a pagar........................ R$ 3.400,00 Capital Social........................... R$ 10.000,00 Salários a pagar .........................R$ 2.900,00 Estoques ................................. R$ 9.000,00 Veículos...................................R$ 24.000,00 Empréstimos .............................R$ 25.700,00 Lucros acumulados........................ R$ 840,00 Móveis e utensílios ....................... R$ 750,00 Fornecedores ........................... R$ 10.480,00 Instalações............................... R$ 2.850,00 Adiantamento a fornecedores..........R$ 450,00 Bancos conta movimento................R$ 810,00

Caixa –.......................................... R$ 360,00 Contas a receber............................ R$ 6.400,00 Salários a pagar.............................. R$ 2.500,00 Veículos.......................................R$ 21.000,00 Notas promissória a receber.............. R$ 2.200,00 Contas a pagar ..............................R$ 10.900,00 Bancos conta movimento....................R$ 840,00 Móveis e utensílios ......................... R$ 2.600,00 Fornecedores ............................. R$ 11.400,00 Mercadorias ................................. R$ 8.400,00 Financiamentos a pagar....................R$ 17.500,00 Instalações.................................... R$ 3.600,00 Impostos a pagar..............................R$ 4.200,00

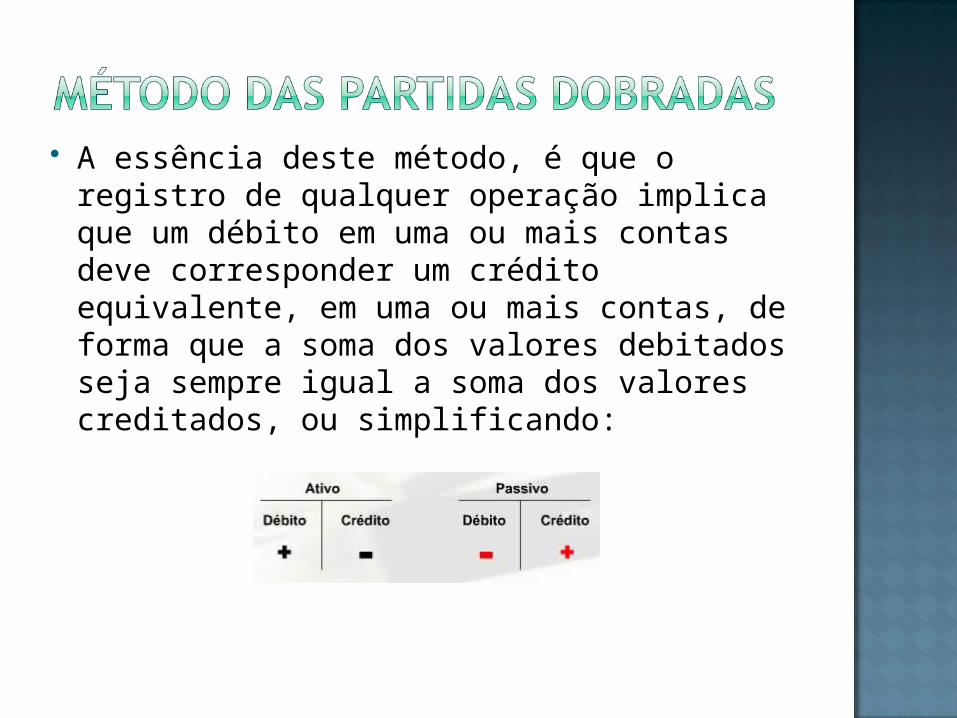

A essência deste método, é que o registro de qualquer operação implica que um débito em uma ou mais contas deve corresponder um crédito equivalente, em uma ou mais contas, de forma que a soma dos valores debitados seja sempre igual a soma dos valores creditados, ou simplificando:

São os títulos ou denominações técnicas utilizadas para representar bens, direitos, obrigações, patrimônio líquido, despesas, custos e receitas de uma empresa. A conta representa a individualização do fato.

Caixa – representa dinheiro;Bancos – conta bancária da empresa;Veículos- todos os automóveis;Mercadorias – estoque de bens para venda;Duplicatas a receber – direitos de receber dos

clientes;Duplicatas a pagar – obrigações de pagar aos

fornecedores;Capital Social- riqueza aplicada pelos sócios

ou acionistas na empresa;

É o conjunto de todas as contas de uma empresa.Ele obedece a uma distribuição de contas por grupos e

subgrupos.

Ver modelo em pdf

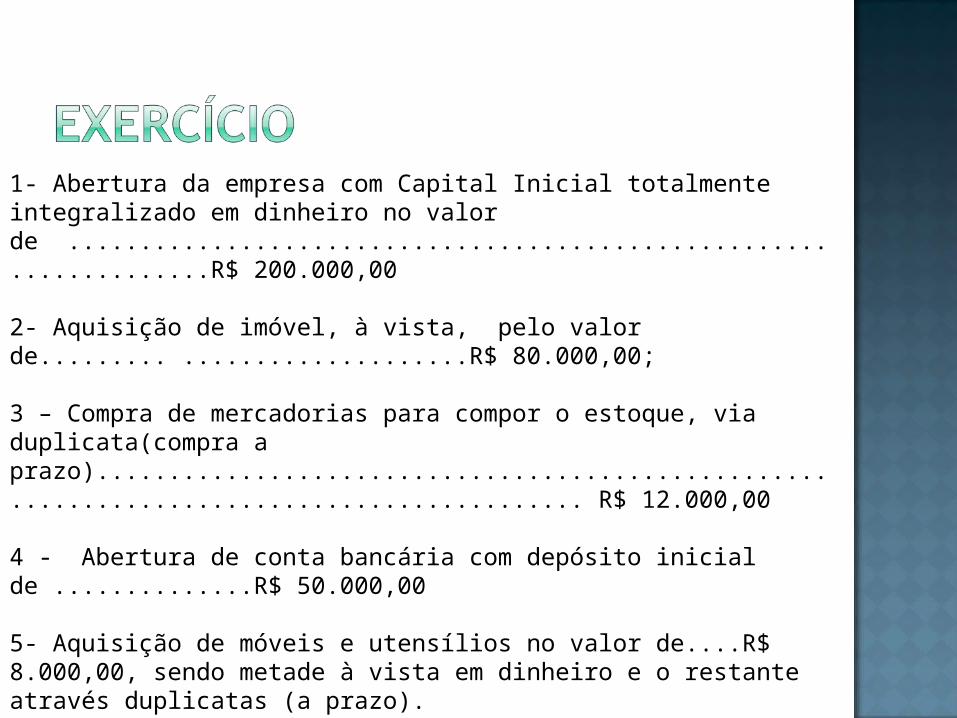

1- Abertura da empresa com Capital Inicial totalmente integralizado em dinheiro no valor de ...................................................................R$ 200.000,00

2- Aquisição de imóvel, à vista, pelo valor de......... ....................R$ 80.000,00;

3 – Compra de mercadorias para compor o estoque, via duplicata(compra a prazo)........................................................................................... R$ 12.000,00

4 - Abertura de conta bancária com depósito inicial de ..............R$ 50.000,00

5- Aquisição de móveis e utensílios no valor de....R$ 8.000,00, sendo metade à vista em dinheiro e o restante através duplicatas (a prazo).

6 – Pagamento de duplicatas com dinheiro....................................R$ 2.000,00

7 - Pagamento de duplicatas com cheque.....................................R$ 3.000,00

1- Constituição da empresa com Capital Social ..............................R$ 70.000,00

2- Integralização do capital Social, R$30.000,00 em dinheiro, R$ 40.000,00 em Imóvel , Totalizando........................................................................... R$ 70.000,00;

3 – Abertura de conta bancária com depósito inicial........................... R$ 15.000,004 - Aquisição de móveis e utensílios a vista........................................R$ 6.000,005 – Compra de mercadorias à prazo................................................. .R$ 16.000,006 – Pagamento de duplicatas com cheque..........................................R$ 8.000,007- Aquisição de veículos, sendo 50% à vista e 50% através financiamento, totalizando..........................................................................................R$ 14.000,008 - Compra à vista de material para estoque......................................R$ 1.000,009 – Pagamento de uma parcela do financiamento em dinheiro..........R$ 800,0010 – Saque bancário para fundo de caixa...........................................R$ 2.000,00

1- Constituição da empresa com Capital Social ....................................R$ 80.000,00

2- Integralização do capital Social em dinheiro................................... R$ 80.000,00;

3 – Abertura de conta bancária com depósito inicial............................. R$ 50.000,004 - Aquisição de móveis e utensílios com cheque.................................R$ 5.000,005 – Compra de mercadorias à prazo..................................................... .R$ 6.000,006 – Pagamento de duplicatas com dinheiro............................................R$ 1.000,007- Aplicaram na poupança parte do valor que estava no banco............R$ 40.000,008 - Compra financiada de um imóvel......................................................R$ 60.000,009 – No vencimento da primeira parcela do financiamento, o pagamento foi feito através cheque........................................................................................R$ 1.200,0010 – Aquisição de máquinas, sendo 1/3 à vista e o restante com duplicatas.................................................................................................R$ 3.000,00

1- Constituição da empresa com Capital Social ..................................R$ 100.000,00

2- Integralização do capital Social em dinheiro................................. R$ 100.000,00;

3 – Abertura de conta bancária com depósito inicial............................. R$ 20.000,004 - Aquisição de Imóvel, através de financiamento,...............................R$ 30.000,005 - Aquisição de móveis e utensílios, com cheque.................................R$ 2.000,006 – Compra de um veículo, metade com cheque e o restante com Notas Promissórias........................................................................................ .R$ 10.000,007- Saque bancário para fundo de caixa.................................................R$ 1.000,008 – Pagamento da primeira parcela do financiamento em dinheiro....................................................................................................R$ 2.000,009- Pagamento de Nota Promissória com cheque...................................R$ 1.000,0010 – Pagamento do aluguel do mês, via cheque.....................................R$ 1.500,0011 – Pagamento de financiamento, em dinheiro.,................................... R$ 1.000,0012 – Compra de mercadorias, a prazo, para estoque..............................R$ 6.000,0013 – Aquisição de máquinas, sendo 50% com cheque e o restante com duplicatas.................................................................................................R$ 4.000,00

Informações básicas:

Data: que ocorreu o fato contábil

Valor: quantia movimentada

Conta Débito: que foram aplicados os recursos

Conta Crédito: que deu origem aos recursos

Histórico: é a descrição

Conceito

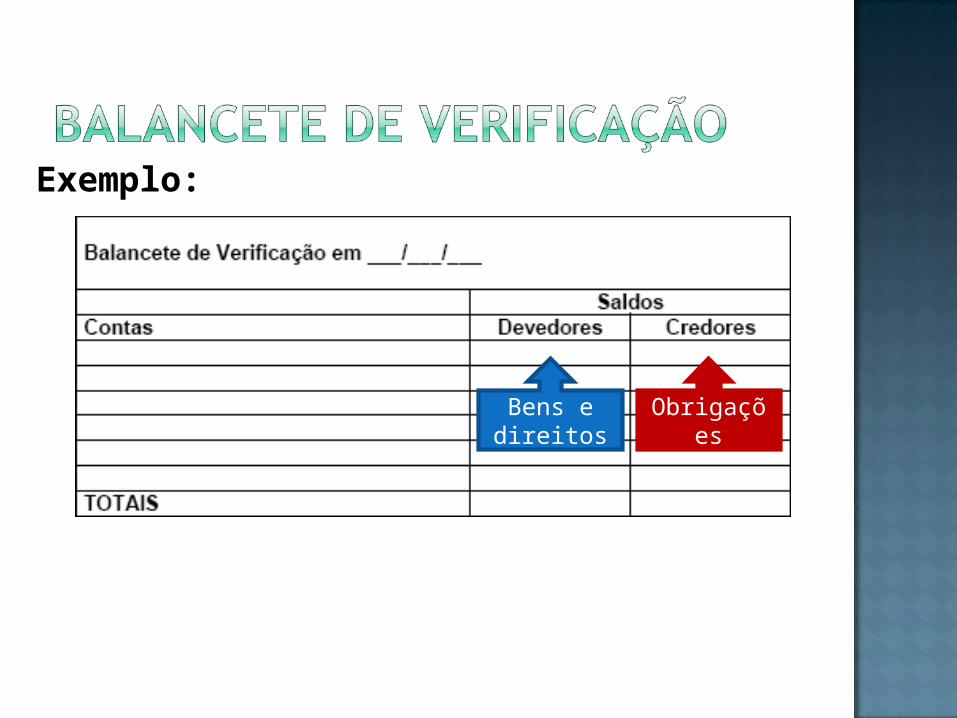

É o demonstrativo que relaciona cada conta com o respectivo saldo devedor ou credor, de tal forma que se os lançamentos foram corretamente efetuados, de acordo com o Método das Partidas Dobradas, o total da coluna dos saldos devedores é igual ao total da coluna dos saldos credores.

Objetivo

Testar se o método das partidas dobradas foi respeitado, evidenciando as contas de acordo com seus respectivos saldos e verificando a igualdade entre a soma dos saldos devedores e credores.

Exemplo:

Bens e direitos

Obrigações

Dividem-se em contas de Receitas, Custos e Despesas.

Aparecem durante o exercício social(geralmente tem duração de 1 ano, encerrando no final dele)

Não fazem parte do Balanço Patrimonial mas permitem apurar o resultado do exercício.

Representam ganhos ocorridos na empresa durante o período.

Não confundir ganho com entrada de dinheiro, pois nem toda entrada de dinheiro é proveniente de uma receita. (Ex. empréstimo).

Caracterizam-se geralmente pela venda de bens ou pela prestação de serviços.

Uma Receita também pode ser derivada de:

Juros recebidos sobre títulos, aluguéis ou aplicações financeiras.

Extinção parcial ou total de um passivo, qualquer que seja o motivo sem o desaparecimento concomitante de um ativo de valor igual ou maior (o perdão de uma dívida).

Geração natural de novos ativos independentemente da intervenção de terceiros (nascimento de animais).

Recebimento de doações.

As Receitas concorrem para um aumento do patrimônio líquido, sendo assim, tem natureza credora (patrimônio líquido credor, receita credora).

Podemos agrupar as Receitas da seguinte forma:

RECEITA BRUTA. Vendas de Mercadorias. Receitas de Serviços

RECEITAS FINANCEIRAS . Descontos Obtidos. Juros Ativos. Rendimentos sobre Aplicações Financeiras

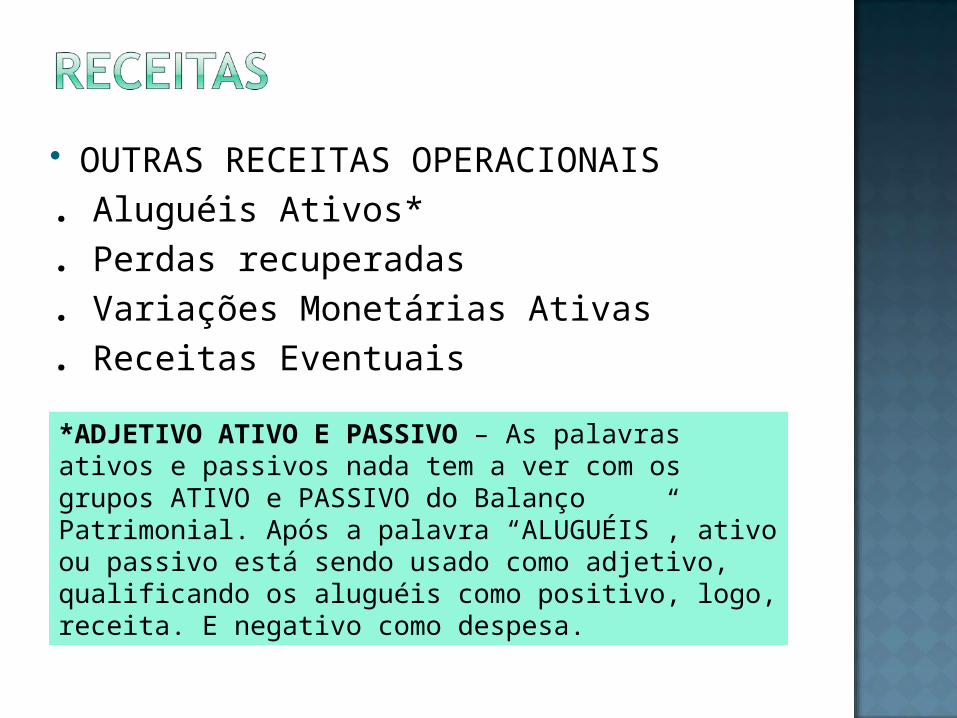

OUTRAS RECEITAS OPERACIONAIS. Aluguéis Ativos*. Perdas recuperadas. Variações Monetárias Ativas. Receitas Eventuais

*ADJETIVO ATIVO E PASSIVO – As palavras ativos e passivos nada tem a ver com os grupos ATIVO e PASSIVO do Balanço Patrimonial. Após a palavra “ALUGUÉIS”, ativo ou passivo está sendo usado como adjetivo, qualificando os aluguéis como positivo, logo, receita. E negativo como despesa.

Os valores desembolsados nos bens e serviços que são vendidos representam os custos das vendas.

Todo custo representa uma diminuição do resultado de lucro, já que são comparados com o preço da venda.

São contas de natureza devedora, e quando comparados com as receitas diminuem o patrimônio Líquido.

Exemplos de contas custos:

CMV – Custos das mercadorias vendidas; CPV – Custos dos produtos vendidos; CSV – Custos dos serviços vendidos; Custos de Ativos permanentes vendidos.

Representam consumos de bens e serviços durante o período.

Não confundir consumos com gastos, pois nem todo gasto é um consumo.

O gasto não será despesa quando resultar no aumento de bens ou direitos do ATIVO. Exemplo: a empresa compra material de escritório para estoque. Houve um gasto, mas não houve consumo.

O gasto será despesa quando resultar numa diminuição nos valores do ATIVO por motivo de consumo. Exemplo: A empresa consumiu o material de escritório que estava estocado. Houve um gasto por motivo de consumo.

A despesa gera o prejuízo, sendo assim ela tem natureza devedora, pois diminui patrimônio líquido.

As despesas são consideradas incorridas quando:- deixar de existir o correspondente valor ativo ou transferência de sua propriedade para terceiros (venda ou doação ocorre a saída do bem);- Pela diminuição ou extinção do valor econômico de um ativo (consumo);- pelo aumento de um passivo sem o correspondente ativo (juros de mora, multas, impostos)

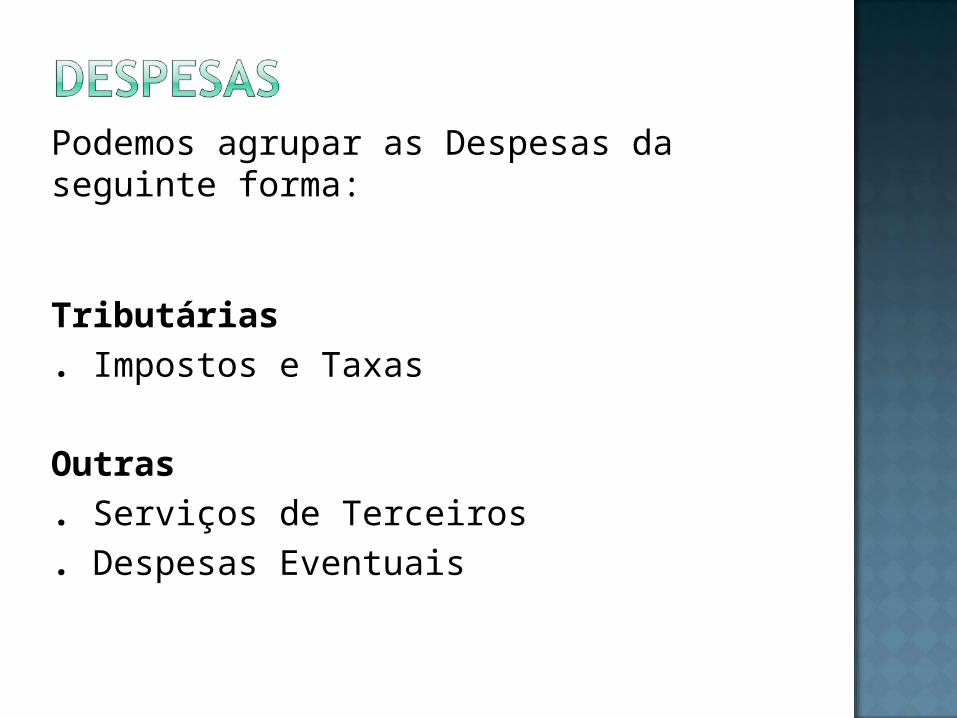

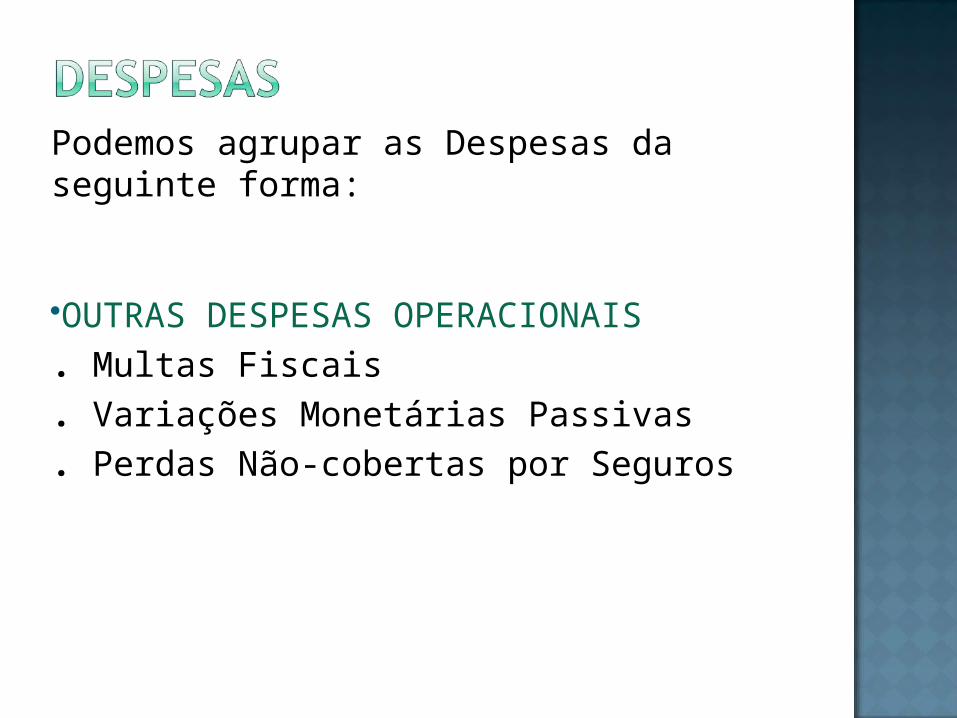

Podemos agrupar as Despesas da seguinte forma:

DESPESAS COM VENDAPessoal. Comissões sobre Vendas. Encargos Sociais. Salários

Outras. Fretes e Carretos. Material de Embalagem. Propaganda e Publicidade

Podemos agrupar as Despesas da seguinte forma:

DESPESAS FINANCEIRAS. Descontos Concedidos. Despesas Bancárias. Juros Passivos

Podemos agrupar as Despesas da seguinte forma:

DESPESAS ADMINISTRATIVASPessoal. Café e Lanches . Condução e Transporte. Encargos Sociais. Honorários da Diretoria. Pró-labore. Salários

Podemos agrupar as Despesas da seguinte forma:

Gerais. Água e Esgoto. Aluguéis Passivos. Combustíveis. Depreciação. Luz e Telefone. Material de Expediente. Prêmios de Seguro. Despesas Eventuais

Podemos agrupar as Despesas da seguinte forma:

Tributárias. Impostos e Taxas Outras. Serviços de Terceiros. Despesas Eventuais

Podemos agrupar as Despesas da seguinte forma:

OUTRAS DESPESAS OPERACIONAIS. Multas Fiscais. Variações Monetárias Passivas. Perdas Não-cobertas por Seguros

Contas Patrimoniais Contas de Resultados

Ativo Passivo + P. líquido

Despesas/Custos

Receitas

Débito Aumenta Diminui Aumenta Diminui

Crédito

Diminui Aumenta Diminui Aumenta

Contas Permanentes Transitórias

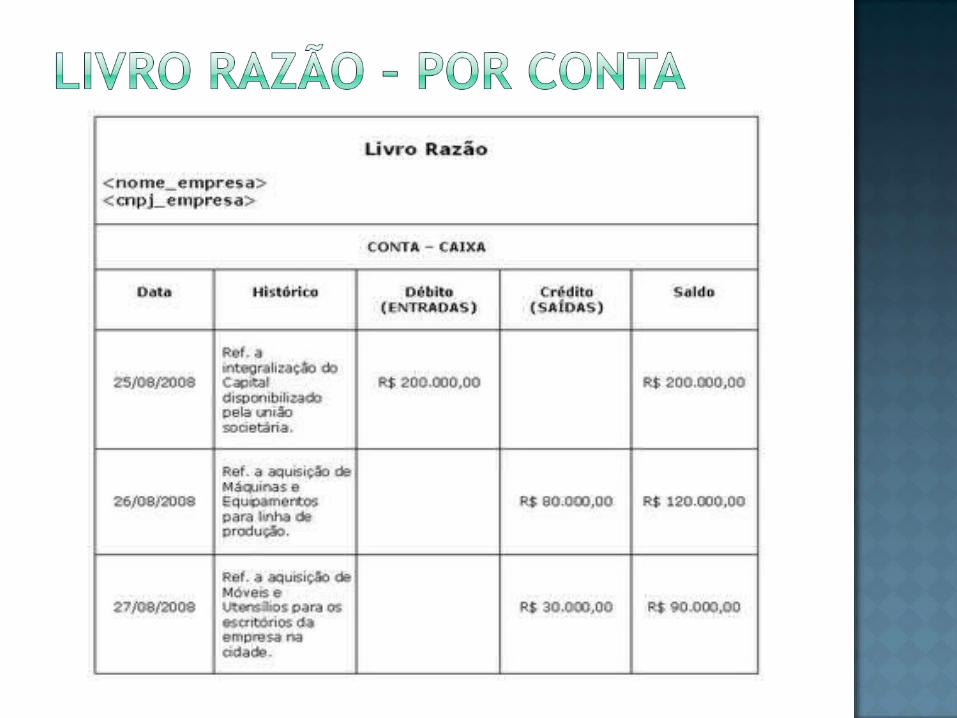

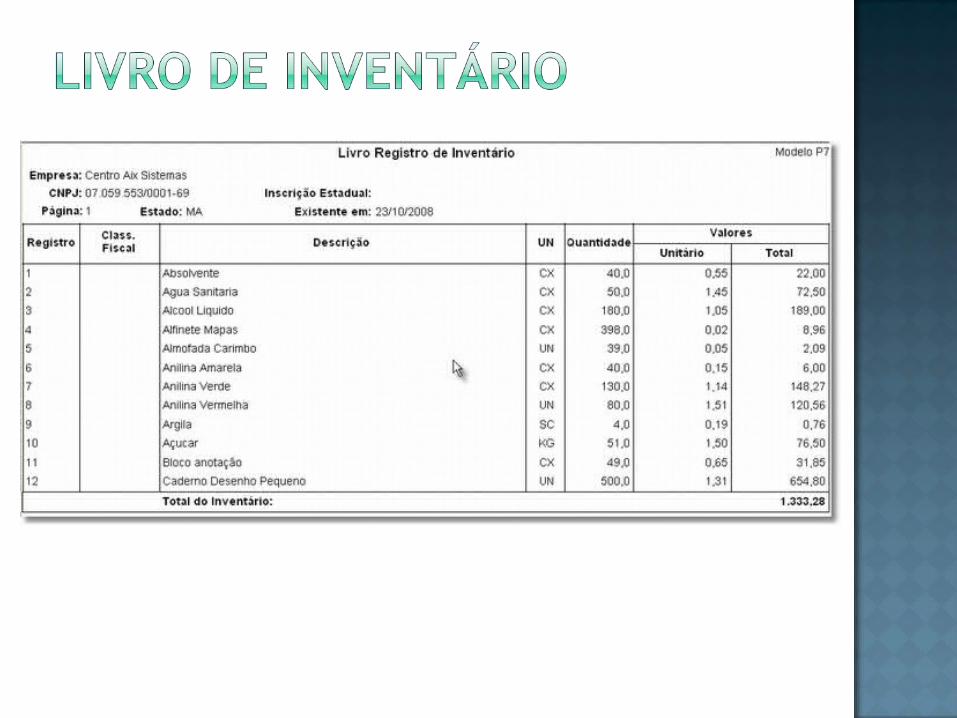

Dos processos de escrituração dos fatos contábeis ocorridos num patrimônio, bem como para atender ás exigências fiscais e legais, as empresas utilizam vários livros.

Vejamos os mais comuns a todas as empresas:

- Diário - Razão- Registro de Inventário- Livros Fiscais

As demonstrações contábeis são relatórios extraídos da contabilidade após o registro de todos os documentos que fizeram parte do sistema contábil de qualquer entidade (empresa) em um determinado período.Essas demonstrações servirão para expressar a situação patrimonial da empresa, auxiliando assim os diversos usuários no processo de tomada de decisão.

Ver Demonstrações Petrobrás

Noções de Contabilidade

conceito, finalidade, usuários e princípios Patrimônio Demonstrações contábeis Lançamentos contábeis Escrituração