Embed Size (px)

Citation preview

Contabilidade – Parte II

Módulo I - Operações com mercadorias, preço

e lucro

adaptado por Sylvia Culhari

CMV = EI + Compras - EF

Lucro pelo inventário periódico

• Apurar o lucro utilizando-se do inventário periódico, ou seja:

• Sendo:

EI = estoque inicial

EF = estoque final

Exemplo

A Fábrica de Fogões Aquece Bem Ltda. deseja saber o quanto consumiu de estoque no mês. Sabe-se que suas compras foram de R$50.000, seu estoque inicial era de R$30.000. Realizou contagem de estoque e verificou que havia R$20.000 de estoque final. Quanto foi o consumo do mês?

Lucro pelo inventário permanente

• Sistema de inventário permanente: existe o controle contínuo da movimentação do estoque.

• Métodos: UEPS, PEPS e Custo médio ponderado.

Exemplo

• Durante o início das suas atividades, a Comercial de Bugigangas Ltda. adquiriu três ventiladores por $ 40,00 cada.

• Uma semana depois comprou mais duas unidades por $ 88,00 no total.

• Na terceira semana comprou mais uma unidade por $ 54,00. • No mês seguinte, efetuou uma única venda de quatro

unidades por $ 62,00 cada. • Qual é, considerando os três diferentes critérios de

contabilização de custos: – O valor dos estoques finais? – O custo da venda ou CMV? – O lucro obtido? – O valor do imposto de renda do exercício (considere 25%)?

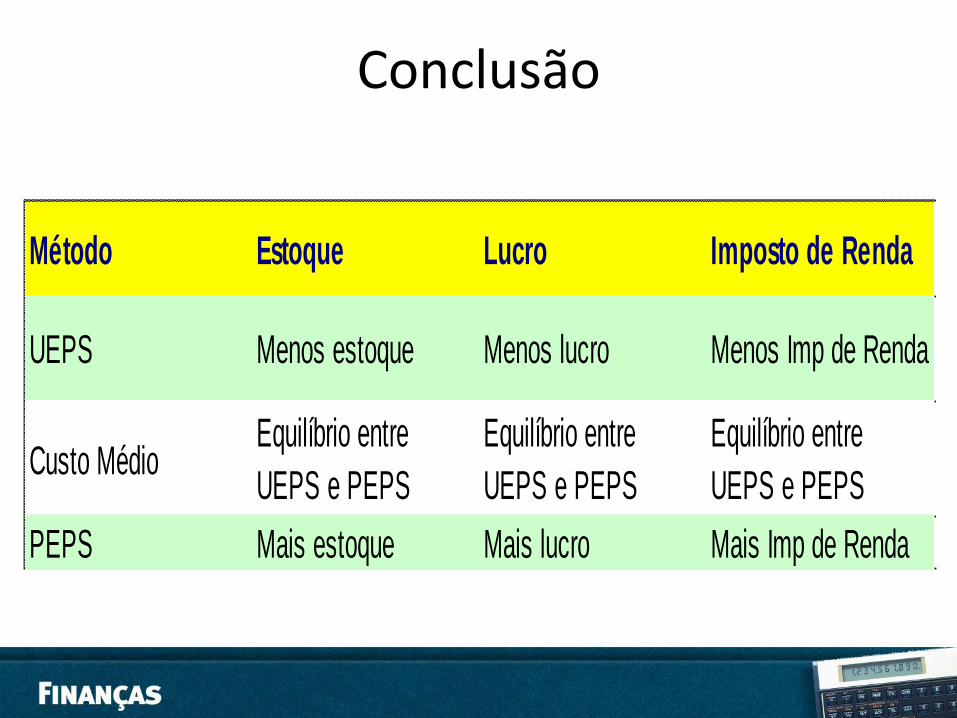

Método Estoque Lucro Imposto de Renda

UEPS Menos estoque Menos lucro Menos Imp de Renda

Custo MédioEquilíbrio entre

UEPS e PEPS

Equilíbrio entre

UEPS e PEPS

Equilíbrio entre

UEPS e PEPS

PEPS Mais estoque Mais lucro Mais Imp de Renda

Conclusão

Exercício • Uma empresa comercial inicia um novo exercício financeiro com

saldo de 50 unidades de um produto, a $20 cada.

• Em 10/04, adquire 100 unidades totalizando $2200.

• Em 30/04, vende 120 unidades.

• Em 05/05, adquire 150 unidades a $ 24,00 cada.

• Em 18/05, adquire 100 unidades no valor total de $2500.

• Em 30/05, vende 180 unidades.

• Obs.: Valor total das vendas R 15 000,00. Considerando os três diferentes critérios de contabilização de custos, responda:

– O valor dos estoques finais? – O custo da venda ou CMV? – O lucro obtido? – O valor do imposto de renda do exercício (considere 22%)?

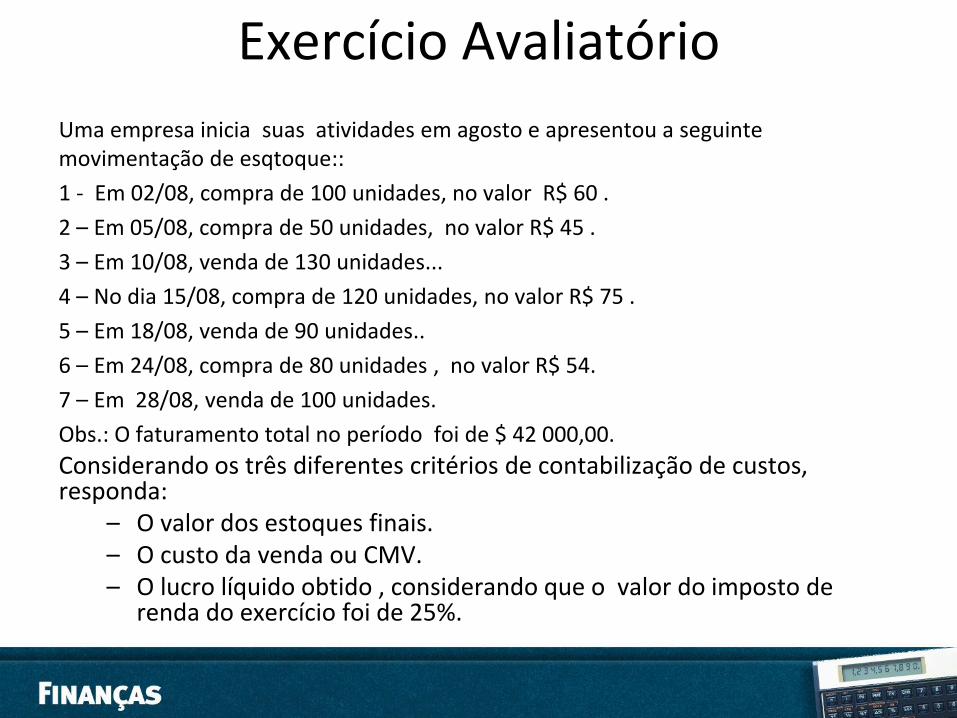

Exercício Avaliatório

Uma empresa inicia suas atividades em agosto e apresentou a seguinte movimentação de esqtoque::

1 - Em 02/08, compra de 100 unidades, no valor R$ 60 .

2 – Em 05/08, compra de 50 unidades, no valor R$ 45 .

3 – Em 10/08, venda de 130 unidades...

4 – No dia 15/08, compra de 120 unidades, no valor R$ 75 .

5 – Em 18/08, venda de 90 unidades..

6 – Em 24/08, compra de 80 unidades , no valor R$ 54.

7 – Em 28/08, venda de 100 unidades.

Obs.: O faturamento total no período foi de $ 42 000,00.

Considerando os três diferentes critérios de contabilização de custos, responda:

– O valor dos estoques finais. – O custo da venda ou CMV. – O lucro líquido obtido , considerando que o valor do imposto de

renda do exercício foi de 25%.

Fatos que alteram os valores das compras

• Fretes e seguros sobre compras

• Compras anuladas ou devoluções de compras

• Abatimentos sobre compras

Impactam no lucro?

Fatos que alteram os valores de vendas

• Devoluções de vendas

• Abatimentos sobre vendas

• Descontos incondicionais concedidos

Impactam no lucro?

Tributos incidentes sobre compras e vendas

• ICMS

• IPI

• ISS

• PIS/Pasep e Cofins sobre faturamento

Formação do preço x lucro

• Considerar:

– Custos

– Tributos

– Margem

– Lucro

• Mark-up: margem de lucro, ou seja, a diferença entre o custo total de produção ou aquisição e o preço de venda de um bem

Definição de Preço

Custos

Despesas

Impostos

Lucro

Preço

Custo Pleno

Formação quantitativa de preço

Base

Preço

Nunca se esqueça !!!

Aplicando o mark-up

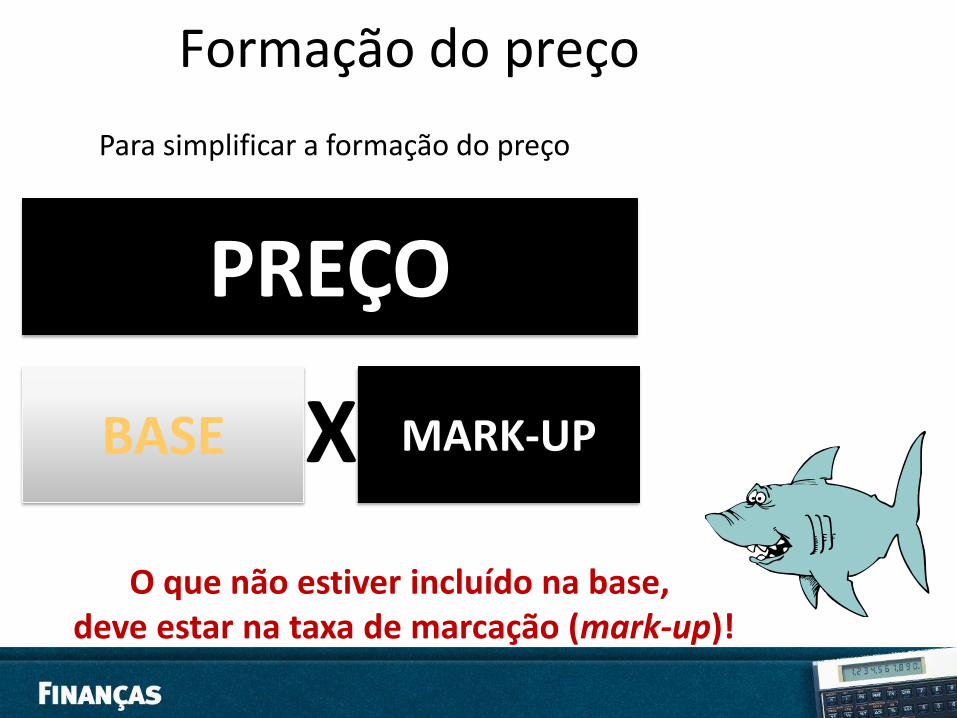

Formação do preço

Para simplificar a formação do preço

PREÇO

BASE MARK-UP X

O que não estiver incluído na base, deve estar na taxa de marcação (mark-up)!

Definição do preço

Despesas

Impostos

Lucro

Faturamento

Lucro %

Impostos %

Despesas %

Soma %

Calculando a marcação

TAXA DE MARCAÇÃO

1 1 - Soma %

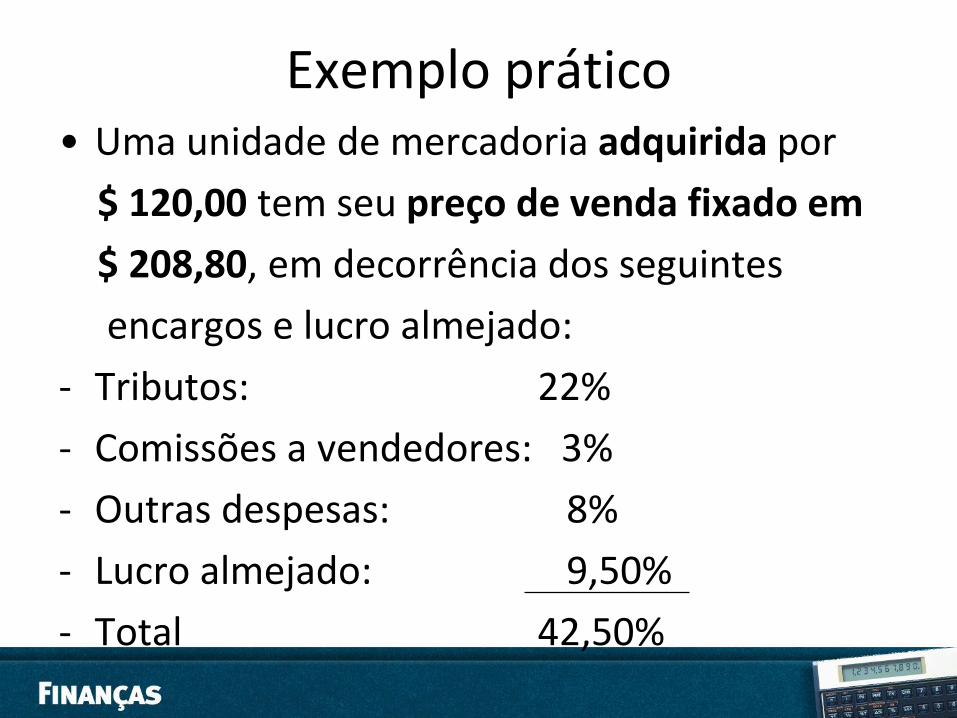

Exemplo prático • Uma unidade de mercadoria adquirida por

$ 120,00 tem seu preço de venda fixado em

$ 208,80, em decorrência dos seguintes

encargos e lucro almejado:

- Tributos: 22%

- Comissões a vendedores: 3%

- Outras despesas: 8%

- Lucro almejado: 9,50%

- Total 42,50%

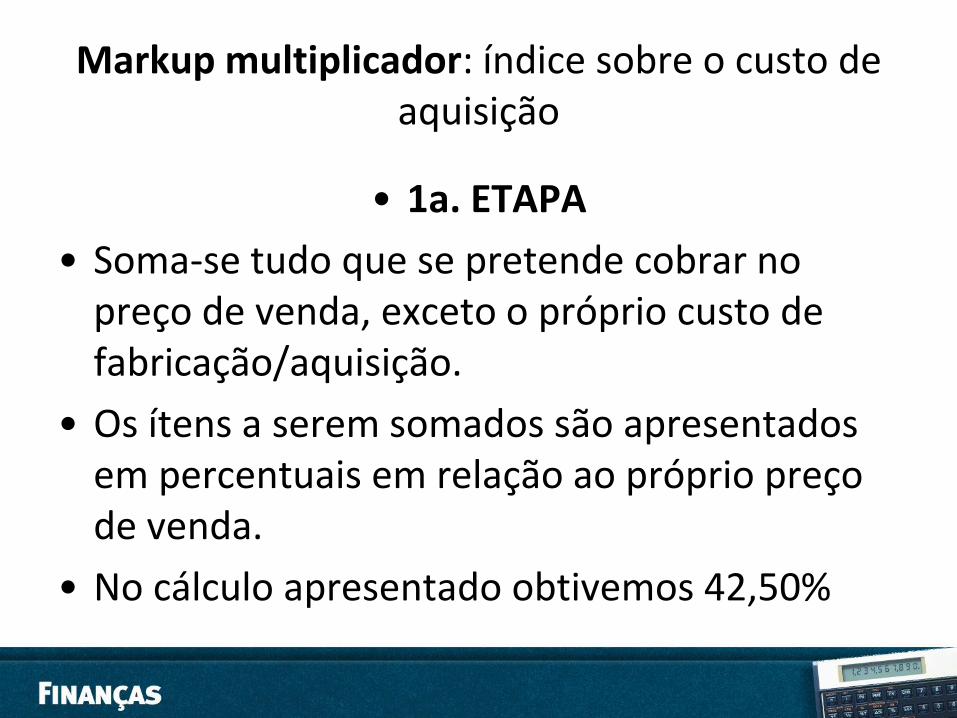

Markup multiplicador: índice sobre o custo de aquisição

• 1a. ETAPA

• Soma-se tudo que se pretende cobrar no preço de venda, exceto o próprio custo de fabricação/aquisição.

• Os ítens a serem somados são apresentados em percentuais em relação ao próprio preço de venda.

• No cálculo apresentado obtivemos 42,50%

• O preço de venda representará 100%, sempre.

• Logo, o custo de $120,00 representará a diferença de 42,50% para 100%.

• Custo igual a 57,50%

• 2a. ETAPA

• Dividir 100% pela procentagem do custo de aquisição/produção, para se obter o índice:

100% / 57,50% = 1,74

3a. ETAPA

- Cálculo do Preço de Venda:

- Multiplica-se o valor do custo da mercadoria

adquirida/prodizida pelo índice encontrado:

$ 120,00 x 1,74 = $208,80

Obs.:

- as despesas a serem consideradas, devem ser apenas as que estãodiretamente envolvidas no processo operacional.

- o markup deve ser calculado de acordo, e para cada tipo de mercadoria.

A Loja de Móveis Forte Como Aço Ltda. costuma comprar e revender conjuntos de móveis para escritórios formados por mesa e cadeira giratória. Alguns dados financeiros são apresentados: Custo de aquisição do conjunto $ 340,00 Frete da loja para o consumidor final 12% Alíquota de ICMS 9% Comissão de vendas 7% Gastos fixos (estimadas cfe vol. Vendas) 22% Sabendo-se que a empresa desejaria obter um lucro de 20% do preço de venda, qual deveria seria o preço praticado pela loja?

Formação de preço

Quem ganhará a corrida?

Duas variáveis a analisar:

A proximidade à chegada

Margem de lucro

A velocidade

Giro das vendas

Rentabilidade

A rentabilidade pode ser decomposta em duas partes principais:

RENTABILIDADE

MARGEM GIRO

X LL VENDAS

VENDAS INV