Embed Size (px)

Citation preview

Contabilidade Social

Prof. Dr. João Felippe Cury M. Mathias

Aulas referentes ao 2º semestre de 2010

Capítulo 1: Introdução à Contabilidade Nacional

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

3

Objetivos da Contabilidade Social

A Contabilidade Social trata da mensuração da atividade econômica e social em seu múltiplos aspectos.Assim, a Contabilidade Social apresenta os sistemas contábeis de estatísticas econômicas oficiais e seus instrumentos de análise. Com efeito, deve ser entendida como um sistema contábil que permite a avaliação da atividade econômica em um determinado período.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

4

Macroeconomia X Contabilidade Social

O acompanhamento dos movimentos de medidas agregadas em macroeconomia é o campo de estudo da teoria macroeconômica. A preocupação com a mensuração dos agregados macroeconômicos é o objeto da Contabilidade Nacional.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

5

Origens keynesianas da Contabilidade Nacional

• Contabilidade Nacional se desenvolve a partir da obra de John Maynard Keynes – foco na macroeconomia.

• Na macroeconomia keynesiana economias monetárias não tendem ao pleno emprego.

• Comportamento do todo pode ser diferente do que é planejado pelos agentes econômicos.

• A teoria de Keynes define a determinação do nível de renda e produto no curto prazo como o objeto de estudo da Macroeconomia.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

6

Demanda efetiva e demanda agregada

• Teoricamente, o produto gerado em uma economia em um período de tempo édeterminado pela demanda efetiva.

• A demanda efetiva é quanto os agentes econômicos estão dispostos a gastar em determinado período, é a renda esperada ou ex-ante.

• A demanda agregada é a que é medida pelas Contas Nacionais, é a renda ex-post.

• As transações econômicas mensuráveis em CN são registradas em valor monetário.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

7

Dados do PIB do Brasil – 1990-2003

5,9 4,9 13 396,91 14 183,11 187 642 6,1 2 513 819 2 661 344 2007

6,1 2,7 12 029,29 12 769,08 185 564 4,0 2 232 206 2 369 484 2006

7,2 1,9 10 921,63 11 709,03 183 383 3,2 2 002 843 2 147 239 2005

8,0 4,3 9 922,69 10 720,25 181 106 5,7 1 797 054 1 941 498 2004

13,7 (-) 0,2 8 362,73 9 510,66 178 741 1,1 1 494 767 1 699 948 2003

10,6 1,2 7 582,07 8 382,24 176 304 2,7 1 336 748 1 477 822 2002

9,0 (-) 0,2 6 875,23 7 491,81 173 808 1,3 1 194 970 1 302 136 2001

6,2 2,8 6 485,64 6 886,28 171 280 4,3 1 110 861 1 179 482 2000

Preços do ano

anterior

Preços correntes

Preços do ano

anterior

Preçoscorrentes

Variação anual

(%)

Variaçãoreal

anual (%)

R$Variação

real anual (%)

1 000 000 R$

DeflatorProduto Interno Bruto per capita

Preçoscorrentes

Produto Interno Bruto

Ano

população residente e deflator - 2000-2007

Tabela 5 - Produto Interno Bruto, Produto Interno Bruto per capita,

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

8

O fluxo circular da renda: setores

Numa abordagem simplificada, trabalha-se com dois setores institucionais na economia:1) O setor famílias: que consome bens e serviços da economia e oferta mão-de-obra; 2) As empresas (unidades produtoras): que produzem todos os bens e serviços da economia e empregam toda a mão-de-obra.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

9

Fluxo circular da renda: mercados e fluxos

• Mercado de bens e serviços: local onde é vendida a produção das firmas;

• Mercado de trabalho: oferta e demanda de mão-de-obra;

• Fluxo de trocas real: medem quantidades;

• Fluxo de trocas monetário: medem valores.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

10

O fluxo circular da renda

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

11

Inclusão de mais dois mercados

• Mercado de fundos de capital ou mercado financeiro: as famílias canalizam recursos ao mercado financeiro e as empresas demandam recursos financeiros.

• Mercado de bens de investimento: mercado no qual as empresas demandam bens de capital (Y = C + I)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

12

Fluxo circular da renda ampliado

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

13

Fluxos e estoques

Variáveis em Macroeconomia são de fluxo ou de estoque. ∆K = Kt+1 - Kt = IltIlt = Ibt - Irt,∆K - variação de estoque de um período (Kt ) a

outro (Kt+1 ),Ilt - fluxo de investimento líquido num período

eIbt e Irt - fluxos de investimento bruto e de

reposição (depreciação) num período, respectivamente.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

14

Abrangência das Contas Nacionais

• Quanto à forma institucional: empresas, trabalhadores autônomos, governo e instituições privadas sem fins lucrativos.

• Quanto à forma de distribuição da produção: mercantil e não mercantil.

• Quanto ao cumprimento de formalidades legais: formal e informal.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

15

Unidades institucionais

As unidades institucionais residentes na economia são:

• Empresas não-financeiras• Empresas financeiras• Administrações públicas (previdência social) • ISFL ao serviço das famílias• Famílias• Resto do mundo

Capítulo 2: Agregados Macroeconômicos e Identidades Contábeis

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

17

Agregados macroeconômicos

• Agregados macroeconômicos sãoconstruções estatísticas que sintetizamaspectos relevantes da atividadeeconômica em um período de tempo. O PIB é o principal desses agregados.

• São derivados de um sistema contábil, formalizado em um conjunto de identidades.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

18

Produto Interno Bruto (PIB)

• PIB de um país ou região: representa a produção de todas as unidades produtoras da economia, num dado período a preços de mercado.

• Produção para as Contas Nacionais: toda produção de bens e serviços, mais a produção por conta própria e a produção de serviços pessoais e domésticos quando remunerados.

• Produção são as transações econômicas com valor de mercado. A valoração em termos monetários permite que se agregue quantidades heterogêneas.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

19

O Valor Adicionado (VA)

Consiste em calcular o que cada ramo da atividade adicionou ao valor do produto final, em cada etapa do processo produtivo.Com isso, evita-se a dupla contagem. Trata-se da diferença entre o Valor da Produção (VP) e do Consumo Intermediário (CI). Assim:

VA = VP - CI

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

20

PIB e Valor Adicionado

Suponha a produção de uma firma no ano de 500 unidades, vendidas ao preço unitário de R$ 2,00:

• Valor da Produção (500XR$ 2,00) R$ 1 000,00• Despesas Operacionais R$ 800,00

Pagamento de salários R$ 500,00Custo de matérias-primas R$ 300,00

• Receita Líquida de Vendas R$ 200,00

Valor que a firma adiciona ao PIB– Valor da Produção Menos Produção Intermediária:

• (R$ 1000,00 – R$ 300,00) = R$ 700,00

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

21

PIB per capita

• PIB per capita - referência importante como medida síntese de padrão de vida e de desenvolvimento econômico dos países.

• É obtido dividindo-se o PIB do ano pela população residente no mesmo período.

• Medida fortemente afetada pela distribuição de renda.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

22

PIB per capita: Brasil

Brasil: PIB, PIB per capita e População ResidenteTaxa de Crescimento %Ano PIB Pop. Resid. PIB per capita1991 1,03 1,58 -0,541992 -0,54 1,53 -2,041993 4,92 1,50 3,371994 5,85 1,46 4,331995 4,22 1,43 2,751996 2,66 1,40 1,241997 3,27 1,38 1,871998 0,13 1,36 -1,211999 0,79 1,34 -0,542000 4,36 1,33 2,992001 1,42 1,32 0,102002 1,52 1,3 0,21Fonte: IBGE

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

23

Conceitos de Interno (PIB) e Nacional (PNB)

O PIB mede o total do valor adicionado produzido por firmas operando no Brasil, independente da origem do seu capital. O PNB (Produto Nacional Bruto) e o RNB (Renda Nacional Bruta) são agregados que consideram o valor adicionado gerado por fatores de produção de propriedade de residentes. Há fatores de produção (capital e trabalho) produzindo no país e fora deste.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

24

Produto Nacional Bruto (PNB) e Renda Nacional Bruta (RNB)

Valor da Produção R$ 1 000,00Despesas Operacionais R$ 800,00Pagamento de Salários R$ 500,00

a brasileiros R$ 400,00a argentinos R$ 100,00

Custo das Matérias Primas(nacional e importada) R$ 300,00

Receita Líquida de Vendas R$ 200,00paga a brasileiros R$ 100,00paga a argentinos R$ 100,00

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

25

Pagamentos e recebimentos de fatores

• Juros• Lucros• Dividendos• Royalties

• Aluguéis• Salários• Se Recebimentos > Pagamentos, então tem-se

uma Renda Líquida Recebida do exterior (RLR);• Se Recebimentos < Pagamentos, então tem-se

uma Renda Líquida Enviada ao exterior (RLE)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

26

PNB e RNB (conclusão do exemplo)

PIB = R$ 700,00Pela ótica do Produto: PNB = 500 = (1 000 – 300) – 200 Pela ótica da renda: RNB = 500 = 400 + 100

PNB = PIB + RLR, RLR é a Renda Líquida Recebida do exterior, PNB>PIB.

PNB = PIB – RLERLE é a Renda Líquida Enviada ao Exterior, PIB>PNB.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

27

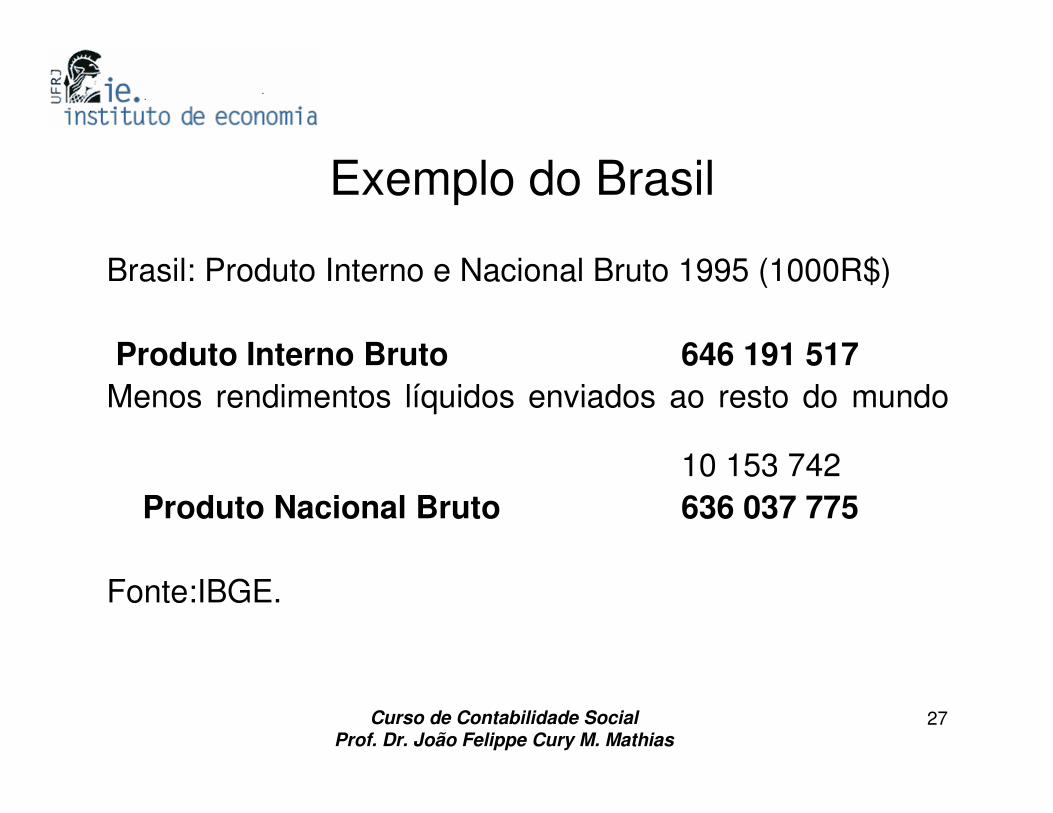

Exemplo do Brasil

Brasil: Produto Interno e Nacional Bruto 1995 (1000R$)

Produto Interno Bruto 646 191 517Menos rendimentos líquidos enviados ao resto do mundo

10 153 742Produto Nacional Bruto 636 037 775

Fonte:IBGE.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

28

Renda Nacional Bruta (RNB) e Renda Disponível Bruta (RDB)

• RNB engloba: rendas dos setores público e privado e as transferências de recursos entre o país e o resto do mundo.

• Renda Disponível Bruta (RDB): considera o saldo das transferências correntes recebidas e enviadas ao exterior.

RDB = RNB + TrTr = Transferências correntes líquidas recebidas.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

29

RNB e RDB: Brasil, 1995

(1.000R$)Produto Interno Bruto 646 191 517Menos rendimentos líquidos enviados ao resto do mundo

10 153 742Produto Nacional Bruto 636 037 775

Transferências unilaterais, líquidas, ao resto do mundo(+) 3 324 649

Renda Disponível Bruta 639 362 424

Fonte: IBGE

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

30

Renda Disponível Bruta: subdivisões

Pode-se subdividir a Renda Disponível em Renda Líquida do Governo (RLG) e Renda Privada Disponível (RPD). Assim:

RDB = RLG + RPD

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

31

RLG e RPD

Renda Líquida do Governo (RLG):Soma dos impostos diretos e indiretos arrecadados pelo governo e

outras receitas correntesmenos

As transferências e subsídios pagos pelo governo.

Renda Privada Disponível (RPD): – salários, – juros, lucros e aluguéis pagos a indivíduos,– transferências pagas a indivíduos, menos impostos sobre renda

e patrimônio e– lucros retidos nas empresas e reserva para depreciação.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

32

Produto bruto X líquido

O produto líquido desconta a depreciação do capital utilizado no esforço de produção num determinado período. A depreciação é o desgaste ou o consumo dos bens de capital (máquinas, equipamentos, prédios, etc.). O conceito de líquido se aplica à ótica de mensuração do produto, pois a depreciação representa um custo de produção e não uma renda de fator. Trata-se de um fundo para as empresas reporem seu capital.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

33

Bruto e Líquido: exemplo

Valor da Produção R$ 1 000,00Despesas Operacionais R$ 810,00

– Pagamento de Salários R$ 500,00– Custo de Matérias-primas R$ 300,00– Reserva para Depreciação R$ 10,00

Receita Líquida de Vendas R$ 190,00

PIB = R$ 700,00 PIL - Produto Interno Líquido = R$ 690,00.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

34

PIB a preços correntes e constantes

Para se acompanhar a evolução dos agregados ao longo do tempo é necessário isolar o quanto o crescimento ocorreu por força de variação de preço e quanto se deveu à variação de quantidade. Para tanto é preciso estudar a variável em dois períodos de tempo.PIB corrente (PIB)= Produto medido aos preços médios do ano corrente (p x q do ano)PIB a preços constantes (PIBRt) = Produto medido a preços constantes de um determinado ano.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

35

Brasil: PIB e deflator implícito

5,9 6,1 2 513 819 2 661 344 2007

6,1 4,0 2 232 206 2 369 484 2006

7,2 3,2 2 002 843 2 147 239 2005

8,0 5,7 1 797 054 1 941 498 2004

13,7 1,1 1 494 767 1 699 948 2003

10,6 2,7 1 336 748 1 477 822 2002

9,0 1,3 1 194 970 1 302 136 2001

6,2 4,3 1 11 861 1 179 482 2000

Preços do anoanterior

Preçoscorrentes

Variação anual (%)

Variaçãoreal anual

(%)

1 000 000 R$

DeflatorProduto Interno Bruto

Ano

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

36

Variação em volume

−=∆

−

11001t

t

tPIB

PIBRVOL

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

37

Deflator implícito

−=∆ 1.100

t

t

tPIBR

PIBDI

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

38

Preços constantes e correntes

A evolução do PIB corrente entre dois anos consecutivos, exemplo, 2001 e 2002:

PIB (2001) X Variação de Volume entre 2002 e 2001 = PIB (2002 a preços de 2001)

EX: PIB (2002 a preços de 2001) = 1.200.060 X 1,01524 = 1.218.348

PIB (2002 a preços de 2001) X Variação dos preços entre 2002 e 2001 = PIB (2002)

EX: 1.218.348 X 1,08466 = 1.321.490

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

39

Identidades contábeis

O produto bruto da economia pode ser obtido de três formas distintas: pela ótica do produto, da renda e da despesa. Assim:

PRODUTO = RENDA = DESPESA

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

40

Produto Interno Bruto (PIB) – Óticas

Ótica do produtoPIB = Valor da Produção – Consumo IntermediárioÓtica da rendaPIB = soma das remunerações aos fatores de produção (salários, juros, lucros e aluguéis)Ótica da despesaPIB = Soma dos gastos finais na economia em bens e serviços nacionais e importados (consumo, investimento (FBCF + ∆E), e saldo comercial)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

41

PIB nas três óticas: exemplo

INSUMOS DEMANDA FINAL TOTAL

Atividades TOTAL Consumo Formação de Variação de TOTAL Demanda

Agro Indust Serviços Insumos Pessoal Capital Fixo Estoque DF

Agricultura 5 10 10 25 40 5 10 55 80Indústria 10 30 30 70 40 30 10 80 150Serviços 0 40 60 100 60 10 0 70 170Total Insumos 15 80 100 195 140 45 20 205 400SALÁRIOS 15 25 35 75Renda de Autônomos 15 0 0 15LUCROS 35 45 35 115Valor Adicionado 65 70 70 205 Valor da Produção 80 150 170 400

Economia Fechada sem Governo

Atividades Econômicas

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

42

Identidade Contábil

PIB = ÓTICA DA PRODUÇÃO: VALOR ADICIONADOPRODUÇÃO (-) INSUMOS400 - 195 = 205

PIB = ÓTICA DA RENDASALÁRIOS (+) Autônomos (+) LUCROS75 + 15 + 115 = 205

PIB = ÓTICA DA DEMANDA FINALCONSUMO (+) FORMAÇÃO DE CAPITAL140 + 45 + 20 = 205

ECONOMIA FECHADA

CÁLCULO DO PIB: IDENTIDADE CONTÁBIL

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

43

PIB: níveis de valoração

• Mensuração a preço básico equivale a considerar os preços na porta da fábrica.

• Adicionando a este nível de valoração os impostos líquidos de subsídios sobre produtos, tem-se a valoração a nível de preços de produtor.

• Acrescentando as margens de comércio e transporte e os impostos sobre o valor adicionado chega-se ao preço de consumidor. Este é o nível de valoração do PIB sob a ótica do produto e da despesa.

• O produto medido pela ótica da renda é a preços do consumidor.

Conclusão do capítulo 2Exercícios

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

45

Economia fechada sem governo

Yp =C+ Ip (1)• Yp é o Produto ou Renda Privada,• C são os gastos de Consumo das Famílias, • Ip são os gastos em Investimento Privado.

Yp = C + S (2)

• S é Poupança Privada

S = Yp – CC + S = C + Ip

S = Ip (3)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

46

Economia fechada com governo

Yn = C + I + G (4)

Yn = C + S + RLG (5)• Yn é Produto ou Renda Nacional • G são os Gastos Correntes do Governo, • I são os gastos em Investimento Privado e Público• RLG é a Receita Líquida do Governo, como definida

anteriormente (Id + Ii + ORC – Tr – sub)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

47

Poupança do governo

S + RLG = I + G (6)Poupança do Governo Sg expressa como:

Sg = RLG – G , logo (6a)

S + Sg = IUma outra forma de escrever (6) é:

S = I + (G – RLG) (6b)

RLG<G - parte da poupança privada é destinada a cobrir despesas correntes das Administrações Públicas.

RLG>G - poupança pública se soma à poupança privada para financiar os investimentos.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

48

Economia aberta com governo

Y = C + I + G + Xnf - Mnf (7)

Y = C + S + RLG + RLE (8)

– Y é Produto ou Renda Interna– Xnf- Mnf é o saldo das exportações de bens e serviços

de não fatores – RLE é a renda líquida enviada ao exterior.

S + RLG + RLE = I + G + Xnf – Mnf (9)

(Mnf – Xnf) + RLE = (I - S) + (G – RLG) (10)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

49

Poupança externa e absorção doméstica

Sext = (Mnf – Xnf) + RLE = saldo do Balanço de Pagamentos em Transações

Correntes (com sinal trocado).

• Absorção Doméstica é o somatório dos gastos com Consumo, Investimento e Gastos do Governo.

Y = A + (Xnf – Mnf) (7a)A = C+ I + G.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

50

Igualdade entre poupança e investimento

Demanda pelo Produto = C + I + G + (Xnf – Mnf)Alocação da Renda = C + S + RLG + RLE

S + RLG + RLE = I + G + (Xnf –Mnf) Sr = S + (RLG – G)

Sr = I + (Xnf – Mnf) – RLE(Mnf – Xnf ) + RLE = Sext,

Sr + Sext, = I

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

51

Comparações internacionais

Forma direta: aplicar uma taxa de câmbio.Problemas:

– A) taxas de câmbio flutuam influenciando fortemente a medida do PIB.

– B)a estrutura produtiva e de consumo variam significativamente entre as nações.

• A prática internacional tem sido a de se ajustar o PIB per capita a um índice de Paridade do Poder de Compra.

• Este índice é construído para um conjunto comum de bens e serviços produzidos em cada economia ajustados a um preço padrão.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

52

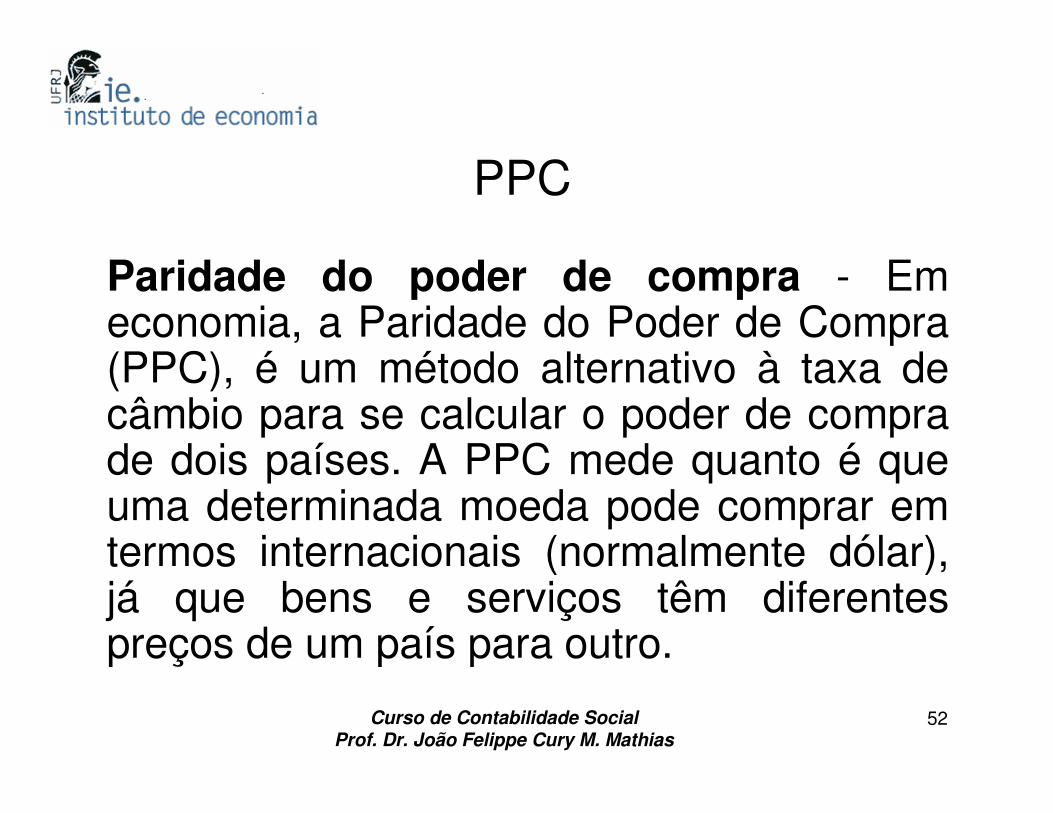

PPC

Paridade do poder de compra - Em economia, a Paridade do Poder de Compra (PPC), é um método alternativo à taxa de câmbio para se calcular o poder de compra de dois países. A PPC mede quanto é que uma determinada moeda pode comprar em termos internacionais (normalmente dólar), já que bens e serviços têm diferentes preços de um país para outro.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

53

Ranking PPC - 2005

Capítulo 3: O Sistema de Contas Nacionais do Brasil

As Contas Econômicas Integradas e as Tabelas de Recursos e Usos

Uma comparação dos resultados das bases de 1985 e 2000

Fonte: Conac, IBGE, março de 2007

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

56

PIB: diferenças de valores e taxas de crescimento

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

57

PIB corrente e PIB constante

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

58

Comparação das bases do PIB

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

59

Comparação das bases – principais agregados

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

60

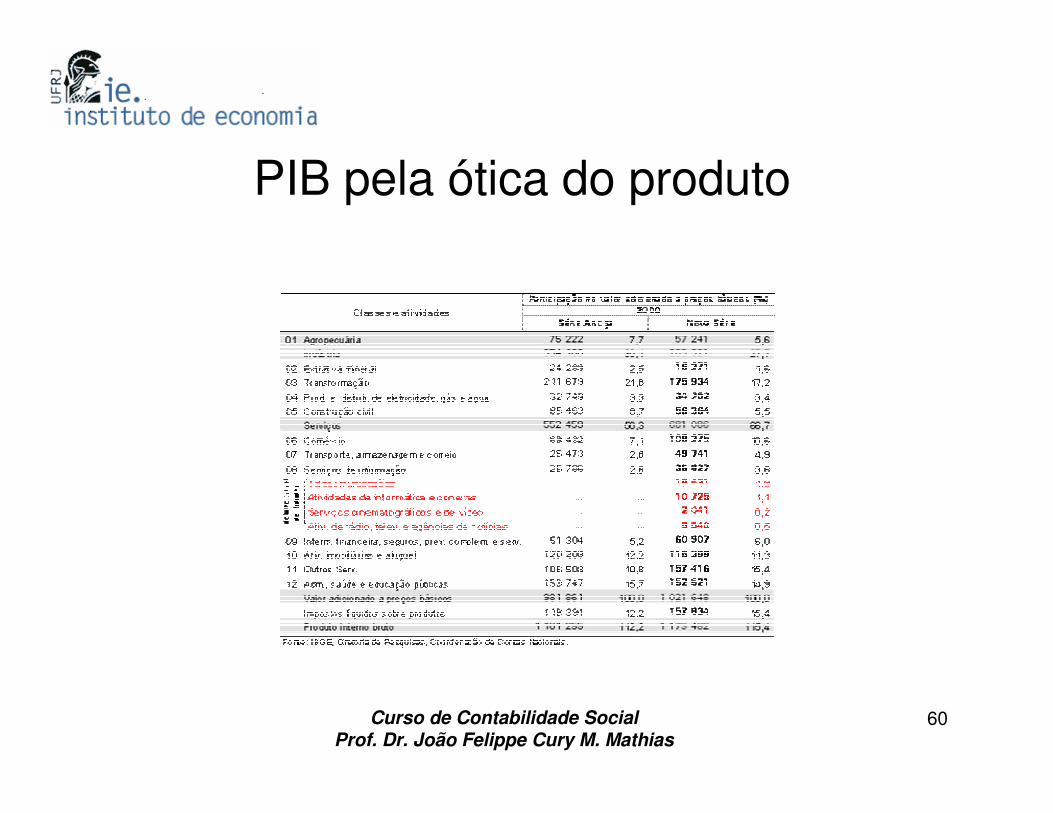

PIB pela ótica do produto

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

61

PIB pela ótica da renda

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

62

PIB pela ótica da despesa

O Sistema de Contas Nacionais do Brasil

Feijó et al. (2003) – Capítulo 3

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

64

Uma visão geral das Contas Nacionais

• A Contabilidade Nacional oferece uma síntese da realidade econômica de um país em um determinado momento no tempo.

• As Contas Nacionais (CN) oferecem as referências básicas de classificação de atividades e de setores institucionais, definições sobre a fronteira econômica e conceitos para definir e classificar unidades estatísticas e suas transações.

• IBGE é a fonte de referência das CN do Brasil, desde 1986. Antes era a FGV/RJ.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

65

Contas Nacionais e ONU

• O Sistema de Contas Nacionais das Nações Unidas (System of National Accounts, SNA, 1993) é centrado nas Contas Econômicas Integradas (CEIs) e nas Tabelas de Recursos e Usos (TRUs).

• A integração entre as partes (CEIs e TRUs) na versão de 1993 garante que os saldos obtidos pela classificação de setores institucionais, nas CEIs, sejam idênticos aos obtidos pela classificação de atividades nas TRUs.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

66

Sobre estrutura e terminologia

• Não se utiliza mais o registro de contas em T, dos sistemas contábeis convencionais, mas as rubricas são descritas no corpo central.

• O novo sistema utiliza a terminologia usos e recursos no lugar de débito e crédito. O termo recursos (lançados no lado direito) é utilizado para designar aumentos no valor econômico de um setor e o termo usos (lançados no lado esquerdo) éutilizado para as operações que reduzem o valor econômico de um setor. O saldo é residual sendo obtido a partir de diferença entre recursos e usos.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

67

Contas Econômicas Integradas

A Abordagem das Contas Nacionais, a partir das Atividades Econômicas permite identificar no circuito econômico o processo de geração da renda. Entretanto, esta abordagem, ao privilegiar o estudo da geração da renda pelas atividades econômicas não possibilita a análise de vários outros fluxos que ocorrem ao longo do circuito econômico, tais como: redistribuição da renda, formação da renda nacional, utilização da renda em consumo e poupança, acumulação de capital e outros fluxos. Tais fluxos, para serem entendidos, requerem a análise dos setores institucionais.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

68

Contas Econômicas Integradas

Bens e Serv. Resto do Mundo

Resto do Mundo

Bens e Ser.

(Rec) (Rec.) Total da Economia

Setores Institucionai

Setores Institucionai

Total da Economia

(Usos) (Usos)

Passivos e Patrimônio Líquido

Contas de Patrimônio

Ativos

Variação de passivos e patrimônio líquido

Contas de Acumulação

Variação de ativos

Recursos

Operações, Saldos, Ativos e Passivos

Contas Correntes

Usos

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

69

Contas Econômicas Integradas1. Contas correntes

• Conta de produção• Conta de geração da renda• Conta de distribuição primária da renda• Conta de distribuição secundária da renda• Conta de uso da renda

2. Contas de acumulação• Conta de capital• Conta financeira• Conta de variação dos ativos• Conta de reavaliação

3. Contas de patrimônio• Conta de patrimônio inicial• Conta de variação patrimonial• Conta de patrimônio final

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

70

Seqüência das contas (1)1. Contas correntes• Registram a atividade de produção de bens e serviços, a

criação de rendimentos através da produção, a subseqüente distribuição e redistribuição dos rendimentos pelas unidades institucionais e a utilização dos rendimentos em consumo ou poupança.

1.1 Conta de produção• Registra a atividade de produção de bens e serviços. O saldo da

Conta de produção é o valor adicionado bruto (valor da produção menos o valor do consumo intermediário). O VAB constitui uma medida da contribuição para o PIB de um produtor individual, de uma atividade ou de um setor institucional.

• O VAB é a fonte dos rendimentos primários, sendo, por isso, transportado para a conta de distribuição primária da renda. O VA pode também ser determinado em termos líquidos, através da dedução do consumo de capital fixo (depreciação).

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

71

Seqüência das contas (2)1.2 Conta de distribuição e utilização da rendaConjunto articulado de contas que mostram como os rendimentos são:• Gerados pela produção• Distribuídos pelas unidades institucionais que participaram do processo de

geração do VA criado durante a produção• Redistribuídos entre as unidades institucionais, principalmente pelas

unidades da administração pública, através das contribuições para a seguridade social, subsídios e impostos

• Utilizados pelas famílias, administração pública e IPSFL para o consumo final ou a poupança.

• O saldo proveniente do conjunto completo das contas de renda é a poupança.

• As contas de renda ajudam a explicar o comportamento das unidades institucionais enquanto consumidores finais - isto é, enquanto utilizadores dos bens e serviços emanados da produção para a satisfação das necessidades individuais e coletivas e desejos das famílias e da comunidade.

• O saldo, a poupança, é transportado para a conta de capital, a primeira das contas de acumulação, na seqüência do Sistema de Contas Nacionais.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

72

Contas correntes

Contas Correntes Saldo da Conta

1.Conta de Produção PIB*

2.1.1Conta de Geraçãoda Renda

Excedente Operacional Bruto

2.1.2.Conta de Alocaçãoda Renda

Renda Nacional

2.2.C.Distr.Secundária daRenda

Renda Nacional Disponível

2.3.Conta de uso da Renda Poupança

Resumo das Contas Correntes

2. Conta de Renda 2.1. Conta de Distribuição Primária da Renda

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

73

Contas de acumulação

3. Conta de Acumulação

Saldo da Conta

3.1 Conta deCapital

Capacidade ou Necessidade de

Financiamento

3.2 ContaFinanceira

Igual ao da Conta de Capital comsinal trocado

3.3.1. Conta deOutras Variaçõesnos AtivosFinanceiros

Mudanças no patrimônio líquido

resultantes de outras variações no

volume dos ativos

3.3.2. Conta deReavaliação

Mudanças no patrimônio líquido

resultantes de ganhos/perdas de

detenção nominais

Resumo das Contas de Acumulação

3.3. Conta de Outras Variações no Volume de Ativos eContas de Reavaliação

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

74

Contas de patrimônio

4. Conta dePatrimônio

Saldo da Conta

4.1 Conta dePatrimônio Inicial

Patrimônio Líquido

4.2. Conta devariação doPatrimônio

Variação do Patrimônio Líquido total. Registra saldos das contas de Capital (Variações doPatrimônio líquido resultante de poupança etransferência líquida de capital) e Conta deOutras Variações no Volume dos Ativos e Contade Reavaliação (3.31 e 3.3.2).

4.3. Conta dePatrimônio Final

Patrimônio Líquido

Resumo das Contas de Patrimônio

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

75

Tabela de recursos e usos

• Tabela de Recursos de Bens e Serviços apresenta a oferta total de Bens e Serviços da economia (produção e importação);

• Tabela de Usos de Bens e Serviços apresenta o Consumo Intermediário e a Demanda Final totalizando o demanda da economia;

• Componentes do Valor Adicionado por setor de atividade.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

76

Tabela de Recursos e Usos, Brasil: 1999

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

77

Conta de operações de bens e serviços

• É uma conta que é apresentada separada das CEIs (conta 0), sendo considerada a base de todo o sistema, pois retrata a atividade de produção (oferta de bens e serviços) e o destino da produção pelas categorias de demanda final;

• Essa conta deve ser interpretada como uma representação agregada das operações que se encontram nas contas dos setores institucionais e nos setores de atividade;

• Por convenção, os recursos são lançados do lado esquerdo e os usos do lado direito.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

78

Conta de Operação de Bens e Serviços: Brasil, 1995 - em R$ 1.000

Recursos Operações Usos1.113.351.626 Produção

61.314.054 Importação de bens e serviços 74.373.434 Impostos sobre produtos

4.875.955 Imposto de importação

69.497.479 Demais impostos sobre produtos

Consumo intermediário 541.533.543

Consumo final 513.561.741Formação bruta de capital fixo 132.753.432Variação de estoque 11.273.743Exportação de bens e serviços 49.916.655

1.249.039.114 Total 1.249.039.114

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

79

Oferta e demanda de bens e serviços

VP pb + Mcif + Ip = CIpc + Cpc + FBCFpc + VE + Xfob

VP pb = Valor da Produção a preços básicos,Mcif = Importações de bens e de serviços de não-fatores (CIF –

cost + insurance + freight)Ip = Impostos sobre Produtos (impostos indiretos), CIpc= Consumo Intermediário a preço de consumidor,Cpc = Consumo Final a preço de consumidor, FBCFpc= Formação Bruta de Capital Fixo a preço de

consumidorVE = Variação de EstoqueXfob= Exportação de bens e de serviços de não fatores,

valoradas a preço FOB (exclui seguros e fretes).

Contas Econômicas Integradas

Contas correntes

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

81

Conta de Produção: Brasil, 1995Fonte IBGE, Em R$ 1000

Usos Operações e Saldos RecursosProdução 1.113.351.626

541.533.543 Consumo Intermediário

Impostos sobre Produtos 74.373.434

Imposto de importação 4.875.955

Demais impostos sobre produtos

69.497.479

646.191.517 Produto Interno Bruto – PIB

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

82

Equação da conta de produção

• Objetivo da Conta de Produção (conta 1) édeduzir o Valor Adicionado Interno Bruto, ou seja, o PIB.

• O Valor da Produção a preço básico é lançado como recurso e acrescido dos impostos sobre produtos (imposto de importação e demais impostos) para ser comparado com o consumo intermediário a preço de consumidor, lançado como um uso.

(VP pb + Ip) – CIpc = PIB

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

83

Conta da renda

Conta da Renda: – Conta de Distribuição Primária da Renda, – Conta de Distribuição Secundária da Renda – Conta de Uso da Renda.

Conta de Distribuição Primária da Renda:– Conta de Geração da Renda – Conta de Alocação da Renda.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

84

Conta de Geração da Renda: Brasil, 1995 Fonte: IBGE, em R$ 1000

Usos Operações e Saldos RecursosPIB 646.191.517

247.277.244 Remuneração dos empregados

247.075.857 Residentes201,387 Não-residentes

104.115.611 Impostos sobre a produção e de importação

(–) 3.575.363 Subsídios à produção (–)

298.374.025 Excedente operacional bruto inclusive rendimento de autônomos (EOB)

38.128.990 Rendimento de autônomos (rendimento misto)

260.245.035 Excedente operacional bruto

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

85

Equação da conta de geração da renda

PIB - [(W + Wnr) + (Im – Sb)] = EOBW = Remunerações, inclusive encargos sociais e

contribuições parafiscais pagos a residentes,Wnr = Remunerações, inclusive encargos sociais e

contribuições parafiscais pagos a não-residentes por produtores residentes,

(W + Wnr) = Total da remuneração dos empregados, inclusive encargos sociais e contribuições parafiscais pagos no país,

Im = Impostos sobre Produção e a Importação, que incluem os impostos sobre produtos (Ip) e outros impostos ligados `a produção

Sb = Subsídios à produção,EOB = Excedente Operacional Bruto.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

86

Conta de Alocação da Renda: Brasil, 1995 Fonte: IBGE, Em R$ 1000

Usos Operações e Saldos RecursosExcedente operacional bruto inclusive rendimento de autônomos

298.374.025

Rendimento de autônomos (rendimento misto)

38.128.990

Excedente operacional bruto

260.245.035

Remuneração dos empregados

247.133.039

Residentes 247.075.857Não-residentes 57.182Impostos sobre a produção e de importação

104.115.611

Subsídios à produção (–) (–) 3.575.36313.135.440 Rendas de propriedade

enviadas e recebidas do resto do mundo

3.125.903

636.037.775 Renda Nacional Bruta RNB

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

87

Conceito de residência

O IBGE define como unidade residente a “unidade que mantém o centro de interesse econômico no território econômico, realizando, sem caráter temporário, atividades econômicas nesse território”.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

88

Equação da Conta de Alocação da Renda

EOB + (W + Wr ) + (Im – Sb) + RLP = RNB

• Wr = Remunerações, inclusive encargos sociais e contribuição parafiscais, recebida por residentes, paga por não-residente,

• (W + Wr) = Total da remuneração dos empregados, inclusive encargos sociais e contribuições parafiscais, pagos a residentes no país e no exterior (classificados como não-residentes).

• RLP = remuneração líquida dos fatores de produção, constituída por: rendas de capitais, composta por juros, lucros e dividendos e outros serviços de fatores constituído por royalties, patentes e direitos autorais (enviadas e recebidas)

• RNB = Renda Nacional Bruta.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

89

Conta de Distribuição Secundária da Renda: Brasil, 1995 - Fonte: IBGE, em R$ 1000

Usos Operações e Saldos RecursosRenda Nacional Bruta 636.037.775

669.595 Transferências correntes enviadas e recebidas do resto do mundo(1)

3.994.244

639.362.424 Renda Disponível Bruta(1) RDB

(1) Inclui as transferências de capital.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

90

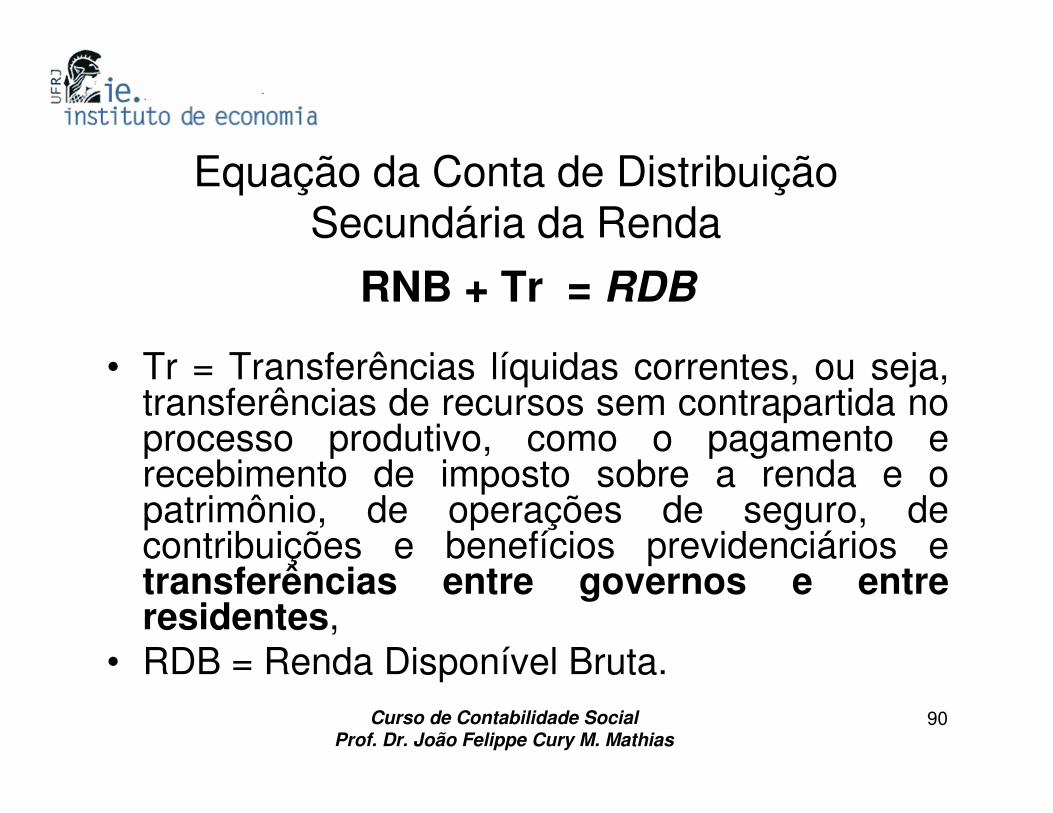

Equação da Conta de Distribuição Secundária da Renda

RNB + Tr = RDB

• Tr = Transferências líquidas correntes, ou seja, transferências de recursos sem contrapartida no processo produtivo, como o pagamento e recebimento de imposto sobre a renda e o patrimônio, de operações de seguro, de contribuições e benefícios previdenciários e transferências entre governos e entre residentes,

• RDB = Renda Disponível Bruta.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

91

Conta de Uso da Renda: Brasil, 1995 Fonte: IBGE, em R$ 1000

Usos Operações e Saldos RecursosRenda Disponível Bruta(1)

639.362.424

513.561.741 Consumo final125.800.683 Poupança Bruta(1) Sr

(1) Inclui as transferências de capital.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

92

Equação da Conta de Uso da Renda

RDB – Cpc = Sr

• Cpc = Consumo Final (Famílias e Administrações Públicas),

• Sr = Poupança Bruta.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

93

Conta de Capital: Brasil, 1995 Fonte: IBGE, em R$ 1000

Usos Operações e Saldos Recursos

Poupança bruta(1) 125.800.683

132.753.432 Formação bruta de capital fixo

11.273.743 Variação de estoque

Capacidade (+) ou necessidade (–)

de financiamento.(1)

(1) Inclui as transferências de capital.

(–)18.226.492

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

94

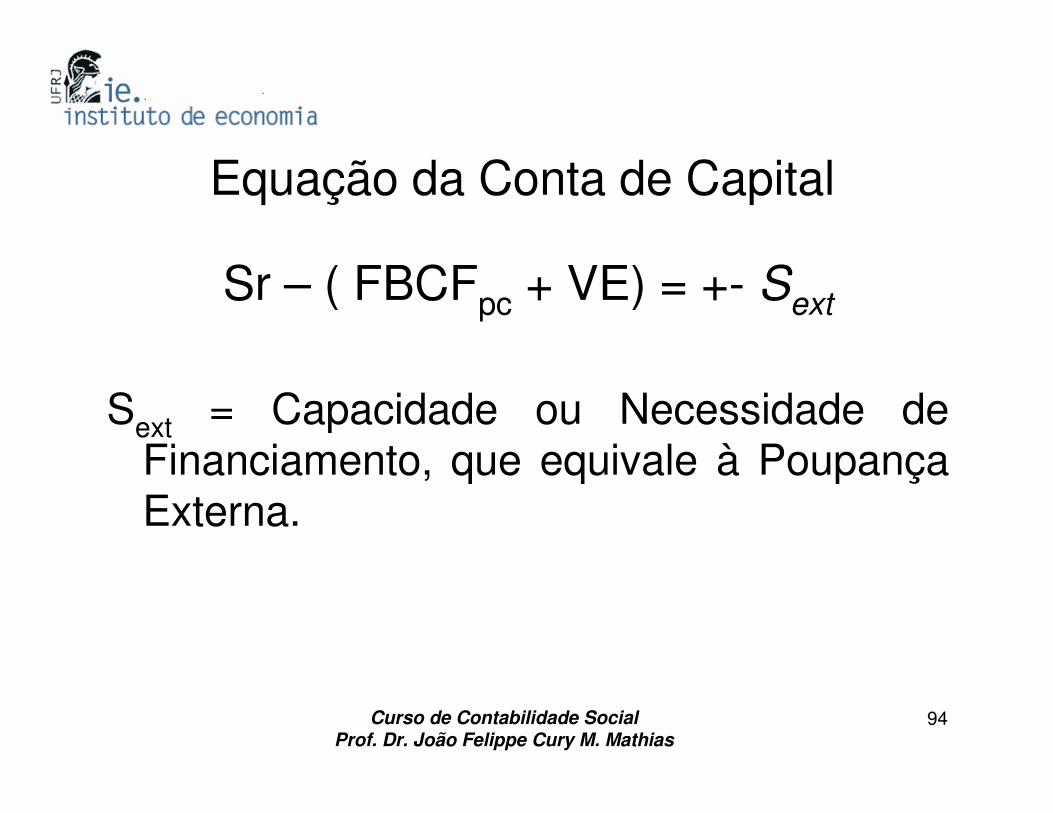

Equação da Conta de Capital

Sr – ( FBCFpc + VE) = +- Sext

Sext = Capacidade ou Necessidade de Financiamento, que equivale à Poupança Externa.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

95

Conta de operações com o resto do mundo

• Traduz as operações que compõem as Transações Correntes do BP;

• É apresentada sob a ótica do resto do mundo. Por exemplo, uma importação do Brasil, significa um recurso do Resto do Mundo (o Brasil gera um crédito ao RM).

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

96

Operações Correntes com o Resto do Mundo: Brasil, 1995 – Fonte: IBGE, em R$ 1000

49.916.655 Exportação de bens e serviçosImportação de bens e serviços

61.314.054

11.397.399 Saldo externo de bens e serviços

Saldo externo de bens e serviços

11.397.399

57,182 Remuneração dos empregados não-residentes

201,387

Rendas de propriedade enviadas e recebidasdo resto do mundoTransferências correntes enviadas e recebidas

do resto do mundo(1)

18.226.492 Saldo externo corrente (1)

(1) Inclui as transferências de capital.

Conta de bens e serviços do resto do mundo

Conta 2 – Conta de distribuição primária da renda e transferências correntes do resto do mundo com a economia

3.125.903 13.135.440

3.994.244 669,595

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

97

Equação da Conta de Operações com o Resto do Mundo

Xfob – Mcif + (Wr - Wnr) + RLP + Tr = + - Sext

• (Wr - Wnr) = Saldo das remunerações a não-residentes (pagas por não-residentes – Wr- - e pagas por residentes – Wnr)

• RLP = rendimentos de propriedade, juros, dividendos

• (Wr - Wnr) + RLP + Tr = RLE ou BSF + TU = RLE

Tabelas de Recursos e Usos

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

99

Tabela de Recursos e Usos

I. Tabela de recursos de bens e serviçosOferta Total

Produção Importação

Quadrante A=

Quadrante A1+ Quadrante A2

II. Tabela de usos de bens e serviçosOferta Total

Consumo Intermediário Demanda Final

Quadrante A=

Quadrante B1 + Quadrante B2

Componentes do Valor AdicionadoQuadrante C

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

100

Estimativa do valor de produção

• Estimativa do Valor da Produção dos setores: baseado no valor das receitas de venda dos bens e serviços, acrescido da variação dos estoques, quando aplicável.

Tratamentos especiais: – margens de Comércio e Transportes, – imputação de valores de serviços financeiros

e – setor de Aluguéis.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

101

Tratamentos especiais (1)

• O setor de atividade Comércio equivale ao valor da produção do produto Margem de Comércio, que é estimado pela diferença entre o valor de compra e valor de venda das mercadorias adquiridas para revenda;

• A produção de Transporte equivale ao serviço de transporte realizado por terceiros.

• Os produtos gerados pelas atividades de Comércio e Transportes não são consumidos de maneira convencional, mas são incorporados ao preço final de cada produto.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

102

Tratamentos especiais (2)

• A produção das empresas financeiras consiste em captar recursos e emprestar a terceiros. Trata-se da soma de receitas por prestação de serviços bancários, receitas de aluguéis de imóveis, diferencial entre juros recebidos e pagos e a diferença entre prêmios de seguros e indenizações pagas.

• Já o setor de Aluguéis é considerado pois, por convenção, todo bem de capital gera uma renda. Inclui os imóveis ocupados pelos proprietários (aluguel imputado), para conciliar esta atividade com a FBCF.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

103

Oferta de Bens e Serviços – Fonte: IBGE

A1 + A2Oferta Total a

Preço de Consumidor

(A)

Margem de

Comércio

Margem de

Transporte

Impostos sobre

Produto

Oferta Total a Preço Básico

(A1 + A2)

Total 1.249.039.114 0 0 74.373.434 1.174.665.680

Brasil: Oferta de Bens e Serviços – 1995 – R$1.000Tabela de recursos de bens e serviços

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

104

Oferta de Bens e Serviços

• Quadrante A – apresenta a oferta total a preços de consumidor por produto.

• Oferta total (produção mais importação) étransformada para preço de consumidor, acrescentando-se as margens de comércio e transporte e os impostos sobre produtos.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

105

Recursos de Bens e Serviços: Brasil, 1995 –Fonte: IBGE, em R$ 1000

Total da Produção Total das Importações

Oferta Total a Preços Básicos

A1 (total das linhas) A2 A1+ A2

Agropecuária 78.433.497 2.289.139 80.722.636

Extrativa Mineral 10.936.436 3.661.864 14.598.300

Indústria de Transformação 414.350.374 45.806.357 460.156.731

Serviços Industriais de Utilidade Pública

28.627.561 922,439 29.550.000Construção Civil 91.330.688 0 91.330.688

Comércio 67.588.224 355,475 67.943.699

Transporte 39.003.860 2.505.314 41.509.174

Comunicações 10.155.185 49,784 10.204.969

Instituições Financeiras 61.999.911 322,195 62.322.106

Aluguéis 65.509.806 966 65.510.772

Administração Pública 126.658.919 0 126.658.919Outros Serviços 118.757.165 5.400.521 124.157.686

Total 1.113.351.626 61.314.054 1.174.665.680

Descrição do produto

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

106

Recursos de Bens e Serviços

• A Tabela de Recursos de Bens e Serviços apresenta os totais da oferta de produtos dos setores de atividade (quadrantes A1 e A2).

• Mostra por setor de atividade a primeira parte da conta de Operação de Bens e Serviços.

• Quadrante A1 apresenta como a produção dos produtos se distribui entre os setores.

• Nas colunas está a distribuição dos valores de produção dos setores de atividade.

• Nas linhas está a distribuição dos produtos pelas atividades que o produzem.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

107

Usos de Bens e Serviços: Brasil, 1995 Fonte: IBGE, em R $ 1000

Descrição do Produto

Oferta Total a Preço de

Consumidor A

Total do Consumo

Intermediário B1

Demanda Final B2

Agropecuária 92.509.232 58.565.931 33.943.301Extrativa Mineral 16.831.150 13.594.484 3.236.666Indústria de Transformação

578.349.832 295.597.010 282.752.822

Serviços Industriais de Utilidade Pública

32.727.170 22.191.627 10.535.543

Construção Civil 91.644.544 8.992.036 82.652.508Comércio 8.145.799 7.806.773 339,026Transporte 31.632.172 15.658.495 15.973.677Comunicações 12.114.967 6.491.769 5.623.198Instituições Financeiras

64.961.742 51.494.674 13.467.068

Aluguéis 65.513.443 8.690.821 56.822.622Administração 126.658.919 0 126.658.919Outros Serviços 127.950.144 52.449.923 75.500.221Total 1.249.039.114 541.533.543 707.505.571

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

108

Usos de Bens e Serviços

• Tabela de Usos de Bens e Serviços - apresentao destino da produção de cada setor de atividade.

• Quadrantes B1 e B2 mostram:Oferta total (por produto) a preços de consumidor =

(CIpc)+(Cpc) +(FBCFpc) + (VE) + (Xfob).• Quadrante B1 - linhas informam como os bens

produzidos num setor são consumidos pelos demais setores. Colunas totalizam o consumo intermediário de cada setor de atividade.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

109

Valor Adicionado por Setor: Brasil, 1995 –Fonte: IBGE, em R$ 1000

Descrição do Produto

Valor Adicionado C

Total do Valor da Produção do Setor A1

Total do Consumo

Intermediário por Setor B1

Agropecuária 51.492.824 83.299.692 31.806.868Extrativa Mineral 4.944.839 10.181.425 5.236.586

Indústria de Transformação

136.739.102 395.685.039 258.945.937

Siup 15.295.495 27.771.930 12.476.435

Construção Civil 52.708.207 91.348.289 38.640.082

Comércio 51.077.975 82.121.621 31.043.646Transporte 19.628.211 40.071.847 20.443.636Comunicações 8.684.995 10.631.222 1.946.227Instituições Financeiras

45.855.743 62.255.777 16.400.034

Aluguéis 59.558.985 63.093.075 3.534.090Administração Pública

93.367.860 140.339.186 46.971.326

Outros Serviços 69.034.137 106.552.523 37.518.386Dummy

Financeiro– 36.570.290 0 36.570.290

Total (1) 571.818.083 1.113.351.626 541.533.543Imp.Líq.Subs. S/ Produto (Ip) (2)

74.373.434

PIB (1) + (2) 646.191.517

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

110

Componentes do VA por Setor: Brasil, 1995 Fonte: IBGE, em R$ 1000

Valor adicionado C

Remunerações

EOB + rend.autônomo

Imp. Liq. Subs.s/

(W + Wnr) + (EOB) + (Im – Sb)

(W + Wnr) (EOB) (Im – Sb) – Ip

Agropecuária 51.492.824 7.094.380 46.326.789 – 1.928.345

Ext. Min. 4.944.839 1.296.249 3.315.001 333,589

Ind.de Transf. 136.739.102 39.316.418 84.768.202 12.654.482

SIUP 15.295.495 7.784.153 6.570.962 940,38

Const.Civil 52.708.207 6.819.152 43.009.131 2.879.924

Comércio 51.077.975 19.445.830 29.097.621 2.534.524

Transporte 19.628.211 9.098.233 9.954.834 575,144

Comunicações 8.684.995 2.903.083 5.451.085 330,827

Instituições Financeiras

45.855.743 24.935.923 18.465.217 2.454.603

Aluguéis 59.558.985 1.121.795 57.986.087 451,103

Administração Pública

93.367.860 92.182.527 0 1.185.333

Out.Serviços 69.034.137 35.279.501 29.999.386 3.755.250Dummy Financeiro

– 36.570.290 0 – 36.570.290 0

Total (1) 571.818.083 247.277.244 298.374.025 26.166.814

Imp. Líq. Subs.s/Produto (Ip) (2)

74.373.434

Valor adicionado da economia

646.191.517

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

111

TRU - Planilhas de trabalho

Contas Econômicas Integradas por Setor Institucional

Feijó et. al. (2003)Capítulo 4

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

113

CEI e setores institucionais

• A análise da CEI por setores institucionais émais rica e detalhada e permite visualizar o mecanismo pelo qual empresas, administração pública, famílias e resto do mundo contribuem no processo de geração, apropriação, distribuição e uso da Renda Nacional.

• A abordagem das Contas Nacionais pela ótica dos setores institucionais foi originalmente criada por Keynes nos anos 40, a qual deu origem à primeira versão do Manual de Contas Nacionais das Nações Unidas em 1953.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

114

Setores institucionais: definição

• Setores Institucionais são unidades institucionais capazes de possuir bens e ativos; contrair responsabilidades e de se envolver em atividades econômicas e operações com outras unidades econômicas, sejam estas residentes ou não residentes no território nacional.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

115

Classificação dos Setores Institucionais (1)

• Empresas Não-financeiras: produzem bens e serviços através da transformação de insumos e da contratação de mão-de-obra.

• Empresas Financeiras: criam meios de pagamentos e/ou fazem intermediação de recursos de setores superavitários para os setores demandantes de recursos financeiros.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

116

Classificação dos Setores Institucionais (2)

• Administrações Públicas: prestam serviços de natureza pública e obtêm recursos via taxação de seus serviços ou cobrança de impostos;

• Famílias: têm por objetivo adquirir bens de consumo. São as unidades de produção não incluídas no setor empresas não-financeiras, como unidades rurais, algumas microempresas, IPSFL;

• Resto do Mundo: corresponde às transações econômicas de um país com as demais nações.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

117

Unidades institucionais

As unidades institucionais podem ser:• Pessoas físicas ou grupos de pessoas

agrupadas em famílias.As famílias podem compreender unidades de consumo, ou unidades produtivas sem a necessária constituição legal de uma empresa.

• Pessoas jurídicas ou sociedades legalmente constituídas.As pessoas jurídicas compõem as empresas, administrações públicas, ou instituições sem fins lucrativos.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

118

Famílias: informações adicionais

• Se uma unidade produtiva pertencente à família não élegalmente (formalmente) constituída em empresa (sociedade, ou pessoa jurídica), é considerada como parte integrante do setor institucional família.

• Embora sejam primordialmente unidades consumidoras, as famílias também realizar qualquer tipo de atividade econômica: podem oferecer mão-de-obra e capital às empresas, e podem gerir as suas próprias unidades de produção na forma de empresas não constituídas legalmente.

• Nas Contas Nacionais do Brasil, a produção familiar compreende o setor informal.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

119

Empresas não-financeiras privadas

• Âmbito - Cadastro de empresas do IBGE x SRF, exceto empresas públicas, APU’s, empresas financeiras e de seguros;

• Fonte de dados - IRPJ, pesquisas do IBGE (indústria, comércio e serviços) e balanços.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

120

Empresas não-financeiras públicas

• Âmbito - empresas não-financeiras em nível federal, estadual e municipal, cujo controle acionário pertence ao governo

• Fonte de dados: Pesquisa Estatísticas Econômicas das Empresas Públicas Não-Financeiras - EPU

• Empresas reclassificadas como APU

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

121

CEI com SI empresa não-financeira

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

122

Conta Operações de Bens e Serviços e Operações Correntes com o Resto do Mundo

• São apresentadas como duas colunas no lado direito e esquerdo.

Conta de Bens e Serviços:– lado esquerdo: recursos ou a oferta de bens e serviços -

importação e produção, juntamente com os impostos líquidos de subsídios sobre produtos.

– lado direito: usos do total da economia e do resto do mundo -exportações, consumo intermediário.

• Conta Resto do Mundo, do lado esquerdo (recurso) estão registradas as importações e do lado direito (uso) as exportações.

• Ver Planilha em Excel.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

123

CEI com setores institucionais

Bens e Serv. Resto do Mundo

Resto do Mundo

Bens e Ser.

(Rec) (Rec.) Total da Economia

Setores Institucion

ais

Setores Institucionais

Total da Economia

(Usos) (Usos)

Operações, Saldos, Ativos e Passivos

Contas Correntes

Usos Recursos

Contas de Acumulação

Variação de ativos Variação de passivos e patrimônio líquido

Contas de Patrimônio

Ativos Passivos e Patrimônio Líquido

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

124

CEI com SI: Conta de Produção

Setores Institucionais

Uso Saldo da Conta

Valor da Produção

Impostos sobre

Produtos

Consumo Intermediário

Total da Economia

VPpb Ip Cipc PIB

Emp. NãoFinanceiras1

VPpb 1 CIpc 1 PIB1

Empresas Financeiras2

VPpb 2 CIpc 2 PIB2

Administrações Públicas3

VPpb 3 CIpc 3 PIB3

Famílias4 VPpb 4 CIpc 4 PIB4

Recurso

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

125

Conta de Geração da Renda com SI

Saldo da Conta

Setores Institucionais

Excedente Operacional

Bruto

Total da Economia

PIB (W + Wnr ) (Im – Sb) EOB

Imposto sobreProduto e

Importação

Ip Ip

Empresas Não

Financeiras1

PIB1 (W + Wnr )1 (Im – Sb ) 1 EOB1

Empresas

Financeiras 2

PIB2 (W + Wnr )2 (Im – Sb ) 2 EOB2

Administrações

Públicas3

PIB3 (W + Wnr )3 (Im – Sb ) 3

Famílias4 PIB4 (W + Wnr )4 (Im – Sb ) 4 EOB4

RemuneraçõesPIB

Recurso Uso

Outros Impostos

Líquidos sobre a Produção

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

126

Conta de Geração da Renda

PIB – ( W + Wnr) + (Im – Sb) = EOB

• Remunerações e Impostos sobre a Atividade são lançados como uso.

• Excedente Operacional Bruto obtido por diferença.

• Administrações Públicas têm Excedente Operacional Bruto nulo.

• Impostos sobre Produtos não são identificados por setor institucional.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

127

Conta de Alocação da Renda

Setores Institucionais

Excedente

Operacional Bruto

Remunerações

Outros Impostos Líquidos sobre a

Produção

Renda Nacional

Bruta

Total da Economia

EOB (W + Wr ) (Im – Sb) RLP RNB

Emp. Não Financeiras1

EOB1 RLP1 RPrB1

Empresas Financeiras 2

EOB2 RLP2 RPrB2

Adm. Públicas 3

(Im – Sb ) 3 RLP3 RPrB3

Famílias4 EOB4 (W + W r )4 RLP4 RPrB4

Saldo da Conta

Recurso Saldo das Rendas

Líquidas de Propriedade

(recebimentos – pagamentos).

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

128

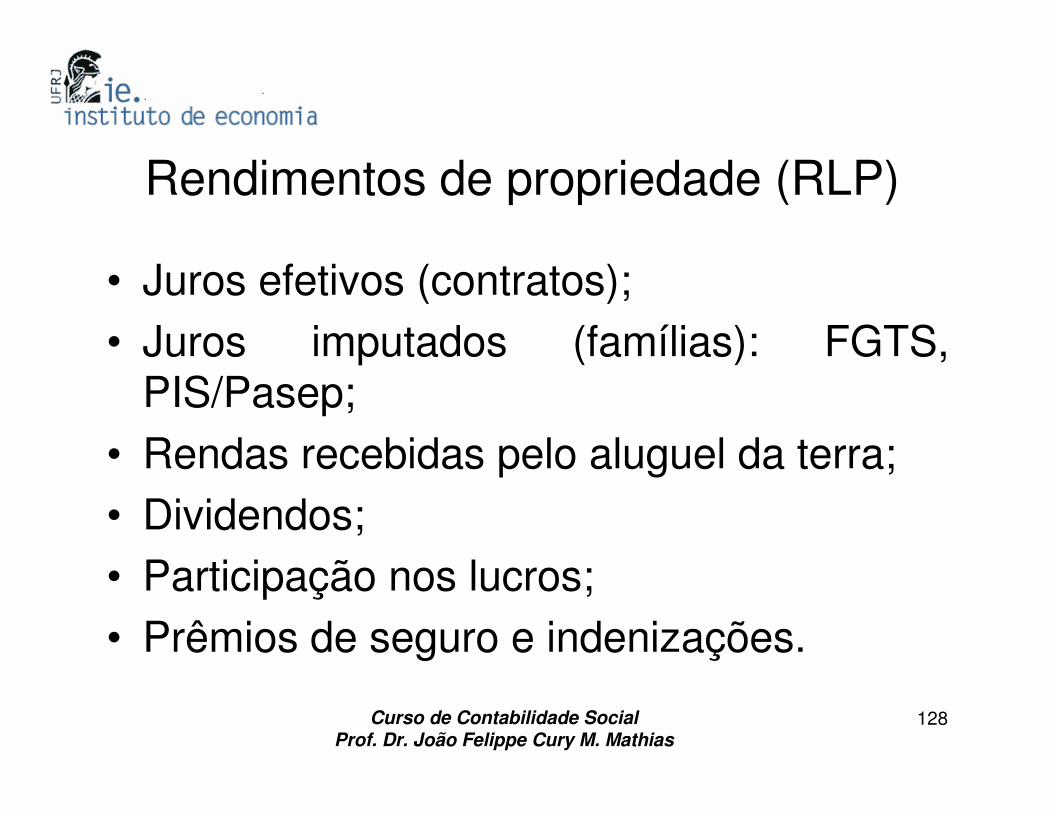

Rendimentos de propriedade (RLP)

• Juros efetivos (contratos);• Juros imputados (famílias): FGTS,

PIS/Pasep;• Rendas recebidas pelo aluguel da terra;• Dividendos;• Participação nos lucros;• Prêmios de seguro e indenizações.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

129

Conta de Alocação da Renda

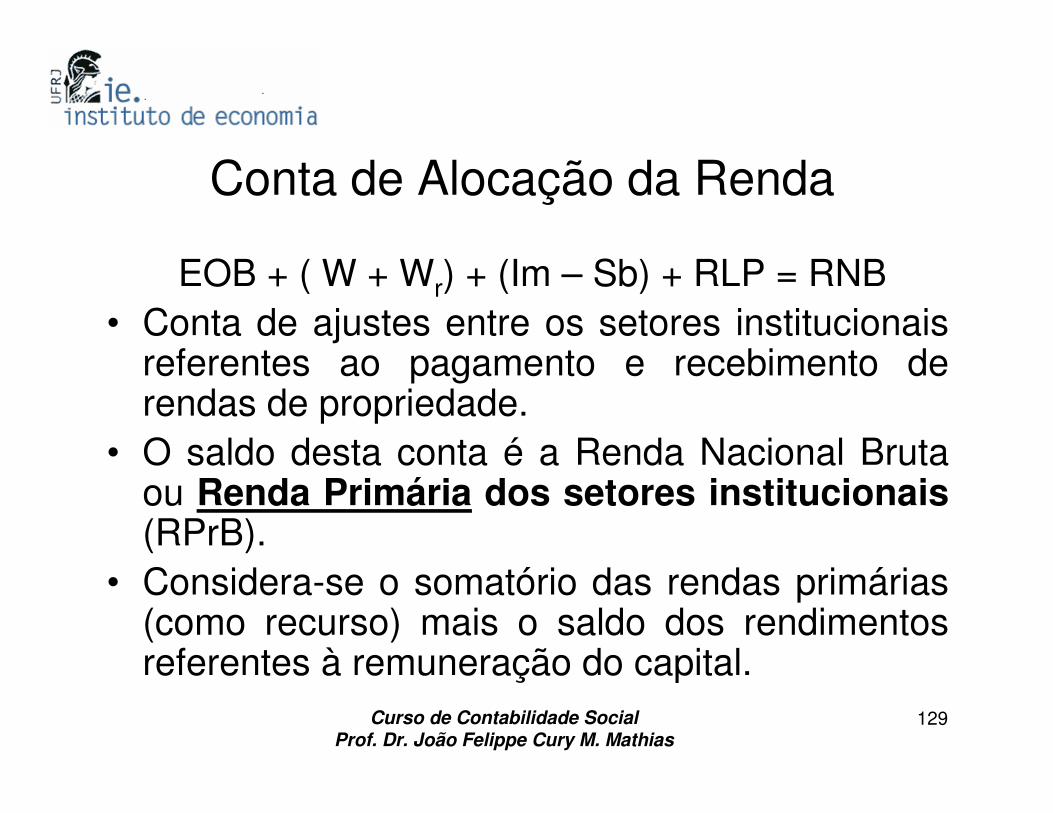

EOB + ( W + Wr) + (Im – Sb) + RLP = RNB • Conta de ajustes entre os setores institucionais

referentes ao pagamento e recebimento de rendas de propriedade.

• O saldo desta conta é a Renda Nacional Bruta ou Renda Primária dos setores institucionais(RPrB).

• Considera-se o somatório das rendas primárias (como recurso) mais o saldo dos rendimentos referentes à remuneração do capital.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

130

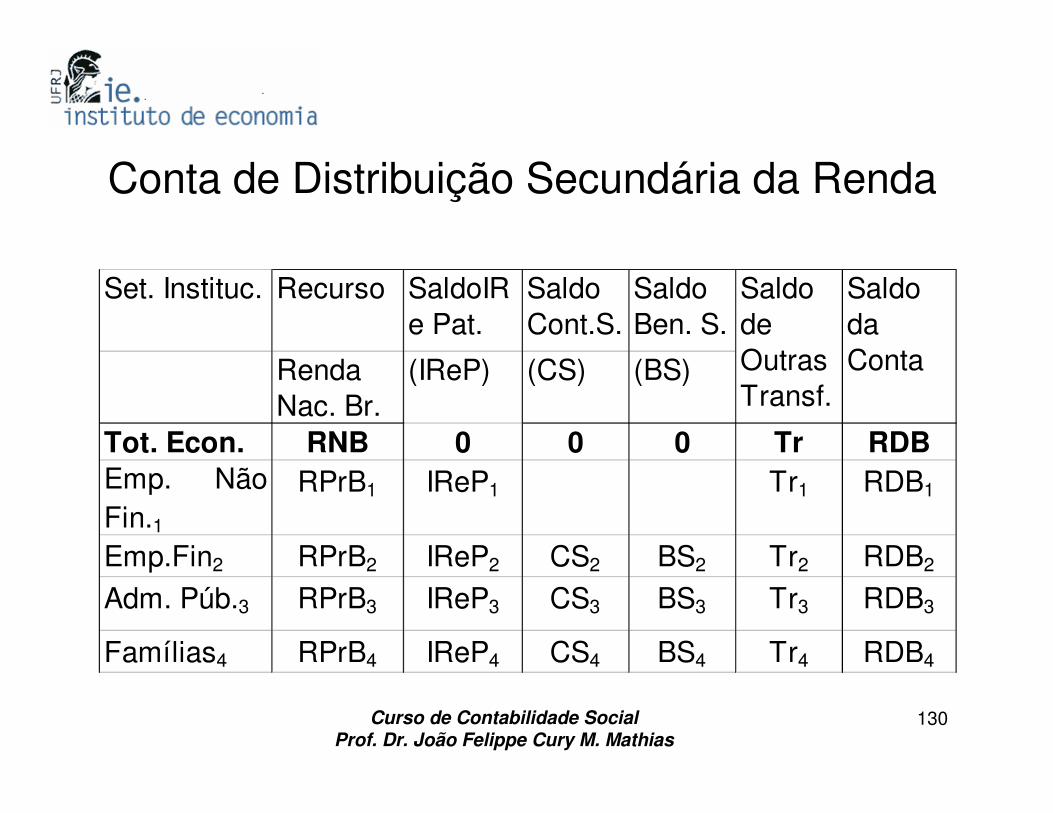

Conta de Distribuição Secundária da Renda

Set. Instituc. Recurso SaldoIR e Pat.

Saldo Cont.S.

Saldo Ben. S.

Renda Nac. Br.

(IReP) (CS) (BS)

Tot. Econ. RNB 0 0 0 Tr RDBEmp. NãoFin.1

RPrB1 IReP1 Tr1 RDB1

Emp.Fin2 RPrB2 IReP2 CS2 BS2 Tr2 RDB2

Adm. Púb.3 RPrB3 IReP3 CS3 BS3 Tr3 RDB3

Famílias4 RPrB4 IReP4 CS4 BS4 Tr4 RDB4

Saldo de Outras Transf.

Saldo da Conta

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

131

Conta de Distribuição Secundária da Renda

RNB + Tr = RDB

• Conta mostra como a renda é redistribuída para se chegar ao agregado Renda Nacional Disponível.

Agregados de interesse:

– RDB1 + RDB2 = Renda Bruta Disponível das Empresas.

– RDB1+ RDB2 + RDB4 = Renda Disponível Privada – RDB3 = Renda Líquida do Governo – Renda Disponível Bruta Privada - impostos diretos

= Renda Pessoal Disponível Bruta.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

132

Conta de Uso da Renda

Setores Instituc.

Recurso Uso Saldo daConta:

RDB Consumo Final

Poupança Bruta

Total da Economia

RDB C Sr

Emp.Não Fin1 RDB1 S 1

Empresas Financeiras2

RDB2 S 2

Administrações Públicas3

RDB3 C3 S 3

Famílias4 RDB4 C4 S 4

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

133

Conta de Uso da Renda

RDB – C = Sr• OBSERVAÇÃO: Ajuste à Renda Disponível dos

setores institucionais = a parcela equivalente ao Ajustamento pela Variação das Participações Líquidas das Famílias em Fundos de Pensões, FGTS e PIS/PASEP (não são transferências). Ver item D8 da planilha.

• Contribuições aos fundos privados de pensões e Receitas de pensões são aquisição e cessão de ativos. São adicionadas à renda antes de subtrair os gastos com consumo.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

134

Conta de Acumulação: Conta de Capital

RecursoPoupança

BrutaFormação de

Capital (2)Variação de Estoques (3)

Total da Economia Sr FBCFpc VE -+ Sext

Empresas não

Financeiras1

S 1 FBCFpc 1 VE1 -+ Sext 1

Empresas

Financeiras2

S 2 FBCFpc 2 0 -+ Sext 2

Administrações

Públicas3

S 3 FBCFpc 3 0 -+ Sext 3

Famílias4 S 4 FBCFpc 4 VE4 -+ Sext 4

Setores Institucionais Uso Saldo da Conta Transferências líquidas

de capital (4):

Capacidade/necessidade de financiamento[(1)+(4)]-

[(2)+(3)]

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

135

Conta de Acumulação: Conta de Capital

Sr - (FBCFpc + VE ) = -+ Sext

• OBSERVAÇÃO: Na Conta de Capital são identificadas as transferências de capital que apresentam a variação do patrimônio líquido resultante das operações financeiras como contrapartida dos empréstimos e das dívidas contraídas. Por convenção, os lançamentos das transferências de capital a receber e a pagar aparecem ambas no lado dos recursos

• Recursos da Poupança são recursos à disposição da aquisição de bens de capital, através de operações no mercado financeiro.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

136

Conta de Capital: Administrações Públicas

• A necessidade de financiamento das Administrações Públicas corresponde ao déficit do governo, segundo as Contas Nacionais.

• Método “acima da linha”* (diferença entre recursos e usos):-Sext 3 = Déficit do Governo = (FBCF3) – (RDB3 - C3) +

Saldo das Transferências Líquidas de Capital

* Só em CN. No BC é abaixo da linha, com o endividamento líquido do governo.

O Balanço de Pagamentos

Paulani & Braga, 2000, cap. 5

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

138

Introdução

• Economias abertas têm uma série de relações econômicas com outros países, envolvendo trocas de mercadorias, fatores de produção e ativos financeiros,

• Com a globalização, tais relações econômicas se aprofundam;

• O Brasil e o Balanço de Pagamentos (BP).

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

139

BP: conceitos

• No BP são registradas todas as transações econômicas que o país realiza com o resto do mundo;

• O BP registra todas as transações entre residentes e não residentes de um país num determinado período de tempo;

• Os registros do BP são efetuados em dólar norte-americano.

• No BP também vale o princípio das partidas dobradas.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

140

Definição de residência

• Define-se como residentes de um país todas as pessoas, físicas ou jurídicas, que tenham esse país como seu principal centro de interesse.

• Todas as pessoas que moram permanentemente no país (residência fixa);

• Pessoas que moram no país, mas estão temporariamente fora por turismo ou negócio;

• Empresas sediadas no país, inclusive filiais de multinacionais.

• Embaixadas e consulados que se encontram em outros países.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

141

Estrutura do BP (parte I)

1. Balança comercial1.1 Exportações1.2 Importações2. Balança de serviços2.1 Transportes: fretes, seguros, etc.2.2 Turismo e viagens internacionais2.3 Rendas de capital (remessa de lucros, lucros reinvestidos

e juros)2.4 Serviços governamentais2.5 Diversos3. Transferências unilaterais4. Saldo do BP em transações correntes (1 + 2 + 3)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

142

Estrutura do BP (parte II)5. Movimento de capitais5.1 Investimentos diretos5.2 Reinvestimentos5.3 Empréstimos e financiamentos5.4 Amortizações de empréstimos5.5 Capitais de curto prazo5.6 Outros capitais6. Erros e omissões7. Saldo total do BP (4 + 5 + 6)8. Transações compensatórias8.1 Variação de reservas8.2 Operações de regularização8.3 Atrasados

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

143

Algumas relações importantes

T = Transações correntesSTBP = Saldo total do BPKc = capitais (transações) compensatóriosKa = capitais autônomos (movimento de capitais)K = Ka + KcAssim:

T = - K, ou T = T = - (Ka + Kc)e

STBP = - Kc

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

144

Lançamentos contábeis no BP (I)

1. Balança comercial• Exportações (+)• Importações (-)2. Balança de serviços• Entrada de recursos (+)• Saída de recursos (-)• Lucros reinvestidos (-)3. Transferências unilaterais• Entradas de recursos ($) e mercadorias (+)• Saídas de recursos ($) e mercadorias (-)• Mercadorias: alimentos, medicamentos, roupas

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

145

Lançamentos contábeis no BP (II)

5. Movimento de capitais• Entrada de recursos (+)• Saída de recursos (-)• Reinvestimentos (+) (contrapartida de

lucros reinvestidos)8. Transações compensatórias• Variação positiva de reservas (-)• Variação negativa de reservas (+)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

146

Dicas sobre lançamentos

• Os registros de um BP são realizados com base no princípio contábil das partidas dobradas e portanto, do ponto de vista contábil, o BP está sempre equilibrado

• Operações que indicam entradas e saídas de recursos monetários têm como contrapartida a variação de reservas;

• Operações que indicam entradas e saídas de mercadorias, máquinas e equipamentos, etc., têm como contrapartida a Balança Comercial.

• A contrapartida de lucros reinvestidos (-) são os reinvestimentos (+).

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

147

Exemplo, p. 136-137• O país exporta, recebendo à vista US$ 350 milhões;• O país exporta mercadorias no valor de US$ 50 milhões, financiadas a longo prazo;• O país importa mercadorias, pagando à vista US$ 250 milhões;• O país paga, à vista, fretes no valor de US$ 20 milhões;• O país gasta US$ 20 milhões com viagens ao exterior;• O país recebe US$ 5 milhões provenientes de turismo;• O país remete ao exterior US$ 50 milhões de lucro;• Lucros de US$ 20 milhões são reinvestidos no país.• O país paga amortizações no valor de US$ 35 milhões

• O país paga juros num total de US$ 50 milhões;• Ingressam no país US$ 20 milhões sob a forma de IDE;• O país importa máquinas e equipamentos no valor de US$ 65 milhões, financiados a longo prazo;• O país recebe US$ 5 milhões provenientes de envio de recursos de não residentes a familiares no país;• O país recebe donativos, em mercadorias, no valor de US$ 5 mi;• O país obtém US$ 35 milhões de empréstimos;• O país recebe capitais de curto prazo no valor de US$ 30 milhões;• O país paga atrasados no valor de US$ 10 milhões.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

148

RLEE e TLRE (Simonsen, 1995)

RLEE = BSF + TURLEE = Renda liquida enviada ao exteriorBSF = Balança de serviços fatoresTU = Transferências unilaterais

TLRE = BC + BSNFTLRE = Transferência liquida de recursos ao

exteriorBC = Balança comercialBSNF = Balança de serviços não-fatores

STC = RLEE + TLRE

Números-índice

Feijó et alii (2003), capítulo 11

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

150

Números-índice: definição

• É uma medida que sintetiza, em uma expressão quantitativa, a variação média, entre duas situações, de todos os elementos de um conjunto. As situações comparadas por um número-índice podem ser períodos de tempo,

regiões geográficas ou conjuntos de pessoas.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

151

A importância da referência temporal

PIB cresce 1,51% em 2002

• A afirmação indica que a variação do PIB entre a média de 2001 e a média de 2002 é de 1,5%.

• Qualquer variação deve ter sua referência temporal explicitada.

• Podemos ter, por exemplo, variações entre médias, entre pontos, acumuladas no ano, acumuladas em 12 meses.

• Os números índices são uma ferramenta auxiliar no cálculo dessas diversas variações.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

152

Números-índice: aplicações na Economia

• Objetiva-se medir variações no tempo de determinadas operações econômicas.

• Estas operações podem ser mensuradas de três maneiras:

- Unidades monetárias - VALOR,- Unidades físicas - QUANTIDADE - Valor unitário - PREÇO.

VALOR = QUANTIDADE X PREÇO

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

153

Números-índice: produtos e atividades

• Em economia, a unidade de informação são os bens e serviços transacionados.

• São chamados genericamente de produtos e caracterizados pelo tipo de operação econômica ao qual estão associados.

Exemplo: – O valor da produção de uma empresa é calculado pela soma do

valor dos produtos que produz. – O gasto mensal de uma família é medido pelo valor dos bens e

serviços consumidos.• NÚMEROS-ÍNDICE são calculados a partir dos produtos

transacionados.• CNAE: 4 níveis (Seção, divisão, grupo e classe)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

154

O Período de Coleta

• Um número-índice apresenta a variação de um conjunto de produtos entre dois períodos de tempo. Qual o momento da coleta?

• Dois tipos de coleta:NO MESMO DIA - chamado de ponto a ponto:

Os dados são coletados em um mesmo dia: a variação é obtida pela relação de um vetor de dados (por produto) referenciado a um dia com um outro vetor referenciado a um dia anterior.

AO LONGO – chamado de ao longoDados são coletados durante um período. Para obter-se um vetor de dados calcula-se a média dos dados para cada período e a comparação é feita entre esses vetores.

EX: Diversos IGP.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

155

Percentual/ Multiplicador/ Número-índice

Período 0 - preço de 400,00 $/ton ePeríodo 1 - preço de 600,00 $/ton.

Variação de preços: 600 / 400 = 1,50

=> variação percentual de (1,50-1) x 100 = 50%;=> um número-índice de 1,50 x 100 = 150;=> um multiplicador de 1,50.

Relações entre representações:número-índice = variação percentual + 100 número-índice = multiplicador x 100multiplicador = (variação percentual / 100 ) + 1

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

156

Exemplo: p. 346 (Feijó et alii, 2003)

No Brasil, o preço de um produto passou de R$ 5.000,00 para R$ 97.000,00 entre dois períodos. Calcule a variação percentual, o número-índice e o multiplicador que representam essa variação:Variação do preço = 97.000/5.000 = 19,4• Percentual = (19,4 – 1) X 100 = 1.840%• Número-índice = 19,4 X 100 = 1.940• Multiplicador = 19,4

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

157

Outro exemplo (p. 346)

Sabendo-se que um produto teve um aumento de 367% entre dois períodos e que seu preço no período inicial era de 720 $/unidade, calcule seu preço no período final.

Variação de preços = 367%Multiplicador de (367/100) + 1 = 4,67Preço do período final = 720 X 4,67 = 3.362,70

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

158

O conceito de relativo

• É associado à variação do valor, preço ou quantidade de um único produto para uma dada operação econômica (consumo, exportação, produção, etc.). Seu cálculo éfeito diretamente pela razão dos valores entre o período final e inicial.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

159

O conceito de relativo: variação de preços

100

0

ip

t

ip

p i

t 0,x=

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

160

O conceito de relativo: variação de quantidades

100

0

iq

t

iq

q i

t 0,x=

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

161

Período-base

• É o período ao qual todos os relativos de uma série estão associados (escolhe-se um ano ou mês de referência).

• p01 – número-índice entre o período 0 e 1• p02 – número-índice entre o período 0 e 2• p03 – número-índice entre o período 0 e 3• p0n – número-índice entre o período 0 e n

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

162

Um exemplo: p. 348 (planilha Excel)

Ano Preço (U$)/UF Quantidade UF Valor $1985 2 2 41986 3 5 151987 9 7 631988 29 15 435

Ano Preço (U$)/UF Quantidade UF Valor $1985 100 100 100 1986 150 250 375 1987 450 350 1.575 1988 1.450 750 10.875

Ano Preço (U$)/UF Quantidade UF Valor $1985 22,22 28,57 6,35 1986 33,33 71,43 23,81 1987 100,00 100,00 100,00 1988 322,22 214,29 690,48

Informações de preço e quantidade (1985-1988)

Número-indice: base 1985

Número-indice: base 1987

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

163

Elos relativos e relativos em cadeia

• A seqüência seguir representa os relativos de preços (variação de preços do período 2 em relação a 1, 3 em relação a 2, etc.):

p12, p23, p34, p45, p56

• O encadeamento dos elos permite o cálculo da variação total do período. Por exemplo, a variação entre o período 4 e o período 1 pode ser calculada da seguinte forma:

Ip14 = (Ip12 x Ip23 x Ip34)

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

164

Bases de uma série de números-índice

• BASE FIXA - a série de números - índice é toda referenciada ao mesmo período (fixo).

Exemplo: v01, v02, v03, v04,..........,v0n

• BASE MÓVEL - o período de referência (base) muda para cada elo relativo calculado.

Exemplo: base no período anterior

p01, p12, p23, p34,..., pn-1n

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

165

Critérios de avaliação de um número-índice

• IDENTIDADE Ia , a = 1,0 ou 100

• PROPORCIONALIDADE Ia , b = λ quando todos os

produtos tiverem variação constante e igual a λ

• MUDANÇA DE UNIDADE Ia , b é invariante à mudanças

na unidade de medida adotada

• REVERSIBILIDADE Ia , b x Ib , a = 1,0 ou 100

• CIRCULAR Ia , b x Ib , c x Ic , a = 1,0 ou 100

• CIRCULAR MODIFICADA Ia , b x Ib , c x Ic , d = Ia , d

Ver exemplo na planilha de Excel.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

166

Decomposição das causas

• Trata-se de uma propriedade desejável para um número-índice, em que a variação em valor de determinada variável pode ser obtida diretamente a partir de sua variação de preço multiplicada pela variação de quantidade.

Variação de preço x Variação de quantidade = Variação de valor

Ip x Iq = Iv

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

167

Decomposição de causas: exemplo

Ver planilha de Excel.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

168

Emprego de médias para o cálculo de números-índice

• Diferentemente da análise de um produto isolado, para um conjunto de produtos utilizam-se médias, de forma a sintetizar a variação de todos os produtos em uma única variação. São os índices agregativos:

1. Razão da média aritmética dos preços e das quantidades para cada período (Bradstreet);

2. Média aritmética dos relativos de cada produto (Sauerbeck). Resolve o problema de adicionar unidades diferentes.

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

169

Definições para as fórmulas

• Período de tempo: 0 ... t• n = número de produtos• i = produto• Σ = somatório• p = preços• q = quantidades

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

170

Índice de Bradstreet - Preços

100 p i0

p it100

n

p i0

n

p it

I p t0,

xx∑

∑=

∑

∑=

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

171

Índice de Bradstreet - Quantidade

100 q i0

q it100

n

q i0

n

q it

t0, Iq

xx∑

∑=

∑

∑=

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

172

Índice de Sauerbeck – Preços

100n

p it0,

100n

p i0

p it

I pt0,

xx∑

=

∑

=

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

173

Índice de Sauerbeck – Quantidades

100n

q it0,

100n

q i0

q it

I

q

t0, xx

∑=

∑

=

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

174

Números-índice em CN

QUADRO 4 - SÉRIE ENCADEADA D O ÍNDICE TRIM ESTRALÍndice de volume - média de 1990 = 100

Agropecuária Indústria Serviços VApb PIB pm

1991.I 89,49 85,12 93,47 91,21 91,01

1991.II 111,09 103,67 101,06 103,44 103,21

1991.III 106,57 112,82 105,06 108,65 108,41

1991.IV 98,34 99,44 101,74 101,73 101,50

....... 132,28 122,30 115,35 126,28 127,26

1999.IV 121,96 119,81 115,47 124,73 125,69

2000.I 127,72 115,64 114,80 123,31 123,96

2000.II 150,81 121,51 117,62 128,88 130,08

F onte: IB GE, Diretoria de P esquisas, Departamento de Contas Nacionais

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

175

Um exemplo: taxa de crescimento do volume (trimestre contra trimestre)

• Taxa calculada a partir da série observada (Quadro 4)

• No 2º trimestre de 1996 esta comparação seria: NI 1996.II / NI 1995.II

Para o PIB pmMultiplicador = (119,08 / 116,56) =1,02162

1,02162 x 100 = 102,16Percentual = 102,16-100 = 2,16%

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

176

Taxa acumulada em 4 trimestres

=> Calculada a partir da série observada (Quadro 4)No 2º tri mestre de 1996 esta comparação seria: (NI 1996.II + NI 1996.I + NI 1995.IV + NI 1995.III) /(NI 1995.II + NI 1995.I + NI 1994.IV + NI 1994.III)

Para o PIB pm(119,08 + 113,44 + 115,85 + 117,84) /(116,56 + 115,01 + 116,69 + 116,25) =1,097431,09743 x 100 = 109,74109,74 - 100 = 9,74%

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

177

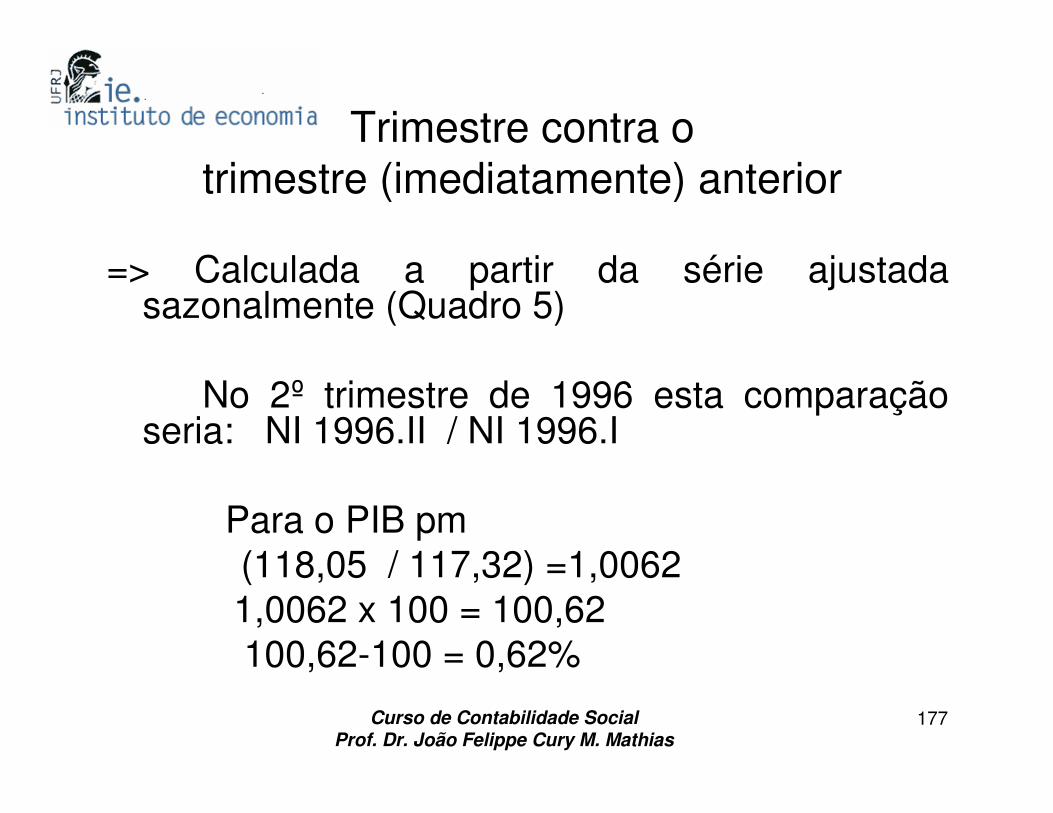

Trimestre contra o trimestre (imediatamente) anterior

=> Calculada a partir da série ajustada sazonalmente (Quadro 5)

No 2º trimestre de 1996 esta comparação seria: NI 1996.II / NI 1996.I

Para o PIB pm(118,05 / 117,32) =1,00621,0062 x 100 = 100,62100,62-100 = 0,62%

Curso de Contabilidade Social Prof. Dr. João Felippe Cury M. Mathias

178

Números-índice ponderados