Embed Size (px)

Citation preview

Texto para Discussão 004 | 2018

Student Discussion Paper 004 | 2018

Gestão de Custos em Projetos Empresariais

Rodrigo Mendes Gandra

Doutorando no Programa de Pós-Graduação em Políticas Públicas, Estratégias e

Desenvolvimento (PPED) da UFRJ.

This paper can be downloaded without charge from

http://www.ie.ufrj.br/index.php/index-publicacoes/textos-para-discussao

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 2

Gestão de Custos em Projetos Empresariais

Junho, 2018

Rodrigo Mendes Gandra

Doutorando no Programa de Pós-Graduação em Políticas Públicas, Estratégias e

Desenvolvimento (PPED) da UFRJ.

Resumo

O trabalho apresenta de forma didática conceitos, procedimentos e técnicas (que podem ser entendidos como “boas práticas de mercado”) para que profissionais de gestão de projetos possam gerir os custos de projetos empresariais.

Palavras Chave: Gestão de Custos, Gestão de Projetos, Gestão de Riscos

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 3

1 Introdução e objetivos

Quando se reflete sobre a gestão de projetos, constata-se que as decisões são tomadas no

presente para alcançar resultados futuros, o que implica riscos e incertezas. Se as decisões

são embasadas em premissas ou estimativas equivocadas, aumenta-se a probabilidade de

o projeto não cumprir as metas de: prazo, custo, escopo, qualidade, satisfação do cliente,

segurança, viabilidade técnica e econômica.

A esse respeito, é pertinente levar em consideração o alerta de Cohen e Graham (2002:

3), quando sublinham que a opção pelo menor custo nem sempre garante o bom

desempenho da empresa, pois este é apenas um dos vários aspectos determinantes para

se obter bons resultados econômicos. Em gestão de projetos, o que determina o sucesso

ou fracasso é o grau de previsibilidade das entregas e o nível de confiança nas decisões

em todas as etapas do desenvolvimento do projeto.

Nessa linha de pensamento, uma das atribuições do gestor do projeto e de sua equipe é

desenvolver planejamento integrado, para estimar, com certo grau de confiança, as metas,

dentre as mais difíceis: o prazo, o orçamento e as perspectivas de lucro. Gandra (2012),

com suporte teórico no primeiro capítulo do livro, “A Arte da Guerra”, de Sun Tzu (500

a.C.), intitulado, “Preparação dos Planos”, alerta que o general deve realizar o

planejamento de forma meticulosa, o que requer “fazer muitos cálculos”, antes de partir

para batalha. A metáfora serve para ilustrar que um planejamento mal feito pode resultar

na derrota, que, no mundo corporativo, pode significar a exclusão do mercado. Em

organizações empresariais, os gestores devem entender que os projetos servem para gerar

lucros e agregar valor econômico. Com base nessas premissas, no presente trabalho,

expõem-se alguns conceitos, procedimentos e técnicas, que podem ser entendidos como

“boas práticas de mercado”, que os profissionais atuantes em gestão de projetos devem

estar cientes para aumentar a previsibilidade e lucratividade.

Devido à complexidade do desafio, não se tem o propósito de esgotar o assunto, mas

apenas apresentar de forma didática alguns conceitos e ferramentas através de exemplos

aplicados em Excel. Para facilitar a compreensão, a abordagem parte da perspectiva do

gestor e da sua equipe de projetos em uma empresa de arquitetura e engenharia, cujo

negócio é prestar serviços para terceiros (clientes públicos e privados). Além disso,

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 4

assume-se que a empresa opera sob estrutura organizacional “projetizada”, em que o

gestor do projeto tem autonomia na tomada e implementação das decisões. Tal

peculiaridade pode parecer mero detalhe; porém, na realidade, manter a autoridade

centrada em determinado ponto focal, faz diferença.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 5

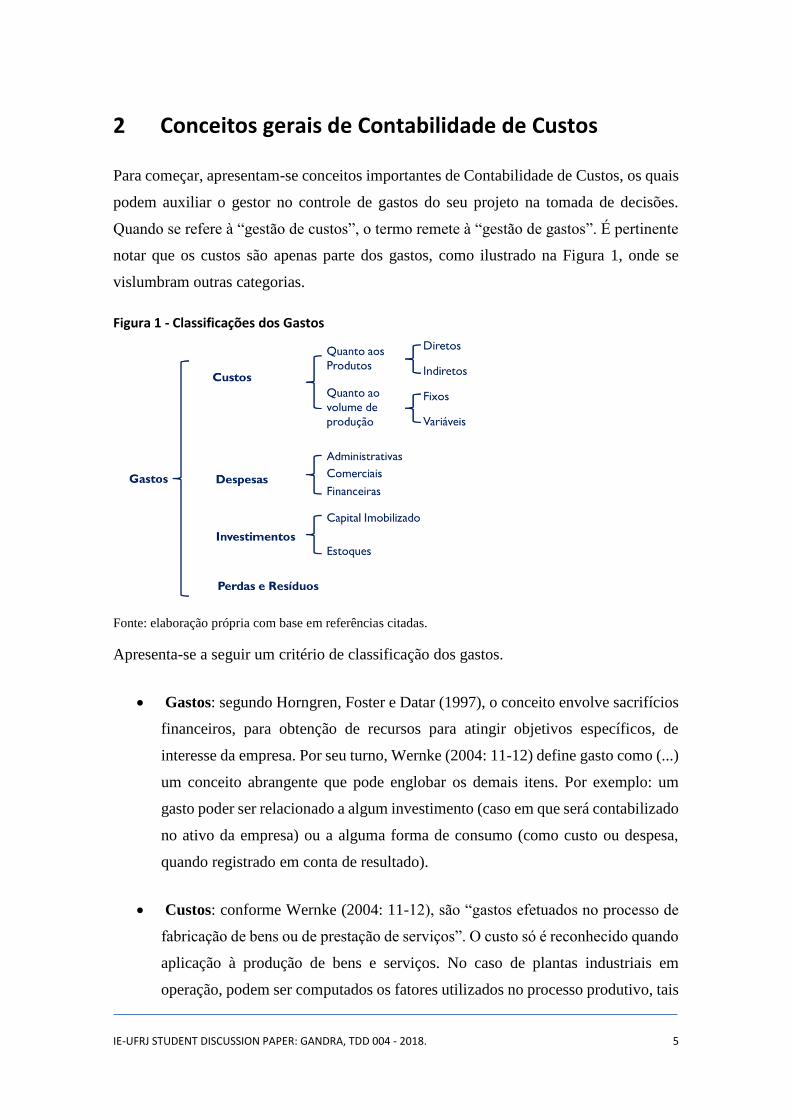

2 Conceitos gerais de Contabilidade de Custos

Para começar, apresentam-se conceitos importantes de Contabilidade de Custos, os quais

podem auxiliar o gestor no controle de gastos do seu projeto na tomada de decisões.

Quando se refere à “gestão de custos”, o termo remete à “gestão de gastos”. É pertinente

notar que os custos são apenas parte dos gastos, como ilustrado na Figura 1, onde se

vislumbram outras categorias.

Figura 1 - Classificações dos Gastos

Fonte: elaboração própria com base em referências citadas.

Apresenta-se a seguir um critério de classificação dos gastos.

• Gastos: segundo Horngren, Foster e Datar (1997), o conceito envolve sacrifícios

financeiros, para obtenção de recursos para atingir objetivos específicos, de

interesse da empresa. Por seu turno, Wernke (2004: 11-12) define gasto como (...)

um conceito abrangente que pode englobar os demais itens. Por exemplo: um

gasto poder ser relacionado a algum investimento (caso em que será contabilizado

no ativo da empresa) ou a alguma forma de consumo (como custo ou despesa,

quando registrado em conta de resultado).

• Custos: conforme Wernke (2004: 11-12), são “gastos efetuados no processo de

fabricação de bens ou de prestação de serviços”. O custo só é reconhecido quando

aplicação à produção de bens e serviços. No caso de plantas industriais em

operação, podem ser computados os fatores utilizados no processo produtivo, tais

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 6

como: consumo de matérias-primas, consumo de energia elétrica na fábrica,

salários e encargos sociais pagos aos operários, além de ferramentas e outros

insumos. Os custos podem ser classificados por dois critérios: a) quanto à

aplicação no produto, sendo direta ou indireta; e b) quanto ao volume de produção

sendo fixo ou variável.

o Custos Diretos estão relacionados objetivamente à fabricação de

determinado produto ou prestação de certo serviço, como a matéria prima

e a mão-de-obra empregadas no processo produtivo.

o Custos Indiretos abrangem todo o processo produtivo. Por não estarem

diretamente relacionados à um objeto específico, os mesmos são alocados

através de rateio. Por exemplo: o custo de energia elétrica para fabricação

de latas de refrigerante em determinado período não pode ser alocado em

uma única lata, mas poderá ser rateado entre todas elas.

o Custos Fixos independem da quantidade de produtos fabricados, como o

aluguel do terreno da fábrica e gastos com manutenção desde que sejam

constituintes do processo produtivo.

o Custos Variáveis relacionam-se ao volume de produção: quanto maior a

quantidade fabricada, mais elevados os custos. Como exemplo, mão-de-

obra empregada na fábrica e insumos para produzir determinados

produtos.

A fórmula abaixo apresenta a composição dos Custo Totais (CT) para empresas

produtoras e prestadoras de bens e serviços e a Figura 2 ilustra sua composição.

Custos Totais (CT) = Custos Fixos (CF) + Custos Variáveis (CV)

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 7

Figura 2 - Composição dos Custos Totais (CT)

Fonte: elaboração própria.

• Despesas: no entendimento de Wernke (2004: 11-12) são gastos “não

relacionados com a produção de bens e serviços aqueles que se referem às

atividades não produtivas da empresa”. Neste item especifico, deve-se fazer

algumas distinções.

o Para Cohen e Graham (2002: 58-59), as despesas estão relacionadas às

atividades de venda, serviços gerais e administrativos (DVGA), como

por exemplo: energia elétrica gasta na sede da empresa, comissões de

venda e salários do pessoal da área comercial, despesas com marketing,

material de escritório etc. Mattos (2016: 88-89) defende que uma firma

que presta serviços de projetos para terceiros, que geralmente tem como

sede um escritório central, pessoal em atividades administrativas e

instalações, deve computar as despesas dos projetos como parte do

overhead 1. Neste texto, assume-se que estas despesas são chamadas de

1 A AACE (2017: 81-82) International Recommended Practice No. 10S-90 define overhead como: “a cost

or expense inherent in the performing of an operation, (e.g., engineering, construction, operating, or

manufacturing) which cannot be charged to or identified with a part of the work, product or asset and,

therefore, must be allocated on some arbitrary base believed to be equitable, or handled as a business

expense independent of the volume of production”.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 8

Taxa de Administração Central ou overhead. Na prática, as áreas de

Controladoria das empresas rateiam a Taxa de Administração Central

entre os diversos projetos proporcionalmente ao porte de cada um,

aplicando-se uma taxa percentual sobre os custos diretos de cada um.

o As Despesas Financeiras que envolvem o pagamento de juros, por

exemplo, devem ser consideradas.

o Cohen e Graham (2002: 59-60) acrescentam que a Depreciação (D) dos

ativos da empresa, decorrente do seu uso ao longo do tempo também

fazem parte das despesas.

o Outro importante item (muitas vezes demasiadamente oneroso às

empresas) que deve ser considerado é o pagamento de Tributos (T)

governamentais.

• Investimentos: Wernke (2004: 11-12) esclarece que investimentos

compreendem “os gastos que irão beneficiar a empresa em períodos futuros.

Enquadram-se nessa categoria, por exemplo, as aquisições de ativos, como

estoques e máquinas. Nesses casos, por ocasião da compra, a empresa desembolsa

recursos, visando a retorno futuro sob a forma de produtos fabricados”. Quando

um projeto está sendo executado internamente em uma empresa para aquisição de

bens de capital, os gastos serão classificados como investimentos (ativos

imobilizados), que, no jargão de projetos industriais são designados como Capital

Expenditure (CAPEX). Os estoques também se enquadram na categoria de

investimentos; só se tornarão custos quando aplicados na produção de bens ou

serviços.

• Perdas e Resíduos: envolvem gastos em bens ou serviços consumidos de forma

anormal e involuntária. Horngren, Foster e Datar (1997) mencionam as perdas

referentes “às unidades da produção recusadas, que são jogadas fora ou vendidas

pelo valor de alienação”. Por sua natureza, interferem na redução do patrimônio.

Como exemplo, merecem referência: perdas com incêndio, materiais danificados

de forma irrecuperável e sobra de material sem destinação produtiva. Em síntese,

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 9

os resíduos são sobras da produção ou produtos com defeito ou imprestáveis que

não têm mercados garantidos para revenda.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 10

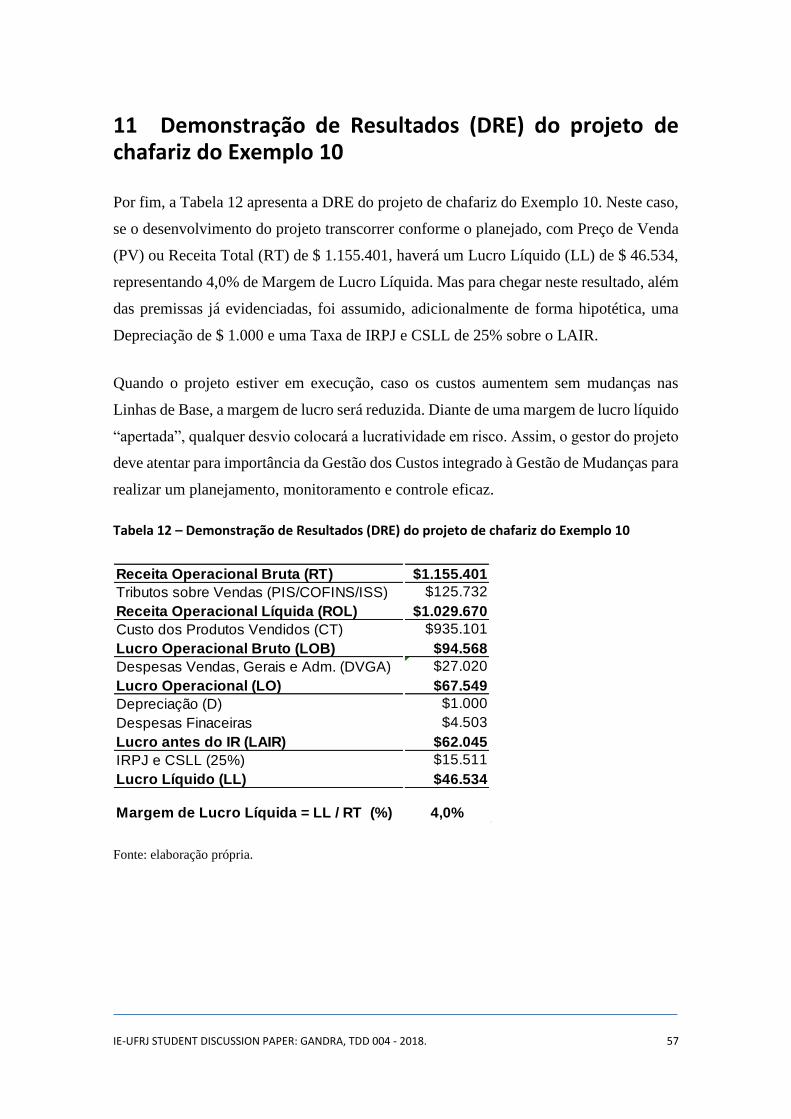

3 Ponto de Equilíbrio e Demonstração de Resultados (DRE)

A Contabilidade de Custos auxilia na apuração de resultados (lucro ou prejuízo) em

períodos determinados e propicia elementos valiosos à tomada de decisões durante o

período operacional da empresa produtora de bens e serviços. Com esse propósito,

cumpre levar em consideração:

• Quantidade vendida (Q), como o que será ofertado no mercado;

• Preço de venda unitário (PVu), como o valor unitário de cada produto

a ser vendido;

• Taxa de Administração Central (DVGA), como valor global das

despesas com vendas, gerais, administrativas;

• Receita Total (RT) = PVu × Q, ou o preço unitário de venda vezes a

quantidade;

• Custos Totais (CT) = Custos Fixos (CF) + Custo variável unitário

(CVu) × Q; e

• Lucro Operacional (LO) = RT – CT – DVGA.

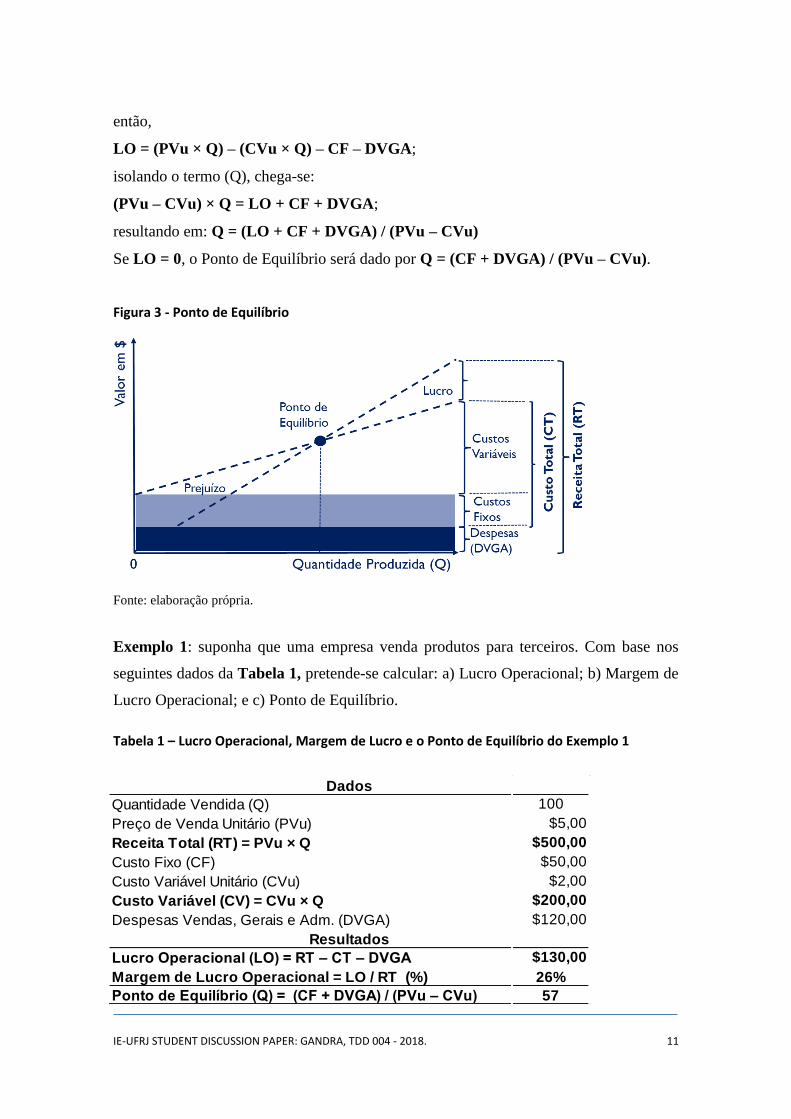

A Margem de Lucro Operacional = LO / RT indica o quanto uma empresa ganha ou

perde percentualmente por produto ou serviço vendido em relação à Receita Total. Ponto

de Equilíbrio, ilustrado na Figura 3, corresponde à quantidade que deverá ser vendida,

no qual as Receitas Totais (RT) se igualam aos Custos Totais (CT) + DVGA, de forma

que o Lucro Operacional (LO) seja igual a zero. Desta forma, quantidades vendidas acima

do Ponto de Equilíbrio resultarão em lucros e quantidades abaixo do mesmo resultarão

em prejuízos. O Ponto de Equilíbrio pode ser dado pela seguinte equação abaixo.

Se, LO = RT – CT – DVGA;

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 11

Quantidade Vendida (Q) 100

Preço de Venda Unitário (PVu) $5,00

Receita Total (RT) = PVu × Q $500,00

Custo Fixo (CF) $50,00

Custo Variável Unitário (CVu) $2,00

Custo Variável (CV) = CVu × Q $200,00

Despesas Vendas, Gerais e Adm. (DVGA) $120,00

Lucro Operacional (LO) = RT – CT – DVGA $130,00

Margem de Lucro Operacional = LO / RT (%) 26%

Ponto de Equilíbrio (Q) = (CF + DVGA) / (PVu – CVu) 57

Dados

Resultados

então,

LO = (PVu × Q) – (CVu × Q) – CF – DVGA;

isolando o termo (Q), chega-se:

(PVu – CVu) × Q = LO + CF + DVGA;

resultando em: Q = (LO + CF + DVGA) / (PVu – CVu)

Se LO = 0, o Ponto de Equilíbrio será dado por Q = (CF + DVGA) / (PVu – CVu).

Figura 3 - Ponto de Equilíbrio

Fonte: elaboração própria.

Exemplo 1: suponha que uma empresa venda produtos para terceiros. Com base nos

seguintes dados da Tabela 1, pretende-se calcular: a) Lucro Operacional; b) Margem de

Lucro Operacional; e c) Ponto de Equilíbrio.

Tabela 1 – Lucro Operacional, Margem de Lucro e o Ponto de Equilíbrio do Exemplo 1

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 12

Fonte: elaboração própria.

No Exemplo 1, para que a empresa tenha Lucro Operacional (LO) igual a zero, ela deverá

vender 57 unidades. Caso ela venda menos, amargará um prejuízo operacional. Se ela

vender 100 unidades, a Margem de Lucro Operacional será de 26%. Apenas para

simplificação, esta análise não considerou os Tributos sobre Vendas, mas poderia.

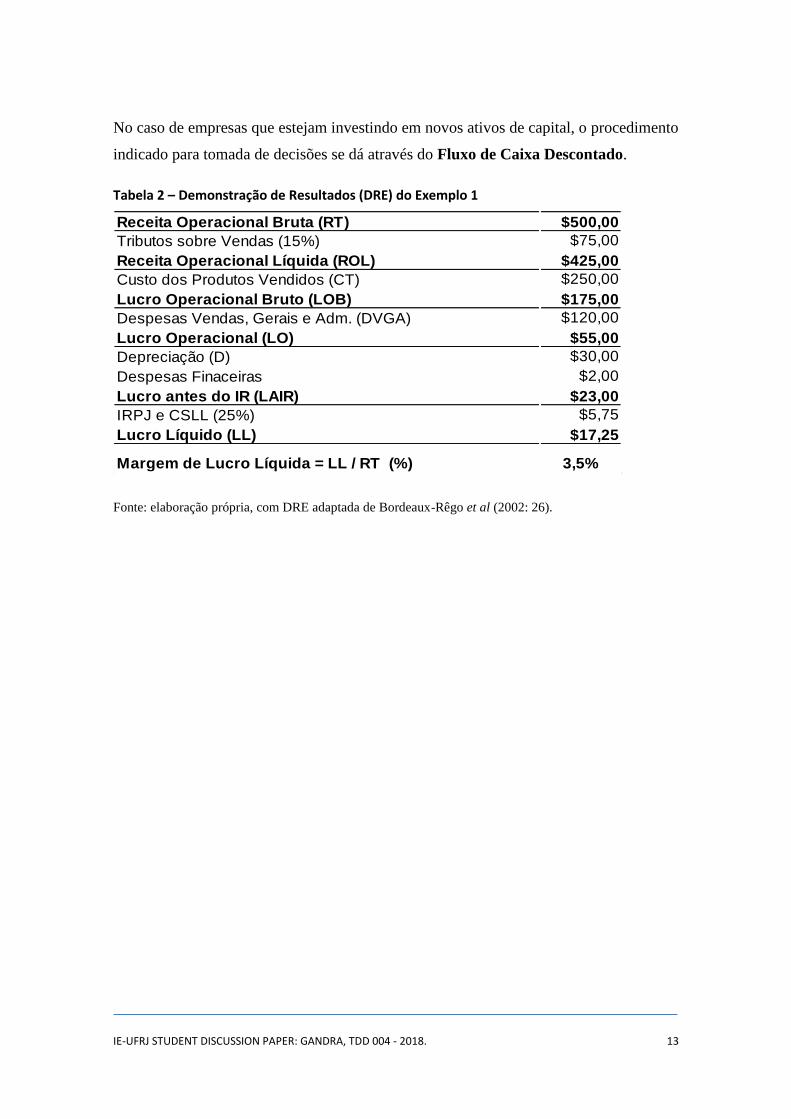

Limeira et al (2006: 38) afirmam que a “Demonstração de Resultados (DRE) tem por

objetivo apresentar de forma dinâmica o resultado econômico da empresa num dado

período de apuração. O lucro ou prejuízo do exercício é apurado pela diferença entre as

receitas e os custos e as despesas”. Cohen e Graham (2002: 175) defendem que um projeto

também pode ter uma DRE, principalmente para as firmas prestadoras de serviços, cuja

missão compreende entrega de projetos de engenharia, arquitetura, industriais, eventos e

similares. Através da DRE, pode-se apurar o Lucro Líquido (LL).

Baseado na estrutura da DRE sugerida por Bordeaux-Rêgo et al (2002: 26), a Tabela 2

ilustra a apuração de resultados do Exemplo 1, já adaptado para o cenário brasileiro. A

partir da Receita Operacional Bruta (RT), são deduzidos os Tributos sobre Vendas

(que serão detalhados mais adiante) no valor hipotético de 15% sobre RT. Como

resultado, chega-se à Receita Operacional Líquida (ROL). Daí são deduzidos os

Custos dos Produtos Vendidos (CT) para se chegar ao Lucro Operacional Bruto

(LOB). Para cálculo do Lucro Operacional (LO), as Despesas com Vendas, Gerais,

Administrativas (DVGA) devem ser deduzidas do LOB. Deduzindo as Despesas

Financeiras e a Depreciação (D), chega-se ao Lucro antes do Imposto de Renda

(LAIR). Para finalmente se apurar o Lucro Líquido (LL), cumpre subtrair o Imposto

de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) com alíquota hipotética de 25%. Ao final da DRE, foi computado então um

Lucro Líquido (LL) de $ 17,25 e uma Margem de Lucro Líquida de 3,5% sobre a RT.

A análise acima é valiosa para subsidiar a tomada de decisões na fase de operação e na

prestação de serviços para terceiros. Muitas vezes, os gestores de projetos ou de plantas

fabris não enxergam o quão “apertado” pode ser a Margem de Lucro Líquida, não

percebendo que falhas no planejamento e na execução podem suprimi-las por completo.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 13

No caso de empresas que estejam investindo em novos ativos de capital, o procedimento

indicado para tomada de decisões se dá através do Fluxo de Caixa Descontado.

Tabela 2 – Demonstração de Resultados (DRE) do Exemplo 1

Fonte: elaboração própria, com DRE adaptada de Bordeaux-Rêgo et al (2002: 26).

Receita Operacional Bruta (RT) $500,00

Tributos sobre Vendas (15%) $75,00

Receita Operacional Líquida (ROL) $425,00

Custo dos Produtos Vendidos (CT) $250,00

Lucro Operacional Bruto (LOB) $175,00

Despesas Vendas, Gerais e Adm. (DVGA) $120,00

Lucro Operacional (LO) $55,00

Depreciação (D) $30,00

Despesas Finaceiras $2,00

Lucro antes do IR (LAIR) $23,00

IRPJ e CSLL (25%) $5,75

Lucro Líquido (LL) $17,25

Margem de Lucro Líquida = LL / RT (%) 3,5%

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 14

4 Diferenciação entre Regime de Competência e Regime de Caixa

É crucial que profissionais responsáveis pela elaboração de projetos identifiquem a

diferença entre Regime de Caixa e Regime de Competência, porque eles oferecem

diferentes pontos de vista sobre o negócio e sobre o projeto, particularmente no que se

refere à formação do orçamento e no seu monitoramento e controle. Antes de esclarecer

a diferença entre os regimes, é necessário refletir sobre o evento contábil. Na

contabilidade, toda movimentação (compras de bens, venda de serviços, pagamento de

salários e similares) que possa afetar o patrimônio da empresa, dá origem a um evento ou

lançamento contábil. Os regimes de competência e caixa são formas diferentes de

registrar esses eventos.

4.1 Visão Contábil ou de Competência (Accrual Base)

Nesta visão, uma despesa ou receita é computada na data de geração do evento contábil,

independentemente da data de pagamento: o importante é o fato gerador. Por exemplo, a

compra de 100 toneladas de aço por $ 100 em janeiro por uma empresa é registrada no

mês de sua ocorrência, mesmo que o pagamento se concretize apenas em julho. No caso

em tela, o lançamento na conta de estoque será computado, na visão contábil, na data do

fato gerador independentemente do cronograma de pagamento. Nessa linha de análise,

suponha-se que, em abril, 50% do aço foram aplicados em determinado projeto; então, o

avanço físico do citado projeto será de 50% do aço, correspondendo a $ 50 de avanço

financeiro. Os 50% restantes do aço comprado em janeiro só serão computados no projeto

quando o aço sair do estoque. Se nos basearmos na visão de caixa, o avanço financeiro

do projeto seria nulo, uma vez que o desembolso só ocorrerá em julho. Deve-se notar que,

no caso dos custos indiretos e das despesas com overhead rateados entre os projetos, a

aplicação será geralmente considerada pela visão de competência. Também as medições

de serviços prestados serão acompanhadas pelo reconhecimento de custos e

acompanhados pela visão de competência.

Geralmente, a visão de competência é a mais utilizada pela contabilidade e controladoria

das empresas, bem como para orçamentação e acompanhamento dos projetos, pois a

medição e aplicação dos recursos estão sob o controle do gestor de projetos, enquanto o

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 15

pagamento e recebimento são atribuições da área de Tesouraria. Mas, mesmo nesse

cenário, os gestores de projetos deverão acompanhar os pagamentos e recebimentos, a

fim de se atualizar sobre a situação de seus fornecedores e clientes. Por certo, as visões

são distintas e, se o gestor de projetos planejar segundo determinada visão e acompanhar

por outra, é provável que os avanços financeiros não estejam coerentes com o

planejamento físico, o que implicará desvios em cada período de apuração de

desempenho.

4.2 Visão Caixa (Cash Base)

O reconhecimento das despesas ou das receitas ocorre na data do pagamento efetivo; ou

seja, no desembolso. Considerando o exemplo acima, a compra de 100 toneladas de aço

por $ 100 só será registrada como desembolso na data de seu pagamento em julho. Essa

interpretação é desvinculada temporalmente da aplicação do recurso, sendo mais utilizada

pela área de Tesouraria da empresa para avaliar a posição do caixa. Na Análise de

Viabilidade Econômica de projetos de ativos de capital (Análise de Investimentos), esta

é também a visão recomendada para avaliar o Fluxo de Caixa Descontado, pois deve-se

reconhecer o “valor do dinheiro no tempo”.

4.3 Visão Mista ou Gerencial

Apesar das duas visões mencionadas acima, nada impede que o gestor do projeto assuma

um sistema gerencial paralelo e acordado com o cliente reconhecendo os pagamentos

como avanço físico e financeiro do empreendimento. Em muitos projetos por contratos

de Engineering, Procurement and Construction (EPC), pode-se deliberar acerca da

inserção de marcos de pagamentos e adiantamentos, independentemente das entregas

físicas. Contudo, tal sistema requer acordo entre as partes.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 16

5 Gestão de custos em projetos no PMBOK (2017)

Segundo o PMBOK (2017), o gerenciamento dos custos do projeto inclui todos os

processos necessários para assegurar o desenvolvimento das ações em conformidade com

o orçamento aprovado. Ele divide a Gestão de Custos em quatro processos distintos,

compostos por: entradas, ferramentas, técnicas e saídas. Conforme se expõe a seguir, três

processos estão situados na fase de Planejamento e apenas um está na fase de

Monitoramento e Controle.

• Planejar o Gerenciamento de Custos (Planejamento) define como os custos

serão estimados, orçados, gerenciados, monitorados e controlados.

• Estimar os Custos (Planejamento) levanta os recursos monetários necessários

e contingências para realizar todos os trabalhos e entregar o projeto.

• Determinar o Orçamento (Planejamento) agrega os custos estimados das

atividades individuais, ou dos pacotes de trabalho, para estabelecer uma Linha de

Base de Custos distribuída no tempo.

• Controlar os Custos (Monitoramento e Controle) avalia o desempenho do

trabalho realizado e dos custos incorridos até determinada data em relação ao que

foi previsto ou planejado originalmente. Sendo assim: identifica desvios; sugere

planos de ações (preventivos e corretivos); e gerencia possíveis mudanças na

Linha de Base de Custos, através de novos acordos junto ao cliente.

O PMBOK (2017) não determina as técnicas para gerir custos. Ele apenas apresenta

algumas “boas práticas de mercado” que podem ser utilizadas para aumentar o grau de

maturidade e, consequentemente, aprimorar o desempenho do projeto no que concerne ao

alcance das metas estabelecidas. Obviamente que nem todos os processos ou técnicas

serão utilizados, pois dependerão: da natureza, da complexidade, do tamanho, da

quantidade de pessoas envolvidas, da fase em que se encontra, do grau de maturidade do

projeto, do nível de tolerância para desvios, da cultura e da maturidade das organizações,

da sensibilidade do gestor, entre outros fatores. Admitida essa premissa, conforme o caso,

projetar um orçamento e gerir os custos das iniciativas pode ser tarefa simples ou

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 17

complexa, pode envolver equipes pequenas ou grandes e pode ter até uma abordagem

multidisciplinar. Para que se entregue um projeto com maior previsibilidade, sugere-se

seguir os passos abaixo:

i. identificar as partes interessadas e coletar requisitos do projeto e do produto;

ii. emitir o Termo de Abertura explicitando a autoridade do gestor do projeto;

iii. emitir os planos de gestão do projeto, a matriz de responsabilidades e os níveis de

tolerância para desvios por fase do projeto, estabelecendo “regras do jogo” para

apuração posterior de sucesso ou fracasso;

iv. levantar os riscos de escopo, de saúde, meio ambiente e segurança (SMS) no ciclo

de vida do projeto e do produto;

v. decompor as entregas na Estrutura Analítica do Projeto (EAP) ou Work

Breakdown Structure (WBS);

vi. acordar junto ao cliente o detalhamento do escopo, entregando o memorial

descritivo, as plantas, os protótipos e as maquetes eletrônicas (caso aplicável) para

determinar a Linha de Base de Escopo;

vii. levantar os recursos necessários e as produtividades esperadas dos mesmos, bem

como levantar as disponibilidades dos mesmos;

viii. identificar os quantitativos de materiais, mão-de-obra e serviços;

ix. determinar e cadastrar as atividades de cada pacote de trabalho no cronograma;

x. alocar os recursos no cronograma;

xi. determinar a duração das atividades, com base na produtividade, disponibilidade

e quantidade dos recursos no cronograma;

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 18

xii. identificar e analisar os riscos para definir as contingências de prazo (buffers) nas

atividades aplicáveis;

xiii. estabelecer juntamente com o cliente a Linha de Base de Tempo, que inclui o

caminho crítico do projeto e as contingências de prazo (buffers);

xiv. avaliar a necessidade de ter uma Estrutura Analítica de Custos (EAC) 2 para

realizar o planejamento, monitoramento e controle, pois nem sempre é possível

casar a EAC com a EAP;

xv. aferir os custos unitários dos recursos e dos contratos de serviços;

xvi. identificar e analisar riscos para definir as contingências de custo nas atividades

aplicáveis;

xvii. distribuir os valores estimados no tempo e firmar junto ao cliente a Linha de Base

de Custos (baseline) para completar o projeto;

xviii. caso o projeto se destine a um cliente externo, incluir as despesas financeiras,

despesas administrativas, seguros e garantias, bem como os tributos e a margem

de lucro para se chegar ao Preço de Venda (PV);

xix. realizar a gestão (monitoramento e controle) dos trabalhos, dos custos realizados

para atingir as Linhas de Base (Escopo, Tempo e Custo) do projeto ou verificar

necessidade de alteração das mesmas; e

xx. avaliar se as metas estão sendo alcançadas, o que inclui a lucratividade desejada.

2 Por exemplo, a EAC pode ser uma versão sumarizada da EAP, pois o gestor do projeto pode não dispor

de recursos para acompanhar todas as 15.000 atividades de um cronograma ou os 150 pacotes de trabalho

individualmente. Nesse caso, cumpre ao gestor avaliar a relação entre os benefícios de obter maior controle

sobre o projeto e os custos dos mesmos.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 19

6 Planejar o Gerenciamento de Custos

No intuito de garantir a boa gestão de projetos, é indispensável definir as regras que serão

aplicadas respeitando suas particularidades. A lista sugerida a seguir não esgota os itens

que podem constar do Plano de Gerenciamento de Custos:

• as ferramentas, as metodologias, as rotinas que serão utilizadas para planejar,

monitorar e controlar os custos;

• os padrões (templates) para divulgação dos custos do projeto;

• as partes interessadas que receberão as informações e por quais meios;

• os Indicadores Desempenho ou Key Performance Index (KPI);

• as premissas que servirão de base para formular o planejamento (por exemplo:

taxa de câmbio projetada, inflação projetada, demanda projetada etc);

• as restrições, as exclusões e as limitações (por exemplo: caixa disponível,

disponibilidade de recursos, prazos mandatórios das entregas, lista do que não será

contemplado no trabalho etc);

• como será feita a integração entre Gestão de Custos e Gestão de Mudanças do

projeto, para computar desvios, acionar planos de ações, avaliar necessidades de

mudanças nas Linhas de Base do projeto;

• os limites da alçada para os planos de ação, pois a depender do custo do plano,

nem sempre o gestor do projeto tem autoridade para aprovar a liberação dos

recursos, tendo que recorrer aos níveis superiores na organização;

• os limites tolerância da organização para os desvios que possam ocorrer no

projeto. Principalmente nos projetos industriais mais complexos e que levam anos

para serem concluídos, pode-se estabelecer limites diferenciados por fase de grau

de definição. Uma famosa referência é o AACE International Recommended

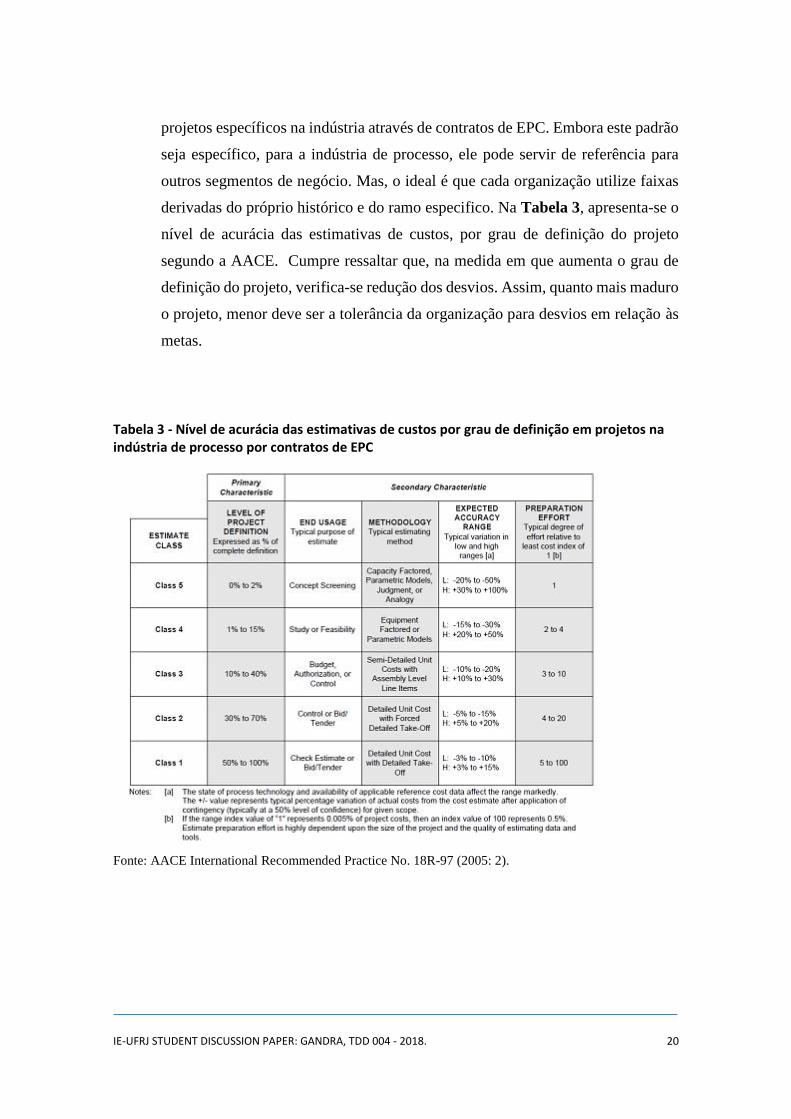

Practice No. 18R-97, que apresenta as faixas de variação dos custos orçados em

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 20

projetos específicos na indústria através de contratos de EPC. Embora este padrão

seja específico, para a indústria de processo, ele pode servir de referência para

outros segmentos de negócio. Mas, o ideal é que cada organização utilize faixas

derivadas do próprio histórico e do ramo especifico. Na Tabela 3, apresenta-se o

nível de acurácia das estimativas de custos, por grau de definição do projeto

segundo a AACE. Cumpre ressaltar que, na medida em que aumenta o grau de

definição do projeto, verifica-se redução dos desvios. Assim, quanto mais maduro

o projeto, menor deve ser a tolerância da organização para desvios em relação às

metas.

Tabela 3 - Nível de acurácia das estimativas de custos por grau de definição em projetos na indústria de processo por contratos de EPC

Fonte: AACE International Recommended Practice No. 18R-97 (2005: 2).

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 21

7 Estimar os Custos

Esta etapa envolve um conjunto de procedimentos para avaliar e quantificar os recursos

necessários para completar as atividades e os pacotes de trabalho. O intuito é quantificar

a remuneração dos fatores de produção (mão-de-obra, equipamentos, instalações,

infraestrutura, gerenciamento, materiais, serviços etc), bem como as despesas (recursos

financeiros, seguros, administração etc). Deve-se lembrar que há um gap temporal entre

a elaboração das estimativas e a execução dos trabalhos; portanto, os custos e despesas

podem variar devido às oscilações de mercado, às variações cambiais e à inflação. Nesse

cenário, a equipe de gerenciamento do projeto deve prever as contingências eventuais e

as correções das moedas.

Como ilustrado na Figura 4, há basicamente duas formas de realizar as estimativas: Top

Down (de cima para baixo) e Bottom Up (de baixo para cima). A primeira, teoricamente,

é menos precisa e menos trabalhosa, pois parte de valores gerais que podem ser

redistribuídos para os pacotes de trabalho (até por indicadores percentuais). A segunda,

mais precisa, privilegia a estimativa de todos os recursos que serão utilizados em cada

atividade, que serão somados em cada pacote de trabalho e sumarizados nos níveis mais

altos da Estrutura Analítica de Custos (EAC), até chegar à estimativa de custo de todo o

projeto.

A estimativa de custos deve ser revisada periodicamente pois, o projeto ganha maturidade

durante seu ciclo de vida; as informações tornam-se disponíveis; e os aspectos

conjunturais e estruturais do mercado podem sofrer alterações.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 22

Figura 4 – Estimativas Custos Top Down e Bottom Up

Fonte: elaboração própria.

Realizar exercícios de alternativas de cenários também faz parte do processo de elaborar

estimativas. Uma vez que há diversas formas de executar as atividades para realizar um

projeto, o gestor deve identificar a mais vantajosa em termos técnicos, de segurança, de

riscos, de retorno econômico, de custos, de tempo, de disponibilidade de recursos e

governança. A decisão entre fazer internamente uma atividade ou contratá-la (make-or-

buy decision) implica em escolher opções de executar um item com recursos próprios (in-

house), ou adquiri-lo de um fornecedor externo, através de aluguel ou terceirização

(outsourcing). Cada cenário alternativo terá seu custo associado.

A escolha das técnicas para realizar as estimativas depende basicamente: da fase em que

se encontra o projeto; do seu grau de maturidade; da disponibilidade das informações;

dos recursos ao alcance para realizar as estimativas; do perfil do gestor, da organização,

do cliente e do patrocinador; e do tempo hábil para levar as estimativas a bom termo. Com

esses requisitos, o gestor deverá balancear os custos, os riscos e os benefícios na escolha

de cada técnica, podendo até mesmo mesclá-las.

Como se trata de um processo, as principais entradas para estimar custos são: plano de

gestão do projeto, Linha da Base de Escopo, registro de riscos, cronograma, requisitos

dos recursos para o projeto, conjuntura do mercado fornecedor, indicadores e projeções

macroeconômicas (taxas de câmbio e inflação), disponibilidade das informações, cultura

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 23

da empresa (expertise) e, finalmente, ativos e processos organizacionais (politicas,

modelos, banco de dados e lições aprendidas).

7.1 Técnicas Top Down

Como dito antes, a execução desse conjunto de técnicas é mais rápida, menos custosa,

porém menos precisa. São mais apropriadas para as fases iniciais de planejamento.

7.1.1 Opinião Especializada, Estimativas Análogas, Benchmarking e Banco de Dados Históricos e Análise de Propostas de Fornecedores

A opinião de especialistas ou de consultores (individualmente ou utilizando técnicas de

grupo) pode ser uma opção para começar a estimar os custos de um projeto nas fases

iniciais, bem como para descobrir alternativas, calibrar premissas e avaliar restrições.

Consultar publicações especializadas sobre projetos da mesma natureza (estimativas

análogas) também é subsídio valioso para delinear as estimativas iniciais. Todavia, é

imprescindível considerar as particularidades, pois projetos são únicos.

Por seu turno, a troca de informações entre empresas, através da realização de

benchmarking, é igualmente fecunda para avaliar se as estimativas estão coerentes com

os custos praticados no mercado.

Manter um banco de dados históricos dos custos de outros projetos na empresa também

detém potencial para melhorar as estimativas de futuros projetos. O investimento em uma

estrutura (não necessariamente grande) é desejável, para que se possa dispor, a qualquer

momento, de dados atualizados, seja pelos índices de preços correntes, seja pelas taxas

de câmbio entre moedas, seja por outros parâmetros de mercado. Esta prática aumenta a

previsibilidade das estimativas e otimiza o tempo de trabalho das equipes de projetos na

realização de propostas e estimativas.

Análise de propostas de fornecedores é uma técnica popularizada para descobrir o custo

de componentes do projeto. Contudo, em determinados casos, não deve ser utilizada

abusivamente, pois a organização requerente pode perder a credibilidade frente aos

fornecedores, ou pode influenciar (positivamente ou negativamente) os mercados ao

divulgar suas intenções estratégicas.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 24

7.1.2 Estimativa Fator de Escala ou Capacidade

É comum aplicar fórmulas, para estimar custos de equipamentos ou plantas industriais

similares, mas com capacidades técnicas ou escalas diferentes. Suponha-se que uma

empresa tenha informação do custo do equipamento (C1), bem como de sua capacidade

ou carga de trabalho (T1). Se ela quiser estimar o custo do equipamento (C2) com a

capacidade (T2), sem levar em consideração o ambiente de mercado, ela pode aplicar a

fórmula exposta a seguir. Contudo, ela deverá saber o fator de escala (n) utilizado na

indústria, que pode variar de [0, 1]. Conforme Mattos (2016: 14) “a dificuldade de

estimativa por fator de capacidade reside na determinação do fator [n]”. Esta é a parte

subjetiva da equação que talvez os engenheiros não se sintam confortáveis; ainda assim,

é utilizada. A equação geral pode ser verificada abaixo.

Exemplo 2: se um determinado equipamento com capacidade de processamento de

50.000 m3/dia (T1), custou $ 1.000.000 (C1), um equipamento com capacidade de:

• 25.000 m3/dia (para n = 0,6) poderá custar (C2) aproximadamente $ 660.000.

o C2 = $ 1.000.000 / (50.000/25.000)0,6 = $ 1.000.000,00 / 0,65975.

• 100.000 m3/dia (para n = 0,6) poderá custar (C2) aproximadamente $ 1.515.717.

o C2 = $ 1.000.000 / (50.000/100.000)0,6 = $ 1.000.000,00 / 1,51572.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 25

Gráfico 1 - Estimativas de custos de equipamentos de 25.000 m3/dia e de 100.000 m3/dia para um fator de escala ou capacidade de n = 0,6 do Exemplo 2

Fonte: elaboração própria.

É importante notar, como se demonstra no Gráfico 1 que, geralmente devido ao fator de

escala, um equipamento com a metade da capacidade de outro, provavelmente não custará

a metade do preço; bem como um equipamento com o dobro da capacidade de outro,

dificilmente custará o dobro do preço.

7.1.3 Estimativas Paramétricas

A utilização de modelos paramétricos pode ser relativamente complexa, requerendo

tratamento estatístico para interpretação de dados históricos. É muito utilizado nos meios

acadêmicos, principalmente nas Ciências Econômicas na disciplina de Econometria, mas

pouco usado nos ambientes corporativos (verificando-se o uso em alguns poucos projetos

industriais). Pode ser aplicado para estimar: os custos parciais ou integrais de um projeto;

o preço de venda ou a demanda de determinado produto; o nível de renda de um país; o

preço de determinado equipamento em função da cotação do preço do petróleo etc.

Contudo, as estimativas são baseadas em dados históricos que, não necessariamente, se

concretizarão no futuro, mas podem oferecer uma tendência do comportamento de

determinada variável em comparação com outras.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 26

Há diversos modelos que podem ser utilizados. Segundo Sá Fortes (2006), um dos mais

populares e simples é o chamado, Método dos Mínimos Quadrados (MMQ), que

propicia encontrar o melhor ajuste para um conjunto de dados, tentando minimizar a soma

dos quadrados das diferenças (chamadas de resíduos) entre o valor estimado e os dados

observados. Esse método auxilia na apresentação do comportamento matemático de

determinada variável dependente (Y) em decorrência de certa variável independente (x).

Na sua forma mais simples, a regressão apresenta-se de seguinte forma: Y = f(x). Se

plotarmos as variáveis em um gráfico de dispersão, com Y no eixo das ordenadas e x, no

eixo das abscissas, a MMQ apresentará uma reta estimada, onde: o ponto em que a linha

corta o eixo Y é chamado de intercessão da regressão, alfa (α); e apresentará uma

determinada inclinação, beta (β).

Y = f(x) = α + β x

Exemplo 3: suponha-se que, em determinada empresa, temos um banco de dados com

uma amostra dos custos, das capacidades de processamento e dos fornecedores de

determinado equipamento. Imagine-se que tal amostra seja significativa e que os dados

sejam constantemente atualizados, tal como ilustra a Tabela 4.

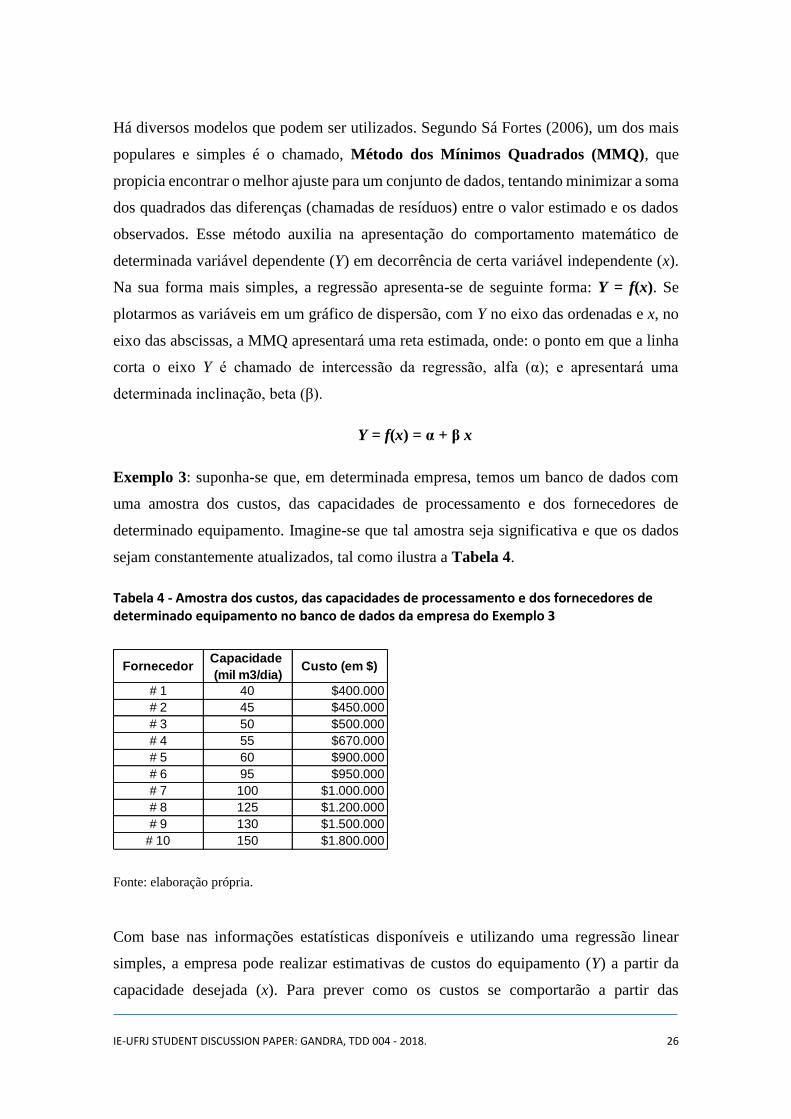

Tabela 4 - Amostra dos custos, das capacidades de processamento e dos fornecedores de determinado equipamento no banco de dados da empresa do Exemplo 3

Fonte: elaboração própria.

Com base nas informações estatísticas disponíveis e utilizando uma regressão linear

simples, a empresa pode realizar estimativas de custos do equipamento (Y) a partir da

capacidade desejada (x). Para prever como os custos se comportarão a partir das

FornecedorCapacidade

(mil m3/dia)Custo (em $)

# 1 40 $400.000

# 2 45 $450.000

# 3 50 $500.000

# 4 55 $670.000

# 5 60 $900.000

# 6 95 $950.000

# 7 100 $1.000.000

# 8 125 $1.200.000

# 9 130 $1.500.000

# 10 150 $1.800.000

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 27

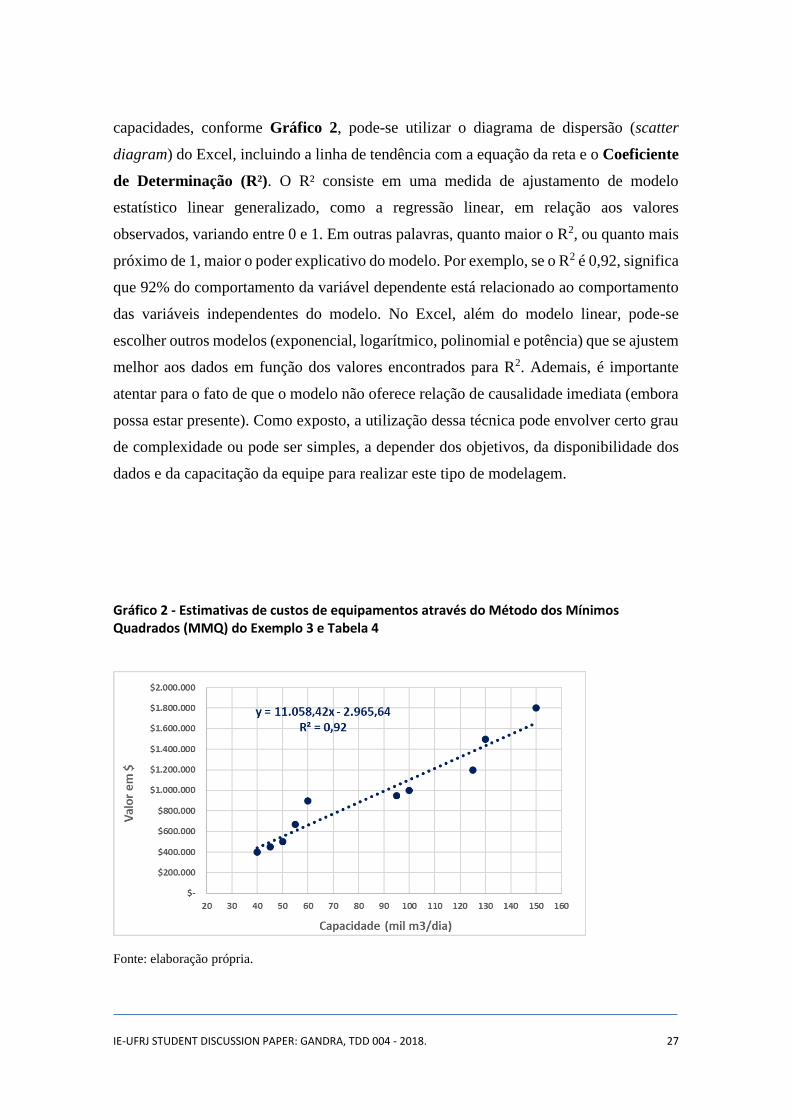

capacidades, conforme Gráfico 2, pode-se utilizar o diagrama de dispersão (scatter

diagram) do Excel, incluindo a linha de tendência com a equação da reta e o Coeficiente

de Determinação (R²). O R² consiste em uma medida de ajustamento de modelo

estatístico linear generalizado, como a regressão linear, em relação aos valores

observados, variando entre 0 e 1. Em outras palavras, quanto maior o R2, ou quanto mais

próximo de 1, maior o poder explicativo do modelo. Por exemplo, se o R2 é 0,92, significa

que 92% do comportamento da variável dependente está relacionado ao comportamento

das variáveis independentes do modelo. No Excel, além do modelo linear, pode-se

escolher outros modelos (exponencial, logarítmico, polinomial e potência) que se ajustem

melhor aos dados em função dos valores encontrados para R2. Ademais, é importante

atentar para o fato de que o modelo não oferece relação de causalidade imediata (embora

possa estar presente). Como exposto, a utilização dessa técnica pode envolver certo grau

de complexidade ou pode ser simples, a depender dos objetivos, da disponibilidade dos

dados e da capacitação da equipe para realizar este tipo de modelagem.

Gráfico 2 - Estimativas de custos de equipamentos através do Método dos Mínimos Quadrados (MMQ) do Exemplo 3 e Tabela 4

Fonte: elaboração própria.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 28

7.1.4 Técnica de Três Pontos e definição de Contingências

Geralmente, quando se realizam estimativas de custos para compor um orçamento

determinístico, trabalha-se com valores mais prováveis. O Custo Mais Provável (CM)

é baseado na avaliação realista para o trabalho exigido e quaisquer outros gastos previstos.

Geralmente, trabalha-se com valores que são observáveis com maior frequência.

Entretanto, quando se trabalha com CM, não se leva em consideração a possibilidade de

desvios. Então, para levar em consideração os riscos de se deparar com custos maiores

ou menores na aplicação dos recursos, trabalha-se com Custo Esperado (CE) que,

estatisticamente, pode ser chamado de média.

Em gestão de projetos, quando não realizamos projetos padronizados e não dispomos de

muitos fornecedores que permitam elaborar um banco de dados efetivo e regular, é

habitual trabalhar com a chamada Técnica de Três Pontos. Ela permite estimar o Custo

Esperado (CE) e também o valor da Contingência que poderá ser adotada para cobrir os

riscos de desvios. Mas, para isto, além do Custo Mais Provável (CM), são imprescindíveis

outras informações, tais como:

• Custo Otimista (CO), baseado na avaliação do melhor cenário para término da

atividade, ou o custo mais baixo; e

• Custo Pessimista (CP), baseado na avaliação do pior cenário para término da

atividade, ou o custo mais alto.

Com base nessas informações, utilizando a Técnica de Três Pontos, o Custo Esperado

(CE) pode ser calculado utilizando-se duas distribuições estatísticas:

• Triangular, calculado por média simples, onde CE = (CO + CM + CP) / 3; e

• Beta, conhecida como Program Evaluation and Review Technique (PERT),

calculado por média ponderada, de forma que CE = [CO + (4 × CM) + CP] / 6.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 29

Na distribuição Beta, embora se considerem as extremidades (CO e CP) na estimativa, os

valores de CE tendem a ser mais próximos de CM, uma vez que este é o valor que ocorre

com maior frequência.

Exemplo 4: suponha que determinada empresa tenha que estimar os custos diretos de um

projeto preliminar de um chafariz circular, com 10 metros de diâmetro, 1 metro de

profundidade e uma torre com escultura iluminada ao centro para uma praça pública. Tal

como ilustra a Tabela 5, suponha também que, para cada pacote de trabalho (Design,

Construção e Testes), sejam conhecidas as informações de CM, CO e CP. Sendo assim,

deve-se calcular o Custo Esperado (CE) do projeto e a Contingência que poderá ser

adotada caso sejam utilizadas as distribuições Beta e Triangular.

Tabela 5 – Estimativa de Custos Esperados (CE) e contingências pela distribuição Beta e Triangular de um projeto de chafariz do Exemplo 4

Fonte: elaboração própria.

Pelo Exemplo 4, o Custo Determinístico ou Custo Mais Provável (CM) do projeto de

chafariz foi de $ 1.103.000. Mas, esse valor não leva em consideração os riscos de

desvios, quando os trabalhos forem de fato realizados. A estimativa de Custo Esperado

(CE) total, pela distribuição Beta, foi de $ 1.166.333 e, pela distribuição Triangular, foi

de $ 1.229.667. Ou seja, o valor de CE pela distribuição Beta ficou mais próximo do Custo

Mais Provável (CM) de $ 1.103.000 do que o calculado pela distribuição Triangular.

Dessa forma, para levar em conta os riscos do projeto, a Contingência sugerida

utilizando-se a distribuição Beta é de $ 63.333 (6% em relação ao CM) e pela distribuição

Triangular é de $ 126.667 (11% em relação ao CM).

O método que o gestor de projetos utilizará para decidir a Contingência depende do que

ele assumiu no Plano de Gestão de Custos do projeto. Para cada pacote de trabalho, ele

ainda pode utilizar uma distribuição que mais se ajuste aos dados, ou até mesmo utilizar

Pacote da EAPCusto Otimista

(CO)

Custo Mais Provável

(CM)

Custo Pessimista

(CP)

Custo Esperado

(CE Beta)

Custo Esperado

(CE Triangular)

Design $17.100 $18.000 $23.400 $18.750 $19.500

Construção $850.000 $1.000.000 $1.500.000 $1.058.333 $1.116.667

Teste $76.500 $85.000 $119.000 $89.250 $93.500

Custo Mais Provável (CM) Total: $1.103.000 CE Total: $1.166.333 $1.229.667

$63.333 $126.667

6% 11%Contingência:

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 30

um modelo híbrido, compatibilizando as duas técnicas. Diante do exposto, quando se

recorre a Técnicas de Três Pontos, segundo a fórmula abaixo:

Contingência = Custo Esperado (CE) - Custo Mais Provável (CM)

A Técnica de Três Pontos está na fronteira entre Gestão de Custos e Gestão de Riscos,

pois contribui para definir as Contingências. Através da Gestão de Riscos, há outras

formas de se calcular as contingências, utilizando-se inclusive outros tipos de

distribuições estatísticas. O Anexo 1 deste capitulo ilustra uma forma alternativa.

7.2 Técnica Bottom Up

A técnica Bottom Up consiste em calcular os custos de cada atividade ou de cada pacote

de trabalho, no nível mais detalhado possível. O termo Bottom Up quer dizer “de baixo

para cima”, pois a técnica requer que todos os custos sejam somados e sumarizados nos

níveis mais altos da Estrutura Analítica de Custos (EAC). Esta técnica é muito utilizada

para estimar os Custos Diretos (CD) do projeto de maneira objetiva utilizando dimensões

físicas, pois leva em consideração o valor, a quantidade e o tempo de uso dos recursos,

assim como o valor dos contratos e serviços que serão utilizados. As estimativas de custos

devem manter correspondência com a utilização dos recursos e suas dimensões, como

exemplificado abaixo:

• o uso da mão-de-obra pode ser calculado em $/homem-hora ($/HH);

• o consumo de materiais pode ser calculado em $/tonelada, $/m, $/m2, $/m3, $/kg,

$/litro, $/unidade etc; e

• e os contratos e serviços podem ser valorados pelo preço global.

Uma empresa pode ter softwares específicos para fazer estimativas de custos, mas a forma

mais comum, sem dúvida, é via Excel, conforme Exemplo 5.

Exemplo 5: suponha que determinada empresa tenha que estimar os Custos Diretos (CD),

numa fase mais avançada para mostrar ao cliente, de uma obra de um chafariz circular,

com 10 metros de diâmetro, 1 metro de profundidade e uma torre com escultura iluminada

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 31

ao centro para uma praça pública. A duração do projeto é de 6 meses e a técnica para

realizar as estimativas deve ser a Bottom Up para os três pacotes de trabalho: Design (com

1 mês de duração), Construção (com 4 meses de duração) e Testes (com 1 mês de

duração). Considere também que o contrato junto ao cliente é do tipo preço fixo (lump

sum), no qual os riscos pelos desvios devem ser absorvidos pela empresa contratada.

A Tabela 6 ilustra estimativa mais detalhada de Custos dos Diretos (CD). A princípio,

não se consideram as despesas com overhead que será inclusa mais adiante quando for

abordado a determinação do Preço de Venda (PV). Sendo assim, para cada pacote de

trabalho (Design, Construção e Testes), cabe identificar: os recursos necessários de mão-

de-obra, matérias, equipamentos e serviços; o tempo de uso dos recursos; a quantidade

necessária; e os custos unitários. Com os parâmetros considerados, a estimativa

determinística de Custo Mais Provável (CM) direto do projeto totalizou $ 900.650. O

custo direto com mão-de-obra foi de $ 229.200, já com os encargos trabalhistas, com

expectativa de consumo de 6.060 HH (homens-hora). O custo direto com materiais,

equipamentos e serviços foi totalizado em $ 671.450.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 32

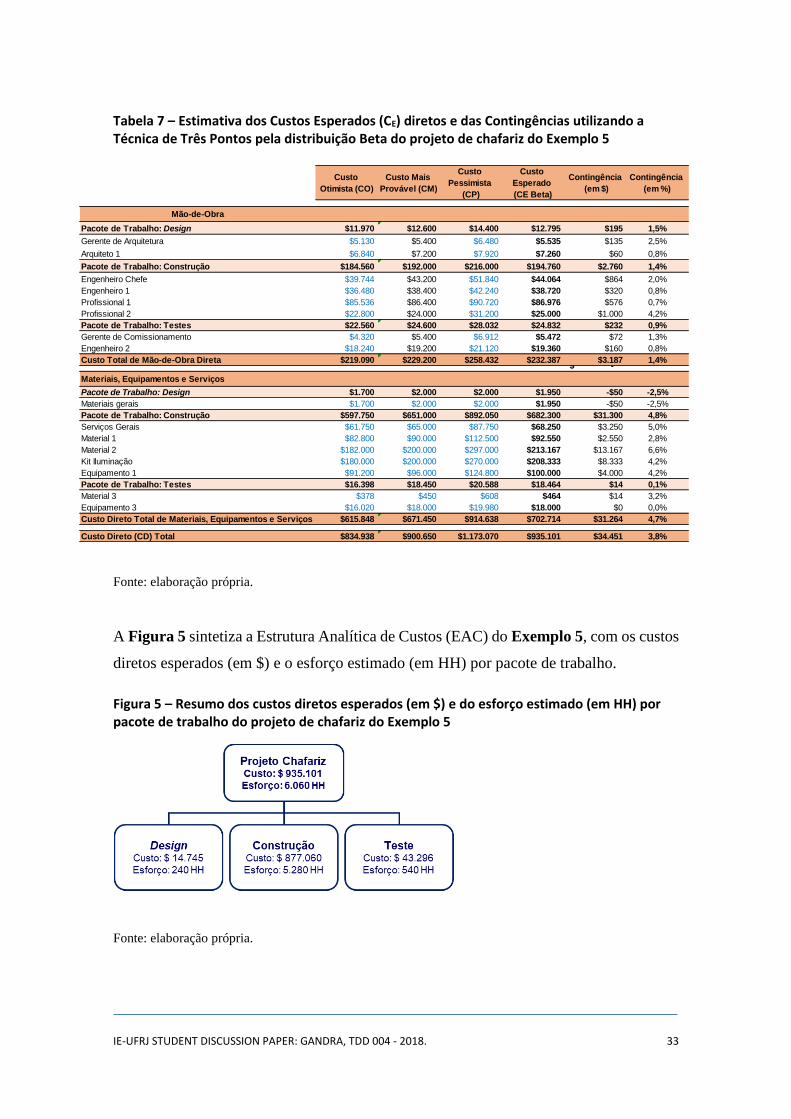

Tabela 6 – Estimativa determinística de Custos Mais Prováveis (CM) diretos utilizando a Técnica Bottom Up do projeto de chafariz do Exemplo 5

Fonte: elaboração própria.

Como exposto anteriormente, para que as estimativas levem em consideração os riscos

de eventuais desvios (para mais ou para menos), é aconselhável trabalhar com o Custo

Esperado (CE). Uma das formas de fazer isso é recorrendo à Técnica de Três Pontos, no

qual, além do Custo Mais Provável (CM), é preciso dispor das informações relativas ao

Custo Otimista (CO) e ao Custo Pessimista (CP) de cada recurso utilizado.

A Tabela 7 ilustra o uso da Técnica de Três Pontos pela distribuição Beta,

possibilitando calcular o Custo Esperado (CE) direto para o projeto de $ 935.101. Com

isso, chega-se também à contingência de $ 34.451 ou 3,8% em relação ao Custo Mais

Provável (CM). Deve-se notar que: para o recurso denominado, Equipamento 3, a

contingência foi igual a zero; e para o recurso denominado Materiais gerais, a

contingência foi negativa. Esses resultados são perfeitamente esperados e verificáveis no

processo.

Mão-de-Obra QuantidadeUso (em

Horas/dia)

Uso

(em dias)

HH

Estimado

Custo Unit.

(em $ /HH)Custo (CM)

Pacote de Trabalho: Design 240 $12.600

Gerente de Arquitetura 1 2 30 60 $90 $5.400

Arquiteto 1 1 6 30 180 $40 $7.200

Pacote de Trabalho: Construção 5280 $192.000

Engenheiro Chefe 1 4 120 480 $90 $43.200

Engenheiro 1 1 8 120 960 $40 $38.400

Profissional 1 3 8 120 2880 $30 $86.400

Profissional 2 1 8 120 960 $25 $24.000

Pacote de Trabalho: Testes 540 $24.600

Gerente de Comissionamento 1 2 30 60 $90 $5.400

Engenheiro 2 2 8 30 480 $40 $19.200

Custo Total de Mão-de-Obra Direta 6060 229.200$

Materiais, Equipamentos e Serviços Unidade QuantidadeUso

(em dias)Custo Unit. Custo Total

Pacote de Trabalho: Design 2.000$

Materiais gerais Unidade 4 $500 $2.000

Pacote de Trabalho: Construção $651.000

Serviços Gerais Preço Fixo 1 $65.000 $65.000

Material 1 m3 30 $3.000 $90.000

Material 2 m2 100 $2.000 $200.000

Kit Iluminação Kit Completo 1 $200.000 $200.000

Equipamento 1 Horas / dia 4 120 $200 $96.000

Pacote de Trabalho: Testes $18.450

Material 3 m3 90 $5 $450

Equipamento 3 Horas / dia 3 30 $200 $18.000

Custo Direto Total de Materiais, Equipamentos e Serviços $671.450

Custo Direto (CD) Total $900.650

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 33

Tabela 7 – Estimativa dos Custos Esperados (CE) diretos e das Contingências utilizando a Técnica de Três Pontos pela distribuição Beta do projeto de chafariz do Exemplo 5

Fonte: elaboração própria.

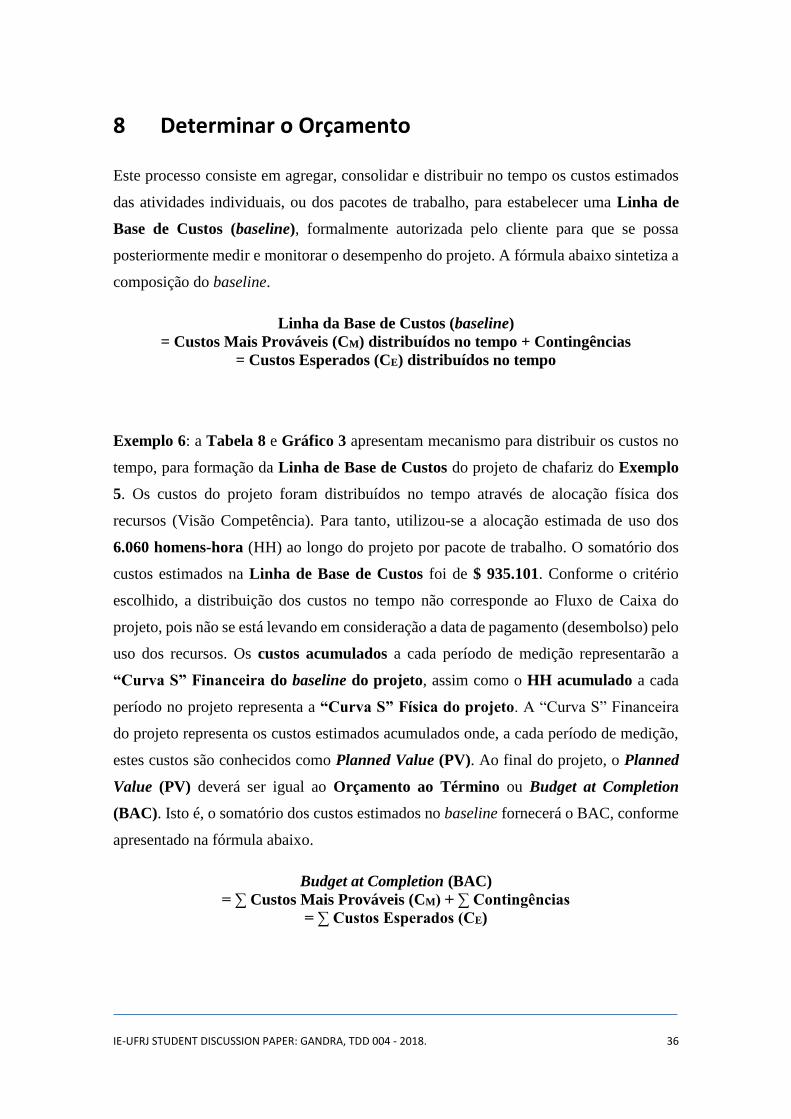

A Figura 5 sintetiza a Estrutura Analítica de Custos (EAC) do Exemplo 5, com os custos

diretos esperados (em $) e o esforço estimado (em HH) por pacote de trabalho.

Figura 5 – Resumo dos custos diretos esperados (em $) e do esforço estimado (em HH) por pacote de trabalho do projeto de chafariz do Exemplo 5

Fonte: elaboração própria.

Custo

Otimista (CO)

Custo Mais

Provável (CM)

Custo

Pessimista

(CP)

Custo

Esperado

(CE Beta)

Contingência

(em $)

Contingência

(em %)

Mão-de-Obra

Pacote de Trabalho: Design $11.970 $12.600 $14.400 $12.795 $195 1,5%

Gerente de Arquitetura $5.130 $5.400 $6.480 $5.535 $135 2,5%

Arquiteto 1 $6.840 $7.200 $7.920 $7.260 $60 0,8%

Pacote de Trabalho: Construção $184.560 $192.000 $216.000 $194.760 $2.760 1,4%

Engenheiro Chefe $39.744 $43.200 $51.840 $44.064 $864 2,0%

Engenheiro 1 $36.480 $38.400 $42.240 $38.720 $320 0,8%

Profissional 1 $85.536 $86.400 $90.720 $86.976 $576 0,7%

Profissional 2 $22.800 $24.000 $31.200 $25.000 $1.000 4,2%

Pacote de Trabalho: Testes $22.560 $24.600 $28.032 $24.832 $232 0,9%

Gerente de Comissionamento $4.320 $5.400 $6.912 $5.472 $72 1,3%

Engenheiro 2 $18.240 $19.200 $21.120 $19.360 $160 0,8%

Custo Total de Mão-de-Obra Direta $219.090 $229.200 $258.432 $232.387 $3.187 1,4%-$

Materiais, Equipamentos e Serviços

Pacote de Trabalho: Design $1.700 $2.000 $2.000 $1.950 -$50 -2,5%

Materiais gerais $1.700 $2.000 $2.000 $1.950 -$50 -2,5%

Pacote de Trabalho: Construção $597.750 $651.000 $892.050 $682.300 $31.300 4,8%

Serviços Gerais $61.750 $65.000 $87.750 $68.250 $3.250 5,0%

Material 1 $82.800 $90.000 $112.500 $92.550 $2.550 2,8%

Material 2 $182.000 $200.000 $297.000 $213.167 $13.167 6,6%

Kit Iluminação $180.000 $200.000 $270.000 $208.333 $8.333 4,2%

Equipamento 1 $91.200 $96.000 $124.800 $100.000 $4.000 4,2%

Pacote de Trabalho: Testes $16.398 $18.450 $20.588 $18.464 $14 0,1%

Material 3 $378 $450 $608 $464 $14 3,2%

Equipamento 3 $16.020 $18.000 $19.980 $18.000 $0 0,0%

Custo Direto Total de Materiais, Equipamentos e Serviços $615.848 $671.450 $914.638 $702.714 $31.264 4,7%

Custo Direto (CD) Total $834.938 $900.650 $1.173.070 $935.101 $34.451 3,8%

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 34

Para estimativas de custos em obras públicas no Brasil, segundo Mattos (2016: 142),

pode-se utilizar o Sistema Nacional de Pesquisa de Custos e Índices da Construção

Civil (SINAPI), mantido por parceria entre a Caixa Econômica Federal e o Instituto

Brasileiro de Geografia e Estatística (IBGE), que detém banco de dados de insumos e

composições de custos unitários.

Do ponto de vista dos fundamentos legais, o Decreto No. 7.983/2013 “estabelece regras

e critérios a serem seguidos por órgãos e entidades da administração pública federal para

elaboração do orçamento de referência de obras e serviços de engenharia, contratados e

executados com recursos dos orçamentos da União”, e a Lei No. 13.303/2016 e dispõe

sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas

subsidiárias. É pertinente sublinhar que ambos os diplomas legais sugerem o uso do

SINAPI. Especificamente, para obras executadas com recursos da União, o Decreto

7.983/2013 estabelece que os orçamentos devem ser balizados pelos preços do SINAPI

e, para as obras de infraestrutura de transporte, os custos unitários devem ser balizados

pelo Sistema de Custos Referenciais de Obras (SICRO) de responsabilidade do

Departamento Nacional de Infraestrutura e Transporte (DNIT). Mensalmente, os preços

de insumos e custos de composições do SINAPI são divulgados para as 27 Unidades da

Federação Brasileira, abrangendo materiais, mão-de-obra e equipamentos utilizados em

serviços mais frequentes na construção civil.

Segundo Mattos (2016: 146), para mão-de-obra, o SINAPI oferece também estimativa

dos encargos complementares (com alimentação, transporte, equipamentos de proteção

individual, ferramentas, exames médicos e seguro de vida), os quais não costumam ser

incluídos na lista de encargos sociais embutidos na tarifa horária dos operários. Para

maiores informações, consultar CEF (2017).

Além do Excel, outra forma de fazer estimativa de custos, incluindo o uso dos recursos

do projeto ao longo do tempo, é através do Cronograma com Alocação de Recursos ou

Resource Loaded Schedule, ainda empregado por poucas empresas no Brasil. Essa

técnica consiste em utilizar as ferramentas usuais de cronograma, tais como Primavera

P6, Primavera Risk Analysis da Oracle e MS Project da Microsoft, com o cuidado de

cadastrar todos os recursos necessários em cada atividade, bem como suas quantidades e

seus custos unitários. Adotando esse procedimento, pode-se obter as estimativas de custo

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 35

dentro da própria ferramenta de cronograma. A principal vantagem é que os custos

sempre estarão alocados no tempo e serão recalculados automaticamente conforme

variação dos prazos. O Anexo 1 do presente capitulo ilustra a aplicação deste

procedimento.

Na Construção Civil, outra forma que está se tornando cada vez mais popular é o Building

Information Modelling (BIM) ou Modelagem da Informação da Construção. Segundo

CBIC (2016a: 18) “o BIM é um conjunto de políticas, processos e tecnologias que,

combinados, geram uma metodologia para gerenciar o processo de projetar uma

edificação ou instalação, e ensaiar seu desempenho, e gerenciar as suas informações e

dados, utilizando plataformas digitais (baseadas em objetos virtuais), através de todo seu

ciclo de vida. (...) O American Institute of Architects - AIA, define BIM como ‘uma

tecnologia baseada em um modelo que está associado a um banco de dados de

informações sobre um projeto’”. Mattos (2016: 244) ressalta que o BIM é “uma

modelagem tridimensional que vai além de uma maquete eletrônica de edificação. A ideia

por trás do BIM é ser uma plataforma em que se carregue todas as informações para a

gestão do projeto, da obra e de toda a vida útil do prédio ou instalação”.

Além da facilidade de os diversos profissionais trabalharem na mesma base, o BIM

integra o modelo 3D com: o cronograma da obra (modelo 4D) para acompanhamento do

avanço físico; e as estimativas de custos (modelo 5D) de todas as etapas do

empreendimento, em que as alterações nas dimensões da planta atualizam o orçamento.

A grande vantagem é que ele agrega as partes envolvidas no design, planejamento,

suprimentos, execução, testes (comissionamento), fornecendo informações sobre o

andamento cada detalhe da construção. Ademais, Mattos (2016: 248) acrescenta que o

modelo 6D, integra também o facilities management, que abrange o ciclo de vida da

edificação, permitindo controlar as garantias dos equipamentos, o plano de manutenção e

os custos de operação.

Vale lembrar que, além de realizar as estimativas, o gestor do projeto sempre deverá

armazenar formalmente as memórias de cálculo, chamadas pelo PMBOK (2017) de

“documentação da base para as estimativas”, para que ele possa dar explicações a

qualquer momento.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 36

8 Determinar o Orçamento

Este processo consiste em agregar, consolidar e distribuir no tempo os custos estimados

das atividades individuais, ou dos pacotes de trabalho, para estabelecer uma Linha de

Base de Custos (baseline), formalmente autorizada pelo cliente para que se possa

posteriormente medir e monitorar o desempenho do projeto. A fórmula abaixo sintetiza a

composição do baseline.

Linha da Base de Custos (baseline)

= Custos Mais Prováveis (CM) distribuídos no tempo + Contingências

= Custos Esperados (CE) distribuídos no tempo

Exemplo 6: a Tabela 8 e Gráfico 3 apresentam mecanismo para distribuir os custos no

tempo, para formação da Linha de Base de Custos do projeto de chafariz do Exemplo

5. Os custos do projeto foram distribuídos no tempo através de alocação física dos

recursos (Visão Competência). Para tanto, utilizou-se a alocação estimada de uso dos

6.060 homens-hora (HH) ao longo do projeto por pacote de trabalho. O somatório dos

custos estimados na Linha de Base de Custos foi de $ 935.101. Conforme o critério

escolhido, a distribuição dos custos no tempo não corresponde ao Fluxo de Caixa do

projeto, pois não se está levando em consideração a data de pagamento (desembolso) pelo

uso dos recursos. Os custos acumulados a cada período de medição representarão a

“Curva S” Financeira do baseline do projeto, assim como o HH acumulado a cada

período no projeto representa a “Curva S” Física do projeto. A “Curva S” Financeira

do projeto representa os custos estimados acumulados onde, a cada período de medição,

estes custos são conhecidos como Planned Value (PV). Ao final do projeto, o Planned

Value (PV) deverá ser igual ao Orçamento ao Término ou Budget at Completion

(BAC). Isto é, o somatório dos custos estimados no baseline fornecerá o BAC, conforme

apresentado na fórmula abaixo.

Budget at Completion (BAC)

= ∑ Custos Mais Prováveis (CM) + ∑ Contingências

= ∑ Custos Esperados (CE)

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 37

Tabela 8 – Linha de Base dos Custos no tempo e a “Curva S” Financeira, distribuídos em função da “Curva S” Física do projeto de chafariz do Exemplo 5

Fonte: elaboração própria.

Gráfico 3 – Linha de Base de Custos e “Curva S” Financeira do projeto de chafariz do Exemplo 5 com Budget at Completion (BAC) de $ 935.101

Fonte: elaboração própria.

Na Tabela 8, as contingências também foram distribuídas no tempo de acordo com a

distribuição de HH do projeto. Alternativamente, é viável somar as contingências de todas

as atividades e alocar ao final do projeto, contudo esta decisão fica a critério do gestor.

Cumpre registrar que a distribuição dos custos no tempo deve ser compatível com a

capacidade de a empresa em honrar seus compromissos financeiros, sendo assim, deve-

se considerar a situação de caixa da firma. Tal viabilidade depende de recursos financeiros

próprios (caixa disponível e receitas do projeto) e de recursos de terceiros (financiamento

e aporte de capital). Por isto, o gestor de projetos deve estar sempre em contato com a

área Financeira para distribuir os custos no tempo de acordo com as condições financeiras

de empresa e garantir que não faltem recursos necessários à execução de seu projeto.

Pacote de Trabalho Design Testes

Período Mês 1 Mês 2 Mês 3 Mês 4 Mês 5 Mês 6

Distribuição % de HH por Pacote de Trabalho 100% 15% 30% 35% 20% 100% -

Homem-Hora (HH) por Pacote de Trabalho 240 792 1584 1848 1056 540 6060

Distribuição HH Acumulado / "Curva S" Física 240 1032 2616 4464 5520 6060 -

Linha de Base de Custos $14.745 $131.559 $263.118 $306.971 $175.412 $43.296 $935.101

"Curva S" Finaceira do baseline $14.745 $146.304 $409.422 $716.393 $891.805 $935.101 -

SomaConstrução

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 38

Conforme o PMBOK (2017), a Linha de Base de Custos do projeto inclui as

contingências para cobrir os riscos do projeto, como se comentou, mas não inclui as

Reservas Gerenciais para cobrir as incertezas. Para se chegar ao Orçamento do

Projeto, as organizações podem incluir a Reserva Gerencial (determinada de forma

subjetiva, sem requerimento de cálculos objetivos). Em teoria, os gestores de projeto

devem perseguir a Linha de Base de Custos, mas caso as condições do projeto mudem,

deverão solicitar à organização o uso da Reserva Gerencial. Segundo Borges e Rollim

(2015: 110), “a reserva de contingência é uma provisão monetária para cobrir gastos caso

seja necessário agir se os riscos identificados (known unknowns) ocorrerem. Considera-

se que tal reserva fará parte da linha de base dos custos do projeto e seu uso não é

considerado ‘estouro’ do custo do projeto. Já a reserva gerencial um valor arbitrado para

gastos com riscos que não foram identificados (unknowns unknowns). Por ser uma reserva

não planejada, não faz parte da linha de base dos custos e seu uso é considerado ‘estouro’

dos custos do projeto”.

Se as empresas acreditam na metodologia adotada e no trabalho do gestor de projetos,

não precisariam incluir a Reserva Gerencial. O teto do limite superior para os desvios

também pode servir de referência para delimitação da Reserva Gerencial.

Orçamento do Projeto = Budget at Completion (BAC) + Reserva Gerencial

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 39

9 Controlar os Custos

Tem como objetivo monitorar o andamento do projeto (em termos de custos e do trabalho

realizado) para computar desvios, atualizar o orçamento e gerenciar possíveis alterações

na Linha de Base dos Custos. O ideal é que a Linha de Base de Custos seja perseguida

pelo gestor do projeto durante a execução, de forma que os custos não ultrapassem os

limites de tolerância para desvios. Através do monitoramento e medição regular dos

indicadores de avanço físico e financeiro, podem-se detectar desvios para tomar ações

preventivas e/ou corretivas para que os custos voltem a ficar alinhados às metas. O maior

esforço despendido pelo gestor do projeto e sua equipe no monitoramento e controle está

relacionado à análise dos gastos do projeto em relação ao trabalho realizado e propor

planos de ações para evitar e corrigir os desvios. Além do que, os planos devem ser

negociados com as diversas áreas e com os stakeholders do projeto. Na esteira do

PMBOK (2017), uma mudança na Linha de Base de Custos do projeto só deverá ocorrer

quando o prestador de serviço obtém a autorização formal do cliente. Caso o cliente não

concorde, os aumentos e custos serão computados como desvios e a empresa prestadora

de serviço arcará com os prejuízos.

9.1 Medições do Avanço Físico e Financeiro do projeto

Antes de monitorar e controlar o desempenho de custos, é necessário definir como serão

realizadas as medições do avanço físico de cada atividade do projeto, conforme o

cronograma e sua relação com o avanço financeiro. As regras de medição devem ser

definidas no Plano de Gerenciamento de Custos e podem englobar as seguintes formas

abaixo.

• Por Parâmetros Físicos: para aplicação deste método, deve-se estabelecer o

parâmetro físico de medição da cada atividade (homem-hora, tonelada, m, m2, m3,

kg, litro etc). Por exemplo, em uma atividade de construção de um muro de 1.000

m2, se, na data atual, tivermos construído 300 m2, o progresso físico será de 30%.

Esse parâmetro pode nortear a medição de custos a cada período também. Se a

construção de todo o muro todo está orçada em $ 10.000, o avanço financeiro hoje

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 40

será de $ 3.000. Essa é a forma mais direta e objetiva para calcular o avanço físico

e financeiro de um projeto.

• Por Marcos Ponderados: segundo Dinsmore et al (2012: 201), este método é

utilizado, quando uma atividade é dividida em segmentos definidos por entregas

parciais do trabalho, ou por marcos observáveis não necessariamente atrelados

aos parâmetros físicos. Por exemplo, na elaboração de Projeto Básico de

Engenharia (design), pode-se atribuir os seguintes pesos para marcos de avanço

físico e financeiro: 10% para especificação técnica inicial, 20% para emissão do

projeto básico para comentários, 40% para aprovação inicial pelo cliente, 15%

para emissão final para aprovação e 15% para entrega do projeto para construção.

Quando não existir indicador objetivo para cálculo do percentual, a avaliação

torna-se subjetiva e dependente de negociação com o cliente.

• Por Fórmula Fixa: segundo Borges e Rollim (2015: 204), quando não é possível

fazer medição precisa ou, se as atividades são curtas demais para serem divididas

em marcos, é possível utilizar valores padronizados para estabelecer os

percentuais de avanço através de regras fixas. Por exemplo: quando se adota a

regra 50/50, atribui-se 50% de progresso à atividade quando é iniciada, e os outros

50% de progresso quando for concluída. Há outras regras subjetivas que também

podem ser aplicadas: 0/100, 25/75, 20/80 etc.

9.2 Gerenciamento do Valor Agregado ou Earned Value Management (EVM)

Trata-se de técnica muito recomendada pelo PMBOK (2017) que, apesar de ser tratado

na área de conhecimento de Gestão de Custos, o Earned Value Management (EVM),

segundo Borges e Rollim (2015: 185), “integra três dimensões primárias do projeto -

escopo, tempo e custo - para avaliar o desempenho e o progresso do projeto”. A técnica

objetiva basicamente responder as seguintes perguntas abaixo.

• Quanto foi planejado trabalhar até determinado período e quanto foi efetivamente

trabalhado? Assim pode avaliar o desempenho físico do projeto.

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 41

• Quanto foi efetivamente trabalhado até determinado período e quanto se gastou

para isso? Para aferir o desempenho de custos do projeto.

Para aplicar essa técnica, deve-se esclarecer alguns conceitos.

• Orçamento ao Término ou Budget at Completion (BAC) corresponde ao

somatório dos custos estimados na Linha de Base de Custos (baseline), sem

Reserva Gerencial. Ou seja, é o valor total planejado e acordado para terminar o

projeto.

• Valor Planejado ou Planned Value (PV) corresponde ao valor acumulado, até

a data de medição, designado ao trabalho agendado no planejamento original sem

Reserva Gerencial. Explicando de outra forma, o valor indica o volume de

dinheiro planejado acumulado até determinada data de medição (data date) para

realizar o trabalho programado. O PV é valorado em dinheiro de forma que, ao

final do projeto, o Planned Value (PV) será igual BAC.

• Custo Realizado ou Actual Cost (AC) corresponde ao valor realmente incorrido,

acumulado até determinada data de medição (data date). Não necessariamente

tem relação com o esforço empreendido, pois há casos em que os gastos no projeto

tenham começado (com burocracias, com paralizações, com esperas por licenças

especificas etc), sem que os trabalhos tenham começado.

• Valor Agregado ou Earned Value (EV) corresponde ao trabalho realmente

efetuado e acumulado até determinada data de medição (data date) mensurado

pelos custos unitários utilizados do planejamento original para formação da Linha

de Base de Custos. De outra forma, indica o quanto de valor em dinheiro o

trabalho efetuado agregou ao projeto no acumulado até determinada data de

medição, com base em estimativas de custos do planejamento original. Ao tomar

como referência as estimativas de custos originais, visa expurgar o efeito da

variação de preço, para valorar apenas o que foi agregado ao projeto. Há duas

formas clássicas para se calcular o EV: a) multiplicar o percentual de Avanço

Físico até a data de medição pelo BAC; e b) multiplicar a quantidade de trabalho

empregada no projeto até determinada data de medição pelos custos unitários

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 42

planejados originalmente. Observe-se que todo o esforço empenhado no projeto é

valorado em dinheiro. O Earned Value (EV) pode ficar acima ou abaixo do

Planned Value (PV) e do Actual Cost (AC) em determinados períodos de forma

que:

o Se EV > PV, então foi agregado mais trabalho do que foi planejado até

determinada data, indicando que o projeto se encontra adiantado

fisicamente. Se EV = PV, então o valor do trabalho agregado foi

exatamente igual ao valor do trabalho planejado originalmente. Se EV <

PV, então foi agregado menos trabalho do que foi planejado até

determinada data, indicando que o projeto se encontra atrasado.

o Se EV > AC, então o trabalho realizado agregou mais do que foi realmente

incorrido, indicando que o projeto se encontra com certa folga no

orçamento até determinada data. Se EV = AC, então o valor do trabalho

realizado foi exatamente igual ao valor efetivamente incorrido. Se EV <

AC, então o valor do trabalho realizado ficou abaixo do valor realmente

incorrido, indicando que o projeto se encontra com orçamento “estourado”

até determinada data.

Quando se utiliza esta técnica, não se faz comparação direta entre Planned Value (PV) e

Actual Cost (AC). A comparação é sempre em relação ao Earned Value (EV), no qual

trabalha-se sempre com conceito de valores monetários acumulados até determinado

período de medição. Utilizando esses conceitos, é possível calcular alguns Indicadores

de Desempenho ou Key Performance Indexes (KPIs) clássicos abaixo.

• Variação de Custos ou Cost Variance (CV) compara o Earned Value (EV) em

relação ao Actual Cost (AC). Se CV = EV - AC > 0, há indicação de que o projeto

se encontra com certa folga no orçamento até determinada data. Se CV = EV -

AC < 0, há indícios de que o projeto se encontra com orçamento “estourado” até

determinada data. O CV é sempre medido em dinheiro.

• Variação de Prazo ou Schedule Variance (SV) compara o Earned Value (EV)

em relação ao Planned Value (PV). Se SV = EV - PV > 0, pode-se supor que o

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 43

projeto se encontra adiantado fisicamente. Se SV = EV - PV < 0, indica que o

projeto pode estar atrasado fisicamente. O SV é sempre medido em dinheiro.

• Índice de Variação de Custos ou Cost Performance Index (CPI) compara o

Earned Value (EV) em relação ao Actual Cost (AC). Se CV = EV / AC > 1, indica

que o projeto se encontra com certa folga no orçamento até determinada data. Se

CV = EV / AC < 1, há indícios de que o projeto se encontra com orçamento

“estourado” até determinada data. O CPI é sempre medido em valor relativo.

• Índice de Variação de Prazo ou Schedule Performance Index (SPI) compara

o Earned Value (EV) em relação ao Planned Value (PV). Se SV = EV / PV > 1,

indica que o projeto pode estar adiantado fisicamente. Se SV = EV / PV < 1,

indica que o projeto pode estar atrasado fisicamente. O SPI é sempre medido em

valor relativo.

Além de permitir calcular os indicadores de desempenho do projeto na data de medição,

Borges e Rollim (2015: 194) ressaltam que o EVM permite realizar projeções quanto ao

futuro do projeto, respondendo às perguntas abaixo.

• Qual será a nova estimativa ao término o projeto, em termos de custos, ou

Estimate at Completion (EAC)?

• Quanto falta para terminar o projeto, em termos de custos, ou Estimate to

Complete (ETC)?

• Qual a nova duração do projeto, em termos de prazos, ou New Project Duration

(NPD)?

Estas respostas dependem do que o gestor do projeto assume que acontecerá no futuro.

De forma que:

• se as variações no projeto são típicas (t); ou seja, supõe-se elas vão se repetir

no futuro, então,

• Estimate at Completion (EACt) = BAC / CPI;

IE-UFRJ STUDENT DISCUSSION PAPER: GANDRA, TDD 004 - 2018. 44

• Estimate to Complete (ETCt) = EACt – AC;

• New Project Duration (NPDt) = PD / SPI;

• se as variações no projeto são atípicas (a); ou seja, elas foram pontuais e não

vão se repetir no futuro, então,

• Estimate at Completion (EACa) = AC + BAC – EV; e

• Estimate to Complete (ETCa) = EACa – AC.

Contudo, observado um desvio, o melhor que um gestor do projeto pode fazer, sempre

que possível, é arquitetar e implementar planos de ações para trazer o projeto de volta ao

planejamento original. Ou seja, ele pode “replanejar” as estimativas do projeto.

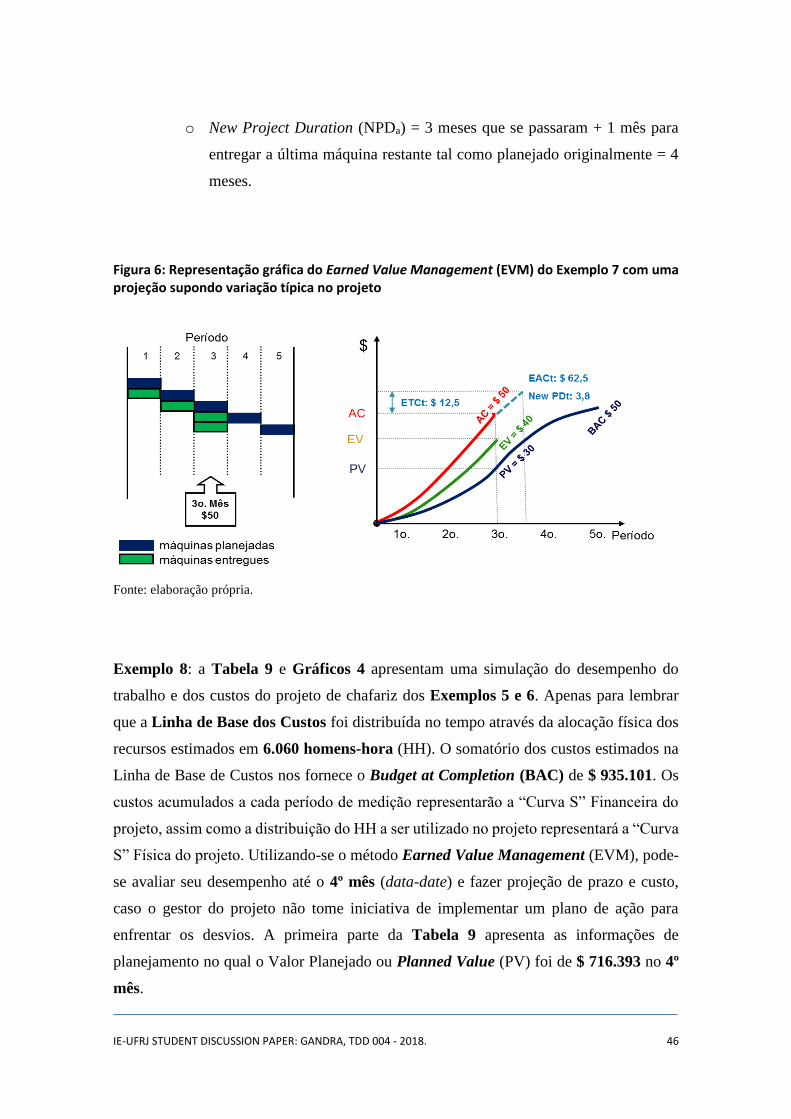

Exemplo 7: suponha que um gestor de projeto tenha que entregar 5 máquinas no prazo

de 5 meses, Project Duration (PD). Foi planejado que, a cada mês, será entregue uma

máquina. O custo esperado original de cada máquina foi de $ 10. Se, ao final do 3º mês,

foram entregues 4 máquinas a um custo total acumulado de $ 50, calcule: Cost Variance

(CV), Schedule Variance (SV), Cost Performance Index (CPI) e Schedule Performance

Index (CPI). Os dados disponíveis até o 3º mês foram:

• Budget at Completion (BAC) = $ 50 (5 máquinas planejadas × custo unitário

original de $ 10).

• Planned Value (PV) = $ 30 (3 máquinas planejadas × custo unitário original

de $ 10).

• Earned Value (EV) = $ 40 (4 máquinas entregues × custo unitário original de

$ 10).