Embed Size (px)

Citation preview

Obrigações Especiais

Julho/2006

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

2

Ilmos. Srs. Agência Nacional de Energia Elétrica - ANEEL Brasília - DF Prezados Senhores, Servimo-nos da presente para formalizar nossas contribuições acerca dos prováveis efeitos contábeis e tributários nas concessionárias de distribuição de energia elétrica, resultantes da alteração pretendida pela Agência Nacional de Energia Elétrica - ANEEL, relacionados aos procedimentos dispensados para registro contábil da depreciação de bens integrante do ativo imobilizado vinculados às Obrigações Especiais, como consta no teor da Nota Técnica no. 183 – SFF/SER/ANEEL de 16 de maio de 2006, item 4 (g)., que encontra-se em processo de audiência pública. I. Dos Fatos A ANEEL está promovendo ações no sentido de aperfeiçoar a metodologia e critérios gerais aplicados para a definição da base de remuneração das concessionárias de distribuição de energia elétrica, estabelecidos pela Resolução ANEEL nº 493, de 3 de setembro de 2002, e Nota Técnica nº 178, de 30 de julho de 2003. As disposições objetivando alcançar esse aperfeiçoamento encontram-se inseridas no teor de algumas Notas Técnicas que estão em processo de audiência pública, administrado através do site da Agência. Dentre elas, está a de nº 183, de 16 de maio de 2006, onde entre outras, encontramos no item 4(g) a disposição descrita a seguir, que é o tema específico de nossas análises:

g) Critérios para consideração das Obrigações Especiais Diagnóstico Os ativos que estão em função do serviço público concedido, via de regra, são adquiridos com: · Capital Próprio – recursos dos sócios, investidos no negócio, que não são exigíveis ao longo da concessão, sendo, portanto, recursos à disposição dos proprietários da empresa; · Capital de Terceiros – recursos exigíveis que são de responsabilidade do concessionário e que serão amortizados ao longo do prazo da concessão; e

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

3

· Recursos oriundos das Obrigações Especiais – são recursos aportados pela União,Estados, Municípios e Consumidores para a concessão, e não para a concessionária. Sendo assim, estes recursos fazem parte da própria concessão, de forma que não são exigíveis ao longo da mesma e não estão à disposição dos proprietários da concessionária. Atualmente, conforme o Manual de Contabilidade do Serviço Público de Energia Elétrica, a despesa de depreciação é calculada sobre os bens e instalações que compõem o Ativo Imobilizado em Serviço, à exceção dos Terrenos e Servidões Permanentes, independentemente da origem dos recursos que financiaram esses ativos, se com recursos próprios, de terceiros ou com recursos oriundos de “Obrigações Especiais”. Essa despesa de depreciação, por sua vez, compõe a parcela “B” da Receita Requerida. Portanto, as Obrigações Especiais não são passivos onerosos e não são créditos dos proprietários da concessionária. Para efeito tarifário as “Obrigações Especiais” não compõem a Base de Remuneração. Por outro lado, a depreciação dos bens adquiridos com recursos das Obrigações Especiais é computada como despesa operacional e, em conseqüência, integra a parcela “B” no processo tarifário das concessionárias de distribuição. Sendo assim, os valores aportados na forma de Obrigações Especiais, atualmente, permanecem imutáveis ao longo da concessão. Assim, a forma atual de tratamento da depreciação de bens e instalações financiados com recursos de “Obrigações Especiais” não se mostra adequada. Proposta A maneira adequada seria não considerar como despesa operacional a depreciação dos bens e instalações adquiridos com recursos de Obrigações Especiais, e sim contabilizar essa depreciação como conta retificadora de “Obrigações Especiais”. Por essa razão, não deveria ser considerada na tarifa essa depreciação até que esses bens e instalações fossem totalmente depreciados.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

4

Por sua vez, as futuras substituições desses bens e instalações serão feitas por conta da concessionária, a qual terá, em sua tarifa, direito à remuneração e depreciação. As formas de registro contábil e de controle sobre as Obrigações Especiais serão tratadas no Manual de Contabilidade do Serviço Público de Energia Elétrica. Justificativa Na forma atual, o sinal de alocação intergeracional não é razoável, haja vista que a primeira geração está fazendo aporte de bens e instalações via “Obrigações Especiais” e, também, está pagando-os, na forma de depreciação, via tarifa. Por outro lado, a forma proposta não impõe ao consumidor a antecipação de um encargo futuro na tarifa por intermédio da depreciação de bens e instalações financiados mediante Obrigações Especiais.

Considerando às disposições acima, efetuamos estudos no sentido de aportar contribuições ao respectivo processo, que encontram-se abaixo elencados: II. Dos Aspectos Econômico-Financeiros e Estratégicos Passamos a analise dos prováveis efeitos econômicos, financeiros e estratégicos que a pretendida alteração poderá provocar. a) Reserva de Caixa O primeiro deles é o fato que o critério presentemente preconizado resulta na manutenção, no caixa da concessionária, dos recursos provenientes do custo desses bens, que foram recebidos via tarifa. Em decorrência do procedimento adotado, esse montante não pode ser diretamente distribuído aos acionistas das concessionárias, pois o resultado da concessionária, passível de distribuição, é reduzido do montante equivalente ao recebido na tarifa, quando a depreciação é contabilizada. Com a alteração pretendida esse efeito deixaria de existir. b) Sustentabilidade dos Investimentos Outro fato importante é que o critério atualmente aplicado dá sustentação aos investimentos realizados na concessão. Para entendimento dessa afirmação, tomemos como exemplo o fato que estamos vivenciando atualmente, que é o projeto de Universalização - “Luz para Todos”, instituído pelo Governo Federal, cujo objetivo é permitir o acesso à energia elétrica à aproximadamente de 12 milhões de pessoas em todo o País, com investimentos previstos da ordem de R$ 7,4 bilhões, dos quais cerca de R$ 5,7 bilhões serão recursos do Governo Federal.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

5

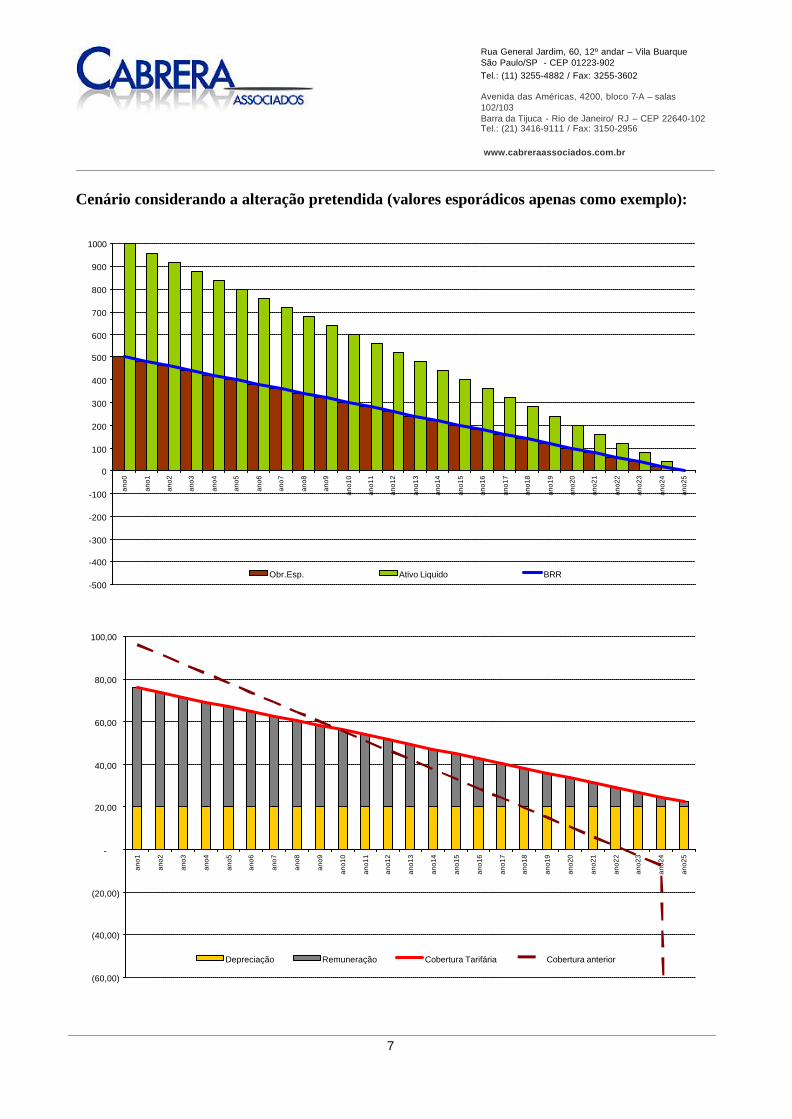

A implantação desse nos parece estar sendo possível justamente pelo aporte de recursos da União, que em último estágio serão considerados pelas concessionárias para aquisição dos respectivos equipamentos, tendo por contrapartida a conta de Obrigações Especiais. Assim, mesmo que a primeira vista possa parecer que o procedimento de considerar o custo desses bens na tarifa, seja danoso ao consumidor, temos que considerar que dessa forma se está tornando o investimento sustentável e garantindo a manutenção dos serviços indefinidamente. Caso não fosse adotado esse critério, poderia se estar colocando em risco a viabilidade do projeto, tendo, por conseguinte, que ser identificado outra forma de obter a mesma sustentação, caso contrário, seria o mesmo que assumir que as concessionárias ao final do prazo de depreciação desses bens, terão que desembolsar o montante equivalente, à época, para realizar um novo “Luz para Todos”, só que desta vez 100% financiado por elas, que nos parece um contra-senso em função de todas as discussões mantidas até agora, entre os agentes e o Governo Federal. Ademais, é notório que as projeções financeiras efetuadas pelas concessionárias indicam que a receita a ser auferida pelo atendimento desses consumidores não será suficiente para cobrir os respectivos custos. c) Incremento Tarifário O terceiro aspecto identificado sob a ótica econômica e financeira, é que as simulações quanto ao efeito na tarifa, da alteração pretendida, indicam que haverá um incremento da mesma ao longo do tempo em nível maior ao que se verifica pela adoção do critério atual. Os gráficos abaixo apresentados, procuram ilustrar de forma resumida estes aspectos, que substancialmente estão relacionados ao fato do procedimento atual considerar o saldo das obrigações especiais, para dedução na base de remuneração, pelo seu valor integral, o que a partir de um determinado período provoca uma redução da base tarifária.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

6

Cenário considerando o critério atual (valores esporádicos apenas como exemplo):

-500

-400

-300

-200

-100

0

100

200

300

400

500

600

700

800

900

1000

ano0

ano1

ano2

ano3

ano4

ano5

ano6

ano7

ano8

ano9

ano1

0

ano1

1

ano1

2

ano1

3

ano1

4

ano1

5

ano1

6

ano1

7

ano1

8

ano1

9

ano2

0

ano2

1

ano2

2

ano2

3

ano2

4

ano2

5

Obr.Esp. Ativo Liquido BRR

(60,00)

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

100,00

ano1

ano2

ano3

ano4

ano5

ano6

ano7

ano8

ano9

ano1

0

ano1

1

ano1

2

ano1

3

ano1

4

ano1

5

ano1

6

ano1

7

ano1

8

ano1

9

ano2

0

ano2

1

ano2

2

ano2

3

ano2

4

ano2

5

Depreciação Remuneração Cobertura Tarifária

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

7

Cenário considerando a alteração pretendida (valores esporádicos apenas como exemplo):

-500

-400

-300

-200

-100

0

100

200

300

400

500

600

700

800

900

1000

ano0

ano1

ano2

ano3

ano4

ano5

ano6

ano7

ano8

ano9

ano1

0

ano1

1

ano1

2

ano1

3

ano1

4

ano1

5

ano1

6

ano1

7

ano1

8

ano1

9

ano2

0

ano2

1

ano2

2

ano2

3

ano2

4

ano2

5

Obr.Esp. Ativo Liquido BRR

(60,00)

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

100,00

ano1

ano2

ano3

ano4

ano5

ano6

ano7

ano8

ano9

ano1

0

ano1

1

ano1

2

ano1

3

ano1

4

ano1

5

ano1

6

ano1

7

ano1

8

ano1

9

ano2

0

ano2

1

ano2

2

ano2

3

ano2

4

ano2

5

Depreciação Remuneração Cobertura Tarifária Cobertura anterior

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

8

Como se pode perceber, no cenário atual o nível de cobertura tarifária torna-se inclusive negativo a partir do momento em que o valor residual do bem passa a ser menor que o valor total da parcela correspondente às obrigações especiais, o que não deverá acontecer após a aplicação da alt eração pretendida. III. Dos Aspectos Contábeis a) Do Registro dos Bens e da Depreciação No que tange aos aspectos contábeis decorrentes da alteração pretendida, entendemos que há outros aspectos, além daqueles descritos na Nota Técnica, que devam ser considerados para a identificação dos critérios de registro das operações envolvendo obrigações especiais. O primeiro deles é a necessidade de explorar todos os aspectos envolvidos no registro da contrapartida da conta de Obrigações Especiais, que se referem aos bens que vem sendo registrados no ativo imobilizado das concessionárias. Entendemos que muitos foram os aspectos considerados para a definição do conceito de registrar esses bens como itens integrantes do ativo imobilizado, não somente de ordem estritamente contábil, mas acreditamos que também por questões regulatórias, que conduzem as concessionárias à diversas obrigações quanto ao controle e manutenção dos bens que integram a concessão – como por exemplo as disposições da Portaria DNAEE nº 815 e de obrigações do próprio ente regulador em fiscalizar esses procedimentos. Não obstante, considerando a forma pela qual as operações envolvendo esses bens se processam, poderia haver questionamentos, inclusive quanto a manutenção do registro desses bens no ativo imobilizado. Como o objeto de nossos estudos não é o de analisar em profundidade a adequação do registro dos bens no ativo imobilizado, estaremos assumindo que está questão está superada, reunindo, portanto, os respectivos bens, todas as condições prevista em Lei e nas normas contábeis emanadas pelas entidades reguladoras do País. Resta-nos então, avaliar as movimentações desses bens após o seu registro inicial , que substancialmente, estão relacionadas as depreciações e baixas. Neste sentido, nossa primeira análise deve passar necessariamente pelas disposições contidas na Lei das Sociedades por Ações – nº 6.404/76, que como é de conhecimento notório, dispõe sobre normas de contabilização de empresas sediadas no Brasil.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

9

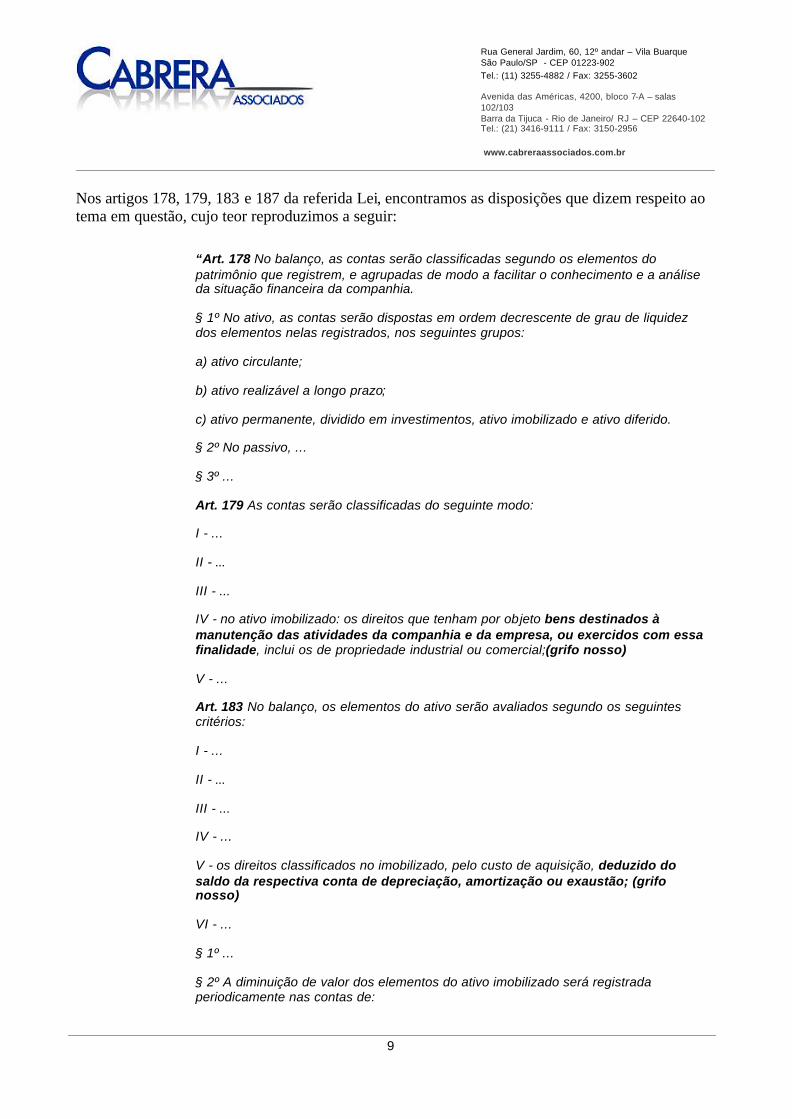

Nos artigos 178, 179, 183 e 187 da referida Lei, encontramos as disposições que dizem respeito ao tema em questão, cujo teor reproduzimos a seguir:

“Art. 178 No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

§ 1º No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

a) ativo circulante;

b) ativo realizável a longo prazo;

c) ativo permanente, dividido em investimentos, ativo imobilizado e ativo diferido.

§ 2º No passivo, ...

§ 3º ...

Art. 179 As contas serão classificadas do seguinte modo:

I - ...

II - ...

III - ...

IV - no ativo imobilizado: os direitos que tenham por objeto bens destinados à manutenção das atividades da companhia e da empresa, ou exercidos com essa finalidade, inclui os de propriedade industrial ou comercial;(grifo nosso)

V - ...

Art. 183 No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

I - ...

II - ...

III - ...

IV - ...

V - os direitos classificados no imobilizado, pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão; (grifo nosso)

VI - ...

§ 1º ...

§ 2º A diminuição de valor dos elementos do ativo imobilizado será registrada periodicamente nas contas de:

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

10

a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência;

b) ...amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado;

c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

§ 3º ...

§ 4º ...

Art. 187 A demonstração do resultado do exercício discriminará:

I - a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

Il - a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;(grifo nosso)

III - as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV - O lucro ou prejuízo operacional, as receitas e despesas não operacionais e o saldo da conta de correção monetária (art. 185, § 3.º);

V - o resultado do exercício antes do imposto de renda e a provisão para o imposto;

VI - as participações de debêntures, empregados, administradores e partes beneficiárias, e as contribuições para instituições ou fundos de assistência ou previdência de empregados;

VII - o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

§ 1º Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

§ 2º O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado como reserva de reavaliação (art. 182, § 3.º), somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.”

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

11

Como se pode verificar, encontra-se sob o pálio da referida Lei, a regulamentação dos itens passíveis de registro no ativo imobilizado, assim como sua forma de realização. Destacam-se destas regras, o fato de que serão registrados no ativo imobilizado “bens destinados à manutenção das atividades da companhia e da empresa, ou exercidos com essa finalidade”, independentemente da origem dos recursos financeiros que os aportaram, ou seja, não há previsão para registro no imobilizado, para qualquer outro tipo de bem que não esteja relacionado às operações da empresa. O fato de não haver esta previsão, nem é relevante para fins de nossas análises, mas o importante é que enfatiza que para registro no imobilizado, os respectivos bens devem atender a este requisito. Pois bem, está este requisito sendo atendido quando do registro de bens vinculados a obrigações especiais? Em nossa opinião não resta dúvida que sim. Mesmo na hipótese de não considerar o custo desses bens, via depreciação, na base de remuneração – como se pretende, ainda sim estariam eles contribuindo para a “manutenção das atividades da companhia e da empresa”, pois é justamente por essa razão que os mesmos estão lá, e efetivamente contribuem para a geração de receita, pois a energia fornecida aos consumidores, diretamente por intermédio desses bens, estará sendo efetivamente faturada e cobrada e portanto integram o resultado contábil e tributário da concessionária. Não vemos alternativas que levassem à outro entendimento, pois caso isso ocorresse, poderíamos estar incorrendo em sério risco de desfigurar o registro desses bens no imobilizado, pois as concessionárias estariam apresentando em seus balanços “algo” registrado como um ativo, que não contribui em nenhum aspecto para a obtenção de remuneração pelo esforço de venda da concessionária, o que acabamos de ver, pelo descrito no parágrafo anterior, que não é o caso. Isto posto, vejamos então o que dispõe a Lei quanto à forma de realização desses bens, onde se destaca que os bens integrantes do imobilizado, serão avaliados pelo custo, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão. A depreciação é ato convencionado pela comunidade contábil, que representa a forma pela qual o valor correspondente aos respectivos bens do imobilizado será alocado ao resultado do exercício, substancialmente, vinculados ao mesmo período que se verifica a geração de recursos pela utilização dos mesmos. Até mesmo bens que estão fora de uso devem sofrer depreciação e as mesmas serem alocadas ao resultado do exercício.

Esse entendimento é passível de ser fundamentado, inclusive com o que dispõe o item III do Art. 187 da própria Lei acima descrita, onde se encontra estabelecido que a demonstração do resultado do exercício discriminará a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

Ainda neste sentido, vejamos o que dispõe os itens 36 e 37 da NPC nº 7 do IBRACON – Ativo Imobilizado, Depreciação, de 18 de janeiro de 2001, onde grifamos alguns aspectos para facilidade de identificação do ponto específico em discussão.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

12

36 O valor depreciável de um bem do ativo imobilizado deve ser apropriado numa base sistemática durante a sua vida útil econômica. O método de depreciação usado deve refletir o padrão em que os benefícios econômicos do ativo são consumidos pela empresa. A parcela de depreciação referente a cada período deve ser contabilizada como despesa ou custo, a não ser que seja incluída no valor contábil de outro ativo. 37 À medida em que os bens do ativo imobilizado são utilizados nas operações, o valor contábil do ativo é reduzido para refletir esse benefício econômico, gerando uma despesa de depreciação. A depreciação deve ser registrada mesmo que o valor justo do ativo exceda o seu valor contábil.

Assim, entendemos que a alocação da depreciação em conta que não seja a do resultado do exercício, representa a inclusão de um procedimento completamente novo e estranho aos olhos da comunidade contábil e, que para tanto, aspectos comuns aos que elencamos acima, devessem ser enfrentados e devidamente justificados, antes de sua implementação. Adicionalmente, listamos abaixo algumas outras dúvidas que a alteração pretendida nos revela, cujas respostas serão de grande valia para as discussões que entendemos serem necessárias.

a) Quando da baixa por venda de algum bem, como deverá ser efetuado o registro da receita equivalente e conseqüente apuração do ganho ou perda?

b) Caso a alteração seja efetivada, deverá ser de aplicação imediata para todas as

concessionárias? Como será conciliada com as datas de “aniversário” dos ajustes e revisões tarifárias?

c) Como proceder com os custos de manutenção dos respectivos bens, sobretudo daqueles

que representem aumento do tempo de vida útil do bem?

d) O conceito que a alteração nos traz, será aplicado apenas para a depreciação de bens recebidos após a edição da nova regra, ou aplicável também para a depreciação dos bens já existentes? (veja aspectos complementares no item (b) a seguir)

b) Dos Registro dos Efeitos nos Saldos Anteriores Em 19 de junho de 2006, a CVM editou a Deliberação nº. 506, aprovando o pronunciamento do IBRACON que instituiu a NPC nº. 12 – Práticas Contábeis, Mudanças nas Estimativas Contábeis e Correção de Erros (correlacionado às disposições do IAS nº. 8).

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

13

Esta norma introduz uma visão mais completa e abrangente, buscando inclusive o alinhamento com as Práticas Contábeis Internacionais, dos aspectos a serem considerados quando os administradores se deparam com os respectivos temas, que poderá ser o caso se a alteração pretendida pela ANEEL vier a ser efetivada. Assim, a consideração de suas disposições são de fundamental importância, tanto para fins da viabilidade da alteração pela forma que ela se apresenta, como para identificação dos procedimentos a ser aplicados quando da sua implementação. Somente o fato de se tratar de regras novas e em algumas circunstâncias, de interpretação muito complexa, todos os seus aspectos deveriam ser discutidos e alinhados com as respectivas entidades reguladoras, antes da efetivação de alterações como essa de obrigações especiais, pois como poderemos ver, é provável, em nosso entendimento, que as concessionárias tenham que efetuar o levantamento dos impactos que a alteração irá provocar nos saldos anteriores, em períodos cuja mensuração seja possível de ser efetuada, e consequentemente vir a efe tuar ajustes contábeis relevantes com impactos no patrimônio líquido e provavelmente, com efeitos tributários (vide item IV Dos Aspectos Tributários, nesta carta). Iniciemos pela análise das definições dos termos utilizados na respectiva norma:

Práticas contábeis: são os procedimentos, as convenções, as regras e as próprias práticas específicas adotados por uma entidade na elaboração e apresentação de suas demonstrações contábeis. Mudanças em estimativas contábeis: são ajustes nos saldos contábeis de ativos ou de passivos ou do montante de consumo periódico de um ativo, que decorre da avaliação da situação atual e dos benefícios futuros esperados e das obrigações associadas com ativos e exigibilidades. Mudanças nas estimativas contábeis não são correção de erro e decorre, entre outros, de: a. novas informações ou de novas tecnologias, não presentes ou não conhecidas quando da elaboração das demonstrações contábeis anteriores; b. alteração nos padrões de uso ou de consumo dos ativos. Erros de períodos anteriores: são omissões ou distorções contidas nas demonstrações contábeis de um ou mais períodos anteriores, resultantes de falhas no uso ou do uso errôneo de informações confiáveis que: a. estavam disponíveis quando as demonstrações contábeis de períodos anteriores foram elaboradas; e b. seria razoável concluir que poderiam ter sido conhecidas e levadas em consideração por ocasião da elaboração e divulgação daquelas demonstrações contábeis. Tais erros incluem os efeitos de enganos matemáticos, de enganos na aplicação das práticas contábeis, de desconsideração ou má interpretação de fatos, e de fraudes. Material: omissões ou erros são materiais se puderem, individual ou coletivamente, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho e da natureza da omissão ou do erro observado nas circunstâncias. O tamanho ou a

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

14

natureza do item, ou uma combinação de ambos, pode ser o fator determinante. Aplicação retrospectiva: representa a aplicação de uma nova prática contábil a transações, outros eventos e condições, como se essa prática estivesse sempre em uso. Ajuste retrospectivo: refere-se à correção do registro inicial, da valorização ou da divulgação de elementos das demonstrações contábeis como se o erro não houvesse sido cometido. Impraticável: a aplicação de uma norma é considerada impraticável quando a entidade esgota os recursos para aplicá-la, sem sucesso. Para um determinado período anterior, considera-se impraticável efetuar mudança em prática contábil, retrospectivamente, ou proceder ao ajuste retrospectivo para correção de erros, se: a. os efeitos não puderem ser determinados; b. a determinação de valores envolver o uso de premissas que dependam ou estejam relacionadas a intenções da administração da entidade no período anterior a que se referir o ajuste; ou c. a determinação dos efeitos exigir presentemente estimativas significativas de valores, e se for impraticável diferenciá-las de outras informações ligadas a essas estimativas que: i. forneceriam evidências dos fatos e das circunstâncias que existiam no período anterior ao qual os valores deverão de ser registrados, mensurados ou divulgados; e ii. estariam disponíveis quando as demonstrações contábeis daquele período anterior receberam autorização para conclusão da elaboração. Aplicação prospectiva de uma mudança em prática contábil e do reconhecimento do efeito de mudança em estimativa contábil representa, respectivamente: a. a aplicação da nova prática contábil a transações, outros eventos e circunstâncias que ocorrerem após a adoção da nova prática; e b. o registro e a divulgação do efeito da mudança em estimativa contábil nos períodos correntes e futuros afetados pela mudança.

Considerando o disposto acima, entendemos que a alteração pretendida pela ANEEL, configura uma alteração de prática contábil, não estando, por conseguinte, enquadrada dentre aquelas relacionadas a mudanças de estimativas, nem tão pouco a erros imputados ao passado, até porque, não seria um absurdo, considerando nossos comentários inseridos no item (a) deste tópico, afirmar que os respectivos bens não serão a partir de agora depreciados, pois a forma preconizada para registro da mesma não encontra amparo nas práticas contábeis conhecidas.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

15

Ademais a própria NPC, no item 15, dispõe o seguinte:

“15. Não constituem mudanças nas práticas contábeis, além dos casos de mudanças de estimativas: a. a adoção de uma prática contábil para transações ou outros eventos que diferem em essência das transações e dos eventos que ocorriam anteriormente; e b. a adoção de uma nova prática contábil para transações ou outros eventos que não ocorriam anteriormente ou que eram imateriais.”

Então vejamos o que dispõe a regra quanto ao tratamento a ser dispensado em razão da alteração da prática:

Adoção de uma Nova Prática Contábil 17. Sujeita ao disposto no item 21, a adoção de uma nova prática contábil deve ser: a. registrada de acordo com as disposições transitórias específicas da NPC envolvida, quando existentes; ou b. registrada retrospectivamente, caso inexistam disposições transitórias específicas na NPC ou no caso de mudança voluntária de prática contábil. 18... 19... Aplicação Retrospectiva 20. Salvo o disposto no item 21, quando a mudança em prática contábil é aplicada retrospectivamente, de acordo com o item 17 (a) ou (b), a entidade deve ajustar o balanço de abertura para cada conta ou grupo de contas relativo ao período mais antigo apresentado para fins de comparação, bem como os demais valores comparativos apresentados, como se a nova prática contábil estivesse sempre em uso. Deverá, também, discriminar na conta de lucros ou prejuízos acumulados, dentro das mutações do patrimônio líquido, os efeitos da adoção da nova prática contábil e o lucro líquido originalmente apurado. Limitações à Aplicação Retrospectiva 21. A aplicação retrospectiva prevista no item 17 poderá deixar de ser adotada quando for impraticável determinar os efeitos em períodos específicos ou o efeito cumulativo da mudança.

Pelo acima exposto e, pelas informações obtidas até o momento, a adoção do critério de “aplicação retrospectiva” nos parece inevitável, salvo em caso da ANEEL apresentar justificativas, se for essa sua intenção, que possam sustentar uma eventual regulação onde esse procedimento seria dispensado. À luz das praticas contábeis atuais, entendemos ser tarefa difícil, pois comprometeria em muito a análise comparativa das demonstrações contábeis, além do risco de estar sendo instituído tratamentos contábeis diferenciados para operações com características idênticas.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

16

IV. Dos Aspectos Tributários Levando em consideração os comentários que fizemos sobre o assunto no tópico IV. - Dos Aspectos Contábeis desta carta, é provável que as concessionárias tenham que efetuar ajustes nos saldos anteriores das contas de Obrigações Especiais, à data em que a alteração pretendida pela ANEEL venha a ser efetivada. Como nos referimos em outras passagens, existem argumentos ponderáveis no sentido de que tais ajustes devam ser contabilizados, tendo como contrapartida a conta de lucros e/ou prejuízos acumulados, no patrimônio líquido.Desta sorte, estimamos que a concessionária passe a incorrer no risco de que os seguintes tributos venham a ser exigidos pelas autoridades tributárias sob o respectivo montante desse ajuste: a) Do Imposto de Renda da Pessoa Jurídica – IRPJ O fato gerador do IR é a aquisição de renda, definido como a disponibilidade econômica ou jurídica do rendimento do capital ou do trabalho ou, ainda, da combinação de ambos. É importante observar que a disposição do rendimento pode ser econômica e jurídica ou somente econômica e neste fato reside o risco de eventual tributação do ajuste a ser efetuado, pois o respectivo montante estará sendo efetivamente disponibilizado para os acionistas das concessionárias. Quando se fala de disponibilidade econômica e jurídica de renda, está-se a falar, como já mencionado, da aquisição do produto do capital ou do trabalho, ou da combinação de ambos; e de quaisquer outras vantagens patrimoniais, decorrentes de atos ou negócios jurídicos lícitos, ou seja, sancionados e protegidos pelo ordenamento jurídico e que impliquem numa disponibilidade (ou seja, a possibilidade de dispor, como proprietário ou possuidor do bem). É, por exemplo, o ingresso financeiro decorrente de venda de bens do estoque da sociedade. Poder-se-ia argumentar, nesse caso, que não existe tal disponibilidade econômica e jurídica, uma vez que os recursos relativos às “obrigações especiais”, não decorrem de um título que permita a disponibilidade jurídica dos mesmos, ou em outras palavras, os recursos ali contabilizados, como bem exprimiu a ANEEL, na minuta de Nota Técnica, são aportados para a concessão e não para a concessionária, não permitindo, legalmente, atos de disposição.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

17

Ocorre, entretanto, que o fato gerador do IR prescinde da existência de título jurídico que legitime a aquisição de renda, bastando, para tanto, que exista a disponibilidade econômica da renda ou proventos de qualquer natureza, ou seja, o mero fato de existir a possibilidade de atos de disposição, tais como a distribuição de dividendos, mesmo sem o respectivo título jurídico, já é o bastante para configurar a incidência de imposto sobre o valor correspondente. E nem se argumenta da não tributação do valor pelo fato do mesmo não transitar pela demonstração de resultado do exercício. O artigo 249 do RIR/99, prevê que deva ser também somado ao lucro contábil, os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com as disposições legais, devam ser computados na determinação do lucro real, nos seguintes termos:

“Art. 249. Na determinação do lucro real, serão adicionados ao lucro líquido do período de apuração (Decreto-Lei nº 1.598, de 1977, art. 6º, § 2º):

I - os custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com este Decreto, não sejam dedutíveis na determinação do lucro real;

II - os resultados, rendimentos, receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com este Decreto, devam ser computados na determinação do lucro real.

Parágrafo único. Incluem-se nas adições de que trata este artigo:

I - ressalvadas as disposições especiais deste Decreto, as quantias tiradas dos lucros ou de quaisquer fundos ainda não tributados para aumento do capital, para distribuição de quaisquer interesses ou destinadas a reservas, quaisquer que sejam as designações que tiverem, inclusive lucros suspensos e lucros acumulados (Decreto-Lei nº 5.844, de 1943, art. 43, § 1º, alíneas "f", "g" e "i ");

II - os pagamentos efetuados à sociedade civil de que trata o § 3º do art. 146 quando esta for controlada, direta ou indiretamente, por pessoas físicas que sejam diretores, gerentes, controladores da pessoa jurídica que pagar ou creditar os rendimentos, bem como pelo cônjuge ou parente de primeiro grau das referidas pessoas (Decreto-Lei nº 2.397, de 21 de dezembro de 1987, art. 4º);

III - os encargos de depreciação, apropriados contabilmente, correspondentes ao bem já integralmente depreciado em virtude de gozo de incentivos fiscais previstos neste Decreto;

IV - as perdas incorridas em operações iniciadas e encerradas no mesmo dia (day-trade), realizadas em mercado de renda fixa ou variável (Lei nº 8.981, de 1995, art. 76, § 3º);

V - as despesas com alimentação de sócios, acionistas e administradores, ressalvado o disposto na alínea "a" do inciso II do art. 622 (Lei nº 9.249, de 1995, art. 13, inciso IV);

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

18

VI - as contribuições não compulsórias, exceto as destinadas a custear seguros e planos de saúde, e benefícios complementares assemelhados aos da previdência social, instituídos em favor dos empregados e dirigentes da pessoa jurídica (Lei nº 9.249, de 1995, art. 13, inciso V);

VII - as doações, exceto as referidas nos arts. 365 e 371, caput (Lei nº 9.249, de 1995, art. 13, inciso VI);

VIII - as despesas com brindes (Lei nº 9.249, de 1995, art. 13, inciso VII);

IX - o valor da contribuição social sobre o lucro líquido, registrado como custo ou despesa operacional (Lei nº 9.316, de 22 de novembro de 1996, art. 1º, caput e parágrafo único);

X - as perdas apuradas nas operações realizadas nos mercados de renda variável e de swap, que excederem os ganhos auferidos nas mesmas operações (Lei nº 8.981, de 1995, art. 76, § 4º);

XI – o valor da parcela da Contribuição para o Financiamento da Seguridade Social – COFINS, compensada com a Contribuição Social sobre o Lucro Líquido, de acordo com o art. 8º da Lei nº 9.718, de 1998 (Lei no 9.718, de 1998, art. 8º, § 4º).

Assim, o ajuste dos saldos anteriores da conta de “obrigações especiais”, efetuado em contrapartida de conta de patrimônio líquido, em lucros ou prejuízos acumulados, encejará da incedência da tributação do Imposto de Renda, devendo por conseguinte, as concessionárias efetuar o registro contábil da provisão corresponde. Ademais, se considerarmos o fato da depreciação dos bens vinculados às respectivas obrigações, terem sido consideradas como dedutíve is da base de cálculo do respectivo tributo, teremos um fator de incremento quanto a incidência de tributação sobre o valor do ajuste, pois caso ela não ocorra, seria o mesmo que admitir que houve um aumento patrimonial, sem a contraprestação do esforço financeiro por parte da concessionária, sem que o mesmo tenha sido objeto de tributação, o que contrária, inclusive, as disposições do Código Civil Brasileiro, especificamente no que se refere ao “enriquecimento sem causa”.

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

19

b) Da Contribuição Social sobre o Lucro Líquido – CSL Poucos argumentos podem ser acrescentados no tocante ao incremento do risco de incidência fiscal, além daqueles já comentados no tópico anterior, especialmente pelo fato das autoridades tributárias já terem se manifestado quanto ao fato de que aplica à base de cálculo da CSL as mesmas regras aplicáveis ao IRPJ. c) Do PIS e da COFINS As referidas contribuições incidem, ao teor das Leis no. 10.637/02 e 10.833/03 sobre o faturamento mensal, assim entendido o total das receitas auferidas pelas pessoas jurídicas, independentemente de sua denominação ou classificação contábil. Veja abaixo o que dispõe a íntegra do Art. 1º. da Lei 10.637/02 (idêntico teor da 10.833/03):

LEI 10.637/02 -DA COBRANÇA NÃO-CUMULATIVA DO PIS E DO PASEP

Art. 1o A contribuição para o PIS/Pasep tem como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

§ 1o Para efeito do disposto neste artigo, o total das receitas compreende a receita bruta da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica.

§ 2o A base de cálculo da contribuição para o PIS/Pasep é o valor do faturamento, conforme definido no caput.

§ 3o Não integram a base de cálculo a que se refere este artigo, as receitas:

I - decorrentes de saídas isentas da contribuição ou sujeitas à alíquota zero;

II - (VETADO)

III - auferidas pela pessoa jurídica revendedora, na revenda de mercadorias em relação às quais a contribuição seja exigida da empresa vendedora, na condição de substituta tributária;

IV - de venda dos produtos de que tratam as Leis no 9.990, de 21 de julho de 2000, no 10.147, de 21 de dezembro de 2000, e no 10.485, de 3 de julho de 2002, ou quaisquer outras submetidas à incidência monofásica da contribuição;

IV - de venda de álcool para fins carburantes; (Redação dada pela Lei nº 10.865, de 2004)

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

20

V - referentes a:

a) vendas canceladas e aos descontos incondicionais concedidos;

b) reversões de provisões e recuperações de créditos baixados como perda, que não representem ingresso de novas receitas, o resultado positivo da avaliação de investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita.

VI – não operacionais, decorrentes da venda de ativo imobilizado. (Incluído pela Lei nº 10.684, de 30.5.2003)

Assim, tributam-se pelas contribuições sociais acima mencionadas, as receitas da pessoa jurídica, independentemente de sua denominação ou forma de contabilização das mesmas. Entender o que é receita é questão central para o entendimento da incidência das contribuições. Inicialmente cabe ressaltar que não existe na legislação atual do PIS e da COFINS uma definição legal do conceito de receita, tal qual existia no passado, que determinava a aplicação do conceito emanado da legislação do IRPJ. Esse dispositivo pode ser utilizado, entretanto, para auxiliar na pesquisa dos requisitos necessários para a existência de “receita”. De fato, o artigo 279 do RIR/99, dispõe que se considera receita bruta o resultado do produto da venda de bens nas operações em conta própria, o preço dos serviços e o resultado auferido nas operações de conta alheia. Partindo-se dessa definição, mas ampliando-a, como se deve ampliar, no caso das contribuições ao PIS e da COFINS que incidem sobre qualquer receita, podemos dizer que para tais fins, compreendem as receitas brutas na forma da legislação do IRPJ acrescido de todos os ingressos que representem à contrapartida do sacrifício de ativos da sociedade, bem como os frutos naturais e civis desses ativos. Dessa forma, podemos dizer que receitas são caracterizadas, necessariamente, pela existência de dois aspectos: (i) devem corresponder a ingressos gerados pela aplicação (alienação ou uso próprio ou de terceiros) de bens do ativo da sociedade; e (ii) que os recursos ingressem de forma definitiva no patrimônio na sociedade. Ademais, como mencionado na própria minuta da Nota Técnica 183/06, os recursos oriundos das obrigações especiais, são aportados pelas pessoas jurídicas de direito público e outros consumidores para a concessão, e não para a concessionária, de forma que não estão à disposição dos proprietários da concessionária. Ora, tratando-se de recursos de terceiros ingressados no patrimônio da sociedade, vinculados a uma devolução futura, nos termos do artigo 180 da Lei no. 6.404/76, os mesmos devem ser contabilizados em conta passivo (circulante ou exigível a longo prazo, a depender do prazo de vencimento da obrigação).

Rua General Jardim, 60, 12º andar – Vila Buarque São Paulo/SP - CEP 01223-902 Tel.: (11) 3255-4882 / Fax: 3255-3602 Avenida das Américas, 4200, bloco 7-A – salas 102/103 Barra da Tijuca - Rio de Janeiro/ RJ – CEP 22640-102 Tel.: (21) 3416-9111 / Fax: 3150-2956 www.cabreraassociados.com.br

21

Alterando-se o critério contábil até aqui adotado e devendo-se efetuar o registro do ajuste dos em conta de lucros ou prejuízos acumulados, significa torná- lo, como já mencionado, disponível aos sócios, permitindo à sociedade atos de disposição dos mesmos, mediante, por exemplo, a distribuição de lucros ou dividendos. É preciso considerar, entretanto, que somente se pode praticar atos de disposição dos bens o seu proprietário, ou seja, se os recursos tornam-se disponíveis aos sócios, isso implica em dizer que os mesmos ingressaram de forma definitiva no patrimônio da sociedade. A implicação disso é, destarte, que as mesmas podem ser consideradas como receitas na forma da legislação das contribuições ao PIS e a COFINS, pelo menos desde o momento em que as mesmas foram revertidas à conta de lucros ou prejuízos acumulados, devendo as concessionárias, por conseguinte, efetuar o registro da provisão correspondente. V. Conclusão Concluímos, como se pode verificar pelos aspectos dispostos nesta cara, que há diversos aspectos que a alteração pretendida, poderá resultar em efeitos prejudiciais para todos os envolvidos, inclusive os próprios consumidores. Dessa forma, vemos que os procedimentos atualmente aplicados se apresentam muito mais razoáveis. Respeitosamente, São Paulo, 27 de julho de 2006. Cabrera Associados Consultoria Contábil e Tributária Ltda. CRC - 2SP022708/0-4 Éder Mutinelli Sócio CRC - 1SP160918/O-2 “S” RJ