Embed Size (px)

Citation preview

1

Contribuição para a Audiência Pública ARSAE 15/2016

A Kondor Invest e a XP Gestão de Recursos expressam neste documento as suas contribuições

para o aprimoramento das propostas de regulamentação realizadas pela ARSAE para o primeiro

ciclo de revisão tarifária da COPASA (Companhia de Saneamento de Minas Gerais).

Para fins de praticidade, esse material será dividido em diversas subseções temáticas, que

abordarão uma boa parte dos princípios metodológicos propostos pela agência.

No geral, essa contribuição abordará os seguintes aspectos:

Contribuição 1 (Pág 2): Definição da Taxa de Depreciação Regulatória

Contribuição 2 (Pág 16): Metodologia de cálculo da BRR que será remunerada ao longo do

ciclo

Contribuição 3 (Pág 26): Juros sobre Obras em Andamento

Contribuição 4 (Pág 34): Meta para evolução do IDT e Redução de Perdas

Contribuição 5 (Pág 46): Compartilhamento de Outras Receitas

Dados para contato:

Rodrigo Castro Dias

RG/CPF: 21.676.940-6 / 116.473.687-55

XP Gestão de Recursos Ltda

CNPJ: 07.625.200/0001-89

Matheus Amorim

RG/CPF: 24.700.419-5 / 137.855.237-77

Kondor Administradora e Gestora de Recursos Financeiros Ltda

CNPJ: 08.486.313/0001-03

2

Contribuição 1: Definição da Taxa de Depreciação Regulatória

1. Proposta atual da ARSAE

A proposta atual da ARSAE para o cálculo da depreciação regulatória que será utilizada para fins

de cálculo da Base de Ativos para o primeiro ciclo tarifário e para os próximos ciclos, como

descrito na “NOTA TÉCNICA CRFEF 39/2016” será a da metodologia contábil, a partir da vida útil

de cada ativo presente no arquivo “Banco Patrimonial”, que é fornecido periodicamente à ARSAE

pela companhia.

2. Conceitos e métodos de avaliação da depreciação regulatória

A definição de depreciação regulatória ou “quota de reintegração regulatória” (como é chamada

por alguns outros agentes) corresponde ao valor anual que visa a recompor os ativos atrelados à

prestação do serviço ao longo da sua vida útil. Tal definição pode ser encontrada em metodologias

de outras agências reguladoras, conforme ser observado na Resolução Normativa N⁰ 234/2006 da

ANEEL:

Ou seja, a parcela de depreciação comumente presente na tarifa corresponde à parcela anual paga

pelo consumidor à concessionária visando à recomposição dos ativos em serviço, de forma a

manter a prestação do serviço. Tal parcela é calculada considerando o valor do ativo e a vida útil

calculada pelo regulador para fins regulatórios.

Portanto, a depreciação regulatória calculada pelo regulador deve corresponder ao investimento

necessário a ser realizado pelo prestador de forma a recompor os ativos em serviço. Essa lógica

também pode ser deduzida pelo fato de que esse valor é descontado da base de ativos a cada ano,

ou seja, é o investimento necessário para que o prestador preserve o valor da sua base de ativos

em termos reais ao longo dos anos.

Caso a depreciação regulatória calculada seja maior do que o investimento necessário para

recomposição dos ativos, embora o prestador recomponha todos os ativos a cada ano, a sua base

de ativos regulatória decresceria em termos reais, o que nesse sentido é contrário à lógica

regulatória. E caso a depreciação regulatória calculada seja menor do que o investimento

necessário para recomposição dos ativos, em um cenário onde o prestador realize o investimento

3

para recompor seus ativos haveria uma valorização em termos reais da base de ativos ao longo

dos anos, o que também não parece ter razoabilidade conceitual.

3. Problemas encontrados decorrentes do uso dessa metodologia

O arquivo definido como sendo a principal ferramenta para composição da Base de Ativos da

empresa possui em sua base de dados a vida útil por ativo que a companhia utiliza para fins de

depreciação contábil, porém esse dado não reflete a vida útil física desses ativos e nem a vida útil

em termos de benefícios econômicos.

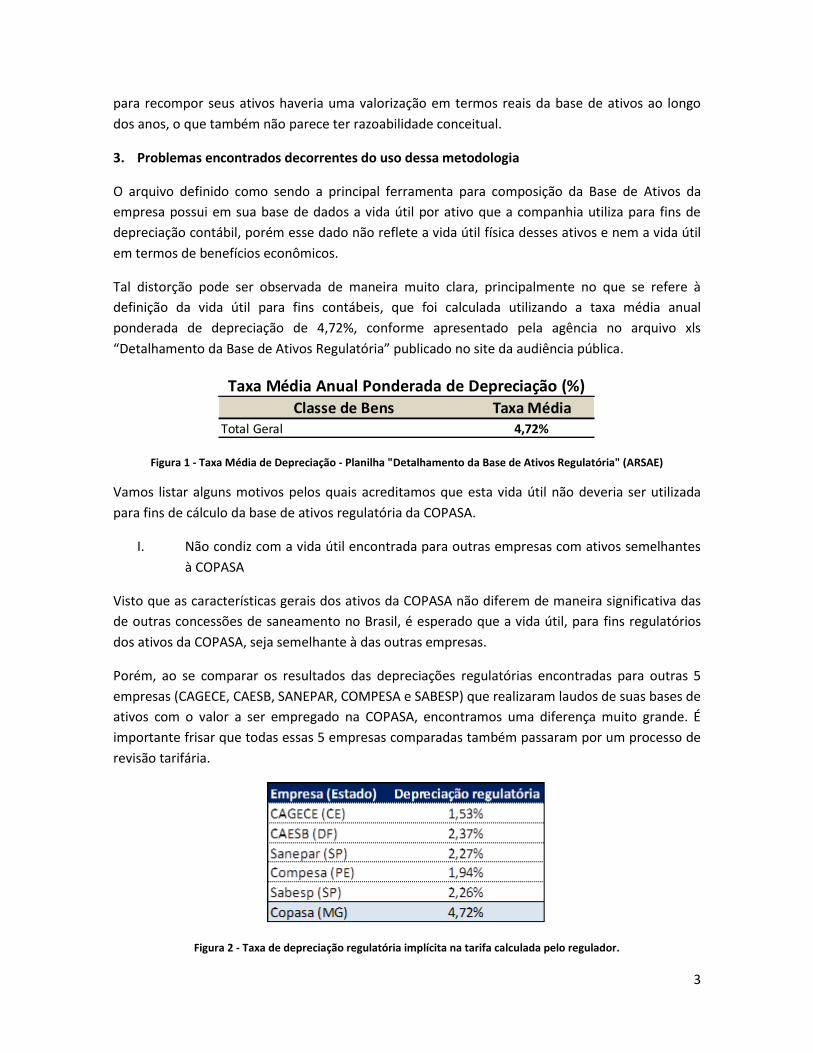

Tal distorção pode ser observada de maneira muito clara, principalmente no que se refere à

definição da vida útil para fins contábeis, que foi calculada utilizando a taxa média anual

ponderada de depreciação de 4,72%, conforme apresentado pela agência no arquivo xls

“Detalhamento da Base de Ativos Regulatória” publicado no site da audiência pública.

Figura 1 - Taxa Média de Depreciação - Planilha "Detalhamento da Base de Ativos Regulatória" (ARSAE)

Vamos listar alguns motivos pelos quais acreditamos que esta vida útil não deveria ser utilizada

para fins de cálculo da base de ativos regulatória da COPASA.

I. Não condiz com a vida útil encontrada para outras empresas com ativos semelhantes

à COPASA

Visto que as características gerais dos ativos da COPASA não diferem de maneira significativa das

de outras concessões de saneamento no Brasil, é esperado que a vida útil, para fins regulatórios

dos ativos da COPASA, seja semelhante à das outras empresas.

Porém, ao se comparar os resultados das depreciações regulatórias encontradas para outras 5

empresas (CAGECE, CAESB, SANEPAR, COMPESA e SABESP) que realizaram laudos de suas bases de

ativos com o valor a ser empregado na COPASA, encontramos uma diferença muito grande. É

importante frisar que todas essas 5 empresas comparadas também passaram por um processo de

revisão tarifária.

Figura 2 - Taxa de depreciação regulatória implícita na tarifa calculada pelo regulador.

Taxa Média4,72%

Taxa Média Anual Ponderada de Depreciação (%)Classe de Bens

Total Geral

4

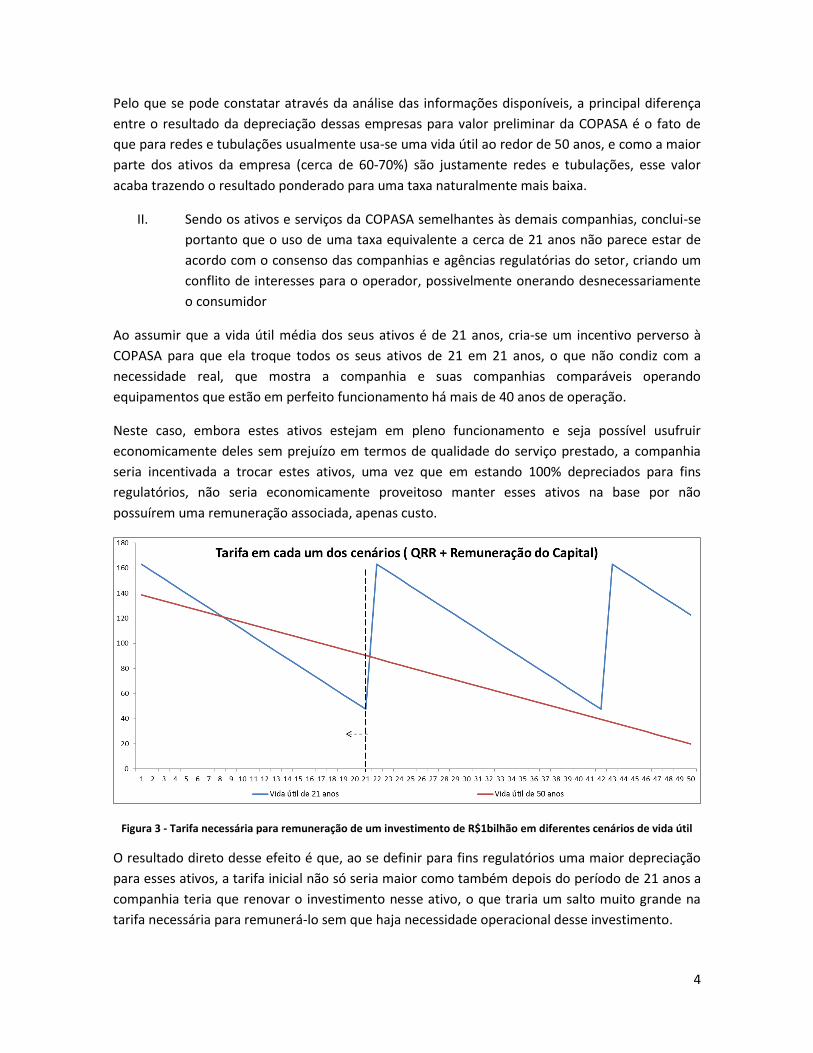

Pelo que se pode constatar através da análise das informações disponíveis, a principal diferença

entre o resultado da depreciação dessas empresas para valor preliminar da COPASA é o fato de

que para redes e tubulações usualmente usa-se uma vida útil ao redor de 50 anos, e como a maior

parte dos ativos da empresa (cerca de 60-70%) são justamente redes e tubulações, esse valor

acaba trazendo o resultado ponderado para uma taxa naturalmente mais baixa.

II. Sendo os ativos e serviços da COPASA semelhantes às demais companhias, conclui-se

portanto que o uso de uma taxa equivalente a cerca de 21 anos não parece estar de

acordo com o consenso das companhias e agências regulatórias do setor, criando um

conflito de interesses para o operador, possivelmente onerando desnecessariamente

o consumidor

Ao assumir que a vida útil média dos seus ativos é de 21 anos, cria-se um incentivo perverso à

COPASA para que ela troque todos os seus ativos de 21 em 21 anos, o que não condiz com a

necessidade real, que mostra a companhia e suas companhias comparáveis operando

equipamentos que estão em perfeito funcionamento há mais de 40 anos de operação.

Neste caso, embora estes ativos estejam em pleno funcionamento e seja possível usufruir

economicamente deles sem prejuízo em termos de qualidade do serviço prestado, a companhia

seria incentivada a trocar estes ativos, uma vez que em estando 100% depreciados para fins

regulatórios, não seria economicamente proveitoso manter esses ativos na base por não

possuírem uma remuneração associada, apenas custo.

Figura 3 - Tarifa necessária para remuneração de um investimento de R$1bilhão em diferentes cenários de vida útil

O resultado direto desse efeito é que, ao se definir para fins regulatórios uma maior depreciação

para esses ativos, a tarifa inicial não só seria maior como também depois do período de 21 anos a

companhia teria que renovar o investimento nesse ativo, o que traria um salto muito grande na

tarifa necessária para remunerá-lo sem que haja necessidade operacional desse investimento.

5

Por outro lado, no cenário da vida útil mais longa e condizente, como 50 anos, a tarifa inicial seria

menor, haveria uma queda gradual da mesma ao longo dos 50 anos, representando um ônus

menor para o consumidor, e por fim tiraria da companhia o conflito de interesses em fazer

investimentos não considerados prudentes, deixando o foco e capacidade operacional da

companhia única e exclusivamente na expansão das suas redes de água e esgoto, melhoria da

qualidade dos serviços e troca de ativos que operacionalmente não estão em sua plena

capacidade de uso.

III. Traz uma diferença relevante entre a depreciação assumida pela ARSAE para

composição da tarifa da COPASA historicamente e resultado de um cálculo

considerando uma vida útil de 21 anos.

Após a criação da ARSAE em 2009, no reajuste anual de 2010 a agência estabeleceu os valores

nominais dos diversos itens que compõem a tarifa da COPASA, dentre eles a depreciação, que foi

definida em R$257,1MM para o período de março de 2010 a fevereiro de 2011, baseado no

reajuste da tarifa de março de 2008 a fevereiro de 2009 para esse período.

Os valores estão explicitados na tabela abaixo, divulgada pela própria agência reguladora:

6

Figura 4 - Tabela com o custos implícitos na tarifa da Copasa segundo a Nota Técnica n001/2010-ARSAE-MG.

Para os reajustes de 2011 em diante a ARSAE, segundo as notas técnicas, realizou o apenas o

reajuste da parcela implícita de depreciação na tarifa pelo INCC. Essa metodologia acabou por

prejudicar financeiramente a companhia em dois aspectos importantes.

7

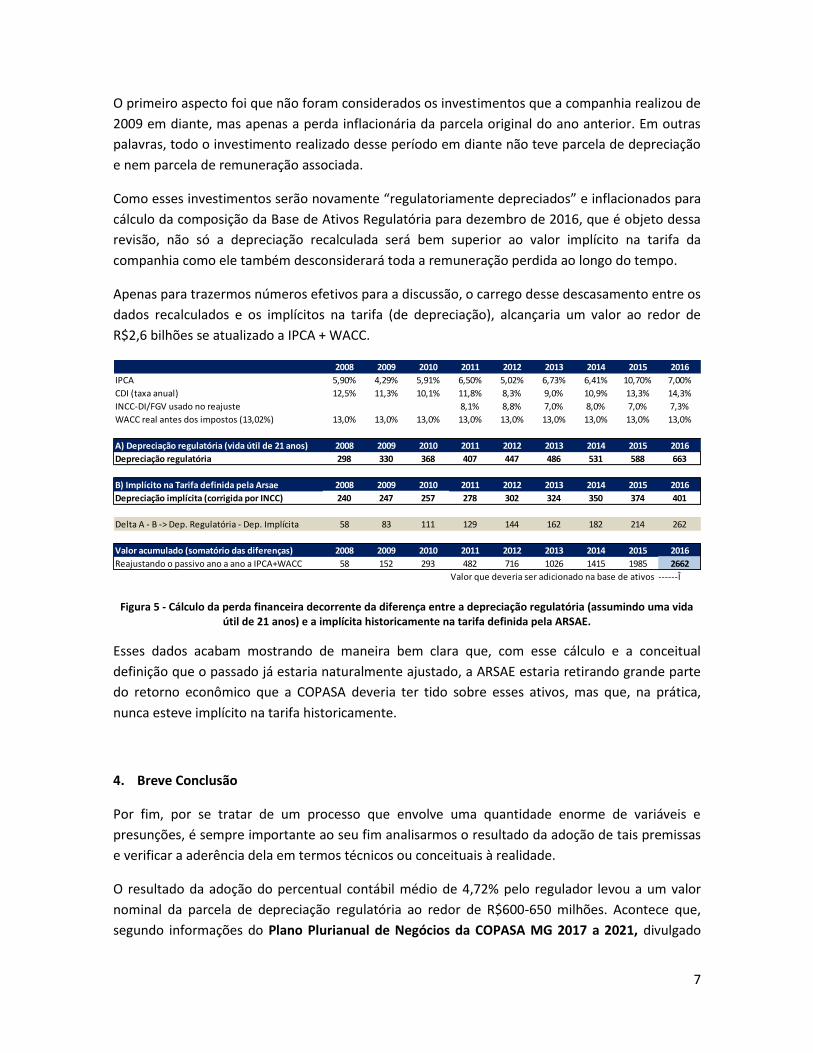

O primeiro aspecto foi que não foram considerados os investimentos que a companhia realizou de

2009 em diante, mas apenas a perda inflacionária da parcela original do ano anterior. Em outras

palavras, todo o investimento realizado desse período em diante não teve parcela de depreciação

e nem parcela de remuneração associada.

Como esses investimentos serão novamente “regulatoriamente depreciados” e inflacionados para

cálculo da composição da Base de Ativos Regulatória para dezembro de 2016, que é objeto dessa

revisão, não só a depreciação recalculada será bem superior ao valor implícito na tarifa da

companhia como ele também desconsiderará toda a remuneração perdida ao longo do tempo.

Apenas para trazermos números efetivos para a discussão, o carrego desse descasamento entre os

dados recalculados e os implícitos na tarifa (de depreciação), alcançaria um valor ao redor de

R$2,6 bilhões se atualizado a IPCA + WACC.

Figura 5 - Cálculo da perda financeira decorrente da diferença entre a depreciação regulatória (assumindo uma vida útil de 21 anos) e a implícita historicamente na tarifa definida pela ARSAE.

Esses dados acabam mostrando de maneira bem clara que, com esse cálculo e a conceitual

definição que o passado já estaria naturalmente ajustado, a ARSAE estaria retirando grande parte

do retorno econômico que a COPASA deveria ter tido sobre esses ativos, mas que, na prática,

nunca esteve implícito na tarifa historicamente.

4. Breve Conclusão

Por fim, por se tratar de um processo que envolve uma quantidade enorme de variáveis e

presunções, é sempre importante ao seu fim analisarmos o resultado da adoção de tais premissas

e verificar a aderência dela em termos técnicos ou conceituais à realidade.

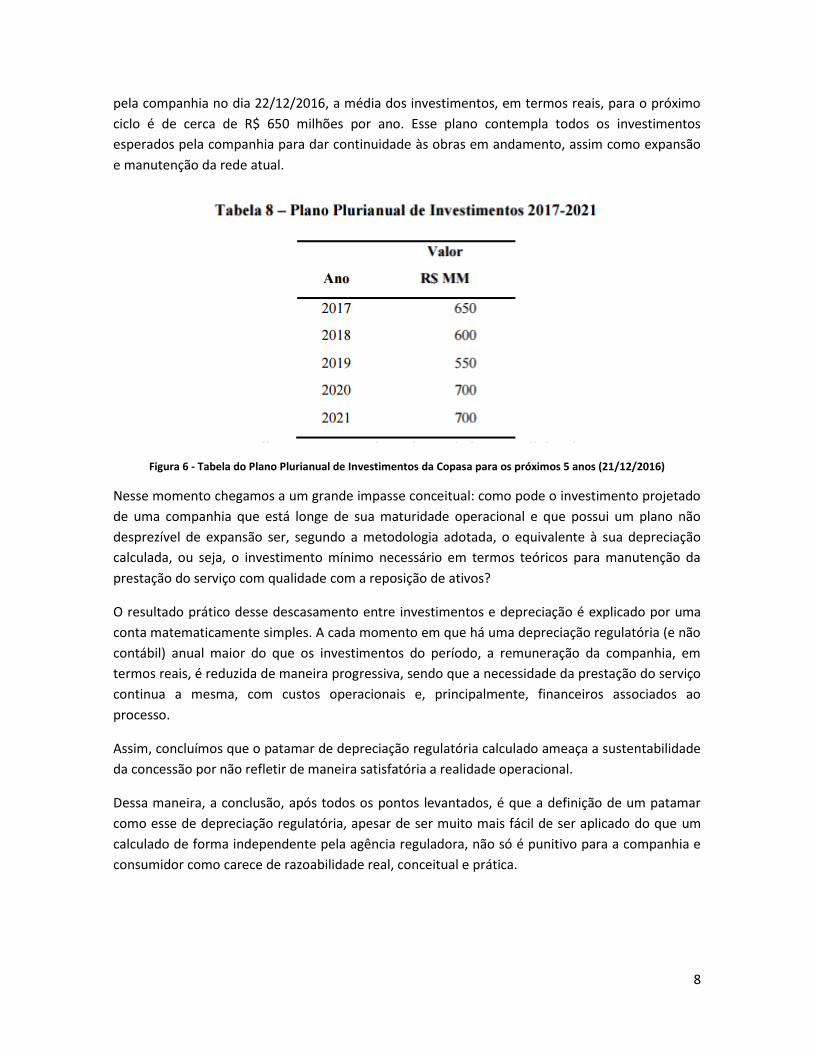

O resultado da adoção do percentual contábil médio de 4,72% pelo regulador levou a um valor

nominal da parcela de depreciação regulatória ao redor de R$600-650 milhões. Acontece que,

segundo informações do Plano Plurianual de Negócios da COPASA MG 2017 a 2021, divulgado

2008 2009 2010 2011 2012 2013 2014 2015 2016

IPCA 5,90% 4,29% 5,91% 6,50% 5,02% 6,73% 6,41% 10,70% 7,00%

CDI (taxa anual) 12,5% 11,3% 10,1% 11,8% 8,3% 9,0% 10,9% 13,3% 14,3%

INCC-DI/FGV usado no reajuste 8,1% 8,8% 7,0% 8,0% 7,0% 7,3%

WACC real antes dos impostos (13,02%) 13,0% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0%

A) Depreciação regulatória (vida útil de 21 anos) 2008 2009 2010 2011 2012 2013 2014 2015 2016

Depreciação regulatória 298 330 368 407 447 486 531 588 663

B) Implícito na Tarifa definida pela Arsae 2008 2009 2010 2011 2012 2013 2014 2015 2016

Depreciação implícita (corrigida por INCC) 240 247 257 278 302 324 350 374 401

Delta A - B -> Dep. Regulatória - Dep. Implícita 58 83 111 129 144 162 182 214 262

Valor acumulado (somatório das diferenças) 2008 2009 2010 2011 2012 2013 2014 2015 2016

Reajustando o passivo ano a ano a IPCA+WACC 58 152 293 482 716 1026 1415 1985 2662

Valor que deveria ser adicionado na base de ativos ------Î

8

pela companhia no dia 22/12/2016, a média dos investimentos, em termos reais, para o próximo

ciclo é de cerca de R$ 650 milhões por ano. Esse plano contempla todos os investimentos

esperados pela companhia para dar continuidade às obras em andamento, assim como expansão

e manutenção da rede atual.

Figura 6 - Tabela do Plano Plurianual de Investimentos da Copasa para os próximos 5 anos (21/12/2016)

Nesse momento chegamos a um grande impasse conceitual: como pode o investimento projetado

de uma companhia que está longe de sua maturidade operacional e que possui um plano não

desprezível de expansão ser, segundo a metodologia adotada, o equivalente à sua depreciação

calculada, ou seja, o investimento mínimo necessário em termos teóricos para manutenção da

prestação do serviço com qualidade com a reposição de ativos?

O resultado prático desse descasamento entre investimentos e depreciação é explicado por uma

conta matematicamente simples. A cada momento em que há uma depreciação regulatória (e não

contábil) anual maior do que os investimentos do período, a remuneração da companhia, em

termos reais, é reduzida de maneira progressiva, sendo que a necessidade da prestação do serviço

continua a mesma, com custos operacionais e, principalmente, financeiros associados ao

processo.

Assim, concluímos que o patamar de depreciação regulatória calculado ameaça a sustentabilidade

da concessão por não refletir de maneira satisfatória a realidade operacional.

Dessa maneira, a conclusão, após todos os pontos levantados, é que a definição de um patamar

como esse de depreciação regulatória, apesar de ser muito mais fácil de ser aplicado do que um

calculado de forma independente pela agência reguladora, não só é punitivo para a companhia e

consumidor como carece de razoabilidade real, conceitual e prática.

9

5. Possíveis soluções para os problemas apresentados

Existem diversas soluções para atenuar esses problemas, embora nenhuma solução encontrada

corrija-o perfeitamente. Algumas das possíveis soluções são:

Solução 1: Utilização da metodologia de VNR para cálculo do valor dos ativos e da depreciação

regulatória.

Solução 2: Calcular um componente financeiro (item 2.III do relatório) a ser somado à base de

ativos inicial que consistiria em calcular ano a ano a diferença entre a depreciação regulatória e a

depreciação implícita na tarifa e trazer a valor presente estes valores reajustando-os por um

índice. Esta solução corrige o fato da depreciação implícita na tarifa historicamente ter sido bem

menor do que a regulatória usada para depreciação da base de ativos até o fim de 2016.

Solução 3: Considerar preliminarmente uma vida útil para fins de cálculo da base de ativos em

linha com o valor calculado para a revisão tarifária de outras companhias de saneamento (ao redor

de 2-2,5%) para cálculo da base de ativos da COPASA em 2016 e, posteriormente, exigir que a

COPASA contrate uma empresa avaliadora que faça o cálculo da depreciação efetiva dos seus

ativos, utilizando este valor como definitivo para ajuste da tarifa no reajuste tarifário de 2018.

A Solução 1 não possui tempo hábil de ser realizada até o fim do processo tarifário de 2017, sendo

possível de ser implementada apenas na segunda revisão tarifária, sendo que até lá a companhia

passaria por um ciclo inteiro com todos os problemas destacados, sendo as Soluções 2 e 3 as duas

melhores em termos de modicidade tarifária e remuneração justa do capital para a empresa.

A Solução 2, contudo, embora ajuste os problemas do passado, tem efeito apenas paliativo, uma

vez que não corrige para o futuro o erro conceitual por trás da depreciação regulatória, e

consequentemente, o cerne de toda a discussão dessa proposta.

A Solução 3, por fim, embora exija a criação de uma tarifa provisória a ser ajustada em 2018, é

uma solução que corrige de forma muito mais rápida todos os problemas apontados pois tem

muito mais aderência com as práticas sendo adotadas em outras agência, além de levar,

posteriormente, a um embasamento técnico independente muito melhor para cálculo da

depreciação regulatória a ser utilizada futuramente.

6. Proposta

Por isso, a nossa proposta é que a Arsae utilize como vida útil regulatória (utilizada para fins de

cálculo da base de ativos inicial) um valor em linha com de outras regulações de saneamento e

em linha com a vida útil física dos ativos. E que a partir dessa nova vida útil e do novo valor de

base de ativos bruta recalcule a BAR inicial e a depreciação regulatória da empresa.

Sendo assim nossa proposta está em linha com a Solução 3.

10

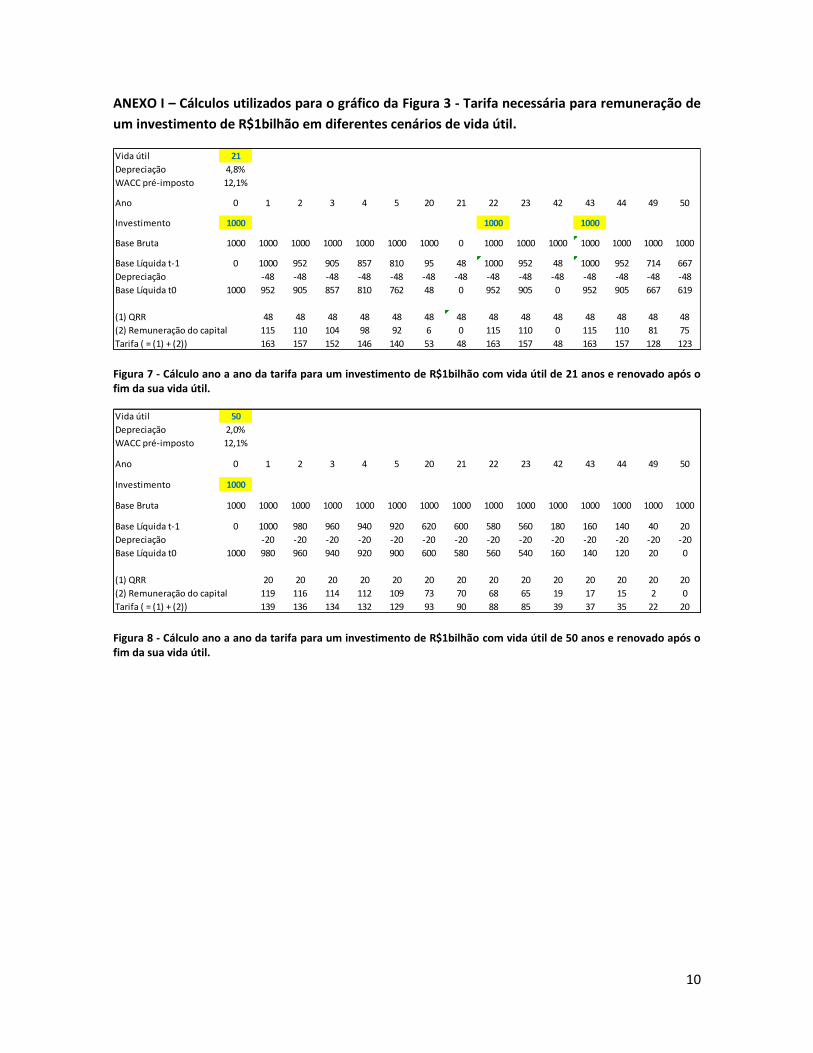

ANEXO I – Cálculos utilizados para o gráfico da Figura 3 - Tarifa necessária para remuneração de

um investimento de R$1bilhão em diferentes cenários de vida útil.

Figura 7 - Cálculo ano a ano da tarifa para um investimento de R$1bilhão com vida útil de 21 anos e renovado após o fim da sua vida útil.

Figura 8 - Cálculo ano a ano da tarifa para um investimento de R$1bilhão com vida útil de 50 anos e renovado após o fim da sua vida útil.

Vida útil 21

Depreciação 4,8%

WACC pré-imposto 12,1%

Ano 0 1 2 3 4 5 20 21 22 23 42 43 44 49 50

Investimento 1000 1000 1000

Base Bruta 1000 1000 1000 1000 1000 1000 1000 0 1000 1000 1000 1000 1000 1000 1000

Base Líquida t-1 0 1000 952 905 857 810 95 48 1000 952 48 1000 952 714 667

Depreciação -48 -48 -48 -48 -48 -48 -48 -48 -48 -48 -48 -48 -48 -48

Base Líquida t0 1000 952 905 857 810 762 48 0 952 905 0 952 905 667 619

(1) QRR 48 48 48 48 48 48 48 48 48 48 48 48 48 48

(2) Remuneração do capital 115 110 104 98 92 6 0 115 110 0 115 110 81 75

Tarifa ( = (1) + (2)) 163 157 152 146 140 53 48 163 157 48 163 157 128 123

Vida útil 50

Depreciação 2,0%

WACC pré-imposto 12,1%

Ano 0 1 2 3 4 5 20 21 22 23 42 43 44 49 50

Investimento 1000

Base Bruta 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000

Base Líquida t-1 0 1000 980 960 940 920 620 600 580 560 180 160 140 40 20

Depreciação -20 -20 -20 -20 -20 -20 -20 -20 -20 -20 -20 -20 -20 -20

Base Líquida t0 1000 980 960 940 920 900 600 580 560 540 160 140 120 20 0

(1) QRR 20 20 20 20 20 20 20 20 20 20 20 20 20 20

(2) Remuneração do capital 119 116 114 112 109 73 70 68 65 19 17 15 2 0

Tarifa ( = (1) + (2)) 139 136 134 132 129 93 90 88 85 39 37 35 22 20

11

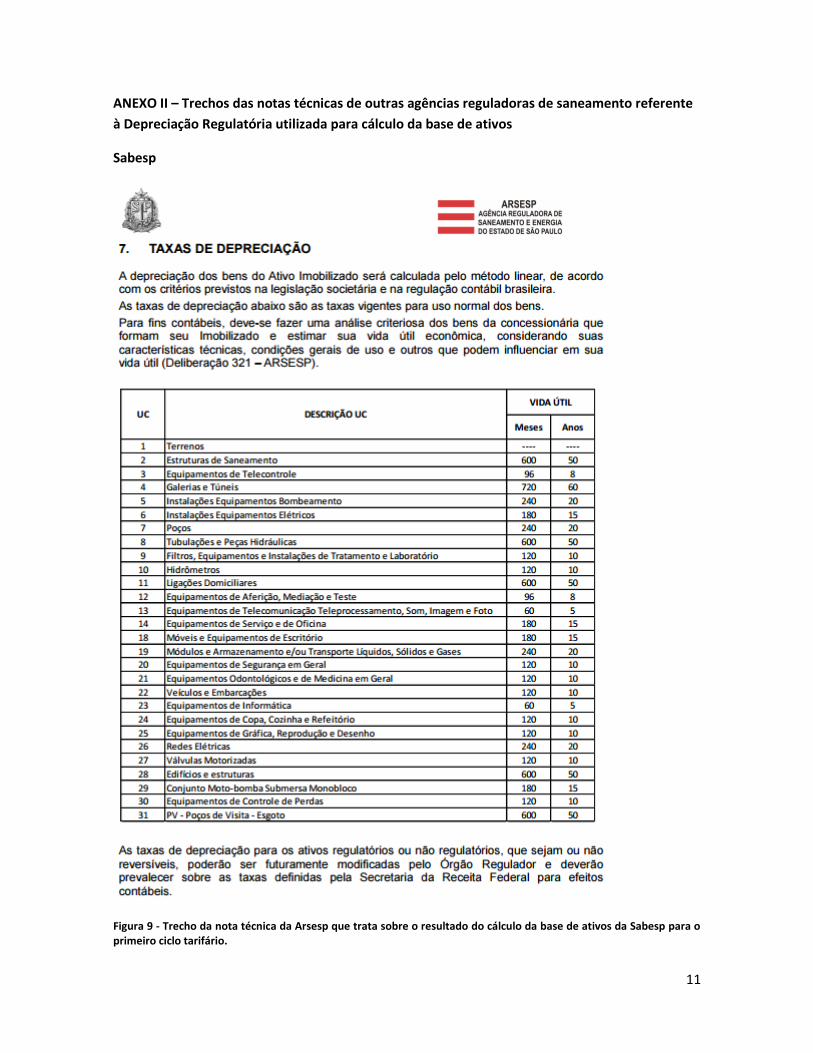

ANEXO II – Trechos das notas técnicas de outras agências reguladoras de saneamento referente

à Depreciação Regulatória utilizada para cálculo da base de ativos

Sabesp

Figura 9 - Trecho da nota técnica da Arsesp que trata sobre o resultado do cálculo da base de ativos da Sabesp para o primeiro ciclo tarifário.

12

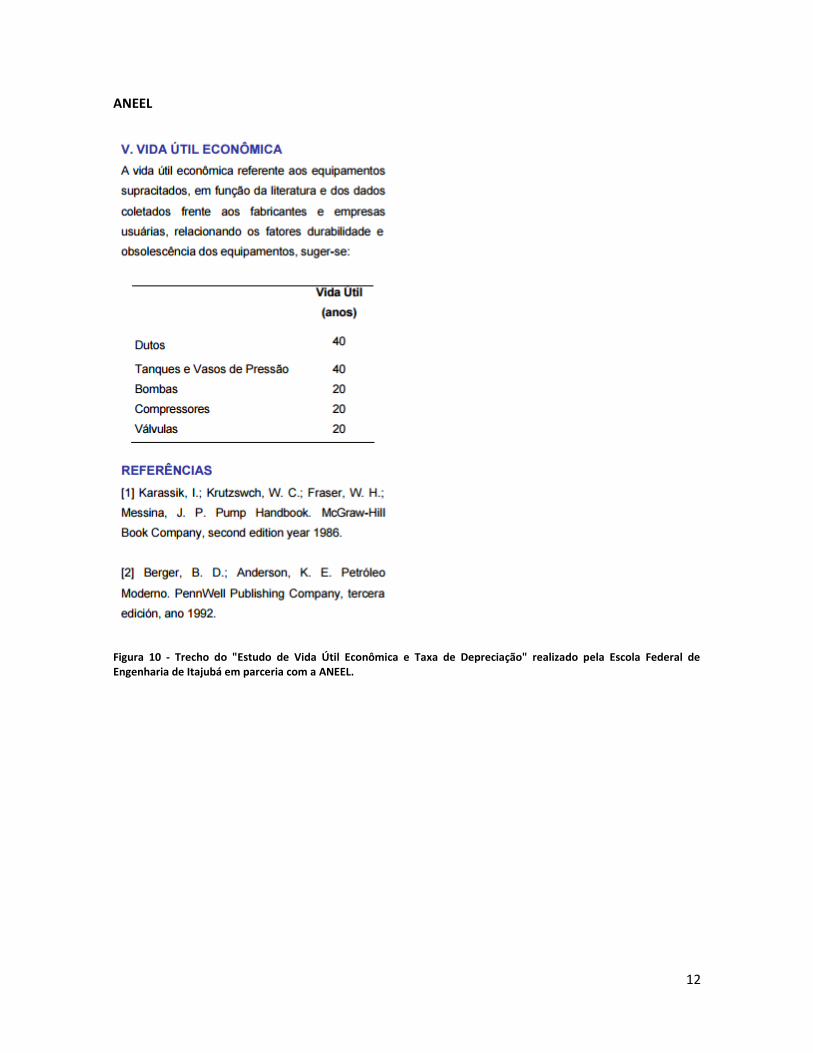

ANEEL

Figura 10 - Trecho do "Estudo de Vida Útil Econômica e Taxa de Depreciação" realizado pela Escola Federal de Engenharia de Itajubá em parceria com a ANEEL.

13

Sanepar

Figura 3 - Trecho da Nota técnica Preliminar RTP - 01/2017 da AGEPAR com relação à primeira revisão tarifária periódica da Sanepar

14

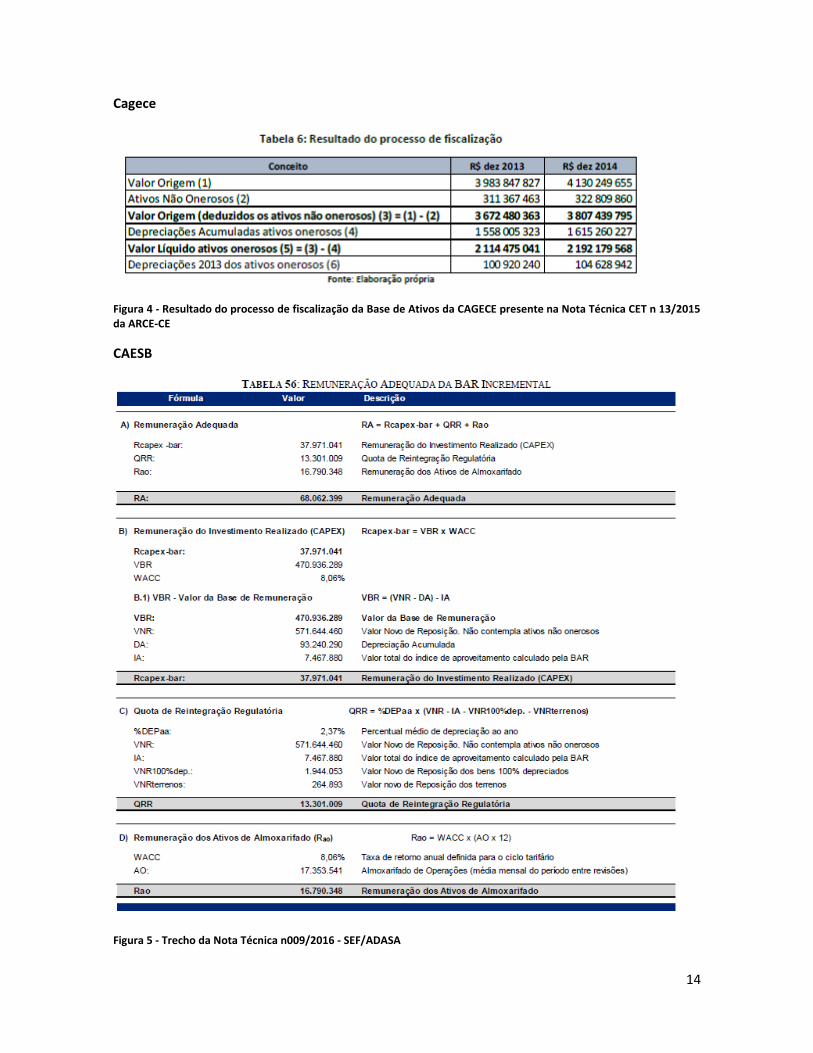

Cagece

Figura 4 - Resultado do processo de fiscalização da Base de Ativos da CAGECE presente na Nota Técnica CET n 13/2015 da ARCE-CE

CAESB

Figura 5 - Trecho da Nota Técnica n009/2016 - SEF/ADASA

15

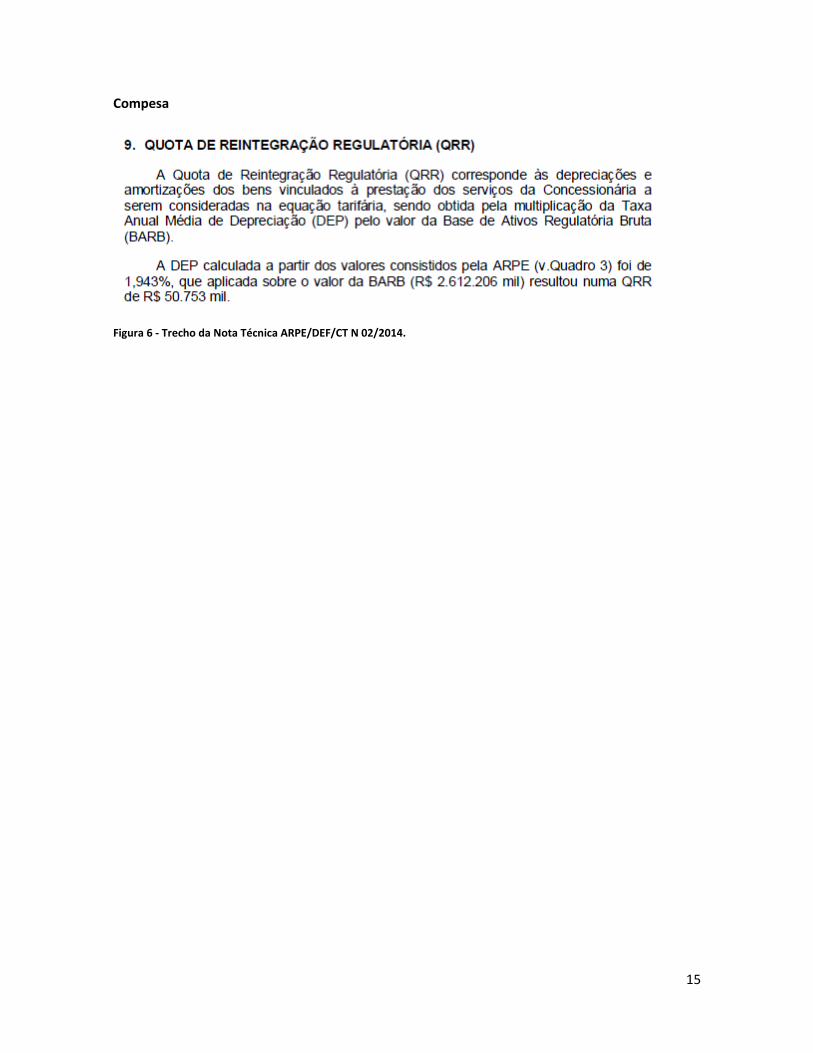

Compesa

Figura 6 - Trecho da Nota Técnica ARPE/DEF/CT N 02/2014.

16

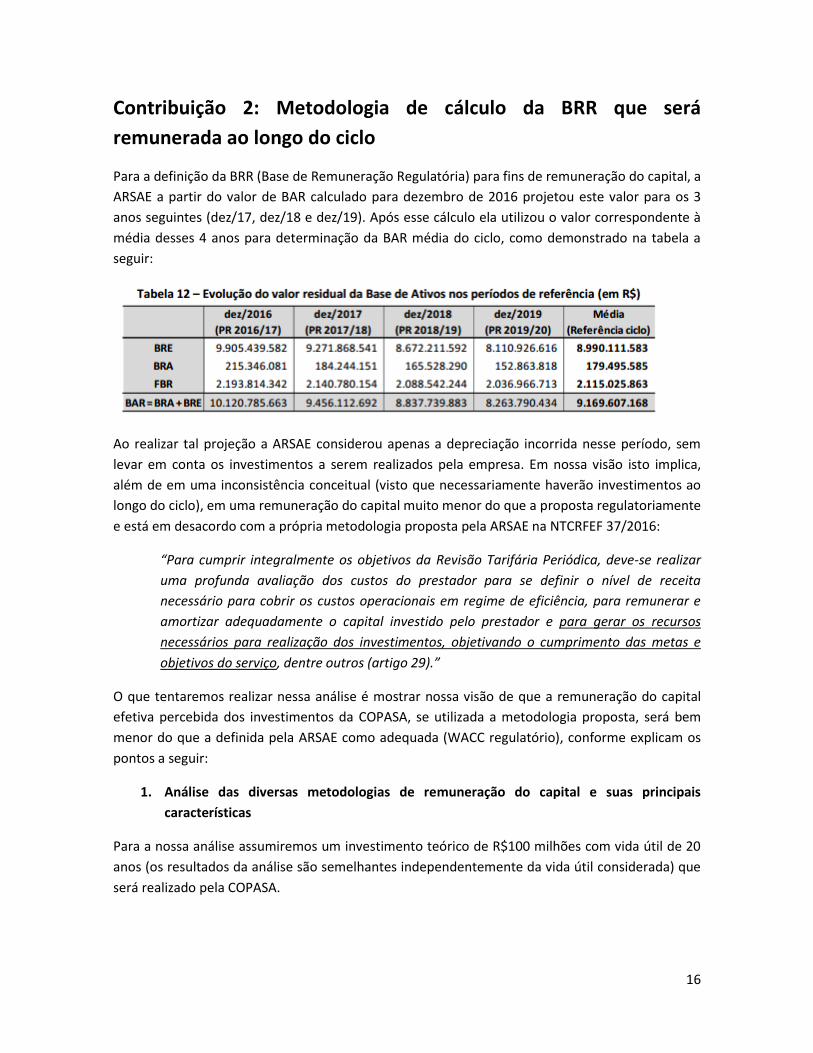

Contribuição 2: Metodologia de cálculo da BRR que será

remunerada ao longo do ciclo

Para a definição da BRR (Base de Remuneração Regulatória) para fins de remuneração do capital, a

ARSAE a partir do valor de BAR calculado para dezembro de 2016 projetou este valor para os 3

anos seguintes (dez/17, dez/18 e dez/19). Após esse cálculo ela utilizou o valor correspondente à

média desses 4 anos para determinação da BAR média do ciclo, como demonstrado na tabela a

seguir:

Ao realizar tal projeção a ARSAE considerou apenas a depreciação incorrida nesse período, sem

levar em conta os investimentos a serem realizados pela empresa. Em nossa visão isto implica,

além de em uma inconsistência conceitual (visto que necessariamente haverão investimentos ao

longo do ciclo), em uma remuneração do capital muito menor do que a proposta regulatoriamente

e está em desacordo com a própria metodologia proposta pela ARSAE na NTCRFEF 37/2016:

“Para cumprir integralmente os objetivos da Revisão Tarifária Periódica, deve-se realizar

uma profunda avaliação dos custos do prestador para se definir o nível de receita

necessário para cobrir os custos operacionais em regime de eficiência, para remunerar e

amortizar adequadamente o capital investido pelo prestador e para gerar os recursos

necessários para realização dos investimentos, objetivando o cumprimento das metas e

objetivos do serviço, dentre outros (artigo 29).”

O que tentaremos realizar nessa análise é mostrar nossa visão de que a remuneração do capital

efetiva percebida dos investimentos da COPASA, se utilizada a metodologia proposta, será bem

menor do que a definida pela ARSAE como adequada (WACC regulatório), conforme explicam os

pontos a seguir:

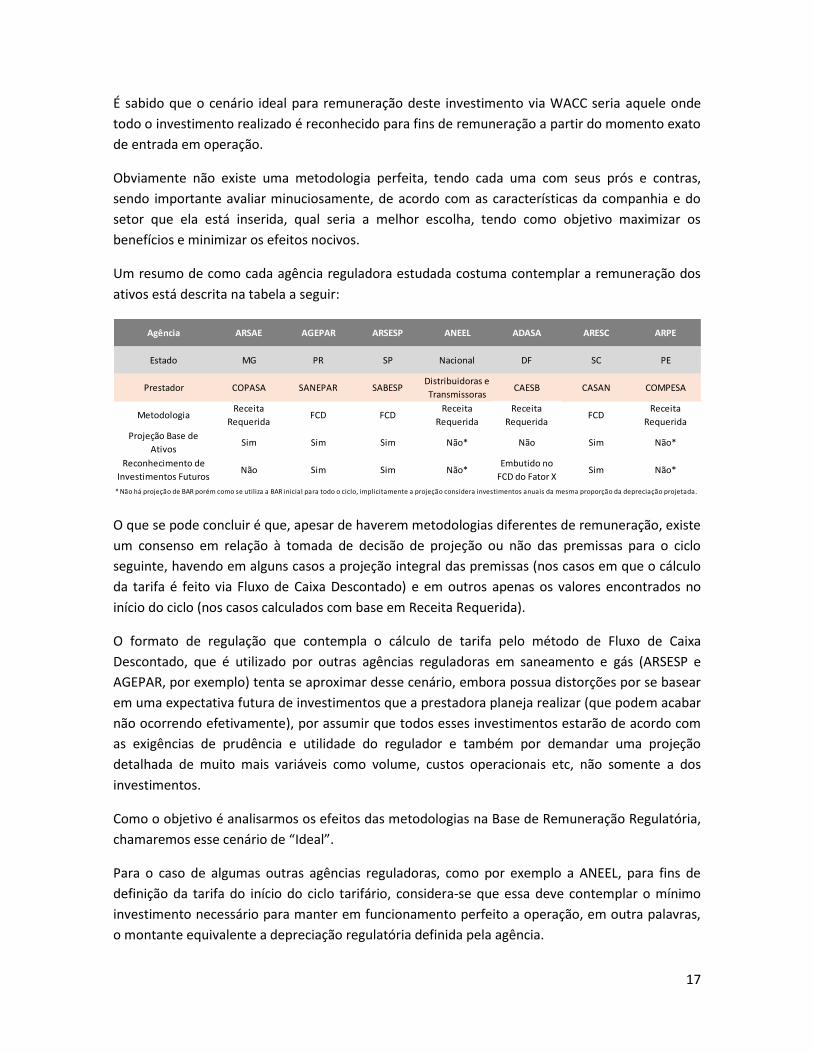

1. Análise das diversas metodologias de remuneração do capital e suas principais

características

Para a nossa análise assumiremos um investimento teórico de R$100 milhões com vida útil de 20

anos (os resultados da análise são semelhantes independentemente da vida útil considerada) que

será realizado pela COPASA.

17

É sabido que o cenário ideal para remuneração deste investimento via WACC seria aquele onde

todo o investimento realizado é reconhecido para fins de remuneração a partir do momento exato

de entrada em operação.

Obviamente não existe uma metodologia perfeita, tendo cada uma com seus prós e contras,

sendo importante avaliar minuciosamente, de acordo com as características da companhia e do

setor que ela está inserida, qual seria a melhor escolha, tendo como objetivo maximizar os

benefícios e minimizar os efeitos nocivos.

Um resumo de como cada agência reguladora estudada costuma contemplar a remuneração dos

ativos está descrita na tabela a seguir:

O que se pode concluir é que, apesar de haverem metodologias diferentes de remuneração, existe

um consenso em relação à tomada de decisão de projeção ou não das premissas para o ciclo

seguinte, havendo em alguns casos a projeção integral das premissas (nos casos em que o cálculo

da tarifa é feito via Fluxo de Caixa Descontado) e em outros apenas os valores encontrados no

início do ciclo (nos casos calculados com base em Receita Requerida).

O formato de regulação que contempla o cálculo de tarifa pelo método de Fluxo de Caixa

Descontado, que é utilizado por outras agências reguladoras em saneamento e gás (ARSESP e

AGEPAR, por exemplo) tenta se aproximar desse cenário, embora possua distorções por se basear

em uma expectativa futura de investimentos que a prestadora planeja realizar (que podem acabar

não ocorrendo efetivamente), por assumir que todos esses investimentos estarão de acordo com

as exigências de prudência e utilidade do regulador e também por demandar uma projeção

detalhada de muito mais variáveis como volume, custos operacionais etc, não somente a dos

investimentos.

Como o objetivo é analisarmos os efeitos das metodologias na Base de Remuneração Regulatória,

chamaremos esse cenário de “Ideal”.

Para o caso de algumas outras agências reguladoras, como por exemplo a ANEEL, para fins de

definição da tarifa do início do ciclo tarifário, considera-se que essa deve contemplar o mínimo

investimento necessário para manter em funcionamento perfeito a operação, em outra palavras,

o montante equivalente a depreciação regulatória definida pela agência.

Agência ARSAE AGEPAR ARSESP ANEEL ADASA ARESC ARPE

Estado MG PR SP Nacional DF SC PE

Prestador COPASA SANEPAR SABESPDistribuidoras e

TransmissorasCAESB CASAN COMPESA

MetodologiaReceita

RequeridaFCD FCD

Receita

Requerida

Receita

RequeridaFCD

Receita

Requerida

Projeção Base de

AtivosSim Sim Sim Não* Não Sim Não*

Reconhecimento de

Investimentos FuturosNão Sim Sim Não*

Embutido no

FCD do Fator XSim Não*

* Não há projeção de BAR porém como se utiliza a BAR inicial para todo o ciclo, implicitamente a projeção considera investimentos anuais da mesma proporção da depreciação projetada.

18

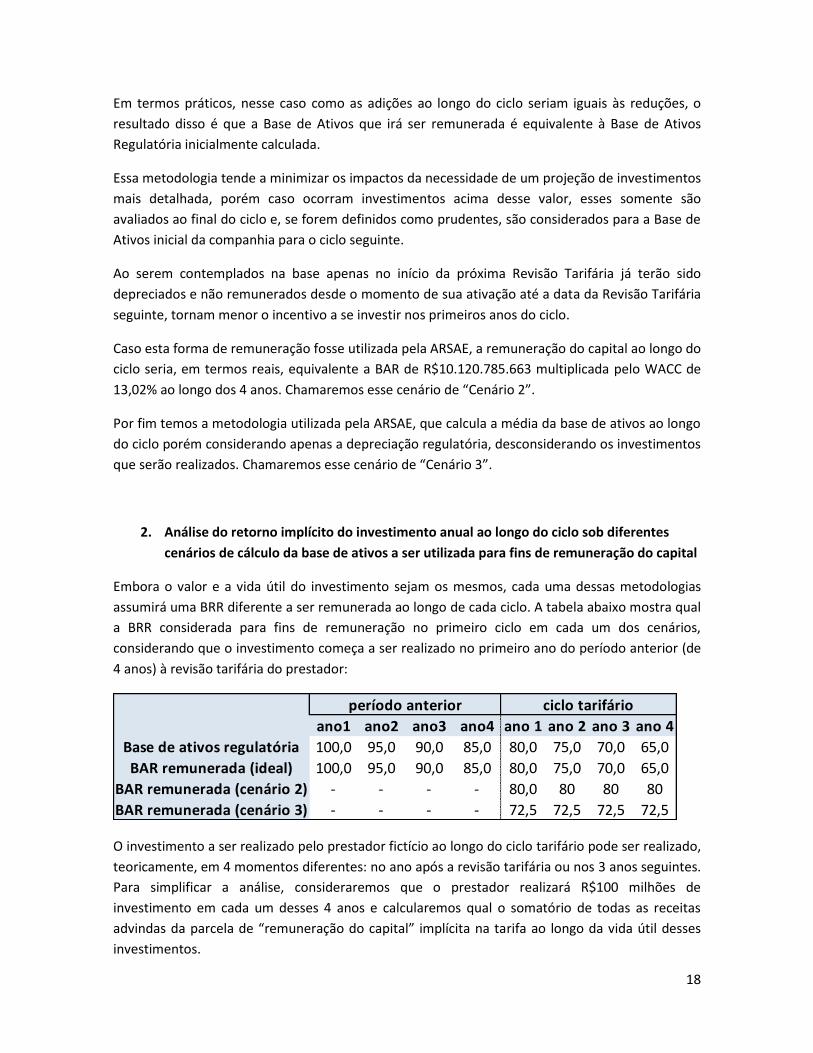

Em termos práticos, nesse caso como as adições ao longo do ciclo seriam iguais às reduções, o

resultado disso é que a Base de Ativos que irá ser remunerada é equivalente à Base de Ativos

Regulatória inicialmente calculada.

Essa metodologia tende a minimizar os impactos da necessidade de um projeção de investimentos

mais detalhada, porém caso ocorram investimentos acima desse valor, esses somente são

avaliados ao final do ciclo e, se forem definidos como prudentes, são considerados para a Base de

Ativos inicial da companhia para o ciclo seguinte.

Ao serem contemplados na base apenas no início da próxima Revisão Tarifária já terão sido

depreciados e não remunerados desde o momento de sua ativação até a data da Revisão Tarifária

seguinte, tornam menor o incentivo a se investir nos primeiros anos do ciclo.

Caso esta forma de remuneração fosse utilizada pela ARSAE, a remuneração do capital ao longo do

ciclo seria, em termos reais, equivalente a BAR de R$10.120.785.663 multiplicada pelo WACC de

13,02% ao longo dos 4 anos. Chamaremos esse cenário de “Cenário 2”.

Por fim temos a metodologia utilizada pela ARSAE, que calcula a média da base de ativos ao longo

do ciclo porém considerando apenas a depreciação regulatória, desconsiderando os investimentos

que serão realizados. Chamaremos esse cenário de “Cenário 3”.

2. Análise do retorno implícito do investimento anual ao longo do ciclo sob diferentes

cenários de cálculo da base de ativos a ser utilizada para fins de remuneração do capital

Embora o valor e a vida útil do investimento sejam os mesmos, cada uma dessas metodologias

assumirá uma BRR diferente a ser remunerada ao longo de cada ciclo. A tabela abaixo mostra qual

a BRR considerada para fins de remuneração no primeiro ciclo em cada um dos cenários,

considerando que o investimento começa a ser realizado no primeiro ano do período anterior (de

4 anos) à revisão tarifária do prestador:

O investimento a ser realizado pelo prestador fictício ao longo do ciclo tarifário pode ser realizado,

teoricamente, em 4 momentos diferentes: no ano após a revisão tarifária ou nos 3 anos seguintes.

Para simplificar a análise, consideraremos que o prestador realizará R$100 milhões de

investimento em cada um desses 4 anos e calcularemos qual o somatório de todas as receitas

advindas da parcela de “remuneração do capital” implícita na tarifa ao longo da vida útil desses

investimentos.

ano1 ano2 ano3 ano4 ano 1 ano 2 ano 3 ano 4

100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0

100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0

- - - - 80,0 80 80 80

- - - - 72,5 72,5 72,5 72,5

ciclo tarifárioperíodo anterior

Base de ativos regulatória

BAR remunerada (ideal)

BAR remunerada (cenário 2)

BAR remunerada (cenário 3)

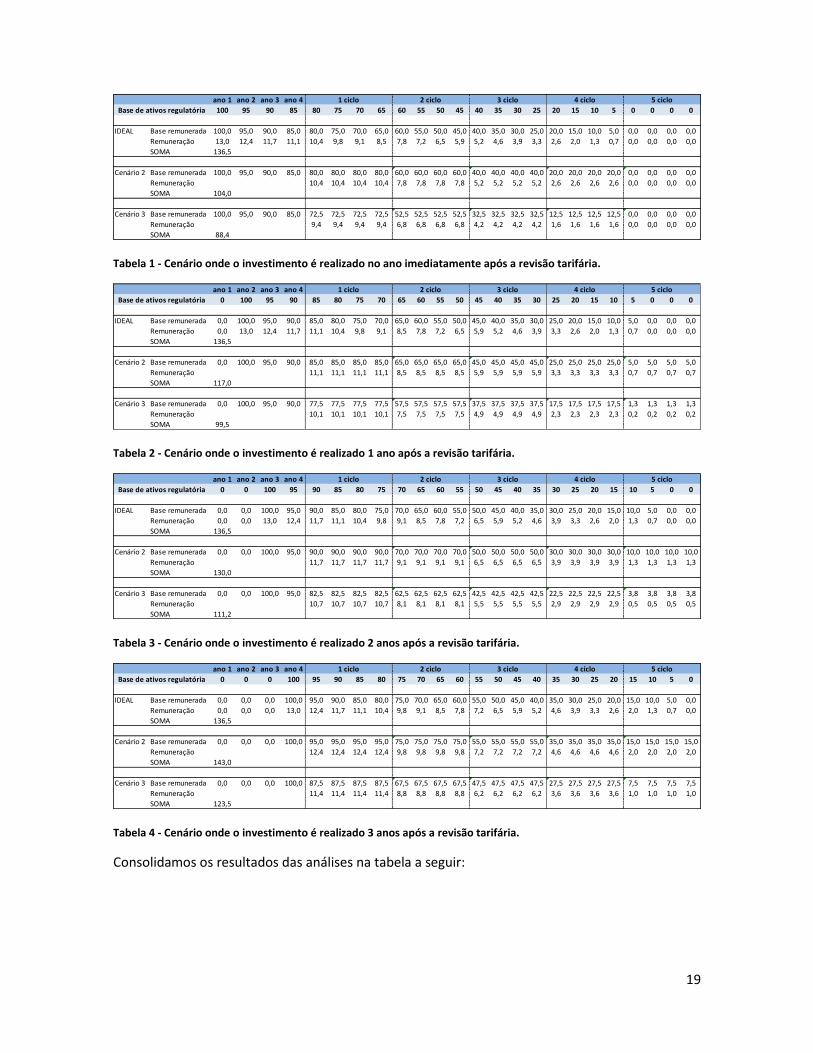

19

Tabela 1 - Cenário onde o investimento é realizado no ano imediatamente após a revisão tarifária.

Tabela 2 - Cenário onde o investimento é realizado 1 ano após a revisão tarifária.

Tabela 3 - Cenário onde o investimento é realizado 2 anos após a revisão tarifária.

Tabela 4 - Cenário onde o investimento é realizado 3 anos após a revisão tarifária.

Consolidamos os resultados das análises na tabela a seguir:

ano 1 ano 2 ano 3 ano 4

100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5 0 0 0 0

IDEAL Base remunerada 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 45,0 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 0,0 0,0 0,0 0,0

Remuneração 13,0 12,4 11,7 11,1 10,4 9,8 9,1 8,5 7,8 7,2 6,5 5,9 5,2 4,6 3,9 3,3 2,6 2,0 1,3 0,7 0,0 0,0 0,0 0,0

SOMA 136,5

Cenário 2 Base remunerada 100,0 95,0 90,0 85,0 80,0 80,0 80,0 80,0 60,0 60,0 60,0 60,0 40,0 40,0 40,0 40,0 20,0 20,0 20,0 20,0 0,0 0,0 0,0 0,0

Remuneração 10,4 10,4 10,4 10,4 7,8 7,8 7,8 7,8 5,2 5,2 5,2 5,2 2,6 2,6 2,6 2,6 0,0 0,0 0,0 0,0

SOMA 104,0

Cenário 3 Base remunerada 100,0 95,0 90,0 85,0 72,5 72,5 72,5 72,5 52,5 52,5 52,5 52,5 32,5 32,5 32,5 32,5 12,5 12,5 12,5 12,5 0,0 0,0 0,0 0,0

Remuneração 9,4 9,4 9,4 9,4 6,8 6,8 6,8 6,8 4,2 4,2 4,2 4,2 1,6 1,6 1,6 1,6 0,0 0,0 0,0 0,0

SOMA 88,4

Base de ativos regulatória

1 ciclo 2 ciclo 3 ciclo 4 ciclo 5 ciclo

ano 1 ano 2 ano 3 ano 4

0 100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5 0 0 0

IDEAL Base remunerada 0,0 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 45,0 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 0,0 0,0 0,0

Remuneração 0,0 13,0 12,4 11,7 11,1 10,4 9,8 9,1 8,5 7,8 7,2 6,5 5,9 5,2 4,6 3,9 3,3 2,6 2,0 1,3 0,7 0,0 0,0 0,0

SOMA 136,5

Cenário 2 Base remunerada 0,0 100,0 95,0 90,0 85,0 85,0 85,0 85,0 65,0 65,0 65,0 65,0 45,0 45,0 45,0 45,0 25,0 25,0 25,0 25,0 5,0 5,0 5,0 5,0

Remuneração 11,1 11,1 11,1 11,1 8,5 8,5 8,5 8,5 5,9 5,9 5,9 5,9 3,3 3,3 3,3 3,3 0,7 0,7 0,7 0,7

SOMA 117,0

Cenário 3 Base remunerada 0,0 100,0 95,0 90,0 77,5 77,5 77,5 77,5 57,5 57,5 57,5 57,5 37,5 37,5 37,5 37,5 17,5 17,5 17,5 17,5 1,3 1,3 1,3 1,3

Remuneração 10,1 10,1 10,1 10,1 7,5 7,5 7,5 7,5 4,9 4,9 4,9 4,9 2,3 2,3 2,3 2,3 0,2 0,2 0,2 0,2

SOMA 99,5

Base de ativos regulatória

1 ciclo 2 ciclo 3 ciclo 4 ciclo 5 ciclo

ano 1 ano 2 ano 3 ano 4

0 0 100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5 0 0

IDEAL Base remunerada 0,0 0,0 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 45,0 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 0,0 0,0

Remuneração 0,0 0,0 13,0 12,4 11,7 11,1 10,4 9,8 9,1 8,5 7,8 7,2 6,5 5,9 5,2 4,6 3,9 3,3 2,6 2,0 1,3 0,7 0,0 0,0

SOMA 136,5

Cenário 2 Base remunerada 0,0 0,0 100,0 95,0 90,0 90,0 90,0 90,0 70,0 70,0 70,0 70,0 50,0 50,0 50,0 50,0 30,0 30,0 30,0 30,0 10,0 10,0 10,0 10,0

Remuneração 11,7 11,7 11,7 11,7 9,1 9,1 9,1 9,1 6,5 6,5 6,5 6,5 3,9 3,9 3,9 3,9 1,3 1,3 1,3 1,3

SOMA 130,0

Cenário 3 Base remunerada 0,0 0,0 100,0 95,0 82,5 82,5 82,5 82,5 62,5 62,5 62,5 62,5 42,5 42,5 42,5 42,5 22,5 22,5 22,5 22,5 3,8 3,8 3,8 3,8

Remuneração 10,7 10,7 10,7 10,7 8,1 8,1 8,1 8,1 5,5 5,5 5,5 5,5 2,9 2,9 2,9 2,9 0,5 0,5 0,5 0,5

SOMA 111,2

Base de ativos regulatória

1 ciclo 2 ciclo 3 ciclo 4 ciclo 5 ciclo

ano 1 ano 2 ano 3 ano 4

0 0 0 100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5 0

IDEAL Base remunerada 0,0 0,0 0,0 100,0 95,0 90,0 85,0 80,0 75,0 70,0 65,0 60,0 55,0 50,0 45,0 40,0 35,0 30,0 25,0 20,0 15,0 10,0 5,0 0,0

Remuneração 0,0 0,0 0,0 13,0 12,4 11,7 11,1 10,4 9,8 9,1 8,5 7,8 7,2 6,5 5,9 5,2 4,6 3,9 3,3 2,6 2,0 1,3 0,7 0,0

SOMA 136,5

Cenário 2 Base remunerada 0,0 0,0 0,0 100,0 95,0 95,0 95,0 95,0 75,0 75,0 75,0 75,0 55,0 55,0 55,0 55,0 35,0 35,0 35,0 35,0 15,0 15,0 15,0 15,0

Remuneração 12,4 12,4 12,4 12,4 9,8 9,8 9,8 9,8 7,2 7,2 7,2 7,2 4,6 4,6 4,6 4,6 2,0 2,0 2,0 2,0

SOMA 143,0

Cenário 3 Base remunerada 0,0 0,0 0,0 100,0 87,5 87,5 87,5 87,5 67,5 67,5 67,5 67,5 47,5 47,5 47,5 47,5 27,5 27,5 27,5 27,5 7,5 7,5 7,5 7,5

Remuneração 11,4 11,4 11,4 11,4 8,8 8,8 8,8 8,8 6,2 6,2 6,2 6,2 3,6 3,6 3,6 3,6 1,0 1,0 1,0 1,0

SOMA 123,5

Base de ativos regulatória

1 ciclo 2 ciclo 3 ciclo 4 ciclo 5 ciclo

20

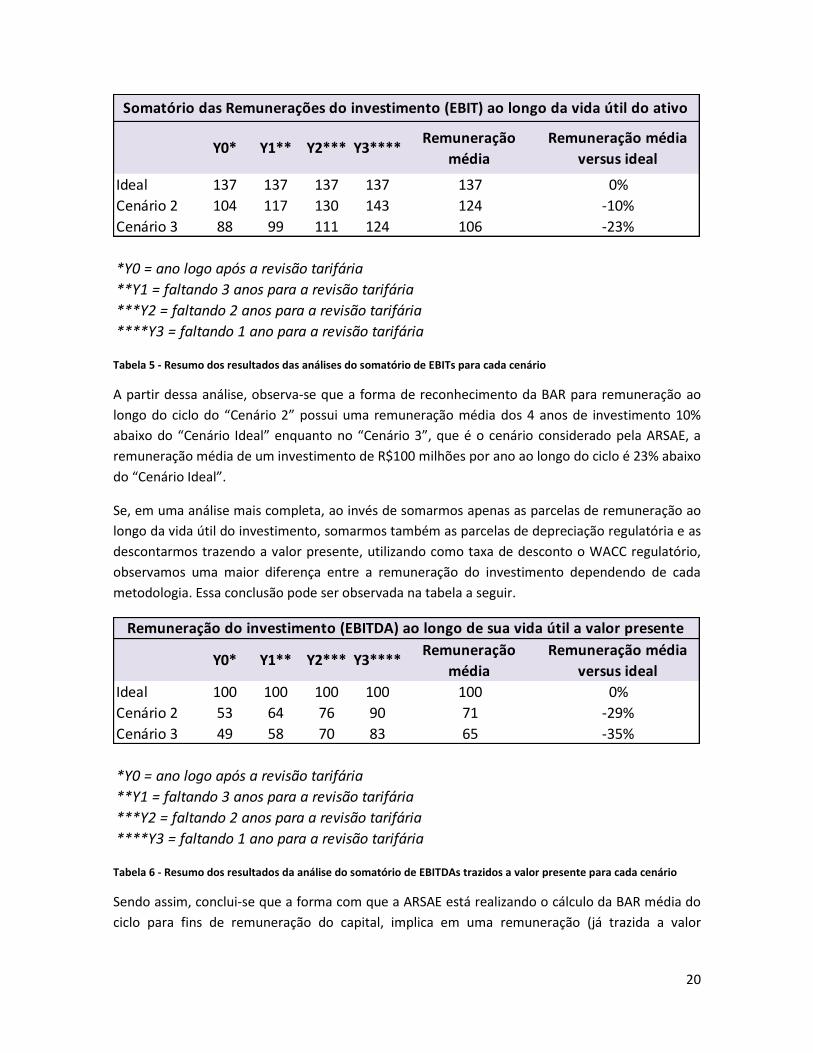

Tabela 5 - Resumo dos resultados das análises do somatório de EBITs para cada cenário

A partir dessa análise, observa-se que a forma de reconhecimento da BAR para remuneração ao

longo do ciclo do “Cenário 2” possui uma remuneração média dos 4 anos de investimento 10%

abaixo do “Cenário Ideal” enquanto no “Cenário 3”, que é o cenário considerado pela ARSAE, a

remuneração média de um investimento de R$100 milhões por ano ao longo do ciclo é 23% abaixo

do “Cenário Ideal”.

Se, em uma análise mais completa, ao invés de somarmos apenas as parcelas de remuneração ao

longo da vida útil do investimento, somarmos também as parcelas de depreciação regulatória e as

descontarmos trazendo a valor presente, utilizando como taxa de desconto o WACC regulatório,

observamos uma maior diferença entre a remuneração do investimento dependendo de cada

metodologia. Essa conclusão pode ser observada na tabela a seguir.

Tabela 6 - Resumo dos resultados da análise do somatório de EBITDAs trazidos a valor presente para cada cenário

Sendo assim, conclui-se que a forma com que a ARSAE está realizando o cálculo da BAR média do

ciclo para fins de remuneração do capital, implica em uma remuneração (já trazida a valor

Y0* Y1** Y2*** Y3****Remuneração

média

Remuneração média

versus ideal

Ideal 137 137 137 137 137 0%

Cenário 2 104 117 130 143 124 -10%

Cenário 3 88 99 111 124 106 -23%

*Y0 = ano logo após a revisão tarifária

**Y1 = faltando 3 anos para a revisão tarifária

***Y2 = faltando 2 anos para a revisão tarifária

****Y3 = faltando 1 ano para a revisão tarifária

Somatório das Remunerações do investimento (EBIT) ao longo da vida útil do ativo

Y0* Y1** Y2*** Y3****Remuneração

média

Remuneração média

versus ideal

Ideal 100 100 100 100 100 0%

Cenário 2 53 64 76 90 71 -29%

Cenário 3 49 58 70 83 65 -35%

*Y0 = ano logo após a revisão tarifária

**Y1 = faltando 3 anos para a revisão tarifária

***Y2 = faltando 2 anos para a revisão tarifária

****Y3 = faltando 1 ano para a revisão tarifária

Remuneração do investimento (EBITDA) ao longo de sua vida útil a valor presente

21

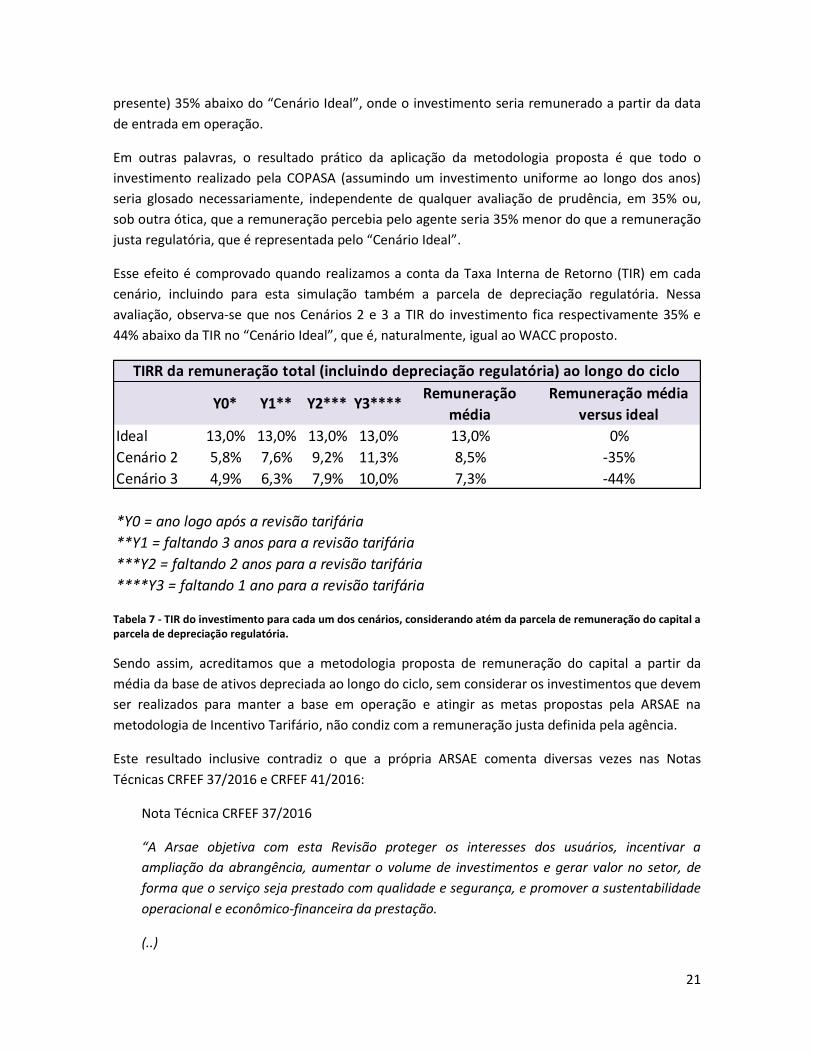

presente) 35% abaixo do “Cenário Ideal”, onde o investimento seria remunerado a partir da data

de entrada em operação.

Em outras palavras, o resultado prático da aplicação da metodologia proposta é que todo o

investimento realizado pela COPASA (assumindo um investimento uniforme ao longo dos anos)

seria glosado necessariamente, independente de qualquer avaliação de prudência, em 35% ou,

sob outra ótica, que a remuneração percebia pelo agente seria 35% menor do que a remuneração

justa regulatória, que é representada pelo “Cenário Ideal”.

Esse efeito é comprovado quando realizamos a conta da Taxa Interna de Retorno (TIR) em cada

cenário, incluindo para esta simulação também a parcela de depreciação regulatória. Nessa

avaliação, observa-se que nos Cenários 2 e 3 a TIR do investimento fica respectivamente 35% e

44% abaixo da TIR no “Cenário Ideal”, que é, naturalmente, igual ao WACC proposto.

Tabela 7 - TIR do investimento para cada um dos cenários, considerando atém da parcela de remuneração do capital a parcela de depreciação regulatória.

Sendo assim, acreditamos que a metodologia proposta de remuneração do capital a partir da

média da base de ativos depreciada ao longo do ciclo, sem considerar os investimentos que devem

ser realizados para manter a base em operação e atingir as metas propostas pela ARSAE na

metodologia de Incentivo Tarifário, não condiz com a remuneração justa definida pela agência.

Este resultado inclusive contradiz o que a própria ARSAE comenta diversas vezes nas Notas

Técnicas CRFEF 37/2016 e CRFEF 41/2016:

Nota Técnica CRFEF 37/2016

“A Arsae objetiva com esta Revisão proteger os interesses dos usuários, incentivar a

ampliação da abrangência, aumentar o volume de investimentos e gerar valor no setor, de

forma que o serviço seja prestado com qualidade e segurança, e promover a sustentabilidade

operacional e econômico-financeira da prestação.

(..)

Y0* Y1** Y2*** Y3****Remuneração

média

Remuneração média

versus ideal

Ideal 13,0% 13,0% 13,0% 13,0% 13,0% 0%

Cenário 2 5,8% 7,6% 9,2% 11,3% 8,5% -35%

Cenário 3 4,9% 6,3% 7,9% 10,0% 7,3% -44%

*Y0 = ano logo após a revisão tarifária

**Y1 = faltando 3 anos para a revisão tarifária

***Y2 = faltando 2 anos para a revisão tarifária

****Y3 = faltando 1 ano para a revisão tarifária

TIRR da remuneração total (incluindo depreciação regulatória) ao longo do ciclo

22

Ademais, deve-se garantir que o prestador consiga financiar os investimentos realizados na

atividade fim de forma apropriada, ou seja, a regulação deve garantir uma taxa razoável de

retorno sobre o capital, que posteriormente reverte-se em benefícios para o próprio usuário.

(...)

Tarifas unicamente módicas tendem a diminuir a capacidade de investimentos do prestador,

prejudicando no longo prazo os próprios usuários.

(...)

Dada a característica de uso intensivo de capital dos serviços de abastecimento de água e de

esgotamento sanitário, estes itens têm significativo peso na composição das tarifas. Assim, o

regulador deve estabelecer uma recuperação justa dos recursos aplicados, de forma que, sem

perder de vista a modicidade tarifária, seja permitida a realização dos investimentos

necessários à adequada qualidade dos serviços e à sua expansão.”

Nota Técnica CRFEF 41/2016

“O objetivo da definição de taxas de retorno “justas” por uma entidade reguladora é

assegurar que a empresa regulada seja capaz de recuperar os custos de captação e de

oportunidade do capital empregado na geração dos produtos e serviços,

(...)

Definir uma taxa de retorno abaixo deste equilíbrio pode afastar os investidores, e defini-la

acima permitiria à empresa apropriar-se de um lucro excedente, em detrimento da

modicidade tarifária para os usuários. Fixações incorretas de preços enviam sinais distorcidos

ao mercado e resultam em ineficiência alocativa dos recursos (IRG, 2007).”

Além de contrariar a metodologia definida pela ARSAE, acreditamos que ao não remunerar

adequadamente o capital investido de acordo com o WACC proposto, as premissas da Lei

11.445/2007, que corresponde ao marco regulatório nacional do saneamento básico, não estão

sendo cumpridas, pois além de não remunerar adequadamente o capital investido, não gera os

recursos necessários para a realização dos investimentos futuros, pois eles não estão inclusos no

cálculo do custo de capital, apenas os investimentos passados.

Art. 29. Os serviços públicos de saneamento básico terão a sustentabilidade econômico-

financeira assegurada, sempre que possível, mediante remuneração pela cobrança dos

serviços:

(...)

§ 1o Observado o disposto nos incisos I a III do caput deste artigo, a instituição das tarifas,

preços públicos e taxas para os serviços de saneamento básico observará as seguintes

diretrizes:

23

(...)

III - geração dos recursos necessários para realização dos investimentos, objetivando o

cumprimento das metas e objetivos do serviço;

(...)

VI - remuneração adequada do capital investido pelos prestadores dos serviços;

3. Remuneração dos investimentos realizados antes do seu reconhecimento na base no

próximo ciclo tarifário

Embora para fins de remuneração pela metodologia da revisão tarifária os investimentos

realizados ao longo do ciclo só são considerados na próxima revisão tarifária (pela metodologia

atual), a ARSAE argumenta que estes investimentos levam a um incremento de volume, o que por

si só já traria remuneração sobre esses investimentos ao longo do ciclo até que eles sejam

considerados na base no próximo ciclo. Não acreditamos que essa remuneração possa ser

considerada, uma vez que:

I. Segundo a metodologia definida na NT CRFEF 59, uma parcela importante da Receita Tarifária

da companhia advém da parcela de Depreciação Regulatória, calculada pela ARSAE no

montante de R$ 625 milhões, que visa meramente a recomposição de ativos, tendo com

impacto apenas a manutenção da prestação do serviço, não tendo qualquer relação com

expansão da malha operacional da companhia.

II. Além do montante referente à recomposição de ativos, uma gama relevante (e cada vez

maior) dos projetos atuais da companhia como aumento de segurança na oferta de água

(interligação de reservatórios por exemplo), redução de perdas, melhoria na qualidade do

fornecimento de água e, principalmente, aumento da cobertura de tratamento de esgoto, são

investimentos que deverão ser realizados pela COPASA e não tem contrapartida de volume

para fins de remuneração.

III. Pela situação atual do Estado de Minas Gerais, onde 87,1% e 75,2% do esgoto é,

respectivamente, coletado e tratado é esperado que a parcela relevante dos investimentos da

companhia acabe sendo direcionada para o segmento. Como durante o ciclo a estrutura

tarifária passará por um período de transição, com a migração para uma tarifa única de

esgoto, no mesmo patamar da de água, qualquer investimento realizado no segmento, ainda

que tenha alguma contrapartida de volume, não será remunerado pela taxa adequada.

IV. Além disso, como a maior parte dos consumidores marginais conectados à rede possui um

consumo médio menor do que a média da COPASA, esse impacto também se traduz em uma

tarifa média menor (devido à atual estrutura tarifária). Isso acontece, pois cada vez mais o

24

crescimento marginal da companhia em termos de ligações se dá em regiões mais distante

dos grandes centros e das regiões com maior renda familiar. Sendo assim, o retorno do

consumidor marginal é muito menor do que da média da COPASA.

V. Entre o investimento ser realizado e haver o aumento de volume há um período, em geral de

cerca de 2 anos, que é o tempo para a obra completar e interligar os novos consumidores, o

que cria um grande descasamento temporal entre investimento e volume, removendo

portanto grande parte desse retorno adicional devido a aumento de volume.

VI. Existem riscos com relação ao aumento de volume em decorrência do investimento realizado

que não são de controle da COPASA, como por exemplo: o fato do consumidor

potencialmente não decidir se ligar a rede (uma vez que é escolha dele).

VII. Nos últimos anos observa-se na COPASA e em outras prestadoras de saneamento que o

consumo por ligação está em uma trajetória de queda, o que se deve às campanhas de

conscientização, da crise hídrica nacional e também da retração econômica, gerando uma

mudança no comportamento dos consumidores (além do fato do consumidor marginal ter

um consumo menor). Ou seja, por mais que os consumidores novos tragam um volume

adicional à base, os consumidores já presentes na base estão reduzindo o seu consumo

médio.

VIII. Por fim, na nota técnica NT CRFEF 54/2017 a ARSAE afirma que o risco de volume, tanto de

aumento quanto de queda deve ser alocado à COPASA:

“Dentro da filosofia balizadora do regime de preço teto, a agência entende que é parte do

negócio da COPASA a absorção de variações na demanda. Ademais, a ARSAE entende que o

risco de mercado deve ser alocado para o agente com maior capacidade de gestão desse

risco. A companhia possui mais gestão sobre sua demanda do que os usuários, seja por

meio de ações que assegurem a continuidade e a qualidade do serviço ou investimentos que

garantam a segurança hídrica.”

Diante de todos esses exemplos listados, nos parece claro que a gestão dos riscos de volume é,

conforme definido pela própria Agência, parte intrínseca do risco da atividade em que a

companhia está inserida, não tendo a companhia qualquer garantia de volume por parte do

regulador.

Sendo assim, mesmo numa hipótese remota e de difícil operacionalização, em que fossem

avaliados os investimentos e seus diferentes potencias de geração adicional de volumes de

maneira individual (o que traria uma enorme complexidade à gestão dos mesmos), como não há

uma garantia regulatória/contratual não pode um eventual incremento marginal de volume,

definido como risco da companhia, vir a ser considerado como pretexto de remuneração temporal

adequada dos investimentos.

25

PROPOSTA

Nossa proposta é que a ARSAE considere para fins de cálculo da BAR que será remunerada ao

longo do ciclo, no mínimo, o investimento necessário para recompor a depreciação dos ativos ao

longo do tempo, ou seja, a utilização de uma base constante de remuneração ao longo do ciclo.

Esta proposição corrigiria a distorção causada pela ARSAE ao considerar apenas a parcela de

depreciação regulatória ao longo ciclo para fins de cálculo da BRR.

Adicionalmente, é importante ressaltar a importância de serem considerados, também para fins

tarifários, os investimentos necessários para que a companhia possa cumprir com as metas de

crescimento do IDT e redução de perdas que estão sendo considerados na metodologia dos

Incentivos Tarifários.

Essa inclusão é importante uma vez que para que possam ser atingidas tais metas a companhia

deverá incorrer em um aumento relevante do seu plano de investimentos original e uma parte

relevante desses investimentos não incorrer necessariamente em (i) aumento de volume, no caso

do tratamento da expansão do tratamento de esgoto e (ii) viabilidade econômica, no caso de

alguns casos do combate às perdas onde o benefício direto em termos de custos da não-perda da

água não remunere os investimentos necessários para que essa perda seja evitada.

26

Contribuição 3: Juros sobre Obras em Andamento

Na nota técnica NTCREF 59, a agência reguladora expõe a projeção realizada da BAR ao longo do

ciclo em questão para o cálculo da base média a ser remunerada:

Além dos pontos expostos na contribuição anterior em relação à própria metodologia em si, a

agência apresentou posteriormente como teria sido calculado o item FBR, que contempla os ativos

que foram excluídos da Base de Ativos Regulatória. Esses itens estão listados na tabela abaixo:

Nessa contribuição iremos tratar diretamente do item relacionado às Obras em Andamento.

1. Visão Geral

De acordo com Jamison (2005), e comumente realizado pelos reguladores europeus e nacionais,

os investimentos a serem considerados na base de ativos devem passar pelo teste da prudência,

da eficiência e da utilidade.

A grande dificuldade encontrada pelo prestador é tentar fornecer o incentivo adequado para que

o prestador tenha o recurso para efetuar os investimentos e ao mesmo tempo incentivo para

realizar as obras no menor tempo possível, sem ferir os testes acima listados.

Grupo de Conta da Base de Ativos - Junho/16 Valor Residual (R$)* 1 - Total da Base de Ativos 12.314.600.005

2 - Base Regulatória de Ativos Essenciais (BRE) 9.905.439.582

3 - Base Regulatória de Ativos Acessórios (BRA) 215.346.081

4 - Fora da Base Regulatória (FBR) 2.193.814.342

- Obras em Andamento 1.282.485.761

- Ativos Não Onerosos (Doações) 227.308.352

- Receita de Construção 125.311.049

- Ativos Paralisados 190.677.395

- Direito para Exploração de Concessões 357.556.047

- Outros 17.219.752

Valor da Base de Ativos a ser remunerada (2+3) 10.120.785.663

Composição da Base de Ativos Regulatória e valor a ser remunerado

27

As companhias geralmente constroem seus ativos ao longo do tempo, o que faz com que os

investimentos sejam realizados antes dos ativos possuírem utilidade e estarem em operação.

Existem 2 métodos para reconhecer esse fato nas tarifas:

a. O primeiro método é o método das Obras em Andamento (CWIP em inglês), que

inclui o investimento na base de ativos no momento em que ele é realizado (base

caixa). Esse método traz alguns possíveis problemas, pois em teoria ele viola os

padrões de operacionalidade e utilidade exigidos para que o investimento

componha a base de ativos, porém pelo outro lado ele fornece os recursos

necessários para arcar com os custos necessários durante a realização dos

investimentos.

b. O segundo método é o da capitalização dos custos de financiamento dos projetos

e é chamado de “provisão para fundos utilizados durante a construção”

(allowance for funds used during construction ou AFDUC) nas regulações

americanas e européias. O AFDUC adiciona o custo de oportunidade dos recursos

durante a construção à base de ativos no momento em que o ativo entra em

operação, em seguida o AFDUC é depreciado ao longo do tempo junto com o

mesmo. O AFDUC não provê os recursos para a realização do investimento, porém

eles serão adicionados à base de ativos posteriormente.

2. Algumas Regulações Nacionais de Energia e Saneamento

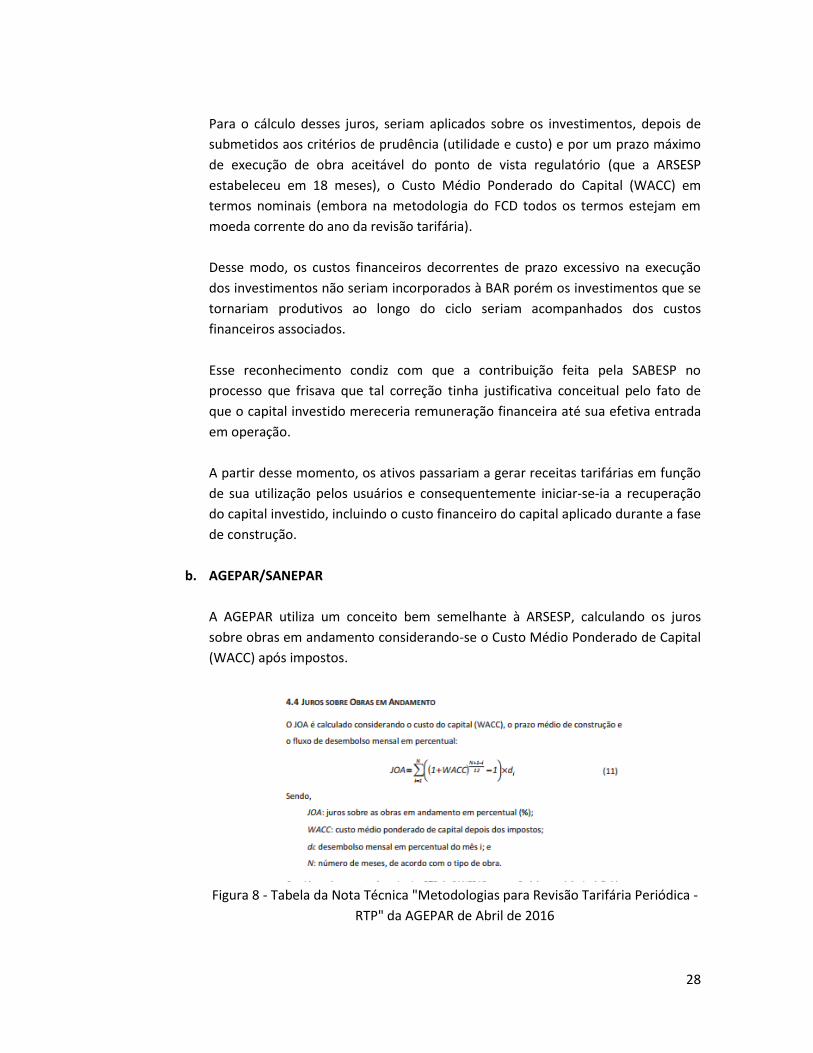

a. ARSESP/SABESP

Na Nota Técnica Final RTS/004/2014, a agência definiu que, para o tratamento da

BAR ao longo do ciclo, consideraria somente os ativos em serviço. Porém os

investimentos que seriam incorporados posteriormente deveriam ser acrescidos

dos Juros de Obras em Andamento calculados a partir de parâmetros regulatórios.

Figura 7 - Tabela da Nota Técnica RTS 004 2014 da ARSESP

28

Para o cálculo desses juros, seriam aplicados sobre os investimentos, depois de

submetidos aos critérios de prudência (utilidade e custo) e por um prazo máximo

de execução de obra aceitável do ponto de vista regulatório (que a ARSESP

estabeleceu em 18 meses), o Custo Médio Ponderado do Capital (WACC) em

termos nominais (embora na metodologia do FCD todos os termos estejam em

moeda corrente do ano da revisão tarifária).

Desse modo, os custos financeiros decorrentes de prazo excessivo na execução

dos investimentos não seriam incorporados à BAR porém os investimentos que se

tornariam produtivos ao longo do ciclo seriam acompanhados dos custos

financeiros associados.

Esse reconhecimento condiz com que a contribuição feita pela SABESP no

processo que frisava que tal correção tinha justificativa conceitual pelo fato de

que o capital investido mereceria remuneração financeira até sua efetiva entrada

em operação.

A partir desse momento, os ativos passariam a gerar receitas tarifárias em função

de sua utilização pelos usuários e consequentemente iniciar-se-ia a recuperação

do capital investido, incluindo o custo financeiro do capital aplicado durante a fase

de construção.

b. AGEPAR/SANEPAR

A AGEPAR utiliza um conceito bem semelhante à ARSESP, calculando os juros

sobre obras em andamento considerando-se o Custo Médio Ponderado de Capital

(WACC) após impostos.

Figura 8 - Tabela da Nota Técnica "Metodologias para Revisão Tarifária Periódica -

RTP" da AGEPAR de Abril de 2016

29

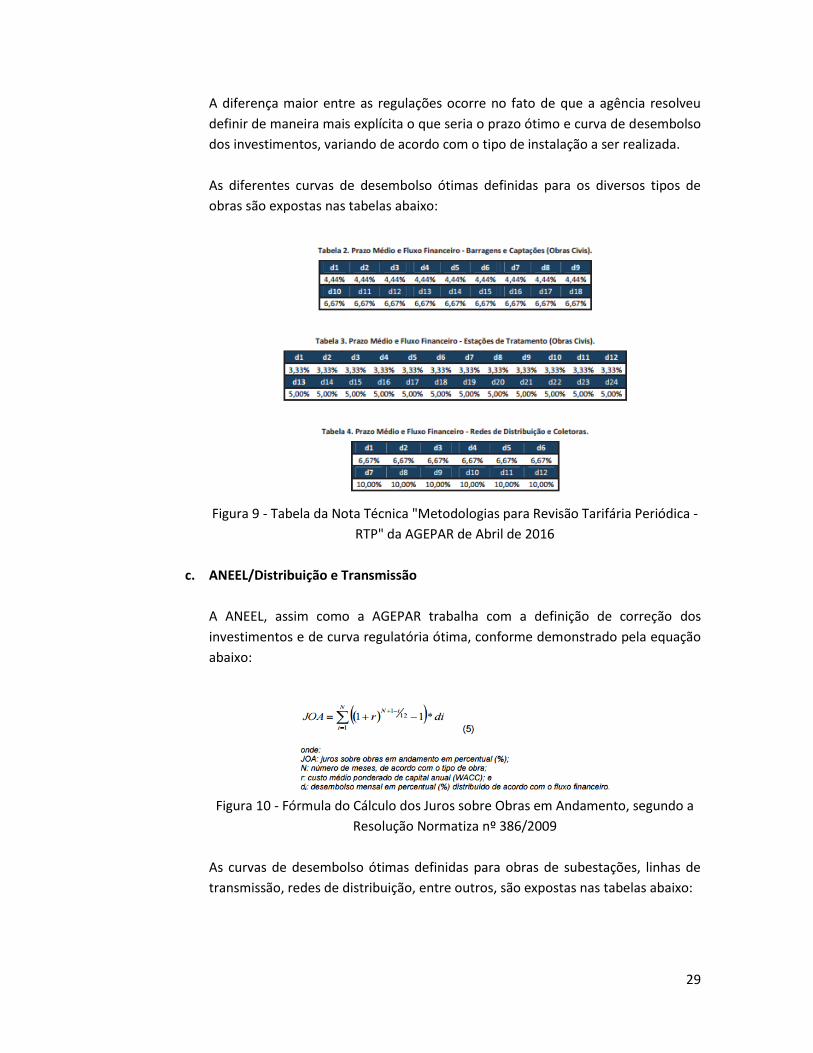

A diferença maior entre as regulações ocorre no fato de que a agência resolveu

definir de maneira mais explícita o que seria o prazo ótimo e curva de desembolso

dos investimentos, variando de acordo com o tipo de instalação a ser realizada.

As diferentes curvas de desembolso ótimas definidas para os diversos tipos de

obras são expostas nas tabelas abaixo:

Figura 9 - Tabela da Nota Técnica "Metodologias para Revisão Tarifária Periódica -

RTP" da AGEPAR de Abril de 2016

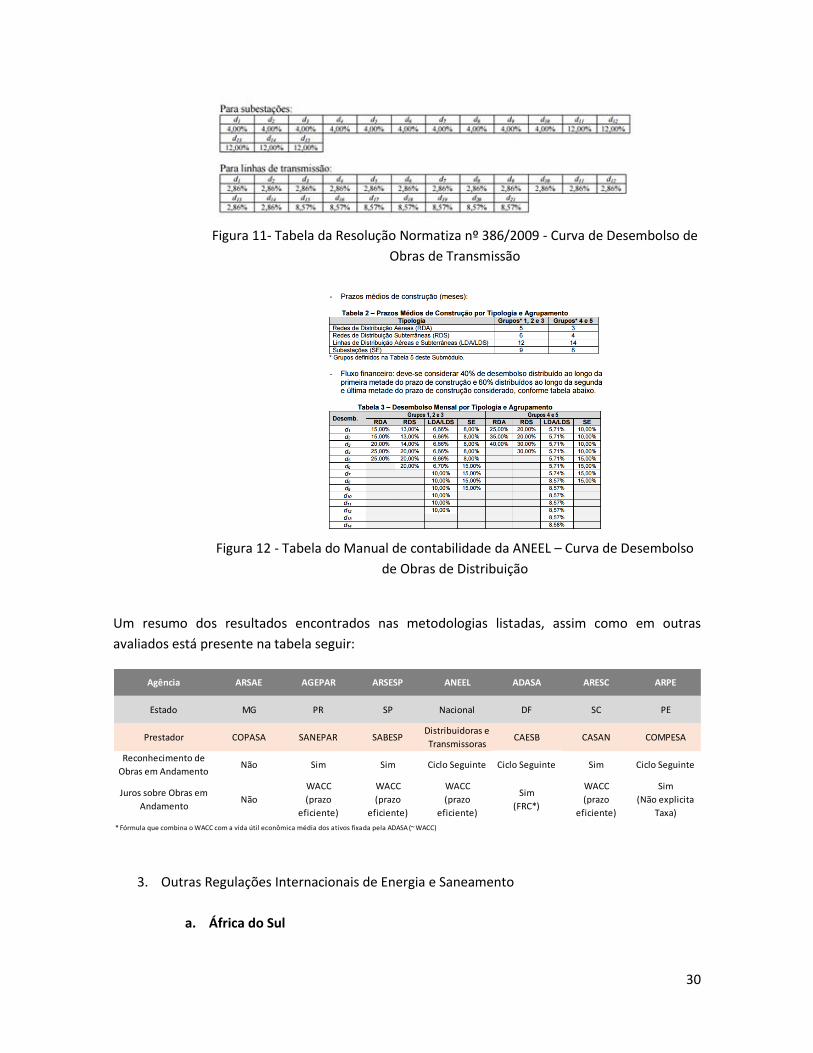

c. ANEEL/Distribuição e Transmissão

A ANEEL, assim como a AGEPAR trabalha com a definição de correção dos

investimentos e de curva regulatória ótima, conforme demonstrado pela equação

abaixo:

Figura 10 - Fórmula do Cálculo dos Juros sobre Obras em Andamento, segundo a

Resolução Normatiza nº 386/2009

As curvas de desembolso ótimas definidas para obras de subestações, linhas de

transmissão, redes de distribuição, entre outros, são expostas nas tabelas abaixo:

30

Figura 11- Tabela da Resolução Normatiza nº 386/2009 - Curva de Desembolso de

Obras de Transmissão

Figura 12 - Tabela do Manual de contabilidade da ANEEL – Curva de Desembolso

de Obras de Distribuição

Um resumo dos resultados encontrados nas metodologias listadas, assim como em outras

avaliados está presente na tabela seguir:

3. Outras Regulações Internacionais de Energia e Saneamento

a. África do Sul

Agência ARSAE AGEPAR ARSESP ANEEL ADASA ARESC ARPE

Estado MG PR SP Nacional DF SC PE

Prestador COPASA SANEPAR SABESPDistribuidoras e

TransmissorasCAESB CASAN COMPESA

Reconhecimento de

Obras em AndamentoNão Sim Sim Ciclo Seguinte Ciclo Seguinte Sim Ciclo Seguinte

Juros sobre Obras em

AndamentoNão

WACC

(prazo

eficiente)

WACC

(prazo

eficiente)

WACC

(prazo

eficiente)

Sim

(FRC*)

WACC

(prazo

eficiente)

Sim

(Não explicita

Taxa)

* Fórmula que combina o WACC com a vida útil econômica média dos ativos fixada pela ADASA (~ WACC)

31

As distribuidoras de energia da África do Sul incluem no cálculo da base de ativos

as obras em andamento. O principal argumento é de que a inclusão desses valores

evita um aumento expressivo da tarifa após a entrada operacional de um ativo de

valor elevado, o que causaria um “rate shock”.

b. Associação Regional dos Reguladores de Energia (ERRA – 37 agências

reguladoras de energia elétrica da Europa, Ásia e África)

Uma forma de entendimento é de que os investimentos realizados devem ser

incluídos na base de ativos de acordo com os custos incorridos até o momento de

entrada do ativo operacionalmente. Porém a grande dúvida paira sobre como

compensar adequadamente o prestador pelos investimentos que ainda não estão

operacionalmente em uso.

Uma das opções é a de incorporar ao valor do ativo os custos do financiamento

atrelado a esses investimentos, porém esta opção não contempla todos os riscos

envolvidos na realização dos mesmos. A outra opção é de adicionar ao valor dos

ativos a remuneração regulatória (WACC), que é a remuneração justa regulatória

definida pelo regulador que inclui todos os riscos envolvidos na realização do

investimento. Essa remuneração deve ser somada ao valor do ativo original na

data de entrada do mesmo.

Alguns reguladores consideram as obras em andamento na base de ativos. Porém

esta inclusão requer um julgamento de prudência sobre o investimento realizado,

e cada regulador possui uma forma específica de realizar essa análise e de quanto

das obras em andamento deve ser adicionado à base de ativos.

c. Edison Electric Institute (Associação que representa todas as empresas privadas

de energia elétrica dos EUA, seus membros operam em 50 estados e fornecem

energia para 220 milhões de pessoas)

Durante muitos anos a prática comum era de incluir na base de ativos os custos

prévios da construção (overhead construction costs). Tais custos incluíam os custos

de incorporação, legais, de engenharia, serviços administrativos, custo da dívida e

impostos durante a construção. Com o desenvolvimento de um sistema uniforme

de contabilidade, as “utilities” foram obrigadas a incluir todos os custos incorridos

durante a construção.

Os juros sobre construção eram capitalizados e quando a planta entrava em

operação os juros acumulados eram adicionados ao custo contábil do projeto que

era depreciado durante a vida útil do mesmo. Em 1971, a Federal Power

Comission (precedente à Federal Energy Regulatory Commission (FERC))

32

abandonou o termo “juros sobre construção” e o substituiu por “provisão para

fundos utilizados durante a construção” (allowance for funds used during

construction ou AFDUC).

Ao fim dos anos 1960, tanto os custos da construção quanto os custos de capital

começaram a crescer drasticamente, além disso os períodos de construção

também cresceram muito e como resultado disso o valor do AFDUC passou a ficar

muito grande.

Confrontado por problemas sérios de fluxo de caixa e cobertura da dívida

insuficiente, várias das comissões começaram a permitir a inclusão das Obras em

Andamento (CWIP nos EUA e OEA no Brasil) na base de ativos. Ao fim dos anos

1970 a grande maioria dos estados permitia a inclusão das OEAs na base de ativos,

porém cada uma possuía diferentes critérios para inclusão integral ou de parte

dessas contas.

d. Análise da AEP (uma das maiores empresas de utilidades públicas nos EUA com

5.4 milhões de consumidores em 11 estados) sobre o tema de obras em

andamento

Dentro do arcabouço regulatório tradicional as empresas de utilidades públicas

podem pedir que o custo de capital de um investimento novo seja adicionado à

base de ativos antes da construção estar completa e o ativo estar

operacionalmente disponível. A adição das Obras em Andamento, que antes não

era tão aceito, está sendo cada vez mais aceito pelas agências reguladoras,

principalmente para ativos que estão próximo do fim da sua construção.

A inclusão das Obras em Andamento permite que as empresas tivessem os

recursos para os custos financeiros do projeto antes deles ficarem prontos. Ela

elimina a lentidão regulatória (tempo entre o projeto ficar pronto e a recuperação

dos custos) e diminui a incerteza regulatória (reduz a possibilidade da agência

reguladora de não incluir na tarifa o custo do projeto).

PROPOSTA

A nossa análise mostrou ser consenso, em âmbito nacional e internacional, que, caso os

investimentos não sejam reconhecidos na BAR no momento em que são realizados (método

caixa), quando forem incluídos posteriormente, dever-se-á agregar à BAR o custo financeiro

associado ao tempo decorrido entre o dispêndio efetivo do capital e sua ativação definitiva na

Base. Esse custo é o Juros Sobre Obras em Andamento (JOA), que é comumente calculado pela

33

aplicação ao valor histórico do investimento de um fator de ajuste composto por inflação do

período mais um fator de custo de capital real (WACC).

Portanto, propomos que no cálculo do valor do investimento a ser incluído na base de ativos

esteja contemplado um fator de ajuste, que corresponda a IPCA somado ao WACC regulatório, de

modo a corrigir o valor do investimento desde o momento de sua realização até o momento de

início operacional (inclusão na BAR) do mesmo.

34

Contribuição 4: Meta para evolução do IDT e Redução de Perdas

Ao se definir uma metodologia para incentivos tarifários, punindo ou remunerando o prestador

caso ele atinja ou não a meta, acreditamos que o ponto mais crítico será a definição da meta para

o aumento do índice de tratamento de esgoto e para a redução de perdas. A mesma deveria ser

definida com cautela e em conjunto com a prestadora.

A própria ARSAE na Nota Técnica CRFEF 55/2017 deixou claro o fato dela não saber qual a real

capacidade operacional da companhia no trecho a seguir:

“Como o prestador obviamente conhece melhor a propria gestão que o regulador, os

potenciais de redução de custo, elevação da qualidade do serviço e redução de perdas na

distribuição de agua são desconhecidos pela agência no momento da definição das tarifas,

mas podem ser revelados através de mecanismos de incentivos tarifarios.”

Sendo assim, acreditamos ser importante antes de definir-se uma meta ideal e aplicá-la, que a

ARSAE entenda com a COPASA qual a meta viável sob diferentes óticas.

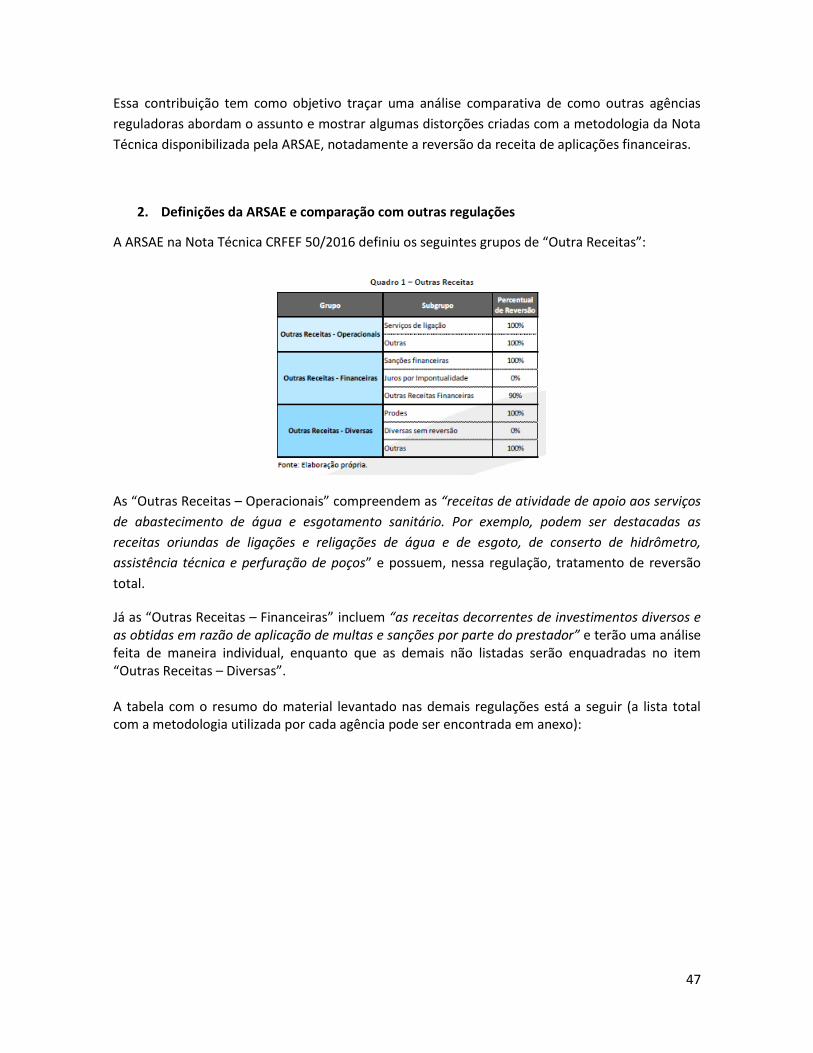

A capacidade de aumento do índice de tratamento de esgoto da companhia depende

principalmente de três fatores: histórico do setor (sanity check), custo de capital regulatório

incluído na tarifa e capacidade operacional.

Fator 1: Histórico do setor

Acreditamos ser prudente, para definição da meta de aumento da rede de tratamento de esgoto,

verificar o que já foi realizado historicamente no Brasil nesse aspecto e checar se a meta proposta

pela ARSAE condiz com o que o histórico do setor aponta como possível.

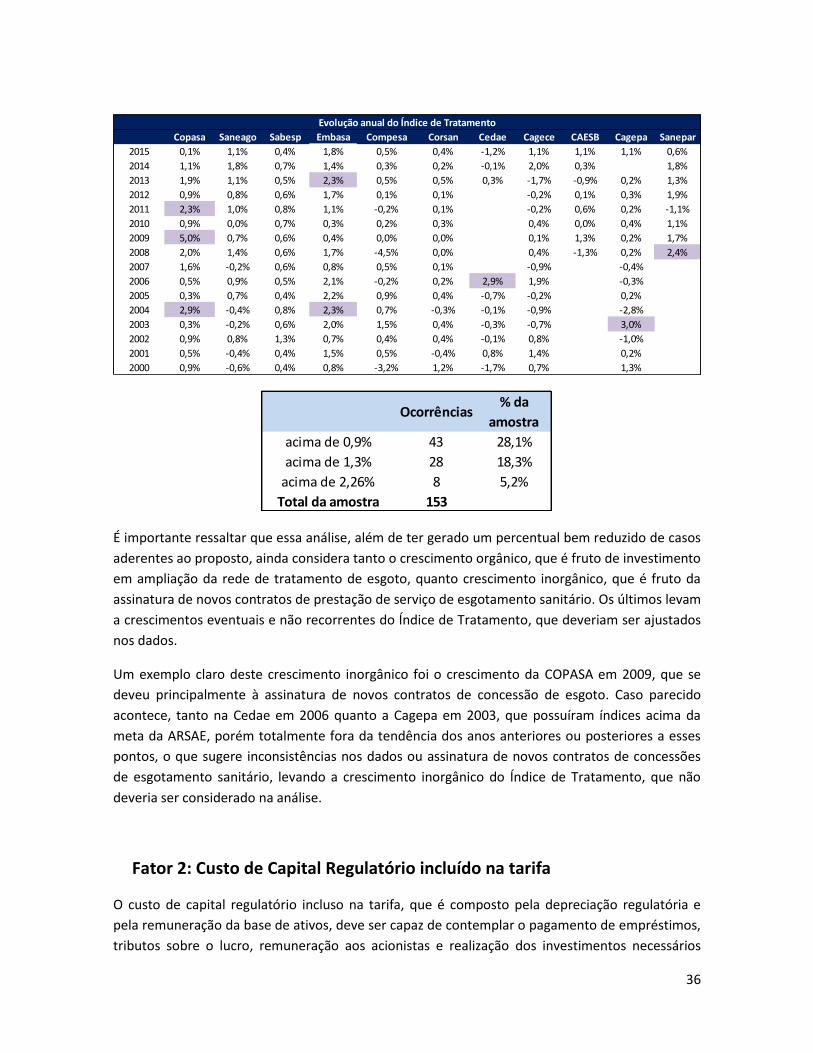

Para as nossas análises utilizamos os dados fornecidos pelas empresas de prestação de serviço de

esgotamento sanitário ao SNIS, mais em específico os dados de economias ativas de esgoto e

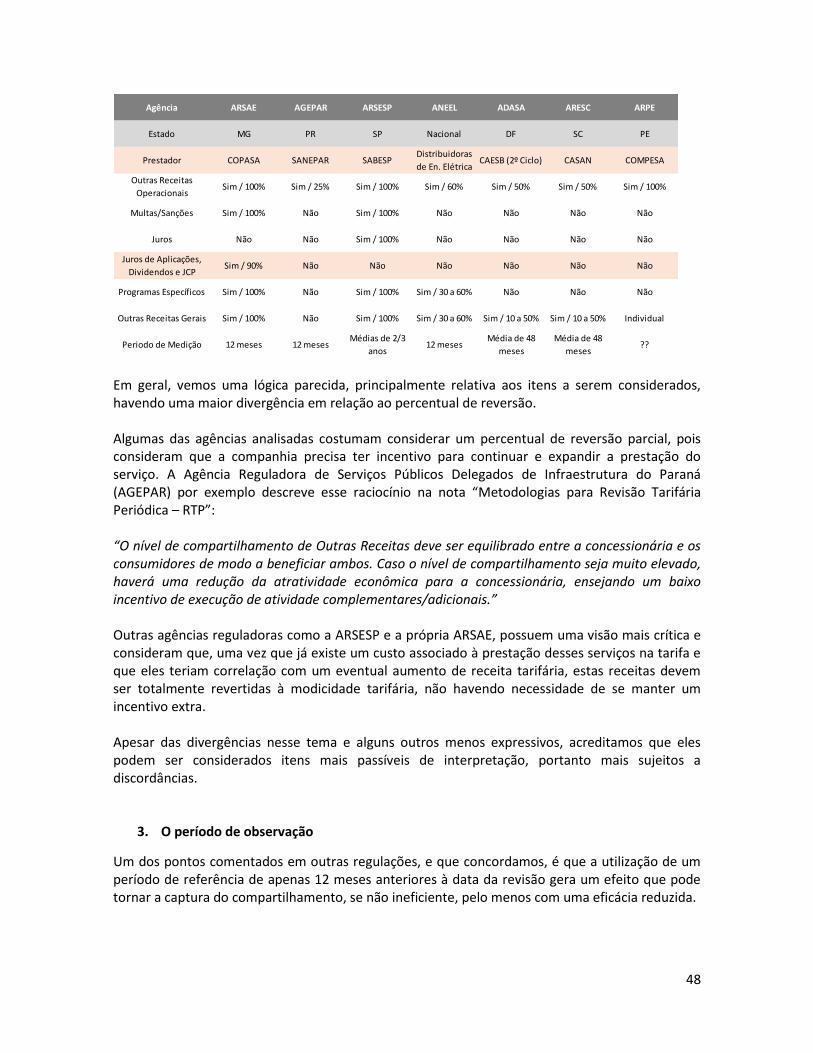

economias ativas de água. Selecionamos o universo das 10 maiores empresas que possuem

serviço de tratamento de esgoto, com exceção da Sanepar que apresentou poucos dados ao SNIS.

Agrupando os dados selecionados observamos que a COPASA possui relação de número de

economias ativas de esgoto sobre economias ativas de água, que chamaremos de “Índice de

Tratamento”, apenas inferior à Sabesp e CAESB em 2015.

35

Figura 13 - Evolução do Índice de Tratamento (economias ativas de esgoto sobre economias ativas de água)

Ao se analisar o período de 5, 10 e 15 anos, observa-se que a COPASA e a Embasa possuíram

elevação de Índice de Tratamento muito acima das outras empresas.

Observa-se pela tabela que a COPASA, juntamente com a Embasa, possuiu um desempenho

excelente relativo ao universo de empresas de saneamento brasileiras, mesmo com todos os

desafios do setor.

Sendo assim, acreditamos que o desempenho da COPASA com relação ao aumento do Índice de

Tratamento tem sido muito superior a todos os outros prestadores e, portanto, para se definir

uma meta acima do implementado pela COPASA historicamente, deve ser realizado um trabalho

extenso para determinação da viabilidade operacional e econômico-financeira dessa meta, uma

vez que não foi alcançada por nenhum prestador historicamente.

Preliminarmente a ARSAE propôs um aumento de 2,26% no IDT, índice esse que apenas foi

atingido nos últimos 16 anos, 8 vezes. Ou seja, de um espaço amostral de 153 ocorrências apenas

5,2% estão dentro da meta proposta pela ARSAE, sendo que nunca houve repetição desse índice

em 2 ou mais anos consecutivos.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Copasa Saneago Sabesp Embasa CompesaCorsan Cedae CAGECE CAESB CAGEPA

Período Copasa Saneago Sabesp Embasa Compesa Corsan Cedae CAGECE CAESB CAGEPA

2010-2015 6,3% 5,9% 2,9% 8,3% 1,2% 1,4% -8,4% 1,0% 1,2% 9,4%

2005-2015 16,2% 8,6% 5,9% 13,6% -2,8% 1,9% -8,1% 2,9% 9,5%

2000-2015 21,1% 9,1% 9,4% 22,3% 1,2% 2,4% -8,7% 3,4% 9,1%

36

É importante ressaltar que essa análise, além de ter gerado um percentual bem reduzido de casos

aderentes ao proposto, ainda considera tanto o crescimento orgânico, que é fruto de investimento

em ampliação da rede de tratamento de esgoto, quanto crescimento inorgânico, que é fruto da

assinatura de novos contratos de prestação de serviço de esgotamento sanitário. Os últimos levam

a crescimentos eventuais e não recorrentes do Índice de Tratamento, que deveriam ser ajustados

nos dados.

Um exemplo claro deste crescimento inorgânico foi o crescimento da COPASA em 2009, que se

deveu principalmente à assinatura de novos contratos de concessão de esgoto. Caso parecido

acontece, tanto na Cedae em 2006 quanto a Cagepa em 2003, que possuíram índices acima da

meta da ARSAE, porém totalmente fora da tendência dos anos anteriores ou posteriores a esses

pontos, o que sugere inconsistências nos dados ou assinatura de novos contratos de concessões

de esgotamento sanitário, levando a crescimento inorgânico do Índice de Tratamento, que não

deveria ser considerado na análise.

Fator 2: Custo de Capital Regulatório incluído na tarifa

O custo de capital regulatório incluso na tarifa, que é composto pela depreciação regulatória e

pela remuneração da base de ativos, deve ser capaz de contemplar o pagamento de empréstimos,

tributos sobre o lucro, remuneração aos acionistas e realização dos investimentos necessários

Copasa Saneago Sabesp Embasa Compesa Corsan Cedae Cagece CAESB Cagepa Sanepar

2015 0,1% 1,1% 0,4% 1,8% 0,5% 0,4% -1,2% 1,1% 1,1% 1,1% 0,6%

2014 1,1% 1,8% 0,7% 1,4% 0,3% 0,2% -0,1% 2,0% 0,3% 1,8%

2013 1,9% 1,1% 0,5% 2,3% 0,5% 0,5% 0,3% -1,7% -0,9% 0,2% 1,3%

2012 0,9% 0,8% 0,6% 1,7% 0,1% 0,1% -0,2% 0,1% 0,3% 1,9%

2011 2,3% 1,0% 0,8% 1,1% -0,2% 0,1% -0,2% 0,6% 0,2% -1,1%

2010 0,9% 0,0% 0,7% 0,3% 0,2% 0,3% 0,4% 0,0% 0,4% 1,1%

2009 5,0% 0,7% 0,6% 0,4% 0,0% 0,0% 0,1% 1,3% 0,2% 1,7%

2008 2,0% 1,4% 0,6% 1,7% -4,5% 0,0% 0,4% -1,3% 0,2% 2,4%

2007 1,6% -0,2% 0,6% 0,8% 0,5% 0,1% -0,9% -0,4%

2006 0,5% 0,9% 0,5% 2,1% -0,2% 0,2% 2,9% 1,9% -0,3%

2005 0,3% 0,7% 0,4% 2,2% 0,9% 0,4% -0,7% -0,2% 0,2%

2004 2,9% -0,4% 0,8% 2,3% 0,7% -0,3% -0,1% -0,9% -2,8%

2003 0,3% -0,2% 0,6% 2,0% 1,5% 0,4% -0,3% -0,7% 3,0%

2002 0,9% 0,8% 1,3% 0,7% 0,4% 0,4% -0,1% 0,8% -1,0%

2001 0,5% -0,4% 0,4% 1,5% 0,5% -0,4% 0,8% 1,4% 0,2%

2000 0,9% -0,6% 0,4% 0,8% -3,2% 1,2% -1,7% 0,7% 1,3%

Evolução anual do Índice de Tratamento

Ocorrências% da

amostra

43 28,1%

28 18,3%

8 5,2%

153

acima de 0,9%

acima de 1,3%

acima de 2,26%

Total da amostra

37

para se adequar à expansão e qualidade do serviço segundo parâmetros definidos pela ARSAE. A

Nota Técnica CRFEF 59/2017 estabelece isso:

“Dada a característica de uso intensivo de capital dos serviços de abastecimento de água e

de esgotamento sanitário, estes itens têm significativo peso na composição das tarifas.

Assim, o regulador deve estabelecer uma recuperação justa dos recursos aplicados, de forma

que, sem perder de vista a modicidade tarifária, seja permitida a realização dos

investimentos necessários à adequada qualidade dos serviços e à sua expansão. Os recursos

concedidos ao prestador para arcar com os Custos de Capital deverão ser utilizados pela

companhia para pagamentos de empréstimos (juros, correção monetária, encargos e

amortização); pagamentos de tributos sobre o lucro (IR e CSLL); pagamentos de

remuneração aos acionistas e reinvestimento.”

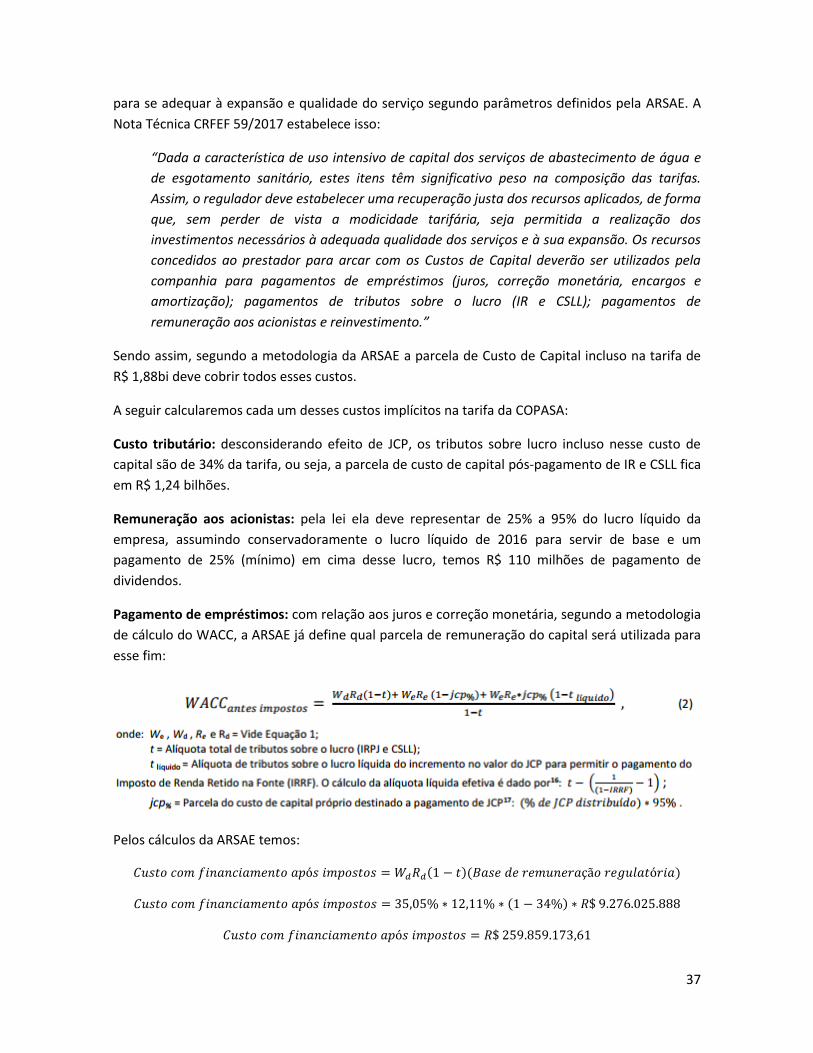

Sendo assim, segundo a metodologia da ARSAE a parcela de Custo de Capital incluso na tarifa de

R$ 1,88bi deve cobrir todos esses custos.

A seguir calcularemos cada um desses custos implícitos na tarifa da COPASA:

Custo tributário: desconsiderando efeito de JCP, os tributos sobre lucro incluso nesse custo de

capital são de 34% da tarifa, ou seja, a parcela de custo de capital pós-pagamento de IR e CSLL fica

em R$ 1,24 bilhões.

Remuneração aos acionistas: pela lei ela deve representar de 25% a 95% do lucro líquido da

empresa, assumindo conservadoramente o lucro líquido de 2016 para servir de base e um

pagamento de 25% (mínimo) em cima desse lucro, temos R$ 110 milhões de pagamento de

dividendos.

Pagamento de empréstimos: com relação aos juros e correção monetária, segundo a metodologia

de cálculo do WACC, a ARSAE já define qual parcela de remuneração do capital será utilizada para

esse fim:

Pelos cálculos da ARSAE temos:

𝐶𝑢𝑠𝑡𝑜 𝑐𝑜𝑚 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑎𝑚𝑒𝑛𝑡𝑜 𝑎𝑝ó𝑠 𝑖𝑚𝑝𝑜𝑠𝑡𝑜𝑠 = 𝑊𝑑𝑅𝑑(1 − 𝑡)(𝐵𝑎𝑠𝑒 𝑑𝑒 𝑟𝑒𝑚𝑢𝑛𝑒𝑟𝑎çã𝑜 𝑟𝑒𝑔𝑢𝑙𝑎𝑡ó𝑟𝑖𝑎)

𝐶𝑢𝑠𝑡𝑜 𝑐𝑜𝑚 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑎𝑚𝑒𝑛𝑡𝑜 𝑎𝑝ó𝑠 𝑖𝑚𝑝𝑜𝑠𝑡𝑜𝑠 = 35,05% ∗ 12,11% ∗ (1 − 34%) ∗ 𝑅$ 9.276.025.888

𝐶𝑢𝑠𝑡𝑜 𝑐𝑜𝑚 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑎𝑚𝑒𝑛𝑡𝑜 𝑎𝑝ó𝑠 𝑖𝑚𝑝𝑜𝑠𝑡𝑜𝑠 = 𝑅$ 259.859.173,61

38

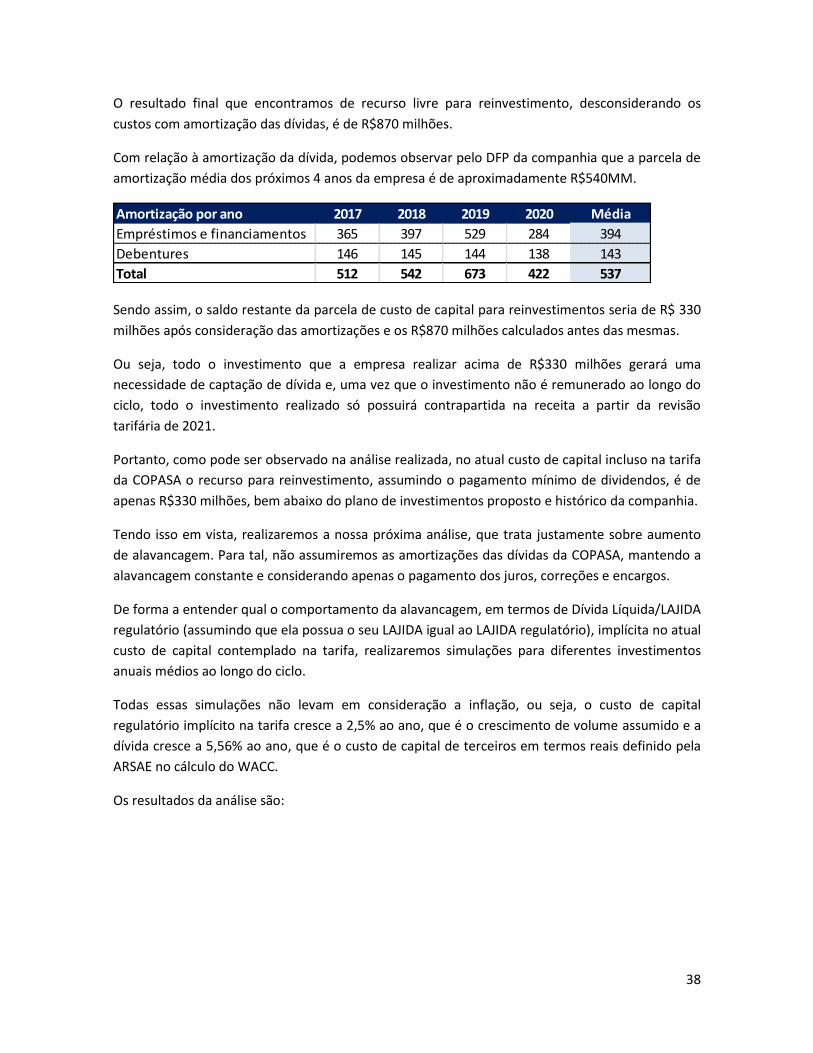

O resultado final que encontramos de recurso livre para reinvestimento, desconsiderando os

custos com amortização das dívidas, é de R$870 milhões.

Com relação à amortização da dívida, podemos observar pelo DFP da companhia que a parcela de

amortização média dos próximos 4 anos da empresa é de aproximadamente R$540MM.

Sendo assim, o saldo restante da parcela de custo de capital para reinvestimentos seria de R$ 330

milhões após consideração das amortizações e os R$870 milhões calculados antes das mesmas.

Ou seja, todo o investimento que a empresa realizar acima de R$330 milhões gerará uma

necessidade de captação de dívida e, uma vez que o investimento não é remunerado ao longo do

ciclo, todo o investimento realizado só possuirá contrapartida na receita a partir da revisão

tarifária de 2021.

Portanto, como pode ser observado na análise realizada, no atual custo de capital incluso na tarifa

da COPASA o recurso para reinvestimento, assumindo o pagamento mínimo de dividendos, é de

apenas R$330 milhões, bem abaixo do plano de investimentos proposto e histórico da companhia.

Tendo isso em vista, realizaremos a nossa próxima análise, que trata justamente sobre aumento

de alavancagem. Para tal, não assumiremos as amortizações das dívidas da COPASA, mantendo a

alavancagem constante e considerando apenas o pagamento dos juros, correções e encargos.

De forma a entender qual o comportamento da alavancagem, em termos de Dívida Líquida/LAJIDA

regulatório (assumindo que ela possua o seu LAJIDA igual ao LAJIDA regulatório), implícita no atual

custo de capital contemplado na tarifa, realizaremos simulações para diferentes investimentos

anuais médios ao longo do ciclo.

Todas essas simulações não levam em consideração a inflação, ou seja, o custo de capital

regulatório implícito na tarifa cresce a 2,5% ao ano, que é o crescimento de volume assumido e a

dívida cresce a 5,56% ao ano, que é o custo de capital de terceiros em termos reais definido pela

ARSAE no cálculo do WACC.

Os resultados da análise são:

Amortização por ano 2017 2018 2019 2020 Média

Empréstimos e financiamentos 365 397 529 284 394

Debentures 146 145 144 138 143

Total 512 542 673 422 537

39

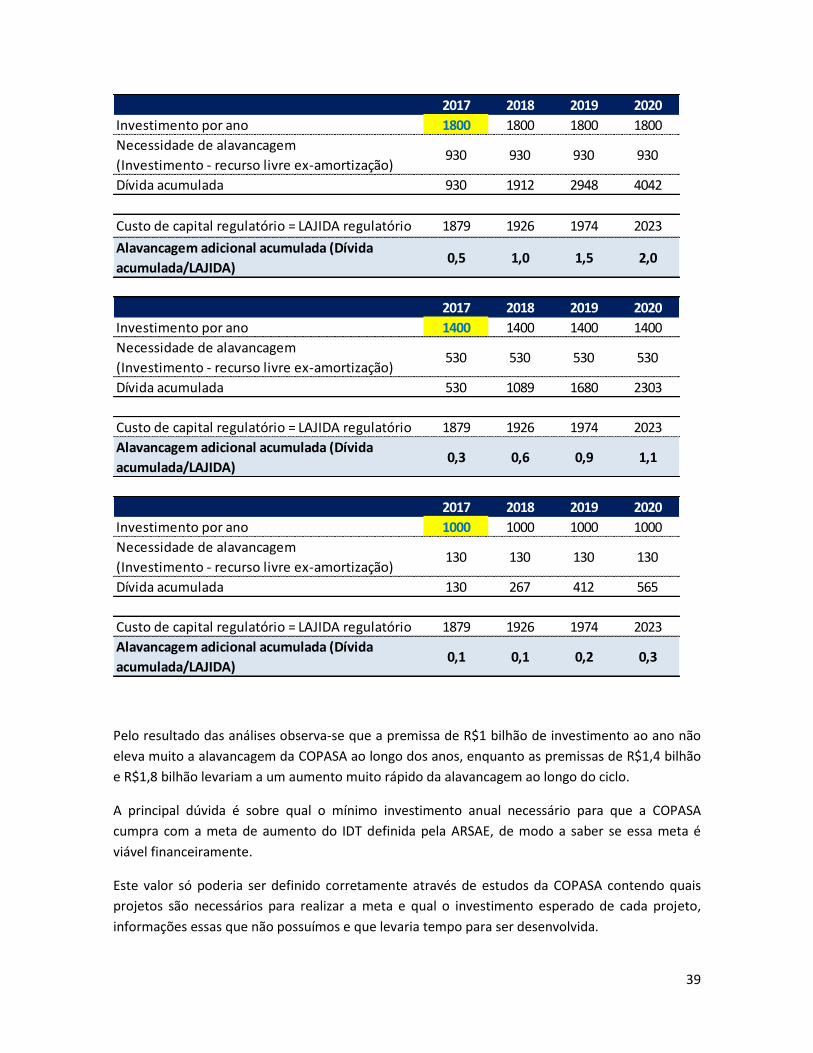

Pelo resultado das análises observa-se que a premissa de R$1 bilhão de investimento ao ano não

eleva muito a alavancagem da COPASA ao longo dos anos, enquanto as premissas de R$1,4 bilhão

e R$1,8 bilhão levariam a um aumento muito rápido da alavancagem ao longo do ciclo.

A principal dúvida é sobre qual o mínimo investimento anual necessário para que a COPASA

cumpra com a meta de aumento do IDT definida pela ARSAE, de modo a saber se essa meta é

viável financeiramente.

Este valor só poderia ser definido corretamente através de estudos da COPASA contendo quais

projetos são necessários para realizar a meta e qual o investimento esperado de cada projeto,

informações essas que não possuímos e que levaria tempo para ser desenvolvida.

2017 2018 2019 2020

Investimento por ano 1800 1800 1800 1800

Necessidade de alavancagem

(Investimento - recurso livre ex-amortização)930 930 930 930

Dívida acumulada 930 1912 2948 4042

Custo de capital regulatório = LAJIDA regulatório 1879 1926 1974 2023

Alavancagem adicional acumulada (Dívida

acumulada/LAJIDA)0,5 1,0 1,5 2,0

2017 2018 2019 2020

Investimento por ano 1400 1400 1400 1400

Necessidade de alavancagem

(Investimento - recurso livre ex-amortização)530 530 530 530

Dívida acumulada 530 1089 1680 2303

Custo de capital regulatório = LAJIDA regulatório 1879 1926 1974 2023

Alavancagem adicional acumulada (Dívida

acumulada/LAJIDA)0,3 0,6 0,9 1,1

2017 2018 2019 2020

Investimento por ano 1000 1000 1000 1000

Necessidade de alavancagem

(Investimento - recurso livre ex-amortização)130 130 130 130

Dívida acumulada 130 267 412 565

Custo de capital regulatório = LAJIDA regulatório 1879 1926 1974 2023

Alavancagem adicional acumulada (Dívida

acumulada/LAJIDA)0,1 0,1 0,2 0,3

40

Para tentar responder a essa pergunta utilizaremos os dados históricos publicados pela companhia

de crescimento de economias de esgoto e economias de água para construir a seguinte análise:

1) Ano a ano coletar o crescimento do índice e quanto de investimento foi realizado pela

companhia.

2) Atualizar monetariamente até 2016 o valor do investimento realizado em cada um desses

anos.

Tal análise é demonstrada na tabela a seguir:

Sendo assim observa-se que no período de 2012-2015 a COPASA realizou uma média de R$1,2

bilhão de investimentos ao ano (a valores de 2016), tendo o crescimento do Índice de Tratamento

apresentado uma média de 1,1% ao ano.

Apesar da falta de informação tornar a análise complicada, é possível sugerir que para alcançar a

meta preliminar da ARSAE, de 2,26% de crescimento do índice ao ano, o investimento necessário

possivelmente deveria bem maior do que a média realizada de R$1,2 bilhão.

Vale notar que essa análise superdimensiona o resultado pois considera que todo investimento

geraria necessariamente um incremento do índice e, que todos os investimentos foram prudentes

porém subdimensiona o investimento marginal necessário para crescimento do Índice de

Tratamento, pois desconsidera o fato de que o crescimento marginal de tratamento de esgoto

tende a ser sempre mais caro, uma vez que parte-se para áreas mais complexas do ponto de vista

operacional, com menor densidade demográfica e maior distância das ETEs/ETAs, é esperado que

os investimentos sejam cada vez maiores.

Além disso, no fim de 2007 a COPASA possuía 611 concessões de água e 184 concessões de

esgoto, enquanto que no fim de 2016 ela possuía 635 concessões de água e 299 de esgoto, um

crescimento de 3,9% e 62,5% respectivamente, o que corresponde a um crescimento inorgânico,

logo não incluso no investimento realizado, portanto subdimensionando o valor do mesmo. Boa

parte dessas novas concessões foram assinadas no período de 2008-2011, o que torna os valores

de crescimento do índice desses anos superdimensionados.

Através dessa análise, acredita-se que o investimento necessário para atingir a meta preliminar de

aumento do IDT de 2,26% por ano levaria a um crescimento muito rápido da alavancagem da

COPASA ao longo do ciclo, muito acima do que ela consegue suportar financeiramente sem se

desequilibrar economicamente.

Ano 2008 2009 2010 2011 2012 2013 2014 2015 2016

Economias de esgoto 2.200 2.449 2.532 2.709 2.894 3.065 3.213 3.289 3.386

Economias de água 4.010 4.120 4.253 4.402 4.572 4.731 4.880 4.991 5.083

Índice 54,9% 59,4% 59,5% 61,5% 63,3% 64,8% 65,8% 65,9% 66,6%

Crescimento do Índice 2,42% 4,58% 0,08% 2,69% 1,80% 1,50% 1,10% 0,10% 0,70%

Investimento realizado 780 1060 982 830 841 981 1187 964 426

Inflacionado até 2016 1291 1681 1471 1167 1117 1230 1399 1027 426

(a) Somatório dos investimentos de 2008-2016 (em R$milhões) 10810

(b) Crescimento total do índice em pontos percentuais (2008-16) 14,97

Investimento implicíto para crescimento de 1% no índice (a)/(b) 722,2

41

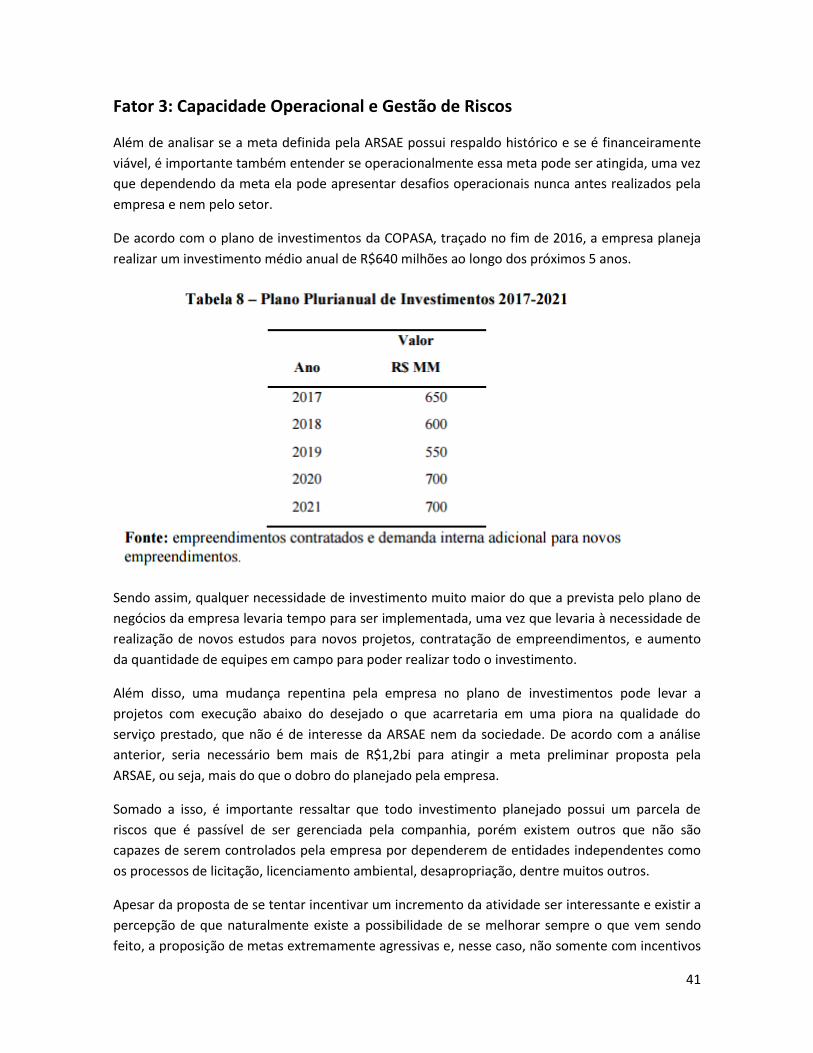

Fator 3: Capacidade Operacional e Gestão de Riscos

Além de analisar se a meta definida pela ARSAE possui respaldo histórico e se é financeiramente

viável, é importante também entender se operacionalmente essa meta pode ser atingida, uma vez

que dependendo da meta ela pode apresentar desafios operacionais nunca antes realizados pela

empresa e nem pelo setor.

De acordo com o plano de investimentos da COPASA, traçado no fim de 2016, a empresa planeja

realizar um investimento médio anual de R$640 milhões ao longo dos próximos 5 anos.

Sendo assim, qualquer necessidade de investimento muito maior do que a prevista pelo plano de

negócios da empresa levaria tempo para ser implementada, uma vez que levaria à necessidade de

realização de novos estudos para novos projetos, contratação de empreendimentos, e aumento

da quantidade de equipes em campo para poder realizar todo o investimento.

Além disso, uma mudança repentina pela empresa no plano de investimentos pode levar a

projetos com execução abaixo do desejado o que acarretaria em uma piora na qualidade do

serviço prestado, que não é de interesse da ARSAE nem da sociedade. De acordo com a análise

anterior, seria necessário bem mais de R$1,2bi para atingir a meta preliminar proposta pela

ARSAE, ou seja, mais do que o dobro do planejado pela empresa.

Somado a isso, é importante ressaltar que todo investimento planejado possui um parcela de

riscos que é passível de ser gerenciada pela companhia, porém existem outros que não são

capazes de serem controlados pela empresa por dependerem de entidades independentes como

os processos de licitação, licenciamento ambiental, desapropriação, dentre muitos outros.

Apesar da proposta de se tentar incentivar um incremento da atividade ser interessante e existir a

percepção de que naturalmente existe a possibilidade de se melhorar sempre o que vem sendo

feito, a proposição de metas extremamente agressivas e, nesse caso, não somente com incentivos

42

mas também com punições severas para o não cumprimento das metas pode gerar inclusive um

efeito totalmente oposto ao objetivo, fazendo com que, ao invés de incentivada, a empresa tenha

cada vez mais dificuldade de alcançar o seu objetivo.