Embed Size (px)

Citation preview

Fábio de Oliveira Horta

Contribuições da gestão do conhecimento

para o gerenciamento da performance organizacional

em empresas que adotam o Balanced Scorecard

Dissertação apresentada ao curso de Mestrado Profissional

em Administração das Faculdades Integradas de Pedro

Leopoldo, como requisito para obtenção do grau de

Mestre em Administração.

Área de concentração: Gestão da Inovação e

Competitividade

Orientadora: Profª Dr.ª Vera L. Cançado

Pedro Leopoldo

Faculdades Integradas de Pedro Leopoldo

2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Aos meus pais, pela generosidade e exemplo de luta. Aos meus filhos, pelo anelo de dias mais venturosos. À minha esposa, pelo estímulo, paciência e compreensão.

AGRADECIMENTOS

A opção de realizar um mestrado depois de uma longa experiência profissional revelou-se

uma oportunidade extraordinária. Toda uma trajetória de atuação em diversas funções

empresariais foi revivida a partir de uma visão crítica renovada, possibilitando-me a

ampliação da percepção do mundo dos negócios, do trabalho e das relações humanas.

Fui muito beneficiado nessa jornada pela oportunidade de conviver com muitas pessoas com

quem pude compartilhar boas idéias e aspirações de um mundo melhor.

Sou muito grato aos professores e funcionários das Faculdades Integradas de Pedro Leopoldo.

Em especial, agradeço à professora Maria Celeste Reis Lobo de Vasconcelos, pelas

estimulantes e proveitosas aulas; e à minha orientadora Vera L. Cançado, por seu incentivo,

paciência e dedicação.

RESUMO

O conhecimento tem apresentado evidências de ser um recurso heterogêneo que cada vez mais, agrega valor a tudo que é produzido pelas empresas. Com isso, a perenidade e prosperidade das empresas ficam mais dependentes de seus ativos intangíveis do que dos ativos tangíveis de sempre. O desafio passa a ser a gestão competente desses ativos intangíveis. A gestão do conhecimento é uma prática que sempre existiu nas organizações, mas agora parece ganhar a relevância de estratégia organizacional. Os modelos de gestão organizacional vêm evoluindo rapidamente nas últimas décadas. Um desses tem se destacado: o balanced scorecard (BSC), modelo de gestão estratégica e de performance organizacional muito difundido e de grande aceitação na atualidade. A gestão do conhecimento, de certa forma, está contemplada no modelo do BSC. O objetivo desta dissertação foi identificar a contribuição da gestão do conhecimento no gerenciamento da performance em um estudo de caso na Câmara dos Dirigentes Lojistas de Belo Horizonte (CDL-BH) que adotou recentemente o BSC. Por meio de uma pesquisa descritiva e explicativa, de caráter qualitativo e quantitativo, foram entrevistados gestores e foi aplicado um questionário estruturado para diagnosticar o grau de efetividade percebido na prática das estratégias de gestão do conhecimento e gestão de performance com o BSC. A pesquisa destacou aspectos que parecem confirmar a hipótese de que a gestão do conhecimento gera impactos perceptíveis na gestão de performance, mesmo quando a gestão do conhecimento ainda não se encontra sistematicamente estruturada e organizada. Os impactos mais observados foram os relativos aos aspectos que configuram a cultura organizacional e as políticas e práticas para a administração de RH. A análise fornece elementos que parecem apontar para a importância de a empresa tomar iniciativas na adoção de práticas de gestão do conhecimento, a fim de tirar mais proveito dos benefícios do modelo de gerenciamento de performance implementado com o BSC.

Palavras-chave: Gestão do conhecimento, gerenciamento de performance, balanced scorecard, BSC, gestão estratégica.

ABSTRACT

Knowledge has proved to be an heterogeneous resource that more and more agregates value to everything produced by companies. The longevity and prosperity of enterprises are at present more dependent on their intangible assets than on their tangibles assets. The challenge posed to those enterprises is to ensure the competent management of their intangible assets. Knowledge management is a practice that has always existed inside the companies, but it has now seemed to win more relevance as organizational strategy. Organizational management models have been evolving fast in the past decades. One of these models, the balanced scorecard (BSC), or strategic management and organizational performance model, has gained popularity and great approval among companies at present. To a certain extent, knowledge management is contemplated in the BSC model. This dissertation was aimed at identifying the contribution of knowledge management included to performance management in a case study of CDL-BH, where the BSC was recently adopted. To develop a descriptive and explanatory research of a qualitative and quantitative character, we have interviewed managers and applied a structured questionnarie to diagnose the degree of efficiency of BSC knowledge and performance management practices. The research confirmed the hypothesis that knowledge management generates visible impacts on performance management, even when knowledge management is not yet systematically structured and organized. The most evident impacts were those related to those aspects that configure the organizational culture and the Human Resource policies and practices. The analysis points to the importance of adopting knowledge management practices so that companies can profit from the benefits of an implemented performance management model supported by the BSC.

Keywords: Knowledge management, performance management, balanced scorecard, BSC, strategic management.

7

LISTA DE ILUSTRAÇÕES

FIGURA 1 – Tradução da visão e da estratégia ......................................................................28

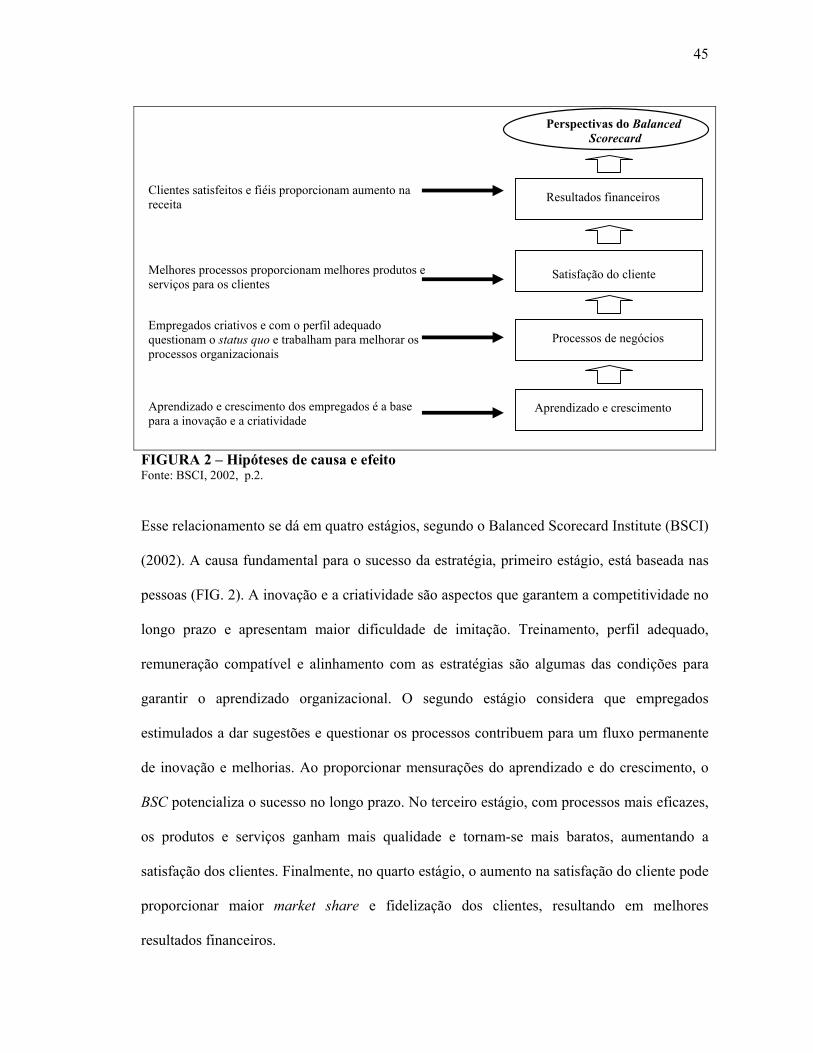

FIGURA 2 – Hipóteses de causa e efeito ................................................................................45

FIGURA 3 – O papel da gestão do conhecimento dentro do BSC ..........................................47

FIGURA 4 – Cadeia de valor do conhecimento......................................................................48

FIGURA 5 – Gestão do conhecimento: planos e dimensões...................................................67

FIGURA 6 – Modelo básico para descrição e diagnóstico do BSC e GC...............................70

FIGURA 7 – Esquema norteador da pesquisa.........................................................................75

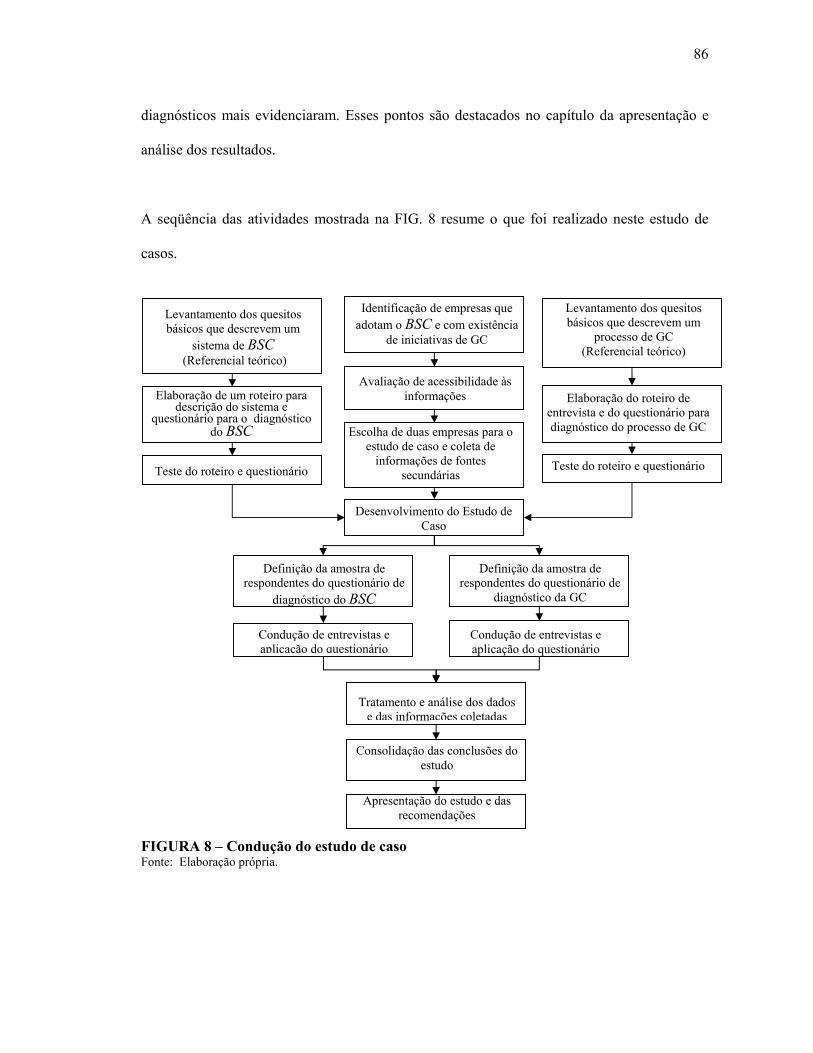

FIGURA 8 – Condução do estudo de caso..............................................................................86

GRÁFICO 1 – Comparativo dos indicadores de efetividade de GC e GP............................127

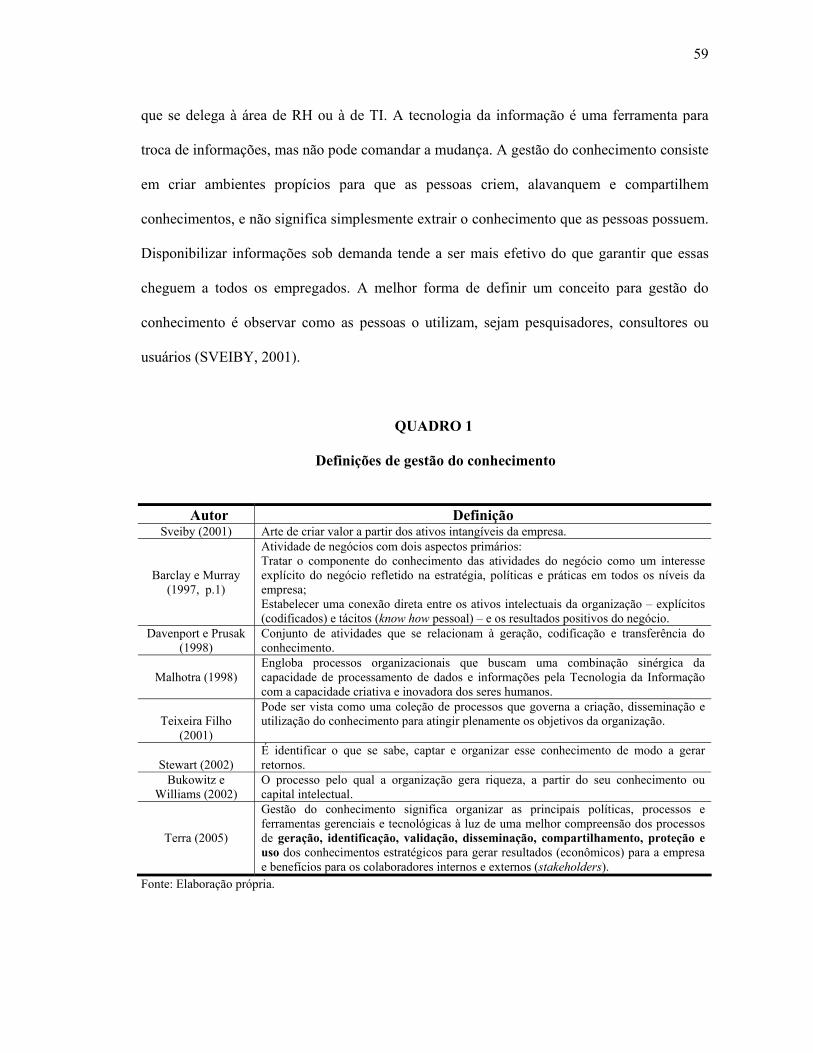

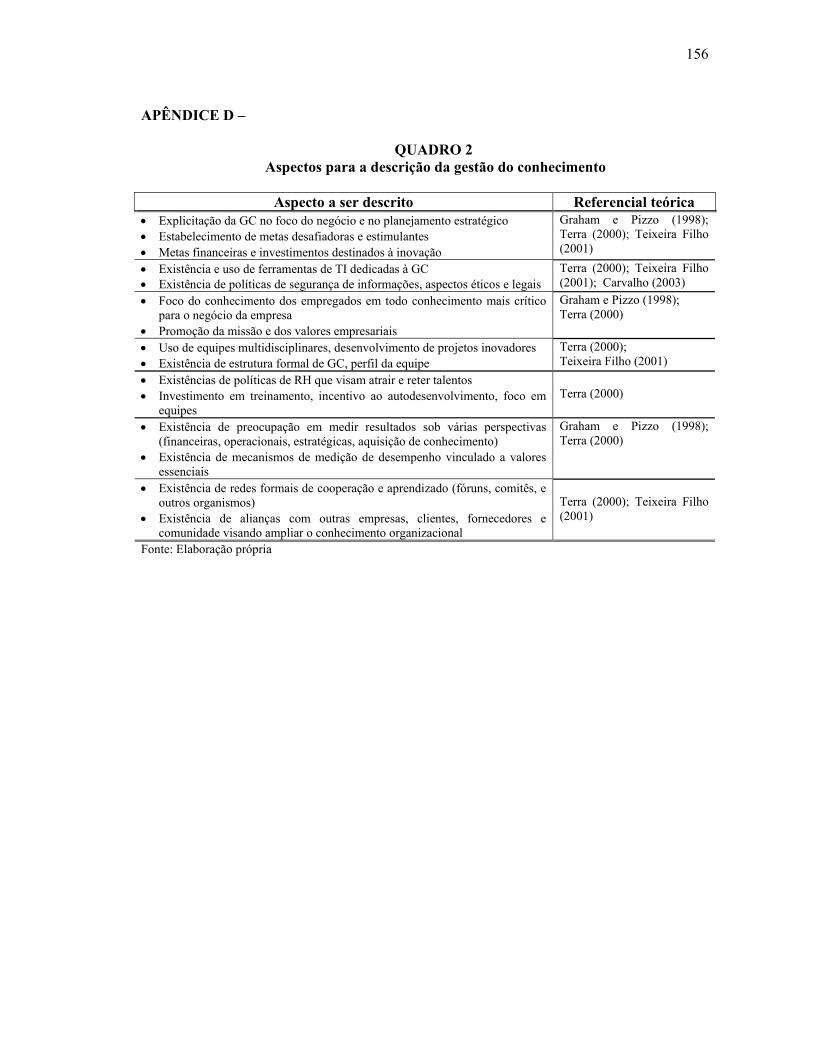

QUADRO 1 Definições de gestão do conhecimento ..............................................................59

QUADRO 2 Aspectos para a descrição da gestão do conhecimento ....................................156

QUADRO 3 Aspectos para a descrição da gestão de performance.......................................157

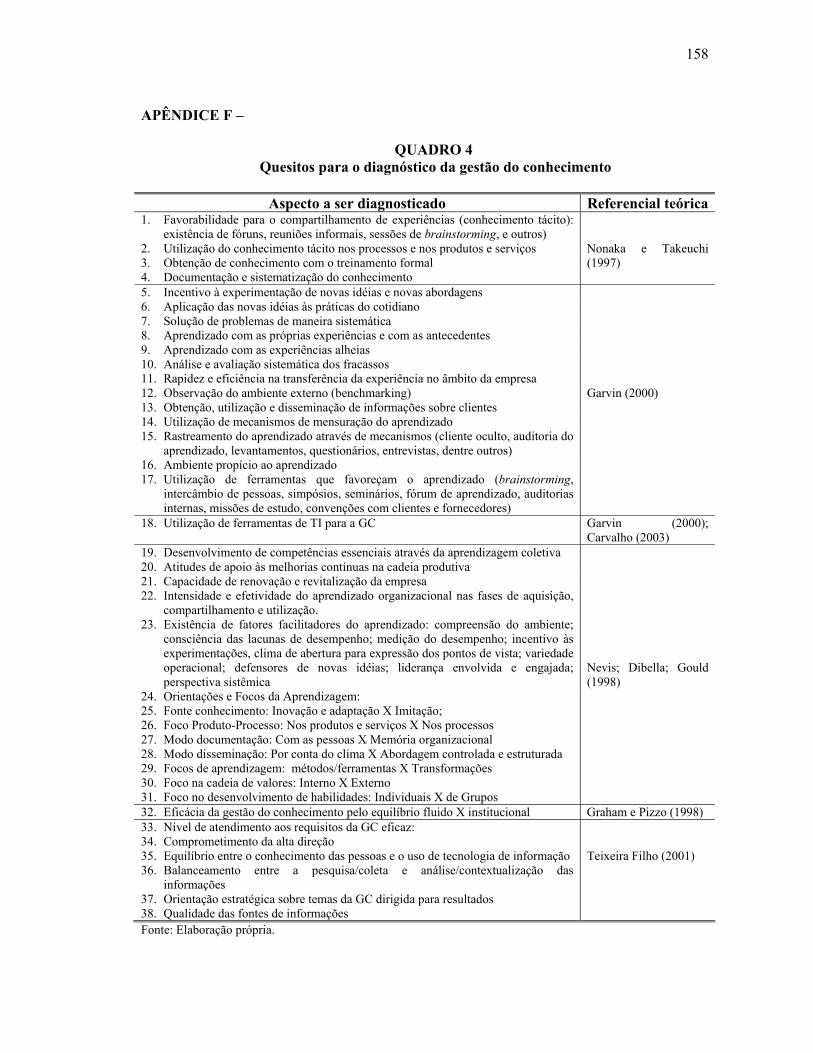

QUADRO 4 Quesitos para o diagnóstico da gestão do conhecimento .................................158

QUADRO 5 Quesitos para o diagnóstico da gestão de performance....................................159

QUADRO 6 Composição do indicador de efetividade da gestão do conhecimento (IEGC) 164

QUADRO 7 Composição do indicador de efetividade da gestão de performance (IEGP)...166

TABELA 1 População de gestores da CDL-BH .....................................................................77

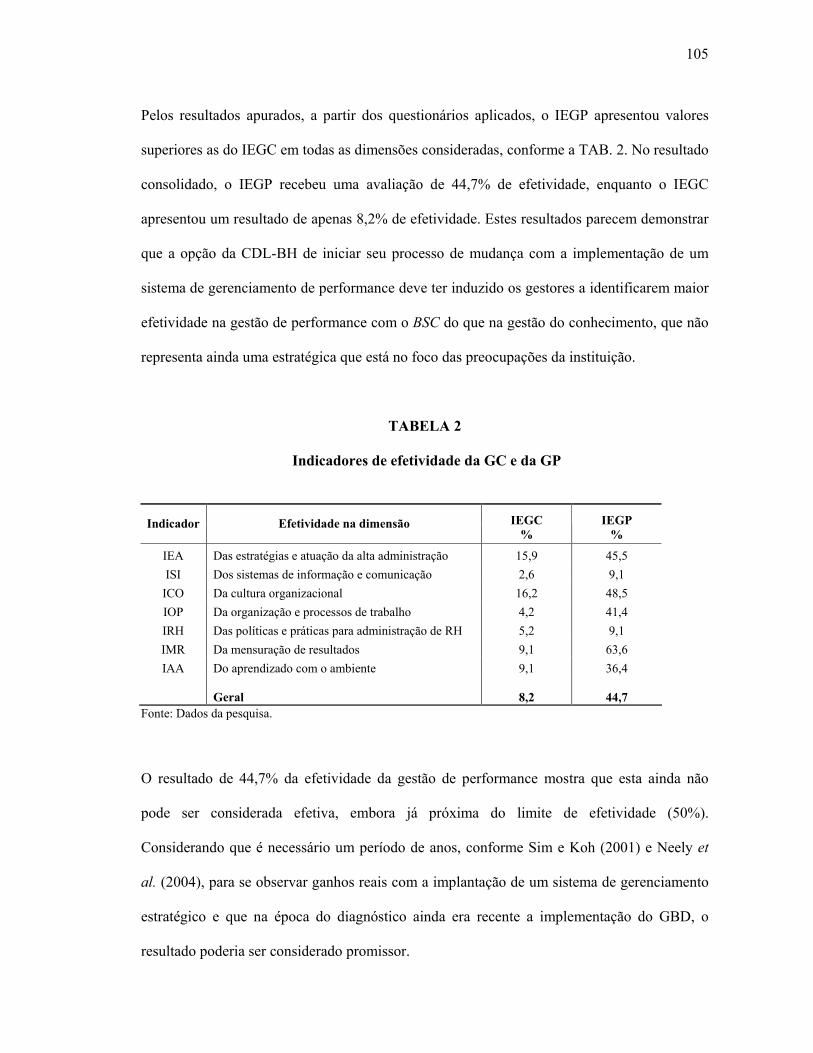

TABELA 2 Indicadores de efetividade da GC e da GP ........................................................105

TABELA 3 IEGC na dimensão estratégias e alta administração (IEA)..............................108

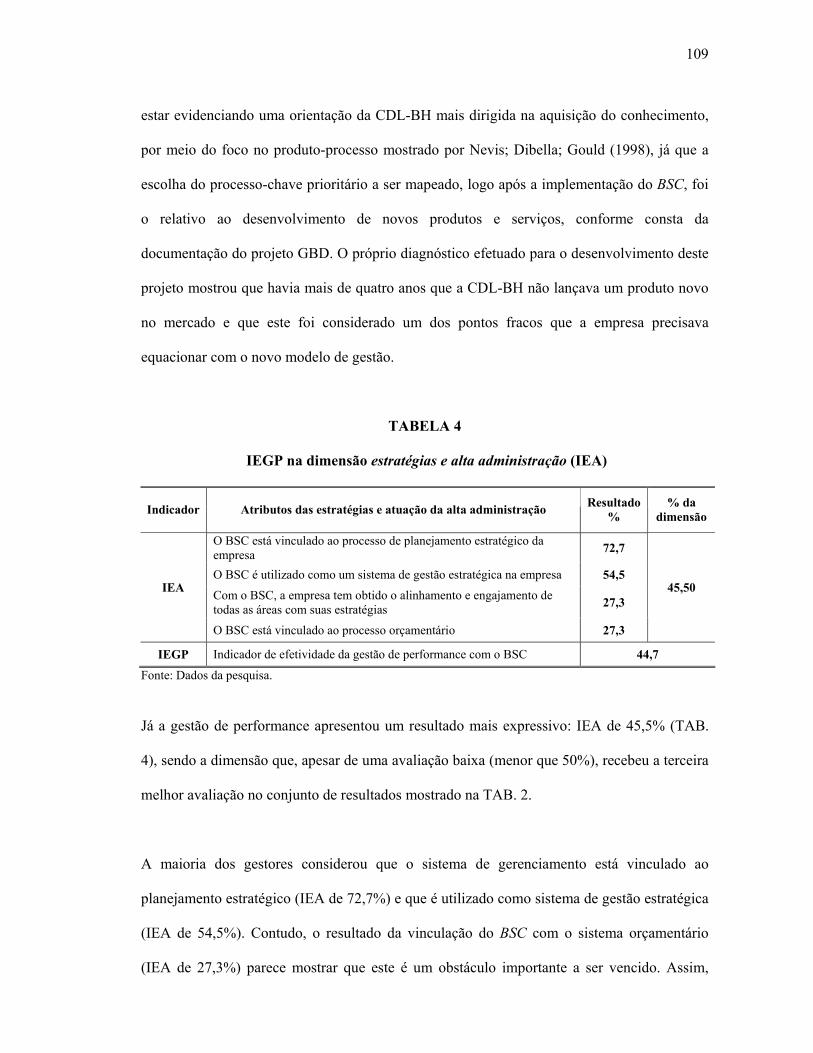

TABELA 4 IEGP na dimensão estratégias e alta administração (IEA) ..............................109

8

TABELA 5 IEGC na dimensão sistemas de informação/comunicação (ISI) .......................111

TABELA 6 IEGP na dimensão sistemas de informação/comunicação (ISI).......................111

TABELA 7 IEGC na dimensão cultura organizacional (ICO).............................................113

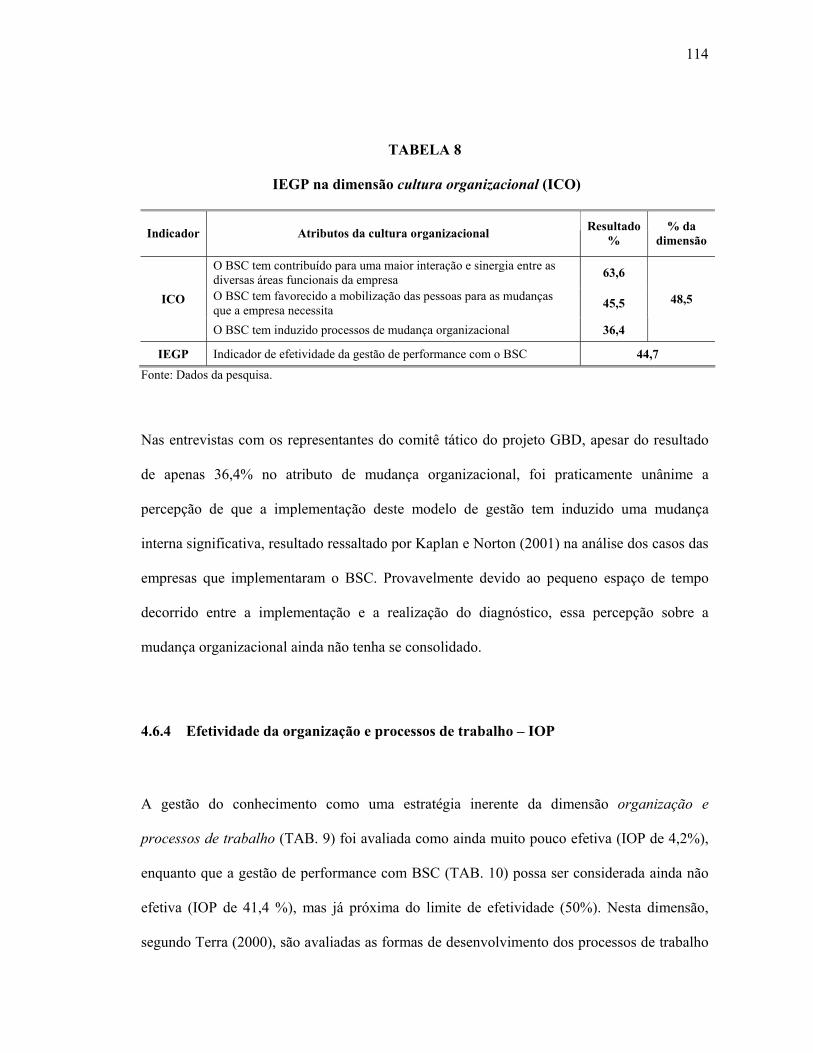

TABELA 8 IEGP na dimensão cultura organizacional (ICO) .............................................114

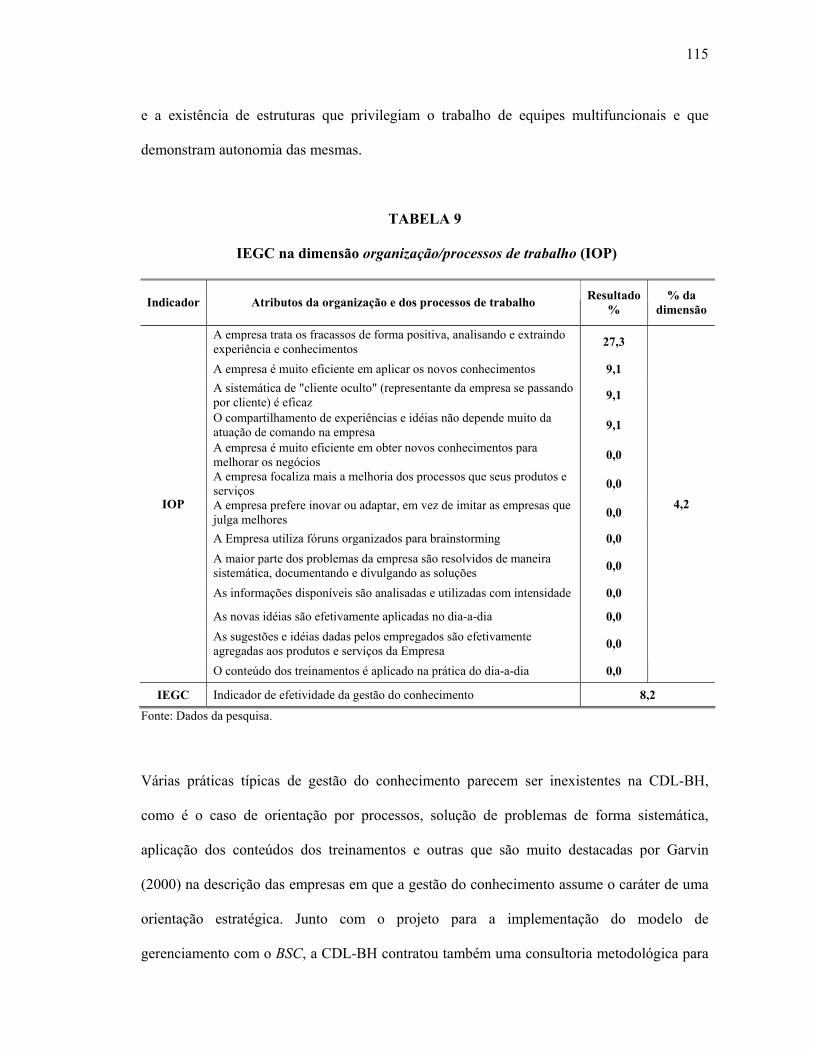

TABELA 9 IEGC na dimensão organização/processos de trabalho (IOP) .........................115

TABELA 10 IEGP na dimensão organização/processos de trabalho (IOP).......................116

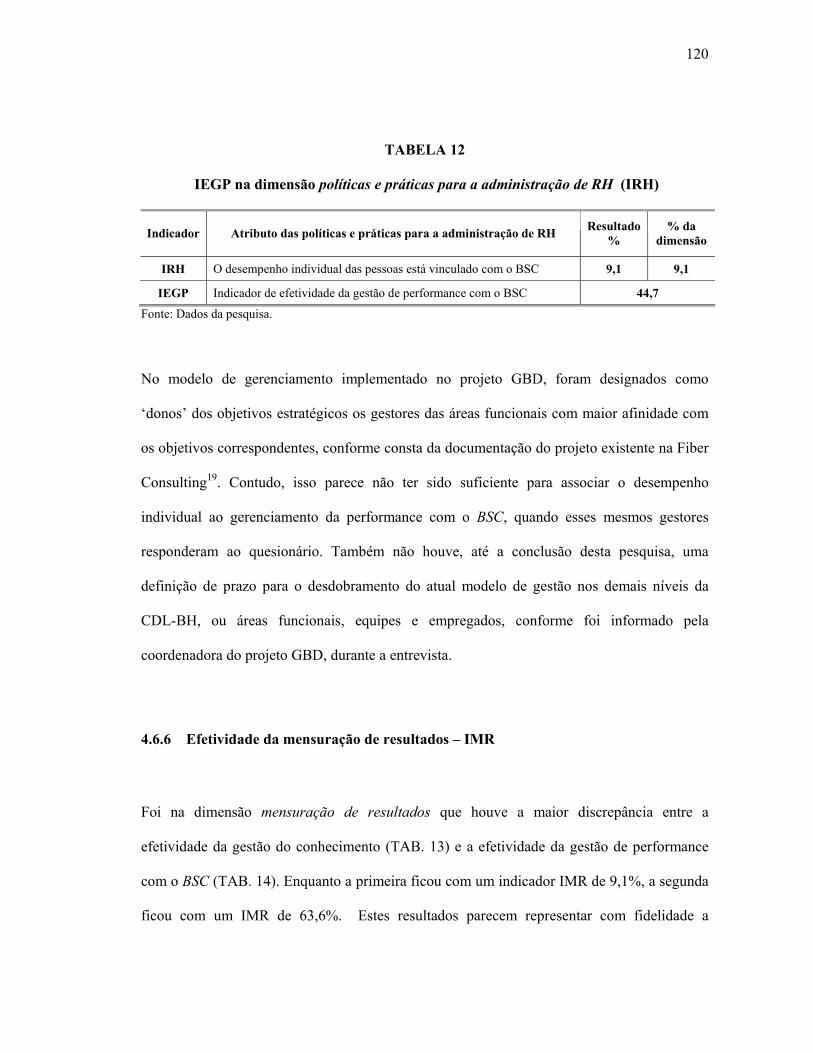

TABELA 11 IEGC na dimensão políticas e práticas para a administração de RH (IRH) .118

TABELA 12 IEGP na dimensão políticas e práticas para a administração de RH (IRH) .120

TABELA 13 IEGC na dimensão mensuração de resultados (IMR)....................................121

TABELA 14 IEGP na dimensão mensuração de resultados (IMR) ....................................123

TABELA 15 IEGC na dimensão aprendizado com o ambiente (IAA).................................124

TABELA 16 IEGP na dimensão aprendizado com o ambiente (IAA) ................................125

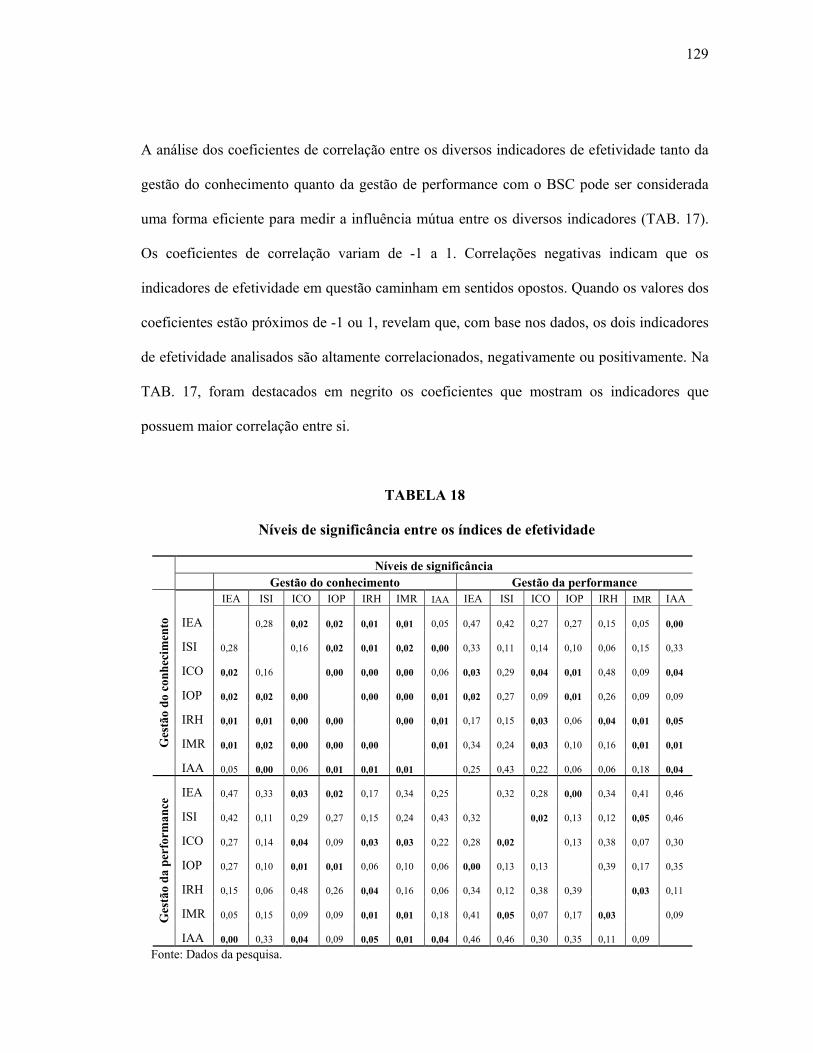

TABELA 17 Coeficientes de correlação entre os índices de efetividade..............................128

TABELA 18 Níveis de significância entre os índices de efetividade ...................................129

TABELA 19 Indicadores de efetividade correlacionados.....................................................132

9

LISTA DE ABREVIATURAS, SIGLAS E SIGLÔNIMOS

ABC – Activity-Based Costing – Custo baseado em atividade

ABNT – Associação Brasileira de Normas Técnicas

ARH – Administração de recursos humanos

BPM – Business Performance Measurement - Mensuração da performance do negócio

BSC – Balanced Scorecard

BSCOL – BSC Collaborative

CDL-BH – Câmara dos Dirigentes Logistas de Belo Horizonte

CRM – Customer relantionship management (Gerenciamento do relacionamento com o cliente)

ERP – Enterprise resource planning

EVM – Earned-value management

DGC – Diagnóstico de gestão do conhecimento

FEA – Functional economic analysis

GBD – Gerenciamento baseado em desempenho

GC – Gestão do conhecimento

GP – Gestão da performance

IAA – Indicador de efetividade no aprendizado com o ambiente

ICO – Indicador de efetividade da cultura organizacional

IEA – Indicador de efetividade nas estratégias e atuação da alta administração

IEGC – Indicador de efetividade de gestão do conhecimento

IEGP – Indicador de efetividade de gestão da performance

IMR – Indicador de efetividade na mensuração de resultados

IOP – Indicador de efetividade na organização e processos de trabalho

IRH – Indicador de efetividade das políticas e práticas para a administração de RH

ISI – Indicador de efetividade nos sistemas de informação e comunicação

KPI – Key performance indicator – Indicador chave de performance

PIB – Produto interno bruto

PMA – Performance Measurement Association - Associação para Mensuração da Performance

PME – Pequenas e médias empresas

PMS – Performance measurement system - Sistema de mensuração de performance

10

OECD – Organization for Economic Co-operation and Development (Organização para Cooperação e Desenvolvimento Econômico)

RENIC – Rede Nacional de Informações Comerciais

RH – Recursos humanos

RMBH – Região Metropolitana de Belo Horizonte

SFO – Strategy-focused organization - Organização orientada para a estratégia

SPC – Serviço de Proteção ao Crédito

SPM – Strategic performance measurement - Mensuração estratégica de performance

TI – Tecnologia da informação

TIC – Tecnologia da informação e comunicação

11

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................................13

2 REFERENCIAL TEÓRICO ..............................................................................................22

2.1 A relevância do BSC na gestão organizacional..................................................................... 22

2.1.1 A escolha do BSC como referência do estudo................................................................... 23

2.1.2 A estrutura básica do BSC ................................................................................................. 28

2.1.3 Como o BSC conecta a estratégia à ação........................................................................... 32

2.2 Implementação e desdobramento do BSC............................................................................. 36

2.2.1 Premissas relevantes para a implementação do BSC......................................................... 36

2.2.2 O mapa estratégico do BSC ............................................................................................... 38

2.2.3 Processo básico de implementação do BSC ...................................................................... 40

2.2.4 A perspectiva de aprendizado e crescimento do BSC........................................................ 41

2.2.5 Conexão entre gestão do conhecimento e gestão estratégica ............................................ 44

2.3 Aprendizado e crescimento organizacional........................................................................... 49

2.3.1 Aprendizado organizacional e geração de resultados de performance.............................. 50

2.3.2 Estratégias utilizadas para construir o aprendizado organizacional .................................. 53

2.3.3 A criação do conhecimento organizacional....................................................................... 56

2.4 O processo de gestão do conhecimento................................................................................. 58

2.4.1 Como é conceituada a GC ................................................................................................. 58

2.4.2 Estratégias e requisitos da implantação da GC.................................................................. 60

2.4.3 Diagnosticando e analisando o processo de GC................................................................ 65

3 METODOLOGIA................................................................................................................72

3.1 Caracterização da pesquisa.................................................................................................... 72

12

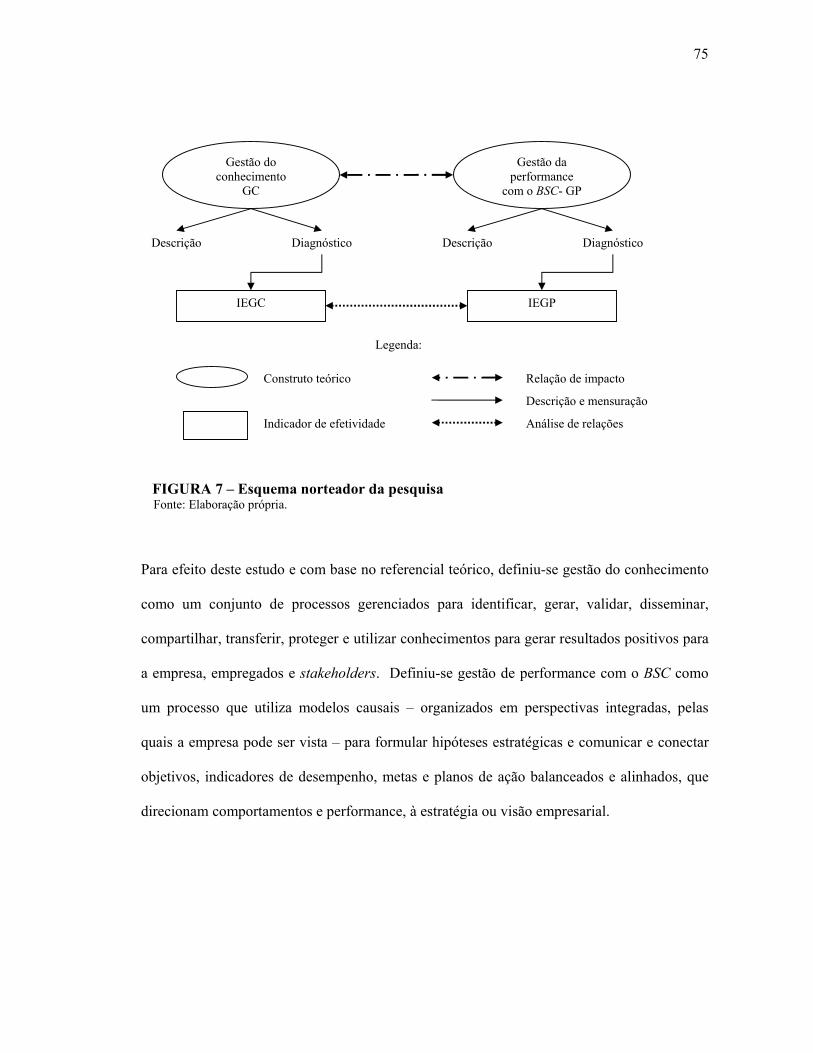

3.2 Esquema condutor da pesquisa.............................................................................................. 74

3.3 Unidade de análise e de observação ...................................................................................... 76

3.4 Estratégias e técnicas de levantamento de dados................................................................... 78

3.5 Análise dos dados .................................................................................................................. 82

4 APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS .............................................87

4.1 A empresa CDL-BH .............................................................................................................. 87

4.2 A definição da CDL-BH por uma solução de gerenciamento da performance ..................... 91

4.3 O modelo de gestão implementado ....................................................................................... 95

4.4 Os resultados do gerenciamento com o BSC e a gestão do conhecimento ......................... 100

4.5 Perfil dos respondentes da pesquisa .................................................................................... 104

4.6 Diagnóstico da gestão de performance com o BSC e gestão do conhecimento .................. 104

4.6.1 Efetividade das estratégias e atuação da alta administração (IEA) ................................. 107

4.6.2 Efetividade dos sistemas de informação e comunicação (ISI) ....................................... 110

4.6.3 Efetividade da cultura organizacional (ICO).................................................................. 112

4.6.4 Efetividade da organização e processos de trabalho (IOP) ............................................ 114

4.6.5 Efetividade das políticas e práticas para administração de RH (IRH) ........................... 118

4.6.6 Efetividade da mensuração de resultados (IMR)............................................................ 120

4.6.7 Efetividade do aprendizado com o ambiente (IAA)....................................................... 123

4.6.8 Análise de correlação entre os indicadores de efetividade .............................................. 126

5 CONSIDERAÇÕES FINAIS............................................................................................139

REFERÊNCIAS ........................................................................................................................145

APÊNDICES ..............................................................................................................................145

13

1 INTRODUÇÃO

A gestão do conhecimento vem ganhando espaço nas preocupações e nos esforços

organizacionais. Mesmo que as empresas não administrem o conhecimento que possuem de

forma sistematizada e estruturada, e não consigam medir com precisão o valor específico do

conhecimento na composição de valor de seus produtos e serviços, parece haver consenso de

que o conhecimento faz a diferença na competitividade.

O conhecimento, segundo Stewart (1998), é um recurso heterogêneo, que modifica a

economia, e, cada vez mais, os países, as empresas e os indivíduos dependem dele para

evoluir. Por conseqüência, sua administração, armazenamento, venda e compartilhamento

tornam-se uma das tarefas econômicas mais importantes desses agentes. Estimativas

demonstram que a informação responde por cerca de três quartos do valor agregado nas

indústrias. Para Stewart (2002, p. 172), realizar a gestão do conhecimento “é identificar o que

se sabe, captar e organizar esse conhecimento e utilizá-lo de modo a gerar retornos”. Diversas

empresas atribuem seus bons resultados aos ativos do conhecimento mais do que aos ativos

físicos, porque é por meio do conhecimento que elas têm sido capazes de diferenciar-se das

concorrentes. Essa diferença está associada ao trabalho qualificado, no qual o componente

conhecimento especial confere vantagem por ser de mais difícil imitação. A posição de poder,

considerada como a capacidade de gerar grandes lucros, passa de quem detém a mercadoria

para quem detém os conhecimentos mais valiosos. Até mesmo a localização física no

mercado perde sua importância no contexto on-line, no qual a informação e o conhecimento

estão muito mais disponíveis que antes. As organizações estão buscando construir sua

prosperidade em torno do conhecimento. Os ativos do conhecimento também se constituem

na conexão que sustenta a coesão interna das empresas.

14

Para Davenport; Prusak (1998), o conhecimento é algo que as organizações sempre

procuraram, usaram e valorizaram, na medida em que sempre funcionaram com base neste

recurso. O novo agora é que o conhecimento, entendido como um ativo corporativo, precisa

ser gerido e preservado com o mesmo cuidado dedicado à obtenção de valor atribuído a outros

ativos mais tangíveis. Diante do novo panorama da economia global, fica cada vez mais

evidente que uma vantagem competitiva sustentável pode ser originada na geração do

conhecimento, já que as diferenças tecnológicas, as inovações nos produtos ou serviços e os

pontos de eficiência – aspectos que podem ser também considerados como resultados da

aplicação de conhecimentos estabelecidos – podem ser rapidamente reproduzidos pela

concorrência. Por outro lado, o conhecimento não é passível de “imitação”. Exemplo disso é

que, ao contratar um novo empregado, o ponto de partida é seu perfil de conhecimentos e

experiências. Nas situações em que se tem de tomar decisões importantes e difíceis, são

chamados aqueles que detêm mais conhecimento a contribuir com sua opinião e

aconselhamento.

O panorama de tendências para o século XXI, delineado em meados da década passada pela

Unidade Consultiva da Secretaria Geral da Organization for Economic Co-operation and

Development (OECD), em artigo de Miller (1996), mostra diversas projeções para a nova

sociedade quanto a mudanças demográficas, competição e mudanças tecnológicas, hábitos de

vida, trabalho e emprego, e família e sociedade, dentre outras. De comum a todas essas – e

que, passados dez anos, comprova-se na realidade atual –, evidencia-se uma maior e crescente

demanda por aprendizagem. A economia do novo século, mais globalizada e intensiva em

conhecimento, está norteada por fatores que exigem maior volume e diversificação do

conhecimento das pessoas, organizações e países. Na nova ordem da competição do mercado,

tanto doméstico quanto internacional, a expectativa aponta para uma era sem precedentes, em

15

termos de intercâmbio de pessoas, bens e idéias. Transformações setoriais, ocupacionais e

tecnológicas estão inflacionando a demanda por aprendizagem, principalmente nos setores de

uso intensivo do conhecimento, como é o caso do trabalho em tecnologia de informação e

comunicação. Em 2004, no documento The significance of Knowledge Management in The

Business Sector – Policy Brief1, a OECD chama a atenção para a importância cada vez maior

de as empresas serem capazes de medir seu capital intelectual, já que, para atrair

investimentos e construir parcerias, seu valor de mercado passa a ser reconhecido também

pelo valor de seus ativos intangíveis. Para saber avaliar o valor de seu capital intelectual, a

empresa precisa dispor de sistemas para identificá-lo e medi-lo.

O conhecimento, em suas diversas formas, tem-se tornado determinante para a

competitividade das empresas e dos países. Por isso, é importante considerar a realidade de

nosso país. Analisando as trajetórias do Brasil e da Coréia do Sul nos últimos vinte anos,

Terra e Weiss (2002) ressaltam, no caso da Coréia, o potencial de uma estratégia focada no

recurso conhecimento aplicado de forma mais intensa e ampla, produzindo resultados

superiores em praticamente todos os indicadores relativos ao desempenho econômico daquele

país, quando comparado com o Brasil. A Coréia foi muito mais efetiva do que o Brasil nas

políticas relativas a educação, produção científica, pesquisa e desenvolvimento, e definição

das estratégias tecnológicas e industriais, dentre outras. A conclusão da pesquisa aponta

alguns dos muitos desafios que o Brasil tem de vencer para entrar definitivamente no grupo

das nações de ponta da Era do conhecimento. É mais uma razão da importância deste tema

para a realidade brasileira.

1 A importância da gestão do conhecimento no setor de negócios – síntese da diretriz

16

Pesquisa de Terra (2000) em empresas no Brasil identificou uma correlação direta entre a

gestão do conhecimento e os resultados empresariais. Isso parece evidenciar que as empresas

que focalizam sua gestão na criação, aquisição e compartilhamento do conhecimento tendem

a adquirir melhores condições para obter bons resultados empresariais. Grandes empresas

multinacionais de consultoria, de software e industriais criaram áreas organizacionais para

conduzir processos de gestão do conhecimento. Esta pesquisa aponta que no Brasil, apesar de

alguns setores terem evoluído bastante, sobretudo os vinculados à alta tecnologia, a gestão do

conhecimento de forma sistematizada é ainda pouco difundida. A pesquisa sugere que é

necessário ir além do foco tradicional relacionado aos investimentos em ciência & tecnologia

ou pesquisa & desenvolvimento, bem como deixar de ser algo restrito a uns poucos “eleitos”

dentro das organizações. Por isso, o autor defende que deve ser fundamental e urgente para o

país mudar o paradigma dos modelos de gestão empresarial e de políticas públicas.

Acrescenta que o senso comum de que investimento em conhecimento tende a apresentar

excelente retorno econômico e social vem sendo freqüentemente comprovado pelos dados e

estatísticas nacionais e internacionais. Para Malhotra (1998), a gestão do conhecimento

contribui para o encaminhamento das questões críticas da adaptação organizacional e da

sobrevivência e competitividade, em face do ambiente de crescente e descontínua mudança

observado na atualidade.

A gestão do conhecimento gera maior valor para a organização quando está vinculada à

estratégia e à própria proposição de valor da organização, segundo Kaplan e Norton (2001).

Dentre os objetivos da empresa, os relacionados ao aprendizado e ao crescimento formam a

base de sustentação para os demais objetivos operacionais e financeiros, constituindo-se em

vetores importantes dos resultados da estratégia organizacional. Este é um dos princípios do

balanced scorecard (BSC).

17

Para Kallás (2003), alguns autores chegaram a apresentar traduções para o termo balanced

scorecard., sem, no entanto, lograr êxito em sua adoção. Esta dissertação adotará o termo

balanced scorecard, em inglês, ou sua abreviatura, BSC.

Tomando como ponto de partida o modelo da contabilidade financeira tradicional, o ideal

para a mensuração da performance organizacional, segundo Kaplan e Norton (1997), é buscar

a ampliação desse modelo, incorporando os ativos intangíveis da empresa, considerando nesse

escopo produtos e serviços de alta qualidade, funcionários motivados e habilitados, processos

internos eficientes e consistentes, e clientes satisfeitos e fiéis. Inicialmente, Kaplan e Norton

(1992) definiram o BSC como um conjunto estabelecido de indicadores organizado para

permitir aos gerentes obter uma visão rápida, porém abrangente, de toda a empresa. Este

modelo foi criado para proporcionar uma gestão integrada da performance organizacional a

partir de quatro perspectivas: a) financeira; b) cliente; c) interna; e d) inovação e aprendizado.

Esta quarta perspectiva recebeu, em 1996, a denominação de “aprendizado e crescimento”.

Para Kaplan e Norton (1997), esta perspectiva se constitue na infra-estrutura ou fundamento

que possibilita o alcance dos objetivos nas outras três perspectivas. Investir nessa infra-

estrutura é investir no futuro; é garantir o alcance de objetivos ambiciosos de crescimento

financeiro no longo prazo. É na estratégia de aprendizado e crescimento que são definidos os

ativos intangíveis que darão sustentação ao desempenho das atividades da organização e ao

relacionamento com os clientes, buscando resultados cada vez melhores.

Evoluindo na implementação de modelos de BSC, Kaplan e Norton (2001, p. 106) reforçam a

premissa de que as estratégias da perspectiva de aprendizado e crescimento “são os

verdadeiros pontos de partida para qualquer mudança sustentável a longo prazo”. As

categorias anteriores foram aprimoradas, adquirindo maior consistência e caracterizando-se

18

como competências estratégicas, tecnologias estratégicas e clima para ação. Nos casos

práticos de implantação do BSC, ficou evidente que a estratégia empresarial é totalmente

dependente do comportamento das pessoas. Na perspectiva de aprendizado e crescimento, a

empresa avalia, por exemplo, a estratégia de retenção de pessoal para garantir um elevado

nível no atendimento aos clientes. De forma análoga, a estratégia de recursos humanos deve

avaliar os programas de treinamento e de motivação para garantir que elementos

fundamentais sejam agregados às competências dos empregados. No bojo dessas

implantações, ficou também evidente a gestão do conhecimento, como uma forma sistemática

de identificar, assimilar, disseminar e utilizar o conhecimento para gerar valor para empresa.

Para isso, deveriam ser adotadas estratégias convenientes à proposição de valor, ou estratégia

maior, que a empresa determina em seu negócio, seja no relacionamento com o cliente, na

inovação do produto ou na excelência operacional.

Apesar de Kaplan e Norton (2001) terem chamado a atenção para a importância dos ativos

intangíveis e da gestão do conhecimento nas estratégias organizacionais, Terra (2004),

baseando-se nas análises dos exemplos e dos conceitos desses autores, bem como em casos

reais de empresas brasileiras pesquisadas, considera a quarta perspectiva como a parte fraca

do balanced scorecard. Alega que os indicadores utilizados não são suficientemente

vigorosos para medir adequadamente as relações de causa e efeito, bem como os resultados de

longo prazo, típicos dos processos de inovação e aprendizado.

Mesmo reconhecendo que o conhecimento é um recurso estratégico, Carlucci et al. (2004)

consideram que ainda não está claro como a gestão do conhecimento impacta a performance

organizacional. As organizações podem valorizar o conhecimento e a necessidade de sua

gestão, porém não têm sido capazes de avaliar o retorno do investimento no conhecimento.

19

Por isso, não conseguem estimar o valor gerado pelas iniciativas de gestão do conhecimento

em termos do impacto na performance dos negócios. A dificuldade em determinar o valor do

conhecimento para o negócio deriva da dificuldade em atribuir um valor para a informação,

utilizando-se dos métodos contábeis tradicionais. A criação de valor do conhecimento é algo

indireto, associado ao longo prazo e nem sempre possível de identificar uma relação de causa

e efeito que vincule uma iniciativa de gestão do conhecimento a uma dimensão específica de

performance. Contudo, analisando a literatura sobre gestão do conhecimento e gestão de

performance, para Carlucci et al. (2004), é possível formular hipóteses que contribuam para

estabelecer uma base teórica entre essas duas práticas, que podem ser validadas em pesquisa

de campo. Este é um dos desafios que o presente estudo pretende abordar, sem a pretensão de

encontrar respostas definitivas.

Assim, o entendimento da relação entre a gestão do conhecimento e a performance

organizacional, como um potencial fator crítico de sucesso para as organizações nesse

ambiente de acirrada competição, rápidas transformações e significativa complexidade, exige

maior aprofundamento. A hipótese básica considerada neste estudo é: Há uma influência

mútua entre a gestão do conhecimento e a gestão de performance. Ou seja, havendo maior

efetividade na gestão do conhecimento, espera-se maior efetividade na gestão de performance,

e vice-versa.

Nesse contexto, o problema que esta dissertação propõe a responder é: Como a gestão do

conhecimento pode contribuir para a gestão de performance em uma empresa que adota o

balanced scorecard?

20

A formulação da pergunta, limitando o foco para o balanced scorecard, leva em conta duas

considerações: Primeira, a relação entre gestão do conhecimento e gestão de performance

independe do sistema de gerenciamento da performance organizacional, devendo ser

favorecida ao levar em conta sistemas mais estruturados. Para quaisquer sistemas de

gerenciamento de performance, a pergunta seria válida e relevante. A escolha do balanced

scorecard como sistema de referência para o estudo se deve a sua popularidade e a uma maior

facilidade de acesso para o levantamento de dados pelo autor desta dissertação; Segunda, na

própria abordagem no BSC, a perspectiva relativa aos ativos do conhecimento, vinculada à

gestão do conhecimento, é a que tem sido o maior alvo das críticas, devido à aparente

fragilidade do sistema.

Nesse contexto, o objetivo principal do presente estudo é: Identificar como a gestão do

conhecimento contribui para a gestão da performance em empresas que adotam o balanced

scorecard.

Foram considerados os seguintes objetivos específicos:

a) descrever os processos da gestão da performance e da gestão do conhecimento,

suas origens, evolução, significado e escopo na empresa selecionada para o estudo;

b) diagnosticar como a empresa está gerenciando a performance com o bsc;

c) diagnosticar como a empresa está gerenciando o conhecimento; e

d) identificar as relações e os impactos da gestão do conhecimento na gestão da

performance organizacional.

A metodologia adotada priorizou a pesquisa descritiva e explicativa, de caráter tanto

qualitativo quanto quantitativo. Foi realizado um estudo de caso em uma empresa mineira que

21

adotou formalmente o balanced scorecard. O estágio de sistematização ou estruturação da

gestão do conhecimento foi objeto de aferição de um diagnóstico específico. Foram

levantados dados secundários na documentação disponibilizada pela empresa e obtidos em

sites e em fontes públicas. Foram aplicados questionários estruturados para diagnosticar como

estão ocorrendo a gestão do conhecimento e a gestão de performance. Foram realizadas

entrevistas com roteiro semi-estruturado com gestores, para captar aspectos relativos aos

processos da gestão da performance e da gestão do conhecimento, suas origens, evolução,

significado e escopo na empresa selecionada para estudo. As informações coletadas de fontes

primárias e secundárias foram consolidadas e sintetizadas de acordo com os objetivos

anteriores. Os dados coletados no diagnóstico da gestão do conhecimento e da performance

foram tratados estatisticamente e analisados, em conjunto com as informações anteriores, para

responder à pergunta do estudo.

Neste trabalho, o primeiro capítulo faz a apresentação do objeto do estudo. Contém uma

descrição do contexto do tema com os aspectos básicos da gestão do conhecimento, da gestão

de performance e do BSC. Apresenta, ainda, a pergunta orientadora do estudo e os objetivos

que se pretende cumprir. O capítulo 2 apresenta o referencial teórico que orienta o estudo,

destacando os pontos de convergência entre gestão do conhecimento e gestão de performance

organizacional. No capítulo 3, são especificadas a metodologia utilizada e a forma de coleta,

tratamento e análise dos dados. A descrição do processo de levantamento, da apresentação dos

resultados e da análise dos dados é sintetizada no capítulo 4. No capítulo 5, apresenta-se a

conclusão sobre o estudo, apontando suas limitações, apresentando recomendações a serem

oferecidas à empresa pesquisada e projetando oportunidades para futuros estudos.

22

2 REFERENCIAL TEÓRICO

O referencial teórico está estruturado em quatro seções. Na primeira seção, são mostradas a

relevância do BSC para a gestão organizacional e as razões pelas quais esta abordagem foi

escolhida para o desenvolvimento desta dissertação. Apresenta-se a estrutura básica do BSC e

discute-se como a estratégia organizacional se desdobra até ser incorporada na ação do dia-a-

dia da empresa. Na segunda seção, mostra-se como o BSC é implementado numa organização;

apontam-se os principais produtos gerados, a construção do mapa estratégico e os objetivos e

indicadores de performance; e destaca-se a dimensão do aprendizado e do crescimento, para

mostrar a conexão entre gestão do conhecimento e gestão de performance. A terceira seção

discorre sobre a organização de aprendizagem e a criação do conhecimento, explicitando os

fatores que concorrem para a geração de resultados da empresa, as estratégias mais usadas

para construir o aprendizado organizacional e a criação do conhecimento organizacional. O

processo de gestão do conhecimento é abordado na quarta seção, na qual se apresentam

alguns aspectos conceituais, destacando elementos relevantes para a competitividade das

empresas. Nesta seção, mostram-se ainda, as estratégias e requisitos para a implantação de

uma gestão do conhecimento. Além disso, são apresentadas abordagens relacionadas com o

diagnóstico e a análise da gestão do conhecimento, ressaltando aspectos que foram utilizados

para formar a base da pesquisa quantitativa desenvolvida neste estudo.

2.1 A relevância do BSC para a gestão organizacional

O que é atualmente conhecido como gestão estratégica significou a evolução de um processo

que se delineou em quatro etapas: planejamento financeiro; planejamento de longo prazo;

planejamento estratégico; e gestão estratégica (TAVARES, 2005).

23

Ainda é uma prática comum, segundo Kaplan e Norton (1996), a elaboração do planejamento

estratégico e dos planos estratégicos de longo prazo pelos executivos seniores em reunião

anual fora da empresa, sob a orientação de gerentes seniores de planejamento e de consultores

externos. O resultado final é a formulação do plano estratégico e das estratégias de negócio

que definem o estado futuro de três ou cinco anos almejado para a empresa. Os autores

consideram que, quase sempre, esses planos ficam na retórica e na intenção. Enquanto isso, as

metas financeiras de receita, despesas, lucro e investimento são estabelecidas no processo de

orçamentação para o ano seguinte, conduzido pela área financeira. Geralmente, este

orçamento tem muito pouca relação com as metas do plano estratégico. As metas

orçamentárias é que servem de referência para a análise orçado-realizado, no

acompanhamento periódico ao longo do ano. Concluem que o plano estratégico somente volta

a ser analisado na reunião executiva do próximo ano.

A gestão estratégica surgiu para corrigir, principalmente, essa dificuldade de implementação,

segundo Tavares (2005), reunindo num único processo o plano estratégico e sua

implementação. Várias abordagens surgiram nas últimas décadas, sendo o BSC uma das mais

relevantes.

2.1.1 Escolha do BSC como referência do estudo

A eficácia de um sistema de gestão estratégica precisa ser comprovada na prática, com

resultados concretos, para poder servir de base a estudos que o tomam como referência. O

fator mais relevante para a escolha do BSC como referência em sistema de gestão da

performance neste estudo é a maior acessibilidade às empresas que o adotam no mercado

brasileiro e, mais especificamente, no mineiro. São apresentadas a seguir as conclusões de três

24

pesquisas sobre a eficácia do BSC obtidas na literatura. Os casos podem não significar uma

avaliação definitiva sobre a eficácia do BSC, porém podem servir de útil referência, sobretudo

quanto à natureza e aos aspectos evidenciados nas avaliações feitas neste estudo de caso.

Para Marr e Schiuma (2003), o BSC é um dos mais relevantes modelos de mensuração do que

atualmente é conhecido pelo termo genérico de business performance measurement (BPM2).

Esta abordagem é usada para avaliar e monitorar a performance com relação aos objetivos e

metas organizacionais. Compreende metodologias, modelos e indicadores. É usada para dar

suporte à gestão na formulação e avaliação da estratégia, para motivar as pessoas e para

comunicar ou reportar a performance aos stakeholders3 externos. Além do crescente interesse

nos modelos de mensuração, tem sido cada vez mais freqüente o reconhecimento da

importância dos ativos não-financeiros e intangíveis, sendo muito fomentado o

desenvolvimento de abordagens que exploram esta vertente.

Martinez; Kennerley; Neely. (2004) designam esses sistemas pelo termo genérico de

Performance Measurement System (PMS4). Observa-se que não há consenso em relação à

terminologia utilizada e às siglas. Franco et al. (2004) utilizam o termo Strategic Performance

Measurement5 (SPM) com o mesmo significado de BPM, referindo-se aos sistemas formais de

mensuração de performance que congregam medidas financeiras e não-financeiras alinhadas

com a estratégica organizacional.

2 BPM: Mensuração da performance do negócio. 3 Stakeholder: Pessoa física ou jurídica que possui interesse na empresa: acionistas, empregados, fornecedores e

comunidade. 4 Sistema de mensuração de performance. 5 Mensuração estratétigica de performance.

25

O balanced scorecard (BSC), foi desenvolvido por Kaplan e Norton, num projeto de pesquisa

de um ano desenvolvido com doze empresas de vanguarda na mensuração da performance

organizacional, o qual culminou com a publicação, na Harvard Business Review (HBR),

edição de jan./fev. de 1992, do artigo com o título “The Balanced Scorecard: Measures that

drive Performance”6.

Em 1997, os editores da HBR elegeram o BSC como uma das mais significativas práticas de

gerenciamento dos últimos 75 anos. Inicialmente, Kaplan e Norton (1992) definiram o BSC

como um conjunto estabelecido de indicadores organizado para permitir aos gerentes obter

uma visão rápida, porém abrangente, de toda a empresa. Após mais de uma década de

disseminação dessa abordagem, seu escopo foi se ampliando, dando mais ênfase à gestão da

estratégia empresarial e à gestão dos ativos intangíveis. Além dos tradicionais indicadores

financeiros, que apresentam os resultados das ações do passado, a avaliação proporcionada

pelo BSC é complementada por outros indicadores, tanto aqueles relacionados com a

satisfação dos clientes quanto aqueles com os processos internos e com a capacidade da

organização de aprender e melhorar. Assim, o balanced scorecard proporciona uma gestão

integrada da performance organizacional a partir de quatro perspectivas: financeira; cliente;

interna; e inovação e aprendizado. Tanto no artigo de 1992 quanto no de 1993 (Putting the

Balance Scorecard to Work7), Kaplan e Norton denominam a quarta perspectiva de “inovação

e aprendizado” (Innovation and learning). A partir do artigo de 1996 (“Using The Balanced

Scorecard as a Strategic Management System”8), passam a denominá-la de “aprendizado e

crescimento” (Learning and growth).

6 O Balanced Scorecard: indicadores que impulsionam o desempenho. 7 Implantando o Balanced Scorecar.; 8 Utilizando o Balanced Scorecard como um sistema gerencial estratégico.

26

O mérito do sucesso do BSC é reconhecido por Russo (2005) como uma das ferramentas mais

importantes da atualidade na orientação da empresa. Contudo, aponta que este instrumento

não representa uma grande novidade em termos de ferramenta de gestão, porque na realidade,

o Tableau de Bord9 (TBD), desenvolvido pelos franceses seria o precursor do BSC. O TBD

também reúne medidas financeiras e não financeiras, e seria, até mesmo, considerada uma

ferramenta mais rica e menos ambígua que o BSC.

Numa das mais amplas pesquisas sobre as práticas e benefícios concretos do uso de sistemas

BPM, Marr et al. (2004) entrevistaram, em 2003, 780 diretores-presidentes e diretores

financeiros selecionados entre as cinco mil maiores organizações dos Estados Unidos. Uma

das conclusões dessa pesquisa mostrou que os gestores freqüentemente utilizavam modelos

causais para formular hipóteses e conectar objetivos e medidas de desempenho à estratégia

empresarial, conseguindo melhor qualidade nos dados e maior consistência na mensuração.

Com isso, faziam uma melhor interpretação das informações de desempenho e acreditavam

extrair insights de melhor qualidade das informações de performance. Por conseqüência,

acreditavam tomar decisões e executar ações de melhor qualidade e conseguiam comunicar

seus insights com mais efetividade. Essa constatação serviu para reforçar a hipótese dos

autores de que pesquisar a gestão do conhecimento em organizações que adotavam um BPM

deveria ser uma escolha mais adequada, no que se referia aos resultados no negócio.

Neste estudo, Marr et al. (2004) apontaram, também, que a aceitação de soluções de BPM

vinha aumentando perante as empresas americanas. Porém, identificaram que alguma

insatisfação detectada com a BPM decorria da não observância de uma metodologia adequada

e da composição adequada das perspectivas. Isso era particularmente verdadeiro para as

9 Quadro ou painel de bordo

27

empresas que usavam o BSC, confirmando pesquisas de outros autores. Por isso,

recomendavam que as organizações que queriam implantar uma solução de gestão de BPM

deveriam buscar uma maior compreensão de quais são os impulsionadores da performance,

seguir a metodologia de forma mais rigorosa e compor suas perspectivas de forma mais

integrada e equilibrada.

Em estudo realizado numa empresa do setor elétrico da Grã-Bretanha que usava o BSC, Nelly

et al. (2004) obtiveram resultados que sugeriram um provável ganho em termos de vendas,

lucro bruto e lucro líquido com a adoção desse sistema, embora alertassem que outros fatores

externos também pudessem estar interferindo nos resultados. De igual forma, pesquisando 83

empresas do setor de eletrônicos nos Estados Unidos, Sim e Koh (2001) obtiveram a

comprovação de que aquelas que promoveram a vinculação estratégica dos processos das

linhas de montagem aos objetivos e metas corporativos, por meio de sistemas de mensuração

da performance usando o BSC, apresentaram desempenho superior aos daquelas nas quais

essa vinculação não foi explicitada.

Esses são apenas alguns dos inúmeros aspectos disponíveis em teses, dissertações e artigos

que, de um lado, defendem as virtudes do BSC e, de outro, apontam suas falhas e limitações.

De igual modo, há uma grande disponibilidade de estudos de casos na literatura que

demonstram resultados concretos da efetividade e da importância do BSC como um sistema

de gestão da performance na atualidade, bem como casos de fracassos de sua implementação.

Não é propósito desta dissertação aprofundar em uma análise crítica do BSC.

28

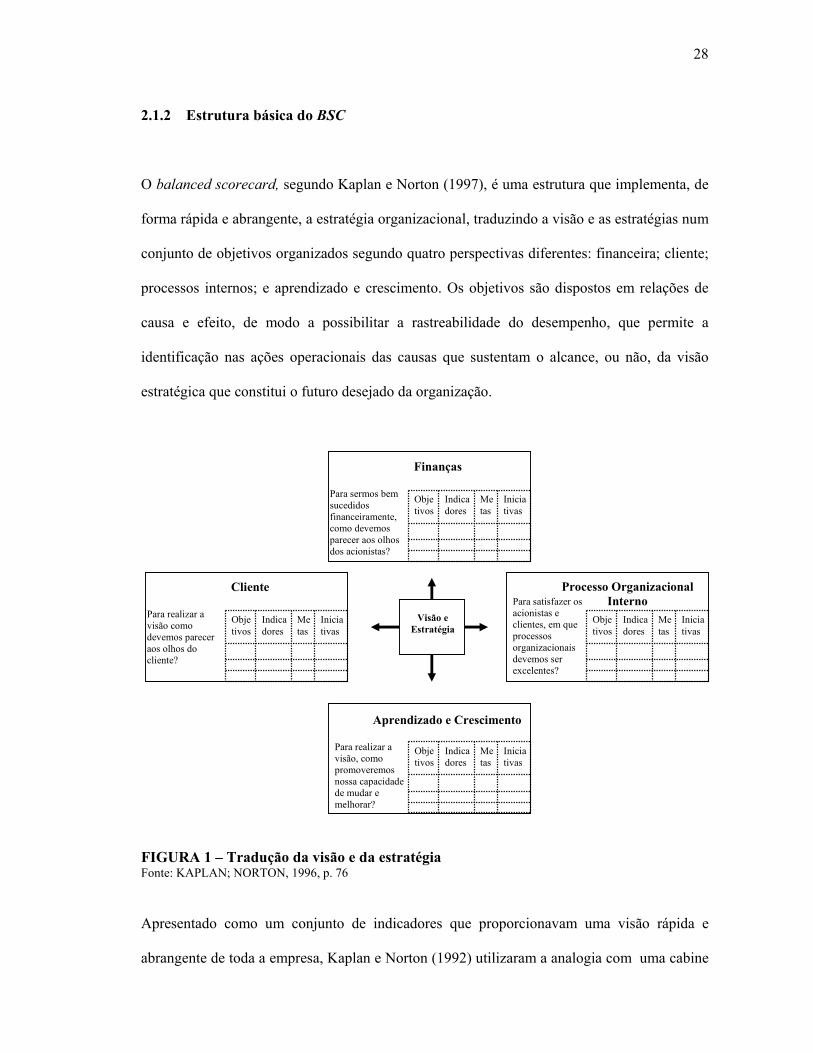

2.1.2 Estrutura básica do BSC

O balanced scorecard, segundo Kaplan e Norton (1997), é uma estrutura que implementa, de

forma rápida e abrangente, a estratégia organizacional, traduzindo a visão e as estratégias num

conjunto de objetivos organizados segundo quatro perspectivas diferentes: financeira; cliente;

processos internos; e aprendizado e crescimento. Os objetivos são dispostos em relações de

causa e efeito, de modo a possibilitar a rastreabilidade do desempenho, que permite a

identificação nas ações operacionais das causas que sustentam o alcance, ou não, da visão

estratégica que constitui o futuro desejado da organização.

FIGURA 1 – Tradução da visão e da estratégia Fonte: KAPLAN; NORTON, 1996, p. 76

Apresentado como um conjunto de indicadores que proporcionavam uma visão rápida e

abrangente de toda a empresa, Kaplan e Norton (1992) utilizaram a analogia com uma cabine

Inicia tivas

Indicadores

Metas

Obje tivos

Finanças

Para sermos bem sucedidos financeiramente, como devemos parecer aos olhos dos acionistas?

Inicia tivas

Indicadores

Me tas

Obje tivos

Aprendizado e Crescimento

Para realizar a visão, como promoveremos nossa capacidade de mudar e melhorar?

Inicia tivas

Indica dores

Me tas

Obje tivos

Cliente

Para realizar a visão como devemos parecer aos olhos do cliente?

Inicia tivas

Indica dores

Me tas

Obje tivos

Processo Organizacional Interno Para satisfazer os

acionistas e clientes, em que processos organizacionais devemos ser excelentes?

Visão e Estratégia

29

de comando de um avião, com inúmeros instrumentos e com diversas finalidades, que

fornecem informações detalhadas e necessárias para um vôo bem sucedido. O gerenciamento

de uma organização atual enfrenta uma complexidade parecida. Os gestores precisam

visualizar o desempenho da organização sob as quatro perspectivas anteriores e saber como

responder às quatro questões básicas apresentadas na FIG. 1.

Para cada perspectiva, são definidos os objetivos estratégicos a serem perseguidos, os quais

são desdobrados em indicadores que mensuram a performance e em metas intermediárias.

Também são definidas as iniciativas que introduzirão as melhorias necessárias (KAPLAN;

NORTON, 1996).

Após algum tempo de uso da ferramenta, Kaplan e Norton (1996) constataram que algumas

empresas estenderam a visão inicial do scorecard, colocando a ferramenta BSC como peça

fundamental de um novo sistema gerencial estratégico.Visto sob este prisma, o BSC passou a

resolver uma grave deficiência dos sistemas gerenciais tradicionais, que é a incapacidade da

empresa de vincular a estratégia de longo prazo com as ações de curto prazo.

Tradicionalmente, os sistemas de controle operacional e gerencial são estruturados tendo

como referência indicadores e metas financeiras, cuja vinculação com os objetivos

estratégicos de longo prazo é pouco perceptível. Cria-se com isso uma lacuna entre os

indicadores financeiros de curto prazo e a formulação e implementação da estratégia. Com o

BSC, os gestores, além dos indicadores financeiros de curto prazo, passam a contar com

quatro processos gerenciais, que, de forma isolada ou integrada, promovem a conexão dos

objetivos de longo prazo com as ações de curto prazo: processo de tradução da visão;

processo de planejamento de negócios; o processo de feedback e aprendizado; e processo de

comunicação e conexão.

30

A classificação do BSC, inicialmente, como um sistema de mensuração de desempenho, em

1992, e, posteriormente, em 1996, como um sistema de gestão estratégica é contestada por

Costa (2001). Em primeiro lugar, porque o BSC não atende a um aspecto importante dos

sistemas de mensuração, que é o da formalização, no qual se define o que medir e como

medir. Além disso, tendo o alinhamento estratégico como foco, o BSC vai além da vinculação

da mensuração com os sistemas de produção. De igual modo, por tratar dos processos

gerenciais necessários para se obter o alinhamento estratégico, o BSC foge do escopo de um

sistema de mensuração. Em segundo lugar, o termo gestão estratégica, como considerado na

literatura, abrange a etapa de formulação e revisão da estratégia, ou seja, o planejamento, a

execução e o controle. Por isso, a definição do BSC como um sistema de gestão estratégica

seria inadequada, porque o foco não é a estratégia, senão seu desdobramento e

implementação. Como o BSC pode ser sintetizado num relatório único que contém medidas

financeiras e não-financeiras, organizadas em quatro perspectivas que indicam como a

estratégia organizacional está sendo cumprida, é mais adequado classificá-lo como um

sistema de apoio à decisão.

Em sentido contrário, Cobbold e Lawrie (2002) afirmam que o BSC pode ser utilizado para

suportar tanto o controle gerencial quanto o controle estratégico, dependendo da metodologia

do projeto e do desenvolvimento do BSC na organização. Analisando experiências práticas,

concluem que um fator importante para o sucesso de uma aplicação de BSC é a escolha

adequada de sua metodologia de implementação.

Depois de quase uma década de disseminação do BSC, Kaplan e Norton (2001), apoiando-se

em pesquisas da Ernst & Young e de Walter Kiechel, enfatizam que a execução das

31

estratégias empresariais é mais importante que sua formulação e que menos de 10% das

estratégias formuladas com eficácia foram implementadas com êxito. A dificuldade na

implementação acontece porque não há ferramentas capazes de mensurar a efetividade das

estratégias no mesmo ritmo em que estas estão mudando. Com a evolução da aplicação do

BSC, foi possível passar da abordagem de mensuração de indicadores para a da avaliação da

estratégia. Isso significou que todos os objetivos e indicadores do BSC (financeiros e não-

financeiros) deveriam decorrer da visão e da estratégia da organização. Assim, a despeito do

pressuposto inicial, logo a aplicação do BSC se mostrou como uma ferramenta adequada para

a gestão da estratégia; ou seja, um instrumento para lidar com taxas de fracasso de

implementação da estratégia acima de 90%.

Para Costa (2004), a formulação da estratégia não pode ser relegada a um plano inferior,

porque uma estratégia mal formulada pode resultar em fracasso da organização, não

importando se sua implementação tenha sido bem executada. O próprio processo de

desenvolvimento de um modelo de BSC força a organização a repensar sua estratégia. Porém,

este autor aponta algumas falhas no BSC. Em primeiro lugar, aquelas relativas à própria

concepção do modelo, porque esta se restringe a uma abordagem prescritiva, não

contemplando aspectos relevantes vinculados a uma visão descritiva, tais como o

empreendedorismo, a cultura organizacional e outros aspectos emergentes das estratégias.

Também, aponta falhas estruturais, destacando a linearidade das relações causais, a

desconsideração de intervalos de tempo entre causas e efeitos, e a impossibilidade de se

realizar simulações.

32

Os casos de empresas que fizeram a adoção bem-sucedida do BSC para criar organizações

focalizadas em estratégias eficazes citados por Kaplan e Norton (2001) deram-se com base em

cinco princípios comuns entre elas:

a) traduzir a estratégia em termos operacionais;

b) alinhar a organização à estratégia;

c) transformar a estratégia em tarefa de todos;

d) converter a estratégia em processo contínuo; e

e) mobilizar a mudança por meio da liderança executiva.

As considerações anteriores são importantes porque, mesmo apontando discordâncias quanto

ao papel do BSC, mostram concordância sobre sua importância na gestão empresarial. Para

efeito desta dissertação, o BSC foi considerado como um sistema tanto de gestão estratégica

como de gerenciamento de performance.

2.1.3 Como o BSC conecta a estratégia à ação

As empresas focalizadas na estratégia utilizam um processo que Kaplan e Norton (2001)

chamam de loop duplo, que integra a gestão estratégica com a gestão orçamentária e a gestão

operacional. Este sistema gerencial estratégico de loop duplo cria a base que converte a

implementação da estratégia em um processo contínuo. Nele, o BSC atua como um elemento

central de coesão do processo de aprendizado estratégico, ao conectar o processo de controle

operacional com o processo de controle e aprendizado, e ao possibilitar o monitoramento da

implementação da estratégia. O desdobramento do BSC em iniciativas estratégicas e o

estabelecimento das metas de objetivos e indicadores materializam a conexão entre a

estratégia e o orçamento, possibilitando, até mesmo, que o tradicional orçamento fixo seja

33

substituído por previsões rotativas, o que é mais compatível com um ambiente de mutação

contínua. O feedback estratégico que o BSC proporciona, que pode ser traduzido nos

relatórios e num novo ordenamento das reuniões gerenciais periódicas, é uma referência

vigorosa, na medida em que alinha e integra as diversas áreas da empresa às estratégias do

negócio. Por meio do sistema de feedback do BSC, os gestores podem efetuar a análise dos

resultados da implementação das estratégias e formular novas idéias e hipóteses estratégicas

em tempo real, corrigindo o rumo das operações (KAPLAN; NORTON, 2001).

Ao adotar o BSC, as organizações se focalizam nas estratégias e rompem com o tradicional

modelo funcional, porque as pessoas que atuam nas diversas funções organizacionais

precisam se comunicar e coordenar seus esforços na implementação da estratégia. Essa

integração resulta num desempenho superior à soma das partes, garantindo a sinergia como

uma meta organizacional abrangente. O BSC proporciona uma significativa mudança na

conversão da estratégia em um processo contínuo de aprendizado. O processo gerencial da

maioria das empresas gira em torno do orçamento e dos planos operacionais, e o processo

decisório se concretiza em reuniões mensais, que focalizam a comparação entre o realizado e

o orçado, e os planos de ação para resolver as discrepâncias. Esta gestão tática é fundamental.

Porém, conforme pesquisa mostrada pelos autores, 85% das equipes gerenciais dedicam

menos de uma hora por mês para discutir as estratégias. Já as empresas bem-sucedidas na

adoção do BSC implementam um processo de gerenciamento da estratégia, promovendo uma

integração entre esse gerenciamento tático e o gerenciamento estratégico, em um único

processo ininterrupto e contínuo. Isso ocorre em três etapas. Na primeira, dá-se o

estabelecimento da conexão entre a estratégia e o processo orçamentário, utilizando o BSC

como ferramenta de avaliação, seleção e gerenciamento das iniciativas estratégicas (projetos e

planos), desdobrando o orçamento em dois níveis equilibrados: estratégico e operacional. Na

34

segunda etapa, realizam-se reuniões simples, mensais e trimestrais, para a discussão dos

resultados do BSC, complementadas por quadros de gestão à vista, de modo a traduzir a

estratégia como uma tarefa de todos. Finalmente, na terceira etapa, verifica-se a evolução para

um processo de aprendizado e adaptação da estratégia. A avaliação do BSC explicita as

relações de causa e efeito que interligam os objetivos estratégicos e os indicadores vinculados,

possibilitando a formulação de hipóteses de desempenho para melhorar os resultados. Isso

estimula significativamente o surgimento de novas idéias e o aprendizado contínuo dentro da

organização, enquanto possibilita a atualização imediata das prioridades e do scorecard.

Dessa forma, a estratégia adotada, antes considerada um evento anual isolado dentro da

agenda orçamentária, passou a ser um processo contínuo (KAPLAN; NORTON, 2001).

Os bons resultados apresentados pelas empresas estudadas por Kaplan e Norton (2001)

decorreram das novas estratégias ensejadas pelo BSC, que possibilitaram explorar melhor as

capacidades e os ativos – tangíveis e intangíveis – que já possuíam. A estratégia é definida por

Kaplan e Norton, em 1997, como um conjunto de hipóteses a respeito de causas e efeitos

envolvendo os objetivos estratégicos das várias perspectivas. Para eles, o sistema de

mensuração deve deixar explícito como essas estratégias devem ser gerenciadas e validadas.

Na definição adotada por Kaplan e Norton (2001, p. 20), estratégia é a “receita” que combina

“os recursos e as capacidades internas na criação de proposições de valor sem igual para os

clientes e segmentos de mercado almejados”.

Para alcançar metas ambiciosas nos objetivos financeiros, a empresa tem de obter a satisfação

e a preferência dos clientes. Para isso, seus processos internos precisam ser eficientes e

efetivos. Essa eficácia operacional depende de empregados motivados, capacitados e em

constante aprendizado focado na inovação, suportados por uma infra-estrutura de sistemas e

35

equipamentos adequada. Nessa seqüência lógica, evidencia-se a relação de causa e efeito, que

promove a integração de todos os objetivos organizacionais. A quarta perspectiva –

aprendizado e crescimento – contém, assim, os objetivos que formam a infra-estrutura para a

consecução dos objetivos das outras três perspectivas (KAPLAN; NORTON, 1997).

O BSC deve ser traduzido em indicadores que representem, no dia-a-dia, o desempenho de

todas as operações da empresa, de forma geral, rápida, sintética e integrada nas perspectivas

básicas, segundo Kaplan e Norton (1997). Para integrar os indicadores de desempenho à

estratégia, são adotados três princípios: as relações de causa e efeito; os indicadores de

resultado e vetores de desempenho; e a relação com os fatores financeiros.

Uma seqüência de causa e efeito adequadamente aplicada sobre os objetivos definidos, com

seus respectivos indicadores, e explicitando as relações (hipóteses) entre os objetivos nas

diversas perspectivas é o fundamento da construção de um bom scorecard. Este sistema deve

identificar e explicitar a seqüência de hipóteses sobre as relações de causa e efeito entre os

indicadores de resultado e os indicadores de tendência, ajustados à estratégia. Todo indicador

que é criado para proporcionar a mensuração do BSC deve ser um elemento na cadeia das

relações de causa e efeito que comunique para toda a empresa o significado da estratégia que

foi estabelecida (KAPLAN; NORTON, 1997).

Kaplan e Norton (1997) fazem a distinção entre indicadores de resultado, ou ocorrência

(lagging indicators), e vetores de desempenho, ou indicadores de tendência (leading

indicators). Um exemplo simples: para o objetivo de “aumentar a produtividade de vendas”, a

quantidade de produtos vendidos por vendedor por mês é um indicador de ocorrência; e a taxa

de produtos com defeitos devolvidos por mês pode ser usada como um indicador de tendência

36

– ou seja, se essa taxa estiver aumentando, a tendência é que a quantidade de produtos

vendidos por vendedor por mês comece a cair.

2.2 Implementação e desdobramento do BSC

Considerando que a implementação, o desdobramento e o uso do BSC são tão importantes

quanto o conceito que o BSC representa, este estudo considerou necessário destacar algumas

premissas e aspectos relevantes que devem ser levados em conta quando uma empresa resolve

adotar o BSC. É razoável considerar que a implementação de um sistema de gestão estratégica

ou de performance representa uma mudança significativa para a empresa. Com isso, seria

necessário considerar os vários aspectos relativos ao contexto da mudança e à atuação dos

diversos atores envolvidos. Contudo, não foi foco deste estudo aprofundar em considerações

sobre mudança organizacional. Somente os aspectos entendidos como mais diretamente

vinculados à avaliação dos impactos da gestão do conhecimento na gestão de performance

foram considerados.

2.2.1 Premissas relevantes para a implementação do BSC

A construção do mecanismo de mensuração do BSC é parte essencial das estratégias. Não

adianta criar estratégias para a organização e continuar medindo a performance com os

tradicionais indicadores financeiros. A mensuração eficaz tem de fazer parte da estratégia

gerencial. Os indicadores em que o BSC se desdobra estão fundamentados nos objetivos

estratégicos e nas exigências competitivas que pesam sobre a empresa. As medidas

financeiras refletem as ações do passado, e os novos indicadores do BSC devem apontar para

o presente e para o futuro. É essencial que a estrutura criada com as perspectivas do BSC

37

resulte no equilíbrio entre os indicadores externos, por exemplo, o lucro operacional, e os

indicadores internos, por exemplo, os relativos ao desenvolvimento de novos produtos

(KAPLAN; NORTON, 1993).

Outro aspecto relevante é a forma como os gestores encaram o BSC. Para Kaplan e Norton

(1993), este deve ser o ponto focal dos esforços da organização. Iniciativas como revisão de

processos organizacionais, empowerment10, e qualidade total têm de estar atreladas aos

objetivos estratégicos, a partir dos quais são definidas e comunicadas as prioridades da

empresa. O BSC não é uma estrutura rígida; deve adaptar-se às diferentes situações do

mercado, às estratégias dos produtos e às características dos ambientes competitivos. O BSC

corporativo deve ser desdobrado pelas diversas unidades, adaptando-se às suas características

específicas. Já nas primeiras experiências de implantação do BSC revelou-se que este

apresentava melhores resultados quando utilizado para induzir o processo de mudança

organizacional. A mobilização em direção do cumprimento das estratégias e objetivos

estratégicos corporativos, freqüentemente, promove o realinhamento das áreas funcionais,

requerendo mudanças que rompem com os tradicionais silos funcionais da organização.

Em análise da aplicação do BSC em cem empresas, Kaplan e Norton (1996) observaram que

este instrumento estava sendo um referencial importante para muitos dos processos gerenciais

críticos: o planejamento dos negócios, as iniciativas estratégicas, a alocação de recursos, a

definição dos objetivos departamentais e individuais, o feedback e o aprendizado

organizacional.

A comunicação eficaz da estratégia para toda a organização é um fator crítico de sucesso.

Descrições limitadas que não favoreçam aos empregados identificar o que devem e o que

10 Delegação de autoridade e responsabilidade; transferência do poder para as pontas, sobretudo no

relacionamento com os clientes.

38

podem fazer em prol da estratégia organizacional podem ser causa de fracasso de muitas

estratégias. Se os empregados não compreenderem os planos da empresa, não serão capazes

de executá-los com eficácia. A organização precisa de um recurso para comunicar a estratégia

e os processos que darão suporte à implementação da estratégia. Para Kaplan e Norton (2000),

os mapas estratégicos cumprem essa finalidade.

2.2.2 O mapa estratégico do BSC

O mapa estratégico é uma representação visual dos objetivos chave da organização, com as

relações causais entre eles e sua vinculação às estratégias para impulsionar o desempenho e o

cumprimento da visão da empresa, segundo Kaplan e Norton (2000). O mapa mostra de

maneira clara, simples e geral as quatro perspectivas, com os objetivos estratégicos

correspondentes, e as relações de causa e efeito críticas entre eles. Cada objetivo é expresso

em termos de um indicador que mensura o desempenho ao longo do tempo. Em outros

termos, pelo mapa estratégico, a empresa descreve como irá converter suas iniciativas e

recursos em resultados concretos, considerando, dentre os recursos, os ativos intangíveis, tais

como a cultura organizacional e o conhecimento dos empregados.

A causalidade seqüencial e linear, no entanto, pode não ser suficiente para explicar

satisfatoriamente as relações entre os vários objetivos do BSC, segundo Basso e Pace (2003).

Quando não se verifica a consistência dessas relações, corre-se o risco de definir indicadores

inadequados para avaliar a eficácia das estratégias formuladas. Para estes autores, na

formulação das hipóteses estratégicas e na construção do sistema de gestão do desempenho, é

preciso buscar novos critérios para entender melhor e de forma mais ampla as relações de

39

causalidade, considerando, até mesmo, uma relação de dupla afetação. Em vez de lineares,

esses devem ser vistos como processos paralelos e interativos.

Para construir o mapa estratégico, conforme Kaplan e Norton (2000), os executivos da

empresa devem, inicialmente, analisar a declaração da missão da empresa e os seus valores

essenciais, para depois, desenvolver a visão estratégica, que é o estado futuro desejado. A

partir daí, é definida a estratégia, ou estratégias, que representa a lógica de como atingir o

destino traçado. A melhor maneira de construir o mapa estratégico é de cima para baixo; ou

seja, partindo do destino e ir mapeando as rotas que conduzirão àquele ponto. Geralmente,

inicia-se com a perspectiva financeira. Nesta, estão os objetivos que apontam para a

perenidade e a prosperidade da empresa. A seguir, passa-se para a perspectiva do cliente, cuja

essência da estratégia é a proposição de valor para o cliente. É cumprindo objetivos dessa

natureza que a empresa se habilita para os objetivos da primeira perspectiva. Com a imagem

clara da perspectiva financeira e da perspectiva do cliente, a empresa tem condições de definir

os meios com que alcançará a proposição de valor almejada e os objetivos financeiros

definidos. Na perspectiva dos processos internos, são identificadas as atividades

organizacionais críticas que precisam ser executadas com excelência para garantir os

objetivos das perspectivas anteriores. A base de qualquer mapa estratégico é a perspectiva de

aprendizado e conhecimento, na qual são definidas as competências e habilidades essenciais,

os programas de capacitação e treinamento, a gestão de competências, a satisfação e

motivação dos empregados, o empowerment, o clima organizacional, a tecnologia e infra-

estrutura, e a cultura organizacional que sustentarão a estratégia de negócios. Provavelmente,

o maior benefício dos mapas estratégicos está em facilitar a comunicação da estratégia de

maneira coesa, integrada e sistemática para toda a organização.

40

As quatro perspectivas do BSC têm-se mostrado adequadas para as diversas empresas e

setores do mercado nos quais o sistema tem sido implantado. Porém, não constituem um

modelo rígido. Não significa que todas as quatro perspectivas sejam necessárias ou

suficientes. Não foram identificados casos em que se usou menos de quatro perspectivas.

Contudo, é possível identificar situações nas quais torna-se necessário agregar outras

perspectivas além das quatro definidas. É o caso, por exemplo, de uma empresa que precisa

atender a aspectos muito relevantes quanto às questões ambientais e à comunidade. O

importante é que essa nova dimensão não esteja isolada das anteriores e que sejam

estabelecidas as relações de causalidade dos objetivos específicos desta perspectiva com os

objetivos das demais perspectivas (KAPLAN; NORTON, 1997).

2.2.3 Processo básico de implementação do BSC

A partir do exemplo de implantação de um BSC para uma empresa seguradora, Kaplan e

Norton (1996) apresentam um processo básico de implementação, descrito numa seqüência de

dez ações interativas, que visam transformar a empresa, a partir do alinhamento de todos os

gestores e empregados aos objetivos estratégicos de longo prazo. O processo inicia-se com o

trabalho de uma equipe gerencial, que, durante um determinado tempo, desenvolve o mapa

estratégico do BSC para converter uma visão genérica em estratégia que seja compreensível e

comunicável. O passo seguinte, consiste em divulgar e analisar o mapa estratégico com os

gerentes de nível intermediário, para envolvê-los nos desdobramentos seguintes. Os

scorecards das unidades são analisados, revistos e aprovados pela equipe executiva. Na

próxima etapa, é feito o refinamento da visão formulada inicialmente. Consolidado o mapa

estratégico corporativo, faz-se uma ampla divulgação e disseminação da estratégia para toda a

empresa. Na realidade, a divulgação é uma atividade permanente. A partir do mapa

41

estratégico consolidado, são definidos os objetivos individuais dos gestores, para efeito de

desenvolvimento dos planos individuais de incentivo. De igual modo, este mapa serve de

referência para a atualização dos planos e do orçamento empresarial de longo prazo e para o

estabelecimento do orçamento anual, com a respectiva alocação dos recursos. Aprovados os

scorecards das unidades, inicia-se o processo de acompanhamento e realização de revisões

mensais, que são complementadas por revisões trimestrais, que se concentram com maior

intensidade nas questões estratégicas. A cada ciclo anual, são feitas as revisões estratégicas,

tendo como marco o prazo estipulado na visão. Com isso, os gestores executivos identificam

novos temas estratégicos, aproveitando as contribuições de cada unidade de negócios. A

estratégia do mapa estratégico é, então, atualizada para iniciar um novo ciclo. Uma etapa que

pode estar presente nesse processo é a da vinculação do desempenho individual de todos os

empregados ao BSC com objetivos individuais, programas de avaliação de desempenho e

plano de incentivos.

2.2.4 A perspectiva de aprendizado e crescimento do BSC

O atual ambiente de mercado, de acirrada competição, tem mostrado que o desempenho da

empresa, na perspectiva de clientes, vem sendo, cada vez mais, uma prioridade para a alta

administração. Porém, este desempenho deve ser traduzido na excelência das atividades

internas da empresa, que estão presentes nos processos, nas decisões e nas ações que ocorrem

em todo o âmbito da organização – ou seja, na perspectiva interna. Os indicadores relativos às

duas perspectivas anteriores, no entanto, não são suficientes, porque as metas para o sucesso

encontram-se em constante mutação, e, cada vez mais, a competição global exige que as

empresas introduzam melhorias contínuas em seus produtos e processos e sejam capazes de

lançar produtos completamente novos. Por esse motivo, a capacidade de inovar, melhorar e

42

aprender tem um relacionamento direto com o valor da empresa (KAPLAN; NORTON,

1992).

Para Kaplan e Norton (1997), a capacidade de alcançar metas ambiciosas quanto aos objetivos

financeiros e àqueles relativos aos clientes e aos processos internos depende da capacidade

organizacional relacionada ao aprendizado e crescimento. Os vetores desta quarta perspectiva

são originados, basicamente, de três fontes: empregados, sistemas e alinhamento

organizacional.

O primeiro vetor dos objetivos da perspectiva de aprendizado e crescimento é representado

pelas competências dos empregados, conforme Kaplan e Norton (1997), as quais derivam das

competências essenciais que a organização deve definir para enfrentar a competição. Com o

nível de exigência sobre as competências dos empregados aumentando e demandando novos

conhecimentos e habilidades, torna-se imperiosa a evolução dos perfis dos empregados. O

treinamento e a reciclagem da força de trabalho é uma estratégia que a empresa precisa adotar

com eficácia. Para contribuir para a melhoria dos processos organizacionais, os empregados

dependem, cada vez mais, de sistemas de informações sobre os clientes, processos, bem como

do acesso às informações sobre as conseqüências financeiras de suas decisões e atuações. Este

é o segundo vetor dos objetivos.

Empregados competentes e com disponibilidade de informações de qualidade não contribuem

efetivamente para o sucesso da empresa se não estiverem motivados para atuar em prol dos

objetivos ou não tiverem liberdade para atuar, segundo Kaplan e Norton (1997). O terceiro

vetor – motivação, empowerment e alinhamento – tem grande importância em termos dos

requisitos da performance geral. Normalmente, medir o desempenho neste vetor é algo mais

43

complexo, dada a subjetividade envolvida. Contudo, por meio de medições sobre clima

organizacional complementadas com outras informações associadas às quantidades de

sugestões de melhorias em processos, com as respectivas medidas de ganhos de receita ou

redução de custos, é possível obter uma razoável medida do desempenho. Medições no nível

de equipe normalmente possuem um grande potencial de motivação e desenvolvimento de

equipes.

Normalmente, é comum encontrar maior profusão de exemplos de mensuração concreta de

indicadores nas perspectivas financeiras, de clientes e de processos internos. A maioria das

empresas ignora a mensuração de resultados na perspectiva de aprendizado e crescimento.

Essa lacuna é frustrante, porque uma das principais estratégias de tornar o BSC uma

ferramenta de gestão estratégica consiste em promover o crescimento das competências

individuais e organizacionais. Porém, essa ausência de indicadores empresariais mais

explícitos para os objetivos de aprendizado e crescimento não significa uma limitação ou

deficiência da incorporação desta perspectiva no BSC. Representa, ao contrário, a realidade da

maioria das empresas. A implementação do BSC pode representar um incentivo para que se

busquem alternativas para medir o desempenho nesta dimensão. É preciso considerar também

que a gestão nesta perspectiva tende a ser menos estruturada. Assim, uma alternativa é o uso

de avaliações qualitativas, pelo aproveitamento de comentários e memorandos que, mesmo

não tendo o mesmo efeito das medições quantitativas, servem de base tangível para a

atribuição de responsabilidades, revisões, feedback e aprendizado (KAPLAN; NORTON,

1997).

Reconhecendo a maior dificuldade de explorar as medidas relativas à perspectiva de

aprendizado e crescimento, Kaplan e Norton introduziram, em 2004, uma proposta de

44

mensuração da “prontidão estratégica dos ativos intangíveis” constante do artigo Measuring

The Strategic Readiness of The Intangible Assets11, publicado na Harvard Business Review de

fevereiro de 2004. As três categorias de requisitos desta perspectiva – capacidade dos

empregados, capacidade dos sistemas de informação e motivação, empowerment e

alinhamento – recebem nova denominação: “capital humano”, “capital da informação” e

“capital organizacional”. Avaliar o alinhamento dessas três categorias significa medir o grau

de prontidão estratégica dos ativos intangíveis para gerar valor para a organização, ou seja, o

grau de preparação dos ativos intangíveis para suportar a estratégia organizacional. O grau de

prontidão é análogo à liquidez da contabilidade. Quanto maior o grau de prontidão estratégica,