Embed Size (px)

Citation preview

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE

O FATURAMENTO E A FOLHA

� MP nº 540, de 02.08.2011Plano Brasil Maior

�Lei nº 12.546, de 14.12.2011Conversão da MP nº 540

�MP nº 563, de 03.04.2012Ampliação do benefício e redução de alíquota

Leandro A. Lunardi

SUMÁRIO1 - Legislação de Referência

2 - Breve Histórico de Chamada Desoneração da Folha de Pagamentos

3 – Contribuição Patronal Previdenciária – CPP

4 – Desoneração – Conceito

5 – Nomenclatura Apropriada

6 – Alíquotas e Base de Cálculo da Substituição

7 – Empresas Optantes pelo SIMPLES Nacional

8 – Objetivos da Substituição

9 – Consequências Negativas9 – Consequências Negativas

10 – Setores Abrangidos e Alíquotas

11 – COFINS Importação – Majoração em 1%

12 – Empresas com Atividades Exclusivamente Enquadradas na Substituição

13 - Empresas com Atividades Enquadradas e Não Enquadradas na Substituição

14 - Décimo Terceiro Salário de 2011 e de 2012

15 - Demonstrativo de Origem de Créditos

16 – Recolhimento

17 – Questão relevante

18 – Empresas que se Julguem Prejudicadas

LEGISLAÇÃO DE REFERÊNCIA

�Constituição Federal de 1988 – art. 195

�Lei nº 8.212/91 – arts. 22 incisos I e III

�MP nº 540/2011 - Plano Brasil Maior

�Lei nº 12.546/2011- Conversão da MP nº 540�Lei nº 12.546/2011- Conversão da MP nº 540

�MP nº 563/2012 - Ampliação do benefício e redução

de alíquota

�ADE CODAC 86/11 – códigos de DARF

�ADI RFB 042/11 Regras para o 13º Salário

�ADE Codac 93/11- orientações da GFIP

BREVE HISTÓRICO DA CHAMADA

DESONERAÇÃO DA FOLHA DE

PAGAMENTOS

�LC nº 123/2006 – SIMPLES Nacional

�Lei nº 11.774/2008 – Dentre outras, desonera

parcialmente a folha de pagamentos das empresas de

TI e TIC

CONTRIBUIÇÃO PATRONAL

PREVIDENCIÁRIA - CPP

Lei nº 8.212/91 – art. 22, incisos I e III:

�I – 20% sobre remuneração dos empregados e

trabalhadores avulsos (sem limite);trabalhadores avulsos (sem limite);

�III – 20% sobre a remuneração dos contribuintes

individuais (sem limite)

�Demais contribuições previstas no artigo, não

entram na desoneração (RAT e Contr. sobre

remuneração paga a Coop. de Trabalho – 15%)

DESONERAR - CONCEITO

Fonte: AULETE DIGITAL – Dicionário Contemporâneo da Língua

Portuguesa – Caldas Aulete

Desonerar: Verbo

1 Livrar(-se) de ônus, dever ou encargo; DESOBRIGAR(-SE);

ISENTAR(-SE) [td.: desonerar um devedor] [tdr. + de: DesonereiISENTAR(-SE) [td.: desonerar um devedor] [tdr. + de: Desonerei

-o da tarefa: Desonerou-se da dívida]

2 Fig. Desvencilhar, desembaraçar (algo) de [tdr. + de:

Desoneraram a empresa dos projetos deficitários]

NOMENCLATURA APROPRIADA

Como vimos, é incorreto denominar a aplicação da

legislação em estudo, de Desoneração da Folha de

Pagamentos.

Adequado sim, é nomear a nova sistemática de

Substituição de Base Contributiva ou simplesmente

SUBSTITUIÇÃO DE CONTRIBUIÇÃO.

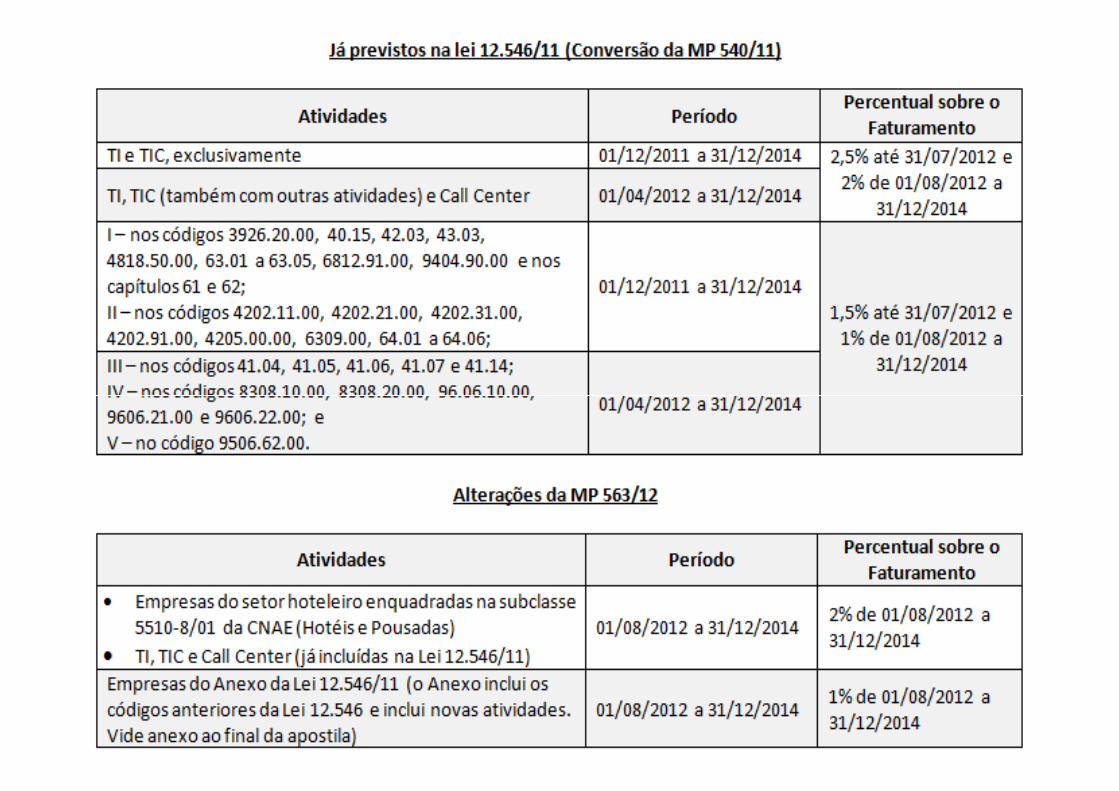

ALÍQUOTAS E BASE DE CÁLCULO

DA SUBSTITUIÇÃO

� Até 31.07.2012:

- 2,5% - TI e TIC

-1,5% - Demais Indústrias Abrangidas

� De 01.08.2012 em diante:

Base de Cálculo – Receita BrutaPara os fins da citada CPRB, considera-se receita bruta o valorpercebido na venda de bens e serviços nas operações em conta própriaou alheia, bem como o ingresso de qualquer outra natureza auferido pelapessoa jurídica, independentemente de sua denominação ou de suaclassificação contábil, sendo irrelevante o tipo de atividade exercida pelaempresa. Porém, não integram tal base de cálculo:

a) as vendas canceladas;b) os descontos incondicionais concedidos;� De 01.08.2012 em diante:

- 2,0% - TI, TIC, Hotéis e Pousadas

-1,0% Demais Indústrias e Produtos Abrangidos

� Base de Cálculo – Lei nº 12.546/2011, art. 7º -

Recita bruta excluídas as vendas canceladas e os

descontos incondicionais concedidos.

b) os descontos incondicionais concedidos;c) o valor do Imposto sobre Produtos Industrializados - IPI destacado emnota fiscal, ed) o valor do Imposto sobre Operações relativas à Circulação deMercadorias e sobre Prestações de Serviços de Transporte Interestaduale Intermunicipal e de Comunicação - ICMS devido pelo vendedor dosbens ou prestador dos serviços na condição de substituto tributário,desde que destacado em documento fiscal.

Divisão de Tributação RFB - Solução de Consulta nº 45, de 14.06.2012

EMPRESAS DO SIMPLES NACIONAL

Como as empresas optantes pela forma de

contribuição tributária/previdenciária denominada

SIMPLES NACIONAL, já cumprem tais obrigações peloSIMPLES NACIONAL, já cumprem tais obrigações pelo

sistema da substituição da contribuição da folha de

pagamentos, pela do faturamento, NÃO se aplicam as

regras em estudo às mesmas.

OBJETIVOS DA SUBSTITUIÇÃO

� Faz parte do Plano Brasil Maior

�Estimular a contratação de empregados CLT

�Reduzir a carga tributária das empresas

exportadorasexportadoras

�Evitar as terceirizações (facções)

�Evitar a criação de PJ “fictícias” prestadoras de

serviços, principalmente no setor de TI

� Dar fôlego financeiro às empresas, com a redução

da contribuição previdenciária

CONSEQUÊNCIAS NEGATIVAS

� As empresas mais industrializadas, poderão sofrer

aumento de contribuição, pois empregam menos

mão-de-obra.

�As empresas de TI, com poucos ou nenhum�As empresas de TI, com poucos ou nenhum

empregados, também serão penalizadas.

�Todos os segmentos envolvidos em que a

substituição acarrete majoração de custo tributário.

SETORES ABRANGIDOS E ALÍQUOTAS

VIGÊNCIA

COFINS IMPORTAÇÃO – MAJORAÇÃO

EM 1%

�MP 563/2012 – artigo 43

�Alíquota passa de 7,6% para 8,6%

�Produtos – Importados cujo código TIPI estejam envolvidos �Produtos – Importados cujo código TIPI estejam envolvidos na Substituição

�Vigência: 01.08.2012

CÁLCULO DA CONTRIBUIÇÃO

SETOR DE SERVIÇOS

CÁLCULO DA CONTRIBUIÇÃO

SETOR INDUSTRIAL

EMPRESAS COM ATIVIDADES

EXCLUSIVAMENTE ENQUADRADAS

O cálculo é simples. Basta aplicar o percentual sobre ofaturamento, excluídas as receitas de EXPORTAÇÃO, as vendascanceladas e os descontos incondicionais concedidos erecolher no DARF no código citado, além das demaiscontribuições não desoneradas e as retenções efetuadas.

EXEMPLO

Uma empresa de TI com as características abaixo,quanto pagará à Previdência Social com a novasistemática?

400,00

1.160,00

2.000,00

3.560,00

4.200,00

2.500,00

1.700,00

EXEMPLO

Uma Indústria de Confecções com as característicasabaixo, quanto pagará à Previdência Social com anova sistemática?

600,00

1.160,00

2.000,00

3.760,00

4.200,004.200,00

1.500,00

2.700,00

EMPRESAS COM ATIVIDADES

ENQUADRADAS E NÃO ENQUADRADAS

�A CPP a ser pago, será calculada proporcional ao faturamentos na atividadenão contemplada com a substituição.

DÉCIMO TERCEIRO SALÁRIO 2011

�A contribuição previdenciária não incidirá sobre ovalor de 1/12 avos referente à competênciaDezembro/2011.

�Deve ser levantado um RELATÓRIO/PLANILHA para

João tem 13º integral em 2011 e Maria foi admitida em 01/10/2011. Ambos têm salário de R$ 1.200,00.

- João – 12/12 avos – R$ 1.200,00 (1/12 avo de dez/2011 = R$ 100,00)

- Maria – 3/12 avos – R$ 300,00 (1/12 avo de dez/2011 = R$ 100,00)

- Total pago ref. 13º Salário: R$ 1.500,00- 20% CPP sobre total pago = R$ 300,00 (valor sem desoneração)�Deve ser levantado um RELATÓRIO/PLANILHA paracalcular 1/12 avo de todos os empregados

�Não é dividir o 13º total pago por 12, pois háempregados que não tem direito a 12/12 avos e se forfeito assim, a empresa terá prejuízo!

�Veja exemplo:

- 20% CPP sobre total pago = R$ 300,00 (valor sem desoneração)

- Valor de 2/12 avos relativos a dezembro/2011 = R$ 200,00 - Valor desonerado: = 20% de R$ 200,00 = R$ 40,00 (lançar no

campo COMPENSAÇÃO DA GFIP)- CPP a pagar na GPS 13 = R$ 300,00 – 40,00 = 260,00

- (Se dividisse 1.500,00 por 12 daria R$ 125,00, com desoneração de apenas R$ 25,00 )

DÉCIMO TERCEIRO SALÁRIO 2012

�Sobre o 13º salário a partir de janeiro de 2012 não haverátributação dos 20% da patronal – inclusive durante o anosobre o 13º salário pago nas rescisões contratuais – vistoque não há “FATURAMENTO 13” a ser tributado em 1,0% ou2,0%

�Exceção: empresas que iniciaram a desoneração nodecorrer do ano

�Se houver “outras atividades”, deverá ser feita aproporção e pagar a CPP em percentual igual aoequivalente às outras receitas do mês da rescisão oudezembro/2012.

INFORMAÇÃO NA GFIP

ADE CODAC Nº 93/2011

�Os valores não pagos na GPS devem ser informados nocampo “Compensação” da GFIP

�Ao fazer a SIMULAÇÃO da GFIP – antes deEXECUTAR – verificar o relatório “Comprovantede Declaração das Contribuições à Recolher àPrevidência Social”

�Empresas com atividades 100% desoneradas:- O Valor das contribuições da empresa sobre

�O ADE orienta para desprezar a GPS, mas isso só seránecessário por outros motivos (RAT Ajustado com maisde 2 casas decimais, Aviso Prévio Indenizado ou outrassituações já previstas na legislação).

- O Valor das contribuições da empresa sobre“Empregados/Avulsos” e “ContribuintesIndividuais” deve ser todo lançado no campo“Compensação”.

�Empresas com parte de atividades desoneradas:- O valor a ser lançado no campo

“Compensação” é apenas o valor desonerado

DEMONSTRATIVO DE ORIGEM DE

CRÉDITOS

ADE CODAC 093/2011

A empresa deverá manter demonstrativo de origem decrédito, para exibição à fiscalização.

Não há um modelo específico.

Pode ser criado planilha que visualize as origens dasreceitas, discriminando as receitas desoneradas e asnão desoneradas, bem como as respectivas bases decálculo das contribuições devidas, em GPS e em DARF.

RECOLHIMENTO

�O vencimento do DARF é o no dia 20 do mês seguinteà ocorrência do fato gerador (mesmo dia devencimento da GPS), antecipando em caso de dia nãoútil.

�Códigos de Recolhimento do DARF:

- 2985 – Setores de Serviços Envolvidos

- 2991 – Indústrias Envolvidas

- 3202 – R D Ativa - Contribuição Previdenciária Sobre aReceita Bruta (Ato Declaratório CODAC 78/2012)

QUESTÃO RELEVANTE

“Se na minha empresa não tem pro-labore e nemempregados, não devo contribuir com nada, já que alei diz que as contribuições serão “substituídas”. Senão há o que substituir, não há o que pagar.”

Está correta a interpretação?

- Lei nº 8.212/91 – art. 12, V, “f”- Decreto nº 3.048/99 – art. 9º, V, “h”- Decreto nº 3.048/99 – art. 201- IN RFB nº 971/2011 – art. 9º, XII

QUESTÃO RELEVANTE

SIM. Pelo análise da legislação em estudo e dos textoslegais acima referidos, já que a contribuição é umaSUBSTITUIÇÃO do que o contribuinte paga àPrevidência Social, e, se ela não paga, logo não há oque ser substituído.que ser substituído.

Entretanto, caso haja alguma empresa nessa situação,alerte sobre uma possível autuação em função dainterpretação benéfica à empresa.

EMPRESAS QUE SE JULGUEM

PREJUDICADAS

A solução, no momento, é recorrer ao JUDICIÁRIO paratentar obter uma LIMINAR a fim de não contribuir pelaLEI 12.546/11 e continuar recolhendo suascontribuições pela folha de pagamento, até que omérito da questão seja julgado.mérito da questão seja julgado.

Recomenda-se contudo, que neste caso, mesmorespaldado em Liminar, o contribuinte não deixe deefetuar o depósito judicial das importâncias discutidas..