Embed Size (px)

Citation preview

1

2

(16) 3636-3240Av. Dr. Francisco Junqueira, 1889

Ribeirão Preto, SP CEP: 14091 000

www.sicoobcredicoonai.com.br

CONSELHO DE ADMINISTRAÇÃO

PresidenteHenrique Castilhano Vilares

Vice-PresidenteLuiz Claudio Cunha

ConselheirosMarcelo Marcos de SouzaAristeu Lespinasse Filho

Rodrigo Pinto Pires

CONSELHO FISCAL

EfetivosDannilo Castaldi de Faria

Edirrelton ZanellaLourival Inacio da Silva

SuplentesDjalma Santos Bovolenta

João Luiz de FreitasLuis Fernando Cardoso Tofeti

DIRETORIA

Diretor AdministrativoEly Martim Vieira Brentini

Diretor de NegóciosMarcelo Marcos de Souza

Cooperativa de Crédito de Livre Admissão - Sicoob CredicoonaiCNPJ: 53.923.116/0001-69

4

ÍNDICE

Mensagem do Presidente do Conselho de Administração

Nosso Propósito

Nosso Desempenho

Capital Social

Quadro de Cooperados

Patrimônio Líquido

Depósitos à Vista

Depósitos a Prazo

Letras do Crédito do Agronegócio - LCA

Total de Captações

Recursos de Repasse

Operações de Crédito

Ativos Totais

Relatório da Administração

Balanço Patrimonial

Demonstração das Sobras ou Perdas

Demonstração das Mutações do Patrimônio Líquido

Demonstração dos Fluxos de Caixa

Notas Explicativas

Relatório de Auditoria

Parecer do Conselho Fiscal

Poupança Sicoob

Recursos Procapcred

Sobras do Período

Bolsa de Estudos

Atendimento

0506081012141516171819202123262829303147495051525354

5

(Produto Interno Bruto), nossa cooperativa no mesmo período conseguiu incrementar em 23,7% seu Patrimônio Líquido, gerando sobras neste exercício de R$ 18.348.220, número recorde em nossa história, sem perder o viés de atender ao cooperado em suas necessidades, com um custo de movimentação mais barato e o melhor juro para aplicadores e tomadores.

Finalizando, agradeço a Deus, a minha família e aos companheiros de Conselho de Administração, Diretoria e Conselho Fiscal, a nossos competentes funcionários e principalmente a você, cooperado, que diariamente convive conosco a felicidade de “ser” Credicoonai.

MENSAGEM DO PRESIDENTEDO CONSELHO DE ADMINISTRAÇÃO

O ano do bilhão!

Com certeza 2016 passará para a história da Credicoonai como o ano em que atingimos a expressiva marca de 1 bilhão de ativos, fi nalizando o ano com exatos R$ 1.083.240.575, que representam um crescimento da ordem de 13,74% durante este exercício.

Nos depósitos, expressão máxima da confi ança dos cooperados na cooperativa, obtivemos um crescimento de 32,21%, fi nalizando o exercício com R$ 516.310.298. Nesta área disponibilizamos a partir de novembro a Letra de Crédito do Agronegócio (LCA), nova modalidade de aplicação, isenta de imposto de renda para pessoa física e que também disponibiliza recursos para o crédito rural.

Na carteira de crédito obtivemos um incremento de 5%, na contramão do mercado fi nanceiro que retraiu 8%. Finalizamos o exercício com um volume total de operações de crédito de R$ 622.349.638, sendo que aproximadamente 55% destes recursos foram destinados ao crédito rural, fruto de uma sólida parceria com o Bancoob

em maior escala e também com os Bancos Daycoval, Santander e Banco do Brasil.Devemos destacar o incremento na venda de produtos e serviços, com ênfase para a área de seguros e para a Sipag na adquirência de cartões com grande aceitação entre os cooperados comerciantes. Destaque especial para o cofre inteligente, parceria com empresas de transportes de numerários que gera tranquilidade e segurança a nossos cooperados que manipulam grandes volumes de dinheiro.

Visando melhor atender a nossos cooperados, inauguramos novas instalações em Capetinga/MG e Santo Antônio da Alegria/SP.

Um conjunto de grandes evoluções como apresentamos neste relatório só podem ser materializadas quando dispomos de um efi ciente e capacitado corpo técnico e de boas parcerias como a que dispomos com a nossa Central Sicoob SP, com a Confederação Sicoob e o Bancoob.

Num biênio onde a economia brasileira consolida seu pior resultado histórico, com queda acumulada de 7,6% no PIB

Henrique Castilhano VilaresPresidente do Conselho de Administração

66

NOSSOPROPÓSITO

na palma da mão para realizar transações, consultas, pagar boletos e muito mais, de forma simples, segura e rápida.

Também significa ter acesso à conta corrente, cartões, financiamentos, investimentos previdência, consórcios, seguros, sempre com taxas de juros muito mais justas, e o melhor: participar dos resultados.

É esse o sentido de crescermos e estarmos juntos. Nós somos o Sicoob Credicoonai: mais de 36 mil pessoas que se tornam cada dia mais fortes.

Somos uma das maiores cooperativas de crédito do país, uma marca brasileira construída com base nos valores da honestidade, humildade e seriedade.

Desde o início, nosso modelo de negócio se preocupa profundamente com as pessoas: esse é o diferencial de uma cooperativa que age com o espírito de superar desafios e gerar resultados sempre de mãos dadas.

Nosso propósito é estar próximo de você e trabalhar para que sua vida financeira aproxime você de suas metas e sonhos.

Sim, nós acreditamos que uma vida financeira equilibrada melhora o mundo. Queremos que você aproveite a vida, com a chance de investir de forma sustentável no seu negócio, no seu trabalho e nos seus estudos. Porque mais que oferecer soluções financeiras, nós queremos o seu sucesso, seja no trabalho, com a família ou com os amigos.

E queremos que essa qualidade seja cada vez mais acessível a todos, porque acessibilidade significa oportunidade, e oportunidade também significa ter uma solução digital

77

MISSÃO

VALORES

VISÃO

Atender plenamente as necessidades dos cooperados e melhorar continuamente os aspectos sociais e econômicos das comunidades onde operamos.

Ser a melhor opção financeira para os cooperados assegurando o equilíbrio da cooperativa.

HumildadeAgimos com simplicidade e modéstia

SeriedadeTrabalhamos com responsabilidade

HonestidadeValorizamos as atitudes honestas

88

99

NOSSODESEMPENHO

10

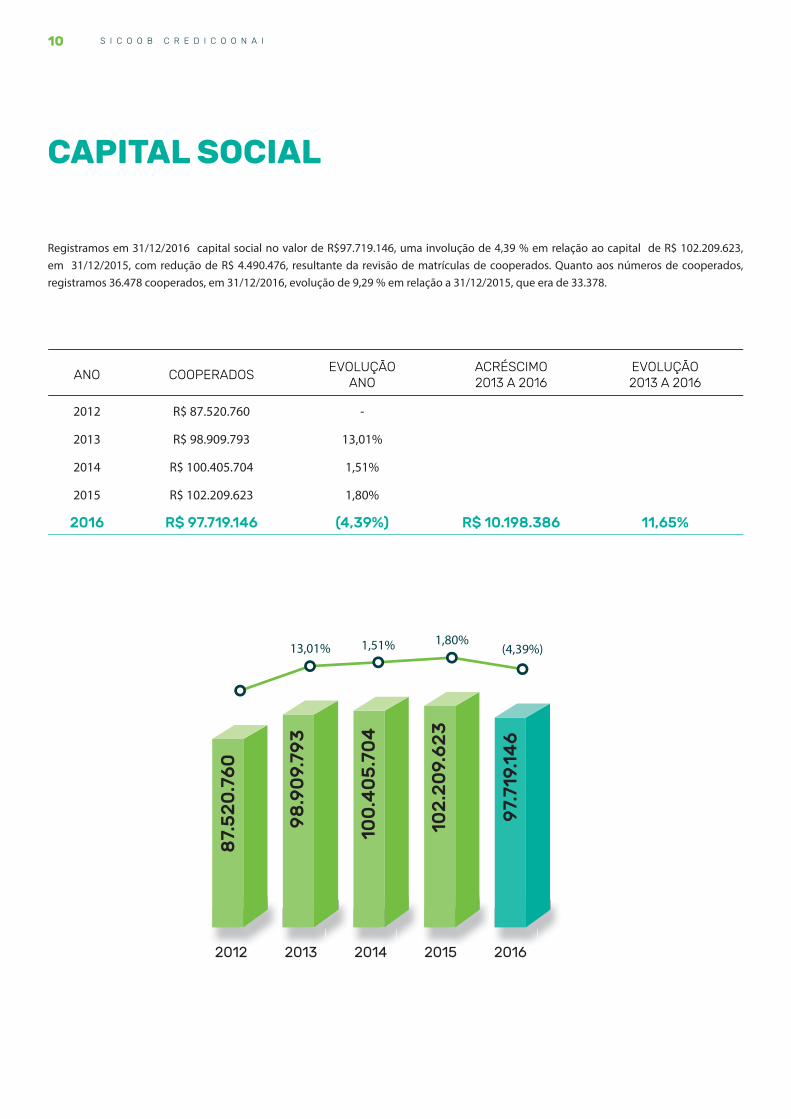

Registramos em 31/12/2016 capital social no valor de R$97.719.146, uma involução de 4,39 % em relação ao capital de R$ 102.209.623, em 31/12/2015, com redução de R$ 4.490.476, resultante da revisão de matrículas de cooperados. Quanto aos números de cooperados, registramos 36.478 cooperados, em 31/12/2016, evolução de 9,29 % em relação a 31/12/2015, que era de 33.378.

CAPITAL SOCIAL

ANO COOPERADOSEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 87.520.760 -

2013 R$ 98.909.793 13,01%

2014 R$ 100.405.704 1,51%

2015 R$ 102.209.623 1,80%

2016 R$ 97.719.146 (4,39%) R$ 10.198.386 11,65%

87.

52

0.7

60

2012

98

.90

9.79

3

2013

100

.40

5.7

04

2014

102

.20

9.6

23

2015

97.

719.

146

2016

13,01% 1,51% 1,80%(4,39%)

11

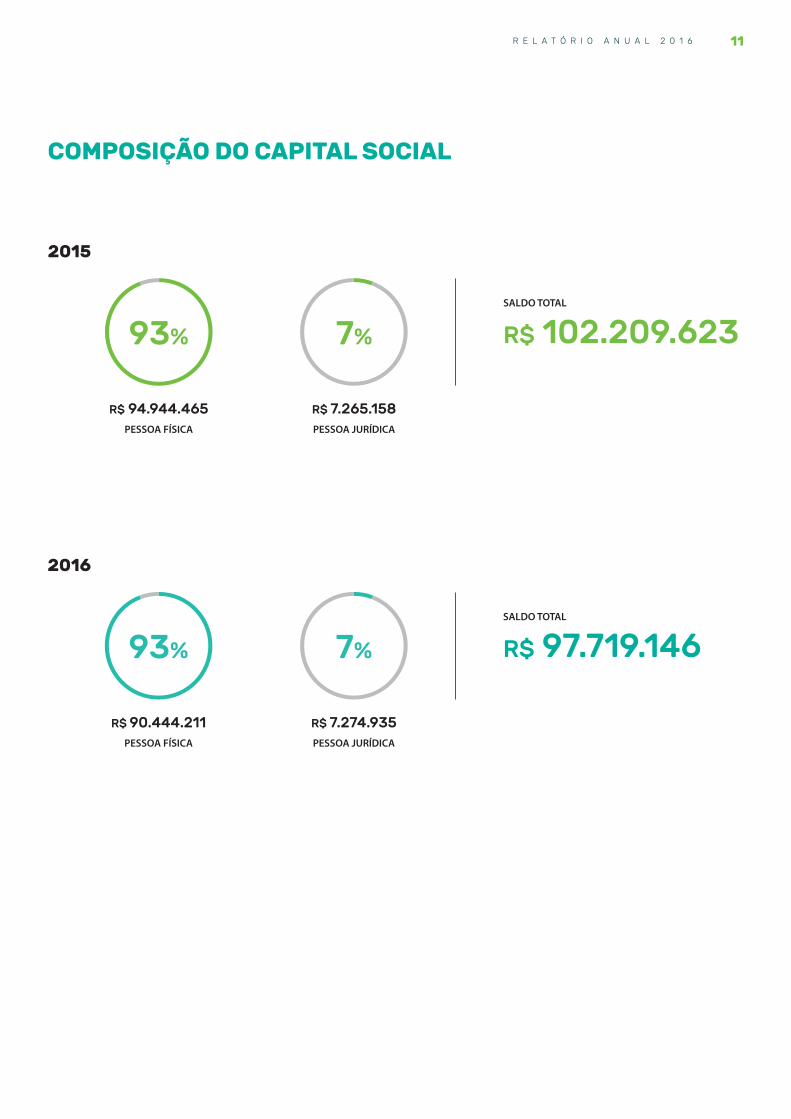

COMPOSIÇÃO DO CAPITAL SOCIAL

SALDO TOTAL

PESSOA FÍSICA PESSOA JURÍDICA

R$ 94.944.465 R$ 7.265.158

R$ 102.209.623

2015

93% 7%

SALDO TOTAL

PESSOA FÍSICA PESSOA JURÍDICA

R$ 90.444.211 R$ 7.274.935

R$ 97.719.146

2016

93% 7%

12

QUADRO DE COOPERADOS

2012 2013 2014 2015 2016

ANO COOPERADOSEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 22.252 -

2013 29.028 30,45%

2014 30.758 5,96%

2015 33.378 8,52%

2016 36.478 9,29% 14,226 63,93%

22

.25

2 29.

02

8

30

.75

8

33

.378 36

.478

30,45%5,96%

8,52%

9,29%

13

COMPOSIÇÃO DOS COOPERADOS

PESSOA FÍSICA PESSOA JURÍDICA

26.722 6.656

SALDO TOTAL

33.378

2015

80% 20%

PESSOA FÍSICA PESSOA JURÍDICA

28.617 7.861

SALDO TOTAL

36.478

2016

78% 22%

14

PATRIMÔNIO LÍQUIDO

O Patrimônio Líquido é a somatória do capital social, das reservas e das sobras acumuladas. Em 31/12/2016, apresentamos o valor de R$ 193 milhões, com um incremento de R$ 33 milhões e evolução de 20,71 % sobre o valor de 31/12/2015.

2012 2013 2014 2015 2016

ANOPATRIMÔNIO

LÍQUIDOEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 113.129.693 -

2013 R$ 150.140.914 32,72%

2014 R$ 156.537.254 4,26%

2015 R$ 160.290.131 2,40%

2016 R$ 193.485.059 20,71% R$ 80.355.366 71,03%

113

.12

9.6

93

150

.14

0.9

14

156

.53

7.2

54

16

0.2

90

.13

1

193

.48

5.0

59

20,71%

2,40%4,26%32,72%

15

2012 2013 2014 2015 2016

ANODEPÓSITOS

À VISTAEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 49.535.359 -

2013 R$ 66.416.319 34,08%

2014 R$ 64.694.163 (2,59%)

2015 R$ 66.948.205 3,48%

2016 R$ 91.311.722 36,39% R$ 41.776.363 84,34%

49.

53

5.3

59

66

.416

.319

64

.69

4.1

63

66

.94

8.2

05

91.

311

.72

2

DEPÓSITOS À VISTA

36,39%

3,48%(2,59%)34,08%

16

2012 2013 2014 2015 2016

ANODEPÓSITOS

A PRAZOEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 154.053.062 -

2013 R$ 199.741.416 29,66%

2014 R$ 255.003.650 27,67%

2015 R$ 323.569.239 26,89%

2016 R$ 422.095.506 30,45% R$ 268.042.444 173,99%

154

.05

3.0

62

199.

741.

416

25

5.0

03

.65

0

32

3.5

69.

23

9

42

2.0

95

.50

6

DEPÓSITOS A PRAZO

30,45%

26,89%

27,67%

29,66%

17

LETRA DE CRÉDITO DO AGRONEGÓCIO (LCA)

ANO LCA

2016 R$ 2.903.069

2016

2.9

03

.06

9

Implantado em 2016, a Letra de Crédito do Agronegócio (LCA) apresenta como principal vantagem a isenção de imposto de renda para pessoa física, assegurando ótima rentabilidade aos cooperados.

18

TOTAL DAS CAPTAÇÕES

2012 2013 2014 2015 2016

ANO CAPTAÇÃOEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 203.588.421 -

2013 R$ 266.157.735 30,73%

2014 R$ 319.697.813 20,12%

2015 R$ 390.517.444 22,15%

2016 R$ 516.310.298 32,21% R$ 312.721.877 153,60%

20

3.5

88

.42

1

26

6.1

57.

735

319

.69

7.8

13

39

0.5

17.4

44

516

.310

.29

8

No exercício de 2016, o depósito à vista teve evolução de 36,39% e crescimento de R$ 24.363.517, alavancando de R$ 66.948.205 em 31/12/2015 para R$ 91.311.722 em 31/12/2016. E com acréscimo de R$ 98.526.268, o depósito a prazo evoluiu 30,45%, de R$ 323.569.239 em 31/12/2015 para R$ 422.095.507 em 31/12/2016.Além disso, ainda aumentamos a captação de recursos com o lançamento da Letra de Crédito do Agronegócio (LCA), que teve saldo de R$ 2.903.069, em 31/12/2016.Portanto, encerramos 31/12/2016 com R$ 516.310.298 de recursos captados, o que representa uma evolução de 32,21%, em relação a 31/12/2015, e acréscimo de R$ 125.792.854.

32,21%

22,15%20,12%30,73%

19

RECURSOS DE REPASSE

Os recursos de repasses atingiram o total de R$ 340.167.475 em 2016, com evolução de 1,15% em relação ao ano anterior. Estes recursos são captados principalmente junto ao sistema Sicoob, e uma parte pequena deste montante é captado junto a outras instituições fi nanceiras de mercado, sendo que todos estes recursos são destinados a atividades agropecuárias, repassados aos cooperados na mesma taxa de juros captada. O crescimento em reais foi de R$ 3.859.793, comparado ao ano anterior.

2012 2013 2014 2015 2016

ANORECURSOS

DE REPASSEEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 236.016.325 -

2013 R$ 290.642.538 23,15%

2014 R$ 306.501.498 5,46%

2015 R$ 336.307.682 9,72%

2016 R$ 340.167.475 1,15% R$ 104.151.150 44,13%

23

6.0

16.3

25

29

0.6

42

.53

8

30

6.5

01.

49

8

33

6.3

07.

68

2

34

0.1

67.

475

1,15%9,72%

5,46%23,15%

20

OPERAÇÕES DE CRÉDITO

As captações de recursos apresentadas: Patrimônio Líquido, Depósitos à vista, Depósitos a prazo, Letra de Crédito do Agronegócio e Recursos de Repasse, resultam nos empréstimos e fi nanciamentos aos cooperados.O total de R$ 622.349.638, de operações de crédito em 31/12/2016, com aumento de R$ 29.622.872 em relação a 31/12/2015, cuja evolução foi de 5%.

2012 2013 2014 2015 2016

ANOOPERAÇÕESDE CRÉDITO

EVOLUÇÃOANO

ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 384.956.632 -

2013 R$ 503.431.046 30,78%

2014 R$ 524.458.622 4,18%

2015 R$ 592.726.766 13,02%

2016 R$ 622.349.638 5% R$ 237.393.006 61,67%

38

4.9

56

.63

2

50

3.4

31.

04

6

52

4.4

58

.62

2

59

2.7

26

.76

6

62

2.3

49.

63

8

5%13,02%

4,18%30,78%

21

ATIVOS TOTAIS

2012 2013 2014 2015 2016

ANO ATIVOS TOTAISEVOLUÇÃO

ANO ACRÉSCIMO2013 A 2016

EVOLUÇÃO 2013 A 2016

2012 R$ 577.277.198 -

2013 R$ 739.451.660 28,09%

2014 R$ 825.075.349 11,58%

2015 R$ 925.408.069 15,43%

2016 R$ 1.083.240.575 13,74% R$ 505.963.377 87,65%

577

.277

.19

8

73

9.4

51.

66

0

82

5.0

75.3

49

92

5.4

08

.06

8

1.0

83

.24

0.5

7513,74%

15,43%

11,58%

28,09%

22

23

RELATÓRIO DA ADMINISTRAÇÃO

Senhores cooperados,Apresentamos o Relatório da Administração da Cooperativa de Crédito de Livre Admissão – SICOOB CREDICOONAI, relativo ao ano de 2016, de acordo com as exigências do Conselho Monetário Nacional (CMN) e do Banco Central do Brasil (Bacen) e submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício de 2016 na forma da Legislação em vigor.

1. Política OperacionalEm 2016 o SICOOB CREDICOONAI completou 33 anos mantendo sua vocação de instituição voltada para fomentar o crédito para seu público alvo, os cooperados. A atuação junto aos seus cooperados abrange uma vasta área financeira, por meio da concessão de empréstimos, repasses, crédito consignado, captação de depósitos, seguros (imóvel, empresarial, vida, mulher e bens), poupança, previdência privada, consórcio, adquirência Sipag, cobrança, cartão de crédito e cofre inteligente.

2. Avaliação de ResultadosNo exercício de 2016, o SICOOB CREDICOONAI, obteve um resultado de R$ 18.348.220 representando um retorno anual sobre o patrimônio líquido de 10%.

3. AtivosOs recursos de caixa, equivalentes de caixa e demais títulos e valores mobiliários somaram R$ 196.734.563 Por sua vez a carteira de créditos representava R$ 638.251.503.A carteira de crédito encontrava-se assim distribuída:

Os dez maiores devedores representavam na data-base de 31/12/2016 o percentual de 20% da carteira, no montante de R$ 125.158.610.

4. CaptaçãoAs captações, no total de R$ 513.407.228 apresentaram uma evolução em relação ao mesmo período do exercício anterior de 31% .As captações encontravam-se assim distribuídas:

Os dez maiores depositantes representavam na data-base de 31/12/2016 o percentual de 12% da captação, no montante de R$ 59.776.865.

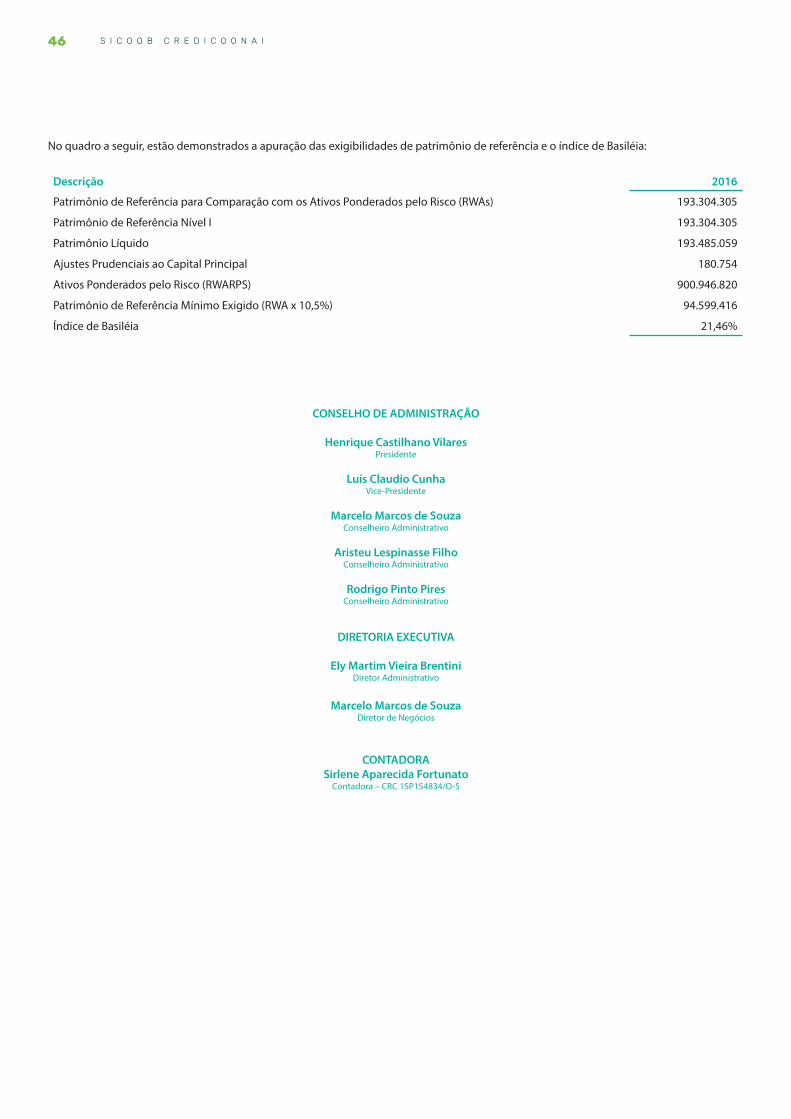

5. Patrimônio de ReferênciaO patrimônio de referência do SICOOB CREDICOONAI, em 31/12/2016 é de R$ 193.304.305, com um quadro de cooperados de 36.478 ,havendo um acréscimo de 9% em relação ao mesmo período do exercício anterior, que registrava 33.378 cooperados.

6. Política de CréditoA concessão de crédito está pautada em prévia análise do propenso tomador, havendo limites de alçadas pré-estabelecidos a serem observados e cumpridos, cercando ainda a cooperativa de todas as consultas cadastrais e com análise do risco do cooperado e de suas operações por meio de avaliação sistêmica (ponderação da probabilidade de perda do tomador pela garantia fornecida), buscando assim garantir ao máximo a liquidez das operações.O SICOOB CREDICOONAI adota a política de classificação de crédito de sua carteira de acordo com as diretrizes estabelecidas na Resolução CMN nº 2.682/99, havendo uma concentração de 87% nos níveis de “A” a “B” e 94% de “A” a “C”.

7. Plano de NegóciosNo exercício de 2013 a cooperativa elaborou o plano de negócio e estudo de viabilidade econômica com vistas à concessão de autorização

Carteira rural R$ 341.003.216 53%

Carteira comercial R$ 297.248.287 47%

Depósitos à vista R$ 91.311.722 18%

Depósitos a prazo R$ 422.095.506 82%

24

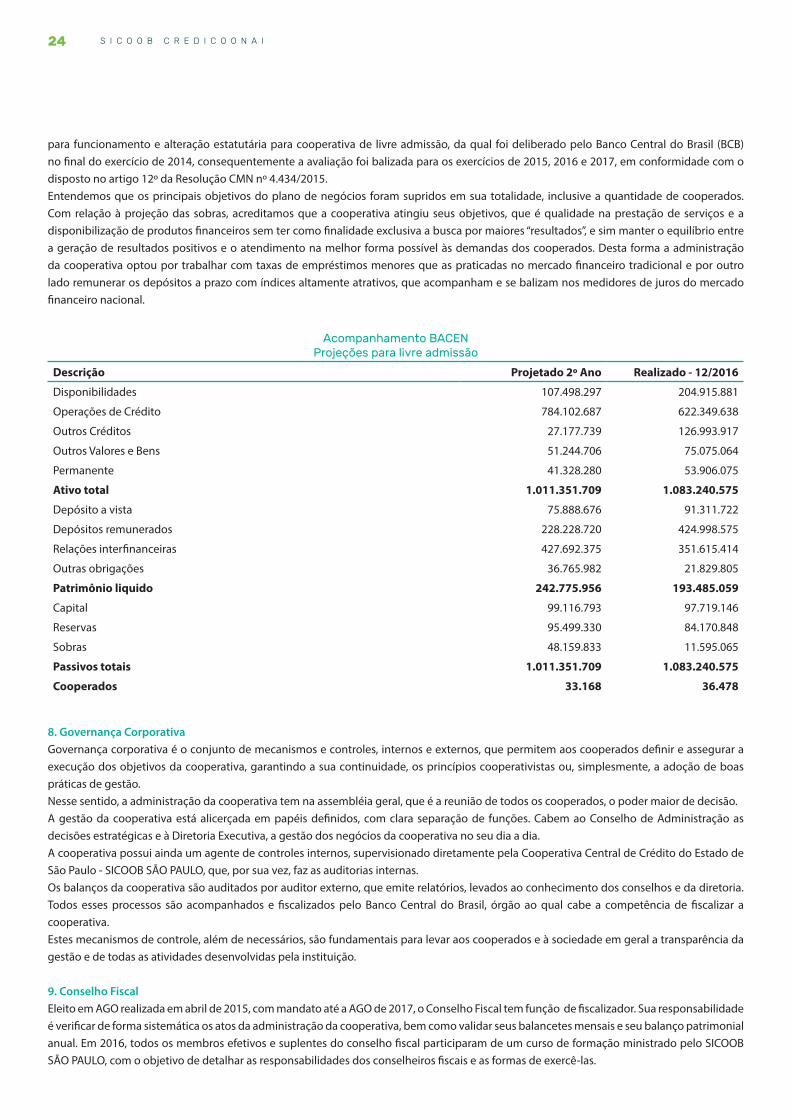

para funcionamento e alteração estatutária para cooperativa de livre admissão, da qual foi deliberado pelo Banco Central do Brasil (BCB) no final do exercício de 2014, consequentemente a avaliação foi balizada para os exercícios de 2015, 2016 e 2017, em conformidade com o disposto no artigo 12º da Resolução CMN nº 4.434/2015.Entendemos que os principais objetivos do plano de negócios foram supridos em sua totalidade, inclusive a quantidade de cooperados. Com relação à projeção das sobras, acreditamos que a cooperativa atingiu seus objetivos, que é qualidade na prestação de serviços e a disponibilização de produtos financeiros sem ter como finalidade exclusiva a busca por maiores “resultados”, e sim manter o equilíbrio entre a geração de resultados positivos e o atendimento na melhor forma possível às demandas dos cooperados. Desta forma a administração da cooperativa optou por trabalhar com taxas de empréstimos menores que as praticadas no mercado financeiro tradicional e por outro lado remunerar os depósitos a prazo com índices altamente atrativos, que acompanham e se balizam nos medidores de juros do mercado financeiro nacional.

8. Governança CorporativaGovernança corporativa é o conjunto de mecanismos e controles, internos e externos, que permitem aos cooperados definir e assegurar a execução dos objetivos da cooperativa, garantindo a sua continuidade, os princípios cooperativistas ou, simplesmente, a adoção de boas práticas de gestão. Nesse sentido, a administração da cooperativa tem na assembléia geral, que é a reunião de todos os cooperados, o poder maior de decisão. A gestão da cooperativa está alicerçada em papéis definidos, com clara separação de funções. Cabem ao Conselho de Administração as decisões estratégicas e à Diretoria Executiva, a gestão dos negócios da cooperativa no seu dia a dia.A cooperativa possui ainda um agente de controles internos, supervisionado diretamente pela Cooperativa Central de Crédito do Estado de São Paulo - SICOOB SÃO PAULO, que, por sua vez, faz as auditorias internas.Os balanços da cooperativa são auditados por auditor externo, que emite relatórios, levados ao conhecimento dos conselhos e da diretoria. Todos esses processos são acompanhados e fiscalizados pelo Banco Central do Brasil, órgão ao qual cabe a competência de fiscalizar a cooperativa.Estes mecanismos de controle, além de necessários, são fundamentais para levar aos cooperados e à sociedade em geral a transparência da gestão e de todas as atividades desenvolvidas pela instituição.

9. Conselho FiscalEleito em AGO realizada em abril de 2015, com mandato até a AGO de 2017, o Conselho Fiscal tem função de fiscalizador. Sua responsabilidade é verificar de forma sistemática os atos da administração da cooperativa, bem como validar seus balancetes mensais e seu balanço patrimonial anual. Em 2016, todos os membros efetivos e suplentes do conselho fiscal participaram de um curso de formação ministrado pelo SICOOB SÃO PAULO, com o objetivo de detalhar as responsabilidades dos conselheiros fiscais e as formas de exercê-las.

Acompanhamento BACENProjeções para livre admissão

Descrição Projetado 2º Ano Realizado - 12/2016

Disponibilidades 107.498.297 204.915.881

Operações de Crédito 784.102.687 622.349.638

Outros Créditos 27.177.739 126.993.917

Outros Valores e Bens 51.244.706 75.075.064

Permanente 41.328.280 53.906.075

Ativo total 1.011.351.709 1.083.240.575

Depósito a vista 75.888.676 91.311.722

Depósitos remunerados 228.228.720 424.998.575

Relações interfinanceiras 427.692.375 351.615.414

Outras obrigações 36.765.982 21.829.805

Patrimônio liquido 242.775.956 193.485.059

Capital 99.116.793 97.719.146

Reservas 95.499.330 84.170.848

Sobras 48.159.833 11.595.065

Passivos totais 1.011.351.709 1.083.240.575

Cooperados 33.168 36.478

25

10. Código ÉticaTodos os integrantes da equipe do SICOOB CREDICOONAI aderiram, por meio de compromisso firmado, ao código de ética e de conduta profissional proposto pela Confederação Nacional das Cooperativas do SICOOB CONFEDERAÇÃO. A partir de então, todos os novos funcionários, ao ingressar na cooperativa, assumem o mesmo compromisso.

11. Sistema de OuvidoriaA ouvidoria, constituída em 2007 representou um importante avanço a serviço dos cooperados, dispõe de diretor responsável pela área e de um ouvidor. Atende às manifestações recebidas por meio do sistema de ouvidoria do SICOOB, composto por sistema tecnológico específico, atendimento via DDG 0800 e sítio na internet integrado com o sistema informatizado de ouvidoria tendo a atribuição de assegurar o cumprimento das normas relacionadas aos direitos dos usuários de nossos produtos, além de atuar como canal de comunicação com os nossos cooperados e integrantes das comunidades onde estamos presentes.No exercício de 2016, a ouvidoria do SICOOB CREDICOONAI registrou 80 manifestações de cooperados sobre a qualidade dos produtos e serviços oferecidos pela Cooperativa. Dentre elas, havia reclamações, pedidos de esclarecimento de dúvidas e solicitações de providências relacionadas principalmente a atendimento, conta corrente, cartão de crédito e operações de crédito.Do total das demandas, todas aquelas que foram consideradas procedentes junto ao Sicoob foram resolvidas dentro dos prazos legais, de maneira satisfatória para as partes envolvidas, em perfeito acordo com o previsto na legislação vigente.

AgradecimentosAgradecemos aos nossos cooperados pela preferência e confiança e aos funcionários e colaboradores pela dedicação.

Ribeirão Preto/SP, 17 de Fevereiro de 2017.

CONSELHO DE ADMINISTRAÇÃO

Henrique Castilhano VilaresPresidente

Luís Claudio CunhaVice-Presidente

Marcelo Marcos de SouzaConselheiro Administrativo

Aristeu Lespinasse FilhoConselheiro Administrativo

Rodrigo Pinto PiresConselheiro Administrativo

DIRETORIA EXECUTIVA

Ely Martim Vieira BrentiniDiretor Administrativo

Marcelo Marcos de SouzaDiretor de Negócios

26

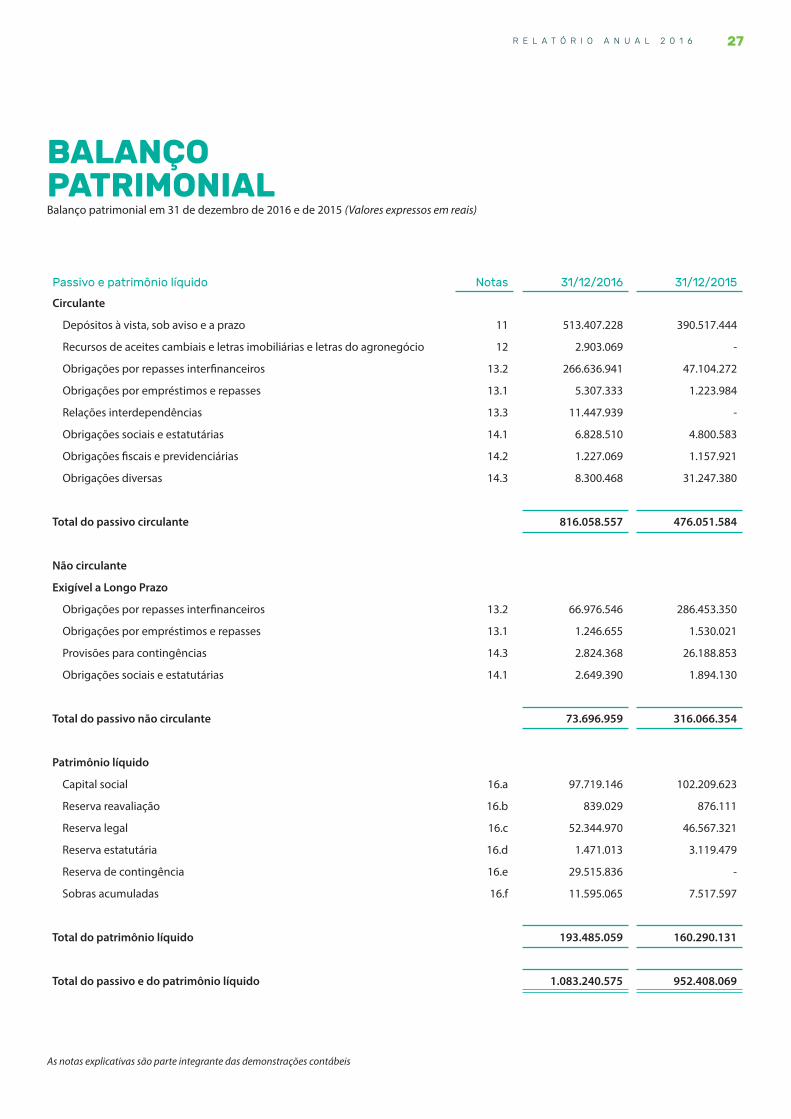

BALANÇOPATRIMONIALBalanço patrimonial em 31 de dezembro de 2016 e de 2015 (Valores expressos em reais)

As notas explicativas são parte integrante das demonstrações contábeis

Ativo Notas 31/12/2016 31/12/2015

Circulante

Disponibilidades 3 1.713.992 2.282.172

Aplicações interfinanceiras de liquidez - 10.814.937 3.562.489

Títulos e valores mobiliários 4 179.796.101 142.108.743

Relações interfinanceiras 3 8.181.318 3.793.604

Operações de crédito 5 522.878.224 237.212.080

Outros créditos 6 32.031.320 11.533.663

Outros valores e bens 7 75.075.064 105.911.834

Total do ativo circulante 830.490.956 506.404.585

Não circulante

Realizável a Longo Prazo

Operações de crédito 5 99.471.414 355.514.686

Títulos e valores mobiliários 4 4.409.533 1.660.417

Outros créditos 6 94.962.597 34.937.100

Total do ativo não circulante 198.843.544 392.112.203

Permanente

Investimentos 8 20.881.548 19.523.170

Imobilizações de uso 9 31.993.628 33.084.666

Intangível 10 1.030.899 1.283.445

Total do permanente 53.906.075 53.891.281

Total do ativo 1.083.240.575 952.408.069

27

As notas explicativas são parte integrante das demonstrações contábeis

BALANÇOPATRIMONIALBalanço patrimonial em 31 de dezembro de 2016 e de 2015 (Valores expressos em reais)

Passivo e patrimônio líquido Notas 31/12/2016 31/12/2015

Circulante

Depósitos à vista, sob aviso e a prazo 11 513.407.228 390.517.444

Recursos de aceites cambiais e letras imobiliárias e letras do agronegócio 12 2.903.069 -

Obrigações por repasses interfinanceiros 13.2 266.636.941 47.104.272

Obrigações por empréstimos e repasses 13.1 5.307.333 1.223.984

Relações interdependências 13.3 11.447.939 -

Obrigações sociais e estatutárias 14.1 6.828.510 4.800.583

Obrigações fiscais e previdenciárias 14.2 1.227.069 1.157.921

Obrigações diversas 14.3 8.300.468 31.247.380

Total do passivo circulante 816.058.557 476.051.584

Não circulante

Exigível a Longo Prazo

Obrigações por repasses interfinanceiros 13.2 66.976.546 286.453.350

Obrigações por empréstimos e repasses 13.1 1.246.655 1.530.021

Provisões para contingências 14.3 2.824.368 26.188.853

Obrigações sociais e estatutárias 14.1 2.649.390 1.894.130

Total do passivo não circulante 73.696.959 316.066.354

Patrimônio líquido

Capital social 16.a 97.719.146 102.209.623

Reserva reavaliação 16.b 839.029 876.111

Reserva legal 16.c 52.344.970 46.567.321

Reserva estatutária 16.d 1.471.013 3.119.479

Reserva de contingência 16.e 29.515.836 -

Sobras acumuladas 16.f 11.595.065 7.517.597

Total do patrimônio líquido 193.485.059 160.290.131

Total do passivo e do patrimônio líquido 1.083.240.575 952.408.069

28

DEMONSTRAÇÃODAS SOBRAS E PERDAS(Valores expressos em reais)

As notas explicativas são parte integrante das demonstrações contábeis

Notas2º Semestre

de 2016 31/12/2016 31/12/2015

Ingressos e receitas da intermediação financeira

Operações de crédito 54.934.801 107.406.613 88.547.464

Resultado de operações com títulos e valores mobiliários 13.192.331 23.186.088 5.683.412

68.127.132 130.592.701 94.230.876

Dispêndios e despesas da intermediação financeira

Operações de captação no mercado (27.212.449) (50.119.710) (35.947.501)

Operações de empréstimos, cessões e repasses (11.899.268) (23.108.065) (19.763.144)

Provisão para créditos de liquidação duvidosa (610.840) (4.274.208) (17.152.898)

(39.722.557) (77.501.983) (72.863.543)

Resultado bruto da intermediação financeira 28.404.575 53.090.718 21.367.333

Outros ingressos, receitas/dispêndios e despesas operacionais

Ingressos e receitas de prestação de serviços 1.270.324 2.305.052 1.571.115

Rendas de tarifas bancárias 1.547.348 3.032.233 2.694.714

Dispêndios e despesas de pessoal (10.148.902) (19.498.197) (16.811.872)

Outros dispêndios e despesas administrativas (12.756.399) (22.775.716) (18.618.306)

Dispêndios e despesas tributárias (929.289) (1.177.587) (842.236)

Ingressos de depósitos intercooperativos 297.627 624.990 11.952.059

Outros ingressos e rendas operacionais 6.074.268 10.324.602 18.402.223

Outros dispêndios e despesas operacionais (4.773.915) (6.450.336) (7.192.720)

(19.418.938) (33.614.959) (8.845.023)

Resultado operacional 18 8.985.637 19.475.759 12.522.310

Resultado antes da tributação e das participações 8.985.637 19.475.759 12.522.310

Imposto de renda e contribuição social (186.566) (327.683) (146.705)

Participação de funcionários (89.927) (799.856) (532.020)

Resultado antes das destinações estatutárias 8.709.144 18.348.220 11.843.585

FATES - Atos não cooperativos 17 (509.658) (278.051)

FATES - Atos cooperativos 17 (891.928) (578.277)

Reserva Legal 16-c (5.351.569) (3.469.660)

Sobras líquidas do exercício/semestre 8.709.144 11.595.065 7.517.597

29

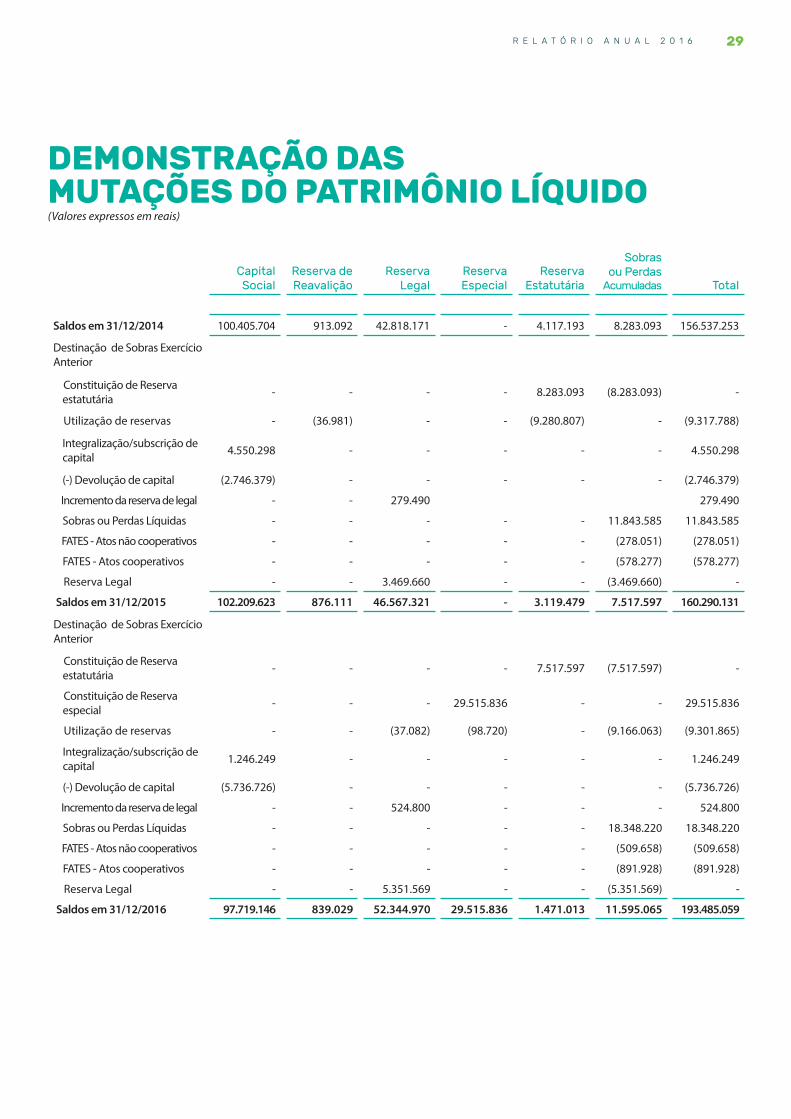

DEMONSTRAÇÃO DASMUTAÇÕES DO PATRIMÔNIO LÍQUIDO(Valores expressos em reais)

Capital Social

Reserva de Reavalição

Reserva Legal

Reserva Especial

Reserva Estatutária

Sobras ou Perdas

Acumuladas Total

Saldos em 31/12/2014 100.405.704 913.092 42.818.171 - 4.117.193 8.283.093 156.537.253

Destinação de Sobras Exercício Anterior

Constituição de Reserva estatutária - - - - 8.283.093 (8.283.093) -

Utilização de reservas - (36.981) - - (9.280.807) - (9.317.788)

Integralização/subscrição de capital 4.550.298 - - - - - 4.550.298

(-) Devolução de capital (2.746.379) - - - - - (2.746.379)

Incremento da reserva de legal - - 279.490 279.490

Sobras ou Perdas Líquidas - - - - - 11.843.585 11.843.585

FATES - Atos não cooperativos - - - - - (278.051) (278.051)

FATES - Atos cooperativos - - - - - (578.277) (578.277)

Reserva Legal - - 3.469.660 - - (3.469.660) -

Saldos em 31/12/2015 102.209.623 876.111 46.567.321 - 3.119.479 7.517.597 160.290.131

Destinação de Sobras Exercício Anterior

Constituição de Reserva estatutária - - - - 7.517.597 (7.517.597) -

Constituição de Reserva especial - - - 29.515.836 - - 29.515.836

Utilização de reservas - - (37.082) (98.720) - (9.166.063) (9.301.865)

Integralização/subscrição de capital 1.246.249 - - - - - 1.246.249

(-) Devolução de capital (5.736.726) - - - - - (5.736.726)

Incremento da reserva de legal - - 524.800 - - - 524.800

Sobras ou Perdas Líquidas - - - - - 18.348.220 18.348.220

FATES - Atos não cooperativos - - - - - (509.658) (509.658)

FATES - Atos cooperativos - - - - - (891.928) (891.928)

Reserva Legal - - 5.351.569 - - (5.351.569) -

Saldos em 31/12/2016 97.719.146 839.029 52.344.970 29.515.836 1.471.013 11.595.065 193.485.059

30

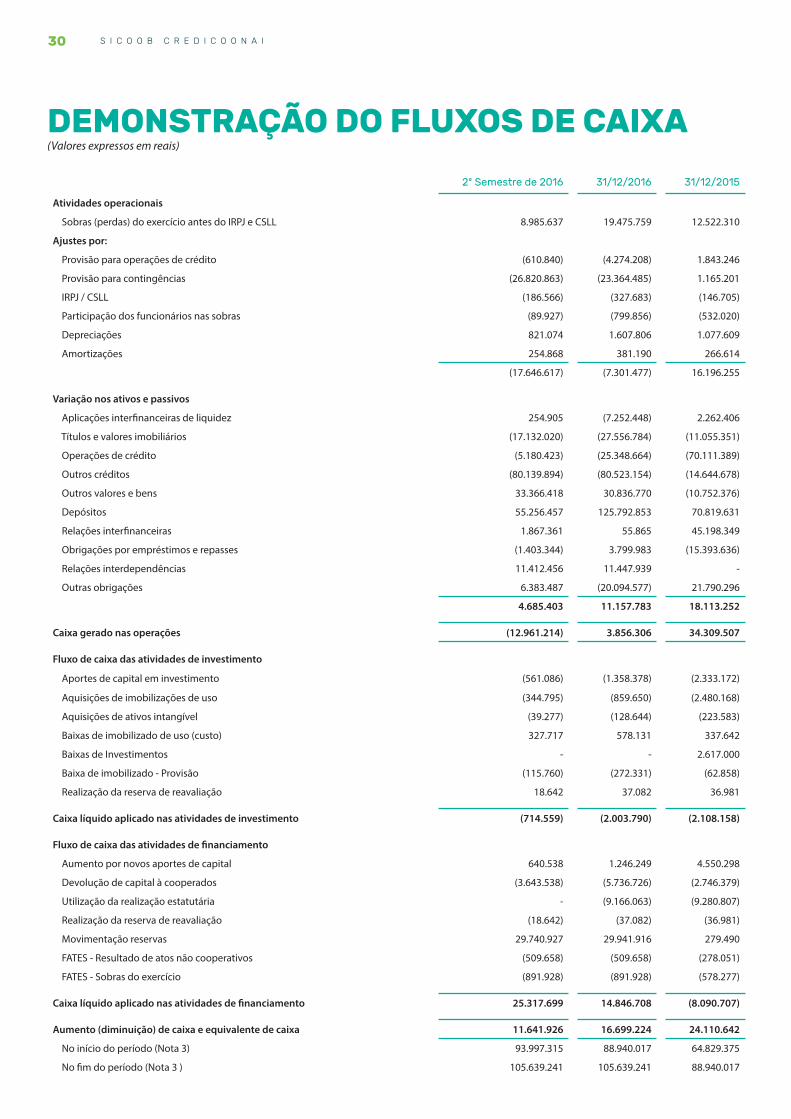

DEMONSTRAÇÃO DO FLUXOS DE CAIXA(Valores expressos em reais)

2º Semestre de 2016 31/12/2016 31/12/2015

Atividades operacionais

Sobras (perdas) do exercício antes do IRPJ e CSLL 8.985.637 19.475.759 12.522.310

Ajustes por:

Provisão para operações de crédito (610.840) (4.274.208) 1.843.246

Provisão para contingências (26.820.863) (23.364.485) 1.165.201

IRPJ / CSLL (186.566) (327.683) (146.705)

Participação dos funcionários nas sobras (89.927) (799.856) (532.020)

Depreciações 821.074 1.607.806 1.077.609

Amortizações 254.868 381.190 266.614

(17.646.617) (7.301.477) 16.196.255

Variação nos ativos e passivos

Aplicações interfinanceiras de liquidez 254.905 (7.252.448) 2.262.406

Títulos e valores imobiliários (17.132.020) (27.556.784) (11.055.351)

Operações de crédito (5.180.423) (25.348.664) (70.111.389)

Outros créditos (80.139.894) (80.523.154) (14.644.678)

Outros valores e bens 33.366.418 30.836.770 (10.752.376)

Depósitos 55.256.457 125.792.853 70.819.631

Relações interfinanceiras 1.867.361 55.865 45.198.349

Obrigações por empréstimos e repasses (1.403.344) 3.799.983 (15.393.636)

Relações interdependências 11.412.456 11.447.939 -

Outras obrigações 6.383.487 (20.094.577) 21.790.296

4.685.403 11.157.783 18.113.252

Caixa gerado nas operações (12.961.214) 3.856.306 34.309.507

Fluxo de caixa das atividades de investimento

Aportes de capital em investimento (561.086) (1.358.378) (2.333.172)

Aquisições de imobilizações de uso (344.795) (859.650) (2.480.168)

Aquisições de ativos intangível (39.277) (128.644) (223.583)

Baixas de imobilizado de uso (custo) 327.717 578.131 337.642

Baixas de Investimentos - - 2.617.000

Baixa de imobilizado - Provisão (115.760) (272.331) (62.858)

Realização da reserva de reavaliação 18.642 37.082 36.981

Caixa líquido aplicado nas atividades de investimento (714.559) (2.003.790) (2.108.158)

Fluxo de caixa das atividades de financiamento

Aumento por novos aportes de capital 640.538 1.246.249 4.550.298

Devolução de capital à cooperados (3.643.538) (5.736.726) (2.746.379)

Utilização da realização estatutária - (9.166.063) (9.280.807)

Realização da reserva de reavaliação (18.642) (37.082) (36.981)

Movimentação reservas 29.740.927 29.941.916 279.490

FATES - Resultado de atos não cooperativos (509.658) (509.658) (278.051)

FATES - Sobras do exercício (891.928) (891.928) (578.277)

Caixa líquido aplicado nas atividades de financiamento 25.317.699 14.846.708 (8.090.707)

Aumento (diminuição) de caixa e equivalente de caixa 11.641.926 16.699.224 24.110.642

No início do período (Nota 3) 93.997.315 88.940.017 64.829.375

No fim do período (Nota 3 ) 105.639.241 105.639.241 88.940.017

31

NOTAS EXPLICATIVASNotas Explicativas às Demonstações Explicativas Contábeis para os Excercícios findos em 31 de Dezembro de 2016 e de 2015(Valores expressos em reais)

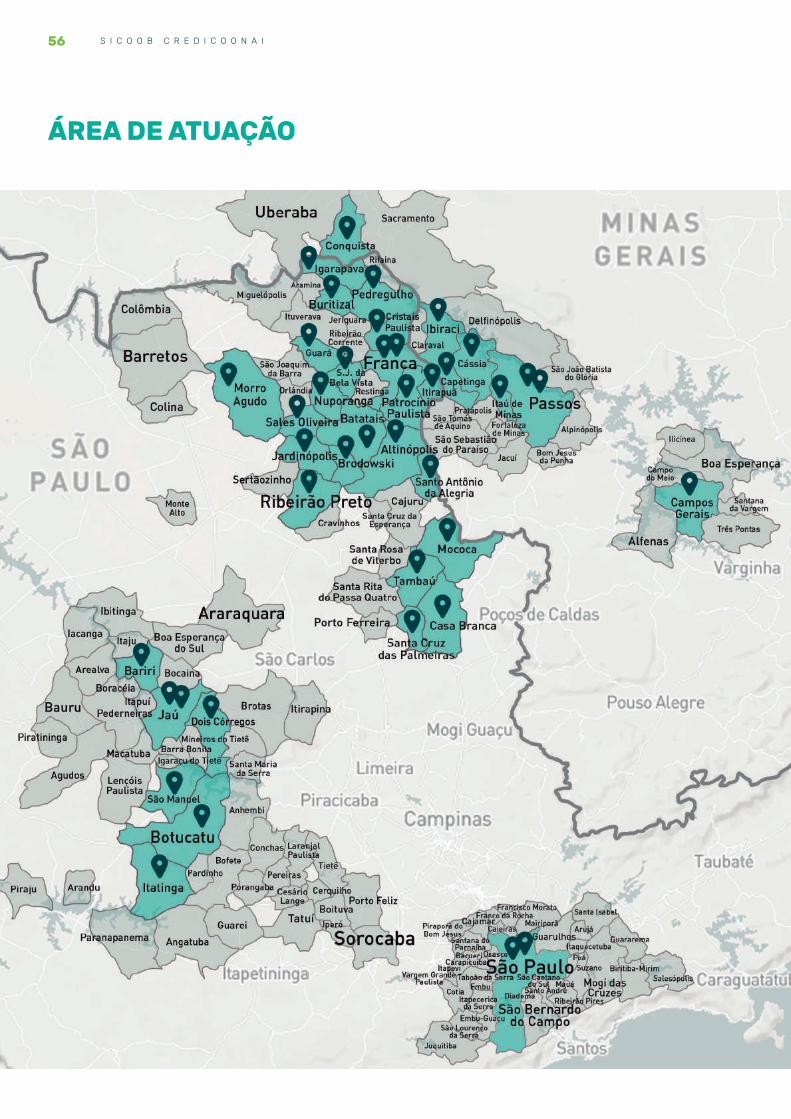

1.Contexto OperacionalA COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO - SICOOB CREDICOONAI, é uma cooperativa de crédito singular, instituição financeira não bancária, fundada em13 de dezembro de 1983, filiada à CCC ESTADO SÃO PAULO – SICOOB SP e componente da Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO, em conjunto com outras cooperativas singulares e centrais. Tem sua constituição e funcionamento regulamentados pela Lei nº 4.595/64, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/71, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/09, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução CMN nº 4.434/15, do Conselho Monetário Nacional, que dispõe sobre a constituição e funcionamento de cooperativas de crédito, tendo como atividade preponderante operações na área creditícia, sendo finalidade:(I) Proporcionar, por meio da mutualidade, assistência financeira aos cooperados;(II) Oferecer formação educacional a seus cooperados, no sentido de fomentar o cooperativismo, através da ajuda mútua, da economia sistemática e do uso adequado do crédito; e(III) Praticar, nos termos dos normativos vigentes, as seguintes operações dentre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, inclusive depósitos a prazo com ou sem emissão de certificado, visando preservar o poder de compra da moeda e remunerar os recursos.A Cooperativa SICOOB CREDICOONAI é uma sociedade cooperativa de crédito da modalidade de Livre Admissão, tem uma projeção satisfatória de aumento de negócios, tendo como objetivo o desenvolvimento social através de prestação de serviços para assistência financeira a cooperados, diversificando vários produtos para atender a cada tipo de cooperados seja pessoa física ou pessoa jurídica; tendo sua sede na cidade em Ribeirão Preto - São Paulo.Com suas políticas renomadas o Sicoob Credicoonai tem proporcionado cada vez mais satisfação e realização da vida da sociedade, principalmente com idéias sofisticadas e planos financeiros adequados para cada tipo de cooperado. Em 2014 foi aprovado pelo BCB a “livre admissão” da Credicoonai, o que tem contribuindo muito para o aumento da estrutura patrimonial e fomentado ainda mais a sociedade destas regiões, por meio de seus produtos e planos sociais.O SICOOB CREDICOONAI possui 40 Postos de Atendimento (PAs) nas seguintes localidades: ALTINÓPOLIS - SP, BARIRI - SP, BATATAIS - SP, BOTUCATU - SP, BRODOWSKI - SP, BURITIZAL - SP, CAMPOS GERAIS - MG, CAPETINGA - MG, CASA BRANCA - SP, CÁSSIA - MG, CONQUISTA - MG, CRISTAIS PAULISTA - SP, DOIS CÓRREGOS - SP, FRANCA - SP, GUARÁ - SP, IBIRACI - MG, IGARAPAVA - SP, ITATINGA - SP, ITAÚ DE MINAS - MG, ITIRAPUÃ - SP, JARDINÓPOLIS - SP, JAÚ - SP, MOCOCA - SP, MORRO AGUDO - SP, NUPORANGA - SP, PASSOS - MG, PATROCÍNIO PAULISTA - SP, PEDREGULHO - SP, RIBEIRÃO PRETO - SP, SALES OLIVEIRA - SP, SANTA CRUZ DAS PALMEIRAS - SP, SANTO ANTÔNIO DA ALEGRIA - SP, SÃO JOSÉ DA BELA VISTA - SP, SÃO MANUEL - SP, SÃO PAULO - SP, TAMBAÚ - SP.

2. Apresentação das Demonstrações ContábeisAs demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil – BACEN, considerando as Normas Brasileiras de Contabilidade, especificamente àquelas aplicáveis às entidades Cooperativas, a Lei do Cooperativismo nº 5.764/71 e normas e instruções do BACEN, apresentadas conforme Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tendo sido aprovada pela Administração em no dia 17 de fevereiro de 2017.Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para contabilizar determinados ativos e passivos entre outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, às provisões necessárias para passivos contingentes, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas.Em aderência ao processo de convergência às normas internacionais de Contabilidade, algumas Normas e suas Interpretações foram emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às instituições financeiras quando aprovadas pelo Banco Central do Brasil. Nesse sentido, os Pronunciamentos Contábeis já aprovados pelo Banco Central do Brasil são: CPC Conceitual Básico (R1) - Resolução CMN nº 4.144/12; CPC 01(R1) - Redução ao Valor Recuperável de Ativos - Resolução CMN nº 3.566/08; CPC 03 (R2) - Demonstrações do Fluxo de Caixa - Resolução CMN nº 3.604/08; CPC 05 (R1) - Divulgação sobre Partes Relacionadas - Resolução CMN nº 3.750/09; CPC 10 (R1) - Pagamento Baseado em Ações - Resolução CMN nº 3.989/11; CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. – Resolução CMN nº 4.007/11; CPC 24 - Evento Subsequente - Resolução CMN nº 3.973/11; CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Resolução CMN nº 3.823/09, CPC 33 (R1) - Benefícios a Empregados – Resolução CMN nº4.424/15, CPC 04 (R1) - Ativo Imobilizado - Resolução CMN nº 4.535/16 e CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio, Conversão de Demonstrações Contábeis – Resolução CMN nº4.524/16 e CPC 26 - Apresentação das Demonstrações Contábeis referido no Cosif (Resolução CFC nº 1.376/11).

32

3. Resumo das Principais Práticas Contábeis

a) Caixa e Equivalentes de Caixa

Caixa e equivalentes de caixa, conforme Resolução CMN nº 3.604/2008, incluem as rubricas, caixa, depósitos bancários e as relações

interfinanceiras de curto prazo e de alta liquidez, com risco insignificante de mudança de valores, com prazo de vencimento igual ou inferior

a 90 dias.

*Ver nota Explicativa nº 04.

Adicionalmente as relações interfinanceiras referem-se à centralização financeira das disponibilidades líquidas da Cooperativa, depositadas

junto ao SICOOB SP conforme determinado no art. 24, da Resolução CMN nº 4.434/15.

b) Aplicações em Títulos e Valores Mobiliários

As aplicações financeiras a serem mantidas até o seu vencimento são demonstradas ao custo, acrescido dos rendimentos auferidos até a data

do balanço.

c) Operações de Crédito

As operações de crédito com encargos financeiros pré-fixados são registradas a valor futuro, retificadas por conta de rendas a apropriar e

as operações de crédito pós-fixadas são registradas a valor presente, calculadas por critério “pro rata temporis”, com base na variação dos

respectivos indexadores pactuados.

d) Provisão para Operações de Crédito

É constituída em montante julgado suficiente pela Administração para cobrir eventuais perdas na realização dos valores a receber, levando-se

em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do

tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica.

A Resolução CMN nº 2.682/99 estabeleceu os critérios para classificação das operações de crédito definindo regras para constituição da

provisão para operações de crédito, as quais estabelecem nove níveis de risco, sendo AA o risco mínimo e H o risco máximo.

e) Depósitos em Garantia

Existem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações movidas contra si. Por conta desses

questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem

que haja a caracterização da liquidação do passivo.

f) Investimentos

Representados substancialmente por quotas de capital do SICOOB SÃO PAULO e ações do BANCOOB, avaliadas pelo método de custo de

aquisição.

g) Imobilizado

Os equipamentos de processamento de dados, os móveis, os utensílios entre outros equipamentos, as instalações, as edificações, os veículos,

as benfeitorias realizadas em imóveis de terceiros e os softwares são demonstrados pelo custo de aquisição, deduzido da depreciação

acumulada. A depreciação é calculada pelo método linear para reduzir o custo de cada ativo a seus valores residuais de acordo com as taxas

divulgadas em nota específica abaixo, que levam em consideração a vida útil econômica dos bens.

Descrição 31/12/2016 31/12/2015

Disponibilidades 1.713.992 2.282.172

Títulos e Valores Mobiliários* 95.743.931 82.864.241

Relações Interfinanceiras – Centralização Financeira 8.181.318 3.793.604

Total 105.639.241 88.940.017

33

h) Intangível

Correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da Cooperativa ou exercidos com

essa finalidade. Os ativos intangíveis com vida útil definida são geralmente amortizados de forma linear no decorrer de um período estimado

de benefício econômico. Os ativos intangíveis compreendem softwares adquiridos de terceiros e são amortizados ao longo de sua vida útil

estimada.

i) Ativos Contingentes

Não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou

decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como praticamente certo. Os

ativos contingentes com probabilidade de êxito provável, quando aplicável, são apenas divulgados em notas explicativas às demonstrações

contábeis.

j) Redução ao Valor Recuperável de Ativos

A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de contabilização de um

ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por “impairment”, quando aplicável,

são registradas no resultado do período em que foram identificadas.

Em 31 de dezembro de 2016 não existem indícios da necessidade de redução do valor recuperável dos ativos não financeiros.

k) Obrigações por Empréstimos e Repasses

As obrigações por empréstimos e repasses são reconhecidas inicialmente no recebimento dos recursos, que são os líquidos dos custos da

transação. Em seguida, os saldos dos empréstimos tomados são acrescidos de encargos e juros proporcionais ao período incorrido, assim

como das despesas a apropriar referentes aos encargos contratados até o fim do contrato, quando calculáveis.

l) Demais Ativos e Passivos

São registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos

e as variações monetárias auferidas, até a data do balanço. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis,

acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas.

m) Provisões

São reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável

que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores

estimativas do risco envolvido.

n) Passivos Contingentes

São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado provável o risco de perda de uma

ação judicial ou administrativa, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os montantes

envolvidos forem mensurados com suficiente segurança. As ações com chance de perda possível são apenas divulgadas em nota explicativa

às demonstrações contábeis e as ações com chance remota de perda não são divulgadas.

o) Obrigações Legais

São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou de outro instrumento fundamentado

em lei, aos quais a Cooperativa tem por diretriz.

p) Segregação em Circulante e Não Circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os prazos superiores, no longo prazo (não

circulante).

q) Apuração do Resultado

Os ingressos/receitas e os dispêndios/despesas são registradas de acordo com o regime de competência.

34

r) Imposto de Renda e Contribuição Social

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos

não-cooperativos. O resultado apurado em operações realizadas com cooperados é isento de tributação.

s) Eventos Subsequentes Correspondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por:• eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data-base das demonstrações contábeis; e• eventos que não originam ajustes: são aqueles que evidenciam condições que não existiam na data-base das demonstrações contábeis.Não houve eventos subsequentes que requeiram ajustes ou divulgações nas demonstrações contábeis encerradas em 31 de dezembro de 2016.

4. Títulos e Valores MobiliáriosEm 31 de Dezembro de 2016 e de 2015, as aplicações em Títulos e Valores Mobiliários estavam assim compostas:

(a) – Valores se referem à contrapartida das operações de empréstimos “modalidade repasse rural”, pactuadas junto à instituição financeira do sistema cooperativista, com liquidação superior a 90 dias.(b) –O valor de R$ 1.711.732, é referente a títulos e letras financeiras do tesouro nacional, (LFT e NTN), todas como garantia das operações de empréstimos “modalidade repasse rural”, com vencimento de 2019 a 2021, o restante do saldo é composto por ECTN com vencimento em 2019 e 2020. As letras do tesouro estão remuneradas a taxa Selic, as notas do tesouro a uma taxa pré-fixada de 12,72%. a.a., e as ECTN estão remuneradas a 12,13%a.a. mais IGPM.

5. Operações de Crédito

a) Composição da Carteira de Crédito por Modalidade:

Descrição 31/12/2016 31/12/2015

Títulos e Valores Mobiliários (líquidos até 90 dias) 95.743.931 82.864.241

Títulos e Valores Mobiliários - (a) 84.052.170 59.244.502

Títulos e Valores Mobiliários - (b) 4.409.533 1.660.417

Total 184.205.634 143.769.160

Modalidade 31/12/2016 31/12/2015

Circulante Não circulante Total Total

Empréstimos 214.486.377 28.603.974 243.090.351 218.989.450

Cheque especial e Conta garantida Adiantamento Depositante 37.194.861 - 37.194.861 39.249.921

Títulos Descontados 9.166.463 - 9.166.463 17.254.716

Financiamentos 3.842.299 3.954.313 7.796.612 7.276.486

Financiamentos Rurais 270.484.991 70.518.225 341.003.216 338.399.207

(-) Provisões para Operaçoes de Crédito (12.296.767) (3.605.098) (15.901.865) (28.443.014)

Total 522.878.224 99.471.414 622.349.638 592.726.766

Segregação entre Circulante e Não Circulante 31/12/2016 31/12/2015

Ativo Circulante 179.796.101 142.108.743

Ativo Não Circulante 4.409.533 1.660.417

35

b) Composição por Tipo de Operação, e Classificação por Nível de Risco de Acordo com a Resolução CMN nº 2.682/1999:

c) Composição da Carteira de Crédito por Faixa de Vencimento:

Obs.: Não inclui Provisão para Crédito de Liquidação Duvidosa.

Descrição Até 90 De 91 até 360 Acima de 360 Total

Empréstimos 121.143.283 93.343.094 28.603.974 243.090.351

Cheque esp. e Conta garantida Ad. Depos. 37.194.861 - - 37.194.861

Títulos Descontados 8.723.133 443.330 - 9.166.463

Financiamentos 1.254.223 2.588.076 3.954.313 7.796.612

Financiamentos Rurais 36.261.035 234.223.956 70.518.225 341.003.216

Total 204.576.535 330.598.456 103.076.512 638.251.503

Nível/Percentual de Risco/Situação

Emprést./Títulos Desc.

AD/ChequeEsp./Conta Garantida

Financia-mentos

Fincancia-mentos

RuraisTotal em

2016Provisões

2016Total em

2015Provisões

2015

AA - Normal 1.439.221 - - - 1.439.221 - 5.363 -

A 0,5% Normal 113.939.616 8.075.243 6.175.795 251.680.554 379.871.208 (1.899.356) 411.909.509 (2.059.548)

B 1% Normal 70.653.317 24.871.224 1.016.694 77.446.820 173.988.055 (1.739.880) 105.505.023 (1.055.050)

B 1% Vencidas 460.208 349 117.176 - 577.733 (5.777) 668.259 (6.683)

C 3% Normal 32.194.799 2.770.706 243.890 9.067.111 44.276.506 (1.328.295) 35.508.844 (1.065.265)

C 3% Vencidas 466.001 29.517 111.941 - 607.459 (18.224) 893.321 (26.800)

D 10% Normal 16.645.691 789.273 - 1.253.214 18.688.178 (1.868.818) 35.644.998 (3.564.500)

D 10% Vencidas 116.512 23.305 24.521 11.036 175.374 (17.537) 465.971 (46.597)

E 30% Normal 11.398.325 93.245 - 266.914 11.758.484 (3.527.545) 10.649.973 (3.194.992)

E 30% Vencidas 284.860 11.806 31.107 - 327.773 (98.332) 1.113.010 (333.903)

F 50% Normal 1.592.307 107.252 - 61.626 1.761.185 (880.593) 1.723.090 (861.545)

F 50% Vencidas 222.674 33.253 - - 255.927 (127.964) 210.048 (105.024)

G 70% Normal 30.696 108.521 - 99.787 239.004 (167.303) 153.322 (107.325)

G 70% Vencidas 183.576 19.110 - 7.826 210.512 (147.358) 2.344.223 (1.640.956)

H 100% Normal 1.474.931 193.046 35.332 137.604 1.840.913 (1.840.913) 1.286.904 (1.286.904)

H 100% Vencidas 1.154.080 69.011 40.156 970.724 2.233.971 (2.233.971) 13.087.922 (13.087.922)

Total Normal 249.368.903 37.008.510 7.471.711 340.013.630 633.862.754 (13.252.703) 602.387.026 (13.195.129)

Total Vencido 2.887.911 186.351 324.901 989.586 4.388.749 (2.649.163) 18.782.754 (15.247.885)

Total Geral 252.256.814 37.194.861 7.796.612 341.003.216 638.251.503 (15.901.866) 621.169.780 (28.443.014)

Provisões (11.128.324) (907.523) (140.164) (3.725.854) (15.901.865) (28.443.014)

Total Líquido 241.128.490 36.287.338 7.656.448 337.277.362 622.349.638 592.726.766

36

d) Composição da Carteira de Crédito por Tipo de Produto, Cliente e Atividade Econômica:

Obs.: Não inclui Provisão para Crédito de Liquidação Duvidosa.

e) Movimentação da Provisão para Créditos de Liquidação Duvidosa de Operações de Crédito:

f) Concentração dos Principais Devedores:

g) Movimentação de Créditos Baixados como Prejuízo:

6. Outros Créditos Valores referentes às importâncias devidas a Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, conforme demonstrado:

DescriçãoConta

CorrenteEmpréstimo/

FinanciamentoTítulo

Descontado Crédito Rural 31/12/2016 % da Carteira

Setor Privado – Comércio 8.276.357 19.041.351 2.904.482 205.188 30.427.378 5%

Setor Privado – Indústria 1.048.971 16.586.411 803.236 1.232.876 19.671.494 3%

Setor Privado – Serviços 6.612.744 47.429.504 1.310.093 8.208.153 63.560.494 10%

Pessoa Física 20.801.553 136.010.705 4.074.450 325.911.923 486.798.631 76%

Outros 455.236 31.818.992 74.202 5.445.076 37.793.506 6%

Total 37.194.861 250.886.963 9.166.463 341.003.216 638.251.503 100%

Descrição 31/12/2016 % da Carteira 31/12/2015 % da Carteira

Maior Devedor 24.294.769 3% 20.409.037 3%

10 Maiores Devedores 131.580.042 17% 120.139.777 18%

50 Maiores Devedores 287.149.407 36% 241.578.231 37%

Descrição 31/12/2016 31/12/2015

Saldo Inicial (28.443.014) (26.599.768)

Constituições / Reversões (2.836.278) (16.039.513)

Transferência para Prejuízo no Período 15.377.427 14.196.267

Saldo final (15.901.865) (28.443.014)

Descrição 31/12/2016 31/12/2015

Saldo Inicial 59.198.587 52.899.210

Valor das Operações Transferidas no Período 15.377.427 14.196.267

Valor das Ooperações Recuperadas no Período (10.284.372) (7.896.890)

Saldo Final 64.291.642 59.198.587

Modalidade 31/12/2016 31/12/2015

Avais e Fianças Honrados 155.980 92.984

Rendas a Receber (a) 1.687.828 351.150

Títulos e Créditos - Receber (b) 88.195.639 12.461.787

Depósitos Judiciais (c) 31.031.890 23.874.600

Adiantamentos (d) 5.828.515 9.168.181

Outros Valores de Créditos 643.169 609.096

(-) Provisões Para Outros Créditos (549.104) (87.035)

Total 126.993.917 46.470.763

37

(a) Em Rendas a Receber estão registrados os valores referentes a tarifas para recebimentos de convênios, sendo de liquidez imediata, ou seja, dento do prazo de 90 dias. Tais como: contas de luz, de saneamento, DPVAT, entre outros.

(b) Em Títulos e Créditos a Receber estão registrados os valores decorrentes da venda de bens não de uso, segregados em curto e longo prazo conforme seus vencimentos.

(c) Montante se refere aos depósitos judiciais, sendo: PIS (R$ 24.843) COFINS (R$ 730.367) IRRF (R$ 29.515.837) ações trabalhistas (R$ 739.999) e outras ações (R$ 20.844), todos classificados no longo prazo.

(d) Valor referente às operações de Procapcred (Programa de Capitalização de Cooperativas de Crédito), produto desenvolvido pelo BNDES para alavancar a estrutura patrimonial das cooperativas. Os registros efetuados nesta conta referem-se a valores pagos ao BNDES e que ainda não foram baixados contra a reserva estatutária.

Em março de 2014, o Banco Central do Brasil - Bacen orientou que a cooperativa descontinue com esta prática. Assim, findo o primeiro trimestre de 2014 a cooperativa descontinuou a prática para novos contratos de Procapcred, sendo permitido pelo Bacen a continuidade da prática para os compromissos já firmados pelos cooperados junto ao BNDES, até seus vencimentos, que conforme contratos deverão finalizar-se próximo ao exercício de 2020.

7. Outros Valores e Bens

(a) Valores registrados referem-se a bens móveis e imóveis recebidos como dação de pagamento de dívidas.

Todos os bens foram comunicados e seus prazos estão autorizados pelo BCB, estando alguns deles em fase de leilão. A relação dos bens pode ser obtida no site da cooperativa.

Foram realizados laudos de avaliação por empresa especializada para os bens de acordo com as diretrizes do CMN e Bacen, e não foi identificado em nenhum bem, qualquer indício de perda por desvalorização além daquelas já registradas.

(b) Valores se referem a despesas antecipadas de aluguéis e de seguros.

8. InvestimentosO saldo é, substancialmente, representado por quotas do SICOOB SP e ações do BANCOOB.

Descrição 31/12/2016 31/12/2015

Bens Não de Uso Próprio (a) 75.469.879 106.308.300

(Provisões para Desvalorizações) (505.724) (505.724)

Despesas Antecipadas (b) 110.909 109.258

Total 75.075.064 105.911.834

Descrição 31/12/2016 31/12/2015

Participação em Cooperativa Central de Crédito – Central Sicoob SP 14.681.922 14.450.369

Participação Instituição Financeira Controlada Coop Crédito - Bancoob 6.198.154 5.071.329

Outros Investimentos 1.472 1.472

Total 20.881.548 19.523.170

38

9. Imobilizado de UsoDemonstrado pelo custo de aquisição, menos depreciação acumulada. As depreciações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme demonstrado:

10. IntangívelNesta rubrica registram-se os direitos que tenham por objeto os bens incorpóreos, destinados à manutenção da instituição, como as licenças de uso de softwares, sendo que a taxa de depreciação dos Softwares é de 20%, Direito de Uso é de 10% e a taxa dos fundos de comércios, estas são precificadas conforme os prazos contratuais.

11. DepósitosÉ composto de valores cuja disponibilidade é imediata aos cooperados, denominado de depósitos a vista, portanto sem prazo determinado para movimentá-lo, ficando a critério do portador dos recursos fazê-lo conforme sua necessidade.É composto também por valores pactuados para disponibilidade em prazos pré-estabelecidos, denominados depósitos a prazo, os quais recebem atualizações por encargos financeiros remuneratórios conforme a sua contratação em pós ou pré-fixada. Suas remunerações pós-fixadas são calculadas com base no critério de pro rata temporis, já a remunerações pré-fixadas são calculadas o prazo final das operações, tendo o valor futuro, a data do demonstrativo contábil, apresentado em conta redutora.

Os depósitos, até o limite de R$ 250 mil (duzentos e cinquenta mil), por CPF/CNPJ, estão garantidos pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), o qual é uma associação civil sem fins lucrativos, com personalidade jurídica de direito privado de abrangência nacional, regida pelo presente Estatuto e pelas disposições legais e regulamentares aplicáveis, constituído conforme Resoluções CMN n°4.284/13. As instituições associadas são todas as cooperativas singulares de crédito e os bancos cooperativos.

Descrição 31/12/2016 31/12/2015Taxa

Depreciação

Imobilizado em Curso 610 231.704 -

Terrenos 8.130.613 8.083.030 -

Terrenos – Reavaliações 295.704 295.704

Edificações 21.302.820 20.920.700 4%

Edificações – Reavaliações 925.156 925.156 4%

Instalações 1.455.114 1.371.124 10%

Móveis e Equipamentos de Uso 2.941.626 2.887.661 10%

Sistema de Comunicação 273.496 248.675 10%

Sistema de Processamento de Dados 2.306.971 2.361.010 20%

Sistema de Segurança 413.773 410.599 10%

Sistema de Transporte 411.292 440.292 20%

(-) Total Depreciação Acumulada (6.463.547) (5.090.989) -

Total 31.993.628 33.084.666

Descrição 31/12/2016 31/12/2015

Outros Ativos Intangíveis 2.717.340 2.588.696

(-) Amort. Acum. De Ativos Intangíveis (1.686.441) (1.305.251)

Total 1.030.899 1.283.445

Descrição 31/12/2016 31/12/2015

Depósito à Vista 91.311.722 66.948.205

Depósito Sob Aviso 18.295.880 18.300.091

Depósito a Prazo 403.799.626 305.269.148

Total 513.407.228 390.517.444

39

12. Recursos de Aceite e Emissão de Títulos

A partir do 3º trimestre de 2016, a cooperativa iniciou operações com emissão de Letras de Crédito do Agronegócio (LCA) aos cooperados, cujos títulos são emitidos pela cooperativa, e registrados na CETIP, títulos estes que conferem direito de penhor sobre os direitos creditórios do agronegócio a elas vinculados (Lei nº 11.076/04).

13. Obrigações por Empréstimos e Repasses, por Repasses Interfinanceiros e Relações Interdependências13.1 Obrigações por Empréstimos e Repasses:São demonstradas pelo valor principal acrescido de encargos financeiros e registram os recursos captados junto a outras instituições financeiras para repasse aos cooperados em diversas modalidades (art. 23, da Resolução CMN nº 4.434/2015) e para Capital de Giro. As garantias oferecidas são a caução dos títulos de créditos dos cooperados beneficiados.

Os saldos das obrigações por empréstimos e repasses em 31/12/2015, era de R$ 1.223.984 no curto prazo e R$ 1.530.021 no longo prazo.

13.2. Obrigações por Repasses InterfinanceirosSão demonstradas pelo valor principal acrescido de encargos financeiros e registram os recursos captados junto a outras instituições financeiras para repasse aos cooperados em diversas modalidades (art. 23, da Resolução CMN nº 4.434/2015 e Capital de Giro). As garantias oferecidas são caução dos títulos de créditos dos cooperados beneficiados.

Descrição 31/12/2016 31/12/2015

Obrigações por Emissão de Letras de Crédito do Agronegócio 2.903.069 -

Total 2.903.069 -

Descrição 31/12/2016 % da Carteira 31/12/2015 % da Carteira

Maior Depositante 10.691.648 2,12% 6.972.556 1,82%

10 Maiores Depositantes 51.106.723 10,11% 41.889.465 10,91%

50 Maiores Depositantes 128.161.079 25,36% 100.950.988 26,31%

Descrição Taxa % 31/12/2016 31/12/2015

Funcafé Custeio 9,50% 11.979.061 18.119.121

Poup. Equal. Custeio Agr. 9,50% 1.801.343 6.505.482

Pronamp Cust. Agr. 5,5% à 8,5% 178.132.999 164.069.248

Pronamp Investimento 8,50% 10.314.466 6.481.280

RO Padrão 8,75% 12.989.277 28.047.961

RO Teto 8,75% 2.008.530 4.696.660

RPL Custeio Agrícola 6,5% à 9,5% 105.294.113 105.637.870

RPL Invest Agrícola 8,75% 203.703 -

RO Custeio 9,50% 4.847.822 -

Pronamp 8,50% 1.667.667 -

Pronaf Cust. Agricola 5,50% 253.778 -

LCA Custeio 12,75% 4.120.728 -

Total - 333.613.487 333.557.622

Descrição Taxa a.a.31/12/2016

Circulante Não circulante Total Vencimento

DIR RO– Banco Santander 6,75% 5.307.333 - 5.307.333 30/06/2017

Funcafé Custeio – Banco do Brasil 7,5% - 1.036.140 1.036.140 01/12/2020

Securitização - Banco do Brasil 3% - 210.515 210.515 31/10/2025

Total - 5.307.333 1.246.655 6.553.988 -

40

13.3 Relações InterdependênciasOs recursos de terceiros que estão com a cooperativa são registrados nessa conta para posterior repasse aos cooperados, por sua ordem. Sendo que o valor de R$ 11.447.939, trata-se de cheques emitidos contra ordem de terceiros. Cumpre mencionar que estes valores eram contabilizados no grupo de credores diversos no exercício de 2015 e em 2016 foram reclassificados, para melhor adequação contábil.

14. Outras Obrigações

14.1 Sociais e Estatutárias

(a) O FATES é destinado às atividades educacionais, à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, sendo constituído pelo resultado dos atos não cooperativos e 5% das sobras líquidas do ato cooperativo, conforme determinação estatutária.

A classificação desses valores em contas passivas segue determinação do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF. Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/06, o Fundo de Assistência Técnica, Educacional e Social – Fates é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/71.

(b) refere-se as cotas de capital a devolver de cooperados desligados, classificados no curto e longo prazo conforme seus vencimentos.

14.2 Fiscais e PrevidenciáriasAs obrigações fiscais e previdenciárias, classificadas no passivo na conta de Outras Obrigações estão assim compostas:

14.3 Diversas

(a) O saldo refere-se à provisão de férias dos colaboradores da cooperativa, com exceção do valor de R$ 382mil, que é referente a prestação de serviço de pagamento.

Segregação entre Circulante e Não Circulante 31/12/2016 31/12/2015

Circulante 266.636.941 47.104.272

Não Circulante 66.976.546 286.453.350

Descrição 31/12/2016 31/12/2015

Resultado De Atos Com Cooperados (a) 1.887.549 2.961.855

Resultado De Atos Com Não Cooperados (a) 1.230.344 720.687

Cotas De Capital A Pagar (b) 6.360.007 3.012.171

Total 9.477.900 6.694.713

Descrição 31/12/2016 31/12/2015

Provisão para Impostos e Contribuições s/ Lucros 39.629 12.856

Impostos e Contribuições s/ Folha e Terceiros 1.080.793 911.040

Outros Impostos e Contribuições* 106.647 234.025

Total 1.227.069 1.157.921

Descrição 31/12/2016 31/12/2015

Cheques Administrativos 308.728 12.543.970

Despesas de Pessoal (a) 1.834.492 1.715.847

Outras Despesas Administrativas (b) 3.436.431 1.471.187

Cheques Descontados 73.048 213.877

Credores Diversos - País (c) 2.647.769 15.302.499

Provisão de Contingências (d) 2.824.368 26.188.853

Total 11.124.836 57.436.233

*Saldo composto basicamente por IOF sobre as operações de crédito.

41

(b) Refere-se à provisão para pagamento de fornecedores de serviços diversos, tais como: custódia de valores, malotes, seguranças e aluguel dos PAs, seguro dos bens, auditoria e outros.

(c) A conta Credores Diversos, está assim composta:

(d) É estabelecida considerando a avaliação dos consultores jurídicos quanto às chances de êxito em determinados questionamentos fiscais, trabalhistas e cíveis, das quais a cooperativa é parte envolvida. Dessa forma, são constituídas as seguintes provisões:

* Parte relevante deste saldo refere-se ao REFIS aderido por cooperativa incorporada.

** Ver nota nº16 - e

(a) Valores referentes a 3 processos tributários, são estes: R$ 1.296.318 se refere CPMF compensada com PIS e COFINS, o valor de R$ 53.074 se refere a processo de PIS e COFINS da cooperativa incorporada COCREJAÚ e R$ 24.843, referente a processo de ação vinculado ao PIS (movido pelo Sicoob Credicoonai).Importante destacar que dos processos judiciais em que figura como pólo passivo, foram classificados como perdas possíveis, processos totalizando R$ 164.112.

15. Instrumentos FinanceirosO SICOOB CREDICOONAI opera com diversos instrumentos financeiros, com destaque para disponibilidades, aplicações interfinanceiras de liquidez, títulos e valores mobiliários, relações interfinanceiras, operações de crédito, depósitos a vista e a prazo, empréstimos e repasses.Os instrumentos financeiros ativos e passivos estão registrados no balanço patrimonial a valores contábeis, os quais se aproximam dos valores justos.

16. Patrimônio Líquidoa) Capital SocialO capital social é representado por cotas-partes no valor nominal de R$ 1,00 cada e integralizado por seus cooperados. De acordo com o Estatuto Social cada cooperado tem direito em um voto, independentemente do número de suas cotas-partes.

b) Reserva de Reavaliação Em exercícios anteriores a 2011, foi registrado a reserva de reavaliação, decorrente de avaliação, no grupo de terrenos e edificações

Descrição 31/12/2016 31/12/2015

Capital Social 97.719.146 102.209.622

Cooperados 36.478 33.378

Descrição 31/12/2016 31/12/2015

Sobras de Caixa 9.828 10.397

Pendências a Regularizar 2.568.489 14.857.603

Outros Devedores 19.286 281.453

Contas a Pagar - Demais Fornecedores 50.166 153.046

Total 2.647.769 15.302.499

Descrição31/12/2016 31/12/2015

Provisão para Contingências

DepósitosJudiciais

Provisão para Contingências

DepósitosJudiciais

IRRF - sobre Aplicação Financeira** - 29.515.836 22.850.114 22.850.114

Tributário Pis e Cofins (a) 1.374.235 776.055 2.038.777 742.459

Para Interposição De Recursos Trabalhistas 813.309 739.999 310.131 261.483,21

Outros* 537.331 - 911.948 20.544

Provisão para Garantia Prestadas 99.493 - 77.883 -

Total 2.824.368 31.031.890 26.188.853 23.874.600

42

(imobilizado), nos montantes de R$ 295.704, e R$ 925.156, respectivamente, em contrapartida a reserva de reavaliação, no patrimônio líquido. Essas avaliações foram efetuadas por especialistas e aprovadas em Assembleia Geral Extraordinária do exercício, a administração detêm do laudo destas avaliações para controle individual do imobilizado.

c) Reserva LegalRepresentada pelas destinações estatutárias das sobras, no percentual de 30%, podendo ser utilizada para reparar perdas e/ou atender ao desenvolvimento das atividades da cooperativa.

d) Reserva Estatutária - ProcapcredConforme nota explicativa nº 06-d, desde 2007, é constituída a reserva estatutária, mediante aprovação em AGO, correspondendo substancialmente ao valor dos pagamentos das parcelas do Procapcred.

e) Reserva Estatutária – Deposito JudicialConstituída pela Assembleia Extraordinária realizada em 25 de novembro de 2016, com recursos provenientes do ganho da ação judicial sobre imposto de renda sobre aplicação financeira, o fundo de reserva visa mitigar riscos vinculados a uma possível ação rescisória por parte da União. O Prazo de duração do fundo (findo em outubro de 2018) será de dois anos após transito em julgado pelo Superior Tribunal de Justiça, cuja decisão foi favorável a cooperativa.Findo o prazo da respectiva reserva, o conselho de administração deverá convocar nova Assembleia para deliberar sobre a forma de destinação dos recursos.

f ) Sobras AcumuladasAs sobras são distribuídas e apropriadas conforme Estatuto Social,normas do Banco Central do Brasil e posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006.Em Assembleia Geral Ordinária, realizada em Ribeirão Preto-SP, em 15 de abril de 2016, os cooperados deliberaram que as sobras líquidas do exercício de 2015, no montante de R$ 7.517.597, sejam destinadas para aumento da reserva estatutária Procapcred.

g) Destinações Estatutárias e LegaisAs sobras líquidas do exercício terão a seguinte destinação:

17. Resultado de Atos não CooperativosO resultado de atos não cooperativos tem a seguinte composição:

Descrição 2016 2015

Sobra Líquida do Exercício 18.348.220 11.843.585

Lucro Líquido Decorrente de Atos Não-Cooperativos Apropriado ao Fates (509.658) (278.051)

Sobras Líquidas, Base de Cálculo das Destinações 17.838.562 11.565.534

Destinações Estatutárias

Reserva Legal - 30% (5.351.569) (3.469.660)

Fundo de Assistência Técnica, Educacional e Social - 5% (891.928) (578.277)

Sobras à Disposição da Assembleia Geral 11.595.065 7.517.597

Descrição 2016 2015

Receita de atos Não Cooperativos 1.432.866 655.134

Despesas Apropriadas na Proporção das Receitas de Atos Não Cooperativos (595.525) (230.374)

Resultado Operacional 837.341 424.760

Receitas (Despesas) Não Operacionais – Líquidas

Resultado Antes do Imposto de Renda e da Contribuição Social 837.341 424.760

Imposto de Renda a Recolher (125.601) (63.714)

Adicional IRPJ (59.734) (18.476)

Contribuição Social sobre o Lucro Líquido (142.348) (64.519)

Resultado de Atos Não Cooperativos 509.658 278.051

43

18. Resultado Operacional

19. Partes RelacionadasAs partes relacionadas são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da cooperativa e os membros próximos da família de tais pessoas.As operações são realizadas no contexto das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica.As operações com tais partes relacionadas não são relevantes no contexto global das operações da cooperativa, e se caracterizam basicamente por transações financeiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas correntes, aplicações e resgates de RDC e operações de crédito.Operações ativas e passivas – saldo em 31 de dezembro de 2016:

*Estão incluídas as modalidades de: Cheque Especial, Conta Garantida, Crédito Rural, Empréstimos e Coobrigações.

As taxas e remuneração das transações realizadas com partes relacionadas, na forma de: depósito a prazo, cheque especial, conta garantida, cheques descontados, crédito rural – RPL, crédito rural – repasses, empréstimos, dentre outras, são as mesmas condições estabelecidas aos demais cooperado em geral.As garantias oferecidas pelas partes relacionadas em razão das operações de crédito são: avais para cheque especial e conta garantida, garantias hipotecárias, caução e alienação fiduciária para crédito rural, e capital de giro.

Descrição 2016 2015

Rendas de Adiantamentos a Depositantes 592.371 612.751

Rendas de Empréstimos 68.563.470 46.547.198

Rendas de Títulos Descontados 3.194.304 12.751.703

Rendas de Financiamentos 1.768.496 1.431.249

Rendas Financiamentos Rurais - Aplicações Livres 383.699 728.007

Rendas Financ Rurais - Aplic Repassadas e Refinanc 22.752.038 18.579.665

Rendas de Aplicações Interfinanceiras de Liquidez 1.429.523 487.703

Rendas c/ Tít. Valores Mobil.e Instrumentos Financ. 21.756.565 5.195.710

Rendas de Prestação de Serviços 5.337.285 4.265.829

Outras Receitas Operacionais 24.107.547 40.486.736

Despesas de Captação (50.119.710) (35.947.501)

Despesas de Obrigações por Empréstimos e Repasses (23.108.065) (19.763.144)

Despesas Administrativas (41.273.984) (35.252.210)

Aprovisionamentos e Ajustes Patrimoniais (9.132.536) (20.274.813)

Outras Despesas Operacionais (6.775.244) (7.326.573)

Total 19.475.759 12.522.310

Operação de CréditoValor do Ativo

CirculanteValor do Ativo não

Circulante

PCLD (Provisão para Crédito de Liquidação

Duvidosa)

% da Operação de Crédito em Relação à

Carteira Total

Saldo Devedor* 7.527.755 7.107.137 (99.615) 2,29%

Aplicações Financeiras Valor (R$) % em Relação à Carteira Total

Depósito à prazo 339.871 0,08%

Depósito à vista 410.076 0,45%

44

No exercício de 2016 os benefícios monetários destinados às partes relacionadas foram representados por honorários e custeio parcial de

plano de saúde, nos montantes de R$ 2.066.461, relativo aos honorários e R$ 494.022 referente a encargos sociais.

20. Cooperativa Central

A COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO - SICOOB CREDICOONAI, em conjunto com outras cooperativas singulares, é filiada à

CCC ESTADO SÃO PAULO - SICOOB SP, que representa o grupo formado por suas afiliadas perante as autoridades monetárias, organismos

governamentais e entidades privadas.

O SICOOB SP é uma sociedade cooperativista que tem por objetivo a organização em comum em maior escala dos serviços econômico-

financeiros e assistenciais de suas filiadas (cooperativas singulares), integrando e orientando suas atividades, de forma autônoma e

independente, através dos instrumentos previstos na legislação pertinente e normas exaradas pelo Banco Central do Brasil, bem como

facilitando a utilização recíproca dos serviços, para consecução de seus objetivos.

Para assegurar a consecução de seus objetivos, cabe ao SICOOB SP, a coordenação das atividades de suas filiadas, a difusão e fomento do

cooperativismo de crédito, a orientação e aplicação dos recursos captados, a implantação e implementação de controles internos voltados

para os sistemas que acompanhem informações econômico-financeiras, operacionais e gerenciais, entre outras.

O SICOOB CREDICOONAI responde solidariamente pelas obrigações contraídas pelo SICOOB SP perante terceiros, até o limite do valor das

cotas-partes do capital que subscrever, proporcionalmente à sua participação nessas operações.

21. Gerenciamento de Risco e de Capital

21.1. Risco Operacional

a) As diretrizes para o gerenciamento do risco operacional encontram-se registradas na Política Institucional de Risco Operacional que foi

aprovada pela Diretoria Executiva e pelo Conselho de Administração do Sicoob Confederação, entidade responsável por prestar os serviços

de gestão centralizada do risco operacional para as entidades do Sicoob.

b) O processo de gerenciamento do risco operacional consiste na avaliação qualitativa dos riscos por meio das etapas de identificação,

avaliação, tratamento, testes de avaliação dos sistemas de controle, comunicação e informação.

c) As perdas operacionais são comunicadas à Área de Controles Internos que interage com os gestores das áreas e identifica formalmente

as causas, a adequação dos controles implementados e a necessidade de aprimoramento dos processos, inclusive com a inserção de novos

controles.

d) Os resultados são apresentados à Diretoria Executiva e ao Conselho de Administração.

e) A metodologia de alocação de capital, para fins do Novo Acordo da Basiléia, utilizada para determinação da parcela de risco operacional

(RWAopad) é a Abordagem do Indicador Básico (BIA).

f ) Em cumprimento à Resolução CMN 3.380/2006, encontra-se disponível no sítio do Sicoob (www.sicoob.com.br) relatório descritivo da

estrutura de gerenciamento do risco operacional.

21.2. Risco de Mercado e de Liquidez

a) O gerenciamento dos riscos de mercado e de liquidez da Cooperativa objetiva garantir a aderência às normas vigentes e minimizar os riscos

de mercado e de liquidez, por meio das boas práticas de gestão de riscos, na forma instruída na Resolução CMN 3.464/2007 e 4.090/2012.

b) Conforme preceituam os artigos 2º e 6º da Resolução CMN 4.388/2014, a Cooperativa aderiu à estrutura única de gestão dos riscos

de mercado e de liquidez do Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), que pode ser evidenciada em relatório

disponível no sítio www.sicoob.com.br.

c) No gerenciamento dos riscos de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação

da carteira de negociação (trading) e não negociação (banking), de mensuração do risco de mercado, de estabelecimento de limites de risco,

de testes de stress e de aderência do modelo de mensuração de risco (backtesting).

d) No gerenciamento do risco de liquidez são adotados procedimentos para identificar, avaliar, monitorar e controlar a exposição ao risco de

45

liquidez, limite mínimo de liquidez, fluxo de caixa projetado, testes de stress e planos de contingência.

e) Não obstante a centralização do gerenciamento dos riscos de mercado e de liquidez, a Cooperativa possui estrutura compatível com a

natureza das operações e com a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de

mercado da entidade.

21.3. Risco de Crédito