Embed Size (px)

Citation preview

Cultura organizacional e avaliação de riscos: uma análise da aplicação do método COSO na Marinha do Brasil

Alexandre F. Tochetto Botelho da Silva (UFRJ) – Brasil E-mail: [email protected]

Ana Carolina Pimentel Duarte da Fonseca (UFRJ) – Brasil

E-mail: [email protected]

Frederico A. de Carvalho (UFRJ) – Brasil E-mail: [email protected]

Resumo: A administração pública Brasileira vem buscando se distanciar do Modelo Burocrático. Dentre as alternativas contempladas, destaca-se a metodologia criada pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO), que se caracteriza pelo foco em controles internos. Nos Relatórios de Gestão (RG), as entidades públicas têm apresentado autoavaliações, inspiradas no Método COSO, tal como implícito nas recomendações do Tribunal de Contas da União (TCU). No entanto, em alguns órgãos, como na Marinha do Brasil (MB), os instrumentos burocráticos parecem adequados. Neste trabalho, investiga-se essa aparente controvérsia, analisando se a autoavaliação do processo de "Avaliação de Riscos" é compatível com a Cultura da MB, sob a ótica da Distância de Poder e do Controle da Incerteza, dimensões culturais propostas por Hofstede. Além da análise dos RG, foram aplicados questionários e entrevistas a uma amostra de profissionais nos níveis Estratégico, Supervisão, e Operacional. O resultado sugere que a instituição pode não possuir características ideais para a recomendação do TCU, indicando o desafio - a ser enfrentado e vencido - de adaptar o Método COSO para adequar sua implantação aos procedimentos de controle da Marinha. Palavras-chave: Controle Interno, Gestão Pública, Cultura Organizacional. Área: AT4 – Contabilidade e Governança

1. INTRODUÇÃO

Na responsabilização pelo desempenho da gestão, o Tribunal de Contas da União (TCU), órgão de Controle Externo, vem avaliando a execução e os resultados alcançados em programas governamentais mediante a análise dos Relatórios de Gestão (RG), apresentados pelos dirigentes máximos das organizações públicas (FAJARDO; WANDERLEY, 2010, p. 97).

Observa-se que o modelo gerencial brasileiro vem buscando apoio nos valores implícitos no chamado Management, sistema gerencial dos Estados Unidos da America. Mesmo que os princípios sejam apresentados como escolhas puramente racionais, que poderiam ser adotadas em qualquer contexto, esses valores se confundem com os da cultura norte-americana (FONSECA, 2010, p. 203-204). Nesse sentido, soluções consagradas sob circunstâncias e cenários diferentes podem conflitar com aspectos culturais locais.

Os conceitos da Burocracia predominam no setor público brasileiro, principalmente nas organizações militares. Embora contrastem com os mecanismos gerenciais baseados nos pressupostos do Management, tais características parecem adequadas à hierarquia e à disciplina, atributos basilares na cultura das Forças Armadas (SANTOS; FONSECA; SAUERBRONN, 2014, p. 158). A organização escolhida para o estudo foi a Marinha do Brasil (MB). Foram selecionadas todas as unidades da instituição obrigadas a enviar o RG - elaborado de acordo com a percepção dos profissionais das áreas estratégicas da MB - para avaliação pelo TCU. O estudo está delimitado à análise dos RG publicados em 2015, contendo informações sobre o exercício de 2014.

Esta pesquisa parte da suposição de que a Cultura Organizacional da Marinha do Brasil (MB) pode influenciar o emprego da metodologia COSO, adotada pelo Governo Federal brasileiro desde 2008 (WANDERLEY, 2011, p. 104). Em especial, acredita-se que a forte hierarquia e a rígida disciplina presentes na instituição podem ter impacto sobre a capacidade de perceber e gerenciar o risco.

Em particular, esses aspectos vinculados a hierarquia e disciplina, presentes na Cultura da MB, podem gerar diferenças na autoavaliação dos componentes de Controle Interno do COSO, dentre eles o de "Avaliação de Riscos". Assim sendo, justifica-se a pesquisa pela necessidade de adaptar ao contexto local as informações dos RG, elaborados sob uma metodologia importada que assume características culturais de seu país de origem.

Este estudo investiga especificamente o impacto sobre a Avaliação de Riscos, o componente do Controle Interno no Método COSO que apresentou valores mais baixos na autoavaliação contemplada nos Relatórios de Gestão (RG) da Marinha em 2015. Para compreender a interação entre a Cultura da MB e os princípios do COSO, foram selecionadas duas dimensões propostas por Hofstede (1997): Distância Hierárquica e Controle da Incerteza.

A questão de pesquisa consiste, então, em determinar se a autoavaliação das práticas de Avaliação de Riscos, reportada nos RG da MB segundo princípios do COSO implícitos nas orientações do TCU, é compatível com a cultura da instituição. Em consequência, foram identificados (a) cada princípio, (b) a forma pela qual se relaciona às duas dimensões culturais, (c) as percepções dos profissionais sobre as práticas de avaliação, e (d) as semelhanças e diferenças entre percepções.

Espera-se que os resultados deste trabalho possam contribuir à análise das práticas brasileiras de gestão no presente contexto de convergência mundial às Normas Internacionais de Contabilidade, incluindo o setor público brasileiro, especificamente ao destacar as peculiaridades dos contextos locais em que normas internacionais são ou venham a ser aplicadas.

Ressalta-se, também, que é recente a divulgação da autoavaliação quanto aos princípios do Controle Interno no setor público brasileiro, iniciada apenas em 2011. Assim, pesquisas que abordem, simultaneamente, Cultura Organizacional e COSO ainda são escassas no Brasil e, de forma direta ou indireta, refletem o esforço governamental na implantação de novas técnicas gerenciais.

Após esta introdução o texto apresenta a fundamentação analítica sob forma de revisão da literatura, seguida da metodologia e da descrição e análise dos resultados. Na quinta e última seção aparecem algumas considerações finais.

2. REVISÃO DA LITERATURA

2.1. O Controle Interno e as implicações da Reforma do Estado

Na história do Brasil houve diferentes modelos de gestão: patrimonialista, burocrático, gerencialista e societal, cada qual em seu contexto histórico, econômico e político (DRUMOND; SILVEIRA; SILVA, 2014, p. 9). Há praticamente consenso de que os anos de 1930 marcam o início da gestão pública em moldes profissionalizados. A partir do Estado Novo e da consolidação de uma política de expansão do setor público, inspirada no modelo taylorista/fayolista, a administração passa a ser mais profissional e impessoal, aproximando-se da Burocracia weberiana (SILVA; FADUL, 2010, p. 655).

O Modelo Burocrático, bastante difundido desde o seculo XVI, se revelava em especial nas organizacoes religiosas e militares européias. No sec. XX desfrutou de uma notavel disseminacao em todo o mundo, principalmente nos EUA, alcançando, também, o Brasil. Essa foi a chamada "era do progresso" ou progressive era. A "Administração Pública Gerencial", fundamentada no que se entende por Management, foi introduzida no Brasil na década de 1990. A também chamada "Nova Gestao Publica" (New Public Management) e um modelo normativo baseado nos valores de eficiencia, eficacia e efetividade (SECCHI, 2009, pp. 350-354).

Apesar das aparentes vantagens trazidas por esse modelo, também são reconhecidas algumas desvantagens, tais como a baixa qualidade dos serviços (em função do contingenciamento de gastos sociais) e a centralização do processo decisório, que não estimula o desenvolvimento de instituições abertas à participação social (DRUMOND; SILVEIRA; SILVA, 2014, p. 8).

Parte do Controle Gerencial, os controles internos são desenvolvidos para oferecer às instituições uma garantia razoável de que os objetivos sejam alcançados, constituindo-se por isso em instrumento para a manutenção dos controles gerenciais. Entretanto, destaca-se que a simples existência de ferramentas de controle não é capaz de garantir o alcance das metas (GARRISON; NOREEN; BREWER, 2013, p. 20-21).

Segundo Sancovschi (1999, p. 65), os controles internos, em geral, funcionam sob determinados fundamentos, chamados “Princípios do Controle Interno”. Conforme o autor, tais princípios foram construídos pela experiência cotidiana de contadores e auditores, conforme os estudos de Niswonger e Fess (1977); Horngren (1972); e Seiler (1975) (SANCOVSCHI, 1999, p. 65).

Conceitua-se a "gestão de riscos" como o processo pelo qual as organizações - na busca de seus objetivos - analisam metodicamente o risco inerente a todas as suas atividades. O foco de um bom gerenciamento está na identificação e no tratamento dos riscos, em conformidade com o "apetite a risco" da organização (COLLIER; BERRY; BURKE, 2006, p. 2).

O "apetite a risco" seria a disposição da organização para assumir riscos. Assumí-los é fundamental para o desempenho das atividades organizacionais. O gerenciamento do risco ocorre no âmbito da chamada estrutura de "governança corporativa", por meio de mecanismos de responsabilização, tais como os relatórios financeiros, as auditorias e o Controle Interno (SPIRA; PAGE, 2003, p. 641).

No estágio atual da reforma estatal, uma das preocupações do Governo Federal tem sido a ampliação da participação do cidadão e da sociedade na fiscalização da gestão pública. Como exemplo, há programas governamentais, tais como o Programa de Fortalecimento do

Controle Social, que têm como objetivo a capacitação de cidadãos para o adequado acompanhamento das ações do Estado (BRASIL, 2015, p. 127).

O Projeto Contas, lançado em 2008 e disseminado pelo TCU, teve o propósito de redefinir os instrumentos de prestação de contas. Inicialmente, estabeleceu-se como parâmetro a metodologia COSO I, gerando reflexos no Controle Interno do setor público brasileiro tal como refletido nas práticas reportadas no RG dos entes federais (WANDERLEY, 2011, p. 104).

Consta no RG-2015 do TCU que se encontra em execução o trabalho mais relevante do tribunal sobre a temática do controle no setor público brasileiro. As auditorias e acompanhamentos estão utilizando a estrutura integrada de controles internos do COSO –

Committe of Sponsoring Organizations of the Treadway Commission, um modelo para o desenvolvimento, a implementação e a condução do Controle Interno, bem como para a avaliação de sua eficácia nas organizações, que é amplamente praticado e reconhecido como referência na maioria dos países do mundo.

No âmbito da MB, a tarefa de “órgão de controle interno” é desempenhada pelo CCIMAR. Seu propósito é conduzir os controles internos das demais unidades da organização, através das atividades de Auditoria, Análise e Apresentação de Contas, que, posteriormente, são julgadas e aprovadas pelo TCU, órgão de controle externo do Governo Federal (ALENCAR, 2014, p. 41).

O processo de evolução normativa para o estabelecimento de controles internos, com base nos princípios do COSO, disseminados pelo Governo Federal, quando analisado sob a ótica das dimensões culturais do controle de incertezas e da distância hierárquica, pode revelar alguns conflitos na forma como a instituição avalia seus riscos, conforme se pretende explicar adiante.

2.2. Dimensões das Culturas Nacionais

A análise de dados empíricos relativos a 50 países, disponibilizados pela International

Business Machines (IBM), revelou certas caracaterísticas comuns a todas as sociedades, denominadas "dimensões culturais" das Culturas Nacionais, segundo Hofstede (1997, pp. 28-31):

Quadro 1 – Dimensões de uma cultura nacional

DIMENSÃO SIGNIFICADO

1a. dimensão:

Distância Hierárquica ou de Poder

Refere-se à distribuição de poder (centralização/ descentralização das decisões e autoridade), isto é, quanto mais centralizada a tomada de decisões, maior é a distância de poder e a desigualdade entre indivíduos (HOFSTEDE, 1997, p. 61).

2a. dimensão:

Individualismo X Coletivismo

Individualismo se refere a priorizar interesse individual, valorizando o tempo pessoal, liberdade e desafios individuais assumidos. Coletivismo visa ao grupo, valorizando a formação para a atividade exercida, as condições de trabalho e a utilização de suas competências (HOFSTEDE, 1997, p. 70).

3a. dimensão:

Masculinidade X Feminilidade

Masculinidade se refere a características de busca por reconhecimento, promoção e novos desafios (o líder decide, com base em fatos, sem ser apoiado pelo grupo). Feminilidade, valoriza a ajuda mútua e contatos sociais (HOFSTEDE, 1997, p. 102).

4a. dimensão:

Controle da Incerteza

Refere-se à ansiedade frente ao inesperado ou incerto, refletindo menores ou maiores controles de incertezas, segundo a necessidade de fuga ao que é desconhecido (HOFSTEDE, 1997, p. 136).

5a. dimensão:

Orientação para Longo Prazo

"Orientação a longo prazo" (perseverança; respeito pelo estatuto social de cada um; austeridade; e o sentido de vergonha), volta-se ao futuro. "Orientação a curto prazo" (solidez e estabilidade pessoal; diginidade, conservar a "face"; espeito pela tradição; e reciprocidade de favores, oferendas e gentileza), volta-se mais ao passado e presente (HOFSTEDE, 1997, p. 194-195).

Fonte: elaboração própria.

Por exemplo, a Cultura Nacional Brasileira pode ser considerada de elevada Distância Hierárquica (ou de Poder), mostrando comportamentos mais coletivistas do que individualistas e com alta necessidade de evitar incertezas (elevado Controle da Incerteza). Adicionalmente, seria levemente inclinada a valores femininos, com baixa orientação à performance e orientada para o curto prazo (HOFSTEDE, 1997).

Consideradas as mudanças nos traços da Cultura Brasileira, principalmente devido à globalização, identifica-se um caráter transitório, característico de sistema cultural em transformação. Face a pressões para adoção de práticas internacionais de gestão, as condições institucionais e culturais do país, com frequência, constituem barreiras que buscam preservar o status quo (CHU; WOOD JR, 2008, p. 985).

2.3. A Combinação das dimensões Controle da Incerteza e Distância do Poder

Toda atividade humana organizada - desde fabricar vasos a levar um homem à Lua - dá origem a duas exigências fundamentais e opostas: a divisão do trabalho em tarefas e a coordenação delas para sua realização. Nesse sentido, a estrutura organizacional pode ser definida pela soma das maneiras pelas quais os trabalhos são divididos e como a coordenação é realizada (MINTZBERG, 2009, p. 12).

No contexto organizacional, as formas institucionalizadas de poder - autoridade, legitimação, controle centralizado, regulamentos e os sistemas de gestão da informação - podem camuflar a realidade e obscurecer exigências do ambiente organizacional (SALANCIK; PFEFFER, 1977, p. 3). Logo, a administração de uma organização, incluindo-se sua forma de avaliar os riscos, pode adotar um modo inadequado e, muitas vezes, ineficaz de fazê-lo, mesmo quando se encontra aparentemente alinhada aos ditames preconizados pelos seus controles internos.

Focalizando os aspectos culturais que expressam a fuga daquilo que é incerto e o distânciamento hierárquico, em qualquer organização deve-se responder: (1) "Quem tem poder para decidir o quê?" e (2) "Que normas e procedimentos devem ser seguidos para o alcance dos fins desejados?". Enquanto que a primeira questão evoca as normas culturais relativas à Distância Hierárquica ou de Poder, a segunda diz respeito ao Controle da Incerteza (HOFSTEDE, 1997, p. 166).

Em Hofstede (1997), sob o ponto de vista das dimensões culturais da Distância Hierárquica e do Controle da Incerteza, a "Burocracia Mecanizada" de Mintzberg (2009) foi rebatizada, denominando-se "Burocracia Total", porém, seu significado original se manteve inalterando.

Contudo, em Hofstede (1997), apenas quatro configurações foram consideradas básicas para as estruturas organizacionais, ou seja, uma quinta configuração específica, enunciada por Mintzberg (2009), foi compreendida como resultante das demais, onde os EUA se apresenta como o país típico para exemplificá-la, conforme descrito a seguir:

a) Pirâmide de pessoas (Pirâmide) - "Burocracia total": o órgão-chave é a tecnoestrutura (pessoas em órgão de staff que fornecem as ideias) e o mecanismo de coordenação é a estandardização dos processos de trabalho (especificação do conteúdo do trabalho); b) Máquina bem azeitada (Máquina) - "Burocracia profissional": o órgão-chave é o núcleo operacional (pessoas que se encarregam da produção) e o mecanismo de coordenação é a estandardização das competências (especificação do nível de formação necessária para realizar o trabalho); c) Mercado - "Adhocracia": o órgão-chave são as funções de suporte (pessoas que asseguram os serviços), muitas vezes acompanhadas pelo núcleo operacional, e o mecanismo de coordenação é o ajustamento mútuo (ajustamento de pessoas através de comunicação informal); d) Família - "Estrutura simples": o órgão-chave é o núcleo estratégico (direção geral) e o mecanismo de coordenação é a supervisão direta (através de um superior hierárquico); e e) EUA - composição particular, enquadrada numa posição intermediária entre as duas dimensões culturais. O país típico, segundo o pesquisador, para ilustrar esta forma de organização é os Estados Unidos. Nele, encontram-se elementos de todas as configurações anteriormente citadas. Essa configuração caracteríza a "Estrutura divisional", onde o órgão-chave é a linha média (hierarquia situada entre os núcleos Estratégico e Operacional) e o mecanismo de coordenação é a estandardização dos resultados (especificação dos resultados desejados) (HOFSTEDE, 1997, p. 180).

A Cultura dos EUA (origem do Método COSO) e a Brasileira, sob a ótica das dimensões culturais Controle da Incerteza e Distância de Poder, possuem um relativo antagonismo (HOFSTEDE, 1997, p. 179). Dessa forma, em tese, como as organizações estariam diretamente influenciadas pelas culturas de seus países, pode haver sinais de que a Cultura da Marinha do Brasil possa não apresentar condições ideais para o emprego do Método COSO, o que se pretende melhor elucidar adiante.

2.4. Impacto do Controle da Incerteza e Distância do Poder sobre o processo de Avaliação de Riscos

2.4.1. As Implicações da Hierarquia na Avaliação de Riscos

Na sondagem criada pelo TCU nos RG (BRASIL, 2014, p. 27), especificamente nas afirmativas referentes à Avaliação de Riscos (tópico 2.4 da estrutura do documento), há possibilidade de cenários variados. Segundo implicações de Distância Hierárquica Alta ou Baixa, podem ser verificadas condições favoráveis ou desfavoráveis, na percepção dos gestores, na autoavaliação dos sistemas de controle interno reportada.

Logo, segundo o nível de distanciamento hierárquico, é possível estabelecer um conjunto de condições justificadamente mais favoráveis para a adequação das assertivas propostas pelo TCU, que, implicitamente, abarcam os princípios do COSO para sistemas de Controle Interno, conforme se observa no Quadro 2, a seguir:

Quadro 2 – Condições de Distância de Poder favoráveis aos princípios do COSO COSO CONDIÇÕES JUSTIFICATIVA

(a) especificar objetivos claros para permitir identificar e

avaliar os riscos associados

Elevado distanciamento

hierárquico.

A decisão é exclusiva dos superiores, sem a necessidade de consenso. Logo, a atenção a este

princípio é mais rápida.

(b) a identificação do risco precisa ser por toda a

Distância de Poder em níveis moderados,

Elevado distanciamento hierárquico contribui para que determinações dos superiores sigam sem

organização, analisando-o como base para determinar a

forma de gerenciá-lo

onde são observados tanto aspectos de alto distanciamento quanto

de baixo.

contestações, o que pode facilitar a adoção do princípio. Entretanto, a assunção de riscos nos

diversos níveis da gestão depende de uma adequada distribuição do Poder pela organização.

(d) a entidade deverá observar as mudanças que poderiam

afetar, de modo significativo, o sistema de controle interno

De moderados a baixos níveis de

Distância hierárquica.

Criados os parâmetros, a contínua avaliação de riscos tende a não ser influenciada pela

distribuição do Poder. Contudo, baixos níveis de hierárquia podem favorecer a um rápido

estabelecimento de uma escala de prioridades.

(c) deve ser considerado o potencial para fraudes nas

avaliações

Elevado distanciamento

hierárquico.

As regras tendem a ser desejadas. O padrão, por norma estruturada, contribui para reduzir

fragilidades no Controle Interno. Além disso, o Poder concentrado tende a favorecer práticas de

apuração das responsabilidades, na ocorrência de eventuais desvios.

Fonte: elaborado pelo autor.

Dessa forma, observa-se que, quanto às implicações da Distância de Poder, as condições ideais para emprego do Método COSO requerem índices moderadamente elevados nessa dimensão cultural. A seguir, serão apresentados os aspectos referentes ao Controle da Incerteza.

2.4.2. As Implicações do Controle da Incerteza na Avaliação de Riscos

As implicações do Controle da Incerteza na MB também poderiam explicar as diferenças na autoavaliação da Avaliação de Riscos tal como observada nos RG. Tal como antes, de acordo com o nível de Controle da Incerteza, é possível estabelecer um conjunto de condições justificadamente mais favoráveis para a adequação das assertivas propostas pelo TCU, que, implicitamente, abarcam os princípios básicos da metodologia COSO para sistemas de Controle Interno, conforme se observa no Quadro 3, a seguir:

Quadro 3 – Condições de Controle da Incerteza favoráveis aos princípios do COSO COSO CONDIÇÕES JUSTIFICATIVA

(a) especificar objetivos claros para permitir identificar e

avaliar os riscos associados

De moderados a altos níveis de Controle da

Incerteza.

A busca pela estrutura formal, percebida em altos níveis de Controle da Incerteza, conduz à

formalização requerida.

(b) a identificação do risco precisa ser por toda a

organização, analisando-o como base para determinar a

forma de gerenciá-lo

De moderados a baixos níveis de

Controle da Incerteza.

Apesar de ser possível uma maior frequência dessas práticas, de acordo com Hofstede, a alta

fuga à incerteza pode implicar numa dificuldade em perceber os riscos no ambiente. As pessoas têm tanta aversão ao risco que têm dificuldade de fazer

uma análise do ambiente. (d) a entidade deverá observar

as mudanças que poderiam afetar, de modo significativo, o

sistema de controle interno

De moderados a altos níveis de Controle da

Incerteza.

Numa alta fuga à incerteza, apesar da dificuldade em perceber os riscos no ambiente, uma vez

estipuladas as regras, elas serão seguidas.

(c) deve ser considerado o potencial para fraudes nas

avaliações

De moderados a altos níveis de Controle da

Incerteza.

Em ambiente com alto nível de Controle da Incerteza, as regras tendem a ser uma necessidade. Com a preocupação pela criação de normas bem estruturadas, busca-se minimizar fragilidades nos

controles internos.

Fonte: elaborado pelo autor.

Assim, quanto às implicações do Controle da Incerteza, as condições ideais para o

emprego do Método COSO também sugerem índices moderadamente elevados nessa dimensão cultural, conforme se observa na cultura dos EUA (HOFSTEDE, 1997).

3. METODOLOGIA

3.1. Caracterização da Pesquisa

Quanto aos objetivos, esta é uma pesquisa descritiva (GIL, 2002, p. 41). Como objetivo geral, houve a pretensão de descrever - sob a ótica da Distância de Poder e Controle da Incerteza e na percepção dos gestores - como os aspectos da autoavaliação das práticas de Avaliação de Riscos, reportadas nos RG da MB segundo o Método COSO, implícito nas orientações do TCU, são compatíveis com a cultura da instituição.

No que se refere aos procedimentos utilizados para a obtenção dos dados, a pesquisa pode ser classificada como documental e de campo. Em razão da investigação exclusiva sobre a MB, este trabalho constitui um Estudo de Caso único, apesar de abordar múltiplas unidades da instituição (YIN, 2010).

No que tange à análise dos dados, esta pesquisa se classifica como de natureza qualitativa. Em pesquisas desse tipo, cabe ao pesquisador à interpretação do que foi coletado, com o propósito de realizar considerações sobre as questões de estudo (GIL, 2002, p. 41).

3.2. Coleta de Dados

A coleta de dados da presente pesquisa se realizou em duas etapas. A primeira consistiu numa pesquisa bibliográfica e documental. A partir do acesso aos Relatórios de Gestão (RG) elaborados pela Marinha do Brasil (MB) e divulgados em 2015, ano base 2014, disponível livremente aos cidadãos no endereço eletrônico do TCU, constituiu-se a parcela mais relevante das informações documentais.

Após compor o referencial teórico de suporte à presente pesquisa, passou-se à avaliação, dos RG da MB, que totalizaram 21 documentos, correspondentes às Unidades Jurisdicionadas (UJ) da entidade, estabelecidas pelo TCU em 2015. Pelo propósito de cada uma delas, foram constituídos três categorias de unidades distintas dentro da organização:

- Grupo NC: organizações com propósito de Natureza Consultiva (NC), que oferecem suporte exclusivo ao Comandante da Marinha, nos temas que lhes são afetos;

- Grupo NT: organizações com propósito de Natureza de Técnica (NT), que, nos assuntos que lhes são afetos, oferecem apoio técnico às demais unidades na MB; e

- Grupo NE: organizações com propósitos de Natureza Executiva (NE), que executam as atividades de responsabilidade institucional.

Nos RG de 2015, o tópico 2.4 apresenta uma autoavaliação das UJ quanto aos componentes de Controle Interno do Método COSO, dentre eles, o processo de Avaliação de Riscos. Com esses dados, foi possível o estabelecimento de um ranking de Organizações Militares (OM) da MB que melhor julgam que cumprem os princípios da metodologia.

Observou-se que, de modo curiosamente segregado, nas cinco últimas posições, estão OM do grupo NC. Em contraponto, diferentemente dessas organizações, as demais unidades, dos grupos NT e NE, ocupam as outras posições. Nesse caso, há uma mistura, ou seja, não existe uma segregação visível entre as categorias de unidade estabelecidas (NT e NE).

Houve, então, o uso de entrevistas e questionários aos profissionais das UJ, num total de

48 respondentes em três níveis de hierarquia: Estratégico, de Supervisão e Operacional, buscando-se identificar distinções entre os três grupos de OM. O questionário foi empregado apenas na impossibilidade de entrevista. Entretanto, as assertivas foram as mesmas em ambos os instrumentos de coleta de dados, não havendo diferenças, exceto na forma de aplicação. As notas de campo foram utilizadas para todas as unidades que responderam aos pedidos de questionários/entrevistas, registrando-se nelas algum indicativo de aspectos inerentes às dimensões culturais analisadas, através da observação participante deste autor, que é membro da MB (MOREIRA, 2004, p. 51).

As OM e respectivos respondentes foram selecionados dentre as UJ da MB, em princípio, pela localização geográfica na área do Estado do Rio de Janeiro, que congrega unidades de Narureza Técnica (NT) e de Natureza Executiva (NE), em sua maioria. Em seguida, através de contatos telefônicos e via e-mail, buscou-se incluir as organizações localizadas em outras regiões. Pelo caráter qualitativo desta pesquisa, a repetição de informações na análise de conteúdo apontou resultados suficientemente consistentes, considerando-se encerrada a busca (DENZIN; LINCOLN, 2006).

Os respondentes foram dos níveis Estratégico, de Supervisão e Operacional da MB, para identificar diferenças e semelhanças na percepção dos profissionais em cada um desses núcleos. Essa foi a principal razão para que o questionário fosse elaborado numa linguagem que pudesse ser captada por todos, independentemente do nível hierárquico, abrangendo uma compreensão adequada das questões propostas.

Para que fosse possível o alcance dessa linguagem adequada à rotina e às tradições da organização como um todo, houve a necessidade de realização de três pré-testes (um para cada nível hierárquico: Estratégico, Supervisão e Operacional). Na medida em que cada pré-teste foi realizado, as questões foram sendo ajustadas e organizadas.

Para a realização das entrevistas, foram agendadas visitas prévias com cada um dos respondentes em seus respectivos ambientes de trabalho, durante os meses de novembro e dezembro de 2015. Todos os participantes receberam maiores esclarecimentos sobre o objetivo da pesquisa em tela, bem como foi reafirmado o anonimato quanto à identificação das informações recebidas.

Foram criadas 8 (oito) assertivas em escala Likert, onde cada respondente atribuiu uma nota, de 1 a 5, representando o nível de concordância com a afirmação proposta. A estrutura, embora pareça fechada, foi elaborada de modo a incentivar justificativas abertas para as razões que motivaram as respostas. Esse tipo de questão num questionário, oferece muitas vantagens relevantes, como uso eficiente do espaço para resposta, rapidez ao completar as questões e facilidade de comparação, tanto para o entrevistado como para o pesquisador (BABBIE, 1999, p. 187).

As quatro primeiras questões foram relativas ao Controle da Incerteza. E, excetuando-se a pergunta final, que caracteríza um incentivo a sugestões para melhorias nos controles internos da MB, as seguintes se referem à Distância Hierárquica. Simultaneamente, todas as assertivas envolvem os princípios do COSO para o processo de Avaliação de Riscos, um dos cinco componentes do Controle Interno.

3.3. Tratamento dos Dados

Adotada a abordagem qualitativa, os indicadores quantitativos eventualmente aplicados no tratamento dos dados restringiram-se ao uso preconizado para a análise de conteúdo (BARDIN, 1977, p. 42). E, para facilitar a classificação, o material com as descrições de cada

entrevista foi organizado de acordo com os três níveis hieráquicos consultados e as dimensões culturais analisadas na pesquisa.

A interpretação final tomou por base as respostas objetivas dadas às afirmativas propostas no instrumento de coleta, as eventuais justificativas em cada assertiva e a resposta à questão aberta. Nesse sentido, a utilização de uma escala numérica facilitou e simplificou o tratamento dos dados, permitindo estabelecer diferenças entre as unidades da MB, analisadas com a utilização do questionário, a partir da percepção dos respondentes sobre as dimensões da Cultura Organizacional em tela.

Finalmente, o método do Estudo de Caso, em decorrência da possibilidade de uso de diferentes fontes de dados, tais como documentos, registros em arquivos, entrevistas, observação direta, observações participantes e até artefatos físicos, caracteríza uma vantagem para o pesquisador. De fato, pela triangulação dos dados, as potenciais dificuldades na interpretação dos resultados foram minimizadas pela existência de várias avaliações, de múltiplas origens, sobre um mesmo fenômeno (YIN, 2010, pp. 142-144).

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Uma análise sobre a "Cultura do COSO" torna-se possível com apoio nas dimensões culturais de Distanciamento Hierárquico e Controle da Incerteza, estabelecidos por Hofstede (1997). De fato, do ponto de vista cultural e considerando o processo de Avaliação de Riscos, as condições favoráveis aos princípios do Método COSO apontam para moderados níveis em cada uma daquelas dimensões, tal como observados na cultura norte-americana.

Assim como identificado para a cultura de seu país de origem, os EUA (HOFSTEDE, 1997, p. 180), o Método COSO certamente se adequa a contextos em que se verifique uma posição intermediária nas duas dimensões culturais. Dessa forma, seus princípios encontram maior respaldo em culturas organizacionais que têm preferência pela "Estrutura divisional", em que o órgão-chave é a linha média (hierarquia situada entre os núcleos Estratégico e Operacional) e o mecanismo de coordenação é a estandardização dos resultados (especificação dos resultados desejados). Em contraste, de acordo com a percepção geral dos respondentes da Marinha, apesar de serem encontradas respostas que sugerem índices baixos, foi maior o número de indicações que tendem para um elevado Controle da Incerteza na MB.

Quanto ao Distanciamento Hierárquico, poucas são as respostas que sugerem índices baixos nessa dimensão cultural. O maior número de indicações mostra elevado nível de Distância de Poder, de modo ainda mais evidente que o apresentado para o Controle da Incerteza. Dessa forma, em ambas as dimensões culturais são identificados indícios de altos níveis.

No caso dos profissionais do nível estratégico de toda a instituição, há indícios de que a MB pode apresentar aspectos das culturas de organizações do tipo "Pirâmide" (HOFSTEDE, 1997, p. 178), que têm preferência pela "Burocracia total" e em que o órgão-chave é a tecnoestrutura (pessoas em órgão de staff que fornecem as ideias) e o mecanismo de coordenação é a estandardização dos processos de trabalho (especificação do conteúdo do trabalho).

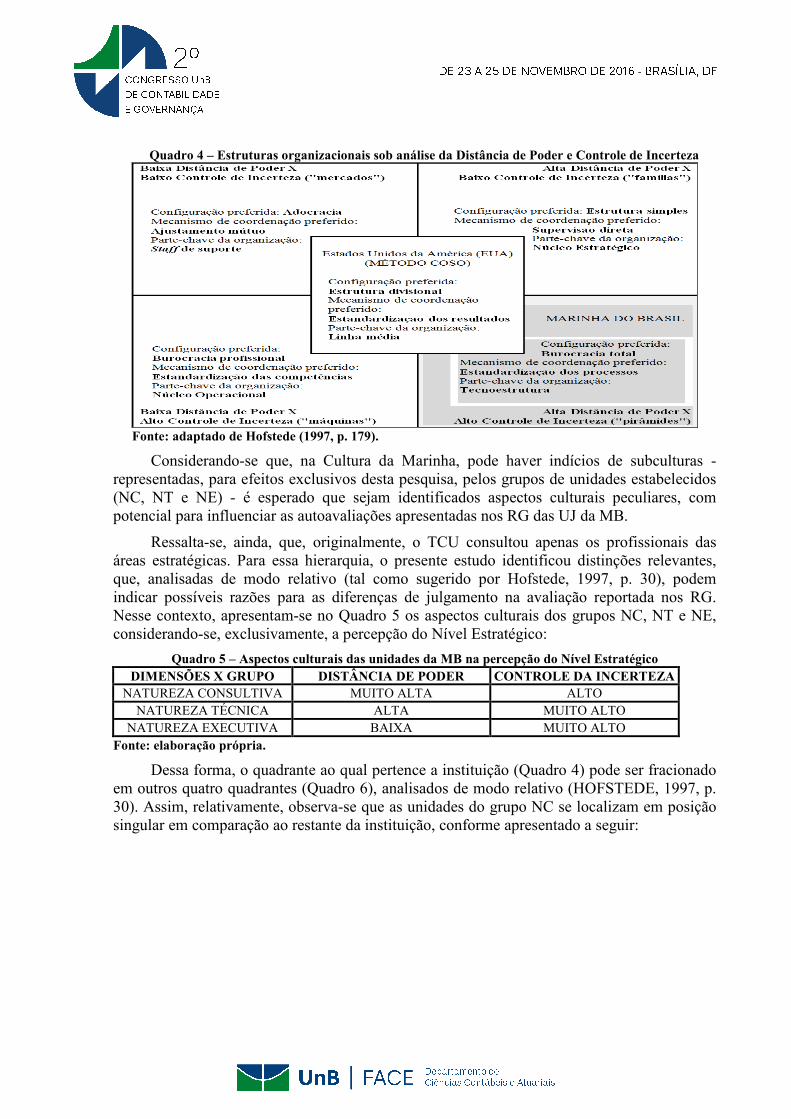

O Quadro 4, que expressa as estruturas organizacionais sob análise da Distância de Poder e Controle de Incerteza segundo Hofstede (1997), apresenta o posicionamento, entre as possíveis configurações, do Método COSO e da Marinha do Brasil:

Quadro 4 – Estruturas organizacionais sob análise da Distância de Poder e Controle de Incerteza

Fonte: adaptado de Hofstede (1997, p. 179).

Considerando-se que, na Cultura da Marinha, pode haver indícios de subculturas - representadas, para efeitos exclusivos desta pesquisa, pelos grupos de unidades estabelecidos (NC, NT e NE) - é esperado que sejam identificados aspectos culturais peculiares, com potencial para influenciar as autoavaliações apresentadas nos RG das UJ da MB.

Ressalta-se, ainda, que, originalmente, o TCU consultou apenas os profissionais das áreas estratégicas. Para essa hierarquia, o presente estudo identificou distinções relevantes, que, analisadas de modo relativo (tal como sugerido por Hofstede, 1997, p. 30), podem indicar possíveis razões para as diferenças de julgamento na avaliação reportada nos RG. Nesse contexto, apresentam-se no Quadro 5 os aspectos culturais dos grupos NC, NT e NE, considerando-se, exclusivamente, a percepção do Nível Estratégico:

Quadro 5 – Aspectos culturais das unidades da MB na percepção do Nível Estratégico DIMENSÕES X GRUPO DISTÂNCIA DE PODER CONTROLE DA INCERTEZA

NATUREZA CONSULTIVA MUITO ALTA ALTO NATUREZA TÉCNICA ALTA MUITO ALTO

NATUREZA EXECUTIVA BAIXA MUITO ALTO Fonte: elaboração própria.

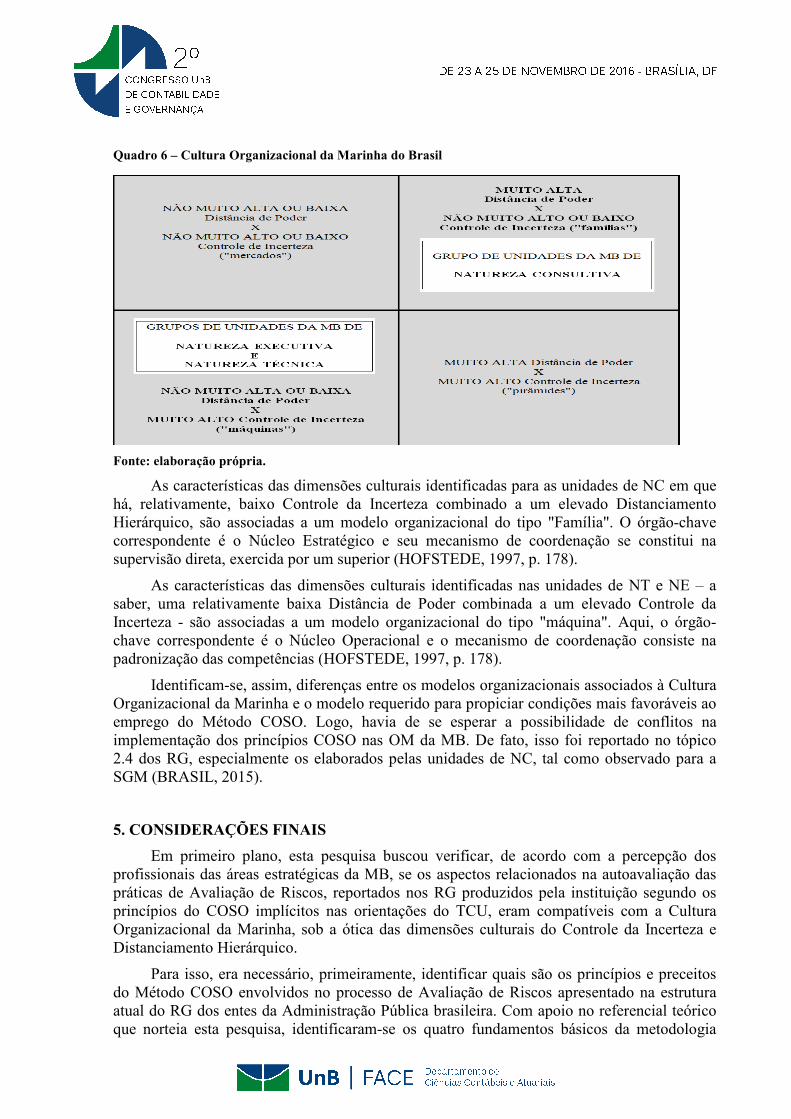

Dessa forma, o quadrante ao qual pertence a instituição (Quadro 4) pode ser fracionado em outros quatro quadrantes (Quadro 6), analisados de modo relativo (HOFSTEDE, 1997, p. 30). Assim, relativamente, observa-se que as unidades do grupo NC se localizam em posição singular em comparação ao restante da instituição, conforme apresentado a seguir:

Quadro 6 – Cultura Organizacional da Marinha do Brasil Fonte: elaboração própria.

As características das dimensões culturais identificadas para as unidades de NC em que há, relativamente, baixo Controle da Incerteza combinado a um elevado Distanciamento Hierárquico, são associadas a um modelo organizacional do tipo "Família". O órgão-chave correspondente é o Núcleo Estratégico e seu mecanismo de coordenação se constitui na supervisão direta, exercida por um superior (HOFSTEDE, 1997, p. 178).

As características das dimensões culturais identificadas nas unidades de NT e NE – a saber, uma relativamente baixa Distância de Poder combinada a um elevado Controle da Incerteza - são associadas a um modelo organizacional do tipo "máquina". Aqui, o órgão-chave correspondente é o Núcleo Operacional e o mecanismo de coordenação consiste na padronização das competências (HOFSTEDE, 1997, p. 178).

Identificam-se, assim, diferenças entre os modelos organizacionais associados à Cultura Organizacional da Marinha e o modelo requerido para propiciar condições mais favoráveis ao emprego do Método COSO. Logo, havia de se esperar a possibilidade de conflitos na implementação dos princípios COSO nas OM da MB. De fato, isso foi reportado no tópico 2.4 dos RG, especialmente os elaborados pelas unidades de NC, tal como observado para a SGM (BRASIL, 2015).

5. CONSIDERAÇÕES FINAIS

Em primeiro plano, esta pesquisa buscou verificar, de acordo com a percepção dos profissionais das áreas estratégicas da MB, se os aspectos relacionados na autoavaliação das práticas de Avaliação de Riscos, reportados nos RG produzidos pela instituição segundo os princípios do COSO implícitos nas orientações do TCU, eram compatíveis com a Cultura Organizacional da Marinha, sob a ótica das dimensões culturais do Controle da Incerteza e Distanciamento Hierárquico.

Para isso, era necessário, primeiramente, identificar quais são os princípios e preceitos do Método COSO envolvidos no processo de Avaliação de Riscos apresentado na estrutura atual do RG dos entes da Administração Pública brasileira. Com apoio no referencial teórico que norteia esta pesquisa, identificaram-se os quatro fundamentos básicos da metodologia

atualmente difundida pelo Governo Federal no que concerne à maneira de avaliar o risco nas organizações do setor público.

Em seguida, buscou-se identificar de que maneira os princípios e preceitos do Método COSO envolvidos na Avaliação de Riscos, tal como apresentada no RG, se relacionam às dimensões Distância Hierárquica e Controle da Incerteza. O objetivo era estabelecer os parâmetros que norteariam as análises desses aspectos da Cultura Organizacional e de seus respectivos reflexos sobre a elaboração das informações de autoavaliação dos controles internos, reportadas pelas UJ da MB.

Observou-se que o Método COSO, desenvolvido nos EUA, onde a cultura induz uma preferência pelo modelo organizacional de "Estrutura Divisional", encontra condições mais favoráveis, do ponto de vista cultural, sob índices de Controle da Incerteza e de Distância de Poder moderados, normalmente identificados em organizações onde a parte-chave é a Linha Média (nível de Supervisão) e o mecanismo de coordenação consiste na padronização de resultados (HOFSTEDE, 1997, p. 180).

O Brasil, com aspectos culturais de alta Distância Hierárquica e elevado Controle da Incerteza, localiza-se em posição relativamente oposta face aos EUA. Mesmo após a inserção do país no processo de globalização, as características observadas sob essas dimensões de cultura não mudaram (CHU; WOOD JR, 2008, p. 982-983).

Das análises realizadas a partir da pesquisa de campo, observaram-se indícios de que a Marinha apresenta níveis altos em ambas as dimensões culturais analisadas. Dessa forma, os aspectos da Cultura Organizacional da MB sugerem a preferência por um modelo organizacional do tipo "Pirâmide", em que a correspondente parte-chave é a tecnoestrutura e o mecanismo de coordenação se constitui na padronização dos processos de trabalho (HOFSTEDE, 1997, p. 178).

Se para haver um sucesso na implementação de uma metodologia originada em uma cultura estrangeira forem necessárias adaptações de alguns aspectos e/ou alterações de outros (FONSECA, 2007, p. 17), resulta, então, que, do ponto de vista cultural assumido neste trabalho, há que se buscar adaptações ao modelo de relatório proposto pelo TCU.

A partir das duas últimas conclusões alcançadas, buscou-se, em segundo plano, a identificação de semelhanças e diferenças entre a percepção de profissionais nos três níveis hierárquicos da MB (Estratégico, Supervisão e Operacional), sob a ótica das duas dimensões culturais analisadas, quanto à aplicação dos princípios e preceitos da metodologia COSO envolvidos na Avaliação de Riscos apresentada nos RG.

A partir da análise das dimensões culturais abordadas neste trabalho, observaram-se indícios da existência de subculturas dentro da Cultura Organizacional da Marinha. Nesse sentido, verificou-se que a MB poderia estar culturalmente dividida entre as unidades de Natureza Consultiva, Natureza Técnica e Natureza Executiva, sendo que, na percepção no Nível Estratégico e sob a ótica do Controle da Incerteza e da Distância de Poder, essas últimas se assemelhariam entre si, distando-se da primeira, de modo oposto.

Devido à complexidade inerente ao setor público brasileiro, uma vez que suas instituições não operam com estruturas comuns, nem com tamanho padrão, os conceitos adotados pelo Brasil no processo de Reforma do Estado continuam em fase de sedimentação. Estima-se que transformações significativas na Cultura Organizacional das instituições públicas, incluindo-se as militares, serão percebidas apenas após algum tempo. Dessa forma, espera-se que os princípios do COSO, implícitos nas orientações do TCU, sejam absorvidos

paulatinamente, sugerindo uma necessidade de maior adaptação da metodologia de avaliação proposta pelo referido Órgão de Controle Externo.

Face ao exposto, conclui-se que, do ponto de vista cultural, foram observados indícios de que a Marinha como um todo pode não possuir as condições ideais para o emprego do Método COSO, no processo de Avaliação de Riscos, um dos componentes fundamentais do Controle Interno, segundo a metodologia implícita nas recomendações do TCU.

Dentre as limitações do presente trabalho, cabe mencionar que a disseminação do COSO para todo o setor público brasileiro se iniciou apenas em 2008. Após curto período, a partir de 2011 ocorreu a divulgação da primeira autoavaliação do Controle Interno nas organizações públicas, reportada nos RGs daquele ano. Assim, os controles internos se encontram, ainda, em fase de sedimentação em relação às novas práticas.

A própria estrutura do RG vem passando por alterações frequentes, ano após ano, para alcançar maior transparência das informações. Antes de 2015, não existia um modelo tal como o exigido atualmente. Observa-se, então, um período ainda insuficiente para atingir uma sólida conclusão a respeito da questão aqui pesquisada. Dessa forma, há margem para trabalhos futuros que possam, com base no mesmo referencial, reforçar ou até refutar as conclusões aqui encontradas.

Como sugestão específica para pesquisas futuras - além da expansão de estudos que abordem as culturas organizacionais, o Método COSO e o Controle Interno no setor público - recomenda-se replicação das análises aqui descritas, sob circunstâncias diferentes, tais como investigar outros componentes da estrutura dos Sistemas de Controle Interno requeridos no Método COSO, outras dimensões da Cultura.

Para pesquisas que se proponham à continuidade desse estudo na Marinha do Brasil, recomenda-se explorar diferentes formas de apresentação de cada princípio enunciado pelo COSO e implícito nas recomendações do TCU, ainda focalizando os profissionais nos três níveis hierárquicos dentro das subculturas identificadas na Cultura da MB. Essa exploração diversificada pode ajudar a identificar a maneira mais adequada, do ponto de vista cultural, para a implantação da metodologia norte-americana na instituição, dadas suas características originais.

REFERÊNCIAS

ALENCAR, Cícero Oliveira de. Excelência na Gestão Pública: a contribuição do Controle Interno da Marinha do Brasil. Rio de Janeiro, 2014. 139f. Dissertação (Mestrado em Ciências Contábeis) – Faculdade de Administração e Ciências Contábeis, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2014.

BABBIE, E. Métodos de Pesquisas de Survey. Belo Horizonte: Ed. UFMG, 1999.

BARDIN, Laurence. Análise de Conteúdo. Tradução: Luís Antero Reto e Augusto Pinheiro. Lisboa: Edições 70, 1977.

BRASIL. Relatórios de Gestão das Organzações Militares da Marinha enviados ao Tribunal de Contas da União em 2015. Disponível em: <https://contas.tcu.gov.br/econtrole/Web/EControle/ConsultaPublica/ConsultaPublicaRelatorioGestao.faces>. Acesso em: 15/08/2015.

______. Relatório de Gestão do Exercício de 2014. Disponível em:

<http://portal.tcu.gov.br/publicacoes-institucionais/relatorios/relatorios-de-gestao.htm>. Acesso em: 23/08/2015.

CHU, Rebeca Alves; WOOD JR, Thomaz. Cultura organizacional brasileira pós-globalização: global ou local? RAP, Rio de Janeiro, 42(5):969-91, set./out. 2008.

COLLIER, Paul M.; BERRY, Anthony J.; BURKE, Gary T. Risk and management

accounting: best practice guidelines for enterprise-wide internal control procedures. Aston Business School. CIMA - Research Executive Summaries Series. Vol. 2, no. 11, p. 1-8, 2006.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO). About Us. Em: <http://www.coso.org/aboutus.htm>. Acesso em: 23/08/2015.

DENZIN, N. K.; LINCOLN, Y. S. O planejamento da pesquisa qualitativa: teorias e abordagens. Porto Alegre: Artmed, 2006.

DRUMOND, A. M.; Silveira, S. F. R.; Silva, E. A. Predominância ou coexistência? Modelos de administração pública brasileira na Política Nacional de Habitação. Rev. Adm. Pública, 48 (1): 3-25, jan./fev. 2014.

FAJARDO, J. M.; WANDERLEY, C. A. N. Planejamento Estratégico e Avaliação de Gestão: similaridades com o modelo COSO. ConTexto, Porto Alegre, v. 10, n. 17, p. 93-103, 1o sem. 2010.

FONSECA, Ana Carolina Pimentel Duarte da. Sistemas de Controle gerencial e cultura brasileira: uma análise do modelo de Anthony. Associação Brasileira de Custos. Vol. 2, n°. 1, jan/Abr, 2007.

______. "Management control systems: universal practices or national practices?".

Critical perspectives on international business, Vol. 6, Iss 2/3, 2010: 190-207.

GARRISON, R. H.; NOREEN, E. W.; BREWER, P. C. Contabilidade Gerencial. Porto Alegre, McGraw-Hill (AMGH), 14a. ed. 2013.

HOFSTEDE, Geert. Culturas e organizações: compreender a nossa programação mental; Trad. António Fidalgo. 1ª edição. Lisboa: Editora Sílabo, 1997.

______. Business is Culture. International Business Review, v. 3, n. 1, p. 01-14, 1994.

GIL, Antonio Carlos. Como elaborar Projetos de Pesquisa. São Paulo: Atlas, 2002.

INSTITUTO DOS AUDITORES INTERNOS DO BRASIL (IIA). Committee of Sponsoring

Organizations of the Treadway Commission: Controle Interno - Estrutura Integrada (Sumário Executivo), maio de 2013. Tradução livre do original em inglês. Disponível em: <http://www.iiabrasil.org.br/new/2013/downs/coso/>. Acesso em: 23/08/2015.

MINTZBERG, Henry. Criando organizações eficazes: estruturas em cinco configurações. Henry Mintzberg: tradução Ailton Bomfim Brandão. 2a. ed. 5a. reimpr. São Paulo: Atlas, 2009.

MOREIRA, D. A. O Método Fenomenológico na Pesquisa. São Paulo: Pioneira Thomson, 2004.

SALANCIK, G. R.; PFEFFER, J. Who gets power – and how they hold on to it: a strategic-

contingency model of power. Organizational Dynamics, Vol. 5, No. 3, Winter 1977, p. 3-21.

SANCOVSCHI, Moacir. Reengenharia de Processos e Controle Interno: Uma Avaliação

Comparativa. RAE - Revista de Administração de Empresas. São Paulo, v. 39, n. 2, p. 64-77. abr./jun. 1999.

SANTOS, Maria de F. B. dos; FONSECA, Ana C. P. D. da; SAUERBRONN, Fernanda F. Cultura Organizacional e Avanço do Management na Marinha do Brasil. Cad. EBAPE.BR, v. 12, n. 1, artigo 7, p.131–162, jan./mar. 2014.

SECCHI, L. Modelos Organizacionais e Reformas da Administração Pública. RAP, Rio de Janeiro-RJ. v. 43, n.2, pp. 347-369, 2009.

SILVA, Lindomar Pinto da; FADUL, Élvia. A produção científica sobre Cultura Organizacional em Organizações Públicas no período de 1997 a 2007: um convite à reflexão. RAC, Curitiba, v. 14, n. 4, art. 5, pp. 651-669, Jul./Ago. 2010.

SILVA, Márcia Zanievicz da; FERNANDES, Francisco Carlos. Influência dos Fatores Contingenciais Estratégia e Estrutura na Gestão de Riscos Corporativos de um Hospital. XIV Congresso USP - Controladoria e Contabilidae - Novas Perspectivas na Pesquisa Contábil. São Paulo, 21 a 23 de julho de 2014.

SPIRA, Laura F.; PAGE, Michael. Risk management: The reinvention of internal control

and the changing role of internal audit. Accounting, Auditing & Accountability Journal. Vol. 16, no. 4, 2003, pp. 640-661.

WANDERLEY, C. A. N. Um estudo sobre controles internos no setor público, à luz da estrutura de controle interno do COSO: o caso de uma organização militar da Marinha do Brasil. Rio de Janeiro, 2011. 193f. Dissertação (Mestrado em Ciências Contábeis) – Faculdade de Administração e Ciências Contábeis, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2011.

YIN, Robert K. Estudo de caso: planejamento e métodos. 4. ed. Porto Alegre: Bookman, 2010.