Embed Size (px)

Citation preview

Maria Regina Rato Avelar 1 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP EXMO. SR. DR. JUIZ DE DIREITO DA 2ª VARA CÍVEL DA CAPITAL FORUM JOÃO MENDES JR. Ação N.º 02.093901-9 ORDINÁRIA. ODILON DE MOURA SAAD & Outro, Contra INCORBASE INCORPORADORA E CONSTRUTORA LTDA. Controle 1469 Maria Regina Rato Avelar, CRC nº 1SP071497/0-4, CRA nº 6.901 INSTITUTO DOS AUDITORES INTERNOS DO BRASIL nº 978, perito Judicial nomeado e compromissado nos autos do processo supra, às fls. 296, vem mui respeitosamente peticionar a V. Excia.: Entrega de seu Laudo Pericial constituído de Fls de Laudo e fls de anexos num total de fls Laudo assinado e folhas numeradas e rubricadas. Devolve os autos neste momento para conclusão de sua petição de honorários. Nestes termos, P.Deferimento. São Paulo, 21 de agosto de 2003.

Maria Regina Rato Avelar Perita Judicial

Maria Regina Rato Avelar 2 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP PREÂMBULO

Da EXORDIAL (fls 02 a 18) toma-se o texto abaixo:

Os Requerentes firmaram com a Requerida, em 21 de maio de 1996, Instrumento Particular de Venda e Compra de Imóvel situado a Av. Cotovia, 726, apto. 83, Moema (doc. 1, em anexo).

Observa-se da análise da distribuição do preço (itens 7.1 a 7.4 do Quadro-Resumo) que o

período coberto pelo sinal, pelas parcelas mensais (em número de 31) e pelas parcelas

semestrais (em número de 5) cobre o lapso de tempo até a entrega das chaves (DEZ/98) e que

o chamado "saldo" posterior, deveria ser pago à vista ou financiado em 44 parcelas mensais

sucessivas (docs.1 e 2).

Portanto, são titulares de direito sobre imóvel, em modalidade de financiamento direto com a

construtora, com atualização do preço e das parcelas pela variação mensal do índice Nacional

da Construção e Civil -INCC, calculado pela Fundação Getúlio Vargas e com juros da ordem de

12% ao ano, apropriados pelo método "Francês" de amortização (= Tabela Price).

No momento da entrega das chaves, onde seria apurado o saldo devedor de financiamento

(base para o cálculo e aplicação dos juros incidentes através da Tabela Price) foi apontado

pela Requerida um valor da ordem de R$ 114.122,38, em 01/01/99, quando o valor devido

pelos Requerentes seria substancialmente menor, da ordem de apenas R$ 63.949,45, tudo

conforme demonstrado pelo Perito Sr. Richard Smith, em anexo (laudo esse datado de

2 de julho de 2000) ( doc.3)

A diferença acima apontada deveu-se primeiramente, porque no calculo do valor das primeiras

parcelas mensais houve inadequada atualização monetária, em percentuais diferentes da variação do mês anterior ("m-1") daquele estabelecido em contrato, mesmo levando-se em conta seu caráter estimativo, além do que observou-se na evolução do financiamento, que a

Maria Regina Rato Avelar 3 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

parcela de amortização, tanto dos juros como do próprio capital não evoluiu de acordo com a boa-norma aplicável.

Diante desse cálculo exacerbado, os Requerentes passaram a pagar prestações maiores do

que as realmente devidas, pela aplicação de juros sobre capital maior do que o real. Assim, a 1a. prestação após a entrega das chaves, em janeiro de 1999 que deveria ser de R$ 1.803,63, foi de R$ 2.374,15.

Note-se que os Requerentes firmaram o "Termo de Entrega de Chaves", verdadeiro contrato de

adesão, a fim de receber o imóvel, pois se não o fizessem certamente teriam dificuldades em ter a posse do mesmo, sendo certo ainda que desde há muito vem solicitando da requerida a regularização dessa ilegalidade, não tendo outra opção senão o ajuizamento da presente demanda (docs. 4 a 6).

Em que pese diversas vezes terem solicitado informações a respeito da forma pela qual vinha a

requerida procedendo, conforme consta de planilha fornecida pela empresa, os valores

cobrados obedeceram ao critério de cobrança de juros e aplicação da Taxa Referencial

(docs. 7 e 8).

CONTESTAÇAO DA RÉ ( fls 161 a 176) A seguir a Ré contesta os seguintes pontos colocados pelo Autor. Nota: o perito alterou a ordem com que foram apresentados os pontos da ré.

1. QUANTO AO índice DE REAJUSTE -TR

2. O CONTRATO COMO ATO JURÍDICO VÁLIDO E PERFEITO.

3. O PREÇO TOTAL ESTABELECIDO PELAS PARTES PARA A VENDA E COMPRA, FOI DE R$ 132.675,48, PARA PAGAMENTO À VISTA.

Maria Regina Rato Avelar 4 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

4. NÃO HÁ ABUSIVIDADE DAS CLÁUSULAS CONTRATUAIS. QUANTO À POSSIBILIDADE DE COBRANÇA DOS JUROS

5. QUANTO À POSSIBILIDADE DE COBRANÇA DOS JUROS

6. EXISTE PREVISÃO LEGAL QUE VALIDA O CÁLCULO DOS JUROS PELA "TABELA PRICE" NÃO HÁ INCIDÊNCIA DE JUROS SOBRE JUROS.

7. JÁ EXISTE JURISPRUDÊNCIA VALIDANDO A TABELA PRICE

8. OS JUROS ESTIPULADOS PELAS PARTES NÃO ULTRAPASSARAM O TETO MÁXIMO PERMITIDO

1. QUANTO AO índice DE REAJUSTE -TR

Primeiramente, é bem de observar que os autores se insurgem contra a adoção da TR para a atualização das parcelas do saldo devedor, mas na verdade o índice adotado foi o INCC, tal como previsto na cláusula 4.2 do contrato e no ITEM 7 DO QUADRO RESUMO DO TERMO DE ADITAMENTO CONTRATUAL COM TRANSAÇÃO firmado elas partes em 01/02/99. (doc. anexo). E além de o INCC ser o índice estipulado pelas partes, não existe impedimento legal para a sua adoção. Aliás, o INCC nem mesmo é questionado pelos autores. Improcede, assim, essa impugnação da inicial.

50. Não obstante, os autores alegam que a ré não poderia utilizar a TR para corrigir as prestações, e distorcem o entendimento do Supremo Tribunal Federal, manifestado na ADIN

Maria Regina Rato Avelar 5 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

493. Não foi decidido que a TR não poderia ser utilizada como índice de reajuste. O que se decidiu foi que:

"EMENTA: CONSTITUCIONAL. CORREÇÃO MONETÁRIA. UTILIZAÇÃO DA TR COMO íNDICE DE INDEXAÇÃO.

I -o Supremo Tribunal Federal, no julgamento da ADin 493, Relator o Sr. Ministro Moreira Alves, 768, Relator o Sr. Ministro Marco

Aurélio e 959-DF, Relator o Sr. Ministro Sydney Sanches, não exclui do universo jurídico a Taxa Referencial, TR, vale dizer não

decidiu no sentido de que a TR não pode ser utilizada como índice de indexação. O que o Supremo Tribunal Federal decidiu, nas

referidas ADlns, é que a TR não pode ser imposta como índice de indexação em substituição a índices estipulados em contrato

firmado anteriormente a Lei 8.177. de 01.03.91. Essa imposição violaria os princípios constitucionais do ato jurídico perfeito e do

direito adquirido. C.F., art. 5., XXXVI.

II -No caso, não há falar em contrato em que ficara ajustado um certo índice de indexação e que estivesse esse índice sendo

substituído pela TR. É dizer, no caso, não há nenhum contrato a impedir a aplicação da TR. III -R.E. não conhecido. (RECURSO EXTRAORDINÁRIO 175.678/MG. Publ. DJ de 04-08-98 -pago 22549)

52. Como se vê, a restrição que existe é quanto à imposição da TR como índice substituto de outros pactuados anteriormente ao Plano Real.

53. Há, também, outras decisões validando a aplicação da TR para atualização de valor financiado, a saber:

-"Ementa: COMPRA E VENDA DE IMÓVEL. FINANCIAMENTO. SALDO DEVEDOR. ATUALIZAÇÃO PELA TAXA REFERENCIAL

-TR JUROS. INCIDENCIA. ADMITE-SE A atualização, PELA TAXA REFERENCIAL -TR. DO SALDO DEVEDOR DE

FINANCIAMENTO DE IMOVEL, QUANDO CONTRATADA PELAS PARTES QUE ELEGERAM COMO INDICE DE CORREÇÃO O

MESMO UTILIZADO PARA OS DEPÓSITOS DA CADERNETA DE POUPANÇA, OS QUAIS SAO CORRIGIDOS POR ESSE

INDEXADOR, E É LEGíTIMA A INCIDÊNCIA SOBRE ESSE, DE JUROS ESTIPULADOS NO CONTRATO, A TAXA DE 12% AO

ANO (ART. 12 DA L. 8.692/93). (Apelação Cível 19990110364532APC DF -TJF -28 Turma -Publ. DJU 09/08/2000 P.13)

"PROCESSUAL CIVIL. EMBARGOS A EXECUÇÃO. CONTRATO DE COMPRA E VENDA DE IMÓVEL. FINANCIAMENTO.

ADOÇÃO DA TR COMO ÍNDICE DE CORREÇÃO MONETÁRIA CUMULADA COM JUROS COMPENSATÓRIOS. ANATOCISMO.

LICITUDE DA ESTIPULAÇÃO. RECURSO PROVIDO.

I -É PERFEITAMENTE LÍCITA A CLAUSULA CONTRATUAL QUE, NO CONTRATO DE COMPRA E VENDA DE IMÓVEL

FINANCIADO, ADOTA A TR (TAXA REFERENCIAL) COMO ÍNDICE DE CORREÇÃO MONETARIA, BEM COMO, ESTIPULA

JUROS COMPENSATÓRIOS, EIS QUE A PRIMEIRA APENAS EVITA A CORROSÃO DO PODER AQUISITIVO DA MOEDA,

ENQUANTO ESTES TÃO SOMENTE REPRESENTAM A COMPENSAÇÃO PELA utilização DO CAPITAL ALHEIO, NÃO

CONFIGURANDO A PRATICA DO ANA TOCISMO.

II -AINDA QUE, POR OCASIÃO DO JULGAMENTO DA ADIN 493, O STF TENHA ASSENTADO NÃO SER A TR O INDICE QUE

MELHOR TRADUZA A VARIAÇÃO DO PODER AQUISITIVO DA MOEDA, POIS REFLETE COEFICIENTE DE REMUNERAÇÃO

DE CAPITAL, INADMITINDO A SUBSTITUIÇÃO DE OUTROS INDICES PELA MESMA, NA MELHOR LETRA DE TAL

Maria Regina Rato Avelar 6 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP PRECEDENTE, CONCLUI-SE QUE NÃO SE EXCLUI TAL INDICE DO UNIVERSO JURÍDICO, ESTANDO SUA ADOÇÃO COMO

FATOR DE atualização MONETARIA NO UNIVERSO DA LIVRE DISPONIBILIDADE DAS PARTES. III -APELAÇÃO PROVIDA.

-(Apelação Cível APC 5212999 DF -T JDF -38 Turma -Publ. DJU 1210412000 P. 21)

54. Portanto, deve ser improvido o pedido dos autores, no tocante à declaração de nulidade do índice contratualmente eleito.

2. O CONTRATO COMO ATO JURÍDICO VÁLIDO E PERFEITO.

58. O contrato firmado pelos autores é ato jurídico válido, na medida em que nele estão presentes os elementos previstos no art. 82 do Código Civil ou seja:

(a) objeto lícito. (b) agente capaz; e, (c) forma prescrita ou não defesa em lei.

59. Além disso, o contrato celebrado entre as partes, como ato jurídico perfeito, não pode ser alcançado por lei posterior ao ato da sua celebração e não é atingido por quaisquer requisitos formais estabelecidos por nova -norma (art. 2°, § 2° e art. 6°, § 1°, da Lei de introdução ao Código Civil e artigo 6°, XXXVI, da Constituição Federal).

60. MARIA HELENA DINIZ, define:

"O ato jurídico perfeito é o má consumado, segundo a norma vigente, ao tempo em que se efetuou, produzindo seus efeitos jurídicos, uma vez que o direito gerado foi exercido. É o que já se tomou apto para produzir os seus efeitos ,".

61. Portanto, como o contrato celebrado entre as partes é um ato jurídico válido e perfeito, gerou direito adquirido, que, como conseqüência de um fato idôneo (contratação), incorporou definitivamente ao patrimônio e à personalidade do seu titular, de forma que nem lei nem fato posterior podem alterar tal situação jurídica.

Maria Regina Rato Avelar 7 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP 62. Inclusive, nos termos do artigo 135 do Código Civil: " O instrumento particular, feito e assinado, ou somente assinado por quem esteja na disposição livre de seus bens, sendo subscrito por 2 (duas) testemunhas, prova as obrigações convencionais de qualquer valor ( ...)".

63. O contrato deve, portanto, prevalecer.

64. Até porque os autores não alegaram a ocorrência de vício resultante de erro, dolo, coação, simulação ou fraude (artigos 86 e 1479, n do CC) no ato da celebração do contrato, porque de fato não ocorreram.

65. De remate, observe-se que a Portaria n° 3, da Secretaria de Direito Econômico do Ministério da Justiça, editada muitos anos depois da assinatura do contrato, não é lei, e deve ser interpretada cum granu sallis, de tal sorte que pode sim ser considerada abusiva uma cláusula que estabeleça a cobrança de juros desde o contrato, porém, desde que essa condição não esteja claramente estabelecida em contrato. No caso, estavam claramente indicados os valores com e sem os juros, e essa condição comercial, essencial para a celebração do contrato, foi claramente aceita pelos autores, que são advogados e, portanto, não podem alegar ignorância daquilo que assinaram e nem tampouco da lei. Se os autores não aceitassem aquelas condições comerciais, poderiam ter comprado um apartamento em qualquer outro local, o que demonstra que estão agindo de má-fé, e não podem se valer da própria torpeza para tentar reduzir as condições de pagamento expressamente aceitas naquela ocasião.

3. O PREÇO TOTAL ESTABELECIDO PELAS PARTES PARA A VENDA E COMPRA, FOI DE R$ 132.675,48, PARA PAGAMENTO À VISTA.

3.1 - O PREÇO TOTAL certo e ajustado do imóvel, indicado no ITEM 06 DO QUADRO RESUMO refere-se ao valor da fração ideal do terreno e da construção e é considerado para pagamento À VISTA na data indicada no ITEM 10 do mesmo QUADRO. (fls. 23)

4. O preço total indicado no item 06 do QUADRO RESUMO, estabelecido pelas partes para a venda e compra, foi de R$ 132.675,48, para pagamento À VISTA.

Maria Regina Rato Avelar 8 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP 5. Para o parcelamento do preço -caso e como não foi pago à vista -as partes convencionaram no item 07 do Quadro Resumo (fls. 19/20 dos autos), o seguinte:

.ITEM 07 -CONDIÇÕES DE PAGAMENTO

SINAL -R$ 4.083,48 (quatro mil oitenta e três reais e quarenta e oito centavos). (...)

SUB-ITEM 7.2 -ENTRADA- R$ 70.018,67 (setenta mil dezoito reais e sessenta e sete centavos, sujeita a atualização monetária e juros nos termos dos CAPíTULOS 4 e 5 deste instrumento) a ser paga da seguinte forma: R$ 37.200,00 (trinta e sete mil e duzentos reais), através de 31 (trinta e uma) parcelas mensais e sucessivas no valor de R$ 1.200,00 (hum mil e duzentos reais), cada uma, vencendo -se a primeira em 01/06/1996; R$ 3.952,02 ( três mil novecentos e cinqüenta e dois reais e dois centavos), com vencimento em 20/07/1996; R$ 28.866,65 ( vinte e oito mil oitocentos e sessenta e seis reais e sessenta e cinco centavos), através de 05 (cinco) parcelas semestrais e sucessivas no valor de R$ , 5.773,33 (cinco mil setecentos e setenta e três reais e trinta e três centavos), cada uma, vencendo -se a primeira em 01/11/1996;

SUB-ITEM 7.3 -PARCELAS DAS CHAVES -R$ 58.573,33 (cinqüenta e oito mil quinhentos e setenta e três reais e trinta e três centavos), através de uma única parcela que acrescida de juros a taxa de 1% ao mês calculados pelo Sistema da Tabela Price, resultou em R$ 79.737,48 (setenta e nove mil setecentos e trinta e sete reais e quarenta e .oito centavos), (sujeita a atualização monetária, capitalização e juros nos termos dos CAPíTULOS 4, 5, 6 e 7 deste instrumento) a ser paga em 01/01/1999.

Sub-item 7.4 -SALDO DO PREÇO (CONDIÇÃO SUCESSIVA) (sujeito a atualização monetária, capitalização e juros, nos termos dos CAPíTULOS 4 e 5 deste instrumento) a ser pago da seguinte forma: R$ 52.800,00 (cinqüenta e dois mil e oitocentos reais), através de 44 (quarenta e quatro) parcelas mensais e sucessivas no valor de R$ 2.027,28 (dois mil e vinte sete reais e vinte e oito centavos), cada uma, já acrescidas de juros a taxa de 1% ao mês calculados pelo Sistema da tabela Price, vencendo-se a primeira em 01/01/1999; R$ 5.773,33 (cinco mil setecentos e setenta e três reais e trinta e três centavos), através de uma única parcela semestral que acrescida de juros a taxa de 1% ao mês calculados pelo Sistema da tabela Price, resultou em R$ 8.248,47 ( oito mil duzentos e quarenta e oito reais e quarenta e sete centavos), com vencimento em 01/05/1999;"

6. Note-se que estava expresso no contrato o valor das parcelas, sem e com os juros. Ou seja:

.os R$ 37.200,00 através de 31 parcelas mensais e sucessivas no valor de R$ 1.200,00;

.os R$ 28.866,65 através de 05 parcelas semestrais e sucessivas no valor de R$ 5.773,33;

.os R$ 58.573,33 através de uma única parcela que, acrescida de juros a taxa de 1 % ao mês calculados pelo Sistema da Tabela Price, resultou em R$ 79.737,48; .os R$ 5.2.800,00 através de 44 parcelas mensais e sucessivas no valor de R$ 2.027,28; (cuja soma daria R$ 89.200,30); .os R$ 5.773,33 através de uma única parcela semestral que, acrescida de juros a taxa de 1% ao mês calculados pelo Sistema da tabela Price, resultou em R$ 8.248,47; .foram indicados todos os valores à vista e à prazo.

7. Portanto, estava claro no contrato o valor total a ser pago à vista e à prazo, de forma que os autores, que são advogados, não podem alegar ignorância sobre os acréscimos decorrentes do pagamento pela forma parcelada.

Maria Regina Rato Avelar 9 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

8. O pagamento à prazo foi fixado pela vendedora e assim convencionado, com base na premissa de que seria paga aquela quantia (a soma das parcelas). Se não fosse receber essa quantia, ou a ré não teria vendido a unidade para os autores, ou teria estabelecido preço maior, ou só a teria vendido mediante pagamento à vista. 9. O preço está vinculado à condição de pagamento, de forma que a alteração desta implica a alteração daquele, o que não se pode impor à vendedora nesta altura.

10. Quanto à Tabela Price, trata-se simplesmente do (único) sistema de amortização que calcula

prestações constantes, compreendendo uma sub-parcela de amortização, e uma sub-parcela dos

juros. Nos outros sistemas de amortização (SAC, SACRE SAM, etc.) o valor da prestação não é

constante e varia ao longo do período, enquanto que no sistema da Tabela Price, o valor da

prestação é constante do início ao fim.

11. Tais condições comerciais estavam claras desde a assinatura da proposta, valendo observar que os autores têm formação superior - são ADVOGADOS -e não podem alegar desconhecimento das condições do negócio que estavam contratando e tampouco da lei.

12. E como os autores -advogados -tinham plena consciência daquilo que estavam contratando, se o fizeram de má-fé não podem agora se valer da própria torpeza para tentar reduzir o preço.

4. A NÃO ABUSIVIDADE DAS CLÁUSULAS CONTRATUAIS.

13. As cláusulas do contrato de venda e compra foram celebradas em comum acordo entre as

partes, segundo a lei vigente ao tempo de sua constituição, não tendo a natureza puramente

potestativa vedada pelo art. 115 do CC, pois se originam da vontade de ambas as partes e não

de mero arbítrio de um dos sujeito.

14. As cláusulas contratuais não violam os artigos do CDC e os direitos e obrigações dos

autores estavam expressos nos contratos de forma clara e precisa.

Maria Regina Rato Avelar 10 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

15. O contrato celebrado entre as partes não é de adesão, assim entendido como sendo

aquele em que as partes não possuem a possibilidade de discutir livremente as

condições/cláusulas, devido à preponderância da vontade de um dos contratantes, que elabora

e impõe todas as cláusulas e no qual resta ao outro contratante apenas aderir ao modelo

previamente confeccionado, não podendo modificá-lo.

16. Não é o que ocorre com os autores, que são ADVOGADOS, que adquiriram um imóvel de

elevado padrão, que é objeto do contrato e que têm amplas possibilidades de discutir o

negócio. Ademais, os autores não eram obrigados a efetuar a compra se não concordassem

com as condições/cláusulas. Sobretudo no presente caso, com se disse, em que os autores

são advogados.

17. Inclusive, se não quisessem, os autores teriam a possibilidade de se dirigir a outra empresa

do ramo para adquirir um outro imóvel, pois a ré não exerce o monopólio do mercado

imobiliário. Vale dizer que, não fossem convenientes aos autores as condições do negócio,

poderiam não ter efetuado a aquisição em questão, pois não se trata de serviço de primeira

necessidade no qual o interessado só possui a alternativa de aderir às condições impostas pelo

fornecedor, ou simplesmente não dispor do serviço. Confira-se, a respeito, o magistério de

ORLANDO GOMES:

"O Que caracteriza o contrato de adesão propriamente dito é a circunstância de que aquele a quem é proposto não pode deixar de contratar, porque tem necessidade de satisfazer a um interesse que, por outro modo não pode ser atendido. Assim. Quem precisa viaiar. utilizando determinado meio de transporte. há de submeter-se às condicões estipuladas pela empresa transportadora, pois não lhe resta outra possibilidade de realizar o intento. A alternativa é contratar ou deixar de viajar, mas se a viagem é necessária, está constrangido, por necessidade a aderir às cláusulas fixadas por aquele que a pode conduzir." (ORLANDO GOMES -"Contratos", Editora Forense, 1.977,60 edição, página 142)

18. Nesse sentido, absurda a alegação dos autores de que o Termo de Entrega de Chaves, firmado com a ré, constitui contrato de adesão.

19. O Egrégio Tribunal de Justiça do Estado de São Paulo, através da sua 11.º Câmara Cível,

afastou o mito de que o contrato de aquisição de imóvel seria de adesão, conforme o voto do

Ilustre Desembargador Laerte Nordi, a saber:

"a) a contrato não é de adesão, assim considerado aquele em que as cláusulas são estabelecidas por uma das partes, que serão ou não aceitas pela outra, sem direito à discussão, não é a que ocorre com alguém pue pretende adquirir um imóvel o que terá.

Maria Regina Rato Avelar 11 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP sempre. ampla possibilidade de discutir as condicões do negocio. deixando de fazê-lo, se com elas não concorda (..) Conquanto a orientação de 1.º grau seja sedutora, não há como escapar aos princípios que regera os contratos. notadamente o de autonomia da vontade, sob pena de se transformar a compra de um apartamento em investimento financeira sem risco...".

(Ap. n. 258.063-2/1, SP, Voto 8433, ReI. Des. Mohamed Amaro, J. 28.9.95, g.n.)

20. Segue-se que o contrato em questão não é de adesão, e, também, que suas cláusulas não são abusivas, pois foram celebradas a partir do consentimento das partes e segundo a lei vigente ao tempo de sua constituição, devendo, portanto, prevalecer.

21. Confira-se decisão da 1.ª Câmara de Direito Privado do E. Tribunal de Justiça do Estado de São Paulo:

"RESCISÃO CONTRATUAL -Contrato de adesão - Não caracterização.

As partes tinham a plena liberdade de contratar e discutir os termos do que restou avençado. Recurso desprovido." (Ap. CíveI 82.727-4/2 -18 Câmara de Direito Privado do TJSP -Rel. Guimarães a Souza -D.O. de 27.08.99)

5. QUANTO À POSSIBILIDADE DE COBRANÇA DOS JUROS

22. Em relação aos juros, os autores pedem que seja declarada a nulidade das cláusulas contratuais que estabeleceram a incidência de juros antes da entrega das chaves.

23. O fato é que a forma de pagamento, o reajuste e a incidência de juros são os fatores que

compõem o preço do imóvel, de sorte que a alteração de qualquer um destes fatores implica a

alteração do preço que foi consolidado a partir da assinatura da proposta pelos compradores

(autores) e a aceitação da vendedora (ré), tomando-se, desde então, imutável (artigo 1122 e ss. do

CC)

24. No caso em tela, a revisão pretendida pelos autores, ou seja, a não cobrança dos juros desde a

assinatura do contrato, implica em uma redução do preço do imóvel o que não se pode admitir,

sob pena de causar prejuízo para a ré e o enriquecimento sem causa do autor. Aí sim estaria se

concretizando um desequilíbrio contratual, e violando ato jurídico perfeito.

Maria Regina Rato Avelar 12 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

25. Até porque, desde que ajustados o objeto e o preço, conforme preceitua o artigo 1126 do Código Civil, a venda é considerada obrigatória e perfeita.

26. Ademais, não há impedimento legal a que se estipule a cobrança de juros a partir do contrato (o princípio constitucional da LEGALIDADE).

27. A cobrança de juros antes das chaves (na fase de construção, além de não ser proibida, está expressamente autorizada nas Leis 4.380/65 (artigo 5°) e 4.864/65 (artigo 1°), que indicam expressamente a incidência dos juros no período de construção, a saber:

"Lei 4.380/64: Artigo 5.º -Observado o disposto na presente lei, os contratos de vendas ou construção de habitações para pagamento a prazo ou de empréstimos para aquisição ou construção de habitações poderão prever reajustamento das prestações mensais de amortização, juro com a conseqüente correção do valor monetário da dívida. "

Lei 4.864/65: Artigo 1.º -(...) 11 -Sem prejuízo das disposições da Lei ri, 4.591, de 16 de dezembro de 1964 os contratos que tiverem por objeto a venda ou a construção de habitações com pagamento a prazo poderão prever a correção monetária da divida. com o conseqüente reajustamento das prestações mensais de amortização e juros. (...) A parte financiada, sujeita à correção monetária, deverá ser paga em prestações mensais de igual valor incluindo amortização e juros, convencionados à taxa máxima fixada pela Conselho Monetário Nacional...".

28. É bem de observar que em outros diplomas legais, como é o caso dos imóveis loteados, sempre existiu a previsão de cobrança de juros desde o contrato. Confira-se: "Decreto-lei 58/37: Artigo 11 -Do compromisso de compra e venda a que se refere esta lei, contratado por instrumento público ou particular, constarão sempre as seguintes especificações: e) juros devidos sobre o débito em aberto e sobre as prestações vencidas e não pagas".

Lei 6.766/79: Artigo 26 -Os compromissos de compra e venda, as cessões ou promessas de cessão poderão ser feitos por escritura pública ou por instrumento particular, de acorda com o modelo depositado na forma do inciso VI do art. 18 e conterão, pelo menos, as seguintes indicações: V -taxa de juros incidentes sobre o débito em aberto e sobre as prestações vencidas e não pagas..."

29. A Lei 9514/97, que instituiu o Financiamento Imobiliário -SFI, também prevê a possibilidade de cobrança de juros nos contratos referentes às operações com pagamento parcelado. Confira-se:

Maria Regina Rato Avelar 13 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

"Lei 9.514/91:

Artigo 24 -O contrato que serve de título ao negócio fiduciário conterá: III -taxa de juros e os encargos incidentes".

30. Como se vê, é perfeitamente possível a cobrança de juros na fase da construção, antes, portanto, da entrega das chaves.

31. A cobrança dos juros resulta do direito do vendedor de receber o seu preço à vista, independente de ter ou não construído o bem. Entender- se o contrário, implicaria em considerar vedado o recebimento antecipado do preço em caso de encomenda ou compra de bem para entrega futura, vedação essa inexistente na lei. E se o vendedor tem o direito de receber o preço antes da produção do bem (porque não há lei que o vede), pode também convencionar o pagamento de juros caso receba esse preço parceladamente.

32. Ademais, é licita a incidência de juros sobre o saldo devedor da compra e venda imobiliária. Não há qualquer restrição a que se estipule a cobrança de juros na venda de imóveis em construção e nem tampouco quanto a data de início da incidência de juros (antes ou pós-chaves).

33. Sob outro prisma, aplica-se ao caso o princípio da legalidade, previsto no artigo 5°, inciso I,

da Constituição Federal, segundo o qual

"ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei".

34. E se não há lei estabelecendo proibição quanto à cobrança de juros a partir do contrato, segue-se que é perfeitamente lícita a sua contratação.

6. A PREVISÃO LEGAL QUE VALIDA O CÁLCULO DOS JUROS PELA "TABELA PRICE"

35. A Lei 4.864, de 29.11.65, autoriza a cobrança de juros nos contratos que tiverem por objeto a

venda ou a construção de habitações com Pagamento a Prazo, como é o caso dos autos.

Maria Regina Rato Avelar 14 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

36. O art. 1°, inciso ll, dessa referida Lei 4.864/65, determina que a parte financiada deve ser paga em prestações mensais de igual valor, incluindo amortização e juros, convencionados à taxa máxima fixada pelo Conselho Monetário Nacional.

37. Ocorre que a Tabela Price é o único método conhecido entre os matemáticos para o cálculo de "prestações mensais de igual valor, incluindo amortização e juros". Portanto, ao determinar que prestações dever ser de igual valor igual, incluindo amortização e juros, a lei previu e validou esse único método conhecido de cálculo, que é Tabela Price.

38. A NÃO INCIDÊNCIA DE JUROS SOBRE JUROS. No caso da Tabela Price, os juros são quitados mês a mês e não há saldo de juros que passem de um mês para o outro, para que sobre eles incidam novos juros. Portanto, não há os juros compostos referidos na inicial, ou seja, não há a cobrança de juros sobre juros.

39. Os juros devem ser pagos conforme contratados, obedecido o princípio de que “Pacta sunt servanda ". 40. A Tabela Price é adotada no mercado imobiliário desde sempre, e nunca foi questionada. Poder-se dizer que é adotada, pelo menos, desde a Lei 4864/65. Daí que, ao longo de mais de 35 (trinta e cinco) anos de prática, criou-se o direito; isto é, o costume, como fonte do direito.

41. Independente de toda a argumentação exposta, o fato é que não se trataria de nulidade de toda a cláusula, mas, nos termos do art. 4.º da Lei n° 1.521, de 26/12/51 (Lei de Economia Popular), seriam discutíveis apenas os juros que porventura excedessem o limite legal de 12% (doze por cento).

42. Como se vê, inúmeros são os fundamentos que levam à rejeição da impugnação. Muitos deles, entretanto, devem ser objeto de perícia técnica, como é o caso da confirmação da inexistência de outro critério matemático que permita calcular prestações iguais compreendendo amortização e juros, sem que seja pela TABELA PRlCE.

7. JURISPRUDÊNCIA VALIDANDO A TABELA PRICE.

Maria Regina Rato Avelar 15 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

43. A jurisprudência reconhece a validade da TABELA PRlCE conforme se pode observar pelos

julgados abaixo transcritos. Pertinente é a transcrição de alguns trechos.

"Aplicação da Tabela Price que não implica em capitalização de juros, mas simples distribuição dos juros e do capital em parcelas justas, no curso do prazo do pagamento. (...)

Quanto à capitalização, houve a afirmação genérica, na inicial, a título de sexta infração. O apelado entendeu que a capitalização estava na utilização da TR, o que não seria vedado. De qualquer forma, não esclareceram os apelantes quais os juros estariam sendo capitalizados, se os remuneratórios ou os moratórios, certo que a TR, por não servir, no caso concreto, para a remuneração do capital, sua utilização não pode ser indicadora de anatocisrno. O que se vê, dos contratos celebrados, é a aplicação da Tabela Price que, ao que se sabe, não implica em incidência de juros capitalizados, mas na simples distribuição dos juros o do capital em parcelas justas no curso do prazo do pagamento". (1.º TACSP- Ap. 730.505-3, J. 31.03.98, Rel. Carvalho Viana)

"Execução -embargos do devedor -cambial -notas promissórias vinculadas a contrato -títulos assinados em branco -atitude que constitui concordância tácita com o posterior preenchimento pelo portador -pré-contrato (proposta de compra e venda) pendente de aceitação do vendedor, cujas condições comportariam modificações quando da celebração do efetivo contrato -juros calculados pela Tabela Price. cuia aplicação não encontra óbice legal, previsto na proposta e no contrato assinado com a previsão de financiamento de 4000 VRFS, determinando o aumento das prestações - correção ajustada que não afronta qualquer dispositivo legal -possibilidade da execução fundar-se em mais de um título -Sumula 27 do ST J -inaplicabilidade dos artigos 1009 e 1531 do código civil -recurso improvido. (...) Como bem salientou a r sentença, o pré-contrato, no caso, se trata de uma proposta de compra que dependia da aceitação do vendedor, cujas condições poderiam eventualmente ser modificadas quando da celebração do efetivo contrato. A diferença de preço entre a proposta e o contrato se deveu a aplicação dos juros calculados pela Tabela Price com previsão na própria proposta, bem como no contrato assinado (cláusula Sexta, alínea "b", folhas 7 dos autos da execução). Dá-se pressa em deixar assentado que não há vedação legal alguma para a aplicação de Tabela Price." (1º TACSP -Ap. 537.968-4, J. 21.07.94, Rel. Juiz Beretta da Silveira)

"Ação declaratória de acertamento de relação jurídica - Improcedência - Inexistência de nulidade da decisão que aprecia o substrato das alegações das partes sem expressamente referir-se a cada uma delas -Inocorrência de cerceamento de defesa - Alegações genéricas de fatos não ensejam a realização de prova pericial para -confirmação -Contrato que não se submete ao SFH -Análise das cláusulas à luz das regras legais a que submetido o contrato - Atualização segundo regras aplicáveis aos saldos de contas de poupança significa adoção do IPC e da TR como indexadores - Juros calculados pela Tabela Price segundo contrato -Inocorrência de cobrança excessiva e anatocismo -Contribuições ao Fundhab cobrados dos vendedores - Recurso irnprovido.

(.. .) No tocante à cobrança excessiva de taxa de juros, igualmente não procedem os reclamos dos recorrentes. As taxas foram livremente pactuadas, sendo nominal de 12% ao ano (fls. 53), não esbarrando na limitação lembrada pelos recorrentes, aplicável a contratos vinculados ao SFH. As assertivas de que calculados e cobrados erradamente os juros, não merece consideração, porquanto apartada de qualquer demonstração, o que confirma a desnecessidade de dilação probatória. Os juros de mora, por não se submeter o negócio ao mencionado sistema podem ser avençados à razão de 1 % ao mês, De outra parte, verificado que o cálculo dos juros é elaborado, contratualmente, de conformidade com a Tabela Price à taxa referida de 12% ao ano, a alegação de anatocismo, feita de modo genérico não se sustenta." (1.º TACSP -Ap. 609.251-5, J. 05.02.97, Rel. Juíz Renato Gomes Corrêa)

"Consignatória -Compromisso de compra e venda de bem imóvel -Cláusula relativa a correção das parcelas válida - Inaplicabilidade da Med. Prov. n° 542194 -Contrato anterior à sua vigência -índices de correção pela T .R., por ser o índice usado para a correção dos depósitos em caderneta de poupança -Diferença a titulo de resíduo devida -Cobrança anual -Incidência de juros sobre juros, nas parcelas vencidas, após a entrega das chaves -Impossibilidade -Anatocismo afastado -Exclusão da cobrança dos juros de 0,5% a.m., que integra o índice da caderneta de poupança legalidade da cobrança dos juros pela "Tabela Price"- Infringência às regras do art. 39, V, nem do art. 51, IV do Código de Defesa do Consumidor, não configurada -Ação julgada improcedente, com a exclusão da cobrança de juros sobre juros -Recurso não provido.

Maria Regina Rato Avelar 16 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP (.. .) Os juros remuneratórios, pela 'Tabela Price" (12% a.a.), decorrem do uso do capital financiado e são exigíveis. desde não ultrapassem a barreira legaI estabelecida pelo Dec. 22.626/33 (Lei da Usura) -dobro da taxa legal de 6% a.a.. (art. 1.063, do Código Civil)." (T J - Ap. 076.161.410, J. 30.06.99, Rei. Zélia Maria Antunes Alves)

(. ..)

...até a entrega das chaves foi correta a aplicação da remuneração integral da poupança (contendo juros de O, 5% ao mês), pois não havia a aplicação de juros da "Tabela Price" Entretanto, a partir da entrega das chaves, referido índice de correção monetária deveria ser expurgado dos juros, substituídos pelos de "Tabela Price" Constata-se, assim, que referida exclusão deve operar-se somente a partir da entrega das chaves, ou seja, quando iniciou a cobrança de juros da "Tabela Price", porque até então não incidiam juros sobre juros." (ST J .-AG 247846/SP, J. 24.08.99, Rei. Min. Carlos Alberto Menezes Direito) (.. .)

O perito esclareceu o seguinte, quanto à Tabela Price, após tecer pertinentes considerações em tomo de conceito e da finalidade desse instituto de ciência contábil.- Portanto, respondendo ao perguntado, este perito pode afirmar que nas prestações estão embutidos capital e juros de 12% ao ano, calculados pela aplicação da Tabela Price, e a aplicação dos juros compensatórios sobre o capital, pela Tabela Price, mês a mês, não pode ser considerada como capitalização mensal, ou seja, não existe a incidência de juros sobre juros. E, ainda, a Tabela Price não é utilizada para capitalização mensal de juros, visto tratar-se de um sistema de amortização e não de contagem de juros. O assistente técnico da ré manifestou inteira concordância com essa informação, bem assim com todas as demais contidas no excelente trabalho pericial. Por conseguinte, não sendo correto afirmar que a Tabela Price implica capitalização de juros. não há razão jurídica para que se declare nula a cláusula contratual que a adota como critério de cálculo das prestações mensais." (1.º TACSP -Ap. 729. 1 01 -8, J. 06.10.98, Rel. Juiz ltamar Gaino).

"Contrato- Financiamento -Aquisição de bens imóveis -Tabela Price -Não demonstrado erro em sua aplicação, prevalecendo os juros pactuados -Recurso improvido.

Não há demonstração de erro na aplicação da Tabela Price, considerados os encargos estipulados. Essa tabela consiste em critério de amortização de dívida em prestações periódicas, cada uma sendo composta de duas parcelas distintas, - uma de juros e outra de capital (chamada amortização). A parcela de juros é obtida multiplicando-se a taxa prevista pelo saldo devedor existente. E a parcela de amortização é determinada pela diferença entre o valor da prestação e o valor da parcela de juros. Os juros não são necessariamente de 12% ao ano. São os pactuados" (1º TACSP -Ap. 783.711-8, J. 05.10.99, Rel. Juiz Itamar Gaino)

44. Portanto, é perfeitamente válida e aceita pela jurisprudência a adoção da Tabela Price, como sistema de amortização, sendo de se afastar a alegação de nulidade da cláusula correspondente.

8. OS JUROS ESTIPULADOS PELAS PARTES NÃO ULTRAPASSARAM O TETO MÁXIMO PERMITIDO.

45. Os juros estão dentro do percentual limite de 12% (doze por cento) admitido pela lei.

Maria Regina Rato Avelar 17 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

46. A proibição que existe na lei é de cobrança de juros que excederem o limite de 12% (doze por cento) ao ano, e não de utilização de um método de cálculo que adota juros compostos. Portanto, se os juros estiverem dentro do limite legal, é irrelevante se os mesmos foram calculados por tal ou qual método.

47. No caso dos autos, os juros estão dentro do percentual limite de 12% (doze por cento) admitido pela lei.

CONCLUSÃO SOBRE A QUESTÃO DOS JUROS.

48. Os fundamentos acima demonstram a licitude de pactuar os juros desde a data do contrato, seja por inexistir qualquer lei que o vede, seja porque há leis admitindo essa cobrança, que também demonstram a validade do sistema Tabela Price para cálculo dos juros.

49. O contrato foi claríssimo ao indicar que tais juros seriam calculados pela Tabela Price, afastando qualquer alegação de ignorância, não sendo - certo, agora, após o recebimento das chaves, pretender rediscutir as cláusulas contratuais.

QUESITOS DO AUTOR

ASSISTENTE TÉCNICO à perícia determinada, na pessoa do Sr. RICHARD A. F. B. SMITH, brasileiro, casado, consultor de empresas, com escritório nesta Capital, à Rua Domingos Fernandes, 705, casa 04 -Vila Nova Conceição -CEP 04509-002 e fonefax (011) 3845.8998. São Paulo, 06 de setembro de 2.002.

1) Queira a Sra. Jurisperita historiar brevemente a presente demanda;

Maria Regina Rato Avelar 18 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP RESPOSTA DO PERITO DO JUÍZO: O perquirido acha-se exposto no preâmbulo deste trabalho,

especialmente pela exordial do autor. Do ponto de vista do cálculo, o perito do Juízo fez um

condensamento das informações básicas:

Data emissão 21/5/96 21/5/96 21/5/96 01/01/99 01/01/99 prestação sinal a b c d e # prestações 31 1 5 44 1

132.674,98 4.083,00 37.200,00 3.952,00 28.866,65 52.800,00 5.773,33 $ prestações 1.200,00 3.952,00 5.773,33 1.200,00 5.773,33

2) Com base nos elementos e na documentação constante destes autos, notadamente os termos do

contrato que fundamenta a relação entre os Requerentes e a Requerida, queira a Sra. Perita responder

ao seguinte:

.a) Quais são as características principais do instrumento celebrado entre as partes?

RESPOSTA DO PERITO DO JUÍZO: Contrato de compra e venda de apartamento a ser construído.

.b) Qual é o índice de correção das parcelas e do saldo devedor, tanto no contrato original como no termo de confissão de dívida firmado posteriormente?

RESPOSTA DO PERITO DO JUÍZO: tanto no contrato original como no termo de confissão de dívida foi usado o INCC – ÍNDICE NACIONAL DA CONSTRUÇAO CIVIL emitido pelo SINDUSCON SP

.c) Pode-se dizer com relação ao contrato original, que as parcelas e o saldo do preço foram adequadamente corrigidas com base no índice contratual eleito? Existem diferenças? Queira explicar e demonstrar?

Maria Regina Rato Avelar 19 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP RESPOSTA DO PERITO DO JUÍZO: Sim. Em relação ao contrato original, contratoMai96, planilha do perito SaldocontratoMai96, as parcelas e o saldo do preço foram adequadamente corrigidas com base no índice contratual eleito (INCC).

.d) Pode-se dizer com relação àquele segundo instrumento que aquele índice é a Taxa Referencial - TR

calculada e divulgada com antecedência pelo Banco Central do Brasil, mensalmente?

RESPOSTA DO PERITO DO JUÍZO: Não. Em relação àquele segundo instrumento, contratoJan99, planilha do perito SaldocontratoJan99 que aquele índice não é a Taxa Referencial- TR calculada e

divulgada com antecedência pelo Banco Central do Brasil, mensalmente, mas sim o INCC

contratualmente estabelecido.

.e) Se sim, queira discorrer a Louvada "Expertisse" acerca das caraterísticas desse índice, quanto à sua origem, cálculo e forma de apuração;

RESPOSTA DO PERITO DO JUÍZO: Prejudicada.

f) E ainda se sim, queira a Sra. Perita informar a este MM. Juízo acerca de eventuais contestações ou

vedações ao uso desta taxa como indexador de preços e contratos, tecnicamente falando, caso seja do

seu conhecimento, o que se pressupõe;

RESPOSTA DO PERITO DO JUÍZO: A TR era calculada a partir da média ponderada das taxas dos CDB's de 30 a 35 dias praticadas por um subconjunto de 29 instituições financeiras entre 30 selecionadas semestralmente, nos seis primeiros dias úteis do mês corrente, retirando-se ainda uma percentagem equivalente à parte do juro real de forma a descontar o custo da tributação dos CDB's. Os CDB’s vendidos aos investidores institucionais eram incluídos no cálculo, não o sendo aqueles negociados entre instituições financeiras ou empresas ligadas. O BC recolhia as informações sobre as taxas, calculava a TR e tinha até o oitavo dia útil do mês para publicá-la. Foi definido, ainda, pelo Governo, que a TR só poderia ser utilizada como indexador para contratos até prazo superior a 90 dias. Em 01/05/93, definiu-se novo cálculo para a determinação da TR. A TR passou então a ser calculada para cada dia do mês e valia para as aplicações até o trigésimo dia a contar da data na qual a média foi centrada, quando era recalculada para o próximo período de 30 dias.

Maria Regina Rato Avelar 20 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP O cálculo passou a ser feito através do critério de média móvel de três dias úteis consecutivos, centrado no dia de cálculo e divulgado no dia seguinte ao período do cálculo, ou seja, o quarto dia. Assim, o valor da TR era fixado com 28 dias de antecedência. Em 27/07/94 pela Resolução n.º 2.097 do BC, a base de cálculo da TR passou a ser o dia de referência, sendo calculado no dia útil posterior. A metodologia de cálculo tem como base a taxa média mensal ponderada ajustada das 30 instituições financeiras selecionadas, sendo eliminadas as duas de menor taxa mensal e as duas de maior taxa mensal, calculando-se a TR pelo conjunto das 26 instituições restantes. O redutor aplicado sobre a média apurada das taxas dos CDB era fixado com pelo menos três meses de antecedência. A partir de dezembro de 1997, em função da crise asiática, a TR passou a ter seu valor determinado por comunicados do BC. Como podemos verificar, a TR é uma taxa de juros flutuante que mede expectativa de juros bancários, porém não acompanha parâmetros de correção monetária de mercado, ou seja, a flutuação dos juros é mais alta que a inflação quase inexistente nos dias de hoje. Como conseqüência destes fatos, a caderneta de poupança passa a ter sua correção vinculada a uma determinada flutuação dos juros: "A taxa referencial é uma taxa de juros que representa um parâmetro dos mercados de juros, ou seja”,... mede a expectativa de inflação dos bancos pois está baseada nas taxas do CDB'S, Certificados de depósitos Bancários." A própria lei estabelece que a TR e a TRD se constituem em uma taxa remuneratória calculada a partir da variação do custo do dinheiro e afetada pela liquidez do mercado financeiro. Acentua-se assim, que a TR ou TRD não são fatores de correção monetária ou indexador de atualização.

3) Ainda com base na coleta de dados efetuada para atendimento do quesito anterior queira a Sra.

Perita, informar quanto à taxa de juros utilizada e ao seu método de cálculo e aplicação, respondendo

ainda:

.a) Pode-se dizer foi utilizado o chamado "Método Francês de Amortização" mais conhecido como

"Tabela Price"?

RESPOSTA DO PERITO DO JUÍZO: Sim. Foi utilizada a chamada "Tabela Price".

Maria Regina Rato Avelar 21 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

.b) Se sim, a aplicação de tal método importa em capitalização, ainda que parcial, dos juros, mediante o

"encavalamento" dos fluxos de pagamento? Queira explanar;

RESPOSTA DO PERITO DO JUÍZO: Não. No corpo da tabela Price não existe “encavalamento" do fluxo

de pagamento. Os juros são inteiramente pagos no final de cada período, não havendo incidência de

juros sobre juro.

.c) Qual a diferença entre a aplicação do "Método Francês" e do chamado "Método Hamburguês", no

que concerne à aplicação de juros num valor financiado? Queira explanar e demonstrar;

RESPOSTA DO PERITO DO JUÍZO: O perito desconhece aplicação do dito "Método Hamburguês"

como método de amortização de capital. O referido método é amplamente usado para calculo dos juros

em conta corrente bancária.

.d) Ainda se sim, os valores de saldo devedor e de apuração da parcela devida estão corretamente

apurados? Queira explanar e demonstrar;

RESPOSTA DO PERITO DO JUÍZO: O perito achou para o segundo contrato, contratoJan99, o valor

de 114.351,55, uma diferença de menos (229,17) com relação a previsão da construtora; já a apuração

da parcela devida é feita precisamente e o valor da parcela calculada pelo perito, 2.374,17, está

correspondendo ao calculado pela construtora, 2.374,15. O perito construiu a planilha ContratChaves

para checar os parâmetros usados pela construtora e a planilha SaldocontratoJan99 para checar os

Saldos.

Maria Regina Rato Avelar 22 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

PAGTO R$ 2.374,17 totais

Valor Price parcela "d" 104.463,36 parcela "e" 9.888,19 total do contrato Jan99 114.351,55Valor previsto pela construtora (229,17) 114.122,38

.e) aplicação de juros deu-se somente após a formal transmissão de posse do imóvel, consubstanciada

na assinatura do termo de inspeção e entrega das chaves?

RESPOSTA DO PERITO DO JUÍZO: As parcelas das chaves 52.800,00 e 5.773,33 receberam

atualização de correção monetária pelo INCC mais incidência de taxa de juros de 1,000%ªm calculados

pela forma composta, J valor da taxa e H numero de meses (33 para 52.800,00 e 37 para 5.773,33):

((1+J6)^(H6))-1

.f) Se não, os juros foram apurados com base em saldo consolidado anteriormente à entrega do imóvel?

Existem diferenças? Queira apontá-las;

RESPOSTA DO PERITO DO JUÍZO: Os juros tal como foram apurados pelo perito, baseou-se em saldo

consolidado anteriormente à entrega do imóvel, a partir do valor nominal contratual.

.g) Os valores apontados no documento de fls. 41, no compromisso de compra e venda e na confissão

de dívida foram proporcionalmente crescendo, isto é, houve aumento real desses valores, tomando-se

por base o critério de reajuste e incidência de juros contido em cada um?

Maria Regina Rato Avelar 23 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

RESPOSTA DO PERITO DO JUÍZO: A incidência de juros foi somente sobre as parcelas das chaves,

parcelas d,e, como respondido para o Quesito “e” acima, v. planilha SaldocontratoJan99 do perito do

Juízo. Sobre as outras parcelas que constam no anexo de fls 41 dos autos, não houve incidência de

juros, mas tão somente a correção monetária pelo INCC como mostrado pelo perito do Juízo em sua

planilha SaldocontratoMai96.

.h) Tomando por base a resposta do quesito anterior, pode a Sra. perita informar qual a diferença rela

entre os valores apontados naqueles documentos, em valores atualizados?

RESPOSTA DO PERITO DO JUÍZO:. Quanto ao total cobrado, os valores do Perito do Juízo e os da

construtora tem a diferença apontada na resposta ao quesito “d “ acima, (229,17), retirados da planilha

ContratChaves. Não há diferença cobrada pela construtora quanto ao valor da prestação da parcela d,.

.i) Em outras palavras, o valor inicialmente ofertado pela ré (doc. de fls 41) é proporcionalmente superior

ao constante do compromisso de venda e compra e/ou do termo de entrega de chaves?

RESPOSTA DO PERITO DO JUÍZO: O perito faz aqui uma distinção dos valores nominais do contrato fls

19 /20 e fls 41 com os valores intermediários oferecidos pela construtora (79.737,48, 9.659,78,

2.374,15,...). O perito do Juízo calculou o contrato para verificar se o total efetivamente cobrado

correspondia aos valores do contrato e assim fazendo achou os números apresentados neste Laudo,

indicando diferenças mínimas como se pode ver pelas planilhas construídas: SaldocontratoMai96,

ContratChaves, SaldocontratoJan99.

.j) Mesmo que considerados válidos os valores constantes na confissão de dívida, esse saldo que foi

efetivamente cobrado pela (construtora) em 44 prestações é superior àquela dívida assumida na entrega

das chaves?

Maria Regina Rato Avelar 24 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

RESPOSTA DO PERITO DO JUÍZO: Existe divergência entre o perito do Juízo e a construtora, quanto

aos valores intermediários apontados nos dois contratos contratoMai96 e contratoJan99, porém

partindo dos valores nominais do contrato fls 41, o perito do Juízo achou valores totais aproximados,

como mostram as suas planilhas apresentadas.

4) Tudo o mais no interesse da Justiça e do esclarecimento do presente feito.

QUESITOS DA RÉ 09 de setembro de 2.002 (para melhor responder os quesitos, o perito do Juízo alterou a ordem de seqüência dos Quesitos da Ré, medida pela qual pede a devida vênia).

1. Informe o Sr. Perito se as parcelas foram corrigidas pelo(s) índice(s) contratualmente eleito( s)

e na periodicidade pactuada.

RESPOSTA DO PERITO DO JUÍZO: Sim. As parcelas foram corrigidas pelo índice contratualmente

eleito ( INCC) e na periodicidade pactuada.

2. Informe o Sr. Perito quais os valores pagos pelos autores para a ré a título de prestações do

contrato de compra e venda? E, quais os valores devidos pelos autores para cumprir

integralmente o contrato? Houve algum pagamento a maior em relação contratado ou há saldo a

favor da ré? Em caso positivo, que especifique o valor.

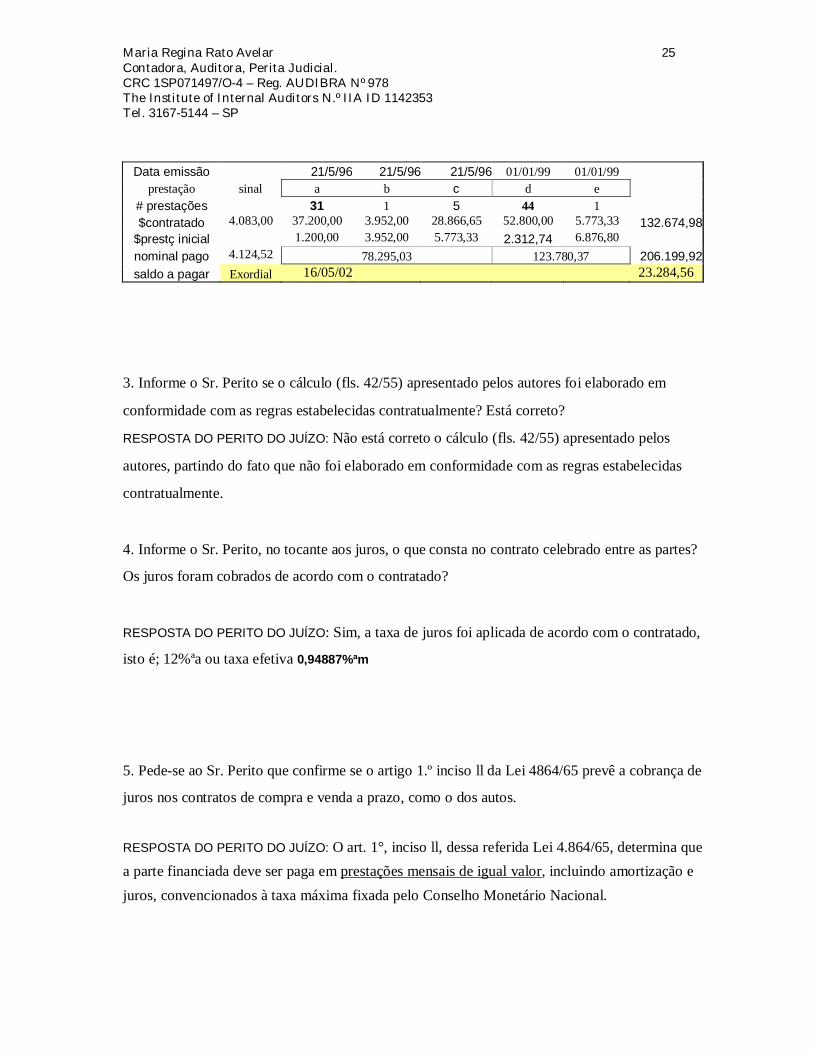

RESPOSTA DO PERITO DO JUÍZO: Para responder ao quesito o perito do Juízo construiu a

planilha >>Resumo a qual transcreve abaixo com os valores solicitados:

Maria Regina Rato Avelar 25 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

Data emissão 21/5/96 21/5/96 21/5/96 01/01/99 01/01/99

prestação sinal a b c d e # prestações 31 1 5 44 1 $contratado 4.083,00 37.200,00 3.952,00 28.866,65 52.800,00 5.773,33 132.674,98

$prestç inicial 1.200,00 3.952,00 5.773,33 2.312,74 6.876,80 nominal pago 4.124,52 78.295,03 123.780,37 206.199,92 saldo a pagar Exordial 16/05/02 23.284,56

3. Informe o Sr. Perito se o cálculo (fls. 42/55) apresentado pelos autores foi elaborado em

conformidade com as regras estabelecidas contratualmente? Está correto?

RESPOSTA DO PERITO DO JUÍZO: Não está correto o cálculo (fls. 42/55) apresentado pelos

autores, partindo do fato que não foi elaborado em conformidade com as regras estabelecidas

contratualmente.

4. Informe o Sr. Perito, no tocante aos juros, o que consta no contrato celebrado entre as partes?

Os juros foram cobrados de acordo com o contratado?

RESPOSTA DO PERITO DO JUÍZO: Sim, a taxa de juros foi aplicada de acordo com o contratado,

isto é; 12%ªa ou taxa efetiva 0,94887%ªm

5. Pede-se ao Sr. Perito que confirme se o artigo 1.º inciso ll da Lei 4864/65 prevê a cobrança de

juros nos contratos de compra e venda a prazo, como o dos autos.

RESPOSTA DO PERITO DO JUÍZO: O art. 1°, inciso ll, dessa referida Lei 4.864/65, determina que a parte financiada deve ser paga em prestações mensais de igual valor, incluindo amortização e juros, convencionados à taxa máxima fixada pelo Conselho Monetário Nacional.

Maria Regina Rato Avelar 26 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

6. Informe o Sr. Perito se existe outro método para se chegar a prestações mensais de igual valor,

incluindo amortização e juros, conforme determina o art. 10, 11, da Lei 4.864/65, que não seja

Tabela Price. Em caso positivo, favor indicar o método e apresentar a planilha com todos os

valores.

RESPOSTA DO PERITO DO JUÍZO: No universo das Amortizações de Capital, a Tabela Price em

suas varias formas, é a preferida dos financiadores exatamente por seu formato permitir

amortizar a dívida em prestações iguais e sucessivas. Nenhum outro formato permite fazer isto.

7. Informe o Sr. Perito se a taxa que foi estabelecida no contrato, é superior ou inferior a 12% ao

ano (artigo 1063 do CC, c/c o artigo 10 do Decreto 22.626/33)? Se superior, favor informar a

diferença em percentual e em valor.

RESPOSTA DO PERITO DO JUÍZO: a taxa de juros aplicada de acordo com o contratado, isto é;

12%ªa ou taxa efetiva 0,94887%ªm. Inferior ou igual, portanto aos 12% ªa estipulados no referido

Decreto.

9. Informe o Sr. Perito se é verdade que na Tabela Price os juros incidem somente sobre o saldo

devedor. Em cada parcela são amortizados todos os juros? Os juros são inteiramente pagos ao

final de cada período, não havendo a incidência de juros sobre juros?

RESPOSTA DO PERITO DO JUÍZO: No corpo da Tabela Price os juros incidem somente sobre o

saldo devedor. Em cada parcela são amortizados também os juros que são inteiramente pagos ao

final de cada período, não havendo a incidência de juros sobre juros.

12. Esclareça o Sr. Perito se, na Tabela Price, a cada vencimento são liquidados todos os juros de

sorte que na parcela seguinte não há incidência de juros sobre juros.

RESPOSTA DO PERITO DO JUÍZO: Em cada parcela são amortizados também os juros que são

inteiramente pagos ao final de cada período, isto é; se não houver atraso não haverá

“encavalamento”.

Maria Regina Rato Avelar 27 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

10. Informe o Sr. Perito se a capitalização dos juros, na Tabela Price, acontece após o pagamento

de cada parcela e pelo período restante do financiamento.

RESPOSTA DO PERITO DO JUÍZO: Sim, a capitalização dos juros, na Tabela Price, acontece após

o pagamento de cada parcela e pelo período restante do financiamento.

8. Informe o Sr. Perito se é possível afirmar que a Tabela Price, embora se baseie no conceito de

juros compostos (ou juros capitalizados), não implica a cobrança de juros sobre juros do

devedor, ou seja, que o tomador não paga juros sobre juros.

RESPOSTA DO PERITO DO JUÍZO: No corpo da Tabela Price os juros incidem somente sobre o

saldo devedor. Em cada parcela são amortizados também os juros que são inteiramente pagos ao

final de cada período, não havendo a incidência de juros sobre juros

11. Informe o Sr. Perito se é possível ou não identificar em que momento são cobrados juros dos

juros, na Tabela Price. Em caso positivo, pede-se que identifique em que momento são cobrados

juros dos juros (anatocismo).

RESPOSTA DO PERITO DO JUÍZO: A série de Respostas oferecidas aos quesitos de 8 a 11

respondem este quesito.

Maria Regina Rato Avelar 28 Contadora, Auditora, Perita Judicial. CRC 1SP071497/O-4 – Reg. AUDIBRA Nº 978 The Institute of Internal Auditors N.º IIA ID 1142353 Tel. 3167-5144 – SP

EXMO. SR. DR. JUIZ DE DIREITO DA 2ª VARA CÍVEL DA CAPITAL FORUM JOÃO MENDES JR. Ação N.º 02.093901-9 ORDINÁRIA.. ODILON DE MOURA SAAD & Outro, Contra INCORBRASE INCORPORADORA E CONSTRUTORA LTDA. Controle 1469 Maria Regina Rato Avelar, CRC nº 1SP071497/0-4, CRA nº 6.901 INSTITUTO DOS AUDITORES INTERNOS DO BRASIL nº 564, perito Judicial nomeado e compromissado nos autos do processo supra, às fls. 296, vem mui respeitosamente peticionar a V. Excia.: Que concorda com o parcelamento de honorários de R$ 3.200,00 (três mil e duzentos reais), sejam parcelados como solicitados às fls 305. Devolve os autos neste momento para conclusão de sua petição de parcelamento de honorários. Nestes termos P.Deferimento. São Paulo, 21 de agosto de 2003

Maria Regina Rato Avelar Perita Judicial