Embed Size (px)

Citation preview

CURSO DE ENGENHARIA DE PRODUÇÃO

A UTILIZAÇÃO DA MATÉRIA PRIMA: UMA

CONTRIBUIÇÃO NOS CUSTOS E DESEMPENHO DA EMPRESA

Karine Domingues Ferreira

Rio de Janeiro

2013

KARINE DOMINGUES FERREIRA

Aluna do curso de Engenharia de Produção

Matrícula 0913800292

A UTILIZAÇÃO DA MATÉRIA PRIMA: UMA CONTRIBUIÇÃO

NOS CUSTOS E DESEMPENHO DA EMPRESA

Trabalho de Conclusão de Curso, TCC,

apresentado ao Curso de Graduação em

Engenharia de Produção da UEZO, como

parte dos requisitos para a obtenção do grau

de Engenheiro de Produção, sob a

orientação da Profª Luciângela Galetti.

Rio de Janeiro

Julho de 2013

ii

A UTILIZAÇÃO DA MATÉRIA PRIMA: UMA CONTRIBUIÇÃO

NOS CUSTOS E DESEMPENHO DA EMPRESA

Elaborado por Karine Domingues Ferreira

Aluna do Curso de Engenharia de Produção da UEZO

Este trabalho de Graduação foi analisado e aprovado com

Grau: ________

Rio de Janeiro, 04 de julho de 2013.

______________________________________

Rosana da Silva Alves, Bela.

______________________________________

Neyda de La Caridad om Tapanes, Dra.

______________________________________

Luciangela Mattos Galletti da Costa, Dra.

Presidente

RIO DE JANEIRO, RJ - BRASIL

JULHO DE 2013

iii

F383 Ferreira, Karine Domingues.

A utilização de matéria prima: uma contribuição

nos custos e desempenho da empresa. / Karine

Domingues Ferreira. — 2013. 52 f.; 30 cm.

Trabalho de Conclusão de Curso (Graduação em

Engenharia de Produção)— Centro Universitário

Estadual da Zona Oeste, Rio de Janeiro, 2013.

Bibliografia: f. 40-41.

1. Balanced Scorecard. 2. Indicadores. 3. Matéria

prima 4. Diferenciais competitivos. 5.

Lucro I. Título.

CDD 658.4012

iv

Dedicatória

Dedico este trabalho aos meus Pais e ao meu

Noivo, por tudo que fizeram e fazem por mim.

v

Agradecimentos

A Deus, por estar sempre ao meu lado.

Aos meus pais, Artur e Nadia, ao meu Noivo

Tiago e toda a minha família e amigos, por todo

carinho e apoio que sempre me ofereceram.

A todos os professores, que passaram pela minha

vida acadêmica e que fizeram parte do meu

crescimento pessoal e intelectual.

Á professora Luciângela Galetti, pela ajuda e

suporte no desenvolvimento deste trabalho.

vi

Resumo

Desde o advento da Globalização, a competitividade está cada vez maior no

mercado, sendo necessário controlar e administrar o que ocorre dentro e ao redor da

empresa, entendendo suas influências. Para isso, podem ser utilizadas ferramentas que

estão relacionadas a diferenciais competitivos, como baixos custos de produção, alta

qualidade e desempenho de entrega, fazendo com que a organização se posicione

melhor no mercado, sendo necessário lidar atentamente com o gerenciamento da matéria

prima que afeta tanto os custos, um dos principais focos dos gerentes, como a imagem

da empresa. Essas ferramentas podem ser: As Cinco Forças Competitivas e/ou o

Balanced Scorecard. Sendo ainda possível, possuir um foco ambiental como diferencial

competitivo, oferecendo benefícios para a empresa e a sociedade. Nesse sentido,

deseja-se auxiliar nos procedimentos de aquisição de recursos, apresentando vantagens

de uma administração adequada. Foi realizada uma pesquisa qualitativa, exploratória, por

partir de levantamento bibliográfico, pesquisa histórica e análise documental, além da

utilização de um questionário, aplicado em duas organizações do Rio de Janeiro. Através

da análise do questionário foi possível visualizar algumas características relevantes para

as organizações, como redução de custos, lucratividade e satisfação dos clientes, que

ratificadas pelo referencial teórico, possibilitaram a sugestão de alguns indicadores que

podem servir de referência para a construção de um Balanced Scorecard, uma

ferramenta para análise de desempenho organizacional. O trabalho é relevante, não só

por sugerir indicadores, mas também por destacar a possibilidade de lucro e a utilização

de diferenciais competitivos, importantes para a sobrevivência da organização no

mercado.

Palavras-chave: Balanced Scorecard, indicadores, matéria prima, diferenciais

competitivos, lucro.

vii

“Talvez não tenha conseguido fazer o melhor, mas lutei para que o melhor fosse feito.

Não sou o que deveria ser, mas Graças a Deus, não sou o que era antes”.

Martin Luther King (1929-1968)

viii

SUMÁRIO

1 INTRODUÇÃO 1

1.1 INTRODUÇÃO AO TEMA 1

1.2 OBJETIVO GERAL 3

1.2.1 Objetivos específicos 3

1.3 JUSTIFICATIVA 4

1.4 HIPÓTESES 4

1.5 METODOLOGIA 4

2 ALCANÇANDO DIFERENCIAIS COMPETITIVOS 5

2.1 AS CINCO FORÇAS COMPETITIVAS 7

2.1.1 Gerindo a matéria prima a partir das cinco forças

competitivas

9

2.1.1.1 Concorrentes 10

2.1.1.2 Produtos Substitutos 11

2.1.1.3 Entrantes Potenciais 11

2.1.1.4 Compradores 12

2.1.1.5 Fornecedores 13

2.2 BALANCED SCORECARD – BSC 15

2.2.1 Gerindo a matéria prima a partir do BSC 19

2.3 FOCO AMBIENTAL 22

3 ESTUDO DE CASO 24

3.1 ANÁLISE DAS QUESTÕES 25

3.2 FATORES RELEVANTES PARA A CONSTRUÇÃO DO BSC 31

4 CONCLUSÃO 36

REFERÊNCIAS 40

APÊNDICE 1 42

1 INTRODUÇÃO

1.1 INTRODUÇÃO AO TEMA

A Globalização ocasionou diversas mudanças no setor empresarial. Uma delas é

a alta competitividade do mercado assim como “o uso cada vez maior da tecnologia da

informação e de redes de computadores ligando o mundo todo” (MOTTA, 1995, p.13).

Esse processo é resultado de mudanças políticas, tanto comerciais como financeiras,

mudanças nas características culturais e sociais, entre outras.

Segundo Gaither e Frazier (2008), existem alguns fatores que afetam as

condições dos negócios atualmente devido à Globalização, como a realidade da

competição global; desafios da qualidade; serviço ao cliente e custos; tecnologia

avançada da produção; crescimento contínuo do setor de serviços; escassez de recursos

de produção e; questões de responsabilidade social.

Para que diferentes tipos de empresas possam sobreviver no mercado atual, que

se encontra cada vez mais competitivo, principalmente devido às mudanças ocasionadas

pela Globalização, torna-se fundamental a constante criação e utilização de diferenciais

competitivos.

Quando o objetivo da organização é avaliar o seu desempenho, podem ser

utilizados diversos parâmetros. A eficiência e a eficácia são dois conceitos que podem

auxiliar nessa avaliação. Segundo Maximiano (2007), a eficiência é alcançada utilizando

corretamente os recursos disponíveis, e a eficácia é alcançada quando os objetivos são

realizados.

Segundo Maximiano (2007), mesmo que a organização seja eficiente e eficaz, ela

também precisa ser competitiva, se tornando ainda mais eficiente e eficaz que seus

concorrentes, conseguindo assim, destaque no mercado.

O autor ainda complementa que, “uma organização eficiente, eficaz e competitiva

evidencia uma administração de alto desempenho” (MAXIMIANO, 2007, p. 71). Logo,

está atingindo o objetivo principal de qualquer organização, o lucro, já que para o autor, é

a medida básica do desempenho da organização, se ela tem alto desempenho, terá uma

lucratividade consideravelmente alta.

2

Para se obter diferenciais competitivos frente aos concorrentes, faz-se necessário

uma pesquisa sobre como o mercado está funcionando, como estão as ações praticadas

pelos concorrentes, sendo uma análise de curto prazo já que as mudanças tendem a ser

cada vez mais rápidas no mercado competitivo.

Ao avaliar a concorrência, o empreendedor deve buscar as seguintes informações principais: número de competidores, alcance de seus canais de distribuição, suas políticas de preços e suas vantagens competitivas. Também é útil conhecer os fornecedores dos concorrentes, o que pode ajudar o empreendedor a identificar novas oportunidades e manter-se informado sobre as tendências (MAXIMIANO, 2007, p. 181).

A partir das características encontradas consegue-se atuar de forma inovadora,

com objetivo de apresentar ao cliente novidades e diferenciação de seus produtos,

sobressaindo perante os concorrentes. Com esse tipo de atuação a empresa tem a

satisfação de seus clientes, que para Maximiano (2007), é um dos objetivos prioritários

da organização.

Outro fator decisivo, de acordo com Michel e Simões (2004), é a aquisição de

matérias primas, suprimentos e componentes, pois dependendo de como é administrada

podem reduzir custos e impactar positivamente nos lucros.

O gerenciamento da matéria prima dentro das organizações pode ter efeitos

significativos para os custos e imagem da empresa. Empresas do ramo de energia, por

exemplo, tem a maior parte de seus custos envolvidos com a aquisição da matéria prima.

De acordo com Lambert (1998), o valor total que é gasto nas compras de insumo

para produção, varia de 50 % a 80 % do total das receitas brutas e no setor industrial,

esse número chega a 57 %. Com isso entende-se o quão necessário é a correta atuação

frente às aquisições de materiais.

O presente trabalho, torna-se relevante para as empresas, por destacar a

possibilidade de lucratividade nas organizações, que é a conseqüência de seus esforços,

e propor indicadores relevantes, que levem em consideração a administração da matéria

prima, para um Balanced Scorecard, para que elas possam utilizar para acompanhar

seus negócios; apresentando também a utilização de diferenciais competitivos, que é

considerado importante para sobrevivência das empresas no mercado atual.

3

O primeiro Capítulo da pesquisa apresenta a introdução ao tema, os objetivos

gerais, os objetivos específicos, a justificativa para a pesquisa e, a metodologia utilizada.

No Capítulo 2 são apresentadas algumas maneiras para reduzir custos e

gerenciar da melhor forma possível a matéria prima, assim como diferentes formas de

alcançar diferenciais competitivos e conseguir competir no mercado. Esse capítulo

aborda as Forças Competitivas de Porter, o Balanced Scorecard e o Foco Ambiental que

é adotado em muitas empresas atualmente.

O Capítulo 3 refere-se à análise do questionário e suas respostas para a

concretização da proposta, a sugestão de indicadores que sirvam de base para a

construção do BSC.

E por fim, o Capítulo 4, apresenta as conclusões obtidas a partir do estudo

realizado, as considerações mais relevantes que foram observadas ao longo do trabalho.

Concluindo-o desta forma.

1.2 OBJETIVO GERAL

Este trabalho tem como objetivo geral, mostrar que a administração da matéria

prima impacta tanto nos custos como no desempenho da empresa. Pretende-se então,

gerar auxílio e ideias para empresas que desejarem aperfeiçoar seus procedimentos

relacionados à aquisição de recursos e apontar as vantagens de uma boa administração,

aliando-se aos mais variados diferenciais competitivos que podem ser utilizados pelas

organizações.

1.2.1 Objetivos específicos

Os objetivos específicos do trabalho são:

Sugerir indicadores modelos para a construção do BSC;

Apontar vantagens de uma boa administração e;

Gerar auxílio e ideias para empresas que desejarem aperfeiçoar seus

procedimentos.

4

1.3 JUSTIFICATIVA

Esta pesquisa se justifica pelo fato de que o lucro está diretamente ligado aos

custos gerados e com o desempenho da empresa, e é a matéria prima, uma das

principais responsáveis para o alcance de bons resultados.

1.4 HIPÓTESES

As hipóteses envolvidas na elaboração deste trabalho foram:

Quais seriam os impactos, tanto positivos como negativos, causados pelo

gerenciamento das matérias primas?

O que influencia nas decisões de uma organização?

É possível mensurar o desempenho de uma organização?

1.5 METODOLOGIA

A metodologia utilizada para o trabalho é constituída por uma pesquisa qualitativa,

exploratória, que de acordo com Gil (2002), as pesquisas de caráter exploratórias

fornecem maior familiaridade com o problema, fazendo com que o mesmo se torne mais

explícito, e essa abordagem qualitativa juntamente com uma pesquisa exploratória, “tem

por finalidade a elaboração de instrumento de pesquisa adequado à realidade”

(PIOVESAN & TEMPORINI, 1995, p.1), contendo ainda um levantamento bibliográfico

adequado às necessidades, pesquisa histórica e análise documental a cerca do tema.

Após o referencial teórico, será apresentado um estudo de caso, que Mayring

(2002) apud Gunther (2006) considera como o ponto de partida ou elemento essencial da

pesquisa qualitativa, com o objetivo de oferecer maior entendimento a cerca dos

assuntos tratados na pesquisa. Para construção desse estudo de caso foi utilizado um

questionário, para que a partir dele seja possível sugerir indicadores relevantes para o

Balanced Scorecard, que para Silva (2003), é um tipo de ferramenta gerencial para

medição do desempenho operacional levando em consideração quatro perspectivas:

financeira, do cliente, de processos internos e de aprendizado e crescimento. Espera-se

que as empresas possam utilizar esses indicadores como base para aperfeiçoar seus

processos de aquisição de matérias primas.

5

2 ALCANÇANDO DIFERENCIAIS COMPETITIVOS

Para sobreviver no mercado, além de gerenciar seus processos internos, a

organização ainda deve ficar sempre atenta às mudanças que ocorrem ao seu redor.

Assim, ela consegue exercer suas funções da melhor forma possível, sempre atualizando

seus processos e atuando de forma competitiva frente aos concorrentes.

De acordo com Gaither e Frazier (2008), as prioridades competitivas são os

baixos custos de produção, onde são incluídos custos de mão-de-obra, materiais e

gastos gerais na produção; o desempenho de entrega, isso é, se ela é rápida e concluída

no tempo certo, aquele que foi planejado e informado ao cliente; produtos e serviços de

alta qualidade, que dependerá da percepção do cliente quanto ao grau de excelência dos

produtos ou serviços de uma organização; e serviços ao cliente e flexibilidade, que está

relacionado à capacidade de transformar a produção de acordo com encomendas, é a

receptividade ao cliente.

Dentro destas prioridades, os custos, que são “gastos relativos a bens ou serviços

utilizados na produção de outros bens ou serviços” (MARTINS, 2009, p.25), são

considerados pelos gerentes, como um dos mais preocupantes e que podem ser

administrados de diversas formas, e devido à competitividade entre as empresas,

segundo Batalha (2008), a gestão econômica torna-se cada vez mais crítica.

Em todas as organizações, a grande maioria das decisões envolve aspectos financeiros. Nesse contexto, os vários custos nos quais uma empresa incorre para disponibilizar bens ou serviços aos seus clientes configuram-se em uma das mais importantes informações a serem consideradas para o apoio a uma determinada decisão. Além disso, praticamente todas as ações em uma empresa geram ou influenciam os custos da mesma (BATALHA, 2008, p.79).

Entre os maiores custos que podem ser identificados em uma organização estão

os custos com os materiais, que são “quaisquer commodities usadas direta ou

indiretamente na produção de um produto ou serviço, como matérias-primas, peças

componentes, montagens e suprimentos” (GAITHER & FRAZIER, 2008, p.427),

“relacionam-se com os principais materiais integrantes do produto que podem ser

convenientemente separados em unidades físicas específicas” (BATALHA, 2008, p. 81) e

saber como administrá-los é muito relevante para que a empresa consiga alcançar o

6

sucesso. Isso se deve ao fato, ainda para Gaither e Frazier (2008), de que os custos

envolvidos com materiais, tanto de comprar, armazenar, movimentar ou até despachar,

são os responsáveis pela maior parte do custo de um produto, ultrapassa os cinquenta

por cento (50%).

Gasto é a “compra de um produto ou serviço qualquer, que gera sacrifício

financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou

promessa de entrega de ativos (normalmente dinheiro)” (MARTINS, 2009, p.24); despesa

é o “valor dos insumos consumidos para o funcionamento da empresa e não identificados

com a fabricação” (BATALHA, 2008, p.82) e; perda é um “bem ou serviço consumidos de

forma anormal e involuntária” (MARTINS, 2009, p.25), a partir dessas informações,

supõe-se que, para evitar que a situação financeira da organização seja mais afetada,

deve-se evitar gastos e despesas desnecessárias e que ocorram perdas durante o

processo produtivo.

E é fato que diversos gerentes já estão desenvolvendo maneiras melhores para

controlar seus processos e, principalmente, os materiais “a fim de que entregas no tempo

certo, qualidade e custos possam ser melhorados para que suas empresas possam

sobreviver num mercado cada vez mais competitivo” (BATALHA, 2008, p.427).

Para conseguir controlar e administrar sua organização como um todo é

importante que se tenha todo o conhecimento do que ocorre tanto dentro como ao redor

da empresa, assim como devem ser realizados estudos para entender qual são suas

influências.

Para deter esse conhecimento e tomar decisões eficazes, principalmente em

relação aos materiais, pode-se fazer uso de algumas ferramentas, conseguindo

principalmente, diferenciais competitivos que possivelmente colocarão a organização

numa posição melhor no mercado frente aos concorrentes. Essas ferramentas podem

ser: As Cinco Forças Competitivas e/ou o Balanced Scorecard.

Ainda é possível, para sobressair no mercado, possuir um foco ambiental como

diferencial competitivo, dessa forma, além de trazer benefícios à empresa, atua-se de

forma menos prejudicial ao meio ambiente, o que é excelente para a sociedade.

7

2.1 AS CINCO FORÇAS COMPETITIVAS

Para que uma organização se posicione no mercado, é necessário que ela tenha

delimitado de forma correta suas estratégias. De acordo com Gaither e Frazier (2008),

estratégias de operações se constroem a partir da missão corporativa e da estratégia de

negócios.

Uma missão corporativa é um conjunto de metas de longo prazo únicas para cada organização e que inclui declarações sobre o tipo de negócio em que a empresa quer estar, quem são seus clientes, suas convicções básicas a respeito dos negócios e suas metas de sobrevivência, crescimento e lucratividade. Estratégia de negócios é um plano de ação de longo prazo de uma organização e constitui um mapa de como realizar a missão corporativa (GAITHER & FRAZIER, 2008, p.38).

“Para construção de uma estratégia organizacional, é necessário entender as

forças que agem no ambiente e identificar as oportunidades e ameaças presentes”

(TEIXEIRA et al., 2010, p.261).

Existem muitas maneiras de uma organização possuir diferenciais competitivos

frente aos seus concorrentes. Uma das alternativas é a partir do modelo apresentado por

Michael Porter chamado de As Cinco Forças Competitivas.

De acordo com Porter (2004), podem ser consideradas cinco forças que

determinam o perfil competitivo de um setor que são fornecedores, compradores, que são

chamados clientes, os entrantes potenciais, que são os novos competidores, produtos

substitutos e, concorrentes em geral. Estas forças estão representadas na Figura 1.

8

Figura 1 Forças Competitivas de Porter Fonte: Adaptado de PORTER (2004, p.4).

A partir da teoria de Porter, pode-se perceber que a organização necessita estar

atenta a todas as forças no momento de formular sua estratégia. Pode ser utilizada como

exemplo, uma fábrica de requeijão.

Uma fábrica de requeijão precisa saber quais são seus possíveis fornecedores de leite para a produção, conhecer o poder de barganha de cada um deles, bem como deve conhecer quem são seus compradores e avaliar seu poder de compra. A fábrica também deve estudar o requeijão oferecido no mercado por seus concorrentes, além de conhecer os produtos substitutos que competem com o seu produto, como cream cheese, manteiga e

margarina. Por fim, a fábrica deve se preocupar com novos competidores que podem enfrentar as barreiras de entrada do mercado e passar a atuar no mesmo setor. Tudo isso para elaborar a sua estratégia (TEIXEIRA et al., 2010, p.261).

Todo esse procedimento deve ser realizado para elaborar a estratégia. E esse

mesmo processo deve ser feito com certa frequência, já que o mercado muda muito

rápido e, podem aparecer, por exemplo, novos concorrentes, novas opções de

fornecedores, entre outros.

“Apesar de o modelo das cinco forças ser de 1980, ele continua em evidência,

tendo grande aplicabilidade nos dias de hoje” (TEIXEIRA et al., 2010, p.261).

9

Considerando essas forças, “pode-se analisar a companhia, destacar seus pontos

fortes e fracos, e verificar quais áreas têm maior importância a partir das tendências da

indústria, seja como oportunidades ou como ameaças” (TEIXEIRA et al., 2010, p.261).

Atuando desta forma constrói-se uma estratégia coerente, contribuindo assim para um

eficiente alcance dos objetivos desejados e maximização dos resultados.

Também existem criticas relacionadas ao modelo que Porter criou, e segundo

Macedo e Boava (2010), uma delas é que ele esteja direcionado para grandes

organizações, não sendo muito utilizada em micro e pequenas empresas. Outro fator

também citado pelos autores é o dinamismo do mercado atual, tornando possível a

rápida cópia da atuação dos concorrentes e, a vantagem competitiva, que por causa

desse fator, torna-se temporária. Mesmo com essas críticas existentes esse tipo de

“concepção de estratégia é o que apresenta maior difusão em termo mundial e se enraíza

mais facilmente nas consciências e no ensino” (MACÊDO & BOAVA, 2010, p.7).

Possuir conhecimento sobre cada uma dessas forças auxilia na criação de

diferenciais competitivos que fazem com que a organização possa se destacar e a adquiri

com isso, maior rentabilidade industrial, já que conhece exatamente as diversas

possibilidades de mercado.

2.1.1 Gerindo a matéria prima a partir das cinco forças competitivas

A qualidade dos produtos e/ou serviços, que “pode ser muito simples ou muito

complexa, porém o importante é que seja criteriosamente estabelecida” (DIAS, 2009,

p.284), é um dos mais comuns e importantes itens a serem explorados dentro de uma

empresa. De acordo com Batalha (2008), esse fato se tornou mais aparente nos últimos

30 anos. “Desde então, os clientes vêm aprimorando seus desejos e anseios, e exigindo

produtos com maior qualidade e valor agregado” (BATALHA, 2008, p. 252).

É essencial ressaltar que a qualidade existente de um produto e/ou serviço não é

definida por quem é responsável por produzi-lo. “Ela é determinada pelos clientes. A

qualidade de um produto ou serviço é a percepção do cliente do grau que o produto ou

serviço atende a suas expectativas” (GAITHER & FRAZIER, 2008, p. 489).

10

A maior acessibilidade a novos e diferentes mercados em um mundo globalizado,

de acordo com Batalha (2008), aumenta a competitividade entre produtores, fazendo com

que tenham que tentar ao máximo baixar seus custos. Para que seja possível alterar os

custos, deve-se conhecer e gerenciar a organização da melhor forma possível,

conhecendo seus pontos fortes e os pontos a melhorar.

Para garantir que o produto ou serviço tenha qualidade é necessário executar

ações. Ações essas que envolvem custos. “Alguns desses custos estão associados com

evitar má qualidade e outros surgem depois da má qualidade ocorrer” (GAITHER &

FRAZIER, 2008, p. 490).

Ainda segundo os autores Gaither e Frazier (2008), esses custos podem ser

relacionados a produtos já na fase de produção onde são descobertos defeitos, gerando

sucateamento ou retrabalho; custos de garantia, processos, devolução, quando os

serviços ou produtos defeituosos chegam aos clientes; custos de verificação, atividades

em geral que busquem o controle da qualidade; e custos para melhorar e evitar ao

máximo a existência de defeitos nos produtos e serviços.

Analisando as cinco forças competitivas, fornecedores, compradores, entrantes

potenciais, produtos substitutos e, concorrentes, é possível encontrar as melhores

alternativas para baixar custos e aumentar a qualidade dos serviços e /ou produtos, se

tornando uma empresa modelo no mercado altamente competitivo atual.

2.1.1.1 Concorrentes

No mercado atual, a existência de concorrentes é inevitável. Agir

independentemente de sua existência é complicado, porém, não impossível. É importante

para isso, exercer as melhores práticas dentro da empresa, utilizar os melhores métodos

de produção, as melhores opções de matérias primas possíveis, saber como mostrar

suas qualidades aos clientes e assim, manter a fatia do mercado já conquistada.

Deve-se pensar tanto no interior da empresa, em seus processos internos, assim

como analisar o que está ao redor, o que pode influenciar de algum modo, sua

lucratividade.

11

De acordo com Macêdo e Boava (2010), a rivalidade entre as organizações está

associada a fatores diferentes como: competidores que possuem mesmo tamanho e

poder, e por isso, suas ações ficam limitadas no mercado, se parecem muito com a dos

concorrentes; quando o crescimento do setor em questão é lento, causando, muita vezes,

acomodação por parte dos gerentes; os produtos não tem diferenciação, logo, não há

muito no que se possa investir para conquistar clientes; custos fixos altos, não

oferecendo chances de disputas por preço mais baixo; entre outros motivos.

2.1.1.2 Produtos Substitutos

“Estabelecendo um teto para os preços que podem ser cobrados, os produtos

substitutos limitam o potencial de um setor” (MACÊDO & BOAVA, 2010, p. 5). Se eles

forem mais barato e com a qualidade parecida, a organização perde grande parte do

mercado, por isso deve estar preparada para atuar juntamente a eles, apresentando aos

seus clientes, motivos concretos de porque seu produto é melhor do que qualquer um

existente no mercado.

Para isso a empresa pode fazer uso de propagandas, utilizar aquilo que é um

diferencial em seu produto, garantindo que ele se mantenha no mercado, ou ainda,

provocando a ascensão do mesmo.

É importante fazer com que produtos substitutos não afetem seus rendimentos e

causem prejuízo. Deve-se realizar a melhoria contínua de seus produtos, garantindo que

sempre haja motivos para clientes adquirirem-nos.

2.1.1.3 Entrantes Potenciais

“Os novos entrantes em um segmento trazem nova capacidade, o desejo de

ganhar participação de mercado e, em geral, recursos substanciais” (MACÊDO &

BOAVA, 2010, p. 5). Para lidar com eles, a organização precisa fazer de tudo para não

perder seus clientes e provar, que mesmo com novas escolhas, é ela quem oferece

aquilo que o cliente deseja.

12

É exatamente por isso que a empresa deve pesquisar, saber o que esses novos

entrantes podem oferecer de novo e também no que se igualam, tornando assim, o

impacto dos mesmos na empresa, menos agressivo.

Uma das atitudes que pode ser tomada frente aos entrantes potenciais é a análise

de seu(s) produto(s). A organização pode realizar a prática de engenharia reversa. Esse

tipo de prática pode ser considerado, de acordo com Souza (2007) como um processo

para elaboração de produtos onde se inicia por um produto já pronto, para que a partir

dele possa ser desenvolvido e especificado o projeto da organização.

Com essa atitude pode-se descobrir quais materiais foram utilizados no produto,

de que maneira os materiais foram adquiridos e montados, entre outros; isso pode trazer

ideias para a própria produção, reduzir custos e melhorar a qualidade dos produtos.

2.1.1.4 Compradores

Quando a organização está analisando seus compradores/clientes, existem

muitos critérios a considerar, como a quem se destina o produto ou serviço, que a

empresa oferece; qual o grau de satisfação dos mesmos com a empresa; mas o mais

importante é descobrir o que o cliente deseja. E é a partir dessa informação que devem

ser tomadas decisões que podem manter ou alterar a produção, o modo de atuação

dessa organização.

“Os compradores podem forçar os preços para baixo, exigir qualidade mais alta ou

melhores serviços, além de jogar os concorrentes um contra os outros” (MACÊDO &

BOAVA, 2010, p. 5). Seus feitos exercem um poder muito grande frente às organizações,

cabendo a elas o dever de administrar isso com muito cuidado, conseguindo vantagens e

sobressaindo-se diante dos concorrentes. Quando não se sabe o que o comprador

deseja, a participação dela no mercado pode acabar rapidamente.

O preço e a qualidade do produto/serviço são alguns dos principais critérios de um

cliente para adquiri-lo. Logo, os recursos utilizados na elaboração do mesmo devem ser

os mais cuidadosamente escolhidos. A matéria prima é um desses recursos. Ela pode

encarecer ou não um produto, assim como influenciar na qualidade do mesmo, por isso,

para utilizá-la, deve-se ter um motivo realmente essencial, sem outras opções viáveis, ou

13

ainda, que seja a melhor opção do ponto de vista de seus compradores. E, se

necessário, sua utilização deve ser esclarecida para o cliente alvo, para que esse

entenda e talvez, necessite ainda mais daquele produto; utilizar a situação como um

diferencial para a organização.

2.1.1.5 Fornecedores

“Fornecedores podem exercer poder de barganha sobre os participantes de uma

indústria a elevar preços ou reduzir a qualidade dos produtos e serviços ofertados”

(MACÊDO & BOAVA, 2010, p. 5). Ocorre quando, por exemplo, se o fornecedor oferece

um material com preço muito elevado e essa matéria prima é uma parte fundamental

para que o produto/serviço final seja perfeito, ou se aumenta o preço de venda, ou

resolve-se alterar o material utilizado, reduzindo a qualidade do mesmo, já que a matéria

prima anterior era a mais indicada conforme estudos e pesquisas já realizadas pela

empresa.

O setor que mais está envolvido com esse tipo de situação é o setor de Compras.

“Os Departamentos de Compra compram matérias-primas, maquinaria e todos os

outros bens e serviços usados em sistemas de produção – de clipes de papel a

computadores” (GAITHER & FRAZIER, 2008, p.430).

Ainda de acordo com o autor, o impacto dos custos de diversos materiais nos

lucros da empresa, a importância de possuir uma manufatura automatizada e a

competição global em ritmo acelerado de crescimento fazem com que a atividade de

Compras seja cada vez mais relevante para a organização. “O alto custo das matérias

primas foi a responsável por uma série de modificações na maneira de ver a função do

setor de suprimentos dentro da empresa” (DIAS, 2009, p.260).

Em média, cerca de 60% do dinheiro de vendas das fábricas é pago para fornecedores por materiais comprados. Por exemplo, os fabricantes de automóveis gastam cerca de 60% de suas receitas em compras de materiais, os fabricantes de implementos agrícolas gastam cerca de 65%, os processadores de alimentos gastam cerca de 70%, e as refinarias de petróleo gastam cerca de 80%. E essas porcentagens estão subindo (GAITHER & FRAZIER, 2008, p.431).

14

“Um dos parâmetros importantes para o bom funcionamento da Seção de

Compras e, consequentemente, para o alcance de todos os objetivos é a previsão das

necessidades de suprimento” (DIAS, 2009, p. 260). A previsão deve ser elaborada com

antecedência suficiente para que o comprador possa conseguir que o recurso desejado

seja entregue no tempo adequado e na quantidade certa.

Ainda segundo o autor, Dias (2009), só quando algumas organizações pararem

por falta de estoque de produtos considerados básicos, que começarão a planejar e

controlar todo o fluxo de material de forma científica e cuidadosa.

Outro fator importante para o processo de compras na organização é selecionar

os fornecedores que serão utilizados no processo da empresa. “A potencialidade do

fornecedor deve ser verificada, assim como suas instalações e seus produtos” (DIAS,

2009, p.260), assim, diminuem-se riscos que possam vir a aparecer e influenciar de

forma negativa, como a falta de comprometimento com cumprimento de tempo para

entrega ou então quando existe envolvimento por parte do fornecedor em alguma

investigação por danos ambientais pelo Governo, entre outros.

Para que a compra seja eficiente, o comprador deve realizar pesquisas no

mercado. Por que sem isso, não se consegue os melhores preços nem a qualidade

desejada. Portanto, “... saber comprar de forma a beneficiar a organização é

determinante não somente para a competitividade, como para a própria permanência da

empresa no mercado” (MICHEL & SIMÕES, 2004, p.2).

Para que fornecedores e compradores possam se relacionar de forma correta

deve existir confiança entre ambas as partes. As informações “devem circular

abertamente, a fim de evitar que distorções eventualmente detectadas sejam corrigidas

por meio de um diálogo construtivo” (DIAS, 2009, p.306).

Para conseguir economizar nas compras realizadas pela empresa, consideram-se

primeiramente os fornecedores, “pois é bem mais fácil criar condições para obter custos

inferiores no abastecimento do que inventar substituições de materiais ou eliminar

componentes, o que empobreceria o produto final” (DIAS, 2009, p.306).

15

“Seja qual for sua força coletiva, a meta dos estrategistas é sempre encontrar uma

posição na indústria em que sua empresa possa se defender melhor contra essas forças

ou possa influenciá-las ao seu favor” (MACÊDO & BOAVA, 2010, p.4).

O conjunto dessas forças determina o potencial de lucro final da indústria, que é medido em termos de retorno a longo prazo sobre o capital investido. Nem todas as indústrias têm o mesmo potencial. Elas diferem, fundamentalmente, em seu potencial de lucro final à medida que o conjunto de forças difere. As forças variam de intensas, em indústrias como a de pneus, papel e aço – em que nenhuma empresa obtém retornos espetaculares-, a relativamente moderadas, em indústrias como a de serviços e equipamentos de perfuração de petróleo, cosméticos e artigos de toalete – em que altos retornos são bastante comuns (PORTER, 2004, p.3).

Uma das formas para controlar resultados obtidos com a utilização de modelos

como de Porter, é o Balanced Scoredcard (BSC), que faz utilização de indicadores para

mensuração de resultados. É outro tipo de ferramenta que contribui para a gestão do

negócio, e para o bom desenvolvimento das análises das forças competitivas influentes à

organização.

2.2 BALANCED SCORECARD – BSC

De acordo com Chiavenato (2003), o que uma organização define como

indicadores, é exatamente o que ela receberá como resultado. Com a modernização das

organizações em geral, tornou-se necessário um modelo mais atualizado “colocando as

diversas perspectivas em um sistema de contínua monitoração em substituição ao

controle” (CHIAVENATO, 2003, p.457).

De acordo com Dutra et al. (2010), existem muitos sistemas e ferramentas de

gestão que auxiliam nas decisões de uma empresa. Dentre eles encontra-se o Balanced

Scorecard (BSC).

Para os próprios criadores do BSC, Kaplan & Norton apud Dutra et al. (2010), este

sistema é uma ferramenta de gestão que tem uma nova abordagem e faz da estratégia

um processo intermitente na organização que é adotado não só pela alta direção, mas

por todos os funcionários da empresa.

16

Chiavenato (2003) e Dutra et al. (2010) citam que o BSC possui quatro

perspectivas básicas: Finanças; Clientes; Processos Internos e; Aprendizagem /

Crescimento Organizacional. Cada uma dessas perspectivas vem acompanhada de

indicadores que facilitam análises necessárias no dia a dia das empresas.

A perspectiva Finanças ajuda a analisar a empresa do ponto de vista financeiro.

Seus indicadores “permitem avaliar o comportamento da organização frente a itens como

lucratividade, retorno sobre investimentos [...] e outros indicadores que a organização

adote como relevantes para seu negócio” (CHIAVENATO, 2003, p.457).

Segundo Dutra et al. (2010), as medidas financeiras sempre devem fazer parte da

estratégia da organização, servindo de foco tanto para os objetivos como medidas das

outras perspectivas existentes no BSC.

Para se ter um desempenho financeiro adequado devem ser oferecidos produtos

e/ou serviços que são valorizados pelos clientes.

A perspectiva Clientes utiliza indicadores que analisam o ponto de vista dos

clientes. Para que isso aconteça, Kaplan e Norton apud Dutra el al. (2010) e Chiavenato

(2003), sugerem cinco medidas essenciais comuns a todos os segmentos e incluem

indicadores que possam medir: a participação de mercado; a retenção de clientes; a

captação de clientes; a satisfação de clientes e; também, a lucratividade de clientes.

Mesmo sendo comuns a todas as organizações, elas devem ser adaptadas à

realidade, ao segmento e ao tipo de clientes existentes.

Já a perspectiva Processos Internos, analisa o interior da organização.

Inclui indicadores que garantam a qualidade intrínseca aos produtos e processos, a inovação, a criatividade, a capacidade de produção, o alinhamento com as demandas, a logística e a otimização dos fluxos, assim como a qualidade das informações, da comunicação interna e das interfaces (CHIAVENATO, 2003, p.458).

17

Segundo Kaplan e Norton apud Dutra et al. (2010), nesta perspectiva os

executivos podem identificar os processos críticos para a realização dos objetivos dos

clientes e acionistas. O que é essencial para o sucesso da empresa.

A perspectiva Aprendizagem / Crescimento Organizacional analisa se será

alcançado o futuro com sucesso a partir de indicadores que demonstram a solidez da

organização. “Considera as pessoas em termos de capacidades, competências,

motivação, empowerment, alinhamento e estrutura organizacional em termos de

investimentos no seu futuro” (CHIAVENATO, 2003, p.458).

De acordo com Kaplan e Norton apud Dutra et al. (2010), esta perspectiva se

diferencia das outras pois seus objetivos oferecem infra-estrutura que possibilita atingir

com êxito as metas propostas pelas outras perspectivas, que apenas revelam onde a

empresa pode se destacar para conseguir um desempenho adequado.

Um fator importante para o funcionamento desta perspectiva, de acordo com

Dutra et al. (2010), é a capacidade dos sistemas de informação, já que a eficácia dos

funcionários depende da informação adquirida sobre os clientes, processos internos e

também as consequências financeiras de qualquer tipo de decisão tomada.

O BSC busca estratégias e ações equilibradas em todas as áreas

que afetam o negócio da organização como um todo, permitindo que os esforços sejam dirigidos para as áreas de maior competência e detectando e indicando as áreas para eliminação de incompetências (CHIAVENATO, 2003, p.458).

No processo de construção do Balanced Scorecard é importante considerar que

“toda métrica, independente da forma utilizada, irá afetar ações e decisões. Mas,

evidentemente, escolher a certa é crítico para o sucesso” (HAUSER & KATZ apud

PRIETO et al., 2006, p.82).

É exatamente por isso que cada uma das perspectivas que é utilizada precisa de

medidas diferentes, as perspectivas são específicas devido às características e do que

for necessário para a organização.

As quatro perspectivas e suas relações estão ilustradas na Figura 2.

18

Figura 2 As perspectivas do BSC e suas relações Fonte: Adaptado de CHIAVENATO (2003, p.459).

As quatro perspectivas do BSC se relacionam diretamente como mostra a Figura

2. A partir dessas ligações, podem-se tomar decisões que influenciam diretamente no

comportamento da empresa, tanto em curto como em longo prazo. A organização pode

decidir sobre como atingir seus clientes começando pela análise da perspectiva Cliente

onde podem ser verificadas diversas características dos mesmos e assim, cruzar essas

informações com a perspectiva Aprendizado/Crescimento onde serão incluídas

observações necessárias adquiridas para atualizá-la para que possa ser utilizada de

forma mais eficaz.

Para atingir a visão da organização, ao mesmo tempo em que se mantém o

potencial de crescimento e também consegue-se fazer uso da inovação, é necessário

saber o capital disponível para investimentos, que pode ser visto na perspectiva

Finanças, assim como o que se espera do futuro a partir da perspectiva

Aprendizado/Crescimento. Cruzando essas duas perspectivas é possível tomar decisões

que afetam diretamente a empresa como um todo.

19

Os acionistas ligados à organização também são chaves do sucesso da empresa

e saber como ela está sendo vista por esses mesmos acionistas é um fator que influencia

alguns aspectos, principalmente financeiros. A partir da análise da perspectiva Processos

Internos que apresenta processos críticos para a realização dos objetivos tanto dos

clientes como de acionistas, juntamente com a análise da perspectiva Finanças que

mostra como está o retorno sobre investimentos, por exemplo, podem demonstrar como

os acionistas estão perante a organização.

Outra questão que pode ser respondida é em que a organização pode/deve ser a

melhor no mercado, tanto visualizando seus pontos fortes (com a perspectiva Processos

Internos), como a partir das oportunidades, aquilo que o mercado está desejando (com a

perspectiva Clientes). Desta forma, a empresa pode atuar no momento certo e com o

produto ou serviço adequado.

Visualizado de forma integrada:

O balanced scorecard traduz o conhecimento, habilidades e

sistemas que os empregados precisarão (seu aprendizado e crescimento), para inovar e construir as capacidades estratégicas certas e eficientes (processos internos) que entregarão valor es-pecífico ao mercado (clientes), os quais, eventualmente, proporcionarão o aumento do valor ao acionista (financeiro) (PRIETO et al., 2006, p.83).

Todas as perspectivas interagem entre si, o mais importante é saber analisá-las e

obter tanto respostas para problemas que podem surgir no cotidiano, como

questionamentos sobre como está sua atuação no mercado, tornando possível a

melhoria contínua.

2.2.1 Gerindo a matéria prima a partir do BSC

Um dos problemas existentes dos quais devem lidar os gerentes de produção é a

escassez de alguns recursos necessários para seus processos. As matérias primas como

“o titânio e o níquel, carvão, gás natural, água, produtos derivados do petróleo e outros

recursos, ficam periodicamente indisponíveis, e provavelmente se tornarão mais

escassos no futuro” (GAITHER & FRAZIER, 2008, p.34). Levando em consideração essa

questão e que a demanda por produtos e serviços crescente, ainda segundo estes

20

autores, é importante alocar da melhor forma possível esses recursos entre

oportunidades de negócios.

Para isso é essencial conhecer o funcionamento da organização como um todo e

suas particularidades. Uma das formas de ter esse conhecimento é a partir do BSC. E a

boa gestão da matéria-prima pode afetar positivamente as perspectivas envolvidas no

BSC, gerando boas oportunidades para a organização.

O BSC não se traduz em “uma ferramenta de controle, mas em um sistema de

comunicação e aprendizado” (SILVA, 2003, p.66). Pode então, guiar a organização para

o processo de melhoria contínua, sempre otimizando seus processos e atuando de forma

mais adequada à necessidade.

Ao analisar a perspectiva Finanças, deve-se lembrar que ela define o

“desempenho financeiro esperado da estratégia e servem de meta principal para a defini-

ção dos objetivos e medidas das outras perspectivas” (PRIETO et al., 2006, p.83).

Ainda segundo os autores, Prieto et al. (2006), existem duas estratégicas que

acompanham essa perspectiva. Uma é o crescimento da receita, que visa gerar outras

fontes de receita, e a outra é a produtividade, que busca a eficiência na execução de

atividades, apoiando de certa forma, os clientes atuais, além de incluir a redução de

custos. E já que a matéria prima influencia muito nos custos das organizações, para que

essa perspectiva possa funcionar, é importante administrar da melhor forma possível

esses recursos, possibilitando, além da redução de custos, o aumento da receita.

Na perspectiva Cliente a organização deve direcionar seus olhares aos seus

clientes, o que é essencial para eles e todas essas questões devem ter uma forma de

medição. “Normalmente são definidos indicadores da satisfação e de resultados

relacionados aos clientes: satisfação, retenção, captação e lucratividade” (PRIETO et al.,

2006, p.83).

Para que um cliente esteja satisfeito com o que lhe foi oferecido, a empresa deve

assegurar que o produto (ou serviço) é o melhor. Assim, a empresa consegue reter seus

clientes, captar novos clientes disponíveis no mercado, além de gerar lucro para a

organização. Nesse processo, decidir quais os recursos serão utilizados, é essencial.

21

Quando na produção são utilizadas as melhores e mais adequadas matérias

primas, tem-se um produto com mais qualidade, fazendo com o que o cliente prefira esse

produto/serviço e não busque o concorrente. Assim, os indicadores envolvidos com essa

perspectiva apontarão um resultado positivo, onde todos os envolvidos são beneficiados.

Observando a perspectiva Processos Internos é importante visualizar sua

interação e influencia nas perspectivas Clientes e Financeira, onde são discutidos, de

acordo com Prieto et al. (2006), processos críticos para que seja possível realizá-las. “Os

processos devem criar as condições para que a organização ofereça propostas de valor

ao cliente, capazes de atrair e reter clientes nos seus segmentos de atuação e, ao

mesmo tempo, criando valor aos acionistas” (PRIETO et al., 2006, p.83).

Assen, Berg e Pietersma apud Dutra et al. (2010), sugerem alguns indicadores

para essa perspectiva como a qualidade envolvida no processo e qual o prazo de entrega

ao mercado. Do mesmo modo que nas outras perspectivas, a matéria prima também

pode influenciar, de forma positiva ou não, nos resultados da empresa, por exemplo,

quanto mais adequada é a matéria prima utilizada no processo, maior a qualidade do

produto ou serviço alcançada, satisfazendo o cliente e criando valor aos acionistas.

Já a perspectiva Aprendizado/Crescimento refere-se, segundo Prieto et al. (2006),

em qual é a capacidade da organização em se tornar cada vez melhor, e isso ocorre “por

meio dos investimentos em novos equipamentos, em pesquisa e desenvolvimento de

novos produtos, em sistemas e procedimentos e nos recursos humanos da empresa”

(PRIETO et al., 2006, p.83). É investir no funcionário e no melhoramento contínuo dos

procedimentos da empresa, realizar pesquisas de novas possibilidades de matérias

primas na produção, investir em equipamentos que acarretem em menores desperdícios

de matéria prima, em fim, diversas possibilidades para alcançar os objetivos dessa

perspectiva ao administrar corretamente o uso desse recurso produtivo.

O BSC e suas perspectivas, aliado a um adequado manejo da matéria prima,

pode influenciar na rentabilidade da organização. Para isso é importante um

gerenciamento com visão global do negócio, com participação de todos os interessados e

atualização de indicadores sempre quando necessário, fazendo com que o processo seja

cada vez mais eficiente.

22

2.3 FOCO AMBIENTAL

Outra forma de gerar algum diferencial competitivo é atuar de forma a não

degradar o meio ambiente, garantindo um desenvolvimento sustentável, que é, “atender

as necessidades da geração presente sem comprometer a habilidade das gerações

futuras de atender às suas próprias necessidades” (BRUNDLLAND et al, 1991, p.46).

E é baseado no desenvolvimento sustentável que as empresas devem tomar

decisões, diminuindo desta forma, efeitos degradantes e prejudiciais ao meio ambiente.

“Desde os últimos 25 anos do século XX, tem havido um crescente interesse no

meio ambiente, nos danos a ele provocados em sua capacidade de manter a sociedade

do futuro” (MAXIMIANO, 2007, p. 97).

Segundo Moura (2004), reduzir custos, melhorar a imagem da empresa, alcançar

novos mercados, melhorar desempenho são algumas das características que fizeram

com que as empresas iniciassem um comprometimento ambiental para atuarem em seu

meio.

É favorável a qualquer empresa atuar dessa forma, já que ao ser irresponsável

diante de questões ambientais, devido à informação e comunicação rápida e cada vez

mais eficiente, qualquer ação irregular executada surgirá “... em um momento ou outro, e

poderão surgir quando menos se espera, jogando toda uma história da empresa numa

condição moral difícil de ser revertida” (DIAS, 2009, p.166). E ao perder a confiança e o

prestígio de clientes é quase impossível recuperar.

Algumas empresas estão apostando a algum tempo em melhorias de processo

e/ou produto dentro de seus empreendimentos para alcançar maior eficiência sem

prejudicar sua lucratividade e o meio ambiente.

Quando as empresas têm seus princípios voltados para a garantia de uma

imagem ambientalmente adequada, devem adquirir suas matérias primas de empresas

que realizem ações semelhantes à delas, garantindo dessa forma, o funcionamento

adequado e maior controle de seus processos, mantendo a imagem transmitida aos

clientes.

23

A inovação ambiental, que ajuda, através da implementação de produtos, tanto

bens como serviços, ou processos com tecnologias novas ou bastante aprimoradas, a

impactar de forma menos agressiva no meio ambiente, é uma das ações que tende a

crescer no ramo empresarial, e que será um diferencial percebido pelos clientes. Com a

rápida mudança que ocorre no mercado, buscar inovações, criar melhorias dentro da

organização, faz toda a diferença. Faz com que clientes antigos permaneçam junto à

empresa, além de conquistar novos clientes.

A inovação pode ocorrer de forma a melhorar as características de um bem ou processo já existente, denominada inovação incremental, ou de forma a provocar ruptura no padrão organizacional, quer seja em relação aos seus produtos, quer seja em relação aos processos que opera, denominada inovação radical (BATALHA, 2008, p. 211).

Um exemplo de inovação pode ser até mesmo a substituição de um tipo de

matéria prima já utilizada pela organização por uma menos prejudicial ao meio ambiente,

dessa forma, pode-se investir em divulgação para o produto, apresentando ao cliente seu

diferencial, do mesmo modo que essa mudança pode influenciar nos custos da empresa,

reduzindo-os em curto, médio ou longo prazo, dependendo da mudança efetuada.

De acordo com Batalha (2008), a mudança de valores e orientação da produção

advém tanto da percepção do pessoal que compõem a empresa, como pelo surgimento

de impactos ambientais e prejuízos que ocorreram devido a processos produtivos e

consumos.

A mudança devido à percepção, “pode ser executada através de dois elementos

básicos: por consciência (sentido de necessidade) ou por espírito empreendedor (sentido

de oportunidade)” (BATALHA, 2008, p. 258). Felizmente, para a sociedade, as duas

constroem benefícios que serão usufruídos por todos.

Já os impactos e prejuízos ambientais “precisam ser minimizados ou eliminados,

decorrente da visão da oportunidade da geração de novos negócios a partir dos

problemas atualmente gerados” (BATALHA, 2008, p. 258).

Ainda de acordo com o autor, Batalha (2008), resíduos e subprodutos, que

geralmente são vistos como perdas e desperdícios, são os que oferecem opções para

24

esse tipo de abordagem. É essencial ressaltar que “eliminar desperdícios significa reduzir

ao mínimo a atividade que não agrega valor ao produto ou serviço” (MAXIMIANO, 2007,

p. 71), tornando o empreendedor desta forma, mais eficiente.

Eles podem ser transformados em matéria prima para outras etapas do mesmo

processo, ou até mesmo utilizados para realizar novos e diferentes processos e produtos,

para a mesma empresa, ou para empresas diferentes, já que os mesmos podem ser

comercializados, servindo como matéria prima de seus processos. Esse tipo de negócio

gera renda que pode fazer a diferença no orçamento de uma organização, já que algo

que seria descartado pode ser utilizado desta maneira.

Com esse tipo de atuação, consegue-se destaque no mercado, sendo esses

diversos tipos de atuação, considerados como vantagens competitivas no setor

empresarial.

“A vantagem competitiva faz uma empresa ser preferida pelos clientes, ser mais

competente em alguma forma de relacionamento com o ambiente ou dispor de algum

recurso singular” (MAXIMIANO, 2007, p. 77).

E atualmente, algumas das vantagens mais relevantes de uma empresa, segundo

Maximiano (2007) são, a qualidade do produto ou serviço, o domínio de fontes de matéria

prima, domínio de tecnologia, posse de capital, imagem positiva junto aos clientes e à

sociedade, um sistema eficaz de distribuição e um sistema eficiente de produção.

3 ESTUDO DE CASO

Com este trabalho pretende-se sugerir indicadores para um Balanced Scorecard,

servindo como base para empresas que desejarem acompanhar o desenvolvimento de

seu negócio a partir dessa ferramenta e, para isso, foi realizado uma pesquisa utilizando

perguntas formuladas em um questionário (APÊNDICE 1), de onde foram extraídas

informações importantes para a construção do BSC.

O questionário foi formulado baseado nas perspectivas básicas que acompanham

o BSC, para que assim fosse possível propor indicadores relevantes para as

organizações, fazendo-se necessário a adaptação dos dados dessa pesquisa. As

25

perguntas foram elaboradas de modo a obter respostas discursivas, para que fosse

possível obter a maior quantidade de informação possível.

As entrevistas foram realizadas com uma empresa de médio porte e uma empresa

de grande porte, ambas localizadas no município do Rio de Janeiro, cujos nomes foram

mantidos em sigilo. Os questionários foram enviados por e-mail para as duas empresas e

o trabalho ficou restrito às respostas dessas empresas.

Com as respostas para as perguntas do questionário foram elaborados alguns

gráficos para melhor visualização e entendimento das informações.

3.1 ANÁLISE DAS QUESTÕES

O questionário (APÊNDICE 1) possuía seis questões, sendo que a questão de

número seis era dividida em letra a, b, c e d. Todas as questões foram respondida de

forma discursiva e com detalhes que os responsáveis pelas respostas acharam

necessários.

A primeira pergunta era: Qual o ramo de atividades, o porte e o número de

funcionários da sua empresa? Uma das empresas respondeu que é do ramo de

Comércio de artefatos de couros, caracterizada como de médio porte, possuindo mais

que 1000 funcionários. Já a outra empresa respondeu que é do ramo de Exploração e

Produção de Petróleo, sendo considerada como de grande porte, tendo mais de 50.000

funcionários. Para melhor visualização e utilização das informações a primeira

organização será chamada de Empresa A e a segunda, de Empresa B.

A segunda pergunta foi: Para você, qual a importância do setor de Compras para

o funcionamento da organização? Tendo esse questionamento as duas empresas

concordaram que o setor tem muita relevância, possibilitando realizar todo o

planejamento da produção, desde a decisão de quanto produzir até o produto ser

repassado ao cliente, além de influenciar nos custos da organização, tentando

economizar e ser eficiente, com menores gastos, maior lucratividade, entre outros.

26

Essa questão reforça o que foi visto anteriormente, em que o setor de Compras é

um dos setores mais influentes na boa atuação da organização, envolvido em quase

todas as etapas dos processos existentes.

A terceira pergunta era: A empresa trabalha com fornecedores pré-estabelecidos?

Qual o procedimento utilizado pela empresa para a seleção de fornecedores? Ambas as

empresas responderam sim à primeira pergunta e na segunda, também citaram que em

seus procedimentos para selecionar fornecedores, fazem análises, testes, monitoram e

verificam suas informações, para que assim, possam realmente fazer a seleção.

Pode-se perceber, portanto, que essas empresas estão de acordo com a

literatura, como já descrito anteriormente, onde os fornecedores são considerados como

um fator crucial na administração do fluxo de materiais dentro da organização, podendo

afetar nos custos da mesma, tanto de forma positiva, quanto negativa. Quanto mais

conhecimento a cerca de um fornecedor, maiores as chances de realizar uma boa

compra.

A quarta pergunta foi: Levando em consideração que a matéria prima envolve

grande parte dos custos da organização, qual a influência do seu setor para a

organização? O que poderia ser feito para aumentar a eficiência sob este aspecto? Na

primeira parte, ambas disseram que a influencia do setor para a organização é muito

importante considerando a matéria prima; citam que é essencial um bom planejamento

tanto de custos, prazos e qualidade e existe a possibilidade de melhoria e substituição de

insumos no processo, o que também afetaria o preço final do produto/serviço.

Considerando a segunda parte da pergunta, a Empresa A sugere a realização de uma

compra estratégica, com entrega futura, possuindo maior poder de negociação, para

adquirir maiores quantidades, conseguindo reduzir custos. Já a Empresa B sugeriu a

participação das áreas envolvidas com a compra de forma mais intensa, o que poderia

acarretar em benefícios para a empresa. Sendo relevante, já que quanto maior o

detalhamento e comprometimento entre as partes, a compra se torna mais eficiente.

A quinta pergunta foi: A empresa possui área de Pesquisa e Desenvolvimento

(P&D)? Caso afirmativo, esta área busca minimizar a aplicação de matéria-prima nos

novos produtos desenvolvidos? Explique. A Empresa A, que é uma empresa de médio

porte, não possui ainda uma área de P&D. Já a Empresa B, que é a de grande porte,

27

possui uma área de P&D, e poderia ser, principalmente, devido ao seu porte. Nessa

empresa eles buscam atualizações e tecnologias para reduzir custos de produção e

eficiência no negócio, satisfazendo os clientes.

Sob este ponto de vista, a Empresa A deveria se atualizar. Possuir uma área de

Pesquisa e Desenvolvimento é um investimento que pode fazer a diferença para uma

organização, pode melhorar processos e produtos, atuar em inovação, entre outros. São

diversas as influências de uma área de P&D bem estruturada para qualquer organização.

De acordo com Porter (2004), a área de P&D acelera o ritmo de inovação, aumenta o

dinamismo e oferece condições para competição entre empresas, oferecendo muitas

vezes, vantagens competitivas. É importante ressaltar que, caso não haja esse tipo de

investimento nas organizações, ela pode perder visibilidade no mercado.

A pergunta seis se iniciava da seguinte forma: Considerando quatro perspectivas

básicas para realização de uma análise organizacional (Finanças; Clientes; Processos

Internos e; Aprendizagem / Crescimento Organizacional) e a necessidade de recursos

(materiais em geral), responda as seguintes questões. Essa questão foi dividida em

quatro partes (a,b,c,d) para que fosse possível maior aproveitamento de suas respostas.

A letra a era: a) Qual seria a influência para o setor Financeiro caso fossem

adquiridos materiais com máxima eficiência (com ótimo preço, da melhor qualidade

possível, entre outros)? E se isso não ocorresse, o que acarretaria para o setor? Na

primeira parte da questão, ambas as empresas apontaram que, se estivessem

trabalhando com materiais adquiridos com máxima eficiência, existiriam menores custos

de aquisições, conseguindo economias, tudo isso possibilitando menores gastos e

maiores lucros para a empresa. Na segunda parte da pergunta, caso a aquisição não

fosse eficiente, a Empresa A acredita que seria mais difícil repassar um aumento dos

gastos aos clientes e que a margem de lucro seria minimizada. Já a Empresa B acha que

parte do patrimônio da empresa poderia ser perdida, além de contratos serem perdidos

por falta de crédito.

A letra b era: Considerando o ponto de vista dos clientes, como eles reagiriam à

um produto/serviço que fosse oferecido a partir de uma adequada aquisição de materiais

(com ótimo preço, da melhor qualidade possível, entre outros)? E se isso não ocorresse,

como o cliente reagiria? Para ambas as empresas, caso ocorresse uma adequada

28

aquisição de material, provavelmente o custo final do produto que seria repassado ao

cliente seria mais baixo, deixando-os satisfeitos, caso contrário, como o cliente é afetado

pelo preço final, com custos maiores, maior seria o preço final, deixando os mesmos

insatisfeitos, podendo fazer com que a empresa perdesse seus clientes.

A letra c era: A aquisição de materiais, sob seu ponto de vista, influencia muito ou

pouco nos Processos Internos da organização (inovação, criatividade, capacidade de

produção, alinhamento com as demandas, logística e otimização dos f luxos, assim como

a qualidade das informações, da comunicação interna e das interfaces)? Explique. As

duas empresas concordaram que a aquisição de materiais afeta muito em seus

processos internos, e que, realizando uma boa administração de materiais, é possível

gerar benefícios não só para os clientes, mas para a organização como um todo, com

menores custos, pode-se investir mais em seus processos.

Já a letra d era: Para que o sucesso seja alcançado, o que a organização faz para

garantir ou desenvolver seu profissional em termos de capacidades, competências,

motivação, empowerment, alinhamento e estrutura organizacional? Você tem alguma

sugestão de investimento por parte da empresa nesse aspecto? De acordo com a

pesquisa, ambas investem em seus funcionários com treinamento, desenvolvimento de

capacidades, planos de cargos e salários e reciclagem de conhecimentos por exemplo. A

sugestão da Empresa A foi desenvolver um programa de especialização, no qual o

funcionário tornar-se-ia um especialista sobre a matéria prima da qual é responsável por

realizar a compra, agregando mais valor ao processo de aquisição. Já a sugestão da

Empresa B seria o investimento em formação tecnológica para os funcionários para que

eles pudessem aplicar o conhecimento adquirido no negócio, além de gerar, a partir

desse processo, especialistas nas áreas estratégicas.

Como já descrito anteriormente, o questionário possuía seis (6) questões, sendo

que a última se dividia em quatro (4) questões (a, b, c, d), sendo que quase todas as

perguntas envolviam os pontos positivos de uma adequada administração da matéria

prima, totalizando sete (7) questões (com exceção da primeira e da terceira pergunta).

Foi percebido que, ao longo das respostas, algumas características se repetiam.

A partir dessa percepção, essas características foram separadas e analisadas. Foi

realizado um tratamento com os dados para melhor visualização, criando-se um Índice

29

para apresentar os pontos positivos, os benefícios que podem ser adquiridos

relacionados à administração da matéria prima.

As sete (7) questões que envolviam o assunto poderiam envolver até duas (2)

vezes a mesma característica, já que contém as respostas tanto da Empresa A, como da

Empresa B. Logo, cada característica pode aparecer quatorze vezes (7x2 = 14), sendo

esse valor considerado como cem por cento (100%).

Considerando esses fatores, quanto mais próximo de cem por cento (100%), mais

relevante é essa característica, ao passo que, quanto mais próxima de zero, menos

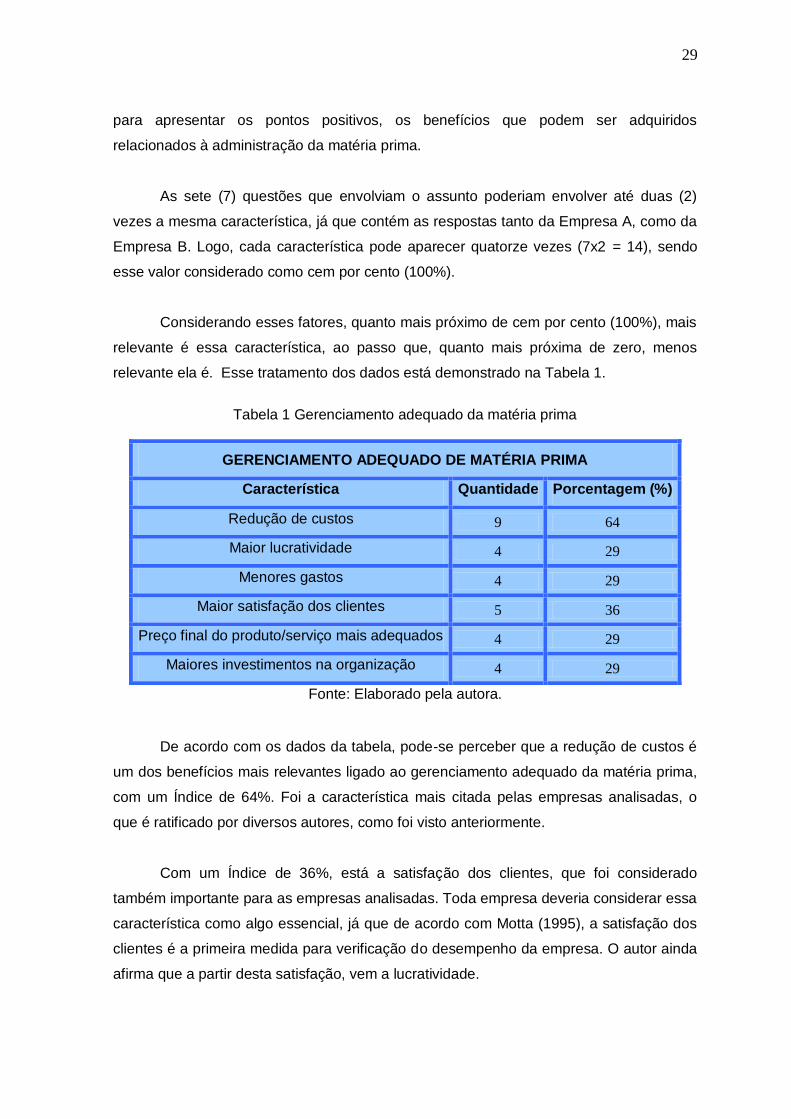

relevante ela é. Esse tratamento dos dados está demonstrado na Tabela 1.

Tabela 1 Gerenciamento adequado da matéria prima

Fonte: Elaborado pela autora.

De acordo com os dados da tabela, pode-se perceber que a redução de custos é

um dos benefícios mais relevantes ligado ao gerenciamento adequado da matéria prima,

com um Índice de 64%. Foi a característica mais citada pelas empresas analisadas, o

que é ratificado por diversos autores, como foi visto anteriormente.

Com um Índice de 36%, está a satisfação dos clientes, que foi considerado

também importante para as empresas analisadas. Toda empresa deveria considerar essa

característica como algo essencial, já que de acordo com Motta (1995), a satisfação dos

clientes é a primeira medida para verificação do desempenho da empresa. O autor ainda

afirma que a partir desta satisfação, vem a lucratividade.

GERENCIAMENTO ADEQUADO DE MATÉRIA PRIMA

Característica Quantidade Porcentagem (%)

Redução de custos 9 64

Maior lucratividade 4 29

Menores gastos 4 29

Maior satisfação dos clientes 5 36

Preço final do produto/serviço mais adequados 4 29

Maiores investimentos na organização 4 29

30

Já as características maior lucratividade, menores gastos, preço final do

produto/serviço mais adequados e maiores investimentos na organização obtiveram um

Índice igual a 29%. Foram menos citadas que as características redução de custos e

satisfação dos clientes, porém, também são pontos em uma organização que podem

alavancar o bom desempenho da mesma, tornando-a mais competitiva frente a seus

concorrentes.

A Figura 3 apresenta o gráfico para melhor visualização destes resultados.

Figura 3 Benefícios de um gerenciamento adequado de matéria prima Fonte: Elaborado pela autora.

A partir dessas informações (Figura 3), percebem-se alguns benefícios adquiridos

com a boa gestão da matéria prima, juntamente com um bem estruturado setor de

Compras.

Além de apresentar seus próprios resultados, a pesquisa ainda ressaltou o que foi

explorado no referencial teórico do trabalho. Com as informações disponíveis, se torna

possível a sugestão de alguns indicadores e objetivos que devem compor um BSC.

31

3.2 FATORES RELEVANTES PARA A CONSTRUÇÃO DO BSC

Como já demonstrado no trabalho, a eficiência na administração de materiais traz

resultados positivos para qualquer organização. Portanto, sugerir alguns indicadores que

envolvam a administração da matéria prima, juntamente com objetivos básicos de uma

empresa, pode facilitar a construção do BSC e direcionar os envolvidos pela sua

implantação ao melhor caminho para desenvolvê-lo.

Schwarz apud Ruas (2003) apresenta algumas fases necessárias para que a

partir da estratégia da organização sejam definidos indicadores. A primeira fase consiste

da análise e compreensão da estratégia da organização, para certificação de que não

há falhas no planejamento estratégico; A segunda consiste em dispor os objetivos

estratégicos existentes nas perspectivas do BSC; É na terceira fase que ocorre a

definição dos indicadores, que de acordo com o autor, não devem existir mais de 20,

para que após essa criação possam ser definidos tantos as metas, como planos de ação

e também os responsáveis por executar as tarefas; A quarta e última fase é referente ao

monitoramento e cumprimento das metas, garantindo que o que foi estipulado, foi

efetivado.

Vale ressaltar que, para construir e implementar o BSC, segundo Prieto et al.

(2006) deve existir uma equipe bem estruturada, multifuncional e integrada, tendo

capacidade de visualizar a organização como um todo.

Levando também em consideração a administração da matéria prima, que afeta o

bom rendimento empresarial, podem ser elaborados indicadores que se refiram ao

controle da mesma, oferecendo assim suporte às organizações para controle de suas

atuações.

Ao decidir sobre os indicadores financeiros, é importante lembrar que esses

devem representar “metas de longo prazo e buscam gerar retornos acima do capital

investido” (CARDOSO et al., 2011, p. 95).

Um desses indicadores sugeridos, que são citados por Ruas (2003) e Cardoso et

al. (2011), seria o Resultado ou Lucro Operacional. Esse indicador é “definido como

receita total menos despesa total” (RUAS, 2003, p.16) e indica se a organização está

32

evoluindo a partir de suas ações, se ela está tendo lucro. O objetivo referente à esse

indicador poderia ser, por exemplo: Manter a lucratividade acima de R$1000,00 por mês.

Levando em consideração a matéria prima, conseguindo reduzir custos a partir de

sua aquisição, reduz-se a despesa organizacional, assim, ao passo que a receita total é

mantida, consegue-se aumentar o lucro.

Outros indicadores que poderiam ser utilizados para esta perspectiva seriam, de

acordo com Cardoso et al. (2011), a taxa de retorno sobre o investimento, que de acordo

com Oliveira et al. (2001), é a taxa percentual que resulta de uma divisão entre a margem

líquida (ML) e o capital que foi investido, apontando desta forma, quanto se ganha com o

dinheiro que foi investido. A ML pode ser obtida de diferentes formas: “em termos

absolutos é a diferença entre receita total e o custo operacional total (COT) ou, em

termos percentuais ML(%), dividindo-se seu valor absoluto pela receita e multiplicando-se

por 100” (OLIVEIRA et al., 2001, 688), significando, portanto, a porcentagem do que está

sendo recebido, a partir do dinheiro investido; e a receita bruta de vendas e/ou serviços

prestados, que aponta o que foi adquirido em dinheiro pelas vendas ou serviços

prestados, podendo ser mensais, trimestrais, ou como o administrador achar mais

indicado. Esses indicadores também podem ser influenciados pela utilização da matéria

prima, caso ela possa ser um tipo de investimento, considerando o primeiro indicador, e

quando o produto ou serviço, feito pela matéria prima mais adequada, é vista pelo cliente

como o melhor entre os concorrentes, aumentando assim as vendas. Os objetivos

envolvidos com esses indicadores podem ser: Aumentar a taxa de retorno 20% ao ano;

Aumentar as vendas em 10% ao mês; respectivamente.

Para definir os indicadores referentes aos Clientes, devem ser levadas em

consideração “um conjunto de medidas essenciais: participação, retenção, captação,

satisfação e lucratividade” (CARDOSO et al., 2011, p. 95).

Um dos indicadores que podem ser utilizados, para Cardoso et al. (2011) e

Chiavenato (2003) é Satisfação dos clientes, que representaria o número de clientes

satisfeitos, onde esse número poderia ser adquirido de uma pesquisa entre alguns

clientes, representativa, para apontar a satisfação dos clientes da empresa. Um objetivo

que poderia se relacionar a esse indicador é: Manter o número de clientes satisfeitos

acima de 90%.

33

Outro indicador que pode ser utilizados é o Captação de clientes, sugerido por

Kaplan e Norton apud Dutra el al. (2010) e Chiavenato (2003), que verifica o número de

clientes da organização, onde o objetivo para esse indicador poderia ser: Manter o

número de clientes acima de 1000, por exemplo.

E para manter esse indicador positivo, é necessário possuir produtos/serviços

considerados de qualidade, para isso, devem ser feito com os mais adequados materiais,

fazendo com que o oferecido seja almejado pelo cliente.

Ao considerar a perspectiva Processo Internos, os indicadores “derivam de

estratégias explicitas voltadas para o atendimento às expectativas dos acionistas e

clientes-alvo” (CARDOSO et al., 2011, p. 95).

Um dos indicadores que pode ser utilizado, de acordo com Chiavenato (2003), é o

Alinhamento com a demanda, que é medido a partir da razão da quantidade produzida e

a quantidade demandada; quanto mais próximo de um (1), mais eficiente é a empresa. E

como já foi visto anteriormente, muita matérias primas são ou podem se tornar escassas,

logo, fazer a correta utilização da mesma, e tentar sempre melhorar o processo, faz com

que a demanda seja atendida. O objetivo que é atrelado a este indicador poderia ser, por

exemplo: Manter um estoque mínimo de produtos acabados na organização, onde o

índice nunca deveria ser menor que um (1).

Outro índice indicado é Aprovação de Propostas, que é definido “como propostas

aprovadas sobre propostas encaminhadas” (RUAS, 2003, p.15). Quanto mais próximo de

um (1) o índice estiver, melhor a qualidade das propostas elaboradas, o que é citado pelo

mesmo autor, Ruas (2003). Indica-se aqui investir em inovação, pois como já visto

anteriormente, pode reduzir custos, aumentar a eficiência dos processos, e para inovar,

pode-se investir na utilização, substituição, melhoramento da matéria prima, que pode

influenciar positivamente nos processos internos, fazendo com que o índice se torne cada

vez mais próximo dos resultados esperados. O objetivo relacionado a esse indicador

pode ser, por exemplo: Manter a qualidade das propostas acima de 50%.

A criação de indicadores referentes à perspectiva Aprendizado e Crescimento,

segundo Cardoso et al. (2011), devem se direcionar à orientação ao aprendizado e

34

crescimento organizacional, fazendo com que a empresa cresça e então, aumente o valor

para os acionistas.

Um dos indicadores que pode ser utilizado nessa perspectiva, segundo Ruas

(2003), é o Índice de Investimento em Capacitação e Treinamento, que segundo o próprio

autor é a razão entre o quanto de recurso (R$) foi direcionado ao treinamento e

capacitação dos funcionários sobre a despesa total da organização (R$), esse índice

aponta o quanto a empresa investe em seus colaboradores. Quanto maior o número,

maior o investimento realizado. Aumentar o investimento em capacitação e treinamento

5% ao mês é um exemplo de objetivo que tem como referencial o indicador explicado

anteriormente.

Quanto mais se investe em conhecimento para o colaborador, em relação à

matéria prima, mais ele pode contribuir para um adequado gerenciamento da mesma,

influenciando positivamente nos processos da empresa.

Outro índice envolvido com essa perspectiva e que pode agregar valor à

organização é, de acordo com Cardoso et al. (2011), Graduados na equipe, que mostra

quantos colaboradores tem graduação, podendo contribuir ainda mais com a

organização, podendo até mesmo, solucionar problemas e sugerir mudanças

relacionadas à matéria prima. Um exemplo de objetivo referente a este indicador seria:

Aumentar em 10% o número de funcionários graduados anualmente.

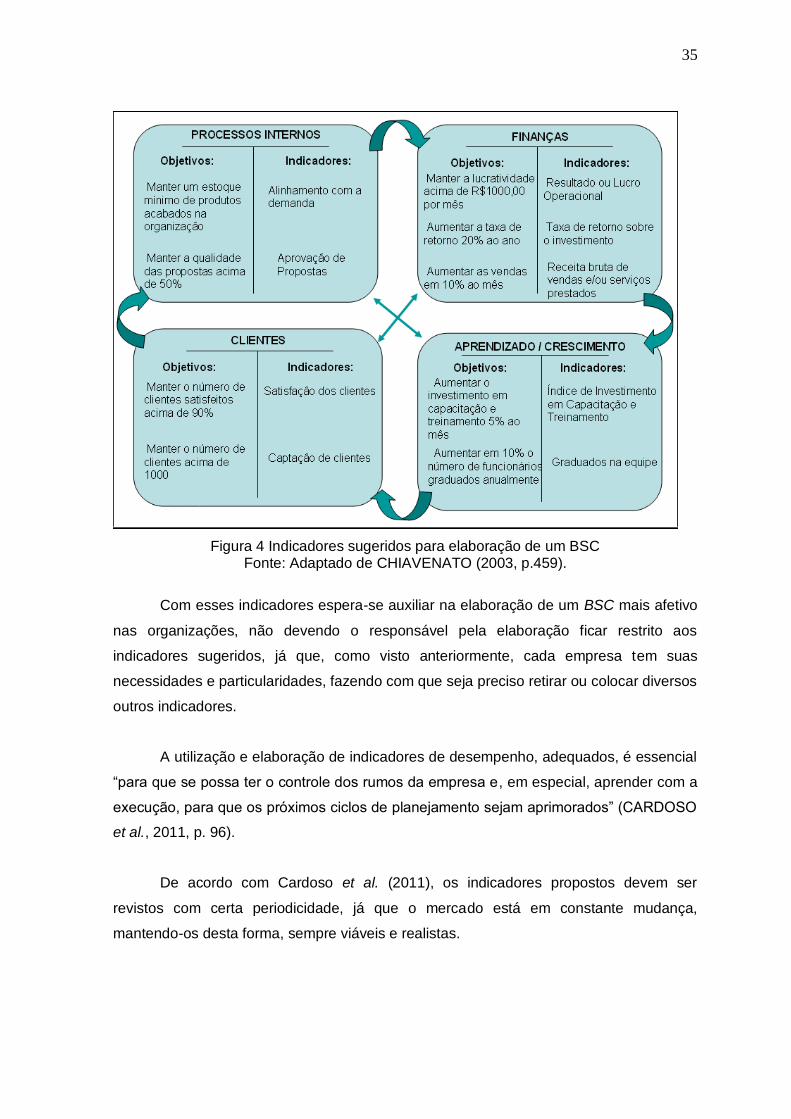

A Figura 4 apresenta a ilustração dos indicadores que foram sugeridos para

confecção de um BSC.

35

Figura 4 Indicadores sugeridos para elaboração de um BSC Fonte: Adaptado de CHIAVENATO (2003, p.459).

Com esses indicadores espera-se auxiliar na elaboração de um BSC mais afetivo

nas organizações, não devendo o responsável pela elaboração ficar restrito aos

indicadores sugeridos, já que, como visto anteriormente, cada empresa tem suas

necessidades e particularidades, fazendo com que seja preciso retirar ou colocar diversos

outros indicadores.

A utilização e elaboração de indicadores de desempenho, adequados, é essencial

“para que se possa ter o controle dos rumos da empresa e, em especial, aprender com a

execução, para que os próximos ciclos de planejamento sejam aprimorados” (CARDOSO

et al., 2011, p. 96).

De acordo com Cardoso et al. (2011), os indicadores propostos devem ser

revistos com certa periodicidade, já que o mercado está em constante mudança,

mantendo-os desta forma, sempre viáveis e realistas.

36

4 CONCLUSÃO

Com a competitividade existente no mercado, criar e utilizar diferenciais

competitivos se torna fundamental, e é a administração dos custos, o foco de muitos