Embed Size (px)

Citation preview

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP

COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

CURSO DE ESPECIALIZAÇÃO EM AUDITORIA E PERÍCIA CONTÁBIL

CAMPUS VI – MONTEIRO - 2012 -

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

1 - Identificação 2 - Caracterização 3 - Justificativa e Objetivos 4 - Estrutura e Funcionamento 4.1. Processo Seletivo 4.2. Processo de Avaliação 4.3. Cronograma das Disciplinas e do Corpo Docente 4.4. Ementa e Bibliografia das Disciplinas 4.5. Recursos Físicos e Materiais 5 - Dados Relativos ao Corpo Docente 5.1. Curriculum Vitae (Professores Participantes) 5.2. Títulos dos Trabalhos Orientados na Pós-Graduação 5.3. Produção Científica e Publicações Relevantes nos Últimos 05 anos 6 - Alocação de Recursos Financeiros 6.1. Previsão de Despesas 6.2. Despesas e Fontes de Receitas 7 - Dados do Coordenador do Curso 8 - Dados do secretário do Curso

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

1 – IDENTIFICAÇÃO

1.1 INSTITUIÇÃO :

UNIVERSIDADE ESTADUAL DA PARAÍBA – UEPB (NOME E SIGLA)

1.2 UNIDADE RESPONSÁVEL :

CENTRO DE CIÊNCIAS HUMANAS E EXATAS - CAMPUS VI (DEPARTAMENTO, CENTRO)

1.3 ENDEREÇO : RUA ABELARDO PEREIRA DOS SANTOS, 131 – CENTRO

MONTEIRO/PB – CEP: 58.500-000 – (83) 3351-2348 / (83) 3351-2970

(RUA, N0 , BAIRRO CEP, TELEFONE)

1.4 ÁREA DO CONHECIMENTO : CIÊNCIAS CONTÁBEIS

CÓDIGO: 60204001

(NOME DO CURSO E CÓDIGO : Ver tabela CAPES)

1.5 COORDENADOR * :

GILBERTO FRANCO DE LIMA JÚNIOR

(NOME)

TITULAÇÃO: MESTRE

* Para facilitar a tramitação do processo, a Assembléia Departamental indicará o

Coordenador Pró-Tempore.(anexar cópia da ata de homologação do coordenador pró-tempore).

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

2 – CARACTERIZAÇÃO

2.1. PERÍODO DE REALIZAÇÃO: INÍCIO : AGOSTO/2012 TÉRMINO : DEZEMBRO/2013 (MÊS E ANO)

(MÊS E ANO)

2.2. CARGA HORÁRIA: 384 Horas/aula

2.3. MODALIDADE DO CURSO:

( X ) Modular

( ) Tempo integral ( ) Tempo parcial ( ) Regular

2.4. NÚMERO DE VAGAS : 20

2.5. CLIENTELA - ALVO ( * ) :

( ) D-1 ( ) D-2 ( X ) D-3 ( X ) D-4

Contadores

(ESPECIFICAR)

2.6. O CURSO FOI OFERECIDO ANTERIORMENTE, INDICAR O N0 DE VEZES E SE OBTEVE APOIO FINANCEIRO ?

( X ) NENHUMA

N0 DE VEZES ( ) 1a

APOIO ( ) SIM

( ) NÃO

(ÓRGÃO FINANCIADOR) N0 DE VEZES

( ) 2a

APOIO ( ) SIM

( ) NÃO

(ÓRGÃO FINANCIADOR) N0 DE VEZES

( ) 3a

APOIO ( ) SIM

( ) NÃO

(ÓRGÃO FINANCIADOR) 4ª OU MAIS VEZES

( ) APOIO ( ) SIM

( ) NÃO

(ÓRGÃO FINANCIADOR)

2.7. O RELATÓRIO DE AVALIAÇÃO DO(S) CURSO(S) REALIZADO(S) ANTERIORMENTE SE FOI ENCAMINHADO A PRPGP ?

( ) SIM Mês/ Ano: ( X ) NÃO

* LEGENDA : D-1 : Docente do ensino fundamental D-2 : Docente do ensino médio D-3 : Docente da educação superior D-4 : Outros

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

3 – JUSTIFICATIVA E OBJETIVOS

3.1. JUSTIFICATIVA : O Brasil, conforme o Banco Mundial, aparece em septuagésimo lugar numa lista de países classificado por ordem de honestidade. No índice de desenvolvimento humano da ONU, o país ocupa septuagésimo segundo lugar. Como se vê, corrupção e atraso andam lado a lado. Como metade da economia brasileira vive na informalidade, isto é, não paga e/ou sonegam impostos, através de fraudes fisco-contábil, compra e venda de mercadorias sem ou com notas fiscais frias, apropriação indébita nos recolhimentos dos impostos e taxas e das contribuições sociais retidas e não repassadas para o Estado. Acarretando falta de dinheiro público para investir em educação, saúde, segurança e infra-estrutura, pilares básicos para alavancar o desenvolvimento econômico e eliminar o desemprego. A corrupção, porém, é apenas um traço cultural. É possível mudar essa cultura, através da conscientização dos empresários, que os recolhimentos dos impostos implicam em desenvolvimento econômico e social, ou através da fiscalização privada ou estatal, utilizando as técnicas contábeis de examinar a escrituração, analisar e interpretar balanços, auditar e/ou fazer perícia nas demonstrações contábeis e nas operações econômicas, financeiras e patrimoniais. Para isso, exigem dos profissionais da contabilidade o aprimoramento ou complementação de novos conhecimentos em tecnologia avançada, informática, processo de gestão empresarial (planejamento, execução e controle), gestão estratégica de custos, análise de balanço, financeira, crédito avançada, auditoria e perícia. O Curso de Especialização em Auditoria e Perícia Contábil apresenta uma proposta curricular direcionada para o processo de análise e interpretação de balanço e de auditoria e perícia pública e privada, em as movimentações operacional, econômica, financeira e patrimonial das empresas industriais, comerciais, prestações de serviços e organizações públicas, através de um sistema de informação contábil, totalmente informatizado, de acordo com as normas e princípios da contabilidade, base da formação teórica, científica e prática dos profissionais da área contábil. O Curso tem a função de aprimorar os conhecimentos dos profissionais, através de estudos e pesquisas científicas e do aprendizado prático, bem como, possibilitar a apropriação da tecnologia da informação e garantir a formação ética e moral, preservando a história e a coerência institucional pelo zelo na qualidade de seus serviços educacionais. Neste sentido, estabelece como importância primordial a implantação de um projeto pedagógico que atenda as especificidades do curso, da área de ciência sociais aplicadas, especificamente em ciências contábil, observando novas tecnologias, a modernização das empresas e o perfil profissional que atenda às exigências do mercado moderno e competitivo e da globalização. A Proposta Acadêmica e Programática do Curso de Especialização em Auditoria e Perícia

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

Contábil, considerando o papel das Instituições de Ensino Superior na modernidade, nos tempos de rápidas e de profundas transformações tecnológicas, dos meios de comunicação e da era digital, evidencia novo enfoque pedagógico e deve ensejar aos egressos a capacidade de investigação, de pesquisar, analisar e interpretar balanços e auditar e fazer perícia e a de “aprender a aprender”. O Projeto Pedagógico possibilitará:

- a prática contábil fundamentada na informática e na comunicação. - a formação técnica e humanística. - a formação da consciência crítica em face de si mesmo. - o desenvolvimento de uma cosmo visão própria do profissional contábil.. - uma visão holística e sistêmica das empresas públicas e privadas .

- o domínio dos modos de produção do saber. - atividades em empresas e empreendimento de novos negócios.

Em decorrência desses aspectos e em virtude do público-alvo, devemos reiterar que a criação de um Curso de Especialização em Ciências Contábeis vem atender às necessidades de qualificação dos profissionais dessa área, incluindo os egressos do curso de Ciências Contábeis e os Profissionais da área Contábil da região e demais localidades compreendidas no raio de atuação da UEPB na região do cariri paraibano, ratificando, desse modo, o compromisso desta Instituição com o ensino de qualidade não só na graduação, mas também na pós-graduação. A grade curricular será composta por disciplinas obrigatórias e optativas que visam fornecer subsídios teóricos a esses alunos para que eles possam desenvolver competências que lhes possibilitem não só inserir-se no mercado de trabalho, mas também investir em sua formação acadêmica. A implantação de um curso de especialização em Contabilidade, no campus de Monteiro, vem portanto ao encontro da política de consolidação da área de pós-graduação desenvolvida pela UEPB, constituindo para a referida instituição um marco histórico, estruturado na criação da primeira pós graduação gratuita, na referida área, de uma instituição pública estabelecida no Estado da Paraíba.

* Na justificativa, mostrar a relevância do curso: para a graduação, para as linhas de pesquisa da graduação, para grupos de pesquisa em funcionamento, para a construção de um conhecimento que venha ser aplicado na IES de origem, outro. Historiar o porquê da criação ou continuação do curso.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

3.2. OBJETIVOS : 3.2.1. GERAL:

Capacitar, em nível de pós-graduação lato sensu, recursos humanos em auditoria, perícia, contabilidade, administração, finanças, fiscalização, controle interno e externo das organizações, para o exercício das atividades de auditoria e perícia nas diversas modalidades, mediante o domínio de conhecimentos, metodologias e técnicas avançadas e inovadoras, proporcionando o desenvolvimento de competências e habilidades de pesquisa, planejamento e elaboração de análises e laudos periciais, relatórios e pareceres de auditoria, contribuindo para a formação profissional nos aspectos técnicos e éticos.

3.2.1. ESPECÍFICOS:

• Qualificar profissionais graduados a atuar na área de análise de balanço, auditoria pública e privada e no âmbito da perícia contábil, provendo-os de conhecimentos éticos e técnicos fundamentais ao diagnóstico real da saúde da empresa e prognóstico sobre situações de solvência e insolvência.

• Estimular o raciocínio lógico, analítico e estratégico dos alunos, habilitando-os a analisar e interpretar balanços e visualizar erros, desvios e fraudes nas operações econômicas, financeiras e patrimoniais, como também tomar decisões eficazes importantes para empresas sintonizadas com o mercado globalizado, fazendo do profissional um gestor na área de Auditoria e Perícia Contábil.

• Aprimorar os conhecimentos contábeis e financeiros sobre escrituração, análise de balanço, controle, auditoria fisco-contábil e perícia, como também acerca da legislação pertinente e sua aplicação prática.

* Os objetivos da proposta devem estar voltadas para a justificativa. Observar a relação com a proposta do projeto como um todo

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

4. ESTRUTURA E FUNCIONAMENTO

4.1. PROCESSO SELETIVO

a) Inscrição:

Período: 07/2012 a 07/2012 Requisitos*:

1. Diploma de Graduação em Ciências Contábeis; 2. Histórico Escolar da graduação; 3. Curriculum Vitae comprovado; 4. Duas fotografias 3/4; 5. Texto Descritivo com razões para realizar o curso e sobre o que pretende pesquisar

como Trabalho de Conclusão do Curso.

b) Seleção: Período: 07/2012 a 07/2012 Matrícula: Período: 08/2012 a 08/2012 Procedimentos adotados:

( X ) Provas ( ) Entrevistas ( X ) Curriculum Vitae ( ) Indicação do Empregador ( X ) Outra: Texto Descritivo (Especificar)

4.2. PROCESSO DE AVALIAÇÃO

( X ) Provas ( X ) Seminários ( X ) Trabalhos finais de disciplinas ( X ) Outros Obs.: Certificado será emitido pela PRPGP, após a avaliação da monografia

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO GERAL DOS CURSOS DE ESPECIALIZAÇÃO

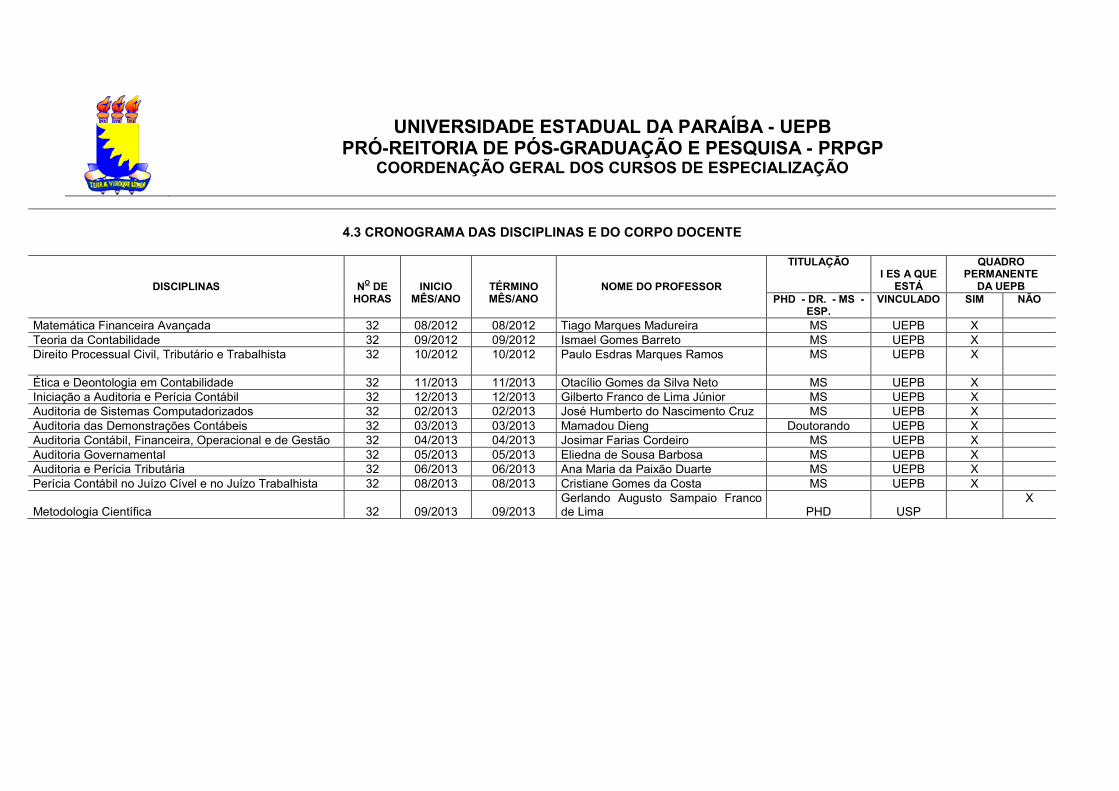

4.3 CRONOGRAMA DAS DISCIPLINAS E DO CORPO DOCENTE

DISCIPLINAS

NO DE HORAS

INICIO

MÊS/ANO

TÉRMINO MÊS/ANO

NOME DO PROFESSOR

TITULAÇÃO

I ES A QUE

ESTÁ

QUADRO PERMANENTE

DA UEPB PHD - DR. - MS -

ESP. VINCULADO SIM NÃO

Matemática Financeira Avançada 32 08/2012 08/2012 Tiago Marques Madureira MS UEPB X Teoria da Contabilidade 32 09/2012 09/2012 Ismael Gomes Barreto MS UEPB X Direito Processual Civil, Tributário e Trabalhista

32

10/2012

10/2012

Paulo Esdras Marques Ramos

MS

UEPB

X

Ética e Deontologia em Contabilidade 32 11/2013 11/2013 Otacílio Gomes da Silva Neto MS UEPB X Iniciação a Auditoria e Perícia Contábil 32 12/2013 12/2013 Gilberto Franco de Lima Júnior MS UEPB X Auditoria de Sistemas Computadorizados 32 02/2013 02/2013 José Humberto do Nascimento Cruz MS UEPB X Auditoria das Demonstrações Contábeis 32 03/2013 03/2013 Mamadou Dieng Doutorando UEPB X Auditoria Contábil, Financeira, Operacional e de Gestão 32 04/2013 04/2013 Josimar Farias Cordeiro MS UEPB X Auditoria Governamental 32 05/2013 05/2013 Eliedna de Sousa Barbosa MS UEPB X Auditoria e Perícia Tributária 32 06/2013 06/2013 Ana Maria da Paixão Duarte MS UEPB X Perícia Contábil no Juízo Cível e no Juízo Trabalhista 32 08/2013 08/2013 Cristiane Gomes da Costa MS UEPB X

Metodologia Científica 32 09/2013 09/2013 Gerlando Augusto Sampaio Franco de Lima PHD USP

X

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

4.4. EMENTA E BIBLIOGRAFIA DAS DISCIPLINAS *

4.4.1 – MATEMÁTICA FINANCEIRA AVANÇADA EMENTA: Processos e regimes de capitalização de valores monetário: capitalização simples e composta. Séries de Pagamento. Correção Monetária e Inflação. Amortização de empréstimos. Métodos de análise de alternativas econômicas e investimentos. Métodos de depreciação. OBJETIVO GERAL: Proporcionar aos alunos o conhecimento das ferramentas utilizadas nas avaliações de projetos, análise de investimentos e empréstimos financeiros objetivando identificar as melhores opções de retorno do capital, melhores taxas de aplicações de investimento e melhores taxas de juros na captação de empréstimos. OBJETIVO ESPECÍFICO: Proporcionar aos alunos o conhecimento das ferramentas utilizadas nas avaliações de projetos, análise de investimentos e empréstimos financeiros objetivando identificar as melhores opções de retorno do capital, melhores taxas de aplicações de investimento e melhores taxas de juros na captação de empréstimos. CONTEÚDO: JUROS SIMPLES: CAPITALIZAÇÃO E DESCONTO Conceito de juros, rendimento e taxa de juros, Capitalização simples (cálculos de rendimentos e montantes do principal) , Desconto simples (racional, simples e efetivo);

JUROS COMPOSTOS: CAPITALIZAÇÃO E DESCONTO Fórmula do montante no juros composto, Fórmula do principal no juros composto, Desconto composto (por fora e por dentro). TAXA DE JUROS NOMINAL E EFETIVA Capitalização contínua;Taxas equivalentes; Taxa de juros real e aparente. SÉRIES DE PAGAMENTOS CORREÇÃO MONETÁRIA E INFLAÇÃO Índices de Atualização de Inflação. Variação dos Índices. RENDAS UNIFORMES E VARIÁVEIS Rendas postecipadas, antecipadas e diferidas, Valor atual de uma série de rendas uniformes, Perpetuidade, Cálculo do valor futuro, Rendas variáveis. PLANOS DE AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS Reembolso de empréstimos sem atualização monetária, Sistema Francês de

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

Amortização, Tabela “Price” , Sistema de Amortização Constante – SAC, Sistema americano de Amortização. AVALIAÇÃO DE ALTERNATIVAS DE INVESTIMENTO Rentabilidade real e aparente das alternativas de investimento, Comparabilidade de alternativas, Escolha ótima das alternativas. BIBLIOGRAFIA: ARAÚJO, Carlos Roberto Vieira. Matemática financeira. São Paulo: Atlas, 1993. FARO, Clovis de. Matemática Financeira. 9. ed. São Paulo: Atlas, 1982. MATHIAS, Washington Franco; GOMES, José Maria. Matemática Financeira. 3. ed. São Paulo: Atlas, 2002. NETO, Alexandre Assaf. Matemática financeira e suas aplicações. 8. ed. São Paulo: Atlas, 2003. SOBRINHO, José Dutra Vieira. Matemática financeira. 7. ed. São Paulo: Atlas, 2000. 4.4.2 – TEORIA DA CONTABILIDADE EMENTA: Evolução do Pensamento Contábil. Escolas e Doutrinas da Contabilidade. Teorias Descritiva e Prescritiva. Princípios Fundamentais da Contabilidade. Critérios de Mensuração e Avaliação de Ativos, Passivos, Receitas, Despesas, Ganhos e Perdas. OBJETIVO GERAL: Proporcionar a compreensão dos aspectos teóricos relativos aos critérios de avaliação de ativo, passivo, patrimônio líquido, realização da despesa, compreensão e aplicação dos princípios e das Normas Brasileiras de Contabilidade. Proporcionar, ainda, uma visão da evolução histórica do pensamento contábil. CONTEÚDO: Evolução do Pensamento Contábil

• Gênese da Contabilidade e evolução do pensamento contábil • Aspectos científicos da Contabilidade • Campo de estudo e aplicação da Contabilidade • Metodologias e processos contábeis • Avanço da pesquisa e aplicação em Contabilidade

Escolas e Doutrinas da Contabilidade • Escolas Européia e Americana • O Brasil no contexto das duas escolas • As principais doutrinas (controlista, contista, reditualista, aziendalista,

patrimonialista e neopatrimonialista) Princípios Fundamentais da Contabilidade

• Evolução Histórica (Resoluções CFC 529/81, 539/81, 750/93 e 774/93) Teorias Descritiva e Prescritiva

• Postulados e convenções • Princípios, Normas e Padrões • Essência sobre a forma

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

Critérios de mensuração e avaliação • Ativos e Passivos • Receitas e Despesas • Ganhos e Perdas

BIBLIOGRAFIA: CONSELHO FEDERAL DE CONTABILIDADE. Princípios fundamentais de contabilidade e normas brasileiras de contabilidade. 2 ed. Brasília:CFC, 2000. HENDRIKSEN, Eldon; e VAN BREDA, Michael. Teoria da Contabilidade. Tradução São Paulo: Atlas, 1999. IUDÍCIBUS, Sérgio de e MARION, José Carlos. Introdução à teoria da Contabilidade. São Paulo: Atlas, 2000. ________________ et LÓPES, Alexsandro Broedel. Teoria avançada da contabilidade. São Paulo: Atlas, 2004. SÁ, Antonio Lopes de. História geral das doutrinas da contabilidade. São Paulo: Atlas, 1997. _______. Princípios fundamentais de contabilidade. 3 ed. São Paulo: Atlas:2000. _______. Teoria da contabilidade. 3 ed. São Paulo: Atlas, 2003. _______. Luca Pacioli: um mestre do renascimento. 2ª ed. rev. e ampliada. Brasília: Fundação Brasileira de Contabilidade. 2004. _______. Plano de Contas. 10ª ed. São Paulo: Atlas, 2001. SANTOS, José Luiz dos. Fundamentos da Teoria da Contabilidade. São Paulo: Atlas, 2005. (coleção resumos de contabilidade; v 6). SCHMIDT, Paulo. História do pensamento contábil. Porto Alegre: Bookman, 2002. _______. História do pensamento contábil. São Paulo: Atlas, 2006. (Coleção resumos de Contabilidade; v.8) 4.4.3 – DIREITO PROCESSUAL CIVIL, TRIBUTÁRIO E TRABALHISTA EMENTA: Conceito de Direito; Direito Objetivo e Subjetivo; Direito Positivo e Natural; Direito e Moral; Fontes, sujeitos, objeto e classificação do Direito; Teoria da Lei Aspectos elementares sobre o direito; Irretroatividade das Leis; Teoria Geral da Norma; Normas de conduta social; Normas Jurídicas; Validade, Vigência, Eficácia e Força das Normas; Teoria Geral do Estado: formas, fundamentos e elementos; Noções de Direito Público e Privado; Noções de Interpretação Jurídica Aplicada. Ministrar conhecimentos básicos sobre o Sistema Tributário Nacional. Conceito de tributo e suas espécies.. Obrigação Tributária. Crédito Tributário. Legislação Tributária .Regime especial de tributação das Micro e Pequenas e Empresas. Planejamento Tributário. Crimes contra ordem tributária. Direitos e deveres do empregado e do empregador. Contrato de trabalho. Diretos dos trabalhadores urbanos e rurais. Assistência judiciária. Organização sindical. Previdência social brasileira: inscrição, manutenção e perda da qualidade de segurado. Prescrição legal. OBJETIVO GERAL: Desenvolver noções básicas da Ciência do Direito indispensáveis à atuação profissional, condizente com a postura ética esperada do futuro Contador. Proporcionar

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

aos alunos uma visão teórica e prática da legislação tributária e trabalhista. OBJETIVO ESPECÍFICO: Conhecer e compreender os diversos ramos do Direito Público e Privado e a sua aplicabilidade no funcionamento das organizações. Aplicabilidade prática do conteúdo oferecido e ensinado em sala de aula no contexto tributário e trabalhista do Direito. CONTEÚDO: O DIREITO. Noções Preliminares de Direito: O homem e a sociedade, A positivação do Direito a partir do século XIX, Distinção entre Moral e Direito, Acepções da palavra Direito, Conceito de Direito, Direito Objetivo e Direito Subjetivo, Caracteres do Direito. Ramos do Direito: Quadro Geral do Direito, Direito Natural e Direito Positivo, Direito Público e Direito Privado: origem, Direito Nacional e Internacional. DIREITO OBJETIVO E SUBJETIVO. Conceito. Sujeito de direito, pessoa física e pessoa jurídica. Capacidade e Competência. FONTES DO DIREITO. Legislação: Constituição, Leis, Hierarquia das Fontes Legais: leis, decretos, regulamentos, portarias, Códigos, consolidações e compilações, Tratados e convenções internacionais. Costume e Jurisprudência. Doutrina, Princípios Gerais do Direito, Equidade, jurisprudência. DOUTRINA DA IRRETROATIVIDADE DAS LEIS. Direito Adquirido, Ato Jurídico Perfeito, Coisa Julgada. VALIDADE, VIGÊNCIA, EFICÁCIA E FORÇA DAS NORMAS. Revogação, Caducidade, Costume Negativo e desuso da Norma. Eficácia das Normas. Lacunas das Normas. TEORIA GERAL DO ESTADO. Constituição de Estado. Estado e nação. Povo e território. Soberania. Cidadania. A organização do Estado: Monarquia e República, Presidencialismo e Parlamentarismo, Federação. NOÇÕES DE DIREITO PÚBLICO E PRIVADO: denominações e divisões. Atividade financeira do Estado. Direito Financeiro. Direito Tributário. Fontes do Direito Tributário. Tributo: conceito legal (art. 3º, CTN). Sistema Tributário na Constituição Federal. Espécies tributárias: impostos, taxas, contribuição de melhoria. Espécies tributárias: pedágio, empréstimos compulsórios, contribuições especiais. Competência tributária: classificação, exercício. Limitações do poder de tributar: imunidades e princípios constitucionais tributários. Obrigação tributária. Conceito. Obrigação tributária principal e acessória. Obrigação tributária. Fato gerador. Obrigação tributária. Sujeito Ativo. Sujeito Passivo: contribuinte e responsável. Crédito tributário: visualização geral no CTN. Constituição do crédito tributário. Lançamento tributário: conceito e espécies. Suspensão do crédito tributário. Extinção do crédito tributário. Repetição do indébito tributário. Exclusão do crédito tributário. Administração tributária. Dívida Ativa. Legislação tributária. Super Simples. Lei Complementar 123/2006. Planejamento tributário: elisão fiscal evasão fiscal. Processo administrativo- tributário. Processo judicial tributário. Crimes contra a ordem tributária. BIBLIOGRAFIA: AMARO, L. Direito Tributário. 14ª ed. São Paulo: Saraiva, 2008. BASTOS, C. R. Curso de Direito Financeiro e Direito Tributário. 9ª ed. São Paulo: Saraiva, 2002. BRANCATO, R. T. Instituições do direito público e privado. 22. ed. São Paulo: Saraiva, 1998. COTRIM, Gilberto. Direito e Legislação. Introdução ao Estudo do Direito. 24. ed. São Paulo: Saraiva, 2006.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

DINIZ, Maria Helena. Compêndio de introdução à ciência do direito. 11. ed. São Paulo: Saraiva, 2005. FABRETTI, L. C. Código Tributário Nacional comentado. 8ª ed. São Paulo: Atlas, 2008. __________. Direito tributário para os cursos de Administração e Ciências Contábeis. 7ªed. São Paulo: Atlas, 2009. FERRAZ JR. Tercio Sampaio. Introdução ao estudo do direito: técnica, decisão, dominação. 5. ed. São Paulo: Atlas, 2006. HARADA, Kiyoshi. Direito Financeiro e Tributário. 17ª ed. São Paulo: Atlas, 2008. MACHADO, H. B. Curso de Direito Tributário. 29 ª ed. São Paulo: Malheiros, 2008. MARTINS, Sergio Pinto. Instituições de Direito Publico e Privado. 6. ed. São Paulo: Atlas, 2006. PALAIA, Nelson. Noções Essenciais do Direito. São Paulo: Saraiva, 2006. PINHO, R. R. Instituições de direito público e privado. 21. ed. São Paulo: Atlas,1999. 4.4.4 – ÉTICA E DEONTOLOGIA EM CONTABILIDADE EMENTA: Os fundamentos da Ética: sentido e definições da Ética; Consciência Ética; Ética do sujeito responsável. A questão Ética: Ética e Profissão; As virtudes profissionais; A Ética Profissional do Contador: Legislação Profissional e Código de Ética do Contabilista. Responsabilidade social, moral e ética. OBJETIVO GERAL: Analisar os aspectos éticos, legais e profissionais do contabilista proporcionando conhecimento da legislação da profissão contábil quanto à habilitação, prerrogativas e fiscalização profissional; desenvolver a consciência ética mediante o conhecimento dos direitos, deveres e proibições estabelecidos no Código de Ética; estimular a participação política, a responsabilidade e valorização do profissional no mercado de trabalho diante das novas tendências. BIBLIOGRAFIA: ASHELEY, Patrícia Almeida. Ética e responsabilidade social nos negócios. São Paulo: Saraiva, 2004. BRASIL. Decreto-Lei nº 9.295/46. SÁ, Antonio Lopes de. Ética profissional. 5 ed. São Paulo:Atlas, 2004. CHAUÍ, Marilene. Convite à filosofia. 3 ed.São Paulo: Ática, 2003. FIPECAFI. Ética geral e profissional em contabilidade. 2ed. São Paulo: Atlas,1997. FREIRE, Elias Sampaio e MOTTA, Sylvio. A ética na administração pública. São Paulo:Saraiva,2003. LISBOA, Lázaro Plácido. Ética geral e profissional em contabilidade. 2.ed. São Paulo: Atlas, 1997. MATTAR, José Augusto. Filosofia e ética na administração. São Paulo: Saraiva, 2004 MOREIRA, Joaquim Manhães. A Ética empresarial no Brasil. São Paulo: Pionera, 1998. QUEIROZ, Adele et alli. Ética e responsabilidade social nos negócios. São Paulo: Saraiva, 2002. TEIXIERA, Nelson Gomes. A ética no mundo da empresa. São Paulo:Pionera,1998.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

4.4.5 – INICIAÇÃO A AUDITORIA E PERÍCIA CONTÁBIL EMENTA: Conhecimentos básicos de Auditoria. Normas Técnicas e Profissionais de Auditoria (NBC-T E NBC-P ) Planejamento de Auditoria . Seleção de amostra e avaliação de risco. Controle interno. Papeis de trabalho. Pareceres de auditoria. Auditoria das contas patrimoniais. Auditoria das Contas de Resultado . Relatórios de Auditoria . revisão pelos pares. Conceito e campo da atuação. Aspectos legais sobre Perícia e sobre a pessoa do perito. A Perícia Contábil na área trabalhista. A Perícia Contábil na área tributária (Justiça Federal). Perícia Contábil na verificação de haveres. Perícia Contábil no processo familiar. Elaboração de Laudos Periciais. OBJETIVO GERAL: Capacitar os graduados em Ciências Contábeis com entendimento dos conceitos, técnicas e procedimentos que os auxiliem na prática da Auditoria Contábil. Dar competência ao aluno de usar os conhecimentos de Contabilidade para compreender os aspectos conceituais da Perícia Contábil, seja Judicial, Extrajudicial ou Arbrital. Capacitar o aluno para desenvolver as Perícias Judiciais e Extrajudiciais, mostrando o que devem fazer para realizar uma perícia, bem como elaborar um laudo pericial. OBJETIVOS ESPECÍFICOS:

• Conhecer as várias áreas de atuação do profissional de Auditoria Contábil.

• Estudos de casos práticos para análise e propor alternativas.

• Levar o acadêmico a amadurecer as relações interpessoais e de ética profissional nas empresas.

• Oferecer ao aluno suporte metodológico e técnico que lhe permita desenvolver as técnicas de Auditoria interna e externa nas empresas ,

• Delimitar atividades que o aluno possa desenvolver , bem como, conhecer as atribuições do Auditor-Contador nas organizações.

• Complementar o processo ensino - aprendizagem, através da conscientização das deficiências individuais e incentivar a busca do aprimoramento pessoal e profissional.

CONTEÚDO: Conceitos Básicos de Auditoria

• Contextualização • Auditoria Interna • Auditoria Externa • Controle Interno

Normas Técnicas e Profissionais de Auditoria

• Fundamentos de Auditoria Contábil • Perfil do Auditor Contábil

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

• Normas Brasileiras de Auditoria • Normas da IFAC

Planejamento de Auditoria

• Conceituação • Objetivos • Plano e programa de Auditoria • Realização de testes de Auditoria • Realização de procedimentos de revisão analítica

Seleção da amostra e avaliação do risco

• População e estratificação • Tamanho da amostra • Amostra aleatória, sistemática e casual • Avaliação dos resultados da amostra • Avaliação da razoabilidade das estimativas contábeis • Modelo de risco de auditoria • Evidência • Avaliação do negócio

Controle Interno

• Conceitos • Objetivos • Avaliação da integridade da avaliação • Entendimento e avaliação da estrutura e sistemas de controle • Entendimento da estrutura dos sistemas contábeis

Papéis de Trabalho

• Conceito • Finalidade • Forma e Conteúdo • Confidencialidade, Custódia e Propriedade • Tipos de papéis de trabalho • Revisão de papéis de trabalho • Arquivos de papéis de trabalho

Pareceres de Auditoria

• Conceito • Estrutura • Normas dos pareceres dos Auditores Independentes • Responsabilidade • Tipos de parecer • Parágrafo de ênfase

Auditoria das Contas Patrimoniais

• Objetivos

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

• Ativo Circulante • Ativo Realizável a Longo Prazo • Ativo Permanente • Exigibilidades e do Resultado de Exercícios Futuros • Patrimônio Líquido

Auditoria das Contas de Resultado

• Objetivos • Despesas • Receitas

Relatórios de Auditoria

• Contextualização • Conteúdo • Relatório Circunstanciado • Relatório de Recomendações

Relatórios de Auditoria

• Revisão pelos pares • Procedimentos • Relatório de Revisão pelos pare

BIBLIOGRAFIA:

ALBERTO, Valder Luiz Palombo. Perícia contábil. 3. ed. São Paulo: Atlas, 2002. ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 6 ed. São Paulo: Atlas, 2007. ATTIE, William. Auditoria: conceitos e aplicações. 4 ed. São Paulo: Atlas, 2009. CREPALDI, Silvio Aparecido. Auditoria contábil. 5 ed. São Paulo: Atlas, 2009. FRANCO, Hilário; MARRA, Ernesto. Auditoria contábil. 4 ed São Paulo: Atlas, 2009. GIL, Antônio de Loureiro. Auditoria da qualidade. 3 ed. São Paulo: Atlas, 1999. __________. Auditoria operacional e de gestão. 5 ed. São Paulo: Atlas, 2000. MAGALHÃES, Antônio de Deus F., SOUZA, Clóvis de; FAVERO, Hamilton Luiz; LONARDONI, Mário. Perícia contábil: uma abordagem teórica, ética, legal, processual e operacional. 3 ed. São Paulo: Atlas, 2001. ORNELAS, Martinho Maurício Gomes de. Perícia contábil. 3. ed. São Paulo: Atlas, 2000. SÁ, Antonio Lopes de. Curso de auditoria. 10 ed. São Paulo: Atlas, 2009. __________. Perícia contábil. 4. ed. São Paulo: Atlas, 2000. 4.4.6 – AUDITORIA DE SISTEMAS COMPUTADORIZADOS EMENTA: Sistema Integrado de Gestão Empresarial. Fundamentos do Sistema de Informação Contábil. Implementação de SIC que atenda às necessidades informacionais da empresa – planejamento, estruturação e operacionalização. Contexto dos sistemas computadorizados nas normas da Auditoria e Perícia Contábil.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

BIBLIOGRAFIA: ANTHONY, Robert N.; GOVINDARAJAN, Vijay. Sistemas de controle gerencial São Paulo: Atlas, 2002. MAGALHÃES, Antônio de Deus F.; LUNKES, Irtes Cristina. Sistemas contábeis. São Paulo: Atlas, 2000. MOSCOVE, Sthepen A.; SIMKIN, Mark G.; BAGRANOFF, Nancy A. Sistemas de informações contábeis. São Paulo: Atlas, 2002. PADOVEZE, Clóvis Luís. Sistemas de informações contábeis – fundamentos e análise . 3 ed. São Paulo: Atlas, 2002. 4.4.7 – AUDITORIA DAS DEMONSTRAÇÕES CONTÁBEIS EMENTA: Fundamentos: Origem, Evolução, Conceitos, Objetivos e Campo de Atuação. A auditoria na área empresarial e na área pública: diferenças básicas. Normas de Auditoria. Auditoria Externa e Auditoria Interna das Demonstrações Contábeis. O perfil profissional do auditor no contexto dos papéis de trabalho. Planejamento de Auditoria. Controle Interno. Procedimentos de Auditoria. Testes de observância e substantivos. Papéis de Trabalho. Processo de Formação de Opinião. Programas de Auditoria. Relatórios e Parecer do Auditor. Auditoria do Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração dos Lucros e Prejuízos Acumulados, Demonstração das Mutações do Patrimônio Líquido, Demonstração das Origens e Aplicações de Recursos, Demonstração do Fluxo de Caixa e Notas Explicativas. BIBLIOGRAFIA: ATTIE, William. Auditoria: conceitos e aplicações. São Paulo: Atlas, 1995. ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. São Paulo: Atlas, 2003. CREPALDI, Silvio Aparecido. Auditoria Contábil: Teoria e Prática. São Paulo: Atlas,2002. FRANCO , Hilário: MARRA, Ernesto. Auditoria Contábil. São Paulo: Atlas, 2001. GIL, Antônio de Loureiro. Auditoria de Negócios. São Paulo: Atlas, 2000. __________. Auditoria de Computadores. São Paulo: Atlas, 2000. PEREZ JÚNIOR, José Hernandez. Auditoria de Demonstrações Contábeis: Normas e Procedimentos. São Paulo: Atlas, 2004. SÁ, Antonio Lopes de. Curso de Auditoria: São Paulo: Atlas, 2002. SOUZA, Benedito Felipe. PEREIRA, Anísio Cândido. Auditoria Contábil: enfoque prático Operacional. São Paulo: Atlas, 2004. 4.4.8 – AUDITORIA CONTÁBIL, FINANCEIRA, OPERACIONAL E DE GESTÃO EMENTA: O campo de trabalho profissional do contador inclui um convívio extremamente próximo com questões de auditoria contábil, financeira, operacional e de gestão. Quer se especializando em uma dessas áreas do conhecimento técnico, passando a exercê-la como atividade exclusiva dos graduados em ciências contábeis, seja exercendo qualquer das demais especializações próprias desses bacharéis, o contato profissional com questões de auditoria é permanente e rotineiro.Esta disciplina tem o propósito de

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

fornecer, aos alunos, uma visão introdutória da Filosofia e dos conceitos de auditoria, tanto nos campos de atuação profissional direta do bacharel em ciências contábeis, como áreas de conhecimento técnico das quais se requer um mínimo de iniciação do contador para o exercício de quaisquer de suas outras especialidades BIBLIOGRAFIA: ATTIÊ, W - "Auditoria: Conceitos e Aplicações", São Paulo, Editora Saraiva, 1979. CARVALHO, L. Nelson - "Limitações ao Poder de Comunicação do Parecer dos Auditores Independentes sobre Demonstrações Contábeis no Brasil", São Paulo, Dissertação de mestrado, FEA/USP, 1989. CFC - Conselho Federal de Contabilidade - "Normas Brasileiras de Contabilidade", 2a. ed., 1991. COOK, John W., Gary, M.W. - "Auditoria: Filosofia e Técnica", São Paulo, Editora Saraiva, 1979. HOLMES, A.W. - "Auditoria: Princípios y Procedimentos", México, U.T.E.H.A., 1968. IBRACON (Instituto Brasileiro de Contadores ) - "Curso Básico de Auditoria: Normas e Procedimentos"; São Paulo, Editora Atlas, 1a. edição, 1988. ___________ - "Práticas Contábeis no Brasil", São Paulo, - Normas - Editora Atlas, 1a. edição, 1991. MAUTZ, R.K. - "Princípios de Auditoria'; São Paulo, editora Atlas, 4a. ed. 1987. WADDELL, Harold R. - "Manual de Auditoria"; São Paulo, Editora Atlas, 1988. 4.4.9 – AUDITORIA GOVERNAMENTAL EMENTA: Conceitos, princípios, características. Tipos de auditoria. Procedimentos de auditoria. BIBLIOGRAFIA: CRUZ. Flavio da. Auditoria governamental. 2 ed. .São Paulo: Atlas, 2002. LIMA, Diana Vaz e CASTRO, Robson Gonçalves de. Fundamentos da auditoria governamental empresarial. .São Paulo: Atlas, 2002. PETER, Maria da Glória Arrais e MACHADO, Marcus Vinicius. Manual de auditoria governamental. São Paulo: Atlas, 2003. 4.4.10 – AUDITORIA E PERÍCIA TRIBUTÁRIA EMENTA: Apuração e escrituração contábil; Elisão (planejamento tributário); Apuração, registro e controle de diferenças temporárias; Contabilização dos efeitos dos ajustes da demonstração do lucro real; Apuração e escrituração de lucro presumido e simples. Análise dos papéis de trabalho na auditoria tributária. Utilização das ferramentas periciais na tributação das empresas. BIBLIOGRAFIA: BORGES, Humberto Bonavides. Gerência de impostos: IPI, ICMS e ISS. 5.ed. São Paulo: Atlas, 2004.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

__________. Planejamento Tributário: IPI, ICMS, ISS e IR. 9.ed. São Paulo: Atlas, 2006. FABRETTI, Láudio Camargo; FABRETTI, Dilene Ramos. Direito Tributário para os cursos de administração e ciências contábeis. 5.ed. São Paulo: Atlas, 2006. HIGUCHI, Hiromi; HIGUCHI, Fábio Hiroshi; HIGUCHI, Celso Hiroyuki. Imposto de renda das empresas: interpretação e prática. 31.ed. São Paulo: IR Publicações, 2006. 4.4.11 – PERÍCIA CONTÁBIL NO JUÍZO CÍVEL E NO JUÍZO TRABALHISTA EMENTA: Apresentar os conceitos, os principais procedimentos, a normatização do CFC, a legislação básica e os aspectos fundamentais, de natureza contábil e processual, que devem estar presentes no planejamento, execução e conclusão dos trabalhos de perícia contábil, na esfera judicial, administrativa e outras. Desenvolver estudos de casos práticos, a partir de situações factuais ou cenários projetados, laudos periciais emitidos por peritos, bem como pareceres da perícia contábil dos assistentes técnicos. Fornecer uma visão abrangente da filosofia e dos conceitos que suportam as atividades de auditoria (tanto a interna quanto a independente) no Brasil e no mundo, e das atividades principais de fiscalização (Receita Federal e Banco Central) assim como das principais diferenças entre auditoria interna, auditoria independente, fiscalizações governamentais e perícia no tocante a objetivos, procedimentos, relatórios e usuários. Demonstrar o "estado da arte" em termos de códigos ou normas, editados pelos principais organismos reguladores oficiais, ou orientadores, de reputação consagrada nessas matérias, no Brasil e no mundo. BIBLIOGRAFIA: ALBERTO, Valder L.P. - Perícia Contábil - Ed. Atlas, S.Paulo, 1996 ANTUNES, Jerônimo - Contribuição ao Estudo da Avaliação de Risco e Controles Internos na Auditoria de Demonstrações Contábeis no Brasil - Dissertação de Mestrado - FEA/USP - São Paulo, 1998. AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS - AICPA Professional Standards - Vol. I - U. S. Auditing Standards, Attestation Standards - USA, 1997. ARENS, Alvin A. e LOEBBECKE, James K - Auditing - An Integrated Approach, 7th. Edition, Edit. Prentice-Hall, Inc - Upper Saddle River, New Jersey, USA, 1997. ATTIE, Willian. Auditoria Interna - Ed. Atlas, São Paulo, 1989. BOYNTON, William C. & KELL, Walter - Auditoria, Edit. Atlas - S. Paulo, 2002. CARVALHO, Luiz Nelson Guedes de - Limitações ao Poder de Comunicação do Parecer dos Auditores Independentes sobre Demonstrações Contábeis no Brasil - Dissertação de Mestrado, FEA/USP, 1989. COMISSÃO DE VALORES MOBILIÁRIOS - CVM - Instrução CVM nº 308 de 14/05/99 e Instrução CVM nº 381 de 14/01/2003. CONSELHO FEDERAL DE CONTABILIDADE: Res.CFC nº 781 - NBC-P-3 - Normas Profissionais do Auditor Interno; Res. CFC n° 803 - Código de Ética Profissional do Contabilista; Res. CFC nº 820 - NBC-T-11 - Normas de Auditoria Independente das Demonstrações Contábeis; Res. CFC nº 821 - NBC-P-1 - Normas Profissionais de

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

Auditor Independente; Res. CFC n° 830 - NBC-T-11-IT-03 - Fraude e Erro; Res. CFC n° 857 - NBC-P-2 - Normas Profissionais do Perito Res. CFC nº 858 - NBC-T-13 - Da Perícia Contábil; Res. CFC nº 938 - NBC-T-13 - IT 1 - Termo de Diligência; Res. CFC nº 939 - NBC-T-13 - IT 2 - Laudo e Parecer de Leigos; Res. CFC nº 940 - NBC-T-13 - IT - 3 - Assinatura em Conjunto; Res. CFC nº 961 - NBC-P-1 - IT 2 - Itens ref. Auditoria Independente; Res. CFC nº 978 - NBC-T-13 - IT 4 - Laudo Pericial Contábil; Res. CFC nº 981 - NBC-T 11.6 - Relevância em Auditoria; Res. CFC nº 985 - NBC-T-13.7 - Parecer Pericial Contábil; Res. CFC nº 986 - NBC-T-12 - Da Auditoria Interna. INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL - IBRACON - Normas Internacionais de Auditoria e Código de Ética Profissional - IFAC - Edição do Ibracon, São Paulo, 1998. MAGALHÃES, Antonio de Deus Farias - Perícia Contábil - Ed. Atlas , 2ª Edição, São Paulo, 1998. ORNELAS, Martinho Maurício Gomes de - Perícia Contábil - Ed. Atlas, 2ª Edição, São Paulo, 1995. RITTENBERG, Larry E. and SCHWIEGER, Bradley J. - Auditing - Concepts for a Changing Environment - 2nd. Edition - Editora Harcourt Brace College Publishers - Philadelphia, USA, 1994. 4.4.12 – PERÍCIA CONTÁBIL JUDICIAL E EXTRA-JUDICIAL EMENTA: Fundamentos: origem, evolução, conceitos, objetivos e finalidades. O perfil profissional do perito. Normas de Perícia Contábil. Planejamento da Perícia. Procedimentos e Técnicas Periciais no âmbito Judicial e Extra-Judicial. Classificação da Perícia: Judicial, Extrajudicial e Arbitral. Papel de Trabalho Pericial. Perito-Contador e Perito-Assistente. Honorários Periciais. Principais Aplicações da Perícia Contábil. Laudo Pericial. Mediação e Arbitragem. Aplicabilidade da Perícia Contábil Judicial e Extra-Judicial. BIBLIOGRAFIA: ALBERTO, Valder Luiz Palombo. Perícia contábil. 3 ed. São Paulo: Atlas, 2002. CABRAL, Alberto Franqueira. Manual da prova pericial. 3 ed. Niterói:Impetus, 2003. MAGALHÃES, F, de Deus Antônio, et alli. Perícia contábil:. Uma abordagem teórica, ética, legal, processual e operacional. 4 ed. São Paulo:Atlas, 2003. ORNELAS, Martinho M Gomes de. Perícia contábil. 4.ª ed. São Paulo: Atlas, 2003. SÁ, Antonio Lopes de. Perícia contábil. 6 ed. São Paulo: Atlas, 2004. 4.4.13 – METODOLOGIA CIENTÍFICA EMENTA: O Conhecimento científico e a pesquisa, teoria e pesquisa, o problema objeto de pesquisa, formulação de hipóteses e das variáveis analíticas. Instrumento de investigação. Planejamento de um projeto de pesquisa. Metodologia cientifica, Tipologia de pesquisa, Normas da ABNT, Etapas de elaboração do projeto de pesquisa, Estrutura do trabalho cientifico.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

BIBLIOGRAFIA: ABNT, Associação Brasileira de Normas Técnicas. ALVES, Alda Judith e GEWANDSZNNAJDER, Fernando. Os métodos nas ciências naturais e sociais. 2 ed. São Paulo: Thompson, 2002. BAUER, Martin W; GASKELL, George. Pesquisa Qualitativa com textos, imagem e som, tradução de Pedrinho A. Guareschi. Petrópolis, RJ: Vozes, 2002. CERVO, Amado L.; BERVIAN, Pedro A. Metodologia científica. 5.ed. São Paulo: Prentice Hall, 2002. DIEHL, Astor Antônio; TATIM, Denise Carvalho. Pesquisa em ciências sociais aplicadas: métodos e técnicas. São Paulo: Prentice Hall, 2004. LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de Metodologia Cientifica, São Paulo: Atlas. MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas, 2003. MATTAR, João. Metodologia científica na era da informática. São Paulo: Saraiva, 2004. OLIVEIRA, Antonio Benedito Silva. Métodos e técnicas de pesquisa em contabilidade. São Paulo: Saraiva, 2003. RICHARDSON, Robert Jarry. Pesquisa Social: métodos e técnicas. São Paulo: Atlas, 1999. SEVERINO, Antonio Joaquim. Metodologia do trabalho cientifico. São Paulo: Cortez. SILVA, Antonio Carlos Ribeiro da. Metodologia da Pesquisa Aplicada à contabilidade: orientações de estudos, projetos, artigos, relatório, monografias, dissertações, teses, São Paulo: Atlas. TRIVINOS, Augusto N.S. Introdução à pesquisa em Ciências Sociais: a pesquisa qualitativa em educação. São Paulo:Atlas, 1987. VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 4 ed. são Paulo: Atlas, 2000. 4.4.14 – TCC EMENTA: Definição do plano de trabalho: justificativa, objetivos e metodologia; sumário; bibliografia e cronograma, desenvolvimento do trabalho. Emissão de relatório final. BIBLIOGRAFIA: CONSELHO FEDERAL DE CONTABILIDADE. Revista brasileira de contabilidade. Brasília:CFC. Publicação quadrimestral. CONSELHO REGIONAL DE CONTABILIDADE DE RIO GRANDE DO SUL. Revista de contabilidade de CRC de Rio Grande do Sul. Porto Alegre: CRCRS. Publicação quadrimestral. CONSELHO REGIONAL DE CONTABILIDADE DO RIO DE JANEIRO. Pensar contábil. Rio de Janeiro: CRCRJ. Publicação quadrimestral CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ. Revista de contabilidade do CRCPR. Paraná:CRC-PR. Publicação quadrimestral. CONSELHO REGIONAL DE CONTABILIDADE DE SÃO PAULO. Revista de contabilidade do CRCSP. São Paulo:CRC-SP. Publicação quadrimestral. FIPECAFI. Revista de contabilidade e finanças. Editora: USP. Publicação quadrimestral.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

HÜBNER, Maria Martha. Monografias e projetos de dissertação. São Paulo: Thompson, 2002. NADÓLSKIS, Hêndricas. Comunicação regional atualizada. 9 ed. São Paulo: Saraiva, 2004. OLIVEIRA, Silvio Luiz. Tratado de metodologia científica. 2 ed. São Paulo: Thompson, 2002.

* Pede-se que a seguinte ordem seja seguida, na mesma página; a) Nome do Componente, b) Ementa, e) Bibliografia.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

4.5. RECURSOS FÍSICOS E MATERIAIS

* a) Instalações (salas de aula, laboratórios, acervo bibliográfica, etc)

* b) Recursos de Informática

* Todos curso que venha funcionar tem que apresentar claramente local e instalação, se como recursos básicos para o seu funcionamento.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

c) Outros

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

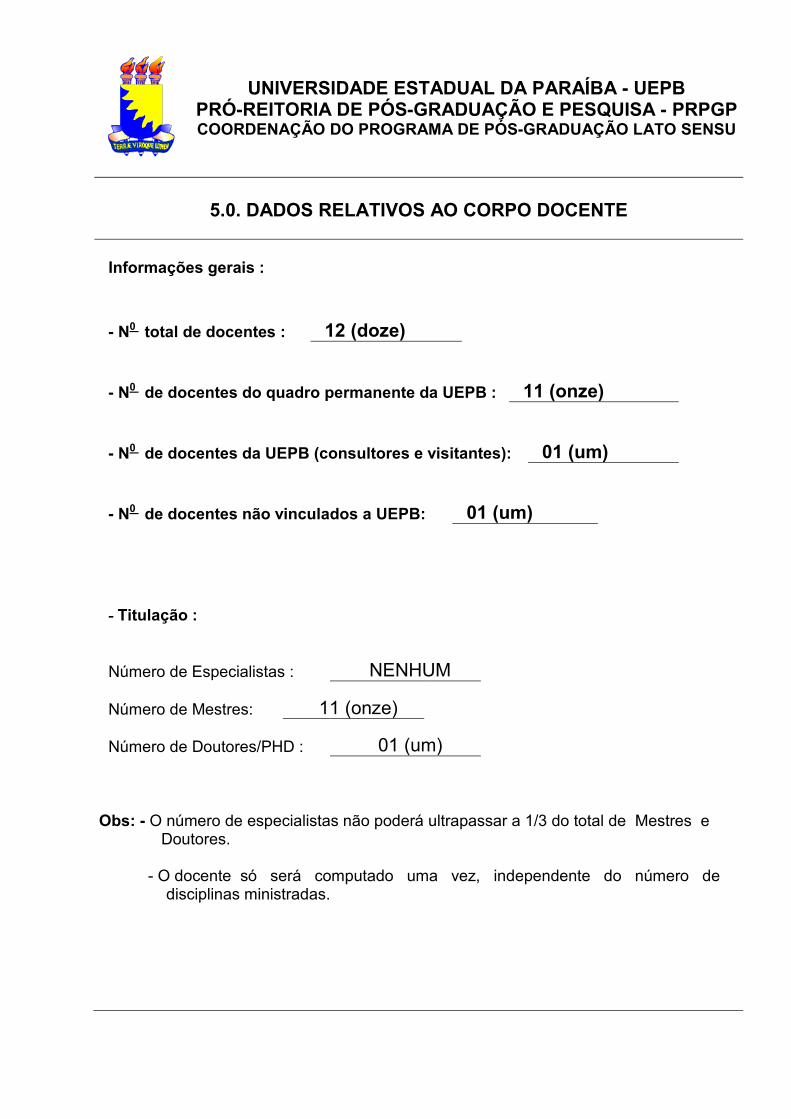

5.0. DADOS RELATIVOS AO CORPO DOCENTE

Informações gerais :

- N0 total de docentes : 12 (doze)

- N0 de docentes do quadro permanente da UEPB : 11 (onze)

- N0 de docentes da UEPB (consultores e visitantes): 01 (um)

- N0 de docentes não vinculados a UEPB: 01 (um)

- Titulação :

Número de Especialistas : NENHUM

Número de Mestres: 11 (onze)

Número de Doutores/PHD : 01 (um) Obs: - O número de especialistas não poderá ultrapassar a 1/3 do total de Mestres e Doutores. - O docente só será computado uma vez, independente do número de

disciplinas ministradas.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

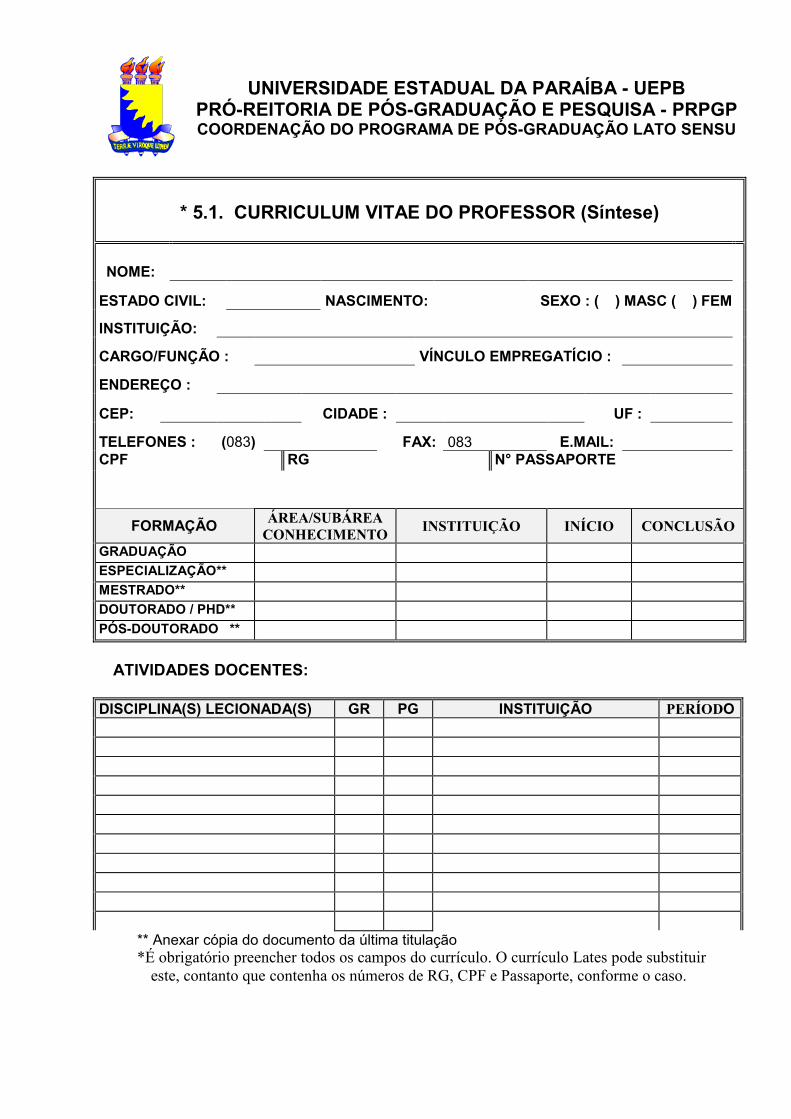

* 5.1. CURRICULUM VITAE DO PROFESSOR (Síntese)

NOME:

ESTADO CIVIL: NASCIMENTO: SEXO : ( ) MASC ( ) FEM

INSTITUIÇÃO:

CARGO/FUNÇÃO : VÍNCULO EMPREGATÍCIO :

ENDEREÇO :

CEP: CIDADE : UF :

TELEFONES : (083) FAX: 083 E.MAIL: CPF RG N° PASSAPORTE

FORMAÇÃO ÁREA/SUBÁREA CONHECIMENTO

INSTITUIÇÃO INÍCIO CONCLUSÃO

GRADUAÇÃO ESPECIALIZAÇÃO** MESTRADO** DOUTORADO / PHD** PÓS-DOUTORADO ** ATIVIDADES DOCENTES:

DISCIPLINA(S) LECIONADA(S) GR PG INSTITUIÇÃO PERÍODO

** Anexar cópia do documento da última titulação *É obrigatório preencher todos os campos do currículo. O currículo Lates pode substituir este, contanto que contenha os números de RG, CPF e Passaporte, conforme o caso.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

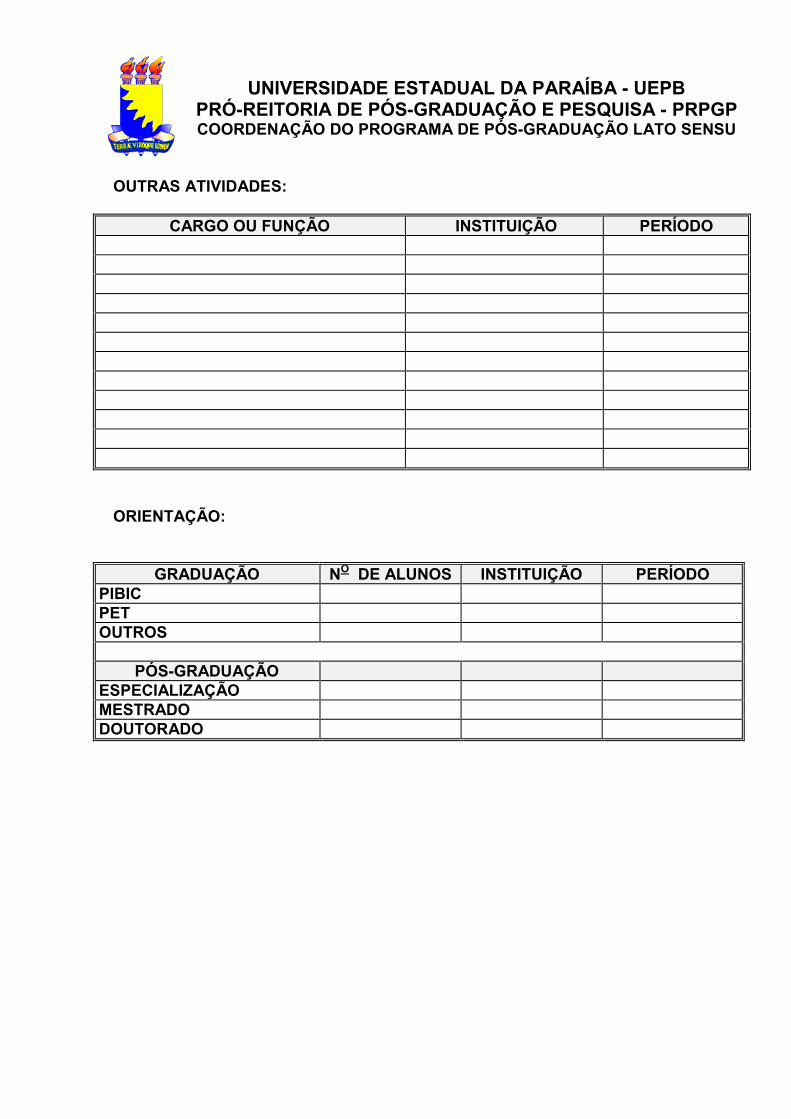

OUTRAS ATIVIDADES:

CARGO OU FUNÇÃO INSTITUIÇÃO PERÍODO

ORIENTAÇÃO:

GRADUAÇÃO NO DE ALUNOS INSTITUIÇÃO PERÍODO PIBIC PET OUTROS

PÓS-GRADUAÇÃO

ESPECIALIZAÇÃO MESTRADO DOUTORADO

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

5.2. TÍTULO(S) DO(S) TRABALHO(S) ORIENTADO(S) NA PÓS-

GRADUAÇÃO

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

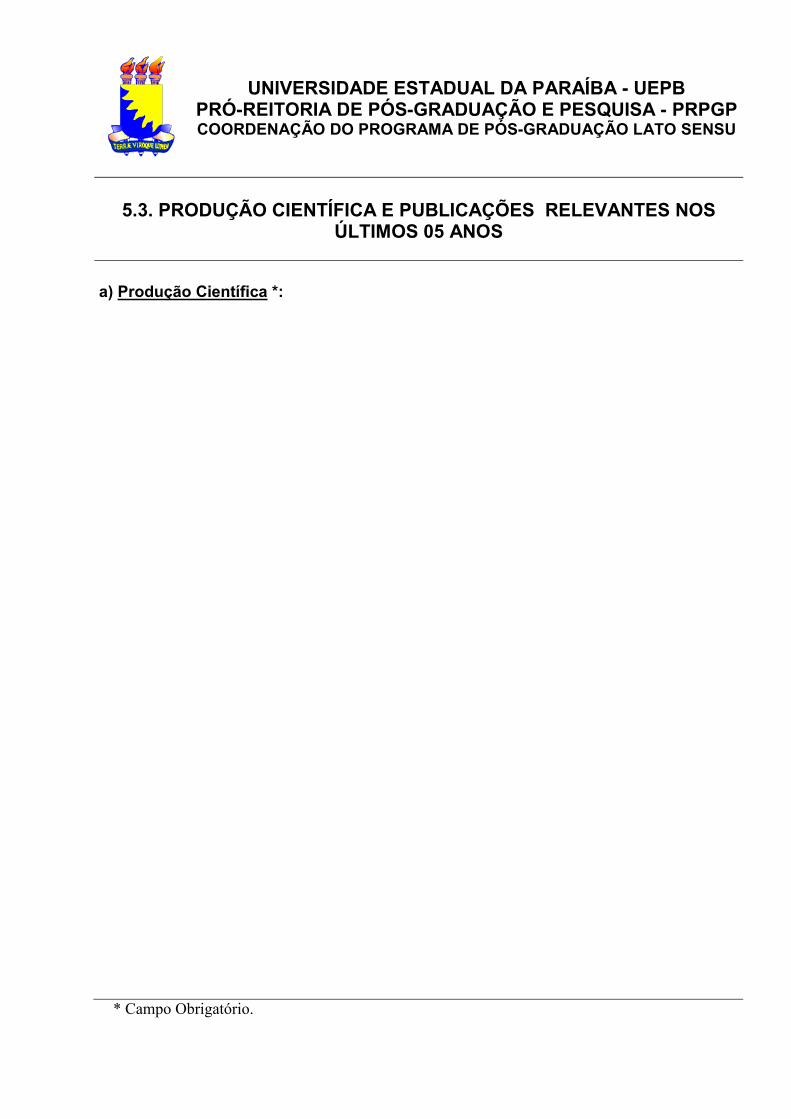

5.3. PRODUÇÃO CIENTÍFICA E PUBLICAÇÕES RELEVANTES NOS

ÚLTIMOS 05 ANOS

a) Produção Científica *:

* Campo Obrigatório.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

* b) Publicações:

* Campo Obrigatório

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

PARECER

ASSEMBLÉIA DEPARTAMENTAL

________________________ DATA: ___/ ___/ ___ Chefe do Departamento

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

CONSELHO DE CENTRO

________________________ DATA: ___/ ___/ ___ Diretor de Cetro

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

PARECER

COORDENAÇÃO GERAL DE PÓS-GRADUAÇÃO LATO SENSU – CGPG LS

_______________________________ DATA: ___/ ___/ ___ Coordenador

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP

_______________________________ DATA: ___/ ___/ ___ Pró-Reitor de Pós-Graduação e Pesquisa

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

PARECER

PRÓ-REITORIA DE PLANEJAMENTO - PROPLAN

________________________ DATA: ___/ ___/ ___ Pró-Reitor de Planejamento

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

PARECER

CONSELHO SUPERIOR DE ENSINO, PESQUISA E EXTENSÃO - CONSEPE

________________________ DATA: ___/ ___/ ___ Pró-Reitor de Planejamento

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

PARECER

CONSELHO UNIVERSITÁRIO - CONSUNI

_______________________________ DATA: ___/ ___/ ___ Relator

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

7. DADOS DO COORDENADOR DO CURSO *

NOME: GILBERTO FRANCO DE LIMA JÚNIOR

ENDEREÇO : AV. Pombal, nº 860, Residence Bulgary – Apt. 805 (Av., Rua, Número) Bairro: Manaíra, João Pessoa – CEP: 58.038-241 – E-mail:

(Bairro, Cidade, CEP, E-mail)

TELEFONES: (83) 9683-0606

(Trabalho, Residencial)

Monteiro, Abril de 2012

(Local e Data)

(Assinatura do Coordenador do Curso)

* Referente ao Coordenador Pró-Tempore.

UNIVERSIDADE ESTADUAL DA PARAÍBA - UEPB

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA - PRPGP COORDENAÇÃO DO PROGRAMA DE PÓS-GRADUAÇÃO LATO SENSU

8. DADOS DO SECRETÁRIO DO CURSO *

NOME: JOSÉ HUMBERTO DO NASCIMENTO CRUZ

ENDEREÇO : (Av., Rua, Número)

(Bairro, Cidade, CEP, E-mail)

TELEFONES: (81) 9651-8759

(Trabalho, Residencial)

Monteiro, Abril de 2012

(Local e Data)

* Referente ao Secretário Pró-Tempore.