Embed Size (px)

Citation preview

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03

Aula Ministrada pelo Prof. JackelineF. Fares 19/04/2018

E-mail: [email protected]

AULA 47 – TRIBUTOS EM ESPÉCIE

Continuação da aula 46...

Lei Kandir (L. C. 87/96) que estabelece a regra geral do ICMS, sendo que cada Estado

determina suas especificidades.

O regulamento do ICMS

Identificar a alíquota incidente no caso concreto em razão da operação

Alíquota interestadual deve ser identificada com relação ao estado de origem e indo de

encontro na tabela até encontrar com a coluna do estado destino

Hipótese quem a indústria paga por toda a cadeia comercial para que o Estado tenha menos

ônus na fiscalização.

Exemplo:

INDÚSTRIA ATACADO MERCADO CLIENTE

3 REAIS

De ICMS

PRESUMIDO

Paga o ICMS da operação inteira, recolhendo por valor determinado, suportado apenas pela

indústria e repassado para os demais embutidos no preço.

Obrigação Acessória (bloco K)

GIA (guia de informação e apuração do ICMS) – Declara/informa ao fisco

Sped – Demonstra/detalha ao fisco

Sped fiscal atualmente faz as mesmas funções para o fisco que um livro caixa, de estoque, siap

etc. Porém, de forma imediata e eletrônica.

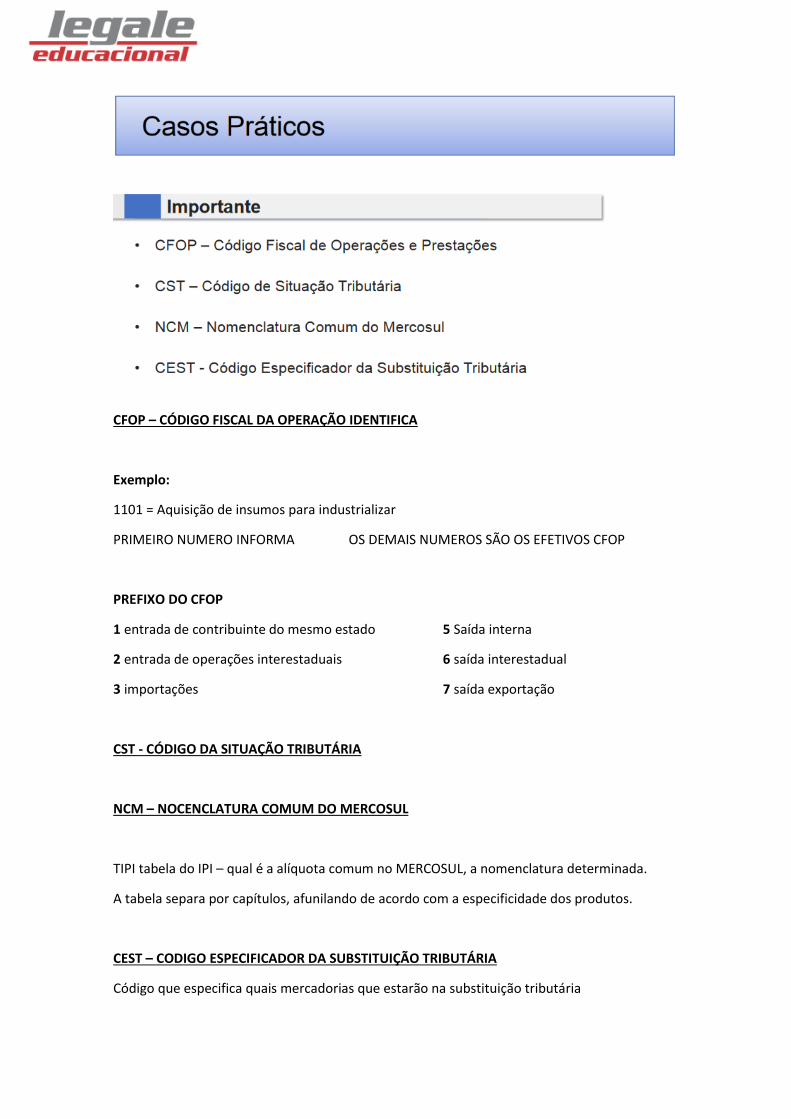

CFOP – CÓDIGO FISCAL DA OPERAÇÃO IDENTIFICA

Exemplo:

1101 = Aquisição de insumos para industrializar

PRIMEIRO NUMERO INFORMA OS DEMAIS NUMEROS SÃO OS EFETIVOS CFOP

PREFIXO DO CFOP

1 entrada de contribuinte do mesmo estado 5 Saída interna

2 entrada de operações interestaduais 6 saída interestadual

3 importações 7 saída exportação

CST - CÓDIGO DA SITUAÇÃO TRIBUTÁRIA

NCM – NOCENCLATURA COMUM DO MERCOSUL

TIPI tabela do IPI – qual é a alíquota comum no MERCOSUL, a nomenclatura determinada.

A tabela separa por capítulos, afunilando de acordo com a especificidade dos produtos.

CEST – CODIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA

Código que especifica quais mercadorias que estarão na substituição tributária

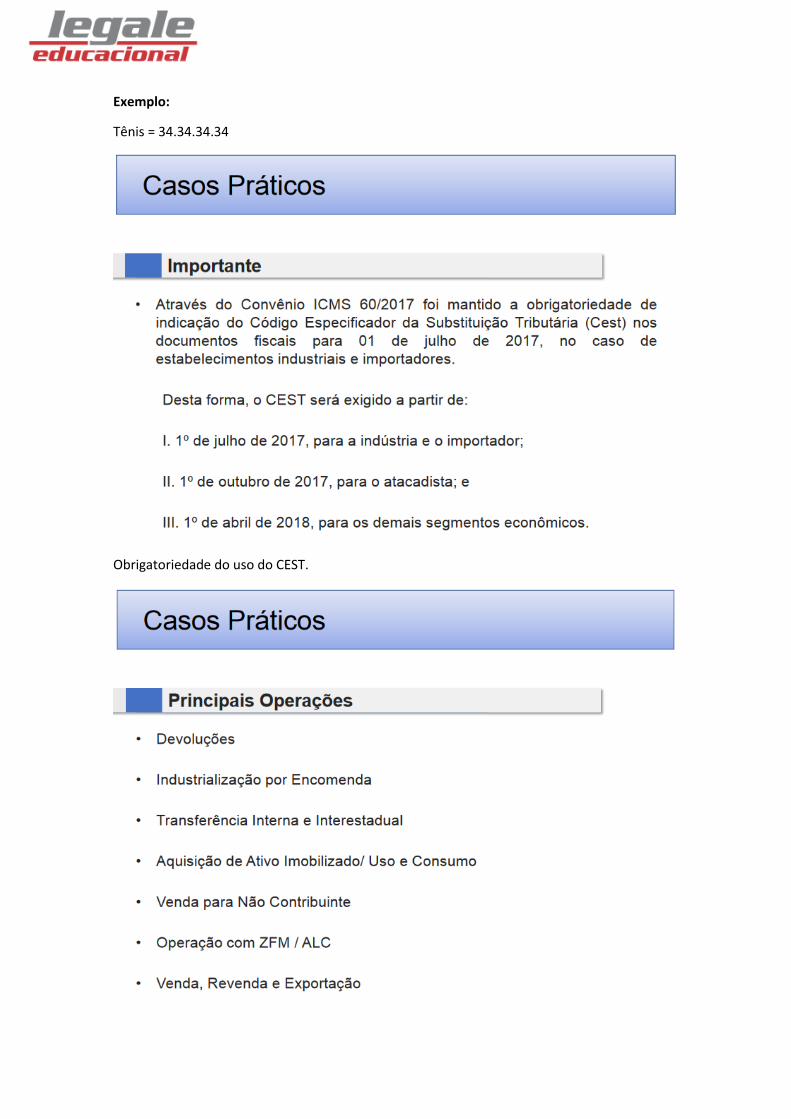

Exemplo:

Tênis = 34.34.34.34

Obrigatoriedade do uso do CEST.

Quando na aquisição de um bem se deve realizar a devolução.

Na devolução deve o contribuinte se creditar do ICMS que foi despendido na venda, ou seja,

ter o destaque do ICMS na devolução também.

Exemplo:

Venda de item - 1 Real 5101

0,18 da alíquota

Devolução do Item - 1 real 1201

0,18 da alíquota

Observação: Se a devolução for parcial, a devolução do imposto deve ser proporcional ao valor

da devolução.

50% devolvido = 50 % do valor do imposto destacado

Exemplo:

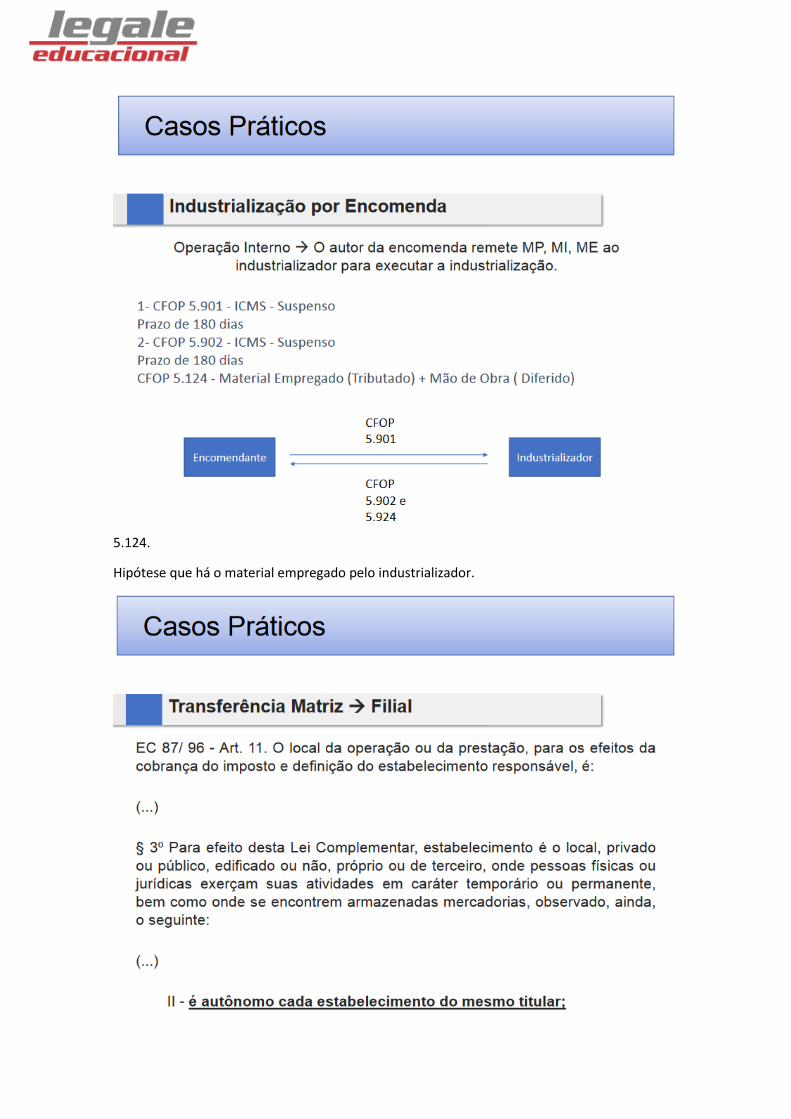

Indústria de tênis, que não produz o cadarço, assim, em sua operação há o envio dos insumos

para a empresa industrializadora, para que realize as operações atinentes a melhoria do

insumo devendo retornar com o produto em 180 dias prorrogável por mais de 180 dias, assim,

a referida incidência do ICMS na circulação estará suspensa.

INDUSTRIA A INDUSTRIA B

Tênis Cadarço e aperfeiçoamento

Observação: Se na industrialização a empresa utilizar insumos próprios para agregar no

produto recebido, sobre os produtos agregados o ICMS não estará suspenso. Destacando na

nota fiscal os produtos que estão sendo devolvidos e os que foram inseridos.

5.124.

Hipótese que há o material empregado pelo industrializador.

A lei Kandir defini que filial (estabelecimento do mesmo titular) é um estabelecimento que em

caso de transferência de titularidade deva contribuir com o ICMS.

FABRICA DE CALÇADOS SP FABRICA DE CALÇADOS FILIAL CAMPINAS

100 PARES

18% ICMS

Foi pacificado entendimento na súmula que só incidirá ICMS quando a transferência entre

matriz e filial tiver o condão de circulação econômica jurídica.

Existe a autônoma da filial, porém, não deve ter a ocorrência do ICMS em decorrência da não

circulação jurídica ou econômica.

Ativo imobilizado – Maquina que será usada para que eu possa realizar minha atividade.

Quando traz de outro Estado tais produtos, deve verificar a alíquota do estado vendedor em

relação ao vendedor,

Sendo o estado vendedor o detentor de alíquota mais baixa, deve o comprador pagar a

diferença das alíquotas do estado com comprador em relação a este primeiro.

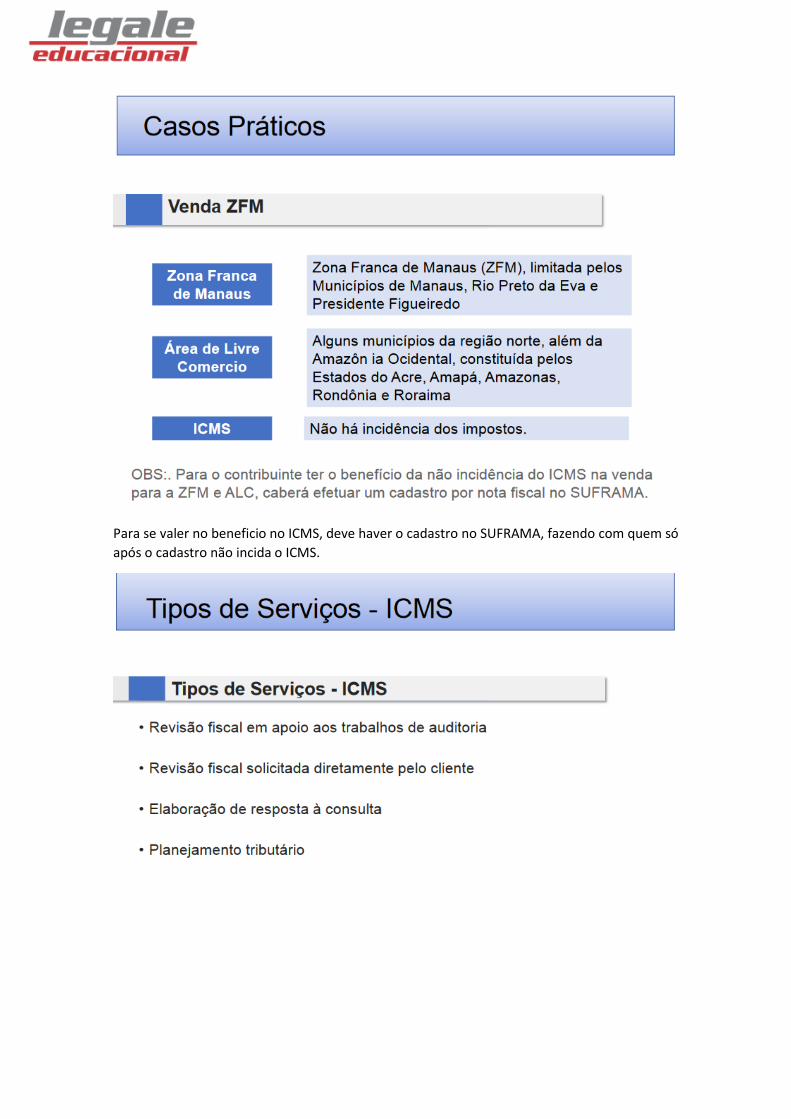

Para se valer no beneficio no ICMS, deve haver o cadastro no SUFRAMA, fazendo com quem só

após o cadastro não incida o ICMS.

BONS ESTUDOS!!!!

Prof. Ramiru Louzada