Embed Size (px)

Citation preview

CONSELHO REGIONAL DE CONTABILIDADE

DO ESTADO DO RIO DE JANEIRO - CRCRJ

Sandra dos Santos Carrancho

Curso

e-SOCIAL Versão 2.1

Decreto Nº 8.373, de 2014 Resolução CGeS nº 2, de 2015

Rio de Janeiro – RJ

06/01/2016

O QUE É O eSOCIAL

1. Introdução e Conceitos

2. Órgãos Envolvidos

3. Cenário Atual

4. Objetivos do eSocial

5. Expectativa com a implantação

6. Atividades que serão afetadas

7. Obrigações que serão substituídas

COMO SERÃO PRESTADAS AS INFORMAÇÕES AO

eSOCIAL 8. Prestação das Informações

9. Classificação dos Eventos e Periodicidade do Envio

10.Transmissão e Validação dos Eventos

11. Retificação, Alteração e Exclusão dos Eventos

12. Ambiente Nacional do eSocial

13. Chave de Identificação

14. Qualificação Cadastral

15. Cronograma

16. Penalidades

17. eSocial e os Reflexos na RFB, CEF e INSS

18. EFD-Reinf – Introdução e Apresentação

EMPREGADOR – COMO SE PREPARAR PARA

RECEBER O eSOCIAL

Procedimentos internos a serem considerados

O QUE É O eSOCIAL

1. Introdução e Conceitos

O eSocial é um sistema desenvolvido pelo governo federal e tem como objetivo a coleta das informações

descritas no seu objeto armazenando-as no Ambiente Nacional do eSocial, possibilitando aos entes

participantes do projeto, sua efetiva utilização para fins trabalhistas, previdenciários, fiscais e de apuração de

tributos e do FGTS.

O eSocial, também chamado de EFD-Social, é um novo componente do SPED e consiste na Escrituração Fiscal Digital das obrigações trabalhistas, previdenciárias e fiscais relativas à contratação e utilização da mão de obra, com ou sem vínculo empregatício, assim como, as demais informações previdenciárias previstas na Lei 8.212/91 e Lei 8.213/91, e de rendimentos pagos sujeitos à retenção na fonte. Abrangerá a entrega de todas as declarações, resumos para recolhimento de tributos oriundos da relação trabalhista e previdenciária, bem como informações relevantes acerca do contrato de trabalho. Além de atender às demandas de informação da Receita Federal, esse projeto inclui o Ministério do Trabalho e Emprego (MTE), o Instituto Nacional do Seguro Social (INSS), a Caixa Econômica Federal (CEF), o Conselho Curador do Fundo de Garantia por Tempo de Serviço (FGTS) e a Justiça do Trabalho.

CONCEITO DE EFD

A EFD – Escrituração Fiscal Digital é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

O QUE É SPED

Instituído pelo Decreto 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em um avanço na informatização da relação entre o fisco e os contribuintes.

O Sped – Sistema Público de Escrituração Digital é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. Dentre os objetivos do Sped, destacamos o de racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. O Sped utiliza-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

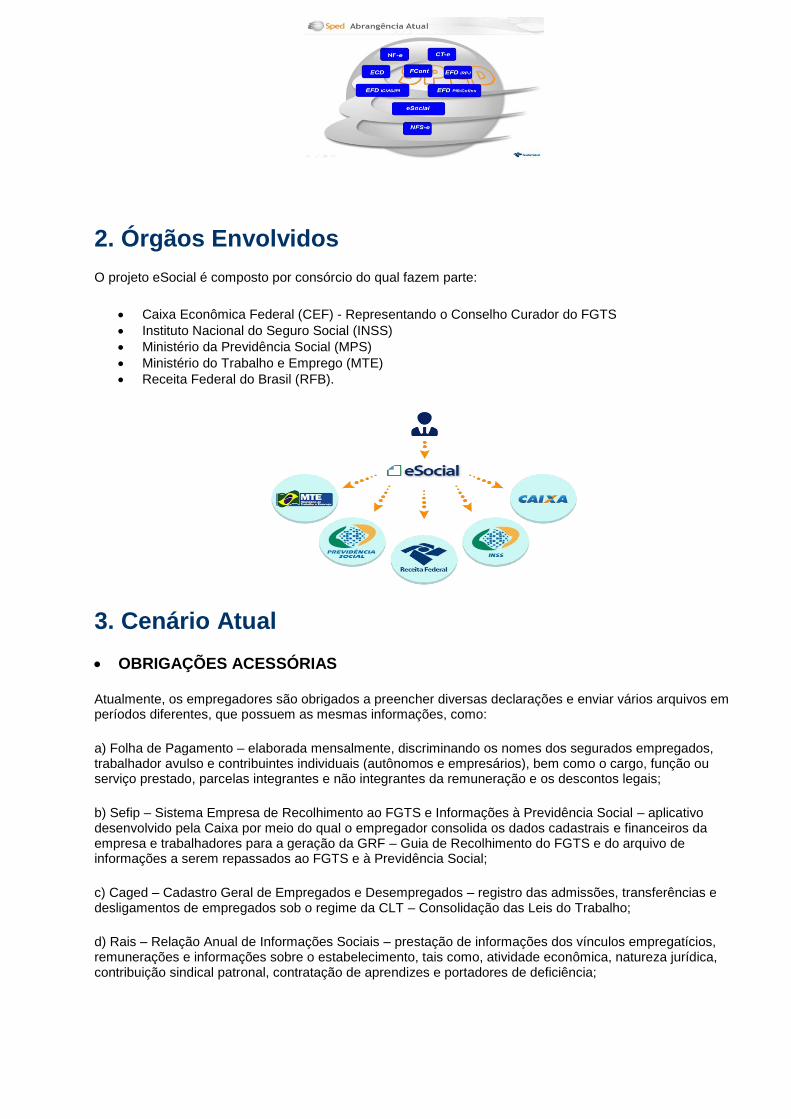

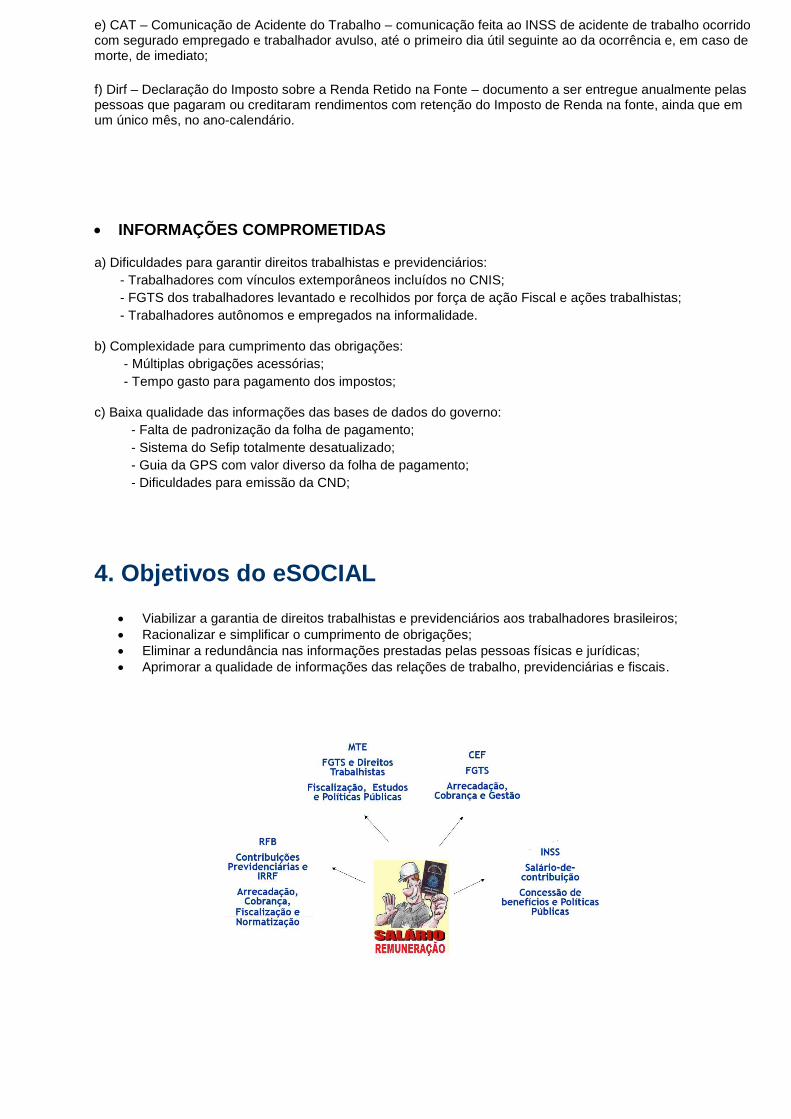

2. Órgãos Envolvidos

O projeto eSocial é composto por consórcio do qual fazem parte:

Caixa Econômica Federal (CEF) - Representando o Conselho Curador do FGTS

Instituto Nacional do Seguro Social (INSS)

Ministério da Previdência Social (MPS)

Ministério do Trabalho e Emprego (MTE)

Receita Federal do Brasil (RFB).

3. Cenário Atual

OBRIGAÇÕES ACESSÓRIAS

Atualmente, os empregadores são obrigados a preencher diversas declarações e enviar vários arquivos em períodos diferentes, que possuem as mesmas informações, como:

a) Folha de Pagamento – elaborada mensalmente, discriminando os nomes dos segurados empregados, trabalhador avulso e contribuintes individuais (autônomos e empresários), bem como o cargo, função ou serviço prestado, parcelas integrantes e não integrantes da remuneração e os descontos legais;

b) Sefip – Sistema Empresa de Recolhimento ao FGTS e Informações à Previdência Social – aplicativo desenvolvido pela Caixa por meio do qual o empregador consolida os dados cadastrais e financeiros da empresa e trabalhadores para a geração da GRF – Guia de Recolhimento do FGTS e do arquivo de informações a serem repassados ao FGTS e à Previdência Social;

c) Caged – Cadastro Geral de Empregados e Desempregados – registro das admissões, transferências e desligamentos de empregados sob o regime da CLT – Consolidação das Leis do Trabalho;

d) Rais – Relação Anual de Informações Sociais – prestação de informações dos vínculos empregatícios, remunerações e informações sobre o estabelecimento, tais como, atividade econômica, natureza jurídica, contribuição sindical patronal, contratação de aprendizes e portadores de deficiência;

e) CAT – Comunicação de Acidente do Trabalho – comunicação feita ao INSS de acidente de trabalho ocorrido com segurado empregado e trabalhador avulso, até o primeiro dia útil seguinte ao da ocorrência e, em caso de morte, de imediato;

f) Dirf – Declaração do Imposto sobre a Renda Retido na Fonte – documento a ser entregue anualmente pelas pessoas que pagaram ou creditaram rendimentos com retenção do Imposto de Renda na fonte, ainda que em um único mês, no ano-calendário.

INFORMAÇÕES COMPROMETIDAS

a) Dificuldades para garantir direitos trabalhistas e previdenciários:

- Trabalhadores com vínculos extemporâneos incluídos no CNIS;

- FGTS dos trabalhadores levantado e recolhidos por força de ação Fiscal e ações trabalhistas;

- Trabalhadores autônomos e empregados na informalidade.

b) Complexidade para cumprimento das obrigações:

- Múltiplas obrigações acessórias;

- Tempo gasto para pagamento dos impostos;

c) Baixa qualidade das informações das bases de dados do governo:

- Falta de padronização da folha de pagamento;

- Sistema do Sefip totalmente desatualizado;

- Guia da GPS com valor diverso da folha de pagamento;

- Dificuldades para emissão da CND;

4. Objetivos do eSOCIAL

Viabilizar a garantia de direitos trabalhistas e previdenciários aos trabalhadores brasileiros;

Racionalizar e simplificar o cumprimento de obrigações;

Eliminar a redundância nas informações prestadas pelas pessoas físicas e jurídicas;

Aprimorar a qualidade de informações das relações de trabalho, previdenciárias e fiscais.

5. Expectativas do eSOCIAL

Maior controle da RFB, MTE, INSS e Poder Judiciário na fiscalização das empresas;

Extinção das várias obrigações acessórias;

Maior agilidade no envio das informações pelos escritórios contábeis e empresas em geral;

Com a transparência inerente ao eSocial e também pelo detalhamento exigido por essa obrigação, o fisco intensificará a análise de dados, aumentando significativamente o número de autuações e arrecadação em todo o território nacional;

Aplicar a legislação trabalhista e previdenciária

6. Atividades que serão afetadas

Eventos trabalhistas: informações resultantes da relação jurídica entre o empregado e o empregador, como admissões, afastamentos temporários, comunicações de aviso prévio;

Comunicação de Acidente de Trabalho (CAT), entre outros;

Folha de pagamento;

Ações judiciais trabalhistas;

PRINCIPAIS REFLEXOS A SEREM BSERVADOS: Aviso Prévio Retroativo Assinatura de CTPS Retroativa Exame Admissional após contratação

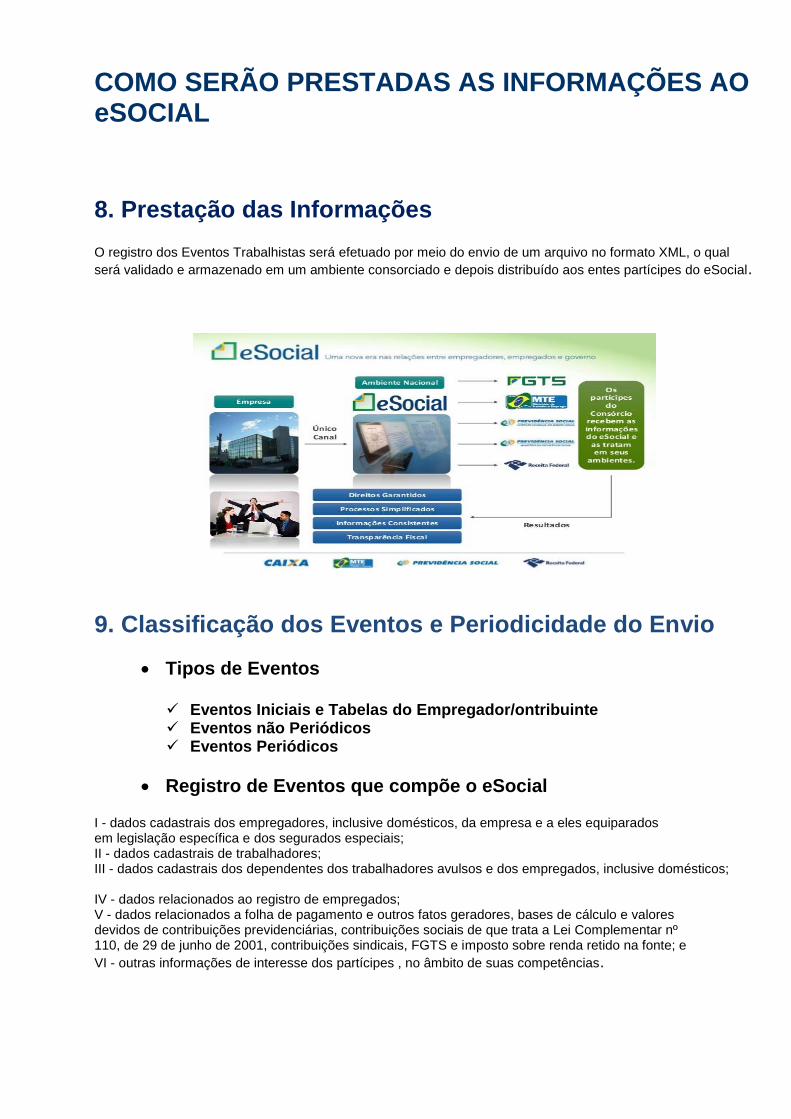

7. Obrigações que serão substituídas

Folha de Pagamento;

Guia de Recolhimento do FGTS (GFIP);

Relação Anual de Informações Sociais (RAIS);

Cadastro Geral de Empregados e Desempregados (CAGED);

Declaração do Imposto de Renda Retido na Fonte (DIRF);

Comunicação Acidente de Trabalho;

Perfil Profissiográfico Previdenciário (PPP);

Arquivos eletrônicos entregues à fiscalização (MANAD);

Termo de Rescisão e Formulário do Seguro Desemprego.

COMO SERÃO PRESTADAS AS INFORMAÇÕES AO eSOCIAL

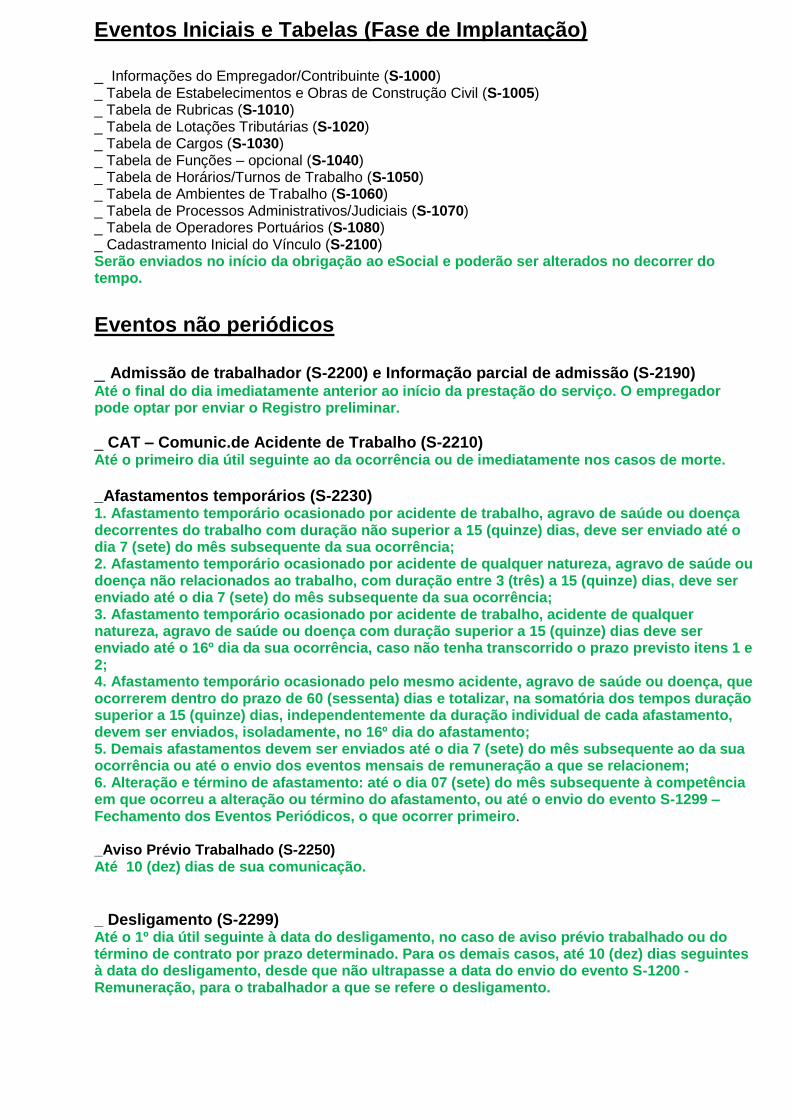

8. Prestação das Informações

O registro dos Eventos Trabalhistas será efetuado por meio do envio de um arquivo no formato XML, o qual

será validado e armazenado em um ambiente consorciado e depois distribuído aos entes partícipes do eSocial.

9. Classificação dos Eventos e Periodicidade do Envio

Tipos de Eventos

Eventos Iniciais e Tabelas do Empregador/ontribuinte Eventos não Periódicos Eventos Periódicos

Registro de Eventos que compõe o eSocial

I - dados cadastrais dos empregadores, inclusive domésticos, da empresa e a eles equiparados em legislação específica e dos segurados especiais; II - dados cadastrais de trabalhadores; III - dados cadastrais dos dependentes dos trabalhadores avulsos e dos empregados, inclusive domésticos; IV - dados relacionados ao registro de empregados; V - dados relacionados a folha de pagamento e outros fatos geradores, bases de cálculo e valores devidos de contribuições previdenciárias, contribuições sociais de que trata a Lei Complementar nº 110, de 29 de junho de 2001, contribuições sindicais, FGTS e imposto sobre renda retido na fonte; e

VI - outras informações de interesse dos partícipes , no âmbito de suas competências.

Eventos Iniciais e Tabelas (Fase de Implantação) _ Informações do Empregador/Contribuinte (S-1000) _ Tabela de Estabelecimentos e Obras de Construção Civil (S-1005) _ Tabela de Rubricas (S-1010) _ Tabela de Lotações Tributárias (S-1020) _ Tabela de Cargos (S-1030) _ Tabela de Funções – opcional (S-1040) _ Tabela de Horários/Turnos de Trabalho (S-1050) _ Tabela de Ambientes de Trabalho (S-1060) _ Tabela de Processos Administrativos/Judiciais (S-1070) _ Tabela de Operadores Portuários (S-1080) _ Cadastramento Inicial do Vínculo (S-2100) Serão enviados no início da obrigação ao eSocial e poderão ser alterados no decorrer do tempo.

Eventos não periódicos _ Admissão de trabalhador (S-2200) e Informação parcial de admissão (S-2190) Até o final do dia imediatamente anterior ao início da prestação do serviço. O empregador pode optar por enviar o Registro preliminar.

_ CAT – Comunic.de Acidente de Trabalho (S-2210) Até o primeiro dia útil seguinte ao da ocorrência ou de imediatamente nos casos de morte.

_Afastamentos temporários (S-2230) 1. Afastamento temporário ocasionado por acidente de trabalho, agravo de saúde ou doença decorrentes do trabalho com duração não superior a 15 (quinze) dias, deve ser enviado até o dia 7 (sete) do mês subsequente da sua ocorrência; 2. Afastamento temporário ocasionado por acidente de qualquer natureza, agravo de saúde ou doença não relacionados ao trabalho, com duração entre 3 (três) a 15 (quinze) dias, deve ser enviado até o dia 7 (sete) do mês subsequente da sua ocorrência; 3. Afastamento temporário ocasionado por acidente de trabalho, acidente de qualquer natureza, agravo de saúde ou doença com duração superior a 15 (quinze) dias deve ser enviado até o 16º dia da sua ocorrência, caso não tenha transcorrido o prazo previsto itens 1 e 2; 4. Afastamento temporário ocasionado pelo mesmo acidente, agravo de saúde ou doença, que ocorrerem dentro do prazo de 60 (sessenta) dias e totalizar, na somatória dos tempos duração superior a 15 (quinze) dias, independentemente da duração individual de cada afastamento, devem ser enviados, isoladamente, no 16º dia do afastamento; 5. Demais afastamentos devem ser enviados até o dia 7 (sete) do mês subsequente ao da sua ocorrência ou até o envio dos eventos mensais de remuneração a que se relacionem; 6. Alteração e término de afastamento: até o dia 07 (sete) do mês subsequente à competência em que ocorreu a alteração ou término do afastamento, ou até o envio do evento S-1299 – Fechamento dos Eventos Periódicos, o que ocorrer primeiro. _Aviso Prévio Trabalhado (S-2250) Até 10 (dez) dias de sua comunicação.

_ Desligamento (S-2299) Até o 1º dia útil seguinte à data do desligamento, no caso de aviso prévio trabalhado ou do término de contrato por prazo determinado. Para os demais casos, até 10 (dez) dias seguintes à data do desligamento, desde que não ultrapasse a data do envio do evento S-1200 - Remuneração, para o trabalhador a que se refere o desligamento.

Eventos não periódicos _Alterações cadastrais e contratuais (S-2205 e S-2206) _ Monitoramento de saúde do trabalhador (S-2220) _ Condições ambientais do trabalho – Fator de risco (S-2240) _Insalubridade, Periculosidade e Aposentadoria Especial (S-2241) _Reintegração (S-2298) Até o dia 7 do mês seguinte a que se refere a reintegração. _ Trabalhador sem vinculo de emprego - Início (S-2300) _ Trabalhador sem vinculo de emprego - Alteração contratual (S-2305) _ Trabalhador sem vinculo de emprego - Término (S-2399) Até o dia 7 do mês subsequente ao da sua ocorrência. _ Exclusão de evento (S-3000) Sempre que necessária a exclusão de algum evento enviado indevidamente.

_ Solicitação para consultar as totalizações, bases de cálculo, contrib.prev. e outros (S-4000) Poderá ser encaminhado após envio do evento de remuneração.

Eventos Periódicos – “Remuneração” _Remuneração do trabalhador (S-1200) _Remuneração de trabalhadores RPPS (S-1202) _Pagamentos de rendimentos do trabalho (S-1210) _Pagamentos a Beneficiários não identificados (S-1220) _Aquisição de Produção Rural (S-1250) _Comercialização da Produção (S-1260) _Contratação de Trabalhadores Avulsos Não Portuários (S-1270) _Informações complementares aos eventos periódicos (S-1280) _Reabertura dos Eventos Periódicos – Remuneração (S-1298) _Fechamento dos Eventos Periódicos – Remuneração (S-1299) Até o dia 7 do mês subsequente ao do mês de referência. _Contribuição sindical patronal (S-1300) Até o dia 7 do mês de fevereiro de cada ano.

10. Transmissão e Validação dos Eventos

CERTIFICAÇÃO DIGITAL

Os eventos que compõem o eSocial devem ser transmitidos mediante autenticação e assinatura digital utilizando-se certificado digital válido no âmbito da Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, salvo o Micro Empreendedor Individual – MEI com empregado, o segurado especial e os obrigados relacionados a seguir que possuam até 07 empregados permanentes:

Empregadores Domésticos;

Micro e pequenas empresas optantes pelo Simples Nacional;

Contribuinte Individual equiparado à empresa; e

Pequeno Produtor Rural.

A transmissão e a assinatura digital dos eventos poderão ser feitas por procuradores com poderes outorgados de acordo com modelos adotados pelos partícipes.

O descumprimento do disposto impede a expedição da certidão de prova de regularidade fiscal perante a Fazenda Nacional e do Certificado de Regularidade do Fundo de Garantia do Tempo de Serviço (CRF), observado o disposto em legislação própria.

CÓDIGO DE ACESSO

Os empregadores/contribuintes não obrigados à utilização do certificado digital podem gerar Código de

Acesso no Portal eSocial.

A obtenção do Código de Acesso exige:

CPF

Data de nascimento

Número dos recibos de entrega da declaração do Imposto de Renda Pessoa Física (DIRPF), dos

últimos dois exercícios, da qual o empregador seja titular.

Caso o empregador não tenha feito declaração do Imposto de Renda Pessoa Física (DIRPF) nos dois

últimos exercícios, as informações solicitadas para a geração do código de acesso são as seguintes:

CPF

Data de nascimento

Título de eleitor

Caso o empregador não possua as DIRPF e tão pouco o título de eleitor, só poderá acessar o Portal do eSocial

por meio de Certificação Digital.

Observações:

O empregador que apresentou declaração retificadora do Imposto de Renda deverá utilizar o

número do recibo de entrega da declaração retificadora.

O número do recibo de entrega deve ser informado com 10 dígitos (sem DV).

Caso o empregador não saiba o número do recibo de entrega poderá recuperá-lo no Portal do e-

CAC ou numa Unidade de Atendimento da RFB, mediante solicitação.

PROTOCOLO DE ENVIO DO ARQUIVO

O empregador gera um arquivo eletrônico contendo as informações previstas nos leiautes, assina-o digitalmente, transformando-o em um documento eletrônico de maneira a garantir a integridade dos dados e a autoria do emissor.

Este arquivo eletrônico é transmitido pela Internet para o Ambiente Nacional do eSocial, que, após verificar a integridade formal, emitirá o protocolo de recebimento e o enviará ao empregador. O protocolo de envio é uma informação transitória, avisando que o evento foi transmitido ao ambiente e que serão processadas as respectivas validações. O efetivo cumprimento da obrigação será atestado pelo Recibo de Entrega.

11. Retificação, Alteração e Exclusão do Evento

ALTERAÇÃO das informações transmitidas ao eSocial ocorre somente nos eventos de Tabelas (S-1005 a S-1080) e no evento S- 1000 - Informações do Empregador/Contribuinte, atreladas à respectiva vigência ou período de validade. Também é prevista a alteração por meio de eventos não periódicos específicos. Todos os demais casos de “alteração” nas informações transmitidas serão tratados pelo eSocial como procedimentos de RETIFICAÇÃO, ou mesmo de EXCLUSÃO.

Retificar - corrigir algo que estava errado desde o princípio.

Alterar - mudar informação que era correta em determinado período e que sofreu alteração ao

longo do tempo.

Excluir - deixar sem efeito jurídico um evento enviado anteriormente.

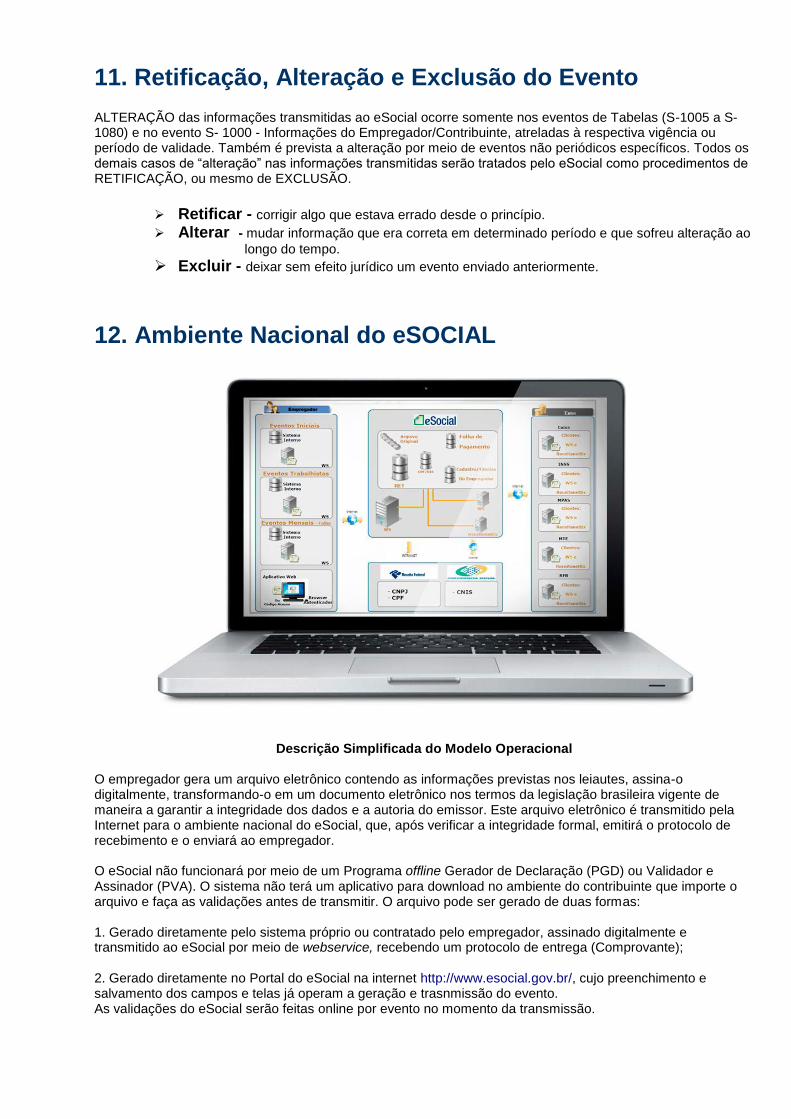

12. Ambiente Nacional do eSOCIAL

Descrição Simplificada do Modelo Operacional

O empregador gera um arquivo eletrônico contendo as informações previstas nos leiautes, assina-o digitalmente, transformando-o em um documento eletrônico nos termos da legislação brasileira vigente de maneira a garantir a integridade dos dados e a autoria do emissor. Este arquivo eletrônico é transmitido pela Internet para o ambiente nacional do eSocial, que, após verificar a integridade formal, emitirá o protocolo de recebimento e o enviará ao empregador. O eSocial não funcionará por meio de um Programa offline Gerador de Declaração (PGD) ou Validador e Assinador (PVA). O sistema não terá um aplicativo para download no ambiente do contribuinte que importe o arquivo e faça as validações antes de transmitir. O arquivo pode ser gerado de duas formas: 1. Gerado diretamente pelo sistema próprio ou contratado pelo empregador, assinado digitalmente e transmitido ao eSocial por meio de webservice, recebendo um protocolo de entrega (Comprovante); 2. Gerado diretamente no Portal do eSocial na internet http://www.esocial.gov.br/, cujo preenchimento e salvamento dos campos e telas já operam a geração e trasnmissão do evento. As validações do eSocial serão feitas online por evento no momento da transmissão.

Seqüenciamento lógico da transmissão dos arquivos O empregador/contribuinte, ao transmitir suas informações relativas ao eSocial, deverá fazê-lo considerando o seqüenciamento lógico descrito neste tópico, pois as informações constantes dos primeiros arquivos são necessárias para processamento das informações constantes nos arquivos a serem transmitidos posteriormente. As informações relativas à identificação do empregador, que fazem parte dos eventos iniciais, deverão ser enviadas previamente à transmissão de todas as demais informações. Considerando que as informações que fazem parte dos eventos de tabelas deverão ser utilizadas nos demais eventos iniciais e também nos eventos periódicos e não periódicos, estas deverão ser enviadas logo após a transmissão das informações relativas à identificação do empregador. Em seguida deverão ser enviadas, caso existam, as informações previstas nos eventos não periódicos e, por último, as informações previstas nos eventos periódicos. Para melhor entendimento, são citados alguns exemplos a seguir: 1 – Ao se enviar as informações de remuneração dos trabalhadores (folha de pagamento), as rubricas da folha devem constar da tabela de rubricas; 2 – Ao se transmitir um arquivo com informações de alteração de dados cadastrais de um determinado empregado, este deve constar do RET como empregado ativo. Para constar no RET, há necessidade de transmissão de arquivo de admissão ou de Cadastro Inicial de Vínculo. 3 – Ao se enviar a remuneração de determinado funcionário na folha de pagamento, este funcionário deve constar do RET.

Registro de Eventos Trabalhistas - RET

As informações de eventos trabalhistas alimentarão uma base de dados denominada RET – Registro de Eventos Trabalhistas, onde cada informação é um evento em um arquivo distinto.

Os dados dos registros trabalhistas e de contra-cheque(remuneração) serão entregues no formato XML, como um evento. Não existirá um arquivo único em formato texto da folha de pagamento.

Haverá a validação de estrutura na geração do arquivo e somente serão aceitos se estiverem consistentes com o RET.

Todos os trabalhadores serão objeto de informações que alimentarão o RET,com ou sem vínculo, como os trabalhadores avulsos, os dirigentes sindicais e algumas categorias de contribuintes individuais, como diretores não empregados e cooperados.

O RET também será utilizado para validação da folha de pagamento, que só será aceita se todos os trabalhadores constantes no RET como ativos constarem na mesma e, por outro lado, todos os trabalhadores constantes da folha de pagamento constarem no RET.

13. Chave de Identificação

Empregador - A partir da data de entrada em vigor do eSocial os empregadores serão

identificados apenas pelo CNPJ, se pessoa jurídica, e apenas pelo CPF, se pessoa física.

CAEPF – Cadastro de Atividades da Pessoa Física - será um número seqüencial vinculado ao CPF,

para as pessoas físicas que utilizam a matrícula CEI. A pessoa física deverá providenciar o registro no CAEPF, obedecendo a normas previstas em ato normativo próprio da Secretaria da Receita Federal do Brasil.

CNO – Cadastro Nacional de Obras - será vinculado a um CNPJ ou a um CPF.

Para as obras de construção civil, que possuem responsáveis pessoas físicas ou jurídicas, a matrícula CEI passa a ser substituída pelo As matrículas CEI existentes na data de implantação do eSocial relativas a obras, comporão o cadastro inicial do CNO.

Trabalhador - Os trabalhadores, por sua vez, terão como identificadores obrigatórios, o CPF e o

NIS (NIT, PIS/PASEP, SUS,...). O trio de informações “CPF x NIS x Data de nascimento” deverá estar consistente com o CNIS – Cadastro Nacional de Informações Sociais, e será validado no ato da transmissão. Sua inconsistência gerará recusa no recebimento do evento de cadastramento inicial dos vínculos, admissão ou trabalhador sem vínculo.

14. Qualificação Cadastral

Os empregadores deverão dar atenção especial às informações cadastrais de seus trabalhadores, certificando-se de sua consistência com o CNIS e, se necessário, proceder a regularização das inconsistências antes da data de entrada em vigor do eSocial. Para facilitar o trabalho de regularização cadastral, foi criada uma aplicação para verificar se o CPF e o NIS estão aptos para serem utilizados no eSocial. O acesso a essa aplicação, assim como a obtenção de mais informações devem ser obtidos a partir do endereço eletrônico

http://www.esocial.gov.br/QualificacaoCadastral.aspx.

A validação dos dados do trabalhador dar-se-á pela informação dos seguintes dados: CPF / NIS / Data de Nascimento / Nome

A chave do Trabalhador no eSocial é o CPF associado ao NIS.

Inconsistências possíveis – NIS Inconsistências possíveis – CPF 1.NIS inexistente; 1.CPF SUSPENSO; 2.NIS inconsistente; 2.CPF NULO ou CANCELADO; 3.NIS sem CPF; 3.CPF inexistente 4.NIS com CPF divergente do informado; 4.CPF com nome divergente do informado; 5.NIS com data de nascimento divergente 5.CPF sem data de nascimento; da informada; 6.NIS com informação de óbito. 6.CPF com data de nascimento divergente da informada.

Para Identificar a necessidade de qualificação cadastral:

• MÓDULO QUALIFICAÇÃO WEB* - Aplicação web para consultas simultâneas de até 10 trabalhadores.

• MÓDULO QUALIFICAÇÃO EM LOTE

– Consulta por meio de envio de arquivos com dados dos trabalhadores no formato .txt com

retorno em até 48h;

-Sem limite de consultas;

-Utilização de certificado digital ICP-Brasil: A1 ou A3.

CPF CNIS

Resolução CGeS nº 4, de 20 de agosto de 2015 (Publicado(a) no DOU de 31/08/2015, seção 1, pág. 72)

Dispõe sobre a liberação do Módulo Consulta Qualificação Cadastral on-line para atendimento do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

FUNDAMENTAÇÃO LEGAL: Decreto nº 8.373, de 11 de dezembro de 2014; Resolução n° 2, de 3 de julho de 2015 do Comitê Gestor do eSocial.

O COMITÊ GESTOR DO eSOCIAL, no uso das atribuições previstas no art. 5º do Decreto nº 8.373, de 11 de dezembro de 2014 e considerando necessidade de realizar os batimentos dos dados cadastrais dos trabalhadores de forma a garantir sua correção antes de serem inseridos no Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - eSocial, resolve:

Art. 1° O Módulo Consulta Qualificação Cadastral on-line é a ferramenta que verificará se o Número de Identificação Social – NIS e o Cadastro de Pessoas Físicas – CPF estão aptos para serem utilizados no eSocial, conforme descrito no item 4.2.2 do Manual de Orientações do eSocial, versão 2.1 aprovado pela Resolução n° 2, de 3 de julho de 2015 do Comitê Gestor do eSocial

Art. 2° A implantação do Módulo Consulta Qualificação Cadastral on-line se dará conforme o seguinte cronograma:

I – para empregadores/empregados domésticos: a partir de 31/08/2015; II – demais obrigados ao eSocial: a partir de 01/02/2016.

Art. 3° Os órgãos e entidades integrantes do Comitê Gestor do eSocial definirão as rotinas, no âmbito de suas competências, para atendimento ao disposto nesta Resolução.

Art. 4° Esta Resolução entra em vigor na data de sua publicação.

CLÓVIS BELBUTE PERES p/ Secretaria da Receita Federal do Brasil JANAÍNA DOS SANTOS DE QUEIROZ p/ Instituto Nacional do Seguro Social JARBAS DE ARAÚJO FÉLIX p/ Ministério da Previdência Social JOSÉ ALBERTO REYNALDO MAIA ALVES FILHO p/ Ministério do Trabalho e Emprego

VIVIANE LUCY DE ANDRADE p/ Caixa Econômica Federal

15. Cronograma

CIRCULAR Nº 683 CAIXA – 29/07/2015

A Caixa Econômica Federal - CAIXA, na qualidade de Agente Operador do Fundo de Garantia do Tempo de Serviço - FGTS, no uso das atribuições que lhe são conferidas pelo artigo 7º, inciso II, da Lei 8.036/1990, de 11.05.1990, e de acordo com o Regulamento Consolidado do FGTS, aprovado pelo Decreto nº 99.684/1990, de 08.11.1990, alterado pelo Decreto nº 1.522/1995, de 13.06.1995, em consonância com a Lei nº 9.012/1995, de 11.03.1995 e com o Decreto nº 8.373, de 11 de dezembro de 2014, publica a presente Circular. 1. Referente aos eventos aplicáveis ao FGTS declara aprovado o cronograma e prazo de envio definidos em Resolução do Comitê Diretivo do eSocial nº 01, de 24 de junho de 2015, que se dará conforme descrito abaixo: 1.1. A transmissão dos eventos do empregador com faturamento no ano de 2014 acima de R$ 78.000.000,00 (setenta e oito milhões reais) deverá ocorrer: a) A partir da competência setembro de 2016, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas na alínea (b); b) A partir da competência janeiro de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho. 1.2. A transmissão dos eventos para os demais obrigados ao eSocial deverá ocorrer: a) A partir da competência janeiro de 2017, obrigatoriedade de prestação de informações por meio do eSocial, exceto as relacionadas na alínea (b); b) A partir da competência julho de 2017, obrigatoriedade da prestação de informação referente à tabela de ambientes de trabalho, comunicação de acidente de trabalho, monitoramento da saúde do trabalhador e condições ambientais do trabalho. 1.2.1. O tratamento diferenciado, simplificado e favorecido a ser dispensado às microempresas e empresas de pequeno porte, ao Micro Empreendedor Individual (MEI) com empregado, ao empregador doméstico, ao segurado especial e ao pequeno produtor rural pessoa física será definido em atos específicos observados os prazos previstos neste item 1.2 1.3. Aquele que deixar de prestar as informações no prazo fixado ou que a apresentar com incorreções ou omissões ficará sujeito às penalidades previstas na legislação. 1.4. A prestação das informações ao eSocial substituirá, na forma e nos prazos regulamentados pelos Agente Operador do FGTS, a entrega das mesmas informações na Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) e em outros formulários e declarações a que estão sujeitos os empregadores. 2. Aprova a versão 2.1 do Manual de Orientação do eSocial (MOS) que define o leiaute dos arquivos que compõem o Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial), e que deve o empregador, no que couber, observar as disposições deste manual. 2.1. O acesso à versão atualizada e aprovada deste Manual estará disponível na Internet, nos endereços "www.esocial.gov.br" e "www.caixa.gov.br" opção "download". 3. A transmissão dos eventos se dará por meio eletrônico pelo empregador, por outros obrigados a ele equiparados ou por seu representante legal, com previsão, inclusive, de uso de módulo web personalizado, como condição de tratamento diferenciado a categorias específicas de enquadramento, a exemplo do Segurado Especial, Pequeno Produtor Rural, Empregador Doméstico, Micro e Pequenas Empresas e Optantes pelo Simples Nacional. 4. A prestação das informações pelo empregador ao FGTS, atualmente realizada por meio do Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social - SEFIP, será substituída pela transmissão dos eventos aplicáveis ao FGTS por meio do leiaute dos arquivos que compõem eSocial, naquilo que for devido. 4.1. As informações contidas nos eventos aplicáveis ao FGTS serão utilizadas pela CAIXA para consolidar os dados cadastrais e financeiros da empresa e dos trabalhadores, no uso de suas atribuições legais. 4.1.1. Por consequência, são de total responsabilidade do empregador quaisquer repercussões, no âmbito do FGTS, decorrentes de informações omitidas ou prestadas, direta ou indiretamente, por meio do eSocial. 4.2. As informações por meio deste leiaute deverão ser transmitidas até o dia 7 (sete) do mês seguinte ao que se referem. 4.2.1. É antecipado o prazo final de transmissão para o dia útil imediatamente anterior, quando não houver expediente bancário no dia 7 (sete).

5. Esta Circular CAIXA entra em vigor na data de sua publicação e revoga disposições contrárias, em especial, àquelas preconizadas na Circular CAIXA 673, de 25.02.2015. FABIO FERREIRA CLETO Vice- Presidente

Resolução nº3 de 27/07/2015 – Comitê Gestor do E-social

Dispõe sobre o tratamento diferenciado, simplificado e favorecido a ser dispensado às Microempresas e Empresas de Pequeno Porte no âmbito do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

O COMITÊ GESTOR do eSocial, no uso das suas atribuições previstas no art. 5º do Decreto nº 8.373, de 11 de dezembro de 2014, e, considerando o disposto no art. 179 da Constituição Federal, na Lei Complementar nº 123, de 14 de dezembro de 2006; no § 2º do Decreto nº 8.373, de 2014; e no Decreto nº 8.414, de 26 de fevereiro de 2015, resolve: Art. 1º As Microempresas e Empresas de Pequeno Porte terão à disposição, no âmbito do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial, sistema eletrônico online gratuito, disponibilizado pela Administração Pública federal, que possibilitará, a partir da inserção de dados, a geração e a transmissão dos arquivos referentes aos eventos de que trata a Resolução n° 1, de 26 de janeiro de 2015 do Comitê Gestor do eSocial. Parágrafo único. O microempreendedor individual que tenha um empregado terá módulo voltado para suas especificidades e será objeto de regulamentação própria. Art. 2º Em cumprimento ao disposto no artigo 179 da Constituição Federal e com o objetivo de melhorar a experiência dos usuários do sistema, o sistema eletrônico online a que se refere o art. 1º será desenvolvido observadas as seguintes diretrizes: I – não exigência de informações que, a partir da utilização de identificadores da empresa ou de seus empregados, possam ser obtidas em bases de dados disponíveis aos órgãos públicos; II – ocultação de campos não aplicáveis à situação específica do usuário; III – preenchimento automático de campos que resultem da combinação de dados já inseridos no sistema ou destes com informações que constam em cadastros de propriedade de órgãos públicos. Art. 3º O sistema eletrônico online será disponibilizado para utilização em caráter experimental e opcional, por parte das Microempresas e Empresas de Pequeno Porte, durante 6 (seis) meses. Parágrafo único. Durante o período de que trata o caput, as Microempresas e Empresas de Pequeno Porte poderão continuar a prestar as informações utilizando os meios de registro e transmissão permitidos na forma da legislação e regulamento vigentes na data de publicação desta Resolução. Art. 4º Os prazos para inserção das informações do eSocial referentes aos eventos determinados no art. 3º da Resolução nº 1, de 2015, do Comitê Gestor aplicam-se, igualmente, às Microempresas e Empresas de Pequeno Porte, uma vez iniciada a obrigatoriedade de adesão. Art. 5º Esta Resolução entra em vigor na data da sua publicação.

JOSÉ ALBERTO REYNALDO MAIA ALVES FILHO Ministério do Trabalho e Emprego JARBAS DE ARAÚJO FÉLIX p/ Ministério da Previdência Social JANAÍNA DOS SANTOS DE QUEIROZ

RESOLUÇÃO 122 CGSN, DE 27-8-2015 O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, e o Regimento Interno aprovado pela Resolução CGSN nº 1, de 19 de março de 2007, resolve: Art. 1º Os arts. 2º, 3º, 15, 25-A, 72 e 103 da Resolução CGSN nº 94, de 29 de novembro de 2011, passam a vigorar com a seguinte redação:

"Art. 72 ...................................................................................

I - entrega da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, bem como o recolhimento do FGTS, ou de declarações relativas ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial): a) até 31 de dezembro de 2015, para empresas com mais de 10 (dez) empregados; b) a partir de 1º de janeiro de 2016, para empresas com mais de 8 (oito) empregados; c) a partir de 1º de julho de 2016, para empresas com mais de 5 (cinco) empregados; II - emissão de documento fiscal eletrônico, quando a obrigatoriedade estiver prevista em norma do Conselho Nacional de Política Fazendária (Confaz) ou na legislação municipal; III - prestação de informações relativas ao ICMS de que trata o § 12 do art. 26 da Lei Complementar nº 123, de 2006, desde que a ME ou EPP esteja obrigada ao uso de documento fiscal eletrônico na forma do inciso II.

16. Penalidades

• Ao eSOCIAL- Multas – Lei 12.766/12 (atualizada com a Lei 12.873/13).

O sujeito passivo que deixar de cumprir as obrigações acessórias relativas aos impostos e contribuições administrados pela RFB, ou que as cumprir com incorreções ou omissões será intimado para cumpri-las ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela RFB e estará sujeito as multas que podem variar de R$ 500,00 a R$ 1500,00, de acordo com a tributação da empresa, e de R$ 100,00 quando se tratar de pessoa física.

• Das obrigações trabalhistas que serão informadas por meio do eSocial, o infrator ficara sujeito as

mesmas multas previstas na CLT.

• As multas por infração à legislação previdenciária, aplicadas pela Receita Federal, desde 1-1-2015 ate 31-12-2015 variam de R$ 1.925,81 a R$ 192.578,66, conforme a gravidade da infração.

CERTIDÃO NEGATIVA DE DÉBITOS

O descumprimento da legislação impede a expedição da certidão de prova de regularidade fiscal

perante a Fazenda Nacional e do Certificado de Regularidade do Fundo de Garantia do Tempo de

Servico (CRF), observado o disposto em legislação própria.

17. eSOCIAL e seus reflexos na RFB, CEF e INSS Na RFB:

Certidão Unificada Completa

Outras simplificações: Único documento de arrecadação – DARF:

- Pagamento de vários tributos em um único documento (Contribuições Previdenciárias e IRRF); - Numerado e emitido pela Internet;

- Extinção gradual da Guia da Previdência Oficial (GPS). Compensação e pedidos de Restituição e Reembolso (CMO/salário família e maternidade) pelo

PER/DCOMP. Parcelamento unificado. Declaração do IRPF pré-preenchida

DCTF-WEB Apuração automática dos débitos tributários; Vinculações dos débitos e créditos tributários; Consulta e aproveitamento dos créditos tributários disponíveis; Compensações.

No FGTS:

Otimização na forma de geração e disponibilização das guias de recolhimento mensal e rescisório; Definição de um único modelo de guia - GRFGTS; Unificação da guia de recolhimento (Conforme determinação legal).

Otimização em rotinas do FGTS, como:

Processo de Retificação Alteração Exclusão de informações; Processo de Transferência de trabalhadores; Processo de Cancelamento do desligamento; Processo de Devolução de valores FGTS:

-Sinalização para valores recolhidos a maior, passíveis ou não de devolução.

GRFGTS – Recolhimento mensal Automaticamente, com recepção do evento de fechamento; Por solicitação do empregador na página do FGTS ou comunicação da folha de pagamento; Automaticamente, por decurso de prazo.

GRFGTS - Recolhimento Rescisório Geração automática da guia com recepção do evento de desligamento; Geração da guia por solicitação do empregador na página do FGTS.

No INSS:

Rotina diária do cadastro CPF (RFB) para validação na inclusão e atualização de dados cadastrais; Apropriação semanal de dados dos empregados cadastrados no SIISO (Sistema de Informações

Sociais – CAIXA) para o CNIS.

18. EFD-Reinf – Introdução e Apresentação

A EFD REINF (Retenções e informes fiscais) é a união dos eventos mensais que saíram da eSocial, juntamente com as retenções relacionadas ao IR FONTE.

Todas as atividades que sejam obrigadas a reter algum tributo (PIS/COFINS/CSLL) e que tenham faturamento acima dos R$ 215,05 (ou seja, notas fiscais acima deste valor precisarão reter o imposto) terão que aplicar uma alíquota de retenção de 4,65% sobre os tributos. A mudança entrou em vigor a partir da divulgação de uma edição extra do Diário Oficial do dia 22/06/2015, com a lei 13.137/2015. A mudança da lei foi resultado da aceitação da Medida Provisória 668/2015.

A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está sendo construída em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

A EFD-Reinf abarca todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. A nova escrituração substituirá as informações contidas em outras obrigações acessórias, tais como o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Esta escrituração está modularizada por eventos de informações, contemplando a possibilidade de múltiplas transmissões em períodos distintos, de acordo com a obrigatoriedade legal.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

A liberação antecipada do Leiaute EFD-Reinf em versão beta, associada a regular liberação de versões melhoradas, cumpre dois grandes desideratos:

fomenta a construção coletiva que caracteriza o SPED e oportuniza a preparação gradual das empresas para adaptação de seus sistemas à nova obrigação acessória.

Eventos que compõe o EFD-Reinf:

R-1000 - Informações do Contribuinte R-1010 - Tabela de Processos Administrativos/Judiciais

R-2010 – Retenções- Serviços Tomados Mediante Cessão de Mão de Obra

R-2020 - Retenções - Serviços Prestados Mediante Cessão de Mão de Obra

R-2030 - Retenções - Rec. Recebidos p/ Assoc. Desp. que Mantenha Equipe de Futebol Profissional

R-2040 - Retenções - Rec. Repassados p/ Assoc. Desp. que Mantenha Equipe de Futebol

R-2050 - Informações - Comercialização da Produção Por Produtor Rural PJ/Agroindústria

R-2060 - Informações – CPRB

R-2070 – Retenções na Fonte (IR,CSLL,Cofins,PIS/PASEB) – Pagamento diversos Registros do evento

R-2098 - Reabertura dos Eventos Periódicos

R-2099 - Fechamento dos Eventos Periódicos

R-3010 – Receita de Espetáculo Desportivo

EMPREGADORES – COMO SE PREPARAR PARA RECEBER O eSOCIAL ?

• Qualificação dos profissionais nas áreas de RH, DP, Fiscal e Contábil

• Processo de recrutamento e seleção

• Enquadramento previdenciário do empregador:

-empresas desoneradas da FP

-empresas no SIMPLES

-empresas sem fins lucrativos

• Segurança e Medicina do Trabalho – aplicação das Normas Regulamentadoras

• Cálculos da Folha de Pagamento

• Salário de Contribuição – empregados e prestadores serviço

• Verificação do Sistema Computadorizado da Folha de Pagamento:

-cadastro do empregador e seus estabelecimentos e lotações

-cadastro dos empregados

-tabela de vencimentos e descontos

-horários e turnos de trabalho

-cargos e funções – classificação no CBO

-salário e composição da remuneração do empregado

• Movimentação do Empregado:

-transferência

-afastamentos

-locação temporária

-cessão de mão-de-obra

-suspensão e interrupção do contrato de trabalho

• Rescisão do Contrato de Trabalho:

-parcelas devidas

-apuração de bases INSS, FGTS e IRRF

-modalidades de rescisão

-prazos de homologação e pagamento

• Contratação de Trabalhadores sem vínculo