Embed Size (px)

Citation preview

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

CUSTEIO POR ABSORÇÃO – CUSTO UNITÁRIO POR ALUNO DA UFRR NOS ANOS DE 2005 ATÉ 2010

Derli Antonio Martinazzo Graduando em Administração – UFRR

Thales Ponciano Pinheiro Dias Graduando em Administração – UFRR

Alex Oliveira Távora Graduando em Administração – UFRR

Lucas Emanuel Rodrigues da Silva Graduando em Administração – UFRR

Carlos Vicente Joaquim Professor assistente da UFRR/

Mestre em Políticas Públicas pela UFMA

RESUMO: O Custeio por Absorção é um sistema de fácil elaboração e apresenta resultados satisfatórios em relação o custo unitário por produto, tem como premissa a alocação dos Custos de Produção em todos os produtos produzidos em um determinado período, mês, ano, semestre etc., além do uso de rateio.

Esse modelo de custeio foi adotado para a apuração do Custo Unitário por Aluno da Universidade Federal de Roraima – UFRR, tendo como base os dados divulgados pela instituição ao publico de numero de alunos e os recursos aplicados em gastos nos anos de 2005, 2006, 2007, 2008, 2009 e 2010.

A metodologia de pesquisa teve como base a condicionante de que os dados fossem de domínio publico e que sua publicação ocorresse pela própria instituição ou outro setor publico, portanto, os dados para a apuração do Custo Unitário por Alunos da UFRR segundo o modelo de Custeio por Absorção teve como principais fontes de pesquisa sites como o da própria Universidade e entrevistas ou requerimentos feitos na mesma.

Palavras-Chave: Custos, Custeio por Absorção, Universidade Federal de Roraima, Custo-Unitário, Estudante. ABSTRACT: Aborption costing is a system of easy development and provides satisfactory resultsregarding the unit cost per product, it is premised upon the allocation of Costs of Production on all products produced in a given period, month, year, semester, etc. Besides the use of apportionment. This cost model was adopted for the verification of the unitary cost per student of Universidade Federal de Roraima – UFRR, based on data released by instution to the public of number os students and resources spent in the years 2005, 2006, 2007, 2008, 2009 and 2010. The research methodology was based on the condition that the data were public domain and that it`s publication occurred by the instution or other public sector, so the data for the calculation of Unit Cost for students of UFRR according to Absorption Costing model had as main sources of research sites like the University itself and interviews or request made in it. Keywords: Costs, Absorption cost, Universidade Federal de Roraima, Unit-Cost, Student.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

1 INTRODUÇÃO

Entre as principais riquezas buscadas pelos Estados, e outras entidades ligadas ao desenvolvimento geral das sociedades, se manifesta a necessidade da educação como precursora desse desenvolvimento. A consequência dessa necessidade, portanto, leva reconhecimento ao poder do conhecimento e da técnica e por conseguinte aos investimentos e programas nos setores educacionais, ou seja, os Estados, atualmente, passam a reconhecer as capacidades intelectuais como fonte de toda a riqueza, logo, dignas de consideráveis investimentos públicos, sendo estes, nos níveis primários e até mesmo nos superiores da educação, neste ultimo caso, as universidades.

Logo, deve se observar, que as despesas publicas relacionadas à educação são de extrema importância, visto que, a educação, longe de um gasto de lazer ou bem estar social, representa um investimento financeiro, cujo retorno é impossível de ser calculado, seja em valores ou riquezas em bem estar. Partindo desta importância, observa-se uma necessidade mais essencial ainda, sendo ela, o controle.

A necessidade deste artigo, portanto, parte do pensamento de que, para que haja controle, deve haver planejamento, e antes disso, para que haja o planejamento devem ser levantadas as informações necessárias. No caso das instituições federais de ensino, como a Universidade Federal de Roraima, delimitação deste mesmo artigo, é impreterível que para calcular os custos, se estude antes o seu padrão, sendo este padrão relacionado aos gastos e custos gerais da universidade, as variadas receitas da instituição, custos e gastos de cada aluno para a universidade etc.

Assim sendo, o presente estudo teve como seu Objetivo Geral analisar de forma simples dentro da ótica contábil, embasando-se na Teoria do Custeio por Absorção, o custo unitário por aluno da UFRR nos anos de 2005 a 2010, tendo como base somente os dados divulgados publicamente como prestação de contas da mesma, para por fim realizar uma reflexão e analise do desenvolvimento da instituição e de seus custos em relação ao seu numero de alunos.

2 METODOLOGIA

O presente estudo teve como seu objetivo, analisar de forma simplifica na ótica contábil, embasando-se na Teoria do Custeio por Absorção, o custo unitário por aluno da UFRR nos anos de 2005 a 2010, tendo como base somente os dados divulgados publicamente como prestação de contas da mesma, para por fim realizar uma reflexão e analise do desenvolvimento da instituição e de seus custos em relação ao seu numero de alunos.

Para obter o Custo-Unitário por Aluno da Universidade Federal de Roraima, foi feito pesquisas bibliográficas em busca de uma teoria que cumpria as principais metas. Tendo como um dos fatores condicionantes da pesquisa, a coleta de dados publicados pela própria instituição de ensino, a simplicidade e racionalidade dos mesmos, os autores desse estudo optaram por utilizar o Custeio por Absorção para a elaboração do Custo-Unitário/Aluno, por sua facilidade de elaboração e apuração.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Sendo essa teoria adotada também pela impossibilidade e inviabilidade do levantamento de dados mais detalhados do Balanço patrimonial da Universidade, pois a mesma não somente publica dados de forma simplificada, através do Portal da Transparência e pelo seu próprio site, como impõem empecilhos ao levantamento de dados a cerca de sua administração.

Com a definição do objetivo geral da pesquisa e com a teoria do Custeio por Absorção tendo sido adotada, o próximo passo para a elaboração do estudo foi à pesquisa e levantamento de dados.

As principais necessidades de dados ficaram acordadas como sendo: os dados quantitativos referentes ao numero de alunos de Graduação e Pós-Graduação da Universidade Federal de Roraima, no período abordado pelo estudo; os dados contábeis do Balanço Patrimonial da UFRR, sendo esses definidos em Receitas e Custos, Gastos e Despesas da mesma nos anos de 2005 a 2010.

A metodologia de pesquisa utilizada para a aquisição dos dados acima citados como sendo necessários para a apuração do Custeio por Absorção foi iniciada com uma Pesquisa de Campo, que solicitou por meio de requerimentos e entrevistas nos departamentos responsáveis pelo registro, controle e pela análise de dados da Universidade Federal de Roraima. Objetivou-se a coleta do numero de alunos da mesma IFES nos anos de 2005 a 2010, além de dados quantitativos do fluxo de alunos ingressantes, concluintes e desistentes dos cursos de Graduação e Pós-Graduação, nos semestre dos referidos anos, para posteriormente se alcançar o embasamento de tais dados por meio de cálculos de averiguação.

Em um segundo momento iniciou-se uma Pesquisa Online no site do Portal da Transparência do Governo Federal, (http://www3.transparencia.gov.br), pelos dados de Receita e de Despesas da Universidade nos anos que a pesquisa abrange. Posteriormente iniciou-se a busca por dados disponíveis nos Relatórios de Gestão da UFRR, que foram obtidos após Pesquisa Online e download dos mesmos no site da Universidade Federal de Roraima, (http://www.ufrr.br). Dos relatórios de gestão disponíveis para consulta foram extraídos; o numero de alunos de Graduação e Pós-Graduação dos anos de 2005 a 2010, bem como os dados do balanço patrimonial disponíveis para os mesmos anos.

E por fim a coleta de dados se encerou com a Pesquisa Bibliográfica de autores e pesquisadores para obtenção de embasamento para a teoria e futuras citações no decorrer da elaboração do artigo, além de Pesquisa Bibliográfica da história da criação, implantação e da continuidade da Universidade Federal no decorrer de sua evolução.

3 UNIVERSIDADE FEDERAL DE RORAIMA (UFRR)

Com a fase de coleta de dados tendo sido encerrada, teve-se inicio a fase de análise dos dados colhidos, como conteúdo de reflexão para o inicio do estudo separou-se dois subtítulos, para serem apresentados com o objetivo de fornecer conhecimento do objeto de estudo desse trabalho, a Universidade Federal de Roraima.

O histórico da Universidade Federal de Roraima desde a sua fundação está inserido nas reviravoltas intelectuais que emergiram no século XX, colocando-se no cerne da identidade humana, do desenvolvimento e das transformações sociais, haja vista, é necessário compreender, solidificar cada vez mais o seu potencial de facilitar o conhecimento pluralista e participativo que inclui que compartilha conhecimento, que é pública e acessível a todos.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

O foco da Universidade leva-nos a consciência de que o desenvolvimento da nossa sociedade respalda-se na partilha do conhecimento que constitui a melhor maneira de combater a pobreza, de prevenção da saúde e prover o desenvolvimento sustentável do ser humano. A Universidade, no entanto, para continuar no seu processo de desenvolvimento deve investir também na solução de problemas digital voltadas para comunicação, investir na capacitação cognitiva, ampliar para que a população em áreas restritas tenha acesso ao conhecimento, alcançar o equilíbrio delicado entre a universalidade do conhecimento e a propriedade intelectual.

Possui 36 cursos de graduação nas diversas áreas do conhecimento, colégio de Aplicação e Escola Agro-Técnica. Cursos de Pós Graduação, tem cinco cursos de mestrado e registra mais de 40 cursos de especialização. Conta com Núcleo de Unidades de Pesquisas e Instituto de Educação Superior indígena. No contexto dessas colocações supracitadas, observamos a UFRR implantada em 1989, legitimada e que já tem delineada uma política necessária ao campo de seus objetos.

A instituição ganhou espaço com a publicação científica de seus professores, revistas e jornais especializados, totalizando mais de 1.500 publicações nacionais e internacionais. A Biblioteca foi ampliada e conta com um acervo de 45 mil livros, inclusive conta também com biblioteca virtual com 30 bases de dados nacionais e estrangeiros. Implantou a Editora e a Livraria, que já publicou e comercializou mais de 40 obras de autores locais.

A Universidade Federal tem gerado emprego e renda às famílias roraimenses, fomentando a construção civil no Estado. Muito trabalho tem sido efetuado para oferecer espaços físicos de qualidade e melhorara a qualidade de vida da comunidade acadêmica. Através da atual gestão foram investidos em obras e equipamentos mais de 40 milhões provenientes de diversas fontes, significando que em seis anos a UFRR captou mais recursos que nos seus primeiros 14 anos.

3.1 Recursos destinados a UFRR

Das diversas fontes de recursos destina a UFRR, destaca-se a obtenção através de Programas Governamentais, historicamente a UFRR desde sua implantação a deve sua principal Receita Orçamentária a esses programas, portanto é indispensável para um estudo de Custeio reconhecer e ter referencial a respeito das fontes de receita da organização, portando de comum acordo a pesquisa passou a coletar dados referentes à fonte de recursos da IFES, dando ênfase a tais programas.

A receita repassada pelo governo as instituições federais entre elas a UFRR, são basicamente relacionadas aos programas e projetos de desenvolvimento ligados as áreas de atuação destas instituições, no caso da Universidade Federal de Roraima, a educação superior. Entre os programas nacionais que incluem esta instituição temos entre eles:

O Programa “Universidade do Século XXI” trata-se de um dos projetos mais recentes do Governo Federal, com foco na atualização tecnológica, literária, estética, infra estrutural etc. Além do estimulo de interação entra a sociedade e a universidade, proporcionando benefícios práticos não só ao conhecimento e credibilidade universitários, mas antes de tudo a qualidade e satisfação da população quanto às novas idéias e soluções advindas de suas instituições de ensino superior. Logo a idéia de uma Universidade moderna, parte do pensamento relacionado ao lado social da instituição e não só a melhoria quanto à fiscalização de órgãos e a qualidade de ensino.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

A Promoção da Pesquisa e do Desenvolvimento Científico e Tecnológico, que se trata do interesse do Governo Federal e da própria sociedade em si, de criar e aperfeiçoar tecnologias e especializar e qualificar o desenvolvimento de mão-de-obra, resultando na elaboração de projetos que visam o estímulo e a assistência ao desenvolvimento de tecnologias, estudos e especialização de novos pesquisadores.

O “Apoio Administrativo” relacionado ao setor administrativo da Universidade, sendo exclusiva a esse setor a renda destinada, seguindo o objetivo de proporcionar mais e melhor funcionalidade dos servidores na instituição, sendo responsável pelo financiamento de despesas como auxilio alimentação, vale transporte e assistência pré-escolar aos dependentes dos servidores.

O programa de “Gestão Política da Educação”, cujo objetivo, visa de forma aprofundada, o desenvolvimento, adaptação e melhorias voltadas para as políticas de gerenciamento de ensino; proporcionando ao gestor e a administração ligadas à gestão da instituição de ensino público a eficiência para a alocação dos recursos, Coordenando o planejamento e a formulação de políticas setoriais e a avaliação e controle dos programas na área da educação, tendo como meta á ser atingida a educação por meio do sistema educativo adotado pela entidade.

Desenvolvimento do ensino da Pós-Graduação e de Pesquisa Cientifica que se liga diretamente ao funcionamento de cursos de Pós-Graduação. Pesquisa Universitária e Difusão de seus Resultados. Tem-se como objetivo financiar a formação de alto nível no país e no estrangeiro de acadêmicos e profissionais das diversas áreas, com vistas à produção do conhecimento científico, para a solução dos grandes desafios educacionais, econômicos e sociais do Brasil. Funcionamento de Cursos de Pós Graduação. Pesquisa Universitária e Difusão de seus Resultados.

Desenvolvimento do Ensino Fundamental é advindo do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental – (FUNDEF), do Fundo de Participação dos Municípios - (FPM), Imposto sobre Circulação de Mercadorias e Serviços - (ICMS) etc., e tendo sido implantado em 1º de janeiro de 1998, quando passou a vigorar em todo o País, exceto no Pará, onde a implantação ocorreu em julho de 1997. Tem como principal atribuição o funcionamento do sistema de educação fundamental na rede federal, Assegurar o acesso e a permanência de todas as crianças e adolescentes no ensino fundamental, com melhoria de qualidade.

Brasil Escolarizado se baseia, simplesmente na Concessão de Bolsa de Incentivo à Formação de Professores para a Educação Básica, Complementação da União ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – FUNDEB, Dinheiro Direto na Escola para a Educação Básica, Contribuição da União, de suas Autarquias e Fundações para o Custeio do Regime de Previdência dos Servidores Públicos Federais, Apoio ao Transporte Escolar na Educação Básica, Infraestrutura de Comunicações para a Educação Pública, Formação em Serviço de Funcionários da Educação Básica, Gestão e Administração do Programa, Ensino Médio na Fundação Osório, Ensino Fundamental na Fundação Osório, Funcionamento do Ensino Médio na Rede Federal.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

O Brasil Universitário, este visa, em poucas palavras o estimulo e o aumento das possibilidades e intensificação das universidades na formação dos indivíduos, buscando uma população predominantemente universitária e antes de tudo com formação superior completa.

Todos os Programas que foram listados constam nos Relatórios de Gestão da Universidade, disponíveis no próprio site da instituição (http://www.ufrr.br), e também na relação de orçamento da mesma no Portal da Transparência do Governo Federal (http://www.3.transparencia.gov.br). Esses dados foram obtidos através de pesquisa online no decorrer desse estudo e resultaram no levantamento das receitas e despesas da Universidade nos anos de 2005 a 2010 que serão apresentados posteriormente no decorrer desse estudo.

3.2 Coleta e análise de dados

Após a devida apresentação do objeto de estudo, a UFRR, e dos conteúdos de introdução ao estudo em si, iniciou-se a análise dos dados do numero de alunos da Universidade nos anos de 2005 até 2010, coletados inicialmente através da pesquisa de campo e posteriormente online, através dos dados disponíveis nos Relatórios de Gestão da UFRR retirados do site da instituição por meio de download.

A pesquisa de campo para coleta de dados correspondeu à fase de entrevistas e requerimentos feitos aos setores da IFES que tem como função o registro e analise desses dados. Inicialmente procurou-se o DERCA - Departamento de Registro Acadêmico com sede na própria universidade para o requerimento do numero total de alunos de Graduação e de Pós-Graduação nos anos de 2005, 2006, 2007, 2008, 2009 e 2010.

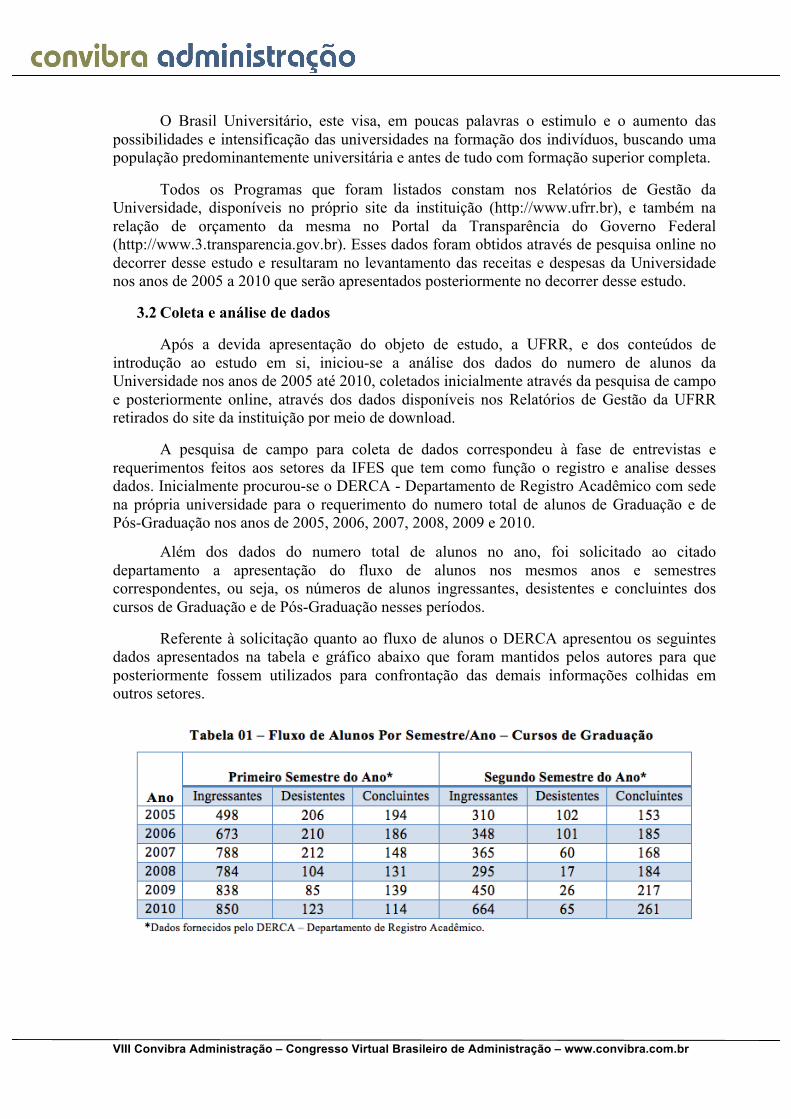

Além dos dados do numero total de alunos no ano, foi solicitado ao citado departamento a apresentação do fluxo de alunos nos mesmos anos e semestres correspondentes, ou seja, os números de alunos ingressantes, desistentes e concluintes dos cursos de Graduação e de Pós-Graduação nesses períodos.

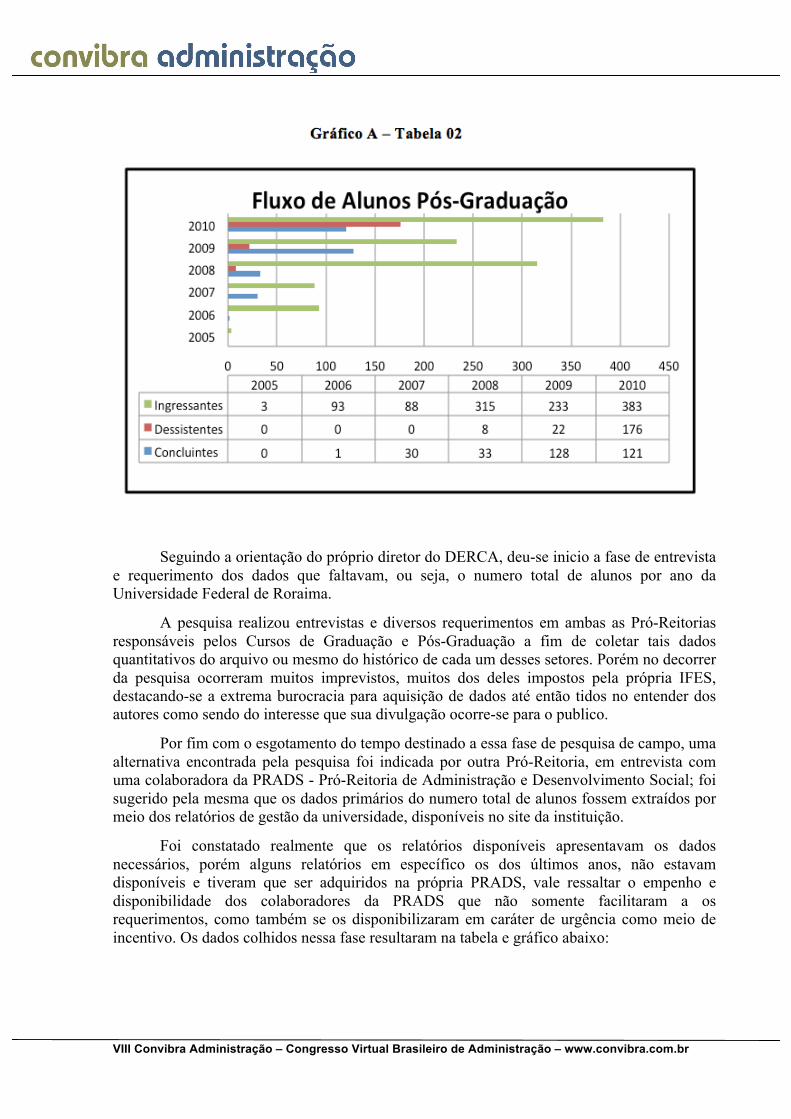

Referente à solicitação quanto ao fluxo de alunos o DERCA apresentou os seguintes dados apresentados na tabela e gráfico abaixo que foram mantidos pelos autores para que posteriormente fossem utilizados para confrontação das demais informações colhidas em outros setores.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

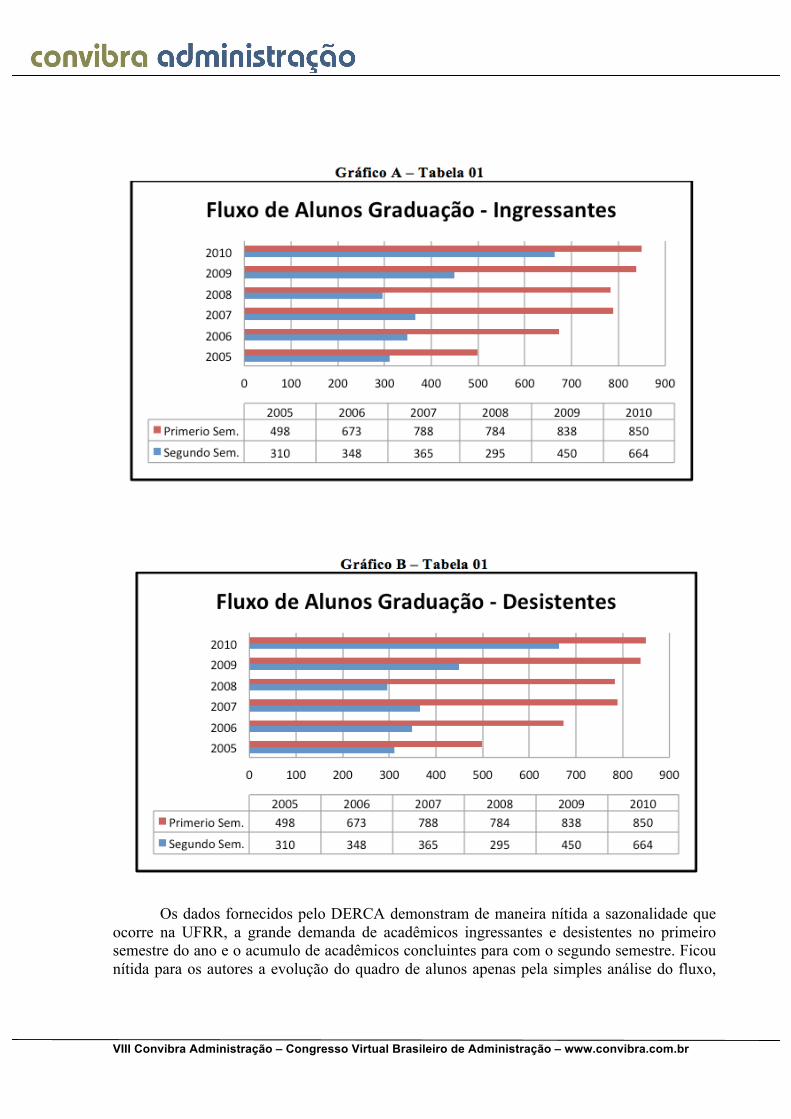

Os dados fornecidos pelo DERCA demonstram de maneira nítida a sazonalidade que ocorre na UFRR, a grande demanda de acadêmicos ingressantes e desistentes no primeiro semestre do ano e o acumulo de acadêmicos concluintes para com o segundo semestre. Ficou nítida para os autores a evolução do quadro de alunos apenas pela simples análise do fluxo,

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

ingresso e saída de alunos da Universidade nos últimos anos que englobam a pesquisa, levando em consideração que esses não são dados do numero total de alunos já existentes.

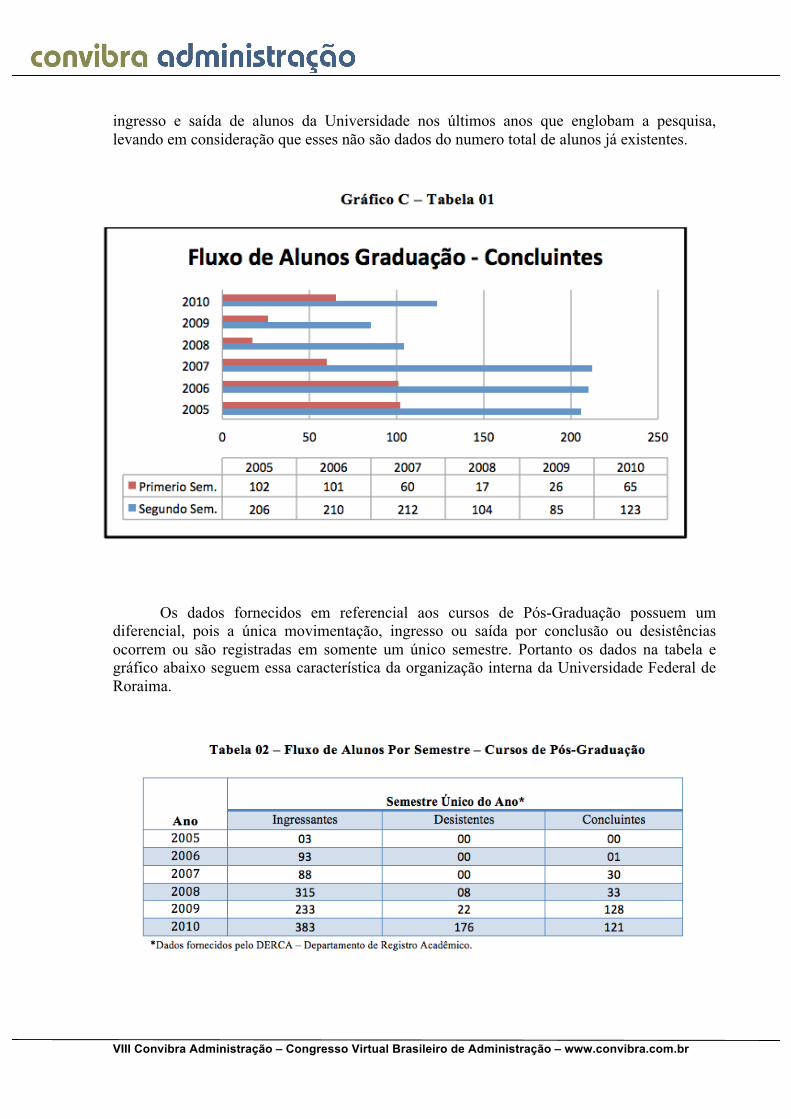

Os dados fornecidos em referencial aos cursos de Pós-Graduação possuem um diferencial, pois a única movimentação, ingresso ou saída por conclusão ou desistências ocorrem ou são registradas em somente um único semestre. Portanto os dados na tabela e gráfico abaixo seguem essa característica da organização interna da Universidade Federal de Roraima.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Seguindo a orientação do próprio diretor do DERCA, deu-se inicio a fase de entrevista e requerimento dos dados que faltavam, ou seja, o numero total de alunos por ano da Universidade Federal de Roraima.

A pesquisa realizou entrevistas e diversos requerimentos em ambas as Pró-Reitorias responsáveis pelos Cursos de Graduação e Pós-Graduação a fim de coletar tais dados quantitativos do arquivo ou mesmo do histórico de cada um desses setores. Porém no decorrer da pesquisa ocorreram muitos imprevistos, muitos dos deles impostos pela própria IFES, destacando-se a extrema burocracia para aquisição de dados até então tidos no entender dos autores como sendo do interesse que sua divulgação ocorre-se para o publico.

Por fim com o esgotamento do tempo destinado a essa fase de pesquisa de campo, uma alternativa encontrada pela pesquisa foi indicada por outra Pró-Reitoria, em entrevista com uma colaboradora da PRADS - Pró-Reitoria de Administração e Desenvolvimento Social; foi sugerido pela mesma que os dados primários do numero total de alunos fossem extraídos por meio dos relatórios de gestão da universidade, disponíveis no site da instituição.

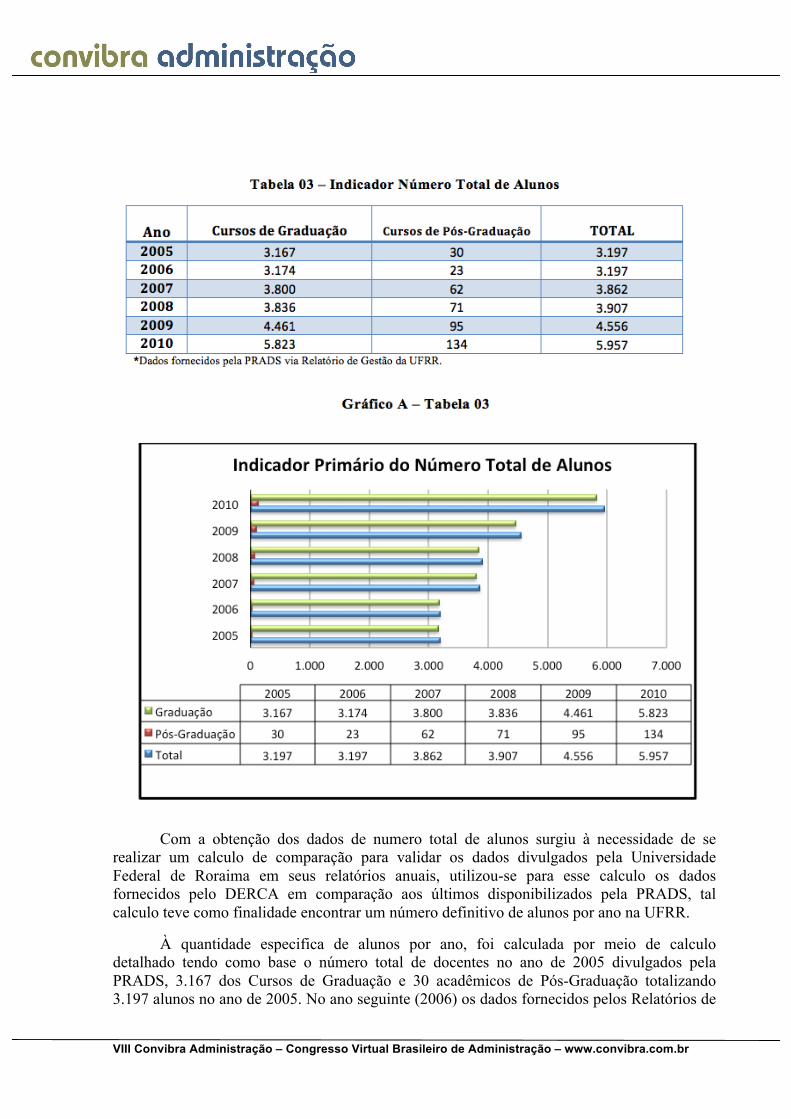

Foi constatado realmente que os relatórios disponíveis apresentavam os dados necessários, porém alguns relatórios em específico os dos últimos anos, não estavam disponíveis e tiveram que ser adquiridos na própria PRADS, vale ressaltar o empenho e disponibilidade dos colaboradores da PRADS que não somente facilitaram a os requerimentos, como também se os disponibilizaram em caráter de urgência como meio de incentivo. Os dados colhidos nessa fase resultaram na tabela e gráfico abaixo:

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Com a obtenção dos dados de numero total de alunos surgiu à necessidade de se realizar um calculo de comparação para validar os dados divulgados pela Universidade Federal de Roraima em seus relatórios anuais, utilizou-se para esse calculo os dados fornecidos pelo DERCA em comparação aos últimos disponibilizados pela PRADS, tal calculo teve como finalidade encontrar um número definitivo de alunos por ano na UFRR.

À quantidade especifica de alunos por ano, foi calculada por meio de calculo detalhado tendo como base o número total de docentes no ano de 2005 divulgados pela PRADS, 3.167 dos Cursos de Graduação e 30 acadêmicos de Pós-Graduação totalizando 3.197 alunos no ano de 2005. No ano seguinte (2006) os dados fornecidos pelos Relatórios de

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Gestão da UFRR informam que o numero total de alunos de Graduação era de 3.800 e 62 de Pós-Graduação, cuja soma resultou em 3.862 alunos nesse ano.

Para realizar a confrontação de dados entre ambas as fontes, DERCA e PRADS, o total de alunos de 2005 (3.197), foi submetido aos dados do fluxo de alunos fornecidos pelo DERCA no ano de 2006, ou seja, somou-se ao numero de 2005 a quantidade total de alunos ingressantes e reduziu desse subtotal os alunos desistentes e concluintes referente a ambos os semestres do ano e dos Cursos de Graduação e de Pós-Graduação, para que assim ocorre-se a confrontação entre os valores.

No ano de 2006 segundo as informações do DERCA ingressaram na UFRR 498 alunos no primeiro semestre e 310 no segundo, somando 808 a mais na instituição, segundo a mesma fonte 206 alunos no primeiro semestre e 103 no segundo desistiram, somando 309 desistentes no ano e por fim 194 alunos no primeiro semestre e 153 no segundo concluíram seus respectivos cursos em Graduação totalizando uma saída de alunos de 347. Em relação aos Cursos de Pós-Graduação, com apenas um semestre de movimentação os dados citam que no ano de 2006 ingressaram 93 alunos e o numero de desistências e conclusão foi de zero.

Logo a seguinte formula matemática foi adota para realizar a devida apuração da quantidade de acadêmicos tendo como base o ano de 2005 e a movimentação de 2006, para que posteriormente seja realizada a comparação entre os dados:

Ou seja, o total de alunos segundo os dados fornecidos pelo DERCA seria de 3.442 alunos no ano de 2006, opondo-se ao valor apresentado pelo Relatório de Gestão da UFRR de 2006 de 3.862. Com os subsequentes anos os cálculos resultaram na mesma disparidade de valores o que dificultou a credibilidade de ambas a s fontes, porem para se dar sequência ao estudo forma adotados os dados fornecidos pela PRADS oriundos de seus relatórios.

Após essa fase deu-se inicio a pesquisa bibliográfica em busca de embasamento teórico referente Custeio por Absorção, com conceituação de autores sobre o assunto, sua forma de apuração, suas principais características, como vantagens e desvantagens.

3.3 Referencial teórico

O Sistema de Custeio por Absorção teve seu surgimento em decorrência de outro sistema de custos o RKW, na Alemanha, seu principal foco é a alocação de todos os esforços de produção por meio de rateio, entre todos os produtos produzidos. Ou seja, a divisão dos Custos de Produção, sendo esses custos Diretos ou Indiretos, Fixos ou Variáveis.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Em síntese nesse sistema de custeio cada produto deve “absorver” os custos de sua fabricação. Para Meglioni (2001) o custeio por absorção é o método que consiste em atribuir aos produtos fabricados todos os custos de produção, quer de forma direta ou indireta.

As características fundamentais desse sistema são: o englobamento dos custos totais, o uso de rateio, no caso dos custos indiretos em eu houver a fabricação d mais de mais de um produto e a grande influencia da quantidade produzida nos resultados.

Seguindo essa premissa podemos dizer que os gastos da universidade, previamente separados das despesas, seriam suficientes para a apuração do Custeio por Absorção utilizando o numero de alunos já encontrado como sendo o de unidades produzidas, uma vez que sendo a UFRR uma empresa prestadora de serviço, os seus clientes correspondem ao numero de serviços que a empresa realiza, ou seja, a quantidade produzida.

Outra característica de grande relevância para a adoção desse sistema é a sua utilização pelo sistema fiscal no Brasil, como é lembrado por Crepaldi (2002) o custeio por absorção é o método derivado da aplicação dos princípios fundamentais de contabilidade e é, no Brasil, adotado pela legislação comercial e pela legislação fiscal.

Outro autor a citar essa característica é Zanluca, para ele o Custeio por Absorção:

É o critério legal exigido no Brasil. Entretanto, nem sempre é útil como ferramenta de gestão (análise) de custos, por possibilitar distorções ao distribuir custos entre diversos produtos e serviços, possibilitando mascarar desperdícios e outras ineficiências produtivas (2011).

Muito criticado por muitos autores, o Sistema de Custeio por Absorção tem suas desvantagens e empecilhos relacionadas principalmente ao seu modo de alocação por rateio. Meglioni (2001) escreve que a dificuldade que encontramos para alocar custos indiretos reside na definição da base de rateios a ser utilizada, pois é uma tarefa que envolve aspectos subjetivos e arbitrários. Se o critério adotado não for bem consistente, o resultado de custos ficará por certo deficiente para atender aos fins a que se propõem. Nesse sentido, o gestor de custos ficará “amarrado” pelo próprio sistema.

Outras desvantagens são expostas por Leoni (1996), segundo o autor as desvantagens desse modo de custeio são:

• Considera o total dos custos por produto;

• Formação de custos para estoque;

• Permite a apuração dos custos por centros de custos.

Por fim com a definição do numero de alunos, ou seja, o numero de serviços prestados pela Universidade Federal de Roraima, mais uma analise prévia da teoria de Custeio por Absorção, iniciou-se a coleta dos dados contábeis do balanço patrimonial da Universidade. Esses dados foram adquiridos através do Portal da Transparência, já mencionado, cujo uso é público a qualquer cidadão sem restrição.

3.4 Aplicando o método de Custeio por Absorção

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

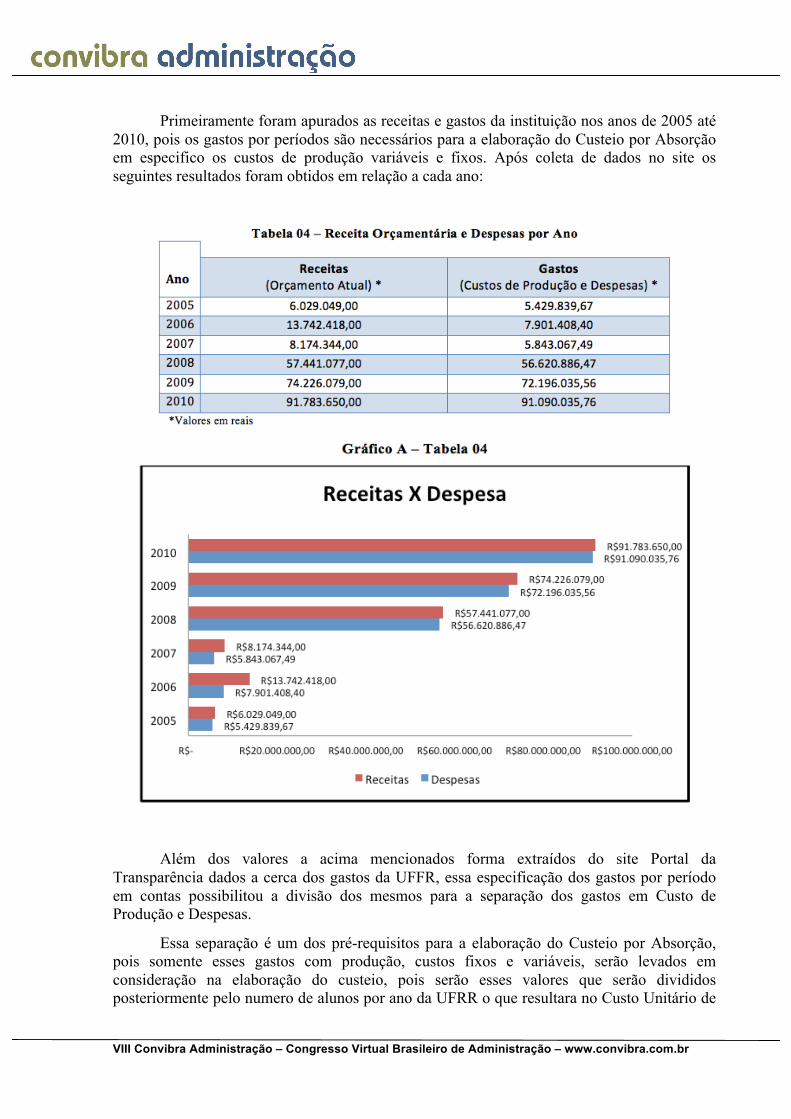

Primeiramente foram apurados as receitas e gastos da instituição nos anos de 2005 até 2010, pois os gastos por períodos são necessários para a elaboração do Custeio por Absorção em especifico os custos de produção variáveis e fixos. Após coleta de dados no site os seguintes resultados foram obtidos em relação a cada ano:

Além dos valores a acima mencionados forma extraídos do site Portal da Transparência dados a cerca dos gastos da UFFR, essa especificação dos gastos por período em contas possibilitou a divisão dos mesmos para a separação dos gastos em Custo de Produção e Despesas.

Essa separação é um dos pré-requisitos para a elaboração do Custeio por Absorção, pois somente esses gastos com produção, custos fixos e variáveis, serão levados em consideração na elaboração do custeio, pois serão esses valores que serão divididos posteriormente pelo numero de alunos por ano da UFRR o que resultara no Custo Unitário de

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

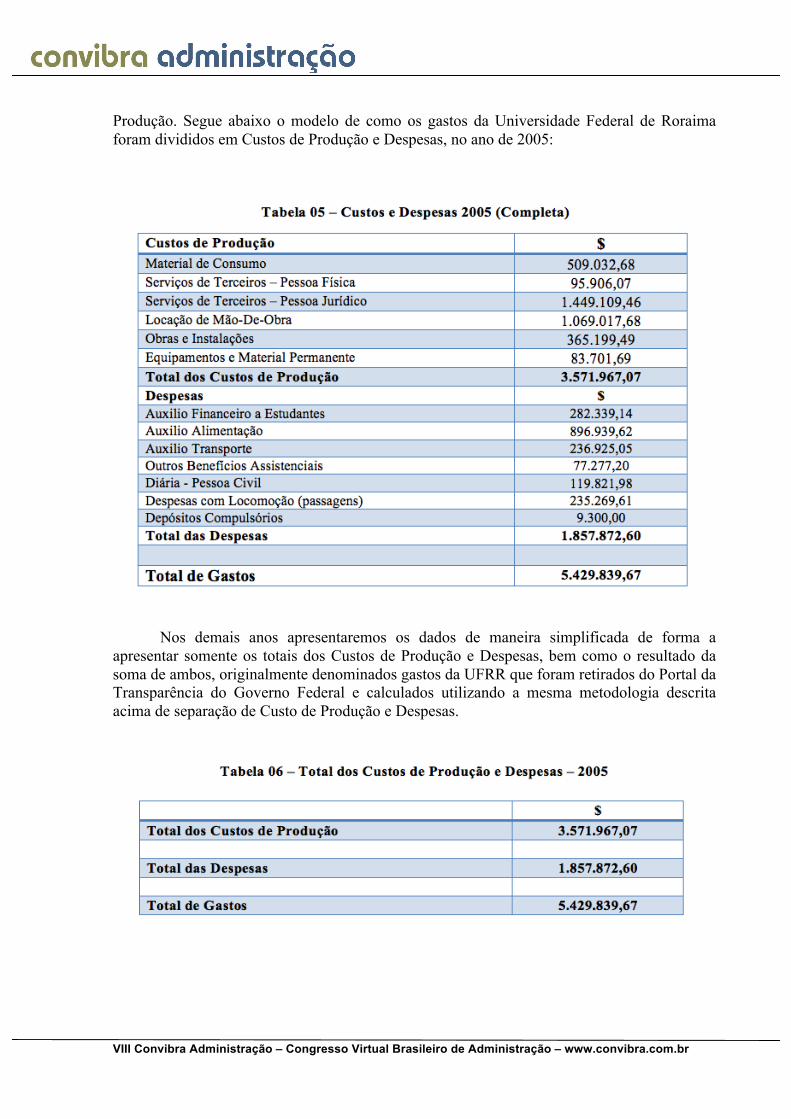

Produção. Segue abaixo o modelo de como os gastos da Universidade Federal de Roraima foram divididos em Custos de Produção e Despesas, no ano de 2005:

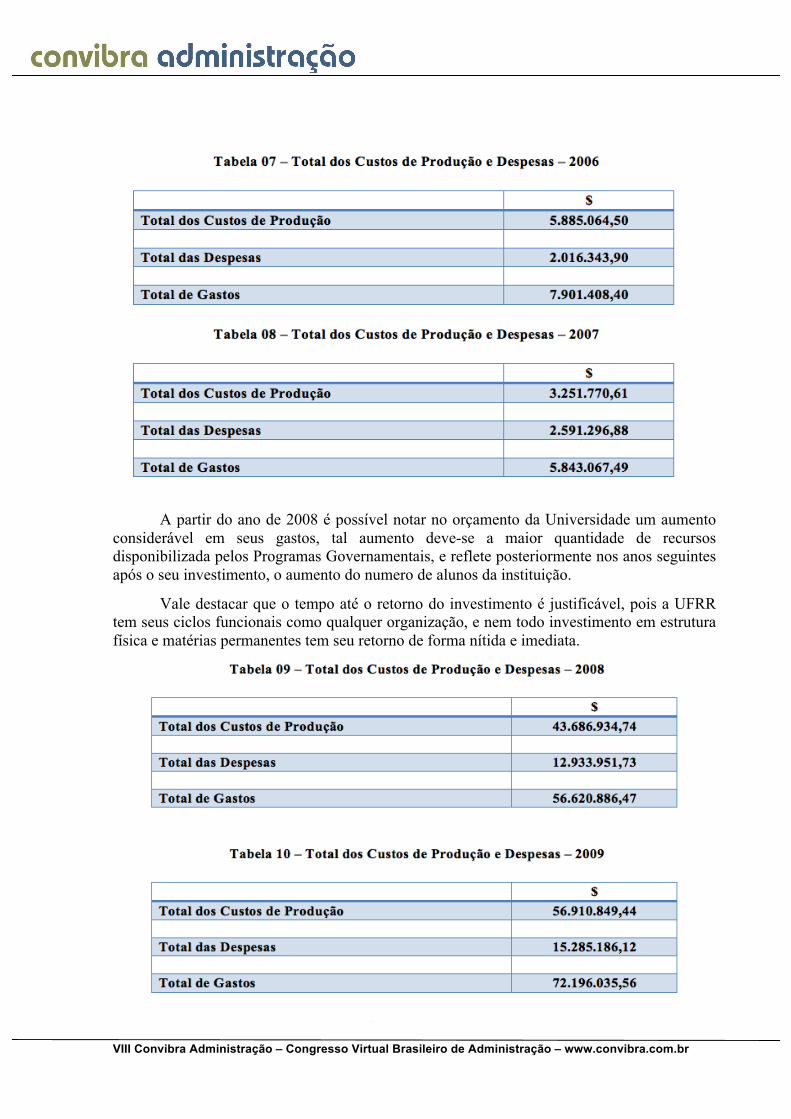

Nos demais anos apresentaremos os dados de maneira simplificada de forma a apresentar somente os totais dos Custos de Produção e Despesas, bem como o resultado da soma de ambos, originalmente denominados gastos da UFRR que foram retirados do Portal da Transparência do Governo Federal e calculados utilizando a mesma metodologia descrita acima de separação de Custo de Produção e Despesas.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

A partir do ano de 2008 é possível notar no orçamento da Universidade um aumento considerável em seus gastos, tal aumento deve-se a maior quantidade de recursos disponibilizada pelos Programas Governamentais, e reflete posteriormente nos anos seguintes após o seu investimento, o aumento do numero de alunos da instituição.

Vale destacar que o tempo até o retorno do investimento é justificável, pois a UFRR tem seus ciclos funcionais como qualquer organização, e nem todo investimento em estrutura física e matérias permanentes tem seu retorno de forma nítida e imediata.

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

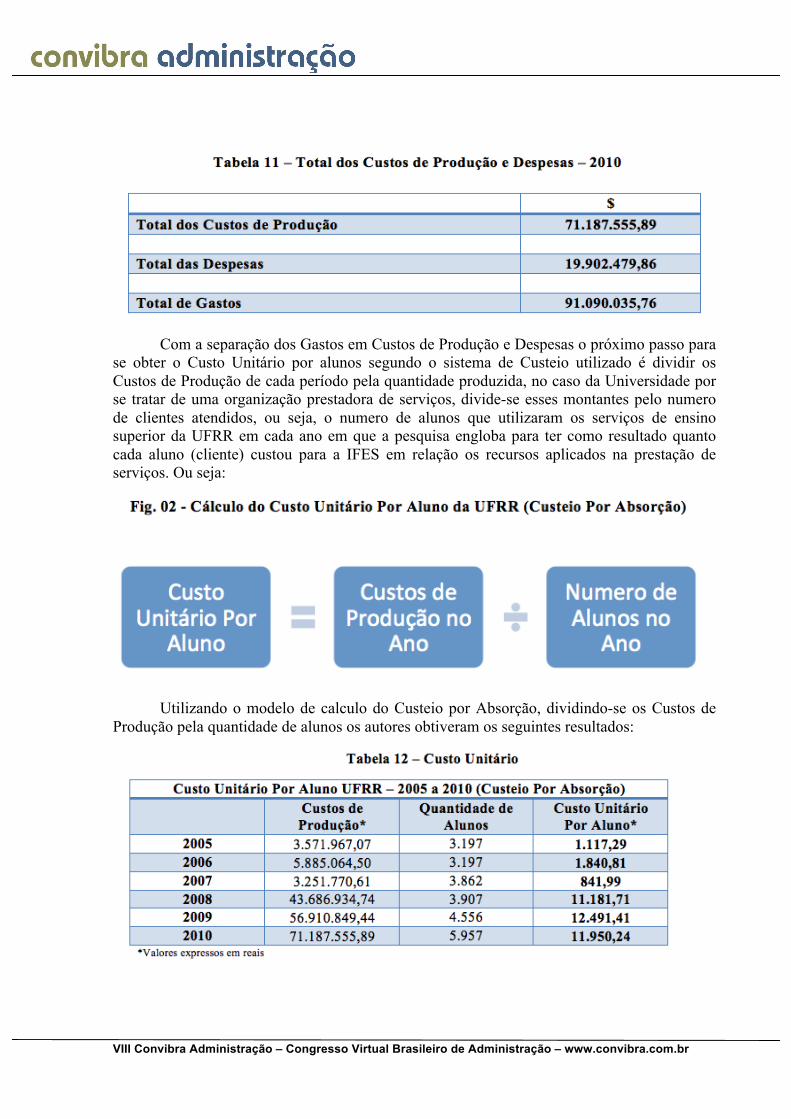

Com a separação dos Gastos em Custos de Produção e Despesas o próximo passo para se obter o Custo Unitário por alunos segundo o sistema de Custeio utilizado é dividir os Custos de Produção de cada período pela quantidade produzida, no caso da Universidade por se tratar de uma organização prestadora de serviços, divide-se esses montantes pelo numero de clientes atendidos, ou seja, o numero de alunos que utilizaram os serviços de ensino superior da UFRR em cada ano em que a pesquisa engloba para ter como resultado quanto cada aluno (cliente) custou para a IFES em relação os recursos aplicados na prestação de serviços. Ou seja:

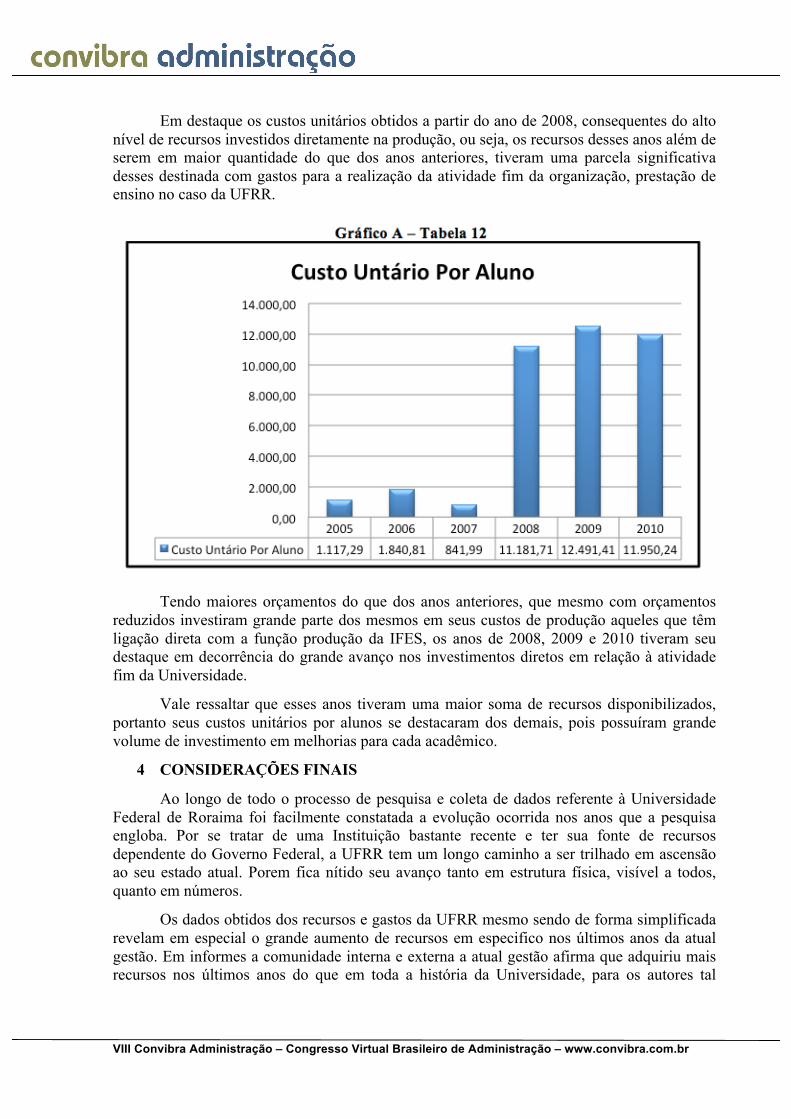

Utilizando o modelo de calculo do Custeio por Absorção, dividindo-se os Custos de Produção pela quantidade de alunos os autores obtiveram os seguintes resultados:

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

Em destaque os custos unitários obtidos a partir do ano de 2008, consequentes do alto nível de recursos investidos diretamente na produção, ou seja, os recursos desses anos além de serem em maior quantidade do que dos anos anteriores, tiveram uma parcela significativa desses destinada com gastos para a realização da atividade fim da organização, prestação de ensino no caso da UFRR.

Tendo maiores orçamentos do que dos anos anteriores, que mesmo com orçamentos reduzidos investiram grande parte dos mesmos em seus custos de produção aqueles que têm ligação direta com a função produção da IFES, os anos de 2008, 2009 e 2010 tiveram seu destaque em decorrência do grande avanço nos investimentos diretos em relação à atividade fim da Universidade.

Vale ressaltar que esses anos tiveram uma maior soma de recursos disponibilizados, portanto seus custos unitários por alunos se destacaram dos demais, pois possuíram grande volume de investimento em melhorias para cada acadêmico.

4 CONSIDERAÇÕES FINAIS

Ao longo de todo o processo de pesquisa e coleta de dados referente à Universidade Federal de Roraima foi facilmente constatada a evolução ocorrida nos anos que a pesquisa engloba. Por se tratar de uma Instituição bastante recente e ter sua fonte de recursos dependente do Governo Federal, a UFRR tem um longo caminho a ser trilhado em ascensão ao seu estado atual. Porem fica nítido seu avanço tanto em estrutura física, visível a todos, quanto em números.

Os dados obtidos dos recursos e gastos da UFRR mesmo sendo de forma simplificada revelam em especial o grande aumento de recursos em especifico nos últimos anos da atual gestão. Em informes a comunidade interna e externa a atual gestão afirma que adquiriu mais recursos nos últimos anos do que em toda a história da Universidade, para os autores tal

VIII Convibra Administração – Congresso Virtual Brasileiro de Administração – www.convibra.com.br

constatação se torna real e afirmativa, mas fica a incógnita: Porque o numero de alunos não acompanhou ao crescimento dos recursos?

Deve ser entendido que a intenção desse estudo não é julgar ou analisar a gestão administrativa da Universidade Federal de Roraima, e sim o quanto cada aluno devidamente matriculado e utilizando o serviço dessa Instituição Pública custa em termos monetários.

A análise dos atuais custos unitários por aluno da IFES em decorrência das apurações feitas segundo o sistema de custeio empregado, tendo como base os anos de 2005 até 2010, foi clara em relação a evolução dos recursos, porem muitos deles foram aplicados em demasiado nas despesas da Organização, quando poderiam ter sido destinados a sua atividade fim.

No caso dos anos de 2009 e 2010 o custo unitário teve uma oscilação, mesmo com orçamento que tinham recursos maiores do que o ano anterior e numero de alunos com pouca alteração, 2010 teve um custo unitário em comparação menor do que 2009 cuja soma de recursos era menor, mas teve mais recursos aplicados em custear a produção.

Se tal oscilação de fato ocorreu, fica o questionamento do porque que em determinados anos se gastou mais com despesas e menos com custos efetivos da produção, ou seja, custos para a realização da atividade fim da Universidade? Estas e outras discrepâncias são deixadas como aconselhamento de futuros estudos, com outros modelos de custeio ou se embasando em outras teorias ou análises para que de fato a verdadeira análise do crescimento da UFRR seja feito, sem restrições ou equívocos.

REFERÊNCIAS BIBLIOGRÁFICAS

OLIVEIRA, Luís Martins de; JUNIOR, José Hernandez Perez. Contabilidade de Custos para não Contadores. 3ª ed. São Paulo: Atlas, 2007.

ZANLUCA, Júlio César. Manual de Contabilidade de Custos. Portal tributário Editora. Disponível: <http://www.portaldecontabilidade.com.br/obrass/custos.html>. Acesso em 18 de jul. 2011

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos. 2ª ed. São Paulo: Atlas, 2002.

MEGLIONI, Evandir. Custos. São Paulo: Makron Books, 2001.

LEONI, George S. Planejamento, Implantação e Controle. São Paulo: 2ª Ed; Atlas, 1996.

BRASIL. Portal da Transparência do Governo Federal. Disponível em: <http://www3.transparencia.gov.br>. Acesso em 18 jul. 2011. BRASIL. Portal da Universidade Federal de Roraima. Disponível em: <http://www.ufrr.br>. Acesso em 18 jul. 2011.