Embed Size (px)

Citation preview

DADOS DE COPYRIGHT

Sobre a obra: YsdronNewsTime apresenta essa obrar apresenta essa obrar, com o objetivo de oferecer conteúdo para uso parcial em pesquisas e estudos acadêmicos, bem como o simples teste da qualidade da obra, com o fim exclusivo de compra futura. É expressamente proibida e totalmente repudiável a venda, aluguel, ou quaisquer usos comerciais do presente conteúdo. Sobre nós: O Ysdron disponibiliza conteúdo de domínio público e propriedade intelectual de forma totalmente gratuita, por acreditar que o conhecimento e a educação de uma forma de se libertar e se livre a toda e qualquer pessoa. Você pode encontrar mais obras em nosso site: Ysdronnewstime.weebly.com. Ysdronnewstime.com.

"O mundo e um lugar perigoso, não por causa dos que fazem, mas por causa dos que veem e não fazem nada."

Copyright © 2008, Niall Ferguson Todos os direitos reservados Título original: The ascent of money

Imagem da capa: © Corbis Capa: Osmane Garcia Filho

Revisão: Tulio Kawata Diagramação: Ricardo Nakamiti Conversão em epub: {kolekto}

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Ferguson, Niall A ascensão do dinheiro : a história financeira do mundo / Niall Ferguson ; tradução Cordelia Magalhães. – São Paulo

: Editora Planeta do Brasil, 2009.

Título original: The ascent of money

Bibliografia. ISBN 978-85-422-0006-5

1. Finança internacional 2. Finanças - História 3. História econômica I. Título.

09-03895

CDD-332.49

Índices para catálogo sistemático: 1. Dinheiro : História 332.49

2009 Todos os direitos desta edição reservados à

Editora Planeta do Brasil Ltda. Avenida Francisco Matarazzo, 1500 – 3o andar – conj. 32B Edifício New York 05001-

100 – São Paulo-SP

www.editoraplaneta.com.br

Sumário

Introdução

1. Sonhos de Ganância

2. Servidão Humana

3. Inflando Bolhas

4. O Retorno do Risco

5. Seguro como Casas

6. Do Império à Chimérica

Posfácio: O Aviltamento do Dinheiro

Agradecimentos

Notas

Lista de Ilustrações

Índice

Introdução

Grana, ervanário, tutu, numerário, espécie, ganho, proveito, meios, erva, din-din, recursos;

chame-o como quiser, o dinheiro tem importância, faz diferença. Para os cristãos, o amor por

ele está na raiz de todo o mal. Para os generais, o sustentáculo das guerras; para os

revolucionários, os grilhões do trabalho. Mas, o que exatamente é o dinheiro? É uma montanha

de prata, como os conquistadores espanhóis achavam? Ou bastariam apenas tabuletas de barro

ou papel impresso? Como acabamos vivendo num mundo onde a maior parte do dinheiro é

invisível, pouco mais do que números numa tela de computador? De onde o dinheiro veio? E

para onde ele foi?

Em 2007, a renda do americano médio típico (renda pouco abaixo de us$ 34 mil) subiu

quase 5%.1 Mas o custo de vida subiu 4,1%. Então, em termos reais, a vida do Senhor

Americano Típico realmente ficou justo 0,9% melhor. Acrescentando a inflação, a renda da

típica família de classe média nos Estados Unidos de fato quase não mudou desde 1990,

crescendo apenas 7% nesses dezoito anos.2 Bem, agora comparemos a situação do Senhor

Americano Típico com a de Lloyd Blankfein, CEO do Goldman Sachs, um banco de

investimento. Em 2007, ele recebeu US$ 68,5 milhões devido a salários, prêmios de bônus e

ações, um aumento de 25% em relação ao ano anterior e, aproximadamente, 2 mil vezes a mais

do que recebeu o Senhor Joe Público. Naquele mesmo ano, a receita líquida de US$ 46 bilhões

do Goldman Sachs excedeu o produto interno bruto (PIB) de mais de uma centena de países,

incluindo a Croácia, a Sérvia e a Eslovênia; a Bolívia, o Equador e a Guatemala; Angola, a

Síria e a Tunísia. Pela primeira vez, o total de bens do banco ultrapassou a marca de

US$ 1 trilhão.3 O veterano administrador de fundo hedge, George Soros, ganhou US$ 2,9

bilhões. Ken Griffin, do Citadel, assim como os fundadores de outros importantes fundos

hedge, levaram mais de US$ 2 bilhões para casa. Enquanto isso, quase um bilhão de pessoas

no mundo inteiro lutam para viver com apenas US$ 1 por dia.4

Zangados porque o mundo é tão injusto? Furiosos por conta do pistolão dos capitalistas,

dos gênios financeiros, dos banqueiros e dos seus bônus bilionários? Desconcertados pelo

abismo escancarado entre os que têm tudo e os que nada têm – e os que têm iates? Não estão

sozinhos. Através da história da civilização ocidental, tem havido uma hostilidade recorrente

em relação às finanças e aos financistas, enraizada na ideia de que aqueles que ganham a vida

emprestando dinheiro são, de alguma maneira, parasitas das verdadeiras atividades econômicas

da agricultura e da indústria. Essa hostilidade tem três causas. Em parte é porque os devedores

tendem a ser mais numerosos do que os credores, e os primeiros raramente se sentem bem-

dispostos a respeito dos segundos. Por outro lado, é porque as crises e os escândalos financeiros

ocorrem com frequência suficiente para fazer com que as finanças pareçam ser mais a causa

da pobreza do que da prosperidade, mais a causa da volatilidade do que da estabilidade. E em

parte é porque, durante séculos, os serviços financeiros em todo o mundo foram

desproporcionalmente providos por membros de minorias étnicas ou religiosas, que foram

excluídos da posse da terra e do serviço público, mas tiveram sucesso no ramo financeiro por

causa das suas próprias redes firmemente entrelaçadas de parentescos, relacionamentos e

confiança.

Entretanto, a despeito dos nossos preconceitos profundamente enraizados contra o “lucro

imundo”, o dinheiro é a raiz da maior parte do progresso. Para adaptar uma frase de Jacob

Bronowski (a cuja maravilhosa história do progresso científico eu assisti avidamente na

televisão quando era garoto), a ascensão do dinheiro tem sido essencial para a ascensão do

homem. Longe de ser o trabalho de meros exploradores cuja intenção é sugar o sangue da vida

das famílias endividadas ou jogar e especular com as poupanças de viúvas e órfãos, a inovação

financeira tem sido um fator indispensável no avanço do homem, a partir da subsistência

miserável aos picos vertiginosos da prosperidade material que tantas pessoas conhecem

atualmente. A evolução do crédito e do débito foi tão importante quanto qualquer inovação

tecnológica na escalada da civilização, da antiga Babilônia até a Hong Kong dos dias de hoje.

Os bancos e o mercado de ações proveram a base material para os esplendores do

Renascimento italiano. A finança corporativa foi o alicerce indispensável do Império britânico

e do Império holandês, exatamente como o triunfo dos Estados Unidos no século XX foi

inseparável dos avanços na indústria dos seguros, no financiamento de hipotecas e no crédito

ao consumidor. Talvez seja, também, uma crise financeira o que sinalizará o crepúsculo da

supremacia global norte-americana.

Atrás de cada fenômeno histórico grandioso existe um segredo financeiro, e este livro

destina-se a iluminar os mais importantes. Por exemplo, o Renascimento criou um espantoso

desenvolvimento no mercado da arte e da arquitetura porque banqueiros italianos, como os

Médici, fizeram fortunas aplicando a matemática oriental ao dinheiro. A república holandesa

prevaleceu sobre o Império Habsburgo porque possuir o primeiro mercado moderno de ações

era financeiramente preferível a possuir a maior mina de prata do mundo. Os problemas da

monarquia francesa não poderiam ser resolvidos sem uma revolução, porque um assassino

escocês condenado havia arrasado o sistema financeiro francês ao desencadear a primeira bolha

e a primeira explosão no mercado de ações. Foi Nathan Rothschild, tanto quanto o duque de

Wellington, quem derrotou Napoleão em Waterloo. Foi a insensatez financeira, um ciclo

autodestrutivo de infrações e de desvalorizações que transformaram a Argentina, sexto país

mais rico do mundo nos anos 1880, no país falido e devastado pela inflação dos anos

1980.

Leiam este livro e compreenderão por que, paradoxalmente, as pessoas que vivem no país

mais seguro do mundo são também as pessoas que mais fazem seguros. Vocês descobrirão

quando e por que os povos de fala inglesa desenvolveram sua peculiar obsessão de comprar e

vender casas. Talvez ainda mais importante, vocês verão como a globalização das finanças

tem, entre muitas outras coisas, obliterado a velha distinção entre mercados desenvolvidos e

emergentes, transformando a China no banqueiro da América – o credor comunista para o

devedor capitalista, uma mudança de significância memorável.

De vez em quando, a ascensão do dinheiro pareceu inexorável. Em 2006, a produção

econômica aferida do mundo inteiro estava por volta de US$ 47 trilhões. A capitalização total

do mercado das bolsas de valores do mundo era de US$ 51 trilhões, 10% maior. O valor total

das ações domésticas e internacionais era de US$ 68 trilhões. A quantidade de derivativos

pendentes era de US$ 473 trilhões, mais de dez vezes maior. O Planeta Finanças está

começando a ananicar o Planeta Terra. E o Planeta Finanças parece girar mais rápido também.

Diariamente, US$ 2 trilhões mudam de mãos em mercados de câmbio de moeda estrangeira.

A cada minuto, de cada hora, de cada dia, de cada semana, alguém, em algum lugar, está

negociando no mercado financeiro. E, durante todo o tempo, novas formas de vida financeira

estão evoluindo. Em 2006, por exemplo, o volume de aquisições alavancadas (controles de

empresas financiados por empréstimos) chegou a US$ 753 bilhões. Uma explosão da

“securitização”, pela qual as dívidas individuais, como hipotecas, são “desmembradas”, depois

“amarradas” e reempacotadas para venda, empurrou a emissão anual de valores mobiliários

garantidos por hipotecas, de valores mobiliários garantidos por ativos e de obrigações de

dívidas colateralizadas para acima de US$ 3 trilhões. O volume de derivativos – contratos

derivados de valores mobiliários, como swaps de taxa de juros (trocas) ou swaps de

inadimplência de crédito (CDS) – cresceu ainda mais rápido, de modo que o valor especulativo

de todos os derivativos “por cima do balcão” (excluindo aqueles negociados em bolsas de

valores) estava um pouco abaixo de US$ 600 trilhões, no final de 2007. Antes dos anos 1980,

essas coisas eram virtualmente desconhecidas. Novas instituições também proliferaram. O

primeiro fundo hedge foi instituído nos anos 1940 e, por volta de 1990, já havia 610 deles, com

US$ 38 bilhões sob sua administração. Agora existem mais de 7 mil, administrando US$ 1,9

trilhão. As parcerias de patrimônio líquido – private equity – também se multiplicaram, como

também um verdadeiro sistema bancário obscuro de “condutos ou tubulações” e de “veículos

de investimento estruturado” (SIVs), destinado a manter os ativos de risco fora dos balanços

patrimoniais dos bancos. Se os últimos quatro milênios assistiram à escalada do homem como

pensador, parece que agora estamos vivendo uma escalada do homem como banqueiro.

Em 1947, o valor total agregado pelo setor financeiro ao PIB dos Estados Unidos era de

2,3%; por volta de 2005, sua contribuição tinha crescido para 7,7% do PIB. Em outras palavras,

aproximadamente US$ 1 de cada US$ 13 pagos aos trabalhadores nos Estados

Unidos agora vai para as pessoas que trabalham com finanças.5 As finanças são ainda mais

importantes na Grã-Bretanha, onde respondiam por 9,4% do PIB em 2006. O setor financeiro

também se tornou o ímã mais poderoso do mundo para o talento acadêmico. Em 1970, somente

cerca de 5% dos homens formados em Harvard, onde eu ensino, iam para as finanças. Por volta

de 1990, esse número aumentou para 15%.* No ano passado, a proporção estava ainda mais

elevada. De acordo com a Harvard Crimson, mais de 25% dos alunos da turma de 2007, e 10%

das alunas, esperavam que seus primeiros empregos fossem em bancos. E quem pode culpá-

los? Nos anos recentes, os pacotes de remuneração no mundo financeiro têm sido quase três

vezes maiores do que os salários recebidos por formados pela Ivy League em outros setores da

economia.

Na época em que a turma de 2007 se graduou, certamente parecia que nada poderia

impedir o desenvolvimento e o progresso das finanças globais. Nem os ataques terroristas em

Nova York e em Londres. Nem uma guerra devastadora no Oriente Médio. Certamente, nem

a mudança climática do mundo. Apesar da destruição do World Trade Center, das invasões do

Afeganistão e do Iraque e de uma plêiade de eventos meteorológicos extremos, o período do

final de 2001 até meados de 2007 foi caracterizado por uma sustentada expansão financeira.

Realmente, no restolho imediato do 11/9, o Dow Jones Industrial Average declinou 14%. Em

pouco mais de dois meses, entretanto, ele recuperou seu nível pré-11/9. Além disso, embora

2002 tenha sido um ano desapontador para os investidores em patrimônio líquido – private

equity – nos Estados Unidos, o mercado se avolumou depois disso, excedendo seu pico anterior

(no auge da mania “pontocom”), no outono de 2006. No começo de outubro de 2007, o Dow

Jones quase dobrou o nível mais baixo que tinha atingido nos cinco anos anteriores. E o

desempenho do mercado de ações dos Estados Unidos não foi nada excepcional. Nos cinco

anos até 31 de julho de 2007, todos os mercados de patrimônio líquido do mundo, com exceção

de dois, produziram lucros de dois dígitos por ano. Os mercados emergentes de ações também

cresceram fortemente, e os mercados imobiliários, sobretudo no mundo de língua inglesa,

assistiram a uma extraordinária apreciação do capital. Os investidores ganharam dinheiro,

tivessem eles colocado seus recursos em commodities, em obras de arte, em vinhos vintage ou

em contratos exóticos de valores mobiliários garantidos por ativos.

Como essas maravilhas poderiam ser explicadas? De acordo com uma escola de

pensamento, as últimas inovações financeiras produziram uma melhora fundamental na

eficiência do mercado de capital global, permitindo que o risco fosse aquinhoado àqueles mais

capazes de administrá-lo. Os entusiastas falaram sobre a morte da volatilidade. Banqueiros

satisfeitíssimos com eles mesmos fizeram conferências com títulos como “A evolução da

excelência”. Em novembro de 2006, eu me vi numa dessas conferências, nas instalações

caracteristicamente luxuosas de Lyford Clay, nas Bahamas. O tema da minha palestra foi que

não se precisaria de muito para causar um declínio drástico na liquidez – que, então, estava

cascateando através do sistema financeiro global – e que deveríamos ser cautelosos sobre as

expectativas de os bons tempos durarem indefinidamente. Nitidamente, minha plateia não

ficou impressionada. Fui tratado sumariamente como um alarmista. Um dos mais experientes

investidores chegou até mesmo a sugerir aos organizadores que, “no ano seguinte, eles

dispensassem o palestrante de fora e, em vez disso, oferecesse a exibição do filme Mary

Poppins”.6 E a menção a Mary Poppins chacoalhou uma das minhas memórias infantis. Os fãs

de Julie Andrews podem lembrar que o enredo do perene musical gira em torno de um evento

financeiro que, quando o filme foi realizado nos anos 1960, já parecia graciosamente

antiquado: uma corrida bancária – ou seja, uma corrida de investidores para sacar seu dinheiro

–, algo que não se via em Londres desde 1866.

A família que emprega Mary Poppins se chama, não acidentalmente, Banks. O senhor

Banks é, de fato, banqueiro, um funcionário graduado do Dawes, Tomes Mousley, Grubbs,

Fidelity Fiduciary Bank. Por sua insistência, um dia as crianças da família Banks são levadas

por seu pai a uma visita ao seu banco, onde o senhor Dawes Sr. recomenda a Michael, filho do

senhor Banks, que deposite seu dinheirinho. Lamentavelmente, o jovem Michael prefere gastar

o dinheiro para alimentar os pombos fora do banco e exige que o senhor Dawes “Devolva!

Devolva o meu dinheiro!”. Ainda mais lamentavelmente, alguns dos clientes do banco escutam

a exigência de Michael. O resultado é que eles começam a retirar seu dinheiro do banco. De

imediato, uma multidão de correntistas está fazendo a mesma coisa, forçando o banco a

suspender os pagamentos. O senhor Banks é devidamente demitido, provocando o trágico

lamento de que “ele foi levado à destruição e à ruína no auge da sua vida”. Essas palavras

poderiam legitimamente ser ecoadas por Adam Applegarth, o antigo CEO do banco inglês

Northern Rock, que passou por destino similar em setembro de 2007, quando clientes fizeram

uma fila fora das agências do banco para retirar seu dinheiro. Depois disso, foi feito um anúncio

de que o Northern Rock havia pedido um “aporte de liquidez” ao Banco da Inglaterra.

A crise financeira que desabou sobre o mundo ocidental no verão de 2007 ofereceu um

lembrete oportuno de uma das verdades perenes da história financeira. Mais cedo ou mais

tarde, todas as bolhas explodem. Mais cedo ou mais tarde, os vendedores pessimistas são mais

numerosos do que os compradores otimistas. Mais cedo ou mais tarde, a ganância se transforma

em medo. Enquanto eu completava minha pesquisa para este livro nos primeiros meses de

2008, já havia uma clara possibilidade de que a economia dos Estados Unidos pudesse sofrer

uma recessão. Seria porque as empresas americanas ficaram piores no design dos seus

produtos? O ritmo da inovação tecnológica teria repentinamente afrouxado o passo? Não. A

causa imediata da incerteza econômica de 2008 era financeira: para ser preciso, um espasmo

nos mercados de crédito, causado por atrasos avultados de pagamentos sobre um tipo de dívida

conhecida eufemisticamente como hipotecas subprime. De tal modo nosso sistema financeiro

globalizado se tornou intricado, que famílias relativamente pobres nos estados americanos, do

Alabama ao Wisconsin, conseguiram comprar ou re-hipotecar suas casas através de

empréstimos com frequência complexos. Essas hipotecas depois foram agrupadas (sem que as

famílias soubessem) a outros empréstimos similares, reempacotadas como contratos de

empréstimo subsidiado (CDOs) e vendidas por bancos em Nova York e Londres, para (entre

outros) bancos regionais alemães e autoridades municipais norueguesas, que desse modo se

tornaram os verdadeiros credores dessas hipotecas. De tal maneira esses CDOs foram fatiados

e “ornamentados”, que ficou impossível reivindicar que um renque dos pagamentos dos juros

dos tomadores originais fosse um fluxo de renda tão seguro quanto os juros de um título de dez

anos do Tesouro dos Estados Unidos e, por conseguinte, merecedor de uma classificação AAA,

tão ambicionada. Isso levou a alquimia financeira a um novo nível de sofisticação,

aparentemente transformando chumbo em ouro.

Entretanto, quando as hipotecas originais reajustadas a juros mais elevados, depois que

seus períodos de taxa fixa de um ou de dois anos expiraram, os tomadores de empréstimo

começaram a atrasar seus pagamentos. Por sua vez, isso sinalizou que a bolha do mercado

imobiliário dos Estados Unidos estava estourando, desencadeando a queda mais aguda dos

preços das casas desde os anos 1930. O que se seguiu pareceu uma lenta, mas, em última

análise, devastadora reação em cadeia. Todos os tipos de valores mobiliários garantidos por

ativos, por títulos, ações, incluindo muitos instrumentos de fato não garantidos por hipotecas

subprime, despencaram. Instituições como condutos e veículos de investimento estruturado,

que foram criados pelos bancos para administrar e manejar esses patrimônios mobiliários fora

dos balanços patrimoniais dos bancos, se viram em severas dificuldades. Quando os bancos

assumiram esses valores mobiliários, as relações o entre seu capital e seus ativos deram uma

guinada e despencaram até os seus mínimos regulatórios. Os bancos centrais dos Estados

Unidos e da Europa tentaram aliviar a pressão sobre os bancos com cortes de taxas de juros e

a oferta de recursos através de “term auctions facilities” – leilões especiais de recursos a prazo.

Ainda assim, no momento da assinatura (maio de 2008), as taxas pelas quais os bancos

poderiam tomar empréstimos, fosse pela emissão de papéis comerciais, pela venda de títulos

ou através de empréstimos interbancários, permaneceram substancialmente acima da taxa dos

fundos federais oficiais, a menor taxa de empréstimo na economia americana. Empréstimos

que tinham sido originalmente feitos para financiar a aquisição de corporações por parcerias

privadas de patrimônio líquido somente foram negociados com descontos significativos.

Depois de sofrer perdas enormes, muitos dos bancos americanos e europeus mais conhecidos

tiveram que recorrer não somente aos bancos centrais ocidentais, mas também a fundos

soberanos da Ásia e do Oriente Médio, em busca de injeções de patrimônio líquido para

reconstruir as bases do seu capital.

Tudo isso pode parecer misterioso para alguns leitores. Ainda assim, a relação do capital

de um banco com os seus ativos, por mais técnico que possa parecer, tem mais do que um mero

interesse acadêmico. Afinal de contas, uma “grande contração” do sistema bancário americano

tem sido convincentemente culpada pelo estouro e pelo curso da Grande Depressão entre 1929

e 1933, o pior desastre econômico da história moderna.7 Parece que os bancos dos Estados

Unidos perderam significativamente muito mais do que os US$ 225 bilhões que admitiram até

agora, como resultado da crise das hipotecas subprime e do aperto do crédito; se isso aconteceu,

existe um perigo real de que uma contração muito maior – talvez dez vezes maior – no crédito

possa ser necessária, para depreciar os balanços patrimoniais dos bancos na proporção do

declínio do seu capital. Se o sombrio sistema bancário dos títulos securitizados e das

instituições fora dos balanços patrimoniais for completamente eliminado pela crise, a contração

poderá ser ainda mais severa.

Isso tem implicações não apenas para os Estados Unidos, mas para o mundo como um

todo, já que a produção americana representa, atualmente, mais de um quarto da produção total

do mundo, enquanto muitas economias europeias e asiáticas, em particular, ainda são muito

dependentes dos Estados Unidos como um mercado para as suas exportações. A Europa já

parece destinada a vivenciar uma desaceleração comparável à dos Estados Unidos,

especialmente naqueles países (como a Grã-Bretanha e a Espanha) que passaram através de

similares bolhas imobiliárias. Ainda permanece incerto como a Ásia poderá navegar durante

uma recessão americana. O que é certo é que os esforços do Federal Reserve para mitigar o

arrocho do crédito, cortando as taxas de juros e se concentrando na liquidez do sistema bancário

americano, colocaram uma severa pressão descendente sobre o valor externo do dólar. A

coincidência de um escorregão do dólar e de um continuado crescimento industrial asiático

provocou um aumento nos preços das commodities, comparável não meramente com o dos

anos 1970, mas com o dos anos 1940. Não é excessivo dizer que, em meados de 2008,

testemunhamos os sintomas inflacionários de um mundo em guerra, sem a própria guerra.

Qualquer pessoa que puder ler um parágrafo como o precedente sem se sentir muito

ansiosa, não sabe o bastante sobre a história financeira. Um propósito deste livro, então, é

educar. Afinal de contas, é um fato bem estabelecido que uma proporção substancial do público

geral no mundo de fala inglesa é ignorante em finanças. De acordo com um levantamento de

2007, quatro entre dez americanos possuidores de cartão de crédito não pagam o total devido

a cada mês do cartão que eles usam com maior frequência, a despeito das altas taxas de juros

punitivos, cobrados pelas companhias de cartões de crédito. Quase um terço (29%) disse que

não tinha a menor ideia de qual era a taxa de juro do seu cartão. Outros 30% afirmaram que

era menos de 10%, quando na realidade a esmagadora maioria das companhias de cartão cobra

substancialmente mais de 10%. Mais da metade dos pesquisados disse que “não tinha

aprendido muito”, ou “não tinha aprendido nada” sobre assuntos financeiros na escola.8 Um

levantamento de 2008 revelou que dois terços dos americanos não compreendiam como

funcionava o sistema dos juros compostos.9 Num outro estudo realizado por pesquisadores da

Escola de Administração da Universidade de Búfalo, um grupo típico de estudantes

secundários veteranos conseguiu responder apenas 52% de um conjunto de perguntas sobre

finanças pessoais e economia.10 Somente 14% compreendiam que as ações tendem a gerar um

lucro mais elevado em dezoito anos do que um título do governo americano. Menos de 23%

sabia que o imposto de renda é cobrado sobre os juros ganhos por uma conta de poupança se a

renda do dono da conta for alta o bastante. Um total de 59% não sabia a diferença entre uma

pensão de uma companhia, a Previdência Social e um plano 401

(k).** Nem esse é um fenômeno exclusivamente americano. Em 2006, a Autoridade de Serviços

Financeiros Britânicos realizou um levantamento sobre a instrução financeira do público que

revelou que uma pessoa em cada cinco não tinha ideia de qual seria o efeito de uma taxa de

inflação de 5%, e uma taxa de juros de 3%, sobre o poder de compra das suas poupanças. Uma

em cada dez pessoas não sabia qual era o melhor desconto para uma televisão originalmente

apreçada em 250 libras: 30 libras, ou 10%. Como esses exemplos deixam claro, as questões

formuladas nesses levantamentos eram da natureza mais básica. Parece razoável assumir que

somente um punhado daqueles pesquisados teria sido capaz de explicar a diferença entre uma

opção “de venda” (de papéis financeiros) e uma opção “de compra” de ações ou de títulos, por

exemplo, muito menos a diferença entre um CDO e uma CDS.

Os políticos, presidentes dos bancos centrais e homens de negócio lamentam regularmente

a extensão da ignorância pública sobre o dinheiro, e com boa razão. Uma sociedade que espera

que a maioria dos indivíduos assuma a responsabilidade pela administração dos seus próprios

gastos e da sua renda, depois do imposto; que espera que a maioria dos adultos possua a sua

própria casa; e que deixa que o indivíduo determine o quanto vai poupar para a sua

aposentadoria, e se fará ou não um seguro de saúde, certamente está estocando problemas para

o futuro ao deixar seus cidadãos tão mal equipados para tomar decisões financeiras sábias.

O primeiro passo para compreender a complexidade das instituições financeiras modernas

e sua terminologia é descobrir de onde elas vieram. Caso entenda as origens de uma instituição

ou de um instrumento financeiro, você descobrirá que o papel deles no dia a dia é muito mais

fácil de compreender. Dessa maneira, os componentes-chave do sistema financeiro moderno

são introduzidos sequencialmente. O primeiro capítulo deste livro traça o aparecimento do

dinheiro e do crédito; o segundo, do mercado de títulos; o terceiro, das bolsas de valores. O

Capítulo 4 conta a história do seguro; o Capítulo 5, a do mercado imobiliário; e o Capítulo 6

conta a história da ascensão, queda e ascensão das finanças internacionais. Cada capítulo trata

de uma importante questão histórica. Quando o dinheiro deixou de ser metal e mudou para o

papel, antes de desaparecer completamente? É verdade que, ao determinar as taxas de juros de

longo prazo, os mercados dos títulos governam o mundo? Qual é o papel desempenhado pelos

bancos centrais nas bolhas das bolsas de valores e nas quebradeiras? Por que o seguro não é

necessariamente a melhor maneira de se proteger de riscos? As pessoas exageram sobre os

benefícios de investir no mercado imobiliário? E a interdependência da China e dos Estados

Unidos é a chave para a estabilidade financeira global ou apenas uma quimera?

Ao tentar cobrir a história das finanças da antiga Mesopotâmia à micro-finança moderna,

sem dúvida eu me coloquei diante de uma tarefa impossível. Muito teve que ser omitido no

interesse da brevidade e da simplicidade. Mas a tentativa parece valer a pena, se conseguir

fazer o sistema financeiro moderno mais compreensível para o leitor comum.

Eu mesmo aprendi um bocado escrevendo este livro, mas três insights em particular

sobressaíram. O primeiro é que a pobreza não é o resultado da exploração do pobre por

financistas predatórios. Ela tem muito mais a ver com a falta de instituições financeiras, com

a ausência de bancos, não com sua presença. Somente quando as pessoas que precisam de

empréstimos têm acesso a redes eficientes de crédito, elas podem escapar das garras dos

agiotas, e somente quando os poupadores puderem depositar seu dinheiro em bancos

confiáveis, ele poderá ser canalizado do rico ocioso para o pobre industrioso. Esse ponto se

aplica não somente aos países pobres do mundo. Isso pode também ser dito sobre as

vizinhanças mais pobres em países supostamente desenvolvidos – como os bairros de

conjuntos habitacionais da minha cidade natal, Glasgow, onde algumas pessoas vão levando a

vida com apenas 6 libras por dia para tudo, da pasta de dentes ao transporte, mas onde as taxas

de juros cobradas pelos agiotas locais podem ser acima de 11 milhões por cento ao ano.

O segundo grande estalo de minha mente teve a ver com a igualdade e a sua ausência. Se

o sistema financeiro tem um defeito, é que ele reflete e magnifica como nós, seres humanos,

somos. Como estamos aprendendo a partir de um volume crescente de pesquisas no campo das

finanças behavioristas, o dinheiro amplifica a nossa tendência para reagir exageradamente, para

pular da exuberância quando as coisas vão bem, para a mais profunda depressão quando elas

vão mal. Os booms e as quebradeiras são produtos, na raiz, da nossa volatilidade emocional.

Mas as finanças também exageram as diferenças entre nós, enriquecendo os sortudos e os

espertos, empobrecendo os azarados e os não tão espertos. A globalização financeira significa

que, depois de mais de trezentos anos de divergência, o mundo não pode mais ser dividido

entre países desenvolvidos ricos e países subdesenvolvidos pobres. Quanto mais integrados se

tornarem os mercados financeiros do mundo, maiores serão as oportunidades para pessoas

financeiramente letradas, seja lá onde viverem – e maiores os riscos de fracasso para os

analfabetos financeiros. Enfaticamente, esse não é um mundo plano quanto à distribuição geral

de renda, simplesmente porque os resultados sobre o capital têm subido muito em relação aos

resultados da mão de obra não especializada ou semiespecializada. As recompensas por “ter

conseguido” jamais foram tão imensas. E as penalidades para a ignorância financeira jamais

foram tão duras.

Finalmente, acabei compreendendo que poucas coisas são mais difíceis do que o timing e

a magnitude das crises financeiras, porque o sistema financeiro é genuinamente complexo, e

muitas das relações dentro dele são não lineares e até mesmo caóticas. A ascensão do dinheiro

jamais foi suave, e cada novo desafio recebe uma nova resposta dos banqueiros e os da sua

espécie. Como um horizonte andino, a história das finanças não é uma curva suave para cima,

mas uma série de picos e vales recortados e irregulares. Ou, para variar a metáfora, a história

financeira parece um caso clássico de evolução em andamento, não obstante uma estrutura de

tempo mais apertada do que a da evolução no mundo natural. “Exatamente como algumas

espécies se tornam extintas na natureza”, observou o assistente do secretário do Tesouro dos

Estados Unidos, Anthony W. Ryan, diante do Congresso em setembro de 2007, “algumas

novas técnicas financeiras podem acabar se provando menos bem-sucedidas do que outras”.

Essa linguagem darwiniana parece extraordinariamente apropriada enquanto eu escrevo.

Será que estamos à beira de uma “grande mortandade” no mundo financeiro – uma

daquelas extinções em massa de espécies que ocorreram periodicamente, como a extinção no

fim do período cambriano, que matou 90% das espécies da Terra, ou a catástrofe do

cretáceoterciário que acabou com os dinossauros? É um cenário que muitos biólogos têm razão

de temer, enquanto a mudança climática provocada pelo homem causa devastação nos habitats

naturais no globo inteiro. Mas uma grande mortandade de instituições financeiras é também

um cenário com o qual todos deveríamos nos preocupar, enquanto outro desastre feito pelo

homem abre seu caminho e penetra lenta e dolorosamente através do sistema financeiro global.

Por todas essas razões – se você está lutando para levar o seu dinheiro até o final do mês,

ou se esforçando para ser um Senhor, ou Senhora do Universo –, jamais foi tão necessário

compreender a ascensão do dinheiro quanto hoje. Se este livro ajudar a derrubar aquela barreira

perigosa que cresceu entre o conhecimento financeiro e os outros tipos de conhecimento, eu

não terei mourejado em vão.

* Reveladoramente, o aumento de mulheres formadas foi de 2,3% para 3,4%. Os Senhores do Universo ainda são mais

numerosos do que as Senhoras do Universo.

** Os planos 401 (k) foram introduzidos em 1980 como uma forma de contribuição definida do plano de aposentadoria.

Os empregados podem escolher ter uma parte dos seus salários paga ou “diferida” para uma conta 401 (k). Depois lhes

são oferecidas escolhas sobre como o dinheiro deve ser investido. Com poucas exceções, nenhum imposto sobre o dinheiro

é pago até que ele seja retirado.

1

Sonhos de Ganância

Imaginem um mundo sem dinheiro. Durante mais de cem anos, os comunistas e os anarquistas

– para não mencionar os reacionários extremistas, os religiosos fundamentalistas e os hippies

– sonharam exatamente com isso. De acordo com Friedrich Engels e Karl Marx, o dinheiro era

meramente um instrumento da exploração capitalista, substituindo todas as relações humanas,

mesmo aquelas dentro das famílias, pelo desumano “nexo da moeda”. Como mais tarde Marx

procurou demonstrar no seu livro O capital, o dinheiro era o trabalho transformado em

commodity, o excedente gerado pela labuta honesta, apropriado, e depois “coisificado” para

satisfazer a luxúria insaciável da classe capitalista pelo acúmulo de riquezas. Essas noções

custam a morrer. Ainda nos anos 1970, alguns comunistas europeus ansiavam por um mundo

sem dinheiro, como nessa efusão utópica da Socialist Standard:

O dinheiro desaparecerá... O ouro pode ser preservado, de acordo com a vontade de Lênin, para a construção de

lavatórios públicos... Nas sociedades comunistas, os bens serão disponibilizados ampla e gratuitamente. A

organização da sociedade até as suas próprias origens será sem dinheiro... O desejo neurótico e frenético pelo

consumo e pelo acúmulo de riquezas desaparecerá. Será absurdo querer acumular coisas: não mais existirá dinheiro

para ser embolsado; nem assalariados para serem contratados... O novo homem se parecerá com os seus ancestrais caçadores, que confiavam na natureza que os abastecia livremente

e, com frequência, abundantemente com tudo que eles precisavam para viver; e que não tinham que se preocupar

com o amanhã...1

Ainda assim, nenhum Estado comunista – nem mesmo a Coreia do Norte – achou prático

dispensar o dinheiro.2 E até mesmo uma familiaridade passageira com as verdadeiras

sociedades primitivas sugere que existem consideráveis desvantagens em relação a uma vida

desprovida de dinheiro.

Há cinco anos, membros da tribo Nukak-Makú saíram caminhando inesperadamente da

floresta amazônica em San José del Guaviare, na Colômbia. A Nukak era uma tribo que o

tempo esqueceu, isolada do resto da humanidade até esse repentino aparecimento. Subsistindo

unicamente dos macacos que conseguiam caçar e das frutas que colhiam, eles não tinham o

conceito do dinheiro. Significativamente, tampouco possuíam a noção de futuro. Naqueles

dias, eles viveram numa clareira perto da cidade, confiando sua subsistência aos alimentos

doados pelo governo. Quando lhes perguntaram se sentiam falta da floresta, eles riram. Depois

de uma vida inteira de caminhadas penosas, durante dias inteiros, em busca de comida, eles

estavam assombrados que perfeitos estranhos lhes dessem tudo, sem lhes pedir nada em troca.3

A vida de um caçador primitivo é, de fato, como Thomas Hobbes disse sobre o estado da

natureza: “solitária, pobre, detestável, brutal e curta”. Em alguns aspectos, para estar seguro,

perambular pela floresta matando macacos pode ser preferível ao duro trabalho da agricultura

de subsistência. Mas os antropólogos mostraram que muitas tribos primitivas, que

sobreviveram nos tempos modernos, eram menos plácidas do que os Nukak. Entre os Jivaro

do Equador, por exemplo, quase 60% das mortes de homens eram resultado da violência. Para

os índios brasileiros Ianomani, a cifra chegava perto dos 40%. Ao que parece, quando dois

grupos desses povos primitivos se encontram por acaso, muito provavelmente eles brigam por

causa dos recursos escassos (comida e mulheres férteis), em vez de iniciar uma troca comercial.

Homens caçadores primitivos não comerciam. Eles vagueiam e atacam. Tampouco

economizam, pois consomem sua comida na medida em que e se a encontram.

Consequentemente, não precisam de dinheiro.

A Montanha de Dinheiro

Sociedades mais sofisticadas do que os Nukak funcionaram sem dinheiro, é verdade. Há

quinhentos anos, a sociedade mais sofisticada da América do Sul, o Império inca, também não

usava dinheiro. Os incas apreciavam as qualidades estéticas dos metais raros. O ouro era “o

suor do sol”, a prata era “as lágrimas da Lua”. O trabalho era a unidade de valor no Império

Inca, exatamente como mais tarde foi suposto ser numa sociedade comunista. E, exatamente

como no comunismo, a economia inca dependia de frequentes planos centrais e do trabalho

forçado. Em 1532, entretanto, o Império inca foi destruído por um homem que, como Cristóvão

Colombo, veio para o Novo Mundo expressamente em busca de metais preciosos, para depois

cunhá-los*.

Filho ilegítimo de um coronel espanhol, Francisco Pizarro cruzou o Atlântico em busca

de fortuna em 1502.4 Um dos primeiros europeus a atravessar o istmo do Panamá para o

Pacífico, ele liderou a primeira das três expedições ao Peru, em 1524. O terreno era agreste, a

comida escassa e os primeiros povos indígenas que encontraram foram hostis. Entretanto, a

boa acolhida que sua segunda expedição recebeu na região de Tumbes, onde os habitantes os

saudaram como “os filhos do Sol”, convenceu Pizarro e seus confederados a persistirem.

Depois de voltar para a Espanha, para obter a aprovação real a seu plano de “estender o império

de Castela”**, como “governador do Peru”, Pizarro reuniu uma expedição com 3 navios, 27

cavalos e 180 homens equipados com o armamento mais moderno da Europa: revólveres e

bestas mecânicas.5 Essa terceira expedição saiu do Panamá no dia 27 de dezembro de 1530.

Demoraria pouco menos de dois anos para os conquistadores realizarem seu objetivo: um

confronto com Atahualpa, um dos dois filhos do imperador inca Huayna Capac, havia pouco

falecido. Depois de recusar a proposta do frei Vicente Valverd, de que se submetesse ao

domínio cristão, jogando desrespeitosamente a Bíblia ao chão, Atahualpa apenas conseguiu

ficar olhando enquanto os espanhóis, confiantes sobretudo no terror inspirado por seus cavalos

(animais desconhecidos dos incas), aniquilaram seu exército. Considerando que eram em

número tão menor em relação aos incas, foi realmente um feito assombroso.6 Atahualpa logo

compreendeu o que Pizarro queria, e tentou comprar sua liberdade oferecendo encher o

cômodo onde estava detido com ouro (uma vez) e prata (duas vezes). No total, nos meses

subsequentes, os incas juntaram 13.420 libras [cerca de 6.080 quilos] de ouro de 22 quilates, e

26.000 libras [cerca de 11.800 quilos] de prata pura.7 Apesar disso, Pizarro ordenou a execução

do seu prisioneiro, que foi garroteado em público em agosto de 1533.8 Com a queda da cidade

de Cuzco, o Império inca foi estraçalhado pela orgia do saque espanhol. A despeito de uma

revolta liderada pelo inca supostamente títere, Manco Capac, em 1536, o domínio espanhol foi

estavelmente estabelecido e simbolizado pela construção de uma nova capital, Lima. O Império

foi formalmente dissolvido em 1572.

O próprio Pizarro morreu de maneira tão violenta quanto viveu, apunhalado mortalmente

em Lima, em 1541, depois de uma desavença com um dos seus parceiros colonizadores. Mas

seu legado à coroa espanhola, em última análise, ultrapassou até mesmo os seus próprios

sonhos. Os conquistadores foram inspirados pela lenda do El Dorado, um rei nativo que se

acreditava ter o corpo coberto por poeira de ouro em todas as ocasiões festivas. No lugar que

os homens de Pizarro chamaram de Alto Peru, uma terra desolada de montanhas e neblina,

onde aqueles desacostumados a grandes altitudes tiveram que lutar para respirar, eles

encontraram algo igualmente valioso. Com um pico de 4.824 metros acima do nível do mar, o

estranhamente simétrico Cerro Rico – literalmente a “montanha rica” – foi a suprema

materialização da mais potente de todas as ideias sobre dinheiro: uma montanha de sólido

minério de prata. Quando um nativo chamado Diego Gualpa descobriu seus cinco grandes

veios em 1545, ele mudou a história econômica do mundo.9

Os incas não conseguiam compreender o desejo insaciável por ouro e prata que parecia

dominar os europeus. “Mesmo se toda a neve nos Andes se transformasse em ouro, ainda assim

eles não estariam satisfeitos”, reclamou Manco Capac.10 Os incas não podiam avaliar que, para

Pizarro e seus homens, a prata era mais do que um metal brilhante, decorativo. Que ela podia

ser transformada em dinheiro: uma unidade de valor, um recipiente de valor – poder portátil.

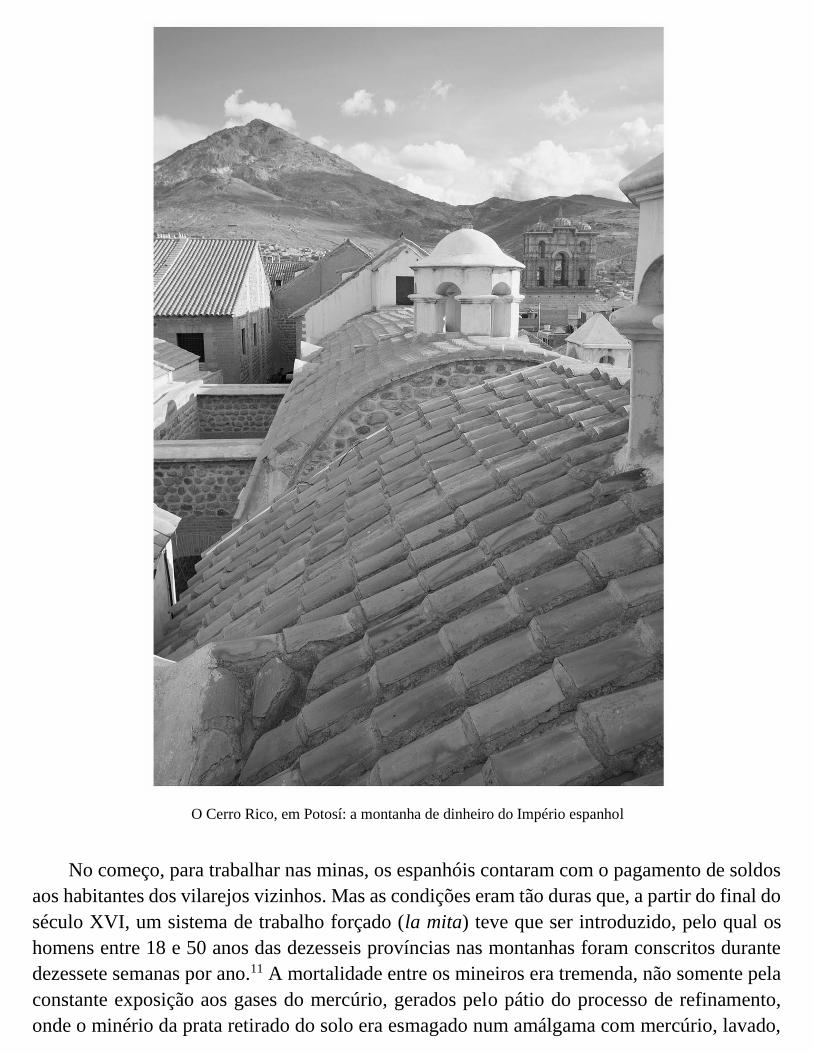

O Cerro Rico, em Potosí: a montanha de dinheiro do Império espanhol

No começo, para trabalhar nas minas, os espanhóis contaram com o pagamento de soldos

aos habitantes dos vilarejos vizinhos. Mas as condições eram tão duras que, a partir do final do

século XVI, um sistema de trabalho forçado (la mita) teve que ser introduzido, pelo qual os

homens entre 18 e 50 anos das dezesseis províncias nas montanhas foram conscritos durante

dezessete semanas por ano.11 A mortalidade entre os mineiros era tremenda, não somente pela

constante exposição aos gases do mercúrio, gerados pelo pátio do processo de refinamento,

onde o minério da prata retirado do solo era esmagado num amálgama com mercúrio, lavado,

e depois aquecido para eliminar o mercúrio.12 O ar nos corredores da mina era (e permanece)

nocivo, e os mineiros tinham que descer em poços de cerca de 220 metros nas escadas mais

primitivas, por onde subiam depois de longas horas escavando, com sacos de minério de prata

amarrados nas suas costas. Rochas soltavam e caíam, matavam e aleijavam centenas. Potosí, a

nova cidade da corrida da prata era, declarou Domingo de Santo Tomás, “uma boca do inferno,

na qual uma grande massa de gente entrava todo ano e era sacrificada pela ganância dos

espanhóis ao seu deus”. Rodrigo de Loaisa chamou as minas de “poços infernais”, observando

que, “se vinte nativos saudáveis entrassem numa segunda-feira, a metade podia emergir

aleijada no sábado”.13 Nas palavras do monge agostiniano frei Antonio de la Calancha,

escrevendo em 1638: “Toda moeda de peso cunhada em Potosí custou a vida de dez nativos

que morreram nas profundezas das minas”. E quando a força de trabalho nativa foi exaurida,

milhares de escravos africanos foram importados para substituí-los como “mulas humanas”.

Mesmo hoje, ainda existe algo infernal sobre os poços e os sufocantes túneis de Cerro Rico.

Um lugar de morte para aqueles obrigados a trabalhar nele, Potosí foi onde a Espanha

ficou rica. Entre 1556 e 1783, a “montanha rica” produziu 45.000 toneladas de prata pura, que

foram transformadas em barras e moedas na Casa de Moneda [Casa da moeda] e embarcadas

para Sevilha. A despeito do ar rarefeito e do clima hostil, Potosí rapidamente se tornou uma

das principais cidades do Império espanhol, com uma população entre 160.000 e 200.000

habitantes, no seu auge, maior do que a maioria das cidades europeias daquela época. Valer un

potosí ainda é uma expressão espanhola que significa “valer uma fortuna”. A conquista de

Pizarro, ao que parece, fez a coroa espanhola rica além dos sonhos de ganância.

É costume dizer que o dinheiro é um meio de troca, que tem a vantagem de eliminar as

ineficiências do escambo; uma unidade de valor, que facilita a avaliação e o cálculo; e um

recipiente de valor, que permite que as transações econômicas sejam conduzidas durante

longos períodos e também a despeito das distâncias geográficas. Para desempenhar todas essas

funções da melhor maneira, o dinheiro tem que estar disponível, e ser durável, fungível, portátil

e confiável. Como preenchem a maioria desses critérios, ao longo dos milênios os metais, como

ouro, prata e bronze foram considerados como a matéria-prima monetária ideal. As moedas

mais antigas que se conhecem datam de 600 a.C., e foram encontradas por arqueólogos no

Templo de Ártemis em Éfeso (perto de Izmir, na moderna Turquia). Essas moedas ovulares da

Lídia, que foram feitas de uma liga de ouro e prata conhecida como eletro, e exibiam a cabeça

de um leão, foram as antecessoras da tetradracma ateniense, uma moeda de prata padronizada

com a cabeça da deusa Atena de um lado e uma coruja (associada a ela por sua suposta

sabedoria) no verso. Nos tempos romanos, as moedas eram produzidas com três metais

diferentes: o aureus (ouro), o denarius (prata) e o sestercius (bronze), classificadas nessa

ordem de acordo com a relativa escassez dos metais em questão, mas todas exibiam a cabeça

do imperador reinante de um lado e as lendárias figuras de Rômulo e Remo do outro. As

moedas não foram excepcionais na zona do antigo Mediterrâneo, e foi claramente onde

apareceram primeiro. Foi somente em 221 a.C. que uma moeda padronizada de bronze foi

introduzida na China pelo “primeiro imperador”, Qin Shihuangdi. Em todos os casos, moedas

feitas de metal precioso eram associadas a soberanos poderosos que monopolizaram a

cunhagem do dinheiro, em parte para utilizá-lo como uma fonte de receita.

O sistema romano de cunhagem sobreviveu ao próprio Império Romano. Os preços ainda

estavam sendo cotados em termos dos denarii de prata na época de Carlos Magno, rei dos

francos de 768 a 814. A dificuldade foi que, na época da coroação de Carlos Magno como

Imperator Augustus, em 800, havia uma escassez crônica de prata na Europa ocidental. A

demanda por dinheiro era maior nos centros comerciais muito mais desenvolvidos do Império

islâmico, que dominava o sul do Mediterrâneo e o Oriente Próximo, de modo que o metal

precioso era drenado da Europa atrasada. Tão raro era o denarius na época de Carlos Magno,

que bastavam apenas 24 deles para comprar uma vaca carolíngia. Em algumas partes da

Europa, as pimentas e as peles de esquilo serviam como substitutas para a moeda; em outras,

pecunia chegou a significar a terra, em vez do dinheiro. Esse foi um problema que os europeus

tentaram superar de uma entre duas maneiras. Exportariam mão de obra e bens, trocando por

escravos e madeira em Bagdá, ou por ouro africano em Córdoba e no Cairo. Ou poderiam

saquear metais preciosos declarando guerra ao mundo muçulmano. Do mesmo modo que as

conquistas subsequentes, as cruzadas serviram tanto para resolver a escassez monetária da

Europa quanto para converter pagãos ao cristianismo.14

Organizar cruzadas era um empreendimento caro, e o rendimento líquido era modesto.

Para complicar ainda mais as suas dificuldades monetárias, os governos medievais e do começo

da era moderna fracassaram, e não conseguiram encontrar uma solução para o que os

economistas chamam de “o grande problema do troco miúdo”: a dificuldade de estabelecer

relações estáveis entre moedas feitas de diferentes tipos de metais, o que significava que as

moedas de denominação menor sofriam carências recorrentes, e também depreciações e

degradações.15 Por esse motivo, parece que em Potosí e nos outros lugares do Novo Mundo,

onde encontraram grandes quantidades de prata (notadamente em Zacatecas, no México), os

conquistadores espanhóis conseguiram quebrar essa limitação secular. A beneficiária inicial

foi, naturalmente, a monarquia castelhana, que patrocinara as conquistas. Os comboios de

navios – mais de cem na época – que transportaram 170 toneladas de prata anualmente através

do Atlântico, atracavam em Sevilha. Um quinto de tudo que foi produzido era reservado para

a coroa, e respondeu por 44% de todas as despesas reais no auge do final do século XVI.16 Mas

a maneira pela qual o dinheiro foi gasto garantiu que a nova riqueza descoberta da Espanha

provesse o continente inteiro com um estímulo monetário. O “duro”, a moeda espanhola de

prata, que foi baseada no thaler alemão (por conseguinte, mais tarde, o dólar), se tornou a

primeira moeda verdadeiramente global do mundo, e financiou não somente as prolongadas

guerras que a Espanha lutou na Europa, mas também a rápida expansão do comércio da Europa

com a Ásia.

Ainda assim, nem toda a prata do Novo Mundo conseguiu colocar a rebelde República

Holandesa de joelhos, nem garantiu o domínio da Inglaterra pela coroa espanhola, ou pôde

salvar a Espanha de um inexorável declínio econômico e imperial. Como o rei Midas, os

monarcas espanhóis do século XVI, Carlos V e Filipe II, descobriram que uma abundância do

metal precioso podia ser tanto uma maldição quanto uma bênção. A razão? Eles cavaram tanta

prata para financiar suas guerras de conquista que o valor do próprio metal declinou

dramaticamente – ou seja, o seu poder de compra em relação aos outros bens. Durante a

chamada “revolução do preço”, que afetou toda a Europa dos anos 1540 até os anos 1640, o

custo da comida – que não mostrara uma tendência de aumento sustentado durante trezentos

anos – subiu acentuadamente. Na Inglaterra (o país do qual temos os melhores dados sobre os

preços), o custo de vida subiu por um fator de sete no mesmo período; não um alto índice de

inflação atualmente (média em torno de 2% ao ano), mas um aumento revolucionário no preço

do pão, pelos padrões medievais. Na Espanha, a abundância da prata também agiu como uma

“maldição do recurso”, como o petróleo abundante da Arábia, da Nigéria, da Pérsia, da Rússia

e da Venezuela na nossa época, removendo os incentivos para uma atividade econômica mais

produtiva, enquanto ao mesmo tempo fortalecia os autocratas exploradores de aluguéis, à custa

das assembleias representativas (as Cortes, no caso da Espanha).17

O que os espanhóis não conseguiram compreender foi que o valor do metal precioso não

é absoluto. O dinheiro somente tem valor quando alguém está disposto a dar-lhe algo por ele.

Um crescimento no seu abastecimento não tornará a sociedade mais rica, embora possa

enriquecer o governo que monopoliza a produção do dinheiro. As outras coisas permanecendo

iguais, a expansão monetária meramente elevará os preços.

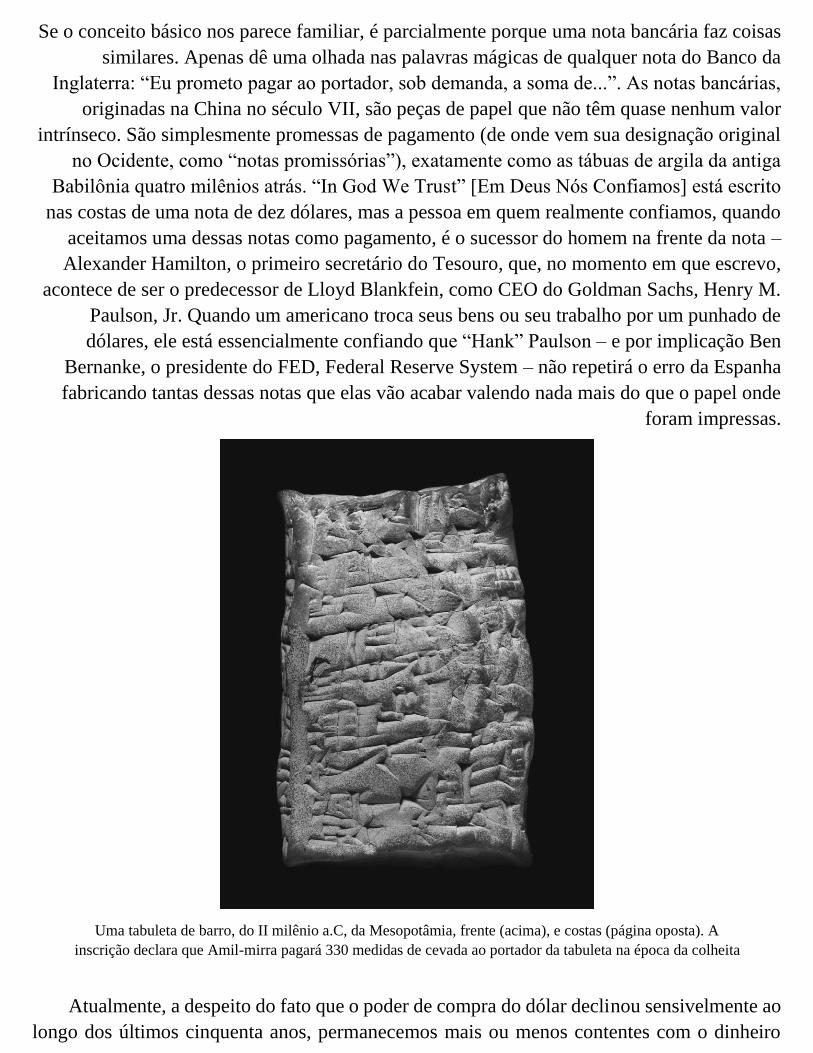

De fato, não existe qualquer razão além do acaso histórico que justifique o fato de o

dinheiro ter sido durante tanto tempo equacionado na mente do Ocidente com o metal. Na

antiga Mesopotâmia, começando há cerca de cinco mil anos, as pessoas usavam “fichas” de

argila para registrar transações que envolvessem produtos agrícolas, como a cevada ou a lã, ou

metais como a prata. Anéis, blocos ou placas feitas de prata serviam certamente como dinheiro,

do mesmo modo que os grãos, mas as tábuas de argila eram igualmente importantes, e com

toda probabilidade mais ainda. Muitas delas sobreviveram, lembranças de que, quando os seres

humanos começaram a produzir registros escritos das suas atividades, eles o fizeram não para

escrever história, poesia ou filosofia, mas para fazer negócios.18 É impossível tocar nesses

antigos instrumentos financeiros sem um sentimento de assombro. Embora feitos de argila

básica, eles duraram muito mais do que os dólares de prata do manancial de Potosí. Uma

“ficha” especialmente bem preservada, da cidade de Sippar (atualmente Tell Abu Habbah, no

Iraque), data do reinado de Ammi-ditana (1683-1647 a.C.), e declara que seu portador deve

receber uma quantia específica de cevada na época da colheita. Outra dessas “fichas”, inscrita

no reinado do seu sucessor, o rei Ammi-saduqa, ordena que o portador deveria receber uma

quantidade de prata no final de uma jornada.19

Se o conceito básico nos parece familiar, é parcialmente porque uma nota bancária faz coisas

similares. Apenas dê uma olhada nas palavras mágicas de qualquer nota do Banco da

Inglaterra: “Eu prometo pagar ao portador, sob demanda, a soma de...”. As notas bancárias,

originadas na China no século VII, são peças de papel que não têm quase nenhum valor

intrínseco. São simplesmente promessas de pagamento (de onde vem sua designação original

no Ocidente, como “notas promissórias”), exatamente como as tábuas de argila da antiga

Babilônia quatro milênios atrás. “In God We Trust” [Em Deus Nós Confiamos] está escrito

nas costas de uma nota de dez dólares, mas a pessoa em quem realmente confiamos, quando

aceitamos uma dessas notas como pagamento, é o sucessor do homem na frente da nota –

Alexander Hamilton, o primeiro secretário do Tesouro, que, no momento em que escrevo,

acontece de ser o predecessor de Lloyd Blankfein, como CEO do Goldman Sachs, Henry M.

Paulson, Jr. Quando um americano troca seus bens ou seu trabalho por um punhado de

dólares, ele está essencialmente confiando que “Hank” Paulson – e por implicação Ben

Bernanke, o presidente do FED, Federal Reserve System – não repetirá o erro da Espanha

fabricando tantas dessas notas que elas vão acabar valendo nada mais do que o papel onde

foram impressas.

Uma tabuleta de barro, do II milênio a.C, da Mesopotâmia, frente (acima), e costas (página oposta). A

inscrição declara que Amil-mirra pagará 330 medidas de cevada ao portador da tabuleta na época da colheita

Atualmente, a despeito do fato que o poder de compra do dólar declinou sensivelmente ao

longo dos últimos cinquenta anos, permanecemos mais ou menos contentes com o dinheiro

papel – para não mencionar que as moedas são feitas literalmente de refugo, trapos e papel

velho. E não são recipientes de valor, não. Ainda mais espantosamente, estamos satisfeitos com

um dinheiro que nem sequer podemos ver. O dinheiro eletrônico de hoje pode ser transferido

do nosso empregador para a nossa conta bancária e daí para nossas lojas favoritas sem jamais

se materializar fisicamente. É esse dinheiro “virtual” que agora domina o que os economistas

chamam de suprimento de dinheiro. E o dinheiro nas mãos dos americanos comuns representa

apenas 11% de uma medida monetária conhecida como M2. Atualmente, o caráter intangível

da maior parte do dinheiro é talvez a melhor evidência da sua verdadeira natureza. O que os

conquistadores não conseguiram entender é que o dinheiro é uma questão de confiança, talvez

de fé: confiança na pessoa que está nos pagando, confiança na pessoa que emite o dinheiro que

ele usa, ou na instituição que honra os seus cheques ou as suas transferências. O dinheiro não

é metal. É a confiança registrada. E não parece importar muito onde é registrada: sobre a prata,

sobre a argila, sobre uma tela de cristal líquido. Tudo serve como dinheiro, das conchas

lumache das ilhas Maldivas, aos imensos discos de pedra das ilhas de Yap, no Pacífico.20 E

agora, ao que parece, o nada pode servir como dinheiro também, nessa era eletrônica.

A relação central que o dinheiro cristaliza é entre o emprestador, e o que pede emprestado.

Olhe novamente as tábulas de argila da Mesopotâmia. Em cada uma delas, as transações ali

registradas foram reembolsos de commodities que tinham sido emprestadas; as tábulas foram

evidentemente emitidas e asseguradas pelo emprestador (frequentemente num recipiente de

argila selado), para registrar a importância devida e a data do reembolso. O sistema de

empréstimo da antiga Babilônia era evidentemente bastante sofisticado. Os débitos eram

transferidos e, por conseguinte, o “pagamento ao portador” e não a um credor nomeado. Os

recibos de argila, ou encargos, eram emitidos para aqueles que depositavam o grão ou outras

commodities nos palácios reais ou nos templos. Esperava-se que os que tomavam empréstimos

pagassem juros (um conceito que provavelmente se originou do crescimento natural de um

rebanho de animais), em taxas que com frequência chegavam a 20%. Os exercícios

matemáticos do reinado de Hammurabi (1792-1750 a.C.) sugerem que algo como juros

compostos podiam ser cobrados em empréstimos de longo prazo. Mas o fundamento sobre o

qual tudo isso se firmou e se consolidou foi a credibilidade subjacente da promessa de

reembolso de quem tomou emprestado. (Não é coincidência que a raiz da palavra “crédito”

seja a palavra latina credo, “Eu acredito”.) Periodicamente, os devedores podiam ser auxiliados

– de fato, as Leis de Hammurabi prescreviam o perdão de dívidas a cada três anos –, mas isso

não parece ter desencorajado emprestadores privados e públicos de fazer negócios na

expectativa razoável de que receberiam seu dinheiro de volta.21 Pelo contrário, a tendência na

antiga Mesopotâmia foi a expansão das finanças privadas. Na altura do século VI a.C., famílias

como os Egibi emergiram na Babilônia como poderosos donos de terras e emprestadores de

dinheiro, com interesses comerciais em lugares tão longe do seu ambiente nativo quanto Uruk,

a mais de 160 quilômetros ao sul, e a Pérsia, no leste. Os milhares de tábulas de argila que

sobreviveram desse período registram o número de pessoas que deviam aos Egibi, numa

ocasião ou noutra. O fato de que a família prosperou e floresceu durante cinco gerações sugere

que os Egibi geralmente recebiam de quem lhes devia.

Não seria de todo correto afirmar que o crédito foi inventado na antiga Mesopotâmia. A

maioria dos empréstimos da Babilônia não passava de simples adiantamentos de armazéns

reais ou religiosos. O crédito não estava sendo criado no sentido moderno que discutirei depois

neste capítulo. Contudo, esse foi um começo importante. Sem a antecedência fundamental de

emprestar e tomar emprestado, a história econômica do nosso mundo dificilmente teria

decolado. E sem a rede de relacionamentos sempre crescente entre credores e devedores, a

economia global de hoje não funcionaria bem. Ao contrário da famosa canção do musical

Cabaret, o dinheiro não faz o mundo girar literalmente. Mas ele faz girar atordoantes

quantidades de pessoas, de bens e de serviços em todo o mundo.

A coisa extraordinária é o quão tardia e hesitantemente a ideia do crédito fincou raízes na

parte do mundo onde ela floresceu mais espetacularmente.

Agiotas e Usurários

No começo do século XIII, o norte da Itália era uma terra subdividida em múltiplas

cidadesestado hostis. Entre os muitos remanescentes do defunto Império Romano havia um

sistema numérico (I, II, III, IV...) singularmente inadequado para cálculos matemáticos

complexos, e muito menos para as necessidades do comércio. Em nenhum outro lugar isso se

tornou um problema maior do que em Pisa, onde os comerciantes também tiveram que brigar

com sete diferentes tipos de cunhagem em circulação. Como comparação, a vida econômica

no mundo oriental – no califado dos abássidas, ou na China da dinastia Sung – era muito mais

avançada, exatamente como tinha sido na época de Carlos Magno. Para descobrir a finança

moderna, a Europa teve de importá-la. E, para isso, um papel crucial foi desempenhado por um

jovem matemático chamado Leonardo de Pisa, ou Fibonacci.

Filho de um funcionário da alfândega de Pisa, baseado na que agora é a cidade de Bejaia,

na Argélia, o jovem Fibonacci havia imergido no que ele chamou de “método indiano” da

matemática, uma combinação de insights indianos e árabes. Sua introdução a essas ideias foi

para revolucionar a maneira como os europeus contavam. Atualmente, ele é mais bem

lembrado pela sequência Fibonacci de números (0, 1, 1, 2, 3, 5, 8, 13, 21, ...), na qual cada

número sucessivo é a soma dos dois anteriores, e o coeficiente entre um número e seu

antecedente imediato tende na direção de um “meio dourado” (por volta de 1,618). É um padrão

que espelha algumas das propriedades repetitivas que podem ser encontradas no mundo natural

(por exemplo, na geometria fractal de samambaias e conchas marinhas).*** Mas a sequência

Fibonacci foi apenas uma entre as muitas ideias matemáticas do Oriente introduzidas na Europa

por seu pioneiro livro Liber Abaci [O Livro do Cálculo], que ele publicou em 1202. Nele, os

leitores poderão encontrar frações explicadas e também o conceito do valor presente (o valor

atual descontado de um fluxo de receita futura).22 O mais importante de tudo foi a introdução

de Fibonacci aos números hindu-arábicos. Ele não somente criou e deu o sistema decimal à

Europa, que torna mais fáceis todos os tipos de cálculos do que os números romanos; ele

também mostrou como esse sistema poderia ser aplicado à contabilidade comercial, à

conversão de moedas e, crucialmente, ao cálculo dos juros. Significativamente, muitos dos

exemplos no Liber Abaci ficam mais vívidos porque são expressos em termos de commodities

como peles de animais, pimentas, queijo, óleo e especiarias. Isso significa a aplicação da

matemática para ganhar dinheiro e, em particular, para emprestar dinheiro. Um exemplo

característico começa assim:

Um homem depositou 100 libras [45,36 quilos] num determinado armazém de um mercador e recebeu 4 denarii por

libra como juro mensal, e a cada ano ele recebeu o pagamento referente a 30 libras [13,60 quilos]. Devemos computar

em cada ano a redução das 30 libras [13,60 quilos] do capital, e o lucro das ditas 30 libras [13,60 quilos]. Pode-se

saber por quantos anos, meses, dias e horas ele manterá o dinheiro no armazém...

Os centros italianos como a cidade natal de Fibonacci, Pisa, e a vizinha Florença acabaram

sendo solos férteis para essas sementes financeiras. Mas foi Veneza, sobretudo, mais exposta

do que as outras às influências orientais, que se transformou no grande laboratório de

empréstimos da Europa. Não é por coincidência que o mais famoso emprestador de dinheiro

da literatura ocidental vivia baseado em Veneza. Sua história ilustra brilhantemente os

obstáculos que, durante séculos, impediram a tradução das teorias de Fibonacci numa prática

financeira efetiva e eficaz. Esses obstáculos não eram econômicos ou políticos. Eram culturais.

*

A peça de Shakespeare, O mercador de Veneza, é baseada na história de um livro italiano do

século XIV, chamado Il Pecorone [O asno], uma coleção de anedotas e de contos escritos por

Giovanni Fiorentino, em 1378. Um deles conta a história de uma mulher rica que casa com um

jovem cavaleiro honesto. Seu marido precisa de dinheiro e um dos seus amigos, ansioso para

ajudar, vai a um agiota, ou prestamista, para pedir um empréstimo em nome do seu amigo. O

agiota, um judeu, como Shylock, exige uma libra (0,450 quilo) de carne [do corpo] como

garantia, que será tomada se o dinheiro não for pago de volta. Da maneira como Shakespeare

a reescreveu, Shylock, o agiota judeu, concorda em emprestar três mil ducados a Bassanio, o

pretendente apaixonado, mas com a garantia, ou o aval, do amigo de Bassanio, o mercador

Antonio. Como Shylock diz, Antonio é um “bom homem” – não significando que ele seja

especialmente virtuoso, mas que o seu crédito é “suficiente”. Entretanto, Shylock também

observa que emprestar dinheiro a mercadores (ou a seus amigos) é arriscado. Os navios de

Antonio estão espalhados pelo mundo, um a caminho do norte da África, o outro para a Índia,

um terceiro para o México, um quarto para a Inglaterra:

... seus meios estão em suposição: ele tem um galeão a caminho de Trípoli, outro para as Índias; além disso, eu

compreendo, sobre o Rialto, ele tem um terceiro para o México, um quarto para a Inglaterra, e tem outras venturas

espalhadas no exterior. Mas navios não são senão tábuas, marinheiros senão homens: haverá ratos de terra, ratos de

água, ladrões de água, ladrões de terras, eu quero dizer piratas, e depois existe o perigo de águas, de ventos e de

rochedos.

É precisamente por causa disso que qualquer pessoa que empresta dinheiro a um mercador,

mesmo que seja apenas pela duração de uma viagem oceânica, precisa ser compensada.

Geralmente chamamos isso de juro de compensação: a quantidade paga ao emprestador acima

e abaixo da soma emprestada, ou o principal. O tipo de comércio exterior do qual Veneza

dependia não teria acontecido se os seus financiadores não tivessem sido recompensados de

alguma maneira, por arriscarem seu dinheiro em “meras tábuas e homens”.

Mas por que Shylock acabou se saindo esse vilão, exigindo literalmente 0,450 quilo de

carne [do corpo] – com efeito, a morte de Antonio – se ele não pudesse cumprir suas

obrigações? A resposta é, naturalmente, que Shylock é um dos muitos agiotas na história que

pertenceram a uma minoria étnica. Na época de Shakespeare, fazia quase um século que os

judeus vinham provendo crédito comercial a Veneza. Eles montaram seu negócio na frente de

um edifício conhecido outrora como Banco Rosso, sentados atrás das suas mesas – suas tavule

– e sobre os seus bancos, seus banci. Mas o Banco Rosso era localizado num gueto apinhado

a uma certa distância do centro da cidade.

Havia uma boa razão para explicar por que os mercadores venezianos tinham que ir até o

gueto judeu, quando precisavam pedir dinheiro emprestado. Para os cristãos, emprestar

dinheiro a juros era um pecado. Os usurários, pessoas que emprestavam dinheiro a juros,

tinham sido excomungados pelo III Concílio de Latrão, em 1179. Até mesmo argumentar que

emprestar dinheiro a juros não era um pecado tinha sido condenado como heresia pelo Concílio

de Viena, em 1311-1312. Os usurários cristãos tiveram que fazer restituições à Igreja, antes

que pudessem ser enterrados em solo sagrado. Eles eram especialmente detestados pelos

franciscanos e pelos dominicanos, ordens fundadas em 1206 e 1216, respectivamente (logo

depois da publicação do Liber Abaci, de Fibonacci). O poder dessa interdição não deveria ser

subestimado, embora já tivesse certamente enfraquecido na época de Shakespeare.23

No Duomo (catedral) de Florença, existe um afresco de Domenico di Michelino, que

mostra o grande poeta florentino Dante Alighieri segurando seu livro A Divina Comédia. Como

Dante imaginara no Canto XVII da sua obra-prima, havia uma parte especial do sétimo círculo

do Inferno destinada aos usuários:

Arrependimento... verte dos seus olhos, e fazem jorrar suas lágrimas tristes; Enquanto esse caminho e que eles bateram suas mãos, para alívio

Do solo fervente, agora, e agora da neve que queima,

Comportando-se, de fato, exatamente como se vê

Cachorros no verão, escarvando com focinho e pata

Enquanto são comidos por mosquitos e moscas e

pulgas.

Eu olhei para muitos assim chamuscados (devastados) pela rajada causticante, E embora eu tivesse perscrutado seus rostos com extrema consideração,

Não houve ninguém que eu reconhecesse; mas eu vi

Como, estigmatizado com o gravame e traços comuns para

ler, Do pescoço de cada um caía uma grande bolsa

pendurada, Onde os seus olhos ainda pareciam se fixar e se

alimentar.

Supostamente, os judeus também não deveriam emprestar dinheiro a juros. Mas havia uma

brecha conveniente na cláusula no livro do Deuteronômio, do Velho Testamento: “Para um

estrangeiro, vós podeis emprestar sob a usura; mas não emprestarás sob a usura ao vosso

irmão”. Em outras palavras, um judeu podia emprestar legitimamente a um cristão, embora

não a outro judeu. O preço de fazer isso foi a exclusão social.

Os judeus tinham sido expulsos da Espanha, em 1492. Junto com muitos conversos, judeus

portugueses que foram forçados a adotar o cristianismo por um decreto de 1497, eles buscaram

refúgio no Império Otomano. De Constantinopla e de outros portos otomanos, eles

estabeleceram relações comerciais com Veneza. A presença judaica em Veneza data de 1509,

quando os judeus que viviam em Mestre buscaram refúgio da Guerra da Liga de Cambrai. No

começo, o governo da cidade relutou em aceitar os refugiados, mas logo ficou aparente que

eles poderiam ser uma fonte útil de dinheiro e de serviços financeiros, porque podiam ser

taxados e também fazer empréstimos.24 Em 1516, as autoridades venezianas designaram uma

área especial da cidade para os judeus, no lugar de uma antiga fundição de ouro que se tornou

conhecido como ghetto nuovo (getto significa literalmente fundição). Era lá que eles deveriam

ser confinados a cada noite e nos feriados cristãos. Aqueles que ficavam em Veneza por mais

de duas semanas, supostamente eram obrigados a usar um O amarelo nas suas costas, ou um

chapéu, ou turbante amarelo (mais tarde, escarlate).25 A residência ficava limitada por um

determinado período na base do condotte (decreto), renovado a cada cinco anos.26 Em 1541,

um arranjo semelhante foi decidido com alguns judeus da Romênia, que receberam permissão

para morar em outro enclave, o ghetto vecchio. Por volta de 1590, havia cerca de 2.500 judeus

em Veneza. As construções nos guetos passaram a ter sete andares para acomodar os recém-

chegados.

Ao longo do século XVI, a posição dos judeus venezianos permaneceu condicional e

vulnerável. Em 1537, quando explodiu a guerra entre Veneza e o Império Otomano, o Senado

veneziano ordenou o sequestro das propriedades dos “turcos, judeus e outros súditos turcos”.

Outra guerra de 1570 a 1573 provocou a prisão de todos os judeus e o arresto de todas as suas

propriedades, embora eles tivessem sido libertados e seus bens restituídos depois que a paz foi

restaurada.27 Para evitar a repetição dessa experiência, os judeus fizeram uma petição ao

governo veneziano, para que pudessem ficar em liberdade durante qualquer guerra futura. Eles

tiveram a boa fortuna de ser representados por Daniel Rodriga, um mercador judeu de origem

espanhola que se provou um negociador altamente eficaz. O decreto que ele conseguiu obter,

em 1598, concedia o status de súditos venezianos a todos os judeus, e lhes permitia o

envolvimento no comércio do Levante – um privilégio valioso – e também a prática da sua

religião, abertamente. Apesar disso, restrições importantes permaneceram. Eles não tinham

permissão de se juntar às guildas ou de se envolver no comércio a varejo, desse modo

restringindo-os aos serviços financeiros, e seus privilégios podiam ser revogados com dezoito

meses de aviso antecipado. Como cidadãos, os judeus ficaram, assim, com mais chance de ser

bem-sucedidos nas cortes judiciais venezianas do que Shylock. Em 1623, por exemplo, Leon

Voltera processou Antonio dalla Donna, que servira como avalista para um fidalgo que tomara

empréstimo de determinados itens de Voltera, e depois desaparecera. Durante 1636 e 1637,

entretanto, um escândalo envolvendo o suborno de juízes, no qual alguns judeus foram

implicados, parece que aumentou, mais uma vez, a ameaça da expulsão.28

Embora ficcional, a estória de Shylock não pode ser inteiramente removida, por

consequência, da realidade veneziana. De fato, a peça de Shakespeare ilustra de modo bastante

preciso três pontos importantes sobre os primórdios modernos dos empréstimos financeiros: o

poder dos emprestadores, para impor taxas de juros extorsivas quando os mercados de crédito

estavam na sua infância; a importância das cortes judiciais, para resolver disputas financeiras

sem o recurso da violência; e, acima de tudo, a vulnerabilidade da minoria de credores diante

de uma reação de devedores hostis que pertencem a uma maioria étnica. No final, é claro,

Shylock é contrariado. Embora a corte reconheça seu direito de insistir sobre sua caução –

reivindicar sua libra de carne – a lei também o proíbe de derramar o sangue de Antonio. E,

como ele é estrangeiro, a lei exige a perda dos seus bens e da sua vida, por ter tramado a morte

de um cristão. Ele escapa apenas porque se submete ao batismo. Todos vivem felizes para

sempre – exceto Shylock.

O mercador de Veneza levanta profundas questões sobre a economia e também sobre o

antissemitismo. Por que os devedores sempre deixam de pagar, ou atrasam, suas dívidas aos

credores – especialmente quando os credores pertencem a minorias étnicas impopulares? E por

que os Shylocks nem sempre são vencidos?

Os agiotas, como os pobres que eles vitimizam, estão sempre entre nós. Eles florescem no leste

da África, por exemplo. Mas não é preciso viajar para o mundo em desenvolvimento para

compreender o funcionamento dos empréstimos primitivos de dinheiro. De acordo com um

relatório do Departamento de Comércio e Indústria de 2007, aproximadamente 165.000

famílias do Reino Unido usaram emprestadores ilegais de dinheiro, tomando emprestado um

montante agregado de 40 milhões de libras por ano, mas pagaram três vezes essa quantia. Para

constatar por que os homens que emprestam dinheiro são quase sempre impopulares, a despeito

da sua etnia, tudo que se precisa fazer é visitar minha cidade natal, Glasgow. Há muito tempo,

os destituídos conjuntos habitacionais do East End da cidade têm sido um solo fértil para a

procriação de agiotas. Em distritos como Shettleston, onde meus avós moraram, existem

venezianas de aço sobre as janelas dos prédios velhos e negligenciados, e grafites sectários nas

paradas de ônibus. Outrora, a vida econômica de Shettlestone girava em torno dos envelopes

de pagamento dos trabalhadores empregados nas oficinas metalúrgicas de Boyd. Agora, ela

gira em torno dos pagamentos dos benefícios depositados nas contas dos desempregados no

posto dos correios. A expectativa de vida dos homens em Shettleston gira em torno de 64 anos,

treze a menos do que a média no Reino Unido, e a mesma do Paquistão, o que significa que

um menino recém-nascido ali, em geral, não viverá o bastante para receber a sua pensão do

Estado.

Essas áreas empobrecidas e negligenciadas de Glasgow são territórios perfeitos de caça

para os agiotas. No distrito de Hillington, Gerard Law foi o principal agiota durante vinte anos.

Ele usava o Pub Argosy, na Paisley Road West, como seu escritório, onde passava a maioria

dos seus dias de trabalho, apesar de ser abstêmio. O sistema de Law era simples. Os que pediam

empréstimos lhe entregavam suas cadernetas de benefício, ou seus cheques postais dos

Correios, em troca de um empréstimo, cujos termos ele registrava no seu livro contábil de

empréstimos. Esse livro contábil era surpreendentemente tosco: uma compilação aleatória de

transações, nas quais os mesmos vinte ou trinta nomes e apelidos apareciam repetidamente, ao

lado de somas de tamanhos variados: “Beardy Al 15”, “Jibber 100”, “Bernadet 150”, “Wee

Caffy 1210”. A taxa padrão de juros que Law cobrava dos seus clientes era de assombrosos

25% por semana. Comumente, pessoas como Beardy Al tomavam 10 libras emprestadas e

pagavam de volta 12,50 libras (capital mais juros) na semana seguinte. Frequentemente,

entretanto, os clientes de Law não conseguiam fazer seus pagamentos acordados; quase não

surpreende que algumas pessoas na área tivessem que viver com a ninharia de 5,90 libras por

dia. E assim elas pediam mais dinheiro emprestado. Não demorava muito, e alguns clientes lhe

deviam centenas, ou até mesmo milhares de libras. A velocidade pela qual elas ficavam

inteiramente emaranhadas por suas dívidas também não surpreende. Vinte e cinco por cento