Embed Size (px)

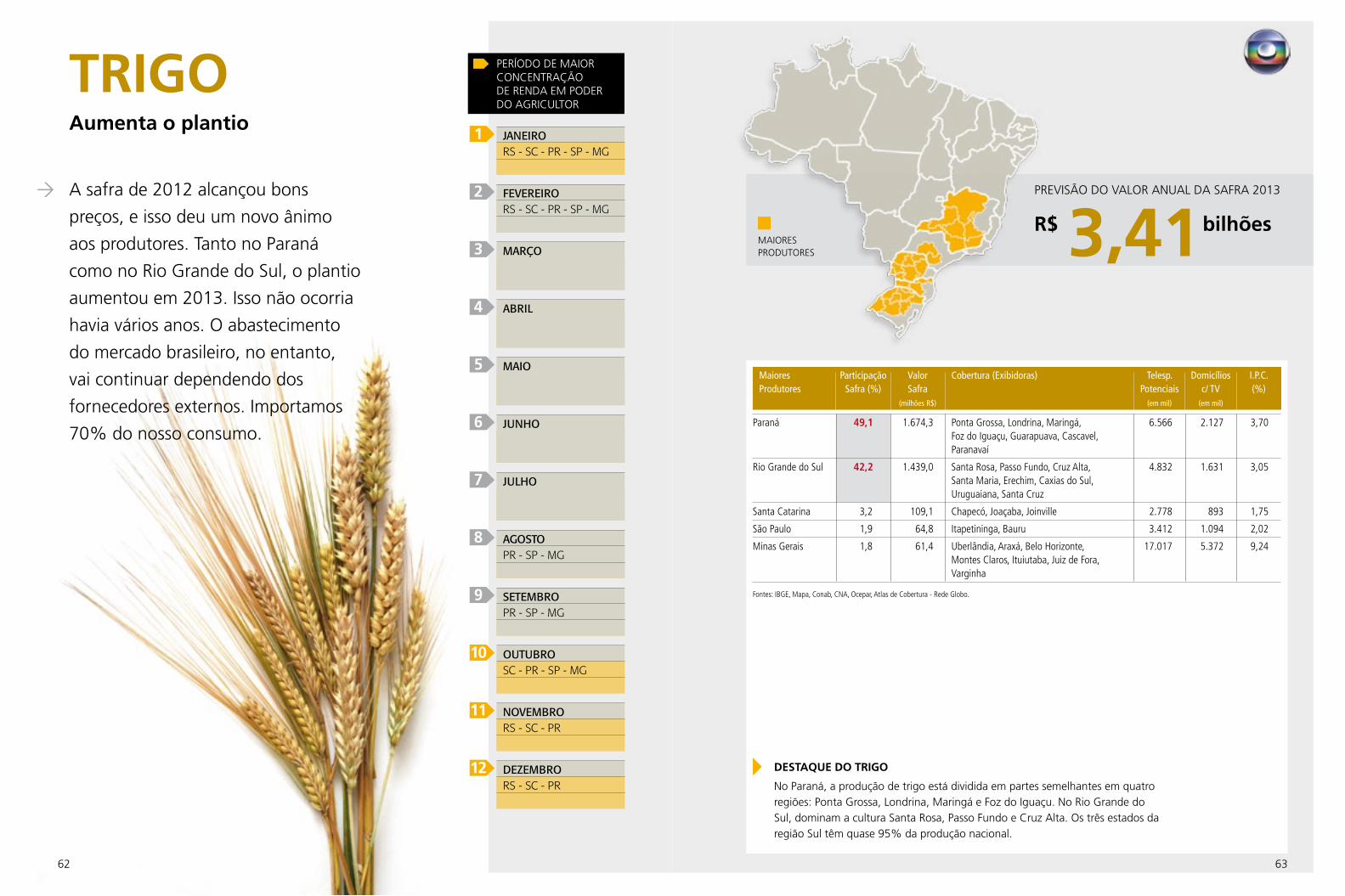

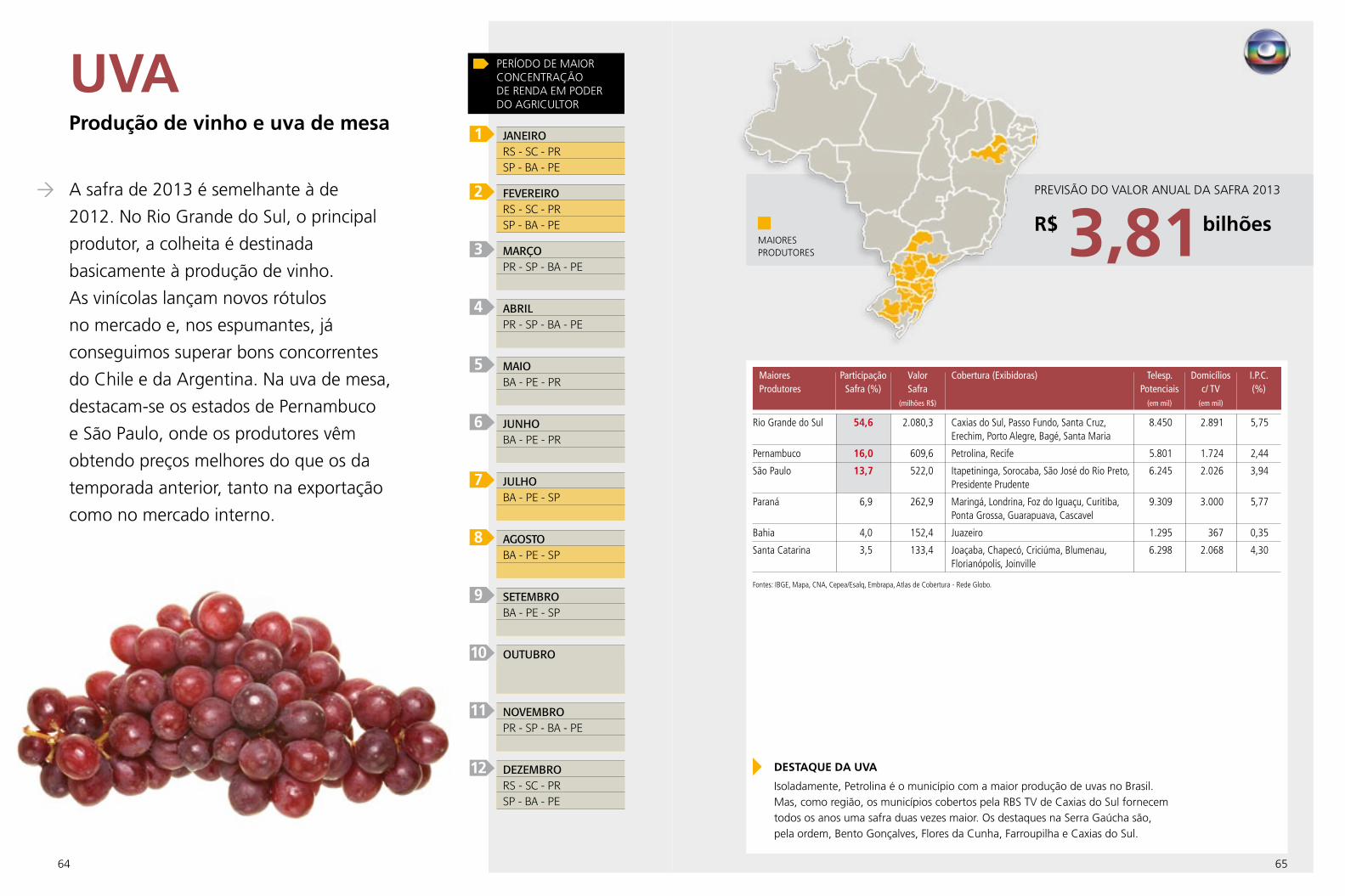

Citation preview

04INTRODUÇÃO

ÍNDICE

07CALENDÁRIO AGRÍCOLA

10CONCENTRAÇÃO DO POTENCIAL DE CONSUMO

14ESTUDO DE MÍDIA E MERCADO

20MAPAS DOS MESES

27MAPAS DAS CULTURAS / REBANHOS

76TENDÊNCIAS

84FEIRAS & EXPOSIÇÕES

91CALENDÁRIO DE PLANTIO

93EXIBIDORAS DA GLOBO

O Mapa da Mina tem o foco voltado para o agronegócio por uma

razão simples: o setor é um dos mais importantes da economia

brasileira e o Brasil se destaca com altos índices de desenvolvi-

mento agrícola, acima da média mundial.

O agronegócio representa mais de 22% ou um quarto do PIB

brasileiro e é responsável pelo superávit da balança comercial.

O setor responde por um em cada três empregos ou 37% da

mão de obra empregada; 36% das exportações do país; o Bra-

sil utiliza cerca de 30% do território para agropecuária e tem

aproximadamente 61% do território coberto por matas originais.

Para exibir números tão expressivos, o país reúne condições mui-

to propícias: tem abundância de água, clima favorável, solo rico,

tecnologia de ponta e uma vocação natural para agropecuária;

o Brasil é o maior país da América do Sul e o quinto maior do

mundo com seus 8,5 milhões de km2 de extensão.

O grande desafio da agricultura brasileira nos últimos anos

tem sido o de aumentar a produtividade, tendo à disposição a

mesma quantidade de terra. E o Brasil tem feito a lição de casa

com muito talento.

É visível o crescimento do agronegócio brasileiro, quebrando

recordes de produção, produtividade e exportação. O Brasil é

líder de produtividade agrícola na América Latina e Caribe e tem

crescimento médio de 3,6% ao ano.

Somos o maior produtor mundial de café, açúcar, laranja, líder

na exportação de açúcar e etanol, maior exportador de carne

bovina e aves e segundo maior produtor mundial de soja.

Nas últimas três décadas, aliás, o Brasil se transformou de impor-

tador em um dos maiores exportadores de alimentos do mundo.

INTRODUÇÃO

4

MERCADO CONSUMIDOR VIBRANTE

Uma parcela importante dos recursos originados

no campo é destinado ao consumo de bens e

serviços, seja para a melhoria da propriedade,

aquisição de máquinas e equipamentos, treina-

mento, lazer, seja para a compra de produtos

para uso pessoal do produtor ou de sua família.

O desafio do Mapa da Mina, nesta sua 24ª edição,

continua sendo o de identificar onde e quando

esses recursos estarão disponíveis para que o

anunciante da Globo, seja ele de qual setor for,

possa marcar presença junto a esse mercado

consumidor vibrante e capacitado.

Para isso o Mapa da Mina faz uma ampla varre-

dura dos 24 produtos selecionados nesta edição,

identificando os períodos de colheita e comercia-

lização, os estados produtores, a concentração

de renda durante o ano em cada uma das 122

emissoras Globo e informações detalhadas sobre

cada produto, como previsão anual da safra ou

produção e cobertura da Globo nas áreas pro-

dutoras.

Traz também a série histórica de produção de

grãos e valor da produção, calendário das prin-

cipais feiras e exposições e calendário de plantio

de algumas culturas.

Para exemplificar uma das formas de utilização do

Mapa da Mina, nesta edição cruzamos os dados

das cinco regiões brasileiras, todas elas com forte

vocação agropecuária, selecionando um produto

agrícola importante na região e o principal estado

produtor, com informações, hábitos e atitudes

da população.

ALIMENTO PARA O MUNDO

O desafio para os próximos anos, não só para o

Brasil, mas para o resto do mundo, será o de suprir

a necessidade crescente de alimentos dos povos.

Em 40 anos (de 1970 a 2010) a população mundial

dobrou. Hoje somos 7 bilhões de pessoas no mundo,

em 2020 seremos 7,8 bilhões, e em 2050, a popu-

lação da Terra chegará a 9,3 bilhões de habitantes.

Somente nos próximos dez anos, a demanda mundial

por alimentos crescerá 20%, e o Brasil deve atender

40% dessa demanda.

Felizmente, o Brasil parece estar no caminho certo.

Na década de 40, um agricultor produzia alimento

para aproximadamente 19 pessoas; nos anos 70 já

produzia o suficiente para 73 pessoas, e em 2010,

eram 155 pessoas alimentadas pela produção de

um agricultor, resultado da crescente melhoria de

produtividade no campo. Nas últimas duas décadas,

a área plantada no Brasil cresceu 37%, enquanto a

produção aumentou surpreendentes 176%.

Alguns exemplos dão a dimensão do bom trabalho

que vem sendo realizado no campo. De meados da

década de 70 até 2010, a área plantada de grãos

e oleaginosas cresceu 27%, enquanto a produção

aumentou 213%. Num período de 25 anos, a produ-

tividade de hortaliças também foi significativa, mais

que dobrando: passou de 10,9 para 22,5 toneladas

por hectare.

Num período de 35 anos (1975 a 2010) o agricultor

brasileiro aumentou em três vezes e meia a produção

de arroz por hectare; três vezes a produção de milho;

duas vezes a de feijão; quase duas vezes a de soja; e

quase três vezes a de trigo.

Se o Brasil ainda não é o celeiro do mundo, está

caminhando para isso.

5

6

PAINEL DE ESTADOS PRODUTORES E PERÍODOS DE COLHEITA E COMERCIALIZAÇÃO DAS PRINCIPAIS SAFRAS BRASILEIRASO Brasil tem uma grande diversidade de culturas agrícolas, cujos períodos de plantio,

colheita e comercialização se espalham ao longo do ano.

No quadro de Calendário Agrícola, o Mapa da Mina relaciona 19 dessas culturas

(veja exemplo da cultura do milho abaixo), indicando os estados produtores e os

períodos do ano em que acontecem a colheita e a comercialização dos produtos.

Os meses destacados de cada cultura indicam os períodos de maior concentração

de renda em poder do agricultor.

No exemplo do milho, vemos que o período de colheita e comercialização do produto

se estende de fevereiro a setembro no Paraná, São Paulo, Mato Grosso do Sul e Goiás.

Em Mato Grosso, Santa Catarina, Rio Grande do Sul e Minas Gerais, esse período

começa em março; no Maranhão, em maio, e na Bahia, em junho.

Os meses destacados no exemplo do milho vão de fevereiro a julho, o que significa

que nesse período os produtores de milho nesses estados produtores estarão mais

capitalizados em virtude da colheita e comercialização da safra do produto.

É nesse momento que o produtor agrícola provavelmente irá investir em melhorias na

propriedade, máquinas e equipamentos, bens e serviços para uso pessoal ou da família.

Com maior volume de dinheiro circulando na região, crescem o consumo e as

oportunidades de divulgação para anunciantes de todos os setores.

CULTURAS Janeiro Fevereiro Março Abril Maio Junho

PR-SP RS-SC-PR RS-SC-PR RS-SC-PR PR-SP-GO MS-GO SP-MG-GO SP-MG-GO SP-MG-GO MS-MT MS-MT MS-MT MS-MT-MA BA-MA

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

Ao contrário da maioria das culturas agrícolas, proteínas e carnes (ovos, leite, boi gordo, frango e suíno) apresentam produção e comercialização regulares durante todo o ano e não fazem parte do Calendário Agrícola.

CALENDáRIO AgRÍCOLA

MILHO

CULTURAS Julho Agosto Setembro Outubro Novembro Dezembro

PR-SP-GO PR-SP-GO PR-SP MS-MT MS-MT GO-MT BA-MA BA-MA MS

MILHO

7

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

Período de Colheita e Comercialização das Culturas

Janeiro Fevereiro Março Abril Maio Junho

MS MS MS-MG MS-MG MG MG GO-BA MT-GO GO MA-PI BA-MA-PI

SC RS-SC RS-SC-PR RS-SC-PR RS-SC-PR MT PR-MT TO-MT-RO TO-MT-RO TO-MT-RO RO RO-MA PA-MA PA-MA PA-MA

SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG ES-PA-CE ES-PA-CE ES-PA-CE ES-PA-CE ES-PA-CE ES-PA-CE PE-PB-BA PE-PB-BA PE-PB-BA PE-PB-BA PE-PB-BA PE-PB-BA

RS-SC SC-PR SC-PR SC-PR SC-PR SC-PR PR-SP SP-MG SP-MG SP-MG SP-MG SP-MG MG-BA BA BA BA GO-BA GO-BA

BA BA BA RO-AM RO-AM RO-AM PA-BA PA PA ES ES ES

PR-SP PR-SP PR-SP PR-SP PR-SP PR-SP ES-MG ES-MG ES-MG ES-MG ES-MG ES-MG BA BA BA-RO BA-RO BA-RO BA-RO

AL AL PR PR-SP PR-SP PR-SP PE PE AL AL MT-GO MS-MT PE PE MG GO-MG

RS-SC RS-SC RS-SC RS-SC SC-SP SP-MG PR-BA PR-BA PR-BA PR-BA BA-PE BA PE PE PE PE MG PE

SP-MG-MT SP-MG-MT RS-SC-PR RS-SC-PR RS-SC-PR SP-MG GO-PR GO-PR SP-MG-GO SP-MG-BA MG-PE GO-PE SC-RS SC-RS BA-CE CE-PI CE-PI CE-PI

RS RS SC SC PR PR

PR PR PR PR PR RS-PR-PA SP SP SP SP SP SP-MG MG MG MG MG MG BA-SE

PR RS RS RS RS RS SC SC SC SC SC PR PR PR PR PR

RS-SC-PR RS-SC-PR RS-SC-PR RS-SC-PR RS-SC-PR RS-SC-PR SP-MG-ES SP-MG-ES SP-MG-ES SP-MG-ES SP-MG-ES SP-MG-ES MS-BA-MA MS-BA-MA MS-BA-MA MS-BA-MA MS-BA-MA MS-BA-MA

AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA CE-BA-MG CE-BA-MG CE-BA-MG CE-BA-MG CE-BA-MG CE-BA-MG SP-PR-RS SP-PR-RS SP-PR-RS SP-PR-RS SP-PR-RS SP-PR-RS

PR-SP RS-SC-PR RS-SC-PR RS-SC-PR PR-SP-GO MS-GO SP-MG-GO SP-MG-GO SP-MG-GO MS-MT MS-MT MS-MT MS-MT-MA BA-MA

MT MS-SP PR-SP RS-PR-SP RS-PR-SP-MG RS-PR-SP-MG MS PR-MT MG-MS-MT MG-MS-MT MS-MT-GO MS-MT-GO GO-MG GO-TO-BA GO-TO-BA TO-BA-MA TO-BA-MA

RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP MG-GO-RJ MG-GO-RJ MG-GO-RJ MG-GO-RJ MG-GO-RJ MG-GO-RJ ES-BA-CE ES-BA-CE ES-BA-CE ES-BA-CE ES-BA-CE ES-BA-CE

RS-SC RS-SC PR-SP PR-SP MG MG

RS-SC RS-SC PR-SP PR-SP BA BA PR-SP PR-SP BA BA PE PE BA-PE BA-PE PE PE PR PR

ALgODÃO

ARROZ

BANANA

BATATA

CACAU

CAFÉ

CANA

CEBOLA

FEIJÃO

FUMO

LARANJA

MAÇÃ

MADEIRA

MANDIOCA

MILHO

SOJA

TOMATE

TRIgO

UVA

CULTURAS

CALENDáRIO AgRÍCOLA

8

Julho Agosto Setembro Outubro Novembro Dezembro

MS-MG MS-MG BA-MS BA-MS BA-MS MT-GO MT-GO GO-MT GO-MT GO-MT BA-MA-PI BA-MA-PI MA-PI MA-PI MA

RS-SC-PR PA PA TO-MT-RO MA MA PA-MA

SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG SC-PR-SP-MG ES-PA-CE ES-PA-CE ES-PA-CE ES-PA-CE ES-PA-CE ES-PA-CE PE-PB-BA PE-PB-BA PE-PB-BA PE-PB-BA PE-PB-BA PE-PB-BA

SC-PR SC-PR SC-PR SC-SP SC RS-PR SP-MG SP-MG SP-MG GO-MG BA SP-MG GO-BA GO-BA GO BA BA

RO-AM RO-AM AM-PA AM-PA BA BA PA PA-BA BA BA ES ES ES ES ES ES

PR-SP PR-SP PR-SP PR-SP PR-SP PR-SP ES-MG ES-MG ES-MG ES-MG ES-MG ES-MG BA-RO BA-RO BA BA BA BA

PR-SP PR-SP PR-SP PR-SP-MS PR-SP-MS PR-SP-MS MS-MT MS-MT MS-MT MT-GO-MG MT-GO-MG MT-GO-MG GO-MG GO-MG GO-MG AL-PE AL-PE AL-PE

SP-MG SP-MG SP-MG SP-MG RS-SC RS-SC BA BA BA BA PR-SP PR-BA PE PE PE PE BA-PE PE

SP-MG SP-MG MG MG RS-SC GO-PE GO-BA GO GO PR-SP CE-PI BA BA MG-GO

AL AL RS-SC RS RS PR-AL SC SC PR PR

RS-PR-PA RS-PR-PA RS-PR-PA RS-PR-PA RS-PR-PA RS-PR-PA SP-MG SP-MG SP-MG SP-MG SP-MG SP-MG BA-SE BA-SE BA-SE BA-SE BA-SE BA-SE

RS RS RS RS SC SC SC SC PR PR PR PR

RS-SC-PR RS-SC-PR RS-SC-PR RS-SC-PR RS-SC-PR RS-SC-PR SP-MG-ES SP-MG-ES SP-MG-ES SP-MG-ES SP-MG-ES SP-MG-ES MS-BA-MA MS-BA-MA MS-BA-MA MS-BA-MA MS-BA-MA MS-BA-MA

AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA AC-AM-PA-MA CE-BA-MG CE-BA-MG CE-BA-MG CE-BA-MG CE-BA-MG CE-BA-MG SP-PR-RS SP-PR-RS SP-PR-RS SP-PR-RS SP-PR-RS SP-PR-RS

PR-SP-GO PR-SP-GO PR-SP MS-MT MS-MT GO-MT BA-MA BA-MA MS

RS-PR-SP RS-PR MG-BA TO TO-MA MA

RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP RS-SC-PR-SP MG-GO-RJ MG-GO-RJ MG-GO-RJ MG-GO-RJ MG-GO-RJ MG-GO-RJ ES-BA-CE ES-BA-CE ES-BA-CE ES-BA-CE ES-BA-CE ES-BA-CE

PR PR SC-PR RS RS SP SP SP-MG SC SC MG MG PR PR

BA BA BA PR-SP RS-SC PE PE PE BA PR-SP SP SP SP PE BA-PE

Período de Colheita e Comercialização das Culturas

ALgODÃO

ARROZ

BANANA

BATATA

CACAU

CAFÉ

CANA

CEBOLA

FEIJÃO

FUMO

LARANJA

MAÇÃ

MADEIRA

MANDIOCA

MILHO

SOJA

TOMATE

TRIgO

UVA

CULTURAS

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

9

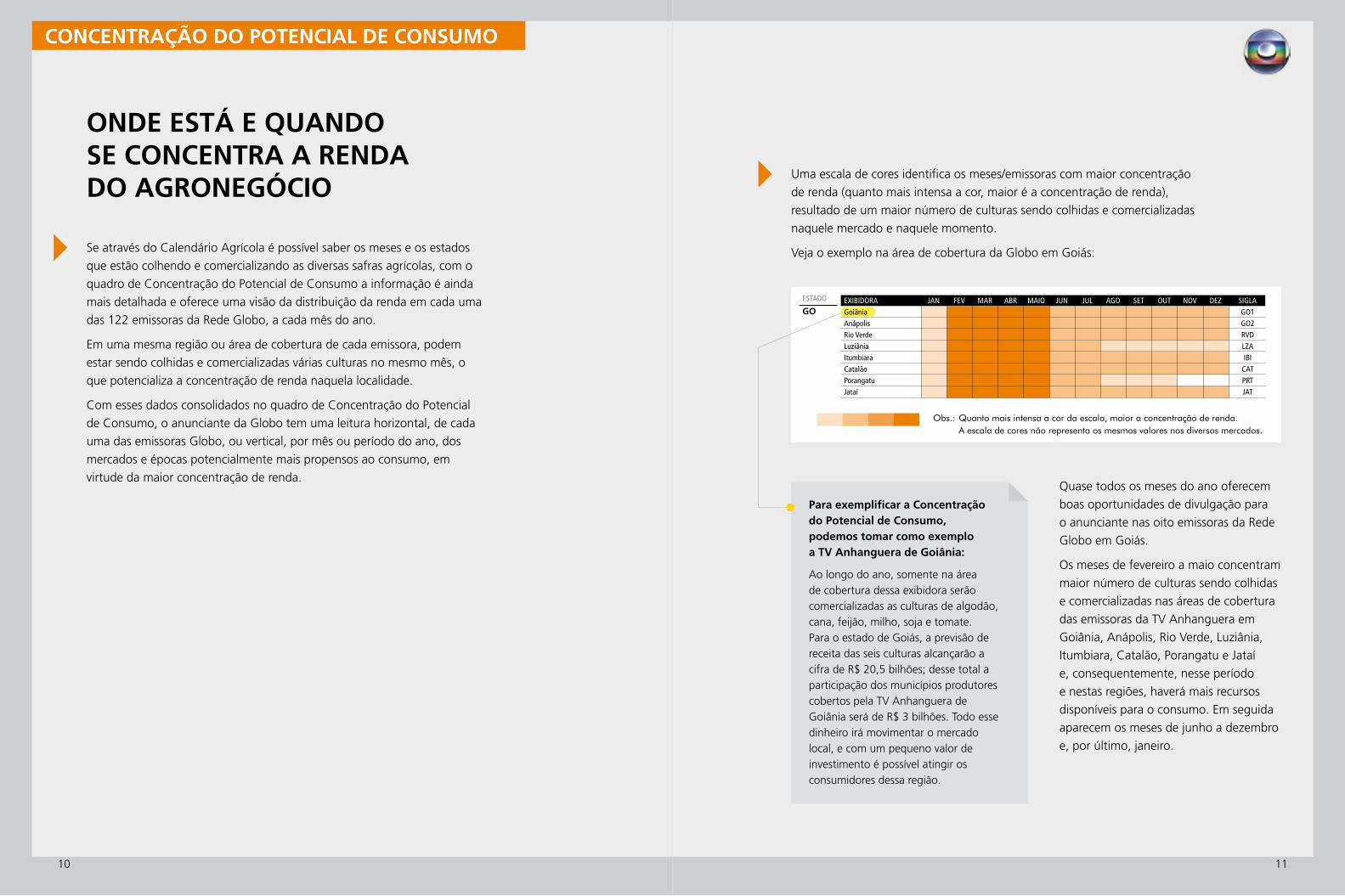

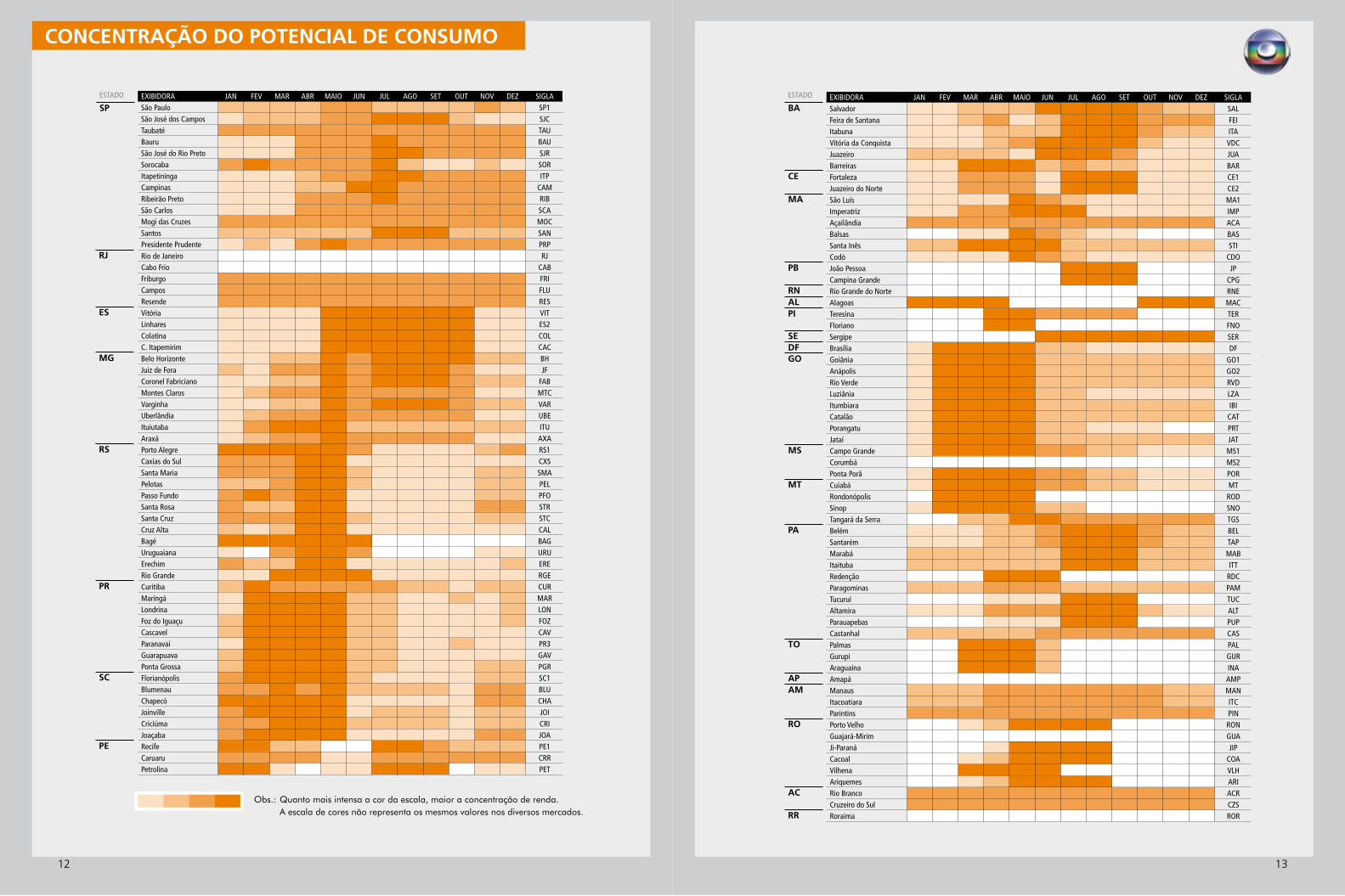

Se através do Calendário Agrícola é possível saber os meses e os estados

que estão colhendo e comercializando as diversas safras agrícolas, com o

quadro de Concentração do Potencial de Consumo a informação é ainda

mais detalhada e oferece uma visão da distribuição da renda em cada uma

das 122 emissoras da Rede Globo, a cada mês do ano.

Em uma mesma região ou área de cobertura de cada emissora, podem

estar sendo colhidas e comercializadas várias culturas no mesmo mês, o

que potencializa a concentração de renda naquela localidade.

Com esses dados consolidados no quadro de Concentração do Potencial

de Consumo, o anunciante da Globo tem uma leitura horizontal, de cada

uma das emissoras Globo, ou vertical, por mês ou período do ano, dos

mercados e épocas potencialmente mais propensos ao consumo, em

virtude da maior concentração de renda.

CONCENTRAÇÃO DO POTENCIAL DE CONSUMO

ONDE ESTá E QUANDO SE CONCENTRA A RENDA DO AgRONEgÓCIO

10

Uma escala de cores identifica os meses/emissoras com maior concentração

de renda (quanto mais intensa a cor, maior é a concentração de renda),

resultado de um maior número de culturas sendo colhidas e comercializadas

naquele mercado e naquele momento.

Veja o exemplo na área de cobertura da Globo em Goiás:

Quase todos os meses do ano oferecem

boas oportunidades de divulgação para

o anunciante nas oito emissoras da Rede

Globo em Goiás.

Os meses de fevereiro a maio concentram

maior número de culturas sendo colhidas

e comercializadas nas áreas de cobertura

das emissoras da TV Anhanguera em

Goiânia, Anápolis, Rio Verde, Luziânia,

Itumbiara, Catalão, Porangatu e Jataí

e, consequentemente, nesse período

e nestas regiões, haverá mais recursos

disponíveis para o consumo. Em seguida

aparecem os meses de junho a dezembro

e, por último, janeiro.

Para exemplificar a Concentração do Potencial de Consumo, podemos tomar como exemplo a TV Anhanguera de goiânia:

Ao longo do ano, somente na área de cobertura dessa exibidora serão comercializadas as culturas de algodão, cana, feijão, milho, soja e tomate. Para o estado de Goiás, a previsão de receita das seis culturas alcançarão a cifra de R$ 20,5 bilhões; desse total a participação dos municípios produtores cobertos pela TV Anhanguera de Goiânia será de R$ 3 bilhões. Todo esse dinheiro irá movimentar o mercado local, e com um pequeno valor de investimento é possível atingir os consumidores dessa região.

gO

ESTADO

Obs.: Quanto mais intensa a cor da escala, maior a concentração de renda. A escala de cores não representa os mesmos valores nos diversos mercados.

EXIBIDORA JAN FEV MAR ABR MAIO JUN JUL AGO SET OUT NOV DEZ SIGLAGoiânia GO1Anápolis GO2Rio Verde RVDLuziânia LZAItumbiara IBICatalão CATPorangatu PRTJataí JAT

11

CONCENTRAÇÃO DO POTENCIAL DE CONSUMO

ESTADO

SP

RJ

ES

Mg

RS

PR

SC

PE

Obs.: Quanto mais intensa a cor da escala, maior a concentração de renda. A escala de cores não representa os mesmos valores nos diversos mercados.

EXIBIDORA JAN FEV MAR ABR MAIO JUN JUL AGO SET OUT NOV DEZ SIGLASão Paulo SP1São José dos Campos SJCTaubaté TAUBauru BAUSão José do Rio Preto SJRSorocaba SORItapetininga ITPCampinas CAMRibeirão Preto RIBSão Carlos SCAMogi das Cruzes MOCSantos SANPresidente Prudente PRPRio de Janeiro RJCabo Frio CABFriburgo FRICampos FLUResende RESVitória VITLinhares ES2Colatina COLC. Itapemirim CACBelo Horizonte BHJuiz de Fora JFCoronel Fabriciano FABMontes Claros MTCVarginha VARUberlândia UBEItuiutaba ITUAraxá AXAPorto Alegre RS1Caxias do Sul CXSSanta Maria SMAPelotas PELPasso Fundo PFOSanta Rosa STRSanta Cruz STCCruz Alta CALBagé BAGUruguaiana URUErechim ERERio Grande RGECuritiba CURMaringá MARLondrina LONFoz do Iguaçu FOZCascavel CAVParanavaí PR3Guarapuava GAVPonta Grossa PGRFlorianópolis SC1Blumenau BLUChapecó CHAJoinville JOICriciúma CRIJoaçaba JOARecife PE1Caruaru CRRPetrolina PET

BA

CE

MA

PB

ALRN

PI

gODFSE

MS

MT

PA

TO

RO

APAM

AC

RR

ESTADO EXIBIDORA JAN FEV MAR ABR MAIO JUN JUL AGO SET OUT NOV DEZ SIGLASalvador SALFeira de Santana FEIItabuna ITAVitória da Conquista VDCJuazeiro JUABarreiras BARFortaleza CE1Juazeiro do Norte CE2São Luís MA1Imperatriz IMPAçailândia ACABalsas BASSanta Inês STICodó CDOJoão Pessoa JPCampina Grande CPGRio Grande do Norte RNEAlagoas MACTeresina TERFloriano FNOSergipe SERBrasília DFGoiânia GO1Anápolis GO2Rio Verde RVDLuziânia LZAItumbiara IBICatalão CATPorangatu PRTJataí JATCampo Grande MS1Corumbá MS2Ponta Porã PORCuiabá MTRondonópolis RODSinop SNOTangará da Serra TGSBelém BELSantarém TAPMarabá MABItaituba ITTRedenção RDCParagominas PAMTucuruí TUCAltamira ALTParauapebas PUPCastanhal CASPalmas PALGurupi GURAraguaína INAAmapá AMPManaus MANItacoatiara ITCParintins PINPorto Velho RONGuajará-Mirim GUAJi-Paraná JIPCacoal COAVilhena VLHAriquemes ARIRio Branco ACRCruzeiro do Sul CZSRoraima ROR

12 13

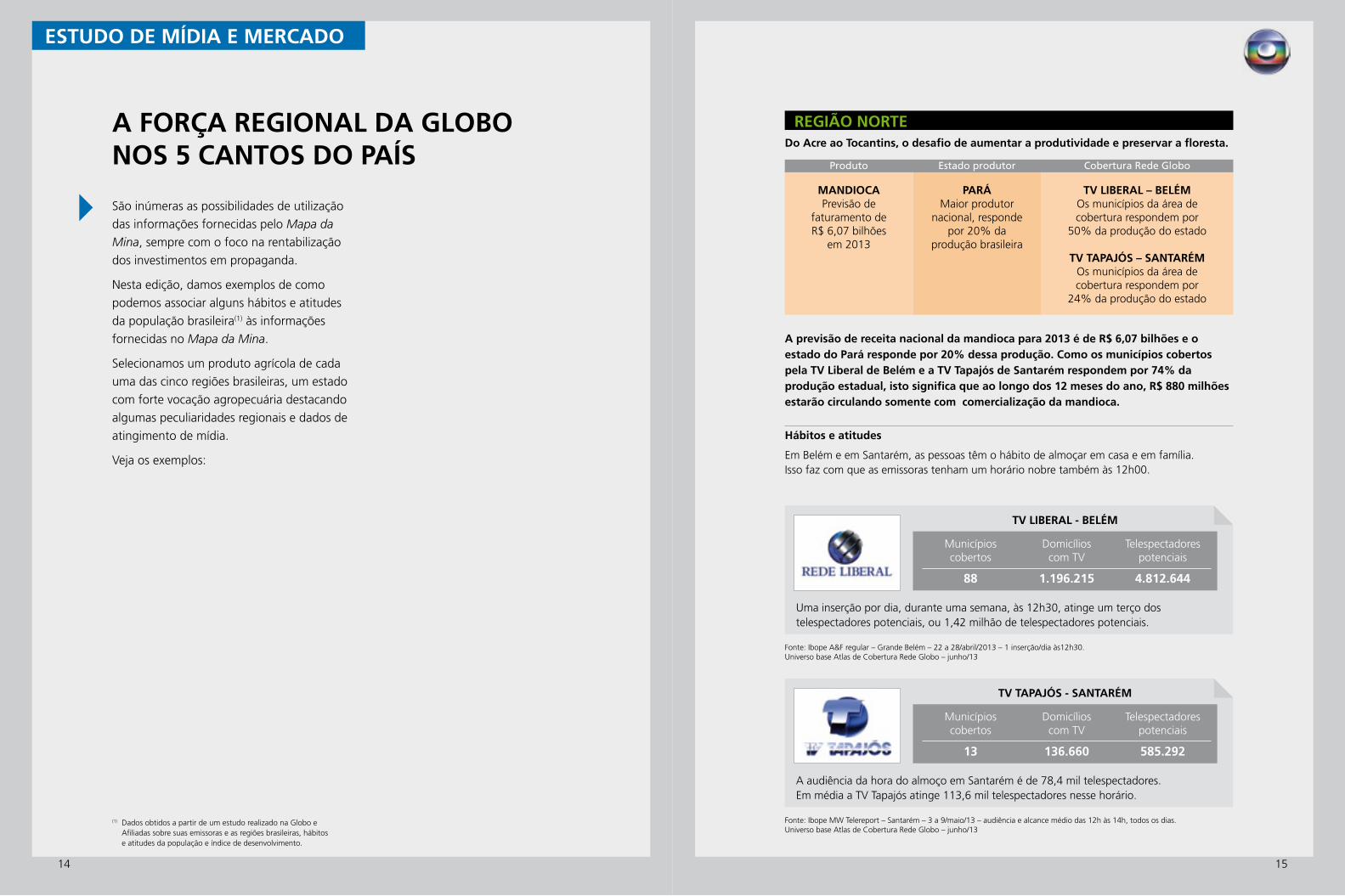

A FORÇA REgIONAL DA gLOBO NOS 5 CANTOS DO PAÍS

São inúmeras as possibilidades de utilização

das informações fornecidas pelo Mapa da

Mina, sempre com o foco na rentabilização

dos investimentos em propaganda.

Nesta edição, damos exemplos de como

podemos associar alguns hábitos e atitudes

da população brasileira(1) às informações

fornecidas no Mapa da Mina.

Selecionamos um produto agrícola de cada

uma das cinco regiões brasileiras, um estado

com forte vocação agropecuária destacando

algumas peculiaridades regionais e dados de

atingimento de mídia.

Veja os exemplos:

ESTUDO DE MÍDIA E MERCADO

14

(1) Dados obtidos a partir de um estudo realizado na Globo e Afiliadas sobre suas emissoras e as regiões brasileiras, hábitos e atitudes da população e índice de desenvolvimento.

MANDIOCA PARá TV LIBERAL – BELÉM Previsão de Maior produtor Os municípios da área de faturamento de nacional, responde cobertura respondem por R$ 6,07 bilhões por 20% da 50% da produção do estado em 2013 produção brasileira TV TAPAJÓS – SANTARÉM Os municípios da área de cobertura respondem por 24% da produção do estado

A previsão de receita nacional da mandioca para 2013 é de R$ 6,07 bilhões e o estado do Pará responde por 20% dessa produção. Como os municípios cobertos pela TV Liberal de Belém e a TV Tapajós de Santarém respondem por 74% da produção estadual, isto significa que ao longo dos 12 meses do ano, R$ 880 milhões estarão circulando somente com comercialização da mandioca.

Municípios Domicílios Telespectadores cobertos com TV potenciais

88 1.196.215 4.812.644

Fonte: Ibope A&F regular – Grande Belém – 22 a 28/abril/2013 – 1 inserção/dia às12h30. Universo base Atlas de Cobertura Rede Globo – junho/13

Uma inserção por dia, durante uma semana, às 12h30, atinge um terço dos telespectadores potenciais, ou 1,42 milhão de telespectadores potenciais.

REgIÃO NORTEDo Acre ao Tocantins, o desafio de aumentar a produtividade e preservar a floresta.

Produto Estado produtor Cobertura Rede Globo

Em Belém e em Santarém, as pessoas têm o hábito de almoçar em casa e em família. Isso faz com que as emissoras tenham um horário nobre também às 12h00.

Hábitos e atitudes

TV LIBERAL - BELÉM

15

Municípios Domicílios Telespectadores cobertos com TV potenciais

13 136.660 585.292

Fonte: Ibope MW Telereport – Santarém – 3 a 9/maio/13 – audiência e alcance médio das 12h às 14h, todos os dias. Universo base Atlas de Cobertura Rede Globo – junho/13

A audiência da hora do almoço em Santarém é de 78,4 mil telespectadores.Em média a TV Tapajós atinge 113,6 mil telespectadores nesse horário.

TV TAPAJÓS - SANTARÉM

ESTUDO DE MÍDIA E MERCADO

SOJA MATO gROSSO TV CENTRO AMÉRICA - CUIABá Previsão de Maior produtor Os municípios da área de faturamento de nacional, responde cobertura respondem por R$ 83,6 bilhões por 29% da 89% da produção do estado em 2013 produção brasileira

O Mato grosso responde por 29% da previsão de receita nacional (que é de R$ 83 bilhões) e a cobertura da TV Centro América cobre 89% da área de plantação da soja no estado. Somente no caso da soja, um volume de aproximadamente R$ 21 bilhões estarão disponíveis nas mãos dos produtores rurais, principalmente entre os meses de fevereiro a maio, período de colheita e comercialização dessa cultura.

REgIÃO CENTRO-OESTEA riqueza do Cerrado presente no Mato grosso, Mato grosso do Sul e goiás.

Produto Estado produtor Cobertura Rede Globo

Essa região possui traços culturais muito fortes que é motivo de orgulho para sua gente. Entre os orgulhos cuiabanos estão sua gastronomia e sua hospitalidade.

Hábitos e atitudes

16

Municípios Domicílios Telespectadores cobertos com TV potenciais

123 759.971 2.465.055

Fonte: Ibope MW Telereport – Cuiabá – 2 a 8/maio/13 – audiência e alcance médio das 6h à 1h, todos os dias. Universo base Atlas de Cobertura Rede Globo – junho/13

São 290 mil cuiabanos em média ligados na TV Centro América todos os dias.Em média, 1,2 milhão de cuiabanos são atingidos diariamente pela TV Centro América.

TV CENTRO AMÉRICA - CUIABá

UVA PERNAMBUCO TV gRANDE RIO – PETROLINA Previsão de É o segundo maior Os municípios da área de faturamento de produtor brasileiro, cobertura respondem por R$ 3,81 bilhões com 16% da 96% da produção do estado em 2013 produção nacional

A previsão de receita total da uva é de R$ 3,81 bilhões. Pernambuco tem uma participação estimada em 16% e a área de cobertura da TV grande Rio de Petrolina responde por 96% da produção do estado. Em outras palavras, R$ 584 milhões irão circular na região com a comercialização da uva, principalmente nos meses de janeiro, fevereiro, julho e agosto.

REgIÃO NORDESTEDa Bahia ao Maranhão, região lidera produção de várias culturas.

Produto Estado produtor Cobertura Rede Globo

As principais atividades de lazer na região vão de shopping, restaurantes até passeios pelo Rio São Francisco e o comércio da orla.

Hábitos e atitudes

17

Municípios Domicílios Telespectadores cobertos com TV potenciais

22 229.521 851.526

Fonte: Ibope MW Telereport – Petrolina – 2 a 8/maio/13 – audiência e alcance médio das 6h à 1h, todos os dias e sábado/domingo. Universo base Atlas de Cobertura Rede Globo – junho/13

A TV Grande Rio atinge, em média, 309 mil telespectadores por dia. Aos finais de semana são mais 282 mil pessoas atingidas.

TV gRANDE RIO - PETROLINA

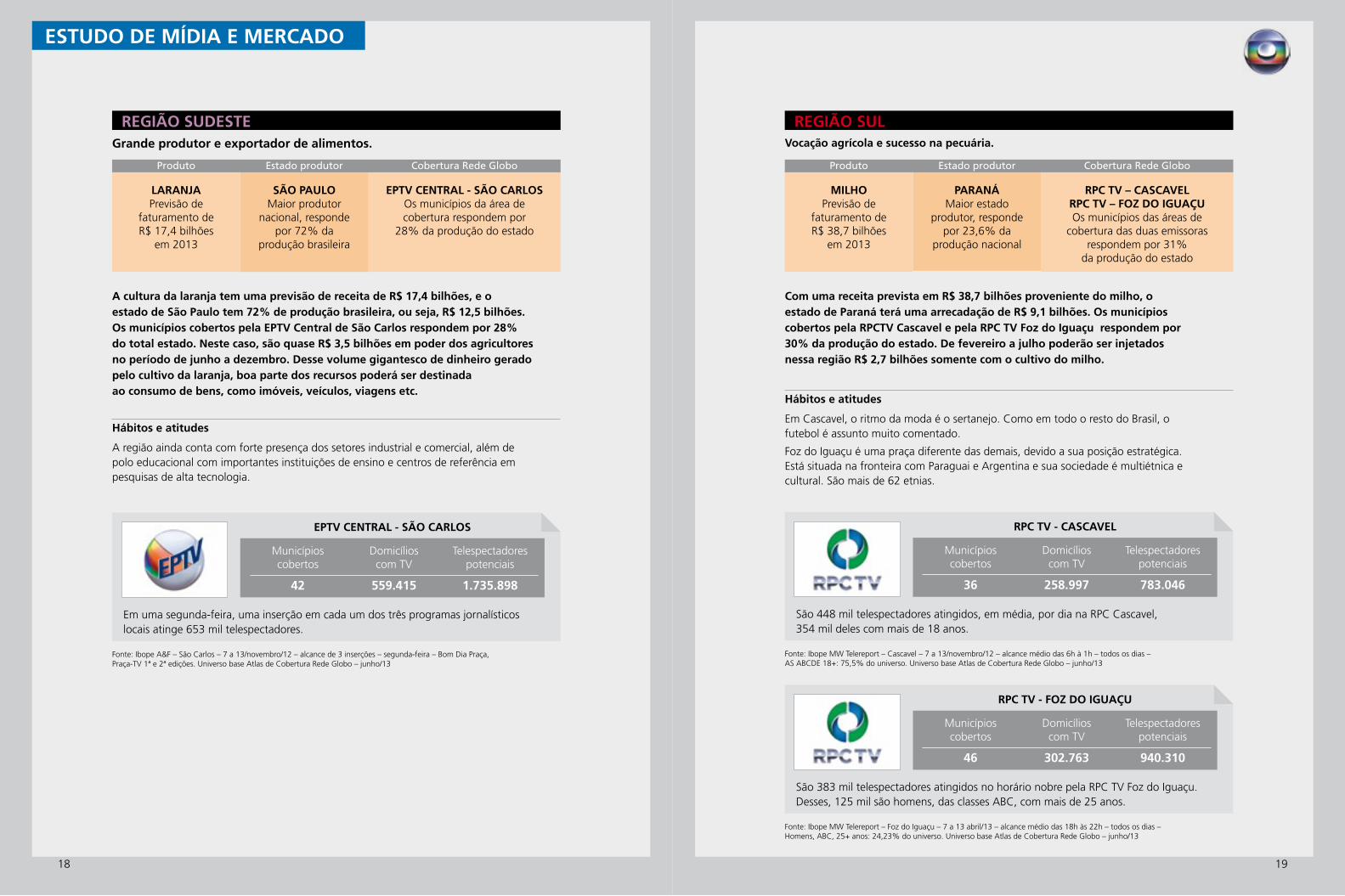

ESTUDO DE MÍDIA E MERCADO

LARANJA SÃO PAULO EPTV CENTRAL - SÃO CARLOS Previsão de Maior produtor Os municípios da área de faturamento de nacional, responde cobertura respondem por R$ 17,4 bilhões por 72% da 28% da produção do estado em 2013 produção brasileira

A cultura da laranja tem uma previsão de receita de R$ 17,4 bilhões, e o estado de São Paulo tem 72% de produção brasileira, ou seja, R$ 12,5 bilhões. Os municípios cobertos pela EPTV Central de São Carlos respondem por 28% do total estado. Neste caso, são quase R$ 3,5 bilhões em poder dos agricultores no período de junho a dezembro. Desse volume gigantesco de dinheiro gerado pelo cultivo da laranja, boa parte dos recursos poderá ser destinada ao consumo de bens, como imóveis, veículos, viagens etc.

REgIÃO SUDESTEgrande produtor e exportador de alimentos.

Produto Estado produtor Cobertura Rede Globo

A região ainda conta com forte presença dos setores industrial e comercial, além de polo educacional com importantes instituições de ensino e centros de referência em pesquisas de alta tecnologia.

Hábitos e atitudes

18

Municípios Domicílios Telespectadores cobertos com TV potenciais

42 559.415 1.735.898

Fonte: Ibope A&F – São Carlos – 7 a 13/novembro/12 – alcance de 3 inserções – segunda-feira – Bom Dia Praça, Praça-TV 1ª e 2ª edições. Universo base Atlas de Cobertura Rede Globo – junho/13

Em uma segunda-feira, uma inserção em cada um dos três programas jornalísticos locais atinge 653 mil telespectadores.

EPTV CENTRAL - SÃO CARLOS

MILHO PARANá RPC TV – CASCAVEL Previsão de Maior estado RPC TV – FOZ DO IgUAÇU faturamento de produtor, responde Os municípios das áreas de R$ 38,7 bilhões por 23,6% da cobertura das duas emissoras em 2013 produção nacional respondem por 31% da produção do estado

Com uma receita prevista em R$ 38,7 bilhões proveniente do milho, o estado de Paraná terá uma arrecadação de R$ 9,1 bilhões. Os municípios cobertos pela RPCTV Cascavel e pela RPC TV Foz do Iguaçu respondem por 30% da produção do estado. De fevereiro a julho poderão ser injetados nessa região R$ 2,7 bilhões somente com o cultivo do milho.

REgIÃO SULVocação agrícola e sucesso na pecuária.

Produto Estado produtor Cobertura Rede Globo

Em Cascavel, o ritmo da moda é o sertanejo. Como em todo o resto do Brasil, o futebol é assunto muito comentado.

Foz do Iguaçu é uma praça diferente das demais, devido a sua posição estratégica. Está situada na fronteira com Paraguai e Argentina e sua sociedade é multiétnica e cultural. São mais de 62 etnias.

Hábitos e atitudes

19

Municípios Domicílios Telespectadores cobertos com TV potenciais

36 258.997 783.046

Fonte: Ibope MW Telereport – Cascavel – 7 a 13/novembro/12 – alcance médio das 6h à 1h – todos os dias – AS ABCDE 18+: 75,5% do universo. Universo base Atlas de Cobertura Rede Globo – junho/13

São 448 mil telespectadores atingidos, em média, por dia na RPC Cascavel, 354 mil deles com mais de 18 anos.

RPC TV - CASCAVEL

Municípios Domicílios Telespectadores cobertos com TV potenciais

46 302.763 940.310

Fonte: Ibope MW Telereport – Foz do Iguaçu – 7 a 13 abril/13 – alcance médio das 18h às 22h – todos os dias – Homens, ABC, 25+ anos: 24,23% do universo. Universo base Atlas de Cobertura Rede Globo – junho/13

São 383 mil telespectadores atingidos no horário nobre pela RPC TV Foz do Iguaçu. Desses, 125 mil são homens, das classes ABC, com mais de 25 anos.

RPC TV - FOZ DO IgUAÇU

MAPAS DOS MESES

RECURSOS DA COMERCIALIZAÇÃO DAS SAFRAS NAS áREAS DE COBERTURA DA gLOBO

Onde e quando estará circulando o dinheiro da comercialização das safras nas áreas de cobertura das emissoras Globo? Para responder esta pergunta, os Mapas dos Meses, com base no quadro de concentração do potencial de consumo (página 10), detalha, a cada mês do ano, como a renda é distribuída a partir da comercialização das diversas culturas nos estados e nas áreas de cobertura de cada emissora.

Quanto mais culturas são colhidas e comercializadas em determinado mês e em determinada região, mais renda estará concentrada nesse ponto e, como consequência, mais dinheiro estará disponível para consumo naquela localidade.

O Mapa dos Meses também mostra a relação de culturas com maior concentração de renda e os maiores estados produtores.

Com o exemplo de abril vemos que dez produtos – arroz, cacau, cana, feijão, maçã, madeira, mandioca, milho, soja e tomate – serão colhidos e comercializados no mês. Todo o estado do Rio Grande do Sul terá grande concentração de renda porque oito culturas serão colhidas e comercializadas durante o mês.

No Paraná também haverá grande concentração de renda com nove culturas em destaque.

Os mapas trazem uma escala de cores, que vai das áreas com grande concentração de renda (cores mais escuras) até regiões com baixa concentração de renda (cores mais claras).

Em abril, por exemplo, os estados do Piauí, Alagoas, Mato Grosso, Mato Grosso do Sul, Tocantins, Goiás, Paraná, Santa Catarina e Rio Grande do Sul têm grande concentração de renda no mês e maior probabilidade de aumento de consumo.

Ainda em abril, em menor escala, mas também com alta concentração de renda, aparecem os estados do Acre, Amazonas, Ceará e algumas exibidoras de Pernambuco, Minas Gerais, São Paulo e Rio de Janeiro.

CULTURAS ESTADOS

ARROZ RS - SC - PR - TO - MT - RO PA - MA

CACAU RO - AM - PA - BA - ES

CANA PR - SP - AL - PE

FEIJÃO RS - SC - PR - SP - MG - BA CE - PI

MAÇÃ RS - SC - PR

MADEIRA RS - SC - PR - SP - MG - ES MS - BA - MA

MANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RS

MILHO RS - SC - PR - SP - MG - GO MS - MT

SOJA RS - PR - SP - MG - MS - MT GO - TO - BA

TOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CE

ABRIL

CONCENTRAÇÃO DE RENDA

CULTURAS ESTADOSBATATA RS - SC - PR - SP - MG - BACANA AL - PECEBOLA RS - SC - PR - BA - PEFEIJÃO SP - MG - MT - GO - PR SC - RSFUMO RS - SC - PRMADEIRA RS - SC - PR - SP - MG ES - MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CETRIGO RS - SC - PR - SP - MGUVA RS - SC - PR - SP - BA - PE

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

CULTURAS ESTADOSBATATA SC - PR - SP - MG - BACANA AL - PECEBOLA RS - SC - PR - BA - PEFEIJÃO SP - MG - MT - GO - PR SC - RSFUMO RS - SC - PRMAÇÃ RS - SC - PRMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSMILHO PR - SP - MS - GOSOJA MS - SP - PR - MT - GO - MGTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CEUVA RS - SC - PR - SP - BA - PE CONCENTRAÇÃO DE RENDA

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

JANEIRO

FEVEREIRO

2120

CONCENTRAÇÃO DE RENDA

CULTURAS ESTADOSARROZ RS - SC - PR - MT - RO - MACANA PR - AL - PECEBOLA RS - SC - PR - BA - PEFEIJÃO RS - SC - PR - SP - MG - GO BA - CEMAÇÃ RS - SC - PRMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSMILHO RS - SC - PR - SP - MG - GO MS - MTSOJA PR - SP - MG - MS - MT - GO TO - BATOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CE

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

CULTURAS ESTADOSARROZ RS - SC - PR - TO - MT - RO PA - MACACAU RO - AM - PA - BA - ESCANA PR - SP - AL - PEFEIJÃO RS - SC - PR - SP - MG - BA CE - PIMAÇÃ RS - SC - PRMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSMILHO RS - SC - PR - SP - MG - GO MS - MTSOJA RS - PR - SP - MG - MS - MT GO - TO - BATOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CE

CONCENTRAÇÃO DE RENDA

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

MARÇO

ABRIL

MAPAS DOS MESES

CONCENTRAÇÃO DE RENDA

CULTURAS ESTADOSALGODÃO MS - MG - GO - BA - MA - PIARROZ RS - SC - PR - TO - MT - RO PA - MACACAU RO - AM - PA - ESCAFÉ PR - SP - ES - MG - BA - ROCANA PR - SP - MT - GO - MGCEBOLA SC - SP - BA - PE - MGFEIJÃO RS - SC - PR - MG - PE CE - PIMAÇÃ RS - SC - PRMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSMILHO RS - SC - PR - SP - MG - GO MS - MT - MASOJA RS - PR - SP - MG - MS - MT GO - TO - BA - MATOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CE

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

CULTURAS ESTADOSALGODÃO MS - MG - MT - GO - BA MA - PIARROZ RS - SC - PR - TO - MT - RO PA - MACACAU RO - AM - PA - ESCAFÉ PR - SP - ES - MG - BA - ROCANA PR - SP - MS - MT - GO - MGCEBOLA SP - MG - BA - PELARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSMILHO PR - SP - GO - MS - MT BA - MATOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CE

CONCENTRAÇÃO DE RENDA

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

MAIO

JUNHO

2322

CONCENTRAÇÃO DE RENDA

CULTURAS ESTADOSALGODÃO MS - MG - MT - GO - BA MA - PIBANANA SC - PR - SP - MG - ES - PA CE - PE - PB - BABATATA SC - PR - SP - MG - GO - BACACAU RO - AM - PA - ESCAFÉ PR - SP - ES - MG - BA - ROCANA PR - SP - MS - MT - GO - MGLARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSMILHO PR - SP - GO - MS - MT BA - MATOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CEUVA BA - PE - SP

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

CULTURAS ESTADOSALGODÃO MS - MG - MT - GO - BA MA - PIBANANA SC - PR - SP - MG - ES - PA CE - PE - PB - BABATATA SC - PR - SP - MG - GO - BACACAU RO - AM - PA - BA - ESCAFÉ PR - SP - ES - MG - BA - ROCANA PR - SP - MS - MT - GO - MGLARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CEUVA BA - PE - SP

CONCENTRAÇÃO DE RENDA

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

JULHO

AgOSTO

24

CONCENTRAÇÃO DE RENDA

CULTURAS ESTADOSALGODÃO BA - MS - GO - MT - MA - PIBANANA SC - PR - SP - MG - ES - PA CE - PE - PB - BABATATA SC - PR - SP - MG - GOCACAU AM - PA - BA - ESCAFÉ PR - SP - ES - MG - BACANA PR - SP - MS - MT - GO - MGLARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CE

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

CULTURAS ESTADOSBATATA SC - SP - GO - MG - BACACAU AM - PA - BA - ESCAFÉ PR - SP - ES - MG - BACANA PR - SP - MS - MT - GO - MG AL - PELARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CETRIGO SC - PR - SP - MG

CONCENTRAÇÃO DE RENDA

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

SETEMBRO

OUTUBRO

25

MAPAS DOS MESES

CONCENTRAÇÃO DE RENDA

CULTURAS ESTADOSCACAU BA - ESCANA PR - SP - MS - MT - GO MG - AL - PECEBOLA RS - SC - PR - SP - BA - PEFUMO RS - SC - PRLARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CETRIGO RS - SC - PR

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

CULTURAS ESTADOSBATATA RS - PR - SP - MG - BACACAU BA - ESCANA PR - SP - MS - MT - GO MG - AL - PECEBOLA RS - SC - PR - BA - PEFUMO RS - SC - PRLARANJA RS - PR - PA - SP - MG BA - SEMADEIRA RS - SC - PR - SP - MG - ES MS - BA - MAMANDIOCA AC - AM - PA - MA - CE - BA MG - SP - PR - RSTOMATE RS - SC - PR - SP - MG - GO RJ - ES - BA - CETRIGO RS - SC - PR

CONCENTRAÇÃO DE RENDA

Quanto mais intensa a cor da escala, maior a concentração de renda.A escala de cores não representa os mesmos valores nos diversos meses.

NOVEMBRO

DEZEMBRO

26

A COBERTURA DA gLOBO NAS PRINCIPAIS REgIÕES PRODUTORAS

O Mapa da Mina faz um levantamento de 19 culturas

agrícolas entre grãos, frutas, leguminosas, raízes etc.

e a produção de boi gordo, suíno, frango, leite e ovos,

totalizando 24 produtos.

Com os mapas das Culturas/Rebanhos, cada uma

dessas culturas e proteínas é detalhada, com a indicação

geográfica das áreas de cobertura das emissoras da

Rede Globo nas principais regiões produtoras.

Um quadro relaciona os maiores estados produtores, com

o respectivo valor e participação na safra e as emissoras

da Rede Globo que cobrem a região produtora, com

o respectivo número de telespectadores potenciais,

domicílios com TV e Índice Potencial de Consumo (IPC).

E um calendário identifica os períodos do ano com maior

concentração de renda em poder do agricultor, além dos

estados produtores em cada um deles.

MAPAS DAS CULTURAS / REBANHOS

27

MAPAS DOS MESES

Por causa dos preços desestimulantes de

2012, os produtores reduziram o plantio, e a

safra de 2013 deve ter uma redução de 32%.

Mas quem plantou investiu em tecnologia, e

a produtividade das lavouras deve melhorar.

Além disso, a perspectiva de preço é boa para

o segundo semestre por causa da redução dos

estoques no mercado interno.

ABRILMS - MG - GO

JANEIRO

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

FEVEREIRO

MARÇOMS - MG

1

2

3

4

MAIOMS - MG - GOBA - MA - PI

5

JUNHOMS - MG - MT - GO BA - MA - PI

6

7

8

SETEMBROBA - MS - GOMT - MA - PI

9

10

11

DEZEMBRO12

ALgODÃOInvestimento em tecnologia

JULHOMS - MG - MT - GOBA - MA - PI

AGOSTOMS - MG - MT - GOBA - MA - PI

OUTUBROBA - MS - GOMT - MA - PI

NOVEMBROBA - MS - GOMT - MA

28

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 4,59 bilhõesMAIORES PRODUTORES

DESTAQUE DO ALgODÃO

Em Mato Grosso, os municípios atendidos pela TV Centro América de Cuiabá representam 94% da produção de algodão do estado. O mesmo acontece com Barreiras, no oeste da Bahia. Está localizado nessa região o município de São Desidério, que tem a maior área dessa cultura no país. Em Goiás se destacam Rio Verde, Jataí e Luziânia.

Fontes: IBGE, Conab, CNA, Atlas de Cobertura - Rede Globo.

Mato Grosso 53,6 2.460,2 Cuiabá 2.465 760 1,31

Bahia 28,9 1.326,5 Barreiras, Vitória da Conquista 2.792 776 0,81

Goiás 5,9 270,8 Rio Verde, Jataí, Luziânia, Goiânia, Catalão, 4.786 1.531 2,81 Itumbiara

Mato Grosso do Sul 4,8 220,3 Campo Grande, Ponta Porã 2.315 742 1,29

Minas Gerais 2,2 101,0 Uberlândia, Montes Claros, Ituiutaba, 11.053 3.436 6,08 Belo Horizonte

Maranhão 1,9 87,2 São Luís, Balsas 3.970 993 1,07

Piauí 1,1 52,3 Teresina 2.134 587 0,72

29

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

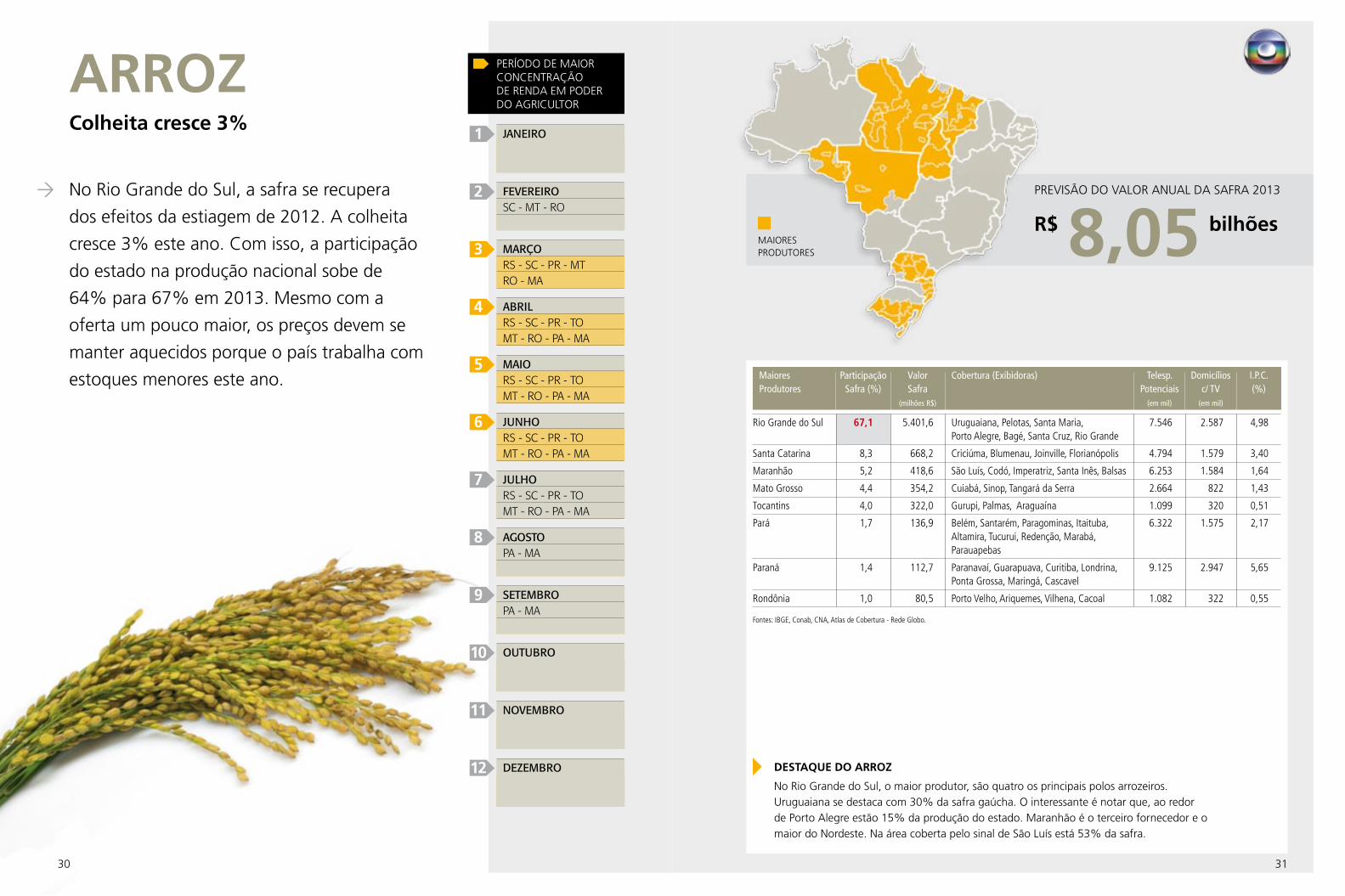

No Rio Grande do Sul, a safra se recupera

dos efeitos da estiagem de 2012. A colheita

cresce 3% este ano. Com isso, a participação

do estado na produção nacional sobe de

64% para 67% em 2013. Mesmo com a

oferta um pouco maior, os preços devem se

manter aquecidos porque o país trabalha com

estoques menores este ano.

ARROZColheita cresce 3%

DEZEMBRO

NOVEMBRO

OUTUBRO

SETEMBROPA - MA

AGOSTOPA - MA

JULHORS - SC - PR - TOMT - RO - PA - MA

JUNHORS - SC - PR - TOMT - RO - PA - MA

MAIORS - SC - PR - TOMT - RO - PA - MA

ABRILRS - SC - PR - TOMT - RO - PA - MA

FEVEREIROSC - MT - RO

JANEIRO

MARÇORS - SC - PR - MTRO - MA

30

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 8,05 bilhõesMAIORES PRODUTORES

DESTAQUE DO ARROZ

No Rio Grande do Sul, o maior produtor, são quatro os principais polos arrozeiros. Uruguaiana se destaca com 30% da safra gaúcha. O interessante é notar que, ao redor de Porto Alegre estão 15% da produção do estado. Maranhão é o terceiro fornecedor e o maior do Nordeste. Na área coberta pelo sinal de São Luís está 53% da safra.

Fontes: IBGE, Conab, CNA, Atlas de Cobertura - Rede Globo.

Rio Grande do Sul 67,1 5.401,6 Uruguaiana, Pelotas, Santa Maria, 7.546 2.587 4,98 Porto Alegre, Bagé, Santa Cruz, Rio Grande

Santa Catarina 8,3 668,2 Criciúma, Blumenau, Joinville, Florianópolis 4.794 1.579 3,40

Maranhão 5,2 418,6 São Luís, Codó, Imperatriz, Santa Inês, Balsas 6.253 1.584 1,64

Mato Grosso 4,4 354,2 Cuiabá, Sinop, Tangará da Serra 2.664 822 1,43

Tocantins 4,0 322,0 Gurupi, Palmas, Araguaína 1.099 320 0,51

Pará 1,7 136,9 Belém, Santarém, Paragominas, Itaituba, 6.322 1.575 2,17 Altamira, Tucurui, Redenção, Marabá, Parauapebas

Paraná 1,4 112,7 Paranavaí, Guarapuava, Curitiba, Londrina, 9.125 2.947 5,65 Ponta Grossa, Maringá, Cascavel

Rondônia 1,0 80,5 Porto Velho, Ariquemes, Vilhena, Cacoal 1.082 322 0,55

31

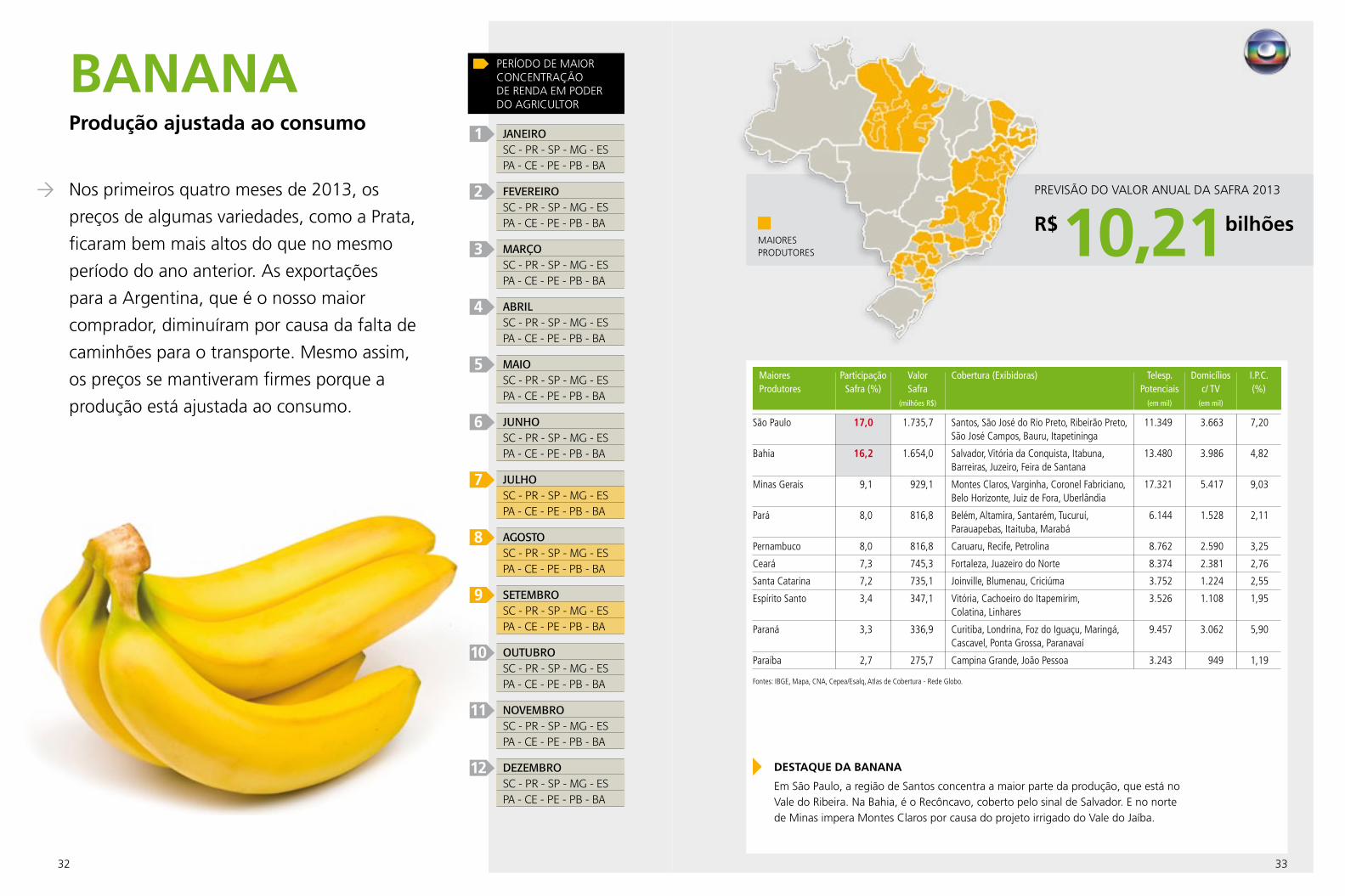

Nos primeiros quatro meses de 2013, os

preços de algumas variedades, como a Prata,

ficaram bem mais altos do que no mesmo

período do ano anterior. As exportações

para a Argentina, que é o nosso maior

comprador, diminuíram por causa da falta de

caminhões para o transporte. Mesmo assim,

os preços se mantiveram firmes porque a

produção está ajustada ao consumo.

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

BANANAProdução ajustada ao consumo

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBROSC - PR - SP - MG - ESPA - CE - PE - PB - BA

NOVEMBROSC - PR - SP - MG - ESPA - CE - PE - PB - BA

OUTUBROSC - PR - SP - MG - ESPA - CE - PE - PB - BA

SETEMBROSC - PR - SP - MG - ESPA - CE - PE - PB - BA

AGOSTOSC - PR - SP - MG - ESPA - CE - PE - PB - BA

JULHOSC - PR - SP - MG - ESPA - CE - PE - PB - BA

JUNHOSC - PR - SP - MG - ESPA - CE - PE - PB - BA

MAIOSC - PR - SP - MG - ESPA - CE - PE - PB - BA

ABRILSC - PR - SP - MG - ESPA - CE - PE - PB - BA

MARÇOSC - PR - SP - MG - ESPA - CE - PE - PB - BA

FEVEREIROSC - PR - SP - MG - ESPA - CE - PE - PB - BA

JANEIROSC - PR - SP - MG - ESPA - CE - PE - PB - BA

32

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$10,21bilhõesMAIORES PRODUTORES

DESTAQUE DA BANANA

Em São Paulo, a região de Santos concentra a maior parte da produção, que está no Vale do Ribeira. Na Bahia, é o Recôncavo, coberto pelo sinal de Salvador. E no norte de Minas impera Montes Claros por causa do projeto irrigado do Vale do Jaíba.

São Paulo 17,0 1.735,7 Santos, São José do Rio Preto, Ribeirão Preto, 11.349 3.663 7,20 São José Campos, Bauru, Itapetininga

Bahia 16,2 1.654,0 Salvador, Vitória da Conquista, Itabuna, 13.480 3.986 4,82 Barreiras, Juzeiro, Feira de Santana

Minas Gerais 9,1 929,1 Montes Claros, Varginha, Coronel Fabriciano, 17.321 5.417 9,03 Belo Horizonte, Juiz de Fora, Uberlândia

Pará 8,0 816,8 Belém, Altamira, Santarém, Tucuruí, 6.144 1.528 2,11 Parauapebas, Itaituba, Marabá

Pernambuco 8,0 816,8 Caruaru, Recife, Petrolina 8.762 2.590 3,25

Ceará 7,3 745,3 Fortaleza, Juazeiro do Norte 8.374 2.381 2,76

Santa Catarina 7,2 735,1 Joinville, Blumenau, Criciúma 3.752 1.224 2,55

Espírito Santo 3,4 347,1 Vitória, Cachoeiro do Itapemirim, 3.526 1.108 1,95 Colatina, Linhares

Paraná 3,3 336,9 Curitiba, Londrina, Foz do Iguaçu, Maringá, 9.457 3.062 5,90 Cascavel, Ponta Grossa, Paranavaí

Paraíba 2,7 275,7 Campina Grande, João Pessoa 3.243 949 1,19

Fontes: IBGE, Mapa, CNA, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

33

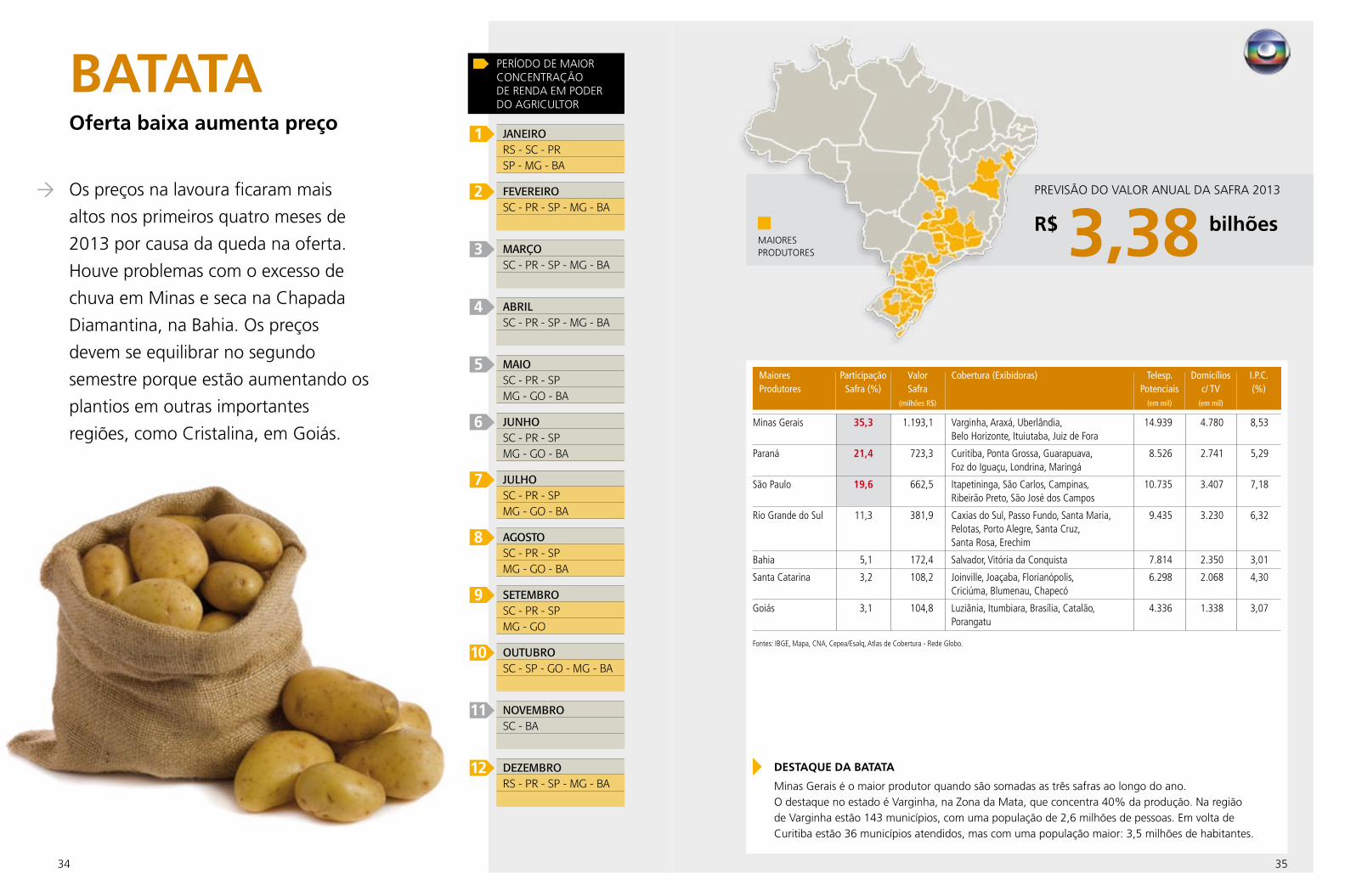

Os preços na lavoura ficaram mais

altos nos primeiros quatro meses de

2013 por causa da queda na oferta.

Houve problemas com o excesso de

chuva em Minas e seca na Chapada

Diamantina, na Bahia. Os preços

devem se equilibrar no segundo

semestre porque estão aumentando os

plantios em outras importantes

regiões, como Cristalina, em Goiás.

BATATAOferta baixa aumenta preço

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBRORS - PR - SP - MG - BA

NOVEMBROSC - BA

SETEMBROSC - PR - SPMG - GO

AGOSTOSC - PR - SPMG - GO - BA

JULHOSC - PR - SPMG - GO - BA

JUNHOSC - PR - SPMG - GO - BA

MAIOSC - PR - SPMG - GO - BA

ABRILSC - PR - SP - MG - BA

MARÇOSC - PR - SP - MG - BA

JANEIRORS - SC - PRSP - MG - BA

FEVEREIROSC - PR - SP - MG - BA

OUTUBROSC - SP - GO - MG - BA

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 3,38 bilhõesMAIORES PRODUTORES

Minas Gerais 35,3 1.193,1 Varginha, Araxá, Uberlândia, 14.939 4.780 8,53 Belo Horizonte, Ituiutaba, Juiz de Fora

Paraná 21,4 723,3 Curitiba, Ponta Grossa, Guarapuava, 8.526 2.741 5,29 Foz do Iguaçu, Londrina, Maringá

São Paulo 19,6 662,5 Itapetininga, São Carlos, Campinas, 10.735 3.407 7,18 Ribeirão Preto, São José dos Campos

Rio Grande do Sul 11,3 381,9 Caxias do Sul, Passo Fundo, Santa Maria, 9.435 3.230 6,32 Pelotas, Porto Alegre, Santa Cruz, Santa Rosa, Erechim

Bahia 5,1 172,4 Salvador, Vitória da Conquista 7.814 2.350 3,01

Santa Catarina 3,2 108,2 Joinville, Joaçaba, Florianópolis, 6.298 2.068 4,30 Criciúma, Blumenau, Chapecó

Goiás 3,1 104,8 Luziânia, Itumbiara, Brasília, Catalão, 4.336 1.338 3,07 Porangatu

Fontes: IBGE, Mapa, CNA, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

DESTAQUE DA BATATA

Minas Gerais é o maior produtor quando são somadas as três safras ao longo do ano. O destaque no estado é Varginha, na Zona da Mata, que concentra 40% da produção. Na região de Varginha estão 143 municípios, com uma população de 2,6 milhões de pessoas. Em volta de Curitiba estão 36 municípios atendidos, mas com uma população maior: 3,5 milhões de habitantes.

3534

Os preços estiveram em baixa no

primeiro quadrimestre de 2013,

mas a perspectiva no médio prazo é

boa porque aumenta o consumo de

chocolate na Ásia e a oferta mundial

deve cair, em virtude de problemas

que os países como Gana e Costa do

Marfim vêm enfrentando na África.

CACAUBoa perspectiva

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

SETEMBROAM - PA - BA - ES

AGOSTORO - AM - PA - BA - ES

JULHORO - AM - PA - ES

JUNHORO - AM - PA - ES

MAIORO - AM - PA - ES

ABRILRO - AM - PA - BA - ES

MARÇOBA

FEVEREIROBA

JANEIROBA

OUTUBROAM - PA - BA - ES

NOVEMBROBA - ES

DEZEMBROBA - ES

36

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 1,22 bilhãoMAIORES PRODUTORES

Bahia 57,1 696,6 Itabuna, Salvador, Vitória da Conquista, 11.355 3.393 4,23 Feira de Santana

Pará 32,0 390,4 Belém, Santarém, Altamira 5.493 1.359 1,86

Rondônia 7,0 85,4 Porto Velho, Ariquemes, Cacoal, Ji-Paraná 1.118 333 0,57

Amazonas 1,7 20,7 Manaus, Itacoatiara 3.160 754 1,25

Espírito Santo 1,7 20,7 Linhares, Colatina 1.000 309 0,46

DESTAQUE DO CACAU

Itabuna, no sul da Bahia, é o centro das atenções quando se fala em produção e comércio de cacau. Mas o Pará cresce na participação nacional. Os 26% de 2012 subiram para 32% agora. Com isso, o estado tira pontos da Bahia e do Espírito Santo. Ao redor de Belém estão 88 municípios, com 5,2 milhões de habitantes.

Fontes: IBGE, Mapa, CNA, Atlas de Cobertura - Rede Globo.

37

A colheita de 2013 é menor porque

o ano é da chamada “safra curta”.

O café produz bem numa temporada

e normalmente tem uma queda na

seguinte. Só que os produtores vêm

aplicando mais tecnologia e renovando

as plantações. Com isso, a perspectiva

para 2013 é de uma produção apenas

10% menor. Há dez anos, essa

diferença chegava a 40 ou 50%.

CAFÉMais tecnologia nas plantações

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBROPR - SP - ESMG - BA

NOVEMBROPR - SP - ESMG - BA

SETEMBROPR - SP - ESMG - BA

AGOSTOPR - SP - ESMG - BA - RO

JULHOPR - SP - ESMG - BA - RO

JUNHOPR - SP - ESMG - BA - RO

MAIOPR - SP - ESMG - BA - RO

ABRILPR - SP - ESMG - BA - RO

MARÇOPR - SP - ESMG - BA - RO

FEVEREIROPR - SP - ESMG - BA

JANEIROPR - SP - ESMG - BA

OUTUBROPR - SP - ESMG - BA

38

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

Minas Gerais 51,4 8.290,8 Varginha, Belo Horizonte, Uberlândia, 18.733 5.872 9,79 Araxá, Coronel Fabriciano, Juiz de Fora, Montes Claros

Espírito Santo 26,4 4.258,3 Colatina, Linhares, 3.526 1.108 1,95 Cachoeiro do Itapemirim, Vitória

São Paulo 8,9 1.435,6 Ribeirão Preto, Bauru, São Carlos, Campinas, 16.094 5.184 10,55 Itapetininga, Presidente Prudente, São José do Rio Preto, São José dos Campos

Bahia 4,4 709,7 Vitória da Conquista, Itabuna, 10.227 3.049 3,83 Salvador, Barreiras

Paraná 3,5 564,6 Londrina, Maringá, Ponta Grossa, 5.017 1.637 2,89 Paranavaí, Cascavel

Rondônia 2,9 467,8 Porto Velho, Cacoal, Ariquemes, Ji-Paraná 1.118 333 0,57

DESTAQUE DO CAFÉ

Mais uma cultura em que se destaca a EPTV Sul de Minas, de Varginha. Além de escritórios de corretores e exportadoras, o município também conta com a Fazenda da Embrapa, que se dedica a importantes pesquisas cafeeiras. Na região de Colatina, a TV Gazeta Noroeste concentra 40% da produção espalhada por 21 municípios do Espírito Santo.

R$16,13bilhões

Fontes: IBGE, Mapa, Conab, CNA, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

39

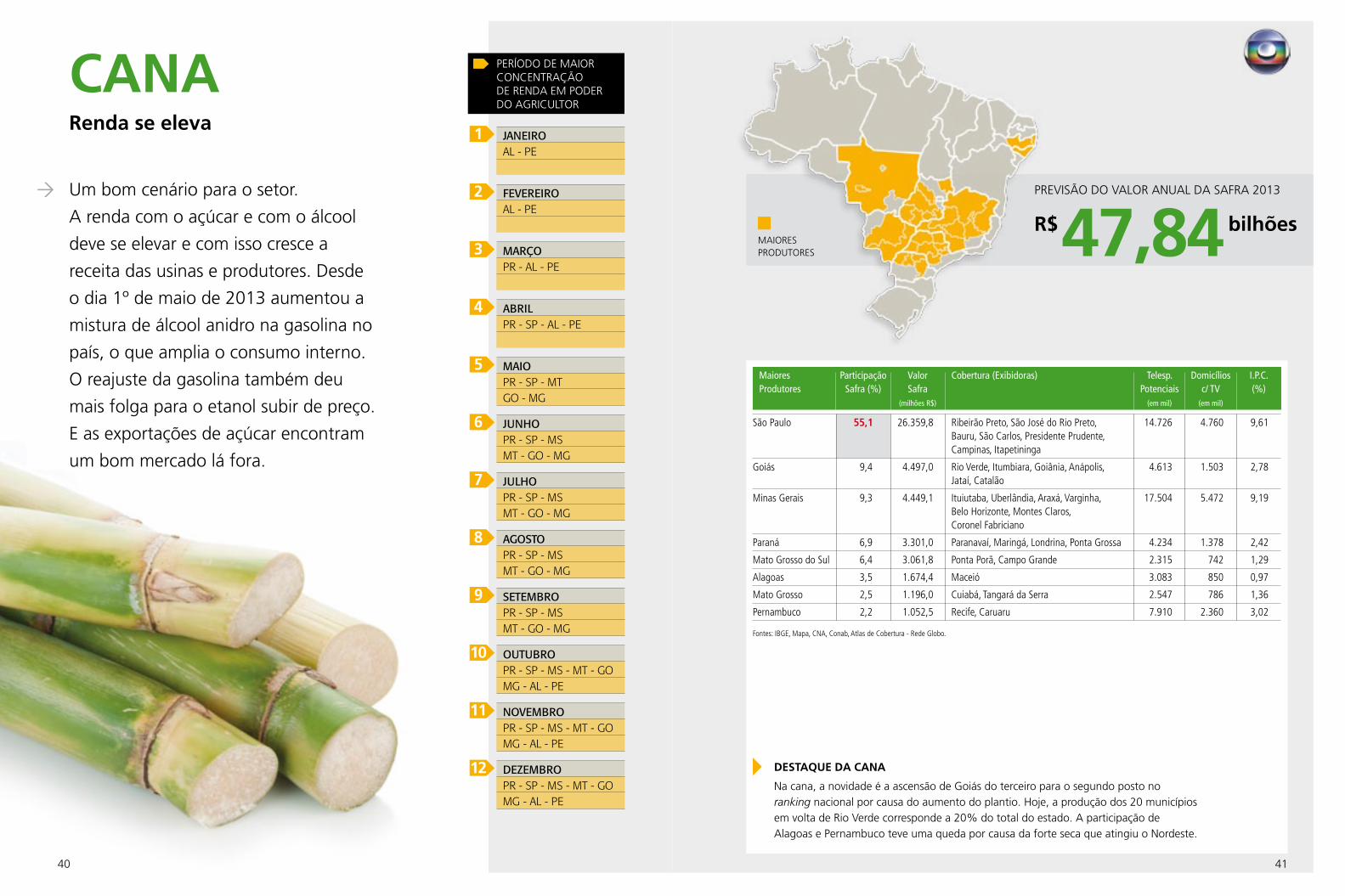

Um bom cenário para o setor.

A renda com o açúcar e com o álcool

deve se elevar e com isso cresce a

receita das usinas e produtores. Desde

o dia 1º de maio de 2013 aumentou a

mistura de álcool anidro na gasolina no

país, o que amplia o consumo interno.

O reajuste da gasolina também deu

mais folga para o etanol subir de preço.

E as exportações de açúcar encontram

um bom mercado lá fora.

CANARenda se eleva

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

SETEMBROPR - SP - MSMT - GO - MG

AGOSTOPR - SP - MSMT - GO - MG

JULHOPR - SP - MSMT - GO - MG

JUNHOPR - SP - MSMT - GO - MG

MAIOPR - SP - MTGO - MG

ABRILPR - SP - AL - PE

JANEIROAL - PE

FEVEREIROAL - PE

MARÇOPR - AL - PE

OUTUBROPR - SP - MS - MT - GOMG - AL - PE

NOVEMBROPR - SP - MS - MT - GOMG - AL - PE

DEZEMBROPR - SP - MS - MT - GOMG - AL - PE

40

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

São Paulo 55,1 26.359,8 Ribeirão Preto, São José do Rio Preto, 14.726 4.760 9,61 Bauru, São Carlos, Presidente Prudente, Campinas, Itapetininga

Goiás 9,4 4.497,0 Rio Verde, Itumbiara, Goiânia, Anápolis, 4.613 1.503 2,78 Jataí, Catalão

Minas Gerais 9,3 4.449,1 Ituiutaba, Uberlândia, Araxá, Varginha, 17.504 5.472 9,19 Belo Horizonte, Montes Claros, Coronel Fabriciano

Paraná 6,9 3.301,0 Paranavaí, Maringá, Londrina, Ponta Grossa 4.234 1.378 2,42

Mato Grosso do Sul 6,4 3.061,8 Ponta Porã, Campo Grande 2.315 742 1,29

Alagoas 3,5 1.674,4 Maceió 3.083 850 0,97

Mato Grosso 2,5 1.196,0 Cuiabá, Tangará da Serra 2.547 786 1,36

Pernambuco 2,2 1.052,5 Recife, Caruaru 7.910 2.360 3,02

DESTAQUE DA CANA

Na cana, a novidade é a ascensão de Goiás do terceiro para o segundo posto no ranking nacional por causa do aumento do plantio. Hoje, a produção dos 20 municípios em volta de Rio Verde corresponde a 20% do total do estado. A participação de Alagoas e Pernambuco teve uma queda por causa da forte seca que atingiu o Nordeste.

R$47,84bilhões

Fontes: IBGE, Mapa, CNA, Conab, Atlas de Cobertura - Rede Globo.

41

O mercado nacional tem menor oferta

este ano porque houve problemas

com o clima nos estados do Sul, de

onde sai grande parte da produção.

Diante disso, os preços se mantiveram

elevados no primeiro quadrimestre,

mesmo com as importações da

Argentina. A produção paulista sai do

quarto lugar e passa para o segundo

posto, com 17% da safra nacional.

CEBOLAPreços elevados

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

OUTUBROSP - MG - BA - PE

SETEMBROSP - MG - BA - PE

AGOSTOSP - MG - BA - PE

JULHOSP - MG - BA - PE

JUNHOSP - MG - BA - PE

MAIOSC - SP - BA - PE - MG

ABRILRS - SC - PR - BA - PE

JANEIRORS - SC - PR - BA - PE

FEVEREIRORS - SC - PR - BA - PE

MARÇORS - SC - PR - BA - PE

NOVEMBRORS - SC - PR SP - BA - PE

DEZEMBRORS - SC - PR BA - PE

42

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

Santa Catarina 30,3 421,2 Blumenau, Florianópolis, Joaçaba, Joinville 4.560 1.496 3,23

São Paulo 17,2 239,1 São Carlos, Ribeirão Preto, Itapetininga, 30.014 9.588 20,56 Sorocaba, São Paulo, São José Rio Preto, Santos

Bahia 12,6 175,1 Juazeiro, Salvador, Barreiras, 9.939 2.942 3,60 Vitória da Conquista

Rio Grande do Sul 11,5 159,9 Rio Grande, Caxias do Sul, Porto Alegre, 8.416 2.884 5,72 Pelotas, Passo Fundo, Erechim, Santa Cruz

Paraná 11,1 154,3 Curitiba, Guarapuava, Ponta Grossa, 7.400 2.368 4,61 Londrina, Foz do Iguaçu

Minas Gerais 10,5 146,0 Uberlândia, Araxá, Ituiutaba, Montes Claros 5.631 1.756 2,77

Pernambuco 6,7 93,1 Petrolina, Caruaru 3.812 1.095 1,05

DESTAQUE DA CEBOLA

O pequeno município de Ituporanga, com 22 mil habitantes, é o campeão na produção de cebola em Santa Catarina. Ele e outros 55 municípios são cobertos pelas transmissões da RBS TV de Blumenau. Em São Paulo, a liderança é de São Carlos, e na Bahia, Juazeiro. O período mais forte da colheita e comercialização vai de novembro a março, maio e junho.

R$ 1,39 bilhão

Fontes: IBGE, Mapa, CNA, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

43

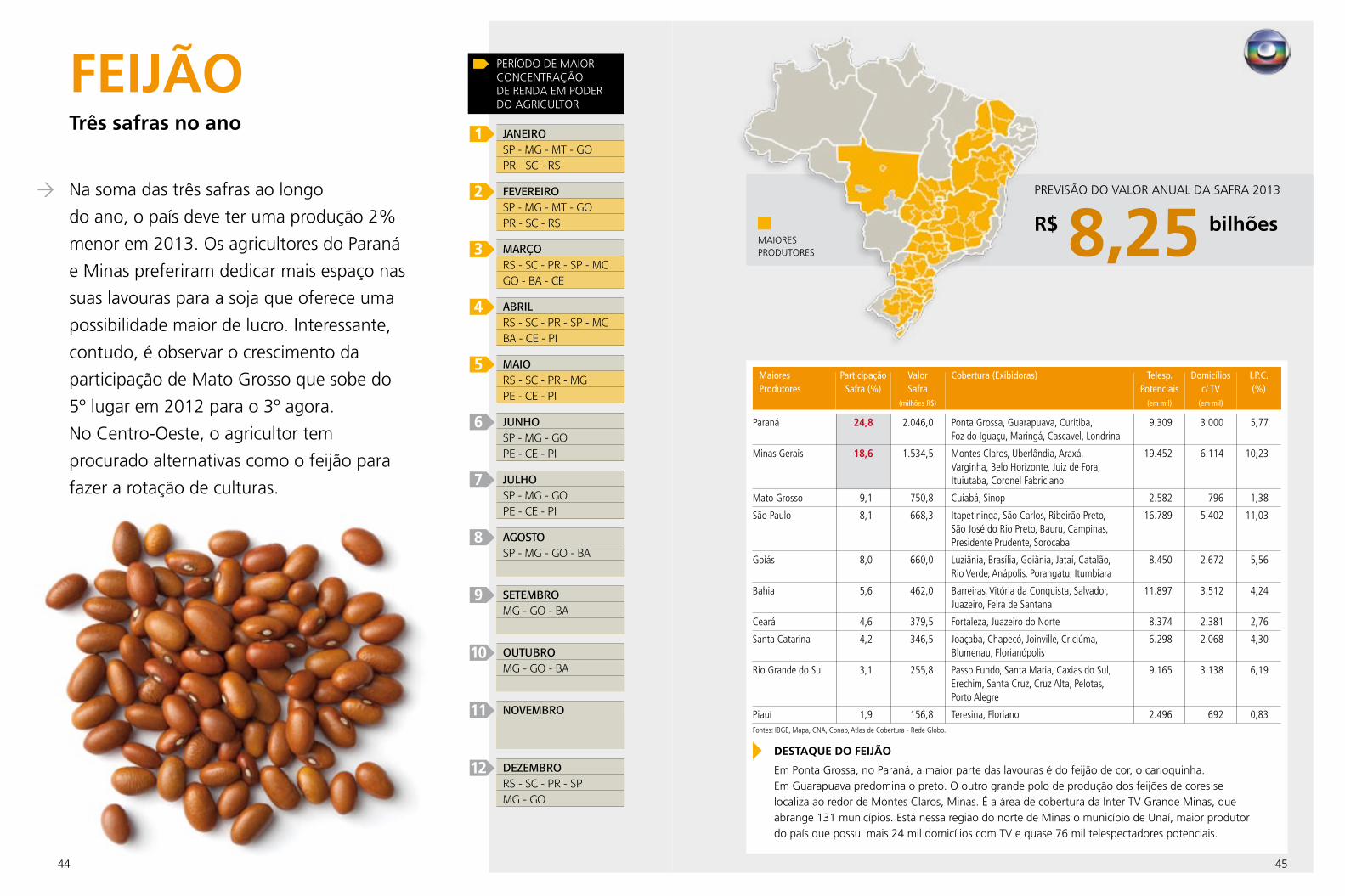

Na soma das três safras ao longo

do ano, o país deve ter uma produção 2%

menor em 2013. Os agricultores do Paraná

e Minas preferiram dedicar mais espaço nas

suas lavouras para a soja que oferece uma

possibilidade maior de lucro. Interessante,

contudo, é observar o crescimento da

participação de Mato Grosso que sobe do

5º lugar em 2012 para o 3º agora.

No Centro-Oeste, o agricultor tem

procurado alternativas como o feijão para

fazer a rotação de culturas.

FEIJÃOTrês safras no ano

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBRORS - SC - PR - SP MG - GO

NOVEMBRO

OUTUBROMG - GO - BA

SETEMBROMG - GO - BA

AGOSTOSP - MG - GO - BA

JULHOSP - MG - GOPE - CE - PI

JUNHOSP - MG - GOPE - CE - PI

MAIORS - SC - PR - MGPE - CE - PI

ABRILRS - SC - PR - SP - MGBA - CE - PI

JANEIROSP - MG - MT - GOPR - SC - RS

FEVEREIROSP - MG - MT - GOPR - SC - RS

MARÇORS - SC - PR - SP - MGGO - BA - CE

44

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

Paraná 24,8 2.046,0 Ponta Grossa, Guarapuava, Curitiba, 9.309 3.000 5,77 Foz do Iguaçu, Maringá, Cascavel, Londrina

Minas Gerais 18,6 1.534,5 Montes Claros, Uberlândia, Araxá, 19.452 6.114 10,23 Varginha, Belo Horizonte, Juiz de Fora, Ituiutaba, Coronel Fabriciano

Mato Grosso 9,1 750,8 Cuiabá, Sinop 2.582 796 1,38

São Paulo 8,1 668,3 Itapetininga, São Carlos, Ribeirão Preto, 16.789 5.402 11,03 São José do Rio Preto, Bauru, Campinas, Presidente Prudente, Sorocaba

Goiás 8,0 660,0 Luziânia, Brasília, Goiânia, Jataí, Catalão, 8.450 2.672 5,56 Rio Verde, Anápolis, Porangatu, Itumbiara

Bahia 5,6 462,0 Barreiras, Vitória da Conquista, Salvador, 11.897 3.512 4,24 Juazeiro, Feira de Santana

Ceará 4,6 379,5 Fortaleza, Juazeiro do Norte 8.374 2.381 2,76

Santa Catarina 4,2 346,5 Joaçaba, Chapecó, Joinville, Criciúma, 6.298 2.068 4,30 Blumenau, Florianópolis

Rio Grande do Sul 3,1 255,8 Passo Fundo, Santa Maria, Caxias do Sul, 9.165 3.138 6,19 Erechim, Santa Cruz, Cruz Alta, Pelotas, Porto Alegre

Piauí 1,9 156,8 Teresina, Floriano 2.496 692 0,83

DESTAQUE DO FEIJÃO

Em Ponta Grossa, no Paraná, a maior parte das lavouras é do feijão de cor, o carioquinha. Em Guarapuava predomina o preto. O outro grande polo de produção dos feijões de cores se localiza ao redor de Montes Claros, Minas. É a área de cobertura da Inter TV Grande Minas, que abrange 131 municípios. Está nessa região do norte de Minas o município de Unaí, maior produtor do país que possui mais 24 mil domicílios com TV e quase 76 mil telespectadores potenciais.

R$ 8,25 bilhões

Fontes: IBGE, Mapa, CNA, Conab, Atlas de Cobertura - Rede Globo.

45

As exportações brasileiras recuaram

17% no primeiro quadrimestre

porque houve redução da safra.

Em compensação, a renda do campo

é boa porque o clima beneficiou a

qualidade das folhas, e grande parte

dos produtores vem conseguindo

bônus na comercialização.

A indústria concedeu um reajuste

médio de 7,5% nos preços, atendendo

a reivindicação dos agricultores.

FUMOClima beneficia produção

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

OUTUBRORS - SC - PR - AL

SETEMBROAL

AGOSTOAL

JULHO

JUNHO

MAIO

ABRIL

MARÇO

JANEIRORS - SC - PR

FEVEREIRORS - SC - PR

NOVEMBRORS - SC - PR

DEZEMBRORS - SC - PR

46

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 6,4 bilhõesMAIORES PRODUTORES

Rio Grande do Sul 50,5 3.232,0 Santa Cruz, Pelotas, Santa Maria, 8.073 2.771 5,34 Porto Alegre, Passo Fundo, Santa Rosa

Santa Catarina 28,7 1.836,8 Blumenau, Joinville, Criciúma, Chapecó, 6.298 2.068 4,30 Florianópolis, Joaçaba

Paraná 18,8 1.203,2 Ponta Grossa, Guarapuava, Curitiba, 6.744 2.157 4,23 Foz do Iguaçu, Cascavel

Alagoas 1,1 70,4 Maceió 3.083 850 0,97

DESTAQUE DO FUMO

A economia de Santa Cruz do Sul, no Rio Grande do Sul, é movida pela cultura do fumo. A RBS TV de Santa Cruz atende 64 municípios, que respondem por 52% da produção gaúcha. Em Santa Catarina, os negócios se concentram em Blumenau, e, no Paraná, em Ponta Grossa.

Fontes: IBGE, Mapa, CNA, Atlas de Cobertura - Rede Globo.

47

O mercado interno trabalha com uma

oferta menor de fruta por causa da

redução dos pomares em São Paulo, o

maior produtor do país. Os agricultores

têm substituído a cultura por outras mais

lucrativas, como a cana-de-açúcar.

Para as indústrias, no entanto, 2013

começou bem. De janeiro a abril, as

exportações de suco congelado chegaram

a US$ 819 milhões, crescimento de

6% sobre o mesmo período de 2012.

LARANJACresce exportação de suco

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

SETEMBRORS - PR - PA - SP MG - BA - SE

AGOSTORS - PR - PA - SP MG - BA - SE

JULHORS - PR - PA - SP MG - BA - SE

JUNHORS - PR - PA - SP MG - BA - SE

MAIOPR - SP - MG

ABRILPR - SP - MG

MARÇOPR - SP - MG

FEVEREIROPR - SP - MG

JANEIROPR - SP - MG

OUTUBRORS - PR - PA - SP MG - BA - SE

NOVEMBRORS - PR - PA - SP MG - BA - SE

DEZEMBRORS - PR - PA - SP MG - BA - SE

48

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

São Paulo 71,7 12.447,1 São Carlos, Bauru, São José do Rio Preto, 13.895 4.483 9,13 Ribeirão Preto, Itapetininga, Campinas

Bahia 6,3 1.093,7 Salvador, Feira de Santana, Barreiras 8.640 2.595 3,31

Minas Gerais 5,4 937,4 Belo Horizonte, Ituiutaba, Uberlândia, 18.040 5.659 9,47 Varginha, Montes Claros, Coronel Fabriciano, Juiz de Fora

Sergipe 5,1 885,4 Aracaju 2.042 597 0,76

Paraná 4,6 798,6 Paranavaí, Maringá, Londrina, 7.761 2.518 4,96 Foz do Iguaçu, Curitiba

Rio Grande do Sul 2,2 381,9 Passo Fundo, Porto Alegre, Erechim, 9.738 3.333 6,52 Santa Maria, Santa Cruz, Caxias do Sul, Santa Rosa, Pelotas, Cruz Alta

Pará 1,2 208,3 Belém, Santarém, Castanhal 5.788 1.433 1,94

DESTAQUE DA LARANJA

Por causa da diminuição dos pomares, a participação de São Paulo no total nacional caiu de 78% em 2012 para 72% agora. As emissoras de São Carlos, Bauru e São José do Rio Preto continuam liderando. Nos outros estados, a produção de laranja cresce um pouco, mas não a ponto de compensar as perdas de São Paulo.

R$17,36bilhões

Fontes: IBGE, Mapa, CNA, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

49

A safra nacional deve encolher perto

de 4% porque os pomares de Santa

Catarina enfrentaram um período de

seca em 2012 e chuvas de granizo

no verão de 2013. Os produtores, no

entanto, acreditam em preços bons ao

longo do ano porque as colheitas do

Chile e da Argentina também tiveram

problemas. A grande novidade é a

passagem do Rio Grande do Sul para o

primeiro lugar na produção da fruta.

MAÇÃRS agora é o primeiro produtor

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBRO

NOVEMBRO

OUTUBRORS - SC - PR

SETEMBRORS - SC - PR

AGOSTORS - SC - PR

JULHORS - SC - PR

JUNHORS - SC - PR

MAIORS - SC - PR

ABRILRS - SC - PR

JANEIROPR

FEVEREIRORS - SC - PR

MARÇORS - SC - PR

50

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 2,7 bilhõesMAIORES PRODUTORES

Rio Grande do Sul 52,2 1.409,4 Caxias do Sul, Passo Fundo 1.856 624 1,29

Santa Catarina 43,8 1.182,6 Florianópolis, Joaçaba, Joinville 2.982 978 2,08

Paraná 3,7 99,9 Curitiba, Foz do Iguaçu, Ponta Grossa, 7.400 2.368 4,61 Londrina, Guarapuava

DESTAQUE DA MAÇÃ

Caxias do Sul agora não é apenas a terra da uva. Nos últimos dois anos passou a ser também a terra da maçã. Entre os 48 municípios atendidos pela RBS TV Caxias do Sul está o de Vacaria, vice-campeão em plantio da fruta no país, logo atrás de São Joaquim, em Santa Catarina. Bom Jesus e Muitos Capões também figuram nessa lista gaúcha.

Fontes: IBGE, Mapa, ABPM, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

51

Esse é mais um lado da economia brasileira

que apresenta excelentes resultados.

Segundo o IBGE, a renda do setor vem

crescendo na proporção de 20% ao ano.

O plantio de árvores foi aumentado e novas

unidades industriais foram inauguradas para

a produção de celulose. O Paraná é o maior

produtor, quando se soma a madeira para

celulose, para carvão e a que é destinada a

outros fins, como a construção civil.

MADEIRAExcelentes resultados

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12

SETEMBRORS - SC - PR - SP - MGES - MS - BA - MA

AGOSTORS - SC - PR - SP - MGES - MS - BA - MA

JULHORS - SC - PR - SP - MGES - MS - BA - MA

JUNHORS - SC - PR - SP - MGES - MS - BA - MA

MAIORS - SC - PR - SP - MGES - MS - BA - MA

ABRILRS - SC - PR - SP - MGES - MS - BA - MA

JANEIRORS - SC - PR - SP - MGES - MS - BA - MA

FEVEREIRORS - SC - PR - SP - MGES - MS - BA - MA

MARÇORS - SC - PR - SP - MGES - MS - BA - MA

OUTUBRORS - SC - PR - SP - MGES - MS - BA - MA

NOVEMBRORS - SC - PR - SP - MGES - MS - BA - MA

DEZEMBRORS - SC - PR - SP - MGES - MS - BA - MA

52

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

Paraná 20,1 2.641,14 Ponta Grossa, Curitiba, Guarapuava, Londrina, 10.065 3.249 6,18 Foz do Iguaçu, Cascavel, Maringá, Paranavaí

São Paulo 17,8 2.338,92 Itapetininga, Bauru, São Carlos, Campinas, 38.283 12.130 25,99 Sorocaba, São José dos Campos, Mogi das Cruzes, Taubaté, Ribeirão Preto, São Paulo, Santos

Minas Gerais 17,0 2.233,80 Montes Claros, Uberlândia, 19.452 6.114 10,23 Coronel Fabriciano, Belo Horizonte, Araxá, Varginha, Juiz de Fora, Ituiutaba

Santa Catarina 13,9 1.826,46 Joaçaba, Joinville, Blumenau, Chapecó, 6.298 2.068 4,30 Criciúma, Florianópolis

Rio Grande do Sul 10,8 1.419,12 Santa Cruz, Porto Alegre, Caxias do Sul, 9.382 3.214 6,33 Pelotas, Passo Fundo, Santa Maria, Rio Grande, Erechim, Cruz Alta

Bahia 9,6 1.261,44 Itabuna, Salvador, Feira de Santana 9.392 2.843 3,65

Mato Grosso do Sul 3,2 420,48 Ponta Porã, Campo Grande 2.315 742 1,29

Espírito Santo 2,4 315,36 Linhares, Colatina, Vitória, 3.526 1.108 1,95 Cachoeiro do Itapemirim

Maranhão 1,1 144,54 São Luís, Açailândia, Codó, Imperatriz 6.093 1.545 1,60

DESTAQUE DA MADEIRA

Hoje, Mato Grosso do Sul está em sétimo lugar no ranking da produção nacional, mas isso deve ser modificado em poucos anos. Três Lagoas, município com mais 33 mil domicílios com TV e mais de 100 mil telespectadores potencias, que fica na área de cobertura da TV Morena, de Ponta Porã, conta com duas das maiores indústrias de celulose do mundo. Uma delas começa a funcionar em 2013. Essas empresas vêm atraindo para a região novos investimentos no plantio de florestas e em toda a cadeia do agronegócio.

R$13,14bilhões

Fontes: IBGE, Abraf, Soc. Bras. de Silvicultura, Atlas de Cobertura - Rede Globo.

53

As plantações do Nordeste foram

muito prejudicadas pela seca,

considerada uma das piores dos

últimos 40 anos. Mas a perda foi

compensada pelo aumento de

produção no Pará e no Paraná.

Nesses dois estados, o percentual de

participação no total da safra cresceu,

e a renda subiu com a venda de

farinha para os estados nordestinos.

MANDIOCACresce safra e renda

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

SETEMBROAC - AM - PA - MA - CEBA - MG - SP - PR - RS

AGOSTOAC - AM - PA - MA - CEBA - MG - SP - PR - RS

JULHOAC - AM - PA - MA - CEBA - MG - SP - PR - RS

JUNHOAC - AM - PA - MA - CEBA - MG - SP - PR - RS

MAIOAC - AM - PA - MA - CEBA - MG - SP - PR - RS

ABRILAC - AM - PA - MA - CEBA - MG - SP - PR - RS

JANEIROAC - AM - PA - MA - CEBA - MG - SP - PR - RS

FEVEREIROAC - AM - PA - MA - CEBA - MG - SP - PR - RS

MARÇOAC - AM - PA - MA - CEBA - MG - SP - PR - RS

OUTUBROAC - AM - PA - MA - CEBA - MG - SP - PR - RS

NOVEMBROAC - AM - PA - MA - CEBA - MG - SP - PR - RS

DEZEMBROAC - AM - PA - MA - CEBA - MG - SP - PR - RS

1

2

3

4

5

6

7

8

9

10

11

12

54

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 6,07bilhõesMAIORES PRODUTORES

Pará 19,6 1.189,7 Belém, Santarém, Castanhal, Itaituba, 6.312 1.570 2,13 Altamira, Marabá, Paragominas

Paraná 16,6 1.007,6 Paranavaí, Cascavel, Maringá, 7.714 2.494 4,85 Foz do Iguaçu, Guarapuava, Curitiba

Bahia 10,1 613,1 Salvador, Feira de Santana, 13.480 3.986 4,82 Vitória da Conquista, Barreiras, Itabuna, Juazeiro

Maranhão 6,9 418,8 São Luís, Codó, Santa Inês 5.686 1.432 1,44

Rio Grande do Sul 5 303,5 Santa Rosa, Santa Cruz, Porto Alegre, 9.062 3.101 6,14 Passo Fundo, Santa Maria, Cruz Alta, Erechim, Caxias do Sul

São Paulo 4,8 291,4 Bauru, Presidente Prudente, Campinas, 14.726 4.760 9,61 São Carlos, Itapetinga, São José do Rio Preto, Ribeirão Preto

Amazonas 4 242,8 Manaus, Parintins, Itacoatiara 3.246 772 1,27

Acre 3,8 230,7 Rio Branco, Cruzeiro do Sul 679 183 0,27

Ceará 3,5 212,5 Fortaleza, Juazeiro do Norte 8.374 2.381 2,76

Minas Gerais 3,4 206,4 Montes Claros, Coronel Fabriciano, 19.452 6.114 10,23 Varginha, Uberlândia, Araxá, Belo Horizonte, Ituiutaba, Juiz de Fora

DESTAQUE DA MANDIOCA

No Pará, os municípios que mais se dedicam à produção de mandioca ficam ao redor de Belém e Santarém. No Paraná, que é o segundo produtor, a região de destaque é Paranavaí, onde existem perto de 200 farinheiras e fecularias. A fécula de mandioca tem hoje ampla utilidade nos mais diversos segmentos da economia, desde a alimentícia, até a farmacêutica e a de tintas e vernizes.

Fontes: IBGE, Mapa, CNA, Cepea/ Esalq, Atlas de Cobertura - Rede Globo.

55

Desempenho brilhante nas lavouras e na

comercialização. Da porteira para dentro

das fazendas, mais uma colheita recorde.

Dos portos para fora, um crescimento de

400% no movimento dos primeiros quatro

meses do ano. Nesse período, o milho

trouxe para o país divisas de US$ 2 bilhões.

Em 2013, a boa renda será distribuída de

maneira mais uniforme entre as regiões Sul,

Sudeste e Centro-Oeste.

MILHODistribuição de renda mais equilibrada

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBRO

NOVEMBRO

OUTUBRO

SETEMBROPR - SP - GOMT - MS

AGOSTOPR - SP - GO - MSMT - BA - MA

JULHOPR - SP - GO - MSMT - BA - MA

JUNHOPR - SP - GO - MSMT - BA - MA

MAIORS - SC - PR - SP - MGGO - MS - MT - MA

ABRILRS - SC - PR - SP - MGGO - MS - MT

JANEIRO

FEVEREIROPR - SP - MS - GO

MARÇORS - SC - PR - SP - MGGO - MS - MT

56

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

Paraná 23,6 9.137,9 Cascavel, Foz do Iguaçu, Ponta Grossa, 10.065 3.249 6,18 Maringá, Londrina, Guarapuava, Paranavaí, Curitiba

Mato Grosso 22,3 8.634,6 Cuiabá, Sinop 2.582 796 1,38

Minas Gerais 9,4 3.639,7 Uberlândia, Varginha, Araxá, Montes Claros, 19.452 6.114 10,23 Ituiutaba, Belo Horizonte, Juiz de Fora, Coronel Fabriciano

Goiás 9,2 3.562,2 Jataí, Rio Verde, Luziânia, Goiânia, Catalão, 8.450 2.672 5,56 Brasília, Anápolis, Itumbiara, Porangatu

Mato Grosso do Sul 8,5 3.291,2 Ponta Porã, Campo Grande 2.315 742 1,29

Rio Grande do Sul 6,8 2.633,0 Passo Fundo, Santa Rosa, Caxias do Sul, 9.738 3.333 6,52 Santa Cruz, Erechim, Cruz Alta, Pelotas, Santa Maria, Porto Alegre

São Paulo 6,5 2.516,8 Itapetininga, Bauru, São Carlos, São José Rio 18.157 5.825 11,97 Preto, Ribeirão Preto, Campinas, Presidente Prudente, Sorocaba, São José dos Campos

Santa Catarina 4,3 1.665,0 Chapecó, Joaçaba, Joinville, Blumenau, 6.298 2.068 4,30 Criciúma, Florianópolis

Bahia 2,8 1.084,2 Barreiras, Salvador, Juazeiro, 9.939 2.942 3,60 Vitória da Conquista

Maranhão 1,3 503,4 São Luís, Codó, Balsas, Imperatriz 6.072 1.539 1,59

R$38,72bilhões

DESTAQUE DO MILHO

O cereal traz riqueza não apenas com a venda do grão. A sua transformação em carne movimenta a economia de regiões como a de Cascavel, no oeste do Paraná. Nos 36 municípios cobertos pela RPC TV Cascavel estão vários frigoríficos de cooperativas e empresas que hoje são importantes exportadoras de carne de frango e de suíno.

Fontes: IBGE, Mapa, Conab, Ocepar, Cepea/Esalq, Atlas de Cobertura - Rede Globo.

57

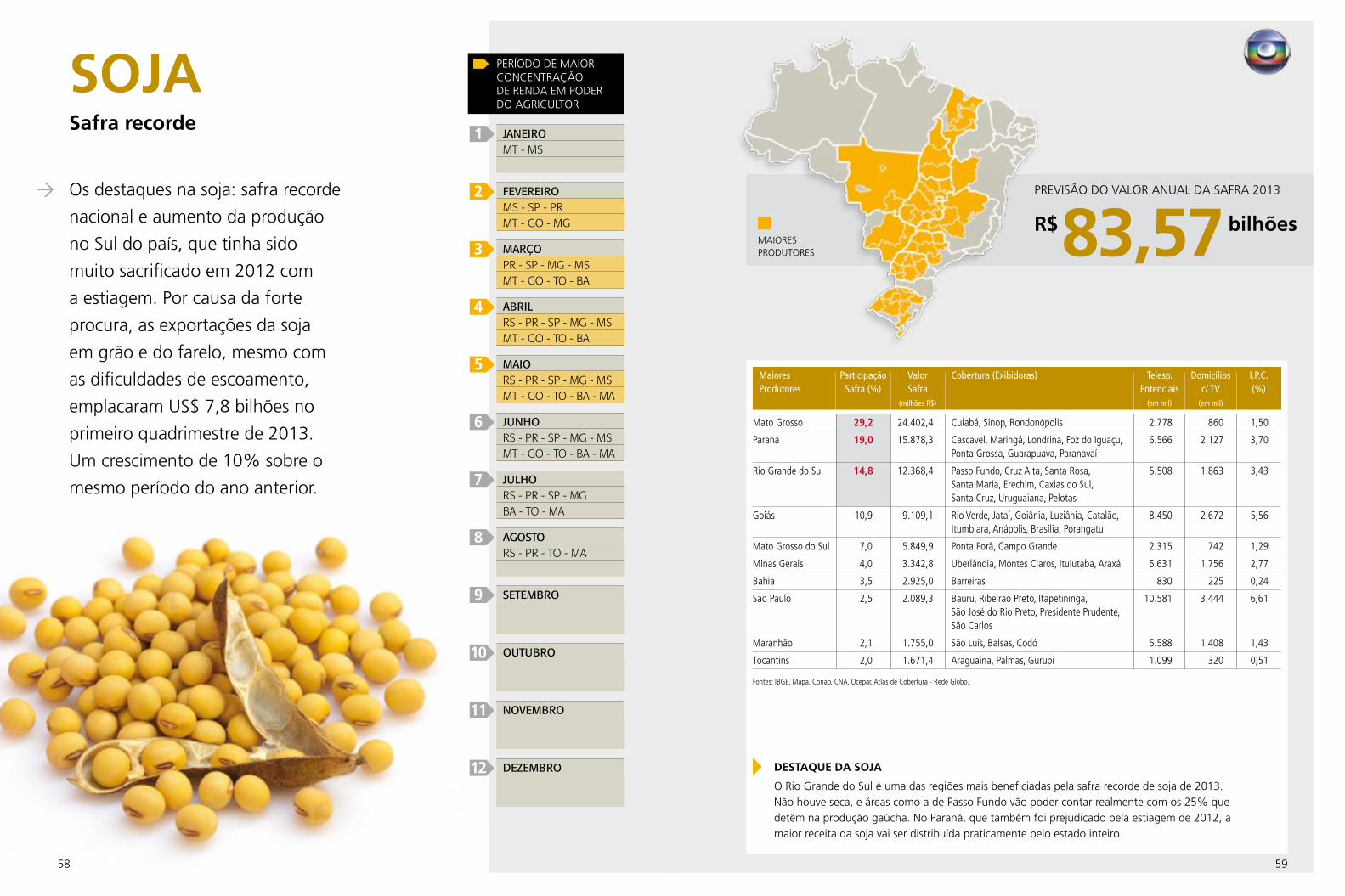

Os destaques na soja: safra recorde

nacional e aumento da produção

no Sul do país, que tinha sido

muito sacrificado em 2012 com

a estiagem. Por causa da forte

procura, as exportações da soja

em grão e do farelo, mesmo com

as dificuldades de escoamento,

emplacaram US$ 7,8 bilhões no

primeiro quadrimestre de 2013.

Um crescimento de 10% sobre o

mesmo período do ano anterior.

SOJASafra recorde

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

1

2

3

4

5

6

7

8

9

10

11

12 DEZEMBRO

NOVEMBRO

OUTUBRO

SETEMBRO

AGOSTORS - PR - TO - MA

JULHORS - PR - SP - MGBA - TO - MA

JUNHORS - PR - SP - MG - MSMT - GO - TO - BA - MA

MAIORS - PR - SP - MG - MSMT - GO - TO - BA - MA

ABRILRS - PR - SP - MG - MSMT - GO - TO - BA

JANEIROMT - MS

FEVEREIROMS - SP - PRMT - GO - MG

MARÇOPR - SP - MG - MSMT - GO - TO - BA

58

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

MAIORES PRODUTORES

Mato Grosso 29,2 24.402,4 Cuiabá, Sinop, Rondonópolis 2.778 860 1,50

Paraná 19,0 15.878,3 Cascavel, Maringá, Londrina, Foz do Iguaçu, 6.566 2.127 3,70 Ponta Grossa, Guarapuava, Paranavaí

Rio Grande do Sul 14,8 12.368,4 Passo Fundo, Cruz Alta, Santa Rosa, 5.508 1.863 3,43 Santa Maria, Erechim, Caxias do Sul, Santa Cruz, Uruguaiana, Pelotas

Goiás 10,9 9.109,1 Rio Verde, Jataí, Goiânia, Luziânia, Catalão, 8.450 2.672 5,56 Itumbiara, Anápolis, Brasília, Porangatu

Mato Grosso do Sul 7,0 5.849,9 Ponta Porã, Campo Grande 2.315 742 1,29

Minas Gerais 4,0 3.342,8 Uberlândia, Montes Claros, Ituiutaba, Araxá 5.631 1.756 2,77

Bahia 3,5 2.925,0 Barreiras 830 225 0,24

São Paulo 2,5 2.089,3 Bauru, Ribeirão Preto, Itapetininga, 10.581 3.444 6,61 São José do Rio Preto, Presidente Prudente, São Carlos

Maranhão 2,1 1.755,0 São Luís, Balsas, Codó 5.588 1.408 1,43

Tocantins 2,0 1.671,4 Araguaína, Palmas, Gurupi 1.099 320 0,51

R$83,57bilhões

DESTAQUE DA SOJA

O Rio Grande do Sul é uma das regiões mais beneficiadas pela safra recorde de soja de 2013. Não houve seca, e áreas como a de Passo Fundo vão poder contar realmente com os 25% que detêm na produção gaúcha. No Paraná, que também foi prejudicado pela estiagem de 2012, a maior receita da soja vai ser distribuída praticamente pelo estado inteiro.

Fontes: IBGE, Mapa, Conab, CNA, Ocepar, Atlas de Cobertura - Rede Globo.

59

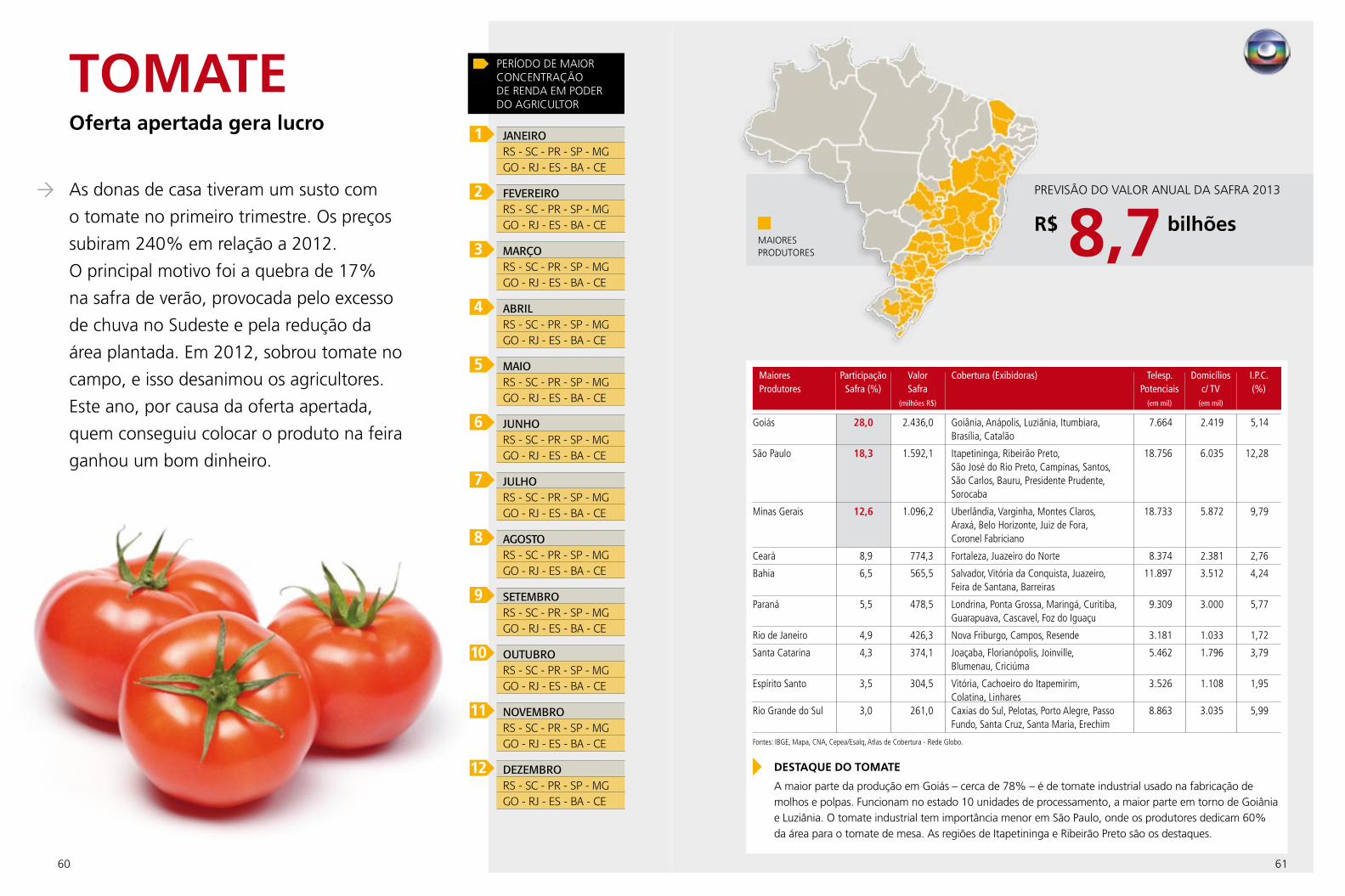

As donas de casa tiveram um susto com

o tomate no primeiro trimestre. Os preços

subiram 240% em relação a 2012.

O principal motivo foi a quebra de 17%

na safra de verão, provocada pelo excesso

de chuva no Sudeste e pela redução da

área plantada. Em 2012, sobrou tomate no

campo, e isso desanimou os agricultores.

Este ano, por causa da oferta apertada,

quem conseguiu colocar o produto na feira

ganhou um bom dinheiro.

TOMATEOferta apertada gera lucro

PERÍODO DE MAIOR CONCENTRAÇÃO DE RENDA EM PODER DO AGRICULTOR

DEZEMBRORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

NOVEMBRORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

JUNHORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

MAIORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

ABRILRS - SC - PR - SP - MGGO - RJ - ES - BA - CE

JANEIRORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

FEVEREIRORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

MARÇORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

JULHORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

AGOSTORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

SETEMBRORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

OUTUBRORS - SC - PR - SP - MGGO - RJ - ES - BA - CE

1

2

3

4

5

6

7

8

9

10

11

12

60

Maiores Participação Valor Cobertura (Exibidoras) Telesp. Domicílios I.P.C.Produtores Safra (%) Safra Potenciais c/ TV (%) (milhões R$) (em mil) (em mil)

PREVISÃO DO VALOR ANUAL DA SAFRA 2013

R$ 8,7bilhõesMAIORES PRODUTORES