Embed Size (px)

Citation preview

DECRETO N° 1839, DE 1° DE JUNHO DE 1998.

Aprova o Regulamento do Imposto sobre a Propriedade Territorial Urbana.

O Prefeito Municipal de Itabira, no uso de suas atribuições legais, e em especial as emanadas da Lei Orgânica do Município e do artigo 212 do Código Tributário Nacional;

O DECRETA:

Art. 1° - Fica aprovado o Regulamento do IPTU - Imposto Predial e Territorial Urbano do Município de Itabira, constante no Anexo I deste decreto.

Art. 2° - Revogam-se as disposições em contrário.

publicação. Art. 3° - Este decreto entra em vigor na data de sua

O Prefeitura Municipal de Itabira, 1° dejunho de 1998.

ACKSON ALBERTO DE PINHO TAVARES PREFEITO MUNICIPAL

LEVI METÓDIO QUARESMA CHEFE DE GABINETE

SMF/asf

OHcio 1-6,000-12/9?

^ ^ J~-

DECRETO N* 1839, DfE 1> DE JUNHO DE 1998 Aprova o Rogulamento I l o Imposlo sobre i i P rop r l edad*

Terri torial Urbana. O Proleito Municipal 09 l lal j i ra, no usodesuasatribuIçõoE lagais,

9 em ospedal as omanadas d f l Lel Orgânica do Munlcilpicifl aoartigo 212 do CflOigo TriDutárío Nacional; '

DECRETA: Art. 1°-Fica aprovado o Fteçjuiarnenio do IPTU. imposto Predial

eTerri loriaiUrbunodoWunici[3iodeitabira,constanteno/\nexol desto decreto.

An. 2 ' - Revogam-sB a üisposiçfles em contráfio. An. 3 ' - Es loüucro ioon l rá oiri vigor na datada sua publicação.

Prefeitura Municipa'! de llabira, 1* Oo junho da 1998. (a) Jachaon A lüerw <!• Plnfto Tavaroa

Praleito Municipai (a) LovI Uotód io Quera ims

Chefe da Cabinets

O

o

.' .1'

o

- > • •

ANEXO I, DO DECRETO N° 1839, DE 1*» DE JUNHO DE 1998.

REGULAMENTO DO IPTU

RIPTU

O

Ollcio I - 6.000 - 12/97

o

o

ÍNDICE CAPÍTULO 1 4

DO FATO GERADOR E BASE DE CÁLCULO 4

SEÇÃO 1 4

DO FATO GERADOR 4

SEÇÃO II 4

DA BASE DE CÁLCULO 4

SEÇÃO III 15

DAS ALÍQUOTAS EDO CÁLCULO DO IMPOSTO 15

CAPÍTULO II 16

DOS SUJEITOS DO IMPOSTO 16

CAPÍTULO III 16

DO VENCIMENTO DO IMPOSTO 16

CAPÍTULO IV 17

DO DOMICÍLIO FISCAL 17

CAPÍTULO V 17

DA ATUALIZAÇÃO CADASTRAL 17

CAPÍTULO VI 18

DAS IMUNIDADES 18

CAPÍTULO VII ly

DA INSCRIÇÃO E LANÇAMENTO 19

CAPÍTULO VIII 22

DA EXTINÇÃO 22

DO CRÉDITO TRIBUTÁRIO 22

CAPÍTULO IX 23

DA SUSPENSÃO DO CRÉDITO TRIBUTÁRIO 23

CAPÍTULO X 23

EXCLUSÃO DO CRÉDITO TRIBUTÁRIO 23

CAPÍTULO XI 23

DOS TERMOS DE FISCALIZAÇÃO 23

CAPÍTULO XII 24

DAS PENALIDADES 24

CAPÍTULO XIII 25

DAS DISPOSIÇÕES FINAIS ., 26

Oficio I - 6 , 0 0 0 - 12/97

o

Regulamento do IPTU

Art. 1° - Fica estabelecido o Regulamento do Imposto sobre a Propriedade Territorial Urbana, com as normas complementares de Direito Tributário a ele relativas, e disciplinada a atividade do Fisco Municipal em relação a este imposto.

Parágrafo Único. O Secretário Municipal de Fazenda poderá editar Resoluções com o objetivo de estabelecer normas complementares a este Regulamento.

CAPITULO I DO FATO GERADOR E BASE DE CÁLCULO

Q SEÇÃO I DO FATO GERADOR

Art. 2° - O Imposto Predial e Territorial Urbano - IPTU -tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou acessão fisica, como definido na lei civil, de valor igual ou superior a cinco mil UFIR's, localizado na zona urbana do Município.

Parágrafo Único. Para efeito de caracterização da unidade imobiliária, poderá ser considerada a situação de fato do bem imóvel, abstraindo-se a descrição contida no respectivo título de propriedade.

Art. 3° - Para os efeitos deste imposto, entende-se como zona urbana o espaço territorial definido por lei municipal específica.

Parágrafo Único. Consideram-se também urbanos os imóveis constantes de loteamentos aprovados pelo Poder Público a partir da data da publicação do respectivo Decreto de aprovação.

Art. 4° - O imposto é anual e seu fato gerador se considera ocorrido no primeiro dia de cada exercicio financeiro.

SEÇÃO II DA BASE DE CÁLCULO

Art. 5° - A base de cálculo do imposto é o valor venal do imóvel, excluído o valor dos bens móveis nele mantidos, em caráter permanente ou temporário, para efeito de utilização, exploração, aformoseamento ou comodidade.

§ 1° - Consideram-se, para efeito de cálculo do imposto:

- no caso de terrenos não edificados, em construção ou

t:^l-V>*-' '^-'^^«^>^^^

Oficio I - 6.000 • 12/97

em demolição: o valor venal do solo;

O

II - Nos demais casos, o valor venal do solo e o da edificação, considerados em conjunto.

§ 2° - Para efeito do disposto neste artigo, os valores do solo e do imóvel edificado serão determinados;

I - Tomando-se a metragem da área construída, multiplicando-a pelo valor unitário do metro quadrado em função do padrão de construção, estabelecido em Resolução do Secretário Municipal da Fazenda, deduzindo-se deste valor o percentual relativo ao fator de obsolescência, estabelecido neste Regulamento, encontrando-se o valor venal do imóvel por acessão física;

II - Tomando-se a metragem do imóvel por natureza, multiplicando-a pelo valor por metro quadrado do solo, estabelecido na Planta Geral de Valores, encontrando-se o valor venal do imóvel por natureza;

§ 3° - A base de cálculo do imposto é;

I - Em se tratando de terrenos, o valor encontrado na forma do inciso II do parágrafo anterior;

II - Em se tratando de imóveis por acessão física, o resultado da soma dos valores encontrados na forma dos incisos I e II do parágrafo anterior.

O

seguinte fórmula:

fórmula:

§ 4° - O valor venal do imóvel será determinado pela

Vvi = VT + VE onde: Vvi = valor venal do imóvel VT = valor do terreno VE = valor da edificação

§5° - O valor do terreno (VT) será obtido aplicando-se a

VT = At X Vm^T onde: VT = valor do terreno AT = área do terreno Vm^T = valor do metro quadrado do terreno

§ 6° - O valor venal do imóvel encontrado na forma deste artígo poderá ser impugnado administrativamente pelo sujeito passivo, aplicando-se ao processo de impugnação o disposto no Regulamento dos Processos Tributários Administrativos.-\-.^.x Uu t̂ x

Oficio 1-6,000-12/97

o

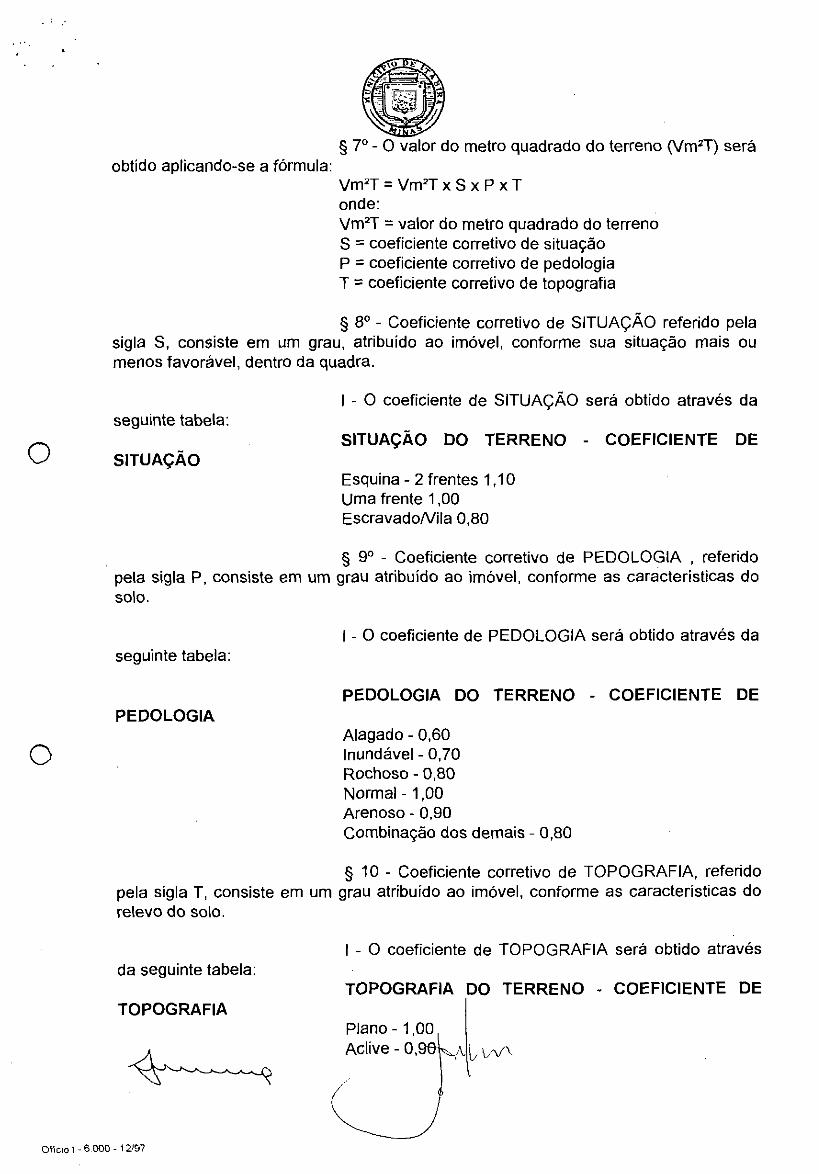

§ 7° - O valor do metro quadrado do terreno (Vm^T) será obtido aplicando-se a fórmula:

Vm^T = Vm^T x S x P x T onde: Vm^T = valor do metro quadrado do terreno S = coeficiente corretivo de situação P = coeficiente corretivo de pedologia T = coeficiente corretivo de topografia

§ 8° - Coeficiente corretivo de SITUAÇÃO referido pela sigla S, consiste em um grau, atribuído ao imóvel, conforme sua situação mais ou menos favorável, dentro da quadra.

seguinte tabela:

SITUAÇÃO

I - O coeficiente de SITUAÇÃO será obtído através da

SITUAÇÃO DO TERRENO - COEFICIENTE DE

Esquina - 2 frentes 1,10 Uma frente 1,00 EscravadoA/lIa 0,80

§ 9° - Coeficiente corretivo de PEDOLOGIA , referido pela sigla P, consiste em um grau atribuído ao imóvel, conforme as características do solo.

I - O coeficiente de PEDOLOGIA será obtido através da seguinte tabela:

O

PEDOLOGIA PEDOLOGIA DO TERRENO - COEFICIENTE DE

Alagado - 0,60 lnundável-0,70 Rochoso - 0,80 Normal-1,00 Arenoso - 0,90 Combinação dos demais - 0,80

§ 10 - Coeficiente corretivo de TOPOGRAFIA, referido pela sigla T, consiste em um grau atribuído ao imóvel, conforme as características do relevo do solo.

da seguinte tabela:

TOPOGRAFIA

I - O coeficiente de TOPOGRAFIA será obtido através

TOPOGRAFIA DO TERRENO - COEFICIENTE DE

Plano -1,00 Aclíve - O, IV/xA

Oficio 1-6.000-12/97

se a fórmula:

O

Declive - 0,70 Topografía irregular - 0,80 Acima do nível - 0,90 Abaixo do nível - 0,70

§ 11 - O valor da edificação (VE) será obtido aplicando

VE = Ae X Vm^E onde: VE = valor da edificação Ae = área da edificação Vm^E = valor do metro quadrado da edificação

§ 12 - O valor referido no parágrafo anterior será corrigido de acordo com as características de cada edificação, levando-se em conta a categoria, o estado de conservação, a posição, a situação e a fachada.

§ 13 - O valor do metro quadrado de edificação referido nos parágrafos 1 ° e 2° deste artigo será obtido aplicando-se a fórmula:

Vm=̂ E = V m ^ I x CAT x P x C x SlT x F 100

onde: Vm^E = valor do metro quadrado de edificação Vm^Tl = valor do metro quadrado do tipo de edificação CAT = coeficiente corretivo da categoria P = coeficiente corretivo de posição G = coeficiente corretivo de conservação SlT = coeficiente corretivo de situação da construção

ç y F = fachada

§ 14 - A categoria da edificação será determinada pela soma de pontos das informações da edificação e equivalente a um percentual do valor de metro quadrado de edificação.

I - A obtenção de pontos das informações da edificação é expressa na tabela constante no anexo I.

através da seguinte tabela: § 1 5 - 0 coeficiente corretivo de posição será obtido

POSIÇÃO COEFICIENTE Isolada-1,00 Geminada - 0,80 Superposta - 0,85 Conjugada - 0,9C^|^4\A/x

l

Oficio 1-6.000-12/97

§ 16 - O coeficiente corretivo de conservação será obtido através da seguinte tabela:

CONSERVAÇÃO COEFICIENTE Nova/ótima -1,00 Bom-0,90 Regular-0,70 Mau - 0,50

§ 17 - O coeficiente corretivo da situação da construção será obtido através da seguinte tabela:

O

SITUAÇÃO DA CONSTRUÇÃO COEFICIENTE Frente -1,00 Fundos - 0,90 Sobreloja-0,90 Subsolo-0,90 Galeria-1,00

através da seguinte tabela: § 1 8 - 0 coeficiente corretivo da fachada será obtido

FACHADA COEFICIENTE Alinhada - 0,90 Recuada -1,00

usada a seguinte fórmula: § 19 - Para cálculo da fração ideal do terreno, será

O

área total da edificação

fórmula:

FRAÇÃO IDEAL = área do terreno x ãrea da unidade

§ 20 - Para cálculo da testada será usada a seguinte

TESTADA IDEAL = área da unidade x testada

Art. 6° - O valor venal do imóvel por natureza, constante da Planta Geral de Valores, será apurado, ou atualizado, e constará do cadastro imobiliário, para cálculo do qual serão considerados os seguintes elementos:

sua localização;

logradouros;

- o valor do metro quadrado dos terrenos em função de

os equipamentos urbanos existentes nos

- os preços de terrenos próximos, verifijcados em

Oflciol -6.000- 12/97

o

operações de compra e venda;

IV - a forma, as dimensões, os acidentes naturais , o aproveitamento e outras características do terreno;

V - o índice de valorização e desvalorização correspondentes ao logradouro , quarteirão ou zona em que estiver situado o imóvel;

VI - os serviços públicos e de utilidade pública existentes na via ou logradouro público;

Art. 7° - O valor unitário de metro quadrado de terreno corresponderá:

I - ao da face de quadra da situação do imóvel;

II - no caso de imóvel com duas ou mais esquinas ou de duas ou mais frentes, ao do logradouro de maior valor;

III - no caso de imóvel construído em terreno com as características do inciso anterior, ao do logradouro relativo à sua frente efetiva ou, havendo mais de uma, à frente principal;

IV - no caso de terreno intemo, ao do logradouro que lhe dá acesso ou, havendo mais de um logradouro de acesso, ao do logradouro a que haja sido atribuído maior valor;

V - no caso de terreno encravado, ao do logradouro correspondente à servidão de passagem.

Parágrafo Único. Os logradouros ou trechos de Q) logradouros, que não constarem da planta de valores, terão seus valores unitários de

metro quadrado de terreno fixados em Resolução do Secretário Municipal da Fazenda, e não excederá a cem UFIR's.

Art. 8° - Na avaliação de terrenos em condomínio será considerado o logradouro de maior valor ao qual tenha acesso, imputando-se a cada contribuinte o valor venal correspondente à sua fração ideal.

Art. 9° - Para os efeitos do disposto neste regulamento consideram-se:

I - terreno de esquina, aquele em que os prolongamentos de seus alinhamentos, quando retos, quando curvos, determinam ângulos internos inferiores graus) e superiores a 45° (quarenta e cinco graus)ri^w\

DU das respectivas tangentes, a 135° (cento e trinta e cinco

OflciO I - 6 . 0 0 0 - 12/97

ô

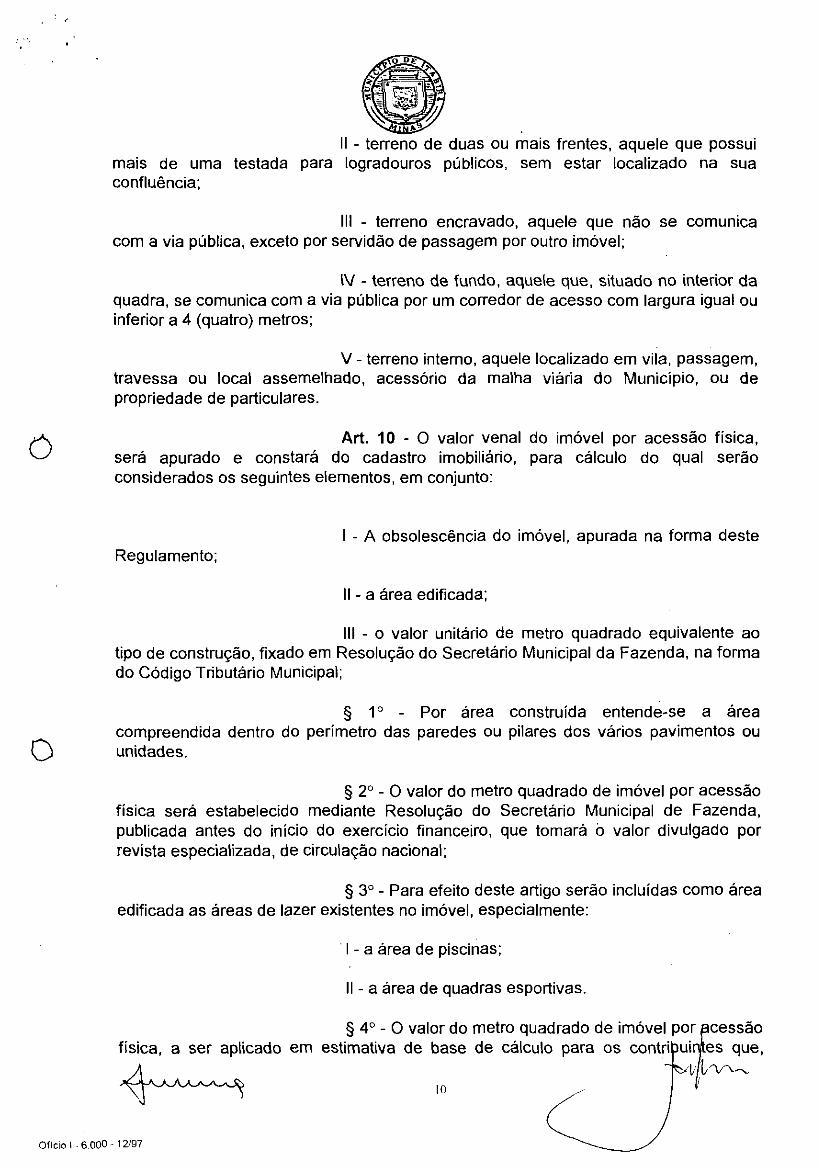

II - terreno de duas ou mais frentes, aquele que possuí mais de uma testada para logradouros públicos, sem estar localizado na sua confluência;

III - terreno encravado, aquele que não se comunica com a via pública, exceto por servidão de passagem por outro Imóvel;

IV - terreno de fundo, aquele que, situado no interior da quadra, se comunica com a via pública por um corredor de acesso com largura igual ou inferior a 4 (quatro) metros;

V - terreno interno, aquele localizado em vila, passagem, travessa ou local assemelhado, acessório da malha viária do Municipio, ou de propriedade de particulares.

Art. 10 - O valor venal do imóvel por acessão física, será apurado e constará do cadastro imobiliário, para cálculo do qual serão considerados os seguintes elementos, em conjunto:

I - A obsolescência do imóvel, apurada na forma deste Regulamento;

II - a área edificada;

III - o valor unitário de metro quadrado equivalente ao tipo de construção, fixado em Resolução do Secretário Municipal da Fazenda, na forma do Código Tributário Municipal;

§ 1 ° - Por área construída entende-se a área compreendida dentro do perímetro das paredes ou pilares dos vários pavimentos ou

( 3 unidades.

§ 2° - O valor do metro quadrado de imóvel por acessão física será estabelecido mediante Resolução do Secretário Municipal de Fazenda, publicada antes do início do exercício financeiro, que tomará ó valor divulgado por revista especializada, de circulação nacional;

§ 3° - Para efeito deste artigo serão incluídas como área edificada as áreas de lazer existentes no imóvel, especialmente:

l - a área de piscinas;

II - a área de quadras esportivas.

§ 4° - O valor do metro quadrado de imóvel por acessão física, a ser aplicado em estimativa de base de cálculo para os contrijDuirytes que,

Oficio 1-6,000-12/97

o

o

constando do cadastro imobiliário, não atenderem à intimação para recadastramento, será estabelecido mediante Resolução do Secretário Municipal da Fazenda, que tomará o valor divulgado por revista especializada, de circulação nacional, publicada no trimestre anterior àquele em que o lançamento por estimativa deva ser feito.

Art. 1 1 - 0 valor venal do imóvel por acessão física será depreciado pelo percentual de obsolescência, encontrado na forma deste artigo.

§ 1° - A idade de cada prédio, para aplicação do percentual de obsolescência, corresponderá à diferença entre o exercicio a que se refere o lançamento tributário e o ano do término da construção ou, quando anterior, o de sua efetiva ocupação.

§ 2° - A idade de cada prédio será:

I - reduzida de 20% (vinte por cento), nos casos de pequena reforma ou reforma parcial;

II - contada a partir do ano da conclusão da reforma, quando esta tiver abrangido mais de cinqüenta por cento da área total do imóvel matriculado.

§ 3° - Será adotada a média das idades apuradas, ponderada de acordo com as respectivas áreas, nos casos:

I - de ampliação da área construída;

II - de reconstrução parcial;

III - de lançamento tributário que abranja dois ou mais prédios, concluídos em exercícios diversos.

§ 4° - No cálculo da média ponderada, a que se refere o parágrafo anterior, serão consideradas as eventuais alterações na idade dos prédios, resultantes da ocorrência de reformas.

§ 5° - Quando o acréscimo de área edificada em imóvel residencial resultar da construção de abrigo para veículos ou de piscina, não será alterada a Idade do prédio.

§ 6° - No resultado do cálculo da idade da edificação será desprezada a fração de ano.

§ 7° - O valor do metro quadrado estabelecido/para o padrão de construção será reduzido em um por cento por ano de idade da construção, encontrada na forma deste artigo, até o limite de 50% (cinqüenta por cento)rfei Jlyl/VV

il

Oficio I - 6 000 - 12/97

o

§ 8° - Nos cadastramentos procedidos de ofício mediante ação fiscal, a idade da construção será calculada a partir da data do respectivo cadastramento.

Art. 12 - A área construída bruta será obtida através da medição dos contornos externos das paredes ou pilares, computando-se também a superfície das sacadas, cobertas ou descobertas, de cada pavimento.

§ 1° - No caso de coberturas de postos de serviços e construções assemelhadas, será considerada como área construída a sua projeção vertical sobre o terreno.

§ 2° - No caso de piscina, a área construída será obtida através da medição dos contornos internos de suas paredes.

r N § 3° - Quando a área construída bruta for representada por número que contenha fração de metro quadrado, será feito o arredondamento para a unidade imediatamente superior.

Art. 13 - No cálculo da área construída bruta das unidades autônomas de prédios em condomínio, será acrescentada, à área privativa de cada unidade, a parte correspondente nas áreas comuns em função de sua quota-parte.

§ 1° - Será considerada, também, a área da garagem, ainda que esta seja objeto de lançamento em separado.

§ 2° - A unidade autônoma poderá ser enquadrada em padrão diverso daquele atribuído ao conjunto a que pertença, desde que apresente benfeitorias que a distingam, de forma significativa, das demais unidades autônomas.

Art. 14 - O valor unitário de metro quadrado de construção será obtido pelo enquadramento em função da sua área predominante, e no padrão de construção cujas características mais se assemelhem às suas.

Parágrafo Único - Para efeilo do disposto neste artigo consideram-se:

I - construções de luxo aquelas com acabamento, alternativamente, em granito, gesso, tábuas corridas e cerâmicas e louças de padrão especial;

II - construções de padrão médío aquelas com acabamento em tacos, cerâmicas e louças de padrão comercial;

III - construções de padrão popular aduelas com acabamento em ardósia, pintura sobre argamassa e louças brancas; ~"^'( L v v \ /

Oficio 1-6.000- 12/97

IV - construções semi-acabadas aquelas construídas e que ainda não tenham recebido os acabamentos de parede em argamassa.

Art. 1 5 - 0 valor venal de imóvel construído será apurado pela soma do valor do terreno com o valor da construção, calculados na forma deste regulamento.

§ 1° - Nos casos singulares de imóveis para os quais a aplicação dos procedimentos previstos neste regulamento possa conduzir a tributação manifestamente injusta ou inadequada, poderá ser adotado, no interesse do contribuinte, processo de avaliação especial, requerida pelo sujeito passivo ao órgão competente da Secretaria Municipal da Fazenda.

§ 2° - Os valores unitários de metro quadrado de terreno ^ e de metro quadrado de construção serão expressos em UFIR e, no processo de ^ ^ cálculo para obtenção do valor venal do imóvel, o valor do terreno e o da construção

serão arredondados para a unidade imediatamente superíor.

§ 3° - As disposições constantes desta Seção são extensivas aos imóveis localizados nas áreas urbanizávels e de expansão urbana.

Art. 16 - Os contribuintes omissos, assim entendidos os que deixarem de se inscrever no cadastro imobiliário, ou que, intimados, deixarem de promover sua atualização cadastral, serão lançados por estimativa, observado o seguinte:

I - Presumem-se maiores os imóveis de maior consumo de energia elétrica;

II - Presumem-se de maior capacidade contributiva os O imóveis de maior consumo de energia elétrica;

III - Presumem-se de maior valor venal os imóveis de maior consumo de energia elétrica.

§ 1° - Os contribuintes constantes do cadastro de contribuintes da Taxa de Iluminação Pública e omissos no cadastro imobiliário serão lançados por estimativa, nos termos desta seção, sem prejuízo das penalidades cabíveis, observado o seguinte:

I - os contribuintes de importe até 30 KW/mês não serão lançados por estimativa;

II - ps contribuintes de importe acima de 30 até 100 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 150 UFIR's;A^.J| IX/ \A

Oflciol - 6 . 000 - 12/97

\ .3

o

III - os contribuintes de importe acima de 100 até 150 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 300 UFIR's;

IV - os contribuintes de importe acima de 150 até 250 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 400 UFIR's;

V - os contribuintes de importe acima de 350 até 400 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 500 UFIR's;

VI - os contribuintes de importe acima de 400 até 600 KW/mês serão lançados por estimativa no montante óe imposto a pagar correspondente a 600 UFIR's;

VII - os contribuintes de importe acima de 600 até 800 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 800 UFIR's;

vm - os contribuintes de importe acima de 800 até 1000 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 1000 UFlR's;

IX - os contribuintes de importe acima de 1000 KW/mês serão lançados por estimativa no montante de imposto a pagar correspondente a 2000 UFIR's.

§ 2° - Os contribuintes constantes do Cadastro Imobiliário e omissos em recadastramento imobiliário serão lançados por estimativa,

O observado o seguinte:

I - O valor venal do imóvel será apurado tomando-se em consideração os dados constantes do cadastro imobiliário;

II - O valor do metro quadrado do imóvel será o constante da Planta Estimada de Valores, instituída em Resolução do Secretário Municipal da Fazenda.

§ 3° - O lançamento na forma deste artigo poderá ser impugnado pelo sujeito passivo, sem efeito suspensivo, observando-se o Regulamento dos Processos Tributários Administrativos.

§ 4° - O lançamento por estimativa não afasta o eventual lançamento complementar, de oflício, das diferenças apuradas a favor da Fazenda Pública medianle ação fiscal, ^-Q^^ jylA^V^

14

Oficio 1-6.000-12/97

o

Art. 17 - A base de cálculo de imóveis de que tenham a posse, propriedade ou domínio útil as pessoas indicadas nos incisos deste artígo, será depreciada pelo fator de correção neles previstos.

I - sociedades desportivas sem fins lucrativos, licenciados e filiadas à Liga Esportiva Municipal, ou à Federação Esportiva do Estado, com relação aos imóveis utilizados como praça de esportes - 0,001;

II - sociedades sem fins lucrativos, representativas de classe trabalhadora, e com relação aos imóveis utilizados como sede - 0,002;

III - ex-integrantes da FEB que tomaram parte ativa em combates nos campos da Itália, bem como suas viúvas, com relação ao imóvel destinado à residência de qualquer dos dois beneficiados ou de ambos - 0,003;

IV - imóveis utilizados por instituições destinadas ao exercício de atividades culturais, recreativas e de assistência social, constituídas sob a forma de sociedade civil sem fins lucrativos, declaradas de utilidade pública por ato do chefe do executivo municipal - 0,002;

V - imóveis declarados de utilidade pública pelo município para fins de desapropriação, a partir da data de imissão de posse ou a ocupação efetiva pelo poder expropriante - 0,002;

VI - imóveis tombados pelo patrimônio histórico - 0,004;

VII - imóveis utilizados efetivamente por templos de qualquer culto como local de sua celebração - 0,001.

SEÇÃO lll O DAS ALÍQUOTAS E DO CÁLCULO DO IMPOSTO

Art. 1 8 - 0 Imposto Predial e Territorial Urbano observará o princípio da capacidade contributiva. As alíquotas serão progressivas em função dessa capacidade e do cumprimento da função social da propriedade imobiliária urbana. As alíquotas a serem aplicadas sobre o valor venal serão de:

I - em se tratando de imóvel edificado residencial, meio porcento (0,5%);

II - em se tratando de imóveis edificados não residenciais, setenta e cinco centésimos por cento (0,75%);

III - em se tratando de terrenos não edificados, um por cento (1,0%).

Art. 19 - O valor d sobre a base de cálculo, da alíquota respectiva.

o in" posto é o resultado da aplicação.

Oficio 1-6.000-12/97

o

§ 1° - O imposto poderá ser pago em até seis parcelas mensais consecutivas, expressas em moeda corrente.

§ 2 ^ - 0 contribuinte poderá optar pelo pagamento em quota única, caso em que fará jus a um desconto de dez por cento (10%).

CAPITULO II DOS SUJEITOS DO IMPOSTO

Art. 20 - Os Sujeitos do Imposto são:

§ 1° - Sujeitos passivos:

r \ I - Contribuinte do imposto é o proprietário do imóvel , o titular do domínio útil ou o seu possuidor a qualquer título.

ll - Responsáveis:

a. o tabelião, o escrivão, perante o qual for lavrada ou registrada escritura pública, que fica obrigado a exigir do transmitente a prova da quitação do IPTU;

b. o adquirente, o sucessor a qualquer título ou o remitente, salvo quanto constar do título aquisitivo a prova da sua quitação;

c. os pais, pelos tributos devidos por seus filhos menores;

d. os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados;

§ 2° - Sujeito ativo da obrigação tributária, o Municipio é a pessoa jurídica de Direito Público titular da competência privativa para exigir o IPTU.

CAPITULO lll DO VENCIMENTO DO IMPOSTO

Art. 21 - O prazo para pagamento do imposto vence no trigésimo dia contado da data de publicação, em jornal de circulação local, do edital de lançamento.

§ 1° - O Secretário Municipefl da Resolução, poderá prorrogar o prazo de que trata este artigo~|-t>\,

16

Fazenda, mediante UAA

Oficio 1-6.000-12/97

o

§ 2° - Em se tratando de intimação pessoal ou pelo correio, o prazo para pagamento do imposto vence no décimo quinto dia contado da intimação.

CAPITULO IV DO DOMICÍLIO FISCAL

Art. 22 - O domicílio tributário do contribuinte ou do responsável é o lugar da situação do imóvel sobre que incida o IPTU.

Parágrafo Único - O contribuinte ou responsável poderá indicar endereço diverso para recebimento de correspondências, caso em que será obrigatoriamente consignado nas petições, requerimentos, reclamações, recursos, declarações, guias, consultas e quaisquer outros documentos dirigidos ou apresentados ao fisco.

CAPITULO V DA ATUALIZAÇÃO CADASTRAL

Art. 23. Sempre que intimados, os contribuintes dos tributos municipais são obrigados a promover sua atualização cadastral, sob pena de, não o fazendo, receber a penalidade, prevista em lei, para o descumprimento de obrigação acessória.

§ 1° - Recebida a intimação, o contribuinte protocolizará, no prazo de 30 dias, na repartição fazendária, a ficha cadastral preenchida e assinada.

§ 2° - A intimação de que trata o parágrafo anterior será O feita por edital em jornal de circulação no município, e a ficha de cadastramento

enviada através da Empresa Brasileira de Correios e Telégrafos - correspondência simples.

§ 3° - No caso de o contribuinte não receber a ficha cadastral em seu domicílio, deverá retirá-la na repartição fazendária.

Art. 24 - As pessoas jurídicas que, mediante convênio firmado com o Municipio promovam a arrecadação de tributos municipais, entregarão, até 10 de outubro de cada ano, em meio magnético, no formato estabelecido em Resolução do Secretário Municipal da Fazenda, o cadastro de contribuintes do tributo que arrecade, sob pena de níio o fazendo, incorrer nas penalidades previstas no Código Tributário Municipal, TX^^ L/WV

17

Ofício I - 6,000 - 12/97

o

CAPITULO VI DAS IMUNIDADES

Art. 25 - O IPTU não incide sobre imóveis integrantes do:

I - patrimônio da União, do Distrito Federal e dos Estados;

II - patrimônio das autarquias, dos templos de qualquer culto, dos partidos políticos, inclusive suas fundações, bem como das entidades sindicais de trabalhadores;

III - patrimônio das instituições de educação e de assistência social, sem fins lucrativos, atendidos os seguintes requisitos:

a - não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a título de lucro ou de participação no seu resultado;

b - aplicarem, integralmente, no país os seus recursos na manutenção dos seus objetivos institucionais;

c - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

§ 1° - O disposto neste artigo não exclui a atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelo tributo e não as dispensa da prática de atos, previstos em leí, assecuratórios do cumprimento de obrigações tributárias por terceiros.

§ 2° - O disposto no inciso I não se aplica ao patrimônio O relacionado com a exploração de atividades econômicas regidas pelas normas

aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário.

§ 3° - A não incidência referida nos incisos ll e lll compreende somente o patrimônio relacionado com as finalidades essenciais das entidades nele mencionadas.

§ 4° - O descumprimento de condição prevista em lei para o gozo da não incidência ensejará na exigência do tributo acrescido de penalidade e encargos previstos neste regulamento.

Art. 26 - A não incidência de que cuida o artigo anterior é extensiva às autarquias e fundações instituídas e mantidas pelo Poder Público, no que se refere ac decorrentes.—\~í^ v,

patrimônio vinculado às suas finalidades essenciais ou delas

Oficio I -6.000- 12/97

o

CAPITULO Vll DA INSCRIÇÃO E LANÇAMENTO

Art. 27 - Os proprietários de imóveis urbanos, possuidores a qualquer título, ou titulares do domínio útil, assim como os respectivos responsáveis legais, e aqueles que individualmente ou sob razão social, empresa de qualquer espécie ou natureza, exercerem atividades imobiliárias no Município, estão obrigados a se inscrever e a, quando intimados, se recadastrar no cadastro de contribuintes do IPTU.

§ 1° - Da inscrição e do recadastramento, feitos em formulário próprio instituído por Resolução do Secretário Municipal da Fazenda, além de outros dados que venham a ser exigidos, deverão constar:

. r \ 1 - nome, qualificação e endereço do proprietário ou do domínio útil, ou do possuidor a qualquer título, bem como do responsável legal, se houver;

II - dados do título de aquisição da propriedade ou do domínio útil, ou a qualidade em que a posse é exercida;

III - localização do imóvel;

IV- área do terreno;

V - área construída;

VI - padrão de construção predominante;

VII - idade do imóvel;

VIII - data da última reforma que tenha abrangido mais de 50% (cinqüenta por cento) da área construída;

IX - endereço para entrega da Guia de Recolhimento -GR, no caso de imóvel não construído.

X - valor venal do Imóvel por natureza;

XI - valor venal do imóvel por acessão física.

§ 2° - Ocorrendo modificações de quaisquer dos dados constantes da inscrição, deverá ela ser atualizada.

§ 3° - A Inscrição promovidas pelo sujeito passivo, nas hipóteses de-;

Oficio I -6.000- 12/97

e respectivas atualizações serão

o

o

I - ocorrência de circunstância que determine a inclusão ou alteração do imóvel no Cadastro Imobiliário Fiscal, dentro do prazo de 60 (sessenta) dias;

II - convocação por edital, no prazo nele fixado;

§ 4° - A entrega do formulário de inscrição ou atualização não faz presumir a aceitação, pela Administração, dos dados nele declarados.

§ 5° - Consideram-se sonegados à inscrição os imóveis cuja inscrição e respectivas atualizações não forem promovidas na forma deste Regulamento, e aqueles cujos formulários de inscrição apresentem falsidade, erro ou omissão quanto a qualquer elemento de declaração obrigatória, ou complementar, quando expressamente exigido .

§ 6° - Na hipótese prevista no parágrafo anterior, o lançamento dos tributos imobiliários será efetivado com base nos elementos constantes da Planta Estimada de Valores.

§ 7° - No caso do § 5°, o imposto é devido, com seus acréscimos e penalidades, retroativamente, a partir da data em que tiver ocorrido a alteração não comunicada ao cadastro.

Art. 2 8 - 0 município poderá promover a inscrição "ex-oficio", sem prejuízo das penalidades cabíveis, sempre que:

I - o contribuinte não se inscrever, não renovar ou atualizar sua inscrição;

II - o contribuinte apresentar formulários de inscrição com informações falsas, erros ou omissões;

III - for de interesse do Cadastro Imobiliário.

§ 1° - A inscrição de ofício dar-se-á mediante a lavratura, por Auditor Fiscal, da ficha cadastral, em que será constatada a realidade fática do imóvel, com a identificação, como contribuinte, da pessoa natural ou jurídica que detiver a posse constatada do imóvel.

§ 2° - A constatação da posse do imóvel nâo gera o reconhecimento, por parte do Município, da sua propriedade.

§ 3° - O contribuinte será intimado da inscrição de ofício, podendo apresentar recurso, sem efeito/suspensivo, observado o disposto no regulamento dos processos administrativos:--^Krvl

Oficio 1-6,000- 12/97

Q

Art. 2 9 - 0 imposto Predial e Territorial Urbano, será lançado durante o primeiro semestre de cada ano, reportando-se à data da ocorrência do respectivo fato gerador.

§ 1 ° - Tratando-se de construções ou edificações concluídas durante o exercício, o imposto sobre a propriedade predial urbana será lançado a partir do exercício seguinte àquele em que seja expedido o "Habite-se" ou em que as construções ou edificações sejam ocupadas ou em condições de uso.

§ 2° - O disposto no parágrafo anterior aplica-se aos casos de ocupação parcial de construções ou edificações não concluídas e aos casos de ocupação de unidade concluída e autônomas de condomínio.

§ 3° - Tratando-se de construções ou edificações / ^ . demolidas durante o exercício, o Imposto Predial e Territorial Urbano será devido até o

fim do mesmo, devendo o contribuinte solicitar, para efeito de determinação da base de cálculo a partir do exercício seguinte, a baixa da construção.

§ 4° - No caso de terreno ou imóvel construído, objeto de compromisso de compra e venda, o lançamento será feito em nome do promitente vendedor, podendo o Município, a critério da Administração, proceder ao lançamento em nome promitente comprador, mediante apresentação do contrato.

Art. 30 - O Imposto Predial e Territorial Urbano poderá ser lançado independentemente da regularidade jurídica dos titulos de propriedade, domínio útil ou a posse do terreno ou imóvel construído, ou de quaisquer exigências administrativas ou legais para sua utilização em qualquer finalidade.

Art. 31 - O lançamento do Imposto será feito de ofício e o contribuinte intimado, mediante a publicação em jornal de circulação local, observado o seguinte:

I - a intimação será dirigida a todos os contribuintes para que retirem na repartição fazendária a Guia de Recolhimento do IPTU;

II - a publicação de que trata este parágrafo dar-se-á com antecedência mínima de trinta dias do vencimento.

III - As Guias de Recolhimento do imposto serão confeccionadas por processamento eletrônico de dados, para pagamento em banco credenciado, e expedidas aos endereços constantes do cadastro com trinta dias de antecedência do vencimento;

IV - O recebimento da Guia de Recolhimento, GR, pelo contribuinte o desobriga a retirar a GR na repartição fazendária J ç ^ ^ / i ^ ^

21

Oficio 1-6.000-12/97

CAPITULO VIII DA EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

Art. 32 - Extinguem o crédito tributário:

O

I - o pagamento; II - a compensação; ill - a transação; IV - a remissão; V - a prescrição e a decadência; VI - a conversão do depósito em renda; VII - a consignação em pagamento, quando julgada

procedente; vm - a decisão administrativa irreformável, assim

entendida a definitiva na órbita administrativa, que não possa ser objeto de ação anulatoria;

IX - a decisão judicial transitada em julgado.

O

Art. 3 3 - 0 pagamento poderá ser efetuado por qualquer uma das seguintes formas:

I - moeda corrente do país; II - cheque; Parágrafo Único - O crédito pago por cheque somente é

considerado extinto com o resgate deste pelo sacado.

Art. 34 - Nenhum pagamento de tributo será efetuado sem que se expeça a competente Guia de Recolhimento.

Parágrafo Único - No caso de expedição f[audulenta de guia ou conhecimento, responderão civil, criminal e administrativamente, os servidores que os tiverem subscrito, emitido ou fornecido.

Art. 3 5 - 0 pagamento implica quitação do crédito fiscal, valendo o recibo como prova da importância nela referida e continuando o contribuinte obrigado a satisfazer qualquer diferença que venha a ser apurada.

Art. 3 6 - 0 crédito não integralmente pago no vencimento ficará sujeito a juros de mora de um por cento ao mês, ou fração, sem prejuízo da aplicação da multa correspondente e da correção monetária do débito, na forma prevista neste regulamento.

Art. 3 7 - 0 Prefeito poderá, em nome do Município, firmar convênios com empresas do sistema financeiro, oficiais ou não, com sede, agência ou escritório no Município, visando ao recebimento de tributos, vedada a atribuição de qualquer parcela de arrecadação a título de remuneração, bem como o recebimenio de juros desses depósitosS-^'\ l/VV-.

22

Oficio 1-6.000-12/97

o

Art. 38 - O pagamento do Imposto Predial e Territorial Urbano não importa em reconhecimento, por parte do Município, da legitimidade da propriedade, do domínio útil ou da posse do terreno ou imóvel construído.

CAPÍTULO IX DA SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

Art, 39 - Suspendem a exigibilidade do crédito tributário:

I - a moratória; II - o depósito de seu montante integral; III - as reclamações e os recursos, ressalvado o

disposto neste regulamento; IV - a concessão de medida liminar em mandado de

segurança. Parágrafo Único - A suspensão do crédito tributário não

dispensa o cumprimento das obrigações acessórias dependentes da obrigação principal.

CAPITULO X DA EXCLUSÃO DO CRÉDITO TRIBUTÁRIO

Art. 40 - Excluem o crédito tributário:

I - as isenções; II - a anistia. Parágrafo Único. A exclusão do crédito tributário não

dispensa o cumprimento de obrigações acessórias.

O CAPÍTULO XI DOS TERMOS DE FISCALIZAÇÃO

Art. 41 - A autoridade ou o funcionário que presidir ou proceder a exame e diligências, fará lavrar ou lavrará, sob sua assinatura, termo circunstanciado do que se apurar, dele constando, além do mais que possa interessar, as datas inicial e final do período fiscalizado e, quando for o caso, a relação dos documentos, nome e qualificação das testemunhas ouvidas.

Art. 42 - Ao fiscalizado ou infrator dar-se-á cópia do termo, autenticado pelo agente físcal, contra recibo do original.

Parágrafo Único - A recusa do recibo, que será Je duas testemunhas, não aproveita ao declarada pela autoridade, na presença

fiscalizado ou infrator, nem o prejudica^ -cy\

Oficio 1-6.000-12/97

23

o

o

CAPITULO Xll DAS PENALIDADES

Art. 43 - Constitui infração a ação ou omissão, voluntária ou não, que importe a inobservância, por parte do sujeito passivo ou de terceiros, das normas estabelecidas neste Regulamento.

Art. 44 - Os infratores sujeitam-se às seguintes penalidades:

1 - multas;

11 - proibição de transacionar com os órgãos integrantes da administração direta e indireta do Município.

Parágrafo Único - A imposição de penalidade:

I - não excluí:

a. o pagamento do tributo;

b. a fluência de juros de mora;

c. a correção monetária do débito;

II - não exime o infrator:

a. do cumprimento de obrigação tributária acessória;

b. de outras sanções civis, administrativas ou penais que couberem.

Art. 45 - A falta de pagamento dos tributos de que trata o presente Regulamento, nos vencimentos fixados, sujeitará o contribuinte a juros moratórios à razão de um por cento ao mês ou fração sobre o débito corrigido monetariamenle.

§ 1° - o contribuinte ficará, ainda, sujeito à multa:

I - por recolhimento espontâneo:

a. da 0,33% (Trinta e três centésimos) ao dia, do valor corrigido do tributo, cumulativarjienlte, contados da data do vencimento, limitado ao

(AA/ \ -percentual de trinta por cento; ]~c>[

24

Oflciol -6.000-12/97

• o

II - Havendo ação fiscal, 100% (cem por cento), observadas as seguintes reduções:

a. 30% (trinta por cento) de seu valor, quando o recolhimento ocorrer dentro de 10 (dez) dias contados da data do recebimento do termo expedido pela Secretaria Municipal da Fazenda.

b. 50% (cinqüenta por cento) de seu valor, quando o recolhimento ocorrer de 10 (dez) a 30 (trinta) dias contados da data do recebimento do termo expedido pela Secretaria Municipal da Fazenda;

§ 2° - Sujeila-se à multa prevista nesle artigo, a falta de recolhimento de tributo antes da ocorrência de fato ou prática de ato previsto neste regulamento.

Art. 46 - Ficam ainda, os contribuintes sujeitos ás seguintes multas:

I - multa de cento e vinte UFIRs no caso de o contribuinte pessoa física deixar de se inscrever ou de comunicar, na forma e prazos previstos na legislação, as alterações dos dados constantes no Cadastro Imobiliário;

II - multa de cento e trinta UFIRs no caso de pessoa jurídica deixar de se inscrever no Cadastro Imobiliário, ou de comunicar, na forma e prazos previstos na legislação, as alterações dos seus dados, inclusive baixa de atividade;

III - multa de duzentas UFIRs por escriturar de forma ilegível ou com rasuras a ficha de inscrição, recadastramento ou atualização cadastral;

C J IV - multa de duzentas UFiR's por deixar de entregar a ficha de inscrição, recadastramento ou atualização cadastral.

Art. 47 - As multas serão cumulativas, quando ocorrer, concomitantemente, o não cumprimento de obrigações tributárias acessórias e principal.

Parágrafo Único - Apurando-se no mesmo/processo o não cumprimento de mais de uma obrigação tributária acessória, pelp mpsmo sujeito passivo, a pena será multiplicada pelo número de infrações cometidas: H Í A - X ^

25

Oflc io l - 6 . 0 0 0 - 12/97

O'

CAPITULO Xlll DAS DISPOSIÇÕES FINAIS

Art. 48 - Na hipótese de construção nova ou de demolição de construção, o imposto, relativamente à construção, será devido proporcionalmente ao número de meses em que o imóvel tiver sido lançado no cadastro.

§ 1° - Para efeito de pagamento do IPTU, considera-se como mês inteiro a fração de mês.

§ 2° - A comunicação espontânea de alteração no cadastro imobiliário produz efeitos, em relação ao contribuinte, somente para cálculo do imposto devido no futuro.

Art. 49 - As datas de vencimento do IPTU serão definidas, a cada ano por Decreto expedido pelo Prefeito Municipal e publicado com 30 dias de antecedência ao primeiro vencimento.

Art. 50 - As taxas de Serviços cobradas junto ao IPTU serão, a cada ano, descritas no decreto de lançamento do Imposto.

Art. 51 - Este decreto entra em vigor da data da sua publicação.

^

Art. 52 - Revogam-se as disposições em contrário.

Prefeitura Municipal de Itabira, 1° de junho de 1998.

d6í^llkÃr^ci-uv.> CKSON ALBERTO DE PINHO TAVARES

PREFEITO MUNICIPAL

LEVI METÓDIO QUARESMA CHEFE DE GABINETE

26

Oflciol -6.000- 12/97

o

o

CAPITULO Xlll DAS DISPOSIÇÕES FINAIS

Art. 48 - Na hipótese de construção nova ou de demolição de construção, o imposto, relativamente à construção, será devido proporcionalmente ao número de meses em que o imóvel tiver sido lançado no cadastro.

§ 1° - Para efeito de pagamento do IPTU, considera-se como mês inteiro a fração de mês.

§ 2° - A comunicação espontânea de alteração no cadastro imobiliário produz efeitos, em relação ao contribuinte, somente para cálculo do imposto devido no futuro.

Art. 49 - As datas de vencimento do IPTU serão definidas, a cada ano por Decreto expedido pelo Prefeito Municipal e publicado com 30 dias de antecedência ao primeiro vencimento.

Art. 50 - As taxas de Serviços cobradas junto ao IPTU serão, a cada ano, descritas no decreto de lançamento do Imposto.

publicação. Art. 51 - Este decreto entra em vigor da data da sua

Art. 52 - Revogam-se as disposições em contrário.

Prefeitura Municipal de Itabira, 1° dejunho de 1998.

^ f 1 JACKSON ALBERTO DE PINHO TAVARES

PREFEITO MUNICIPAL

LEVI METÓDIO QUARESMA CHEFE DE GABINETE

26

Oficio I - 6 , 000 - 12/97