Embed Size (px)

Citation preview

1

O sistema está voltado para o pagamento

dos custos, e não para o cuidado

A solução não está nos reajustes elevados, que subsidiam

mais desperdícios do que eficiência e qualidade

É possível afirmar que o setor de saúde suplementar

está econômica e financeiramente limítrofe do colapso

D E S A F I O S D A S A Ú D E S U P L E M E N T A R N O B R A S I L

J O S É S E R I P I E R I J U N I O R A P R E S E N TA Ç Ã O R E A L I Z A D A N O 22º C O N G R E S S O D A A B R A M G E

A R T I G O S P U B L I C A D O S N O S J O R N A I S VA L O R E C O N Ô M I C O E F O L H A D E S . PA U L O

José Seripieri Junior iniciou sua trajetória no setor de saúde suplementar em 1986, comercializando planos de saúde.

Foi no contato cotidiano com seus clientes que Seripieri Junior resolveu empreender, buscando soluções próprias para atender às demandas de mercado.

Criou a Qualicorp em 1997 e desenvolveu uma nova modalidade de planos de saúde, em parceria com as mais renomadas operadoras de saúde e entidades de classe do País.

Assim surgiram os planos coletivos por adesão, que proporcionam acesso à saúde de qualidade para milhões de pessoas.

Hoje, a Qualicorp é líder na comercialização e administração de planos coletivos com 2,6 milhões de clientes, 2,1 mil funcionários diretos e mais de 5 mil investidores nacionais e internacionais. José Seripieri Junior é CEO e membro do conselho de administração da companhia.

3

O N D E T U D O C O M E Ç O U 0 4

Q UA L I C O R P E P L A N O S C O L E T I V O S P O R A D E S Ã O

D E 1980 A 1994 1 0

S A Ú D E T O R N A-S E U M N E G Ó C I O F I N A N C E I R O

D E 1990 A 2017 1 4

R E G U L A Ç Ã O E D I R E I T O S D O C O N S U M I D O R

S A Ú D E S U P L E M E N TA R 1 8

A E V O L U Ç Ã O D O M O D E L O AT UA L

D E S A F I O S E S O L U Ç Õ E S 2 8

P E N S A R O F U T U R O D A S A Ú D E N O B R A S I L

O conteúdo apresentado a seguir reflete a visão de José Seripieri Junior sobre os atuais desafios

e oportunidades colocados no setor de saúde suplementar no Brasil. Tem como base a apresentação

feita por Seripieri Junior no 22º Congresso da Abramge (Associação Brasileira de Planos de Saúde)

em 17 de agosto de 2017, na qual, a partir de sua experiência, mostra a evolução do setor,

suas conquistas e os limites do atual modelo.

Na sequência, inserimos dois artigos de autoria de Seripieri Junior. No primeiro, publicado no jornal

Valor Econômico em 29 de novembro de 2017, apresenta propostas no sentido de contribuir para

a solução dos atuais problemas enfrentados pelo setor. No segundo artigo, publicado no jornal

Folha de S.Paulo em 27 de junho de 2018, traz reflexões sobre o reajuste anual dos planos de saúde.

Assessoria de Comunicação Qualicorp

I N T R O D U Ç Ã O

O N D E T U D O C O M E Ç O U

Q U A L I C O R P E P L A N O S

C O L E T I V O S P O R A D E S Ã O

5

A minha trajetória não foi fácil,

nunca foi. Eu vim de baixo.

Sou filho de pais separados,

de classe média-baixa

e trabalhei em diversos lugares

no início de carreira, na minha

adolescência. Cheguei a

prestar faculdade de Medicina,

inclusive, e não entrei. Com 18

anos, comecei a ser sacoleiro

e trazia produtos do Paraguai.

A partir daí, comecei a desen-

volver um lado vendedor.

Foi nessa época que conheci

o Milton Afonso, fundador

da Golden Cross e amigo do

meu pai. Um belo dia, minha

mãe foi a um hotel conversar

com o Milton e pedir empre-

go para meu irmão, e eu fui

com ela. No final das contas,

a conversa não deu certo

e ela não conseguiu o

emprego para meu irmão.

Porém, em determinado

momento, o Milton acabou

me perguntando qual era o

meu trabalho, e eu respondi:

“trabalho com comércio

internacional”. Eu juro

que pensei: “ele vai fazer

um pedido para eu trazer

do Paraguai. Vou ganhar

um mês de vendas hoje”.

Mas ele falou: “por que você

não vende planos de saúde?”.

Eu falei: “eu vendo qualquer

negócio” e pensei: “vou que-

rer vender isso”. E lá fui eu.

O Milton Afonso, que sempre

tinha o hábito de escrever

em um papelzinho, indicou

para eu falar com uma pessoa

chamada Nelson Guedes, que

era gerente de vendas de uma

concessionária do filho dele em

São Paulo, na Rua Sete de Abril,

quase esquina com a Ipiranga.

O Nelson era uma pessoa fisi-

camente curiosa. Ele era bai-

xinho, bem fortão e tinha um

bigode. E ele ficava mexendo

no bigode só olhando. Aí eu

falando, tentando, né? Eu era

muito gago, mas muito gago.

Não tinha público, mas eu

estava muito nervoso. A certa

altura ele, muito ingenuamen-

te, falou: “você me dá

um minutinho?”. Óbvio, né?

Aí ele pediu para ligar para

o Milton Afonso.

Naquela época não existia

telefone celular. Daqui a pou-

co o Milton Afonso vem,

aí ele fala: “Dr. Milton, estou

com o Junior aqui, ele é

filho de um amigo seu, né?

O senhor já pediu para eu

treinar várias pessoas de

vendas. Você já pediu até

para eu treinar pastores

U M C O M E Ç O D I F Í C I L

da Igreja Adventista (porque

ele era pastor). Mas um gago

não dá, Dr. Milton”. Cara, você

se sente assim (minúsculo).

O salão de vendas não tinha

nem telefone de tecla. Eu cos-

tumo dizer que infelizmente

tenho mais passado do que

futuro. Porque a idade já está

indo. E como era a técnica de

vendas? O Alberto Bulus está

aqui, sabe dessa história junto

comigo. Tinha um telefone.

Como é que se vendia?

Era uma mesa redonda, um

telefone no meio, de disco.

Aí sentavam dois, três, quatro,

quantos vendedores fossem

necessários naquele instante

e todos utilizavam o mesmo

telefone. Cada uma discava

na sua vez. Ou com lista tele-

fônica ou com umas listagens

que a concessionária dava

para nós. Estou falando

de planos individuais, tá?

Quando o gago pegava o tele-

fone, parava o escritório. Não

dava, simplesmente não dava.

7

Eu comecei a comprar fichas

telefônicas e ia para a Telesp,

do lado, e tinha umas baias ave-

ludadas em que o sujeito que

recebia ligação não percebia o

barulho da ficha caindo. Um dia

fui falar com Nelson Guedes,

fui pedir um vale para ele, por-

que eu não estava conseguindo

vender. Gago não vende por

telefone. Quando fui falar com

ele, ganhei um castigo.

Cheguei lá às 11h da manhã

e ele foi me receber duas

ou três horas mais tarde.

Eu precisava do equivalente

hoje a R$100 ou R$150.

E ele me disse assim: “tira seu

sapato”. Eu não entendi. Você

está com 18 anos, não pro-

cessa tão rápido. Aí ele falou:

“tira seu sapato!”. E eu, ingê-

nuo, peguei e dei para ele,

que falou: “no dia em que

você voltar aqui com um

furo na sola do sapato, dou

um vale para você. Eu avisei

que você não tinha jeito para

isso. Você é filhinho de papai,

se vira. Vá vender de porta

em porta”. São as humilha-

ções e dificuldades da vida

que fazem a gente ficar muito

maior, né? Não me restou

outra alternativa senão

ir de porta em porta.

Comecei a fazer o porta

a porta no prédio mesmo.

O primeiro “não” é horroroso,

o segundo é ruim, o terceiro

é mortal, mas, na hora que

você faz uma venda, parece

que você carregou a bateria

do celular na tomada.

Comecei e me especializei

em fazer venda porta a porta.

Então eu fiz aquele quadrilá-

tero Ipiranga, São Luís, Xavier

de Toledo e São João todo.

E você vai hoje, volta amanhã.

Eu consegui achar a minha

veia fazendo esse tipo de

venda. Até porque tinha

muito mais carinha de meni-

no, o pessoal tinha até dó.

Tinha aquela maldita piada,

antes que alguém venha

contar: você falava que ia ler

o contrato para o cara.

Não aguento mais essa piada.

Em um desses dias, nesse

de porta em porta, eu estava

no escritório e vi a Associação

dos Delegados de Polícia

do Estado de São Paulo.

“Puxa vida, uma vez eu vim

aqui com meu pai, que é dele-

gado aposentado”. Intuitiva-

mente liguei para ele: “será

que você consegue pedir para

alguém me receber?”.

E eu pensei assim: “a vida na

rua não é fácil. Porque vender

porta a porta em um dia vai,

outro não vai, é uma loucu-

ra. Vou pescar dentro de um

aquário, é mais fácil, né?”.

E prontamente, usando o

nome do meu pai, o que me

ajudou significativamente,

consegui falar com o presiden-

te da associação. Ele virou e

falou: “meu filho, fecho agora

com você”. Eu pensei: “está

muito fácil”. “Com uma con-

dição: eu quero uma cláusula

que a associação não se res-

ponsabiliza pelo pagamento

da fatura”. Eu juro que eu não

tinha a mínima ideia do que

ele estava me falando. Aí eu

falei: “óbvio”. Sou vendedor,

né? Solta a flecha e vai atrás.

Falei com o Nelson Guedes,

que disse: “só uma pessoa

vai resolver isso para você,

o Milton Afonso, no Rio de

Janeiro”. Aí eu falei: “caramba,

como assim?”. Ele me falou:

“o não você já tem, em todas

as esferas”. Isso não existe.

Como um sujeito vai contratar

um plano empresarial em

que ele não se responsabiliza

por quitar essa fatura?

Não tinha jeito.

A S P R I M E I R A S P O R T A S S E A B R E M

9

Peguei um ônibus e fui

ao Rio de Janeiro, pois não

tinha dinheiro para o avião.

Falei com o Milton Afonso.

Eu gaguejei tanto que ele

pegou o papel – era uma

alma diferenciada – e virou:

“ok”. Ele não ouviu o que eu

pedi, mas ele aprovou. Voltei

e falei: “consegui!”. Não dava,

não tinha sistema para fazer,

mas o fato é que eu consegui.

Assim começou o processo.

Comecei a vender plano para

delegado. Se eu vendi, está

tudo certo. Só que esqueci

que tinha que assinar um

tal de formulário para con-

signação de folha de débito.

Até que chegou a fatura da

Golden na associação.

Na associação ninguém

cobrou, eu não cobrei, e deu

o primeiro estouro. Não foi

tão grande, mas eu tive que

ser chamado lá na associação

e o cara falou: “eu não falei

que não ia pagar?”. Deu uma

confusão. Aí esse presidente

da associação virou para mim

e falou: “você está proibido de

vender até que você arrecade

de cada delegado a mensali-

dade deles”. Eu falei: “ok”.

E isso virou uma obrigação.

Eu tinha que vender, cobrar,

vender, cobrar. Só que isso

foi crescendo, então, quanto

mais vendia, mais tinha que

cobrar. No início era uma coi-

sa pequena, bastava colocar

uma secretária. Algum desses

pagamentos, quando eu che-

gava para cobrar, a pessoa me

falava assim: “não vou pagar

porque a Golden não liberou

a guia da minha mulher ontem

à noite, a minha filha...”.

Sempre tinha um problema.

Eu pegava o problema dele e

ia na Golden Cross, resolvia o

problema e voltava da Golden

Cross e, depois de tudo isso,

ele me pagava.

N A S C I A A A D M I N I S T R A D O R A D E B E N E F Í C I O S

A Qualicorp era uma empre-

sa de vendas, de cobrança

e de atendimento. É isso.

Não tem tanta genialidade.

Tem muita persistência.

Tem muita luta, muito acor-

dar cedo. Muito dormir tarde

ou muita noite não dormida.

A história é essa, ela só se

repetiu. Aí vieram mais e mais

contratos. Essa é a história.

TEM MUITA

PERSISTÊNCIA. TEM

MUITA LUTA, MUITO

ACORDAR CEDO.

MUITO DORMIR TARDE

OU MUITA NOITE

NÃO DORMIDA.

D E 1 9 8 0 A 1 9 9 4

S A Ú D E T O R N A - S E

U M N E G Ó C I O F I N A N C E I R O

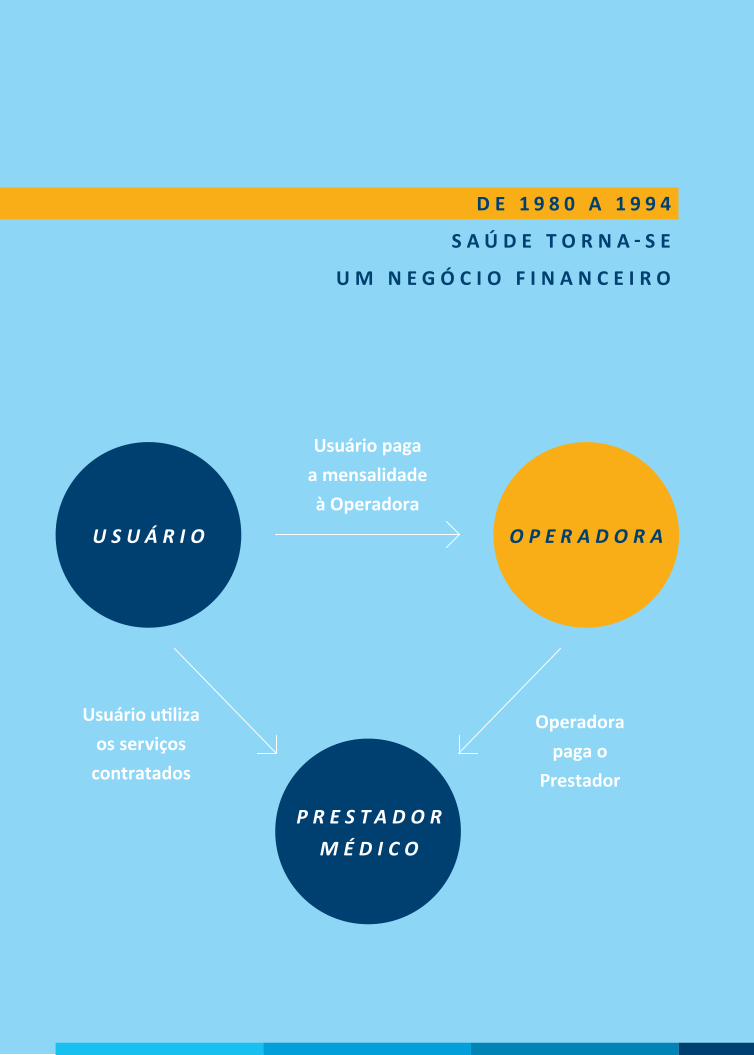

Usuário paga a mensalidade à Operadora

Usuário utiliza os serviços

contratados

Operadora paga o

Prestador

U S U Á R I O O P E R A D O R A

P R E S T A D O R M É D I C O

11

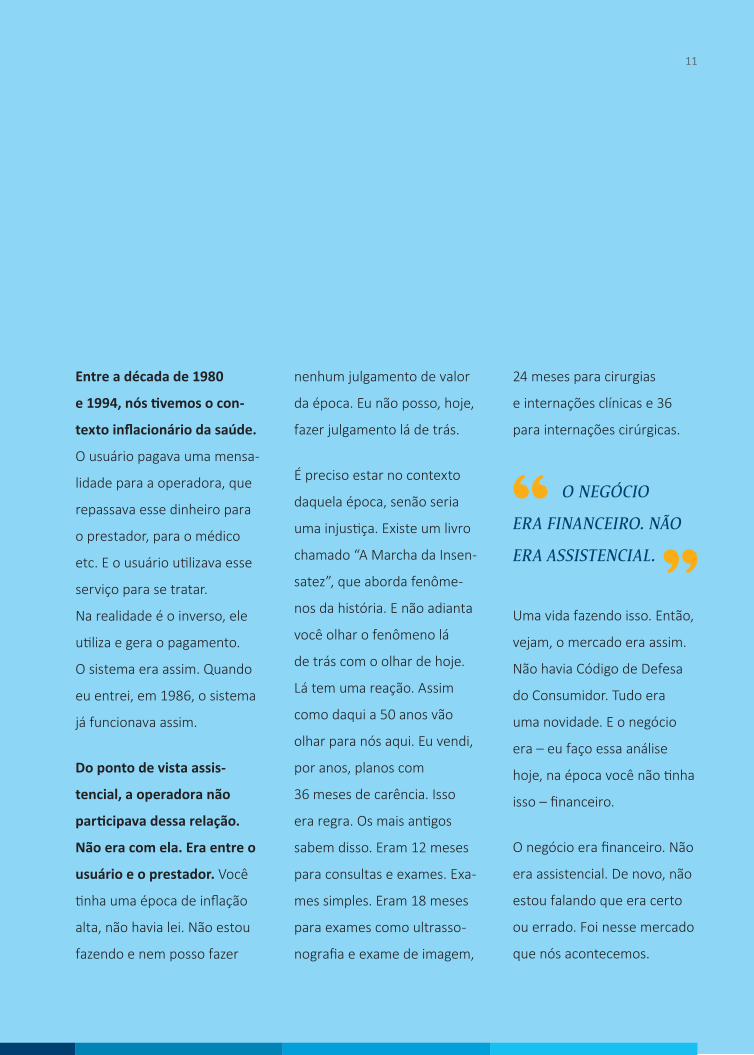

Entre a década de 1980

e 1994, nós tivemos o con-

texto inflacionário da saúde.

O usuário pagava uma mensa-

lidade para a operadora, que

repassava esse dinheiro para

o prestador, para o médico

etc. E o usuário utilizava esse

serviço para se tratar.

Na realidade é o inverso, ele

utiliza e gera o pagamento.

O sistema era assim. Quando

eu entrei, em 1986, o sistema

já funcionava assim.

Do ponto de vista assis-

tencial, a operadora não

participava dessa relação.

Não era com ela. Era entre o

usuário e o prestador. Você

tinha uma época de inflação

alta, não havia lei. Não estou

fazendo e nem posso fazer

nenhum julgamento de valor

da época. Eu não posso, hoje,

fazer julgamento lá de trás.

É preciso estar no contexto

daquela época, senão seria

uma injustiça. Existe um livro

chamado “A Marcha da Insen-

satez”, que aborda fenôme-

nos da história. E não adianta

você olhar o fenômeno lá

de trás com o olhar de hoje.

Lá tem uma reação. Assim

como daqui a 50 anos vão

olhar para nós aqui. Eu vendi,

por anos, planos com

36 meses de carência. Isso

era regra. Os mais antigos

sabem disso. Eram 12 meses

para consultas e exames. Exa-

mes simples. Eram 18 meses

para exames como ultrasso-

nografia e exame de imagem,

24 meses para cirurgias

e internações clínicas e 36

para internações cirúrgicas.

O NEGÓCIO

ERA FINANCEIRO. NÃO

ERA ASSISTENCIAL.

11

Uma vida fazendo isso. Então,

vejam, o mercado era assim.

Não havia Código de Defesa

do Consumidor. Tudo era

uma novidade. E o negócio

era – eu faço essa análise

hoje, na época você não tinha

isso – financeiro.

O negócio era financeiro. Não

era assistencial. De novo, não

estou falando que era certo

ou errado. Foi nesse mercado

que nós acontecemos.

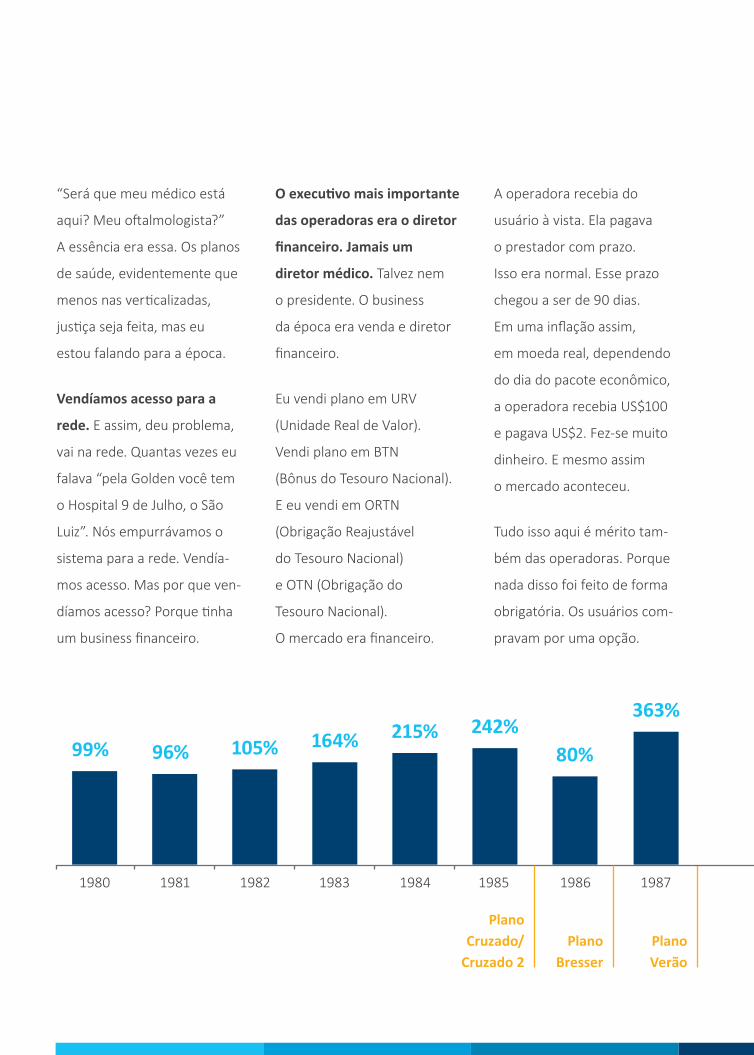

“Será que meu médico está

aqui? Meu oftalmologista?”

A essência era essa. Os planos

de saúde, evidentemente que

menos nas verticalizadas,

justiça seja feita, mas eu

estou falando para a época.

Vendíamos acesso para a

rede. E assim, deu problema,

vai na rede. Quantas vezes eu

falava “pela Golden você tem

o Hospital 9 de Julho, o São

Luiz”. Nós empurrávamos o

sistema para a rede. Vendía-

mos acesso. Mas por que ven-

díamos acesso? Porque tinha

um business financeiro.

O executivo mais importante

das operadoras era o diretor

financeiro. Jamais um

diretor médico. Talvez nem

o presidente. O business

da época era venda e diretor

financeiro.

Eu vendi plano em URV

(Unidade Real de Valor).

Vendi plano em BTN

(Bônus do Tesouro Nacional).

E eu vendi em ORTN

(Obrigação Reajustável

do Tesouro Nacional)

e OTN (Obrigação do

Tesouro Nacional).

O mercado era financeiro.

99%

1980 1981 1982 1983 1984 1985

Plano Cruzado/

Cruzado 2Plano

BresserPlano Verão

1986 1987

96% 105% 164% 215% 242%363%

80%

A operadora recebia do

usuário à vista. Ela pagava

o prestador com prazo.

Isso era normal. Esse prazo

chegou a ser de 90 dias.

Em uma inflação assim,

em moeda real, dependendo

do dia do pacote econômico,

a operadora recebia US$100

e pagava US$2. Fez-se muito

dinheiro. E mesmo assim

o mercado aconteceu.

Tudo isso aqui é mérito tam-

bém das operadoras. Porque

nada disso foi feito de forma

obrigatória. Os usuários com-

pravam por uma opção.

13

Plano Collor

Plano Real

1988 19911989 19921990 1993 1994

980%

1973%

1621%

473%

1119%

2477%

914%

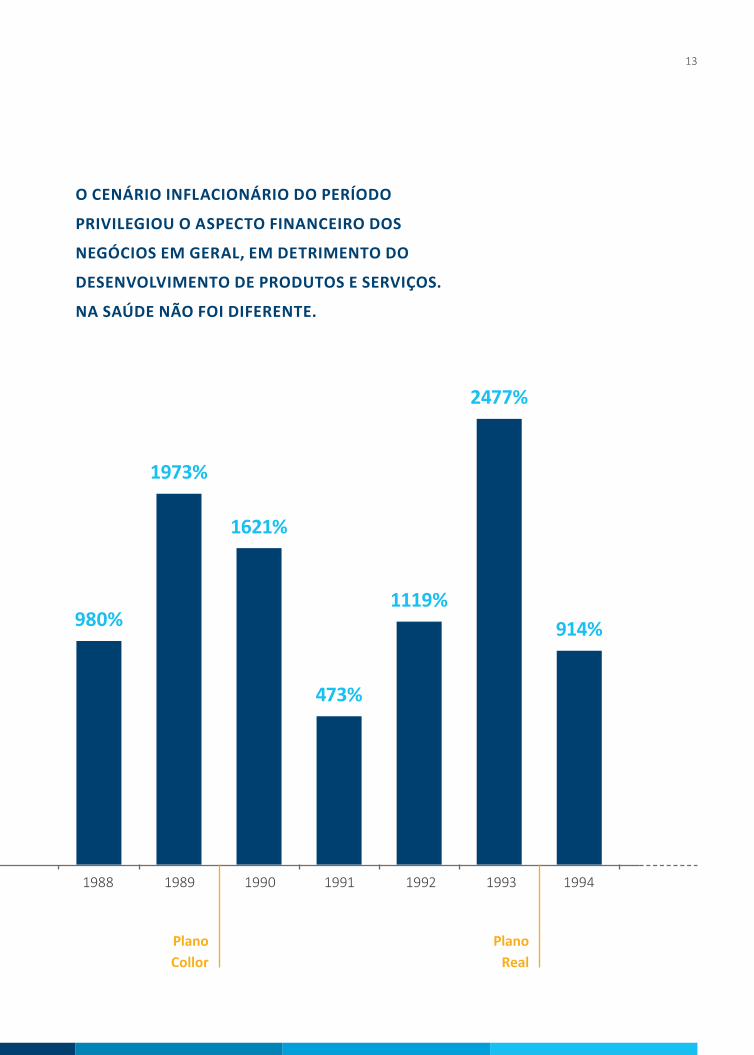

O CENÁRIO INFLACIONÁRIO DO PERÍODO

PRIVILEGIOU O ASPECTO FINANCEIRO DOS

NEGÓCIOS EM GERAL, EM DETRIMENTO DO

DESENVOLVIMENTO DE PRODUTOS E SERVIÇOS.

NA SAÚDE NÃO FOI DIFERENTE.

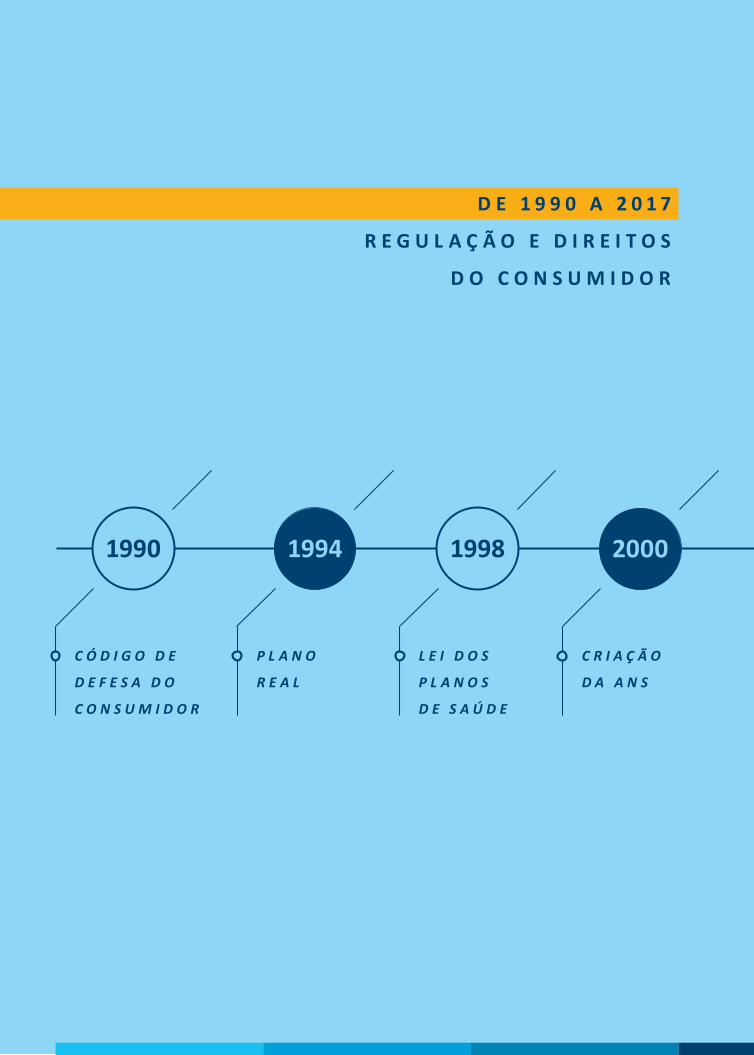

D E 1 9 9 0 A 2 0 1 7

R E G U L A Ç Ã O E D I R E I T O S

D O C O N S U M I D O R

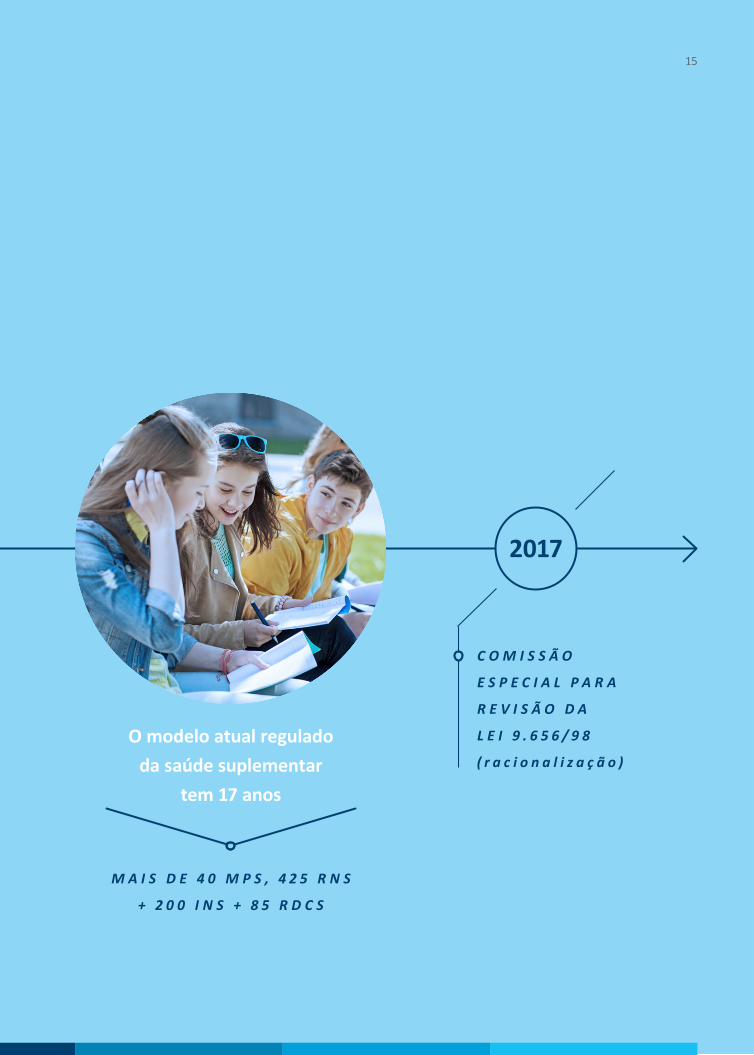

1990 1994 1998 2000

C Ó D I G O D E

D E F E S A D O

C O N S U M I D O R

P L A N O

R E A L

L E I D O S

P L A N O S

D E S A Ú D E

C R I A Ç Ã O

D A A N S

2017

C O M I S S Ã O

E S P E C I A L P A R A

R E V I S Ã O D A

L E I 9 . 6 5 6 / 9 8

( r a c i o n a l i z a ç ã o )

M A I S D E 4 0 M P S , 4 2 5 R N S

+ 2 0 0 I N S + 8 5 R D C S

O modelo atual regulado da saúde suplementar

tem 17 anos

15

Eu nunca obriguei ninguém

a comprar um plano de saúde

que eu vendia, evidentemen-

te. Em 1990, temos o Código

de Defesa do Consumidor.

Em 1994, o Plano Real. Aqui

você tem o primeiro baque,

porque afeta as estruturas

financeiras que sustentavam

o cerne do negócio até então.

Sem generalizar. Em 1998 tem

a famosa Lei 9656/98.

Em 2000, a criação da Agên-

cia Nacional de Saúde (ANS).

E hoje, em 2017, existe essa

Comissão Especial que está

revendo a Lei 9656/98.

Da lei até hoje são mais de

40 medidas provisórias, 425

relações normativas, 200 ins-

truções normativas e 85 reso-

luções de diretoria colegiada.

Por falta de regulação não

teríamos mais nenhum pro-

blema. Só que esse mercado

tem que ser regulado.

Ele tem apenas 17 anos.

Eu tenho um filho de 17 anos.

E, como qualquer garoto ado-

lescente, não posso exigir do

meu filho de 17 anos que tenha

maturidade de uma pessoa

de 50 ou 60 anos. Nós estamos

no mesmo barco, todos nós.

O P E R A D O R A

Nós estamos aprendendo.

Em parte, eu sou contra essa

dicotomia entre bem e o mal.

Estamos todos juntos.

Que bom que existe plano

de saúde para o usuário,

para todos.

Temos um problema em que

há um excesso regulatório

por si só e existe uma questão

em que o regulador, a lei,

prevê todas as responsabili-

dades possíveis e imaginárias.

São as pequenas normati-

zações sobre a operadora.

17

O PRESTADOR, O GRANDE HOSPITAL,

NÃO TEM NENHUMA OBRIGAÇÃO DO PONTO

DE VISTA REGULATÓRIO. MAS UMA OPERADORA

NÃO CONSEGUE, POR EXEMPLO, SUBSTITUIR

OU DESCREDENCIAR DETERMINADO HOSPITAL,

MESMO EM CASO DE FRAUDE.

P R E S T A D O R

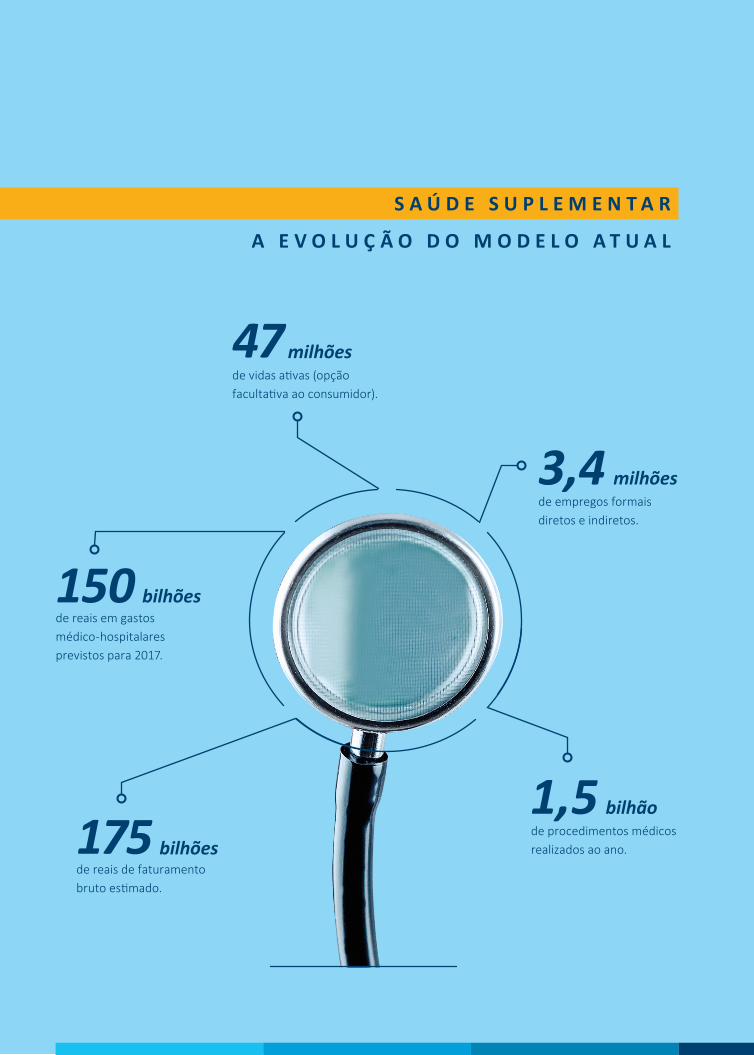

S A Ú D E S U P L E M E N T A R

A E V O L U Ç Ã O D O M O D E L O A T U A L

1,5de procedimentos médicos realizados ao ano.

150

175

47

3,4

de reais em gastos médico-hospitalares previstos para 2017.

de reais de faturamento bruto estimado.

de vidas ativas (opção facultativa ao consumidor).

de empregos formais diretos e indiretos.

bilhão

milhões

milhões

bilhões

bilhões

O modelo até aqui funcio-

nou ou não? Vamos ver

as respostas. É mais fácil

pelos números.

Com todas as falhas e todos

os acertos – e houve mais

acertos do que falhas –

são 47 milhões de brasileiros

que hoje têm planos de saú-

de. Esses 47 milhões foram

constituídos de forma total-

mente facultativa. Ninguém

obrigou nenhuma dessas

47 milhões de pessoas a com-

prarem um plano de saúde.

Elas compraram porque assim

desejaram. Ou precisaram,

mas é uma coisa que é mérito

da iniciativa privada.

Isso foi feito do zero.

De novo, com erros e acertos.

Faz parte. E agora, renovada-

mente, [temos] um garoto

de 17 anos. Neste ano,

teoricamente, o sistema vai

realizar um bilhão e meio de

procedimentos médicos.

Não dá para dizer que o sis-

tema não atende. Ele pode

até ter falhas, óbvio. Mas é

um bilhão e meio de procedi-

mentos médicos realizados.

Eu não sou operadora, mas

estamos no mesmo barco.

Inclusive com o consumidor.

Previsão de gastos neste ano:

R$ 150 bilhões. Toda semana

a gente vê na televisão

alguma notícia do tipo

“plano de saúde não sei

o que, plano de saúde que

não atende”. Eu vou lá

na entrevista, e falo:

“como não atende, se o

sistema vai gastar R$150

bilhões em atendimento?”.

NESTE ANO,

TEORICAMENTE,

O SISTEMA VAI

REALIZAR UM

BILHÃO E MEIO DE

PROCEDIMENTOS

MÉDICOS.

19

Pode não ser perfeito, mas

está funcionando. Vamos

valorizar o que é correto e

vamos melhorar o que tem

que ser melhorado.

Foram os planos de saúde

que viabilizaram a expansão

da cadeia médica hospitalar,

principalmente hospitais pri-

vados. Se não existisse plano

de saúde, não existiria o Hos-

pital 9 de Julho, o Hospital

São Luiz. Talvez nem a desen-

voltura de um Sírio-Libanês

ou um Einstein. Quem paga

a conta desses hospitais

todos, que são muito bons,

são os planos de saúde.

É um setor da economia.

A medicina brasileira é dispa-

radamente uma das maiores

referências no mundo.

Eu falo, inclusive, por experi-

ência pessoal de um proble-

ma que tive recentemente.

Eu fui ao Monte Sinai e a con-

clusão de tudo foi: fique lá

onde você está, porque você

está sendo maravilhosamente

bem tratado. A medicina bra-

sileira é respeitadíssima.

A saúde suplementar gera

3,4 milhões de empregos e o

sistema terá neste ano, teori-

camente, um faturamento

aproximado de R$ 175 bilhões.

Mais uma vez, tudo isso foi

feito do zero. Mérito do usuá-

rio, do consumidor que paga

e da iniciativa privada.

Não há vítimas. O setor tem

que ter essa valorização.

O problema é o seguinte:

a visão era preponderante-

mente financeira. Hoje tem

um foco excessivo no uso

do pronto-socorro.

Eu ouvi de um diretor de

hospital que o pronto-socorro

está virando um ambula-

tório e não mais urgências

e emergências. Tem pouco

conhecimento do cliente.

TEM UM ESTUDO

DO IESS QUE DIZ QUE

25% A 45% DOS EXAMES

SÃO DESNECESSÁRIOS,

E DE 10% A 15%

DOS REEMBOLSOS

SÃO INDEVIDOS.

21

E aí eu estou falando do siste-

ma e do conceito, e eu posso

estar errando, tá?

O sistema veio da questão

financeira – pagar a conta.

“Venda a rede”. E na verdade

o usuário ficou fora do pro-

cesso enquanto um ser vivo,

porque quem tem saúde,

tem doença. A operadora

paga, ele vai para o hospital.

Isso é pago. Mas a operadora

só entra na hora da conta.

E o mercado foi feito assim.

Isso não tem exceção.

Cada vez mais as verticaliza-

das têm tido uma capacidade

de gestão muito maior,

como no caso da Hapvida.

O sistema está voltado para

pagamentos dos custos

e não para o cuidado.

Tem um estudo do IESS

(Instituto de Estudos de

Saúde Suplementar) que diz

que 25% a 45% dos exames

são desnecessários,

e de 10% a 15% dos

reembolsos são indevidos.

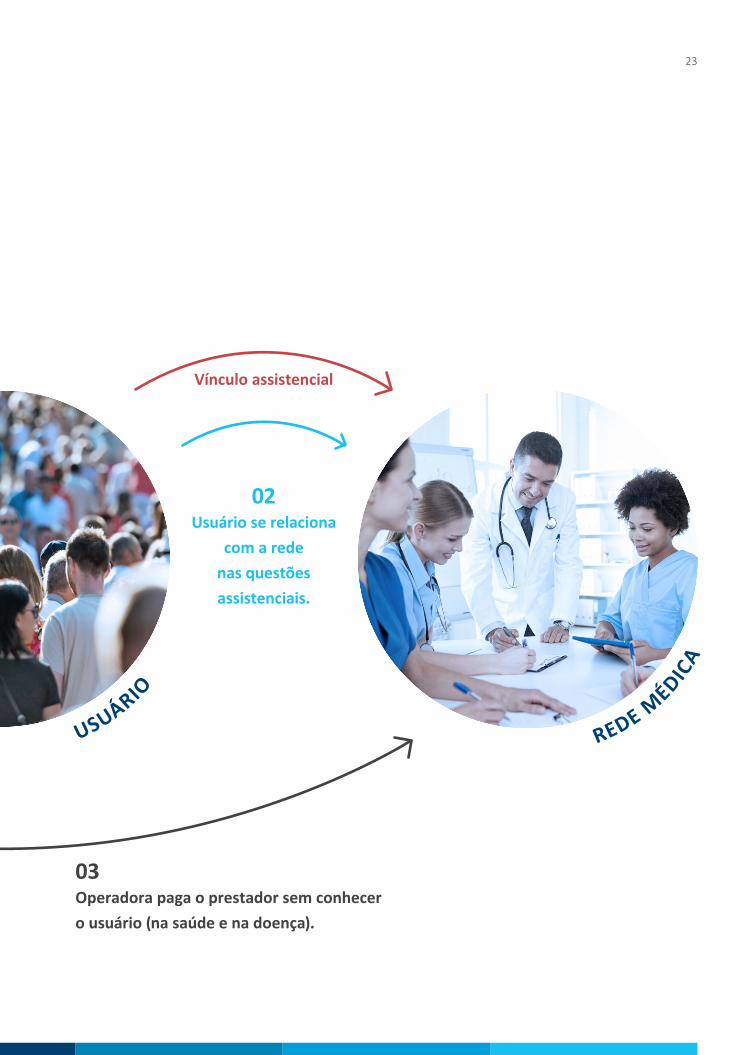

R E L A Ç Ã O E N T R E O S A T O R E S N O M O D E L O A T U A L

01

Vínculo financeiro

Usuário compra da Operadora

o acesso à rede, não à saúde.

OPERADORA

USUÁRIO

23

Vínculo assistencial

03

02

Operadora paga o prestador sem conhecer o usuário (na saúde e na doença).

Usuário se relaciona com a rede

nas questões assistenciais.

USUÁRIO

REDE M

ÉDICA

Alguém vai pagar esta con-

ta. Esse alguém tem nome:

usuário. Ou a insuficiência da

operadora por não conseguir

repassar. E aqui eu vou fazer

uma brincadeira, que é a

seguinte: primeiro, o usuário

paga para a operadora.

O usuário vai lá no médico.

Lembra da rede?

“Vá, dê acesso à rede”.

Nós não vendemos assistência

médica. Nós vendemos acesso

a uma rede. Passaram-se 30

ou 40 anos, e a rede fatura

essa conta para a operadora.

O problema é que o usuário, o

vínculo assistencial dele é com

a rede e não com a operadora.

Com a operadora, o único

vínculo dele é financeiro.

De novo, vamos excetuar

uma operadora ali ou aqui,

A GENTE TEM QUE

OLHAR PARA O USUÁRIO

NÃO SÓ NA HORA DA

DOENÇA. EU TENHO QUE

OLHAR PARA O USUÁRIO

NA HORA DA SAÚDE.

NA HORA DA DOENÇA

EU TENHO QUE ESTAR

DE MÃOS DADAS

COM ELE.

principalmente. Estou falando

isso sobre o aspecto concei-

tual ao longo do tempo.

Problemas: a operadora paga.

Vai pagar neste ano quase

R$ 150 bilhões. Só que o

usuário não reconhece isso

como um valor interessante.

Para o usuário isso é obriga-

ção. “Eu paguei o plano,

tem mais é que me pagar

mesmo”. E ponto final.

O usuário não está preocu-

pado com isso. E com toda

franqueza, o usuário não está

errado. Ele é usuário.

Não tem obrigação de saber

disso. Isso é um problema

do setor. E o vínculo assis-

tencial fica só com o médico.

Você acha que não tem que

ter vínculo médico? Óbvio

que tem. É um conjunto.

25

A F E B R E

Eu tenho uma menina de dois

anos e meio. Mês passado,

minha esposa me telefonou

e disse: “Valentina está com

39 graus de febre”. Como

eu já estou no quarto filho,

você acaba falando: “está

bom”. Aí ela queria levá-la

no pronto-socorro.

Eu falei: “não. Espera!”.

No dia seguinte eu precisei

me ausentar de São Paulo.

Na hora do almoço minha

esposa me telefona:

“Valentina continua com

febre. Está prostrada.

Eu liguei para a pediatra, que

está num congresso fora do

Brasil, e a pediatra pediu que

a levássemos a um pronto-

socorro, apenas para ver

se tem algum foco de infec-

ção, para avaliar se entra

com antibiótico ou não”.

Eu não sou médico.

Voltando de uma reunião,

eu vim pensando: “caramba,

não é possível que eu não

consiga resolver esse proble-

ma, que é ridículo, na minha

casa. Se eu não consigo admi-

nistrar um problema na minha

própria casa, isso é uma

incoerência muito grande”.

Eu falei que era mais forte

do que eu. Eu voltando

e vinha pensando: “vou che-

gar em casa, pegar a minha

filha, tirar o pijaminha dela,

pôr uma roupa, pôr no carro,

ir ao pronto-socorro, esperar,

tem fila. Fazer ficha, nome,

endereço. Passar pela tria-

gem, para depois ir ao médico

e, como já estamos no hos-

pital, no mínimo vai ser feito

um Raio X ou hemograma.

Não tem jeito. Com sorte,

em duas ou três horas eu estou

de volta em casa, provavelmen-

te em quatro horas”. Detalhe:

eu tenho uma filha hiperativa,

ligada no 220 [volts], 24 horas

por dia. Eu pensei: “vai ser um

desastre”.

Brincadeiras à parte, vim

processando. Quem tem boca

vai a Roma. Eu descobri

o nome de uma pediatra.

Cheguei em casa e falei:

“vou ligar nessa pediatra”.

Minha esposa: “você sabe

quem é?” Eu falei: “não sei.

Assim como eu não sei quem

vai atendê-la no pronto-socor-

ro”. Consegui o contato dela e

pensei: “se ela tem CRM, se é

pediatra, ela vai saber se tem

uma infecção ou não”.

É o básico do básico do básico.

A pediatra foi em casa e iden-

tificou que não era uma infec-

ção. Era um vírus. Portanto,

não precisaria de antibiótico.

Aí virou e falou: “tem mais

uma criança na casa?”. “Sim,

tem um bebê de oito meses”.

Ela explicou que ele já estava

com o mesmo vírus. Quarenta

minutos de consulta, resolveu

com os dois, perfeito.

Eu paguei. Está tudo resolvi-

do. Segunda-feira pego

meu recibo e mando para

a operadora. E eles me devol-

vem dizendo: “não cobrimos

consulta médica domiciliar”.

Nessa brincadeira eu criei

um slogan na empresa:

“enquanto o sistema não

se preocupar com a febre

da Valentina, ele se tornará

insustentável”.

Eu sou usuário, não sou médi-

co. Eu queria poder ligar para

alguém para dizer: “o que é

que eu faço?”. E pode ser

que o que tivesse de ser feito

fosse no pronto-socorro.

O problema é que, quando o

sistema não liga para febre da

Valentina, ele não vai ligar para

o câncer do Augusto. Ele não

vai ligar para o AVC do Antônio.

Ou para qualquer outro pro-

blema. Ele vai vender o acesso

à rede e vai dizer: “vá lá”.

E depois de 30 ou 40 anos

o usuário aprendeu a ir lá.

E essa conta tornou-se impa-

gável. É como você tentar

baixar a velocidade pondo

a mão no velocímetro.

Não vai acontecer. A máquina

propulsora é maior.

Tem um problema cultural.

Consequência: a inflação

médica causa o maior preju-

ízo operacional. E antes que

alguém diga: “mas a Qualicorp

realiza lucro”. Veja, ou o siste-

ma inteiro tem sustentabilida-

de ou não vai dar certo.

Não existe nível de excelência.

Na economia, todos têm que

produzir, têm que acontecer.

Nós não vivemos sem a ope-

radora, o usuário precisa da

gente e nós precisamos dele.

ENQUANTO

O SISTEMA NÃO SE

PREOCUPAR COM A

FEBRE DA VALENTINA,

ELE SE TORNARÁ

INSUSTENTÁVEL.

27

Reajuste cada vez mais alto:

essa é uma briga terrível.

A operadora precisa, o usuário

não aceita, a gente quer bai-

xar. Queda do número de vida

das operadoras: o usuário não

tem percepção de que está

sendo assistido, embora este-

ja. Eu não me senti assistido.

E até agora a operadora não

sabe o que teve a minha filha.

Para piorar essa situação,

eu quebrei minha mão no

início do ano. Estou fazendo

um ano de fisioterapia. Eu te

asseguro que, provavelmente,

minha operadora não sabe

exatamente o que eu tenho.

Quem escolheu o médico fui

eu. E não estou dizendo que

ela está errada. Estou dizen-

do que o modelo tem que

ser revisto. A gente tem que

olhar para o usuário não só na

hora da doença. Eu tenho que

olhar para o usuário na hora

da saúde. Na hora da doença

eu tenho que estar de mãos

dadas com ele.

O USUÁRIO NÃO

TEM PERCEPÇÃO

DE QUE ESTÁ

SENDO ASSISTIDO,

EMBORA ESTEJA.

D E S A F I O S E S O L U Ç Õ E S

P E N S A R O F U T U R O

D A S A Ú D E N O B R A S I L

Eu tenho que começar a criar

um vínculo de credibilidade

com o usuário. Eu tenho

por obrigação que viabilizar

os melhores médicos. É uma

questão de racionalidade.

Quebra de paradigma, foco

na saúde e não na doença.

Isso passa pelo usuário ter

credibilidade com a gente.

Isso passa pelo usuário ter

uma aderência à operadora.

Nós o “empurramos” para a

rede médica. No bom sentido,

não no mau sentido.

Nós temos que estar juntos.

O usuário no centro das aten-

ções. O resgate do conselho

médico como referência.

Eu tenho que saber o que

o nosso usuário tem.

Eu tenho que conhecer

a vida do nosso usuário.

A tecnologia é indiscutível,

né? Eu tenho que ter quali-

ficação e coesão na rede de

prestadores.

O usuário não pode achar

que: “ah, não, ele tem que

me mandar para a pior rede,

a mais barata”. Não, não, não.

Ele tem que mandar para a

melhor resolutividade. Que

é um direcionamento mais

adequado. Senso de qualida-

de discriminado. Não adianta,

no meu modo de ver, pegar

um livro daquele, dar na mão

do usuário e falar: “resolvi o

problema”.

Se resolvesse, não teríamos

o problema que nós temos

hoje. Nós temos que parti-

cipar do processo do início

ao fim, junto com o usuário.

Automatização e integração

de sistemas, prontuários,

agendamentos de consultas,

enfim. A tecnologia está aí,

não tem jeito.

Vamos ter que romper barrei-

ras, romper paradigmas. Ter

formas mais ágeis de atendi-

mento, tecnologicamente

falando. E eu tenho que tra-

balhar com o big data. O mun-

do caminhará para isso. O que

a pessoa tem? Qual o melhor

médico? Eu tenho a obrigação

de saber. Não é falar para ele:

“vá ao pronto-socorro”.

29

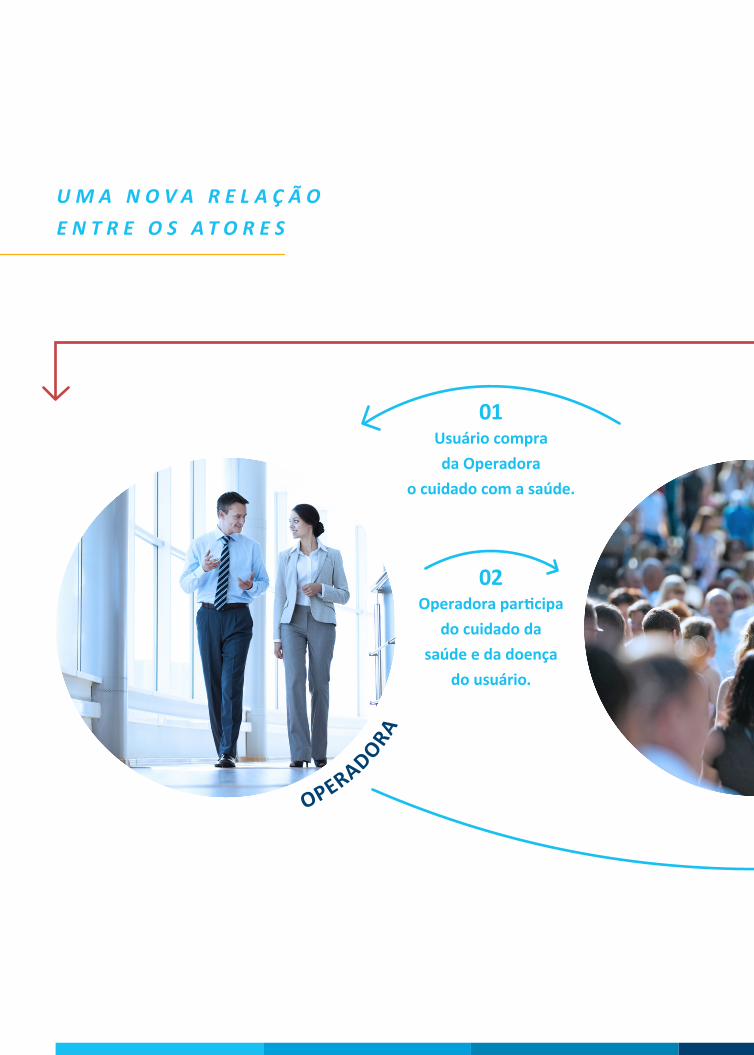

USUÁRIO

01

02

Usuário compra da Operadora

o cuidado com a saúde.

Operadora participa do cuidado da

saúde e da doença do usuário.

OPERADORA

U M A N O V A R E L A Ç Ã O E N T R E O S A T O R E S

31

USUÁRIO

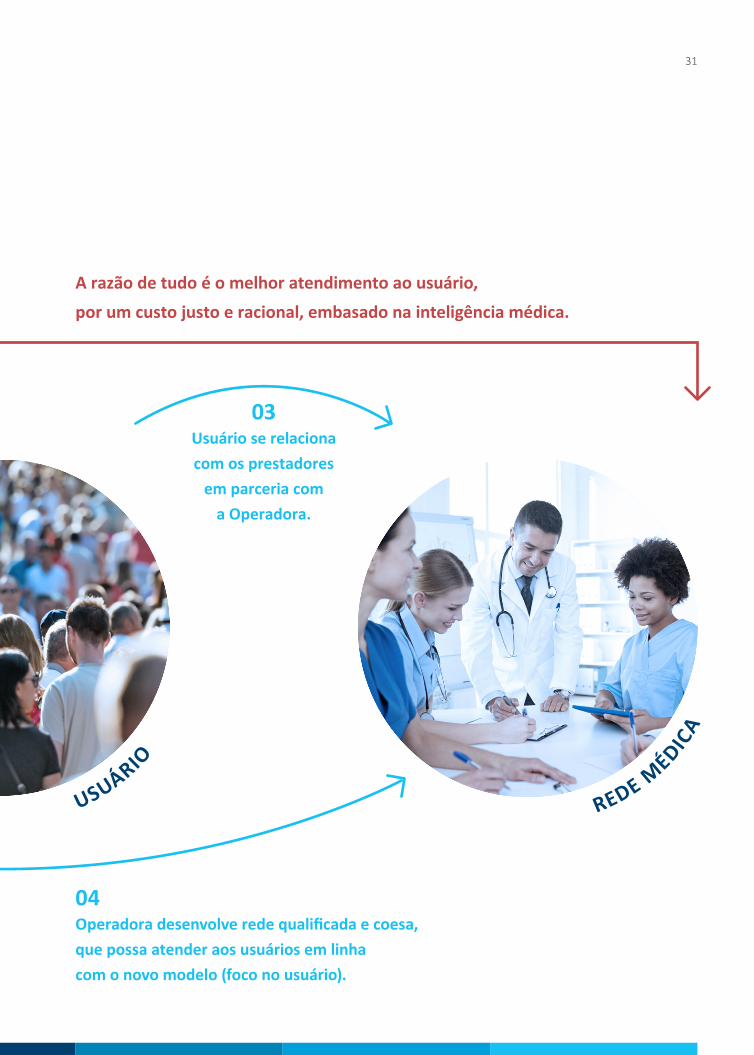

A razão de tudo é o melhor atendimento ao usuário, por um custo justo e racional, embasado na inteligência médica.

03

04

Usuário se relaciona com os prestadores

em parceria com a Operadora.

Operadora desenvolve rede qualificada e coesa, que possa atender aos usuários em linha com o novo modelo (foco no usuário).

REDE M

ÉDICA

Em regra, o médico não

gosta da operadora.

Nós temos que quebrar isso.

São as novas condições

de mercado. A razão de

tudo é o melhor atendimento

ao usuário por um custo

justo, racional e embasado

em uma inteligência.

Se antigamente o sistema

era só financeiro – depois

ele virou preponderante-

mente financeiro – o sistema

caminhará, ao meu modo

de ver, para ser médico

e assistencial e, daí, ele

será também financeiro.

Porque nós somos uma

empresa privada, e nós

precisamos fazer lucro.

Cultura de performance:

quanto mais transparência,

por definição, melhor.

O usuário tem que saber

quanto custa, por exemplo,

uma conta médica. Não no

sentido de dar a ele obriga-

ção, não é nada disso.

É para ele ter conhecimento.

Tem coisas que o usuário

quando sabe fica chocado,

tanto quanto nós. Tem que

haver transparência.

Criação de indicadores médi-

cos. Vejam, eu estou falando

de conceito futuro. Pode

ser sonho. Eu tenho que saber

lidar e publicar os indicadores.

Talvez amanhã eu tenha que

ter conhecimento ou saber

quais são as equipes que mais

integram, que menos inte-

gram, que mais reintegram.

Indicadores médicos precisam

ser feitos pelos médicos,

tem que ser transparente.

Talvez eu tenha que direcioná-lo

para o pronto-socorro ideal

para ele naquele momento.

O usuário quer ser atendido.

É fundamental isso, não é um

erro dele. Nós estamos

pagando sem ter a percepção

de que ele tem um atendi-

mento. Tem que resolver isso.

Nesse novo cenário, o usuá-

rio contrata o plano e a ope-

radora participa do cuidado

da saúde dele.

Ou seja, que ele vá numa rede

médica, que ele tenha uma

relação excepcionalmente

boa, inclusive do ponto de

vista de pesquisa junto com

a operadora. Ele [usuário] não

é mais só pagante.

T R A N S P A R Ê N C I A N A R E L A Ç Ã O

33

R E S P O N S A B I L I D A D E C O M P A R T I L H A D A

Modelos de remuneração

baseados na resolutividade

do paciente, não só pacote

da conta médica dos materiais

e medicamentos. Em algum

momento as operadoras, ima-

gino eu, vão ter que pressionar

o hospital para também entrar

no pacote da resolutividade

do paciente. Caso contrário,

interna, volta, interna, volta.

Minha esposa teve uma

infecção hospitalar no nasci-

mento do meu último filho.

Gravíssima. Ficou 11 dias na

UTI na virada do ano.

De quem é a culpa disso?

Eu acho absurdo a operadora

pagar e ficar quieta. Infecção

hospitalar categorizada, tipi-

ficada. Como assim?

O hospital teria que ter

responsabilidade nesse pro-

cesso. Então, todos têm que

ter uma responsabilidade.

R E V I S Ã O D E C R I T É R I O S

Sobre os prazos máximos

de atendimento. Parece que

o Brasil é um dos poucos paí-

ses no mundo que tem isso.

Só que os prazos máximos

de atendimento que o órgão

regulador impôs foram feitos

pela ANS, salvo engano meu.

É fruto de uma pesquisa que

um dia a ANS fez com todas

as operadoras. “Olha, qual

é o prazo que você atende

consulta, exame?”

Todo mundo respondeu bem,

né? Ninguém respondeu de

forma negativa. Vou dar uma

resposta ruim para o governo?

Pegou-se aquilo, fez-se uma

tabulação e virou uma norma-

tização. Ou seja, uma norma-

tização administrativa.

Eu acho que é preciso ter

prazo para proteger o direito

do usuário, mas esse prazo

tem que ter critérios médi-

cos e não administrativos.

Se ele é médico, ele é justo.

Porque existem procedimen-

tos que, por exemplo, a ANS

prevê 21 dias, mas pode ser

que aquele caso, embora não

seja de urgência, ter que ser

feito em uma semana, dez

dias. O prazo até prejudica.

E em outros casos, pode

esperar. Então acho que

o critério, em um contexto

evolutivo, poderia caminhar

para critérios médicos,

desde que seja respeitada

a relação médico-paciente.

35

Existem instituições, conse-

lhos, que são mais refratários

na questão de comparação de

tecnologia da informação. Isso

vem para ficar, não tem jeito.

Eu me lembro que, há uns 10

anos, o GPS era proibido. Caso

vocês não se lembrem disso,

era proibido, passível de

multa, quem usava o GPS no

carro. Então, a tecnologia está

aí. Critérios justos, razoáveis

e proporcionais na aplicação

de multas são neces sários.

Tem que ter multa, é obvio.

Agora, não dá para uma ope-

radora que, por culpa ou por

dolo, seja lá o que for, não

autorizou um hemograma que

vai custar para ela R$ 40, ser

penalizada em R$ 80 mil. É

desproporcional. A multa tem

que ser punitiva e educativa.

Ela não tem que ser homicida.

Eu estive na Apple, nos Esta-

dos Unidos. Eles têm um

convênio com uma empresa

da África do Sul chamada

Discovery, e isso permite

a eles fazerem um link com

o Apple Watch. Mas, basica-

mente, não é justo. Eu tenho

esse maldito aparelhinho que

mede passo. Então, o sujeito

que vai, se exercita – e eu não

estou falando só de quem é

saudável, não. O sujeito que

fez uma cirurgia cardíaca.

Se ele está se desempe-

nhando, está se esforçando,

ele tem que ter alguma polí-

tica de premiação, de merito-

cracia. No mundo é assim.

Pela regulamentação, a opera-

dora é proibida de dar des-

conto. Tem fundamento.

A questão da seleção de risco,

perfeito, mas alguma coisa

tem que ser feita. Porque nós,

do mercado, temos que esti-

mular o usuário a fazer

alguma coisa. Se ele conse-

gue andar, se ele consegue se

exercitar, se ele faz “n” movi-

mentos pró-saúde, ele tem

que ser beneficiado. Por que

não? Uma agenda de pós-sus-

tentabilidade, definição de

padrão de incorporação

tecnológica baseada em custo

e efetividade.

Todo mundo fala do modelo

inglês. Perfeito. Lá no modelo

inglês você não faz tudo o que

você quer. Lá existem protoco-

los. A questão é a seguinte,

e me deram um exemplo hoje.

Foi inventada a máquina de

ressonância e, a partir daí, pra-

ticamente deixou-se de usar o

Raio X na Inglaterra. No Brasil,

o que você inventar, continua:

Raio X, Ultrassonografia,

tomografia, ressonância,

Pet Scan. Alguém paga essa

conta, não tem jeito. Então,

é preciso ter critérios de

incorporação para melhorias.

O usuário é o foco de tudo.

N O V A S S O L U Ç Õ E S

S E G U R A N Ç A J U R Í D I C A

judicialização começou como

um hábito. Eu acho que a

sociedade vai ter que parar e

discutir. Isso está ligado à pre-

visibilidade e à judicialização,

que afeta a ação privada

e a pública. Não tem jeito.

O orçamento é o mesmo.

Manda pagar determinado

remédio experimental.

Perfeito, alguém vai te tirar

da fila para eu entrar. Qual é o

critério? Acho que o Conselho

Nacional de Justiça (CNJ) está

tentando evoluir nesse sen-

tido. Em São Paulo, câmaras

específicas. Agora nós, do sis-

tema, temos que conversar.

Não adianta só reclamar.

A gente tem que se posicionar,

brigar. De novo, nós temos só

17 anos. Mas o objetivo é

todos estarmos juntos.

Eu não vejo o juiz dando

uma liminar de má intenção.

Não é isso, ele é um ser

humano.

Então, o sistema haverá

de buscar soluções para

equacionar esta problemá-

tica. Nós vamos ter que arru-

mar alguns mecanismos

transparentes para tentar

melhorar. E parte

disso vem com eu atender

bem o usuário. Porque

a demanda começa no

usuário. Se o usuário for

atendido desde o início,

eu tenho uma aposta que vai

despencar o número de judi-

cializações, porque ele

foi atendido desde o início.

Eu participei do processo

de ponta a ponta.

Quanto maior a segurança

e a previsibilidade contratual,

maior o investimento, maior a

economia, maior a geração de

empregos, maior a geração de

impostos. Com todas as falhas

que o empresariado possa ter,

há uma demanda, uma neces-

sidade de previsibilidade con-

tratual. De novo, embora eu

não seja operadora, eu sinto

os impactos junto com o

cliente. A gente fica brigando

com a operadora em prol de

um reajuste menor.

Mas, quando uma operadora

tem que pagar um tratamento

experimental em qualquer

local do mundo, não

é correto. A gente tem que

ter uma previsibilidade contra-

tual. Desde que ela seja justa

para todos. A questão da

37

Esse é um tema polêmico.

Toda vez que eu estou

no carro, estou em casa,

eu vejo: “o reajuste aplicado

foi excessivo”, “o reajuste

foi abusivo”. Eu fico me per-

guntando, qual é a definição

de reajuste abusivo?

Se o custo foi 10, o sujeito

cobrou 60, ele é abusivo.

Mas a pergunta é: quanto que

é o custo? E eu acho que falta

para o sistema uma institui-

ção, um órgão, alguém acima

SE O USUÁRIO

FOR ATENDIDO DESDE

O INÍCIO, EU TENHO

UMA APOSTA QUE

VAI DESPENCAR

O NÚMERO DE

JUDICIALIZAÇÕES.

R E A J U S T E

do bem e do mal para validar:

qual é o custo? A sociedade

tem que saber qual é o custo.

Eu sugeri uma vez a FGV.

Tudo bem, não é a FGV.

Mas eu acho que a ANS tem

que dar as mãos à iniciativa

privada. É o seguinte: Qual

é o índice? Qual é o custo?

Aí você estabelece um custo

que não é de um lado, não

é de outro. E é uma referência

para a sociedade.

Deixa de ser um reajuste

abusivo cá ou lá. Eu acho que

não vai funcionar por muito

mais tempo a ANS ter [o rea-

juste] dela, o IESS ter o dele,

talvez a Abramge ter um.

Tem que instituir um índice

acima do bem e do mal.

Seja ele qual for.

Vamos olhar para a verdade

como ela é, e não como a

gente desejaria que ela

tivesse que ser.

Nós temos a questão

do envelhecimento populacio-

nal, fenômeno que se divide

em dois: aumentou o número

de pessoas que entram

na terceira idade e aumentou

o volume de “ficantes”

na terceira idade. Ele vai

entrar e vai ficar muitos anos.

Aí, tem um outro problema

que precisa ser corrigido.

E não é pecado a gente olhar

e discutir isso aqui.

A tal da última faixa de 59

anos que, na minha opinião,

não é justa com o usuário

e não é justa com a opera-

dora, advém do Estatuto do

Idoso. Então você chama para

59 anos um custo atuarial que

você teria lá pelos 90. É caro.

E N V E L H E C I M E N T O P O P U L A C I O N A L

Eu já estou preocupado por-

que daqui a 10 anos entro

nessa faixa. Minha mãe tem

78 anos e trabalha fervorosa-

mente. Ninguém para hoje.

Então, não é correto, do

ponto de vista prático,

o sistema penalizar quem

completou 59 anos de idade.

Eu vendi plano que a última

faixa vinha acima de 91 anos.

Depois baixou para 81,

depois para 71...

Ora, 59 não é sensato. Então,

temos que encarar essa

discussão com o órgão regu-

lador, com o governo, porque

é bom para todo mundo.

É bom para o usuário e

é bom para a operadora.

39

Nós temos que concordar

e aceitar que as pessoas são

diferentes e têm que conviver.

Isso é para o bem de todos.

E tem também as administra-

doras/corretoras.

E minha última colocação:

“Isso é impossível”? Então

vou responder com uma

frase que tem a ver mais

com a iniciativa privada,

mas fica só o conceito dela:

“eu gosto do impossível.

Lá a concorrência é menor”

– Walt Disney.

Nós temos que caminhar

para todos estarmos juntos

– “ah, mas é um sonho,

é utópico”. A operadora

tem que estar com o usu-

ário. O usuário é o centro.

Porque é ele quem demanda

e é ele quem paga. Eu tenho

que ter os hospitais, a rede

médica. Eu tenho que ter

o poder público.

Ora enquanto ressarcimento

ao SUS, ora enquanto órgão

regulador. Eu tenho que ter o

poder judiciário, a academia.

Eles agregam na discussão.

F U T U R O D O S E T O R

EU GOSTO

DO IMPOSSÍVEL.

LÁ A CONCORRÊNCIA

É MENOR.

WALT DISNEY

USUÁRIO

ÓRGÃOS DE DEFESA DO CONSUMIDOR

OPERADORAS DE SAÚDE

ADMINISTRADORAS /CORRETORAS

HOSPITAIS, LABORATÓRIOS

E DEMAIS PRESTADORES

PODER PÚBLICO

PODER JUDICIÁRIOACADEMIA

U S U Á R I O N O C E N T R O

41

Artigo escrito por José Seripieri Junior

e publicado no jornal Valor Econômico

em 29 de novembro de 2017.

É H O R A D E M U D A R

Promover a gestão

assistencial é fundamental

para melhorar o sistema

de saúde suplementar.

Os consumidores reclamam

dos reajustes de mensalidade

cada vez mais elevados

e também do atendimento.

As operadoras de planos

de saúde reclamam que há

um excesso regulatório do

Estado e que suas margens

de lucro estão próximas de

zero, isso quando não reali-

zam prejuízo. Já os prestado-

res de serviços, principal-

mente os médicos, reclamam

não serem remunerados e

reconhecidos à altura dos

serviços que prestam,

quando não tolhidos nas suas

condutas. Quem tem razão

nessa história? Todos,

por incrível que pareça.

Justiça seja feita, a saúde

suplementar viabilizou

o acesso de quase 50

milhões de brasileiros a uma

saúde de qualidade. Vale

lembrar que, antes mesmo

da Lei dos Planos de Saúde

(9.656/98), o setor privado

já tinha atraído cerca de

35 milhões de consumidores.

Importante destacar também

que a medição da

experiência de uso por parte

dos clientes atinge bom nível

de satisfação (Pesquisa

IBOPE-IESS 2017).

O setor paga por ano perto

de 1,5 bilhão de procedimen-

tos médicos entre consultas,

exames, terapias e interna-

ções hospitalares. Financia

a expansão de uma medicina

de ponta que não deve nada

a nenhum outro país, em que

pese ser um sistema dos

mais regulados pelo Estado

no mundo, se não o mais

regulado. Com tudo isso, em

geral, consegue atender com

alto padrão médico e salva a

vida de muitas pessoas.

O atual modelo como um todo

tem apresentado um resultado

operacional extremamente

baixo nos últimos anos.

Em 2017, não será diferente.

O setor deverá auferir, em

números estimados,

uma receita bruta de

R$ 190 bilhões e deverá gastar

R$ 165 bilhões só em despesas

médico-assistenciais.

A essas despesas se somam

pagamento de impostos,

encargos trabalhistas, despe-

sas administrativas, comer-

ciais, operacionais e reservas

técnicas. Nesse sentido, a

margem líquida ficará próxima

de zero. Em outras palavras,

é possível afirmar que o setor

de saúde suplementar está

econômica e finan cei ra mente

limítrofe do colapso.

Há uma paradoxal crise

de credibilidade no sistema,

onde a insatisfação quase

que generalizada de todas

as partes envolvidas é o

grande sinal de que as coisas

precisam mudar, e rápido.

A atual escalada dos custos

médico-assistenciais está tor-

nando o setor de saúde suple-

mentar irremediavelmente

insustentável.

Acredito ser possível reverter

esse processo oferecendo

serviços de maior qualidade

com custos finais mais baixos

e preços menores aos consu-

midores. Como fazer isso,

uma vez que o senso comum

vigente indicaria justamente

o contrário? É necessário

sair da tradicional lógica

estritamente financeira

e migrar para a lógica do

melhor e mais racional atendi-

mento médico possível, o que

permite combater o elevado

desperdício de gastos assis-

tenciais, sem comprometi-

mento dos direitos do cliente

e da relação médico-paciente.

A INSATISFAÇÃO

QUASE QUE

GENERALIZADA

DE TODAS AS PARTES

ENVOLVIDAS É O

GRANDE SINAL

DE QUE AS COISAS

PRECISAM MUDAR,

E RÁPIDO.

43

Lamentavelmente, o setor de

saúde suplementar no Brasil

é muito subsegmentado,

disperso e focado na dimen-

são financeira da conta final

a ser paga e no repasse disso

aos preços finais, sem cone-

xão com as reais demandas

assistenciais.

Na essência, há quase 40

anos, o sistema oferece

acesso a uma determinada

rede médica credenciada –

em alguns casos até livre

escolha, mediante reembolso

a posteriori.

Ao usuário não é oferecido

um sistema de saúde, mas

um plano financeiro que sus-

tenta suas idas a determina-

dos prestadores de serviços

médicos sem um efetivo

acompanhamento e partici-

pação da operadora, exceção

às verticalizadas, que obtêm

alguma racionalização de

custos através do acesso

restrito à sua rede assisten-

cial própria.

O que acontece a partir daí,

na maior parte das vezes, é

problema do usuário e seu

médico, laboratório e hospi-

tal, a despeito da qualidade e

do desfecho clínico, criando

um terreno fértil ao desper-

dício e alta nos preços. Não

há, na verdade, gerencia-

mento assistencial por parte

do plano de saúde sobre a

sua carteira de clientes. Não

há sequer prontuário ou

dados de saúde dos usuários.

Há casos em que a operadora

não sabe da doença de seu

cliente nem do desfecho do

tratamento realizado. Se o

procedimento é coberto pelo

Rol de Procedimentos da

Agência Nacional de Saúde

Suplementar - ANS, ela paga

e pronto. Como essa conta

não fecha, os preços são

aumentados. É assim há anos.

A SOLUÇÃO

NÃO ESTÁ NOS

REAJUSTES ELEVADOS,

QUE SUBSIDIAM MAIS

DESPERDÍCIO DO

QUE EFICIÊNCIA E

QUALIDADE.

Não acredito que o atual

modelo tenha condições

de superar os desafios e as

demandas futuras de todos

os agentes envolvidos nesse

processo. É imperioso que

as operadoras de saúde

façam a efetiva gestão

médica e assistencial de seus

clientes, com envolvimento

e comprometimento, e não

mais apenas a gestão finan-

ceira, tendo como objetivo o

melhor atendimento de saúde

necessário, a preços adequa-

dos, apoiado em uma plata-

forma de altíssima tecnologia

e “big data”, e na valorização

da relação médico-paciente.

Também não acredito em

um sistema de remuneração

de prestadores médicos base-

ado no “fee for service”,

uma espécie de “taxímetro”

que acaba estimulando a utili-

zação desmedida, pois,

quanto mais se usa, mais se

paga, podendo assim premiar

o desperdício e não o melhor

desfecho para o paciente.

O setor tem de estar baseado

em indicadores médico-assis-

tenciais, financeiros, de quali-

dade e de performance,

com foco na alta resolutivi-

dade ao paciente, a custos

racionais. A solução não está

nos atuais reajustes elevados,

que subsidiam muito mais

desperdício do que eficiência,

racionalização e qualidade.

Outras questões devem

ser enfrentadas para garantir

a sustentabilidade do setor,

tais como a judicialização

indevida e a regulação exces-

siva. Até hoje, além da Lei

9.656/98, foram editadas

40 Medidas Provisórias

e cerca de 700 atos normati-

vos da ANS. Mas, certamente,

ao fazer a gestão assistencial,

os planos de saúde proporcio-

narão serviços de melhor

qualidade e maior segurança

aos seus clientes, a custos

racionais, combatendo o des-

perdício e o uso descontro-

lado do sistema. Com a

mudança do modelo, os usuá-

rios terão um sistema mais

efetivo, acessível e baseado

em uma relação de confiança

e credibilidade com as opera-

doras de saúde. Não adianta

só sonhar o futuro: é hora

de começar a construí-lo.

45

Faltam estudos para avaliar

reajustes dos planos.

Quais dos reajustes dos pla-

nos de saúde mais se susten-

tam? Os 5,72% baseados no

IPCA-Saúde ou os 10% da ANS

em 2018? Ou ainda os índices

das operadoras nos planos

coletivos, que na média giram

em torno de 20%? Não se

sabe, pelo simples fato de que

não existe um índice oficial

que reflita realisticamente

o custo da saúde no Brasil.

Somente a partir dessa

informação — suficientemente

confiável, com metodologias

e ampla base de dados

tecnicamente sustentáveis,

checados e validados por uma

instituição de inconteste

Artigo escrito por José Seripieri Junior

e publicado no no jornal Folha de S.Paulo

em 27 de junho de 2018.

O E L E F A N T E D A S A Ú D E ( E M B A I X O D O A P A R A D O R ! )

especificidade e reputação,

em conjunto com a ANS

e o mercado, e claro, com

total transparência — é que

poderemos, enfim, discutir

novos caminhos para que

os reajustes sejam justos

a todos.

Há uma lógica antiga no mer-

cado, oriunda da era inflacio-

nária, que é o simples repasse

dos custos aos consumidores

finais, a despeito da real capa-

cidade de gestão interna

de cada empresa. Mas a injus-

tiça reside no fato de essa

prática ignorar a real capaci-

dade do consumidor

de suportar tais reajustes.

Aos olhos — e no bolso —

do cliente, que é quem no

final paga essa conta toda

e cuja renda nem de longe

acompanha a escalada de

aumento dos planos de

saúde nos últimos anos, essa

lógica tornou-se ilógica, já

deixando de ser dolorida

para ser hoje excludente.

O drama é que isso se tornou

uma novela, cujos capítulos

se repetem há anos, sem

nenhuma novidade num

mundo que se renova quase

que diariamente.

Essa “lógica” ficou tão

perversa a ponto de inverter

um princípio econômico

básico, no qual a coletividade

teria maior capacidade

de barganha do que uma

pessoa física isolada, cujo

poder é quase zero.

Contudo, os reajustes coleti-

vos nos últimos anos têm

sido, em média, superiores

aos individuais autorizados

pela ANS — segundo as ope-

radoras, são índices insufi-

cientes à reposição dos seus

custos, razão pela qual se

explicaria a escassez dos pro-

dutos individuais no mercado.

Na contramão dessa discus-

são, não faltam discursos

imediatistas e “milagrosos”

pedindo mais regulação

(da ANS) sobre as operadoras

— e só sobre elas, esquecen-

do-se dos demais atores

que compõem e impactam

SE REGULAÇÃO

POR SI SÓ FOSSE

A SOLUÇÃO, JÁ TERÍAMOS

O MELHOR SISTEMA

DE SAÚDE PRIVADA

DO MUNDO.

diretamente a cadeia econô-

mica da saúde suplementar.

Estes também deveriam

estar nesse bolo, mas ainda

passam despercebidos, quais

sejam: prestadores médicos

em geral (clínicas, hospitais,

laboratórios), fornecedores

de materiais e de medica-

mentos, de próteses

e órteses, etc.

Para a grande maioria deles,

saúde também é um negócio,

porém livre de qualquer

regulação econômica. Ora,

se regulação por si só fosse a

solução, já teríamos o melhor

47

sistema de saúde privada do

mundo, pois desde a criação

da Lei 9.656/98 até hoje já

foram editadas cerca de

3.000 diferentes tipos de atos

normativos regula dores, fora

os aproximados R$ 4 bilhões

em multas já aplicadas.

Isso tudo, pelo visto, não tem

sido eficaz na sustentabili-

dade de um sistema que

atende hoje cerca de 47

milhões de brasileiros, com

um faturamento bruto proje-

tado em R$ 200 bilhões para

2018, mas que, paradoxal-

mente, vive uma das suas

piores crises desde 1998.

Não existe mercado sem

empresas e consumidores,

ambos satisfeitos, dentro de

políticas sustentáveis de livre

mercado, com o Estado

fazendo macrorregulações;

mas, do jeito que as coisas vão,

não vão – ou vão mal. Faltam

diálogo e resposta às pergun-

tas: qual é o custo da saúde no

Brasil? Quanto é justo os pla-

nos cobrarem das pessoas?

O que os planos e as pessoas

devem cobrar do Estado?

Precisamos dessas respostas

para que os planos cobrem o

justo das pessoas e as pessoas

cobrem o justo dos planos.

ISSO TUDO,

PELO VISTO, NÃO

TEM SIDO EFICAZ NA

SUSTENTABILIDADE

DE UM SISTEMA QUE

ATENDE HOJE CERCA

DE 47 MILHÕES DE

BRASILEIROS.

S O B R E A Q U A L I C O R P

A Qualicorp foi pioneira na

estruturação dos planos de

saúde coletivos por adesão

no Brasil, um modelo que

reúne as pessoas em grupos

a partir de sua profissão ou

área de atuação, em parceria

com entidades de classe.

Com a escala dessa coleti-

vidade, a Qualicorp negocia

junto às operadoras planos

em condições e preços

diferenciados.

Nesse segmento, as empre-

sas do grupo atuam na viabi-

lização, comercialização

e administração dos produ-

tos para profissionais liberais,

servidores públicos, profis-

sionais do comércio, indústria

e serviços e estudantes.

Foi por meio desse modelo

de negócio que a Qualicorp

promoveu o acesso à saúde

de qualidade para milhões

de brasileiros e passou

a desempenhar o papel

de defender os interesses

do beneficiário frente

à operadora, agregando

valor nessa relação

em prol do consumidor.

49

Sede da Qualicorp Rua Doutor Plínio Barreto, 365

Bela Vista - São Paulo

Caso queira ler a versão digital deste material, acesse

www.qualicorp.com.br/desafiosdasaudesuplementar.

Para mais informações, acesse www.qualicorp.com.br.