Embed Size (px)

Citation preview

UNIFAL

UNIVERSIDADE FEDERAL DE ALFENAS-MG

NEOMISIA MARIA MENDES DOS SANTOS

DESEMPENHO OPERACIONAL E ESTRATÉGIAS UTILIZADAS POR EMPRESAS DE CAPITAL ABERTO DO SETOR DE CONSTRUÇÃO CIVIL

Varginha/MG

2015

NEOMISIA MARIA MENDES DOS SANTOS

DESEMPENHO OPERACIONAL E ESTRATÉGIAS UTILIZADAS POR EMPRESAS DE CAPITAL ABERTO DO SETOR DE CONSTRUÇÃO CIVIL

Dissertação apresentada como parte dos requisitos para obtenção do título de Mestre em Economia com ênfase em Controladoria pela Universidade Federal de Alfenas, Campus Varginha

Orientador: Prof. João Estevão Barbosa Neto.

Varginha/MG

2015

NEOMISIA MARIA MENDES DOS SANTOS

DESEMPENHO OPERACIONAL E ESTRATÉGIAS UTILIZADAS POR EMPRESAS DE CAPITAL ABERTO DO SETOR DE CONSTRUÇÃO CIVIL

A Banca examinadora abaixo-

assinada, aprova a Dissertação

apresentada como parte dos

requisitos para obtenção do título

de Mestre Economia com ênfase

em Controladoria pela Universidade

Federal de Alfenas, Campus

Varginha.

Aprovada em:

Profº.

Instituição: Assinatura:

Profº.

Instituição: Assinatura:

Profº.

Instituição: Assinatura:

Resumo

Embora haja uma divergência sobre o real significado de estratégia,

sabe-se que seu principal objetivo é o de planejar e atingir metas pré-

estabelecidas, formuladas por gestores da organização, preparando a entidade

para enfrentar os mercados competitivos e turbulentos, utilizando qualificações

e recursos internos da empresa de modo sistemático e objetivo. Dessa forma,

para que a empresa se mantenha no mercado, é necessário controlar e

analisar seu desempenho operacional, assim como estabelecer suas

estratégias de modo claro, buscando eficiência e eficácia. Nesse sentido, essa

pesquisa tem como objetivo analisar o desempenho

operacional fazendo uma comparação entre os anos 2013 e 2014, assim como,

quais são as estratégias utilizadas pelas empresas do ramo da Construção

Civil com capital aberto no ano de 2014. Metodologicamente a pesquisa possui

caráter descritivo, realizando uma pesquisa documental

nas Demonstrações Financeiras e nos Relatórios da Administração publicados

pelas empresas em março de 2015, referentes ao ano de 2014. Diante dos

resultados fica-se claro que embora as empresas, em geral, tenham atingido

resultados positivos no ano de 2014, este tenha sido um ano de turbulência e

instabilidade para o mercado, tornando seus resultados menores aos

encontrados no ano de 2013 e obrigando as empresas a tomarem estratégias

de “desalavancagem” financeira.

Palavras-chaves: Estratégias; Desempenho Operacional; Construção Civil.

Sumário

1.Introdução ...................................................................................................... 6

2.Referencial Teórico ....................................................................................... 9

2.1 Ambiente Organizacional e Desempenho Operacional .......................... 9

2.2 Estratégia: Aspecto evolutivo ................................................................. 11

2.3 Estratégia: Conceitos............................................................................... 13

2.4 Risco Estratégico ..................................................................................... 19

2.5 Construção Civil ....................................................................................... 19

3. Metodologia ................................................................................................ 22

4. Pesquisa e Análise dos Resultados ......................................................... 24

4.1 Desempenho operacional: Lucro, Receita, Ebitda ................................ 24

4.2 Vendas Contratadas ................................................................................. 28

4.3 Estratégias Utilizadas .............................................................................. 32

5. Considerações Finais ................................................................................ 36

Referência Bibliográfica ................................................................................ 38

6

1.Introdução

Devido ao crescimento do porte das organizações e ao aumento da sua

complexidade estrutural correlacionados com a rapidez das mudanças

ambientais, em um cenário econômico globalizado, competitivo e complexo se

exigi das organizações uma maior capacidade de elaborar e implementar

estratégias que possibilitem superar os crescentes desafios de mercado e atingir

os seus objetivos (SALES, 2009).

Essas mudanças, segundo Lima (2009) têm exigido uma redefinição das

estratégias adotadas pelas organizações e uma capacidade contínua de inovação

e adaptação. A elaboração e a implementação de estratégia impõem vários

desafios à organização bem como uma preocupação com o tempo utilizado para

implementação, o custo e o controle do processo escolhido.

Dessa forma, é indispensável para uma empresa que pretende se manter

no mercado, nessa era de inovação e adaptação, controlar suas atividades

operacionais, analisando seu desempenho operacional e orientar o planejamento,

execução e controle, verificando se sua missão está sendo cumprida.

Para Diógenes (2012), a análise do desempenho operacional é o principal

instrumento para se avaliar o nível de serviços oferecidos pelas companhias, além

é claro, de medir seu desempenho operacional e explorar seus Relatórios

Financeiros.

Oliveira et all. (2011), aponta que os indicadores de desempenho

operacional são poderosos na formulação de estratégias, sendo assim de

extrema importância para o sucesso dos negócios.

De acordo com Santos e Tureta (2010), o trabalho de Whittington (1996)

foi o primeiro a expor que se sabe muito pouco sobre as atividades executadas

pelos estrategistas na sua rotina diária do fazer a estratégia, embora durante os

últimos anos muito se tenha avançado em termos teóricos, com relação a

aspectos metodológicos ainda há a necessidade de amadurecimento das técnicas

7

de pesquisa capazes de apreender com profundidade o processo de

“estrategizar”.

Santos e Tureta (2010) enfatizam que um dos grandes problemas está em

não tomar a prática como verdadeiro objeto de análise, e isso se deve a dois

aspectos inter-relacionados. Primeiramente pela definição do termo “prática” que

ainda sofre insuficiente reflexão. E segundo, pela maneira como as pesquisas

empíricas vem sendo realizadas, tendo como principal coleta de dados as

entrevistas, sendo essas muitas vezes em ambientes “controlados”.

Sendo assim e tendo em vista a importância da medição de desempenho

para a gestão empresarial, utilizar-se-á as ferramentas divulgadas pelas próprias

empresas para analisar seu desempenho operacional e quais são as estratégias

utilizadas por empresas de capital aberto do setor da Construção Civil.

A escolha por esse setor se deu ao fato dessa atividade se constituir em

um dos setores da atividade econômica em desenvolvimento nos últimos anos,

retomando o seu importante papel no desenvolvimento. Após anos de baixo

investimento em infraestrutura e em habitação, o país voltou a progredir,

formando capital e promovendo a qualidade de vida da população. (OLIVEIRA,

2012)

É um setor de extrema importância, não só por servir como base e

suporte para as outras áreas, como também por ser capaz de elevar o

crescimento econômico devido à proporção do valor adicionado total das suas

atividades e pelo efeito multiplicador de renda. (TEIXEIRA, 2010)

Com o intuito de analisar a prática como experiência vivida, a metodologia

utilizada foi a pesquisa descritiva. Sendo assim, será analisado os Relatórios da

Administração divulgados pelas 19 empresas analisadas com o propósito de se

identificar quais são as estratégias utilizadas pelas mesmas, além de analisarmos

suas Demonstrações Financeiras a fim de comparar o desempenho operacional

dessas companhias entre os anos 2013 e 2014.

Dessa forma, para se analisar a estratégia como prática, é necessário

fazermos uma análise do ambiente organizacional, do que seria o desempenho

operacional, além de uma revisão teórica de qual seria a definição de estratégia, e

8

quais as características que um objeto, conhecimento, discurso, pessoa ou

atividade deveria ter para receber o rótulo de “estratégico”.

9

2.Referencial Teórico

2.1 Ambiente Organizacional e Desempenho Operacional

Ambiente organizacional refere-se ao conjunto de fatores, tendências e

instituições, sendo eles externos ou internos à organização, que possuem o

potencial para influenciar o desempenho organizacional. Entende-se como

ambiente externo o contexto no qual as organizações existem e operam, sendo

eles constituídos pelos elementos que se encontram fora dos limites da

organização, já os internos são compostos por elementos internos, como

trabalhadores, administradores, cultura organizacional, tecnologia, instalações

físicas (SOBRAL e PECI, 2008).

Para Amaral e Sousa (2011), é neste ambiente organizacional, que as

decisões são tomadas. A tomada de decisão é o processo pelo qual uma ou

algumas entre as alternativas para ações a serem realizadas, são convertidas em

ação propriamente dita.

A habilidade da empresa em executar a estratégia operacionalmente, ou

seja, transformar posicionamento estratégico em realidade por meio da eficiência

operacional, levando ao reconhecimento de um componente individual, pode

tornar algumas empresas mais lucrativas do que outras. (BRITO e

VASCONCELOS, 2004). As estratégias das empresas devem estar alinhadas ao

seu planejamento e à execução dos processos (DIAS, 2008).

Desempenho possuiu o significado de “cumprimento, resgate, modo de

representar” de acordo com o dicionário Aurélio, é o modo como alguém ou

alguma coisa se comporta tendo em conta sua eficiência, seu rendimento. E

operacional é aquilo que “permite efetuar da melhor maneira certas operações” é

aquilo que pode ser orientado para a procura da melhor maneira de tomar

decisões a fim de conseguir os melhores resultados.

Assim, para Chiavenato (2000) a avaliação de desempenho operacional

se refere à gestão econômica de operações específicas e aos custos e

contribuições dessas operações ao resultado da empresa. Diz respeito à

10

avaliação dos resultados gerados pelas atividades e áreas organizacionais,

delimitando as contribuições dos gestores e das áreas ao resultado da empresa.

Segundo Diógenes (2002) a análise do desempenho operacional é um

instrumento para se avaliar até em que ponto as empresas estão incorrendo lucro

ou prejuízo e como estão as Demonstrações Financeiras das empresas

analisadas do ponto de vista operacional.

De acordo com Neto (1997), a estratégia operacional é estabelecida

através da “relação de giro versus margem, envolvendo decisões de preços,

produção, estocagem, políticas de compra e de vendas, escala, etc.” É o lucro

operacional que define os limites de remuneração das fontes de capital da

empresa e as decisões de investimentos são avaliadas por valores esperados de

fluxo de caixa operacionais.

Para Dias (2008) a avaliação do desempenho requer a existência de

indicadores operacionais que são utilizados para medir e avaliar o desempenho

da organização ou de um setor específico. Ainda segundo o autor, indicador é o

instrumento que permite mensurar as modificações nas características de um

sistema, estabelecendo uma medida de sustentabilidade do sistema.

Iço e Braga (2001), salienta que a dinâmica dos negócios vem motivando

a agilização dos gestores na tomada de decisão, passando a exigir medidas

modernas de avaliação do desempenho das empresas, permitindo a identificação

de pontos fracos e prejudiciais à eficiência e eficácia empresarial, formando

assim, um conjunto de indicadores financeiros não tradicionais, como o Economic

Value Added (EVA), o Market Valeu Added (MVA) e o Earning Before Interests,

Taxes, Depreciation and Amortization (Ebitda).

Nesta pesquisa utilizaremos os indicadores básicos e tradicionais

encontrados nas Demonstrações Financeiras das empresas, como o

lucro/prejuízo, receita e o indicador Ebitda.

O Ebitda é um importante indicador financeiro, usado pelas empresas e

pelos analistas de mercado como avaliação de desempenho ou do valor das

companhias. No Brasil possui o mesmo significado e pode ser usado com a sigla

11

Lajida (Lucro antes de juros, impostos, depreciação e amortização) (PRESSI,

2012).

Para Iço e Braga (2001) representa a geração operacional de caixa da

companhia, ou seja, o quanto a empresa gera de recursos apenas em suas

atividades operacionais, sem levar em consideração os efeitos financeiros e de

impostos. “É o lucro operacional ajustado, onde a diferença em relação ao Ebitda

se deve à amortização/depreciação ou exaustão” (LOPES e SALES, 2014, p. 4).

Sua utilização ganha importância pois analisar apenas o resultado final da

empresa (lucro/prejuízo) muitas vezes é insuficiente para avaliar seu real

desempenho de um dado período, já que muitas vezes pode ser influenciado por

fatores difíceis de serem mensurados.

2.2 Estratégia: Aspecto evolutivo

De acordo com Jacometi et all. (2010) o nascimento do estudo estratégia

empresarial se deu nos anos 1960, nos Estados Unidos, sofrendo influência da

sociologia e da economia, mas ainda como um processo evolutivo da teoria das

organizações. Esta abordagem se destaca dos estudos organizacionais

edificando uma área autônoma e multidisciplinar, auxiliando o campo restrito de

estudos organizacionais e gerando insights para outras áreas como a Ciência

Política e a Sociologia.

Diante desse contexto, as primeiras décadas do desenvolvimento dos

estudos em estratégia se caracterizaram pela supremacia de um modelo racional

(BIGNETTI 2008). Segundo Jacometi et all. (2010), acreditava-se que o sucesso

empresarial era determinado pelas características internas das organizações e

pelas estratégias.

Nas décadas seguintes, sofrendo forte influência da economia, alguns

pesquisadores deixaram de se preocupar com a dimensão organizacional, se

dedicando à análise das características da indústria. Ao contrário do que se

acreditava na primeira década, a estrutura da competição do mercado passou a

determinar o sucesso ou fracasso de uma organização, tendo como foco as

empresas e suas características, embora ainda utilizassem as teorias e métodos

econômicos. As abordagens seguintes retornaram sua ênfase nos estudos sobre

12

a influência das características organizacionais, e o desenvolvimento interno da

estratégia no desemprenho das empresas (JACOMETI et all., 2010).

Atualmente, Bignetti (2008), com base no estudo de Alain-Charles

Martinel, diz estar presente um “componente nevrálgico do discurso sobre a

estratégia” que surge de quatro fatores; da turbulência (da economia mundial); da

novidade (por parte da inovação e da tecnologia): da complexidade (do número

de variáveis pertinentes que cresce mais rápido que a capacidade de tratamento

da informação) e da angústia (ou seja, da perda de sentido das sociedades

industriais que se amplifica com a redução da previsibilidade).

Ainda, segundo o autor a evolução da estratégia, seja considerada na

prática nas organizações, seja na academia, findou por apresentar algumas

dicotomias ou tensões que levaram ao distanciamento entre academia e

organização, entre teoria e prática.

Na organização, a pressão por resultados, advinda da necessidade de lucros crescentes e de retornos consideráveis aos acionistas, conduz os tomadores de decisão a optarem por medidas de curto prazo e por técnicas afastadas de uma formulação teórica adequada. A estratégia se distancia de uma perspectiva de longo prazo, de uma visão integradora, e se torna um conjunto de atividades baseadas em tentativa e erro (BIGNETTI, 2008, p. 3).

Ainda nessa linha de raciocínio, levando a questão por parte da

academia, pode-se dizer então que os estudos e trabalhos realizados não

correspondem a real situação da prática da estratégia? Ou seriam, em palavras

de Bignetti (2008, p. 1168) “os pesquisadores também reféns de uma pressão por

resultados, advinda de um sistema que valoriza a produção numérica e

desconsidera a qualidade? ” Dessa forma, assim como Santos e Tureta (2010) já

citado anteriormente, o autor aborda o fato de que ainda falta um amadurecimento

nas pesquisas realizadas sobre o assunto. Bignetti (2008) ainda afirma que isso

ocorre pelo fato da inexistência de um corpo teórico consistente e contextualizado

que leve a formação de uma escola brasileira de estratégia.

Ao invés de assumir que determinados sujeitos, chamados estrategistas,

são os autores da estratégia, é necessário perceber que é a prática da estratégia

que constitui uma pessoa como estrategista (Santos e Tureta, 2010).

De acordo com Ribeiro (2010) as organizações vêm se desenvolvendo e

vem ocorrendo transformações em seu comportamento, principalmente no que se

13

refere às práticas das organizações. Na visão clássica se considerava a

organização como um sistema fechado, sendo as ações funcionais, já a teoria

organizacional contemporânea assume as organizações como um sistema aberto,

sendo o ambiente um fator importante para as tomadas de decisões e elaboração

de estratégias. Teixeira et all. (2009) enfatiza que os elementos ou fenômenos

externos exercem influência sob a organização de acordo com a percepção dos

seus administradores.

O ambiente externo pode ser entendido, segundo Teixeira et all. (2009)

como a totalidade de fatores físicos e sociais que são levados em consideração

ao se analisar o comportamento dos indivíduos nas tomadas de decisão e a

incerteza é consequência da falta de previsibilidade do resultado de um evento.

Carvalho et all. (2011) considera o estudo de Miles e Snow (1978) como o

principal trabalho a considerar o ambiente como parte imprescindível à estratégia.

Para ele, Miles e Snow (1978) apresentam riqueza conceitual e prática ao analisar

o relacionamento entre estratégia, estrutura e processos de uma forma que

permite a identificação das organizações como universos integrados em interação

com seus ambientes, desenvolvendo assim padrões de comportamento

estratégicos relativamente estáveis na busca do ajustamento com as condições

ambientais percebidas pela administração.

2.3 Estratégia: Conceitos

O termo estratégia tem sua origem milenar e já conteve vários

significados. Originalmente, na época da democracia ateniense, o termo strategos

possuía um significado militar e designava a arte de comandar ou conduzir

exércitos em tempos de guerra. Criar métodos para vencer o inimigo.

Posteriormente foi conduzido a outros contextos e campos de relacionamento

humano como o político, empresarial, econômico, entre outros, sempre mantendo

o sentido de definir caminhos (MAINARDES et all., 2011).

No tempo de Péricles (450 a.C.), a estratégia passou a designar as

habilidades gerais de administração, liderança, oratória e poder (CHIAVENATO e

SAPIRO, 2004).

14

Foi somente depois da Segunda Guerra Mundial que a palavra estratégia

passou a fazer parte da vida das empresas; cenário em que as empresas

cresceram significativamente e precisavam de diretrizes, de acordo com

Mainardes et all. (2011). Este crescimento impulsionou a complexidade das

organizações, que junto ao acelerado ritmo das mudanças ambientais, passou a

exigir que as empresas desenvolvessem uma maior capacidade de criar e gerir

estratégias possibilitando superar os desafios de mercado, atingindo seus

objetivos.

A década de 1980 foi o “momento de esplendor” para a estratégia

(HORWITCH, 1986). Foi nesta década que a estratégia e fenômenos como

reestruturação empresarial, conjunto de decisões e ações com dimensão

organizacional, financeira e de portfólio nas empresas apresentaram grande

desenvolvimento, impulsionada pelo desenvolvimento tecnológico dos meios de

comunicação e transportes o que promoveu interação e integração entre as

empresas em escala global.

A palavra estratégia ainda hoje em dia, pode ser empregada de várias

maneiras em vários conteúdos diferentes. De acordo com Nicolau (2001), a

estratégia é um conceito multidimensional e situacional e isso dificulta uma

definição de consenso.

Bhalla et all. (2009) afirma que o conceito de estratégia está sujeito a

diversas interpretações e defende que as teorias de estratégia podem ser

divididas em quatro tipos distintos: clássica, evolutiva, processual e sistémica,

sendo o foco de cada uma respectivamente, maximização do lucro, sobrevivência,

múltiplos objetivos e na sistémica a estratégia é moldada pelo sócio sistema

econômico em que está inserida.

Um dos principais problemas encontrados em se conceituar estratégia, é

a confusão entre estratégia e ferramentas de eficácia, e confusão entre estratégia

e planejamento estratégico. (MAINARDES et all., 2011)

De acordo com Harward (1996, p.1), tanto a estratégia quanto à eficácia é

essencial para o desempenho das organizações, entretanto, elas trabalham de

formas diferentes. “A eficácia operacional significa realizar atividades melhor do

que os rivais as realizam”, ou seja, refere-se a qualquer prática que permite a

empresa utilizar seus insumos de uma maneira melhor, seja eliminando o

15

desperdício de esforços, empregando tecnologias mais avançadas, motivando

funcionários. Já a estratégia consiste em desempenhar diferentes atividades dos

concorrentes ou até mesmo atividades semelhantes, mas de maneiras diferentes.

A estratégia emergiu como parte do planejamento estratégico, e é um dos

seus principais instrumentos. (MAINARDES et all., 2011). O planejamento

estratégico está relacionado com os objetivos de médio e longo prazo das

empresas. É o processo de formular as estratégias organizacionais, tomando

decisões atuais que envolvem riscos, organizando as atividades necessárias para

que a decisão seja executada e medindo o resultado dessas decisões,

confrontando-os com as expectativas (CHIAVENATO e SAPIRO, 2004, p.39).

Para Custódio (2009, p. 2), “a concepção da estratégia surge a partir da

necessidade de ajudar a defender a empresa de eventos e decisões que possam

gerar desordem ou desestruturação competitiva”. Dessa forma, a formulação da

estratégia pode ser vista como um processo amplamente orientado a verificações

do ambiente interno e externo da empresa, dependentes apenas das

características competitivas do setor, dentro de uma sequência de ações lógicas e

analíticas, incluindo incertezas do cenário empresarial e exigindo adequação das

estratégias às novas realidades e ao ambiente de constantes mudanças.

Marinardes et all. (2011) afirma que apensar de historicamente a

estratégia estar ligada à antecipação de cenários e planos de ações a serem

desencadeados, jamais existiu apenas uma definição única e definitiva de

estratégia. O termo já possuiu diferentes significados podendo estar ligado à

política, objetivos, táticas, metas, programas, entre outros. Na área da gestão,

onde está o nosso interesse, pode significar deste “um curso de ação formulada

de modo preciso, todo o posicionamento no seu meio envolvente, até toda a

personalidade, alma e a razão existencial de uma empresa.” Há uma

diversificação do termo, mas que em alguns aspectos podem ser

complementares. Afirma ainda que em mercados competitivos e turbulentos, o

principal objetivo da estratégia é preparar a organização para enfrentar o

ambiente da atualidade, fazendo uso das competências, qualificações e recursos

internos da empresa, de modo sistematizado e objetivo. Na visão de Padoveze

(2011, p. 96), a estratégia:

16

É o processo pelo qual as organizações determinam seus objetivos e níveis desejados de consecução, decidem sobre ações para atendimento desses propósitos em uma escala de tempo apropriada e frequentemente em um ambiente de mudança, implementam e asseguram progressos e resultados.

De acordo com Oliveira et all. (2011) a estratégia é uma maneira de se

pensar no futuro e deve estar integrada ao processo decisório das organizações,

envolvendo um profundo conhecimento do negócio e verificação sistemática de

tendências dentro do ambiente organizacional.

O processo de estratégia é muito mais do que um simples plano, como foi inicialmente concebido, pois envolve comportamento, ação, reflexão e padrões que emergem entre passado e futuro, pensar e agir, modelar e desenvolver (VALADÃO E SILVA, 2011).

Essas relações se desenvolvem da sincronia do ambiente interno e

externo, mercado/mundo e organização/instituição que interagem e esboçam o

processo de mudança na alocação e determinação de recursos, bem como na

busca pelas vantagens competitivas da empresa.

Nicolau (2001) afirma que embora haja uma discussão sobre o significado

de estratégia, dois aspectos são de extrema importância. O primeiro é que a

estratégia está sim ligada ao futuro da empresa, e o segundo é que o processo de

definição dos objetivos, os meios e formas de os atingir e sua concretização na

prática estão ligados e devem ser vistos como um conjunto de processos

integrados e coerentes.

Jacometi et all. (2010) ressalta que a estratégia não é unicamente

orientada para a maximização do lucro, mas também para uma variedade de

metas organizacionais e até mesmo pessoais podendo interessar à stakeholders

organizacionais.

Para Rocha (2006), citando Mintzberg e Quinn (2001) são necessários

alguns elementos para que exista uma estratégia eficiente. Os elementos são:

objetivos claros, decisivos e diretos; manutenção da iniciativa, mas preservando a

liberdade de ação e realçando o comprometimento; concentração de poder

superior no local e na hora necessários; liderança coordenada e comprometida

para cada uma das metas principais; surpresa, através da velocidade para

combate aos oponentes; e segurança, garantindo recursos para os pontos vitais

do empreendimento.

17

Assim, pode ser verificada a convergência nos conceitos de estratégia,

entretanto podemos defini-la de uma forma geral como um “conjunto de diretrizes

conscientemente deliberadas, ajustadas conforme objetivos estabelecidos,

ambiente competitivo e recursos disponíveis que orientam as decisões

organizacionais” (CUSTÓDIO, 2009). No ambiente organizacional, um processo

pelo qual os gestores das organizações avaliam as oportunidades ambientais

externas, a capacidade e os recursos internos para se decidirem sobre metas e

sobre o conjunto de planos de ação para realizar essas metas.

Ainda na definição de estratégia, Vermulm (1993), defini que exista seis

tipos: as ofensivas, as defensivas, as imitativas, as dependentes, as tradicionais e

as oportunistas. Todas elas fazem parte da formulação da estratégia competitiva

das empresas, que buscam criar uma posição favorável da empresa no setor

(CUSTODIO, 2009).

As estratégias ofensivas são aquelas usadas para construir uma posição

de mercado mais forte e/ou criar vantagem competitiva. Visa a liderança técnica e

de mercado. Por seu caráter competitivo exige elevado grau de investimento em

Pesquisa e Desenvolvimento (P&D), pessoal técnico qualificado, consultoria

externa, etc. As defensivas por outro lado são utilizadas para proteger a vantagem

competitiva. Tem como objetivo diminuir o risco de a empresa ser atacada e

diminuir o impacto de possíveis estratégias ofensivas (THOMPSON et all., 2008).

Normalmente, está ligada à diferenciação de produtos (VERMULM, 1993).

Enquanto a estratégia ofensiva envolve a ação proativa, a defensiva envolve

esperar para ver a abordagem, observando o que os seus concorrentes estão

fazendo e responder.

A estratégia imitativa é utilizada por empresas que ao invés de aspirarem

serem líderes ou terem grandes lucros preferem apenas marcarem sua presença

no mercado, oferecendo um produto semelhante ao existente, sem a realização

de melhoramentos ou diferenciação significativa. Suas vantagens competitivas,

normalmente são decorrentes de mercados protegidos pelas barreiras

alfandegárias, ou de vantagens de custos de mão-de-obra, insumos e matérias-

primas (VERMULM, 1993).

As estratégias dependentes são utilizadas por empresas que somente

promovem mudanças técnicas em seus produtos por demanda explícita de seus

18

clientes ou controladores. Dependem de outras empresas para obter as

instruções técnicas necessárias para inovar e assumem papel de subordinação

diante de outras empresas mais fortes (TIGRE, 2014).

Nas estratégias tradicionais, as empresas que as adotam praticamente

não promovem mudanças. Normalmente, elas não possuem a capacidade técnica

para iniciar mudanças, mas podem fazer pequenas alterações, como alterar o

design do produto. A diferença entre as estratégias dependentes e as tradicionais,

está no fato de que os produtos das firmas tradicionais mudam pouquíssimo,

enquanto os produtos das firmas dependentes podem mudar muitíssimo, mas, em

resposta a uma iniciativa e a uma especificação vinda de fora da firma. De acordo

com Vermulm (1993), essas empresas tendem a ser eliminadas do mercado.

E por último temos as estratégias oportunistas. Nessa estratégia, a

empresa é capaz de identificar e explorar nichos de mercado ou oportunidades

temporárias. Cabe em prosperar encontrando um nicho ou uma oportunidade de

mercado que ninguém havia percebido antes, sem que seja necessário grande

gasto com atividades tecnológicas ou grandes investimentos em Pesquisa &

Desenvolvimento (TIGRE, 2014).

Segundo Vermulm (1993) enquanto em empresas de países europeus

são mais suscetíveis a adotarem as estratégias defensivas, geralmente ligadas à

diferenciação de produtos, em empresas de países em desenvolvimento, estas

são pouco utilizadas, pois as empresas não possuem condições internas e

externas de liderar o mercado e poucas são intensivas em P&D. Nesses países,

as estratégias imitativas, dependentes e tradicionais são mais comuns. Entretanto

em um ambiente negativo aos investimentos, é de se esperar que as empresas

tendam a assumir estratégias mais defensivas.

Assim, as empresas tomam decisões de acordo com suas necessidades

estratégicas, de momento ou de mercado, mas sabendo que a trajetória passada

de cada empresa delimita o campo de suas possibilidades futuras, pois as

trajetórias empresariais têm natureza cumulativa (VERMULM, 1993)

19

2.4 Risco Estratégico

De acordo com Slywotzlk (2007), há 25 anos o grande dilema para as

organizações era a qualidade do produto versus o seu custo. Já nos dias atuais o

grande vilão vem sendo o risco estratégico, sendo de acordo com Custodio e

Curso (2010), o seu gerenciamento fundamental para avaliação e verificação das

ameaças e oportunidades na implementação de estratégias.

“Os riscos estratégicos são as tendências e eventos externos capazes de

afetar a trajetória de crescimento de uma empresa” (SLYWOTZKY, 2007, pág.4).

Eles surgem geralmente das estratégias implementadas pelos administradores

para alavancarem os negócios. Assim, os riscos podem estar ligados ao ambiente

interno da empresa, com ou sem influência de eventos externo (CUSTODIO e

CORSO, 2010).

De acordo com os autores, a fim de facilitar a visualização de falhas nas

estratégias pretendidas por parte das organizações e de facilitar o gerenciamento,

é necessária a elaboração de um instrumento para a mensuração e análise

destes riscos estratégicos. É importante que os evite e não que se fuja deles.

Entretanto esses instrumentos de mensuração são poucos, havendo a

necessidade da elaboração de novos modelos com a finalidade de avaliar e

mensurar riscos estratégicos. Sua importância está no fato de que as elaborações

desses novos modelos podem facilitar a visualização de falhas e facilitar o

gerenciamento da estratégia refletindo um impacto positivo nos resultados futuros

da organização.

2.5 Construção Civil

A Construção Civil é a área que abrange todas as atividades que estão

relacionadas à produção de obras, segundo o Ministério da Educação (MEC),

envolvendo as atividades que se referem às funções de planejamento e projeto;

execução, manutenção e restauração de obras em diferentes segmentos, tais

20

como edifícios, estradas, portos, aeroportos, canais de navegação, túneis,

edificações, obras de saneamento, de fundações e de terra em geral, estando

excluídas as atividades referentes às operações.

Na última década, o setor vem sofrendo grandes transformações, saindo

de uma era com poucos investimentos para um período com grandes obras em

andamento, além de fortes investimentos imobiliários. Essas mudanças foram

acentuadas pela retomada de investimentos públicos, criação de leis que facilitam

a retomada de imóveis em caso de inadimplência, captação de recursos em

mercado de capitais e esforços do governo (MELLO e AMORIM, 2009).

Oliveira (2012) salienta que o setor da Construção Civil infere o

desenvolvimento econômico e a geração de emprego. Dessa forma, sua atividade

se encontra relacionada à diminuição da taxa de desemprego e às mudanças

para a economia, elevando o Produto Interno Bruto (PIB), recebendo um

considerável nível de investimentos e possuindo efeito multiplicador sobre o

processo produtivo.

De acordo com Roberto (2012) é indiscutível a importância do setor da

Construção Civil na economia do país, não só por representar cerca de 7% do

PIB, mas também por seu papel social, dando suporte a todas as outras

atividades industriais através da edificação se suas plantas produtivas, da

infraestrutura voltada para o desenvolvimento urbano do país, por meio de

construção a malha rodoviária, escolas, hospitais.

O setor, como ressaltado é importante para a geração de empregos,

absorve um número elevado de mão-de-obra independentemente do nível de

desenvolvimento econômico do país. Além disso, exceto para a manutenção e

manuseamento das máquinas, o que exige um certo grau de qualificação, no piso

produtivo, a mão-de-obra não necessariamente, precisa ser qualificada, oferendo

assim, serviço àqueles que não possuem elevado grau de estudos (BARRA et all.,

2006). Além de alavancar outros subsetores como produção de máquinas e

equipamentos, materiais e componentes, projetos, plantas etc., interferindo assim

positivamente em outros setores da economia, elevando o PIB, o investimento e

alavancando o multiplicador econômico. (ROBERTO, 2012). Além das

importâncias:

21

a atividade construtora é uma das responsáveis pela criação das próprias bases da moderna sociedade industrial, assumindo a função de montagem da

infraestrutura econômica e social indispensável ao prosseguimento do processo de industrialização (HONORIO, 2002, p. 17).

Oliveira (2012) aponta que a dinâmica da indústria de construção está na

apropriação das práticas de investimento do setor que possui o intuito de gerir e

propagar as mudanças e tendências de um setor que ajusta o processo de

crescimento econômico.

Salientando essa importância, o presidente da Associação Nacional dos

Comerciantes de Material de Construção (Anamaco), Cláudio Conz, publicou em

março de 2015 que, segundo dados da entidade, cada R$1 produzido na

construção gera R$ 1,88 na produção do país, mostrando assim que o setor

realmente assume um ótimo papel como multiplicador econômico.

O desenvolvimento econômico do nosso país vem contribuindo para o

fortalecimento da economia e para o setor em destaque devido à maior oferta de

crédito, maior investimento por parte do governo, permissões para a construção e

liberação do capital (OLIVEIRA, 2012).

A principal política pública no setor é sem dúvidas o projeto “Minha Casa

Minha Vida” promovida pelo governo federal a partir de 2009, onde já foram

investidos cerca de R$ 78 bilhões na construção de 2 milhões de moradias,

ajudando milhões de pessoas até 2014 segundo dados da CAIXA (2015).

Com o crescimento do setor, muitos empresários do segmento da

Construção Civil procuram capitalizar suas empresas através de oferta pública de

ações em mercado aberto. Para isso, são obrigados a adotar medidas

transparentes, auditar seus balanços e evitar sonegação de impostos. A pioneira

na abertura de capital foi a Cyrella. (MELLO e AMORIM, 2009). Em 2015 19

empresas listadas no segmento de Construção Civil na BM&F-BOVESPA.

22

3. Metodologia

A seguinte pesquisa, de acordo com Silva e Menezes (2001) é

caracterizada, do ponto de vista da abordagem do problema é como qualitativa,

pois não requer o uso de métodos e técnicas estatísticas, e tem como base a

interpretação dos fenômenos e a atribuição de conceitos e teorias acerca do tema

proposto.

Quantos aos objetivos classifica-se como pesquisa descritiva segundo Gil

(1999), pois é de caráter conclusivo e tem como principal objetivo a descrição de

características de determinada população, fenômeno, ou estabelecimento de

relações entre variáveis.

O método utilizado é a pesquisa documental, utilizando-se fontes que

ainda não receberam um tratamento analítico. Se analisará as Demonstrações

Financeiras através dos Relatórios da Administração e das Demonstrações

Financeiras Patronizadas Consolidadas (DFs Consolidadas) das empresas de

Construção Civil com capital aberto, divulgados no início de 2015, referentes ao

ano de 2014, publicados através do site BM&FBovespa,

fazendo uma comparação com os resultados do ano de 2013.

Para que se atingisse o objetivo de analisar as estratégias utilizadas por

empresas do setor da Construção Civil, foram realizadas buscas em materiais

pré-existentes e realizado um apanhado para que contivesse não apenas uma

linha de pensamento, o tornando assim, mais amplo e confiável.

A escolha pela Construção Civil se deve ao fato desse setor ser de

extrema importância para o desenvolvimento econômico, assumindo seu papel de

“infraestrutura” econômica e social que inflama o processo de industrialização,

como exposto no referencial teórico, servindo de base para outros setores, de

gerando empregos e salientando o multiplicador econômico.

Nesta pesquisa, as empresas que analisaremos de Construção Civil são

aquelas com projetos de moradia, bem como construções residenciais,

comercias, multiuso, podendo ser prédios, edifícios ou residências. E são elas:

Brookfield Incorporações, Construtor Adolfo Linderberg, CR2 Empreendimentos

Imobiliarios, Cyrela Brazil Realtyn, Direcional Engenharia, Even Construtora e

Incorporadora, EZ TEC Empreendimentos e Participações, Gafisa, Helbor

23

Empreendimentos, JHSF Participações, João Fortes Engenharia, MRV

Engenharia e Participações, PDG Realty, Rodobens Negócios Imobiliários, Rossi

Residencial, Tecnisa, TGLT, Trisul, Viver Incorporadora e Construtora.

24

4. Pesquisa e Análise dos Resultados

Conforme exposto ao longo do trabalho, analisar-se-á os dados

divulgados pelas empresas do setor da Construção Civil referentes ao ano de

2014, sendo eles: os Relatórios da Administração a fim de identificar quais são as

estratégias utilizadas por essas empresas e se há alguma equivalência em

relação ao modo com que essas empresas tomam suas decisões; e as

Demonstrações Financeiras Padronizadas Consolidadas (DF’s Consolidadas)

com a intensão de analisar o desempenho operacional das empresas.

Em um primeiro momento da seguinte pesquisa, será dado ênfase na

análise no desempenho operacional das empresas, a fim de se analisar o

andamento das demonstrações financeiras, observando se as empresas estão

incorrendo lucro ou prejuízo, suas receitas, comparando os dados obtidos aos

dados do ano de 2013, medindo sua variação e expondo o indicador Ebitda

descrito na Revisão da Literatura.

Em um segundo momento, analisar-se-á as vendas contratadas das

empresas no ano de 2014, descrevendo os principais motivos citados pelas

empresas para que estes tenham aumentado ou diminuído.

E por último, verificaremos e iremos expor quais são as estratégias

utilizadas e citadas pelas empresas pesquisadas no ano de 2014.

4.1 Desempenho operacional: Lucro, Receita, Ebitda

Como dito, inicialmente analisar-se-á o lucro e a receita das empresas em

2014 em comparação com o ano de 2013 afim de tecer uma avaliação qualitativa

do desempenho dessas empresas no ano de 2014.

A Tabela 1 demonstra esses valores já desinflacionados.

25

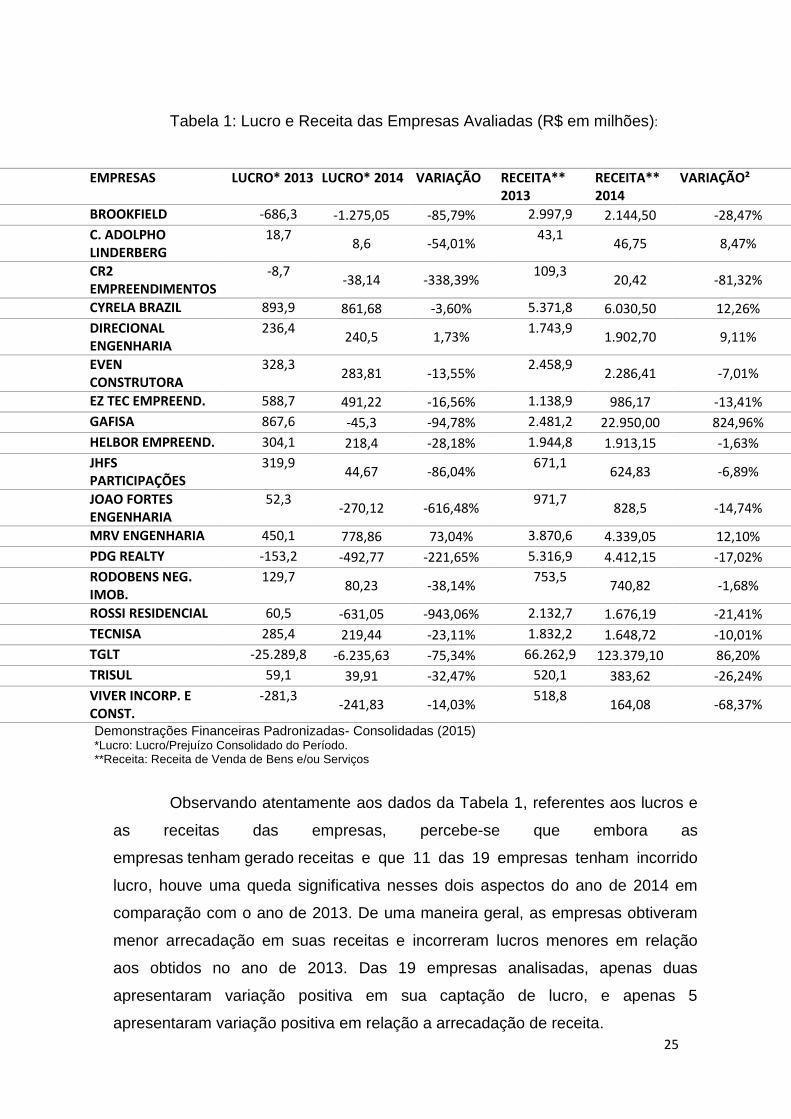

Tabela 1: Lucro e Receita das Empresas Avaliadas (R$ em milhões):

Demonstrações Financeiras Padronizadas- Consolidadas (2015) *Lucro: Lucro/Prejuízo Consolidado do Período. **Receita: Receita de Venda de Bens e/ou Serviços

Observando atentamente aos dados da Tabela 1, referentes aos lucros e

as receitas das empresas, percebe-se que embora as

empresas tenham gerado receitas e que 11 das 19 empresas tenham incorrido

lucro, houve uma queda significativa nesses dois aspectos do ano de 2014 em

comparação com o ano de 2013. De uma maneira geral, as empresas obtiveram

menor arrecadação em suas receitas e incorreram lucros menores em relação

aos obtidos no ano de 2013. Das 19 empresas analisadas, apenas duas

apresentaram variação positiva em sua captação de lucro, e apenas 5

apresentaram variação positiva em relação a arrecadação de receita.

EMPRESAS LUCRO* 2013 LUCRO* 2014 VARIAÇÃO RECEITA** 2013

RECEITA** 2014

VARIAÇÃO²

BROOKFIELD -686,3 -1.275,05 -85,79% 2.997,9 2.144,50 -28,47%

C. ADOLPHO LINDERBERG

18,7 8,6 -54,01%

43,1 46,75 8,47%

CR2 EMPREENDIMENTOS

-8,7 -38,14 -338,39%

109,3 20,42 -81,32%

CYRELA BRAZIL 893,9 861,68 -3,60% 5.371,8 6.030,50 12,26%

DIRECIONAL ENGENHARIA

236,4 240,5 1,73%

1.743,9 1.902,70 9,11%

EVEN CONSTRUTORA

328,3 283,81 -13,55%

2.458,9 2.286,41 -7,01%

EZ TEC EMPREEND. 588,7 491,22 -16,56% 1.138,9 986,17 -13,41%

GAFISA 867,6 -45,3 -94,78% 2.481,2 22.950,00 824,96%

HELBOR EMPREEND. 304,1 218,4 -28,18% 1.944,8 1.913,15 -1,63%

JHFS PARTICIPAÇÕES

319,9 44,67 -86,04%

671,1 624,83 -6,89%

JOAO FORTES ENGENHARIA

52,3 -270,12 -616,48%

971,7 828,5 -14,74%

MRV ENGENHARIA 450,1 778,86 73,04% 3.870,6 4.339,05 12,10%

PDG REALTY -153,2 -492,77 -221,65% 5.316,9 4.412,15 -17,02%

RODOBENS NEG. IMOB.

129,7 80,23 -38,14%

753,5 740,82 -1,68%

ROSSI RESIDENCIAL 60,5 -631,05 -943,06% 2.132,7 1.676,19 -21,41%

TECNISA 285,4 219,44 -23,11% 1.832,2 1.648,72 -10,01%

TGLT -25.289,8 -6.235,63 -75,34% 66.262,9 123.379,10 86,20%

TRISUL 59,1 39,91 -32,47% 520,1 383,62 -26,24%

VIVER INCORP. E CONST.

-281,3 -241,83 -14,03%

518,8 164,08 -68,37%

26

A principal explicação divulgada no Relatório da Administração das

empresas que incorreram menos lucro é que embora tenha-se aumentado as

receitas, houve também um aumento nas despesas gerais e de administração.

Ao analisar esses dados não se pode afirmar necessariamente que as

empresas tenham tido um ano de estabilização de seus negócios. Em alguns

casos, as empresas possuem o intuído de desacelerar em um momento não

propício do mercado ou afim de se utilizar de alguma estratégia que já estava

operando na empresa. Será evidenciado abaixo que algumas empresas optaram

pelo método de “desalavancagem” operacional, sendo este, parte das estratégias

de algumas empresas em determinados momentos, como o que as empresas

encontram no ano de 2014.

A empresa CR2 Empreendimentos divulgou em seu Relatório da

Administração que: “o ano de 2014 foi marcado pelo término do ciclo de

“desalavancagem” financeira, que era o nosso principal objetivo” desde 2009, com

o propósito de diminuir as dívidas. O que foi satisfatório, pois a dívida bruta caiu

de R$ 105 milhões em 2013 para R$ 38 milhões em 2014.

A empresa PDG também optou pela política de “desalavancagem” em seu

planejamento estratégico que, em 2012 com o início do mandado de uma nova

administração, traçou que a empresa focaria os esforços na conclusão e entrega

de empreendimentos existentes nos dois primeiros anos de gestão, passando a

gerar caixa operacional em 2014 e esse caixa seria utilizado para acelerar o

processo de “desalavancagem” permitindo um novo ciclo de crescimento da

companhia.

A companhia Rossi também divulgou estar “focada na realização de seu

plano estratégico, concentrado na geração de caixa e “desalavancagem”,

principalmente na venda de unidades em estoque em regiões consideradas não

estratégicas para a companhia”

A TGLB assegura que implementou durante o ano de 2014 um plano de

negócios conservador, tendo como foco a continuação de projetos em

andamento.

Para a empresa Viver, o ano de 2014 foi marcado como um ano de

estabilização e execução. Seu programa estratégico obteve conquistas

importantes como comprovada redução de custos, sucesso no plano de vendas

27

de ativos, e um grande volume de entregas. Através da negociação no processo

de venda de ativos o que fortaleceu sua estrutura de capital da Companhia e da

redução do seu endividamento, foi possível suportar a desalavancagem da

Companhia.

Assim, percebe-se que em algumas situações as empresas necessitam

sim formarem estratégias de “desalavancagem”, mesmo que isto implique em

diminuir lucros ou receitas em um dado momento, protegendo seus ativos, mas

que ao longo prazo esses acontecimentos não danifiquem a estrutura operacional

das empresas.

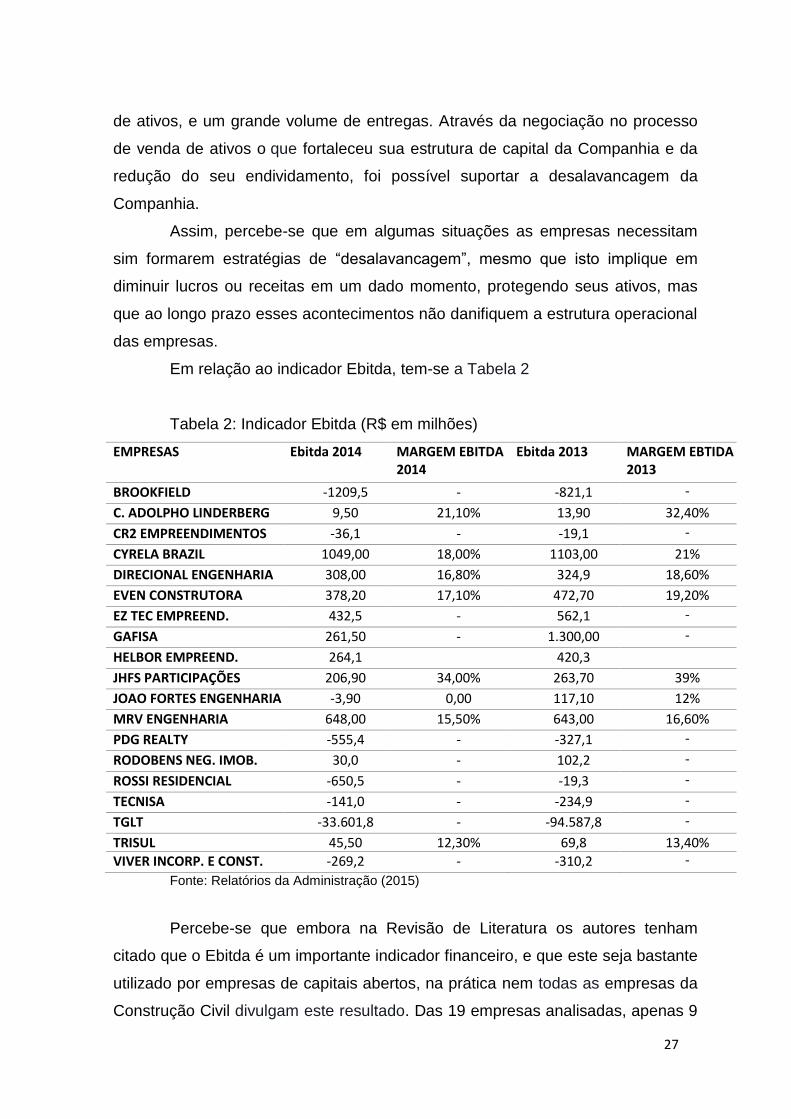

Em relação ao indicador Ebitda, tem-se a Tabela 2

Tabela 2: Indicador Ebitda (R$ em milhões)

EMPRESAS Ebitda 2014 MARGEM EBITDA 2014

Ebitda 2013 MARGEM EBTIDA 2013

BROOKFIELD -1209,5 - -821,1 -

C. ADOLPHO LINDERBERG 9,50 21,10% 13,90 32,40%

CR2 EMPREENDIMENTOS -36,1 - -19,1 -

CYRELA BRAZIL 1049,00 18,00% 1103,00 21%

DIRECIONAL ENGENHARIA 308,00 16,80% 324,9 18,60%

EVEN CONSTRUTORA 378,20 17,10% 472,70 19,20%

EZ TEC EMPREEND. 432,5 - 562,1 -

GAFISA 261,50 - 1.300,00 -

HELBOR EMPREEND. 264,1 420,3

JHFS PARTICIPAÇÕES 206,90 34,00% 263,70 39%

JOAO FORTES ENGENHARIA -3,90 0,00 117,10 12%

MRV ENGENHARIA 648,00 15,50% 643,00 16,60%

PDG REALTY -555,4 - -327,1 -

RODOBENS NEG. IMOB. 30,0 - 102,2 -

ROSSI RESIDENCIAL -650,5 - -19,3 -

TECNISA -141,0 - -234,9 -

TGLT -33.601,8 - -94.587,8 -

TRISUL 45,50 12,30% 69,8 13,40%

VIVER INCORP. E CONST. -269,2 - -310,2 -

Fonte: Relatórios da Administração (2015)

Percebe-se que embora na Revisão de Literatura os autores tenham

citado que o Ebitda é um importante indicador financeiro, e que este seja bastante

utilizado por empresas de capitais abertos, na prática nem todas as empresas da

Construção Civil divulgam este resultado. Das 19 empresas analisadas, apenas 9

28

divulgaram este índice em 2014. Entretanto é possível calcula-lo através da

fórmula:

EBITDA: Receita operacional líquida – (custos dos produtos vendidos +

despesas operacionais + despesas financeiras líquidas) + depreciação +

amortização.

Analisando os dados, é possível observar que apenas três empresas

obteve um Ebitda maior no ano de 2014, comparado ao ano de 2013. Isto nos

revela que os ativos das empresas geraram um fluxo de caixa operacional menor

no ano de 2014, comprado ao ano de 2013. Mesmo este índice sendo menor no

ano base, as empresas ainda possuem uma capacidade positiva de geração de

fluxo de caixa operacional, possuindo um lucro positivo gerado pelos ativos

operacionais, excluindo-se as despesas e receitas financeiras, antes de

considerar as despesas de depreciação, amortização e exaustão e a incidência

dos impostos sobre o lucro.

4.2 Vendas Contratadas

Em relação às vendas contratadas, que segundo definição da Adolpho

Linderbeg, da Brookfield e da Even Construtora correspondem ao valor de todos

os contratos de compra e venda firmados entre as empresas e seus clientes no

período, referentes às vendas das unidades pontas ou para entrega futura de

determinado empreendimento da companhia no ano de 2014, tem-se a Tabela 3:

29

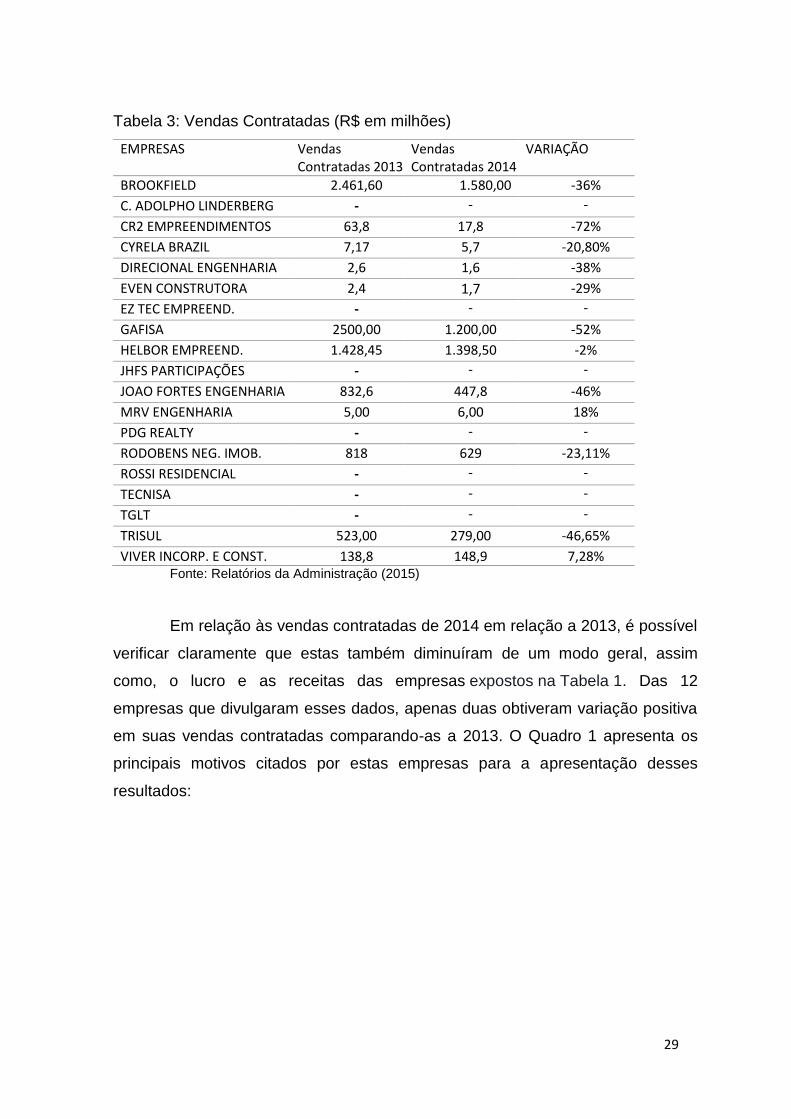

Tabela 3: Vendas Contratadas (R$ em milhões)

EMPRESAS Vendas Contratadas 2013

Vendas Contratadas 2014

VARIAÇÃO

BROOKFIELD 2.461,60 1.580,00 -36%

C. ADOLPHO LINDERBERG - - -

CR2 EMPREENDIMENTOS 63,8 17,8 -72%

CYRELA BRAZIL 7,17 5,7 -20,80%

DIRECIONAL ENGENHARIA 2,6 1,6 -38%

EVEN CONSTRUTORA 2,4 1,7 -29%

EZ TEC EMPREEND. - - -

GAFISA 2500,00 1.200,00 -52%

HELBOR EMPREEND. 1.428,45 1.398,50 -2%

JHFS PARTICIPAÇÕES - - -

JOAO FORTES ENGENHARIA 832,6 447,8 -46%

MRV ENGENHARIA 5,00 6,00 18%

PDG REALTY - - -

RODOBENS NEG. IMOB. 818 629 -23,11%

ROSSI RESIDENCIAL - - -

TECNISA - - -

TGLT - - -

TRISUL 523,00 279,00 -46,65%

VIVER INCORP. E CONST. 138,8 148,9 7,28%

Fonte: Relatórios da Administração (2015)

Em relação às vendas contratadas de 2014 em relação a 2013, é possível

verificar claramente que estas também diminuíram de um modo geral, assim

como, o lucro e as receitas das empresas expostos na Tabela 1. Das 12

empresas que divulgaram esses dados, apenas duas obtiveram variação positiva

em suas vendas contratadas comparando-as a 2013. O Quadro 1 apresenta os

principais motivos citados por estas empresas para a apresentação desses

resultados:

30

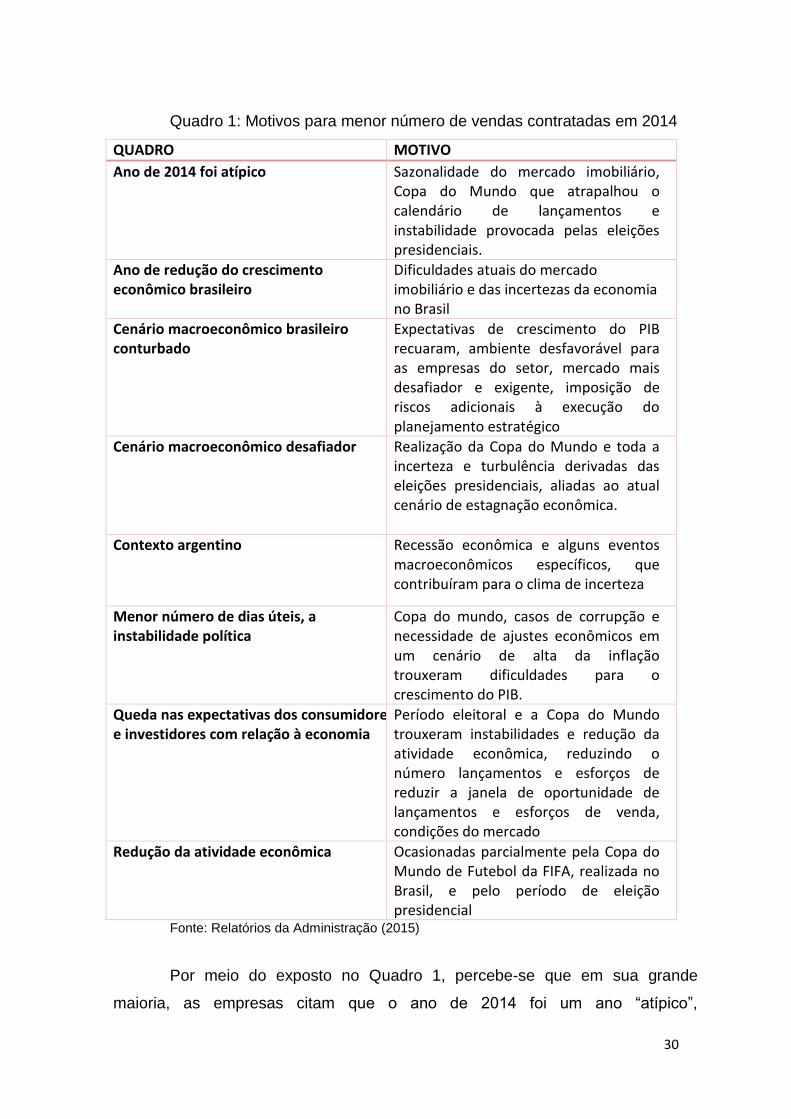

Quadro 1: Motivos para menor número de vendas contratadas em 2014

QUADRO MOTIVO

Ano de 2014 foi atípico Sazonalidade do mercado imobiliário, Copa do Mundo que atrapalhou o calendário de lançamentos e instabilidade provocada pelas eleições presidenciais.

Ano de redução do crescimento econômico brasileiro

Dificuldades atuais do mercado imobiliário e das incertezas da economia no Brasil

Cenário macroeconômico brasileiro conturbado

Expectativas de crescimento do PIB recuaram, ambiente desfavorável para as empresas do setor, mercado mais desafiador e exigente, imposição de riscos adicionais à execução do planejamento estratégico

Cenário macroeconômico desafiador Realização da Copa do Mundo e toda a incerteza e turbulência derivadas das eleições presidenciais, aliadas ao atual cenário de estagnação econômica.

Contexto argentino Recessão econômica e alguns eventos macroeconômicos específicos, que contribuíram para o clima de incerteza

Menor número de dias úteis, a instabilidade política

Copa do mundo, casos de corrupção e necessidade de ajustes econômicos em um cenário de alta da inflação trouxeram dificuldades para o crescimento do PIB.

Queda nas expectativas dos consumidores e investidores com relação à economia

Período eleitoral e a Copa do Mundo trouxeram instabilidades e redução da atividade econômica, reduzindo o número lançamentos e esforços de reduzir a janela de oportunidade de lançamentos e esforços de venda, condições do mercado

Redução da atividade econômica Ocasionadas parcialmente pela Copa do Mundo de Futebol da FIFA, realizada no Brasil, e pelo período de eleição presidencial

Fonte: Relatórios da Administração (2015)

Por meio do exposto no Quadro 1, percebe-se que em sua grande

maioria, as empresas citam que o ano de 2014 foi um ano “atípico”,

31

“desfavorável”, “desafiador”, ocorrendo dois eventos que tiveram grande influência

sob a economia do país, a Copa do Mundo e as eleições presidenciais. Para as

companhias, o mercado viveu um momento desafiador, turbulento e conturbado

macroeconomicamente, de instabilidade política e redução do crescimento

econômico brasileiro.

As empresas que apresentaram maior número de vendas contratadas em

2014 em relação a 2013 foram a MRV e a Viver. A primeira divulgou que obteve

sucesso graças à baixa concorrência verificada no segmento de baixa renda,

conjugados com a oferta de crédito em condições de financiamento atrativas para

o segmento e aspectos demográficos do país. Já a empresa Viver não realizou

lançamentos em 2014, tendo como foco a execução e entrega de projetos já

existentes.

32

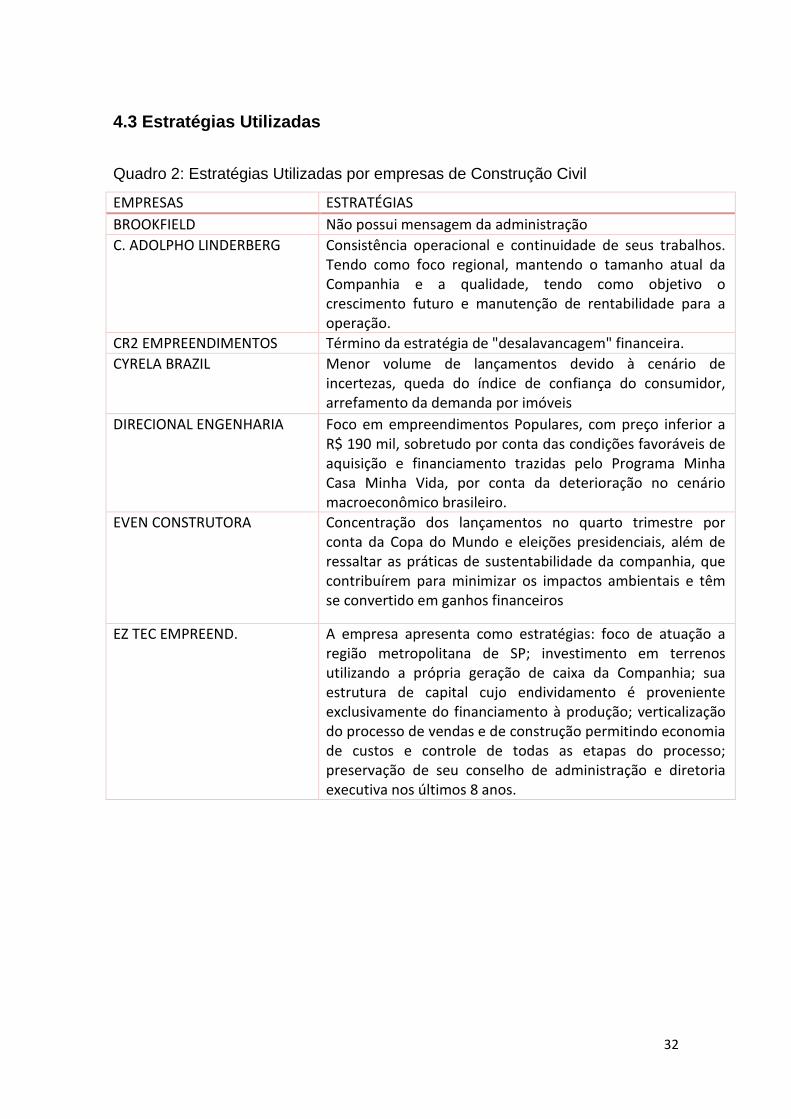

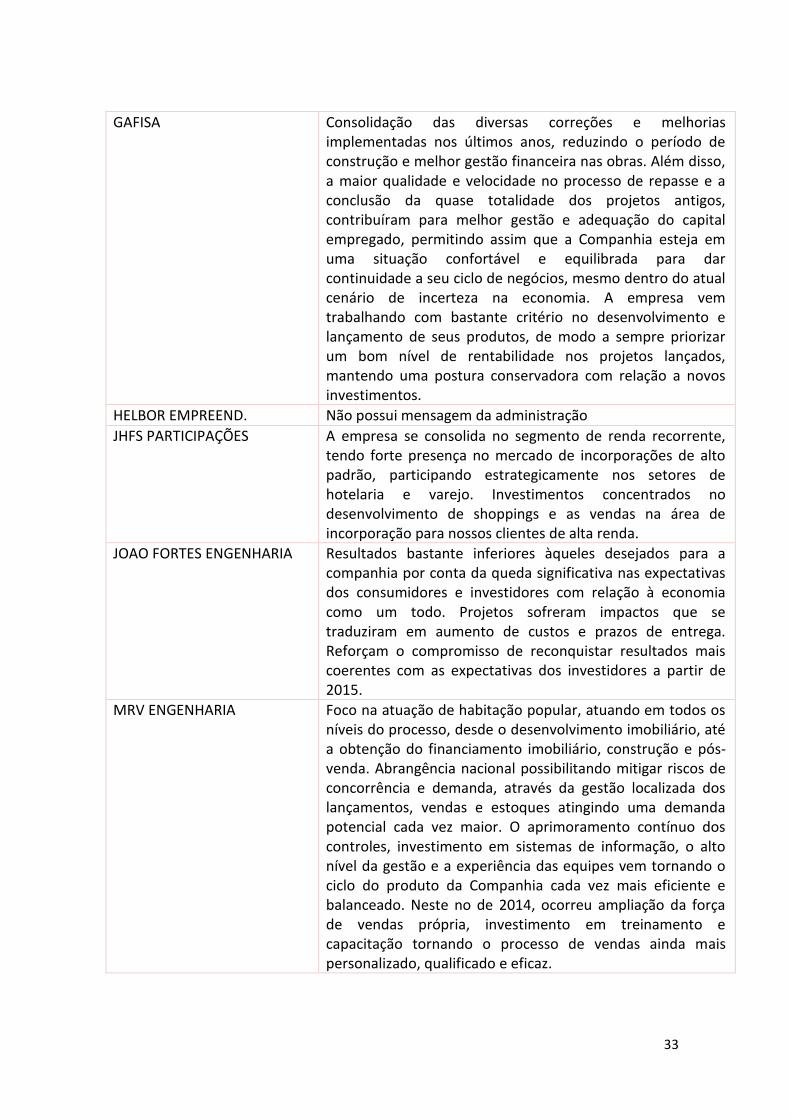

4.3 Estratégias Utilizadas

Quadro 2: Estratégias Utilizadas por empresas de Construção Civil

EMPRESAS ESTRATÉGIAS

BROOKFIELD Não possui mensagem da administração

C. ADOLPHO LINDERBERG Consistência operacional e continuidade de seus trabalhos. Tendo como foco regional, mantendo o tamanho atual da Companhia e a qualidade, tendo como objetivo o crescimento futuro e manutenção de rentabilidade para a operação.

CR2 EMPREENDIMENTOS Término da estratégia de "desalavancagem" financeira.

CYRELA BRAZIL Menor volume de lançamentos devido à cenário de incertezas, queda do índice de confiança do consumidor, arrefamento da demanda por imóveis

DIRECIONAL ENGENHARIA Foco em empreendimentos Populares, com preço inferior a R$ 190 mil, sobretudo por conta das condições favoráveis de aquisição e financiamento trazidas pelo Programa Minha Casa Minha Vida, por conta da deterioração no cenário macroeconômico brasileiro.

EVEN CONSTRUTORA Concentração dos lançamentos no quarto trimestre por conta da Copa do Mundo e eleições presidenciais, além de ressaltar as práticas de sustentabilidade da companhia, que contribuírem para minimizar os impactos ambientais e têm se convertido em ganhos financeiros

EZ TEC EMPREEND. A empresa apresenta como estratégias: foco de atuação a região metropolitana de SP; investimento em terrenos utilizando a própria geração de caixa da Companhia; sua estrutura de capital cujo endividamento é proveniente exclusivamente do financiamento à produção; verticalização do processo de vendas e de construção permitindo economia de custos e controle de todas as etapas do processo; preservação de seu conselho de administração e diretoria executiva nos últimos 8 anos.

33

GAFISA Consolidação das diversas correções e melhorias implementadas nos últimos anos, reduzindo o período de construção e melhor gestão financeira nas obras. Além disso, a maior qualidade e velocidade no processo de repasse e a conclusão da quase totalidade dos projetos antigos, contribuíram para melhor gestão e adequação do capital empregado, permitindo assim que a Companhia esteja em uma situação confortável e equilibrada para dar continuidade a seu ciclo de negócios, mesmo dentro do atual cenário de incerteza na economia. A empresa vem trabalhando com bastante critério no desenvolvimento e lançamento de seus produtos, de modo a sempre priorizar um bom nível de rentabilidade nos projetos lançados, mantendo uma postura conservadora com relação a novos investimentos.

HELBOR EMPREEND. Não possui mensagem da administração

JHFS PARTICIPAÇÕES A empresa se consolida no segmento de renda recorrente, tendo forte presença no mercado de incorporações de alto padrão, participando estrategicamente nos setores de hotelaria e varejo. Investimentos concentrados no desenvolvimento de shoppings e as vendas na área de incorporação para nossos clientes de alta renda.

JOAO FORTES ENGENHARIA Resultados bastante inferiores àqueles desejados para a companhia por conta da queda significativa nas expectativas dos consumidores e investidores com relação à economia como um todo. Projetos sofreram impactos que se traduziram em aumento de custos e prazos de entrega. Reforçam o compromisso de reconquistar resultados mais coerentes com as expectativas dos investidores a partir de 2015.

MRV ENGENHARIA Foco na atuação de habitação popular, atuando em todos os níveis do processo, desde o desenvolvimento imobiliário, até a obtenção do financiamento imobiliário, construção e pós-venda. Abrangência nacional possibilitando mitigar riscos de concorrência e demanda, através da gestão localizada dos lançamentos, vendas e estoques atingindo uma demanda potencial cada vez maior. O aprimoramento contínuo dos controles, investimento em sistemas de informação, o alto nível da gestão e a experiência das equipes vem tornando o ciclo do produto da Companhia cada vez mais eficiente e balanceado. Neste no de 2014, ocorreu ampliação da força de vendas própria, investimento em treinamento e capacitação tornando o processo de vendas ainda mais personalizado, qualificado e eficaz.

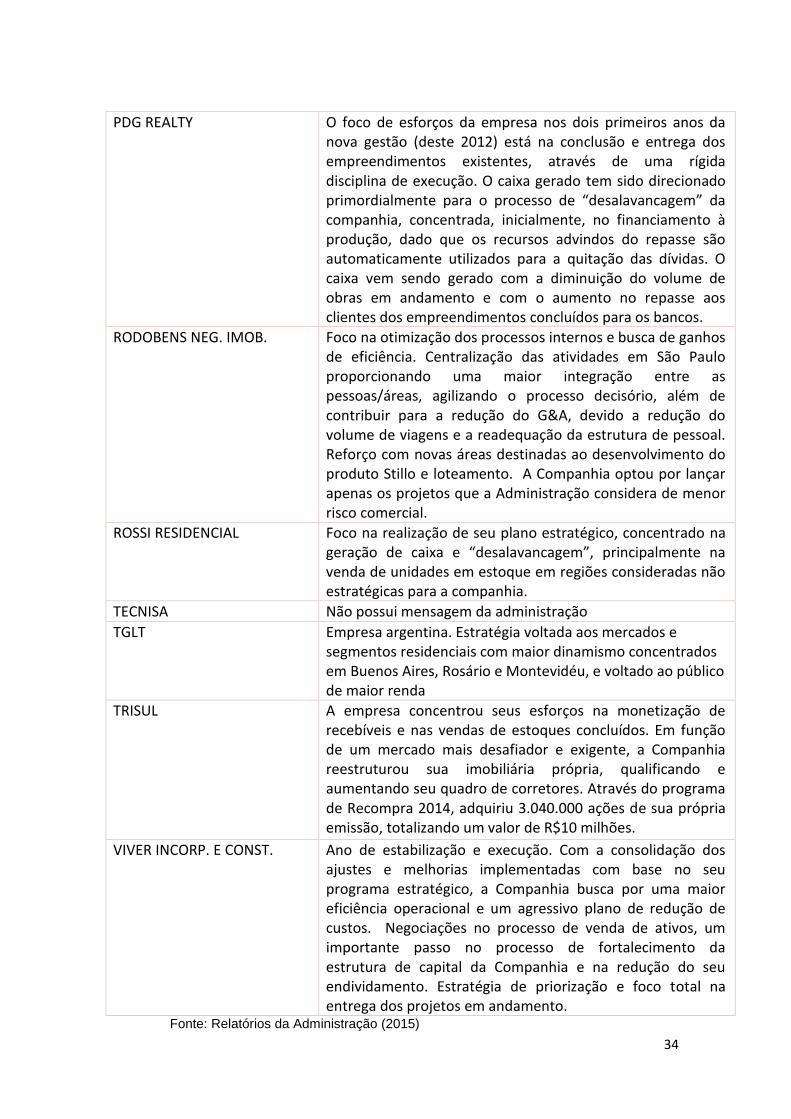

34

PDG REALTY O foco de esforços da empresa nos dois primeiros anos da nova gestão (deste 2012) está na conclusão e entrega dos empreendimentos existentes, através de uma rígida disciplina de execução. O caixa gerado tem sido direcionado primordialmente para o processo de “desalavancagem” da companhia, concentrada, inicialmente, no financiamento à produção, dado que os recursos advindos do repasse são automaticamente utilizados para a quitação das dívidas. O caixa vem sendo gerado com a diminuição do volume de obras em andamento e com o aumento no repasse aos clientes dos empreendimentos concluídos para os bancos.

RODOBENS NEG. IMOB. Foco na otimização dos processos internos e busca de ganhos de eficiência. Centralização das atividades em São Paulo proporcionando uma maior integração entre as pessoas/áreas, agilizando o processo decisório, além de contribuir para a redução do G&A, devido a redução do volume de viagens e a readequação da estrutura de pessoal. Reforço com novas áreas destinadas ao desenvolvimento do produto Stillo e loteamento. A Companhia optou por lançar apenas os projetos que a Administração considera de menor risco comercial.

ROSSI RESIDENCIAL Foco na realização de seu plano estratégico, concentrado na geração de caixa e “desalavancagem”, principalmente na venda de unidades em estoque em regiões consideradas não estratégicas para a companhia.

TECNISA Não possui mensagem da administração

TGLT Empresa argentina. Estratégia voltada aos mercados e segmentos residenciais com maior dinamismo concentrados em Buenos Aires, Rosário e Montevidéu, e voltado ao público de maior renda

TRISUL A empresa concentrou seus esforços na monetização de recebíveis e nas vendas de estoques concluídos. Em função de um mercado mais desafiador e exigente, a Companhia reestruturou sua imobiliária própria, qualificando e aumentando seu quadro de corretores. Através do programa de Recompra 2014, adquiriu 3.040.000 ações de sua própria emissão, totalizando um valor de R$10 milhões.

VIVER INCORP. E CONST. Ano de estabilização e execução. Com a consolidação dos ajustes e melhorias implementadas com base no seu programa estratégico, a Companhia busca por uma maior eficiência operacional e um agressivo plano de redução de custos. Negociações no processo de venda de ativos, um importante passo no processo de fortalecimento da estrutura de capital da Companhia e na redução do seu endividamento. Estratégia de priorização e foco total na entrega dos projetos em andamento.

Fonte: Relatórios da Administração (2015)

35

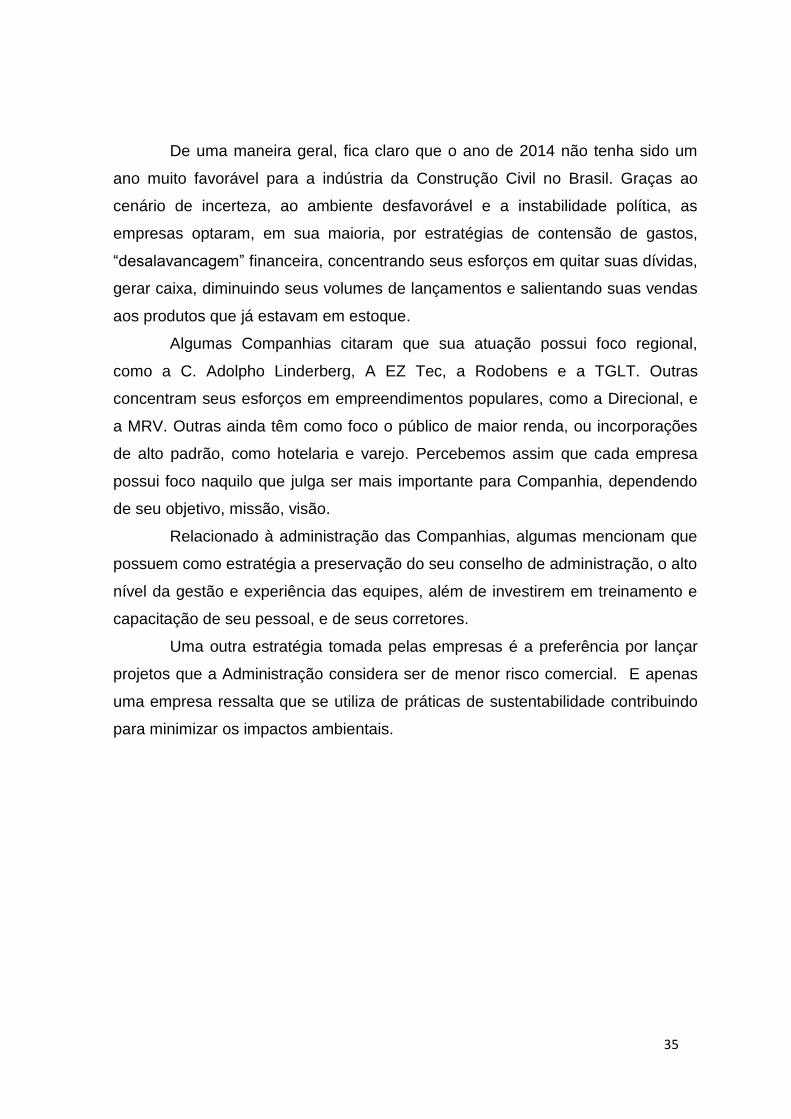

De uma maneira geral, fica claro que o ano de 2014 não tenha sido um

ano muito favorável para a indústria da Construção Civil no Brasil. Graças ao

cenário de incerteza, ao ambiente desfavorável e a instabilidade política, as

empresas optaram, em sua maioria, por estratégias de contensão de gastos,

“desalavancagem” financeira, concentrando seus esforços em quitar suas dívidas,

gerar caixa, diminuindo seus volumes de lançamentos e salientando suas vendas

aos produtos que já estavam em estoque.

Algumas Companhias citaram que sua atuação possui foco regional,

como a C. Adolpho Linderberg, A EZ Tec, a Rodobens e a TGLT. Outras

concentram seus esforços em empreendimentos populares, como a Direcional, e

a MRV. Outras ainda têm como foco o público de maior renda, ou incorporações

de alto padrão, como hotelaria e varejo. Percebemos assim que cada empresa

possui foco naquilo que julga ser mais importante para Companhia, dependendo

de seu objetivo, missão, visão.

Relacionado à administração das Companhias, algumas mencionam que

possuem como estratégia a preservação do seu conselho de administração, o alto

nível da gestão e experiência das equipes, além de investirem em treinamento e

capacitação de seu pessoal, e de seus corretores.

Uma outra estratégia tomada pelas empresas é a preferência por lançar

projetos que a Administração considera ser de menor risco comercial. E apenas

uma empresa ressalta que se utiliza de práticas de sustentabilidade contribuindo

para minimizar os impactos ambientais.

36

5. Considerações Finais

O trabalho desenvolvido cumpriu seu objetivo estabelecido, apresentando

teoricamente o ambiente organizacional, o desempenho operacional,

conceituando estratégia e apresentando e analisando dados e as Demonstrações

Financeiras através das Demonstrações Financeiras e dos Relatórios da

Adminstração publicados pelas empresas do ramo da Contrução Civil no ano de

2014 afim de aprimorar a pesquisa em um ambiente de prática e “experiência

vivida” e não apenas de teoria.

Considerando as informações apresentadas ao longo da pesquisa

conclui-se que o ambiente organizacional está ligado como um todo, e que é

nesste ambiente onde as decisões são formuladas e por conseguinte, tomadas. É

dentro dessas decisões onde se encontra a estratégia, e é a capacidade das

empresas em executá-las que as podem tornar mais eficiênte, eficaz ou lucrativas

que outras.

É dentro deste cenário que as atividades e áreas organizacionais são

planejadas e avaliadas, sendo a análise do desempenho operacional um

instrumento utiizado para examinar as contas e demonstrações financeiras das

empresas.

Analisando os dados obtidos, verificou-se que em termos econômicos o

ano de 2014 foi um ano menos favorável para as empresas do ramo da

Construção Civil comparado ao ano de 2013. Embora, no parcial, em geral, as

empresas tenham incorrido lucro e receitas positivas. No comparado ao ano de

2013 fica claro que as empresas já obtiveram resultados melhores. Muitas

empresas recorreram para a tática de “desalavancagem”, desacelerando

financeiramente neste momento incoveniente do mercado e focando em pagar

dívidas, gerar caixa e diminuir custos.

No cenário geral e econômico, as empresas aludiram ao fato do ano de

2014 ter sido átipico, encontrando um cenário conturbado, desfavorável e

desafiador, em um momento de redução do crescimento econômico brasileiro.

Além do acontecimento de dois grandes eventos, a Copa do Mundo e as eleições

presidenicais que tornaram o ambiente instável e turbulento, reduziram o

37

calendário (no casa da Copa do Mundo), reduzindo a atividade econômica e

atrasando lançamentos.

Respondendo à esfera central da discusão, expôe-se quais foram as

estratégias utilizadas pelas empresas do ramo da Construção Civil no ano de

2014, mostrando que cada empresa reporta a estratégia que julga ser mais

eficiênte ou eficaz para os seus própositos em dado momento. Observou-se que

em 2014 as empresas optaram por estratégias de contensão, diminuindo o seu

volume de lançamentos, concentrando na conclusão e entrega de

empreendimentos existentes, tendo como foco algumas em empreendimentos

polulares ou de alto padrão, outras favorecento o foco regional, mantendo gestão

localizada e centralização das atividades. Muitas empresas também optaram por

ampliar a força de vendas, contratando mais e melhores corretores e capacitando

seu pessoal, tornando o precesso de vendas ainda mais personalizado,

qualificado e eficaz.

De uma forma geral, cada empresa toma suas decisões e elaboram suas

estratégias a fim de atender suas necessidades como entidade lucrativa, mas

percebemos que dentro de um ambiente comum, com os mesmos incentivos, a

maioria das empresas tendem a possuir um padrão de decisão conciso, mesmo

que de alguma forma possuam focos em diferentes segmentos.

38

Referência Bibliográfica

AGOSTINI, L. L. M. A bolha imobiliária no Brasil está formada. ECONOMIA & TECNOLOGIA / Centro de Pesquisas Econômicas (CEPEC); Programa de Pós-Graduação em Desenvolvimento Econômico (PPGDE); Universidade Federal do Paraná (UFPR). Curitiba, ano 06, v. 23, Out./Dez. de 2010

AMARAL, S. A.; SOUSA, A. J. F. P.; Qualidade da informação e intuição na tomada de decisão organizacional. Perspectivas em ciência da informação, vv.16, n.1, p.133-146, jan./mar. 2011. Associação de dirigentes de empresas do mercado imobiliário. Metodologia e Conceitos. Rio de Janeiro, 2014.

BARRA, B.N., et all. A. O ecodesign como ferramenta de auxílio na gestão de

resíduos de construção e demolição (RCD). 2006.

BHALLA, A., et all. Exploring alternative strategic management paradigms in high-

growth ethnic and non-ethnic family firms, Small Business Economics, v. 32, iss.

1, jan., p. 4-9, 2009

BIGNETTI, L. P. Comentários - uma apreciação sobre o desenvolvimento dos estudos em estratégia no Brasil sob a inspiração de Hafsi e Martinet. In: Revista de Administração Contemporânea, v. 12, n. 4, p. 1165-1171, Out./Dez., 2008. BRITO, L. A. L.; VASCONCELOS, F. C.; A heterogeneidade do desempenho, suas causas, conceito de vantagem competitiva: proposta de uma métrica. In: Revista de Administração Contemporânea, n.8, Curitiba, 2004. CALLADO, A. A. C.; CALLADO, A. L. C.; MACHADO, M. A. V. Indicadores de desempenho operacional e econômico: Um estudo exploratório no contexto do agronegócio. Revista de Negócios, Blumenau, v.12, n.1, p. 3-15. Jan./mar. 2007. CAMARGOS, M.A.; DIAS, A.T. Estratégia, Administração Estratégica e Estratégia Corporativa: Uma Síntese Teórica. Caderno de Pesquisas em Administração, São Paulo, v. 10, nº 1, janeiro/março 2003. CARVALHO, C. E, et all. A Relação entre o ambiente organizacional e comportamento estratégico: Um estudo multi-caso no setor de hospedagem (pousadas) da grande Florianópolis (SC). In: ENCONTRO ANUAL DA ANPAD, 35., Rio de Janeiro, 2011. Anais. CHIAVENATO, I. Adm. Teoria, Processo e Prática. 3ª ed. São Paulo: Markr ou Books, 2000.

39

CHIAVENATO, I.; SAPIRO, A. Planejamento estratégico: fundamentos e

aplicações. 1ª edição. São Paulo: Elsevier, 2004.

CUSTÓDIO, J. C. Ausência de recursos ou adaptação ao ambiente? Uma análise dos riscos estratégicos sob a perspectiva das forças de mercado versus competências dinâmicas na pequena empresa. In: SEMEAD: EMPREENDORISMO E INOVAÇÃO, 12, São Paulo, 2009. Anais. CUSTÓDIO, J. C.; CORSO, J. M. Controle estratégico: Proposição de Instrumento de Mensuração e Análise.). In: ENCONTRO ANUAL DA ANPAD, 34., Rio de Janeiro, 2010. Anais. DIAS, T. F. Avaliação dos indicadores operacionais: Estudo de caso de uma empresa do setor ferroviário. Juiz de Fora, 2008. DIÓGENES, G. S. Uma contribuição ao estudo dos indicadores de desempenho operacional de ferrovias de carga: O caso da companhia ferroviária do nordeste - CFN. Rio de Janeiro, 2002. GIL, A. C. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999. HONORIO, D. E. A Qualidade de vida do operário da construção civil e sua importância na qualidade e produtividade em obras. 2002. Dissertação (Mestrado em Engenharia de Produção) – Universidade Federal de Santa Catarina, Florianópolis, SC. HORWITCH, M. A estratégia empresarial. Administração de empresas, São Paulo: Nova Cultura, 1986. IÇO, J. A.; BRAGA, R. P. Ebitda: Lucro ajustado para fins de avaliação de desempenho operacional. Salvador, 2001. JACOMETTI, M. et all. A estruturação da estratégia sob a abordagem institucional: limitações e possibilidades. In: ENCONTRO ANUAL DA ANPAD, 34., Rio de Janeiro, 2010. Anais. LIMA, S. A. P. Sobre a importância da Estratégia Coorporativa para as Organizações. Revista Científica Eletrônica de Administração, São Paulo, Ano IX, n.16, p. 1-4, jun. 2009

MAINARDES, et all. Conceitos de estratégia e gestão estratégica: qual é o nível de conhecimento adquirido pelos estudantes de gestão? FACEF PESQUISA, Franca, v.14. n3. P. 278-298. set./out./nov./dez./.2011. MELLO, Luiz Carlos Brasil de Brito; AMORIM, Sérgio Roberto Leusin de. O subsetor de edificações da construção civil no Brasil: uma análise comparativa em relação à União Europeia e aos Estados Unidos. Prod., São Paulo, v. 19, n. 2, 2009. NETO, A. A. A dinâmica das decisões financeiras. São Paulo, jul./dec. 1997.

40

NICOLAU, I. O conceito de estratégia. Campo Grande. 2001. OLIVEIRA, L. M., et all. Controladoria Estratégica- 8ª ed.- São Paulo: Atlas, 2011.

OLIVEIRA, V. F.; OLIVEIRA, E. A. A. Q. O papel da indústria da Construção Civil na organização do espaço e do desenvolvimento regional. In: CONGRESSO INTERNACIONAL DE COOPERAÇÃO UNIVERSIDADE-INDUSTRIA, 4. Taubaté, 2012. PADOVEZI, C. L. Controladoria Estratégica Operacional: conceitos, estrutura, aplicação - 2ª edição. São Paulo: Cengage Learning, 2011.

PRESSI, G. Análise do Ebitda para tomada de decisão. 2012.

RIBEIRO, A. L. Teorias da Administração. 2ª edição. São Paulo: Saraiva, 2010.

ROBERTO, P. História da Construção Civil. p. 62-70. 2012.

ROCHA, A. C. R. O modelo teia de relações para a construção da estratégia empresarial. IN: REVISTA ELETRÔNICA DE CIÊNCIA ADMINISTRATIVA (RECADM), v. 5, n.1. maio/2006. Disponível em: http://revistas.facecla.com.br/index.php/recadm/.

SALES, J. M.; A mudança organizacional na força de trabalho do Ministério Público. Ceilândia, 2009.

SANTOS, L. L. S.; TURETA, C. Em Busca do Que Seja Fazer Estratégia: Direcionamentos para a Pesquisa de Campo sobre Estratégia como Prática. In: ENCONTRO ANUAL DA ANPAD, 34. Rio de Janeiro, 2010. Anais. SILVA, E. L. MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 3. ed. Florianópolis: Laboratório de Ensino a Distância da UFSC, 2001 SLYWOTZKY, Adrian J. Do Risco à Oportunidade: As 7 estratégias para Transformar Ameaças em Fatores de Crescimento. Rio de Janeiro: Elsevier, 2007. 274p. SOBRAL, Filipe; PECI, Alketa. Administração. Teoria e prática no contexto brasileiro. São Paulo: Pearson, 2008. TEIXEIRA, L. P. Desempenho da construção brasileira. Belo Horizonte: UFMG, 2010 TEIXEIRA, O.R.P. et all. A relação entre o ambiente organizacional e o comportamento estratégico no setor hoteleiro de Florianópolis-SC. Revista Turismo Visão e Ação – Eletrônica, v. 11, nº 2. p. 157 – 174, maio/ago. 2009. Disponível em: www.univali.br/revistaturismo

41

THOMPSON, A. A.; et all. Administração Estratégica. 15ª edição. McGraw-Hill. 2008 TIGRE, P.B. Gestão da Inovação: A Economia da Tecnologia no Brasil. 1ª edição. Rio de Janeiro: Elsevier, 2014.296 pag. 167-181. VALADÃO, J. A.; SILVA, S. S. S. Justaposições da estratégia como prática e processo de estratégia: antes da visão pós-processual da estratégia. In: ENCONTRO ANUAL DA ANPAD, n. 35., Rio de Janeiro, 2011. Anais. VERMULM, R. Estratégias empresarias nos anos 80: O setor de máquinas-ferrameta.1993. ____. What is strategy?. Harvard Business. Disponível em:

https://hbr.org/1996/11/what-is-strategy