Embed Size (px)

Citation preview

1

Desenvolvedores e empreendedores têm criado tokens próprios, dedicados ao Desenvolvedores e empreendedores têm criado tokens próprios, dedicados ao acesso a aplicativos ou comunidades por eles criados, que são ofertados, por vezes publicamente, em operações chamadas ICOs. A função mista de tais tokens, ao fazer as vezes de

(i) produto de captação, (ii) investimento e (iii) bilhete de entrada ao ecossistema criado,

vem desafiando reguladores nos últimos meses, ao mesmo tempo em que conquista a atenção de empreendedores que buscam novas formas de financiamento.

Para melhor compreensão da função de um token utilitário, convém lembrar como funciona hoje a “economia da informação”:

2

3

4

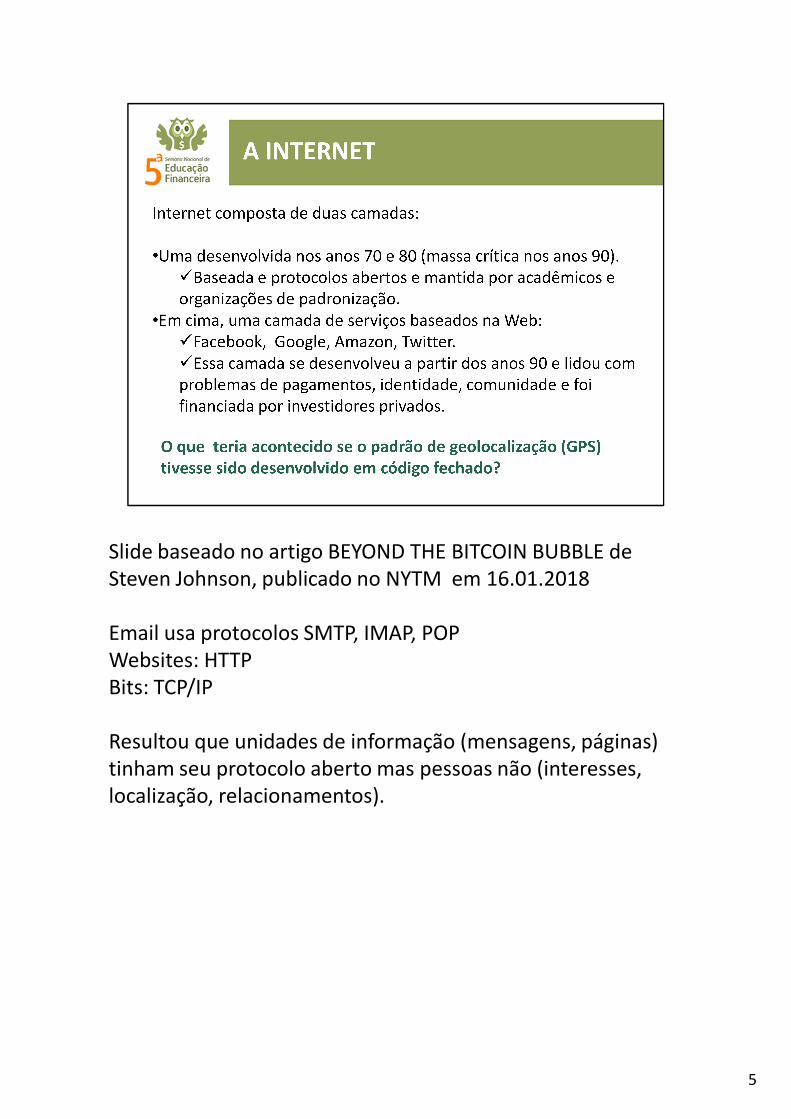

Slide baseado no artigo BEYOND THE BITCOIN BUBBLE de Slide baseado no artigo BEYOND THE BITCOIN BUBBLE de Steven Johnson, publicado no NYTM em 16.01.2018

Email usa protocolos SMTP, IMAP, POPWebsites: HTTPBits: TCP/IP

Resultou que unidades de informação (mensagens, páginas) tinham seu protocolo aberto mas pessoas não (interesses, localização, relacionamentos).

5

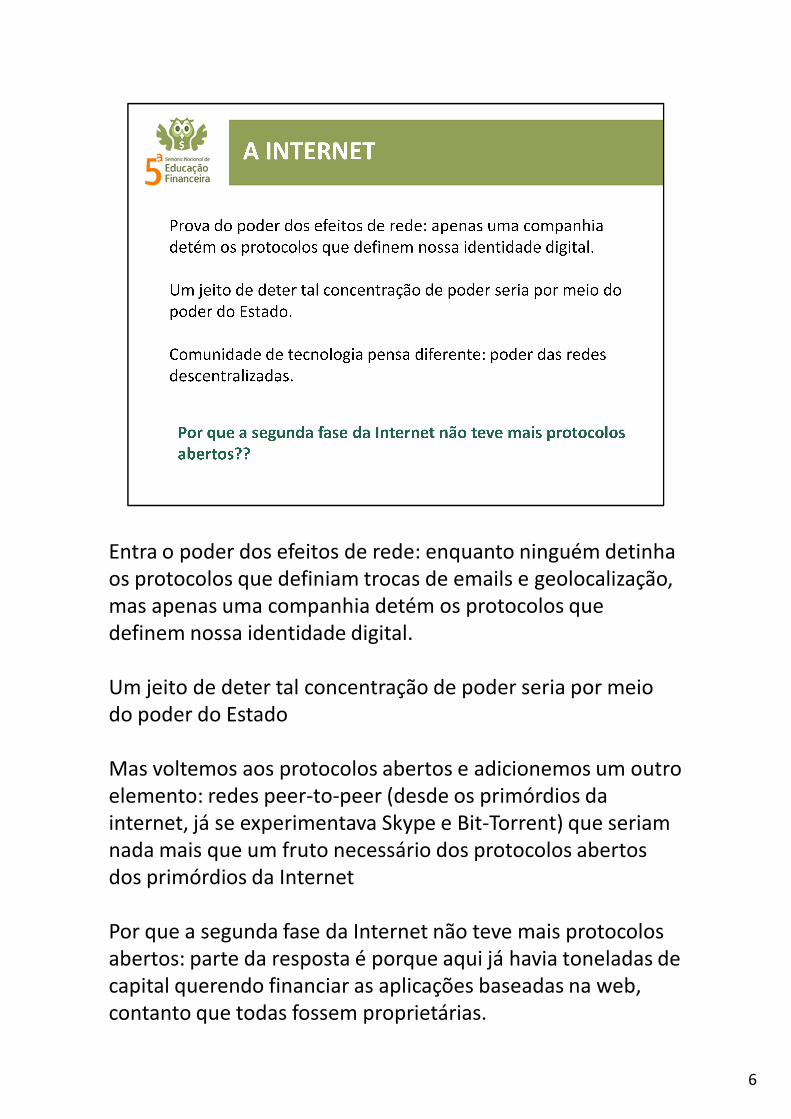

Entra o poder dos efeitos de rede: enquanto ninguém detinha Entra o poder dos efeitos de rede: enquanto ninguém detinha os protocolos que definiam trocas de emails e geolocalização, mas apenas uma companhia detém os protocolos que definem nossa identidade digital.

Um jeito de deter tal concentração de poder seria por meio do poder do Estado

Mas voltemos aos protocolos abertos e adicionemos um outro elemento: redes peer-to-peer (desde os primórdios da internet, já se experimentava Skype e Bit-Torrent) que seriam nada mais que um fruto necessário dos protocolos abertos dos primórdios da Internet

Por que a segunda fase da Internet não teve mais protocolos abertos: parte da resposta é porque aqui já havia toneladas de capital querendo financiar as aplicações baseadas na web, contanto que todas fossem proprietárias.

6

7

8

A segunda razão é que não havia meios de se fazer uma rede p2P resiliente, até aparecer SATOSHI NAKAMOTOaparecer SATOSHI NAKAMOTO

9

Chega então a hora de comparar dois modelos de negócio: SPOTIFY x PARATII VÍDEO

Uma visão mais holística mostra que também os canais de TV, as redes sociais, os canais digitais e mesmo as aplicações do que se convencionou chamar “economia compartilhada” são dominados por poucas grandes corporações que controlam a cadeia de valor. Se não há uma empresa centralizada formalmente estabelecida, há uma “configuração de negócios” que coordena a centralização da tecnologia, a política e a tomada de decisão, que gera valor pela agregação e controle de todos os dados capturados, que serão monetizados, por exemplo, vendendo dados de usuários para empresas que contratam “recomendações”. O poder pertence a quem tem os dados e o usuário troca sua privacidade por conteúdo

10

Aqui entram as tecnologias de registro distribuído – DLTs e blockchains – que serviriam para reinventar essas indústrias e retornar aos consumidores a serviriam para reinventar essas indústrias e retornar aos consumidores a privacidade que perderam e a propriedade de seus próprios dados. Com uso de uma rede descentralizada peer-to-peer2, sua proposta é criar modelos de

distribuição que libertem e empoderem o produtor de conteúdo e democratizem o

acesso ao que ele produz (e permitam novos modelos de monetização).

11

12

A “economia” dos tokens utilitários é diferente da tradicional: em vez de ganhar dinheiro por possuir algo, ganha-se dinheiro por participar de um projeto, seja ao desenvolver por possuir algo, ganha-se dinheiro por participar de um projeto, seja ao desenvolver um protocolo, manter uma rede P2P, desenvolver uma aplicação que rode nesta rede, ou simplesmente por usar o serviço. As linhas que separam os fundadores empreendedores, dos investidores e dos usuários são bem mais nebulosas do que nos modelos tradicionais. Por um lado, o modelo quer se afastar daquele “winner takes all” antigo, mas por outro, depende largamente de um estágio inicial altamente especulativo que aposta e depende de ganhos estratosféricos no valor do token.

13

14

15

A falta de transparência é regra geral nos whitepapers. Um leitor do blog Quora

reportou haver lido mais de 450 whitepapers e 70% deles não explicava como os reportou haver lido mais de 450 whitepapers e 70% deles não explicava como os

recursos captados seriam usados. Nos 30% restantes, colheu a seguinte média:

25% marketing, 50% desenvolvimento do produto, 10% operação do negócio, 10%

custos legais, 5% reservas. Mecanismos de descoberta de preços também são

obscuros: alguns poucos preveem um leilão holandês, porém mais

frequentemente os emissores estipulam o preço e incentivam a compra

antecipada com descontos.

16

17

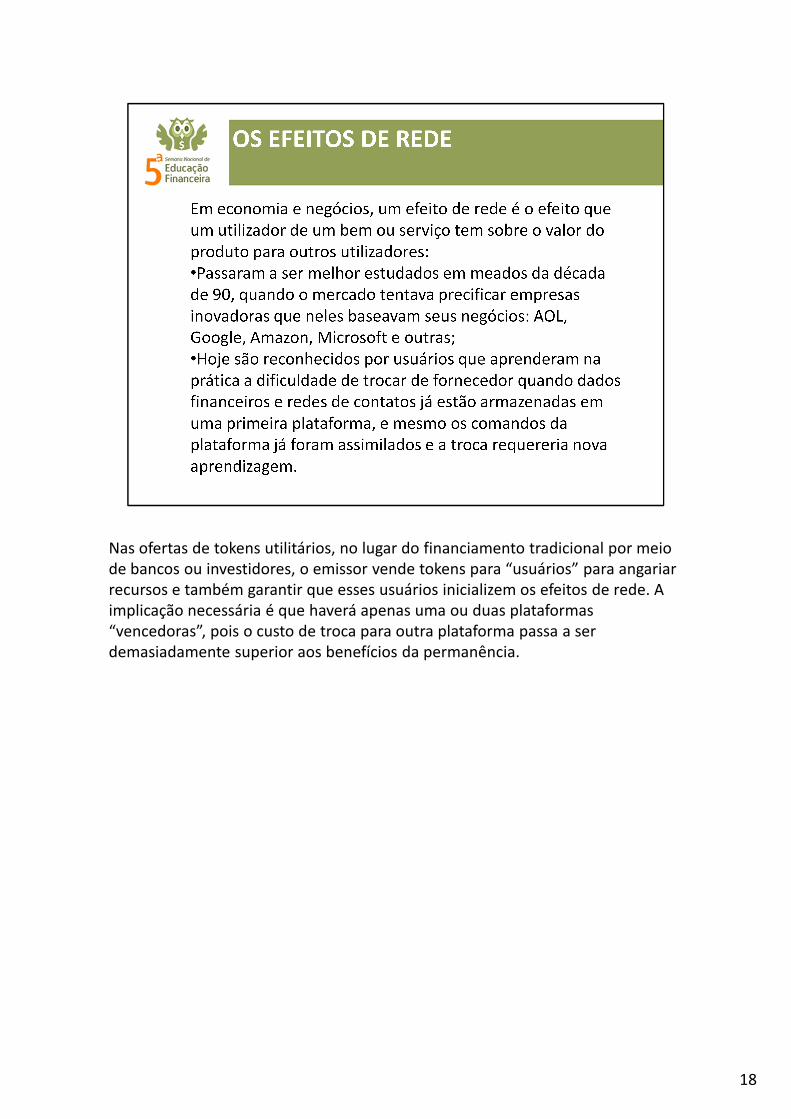

Nas ofertas de tokens utilitários, no lugar do financiamento tradicional por meio de bancos ou investidores, o emissor vende tokens para “usuários” para angariar de bancos ou investidores, o emissor vende tokens para “usuários” para angariar recursos e também garantir que esses usuários inicializem os efeitos de rede. A implicação necessária é que haverá apenas uma ou duas plataformas “vencedoras”, pois o custo de troca para outra plataforma passa a ser demasiadamente superior aos benefícios da permanência.

18

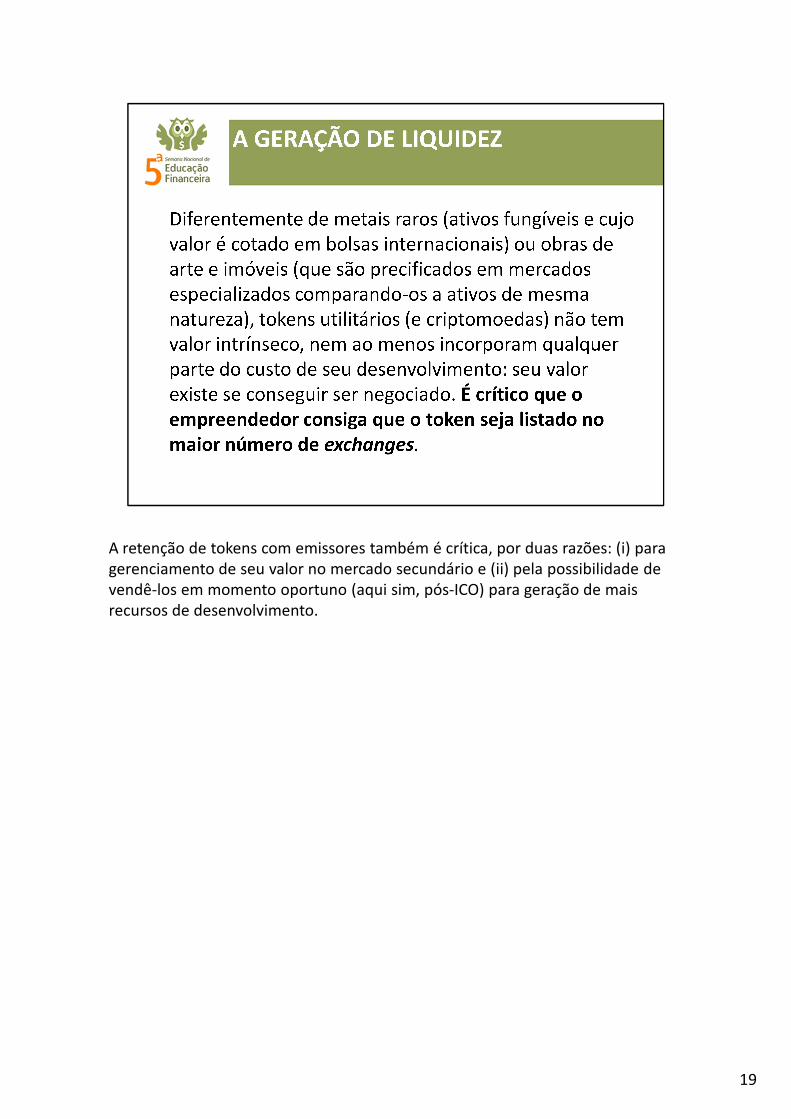

A retenção de tokens com emissores também é crítica, por duas razões: (i) para gerenciamento de seu valor no mercado secundário e (ii) pela possibilidade de gerenciamento de seu valor no mercado secundário e (ii) pela possibilidade de vendê-los em momento oportuno (aqui sim, pós-ICO) para geração de mais recursos de desenvolvimento.

19

20

Cryptoassets: The Innovative Investor's Guide to Bitcoin and Beyond

Chris Burniske (Author)Chris Burniske (Author)

21

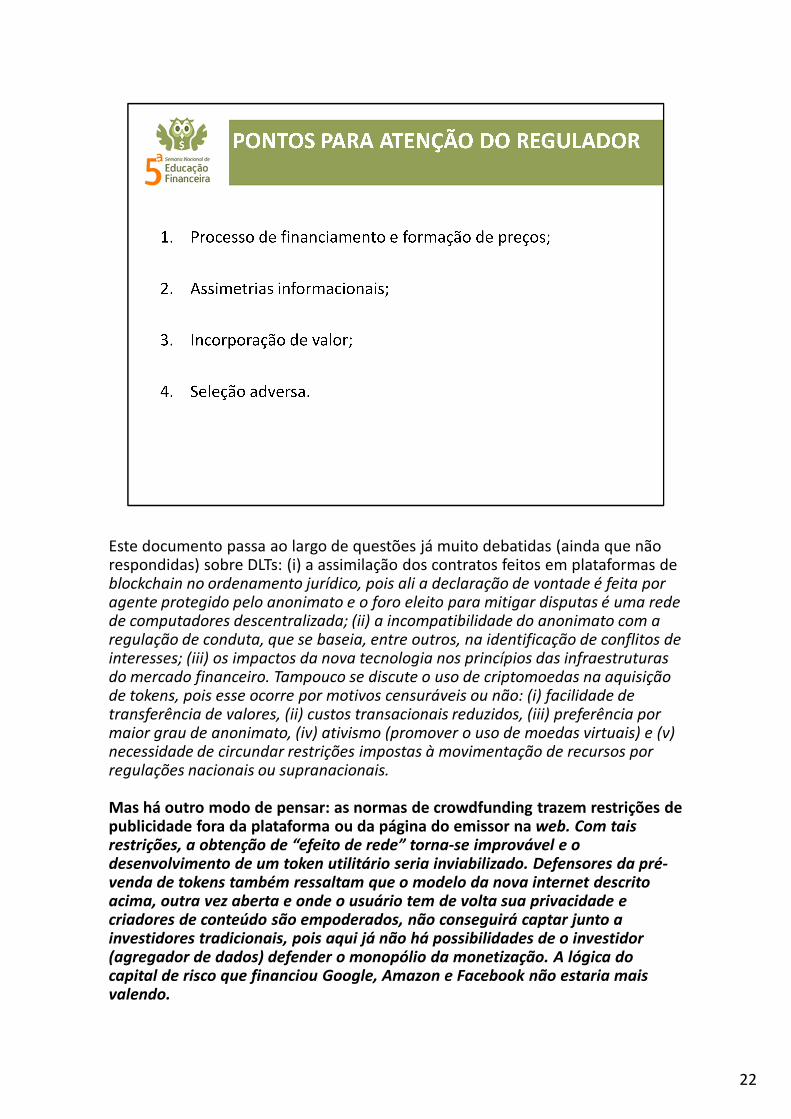

Este documento passa ao largo de questões já muito debatidas (ainda que não respondidas) sobre DLTs: (i) a assimilação dos contratos feitos em plataformas de respondidas) sobre DLTs: (i) a assimilação dos contratos feitos em plataformas de blockchain no ordenamento jurídico, pois ali a declaração de vontade é feita por agente protegido pelo anonimato e o foro eleito para mitigar disputas é uma rede de computadores descentralizada; (ii) a incompatibilidade do anonimato com a regulação de conduta, que se baseia, entre outros, na identificação de conflitos de interesses; (iii) os impactos da nova tecnologia nos princípios das infraestruturas do mercado financeiro. Tampouco se discute o uso de criptomoedas na aquisição de tokens, pois esse ocorre por motivos censuráveis ou não: (i) facilidade de transferência de valores, (ii) custos transacionais reduzidos, (iii) preferência por maior grau de anonimato, (iv) ativismo (promover o uso de moedas virtuais) e (v) necessidade de circundar restrições impostas à movimentação de recursos por regulações nacionais ou supranacionais.

Mas há outro modo de pensar: as normas de crowdfunding trazem restrições de publicidade fora da plataforma ou da página do emissor na web. Com tais restrições, a obtenção de “efeito de rede” torna-se improvável e o desenvolvimento de um token utilitário seria inviabilizado. Defensores da pré-venda de tokens também ressaltam que o modelo da nova internet descrito acima, outra vez aberta e onde o usuário tem de volta sua privacidade e criadores de conteúdo são empoderados, não conseguirá captar junto a investidores tradicionais, pois aqui já não há possibilidades de o investidor (agregador de dados) defender o monopólio da monetização. A lógica do capital de risco que financiou Google, Amazon e Facebook não estaria mais valendo.

22

Distributed Ledger Technology - Feedback Statement on Discussion Paper 17/03 – FCA UK

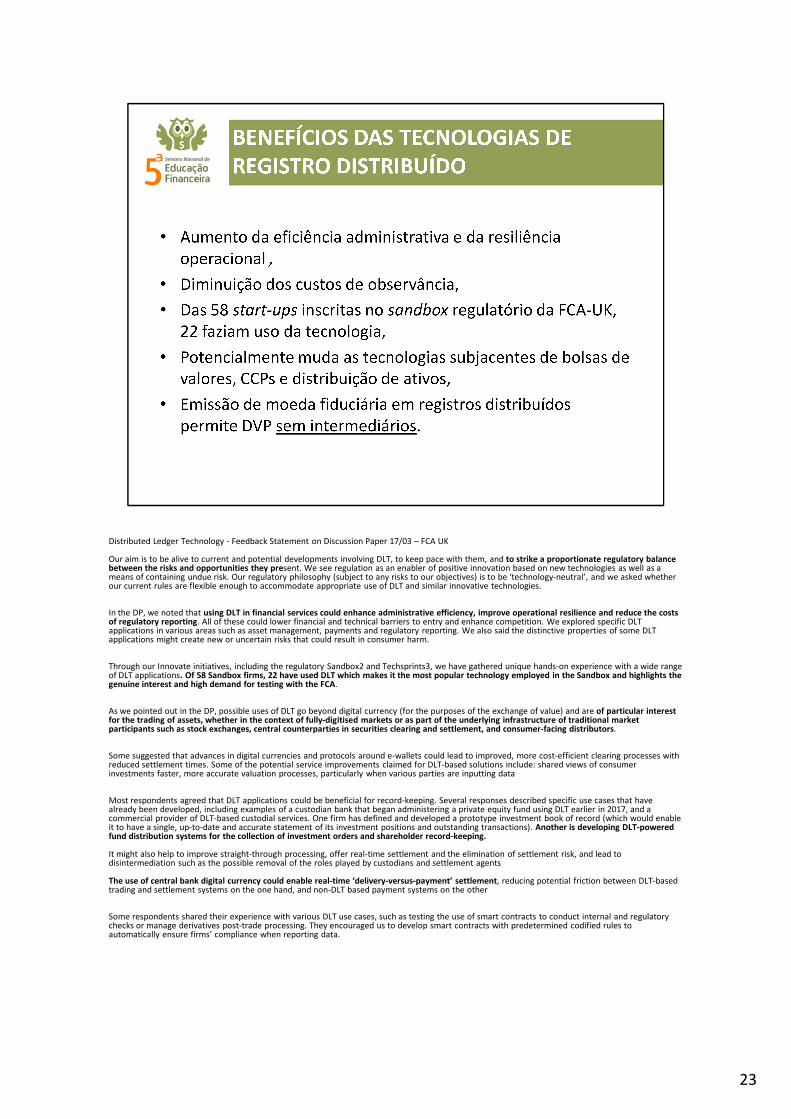

Our aim is to be alive to current and potential developments involving DLT, to keep pace with them, and to strike a proportionate regulatory balance Our aim is to be alive to current and potential developments involving DLT, to keep pace with them, and to strike a proportionate regulatory balance between the risks and opportunities they present. We see regulation as an enabler of positive innovation based on new technologies as well as a means of containing undue risk. Our regulatory philosophy (subject to any risks to our objectives) is to be ‘technology-neutral’, and we asked whether our current rules are flexible enough to accommodate appropriate use of DLT and similar innovative technologies.

In the DP, we noted that using DLT in financial services could enhance administrative efficiency, improve operational resilience and reduce the costs of regulatory reporting. All of these could lower financial and technical barriers to entry and enhance competition. We explored specific DLT applications in various areas such as asset management, payments and regulatory reporting. We also said the distinctive properties of some DLT applications might create new or uncertain risks that could result in consumer harm.

Through our Innovate initiatives, including the regulatory Sandbox2 and Techsprints3, we have gathered unique hands-on experience with a wide range of DLT applications. Of 58 Sandbox firms, 22 have used DLT which makes it the most popular technology employed in the Sandbox and highlights thegenuine interest and high demand for testing with the FCA.

As we pointed out in the DP, possible uses of DLT go beyond digital currency (for the purposes of the exchange of value) and are of particular interest for the trading of assets, whether in the context of fully-digitised markets or as part of the underlying infrastructure of traditional market participants such as stock exchanges, central counterparties in securities clearing and settlement, and consumer-facing distributors.

Some suggested that advances in digital currencies and protocols around e-wallets could lead to improved, more cost-efficient clearing processes with reduced settlement times. Some of the potential service improvements claimed for DLT-based solutions include: shared views of consumer investments faster, more accurate valuation processes, particularly when various parties are inputting data

Most respondents agreed that DLT applications could be beneficial for record-keeping. Several responses described specific use cases that have already been developed, including examples of a custodian bank that began administering a private equity fund using DLT earlier in 2017, and a commercial provider of DLT-based custodial services. One firm has defined and developed a prototype investment book of record (which would enable it to have a single, up-to-date and accurate statement of its investment positions and outstanding transactions). Another is developing DLT-powered fund distribution systems for the collection of investment orders and shareholder record-keeping.

It might also help to improve straight-through processing, offer real-time settlement and the elimination of settlement risk, and lead to disintermediation such as the possible removal of the roles played by custodians and settlement agents

The use of central bank digital currency could enable real-time ‘delivery-versus-payment’ settlement, reducing potential friction between DLT-based trading and settlement systems on the one hand, and non-DLT based payment systems on the other

Some respondents shared their experience with various DLT use cases, such as testing the use of smart contracts to conduct internal and regulatory checks or manage derivatives post-trade processing. They encouraged us to develop smart contracts with predetermined codified rules to automatically ensure firms’ compliance when reporting data.

23

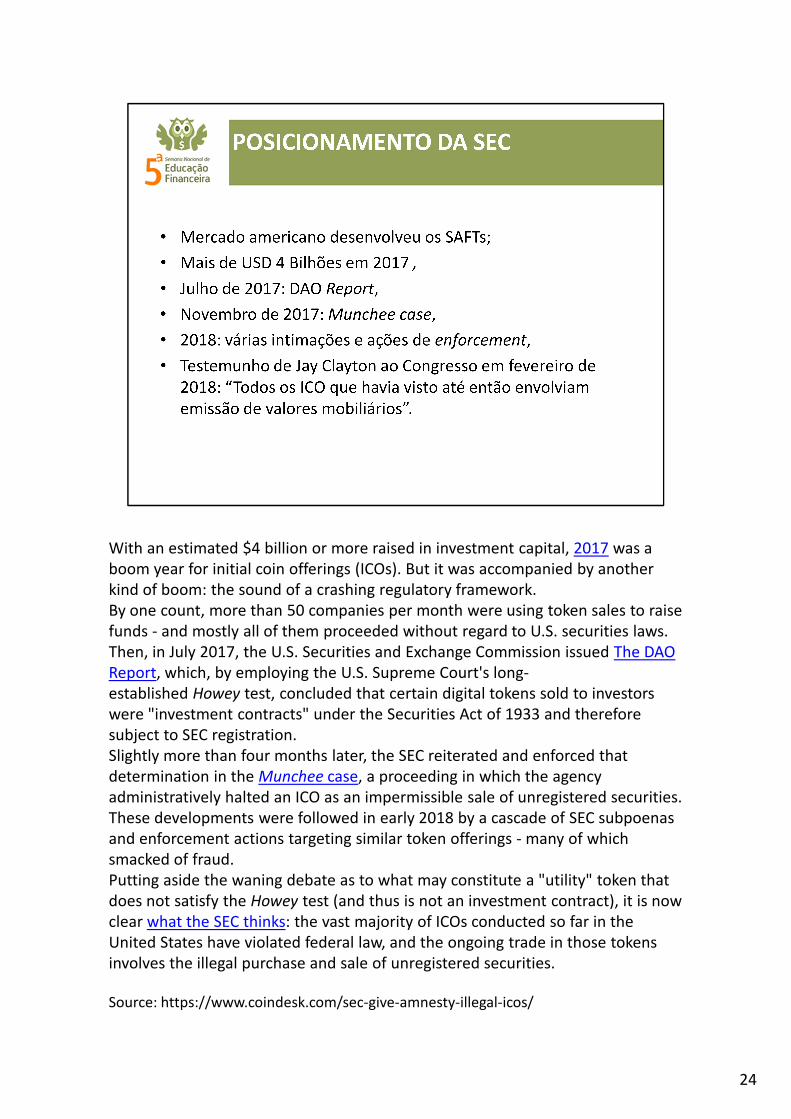

With an estimated $4 billion or more raised in investment capital, 2017 was a boom year for initial coin offerings (ICOs). But it was accompanied by another boom year for initial coin offerings (ICOs). But it was accompanied by another kind of boom: the sound of a crashing regulatory framework.By one count, more than 50 companies per month were using token sales to raise funds - and mostly all of them proceeded without regard to U.S. securities laws.Then, in July 2017, the U.S. Securities and Exchange Commission issued The DAO Report, which, by employing the U.S. Supreme Court's long-established Howey test, concluded that certain digital tokens sold to investors were "investment contracts" under the Securities Act of 1933 and therefore subject to SEC registration.Slightly more than four months later, the SEC reiterated and enforced that determination in the Munchee case, a proceeding in which the agency administratively halted an ICO as an impermissible sale of unregistered securities.These developments were followed in early 2018 by a cascade of SEC subpoenas and enforcement actions targeting similar token offerings - many of which smacked of fraud.Putting aside the waning debate as to what may constitute a "utility" token that does not satisfy the Howey test (and thus is not an investment contract), it is now clear what the SEC thinks: the vast majority of ICOs conducted so far in the United States have violated federal law, and the ongoing trade in those tokens involves the illegal purchase and sale of unregistered securities.

Source: https://www.coindesk.com/sec-give-amnesty-illegal-icos/

24

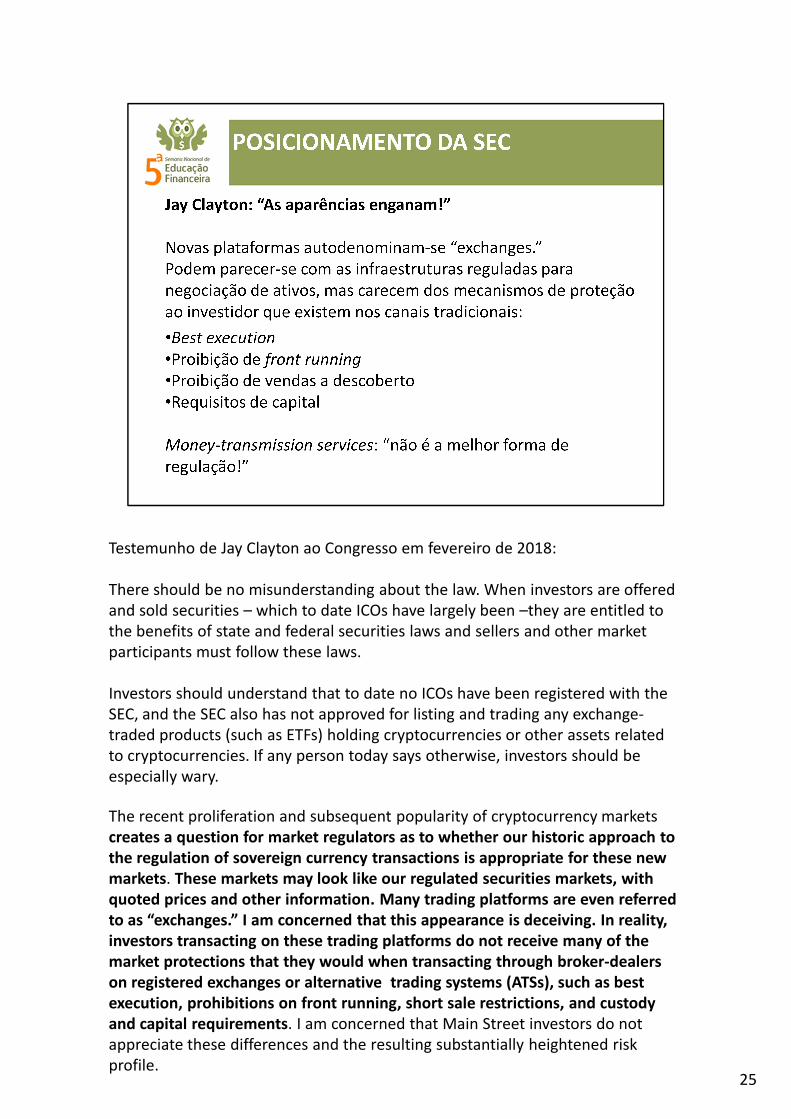

Testemunho de Jay Clayton ao Congresso em fevereiro de 2018:

There should be no misunderstanding about the law. When investors are offered and sold securities – which to date ICOs have largely been –they are entitled to the benefits of state and federal securities laws and sellers and other market participants must follow these laws.

Investors should understand that to date no ICOs have been registered with the SEC, and the SEC also has not approved for listing and trading any exchange-traded products (such as ETFs) holding cryptocurrencies or other assets related to cryptocurrencies. If any person today says otherwise, investors should be especially wary.

The recent proliferation and subsequent popularity of cryptocurrency markets creates a question for market regulators as to whether our historic approach to

the regulation of sovereign currency transactions is appropriate for these new

markets. These markets may look like our regulated securities markets, with

quoted prices and other information. Many trading platforms are even referred

to as “exchanges.” I am concerned that this appearance is deceiving. In reality,

investors transacting on these trading platforms do not receive many of the

market protections that they would when transacting through broker-dealers

on registered exchanges or alternative trading systems (ATSs), such as best

execution, prohibitions on front running, short sale restrictions, and custody

and capital requirements. I am concerned that Main Street investors do not appreciate these differences and the resulting substantially heightened risk profile.

25

Anúncio de audiência pública pela CFTC: CFTC Issues Proposed Interpretation on Virtual Currency “Actual Delivery” in Retail Transactions.Currency “Actual Delivery” in Retail Transactions.

http://www.cftc.gov/PressRoom/PressReleases/pr7664-17

Como sabemos, a CFTC há muito já havia “definido” que o Bitcoin é uma commodity. Pelo que entendi, a consulta versa sobre se o Bitcoin cairia nos casos de dispensa da Commodity Exchange Act. A intenção seria regular as Exchanges, que guardam as chaves dos clientes, os quais não teriam portanto o “actual delivery” da criptomoeda.https://www.skadden.com/insights/publications/2017/12/cftc_proposed_interpretation_actual-delivery

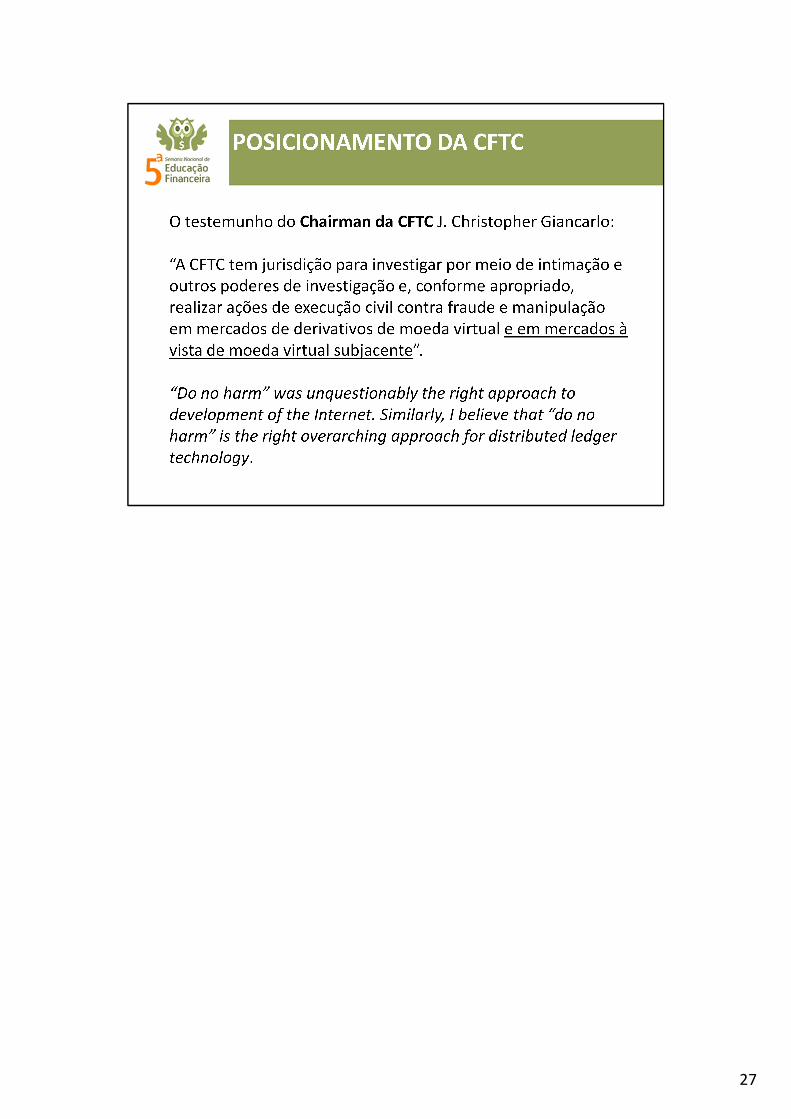

O testemunho do Chairman da CFTC J. Christopher Giancarlo:

In 2015, the CFTC determined that virtual currencies, such as Bitcoin, met the definition of “commodity” under the Commodity Exchange Act. Nevertheless, the CFTC does NOT have regulatory jurisdiction under the CEA over markets or platforms conducting cash or “spot” transactions in virtual currencies or other commodities or over participants on such platforms. More specifically, the CFTC does not have authority to conduct regulatory oversight over spot virtual currency platforms or other cash commodities, including imposing registration requirements, surveillance and monitoring, transaction reporting, compliance with personnel conduct standards, customer education, capital adequacy, trading system safeguards, cyber security examinations or other requirements. In fact, current law does not provide any U.S. Federal regulator with such regulatory oversight authority over spot virtual currency platforms operating in the United States or abroad. However, the CFTC DOES have enforcement jurisdiction to investigate through subpoena and other investigative powers and, as appropriate, conduct civil enforcement action against fraud and manipulation in virtual currency derivatives markets and in underlying virtual currency spot markets. (grifo meu)

In contrast to the spot markets, the CFTC does have both regulatory and enforcement jurisdiction under the CEA over derivatives on virtual currencies traded in the United States. This means that for derivatives on virtual currencies traded in U.S. markets, the CFTC conducts comprehensive regulatory oversight, including imposing registration requirements and compliance with a full range of requirements for trade practice and market surveillance, reporting and monitoring and standards for conduct, capital requirements and platform and system safeguards.

Last year, the CFTC issued proposed guidance on what is a derivative market and what is a spot 26

27

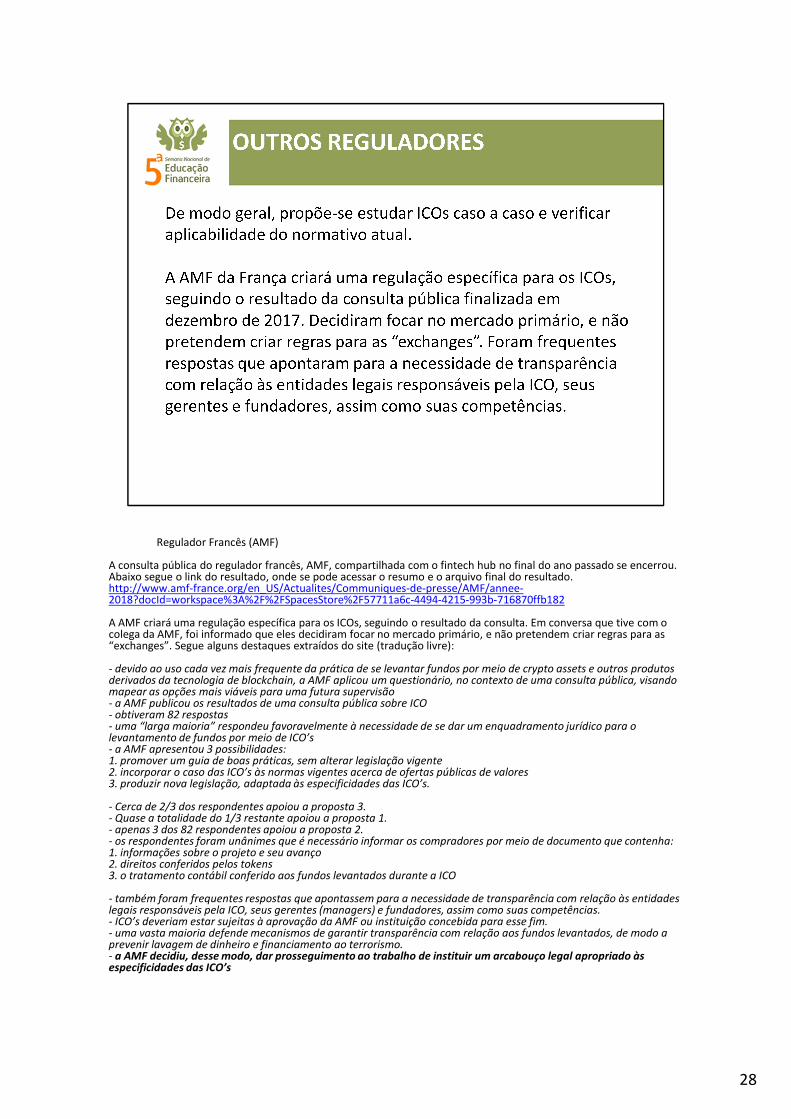

Regulador Francês (AMF)

A consulta pública do regulador francês, AMF, compartilhada com o fintech hub no final do ano passado se encerrou. A consulta pública do regulador francês, AMF, compartilhada com o fintech hub no final do ano passado se encerrou. Abaixo segue o link do resultado, onde se pode acessar o resumo e o arquivo final do resultado.http://www.amf-france.org/en_US/Actualites/Communiques-de-presse/AMF/annee-2018?docId=workspace%3A%2F%2FSpacesStore%2F57711a6c-4494-4215-993b-716870ffb182

A AMF criará uma regulação específica para os ICOs, seguindo o resultado da consulta. Em conversa que tive com o colega da AMF, foi informado que eles decidiram focar no mercado primário, e não pretendem criar regras para as “exchanges”. Segue alguns destaques extraídos do site (tradução livre):

- devido ao uso cada vez mais frequente da prática de se levantar fundos por meio de crypto assets e outros produtos derivados da tecnologia de blockchain, a AMF aplicou um questionário, no contexto de uma consulta pública, visando mapear as opções mais viáveis para uma futura supervisão- a AMF publicou os resultados de uma consulta pública sobre ICO- obtiveram 82 respostas- uma “larga maioria” respondeu favoravelmente à necessidade de se dar um enquadramento jurídico para o levantamento de fundos por meio de ICO’s- a AMF apresentou 3 possibilidades: 1. promover um guia de boas práticas, sem alterar legislação vigente2. incorporar o caso das ICO’s às normas vigentes acerca de ofertas públicas de valores3. produzir nova legislação, adaptada às especificidades das ICO’s.

- Cerca de 2/3 dos respondentes apoiou a proposta 3. - Quase a totalidade do 1/3 restante apoiou a proposta 1. - apenas 3 dos 82 respondentes apoiou a proposta 2.- os respondentes foram unânimes que é necessário informar os compradores por meio de documento que contenha:1. informações sobre o projeto e seu avanço2. direitos conferidos pelos tokens3. o tratamento contábil conferido aos fundos levantados durante a ICO

- também foram frequentes respostas que apontassem para a necessidade de transparência com relação às entidades legais responsáveis pela ICO, seus gerentes (managers) e fundadores, assim como suas competências.- ICO’s deveriam estar sujeitas à aprovação da AMF ou instituição concebida para esse fim.- uma vasta maioria defende mecanismos de garantir transparência com relação aos fundos levantados, de modo a prevenir lavagem de dinheiro e financiamento ao terrorismo.- a AMF decidiu, desse modo, dar prosseguimento ao trabalho de instituir um arcabouço legal apropriado às especificidades das ICO’s

28

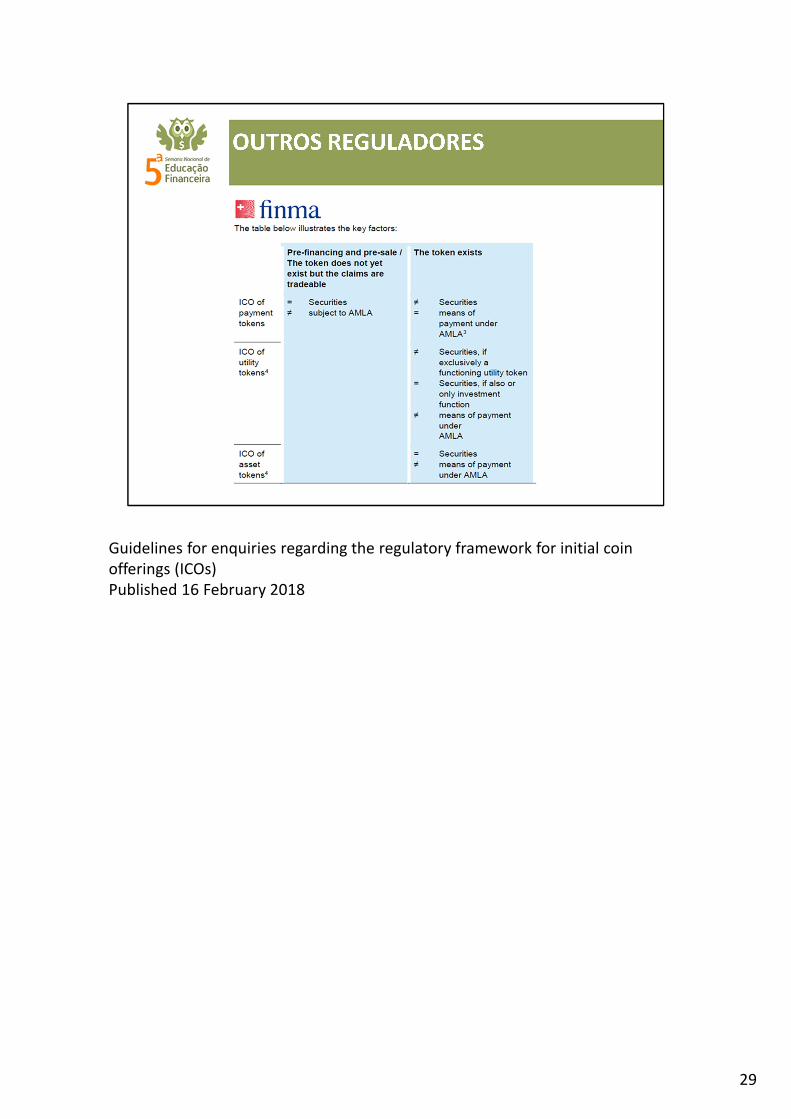

Guidelines for enquiries regarding the regulatory framework for initial coin offerings (ICOs) offerings (ICOs) Published 16 February 2018

29

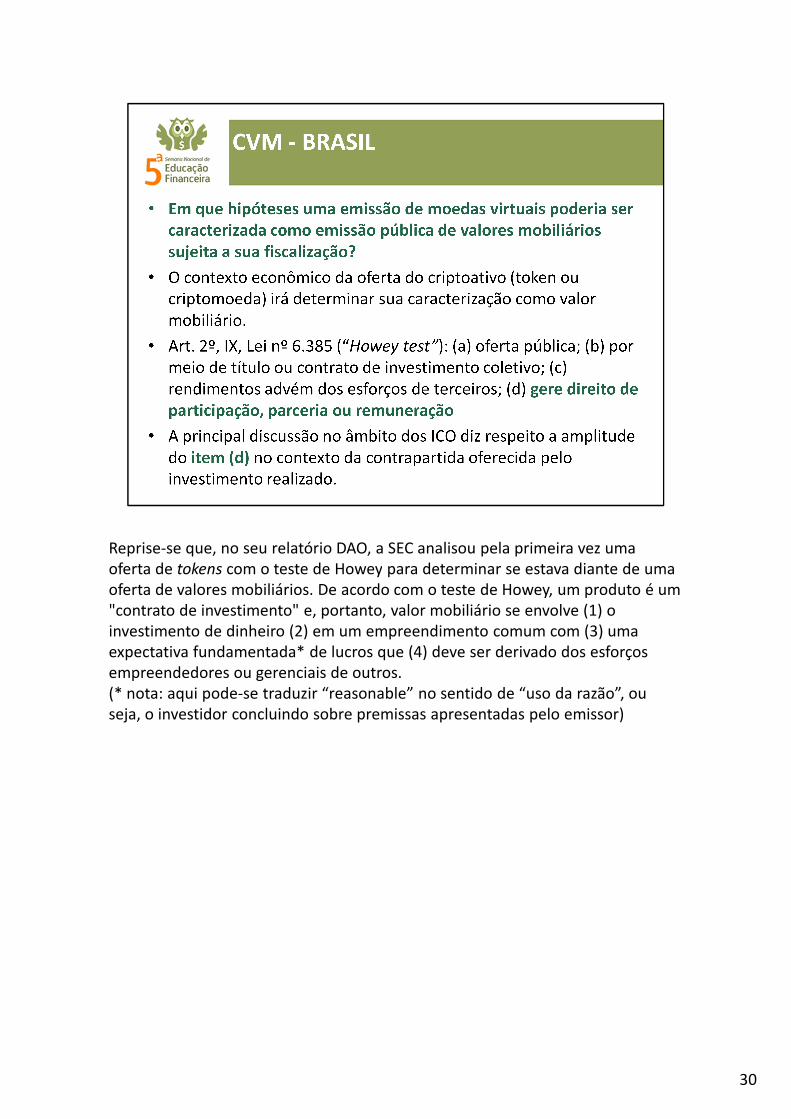

Reprise-se que, no seu relatório DAO, a SEC analisou pela primeira vez uma oferta de tokens com o teste de Howey para determinar se estava diante de uma oferta de tokens com o teste de Howey para determinar se estava diante de uma oferta de valores mobiliários. De acordo com o teste de Howey, um produto é um "contrato de investimento" e, portanto, valor mobiliário se envolve (1) o investimento de dinheiro (2) em um empreendimento comum com (3) uma expectativa fundamentada* de lucros que (4) deve ser derivado dos esforços empreendedores ou gerenciais de outros.(* nota: aqui pode-se traduzir “reasonable” no sentido de “uso da razão”, ou seja, o investidor concluindo sobre premissas apresentadas pelo emissor)

30

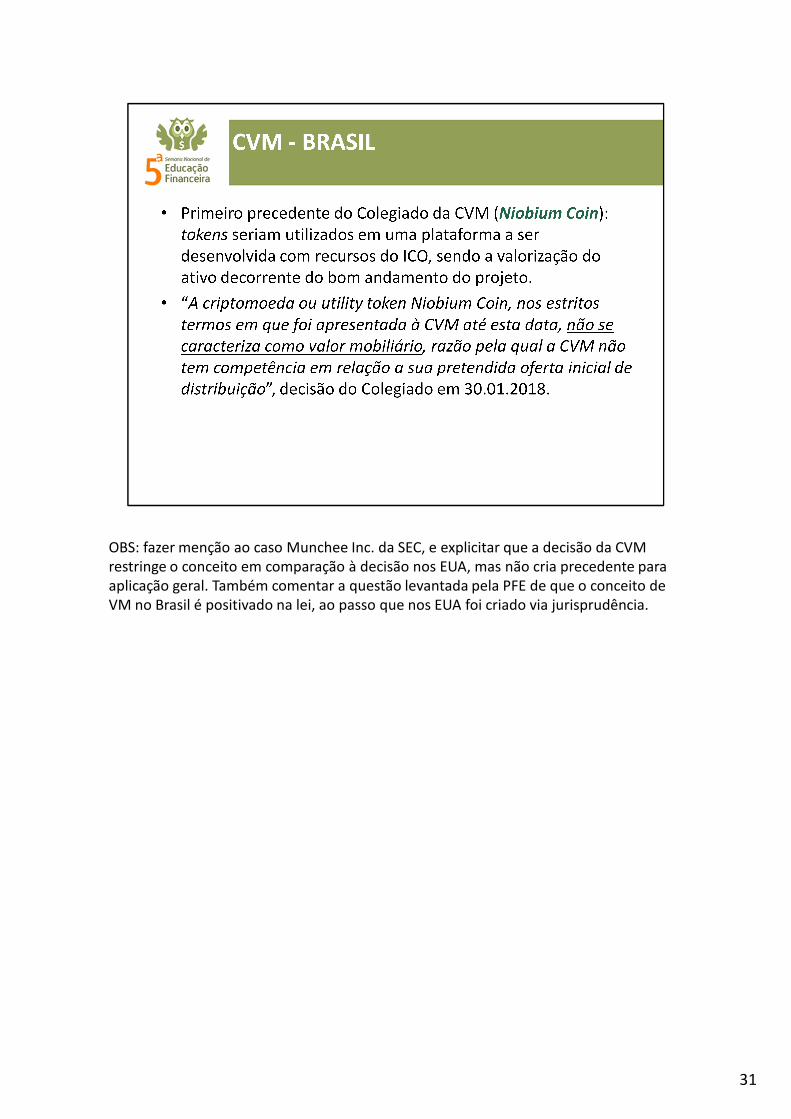

OBS: fazer menção ao caso Munchee Inc. da SEC, e explicitar que a decisão da CVM restringe o conceito em comparação à decisão nos EUA, mas não cria precedente para restringe o conceito em comparação à decisão nos EUA, mas não cria precedente para aplicação geral. Também comentar a questão levantada pela PFE de que o conceito de VM no Brasil é positivado na lei, ao passo que nos EUA foi criado via jurisprudência.

31

32