Embed Size (px)

Citation preview

1

DESENVOLVIMENTO DE COMPETÊNCIAS GERAIS E ESPECÍFICAS NOS

CURSOS SUPERIORES DO 1º CICLO DE CONTABILIDADE:

PERCEPÇÃO DOS ESTUDANTES FINALISTAS

Alexandra Domingos

Manuela Sarmento

Manuela Duarte

Área temática: A7) Ensino e Investigação em Contabilidade.

Palavras-chave: Contabilidade, ensino superior, competências, perceções, estudantes.

Metodologia de investigação: Survey

2

RESUMO

Nos últimos anos, todos os cursos superiores em Portugal e os de contabilidade não foram

exceção, depararam-se com alterações significativas relativamente aos anteriores modelos de

ensino. Com a aprovação do processo de Bolonha, os cursos passaram a basear-se em um

modelo de aprendizagem concentrado no desenvolvimento de competências, sugerindo uma

mudança de paradigma de ensino. O processo de Bolonha ergueu assim, todo um modelo de

aprendizagem, que tem por detrás preocupações ao nível da empregabilidade dos diplomados

pelas instituições do ensino superior (IES).

Tendo em conta a especificidade daquilo que é o trabalho do profissional de contabilidade -

trabalhar dados, que são transformados em informação que serve de suporte à tomada de

decisão pela gestão da empresa - é extremamente importante formar estudantes capazes de

pensar de forma construtiva e crítica, pois não é desejável que se continue a formar estudantes

que tenham dificuldade em adaptar-se ao mundo empresarial. Neste contexto, para além de os

formar ao nível das competências técnicas, há que os formar também ao nível de outras

competências mais amplas, que lhes permitam uma constante adaptabilidade às mudanças que

vão ocorrendo nas várias envolventes, nomeadamente nas organizações onde poderão vir a

trabalhar.

O objetivo geral deste estudo consiste em conhecer a perceção dos estudantes finalistas dos

cursos superiores ao nível do 1º ciclo de contabilidade, em instituições de ensino superior

portuguesas, quanto ao desenvolvimento das competências gerais e específicas no curso que

frequentam, chegados ao fim do seu percurso de formação superior.

No sentido de operacionalizar este objetivo, realizaram-se inquéritos por questionário a uma

amostra de 353 estudantes finalistas dos cursos de contabilidade nessas mesmas instituições.

Os resultados obtidos da investigação realizada evidenciam que os estudantes finalistas

consideram que, na sua vertente curricular, o curso de contabilidade que frequentam, promove

a aquisição de conhecimentos e o desenvolvimento de competências gerais; no entanto,

consideram que a preparação para as exigências do mercado de trabalho é pouca.

Palavras-chave: Contabilidade, ensino superior, competências, perceções, estudantes.

3

1. INTRODUÇÃO

Desenvolver profissionais competentes é um dos objetivos da educação em contabilidade. Com

a implementação do processo de Bolonha, as IES tiveram de responder ao apelo de os processos

de ensino e aprendizagem terem de passar a reger-se por novas regras, destacando-se o

desenvolvimento de uma pedagogia interativa e orientada para o desenvolvimento de

competências, onde professores e alunos ensinam e aprendem, numa interatividade virada para

o reforço da capacidade de resolução de problemas com que uns e outros se deparam, para

conferir significado aos atos de ensinar e aprender.

A compreensão de todo um conjunto de questões à volta desta temática tem gerado reflexões e

debates com o objetivo de avaliar as possíveis divergências existentes entre os cursos superiores

e as necessidades requeridas pelo mercado de trabalho, de forma a preparar profissionais

competentes e competitivos (Kavanagh & Drennan, 2008; Jackling & De Lange, 2009; Bui &

Porter, 2010; Jackson, 2010; Cory & Pruske, 2012). Até aos dias de hoje, tanto o sistema de

ensino superior como os profissionais têm-se confrontado com a questão das competências que

devem ser proporcionadas aos alunos para serem eternos aprendizes eficazes e que lhes

permitam competir eficazmente no mercado de trabalho (Jackling e De Lange, 2009).

Atualmente, a contabilidade é uma área do conhecimento que tem como missão importante a

recolha de dados e a consequente preparação de informação, não se limitando apenas à

preparação e apresentação da informação para efeitos de demonstrações contabilísticas, ou

relato financeiro. Mas, hoje em dia, em Portugal, a contabilidade vai muito para além,

transformando a informação em conhecimento aplicável à tomada de decisão, aproximando o

contabilista da figura do accountant dos países anglo-saxónicos em que este é parte integrante

da tomada de decisão ao mais alto nível nas organizações (Jones, 2010).

Nesta perspetiva, são exigidas, aos profissionais de contabilidade, competências que vão para

além dos tradicionais conhecimentos teóricos e habilitações superiores. A destreza, a

capacidade para resolver problemas, a iniciativa e a criatividade, articuladas aos conhecimentos

de nível superior, são fatores que cada vez mais são privilegiados pelas entidades empregadoras

(Kavanagh e Drennan, 2008).

Independentemente da importância das perceções de académicos e de profissionais, as

perceções dos estudantes também devem ser consideradas como parte integrante do processo

de cocriação no ensino superior. Assim, este artigo estende a pesquisa em educação

contabilística, analisando se os estudantes finalistas dos cursos de contabilidade do 1º ciclo do

ensino superior, consideram que desenvolvem as competências gerais e específicas necessárias

4

para a sua futura carreira profissional. Para tal, foi formulada a seguinte pergunta de partida:

quais as competências que os estudantes finalistas do 1º ciclo de ensino superior de

contabilidade percecionam que foram desenvolvidas no curso que frequentam?

Assim, para atingir o objetivo proposto para esta investigação, a metodologia utilizada assenta

no tratamento dos dados recolhidos das respostas obtidas do questionário dos inquéritos, aos

estudantes finalistas de contabilidade, por se considerar ser esta metodologia a que melhor

permite aceder e relacionar a informação recolhida da revisão da literatura com a informação

empírica extraída das respostas ao questionário dos inquéritos.

Com os resultados obtidos nesta investigação procura-se contribuir para a formação de

profissionais capacitados a gerar valor no mercado de trabalho, conferindo às IES a imposição

de expandir a sua intervenção para além dos aspetos científicos e técnicos, de forma a permitir

que o ensino proporcione competências científicas, técnicas, sistémicas e relacionais, todas elas

consideradas fundamentais para o desenvolvimento holístico do profissional da contabilidade,

que incluirá, entre outros, os desenvolvimentos pessoal, profissional e social.

2. DEFINIÇÕES DE COMPETÊNCIA

O termo competência tem vindo a assumir uma ampla e destacada expressão na literatura

académica e científica, sendo objeto de múltiplas definições e interpretações, com alterações de

sentido de acordo com o domínio em que é utilizado, o contexto a que se refere, traduzindo uma

diversidade de abordagens possíveis.

Nas últimas décadas, apesar das tentativas para encontrar um entendimento face à globalização,

vários autores reconhecem a diversidade conceptual e a variedade terminológica do conceito de

competência. Utilizado pela psicologia, pela linguística, pela sociologia, pelas ciências do

trabalho e pelas ciências da educação, o conceito de competência tem vindo a ser objeto de

variadas definições e interpretações, mudando de sentido de acordo com o domínio em que é

utilizado e o âmbito a que se refere (Rouco e Sarmento, 2012). Apesar da falta de consenso, o

uso deste conceito tem vindo a ganhar espaço em diferentes domínios – entre os quais o da

educação -, concorrendo para uma generalização e utilização plenas de ambiguidade.

Para a IFAC (2005), organismo internacional que tem como missão, desenvolver e melhorar a

profissão de contabilista a nível mundial, a competência é definida como a capacidade de

desempenhar um papel, obedecendo a um determinado padrão de referência. Para demonstrar

5

a sua competência, o profissional de contabilidade deve possuir o conhecimento e a qualificação

profissional necessários, além de valores e atitudes éticas.

Para Ceitil (2010, p. 26), “as competências são entidades ou atributos extra-pessoais, quer dizer

exteriores às pessoas e que podem ser atribuídos ou adquiridos por essas pessoas através de

agentes externos.” Verifica-se assim que a qualidade do desempenho não é tida em conta. De

facto, e como é amplamente sabido, a posse de uma licenciatura ou qualquer outro título ou

grau académico, por exemplo, não garante, forçosamente, um bom desempenho profissional:

alguém licenciado em contabilidade, mesmo que com elevadas classificações, não é

necessariamente um bom diretor financeiro.

Na opinião de Peiró (2012), a conceção tradicional das competências correspondia ao

desenvolvimento de capacidades físicas e manuais para o desempenho adequado das tarefas

correspondentes às funções no trabalho. Atualmente considera-se que uma pessoa competente

é aquela que não só sabe aplicar os seus conhecimentos, como também é capaz de se adaptar

ao meio ambiente em constante mudança, pelo que, deve ao mesmo tempo, ser capaz de resolver

os problemas que se apresentam a cada momento, socorrendo-se das estratégias de que dispõe.

Isto é, o termo competência deixa de se limitar à boa execução das tarefas de um posto de

trabalho, significando também uma boa adaptação a novas situações e requisitos das tarefas do

posto de trabalho.

Para Câmara, Guerra & Rodrigues (2013, p. 309), a competência é o “conjunto de qualidades e

comportamentos profissionais que mobilizam os conhecimentos técnicos e permitem agir na

solução de problemas, estimulando desempenhos profissionais superiores, alinhados com a

orientação estratégica da empresa.”

Destacando o domínio da educação, para Sá & Paixão (2013) o conceito da competência surge

identificado, na bibliografia de referência, com os conceitos de capacidade, saber (em ação, em

uso, combinatório, complexo, integrado, dinâmico), processo, rede/sistema, dimensão de

inteligência prática, coleção de recursos e pré-requisito.

Verifica-se assim uma crescente necessidade de concretizar e validar um conceito que não reúne

consenso teórico nem prático, mas que é, no entanto, uma ferramenta eficaz para as

organizações, nomeadamente, pela possibilidade de estimular e gerir o potencial humano e

consequentemente o êxito organizacional.

6

3. TIPO DE COMPETÊNCIAS

De acordo com a revisão da literatura efetuada, verifica-se que as competências podem então

ser organizadas de acordo com diferentes domínios: (a) de si próprio; (b) da relação com os

outros; (c) da função; (d) da envolvente; e (e) da gestão. Quanto ao tipo de competências, podem

ser enquadradas em competências pessoais ou cognitivas, funcionais, sociais e organizacionais.

Confirma-se ainda que os quadros sobre a competência estão a levar a estruturas

multidimensionais e divergentes, mesmo após os esforços de confluência no âmbito da UE

(Rouco & Sarmento, 2012).

Verifica-se ainda, da revisão da literatura efetuada, que o contexto cultural e social da

organização é primordial para compreender, assimilar e partilhar os valores que habitam no

interior de uma organização. A forma de desenvolver competências difere de um país para outro,

ou mesmo até de região para região, em um mesmo Estado. Não obstante, hoje em dia, o

estímulo é desenvolver uma tipologia de competência consistente e coerente em um contexto

onde a divergência entre os vários países se possa aproximar. A abordagem tradicional dos

EUA demonstrou a importância das características individuais e usa as competências

comportamentais como um meio para desenvolver desempenhos superiores. No Reino Unido

ficou claro o valor ocupacional definido por padrões das competências funcionais e as suas

aplicações no local de trabalho. Em França, Alemanha e Áustria, parece adotar-se uma estrutura

mais holística, considerando o conhecimento, as aptidões e as atitudes como uma dimensão da

competência, como existe noutros países que adotaram a formação baseada nas competências.

De uma forma geral, verifica-se que existem sinais de convergência nas abordagens dos

diferentes países, não apenas entre os países da Europa como os modelos dos EUA, em que

estes sugerem ser no valor da aproximação das multidimensões que está o desenvolvimento

para uma compreensão global do termo. (Rouco & Sarmento, 2012).

A partir desta análise, verifica-se que uma tipologia holística é vantajosa para compreender a

combinação do conhecimento, aptidões e atitudes que são imprescindíveis para uma ocupação

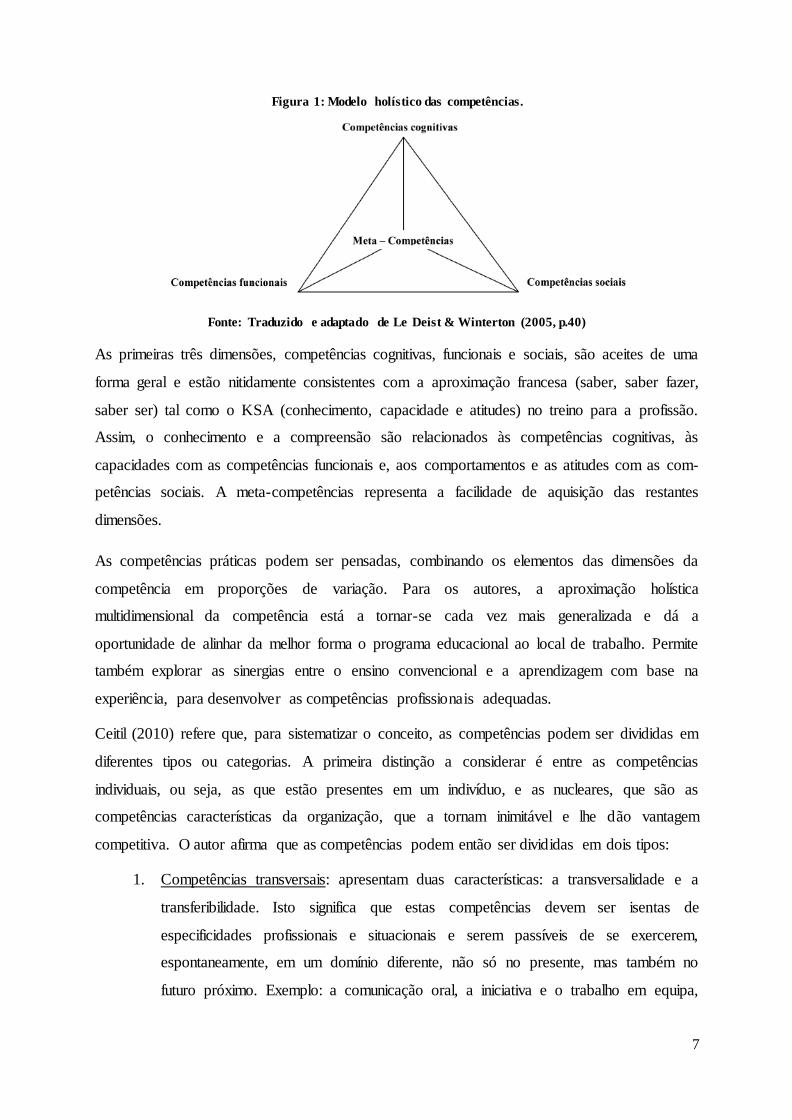

particular. Para Le Deist & Winterton (2005), um modelo holístico de competências é melhor

representado através de uma pirâmide (Figura 1), representando cada vértice as dimensões das

competências e assim verificar a dificuldade para separar, na prática, as dimensões cognitiva,

funcional e social. As meta-competências são mostradas no topo para facilitar a aquisição da

base do triângulo.

7

Figura 1: Modelo holístico das competências.

Fonte: Traduzido e adaptado de Le Deist & Winterton (2005, p.40)

As primeiras três dimensões, competências cognitivas, funcionais e sociais, são aceites de uma

forma geral e estão nitidamente consistentes com a aproximação francesa (saber, saber fazer,

saber ser) tal como o KSA (conhecimento, capacidade e atitudes) no treino para a profissão.

Assim, o conhecimento e a compreensão são relacionados às competências cognitivas, às

capacidades com as competências funcionais e, aos comportamentos e as atitudes com as com-

petências sociais. A meta-competências representa a facilidade de aquisição das restantes

dimensões.

As competências práticas podem ser pensadas, combinando os elementos das dimensões da

competência em proporções de variação. Para os autores, a aproximação holística

multidimensional da competência está a tornar-se cada vez mais generalizada e dá a

oportunidade de alinhar da melhor forma o programa educacional ao local de trabalho. Permite

também explorar as sinergias entre o ensino convencional e a aprendizagem com base na

experiência, para desenvolver as competências profissionais adequadas.

Ceitil (2010) refere que, para sistematizar o conceito, as competências podem ser divididas em

diferentes tipos ou categorias. A primeira distinção a considerar é entre as competências

individuais, ou seja, as que estão presentes em um indivíduo, e as nucleares, que são as

competências características da organização, que a tornam inimitável e lhe dão vantagem

competitiva. O autor afirma que as competências podem então ser divididas em dois tipos:

1. Competências transversais: apresentam duas características: a transversalidade e a

transferibilidade. Isto significa que estas competências devem ser isentas de

especificidades profissionais e situacionais e serem passíveis de se exercerem,

espontaneamente, em um domínio diferente, não só no presente, mas também no

futuro próximo. Exemplo: a comunicação oral, a iniciativa e o trabalho em equipa,

8

que devem ser asseguradas para promoverem a flexibilidade profissional dos

trabalhadores, independentemente do processo produtivo onde se encontram

integrados.

2. Competências específicas: estão diretamente associadas a uma atividade ou função e

são hierarquizadas. Por exemplo, em uma função administrativa poderá ser requerida

uma competência específica denominada “gestão de arquivos”.

De acordo com Câmara, Guerra & Rodrigues (2013) e conforme mostra o Quadro 1, as

competências tipificam-se da seguinte forma:

Quadro 1: Clusters de competências.

Competências Competências e áreas temáticas

Competências de

liderança e gestão

▪ Alinhar estrategicamente/conhecer o negócio (visão estratégica, abertura

face ao exterior e atenção centrada no cliente, inovação e rapidez e parcerias);

▪ Inspirar as pessoas a conhecer a organização (saber comunicar, ganhar

envolvimento, trabalhar em equipa, aprender continuamente, perceber a

organização);

▪ Ser agente de mudança (líder de mudança, coragem, determinação e credibilidade e fazer com que as coisas aconteçam).

Competências

técnico-

profissionais

▪ São muito variadas e dependem do tipo de função e da área de atividade.

Este grupo de competências é essencialmente constituído pelos

conhecimentos técnicos e experiência profissional que são exigíveis ao titular da função para ter um bom desempenho.

Competências

comportamentais

▪ Qualidades pessoais e aptidões comportamentais (capacidade de análise,

imaginação, sentido de realidade, respeito pelos outros, integridade,

eficácia interpessoal, capacidade de comunicação, proactividade e iniciativa, capacidade de gestão do stress).

Fonte: Adaptado de Câmara, Guerra & Rodrigues (2013, p. 310-312).

Em contexto de ensino, para que as IES consigam conceber planos de estudo adequados ao

desenvolvimento das competências necessárias ao profissional de contabilidade, a maioria dos

autores é da opinião que se pode efetuar uma classificação básica das competências, dividindo-

as em competências genéricas e competências específicas (González & Wagenaar, 2008; Peiró,

2012).

Desta forma, da revisão da literatura efetuada, verificou-se que a relevância dos estudos sobre

as competências genéricas tem incrementado, uma vez que estas são consideradas essenciais

para que um graduado se adapte ao mercado de trabalho em constante mudança. Estas

competências não estão associadas a um contexto de trabalho específico, mas contribuem para

o desenvolvimento da capacidade de comunicação e do trabalho em equipa.

9

4. METODOLOGIA

Tendo por base o objetivo deste estudo que baliza a presente investigação, o processo

investigativo exige que se proceda à eleição da metodologia de trabalho. Assim, de forma a

extrair os melhores resultados possíveis, optou-se por seguir uma abordagem quantitativa. Com

base na natureza do estudo, este trabalho de investigação contemplou uma recolha de

informação a partir de dados primários - inquérito por questionário -, tanto por ser o que mais

se enquadrava neste âmbito como pelas potencialidades a ele associadas, como o acesso

universal a dados e o tratamento estatístico. De acordo com Sarmento (2013, p. 67), “o inquérito

é um instrumento de pesquisa, que permite recolher os dados, os quais após a sua introdução

numa base de dados e a aplicação adequada dos métodos de análise, originam informações, que

se consubstanciam em resultados. Estes resultados são analisados, comparados e comentados.”

Desta forma, o estudo que se apresenta situa-se no domínio das licenciaturas em contabilidade

em Portugal, tendo sido consideradas 28 IES, compostas por universidades e politécnicos dos

ensinos público e privado, com o 1º ciclo de estudos em contabilidade e, acreditados pela

Agência de Avaliação e Acreditação do Ensino Superior (A3ES), no final do ano 2013.

Para este estudo foram considerados os alunos inscritos no último ano dos cursos de

“Contabilidade”, “Contabilidade e Administração”, “Contabilidade e Finanças”,

“Contabilidade e Auditoria”, “Contabilidade e Fiscalidade”, “Contabilidade e Gestão Pública”

e “Contabilidade e Gestão Financeira”, inseridos na área científica do grupo 344 designado de

Contabilidade e Fiscalidade, segundo a Classificação Nacional das Áreas de Educação e

formação (CNAEF)1 e onde constam um total de 41 cursos com vagas abertas para o ano letivo

2013/2014. Após análise aos dados foram excluídos os alunos inscritos em regime de ensino à

distância.

As 28 IES que estão na base deste estudo e os respetivos ciclos de estudo, repartidos por

universidades e politécnicos públicos e privados encontram-se discriminados no Quadro 2:

1 Aprovada pela Portaria n.º 256/2005, de 16 de Março.

10

Quadro 2: Lista de IES e respetivos ciclos de estudos que estão na base deste estudo

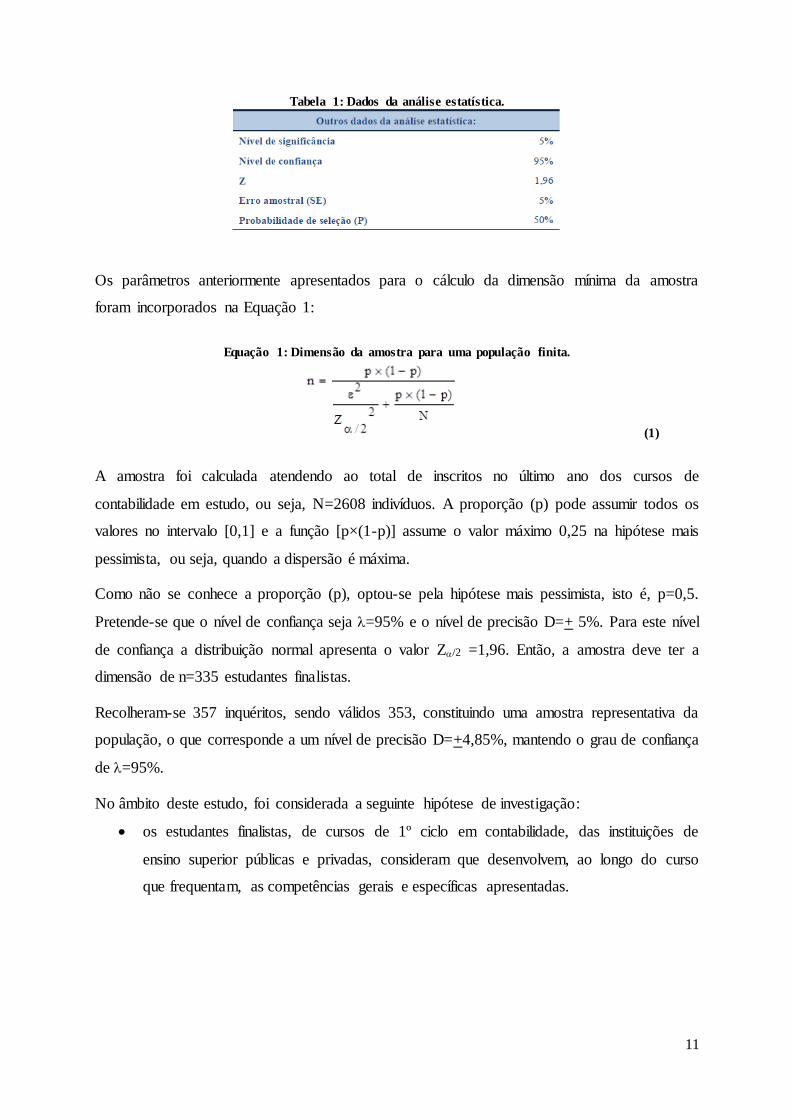

De acordo com Sarmento (2013, p. 91), para calcular a dimensão adequada da amostra (n) de

estudantes finalistas - população finita (N), quando se pretende estimar uma proporção da

população (p), utilizou-se a Equação 1, tendo em conta os parâmetros indicados na Tabela 1,

referente a uma amostra aleatória simples e que garante um nível de confiança de 95% e um

erro amostral de + 5%.

INSTITUIÇÃO DE ENSINO SUPERIOR CICLO DE ESTUDOS

Instituto Politécnico de SetúbalContabilidade e Finanças (diurno); Contabilidade e

Finanças (nocturno)

Instituto Politécnico de Viana do Castelo Contabilidade e Fiscalidade (pós-laboral)

Instituto Politécnico do Cávado e Ave Contabilidade (diurno), Contabilidade (pós-laboral)

Instituto Politécnico de Castelo Branco Contabilidade e Gestão Financeira

Instituto Politécnico de SantarémContabilidade e Fiscalidade (diurno); Contabilidade e

Fiscalidade (pós-laboral)

Instituto Politécnico de Bragança Contabilidade

Instituto Politécnico da Guarda Contabilidade (diurno); Contabilidade (noturno)

Instituto Politécnico de Viseu

Contabilidade e Auditoria (diurno); Contabilidade e

Auditoria (pós-laboral); Contabilidade e

Administração (nocturno)

Instituto Politécnico de LeiriaContabilidade e Finanças (diurno); Contabilidade e

Finanças (pós-laboral)

Instituto Politécnico de CoimbraContabilidade e Auditoria; Contabilidade e Gestão

Pública

Universidade de Aveiro Contabilidade (diurno); Contabilidade (pós-laboral)

Instituto Politécnico de LisboaContabilidade e Administração (diurno);

Contabilidade e Administração (pós-laboral)

Instituto Politécnico do Porto (ESEIG) e ISCAP)Contabilidade e Administração (diurno);

Contabilidade e Administração (pós-laboral)

Escola Superior de Ciência e Tecnologia (Ispgaya) Contabilidade e Gestão

Escola Superior de Tecnologias de Fafe Contabilidade

Instituto Superior D. Dinis Contabilidade e Administração

Instituto Superior de Ciências da Administração Contabilidade e Administração

Instituto Superior de Entre Douro e Vouga Contabilidade

Instituto Superior de Paços de Brandão Gestão e Contabilidade

Instituto Superior Politécnico do Oeste Contabilidade e Administração

Universidade do Minho Contabilidade (pós-laboral)

Universidade Fernando Pessoa Gestão Comercial e Contabilidade

Instituto Superior da Maia Contabilidade

Instituto Superior Manuel Teixeira Gomes Contabilidade

Universidade Atlântica Contabilidade e Auditoria

Universidade Lusíada Contabilidade

Universidade Lusíada de Vila Nova de Famalicão Contabilidade

Universidade Lusófona de Humanidades e Tecnologia Contabilidade, Fiscalidade e Auditoria

ENSINO SUPERIOR POLITÉCNICO PÚBLICO

ENSINO SUPERIOR POLITÉCNICO PRIVADO

ENSINO SUPERIOR UNIVERSITÁRIO PÚBLICO

ENSINO SUPERIOR UNIVERSITÁRIO PRIVADO

11

Tabela 1: Dados da análise estatística.

Os parâmetros anteriormente apresentados para o cálculo da dimensão mínima da amostra

foram incorporados na Equação 1:

Equação 1: Dimensão da amostra para uma população finita.

(1)

A amostra foi calculada atendendo ao total de inscritos no último ano dos cursos de

contabilidade em estudo, ou seja, N=2608 indivíduos. A proporção (p) pode assumir todos os

valores no intervalo [0,1] e a função [p×(1-p)] assume o valor máximo 0,25 na hipótese mais

pessimista, ou seja, quando a dispersão é máxima.

Como não se conhece a proporção (p), optou-se pela hipótese mais pessimista, isto é, p=0,5.

Pretende-se que o nível de confiança seja =95% e o nível de precisão D=+ 5%. Para este nível

de confiança a distribuição normal apresenta o valor Z/2 =1,96. Então, a amostra deve ter a

dimensão de n=335 estudantes finalistas.

Recolheram-se 357 inquéritos, sendo válidos 353, constituindo uma amostra representativa da

população, o que corresponde a um nível de precisão D=+4,85%, mantendo o grau de confiança

de =95%.

No âmbito deste estudo, foi considerada a seguinte hipótese de investigação:

os estudantes finalistas, de cursos de 1º ciclo em contabilidade, das instituições de

ensino superior públicas e privadas, consideram que desenvolvem, ao longo do curso

que frequentam, as competências gerais e específicas apresentadas.

12

4.1 – Instrumento de recolha de dados

Quanto à construção das perguntas integradas no questionário, estas foram efetuadas de forma

distinta e com base em várias considerações. A primeira secção inclui cinco questões

demográficas e independentes, as quais permitiram caraterizar, do ponto de vista estatístico e

demográfico, a população em estudo.

A construção dos itens de competências que constituem a segunda secção do questionário foi

realizada com base na revisão da literatura efetuada, tendo em conta as competências que os

autores consideravam como mais relevantes. Nesta secção foram utilizadas questões fechadas

de resposta com escala, tendo todas elas por base uma escala tipo Likert, com as seguintes

opções de resposta: 1 – Discordo Totalmente; 2 – Discordo em grande parte; 3 – Discordo

pouco; 4 – Não concordo nem discordo; 5 – Concordo pouco; 6 – Concordo em grande parte;

7 – Concordo Totalmente).

A opção por questões fechadas tem a ver com o facto de estas serem muito utilizadas na

investigação empírica, de permitirem uma graduação da resposta quando se deseja comparar

visões e experiências de muitas pessoas (Sarmento, 2013) e de serem consideradas úteis quando

a natureza das variáveis mais relevantes é conhecida, se pretende obter sobre elas informação

quantitativa (Hill & Hill, 2009).

Após receção de todos os questionários, os dados obtidos foram exportados diretamente para

uma base de dados Excel, sendo a mesma posteriormente transferida para o programa IBM

SPSS Statistics versão 20 para o tratamento e análise estatística dos dados obtidos.

4.2 – Métodos e técnicas de análise utilizados

Em termos de análise da informação, e de forma a determinar a forma de distribuição dos dados

na escala dos valores possíveis, recorreu-se a técnicas de estatística descritiva e de análise

exploratória dos dados. Para o efeito, foram utilizadas análises de frequência e medidas

descritivas (e.g. média e desvio padrão) consoante a adequação da sua análise às variáveis em

estudo. De acordo com Pestana e Gageiro (2014) na análise univariada cada variável é tratada

separadamente e, deve ser o primeiro passo na exploração dos dados.

De acordo com Hill e Hill (2009), o questionário como instrumento de recolha de dados pode

ser analisado quer em termos de utilidade quer em termos de fiabilidade dos dados, definidos

nos seguintes termos:

13

(i) A validade é a adequação do instrumento ou, em última instância, a pertinência dos

resultados ou medidas por ele produzidos para medir aquilo que se pretende;

(ii) A fiabilidade, por sua vez, é a consistência ou a estabilidade estatística das medidas

quando estas são obtidas por repetição e mantidas imutáveis as condições sob as quais são

geradas.

No primeiro caso, a utilização do Kaiser-Meyer-Olkin Measure of Sampling Adequacy (KMO)

e do teste de esfericidade de Barlett são estatísticas igualmente relevantes na análise da validade

dos dados. O valor de KMO situa-se entre 0 e 1, e quanto mais próximo da unidade maior será

a adequação (validade) dos dados para a análise em estudo.

De acordo com Marôco (2014: 368), apesar de não existir um teste rigoroso para os valores

KMO, estes podem ser adjetivados, de uma forma geral da seguinte forma: valores entre 0,5 e

0,6 seriam considerados “maus mais ainda aceitáveis”, enquanto que valores entre 0,7 e 0,8

seriam considerados “médios”. Valores acima de 0,9 são considerados “excelentes”. Foi

também efetuado o teste de esfericidade de Bartlett, para determinar se as variáveis estão

significativamente correlacionadas entre elas (Pestana e Gageiro, 2014).

No segundo caso, a análise do coeficiente de fiabilidade alfa de Cronbach, pode ser utilizada

para avaliar a fiabilidade do agrupamento de determinados itens, nomeadamente, as questões

desenvolvidas no questionário. Como uma medida de consistência interna, a análise do valor

de alfa permite identificar o grau com que as diferentes questões se identificam com o mesmo

conceito. Aceita-se o valor de 0,6 como o valor mínimo para o grau de identificação expresso

pelo alfa (Hill e Hill, 2009). O objetivo da análise de fiabilidade é identificar, com base nos

itens propostos as variáveis latentes relacionadas com cada um dos conceitos ou agrupamentos

objeto de estudo.

5. ANÁLISE E DISCUSSÃO DOS RESULTADOS

Nesta seção será efetuada, em primeiro lugar, uma caracterização dos inquiridos e em segundo

lugar, proceder-se-á a uma análise univariada dos dados referentes às respostas ao inquérito.

5.1 – Caracterização e perfil dos inquiridos

Da análise ao Gráfico 1 verifica-se que, 68,3% dos estudantes finalistas respondentes,

pertencem ao género feminino e os restantes 31,7% ao género masculino.

14

Gráfico 1: Distribuição dos estudantes finalistas por género.

Conforme se constata no Gráfico 2 abaixo indicado, 68,1% dos estudantes finalistas

respondentes encontram-se na faixa etária com menos de 25 anos, 16,0% têm entre 26 e 35

anos, 12,9% estão na faixa entre 36 e 45 anos, 2,2% têm entre 46 e 55 anos e apenas 0,8% dos

respondentes tem mais de 55 anos.

Gráfico 2: Distribuição dos estudantes finalistas por nível etário.

No que respeita ao curso superior frequentado, o Gráfico 3 mostra que, mais de metade dos

estudantes finalistas respondentes (55,7%) pertencem ao curso de contabilidade e administração,

17,4% pertencem ao curso de contabilidade e fiscalidade, 14,8% ao curso de contabilidade e

apenas 0,8% frequentam o curso de contabilidade e gestão financeira.

Gráfico 3: Curso superior frequentado.

15

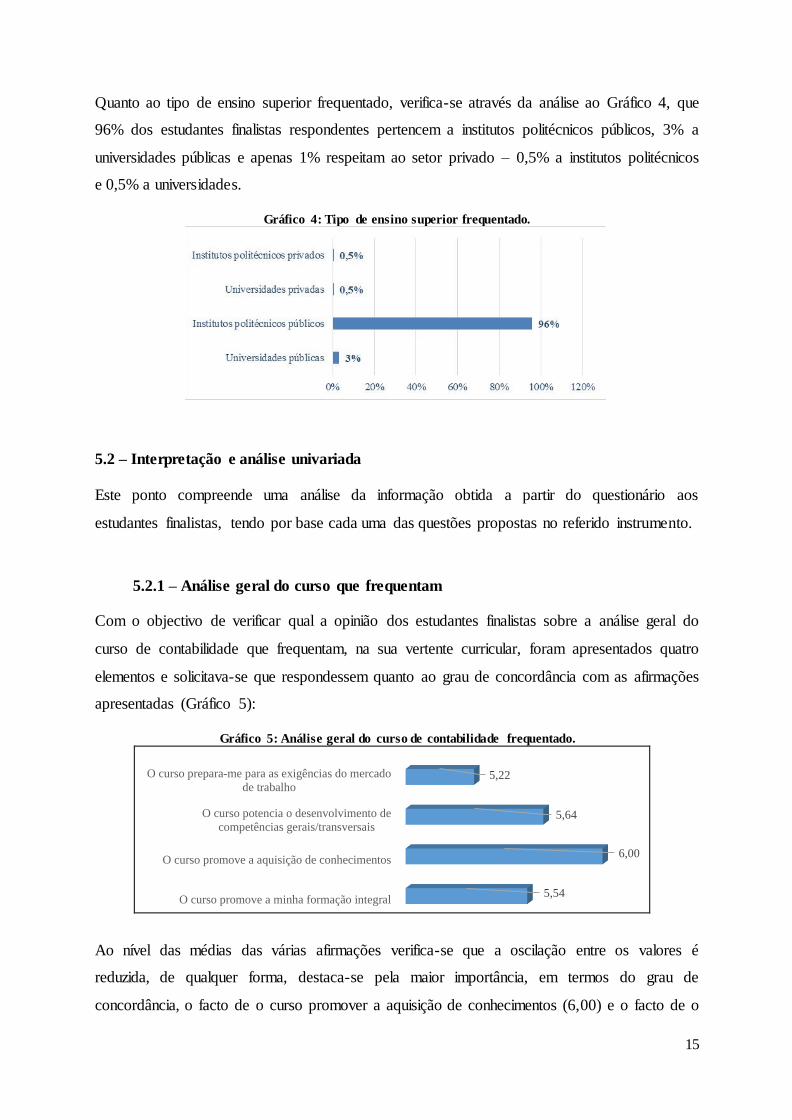

Quanto ao tipo de ensino superior frequentado, verifica-se através da análise ao Gráfico 4, que

96% dos estudantes finalistas respondentes pertencem a institutos politécnicos públicos, 3% a

universidades públicas e apenas 1% respeitam ao setor privado – 0,5% a institutos politécnicos

e 0,5% a universidades.

Gráfico 4: Tipo de ensino superior frequentado.

5.2 – Interpretação e análise univariada

Este ponto compreende uma análise da informação obtida a partir do questionário aos

estudantes finalistas, tendo por base cada uma das questões propostas no referido instrumento.

5.2.1 – Análise geral do curso que frequentam

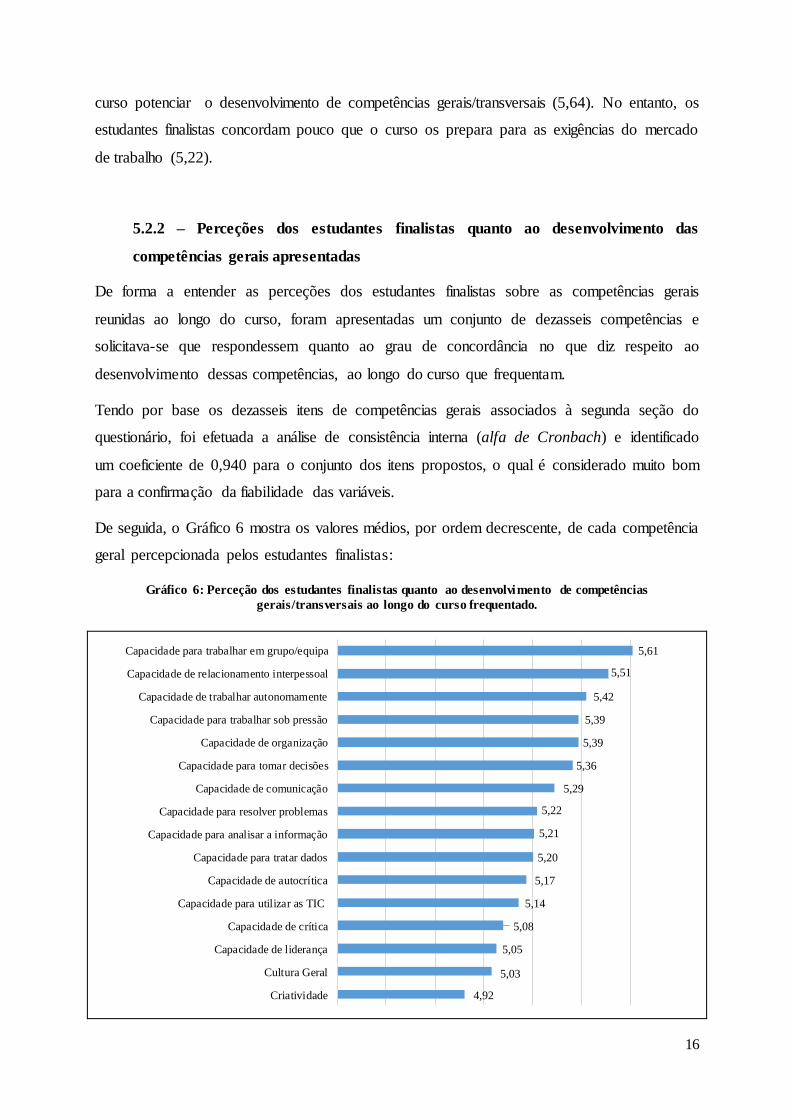

Com o objectivo de verificar qual a opinião dos estudantes finalistas sobre a análise geral do

curso de contabilidade que frequentam, na sua vertente curricular, foram apresentados quatro

elementos e solicitava-se que respondessem quanto ao grau de concordância com as afirmações

apresentadas (Gráfico 5):

Gráfico 5: Análise geral do curso de contabilidade frequentado.

Ao nível das médias das várias afirmações verifica-se que a oscilação entre os valores é

reduzida, de qualquer forma, destaca-se pela maior importância, em termos do grau de

concordância, o facto de o curso promover a aquisição de conhecimentos (6,00) e o facto de o

O curso promove a minha formação integral

O curso promove a aquisição de conhecimentos

O curso potencia o desenvolvimento de

competências gerais/transversais

O curso prepara-me para as exigências do mercado

de trabalho

5,54

6,00

5,64

5,22

16

curso potenciar o desenvolvimento de competências gerais/transversais (5,64). No entanto, os

estudantes finalistas concordam pouco que o curso os prepara para as exigências do mercado

de trabalho (5,22).

5.2.2 – Perceções dos estudantes finalistas quanto ao desenvolvimento das

competências gerais apresentadas

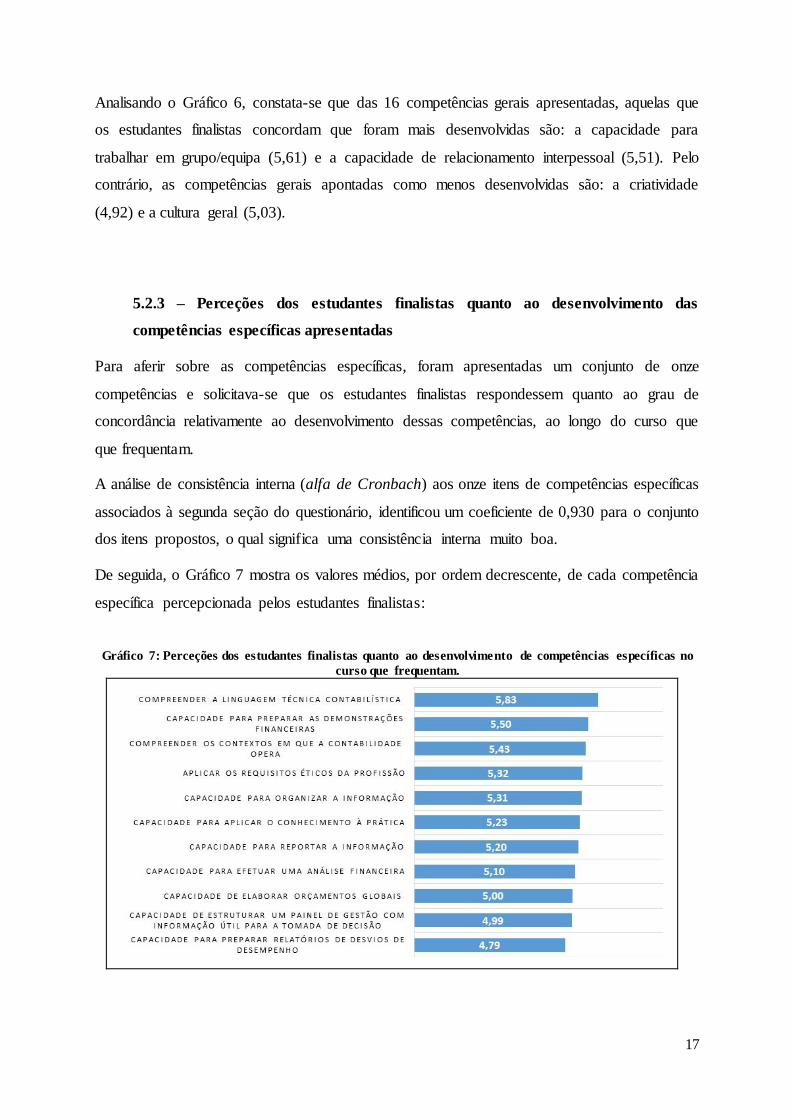

De forma a entender as perceções dos estudantes finalistas sobre as competências gerais

reunidas ao longo do curso, foram apresentadas um conjunto de dezasseis competências e

solicitava-se que respondessem quanto ao grau de concordância no que diz respeito ao

desenvolvimento dessas competências, ao longo do curso que frequentam.

Tendo por base os dezasseis itens de competências gerais associados à segunda seção do

questionário, foi efetuada a análise de consistência interna (alfa de Cronbach) e identificado

um coeficiente de 0,940 para o conjunto dos itens propostos, o qual é considerado muito bom

para a confirmação da fiabilidade das variáveis.

De seguida, o Gráfico 6 mostra os valores médios, por ordem decrescente, de cada competência

geral percepcionada pelos estudantes finalistas:

Gráfico 6: Perceção dos estudantes finalistas quanto ao desenvolvimento de competências

gerais/transversais ao longo do curso frequentado.

4,92

5,03

5,05

5,08

5,14

5,17

5,20

5,21

5,22

5,29

5,36

5,39

5,39

5,42

5,51

5,61

Criatividade

Cultura Geral

Capacidade de liderança

Capacidade de crítica

Capacidade para utilizar as TIC

Capacidade de autocrítica

Capacidade para tratar dados

Capacidade para analisar a informação

Capacidade para resolver problemas

Capacidade de comunicação

Capacidade para tomar decisões

Capacidade de organização

Capacidade para trabalhar sob pressão

Capacidade de trabalhar autonomamente

Capacidade de relacionamento interpessoal

Capacidade para trabalhar em grupo/equipa

17

Analisando o Gráfico 6, constata-se que das 16 competências gerais apresentadas, aquelas que

os estudantes finalistas concordam que foram mais desenvolvidas são: a capacidade para

trabalhar em grupo/equipa (5,61) e a capacidade de relacionamento interpessoal (5,51). Pelo

contrário, as competências gerais apontadas como menos desenvolvidas são: a criatividade

(4,92) e a cultura geral (5,03).

5.2.3 – Perceções dos estudantes finalistas quanto ao desenvolvimento das

competências específicas apresentadas

Para aferir sobre as competências específicas, foram apresentadas um conjunto de onze

competências e solicitava-se que os estudantes finalistas respondessem quanto ao grau de

concordância relativamente ao desenvolvimento dessas competências, ao longo do curso que

que frequentam.

A análise de consistência interna (alfa de Cronbach) aos onze itens de competências específicas

associados à segunda seção do questionário, identificou um coeficiente de 0,930 para o conjunto

dos itens propostos, o qual significa uma consistência interna muito boa.

De seguida, o Gráfico 7 mostra os valores médios, por ordem decrescente, de cada competência

específica percepcionada pelos estudantes finalistas:

Gráfico 7: Perceções dos estudantes finalistas quanto ao desenvolvimento de competências específicas no

curso que frequentam.

18

Da análise global ao Gráfico 7, constata-se que, das onze competências específicas apresentadas,

as indicadas pelos estudantes finalistas como mais desenvolvidas no curso onde frequentam são:

compreender a linguagem técnica contabilística (5,83) e capacidade para preparar as

demonstrações financeiras (5,50).

Já as restantes nove competências específicas são apontadas pelos estudantes finalistas como

pouco desenvolvidas no curso que frequentam, destacando-se negativamente: a capacidade para

preparar relatórios de desvios de desempenho (4,79) e a capacidade de estruturar um painel de

gestão com informação útil para a tomada de decisão (4,99).

6. CONCLUSÕES

Este artigo pretende contribuir para o conhecimento de algumas das competências que são

desenvolvidas em cursos do ensino superior de contabilidade. O facto de a investigação ter sido

efetuada a partir da perspetiva do estudante oferece a este estudo uma perspetiva única.

Os resultados deste estudo revelam que: (1) a capacidade para trabalhar em grupo/equipa e a

capacidade de relacionamento pessoal são as competências gerais que os estudantes finalistas

apontam como as mais desenvolvidas nos cursos que frequentam; (2) a cultura geral é das

competências gerais menos desenvolvidas no seu percurso de ensino; (3) a compreensão da

linguagem técnica contabilística e a capacidade para preparar as demonstrações financeiras são

as competências específicas percecionadas como mais desenvolvidas ao longo do curso que

frequentam; (4) a capacidade de estruturar um painel de gestão com informação útil para a

tomada de decisão é a competência específica percecionada como a menos desenvolvida no

curso que os estudantes finalistas frequentam.

Para alguns organismos internacionais, nomeadamente o IFAC, são evidenciadas competências

a adquirir aquando da qualificação dos diplomados, tais como: as interpessoais e a capacidade

de trabalhar eficazmente em grupo, este estudo pode ser visto como um contributo essencial

para destacar as capacidades dos estudantes para competir eficazmente no mercado de trabalho

(IFAC, 2005; Jackling e de Lange, 2009).

Cada vez mais as organizações valorizam as competências gerais/transversais em detrimento

das competências específicas. São nas primeiras que o indivíduo pode mostrar a sua capacidade

de liderança, de iniciativa, de cooperação, de adaptação à organização em que se insere,

enquanto as segundas, as competências específicas, se centralizam nas experiências e no

19

percurso profissional específico do individuo. Os seus saberes e conhecimentos são mais

restritos e específicos a determinada profissão ou sector profissional.

Neste contexto, o debate sobre os currículos dos cursos de contabilidade tem durado décadas e

parece que vai continuar no futuro, uma vez que grande parte das entidades empregadoras, de

acordo com a revisão da literatura efetuada, expressaram insatisfação com o nível de

conhecimentos de contabilidade e capacidades demonstradas pelos seus novos colaboradores.

No futuro, o ensino superior, nomeadamente o ensino da contabilidade, precisa assim de

continuar a trabalhar novas formas de ensino e aprendizagem, devendo estender-se muito para

além das capacidades técnicas desta profissão em célere crescimento e cada vez mais

diversificada.

20

REFERÊNCIAS BIBLIOGRÁFICAS

Bui, B., & Porter, B. (2010). The Expectation-Performance Gap in Accounting Education: An

Exploratory Study. Accounting Education, 19(1-2), 23-50. Doi:

10.1080/09639280902875556.

Câmara, P. B., Guerra, P. B. & Rodrigues, J. V. (2013). Humanator XXI – Recursos Humanos

e Sucesso Empresarial (6ª edição). Lisboa: Edições Dom Quixote.

Ceitil, M. (2010). Gestão e desenvolvimento de competências (1ª edição). Lisboa: Edições

Sílabo.

Cory, S. & Pruske, K. (2012). Necessary skills for accounting graduates: an exploratory study

to determine what the profession wants. ASBBS Annual Conference: Las Vegas, 19(1),

208-218.

González, J., & Wagenaar, R. (2008). Obtido em 15 de Janeiro de 2013, de

http://www.unideusto.org/tuningeu/images/stories/Publications/ENGLISH_BROCHUR

E_FOR_WEBSITE.pdf

Hill, M. e Hill, A. (2009). Investigação por questionário (2ª edição). Lisboa: Edições Sílabo.

International Federation of Accountants. (2005). The Roles and Domain of the Professional

Accountant in Business. PAIB Committee. Obtido em 19 de Janeiro de 2015, de

http://www.apesb.org.au/download.php?codeP=384.

Jackling, B., & De Lange, P. (2009), Do Accounting Graduates' Skills Meet the Expectations

of Employers? A Matter of Convergence or Divergence, Accounting Education: An

International Journal, 18(4-5), 369-385. doi: 10.1080/09639280902719341.

Jackson, D. (2010). An international profile of industry-relevant competencies and skill gaps in

modern graduates. The International Journal of Management Education, 8(3), 29-58.

Jones, A. (2010). Generic Attributes in Accounting: The Significance of the disciplinary

Context. Accounting Education, 19(1), 5-21. doi: 10.1080/09639280902875523.

Kavanagh, M. H., & Drennan, L. (2008). What skills and attributes does an accounting graduate

need? Evidence from student perceptions and employer expectations. Accounting &

Finance, 48(2), 279-300. doi:10.1111/j.1467-629x.2007.00245.x.

Le Deist, F. D. e Winterton, J. (2005). “What is competence?”, in Human Resource

Development International, 8(1), pp. 27-46.

Marôco, J. (2014). Análise estatística com o SPSS Statistics. 6ª ed. Lisboa: ReportNumber.

Peiró, A., Pascual, A., Mora, J. & Carot, J. (2012). Los valores laborales de los graduados en

educación en España. Revista de Educación, 359. doi: 10-4438/1988-592X-RE-2010-

359-095.

21

Pestana, M. H. & Gageiro, J. N. (2014). Análise de Dados para Ciências Sociais – A

Complementaridade do SPSS. Lisboa: Edições Sílabo.

Rouco, J., Sarmento, M. (2012). Diferentes abordagens sobre o conceito de competência.

Proelium – Revista Científica da Academia Militar, Série VII (2), 7-29.

Sá, P. & Paixão, F. (2013). Contributos para a clarificação do conceito de competência em uma

perspectiva integrada e sistémica. Revista Portuguesa de Educação, 26(1), 87-114.

Sarmento, M. (2013). Metodologia científica para a elaboração, escrita e apresentação de

teses. Lisboa: Universidade Lusíada Editora.

![Pais Competentes, Filhos Brilhantes[1] Caio Feijó](https://img.document.onl/doc/110x75/55cf97b4550346d033931af5/pais-competentes-filhos-brilhantes1-caio-feijo.jpg)