Embed Size (px)

Citation preview

Desenvolvimento de Novos Negócios

Plano de negócios

LMF Business Consulting

XPTOJaneiro 2011

XPTO – Desenvolvimento de Novos Negócios

• Principais tipos de planos de negócios

• Plano básico – aspectos principais – (1 a 3 meses)

• Plano detalhado visando implantação (4 a 6 meses)

• Fase pré-operacional (implantação - 3 até 6 meses)

• De acordo com:– a necessidade de cada cliente

– as características e porte de cada projeto

– os procedimentos de aprovação de projetos requeridos pelo cliente (níveis, etc.)

XPTO – Desenvolvimento de Novos Negócios

• Principais tipos de planos de negócios

• Condução integral do(s) tipo(s) de planos que o cliente precisa sob regime de “retained fees”.

• Valor mensal negociado com o cliente.

• De acordo com • a necessidade de cada cliente; características do projeto

• os procedimentos de aprovação requeridos pelo cliente

XPTODesenvolvimento deNovos Negócios

Doing businessMuitas vezes iniciamos por amplas análises de mercado, sempre com foco nas necessidades do cliente e nos objetivos e necessidades do projeto.

No caso presente foi necessário um amplo entendimento da realidade de negócios no Brasil.

Pode ser necessário uma revisão adequada do ambiente competitivo (vendas diretas ou mercado cosmético)

XPTODesenvolvimento deNovos Negócios

Custos, margens, preçosPode haver necessidade de estudos detalhados de custos de produtos, margens, formação de preços de vendas, considerando-se o segmento cosmético, sua realidade tributária, bem como do mercado de vendas diretas.

Nesse último caso temos que considerar os impactos nos preços e margens de cada modelo de vendas diretas escolhido: uni-nível; multi-nível e assim por diante.

XPTODesenvolvimento deNovos Negócios

Impacto da China/ ÍndiaPodem ser necessários custos de importação, visando competitividade local.

Temos amplos conhecimentos no mercado chinês e indiano para importação de componentes se isso for uma opção a considerar.

Mercado local - fornecedores

Acumulamos também profundos conhecimentos no mercado fornecedor local para estimar custos locais de produtos, formulações, etc. quando necessário.

XPTODesenvolvimento deNovos Negócios

Transfer-pricingExperiência com “custo de transferência” do mercado USA seguindo a legislação dos dois países.

Trading CompaniesConhecimentos com trading companies para processar importações, quando necessário.

“Taylor made”O cliente define o que necessita e o que já dispõe para aportar ao projeto.

XPTODesenvolvimento deNovos Negócios

Pesquisas de mercadoExecutamos todo tipo de pesquisas de mercado tanto qualitativa quanto quantitativa diretamente, sem necessidade de ajuda de institutos especializados.Filmagens de pesquisas e relatórios analíticos detalhados.

Valores de pesquisas cobrados à parte.

XPTO\Sales reps groups.pdf

Estratégias competitivasSólido embasamento para a escolha de estratégias competitivas mais adequadas, evitando-se assim a falta de diferenciais, ou seja, “bater de frente” com competidores bem estabelecidos no mercado.

XPTODesenvolvimento deNovos Negócios

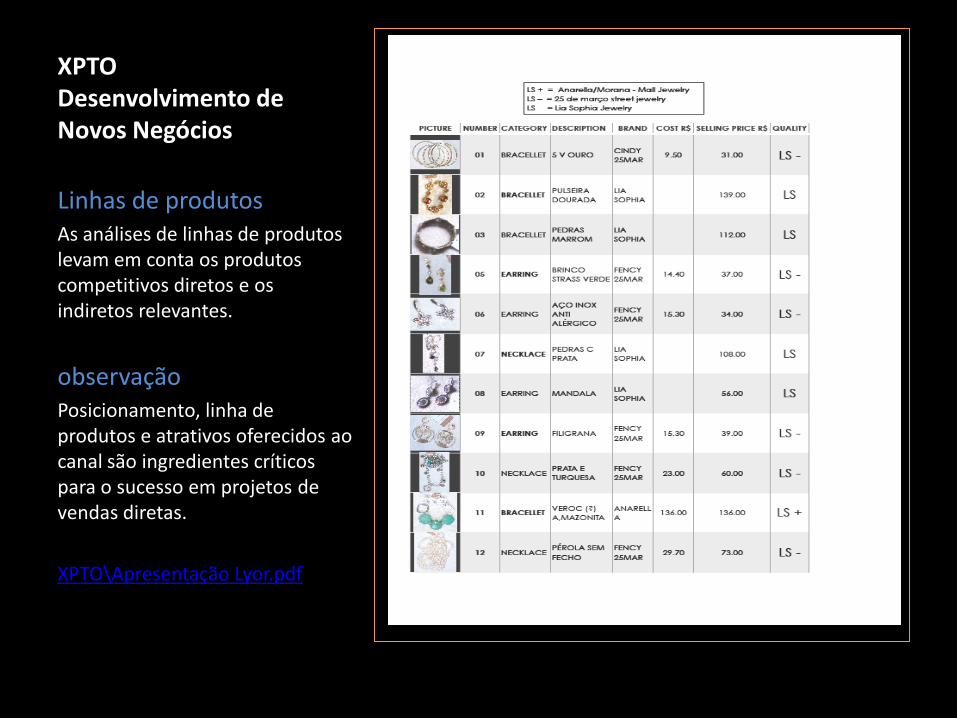

Linhas de produtosAs análises de linhas de produtos levam em conta os produtos competitivos diretos e os indiretos relevantes.

observaçãoPosicionamento, linha de produtos e atrativos oferecidos ao canal são ingredientes críticos para o sucesso em projetos de vendas diretas.

XPTO\Apresentação Lyor.pdf

XPTODesenvolvimento deNovos Negócios

Estimativas de VendasDetalhadas por linhas de produtos, por mês, cumulativos anuais, sumário de crescimento e todos os comparativos necessários para avaliação do esforço de vendas projetado.

Crescimento do canalEstimativa detallhada dos coeficientes técnicos de vendas de vendas diretas tais como: número de distribuidores, revendedoras ativas, unidades por pedido, pedido médio, etc.

XPTODesenvolvimento deNovos Negócios

Estimativas de vendas

Sínteses anuais e taxas de crescimento também são estimadas para entender-se a razoabilidade das projeções ao longo do tempo.

XPTODesenvolvimento deNovos Negócios

Estimativa de vendas

Taxas de crescimento contra anos anteriores e outros indicadores.

Potenciais investidores são muito críticos em relação à qualidade das projeções e nível técnico empregado.

XPTODesenvolvimento Novos Negócios

Análises gráficas

Todos os principais indicadores de crescimento e produtividade são também analizados graficamente, oferecendo visualização imediata dos pressupostos considerados.

XPTODesenvolvimento deNovos Negócios

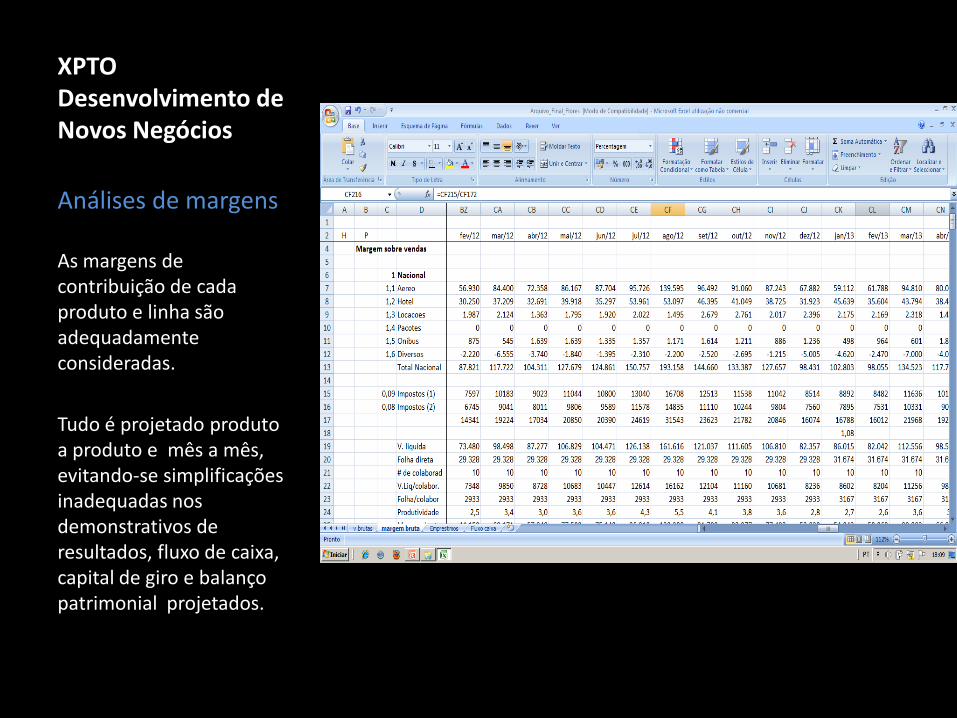

Análises de margens

As margens de contribuição de cada produto e linha são adequadamente consideradas.

Tudo é projetado produto a produto e mês a mês, evitando-se simplificações inadequadas nos demonstrativos de resultados, fluxo de caixa, capital de giro e balanço patrimonial projetados.

XPTODesenvolvimento deNovos Negócios

Análises de margens

São elaboradas para todos os produtos e linhas + consolidações anuais, por produto, linha, etc.

Crescimentos distintos ao longo do tempo são adequadamente tratados.

Novas linhas podem ser incluídas e consideradas ao longo do tempo.

XPTODesenvolvimento deNovos Negócios

Total geral de margem

A margem de contribuição é consolidada de acordo com as sistemáticas gerenciais prediletas da empresa.

As despesas variáveis e fixas adicionais são consideradas a seguir.

XPTODesenvolvimento deNovos Negócios

Despesas adicionais

Variáveis De marketing

De vendas

De distribuição

Outras variáveis

Despesas semi-fixasPor natureza de gastos

Com indicadores individuais

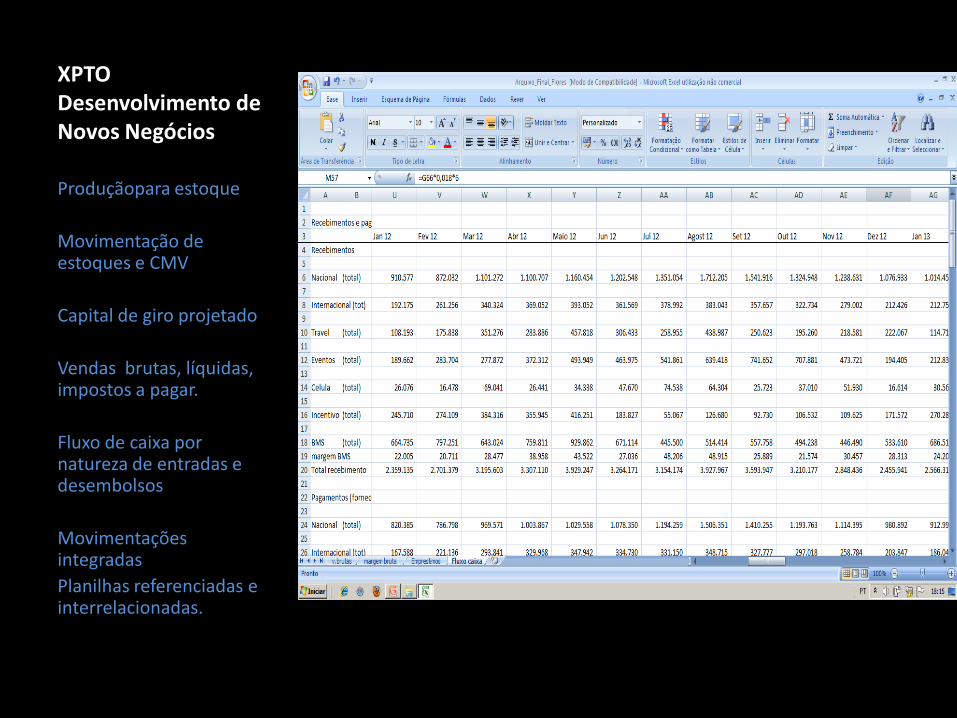

XPTODesenvolvimento deNovos Negócios

Produçãopara estoque

Movimentação de estoques e CMV

Capital de giro projetado

Vendas brutas, líquidas, impostos a pagar.

Fluxo de caixa por natureza de entradas e desembolsos

Movimentações integradas

Planilhas referenciadas e interrelacionadas.

XPTODesenvolvimento Novos Negócios

Produção

Movimentação estoques

Capital de giro

Demonstrativo de resultados

Fluso de caixa detalhado

Balanço patrimonial projetado

Análise do retorno do investimento

XPTODesenvolvimento deNovos Negócios

Relatório de avaliação patrimonial

Apresentamos um relatório detalhado sobre todos os pressupostos considerados, estratégias escolhidas,

Critérios de taxas de desconto (Beta)

Todos os fundamentos para que os investidores possam tomar suas decisões com os critérios técnicos e fundamentações adequadas.

São Paulo, 17 de Novembro de 2010.Àr Viagens e Turismo Ltda.Rua Icem,16 TatuapéSão Paulo – SP 03306-020Atenção: Sr. Fabio Rossi – Diretor Geral

Ref. Avaliação patrimonial

Estimado ,É com satisfação que encaminho em anexo a avaliação patrimonial, que

executei em com você e demais gerentes da empresa, com base no método do fluxo de caixa descontado, a partir das expectativas da gerência d em relação às perspectivas de negócios da empresa nos seis anos seguintes (2010 – 2016): valor patrimonial atual dos negócios correntes (on going concern) d

Será um prazer revisar com você quaisquer aspectos necessários dessa avaliação patrimonial, esclarecendo dados ou critérios que tenham sido utilizados para se determinar o valor presente estimado para os negócios da empresa.

Atenciosamente

Luiz M. FloresConsultor de empresasCRA 8865 São Paulo/[email protected]

XPTODesenvolvimento deNovos Negócios

Método utilizadoPara a presente avaliação patrimonial empregamos o “método do fluxo de caixa descontado”

ao seu valor presente, que consideramos o mais adequado tecnicamente para o presente caso.

Condições da presente avaliação A presente avaliação patrimonial foi realizada com base nas informações contábeis e

econômico-financeiras preparadas pela gerência da …., informações contábeis não auditadas, e assim sendo essas informações são de exclusiva responsabilidade do acionista e da gerência da empresa.

Fica claro, portanto, que o único uso possível e contratado para o presente trabalho é o uso interno para o acionista da ….., para ajudá-lo em um eventual processo de venda da …. para terceiros, já que todas as informações passadas, presentes e futuras consideradas na presente avaliação patrimonial são de natureza interna, não auditadas, informações essas geradas, de uso e conhecimento exclusivo

Pressupostos consideradosAs planilhas anexas incluídas no arquivo Excel “Avaliação ” sumarizam todos os dados históricos

fornecidos pela gerência e acionista da empresa bem como os dados econômico-financeiros atuais e projetados para o período 2010- 2016 utilizados no presente trabalho.

Os dados históricos consideram, principalmente:Os volumes de vendas da empresa e respectivas margens por segmento de negócios

relevantes.

Observações relevantes quanto às projeções consideradas

Quanto às estimativas de resultados projetadosO aumento anual de vendas projetadas está em linha com os dados históricos da empresa.O aumento da margem de contribuição está em linha com as reduções das despesas diretas

com pessoal que a empresa pretende implementar imediatamente.A redução da folha salarial indireta a partir de 2011 com ganhos significativos de produtividade

está sendo desde já implementada pelo acionista e gerência da empresa.As projeções consideram as despesas integrais de impostos sobre vendas, e outros impostos, a

partir do início do ano 2010 e ao longo dos demais anos projetados.

Quanto ao fluxo de caixa projetadoPodem ocorrer atrasos ocasionais nos recebimentos e pagamentos de fornecedores correntes

em relação ao que foi projetado, independente da política correta de cobrança e de pagamento adotada pela empresa. Esses eventos afetam o fluxo de caixa de curto prazo, mas não afetam o fluxo de caixa projetado ao longo dos meses e anos considerados.

Detalhes do relatório técnico de avaliação patrimonial.

XPTODesenvolvimento deNovos Negócios

O fluxo de caixa estimado livre para retirada pelos acionistas é o seguinte:

(n) = periodo de retiradaOs períodos de retirada são semestrais ocorrendo o primeiro deles em 31/06/2013 e o último

em 31/12/2016. A empresa não projeta gerar caixa adicional suficiente para retirada pelos acionistas antes dessas datas, principalmente devido à necessidade de liquidação de empréstimos bancários e outras exigibilidades a curto e médio prazo constantes do balanço patrimonial apurado em 31/08/2010.

Taxas de descontos consideradasO método do fluxo de caixa descontado requer o emprego de uma “taxa de desconto” para

trazer ao seu valor presente as disponibilidades de caixa livre para retiradas pelos acionistas.

Para uma empresa de capital aberto essa “taxa de desconto” é dada pela fórmula seguinte:R = taxa de desconto (anual) consideradaRf = taxa de desconto livre de risco vigente na economia no momento da análise (anual)Rm = taxa de retorno médio Bovespa (no presente caso) para todas as empresas abertas

existentesΒ = correlação entre a oscilação do preço da ação da empresa avaliada e do índice Bovespa

num dado período de tempo (depende de cada setor econômico e de cada empresa em particular)

R = Rf + β(Rm – Rf) onde β = cov(Ri;Rm)/var (Rm)Cálculo do valor presente do fluxo de caixa descontado da ……..Aplicando-se as taxas de desconto propostas (24% ao ano para o capital próprio e 27% ao ano

para o capital de terceiros, como explicadas acima) à série estimada de fluxo de caixa líquido e disponível para retirada para os acionistas da ……temos o seguinte valor presente líquido estimado para o “negócio corrente” :

R$ 1.325.800,00 (hum milhão, trezentos e vinte e cinco mil e oitocentos Reais correntes)

Retiradas previstas dos investidores

Taxa de desconto anual considerada

Valor Presente Líquido do fluxo de caixa das retiradas

Taxa interna de retorno e outros parâmetros do retorno do investimento.

Mês da retirada Valor em R$ Mês da retirada Valor em R$

Junho 2013 (1) 500.000 Junho 2015 (5) 600.000

Dezembro 2013

(2)

400.000 Dezembro 2015

(6)

500.000

Junho 2014 (3) 500.000 Junho 2016 (7) 750.000

Dezembro 2014

(4)

400.000 Dezembro 2016

(8)

650.000

XPTODesenvolvimento deNovos Negócios

financeiro, com outros colegas de profissão, a taxa de desconto sugerida para um caso similar e as opiniões convergiram para os valores das taxas de desconto que empregamos acima.

Uma considerável dose de julgamento de valor (pelo acionista) é necessária para estabelecer os limites do que se considera aceitável ou não na venda do negócio como um todo (on going concern), ou mesmo parte dele, dependendo do quanto acredita na capacidade futura do negócio atingir os resultados projetados pela gerência e do grau de risco que antevê nesse processo (elevado, moderado ou baixo).

Atenciosamente

Luiz M. FloresConsultor de empresas CRA 8865 SSP/ SP

Considerações finais do relatório de avaliação

Assinatura

XPTODesenvolvimento deNovos Negócios

Índice

Sumário ExecutivoDescrição da empresa propostaGerenciamento e organização Ambiente competitivo e mercadoProdutos e serviçosCanal de distribuição, marketing e vendasEstratégia de desenvolvimentoAnálise FinanceiraConclusão

AnexosDemonstrativos FinanceirosAnálise do mercado cosmético e vendas domiciliares Principais fornecedores consultadosPlanilhas de custos dos produtosPrincipais formulações dos produtosPesquisas de preços de mercado e preços comparativosResumo da pesquisa fragrânciasResumo das pesquisas distribuidores exclusivos/ não exclusivosResumo da pesquisa com revendedoras autônomas – cosméticosFundamentação da marca LyorVisualização da linha de produtosVisualização dos materiais do canal de distribuiçãoPrincipais ativos empregados nas formulações – curto prazoPrincipais cronogramas de desenvolvimento para o ano 2006Detalhes Técnicos AVISA – suporte técnicoBio data dos colaboradores diretos e principais parceirosComentários organizacionaisSíntese apresentação “power-point” do projeto

Book do projeto

Preparação integral do “book” do projeto com todos os detalhes estratégicos, estrutura proposta para a empresa, canais de distribuição, produtos e serviços, diferenciais competitivos.

Todos os anexos principais

XPTODesenvolvimento deNovos Negócios Sumário Executivo

Existe demanda para a entrada de um novo “player” no mercado local de CFT (Cosméticos, Fragrâncias e Toilete) e vendas domiciliares que agregue produtos e serviços diferenciados, segmentados e inovadores para os consumidores finais, aliado a serviços diferenciados e inovadores também ao canal de vendas. Além disso, a proposta de posicionamento de marca, que está alicerçada em valores sociais emergentes no século XXI, também adicionará significativo “valor econômico” aos negócios desse novo “player”. ………

O consumo cosmético per capta no Brasil ainda é modesto comparando-se dados do mercado local e internacional (países mais desenvolvidos). ………

Sumário executivo

Como o “book” principal pode conter centenas de páginas, então preparamos um “sumário executivo “ (20 – 30 páginas) contendo todos os aspectos essenciais do projeto principal.

XPTO – Desenvolvimento de Novos Negócios

Finalizando:

Realizamos um trabalho sob-encomenda de nossos clientes que pode incluir:

Planos de negócios sintéticos ou detalhados (no tempo definido pelo cliente)

Pesquisas e definições estratégicas para posicionamento do novo negócio no mercado tanto cosmético quanto de vendas diretas

Apresentação do plano junto aos investidores. Por que é um plano vencedor? -Recursos e crescimento com base na experiência de muitos anos.

Implementação , suporte ou gerenciamento e desenvolvimento gerencial para o longo prazo (de acordo com as necessidades dos clientes).

XPTO – Desenvolvimento de Novos Negócios

Muito obrigado!

LMF Business Consulting