Embed Size (px)

Citation preview

0AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Copyright 2012, Todos os direitos reservados. Nenhuma parte deste documento pode serreproduzida, independente do meio, sem permissão escrita dos detentores de seus direitos autorais.

Desenvolvimento dos modelos top-down

e bottom-up:visão geral e desafios

da implementação

18 de Dezembro de 2012

1AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

PERFIL DAS EMPRESAS DO CONSÓRCIO INTERNACIONAL

Parceiroscontratantes

Fonte: Consórcio Advisia & Associados

Management consulting

• Advisia é uma consultoria estratégica focada em apoiar empresas líderes na identificação de oportunidades e na solução de problemas complexos

• Com 500 profissionais em 14 escritórios , integra a rede OC&C

Especialistas internacionais

• Analysys Mason é uma consultoria especializada em telecom , tecnologia e mídia

• Com quase 250 profissionais em 11 escritórios , tem apoiado clientes incluindo várias agencias regulató-rias em 100+ países por 25 anos

Especialistas em tecnologia

• A ETEG desenvolve sistemas sob demanda em diversos setores

• Ao longo de mais de 11 anos de existência, a se tornou uma referência em desenvolvimento de software, e é uma das PME que mais crescem segundo a Exame

Auditores independentes

• A Grant Thornton oferece uma linha ampla de serviços, incluindo auditoria , consultoria tributária, trabalhista, empresarial, finanças corporativas e outsourcing para empresas privadas e empresas públicas, sediadas no Brasil ou no exterior

Consórcio

2AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

PRESENÇA GEOGRÁFICA E OFERTA DE SERVIÇOS DA ADVISIA

Fonte: Advisia

Oferta de serviços

Aumento de Rentabilidade e Excelência Operacional

Estratégia Corporativa

Fusões & Aquisições

Gestão Temporária e Programas de turnaround

Inovação eCrescimento

Organização e Governança

Presença geográfica

Londres Paris Roterdam Hamburgo Varsóvia Düsseldorf

Hong Kong

Shanghai Delhi Mumbai Nova Iorque e Boston

São Paulo e Belo Horizonte

Inclui rede OC&C

3AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

• Operadora brasileira 1

• Operadora brasileira 2

• Operadora brasileira 1

• Operadora brasileira 2

• Operadora brasileira 3

• Operadora brasileira 2

• Operadora brasileira 3

• OCECPR

• Zain

• Vodafone Australia

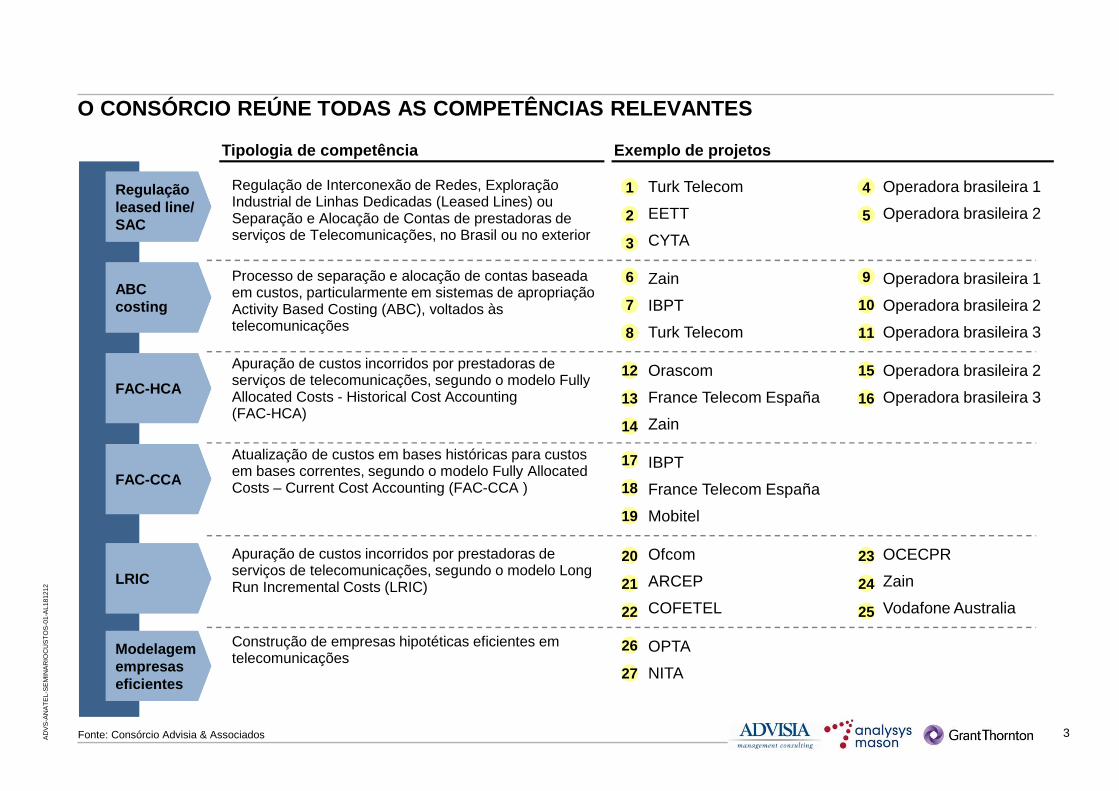

O CONSÓRCIO REÚNE TODAS AS COMPETÊNCIAS RELEVANTES

Fonte: Consórcio Advisia & Associados

Regulação leased line /SAC

Regulação leased line /SAC

ABC costingABC costing

FAC-CCAFAC-CCA

Modelagem empresas eficientes

Modelagem empresas eficientes

FAC-HCAFAC-HCA

LRICLRIC

Tipologia de competência Exemplo de projetos

• Turk Telecom

• EETT

• CYTA

• Zain

• IBPT

• Turk Telecom

• Orascom

• France Telecom España

• Zain

• IBPT

• France Telecom España

• Mobitel

• Ofcom

• ARCEP

• COFETEL

• OPTA

• NITA

Regulação de Interconexão de Redes, Exploração Industrial de Linhas Dedicadas (Leased Lines) ou Separação e Alocação de Contas de prestadoras de serviços de Telecomunicações, no Brasil ou no exterior

1

2

3

Processo de separação e alocação de contas baseada em custos, particularmente em sistemas de apropriação Activity Based Costing (ABC), voltados às telecomunicações

Apuração de custos incorridos por prestadoras de serviços de telecomunicações, segundo o modelo Fully Allocated Costs - Historical Cost Accounting(FAC-HCA)

Atualização de custos em bases históricas para custos em bases correntes, segundo o modelo Fully Allocated Costs – Current Cost Accounting (FAC-CCA )

Apuração de custos incorridos por prestadoras de serviços de telecomunicações, segundo o modelo Long Run Incremental Costs (LRIC)

Construção de empresas hipotéticas eficientes em telecomunicações

6

7

8

12

13

14

17

18

19

20

21

22

26

27

4

5

9

10

11

15

16

23

24

25

4AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Visão geral dos modelos de custos1

2

CONTEÚDO

Padrões de custos e abordagens

Desafios da implementação 3

5AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Fonte: Consórcio Advisia & Associados

ESCOPO DO PROJETO E BENEFÍCIOS ESPERADOS

• Apoio às decisões relacionadas ao aperfeiçoamento da regulação do setor, estimulando a competitividade e eficiência na produtividade

• Apoio ao cumprimento das políticas públicas setoriais através do acesso a informações de custos das diferentes áreas de negócio e linhas de produtos das operadoras

• Possibilita simulações para análise e acompanhamento de:

- Equilíbrio econômico-financeiro(incluindo tarifas)

- Investimentos em infraestrutura

- Desagregação de redes

- Competição

- Universalização

- Outros

Benefícios esperados

Apoiar a Anatel a desenvolver modelos de custos e software de apoio, em se capacitar e em determinar de valores de referência para :

– Valor de Remuneração de Uso de Rede do Serviço Móvel Pessoal (VU-M)

– Exploração Industrial de Linha Dedicada (EILD)

– Tarifa de Uso de Rede Local (TU-RL),Tarifa de Uso de Rede Interurbana Nível 1 (TU-RIU1) e Nível 2 (TU-RIU2)

Escopo do projeto

6AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Fonte: Consórcio Advisia & Associados

VISÃO GERAL DO CRONOGRAMA DO PROJETO

Planeja-mento geral

I

Processamento dos dados apresentados pelas operadoras

II

VI

III

IV

LRICModelagem top-down

V

Tarifas de uso de rede

e EILD

VII

x Fase do projeto

• Validar e consolidar informações DSAC− Telefonia móvel− Telefonia fixa

• Integrar informações DSAC na aplicação ABC/ABM

• Elaborar treinamento

Nov/11 – Ago/12

• Dimensionar a demanda de serviços e definir as tecnologias para construção dos modelos• Desenhar e dimensionar os modelos• Determinar os custos dos modelos de empresa eficiente• Treinar equipe

Dez/11 – Abr/13

Ago/12 – Jan/13

Ago/12 – Jan/13

Fev/13 – Jun/13

• Detalhar as atividades

• Definir responsáveis

• Elaborarcronograma

• Desenvolver metodologia para fixação dos valores máximos

Set/11

Jul-Set/13

100%

% concluído100%

x%

70%

70%

0%

0%

75%

18/Dez

FAC-HCAModelagemtop-down

FAC-CCAModelagemtop-down

Construção de Modelos de Empresa Eficie nte Fixa e Móvel (Modelagem bottom-up )

7AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

PRINCIPAIS METODOLOGIAS PARA DETERMINAÇÃO DE TARIFA S

Outras• Benchmarking• Retail minus• Revenue sharing

Características Principais limitações

Preço-teto• Ajustes de tarifas são baseados em índice que reflete a inflação

média da economia, a inflação dos insumos da empresa, deduzindo-se os ganhos de eficiência operacional

• Definição da tarifa inicial adequada

• Aferição dos ganhos de eficiência, que deve ter caráter positivo (vs punitivo)

Ramsey pricing• Usado para encontrar a tarifa ótima , do ponto de vista

macroeconômico, maximizando os benefícios tanto para o consumidor como para a operadora

• Considera taxas de retorno padrão e elasticidade do preço da demanda. As tarifas são fixadas próximas aos custos marginais conforme elasticidade ; já os custos fixos são distribuídos em proporção inversa à elasticidade

• Requer mercado com mesmo nível de competição

• Dificuldade no cálculo da elasticidade

• Possível objeção dos clientes (preços discriminatórios para serviços inelásticos)

Efficient ComponentPricing Rule (ECPR)

• A empresa solicitante paga os custos para a PMS, que cobra o custo unitário incremental e o custo de oportunidad e (perda de margem de contribuição devido à redução de market share)

• Assegura que a PMS não tem incentivo para impedir a entrada de novas operadoras no mercado

• Assume que tarifa PMS reflete operador eficiente

• Assume que novos operadores não incorrem em custos fixos

Fonte: OFCOM, “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

Baseada em custos• Simula a concorrência perfeita no mercado, com orientação de

tarifas ao seu custo marginal , para que todos os competidores possam adquirir serviços em condições isonômicas

• Utilização ampla no mercado secundário/atacado , fomentando a competição no mercado primário/varejo

• Requer informações muitas vezes não disponíveis ou de obtenção onerosa

• Requer definição de taxa de retorno

• Incorre no risco de induzir ineficiências

CONCEITUAL

8AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

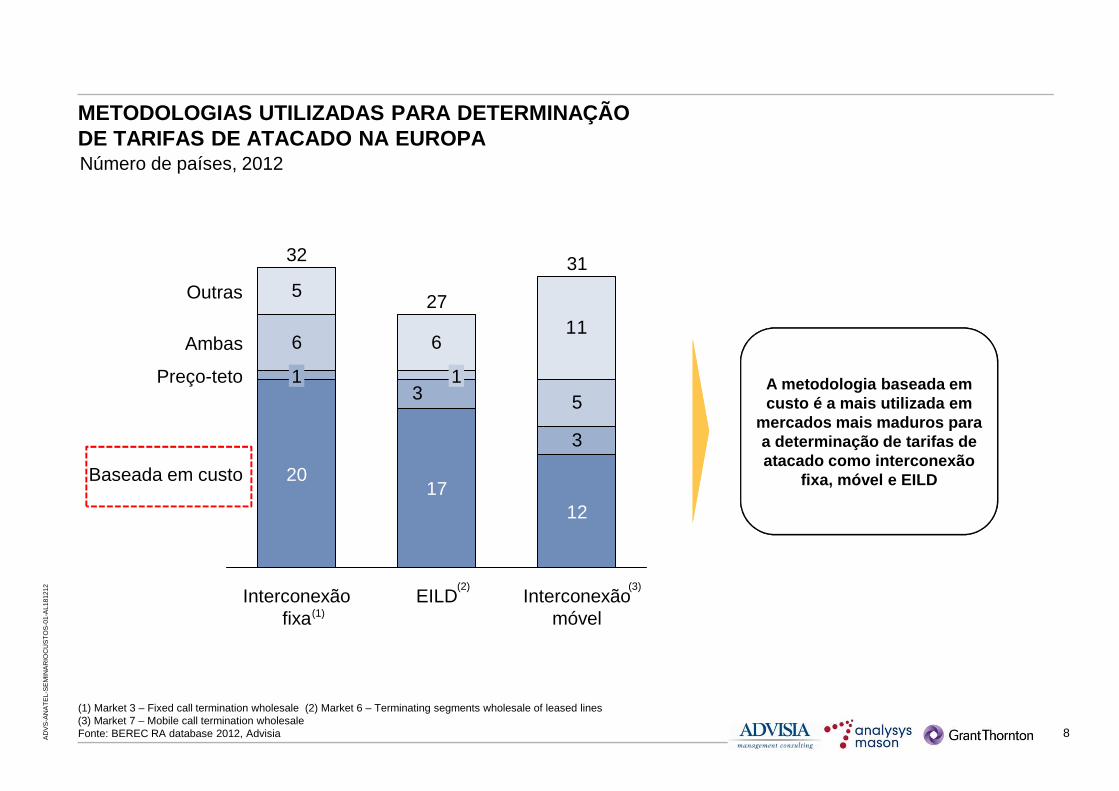

(1) Market 3 – Fixed call termination wholesale (2) Market 6 – Terminating segments wholesale of leased lines (3) Market 7 – Mobile call termination wholesaleFonte: BEREC RA database 2012, Advisia

METODOLOGIAS UTILIZADAS PARA DETERMINAÇÃODE TARIFAS DE ATACADO NA EUROPA

3

6

5

5

611

3

17

1

32

27

12

31

Interconexão móvel

EILD

20Baseada em custo

1

Interconexão fixa

Preço-teto

Outras

Ambas

Número de países, 2012

A metodologia baseada em custo é a mais utilizada em

mercados mais maduros para a determinação de tarifas de atacado como interconexão

fixa, móvel e EILD

(1)

(2) (3)

9AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Metodologia

ABORDAGENS PARA MODELAGEM DE CUSTOS

(1) Fully allocated cost(2) Historical cost accounting(3) Current cost accounting(4) Long run incremental costFonte: Advisia

Top-downTop-down

CONCEITUAL

Custo unitário de serviços

Alocações

Alocações

Plano de contas /dados contábeis / custos

Elementos de rede

Classes de modelos

• FAC(1) HCA(2)

• FAC CCA(3)

• LRIC(4)

Metodologia

Bottom-upBottom-up

Modelagem de empresa eficiente

Custo unitário de serviços

Custos de operação /CAPEX de implementação

Classes de modelo

• LRIC(4)

• FAC(1)

10AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

VISAO GERAL DE MODELAGEM TOP-DOWN

Fonte: OFCOM, “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

CONCEITUAL

Conceito

Caracte-risticas

• Baseado nos custos contábeis históricos fornecidos pelas operadoras e projetados conforme relação custo-volume

• Assume que se parte dos custos de uma operação existente , que são quebrados em elementos menores para análise

• Incorpora ineficiências intrínsecas às operações existentes

• Pontos críticos:

- Separação entre rede core e acesso

- Período de depreciação

- Taxa de retorno

- Avaliação dos ativos

11AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

VISAO GERAL DE MODELAGEM BOTTOM-UP

Fonte: OFCOM, “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

CONCEITUAL

Conceito

Caracte-risticas

• Identifica os componentes granulares de custo e define relações causais entre custo e volume , com base em evidências práticas e teóricas

• Assume investimentos em infraestrutura de uma rede eficiente construída desde o início , incluindo capacidade, transmissão, acesso etc.

• Modelagem analítica contempla uma rede “estado da arte”, com topologia ótima

• Graus de liberdade possíveis:

- Nó arrasado:mantém-se fixo todos os nós da rede. A localização geográfica dos principais elementos de rede são fornecidas e os ativos são substituídos por Ativo Moderno Equivalente (AME)

- Terra arrasada:todas as localizações são otimizadas (considera greenfield), com AME

12AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Top-down

VANTAGENS E DESVANTAGENS DAS DIFERENTES MODELAGEM D E CUSTOS

Fonte: OFCOM, “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

CONCEITUAL

Vantagens Desvantagens

• Assegura que custos históricos relevantes não sejam omitidos

• Cálculo mais direto e a partir de dados contábeis – base para reconciliação

• Utiliza informações reais de demanda

• Apresenta limitações nos casos de alteração significativa de volumes ou novas tecnologias

• Incorpora ineficiências atuais

• Valor dos ativos pode não representar seu valor econômico real (qualidade das info dos ativos é crítica)

• Depende de informações fornecidas pelas empresas

Bottom-up

• Flexível, fornecendo melhor entendimento sobre os drivers de custos

• Adaptável para tratar de grandes flutuações de volume e novas tecnologias

• Captura as ineficiências existentes, simulando um novo entrante eficiente

• Transparente, utilizando-se de informações publicamente disponíveis

• Não é reconciliável com informações financeiras – difícil de ser comparado com empresas reais

• Mais complexo e oneroso para ser implementado

• Utiliza estimativas para demanda ; outras informações podem não estar disponíveis

• Há o risco de “super-otimização” ou omissão de custos

13AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Fonte: RTR, ITU, IRG 2005, Advisia

RECONCILIAÇÃO DOS MODELOS TOP-DOWN E BOTTOM-UP

Modelo top-down

IntervaloModelo bottom-up

Possíveis ajustes:

• Top-down:

- Exclusão de custosnão relevantes

- Inclusão ajusteseficiência

• Bottom-up:

- Ajustes Opex combase em dados contábeis

- Inclusão de premissasde nó arrasado

Empresa teórica

eficiente

Baseado em dados contábeis

existentes

Desafioregulatório

CONCEITUAL

14AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Visão geral dos modelos de custos1

2

CONTEÚDO

Padrões de custos e abordagens

Desafios da implementação 3

15AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

CATEGORIAS DE CUSTOS PARA EMPRESAS MULTI-SERVIÇOS

A B C D E

Serviços Custos variáveisCustos proporcionais ao volume , e que são específicos somente ao fornecimento de um determinado serviço

Custos fixosCustos fixos específicos a um dado serviço, relacionados à operação e ao ativo, independente do volume associado (inclusive volume zero)

Custos diretos

CONCEITUAL

Fonte: “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

Custos comunsCustos relacionados ao fornecimento de serviços, porém que não podem ser atribuídos a nenhum serviço específico

Custos conjuntosCustos fixos que contribuem ao fornecimento de mais de um serviço . Ocorrem quando o fornecimento de um serviço implica no fornecimento de outro serviço ao mesmo tempo

Custos indiretos

16AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

PADRÕES DE CUSTOS (1/2)

A B C D E

CONCEITUAL

• Custos variáveis adicionais associados a uma unidade de volume incremental

• Benchmark de curto prazo como piso para capacidade não utilizada (o uso do benchmark não provê os estímulos adequados para incentivar investimentos)

Conceito

MC(marginal

costs )

Visão esquemática

A B C D E • Custos diretos (fixos e variáveis) diretamente associados ao aumentode uma unidade de volume

• Relacionados aos custos intrínsecos - não questionam sua eficiência(não proveem proxy para fornecimento de serviços de forma eficiente)

LRAIC(long-run average

incremental costs )

Fonte: “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

17AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

PADRÕES DE CUSTOS (2/2)

Fonte: “Regulatory Accounting Guide” 2009 e “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

CONCEITUAL

• Custos diretos e indiretos que podem ser alocados aos serviços

• Custos conjuntos e comuns devem ser alocados conforme princípio da causalidade

• A principal limitação é a subjetividade associada à alocação de custos

Conceito

FAC(fully

allocatedcosts )

Visão esquemática

A B C D E • Custos associados ao fornecimento de um serviço de forma isolada aos demais serviços da empresa

• Os custos compartilhados são totalmente alocados ao serviço fornecido de forma isolada

• Benchmark para limite superior na regulação de tarifas(se utilizado, não considera eficiência econômica)

SAC(standalonecosts )

A B C D E

18AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

COMPARAÇÃO ENTRE PRINCIPAIS PADRÕES DE CUSTOS

Fonte: OFCOM, “Regulatory Accounting Guide” 2009 and “ITU Cost Accounting Toolkit” 2010 ITU, Advisia

LRAICLRAIC

A B C D E

Volumedriver

Cus

to

VBVA

LRA

ICA

Serviço A Serviço B

SACSAC

A B C D E

Volumedriver

Cus

to

VA VB

SA

CA

Serviço A Serviço B

Cus

to

FACFAC

A B C D E

Volumedriver

VA VB

Serviço A Serviço B

FA

CA

CONCEITUAL

Cus

tos

fixos

com

uns

19AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Fonte: RTR, ITU, Análise Advisia

VISÃO COMPARATIVA ENTRE FAC-HCA, FAC-CCA E LRIC

FAC-HCAFully Allocated Costs

Historical Cost Accounting

FAC-HCAFully Allocated Costs

Historical Cost Accounting

FAC-CCAFully Allocated Costs

Current Cost Accounting

FAC-CCAFully Allocated Costs

Current Cost Accounting

LRICLong Run

Incremental Costs

LRICLong Run

Incremental Costs

Horizontede tempo

Passado(backward looking)

PresenteFuturo

(forward looking)

Avaliaçãode ativos

Equipamentode rede/topologia

Ajustes de eficiência

Valor contábilhistórico

Valor correnteValor atual/

futuro de reposição

ExistenteExistente e moderno

equivalenteNovo e moderno

equivalente

Não Possível Sim

Características

Os 3 modelos são hierarquizados,

complementares e evolutivos

• Custos contábeis alocados a produtos

• Baseado em custos históricos

• Transforma custos históricos em correntes

• Pode considerar eliminação de ineficiências e substituição de tecnologias obsoletas

• Considera custos incrementais de longo prazo alocados a produtos

• Busca refletir economias de escala e escopo –matriz de relação volume-custo

CONCEITUAL

20AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

ILUSTRATIVO

VISÃO GERAL DA METODOLOGIA ABC-COSTING

Recursos(padrão Anatel)

Atividades –Centros de custo

Objetos de custo

Drivers Drivers

Receitas

Despesas

Ativos

Passivos

Produtos

Planta primária (grupos deelementos)

Planta de suporte

Funções de suporte

Custos comuns

Elementos de rede

Fonte: Análise Advisia

21AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

PRINCIPAIS ETAPAS DE ALOCAÇÃO DO MODELO TOP-DOWN FAC-HCA

Receitas operacionais

Custos e Despesas operacionais

Planta de Suporte

Planta Primária

Planta Primária

Elementos de Rede

Elementos de Rede

Planta Primária

Planta de Suporte

Funções de Suporte

Etapa 1

Etapa 2

Custos Comuns

Etapa 3

Etapa 4

Etapa 5

Etapa 6

Negócios e Produtos

Capital Empregado

Etapa 7

Fonte: Resolução 396, Advisia

22AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Fonte: Consórcio Advisia & Associados

FLUXO DO MODELO BOTTOM-UP

Projeção de demandaResultados

Demanda por serviço

• Demanda por item da listade serviços, dividida geograficamen-te (por setor –Fixo; por SMC – Móvel

1

Dados de mercado –

Lista de serviços

Projeto de rede

Dimensiona-mento dos ativos

de redeCusto da rede

• Carregamento do tráfego por ativo (por setor – fixo; por SMC – móvel)

• Dimensiona-mento final dos ativos da rede

• Cálculo do custo de capital total por ativo, por Região

• Cálculo do custo de operação total por ativo, por Região

2

Custos unitáriosPremissas

de rede

Custeio dos serviços

Custos anualizados

LRIC/LRIC+por serviço

Custo unitário por serviço

• Custo de capitaltotal anualizado por ativo, por Região

• Custo de operação total anualizado por ativo, por Região

• LRIC por unidade de tráfego de cada item da lista de serviços, por Região

• LRIC+ por unidade de tráfego de cada item da lista de serviços, por Região

• Custo unitário final do TU-RL, TU-RIU1, TU-RIU2, VU-M e EILD

3

Escolha método de depreciação

Cálculosfinais

Fatores de roteamentoe mark-up

Cálculos

Entradas

Legenda:

23AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Visão geral dos modelos de custos1

2

CONTEÚDO

Padrões de custos e abordagens

Desafios da implementação 3

24AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

Fonte: Consórcio Advisia & Associados

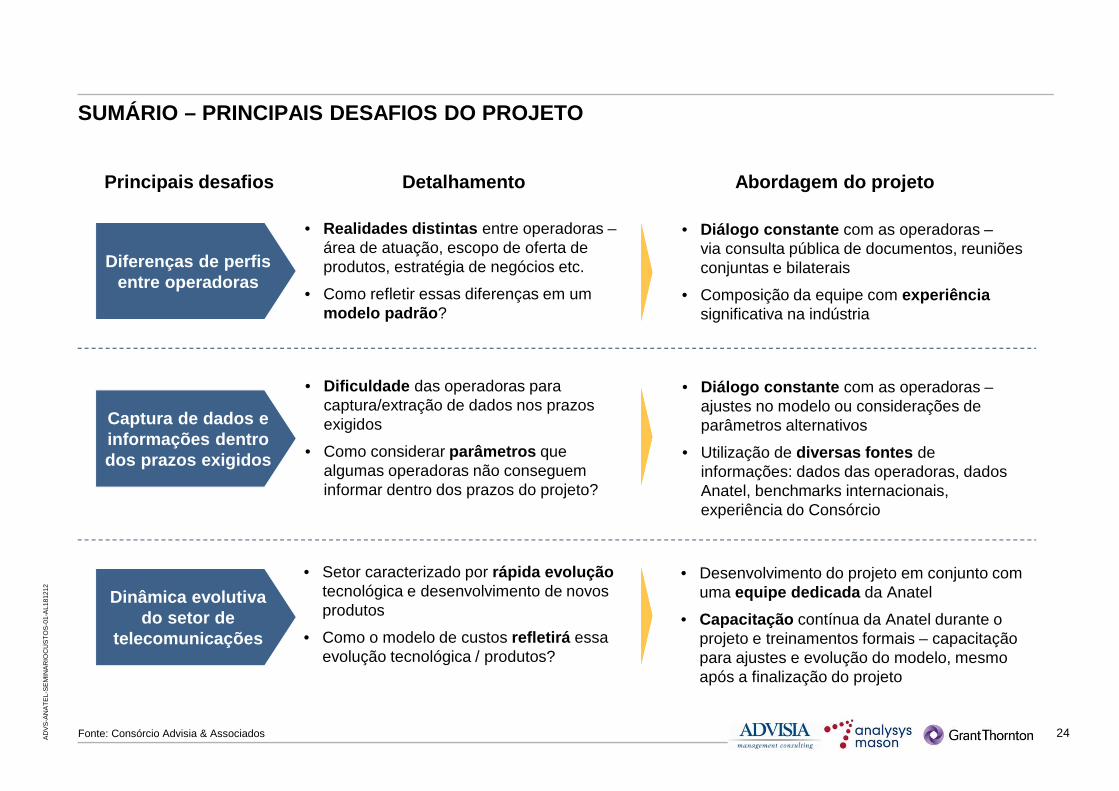

SUMÁRIO – PRINCIPAIS DESAFIOS DO PROJETO

Diferenças de perfis entre operadoras

• Realidades distintas entre operadoras –área de atuação, escopo de oferta de produtos, estratégia de negócios etc.

• Como refletir essas diferenças em um modelo padrão ?

Principais desafios Detalhamento Abordagem do projeto

• Diálogo constante com as operadoras –via consulta pública de documentos, reuniões conjuntas e bilaterais

• Composição da equipe com experiênciasignificativa na indústria

Captura de dados e informações dentro dos prazos exigidos

• Dificuldade das operadoras para captura/extração de dados nos prazos exigidos

• Como considerar parâmetros que algumas operadoras não conseguem informar dentro dos prazos do projeto?

• Diálogo constante com as operadoras –ajustes no modelo ou considerações de parâmetros alternativos

• Utilização de diversas fontes de informações: dados das operadoras, dados Anatel, benchmarks internacionais, experiência do Consórcio

Dinâmica evolutiva do setor de

telecomunicações

• Setor caracterizado por rápida evolução tecnológica e desenvolvimento de novos produtos

• Como o modelo de custos refletirá essa evolução tecnológica / produtos?

• Desenvolvimento do projeto em conjunto com uma equipe dedicada da Anatel

• Capacitação contínua da Anatel durante o projeto e treinamentos formais – capacitação para ajustes e evolução do modelo, mesmo após a finalização do projeto

25AD

VS

-AN

AT

EL-

SE

MIN

AR

IOC

US

TO

S-0

1-A

L181

212

CONTATOS PARA PERGUNTAS E RESPOSTAS

Obrigado!Dúvidas?

Equipe de projetos

Contatos: Telefone:

Daniel Wada [email protected]

Alessandro Laudares [email protected] (11) 98154-9721

(11) 96843-1663