Embed Size (px)

Citation preview

DESIGN DA CONTABILIDADE GERENCIAL

ALOISIO GRUNOWJULIANA ANDRESSA NEGRIBRUNA JAIME FEIDENORGANIZADORES

DESIGN DA CONTABILIDADE GERENCIAL

ALOISIO GRUNOWJULIANA ANDRESSA NEGRIBRUNA JAIME FEIDENORGANIZADORES

Ficha catalográfica elaborada na fonte pela Biblioteca do Centro Universitário Avantis - UNIAVAN Aline M. d’Oliveira CRB 14 – 1063

CDD 21ª ed. 658.1511 – Contabilidade financeira.

Grunow, Aloisio.

G891d Design da contabilidade gerencial. Aloisio Grunow; Juliana Andressa Negri (orgs.). Balneário Camboriú: Faculdade Avantis, 2019.

395 p. il. Inclui Índice ISBN: 978-85-5456-200-7 ISBNe: 978-85-5456-199-4

1. Contabilidade financeira. 2. Gerência financeira - Contabilidade. I. Centro Universitário Avantis - UNIAVAN. II. Título.

ALOISIO GRUNOWJULIANA ANDRESSA NEGRI

BRUNA JAIME FEIDENOrganizadores

AUTORESAndré Matheus Petry

Adriana da SilvaAlessandra Menezes

Aloísio Grunow Anderson Rui dos Anjos

Bruna TeixeiraDante Guilherme Santos Panzeri da Cruz

Débora Alexandre dos SantosDinalva de Souza

Djhony de Souza CorreiaEdemir Manoel dos Santos

Edenise A. dos AnjosEdson Francisco Floriani

Fabio Paradela LoboFelipe Lima BitencourtGabriel Von Fruhauf

João Luiz dos Santos JuniorJonas Patrick Pereira

Juliana Andressa NegriMaiara Moura

Lenize Ribeiro de SouzaPriscila Ely de GodoyPriscila dos Santos

Rafael Gustavo GoemannRoberto Mathias SusinSergio Kloster Pereira

Sigolf UlrichTarcita Cabral Ghizoni de Sousa

Wanderley Pivatto Brum

REVISÃOBruna Jaime Feiden

Fernanda Germani Oliveira Chiaratti

CAPA E PROJETO GRÁFICOAna Lúcia Dal Pizzol

SUMÁRIO

APRESENTAÇÃO........................................................................................................................11

CONTABILIDADE GERENCIAL: UM ESTUDO DE CASO SOBRE O MERCADO LIVRE DE ENERGIA EM REDE SUPERMERCADOS (VALE DO ITAJAÍ)..........................................................................................................................17

Adriana da Silva Prof. MSc Aloísio GrunowProf. MSc Edemir Manoel dos Santos

ANALISE DE FILIAL DO BANCO HSBC NO ESTADO DE SANTA CATARINA QUANTO AO O FUNCIONAMENTO DO SISTEMA DE APLICAÇÕES..................35

André Matheus PetryProf. MSc Aloísio GrunowProf. MSc Sigolf Ulrich

ANÁLISE DO CUSTO DE TRANSPORTE DE FROTA PRÓPRIA OU TERCEIRIZADA. ESTUDO DE CASO DO GRUPO ABOUT........................................57Débora Alexandre dos Santos Sergio Kloster Pereira Prof. MSc Juliana Andressa Negri Prof. Esp. Anderson Rui dos Anjos

A CONTABILIDADE GERENCIAL E CONTABILIDADE DE CUSTOS EM SUA PERCEPÇÃO HISTÓRICA.......................................................................................................75

Dinalva de Souza Prof. MSc Juliana Andressa Negri Prof. MSc Rafael Gustavo Goemann

CONTABILIDADE ESTRATÉGICA APLICADA EM COOPERATIVA DE TRABALHO MÉDICO NA REGIÃO DO VALE DO ITAJAÍ..........................................105

Felipe Lima BitencourtProf. MSc Juliana Andressa Negri Prof. MSc Roberto Mathias Susin

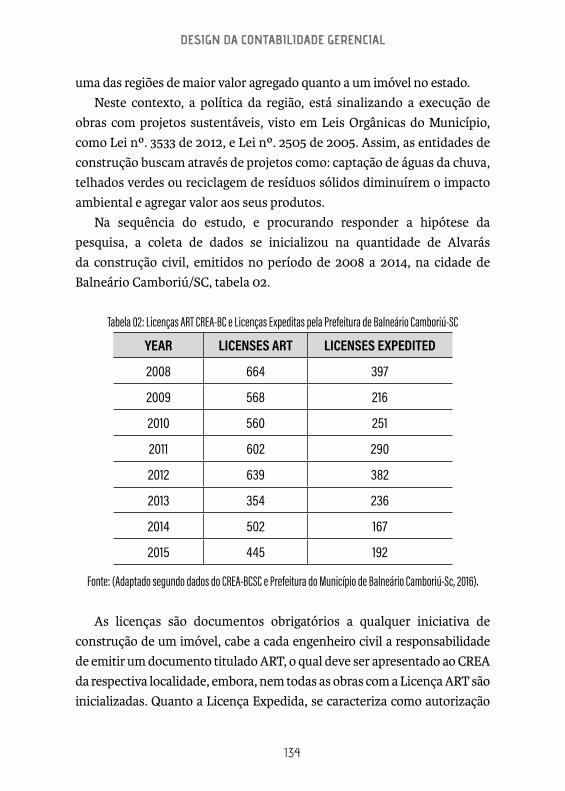

A CONTABILIDADE GERENCIAL E AMBIENTAL NA CONSTRUÇÃO CIVIL DE PROJETOS SUSTENTÁVEIS.................................................................................................125

Prof. MSc Juliana Andressa Negri Edenise A. dos AnjosProf. MSc Edson Francisco Floriani

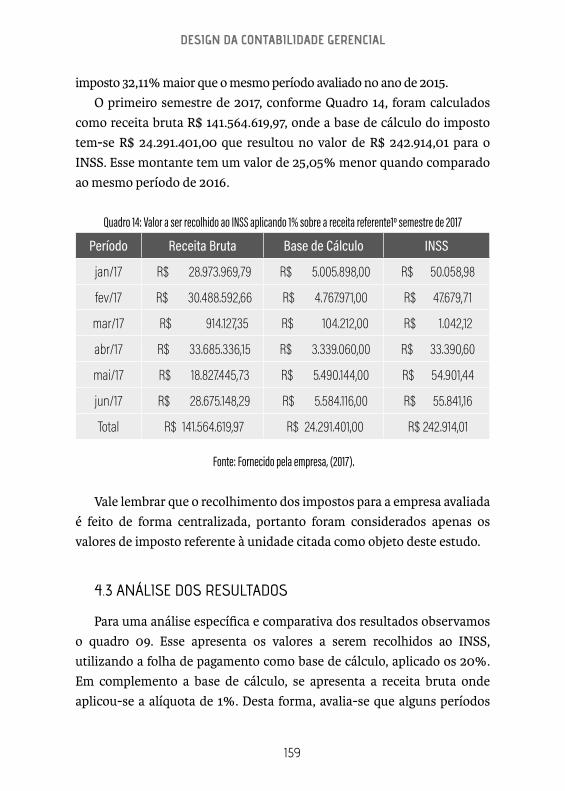

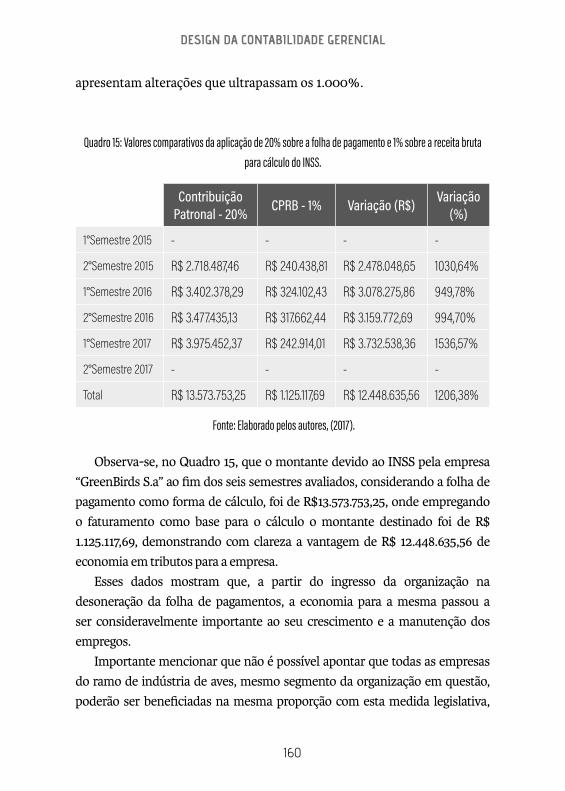

DESONERAÇÃO DA FOLHA DE PAGAMENTO: ESTUDO DE CASO EM UMA EMPRESA DE ABATE DE AVE............................................................................................145

Lenize Ribeiro de SouzaProf. MSc Aloísio GrunowProf. MSc Bruna Teixeira

UMA ABORDAGEM DA CONTABILIDADE NO PROCESSO DE IMPORTAÇÃO DO PRODUTO VISCOSE MVS DA CHINA.....................................................................165

Maiara Moura Prof. MSc Aloísio Grunow Prof. MSc Wanderley Pivatto Brum

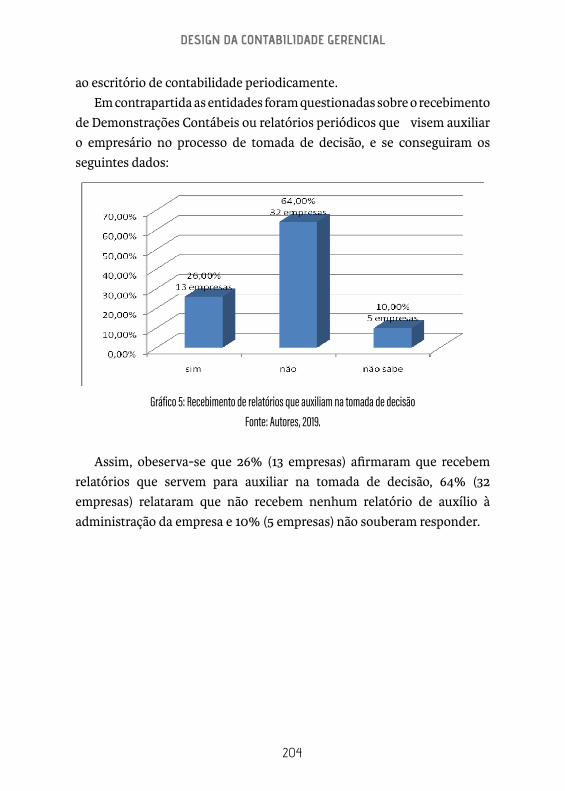

FATORES QUE INFLUENCIAM NA QUALIDADE DO SERVIÇO CONTÁBIL: UM ESTUDO COM USUÁRIOS DE SERVIÇOS CONTÁBEIS DA COSTA ESMERALDA..............................................................................................................................185

Jonas Patrick Pereira Prof. MSc Juliana Andressa NegriProf. MSc Anderson Ruy dos Anjos

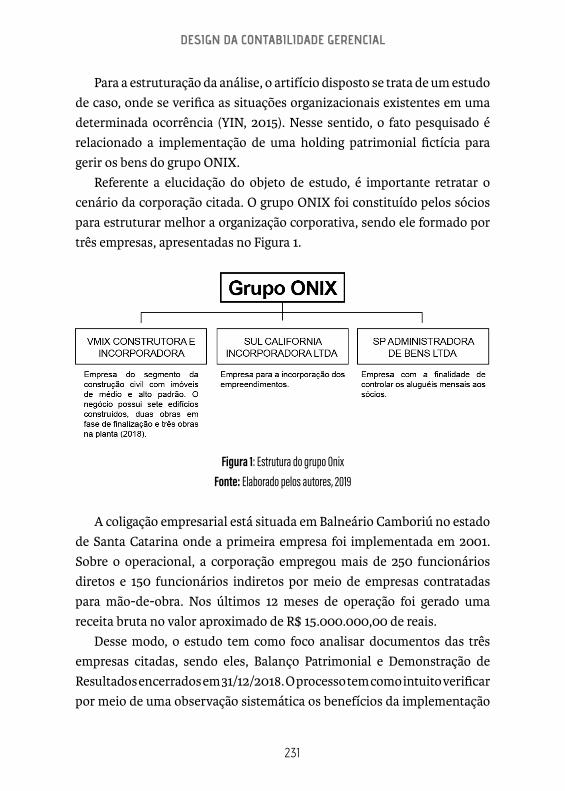

HOLDING FAMILIAR: UM ESTUDO DE CASO SOBRE AS POSSÍVEIS VANTAGENS DE SUCESSÃO EMPRESARIAL DO GRUPO ONIX CONSTRUTORA E INCORPORADORA LTDA...............................................................221

Gabriel Von Fruhauf Prof. MSc Juliana Andressa Negri Prof. MSc Alessandra Menezes

O IMPACTO DOS TRIBUTOS SOBRE O RESULTADO NA COMPRA E VENDA DE AÇÕES NO MERCADO DE CAPITAIS: UM ESTUDO BIBLIOGRÁFICO SOBRE O REGULAMENTO DO IMPOSTO DE RENDA.................................................245

Dante Guilherme Santos Panzeri da CruzProf. MSc Aloísio GrunowProf. MSc Edemir Manoel dos Santos

ANÁLISE DAS RECEITAS E DESPESAS PÚBLICAS: UM ESTUDO NO FUNDO MUNICIPAL DE SAÚDE DE BALNEÁRIO CAMBORIÚ..........................265

Priscila Ely de Godoy Profa MSc Bruna Teixeira Profa. Dra Tarcita Cabral Ghizoni de Sousa

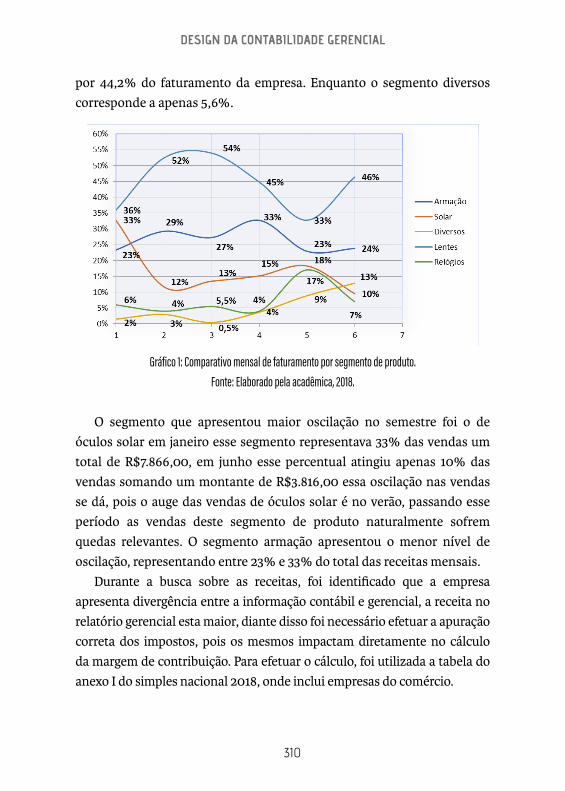

ANÁLISE DO SEGMENTO DE PRODUTO QUE APRESENTA MAIOR MARGEM DE CONTRIBUIÇÃO EM UMA ÓTICA DE PEQUENO PORTE NA CIDADE DE TIJUCAS - SC............................................................................................................................293

Priscila dos Santos Prof. Esp. João Luiz dos Santos Junior Prof. MSc Roberto Mathias Susin

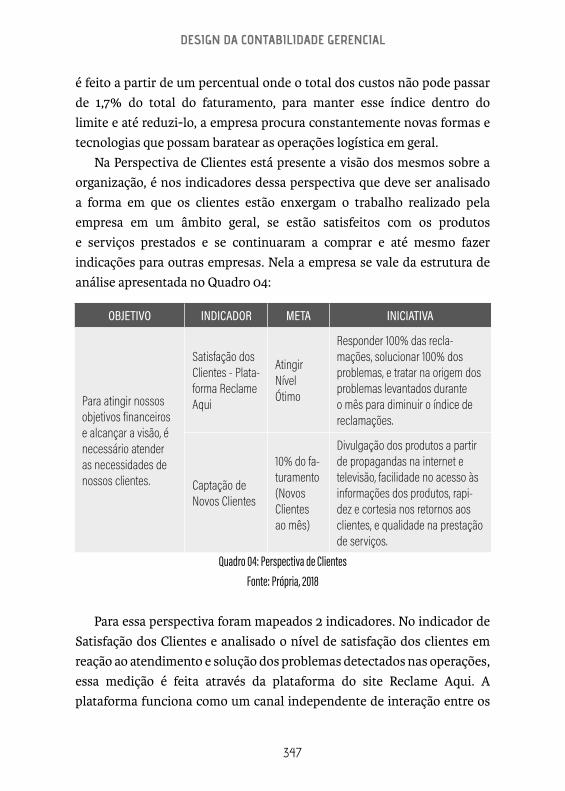

INDICADORES DE DESEMPENHO DO BALANCED SCORECARD (BSC) COMO SUPORTE AO PROCESSO DECISÓRIO NA GESTÃO ESTRATÉGICA: UM ESTUDO DE CASO NA EMPRESA CP COMERCIAL S/A.............................323

Fabio Paradela Lobo Prof. MSc Aloísio Grunow Prof. MSc Edemir Manoel dos Santos

UM ESTUDO DE CASO EM PLANEJAMENTO TRIBUTÁRIO NA BARIZON REPRESENTAÇÃO COMERCIAL LTDA - BALNEÁRIO PICARRAS - SC........................................................................................................................359

Djhony de Souza CorreiaProf. MSc Juliana Andressa Negri Prof. MSc Edemir Manoel dos Santos

APRESENTAÇÃO

DESING DA CONTABILIDADE GERENCIAL

A Contabilidade Gerencial ou de Gestão envolve um conjunto de técnicas

e procedimentos contábeis, como a contabilidade financeira, a de custos e a

análise das Demonstrações Contábeis, que, quando combinados, fornecem

informações valiosas para o processo de tomada de decisão nas empresas.

O Desing da Contabilidade Gerencial consiste em uma proposta voltada

quanto a aprendizagem e o crescimento dos acadêmicos e seus respectivos

mestres, junto a evolução de pesquisas e conhecimento agregado ao

processo de conclusão do curso de Ciências Contábeis.

Dentro do contexto empresarial, se apresenta uma divisão da

Contabilidade Gerencial mediante a exposição de artigos de domínio em

práticas voltadas as organizações.

Como não podia deixar de ser, a obra aborda a problemática da

harmonização contabilística, que ganhou impulso a partir de 1973, com a

criação da IASB-International Accounting Standards Board, e segue hoje

numa dinâmica de convergência a nível mundial, descrevendo os aspectos

essenciais em relatos empresariais nos ramos supermercadista, cooperativas

de saúde, instituições financeiras, empreendimentos da construção civil,

agropecuária, aspectos tributários nacionais e internacionais.

A partir daí, aborda as operações em curso do exercício, através do

estudo das classes e operações voltadas ao incremento da contabilidade,

dando especial ênfase a aspetos práticos, indo ao encontro a comunidade

acadêmica, docente e discente, que atribui grande significado a

exemplificação prática dos conceitos teóricos acabados de expor.

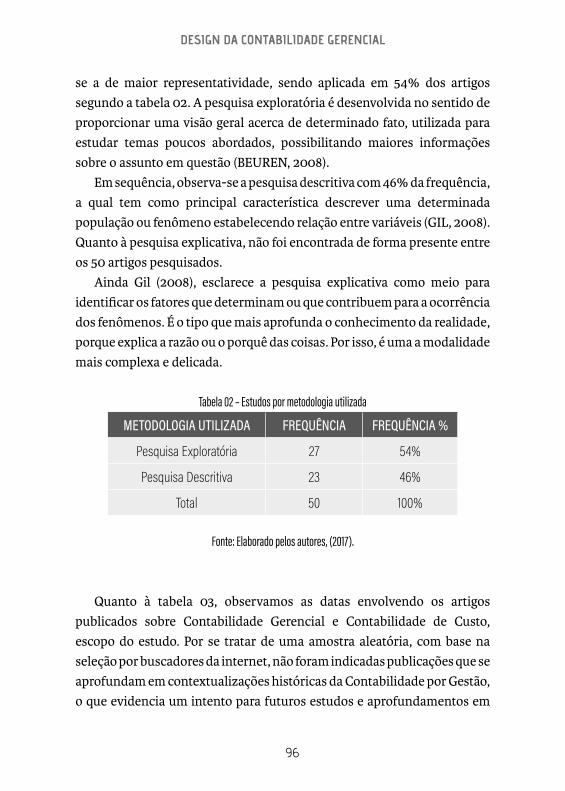

No capítulo 1 a pesquisa teve como intuito estudar a Contabilidade

Gerencial no processo de gestão junto ao Mercado Livre de Energia (ACL)

na rede de Supermercados Santa Catarina e como ocorreu à migração

desse insumo para o mercado livre de energia. O estudo demonstrou

aos gestores vantagens sobre o referido recurso em um ambiente onde

o consumidor passa a ter a liberdade de escolher suas próprias fontes

geradoras de energia, e de negociar preços.

No capítulo dois os autores apresentaram estudo que teve como

objetivo principal demonstrar os resultados obtidos em aplicações

financeiras quando relacionadas à diversificação do perfil de investidores

dentro de uma instituição financeira no estado de Santa Catarina. Nesse

estudo de caso foi realizado a análise de carteira em aplicação de banco

múltiplo, onde o trabalho foi estruturado de modo a explicar os princípios

voltados à liquidez, rentabilidade e risco, bem como, a heterogeneidade de

investimentos de que dispomos e que corroborem sobre como investir, sua

forma correta e segura, quais os tipos de investimentos, e de que formato

os valores são aplicados pelo banco, sobre os prós e contras em se investir

finalizando na taxa de retorno.

No capítulo três o enfoque do estudo demonstrou o que deve ser

considerado na escolha entre permanecer com a frota própria de

transportes ou o processo de terceirização em uma rede de Supermercados

de Santa Catarina, uma vez que manter frota própria possibilita

desempenho operacional superior e disponibilidade quanto a capacidade

de transporte e custos menores, contudo a terceirização, apresenta

vantagens quanto a otimização do tempo para os gestores os quais ficariam

voltados às decisões estratégicas da empresa.

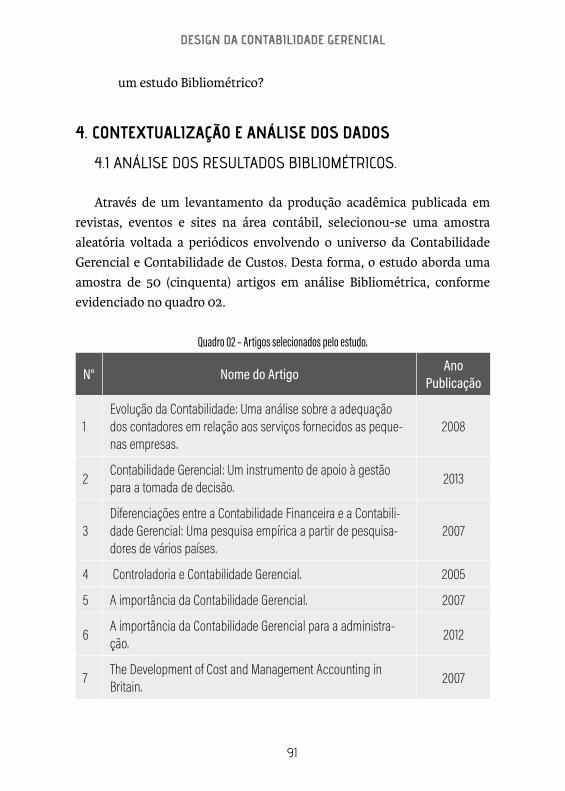

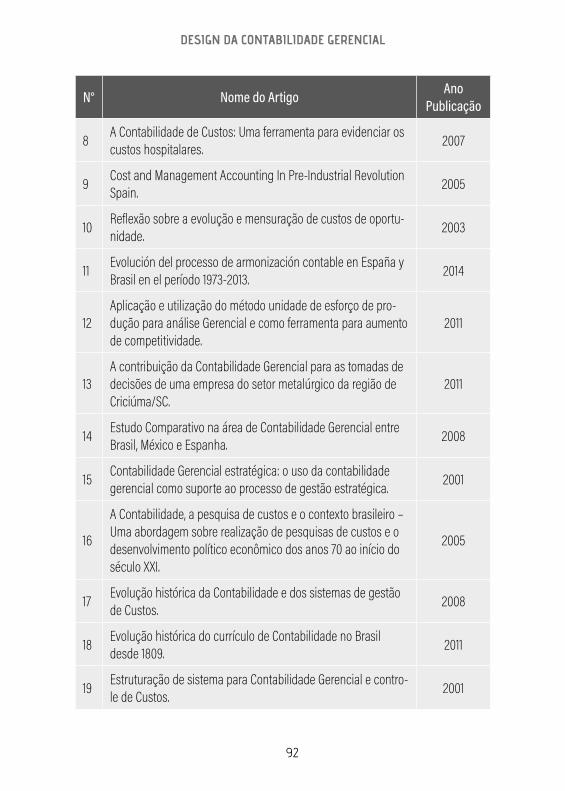

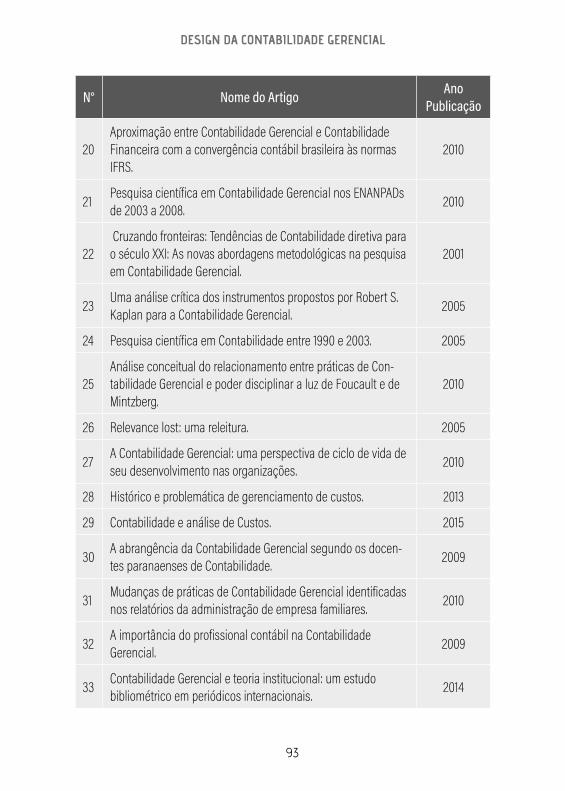

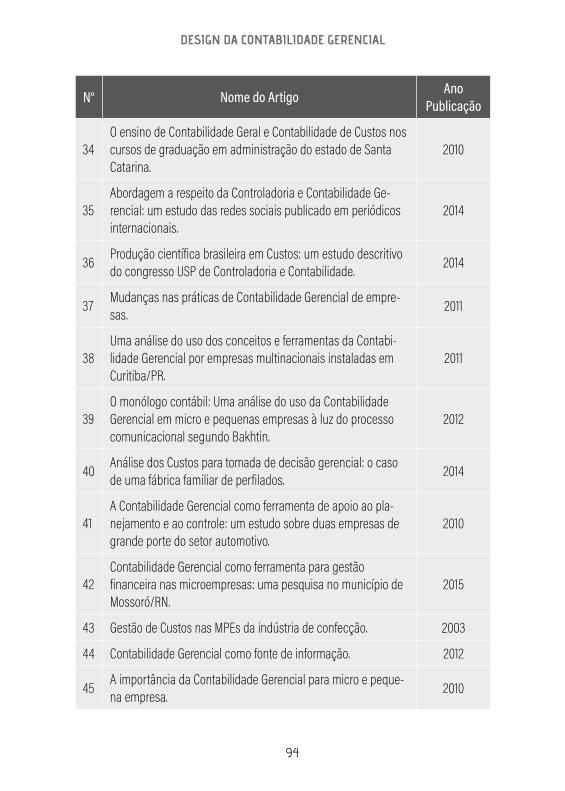

Por sua vez no capítulo quatro o estudo buscou analisar as principais

características do perfil da produção científica na área de pesquisa em

Contabilidade Gerencial e Contabilidade de Custos, onde realizou-se

um estudo Bibliométrico com 46 artigos brasileiros e 04 publicações

internacionais, totalizando uma amostra de 50 (cinquenta) produções

científicas referentes ao período de 1990 a 2016.

No capítulo cinco os autores estudaram a vantagem competitiva que

está na essência de qualquer estratégia e que para obtê-la, é preciso que a

organização faça uma escolha. Sobre esse tipo de prerrogativa competitiva,

muita das vezes a percepção dos gestores não se encontra sobre pauta,

quando o assunto aborda Cadeia de Valor, Posicionamento de Custos e

seus Direcionadores. Assim, a cooperativa é uma sociedade de natureza

civil, formada por no mínimo 20 pessoas, gerida de forma democrática

e participativa, com objetivos econômicos e sociais comuns. Os próprios

associados, seus líderes e representantes têm total responsabilidade pela

gestão e fiscalização da cooperativa.

Da mesma forma no capítulo seis apresentou-se estudo sobre

correlação através da contabilidade gerencial ambiental a quantidade de

mão-de-obra utilizada na construção civil junto ao volume de projetos

sustentáveis presentes na cidade de Balneário Camboriú, Santa Catarina,

por meio de licenças expedidas pela Prefeitura Municipal.

No capítulo sete o presente artigo proporcionou estudo sobre a

desoneração da folha de pagamento, promulgada pela Lei 12.715/2012, que,

desde então, vem auxiliado no desenvolvimento dos setores beneficiados.

A metodologia aplicada é um estudo de caso, o qual busca analisar e

demonstrar o impacto nos resultados financeiros em uma empresa de

abate de aves do estado do Mato Grosso do Sul.

No capítulo oito o estudou apresentou tópicos sobre concorrência

do mercado econômico brasileiro e o crescente aumento do comércio

internacional chinês, apresentado nos últimos anos, onde as organizações

foram obrigadas a buscarem novas ideias e oportunidades. A importação

de mercadorias tem servido como estratégia para as grandes empresas se

sobressaírem aos seus concorrentes no mercado nacional. Nesse contexto,

o presente trabalho tem por objetivo demonstrar o processo de importação

do fio de viscose MVS da China.

No Capítulo nove os autores identificaram no artigo que a busca

incansável dos escritórios de serviços contábeis é atender as necessidades

especificas de seus clientes e neste contexto, o escritório de Contabilidade

em estudo procura corresponder a essa necessidade de seus tomadores

de serviços, construindo um ambiente que gere informações úteis, e

que possam servir de auxílio na tomada de decisão. O Artigo evidenciou

que para a empresa de serviços contábeis alcançar seus objetivos faz-se

relevante que ela ofereça um serviço de qualidade, com segurança nos

dados entregues, e que possam atender a necessidade do contratante.

No Capítulo DEZ o artigo abordou estudo sobre modalidade

holding que pode ser considerada uma pratica de grandes entidades

em se utilizarem das vantagens tributárias e meios de centralização e

organização sucessória. Assim, o artigo abordou esse aspecto através de

um estudo de caso quanto a constituição de uma empresa holding em um

grupo empresarial do ramo da construção civil de Santa Catarina.

No Capítulo 11 o artigo apresentou estudo a respeito dos tributos cobrados

sobre o ganho de capital em negociações do mercado secundário de ações,

com foco em delimitar quais tributos são cobrados sobre a receita advinda da

venda de ações no mercado financeiro e o impacto destas sobre o lucro.

No Capítulo 12 o trabalho objetivou analisar as receitas e despesas do

Fundo Municipal de Saúde de Balneário Camboriú dos anos de 2014 a 2017.

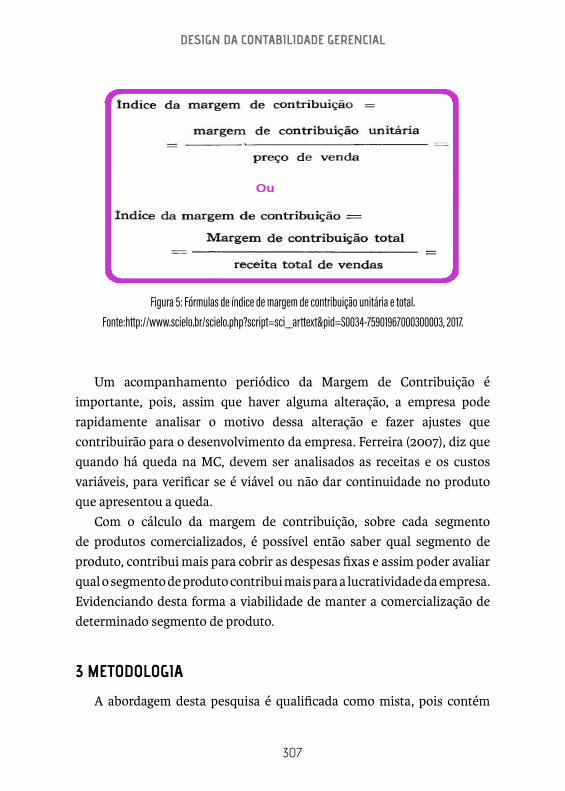

A margem de contribuição, estudada no Capítulo 13 é uma importante

ferramenta na gestão de uma empresa e fundamental para o planejamento

empresarial e essencial para a tomada de decisão. O presente artigo foi

elaborado com o intuito de analisar qual segmento de produto apresenta

maior margem de contribuição em uma ótica de pequeno porte localizada

em Tijucas-SC e identificar dentre os segmentos comercializados, qual

gera maior lucratividade para a empresa e assim contribuir para que a

mesma possa monitorar a margem de contribuição de seus produtos.

Uma das características do ambiente empresarial apresentadas no

Capítulo 14 é a competitividade, fato esse que faz com que as instituições

necessitem constantemente se renovar e buscar iniciativas para evoluir

e apresentar diferenciais que a destaquem no mercado. Uma dessas

iniciativas é o Balanced Scorecard (BSC), uma metodologia de planejamento

estratégico, na qual a entidade define suas metas e estratégias para

medir o desempenho empresarial através de indicadores quantificáveis

e verificáveis. O presente estudo realizado nos indicadores de análise da

empresa CP Comercial S/A baseado no conceito do BSC, para verificar a

influência que os seus indicadores exercem sobre as decisões dos gestores.

Por último no Capítulo 15 o trabalho abordou a complexa legislação

tributária brasileira, sobre a representação comercial que é uma atividade

econômica embasada na lei n° 4.886, de 9 de dezembro de 1965, que regula

as atividades dos representantes comerciais autônomos, sejam eles pessoa

física ou jurídica.

Que saibamos, trata-se da primeira obra, acabada, do Curso de Ciências

Contábeis da UNIAVAN, apontando um amadurecimento da produção

cientifica de qualidade.

Talvez porque a intenção tenha sido de proporcionar ao estudante uma

sebenta, expositiva de conceitos em exercícios práticos e, ao professor, um guia

que aborda as matérias de base da contabilidade gerencial, de forma sistematizada.

Temos a certeza que outras obras virão a seguir, não tanto generalistas,

mas, especializadas de modo que a pesquisa possa refletir grande

amadurecimento.

Terminamos desejando que essa seja a primeira de muitas obras que

possam ser produzidas com o objetivo de agregar eficiência e eficácia, e

fazendo votos para que os académicos, docentes e discentes, façam bom

uso dessa ferramenta.

Prof. MSc Aloísio Grunow - uniAvan: Centro Universitário AvantisOrganizador e Coordenador do Curso de Ciências Contábeis.

Prof. MSc Juliana Andressa Negri - uniAvan: Centro Universitário AvantisOrganizadora e Professora do Curso de Ciências Contábeis

17

DESIGN DA CONTABILIDADE GERENCIAL

CONTABILIDADE GERENCIAL: UM ESTUDO DE CASO SOBRE O MERCADO LIVRE DE ENERGIA EM REDE SUPERMERCADOS (VALE DO ITAJAÍ)

AUTORES: Adriana da Silva 1

Prof. MSc Aloísio Grunow 2

Prof. MSc Edemir Manoel dos Santos 3

1. uniAvan: Centro Universitário Avantis - Graduada em Ciências Contábeis e Especialista em Finanças e Controladoria. 2. uniAvan: Centro Universitário Avantis - Professor e Coordenador do Curso de Ciências Contábeis3. uniAvan: Centro Universitário Avantis - Professor do Curso de Ciências Contábeis

18

DESIGN DA CONTABILIDADE GERENCIAL

RESUMOA pesquisa teve como intuito estudar a Contabilidade Gerencial no

processo de gestão junto ao Mercado Livre de Energia (ACL) na rede de

Supermercados Santa Catarina. O objetivo do estudo foi verificar como

ocorreu à migração desse insumo no setor supermercadista. Contando com

um grupo de 19 lojas e 1 Centro de Distribuição entre o litoral catarinense

e o vale do Rio Tijucas, os Supermercados Santa Catarina comercializa

mais de 20 mil itens para um público de 840 mil clientes por mês. Quanto

à metodologia se propõe uma pesquisa de caráter qualitativa, exploratória

e com estudo de caso, ou seja, na referida rede atacadista, a qual teve

seu nome substituído de modo a se resguardar perante os resultados

apresentados. A coleta de dados por meio de roteiro de entrevista e

levantamentos na empresa, tratados pela análise de conteúdo. A migração

para o mercado livre de energia ocorreu após os gestores analisarem a

possibilidade de vantagens sobre o referido recurso à empresa, o ambiente

onde o consumidor passa a ter a liberdade de escolher suas próprias fontes

geradoras de energia, e de negociar preços. A redução da fatura é um dos

principais motivos que levaram a empresa ao ACL. Apesar das dificuldades

encontradas, a migração para o ACL colaborou para melhorar a tomada de

decisões econômicas, papel da controladoria, sobre o recurso energia na

empresa estudada.

Palavras-chave: Contabilidade Gerencial. Energia elétrica. Rede de

Supermercados.

19

DESIGN DA CONTABILIDADE GERENCIAL

1 INTRODUÇÃO

Para o desenvolvimento socioeconômico das nações, o insumo

energia elétrica se torna indispensável à sociedade ANEEL, (2018). A

principal fonte de geração de energia no Brasil é a hidrelétrica (água

corrente dos rios), que representa 62% da capacidade instalada no país,

seguida das termelétricas (gás natural, carvão mineral, combustíveis

fósseis, biomassa e nuclear), com 28%. Os outros 10% são provenientes

de usinas eólicas (energia dos ventos) e importação da energia de

outros países ANEEL, (2018)

A pesquisa apresenta como tema o mercado livre de energia elétrica um

estudo para a gestão da rede de supermercados Santa Catarina com sede

em Tijucas SC. No ambiente do mercado livre de energia os consumidores

podem escolher livremente por um contrato que proporcione melhor

economia do recurso.

A “delimitação do tema por si só não constitui um problema; é

preciso identificar as especificidades da questão que se pretende

investigar até chegar à formulação da pergunta sobre o tema” (BEUREN,

2008, p. 64). Sendo assim, o presente artigo tem como problema de

pesquisa: Como a adequação ao Mercado Livre de Energia possibilita

vantagens ao meio ambiente e econômica na gestão para a rede de

supermercados Santa Catarina?

Diante do exposto, o objetivo geral desta pesquisa é verificar como

ocorreu a migração para o Mercado Livre de Energia Elétrica e se

possibilitou economia a Rede de Supermercados no litoral de Santa

Catarina. Neste sentido o estudo tem como objetivos específicos conhecer

como funciona o Mercado Livre de Energia bem como o Mercado Cativo;

mapear o processo de migração através de dados fornecidos pela empresa

e analisar se a adequação ao mercado livre agregou vantagens para a

empresa.

20

DESIGN DA CONTABILIDADE GERENCIAL

1.1 A EMPRESA: REDE DE SUPERMERCADOS SANTA CATARINA

De acordo com os arquivos da empresa e também seu site eletrônico,

a trajetória de sucesso da família junto a rede alimentícia, iniciou-se na

década de 1980, com o comércio em feiras livres. Com o êxito, ampliaram

seus negócios, onde em 1994 inaugurou o seu primeiro supermercado

no município de Tijucas, estado se Santa Catarina. A empresa hoje conta

com 19 lojas e um moderno Centro de Distribuição, todos localizados no

litoral de SC.

Em sua trajetória a empresa consolidou sua marca, apresenta um

quadro de funcionários com 2.500 pessoas e comercializam mais de 20 mil

itens para um público de 840 mil clientes por mês. Segundo o diretor da

empresa é uma região que cresce bastante e no verão, as vendas crescem de

40% a 50%. Aos 23 anos de história a Rede Santa Catarina é a terceira rede

em faturamento no estado, estando entre as 50 maiores no país, conforme

a Associação Brasileira de Supermercados – Abras (2017).

2 REFERENCIAL TEÓRICO

2.1 SETOR ELÉTRICO BRASILEIRO

O mercado de energia elétrica no Brasil no passado encontrava-

se vinculado em sua maioria à atividade econômica que era

significativamente agrária, a participação da eletricidade como insumo

sempre teve sua importância, contudo se tornou representativa com o

início da industrialização, seguida pelos fatores como a concentração

da população em centros urbanos e o surgimento de uma classe média,

assim, esse apontamentos somadas impulsionaram seu uso BORGES;

CARVALHO, (2014).

O sistema elétrico é composto por quatro fases, geração, transmissão,

distribuição e consumo. No Brasil a sua estruturação iniciou no final do

21

DESIGN DA CONTABILIDADE GERENCIAL

século XIX. “As primeiras usinas e linhas de transmissão construídas

tinham propósito de alimentar cargas pontuais, porém com o tempo,

houve a disseminação do uso da eletricidade, tornando-se necessário

transportar a energia elétrica nas residências.” BARROS; BORELLI;

GEDRA, (2014, p. 11).

Nos últimos anos o setor elétrico teve grandes mudanças, a gestão

desses, atualmente é administrada por empresas privadas e também

pelo setor público. A energia elétrica além de atender os grandes centros

urbanos é necessária nos campos e na agricultura.

Em 2003 o governo brasileiro lançou um programa denominado “Luz

para Todos”, com o objetivo de acabar com a exclusão elétrica no país,

subsidiando a construção de infraestrutura elétrica de modo a sanar

referida deficiência a população.BARROS; BORELLI; GEDRA, (2014, p.

11). Embora seja um desafio constante garantir acesso à energia elétrica

à população, este setor tem se desenvolvido ao longo dos tempos, a

energia elétrica por mais que atenda grande parte da sociedade, ainda

existem alguns lugares, como as áreas rurais de difícil acesso que não tem

eletricidade, mas que o governo está buscando sanar o problema.

2.2 VISÃO GERAL DE MERCADO LIVRE (ACL) X MERCADO CATIVO (ACR)

No Brasil o comercio de energia está dividido em ACR (Ambiente de

Contratação Regulada), que são os consumidores cativos, e ACL (Ambiente

de Contratação Livre) sendo os consumidores livres.

Os consumidores cativos segundo o Mercado Livre de Energia (2017)

são aqueles que compram a energia das concessionárias de distribuição

às quais estão ligados. Este tipo de consumidor paga apenas uma fatura

de energia ao mês, onde estão embutidos o preço da geração de energia e

o serviço de distribuição, bem como os impostos incidentes, os quais são

regulados pelo Governo.

No Mercado Livre de Energia (2017), os consumidores são livres para

22

DESIGN DA CONTABILIDADE GERENCIAL

compram energia diretamente dos geradores ou comercializadores,

através de contratos bilaterais com condições livremente negociadas,

como preço, prazo e volume. O consumidor livre recebe para cada unidade

consumidora uma fatura sobre a distribuição da energia emitida pela

tarifa regulada e uma ou mais faturas da compra de energia referentes ao

contrato negociado.

No ambiente de contratação livre, o consumidor tem várias opções,

podendo escolher por um contrato de energia, onde satisfaça suas

necessidades e supere suas expectativas de custo e benefício.

A legislação brasileira aceita que apenas as pessoas jurídicas podem

migrar para o mercado livre, onde existem dois tipos de consumidores,

sendo eles classificados como livres ou especiais. Conforme citado no

Mercado Livre de Energia (2017, s∕n):

Consumidor Especial pode ser a unidade ou conjunto de

unidades consumidoras localizadas em área contígua ou

de mesmo CNPJ, cuja carga seja maior ou igual a 500 kw

(soma das demandas contratadas) e tensão mínima de 2,3

kv. O Consumidor Especial pode contratar apenas Energia

Incentivada.

Para ter a opção de ser Consumidor Livre, cada unidade

consumidora deve apresentar demanda contratada a

partir de 3.000 kw e tensão mínima de 69 kv, para data

de conexão elétrica anterior a julho/1995, ou 2,3 kv, para

ligação após julho/1995. O Consumidor Livre Convencional

pode contratar Energia Convencional ou Incentivada.

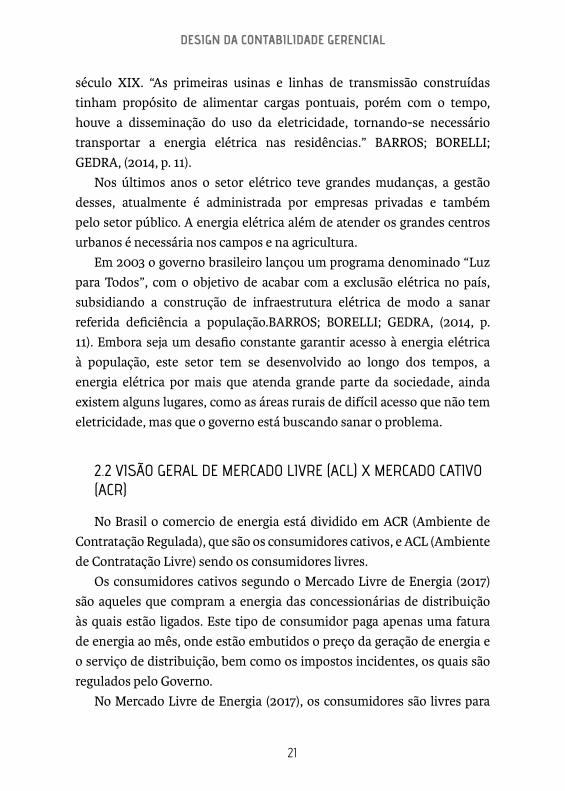

Para se tornar um consumidor livre ou especial existem alguns critérios

a serem seguidos, conforme verificado na figura 02:

23

DESIGN DA CONTABILIDADE GERENCIAL

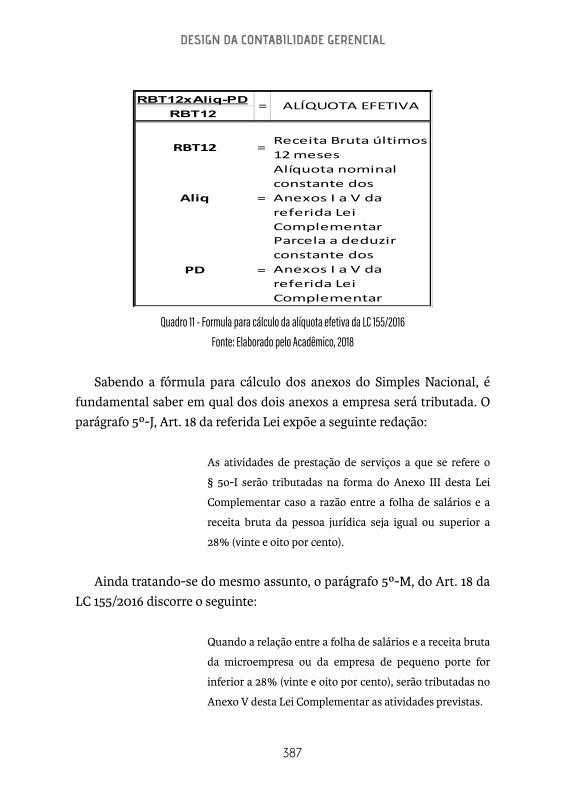

Figura 01: Critérios vigentes para se tornar consumidor livre ou especial.Fonte: Disponível em: http://www.mercadolivredeenergia.com.br/. Acesso, 15/11/2017.

Conforme demostrado na figura 01 para se tornar consumidor no

mercado livre de energia existem alguns critérios a serem seguidos, onde

pessoa física não consegue fazer a migração, sendo contempladas somente

as pessoas jurídicas. Essas, podem se enquadrar nas modalidades especial

ou livre.

2.3 CENTRAIS ELÉTRICAS DE SANTA CATARINA S.A - CELESC

Conforme em CELESC (2017), trata-se de uma companhia que atua

desde 1955 nas áreas de geração, transmissão e distribuição de energia.

Sua evolução ao longo dos anos a concretizou como uma das maiores

empresas do setor elétrico brasileiro, sendo reconhecida nacional e

internacionalmente pela qualidade de seus serviços e por suas ações nos

campos técnico, econômico, ambiental e social.

Figura 02: Logomarca Celesc Distribuição S.A.Fonte: http://www.celesc.com.br/portal/, acesso em 18 de novembro de 2017.

24

DESIGN DA CONTABILIDADE GERENCIAL

Atua no Estado de Santa Catarina em 92% das áreas e também

no município de Rio Negro PR, atendendo 2,6 milhões de unidades

consumidoras.

A matriz da empresa localiza-se na cidade de Florianópolis (capital do

estado catarinense), atuando na geração, transmissão e distribuição de

energia elétrica, sendo composta de 4 concessionárias e 11 permissionárias,

responsáveis pelo atendimento dos demais 31 municípios catarinenses.

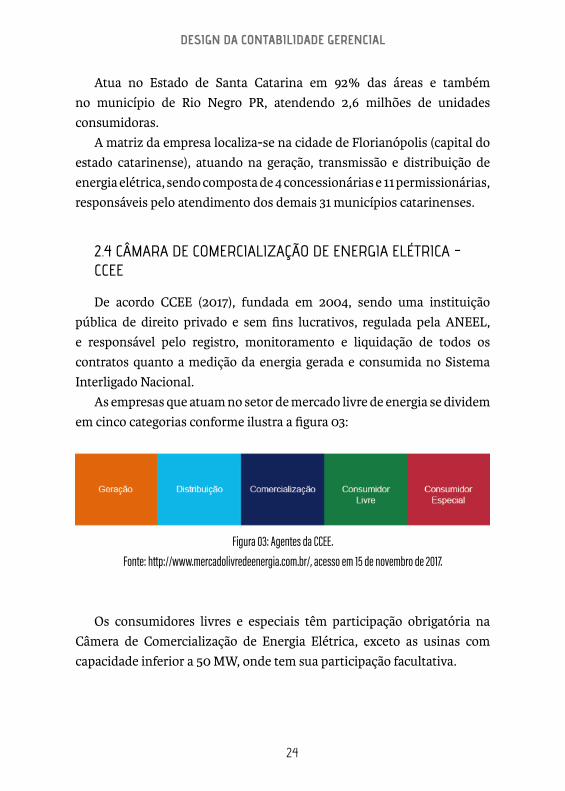

2.4 CÂMARA DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA - CCEE

De acordo CCEE (2017), fundada em 2004, sendo uma instituição

pública de direito privado e sem fins lucrativos, regulada pela ANEEL,

e responsável pelo registro, monitoramento e liquidação de todos os

contratos quanto a medição da energia gerada e consumida no Sistema

Interligado Nacional.

As empresas que atuam no setor de mercado livre de energia se dividem

em cinco categorias conforme ilustra a figura 03:

Figura 03: Agentes da CCEE.Fonte: http://www.mercadolivredeenergia.com.br/, acesso em 15 de novembro de 2017.

Os consumidores livres e especiais têm participação obrigatória na

Câmera de Comercialização de Energia Elétrica, exceto as usinas com

capacidade inferior a 50 MW, onde tem sua participação facultativa.

25

DESIGN DA CONTABILIDADE GERENCIAL

2.5 CONTROLADORIA (GESTÃO EMPRESARIAL)

A controladoria está integrada com os demais setores da organização

e através de relatórios gerenciais possibilita aos gestores confiança e

segurança na hora de tomar decisões. Por isso, é fundamental que a

estrutura de controle, seja muito eficiente em uma organização.

A Controladoria tem como missão suportar todo o processo

de gestão empresarial por intermédio de informação, que é

um sistema de apoio à gestão. O sistema de informação da

Controladoria é integrado com os sistemas operacionais e

tem como característica essencial a mensuração econômica

das operações para planejamento, controle e avaliação

dos resultados e desempenho dos gestores das áreas de

responsabilidade. (PADOVEZE, 2003, p.36).

Segundo Aguiar (2002), as modernizações das organizações, o

alcance de seus objetivos de lucro e produtividade, o nível de qualidade e

competitividade requerem um repensar da função da organização. Diante

de um mercado cada vez mais tecnológico e competitivo, exigindo das

organizações a busca de uma garantia de continuidade e crescimento, uma

estrutura adaptável às mudanças, se torna totalmente pertinente, assim

utilizar o Mercado Livre de Energia (ACL) contribui para racionalizar os

gastos com a energia elétrica nas organizações.

3 PROCEDIMENTOS METODOLÓGICOS

O presente artigo levantou informações na empresa para seu

desenvolvimento, a metodologia tem como função demostrar como

percorrer a pesquisa, também ajuda a refletir e instigar a realização

concreta de uma averiguação planejada, desenvolvida e redigida.

26

DESIGN DA CONTABILIDADE GERENCIAL

Segundo os autores José J. Previdelli e Bruhmer C.F. Canonice (2007), a

importância da metodologia como proposta de trabalho, representa todo

estudo da atividade a ser desenvolvida no percorrer do trabalho de pesquisa.

A metodologia da pesquisa neste artigo tem abordagem qualitativa,

exploratória, bibliográfica e estudo de caso.

Em Gil (2010. p. 35) “[...] o estudo de caso costuma ser utilizado tanto

como estudo-piloto para esclarecimento do campo da pesquisa em seus

múltiplos aspectos quanto para a descrição de síndromes raras”.

O estudo de campo foi aplicado na empresa Supermercados Santa

Catarina Ltda, mediante abordagem sobre o processo de migração de

energia elétrica para o Mercado Livre de Energia Elétrica (ACL). Em

acréscimo, a entidade objeto desse estudo teve seu nome substituído de

modo a resguardar seus resultados.

Quanto à coleta de dados, Roesch (2012) define as modalidades

de técnicas relevantes em uma pesquisa, citando os questionários e

entrevistas. Assim, para a coleta dos dados primários empregou-se

entrevista semiestruturada, na qual se elaborou um roteiro, garantindo

assim o seu foco. Na entrevista semiestruturada de acordo com

Roesch, (2012, p.159) “[...] utilizam-se questões abertas, que permitem

ao entrevistador entender e captar a perspectiva dos participantes da

pesquisa”. Portanto, procurou-se captar os conceitos e a perspectiva do

gestor da empresa fazendo uso deste tipo de instrumento. A entrevista

foi aplicada na empresa Supermercados Santa Catarina Ltda durante o

estudo, coletando os dados nos exercícios sociais de 2016 e 2017.

4 APRESENTAÇÃO DOS RESULTADOS

A companhia tem por objetivo o comércio varejista e atacadista de

mercadorias em geral com predominância de produtos alimentícios –

Hipermercados e Supermercado, Lanchonetes. Adota o tipo jurídico das

sociedades por quotas de responsabilidade limitada, obedecendo aos

preceitos da Lei nº 10.406 de 11/01/2012.

27

DESIGN DA CONTABILIDADE GERENCIAL

Para compreender o processo de migração ao Mercado Livre de Energia

na empresa em estudo, foi realizado levantamento de dados conforme

diagnosticado nas entrevistas, o processo foi elaborado no formato de um

fluxograma, demonstrado a seguir:

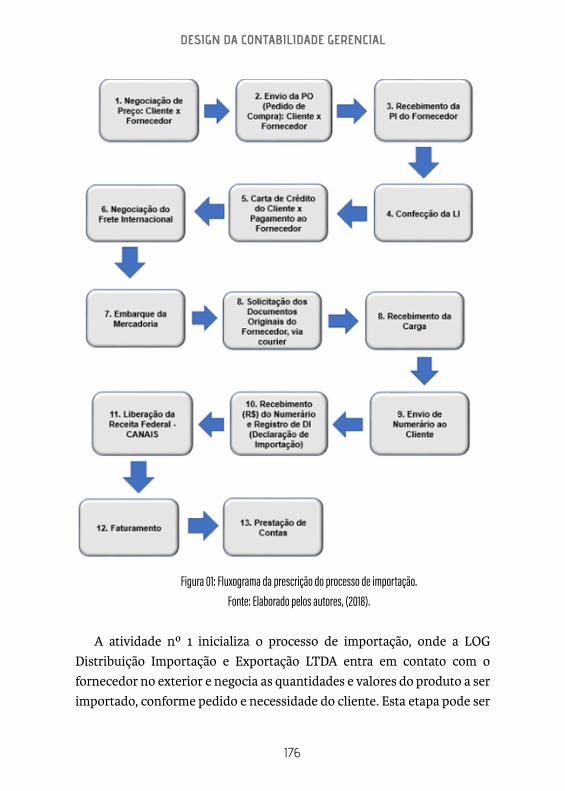

Figura 05: Processo de migração ao Mercado Livre de Energia. Fonte: Dados da empresa, elaborados pelos autores, 2018.

Como ilustrado no fluxograma o primeiro passo é estudar a viabilidade da

migração, onde se realiza uma denúncia do contrato no mercado cativo. Após

a decisão de migrar para o mercador livre (ACL) é informado à distribuidora

local por meio de carta denúncia, observando os prazos do contrato com

a distribuidora. Uma rescisão antecipada de contrato pode gerar multa e

28

DESIGN DA CONTABILIDADE GERENCIAL

atrasos no processo para se tornar consumidor livre ou especial.

Após a distribuidora validar a carta denuncia de não renovação de

contrato com a mesma, fica estabelecido o prazo regulatório para o

consumidor livre retornar ao mercado cativo, que atualmente é de cinco

anos, cabendo à distribuidora analisar o possível retorno anterior ao prazo.

Quando não ocorre validação pela distribuidora, o processo retorna para a

empresa emitente de modo a verificar e estudar novamente a viabilidade.

Em sequência é encaminhado via correio para a CCEE, os termos de

adesão e convenção arbitral, os mesmos são assinados com reconhecimento

de firma pelos representantes legais. Nessa etapa acontece a adesão da

unidade para a Câmera de Comercialização de Energia Elétrica.

As documentações serem encaminhadas a CCEE, a mesma retorna

a entidade solicitante via e-mail com o acesso de conteúdo exclusivo

do participante (sistema, relatórios, boletins, comunicados, resultados,

notícias). Com todas as etapas anteriores concluídas a empresa se

considera inserida ao Mercado Livre de Energia.

Além das informações levantadas dos processos através do fluxograma,

foi elaborado um roteiro de entrevista, de acordo com o mesmo obtiveram-

se as considerações:

Em relação à migração a empresa passou a exercer atividade como

agente no mercado livre de energia em data de junho de 2016, com 50%

das unidades, até então contando com 11 lojas e um Centro de Distribuição.

Atualmente a rede está com 19 lojas e 1 Centro de Distribuição sendo

que 75% das unidades já estão no Mercador Livre de Energia. A entidade

tem previsto para 2018 alcançar a meta de 100% das unidades no Mercado

Livre de Energia.

Durante a migração a empresa encontrou algumas dificuldades, dentre

elas a adequação e aprovações da Celesc. Na época, muitas empresas

migraram para o mercado livre e a Celesc não conseguiu atender a tempo

todas as vistorias e aprovações desses projetos. Outra dificuldade foi

observada quanto às lojas de medição em baixa tensão, o que acarretou

um volume de migração 50% menor das unidades envolvidas.

29

DESIGN DA CONTABILIDADE GERENCIAL

Devido à complexidade do assunto, por mais que a equipe de

colaboradores da organização unidade de caso estivesse ciente a respeito

dos procedimentos e dificuldades envolvidas no processo, à empresa

compreendeu que era viável a contratação de uma consultoria para ajudar

a equipe. A empresa de Consultoria Agro Energia atua desde 2010 nesse

mercado de gestão e comercialização de energia, a mesma está localizada

na cidade de Ribeirão Preto SP.

Segundo levantamento pela consultoria as vantagens que a empresa

teve em migrar para o mercado livre (ACL), são:

• Poder de escolha onde se tem liberdade em escolher o seu

fornecedor, o como o mesmo se adequa as estratégias de curto e

longo prazo.

• Flexibilidade onde a negociação é direta, adequando a preço,

prazos e necessidade de consumo.

• Previsibilidade após firmar o contrato consegue prever seus custos

com energia elétrica, não ficando mais suscetível as variações

tarifárias, garantindo o fornecimento. Assim, a empresa não ficará

sem eletricidade onde a entrega física da energia continua sendo

pela distribuidora local.

• Sustentabilidade tem a opção de contratar energia de fontes

renováveis, contribuindo com uma matriz energética limpa e

reduzindo a emissão de gases de efeito estufa.

• Economia por meio de estratégicas de aquisição e do dinamismo

existentes no mercado livre é possível obter redução significativa

nos custos com energia elétrica.

A Rede de Supermercados Santa Catarina se enquadrou ao Mercado

Livre de Energia no grupo de consumidores especiais, atendendo aos

critérios de demanda superior a 500 KW e inferior a 3.000 KW por unidade.

Onde pode comprar energia gerada apenas por fontes renováveis, como

biomassa, usinas eólicas, solares e PCH (Pequenas unidades Hidroelétricas,

30

DESIGN DA CONTABILIDADE GERENCIAL

com potência inferior a 50.000 KW).

Para as unidades serem inseridas ao mercado livre houve a necessidade

de um investimento de 6 % por loja em relação à economia dos primeiros

12 meses, recuperado o investimento nesse período. A aquisição

do investido foi à mudança do relógio medidor, e um quadro. Esse

equipamento é necessário para a leitura da energia e a emissão da fatura de

pela distribuidora, onde a Celesc e a CCEE conseguem fazer os controles e

separar os serviços para realizarem a cobrança.

A expectativa da redução do custo com energia que a empresa tinha ao

migrar ao Mercado Livre de Energia era de 20%, diagnosticado através dos

relatórios da empresa, assim a mesma alcançou o resultado positivo no

primeiro mês da migração, em percentual de 38. No acumulado no ano, a

economia foi de 42,30%, ou seja, realmente a migração trouce a unidade

vantagens econômicas.

Todos os processos de autorização, viabilidade ao ACL são analisados

pelo setor de Controladoria da empresa, o mesmo estuda se possível o

investimento bem como sua necessidade. Após a inserção das unidades o

setor acompanha se os resultados estão dentro do que se esperava, verifica

e controla o consumo da energia para não extrapolar a demanda contrata

e não incorrer em desperdícios. Em acréscimo, realiza orçamento para

os próximos anos, baseado no histórico de consumos em KWh, com os

preços de fornecedores mais atrativos.

CONSIDERAÇÕES FINAIS

O mercado livre de energia é um setor em desenvolvimento, mas ainda

muito novo. Diante disso, muitas empresas ainda não ouviram falar a

respeito e principalmente, das vantagens do seu uso pelas organizações.

O estudo alcançou seus objetivos, bem como respondeu à questão

problema, permitindo estudar o mercado livre e mercado cativo de energia,

como propostos na pesquisa.

Enfim, o foco de estudo foi à migração da unidade caso para o mercado

31

DESIGN DA CONTABILIDADE GERENCIAL

livre de energia, que buscou compreender as necessidades e dificuldades do

processo de migração, bem como verificar algumas vantagens econômicas

e financeiras dela decorrentes, e de fato isso aconteceu, ficou confirmado

que à migração trouxe economia da energia elétrica nas lojas da Rede de

Supermercados Santa Catarina, permitindo que a controladoria cumpra

sua função, e ainda, os resultados possam auxiliar os gestores da unidade

caso no processo das decisões empresariais.

REFERÊNCIAS

AGUIAR, Maria Aparecida Ferreira de. Psicologia Aplicada à Administração: globalização, pensamento complexo, teoria crítica e a questão ética nas organizações. 3ª ed. São Paulo: Excellus, 2002.

ASSOCIAÇÃO BRASILEIRA DE SUPERMERCADOS - ABRAS Disponível em: <http://www.abras.com.br/clipping.php?area=31&clipping=6260>. Acesso em 15 nov. 2017.

BARROS, Benjamim Ferreira de; BORELLI, Reinaldo; GEDRA, Ricardo Luiz. Geração, transmissão, distribuição e consumo de energia elétrica. 1. ed. São Paulo: Érica, 2014.

BEUREN, Ilse Maria. Como elaborar trabalhos Monográficos em Contabilidade: Teoria e Prática. 3 ed. São Paulo, 2008.

BORGES NETO, Manuel Rangel; CARVALHO, Paulo Cesar Marques de. Geração de energia elétrica: fundamentos. São Paulo: Érica, 2014.

CAMARA DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA - CCEE. Disponível em: <https://www.ccee.org.br>. Acesso em 15 nov. 2017.

CENTRAIS ELÉTRICAS DE SANTA CATARINA - CELESC. Disponível em: <Http://www.celesc.com.br>. Acesso em 18 nov. 2017.

GIL, A. C. Métodos e Técnicas de pesquisa social. São Paulo; Harbra LTDA, 2007.

32

DESIGN DA CONTABILIDADE GERENCIAL

______. Como elaborar projetos de pesquisa. 5 ed. São Paulo: Atlas, 2010.

PADOVEZE, Clóvis Luís. Controladoria estratégica e operacional. São Paulo: Thomson, 2003.

PREVIDELLI, José J; CANONICE, Bruhmer C.F. Manual para elaboração de trabalhos acadêmicos. 1 ed. Paraná: Uni Corpore, 2007.

ROESCH, S. M. A. Projeto de estágio e de pesquisa em administração. 3.ed. São Paulo: Atlas, 2012.

______. Projetos de Estágio e de Pesquisa em Administração: Guias para estágios, trabalhos de conclusão, dissertações e estudos de caso. São Paulo: Atlas, 2007.

SETOR ELÉTRICO BRASILEIRO. Disponível em: http://www.a n e e l . g o v. b r / h o m e ? p _ p _ i d = 1 0 1 & p _ p _ l i f e c y c l e = 0 & p _ p _state=maximized&p_p_mode=view&_101_struts_action=%2Fasset_publisher%2Fview_content&_101_returnToFullPageURL=%2F&_101_a s s e t E n t r y I d = 1 4 4 7 6 9 0 9 & _ 1 0 1 _ t y p e = c o n t e n t & _ 1 0 1 _groupId=654800&_101_urlTitle=faq&inheritRedirect=true. Acesso em 04 fev. 2018.

33

DESIGN DA CONTABILIDADE GERENCIAL

APÊNDICE - (ROTEIRO DE ENTREVISTA)

Data: ____/____/____

Local:

Entrevistado:

Entrevistador:

1) Quando ocorreu a migração para o mercado livre? Quantas unidades a

rede tinha na época e quantas foram migradas?

2) Atualmente quantas unidades a rede possui e quantas estão no mercado

livre? Tem previsão para 2018?

3) Quais dificuldades encontradas na migração ao Mercado Livre de

Energia?

4) Por que houve necessidade de contratação de consultoria?

5) Quais as vantagens ao migrar para o Mercado Livre de energia?

6) A empresa se enquadrou em qual tipo de consumidor, livre ou especial

no Mercado Livre de Energia?

34

DESIGN DA CONTABILIDADE GERENCIAL

35

DESIGN DA CONTABILIDADE GERENCIAL

ANÁLISE DE FILIAL DO BANCO HSBC NO ESTADO DE SANTA CATARINA QUANTO AO O FUNCIONAMENTO DO SISTEMA DE APLICAÇÕES.

AUTORES: André Matheus Petry ¹

Prof. MSc Aloísio Grunow ²Prof. MSc Sigolf Ulrich ³

1. uniAvan: Centro Universitário Avantis - Graduado em Ciências Contábeis. 2. uniAvan: Centro Universitário Avantis - Professor e Coordenador do Curso de Ciências Contábeis3. uniAvan: Centro Universitário Avantis - Professor do Curso de Ciências Contábeis

36

DESIGN DA CONTABILIDADE GERENCIAL

RESUMOO presente estudo teve como objetivo principal demonstrar os resultados

obtidos em aplicações financeiras quando relacionadas à diversificação

do perfil de investidores dentro de uma instituição financeira no estado

de Santa Catarina. Nesse estudo de caso, a instituição financeira abordada

foi o grupo HSBC - Hong Kong & Shangai Banking Corporation, em análise

de carteira em aplicação de banco múltiplo, no estado de Santa Catarina,

filial do município de Balneário Camboriú. O trabalho foi estruturado de

modo a explicar os princípios voltados à liquidez, rentabilidade e risco,

bem como, a heterogeneidade de investimentos de que dispomos e que

corroborem sobre como investir, sua forma correta e segura, quais os tipos

de investimentos, e de que formato os valores são aplicados pelo banco,

sobre os prós e contras em se investir finalizando na taxa de retorno. Na

sequência, quanto à coleta de dados e aplicação prática, se elegeu três

perspectivas de investidores: conservador, moderado e agressivo, dividindo

os mesmos posteriormente, em quatro modalidades de investidores, dessa

forma, aplicando um montante de R$ 100.000,00 de capital próprio, para

cada carteira, em período de 36 meses, verificou-se que; quanto maior o

risco de liquidez que corremos em determinada aplicação, maior será o risco

de prejuízo sobre o valor investido. Em acréscimo, concluiu-se que a carteira

Agressiva não atende ao foco dessa pesquisa, pois sofre com a interferência

severa de variáveis externas, bem como o período de investimento é superior

aos anseios do cliente. Em acréscimo a analise contempla que a poupança

não é o investimento mais rentável sobre uma carteira Conservadora, pois

podemos contar com o CDB – Certificado de Deposito Bancário, e que

dentro de uma carteira Moderada, as aplicações, embora apresentem uma

liquidez maior que a carteira Conservadora, expõe resultados que podem

ser menores aos esperados pela grande maioria dos investidores, conforme

pode ser verificado em respectivo estudo.

Palavras-chave: Contabilidade Financeira. Aplicações a Rentabilidade.

37

DESIGN DA CONTABILIDADE GERENCIAL

1. INTRODUÇÃO

Como a realidade atual do nosso país passa por uma grande crise

econômica, rodeados de vários escândalos de corrupção e com uma

das maiores cargas tributários no mundo, evidenciamos por meio deste

estudo, suprir a procura em se adquirir outras formas de se obter lucro,

através do ramo de investimentos.

Utilizando apenas o próprio capital é possível se conseguir

lucro. Portanto, conforme comentado, mediante abordagem sobre o

funcionamento das instituições financeiras em nosso país e do Sistema

Financeiro Nacional, bem como o mesmo, interfere na economia. Explica

de maneira detalhada sobre o sistema de investimentos bancários

utilizados pelo banco HSBC - Hong Kong & Shangai Banking Corporation.

Quanto à forma, corroboram seus clientes sobre como investir de forma

correta e segura, quais são os tipos de investimentos, e de que formato os

valores são aplicados pelo banco, sobre os prós e contras em se investir,

taxa de retorno, dentre outros.

1.1. O GRUPO HSBC (HONG KONG & SHANGAI BANKING CORPORATION

O HSBC (Hong Kong & Shangai Banking Corporation) foi fundado

em 1865 e sediado em Londres, o HSBC Holdings plc, é uma das maiores

organizações de serviços financeiros e bancários do mundo. A rede

internacional do Grupo HSBC é composta por aproximadamente 10.000

escritórios em aproximadamente 100 países, estando presente em territórios

como: a Europa, Ásia-Pacífico, Américas, Oriente Médio e África.

O Grupo HSBC emprega aproximadamente 400.000 colaboradores

e atende mais de 150.000.000 de clientes. Com ações cotadas nas

Bolsas de Londres, Hong Kong, Nova Iorque, Paris e Bermuda, o

HSBC Holdings plc têm mais de 300.000 acionistas em ao longo dos

territórios a onde trabalha.

38

DESIGN DA CONTABILIDADE GERENCIAL

Não obstante, trabalha através de uma rede interligada por tecnologia

de ponta, e oferece a seus clientes um grande leque de serviços financeiros:

banco de varejo, Comercial, Corporate, Investiment e Private Banking;

Trade Services; Cash Management; serviços de tesouraria, internet

banking e mercados de capital; seguros e previdência; empréstimos e

financiamentos; fundos de pensão e investimento.

2. REFERENCIAL TEORICO

2.1 BANCOS MÚLTIPLOS COM CARTEIRA COMERCIAL

Os bancos múltiplos surgiram a fim de racionalizar a administração

das instituições financeiras. Bodie e Merton (2000:80) “As principais

carteiras de um banco múltiplo são as carteiras comerciais, de investimento,

sociedade de crédito imobiliário, sociedade de crédito financiamento e

investimento (financeiras), de desenvolvimento (público), de arrendamento

mercantil (leasing).”.

Bancos múltiplos com carteira comercial, os bancos

comerciais, as caixas econômicas e as cooperativas de

crédito. Pode-se dizer que esses são os principais agentes

do processo de intermediação financeira, os quais são

fiscalizados pelo Banco Central do Brasil e têm como

finalidade principal a concessão de crédito, principalmente

de curto prazo (como recursos para capital de giro das

empresas) (OLIVEIRA, 2010, p. 91).

As Sociedades de Crédito Financiamento e Investimento,

podem conceder empréstimos para financiamento de

capital de giro e capital fixo. Para configurar a existência

do banco múltiplo, ele deve possuir pelo menos duas das

39

DESIGN DA CONTABILIDADE GERENCIAL

carteiras mencionadas, sendo uma delas comercial ou de

investimentos. Um banco múltiplo deve ser constituído com

um CNPJ para cada carteira, podendo publicar um único

balanço (IBID, 2009, p. 37).

Para concluir bancos de múltiplos são instituições financeiras que tem

o poder de captar carteiras com vários tipos de recursos, e tem o fim de

serviços rotineiros de uma agência bancária.

2.2 PRINCIPIOS DE INVESTIMENTO

Conforme Oliveira (2009) afirma ser possível definir um fundo de

investimento como qualquer concentração de recursos na forma de um

condomínio, podendo se caracterizar, tendo como objetivo de investi-los

na aquisição de ativos financeiros e valores mobiliários.

“[...] as decisões de investimento envolvem a elaboração,

avaliação e seleção de propostas de aplicações de capital

efetuadas com o objetivo, normalmente de médio e longo

prazos, de produzir determinado retorno aos proprietários

ativos” (ASSAF NETO E LIMA, 2009, p. 347).

Nesse contexto, observa-se a compreensão das operações financeiras,

a qual está embasada em três fatores chave: retorno, risco e liquidez.

Portanto, princípios de investimento são conceitos básicos para se

realizar investimentos, que devem ser conhecidos para quem deseja obter

rentabilidade através deste tipo de transação.

A seguir imagem que define o ponto de equilíbrio entre liquidez,

rentabilidade e risco:

40

DESIGN DA CONTABILIDADE GERENCIAL

Figura 01: Três características básicas de investimento.Fonte: http://economiasemsegredos.com/risco-rentabilidade-liquidez

Ou seja, cada vez em que fazemos um tipo de aplicação de médio ou

alto risco teremos um retorno e se o mesmo tiver um retorno favorável é o

que chamamos de liquidez.

2.2.1 POUPANÇA

Segundo Oliveira (2010), “[...] é a modalidade mais popular e tradicional

de investimento, podem ser sacados a qualquer momento [...]”. O autor

complementa, “Atualmente as aplicações em caderneta de poupança

estão isentas de impostos e parte dos recursos captados são destinadas

ao segmento habitacional.” Ou seja, a poupança é o método mais simples

e fácil para se aplicar capital financeiro, pode ter uma das menores taxas

entre as aplicações, porém sua rentabilidade é garantida e pode ser sacado

a qualquer momento.

41

DESIGN DA CONTABILIDADE GERENCIAL

2.2.2 CDBs/ RDBS

Para Assaf Neto e Lima (2009, p. 108), são classificados como título de

renda fixa que mostrar-se, no momento da aplicação financeira, o valor da

rentabilidade a ser adquirida ao concluir o prazo de investimento.

Os certificados de depósitos bancários (CDBs) e os Recibos

de Depósito Bancário conhecidos como depósitos a prazo,

são os mecanismos de captação de recursos mais utilizados

pelos bancos comerciais e consistem em uma promessa de

pagamento de recursos captados em uma data pactuada,

acrescidos de remuneração (OLIVEIRA, 2010, p.104).

Os CDBs podem ser prefixados, remunerados por uma taxa flutuante,

cujas taxas são definidas no momento da aplicação. Os CDBs e RDBs são

modalidades de aplicação do tipo de deposito a prazo, e é um dos tipos

de aplicação mais utilizados pelos bancos comerciais com o intuito de se

originar recursos através destes valores em nosso país.

2.2.3 BENCHMARKING

Para Bruni (2010, P.147), “[...] o objetivo da política de investimento

consiste em descrever como o administrador pretende atingir a meta

proposta, qual é a sua estratégia para atingir o que se propõe.”.

[...] apresenta uma definição a que chama de operacional

quando diz que “Benchmarking é a busca das melhores

práticas na indústria que conduzem ao desempenho

superior”. Esta definição tem seu caráter operacional,

pois está bem centrada nas operações realizadas por uma

empresa, bem como subentende que a empresa tenha um

perfeito conhecimento a respeito de suas operações, ao

42

DESIGN DA CONTABILIDADE GERENCIAL

utilizar da técnica do benchmarking (CAMP, 1998, p.10).

2.2.4 RISCO

Risco é algo que sempre corremos ao fazer qualquer tipo de aplicação

financeira, por isso devemos ter plena confiança e certeza onde investir.

O retorno do investimento dependerá de uma série de

fatores, tais como desempenho da empresa, comportamento

da economia brasileira internacional e outros, e tudo

isto ocorre porque não há garantia de rentabilidade no

investimento em ações, pode ao mesmo haver prejuízo na

aplicação dos recursos, considerado um investimento de

risco. Este retorno pode variar para mais ou para menos

dependendo do grau de risco que o investidor esteja

disposto a aceitar, ou seja, o poder de decisão é de cada

cliente e este deverá ser analisado conforme a melhor opção

frente aos investimentos existentes (PEREIRA, 2005, p. 43).

Complementando, o risco pode ser cada vez maior devido

ao percentual de retorno que se deseja obter sobre devido

investimento, por isso, deve sempre se verificar se o prazo

de retorno do investimento desejado é o que se espera da

transação a ser realizada.

2.3 PRINCIPAIS RISCOS DO INVESTIDOR

Para Assaf Neto (2000), a ideia de risco está vinculada de forma direta

às probabilidades de ocorrência alguns resultados, conforme relação à

um valor médio estimado. Certo conceito, voltado para o futuro, revela a

possibilidade de perda.

43

DESIGN DA CONTABILIDADE GERENCIAL

No cotidiano dos operadores de mercado e dos

administradores de recursos, as operações com ativos

são realizadas sem que haja certeza absoluta de que o

retorno esperado da operação será igual ao retorno efetivo

verificado em seu vencimento. Portanto, é possível dizer

que a incerteza é uma variável importante no processo de

tomada de decisão a respeito de onde e em que momento

investir (OLIVEIRA, 2010, p.250).

Portanto, é de grande importância verificar todos os dados para realizar

qualquer tipo de aplicação, seja para evitar qualquer tipo de perda, ou até

para verificar se há possibilidade de uma rentabilidade maior.

2.3.1 RETORNO, DINÂMICA DE APLICAÇÃO E RESGATE

Conforme Fator Doria (2004 apud Pereira, 2005, p.44) “[...] retorno e

risco são duas variáveis que andam juntas no mundo dos investimentos,

pois quanto maior for à possibilidade de retorno maior será o risco

envolvido.”.

Conforme Fator Doria (2004 apud Pereira, 2005, p.44), “O retorno de

um investimento depende de inúmeros fatores, e um destes fatores é a

economia interna e externa. Como risco e retorno dependem de si mesmos,

conforme maior o risco que o investidor corre, maior será seu retorno”.

Segundo Bruni (2010, p.143), “Quando se aplica seus recursos em um

fundo de investimento aberto, o investidor adquire cotas e o gestor de

investimento, a partir do investimento realizado, adquirem ativos”.

A partir do momento em que se é aplicado no mercado financeiro e de

capitais, pode se retirar o valor investido, observando, se estipulado com o

tempo de retorno e se gerou algum tipo de rentabilidade.

44

DESIGN DA CONTABILIDADE GERENCIAL

3. PROCEDIMENTOS METODOLÓGICOS

Conforme citado por em Gil (2010, p. 57), o estudo de caso é o estudo

de caso é A metodologia é a introdução à pesquisa científica designada,

resultando na resolução dos problemas. Seguindo várias etapas em um

determinado processo, portanto, o objetivo dessa pesquisa foi apresentar

o sistema de investimento de capital no Banco HSBC, salientando as

vantagens e desvantagens em se aplicar capital próprio em um banco

privado, mediante a um estudo de caso. Como verificado em Gil (2010: 57)

o estudo de caso é “[...] permitir o seu conhecimento amplo e detalhado,

tarefa praticamente impossível mediante os outros tipos de delineamentos

considerados.”.

A coleta de dados foi adquirida através de informações bancárias

coletadas no sistema interno do Banco HSBC e também na programação

da agência bancária localizada no município de Balneário Camboriú,

Santa Catarina com a finalidade de alcançar respostas para a pergunta

de pesquisa, sendo que os mesmos foram documentais, e quantitativos,

conforme cita Santos (2006, p.90),, “Coletar dados é juntar as informações

necessárias ao desenvolvimento dos raciocínios previstos nos objetivos”.

Contudo, o presente estudo obteve como problemática a funcionalidade

do sistema de aplicações financeiras no banco HSBC.

4. CONTEXTUALIZAÇÃO E ANÁLISE DOS DADOS

4.1 RESULTADOS

A aplicação prática deste estudo selecionou (03) tipos de investidores

(conservador, moderado e agressivo) dividindo posteriormente os

mesmos como uma carteira de investimentos, que irá conter (04) tipos de

investimentos. Aplicando um valor de R$ 100.000,00 para cada carteira,

ou seja, R$ 25.000,00 foram aplicados durante um período de 36 meses

para cada modalidade de investimento. Porém as taxas de retorno de cada

45

DESIGN DA CONTABILIDADE GERENCIAL

investimento variam de mês a mês, e desta forma, somadas às taxas dos

36 meses, realizando os cálculos pertinentes. As taxas foram retiradas de

fontes reais que estão inseridas no site do Banco HSBC.

(A) CONSERVADORComo dito acima, as carteiras estão separadas pelos tipos de investidor,

e a carteira de segmento Conservador, contempla os investimentos,

POUPANÇA, CDB-EVOLUÇÃO e Fundo FIC CURTO PRAZO, onde suas

respectivas rentabilidades serão demonstradas a seguir:

POUPANÇA Somando-se todas as taxas e variações dos últimos 36 meses, foi

obtida uma rentabilidade mensal média de 0,62% a.m. +TR 0,06% a.m.,

onde somando a taxa mensal mais a TR obteve-se um percentual de

rentabilidade de 0,68% a.m. que adicionando aos 36 meses gerou um

percentual de rentabilidade de 24,53%. Entretanto, não contribui com

IRPF – Imposto de Renda Pessoa Física para aplicações até R$ 50.000,00,

a partir deste montante, as taxas do imposto trabalha com um percentual

de 15% sobre os lucros.

CDB EVOLUÇÃOO CDB EVO, é um tipo de aplicação que possui uma variação na sua taxa

de retorno superior a poupança, pois seu índice de rentabilidade é baseado

no CDI, caso adicionado aos 36 meses pré-determinados, obtemos um

percentual de 95% sobre o CDI, apresentando um índice de rentabilidade

de 0,91% a.m., somando os 36 meses, gera um percentual de rentabilidade

de 32,60%. Tem incidência de 15% sobre os seus lucros quanto ao IRPF –

Imposto de Renda Pessoa Física

FIC CURTO PRAZO O FIC CURTO PRAZO é um tipo de aplicação que possui uma variação na

sua taxa de retorno superior à poupança, pois seu índice de rentabilidade é

46

DESIGN DA CONTABILIDADE GERENCIAL

baseado na SELIC, quando acrescido dos 36 meses, obtém-se um percentual

de 95% sobre a SELIC, o que fez impetrar um índice de rentabilidade de 0,77%

a.m.. Quando somamos os 36 meses, gera um percentual de rentabilidade de

27,56%, esse ganho, também sofre com a incidência do IRPF.

A seguir, apresenta-se a Tabela (01) com os cálculos realizados nas

aplicações abordadas anteriormente, com seus respectivos percentuais:

Tabela 01 - Cálculos carteira conservadora.

FATORES ANALISADOS POUPANÇA CDB FUNDO FIC CURTO PRAZO

VALOR INVESTIDO EM R$ R$ 25000 R$ 25000 R$ 25000

RENTAB MÉDIA MENSAL /BENCHMARK

0,62% a.m. +TR 0,06% = 0,68%

95% CDI a.m. = 0,91%

83,43% SELIC a.m. = 0,77%

RENTAB. DO PERÍODO ANALISADO

22,21+2,32 = 24,53% 32,60% 27,56%

LUCRO BRUTO 6907,70 9.639,49 7.950,75

IRPF Isento 15% 20%

LUCRO LIQUIDO 6.907,70 8.193,56 6.360,60

PERCENTUAL DE RETORNO 27,63% 32,77% 25,44%

Fonte: Elaborado pelos autores (2015).

Após a realização dos cálculos, percebe-se que o CDB – Certificado de

Deposito Bancário foi à aplicação com maior rentabilidade para o período,

seguido pelo FIC CP, e por último temos a poupança, mas isso não quer

dizer que a Poupança foi a menos rentável. Após dedução dos impostos,

a Poupança obteve a segunda maior liquidez desta carteira de aplicações,

e isto demonstra que em uma carteira Conservadora, ainda vale a pena

47

DESIGN DA CONTABILIDADE GERENCIAL

em se investir na poupança, contudo o CDB ainda lidera, apresentando a

maior liquidez da carteira, seguido pela poupança e finalizando o FIC CP.

(B) MODERADODiferente da carteira Conservadora, a carteira Moderada apresenta

um risco maior ao se investir, e com isso, temos maior possibilidade de

obter uma rentabilidade significativa. Muitos acreditam que a carteira

Moderada esta entre o caminho de um investidor conservado e um

agressivo, sendo o meio termo entre os dois tipos de investidores. Os

investimentos que serão apresentados nesta carteira serão o FIC RENDA

FIXA LONGO PRAZO 1000, FIC MULTIMERCADO AQUAMARINE,

FIC RENDA FIXA JUROS E INFLAÇÃO 25000, e suas respectivas

rentabilidades serão demonstradas a seguir:

O FIC RENDA FIXA LONGO PRAZO 1000Esse investimento possui um valor inicial de aplicação relativamente

baixo, pois para poder aplicar neste fundo é necessário o emprego de no

mínimo R$ 1.000,00. Seu índice de rentabilidade é baseado no CDI que

somando os 36 meses, o percentual alcançado é de 88,91% sobre o CDI,

o que faz obter um índice de rentabilidade de 0,82% a.m., gerando um

percentual de rentabilidade de 29,05% ao período. Tem incidência de 15%

de Imposto de Renda Pessoa Física sobre os seus lucros.

FIC MULTIMERCADO AQUAMARINE O FIC Multimercado Aquamarine, não possui restrições quanto ao valor

inicial. Seu índice de rentabilidade é baseado no CDI, onde somando os 36

meses tiveram um percentual de 85,35% sobre o CDI, o que fez obter um

índice de rentabilidade de 0,77% a.m., que agregado aos 36 meses gerou

um percentual de rentabilidade de 27,03%. Tem incidência de 15% de IRPF

sobre os seus lucros.

48

DESIGN DA CONTABILIDADE GERENCIAL

FIC RENDA FIXA JUROS E INFLAÇÃO 25000 Esse fundo possui um valor inicial de aplicação alto, sendo o de maior

representatividade nessa carteira de investimentos. Para aplicar neste fundo é

necessário um valor de no mínimo R$ 25.000,00. Seu índice de rentabilidade é

baseado no CDI. Após os 36 meses, se alcançou um percentual de 97,51% sobre

o CDI, o que fez obter um índice de rentabilidade de 0,88% a.m. Na sequencia,

somando os 36 meses, gerou um percentual de rentabilidade de 31,52%. Tem

incidência de 15% de Imposto de Renda Pessoa Física sobre os seus lucros.

Procurando evidenciar a evolução e comparabilidade destas carteiras

de investimento, segue a Tabela 02, a qual demonstra os cálculos realizados

com as aplicações apresentadas e seus respectivos percentuais:

Tabela 02 - Cálculos Carteira Moderada.

FATORES ANALISADOS RF LP 1000 MULT AQUA RF J E INFLA 25000

VALOR INVESTIDO EM R$ R$ 25000 R$ 25000 R$ 25000

RENTAB MÉDIA MENSAL /BENCHMARK

88,91% CDI = 0,82%

85,35% CDI =0,77%

97,51% CDI = 0,88%

RENTAB. DO PERÍODO ANALISADO 29,69% 27,85% 31,82%

LUCRO BRUTO R$ 8.544.47 R$ 7.950,75 R$ 9.270,67

IRPF 15% 15% 15%

LUCRO LIQUIDO R$ 7.262,80 6.758,14 7.880,07

PERCENTUAL DE RETORNO 29,05% 27,03% 31,52%Fonte: Elaborado pelos autores (2015).

Com a finalização dos cálculos percebe-se que a aplicação FIC RENDA

FIXA JUROS E INFLAÇÃO 25000, foi a mais rentável do período, seguida

pelo FIC FIXA JUROS LONGO PRAZO 1000. Em ultimo lugar encontramos

o FIC MULTIMERCADO AQUAMARINE. Na carteira Moderada pode-se

observar que, embora a mesma agregue risco, o retorno é maior do que

49

DESIGN DA CONTABILIDADE GERENCIAL

na carteira Conservadora. Ainda assim, a Conservadora conta com boa

rentabilidade no montante dos investimentos abordados pelo estudo.

Todos os investimentos tiveram sua rentabilidade baseada no CDI, com

incidência no IRPF.

(C) AGRESSIVO Diferente das carteiras Conservadora e Moderada, os investidores de

uma carteira Agressiva raramente realizam investimentos de longo prazo,

pois são investidores que estão constantemente verificando possíveis

variações de mercado e os índices de rentabilidade de suas aplicações, e

neste tipo de carteira de investimentos o risco de liquidez é muito alto,

onde se pode ganhar muito ou acabar com perdas valorosas. Os tipos de

aplicações avaliados nesta carteira são o FI CAMBIAL DÓLAR, FI AÇÕES

IBOVESPA, FI MULTMERCADO SELECTION e FI AÇÕES PETROBRAS.

FI CAMBIAL DOLARO FI Cambial Dólar, não possui valor inicial de aplicação, seu índice

de rentabilidade é baseado no CDI. Após os 36 meses ocorreram um

percentual de distância do Benchmark de (4,85%) negativo, porém obteve

um índice de rentabilidade muito elevado, de 2,06% a.m., que somando os

36 meses gerou um percentual de rentabilidade de 74,15%. Tem incidência

de 15% sobre os seus lucros no IRPF.

FI AÇOES IBOVESPA O FI Ações Ibovespa, não possui valor inicial de aplicação. Seu índice

de rentabilidade teve um percentual de distância do Benchmark de

(2,17%) negativo, e obteve um índice de rentabilidade negativo com valor

percentual de (0,56%) a.m. Somando os 36 meses gerou um percentual de

rentabilidade de (20,46%) negativo. Como não foi obtido lucro, não tem

incidência de 15% de IRRF sobre os seus lucros.

50

DESIGN DA CONTABILIDADE GERENCIAL

FI MULTMERCADO SELECTIONO FI Multmercado Selection, não possui restrição referente ao valor

inicial de aplicação nesse tipo de carteira. Seu índice de rentabilidade é

baseado no CDI, após os 36 meses observou-se um percentual de 90,42%

sobre o CDI, com um índice de rentabilidade de 0,83% a.m. Na sequencia,

gerou um percentual de rentabilidade de 30,19% ao período. Quando

a incidência de IRPF segue o mesmo percentual de 15%, verificado nas

demais carteiras.

FI PETROBRASO FI Petrobras, não possui restrição referente ao valor inicial para essa

modalidade de aplicação. Quanto ao seu índice de rentabilidade teve um

percentual de distância do Benchmark de 0,11%, e obteve um percentual

de rentabilidade negativo com valor percentual de (1,38%) a.m. Somando

os 36 meses, gerou um percentual de rentabilidade muito baixo, chegando

a (50,03%) negativo. Como não foi obtido lucro, não tem incidência de

15% de IRRF sobre os lucros.

Procurando avaliar a evolução dos investimentos, verificam-se na

Tabela (03) os cálculos realizados com as aplicações apresentadas acima,

bem como, os respectivos percentuais praticados:

51

DESIGN DA CONTABILIDADE GERENCIAL

Tabela 03 - Cálculos carteira agressiva.

FATORES ANALISADOS CAMB DOLAR IBOVESPA MULT

SELECT PETROBRAS

VALOR INVESTIDO EM R$ R$ 25.000 R$ 25.000 R$ 25.000 R$ 25.000

RENTAB MÉDIA MENSAL /BENCHMARK

CDI (4,85%) = 2,05%

CDI (2.17%) = (0,56%)

CDI 90,42% = 0,83%

CDI 0,11% = 1,38%

RENTAB. DO PERÍODO ANALISADO

74,15% (20,46%) 30,19% (50,03%)

LUCRO BRUTO 26.904,48 NÃO HOUVE 8.664,45 NÃO HOUVE

IRPF 15% 15% 15% 15%

LUCRO / PREJUÍZO R$ 22.869,16 (R$

4.576,02) R$ 7.364,78 (R$ 9.840,67)

PERCENTUAL DE RETORNO 91,47% (18,30%) 29,45% (60,63%)

Fonte: Elaborado pelos autores (2015).

Quando abordamos investimentos de recursos podemos salientar que

todas as aplicações agregam ganhos aos seus investidores, as diferenças

encontradas, normalmente, repousam no perfil do investidor, bem

como, no montante a ser aplicado. Como dito anteriormente, a carteira

Agressiva, em analise com outras modalidades de aplicações, possui um

alto risco de rentabilidade, onde os seus investidores geralmente não

efetuam aplicações de longo prazo. Após analisar os dados percebe-se

que aqueles que aplicaram em ações do FI CAMBIAL DOLAR, alcançaram

um maior retorno.

Em seguida apresentamos o FI MULTMERCADO SELECTION, que

exibiu um percentual de retorno favorável, porém muito inferior ao FI

52

DESIGN DA CONTABILIDADE GERENCIAL

CAMBIAL DOLAR. Quanto às demais aplicações, não ofereceram índices

favoráveis e deram prejuízo a seus investidores, a exemplo do FI AÇÕES

IBOVESPA e FI PETROBRAS. Dessa forma, salienta-se a importância

quanto à avaliação do risco no momento da aquisição do investimento,

paralelamente a ponderação da atratividade da aplicação junto aos ganhos

que serão propostos.

5. CONSIDERAÇÕES FINAIS

As transformações ocorridas no cenário econômico mundial, dentre

elas, a competitividade e a instabilidade econômica brasileira, são motivos

de intensa preocupação para os investidores, que estão cada vez mais

atentados em realizar investimentos em nosso país. Neste cenário peculiar,

partimos da utilização da Contabilidade voltada ao Sistema Financeiro

Nacional, de modo a reunir conhecimento aprofundado, quanto ao setor

de investimentos, mais precisamente sobre carteira de aplicação de

recursos em banco múltiplo.

Em estudo empregado no Grupo HSBC - Hong Kong & Shangai Banking

Corporation, primeiramente, determinou-se os perfis dos investidores,

afinal, como visto, uma abordagem de quem pensa em investir é sempre

importante, pois é preciso saber qual a expectativa do investidor para se

realizar qualquer tipo de aplicação dentro de uma instituição financeira,

bem como, os riscos que este está disposto a correr. Portanto, procurou-se

exemplificar como funciona um sistema de aplicação no banco HSBC, em

suas principais modalidades de aplicações dentro do mercado financeiro.

Com as carteiras de investidores estudadas é possível afirmar que

quanto maior o risco de liquidez que corremos em determinadas

aplicações, maior a possibilidade do mesmo poder vir a ter uma queda, e

assim, haver prejuízo sobre o valor investido. Embora a poupança ainda

seja um investimento rentável, sobre uma carteira de investimentos

Conservadora, podemos contar com opções consideradas de maior

atratividade, a exemplo do CDB - Certificado de Deposito Bancário.

53

DESIGN DA CONTABILIDADE GERENCIAL

Para uma carteira Moderada, os resultados apontam uma liquidez maior

que a carteira Conservadora, porém a carteira Moderada não teve maior

rentabilidade que a Conservadora, fato que desmistifica a visão de muitos

investidores em nosso país, onde se acredita que carteiras Conservadores

não rendem em absoluto. Afinal, ao avaliarmos um investimento, a

liquidez não deve ser o único fator para a tomada de decisão, devemos

ater a outras variáveis para análise, e o imposto sobre os ganhos é uma

delas. Devemos buscar a rentabilidade total de um investimento, não

adiantando em absoluto agregar ganhos e posteriormente atribuir uma

parcela representativa deste ao imposto de renda.

Por fim, observamos a carteira Agressiva, objeto de estudo complexo, a

qual tem possibilidade de ganhos acima da média, contudo, agrega um risco

muito alto, pois está em constante mudança. Decorrente de variáveis externas

e oscilações da moeda estrangeira toda aplicação financeira cujo indexador

foi baseado em dólar, conforme verificado na pesquisa, apresentou um

ganho sem precedentes, como consequência deste momento econômico,

o que se conclui foi que a carteira Agressiva é a melhor modalidade de

investimentos, onde teve possibilidade de retorno muito acima da média,

dentre todas as demais aplicações expostas nesse estudo.

Entretanto, controlar ou prever variáveis externas não é uma tarefa fácil

a qualquer analista, requerendo um estudo aprofundado do mercado e

ainda, sinalizando até mesmo um aprofundamento de novas expectativas

ao referido estudo. Afinal, no mesmo lado da balança que encontramos

ótima rentabilidade vista na carteira de investimentos FI CAMBIAL

DOLAR, temos as aplicações FI PETROBRAS que tiveram como indexador

as ações da empresa Petrobras, que decorrentes de escândalos nunca

previstos anteriormente agruparam prejuízos antes nunca imaginados.

REFERÊNCIAS BIBLIOGRÁFICAS

AZEVEDO ROESCH, Maria Sylvia. Projetos de Estágio e Pesquisa em Administração. 3° Ed. São Paulo: Atlas, 2012.

54

DESIGN DA CONTABILIDADE GERENCIAL

ASSAF NETO, Alexandre Assaf; LIMA, Fabiano Guasti. Curso de Administração Financeira. São Paulo: Atlas, 2009.

ASSAF NETO, Alexandre. Finanças Corporativas e Valor. 5° Ed. São Paulo: Atlas, 2010.

BANCO CENTRAL DO BRASIL- BACEN. Banco Central do Brasil: Fique por dentro. Brasília: BCB, 2008.

BEUREN, Ilse Maria, et al. Como elaborar trabalhos monográficos em contabilidade: teoria e pratica. 3º Ed. São Paulo: Atlas, 2008.

BODIE, Zvi; MERTON, Robert C. Finanças. 2° Ed. Porto Alegre: Bookman, 2000.

BRUNI, Adriano Leal. Certificação Profissional: ANBID série 10 (CPA 10). 3° Ed. São Paulo: Atlas, 2010.

CAMP, Roberto C. Benchmarking: o caminho da qualidade total. 3° Ed. São Paulo: Pioneira, 1999.

ELRICH, Pierre J. Engenharia Econômica. Avaliação e Seleção de Projetos de Investimento. 6° Ed. São Paulo: Atlas, 2009.

FILHO, José Carlos Franco de Abreu et al. Finanças corporativas. 10° Ed. Rio de Janeiro: FGV, 2008.

FRANCO, Hilário: Contabilidade Geral. 2° Ed. São Paulo: Atlas, 1996.

CPA – Certificação Profissional ANBID. Apostila CPA-10. Módulo III: Noções de Economia e Finanças. São Paulo: Bankrisk, 2009.

FALARARO, Alex. O que é DI/TaxaCDI/Taxa de Juros? 29 ago.2009. Disponível em: financaseconomicas.blogspot.com. Acesso em: 26 ago.2011.

GOMES, Frederico Pechir; SILVA, Beatriz Simas. Como funciona o Sistema Financeiro Nacional. DENOR – Departamento de Normas do Sistema

55

DESIGN DA CONTABILIDADE GERENCIAL

Financeiro. Banco Central do Brasil. Abr. 2005. Disponível em: www.bcb.gov.br/Pre/bcUniversidade/Palestras/. Acesso em: 20 nov. 2005.

GIL, Antonio Carlos. Métodos e Técnicas de Pesquisa Social. 6º Ed. São Paulo: Atlas, 2010.

GONÇALVES, Eugênio Celso; BAPTISTA, Antonio Eustáquio. Contabilidade Geral. 4° Ed. São Paulo: Atlas, 1994.

GRECO, Alvísio; GARTNER, Gunther; AREND, Lauro. Contabilidade Teoria e Prática Básicas. 2ª Ed. São Paulo: Saraiva, 2009.

HSBC. Banco HSBC. Página Inicial. Disponível em: www.hsbc.com.br/. Acesso em: 16/maio/2015.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos da Metodologia Científica. 6º Ed. São Paulo: Atlas, 2006.

MARION, José Carlos. Contabilidade Básica. 10° Ed. São Paulo: Atlas, 2009.

OLIVEIRA, Gilson. MERCADO FINANCEIRO: Objetivo e Profissional. Ed. Fundamento Educacional, 2010.

MARQUES, Newton Ferreira da Silva. Estrutura e funções do sistema financeiro no Brasil: análises especiais sobre política monetária e dívida pública, autonomia do Banco Central e política cambial. Brasília: Thesaurus, 2003.

MENDONÇA, Luís Geraldo et al. Matemática financeira. 9° Ed. Rio de Janeiro: Editora FGV, 2007.

PADOVEZE, Clóvis Luís. Manual de contabilidade básica: Contabilidade introdutória e intermediária. 3° Ed. São Paulo: Atlas, 2008.

PIAZA, Marcelo. Bem vindo a: Bolsa de Valores. 5° Ed. São Paulo: Atlas, 2007.

56

DESIGN DA CONTABILIDADE GERENCIAL

SÁ, Antônio Lopes de. Teoria da Contabilidade. 5° Ed. São Paulo: Atlas, 2010.

SANTOS, Antonio Raimundo dos. Metodologia cientifica: A Construção do Conhecimento. 6° Ed. Rio de Janeiro: DP&A Editora, 2006.

SOUZA, Alceu. Decisões Financeiras e Análise de Investimentos. 6° Ed. São Paulo: Atlas, 2009.

ZORATTO, Sanvicente Antônio. Administração Financeira. 3° Ed. São Paulo: Atlas, 2009.

57

DESIGN DA CONTABILIDADE GERENCIAL

ANÁLISE DO CUSTO DE TRANSPORTE DE FROTA PRÓPRIA OU TERCEIRIZADA: ESTUDO DE CASO DO GRUPO ABOUT

AUTORES: Débora Alexandre dos Santos ¹

Sergio Kloster Pereira ²Prof. MSc Juliana Andressa Negri ³Prof. Esp. Anderson Rui dos Anjos 4

1. uniAvan: Centro Universitário Avantis - Graduado em Ciências Contábeis.2. uniAvan: Centro Universitário Avantis - Graduado em Ciências Contábeis 3. uniAvan: Centro Universitário Avantis - Professor do Curso de Ciências Contábeis4. uniAvan: Centro Universitário Avantis - Professor do Curso de Ciências Contábeis

58

DESIGN DA CONTABILIDADE GERENCIAL