Embed Size (px)

Citation preview

DINÂMICA DA RETOMADAECONÔMICA

Marcos Ferrari

Dezembro/2017

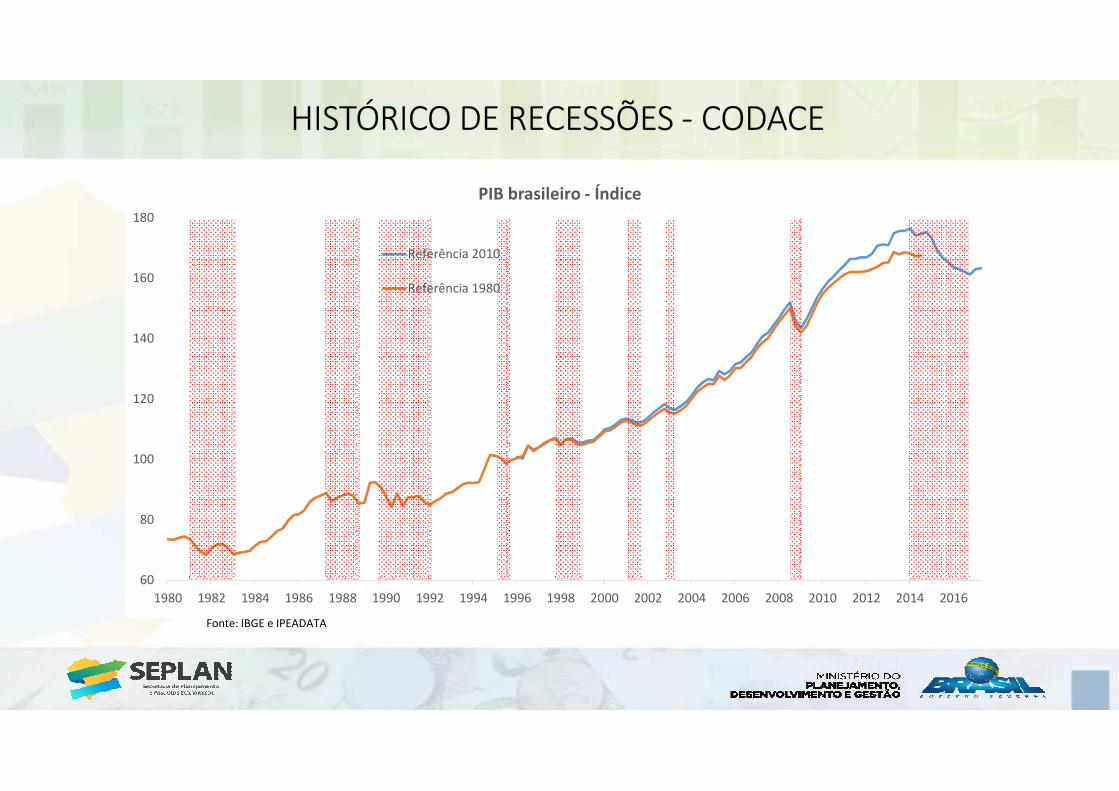

OLHANDO PARA AS RECESSÕES PASSADAS

HISTÓRICO DE RECESSÕES - CODACE

60

80

100

120

140

160

180

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

PIB brasileiro - Índice

Referência 2010

Referência 1980

Fonte: IBGE e IPEADATA

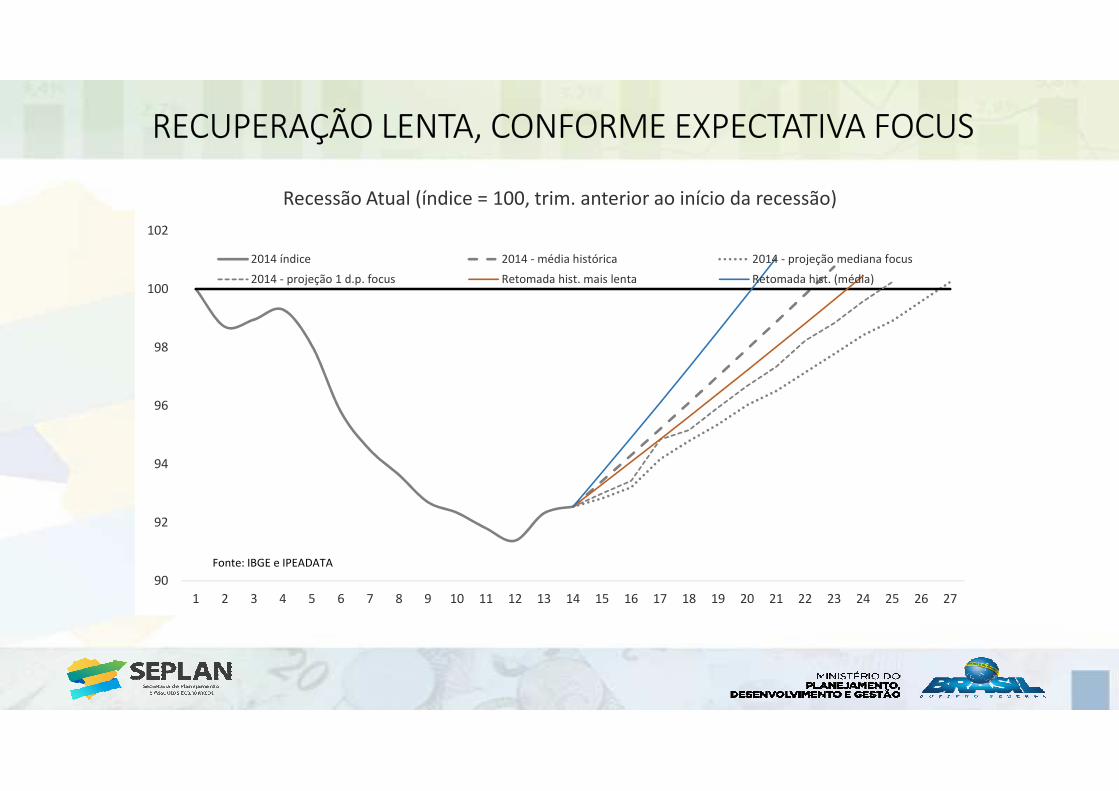

RECUPERAÇÃO LENTA, CONFORME EXPECTATIVA FOCUS

90

92

94

96

98

100

102

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Recessão Atual (índice = 100, trim. anterior ao início da recessão)

2014 índice 2014 - média histórica 2014 - projeção mediana focus

2014 - projeção 1 d.p. focus Retomada hist. mais lenta Retomada hist. (média)

Fonte: IBGE e IPEADATA

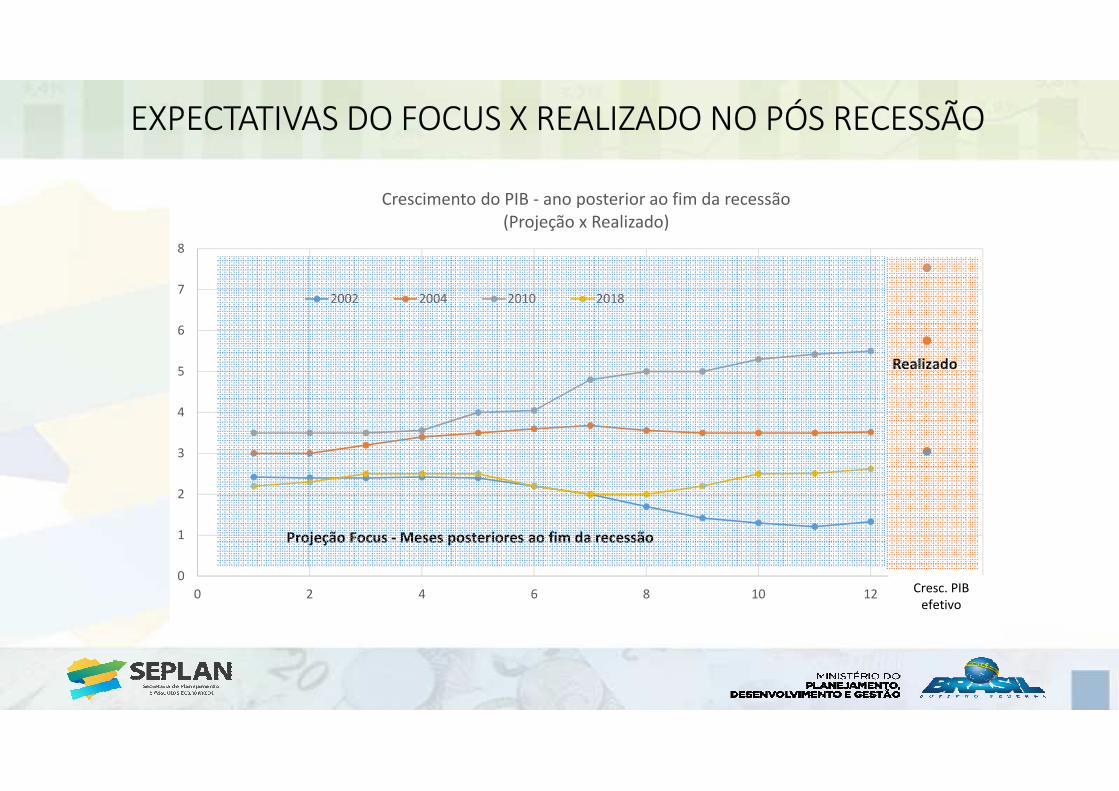

EXPECTATIVAS DO FOCUS X REALIZADO NO PÓS RECESSÃO

0

1

2

3

4

5

6

7

8

0 2 4 6 8 10 12 14

Crescimento do PIB - ano posterior ao fim da recessão

(Projeção x Realizado)

2002 2004 2010 2018

Projeção Focus - Meses posteriores ao fim da recessão

Realizado

Cresc. PIB

efetivo

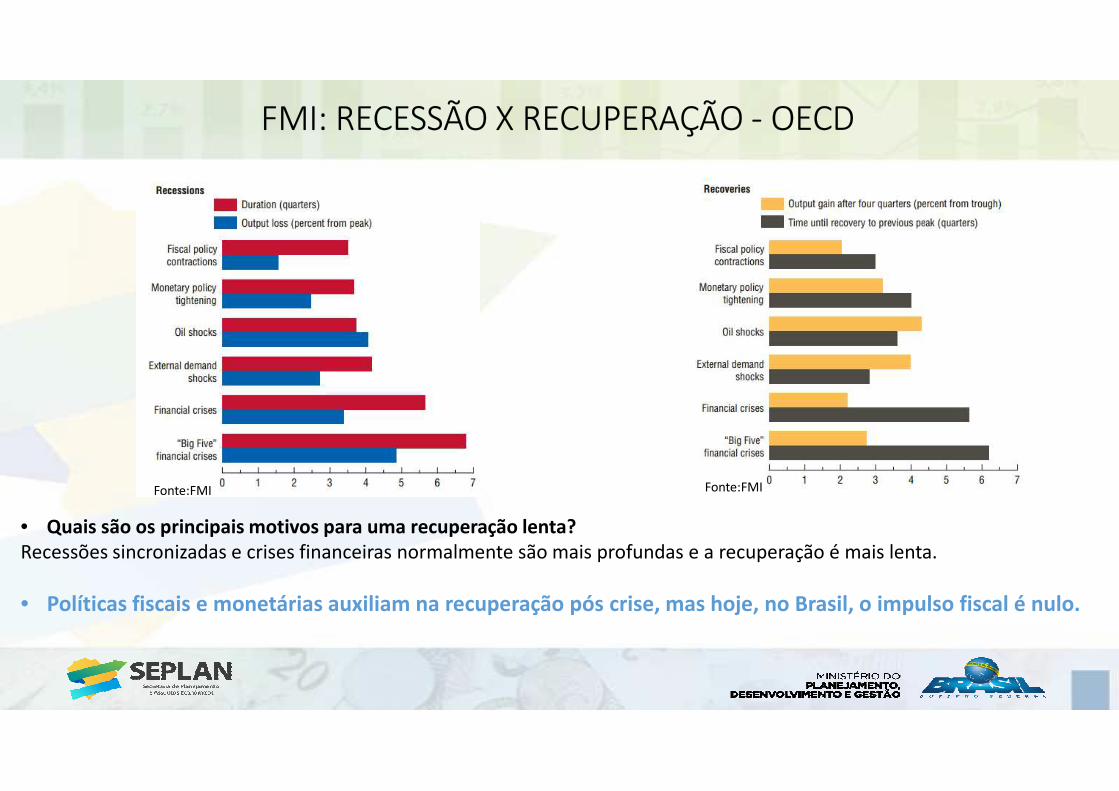

FMI: RECESSÃO X RECUPERAÇÃO - OECD

• Quais são os principais motivos para uma recuperação lenta?Recessões sincronizadas e crises financeiras normalmente são mais profundas e a recuperação é mais lenta.

• Políticas fiscais e monetárias auxiliam na recuperação pós crise, mas hoje, no Brasil, o impulso fiscal é nulo.

Fonte:FMI Fonte:FMI

POLÍTICA MONETÁRIA:

REDUÇÃO DA TAXA SELIC

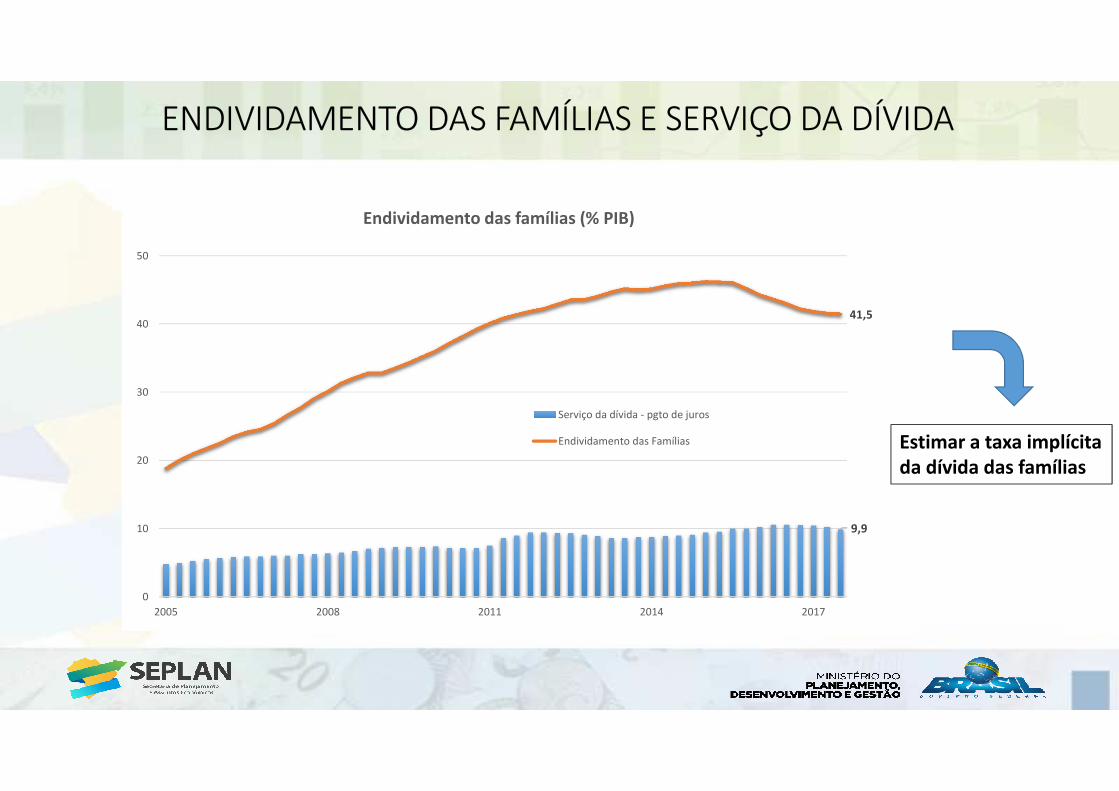

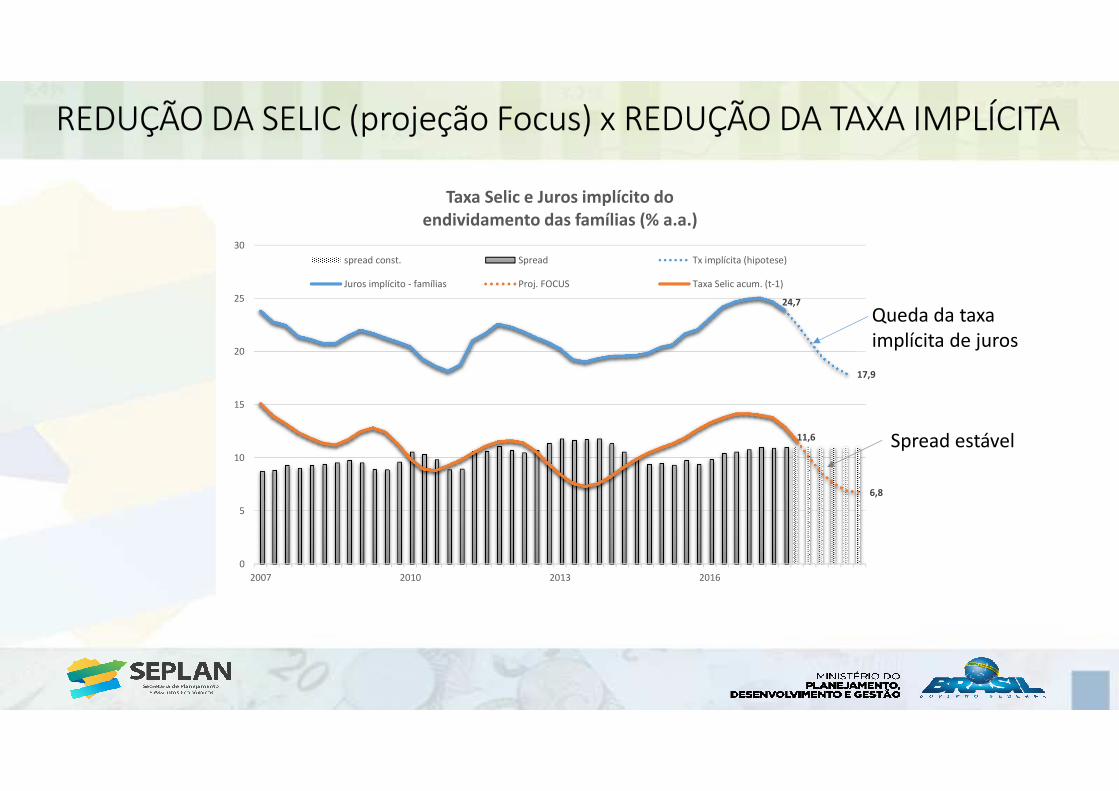

ENDIVIDAMENTO DAS FAMÍLIAS E SERVIÇO DA DÍVIDA

Estimar a taxa implícita da dívida das famílias

9,9

41,5

0

10

20

30

40

50

2005 2008 2011 2014 2017

Endividamento das famílias (% PIB)

Serviço da dívida - pgto de juros

Endividamento das Famílias

17,9

24,7

6,8

11,6

0

5

10

15

20

25

30

2007 2010 2013 2016

Taxa Selic e Juros implícito do endividamento das famílias (% a.a.)

spread const. Spread Tx implícita (hipotese)

Juros implícito - famílias Proj. FOCUS Taxa Selic acum. (t-1)

REDUÇÃO DA SELIC (projeção Focus) x REDUÇÃO DA TAXA IMPLÍCITA

Spread estável

Queda da taxa

implícita de juros

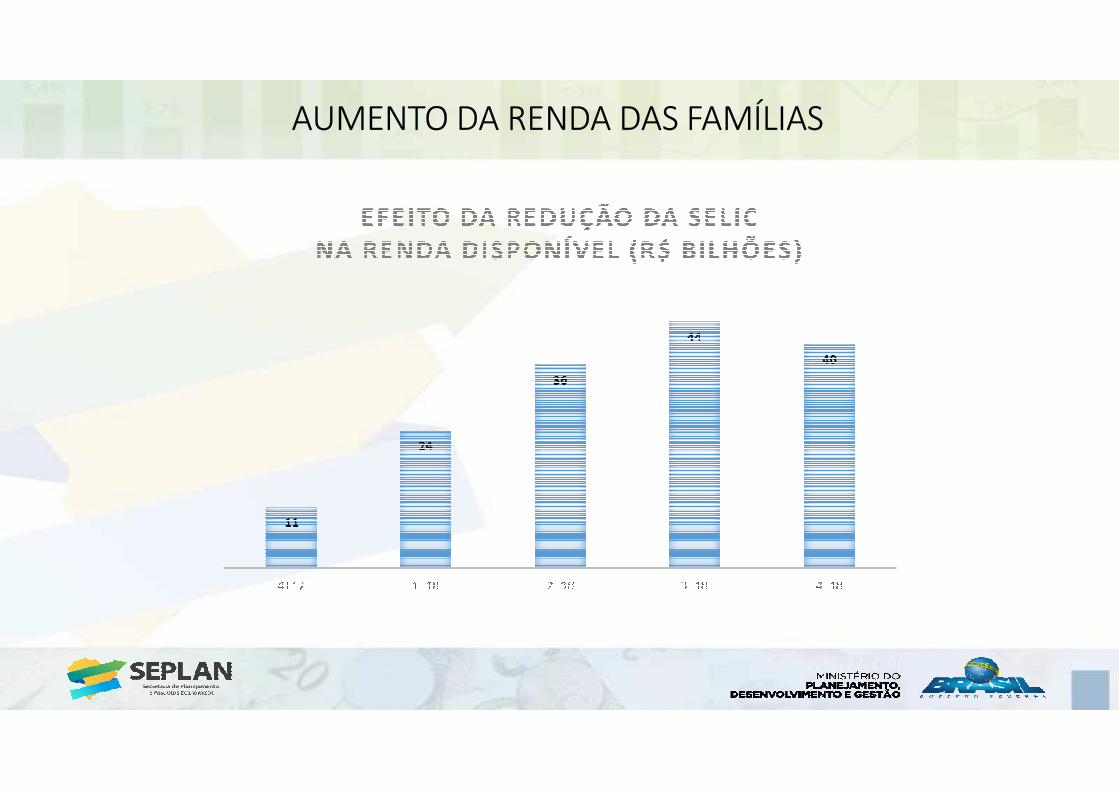

AUMENTO DA RENDA DAS FAMÍLIAS

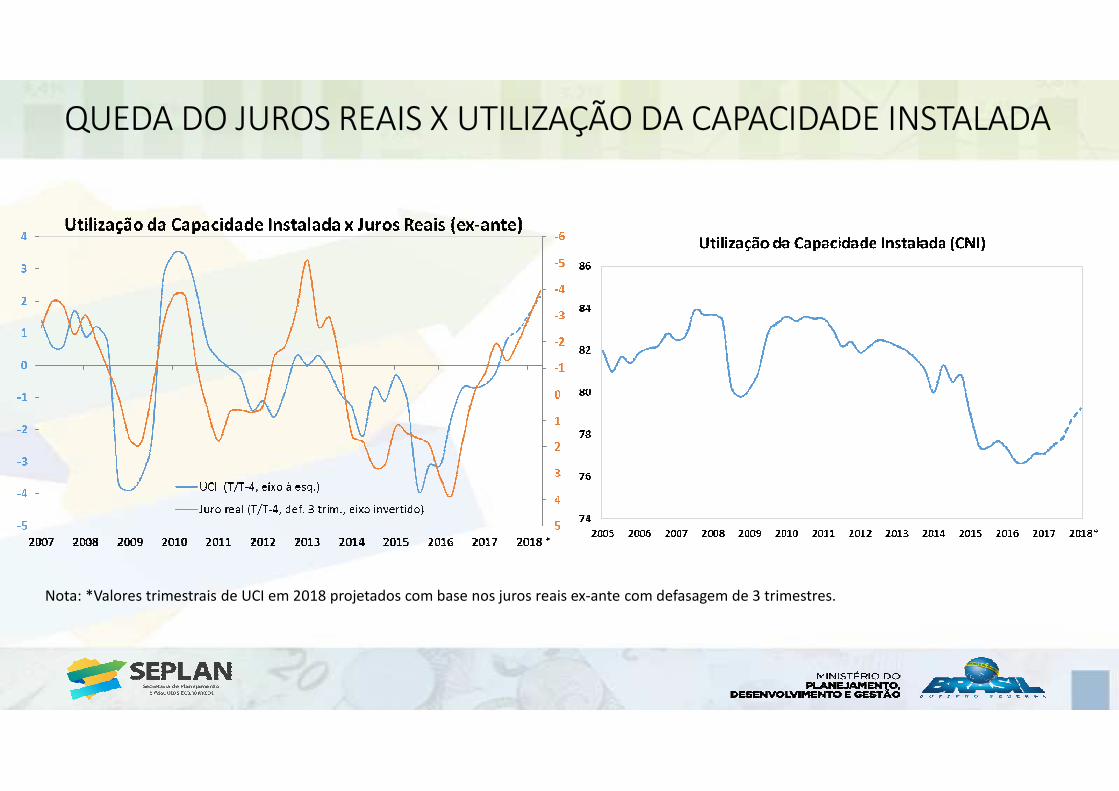

QUEDA DO JUROS REAIS X UTILIZAÇÃO DA CAPACIDADE INSTALADA

Nota: *Valores trimestrais de UCI em 2018 projetados com base nos juros reais ex-ante com defasagem de 3 trimestres.

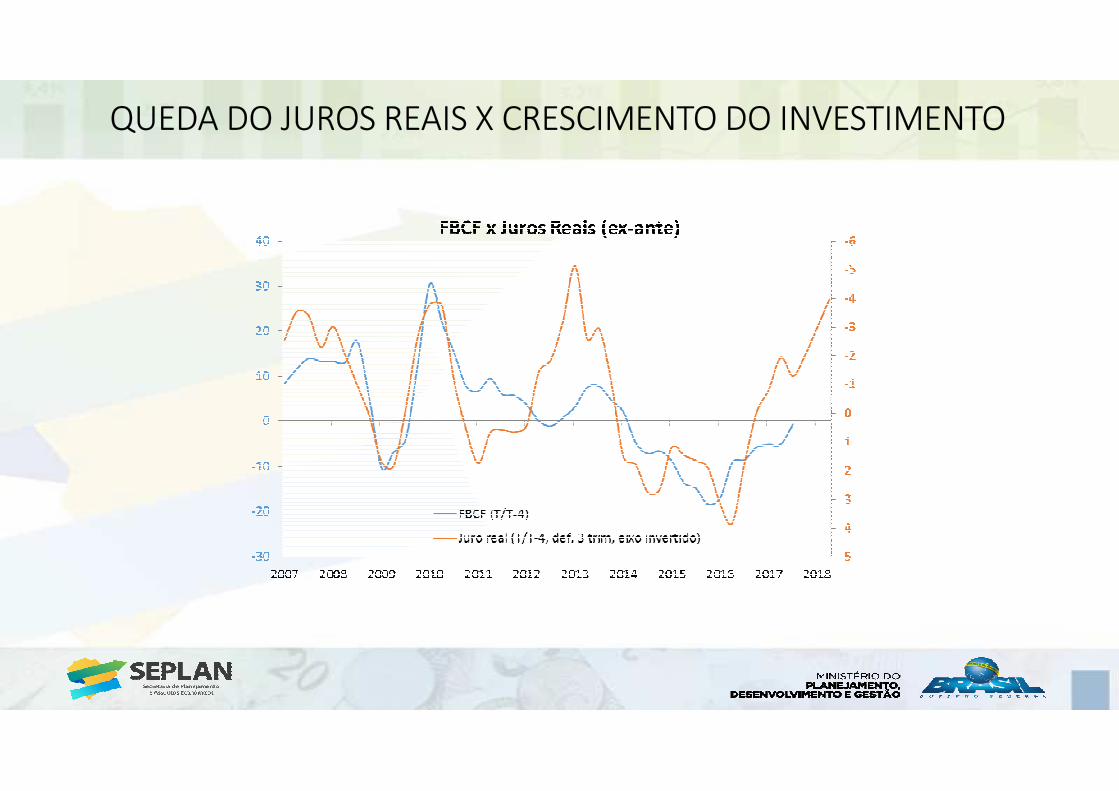

QUEDA DO JUROS REAIS X CRESCIMENTO DO INVESTIMENTO

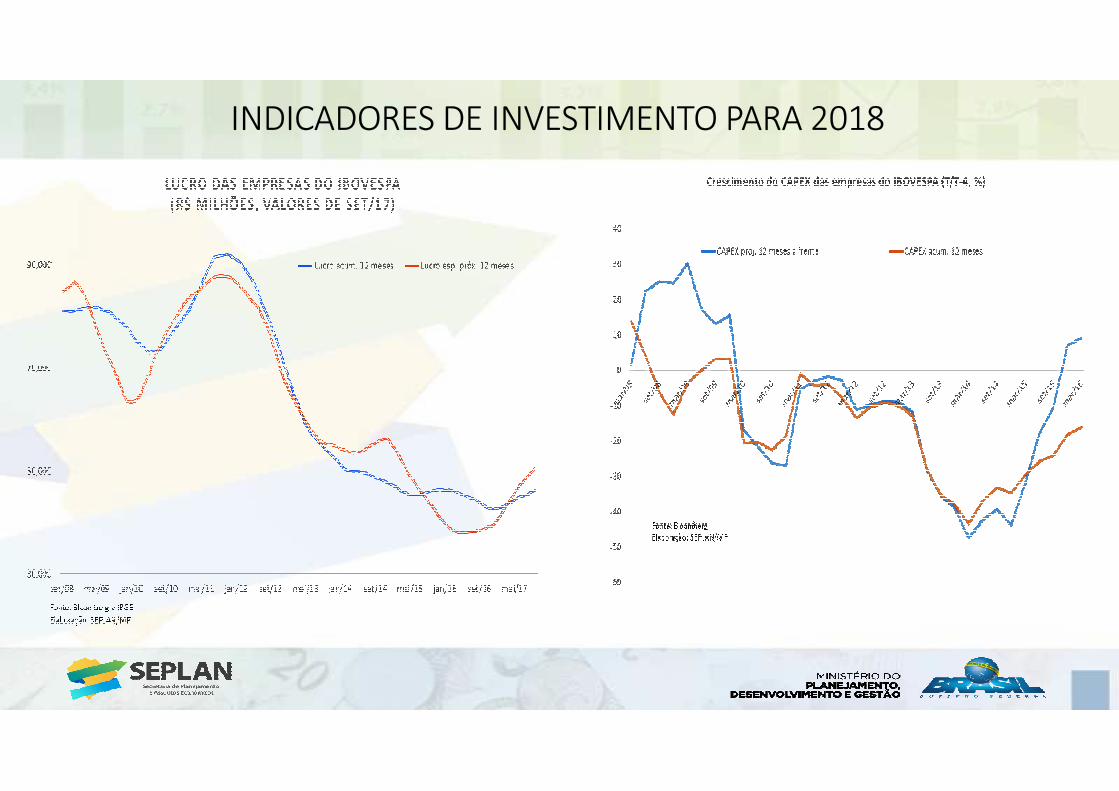

INDICADORES DE INVESTIMENTO PARA 2018

POLÍTICA FISCAL:

GARANTIR PRÊMIO DE CREDIBILIADE FISCAL

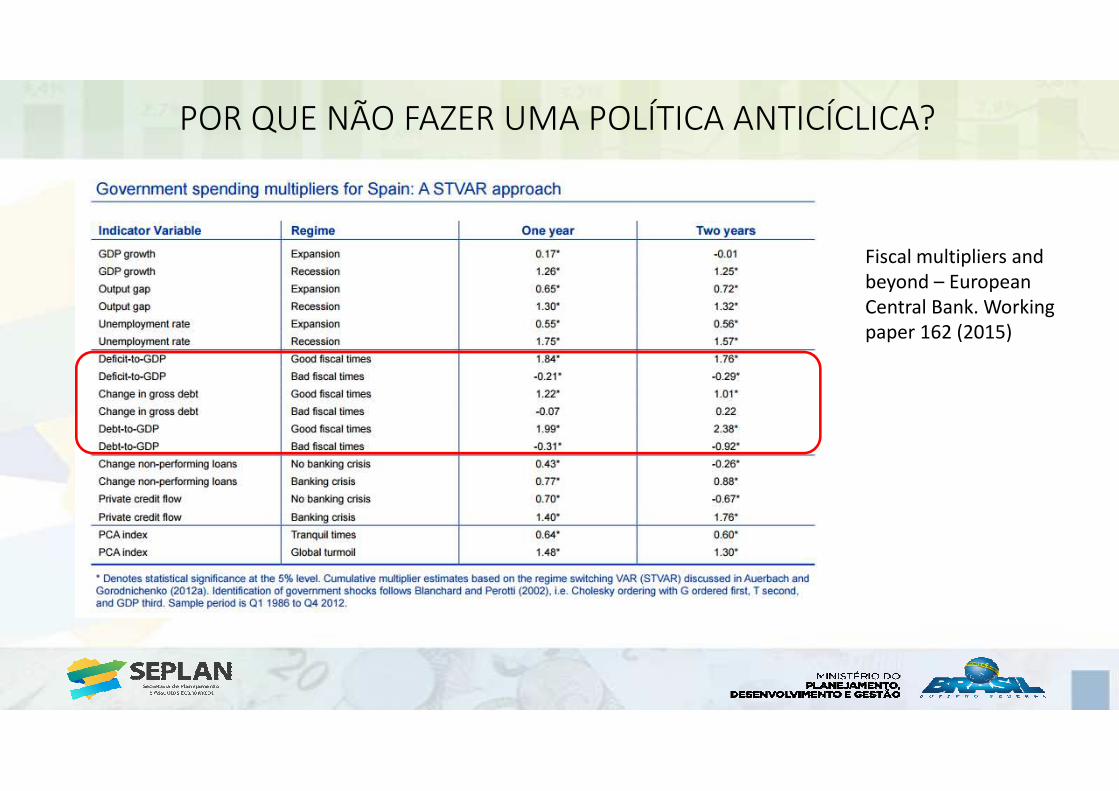

POR QUE NÃO FAZER UMA POLÍTICA ANTICÍCLICA?

Fiscal multipliers and

beyond – European

Central Bank. Working

paper 162 (2015)

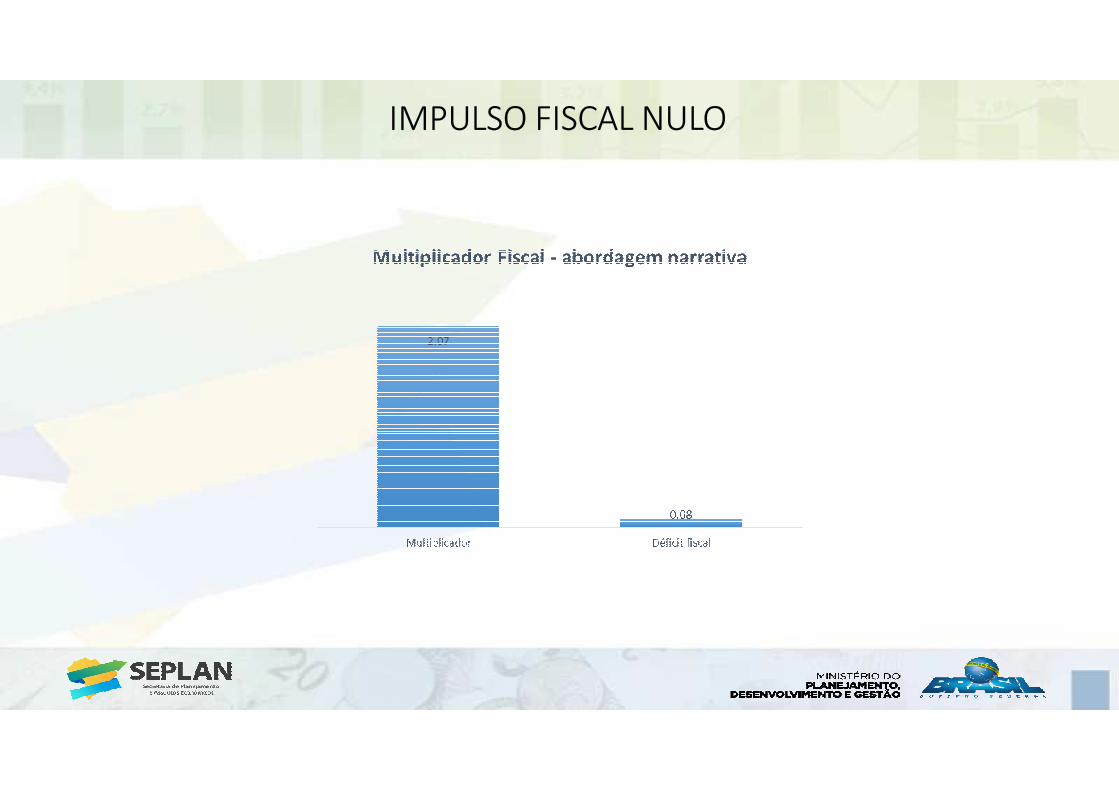

IMPULSO FISCAL NULO

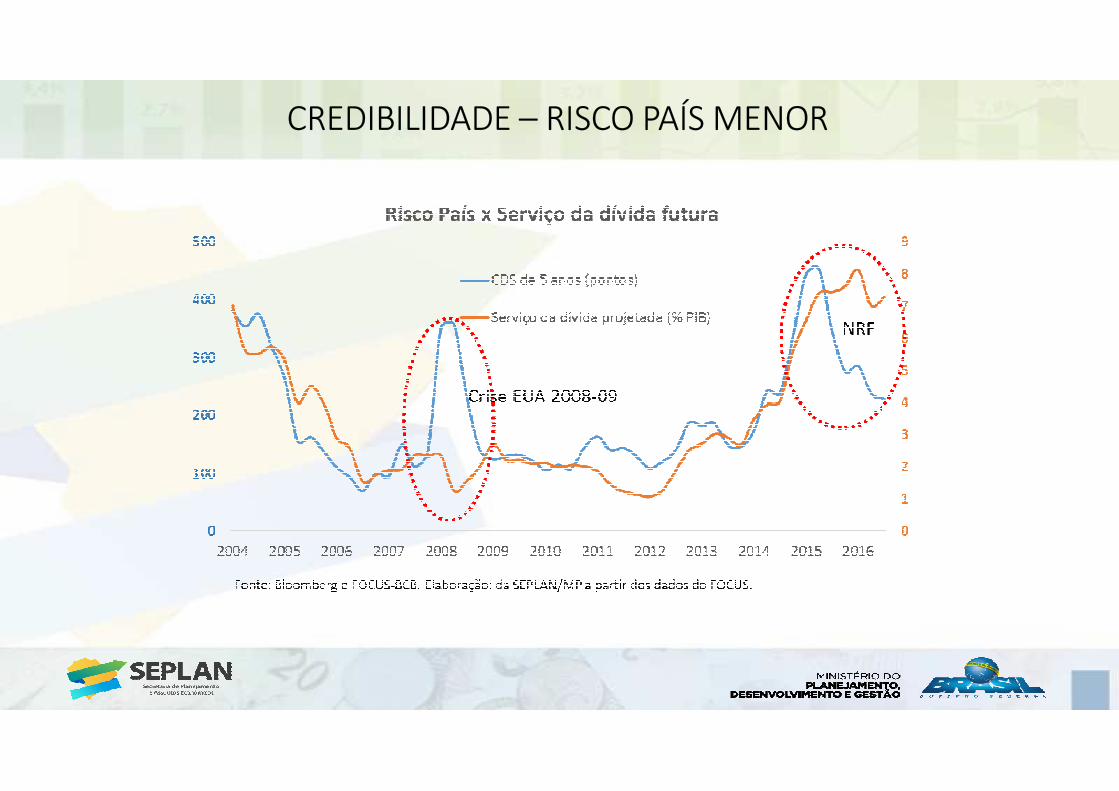

CREDIBILIDADE – RISCO PAÍS MENOR

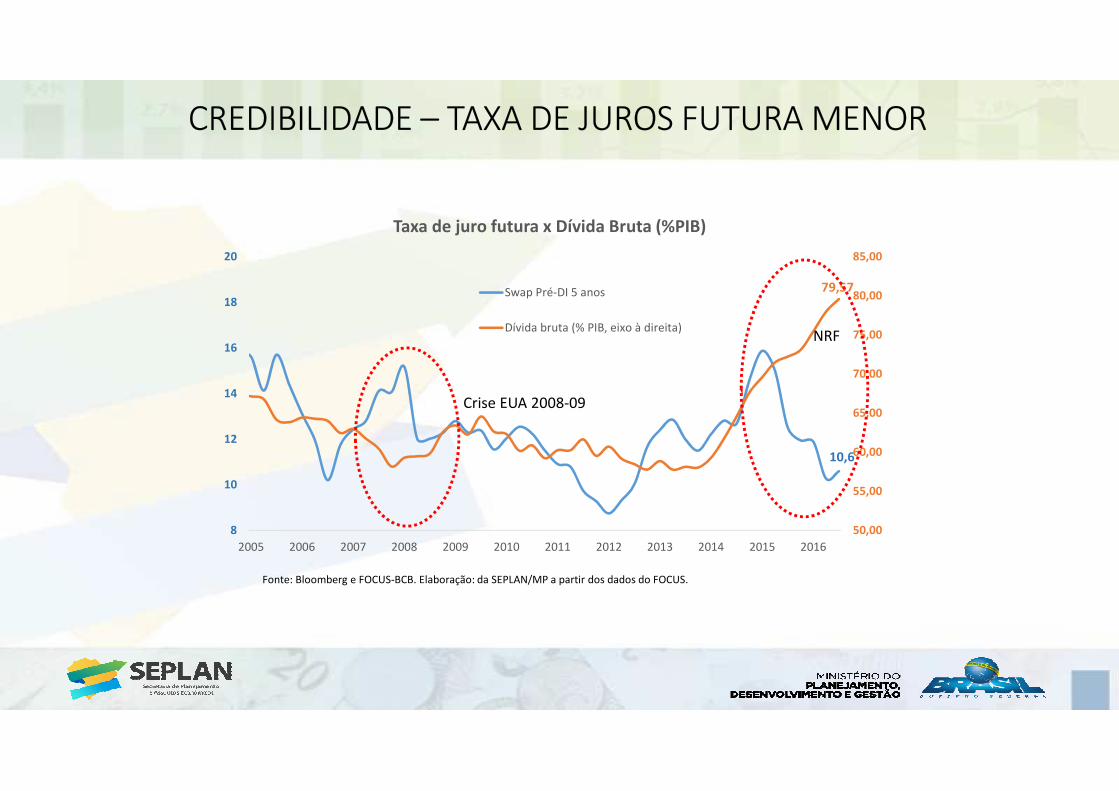

CREDIBILIDADE – TAXA DE JUROS FUTURA MENOR

10,6

79,57

50,00

55,00

60,00

65,00

70,00

75,00

80,00

85,00

8

10

12

14

16

18

20

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Taxa de juro futura x Dívida Bruta (%PIB)

Swap Pré-DI 5 anos

Dívida bruta (% PIB, eixo à direita)

Crise EUA 2008-09

NRF

Fonte: Bloomberg e FOCUS-BCB. Elaboração: da SEPLAN/MP a partir dos dados do FOCUS.

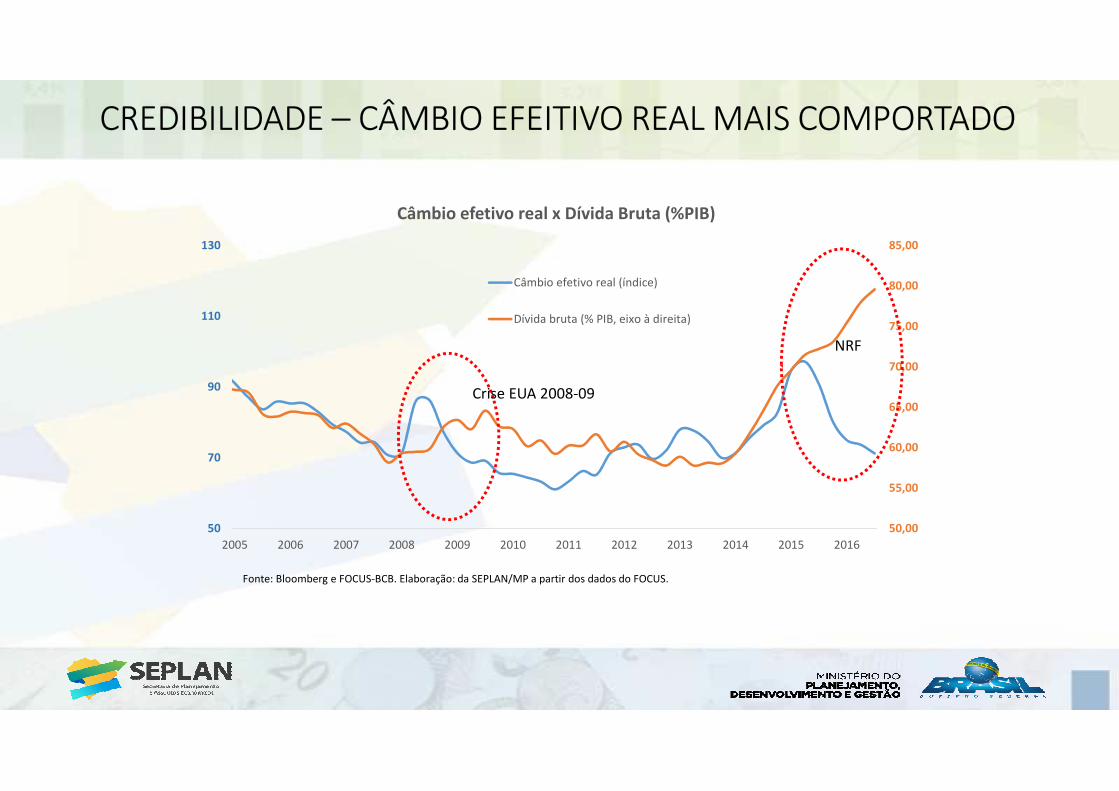

CREDIBILIDADE – CÂMBIO EFEITIVO REAL MAIS COMPORTADO

50,00

55,00

60,00

65,00

70,00

75,00

80,00

85,00

50

70

90

110

130

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Câmbio efetivo real x Dívida Bruta (%PIB)

Câmbio efetivo real (índice)

Dívida bruta (% PIB, eixo à direita)

Crise EUA 2008-09

NRF

Fonte: Bloomberg e FOCUS-BCB. Elaboração: da SEPLAN/MP a partir dos dados do FOCUS.

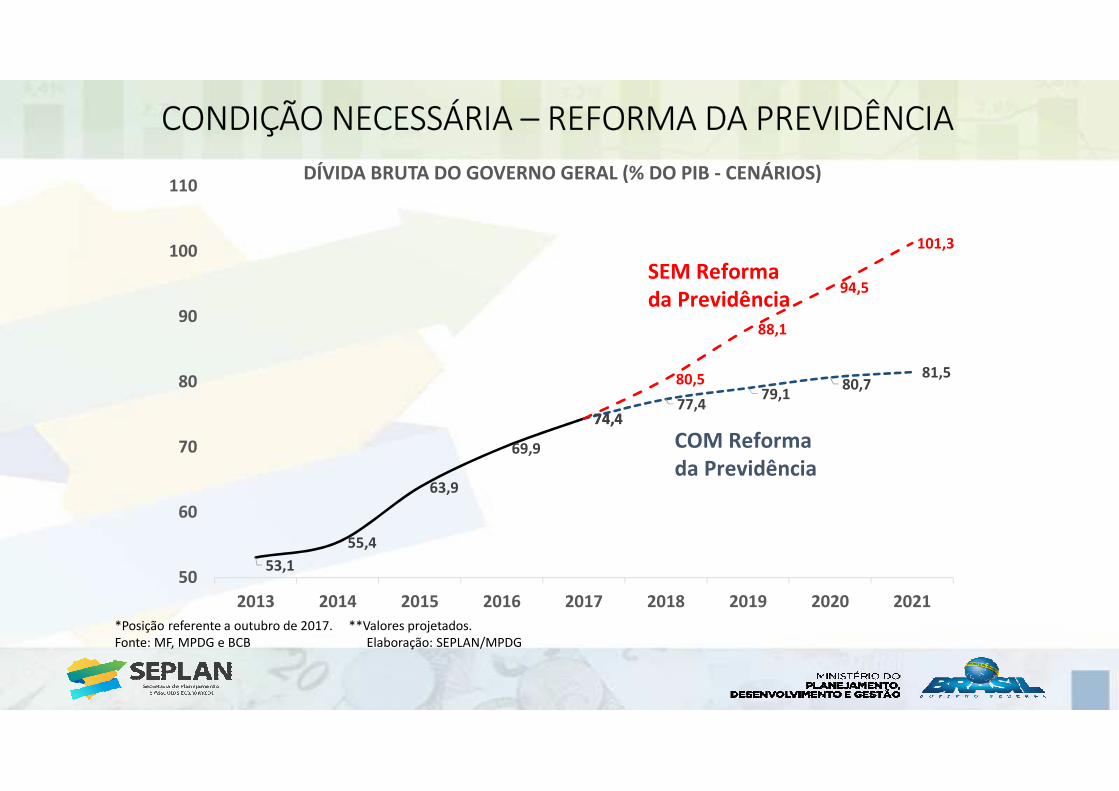

CONDIÇÃO NECESSÁRIA – REFORMA DA PREVIDÊNCIA

53,1

55,4

63,9

69,9

74,474,477,4

79,180,7

81,580,5

88,1

94,5

101,3

50

60

70

80

90

100

110

2013 2014 2015 2016 2017 2018 2019 2020 2021

DÍVIDA BRUTA DO GOVERNO GERAL (% DO PIB - CENÁRIOS)

SEM Reforma da Previdência

COM Reforma da Previdência

*Posição referente a outubro de 2017. **Valores projetados.

Fonte: MF, MPDG e BCB Elaboração: SEPLAN/MPDG

OUTRAS POLÍTICAS

i) POLÍTICAS PARA RETOMADA DA RENDA

ii) AMBIENTE DE NEGÓCIOS

• Saque dos recursos de contas inativas do FGTS até dez/2015: cerca de R$ 44

bilhões, atendendo 26 milhões de beneficiários pagos no 1º semestre de 2017.

• PIS/PASEP: antecipação do saque para cotistas idosos, com injeção potencial de

R$ 15,9 bilhões na economia, beneficiando cerca de 8 milhões de pessoas, a

serem pagos a partir do 2º semestre de 2017.

• Acordo entre bancos e poupadores relativos a perdas dos planos Bresser

(1987), Verão (1989) e Collor II (1991): previsão de R$ 12 bilhões a serem pagos

até 2021.

AUMENTO DA RENDA FORTALECE A ATIVIDADE

MEDIDAS PARA MELHORA DO AMBIENTE DE NEGÓCIOS

• Privatizações – Eletrobras, distribuidoras da Eletrobras, BR distribuidora e Lotex;

• Concessões – Rodovias, portos e UHE da CEMIG;

• Marcos regulatórios setoriais – mineração, telecomunicação, energia elétrica,

saneamento, gás natural e outros;

• Medidas transversais para agilizar os projetos de infraestrutura – desapropriação,

atualização da lei dos engenheiros e o licenciamento ambiental;

• Aumento da segurança jurídica – lei da alienação fiduciária de bem imóvel

RISCOS PARA OCENÁRIO MAIS OTIMISTA

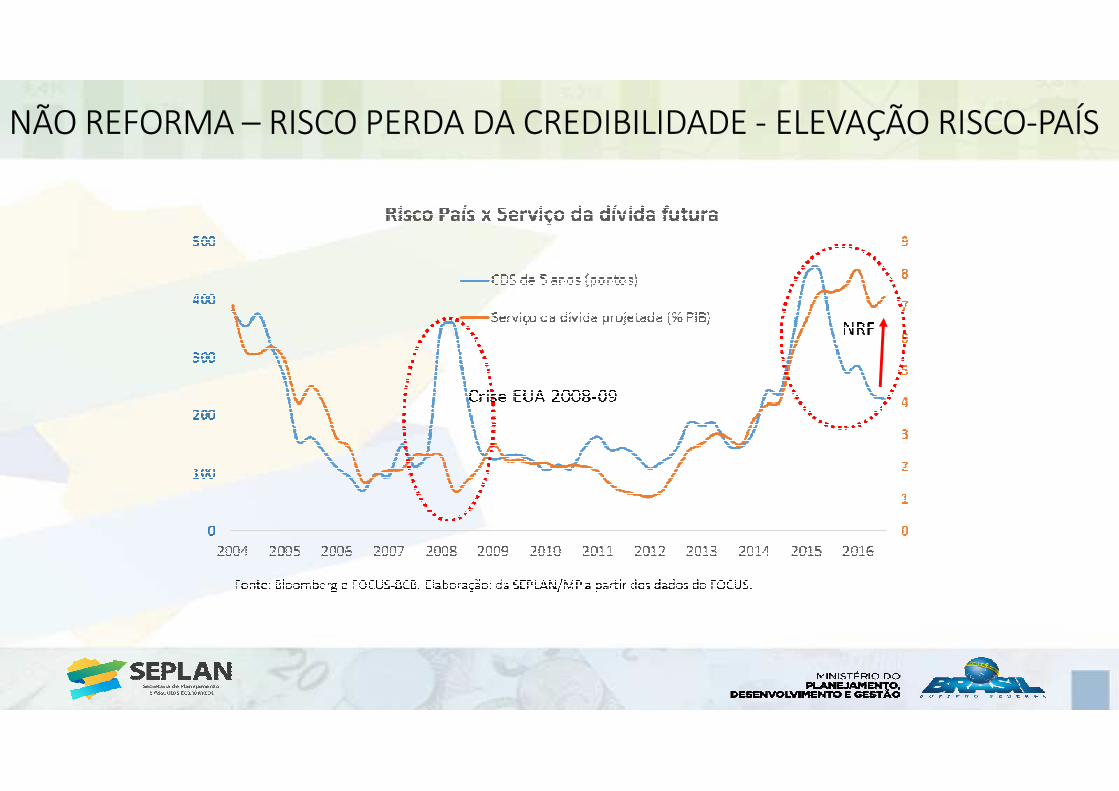

NÃO REFORMA – RISCO PERDA DA CREDIBILIDADE - ELEVAÇÃO RISCO-PAÍS

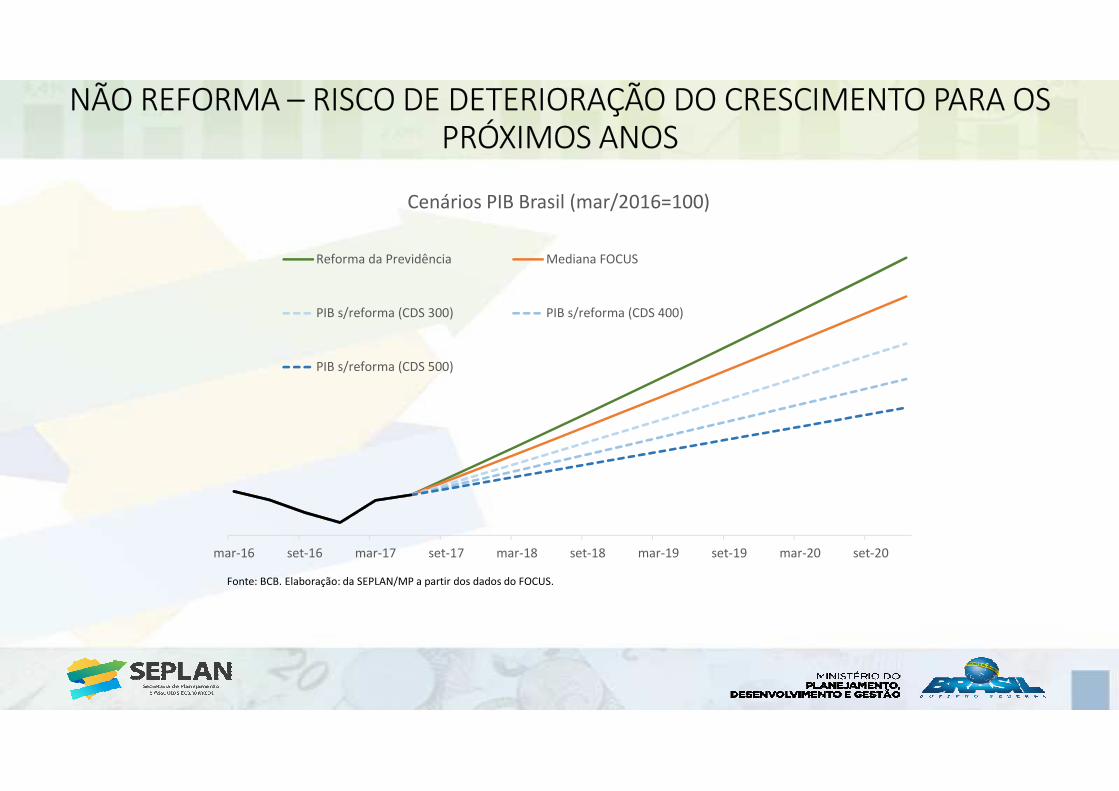

NÃO REFORMA – RISCO DE DETERIORAÇÃO DO CRESCIMENTO PARA OS PRÓXIMOS ANOS

mar-16 set-16 mar-17 set-17 mar-18 set-18 mar-19 set-19 mar-20 set-20

Cenários PIB Brasil (mar/2016=100)

Reforma da Previdência Mediana FOCUS

PIB s/reforma (CDS 300) PIB s/reforma (CDS 400)

PIB s/reforma (CDS 500)

Fonte: BCB. Elaboração: da SEPLAN/MP a partir dos dados do FOCUS.

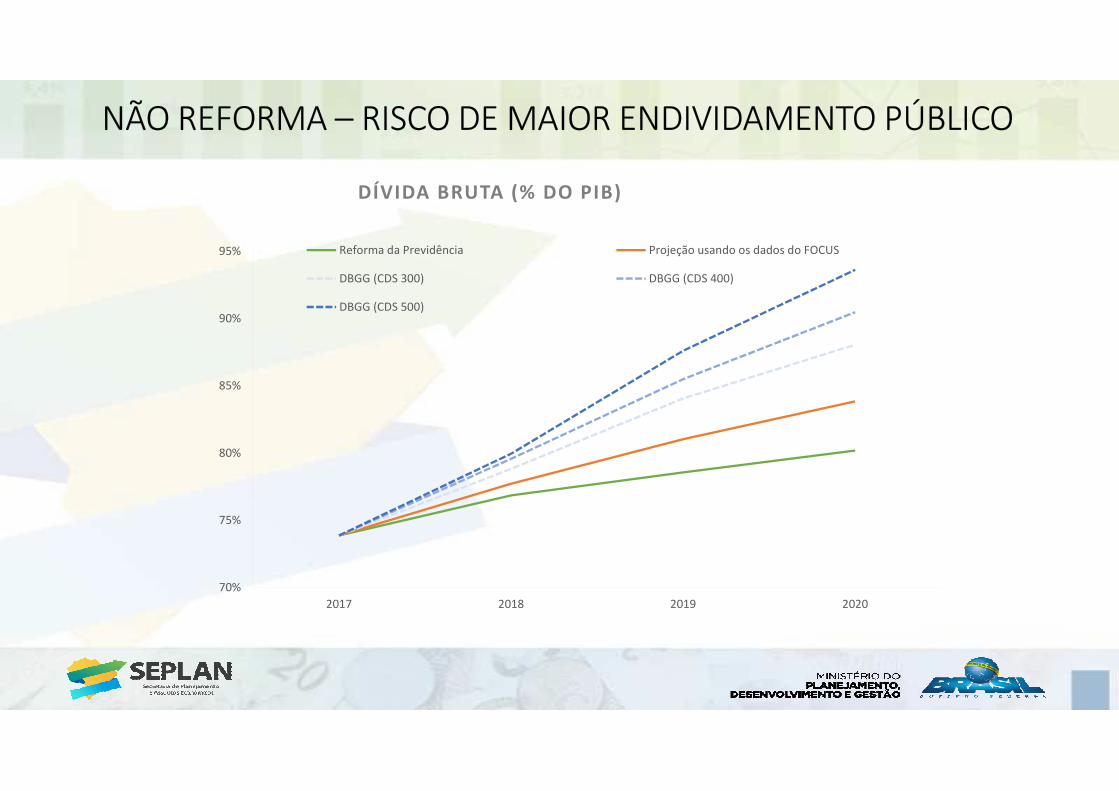

NÃO REFORMA – RISCO DE MAIOR ENDIVIDAMENTO PÚBLICO

70%

75%

80%

85%

90%

95%

2017 2018 2019 2020

DÍVIDA BRUTA (% DO PIB)

Reforma da Previdência Projeção usando os dados do FOCUS

DBGG (CDS 300) DBGG (CDS 400)

DBGG (CDS 500)

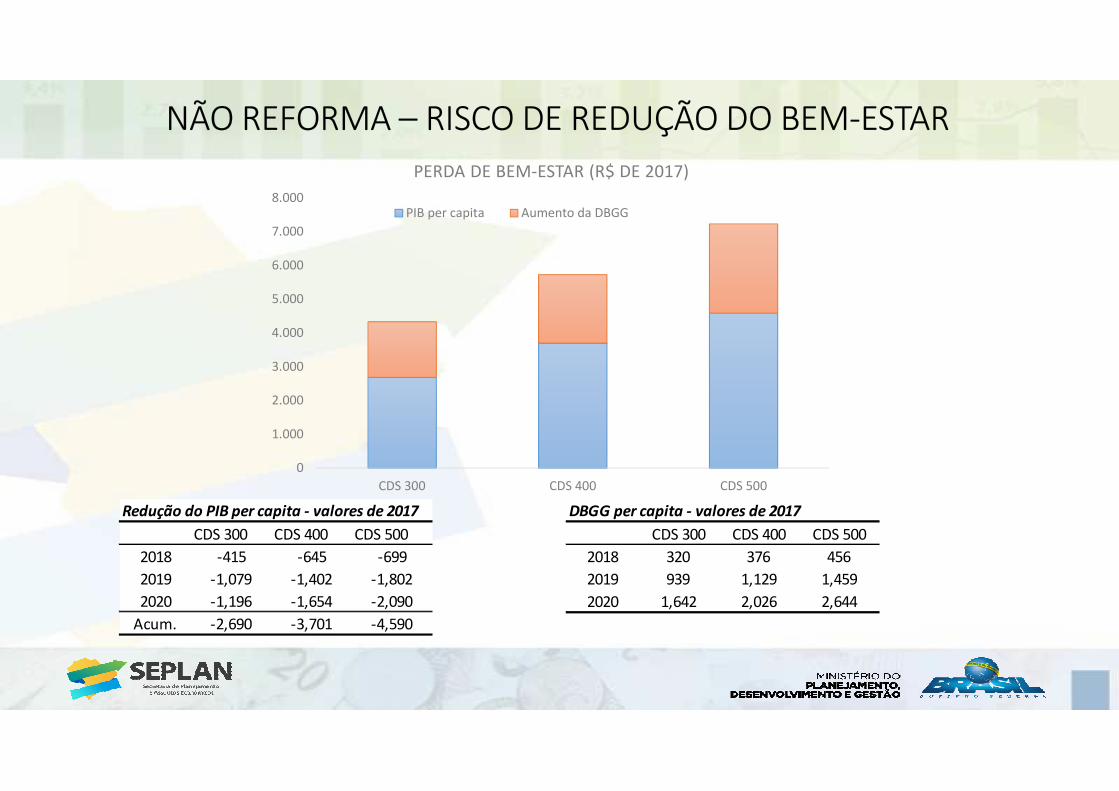

NÃO REFORMA – RISCO DE REDUÇÃO DO BEM-ESTAR

Redução do PIB per capita - valores de 2017

CDS 300 CDS 400 CDS 500

2018 -415 -645 -699

2019 -1,079 -1,402 -1,802

2020 -1,196 -1,654 -2,090

Acum. -2,690 -3,701 -4,590

DBGG per capita - valores de 2017

CDS 300 CDS 400 CDS 500

2018 320 376 456

2019 939 1,129 1,459

2020 1,642 2,026 2,644

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

CDS 300 CDS 400 CDS 500

PERDA DE BEM-ESTAR (R$ DE 2017)

PIB per capita Aumento da DBGG