Embed Size (px)

Citation preview

DINÂMICA DO INVESTIMENTO NA

INDÚSTRIA BRASILEIRA DE 2001 A

2012: ANÁLISE DAS VARIÁVEIS DE

INFLUÊNCIA

André Machado Rocha

Rodrigo Filgueiras dos Santos

Projeto de Graduação apresentado ao Curso

de Engenharia de Produção da Escola

Politécnica, Universidade Federal do Rio de

Janeiro, como parte dos requisitos

necessários à obtenção do título de

Engenheiro.

Orientadora: Thereza Cristina Nogueira de

Aquino.

Co-orientador: Roberto Ivo da Rocha Lima

Filho

Rio de Janeiro

Dezembro de 2015

ii

DINÂMICA DO INVESTIMENTO NA INDÚSTRIA BRASILEIRA DE 2001 A

2012: ANÁLISE DAS VARIÁVEIS DE INFLUÊNCIA

André Machado Rocha

Rodrigo Filgueiras dos Santos

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO

CURSO DE ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

ENGENHEIRO DE PRODUÇÃO.

Examinado por:

________________________________________________ Profª. Thereza Cristina Nogueira de Aquino DSc.

________________________________________________

Prof. Roberto Ivo da Rocha Lima Filho DSc.

________________________________________________ Prof. André Assis de Salles DSc.

________________________________________________

Prof. Rafael de la Vega

RIO DE JANEIRO, RJ - BRASIL

DEZEMBRO DE 2015

iii

Rocha, André Machado Santos, Rodrigo Filgueiras dos Dinâmica do Investimento na Indústria Brasileira de 2001 a 2012: Análise das Variáveis de Influência / André Machado Rocha; Rodrigo Filgueiras dos Santos – Rio de Janeiro: UFRJ / Escola Politécnica, 2015, VI, 91 p.: il.; 29,7 cm. Orientadora: Thereza Cristina Nogueira de Aquino. Co-Orientador: Roberto Ivo da Rocha Lima Filho. Projeto de Graduação – UFRJ / Escola Politécnica / Curso de Engenharia de Produção, 2015. Referências Bibliográficas: p. 84-86 1. Investimento. 2. Indústria. 3. Macroeconomia. I. Aquino, Thereza Cristina Nogueira de; Filho, Roberto Ivo da Rocha Lima. II. Universidade Federal do Rio de Janeiro, Escola Politécnica, Engenharia de Produção. III. Dinâmica do Investimento na Indústria Brasileira de 2001 a 2012: Análise das Variáveis de Influência

iv

" Se você não procura perfeição, você

nunca alcançará excelência.”

Don Shula

" Nunca é tarde para tentar o

desconhecido.

Nunca é tarde para ir mais além."

Gabriele D'Annunzio

"Progresso é a realização de utopias."

Oscar Wilde

Este trabalho é dedicado tanto àqueles que

procuram auxiliar os cidadãos através das políticas

econômicas, quanto aqueles que se dedicam às

pesquisas que colaboram direta ou indiretamente para o

desenvolvimento da sociedade.

À

nossa família,

fonte de alegria e

apoio nos momentos difíceis.

v

Agradecimentos

Gostaríamos de agradecer ao Corpo Docente da Faculdade de Engenharia de

Produção da UFRJ pela dedicação e ensinamentos diários sobre os mais diferentes

assuntos, para a construção deste trabalho e para o nosso crescimento acadêmico,

além da infraestrutura que nos foi oferecida.

Em especial aos professores Thereza Cristina e Roberto Ivo pela amizade,

companheirismo e atenção dentro e fora da sala de aula, pela sua fundamental

orientação e inúmeros encontros que foram fundamentais para a conclusão desse

estudo.

Aos nossos pais, familiares e amigos, que colaboraram conosco e sempre nos

deram apoio não somente na confecção deste projeto final, mas em todos os

momentos durante o curso de engenharia de produção.

A todos que, de alguma forma, colaboraram para que este trabalho se tornasse

possível.

vi

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte

dos requisitos necessários para a obtenção de grau de Engenheiro de Produção.

DINÂMICA DO INVESTIMENTO NA INDÚSTRIA BRASILEIRA DE 2001 A

2012: ANÁLISE DAS VARIÁVEIS DE INFLUÊNCIA

André Machado Rocha

Rodrigo Filgueiras dos Santos

Dezembro/2015

Orientadora: Thereza Cristina Nogueira de Aquino

Co-orientador: Roberto Ivo da Rocha Lima Filho

Curso: Engenharia de Produção

O trabalho apresenta um panorama sobre a dinâmica de investimentos

produtivos no Brasil no período de 2001 a 2012. A partir de um estudo sobre a teoria da

função investimento, além de pesquisas publicadas sobre o tema, foram selecionadas

variáveis macroeconômicas e microeconômicas que impactassem no nível de

investimento. Além do desenvolvimento de uma análise qualitativa sobre o

comportamento de tais variáveis, foi feita uma análise quantitativa elaborada a partir de

um modelo econométrico de regressão linear múltipla que permitiu verificar a

significância e a magnitude do impacto que cada uma dessas variáveis exerceu sobre o

investimento.

Palavras-chave: Investimento, Indústria, Modelo Econométrico, Função Investimento,

Macroeconomia

vii

Abstract of Undergraduate Project presented to POLI/ UFRJ as a partial fulfillment of

the requirements for the degree of Engineer.

INVESTMENT DYNAMICS IN BRAZILIAN INDUSTRY FROM 2001 TO 2012:

INFLUENCE VARIABLES ANALISYS

André Machado Rocha

Rodrigo Filgueiras dos Santos

December/2015

Advisor: Thereza Cristina Nogueira de Aquino

Co-advisor: Roberto Ivo da Rocha Lima Filho

Course: Industrial Engineering

The paper presents an overview of the productive investments dynamics in

Brazil from 2001 to 2012. From a study of investment’s function theory and published

research on the topic, macroeconomic and microeconomic variables that affects the

investment level were selected. Besides developing a qualitative analysis of such

variables behavior, the paper presents a quantitative analysis made from an econometric

model of multiple linear regression that shows the significance and the magnitude of the

impact that each of these variables had on the investment.

Keywords: Investment, Industry, Econometric Model, Investment Function,

Macroeconomics

viii

SUMÁRIO

1 Introdução.................................................................................................................. 1

2 Referencial Teórico ................................................................................................... 2

2.1 Principais Escolas de Pensamento ..................................................................... 3

2.1.1 Teoria Keynesiana ...................................................................................... 3

2.1.2 Kalecki e a relevância do investimento para os ciclos econômicos ......... 10

2.1.3 Tobin e o mercado de capitais .................................................................. 17

2.2 Comparação entre Teorias de Keynes, Kalecki e Tobin .................................. 20

2.3 Interpretações das principais escolas de pensamento ...................................... 22

2.3.1 Curva IS .................................................................................................... 23

2.3.2 Curva LM e Curva IS-LM ........................................................................ 26

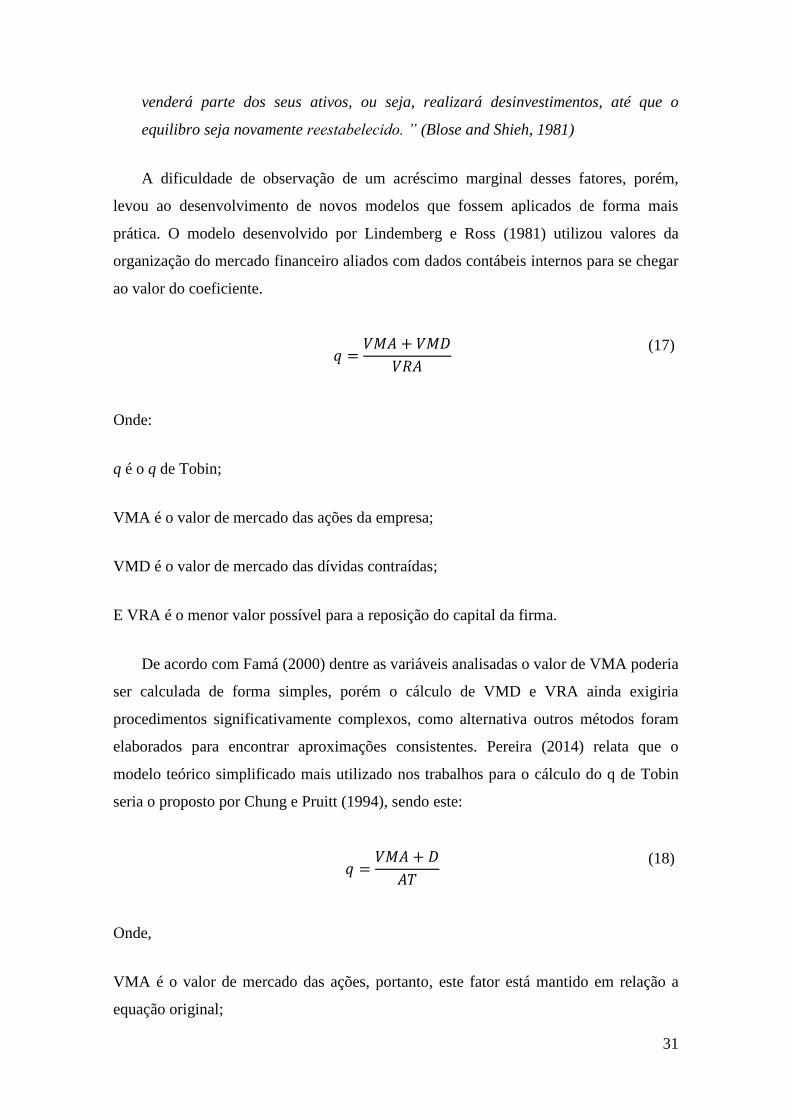

2.3.3 Interpretações sobre o q de Tobin............................................................. 29

2.4 Outras Modelagens do Investimento ............................................................... 33

2.4.1 Restrições financeiras ............................................................................... 33

2.4.2 A relevância do q de Tobin ...................................................................... 34

2.4.3 Determinação de investimento no mercado asiático ................................ 36

2.5 Outras pesquisas no Brasil ............................................................................... 38

3 Metodologia ............................................................................................................ 41

3.1 Regressão ......................................................................................................... 41

3.1.1 Regressão Linear Múltipla........................................................................ 43

3.1.2 Regressão Log-Linear............................................................................... 43

3.2 Método dos Mínimos Quadrados ..................................................................... 44

3.2.1 Coeficiente de Regressão.......................................................................... 45

3.2.2 Problemas de Estimação Estatística ......................................................... 46

3.3 Testes de Hipóteses .......................................................................................... 47

4 Elaboração do Modelo e Panorama das Variáveis .................................................. 49

4.1 Escolha do Modelo Utilizado .......................................................................... 49

4.2 Descrição dos dados ......................................................................................... 51

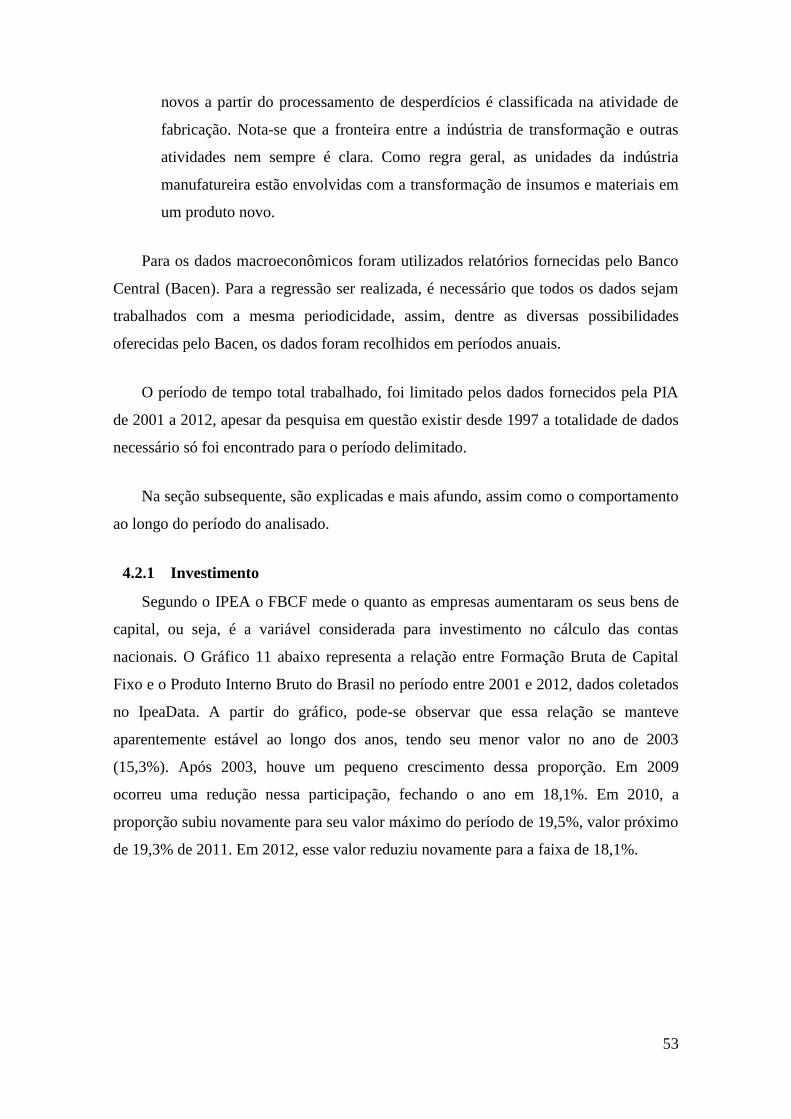

4.2.1 Investimento ............................................................................................. 53

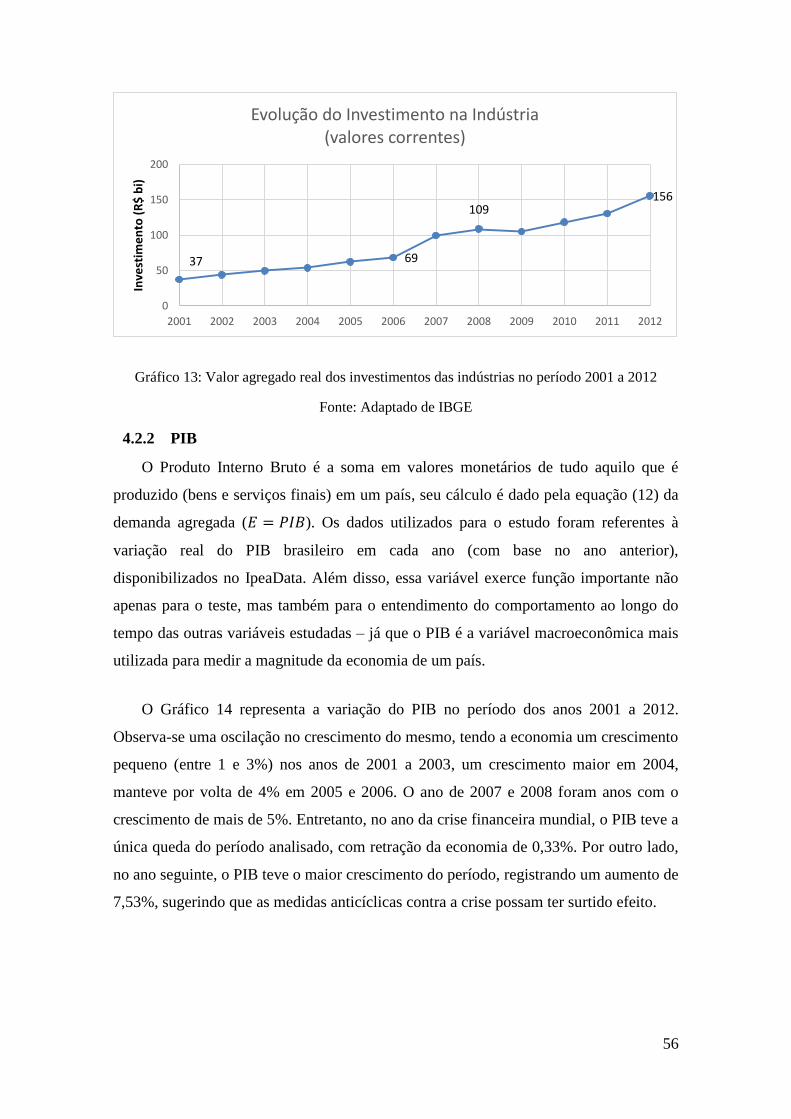

4.2.2 PIB ............................................................................................................ 56

4.2.3 Taxa de Juros ............................................................................................ 57

4.2.4 BNDES ..................................................................................................... 58

ix

4.2.5 Crédito ...................................................................................................... 60

4.2.6 Lucro da Indústria ..................................................................................... 61

4.2.7 Câmbio ..................................................................................................... 63

4.3 Tratamento dos dados ...................................................................................... 64

4.3.1 Inflação ..................................................................................................... 65

5 Análise dos Dados ................................................................................................... 66

5.1 Análise das Variáveis ....................................................................................... 66

5.1.1 Sumário descritivo dos dados ................................................................... 66

5.1.2 Correlações entre as variáveis .................................................................. 68

5.2 Análise do Modelo ........................................................................................... 69

5.3 Interpretação dos coeficientes da regressão ..................................................... 74

6 Conclusão ................................................................................................................ 75

6.1 Sugestões de Estudos futuros ........................................................................... 77

7 Referências Bibliográficas ...................................................................................... 79

APÊNDICE I – Dados referentes às empresas industriais brasileiras. ........................... 83

APÊNDICE II – Dados referentes ao cenário Macroeconômico ................................... 84

APÊNDICE III – Dados das empresas industriais brasileiras ajustados por número

índice 2001 ..................................................................................................................... 85

APÊNDICE IV – Dados Macroeconômico do mercado brasileiro ajustados por número

índice 2001 ..................................................................................................................... 86

APÊNDICE V – Inflação anual e acumulado. ............................................................... 87

x

LISTA DE TABELAS

Tabela 1: Efeito das variáveis M,𝑟𝑚, R e Y sobre q ...................................................... 20

Tabela 2: Resumo do teste t de Student .......................................................................... 47

Tabela 3: Resumo do teste de Significância ................................................................... 47

Tabela 4: Quadro para análise da variância (ANOVA). ................................................. 48

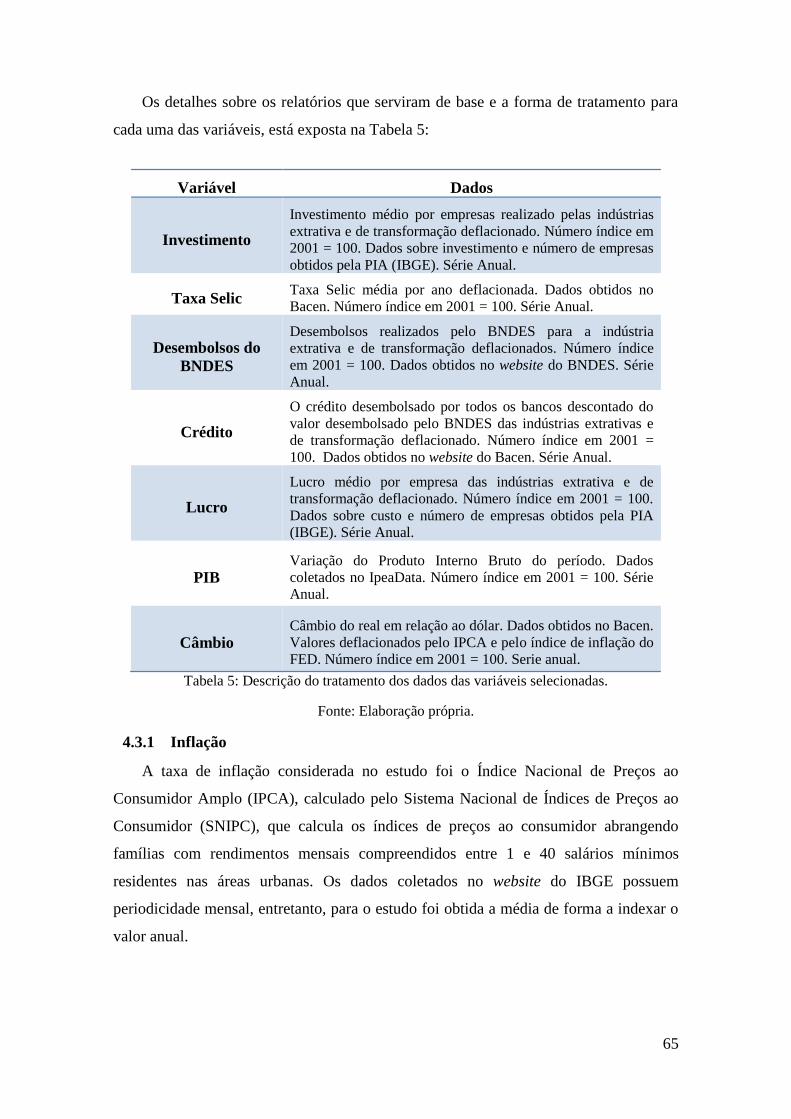

Tabela 5: Descrição do tratamento dos dados das variáveis selecionadas. .................... 65

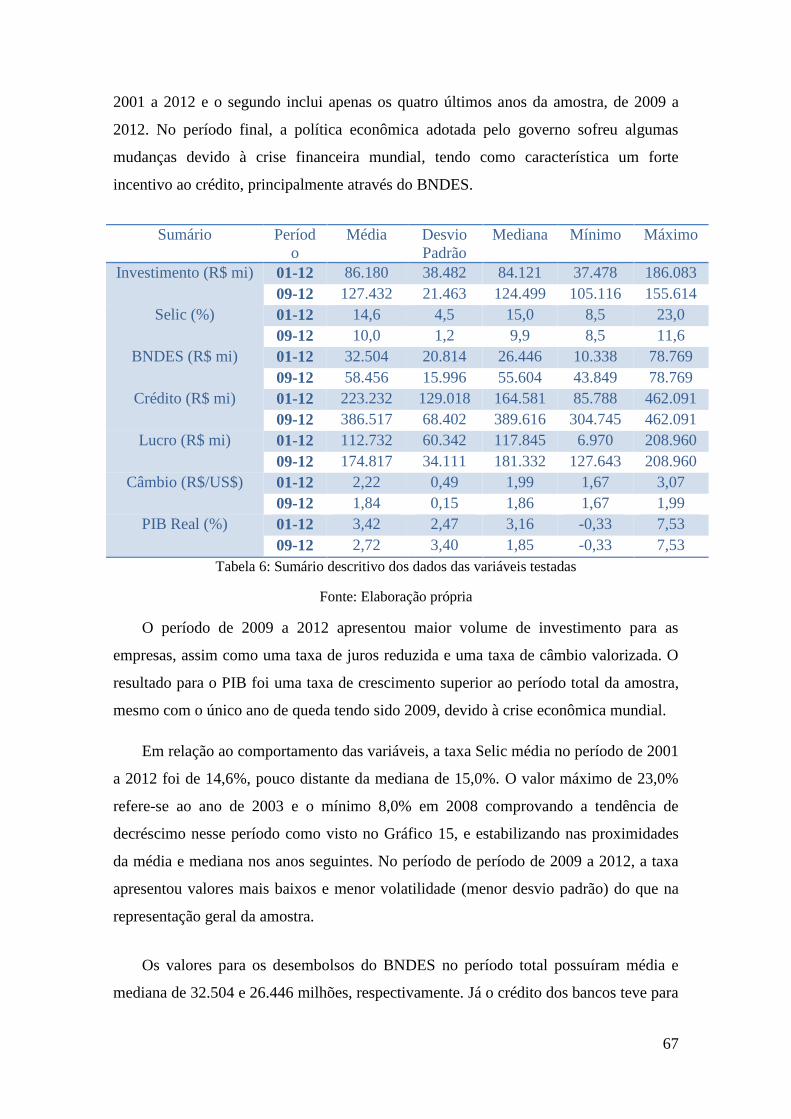

Tabela 6: Sumário descritivo dos dados das variáveis testadas ..................................... 67

Tabela 7: Correlação entre as variáveis testadas no modelo .......................................... 68

Tabela 8: Explicação descritiva dos dados das variáveis selecionadas para análise ...... 71

Tabela 9: Teste de variância (ANOVA) para o modelo proposto. ................................. 72

Tabela 10: Resultados dos testes estatísticos do modelo. ............................................... 72

xi

LISTA DE GRÁFICOS

Gráfico 1: Volume de Investimento em relação a eficiência marginal do capital e a taxa

de juros ............................................................................................................................. 7

Gráfico 2: Diferentes taxas de juros para equilíbrios entre a curva da demanda por

investimento Xi e a oferta de poupança Yi ....................................................................... 9

Gráfico 3: Curva temporal Hipotética de Investimentos Líquidos ................................. 12

Gráfico 4: Ilustração componentes cíclicos com a tendência do investimento bruto ..... 12

Gráfico 5: A formação da Curva IS: A. função investimento; B. Despesa planejada em

função da Renda; C. Curva IS relacionando renda e taxa de juros ................................ 24

Gráfico 6: Curva IS com pontos representados fora da curva. ....................................... 25

Gráfico 7: Demanda por moeda em função da taxa de juros e curva vertical de oferta

monetária. ....................................................................................................................... 27

Gráfico 8: LM na renda em função da taxa de juros. ..................................................... 28

Gráfico 9: IS-LM: equilíbrio entre as curvas IS e LM. .................................................. 29

Gráfico 10: Erro Tipo I teste de hipóteses ...................................................................... 49

Gráfico 11: Proporção entre a Formação Bruta de Capital Fixo sobre o Produto Interno

Bruto brasileiros no período de 2001 a 2012 .................................................................. 54

Gráfico 12: Variações reais do PIB e do FBCF ............................................................. 55

Gráfico 13: Valor agregado real dos investimentos das indústrias no período 2001 a

2012 ................................................................................................................................ 56

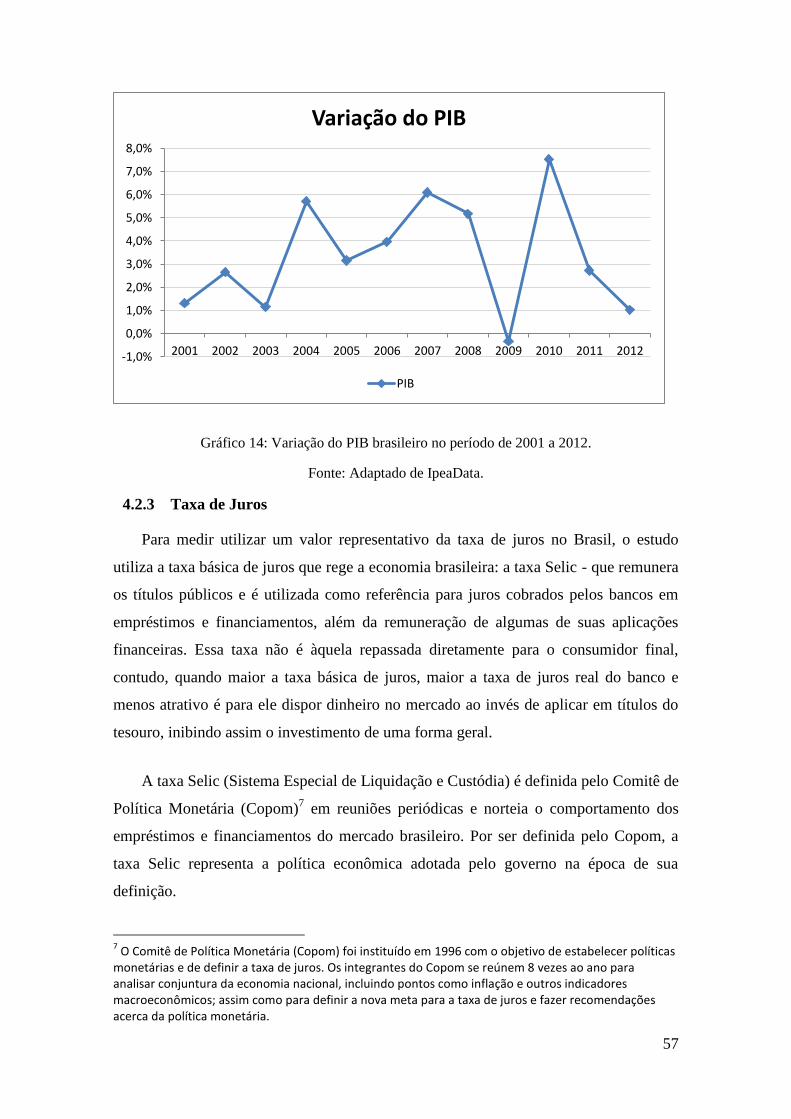

Gráfico 14: Variação do PIB brasileiro no período de 2001 a 2012. ............................. 57

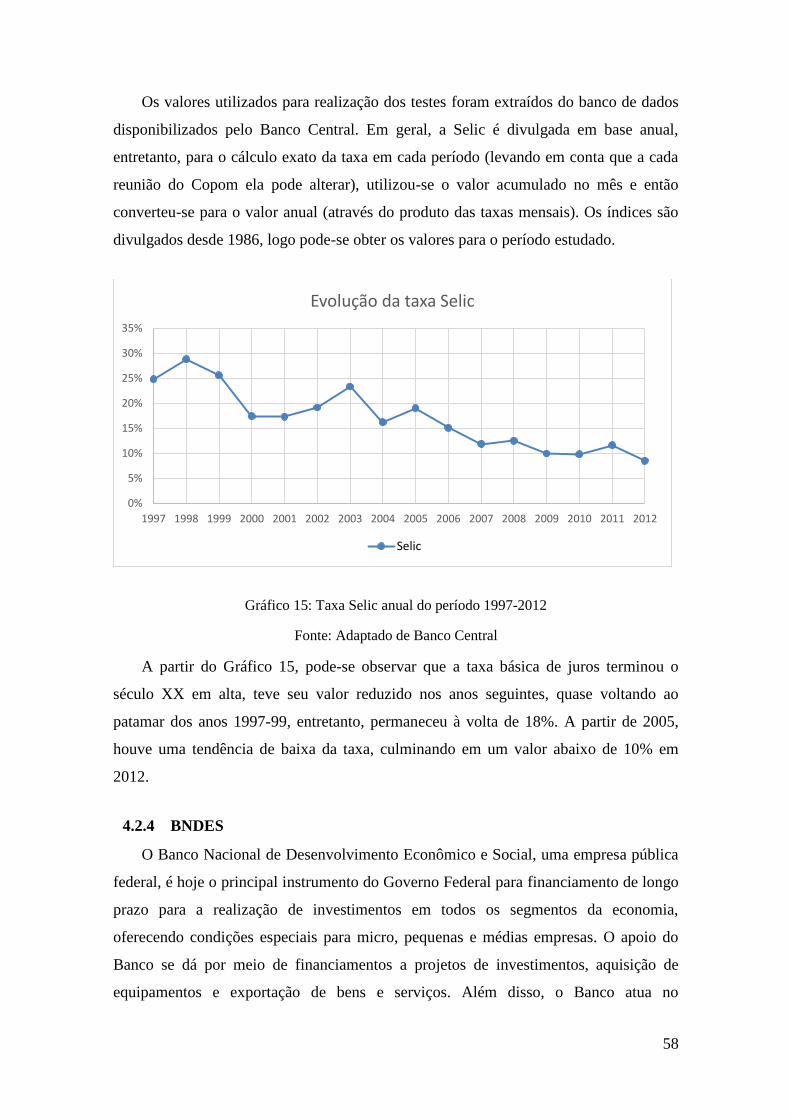

Gráfico 15: Taxa Selic anual do período 1997-2012 ...................................................... 58

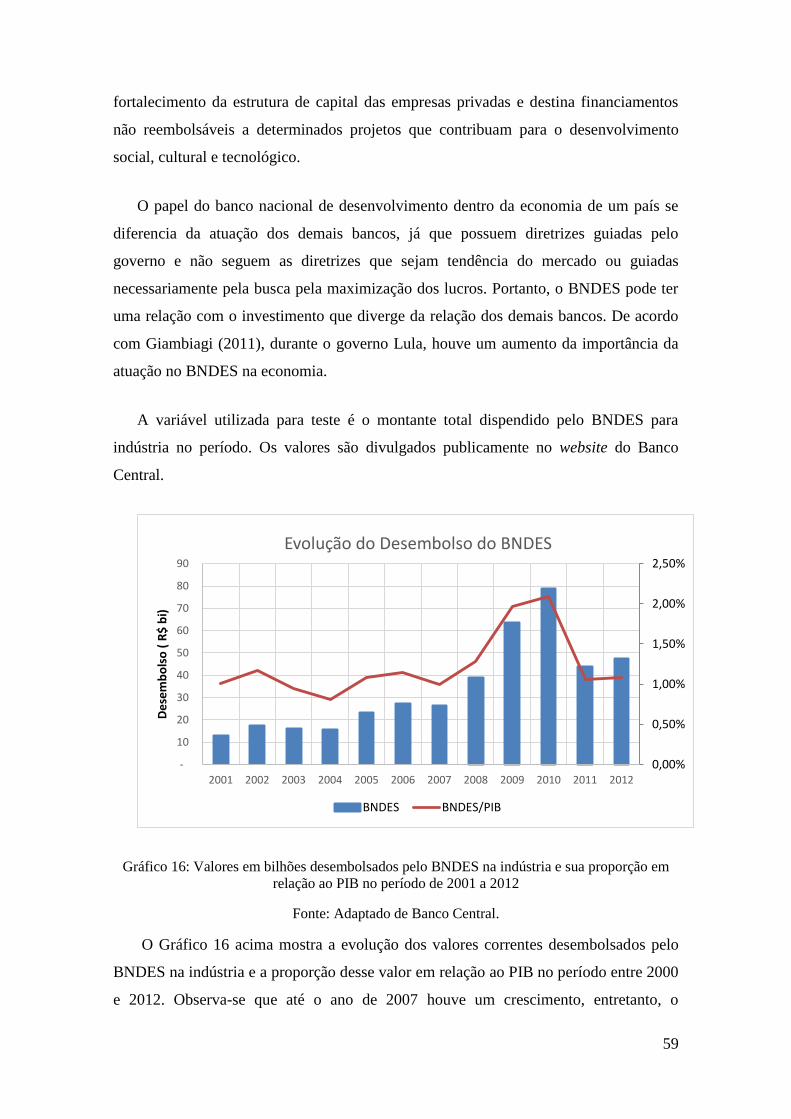

Gráfico 16: Valores em bilhões desembolsados pelo BNDES na indústria e sua

proporção em relação ao PIB no período de 2001 a 2012 .............................................. 59

Gráfico 17: Crédito real corrente desembolsado pelos bancos descontado do

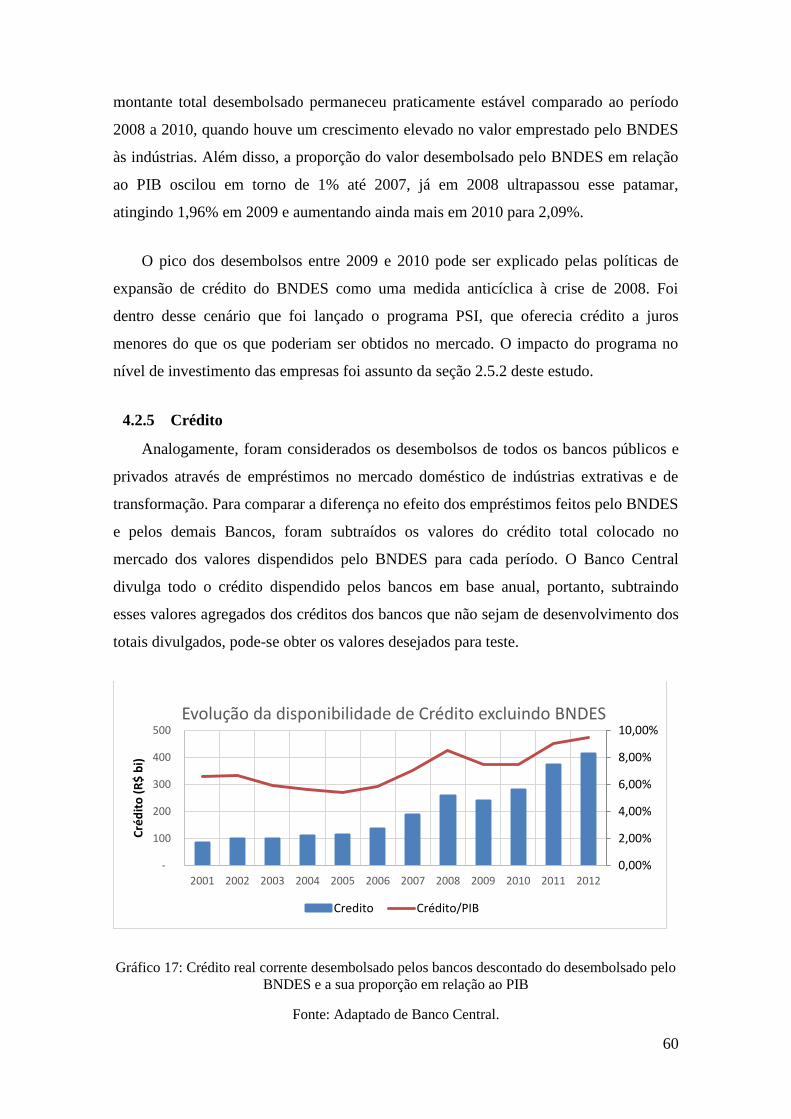

desembolsado pelo BNDES e a sua proporção em relação ao PIB ................................ 60

Gráfico 18: Lucro agregado das indústrias extrativas e de transformação em valores

correntes no período de 2001 a 2012 .............................................................................. 63

Gráfico 19: Valores para o Câmbio Corrente do Real em relação ao dólar. .................. 64

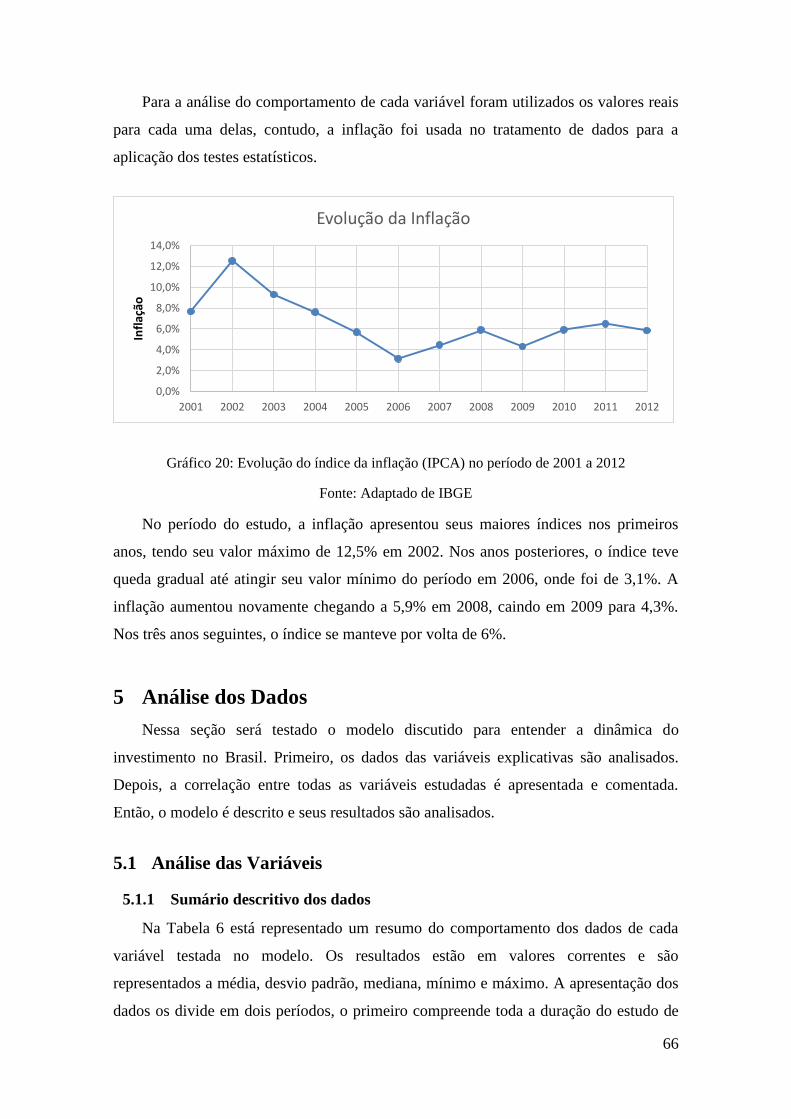

Gráfico 20: Evolução do índice da inflação (IPCA) no período de 2001 a 2012 ........... 66

Gráfico 21: Comparação entre índice de investimento real e obtidos pela regressão .... 73

Gráfico 22: Teste de normalidade dos resíduos.............................................................. 74

1

1 Introdução

O investimento se mostra como um dos componentes fundamentais para determinar

o crescimento de uma economia. O investimento produtivo, além de representar um

gasto no presente, proporciona o aumento da capacidade produtiva futura,

impulsionando a renda agregada a longo prazo.

Entretanto, a dinâmica dos investimentos apresenta caráter volátil e sofre

interferência de diversas variáveis. Keynes (1996) coloca como chave para

compreensão dos movimentos cíclicos do capitalismo as flutuações do nível de

investimento. Segundo o economista, as decisões desse tipo têm caráter instável, porque

em qualquer escolha de investimento o empresário se vê obrigado a antever o lucro

futuro, ou seja, está sujeita às expectativas.

O índice da Formação Bruta de Capital Fixo (FBCF) é a variável do sistema de

contas nacionais que corresponde ao investimento realizado no Brasil. No período de

2001 a 2012, o FBCF compôs em média 17,4% do total do Produto Interno Bruto (PIB).

Em relação a outros países em estágio de desenvolvimento parecido com o brasileiro,

como o grupo dos BRIC (Brasil, Rússia, Índia e China) esse foi o índice mais baixo1.

O objetivo do presente trabalho é entender as variáveis que afetam a dinâmica do

investimento da indústria brasileira no período acima citado. Tendo em vista a

importância do investimento para uma economia nacional, o estudo foi motivado pelos

seguintes questionamentos: qual a dinâmica dessa variável que explica a sua

participação relativamente baixa na economia brasileira? Qual o comportamento do

investimento brasileiro no momento pós-crise econômica mundial de 2008? Como as

políticas macroeconômicas adotadas pelo Governo afetaram a dinâmica dessa variável?

Para responder essas perguntas, o trabalho selecionou as principais variáveis

exploradas na literatura sobre a função investimento. Na definição da variável

dependente foi utilizado o valor do investimento da indústria brasileira divulgada pela

Pesquisa Industrial Anual (PIA) do Instituto Brasileiro de Geografia e Estatística

(IBGE) e não a FBCF considerada para as contas nacionais. O principal motivo da

1 Dados do Banco Mundial 2013.

2

escolha dos investimentos pelos dados da PIA foi o fato dessa pesquisa coletar dados

diretos das empresas, incluindo a quantidade de empresas do setor. A limitação desse

dado se dá por perder as características individuais de cada empresa.

A metodologia utiliza um modelo de regressão linear múltipla ajustada através dos

Mínimos Quadrados Ordinários. Apesar das implicações estatísticas do número de

observações considerado para o modelo ser pequeno, haja vista que o período escolhido

para a análise foi de 2001 a 2012 e a PIA tem base anual, os autores decidiram pela

escolha do período devido às características do cenário econômico da época e as

políticas macroeconômicas adotadas pelo Governo brasileiro.

Não será abordado no modelo estatístico as influências das expectativas dos agentes

econômicos sobre o futuro do mercado. Como definido por Keynes (1996), tais

expectativas exerceriam influência sobre a dinâmica do investimento, entretanto, esse

trabalho não se propõe a estimar um índice que represente as expectativas dos agentes

econômicos.

Além deste tópico introdutório, o estudo é composto por mais cinco capítulos. No

segundo capítulo são tratados o referencial teórico baseado nas principais escolas de

pensamento, as interpretações derivadas dessas teorias por autores mais recentes e a

aplicação prática, a partir de pesquisas realizadas no Brasil e no Mundo. No terceiro

capítulo, é feita uma revisão da metodologia estatística. Em seguida, o quarto capítulo

apresenta o modelo proposto com variáveis justificadas pela teoria, assim como a

análise descritiva do comportamento das mesmas e o tratamento feito nas variáveis para

realização dos testes. Aplicado o modelo econométrico para a função investimento, no

quinto capítulo são apresentados os principais resultados que buscam testar as hipóteses

levantadas. Por fim, no capítulo 6 são feitas as conclusões e considerações finais do

estudo.

2 Referencial Teórico

A seção a seguir apresenta uma revisão teórica dos estudos sobre investimento.

Serão exploradas teorias já disseminadas no campo da economia, assim como estudos

recentes, para sustentar a seleção das variáveis que serão testadas no modelo proposto

para a função investimento.

3

Na primeira parte, é realizada uma análise do investimento com base nas ideias

formuladas por economistas de diferentes escolas de pensamento. Na segunda parte, os

autores inicialmente citados têm suas linhas de pensamento comparadas de forma a

definir a escola de pensamento adotada no restante do estudo. Em seguida, são

apresentados desdobramentos das teorias dos economistas selecionados inicialmente por

autores mais recentes. Então, novos modelos - desenvolvidos a partir de casos

internacionais - para a função investimento são apresentados com base nas teorias

anteriormente explicadas. Por fim, alguns casos brasileiros são apresentados para

fundamentar a escolha das variáveis do modelo proposto tendo em vista que o estudo

analisa dados do país.

2.1 Principais Escolas de Pensamento

2.1.1 Teoria Keynesiana

Nessa seção é exposta a linha de pensamento de John Maynard Keynes (1883-

1946), importante economista inglês cujas teorias formaram a denominada escola

keynesiana. O ambiente de pensadores ao qual ele se formou defendia o comportamento

individual e racional dos agentes econômicos, em que a “mão invisível” do mercado o

manteria em harmonia.

Keynes expôs suas teorias no contexto da Grande Depressão (crise de 1929),

momento em que foi colocada em questionamento a doutrina liberal adotada na época,

já que, mesmo sem redução drástica de recursos naturais, tecnológicos (maquinas e

equipamentos) ou humanos o mercado havia entrado em crise. O fim do período de

recessão se deu justamente pela intensificação dos gastos do governo relativos à Guerra,

reaquecendo a economia. Apesar de o militarismo ter sido o responsável pela retomada

do crescimento, a aplicação da teoria de Keynes foi comprovada e contrapôs à teoria

antes praticada.

Em uma de suas principais obras, Teoria Geral do Emprego, do Juro e da Moeda

(1996), Keynes foi controverso às escolas que o precederam, defendendo certa

intervenção do Estado na economia. O autor relatou que o interesse individual dos

agentes econômicos atuando em um mercado livre nem sempre convergiria com o

interesse da sociedade para o bem-estar global. Em busca de seu ganho máximo, o

comportamento racional de cada um dos agentes – produtores, consumidores e

4

assalariados – pode acabar acarretando em uma crise não controlada pelas forças

automáticas do mercado. Isso aconteceria devido à insuficiência de demanda efetiva.

A demanda efetiva seria composta por dois segmentos: os bens de consumo e os

bens de investimento. A demanda por bens de consumo é correlacionada diretamente

com a renda corrente dos agentes econômicos. Para Keynes, essa demanda cresceria

menos que proporcionalmente ao aumento da renda, mas mantendo uma relação estável

entre as duas variáveis.

Já demanda por bens de investimento é composta pelas aquisições que tem como

objetivo a expansão da produção corrente de bens, tais como aquisições de maquinário

que resultem na ampliação de capacidade. Esse tipo de demanda depende

principalmente das expectativas de lucro por parte dos empresários, utilizando o

conceito de eficiência marginal do capital que será definido mais a frente. A eficiência

marginal do capital é calculada pelos empresários a partir da visão que eles têm do

desempenho futuro do mercado.

Em períodos de crescimento, quando as expectativas de lucro futuro são otimistas,

o aumento dos investimentos gera mais empregos, maior nível de produto e de renda e,

portanto, maior nível de consumo e poupança. Em períodos de recessão, perspectivas

pessimistas sob o futuro do mercado geram frustração de lucro da indústria de bens de

capital, queda de emprego e de renda e, portanto, queda nos níveis de consumo e

poupança. Portanto, nas oscilações de investimento, para Keynes, está a chave para a

compreensão dos movimentos cíclicos da economia capitalista.

Assim, caberia ao governo o papel de interferir de forma a controlar as flutuações

drásticas na economia e manter o bom funcionamento do sistema capitalista. Seria de

responsabilidade do Estado suavizar o impacto da diminuição da demanda efetiva em

períodos de recessão, fomentando o investimento de forma geral. Inclusive, o autor

sugere que o governo possa financiar-se através do déficit público, quebrando o

paradigma de austeridade financeira do Estado, conceito difundido em sua época.

2.1.1.1 Definição de Investimento por Keynes

Keynes (1996) define investimento como “a compra de um ativo, velho ou novo

por um indivíduo ou por empresa com o intuito de gerar renda futura”. Ele representa a

5

aplicação dos rendimentos em um bem de capital de qualquer espécie, que pode ser

capital fixo (bens de capital) ou estoques.

Para entender de onde vem o investimento, Keynes precisou definir também

poupança. A poupança significa o excedente da renda sobre os gastos de consumo, ou

seja, é o resultado da subtração da renda total dos consumidores menos tudo aquilo que

eles gastaram. Já os empresários têm sua renda dividida entre tudo aquilo que consome

e tudo aquilo que investe. Portanto, podem-se notar as seguintes equações:

𝑅𝑒𝑛𝑑𝑎 = 𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝑝𝑟𝑜𝑑𝑢çã𝑜 (1)

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝑝𝑟𝑜𝑑𝑢çã𝑜 = 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 + 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 (2)

𝑃𝑜𝑢𝑝𝑎𝑛ç𝑎 = 𝑅𝑒𝑛𝑑𝑎 − 𝐶𝑜𝑛𝑠𝑢𝑚𝑜 (3)

𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 = 𝑃𝑜𝑢𝑝𝑎𝑛ç𝑎 (4)

Dessa forma, os investimentos podem ser gerados a partir da poupança, através de

empréstimos recebidos pelos empresários para adquirir bens de capital. Esses gastos em

equipamentos produtivos por sua vez, geram um aumento da renda para o produtor, uma

parte dessa renda extra vai para consumo e outra para poupança, abrindo espaço para

novos empréstimos. Esse ciclo compõe o denominado multiplicador Keynesiano.

Assim, os investimentos seriam necessários para absorver as poupanças, pois além

de elevar a capacidade produtiva da economia, ainda ampliariam o estoque de capital.

2.1.1.2 Eficiência Marginal do Capital

Além de ressaltar a relevância macroeconômica do investimento, Keynes (1996)

também apresenta os fatores que influenciam a realização de um investimento por parte

de uma empresa. Quando um indivíduo realiza um investimento de qualquer natureza, o

investidor adquire o direito a uma série de rendimentos Q1, Q2, ... Qn que correspondem

às rendas esperadas do investimento descontadas as despesas correntes. Em contraponto

à renda esperada, Keynes define o custo de reposição ou preço de oferta como sendo o

preço necessário para a aquisição de um novo investimento ou capital.

6

A partir das definições acima, a eficiência marginal do capital é conceituada como

relação entre a renda esperada de um bem de capital e seu preço de oferta ou custo de

reposição. Dessa forma, essa relação seria a taxa de retorno esperada sobre um

determinado capital e depende não só do custo do bem de capital como dos seus

retornos esperados.

Conforme há um aumento no volume do investimento, a eficiência marginal do

capital em questão diminui. Primeiro, porque a renda esperada sobre o capital investido

baixaria conforme suba a oferta do bem produzido desse tipo de capital. Em segundo

lugar, uma elevação na procura acarretaria uma elevação no preço de oferta por parte

dos produtores daquele tipo de capital.

Assim, para um determinado tipo de capital pode-se criar uma escala que relacione

a proporção do volume de investimentos com a eficiência marginal do capital. Se forem

agregadas as escalas de todos os tipos de capital, obter-se-á a curva de demanda por

investimento ou curva da eficiência marginal do capital que, da mesma forma, relaciona

a taxa de investimento agregado com a correspondente eficiência marginal do capital

para aquele valor.

Uma vez definida a curva de demanda, Keynes conclui que o nível de

investimentos vai variar até o ponto da curva em que a eficiência marginal do capital é

igual à taxa de juros do mercado. O gráfico 1 a seguir ilustra a relação entre o volume

de investimentos I, taxa de juros do mercado r e eficiência marginal do capital EMgK.

7

Gráfico 1: Volume de Investimento em relação a eficiência marginal do capital e a taxa de juros

Fonte: Mankiw (1996)

Como pode ser observado no gráfico 1, o total de investimento I em uma economia

vai variar de acordo com as projeções sobre a eficiência marginal do capital, e também

do nível da taxa de juros (variável exógena, ou seja, determinada pelo mercado); ele

será definido pelo ponto em que essas curvas se encontram. Isso acontece porque se a

eficiência marginal do capital de certo investimento for maior que a taxa de juros

vigente, o agente econômico se decidirá em favor do investimento.

Portanto, a eficiência marginal do capital decresce conforme aumenta o nível de

investimento e este, segundo definido por Keynes é função decrescente da variável

independente taxa de juros. Conforme aumenta a taxa de juros vigente no mercado,

maior terá de ser a eficiência marginal do capital para que o agente econômico opte pelo

investimento.

2.1.1.3 Expectativas a longo prazo

Conforme exposto, o conceito de eficiência marginal do capital depende da renda

esperada de um investimento. Para a determinação das expectativas de rendimento, o

empresário se baseará, em parte, por fatos que sejam conhecidos e, em parte, por

eventos futuros que podem ser previstos com um maior ou menor grau de confiança.

8

Dentre os fatos existentes que o investidor considera para definir suas expectativas

podem ser citados: o volume existente dos vários tipos de bens e ativos de capital em

geral, e a intensidade da procura atual dos consumidores pelo produto final. Já dentre as

considerações relacionadas à previsão futura destacam-se: as mudanças do tipo e da

quantidade do estoque dos bens de capital, preferências dos consumidores, intensidade

da procura efetiva nos diversos períodos do ciclo de vida do investimento, variações das

taxas salariais durante o período considerado. O estado da expectativa psicológica

resultante dos segundos fatores é chamado de expectativa a longo prazo.

Portanto, uma economia com crescimento estável e pouco vulnerável a crises tende

a passar confiança aos empresários, pois estes tendem a esperar um retorno positivo

sobre os possíveis investimentos a serem realizados. Por outro lado, em uma economia

com baixo crescimento ou suscetível a crises, os empresários tendem a serem menos

otimistas em suas projeções sobre a rentabilidade de seus projetos, e, portanto,

tornando-os menos propensos a serem realizados.

2.1.1.4 Taxa de juros segundo a Teoria clássica

A teoria denominada clássica por Keynes (aquela que o precedeu) para a taxa de

juros considera que essa seria o preço que equilibra a demanda por investimentos com a

oferta pela poupança. Assim, quando um indivíduo realiza uma poupança,

automaticamente a taxa de juros cai e os investimentos aumentam. De forma análoga,

um ato adicional de investimento sobe a taxa de juros caso não seja acompanhado por

uma mudança na disposição para poupar.

Keynes (1996) concorda com a escola clássica em dizer que, dado um determinado

nível de renda, a taxa corrente de juros deve estar no ponto onde a curva de demanda

por capital intercepta a curva de oferta das quantidades poupadas a diferentes taxas de

juros. Entretanto, a escola clássica não considera a influência das variações dos níveis

de renda, fator esse que determina a propensão marginal a poupar, logo, afeta a curva de

oferta do montante poupado.

As divergências entre a teoria clássica e keynesiana podem ser explicadas através

da análise do gráfico abaixo, onde são relacionados o montante de investimento I e a

taxa de juros r através das curvas da procura por investimento Xi e da oferta de

poupança Yi.

9

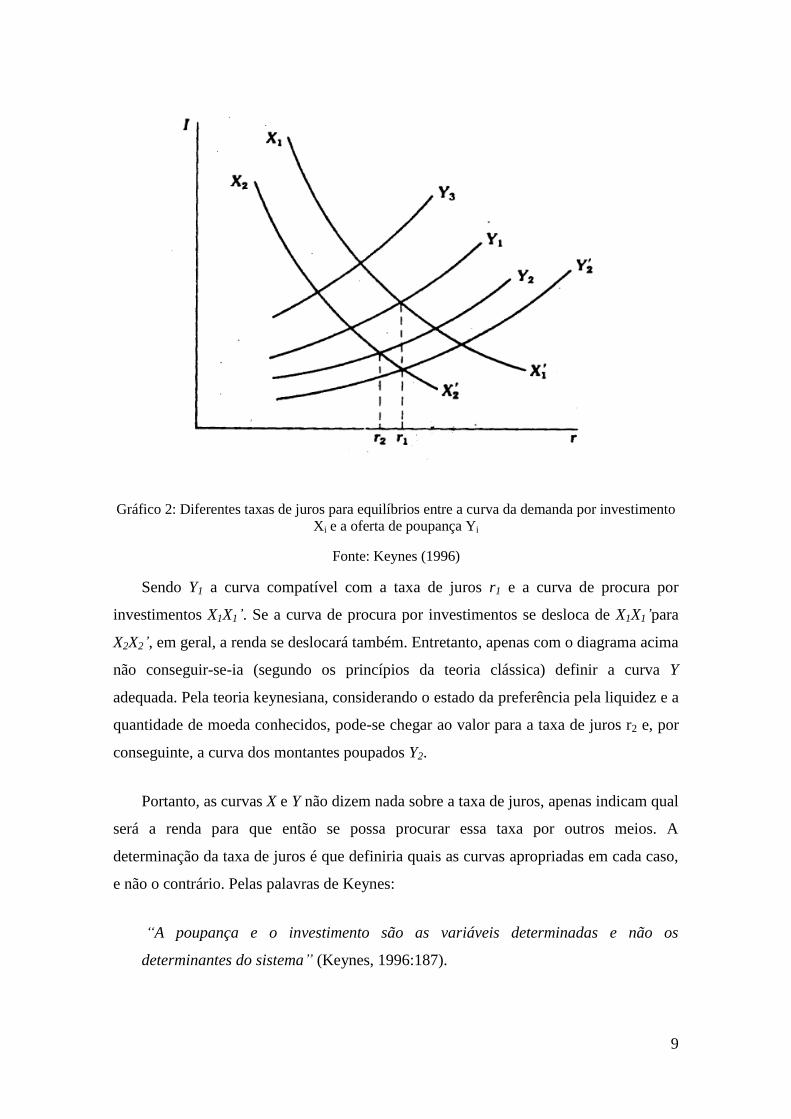

Gráfico 2: Diferentes taxas de juros para equilíbrios entre a curva da demanda por investimento

Xi e a oferta de poupança Yi

Fonte: Keynes (1996)

Sendo Y1 a curva compatível com a taxa de juros r1 e a curva de procura por

investimentos X1X1’. Se a curva de procura por investimentos se desloca de X1X1’para

X2X2’, em geral, a renda se deslocará também. Entretanto, apenas com o diagrama acima

não conseguir-se-ia (segundo os princípios da teoria clássica) definir a curva Y

adequada. Pela teoria keynesiana, considerando o estado da preferência pela liquidez e a

quantidade de moeda conhecidos, pode-se chegar ao valor para a taxa de juros r2 e, por

conseguinte, a curva dos montantes poupados Y2.

Portanto, as curvas X e Y não dizem nada sobre a taxa de juros, apenas indicam qual

será a renda para que então se possa procurar essa taxa por outros meios. A

determinação da taxa de juros é que definiria quais as curvas apropriadas em cada caso,

e não o contrário. Pelas palavras de Keynes:

“A poupança e o investimento são as variáveis determinadas e não os

determinantes do sistema” (Keynes, 1996:187).

10

2.1.1.5 Taxa de Juros

Conforme define Keynes,

“taxa de juros não é o preço que equilibra a demanda de recursos para investir e a

propensão de abster-se do consumo imediato; é o preço mediante o qual o desejo

de manter a riqueza em forma líquida se concilia com a quantidade de moeda

disponível” (Keynes, 1999:174).

Portanto, a taxa de juros seria a recompensa da renúncia à liquidez.

Dessa forma, além da preferência pela liquidez – propensão dos indivíduos a

preferir manter o poder aquisitivo imediata –, a quantidade de moeda seria um fator

determinante na definição da taxa de juros, através da função:

𝑀 = 𝐿(𝑟). (5)

Onde, r é a taxa de juros, M a quantidade de moeda disponível no mercado e L a

função de preferência pela liquidez.

A função da demanda por moeda descrita pela equação (5) seria dada por uma

curva onde a taxa de juros decresce a medida que a quantidade de moeda aumenta.

A preferência pela liquidez, ou a demanda por moeda, seria motivada por: a

transação, ou a necessidade de moeda para as transações pessoais ou comerciais; a

precaução, ou o desejo de segurança em ter certo valor monetário para possíveis usos

futuros; a especulação, ou o objetivo de obter lucro com perspectivas futuras do

mercado.

Em suma, quanto maior for à taxa de juros, as pessoas tendem a deixar seu dinheiro

no banco de forma a obter rendimentos. Caso contrário, em um cenário de taxa de juros

baixa, o fluxo de investimento aumenta, já que o risco de o fazer se torna menor.

2.1.2 Kalecki e a relevância do investimento para os ciclos econômicos

Nesta seção será abordada a obra do economista polonês Michael Kalecki (1899-

1970) Teoria Dinâmica da Economia, que foi conhecido por sua preocupação com o

11

entendimento dos ciclos econômicos e a tendência a longo prazo da economia. Para

entender essas questões, o investimento é peça chave.

Uma importante premissa de Kalecki (1977) é que na economia tanto a balança

comercial quanto o orçamento do governo são equilibrados e que os trabalhadores não

poupam. Portanto, o nível da atividade econômica seria determinado exclusivamente

pelo investimento.

A teoria dos ciclos econômicos considera o impacto dual do investimento como

uma despesa no curto prazo e um produtor de riqueza a longo prazo. As despesas desse

tipo movimentam a economia e geram necessidade de novos investimentos no futuro, o

que levaria a uma fase de prosperidade econômica.

Por outro lado, quanto maior o estoque de bens de capital, menor a necessidade de

investir em novos maquinários e maior será o custo de depreciação. Considerando esses

dois fenômenos, o investimento líquido (investimento e depreciação) não poderá crescer

indefinidamente, já que existe um limite.

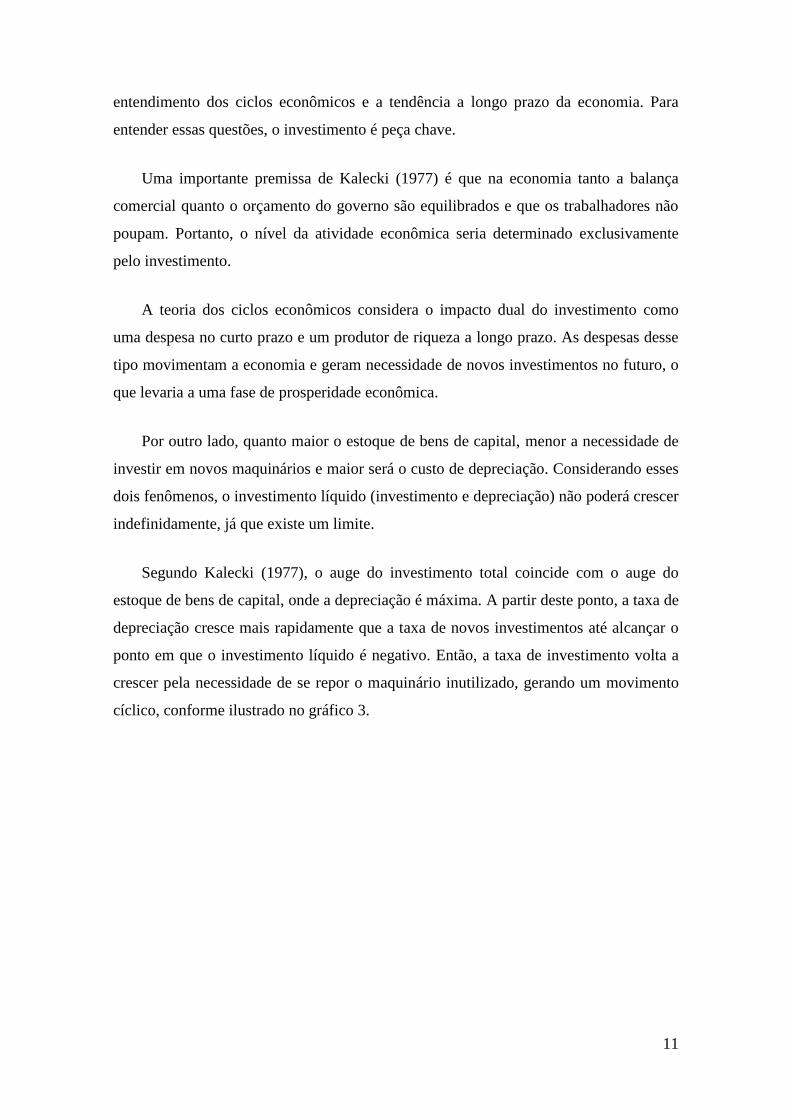

Segundo Kalecki (1977), o auge do investimento total coincide com o auge do

estoque de bens de capital, onde a depreciação é máxima. A partir deste ponto, a taxa de

depreciação cresce mais rapidamente que a taxa de novos investimentos até alcançar o

ponto em que o investimento líquido é negativo. Então, a taxa de investimento volta a

crescer pela necessidade de se repor o maquinário inutilizado, gerando um movimento

cíclico, conforme ilustrado no gráfico 3.

12

Gráfico 3: Curva temporal Hipotética de Investimentos Líquidos

Fonte: Kalecki (1977)

O Gráfico 3 é estacionário, porém, no longo prazo, é observável uma tendência de

crescimento da economia. A explicação, segundo o autor, está nos chamados fatores de

desenvolvimento, com destaque para a inovação tecnológica. Esses fatores possibilitam

o estreitamento das margens de lucro e consequentemente a acumulação de capitais,

que, por sua vez, são reutilizados para novos investimentos, resultando em uma

tendência de crescimento econômico a longo prazo.

Gráfico 4: Ilustração componentes cíclicos com a tendência do investimento bruto

Fonte: Kalecki (1977)

2.1.2.1 Determinação do nível de investimento pelas empresas

De acordo com Kalecki (1977), para a determinação do crescimento que uma

empresa pode assumir através do investimento, existe uma delimitação real que é

imposta pelo tamanho do mercado para seus produtos. Entretanto, há um fator limitante

intrínseco às organizações: o montante de capital possuído pela empresa.

13

O acesso de uma empresa ao mercado de capitais é em grande parte proporcional ao

volume de capital que essa detém. É impossível para uma organização tomar

emprestado mais do que um limite determinado pelo mercado, que seria definido pelo

valor da empresa.

Por exemplo, se uma empresa recorresse à emissão de títulos de forma

desproporcional ao seu valor de mercado, o resultado seria que não alcançaria a

subscrição total. Mesmo oferecendo taxas de juros acima do normal aos investidores, o

levantamento de fundos não seria bem-sucedido, pois estas mesmas taxas poderiam

levantar suspeitas sobre a capacidade da firma de cumprir seus compromissos no longo

prazo.

No caso de uma companhia disposta a oferecer suas ações no mercado, se o

investimento financiado com a emissão de novas ações não obtiver uma taxa de

rendimento ao menos igual a antiga taxa de rendimento da companhia, os rendimentos

dos antigos acionistas irão se reduzir. Quanto maior a emissão, portanto, maior será esse

tipo de risco.

Além disso, Kalecki (1977) relata que a emissão de ações também é regida por um

mercado limitado. O público tende a distribuir seu risco comprando ações diversas.

Logo, seria impossível colocar mais que um certo número de ações a um preço que

fosse considerado de interesse ao grupo já existente de acionistas. Caso o preço

oferecido seja abaixo do razoável, maior a probabilidade dos lucros serem divididos

entre os antigos e novos proprietários, o que causaria insatisfação dos detentores dos

primeiros títulos.

Portanto, a luz do que foi dito acima, a expansão de uma empresa está relacionada

diretamente com sua acumulação de capital a partir dos lucros obtidos no negócio. Não

só a poupança da organização pode ser utilizada para realização de novos investimentos,

como também o seu próprio aumento de capital possibilita uma maior alavancagem de

recursos no mercado de capitais.

2.1.2.2 Determinantes na decisão de investir em Capital Fixo

Para encontrar um modelo que englobasse os principais determinantes na decisão

de investir, Kalecki (1977) primeiramente supôs que a decisão de investimento seria

14

separada do investimento por um hiato de tempo 𝜏. Essa diferença seria devida

principalmente a períodos para maturação dos investimentos, ou seja, o tempo

necessário para construção, instalação e início da produção de um determinado projeto,

mas também reflete decisões empresariais que são retardadas. A equação envolvendo a

decisão de investimento por unidade de tempo D e o investimento em capital F seria:

𝐷𝑡 = 𝐹𝑡+𝜏 (6)

Sendo,

𝐷𝑡 – Decisão de investir na unidade de tempo t;

𝐹𝑡+𝜏 – Investimento consumado no período 𝑡 + 𝜏.

Como explicado, para Kalecki (1977) as firmas têm seus potenciais de crescimento

limitado pelo mercado de capitais. As decisões para novos investimentos, portanto, só

serão consideradas a partir da modificação de 3 fatores:

i. Acumulação bruta de capital pelas firmas;

ii. Modificação nos lucros;

iii. Modificação no estoque de capital fixo.

As decisões de investimento estão relacionadas com a acumulação bruta de capital,

pois a poupança interna da organização pode ser utilizada para financiar novos projetos.

Além disso, os investimentos podem ser realizados com dinheiro vindo de fora da

companhia ou com dinheiro dos próprios proprietários e acionistas, a chamada

“poupança pessoal”.

Por motivos de estimação estatística, Kalecki (1977) considerou que as três formas

de financiamento de investimentos descritas acima se relacionam com o total da

poupança privada de um país. A partir dessa suposição, a taxa de decisão de

investimento D está relacionada de forma crescente com a poupança bruta S. Sendo este

o primeiro fator da equação proposta pelo autor que busca explicar o investimento.

15

O segundo fator que influencia a decisão de investimentos é uma modificação na

taxa de lucro das companhias. Um aumento da rentabilidade de determinado negócio

torna interessante alguns projetos que anteriormente foram considerados como não

lucrativos. A decisão de investimento D será uma função positiva da variável

independente ∆𝑃

∆𝑡 , que indica o lucro bruto das companhias depois dos impostos a um

nível de preços pré-definidos.

Por último, o incremento líquido de capital em equipamentos por unidade de tempo

afeta negativamente a taxa de decisão dos investimentos. Isso ocorre, pois um aumento

no nível de investimentos aprovados reduz a taxa de lucro de P. Ou seja, da mesma

forma que um aumento nos lucros traz um impacto positivo nas decisões sobre

investimentos, uma redução desse nível pode tornar menos atrativos novos projetos.

Um exemplo de como isso ocorre seria um mercado com muitas empresas entrantes

que realizam um grande volume de investimentos. Com a expectativa de redução das

margens de lucro, os projetos das antigas companhias já estabelecidas se tornam menos

atraentes. Portanto o fator ∆𝐾

∆𝑡 é relacionado de forma decrescente com o a taxa de

decisão em investimentos D.

Com isso, a relação da taxa de investimento com a poupança S e com os lucros das

companhias ∆𝑃

∆𝑡 seria positiva e decrescente em relação à taxa de modificação de estoque

de capital ∆𝐾

∆𝑡. Supondo que a relação entre os as variáveis independentes e a taxa de

investimentos seja linear, Kalecki propôs a seguinte equação.

𝐷 = 𝑎𝑆 + 𝑏

∆𝑃

∆𝑡− 𝑐

∆𝐾

∆𝑡+ 𝑑

(7)

Sendo,

S- Poupança Bruta da Economia;

∆𝑃

∆𝑡 – Lucro bruto das firmas;

16

∆𝐾

∆𝑡 – Taxa de modificação dos estoques de capitais

d – constante sujeita a modificações ao longo do tempo seja por inovações tecnológicas,

efeito da taxa de juros ou do rendimento das ações.

Substituindo a equação (6) em (7), é possível perceber o impacto das variáveis

intertemporais na variação do investimento real em capital fixo.

𝐹𝑡+𝜏 = 𝑎𝑆𝑡 + 𝑏

∆𝑃𝑡

∆𝑡− 𝑐

∆𝐾𝑡

∆𝑡+ 𝑑

(8)

Kalecki (1977) entende que as taxas de juros no curto prazo são voláteis, mas que a

longo prazo tem pouca oscilação, não participando dos ciclos econômicos que ajudam a

explicar o investimento, logo, essas taxas tem pouca participação na decisão de investir

ou não das empresas. Sendo esta uma diferença teórica relevante em relação a outros

autores como Keynes.

2.1.2.3 Estoques e Investimento Total

Para a definição do nível de investimento em capital fixo segundo Kalecki (1977),

não é utilizado o princípio de aceleração2, pois ele estaria relacionado tanto com a

poupança S, que está associada ao nível de atividade econômica, quanto com a elevação

dos lucros ∆𝑃𝑡

∆𝑡, que estaria associada à modificação desse nível. Como o princípio citado

se baseia apenas na modificação do nível de atividade econômica, não seria razoável

utilizar o princípio de aceleração.

Quando se fala de estoque é razoável supor que o nível de produtos disponíveis

para utilização na produção ou comercialização aumenta conforme varia a taxa de

produção ou de vendas. Kalecki (1977), a partir de observações empíricas, percebeu que

a variação do nível de estoques também era acompanhada de um hiato de tempo após a

variação do nível de vendas. Isso acontece porque as empresas, em um primeiro

momento, após a elevação do nível de produção, utilizam os estoques como reserva,

2 Princípio da aceleração – Considera que o volume de investimento realizado em um determinado

período será induzido pelo aumento da renda no período anterior, enquanto a própria realização do investimento leva ao crescimento da renda em um período posterior.

17

aumentando o ritmo de reposição dos mesmos. Apenas após algum tempo, os estoques

são ajustados a um novo nível, mais alto que o anterior.

Com isso, a relação entre investimento em estoques J e a variação do nível de

produção ∆𝑂

∆𝑡 se dá na seguinte forma:

𝐽𝑡+𝜃 = 𝑒

∆𝑂𝑡

∆𝑡

(9)

Sendo 𝜃 um hiato temporal.

Dessa forma, determina-se a equação do investimento total I, incluindo em sua

composição os investimentos em capital fixo e o nível de estoques:

𝐼𝑡+𝜏 = 𝑎𝑆𝑡 + 𝑏

∆𝑃𝑡

∆𝑡− 𝑐

∆𝐾𝑡

∆𝑡+ 𝑑 + 𝑒

∆𝑂𝑡

∆𝑡

(10)

Portanto, na equação final de investimento proposta por Kalecki, é possível

perceber os fatores que norteiam as teorias de ciclos econômicos e tendência ao

crescimento descrita pelo autor. O fator 𝑑 indica a variável responsável pelo

crescimento ao longo prazo por incluir elementos que motivam novos investimentos tais

como, inovação e crescimento populacional.

Enquanto isso, o capital em maquinários já existente ∆𝐾𝑡

∆𝑡, com correlação negativa à

taxa de investimentos, é o causador dos ciclos econômicos. Quando a taxa de

depreciação do capital fixo supera os demais fatores, naturalmente o investimento

líquido será negativo diminuindo o montante de capital fixo. Com essa diminuição a

taxa de depreciação se torna gradativamente menor, até o ponto em que é superada

necessidade de novos investimentos, gerando investimento líquido positivo,

aumentando o estoque de bens de capital, e consolidando o movimento cíclico.

2.1.3 Tobin e o mercado de capitais

O economista norte-americano James Tobin nasceu em 1918 e seu trabalho foi

publicado principalmente através de artigos. Dentre as suas principais contribuições

18

para o entendimento da dinâmica do investimento, o desenvolvimento da teoria de

preferência pela liquidez da moeda keynesiana e a proposta de um índice que

relacionaria os ganhos esperados de uma organização com o custo de reposição de seu

capital fixo; tal índice viria posteriormente a ser conhecido como q de Tobin.

O trabalho do autor sobre a preferência pela liquidez se desenvolveu a partir da

teoria keynesiana e ajudam a explicar como se dá a decisão de um indivíduo para

montar seu portfólio de investimento entre moeda e títulos.

Segundo Tobin (1958), enquanto a moeda tem seu valor nominal fixo, os ativos que

podem ser obtidos no mercado de capitais rendem uma determinada taxa de juros. De

acordo com o autor, esse incremento no valor do investimento é o prêmio pela renúncia

à liquidez do indivíduo, ao trocar moeda, que pode ser utilizada imediatamente, por

ativos de retorno no longo prazo.

Além disso, o investimento em títulos traz consigo um determinado risco de não

recebimento do capital investindo, como, por exemplo, o não pagamento de suas

obrigações por parte do governo ou a falência da empresa. Assim, além do prêmio pela

renúncia a liquidez, deve ser concedido para um investidor um prêmio adicional pelo

risco incorrido.

Tobin (1958) deixa claro que a teoria da preferência pela liquidez não faz

comparação entre investimentos produtivos e outros tipos de investimento para o

capital, como visto a seguir:

“The theory of liquidity preference does not concern the choices of investors make

between the whole species of monetary assets, on the one hand and other broad

classes of assets on the other.” (Tobin, 1958:155)

Porém, a partir de suas conclusões sobre o trade off do investidor entre retorno

esperado e risco, Tobin (1961) relata que o investimento produtivo será mais atrativo ao

capitalista quanto maior for a rentabilidade do ganho industrial em relação aos outros

possíveis investimentos. Caso o retorno esperado pelo investimento de uso produtivo

não seja satisfatório o bastante, o tomador de decisão terá preferência por investir em

19

títulos que deem um rendimento mais atraente em relação ao risco ao qual estará

exposto.

Exemplificando a teoria acima, para a realização de um investimento no Brasil o

investidor leva em consideração as outras possibilidades disponíveis para aplicação do

dinheiro. Por exemplo, a aquisição de títulos do governo garante um rendimento

atrelado a taxa Selic e é uma das possibilidades para alocação do dinheiro, competindo

diretamente com os investimentos produtivos. Tal raciocínio reforça a ideia de Keynes a

comparação entre a eficiência marginal do capital com o custo de oportunidade de

investimento em outro tipo de ativo.

2.1.3.1 Q de Tobin

Com o entendimento de como funciona a demanda e a oferta por moeda em uma

economia, Tobin (1969) buscou relatar de que forma as políticas financeiras e também

acontecimentos exógenos à organização, como por exemplo a entrada de um

concorrente ou a perda de uma safra, afetam a demanda por investimentos de uma

empresa.

A partir da ideia de retorno marginal sobre o capital explicado por Keynes, Tobin

propõe a explicação do índice a partir de outras duas variáveis. Uma seria o retorno real

sobre o capital, denominado de 𝑟𝑘, a outra seria um coeficiente denominado como q,

que representaria a razão entre os ganhos esperados gerados pelo capital da firma e seus

custos de reposição. Enquanto 𝑟𝑘 é um valor fixo, baseado no nível de produção de um

determinado capital, o coeficiente q é definido pelo valor que pode ser obtido com a

venda das mercadorias produzidas, sendo, portanto um valor suscetível a mudanças pela

força do mercado. Assim:

𝑟𝑘. 𝑞 = 𝑅 (11)

Sendo:

𝑟𝑘 – taxa de retorno relativo à produção.

q – Coeficiente entre retornos esperados do capital sobre seu custo de reposição.

20

R- Rendimento marginal do capital.

Em caso de uma valorização repentina do produto comercializado pela firma, o

rendimento da firma aumenta, portanto, q sofre valorização, enquanto, o 𝑟𝑘 por ser

baseado nos custos de produção, se mantém constante.

Para o autor, um aumento na quantidade de moeda M, causado por uma política

fiscal expansionista, terá um efeito positivo sobre o coeficiente q, pois tem como efeito

o aumento do valor dos ganhos esperados sobre o capital, estimulando o investimento.

Da mesma forma, um aumento do rendimento marginal do capital R, gera um aumento

no índice q. Por outro lado o aumento do custo da taxa de juros 𝑟𝑚, definido como o

rendimento da moeda, tem um impacto negativo em q, pois causa o encarecimento

relativo do capital. Por fim, um aumento na renda total Y também tem efeito negativo,

pois quanto maior o nível de renda em relação aos ativos, menor será a valoração do

capital. A tabela a seguir resume todas as relações supracitadas.

Variáveis M 𝒓𝒎 R Y

Impacto em q + - + - Tabela 1: Efeito das variáveis M,𝑟𝑚, R e Y sobre q

Fonte: Adaptado de Ipea (2013).

De acordo com Tobin, a definição do coeficiente q para estimar o rendimento

esperado do capital, é uma variável importante que pode ser utilizada para entender os

impactos causados pelas políticas financeiras na demanda agregada.

Ao longo dos anos, diversos estudiosos da área desenvolveram o coeficiente entre o

valor de mercado de uma empresa e o valor de reposição dos seus ativos, que viria a ser

conhecido como q de Tobin. Essa razão se mostrou bastante útil para o entendimento da

dinâmica de investimentos das organizações.

2.2 Comparação entre Teorias de Keynes, Kalecki e Tobin

Após o resumo das principais ideias de três economistas que contribuíram

significativamente sobre o entendimento da dinâmica dos investimentos na economia,

nesta seção será explicitado as principais semelhanças e diferenças entre as teorias

21

desenvolvidas. Assim como os motivos que levaram ao desenvolvimento deste estudo a

partir da teoria Keynesiana.

Tanto Keynes quanto Kalecki, colocaram a função investimento em destaque para o

crescimento econômico. De acordo com a observação dos autores, a demanda por

investimento seria volátil, flutuando conforme as expectativas dos agentes econômicos

sobre o futuro.

Como definido por Fazzari and Mott (1986), o modelo neoclássico considerava que

o nível de investimentos seria ajustado para obtenção de um determinado nível ótimo de

capital fixo, tal nível seria definido afim de obter o máximo lucro com as condições

presentes. Keynes e Kalecki, por outro lado, observaram que o nível de investimento

varia principalmente de acordo com o as expectativas das empresas sobre a demanda no

futuro e sua própria capacidade de suprir essa demanda.

De acordo com os autores, outro fator relevante que influi no montante de

investimentos realizados pelas empresas, é a capacidade das empresas de financiar seus

projetos, seja através de capital próprio ou de débitos com terceiros. Empresas com mais

facilidade de obter financiamentos tendem a investir mais em relação a firmas que

dependem da acumulação dos lucros passados para realizar seus projetos. Tal

observação ressaltou a relevância das restrições financeiras as quais estão expostas as

empresas para a formação de capital fixo de uma economia

Para Kalecki, a taxa de lucros da empresa por unidade de tempo é um dos fatores

levados em consideração para a realização ou não de um investimento, quanto mais alta

for essa taxa mais atrativo será realizar um novo projeto. Keynes também considerou o

rendimento do capital como um fator relevante, introduzindo o conceito de eficiência

marginal do capital, sendo a razão entre a receita esperada de determinado investimento

pelo seu preço de aquisição.

Porém, diferente de Kalecki, que não considerou a taxa de juros em seu modelo,

Keynes observou que para a realização de um investimento, a eficiência marginal do

capital do projeto deveria ser superior a taxa de juros da economia, caso isso não

ocorresse, para o empresário não seria vantajoso adquirir um financiamento. A

22

utilização da taxa de juros como um dos fatores que influenciam o investimento foi

aceita e comprovada posteriormente por outros autores.

O americano Tobin, desenvolveu a teoria monetária de preferência pela liquidez

introduzida por Keynes, demonstrando de que forma se dá a decisão do indivíduo sobre

a aplicação de seu capital. Apesar de não tratar diretamente sobre o investimento, a

teoria reforça o que foi proposto por Keynes, com a comparação entre o retorno

esperado sobre a realização de um investimento com a utilização do capital em outras

aplicações, como títulos do Tesouro.

Além disso, como se verá a seguir, o coeficiente proposto em Tobin (1969), que

viria a ser conhecido como q de Tobin, e se tornou instrumento de diversos estudos para

entender a dinâmica do investimento. O coeficiente relaciona o rendimento esperado

com o custo de reposição do capital de uma organização, também em linha com a teoria

keynesiana, que reforça a importância do rendimento marginal do capital para decisão

do investidor.

A partir do exposto acima, o presente trabalho seguirá a linha de pensamento

elaborada por Keynes, que em sua teoria contemplou variáveis que são consideradas

relevantes para a definição da função investimento. Em conjunto, também será dedicada

uma seção para o desenvolvimento da teoria do q de Tobin e suas implicações práticas.

2.3 Interpretações das principais escolas de pensamento

Após a visita aos autores das principais escolas de pensamento e sobre suas

teorias do investimento, foi feito um aprofundamento em alguns dos tópicos

trabalhados. São eles:

i. Curva IS

ii. Relacionamento da curva IS com a curva LM

iii. Desenvolvimento do Q de Tobin

Nessa seção, tais assuntos serão discutidos pela ótica de autores teóricos mais

recentes, que desenvolveram tais teorias a partir do raciocínio dos autores

primeiramente citados. As teorias aqui elaboradas são importantes para compreender a

dinâmica do investimento.

23

2.3.1 Curva IS

Uma das interpretações relevantes da teoria keynesiana é o modelo que adequa as

funções do investimento e da poupança à equação da demanda agregada, o chamado

modelo IS-LM. Esse modelo compara duas curvas: a IS (“I” representando investiment

e “S” savings, poupança em inglês), que representa o equilíbrio do mercado de bens e

serviços; e a curva LM (“L” de liquidez e “M” de moeda), que representa o mercado

monetário.

Para entender a curva “IS”, Mankiw (1996) remete inicialmente a uma

interpretação da teoria keynesiana da renda nacional, onde a despesa planejada é

definida como o montante que famílias, empresas e governo estão dispostos a gastar na

compra de bens e serviços. Tendo em vista uma economia fechada, onde o balanço das

remessas de entrada e saída para o exterior é igual a zero, definiu a despesa planejada E,

como a soma entre o consumo C, o investimento planejado I, as aquisições

governamentais G, os tributos recolhidos T e a renda total Y, sendo:

𝐸 = 𝐶 (𝑌 − 𝑇) + 𝐼 + �̅� (12)

A função consumo já está considerada na equação acima, já que o consumo real C

depende da renda disponível, que é representada pela diferença entre a renda total

menos os impostos T. A variável G é considerada exógena, ou seja, consideradas com

nível pré-fixado.

Para atingir uma economia em equilíbrio, a despesa planejada é igual à despesa

observada, ou seja, igual à renda. Portanto, o ponto da reta da função da despesa

planejada representada pela equação acima que cruza com a reta 𝑌 = 𝐸 (de inclinação

45º) representa o valor da renda de equilíbrio do mercado. Esse ponto pode ser

observado no gráfico 5.B.

Por sua vez, o investimento, como já descrito por Keynes (1996), não é uma

variável exógena e pode ser descrito como função inversa da taxa de juros r:

𝐼 = 𝐼(𝑟) (13)

24

Dessa forma, um aumento na taxa de juros gera redução no investimento planejado,

que conduz a um nível de renda mais baixo - deslocando a função de despesa para

baixo, conforme visto no gráfico 5.

A curva IS é formada a partir da junção do gráfico da despesa planejada com a

renda e da função investimento. Assim, a curva resume a relação entre taxa de juros e

nível de renda que equilibra o mercado de bens, tendo em vista que quanto mais alta for

a taxa de juros, menor o nível do investimento planejado e menor o nível de renda,

sendo a curva inclinada para baixo. A seguir a formação da curva IS:

Gráfico 5: A formação da Curva IS: A. função investimento; B. Despesa planejada em função

da Renda; C. Curva IS relacionando renda e taxa de juros

Fonte: Mankiw (1996)

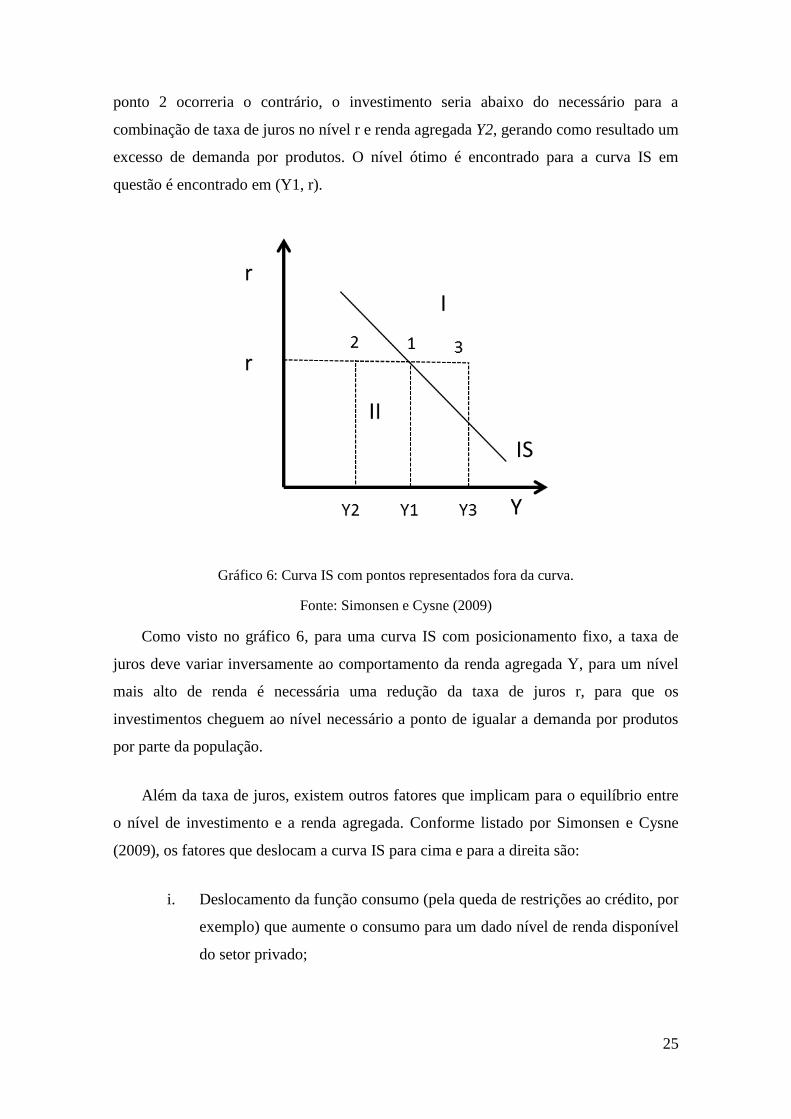

De acordo com Simonsen e Cysne (2009), posições situadas acima da IS como o

ponto 3 do gráfico 6, correspondem a combinação de produto e taxas de juros que levam

a um excesso de oferta no mercado, nessa situação o investimento é superior ao nível

adequado à combinação da renda agregada Y3 e da taxa de juros r. Analogamente no

25

ponto 2 ocorreria o contrário, o investimento seria abaixo do necessário para a

combinação de taxa de juros no nível r e renda agregada Y2, gerando como resultado um

excesso de demanda por produtos. O nível ótimo é encontrado para a curva IS em

questão é encontrado em (Y1, r).

Gráfico 6: Curva IS com pontos representados fora da curva.

Fonte: Simonsen e Cysne (2009)

Como visto no gráfico 6, para uma curva IS com posicionamento fixo, a taxa de

juros deve variar inversamente ao comportamento da renda agregada Y, para um nível

mais alto de renda é necessária uma redução da taxa de juros r, para que os

investimentos cheguem ao nível necessário a ponto de igualar a demanda por produtos

por parte da população.

Além da taxa de juros, existem outros fatores que implicam para o equilíbrio entre

o nível de investimento e a renda agregada. Conforme listado por Simonsen e Cysne

(2009), os fatores que deslocam a curva IS para cima e para a direita são:

i. Deslocamento da função consumo (pela queda de restrições ao crédito, por

exemplo) que aumente o consumo para um dado nível de renda disponível

do setor privado;

26

ii. Um deslocamento da função investimento (por uma melhoria dos ânimos e

expectativas dos empresários) que aumente o investimento privado para

um dado nível de taxa de juros real esperada;

iii. Aumento da taxa de inflação esperada (o que, dada a taxa nominal de

juros, reduz a taxa real esperada e estimula os investimentos);

iv. Uma desvalorização do câmbio real, aumentando a transferência líquida

de recursos para o exterior (para o caso de uma economia aberta);

v. Redução dos impostos;

vi. Aumento dos gastos de consumo ou investimento do governo.

2.3.2 Curva LM e Curva IS-LM

A curva LM descreve o equilíbrio no mercado monetário, ou seja, é obtida

igualando a oferta de liquidez real à demanda por liquidez real.

A teoria quantitativa da moeda analisa o equilíbrio da economia do lado monetário,

a partir da ideia de que a quantidade de moeda em circulação afeta o nível geral de

preços, dada pela equação:

𝑀𝑉 = 𝑃𝑌 (14)

Essa equação explica a dinâmica do fluxo de moeda na economia, onde M é a

quantidade de moeda, V a velocidade-renda da moeda, Y a renda e P o nível de preços.

Por outro lado, conforme citado, para Keynes (1996) a demanda por moeda seria

dada pela equação (5). Sendo assim, a taxa de juros seria o preço pela perda de liquidez.

Quando um indivíduo decide alocar em depósito de poupança ou títulos, perde sua

tangibilidade imediata caso queira mudar seu investimento ou utilizar seu capital, por

isso, como recompensa recebe a taxa de juros relativa ao investimento. Por essa lógica,

quanto maior for a taxa de juros, menor a procura por moeda (liquidez), pois se torna

mais interessante para o investidor buscar retorno sobre seu capital.

Mankiw (1996) ratifica que a oferta monetária é determinada pelo governo como

uma variável de política econômica exógena, a um nível pré-fixado. Logo, a curva da

oferta apresenta a forma vertical, pois não depende da taxa de juros. O equilibro da taxa

27

de juros estaria no ponto em que as curvas se interceptam, conforme representado no

gráfico abaixo. Uma redução na oferta de moeda causaria um deslocamento do

equilíbrio, onde a taxa de juros de equilíbrio da economia aumentaria.

Gráfico 7: Demanda por moeda em função da taxa de juros e curva vertical de oferta monetária.

Fonte: Mankiw (1996)

Entretanto, o autor alerta que não só a taxa de juros influencia na demanda por

saldos monetários. Quando a renda Y dos agentes econômicos é alta, a despesa também

é elevada, logo com mais transações acontecendo, exige maior número de moeda no

mercado. Dessa forma, o nível de renda também influencia na demanda por moeda –

agora de forma diretamente proporcional -, conforme a equação abaixo:

𝑀/𝑃 = 𝐿(𝑟, 𝑌) (15)

Onde 𝑀/𝑃 representa a oferta de liquidez real, representada pela quantidade de

moeda M no mercado dividida pelo nível de preços P.

A partir da teoria da preferência pela liquidez, Mankiw (1996) constata que o

aumento da renda provoca o aumento da taxa de juros. Por conseguinte, a curva LM

relaciona a taxa de juros com a renda. Essas duas variáveis se relacionam de forma

diretamente proporcional, de forma que quanto maior é o nível de renda maior é a

demanda por saldos monetários reais e maior é a taxa de juros de equilíbrio do mercado

monetário. Assim, o gráfico LM assume a seguinte forma:

28

Gráfico 8: LM na renda em função da taxa de juros.

Fonte: Mankiw (1996)

O gráfico 8 representa o comportamento a curva LM quando existe uma redução de

oferta de moeda. A curva é deslocada para a esquerda e para cima, pois a redução na

oferta da moeda ocasiona um aumento na taxa de juros de equilíbrio a uma mesma

renda.

Unindo as equações das curvas IS e LM, gera-se o modelo IS-LM, que representa o

equilíbrio simultâneo do mercado de bens e serviços e de saldos monetários reais. Para

tal, o modelo considera como variáveis exógenas a política fiscal G e T, a política

monetária M e o nível de preços. O ponto de interseção das duas curvas mostra a taxa de

juros r e o nível de renda Y que satisfazem a condição de equilíbrio relativa a cada um

dos mercados, de moeda e bens e serviços.

29

Gráfico 9: IS-LM: equilíbrio entre as curvas IS e LM.

Fonte: Mankiw (1996)

A partir da construção da curva IS-LM, Simonsen & Cysne (2009) destaca os

seguintes efeitos sobre o investimento:

i. Uma política fiscal expansionista, ou seja, de aumento dos gastos de consumo e

investimento do governo, assim como redução no total de impostos pagos pelo

setor privado, provocará um deslocamento para a direita na curva IS e o

mantimento da curva LM, aumentando ambos a renda e a taxa de juros,

consequentemente, diminui a demanda por investimentos;

ii. Uma política monetária expansionista desloca a curva LM para a direita e

mantem a curva IS inalterada, o que altera o equilíbrio para um maior nível de

renda e menor taxa de juros; dessa forma, os investimentos privados aumentam.

As políticas fiscais e monetárias adotadas pelo governo influem na definição da

curva IS-LM, deslocando o equilíbrio das variáveis. Sendo assim, a análise da curva IS-

LM possui implicação direta na determinação da taxa de juros e, consequentemente, nos

níveis de investimento.

2.3.3 Interpretações sobre o q de Tobin

O coeficiente q de Tobin foi desenvolvido por diversos autores, desde sua

elaboração original que foi vista na seção 2.1.3. A dificuldade de observação na prática

motivou diversos estudiosos a propor modelos aproximados para o índice, sempre

30

mantendo em vista sua essência de apresentar a razão entre os ganhos esperados do

capital instalado e seu custo de reposição.

De acordo com Famá & Barros (2000), o coeficiente denominado q de Tobin foi

utilizado para o entendimento de diversos temas relacionados às empresas, tais como

política de dividendos, estrutura de capital e poder de monopólio das firmas, explicando

a importância dos estudos que buscam entender e encontrar o coeficiente em uma

organização.

De acordo com Monteiro (2012), no modelo originalmente proposto por Tobin e

Brainard (1968) o coeficiente definiria a razão marginal de incremento no valor de

mercado de uma organização para cada aumento unidade no seu capital, essa versão

ficaria conhecida como q Marginal.

𝑞′ =

𝑑𝑉𝑀𝐹

𝑑𝑉𝑅𝐴

(16)

Sendo,

q’ é o q de Tobin marginal;

dVMF é o valor de mercado de uma unidade adicional de capital da firma;

dVra é o custo de reposição de uma unidade adicional de capital da firma.

De acordo com Blose and Shieh (1981) apud Famá (2000),

“Se o q marginal de uma firma é maior do que um, num mercado eficiente, ela

poderá aumentar seu valor de mercado realizando novos investimentos de capital

adicionais. Numa estratégia de maximização de seu valor, a empresa continuará

investindo em todos os projetos para os quais q >1. Investindo, inicialmente, nos

projetos mais rentáveis o q da firma deverá declinar progressivamente à medida

que as boas oportunidades forem se exaurindo, até o ponto no qual o q marginal

para novos projetos é igual a um. Para além desse ponto, com q <1, a firma

31

venderá parte dos seus ativos, ou seja, realizará desinvestimentos, até que o

equilibro seja novamente reestabelecido. ” (Blose and Shieh, 1981)

A dificuldade de observação de um acréscimo marginal desses fatores, porém,

levou ao desenvolvimento de novos modelos que fossem aplicados de forma mais

prática. O modelo desenvolvido por Lindemberg e Ross (1981) utilizou valores da

organização do mercado financeiro aliados com dados contábeis internos para se chegar

ao valor do coeficiente.

𝑞 =

𝑉𝑀𝐴 + 𝑉𝑀𝐷

𝑉𝑅𝐴

(17)

Onde:

q é o q de Tobin;

VMA é o valor de mercado das ações da empresa;

VMD é o valor de mercado das dívidas contraídas;

E VRA é o menor valor possível para a reposição do capital da firma.

De acordo com Famá (2000) dentre as variáveis analisadas o valor de VMA poderia

ser calculada de forma simples, porém o cálculo de VMD e VRA ainda exigiria

procedimentos significativamente complexos, como alternativa outros métodos foram

elaborados para encontrar aproximações consistentes. Pereira (2014) relata que o

modelo teórico simplificado mais utilizado nos trabalhos para o cálculo do q de Tobin

seria o proposto por Chung e Pruitt (1994), sendo este:

𝑞 =

𝑉𝑀𝐴 + 𝐷

𝐴𝑇

(18)

Onde,

VMA é o valor de mercado das ações, portanto, este fator está mantido em relação a

equação original;

32

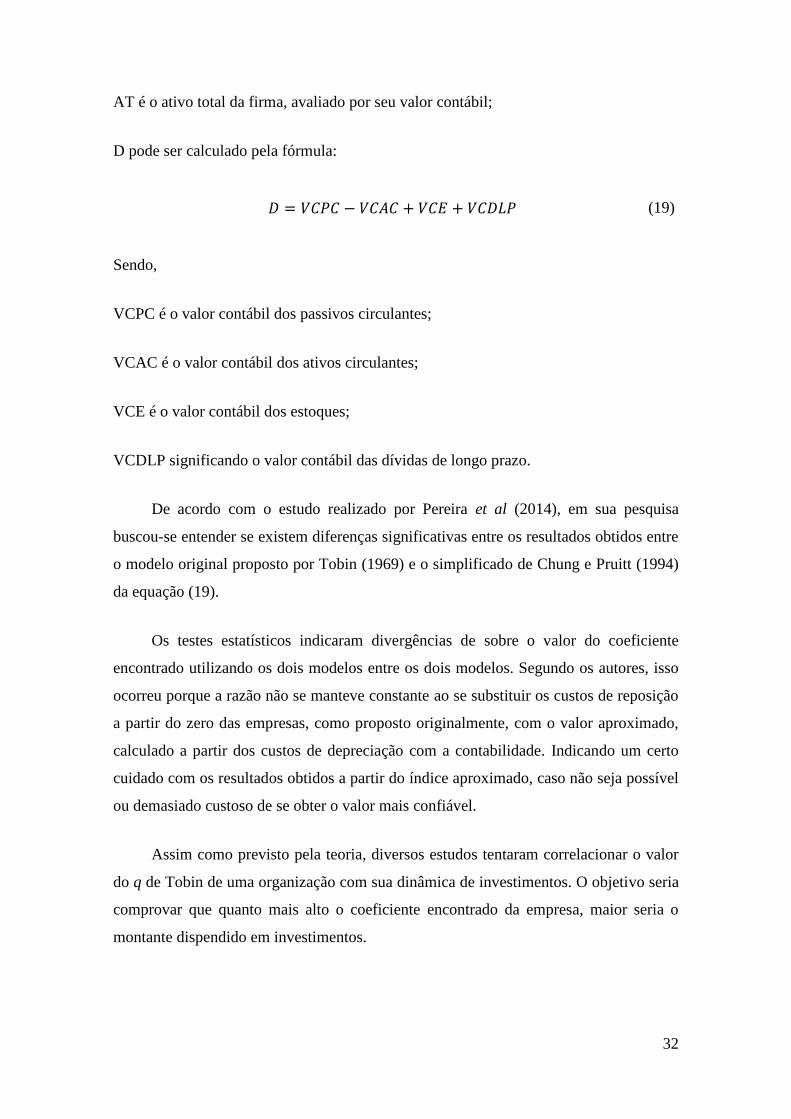

AT é o ativo total da firma, avaliado por seu valor contábil;

D pode ser calculado pela fórmula:

𝐷 = 𝑉𝐶𝑃𝐶 − 𝑉𝐶𝐴𝐶 + 𝑉𝐶𝐸 + 𝑉𝐶𝐷𝐿𝑃 (19)

Sendo,

VCPC é o valor contábil dos passivos circulantes;

VCAC é o valor contábil dos ativos circulantes;

VCE é o valor contábil dos estoques;

VCDLP significando o valor contábil das dívidas de longo prazo.

De acordo com o estudo realizado por Pereira et al (2014), em sua pesquisa

buscou-se entender se existem diferenças significativas entre os resultados obtidos entre

o modelo original proposto por Tobin (1969) e o simplificado de Chung e Pruitt (1994)

da equação (19).

Os testes estatísticos indicaram divergências de sobre o valor do coeficiente

encontrado utilizando os dois modelos entre os dois modelos. Segundo os autores, isso

ocorreu porque a razão não se manteve constante ao se substituir os custos de reposição

a partir do zero das empresas, como proposto originalmente, com o valor aproximado,

calculado a partir dos custos de depreciação com a contabilidade. Indicando um certo

cuidado com os resultados obtidos a partir do índice aproximado, caso não seja possível

ou demasiado custoso de se obter o valor mais confiável.

Assim como previsto pela teoria, diversos estudos tentaram correlacionar o valor

do q de Tobin de uma organização com sua dinâmica de investimentos. O objetivo seria

comprovar que quanto mais alto o coeficiente encontrado da empresa, maior seria o

montante dispendido em investimentos.

33

2.4 Outras Modelagens do Investimento

Nesta seção são analisadas pesquisas que buscaram entender a dinâmica do

investimento a partir de variáveis tanto macroeconômicas, quanto microeconômicas.

Será feito um resumo das principais hipóteses e conclusões levantadas a fim de definir

variáveis que podem ser aplicadas no modelo proposto neste estudo.

A partir da base teórica estudada, foram considerados alguns tópicos relevantes

para modelar a função investimento, serão abordados: restrições ao crédito por parte

das organizações; q de Tobin, receitas e fluxo de caixa; variáveis macroeconômicas.

2.4.1 Restrições financeiras

Campello et al (2009) buscou entender o impacto das restrições financeiras na

dinâmica de investimento de uma organização. A pesquisa do autor, que coletou

informações de empresas localizadas nos Estados Unidos, Europa, e Ásia, relatou as

diferenças de comportamento entre as firmas que obtiveram algum grau de restrição as

linhas de crédito durante a crise mundial, em comparação a empresas que não

encontraram tal dificuldade.

A hipótese levantada é que uma firma com mais dificuldade para captar recursos

apresentaria variações sensíveis em seu comportamento, incluindo um menor montante

destinado a investimentos produtivos. Além disso, outros aspectos das políticas internas

também seriam afetados, tais como nível de emprego e o marketing.

O ambiente escolhido para analisar o comportamento das empresas foi durante a

crise financeira internacional em 2008-2009. Com restrições ao crédito nos países

escolhido, foi possível analisar a diferença de perspectivas entre as mesmas empresas

em um momento de mais dificuldade para a obtenção de financiamentos, comparado

com o pré-crise.

O estudo de Campello et al (2009) definiu se uma firma estava ou não exposta a

restrições financeiras perguntando diretamente aos representantes da companhia. Foram

enviados questionários para preenchimento e as respostas obtidas determinaram os

grupos de testes e de controle para a avaliação do comportamento da empresa em um

ambiente de restrição. Como a pesquisa que se realizou em três continentes, como

34

relatado acima, as empresas foram divididas conforme sua localização geográfica e os

resultados encontrados nos três continentes foram semelhantes.

A fim de obter uma maior precisão dos resultados e tentar diminuir ao mínimo as

diferenças entre as empresas, além da localização geográfica, Campello et al (2009)

dividiu as companhias em grupos conforme o tamanho da organização, definido a partir

do faturamento das mesmas. Apenas empresas que obtiveram receitas acima de um

bilhão de dólares foram consideradas como grandes, indicando que a pesquisa buscou

firmas que possuíam um alto volume de vendas e, em geral, menos suscetíveis a

restrições financeiras em um momento saudável da economia. Outra forma de separação

feita foi entre empresas de capital fechado e as empresas de capital aberto, isto é,

listadas nas bolsas de valores. E, por fim, separadas entre empresas com os chamados

graus de investimento e as que possuem o grau de especulativas.

Após o pareamento estatístico dos dados abertos pelas companhias, o estudo

conclui empresas que enfrentaram restrições ao crédito durante o período de crise,

tiveram quedas em seus níveis de investimento em capital em geral. Também foi

verificada que essas empresas em geral observaram uma queda em suas reservas de

dinheiro e uma maior utilização das linhas de crédito previamente disponíveis junto aos

bancos, indicando um receio de não ter crédito disponível no futuro. Os autores também

observaram que, como resultado, as empresas que enfrentaram restrições ao

financiamento na época da crise investiram menos em tecnologia e realizaram um maior

corte no número de empregados em relação as empresas que não declararam diferenças

significativas.