Embed Size (px)

Citation preview

09/03/2018

1

IR PARA TODOSPreenchimento da DIRPF

atualização 01/03/2018

2018

2

Durante o ano: Fonte/Carnê leão/Exclusiv fonte

PagamentoAbril ano seguinte: ajuste anual (DIRPF)

Malha ConfirmaçãoE-Defesa

Restituição

RIR – Regulamento do Imposto de Renda (Decreto 3.000/99)PF: Regime de caixaAntecipação (retenção fonte) e ajuste anual (declaração)

Conceitos

09/03/2018

2

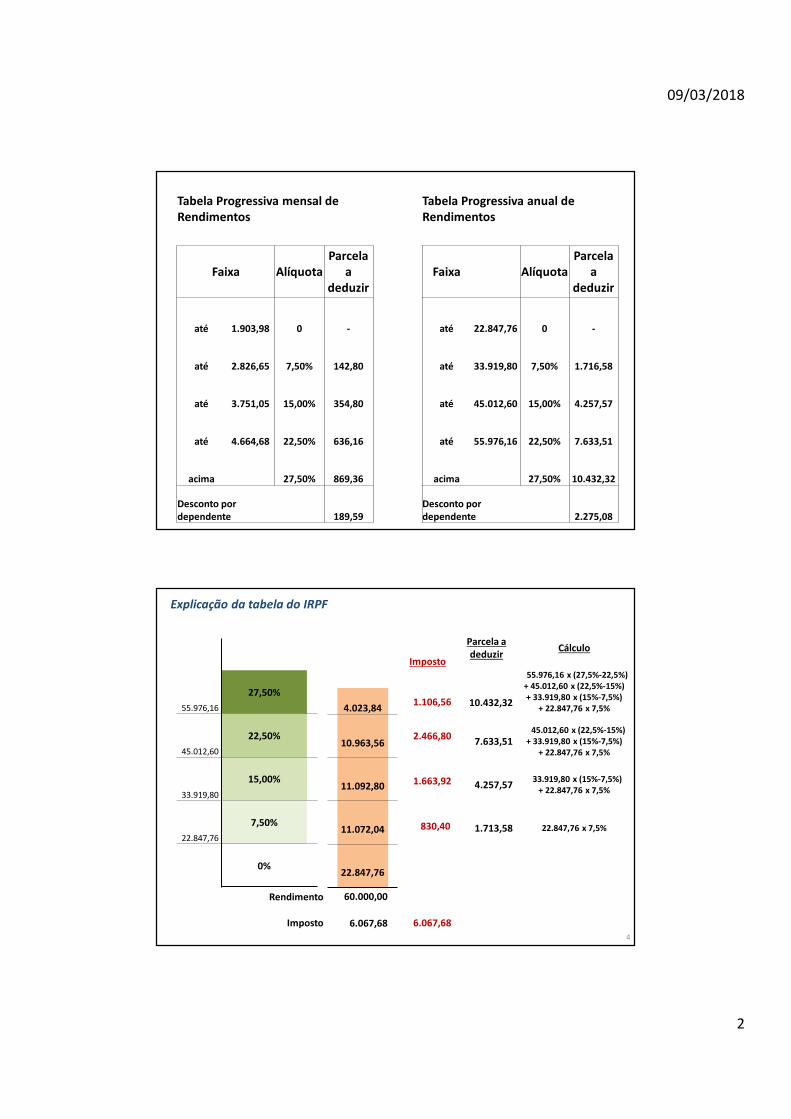

Tabela Progressiva mensal de Rendimentos

Tabela Progressiva anual de Rendimentos

Faixa AlíquotaParcela

a deduzir

Faixa AlíquotaParcela

a deduzir

até 1.903,98 0 - até 22.847,76 0 -

até 2.826,65 7,50% 142,80 até 33.919,80 7,50% 1.716,58

até 3.751,05 15,00% 354,80 até 45.012,60 15,00% 4.257,57

até 4.664,68 22,50% 636,16 até 55.976,16 22,50% 7.633,51

acima 27,50% 869,36 acima 27,50% 10.432,32

Desconto por dependente 189,59

Desconto por dependente 2.275,08

4

Explicação da tabela do IRPF

27,50%

55.976,16

45.012,60

22,50%

33.919,80

15,00%

22.847,76

7,50%

0%

4.023,84

10.963,56

11.092,80

11.072,04

22.847,76

60.000,00

6.067,68

Parcela a deduzir

Cálculo

55.976,16 x (27,5%-22,5%)+ 45.012,60 x (22,5%-15%)+ 33.919,80 x (15%-7,5%)

+ 22.847,76 x 7,5%10.432,32

7.633,51 45.012,60 x (22,5%-15%)

+ 33.919,80 x (15%-7,5%)+ 22.847,76 x 7,5%

4.257,57 33.919,80 x (15%-7,5%)

+ 22.847,76 x 7,5%

1.713,58 22.847,76 x 7,5%

Rendimento

Imposto

Imposto

1.106,56

2.466,80

1.663,92

830,40

6.067,68

09/03/2018

3

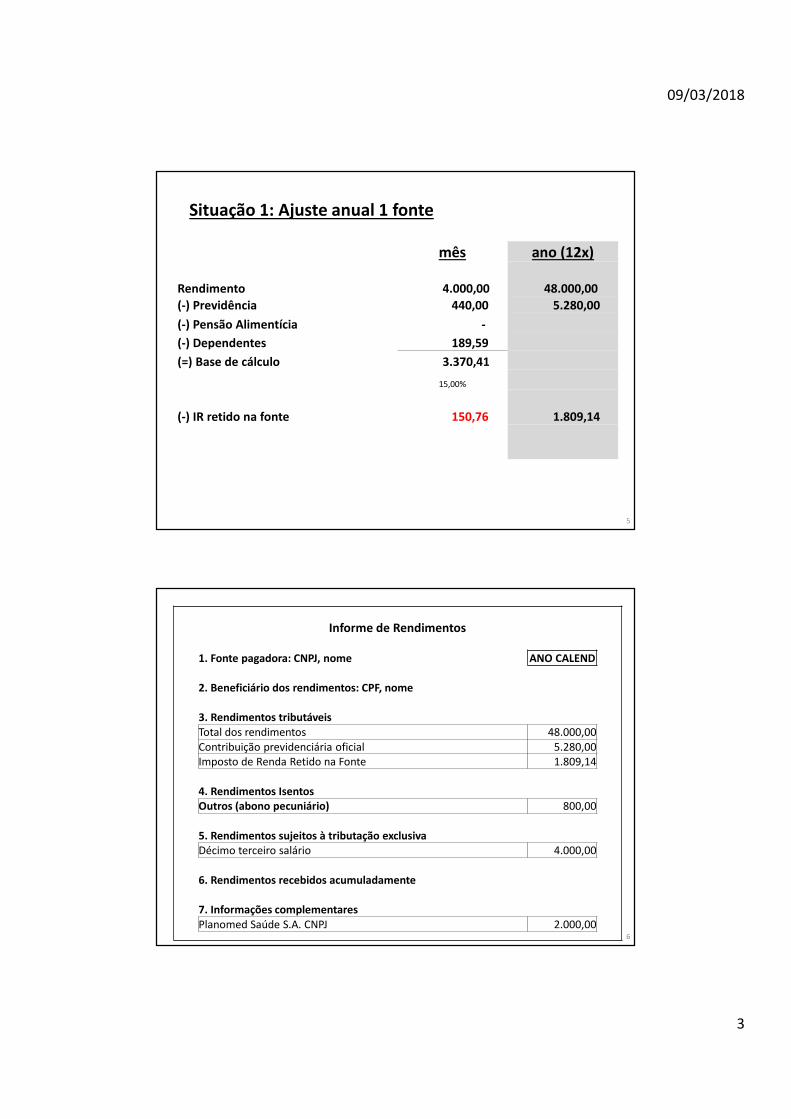

Situação 1: Ajuste anual 1 fonte

5

mês ano (12x)

Rendimento 4.000,00 48.000,00

(-) Previdência 440,00 5.280,00

(-) Pensão Alimentícia -

(-) Dependentes 189,59

(=) Base de cálculo 3.370,41

15,00%

(-) IR retido na fonte 150,76 1.809,14

6

Informe de Rendimentos

1. Fonte pagadora: CNPJ, nome ANO CALEND

2. Beneficiário dos rendimentos: CPF, nome

3. Rendimentos tributáveisTotal dos rendimentos 48.000,00 Contribuição previdenciária oficial 5.280,00 Imposto de Renda Retido na Fonte 1.809,14

4. Rendimentos IsentosOutros (abono pecuniário) 800,00

5. Rendimentos sujeitos à tributação exclusivaDécimo terceiro salário 4.000,00

6. Rendimentos recebidos acumuladamente

7. Informações complementaresPlanomed Saúde S.A. CNPJ 2.000,00

09/03/2018

4

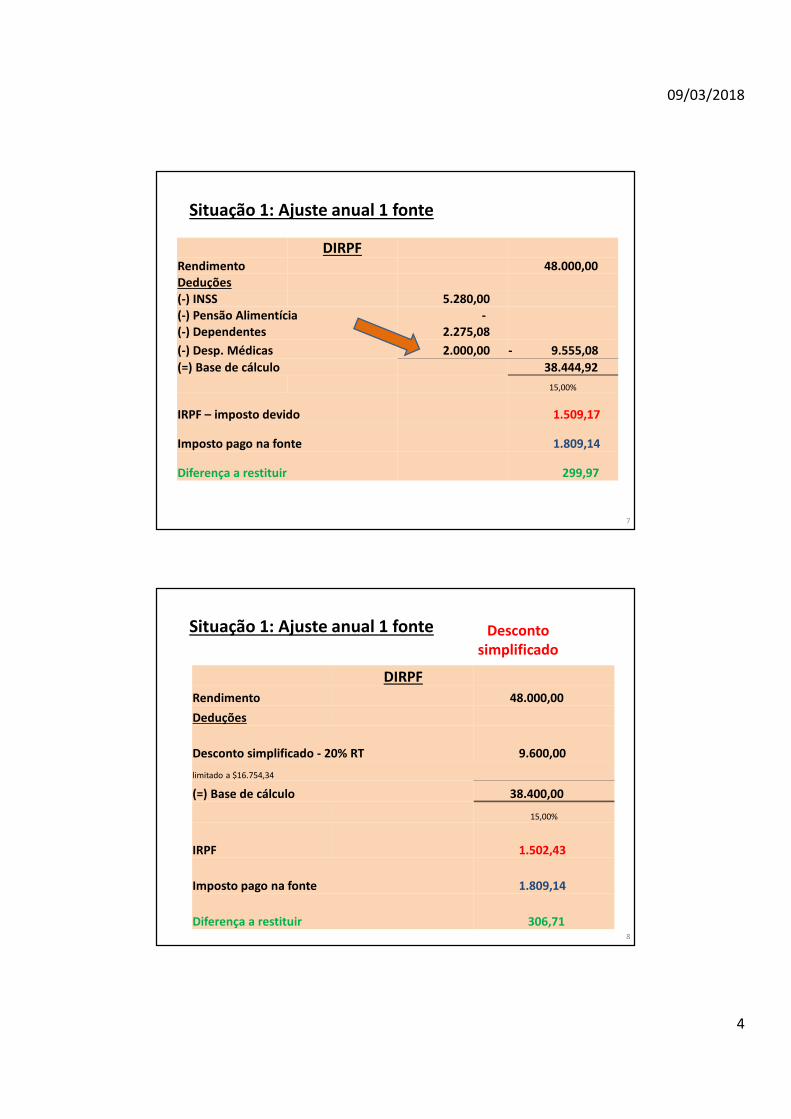

7

Situação 1: Ajuste anual 1 fonte

DIRPFRendimento 48.000,00 Deduções(-) INSS 5.280,00 (-) Pensão Alimentícia -(-) Dependentes 2.275,08

(-) Desp. Médicas 2.000,00 - 9.555,08

(=) Base de cálculo 38.444,92

15,00%

IRPF – imposto devido 1.509,17

Imposto pago na fonte 1.809,14

Diferença a restituir 299,97

8

Situação 1: Ajuste anual 1 fonte

DIRPF

Rendimento 48.000,00

Deduções

Desconto simplificado - 20% RT 9.600,00

limitado a $16.754,34

(=) Base de cálculo 38.400,00

15,00%

IRPF 1.502,43

Imposto pago na fonte 1.809,14

Diferença a restituir 306,71

Desconto simplificado

09/03/2018

5

9

Download•DIRPF

•Perguntão•Auxiliares: GCAP, LEÃO

Obrigatoriedade (*)Prazo

PreenchimentoTransmissãoPagamento

10

Fluxo

09/03/2018

6

11

Exercício 2018Rendimentos tributáveis 28.559,70

Rendimentos isentos 40.000,00

Ganhos de capital (*)

alienação de bens ou direitos sujeitos ao imposto

operações em bolsas, com incidência de imposto

Bens ou direitos 300.000,00

passou à condição de residente no Brasil no ano (situação em 31/12)

Receita de atividade rural 142.798,50 optou pela isenção sobre ganho de capital sobre realização de imóvel

residencial (180 dias)

Dispensado quem consta como dependente em outra declaração

Qualquer PF pode apresentar declaração, mesmo sem obrigatoriedade

Obrigatoriedade

12

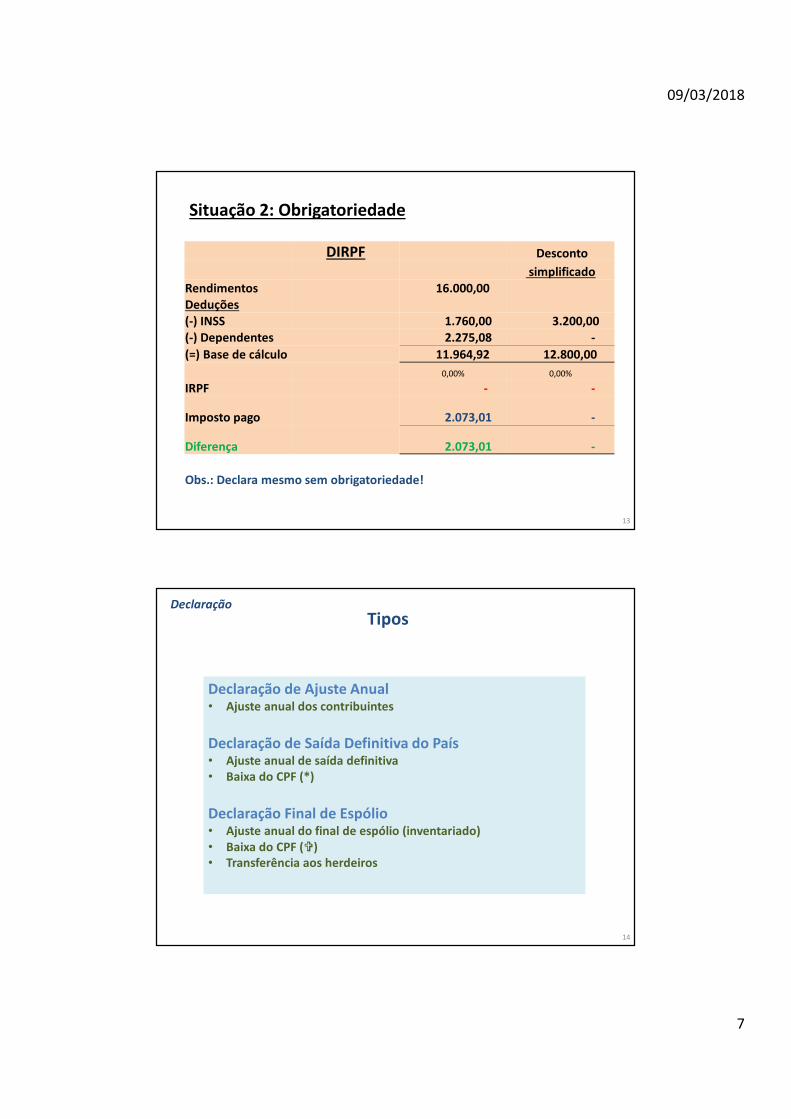

Situação 2: Obrigatoriedade

2x ano (2x)

Rendimento 8.000,00 16.000,00 (-) INSS 880,00 1.760,00

(-) Pensão Alimentícia -

(-) Dependentes 189,59

(=) Base de cálculo 6.930,41

27,50%

(-) IR retido na fonte 1.036,50 2.073,01

09/03/2018

7

13

Situação 2: Obrigatoriedade

DIRPF Desconto

simplificado Rendimentos 16.000,00 Deduções(-) INSS 1.760,00 3.200,00 (-) Dependentes 2.275,08 -

(=) Base de cálculo 11.964,92 12.800,00

0,00% 0,00%

IRPF - -

Imposto pago 2.073,01 -

Diferença 2.073,01 -

Obs.: Declara mesmo sem obrigatoriedade!

14

Declaração

Declaração de Ajuste Anual• Ajuste anual dos contribuintes

Declaração de Saída Definitiva do País• Ajuste anual de saída definitiva• Baixa do CPF (*)

Declaração Final de Espólio• Ajuste anual do final de espólio (inventariado)• Baixa do CPF ()• Transferência aos herdeiros

Tipos

09/03/2018

8

15

Declaração

Identificação, Dependentes/AlimentandosRendimentos tributáveis – PJRendimentos tributáveis – PFRend. isentos/não tributáveisRend. sujeitos à tributação exclusiva/definitivaRend. tributáveis – PJ (exigibilidade suspensa)Rendimentos Recebidos AcumuladamenteImposto pago/retidoPagamentos efetuadosDoaçõesBens, direitos/Dívidas, ônus reaisEspólioDoações a partidos/candidatosImportaçõesVerificação pendências

informativo

informativodeduções(-) imposto

informativo

arquivos

Quadros

16

Declaração

Atividade Rural- obrigatório- imóvel rural explorado, movimentação do rebanho, receitas/despesas

(compensação prejuízos)- apuração imposto, Bens e Dívidas (da atividade rural)

Ganho de Capital (GCAP) (*)- bens imóveis, móveis, direitos, participações societárias- apuração de imposto

Moeda Estrangeira (GCME)- bens, direitos e aplicações financeiras que geram ganho

Renda Variável- obrigatório (alienações acima de R$ 20.000)- alienações de ações, ouro, ativo financeiro, mercado futuro, FII- Apuração de ganho, IR exclusivo fonte, compensação prejuízos

Auxiliares

09/03/2018

9

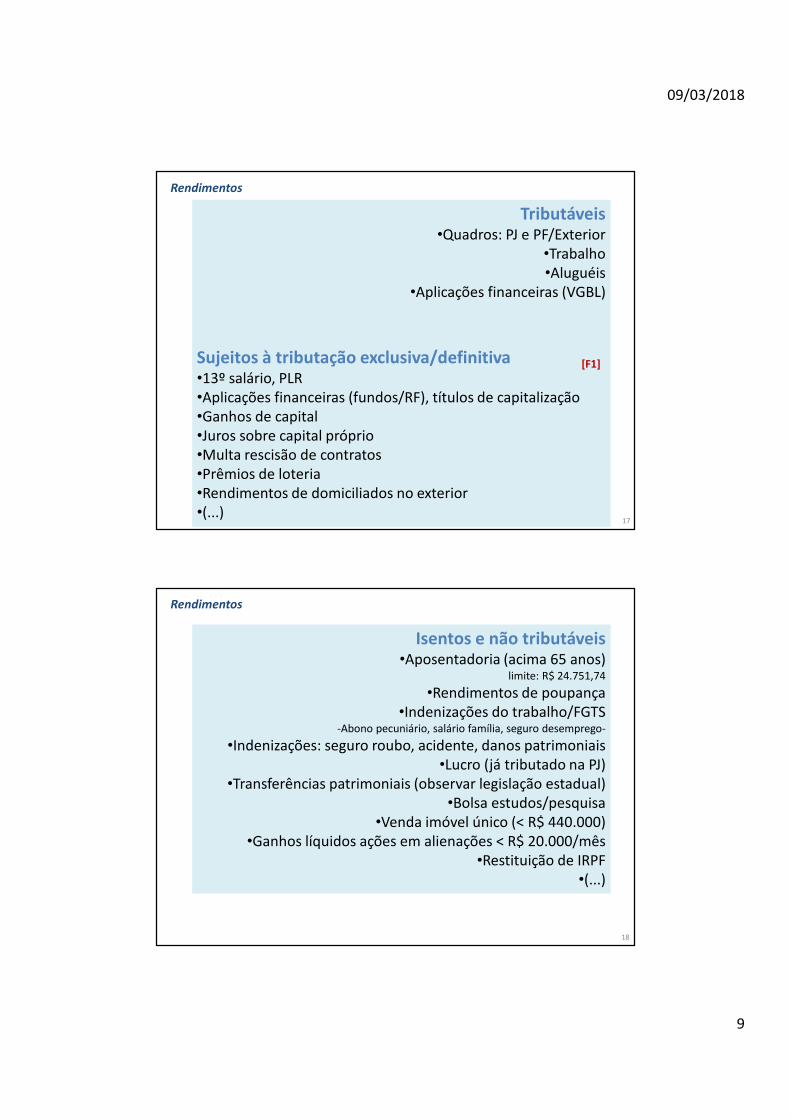

Tributáveis•Quadros: PJ e PF/Exterior

•Trabalho•Aluguéis

•Aplicações financeiras (VGBL)

Sujeitos à tributação exclusiva/definitiva•13º salário, PLR•Aplicações financeiras (fundos/RF), títulos de capitalização•Ganhos de capital•Juros sobre capital próprio•Multa rescisão de contratos•Prêmios de loteria•Rendimentos de domiciliados no exterior•(...)

17

Rendimentos

[F1]

Isentos e não tributáveis•Aposentadoria (acima 65 anos)

limite: R$ 24.751,74

•Rendimentos de poupança•Indenizações do trabalho/FGTS

-Abono pecuniário, salário família, seguro desemprego-

•Indenizações: seguro roubo, acidente, danos patrimoniais•Lucro (já tributado na PJ)

•Transferências patrimoniais (observar legislação estadual)•Bolsa estudos/pesquisa

•Venda imóvel único (< R$ 440.000)•Ganhos líquidos ações em alienações < R$ 20.000/mês

•Restituição de IRPF•(...)

18

Rendimentos

09/03/2018

10

19

•Despesas com instrução (*)•Despesas médicas (*)•Pensão alimentícia•Previdência complementar (limite 12% RT)•INSS do empregado doméstico (limite SM R$ 1.171,84)•Profissionais liberais•Aluguéis

Informações:•Nome, CPF/CNPJ•titular/depend

•valor pago, valor não dedutível•empregado doméstico: NIT

Pagamentos

20

Deduções

Despesas com instrução• limite individual R$ 3.561,50• Ensino fundamental à pós-superior, infantil, técnico• Não: material escolar, atividades extracurriculares, escola de

idiomas, cursos preparatórios

Despesas médicas• Ilimitado• médicos, dentistas, psicólogos, fisio, fono, outros (com

registro), clínicas, hospitais, exames e planos: saúde, odontológico.

• Não: medicamentos/vacinas, óculos/lentes, próteses, enfermeiros.

• Próteses e aparelhos, quando integrados na fatura do hospital

09/03/2018

11

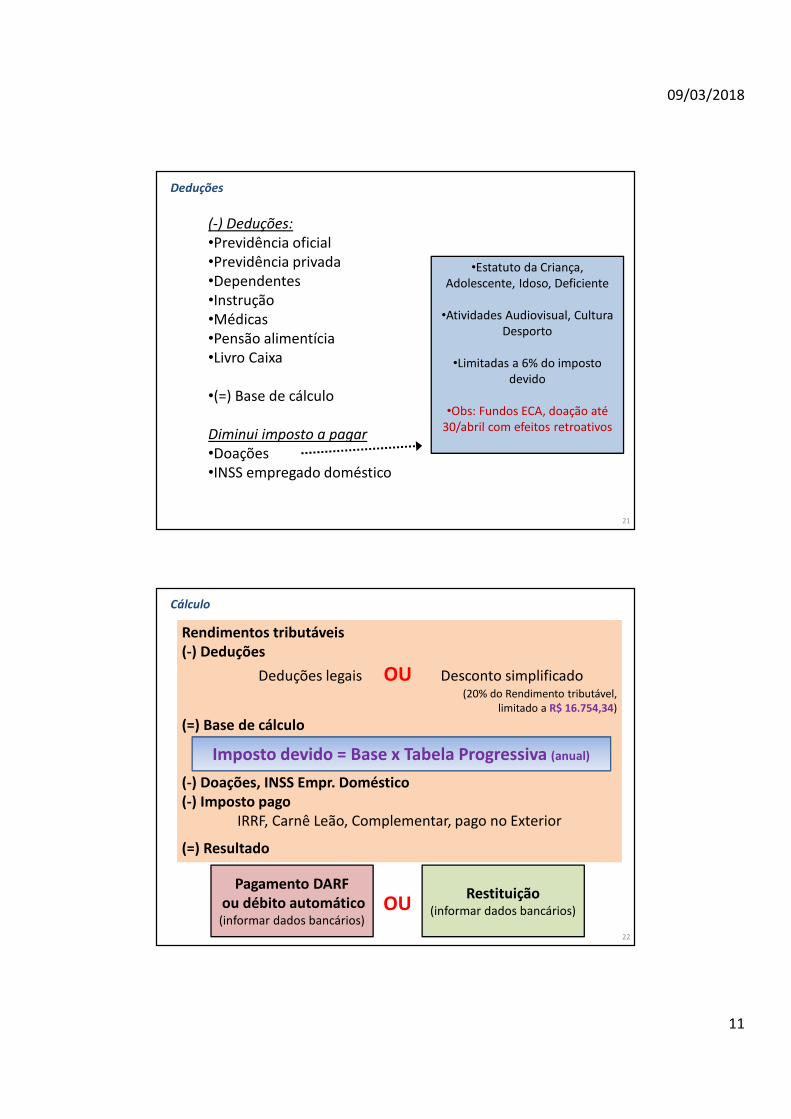

(-) Deduções:

•Previdência oficial•Previdência privada•Dependentes•Instrução•Médicas•Pensão alimentícia•Livro Caixa

•(=) Base de cálculo

Diminui imposto a pagar

•Doações•INSS empregado doméstico

•Estatuto da Criança, Adolescente, Idoso, Deficiente

•Atividades Audiovisual, Cultura Desporto

•Limitadas a 6% do imposto devido

•Obs: Fundos ECA, doação até 30/abril com efeitos retroativos

21

Deduções

Rendimentos tributáveis(-) Deduções

Deduções legais OU Desconto simplificado(20% do Rendimento tributável,

limitado a R$ 16.754,34)

(=) Base de cálculo

(-) Doações, INSS Empr. Doméstico(-) Imposto pago

IRRF, Carnê Leão, Complementar, pago no Exterior

(=) Resultado

OU

Cálculo

Pagamento DARFou débito automático

(informar dados bancários)

Restituição(informar dados bancários)

Imposto devido = Base x Tabela Progressiva (anual)

22

09/03/2018

12

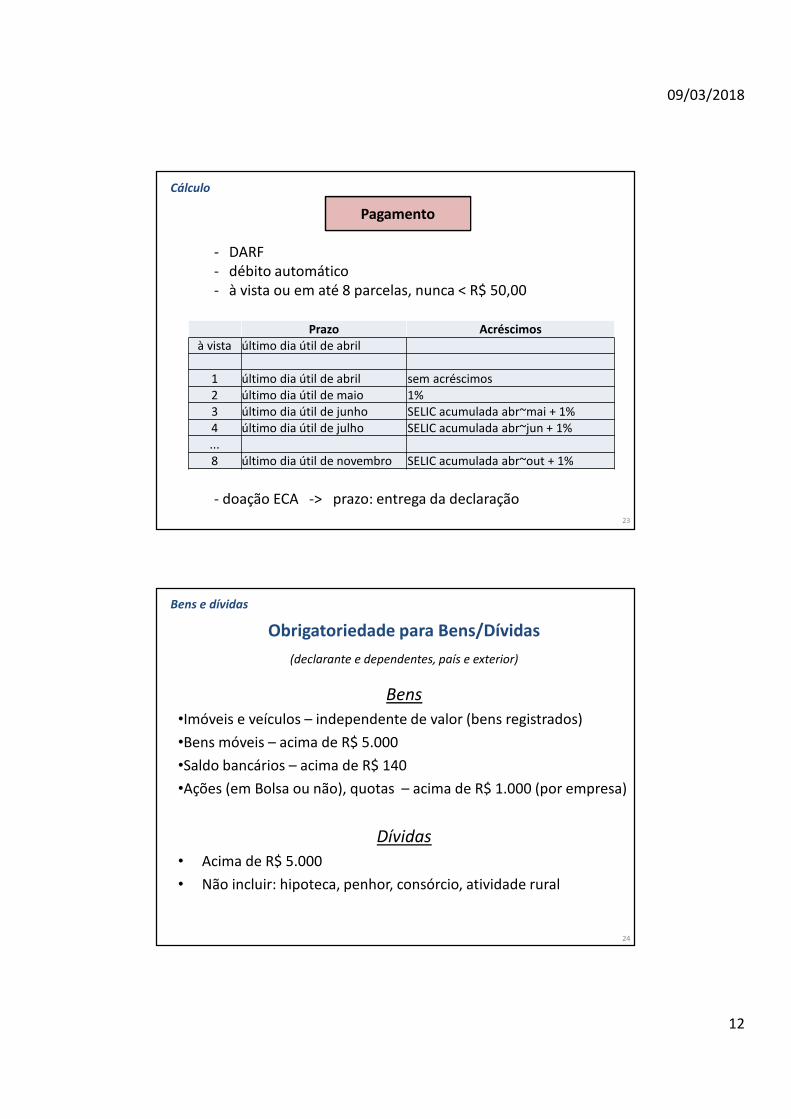

Cálculo

Pagamento

23

- DARF- débito automático- à vista ou em até 8 parcelas, nunca < R$ 50,00

Prazo Acréscimosà vista último dia útil de abril

1 último dia útil de abril sem acréscimos2 último dia útil de maio 1%3 último dia útil de junho SELIC acumulada abr~mai + 1%4 último dia útil de julho SELIC acumulada abr~jun + 1%...8 último dia útil de novembro SELIC acumulada abr~out + 1%

- doação ECA -> prazo: entrega da declaração

24

Obrigatoriedade para Bens/Dívidas

(declarante e dependentes, país e exterior)

Bens

•Imóveis e veículos – independente de valor (bens registrados)

•Bens móveis – acima de R$ 5.000

•Saldo bancários – acima de R$ 140

•Ações (em Bolsa ou não), quotas – acima de R$ 1.000 (por empresa)

Dívidas

• Acima de R$ 5.000

• Não incluir: hipoteca, penhor, consórcio, atividade rural

Bens e dívidas

09/03/2018

13

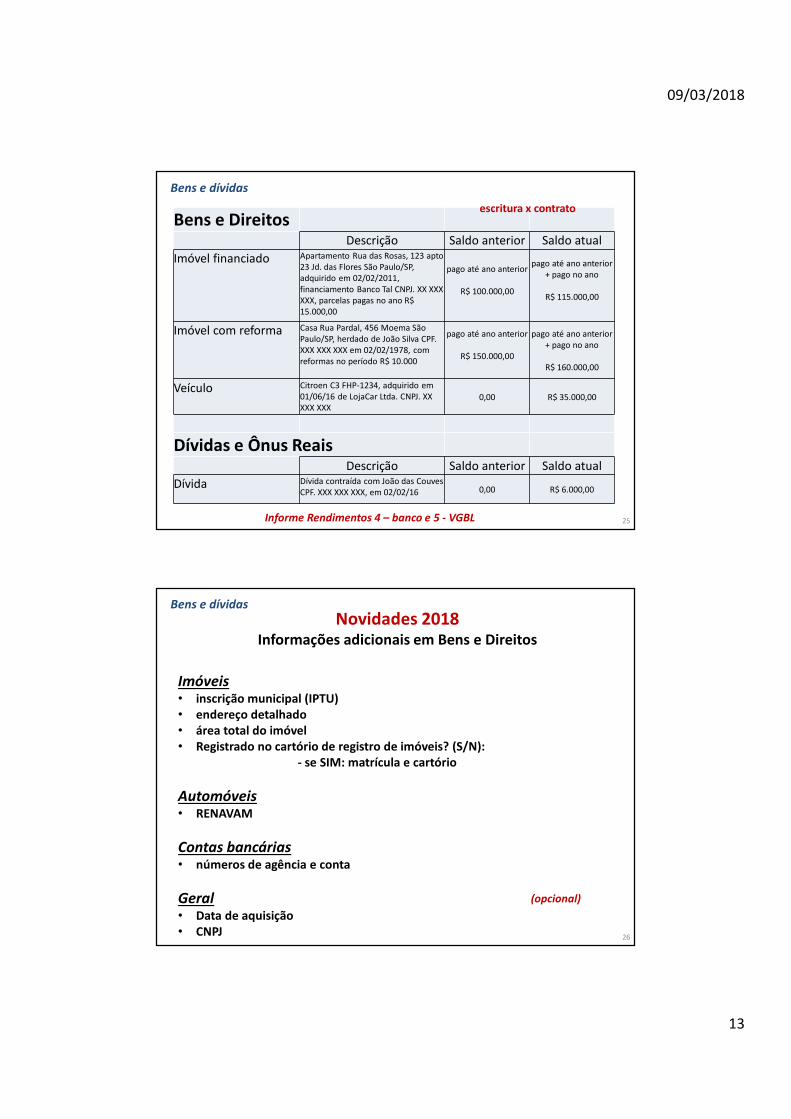

25

Bens e dívidas

Bens e DireitosDescrição Saldo anterior Saldo atual

Imóvel financiado Apartamento Rua das Rosas, 123 apto 23 Jd. das Flores São Paulo/SP, adquirido em 02/02/2011, financiamento Banco Tal CNPJ. XX XXX XXX, parcelas pagas no ano R$ 15.000,00

pago até ano anterior

R$ 100.000,00

pago até ano anterior + pago no ano

R$ 115.000,00

Imóvel com reforma Casa Rua Pardal, 456 Moema São Paulo/SP, herdado de João Silva CPF. XXX XXX XXX em 02/02/1978, com reformas no período R$ 10.000

pago até ano anterior

R$ 150.000,00

pago até ano anterior + pago no ano

R$ 160.000,00

Veículo Citroen C3 FHP-1234, adquirido em 01/06/16 de LojaCar Ltda. CNPJ. XX XXX XXX

0,00 R$ 35.000,00

Dívidas e Ônus ReaisDescrição Saldo anterior Saldo atual

Dívida Dívida contraída com João das Couves CPF. XXX XXX XXX, em 02/02/16 0,00 R$ 6.000,00

escritura x contrato

Informe Rendimentos 4 – banco e 5 - VGBL

26

Novidades 2018Informações adicionais em Bens e Direitos

Imóveis• inscrição municipal (IPTU)• endereço detalhado• área total do imóvel• Registrado no cartório de registro de imóveis? (S/N):

- se SIM: matrícula e cartório

Automóveis• RENAVAM

Contas bancárias• números de agência e conta

Geral• Data de aquisição• CNPJ

Bens e dívidas

(opcional)

09/03/2018

14

27

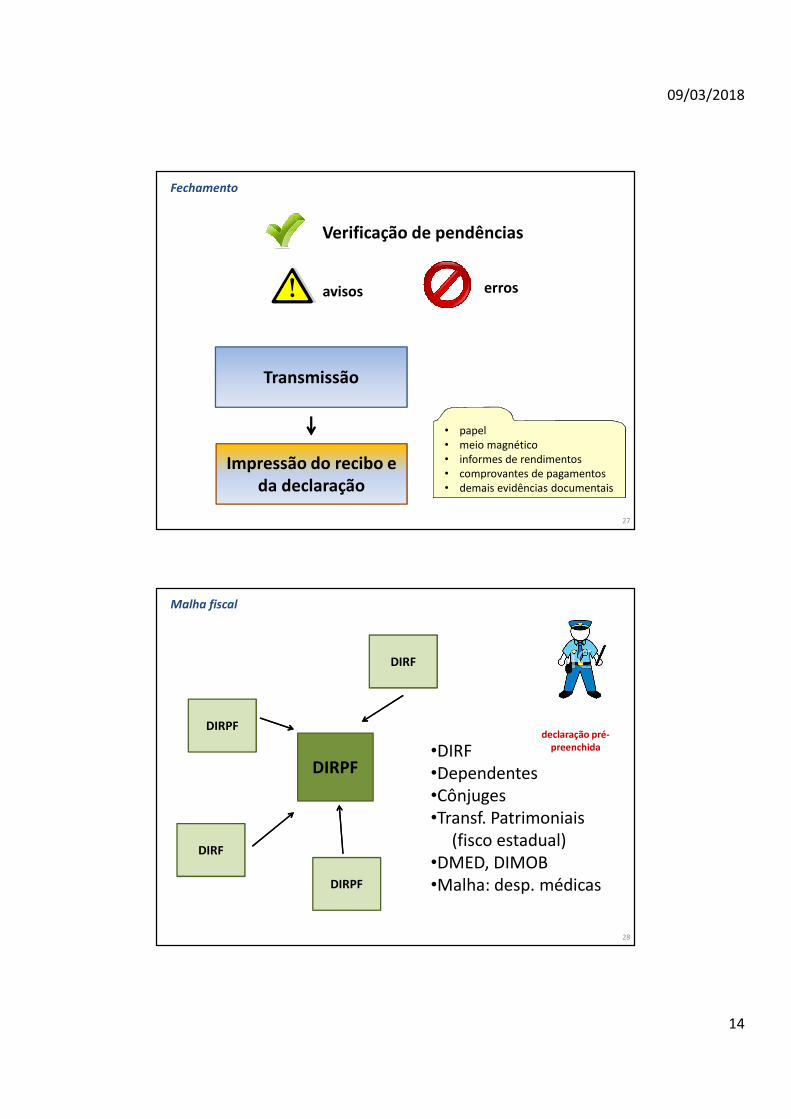

Verificação de pendências

avisos erros

Transmissão

Impressão do recibo e da declaração

Fechamento

• papel• meio magnético• informes de rendimentos• comprovantes de pagamentos• demais evidências documentais

DIRPF

DIRF

DIRF

DIRPF

DIRPF

•DIRF•Dependentes•Cônjuges•Transf. Patrimoniais

(fisco estadual)•DMED, DIMOB•Malha: desp. médicas

28

Malha fiscal

declaração pré-preenchida

09/03/2018

15

DIRPF

29

DIRFDMEDDIMOBECF/DASNCBE/DEREXDITRDOIITCMD/ITBI

DECRED/DIMOFDPREVSintegra/NF eletrônicaRENAVAN/DACDBF (Benef. Fiscais)COAFSiscoservEFD-Reinf

Trabalhistas:RAISCagedSEFIPeSocial

Inteligência fiscal

Malha fiscal

Exemplos de informes de rendimentos

30

1 – Assalariado, plano saúde e previdência2 – Lucros isentos

09/03/2018

16

31

Rendimentos PFCarnê Leão

Data Histórico Entradas Saídas Saldo

01/04/17 saldo anterior 4.150,00

02/04/17 Recebimento clientes 1.150,00 5.300,00

03/04/17 Compra material cirúrgico 390,00 4.910,00

05/04/17 Pgto aluguel consultório 2.000,00 2.910,00

10/04/17 Recebimento clientes 2.310,00 5.220,00

15/04/17 Compra material de limpeza/higieniz. 180,00 5.040,00

18/04/17 Recebimento clientes 800,00 5.840,00

28/04/17 Pgto salário 1.000,00 4.840,00

30/04/17 saldo final 4.840,00

Totais 4.260,00 3.570,00

Base de cálculo 690,00

Rendimentos PFLivro Caixa

09/03/2018

17

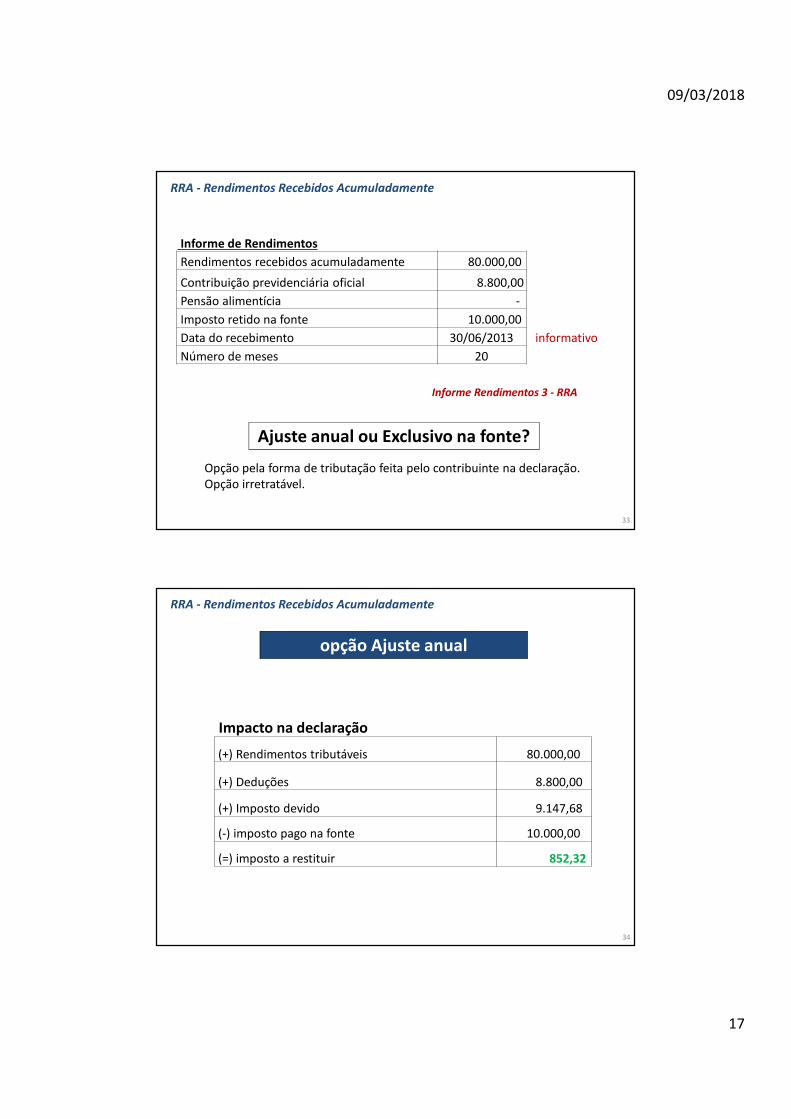

Opção pela forma de tributação feita pelo contribuinte na declaração.Opção irretratável.

Ajuste anual ou Exclusivo na fonte?

33

RRA - Rendimentos Recebidos Acumuladamente

Informe de Rendimentos

Rendimentos recebidos acumuladamente 80.000,00

Contribuição previdenciária oficial 8.800,00

Pensão alimentícia -

Imposto retido na fonte 10.000,00

Data do recebimento 30/06/2013 informativo

Número de meses 20

Informe Rendimentos 3 - RRA

34

RRA - Rendimentos Recebidos Acumuladamente

opção Ajuste anual

Impacto na declaração

(+) Rendimentos tributáveis 80.000,00

(+) Deduções 8.800,00

(+) Imposto devido 9.147,68

(-) imposto pago na fonte 10.000,00

(=) imposto a restituir 852,32

09/03/2018

18

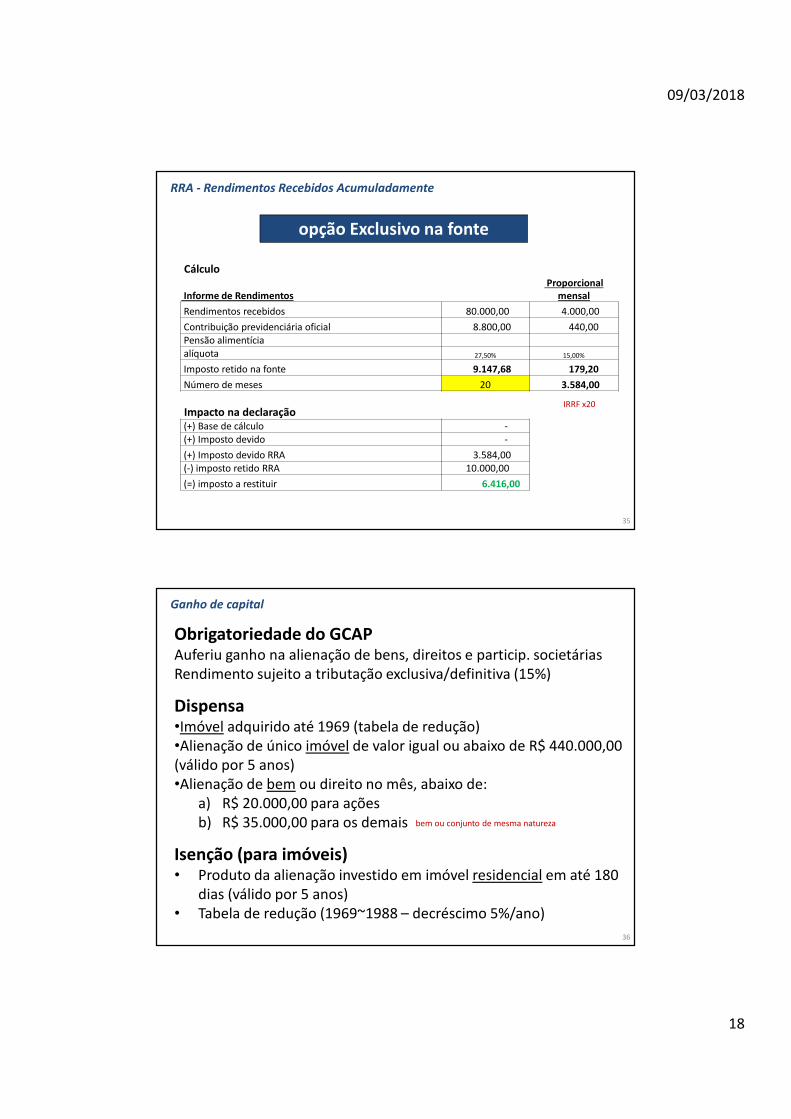

35

RRA - Rendimentos Recebidos Acumuladamente

opção Exclusivo na fonte

Cálculo

Informe de Rendimentos Proporcional

mensal

Rendimentos recebidos 80.000,00 4.000,00

Contribuição previdenciária oficial 8.800,00 440,00 Pensão alimentícia alíquota 27,50% 15,00%

Imposto retido na fonte 9.147,68 179,20

Número de meses 20 3.584,00

Impacto na declaração (+) Base de cálculo -(+) Imposto devido -

(+) Imposto devido RRA 3.584,00 (-) imposto retido RRA 10.000,00

(=) imposto a restituir 6.416,00

IRRF x20

Obrigatoriedade do GCAPAuferiu ganho na alienação de bens, direitos e particip. societáriasRendimento sujeito a tributação exclusiva/definitiva (15%)

Dispensa•Imóvel adquirido até 1969 (tabela de redução)•Alienação de único imóvel de valor igual ou abaixo de R$ 440.000,00 (válido por 5 anos)•Alienação de bem ou direito no mês, abaixo de:

a) R$ 20.000,00 para açõesb) R$ 35.000,00 para os demais

Isenção (para imóveis)• Produto da alienação investido em imóvel residencial em até 180

dias (válido por 5 anos)• Tabela de redução (1969~1988 – decréscimo 5%/ano)

36

Ganho de capital

bem ou conjunto de mesma natureza

09/03/2018

19

37

Ganho de capital

Venda de imóvel 100.000,00 Custo do imóvel (1979) - 60.000,00 (-) Redução - 50% - 20.000,00 (-) Fator redução (FR1 e FR2) - 10.000,00 (=) Ganho na alienação 10.000,00

IR (15%) 1.500,00

• Rendimentos isentos• Rend tribut exclusiv/definitiva

38

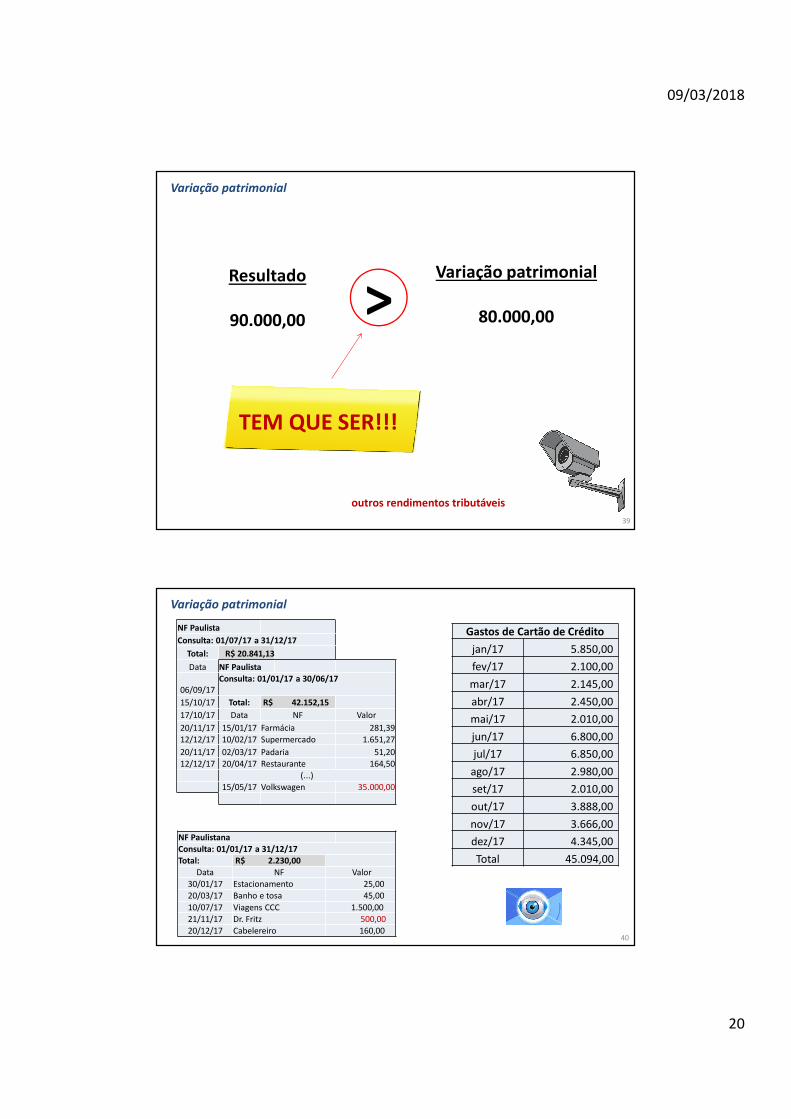

Variação patrimonial

2016 2017Bens 270.000,00 390.000,00 Dívidas - 40.000,00 (=) Patrimônio 270.000,00 350.000,00

Variação 80.000,00

Rendimentos 160.000,00 Tributáveis 133.400,00 Isentos 7.700,00 Tributação Exclusiva 18.900,00

Despesas 70.000,00 Pagamentos + Doações (gastos registrados na DIRPF) 24.935,26 Imposto pago 22.216,98

Gastos (*) ANÁLISE 22.847,76

(=) Resultado 90.000,00

09/03/2018

20

39

>Resultado

90.000,00

Variação patrimonial

80.000,00

TEM QUE SER!!!

Variação patrimonial

outros rendimentos tributáveis

40

Variação patrimonial

NF Paulista

Consulta: 01/07/17 a 31/12/17

Total: R$ 20.841,13

Data NF Paulista

06/09/17Consulta: 01/01/17 a 30/06/17

15/10/17 Total: R$ 42.152,15

17/10/17 Data NF Valor

20/11/17 15/01/17 Farmácia 281,39

12/12/17 10/02/17 Supermercado 1.651,27

20/11/17 02/03/17 Padaria 51,20

12/12/17 20/04/17 Restaurante 164,50

(...)

15/05/17 Volkswagen 35.000,00

NF Paulistana

Consulta: 01/01/17 a 31/12/17

Total: R$ 2.230,00

Data NF Valor

30/01/17 Estacionamento 25,00

20/03/17 Banho e tosa 45,00

10/07/17 Viagens CCC 1.500,00

21/11/17 Dr. Fritz 500,00

20/12/17 Cabelereiro 160,00

Gastos de Cartão de Crédito

jan/17 5.850,00

fev/17 2.100,00

mar/17 2.145,00

abr/17 2.450,00

mai/17 2.010,00

jun/17 6.800,00

jul/17 6.850,00

ago/17 2.980,00

set/17 2.010,00

out/17 3.888,00

nov/17 3.666,00

dez/17 4.345,00

Total 45.094,00

09/03/2018

21

41

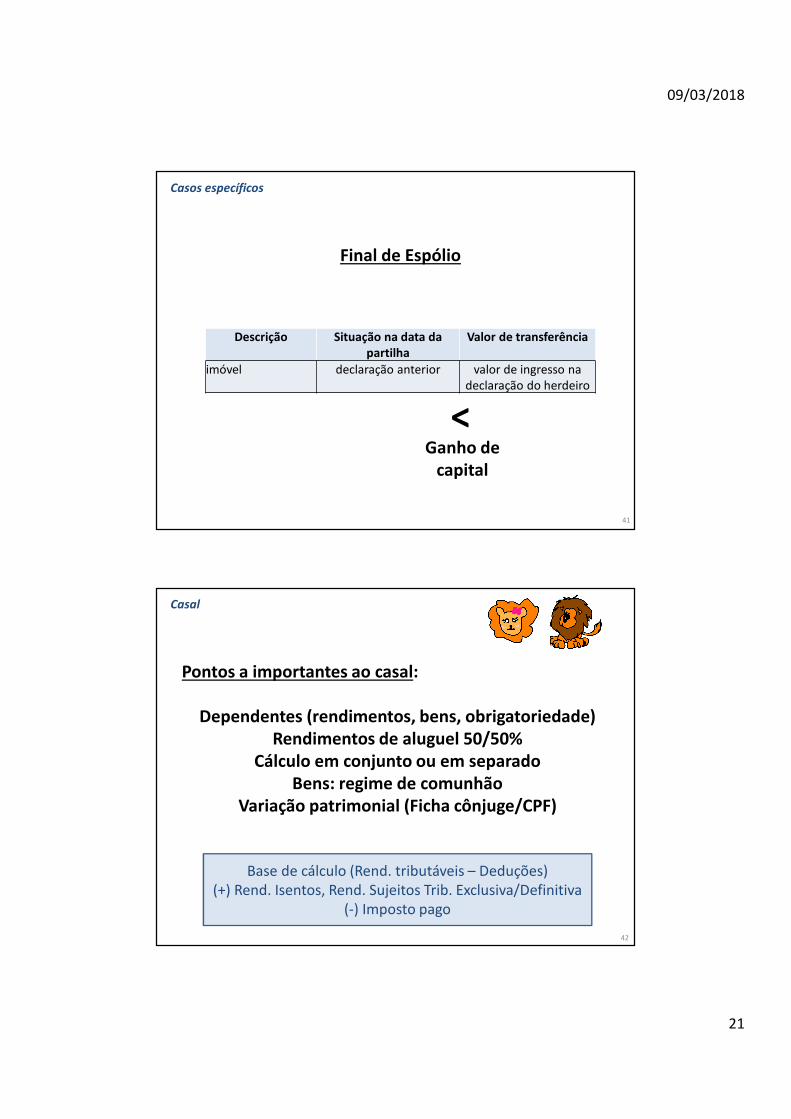

Final de Espólio

Casos específicos

Descrição Situação na data da partilha

Valor de transferência

imóvel declaração anterior valor de ingresso na declaração do herdeiro

Ganho de capital

<

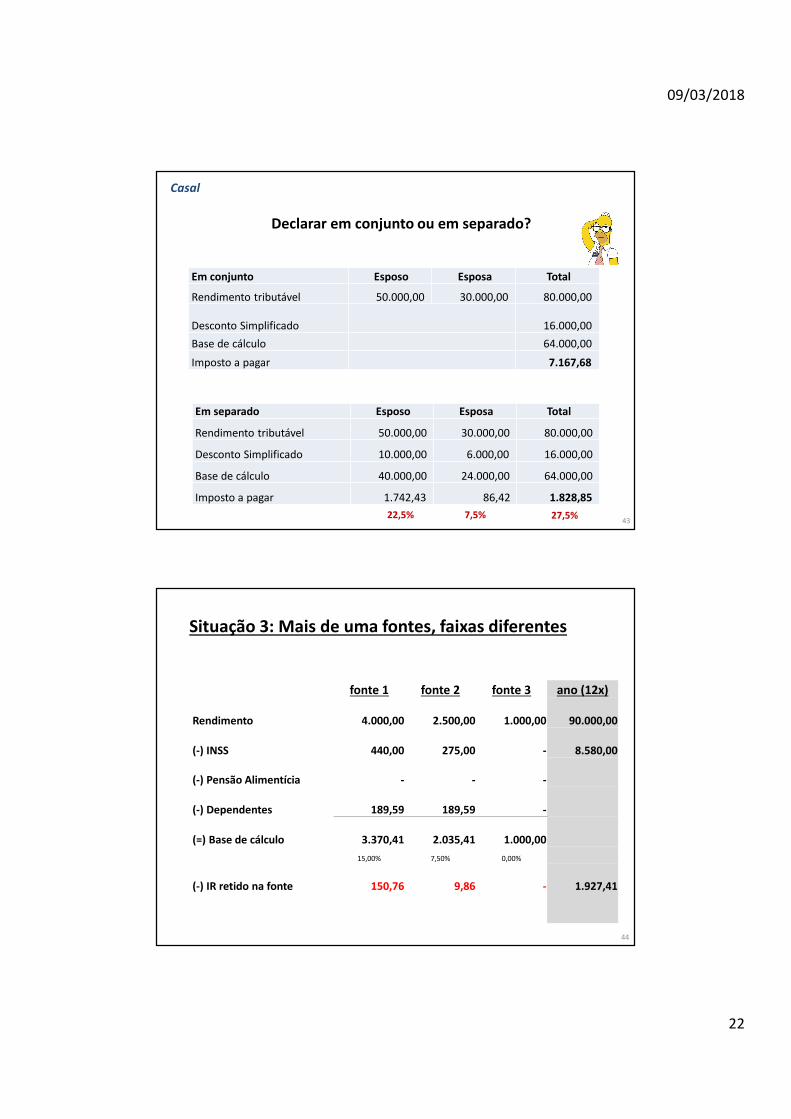

42Casal

Pontos a importantes ao casal:

Dependentes (rendimentos, bens, obrigatoriedade)Rendimentos de aluguel 50/50%

Cálculo em conjunto ou em separadoBens: regime de comunhão

Variação patrimonial (Ficha cônjuge/CPF)

Base de cálculo (Rend. tributáveis – Deduções)(+) Rend. Isentos, Rend. Sujeitos Trib. Exclusiva/Definitiva

(-) Imposto pago

42

09/03/2018

22

43

Casal

Declarar em conjunto ou em separado?

Em conjunto Esposo Esposa Total

Rendimento tributável 50.000,00 30.000,00 80.000,00

Desconto Simplificado 16.000,00

Base de cálculo 64.000,00

Imposto a pagar 7.167,68

Em separado Esposo Esposa Total

Rendimento tributável 50.000,00 30.000,00 80.000,00

Desconto Simplificado 10.000,00 6.000,00 16.000,00

Base de cálculo 40.000,00 24.000,00 64.000,00

Imposto a pagar 1.742,43 86,42 1.828,85

22,5% 7,5% 27,5%

44

Situação 3: Mais de uma fontes, faixas diferentes

fonte 1 fonte 2 fonte 3 ano (12x)

Rendimento 4.000,00 2.500,00 1.000,00 90.000,00

(-) INSS 440,00 275,00 - 8.580,00

(-) Pensão Alimentícia - - -

(-) Dependentes 189,59 189,59 -

(=) Base de cálculo 3.370,41 2.035,41 1.000,00

15,00% 7,50% 0,00%

(-) IR retido na fonte 150,76 9,86 - 1.927,41

09/03/2018

23

Situação 3: Mais de uma fontes, faixas diferentes

DIRPF Desconto

simplificado

Rendimento 90.000,00

Deduções

(-) INSS 8.580,00

(-) Pensão Alimentícia -

(-) Dependentes 2.275,08

(-) Desp. Médicas 2.000,00 - 12.855,08 18.000,00

(=) Base de cálculo 79.144,92 72.000,00

27,50% 27,50%

IRPF 9.367,68

Imposto pago na fonte 1.927,41

Diferença a pagar 7.440,27

45

46

Situação 4: Aposentado maior de 65 anos, limite de isenção

fonte 1 fonte 2 ano (12x)

Rendimento 1.800,00 3.500,00 63.600,00

(-) Isenção: limitada a $1903,98 1.800,00 1.903,98

(-) Pensão Alimentícia - -

(-) Dependentes - -

(=) Base de cálculo - 1.596,02

0,00% 0,00%

09/03/2018

24

Situação 4: Aposentado maior de 65 anos, limite de isenção

DIRPF Desconto

simplificado Rendimentos 63.600,00

Rendimento isento (lim x 13) 24.751,74 Rendimento tributável 38.848,26

Deduções 7.769,65

(-) INSS(-) Dependentes -

(=) Base de cálculo 38.848,26 31.078,61

15,00% 7,50%

IRPF 1.569,67 617,32Imposto pago - -

(=) Imposto a pagar 1.569,67 617,32

47

VGBL x PGBLVida Gerador de Benefício Livre x Plano Gerador de Benefício Livre

Casos específicos

48

Aportes Situação ano anterior

Situação ano Resgate

VGBL não informa informa o total dos aportes, sem rendimentos

Rend tributável (rendimento), IRRF

PGBL dedução(36 – Previdência)

não informa Rend tributável (total saque), IRRF

09/03/2018

25

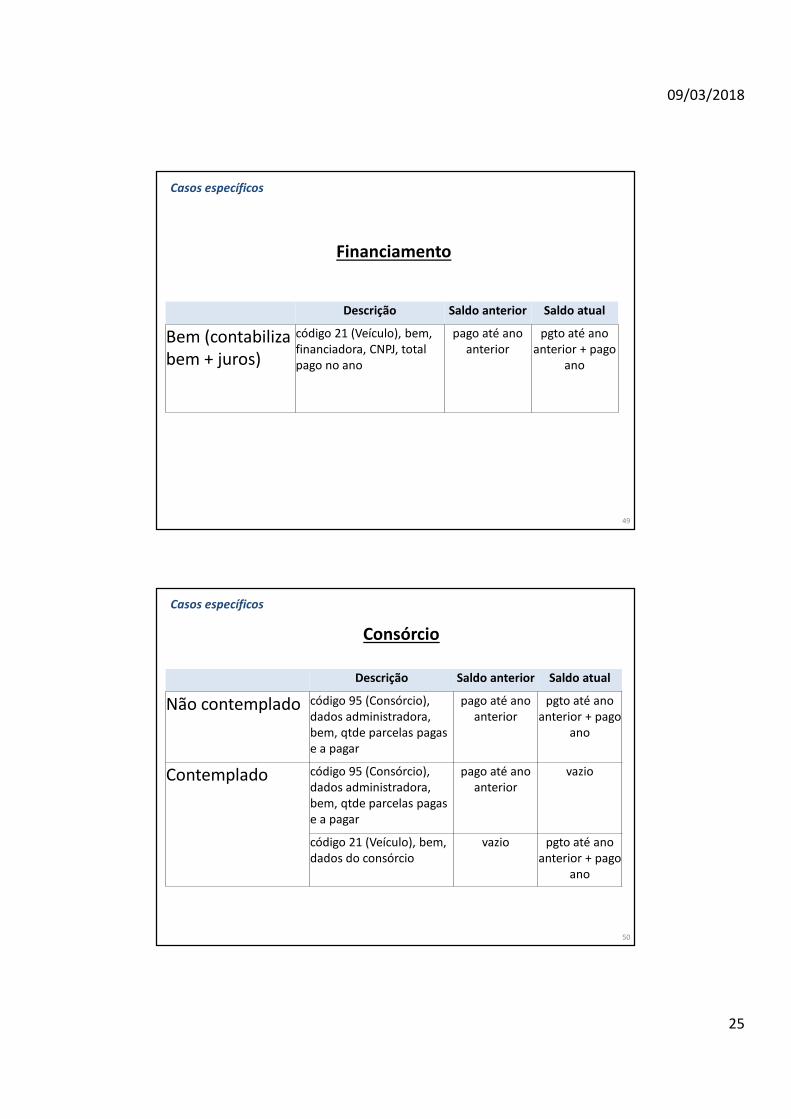

Financiamento

Descrição Saldo anterior Saldo atual

Bem (contabiliza bem + juros)

código 21 (Veículo), bem, financiadora, CNPJ, total pago no ano

pago até ano anterior

pgto até ano anterior + pago

ano

Casos específicos

49

Consórcio

Descrição Saldo anterior Saldo atual

Não contemplado código 95 (Consórcio), dados administradora, bem, qtde parcelas pagas e a pagar

pago até ano anterior

pgto até ano anterior + pago

ano

Contemplado código 95 (Consórcio), dados administradora, bem, qtde parcelas pagas e a pagar

pago até ano anterior

vazio

código 21 (Veículo), bem, dados do consórcio

vazio pgto até ano anterior + pago

ano

Casos específicos

50

09/03/2018

26

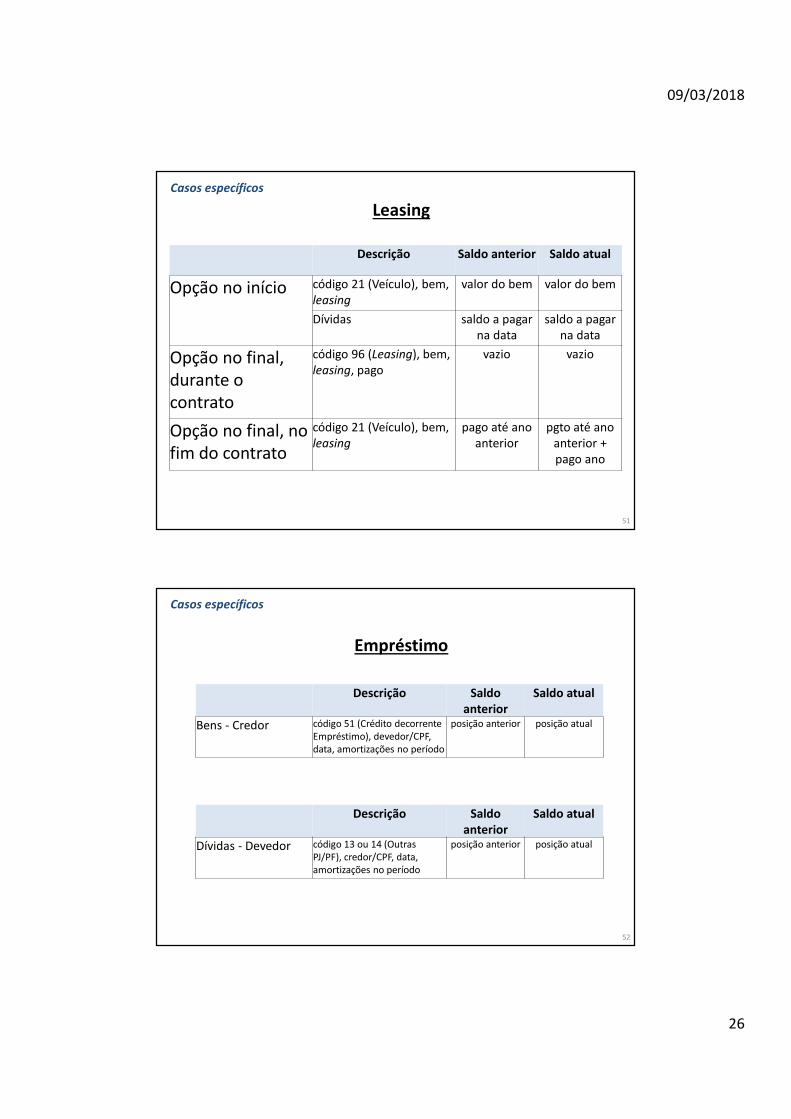

Leasing

Descrição Saldo anterior Saldo atual

Opção no início código 21 (Veículo), bem, leasing

valor do bem valor do bem

Dívidas saldo a pagar na data

saldo a pagar na data

Opção no final, durante o contrato

código 96 (Leasing), bem, leasing, pago

vazio vazio

Opção no final, no fim do contrato

código 21 (Veículo), bem, leasing

pago até ano anterior

pgto até ano anterior + pago ano

Casos específicos

51

Empréstimo

Casos específicos

Descrição Saldo anterior

Saldo atual

Bens - Credor código 51 (Crédito decorrente Empréstimo), devedor/CPF, data, amortizações no período

posição anterior posição atual

Descrição Saldo anterior

Saldo atual

Dívidas - Devedor código 13 ou 14 (Outras PJ/PF), credor/CPF, data, amortizações no período

posição anterior posição atual

52

09/03/2018

27

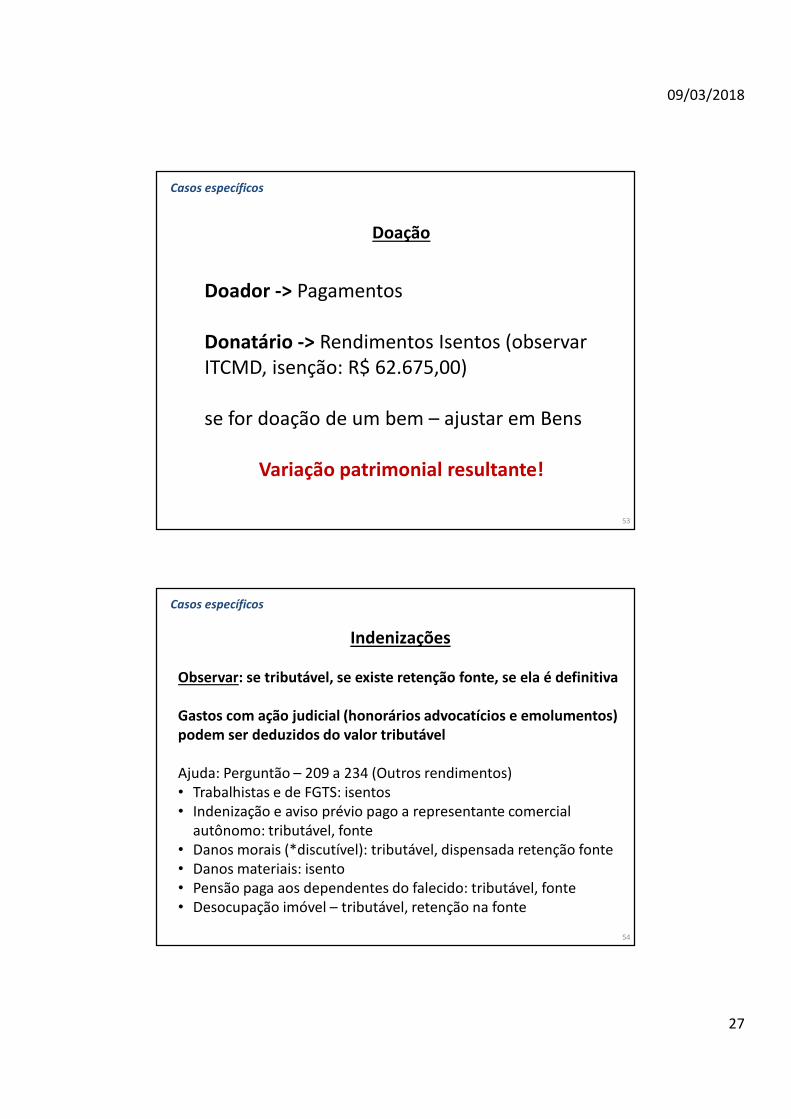

Doação

Casos específicos

Doador -> Pagamentos

Donatário -> Rendimentos Isentos (observar ITCMD, isenção: R$ 62.675,00)

se for doação de um bem – ajustar em Bens

Variação patrimonial resultante!

53

Indenizações

Casos específicos

Observar: se tributável, se existe retenção fonte, se ela é definitiva

Gastos com ação judicial (honorários advocatícios e emolumentos) podem ser deduzidos do valor tributável

Ajuda: Perguntão – 209 a 234 (Outros rendimentos)• Trabalhistas e de FGTS: isentos• Indenização e aviso prévio pago a representante comercial

autônomo: tributável, fonte• Danos morais (*discutível): tributável, dispensada retenção fonte• Danos materiais: isento• Pensão paga aos dependentes do falecido: tributável, fonte• Desocupação imóvel – tributável, retenção na fonte

54

09/03/2018

28

Obrigado

Referencial:•Programa DIRPF 2018, Receita Federal do Brasil•Perguntas e Respostas IRPF 2017, v. 1.1 03/03/17, Receita Federal do Brasil

E-Defesa:https://www.youtube.com/watch?time_continue=8&v=XszUE4PdXZI

Instrutores:Gerson Grecco [email protected]

Antonio CorreaJoão Burke