Embed Size (px)

Citation preview

Divulgação de

Resultados 4º Trimestre l 2016

Destaques

2

• A Carteira de Crédito Expandida do Banco encerrou o trimestre em R$2,2 bilhões ante R$2,1 bilhões no 3T16, incremento de

5,2%, apesar de nos mantermos bastante cautelosos na geração de novos ativos, focando sempre nos créditos de melhor

qualidade. Quando comparado ao 4T15 (R$2,3 bilhões) registramos redução intencional de 4,5% em doze meses. Destacamos

que ao final desse trimestre, o segmento Corporate (empresas com faturamento entre R$500 milhões e R$3 bilhões)

representava 76,4% da carteira de crédito expandida, ante 72,9% no 3T16 e 59,7% no 4T15, já o segmento de Empresas

Emergentes (empresas com faturamento entre R$200 milhões e R$500 milhões) encerrou o mesmo período representando

22,8% da carteira de crédito expandida, ante 26,2% no 3T16 e 39,5% no 4T15. Reflexo da bem sucedida redução da carteira

no segmento que entendemos ser de maior risco, com o objetivo de mitigar atrasos e inadimplência em nossa carteira. O

duration médio da carteira também se reduziu para 9 meses, contra 10 meses de 3T16

• Outro destaque é a qualidade da nossa carteira de crédito expandida. Em Dez 16, créditos de AA-B somaram 85,3% da

carteira, vs. 75,8% em Dez 15. E o nível de cobertura da nossa carteira de D-H (4,8% da carteira) foi de 73%.

• Ao final do 4T16, o caixa livre totalizava R$1.053 milhões, representando 33,6% dos depósitos totais ante 32,8% ao final do

4T15, mantendo um elevado patamar histórico. Nossa confortável posição de caixa é resultado da estratégia de manter uma

alta liquidez e da pulverização de nossas captações construída ao longo dos últimos anos. No final do 4T16, distribuímos

nossos produtos de captação diretamente e por intermédio da Guide e de parcerias com 73 corretoras, distribuidoras e

escritórios de agentes autônomos, e contávamos com uma base de mais de 28.000 depositantes ante 22.800 ao final do 4T15,

incremento de 23%.

• As despesas, administrativas e de pessoal, gerenciais do Banco totalizaram R$26,1 milhões no 4T16 ante R$23,6 milhões

no 3T16 e R$25,3 milhões no 4T15, incremento de 10,7% na comparação com o 3T16 e 3,4% na comparação com o 4T15. O

avanço das despesas de pessoal ocorreu devido, basicamente, em razão dos efeitos do dissídio coletivo da categoria,

enquanto que as despesas administrativas do Banco cresceram devido, em especial, às despesas relacionadas, em grande

parte, à estocagem de sacas de operações de café e aos custos relacionados às operações de regularização de ativos no

exterior. É importante ressaltar que prosseguimos com rígido controle de despesas.

• As Receitas de Prestação de Serviços e Tarifas gerenciais¹ consolidadas do banco e Guide somaram R$22,2 milhões no

trimestre, incremento de 28,6% no trimestre e 53,1% quando comparado ao mesmo período de 2015. Vale destacar que ao

longo dos últimos trimestres, a Guide Investimentos aumentou sua representatividade na participação dessas receitas

passando de 67% em 2015 para 78% em 2016, uma vez que os investimentos que temos realizados nessa plataforma já

começam a trazer resultados positivos.

Destaques

3

• As receitas da Guide Investimentos cresceram 19,3% no 4T16 em relação ao 3T16, e 28,6% em comparação ao 4T15. Na

perspectiva anual, as receitas de 2016 cresceram 46,2% ante 2015. No segmento Institucional, a Guide manteve-se em

destaque em importantes mercados, tal como o de Café, Opções sobre Ibovespa e arbitragem de BDRs. O segmento de varejo

já possui mais de 14 mil clientes ativos, um aumento de 66% em relação ao último período de 2015, reflexo dos nossos

primeiros esforços em direção ao canal digital de atendimento, segmentação de clientes e novo modelo de gestão comercial.

Esse aumento tem impacto direto também no volume de ativos sob custódia, que totalizavam ao fim de 2016 mais de R$5,3bi.

• O Resultado no trimestre foi negativo em R$28,8 milhões, reflexo (i) da política de redução voluntária da carteira de crédito que

adotamos ao longo dos últimos 18 meses, e consequente diminuição das receitas dessas operações; (ii) pelo custo de

carregamento do caixa, que tem sido mantido em níveis bastante elevados; (iii) do impacto da PDD, no valor de R$25,5

milhões, de um único cliente da carteira antiga do banco (concedido antes de abril/2011), que vinha liquidando sua operação

mas que, com a deterioração da economia deixou de honrar seus compromissos com o banco (no 4T16 o crédito foi totalmente

provisionado); e (iv) pela participação das receitas oriundas da atividade de IB, operações estruturadas e mesa de clientes, se

manterem abaixo do esperado, já que a maior parte da atividade de mercado se concentrou na reestruturação da dívida - o que

nossa equipe decidiu não prosseguir. As operações de mercado de capitais de renda fixa também diminuíram

significativamente em função do mercado.

• No que se refere à OPA, anunciada em 10 de março do ano anterior, informamos que em 15 de fevereiro de 2017 o Colegiado

da CVM se manifestou no sentido de: (i) determinados acionistas fossem considerados vinculados aos acionistas controladores

da Companhia exclusivamente para fins da OPA e, por consequência, não sejam considerados como titulares de ações em

circulação; (ii) reabrir o prazo de 15 (quinze) dias de que trata o art. 4º-A da Lei n.º 6.404, de 15 de dezembro de 1976,

conforme alterada, após a divulgação de nova versão da minuta do Edital da OPA, ajustado de acordo com a Decisão, sendo

que tal prazo encerrou-se em 20 de março de 2017; e (iii) encaminhar comprovante de pagamento da taxa de fiscalização de

que trata a Lei nº 7.940, de 20 de dezembro de 1989, conforme alterada, em complemento ao já encaminhado à CVM,

considerando os acréscimos legais aplicáveis. Com o pleno atendimento do oficio CVM seguiremos com o calendário de

aprovações junto aos órgãos reguladores, bolsa de valores e CVM, seguindo o tramite normal neste tipo de processo.

1 Receita de prestação de serviços bruta das comissões pagas aos agentes autônomos, classificadas em despesas administrativas.

2.280 2.126 2.096 2.070 2.178

Dez 15 Mar 16 Jun 16 Set 16 Dez 16

R$

milh

õe

s

Empréstimos e Financiamentos em Reais Trade Finance Garantias Emitidas (Avais, Fianças e L/C)

Títulos Agrícolas (CPR, CDA/WA e CDCA) Títulos de Crédito Privado (Debêntures)

Carteira de Crédito Expandida

4

A Carteira de Crédito Expandida do Banco voltou a apresentar crescimento na comparação trimestral, saltando para R$2,2 bilhões ante R$2,1 bilhões no 3T16.

* Outros corresponde a operações de Financiamento de BNDU, e Empréstimos e Financiamentos Adquiridos.

Exposição média por

cliente | R$ mm Dez 15 Set 16 Dez 16

Corporate 11,2 11,5 11,8

Empresas Emergentes 3,2 4,9 5,2

59,7%

76,4%

39,5%

22,8%

0,8%

0,8%

Dez 15

Dez 16

Corporate Empresas Emergentes Outros*

Carteira de Crédito Expandida

5

Continuaremos nossa atuação em nichos específicos do mercado de crédito, com foco no agronegócio e também em operações que gerem cross-selling junto às atividades de IB.

6,5%

1,1%

1,2%

1,3%

1,4%

1,5%

2,1%

2,4%

2,7%

3,7%

4,9%

5,5%

6,9%

7,0%

8,9%

43,1%

Outros Setores (% inferior a 1,0%)

Madeira e Móveis

Extração Mineral

Máquinas e Equipamentos

Infraestrutura

PF

Transporte e Logística

Insumos

Geração e Distribuição de energia

Têxtil, Confecção e Couro

Alimentos e Bebidas

Pecuária

Derivados Petróleo, Biocomb. e Açúcar

Atividades Financeiras

Imobiliário

Agricultura

Dezembro 16

12,5%

1,2%

1,2%

1,4%

1,6%

1,7%

2,0%

2,6%

3,0%

3,8%

4,0%

6,6%

6,9%

7,1%

12,1%

32,4%

Outros Setores (% inferior a 1,2%)

Extração Mineral

Comércio por Atacado e Varejo

Madeira e Móveis

Máquinas e Equipamentos

Infraestrutura

Atividades Financeiras

Automotivo

Insumos

Transporte e Logística

Têxtil, Confecção e Couro

Derivados Petróleo, Biocomb. e Açúcar

Pecuária

Alimentos e Bebidas

Imobiliário

Agricultura

Dezembro 2015

6

871 987 930 957

1.053

Dez 15 Mar 16 Jun 16 Set 16 Dez 16

R$

milh

õe

s

Caixa Livre

Caixa Livre Mantivemos nossa posição confortável de caixa como resultado da estratégia de possuir alta

liquidez e da pulverização de nossas captações construída ao longo dos últimos anos.

33,6% dos

Depósitos

Totais

32,8% dos

Depósitos

Totais

1.750

261

694

379

1.053

397

883

1.189

679

90 dias 180 dias 360 dias +360 dias

R$ m

ilhões

Gestão de Ativos e Passivos

Dezembro 2016

Ativos Caixa Livre Passivos79% das operações de nossa

carteira de crédito expandida

vencem nos próximos 12 meses,

refletindo sua elevada liquidez.

Margem Financeira

7

4,35% 4,24% 4,59% 4,58%

4,61%

4T15 1T16 2T16 3T16 4T16

NIM Gerencial com Clientes*

A margem financeira gerencial com clientes do 4T16 foi de

4,61%, leve incremento em relação ao 3T16

* O NIM é ajustado ao evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda,.

Receita de Fees, Mesa de Clientes, IB e Corretagem

8

13,8 14,1 17,1 18,3 17,2

20,8 20,1

27,7

63,3

85,9

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 2015 2016

R$ m

ilhões

Fee Comercial Mesa de Produtos IB Guide Investimentos*

Ao longo dos últimos trimestres, a Guide Investimentos aumentou sua

representatividade na participação das receitas de prestação de serviços passando de

67% em 2015 para 78% em 2016, uma vez que os investimentos que temos realizados

nessa plataforma já começam a trazer resultados positivos

* Receita de prestação de serviços líquida das comissões pagas aos agentes autônomos classificadas em despesas administrativas.

5,3

8,7

14,4

2014 2015 2016

mil

29,3

51,6

75,5

2014 2015 2016

R$ m

il

Guide Investimentos

9

O crescimento da nossa base de clientes e de ativos, a recuperação gradual do mercado de ações observada

especialmente no segundo semestre, bem como eventos de ofertas públicas contribuíram para os seguidos

recordes de receita.

172%

158%

Número de Clientes

Receita Bruta*

Destaques

Fortalecimento do Canal Digital de

atendimento.

Novo recorde histórico de receita mensal

(Out) e trimestral.

Aprovação da compra da Guide Life pelo

Banco Central

Ativos sob custódia

• Receita de prestação de serviços bruta das comissões pagas aos agentes autônomos, classificadas em despesas administrativas

+ Receitas de Títulos e Valores Mobiliários

1,9

3,4

5,3

2014 2015 2016

R$bilh

ões

189%

¹ Desconsidera o evento extraordinário, pontual e não recorrente da Ceagro Agrícola Ltda.

² Despesa Gerencial de PDD = Despesa de PDD + Descontos concedidos nas operações liquidadas - Recuperações de Créditos

em prejuízo + ajustes referentes ao acordo de acionistas por conta da aquisição do Banco Intercap e a cessões de crédito.

* Desconsidera o impacto da PDD de um único cliente da carteira antiga do banco (concedido antes de abril/2011)

Qualidade da Carteira de Crédito Expandida

10

418

604

835

217

14 10 9 0 58

AA A B C D E F G H

R$

milh

õe

s

Carteira Expandida por Rating ¹

58,3 62,7 72,3

56,9 61,9

Dez 15 Mar 16 Jun 16 Set 16 Dez 16

R$

milh

õe

s

Inadimplência 90 dias (NPL)¹

No final do 4T16, R$78,3 mm estavam

classificados entre as faixas E-H, com

cobertura de 85%.

0,97% 1,51% 2,22% 1,08% 1,77%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

Dez 15 Mar 16 Jun 16 Set 16* Dez 16*

Despesa Gerencial de PDD dos últimos doze meses 1 2 Com 81%

de cobertura

CDB 45%

DPGE I 12%

DPGE II 1%

LCA 32% LF e LCI

3%

Interf. e Dep. vista

6%

Repasses no país

1%

Dez 16

2.811 2.809 2.692 2.815 3.170

Dez 15 Mar 16 Jun 16 Set 16 Dez 16

R$

milh

õe

s

Moeda Local Moeda Estrangeira

Captação

11

Produtos de captação distribuídos em mais de 28,0 mil clientes garantindo maior estabilidade ao funding

CDB 42%

DPGE I 14%

DPGE II 5%

LCA 29%

LF e LCI 3%

Interf. e Dep. vista

1%

Repasses no país

4%

Emprest. Exterior

2%

Dez 15

No final do 4T16, distribuíamos nossos produtos de

captação diretamente e por intermédio da Guide e de 73

parceiros e contávamos com uma base de mais de

28.000 depositantes ante 22.800 ao final do 4T15, +23%.

Captação por Tipo de Depositante

12

Varejo 14%

Corretoras e Agentes

Autônomos 49%

Private 7%

Empresas 5% Institucional

25%

Dez 15

2.538 3.973

5.863 7.337 8.101 9.002

11.003

13.851

16.973 18.877

22.796 21.910 23.207

26.306 28.028

Set 13 Dez 13 Mar 14 Jun 14 Jul 14 Set 14 Dez 14 Mar 15 Jun 15 Set 15 Dez 15 Mar 16 Jun 16 Set 16 Dez 16

Quantidade de depositantes

Empresas Institucional Corretoras e Agentes Autônomos Bancos

Varejo

70,6% Varejo 10%

Corretoras e Agentes

Autônomos 55%

Private 7%

Empresas 6% Institucional

17%

Dez 16

Varejo

72,0%

15,0 12,5 13,2 13,9 14,9

69,0

54,6

10,3 10,0 9,8 9,7 11,2

43,1 40,7

208 210 207 208 203

0

50

100

150

200

250

300

350

-

20,00

40,00

60,00

80,00

100,00

120,00

4T15 1T16 2T16 3T16 4T16 2015 2016 4T15 1T16 2T16 3T16 4T16 2015 2016

Despesas de Pessoal e Administrativas*

Despesa de Pessoal Despesas Administrativas Número de Funcionários

Controle de custos

13

A administração do Banco também mantém seu compromisso com a redução de custos

* Informações baseadas na DRE Gerencial do conglomerado financeiro sem Guide Investimentos. Vide Relatório de Resultados.

8,9%

No 4T16, o avanço das despesas de pessoal ocorreu

devido, basicamente, em razão dos efeitos do dissídio

coletivo da categoria ( R$ 1,2MM).

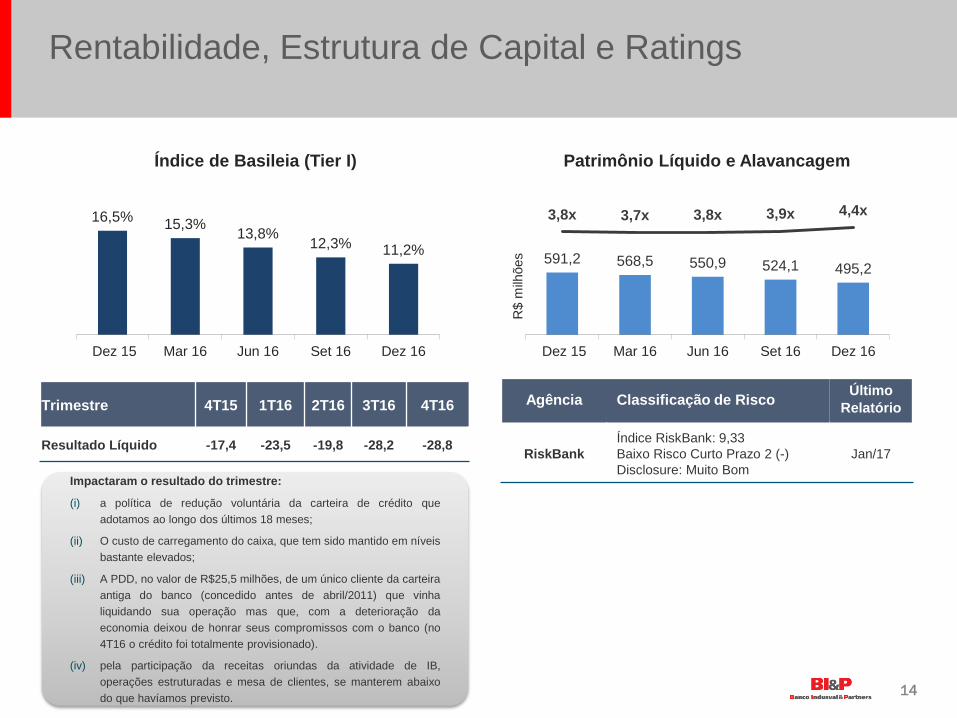

591,2 568,5 550,9 524,1 495,2

3,8x 3,7x 3,8x 3,9x 4,4x

-10,0x

-8,0x

-6,0x

-4,0x

-2,0x

0,0x

2,0x

4,0x

6,0x

Dez 15 Mar 16 Jun 16 Set 16 Dez 16

R$ m

ilhões

Patrimônio Líquido e Alavancagem

Rentabilidade, Estrutura de Capital e Ratings

14

Agência Classificação de Risco Último

Relatório

RiskBank

Índice RiskBank: 9,33

Baixo Risco Curto Prazo 2 (-)

Disclosure: Muito Bom

Jan/17

16,5% 15,3%

13,8% 12,3% 11,2%

Dez 15 Mar 16 Jun 16 Set 16 Dez 16

Índice de Basileia (Tier I)

Trimestre 4T15 1T16 2T16 3T16 4T16

Resultado Líquido -17,4 -23,5 -19,8 -28,2 -28,8

Impactaram o resultado do trimestre:

(i) a política de redução voluntária da carteira de crédito que

adotamos ao longo dos últimos 18 meses;

(ii) O custo de carregamento do caixa, que tem sido mantido em níveis

bastante elevados;

(iii) A PDD, no valor de R$25,5 milhões, de um único cliente da carteira

antiga do banco (concedido antes de abril/2011) que vinha

liquidando sua operação mas que, com a deterioração da

economia deixou de honrar seus compromissos com o banco (no

4T16 o crédito foi totalmente provisionado).

(iv) pela participação da receitas oriundas da atividade de IB,

operações estruturadas e mesa de clientes, se manterem abaixo

do que havíamos previsto.

Contato

Relações com Investidores

(55 11) 3315-6821/6665

15

Disclaimer Esta apresentação pode conter referências e declarações que representem expectativas de resultados, planos de crescimento e estratégias

futuras do BI&P.

Essas referências e declarações estão baseadas em suposições e análises do Banco e refletem o que os administradores acreditam, de

acordo com sua experiência, com o ambiente econômico e nas condições de mercado previsíveis. Estando muitos destes fatores fora do

controle do Banco, podem haver diferenças significativas entre os resultados reais e as expectativas e declarações aqui eventualmente

antecipadas.

Esses riscos e incertezas incluem, mas não estão limitados a: nossa habilidade de perceber a dimensão dos aspectos econômicos brasileiros

e globais, desenvolvimento bancário, condições de mercado financeiro, aspectos competitivos, governamentais e tecnológicos que possam

afetar tanto as operações do BI&P quanto o mercado e seus produtos. Portanto, recomendamos ler os documentos e demonstrações

financeiras disponibilizados através da CVM e de nosso site de Relações com Investidores (www.bip.b.br/ri) e efetuar sua cuidadosa

avaliação.

Banco Indusval S/A

Rua Iguatemi, 151 – 6º andar

01451-011 São Paulo – SP – Brasil

Website: www.bip.b.br/ri

www.bip.b.br/ri