Embed Size (px)

Citation preview

1

UNIVERSIDADE PRESBITERIANA MACKENZIE Centro de Ciências Sociais Aplicadas -CCSA

DIVULGAÇÃO DOS CUSTOS DE ADAPTAÇÃO À LEI SARBANES OXLEY PELAS EMPRESAS BRASILEIRAS REGISTRADAS NA

BOLSA DE VALORES DE NOVA IORQUE E NA BOLSA DE VALOR ES DE SÃO PAULO ATRAVÉS DA PRÁTICA DE GOVERNANÇA

CORPORATIVA

Mauricio Antônio Renan Santos Silva

Roberto Jacob

São Paulo 2007

2

Mauricio Antônio Renan Santos Silva

Roberto Jacob

DIVULGAÇÃO DOS CUSTOS DE ADAPTAÇÃO À LEI SARBANES OXLEY PELAS EMPRESAS BRASILEIRAS REGISTRADAS NA

BOLSA DE VALORES DE NOVA IORQUE E NA BOLSA DE VALOR ES DE SÃO PAULO ATRAVÉS DA PRÁTICA DE GOVERNANÇA

CORPORATIVA

Trabalho de Graduação Interdisciplinar apresentado ao Centro de Ciências Sociais e Aplicadas, da Universidade Presbiteriana Mackenzie, como exigência parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Professor: Edmir Lopes de Carvalho

São Paulo 2007

3

4

Dedicamos este trabalho a todos nossos familiares e amigos que nos incentivaram a realizá-lo, e compreenderam nossa ausência nos transmitindo força e compreensão, levando-nos a mais uma conquista.

5

Agradecemos aos nossos professores, que nos enriqueceram de conhecimentos e nos auxiliaram nos momentos de dúvida, especialmente nosso orientador, Professor e Mestre Edmir Lopes de Carvalho pelo auxílio ao TGI II, e Luiz Panhoca que nos auxiliou na elaboração do TGI I.

6

7

Aos nossos pais, mães e irmãos, sempre próximos e incentivadores, compreendendo que a distância era uma conseqüência dos esforços dedicados a este trabalho, os nossos mais sinceros agradecimentos.

8

“Uma pessoa feliz é aquela que tem sempre em mente seu objetivo. Não vê problemas em seu caminho, mas sim desafios. Tem seus pensamentos no futuro e suas ações no presente. Segue em frente, levando do passado apenas a experiência vivida. Uma pessoa feliz é aquela que tem personalidade, não se deixa levar pelos fracos, não deixa que o medo tome conta de seu destino, mas também não é inflexível. Uma pessoa feliz é aquela que realiza seus sonhos”.

Daisaku Ikeda

9

RESUMO

O objetivo deste trabalho é apresentar a situação em que se encontram as

empresas brasileiras listadas na Bolsa de Valores de Nova York (NYSE), nos aspectos

relacionados às exigências da Lei Sarbanes Oxley (SOx). Demonstraremos o papel que

desempenha a informação contábil, através da divulgação da situação atual e

expectativas futuras da organização, enfocando no grau de confiabilidade em que as

demonstrações financeiras publicadas transmitem para o mercado de capitais. Para isso

entenderemos o motivo da criação da Lei Sarbanes Oxley. A amostra utilizada neste

estudo são as empresas brasileiras que captam recursos através da emissão de ADR’s no

mercado norte americano, e que segundo determina a SEC, devem necessariamente

obedecer às exigências impostas pela SOx e adquirir certificação para prosseguir

atuando na Bolsa de Valores de Nova York (NYSE). Partindo dessa premissa o presente

trabalho analisou as DFP´s exigidos pela Comissão de Valores Mobiliários, e filtrou as

informações relativas aos custos de implementação da SOx, para então ser ter uma idéia

do atual nível de transparência com que as informações financeiras das empresas são

repassadas aos investidores. Com base nessa avaliação e considerando que os custos com

planejamento e adequação da Sox representam um valor considerável nas despesas da

empresa, concluímos que quase a totalidade das empresas com bons níveis de

Governança Corporativa na Bovespa não divulgam com detalhamento as suas

informações financeiras referente a Lei Sarbanes Oxley.

Palavras-chaves: Informação Contábil, Lei Sarbanes Oxley (Sox), Governança Corporativa, Transparência.

10

ABSTRACT

The objective of this work is to present the situation where if they find the listed

Brazilian companies in the Stock Exchange of New York (NYSE), in the aspects related

to the requirements of the Law Sarbanes Oxley (SOx). We will demonstrate the paper

that plays the countable information, through the spreading of the current situation and

future expectations of the organization, focusing in the trustworthiness degree where the

published financial demonstrations transmit for the stock market. For this we will

understand the reason of the creation of the Law Sarbanes Oxley. The sample used in

this study is the Brazilian companies who catch resources through the emission of

ADR's in the market American north, and that as she determines the SEC, they must

necessarily obey the requirements imposed for the SOx and acquire certification to

continue acting in the Stock Exchange of New York (NYSE). Breaking of this premise

the present work it analyzed the DFP's demanded by the Commission of Movable

Values, and filtered the relative information to the costs of implementation of the SOx,

for then being to have an idea of the current level of transparency with that the financial

information of the companies are repassed the investors. With base in this evaluation

and considering that the costs with planning and adequacy of the Sox represent a

considerable value in the expenditures of the company, we conclude that almost the

totality of the companies with good levels of Corporative Governança in the São Paulo

Stock Exchange does not divulge with detailing its financial information referring the

Law Sarbanes Oxley.

Word-keys: Countable Information, Law Sarbanes Oxley (Sox), Corporative

Governança, Transparency.

11

SUMÁRIO

INTRODUÇÃO........................................................................................................................14

1. REFERENCIAL TEÓRICO...............................................................................................16

1.1. Informação Contábil.........................................................................................................16

1.1.1.Usuários da Informação Contábil...................................................................................18

1.1.2. Conseqüência da Informação Contábil.........................................................................20

1.1.3 Enfoque a Ética..............................................................................................................21

1.2. Teoria de Agência............................................................................................................22

1.3. Bolsa de Valores nos Estados Unidos..............................................................................23

1.3.1. NYSE............................................................................................................................24

1.3.2. NASDAQ......................................................................................................................24

1.3.3. Divulgação das informações ao mercado de capitais dos Estados Unidos...................25

1.3.4. American Depositary Receipt – ADR...........................................................................26

1.4. A Lei Sarbanes Oxley......................................................................................................27

1.4.1. Contabilidade Criativa..................................................................................................28

1.4.1.1. Casos relevantes do uso da Contabilidade Criativa...................................................29

1.4.2. O Caso Enron................................................................................................................32

1.4.3. Reforma da Lei Sarbanes Oxley..……………………………..……………...............33

1.4.4. A Lei Sarbanes Oxley e a Legislação Brasileira...........................................................34

1.5. Bolsa de valores no Brasil................................................................................................35

1.5.1. Bolsa de Valores de São Paulo .....................................................................................35

1.5.2. Funções da Bovespa .....................................................................................................36

1.6. Governança Corporativa..................................................................................................37

12

1.6.1. Histórico........................................................................................................................37

1.6.2. Conceito Governança Corporativa................................................................................38

1.6.3. As Práticas de Governança Corporativa no Brasil........................................................40

1.6.4.Principais barreiras que afetam a implementação das boas práticas de Governança

Corporativa nas Empresas.........................................................................................................40

1.6.5. Níveis de Governança Corporativa...............................................................................41

1.6.5.1. Nível 1........................................................................................................................42

1.6.5.2. Nível 2........................................................................................................................43

1.6.5.3. Novo Mercado............................................................................................................44

1.7. Sarbanes Oxley x Governança Corporativa.....................................................................47

2. PROCEDIMENTOS METODOLÓGICOS .........................................................................50

2.1. Problema de Pesquisa.......................................................................................................50

2.2.Objetivo Geral...................................................................................................................50

2.3.Objetivo Específico...........................................................................................................51

2.4. Tipo e Método de Pesquisa..............................................................................................51

2.5. Hípotese...........................................................................................................................52

2.6. População Alvo................................................................................................................53

2.7. Amostra............................................................................................................................53

2.8. Variáveis..........................................................................................................................53

2.9. Instrumento de Coleta......................................................................................................54

2.10. Procedimentos de Coleta................................................................................................55

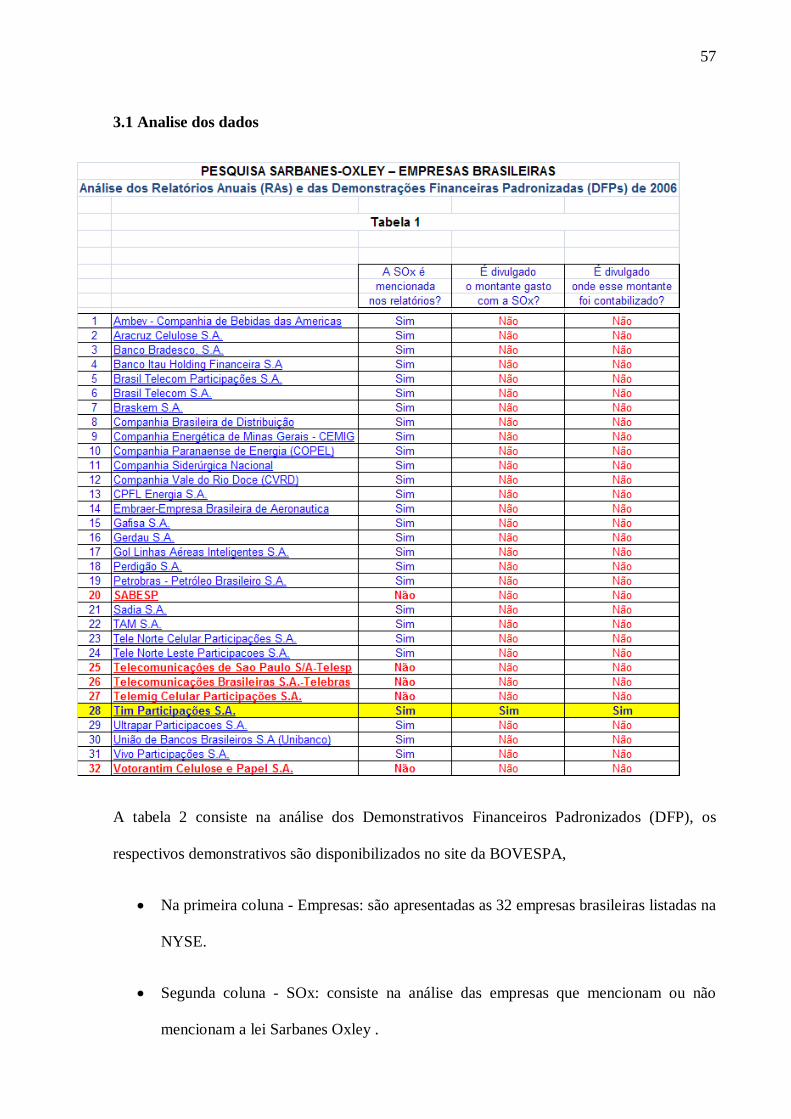

3. RESULTADO E ANALISE DOS DADOS........................................................................56

3.1. Análise dos Dados............................................................................................................57

13

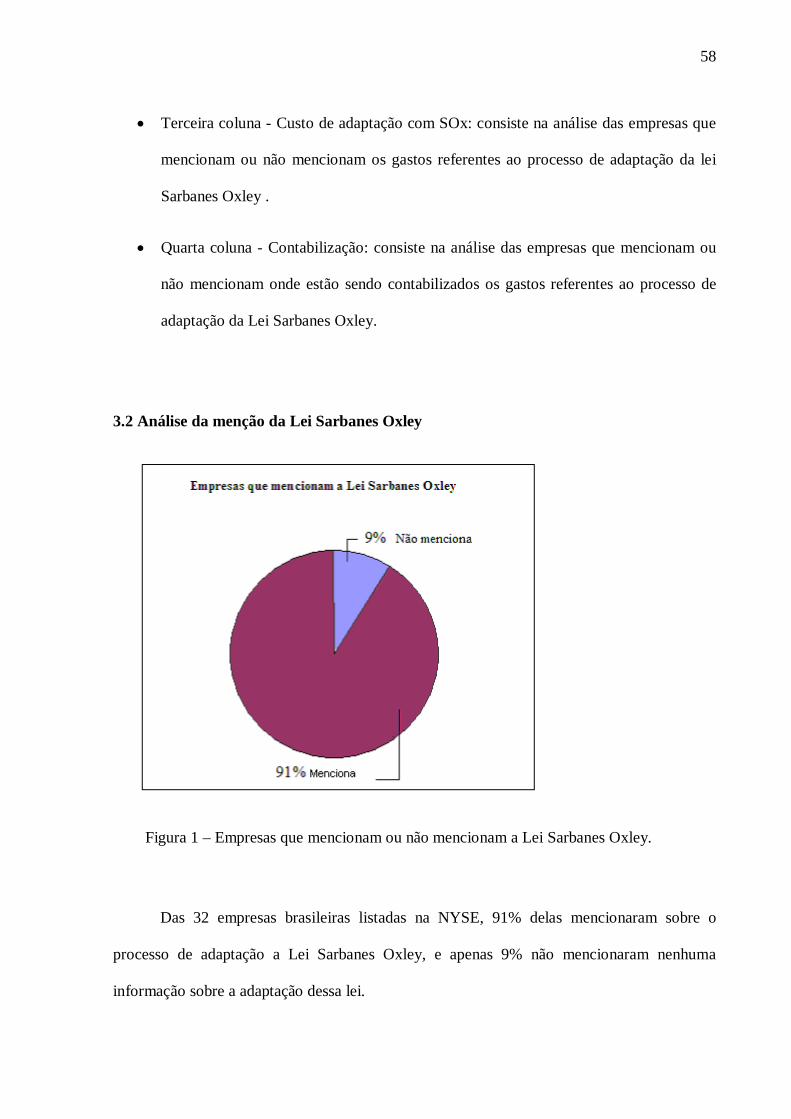

3.2. Análise da Menção da Lei Sarbanes Oxley......................................................................58

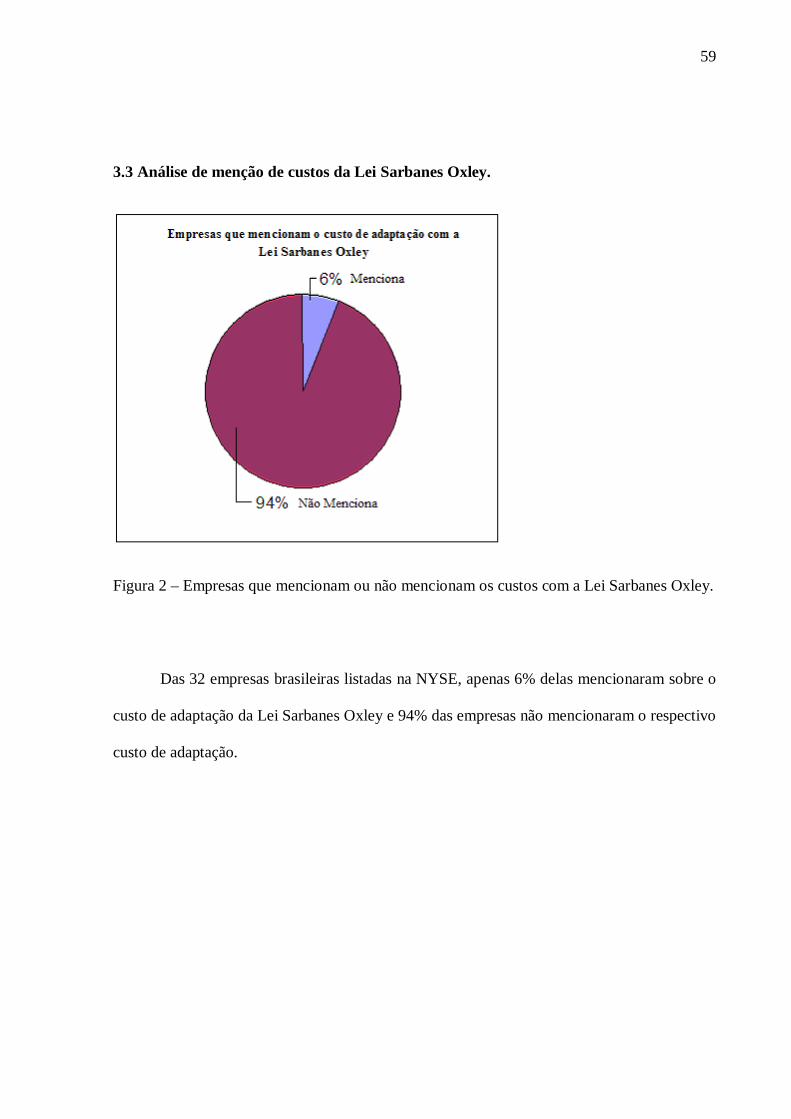

3.3.Análise da Menção dos Custos da Lei Sarbanes Oxley....................................................59

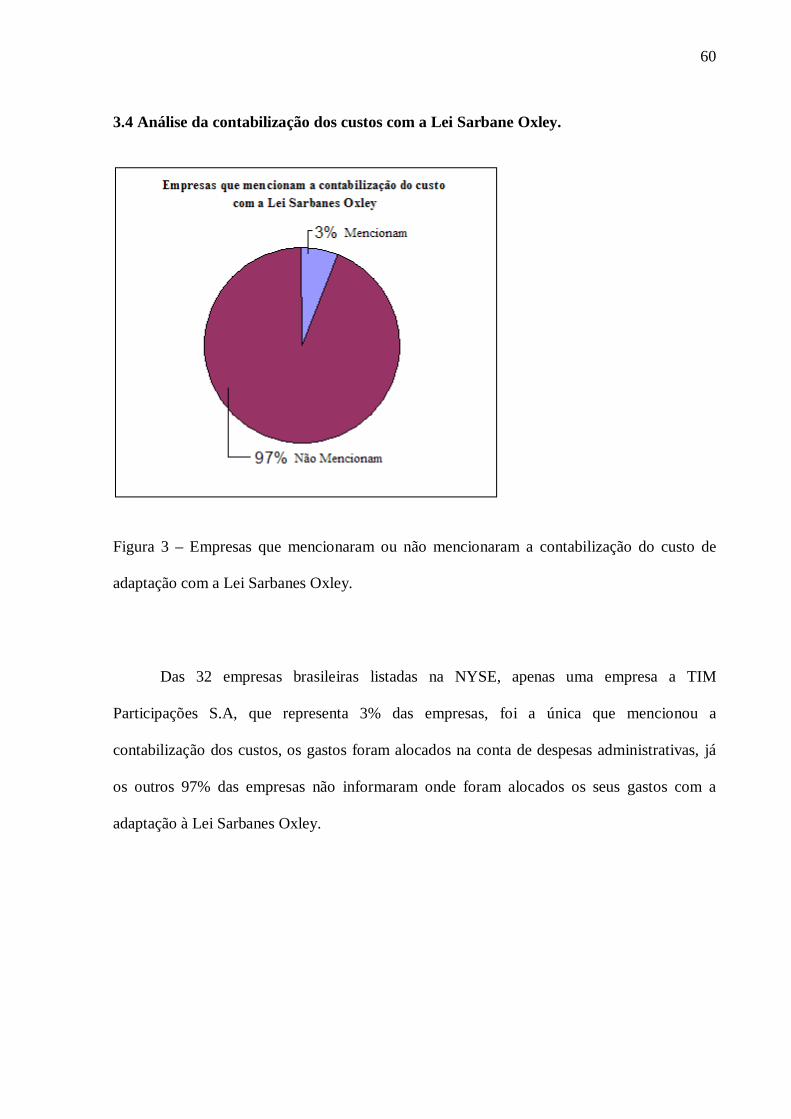

3.4. Análise da Contabilização dos custos a Lei Sarbanes Oxley...........................................60

CONCLUSÃO..........................................................................................................................61

REFERÊNCIAS BIBLIOGRÁFIAS........................................................................................63

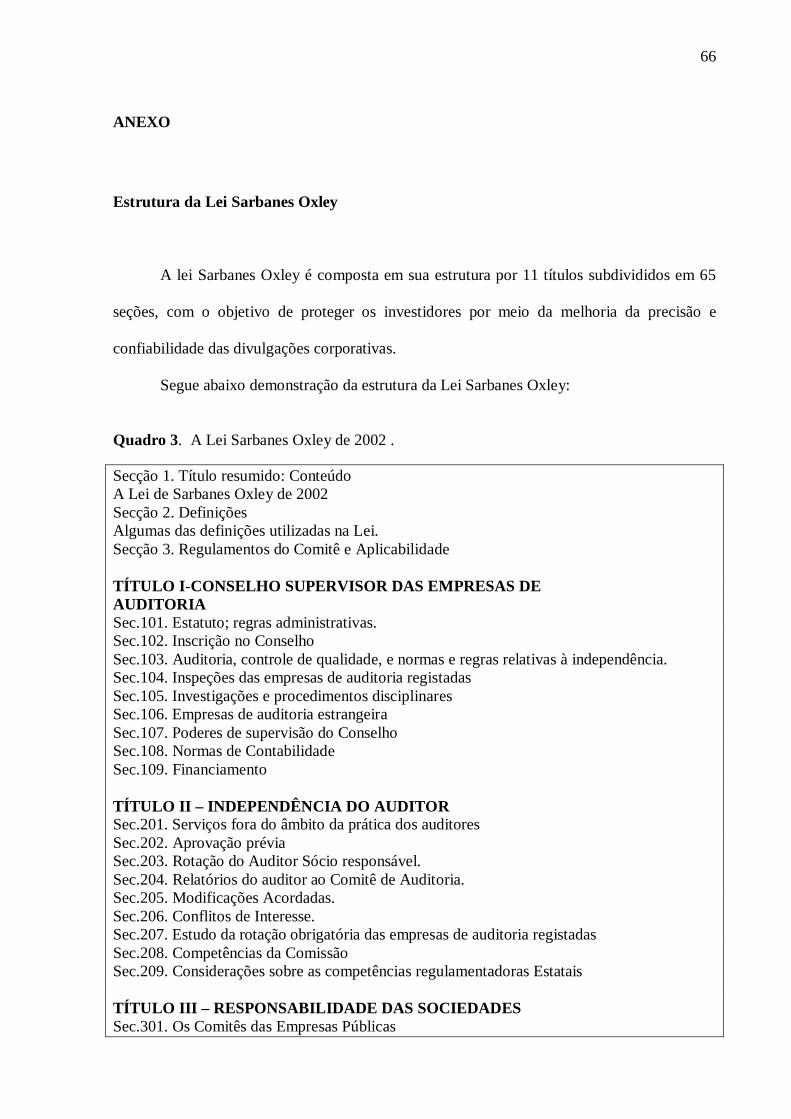

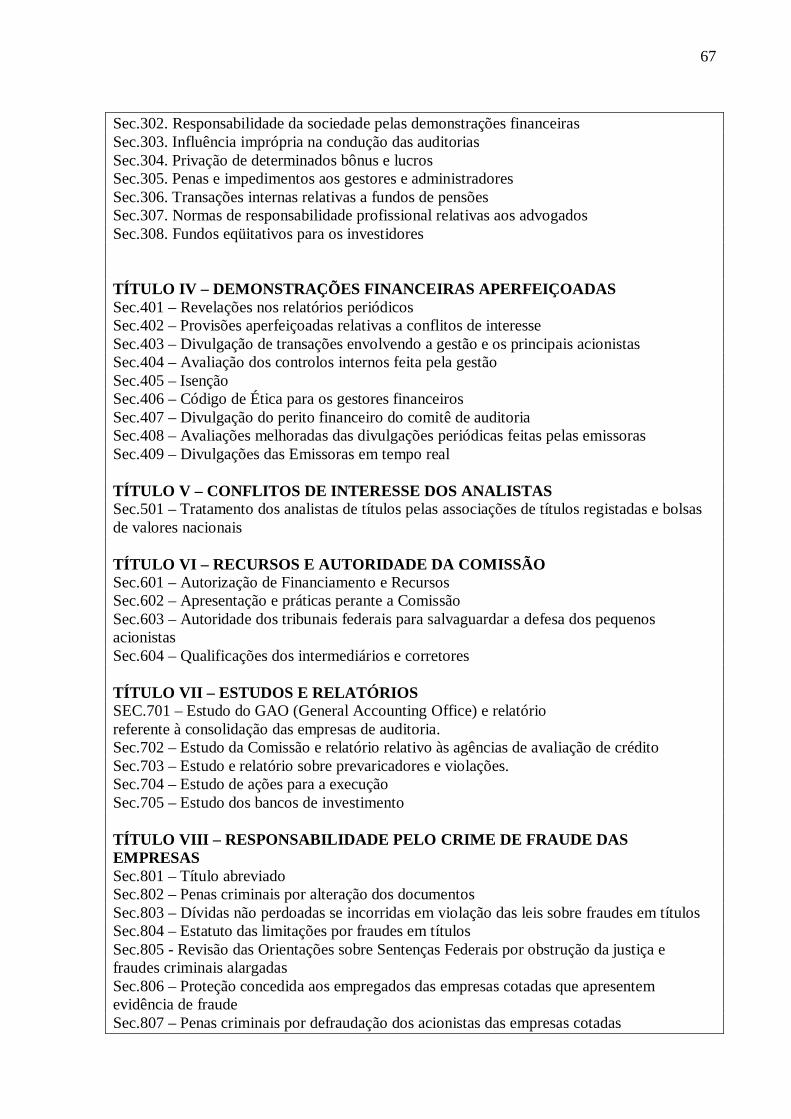

ANEXO.....................................................................................................................................66

14

INTRODUÇÃO

O objetivo deste trabalho é apresentar a situação em que encontram-se as empresas

brasileiras listadas na Bolsa de Valores dos Estados Unidos (NYSE) nos aspectos

relacionados às exigências da Lei Sarbanes Oxley (SOx), principalmente no que diz respeito a

transparência das informações contábeis que são divulgadas ao mercado de capitais

fundamentados nos conceitos de boas práticas de Governança Corporativa.

Demonstraremos o papel que desempenha a informação contábil como ferramenta que

norteia as diretrizes traçadas e a serem alcançadas pela empresa através da divulgação da

situação atual e expectativas futuras da organização, enfocando no grau de confiabilidade em

que as demonstrações financeiras publicadas transmitem para o mercado de capitais. Para isso

entenderemos o motivo da criação da Lei Sarbanes Oxley que após alguns casos de

escândalos corporativos que sacudiram o mercado investidor mundial e geraram a

desconfiança com a veracidade das informações contábeis. A Lei estabelece critérios rígidos

apoiados especialmente em conceitos de transparência, consistência e ética na divulgação das

informações.

A amostra utilizada neste estudo são as empresas brasileiras que captam recursos

através da emissão de American Depositary Receipts (ADR’s) no mercado norte americano, e

que segundo determina a Security & ExchangeCommission (SEC), devem necessariamente

obedecer às exigências impostas pela SOx e adquirir certificação para prosseguir atuando na

Bolsa dos Estados Unidos. Partindo do pressuposto que também para atuar no mercado

interno, ou seja, na Bolsa de Valores de São Paulo (Bovespa) as empresas são classificadas,

com base em rigorosos critérios de Governança Corporativa alicerçados em pilares como

transparência, equidade, prestação de contas e responsabilidade corporativa,

consequentemente a organização já se antecipa, em vários aspectos, às exigências do mercado

15

norte americano. Partindo dessa premissa o presente trabalho analisou os demonstrativos

financeiros padronizados (DFP) exigidos pela Comissão de Valores Mobiliários (CVM),

órgão regulamentador do mercado de capitais brasileiro, e filtrou as informações relativas aos

custos de adaptação da SOx, para então ser ter uma idéia do atual nível de transparência com

que as informações financeiras das empresas são repassadas aos investidores.

16

1. REFERENCIAL TEÓRICO

1.1. Informação Contábil

Segundo Franco (1983) o intuito da contabilidade é registrar, controlar, demonstrar os

fatos ocorridos no patrimônio, objetivando fornecer informações sobre sua composição e

variações, bem como sobre o resultado econômico do patrimônio.

De acordo com as teorias dos sistemas de informações contábeis fica claramente

definido que todo produto que não gera benefício deixa de ser informativo, passando a ser

apenas um dado (Fiel, 1997).

Ainda de acordo com Fiel (1997, p.10) “o sistema contábil de informações é orientado

por um conjunto de regras que obedecem a um processo próprio das técnicas contábeis para

atingir sua finalidade, sendo elas: escrituração, demonstrações financeiras, auditoria e a

análise de balanço”.

Segundo Nash e Roberts (1998, p.52) “O sistema contábil de informações busca sua

eficácia do adequado balanceamento entre as relações dinâmicas que mantém com seu

ambiente externo regulado por normas e procedimentos rigidamente estruturados e o

equilíbrio estacionário requerido por seus subsistemas operacionais”.

Porém, a contabilidade de uma forma leiga caracteriza-se somente como um conjunto

de regras e procedimentos para a apuração de impostos e a coleta e registro de fatos passados,

visando unicamente atender os interesses das autoridades fiscalizadoras.

17

Segundo Fiel (1997, p.11), “a contabilidade é um instrumento de alto potencial na

colaboração de tomadas de decisões dos administradores ou de quem quer que seja a pessoa

encarregada de decidir e gerir os negócios da empresa. Pode-se dizer que o departamento de

contabilidade é um departamento de inteligência dentro da organização, pois ela está

relacionada essencialmente aos fatos”.

Gitman (2004), menciona que a contabilidade financeira está intimamente ligada aos

fatos administrativos, sendo responsável pela obtenção e a utilização dos recursos financeiros

necessários para gerir a empresa.

A contabilidade foi e continuará sendo o melhor e mais completo sistema de

informações para o embasamento das decisões gerenciais. Tais decisões visam essencialmente

prever o futuro, com o propósito de ater-se aos resultados alcançados no caso da adoção de

uma nova política de investimentos, prevendo desta forma uma possível maximização dos

lucros, ou ainda a necessidade de rever e melhorar a estratégia realizada.

Além do exposto, uma forma muito disseminada no mercado contemporâneo como

estratégia de crescimento das empresas é a utilização do mercado de capitais para o

financiamento de suas operações e alongamento de suas dívidas.

Porém, para adentrar no mercado de capitais é necessário obedecer algumas regras que

substancialmente consiste na transparência das informações econômicas e financeiras ao

mercado, para que os investidores façam um diagnóstico e realizem também projeções, para

assim, descobrir se a saúde da empresa é boa e será longa, ou se está na iminência de

sucumbir.

Portanto, a informação contábil quebrou barreiras e se tornou um conjunto de dados de

suma importância não só para as empresas, representadas pelos seus gestores, mas também

18

para aqueles não diretamente vinculados a empresa, que assumem o papel de investidores

potenciais, ou simplesmente especuladores de mercado.

Desta forma, a correta elaboração e divulgação das informações contábeis, baseadas

nos princípios contábeis geralmente aceitos, se tornam não somente uma obrigação para

atender as necessidades do Fisco, mas uma exigência do mercado.

1.1.1 Usuários da Informação Contábil

Segundo Brookson (2001) existem dois grupos que utilizam a contabilidade

essencialmente: os que se interessam pelo desempenho financeiro da empresa (investidores,

acionistas, fornecedores) e os que têm uma visão mais genérica (para fins fiscais, normativos

ou legais). Estes lidam mais com questões gerais, como a conformidade com a lei, do que com

uma análise financeira mais detalhada.

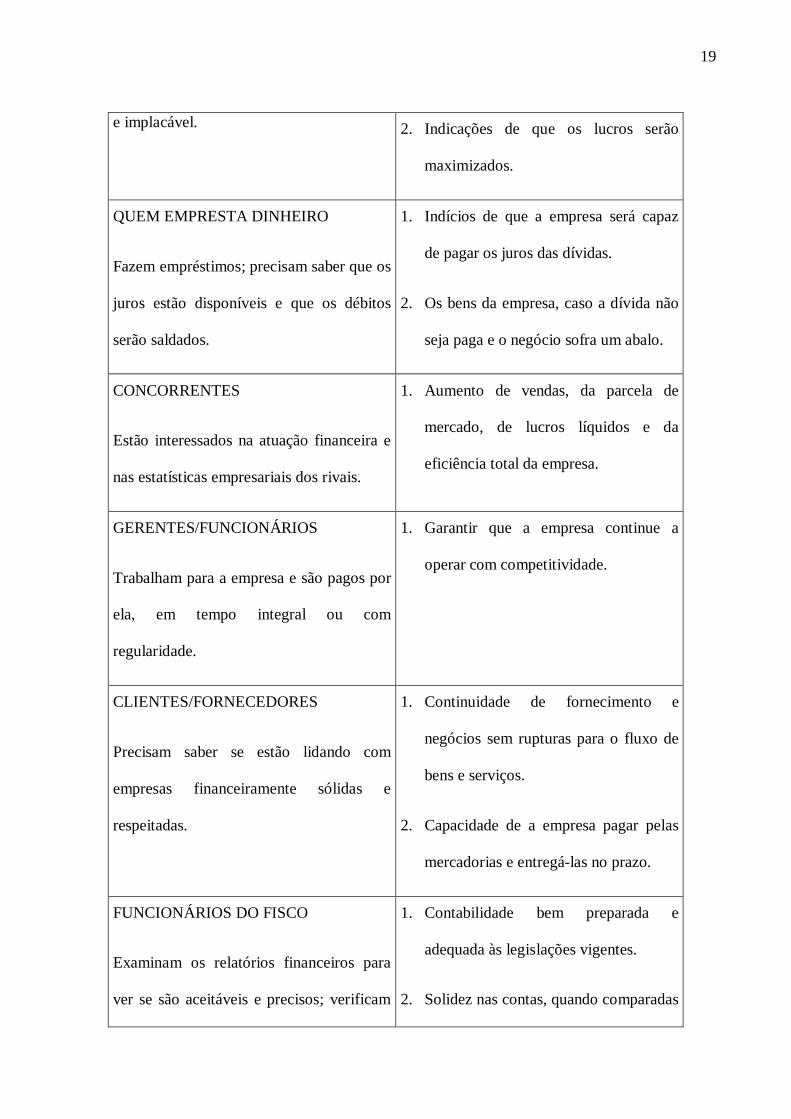

Tabela 1: Os usuários da informação contábil

QUEM SÃO O QUE PROCURAM

PROPRIETÁRIOS:

Têm interesse no futuro e no sucesso da

empresa, tendem a ser cautelosos nas

finanças.

1. Ver como a empresa está, em

comparação com os anos anteriores e a

concorrência.

INVESTIDORES/ ACIONISTAS

Investem dinheiro ou têm ações da

empresa; sua análise costuma ser detalhada

1. Informações sobre a empresa que

permitam comparação com outras, de

modo que dê para escolher entre elas.

19

e implacável. 2. Indicações de que os lucros serão

maximizados.

QUEM EMPRESTA DINHEIRO

Fazem empréstimos; precisam saber que os

juros estão disponíveis e que os débitos

serão saldados.

1. Indícios de que a empresa será capaz

de pagar os juros das dívidas.

2. Os bens da empresa, caso a dívida não

seja paga e o negócio sofra um abalo.

CONCORRENTES

Estão interessados na atuação financeira e

nas estatísticas empresariais dos rivais.

1. Aumento de vendas, da parcela de

mercado, de lucros líquidos e da

eficiência total da empresa.

GERENTES/FUNCIONÁRIOS

Trabalham para a empresa e são pagos por

ela, em tempo integral ou com

regularidade.

1. Garantir que a empresa continue a

operar com competitividade.

CLIENTES/FORNECEDORES

Precisam saber se estão lidando com

empresas financeiramente sólidas e

respeitadas.

1. Continuidade de fornecimento e

negócios sem rupturas para o fluxo de

bens e serviços.

2. Capacidade de a empresa pagar pelas

mercadorias e entregá-las no prazo.

FUNCIONÁRIOS DO FISCO

Examinam os relatórios financeiros para

ver se são aceitáveis e precisos; verificam

1. Contabilidade bem preparada e

adequada às legislações vigentes.

2. Solidez nas contas, quando comparadas

20

o montante de impostos devidos. com empresas similares.

Fonte: BROOKSON, 2001, p. 9 .

1.1.2 Conseqüência da Informação Contábil

De acordo com Hendriksen e Breda (2001) a informação contábil é de suma

importância para a tomada de decisões. Os contadores dedicam a maior parte de sua atenção à

coleta e à apresentação de dados financeiros, que servirão para a análise, interpretação e

estruturação de projeções futuras na maioria das vezes realizadas pelos administradores

financeiros.

Segundo Gitman (2004) um dos objetivos do administrador financeiro é manter um

controle permanentemente equilibrado na empresa. Para que esta meta seja alcançada, ele se

reporta às técnicas adotadas pela contabilidade financeira, que lhe fornece as informações

necessárias. A expressão contabilidade financeira evidencia a aplicação da contabilidade a

contas do sistema financeiro da organização, ou seja, remete à prática da contabilidade em

itens monetários.

Todavia, em virtude destes administradores utilizarem as informações contábeis para

realizarem as projeções que irão nortear as diretrizes a serem traçadas pela empresa no futuro

e até mesmo no presente, poderá haver conflitos de interesse entre o administrador que poderá

ser o próprio profissional contábil, e o (s) proprietário (s) da empresa.

Este conflito é descrito na administração financeira como “teoria de agência” que de

acordo com Gitman (2004) “é a possibilidade de os administradores colocarem seus objetivos

pessoais à frente dos objetivos da empresa”.

21

Gitman (2004), a informação contábil é a base que sustenta a tomada de decisões

corporativas, poderá haver manipulação de resultados que certamente influenciará na não

fidedignidade dos relatórios contábeis, logo o mercado externo terá uma visão limitada e

talvez omissa da real situação econômica e financeira da empresa.

1.1.3 Enfoque a Ética

Segundo o dicionário Magno (1994, p.53), ética é um ramo da filosofia que tem por objeto a moral. Conjunto de princípios pelos quais o individuo deve pautar seu proceder no desempenho de sua profissão. Série de normas que devem levar à aquisição de hábitos e a formação do caráter dos indivíduos para que possam cumprir seus deveres e viver honradamente.

A ética se faz absolutamente necessária na relação de duas pessoas, na estrutura

familiar, no relacionamento dentro de uma comunidade empresarial, cultural, esportiva, ou

qualquer outra.

Conforme Martins (2001), a contabilidade está sempre inserida no meio de agentes

com interesses conflitantes, ora, está no meio de uma disputa entre o fisco e o contribuinte,

ora entre os sócios, ora entre a empresa e seus empregados, entre o chefe e seus subordinados,

entre os proprietários e os administradores, entre os concorrentes. Seu produto, a informação

para o controle, para a avaliação de desempenho e para a decisão, é cada vez mais relevante e,

por causa disso, maiores tendem a ser as pressões sobre o contabilista por parte de seus tão

diferentes e, comumente, conflitantes usuários.

Por causa da sua relevância, a contabilidade necessita refletir a real situação

econômica e financeira, porque como já discorrido, ela serve de premissa para vários

usuários. Uma postura omissa ou fraudulenta tende a causar impactos em diversos segmentos,

gerando uma visão negativa perante o mercado externo.

22

1.2 Teoria de agência

Segundo Garcia (2005), a pesquisa sobre o problema de agência teve início com o

trabalho pioneiro de Jensen e Meckling (1976) e procura analisar a chamada “relação de

agência” que surge quando um ou mais indivíduos, denominados “principais”, contratam

outros indivíduos ou grupo de indivíduos, denominados “agentes”, para realização de um

serviço que prescinde da outorga de autoridade para tomada de decisão aos “agentes” pelos

“principais” em seu nome e interesses.

Ainda de acordo com Garcia (2005), o problema de agência passa a existir no

momento em que o agente, que deve sempre atuar no melhor interesse do principal, passa a

atuar, ao contrário, em seu próprio interesse pessoal.

O investidor é incapaz de observar todas as ações dos administradores, ou seja, as informações fornecidas pelo agente não permitem um controle do tipo e da sua profundidade, onde o agente e o principal possuem níveis diferentes de informação. Esse tipo de problema é conhecido como “risco moral”, no qual o agente faz uso de informações em beneficio próprio, eventualmente impondo prejuízos ao principal. (ARROW apud SOBRAL, 2006, p.9)

Existem dois tipos de risco moral um deles é a informação oculta que é representada pelo fato do agente fazer observações que o principal não pode, pois não tem instrumentos para conferir se o agente utilizou realmente essas informações da melhor maneira possível em relação aos seus interesses. O outro tipo de risco moral é a ação oculta, onde esse é relacionado ao esforço do agente, pois, nas ações tomadas pelo agente, o principal não consegue identificar o nível real de esforço aplicado no sentido do alcance total de seus interesses. (ARROW apud SOBRAL, 2006, p.9)

Jensen e Meckling (1976), apud Garcia (2005), A tarefa de alinhar seus interesses

aos interesses dos gestores implica em custos para os acionistas, que são chamados custos de

agência. Os custos de agência são a soma dos:

• custos de criação e estruturação de contratos entre o principal e o agente;

• gastos de monitoramento das atividades dos gestores pelo principal;

23

• gastos promovidos pelo próprio agente para mostrar ao principal que seus atos não

serão prejudiciais ao mesmo;

• perdas residuais, decorrentes da diminuição da riqueza do principal por eventuais

divergências entre as decisões do agente e as decisões que iriam maximizar a riqueza

do principal.

1.3 Bolsa de Valores nos Estados Unidos

Segundo Fortuna, apud Silva, Valquiria (2005, p.19), “a bolsa de valores, em síntese, é

o local especialmente criado e mantido para negociação de valores mobiliários em mercado

livre e aberto, organizado pelas corretoras e autoridades”. São sociedades Civis, sem fins

lucrativos ou Sociedade Anônimas que fornecem infra-estrutura ao mercado de ações.

Conforme Silva, Valquiria (2005 p.20), os principais títulos negociados nas bolsas de

valores são aqueles que representam o capital da empresa, ou seja, as ações. Além das ações,

a legislação no art. 2° da lei 010.03 de outubro de 2001, autoriza a negociação de outros

títulos como:

• Debêntures (simples ou conversíveis);

• Comercial Papers

• Opções de compra e venda sobre companhias abertas;

• Quotas de fundos;

• Bônus de subscrição;

• Títulos públicos;

• Certificados de depósitos de ações (BDR).

24

1.3.1 NYSE

No dia 17 de Maio de 1792, "nascia" a New York Stock Exchange, a mais tradicional e

importante bolsa de valores do mundo, negocia mais de 1 bilhão de ações e gira mais de US$

40 bilhões. No total são mais de 3.000 empresas listadas e 300 bilhões de ações com valor

superior a US$ 16 bilhões de dólares. (CAVALCANTE & MISUMI, 2002).

Estão representados na NYSE cerca de 52 países que possuíam, em 31 de maio de

2001, 438 empresas listadas. Ou seja, do total de aproximadamente 3.000 empresas cerca de

438 não são americanas e totalizam valor de mercado superior a US$ 5 trilhões.

(CAVALCANTE & MISUMI, 2002).

O índice NYSE inclui todas as ações registradas e, portanto, não possui um critério de

seleção de ações para entrada de no índice e nem está sujeito à decisão de um comitê. As

ações que compõem o índice são ponderados de acordo com os respectivos valores de

mercado das empresas emissoras. (CAVALCANTE & MISUMI, 2002).

A NYSE também é responsável pela divulgação de quatro índices setoriais que são:

industrias, serviços de utilidade pública, transportes e finanças. (CAVALCANTE &

MISUMI, 2002).

1.3.2 NASDAQ

A Nasdaq (Sistema automatizado de cotações da associação nacional das corretoras de

valores) é uma bolsa eletrônica Americana e foi fundada em 1971 pela National Association

of Securities Dealers (NASD). (CAVALCANTE & MISUMI, 2002).

25

Ao contrário das bolsas de valores tradicionais que operam através de sistemas de

negociação por leilões realizados pelas corretoras, na Nasdaq os negócios são realizados no

mercado de balcão por ‘‘dealers’’(comerciantes) que comprovam, vendem e estocam títulos e

os distribuem para os investidores. (CAVALCANTE & MISUMI, 2002).

Atualmente a Nasdaq possui mais de 4.000 empresas registradas e a capitalização de

mercado das empresas listadas ultrapassa US$ 3 trilhões. A Nasdaq também organiza vários

sub-índice que são extraídos da carteira principal como: seguros, bancos, telecomunicações

etc. (CAVALCANTE & MISUMI, 2002).

1.3.3 Divulgação das informações ao mercado de capitais dos Estados Unidos

O acesso aos mercados de capitais dos Estados Unidos demanda uma documentação

complexa para permitir a oferta de valores, além disso, o processo e registro na SEC –

Security & ExchangeCommission, e a possibilidade de responsabilidade legal são mais

rigorosos. (CAVALCANTE & MISUMI, 2002).

O mercado americano é mais líquido, por isso as empresas de todo mundo optam por

buscar financiamento para suas atividades e seu crescimento neste mercado. Algumas

emissões (títulos comerciais, programas de letras e etc) são mais fáceis porque não exigem

registros junto à SEC (CAVALCANTE & MISUMI, 2002).

Para ingressar no mercado americano as principais informações que deverão ser

informadas são:

• Descrição dos títulos ADRs registrados, caso disponível.

• Demonstrações financeiras elaboradas de acordo com, ou ajustadas, USGAAP.

26

1.3.4 American Depositary Receipt – ADR

Os ADR são recibos que representam a propriedade de ações emitidas por empresas

não-americanas.O ADR outorga ao acionista o direito sobre todos os dividendos, as

subscrições e as bonificações, além de ganhos de capital. (CAVALCANTE & MISUMI,

2002).

O ADR foi criado para proporcionar aos investidores americanos o acesso aos

mercados de ações de outros países, ou seja, os americanos compram ações de empresas não

americanas sob a forma de ADR. (CAVALCANTE & MISUMI, 2002).

Para o investidor externo uma das vantagens é a não incidência do risco cambial, pois,

as ADR são negociadas nos Estados Unidos e seu preço é definida em moeda americana, o

mesmo não é afetado pela taxa de câmbio Real/Dólar. (CAVALCANTE & MISUMI, 2002).

Segundo Cavalcante & Misumi, Os programas de ADR consideram três níveis:

• Nível 1 - Negociados no mercado de balcão, emitidas com base em ações do emitente

negociados em seu mercado doméstico, e que foram depositados no banco custodiante.

Não paga taxas de Underwriting nem provoca alterações no balanço da companhia.

Não há oferta paralela dos títulos depositados nos Estados Unidos. A companhia não

capta recursos.

• Nível 2 - Negociados no mercado dos Estado Unidos ou na Nasdaq, emitidos com

base em ações do emitente negociados em seu mercado doméstico, e que foram

depositados no banco custodiante. Na há oferta paralela dos títulos depositados nos

27

Estados Unidos. A companhia não capta recursos. As demonstrações financeiras

devem estar de acordo com os USGAAP.

• Nível 3 – Negociados numa bolsa dos Estados Unidos ou na Nasdaq, vinculados a

uma oferta pública nos Estados Unidos das ações depositadas. Emitidos com base em

novas ações emitidas pelo emitente, depositadas no banco custodiante. Permite

captação de recursos.

1.4. A Lei Sarbanes Oxley (SOx)

A Lei Sarbanes Oxley (SOx) foi criada em 30 de julho de 2002, pelos senadores Paul

Sarbanes e Michael Oxley, como forma de reação aos escândalos financeiros corporativos nos

Estados Unidos (TAFARA & STRAHOTA, 2005).

A lei Sarbanes Oxley é a mais abrangente e importante medida legislativa sobre

valores mobiliários dos Estados Unidos que afeta empresas de capital aberto e contadores

independentes. A Lei reforça as regras para a governança corporativa relacionadas à

divulgação e à emissão de relatórios financeiros (TAFARA & STRAHOTA, 2005)

Um dos aspectos mais importantes é que tal lei não isenta empresas não americanas de

seu alcance, hoje, as mais de 1200 companhias estrangeiras registradas na SEC (Securities

and Exchange Comission) representam quase 10% de todas as empresas que prestam contas a

esse órgão. (TAFARA & STRAHOTA, 2005)

O objetivo da criação da Lei Sarbanes Oxley é restabelecer e aumentar a confiança do

investidor e a sustentabilidade das organizações.

Esta medida do Congresso americano de intervenção do governo para corrigir as distorções de atuação das corporações na economia vai, se não totalmente, pelo menos, substancialmente, corrigir as distorções, reduzindo o poder e os abusos dos executivos dentro das grandes corporações, devolvendo o controle da propriedade aos seus reais donos, os acionistas ou aos seus representantes. (EUSTAQUIO, 2003, p.3)

28

1.4.1 Contabilidade Criativa

De acordo com as Normas Brasileiras de Contabilidade, “a Contabilidade é uma ciência social, cujo objeto é o Patrimônio das entidades. A contabilidade busca, por meio da apreensão, da quantificação, da classificação, do registro, da demonstração, da análise e relato das mutações ocorridas nos patrimônios, gerar informações qualitativas e quantitativas” (CFC, 2000, p.101).

Segundo Carvalho (2003), as informações contábeis são extremamente importantes

para que os usuários e gestores responsáveis tenham o conhecimento da posição passada, da

situação atual e principalmente das expectativas futuras de uma empresa, ou seja, o grau de

confiabilidade nas informações de natureza contábil e financeira permite uma visão da

estratégia dos planos da empresa, portanto, a confiabilidade nas informações contábeis torna-

se imprescindível para todos que pretendam relacionar-se com a organização, entre eles

acionistas, fornecedores, gestores, empregados e outras entidades.

Carvalho (2003), verifica-se que a responsabilidade dos contadores é imensa, pois esta

em “jogo” a credibilidade de tal profissional, pois as informações publicadas estão

diretamente ligadas à pessoa do preparador. Nem sempre a ética profissional é levada em

consideração, ocorrendo um confronto entre o que é legal do que é moral.

A flexibilidade das normas contábeis permite a realização de procedimentos contábeis que, na prática, geram informações que não refletem a verdadeira posição econômica e financeira da empresa. Em conseqüência, os usuários das informações contábeis são direcionados a ter uma visão irreal ou distorcida que pode representar um risco imperceptível. O profissional contador detém, privativamente, a condição de preparador das Demonstrações Contábeis, constituindo-se na única pessoa capaz de perceber esse risco e demonstrar independência e autoridade legal e moral no sentido de evitar a prática da contabilidade criativa e outros vieses antiéticos que possam servir de suporte para as fraudes. (CARVALHO, 2003).

E é nesse cenário que surge a “contabilidade criativa”, que se refere a “maquiagem”

da realidade patrimonial de uma entidade, decorrente da manipulação dos dados contábeis de

29

forma intencional, para se apresentar à imagem desejada pelos gestores da informação

contábil.

A contabilidade criativa é o resultado da transformação das cifras contábeis de aquilo

que realmente são para aquilo que aqueles que a elaboram desejam que sejam, aproveitando-

se das facilidades que as normas existentes proporcionam, ou mesmo ignorando-as”.

(CONSENZA & GRATERON, apud NASER, 2003).

É o processo mediante o qual os contadores utilizam seus conhecimentos sobre as

normas e procedimentos contábeis para manipular valores refletidos nas contas e

demonstrações contábeis de uma empresa (JAMESON, 1988, apud CONSENZA &

GRATERON).

A contabilidade criativa é um tema atual na prática contábil internacional, mas ganhou

notoriedade com as seqüências de escândalos corporativos nos Estados Unidos.

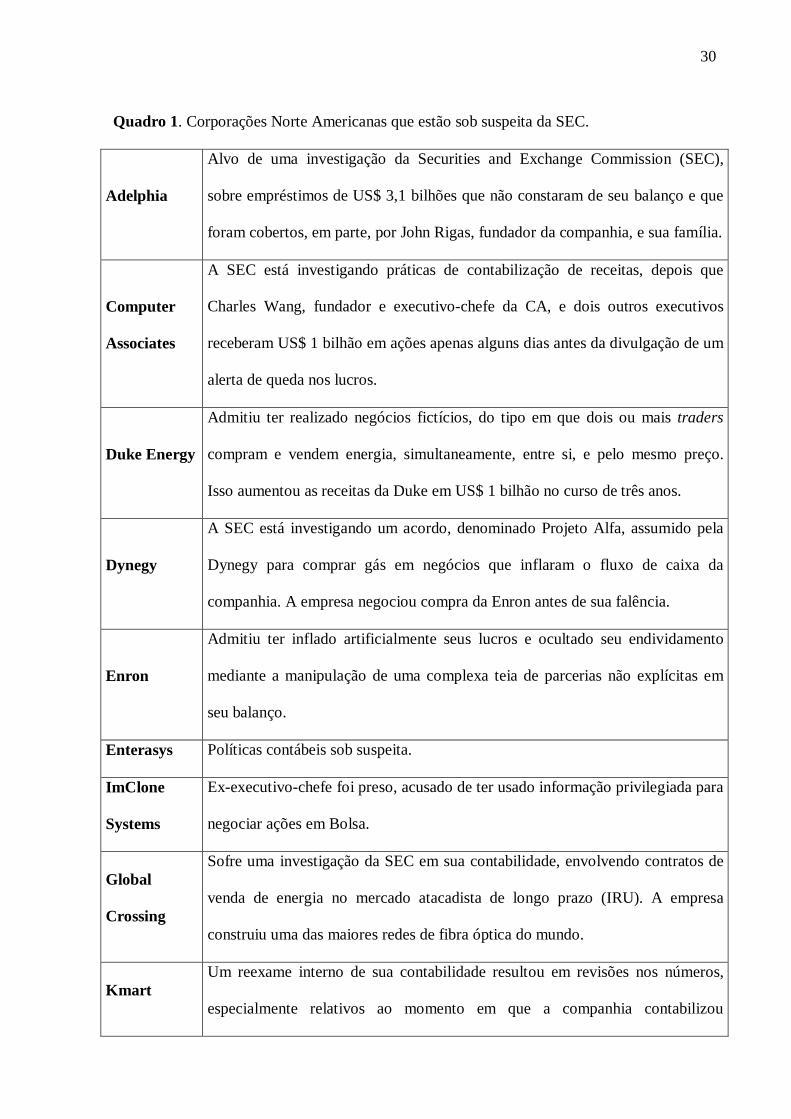

1.4.1.1 Casos Relevantes do uso da Contabilidade Criativa

Os casos mais evidentes e atuais revelados na imprensa especializada, e investigados

pela SEC – Securities and Exchange Commission, agência governamental que fiscaliza o

mercado de valores – nos moldes da CVM – Comissão de Valores Mobiliários no Brasil e

controla a atuação dos profissionais de contabilidade em suas relações com o mercado na

aplicação dos princípios contábeis nos EUA, de acordo com FUNDAP (2002, p.07-09), estão

dispostos no Quadro 1, a seguir:

30

Quadro 1. Corporações Norte Americanas que estão sob suspeita da SEC.

Adelphia

Alvo de uma investigação da Securities and Exchange Commission (SEC),

sobre empréstimos de US$ 3,1 bilhões que não constaram de seu balanço e que

foram cobertos, em parte, por John Rigas, fundador da companhia, e sua família.

Computer

Associates

A SEC está investigando práticas de contabilização de receitas, depois que

Charles Wang, fundador e executivo-chefe da CA, e dois outros executivos

receberam US$ 1 bilhão em ações apenas alguns dias antes da divulgação de um

alerta de queda nos lucros.

Duke Energy

Admitiu ter realizado negócios fictícios, do tipo em que dois ou mais traders

compram e vendem energia, simultaneamente, entre si, e pelo mesmo preço.

Isso aumentou as receitas da Duke em US$ 1 bilhão no curso de três anos.

Dynegy

A SEC está investigando um acordo, denominado Projeto Alfa, assumido pela

Dynegy para comprar gás em negócios que inflaram o fluxo de caixa da

companhia. A empresa negociou compra da Enron antes de sua falência.

Enron

Admitiu ter inflado artificialmente seus lucros e ocultado seu endividamento

mediante a manipulação de uma complexa teia de parcerias não explícitas em

seu balanço.

Enterasys Políticas contábeis sob suspeita.

ImClone

Systems

Ex-executivo-chefe foi preso, acusado de ter usado informação privilegiada para

negociar ações em Bolsa.

Global

Crossing

Sofre uma investigação da SEC em sua contabilidade, envolvendo contratos de

venda de energia no mercado atacadista de longo prazo (IRU). A empresa

construiu uma das maiores redes de fibra óptica do mundo.

Kmart Um reexame interno de sua contabilidade resultou em revisões nos números,

especialmente relativos ao momento em que a companhia contabilizou

31

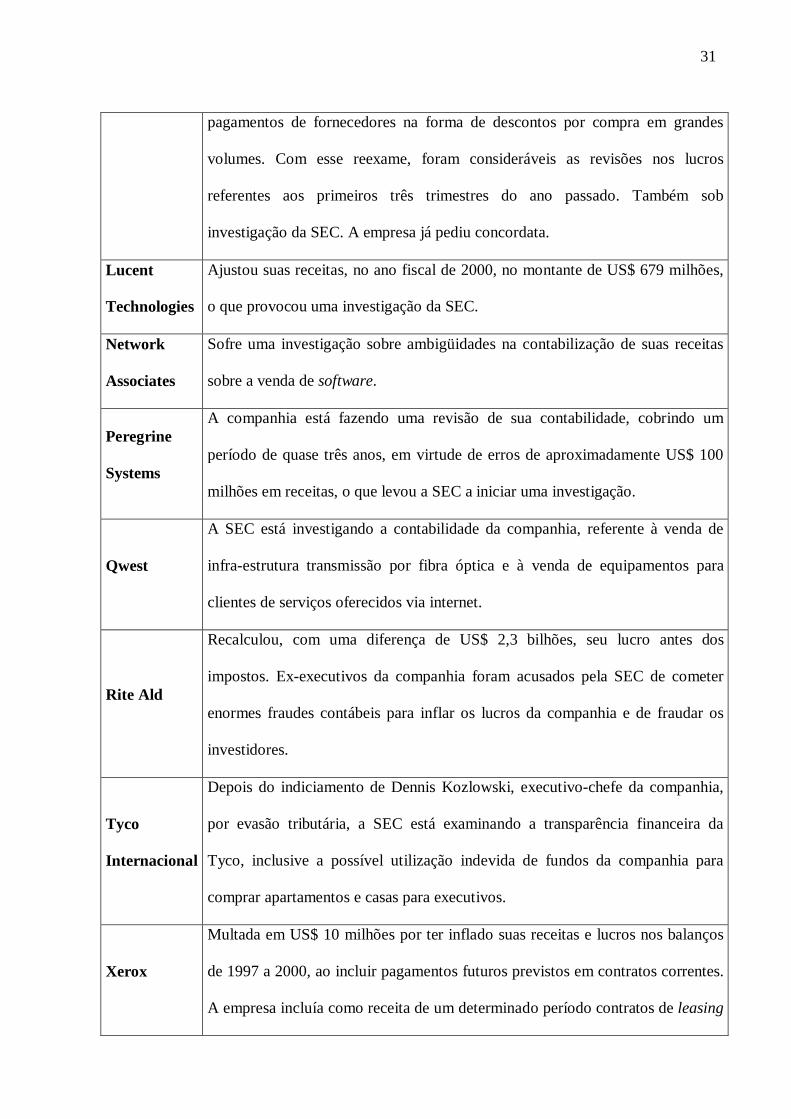

pagamentos de fornecedores na forma de descontos por compra em grandes

volumes. Com esse reexame, foram consideráveis as revisões nos lucros

referentes aos primeiros três trimestres do ano passado. Também sob

investigação da SEC. A empresa já pediu concordata.

Lucent

Technologies

Ajustou suas receitas, no ano fiscal de 2000, no montante de US$ 679 milhões,

o que provocou uma investigação da SEC.

Network

Associates

Sofre uma investigação sobre ambigüidades na contabilização de suas receitas

sobre a venda de software.

Peregrine

Systems

A companhia está fazendo uma revisão de sua contabilidade, cobrindo um

período de quase três anos, em virtude de erros de aproximadamente US$ 100

milhões em receitas, o que levou a SEC a iniciar uma investigação.

Qwest

A SEC está investigando a contabilidade da companhia, referente à venda de

infra-estrutura transmissão por fibra óptica e à venda de equipamentos para

clientes de serviços oferecidos via internet.

Rite Ald

Recalculou, com uma diferença de US$ 2,3 bilhões, seu lucro antes dos

impostos. Ex-executivos da companhia foram acusados pela SEC de cometer

enormes fraudes contábeis para inflar os lucros da companhia e de fraudar os

investidores.

Tyco

Internacional

Depois do indiciamento de Dennis Kozlowski, executivo-chefe da companhia,

por evasão tributária, a SEC está examinando a transparência financeira da

Tyco, inclusive a possível utilização indevida de fundos da companhia para

comprar apartamentos e casas para executivos.

Xerox

Multada em US$ 10 milhões por ter inflado suas receitas e lucros nos balanços

de 1997 a 2000, ao incluir pagamentos futuros previstos em contratos correntes.

A empresa incluía como receita de um determinado período contratos de leasing

32

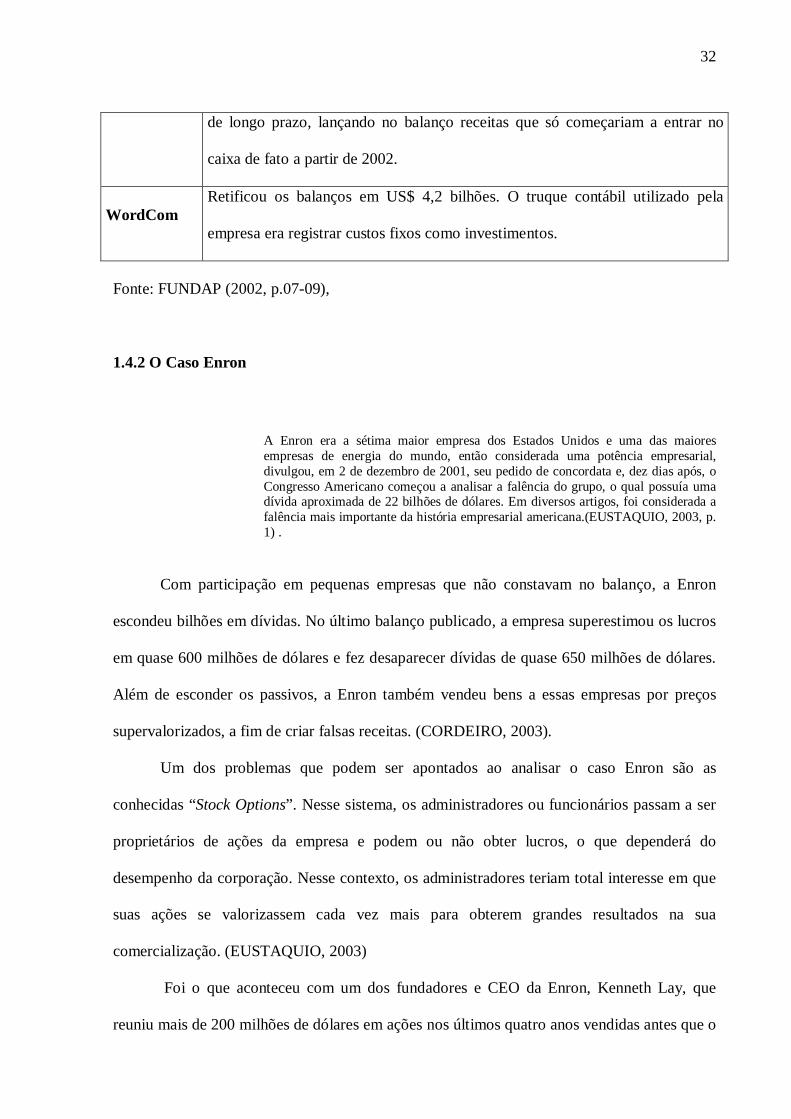

de longo prazo, lançando no balanço receitas que só começariam a entrar no

caixa de fato a partir de 2002.

WordCom Retificou os balanços em US$ 4,2 bilhões. O truque contábil utilizado pela

empresa era registrar custos fixos como investimentos.

Fonte: FUNDAP (2002, p.07-09),

1.4.2 O Caso Enron

A Enron era a sétima maior empresa dos Estados Unidos e uma das maiores empresas de energia do mundo, então considerada uma potência empresarial, divulgou, em 2 de dezembro de 2001, seu pedido de concordata e, dez dias após, o Congresso Americano começou a analisar a falência do grupo, o qual possuía uma dívida aproximada de 22 bilhões de dólares. Em diversos artigos, foi considerada a falência mais importante da história empresarial americana.(EUSTAQUIO, 2003, p. 1) .

Com participação em pequenas empresas que não constavam no balanço, a Enron

escondeu bilhões em dívidas. No último balanço publicado, a empresa superestimou os lucros

em quase 600 milhões de dólares e fez desaparecer dívidas de quase 650 milhões de dólares.

Além de esconder os passivos, a Enron também vendeu bens a essas empresas por preços

supervalorizados, a fim de criar falsas receitas. (CORDEIRO, 2003).

Um dos problemas que podem ser apontados ao analisar o caso Enron são as

conhecidas “Stock Options”. Nesse sistema, os administradores ou funcionários passam a ser

proprietários de ações da empresa e podem ou não obter lucros, o que dependerá do

desempenho da corporação. Nesse contexto, os administradores teriam total interesse em que

suas ações se valorizassem cada vez mais para obterem grandes resultados na sua

comercialização. (EUSTAQUIO, 2003)

Foi o que aconteceu com um dos fundadores e CEO da Enron, Kenneth Lay, que

reuniu mais de 200 milhões de dólares em ações nos últimos quatro anos vendidas antes que o

33

escândalo estourasse e transformasse em pó o fundo de pensão de mais de 20 mil funcionários

da empresa. (EUSTAQUIO, 2003)

Um segundo problema seria o conflito de interesses da auditoria, executada pela

Arthur Andersen, uma vez que a mesma recebia por consultorias realizadas para a empresa.

(EUSTAQUIO, 2003).

As conseqüências da utilização de práticas desta natureza afetam diretamente todas as

partes interessadas nas informações geradas pela contabilidade, podendo vir a trazer

distorções significativas na interpretação dos dados pelos usuários. (CARVALHO, 2003).

1.4.3. Reformas da Lei Sarbanes Oxley

As reformas contidas na Sarbanes Oxley podem ser divididas em três categorias:

Primeiro, a lei visa a melhoria operacional e a recuperação da credibilidade na

profissão contábil. Criação do Conselho de Fiscalização de Auditoria de Companhias Abertas

(PCAOB), sob supervisão da SEC. (TAFARA & STRAHOTA, 2005).

Segundo, ela fornece novas ferramentas para fazer cumprir as leis de valores

mobiliários. A comissão deu entrada a mais de 1300 ações de fiscalização, das quais mais de

370 envolviam relatórios financeiros e fraudes contábeis. Além disso, impediu que executivos

voltassem a exercer a função de diretores ou conselheiros de empresas de capital aberto.

(TAFARA & STRAHOTA, 2005).

Terceira, as exigências destinadas a aperfeiçoar as práticas de divulgação e de

relatórios financeiros. As cláusulas referentes às certificações de relatórios do diretor

executivo e do diretor financeiro que contenham demonstrações financeiras. Também se

encontram nessa categoria as cláusulas que recebem atualmente mais atenção de empresas e

auditores, a exigência de relatório anual da administração sobre os relatórios financeiros e

34

auditoria de controle interno das empresas sobre referidos relatórios. (TAFARA &

STRAHOTA, 2005).

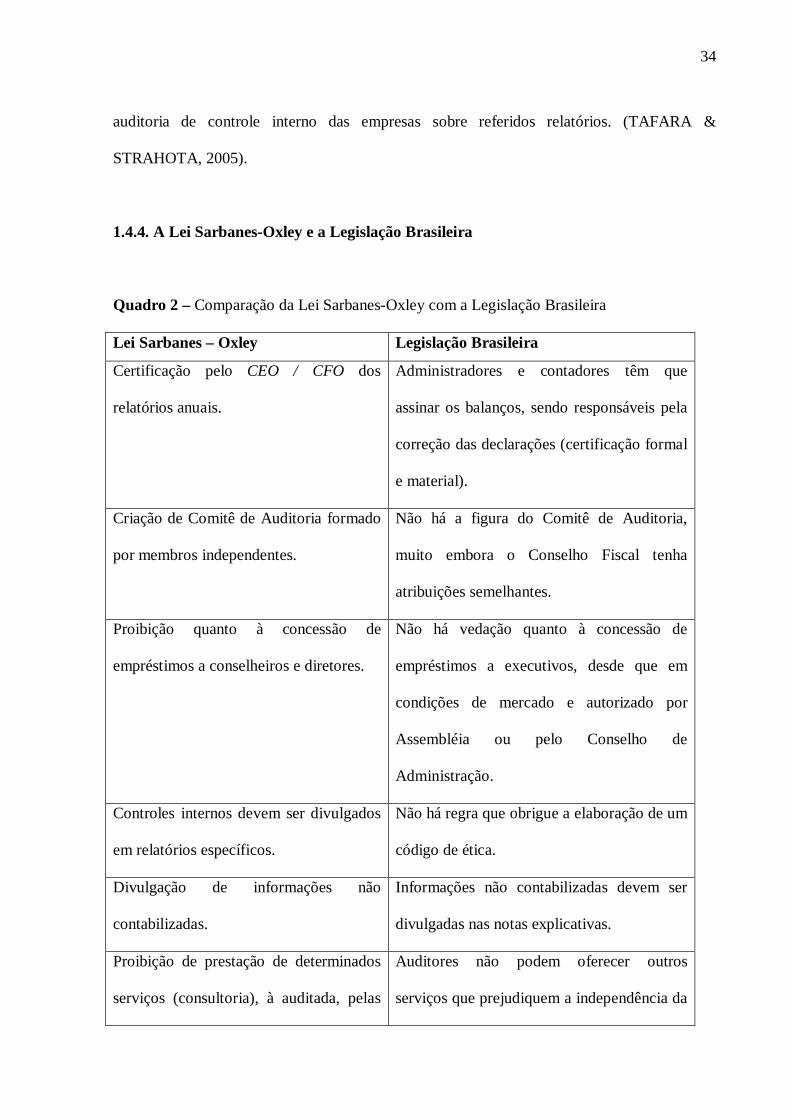

1.4.4. A Lei Sarbanes-Oxley e a Legislação Brasileira

Quadro 2 – Comparação da Lei Sarbanes-Oxley com a Legislação Brasileira

Lei Sarbanes – Oxley Legislação Brasileira

Certificação pelo CEO / CFO dos

relatórios anuais.

Administradores e contadores têm que

assinar os balanços, sendo responsáveis pela

correção das declarações (certificação formal

e material).

Criação de Comitê de Auditoria formado

por membros independentes.

Não há a figura do Comitê de Auditoria,

muito embora o Conselho Fiscal tenha

atribuições semelhantes.

Proibição quanto à concessão de

empréstimos a conselheiros e diretores.

Não há vedação quanto à concessão de

empréstimos a executivos, desde que em

condições de mercado e autorizado por

Assembléia ou pelo Conselho de

Administração.

Controles internos devem ser divulgados

em relatórios específicos.

Não há regra que obrigue a elaboração de um

código de ética.

Divulgação de informações não

contabilizadas.

Informações não contabilizadas devem ser

divulgadas nas notas explicativas.

Proibição de prestação de determinados

serviços (consultoria), à auditada, pelas

Auditores não podem oferecer outros

serviços que prejudiquem a independência da

35

empresas de auditoria. atividade de auditoria.

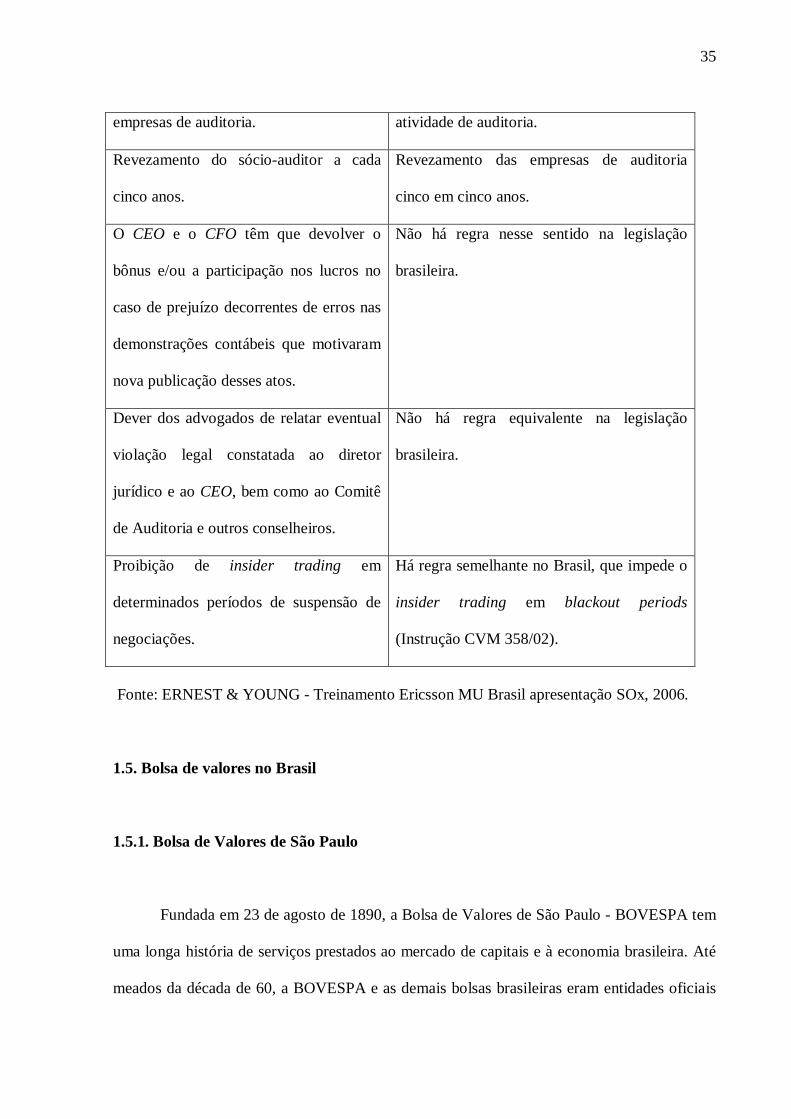

Revezamento do sócio-auditor a cada

cinco anos.

Revezamento das empresas de auditoria

cinco em cinco anos.

O CEO e o CFO têm que devolver o

bônus e/ou a participação nos lucros no

caso de prejuízo decorrentes de erros nas

demonstrações contábeis que motivaram

nova publicação desses atos.

Não há regra nesse sentido na legislação

brasileira.

Dever dos advogados de relatar eventual

violação legal constatada ao diretor

jurídico e ao CEO, bem como ao Comitê

de Auditoria e outros conselheiros.

Não há regra equivalente na legislação

brasileira.

Proibição de insider trading em

determinados períodos de suspensão de

negociações.

Há regra semelhante no Brasil, que impede o

insider trading em blackout periods

(Instrução CVM 358/02).

Fonte: ERNEST & YOUNG - Treinamento Ericsson MU Brasil apresentação SOx, 2006.

1.5. Bolsa de valores no Brasil

1.5.1. Bolsa de Valores de São Paulo

Fundada em 23 de agosto de 1890, a Bolsa de Valores de São Paulo - BOVESPA tem

uma longa história de serviços prestados ao mercado de capitais e à economia brasileira. Até

meados da década de 60, a BOVESPA e as demais bolsas brasileiras eram entidades oficiais

36

corporativas, vinculadas às secretarias de finanças dos governos estaduais e compostas por

corretores nomeados pelo poder público (BOVESPA, 2007).

Com as reformas do sistema financeiro nacional e do mercado de capitais

implementadas em 1965/66, as bolsas assumiram a característica institucional que mantêm até

hoje, transformando-se em associações civis sem fins lucrativos, com autonomia

administrativa, financeira e patrimonial. A antiga figura individual do corretor de fundos

públicos foi substituída pela da sociedade corretora, empresa constituída sob a forma de

sociedade por ações nominativas ou por cotas de responsabilidade limitada. A Bolsa de

Valores de São Paulo é uma entidade auto-reguladora, que opera sob a supervisão da

Comissão de Valores Mobiliários (CVM).(BOVESPA, 2007).

1.5.2 Funções da Bovespa

Segundo a BOVESPA (2007), as funções são:

Meio de ligação: permite que pessoas interessadas apliquem suas economias em ações

invistam nas empresas que precisam de recursos para crescer.

Centro de liquidez: proporciona as condições necessárias para que as Corretoras de

Valores possam intermediar as negociações para seus clientes de forma segura, rápida e

transparente.

Formação de preços: oferece um ambiente onde os preços são formados pela livre

interação da oferta e da procura, atuando para garantir que os negócios sejam realizados

seguindo as regras e normas estabelecidas pela CVM. Para isso, utiliza os chamados

mecanismos de liquidez e formação de preços.

Ambiente seguro e transparente: a partir do seu poder de auto-regulação, propicia

aos investidores, Corretoras de Valores e empresas um ambiente no qual as operações podem

ser efetuadas de forma transparente e segura, oferecendo sistemas operacionais adequados

37

com emprego de alta tecnologia e uma equipe técnica que monitora as negociações para

garantir a credibilidade e a transparência do mercado.

Missão educativa: transmite os conceitos sobre o mercado acionário para que os

investidores conheçam a importância de formar um patrimônio investindo em ações e mostra

os seus reflexos para o desenvolvimento econômico do país.

1.6 Governança Corporativa

1.6.1 Histórico

Ultimamente tem sido intensificada a preocupação das empresas em relação às práticas

de Governança Corporativa, devido ao reconhecimento do mercado de capitais que considera

de extrema importância à utilização de tal prática.

O termo Governança Corporativa foi criado no início da década de 1990 nos países desenvolvidos, mais especificamente nos Estados Unidos e na Grã-Bretanha, para definir as regras que regem o relacionamento dentro de uma companhia dos interesses de acionistas controladores, acionistas minoritários e administradores. (GARCIA, 2005, p.6).

Segundo Lodi (2000), o movimento da Governança Corporativa se originou nos

Estados Unidos, no início dos anos 90, em decorrência de necessidades específicas de

administradores de fundo de pensão, que precisavam de maior segurança nos investimentos

realizados com dinheiro dos mutuários, os quais se caracterizavam, na grande maioria, como

acionistas minoritários que sofriam com a falta de informações objetivas e transparentes para

orientar suas decisões de investimentos. Aos poucos, o movimento foi se expandindo para os

países europeus e hoje representa uma tendência em nível de mercado internacional.

Segundo Garcia (2005), a discussão sobre Governança Corporativa surgiu para superar

o chamado conflito de agência dos gestores, que é resultado da separação entre a propriedade

38

e a gestão nas companhias. Esse conflito de interesses pode assumir características distintas

em função da estrutura de propriedade das empresas.

1.6.2 Conceito Governança Corporativa

Segundo IBGC - Instituto Brasileiro de Governança Corporativa (2007, p.6), Governança Corporativa é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre Acionistas/Cotistas, Conselho de Administração, Diretoria, Auditoria Independente e Conselho Fiscal. As boas práticas de governança corporativa têm a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade.

Os princípios básicos que o inspiram o código de ética do IBGC são:

• Transparência: a administração deve ter uma boa comunicação interna e externa

que resulte em um clima de confiança. A comunicação não deve restringir-se ao

desempenho econômico financeiro, mas deve contemplar também os demais

fatores (inclusive intangíveis) que norteiam a ação empresarial e que conduzem à

criação de valor.

• Equidade: Caracteriza-se pelo tratamento justo e igualitário de todos os grupos

minoritários, sejam do capital ou das demais "partes interessadas" (stakeholders),

como colaboradores, clientes, fornecedores ou credores. Atitudes ou políticas

discriminatórias, sob qualquer pretexto, são totalmente inaceitáveis.

• Prestação de contas (accountability): Os agentes da governança corporativa

devem prestar contas de sua atuação a quem os elegeu e respondem

integralmente por todos os atos que praticarem no exercício de seus mandatos.

• Responsabilidade Corporativa: Conselheiros e executivos devem zelar pela

perenidade das organizações (visão de longo prazo, sustentabilidade) e, portanto,

devem incorporar considerações de ordem social e ambiental na definição dos

negócios e operações. Responsabilidade Corporativa é uma visão mais ampla da

39

estratégia empresarial, contemplando todos os relacionamentos com a

comunidade em que a sociedade atua. A "função social" da empresa deve incluir

a criação de riquezas e de oportunidades de emprego, qualificação e diversidade

da força de trabalho, estímulo ao desenvolvimento científico por intermédio de

tecnologia, e melhoria da qualidade de vida por meio de ações educativas,

culturais, assistenciais e de defesa do meio ambiente. Inclui-se neste princípio a

contratação preferencial de recursos (trabalho e insumos) oferecidos pela própria

comunidade.

Segundo Shleifer e Vishny (1997), apud Garcia (2005, p.5), “governança corporativa

lida com as maneiras pelas quais os fornecedores de recursos garantem que obterão para si o

retorno sobre seu investimento”.

Segundo Carvalho, apud Silva, Valquiria (2005), Governança Corporativa é conjunto

de mecanismos instituídos, para fazer com que o controle atue de fato em benefício das partes

com direitos legais sobre a empresa, minimizando o oportunismo.

Jensen (2001), apud Garcia (2005), "governança é a estrutura de controle de alto nível,

consistindo dos direitos de decisão do Conselho de Administração e do diretor executivo, dos

procedimentos para alterá-los, do tamanho e composição do Conselho de Administração e da

compensação e posse de ações dos gestores e conselheiros”.

Macmillian e Tampoe (2000), apud Silva, Valquiria (2005), conceituam a Governança

Corporativa como as forças que equilibram o poder que se estabelece entre os proprietários

(Shareholders), representados por acionistas e controladores e minoritários, e os stakeholders,

representados por gerentes, empregados, governo e comunidade.

40

1.6.3 As práticas de Governança Corporativa no Brasil.

Segundo Garcia (2005), ao listar suas ações nas bolsas americanas, as companhias

abertas brasileiras foram obrigadas a seguir diversas regras impostas pela SEC – Securities

and Exchange Commission, órgão regulador do mercado de capitais norte americano,

relacionadas a aspectos contábeis, de transparência e divulgação de informações, que mais do

que princípios de Governança Corporativa.

Algumas iniciativas institucionais e governamentais foram implementadas nos últimos

anos com o objetivo de assegurar as melhorias das práticas de Governança Corporativa das

empresas brasileiras, das quais destacamos:

• a aprovação da Lei nº 10.303/01;

• a criação do Novo Mercado e dos Níveis 1 e 2 de governança corporativa pela

Bolsa de Valores de São Paulo – Bovespa; e

• as novas regras de definição dos limites de aplicação dos recursos dos Fundos

de Pensão.

1.6.4 Principais barreiras que afetam a implementação das boas práticas de Governança

Corporativa nas Empresas.

A KPMG realizou no segundo semestre de 2003, a 3 º Pesquisa sobre Gerenciamento

de Riscos e Governança Corporativa, foram selecionadas 2000 empresas de vários ramos de

atuação.

41

Segundo tal pesquisa, as barreiras mais significativas foram à resistência cultural as

medidas que visam maior transparência (62%), embora seja reconhecida como inadequada

quando questionada a transparência da própria empresa, o custo de adaptação e comunicação

(38%) e restrições tecnológicas (30%). Destaque também para a percepção de um adequado

entendimento do negócio por parte do Conselho de Administração (66%), ainda com fortes

características de formação familiar no Brasil.

1.6.5 Níveis de Governança Corporativa

Implantados em dezembro de 2000 pela Bolsa de Valores de São Paulo – BOVESPA,

os Níveis Diferenciados de Governança Corporativa são segmentos especiais de listagem que

foram desenvolvidos com o objetivo de proporcionar um ambiente de negociação que

estimulasse, simultaneamente, o interesse dos investidores e a valorização das

companhias.(BOVESPA, 2007).

Empresas listadas nesses segmentos oferecem aos seus acionistas investidores

melhorias nas práticas de governança corporativa que ampliam os direitos societários dos

acionistas minoritários e aumentam a transparência das companhias, com divulgação de maior

volume de informações e de melhor qualidade, facilitando o acompanhamento de sua

performace.(BOVESPA, 2007).

A premissa básica é que a adoção de boas práticas de governança corporativa pelas

companhias confere maior credibilidade ao mercado acionário e, como conseqüência,

aumenta a confiança e a disposição dos investidores em adquirirem as suas ações, pagarem

um preço melhor por elas, reduzindo seu custo de captação.(BOVESPA, 2007).

42

1.6.5.1 Nivel 1

Segundo a BOVESPA (2007), as Companhias Nível 1 se comprometem,

principalmente, com melhorias na prestação de informações ao mercado e com a dispersão

acionária. Por exemplo, a companhia aberta listada no Nível 1 tem como obrigações

adicionais à legislação:

• Melhoria nas informações prestadas, adicionando às Informações Trimestrais

(ITRs) – documento que é enviado pelas companhias listadas à CVM e à

BOVESPA, disponibilizado ao público e que contém demonstrações financeiras

trimestrais – entre outras: demonstrações financeiras consolidadas e a

demonstração dos fluxos de caixa.

• Melhoria nas informações relativas a cada exercício social, adicionando às

Demonstrações Financeiras Padronizadas (DFPs) – documento que é enviado

pelas companhias listadas à CVM e à BOVESPA, disponibilizado ao público e

que contém demonstrações financeiras anuais – entre outras, a demonstração dos

fluxos de caixa.

• Melhoria nas informações prestadas, adicionando às Informações Anuais (IANs)

– documento que é enviado pelas companhias listadas à CVM e à BOVESPA,

disponibilizado ao público e que contém informações corporativas – entre outras:

a quantidade e características dos valores mobiliários de emissão da companhia

detidos pelos grupos de acionistas controladores, membros do Conselho de

43

Administração, diretores e membros do Conselho Fiscal, bem como a evolução

dessas posições.

• Realização de reuniões públicas com analistas e investidores, ao menos uma vez

por ano.

• Apresentação de um calendário anual, do qual conste a programação dos eventos

corporativos, tais como assembléias, divulgação de resultados etc.

• Divulgação dos termos dos contratos firmados entre a companhia e partes

relacionadas.

• Divulgação, em bases mensais, das negociações de valores mobiliários e

derivativos de emissão da companhia por parte dos acionistas controladores.

• Manutenção em circulação de uma parcela mínima de ações, representando 25%

(vinte e cinco por cento) do capital social da companhia.

• Quando da realização de distribuições públicas de ações, adoção de mecanismos

que favoreçam a dispersão do capital.

1.6.5.2 Nível 2

Segundo a BOVESPA (2007), as Companhias Nível 2 se comprometem a cumprir as

regras aplicáveis ao Nível 1 e, adicionalmente, um conjunto mais amplo de práticas de

governança relativas aos direitos societários dos acionistas minoritários. Por exemplo, a

companhia aberta listada no Nível 2 tem como obrigações adicionais à legislação:

• Divulgação de demonstrações financeiras de acordo com padrões internacionais

IFRS ou US GAAP.

44

• Conselho de Administração com mínimo de 5 (cinco) membros e mandato

unificado de até 2 (dois) anos, permitida a reeleição. No mínimo, 20% (vinte por

cento) dos membros deverão ser conselheiros independentes.

• Direito de voto às ações preferenciais em algumas matérias, tais como,

transformação, incorporação, fusão ou cisão da companhia e aprovação de

contratos entre a companhia e empresas do mesmo grupo sempre que, por força

de disposição legal ou estatutária, sejam deliberados em assembléia geral.

• Extensão para todos os acionistas detentores de ações ordinárias das mesmas

condições obtidas pelos controladores quando da venda do controle da

companhia e de, no mínimo, 80% (oitenta por cento) deste valor para os

detentores de ações preferenciais (tag along).

• Realização de uma oferta pública de aquisição de todas as ações em circulação,

no mínimo, pelo valor econômico, nas hipóteses de fechamento do capital ou

cancelamento do registro de negociação neste Nível;

• Adesão à Câmara de Arbitragem do Mercado para resolução de conflitos

societários.

Além de presentes no Regulamento de Listagem, alguns desses compromissos deverão ser

aprovados em Assembléias Gerais e incluídos no Estatuto Social da companhia.

1.6.5.3 Novo Mercado

Segundo a BOVESPA (2007), o Novo Mercado é um segmento de listagem destinado

à negociação de ações emitidas por companhias que se comprometam, voluntariamente, com

a adoção de práticas de governança corporativa adicionais em relação ao que é exigido pela

legislação.

45

A valorização e a liquidez das ações são influenciadas positivamente pelo grau de

segurança oferecido pelos direitos concedidos aos acionistas e pela qualidade das informações

prestadas pelas companhias. Essa é a premissa básica do Novo Mercado.

A entrada de uma companhia no Novo Mercado ocorre por meio da assinatura de um

contrato e implica a adesão a um conjunto de regras societárias, genericamente chamadas de

"boas práticas de governança corporativa", mais exigentes do que as presentes na legislação

brasileira. Essas regras, consolidadas no Regulamento de Listagem do Novo Mercado,

ampliam os direitos dos acionistas, melhoram a qualidade das informações usualmente

prestadas pelas companhias, bem como a dispersão acionária e, ao determinar a resolução dos

conflitos societários por meio de uma Câmara de Arbitragem, oferecem aos investidores a

segurança de uma alternativa mais ágil e especializada.

A principal inovação do Novo Mercado, em relação à legislação, é a exigência de que

o capital social da companhia seja composto somente por ações ordinárias. Porém, esta não é

a única. Por exemplo, a companhia aberta participante do Novo Mercado tem como

obrigações adicionais:

• Extensão para todos os acionistas das mesmas condições obtidas pelos

controladores quando da venda do controle da companhia (tag along).

• Realização de uma oferta pública de aquisição de todas as ações em circulação,

no mínimo, pelo valor econômico, nas hipóteses de fechamento do capital ou

cancelamento do registro de negociação no Novo Mercado.

• Conselho de Administração com mínimo de 5 (cinco) membros e mandato

unificado de até 2 (dois) anos, permitida a reeleição. No mínimo, 20% (vinte por

cento) dos membros deverão ser conselheiros independentes.

• Melhoria nas informações prestadas, adicionando às Informações Trimestrais

(ITRs) – documento que é enviado pelas companhias listadas à CVM e à

46

BOVESPA, disponibilizado ao público e que contém demonstrações financeiras

trimestrais – entre outras: demonstrações financeiras consolidadas e a

demonstração dos fluxos de caixa.

• Melhoria nas informações relativas a cada exercício social, adicionando às

Demonstrações Financeiras Padronizadas (DFPs) – documento que é enviado

pelas companhias listadas à CVM e à BOVESPA, disponibilizado ao público e

que contém demonstrações financeiras anuais – entre outras, a demonstração dos

fluxos de caixa.

• Divulgação de demonstrações financeiras de acordo com padrões internacionais

IFRS ou US GAAP.

• Melhoria nas informações prestadas, adicionando às Informações Anuais (IANs)

– documento que é enviado pelas companhias listadas à CVM e à BOVESPA,

disponibilizado ao público e que contém informações corporativas – entre outras:

a quantidade e características dos valores mobiliários de emissão da companhia

detidos pelos grupos de acionistas controladores, membros do Conselho de

Administração, diretores e membros do Conselho Fiscal, bem como a evolução

dessas posições.

• Realização de reuniões públicas com analistas e investidores, ao menos uma vez

por ano.

• Apresentação de um calendário anual, do qual conste a programação dos eventos

corporativos, tais como assembléias, divulgação de resultados etc.

• Divulgação dos termos dos contratos firmados entre a companhia e partes

relacionadas.

• Divulgação, em bases mensais, das negociações de valores mobiliários e

derivativos de emissão da companhia por parte dos acionistas controladores.

47

• Manutenção em circulação de uma parcela mínima de ações, representando 25%

(vinte e cinco por cento) do capital social da companhia.

• Quando da realização de distribuições públicas de ações, adoção de mecanismos

que favoreçam a dispersão do capital.

• Adesão à Câmara de Arbitragem do Mercado para resolução de conflitos

societários.

Além de presentes no Regulamento de Listagem, alguns desses compromissos deverão ser

aprovados em Assembléias Gerais e incluídos no Estatuto Social da companhia.

1.7. Sarbanes Oxley x Governança Corporativa

De acordo com Salomão (2003), apud Silva, Valquiria (2005), as empresas que

almejam a internacionalização, os princípios de boa Governança Corporativa e o mercado de

capitais nos Estados Unidos, terão que se adaptar à lei SOx. Para o autor, a SOx é a mais

profunda e abrangente legislação para o mercado de capitais nos Estados Unidos desde a

reforma realizada após a quebra da bolda em 1929.

A seção 302 da lei SOx (2002), trata da responsabilidade corporativa pelos relatórios

financeiros, o que corrobora com o que acredita Rodrigues (2003), que para ter eficiência em

um programa de Governança Corporativa depende da atuação de quatro agentes principais:

conselho de administração, diretoria – Chief Executive Officer (CEO), auditoria independente

e conselho fiscal, pela relevância das funções que desempenham, principalmente para o

processo de prestação de contas (accountability), equidade (fairness) e transparência

(disclousure), considerados como os três elementos formadores do tripé da Governança

Corporativa.

48

De acordo com o IBGC (2003), a prestação de contas estende-se ao conselho de

administração, ao executivo principal (CEO), à auditoria independente e ao conselho fiscal.

Lodi (2000), apud Silva, Valquiria (2005), considera atribuições do Conselho de

Administração aprovar a estratégia da empresa e assegurar o comportamento ético e legal.

Com os olhos voltados para as melhores práticas, é dever do Conselho monitorar o

desempenho da empresa e do CEO, orientar os gestores e atuar como agente de mudança.

Considera o autor, como atividade anual mínima, a avaliação do executivo principal e as

revisões da estratégia e da saúde da empresa. Complementa Harvard (2001) que Os conselhos

de administração são como o corpo de bombeiros: não são necessários todos os dias, mas

precisam ser eficazes quando chamados a prestar serviços.

Para Lodi (2000), apud Silva, Valquiria (2005) a missão do conselho é proteger o

patrimônio e maximizar o retorno do investimento dos acionistas agregando valor ao

empreendimento, deve zelar pela observância dos valores, crenças e propósitos dos acionistas,

nas atividades da empresa. O autor estimula o Conselho à criação de um Código de Ética da

empresa, abstraindo os temas operacionais – da alçada da Diretoria Executiva. Sugere, ainda,

que as atividades de competência do conselho sejam normatizadas, minimizando, assim, os

possíveis conflitos entre ele, o CEO e a Diretoria Executiva. Embora haja comissões que

auxiliam o conselho, somente este toma decisões.

Segundo Setúbal Jr. (2002), apud Silva, Valquiria (2005), na América do Norte existe

a crença de que o exercício das funções de Presidente do Conselho de Administração e de

CEO por pessoas diferentes fortalece a Governança Corporativa. Para o autor na Europa, mais

especificamente na Inglaterra, esse entendimento ganhou força ao ser ratificado pelo Cadbury

Code os Conduct. Harvad (2001), acrescenta que não basta haver duas pessoas qualificadas; é

preciso haver um entrosamento, uma química entre ambas, porque haverá um estreito

relacionamento de trabalho, onde somente o CEO detém as funções executivas. A avaliação

49

da gestão, do CEO e da Diretoria Executiva, no Brasil, é um fato novo, fruto da instituição do

novo paradigma de relações entre empresas e investidores. Historicamente o CEO era o

controlador, cercado de amigos por ele nomeados no Conselho de Administração.

O IBGC (2003), define no seu Código de Melhores Práticas, como competência do

CEO: a execução das diretrizes fixadas pelo Conselho de Administração; a indicação dos

membros da diretoria, com posterior aprovação do conselho; a prestação de contas pelo

desempenho e atuação da empresa; e o fornecimento das informações necessárias,

obrigatórias e espontâneas a todos os interessados no processo.

50

2. PROCEDIMENTOS METODOLÓGICOS

2.1. Problema de Pequisa

Para Kerlinger (1980), um problema é uma questão que apresenta uma situação a ser

discutida, investigada, decidida ou solucionada. Esclarece ainda que, para fins científicos,

uma definição mais satisfatória seria “um problema é uma questão que pergunta como as

variáveis estão relacionadas”.

Os autores Cervo e Bervian (2002) problema é uma questão que envolve

intrinsecamente uma dificuldade teórica ou prática, para qual se deve encontrar uma solução.

Neste trabalho apresenta-se o seguinte problema:

Tem as empresas brasileiras, listadas na Bolsa de valores de Nova York e na Bolsa de

Valores de São Paulo, através de práticas de Governança Corporativa, divulgado de forma

transparente o custo com a adaptação com a Lei Sarbanes Oxley?

2.2 Objetivo Geral

O objetivo geral, segundo Santos (1999), deve expressar claramente aquilo que o

pesquisador pretende conseguir com a investigação. Deve delimitar e dirigir os raciocínios a

serem desenvolvidos. É construído a partir do problema de pesquisa.

51

Assim, o objetivo geral ligado ao problema de pesquisa foi analisar se os custo de

adaptação das empresas brasileiras à Lei Sarbanes Oxley são divulgados através das

informações contábeis de acordo com as práticas de Governança Corporativas.

2.3 Objetivo Específico

Segundo Richardson (1999), correspondem a aspectos específicos dos fenômenos que

se pretende estudar e que contribuem para alcançar o objetivo geral. Eles definem as etapas

que devem ser cumpridas para a conquista do objetivo geral.

Neste trabalho, adotaremos os seguintes objetivos específicos:

• Demonstrar a importância da divulgação contábil de forma transparente.

• Proceder uma revisão da literatura da Lei Sarbanes Oxley.

• Abordar os conceitos relativos às boas práticas de Governança Corporativa.

• Analisar se as empresas brasileiras estão mencionando em seus demonstrativos

financeiros os custos de adaptação da Lei Sarbanes Oxley.

Tipo e Método de Pesquisa

Segundo Selltiz et al. (1974) a pesquisa científica pode ser caracterizada quanto a sua

natureza como exploratória, experimental e descritiva.

Para a consecução do presente trabalho, adotamos a pesquisa descritiva para a

elaboração da pesquisa, que é o método de pesquisa utilizado para descrever um fato ou

52

fenômeno, através do levantamento de suas características conhecidas (SANTOS, 2001), sem

a manipulação a priori das variáveis envolvidas. (KOCHE, 1997).

Com relação ao método de pesquisa podem ser qualitativos e quantitativos.

O método qualitativo são interpretações que descrevem, traduzem e chegam a um

acordo com o significado de certos fenômenos que ocorrem de forma mais ou menos natural

no mundo social (EASTERBY-SMITH, THORPE e LOWE, 1999).

O método quantitativo, para Santos (2001, p. 30), é a pesquisa onde o que importa é a

coleta e análise quantificada de dados, de cuja análise se obtém os resultados buscados.

O método de pesquisa adotado é o quantitativo. Para Richardson (1999), os métodos

quantitativos são aplicáveis aos estudos descritivos. Caracterizavam-se pelo uso de

quantificação tanto na coleta de dados como no tratamento desses dados por meio de uso de

técnicas estatísticas. O uso desse método representa a intenção de garantia a precisão dos

resultados, evitar distorções de análise e interpretação e garantir uma margem de segurança

em relação às inferências.

Hipóteses

Segundo Richardson (1999), uma hipótese é uma resposta possível de ser testada e

fundamentada para uma pergunta feita relativa ao fenômeno escolhido. O pesquisador

examina a literatura sobre o fenômeno, obtém a maior quantidade de conhecimento possível,

para responder ao problema formulado ao problema formulado. Essa tentativa de resposta é a

hipótese.

De acordo com Richardson (1999), na definição de hipóteses, pode-se observar a

estreita relação entre essas e a formulação do problema.

53

Sem embargo, deve-se salientar que nem todos os tipos de pesquisa requerem

hipóteses. Nos planos explicativos, em que o pesquisador deseja conhecer ou levantar

aspectos gerais de um tema e nos planos descritivos, que pretendem aprofundar aspectos de

um fenômeno, não se precisa de hipóteses (RICHARDSON, 1999, p.104).

Este estudo enquadrou-se nos planos descritivos, portanto, não houve a necessidade de

definição de hipóteses.

População Alvo

A população alvo dos estudos está constituída de 104 empresas brasileiras listadas na

Bolsa de Valores de Nova Iorque (NYSE) que captam recursos no mercado norte americano

por meio de emissão de ADRs e conseqüentemente estão enquadradas nas exigências da Lei

Sarbanes Oxley.

2.7 Amostra

Da população de 104 empresas brasileiras que emitem ADRs, selecionamos as que

emitem ADRs de nível 2 e 3, que representam 32 empresas, que foi base para nossa amostra.

2.8 Variáveis

Kerlinger (1980) pontua que, o termo variável é fundamental nas Ciências Sociais e

muito importante no estudo científico e que são vários conceitos e tipos de variáveis

existentes.

54

Segundo Kerlinger (1980), variável independente é aquela que se supõe influenciar

outra variável, chamada variável dependente.

O presente estudo considera o conjunto de práticas de Governança Corporativa como

sendo a variável independente. Já a variável dependente se relaciona à divulgação do custo de

adaptação à Lei Sarbanes Oxley de forma transparente.

Em contrapartida, a variável dependente estaria relacionada com a divulgação as

informações contábeis publicadas pelas 32 empresas brasileiras, pois, se partimos do

pressuposto que todas empresas listadas na bolsa de valores dos Estados Unidos deveriam

estar enquadradas nas práticas de Governança Corporativa, logo as mesmas deveriam

informar em seus demonstrativos financeiros os custos de adaptação à lei Sarbanes Oxley.

2.9 Instrumento de Coleta

Segundo Aaker (2001) pode-se utilizar em uma pesquisa na área social um roteiro, um

questionário ou um formulário. Para o autor, o instrumento de coleta é adequado a pesquisas

qualitativas e os demais instrumentos são adequados a pesquisas qualitativas.

A coleta de dados e informações foi basicamente efetuada mediante a análise dos

Demonstrativos Financeiros Padronizados (DFP-2006), conforme site da Bovespa consultado,

legislações e livros didáticos inerentes ao objeto de estudo deste trabalho.

55

2.10.Procedimentos de Coleta

• Análise dos Demonstrativos Financeiros Padronizados (DFP-2006) das 32 empresas