Embed Size (px)

Citation preview

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

PLANEJAMENTO ESTRATÉGICO DA CAIXA ECONOMICA

FEDERAL: UMA ARMA COMPETITIVA.

Por: Lívia Soares de Azevedo Viana

Orientador

Prof. Luiz Eduardo Chauvet

Rio de Janeiro

2015

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

PLANEJAMENTO ESTRATÉGICO DA CAIXA ECONOMICA

FEDERAL: UMA ARMA COMPETITIVA!

Apresentação de monografia à AVM Faculdade Integrada

como requisito parcial para obtenção do grau de especialista

em Gestão Pública.

Por: Lívia Soares de Azevedo Viana

3

AGRADECIMENTOS

Agradeço primeiramente à Deus por ter

me dado forças para que eu não desistisse. Ao

meu esposo Silvio Rogério Menezes Viana

Junior, pelo carinho, pelo apoio nos momentos

difíceis e pela compreensão nos momentos que

estive ausente, eu não teria conseguido sem

sua ajuda, e aos meus pais, Julio Cesar

Coutinho de Azevedo e Suely Soares de

Azevedo, que sempre me incentivaram para que

eu cumprisse mais essa etapa na minha vida.

4

DEDICATÓRIA

Dedico esta monografia ao meu esposo Silvio, meu

melhor amigo e companheiro e aos meus pais, que

sempre foram minha maior motivação.

5

RESUMO

Diante de um cenário de intensas mudanças no mundo empresarial,

originadas pela globalização dos mercados, crises nacionais e internacionais,

avanços tecnológicos, dentre outros fatores, o Planejamento Estratégico passou a

ser uma ferramenta de gestão crucial para a sobrevivência de uma empresa. É

através do Planejamento Estratégico, que o gestor e sua equipe estabelecem os

parâmetros que vão direcionar toda a organização, traçando os passos que todos os

integrantes devem seguir a fim de atingir os objetivos propostos, de forma a se

adaptar as mudanças do seu ambiente e se antecipando aos seus concorrentes.

Ocorre que muitas vezes, essas mudanças acontecem com tanta frequência e com

uma velocidade tão assustadora, que os gestores começam a se questionar sobre a

aplicabilidade desta ferramenta, pois como é possível planejar diante de tantas

incertezas? Assim, o objetivo deste trabalho foi descrever e analisar o plano

Estratégico Caixa Econômica Federal (CAIXA), identificando os elementos que o

compõem e os seus desdobramentos, através de consultas à internet e intranet da

empresa, bem como referências bibliográficas, mostrando que é possível sim

planejar diante de tantas incertezas, e com sucesso, uma vez que a CAIXA

atualmente é considerada o maior banco público do Brasil e da América Latina.

6

SUMÁRIO

Introdução..............................................................................................................8

Capítulo I - A empresa Caixa Econômica Federal.............................................. 10

1.1 - História da CAIXA ...............................................................................10

1.2 - Estrutura Organizacional ............................................................ ........12

Capítulo II - O Planejamento Estratégico ............................................................15

2.1 - O Planejamento Estratégico e seus conceitos.....................................15

2.2 – Características do Planejamento Estratégico......................................16

2.3 – Os Princípios do Planejamento Estratégico.........................................18

2.4 - Etapas do Planejamento Estratégico....................................................20

2.4.1 - Definindo as Diretrizes Organizacionais.................................. 20

2.4.2 – Analisando o ambiente interno e externo................................22

2.4.3 - Definindo metas, objetivos e indicadores.................................24

2.4.4 – Formulando as ações estratégicas......................................... 25

2.4.5 – Implementando as ações estratégicas....................................26

2.4.6 - Avaliando e controlando as ações........................................... 27

Capítulo III - O Plano Estratégico da CAIXA (2012 -2022) ..................................28

3.1 - A CAIXA e o Planejamento Estratégico ...............................................28

3.2 - Avaliação Estratégica ...........................................................................29

3.3 - Direcionamento Estratégico .................................................................31

3.4 - O Mapa Estratégico ............................................................................. 34

3.5 - Monitoramento e Avaliação Estratégica................................................36

Conclusão ...............................................................................................................38

Referências Bibliográficas.....................................................................................40

7

Lista de Figuras

Figura 1 – Análise SWOT.........................................................................................23

Figura 2 - Matriz de Avaliação Estratégica CAIXA - Oportunidades e Ameaças..... 30

Figura 3 - Matriz de Avaliação Estratégica CAIXA – Forças e Fraquezas..............31

Figura 4 – O Posicionamento Estratégico CAIXA.....................................................34

Figura 5 - O Mapa Estratégico CAIXA.....................................................................36

8

INTRODUÇÃO

Atualmente, com o mundo globalizado e dinâmico, as organizações vêm

sofrendo com constantes e intensas mudanças, e para se adaptar com sucesso a

esse novo cenário, atingindo suas metas e tornando-se competitiva no mercado,

tornou se fundamental a prática do planejamento pelas empresas.

Os reflexos das tomadas de decisões podem influenciar positivamente ou

negativamente os resultados de uma empresa e, portanto, saber utilizar os

instrumentos do planejamento de forma correta, adaptando-os à realidade da

empresa e as suas necessidades, pode ser então uma excelente arma competitiva.

O processo de planejamento pode ser entendido como uma construção de

etapas a seguir, com o objetivo de alcançar um futuro desejado. Se realizado de

forma correta, garante à organização melhores condições para enfrentar as

incertezas, ameaças e turbulências oriundas do ambiente de constantes alterações.

Como todo processo, o planejamento recorre a metodologias que permitem

construir uma concepção de futuro desejado pelos gestores e integrantes das

instituições.

Nesse sentido, é fundamental que os gestores conheçam bem cada um dos

elementos do planejamento e suas funções, assim como as mudanças que estão

ocorrendo no contexto competitivo, às quais estão influenciando na própria prática

do planejamento e lançando alguns desafios para a sua gestão nas empresas.

Assim, a proposta do presente trabalho é descrever e analisar o atual Plano

Estratégico da Empresa Pública Caixa Econômica Federal (CAIXA), implantado em

2012, tendo como principal objetivo a melhoria dos resultados e eficiência

operacional da empresa e que diante de um mercado altamente competitivo, é o

principal responsável por manter a empresa em destaque entre as líderes de seu

segmento.

9

Para tanto, iniciaremos com um breve histórico da Instituição Financeira,

desde a sua criação até os dias de hoje, mostrando como foi seu crescimento e

desenvolvimento ao longo dos anos, bem como uma descrição de como a empresa

se encontra atualmente organizada, uma vez que uma organização bem estruturada

consegue executar sua estratégia de forma eficiente e eficaz.

Em seguida, faremos um estudo teórico sobre o Planejamento Estratégico,

abordando seus conceitos, princípios, características e etapas de elaboração de um

plano estratégico promissor. Neste capítulo, entenderemos a importância e a

aplicabilidade desta importante ferramenta de gestão.

E por fim, analisaremos o Plano Estratégico da CAIXA, descrevendo a

forma como foi elaborado, comparando seus conceitos e características com os

fundamentos teóricos abordados neste trabalho e verificando se na pratica

organizacional, o planejamento estratégico em uma empresa de grande porte, está

de acordo com a teoria estudada.

10

CAPÍTULO I

A EMPRESA CAIXA ECONÔMICA FEDERAL

Ao consultar o site da instituição1, no item Sobre a Caixa, podemos destacar

a seguinte definição para a empresa:

A Caixa é uma empresa 100% pública, e que exerce um papel

fundamental no desenvolvimento urbano e da justiça social do país, vez

que prioriza setores como habitação, saneamento básico, infraestrutura e

prestação de serviços, contribuindo significantemente para melhorar a vida

das pessoas, principalmente as de baixa renda. Além disso, ela apoia

inúmeras atividades artístico-culturais, educacionais e desportivas,

garantindo um lugar de destaque no dia a dia das pessoas, pois acredita

que pode fazer o melhor para o país e por cada um de seus habitantes (CAIXA, 2015).

1.1 - A História da Caixa Econômica Federal

Desde o século XIX a Caixa Econômica Federal se faz presente na vida de

milhões de brasileiros. O dia 12 de janeiro de 1861 marcou o início desta história e

de seu compromisso com o povo brasileiro. Foi nesse dia, que o imperador Dom

Pedro II assinou o Decreto nº 2.723, dando origem à Caixa Econômica da Corte e

ao Monte de Socorro da Corte, duas instituições públicas importantes que mais

tarde se fundiram e contribuíram para o processo de formação econômica, social e

política do Brasil.

Fundada na cidade do Rio de Janeiro, com um capital inicial de 30 contos

de réis, oriundos da venda de bilhete de loteria, a Caixa Econômica tinha como

objetivo, incentivar a poupança através de depósitos populares, com a garantia do

governo, enquanto que o Monte de Socorro emprestava a juros razoáveis, sob

penhor, recursos para as classes menos favorecidas. O imperador buscava com 1 Disponível em: http://www.caixa.gov.br/sobre-a-caixa/apresentacao/Paginas/default.aspx

11

isso, inibir a atividade de outras empresas que agiam no mercado sem oferecer

garantia aos depositantes e que concediam empréstimos com juros excessivos.

A criação da Caixa Econômica e o Monte de Socorro no Segundo Reinado

concentrou economia de diferentes camadas sociais, desde príncipes e barões,

passando por nobres sem fortunas, senhoras de poucos ganhos, pequenos

comerciantes até negros alforriados ou que pleiteavam a alforria.

Com a experiência acumulada ao longo dos anos, em 1874, a Caixa

Econômica começou o seu processo de expansão por todo país, instalando-se nas

províncias de Alagoas, São Paulo, Pernambuco, Paraná e Rio Grande do Sul e em

1892, com a proclamação da República, as Caixas Econômicas passaram a atuar

com autonomia e com autoridade de abrir filiais em cidades e vilas.

Em 1915, além de coletoras de depósitos e concessora de empréstimo sob

penhor, as Caixas Econômicas passaram a operar com empréstimos sob caução de

títulos da Dívida Pública da União, letras e bilhetes do Tesouro Nacional.

O sucesso das cadernetas de poupanças das Caixas Econômicas e a

credibilidade de seus serviços permitiu que em 1931 a CAIXA inaugurasse

operações de empréstimos por consignação para pessoas físicas. E, que, em 1934,

por determinação do Governo Federal, assumisse com exclusividade os

empréstimos sob Penhor, com a consequente extinção das casas de prego

operadas por particulares. No dia 1º de junho do mesmo ano, foi assinada a

primeira hipoteca para aquisição de imóveis da CAIXA do Rio de Janeiro. Em 1986,

a CAIXA incorporou o Banco Nacional de Habitação (BNH) e assumiu

definitivamente a condição de maior agente nacional de financiamento da casa

própria e de importante financiadora do desenvolvimento urbano, especialmente do

saneamento básico. No mesmo ano, com a extinção do BNH, tornou-se o principal

agente do Sistema Brasileiro de Poupança e Empréstimo (SBPE), administradora do

FGTS e de outros fundos do Sistema Financeiro de Habitação (SFH). Em 1990,

iniciou ações para centralizar todas as contas vinculadas do FGTS, que na época,

12

eram administradas por mais de 70 instituições bancárias e com isso passou a

administrar a arrecadação do fundo e o pagamento dos valores aos trabalhadores.

Desde a sua criação, a CAIXA estabeleceu estreitas relações com a

população, assistindo suas necessidades imediatas por meio da poupança,

empréstimos, FGTS, PIS, Seguro desemprego, credito educativo, financiamento

habitacional e transferência de benefícios sociais. Também alimentou sonhos de

riqueza e de uma vida melhor com as Loterias Federais, das quais detém o

monopólio desde 1961.

Ao longo de sua história, a CAIXA cresceu e se desenvolveu, diversificando

sua missão e ampliando sua área de atuação. Hoje, ela atende correntistas,

trabalhadores, beneficiários de programas sociais e apostadores. Também apoia

iniciativas artístico-culturais, educacionais e desportivas em todo Brasil. Como

principal agente de politicas públicas do governo federal, a CAIXA infiltra-se pelo

país e promove aproximações geográficas e sociais. Já são mais de 28 milhões de

clientes e 23 milhões de cadernetas de poupança, o que corresponde a 31% de

todo o mercado de poupança nacional. Hoje a CAIXA é considerada o maior banco

público do Brasil e da América Latina, sendo, atualmente, uma das instituições mais

importantes na área de gestão de políticas públicas.

.

1.2 - Estrutura Organizacional

A Caixa Econômica Federal é uma instituição financeira sob a

forma de empresa pública, criada nos termos do Decreto-Lei nº 759, de 12

de agosto de 1969, vinculada ao Ministério da Fazenda, com sede e foro na

capital da República, prazo de duração indeterminado e atuação em todo

território nacional, podendo criar e suprimir sucursais, filiais ou agências,

escritórios, dependências e outros pontos de atendimento nas demais

praças do país e no exterior. (CAIXA, 2015)2.

2 Disponível em: http://www.caixa.gov.br/sobre-a-caixa/governanca-corporativa/orgaos-da-administracao/Paginas/orgaos.aspx

13

Por ser integrante do Sistema Financeiro Nacional e participar da execução

política de crédito do Governo Federal, A CAIXA está sujeita as decisões e à

disciplina normativa do órgão competente bem como a fiscalização do Banco

Central do Brasil.

A estrutura organizacional na CAIXA pode ser entendida como a ferramenta

utilizada para permitir a execução de sua estratégia de maneira eficiente. O

desenho desta estrutura estabelece as fronteiras organizacionais, visando

eficiência, eficácia e efetividade dos macroprocessos e as estratégias incluem:

a) A presteza na resposta às necessidades do cliente;

b) Eliminação de retrabalho e redução de custo;

c) Amplitude de supervisão ideal;

d) Clareza nos relacionamentos internos, de modo a evitar a imprecisão ou

a sobreposição de atividades.

De forma sintética, a estrutura atual da CAIXA é formada por unidades da

Matriz, Filiais, Superintendências Regionais, Escritórios de Representação

Internacionais e Pontos de Venda.

A Matriz da CAIXA possui a representação dos macroprocessos que

sustentam as atividades da CAIXA, sendo responsável pela definição de diretrizes e

pelo controle dos resultados.

As Filiais são extensões de determinadas atividades existentes na Matriz e

se caracterizam por unidades que operacionalizam essas atividades, sendo

responsáveis pela sua execução no âmbito de sua abrangência regional.

As Superintendências Nacionais tem como objetivo implementar a

estratégias da CAIXA e avaliar a execução da distribuição e do atendimento na sua

região de atuação , além de promover o desenvolvimento regional sustentável.

14

Os Escritórios de Representação Internacionais são responsáveis pela

execução das atividades em nível internacional.

Os Pontos de Venda, por sua vez, são as unidades bancárias da CAIXA,

(agências e postos de atendimento bancários), vinculadas à Superintendência

Regional.

15

CAPÍTULO II

O PLANEJAMENTO ESTRATÉGICO

2.1 - O Planejamento Estratégico e seus conceitos

Planejar significa antecipar racionalmente uma ação para atingir um objetivo

já pré-estabelecido. O planejar vem antes de qualquer outra ação dentro da

empresa. As organizações não improvisam, toda e qualquer ação deve ser

planejada antecipadamente. Segundo Chiavenato (1985), planejar é “a função que

determina antecipadamente o que se deve fazer e quais objetivos devem ser

atingidos”. Já para Oliveira (2007, p.21) é “pensar sobre aquilo que existe, sobre o

que se quer alcançar, com que meios se pretende agir e como avaliar o que se

pretende atingir”.

O conceito de planejamento nas organizações possui o mesmo sentido de

suas origens, ou seja, é o processo de identificação daquilo que se pretende fazer,

acompanhando e observando a implantação do que foi pensado na fase de

preparação, revendo e corrigindo o que não está adequado e avaliando os

resultados de modo sistemático e permanente. “O planejamento não diz respeito a

decisões futuras, mas as implicações futuras de decisões presentes”. (Drucker,

1999: p.24).

Assim, surge o planejamento estratégico que é um processo dinâmico,

sistêmico, coletivo, participativo e continuo para a determinação dos objetivos,

estratégias e ações da organização. Esse processo esta diretamente ligado aos

problemas ou desafios da organização.

O Planejamento Estratégico aparece com suas características definidas nos

anos setenta, uma vez que, com a crise do petróleo, taxa flutuante de câmbio, a

globalização dos mercados, as novas tecnologias, as questões ambientais e sociais

e mudanças velozes na economia, surgiu-se a necessidade de um novo processo

16

de planejamento administrativo, visando manter as empresas numa boa posição,

mesmo diante de tantos problemas.

Nas últimas décadas, diversas mudanças no cenário mundial provocaram

profundas transformações nos processos de reestruturação produtiva e gerencial

nas empresas, exigindo medidas específicas para garantir sua sobrevivência. Por

isso, uma organização que pretende manter-se competitiva no mercado, deve ser,

antes de tudo, inovadora, seja ela produtora de bens ou serviços.

Diante disso, o Planejamento Estratégico Organizacional surge como uma

atividade administrativa e ferramenta diferencial, que tem como objetivo direcionar

os rumos da instituição, determinar a melhor maneira de associar os recursos

disponíveis às necessidades e auxiliar gerenciamento das empresas dentro do

mercado atual, altamente competitivo.

No dia a dia empresarial, as tomadas de decisões contam com a influência

de fatores internos e externos a empresa. Alguns desses fatores estão fora do

controle e da previsão da organização. Com isso, o planejamento se torna ainda

mais importante, uma vez que objetiva diminuir a tomada de decisões equivocadas,

buscando estratégias de intervir em tais fatores. Kotler (1994, p.69) enfatiza que o

planejamento estratégico tem por objetivo maior “ajudar a empresa a selecionar e

organizar os negócios de maneira que se mantenha sustentável”, mesmo ocorrendo

turbulências em algum negócio específico ou em alguma linha de produção.

2.2 – Características do Planejamento Estratégico:

De acordo com Matos (1999), o Planejamento Estratégico possui cinco

características fundamentais:

a) Planejamento Estratégico relacionado a adaptação da organização a

um ambiente mutável – o ato de planejar tem suas decisões

baseadas em estudos, análises e julgamentos, sendo assim, não há

dados que sejam totalmente concretos, sujeitos à incerteza a respeito

17

do ambiente interno e, principalmente, externo. Deve estar

relacionado às pressões e forças externas à organização, focando a

necessidade de se manter em equilíbrio com tais.

b) Planejamento Estratégico orientado para o futuro – o planejamento é

um processo a longo prazo, que busca através da análise do

ambiente e dos obstáculos atuais, antever problemas e barreiras que

possam vir a atrapalhar o alcance das metas almejadas, sendo

assim, uma característica imprescindível é a flexibilidade.

c) Planejamento Estratégico é compreensivo – para que o

planejamento tenha sucesso, é necessário que ele envolva a

organização em sua totalidade, utilizando a seu favor todas as

capacidades e potencialidades da organização. A resposta

estratégica da organização envolve um comportamento global,

compreensivo e sistêmico. A participação das pessoas é fundamental

nesse aspecto, pois o Planejamento Estratégico não é algo somente

burocrático, também deve contar com o envolvimento daqueles que

participam e se beneficiam dele, ou seja, todos os funcionários da

instituição.

d) Planejamento Estratégico como processo de construção de consenso

– o planejamento deve oferecer um meio de atender os interesses de

todos na direção futura que melhor convenha a organização para que

possa alcançar suas metas, uma vez que a diversidade desses

interesses e necessidades das pessoas envolvidos é enorme. Para

isso, a empresa tem que contar com a aceitação ampla e irrestrita,

assim o Planejamento Estratégico pode ser realizado através dessas

pessoas em todos os níveis da organização.

e) Planejamento Estratégico como forma de aprendizagem

organizacional – o planejamento representa uma tentativa constante

de aprender a ajustar-se a um ambiente complexo, extremamente

18

competitivo e mutável, uma vez que está orientado para a adaptação

da organização ao contexto ambiental. Esse é um processo contínuo.

Em uma visão estratégica de planejar, além da importância da definição de

metas baseadas em análises e estudos, deve se considerar, ainda mais, a

importância dos integrantes desse processo. Planejar estrategicamente engloba

mais que isso, deve priorizar a realização dos interesses de todos.

2.3 - Princípios do Planejamento

Para Oliveira (2006, p. 37), o planejamento dentro de uma empresa deve

respeitar alguns princípios para que os resultados de sua operacionalização sejam

os esperados. Estes princípios podem ser divididos em gerais e específicos.

São quatro os princípios gerais para os quais o gestor deve estar atento:

a) Princípio da contribuição aos objetivos: O planejamento deve sempre

priorizar os objetivos máximos da organização. No processo de

planejamento devem- se hierarquizar os objetivos estabelecidos e

procurar alcança-los em sua totalidade, tendo em vista a interligação

entre eles.

b) Principio da precedência do planejamento: O planejamento assume

uma situação de maior importância no processo administrativo. O

planejamento “ do que e como vai ser feito” deve aparecer na ponta

do processo.

c) Principio da maior penetração e abrangência: O planejamento pode

provocar uma série de alterações nas características e atividades da

organização. As modificações provocadas nas pessoas podem

corresponder à necessidade de treinamento, substituição,

transferências, funções, avaliação, etc. Na tecnologia as

modificações podem ser apresentadas pela evolução dos

19

conhecimentos, pelas maneiras de fazer os trabalhos, e nos sistemas

podem ocorrer alterações nas responsabilidades estabelecidas, nos

níveis de autoridades, descentralização, comunicações,

procedimentos, instruções, entre outras.

d) Principio da maior eficiência, eficácia e efetividade: O planejamento

deve procurar maximizar os resultados e minimizar as deficiências.

Através desses aspectos, o planejamento procura proporcionar à

empresa uma situação de eficiência, eficácia e efetividade.

No que se refere aos princípios de planejamento específicos, são estes:

a) Principio participativo: O principal benefício do planejamento não é

o seu resultado final, ou seja, o plano, mas o processo

desenvolvido. Nesse sentido, o papel do responsável pelo

planejamento não é, simplesmente, elabora-lo, mas facilitar o

processo de sua elaboração pela própria empresa e deve ser

realizada pelas áreas pertinentes ao processo.

b) Planejamento coordenado: Todos os aspectos envolvidos devem

ser projetados de forma que atuem interligados, dependendo uns

dos outros, pois nenhuma parte ou aspecto de uma empresa pode

ser planejado eficientemente se o for de maneira independente de

qualquer outra parte ou aspecto.

c) Planejamento integrado: os vários escalões de uma empresa

devem ter seus planejamentos integrados. Nas empresas voltadas

para o mercado, nas quais os objetivos empresariais dominam os

de seus membros, geralmente os objetivos são escolhidos de “

cima para baixo” e os meios para atingi-los , “ de baixo para cima”,

sendo este ultimo fluxo usualmente invertido de uma empresa cuja

função primaria é servir seus membros.

20

d) Planejamento permanente: Essa condição é exigida pela própria

turbulência do ambiente empresarial, pois nenhum plano mantem

seu valor com o tempo.

2.4 – Etapas do Planejamento Estratégico:

Sendo o planejamento um conjunto de ações com o objetivo de atingir um

resultado claramente definido, é necessário que os líderes projetem o futuro em um

processo que envolve decidir como agir, baseado no que ocorre no ambiente atual e

no futuro próximo, transformando essas decisões em ações gerenciáveis. Nesse

contexto, o planejamento torna-se o resultado tático da projeção do futuro (Albrecht,

1994).

O Planejamento Estratégico se divide em algumas etapas. São elas:

2.4.1 - Definindo as Diretrizes Organizacionais:

Para ser sólida e objetivar o sucesso com chances concretas de alcançá-lo,

a organização deve estar baseada em uma estrutura firme. A Missão, a Visão e os

Valores formam as diretrizes organizacionais, que fazem a empresa ter condições

de atingir seus objetivos.

Definir a Missão organizacional é uma tarefa árdua para empresas, e ainda

mais para indivíduos envolvidos diretamente nesse processo. A Missão é

determinada pelo motivo pelo qual a empresa desenvolve suas atividades, onde

estarão estabelecidos os seus propósitos, ou seja, são os compromissos que a

empresa cria para cumprir com sua missão, sendo o seu papel perante o mercado.

Serve para orientar a tomada de decisões, para definir objetivos e auxiliar na

escolha das decisões estratégicas.

21

A Missão deve ser clara e extremamente objetiva, ela deve ser entendida

como uma identificação a ser seguida. Para isso, deve haver consenso entre os

dirigentes da organização e contar com o compromisso e envolvimento de todos.

Apesar da definição da missão ser um elemento essencial para a gestão de

qualquer organização, é comum o gestor não conseguir definir com clareza sua

missão por confundi-la com o próprio produto/serviço oferecido. Quando isso ocorre,

a organização restringe a sua missão mera produção do bem ou do serviço, não

conseguindo enxergar a necessidade qual atende, o que pode limitar a sua

perspectiva em termos de atuação estratégica no mercado.

Por outro lado, existem muitas empresas que conseguem definir bem sua

missão e, com isso, saem na frente dos concorrentes, conseguindo estabelecer

estratégias mais coerentes para atender as necessidades de seus clientes.

Tendo definida a Missão, os líderes identificam também a Visão

organizacional, que representa um estado futuro desejável para a organização, ou

seja, é uma projeção das oportunidades futuras do negócio da empresa, seu alvo,

como se pretende que a organização seja vista e reconhecida a longo prazo. Ela

atua como um elemento motivador, energizando a empresa e criando um ambiente

propício ao surgimento de novas ideias.

A visão deve ser clara e objetiva para que todos os usuários a

compreendam, deve respeitar os direitos das pessoas, deve ser direcionada aos

focos básicos da organização e desenvolver uma cultura de atuação para os

resultados empresariais.

A organização que possui uma visão definida dará foco às suas atividades,

pois, sem uma visão clara, as pessoas trabalham de forma confusa, sem ter

segurança nas decisões que vão tomar. A visão dará uma base comum e uma

coordenação voltada para atender os objetivos estabelecidos.

22

Para completar essa etapa, há o registro dos seus valores, os princípios que

vão nortear as suas ações enquanto pratica a Missão, em busca de atingir ou

manter a Visão. São ideias fundamentais que a organização quer preservar, adquirir

ou incentivar. Constituem-se referenciais defendidos e praticados pelos que fazem a

organização nas relações com os ambientes externo e interno. Representam as

convicções dominantes e as crenças. São elementos motivadores que direcionam

as ações das pessoas na organização, contribuindo para a unidade e a coerência

do trabalho. Sinalizam o que se persegue em termos de integração de

comportamento de toda a equipe na busca do sucesso.

2.4.2 – Analisando o ambiente interno e externo

Nesta etapa, é hora de colocar a Missão, Visão e Valores no contexto

externo, identificando os desafios do seu ambiente e circunstâncias, as suas forças,

para tirar proveito delas, e as suas fraquezas, para trabalhá-las. Ou seja, deve-se

avaliar a posição da organização perante o mercado, como também analisar fatores

internos e externos, utilizando dados consistentes.

Sendo assim, é o processo de identificação de oportunidades, ameaças,

forças e fraquezas que afetam a organização no cumprimento da sua Missão.

No levantamento de dados internos da organização, deve-se levar em

consideração a trajetória da empresa, seu modelo de gestão, estrutura, ambiente

organizacional, seus resultados nas áreas comercial e financeira; provenientes de

suas estratégias e evolução dos seus processos produtivos. Analisam-se os

recursos que a empresa dispõe para as suas operações atuais ou futuras, sua

estrutura organizacional, seus aspectos positivos e negativos, divisão de trabalho

entre departamentos e unidades, e como os objetivos organizacionais foram

distribuídos em objetivos departamentais. Essa etapa do processo envolve também

a avaliação do desempenho da empresa, em termos de lucratividade, produção,

produtividade, inovação, crescimento e desenvolvimento dos negócios.

23

Ao se reunir e analisar esses dados, serão obtidas conclusões dos pontos

fortes e fracos da organização e deverão ser tomadas medidas cabíveis para

minimizar tais pontos fracos e explorar os pontos fortes. Os pontos fortes são

vantajosos para a organização para que consiga cumprir seus objetivos; já os

pontos fracos são os pontos que afetam negativamente o desempenho das

atividades dentro da empresa. Quanto mais detalhada for a análise do ambiente,

mais a empresa poderá se preparar objetivamente para enfrentar os obstáculos

mais complicados e tirar proveito das oportunidades certas.

Ao analisar as informações externas, devem ser levados em consideração

dados e fatores que venham a causar algum efeito sobre a organização. A análise

externa envolve mercados abrangidos pela empresa, características atuais e

tendências futuras, oportunidades, concorrência e perspectivas. Além de analisar

também a conjuntura econômica, tendências políticas, sociais, culturais, legais etc.,

que afetam a sociedade e todas as demais empresas.

Figura 1 – Análise SWOT

Na conquista do objetivo

Origem do fator

Ajuda Atrapalha

Interna S Forças

W Fraquezas

Externa O

Oportunidade

T Ameaças

24

2.4.3 - Definindo metas, objetivos e indicadores:

Após a análise interna e externa, definição da Missão, Visão e Valores da

organização, a empresa parte para o desdobramento estratégico, definindo metas,

objetivos e indicadores.

As metas são definidas pelo conjunto de resultados quantitativos e/ou

qualitativos, que a organização precisa alcançar em um determinado prazo previsto

no planejamento, de acordo com a estratégia escolhida, no contexto do seu

ambiente, para concretizar a sua Visão de futuro e cumprir sua Missão, levando em

consideração as limitações da organização. Ou seja, as metas são necessárias para

orientar a empresa no caminho, no roteiro que deve ser seguido para cumprir o que

se almeja.

Já os objetivos, são as descrições detalhadas do que deve ser feito para se

atingir tais metas. A empresa define os objetivos globais que pretende alcançar a

pequeno, médio e longo prazo, e estabelece a ordem de importância e prioridade

em uma sequência de objetivos. Os objetivos de médio e longo prazo tendem a ser

melhores para o planejamento, mas devem ser acompanhados de metas

intermediárias que sirvam para a avaliação e eventual correção de curso, fazendo

uso de indicadores previamente definidos.

A definição clara dos objetivos é essencial, pois eles serão a referência no

momento da avaliação do processo de planejamento; um objetivo mal formulado

pode até comprometer todo o processo.

Os indicadores são as formas de medir se as metas e objetivos estão sendo

atingidos, conforme planejados. O importante é que os indicadores sejam definidos

também no início, mas devem ser eventualmente revistos quando necessário, ao

longo do processo. É o modo de controle de sucesso do planejamento.

25

2.4.4 - Formulando as ações estratégicas:

Neste ponto do planejamento serão utilizadas informações de todas as

etapas anteriores, visando estabelecer estratégias focadas nas necessidades da

organização.

Elaborar as estratégias consiste em determinar o curso de ação que

possibilitará a realização dos objetivos organizacionais pontuados anteriormente.

Deve conter informações e propostas importantes para que ocorram as melhores

tomadas de decisão, tanto diante de situações previstas como de surpresas, além

de proporcionar a existência de uma organização sólida, capacitada,

empreendedora, que age com margens de segurança e risco devidamente

equilibradas em relação a cada oportunidade vislumbrada, contando ainda com a

integração entre a coordenação de ações e métodos em todos os departamentos da

organização.

Após o estabelecimento das estratégias, faz-se necessário definir

claramente quem será o responsável pela execução de determinada ação, como e

quando será implementada, qual será o cronograma a ser seguido e qual será o

custo da mesma, pois todos os gastos devem ser calculados, tendo em vista que a

partir do momento que as pessoas estão envolvidas com qualquer tipo de atividade,

isso representa gastos para a organização. Enfim, elabora-se um Plano de Ação.

Os Planos de Ação mais utilizados pelas empresas baseiam-se,

principalmente, em três modelos:

a) Modelo de liderança total em custos – voltado para a produção,

distribuição e qualquer outro setor diretamente ligado aos custos.

Tem o objetivo de reduzi-los, sem que isso afete a qualidade do

produto, ou seja, busca-se obter um produto com preço menor que a

concorrência e com base nisso, dominar uma maior fatia de mercado

progressivamente rumo à liderança.

26

b) Modelo de diferenciação – também voltado para a produção e

distribuição, no entanto, engloba outros setores da organização,

como o de Marketing, por exemplo, de acordo com o caso específico

e, nesse modelo os esforços serão concentrados no sentido de

diferenciar seu produto ou serviço dos demais concorrentes, em

alguma característica desejada pelos consumidores.

c) Modelo do foco – esse modelo pode ser um ou outro, ou até então

ambos citados, com a diferença que ao invés de vislumbrar um

grande mercado, será concentrado num segmento menor.

2.4.5 - Implementando as ações estratégicas:

Um dos momentos mais importantes de todo o processo de planejamento

consiste na implementação da estratégia, pois é nessa fase que o planejamento irá

se concretizar. Uma estratégia clara e programas de apoio bem delineados podem

ser inúteis se a empresa falhar em sua implementação cuidadosa.

Antigamente somente 10% das estratégias formuladas eram

implementadas. Em geral, os gestores tentavam justificar esse problema ampliando

o controle, buscando gerenciar a cultura organizacional ou ainda colocando a culpa

nos executantes, alegando que esses são incapazes de colocar em prática o que foi

formulado. Entretanto, o verdadeiro problema estava na separação entre a etapa de

formulação e na etapa de implementação, ou seja, na dissociação entre o pensar e

o agir.

Atualmente é difícil a formulação ocorrer totalmente dissociada da

implementação. Muitas vezes, é no próprio desenvolvimento da gestão da empresa

que os gestores e suas equipes definem e implementam as estratégias, buscando

aprender com os erros cometidos. No cotidiano empresarial, o planejamento

constitui também um processo de aprendizado contínuo, onde a formulação e a

implementação se tornam indistinguíveis.

27

2.4.6 - Avaliando e controlando as ações:

A execução das ações estabelecidas deve ser constantemente analisada,

visando mensurar desempenhos, investimentos e verificar se o cronograma

planejado está sendo cumprido. Só assim será possível identificar as dificuldades e

falhas, possibilitando a mudança de estratégia caso seja necessária.

Essa é uma etapa de extrema importância, uma vez que muitos esforços de

planejamento fracassam devido às dificuldades que surgem no acompanhamento e

execução do processo.

Todas as etapas do Planejamento Estratégico devem estar integradas de

forma que sejam complementares, facilitando a compreensão de todos os

profissionais da instituição.

28

CAPÍTULO III

O PLANO ESTRATÉGICO DA CAIXA (2012 -2022)

3.1- A CAIXA e o Planejamento Estratégico

O processo de planejamento CAIXA é entendido como a construção de

referências que têm como finalidade preparar a CAIXA para enfrentar, com maior

chance de sucesso, um ambiente marcado por mudanças constantes. Essas

referências constituem uma agenda para o futuro da instituição a médio e longo

prazos.

Com a globalização, o dinamismo do mercado financeiro, bem como a

situação de crise internacional exigem que as empresas adotem medidas

específicas para assegurar sua sobrevivência no mercado, o que impõe revisões

periódicas de seus Planos Estratégicos com objetivo de manterem-se atualizadas

em relação ao seu ambiente de atuação.

A revisão do Plano Estratégico CAIXA contou com assessoria técnica

especializada da Fundação Dom Cabral para a definição do posicionamento

estratégico no período 2012 – 2022, para a análise crítica e redefinição dos

componentes do Plano Estratégico em curso - Missão, Visão de Futuro, Valores

Empresariais, Desafios Estratégicos e Objetivos Empresariais e, definição das

iniciativas estratégicas para o período 2012 - 2015.

A revisão do Plano Estratégico CAIXA para o período de 2012 a 2022 e

detalhamento até 2015 iniciou-se em setembro de 2011, com as seguintes etapas:

a) Definição do Posicionamento Estratégico, revisão da Missão e Visão

de Futuro;

b) Revisão dos Valores Empresariais.

29

c) Definição do Mapa Estratégico com os Objetivos Empresariais e

indicadores, com suas respectivas métricas e metas.

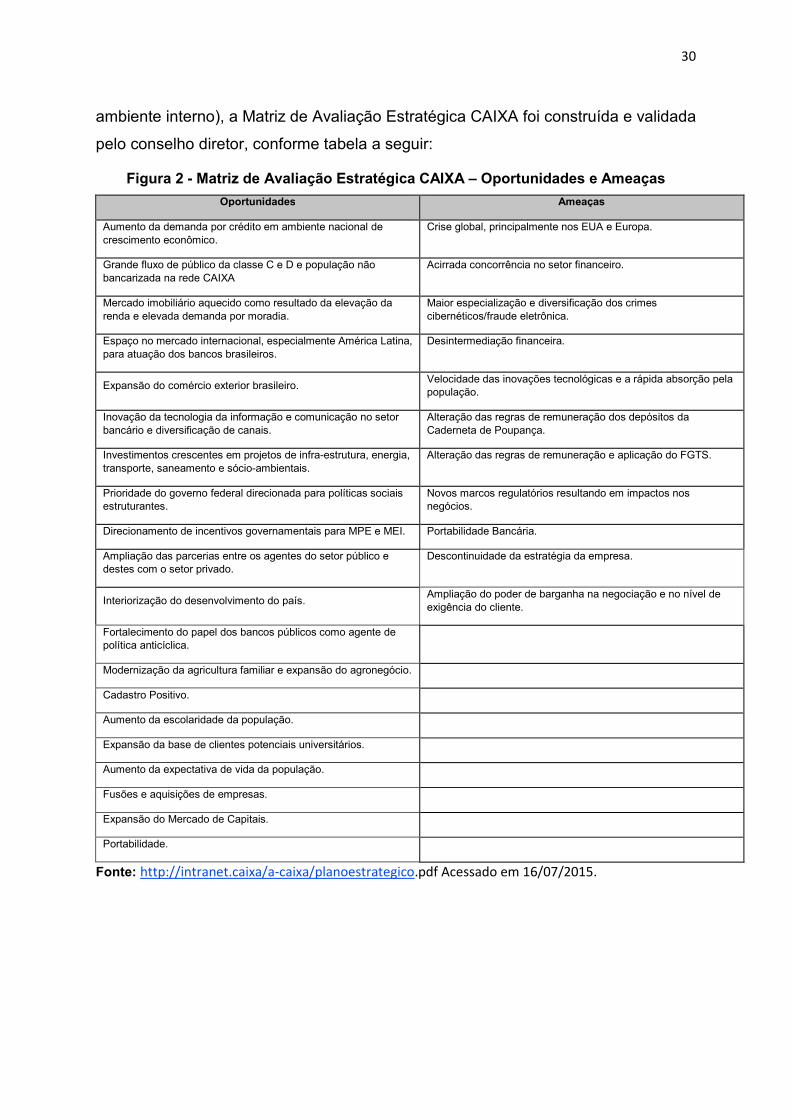

3.2 - Avaliação Estratégica

A Avaliação Estratégica da CAIXA é a ação resultante da análise dos

Ambientes Externo e Interno da CAIXA, em que são identificadas as Oportunidades

e Ameaças e as Forças e Fraquezas, as quais compõem a Matriz de Avaliação

Estratégica, base para a construção do Direcionamento Estratégico.

A Matriz de Avaliação Estratégica, também conhecida como Matriz SWOT

ou FOFA, é uma ferramenta utilizada para sintetizar os principais aspectos do

ambiente interno e externo de uma organização e para subsidiar a definição de seus

desafios e metas. É instrumento do planejamento estratégico empresarial utilizado

para subsidiar a análise estratégica, visando estabelecer os rumos a serem

seguidos no horizonte temporal.

Com base na análise do ambiente externo foi possível identificar as

principais ameaças que poderiam prejudicar o desempenho futuro da CAIXA e as

principais oportunidades que poderiam melhor favorecer o desempenho da

empresa.

Ao analisar o ambiente interno, através da análise das características de

clientes, pessoas, tecnologias, canais de atendimento, banco público, crédito e

captação de recursos, revelou-se aspectos estruturais importantes, que foram ao

encontro de atributos que a empresa vem construindo. A partir de informações

corporativas e pesquisas produzidas internamente, foi elaborado um diagnóstico

organizacional, englobando os seguintes temas: Desafios Estratégicos, a pesquisa

de imagem, o perfil dos novos clientes e o comparativo do portfólio CAIXA frente à

concorrência.

Sendo assim, com a apresentação dos cenários prospectivos (análise do

ambiente externo) e a apresentação do Diagnóstico Organizacional (análise do

30

ambiente interno), a Matriz de Avaliação Estratégica CAIXA foi construída e validada

pelo conselho diretor, conforme tabela a seguir:

Figura 2 - Matriz de Avaliação Estratégica CAIXA – Oportunidades e Ameaças

Oportunidades Ameaças

Aumento da demanda por crédito em ambiente nacional de crescimento econômico.

Crise global, principalmente nos EUA e Europa.

Grande fluxo de público da classe C e D e população não bancarizada na rede CAIXA

Acirrada concorrência no setor financeiro.

Mercado imobiliário aquecido como resultado da elevação da renda e elevada demanda por moradia.

Maior especialização e diversificação dos crimes cibernéticos/fraude eletrônica.

Espaço no mercado internacional, especialmente América Latina, para atuação dos bancos brasileiros.

Desintermediação financeira.

Expansão do comércio exterior brasileiro. Velocidade das inovações tecnológicas e a rápida absorção pela população.

Inovação da tecnologia da informação e comunicação no setor bancário e diversificação de canais.

Alteração das regras de remuneração dos depósitos da Caderneta de Poupança.

Investimentos crescentes em projetos de infra-estrutura, energia, transporte, saneamento e sócio-ambientais.

Alteração das regras de remuneração e aplicação do FGTS.

Prioridade do governo federal direcionada para políticas sociais estruturantes.

Novos marcos regulatórios resultando em impactos nos negócios.

Direcionamento de incentivos governamentais para MPE e MEI. Portabilidade Bancária.

Ampliação das parcerias entre os agentes do setor público e destes com o setor privado.

Descontinuidade da estratégia da empresa.

Interiorização do desenvolvimento do país. Ampliação do poder de barganha na negociação e no nível de exigência do cliente.

Fortalecimento do papel dos bancos públicos como agente de política anticíclica.

Modernização da agricultura familiar e expansão do agronegócio.

Cadastro Positivo.

Aumento da escolaridade da população.

Expansão da base de clientes potenciais universitários.

Aumento da expectativa de vida da população.

Fusões e aquisições de empresas.

Expansão do Mercado de Capitais.

Portabilidade.

Fonte: http://intranet.caixa/a-caixa/planoestrategico.pdf Acessado em 16/07/2015.

31

Figura 3 - Matriz de Avaliação Estratégica CAIXA – Forças e Fraquezas

Forças Fraquezas

Imagem de Confiabilidade e Solidez. Baixa Presença da Rede Própria.

Base de clientes Pessoas Físicas com potencial de negócios. Concentração da Carteira de Crédito.

Capilaridade da Rede de Atendimento e Distribuição. Baixo conhecimento do comportamento dos clientes.

Líder em Habitação e Poupança. Altos custos operacionais.

Gestão de Ativos de Terceiros, Governo e Loterias. Elevado Passivo Trabalhista.

Negócios decorrentes de rede de relacionamentos institucionais consolidada.

Obrigatoriedade de submissão aos processos licitatórios.

Capacidade técnica para operar projetos de infra-estrutura, desenvolvimento urbano e de sustentabilidade ambiental

Baixa Automação de Processos.

Capacidade de implementação de grandes projetos. Gestão de pessoas: clima e cultura organizacional.

Capacidade de processamento de dados. Escassez de funding para habitação (poupança).

Capacidade de captação de recursos. Imagem inadequada e posicionamento pouco claro para os segmentos mais rentáveis.

Empresas coligadas existentes e possibilidade de aquisição de novas.

Baixa capacidade de inovação alimentada pela cultura pouco propensa a ousadia.

Vocação explícita para ser o Banco da Nova Classe Média. Processos burocráticos.

Identificação dos empregados com a empresa Cultura de negócios reativa.

Ser um banco 100% Público. Insuficiência de Indicadores.

GAPs de produtos e serviços para Pessoa Jurídica.

Carência de posicionamento sobre atuação no mercado internacional.

Expansão do crédito maior que velocidade captação.

Aumento do custo de captação.

Plano estratégico incremental

Baixa versatilidade para contratação de pessoal capacitado.

Fonte: http://intranet.caixa/a-caixa/planoestrategico.pdf Acessado em 16/07/2015.

3.3 - Direcionamento Estratégico

O Direcionamento Estratégico é constituído pela Missão, Valores, Visão de

Futuro e Posicionamento Estratégico, que fornecem os parâmetros para a definição

dos Objetivos Empresariais e seus respectivos indicadores e metas.

No modelo de Planejamento Estratégico adotado pela CAIXA, os Objetivos

Empresariais esclarecem para a organização o que deve ser realizado a fim de

32

concretizar a Visão de Futuro e evidenciar os resultados econômicos, sociais e

ambientais que a CAIXA se propõe a alcançar para cumprir sua Missão e reafirmar

sua relevância para a sociedade brasileira.

A Missão CAIXA foi deliberada pelo Conselho Diretor da empresa e foi

redigida ressaltando seu papel de banco público, relevante no cenário econômico do

Brasil e indutor do desenvolvimento da sociedade brasileira,

Conforme disponibilizado no site da instituição a Missão da CAIXA é: “Atuar

na promoção da cidadania, do desenvolvimento sustentável do País, como

instituição financeira, agente de políticas públicas e parceiro estratégico do Estado

Brasileiro.” (CAIXA, 2015)3.

A visão de futuro da CAIXA traduz uma ideia síntese, sob a ótica

estratégica, daquilo que a organização pretende ser no futuro, em um horizonte de

médio ou de longo prazo. Determina uma direção para orientar as ações e funciona

como uma espécie de quadro de referência a ser alcançado, articulando e

consolidando as expectativas e valores organizacionais, projetando-os no futuro. .

Para melhor expressar o seu objetivo, a Visão de Futuro da CAIXA 2012-

2022 foi redefinida pelo Conselho Diretor, de forma simplificada e com clareza do

propósito estabelecido, passando a ter a seguinte redação: “Estar entre os três

maiores bancos brasileiros até 2022, mantendo a liderança como agente de

políticas públicas” (CAIXA, 2015).

Já os Valores Empresariais foram construídos de forma participativa, com

empregados de todas as Regiões do País, atendendo aos critérios de gênero,

tempo de CAIXA, cargo ou função gratificada, e ainda, representando todos os tipos

de unidades da CAIXA.

3 Disponível em: http://www.caixa.gov.br/sobre-a-caixa/apresentacao/Paginas/default.aspx

33

A metodologia utilizada foi uma pesquisa realizada através da intranet da

empresa, com participação de todos os seus funcionários, onde estes puderam

escolher entre 18 frases, aquelas que melhor representavam os valores a serem

praticados pela empresa.

Os Valores Empresariais e sua descrição encontram-se relacionados a

seguir:

a) Nosso trabalho é importante para a sociedade: Nosso trabalho na

implementação de políticas públicas, promoção da cidadania e

desenvolvimento sustentável do País, oferecendo produtos e

serviços a preço justo, é importante para a melhoria da condição e

da qualidade de vida da sociedade brasileira.

b) Temos orgulho de trabalhar na CAIXA: Fazer parte do

desenvolvimento sustentável do País é nossa razão de ser: somos

mais que um banco. Esse é o nosso compromisso.

c) Juntos podemos mais: Somos capazes de superar grandes desafios.

Nessa superação é essencial persistir, trabalhar em equipe e buscar

sinergia entre as diversas pessoas e áreas da empresa, para que

possamos realizar sempre mais, com união de propósito e

significado.

d) Nossas atividades são pautadas pela ética: Nossos negócios, ações

e o relacionamento com os interlocutores internos e externos são

pautados por Respeito, Honestidade, Compromisso, Transparência e

Responsabilidade.

e) Respeitamos as ideias, as opções e as diferenças de toda a

sociedade: Valorizar pessoas com as quais nos relacionamos e

respeitar as diferenças, ideias e opções de nossos colaboradores e

de toda sociedade faz parte do dia-a-dia da empresa.

34

f) A liderança se faz pelo exemplo: Tão importante quanto falar é fazer.

A integridade e a ética pautam a formação de bons líderes e

contribuem para o cumprimento da nossa missão.

g) Somos inovadores no que fazemos: Atuar com foco em soluções

criativas e inovadoras é o caminho para a adaptação às constantes

mudanças do ambiente de negócios.

E por fim, com o resultado da Avaliação Estratégia e a definição de Missão

e Visão de Futuro da empresa, foi então construído o Posicionamento Estratégico

da CAIXA, deixando bem claro qual o papel que a empresa pretende ocupar no

mercado e no pensamento dos consumidores, bem como direcionou respostas para

questionamentos estratégicos tais como: o que vender e o que não vender; para

quem vender e para quem não vender, e; como evitar ou superar a concorrência.

Figura 4 – O Posicionamento Estratégico CAIXA

Posicionamento Estratégico

Ser o Banco da “Nova Classe Média”

Ser o Banco das Micro e Pequenas Empresas

Ser o principal Banco do Setor Público

O Posicionamento Estratégico foi definido com a premissa de que nesses

três segmentos de mercado a CAIXA deve alcançar resultados superiores à média

do mercado.

3.4 - O Mapa Estratégico

Mapa Estratégico é a representação visual das relações de causa e efeito

entre os componentes da estratégia de uma organização: Missão, Visão,

Posicionamento Estratégico, Objetivos Empresariais.

35

O Mapa foi construído com base na metodologia Balanced Scorecard, que

auxilia as organizações a traduzir a estratégia em objetivos empresariais

direcionando comportamentos e desempenho. Trata-se de importante ferramenta de

apoio para acompanhar e monitorar as evoluções das decisões da empresa,

centradas em indicadores-chaves. Portanto, muito importante para a implementação

da estratégia.

Para desenvolver o Mapa Estratégico da CAIXA, devido às suas

peculiaridades, foram definidas as seguintes perspectivas:

a) Econômico-Financeira, Social e Ambiental : Critério definitivo do sucesso da organização.

b) Mercadológica: Define a proposta e valor para os segmentos de clientes-alvo.

c) Processos Internos: Define a tendência de melhorias que terão impacto junto aos clientes e nos resultados financeiros.

d) Aprendizagem e Crescimento: Define como pessoas, tecnologia e

clima organizacional se conjugam para sustentar a estratégia.

Os Objetivos Empresariais, apresentados no Mapa Estratégico, têm como

finalidade tornar tangível o Plano Estratégico CAIXA 2012 - 2022, traduzindo a

estratégia global para alcançar a Visão de Futuro e cumprir a Missão da CAIXA.

Na concepção do Mapa Estratégico, os Objetivos Empresariais devem

representar:

O APROVEITAMENTO DAS OPORTUNIDADES

O ENFRENTAMENTO DAS AMEAÇAS

A AMPLIAÇÃO DO POTENCIAL DAS FORÇAS

A MINIMIZAÇÃO DAS FRAQUEZAS

Figura 5 - O Mapa E

Fonte: http://intranet.caixa/areas

A partir dos proje

Empresariais elencados par

Crescimento, estabelece-se

nos objetivos da perspectiva

na perspectiva Econômico

Missão alcançando a Visão d

3.5 - Monitoramento e A

A execução do Plano

de acordo com a Política

orientar a construção, gestão

apa Estratégico CAIXA

reas-da-caixa/presidencia/dedem/arquivos/MAPAESTRA

projetos, iniciativas e ações associados

s para as perspectivas Processos Internos e

se sua implicação para atendimento dos cl

va mercadológica e a obtenção dos resulta

ico-Financeira, Social e Ambiental e com is

isão de Futuro.

to e Avaliação Estratégica.

Plano Estratégico CAIXA 2012-2022 é monito

lítica de Monitoramento e Avaliação Estraté

gestão e comunicação de informações sobre

36

ESTRATGICO.pdf.

ados aos Objetivos

nos e Aprendizado e

dos clientes definidos

resultados esperados

om isso cumprir sua

onitorada e avaliada

stratégica, que visa

obre a efetividade, a

37

eficácia e a eficiência da CAIXA no cumprimento da Missão e na execução do seu

Plano Estratégico.

O Monitoramento da Execução da Estratégia verifica o nível de

implementação dos principais projetos estratégicos, com o objetivo de aferir o

alcance dos Objetivos Empresariais a eles associados.

.

A Avaliação Estratégica verifica o alcance das metas associadas aos

indicadores dos Objetivos Empresariais e mensura o cumprimento da Missão e a

implementação do Plano Estratégico.

Semestralmente são elaborados e encaminhados ao Conselho Diretor e ao

Conselho de Administração os Relatórios de Avaliação Estratégica, de maneira a

promover ajustes e correções necessárias ao cumprimento da Missão da CAIXA e

materialização da sua Visão de Futuro.

38

Conclusão

O ambiente empresarial atualmente vem sofrendo muitas mudanças ao

longo dos últimos anos. A globalização dos mercados, os avanços tecnológicos, a

ampliação das exigências dos clientes, a diferenciação dos produtos e o aumento

da concorrência foram alguns dos fatores que influenciaram a prática do

Planejamento Estratégico nas empresas. Tais mudanças podem até levar os

gestores a se questionar sobre a viabilidade da aplicação desta ferramenta de

gestão. Será que é possível planejar diante de um cenário com tantas incertezas e

mudanças?

Buscamos mostrar neste trabalho que sim, pois, atualmente o Planejamento

Estratégico Empresarial é mais do que necessário para a sobrevivência de uma

empresa, sendo considerado uma ferramenta crucial para o sucesso da

organização.

Entretanto, para colocá-lo em prática de forma efetiva, é preciso que o

gestor conheça bem cada um de seus elementos, suas funções e seus limites, bem

como as alterações que vem ocorrendo no contexto competitivo. È fundamental que

saiba utilizar bem os seus instrumentos e, mais do que isso, que seja flexível o

bastante para que haja a integração de todas as áreas da organização a fim de

alcançar os propósitos traçados.

Ao realizarmos uma análise do atual Plano Estratégico da Empresa Pública

Caixa Econômica Federal (CAIXA), implantado em 2012, constatamos que o

Planejamento Estratégico é utilizado como uma importante ferramenta de tomada

de decisões, para que a Empresa Pública possa atingir os objetivos propostos e se

antecipar as mudanças.

Observamos ainda, que todo o processo de elaboração do Planejamento

Estratégico tem participação dos principais dirigentes e toda decisão tomada é

39

disseminada para a organização, sendo, portanto, de conhecimentos de todos os

integrantes da Instituição.

Além disso, constatamos também, que para verificar se os Planos

Estratégicos estão sendo implementados, os mesmos são monitorados e

semestralmente, através de relatórios, são promovidos os ajustes e correções

necessárias, ao cumprimento da Missão da CAIXA e materialização da sua Visão de

Futuro.

E por fim, verificamos que quando o Diagnóstico Estratégico, a definição

das Diretrizes Organizacionais (missão, visão de futuro, Valores e objetivos), a

concepção e a implementação da estratégia são bem aplicadas, pode tornar a

gestão empresarial bem mais competitiva, atuando como um instrumento de

comunicação, de acompanhamento e principalmente de promoção do aprendizado

nas organizações.

40

Referências Bibliográficas

ALBRECHT, Karl. Revolução nos serviços. São Paulo: Pioneira, 1994.

CHIAVENATO, Idalberto. Administração – teoria, processo e prática. São Paulo:

McGraw Hill, 1985.

CAIXA, Caixa Econômica Federal, Disponível em: http://intranet.caixa/areas-

da-caixa/presidencia/dedem/arquivos/MAPAESTRATGICO.pdf

CAIXA, Caixa Econômica Federal, Disponível em: http://intranet.caixa/a-caixa/areas-

da-caixa/presidencia/dedem/gepae

CAIXA, Caixa Econômica Federal, Sobre a Caixa Disponível em:

http://www.caixa.gov.br/sobre-a-caixa

DRUCKER, Peter Ferdinand. Administrando em tempos de grandes mudanças.

São Paulo: Pioneira, 1999.

KOTLER, P. Marketing Management: analysis, planning, implementation and

control. Englewood Cliffs: Prentice-Hall, 1994.

MATOS, F. G. Visão e ação estratégica. São Paulo: Editora Makron Books, 1999.

OLIVEIRA, Dalila de Andrade. Gestão Democrática da Educação: Desafios

Contemporâneos. 7ª edição. Petrópolis, RJ. Editora Vozes, 2007.

OLIVEIRA, Djalma de P.R. Planejamento Estratégico: conceitos, metodologias e

práticas. 22. Ed, São Paulo. Atlas, 2006.

41