Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

UTILIZAÇÃO DE DINÂMICA DE GRUPO NAS AULAS DE

CONTABILIDADE DE CUSTOS: UMA PROPOSTA PARA

APLICAÇÃO NOS CURSOS DE GRADUAÇÃO.

Por: Emilene Faria Mesquita

Orientador

Prof. José de Oliveira

Rio de Janeiro

2014

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

UTILIZAÇÃO DE DINÂMICA DE GRUPO NAS AULAS DE

CONTABILIDADE DE CUSTOS: UMA PROPOSTA PARA

APLICAÇÃO NOS CURSOS DE GRADUAÇÃO.

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Docência do Ensino

Superior.

Por:. Emilene Faria Mesquita

3

AGRADECIMENTOS

...agradeço a Deus e também ao meu

marido Paulo Marcos que me apoiou e

incentivou durante todo o curso e que

está sempre do meu lado.

4

DEDICATÓRIA

...dedico sempre minhas conquistas

acadêmicas e profissionais aos meus pais

João e Maria, que me ensinaram a

valorizar os estudos e o trabalho e por

eles me tornei quem sou hoje.

5

RESUMO

Muito se discute sobre a eficácia da metodologia aplicada no ensino

superior ou em qualquer outro nível. Ainda hoje, o método expositivo do

conteúdo é o preferido pela maioria. O professor é detentor do conhecimento e

os alunos agentes passivos, no entanto, muitos alunos, principalmente a partir

da graduação, buscam conhecimentos antecipadamente e têm experiências

para compartilhar. Esse perfil de aluno, encontrado em diversas salas de aula,

obriga o professor a transformar suas aulas em um formato dialogado e

participativo. O objetivo desse trabalho foi apresentar a aplicação da Dinâmica

de Grupo, como uma opção de metodologia nas aulas de contabilidade de

custo, pois esse método pode implicar no desempenho no processo de ensino-

aprendizagem de forma eficaz. Através de uma pesquisa bibliográfica e

documental foi possível identificar que a Dinâmica de Grupo ainda não é

totalmente aceita, mas sua aplicação é possível e com resultados positivos

para a prática educativa e o desempenho do aluno.

6

METODOLOGIA

Para o alcance do objetivo, optou-se por uma pesquisa bibliográfica,

desenvolvida com a utilização de livros, teses, dissertações, artigos

acadêmicos e documentos obtidos em sites como o do MEC (Ministério da

Educação), o CFC (Conselho Federal de Contabilidade) e na SBDG

(Sociedade Brasileira de Dinâmica dos Grupos).

Também como pesquisa documental, por meio de coleta de dados em

fontes secundárias de dados, apoiando-se em pesquisas anteriores, como por

exemplo, a pesquisa de Itoz e Mineiro (2005), que aplicou uma Dinâmica de

Grupo com os alunos de graduação durante as aulas de contabilidade de

custos, assim como a pesquisa de Mazzioni (2013) realizada para investigar as

estratégias utilizadas no processo de ensino-aprendizagem para graduandos

de Ciências Contábeis da UNOCHAPECÓ, a pesquisa de Raupp et al. (2009),

que abordou o Ensino da Contabilidade de Custos nos cursos de graduação do

Estado de Santa Catarina e a pesquisa de Panucci-Filho et al. (2011), que

investiga a composição das dificuldades dos estudantes de Ciências Contábeis

em uma Universidade Pública.

Com a utilização dessas pesquisas e juntamente com pesquisa

bibliográfica e os conceitos estabelecidos para a Dinâmica de Grupos por Carl

Rogers, Kurt Lewin, Jacob Levy Moreno, Fela Moscovici, Luiz Carlos Osório,

Albigenor e Rose Militão, será possível atender todos os objetivos da pesquisa.

7

SUMÁRIO

INTRODUÇÃO

CAPÍTULO I - Processo de ensino-aprendizagem de Contabilidade de Custos

CAPÍTULO II - Princípios da Dinâmica de Grupo: Usos e Abusos

CAPÍTULO III – Dinâmica de Grupo como estratégia no processo de ensino-

aprendizagem

CONCLUSÃO

BIBLIOGRAFIA

ANEXOS

ÍNDICE

8

INTRODUÇÃO

A Contabilidade de Custos é o ramo da Contabilidade que se destina a

produzir informações para os diversos níveis gerenciais com objetivo de

auxiliar no controle e nas tomadas de decisões. Assim como outras disciplinas

da contabilidade, é vista pelos estudantes com dificuldade, e entre outros

problemas apontados por Iudícibus e Marion (1986), a deficiência na

metodologia de ensino é uma das causas.

Conforme aponta a pesquisa de Panucci-Filho et al. (2011), para a

maioria dos estudantes, a explicação em sala de aula é muito técnica e de

difícil compreensão. Santos (2003), complementa, afirmando que a prática

contábil é um problema apontado em diversos artigos publicados em

periódicos nacionais e internacionais e discutido em vários congressos e

encontros especializados sobre o assunto. Diversas soluções têm sido

sugeridas, tais como Laboratório Contábil, O Método do Caso, Escritório

Modelo, Estágio Supervisionado, Microinformática aplicada, Trabalho de

Conclusão do Curso etc.

A aplicação da Dinâmica de Grupo, também pode ser uma das

soluções para os problemas apontados, já que segundo Militão e Militão (2013,

p.22), a técnica promove o exercício de uma vivência, um momento de

laboratório, no entanto existem poucos trabalhos que disseminam o assunto.

Diante do referencial teórico, essa pesquisa deverá responder a

questão: “A aplicação da Dinâmica de Grupo nas aulas de contabilidade de

custo poderá implicar no desempenho do processo de ensino-aprendizagem

para docentes e discentes de graduação?”.

Na intenção de responder ao problema de pesquisa, esse trabalho tem

como principal objetivo verificar, através de levantamento bibliográfico e

9

análise de outras pesquisas, a aplicabilidade da técnica de Dinâmica de Grupo

durante as aulas de Contabilidade de Custo para graduação.

Para atingir o objetivo geral, estabeleceram-se os seguintes objetivos

específicos:

(1) Identificar as dificuldades no processo de ensino-aprendizagem

nas aulas de Contabilidade de Custos;

(2) Analisar a metodologia de ensino utilizada;

(3) Estudar os fatores que influenciam na aprendizagem do aluno

Segundo Dal Bosco e Sodo (2011), as dinâmicas de grupo são mais do

que ferramentas de aprendizagem, elas consideram abordagens teórico-

vivenciais, não apenas ferramentas lúdicas para despertar o aluno para algo,

mas sim uma análise dos seus movimentos a partir de uma determinada

situação.

Entende-se, a originalidade e importância da pesquisa para atender

docentes e discentes de ciências contábeis, pela proposta de um processo de

ensino-aprendizagem focado na formação de profissionais capazes de atender

ao mercado de trabalho, utilizando métodos além dos tradicionais,

proporcionando aos alunos o desenvolvimento de competências e posturas

inovadoras, através da Dinâmica de Grupo. Justifica-se também por mais

publicações que possam atender de forma literal e prática a aplicação da

Dinâmica de Grupo em sala de aula.

Este trabalho está estruturado em três capítulos mais a introdução,

metodologia e conclusão.

No Capítulo 1, PROCESSO DE ENSINO-APRENDIZAGEM DE

CONTABILIDADE DE CUSTOS, aborda Fatores que influenciam a

aprendizagem, o e ensino de Contabilidade, destacando características do

curso e uma ênfase para a disciplina de contabilidade de custo, métodos de

10

ensino e limitações do processo ensino-aprendizagem para alunos e

professores.

O capítulo 2, PRINCÍPIOS DA DINÂMICA DE GRUPO: USOS E

ABUSOS, refere-se aos conceitos, origem, principais pesquisadores que

contribuíram para técnica Dinâmica de Grupo e a importância e erros em sua

aplicação.

No Capítulo 3, DINÂMICA DE GRUPO COMO ESTRATÉGIA NO

PROCESSO DE ENSINO-APRENDIZAGEM, apresentou um formato para

direcionar a aplicação da dinâmica de grupo em sala de aula, desde a

organização dos grupos, o desenvolvimento e a importância da avaliação final.

Também, nesse capitulo, são sugeridas três modelos de dinâmica para serem

utilizadas nas aulas de contabilidade de custo, podendo ser adaptada a

qualquer conteúdo e disciplina.

11

CAPÍTULO I

PROCESSO DE ENSINO-APRENDIZAGEM DE CONTABILIDADE DE CUSTOS

Uma das principais questões relacionadas à atuação do professor

universitário refere-se à relação entre o ensino e aprendizagem, conforme

explica Gil (2012). Muitos professores tendem a se ver como especialistas e

aos alunos como receptores da informação. No entanto, ainda segundo o

autor, existem outros professores que veem os alunos como principais agentes

do processo educativo, preocupando-se com suas aptidões, necessidades e

interesses e se colocam como facilitadores de aprendizagem.

Para Mazzioni (2013), no processo de ensino-aprendizagem, vários

são os fatores que interferem nos resultados esperados: as condições

estruturais da instituição de ensino, as condições de trabalho dos docentes, as

condições sociais dos alunos, os recursos disponíveis. Outro fator é o de que

as estratégias de ensino utilizadas pelos docentes devem ser capazes de

motivar e de envolver os alunos ao ofício do aprendizado, deixando claro o

papel que lhe cabe.

Laffin (2005) menciona a interpretação do professor de contabilidade

diante de suas ações que devem ultrapassar os limites da transmissão de

conteúdos contábeis e a sua relação com outras áreas do saber, o professor

ainda tem a responsabilidade de através do registro do que ocorreu em sua

aula, refletir como construção capaz de comportar a sensibilidade e a reflexão

sobre as ações dele decorrentes, sendo elemento de fundamental importância

no ensino do conteúdo ministrado.

Nesse sentido, podemos destacar os conceitos da educação

andragógica. A Andragogia refere-se à arte e à ciência de orientar adultos a

aprender e seguindo Gil (2012, p.13) requer:

• Elaboração de diagnósticos de necessidade e interesses dos

estudantes;

12

• Definição de objetivos e planejamento das tarefas com

participação dos estudantes;

• Estabelecimento de clima coorporativo, informal e de suporte à

aprendizagem;

• Seleção de conteúdos significativos para os estudantes;

• Definição de contratos e projetos de aprendizagem;

• Aprendizagem orientada para tarefas ou centrada em problemas;

• Uso de projetos de investigação, estudo independente e técnicas

vivenciais;

• Valorização da discussão e da solução de problemas em grupo;

• Utilização de procedimentos de avaliação diretamente

relacionados à aprendizagem.

De acordo com Santos (2003), na andragogia, o professor deve

adaptar seu comportamento para promover um clima evolutivo de aprendizado.

O professor deve possuir conhecimentos específicos de sua área de atuação,

relacionando teoria com prática; mostrar-se confiante e aberto a diferentes

pontos de vista; ter disposição em ir além dos objetivos da classe; criar uma

atmosfera de relacionamento pessoal facilitadora do aprendizado.

1.1 Fatores que influenciam a aprendizagem

O processo ensino-aprendizagem é complexo e apresenta um caráter

dinâmico. Esse processo não acontece de forma linear, as ações devem ser

direcionadas para os alunos aprofundarem e ampliarem os significados

elaborados mediante sua participação, enquanto requer do professor exercício

permanente do trabalho reflexivo, da disponibilidade para o acompanhamento

da pesquisa e do cuidado (MITRE et al. 2008).

Sendo assim, conforme Freire (2008):

13

“Ensinar não é transferir conhecimento, mas criar as

possibilidades para a sua própria produção ou a sua

construção” (p.47).

Teodoro et al (2011, p.3), explica que a construção do conhecimento

pelo estudante é o principal alvo do processo de ensino-aprendizagem. O

estudante recebe influência direta do assunto e do estilo adotado pela

instituição e pelo professor. A construção do conhecimento pelo aluno está

relacionada às suas necessidades e expectativas que envolvem diversos

fatores que interferem no processo de aprendizagem.

Segundo Gil (2012, p.80), os fatores podem ser tanto cognitivos, como

inteligência e criatividade, mas também existem outros fatores relevantes,

como motivação, idade, sexo, ambiente social, hábitos de estudo e a memória.

Santos e Neto (2007), classificam esses fatores como fenômenos fora

do sistema e fatores internos dentro do sistema de educação. Para os fatores

internos, os autores agrupam em fatores relacionados ao professor,

relacionados ao aluno e as condições institucionais.

Um dos fatores mais importante para o aprendizado é a motivação. De

acordo com Gil (2012, p.86), um aluno pode ser muito inteligente, mas se ele

não quiser aprender, ninguém será capaz de fazer ao contrário.

Moreno (1983, p. 73), explica que o professor deve compartilhar sua

autoridade em sala de aula, deve também discutir a problemática da disciplina,

do comportamento dos jovens. O aluno será capaz de autodirigir e assumir a

autoridade no sentido do seu comprometimento com as normas e regras para

a realização do trabalho.

14

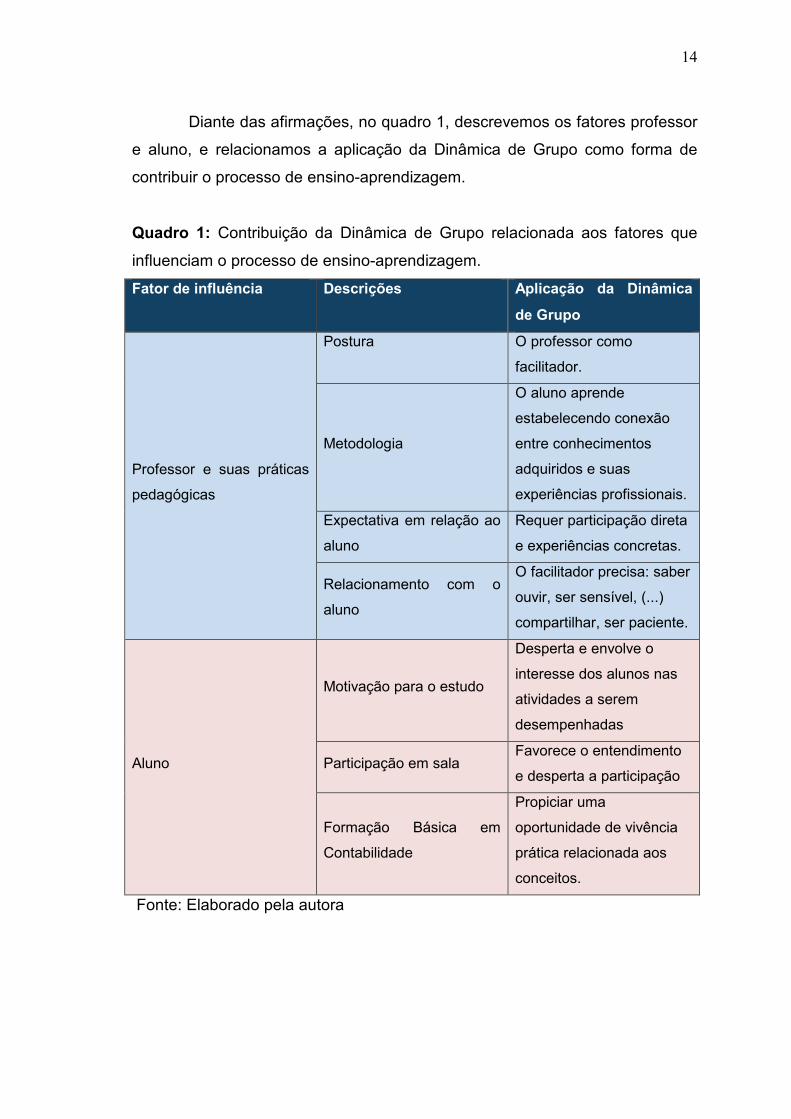

Diante das afirmações, no quadro 1, descrevemos os fatores professor

e aluno, e relacionamos a aplicação da Dinâmica de Grupo como forma de

contribuir o processo de ensino-aprendizagem.

Quadro 1: Contribuição da Dinâmica de Grupo relacionada aos fatores que

influenciam o processo de ensino-aprendizagem.

Fator de influência Descrições Aplicação da Dinâmica

de Grupo

Professor e suas práticas

pedagógicas

Postura O professor como

facilitador.

Metodologia

O aluno aprende

estabelecendo conexão

entre conhecimentos

adquiridos e suas

experiências profissionais.

Expectativa em relação ao

aluno

Requer participação direta

e experiências concretas.

Relacionamento com o

aluno

O facilitador precisa: saber

ouvir, ser sensível, (...)

compartilhar, ser paciente.

Aluno

Motivação para o estudo

Desperta e envolve o

interesse dos alunos nas

atividades a serem

desempenhadas

Participação em sala Favorece o entendimento

e desperta a participação

Formação Básica em

Contabilidade

Propiciar uma

oportunidade de vivência

prática relacionada aos

conceitos.

Fonte: Elaborado pela autora

15

Na área de contabilidade de custo, o processo ensino e aprendizagem,

conforme explica Itoz e Mineiro (2005), deve acontecer naturalmente

buscando-se adaptar situações do cotidiano vivenciado pelo aluno com os

estudos, fazendo com ele adquira habilidades, a fim de habituar-se a

mudanças. Isso contribui para modificação de atitudes e comportamentos.

Mazzione (2013), em sua pesquisa, perguntou aos alunos de

graduação da Unichapecó, de que forma as aulas desenvolvidas pelos

professores de Ciências Contábeis conseguem desenvolver as habilidades

esperadas dos profissionais da Contabilidade.

“Percebe-se que o desejo dos alunos é de que o curso

possa prepará-los para o desafio profissional, que

desenvolva as habilidades de gerenciamento das

informações contábeis, de interpretação e aplicação da

legislação contábil/fiscal/tributária. Estas habilidades

estão em sintonia com as perspectivas das diretrizes

curriculares nacionais e com o projeto pedagógico do

curso” (MAZZIONE, 2013, p.103).

O autor, ainda comenta que não há compreensão suficiente por parte

dos alunos em relação ao processo de desenvolvimento das habilidades

necessárias ao profissional contábil e das estratégias de ensino adotadas

pelos docentes, agregando a falta de clareza no desenvolvimento das

atividades docentes ou do uso de estratégias de ensino sem o devido

posicionamento conceitual e da importância de cada estratégia no

desenvolvimento do discente.

Panucci-Filho et al. (2011), relataram após pesquisa, que algumas das

dificuldades dos alunos estão relacionadas com as algumas perspectivas

quando ingressam no curso superior, tais como a necessidade por experiência

16

prática nem sempre vinculada com o conhecimento teórico aplicado em sala

de aula.

Diante disso, entendemos, que o papel do professor é fundamental

para despertar no aluno o desejo pela construção do conhecimento. O

professor deve tornar a aula mais atraente, relacionando à teoria a prática e

compartilhando as experiências de todos, pois quando o aluno se identifica

dentro de uma situação, passa a dar mais atenção ao conteúdo e tem uma

participação ativa. A escolha da metodologia adotada para as aulas poderá ser

uma das ferramentas utilizadas para essa estratégia.

1.2 Ensino de Contabilidade (de Custo)

Conforme explicação de Peleias et al. (2006) a consolidação do ensino

de Contabilidade como curso superior deu-se na Escola de Comércio por D.

João VI, em 1808, atendendo uma crescente demanda por profissionais mais

qualificados em busca de atuar na nova economia.

Panucci-Filho et al. (2011), também confirma que o curso de Ciências

Contábeis no Brasil tem sua origem ligada à formação de profissionais

voltados para o mercado de trabalho.

De acordo com os dois autores, podemos afirmar que o aluno do

ensino de contabilidade, sempre buscou a ciência para atender suas

necessidades profissionais. Ainda hoje, percebemos que muitos estudantes

vão à busca de conhecimentos e práticas para atender uma demanda

profissional e conforme aponta a pesquisa realizada por Panucci-Filho et al.

(2011), julgam as aulas como muito técnica e de difícil compreensão, talvez,

por nossa percepção, essa poderá ser a razão de decepção, resistência e

evasão nas disciplinas.

17

As diretrizes curriculares dos cursos de graduação em Ciências

Contábeis, instituídas pela Resolução CNE/CES 10, de 16 de dezembro de

2004, trata no objetivo de atender às exigências do mercado de trabalho e às

regras formais do ensino superior. Para tanto, as Instituições de Ensino

Superior - IES devem organizar seu currículo voltadas para a formação de

profissionais com perfis de competências e habilidades.

Para o curso de Administração a Resolução CNE/CES 4, de 13 de

julho de 2005, explica no seu art. 5º inciso I, que a contabilidade é um dos

estudos pertencentes ao conteúdos de formação básica do curso. No entanto,

apesar do destaque para contabilidade no curso de Administração, a

bibliografia para o curso ainda é muito restrita e Harada (2005), explica que a

carga horária das disciplinas de Contabilidade para o curso de Administração

pode ser insuficiente para repassar todos os fundamentos de Contabilidade.

Iudícibus e Marion (2006) constatam a escassez de materiais que

abordam a real necessidade da Contabilidade para os administradores e

sugerem a disciplina de Custos (cálculo, decisório e controle) como um dos

conteúdos abordados nas disciplinas de Contabilidade para o curso superior

de Administração. Entendem que o ensino da Contabilidade para não

contadores deveria ser voltado para os Relatórios Contábeis e sua

interpretação.

Para o curso superior de Ciências Contábeis, a disciplina de

contabilidade de custos é obrigatória na grade curricular e segundo Itoz e

Mineiro (2005) o desinteresse pela disciplina está relacionado ao foco do seu

conteúdo voltado às empresas industriais.

Esse motivo foi confirmado na pesquisa realizada por Panucci-Filho et

al. (2011), quando a maioria dos estudantes entendem que o conteúdo é

pouco utilizado no mercado de trabalho, ou no campo de atuação escolhido.

Sobre essa resposta os pesquisadores associam a dificuldade de

18

compreensão na predisposição do professor ensinar o que acredita cumprir os

requisitos da disciplina, sem identificar o perfil característico e as perspectivas

de determinada turma de estudantes pela disposição em aprender a

explanação da aula.

Em outro trecho, Panucci-Filho et al. (2011), asseguram que diversas

influências recaem sobre a transmissão e assimilação do conhecimento, como

por exemplo a diferença de expectativas por parte do mercado de trabalho, do

professor, enquanto ministra o conteúdo em sala de aula e do aluno, que tem

uma visão de futuro em formação.

1.3 Métodos de ensino

Para Laffin (2001) o professor seleciona os assuntos, organiza as

aulas e promove a interação entre o aluno e o conhecimento, que se

estabelece por meio da leitura, da interpretação de contextos e da realidade,

além de expor os assuntos relevantes no contexto do ensino, ao mesmo tempo

em que estimula o aluno a pensar significados para diversas maneiras de

resolver os problemas.

Segundo o mesmo autor, o aluno precisa ser cativado e ter a atenção

focada no ensino. Um procedimento metodológico adequado promoverá a

interação entre o estudante e os mecanismos de ensino, em que o próprio

professor se torna um mediador entre o conhecimento adquirido em sala de

aula e a busca pela complementação de suas perspectivas.

O papel do professor, conforme Itoz e Mineiro (2005), está referido à

necessidade de planejamento educacional para garantir a qualidade do ensino

e da aprendizagem. Também mencionam o fato das ciências contábeis

destacar as inovações e agilidade em seus procedimentos e nas atitudes dos

profissionais e por isso, responsabilizam os professores na busca de

19

dinâmicas, atitudes motivacionais e inovações ludopedagógicas nos métodos

de ensino.

Mazzioni (2013), em sua pesquisa, elaborou um quadro que apresenta

comparações de métodos de ensino, que chama de estratégias, indicadas por

três autores: Anastasiou e Alves (2004); Marion e Marion (2006); e Petrucci e

Batiston (2006). Esse quadro faz parte dos anexos dessa pesquisa.

Conforme observado por Mazzioni (2013), os métodos recomendados

pelos profissionais da pedagogia não diferem substancialmente daquelas

recomendadas pelos profissionais docentes da área das ciências sociais

aplicadas.

Os conceitos e metodologias da contabilidade associadas ao foco do

negócio garantem sua utilidade como ferramenta para a tomada de decisão.

(IUDÍCIBUS, 2009, p.35).

Para Harada (2005, p. 53), não importa o conhecimento em várias

técnicas ou teorias para o ensino-aprendizagem e sim qual técnica o docente

irá utilizar para determinada turma, considerando sua experiência pessoal

como professor para obter o sucesso em seu objetivo.

Raupp et al. (2009) realizou uma pesquisa com 28 IES e questionou as

metodologias de ensino utilizadas na disciplina de Contabilidade de Custos.

Conclui-se com as respostas que, as aulas expositivas correspondem à

metodologia mais utilizada dentre as instituições, com 22 ocorrências. Os

exercícios ocupam o segundo lugar com 18 ocorrências. Os estudos de caso

apresentaram 11 ocorrências nas IES analisadas. Por fim, com 5 ocorrências,

encontram-se os trabalhos realizados em equipe. Os seminários e

apresentações, trabalhos individuais e os debates/discussão em sala de aula

não ocuparam posição de destaque.

20

Embora a amostra da pesquisa realizada Raupp et al. (2009) tenha

sido as IES de Santa Catarina, podemos arriscar que pouco difere das demais

IES no país, destacando minoria que utilizam os trabalhos realizados em

equipe. A aplicação de métodos que vivenciem a realidade, como por exemplo,

a utilização da Dinâmica de Grupo durante as aulas, poderá ser eficaz no

processo de ensino-aprendizagem, por isso deveriam ser mais utilizadas.

Itoz e Mineiro (2005), recomendam a técnica da dinâmica de grupo,

mas alertam que apenas uma técnica não resolve os problemas no ensino e

que seu uso não deve ser feito de maneira aleatória, inflexível e dissociado de

objetivos pedagógicos sem uma compreensão de suas limitações e

amplitudes.

1.4 – Limitações do processo ensino-aprendizagem

Conforme Itoz e Mineiro (2005), a maioria dos professores das

disciplinas de contabilidade, por serem profissionais que não tem uma

formação voltada para o ensino, carecem e limitam-se na transmissão de

conteúdos de sua prática de atuação, com pouca ou nenhuma teoria integrada

a investigação, indo ao desencontro dos principais objetivos do ensino superior

que é a pesquisa e a formação intelectual dos estudantes universitários.

Outra limitação abordada por Panucci-Filho et al. (2011) é a interação

entre o professor e as perspectivas dos alunos, que normalmente resulta em

problemas de didática. Diversas influências recaem sobre a transmissão e

assimilação do conhecimento, dentre elas está a diferença de expectativas por

parte do mercado de trabalho, do professor, enquanto ministra o conteúdo em

sala de aula e do aluno, que tem uma visão de futuro em formação.

Os autores ainda afirmam que o desencontro entre essas perspectivas

ocorre, muitas vezes, porque cada elemento que compõe o processo de

ensino tem visão compartimentada de todo o processo, e a alternativa viável

21

para problemas resultantes das diversas perspectivas está na compreensão de

que cada elemento integra uma parte no ciclo de ensino e para atender a todas

as demandas torna-se inviável, num ambiente em que o objetivo é atender a

uma demanda genérica.

Segundo Itoz e Mineiro (2005), há também fatores que limitam o aluno,

tais como:

• Ambiente de estudo em casa;

• Saúde;

• Deficiência de aprendizagem anterior adquirida;

• Concentração;

• Problemas familiares;

• Desemprego e

• Outros

Para a disciplina de contabilidade de custos, um aluno que teve

dificuldade de aprender disciplinas ditas como pré-requisitantes, por exemplo,

contabilidade geral, terá limitações de aprendizagem.

Os professores apontam, ainda de acordo com Itoz e Mineiro (2005),

outras características negativas no processo de ensino-aprendizagem, das

quais destacamos:

• Muitos alunos em um pequeno espaço;

• Imaturidade dos alunos;

• Falta real de vocação para o curso em questão;

• Alunos sem hábito de estudar por conta própria;

• Alunos sem base suficiente para o curso universitário;

• Muito valor atribuído à nota e ao diploma e pouco valor atribuído

ao conhecimento.

22

Hadada (2005, p. 15), ressalta os interesses do docente, ávido por

repassar os fundamentos da contabilidade, enquanto muitos alunos estão mais

preocupados em passar na disciplina a compreender a essência da

contabilidade na vida profissional para a tomada de decisão. E coloca como

desafio a busca do ponto de equilíbrio que vise atender principalmente a

melhoria da questão do ensino-aprendizagem da Contabilidade.

A aprendizagem baseada em problemas (ABP) poderia ser uma das

soluções à maioria das limitações encontradas no processo de ensino

aprendizagem, pois conforme consideração de Gil (2012) ela retém e transfere

conhecimentos, estimula o aluno a assumir a responsabilidade por sua

aprendizagem, desenvolve habilidades interpessoais e espírito de equipe,

contribui para o relacionamento entre os estudantes, para a automotivação e

estabelece novas formas de relacionamento entre professores e estudantes.

No entanto, a ABP também compartilha das mesmas limitações dos

métodos tradicionais de ensino, como por exemplo, muitos dos fatores que

limitam os alunos, conforme ditos anteriormente e ainda algumas das

características negativas, principalmente o fato de muitas vezes encontrarmos

em uma sala pequena um grande número de alunos, que, nessa situação, por

exemplo, dificultaria a aplicação de determinadas dinâmicas de grupo.

Gil (2012), também menciona outras limitações à aprendizagem

baseada em problemas, das quais destacamos:

• A ABP não é adequada para proporcionar conhecimentos

fundamentais, sendo recomendadas aulas expositivas,

exercícios e leituras para alcance do objetivo dessa natureza;

• Nem todos os alunos estão preparados para expressar

publicamente suas ideias;

• Caso a formulação do problema não for apropriada,

provavelmente conteúdos importantes deixarão de ser

estudados;

23

• Exige muito tempo, tomando-se inaplicáveis em disciplinas com

carga horária reduzida.

Conforme já citado anteriormente, Itoz e Mineiro (2005) recomenda

mais de uma técnica no processo de ensino-aprendizagem, assim podemos

mitigar muitas das limitações encontradas.

Diante do exposto, para minimizar as dificuldades encontras no

processo de ensino-aprendizagem de contabilidade de custo é que

desenvolveremos o estudo a aplicação da técnica de Dinâmica de Grupo.

24

CAPÍTULO II

PRINCÍPIOS DA DINÂMICA DE GRUPO:

USOS E ABUSOS

A expressão Dinâmica de Grupo foi criada por Kurt Lewin, que

segundo Albuquerque (2011) propôs a estudar cientificamente as

características da vida dos grupos através de inúmeros projetos de pesquisa

relativos ao tema.

As ideias Kurt Lewin sobre intervenção grupal e de pesquisas com

grupos, influenciaram muitos pesquisadores, como Piaget, Rogers, Moreno e

outros.

Rogers (2002, p.3), descreve Kurt Lewin, como um famoso psicólogo

do Instituto de Tecnologia de Massachustts, que anteriormente a 1947,

enquanto trabalhava com uma equipe de estudantes, desenvolveu a ideia de

que o treino das capacidades em relações humanas era um importante, mas

esquecido tipo de educação na sociedade moderna.

Atualmente, o termo dinâmica de grupo é utilizado em muitas

propostas de trabalho que envolve grupos e dinâmicas. Se pensarmos no

significado da palavra dinâmica como a área de estudos sobre o movimento e

as forças que o produzem, uma dinâmica de grupo pode ser compreendida

como qualquer proposta que traga movimento dentro dos grupos e que

evidencie as forças que atuam sobre os mesmos.

Andrade (1999, p.17), esclarece que a dinâmica de Grupo é uma

técnica que significa colocar o grupo de pessoas em movimento através de

jogos, brincadeiras, exercícios, quando são vivenciadas situações simuladas,

25

proporcionando sensações da vida real, nas quais os participantes poderão

agir com autenticidade, buscando aperfeiçoamento de sua conduta, em

situação de auto avaliação.

Segundo definição de Afonso (2006, p. 234) Dinâmicas de Grupo ou

Técnicas de Grupo configuram estratégias e atividades que motivam a ação e

comunicação, no sentido de facilitar, esclarecer e elaborar o processo grupal.

Sendo assim, a dinâmica de grupo, uma reunião de mais de um

participante, utilizando brincadeiras para motivar e compartilhar experiências,

conhecimentos e vivenciar situações que se aproximam da prática real, poderá

ser uma essencial ferramenta para a construção do conhecimento.

2.1 – Princípios da Dinâmica de Grupo

Mailhiot (1970), conta que para Kurt Lewin, “dinâmica de grupo” teria a

preocupação central com o estudo dos pequenos grupos em suas dimensões

mais concretas e existenciais. A técnica busca alcançar a autenticidade nas

suas relações, a criatividade e a funcionalidade nos seus objetivos.

Ainda segundo o mesmo autor, é importante descobrir que estruturas

são mais favoráveis, que clima de grupo permite isto, que tipo de liderança é

mais eficaz, que técnicas são mais funcionais e facilitadoras, como se dão os

mecanismos de atração e rejeição interpessoais, etc.

Moscovici (2001), corrobora e completa afirmando que deve ser

considerado o público-alvo e recursos disponíveis; que as técnicas não valem

pelo seu conteúdo em si, mas como estímulos para movimentar o grupo e a

análise deste movimento é o que constitui a verdadeira situação de

aprendizagem aqui-e-agora (processamento); que um exercício indevidamente

aplicado tem consequências negativas que vão desde o desperdício de tempo

26

e recursos até a frustração, atitudes de resistência e descrédito; e que não há

método ou técnica excelente por si só, ao contrário, é o bom uso destes que

lhes possibilitam ter significado dentro do contexto em que está sendo

aplicado.

Dessa forma, o uso da Dinâmica de Grupo deve reconhecer qual a melhor

maneira dentro de cada contexto, formação do grupo, quais os objetivos a

serem trabalhados e conhecer os recursos disponíveis.

Outra abordagem importante para o conceito de grupo é a de Carl

Rogers. A diferença entre Rogers e Lewin é que segundo Amado e Guittet

(1989), Rogers não foi um teórico dos grupos, mas um prático. Foi Carl

Rogers, o criador da abordagem centrada no cliente, quem desenvolveu os

Grupos de Encontro, numa orientação humanista.

Rogers (2002, p.3), na tradução de sua obra “Grupos de encontro”,

conta que logo após a morte de Lewin. aqueles que trabalhavam com ele

continuaram a desenvolver T groups (grupos de treinamento ou formação).

Eram grupos voltados para o treinamento das relações humanas, com o

objetivo de ensinar os indivíduos a natureza de suas relações reciprocas e

processo de grupo.

Segue algumas das modalidades do Tgroups:

• Grupo de encontro;

• Grupo de treino de sensibilidade;

• Grupo centrado na tarefa;

• Grupo desenvolvimento da organização.

Segundo Militão e Militão (2013:13), além desses grupos, outras

derivações existem, de acordo com a necessidade ou os objetivos que exigem

sua formação.

27

Conforme Afonso (2006, p.231), as técnicas de grupo são utilizadas

por alguns como instrumentos base para trabalhar com grupos, outros

entendem que elas não passam de uma forma de banalizar os processos

emocionais e desviar o grupo de questões fundamentais. Para a autora,

ambas posições estão erradas, ela defende que as técnicas de grupo são

como linguagem que auxilia no processo do grupo, desde que devidamente

elaboradas através da palavra.

A dinâmica de grupo é importante porque o ser humano é gregário por

natureza e somente existe, ou subsiste, em função de seus inter-

relacionamentos grupais. Sempre, desde o nascimento, o indivíduo participa

de diferentes grupos, numa constante dialética entre a busca de sua identidade

individual e a necessidade de uma identidade grupal e social (ZIMERMAN &

OSORIO, 1997).

O interesse do estudante pode ser despertado, através da dinâmica de

grupo, pois pelo relacionamento grupal, social e a atividade lúdica, o aluno se

identifica, se interessa e sente segurança em suas ações.

Afonso (2006), faz uma reflexão breve sobre a natureza do lúdico na

sociedade e nas relações intersubjetivas.

O lúdico é um recurso importante no trabalho com os

grupos, e que por isso mesmo, deve ser “usado” e não

“abusado”. Brincar emerge como atividade humana

básica que se desdobra tanto em riscos como em

potencialidades. São esses riscos e essas

potencialidades que encontramos no grupo, ao usas

técnicas diversas de “quebra-gelo”, “animação”,

“interação”, e outras (p.23).

28

Dal Bosco e Sudo (2011, p.3), ao vivenciar na prática, os conflitos,

resistências e motivações presentes num grupo, o indivíduo torna-se mais

preparado para compreender os processos de outros grupos dos quais venha

participar ou coordenar. Daí a importância de sua formação, pois, nestes

papéis, deve estar preparado para não só reconhecer como atua nos

diferentes grupos, mas também para a coordenação de todo o processo

educativo de outros grupos, a qual envolve desde a escolha da técnica até a

análise, conceituação e conexão das vivências oportunizadas pela técnica com

as situações da vida real, junto ao grupo.

Entende-se dessa forma, que a dinâmica de grupo, colabora para o ser

humano em seu processo de desenvolvimento humano, já que na vida,

precisamos nos relacionar com diversos grupos com características diferentes.

A dinâmica e sua forma lúdica de aplicação poderá, entre outras contribuições,

apoiar o sujeito na interação com outras pessoas.

2.2 – Aplicação da Dinâmica de Grupo

Dinâmicas são caracterizadas por elementos que lhe são definidores:

ações de curta duração que, ao fazer uso de uma técnica própria, específica,

induz motivação e envolvimento. Os objetivos das dinâmicas podem variar em

uma muito ampla gama: podem ir de atividades de “aquecimento”, em que os

participantes são induzidos a um comportamento integrador e de mútua

aproximação, até o aprendizado de alguma habilidade. (SILVA, 2008, p.84).

Andrade (1999, p.19), orienta que, a dinâmica de grupo, somente

poderá ser aplicada quando se estabelecem objetivos claros, em busca de

resultados preestabelecidos. Por tanto, antes de aplicar uma dinâmica, o

orientador fazer as seguintes perguntas:

a) Porque escolho uma Dinâmica de Grupo?

29

b) Para quem (população, número de pessoas, perfil cultural etc.)?

c) É mensurável?

d) Qual o local e que tipo de aparelhagem está disponível (inclui assistente)?

e) Qual o tempo de aplicação?

f) Qual o resultado que quero atingir?

Segundo o mesmo autor, é importante também observar as diversas

dinâmicas que poderão ser usadas em diferentes situações, dependendo de

sua criatividade.

Na opinião de Itoz e Mineiro (2005, p.60), o bom professor deve inovar

buscando o enriquecimento estimulador das estratégias sem, contudo exceder

nesta prática, para não correr o risco de que seu curso se transforme numa

feira de estratégias que acabam por gerar confusão na cabeça do aluno, aí a

intenção dinamizadora se esvai e não permite o esperado dos alunos.

Para Afonso (2006, p.234), não basta brincar de alguma coisa para ter

um insight, uma compreensão de diversos significados das relações. As

técnicas devem se tornar como meios e não como fins. Elas servem para

expandir o conhecimento do grupo e abrir a possibilidade de interação. A

técnica não determina o processo do grupo, mas ajuda nesse processo.

A autora faz uma analogia da técnica de grupos com o ditado popular

que diz que o “santo é de barro”. Para ela, as técnicas de grupo, por si

mesmas, não tem tanto valor, como santo de barro, mas, em potencial valem

ouro.

Para o sucesso da aplicação de uma dinâmica de grupo, diante do

exposto, é preciso prepara-la com cuidado. Ter claro qual é o objetivo a ser

atingido, o tempo e o recurso que serão disponibilizados. Conhecer o publico

alvo, também é um fator importante e sempre relacionar a brincadeira com o

30

objetivo, no caso da utilização em sala de aula, o professor deve relacionar a

atividade ao conteúdo da disciplina.

2.3 – Utilidades e equívocos no uso de uma dinâmica

Segundo experiência de Afonso (2006, p.234) com grupos da

educação, as técnicas de dinâmica de grupo são úteis em vários momentos e

vários propósitos, no entanto o professor deve planejar a técnica, estar apto a

orienta-la e essa deve estar alinhada ao conteúdo da aula, para que não seja

mal interpretada.

Nesse sentido, o autor alerta:

“Dependendo da forma como for aplicada e sua

imposição, a dinâmica pode parecer “ilógica e vazia”, uma

perda de tempo. Se apenas uma pessoa se sentir

constrangida a brincar, suas associações serão

dificultadas pela indisponibilidade e pela resistência e isso

poderá afetar o grupo todo” (AFONSO, 2006, p.234).

Militão e Militão (2012), relatam sobre a importância do papel do

facilitador para condução da dinâmica de grupo. Quando não há planejamento

por parte do coordenador, seja para muitos ou poucos participantes, ele estará

colocando em risco a segurança do processo.

Nesse sentido, Afonso (2006, p.234) também afirma que o papel do

coordenador/facilitador inclui sugerir atividades, organizar, mobilizar o grupo e

ainda, colocar questões, instigar, associar, escutar e sistematizar. Porém se a

coordenação “atropela” o grupo com conclusões apresadas, na pressa de fazê-

lo aceitar um “moral da história” – antes mesmo que pensem em suas próprias

histórias – a brincadeira “perde a graça”.

31

“É preciso deixar de brincar: primeiro, com o jogo, depois

com os significados que o jogo evoca, e também com as

recordações, as associações, as novas atribuições de

sentido. Deixar conversar, comunicar troca. A

coordenação tem um papel ativo, no sentido de incentivar

o diálogo. Porém, só depois é que deve trazer informação

sistematizada, tendo o cuidado de não apresenta-la como

se fosse a “última palavra” e sim um recurso do qual o

grupo utiliza para cuidar de si” (AFONSO, 2006, p.234).

O uso de técnicas favorece a sensibilização, a expressão, a

comunicação e a ressignificação das experiências através de uma estratégia

simples: permite reorganizar a maneira de narrá-las. Na medida em que se

incrementam os processos de comunicação, abrem-se possibilidades de

ressignificação.

Vantagens no uso da dinâmica de grupo não faltam segundo Itoz e

Mineiro (2005), no entanto é preciso no bom senso de estratégias.

“As aulas são mais dinâmicas (o que estimula

diretamente o aluno a interessar-se por custos); o curso é

desafiador para alunos e para o professor, na medida em

que exigem uma permanente renovação de

conhecimentos; há maior flexibilidade e criatividade ao

dar a aula; e uma permanente avaliação da eficiência das

decisões tomadas ao planejar as estratégias” (p.60).

Afonso (2006, p.236), ressalta que em um trabalho de grupo pode-se

ter a impressão de que não se transmitiu tanto quanto uma aula. Isso pode ser

verdade em relação a conteúdos transmitidos, no entanto, no trabalho de

grupo existe maior operatividade dos participantes. As técnicas ajudam nessas

32

operatividades, permitindo que o conteúdo, inicialmente simplificado, possa ser

alvo de reflexão e expansão.

Dessa forma, podemos concluir que, em uma técnica de dinâmica de

grupo, embora não exista quantidade de conteúdo transmitido pelo professor,

existe maior qualidade de conteúdo retido pelos alunos. Mas para isso, não se

deve aplicar em qualquer momento e nem para qualquer conteúdo. É

necessário um planejamento prévio por parte do docente e a associação da

brincadeira com os objetivos, deixando claro que não se trata de “passar

tempo” e sim “ganhar tempo”.

33

CAPÍTULO III

DINÂMICA DE GRUPO COMO ESTRATÉGIA NO

PROCESSO DE ENSINO-APRENDIZAGEM

O processo ensino-aprendizagem deve ser baseado em reflexões e

vivências, sejam elas do professor ou do aluno. Todos agentes ou sujeitos

devem considerar as experiências individuais de cada um. Para que isso

aconteça de forma organizada e bem sucedida, é importante entender que o

objeto em questão é a construção do conhecimento (Gadotti, 2004; Teodoro,

2011; Gil, 2012).

Consideramos que a Dinâmica de Grupo possibilita a construção

coletiva do conhecimento, através de práticas e vivências dos alunos, atuando

como sujeito ativo da aprendizagem. Essa metodologia deve ser utilizada como

uma das metodologias aplicadas pelo professor.

3.1 – Aplicação da Dinâmica de Grupo em sala de aula

Já vimos no Capitulo I, que a maioria dos professores de contabilidade

opta pela aula expositiva e a resolução de exercícios como metodologia de

suas aulas. Essa técnica, considerada a mais popular e mais antiga, pode ser

também uma das mais eficientes em transmitir informação.

No entanto, segundo Gil (2012, p.134), o prestigio das aulas

expositivas, não são por sua eficiência didática, mas por fatores de economia,

flexibilidade, versatilidade, rapidez e ênfase no conteúdo.

Silva (2008, p.85), cita três componentes da aplicação da dinâmica de

grupo, que segundo o autor, estão estreitamente vinculados ao seu caráter

educacional:

34

• Sua aplicação como método de eleição em situações de aprendizagem

aplicáveis aos grupos de jovens e adultos;

• A busca de uma reprodução no âmbito da execução da atividade, de

uma situação intensivamente experimentada pelos componentes dos

grupos;

• A presença do componente lúdico como intimamente conectado à

atividade da dinâmica de grupo, sem que se exclua também da equação

de construção da atividade um forte viés de desafio.

Em complemento, o autor atenta que esses componentes, por suas

características, se afiguram em estreito vínculo com o ambiente das salas de

aulas “tradicionais”, muito embora esses locais têm sido palco de uma forte

resistência para mudar o modo de fazer ensino adotado pela ortodoxia

educacional.

3.2 – Dinâmicas de Grupo para abordar o conteúdo de

Contabilidade de Custo

A proposta desse trabalho, não é abolir o uso das aulas expositivas,

mas introduzir a aplicação da Dinâmica de Grupo, como técnica conjunta às

demais metodologias utilizadas.

Para exemplificar a proposta, montamos o Quadro 2, onde procuramos

trazer alguns dos conteúdos abordados nas aulas de contabilidade de custo e

a sugestão da metodologia a ser utilizada, introduzindo a Dinâmica de Grupo

para algumas aulas.

Nota-se que é importante intercalar a metodologia utilizada. Conforme

explica Gil (2012, p.148), o aluno se cansa de qualquer coisa que seja

estendida por muito tempo. Seja durante o semestre, que o professor precisa

variar a forma de apresentação das aulas para que os alunos continuem

interessados ou em relação a uma determinada aula, que se for germinada,

35

com duração superior à uma hora, é importante a utilização de recursos

audiovisuais e outras técnicas.

Quadro 2: Sugestão de metodologia adotada no Plano de ensino

Conteúdo Metodologia

Conceitos e finalidades da contabilidade de custos. Aula expositiva e dialogada

Terminologia contábil básica. Aula expositiva e dialogada

Classificação dos custos Dinâmica de Grupo

Implantação de sistema de custos Aula expositiva e dialogada

Critérios de rateio dos custos indiretos Resolução de Exercícios

Custos Fixos Dinâmica de Grupo

Margem de Contribuição Resolução de Exercícios

Relação custo/volume/lucro Aula expositiva e dialogada

Ponto de equilíbrio contábil, econômico e

financeiro Dinâmica de Grupo

Fonte: Elaborado pela autora

Conforme mencionado anteriormente, o método não deve ser único e

sim utilizado alternando com outros, mas é importante destacar que a

aplicação da dinâmica de grupo, seja lúdica, com jogos ou com dramatizações,

é importante, pois é a disciplina de Custos requer comprometimento e esse

formato de aula induz a participação e envolvimento do aluno.

3.2.1 – Organização dos Grupos

Os grupos devem ser divididos de acordo com a exigência de cada

dinâmica. O professor pode optar em formar o grupo, quando julgar

necessário. Por exemplo, o professor poderá indicar os lideres para cada

36

grupo, seguindo as características dos alunos, para que esses não formem um

só grupo e tenham vantagens em relação aos demais. Ele também poderá

usar estratégias de divisão ou ainda deixar que os alunos decidam sobre a

formação do grupo.

Geralmente, as pessoas se unem por afinidades, interesses e

características em comum. Isso também acontece em sala de aula, com as

chamadas “panelinhas”, se por um lado, conforme Itoz e Mineiro (2005),

mantendo esses grupos permanentes os alunos passam a se acomodar e não

interagem com os outros colegas e deixam de conhecer visões e percepções

diferentes, por outro lado, a união com alunos de menos afinidade pode deixar

determinados alunos acanhados e inibir sua participação.

Nesse momento vale muito a percepção do professor e o

conhecimento da turma. Estabelecer uma divisão poderá causar

manifestações contrárias, que poderão afetar o desenvolvimento da dinâmica.

Caso o professor julgue a importância e condições de interagir toda a

sala e formar novos grupos, poderá fazer isso através da distribuição de

números ou de cores aos alunos. Os alunos que estiverem com os mesmos

números ou as mesmas cores formarão um grupo. Também pode ser feito com

nome de filmes, músicas, comida.

Para reafirmar os conteúdos estudados em sala de aula, a divisão dos

grupos também pode ser feita com conceitos da contabilidade, por exemplo,

um grupo chamado Balanço Patrimonial, outro chamado DRE, outro Fluxo de

Caixa, etc.

Uma versão sofisticada dessa forma de divisão de grupos foi realizada

por Itoz e Mineiro (2005). Cada grupo receberia um nome, que para esse caso,

estava de acordo com a dinâmica realizada. Os nomes foram colocados dentro

37

de balões de aniversário e distribuídos para os alunos. Com a orientação do

professor, conforme explicam os autores, os alunos encherão os balões e

amarrarão os mesmos. Durante o som de uma música, os alunos brincam com

o balão até a música parar e então, deverão trocar o balão com o colega que

estiver mais perto, este procedimento da música deve ser repetido por 3 vezes.

Ao final o professor solicita que os alunos estourem o balão e será revelado o

grupo que cada pertence.

3.2.2 – Recompensa: Nota e/ou premiação

De acordo com Itoz e Mineiro (2005), o professor deve deixar bem

claro que o maior prêmio obtido é o conhecimento que foi adquirido e o

momento de diversão e alegria no meio do saber e dos amigos. Além disso,

pode-se oferecer balas, pirulitos, e/ou chocolates para os integrantes da

equipe vencedora, mas nunca ofertar pontos na matéria, uma vez que estes

não devem ser a finalidade do processo ensino–aprendizagem e sim um

diagnóstico, uma consequência do ‘aprender’.

3.2.3 – Avaliação

Itoz e Mineiro (2005), sugere que após realização da dinâmica todos

reorganizem a sala em um semicírculo, sendo possível que todos vejam seus

rostos, sem estabelecer hierarquias ou qualquer ou qualquer posicionamento

diferente um do doutro. O professor pede para os alunos escreverem, em cinco

minutos, suas impressões sobre a atividade: impressões pessoais; impressões

sobre o assunto; pontos positivos; pontos negativos; e o que for pertinente.

Findo os 5 minutos a discussão é aberta pedindo aos alunos que

coloquem verbalmente suas ideias. Esta etapa vai revelar ao professor o que

ele não percebeu e que foi aprendido pelos alunos. É uma etapa responsável

38

por encerrar o conteúdo trabalhado, caso se detecte que ficou bem aprendido,

ou retomar explicações para os pontos obscuros.

3.3 – Dinâmicas

A seguir apresentamos três sugestões de dinâmicas que trabalham

com fixação de conceitos e poderão ser adaptadas ao conteúdo desejado.

a) Bingo Contábil

Essa dinâmica foi adaptada da dinâmica denominada Bingo Humano,

extraída no site formador.com.br.

Objetivos: Estimular e desenvolver o conhecimento do conteúdo de aula.

Número de participantes por grupo: de três a sete participantes.

Duração aproximada: 30 minutos

Material: Cartela do Bingo Contábil e caneta para cada grupo.

Procedimentos: Cada grupo receberá uma Cartela do Bingo Contábil,

conforme Figura 1. O Bingo tem duas colunas, uma preenchida por uma

definição ou exemplo e outra em branco que deverá ser preenchida pelo grupo

quando o nome referente à definição da coluna à esquerda for sorteado.

O professor irá sortear os nomes que completam a coluna em branco do

Bingo. A cada sorteio o grupo terá 1 minuto para identificar o conceito até que

se faça um novo sorteio. Quando não houver mais nomes a ser sorteado, cada

grupo apresenta suas respostas. É muito importante que o professor corrija e

explique cada resposta, para que não haja dúvida e seja reforçado o

aprendizado. Para controlar os acertos, o professor poderá desenhar um

quadro baseado na cartela de bingo convencional no quadro branco, conforme

Figura 2. Para cada acerto será pintado um quadradinho na coluna

correspondente ao grupo. Ganha o grupo que tiver maior número de acertos.

39

Conceito/exemplos Nome

Podem ser atribuídos diretamente a um produto.

Custo de armazenamento, custo de inspeção.

Custos que, em bases unitárias possuem um valor que não se altera com alterações nas quantidades produzidas.

Custo com Aluguel é...

A classificação dos custos em diretos e indiretos é geralmente feita em relação ao...

Honorários da diretoria e fretes nas vendas são ...

Gastos relativos a bens e serviços utilizados na fabricação de bens e serviços são ...

Consumo involuntário ou anormal de um bem ou serviço

Pagamento de um bem ou serviço adquirido é ...

Atribui o valor dos custos indiretos a produção.

BINGO CONTÁBIL

Figura 1: Cartela do Bingo Contábil

Fonte: Elaborada pela autora

Os nomes que deverão ser sorteados para essa cartela são: custo fixo,

custos, custos diretos, custos indiretos, custos variáveis, desembolso,

despesas, perda, produto ou serviços prestados, rateio. O professor poderá

utilizar outros conceitos, outro conteúdo.

40

Grupo 1 Grupo 2 Grupo 3 Grupo 4 Grupo 5

B I N G O

Figura 2: Sugestão para marcação de acertos

Fonte: Elaborado pela autora

b) Autódromo

A dinâmica denominada Autódromo, foi baseada na experiência apresentada por Itoz e Mineiro (2005). Objetivos: Fixar um conteúdo previamente exposto e estudado.

Número de participantes por grupo: Mínimo de 3 máximo de 7.

Duração aproximada: 1 hora e 40 minutos

Material: Cada equipe o professor deverão receber cinco cartões, feitos de

cartolina (aproximadamente no Tamanho A4). Cada cartão terá uma letra (A,

B, C, D, E) para as opções de resposta das questões de múltipla escolha.

Procedimentos: Os grupos deverão ser formados e cada um terá uma

denominação baseada nas equipes de Fórmula 1, por exemplo, Equipe

Jordan, Mclaren, Williams. Após as equipes estarem formadas e acomodadas,

o professor deverá explicar sobre as regras e penalidades. Itoz e Mineiro

(2005), explicam que este passo é essencial para o bom andamento da

atividade, nela os alunos visualizam a importância e os procedimentos da

técnica. Cada acerto vale 100 km e deve ser registrado com um “x” ou pintando

integralmente o quadrinho correspondente no placar. O placar poderá ser

desenhado no quadro branco, conforme Figura 3.

41

Quilômetros

percorridos 100 200 300 400 500 600 700 800 900 Chegada

Beneton

Ferrari

Jordan

McLaren

Williams Figura 3: Sugestão de Placar

Fonte: Adaptado de Itoz e Mineiro (2005)

Deve-se coibir qualquer tentativa de sabotagem ou trapaça punindo a

equipe que comprovadamente fraudar o bom andamento da atividade com a

suspensão por três rodadas ou desclassificação.

O professor elaborará questões de múltipla escolha. Cada questão lida

pelo professor implicará em uma rodada/corrida. É importante que o professor

tenha um número de questões maior que o número de rodadas, prevendo que

em alguma rodada nenhuma equipe avance. Caso as questões acabem antes

da linha de chegada, ganhará quem estiver mais próximo. Isso deve ser

esclarecido antes de iniciar a atividade.

O grupo deve prestar muita atenção na questão lida e nas alternativas,

pois não serão repetidas. A cada alternativa lida, sugere-se que o professor

faça uma pequena pausa, cerca de 20 segundos até a leitura da próxima

alternativa. Quando todas as alternativas forem lidas, o professor estabelece 1

minuto para decisão do grupo, que indicará quem irá apresentar a resposta da

equipe. O aluno ficará de pé com o cartão que indica a resposta, mas não

poderá revelar até que todos os grupos estiverem com suas respostas na mão

42

e o professor autorize. Com a autorização do professor todas as equipes e o

docente apresentam a resposta correta.

Após o professor marcar no “placar” quem avançou, deverá fazer

algum comentário sobre a pergunta e a resposta no intuito de fixar o conteúdo

e minorar as dúvidas que por ventura ainda existam.

Itoz e Mineiro (2005), também apresentaram essa dinâmica baseada

em afirmações para respostas do tipo verdadeiro ou falso, contendo duas

alternativas. Neste caso os cartões devem ter “V V”, “V F”, “F V”, “F F”. Os

modelos utilizados pelos autores fazem parte dos anexos dessa pesquisa.

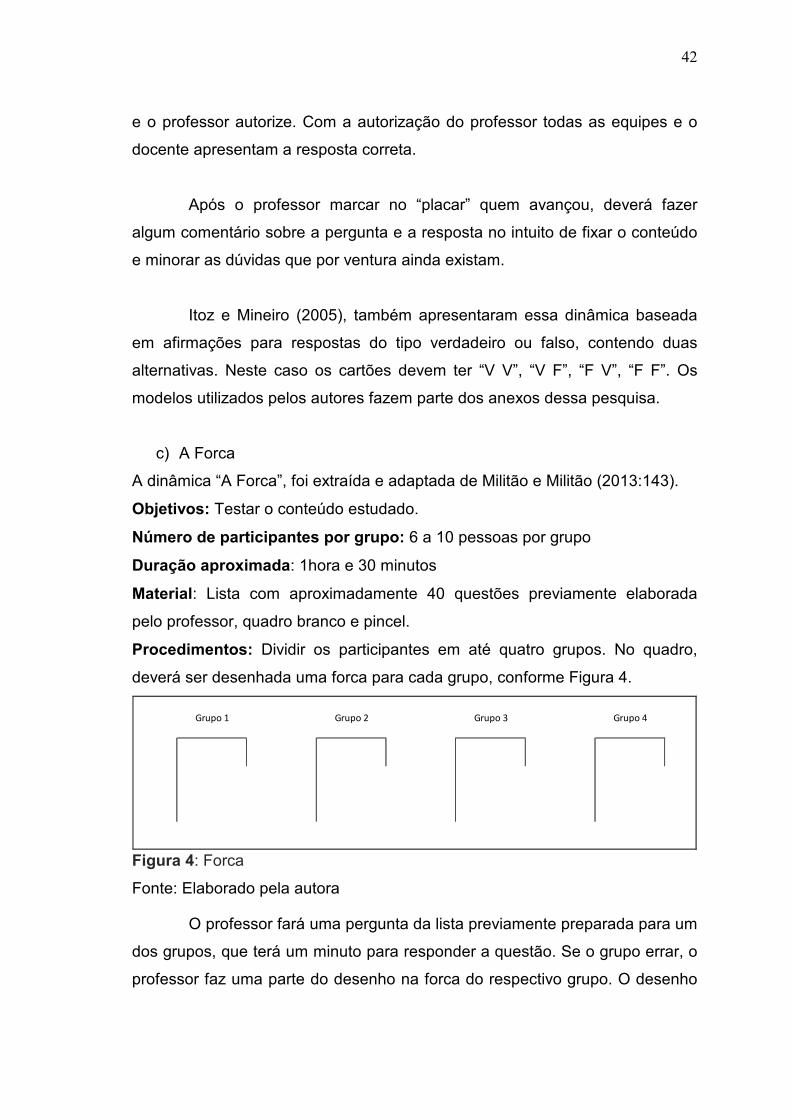

c) A Forca

A dinâmica “A Forca”, foi extraída e adaptada de Militão e Militão (2013:143).

Objetivos: Testar o conteúdo estudado.

Número de participantes por grupo: 6 a 10 pessoas por grupo

Duração aproximada: 1hora e 30 minutos

Material: Lista com aproximadamente 40 questões previamente elaborada

pelo professor, quadro branco e pincel.

Procedimentos: Dividir os participantes em até quatro grupos. No quadro,

deverá ser desenhada uma forca para cada grupo, conforme Figura 4.

Grupo 1 Grupo 2 Grupo 3 Grupo 4

Figura 4: Forca

Fonte: Elaborado pela autora

O professor fará uma pergunta da lista previamente preparada para um

dos grupos, que terá um minuto para responder a questão. Se o grupo errar, o

professor faz uma parte do desenho na forca do respectivo grupo. O desenho

43

deve começar pelas pernas, depois corpo, braços e cabeça, até o boneco

chegar à forca. Cada grupo responderá aproximadamente 10 questões. Após

cada resposta, o professor deverá corrigir caso o grupo tenha respondido

errado e reforçar o conceito mesmo que a resposta esteja correta. Vencerá o

grupo que responder corretamente o maior número de questões evitando ser

“enforcado”.

44

CONCLUSÃO

São muitos os fatores que influenciam o processo de ensino-

aprendizagem. Eles podem ser internos e externos, mas um deles,

provavelmente o fator que poderá potencializar os demais fatores é a

motivação.

O professor motivado irá preparar uma aula melhor, se preocupará

com o método utilizado. O aluno motivado terá interesse pelo conteúdo, será

capaz de participar, envolver outros alunos e reter conhecimento.

No entanto, muitos professores, ainda hoje, tendem a se ver

detectores do conhecimento e verem seus alunos apenas receptores. Essa

postura inibe e dificulta a aprendizagem, deixando os alunos desinteressados,

até mesmo o mais motivado. O professor precisa ter um facilitador, fazendo

com que seus alunos aprendam estabelecendo conexão entre conhecimentos

adquiridos e suas experiências.

Essa pesquisa constatou que os alunos de contabilidade de custos

requerem aulas mais praticas, vivências com a realidade que a profissão exige.

Os conceitos e metodologias da contabilidade associadas ao foco do negócio

garantem participação direta e experiências concretas.

A metodologia escolhida pelo professor deve propiciar uma

oportunidade de vivência prática relacionada aos conceitos. A utilização da

Dinâmica de Grupo como método de ensino é uma ferramenta que pode

auxiliar nesse demanda, ou seja, através de uma dinâmica, o professor poderá

abordar conceitos e fazer com que os alunos troquem opiniões e até vivenciem

através de um jogo, por exemplo, um modelo concreto.

45

Essa pesquisa, através do apoio de pesquisas anteriores e do

referencial teórico, comprovou a aplicação da técnica de dinâmica de grupo

para alunos de graduação em aulas de contabilidade de custo, justamente por

atender as necessidades expressadas por esses alunos.

No entanto é necessário ter muito cuidado com a aplicação de uma

dinâmica de grupo. O professor, como em qualquer método utilizado, deve

planejar antecipadamente. É importante conhecer o objetivo e os recursos a

serem utilizados, além de orientar os alunos durante toda a dinâmica e fazer

uma avaliação final. É importante, não esquecer de relacionar a atividade ao

conteúdo da disciplina. Uma dinâmica de grupo mal planejada e direcionada

pode parecer uma simples brincadeira sem propósitos.

Em resumo, a técnica pode ser utilizada nas aulas de contabilidade de

custo, com a possibilidade de oferecer melhores resultados no processo de

ensino aprendizagem.

A pesquisa limitou-se em abordar as aulas de contabilidade de custo,

para graduação, mas é plenamente possível a aplicação da técnica para outras

disciplinas, além de cursos de outros níveis.

Conclui-se a aplicabilidade da técnica de dinâmica de grupo, para as

aulas de contabilidade de custo, alternando com outras metodologias de

ensino, sempre com planejamento e direcionamento por parte do professor.

46

BIBLIOGRAFIA

AFONSO, MARIA LUCIA MIRANDA. Oficinas em dinâmica de grupo na área

da saúde. Casa do Psicólogo, 2006.

DA SILVA, Jorge Antonio Peixoto. O uso de Dinâmicas de Grupo em sala de

aula. Um instrumento de aprendizagem experiencial esquecido ou ainda

incompreendido?. Saber Científico, v. 1, n. 2, p. 82-99, 2008.

FREIRE, P. Pedagogia da Autonomia: saberes necessários à prática

educativa. 38°ed. São Paulo. Ed. Paz e Terra, 2008.

GADOTTI, M. Convite à leitura de Paulo Freire. São Paulo: Scipione, 2ª. Ed

2004.

GIL, Antônio Carlos. Metodologia do ensino superior, 1ª. ed. 7, reimpressão.

São Paulo: Atlas, 2012.

GILLES, Amado; GUITTET, A. A dinâmica da comunicação nos grupos. Rio de

Janeiro: ZAHAR EDITORES, 1989.

HARADA, Ronaldo Setsuo. O ensino de contabilidade no curso de

administração de empresas: a percepção dos docentes da disciplina de

contabilidade geral em faculdades localizadas no município de São Paulo.

2005. Dissertação de Mestrado em Controladoria e Contabilidade Estratégica.

Fundação Escola de Comércio Álvares Penteado, São Paulo, 2005.

IUDICIBUS, Sergio de. Teoria da contabilidade. 9. ed. São Paulo: Atlas, 2009.

47

IUDICÍBUS, Sérgio de e MARION, José Carlos. As Faculdades de Ciências

Contábeis e a formação do contador. Revista Brasileira de Contabilidade. n.

56, p.50-55,1986.

_____________________________________. Curso de contabilidade para

não contadores. São Paulo: Atlas, 2006.

LAFFIN, M. De Contador a Professor: a trajetória da docência no ensino

superior de contabilidade. Florianópolis: Imprensa Universitária UFSC, 2005.

MAILHIOT, G. B. Dinâmica e Gênese dos Grupos: Atualidades das

descobertas de Kurt Lewin. Ed. Livraria Duas Cidades, São Paulo. 1970.

MARION, José Carlos. O ensino da contabilidade: O Professor de Ensino

Superior de Contabilidade, 2. Ed. São Paulo: Atlas, 2001.

MILITÃO, Albigenor e MILITÃO, Rose. SOS Dinâmicas de Grupo. 11 ed. São

Paulo: Qualitymark, 2012.

___________________________. Jogos, Dinâmicas e Vivências Grupais, 14ª.

Reimpressão. Rio de Janeiro: Qualitymark Editora, 2013.

MORENO, J. L. Fundamentos do Psicodrama. São Paulo: Summus, 1983.

MOSCOVICI, Fela. Desenvolvimento interpessoal: treinamento em grupo.17ª.

ed. Rio de Janeiro: José Olympio, 2009.

_______________. Equipes dão certo - a multiplicação do talento humano. 6ª.

ed. Rio de Janeiro: José Olympio, 2001.

OSÓRIO, L. C. Grupos, teorias e práticas: acessando a era da grupalidade.

Porto Alegre: Artes Médicas, 2000.

48

PELEIAS, Ivam Ricardo. Didática do Ensino da Contabilidade - Aplicável a

Outros Cursos Superiores. São Paulo: Saraiva, 2006

ROGERS, C. Grupos de Encontro. 8ª. ed. São Paulo: Martins Fontes, 2002.

WEBGRAFIA:

ALBUQUERQUE, Patrícia L. – Contextualização da terapia de grupo uma

pequena apresentação da história e do desenvolvimento de algumas propostas

de trabalhos com grupo. Disponível em:

http://www.igt.psc.br/ojs/include/getdoc.php?id=2049&article=337&mode=pdf.

Acesso em : 27 de setembro 2014.

BRASIL. Resolução CNE/CES n. 10, de 16 de dezembro de 2004. Institui as

diretrizes nacionais curriculares para o curso de graduação em ciências

contábeis, bacharelado, e dá outras providências. Disponível em:

http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf Acesso em: 9 de junho

de 2014.

BRASIL. Resolução CNE/CES n. 4 de 13 de julho de 2005. Institui as Diretrizes

Curriculares Nacionais do Curso de Graduação em Administração,

bacharelado, e dá outras providências.

Disponível em: http://portal.mec.gov.br/cne/arquivos/pdf/rces004_05.pdf

Acesso em: 9 de junho de 20174.

Dal BOSCO, Tatiane Cristina e SODO, Camila. Dinâmica de Grupo como

estratégia de Educação Ambiental: estudo de caso na educação de Jovens e

Adultos. Disponível em: <

http://www.ibeas.org.br/congresso/Trabalhos2011/VII-005.pdf>. Acesso em 30

de maio de 2014.

49

ITOZ, C.; MINEIRO, M. Ensino-Aprendizagem da Contabilidade de Custos:

Componentes, Desafios e Inovação Prática. Disponível em:

<http://periodicos.uem.br/ojs/index.php/Enfoque/article/view/5788/3632>.

Acesso em: 08 de julho de 2014.

MARION, José Carlos. Aspectos do ensino de contabilidade nos Estados

Unidos. Disponível em: < http://www.scielo.br/pdf/cest/n7/n7a01.pdf> Acesso

em: 17 de abril de 2014.

MAZZIONI, Sady. As estratégias utilizadas no processo de ensino-

aprendizagem: Concepções de alunos e professores de ciências contábeis.

Disponível em:

<http://webcache.googleusercontent.com/search?q=cache:http://periodicos.ufp

el.edu.br/ojs2/index.php/AT/article/view/1426>. Acesso em: 17 de abril de

2014.

MITRE, Sandra Minardi et al. Metodologias ativas de ensino-aprendizagem na

formação profissional em saúde: debates atuais. Ciência & Saúde Coletiva, v.

13, n. 2, p. 2133-2144, 2008. Disponível em:

http://www.scielosp.org/pdf/csc/v13s2/v13s2a18.pdf . Acesso em: 16 de agosto

de 2014.

PANUCCI-FILHO, Laurindo. Dificuldades dos estudantes de Ciências

Contábeis de uma Universidade Pública. Disponível em:

<http://www.cesumar.br/pesquisa/periodicos/index.php/revcesumar/article/view

File/1740/1216>. Acesso em 28 de maio de 2014.

RAUPP, Fabiano Maury et all. O ensino de contabilidade de custos nos cursos

de graduação em administração do Estado de Santa Catarina. Disponível em:

<http://www.unisinos.br/abcustos/_pdf/148.pdf>. Acesso em: 17 de abril de

2014.

50

SANTOS, R. V. . Jogos de empresas aplicados ao processo de ensino e

aprendizagem de Contabilidade. 2003. <Disponível em:

http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-

70772003000100006>. Acesso em: 9 de julho de 2014.

SANTOS, Raimundo Morais; NETO, Hermínio Borges. Avaliação do

desempenho no processo de ensino-aprendizagem de cálculo diferencial e

integral I (O caso da UFC). Disponível em:

http://lakatos.multimeios.ufc.br/arquivos/pc/artigos/artigo-avaliacao-do-

desempenho-no-processo-de-ensino-aprendizagem.pdf. Acesso em: 106 de

agosto de 2014.

TEODORO, Jocelino Donizetti et al. Estratégias de Ensino-Aprendizagem:

Estudo Comparativo no Ensino Superior nas Áreas de Educação e Ciências

Contábeis. Disponível em:

http://www.anpad.org.br/diversos/trabalhos/EnEPQ/enepq_2011/ENEPQ203.pd

f. Acesso em: 16 de agosto 2014.

51

ANEXOS

Índice de anexos

Anexo 1 >> Estratégias de ensino;

Anexo 2 >> Modelo 1 de Questão para dinâmica “Autódromo”; Anexo 3 >> Modelo 2 de Questão para dinâmica “Autódromo”;

52

ANEXO 1

QUADRO REFERÊNCIA BIBLIOGRÁFICA

Estratégias de ensino por Mazzioni (2013)

ESTRATÉGIAS DE ENSINO PROPOSTAS ANASTASIOU; ALVES

(2004)

Estratégias de ensino

MARION; MARION (2006)

Metodologias de ensino aplicáveis à área de negócios

PETRUCCI; BATISTON (2006)

Estratégias de ensino e avaliação de

aprendizagem em Contabilidade

Aula expositiva dialogada

Aula expositiva Aula expositiva

Estudo de texto Dissertação Dissertações ou resumos Portfólio Tempestade cerebral Mapa conceitual Estudo dirigido Estudos dirigidos Aulas orientadas Lista de discussão por meios informatizados

Projeção de fitas Ensino à distância

Solução de problemas Resolução de exercícios Ensino em pequenos grupos

Philips 66 Grupo de verbalização e de observação (GO/GV)

Dramatização Role-Play – Desempenho de papéis

Seminário Seminário Seminário Estudo de caso Estudo de caso Estudo de caso Júri simulado Simulações Simulações Simpósio Painel Palestras e entrevistas Palestras Fórum Discussão e debates Oficina (laboratório ou workshop)

Laboratórios e oficinas Escritório, laboratório ou empresa-modelo

Estudo do meio Ensino com pesquisa Exposições e visitas Excursões e visitas Jogos de empresa Jogos de empresa Ensino Individualizado

53

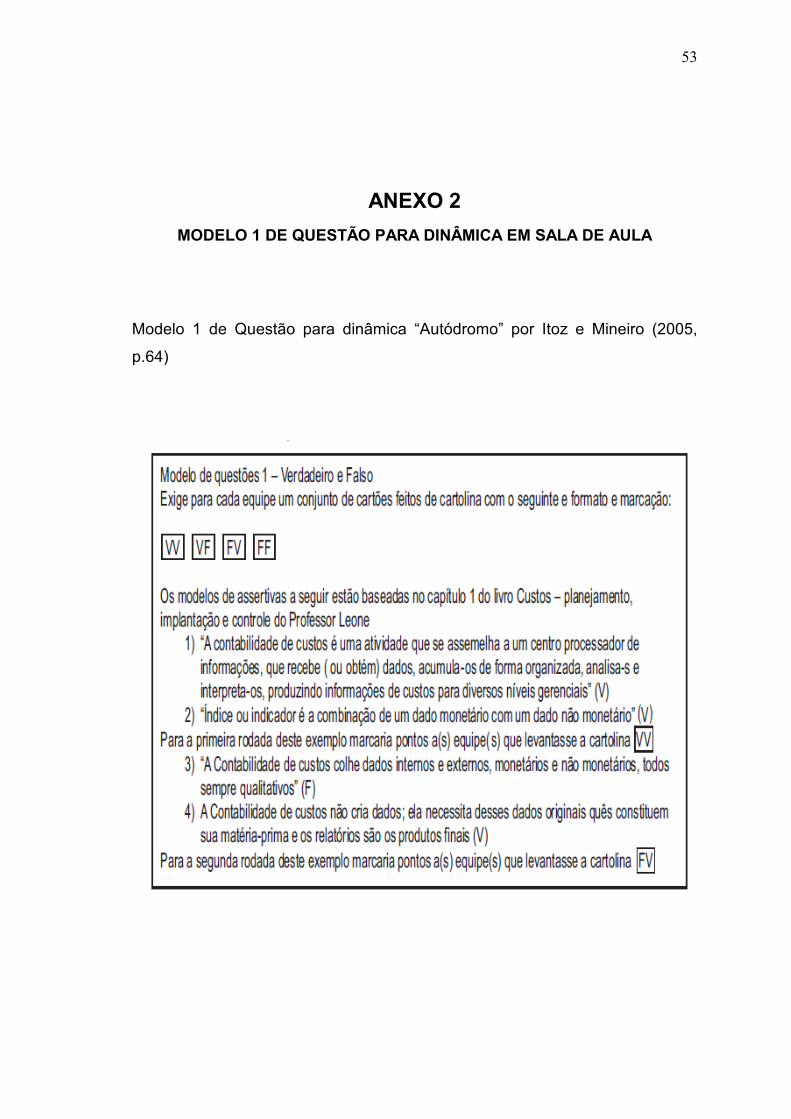

ANEXO 2

MODELO 1 DE QUESTÃO PARA DINÂMICA EM SALA DE AULA

Modelo 1 de Questão para dinâmica “Autódromo” por Itoz e Mineiro (2005,

p.64)

54

ANEXO 3

MODELO 2 DE QUESTÃO PARA DINÂMICA EM SALA DE AULA

Modelo 2 de Questão para dinâmica “Autódromo” por Itoz e Mineiro (2005,

p.64)

55

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

PROCESSO DE ENSINO-APRENDIZAGEM DE

CONTABILIDADE DE CUSTOS 10

1.1 - Ensino de Contabilidade (de Custo) 11

1. 2 - Métodos de ensino 13

1. 3 - Limitações do processo ensino-aprendizagem 16

CAPÍTULO II

PRINCÍPIOS DA DINÂMICA DE GRUPO: USOS E

ABUSOS 24

2.1 – Princípios da Dinâmica de Grupo 25

2.2 – Aplicação da Dinâmica de Grupo 28

2.3 – Utilidades e equívocos no uso de

uma dinâmica 30

CAPÍTULO III

DINÂMICA DE GRUPO COMO ESTRATÉGIA NO

PROCESSO DE ENSINO-APRENDIZAGEM 33

3.1 – Aplicação da Dinâmica de Grupo em sala de aula 33

3.2 – Dinâmicas de Grupo para abordar o conteúdo

de Contabilidade de Custo 34

3.3 – Dinâmicas 38

56

CONCLUSÃO 44

BIBLIOGRAFIA 46

ANEXOS 51

ÍNDICE 55