Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

CONTROLADORIA NA GESTÃO EMPRESARIAL

Por: Edmilson Rodrigues Bastos

Orientadora

Prof.ª. Luciana Madeira

Rio de Janeiro

2017

DOCUMENTO P

ROTEGID

O PELA

LEID

E DIR

EITO A

UTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

CONTROLADORIA NA GESTÃO EMPRESARIAL

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Auditoria e Controladoria.

Por: Edmilson Rodrigues Bastos

3

AGRADECIMENTOS

Agradeço a Deus pelo dom da vida e

pela sabedoria, pois através dela

buscamos o conhecimento. Agradeço

também a minha família, pois de uma

forma direta e indiretamente

proporcionaram a capacitação.

4

DEDICATÓRIA

Minha dedicação é sem dúvidas para

minha família que é a fonte de inspiração,

em que por um momento foi sacrificada

para a busca do crescimento.

5

RESUMO

O estudo leva a identificar formas e meios na unificação dos dados da

controladoria e as técnicas administrativas como ferramentas indispensáveis

na gestão empresarial divididas em quatro capítulos.

A Controladoria está intrínseca na administração da gestão empresarial, há

conflitos no ambiente corporativo é algo corriqueiro nas organizações, por ser

característico do ser humano e por ele estar integrado num sistema de inter-

relações. Não há possibilidade de haver ciência sem um modelo adequado de

percepção e representação da realidade. Neste século, já se tornou óbvio que

no ambiente moderno dos negócios uma contabilidade gerencial, que tenha

por base um modelo exclusivamente financeiro, não mais consegue propiciar

as informações necessárias para dar apoio à gestão das empresas nas suas

mais importantes decisões. Para manter a sua relevância decisória, o modelo

contábil financeiro precisa ser estendido e flexibilizado, incorporando e

integrando novas dimensões e novos instrumentos de pesquisa e avaliação.

Esta profunda transformação da gerência, que levaria à moderna

Controladoria, se faz integrando ao seu modelo explicativo básico, que é de

natureza contábil, a identificação e a avaliação de variáveis, que têm elevado

impacto sobre os resultados das empresas, tais como o valor dos produtos, os

fatores ambientais setoriais e sistêmicos, os processos de trabalho e os

recursos tangíveis e intangíveis mobilizados. Essas novas dimensões da

Controladoria, quando associadas ao modelo contábil-financeiro, formam um

quadro geral de avaliação do desempenho, que não apenas tem poder

explicativo sobre o estado atual da empresa, mas também permite projeções e

simulações de cenários futuros, dando lugar à exploração de oportunidades e

à proteção e subsídio da gestão empresarial, alertando contra riscos, ambas

de vital interesse para os acionistas de qualquer empresa. Ao final, procura-se

demonstrar quais são as novas posturas, atitudes e percepções que, ao lado

de novas técnicas e instrumentos de trabalho, devem ser adotados por um

controller para que as decisões de gestão sejam mais assertivas possíveis.

6

METODOLOGIA

Pesquisa documental bibliográfica em livro dos autores, Ailton Fernando de

Souza, Anderson de Castro Soares Neto, Anderson de Oliveira Farias, Mariano

Yoshitake, Marcia Souza Nascimento Ariede, José Hernandes Peres Junior,

Armando Oliveira Pestana, Sergio Paulo Cintra Franco entre outros e

Consultas em sites na internet de artigos publicados.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Conceitos e Objetivos 10

1.1 Gestão Empresarial 11 1.2 Definindo, Planejando e Administrando o Negócio 12 1.3 Sistemas de Informações Gerenciais 13 1.4 Planejamento Estratégico 15

CAPÍTULO II - Controladoria 17

2.1 Funções do Controller 20 2.2 Objetivos 22 2.3 Atribuições 22

CAPÍTULO III – Ferramentas de Controle 24

3.1 Plano Estratégico como Instrumento de Controle 24

3.2 Balanced Scorecard 25

3.3 Gestão Estratégica 26

3.4 Ambiente organizacional 26 3.5 Gestão Estratégica de Custos 28

3.6 Gestão Financeira e Orçamentária 30 3.7 Sistema de Informações 34

CAPÍTULO IV - Controladoria no Processo de Gestão 35

CONCLUSÃO 38

BIBLIOGRAFIA CONSULTADA 40

ANEXO I 42

ANEXO II 43 ÍNDICE 44

INTRODUÇÃO

8

CONTROLADORIA COMO ÓRGÃO DE GESTÃO EMPRESARIAL

O órgão administrativo Controladoria tem por finalidade garantir

informações adequadas ao processo decisório, colaborando com os gestores

na busca da eficácia gerencial. Embora o delineamento da função, do órgão, e

da posição do executivo possa variar de uma empresa para outra, existe um

conceito que é comumente observado, quanto ao executivo: o controller é o

líder da contabilidade, aquele que supervisiona, orienta e mantém os arquivos

financeiros formais da empresa, embora suas funções não tenham que se

restringir apenas às funções contábeis e, o que mais se espera é que ele

amplie sua atuação ao desenvolvimento da contabilidade em aplicações

gerenciais. Como utilizar a controladoria como ferramenta na gestão

empresarial? Embora existam muitas definições para a função da

Controladoria que foram desenvolvidas ao longo dos anos. Uma revisão da

literatura e da pratica empresarial ao longo dos anos, tem indicado que as

responsabilidades e as atividades básicas podem ser caracterizadas da

seguinte forma:

• Planejamento: Estabelecer e manter um plano integrado para as

operações consistentes com os objetivos e metas da companhia, no

curto e no longo prazo que deve ser analisado e revisado

constantemente, comunicado aos vários níveis de gerência através

de um apropriado sistema de comunicação.

• Controle: Desenvolver e revisar constantemente os padrões de

avaliação de desempenho para que sirvam como guias de

orientação aos outros gestores no desempenho de suas funções

assegurando que o resultado real das atividades esteja em

conformidade com os padrões estabelecidos.

• Informação: Preparar, analisar e interpretar os resultados

financeiros para serem utilizados pelos gestores no processo de

tomada de decisão, avaliar os dados tendo como referencia os

objetivos das unidades e da companhia; preparar as informações

para uso externo que atendam ás exigências do governo, os

9

interesses dos acionistas, das instituições financeiras, dos clientes,

e do público em geral.

• Contabilidade: Delinear, estabelecer e manter o sistema de

contabilidade geral e de custos em todos os níveis da empresa,

inclusive em todas as divisões, mantendo registros de todas as

transações financeiras nos livros contábeis de acordo com os

princípios de contabilidade e com finalidades de controle interno.

Preparar as demonstrações financeiras externas de acordo com as

exigências do governo.

• Outras Funções: Administrar e supervisionar cada uma das

atividades que impactam o desempenho empresarial como impostos

federais estaduais e municipais, envolvendo-se inclusive com

negociações com as autoridades fiscais, quando necessário, manter

um relacionamento adequado com os auditores internos e externos;

estabelecer planos de seguro; desenvolver e manter sistemas e

procedimentos de registro; supervisionar a tesouraria; instituir

programas de financiamento; e muitas outras atividades.

No primeiro capítulo serão abordados conceitos e objetivos da controladoria e

administração como gestão, destacando a importância e desenvolvimento das

atividades em cada área. A controladoria é abordada, esclarecida e relatada

no segundo capítulo, na visão desses autores, a controladoria, como órgão

administrativo, é responsável pela coordenação e disseminação da tecnologia

de gestão.

Ferramentas de Controle serão abordadas no terceiro capítulo como peças

fundamentais para o processo de gestão das organizações, independente de

segmento ou tamanho. No quarto capítulo a controladoria no processo de

gestão, segundo os professores Oliveira, Perez Jr. e Silva(2013) abordará a

necessidade para administração da organização.

CAPÍTULO I

CONCEITOS E OBJETIVOS

10

Segundo Hernandez, Pestana e Franco, a controladoria é uma

atividade e um campo do conhecimento que processa informações baseados

nos dados registrados na contabilidade e conceitos e conhecimentos

da Administração, sendo responsável pelo suprimento de informações aos

tomadores de decisão. Devido a esse fato, ela pode ser dividida didaticamente

em controladoria administrativa e controladoria contábil, mas na prática

profissional isso não é muito comum, pois ambas as partes costumam ficar sob

a responsabilidade de um único gestor (controller ou controlador). Ainda do

ponto de vista contábil, em função desse relacionamento estreito com a

Administração, a controladoria pode ser considerada como pertencente ao

ramo especializado da contabilidade administrativa.

Ela utiliza primordialmente o controle e o processo de planejamento

e orçamento como metodologias no desempenho de suas funções.

O encarregado pela área de controladoria em uma empresa é chamado

de controller ou controlador. Tal área é considerada um órgão de staff, ou seja,

de assessoria e consultoria, fora da pirâmide hierárquica da organização.

A controladoria baseia-se em sistema de informações e visões multidisciplinar,

sendo responsável pela modelagem, construção e manutenção de sistemas de

informações e modelos de gestão das organizações, a fim de suprir de forma

adequada as necessidades de informação dos gestores conduzindo-os durante

o processo de gestão a tomarem melhores decisões. Por isso é que se exige

dos profissionais da controladoria uma formação sólida e abrangente a cerca

do processo de gestão organizacional.

“A controladoria não pode ser vista como um método voltado ao como fazer. Para uma correta compreensão do todo, devemos cindi-la em dois vértices: o primeiro como ramo do conhecimento responsável pelo estabelecimento de toda a base conceitual, e o segundo como órgão administrativo respondendo pela disseminação do conhecimento, modelagem e implantação de sistemas de informação”. ALMEIDA et al.

(2001, p. 344)

1.1 Gestão empresarial

11

Segundo Chiavenato apud Fayol (1979:80), apresenta a definição

do ato de administrar como sendo: prever, organizar, comandar, coordenar e

controlar. Prever é organizar o futuro e traçar o programa de ação; Organizar é

construir o duplo organismo material e social da empresa; comandar é dirigir e

orientar o pessoal. Coordenar é ligar, unir, harmonizar todos os atos e todos os

esforços coletivos. Controlar é verificar que tudo ocorra de acordo com as

regras estabelecidas e as ordens dadas. Fayol (op. Cit p.10).

O termo Gestão passou a significar de forma mais comum à interferência direta

dos gestores nos sistemas e procedimentos empresariais. Wikipédia (2001:

não paginado). A palavra empresarial tem seu significado ao que está “relativo

à empresa ou a empresário”. Luft (2001:267). Sendo assim os termos

administração, gestão e empresarial possuem definições semelhantes fazendo

com que dessa maneira seus conceitos tornem-se interligados. Nas empresas

uma boa gerência faz uma grande diferença, “O bom relacionamento estre

gestores e colaboradores é primordial para o bom desenvolvimento das

organizações” afirma também que nos atuais modelos de gestão, os líderes

tem como responsabilidade a definição das metas e o incentivo à equipe por

isso não controlam tanto o trabalho; e ainda informa que fazer com que toda a

equipe tenha o mesmo objetivo e que cada um entenda sua importância é o

maior desafio de um gestor, que assim para ser considerado um bom líder,

deve aprender a administrar conflitos, saber escutar, se posicionar no lugar do

outro, respeitar a individualidade de cada um, aceitar pontos de vista diferentes

e, antes de tudo, zelar e auxiliar o colaborador na busca do seu crescimento. O

diálogo se mostra como a ferramenta mais eficaz para que os objetivos da

empresa sejam atingidos. Segundo Cordeiro; Ribeiro ([19--?]:02) o gestor hoje

precisa estar apto a perceber, refletir, decidir a agir em condições totalmente

diferentes das de antes (passado).

1.2 Definindo, planejando e administrando o negócio

Franco, Hernandez e Pestana, (1995) define para o entendimento

das funções e atribuições da Controladoria, são identificadas as diversas

12

etapas envolvidas no processo de definição de um negócio, do planejamento

de suas atividades e do gerenciamento de suas operações e resultados. Estas

etapas encontram-se dispostas numa seqüência natural, sendo cada uma

fortemente influenciada pelo modo como foi tratada a etapa precedente, ou

seja, são seqüenciais e independentes.

A atual competitividade dos negócios e as constantes mudanças nos diversos

ambientes das empresas exigem a maximização do desempenho e do controle

empresarial. Neste sentido, a Controladoria exerce papel preponderante na

empresa, apoiando os gestores no planejamento e controle de gestão, através

da manutenção de um sistema de informações que permita integrar as várias

funções e especialidades.

O termo gestão deriva do latim gastione e significa gerir, gerência,

administração. Administrar é planejar, organizar, dirigir e controlar recursos,

visando atingir determinado objetivo.

“Gerir é fazer as coisas acontecerem e conduzir a organização para os seus objetivos” Prof. CATELLI (1995).

Para facilitar o entendimento do processo de planejamento e

controle de uma empresa, a Controladoria desenvolveu a visão do modelo de

gestão. Através do modelo de gestão, podemos identificar a razão de ser de

uma organização e contribuir para eficiência e eficácia de suas operações,

assegurando sua continuidade do negócio e geração de resultados e

empregos.

Apresentação dos conceitos de EFICIÊNCIA e EFICÁCIA:

EFICIÊNCIA: Fazer bem feito alguma coisa. Fazer adequadamente

um trabalho.

EFICÁCIA: Grau em que são satisfeitas as expectativas de

resultado. Cumprimento da missão.

Eficiente Eficaz Faz as coisas de maneira certa Faz coisas certas Resolve problemas Produz alternativas criativas Cuida dos recursos Otimiza os resultados

13

Cumpre seu dever Obtém resultados Reduz custos Aumenta lucros

Figura 1: Modelo de gestão

Fonte: Elaborado pelo autor.

O modelo de gestão representa os princípios básicos que norteiam

uma organização e serve como referencial para orientar os gestores nos

processos de planejamento, tomada de decisões e controle. É preciso

mencionar que uma entidade não tem como finalidade somente maximizar

seus resultados, mas um elenco de finalidades, como melhoria da

produtividade, satisfação de seus clientes, responsabilidade pública,

desenvolvimento de recursos humanos etc. A empresa, porém, deverá cumprir

sua missão para garantir sua continuidade.

1.3 Sistemas de informações gerenciais

Representa o banco de dados em que estão centralizadas todas as

informações da empresa. O sistema de informações gerenciais baseia-se no

sistema contábil societário, complementado pelo sistema de contabilidade

gerencial, e é responsável pelo registro de todas as operações da organização

e pela elaboração de relatórios que permitam a mensuração de resultados e

forneçam dados para tomada de decisões. A situação atual real da empresa é

medida em números e informações gerados pelo sistema de informações

operacionais e gerenciais. Um instrumento de análise bastante aplicado é

aquele derivado de análise das demonstrações contábeis.

O sistema de informações operacionais e gerenciais, através de seu sistema

contábil e com base nas informações geradas pela execução do orçamento

fornece a situação real da empresa decorrente das operações realizadas. É

necessário que a forma de mensuração dessa situação real seja compatível

com a forma das demonstrações contábeis projetadas, para que seja possível

a comparação e a análise. Por exemplo, se as demonstrações contábeis

projetadas tiverem sido elaboradas em moeda estrangeiras, as demonstrações

contábeis reais devem também ser elaboradas na mesma moeda.

O sistema de informações gerenciais objetiva fornece condições para que os

resultados reais das operações sejam apurados e comprados com aqueles

14

orçados. Isso é possível através da integração entre padrões e orçamentos

(que fornecem os resultados previstos dentro de determinado nível de

atividade) e contabilidade (que fornece os resultados efetivamente

alcançados).

A integração entre padrões, orçamento e contabilidade objetiva apoiar os

gestores no processo da administração da entidade, bem como operacionalizar

a adequação conceitual entre os três sistemas de forma a considerá-los como

um único banco de dados.

O requisito fundamental para a adequação do sistema integrado de

informações ao processo de planejamento diz respeito à qualidade das

informações geradas por esse sistema, o que inclui os seguintes fatores:

a. O conteúdo das informações, no sentido de serem completas

detalhadas no nível necessário e confiáveis.

b. A idade da informação, representando o intervalo entre a data de

ocorrência do fato e a geração da informação, ou seja, sua

oportunidade.

c. A freqüência ou periodicidade com que a informação é gerada, de

modo que atenda às necessidades da administração.

O que distingue dado de informação (que auxilia no processo decisório) é o

conhecimento que esta última propicia ao tomador de decisões.

Para melhor entendermos o significado do sistema de informações gerenciais,

analisemos os seguintes conceitos:

DADO: É qualquer elemento identificado em sua forma bruta que si só

não conduz a uma compreensão de determinado fato ou situação.

INFORMAÇÃO: É o dado trabalhado que permite ao executivo tomar

decisões.

GERENCIAL: É o processo administrativo (planejamento, organização,

direção e controle) voltado para resultados.

SIG-Sistema de Informações Gerenciais é o processo de transformação de

dados em informações que são utilizadas na estrutura decisória da empresa,

bem como proporcionam a sustentação administrativa para otimizar os

resultados esperados.

15

A controladoria utiliza os Sistemas de Informações Gerencias para assessorar

os gestores das áreas: comercial, industrial, recursos humanos, financeira no

processo de tomada de decisões através de informações extraídas dos

sistemas operacionais Contabilidade, Contas a Receber, Contas a Pagar,

Tesouraria, Compras, Vendas, Produção, etc.

Os SIG trazem benefícios para a empresa, á medida que otimizam o processo

de gestão, reduzem os custos das operações, permitem a melhoria no acesso

de informações, a rapidez na tomada de decisões, o aumento da produtividade

e eficiência das gestões, a tomada antecipada de decisões e a melhoria dos

resultados econômicos, financeiros e operacionais.

1.4 Planejamentos estratégicos

Para que a situação futura planejada possa ser atingida, faz se

necessário traçar um plano estratégico, que deverá orientar e controlar as

medidas e operações necessárias para consecução dos objetivos propostos.

O planejamento estratégico procura estabelecer metas que, se atingidas,

possibilitarão à empresa alcançar estes objetivos definidos. Desse modo, ele

indica a forma e os meios através dos quais estas metas serão alcançadas a

curto e médio prazo.

As metas, para serem factíveis, devem levar em consideração o cenário em

que a organização atua e o meio ambiente onde ela vive. Devem incluir

também uma avaliação realista quando aos recursos humanos, materiais e

tecnológicos existentes na entidade e quanto aos que se encontram acessíveis

e podem ser adquiridos.

O planejamento estratégico em nível operacional e gerencial inclui também a

definição dos setores envolvidos com metas e objetivos e atribuição das

responsabilidades inerentes a cada área.

O orçamento constitui a etapa final do processo de planejamento. Nesse

momento, é feito o levantamento dos recursos necessários para que as metas

propostas para curto e longo prazo sejam atingidas. Esta alocação de recursos

está consubstanciada na elaboração de um orçamento. As quantidades e os

valores reais e projetados são obtidos através do sistema contábil e de custo-

16

padrão, partes integrantes do sistema de informações gerenciais como um

todo.

Com o Conceito e Objetivos definidos, veremos no próximo

capítulo, princípios, funções como também atribuições da Controladoria na

visão de alguns autores.

CAPÍTULO II

CONTROLADORIA

Segundo Mossiman em Figueiredo e Caggiano, (1999), “A Controladoria pode

ser conceituada como o conjunto de princípios, procedimentos e métodos

oriundos das ciências da Administração, Economia, Psicologia, Estatística e

principalmente da Contabilidade, que se ocupam da gestão econômica das

empresas, como o fim de orientá-las para eficiência”.

17

A atuação da área de controladoria pode ser vista sob duas perspectivas:

a) Como um órgão facilitador que fornece informações às demais áreas

da empresa para que possam implementar suas estratégias

específicas;

b) Como a área que procura integrar o processo de decisões estratégicas

de cada área com o objetivo global da organização, ou seja, com a

diretriz estratégica da empresa como um todo.

A obtenção de informações que possibilitem à área de controladoria

desempenhar apropriadamente sua função de facilitar o processo decisório

passa pela existência de uma adequada estrutura formal de controle interno,

definida, por Roehl e Bragg (1996).

“Pode-se entender controladoria como o departamento responsável projeto, elaboração, implementação e manutenção do sistema integrado de informações operacionais, financeiras e contábeis de determinada entidade, com ou sem finalidades lucrativas, sendo considerada por muitos autores como o atual estágio evolutivo da contabilidade.” OLIVEIRA, PEREZ JR. e SILVA (2013)

Como um conjunto de normas e procedimentos que devem ser estabelecidos

para que se alcancem os objetivos concretos de uma organização. Esse

conjunto de normas e procedimentos envolve todas as áreas da empresa, na

figura de controles operacionais e administrativos, tais como controles de

estoques, relatórios de produção e controle de compras, os quais dão o

suporte necessário ao sistema de custos e ao sistema contábil, entre outros,

que subsidiam o sistema de informações da organização, do qual a

controladoria participa, juntamente com outras áreas, da implementação e

monitoramento, Perez Jr.; Pestana; Franco (1997).

As empresas procuram subsídios na área de controladoria para se tornarem

mais competitivas e organizadas. Competitivas no sentido fazer parte da

missão dessa área e fornecer aos gestores informações precisas, importantes

para o processo decisório, Tung (1974); organizadas porque à controladoria

também se atribui a responsabilidade de estabelecer, implementar e monitorar

o sistema de controles internos necessários para a salvaguarda de ativos e

para a manutenção da integridade dos registros contábeis.

18

Para Roehl e Bragg (1996), através da controladoria, a direção de uma

empresa tem a possibilidade de conduzir seus esforços de forma produtiva. É

junto a essa área que a alta direção e os gestores da organização buscarão

informações consistentes a fim de definir os rumos a serem seguidos pela

organização. Tung (1974) destaca que, para a execução de suas funções na

organização, a controladoria requer a aplicação de princípios adequados, que

englobem todas as atividades da empresa, desde o planejamento inicial até a

obtenção do resultado final. O autor complementa que, no que tange ao

planejamento, o controller, profissional responsável pela área de controladoria,

deve, entre outras medidas, verificar as possibilidades da empresa para fixar

objetivos, estabelecer políticas básicas, definir as responsabilidades de cada

área na organização, estabelecer padrões de controle, desenvolver métodos

eficientes de comunicação e manter um sistema adequado de informações.

De acordo com Schmidt e Santos (2006), para que a controladoria tenha

capacidade de exercer suas atividades com sucesso, é imprescindível que

estejam explícitos, no mínimo, os seguintes fatores: “o negócio da entidade; as

principais crenças e valores dos controladores; a real missão da entidade; a

visão de futuro que deverá ser buscada pelos gestores”.

A controladoria, segundo Kanitz (1976), não se limita a administrar o sistema

contábil da empresa, pois os conhecimentos de contabilidade e finanças não

são mais suficientes para o desempenho organizacional. O autor aponta

algumas funções primordiais da controladoria, das quais se destacam a

direção e implantação dos sistemas de informação, coordenação, avaliação,

planejamento e acompanhamento. Almeida et al. (2001) afirmam que as

funções da controladoria estão ligadas a um conjunto de objetivos que

decorrem da missão da empresa e, quando desempenhadas, viabilizam o seu

processo de gestão. Entre elas, destaca-se a função de subsidiar o processo

de gestão, que envolve ajudar na adequação do processo de gestão perante o

seu meio ambiente, tanto no suporte à estruturação desse processo como no

apoio a todas as suas fases, por meio de um sistema de informações que

permita simulações e projeções sobre eventos econômicos no processo de

tomada de decisão. Em algumas empresas, menciona Ricardino Filho (1999),

19

a controladoria absorveu o comando de funções como a administração dos

setores financeiros e recursos humanos, sem perder sua característica de

implementar controles e interpretar informações utilizando técnicas

desenvolvidas no passado e aperfeiçoadas ao longo do tempo. O autor

ressalta ainda que a controladoria vem se tornando a idealizadora de um novo

período, no qual as restrições econômicas não deixam espaço para estruturas

pesadas, e somam-se às suas funções habilidades técnicas e políticas de

aproximar o chão de fábrica dos gestores a fim de executar objetivos comuns,

orientados à preservação e à continuidade da empresa.

O aumento da complexidade das atribuições da controladoria exige um

conhecimento técnico bastante apurado não apenas numa área específica,

pois deixou de ter apenas funções contábeis, mas incorporando novas funções

relacionadas a outras áreas de conhecimento e que são essenciais para o

desempenho de sua atividade. A alteração do foco da controladoria, deixando

de ser uma área que processa papéis para trabalhar em conjunto com outras

áreas da empresa, tendo como princípio fundamental a geração de

informações que supram as necessidades dos gestores, é uma situação

necessária diante do atual contexto organizacional em que as empresas estão

inseridas, Willson, Roehl, Bragg (1998).

Segundo esses autores, a controladoria, como órgão administrativo, é

responsável pela coordenação e disseminação da tecnologia de gestão.

2.1 Funções do Controller

Qual será o papel do controller dentro do processo de definir,

planejar e acompanhar as operações de uma entidade?

Verifica-se que este papel difere grandemente de empresa para empresa.

Dependendo do porte e estrutura organizacional, a função de controladoria

pode, atuando de diferentes formas, ser exercida dentro do mais diversos

níveis da administração. Basicamente, esta função é exercida através de dois

enfoques distintos.

1º) Usualmente, assemelha-se às responsabilidades de um “gerente de

contabilidade” ou de um “contador geral”, o que se situaria na estrutura

organizacional como um órgão de linha, normalmente subordinado ao

20

principal executivo financeiro da empresa. Suas atividades incluem a

geração de informações dentro dos diversos setores a ele

subordinados. Neste caso, o controller seria responsável, entre outras,

pelas seguintes áreas e funções:

• Contabilidade geral, fiscal e de custos.

• Controle patrimonial

• Orçamentos

• Administrativa-financeira

2º) Envolve a compilação, síntese e análise das informações gerada, e

não a responsabilidade por sua elaboração. Sua função básica é

garantir que tais informações foque o controller atuar como um órgão

de staff ligado diretamente à alta administração, selecionando e

filtrando as informações oriundas dos diversos departamentos, que

serão utilizadas para tomada de decisões. Neste processo, o controller

naturalmente também avalia os resultados obtidos em comparação

com o planejado, influenciando a tomada de decisões dentro da

empresa.

As decisões definidas pela administração, para serem implementadas,

requerem a adoção de ações específicas, que por sua vez, irão gerar

mais informações.

Dentro deste contexto, a função básica da controladoria será garantir a perfeita

realização do processo de “decisão-ação-informação-controle”, acompanhando

e controlando as atividades da empresa. Assim sendo, podemos entender que

as principais responsabilidades do controller incluem:

• A organização de adequado sistema de informações gerenciais que

permita a administração conhecer os fatos ocorridos e os resultados

obtidos com as atividades;

• A comparação permanente entre o desempenho esperado e o real;

• A classificação das variações entre variações de desempenho

esperado e o real;

• A identificação das causas e dos responsáveis pelas variações;

21

• A apresentação de recomendações para a adoção de medidas

corretivas.

Segundo Kanitz, Stephan Charles (1971), as funções da controladoria podem

ser resumidas nas seguintes formas:

• Informação: compreende os sistemas contábeis-financeiro-gerenciais.

• Motivação: refere-se aos efeitos dos sistemas de controle sobre o

comportamento.

• Coordenação: visa centralizar informações com vistas na aceitação de

planos. O controller toma conhecimento de eventuais inconsistências

dentro da empresa e assessora a direção sugerindo soluções.

• Avaliação: interpreta fatos, informações e relatórios, avaliando os

resultados por área de responsabilidade, por processos, por atividades,

etc.

• Planejamento: assessora a direção da empresa na determinação e

mensuração dos planos e objetivos.

• Acompanhamento: verifica e controla a evolução e o desempenho

dos planos traçados a fim de corrigir falhas ou de revisá-los (os

planos).

2.2 Objetivo

A obtenção de informações que possibilitem à área de controladoria

desempenhar apropriadamente sua função de facilitar o processo decisório

passa pela existência de uma adequada estrutura formal de controle interno,

definida, por Roehl e Bragg (1996), como um conjunto de normas e

procedimentos que devem ser estabelecidos para que se alcancem os

objetivos concretos de uma organização. Esse conjunto de normas e

procedimentos envolve todas as áreas da empresa, na figura de controles

operacionais e administrativos, tais como controles de estoques, relatórios de

produção e controle de compras, os quais dão o suporte necessário ao sistema

de custos e ao sistema contábil, entre outros, que subsidiam o sistema de

informações da organização, do qual a controladoria participa, juntamente com

outras áreas, da implementação e monitoramento Perez Jr., Pestana, Franco,

(1997).

22

2.3 Atribuições

A implementação de um adequado sistema de informações permite

à controladoria atuar no monitoramento e na integração do processo de gestão

da organização, estruturado nas fases do planejamento estratégico e

operacional, execução e controle. Essa integração é o nível de coesão

segundo o qual decisões são tomadas pelas áreas, levando em conta o seu

próprio resultado, sem, entretanto, dissociar-se dos objetivos globais da

organização. O sistema de informações da empresa deve atender a todas as

fases do processo de gestão, com informações oportunas, corretas, confiáveis

e com a periodicidade necessária para viabilizar a tomada eficaz de decisões

por parte dos gestores da organização, Catelli et al (2001). Os autores definem

o processo de gestão como um grande processo de controle que tem por

objetivo assegurar a eficácia empresarial, atividade que tem sido caracterizada

como um contínuo processo de tomada de decisões. Torna-se relevante,

então, entender claramente como a controladoria conduz o monitoramento e a

integração desse processo.

O papel decisório é influenciado pela atuação da controladoria através das

informações de planejamento e controle.

As informações de planejamento e controle exigem sistemas de informações

que suportem estas decisões. A missão da Controladoria é otimizar os

resultados econômicos da empresa através da definição de um modelo de

informações baseado no modelo de gestão.

O papel da Controladoria, portanto, é assessorar a gestão da empresa,

fornecendo mensuração das alternativas econômicas e, através da visão

sistêmica, integrar informações e reporta-las para facilitar o processo decisório.

Diante disso, o Controller exerce influencia a organização à medida que norteia

os gestores para que mantenham sua eficácia e a da organização.

No planejamento estratégico, cabe ao Controller assessorar o principal

executivo e os demais gestores na definição estratégica, fornecendo

informações rápidas e confiáveis sobre a empresa.

23

No planejamento operacional, cabe a ele desenvolver um modelo de

planejamento baseado no sistema de informação atual, integrando-o para a

otimização das análises.

No controle, cabe ao Controller exercer a função de perito ou juiz, conforme o

caso assessorando de forma independente na conclusão de números e das

medições quantitativas e qualitativas (índices de qualidade).

Relatada a árdua responsabilidade da controladoria, sendo comparada

a função de controller ao de um juiz no âmbito do controle dos registros

contábeis. As ferramentas de controle utilizadas na controladoria serão

tratadas no próximo capítulo na visão de alguns autores.

CAPÍTULO III

FERRAMENTAS DE CONTROLE

A função básica da controladoria é comparar os resultados gerados

pela atividade com os que haviam sido projetados. Para isso possa ser

adequadamente executado, é necessário o pleno conhecimento, por parte de

toda a organização, dos objetivos estabelecidos e da forma com que se

pretende alcançá-los. A documentação dessas informações é feita através de

um documento chamado Plano ou Planejamento Estratégico que será

detalhado neste capítulo e que se constituirá no principal instrumento de

orientação e controle de todas as atividades da empresa.

3.1 Balanced scorecard

Conforme Nascimento e Reginato (2009) o balanced scorecard foi

criado por Robert S. Kaplan e por David P. Norton, eles acreditavam que as

medidas de desempenho financeiras utilizadas na era industrial já não supriam

às medidas de desempenho exigidas na era da informação, indicando a

incorporação no sistema de indicadores não financeiros e estabelecendo com

24

os ativos intangíveis. No ano de 1992, Kaplan e Norton apresentaram o

scorecard, dando destaque à mensuração e não de modo exato à estratégia.

Com o passar do tempo, a mensuração de indicadores financeiros foi

complementada com a inclusão de indicadores não financeiros, assim o

balanced scorecard tornou-se uma ferramenta de apoio á gestão estratégica.

De acordo com Oliveira, Junior e Silva (2009) o balanced scorecard nada mais

é do que um sistema de gestão que serve de complemento para as medidas

financeiras. Os objetivos e medidas do balanced scorecard procedem da visão

e estratégia da empresa. Já para Nascimento e Reginato (2009) o balanced

scorecard funciona como um sistema de suporte à decisão, reunindo os

principais elementos para garantir o desempenho da estratégia organizacional.

Com base nos conceitos citados, foi possível desenvolver as etapas para a

montagem do balanced scorecard.

De acordo com Oliveira, Jr. e Silva (2009) as etapas para elaboração e

montagem são:

• 1ª Etapa: definição da estratégia;

• 2ª Etapa: baseada em quatro perspectivas: - Financeira: demostra a

melhoria dos resultados. - Cliente: identificar se os serviços estão de

acordo com a missão da organização. - Processos Internos: visualizar o

alinhamento de processo e operação. - Inovação: apresentar o

aprendizado da organização para garantir o desenvolvimento e

crescimento.

• 3ª Etapa: definição dos prazos de acompanhamento dos indicadores.

Como toda ferramenta de controladoria, o balanced scorecard busca

auxiliar a gestão da empresa, assim, de acordo com Crepaldi (2008) o

balanced scorecard pode ser utilizado para: - divulgar a estratégia para

toda empresa; - direcionar as metas departamentais e pessoais com a

estratégia; - reunir os objetivos estratégicos com as metas de longo prazo

e orçamentos anuais; - identificar e direcionar iniciativas estratégicas; -

executar revisões estratégicas periódicas e sistemáticas; - conseguir

feedback para aprofundar o conhecimento da estratégia e aperfeiçoar.

Além do balanced scorecard, a controladoria possui outra ferramenta de

25

grande apoio na tomada de decisão, essa ferramenta é a gestão

estratégica.

3.2 Gestão estratégica

Conforme o dicionário Luft (1997) estratégia é a habilidade em

dispor as coisas para alcançar a vitória. Uma arte em aplicar recursos e dirigir.

Conforme Ansoff e McDonnell (1993) a administração estratégica é muito

importante e cada vez mais fundamental estar presente na administração

geral. Pois esta relaciona a empresa ao seu ambiente, buscando garantir seu

sucesso e evitando eventuais surpresas. Segundo Oliveira (1999) a

administração estratégica é uma administração do futuro, que busca colaborar

para que a empresa como um todo alcance sua situação desejada, nos

fatores.

3.3 Planejamentos estratégicos

De acordo com Oliveira, Jr. e Silva (2009) Planejamento Estratégico

nada mais é do que a determinação das metas, e a determinação dos objetivos

a serem cumpridos para a realização das metas. Podemos considerar que

planejamento estratégico é conjunto de metas, objetivos, finalidades, o que a

empresa é aonde quer chegar, entre outros. Conforme Junior, Pestana e

Franco (1997) o planejamento estratégico como ferramenta de controladoria

acontece, pois é necessário haver o conhecimento por parte de toda empresa,

dos objetivos e metas, também a maneira que se pretende alcançá-las. O

levantamento desses dados, documentações e informações é realizado

através do planejamento estratégico. Conforme Nascimento e Reginato (2009)

o planejamento estratégico é formado por um conjunto de decisões. Este deve

refletir a respeito de sua visão, missão e valores. Quando bem elaborado o

planejamento estratégico é a melhor ferramenta de gestão que a empresa

pode possuir ao seu dispor. O planejamento estratégico auxilia a uma melhor

comunicação, motivação, prioridades e entre outros. Porém pode causar

inquietação entre os membros da organização, preocupação, entre outros.

Sempre quando se fala de planejamento estratégico, reflete-se a questão do

ambiente organizacional.

3.4 Ambiente Organizacional

26

Segundo Nascimento e Reginato (2009) o ambiente é o principal

fator que uma organização deve se adaptar e também se planejar. Pois o

ambiente é formado por muitas incertezas, assim, dificultando o processo

administrativo. Sendo o ambiente a principal fonte de recursos das

organizações. O objetivo das organizações em relação ao ambiente é de

estabelecer transações e assim proteger e ampliar seu domínio. Conforme

Nascimento e Reginato (2009) a organização pode operar suas atividades em

dois ambientes, o ambiente interno, que se trata da maneira que a organização

realizará sua missão, visão, entre outros fatores. E o ambiente externo, que se

trata das variáveis que atingem a organização de forma direta ou indireta. O

ambiente externo atinge diretamente as atividades da organização. Podendo

deixar recursos disponíveis ou não para elas. Assim tornando esse fato de

grande importância para as organizações e também para o planejamento

estratégico. O ambiente é classificado em dois níveis, o ambiente geral e o

ambiente específico. De acordo com Nascimento e Reginato (2009) o

ambiente geral é representado por elementos que possuem um amplo poder

de intervenção em todo o funcionamento da empresa e sobre o qual a mesma

desempenha pouca ou nenhum poder de influência. O ambiente geral se divide

em: variável econômica, variável social, variável politica, variável legal e

variável tecnológica. Conforme Nascimento e Reginato (2009) o ambiente

especifico de uma organização está relacionado diretamente com os fatores

que ela se relaciona, e que de algum modo influência diretamente a

capacidade de retenção dos recursos da organização. Alguns elementos do

ambiente específico são: clientes, distribuidores, fornecedores e governo. Em

resumo, falando-se em administração estratégica, o ambiente específico é um

dos indicadores para o desenvolvimento de resultados da organização. Assim,

exigindo mais esforço dos gestores, pois estão diretamente em contato com

esses elementos. Esses gestores por sua vez são quem percebem mais

facilmente alguma mudança no ambiente, assim conseguindo mudar ou corrigir

uma estratégia imposta pela organização. Segundo Nascimento e Reginato

(2009) um gestor busca conhecer as variáveis ambientais através de

informações que são necessárias, e que auxiliem na tomada de decisões

27

estratégicas, assim auxiliando a organização a buscar ou manter seu equilíbrio.

Essas decisões são o núcleo do planejamento estratégico da organização. Um

método bastante interessante para realização da análise ambiental é a Análise

de SWOT. O nome SWOT vem da combinação das palavras em inglês:

strengths (forças), weaknesses (fraquezas), oportunities (oportunidades) e

threats (ameaças) e costuma ser creditada a dois professores da Harvard

Business School. Conforme Kotler e Keller (2006) análise de SWOT é uma

ferramenta utilizada para realizar análises de ambiente, tanto internos como

externos, assim facilitando principalmente na base do planejamento

estratégico. Com a análise do ambiente interno são avaliados os pontos fortes

e os pontos fracos da organização, esses fatores estão relacionados às

pessoas, modelo de gestão entre outros, é importante lembrar que esses

pontos são determinados pela posição atual da empresa no mercado. O

ambiente interno é controlável pela organização, assim quando a organização

perceber um ponto forte, ela deve incentivar ao máximo, e quando perceber

um ponto fraco deve buscar melhorias para no mínimo controlar este ponto. Já

com a análise do ambiente externo são avaliadas as oportunidades e as

ameaças existentes que possam estar relacionadas e influenciando a

organização, são antecipações futuras, os fatores externos estão relacionados

a novos concorrentes, mudanças políticas e outros. O ambiente externo está

fora do controle da organização, por isso é importante estar atento, conhece-lo

e monitora-lo, assim evitando ameaças e sobrando mais tempo para aproveitar

as oportunidades. Finalizando sobre a Análise de SWOT, esta ferramenta é

bastante útil e deve ser utilizada entre o diagnóstico e a formulação de

estratégia. Outra ferramenta muito útil para o órgão de controladoria nas

organizações é a gestão estratégica de custos.

3.5 Gestão estratégico de custo

De acordo com Martins (2009) a contabilidade de custos surgiu

através da contabilidade financeira, principalmente da obrigação de avaliar

estoques nas indústrias. Seus princípios derivam da avaliação, controle e

decisão. Conforme Padoveze (2007) os princípios que encaminham todo

ferramental técnico a disposição da contabilidade de custos são:

28

• Gastos: todas as ocorrências de pagamentos e recebimentos de ativos,

custos e despesas.

• Investimentos: são gastos realizados em ativo ou despesas e custos que

serão imobilizados ou diferidos.

• Custos: são gastos, não investimentos, necessários para produção da

empresa.

• Despesas: são gastos necessários para vender e enviar os produtos.

• Pagamentos: atos financeiros de pagar uma dívida.

• Perdas: fatos que ocorrem em situações excepcionais que fogem à

normalidade das operações da empresa.

• Prejuízos: são a resultante negativa da soma das receitas menos as

despesas de um determinado período, que dizem respeito à direção dos

recursos empresariais, a realidade ambiental e também a maximização

das relações interpessoais. Mas para toda estratégia possuir um bom

desenvolvimento é necessário que exista um líder atuante.

De acordo com Hersey e Blanchard (1986) liderança é o processo de

influenciar as atividades de uma pessoa e/ou um grupo de pessoas para

realização de um objetivo em uma determinada situação. Havendo a estratégia

definida e um líder atuante, já é possível iniciar o processo do planejamento

estratégico. Já de acordo com Padoveze (2007) os custos se classificam da

seguinte forma: - Custos Diretos: são aqueles que são identificados para um

segmento particular sob consideração. Podem ser fixos ou variáveis.

• Custos Indiretos: são aqueles gastos industriais que não podem ser

alocados de forma direta aos produtos, caso já tenham atribuído aos

produtos e serviços, será através de critérios de distribuição ou

alocação. Podem ser fixos ou variáveis.

• Comportamento dos Custos: nada mais é do que a evolução de como

os gastos ocorreu em alguma relação com dados físicos de produção,

vendas e outros.

• Custos Fixos: de modo geral são custos fixos os custos e despesas

necessárias para manter um nível mínimo ou atividade operacional.

29

• Custos Variáveis: são os custos e despesas que variam no nível das

atividades empresariais. Algumas grandes organizações estão utilizando

sistemas de custos aperfeiçoados. De acordo com Crepaldi (2008)

estão utilizando os mesmos para:

a. Criar produtos e serviços que correspondam às expectativas dos

clientes e possam ser produzido e disponibilizados com lucro.

b. Indicar onde é necessário realizar aperfeiçoamentos contínuos e

descontínuos em qualidade, eficiência e rapidez;

c. Contribuir com os funcionários ligados à produção nas atividades

de aprendizado e aprimoramento contínuo;

d. Organizar os produtos e tomar decisões sobre os investimentos;

e. Negociar preços, qualidade e entrega; entre outros.

De acordo com Crepaldi (2008) as organizações precisam de sistemas de

custeio para realizar três principais funções:

• Avaliar estoques, medir custos de bens vendidos, assim quando

relatórios financeiros;

• Estimar as despesas operacionais, produtos, serviços e clientes;

• Oferecer feedback econômico sobre eficiência do processo a gerente e

operador.

Conforme Padoveze (2007) custos são os gastos, não investimentos,

necessários para fabricar os produtos da empresa. O objetivo de um

empresário é recuperar os gastos e obter algum lucro, por esse motivo o custo

é de extrema importância nas organizações. Além da gestão estratégica de

custos, há também a gestão financeira e orçamentária.

3.6 Gestão financeira e orçamentária

De acordo com Sanvicente (2009) explica que o orçamento nada

mais é do que a expressão quantitativa, em medida de tempo, valores

monetários, entre outros, de planos criados para período subsequente, na

maioria das vezes doze meses.

Conforme Hoji (2006) orçamento empresarial é um dos instrumentos mais

importantes utilizados nas tomadas de decisões financeira, pois este é a

30

representação do orçamento geral, e este é formado pelos orçamentos

específicos.

Para Hoji (2006) o orçamento geral representa a estratégia da empresa, pois é

nele que podemos encontrar o reflexo das ações, políticas, entre outros, de

determinados períodos futuros.

O orçamento divide-se em várias modalidades, alguns deles são: orçamento

de vendas, orçamento de produção e orçamento de investimentos.

Segundo Hoji (2006) o objetivo do orçamento de vendas é determinar a

quantidade e o valor total dos produtos para vender, calcular impostos, a partir

de projetos realizados pelo marketing ou pelas unidades de vendas. Este

orçamento é complementado com o orçamento de despesa de vendas.

Segundo Sanvicente (2009) o orçamento de produção deve ser elaborado

após ter sido realizado o orçamento de vendas. Este nada mais é do que a

projeção ou orçamento das unidades físicas necessárias de cada produto.

Sendo importante apresentar a distribuição do número total de unidades pelos

meses do ano, e a produção esperada de cada unidade do processo de

fabricação.

Conforme Hoji (2006) o orçamento de produção tem o objetivo de determinar a

quantidade de produtos que devem ser produzidos de acordo com as vendas

planejadas, levando sempre em consideração as políticas de estoques de

produtos acabados.

De acordo Hoji (2006) o orçamento de investimento tem como objetivo

determinar valores de aquisições e baixas do ativo permanente, mostrar cotas

de depreciação, amortização e outros. Os investimentos planejados para o ano

devem ser projetados em valores correntes dos respectivos meses. Além dos

tipos de orçamentos é muito importante conhecer a formação do preço de

venda.

De acordo com Crepaldi (2008) a determinação do preço de venda é muito

importante para a empresa. Se a empresa praticar um preço muito alto inibirá a

venda, e se o preço for muito baixo poderá não cobrir os custos e despesas.

Os resultados econômico e financeiro favoráveis dependem de um preço de

venda adequado. Qualquer que seja a abordagem de fixação do Preço de

31

venda, dentro das estratégias e políticas estabelecidas, as empresas analisam

diversos aspectos para maximizar o lucro.

Dentro da Gestão Financeira e Orçamentária existem várias ferramentas para

avaliação do desempenho econômico e financeiro da organização, são elas:

Segundo Padoveze (2007) a análise vertical facilita a avaliação da estrutura do

ativo e do passivo bem como a participação de cada item da demonstração de

resultado na formação do lucro e prejuízo.

De acordo com Padoveze (2007) a análise horizontal consiste em existir ou

não inflação. Temos a análise horizontal nominal, que são indicadores obtidos

através de valores nominais, sem descontar efeitos da inflação do período.

Temos também a análise horizontal real, que é quando os indicadores de

variação acontecem com elementos patrimoniais de um período para o outro,

assim descontando a taxa de inflação do período.

Conforme Crepaldi (2008) margem de contribuição (MC) é o valor resultante de

vendas (líquidas de impostos) deduzidas do CDVs. Uma vez apurada a

Margem de Contribuição Unitária (MCU), que é a margem de contribuição

relativa a uma unidade do produto, basta multiplicá-la pela quantidade total de

vendas para se conhecer a Margem de Contribuição Total (MCT), pois ela

varia proporcionalmente ao volume produzido e vendido.

De acordo com Crepaldi (2008) ponto de equilíbrio (PE) é quando a empresa

está produzindo (e vendendo) a quantidade de produtos suficiente para cobrir,

além dos CDVs, os CDFs, ou seja, os Custos e Despesas Totais (CDTs).

Acima do PE, a empresa obtém um lucro líquido de $ 4,80 para cada unidade

vendida. O PE em quantidades é calculado com a seguinte equação:

Segundo Crepaldi (2008) a melhor medida de eficácia empresarial é o lucro. A

obtenção de lucros de acordo com as atividades econômicas expressas os

esforços empresariais no cumprimento da missão. O lucro ratifica a condição

de adaptabilidade do processo decisório da empresa, da busca de eficiência

32

no processo físico operacional, de satisfação dos colaboradores e da busca de

melhoria constante.

Conforme Jr., Pestana e Franco (1997) a expressão alavancagem financeira

significa o que a empresa consegue alavancar, ou seja, aumentar o lucro

líquido através da estrutura de financiamento.

Para Matarazzo (2003) o retorno do capital próprio de uma empresa depende

tanto da rentabilidade do negócio quanto da boa administração financeira.

Grau de alavancagem financeira é a relação que mede a capacidade de uma

empresa em utilizar suas reservas financeiras extraídas do lucro. O grau dessa

relação é determinado pela razão entre as taxas de retorno sobreo o

patrimônio líquido e do retorno sobre o ativo.

GAF = RsPL

RsA

Segundo Junior, Pestana e Franco (1997, p.145) grau de alavancagem

operacional é o grau de capacidade que tem uma empresa de aplicar os

recursos derivados do seu lucro operacional, determinado pela relação entre

receitas líquidas de vendas e o lucro, antes de deduzidas deste último, as

reservas para pagamento dos juros e do imposto de renda, em resumo a

alavancagem operacional significa o quanto a empresa consegue aumentar o

lucro através da atividade operacional, basicamente, em função do aumento da

margem de contribuição (diferença entre receitas e custos variáveis) e

manutenção de custos fixos.

GAO = Margem de Contribuição

LAJIR

Segundo Jr., Pestana e Franco (1997) o grau de alavancagem total reflete o

impacto combinado da alavancagem operacional e financeira na empresa.

Elevada alavancagem operacional e financeira causará alta alavancagem total

(GAF), e os graus de alavancagem operacional (GAO) e financeira (GAF) é

dada pela equação:

GAT = GAO X GAF

Conhecendo a Gestão Financeira e Orçamentária, Gestão de Custos, Gestão

Estratégica e o Balanced Scorecard, para um bom auxilio no desenvolvimento

33

das organizações é muito importante conhecer e aplicar também as

informações relativas ao sistema de informações.

3.7 Sistema de informações

De acordo com Oliveira, Jr. e Silva (2009) um conceito para sistema

é, sistema é um conjunto, formado por partes, tendo a finalidade de conquistar

um objetivo. No mundo dos negócios sistema é visto como um conjunto de

funções e processos, que visa possibilitar um projeto, tendo como finalidade

alcançar os objetivos empresariais.

Conforme Nascimento e Reginato (2009) Na controladoria é necessário um

sistema integrado que permita cruzar informações, para que assim seja

possível alcançar o objetivo. Esse sistema é conhecido por Sistema de

Informações Gerenciais.

Conforme Oliveira, Junior e Silva (2009) sistema de informações gerenciais

nada mais é do que a combinação de um conjunto de dados sobre alguma

tarefa de trabalho. Os sistemas de informações servem de apoio à empresa, a

partir de meios que permitam que os dados sejam armazenados de forma

segura e transformados em informações úteis que devem ser comunicadas a

qualquer tempo, de forma apropriada. Para o setor de controladoria essa

ferramenta é um poderoso aliado, pois permite a visão da situação de todas as

áreas da empresa no momento que se fizer necessário. Além disso, a área de

controladoria deve disponibilizar dados, fundamentações técnicas,

mensurações de eventos econômicos para que a comunicação do recurso de

informação facilitem os processos decisórios. Cada empresa deve adequar um

formato ou modelo de relatório eficaz para suas tomadas de decisões.

A controladoria no processo de gestão será abordada no capítulo

seguinte através dos autores Ariede, Faria, Soares, Souza e Yoshitake, (2014).

34

CAPÍTULO IV

CONTROLADORIA NO PROCESSO DE GESTÃO

A Controladoria pode ser denominada como o departamento

responsável pelos sistemas contábeis e orçamentários; conforme afirmam

Ariede, Faria, Soares, Souza e Yoshitake, (2014) e também pode assessorar e

auxiliar os demais executivos nos processos de gestão de custos, tomada de

decisão, atendimento das auditorias e das fiscalizações. Faz parte do elenco

de suas atribuições a geração de informações gerenciais para auxiliar os

Diretores e outros tomadores de decisões na busca de soluções para a

adequada gestão financeira. Além de analisar e interpretar os dados

financeiros é responsável igualmente pela geração de informações

atualizadas, que devem ser transformadas em objetivos de eficiência e eficácia

dentro da entidade, usando de todo o seu conhecimento e experiência

profissionais para direcionar a organização a fim de alcançar seus objetivos e

metas. O conceito referente ao Departamento de Controladoria vem sendo

modificado ao longo dos tempos, mas pode-se dizer, com base em estudos e

nas experiências práticas de várias organizações, que é constituído por uma

equipe de profissionais de alto nível, os quais têm a missão principal de

controlar todas as atividades da organização, recebendo para isso

contribuições valiosas da Contabilidade e da Administração. Esta equipe é

responsável pelo suprimento de informações aos tomadores de decisão. Na

visão dos professores Oliveira, Perez Jr. e Silva (2013): “Pode-se entender

controladoria como o departamento responsável pelo projeto, elaboração,

35

implementação e manutenção do sistema integrado de informações

operacionais, financeiras e contábeis de determinada entidade, com ou sem

finalidades lucrativas, sendo considerada por muitos autores como o atual

estágio evolutivo da contabilidade.” É o departamento responsável pelo projeto,

elaboração, implementação e manutenção do sistema integrado de

informações operacionais, financeiras e contábeis de uma determinada

entidade e que organiza e reportam tempestivamente, dados e informações

relevantes para a tomada de decisão. Monitora, de diversas formas, o controle

das atividades e o desempenho de outros departamentos, exercendo por meio

de laudos e relatórios uma força ou influência capaz de intervir positivamente

nos processos de decisão. Os modernos conceitos de administração e

gerência entendem, por sua vez, que uma Controladoria eficiente e eficaz deve

estar capacitada a organizar e a reportar dados e informações relevantes e

exercer uma força capaz de influir nas decisões dos gestores da entidade. A

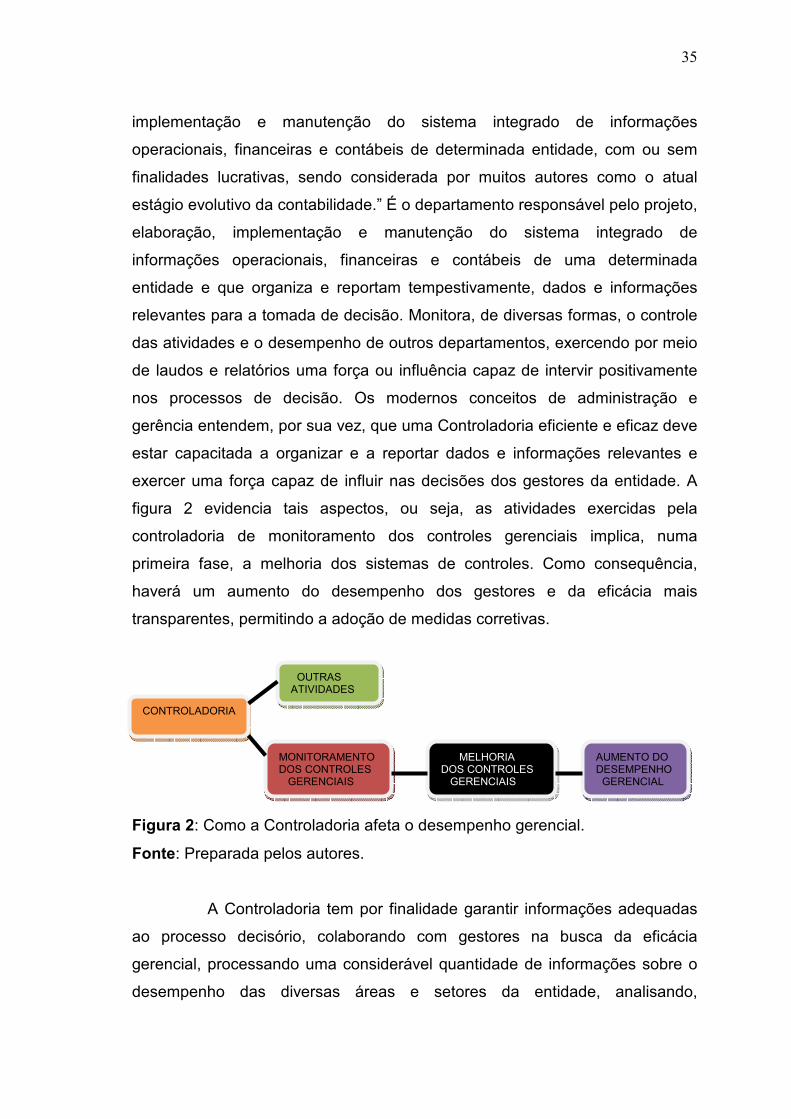

figura 2 evidencia tais aspectos, ou seja, as atividades exercidas pela

controladoria de monitoramento dos controles gerenciais implica, numa

primeira fase, a melhoria dos sistemas de controles. Como consequência,

haverá um aumento do desempenho dos gestores e da eficácia mais

transparentes, permitindo a adoção de medidas corretivas.

Figura 2: Como a Controladoria afeta o desempenho gerencial.

Fonte: Preparada pelos autores.

A Controladoria tem por finalidade garantir informações adequadas

ao processo decisório, colaborando com gestores na busca da eficácia

gerencial, processando uma considerável quantidade de informações sobre o

desempenho das diversas áreas e setores da entidade, analisando,

CONTROLADORIA

OUTRAS ATIVIDADES

MONITORAMENTO DOS CONTROLES GERENCIAIS

MELHORIA DOS CONTROLES GERENCIAIS

AUMENTO DO DESEMPENHO GERENCIAL

36

diagnosticando e proporcionando medidas corretivas com vista ao

cumprimento dos objetivos e metas traçados para a organização como um

todo. A estrutura do departamento de Controladoria variará conforme a

estrutura organizacional de cada entidade e poderá ser mais ou menos

complexa, dependendo do porte ou setor em que a empresa se encontrar,

conforme demonstrado na figura 3.

Figura 3: Estrutura da moderna Controladoria.

Fonte: Preparada pelos autores.

CONTROLADORIA

CONTABILIDADE DE CUSTOS

CONTABILIDADE GERENCIAL

PLANEJAMENTO E ORÇAMENTO

CONTABILIDADE FINANCEIRA

CONTABILIDADE TRIBUTÁRIA

37

CONCLUSÃO

O conflito no ambiente corporativo pode apresentar de maneira positiva ou

negativa, em ambas as formas tornam-se consideravelmente úteis no papel

fundamental que desempenham na vida das pessoas, e no desenvolvimento

organizacional, portanto é possível constatar que nenhuma organização está

livre de conflitos, pois praticamente todas as empresas sofrem e se beneficiam

deles. Os conflitos são responsáveis por sérias ameaças à estabilidade da

organização, mas também podem agir de maneira construtiva estimulando o

potencial de inovação. A peça principal nesta engrenagem é a capacidade do

gestor utilizar corretamente todas as ferramentas disponíveis às necessidades

de intervenções para administrar os conflitos, extraindo assim excelentes

resultados para organização e desenvolvendo profissionais com capacidade de

controlar sentimentos e reações adversas aos seus conceitos ou pré-conceitos,

idéias conflitivas advindos de informações equivocadas, comunicações

ruidosas ou questões pessoais. A administração moderna deve encarar o

conflito como uma força constante dentro da organização de inovação, com

gestores capacitados. Ao longo dos anos a administração tem evoluído novas

idéias de gestão surgiram, várias linhas de pesquisa e autores para lidar com

assuntos enigmáticos como a máquina mais espetacular e complexa de toda

existência, a raça humana. A empatia neste momento é muito importante para

compreender o seu humano, pois é ele quem está envolvido na base do

processo conflitivo, portanto a pesquisa sobre a as divergências das

funcionalidades do controller x Gestor chocam-se na conclusão do resultado a

ser disponibilizado aos acionistas/diretoria. Como utilizar a controladoria como

ferramenta na gestão empresarial?

38

A controladoria com seus métodos atuam no processo de gestão com o

objetivo de proporcionar aos gestores empresariais os meios que os levem a

atingir a eficácia organizacional, de modo que todas as decisões estejam

voltadas à harmonia operacional, tomadas sempre à luz dos objetivos globais

da organização e com os gestores atuando com sua expertise de forma

sincronizada no sentido de gerarem, com suas estratégias e ações, os

melhores resultados possíveis com o menor sacrifício de recursos dispensados

no projeto.

Diante do exposto, o objetivo geral deste artigo é evidenciar a participação da

controladoria nas fases do processo sendo um grande aliado da gestão,

compreendido pelos planejamentos estratégico e operacional e suas fases de

execução e controle.

39

BIBLIOGRAFIA CONSULTADA

BIANCHI, M.; BACKES, R. G.; GIONGO, J. A participação da controladoria,

Contexto, Porto Alegre, v. 6, n. 10, 2º semestre 2006.

HOJI, Masakazu. Administração financeira: uma abordagem prática:

matemática financeira aplicada, estratégias financeiras, análise, planejamento

e controle financeiro. 5. Ed. São Paulo: Atlas, 2006.

JESUS, Glaci Fátima, Artigo A Controladoria e suas Ferramentas apresentado

como requisito para conclusão do Curso de Especialização em Controladoria e

Finanças com o título do CESUCA Complexo de Ensino Superior de

Cachoeirinha Faculdade INEDI, sob orientação do Professor Guilherme Pressi,

(2009).

KANITZ, Stepahan Charles, controladoria: Teoria e estudo de casos, São

Paulo: Pioneira (1977)

PEREIRA, C. A. Ambiente, empresa, gestão e eficácia. In: CATELLI, A.

(Coord.). Controladoria: uma abordagem da gestão econômica – GECON. São

Paulo: Atlas, 2001.

PEREZ JUNIOR; PESTANA; FRANCO, Controladoria de Gestão Teoria e

Prática, São Paulo, Ed Atas (1995)

SCHMIDT, P.; SANDOS, J. L. Fundamentos de controladoria. São Paulo:

Atlas, 2006.

40

SOUZA, Ailton Fernando de, SOARES, Anderson de Castro Neto, FARIA,

Anderson de Oliveira, YOSHITAKE, Mariano, ARIEDE, Marcia Nascimento,

Controladoria para Gestão Empresarial, IOB São Paulo (2014)

TUNG, N. Controladoria financeira das empresas: uma abordagem prática. 4.

Ed. São Paulo: Atlas, 1974.

Fontes da Internet:

http://sarafpaz.blogspot.com.br/2008/05/gesto-empresarial-artigo-cientfico.html

Gestão Empresarial – Artigo Científico 08/05/2007

41

ÍNDICE

FOLHA DE ROSTO

02

AGRADECIMENTO

03

DEDICATÓRIA 04

RESUMO 05

METODOLOGIA 06

SUMÁRIO 07

INTRODUÇÃO 08

CAPÍTULO I - Conceitos e Objetivos 10

1.1 – Gestão Empresarial 11

1.2 – Definindo, Planejando e Administrando Negócio 12

1.3 – Sistema de Informações Gerenciais 13

1.4 – Planejamento Estratégico 15

CAPÍTULO II - Controladoria 17

2.1- Funções do Controller 20

2.2- Objetivos 22

2.3- Atribuições 22

CAPÍTULO III – Ferramentas de Controle 24

3.1- Plano Estratégico como Instrumento de Controle 24

3.2- Balanced Scorecard 25

3.3- Gestão Estratégica 25

3.4- Ambiente Organizacional 26

3.5- Gestão Estratégica de Custos 28

3.6- Gestão Financeira e Orçamentária 30

3.7- Sistemas de Informações 34

42

CAPÍTULO IV – Controladoria no Processo de Gestão 35

CONCLUSÃO 38

BIBLIOGRAFIA CONSULTADA 40

ÍNDICE 42