Embed Size (px)

Citation preview

EBITDAEBITDA

Earning Before Interest, Taxes, Depreciation and Amortization.

Lucro antes do pagamento de juros, impostos, depreciação e amortização.

Revelar a capacidade operacional de geração de caixa.

1

EBITDAEBITDAReceita BrutaDeduçõesReceita LíquidaCPVL.B.Despesas OperacionaisLucro Operacional (EBITDA)Depreciação, Amortização e Despesas FinanceirasLucro antes do IR e C.S.Provisão para IR e C.S.Lucro Líquido

2

3

Avaliação de Avaliação de

InvestimentosInvestimentos

4

Abertura de uma nova fábrica

Lançamento de um novo produto

Compra de novos equipamentos

Abertura de uma filial

Projetos de redução de custos

Aquisição de uma empresa

Conceito de InvestimentoConceito de InvestimentoAplicação de Capital ou Investimento é o Aplicação de Capital ou Investimento é o fato de se empregar recursos visando obter fato de se empregar recursos visando obter benefícios futuros.benefícios futuros.

5

1. Projeção dos Fluxos de Caixa

2. Avaliação dos Fluxos de Caixa

3. Cálculo da Taxa de Desconto

4. Escolha da melhor alternativa de investimento através do uso de técnicas ( PAYBACK, VPL e TIR).

5. Análise de Sensibilidade

Etapas na Análise de Etapas na Análise de InvestimentosInvestimentos

6

Técnicas para Avaliação de Técnicas para Avaliação de Investimento de CapitalInvestimento de Capital

PAYBACK Descontado

Valor Presente Líquido (VPL)

Taxa Interna de Retorno (TIR)

PAYBACK SimplesPAYBACK Simples

7

• Custo dos EmpréstimosCusto dos Empréstimos• Custo do Capital PróprioCusto do Capital Próprio• Custo Médio Ponderado de Capital Custo Médio Ponderado de Capital

( CMPC )( CMPC )

CUSTO DE CAPITALCUSTO DE CAPITAL

8

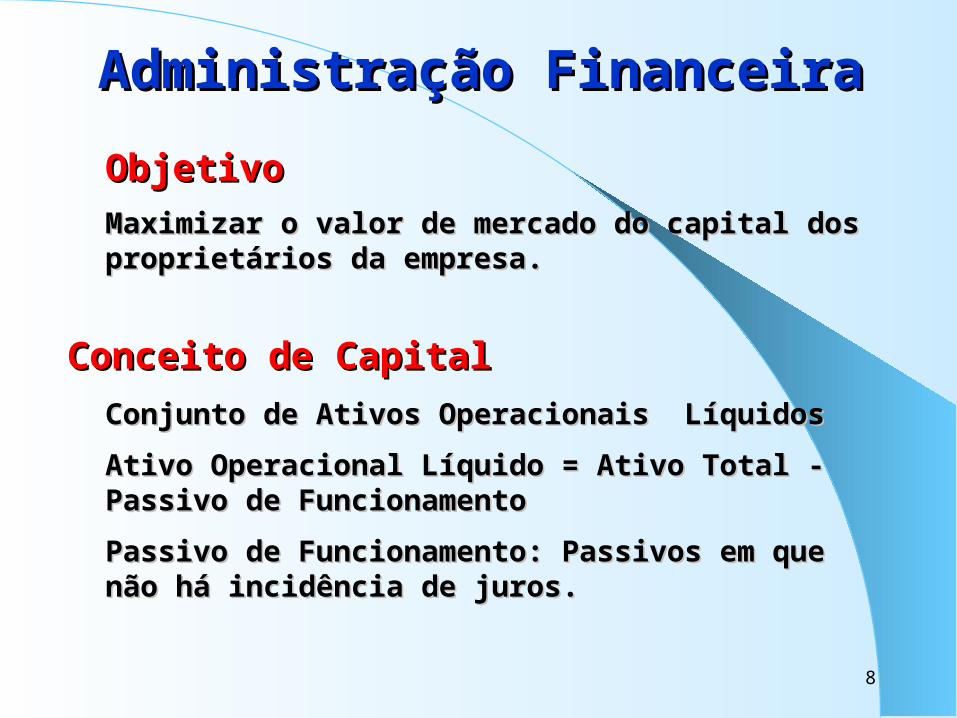

ObjetivoObjetivoMaximizar o valor de mercado do capital dos Maximizar o valor de mercado do capital dos proprietários da empresa.proprietários da empresa.

Conjunto de Ativos Operacionais LíquidosConjunto de Ativos Operacionais Líquidos

Ativo Operacional Líquido = Ativo Total - Passivo de Ativo Operacional Líquido = Ativo Total - Passivo de FuncionamentoFuncionamento

Passivo de Funcionamento: Passivos em que não há Passivo de Funcionamento: Passivos em que não há incidência de juros. incidência de juros.

Administração FinanceiraAdministração Financeira

Conceito de CapitalConceito de Capital

9

Conceito de CapitalConceito de Capital

Passivo CirculantePassivo Circulante

Obrigações Correntes sem incidência de juros ( Passivo de Funcionamento )

- Fornecedores / Contas a Pagar- Impostos a Pagar / Salários a Pagar

Obrigações Correntes com Incidência de Juros - Empréstimos de Curto Prazo

10

2 (-) Passivo de Funcionamento2 (-) Passivo de Funcionamento

3 Realizável a Longo Prazo 3 Realizável a Longo Prazo

4 Ativo Imobilizado4 Ativo Imobilizado

5 (-) Depreciação Acumulada5 (-) Depreciação Acumulada

6 Ativo Imobilizado Líquido ( 4 - 5 )6 Ativo Imobilizado Líquido ( 4 - 5 )

7 Investimentos / Diferido / Outros Ativos7 Investimentos / Diferido / Outros Ativos Ativo Operacional Líquido = 1 - 2 + 3 + 6 + 7Ativo Operacional Líquido = 1 - 2 + 3 + 6 + 7

Conceito de CapitalConceito de Capital1 Ativo Corrente1 Ativo Corrente

11

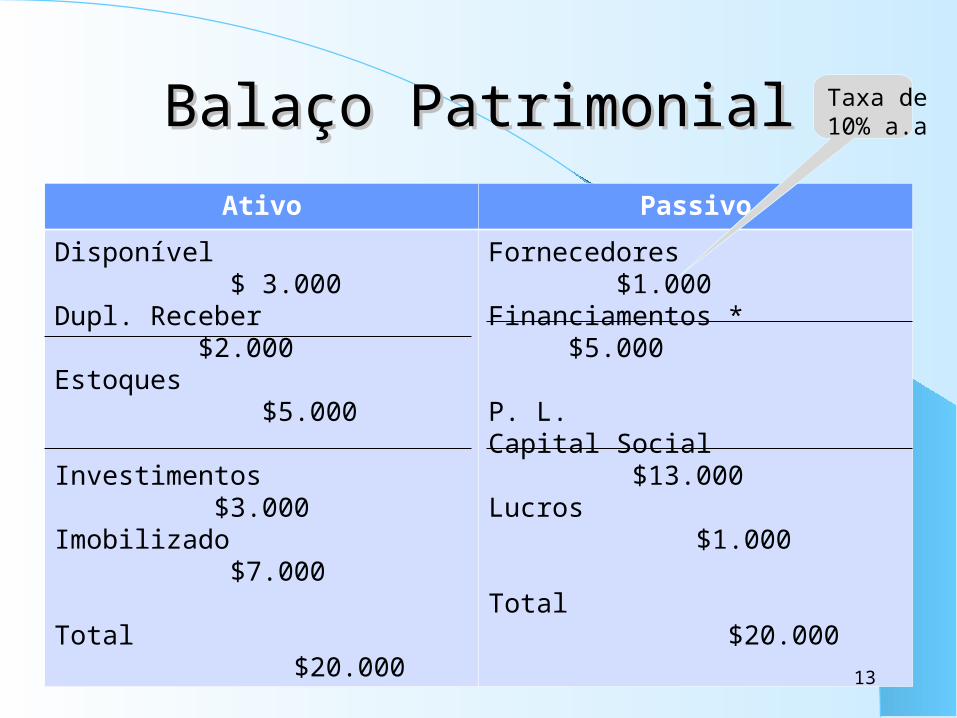

Balanço PatrimonialBalanço Patrimonial

AtivoCirculanteRealizável a L. Prazo

. Investimentos

. Imobilizado

. Diferido

Total Ativo

PassivoCirculanteExigível a L. PrazoPatrimônio Líquido

. Capital

. Reservas

. Lucros Acumulados

Total Passivo & PL

12

Balanço Balanço Patrimonial AjustadoPatrimonial Ajustado

Ativo

Circulante (-) Passivo de Funcionamento

Realizável a L. Prazo

Imobilizado

Total Ativo

Passivo

Empréstimos C.Prazo

Exigível a L. Prazo

Patrimônio Líquido

Total Passivo & PL

Balaço PatrimonialBalaço PatrimonialAtivo Passivo

Disponível $ 3.000Dupl. Receber $2.000Estoques $5.000

Investimentos $3.000Imobilizado $7.000 Total $20.000

Fornecedores $1.000Financiamentos * $5.000

P. L.Capital Social $13.000 Lucros $1.000

Total $20.000

13

Taxa de 10% a.a

D. R. E.D. R. E.

Receita Líquida $ 35.000C. P. V. $28.000 Lucro Bruto $7.000Despesas Operacionais $4.000 L. A. J. I. R. $3.000 Despesas Financeiras* $ 500 Custo de 10%L. A. I. R. $2.500I. R. $850 Alíquota de 34%Lucro Líquido $1.650

14

Retorno de InvestimentoRetorno de Investimento

ROI – Return on Investment

ROI = Lucro Operacional Investimentos*

*(Total Ativo menos Passivo de Funcionamento)

ROI = $ 3.000 15,79% $19.000

15

Retorno de InvestimentoRetorno de Investimento

ROA = Return on AssetsROA = Lucro Operacional $3.000 15% Ativo $20.000

Margem Op. = L.O. x Giro = Vendas Vendas Ativo

16

Retorno de InvestimentoRetorno de Investimento

ROE – Return on EquityTaxa de Retorno sobre P. L.

ROE = Lucro Líquido $1.650 11,79% P. L. $ 14.000ROE = Ke Custo do Capital Próprio

17

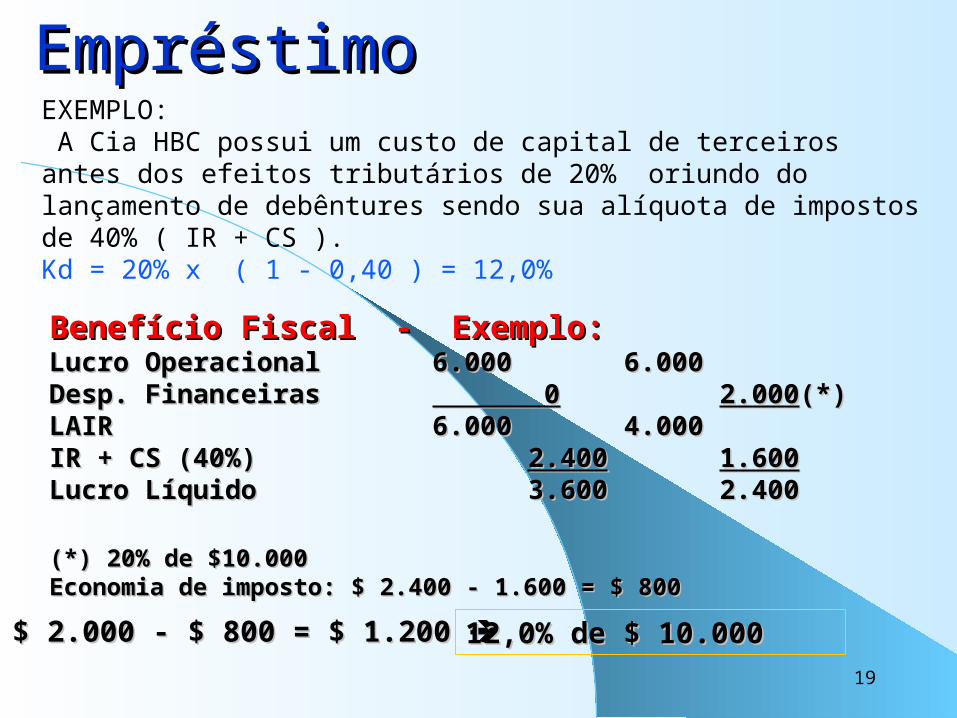

Custo do EmpréstimoCusto do EmpréstimoKi = Custo do Capital com Terceiros

Ki = Despesas Financeiras $500 10% Passivo Oneroso $5.000Ki = K x ( 1- T )

Ki = Custo do capital de terceiros após os impostosK = Custo do capital de terceiros antes dos impostosT = Alíquota dos impostos

Ki = 10% x (1- 0,34)Ki= 10% x 0,66 6,60%

18

19

Benefício Fiscal - Exemplo:Benefício Fiscal - Exemplo:Lucro OperacionalLucro Operacional 6.0006.000 6.0006.000Desp. FinanceirasDesp. Financeiras 0 0 2.0002.000(*) (*) LAIRLAIR 6.0006.000 4.0004.000IR + CS (40%)IR + CS (40%) 2.4002.400 1.6001.600Lucro LíquidoLucro Líquido 3.6003.600 2.4002.400(*) 20% de $10.000(*) 20% de $10.000Economia de imposto: $ 2.400 - 1.600 = $ 800 Economia de imposto: $ 2.400 - 1.600 = $ 800

$ 2.000 - $ 800 = $ 1.200 $ 2.000 - $ 800 = $ 1.200 12,0% de $ 10.00012,0% de $ 10.000

Custo do EmpréstimoCusto do EmpréstimoEXEMPLO: A Cia HBC possui um custo de capital de terceiros antes dos efeitos tributários de 20% oriundo do lançamento de debêntures sendo sua alíquota de impostos de 40% ( IR + CS ).Kd = 20% x ( 1 - 0,40 ) = 12,0%

20

Conceito de CapitalConceito de Capital

EMPRÉSTIMOS

PATRIMÔNIO LÍQUIDO

++ATIVO OPERACIONAL

LÍQUIDO ==

21

Custo de CapitalCusto de Capital

Empréstimos (i)$

Capital Próprio (e)$

Ki (%)Ki (%)

Ke (%)Ke (%)

Ativo Operacional

Líquido

22

Custo de CapitalCusto de Capital

WACC = (% Capital Terceiros x Ki) + (%Capital Próprio x Ke)WACC = (% Capital Terceiros x Ki) + (%Capital Próprio x Ke)

WACC - WACC - Weighted Average Cost of CapitalWeighted Average Cost of Capital

CMPC - CMPC - Custo Médio Ponderado de CapitalCusto Médio Ponderado de Capital

23

Custo de CapitalCusto de Capital

WACC = 10,23% WACC = 10,23% (*) Líquido de Impostos(*) Líquido de Impostos

Fonte Fonte Part.(%)Part.(%)

Capital Próprio Capital Próprio 7070

Capital Terceiros Capital Terceiros 30 30

TotalTotal 100 100

Custo (%)Custo (%)

11,7911,79

6,606,60(*)(*)

ResultadoResultado

8,25%8,25%

1,98%1,98%

10,23%10,23%

24

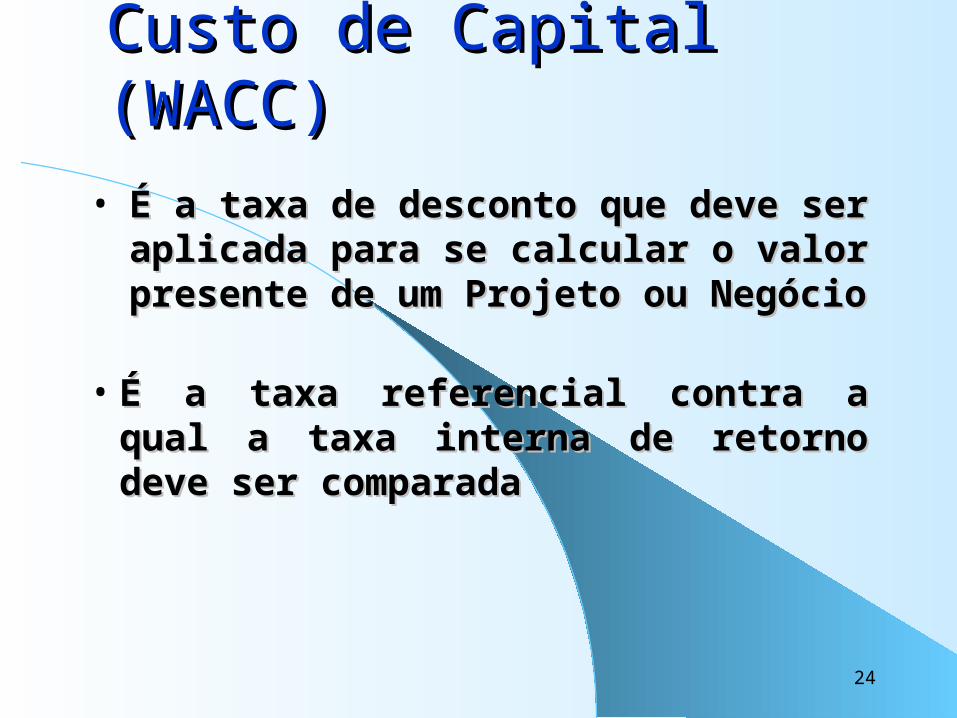

Custo de Capital Custo de Capital (WACC)(WACC)

• É a taxa referencial contra a qual a taxa É a taxa referencial contra a qual a taxa interna de retorno deve ser comparadainterna de retorno deve ser comparada

• É a taxa de desconto que deve ser É a taxa de desconto que deve ser aplicada para se calcular o valor aplicada para se calcular o valor presente de um Projeto ou Negóciopresente de um Projeto ou Negócio

25

Balanço Balanço Patrimonial AjustadoPatrimonial Ajustado

Aplicações

Ativos Líquidos( AC + AP – PC* )

* Exceto financiamentos

OrigensDívida (i)

Custo: Juros ( Ki )

Capital Próprio (E)Custo: remuneração dos

acionistas ( Ke )

TT

II

RR

WW

AA

CC

CC

26

Custo de Capital (WACC)Custo de Capital (WACC)A Empresa só proporciona retorno aos seus A Empresa só proporciona retorno aos seus proprietários quando a taxa interna de retorno ( TIR ) proprietários quando a taxa interna de retorno ( TIR ) que seus Ativos Líquidos proporcionam for superior que seus Ativos Líquidos proporcionam for superior ao WACC.ao WACC.

ROI – 15,79%ROI – 15,79%ROA -15%ROA -15%WACC – 10,23%WACC – 10,23%