Embed Size (px)

Citation preview

Economia no Setor Público 1 O papel do Estado na Economia de Mercado

Econ

omia

no

Seto

r P

úblic

o

2

Jackson De Toni

Economia no Setor Público 3 O papel do Estado na Economia de Mercado

Econ

omia

no

Seto

r P

úblic

o

4

Jack

son

De

Toni

© 2010, ULBRA.

1ª Edição.

ISBN 978-85-7697- 122-1

Todos os direitos reservados. Nenhuma parte deste livro poderá serreproduzida por qualquer meio, sem autorização prévia do autor, por es-crito. O Código Penal Brasileiro determina, no Artigo 184, pena e san-ções a infratores por violação de direitos autorais. Qualquer semelhançaé mera coincidência.

Coordenação EditorialKarla Viviane

Editora Imprensa Livre®

Rua Comandaí, 801Porto Alegre/RS - CEP 90830-530(51) [email protected]

Catalogação elaborada por: Evelin Stahlhoefer Cotta – CRB 10/1563

D278e De Toni, Jackson

A economia do setor público / Jackson De Toni. - Porto Alegre : Imprensa Livre, 2010.

ISBN 978-85-7697-122-1

1. Economia. 2. Administração pública. I. Título.

Obra coletiva organizada pela Universidade Luterana do Brasil.Informamos que é de inteira responsabilidade dos autores aemissão de conceitos.

CDU 336.13

Economia no Setor Público 5 O papel do Estado na Economia de Mercado

6

Jackson De Toni

Economia no Setor P

úblico

7

O papel do Estado n

a Econom

ia de Mercado

Apresentação

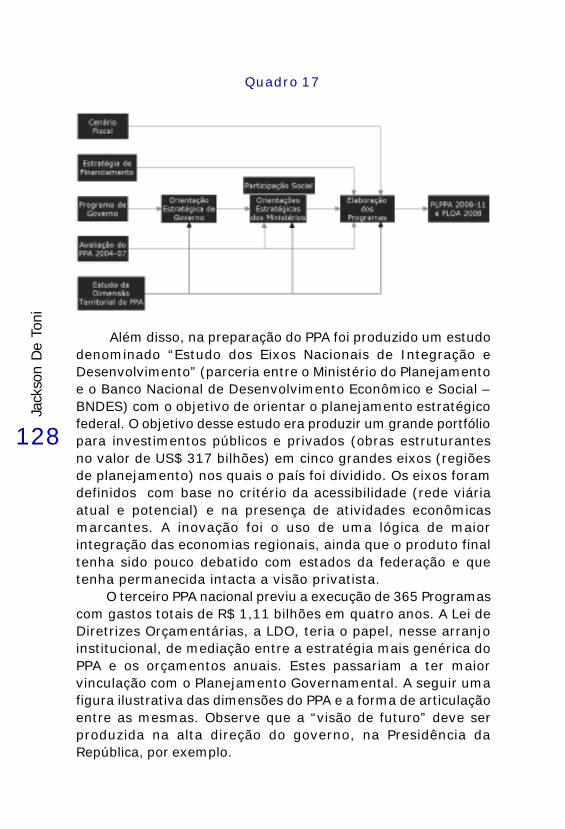

Este livro trata de temas relacionados à economia dosetor público. Vamos debater ao longo das próximas páginasas grandes questões que envolvem o funcionamentoeconômico dos governos. Qual é o papel do Estado naEconomia? Por que há bens públicos e outros são providospelo mercado? Qual o tamanho ideal do Estado? E osimpostos, que todos pagamos, são altos ou baixos? Comopoderíamos, como cidadãos, entender melhor como funcionao governo e como podemos atuar para melhorar a situaçãoatual?

O objetivo do livro é responder essas e outrasperguntas, por isso foi escrito numa linguagem acessível edistante do “economês” inacessível, mas não menos rigorosae precisa nos conceitos.

Os capítulos foram desenhados de modo a apresentarnas partes iniciais os conceitos mais básicos defuncionamento do Estado e dos governos na sua dimensãoeconômica. A seguir entramos em temas mais complexoscomo o sistema tributário, o déficit público ou modo comofunciona (ou não) o planejamento público.

Ao final de cada capítulo algumas perguntas sãocolocadas para fixar conceitos, e uma referênciabibliográfica básica é sugerida para maior aprofundamento,

8

Jack

son

De

Toni

bem como alguns sites na rede mundial de computadores,que são referência fundamental para acessar dados epesquisas recentes sobre o tema.

*Jackson De Toni é economista e tem mestrado em Planejamento Urbanoe Regional pela Universidade Federal do Rio Grande do Sul (1994) comênfase em Planejamento de Transportes. É professor adjunto do cursode Economia da Universidade Luterana do Brasil e do curso de CiênciaPolítica da UniDF, em Brasília. Atualmente cursa o doutorado em CiênciaPolítica na Universidade de Brasília – UnB. Foi Técnico em Planejamentoda Secretaria de Coordenação e Planejamento do Rio Grande do Sul,onde foi Diretor-Geral e Secretário Adjunto entre 1999 e 2002. Foiprofessor da UFRGS (Economia) e da Universidade Estadual do Rio Grandedo Sul (Planejamento Estratégico). Tem ampla experiência em gestão depolíticas públicas na área de desenvolvimento, monitoramento e avaliaçãode projetos. Publicou artigos sobre planejamento estratégico egovernança no setor público, no Brasil e exterior. Foi assessor especialda Presidência da República (2004/06), responsável pelo monitoramento& avaliação de projetos estratégicos de Política Industrial e Tecnológica.É professor de Planejamento Estratégico da Escola Nacional deAdministração Pública (ENAP). Foi membro do Conselho Deliberativo eGerente de Projetos da Agência Brasileira de Desenvolvimento Industrial(ABDI, www.abdi.com.br). Atualmente é Gerente de Gestão ePlanejamento da Agência de Promoção de Exportações e Investimentos– APEX-Brasil (www.apexbrasil.com.br) vinculada ao Ministério doDesenvolvimento, Indústria e Comércio Exterior (MDIC). Contato:[email protected].

Jackson De Toni*

Economia no Setor P

úblico

9

O papel do Estado n

a Econom

ia de Mercado

Apresentação

Sumário

ApresentaçãoCapítulo IO papel do Estado na Economia de Mercado, 11

Capítulo IIAs falhas do mercado, 23

Capítulo IIIA questão distributiva, 33

Capítulo IVO processo político, 39

Capítulo VO Orçamento Público, 45

Capítulo VIPolítica Fiscal: Déficit Pública e Dívida Pública, 69

Capítulo VIIOs Principios e a teoria da tributação, 87

Capítulo VIIIO Planejamento no Setor Público, 111

Capítulo IXO debate sobre a Reforma Tributária, 137

Capítulo XA economia da regulação e o Estado regulador, 147

10 Jackson De Toni

Economia no Setor P

úblico

11

O papel do Estado n

a Econom

ia de Mercado

Cap. I

O papel do Estado naEconomia de Mercado

O papel do Estado numa economia de mercado deve serentendido primeiramente através do aspecto histórico. O Estadofoi sempre o parâmetro de ordem social, política e econômicaque resulta da forma como a sociedade se reproduz ao longodo tempo. Desde os tempos dos antigos gregos e romanos oEstado significa um campo onde há por excelência o exercíciodo domínio e do poder. Um dos primeiros pensadores a refletirsobre o papel do Estado Moderno foi Maquiavel (1469-1527).Maquiavel estudou a decomposição das cidades-estado italianase sua lenta unificação num único estado nacional.

O problema da origem do Estado pode ser abordado atravésde três vertentes: a chamada “formação natural”, a “formaçãocontratual” e a “formação derivada”. A primeira abordagem indicaque o Estado sempre existiu, a segunda nos diz que ele resultade um acordo entre indivíduos. A abordagem natural sobre aformação do Estado identifica na ampliação dos laços familiaresa formação da sociedade civil e do Estado, uma espécie deorganizador das comunas familiares existentes. Esta teoriacombina a figura do chefe de família com o chefe político. Já nateoria contratual o Estado surge de uma convenção entre

12

Jack

son

De

Toni

homens livres que abrem mão de parte de sua liberdade paraque o Estado cuide de aspectos coletivos como a segurançacoletiva, a ordem pública ou a defesa externa. Rousseau (1712-1778), autor do “Contrato Social”, dizia que o acordo significao fim do estado de natureza e início do estado de liberdade.

Outros autores, chamados contratualistas e jusnaturalistas,como Montesquieu e Hobbes, argumentavam na mesma direção,embora houvesse diferenças quanto ao que era o “estado denatureza” (situação anterior ao pacto estatal), os objetivos docontrato ou até onde iria o poder do Estado sobre o indivíduo.Foi Platão, filósofo grego da antiguidade, que estabeleceuoriginalmente a origem do Estado como resultado da necessidadede sobrevivência dos homens que, isolados, não bastam a simesmos. Mais modernamente, após a formação dos principaisEstados Modernos, muitos autores veem no Estado a funçãode organização de proteção da propriedade. Atualmente aformação dos Estados sob o enfoque jurídico-político ocorrepor derivação como foi o caso dos antigos Estados do lesteeuropeu e da antiga URSS. Mas, o que é o Estado? Qual seriauma definição apropriada? Muitos autores definem o Estadosimplesmente como uma ordem jurídica que organiza um territórioe uma nação de forma soberana. Mas este conceito ainda émuito simplificado, como veremos a seguir.

Hoje é impossível pensar uma sociedade complexa eglobalizada sem que haja múltiplas influências do Estado. Emúltima instância o bem-estar individual depende, de várias formas,dos bens e serviços providos pelo Estado, na administração dosistema judiciário, na segurança pública, no fornecimento deinfraestrutura ou energia, por exemplo. Muitos consideram oEstado muito pesado, extenso demais, outros consideram quesua capacidade de intervenção é limitada ou que é prisioneirode grupos e corporações. Falar do Estado e de suas funçõeseconômicas num mundo que muda rapidamente como nuncamudou na história da humanidade é necessariamente um temapolêmico que divide corações e mentes.

Quando debatemos até onde deve ir a “mão visível” doEstado é difícil fugirmos de uma perspectiva normativa, isto é,do debate sobre aquilo que deve ou não ser feito, que serviçospúblicos devem ser prestados, que impostos ou taxas devem

Economia no Setor P

úblico

13

O papel do Estado n

a Econom

ia de Mercado

aumentar ou baixar e para quê. Muitas vezes no debate doseconomistas esta dimensão se confunde com a perspectivapositiva, isto é, um tipo de análise mais técnica que apenasconstata como o fenômeno econômico se manifesta,aparentemente sem um juízo de valor sobre o que é certo ouerrado. Assim, um primeiro passo é estar atento sempre para adiferença entre um debate normativo e um debate positivosobre a economia em geral e do setor público em particular.

Economia normativa: analisa os impactos dos programas dogoverno em relação aos objetivos declarados. Se o governopretende limitar a importação de petróleo, por exemplo, serápreferível estabelecer um imposto sobre a importação do quequotas.

Economia positiva: descreve o efeito de ações e medidaspolíticas, sem julgamento de valor, sem avaliar se os objetivospropostos foram alcançados ou não. Por exemplo: a imposiçãode quotas sobre a importação de petróleo nos anos cinquentanos Estados Unidos provocou um aumento dos preçosdomésticos. Outro exemplo: indivíduos de baixa renda tendema gastar uma proporção maior de seus rendimentos comconsumo de cigarro e bebidas alcoólicas, um imposto sobreestes produtos terá impacto maior nesta faixa de renda.

Talvez o maior papel do governo em uma sociedade seja ode controlar e regular o funcionamento dos conflitos. A tradiçãohegemônica no campo da economia é a crença de que o setorprivado é intrinsecamente mais eficiente que o Estado. Portantoum sistema em que as empresas privadas operem livrementetende a trabalhar melhor que aquele com uma forte presençagovernamental. Os defensores desta posição na economiaaglutinam-se em torno de uma escola de pensamento conhecidacomo “teoria neoclássica” e mais recentemente como “economiado bem-estar”. O mercado por si só atingiria o nível de equilíbrio“paretiano” (máximo bem-estar para todos, simultaneamente).Este “equilíbrio ótimo”, com pouca ou nenhuma intervenção dogoverno, tem uma série de pressupostos:

14

Jack

son

De

Toni

a. Modelo de concorrência perfeita que supõe um mercadoatomizado (centenas de produtores e consumidores), compreço formado pela competição entre empresas.b. Todos os consumidores atuam em igualdade de condições(informação).c. O progresso técnico não é uma variável relevante paraexplicar a dinâmica econômica.

Esta visão idealizada do mercado é irreal porque na verdadeexistem diversos processos que impedem o funcionamento dessespressupostos. Estes eventos ou fenômenos econômicos sãoconhecidos como “falhas de mercado”, tais como a existênciade bens públicos, as externalidades, os mercados incompletos,a existência de desemprego e inflação, por exemplo.

O enfoque da “economia do bem-estar” defende aexistência de dois teoremas normativos. O primeiro deles afirmaque o nível ótimo de equilíbrio é aquele em que não se podemelhorar a situação de ninguém sem que alguém seja prejudicado,e o chamado “ótimo paretiano” (em homenagem a VilfredoPareto, 1848-1923). O segundo teorema nos diz que todo pontode equilíbrio nas diversas possibilidades produtivas de umaeconomia pode ser alcançado desde que haja uma corretadistribuição inicial de recursos.

Eficiente de Pareto, ou um ótimo de Pareto nas trocas, ocorrese uma das afirmações abaixo são satisfeitas: I. É impossívelmelhorar a situação de um agente sem piorar a de outro. II.Não há como fazer com que todos os agentes envolvidosmelhorem. III. Não existem trocas de bens mutuamentevantajosas para serem efetuadas. IV. Esgotaram-se (foramrealizadas) todas as trocas de bens mutuamente vantajosas.V. Todos os ganhos de comércio foram exauridos. VI. Osagentes igualaram suas taxas marginais de substituição entreos bens disponíveis na economia. VII. As curvas deindiferença dos agentes, plotadas na caixa de Edgeworth,são tangentes.

O Estado é necessário para evitar que as falhas de mercado

Economia no Setor P

úblico

15

O papel do Estado n

a Econom

ia de Mercado

inviabilizem, em última instância, a economia baseada na troca.Por exemplo, o Estado é essencial para evitar o caos resultanteda monopolização crescente da economia, para legitimar o direitode propriedade, para controlar as operações financeiras,regulando a atividade econômica mais sensível. O Estado temainda um papel fundamental no processo de desenvolvimentotecnológico. A mudança técnica é por si um mercado onde atendência do capital privado é o desinvestimento pela dificuldadede manter direitos de propriedade sobre a difusão doconhecimento técnico. Questões vinculadas à sustentabilidadeambiental do processo produtivo não representamhistoricamente um incentivo econômico à preservação, nãotem preço no mercado, faz-se necessária a intervençãoreguladora do Estado, acima dos interesses atomizados econflitantes dos agentes econômicos.

Nas economias mais modernas, sobretudo após a SegundaGuerra, durante os primeiros trinta anos de “Estado do Bem-estar Social” (um misto de alto nível de emprego, altos gastosdo governo e impostos e pacto social entre trabalhadores eempregadores), um terço da renda é pública. Em alguns paísesescandinavos a participação do Estado supera os 50% daeconomia. O governo pode atuar diretamente na produção ouindiretamente através do sistema legal, dos mecanismosregulatórios, subsídios diretos e indiretos, fomento de bancosoficiais, etc. Mesmo em países onde historicamente a ideia do“Estado forte” foi combatida, 1/3 da renda nacional advém deimpostos. Serviços importantes como a administração doscorreios e telégrafos, a gestão da política monetária (BancoCentral), etc. são serviços públicos, além de boa parte dainfraestrutura de estradas, portos e aeroportos.

Sem a intervenção do Estado dificilmente seria asseguradaa reprodução e expansão da poupança e investimento privadose, portanto, do próprio setor privado. Como disse um importanteeconomista inglês da primeira metade do século XX, cabe aoEstado proteger o capitalismo dos próprios capitalistas. Ele fazisto assegurando as condições de investimento, ao regular aforça de trabalho ou fazer estradas, manter a ordem social egarantir a reprodução da força de trabalho (educação, saúde,etc.) ou regulamentar a existência de cartéis e monopólios.

16

Jack

son

De

Toni

Nos anos 80 e parte dos anos 90 surgiu com força nosEstados Unidos e Europa a ideia de que o governo e o Estadodeveriam diminuir seu peso na economia. Havia razõesconjunturais para isso, relacionadas ao logo período conhecidocomo “welfare state” no pós-guerra quando se acumularamgigantescos déficits fiscais para financiar o bem-estar social.O resultado foi, na maioria dos países desenvolvidos, queda docrescimento econômico, inflação, desemprego e descontrolemonetário. Isto sem falar dos aumentos abruptos do petróleonos anos 70 e 80, o que gerou uma inflação de custos emmuitos países.

Outro motivo foi a força ideológica de governosconservadores, como foram os dois mandatos de Reagan (1981-1989) e Thatcher na Inglaterra (1979-1990), gerando umaonda de privatizações, desregulamentação do mercado detrabalho, eliminação de programas sociais e subsídios e aberturacomercial indiscriminada. Em 1989 ocorreu uma famosaconferência em Washington de economistas dos países ricosque propuseram um receituário de política econômica conhecidocomo “Consenso de Washington” assumido pelo Fundo MonetárioInternacional nos anos 90. Este movimento ficou conhecidocomo “neoliberalismo”, atualmente bastante enfraquecidoteoricamente.

O fato é que desde a grande crise de 1929, que mostrou ocaos do mercado deixado à sua própria sorte e das contribuiçõesde John Maynard Keynes sobre a necessária atuação do Estadopara combater as crises, não é possível ignorar o crescente eirreversível papel dos governos no funcionamento da economia.Keynes propunha simplificadamente que o governo deveriadirecionar suas despesas para aquecer a economia gerandomaior demanda (nível de compras públicas e privadas) egarantindo estabilidade para os investidores. Muitos paísesemergentes adotaram políticas keynesianas para impulsionar ociclo de industrialização básica, como será visto em detalhesmais adiante.

A crise do setor cafeeiro nacional que impulsionava aeconomia brasileira foi neutralizada, em parte, porque o Estadoresolveu garantir a efetividade da demanda, comprando oexcedente não vendido e queimando os estoques. Este episódio

Economia no Setor P

úblico

17

O papel do Estado n

a Econom

ia de Mercado

não representou um benefício indevido ao setor cafeeiro, masimpediu que o desemprego e a queda de investimentos sealastrassem para o conjunto da economia. O pagamento dessasaquisições foi feito através da fabricação de moeda, istorepresentou um aumento da inflação, assim o custo destapolítica acabou sendo pago pelo conjunto da população.

A economia moderna é um sistema complexo em que osetor público e privado interagem constantemente. Em muitaseconomias a participação do setor público ou da parte dogoverno (impostos e gastos públicos) atinge valores entre 50%e 60%, como é o caso dos países do norte da Europa, porexemplo. É impossível ignorar a ação dos governos na realidadeeconômica, pois a regulamentação de leis trabalhistas, adefinição de políticas fiscais ou tributárias, por exemplo, atingemfortemente todos os setores econômicos. Para tentar entendero papel complexo e preponderante do Estado na economiamoderna, tradicionalmente identificamos três funções básicaspara o Estado capitalista moderno: uma função alocativa, umafunção redistributiva e uma função estabilizadora.

A função alocativa se relaciona diretamente com acapacidade que o Estado tem (ou não) em prover determinadosbens e serviços à sociedade através do sistema de mercado(ou de formação de preços no mercado). Esses bens,denominados de “bens públicos”, são aqueles cujo o sistemade preço livre de mercado (interação entre a oferta e a procuraeconômica) é ineficiente para estimular a produção no pontomais otimizado. Por exemplo, as atividades relacionadas à defesanacional ou à produção de informações meteorológicas ou detráfego aéreo são de consumo amplo, não se pode excluirindivíduos do seu consumo, e este consumo não sinaliza aquantidade ótima de demanda desses bens ou serviço. Diz-seque o consumo de um bem público é “não rival”, isto é, o seuuso por um indivíduo não exclui ou diminui o potencial de usopor outro indivíduo qualquer. No caso de um bem privado, umautomóvel por exemplo, o consumo por um indivíduo excluiautomaticamente o consumo e o benefício para outrosindivíduos.

Nos bens autenticamente públicos não há esta relação de“rivalidade” ou de exclusão mútua dos benefícios pelos seus

18

Jack

son

De

Toni

consumidores. O consumo de um bem público gera benefíciosque são externalizados, ou seja, estão disponíveis à coletividade,ao contrário do consumo de bens privados, que sãointernalizados. Na economia privada, as trocas entre ofertantese demandantes acaba por formar preços que podem subir, baixarou permanecer estacionários. As oscilações de preço aconteceme sinalizam como termômetros os comportamentos deconsumidores e produtores. Nos bens públicos isto não acontecebasicamente porque os direitos de propriedade não vigoram damesma forma. Numa economia privada a propriedade sobre bens,fatores ou processos produtivos assegura a exclusão dos nãoproprietários que só podem usufruir destas mercadorias mediantepagamentos específicos. Os bens públicos não podem serexcluídos, imaginem por exemplo se seria possível excluir alguémdo consumo de iluminação pública, ou dos serviços de segurançapública, ou dos serviços de sinalização do trânsito e assim pordiante.

Em outras palavras, os bens públicos puros são “nãoexcludentes”, ou seja, é impossível excluir ou aplicar o “princípioda exclusão” em relação a um ou mais consumidores ouindivíduos. Os governos não podem então definir a quantidadeótima a ser produzida por determinado serviço a partir dosmecanismos de preços ou da aplicação do princípio da exclusão.O consumo de um bem público puro não afeta significativamenteo custo de sua produção. Portanto o consumidor de serviçospúblicos não tem nenhum estímulo para declarar aberta epublicamente qual o valor que determinado serviço público tempara ele.

Lembre-se que, numa relação mercantil qualquer, nós“declaramos” o valor que determinada mercadoria ou serviçotem para nós ao pagarmos uma quantia monetária específicapara ter o seu uso ou posse. Já que o serviço público seráoferecido independente do seu uso, a tendência do indivíduomédio é “usufruir sem pagar” ou atuar como um “free rider”,em inglês, ou seja, como um “carona”. Para resolver esteproblema, “o que” e “quanto” produzir de bens públicos puros,há outros mecanismos que a sociedade construiu através decentenas de anos de construção dos Estados que são outrasformas de sinalização e indicação de preferências, como os

Economia no Setor P

úblico

19

O papel do Estado n

a Econom

ia de Mercado

sistemas de voto, eleições, plebiscitos, etc.O sistema de votação acaba cumprindo um papel de

substituto para o sistema de mercado no caso dos bens púbicos.É claro que os sistemas de votação estão sujeitos a todo tipode imperfeição como a desigualdade no acesso à informaçãorelevante para decidir ou à heterogeneidade de preferênciasentre eleitores. Entretanto, supondo certas condições ele poderevelar as preferências de determinada comunidade em relaçãoa certo bem ou serviço público, ou alguma característicaespecífica deste serviço. As eleições, ao contrário do mercado,exigem porém um alto nível de conformidade com seus resultadosfinais. Não podemos sem arcar com consequências indesejáveis,por exemplo, recusarmos a construção de uma estrada ou deum hospital após o processo político que as definiu como obrasprioritárias. Em se tratando de bens privados podemos,teoricamente, decidir se compramos ou não, se nosconformamos ou não com determinada oferta de bens e serviços,enquanto consumidores.

Em determinadas situações a tecnologia para produzir ouo tipo de serviço a ser oferecido inviabiliza a produçãoeconomicamente rentável por mais de um ofertante. Nessecaso estabelece-se a condição de monopólio, geralmenteassociado aos ganhos de escala que se pode obter (reduçãode custos), a produção pode ser feita diretamente pelo Estado,pelo capital privado regulado, pelo Estado ou por um monopólioprivado. Outras vezes o Estado age determinando compensaçõesentre indivíduos que sofrem involuntariamente efeitos daschamadas “externalidades”. Uma externalidade econômica podeser positiva ou negativa, será positiva se os benefícios sociaisde determinada atividade forem maiores que os benefíciosprivados, do seu proprietário ou produtor.

Será uma externalidade negativa se os benefícios sociaisforem inferiores aos benefícios privados. Por exemplo, umafábrica que produz celulose e que para isso polui um rio que éfonte de captação de água para uma cidade ou de irrigaçãopara lavouras é um exemplo típico de externalidade negativa. Afunção do Estado se torna real e necessária para compensaros efeitos negativos, normalmente estabelecendo multas eimpondo medidas compensatórias para a fonte geradora de

20

Jack

son

De

Toni

poluição. As partes envolvidas dificilmente conseguirãoestabelecer um nível de transação por elas mesmas para corrigireste problema, os custos de transação, a assimetria deinformações e as desigualdades de poder seriam obstáculosintransponíveis.

Resumindo, a função alocativa demonstra que para umasérie de casos e situações não é desejável ou interessantepara a empresa privada produzir. O governo assume a funçãode prover no caso de bens de acesso livre e gratuito ou produzirbens e serviços, no caso da água tratada ou da eletricidade,cobrando tarifas subsidiadas através de empresas públicas.

Uma segunda função importante do Estado Moderno é afunção redistributiva. Todos nós sabemos que numa economiade mercado a renda pessoal está profundamente relacionada àposse ou à propriedade dos fatores produtivos, como empresas,terra, prédios, etc. Teoricamente o mecanismo de preço tenderiaa igualar a posse dos fatores de acordo com a produtividadedos mesmos, inclusive a produtividade do trabalhador quedepende do seu nível de formação, experiência, etc. Entretanto,a formação de preço no mercado ocorre em condiçõesimperfeitas. Por exemplo, há estoques de riquezas que sãoherdados, monopólios, acessos diferenciados a bens públicos,todo tipo de discriminação de origem não econômica (racial, degênero, social, etc.).

Esses processos produzem uma distribuição imperfeita darenda e distante dos padrões mais razoáveis de equidade ejustiça social. Em geral cada sociedade, em cada momentohistórico de sua evolução, adota valores e princípios morais eéticos sob os quais as políticas públicas de caráter redistributivovão operar. Sociedades de maturidade democrática maior, commaior grau de desenvolvimento e maior nível de escolaridade,tendem a adotar níveis de tolerância mais estreitos às diferençassociais e econômicas. Os mecanismos de “renda mínima”,subsídios ao consumo de bens e serviços para famílias de baixarenda ou incentivos fiscais diferenciados são exemplos deinstrumentos usados para esta finalidade.

A função estabilizadora está relacionada às ações dogoverno para estabilizar os principais preços da economia. Opleno emprego, a estabilidade de preços e o crescimento

Economia no Setor P

úblico

21

O papel do Estado n

a Econom

ia de Mercado

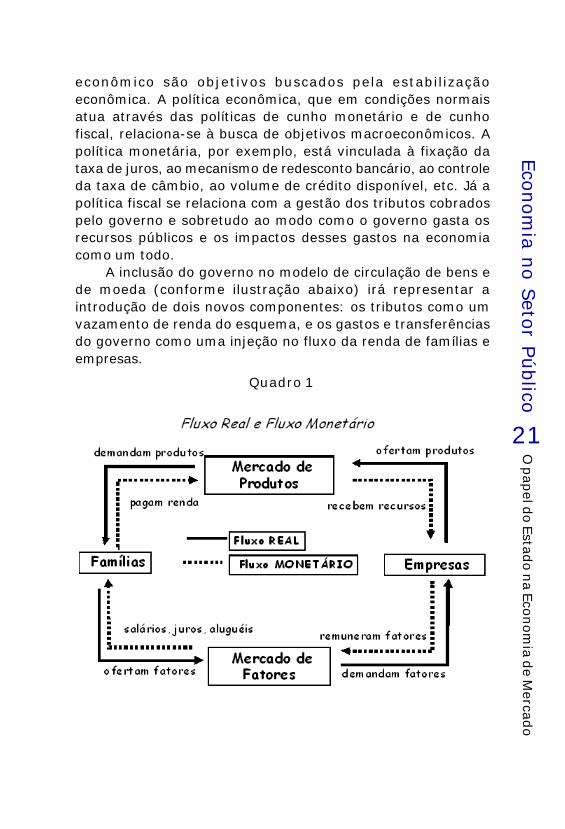

econômico são objetivos buscados pela estabilizaçãoeconômica. A política econômica, que em condições normaisatua através das políticas de cunho monetário e de cunhofiscal, relaciona-se à busca de objetivos macroeconômicos. Apolítica monetária, por exemplo, está vinculada à fixação dataxa de juros, ao mecanismo de redesconto bancário, ao controleda taxa de câmbio, ao volume de crédito disponível, etc. Já apolítica fiscal se relaciona com a gestão dos tributos cobradospelo governo e sobretudo ao modo como o governo gasta osrecursos públicos e os impactos desses gastos na economiacomo um todo.

A inclusão do governo no modelo de circulação de bens ede moeda (conforme ilustração abaixo) irá representar aintrodução de dois novos componentes: os tributos como umvazamento de renda do esquema, e os gastos e transferênciasdo governo como uma injeção no fluxo da renda de famílias eempresas.

Quadro 1

22

Jack

son

De

Toni

ReferênciasCORAZZA, G. Teoria Econômica e Estado (de Quesnay aKeynes), Porto Alegre: FEE, 1986.

FILELLINI, A. Economia do Setor Público. São Paulo:Ed. Atlas, 1994.

GENEREUX, J. Introdução à Política Econômica. SãoPaulo: Ed. Loyola, 1993.

GIAMBIAGI, F., ALÉM, A. Finanças Públicas – Teoria ePrática no Brasil. 1ª ed. Rio de Janeiro: Campus, 2000.

LONGO, C.A e TROSTER, R.L. Economia do Setor Público.São Paulo: Ed. Atlas, 1993.

MUSGRAVE, R. Teoria das Finanças Públicas. São Paulo:Ed. Atlas, 1974.

REES, R. A Economia da Empresa Pública. Rio de Janeiro:Ed. Zahar, 1979.

RIANI, F. Economia do Setor Público: uma abordagemintrodutória. São Paulo: Ed. Atlas, 1990.

SILVA, L. M. Contabilidade Governamental. São Paulo:Ed. Atlas, 1996.

VALÉRIO, W. P. Programa de Direito Tributário. PortoAlegre: Ed. Sulina, 1992.

Autoavaliação1. Qual é o papel do Estado na sociedade?

2. Qual a relação entre as funções básicas do Estado?

3. Explique com suas palavras o que é um “bem público”?

23

As falh

as do mercado

Economia no Setor P

úblico

Cap. II

As falhas do mercado

A economia de mercado, regulada pelo livre jogo de preços,pode estabelecer teoricamente condições de equilíbrio eotimização dos fatores de produção. Esta condição é conhecidana teoria econômica convencional como o “ótimo paretiano”,em alusão ao pensador italiano Vilfredo Pareto. Este princípionos diz que o sistema econômico atinge sua situação de equilíbrioquando não é possível mais melhorar a situação de um indivíduo(seu nível de utilidade ou bem-estar), sem que seja diminuído obem-estar de outro indivíduo simultaneamente. Neste nível aprodução de todos os bens e serviços seria máxima, comutilização plena e mais produtiva de todos os fatores deprodução (terra, trabalho, capital, tecnologia, etc.).

Não seria possível produzir mais quantidade de um bemsem que fosse diminuído a produção de outros bens. Todos osagentes econômicos, empresários, trabalhadores e governo,atuariam em harmonia, utilizando o máximo de seu potencial eprodutividade. Os consumidores obteriam o máximo de satisfaçãocom os bens e serviços à disposição, e os produtores o máximode lucratividade. Entretanto, essas condições só se encontramnaquilo que a teórica econômica chama de “concorrência

24

Jack

son

De

Toni

perfeita”, quando o livre jogo dos preços se ajustam aomovimento também livre da oferta e da demanda.

Nesta situação hipotética, os preços funcionam como“sinalizadores” ideais para os empresários sobre a quantidade aser produzida e ofertada e sobre as quantidades a seremconsumidas pelos consumidores. Na vida real não é isto queacontece. Uma série de eventos, processos e condiçõeseconômicas e outras não econômicas, de natureza social, políticaou institucional, impede este funcionamento ótimo ou“paretiano” do mercado. Este modelo funciona mais como umponto de referência teórico na teoria econômica do que adescrição de algo realmente existente.

As chamadas “falhas de mercado” são, portanto, situaçõesou eventos em que o equilíbrio e a otimização dos fatoresprodutivos não podem ser atingidos sem que haja umaintervenção externa. Esta intervenção externa é exatamentea origem da atuação do Estado na economia. Há basicamentetrês tipos de falhas de mercado: aquela relacionada à existênciade bens públicos puros, as economias de escala e indivisibilidadesde certos bens e serviços produzidos pelo setor privado e aquelarelacionada aos bens de propriedade comum, cujo consumonão permite exclusão, como os recursos naturais (petróleo,por exemplo). Vamos ver com mais detalhe como cada uma semanifesta.

Não rivalidade: o custo de inclusão é nulo ou muito baixo,isto é, o consumo por parte de um agente não impede oconsumo por parte de outro agente.

Já vimos que o consumo não rival e não excludente éaquele tipo de consumo que não reduz a disponibilidade daquelebem ou serviço para outros consumidores. Em outras palavras,para o provedor desses bens (o Estado) não há custo adicionalpara atender a demanda de um consumidor adicional. Pense,por exemplo, no fornecimento de iluminação pública ou namanutenção das forças armadas (o que poderia ser um “serviço”de defesa nacional), não há como individualizar o consumo ouexcluí-lo de outros consumidores, os serviços estãopermanentemente disponíveis para todos, independente de suas

25

As falh

as do mercado

Economia no Setor P

úblico

preferências, disponibilidades financeiras ou utilidade. Para essesbens as pessoas normalmente estão estimuladas a “usufruirsem pagar”, é a figura do “carona” ou do “free rider”.

Não exclusividade: o custo de exclusão é infinito ou muitoalto e portanto não existe um mecanismo de exclusão (acatraca) que impeça o problema do “carona” (FREE RIDER) eportanto sua provisão privada é ineficiente.

O raciocínio é simples: se um indivíduo qualquer podeusufruir os benefícios de um bem ou serviço sem que haja umpagamento individualizado pela parte consumida ou utilizada,por que ele deveria fazê-lo? Não é por outro motivo que opagamento de impostos e outros tipos de tributos sãocompulsórios, obrigatório para todos os indivíduos de acordocom sua renda, patrimônio, capacidade de pagamento, etc.,caso contrário, seria muito difícil e mesmo inviável para o Estadomanter esses bens e serviços conforme a sociedade demanda.Outro exemplo interessante poderia ser um serviço de vigilâncianoturna em determinada rua.

Se todos pagam pelo serviço, provavelmente os benefíciossejam proporcionais aos custos para todos os moradores. Comoneste tipo de serviço é impossível excluir os não pagantes dobenefício (o vigilante noturno produz um efeito de segurançapara toda a rua!), haverá uma tendência de aumento de custospara os pagantes que restam. Isto produzirá com o tempo umatendência de redução do serviço de vigilância em relação àsnecessidades dos moradores daquela rua. O mesmo processo,guardadas as devidas proporções, acontece com serviços ebens públicos de uma forma geral.

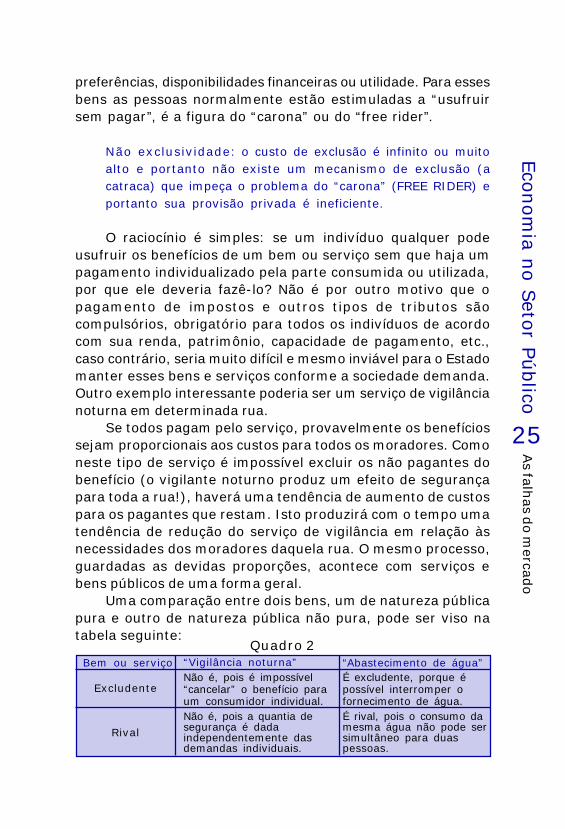

Uma comparação entre dois bens, um de natureza públicapura e outro de natureza pública não pura, pode ser viso natabela seguinte:

Bem ou serviço

Excludente

Rival

“Vigilância noturna” “Abastecimento de água”

Quadro 2

Não é, pois é impossível“cancelar” o benefício paraum consumidor individual.

É excludente, porque épossível interromper ofornecimento de água.

Não é, pois a quantia desegurança é dadaindependentemente dasdemandas individuais.

É rival, pois o consumo damesma água não pode sersimultâneo para duaspessoas.

26

Jack

son

De

Toni

Para um bem privado a eficiência de sua produção estárelacionada ao benefício que ele produz (ao ser consumido) emrelação ao custo de sua provisão, isto é, de sua produção oufabricação. No caso dos bens públicos, o benefício que elegera, a utilidade ou nível de bem-estar que ele proporciona, édado pela soma de todos os benefícios individuais. É umasituação em que o benefício coletivo ou social é sempre maiorque o benefício individual. A teoria econômica chama estefenômeno de “externalidade”, que pode ser positiva se obenefício social é maior, ou negativa, se o benefício social émenor. Nos bens privados os benefícios são internalizados, quemcompra uma casa para seu próprio uso “internaliza”, isto é,absorve todos os benefícios desta compra.

Bem público puro: (I) custo de inclusão zero, (II) custo deexclusão infinito, (III) não rival, (IV) não exclusivo, (V)indivisível.

Um bem público puro, ao contrário, produz no seu consumoexternalidades positivas que geram benefícios difusos para todaa sociedade. Imagine por exemplo um indivíduo que sejavacinado, o benefício pessoal é evidente, mas sua condição deimunidade contribui para a diminuição da propagação da doençae gera, portanto, um benefício social crescente. A oferta deeducação básica gratuita e universal é outro exemplo. Na medidaem que os indivíduos se escolarizam, as externalidades positivasse manifestam cada vez mais, no aumento da produtividade daeconomia, na melhoria dos níveis de renda e consumo, etc. Atabela a seguir resume esses argumentos.

Quadro 3

Características Bem Privado Puro Bem Público Puro

Divisibilidade Divisível Indivisível Exclusão Exclusivo Não Exclusivo Consumo Individual Coletivo Rivalidade Rival Não Rival Provisão Privada Pública Financiamento Preço Imposto Princípio Dominante Soberania Conformidade

27

As falh

as do mercado

Economia no Setor P

úblico

O problema das externalidades, uma das fontes das falhasno mecanismo de mercado, pode assumir uma complexidademaior. Imagine por exemplo o caso dos automóveis que produzempoluição. A poluição ao criar problemas respiratórios torna-seuma fonte de despesas para os cidadãos e para o Estado atravésdo incremento dos gastos com saúde pública. Como resolvereste problema? Teoricamente o Estado deveria imputar um custoaos proprietários de automóveis capaz de compensar ouestabelecer uma proporcionalidade entre o benefício queusufruem (a locomoção através do automóvel) e o custo socialque geram (as despesas públicas com saúde). Mas na práticaeste tipo de problema não é de fácil solução.

Nem sempre é possível identificar a fonte dos custossociais, estabelecer claramente os direitos de propriedade,muitas vezes há dificuldade de individualizar o processo, quempagaria neste caso, os motoristas? Os proprietários dos veículos?As fábricas que produzem carros poluidores? Teoricamente opreço de venda dos veículos deveria incorporar este “custosocial” mascarado, elevando seu valor e provavelmente tendoimpacto na quantidade demandada de veículos. Questõeseconômicas, jurídicas e até políticas limitam a ação do Estado.Algumas vezes o máximo possível é criar um sistema deincentivos (positivos ou negativos), estabelecendo, por exemplo,normas produtivas, selos de certificação, multas para desviosdo padrão, etc.

Bem meritório ou quase-público: (I) Não Rival e Exclusivo.(II) Cuja provisão por parte do Estado não pode ser fornecidaem quantidade para todos. (III) De consumo obrigatório eportanto fere o princípio da soberania do consumidor (IV)Indivisível ou divisível com margens externas significativas

Num mercado competitivo normal a eficiência ocorre quandoo preço reflete uma igualdade entre o custo do último bemproduzido (o custo marginal) e a respectiva receita que estebem proporciona ao ser vendido (a receita marginal). Há,contudo, bens e serviços que estão sujeitos ao que a teoriaeconômica chama de monopólios naturais. Isso acontece porquenormalmente uma única empresa, fábrica ou indústria produzirá

28

Jack

son

De

Toni

esses bens e serviços com custo unitário (o custo de cadaproduto) menor do que em uma situação na qual houvessevárias empresas concorrentes.

Imagine, por exemplo, os serviços de saneamento básicoem uma cidade, cada empresa teria sua rede própria detubulações? Quanto isto iria repercutir no preço final para oconsumidor? Não é difícil deduzir que há serviços, como oabastecimento de energia, que precisam ser regulados peloEstado para evitar que a produção esteja aquém dasnecessidades da sociedade ou o preço acima do seu custo deprodução, admitindo-se uma margem socialmente aceita delucro ou retorno sobre o capital investido. Há casos em que ogoverno prefere operar diretamente na produção dessesserviços, em outros o governo estabelece um sistema deregulação do mercado, definindo preço dos insumos, margense quantidades a serem produzidas.

Uma das formas adotadas pelo Estado para resolver esteproblema, quando há custos decrescentes e economias deescala, é fazer uma discriminação de preços. É por isso que atarifa de energia elétrica, por exemplo, é diferenciada conformeo tipo de consumidor: para empresas e grandes consumidoresé uma, para consumidores residenciais é outra.

Outra fonte das falhas de mercado é a situação na qual éimpossível ou muito custoso atribuir um preço ou exercer odireito de propriedade sobre determinados benefícios que sãousufruídos, isto é, absorvidos, de forma livre pelo mercado. Oexemplo clássico é o caso do produtor de maçãs vizinho doprodutor de mel. A florada das maçãs gera uma externalidadepositiva sobre o produtor de mel porque a florada é um benefíciosem custo aproveitado pelo dono do apiário. O néctar é umbem privado, mas seu preço não incorpora o custo real e nãoincorrido que a florada de maçãs proporciona. Os economistasdizem que neste caso o néctar comandaria um “preço sombra”,isto é, um benefício não incorporado no preço, portanto, umatendência de aumento da oferta de mel.

Os produtores de maçãs não têm meios ou instrumentoslegais de receber alguma remuneração pelo néctar do vizinho,o mercado não lhes assegura este “preço sombra”. A propriedade“comum” deste benefício está por trás deste fenômeno. Esta

29

As falh

as do mercado

Economia no Setor P

úblico

situação conduz teoricamente a uma suboferta de maçãs, seas maçãs incorporassem o benefício que geram para o apiárioteriam um preço maior, estimulando mais produtores. A exclusãodo benefício para o apiário é impossível (não há como evitarque as abelhas tenham acesso às flores), neste caso o equilíbriode mercado (aquele ponto onde vigora um mesmo preço parademandantes e ofertantes) ocorrerá num ponto inferior ao ideal.E se os produtores de maçãs pudessem cobrar pelo néctar dasflores? Aí sim haveria um incentivo adicional (maior expectativade receita futura) para produzir mais maçãs e o ponto deequilíbrio deste mercado provavelmente seria maior. Os direitosde propriedade (o néctar) implicam exclusão e permitem arealização de trocas mercantis convencionais (a cobrança pelonéctar). Quando esses direitos são difusos ou impossíveis dedefinir, faz-se necessária a presença do Estado para equilibraro jogo entre compradores e vendedores e assegurar osbenefícios sociais e coletivos.

Rendimentos crescentes de escala: um aumento nos insumoscausa um aumento mais que proporcional na quantidadeproduzida, ou seja, se a firma duplicar seus insumos (usar odobro de mão de obra e capital) então a produção mais queduplicará; se triplicar seus insumos, então sua produção maisque triplicará. Se a função de produção for homogênea degrau maior que 1, então ela possui rendimentos crescentesde escala.

Uma empresa que opera em regime de monopólio comeconomias de escala tende a produzir uma quantidade menordo que a possível a um custo maior. O Estado deve assegurar acobertura desse déficit. Além da discriminação de preços, oEstado também pode adotar uma tarifa maior para os momentosde maior uso do serviço, supondo que há consumidores quevalorizam mais o consumo daquele serviço. Nos períodos depico, quando a demanda excede a capacidade de oferta, opreço final dependerá da demanda, nos períodos de entre-picoo preço será menor. O debate sobre as tarifas públicas envolveainda outros elementos importantes como a relação entreeficiência (cobrar pelo custo) e equidade (garantia de

30

Jack

son

De

Toni

atendimento universal), grau de essencialidade do serviço quemuda de acordo com a renda dos indivíduos, problemas deregulação dos serviços, etc.

Resumo das falhasde mercado» Externalidades: o exemplo mais fácil de entender é a

poluição. Quando dirigimos carros poluentes estamos consumindoum produto sem pagar um centavo pelos custos adicionais queoutros consumidores ou o governo terão com despesas nosistema de saúde. Podem ser negativas ou positivas e umaforma de diminuir seu impacto é criando mecanismos deincentivo e penalização econômica para os geradores deexternalidades, trazendo seus efeitos para dentro do mercadoonde terão um preço e preferências explícitas. O problematambém está relacionado à identificação dos direitos depropriedade em algumas atividades, daí a intervenção do Estadopara arbitrar perdas e ganhos entre os diversos grupos sociais.

» Mercados incompletos: no mundo real o equilíbrio éapenas uma utopia usada mais como ideologia do que ciência.A informação é imperfeita e há sempre custos de transaçãoque não entram nos preços daquilo que é comprado ou vendido.A ineficiência na alocação de recursos é generalizada e conduzao subemprego permanente.

» Assimetria de informação: os agentes econômicos nãosabem se a troca que estão fazendo ocorre em nível ótimo, aomelhor preço, com o máximo de benefícios. A presença deinformação imperfeita, ou seja, parcial, incompleta, distorcida,dá um poder adicional de monopólio a quem a controla. A nãorevelação de preferências ao consumir um bem público puro éum tipo de informação imperfeita.

» Oferta de bens públicos: o mercado privado nãogarante, e não é porque todos os cidadãos devem ter direitomoral à segurança pública, ao serviço judiciário ou informações

31

As falh

as do mercado

Economia no Setor P

úblico

meteorológicas. O motivo é menos nobre e mais calculista: nãoé possível estabelecer um preço vinculado ao custo de produçãodo serviço. Isto acontece porque não há exclusão ou rivalidadede consumo. O consumidor tende a ser um “carona”, usufruirsem pagamento. Em economia, dizemos que o custo marginal(o custo da última unidade produzida) de um bem público puro(indivisível) tende a zero, portanto seu preço também o será.

» Desenvolvimento, emprego e estabilidade:principalmente em economias em desenvolvimento, a açãogovernamental é muito importante no sentido de gerarcrescimento econômico através de bancos de desenvolvimento,criar postos de trabalho e buscar a estabilidade econômica.

» Falhas na competição: A economia atua em condiçõesde concorrência imperfeita. O que conduz ao surgimento depolíticas antitrustes, para evitar que as firmas formem conluiosou que firmas individuais não obtenham uma parcela suficientedo mercado em que atuam, o que tende a produção sub-ótimaa preços mais elevados. Nos monopólios, normalmente o customédio mínimo é muito alto, consequentemente, o produto deuma única firma deveria absorver uma grande parcela domercado. A fragmentação do mercado elevaria ainda mais oscustos. Exemplos de monopólio natural: telefonia e eletricidade.Nesses casos é fundamental a intervenção do governo, quetanto pode ser direta, como no caso da Inglaterra e Brasil, ouindireta, via regulação como nos Estados Unidos.

ReferênciasCORAZZA, G. Teoria Econômica e Estado (de Quesnaya Keynes). Porto Alegre: FEE, 1986.

FILELLINI, A. Economia do Setor Público. São Paulo: Ed.Atlas, 1994.

GENEREUX, J. Introdução à Política Econômica. SãoPaulo: Ed. Loyola, 1993.

32

Jack

son

De

Toni

GIAMBIAGI, F., ALÉM, A. Finanças Públicas – Teoria ePrática no Brasil. 1ª ed. Rio de Janeiro: Campus, 2000.

LONGO, C.A e TROSTER, R.L. Economia do Setor Público.São Paulo: Ed. Atlas, 1993.

MUSGRAVE, R. Teoria das Finanças Públicas. São Paulo:Ed. Atlas, 1974.

REES, R. A Economia da Empresa Pública. Rio de Janeiro:Ed. Zahar, 1979.

RIANI, F. Economia do Setor Público: uma abordagemintrodutória. São Paulo: Ed. Atlas, 1990.

REZENDE, F. Finanças Públicas. São Paulo: Ed. Atlas,1994.

SILVA, L. M. Contabilidade Governamental. São Paulo:Ed. Atlas, 1996.

VALÉRIO, W. P. Programa de Direito Tributário. PortoAlegre: Ed. Sulina, 1992.

Autoavaliação1. Relacione pelo menos uma das funções do Estado como problema das externalidades.

2. Por que o “consumo” de segurança pública é consideradoum bem público?

3. O que significa a expressão: “os preços funcionam comosinalizadores”?

33

Questão distributiva

Economia no Setor P

úblico

Cap. III

A questão distributiva

Uma das atribuições mais importantes do Estado no campoda economia é assegurar que a renda seja distribuída na formamais justa possível, respeitando os princípios da eficiênciaeconômica. Parece óbvio que a distribuição da renda, ou seja,o que cada indivíduo pode ganhar, depende diretamente daposse dos fatores produtivos, da propriedade desses fatores.As rendas auferidas pelo trabalhador, por exemplo, dependemdo conjunto de habilidades deste indivíduo (geralmente vinculadasao nível de escolaridade) e da disposição para o trabalho emdetrimento de outros usos para o tempo disponível, o lazer, porexemplo.

As rendas do capitalista, o proprietário da empresa derivada propriedade de instalações, máquinas e equipamentos, istopode ter sido decorrência de uma poupança prévia, herançasou outras origens. O problema é que na economia real aremuneração dos fatores está quase sempre longe de suaprodutividade marginal, isto é, não corresponde necessariamenteao benefício que proporcionam. Isto acontece porque háimperfeições no mercado, como já vimos, fatores institucionaiscomo a discriminação racional ou de gênero faz com que

34

Jack

son

De

Toni

trabalhadores negros e mulheres recebam remunerações médiasmenores do que brancos e homens para trabalhos equivalentes.

Quando o governo determina, por exemplo, um salário mínimo(que deveria ter a função de garantir a reprodução mínima dotrabalhador e sua família), está interferindo no sistema de preçose estabelecendo um preço mínimo para a força de trabalho,abaixo do qual teoricamente não poderia haver compra desteproduto, a capacidade de trabalho.

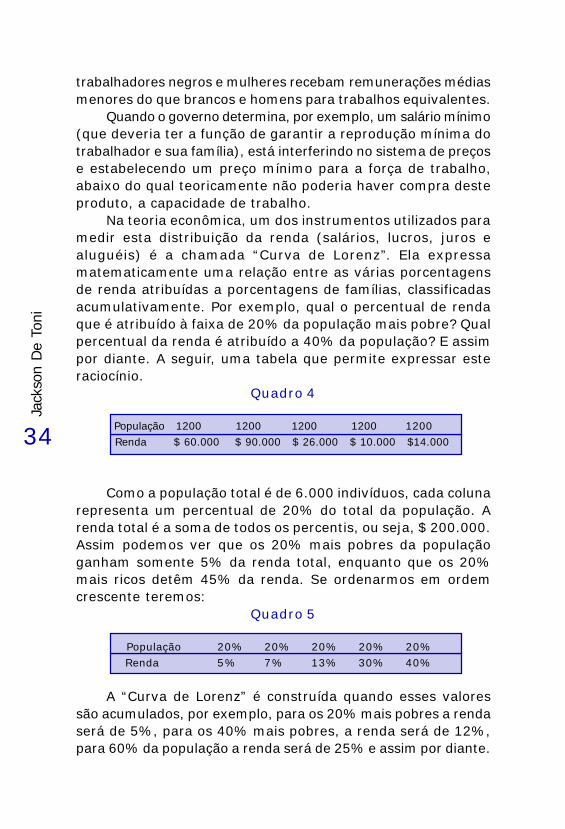

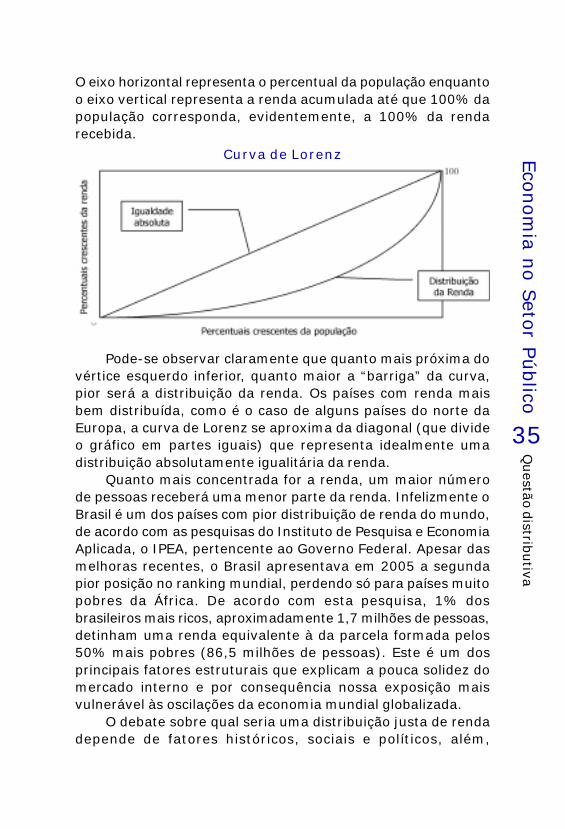

Na teoria econômica, um dos instrumentos utilizados paramedir esta distribuição da renda (salários, lucros, juros ealuguéis) é a chamada “Curva de Lorenz”. Ela expressamatematicamente uma relação entre as várias porcentagensde renda atribuídas a porcentagens de famílias, classificadasacumulativamente. Por exemplo, qual o percentual de rendaque é atribuído à faixa de 20% da população mais pobre? Qualpercentual da renda é atribuído a 40% da população? E assimpor diante. A seguir, uma tabela que permite expressar esteraciocínio.

Quadro 4

População 1200 1200 1200 1200 1200 Renda $ 60.000 $ 90.000 $ 26.000 $ 10.000 $14.000

Como a população total é de 6.000 indivíduos, cada colunarepresenta um percentual de 20% do total da população. Arenda total é a soma de todos os percentis, ou seja, $ 200.000.Assim podemos ver que os 20% mais pobres da populaçãoganham somente 5% da renda total, enquanto que os 20%mais ricos detêm 45% da renda. Se ordenarmos em ordemcrescente teremos:

Quadro 5

População 20% 20% 20% 20% 20% Renda 5% 7% 13% 30% 40%

A “Curva de Lorenz” é construída quando esses valoressão acumulados, por exemplo, para os 20% mais pobres a rendaserá de 5%, para os 40% mais pobres, a renda será de 12%,para 60% da população a renda será de 25% e assim por diante.

35

Questão distributiva

Economia no Setor P

úblico

O eixo horizontal representa o percentual da população enquantoo eixo vertical representa a renda acumulada até que 100% dapopulação corresponda, evidentemente, a 100% da rendarecebida.

Pode-se observar claramente que quanto mais próxima dovértice esquerdo inferior, quanto maior a “barriga” da curva,pior será a distribuição da renda. Os países com renda maisbem distribuída, como é o caso de alguns países do norte daEuropa, a curva de Lorenz se aproxima da diagonal (que divideo gráfico em partes iguais) que representa idealmente umadistribuição absolutamente igualitária da renda.

Quanto mais concentrada for a renda, um maior númerode pessoas receberá uma menor parte da renda. Infelizmente oBrasil é um dos países com pior distribuição de renda do mundo,de acordo com as pesquisas do Instituto de Pesquisa e EconomiaAplicada, o IPEA, pertencente ao Governo Federal. Apesar dasmelhoras recentes, o Brasil apresentava em 2005 a segundapior posição no ranking mundial, perdendo só para países muitopobres da África. De acordo com esta pesquisa, 1% dosbrasileiros mais ricos, aproximadamente 1,7 milhões de pessoas,detinham uma renda equivalente à da parcela formada pelos50% mais pobres (86,5 milhões de pessoas). Este é um dosprincipais fatores estruturais que explicam a pouca solidez domercado interno e por consequência nossa exposição maisvulnerável às oscilações da economia mundial globalizada.

O debate sobre qual seria uma distribuição justa de rendadepende de fatores históricos, sociais e políticos, além,

Curva de Lorenz

36

Jack

son

De

Toni

evidentemente, de questões puramente econômicas. Há desdea posição associada ao pensamento liberal que legitima esanciona as desigualdades de renda decorrentes de diferentescapacidades individuais de ganhos dos indivíduos até posiçõesmais humanísticas e igualitárias que postulam uma transferênciade renda entre aqueles indivíduos cuja utilidade marginal darenda seja menor para outros cuja utilidade marginal seja maior.Ou seja, a utilidade marginal da renda, o quanto um indivíduopode elevar seu bem-estar a partir de rendimentos maiores,seria um critério para sua distribuição. Os sistemas tributáriosdeveriam funcionar, entre outros objetivos, exatamente paracompensar estes desníveis, particularmente aqueles tributosque incidem sobre o patrimônio (renda na forma de estoqueacumulado) e a renda dos indivíduos (renda monetária, comofluxo). Apesar disso jamais saberemos a utilidade exata que osindivíduos atribuem à renda ou à combinação entre renda elazer, por isso os sistemas tributários estão sujeitos a muitasimperfeições.

Há de uma maneira geral na teoria econômica a ideia deque os mecanismos para diminuir a desigualdade na distribuiçãode renda geram um desincentivo indireto ao trabalho e portantotendem a reduzir a renda total da sociedade a ser redistribuídano futuro. Este debate entre equidade e eficiência é o temacentral na políticas distributivas. Teoricamente quando os custosda perda de eficiência econômica geral forem maiores que osbenefícios das políticas distributivas, estas devem ser ajustadasou readequadas. Deve-se notar que algumas medidasdistributivas visam diminuir ou eliminar gargalos e focos deineficiência econômica.

Neste caso as políticas de combate à desigualdade derenda são mais aconselháveis. Este é o caso por exemplo doschamados “programas de renda mínima” (imposto de rendanegativo), que garantem um piso de consumo para famíliaspobres que acaba repercutindo no aquecimento do mercado deconsumo interno e em seguida nas taxas de poupança einvestimento de toda a economia. As chamadas “políticas dequotas” ou subsídios agiriam no mesmo sentido ao discriminarpositivamente setores da população garantindo acesso mínimoa serviços públicos (produzidos diretamente pelo Estado ou

37

Questão distributiva

Economia no Setor P

úblico

não).Este debate é um dos mais polêmicos na teórica econômica,

exatamente porque envolve valores relacionados a temassubjetivos como a ética, os padrões morais e religiosos e fatoreshistórico-institucionais. As alíquotas progressivas dos impostos,as políticas de assistência social, os subsídios a gêneros deprimeira necessidade, as quotas, a tributação de grandesfortunas e sobre a herança, são todos temas polêmicos. Osmomentos eleitorais, quando as comunidades escolhem seuspolíticos, representam o melhor contexto para que essasescolhas coletivas sejam debatidas e processadas com clarezae legitimidade.

ReferênciasCORAZZA, G. Teoria Econômica e Estado (de Quesnaya Keynes). Porto Alegre: FEE, 1986.

FILELLINI, A. Economia do Setor Público. São Paulo: Ed.Atlas, 1994.

GENEREUX, J. Introdução à Política Econômica. SãoPaulo: Ed. Loyola, 1993.

GIAMBIAGI, F., ALÉM, A. Finanças Públicas – Teoria ePrática no Brasil. 1ª ed. Rio de Janeiro: Campus, 2000.

LONGO, C.A e TROSTER, R.L. Economia do Setor Público.São Paulo: Ed. Atlas, 1993.

MUSGRAVE, R. Teoria das Finanças Públicas. São Paulo:Ed. Atlas, 1974.

REES, R. A Economia da Empresa Pública. Rio de Janeiro:Ed. Zahar, 1979.

RIANI, F. Economia do Setor Público: uma abordagemintrodutória. São Paulo: Ed. Atlas, 1990.

38

Jack

son

De

Toni

REZENDE, F. Finanças Públicas. São Paulo: Ed. Atlas, 1994.

SILVA, L. M. Contabilidade Governamental. São Paulo:Ed. Atlas, 1996.

VALÉRIO, W. P. Programa de Direito Tributário. Porto

Alegre: Ed. Sulina, 1992.

Autoavaliação1. Por que os aumentos reais do salário-mínimo ajudam aredistribuir a renda?

2. Qual a relação entre a função redistributiva e o sistematributário?

3. Por que as políticas distributivas são geralmentepolêmicas? Cite um exemplo.

39

O processo político

Economia no Setor P

úblico

Cap. IV

O processo político

As decisões econômicas em muitos casos são precedidaspor escolhas políticas que a sociedade faz através dos processoseleitorais. Vamos analisar com mais detalhe como ocorre esteprocesso. Imaginemos para exemplificar os problemas envolvidosnuma escolha que uma comunidade hipotética vota através deum referendum direto, por votação individual, isto é, todosvotam todas as decisões sobre quais produtos ou serviçospúblicos produzir. Cada cidadão sabe que a decisão do grupo,após processo de votação coletiva, deverá ser imperativa eportanto acatada por todos. O indivíduo a princípio é estimuladoa participar para tentar influenciar a decisão de toda comunidadena direção mais próxima do seu próprio interesse individual.Nesse exemplo vamos adotar o critério da maioria simples paradecidir as votações.

Essa comunidade está dividida, por hipótese, em trêsgrandes grupos sobre a provisão de determinado serviço: umestação de tratamento de esgoto, uma escola e um hospital,por exemplo. Cada grupo tem um tipo de preferência único ediferenciado em relação ao serviço público, a provisão desseserviço trará níveis de bem-estar diferentes para cada grupo.

40

Jack

son

De

Toni

Em economia dissemos que cada grupo tem uma “curva dedemanda” específica para cada serviço. Esse raciocínio podeser estendido para cada eleitor individualmente. Ao decidir, osgrupos e eleitores comparam o benefício que receberão com ocusto correspondente do imposto que pagarão.

Obviamente se a percepção do benefício for inferior aocusto incorrido, a proposta não receberá votação. O resultadodas votações sempre expressará uma maioria, quase nuncauma unanimidade, alguns receberão um benefício superior aoseu custo, outros inferior, para cada nível ou quantidade doserviço oferecido pelo Estado. O jogo de votações acaba sempreconvergindo para o que seria o “eleitor médio”, os demais estãoabaixo ou acima do nível ofertado pelo governo. Somente quandoesse grupo intermediário mudar sua preferência haverápossibilidade de constituir uma nova maioria.

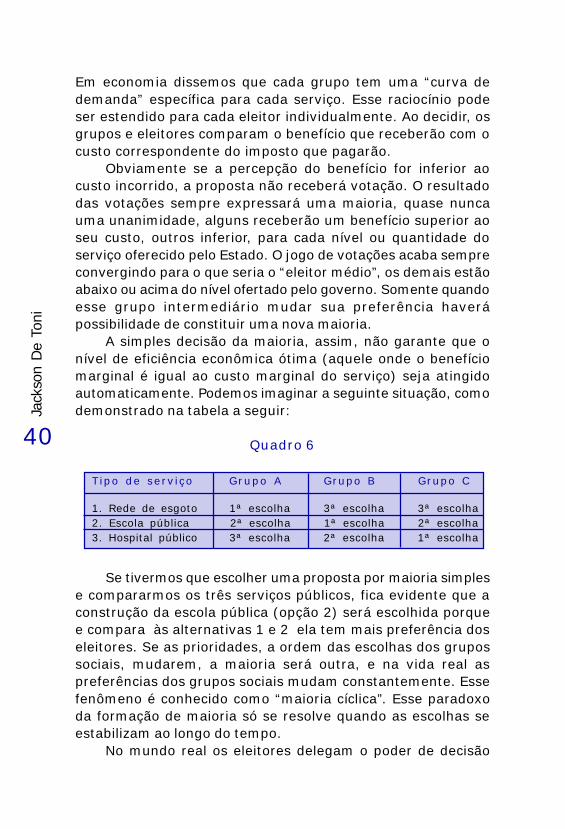

A simples decisão da maioria, assim, não garante que onível de eficiência econômica ótima (aquele onde o benefíciomarginal é igual ao custo marginal do serviço) seja atingidoautomaticamente. Podemos imaginar a seguinte situação, comodemonstrado na tabela a seguir:

Quadro 6

Tipo de serviço Grupo A Grupo B Grupo C

1. Rede de esgoto 1ª escolha 3ª escolha 3ª escolha2. Escola pública 2ª escolha 1ª escolha 2ª escolha3. Hospital público 3ª escolha 2ª escolha 1ª escolha

Se tivermos que escolher uma proposta por maioria simplese compararmos os três serviços públicos, fica evidente que aconstrução da escola pública (opção 2) será escolhida porquee compara às alternativas 1 e 2 ela tem mais preferência doseleitores. Se as prioridades, a ordem das escolhas dos grupossociais, mudarem, a maioria será outra, e na vida real aspreferências dos grupos sociais mudam constantemente. Essefenômeno é conhecido como “maioria cíclica”. Esse paradoxoda formação de maioria só se resolve quando as escolhas seestabilizam ao longo do tempo.

No mundo real os eleitores delegam o poder de decisão

41

O processo político

Economia no Setor P

úblico

para uma parte da sociedade eleita para fazer as escolhas, osparlamentares, por exemplo. Podemos ver os políticos competindoentre si para periodicamente receberem os votos dos eleitorese continuarem a exercer suas funções. Os representanteseleitos, sejam eles do Poder Executivo ou Legislativo, tendema agir de acordo com o interesse dos eleitores simplesmenteporque isso assegura sua permanência no “mercado” político.

Mas, se esse é o comportamento racional esperado, porque a cada eleição as “ofertas” dos candidatos são tãodiferentes? Por uma razão simples, nem todos os candidatosou partidos conseguem identificar as preferências médias doseleitores, nem sempre essas preferências são reveladas noprocesso de escolha. Há outros fatores com grande influênciacomo a propaganda, a ação dos lobbies de grupos econômicose sociais e o próprio nível de maturidade democrática dasociedade.

Muitas vezes no processo de votação parlamentar seformam coalizões onde dois grupos minoritários se unem paradefender propostas recíprocas, obtendo uma maioria casual ouconjuntural. Nesse caso o resultado final pode ser aimplementação de bens ou serviços públicos que terão seucusto suportado por todos, mas uma maioria efetiva de nãobeneficiários com os serviços . Os problemas relacionados àsimperfeições das votações majoritárias foram estudados e aosdesvios no financiamento das despesas públicas pelo efeito do“eleitor mediano” são conhecidos com a “teoria de Arrow”.

Teoria da impossibilidade de Arrow: nenhuma regra devotação por maioria garante a eficiência, respeita aspreferências individuais e é independente da agenda.

Outro fator importante para analisar o processo políticoque influencia as escolhas coletivas sobre os bens e serviçospúblicos é a atuação dos chamados “grupos de pressão”. O“lobby” pode ser feito por qualquer grupo social ou econômico,do sindicato das indústrias do aço até um conjunto de ONGsque trabalham com o tema indígena na Amazônia. No mundoreal dezenas de grupos de pressão atuam em todas as esferasdecisórias dos governos, nos três níveis da federação e em

42

Jack

son

De

Toni

todos os poderes.É evidente que, na ausência de práticas reguladas e

transparentes, os lobbies podem ser uma grande fonte decorrupção na gestão pública. Por outro lado, ao revelarexplicitamente preferências de grupos específicos dos lobbies,podem ajudar a alocar com mais eficiência os recursoseconômicos que o Estado usa para produzir bens e serviços.Em economia diz-se que os grupos de pressão ajudam a resolveros problemas na “não revelação de preferências”. Muitas vezes,porém, a força dos grupos acaba “capturando” parte dosdecisores públicos para defesa quase que exclusiva de seusinteresses específicos e singulares, recebendo privilégios ebenefícios (fiscais, por exemplo), custeados por toda asociedade.

ReferênciasCORAZZA, G. Teoria Econômica e Estado (de Quesnaya Keynes). Porto Alegre: FEE, 1986.

FILELLINI, A. Economia do Setor Público. São Paulo: Ed.Atlas, 1994, cap. 10, p. 10, 11 e 17.

GENEREUX, J. Introdução à Política Econômica. SãoPaulo: Ed. Loyola, 1993.

GIAMBIAGI, F., ALÉM, A. Finanças Públicas – Teoria ePrática no Brasil. 1ª ed. Rio de Janeiro: Campus, 2000.

LONGO, C.A e TROSTER, R.L. Economia do Setor Público.São Paulo: Ed. Atlas, 1993.

MUSGRAVE, R. Teoria das Finanças Públicas. São Paulo:Ed. Atlas, 1974.

REES, R. A Economia da Empresa Pública. Rio de Janeiro:Ed. Zahar, 1979.

43

O processo político

Economia no Setor P

úblico

RIANI, F. Economia do Setor Público: uma abordagemintrodutória. São Paulo: Ed. Atlas, 1990.

REZENDE, F. Finanças Públicas. São Paulo: Ed. Atlas,1994.

SILVA, L. M. Contabilidade Governamental. São Paulo:Ed. Atlas, 1996.

VALÉRIO, W. P. Programa de Direito Tributário. PortoAlegre: Ed. Sulina, 1992.

Autoavaliação

1. Por que o processo político é importante para entendera economia do setor público?

2. As decisões dos parlamentares sempre representam asmelhores escolhas para a sociedade? Por quê?

3. Na sua opinião o que pode ser feito para que o processopolítico seja mais representativo e eficiente do ponto devista das escolhas econômicas?

44 Jackson De Toni

45

O O

rçamento Público

Economia no Setor P

úblico

Cap. V

O Orçamento Público

O orçamento público funciona como um grande sinalizadorpara a economia como um todo. Se há grandes investimentosgovernamentais no orçamento, então provavelmente haveráuma tendência de aumento significativo do número de empregospara o próximo período, assim deverá aumentar a renda nacional,haverá mais aquecimento da atividade econômica. Contudo,em compensação, um orçamento mais restrito que aponte paraa redução de gastos públicos provocará uma desaceleração daeconomia e um decréscimo do produto interno bruto maisadiante.

O governo pode provocar um orçamento expansionista ougerar um orçamento restritivo ou recessivo. As funções básicasdo orçamento público estão intimamente relacionadas comaquelas funções básicas da economia do setor público:

Função alocativa: garantir a oferta de bens e serviçospúblicos (bens públicos puros) que não vão ser ofertadosno mercado ou que seriam ofertados em condiçõesineficientes (também chamados de bens meritórios ousemipúblicos, como o abastecimento de água potável que

46

Jack

son

De

Toni

em tese pode ser operado pelo mercado, mas quenormalmente é feito por empresas sob controle público).As empresas privadas não se interessam na produção dessesprodutos pelos fenômenos já estudados: alto custo deinvestimento e longo tempo de retorno, o problema do“carona” que usa e não pode ser cobrado individualmente,o alto risco envolvido, etc.

Função distributiva: ao utilizar as rubricas orçamentáriaspara compensar desigualdades no acesso a bens e serviçospúblicos (que pode ser considerado como uma rendaindireta) para as camadas mais pobres da população. Efinalmente uma função estabilizadora porque através doorçamento público se manipulam as grandes variáveismacroeconômicas como o nível da dívida pública, oinvestimento público e outras que irão influenciardiretamente a política econômica (fiscal, cambial emonetária).

Assim o orçamento público é um instrumento de gestão derelevância absoluta para entender a economia do setor públicoe provavelmente um dos mais antigos na história do Estado. Osgovernos utilizam o orçamento para organizar seus recursosfinanceiros, tanto aqueles que entram através da arrecadaçãode tributos, por exemplo, como sobretudo onde e como serãogastos. No Brasil o orçamento possui uma série de formalidadeslegais e é regulamentado por princípios que estão na ConstituiçãoFederal. Assim ele é uma lei onde se estima a receita e se fixaa despesa para um exercício vindouro. É importante perceberque as despesas só poderão ser executadas pelo governo seestiverem previstas na lei orçamentária.

Uma das primeiras funções do orçamento é a do controlepolítico, além dela temos as funções administrativas, gerenciais,contábeis e financeiras. Em todas essas áreas o orçamento éuma importante ferramenta de gestão pública. Recentementeno Brasil foi incorporada a função de planejamento que serávista mais ainda , tornando o orçamento uma parte vital daestratégia de planejamento público, criando a modalidadeconhecida como “orçamento programa”. Em relação à

47

O O

rçamento Público

Economia no Setor P

úblico

macroeconomia o orçamento pode ser compreendido como umespelho que mostra a situação fiscal do governo, como ogoverno está financeiramente. Essa função – a financeira –tem sido a mais importante, sobretudo num contexto de restriçãoorçamentária.

Desde o início dos Estados Nacionais o orçamento temdesempenhado um papel importante, como um controle “ex-ante”, isto é, antes de acontecer o fato em si, onde a populaçãopode controlar o governo e seus representantes. Historicamenteele surgiu como uma forma de limitar o poder do governante,porque impôs com antecedência a possibilidade de criação detributos e da arrecadação em geral. A experiência inicial deorçamento tem origem na história a partir da chamada “CartaMagna” do Reino Unido, estabelecida em 1217 pelo Rei Joãocom o ditame de que nenhum tributo ou auxílio seria instituídopelo reino senão pelo seu Conselho Comum. Este é o germe doorçamento moderno e já traz subjacente a ideia de que tudoque o governo arrecada permite ao Estado fazer maisinvestimentos púbicos, mas ao mesmo tempo representa umadiminuição da riqueza que está no setor privado.

Já no século XIX muitos orçamentos já apresentavam muitasemelhança com os orçamentos atuais. A Inglaterra, pioneiranesse assunto, desde 1822 já criava um relatório sistemáticode receitas e despesas para submissão ao parlamento. NosEstado Unidos, por exemplo, o Departamento do Tesouro, criadoem 1789, ficou incumbido de elaborar e fazer aprovar oorçamento que só adquiriu forma final em 1921 com a ediçãodo “Budget and Accountig Act”. No Brasil a Constituição Imperialde 1824 já estabelecia responsabilidades ao Ministério daFazenda, que deveria submeter o orçamento à apreciação da“Assembleia Geral” das chamadas “rendas públicas”. Na épocao orçamento era conhecido como a “Lei de Meios” e até aRevolução de 1930 era o Congresso Nacional que a elaborava,e após as mudanças políticas, foi centralizada pelo Ministérioda Fazenda. Junto com a formação dos estados nacionais, quefoi um processo de unificação dos reinados especialmente daEuropa ocidental a partir do século XIV até a época moderna,o orçamento é parte da história dos governos.

Talvez a principal atribuição orçamentária seja alocar os

48

Jack

son

De

Toni

recursos e chancelar as escolhas que a sociedade faz. Porexemplo, supomos que haja um interesse público em desenvolvero setor energético. A análise conduziu à decisão de construiruma hidroelétrica em determinada região do país. Tomada adecisão na esfera técnica e política, o orçamento deveráapresentar cifras substanciais alocadas em projetos deconstrução da obra civil, das linhas de transmissão ou outraqualquer. Inclusive deve registrar as despesas que são originadasem incentivos fiscais às empresas construtoras, por exemplo.Como as demandas de investimento sempre serão superioresàs disponibilidades orçamentárias e financeiras, o ponto centrala ser debatido é o chamado “trade off” (importância do que éescolhido versus a importância do que é renunciado), entrebens e serviços a serem provisionados.

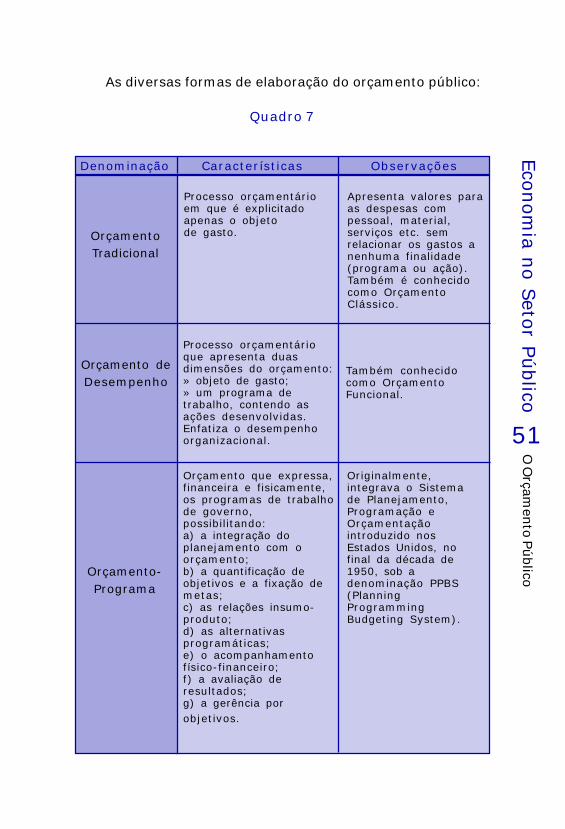

Há várias técnicas para elaboração do orçamento, todaselas representam uma história de evolução dos meios de controlepara o uso gerencial do orçamento. Vamos detalhar um poucomais as mais conhecidas.

A primeira delas pode ser chamada de “orçamento clássicoou tradicional”. No Brasil a prática do orçamento que é anteriorà Lei Federal nº 4.320, de 17 de março de 1964, baseava-sena prática convencional da orçamentação. Ficava restrito àprevisão da receita e à autorização das despesas, não haviapreocupação com o atendimento de demandas ou necessidadescoletivas, nem estudos de viabilidade. O centro dessa tradiçãotécnica era o controle contábil e fiscal, sem maiores objetivoseconômicos e sociais, isso se refletia pela obsessão nodetalhamento da despesa em vário níveis subsequentes. Outracaracterística importante era a lógica incremental ou inercialde elaboração do orçamento, ou seja, para cada ano apenasse projetava uma taxa linear de crescimento para receitas edespesas conforme o histórico passado, sem vínculo comprojetos ou planos dos governos eleitos.

Uma segunda tradição técnica foi conhecida como“orçamento de desempenho ou de realizações”. Aqui o que ogoverno “faz” passou a ganhar o lugar da preocupação comaquilo que o governo “compra”. O destino da despesa e seuresultado começa a ter mais relevância que o controle simplesda despesa.

49

O O

rçamento Público

Economia no Setor P

úblico

A terceira vertente e talvez a mais importante denominadade “orçamento-programa” foi traduzida formalmente no Brasilpelos princípios do Decreto-Lei nº 200 de 23 de fevereiro de1967. Esse decreto mencionava explicitamente o orçamento-programa como um plano de ação do Governo Federal. No seuartigo 16 chega a dizer textualmente que em cada ano seriaelaborado um orçamento-programa para pormenorizar a etapado programa plurianual que seria realizado no exercício seguintee serviria ainda de roteiro à execução coordenada do programaanual do governo.

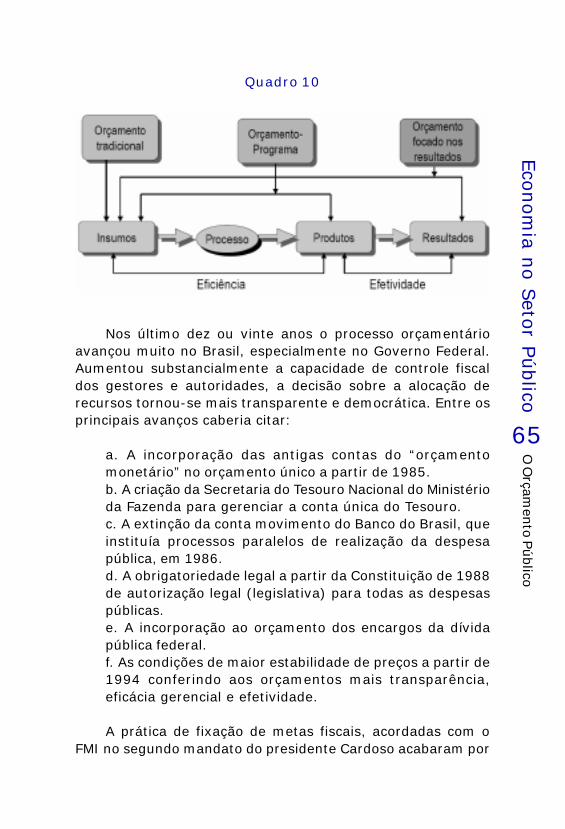

Mais tarde a Portaria nº 9 de 1974 do Ministério doPlanejamento instituiu o que se chama de “classificaçãofuncional-programática” que estabelece um conjunto detalhadode categorias para classificação e organização das receitas edespesas de acordo com as várias funções exercidas pelogoverno. Essa portaria vigorou até 1999 quando foi substituídapela Portaria 42/99 que flexibilizou a classificação de acordocom as características e demandas de cada nível federativo,antes estados e municípios eram obrigados a aplicar a mesmataxionomia para as peças orçamentárias. A ideia central doorçamento-programa é a vinculação da lógica orçamentária efinanceira à lógica do planejamento. Assim, o orçamento deveconsiderar os objetivos que o governo pretende alcançar, asmetas das políticas públicas, as estratégias de execução dessaspolíticas e a relação entre meios e fins.

Segundo esta terceira visão, que é a forma atual deelaboração do orçamento, ele passa a ser um instrumento paraexecução do planejamento, dos planos e diretrizes do governo.Algumas vantagens notórias do orçamento-programa sobre asoutras técnicas de elaboração são:

a. melhoria do planejamento do governo com mais precisãona elaboração do orçamento e melhor responsabilizaçãodos gestores públicos;b. oportuniza redução de custos e mais transparência sobrea gestão financeira do governo;c. facilita a aplicação de ferramentas de controle,monitoramento e avaliação de políticas públicas, bem comoa melhoria dos sistemas gerenciais;

50

Jack

son

De

Toni

d. a ênfase passa a ser no impacto e resultado do gasto enão na sua mera contabilização.

As fases do orçamento – programa obedecem a um roteirológico que deve ser – grosso modo – cumprido com algumasadaptações. Em primeiro lugar são determinadas as situações-problema e os diagnósticos identificando as causas dos problemasque atingem a sociedade ou determinado grupo social ou região.Em seguida são apresentadas propostas de soluçõesidentificando quais são as alternativas viáveis para solucionaros problemas. Após a definição política e técnica das prioridadese dos objetivos em cada programa, projeto ou atividade,determinam-se as tarefas concretas, as ações necessárias.Só então alocam-se os recursos disponíveis para os meioshumanos, materiais, institucionais e outros, necessários aoprojeto.

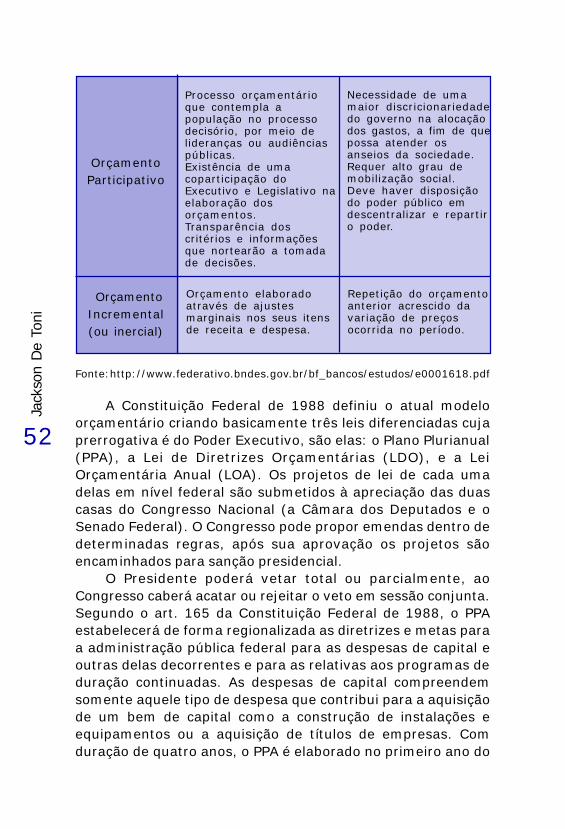

Recentemente tem sido difundida uma forma de elaboraçãoorçamentária com intenso envolvimento de grupos organizadosda sociedade civil, especialmente na esfera municipal e regional.As experiências com essa característica foram chamadas depráticas de “orçamento participativo”. A responsabilidade legalpela aprovação do orçamento continua sendo dos podereslegislativos (aliás é a origem histórica desse poder), entretanto,o processo de escolhas passa por um conjunto de eventos deconsulta, debate e decisão envolvendo comunidades e diversosgrupos de interesse.

É muito comum a realização de “audiências públicas”amplamente convocadas para essa finalidade, instituindo formasde participação direta ou o que alguns cientistas políticoschamam de “democracia deliberativa”. Apesar da naturezaabsolutamente meritória dessas iniciativas que, além do mais,promovem um grande processo social de aprendizagem sobreas contas públicas, a rigidez das despesas do orçamento (asdespesas fixas como a folha de pagamento e transferênciasobrigatórias) faz com que o percentual disponível para debatee decisão popular seja de fato muito pequeno.

51

O O

rçamento Público

Economia no Setor P

úblico

As diversas formas de elaboração do orçamento público:

Quadro 7

Denominação Características Observações

OrçamentoTradicional

Orçamento deDesempenho

Orçamento-Programa

Processo orçamentárioem que é explicitadoapenas o objetode gasto.

Apresenta valores paraas despesas compessoal, material,serviços etc. semrelacionar os gastos anenhuma finalidade(programa ou ação).Também é conhecidocomo OrçamentoClássico.

Processo orçamentárioque apresenta duasdimensões do orçamento:» objeto de gasto;» um programa detrabalho, contendo asações desenvolvidas.Enfatiza o desempenhoorganizacional.

Também conhecidocomo OrçamentoFuncional.

Orçamento que expressa,financeira e fisicamente,os programas de trabalhode governo,possibilitando:a) a integração doplanejamento com oorçamento;b) a quantificação deobjetivos e a fixação demetas;c) as relações insumo-produto;d) as alternativasprogramáticas;e) o acompanhamentofísico-financeiro;f) a avaliação deresultados;g) a gerência porobjetivos.

Originalmente,integrava o Sistemade Planejamento,Programação eOrçamentaçãointroduzido nosEstados Unidos, nofinal da década de1950, sob adenominação PPBS(PlanningProgrammingBudgeting System).

52

Jack

son

De

Toni

Fonte:http://www.federativo.bndes.gov.br/bf_bancos/estudos/e0001618.pdf

A Constituição Federal de 1988 definiu o atual modeloorçamentário criando basicamente três leis diferenciadas cujaprerrogativa é do Poder Executivo, são elas: o Plano Plurianual(PPA), a Lei de Diretrizes Orçamentárias (LDO), e a LeiOrçamentária Anual (LOA). Os projetos de lei de cada umadelas em nível federal são submetidos à apreciação das duascasas do Congresso Nacional (a Câmara dos Deputados e oSenado Federal). O Congresso pode propor emendas dentro dedeterminadas regras, após sua aprovação os projetos sãoencaminhados para sanção presidencial.

O Presidente poderá vetar total ou parcialmente, aoCongresso caberá acatar ou rejeitar o veto em sessão conjunta.Segundo o art. 165 da Constituição Federal de 1988, o PPAestabelecerá de forma regionalizada as diretrizes e metas paraa administração pública federal para as despesas de capital eoutras delas decorrentes e para as relativas aos programas deduração continuadas. As despesas de capital compreendemsomente aquele tipo de despesa que contribui para a aquisiçãode um bem de capital como a construção de instalações eequipamentos ou a aquisição de títulos de empresas. Comduração de quatro anos, o PPA é elaborado no primeiro ano do

OrçamentoParticipativo

OrçamentoIncremental(ou inercial)

Processo orçamentárioque contempla apopulação no processodecisório, por meio delideranças ou audiênciaspúblicas.Existência de umacoparticipação doExecutivo e Legislativo naelaboração dosorçamentos.Transparência doscritérios e informaçõesque nortearão a tomadade decisões.

Necessidade de umamaior discricionariedadedo governo na alocaçãodos gastos, a fim de quepossa atender osanseios da sociedade.Requer alto grau demobilização social.Deve haver disposiçãodo poder público emdescentralizar e repartiro poder.

Orçamento elaboradoatravés de ajustesmarginais nos seus itensde receita e despesa.

Repetição do orçamentoanterior acrescido davariação de preçosocorrida no período.

53

O O

rçamento Público

Economia no Setor P

úblico

mandato do governante eleito e tem a vigência iniciada a partirdo segundo ano de mandato. O Projeto de Lei deve ser enviadoao congresso até quatro meses antes do final do primeiro anode governo e devolvido para o Presidente da República antesdo final da sessão legislativa.