Embed Size (px)

Citation preview

EFEITOS DA RESPONSABILIDADE SOCIAL CORPORATIVA NA PERCEPÇÃO DO

CONSUMIDOR SOBRE PREÇO E VALOR: UM ESTUDO EXPERIMENTAL

Daniela Abrantes Ferreira Serpa

Instituto COPPEAD de Administração / UFRJ

Doutorado

Prof. Marcos Gonçalves Avila, Ph.D

Rio de Janeiro, 2006

ii

EFEITOS DA RESPONSABILIDADE SOCIAL CORPORATIVA NA PERCEPÇÃO DO

CONSUMIDOR SOBRE PREÇO E VALOR: UM ESTUDO EXPERIMENTAL

Tese submetida ao corpo docente do Instituto COPPEAD de Administração, da Universidade Federal do Rio de Janeiro – UFRJ, como parte dos requisitos necessários à obtenção do grau de Doutor.

Aprovada por:

____________________________________________ - Orientador

Prof. Marcos Gonçalves Avila, Ph.D. – COPPEAD/UFRJ

____________________________________________

Prof. André Luiz Carvalhal da Silva, D.Sc. – COPPEAD/UFRJ

____________________________________________

Profa. Letícia Casotti, D.Sc. – COPPEAD/UFRJ

____________________________________________

Prof. Jorge Ferreira da Silva, D.Sc. – PUC-RJ

____________________________________________

Prof. José Afonso Mazzon, D.Sc. – USP

Rio de Janeiro

2006

iii

FICHA CATALOGRÁFICA

Serpa, Daniela Abrantes Ferreira. Efeitos da Responsabilidade Social Corporativa na Percepção do Consumidor Sobre Preço e Valor: Um Estudo Experimental / Daniela Abrantes Ferreira Serpa. Rio de Janeiro, 2006. xv, 176 p.; il. Tese (Doutorado em Administração) – Universidade Federal do Rio de Janeiro – UFRJ, Instituto COPPEAD de Administração, 2004. Orientador: Marcos Gonçalves Avila 1. Comportamento do Consumidor. 2. Responsabilidade Social. 3. Percepção de Justiça do Preço – Teses. I. Avila, Marcos Gonçalves (Orient.). II. Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração. III. Título.

iv

À minha família, sempre.

v

AGRADECIMENTOS Meus agradecimentos: Ao Professor Marcos Avila, pela valiosa orientação e por ter proporcionado os desafios que me fizeram aprender tanto, fazendo valer todo o tempo investido no desenvolvimento desta tese. À minha amiga querida Verônica Mayer, por tudo. Sem a sua ajuda eu certamente não teria chegado ao final. Ao Professor Kent Monroe, pela inestimável ajuda que me deu, nos momentos mais importantes. À Professora Letícia Casotti, pelas reflexões proporcionadas pelas nossas conversas, que ampliaram meu conhecimento sobre o comportamento do consumidor. E também, sobretudo, pelo carinho e apoio. Aos Professores Luiz Affonso Mazzon, Jorge Ferreira da Silva e André Carvalhal, pelo cuidado com que trataram o meu trabalho, e por todas as críticas e recomendações durante todo o processo de elaboração da tese, as quais me proporcionaram uma grande oportunidade de aprendizado. Ao Professor Hugo Azevedo, pelas valiosas contribuições para a análise e interpretação dos dados. A todos os meus colegas professores que gentilmente permitiram a aplicação dos questionários da pesquisa em suas turmas. Um agradecimento especial ao Professor Roberto Montezzano e ao Professor Luiz Flavio Autran, por todo apoio que me concederam. Por fim, mas não menos importante: Ao meu marido Sergio, que me ajudou de todas as formas possíveis durante os últimos quatro anos; ao meu filho Pedro, por inundar de alegria o meu dia-a-dia; e ao pequeno Dudu que, sempre tão calminho e bem humorado, dividiu a mãe com a tese durante todo o seu primeiro ano e meio de vida.

vi

RESUMO

SERPA, Daniela Abrantes Ferreira. Efeitos da Responsabilidade Social Corporativa na

Percepção do Consumidor Sobre Preço e Valor: Um Estudo Experimental. Orientador:

Marcos Gonçalves Avila. Rio de Janeiro: UFRJ/COPPEAD, 2006. Tese (Doutorado em

Ciência da Administração).

Os consumidores vêm demonstrando uma preocupação crescente com os impactos sociais e ambientais das ações empresariais. Neste contexto, a responsabilidade social corporativa (RSC) vem ganhando importância e gerando um debate significativo nos meios acadêmico e empresarial. Esta tese examinou a influência da RSC na decisão de compra dos consumidores. Especificamente, buscou-se investigar se a RSC influenciaria positivamente o benefício e o valor percebidos pelo consumidor na oferta da empresa, o julgamento da justiça do diferencial de preço cobrado por esta, e sua intenção de compra, em um contexto onde a empresa socialmente responsável pratica um preço mais alto do que a concorrência. Investigou-se também se uma ação social, apoiada pela empresa, com impacto direto na vida do consumidor teria um efeito maior em suas reações do que uma ação social de impacto indireto. A fundamentação teórica sobre o tema foi desenvolvida a partir da análise dos estudos sobre RSC e comportamento do consumidor feitos da última década e do modelo teórico do valor percebido. Esta fundamentação gerou algumas propostas conceituais, traduzidas em um conjunto de hipóteses, que foram testadas através de metodologia experimental, com uso de cenários de pesquisa. Como parte do estudo, foi elaborada e testada uma escala de medida para a variável benefício percebido, inexistente na literatura. Os resultados obtidos indicaram que os consumidores pesquisados perceberam um benefício e um valor maiores na oferta da empresa socialmente responsável, e mostraram-se dispostos a pagar 10% a mais pelo seu produto, julgando este diferencial de preço como justo, em um contexto onde havia outras opções de produtos semelhantes. Além disso, a ação social geradora de um impacto direto na vida do consumidor influenciou mais positivamente suas reações do que a ação social geradora de um impacto indireto.

vii

ABSTRACT

SERPA, Daniela Abrantes Ferreira. Effects of Corporate Social Responsibility on

Consumer´s Perception of Price and Value: An Experimental Study. Chairman: Marcos

Gonçalves Avila. Rio de Janeiro: UFRJ/COPPEAD, 2006. Dissertation.

Consumers have been showing a growing concern about the social and ambiental impacts of corporate actions. In this scenario, corporate social responsibility (CSR) is gaining importance and generating a significant debate in academic and managerial fields. This study investigated the impact of CSR in consumers´ buying decision. Specifically, it has investigated if CSR would have a positive influence on the perceived bene fit and on the perceived value in a firm’s offer, the fairness judgment about the price difference charged by this firm, and the buying intention, in a scenario where the socially responsible firm charges a higher price than its competitors´. This study has also investigated if a social action supported by a firm, with a direct impact on consumers’ life would have a greater effect in their reactions than a social action that has an indirect impact. The literature review was developed based on the studies about CSR and consumer behavior accomplished on the last decade, and was based on the theoretical model of perceived value. Some conceptual propositions were formulated and translated into five hypotheses, which were tested by experimental methodology, using research scenarios. As a part of the study, a scale for perceived benefit, something that had not been done before, was developed. The results pointed that consumers perceived a greater benefit and a greater value in the socially responsible firm’s offer, and were willing to pay 10% more for its product, judging this price difference as fair, in a scenario where he or she had other options of similar products. Furthermore, the social action that had a direct impact on consumer’s life influenced with greater intensity his or her reactions than the social actions that had an indirect impact.

viii

LISTA DE FIGURAS

Figura 1: Valor Percebido .............................................................................................. 28

Figura 2: Modelo Proposto ............................................................................................. 37

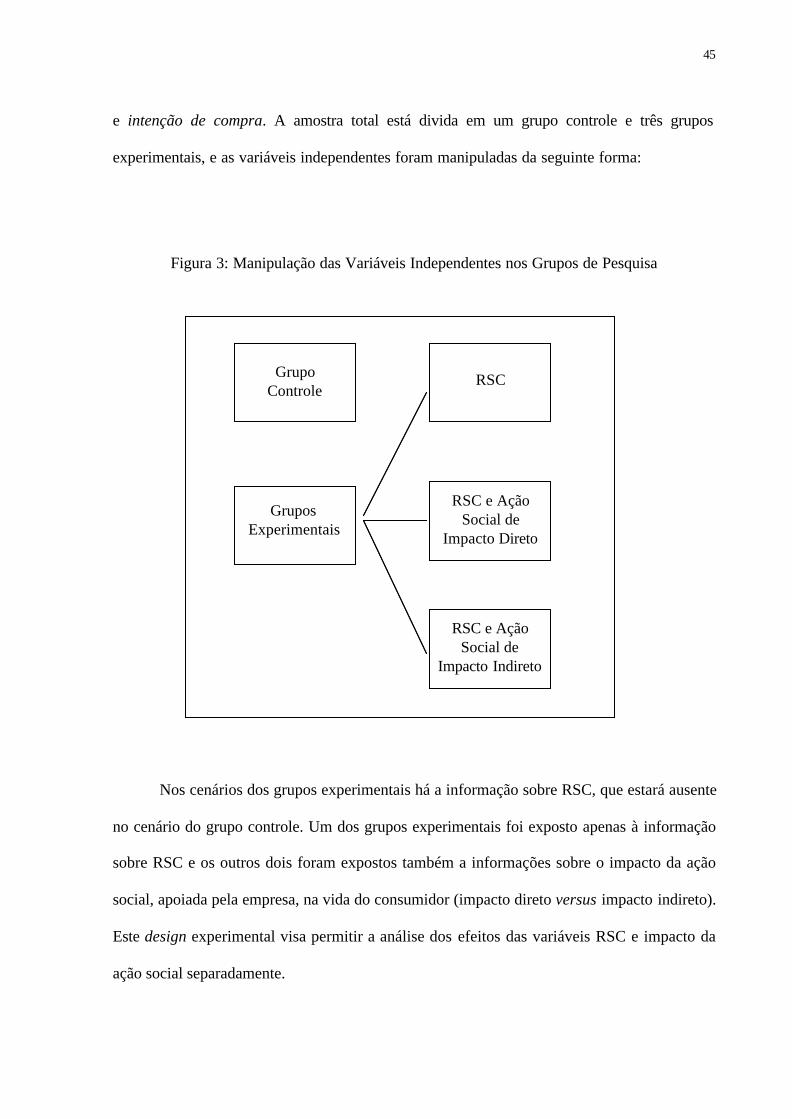

Figura 3: Manipulação das Variáveis Independentes nos Grupos de Pesquisa .............. 45

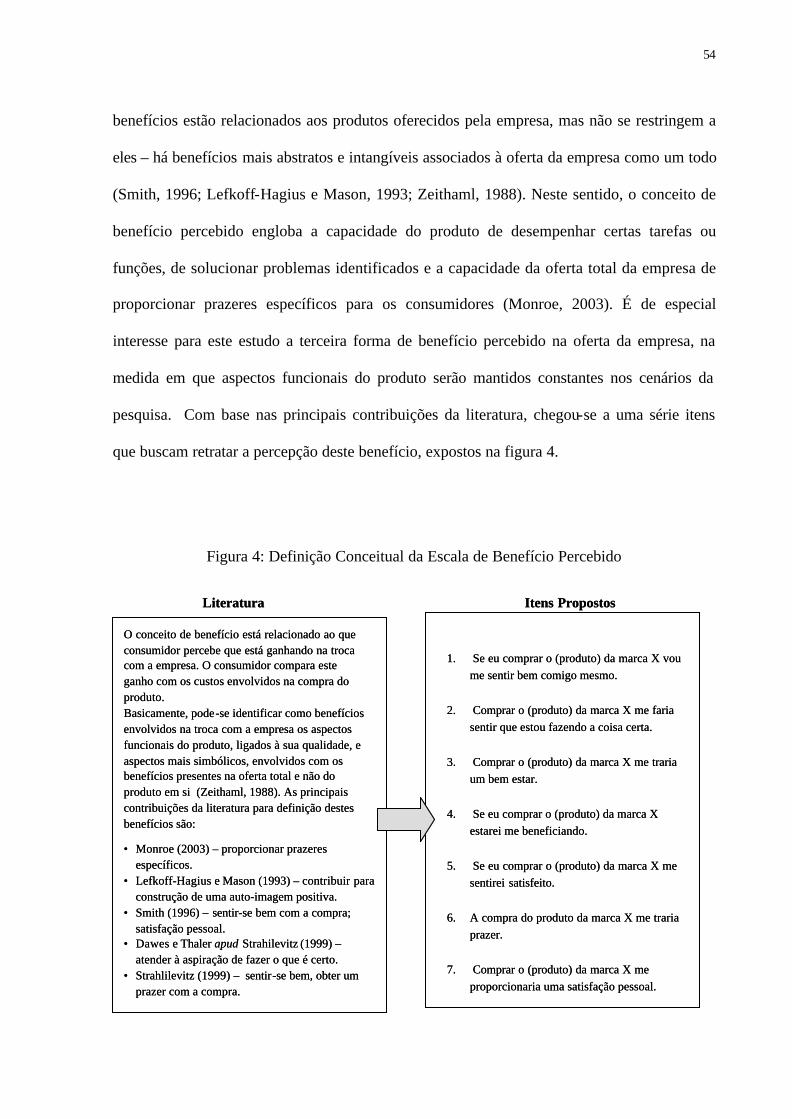

Figura 4: Definição Conceitual da Escala de Benefício Percebido .................................. 54

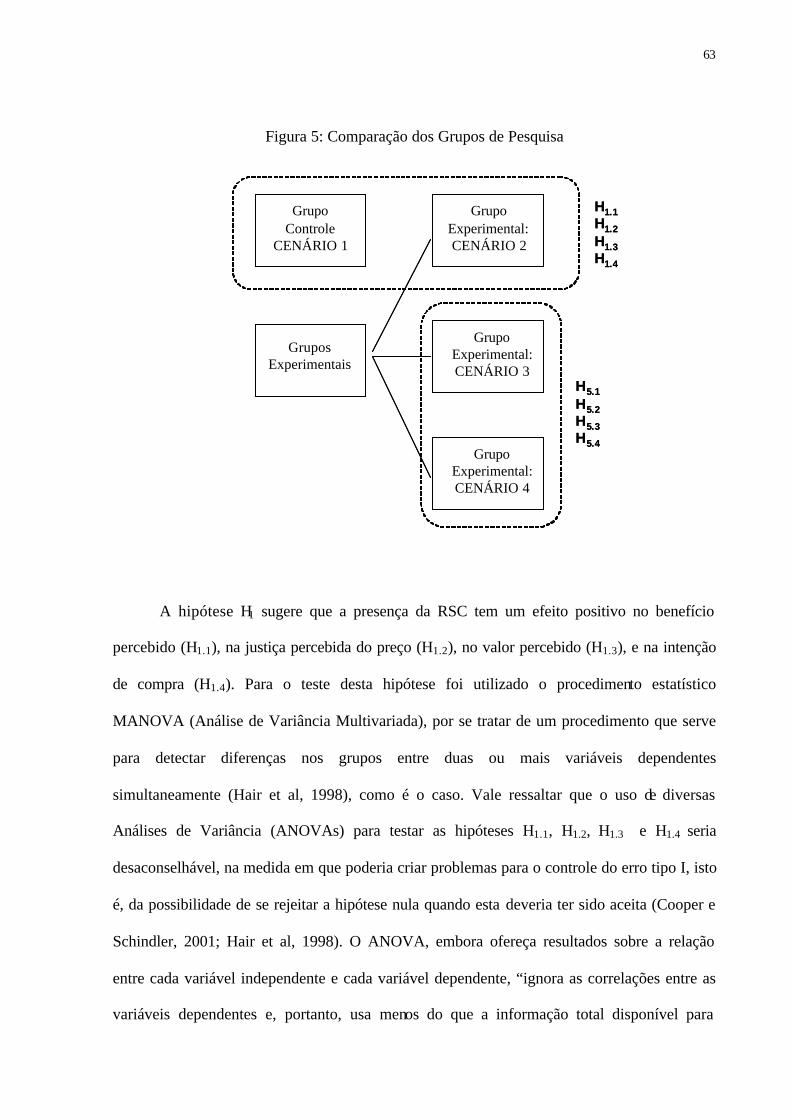

Figura 5: Comparação dos Grupos de Pesquisa ............................................................. 63

ix

LISTA DE GRÁFICOS

Gráfico 1: Valor Percebido vs. Benefício Percebido ....................................................... 105

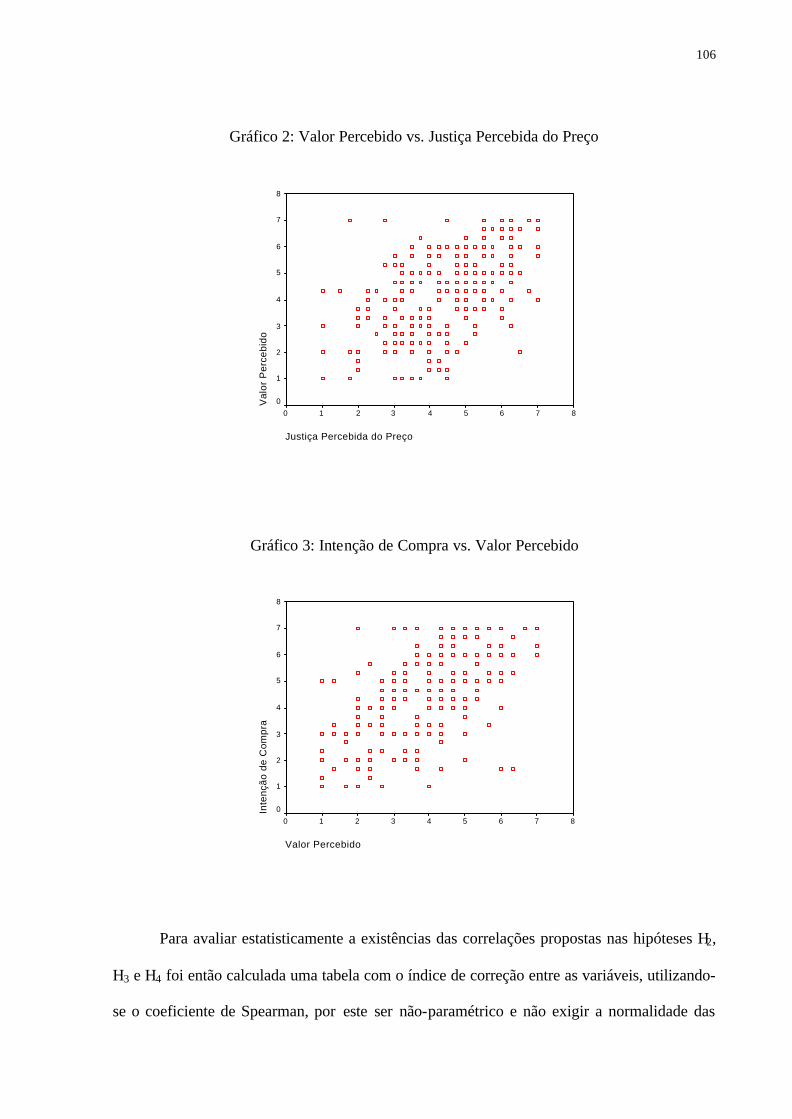

Gráfico 2: Valor Percebido vs. Justiça Percebida do Preço ............................................. 106

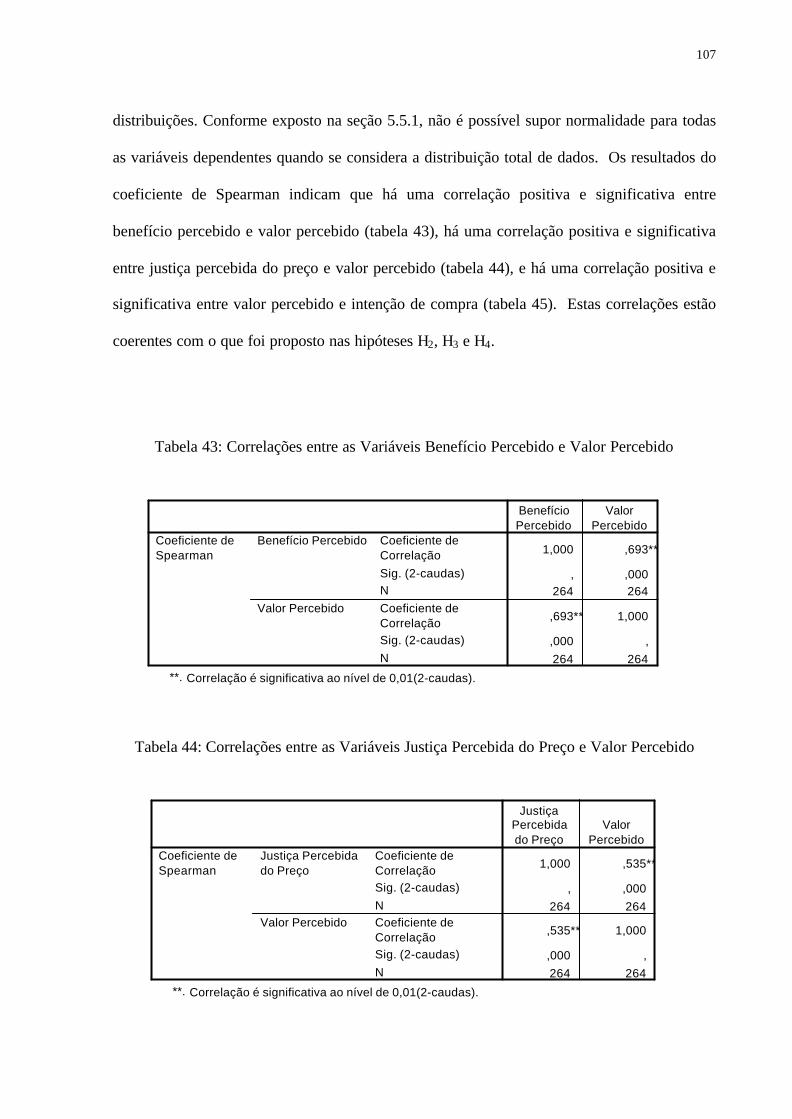

Gráfico 3: Intenção de Compra vs. Valor Percebido ....................................................... 106

x

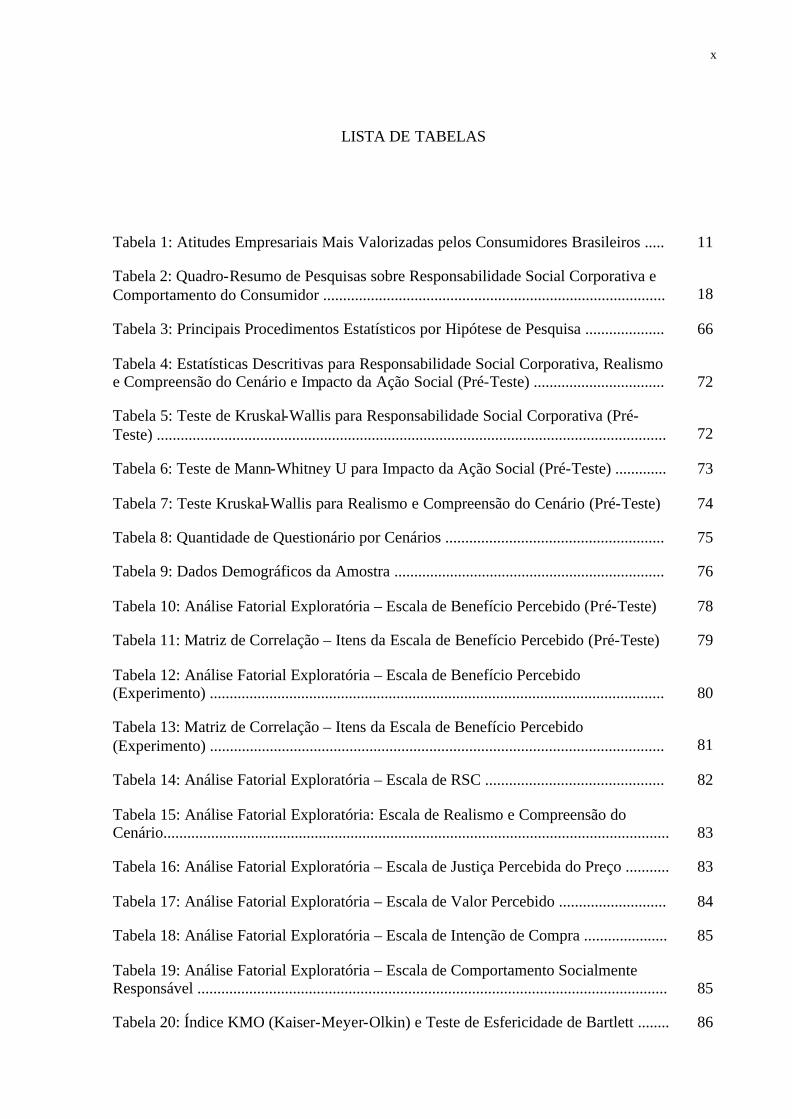

LISTA DE TABELAS

Tabela 1: Atitudes Empresariais Mais Valorizadas pelos Consumidores Brasileiros ..... 11

Tabela 2: Quadro-Resumo de Pesquisas sobre Responsabilidade Social Corporativa e Comportamento do Consumidor ...................................................................................... 18

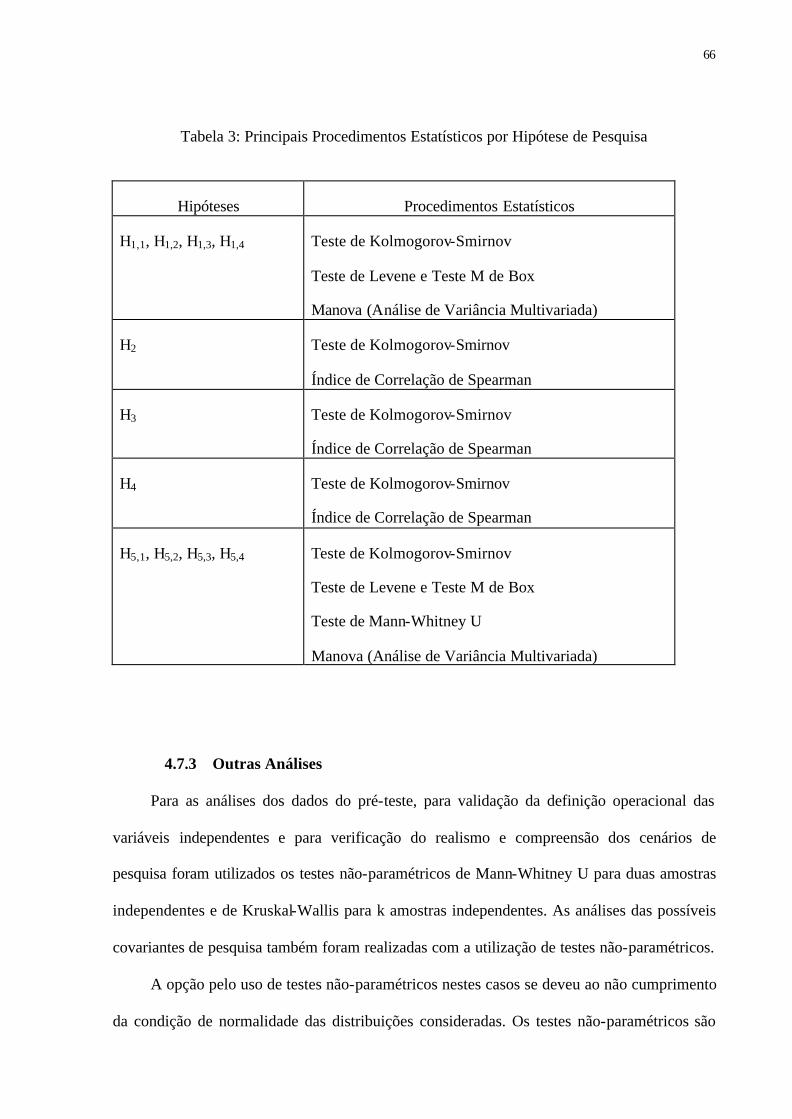

Tabela 3: Principais Procedimentos Estatísticos por Hipótese de Pesquisa .................... 66

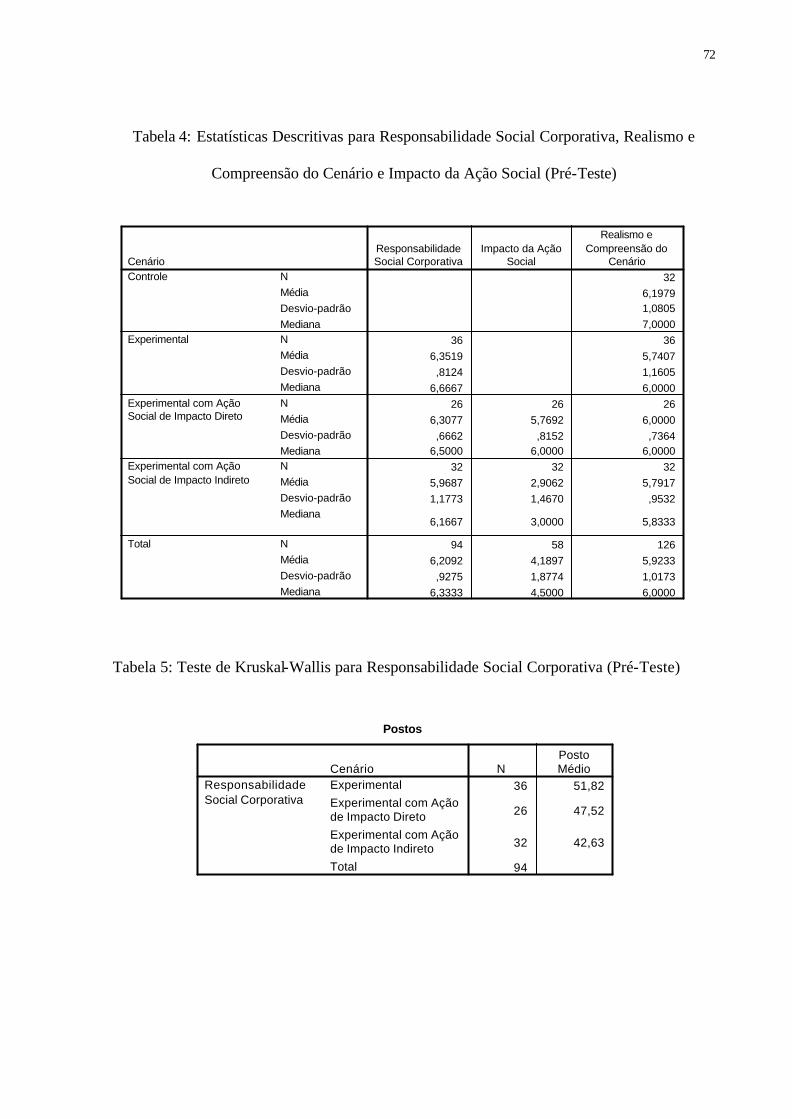

Tabela 4: Estatísticas Descritivas para Responsabilidade Social Corporativa, Realismo e Compreensão do Cenário e Impacto da Ação Social (Pré-Teste) ................................. 72

Tabela 5: Teste de Kruskal-Wallis para Responsabilidade Social Corporativa (Pré-Teste) ................................................................................................................................ 72

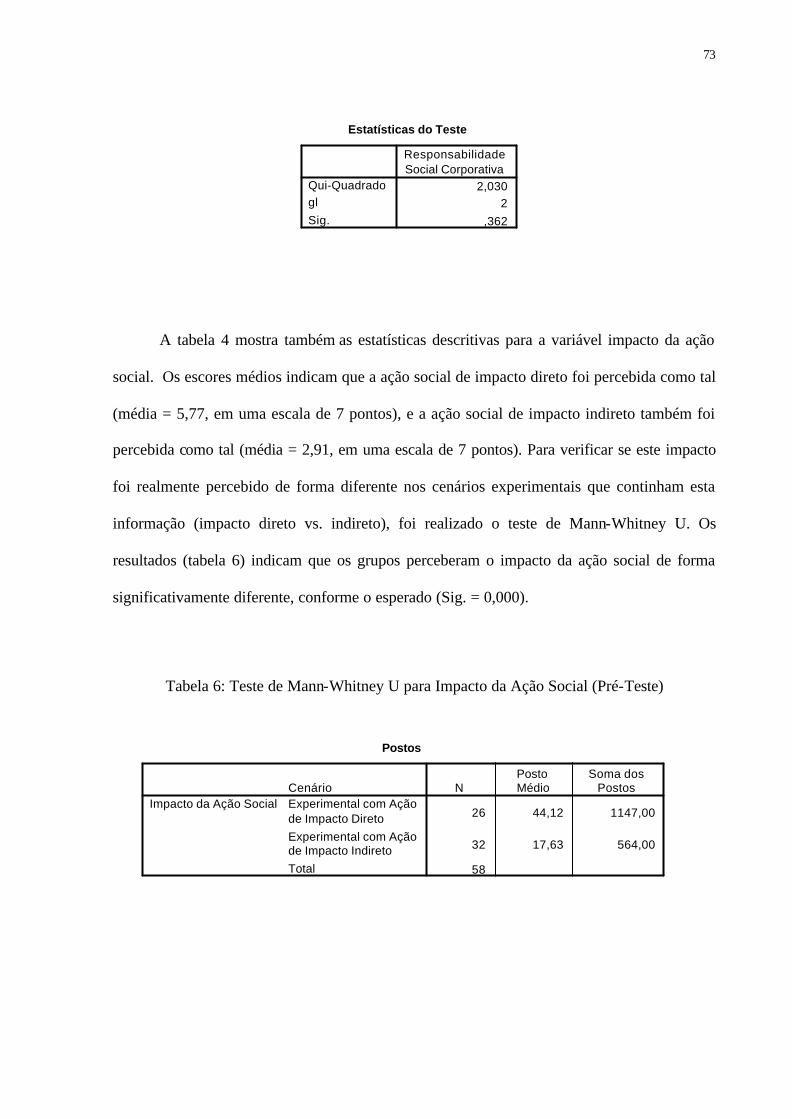

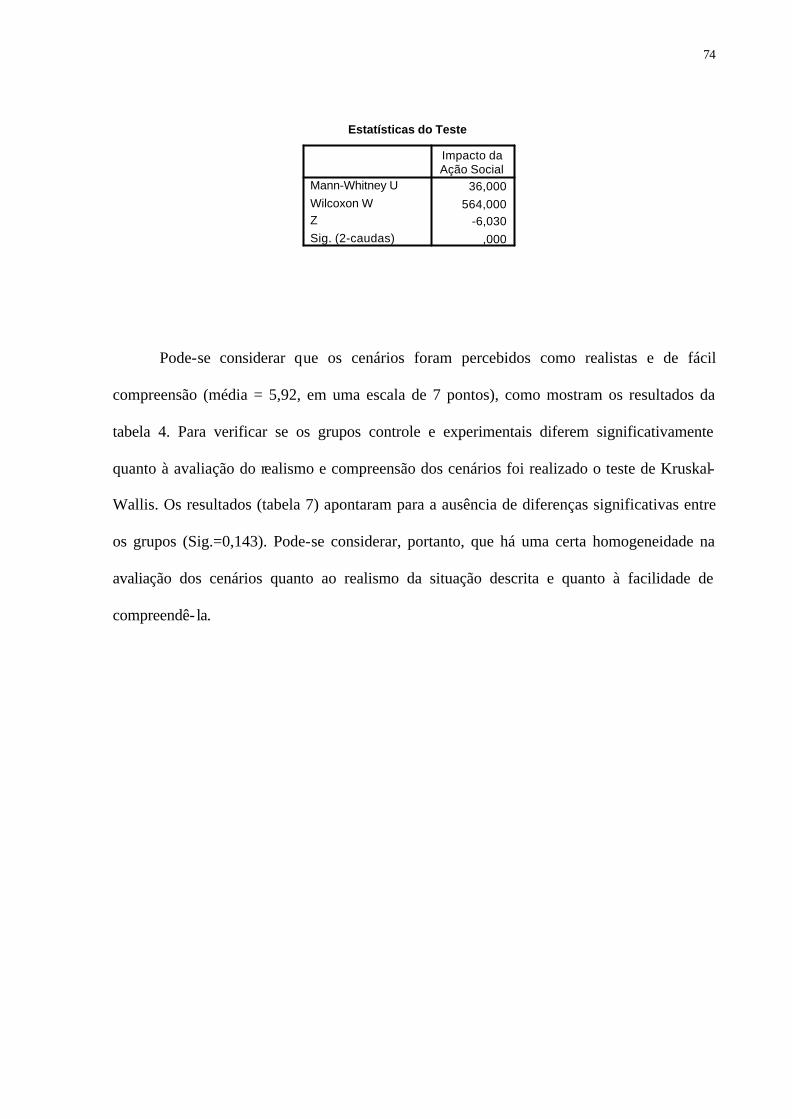

Tabela 6: Teste de Mann-Whitney U para Impacto da Ação Social (Pré-Teste) ............. 73

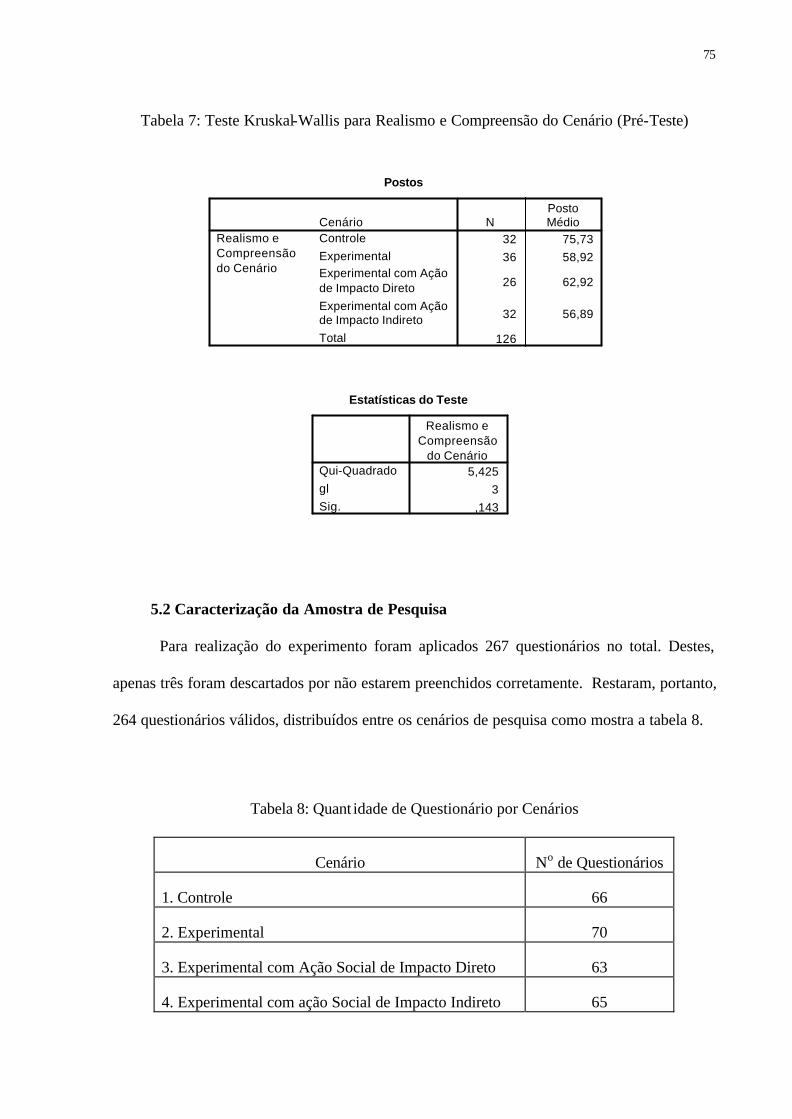

Tabela 7: Teste Kruskal-Wallis para Realismo e Compreensão do Cenário (Pré-Teste) 74

Tabela 8: Quantidade de Questionário por Cenários ....................................................... 75

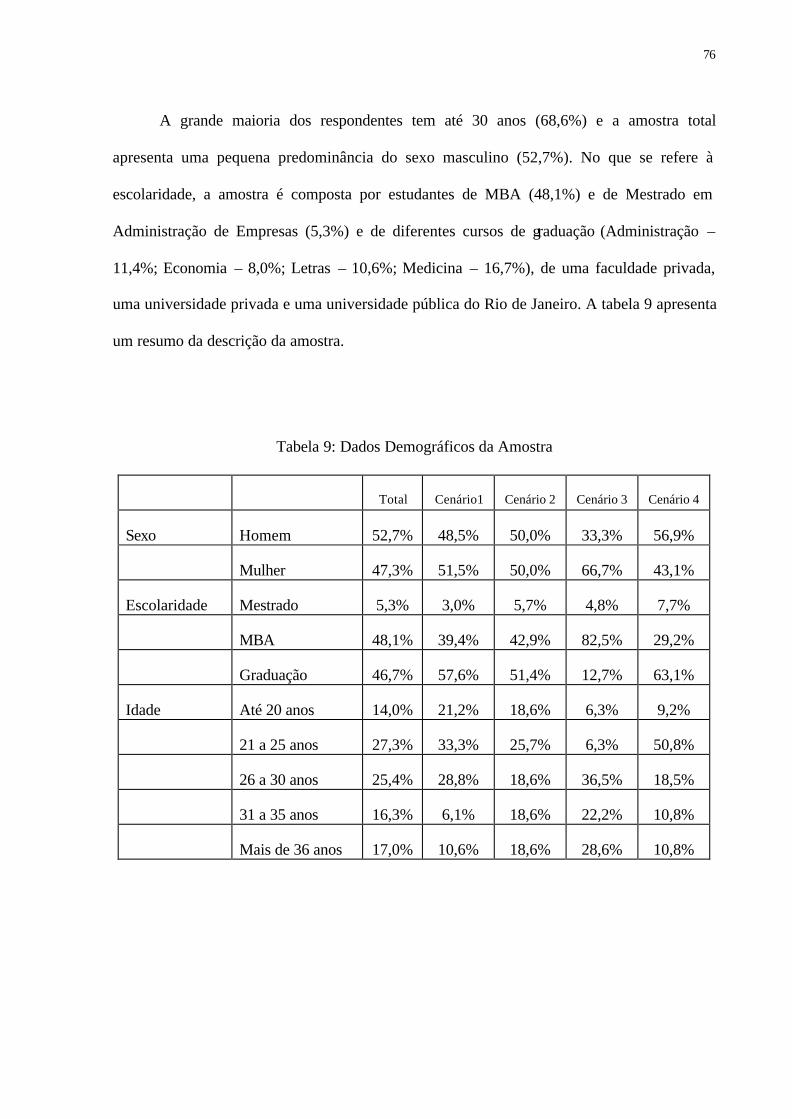

Tabela 9: Dados Demográficos da Amostra .................................................................... 76

Tabela 10: Análise Fatorial Exploratória – Escala de Benefício Percebido (Pré-Teste) 78

Tabela 11: Matriz de Correlação – Itens da Escala de Benefício Percebido (Pré-Teste) 79

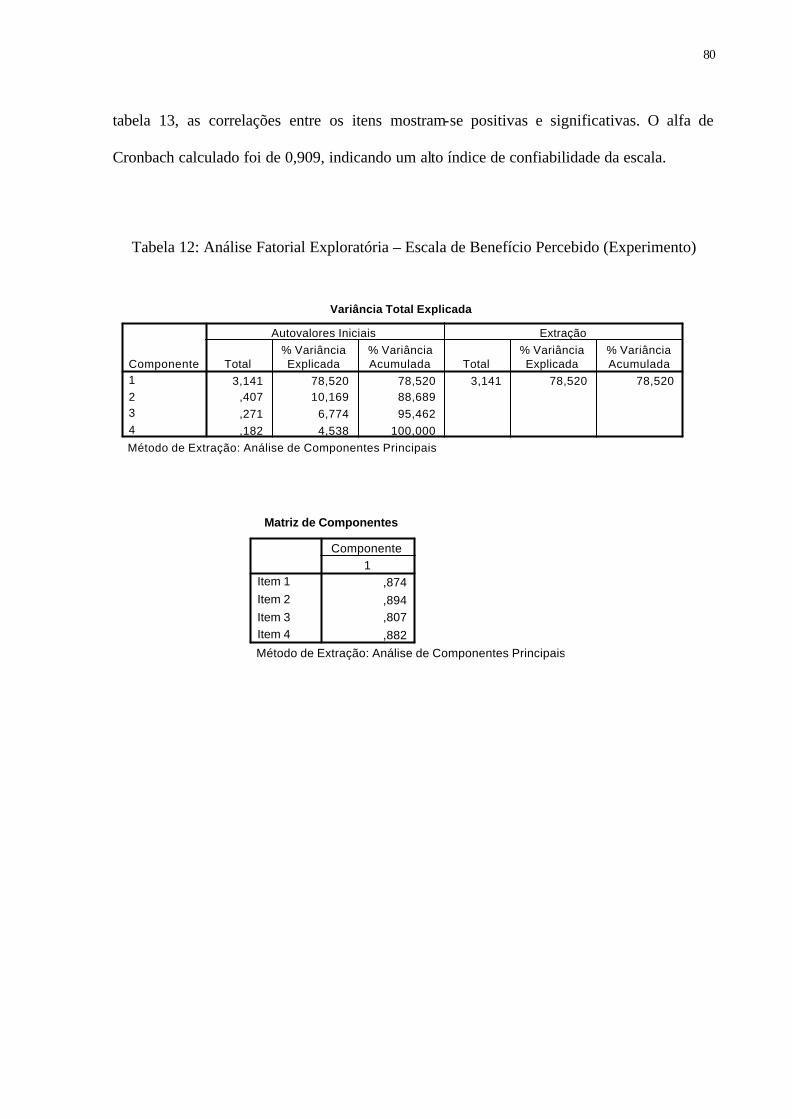

Tabela 12: Análise Fatorial Exploratória – Escala de Benefício Percebido (Experimento) .................................................................................................................. 80

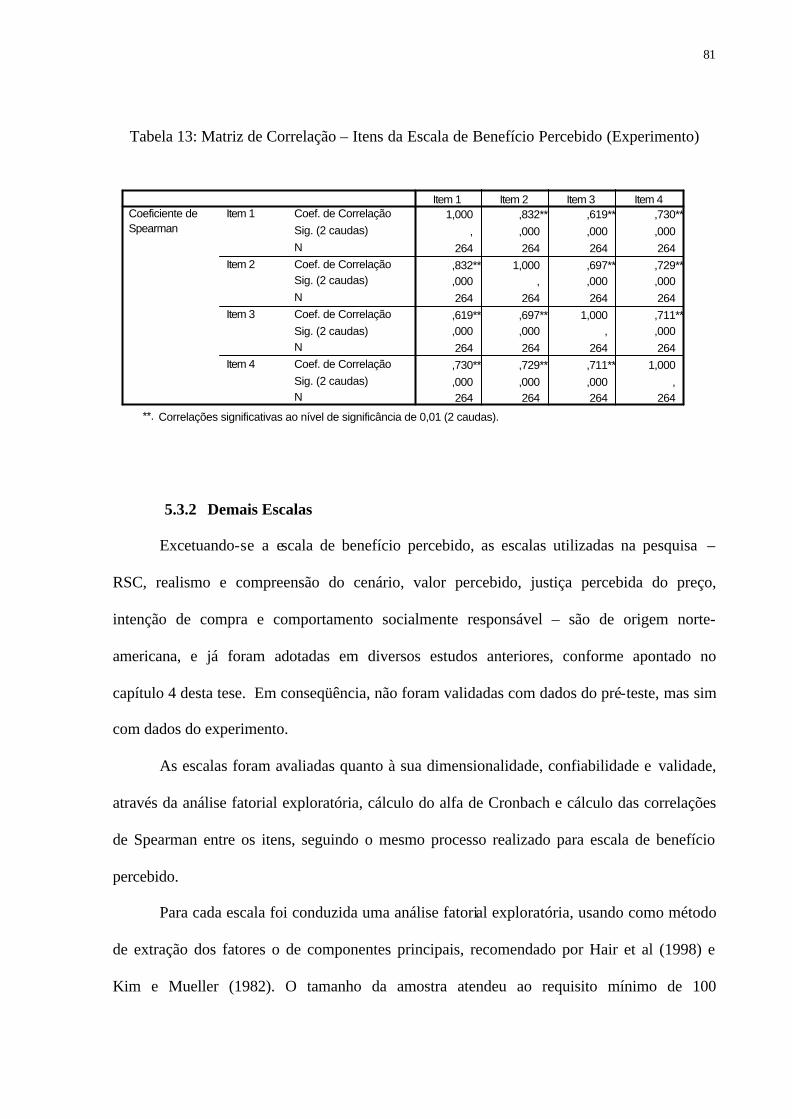

Tabela 13: Matriz de Correlação – Itens da Escala de Benefício Percebido (Experimento) .................................................................................................................. 81

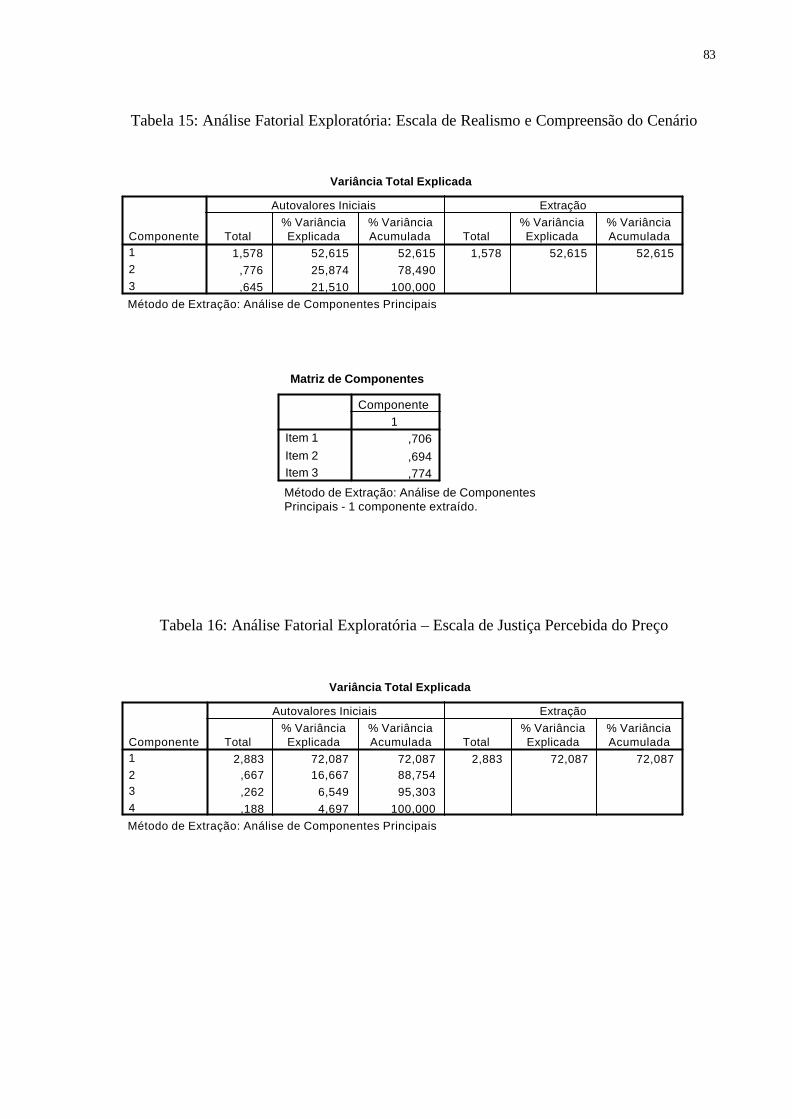

Tabela 14: Análise Fatorial Exploratória – Escala de RSC ............................................. 82

Tabela 15: Análise Fatorial Exploratória: Escala de Realismo e Compreensão do Cenário............................................................................................................................... 83

Tabela 16: Análise Fatorial Exploratória – Escala de Justiça Percebida do Preço ........... 83

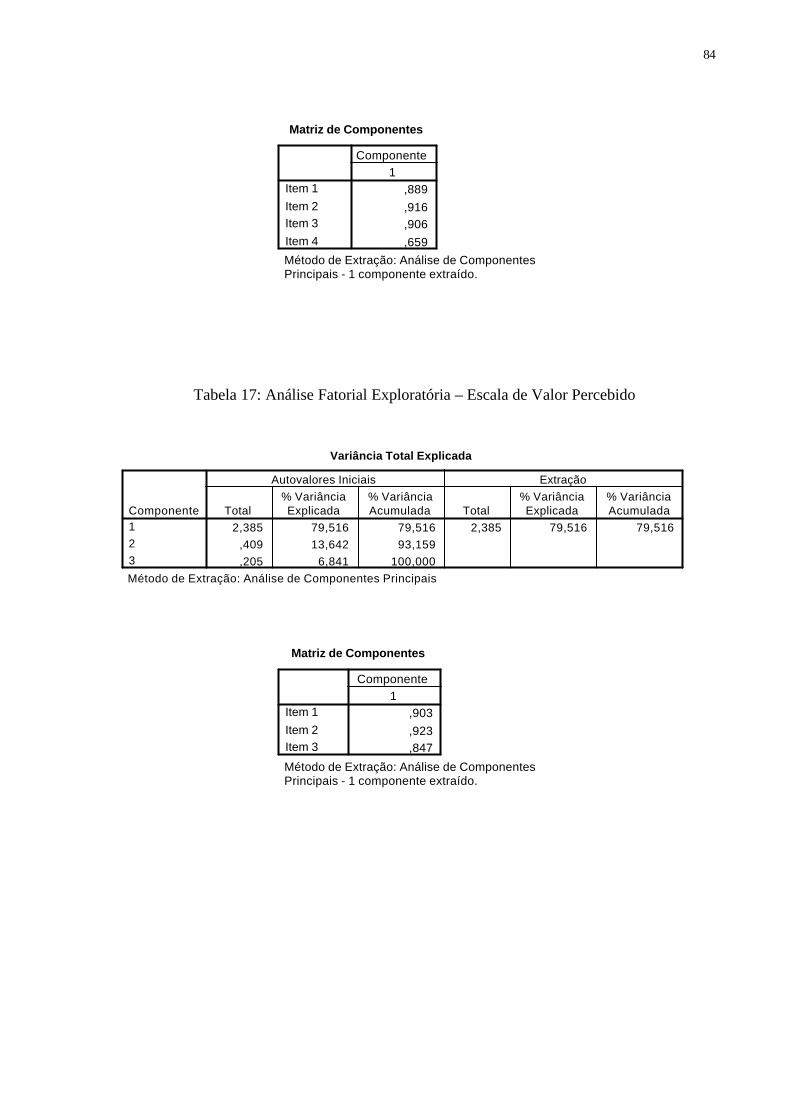

Tabela 17: Análise Fatorial Exploratória – Escala de Valor Percebido ........................... 84

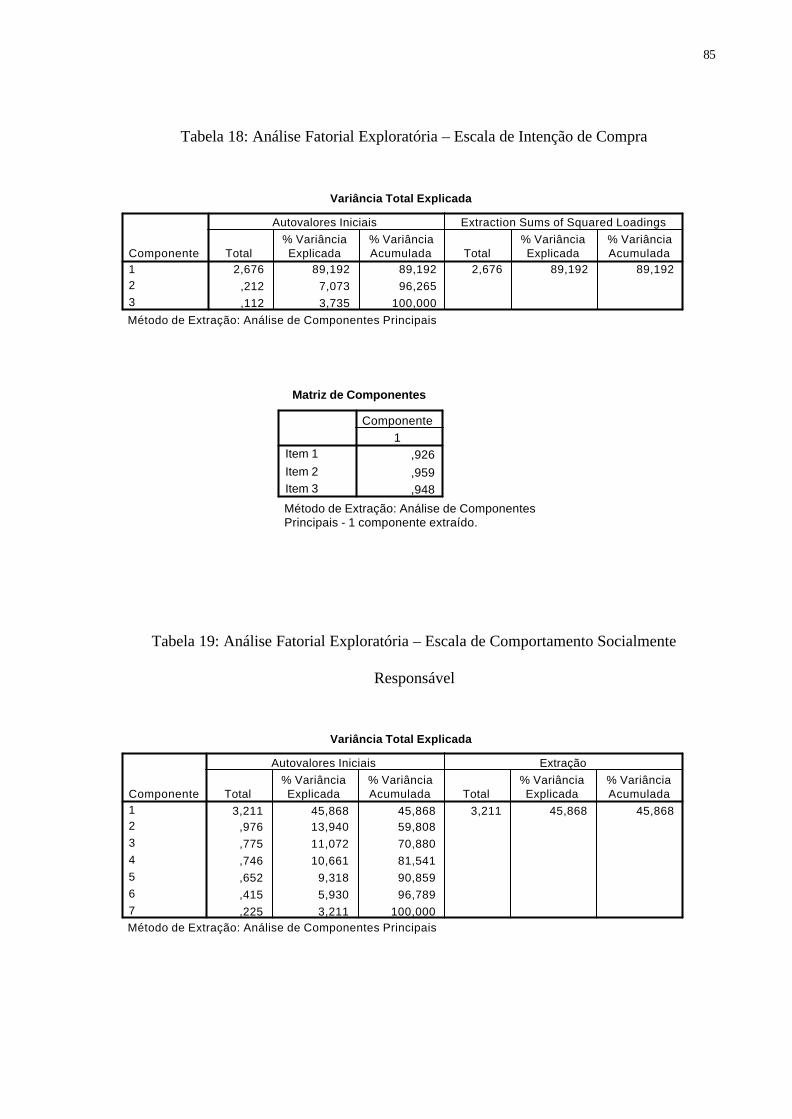

Tabela 18: Análise Fatorial Exploratória – Escala de Intenção de Compra ..................... 85

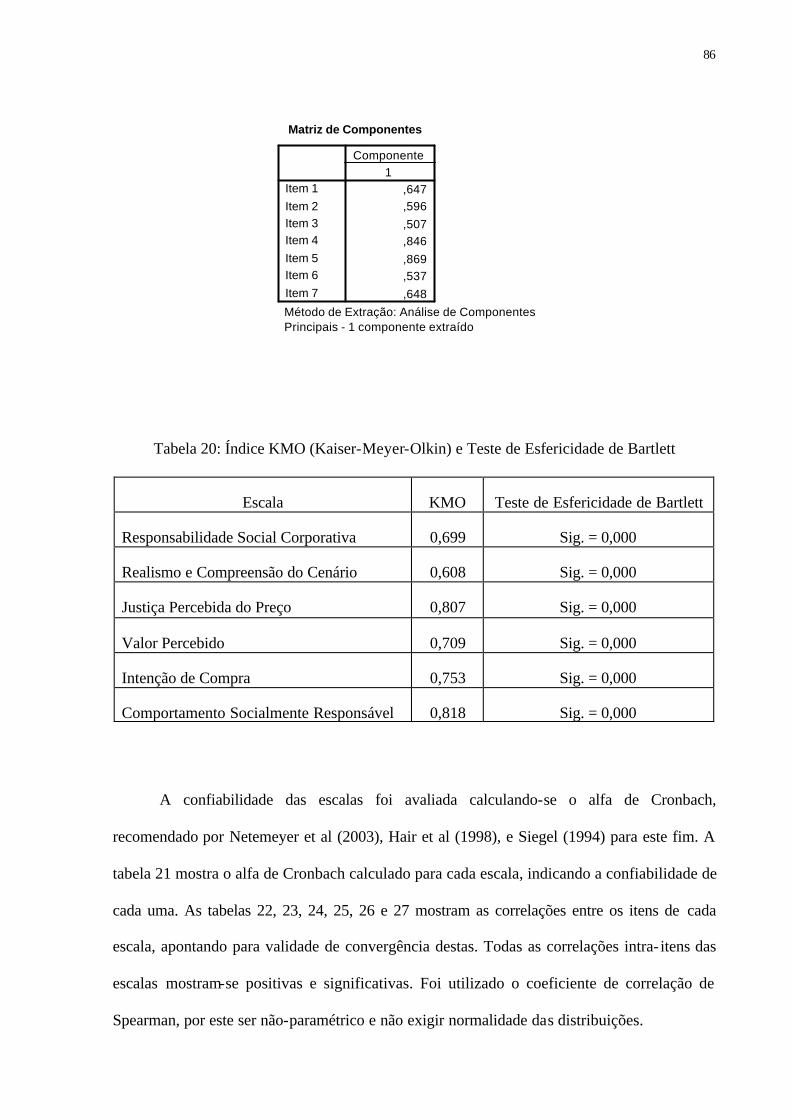

Tabela 19: Análise Fatorial Exploratória – Escala de Comportamento Socialmente Responsável ...................................................................................................................... 85

Tabela 20: Índice KMO (Kaiser-Meyer-Olkin) e Teste de Esfericidade de Bartlett ........ 86

xi

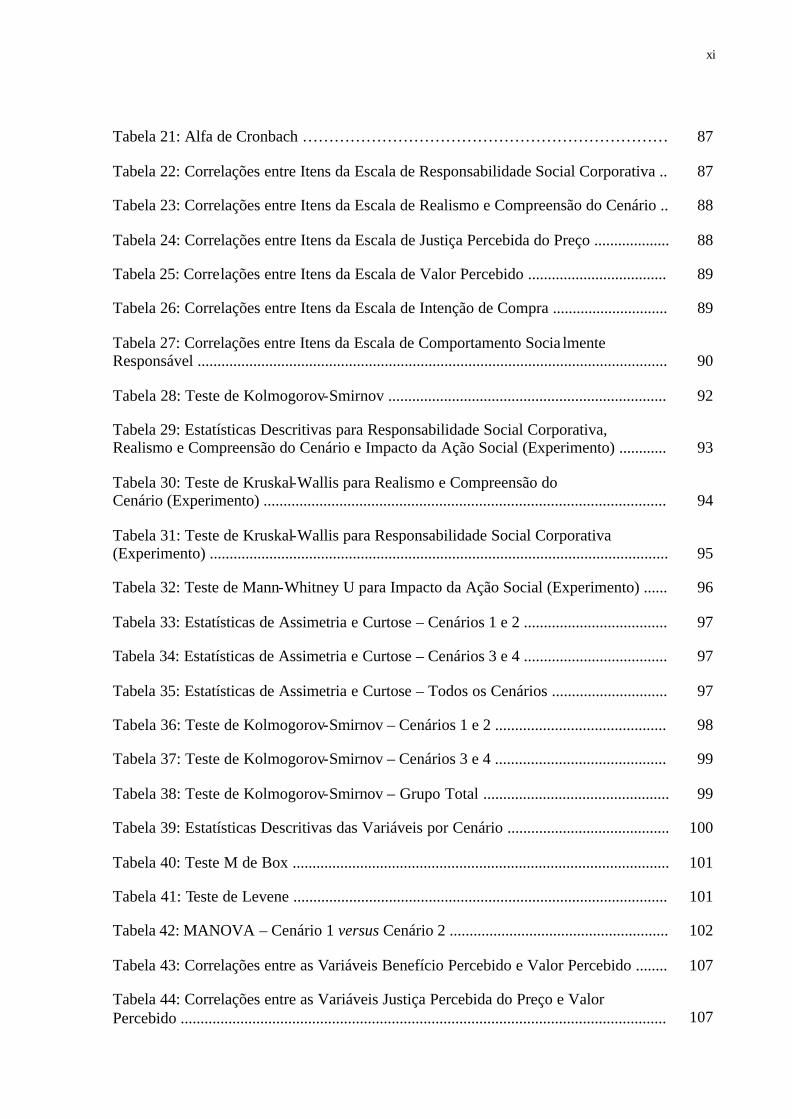

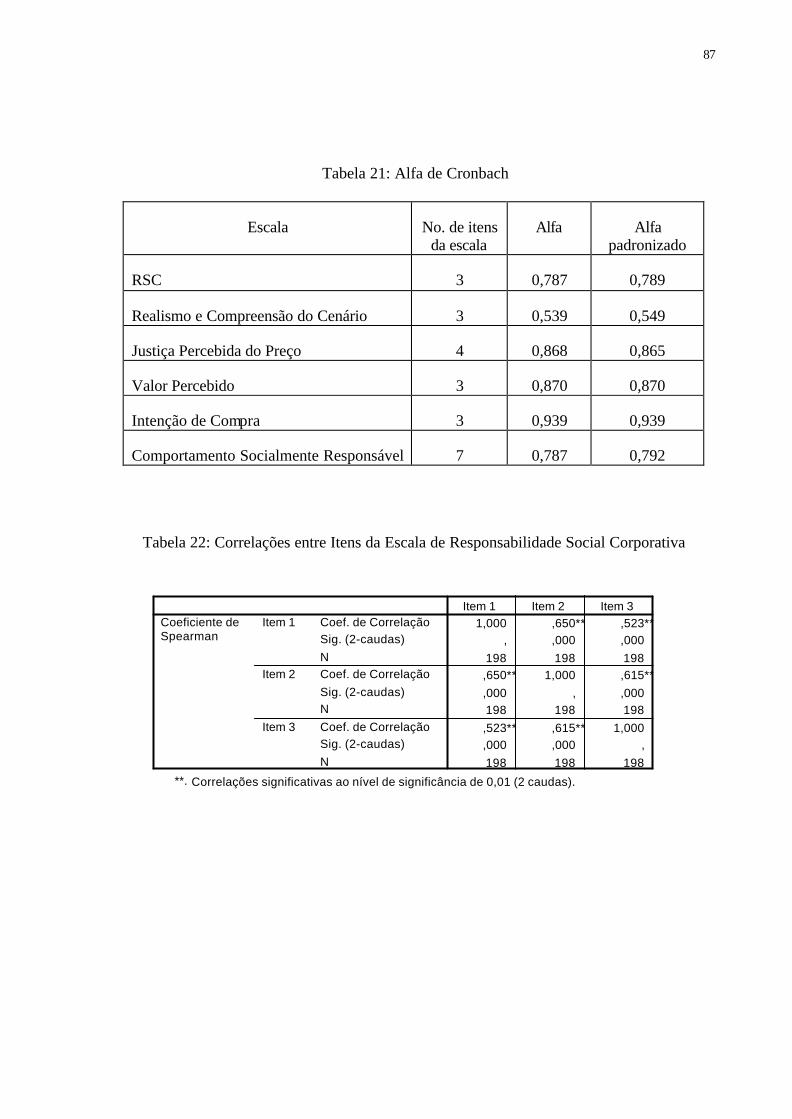

Tabela 21: Alfa de Cronbach …………………………………………………………… 87

Tabela 22: Correlações entre Itens da Escala de Responsabilidade Social Corporativa .. 87

Tabela 23: Correlações entre Itens da Escala de Realismo e Compreensão do Cenário .. 88

Tabela 24: Correlações entre Itens da Escala de Justiça Percebida do Preço ................... 88

Tabela 25: Correlações entre Itens da Escala de Valor Percebido ................................... 89

Tabela 26: Correlações entre Itens da Escala de Intenção de Compra ............................. 89

Tabela 27: Correlações entre Itens da Escala de Comportamento Socia lmente Responsável ...................................................................................................................... 90

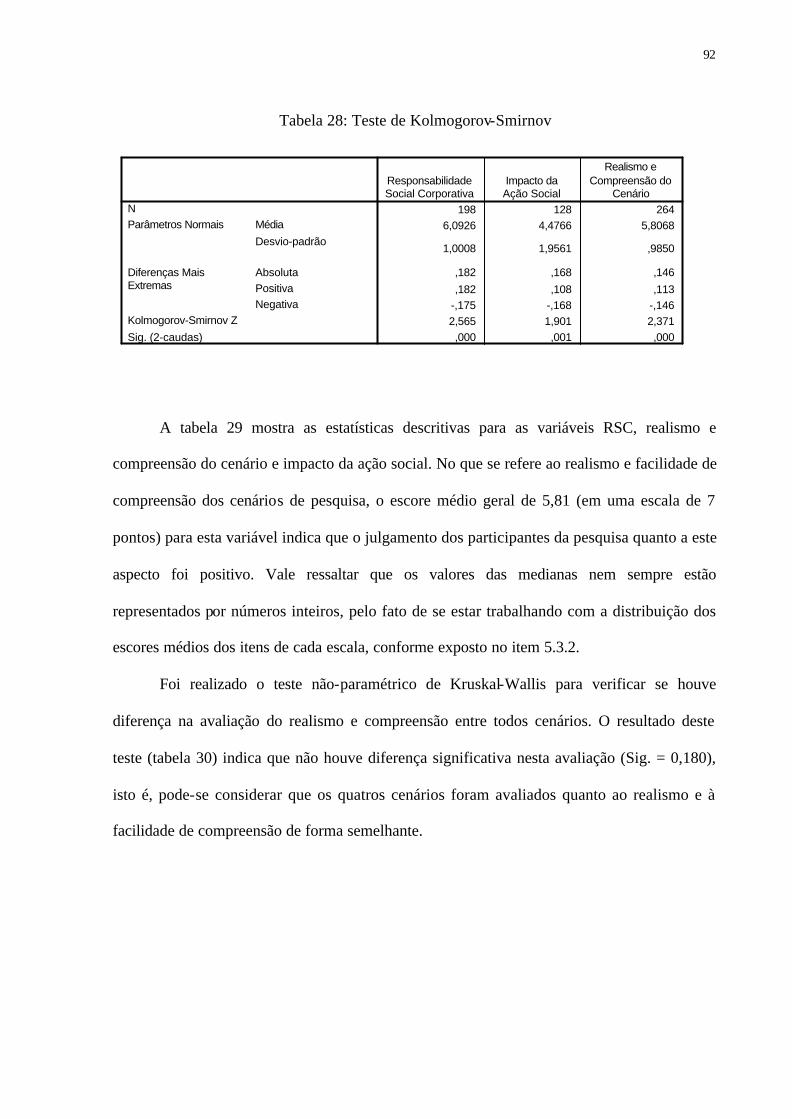

Tabela 28: Teste de Kolmogorov-Smirnov ...................................................................... 92

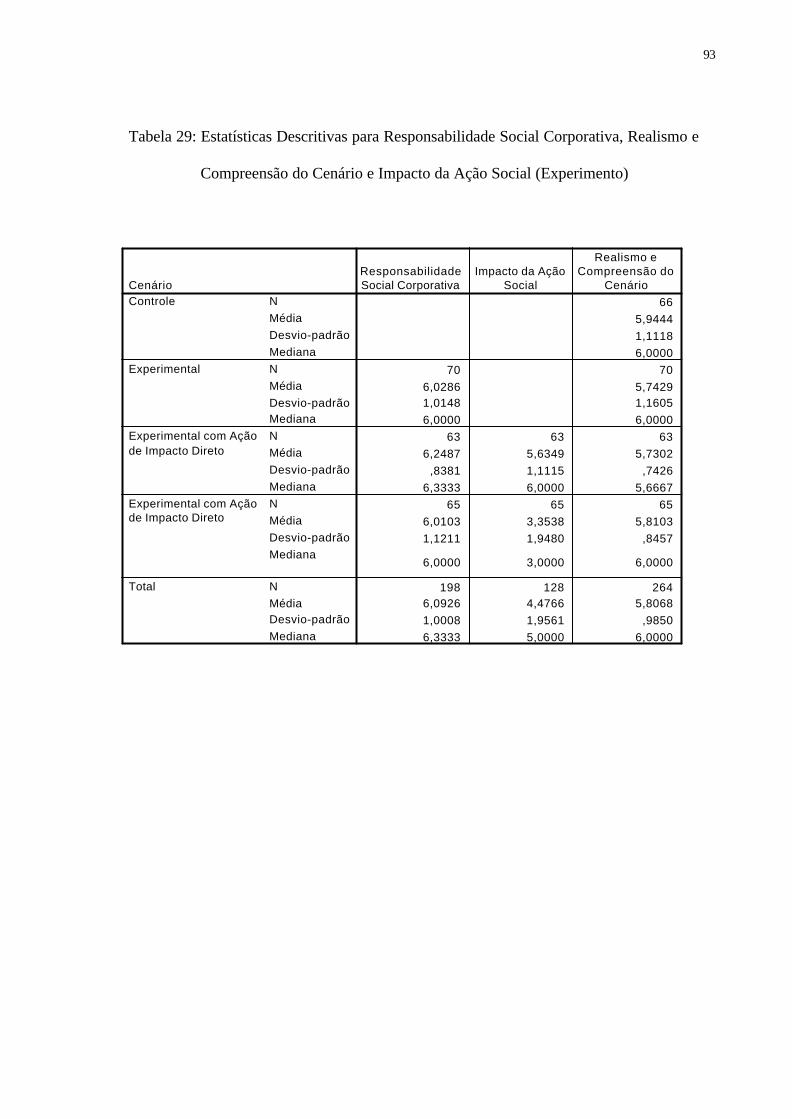

Tabela 29: Estatísticas Descritivas para Responsabilidade Social Corporativa, Realismo e Compreensão do Cenário e Impacto da Ação Social (Experimento) ............ 93

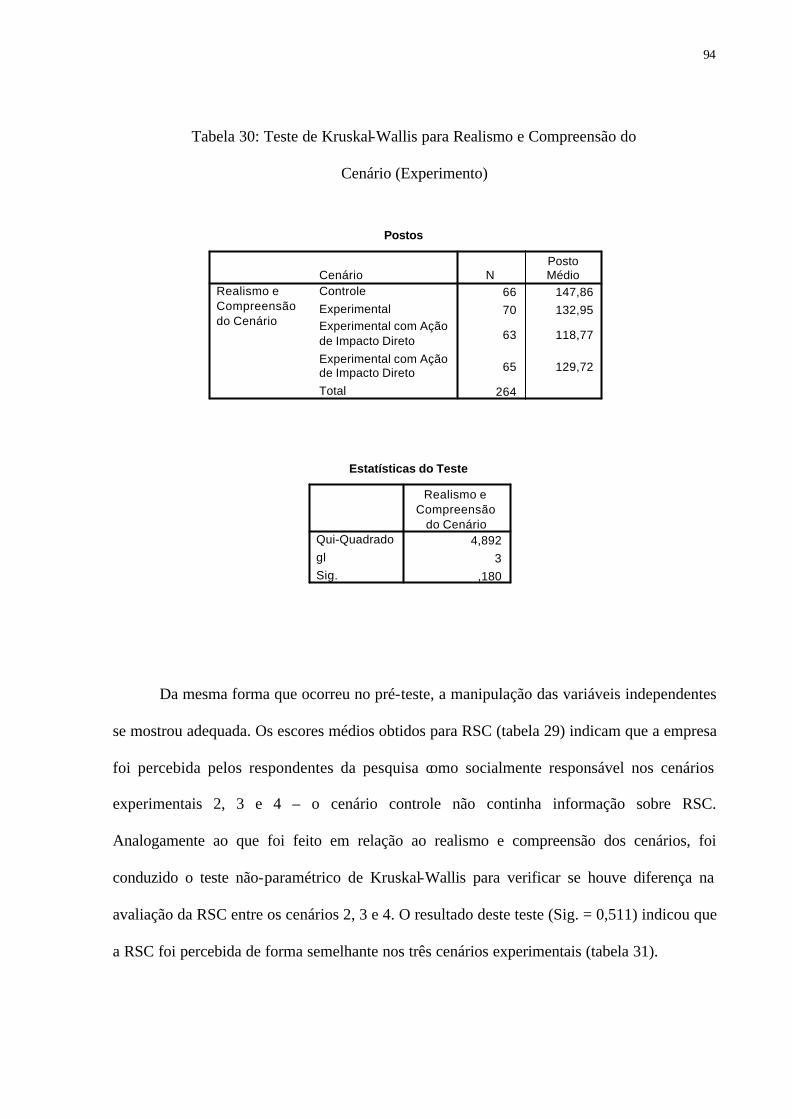

Tabela 30: Teste de Kruskal-Wallis para Realismo e Compreensão do Cenário (Experimento) ..................................................................................................... 94

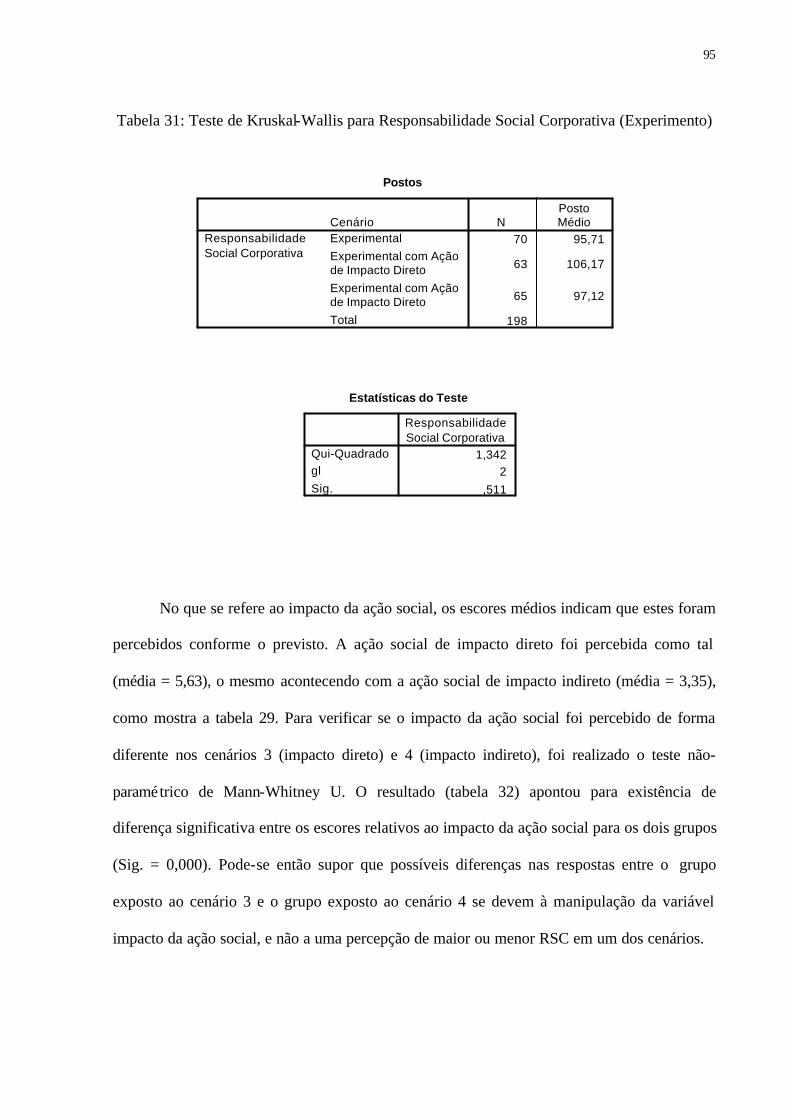

Tabela 31: Teste de Kruskal-Wallis para Responsabilidade Social Corporativa (Experimento) ................................................................................................................... 95

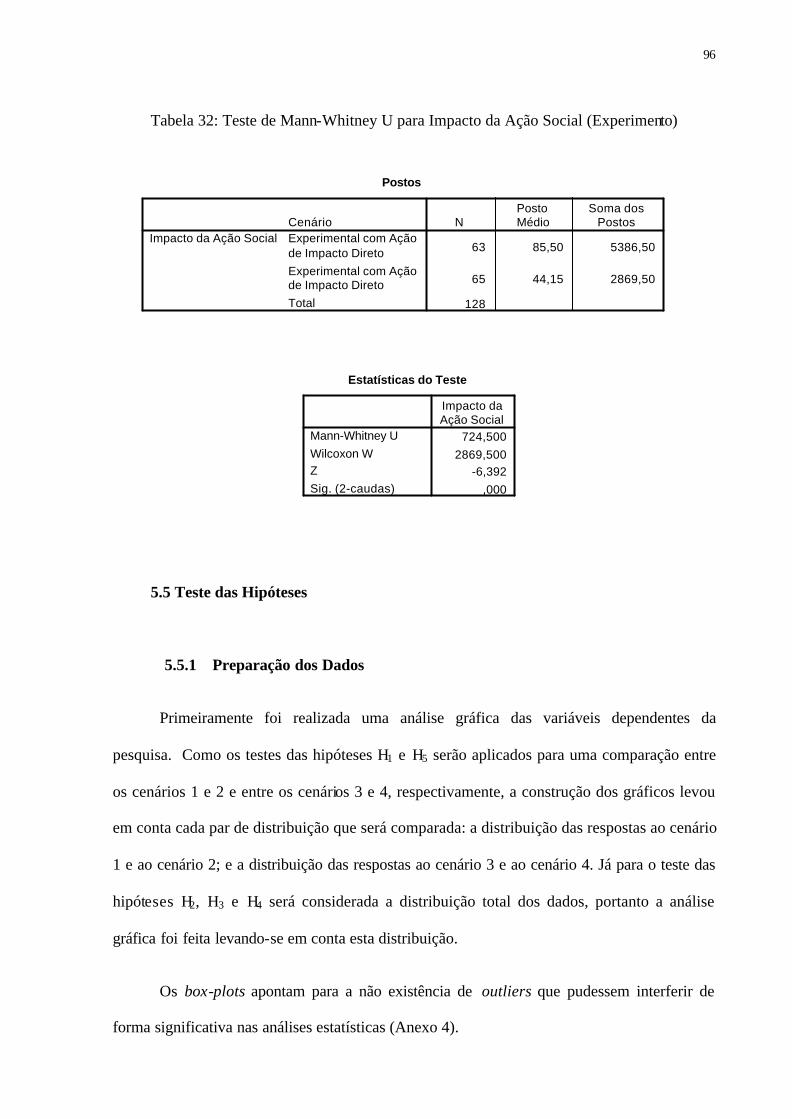

Tabela 32: Teste de Mann-Whitney U para Impacto da Ação Social (Experimento) ...... 96

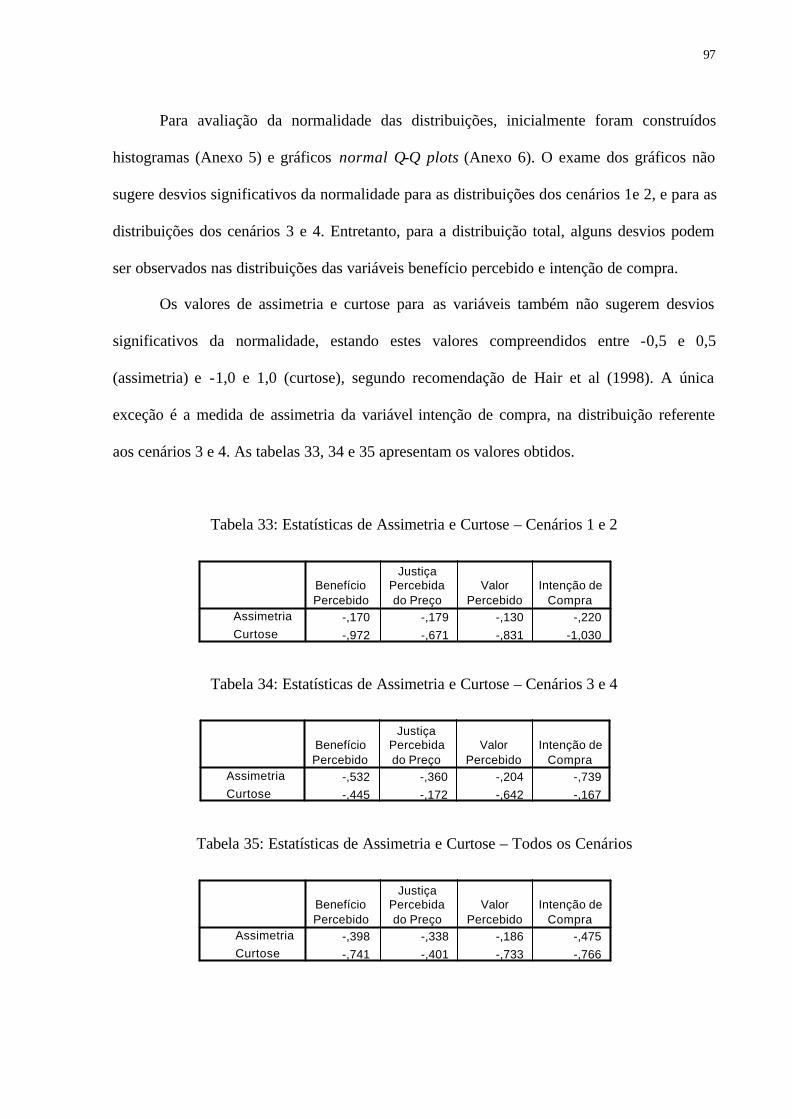

Tabela 33: Estatísticas de Assimetria e Curtose – Cenários 1 e 2 .................................... 97

Tabela 34: Estatísticas de Assimetria e Curtose – Cenários 3 e 4 .................................... 97

Tabela 35: Estatísticas de Assimetria e Curtose – Todos os Cenários ............................. 97

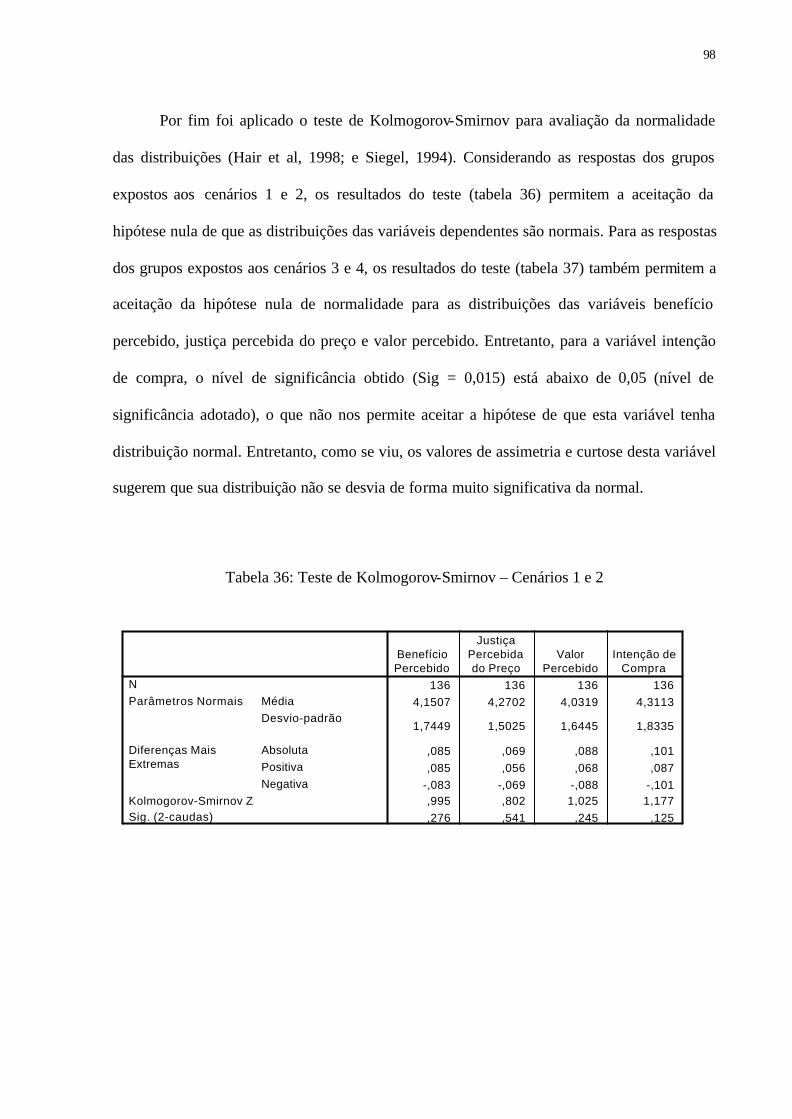

Tabela 36: Teste de Kolmogorov-Smirnov – Cenários 1 e 2 ........................................... 98

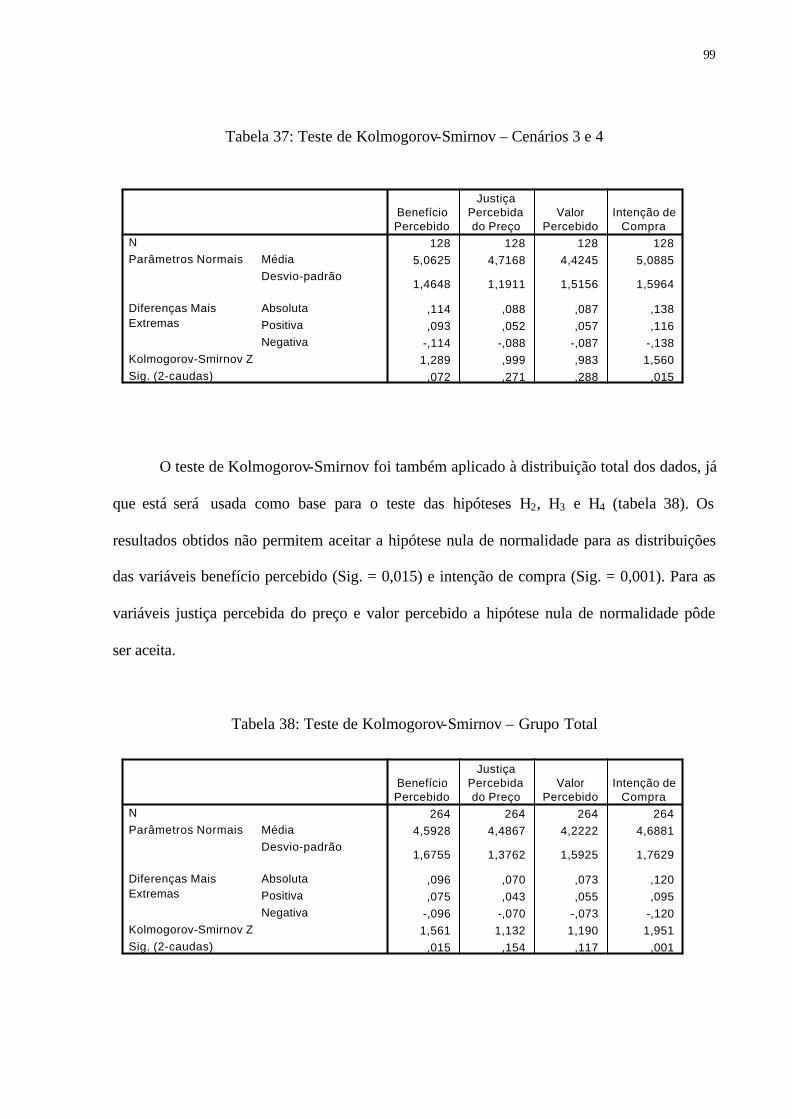

Tabela 37: Teste de Kolmogorov-Smirnov – Cenários 3 e 4 ........................................... 99

Tabela 38: Teste de Kolmogorov-Smirnov – Grupo Total ............................................... 99

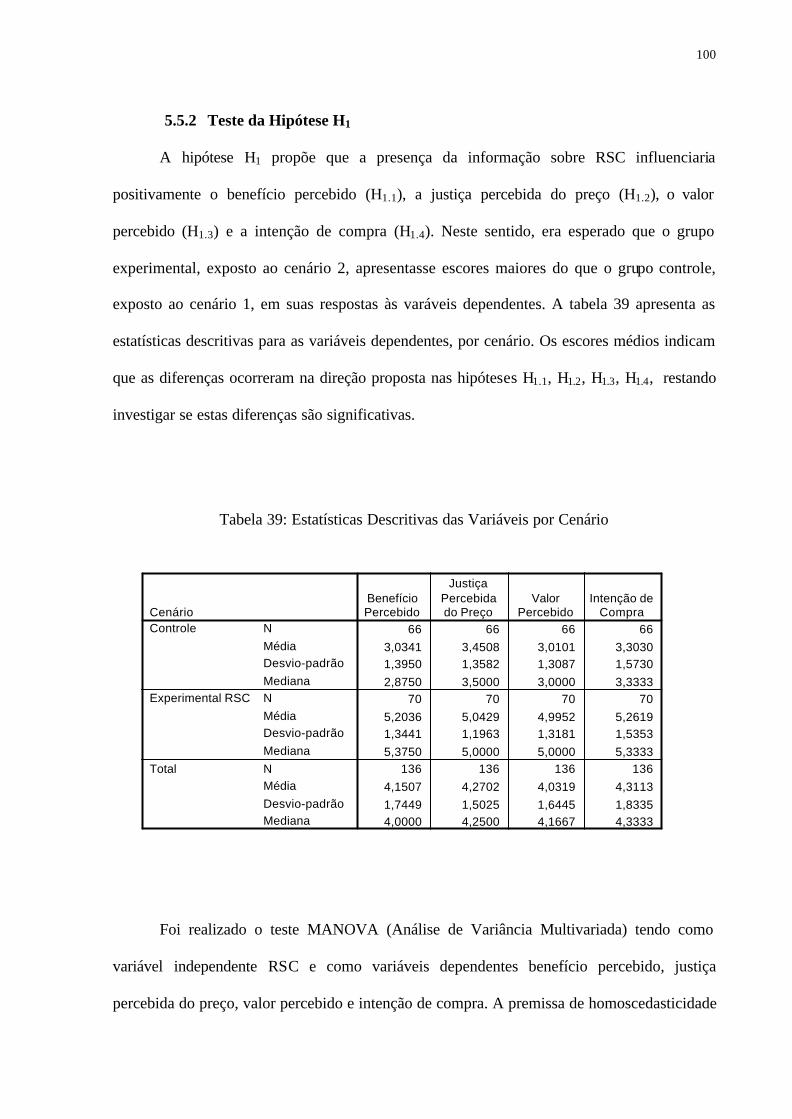

Tabela 39: Estatísticas Descritivas das Variáveis por Cenário ......................................... 100

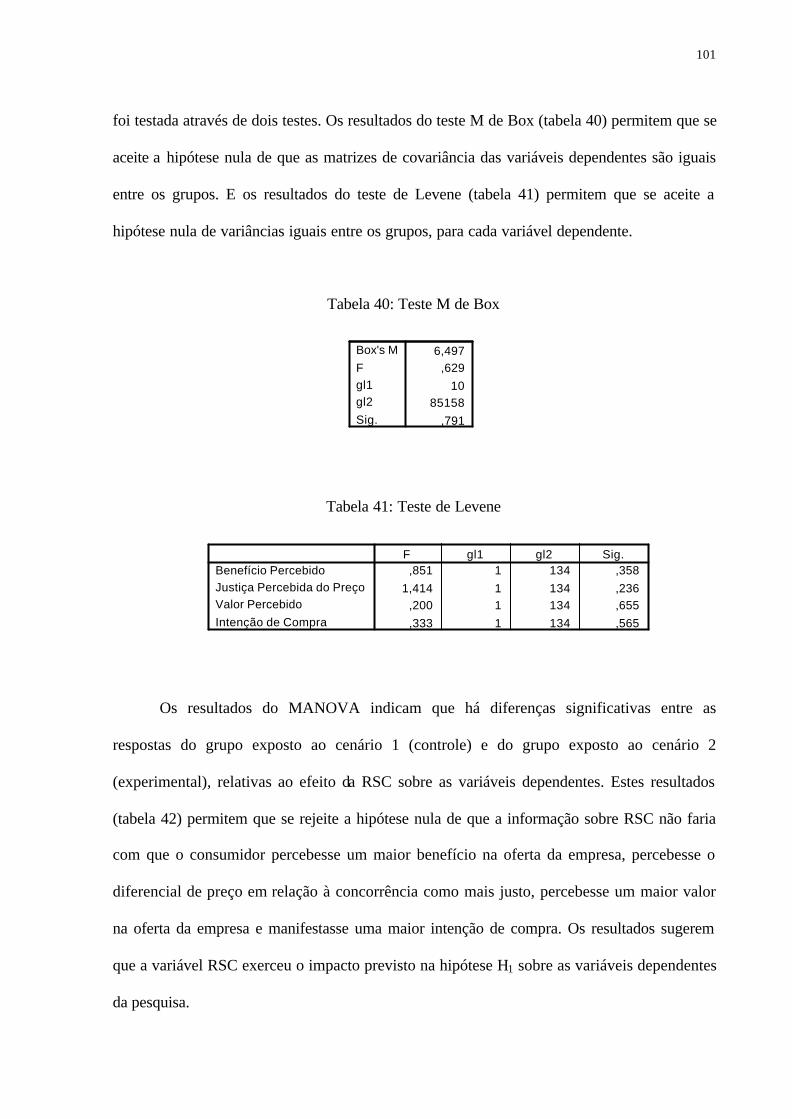

Tabela 40: Teste M de Box ............................................................................................... 101

Tabela 41: Teste de Levene .............................................................................................. 101

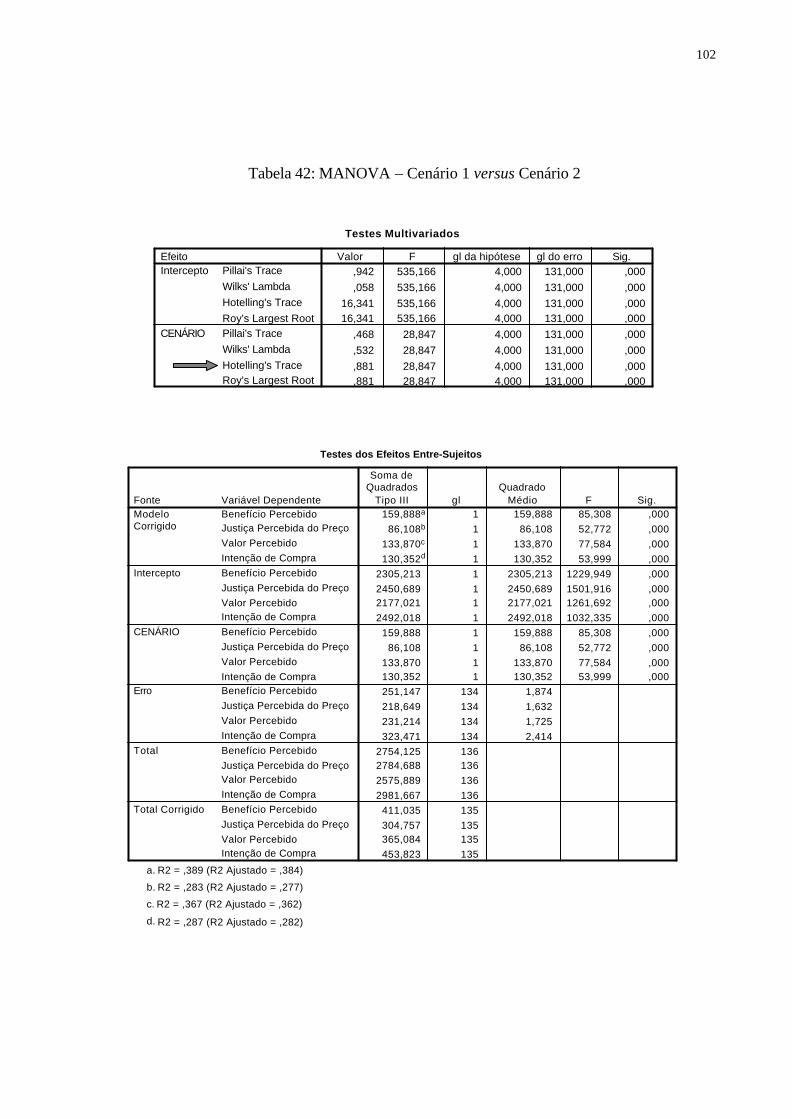

Tabela 42: MANOVA – Cenário 1 versus Cenário 2 ....................................................... 102

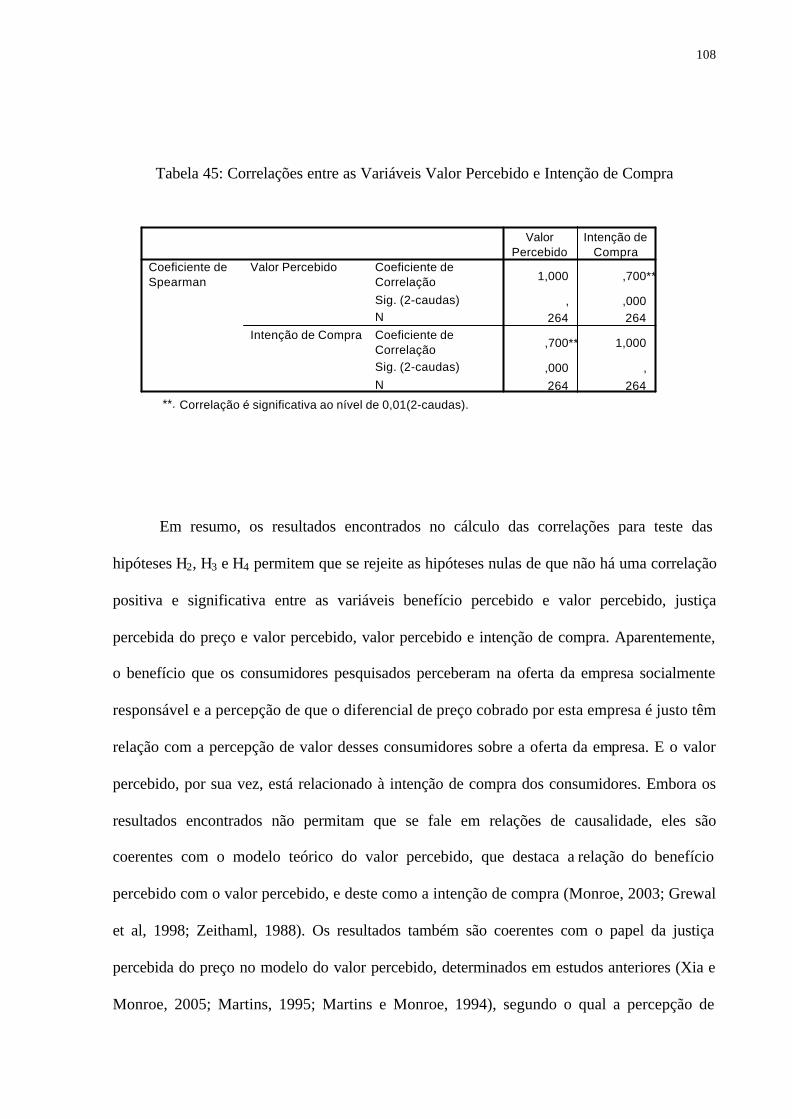

Tabela 43: Correlações entre as Variáveis Benefício Percebido e Valor Percebido ........ 107

Tabela 44: Correlações entre as Variáveis Justiça Percebida do Preço e Valor Percebido .......................................................................................................................... 107

xii

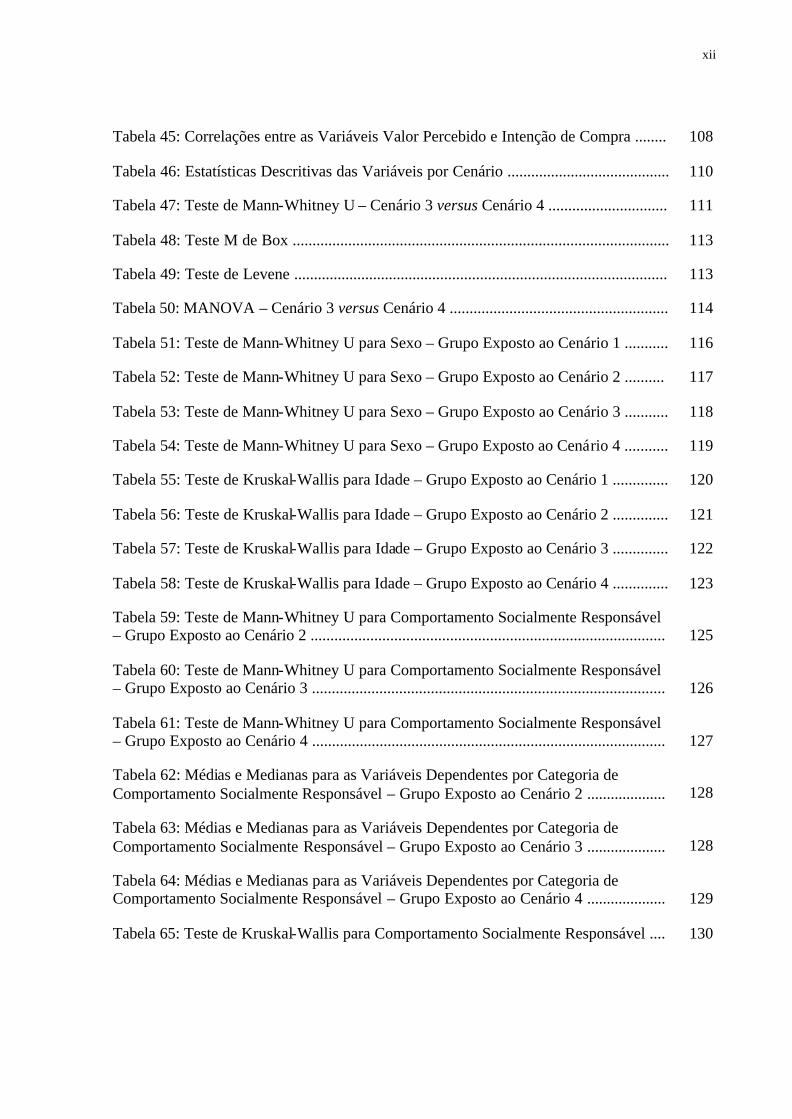

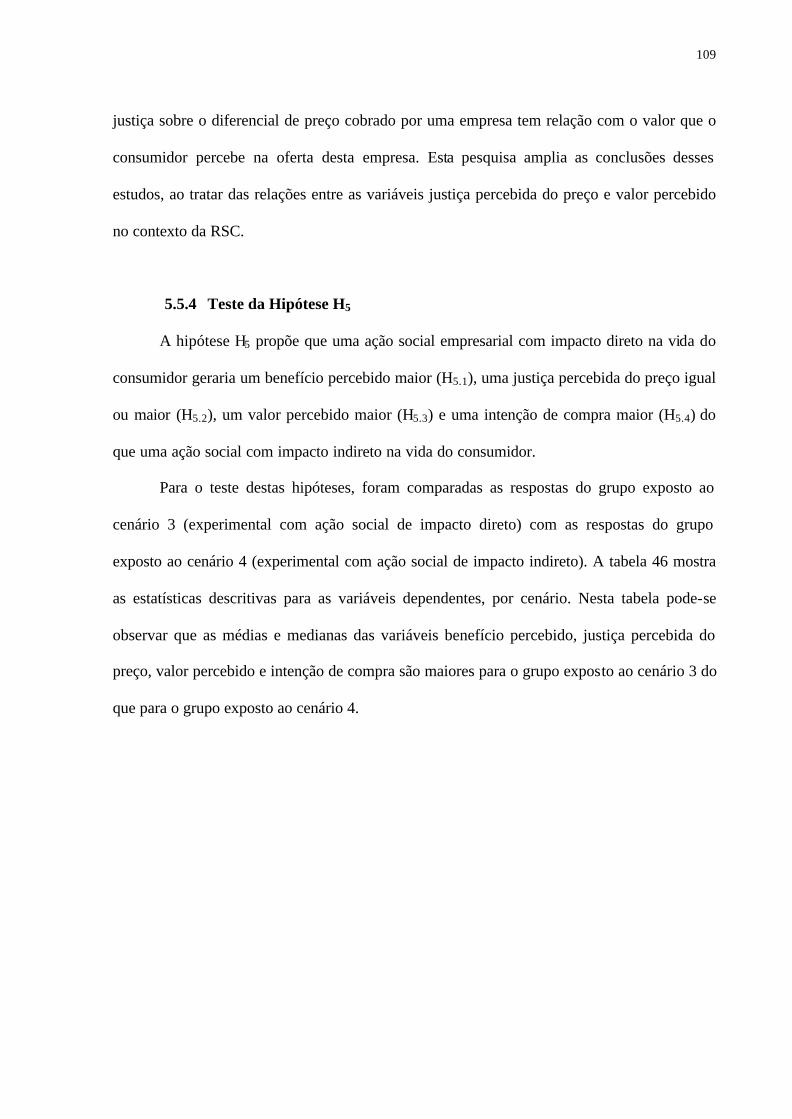

Tabela 45: Correlações entre as Variáveis Valor Percebido e Intenção de Compra ........ 108

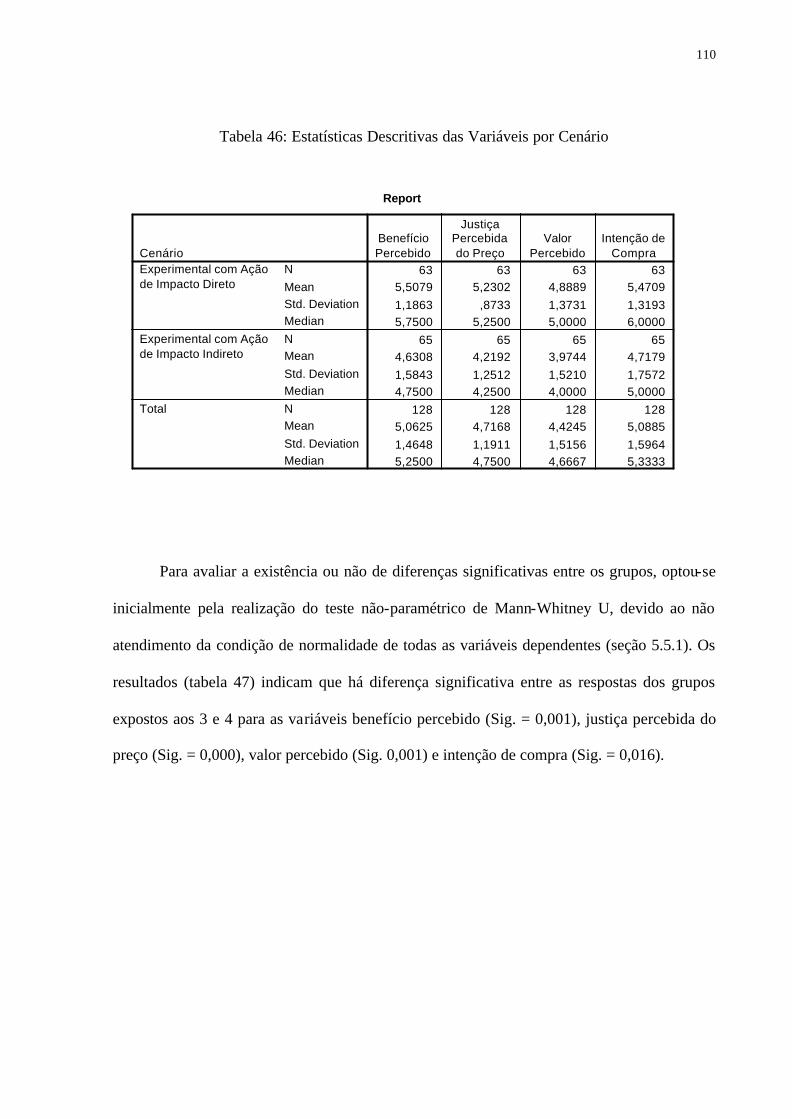

Tabela 46: Estatísticas Descritivas das Variáveis por Cenário ......................................... 110

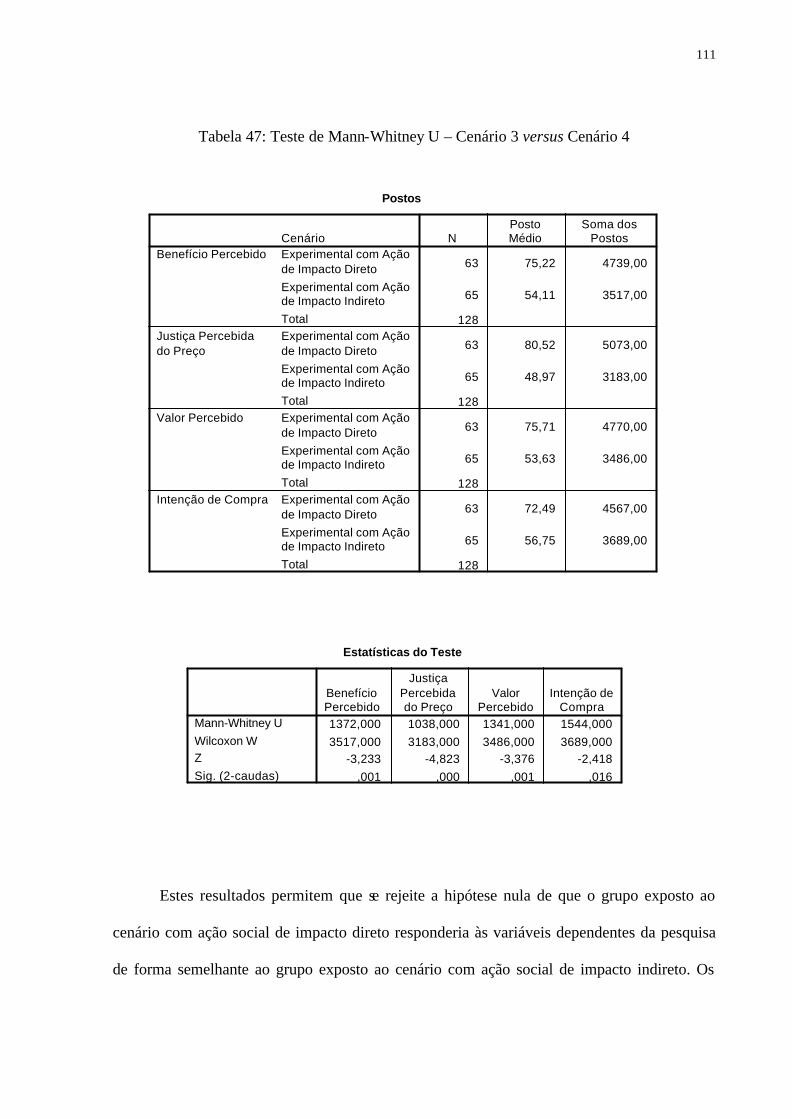

Tabela 47: Teste de Mann-Whitney U – Cenário 3 versus Cenário 4 .............................. 111

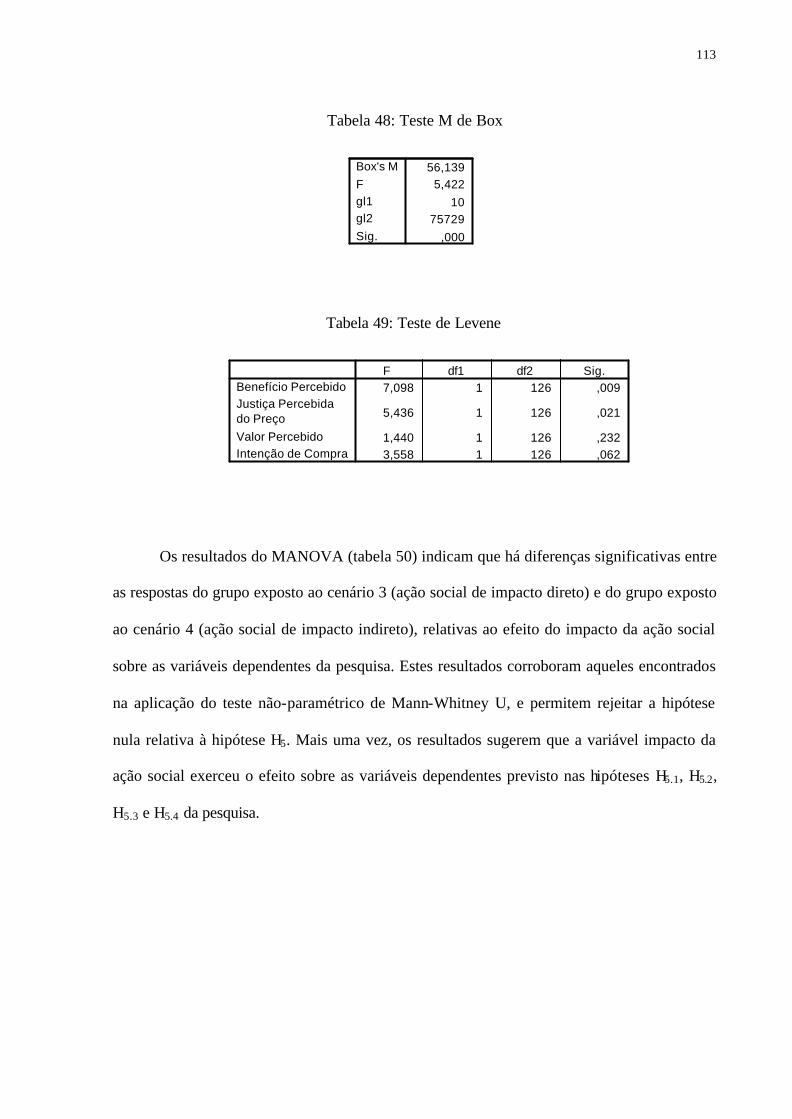

Tabela 48: Teste M de Box ............................................................................................... 113

Tabela 49: Teste de Levene .............................................................................................. 113

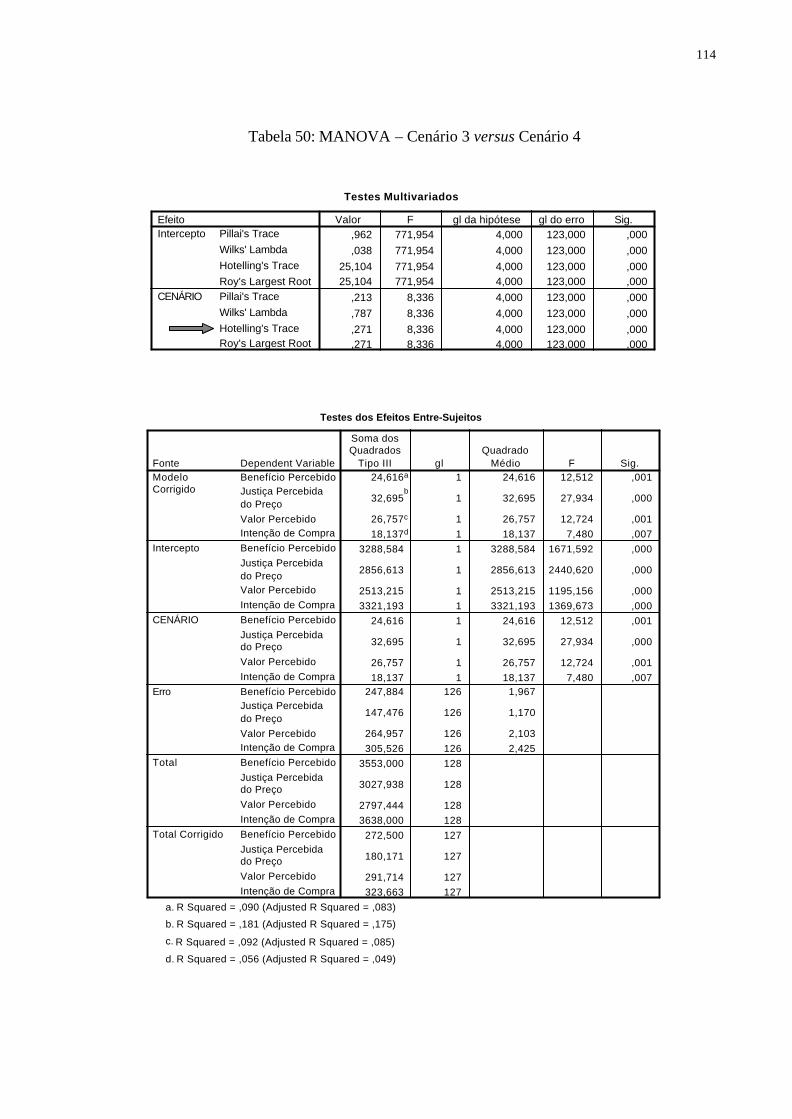

Tabela 50: MANOVA – Cenário 3 versus Cenário 4 ....................................................... 114

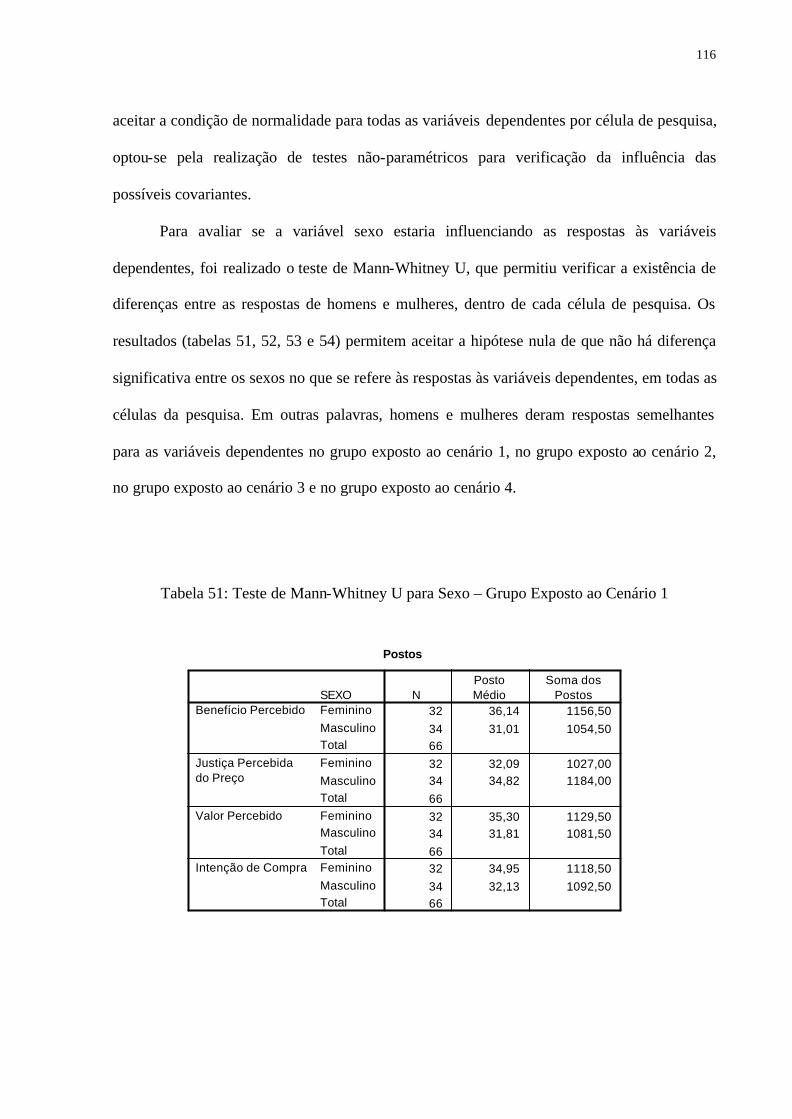

Tabela 51: Teste de Mann-Whitney U para Sexo – Grupo Exposto ao Cenário 1 ........... 116

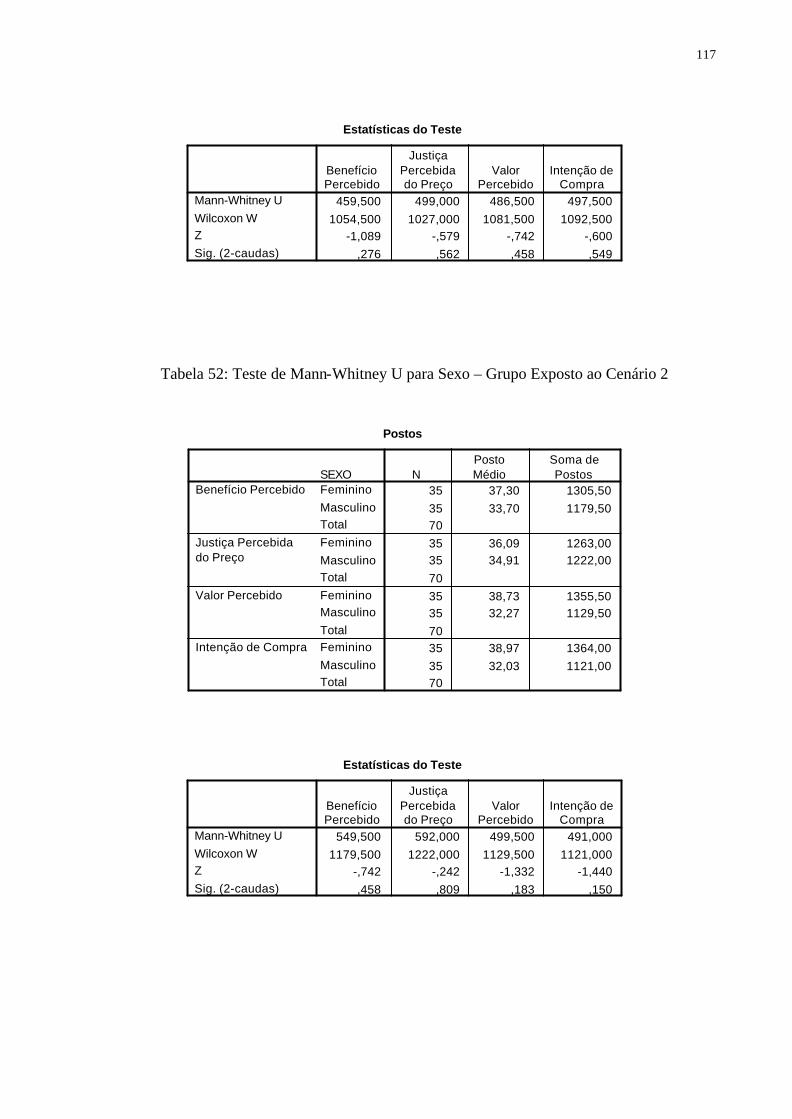

Tabela 52: Teste de Mann-Whitney U para Sexo – Grupo Exposto ao Cenário 2 .......... 117

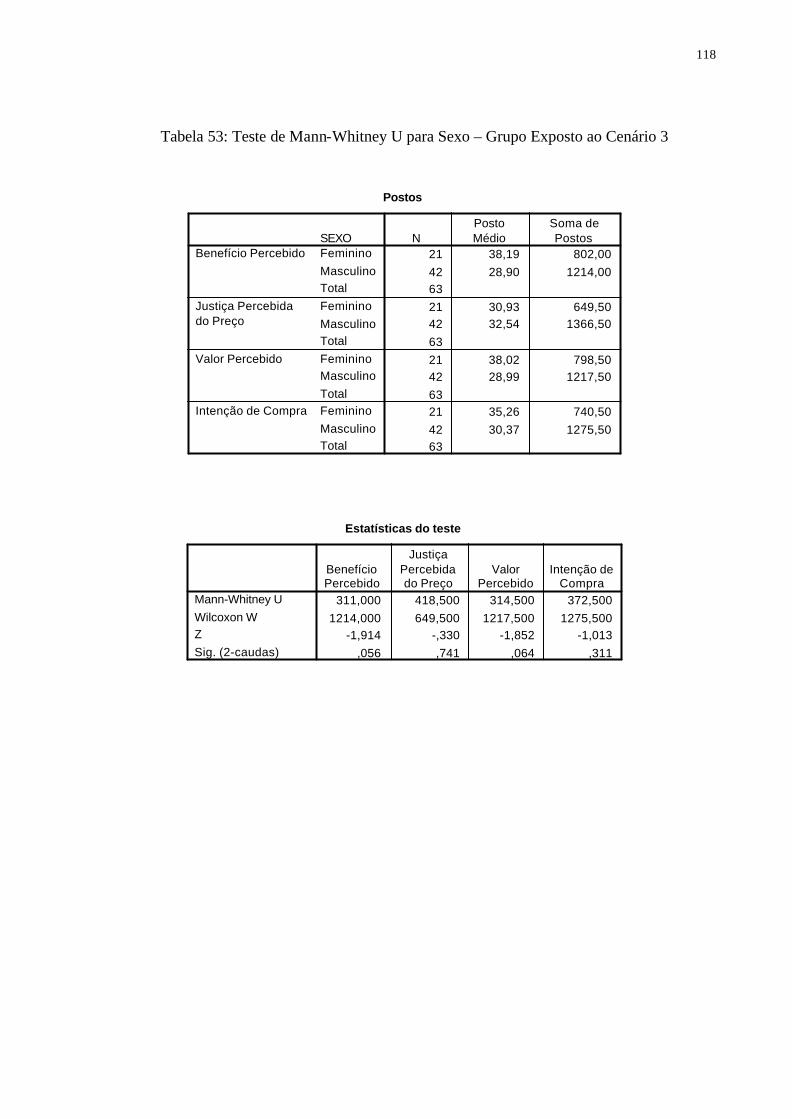

Tabela 53: Teste de Mann-Whitney U para Sexo – Grupo Exposto ao Cenário 3 ........... 118

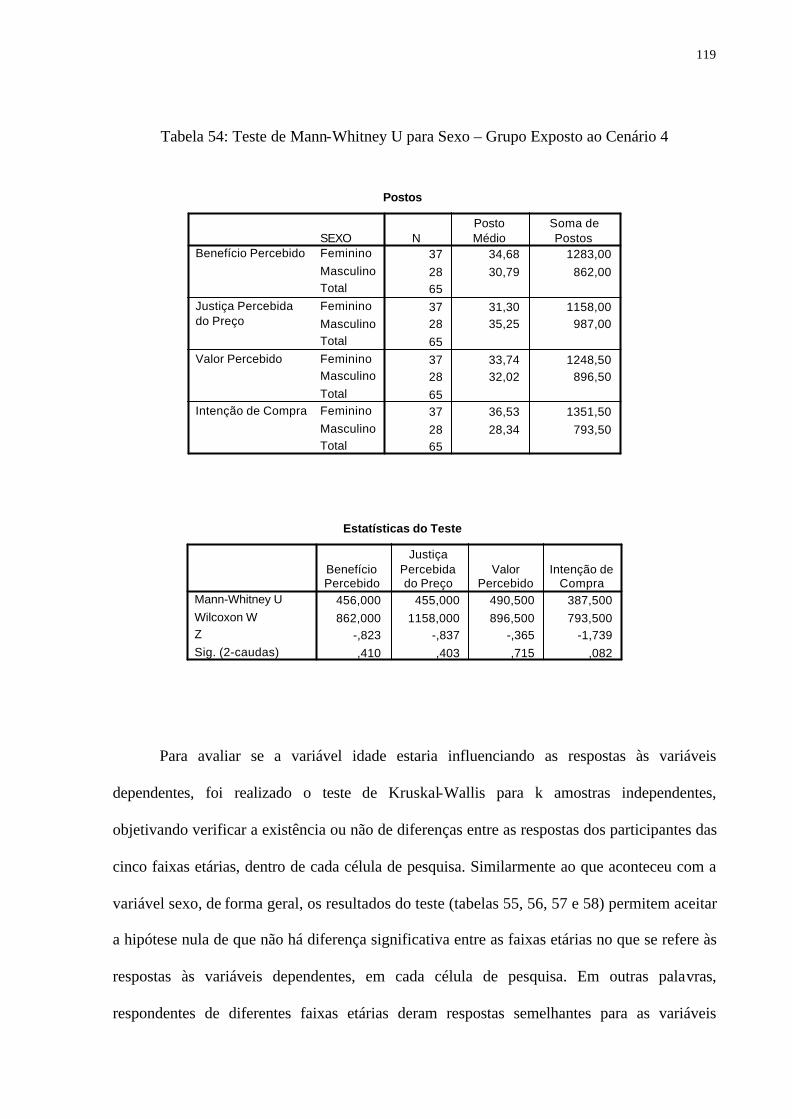

Tabela 54: Teste de Mann-Whitney U para Sexo – Grupo Exposto ao Cenário 4 ........... 119

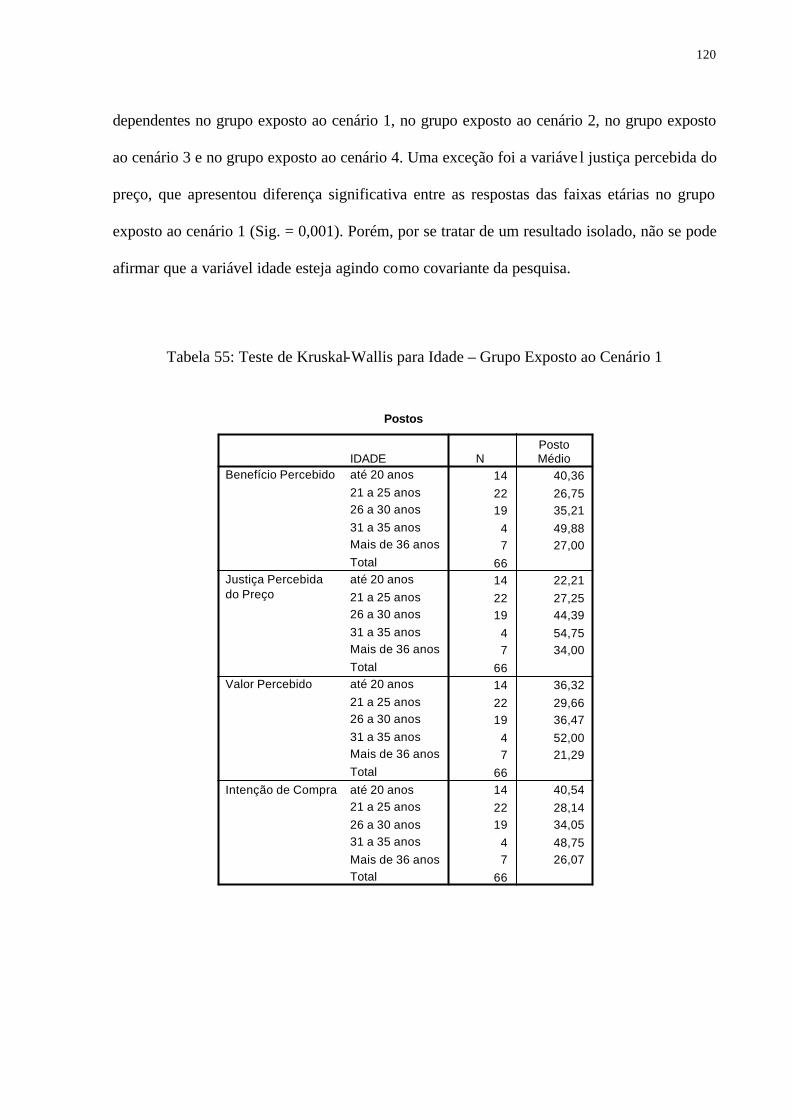

Tabela 55: Teste de Kruskal-Wallis para Idade – Grupo Exposto ao Cenário 1 .............. 120

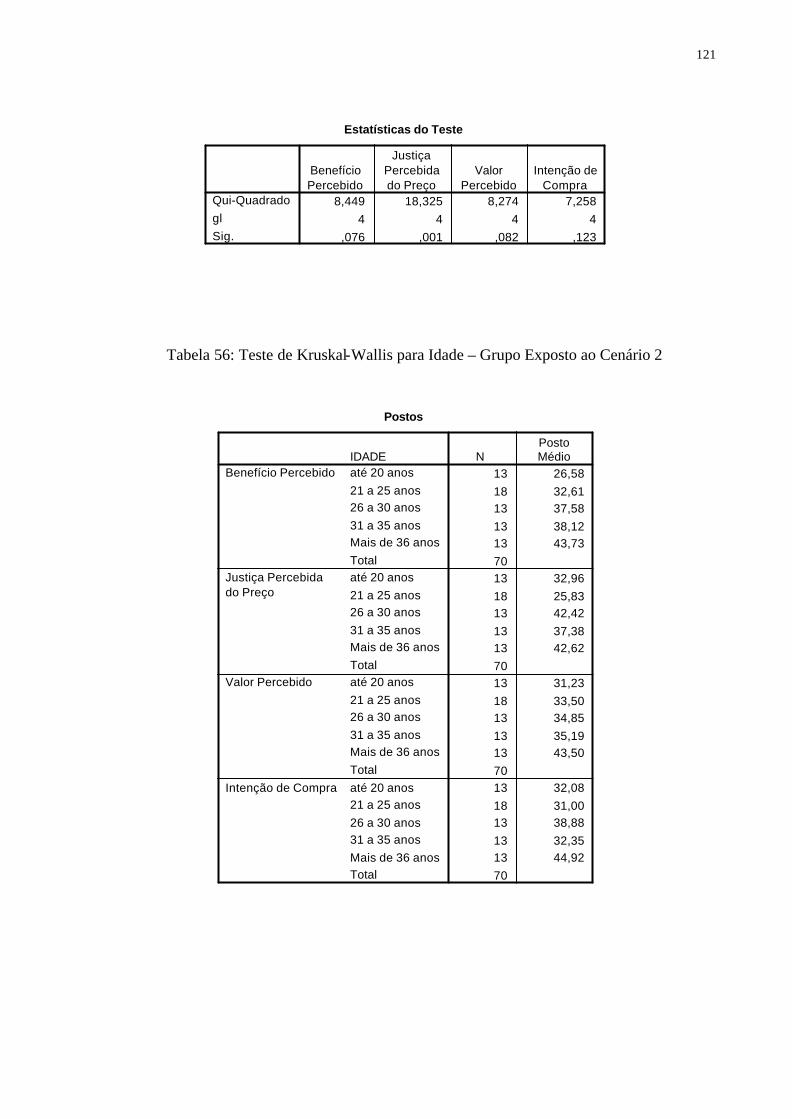

Tabela 56: Teste de Kruskal-Wallis para Idade – Grupo Exposto ao Cenário 2 .............. 121

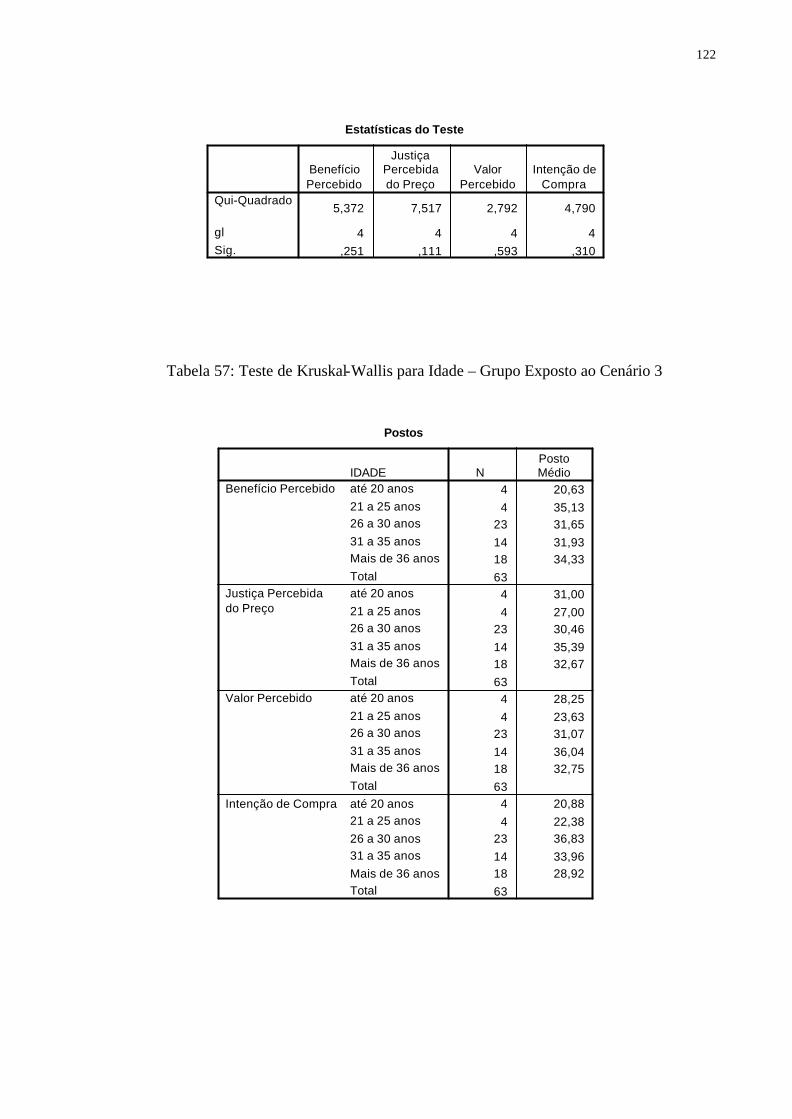

Tabela 57: Teste de Kruskal-Wallis para Idade – Grupo Exposto ao Cenário 3 .............. 122

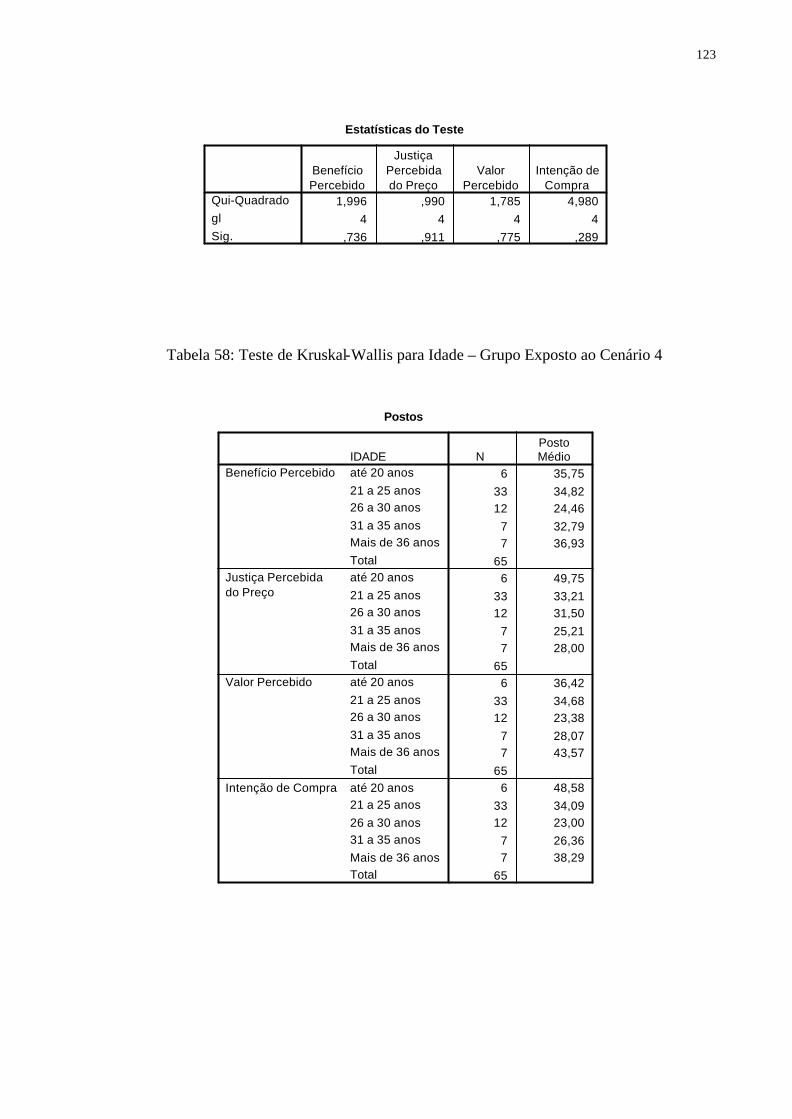

Tabela 58: Teste de Kruskal-Wallis para Idade – Grupo Exposto ao Cenário 4 .............. 123

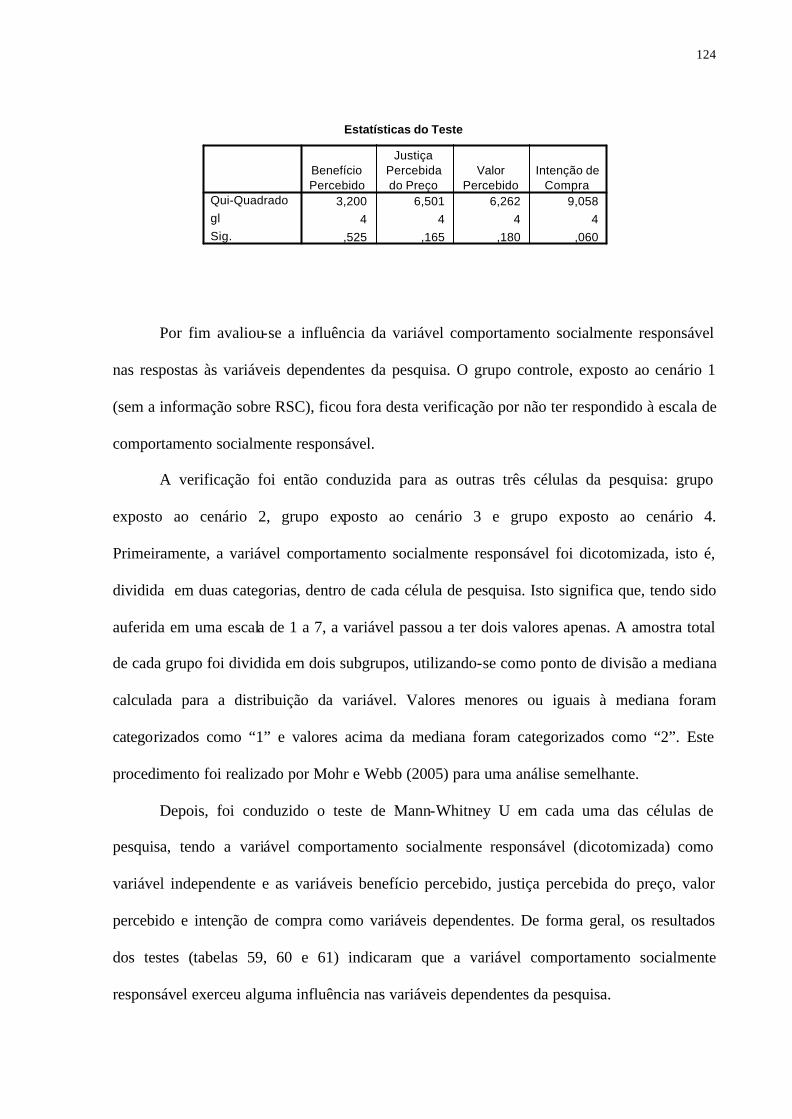

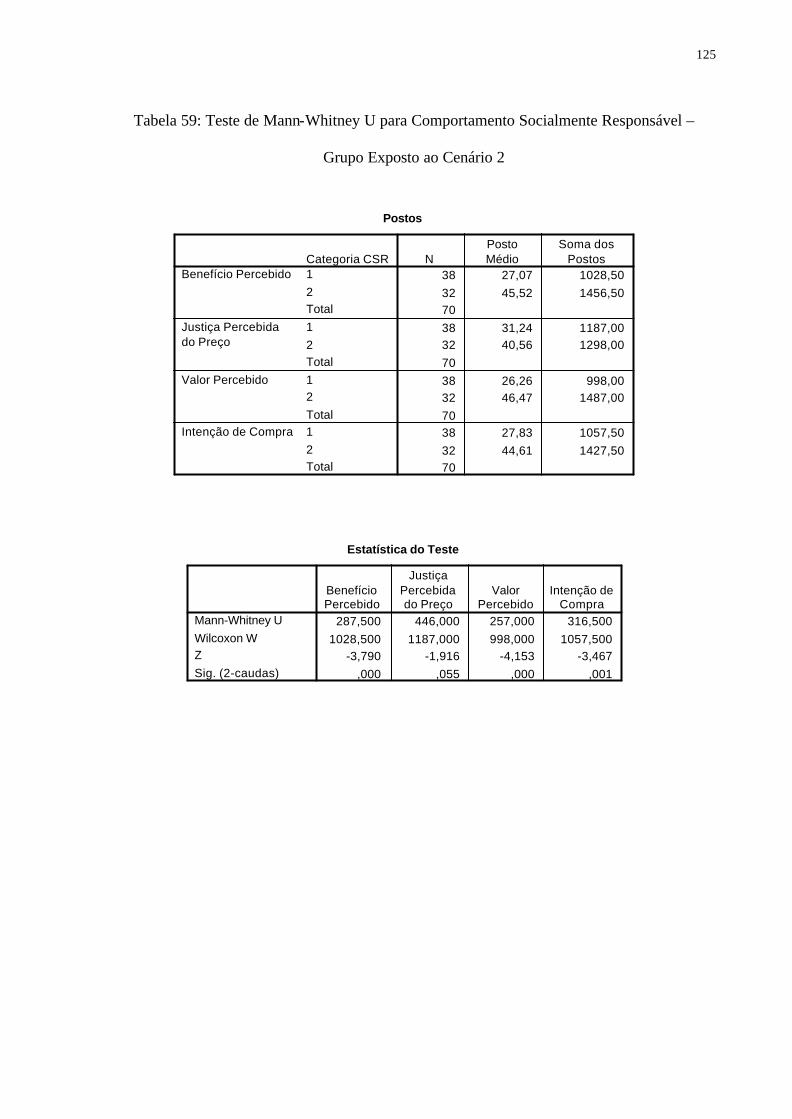

Tabela 59: Teste de Mann-Whitney U para Comportamento Socialmente Responsável – Grupo Exposto ao Cenário 2 ......................................................................................... 125

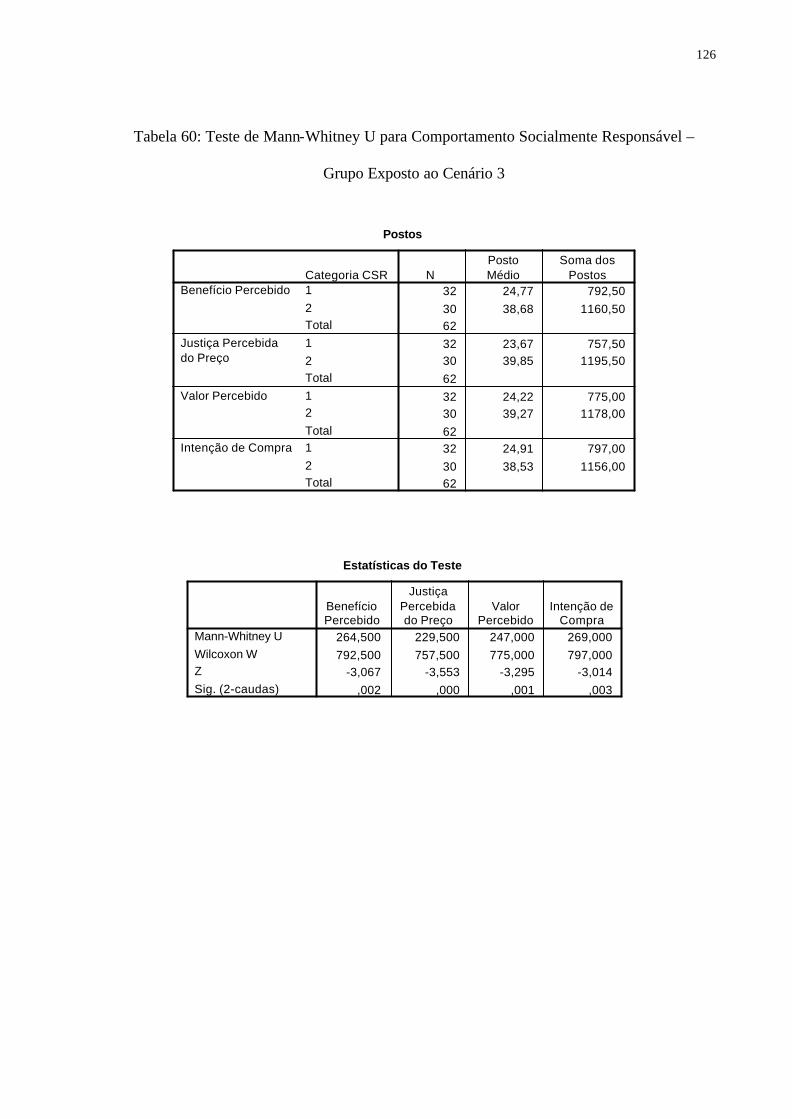

Tabela 60: Teste de Mann-Whitney U para Comportamento Socialmente Responsável – Grupo Exposto ao Cenário 3 ......................................................................................... 126

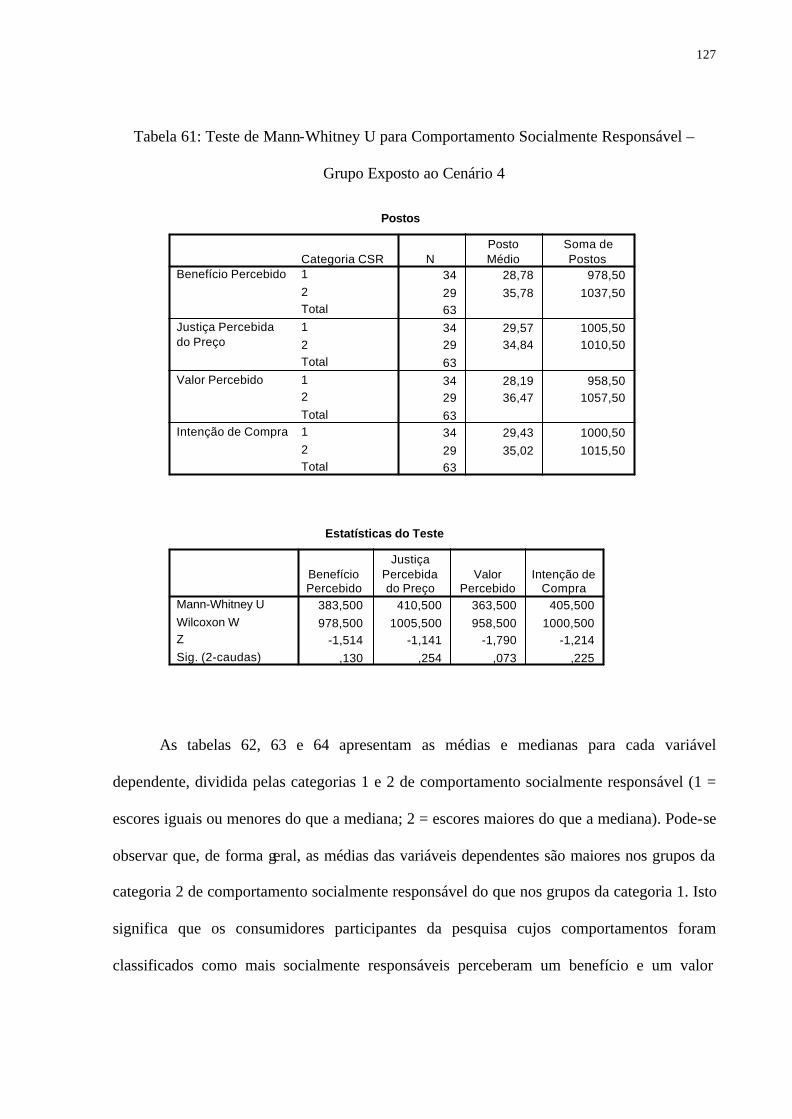

Tabela 61: Teste de Mann-Whitney U para Comportamento Socialmente Responsável – Grupo Exposto ao Cenário 4 ......................................................................................... 127

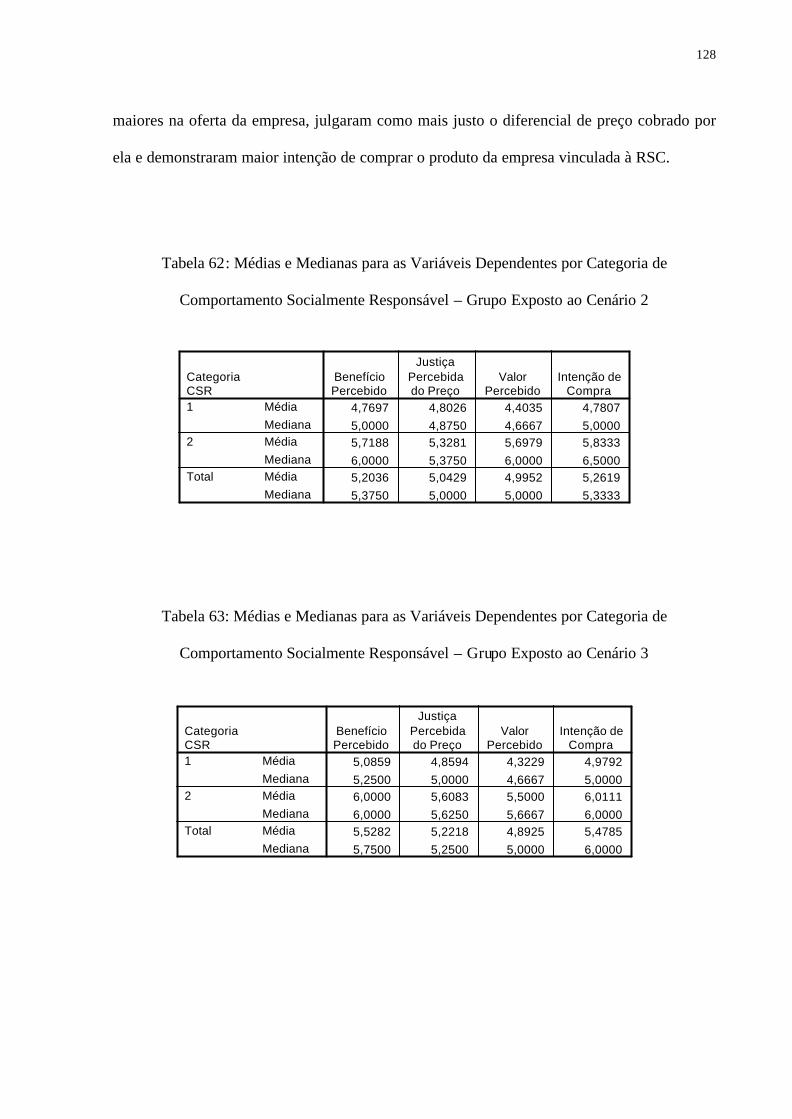

Tabela 62: Médias e Medianas para as Variáveis Dependentes por Categoria de Comportamento Socialmente Responsável – Grupo Exposto ao Cenário 2 .................... 128

Tabela 63: Médias e Medianas para as Variáveis Dependentes por Categoria de Comportamento Socialmente Responsável – Grupo Exposto ao Cenário 3 .................... 128

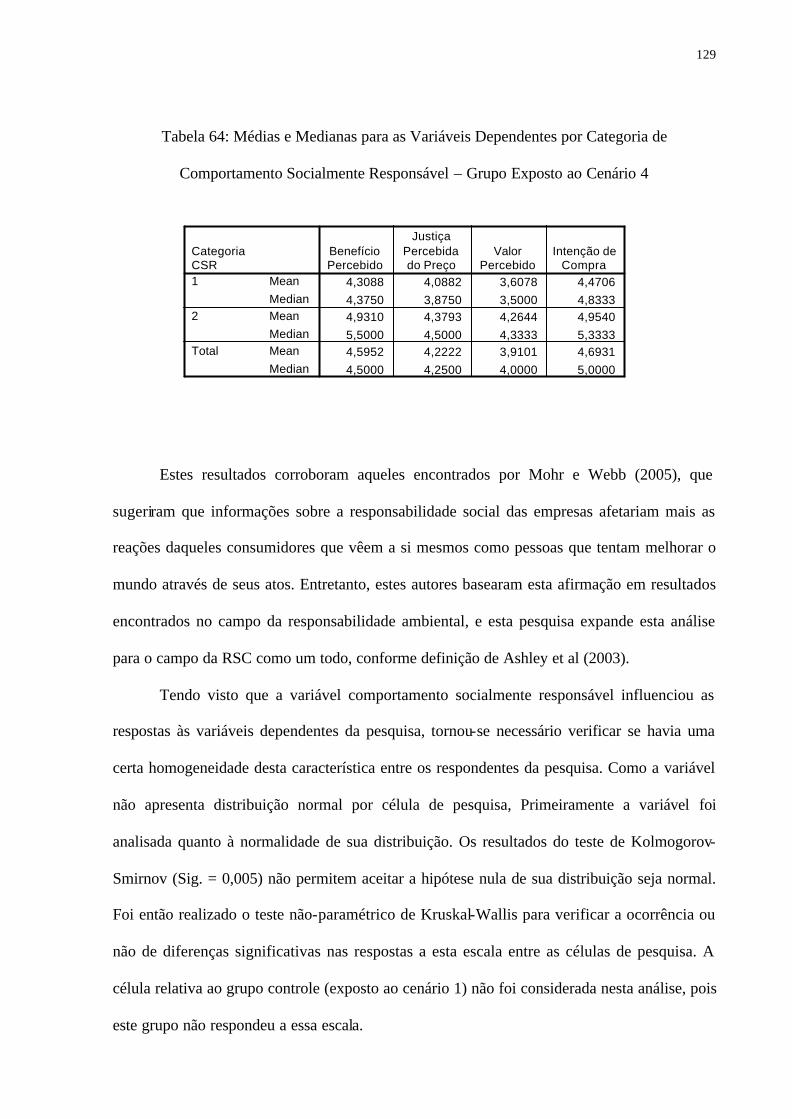

Tabela 64: Médias e Medianas para as Variáveis Dependentes por Categoria de Comportamento Socialmente Responsável – Grupo Exposto ao Cenário 4 .................... 129

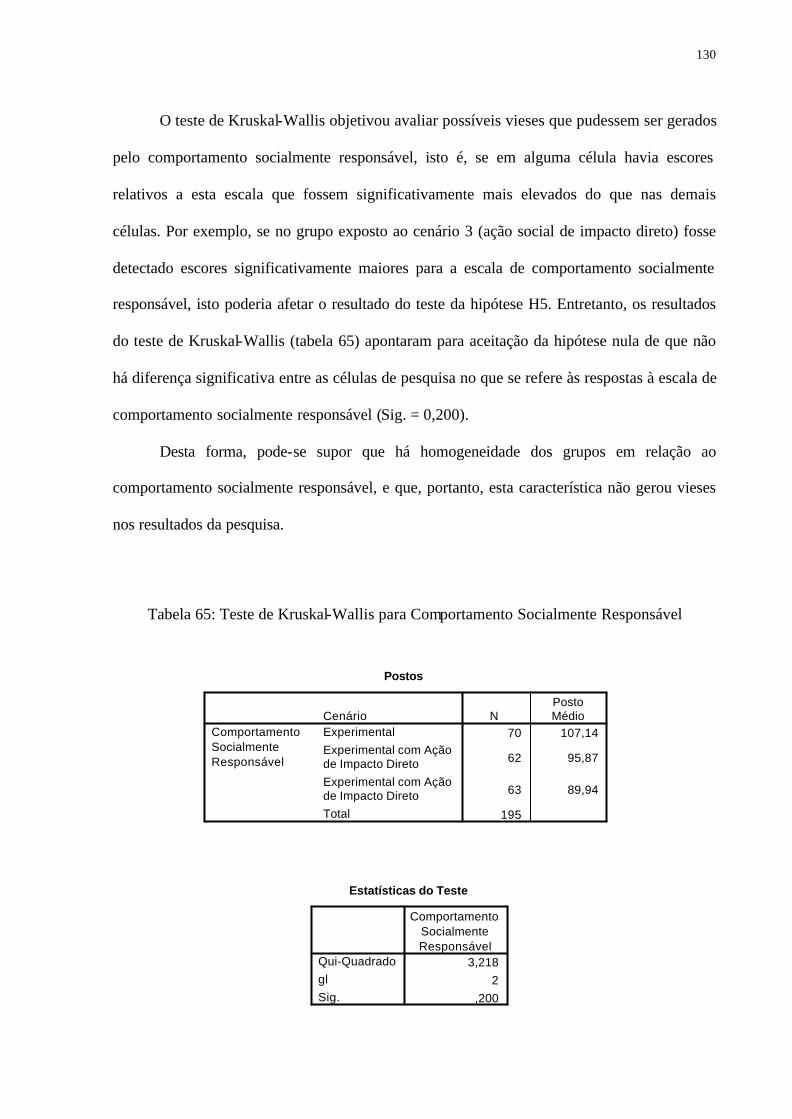

Tabela 65: Teste de Kruskal-Wallis para Comportamento Socialmente Responsável .... 130

xiii

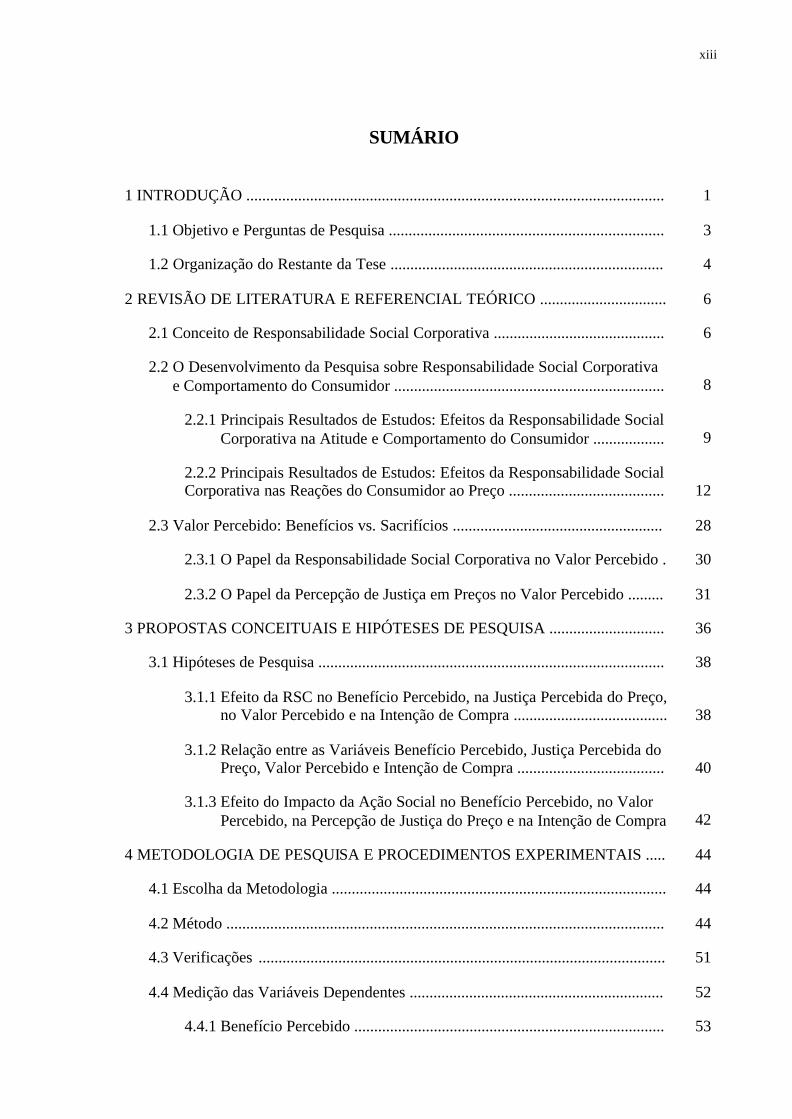

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 1

1.1 Objetivo e Perguntas de Pesquisa ..................................................................... 3

1.2 Organização do Restante da Tese ..................................................................... 4

2 REVISÃO DE LITERATURA E REFERENCIAL TEÓRICO ................................ 6

2.1 Conceito de Responsabilidade Social Corporativa ........................................... 6

2.2 O Desenvolvimento da Pesquisa sobre Responsabilidade Social Corporativa e Comportamento do Consumidor .................................................................... 8

2.2.1 Principais Resultados de Estudos: Efeitos da Responsabilidade Social Corporativa na Atitude e Comportamento do Consumidor .................. 9

2.2.2 Principais Resultados de Estudos: Efeitos da Responsabilidade Social Corporativa nas Reações do Consumidor ao Preço ....................................... 12

2.3 Valor Percebido: Benefícios vs. Sacrifícios ..................................................... 28

2.3.1 O Papel da Responsabilidade Social Corporativa no Valor Percebido . 30

2.3.2 O Papel da Percepção de Justiça em Preços no Valor Percebido ......... 31

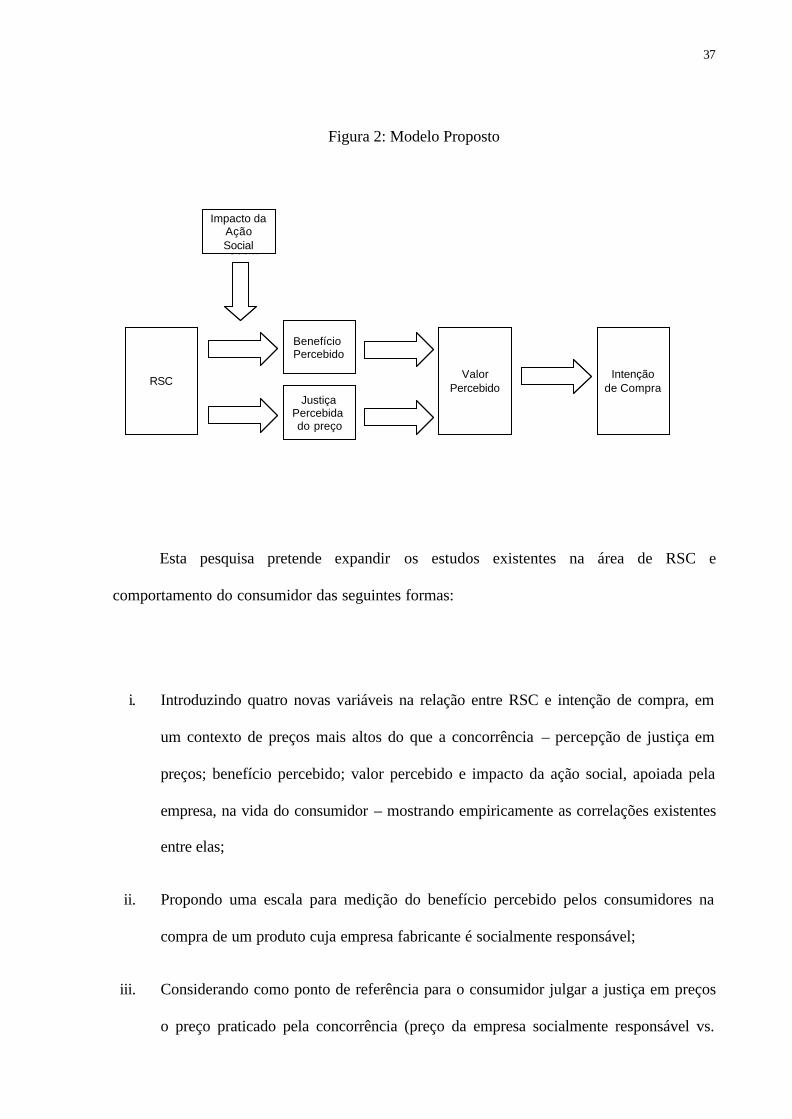

3 PROPOSTAS CONCEITUAIS E HIPÓTESES DE PESQUISA ............................. 36

3.1 Hipóteses de Pesquisa ....................................................................................... 38

3.1.1 Efeito da RSC no Benefício Percebido, na Justiça Percebida do Preço, no Valor Percebido e na Intenção de Compra ....................................... 38

3.1.2 Relação entre as Variáveis Benefício Percebido, Justiça Percebida do Preço, Valor Percebido e Intenção de Compra ..................................... 40

3.1.3 Efeito do Impacto da Ação Social no Benefício Percebido, no Valor Percebido, na Percepção de Justiça do Preço e na Intenção de Compra 42

4 METODOLOGIA DE PESQUISA E PROCEDIMENTOS EXPERIMENTAIS ..... 44

4.1 Escolha da Metodologia .................................................................................... 44

4.2 Método .............................................................................................................. 44

4.3 Verificações ...................................................................................................... 51

4.4 Medição das Variáveis Dependentes ................................................................ 52

4.4.1 Benefício Percebido .............................................................................. 53

xiv

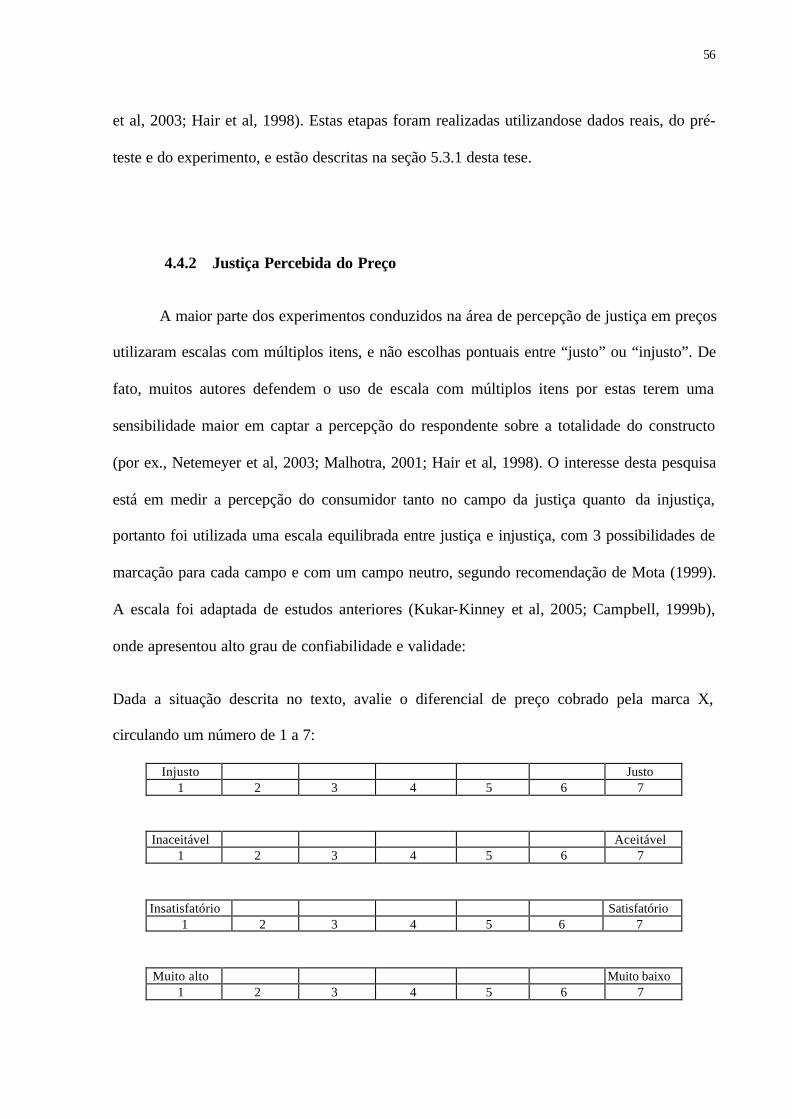

4.4.2 Justiça Percebida do Preço .................................................................... 56

4.4.3 Valor Percebido ..................................................................................... 57

4.4.4 Intenção de Compra .............................................................................. 57

4.5 Medidas de Possíveis Covariantes .................................................................... 58

4.6 Amostragem, Instrumento e Coleta de Dados .................................................. 59

4.7 Tratamento dos Dados ...................................................................................... 60

4.7.1 Avaliação das Escalas ........................................................................... 60

4.7.2 Teste das Hipóteses ............................................................................... 62

4.7.3 Outras Análises ..................................................................................... 66

4.8 Limitações da Pesquisa ..................................................................................... 67

5 RESULTADOS E ANÁLISES .................................................................................. 69

5.1 Pré-Testes .......................................................................................................... 69

5.2 Caracterização da Amostra de Pesquisa ............................................................ 75

5.3 Avaliação das Escalas ....................................................................................... 77

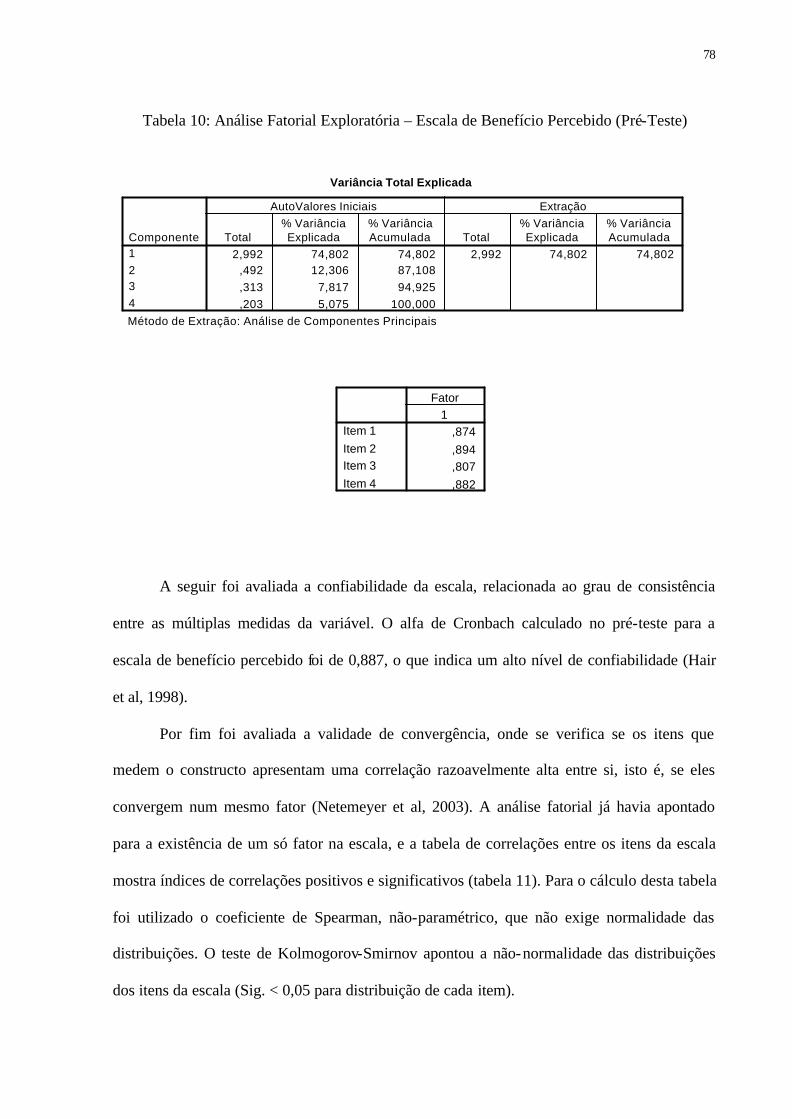

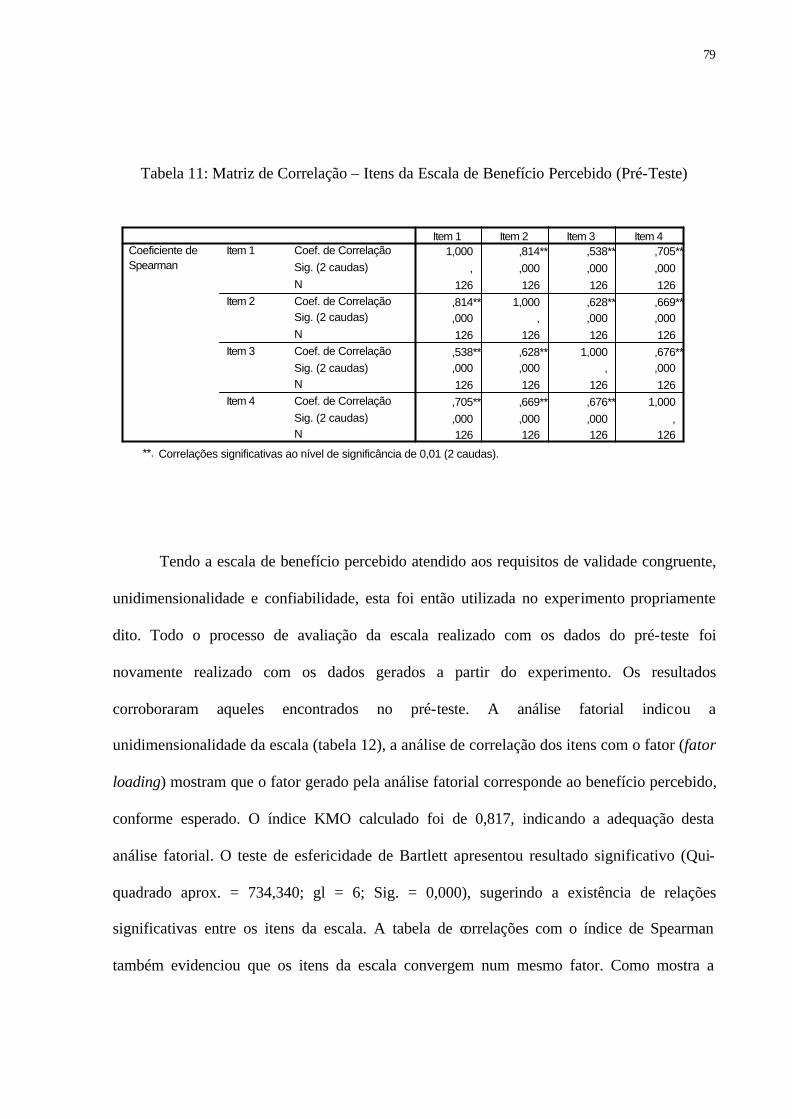

5.3.1 Escala de Benefício Percebido .............................................................. 77

5.3.2 Demais Escalas ..................................................................................... 81

5.4 Validação da Definição Operacional das Variáveis Independentes e Verificação do Realismo e Compreensão do Cenário ....................................... 90

5.5 Teste das Hipóteses ........................................................................................... 96

5.5.1 Preparação dos Dados ........................................................................... 96

5.5.2 Teste da Hipótese H1 ............................................................................ 100

5.5.3 Teste das Hipóteses H2, H3 e H4 ......................................................... 105

5.5.4 Teste da Hipótese H5 ............................................................................ 109

5.6 Análise das Possíveis Covariantes de Pesquisa ................................................ 115

6 CONCLUSÃO .................................................................................................. 132

6.1 Contribuições Substantivas e Teóricas ............................................................. 132

6.2 Contribuições Metodológicas ........................................................................... 136

xv

6.3 Implicações Gerenciais ..................................................................................... 137

6.4 Considerações Finais ......................................................................................... 140

6.5 Sugestões de Pesquisas Futuras ........................................................................ 141

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 143

ANEXO 1: Questionários Completos de Pesquisa ....................................................... 151

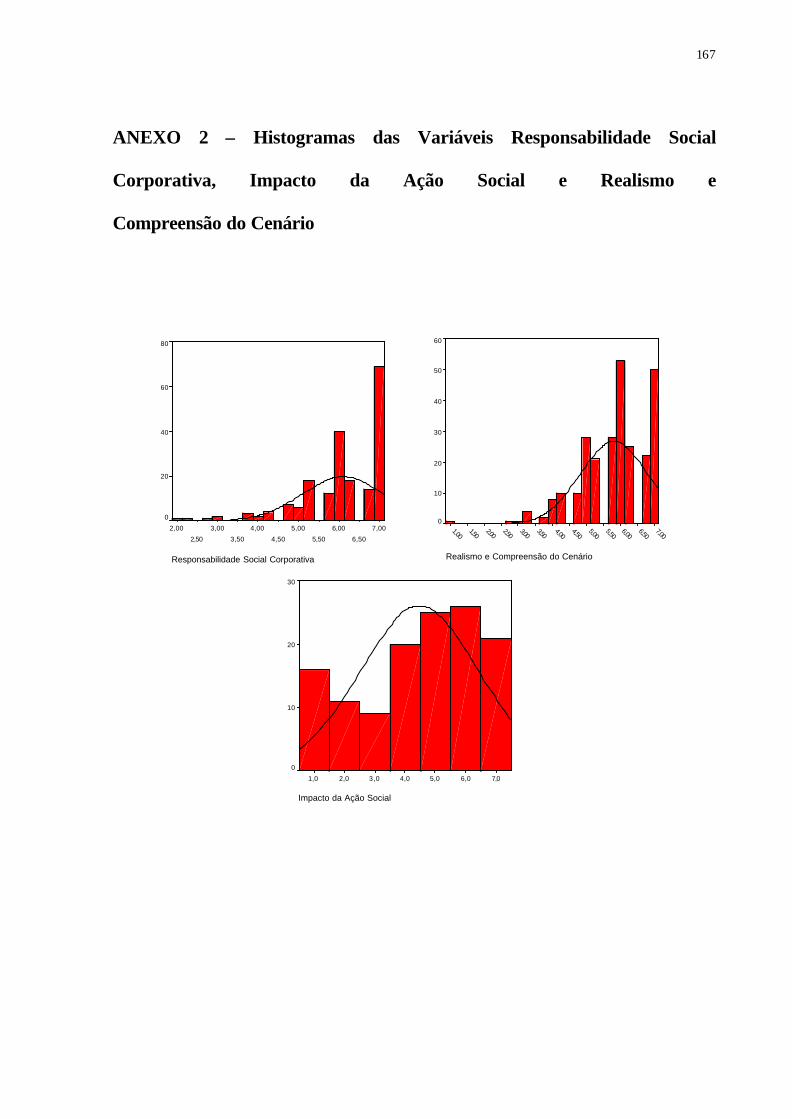

ANEXO 2 – Histogramas das Variáveis Responsabilidade Social Corporativa, Impacto da Ação Social e Realismo e Compreensão dos Cenários ............................. 167

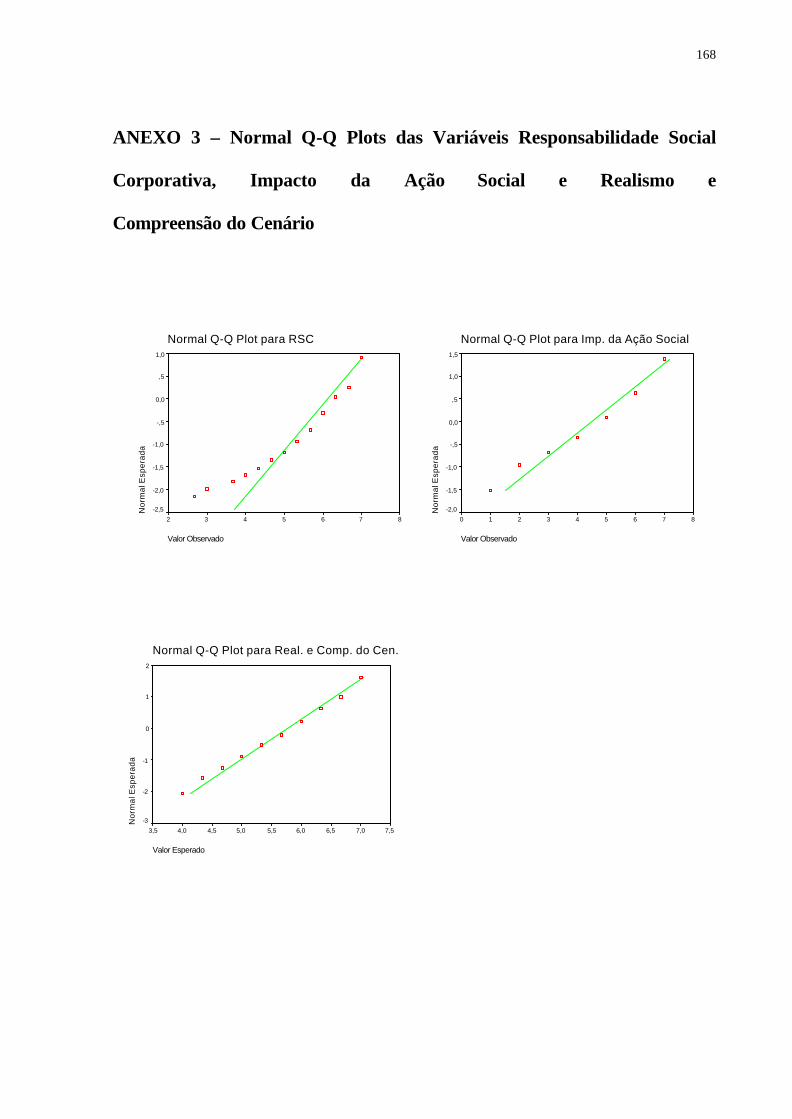

ANEXO 3 – Normal Q-Q Plots das Variáveis Responsabilidade Social Corporativa, Impacto da Ação Social e Realismo e Compreensão dos Cenários ............................. 168

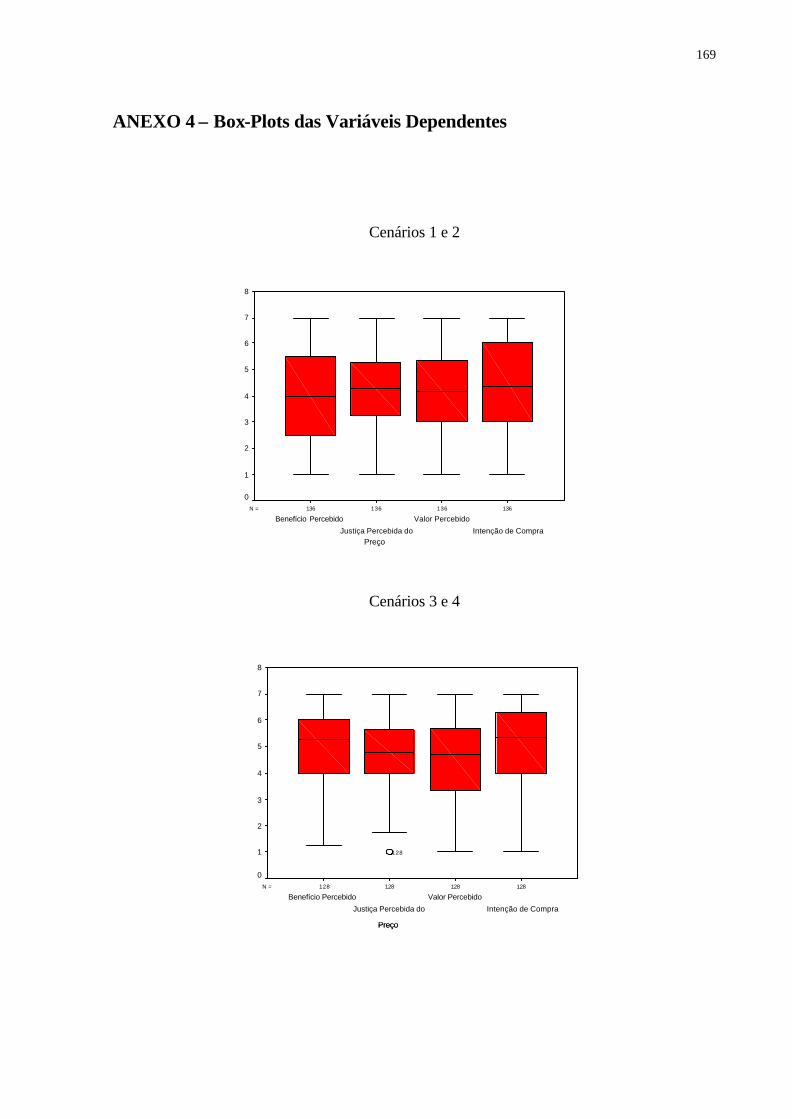

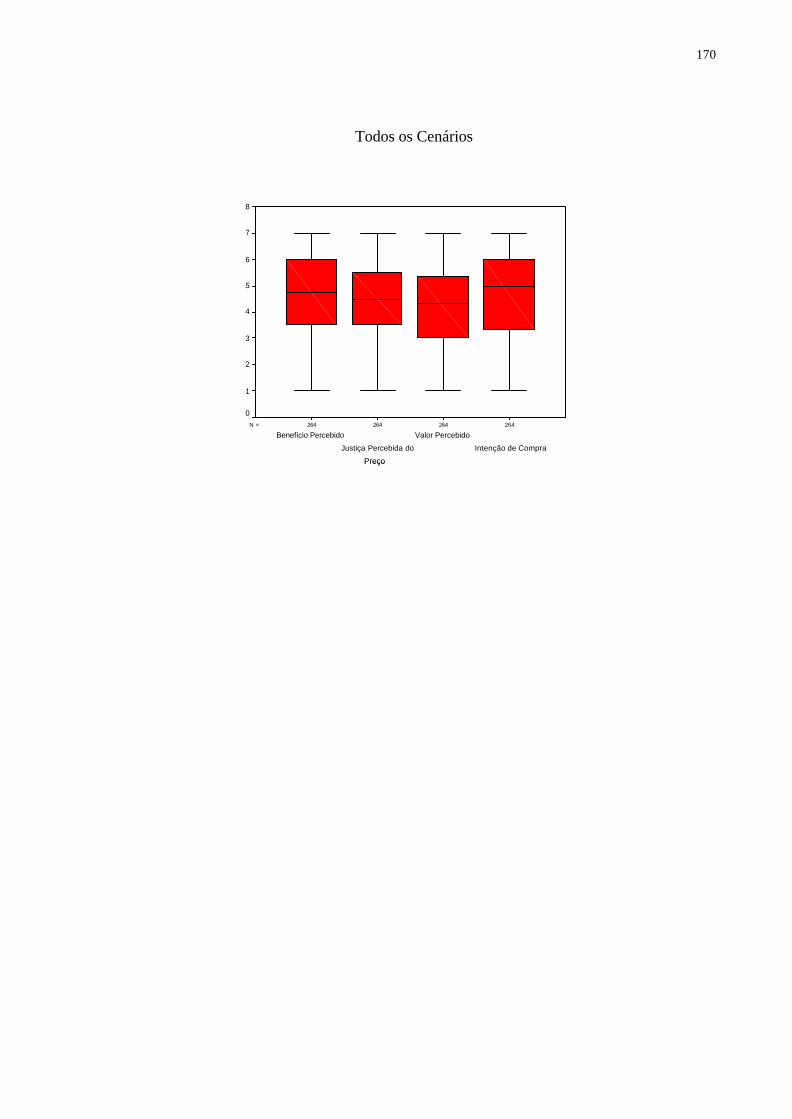

ANEXO 4 – Box-Plots das Variáveis Dependentes ..................................................... 169

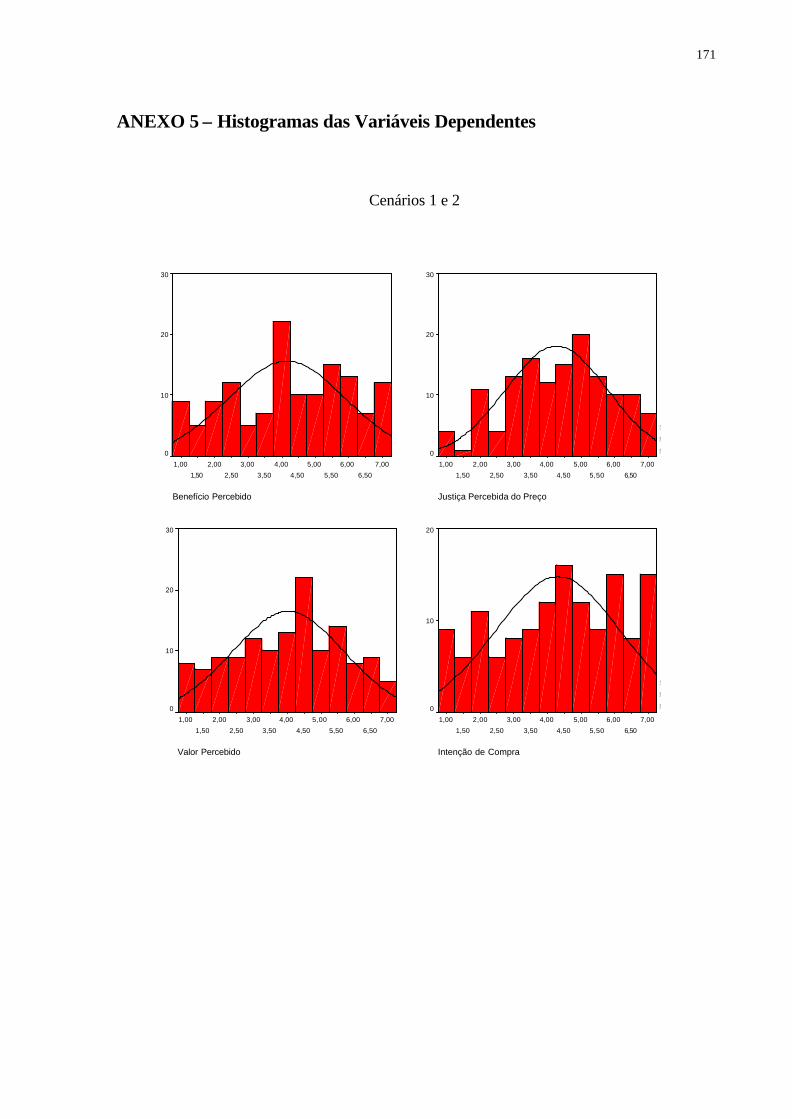

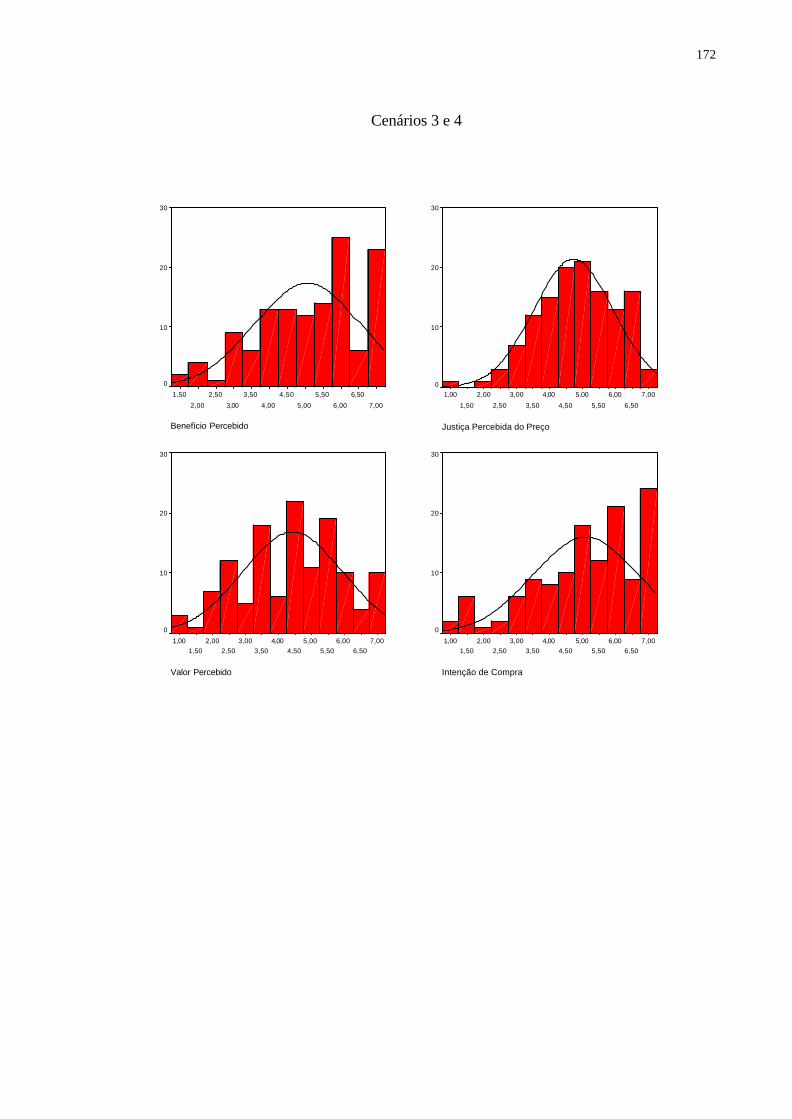

ANEXO 5 – Histogramas das Variáveis Dependentes ................................................. 170

ANEXO 6 – Normal Q-Q Plots das Variáveis Dependentes ........................................ 174

1 INTRODUÇÃO

O ambiente de negócios atual apresenta importantes desafios para as empresas. Além

da busca pela conquista de níveis maiores de competitividade e produtividade, há uma

preocupação crescente com os impactos sociais e ambientais de suas ações. Neste contexto, a

responsabilidade social corporativa (RSC) vem ganhando importância e gerando um debate

significativo nos meios acadêmico e empresarial (Bhattacharya e Sen, 2004; Borger, 2001).

Mais recentemente, observa-se uma transformação no próprio conceito: de uma concepção

antes baseada na caridade e no altruísmo, para uma associação entre responsabilidade social e

estratégia empresarial. Em outras palavras, atuar como organização transformadora da

sociedade passou a ser considerado por muitas empresas como uma importante fonte de

vantagem competitiva. No ambiente internacional, a pressão para que as empresas exerçam

uma maior responsabilidade social tem sido crescente (Mohr e Webb, 2005; Bhattacharya e

Sen, 2004). No contexto brasileiro, uma variedade de publicações, seminários e prêmios sobre

RSC mostram a importância que este tema vem adquirindo1. O Instituto Ethos, entidade

privada brasileira, sem fins lucrativos, que reúne empresas em busca da adoção da RSC, foi

fundado em 1998 com 11 empresas associadas. Sete anos após sua fundação, este número

passou para mais de mil associados, o que denota um expressivo interesse das empresas no

tema. Aparentemente, os consumidores vêm cada vez mais conferindo às empresas uma

responsabilidade de geração de mudanças na sociedade, que vai além de gerar lucros,

empregos e pagar impostos (Serpa e Fourneau, 2004; Instituto Ethos, 2004).

1 Por ex.: Prêmio Ethos de Responsabilidade Social, promovido pelo Instituto Ethos; Guia da Cidadania Corporativa, editado pela Revista Exame/Ed. Abril; Gestão Social e Ambiental como uma subdivisão do Enanpad.

2

Uma questão delicada ligada à adoção de uma postura de RSC refere-se ao impacto na

lucratividade que esta postura pode acarretar. A RSC pode envolver uma estrutura de custos

diferenciada (Mohr e Webb, 2005) e, no ambiente competitivo atual, custos mais altos podem

significar ameaças à própria capacidade da empresa de se manter no mercado. Em

conseqüência, uma questão relevante se refere à possibilidade de repassar ao consumidor

custos incrementais devido ao estabelecimento de uma plataforma de RSC. Até que ponto isto

pode ser feito através de uma política de preço diferenciada? Os consumidores estão dispostos

a pagar mais por produtos de empresas socialmente responsáveis?

A literatura de RSC propõe que o consumidor percebe um benefício adicional na

compra de produtos que estejam associados à RSC (Strahilevitz, 1999; Smith, 1996). Este

trabalho alinha-se com esta corrente de pensamento, e sugere alguns desdobramentos, dentro

de um modelo mais amplo de entendimento da tomada de decisão do consumidor. Neste

modelo serão introduzidas quatro variáveis para explicar a relação entre a RSC e o

comportamento do consumidor: o benefício percebido na oferta da empresa socialmente

responsável, a percepção de justiça sobre o diferencial de preço cobrado por esta empresa, o

valor percebido nesta oferta e o impacto da ação social, apoiada pela empresa, na vida do

consumidor. No que se refere à percepção de justiça do preço, estudos anteriores têm

mostrado que o consumidor tende a aceitar preços mais altos que sejam acompanhados por

benefícios adicionais ou por aumento de custos da empresa, quando estes custos são derivados

de motivos considerados justos, razoáveis (Campbell, 1999b; Khaneman et al, 1986). A

proposta conceitual desta tese é que, em função do benefício adicional e da percepção de que

a RSC representa um motivo justificável para a prática de um preço mais alto do que a

concorrência, o consumidor perceberá um valor diferenciado na oferta da empresa

socialmente responsável e manifestará preferência por comprar o produto desta empresa,

mesmo pagando por ele um preço mais alto do que o da concorrência.

3

Esta proposta conceitual está organizada em um conjunto de hipóteses, tendo como

base o modelo teórico articulado por Monroe (2003) e Zeithaml (1988) – modelo do valor

percebido. As hipóteses foram testadas através de metodologia experimental, com uso de

cenários e questionários de pesquisa. Em relação à questão do benefício percebido, embora

exista na literatura a proposição de que o consumidor extrai benefícios adicionais ao comprar

de uma empresa que investe em RSC, não existem testes empíricos sobre essa relação. Como

parte do processo de desenvolvimento desta tese, será construída uma escala para medição do

benefício percebido, visando estabelecer empiricamente a relação entre a RSC e esta variável.

1.1 Objetivo e Perguntas de Pesquisa

Esta pesquisa tem como objetivo investigar a relação entre RSC e intenção de compra

do consumidor, num contexto onde a empresa pratica um preço maior do que o da

concorrência. A questão principal que norteia esta pesquisa é: Os consumidores estão

dispostos a pagar um preço mais alto pelos produtos de uma empresa que investe em RSC?

Mais especificamente, a pesquisa buscará responder às seguintes perguntas:

§ O consumidor percebe um benefício adicional na compra do produto de uma

empresa que investe em RSC?

§ O consumidor considera justo que este produto custe mais caro do que o da a

concorrência?

§ O consumidor percebe valor na oferta de uma empresa que investe em RSC,

mas cobra um preço mais alto por seu produto? Estaria disposto a comprar este

produto?

4

§ O tipo de ação social que a empresa apóia interfere nas reações dos

consumidores? Se, além de ter uma postura de RSC, a empresa investir em

uma ação social que tenha um impacto direto na vida do consumidor, isto se

reverte num benefício percebido, justiça percebida do preço, valor percebido e

intenção de compra ainda maiores?

A resposta a estas questões contribuirá para uma maior compreensão acerca da RSC e

de seus impactos no comportamento do consumidor. Apesar da relevância deste assunto ser

crescente, existe um hiato significativo em relação ao estudo desses impactos (Sen e

Bhattacharya, 2001; Litz, 1996). Considerando-se que o Brasil é um país com enorme

desigualdade de distribuição de renda, onde mais de um terço da população vive abaixo da

linha da pobreza, este assunto torna-se ainda mais relevante. O Governo brasileiro investe

quantias significativas na área social, mas estes investimentos não têm se mostrado eficazes

na solução dos problemas (Peixoto, 2004). Neste sentido, a iniciativa privada aparece como

uma alternativa no empreendimento de ações sistemáticas e eficazes para reduzir a situação de

desigualdade social no cenário brasileiro. Como as empresas dependem de seus consumidores

para se manter no mercado, é fundamental que se investigue qual a reação destes a uma

postura de RSC. Além disto, a compreensão da relação entre o comportamento socialmente

responsável das empresas e a decisão de compra dos consumidores tende a se tornar cada vez

mais relevante, na medida em que estes vêm buscando mais informações sobre seus direitos e

sobre a responsabilidade das empresas perante a sociedade (Titus e Bradford, 1996).

1.2 Organização do Restante da Tese

O capítulo 2 apresenta a revisão da literatura referente à área de RSC e comportamento

do consumidor, com ênfase em estudos que tenham tratado da disposição do consumidor em

5

pagar mais pela RSC. Em seguida este capítulo traz como referencial teórico da pesquisa o

modelo do valor percebido, seus componentes principais e suas implicações.

O capítulo 3 deixa claro quais são as propostas conceituais e principais contribuições

da pesquisa. Estas propostas conceituais geraram um conjunto de hipóteses, que são a seguir

apresentadas neste capítulo.

O capítulo 4 apresenta a metodologia de pesquisa e os procedimentos experimentais.

Neste capítulo são detalhados o método de pesquisa empregado, as variáveis de pesquisa, o

instrumento de coleta de dados, os procedimentos usados para a análise dos dados e as

limitações da pesquisa.

O capítulo 5 descreve e analisa os resultados obtidos a partir dos dados da pesquisa.

Neste capítulo são analisados os resultados dos pré-testes, da avaliação e validação das

escalas, dos testes das hipóteses e das possíveis covariantes da pesquisa.

O capítulo 6 traz as conclusões da pesquisa, incluindo contribuições substantivas,

teóricas e metodológicas, implicações gerenciais e sugestões para futuras pesquisas.

6

2 REVISÃO DE LITERATURA E REFERENCIAL TEÓRICO

Neste capítulo será apresentada uma revisão da literatura referente à RSC e

comportamento do consumidor, incluindo as principais contribuições dos estudos nesta área

na última década. A seguir será apresentado o modelo de valor percebido como referencial

teórico deste trabalho, a partir do qual as propostas conceituais da pesquisa foram

desenvolvidas.

2.1 Conceito de Responsabilidade Social Corporativa

Embora a discussão sobre o papel das empresas privadas no bem-estar da sociedade já

exista há muito tempo, considera-se que a era moderna da RSC teve início com a publicação

do livro Social Responsibility of the Businessman por Bowen, em 1953 (Carroll, 1999). Este

autor definiu RSC como as obrigações dos administradores de empresas de adotar modelos de

gestão que sejam compatíveis com os fins e valores de uma sociedade (apud Ashley et al,

2003). Entretanto, que fins e valores seriam estes?

Ao longo do desenvolvimento do conceito de RSC, duas visões se destacam. A visão

econômica clássica, defendida pelo Prêmio Nobel de Economia Milton Friedman (apud

Ferrell et al, 2001), define a empresa socialmente responsável como aquela que atende

primordialmente aos interesses de seus acionistas, maximizando sua geração de lucros e

cumprindo com suas obrigações legais. Segundo este autor, o Governo seria o único veículo

legítimo para tratar de questões sociais.

A visão sócio-econômica amplia o conceito de RSC para incluir a promoção do bem-

estar social como um objetivo relevante para as organizações (Ferrell et al, 2001; Murray e

7

Montanary, 1986). Esta visão reconhece que as decisões empresariais e seus resultados

alcançam um universo de agentes sociais muito mais amplo do que aquele composto por seus

sócios e acionistas (Borger, 2001). A favor desta visão, Davis (apud Carroll, 1999) argumenta

que a responsabilidade social da empresa deriva justamente de seu grande poder social,

considerando que as decisões empresariais têm amplas conseqüências para a sociedade e que,

portanto, não podem ser tomadas unicamente motivadas por fatores econômicos.

Alinhados à idéia de Davis, Mohr et al (2001) definem a RSC como um compromisso

da organização de minimizar ou eliminar os efeitos negativos de suas ações e maximizar os

benefícios de longo prazo para sociedade. Para Carroll (1991), a empresa deve fazer isto

levando em conta quatro dimensões da responsabilidade social: legal, econômica, filantrópica

e ética. A dimensão legal diz respeito ao cumprimento das leis e regulamentos estabelecidos

pelo governo para garantir padrões mínimos de conduta responsável por parte das empresas.

Para atender à dimensão ética, as empresas devem perseguir um comportamento considerado

íntegro, certo e justo pela sociedade, além do que é exigido por lei. Assim, a esfera ética inclui

a adoção de princípios e valores que não podem ser postos em risco, nem mesmo em nome do

cumprimento de metas de lucratividade. A dimensão econômica refere-se à busca de lucro e

retorno aos investidores por parte das empresas, levando também à geração de empregos para

sustentar o crescimento da organização. Ao destinar recursos humanos e financeiros para

melhorar a qualidade de vida da sociedade em geral e, mais especificamente, das

comunidades onde opera, a empresa cumpre com sua responsabilidade filantrópica.

Preservação do meio ambiente, investimentos em educação e donativos para obras de caridade

são algumas demandas sociais que a empresa pode atender (Ferrell et al, 2001).

Ao se observar tanto a literatura quanto o debate público sobre o tema, percebe-se que

a visão sócio-econômica tem prevalecido sobre a visão econômica clássica da RSC (Ashley et

8

al 2003; McWilliams e Siegel, 2001; Sen e Bhattacharya, 2001; Ferrell et al, 2001; Ellen et al,

2000; Brown e Dacin, 1997). Esta pesquisa alinha-se à visão da RSC como a responsabilidade

da empresa de ir além da geração de lucros e pagamento de impostos, conforme definição

proposta por Ashley et al (2003):

“Responsabilidade social pode ser definida como o compromisso que uma organização deve ter para com a sociedade, expresso por meio de atos e atitudes que a afetem positivamente, de modo amplo, ou a alguma comunidade, de modo específico, agindo de forma pró-ativa e coerentemente no que tange a seu papel específico na sociedade e a sua prestação de contas para com ela (p. 6-7)”.

2.2 O Desenvolvimento da Pesquisa sobre Responsabilidade Social Corporativa e

Comportamento do Consumidor

A produção acadêmica sobre RSC tem uma história de cerca de 50 anos, sendo as

primeiras décadas dedicadas a construir uma definição para o tema (Carroll, 1999). Foi

somente em meados da década de 90 que estudos focados nos efeitos da RSC no

comportamento do consumidor se intensificaram. Para se obter uma visão geral das

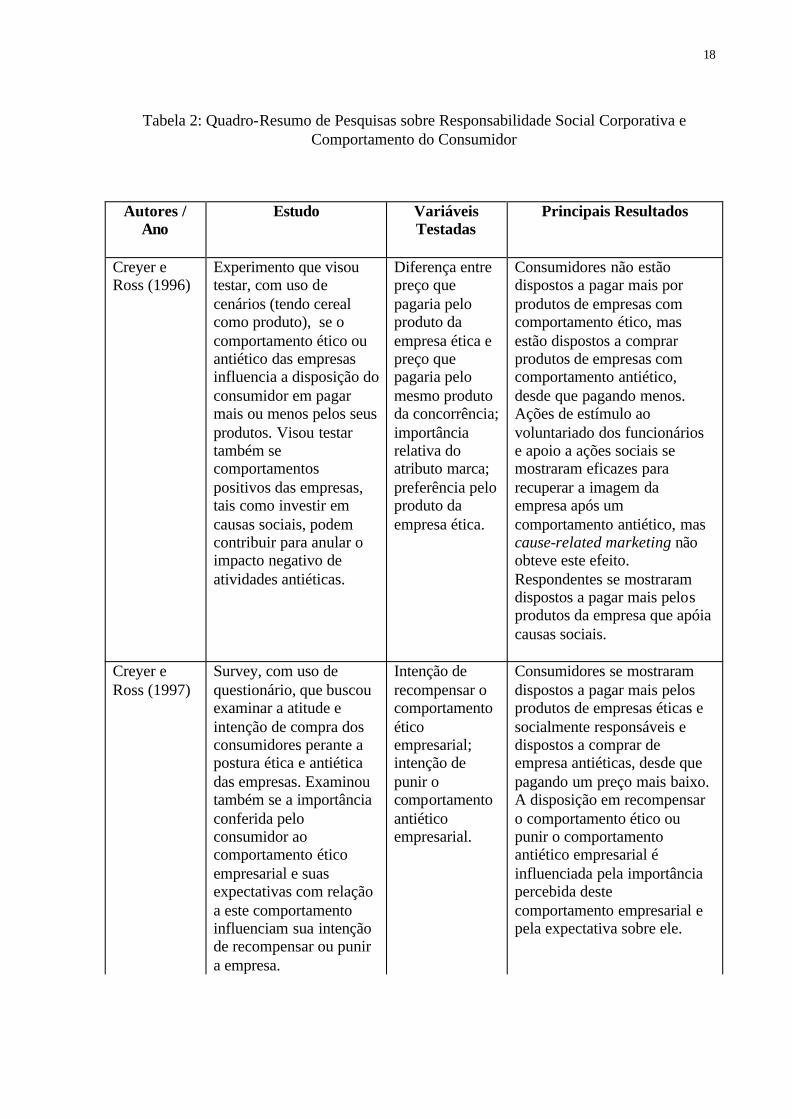

contribuições destes estudos na última década, foi construída uma tabela, organizada em

ordem cronológica (tabela 2, ao final desta seção). A tabela resume os estudos que buscaram

relacionar a RSC às reações dos consumidores, apresentando autores, ano da pub licação, tipo

de pesquisa, variáveis testadas (quando aplicável) e principais resultados. Artigos cujo foco

são discussões teóricas não foram considerados nesta tabela, mas serão mencionados ao longo

do trabalho quando pertinentes.

Cabe ressaltar que os artigos analisados usam enfoques diferentes para RSC – alguns

têm foco na dimensão ética da RSC, outros em contribuições que a empresa faz para causas

sociais, outros ainda na RSC como postura geral da empresa. Entretanto, como todos eles

buscaram observar quais os efeitos que ao menos alguma dimensão da RSC teria sobre a

atitude ou o comportamento do consumidor, estão agrupados na tabela 2.

9

Para efeito da análise das pesquisas, seus resultados estão divididos em dois blocos:

um primeiro bloco de contribuições mais gerais referentes à relação entre a RSC e a atitude e

comportamento do consumidor; e um segundo bloco com contribuições mais específicas

relativas aos impactos da RSC nas reações dos consumidores a preço.

2.2.1 Principais Resultados de Estudos: Efeitos da Responsabilidade Social

Corporativa na Atitude e Comportamento do Consumidor

Alguns estudos buscaram investigar qual a atitude do consumidor frente a empresas

que investem em RSC. De uma forma geral, os resultados destes estudos indicam que a RSC

tem um efeito positivo na forma como as pessoas avaliam as empresas e seus produtos.

Brown e Dacin (1997), num artigo que é referência na maioria dos trabalhos sobre RSC e

comportamento do consumidor, apontam que a RSC influencia as crenças e atitudes das

pessoas, não apenas a respeito da empresa, mas também perante seus produtos. Outros

estudos corroboraram a idéia de que a RSC gera um goodwill para a empresa, que se estende

para seus produtos (Mrtvi, 2003; Murray e Vogel, 1997). Entretanto, estes estudos não

abordaram a intenção de compra do consumidor: esta avaliação positiva de empresas e

produtos associados à RSC se traduz numa preferência por comprar estes produtos?

Resultados de pesquisas indicaram que o consumidor manifesta uma preferência por

comprar produtos de empresas que investem em RSC (Bhattacharya e Sen, 2004; Serpa e

Fourneau, 2004; Sen e Bhattacharya, 2001; Barone et al, 2000). Algumas destas pesquisas

contribuíram para um maior entendimento da relação entre RSC e intenção de compra,

apontando para um fator que interfere nesta relação: o interesse do consumidor nas ações

sociais apoiadas pela empresa. O apoio a ações sociais faz parte da dimensão filantrópica da

RSC, que parece ser a que mais desperta atenção dos consumidores, por ser a mais vis ível

10

(Serpa e Fourneau, 2004; Carrol, 1999). Segundo Sen e Bhattacharya (2001), o impacto da

RSC na intenção de compra é mais forte quanto maior for o apoio do consumidor às causas

sociais nas quais ela investe. Estes autores argumentam que, como as empresas não têm

recursos ilimitados para investir em ações sociais, a escolha sobre quais ações apoiar deve

levar em conta aquelas que são mais valorizadas pelos consumidores. Estudos posteriores

corroboraram esta afirmação, apontando para a importância da avaliação dos consumidores

acerca das ações sociais apoiadas pelas empresas (Mohr e Webb, 2005; Auger et al, 2003).

Especificamente no contexto brasileiro, o estudo conduzido por Serpa e Fourneau (2004)

apontou que a RSC é mais valorizada quando as ações socia is estão vinculadas à resolução de

problemas básicos do país, como educação e saúde.

Ainda no ambiente brasileiro, a pesquisa sobre RSC de maior abrangência é a que foi

realizada pelo Instituto Ethos (2004). A partir de uma survey, foram analisadas as percepções

do consumidor acerca da atuação social das empresas e a influência desta visão nas suas

intenções de comportamento, incluindo aí a decisão de compra. A pesquisa foi realizada em

11 cidades e a amostra contou com mil pessoas, divididas em cotas de classe social, idade,

escolaridade e ocupação, visando obter uma representatividade da população adulta brasileira.

Os resultados indicaram que o consumidor brasileiro vem valorizando cada vez mais a

atuação socialmente responsável das empresas, em uma comparação com os percentuais

encontrados nas pesquisas dos anos de 2000 e 2002, como mostra a tabela 1 a seguir:

11

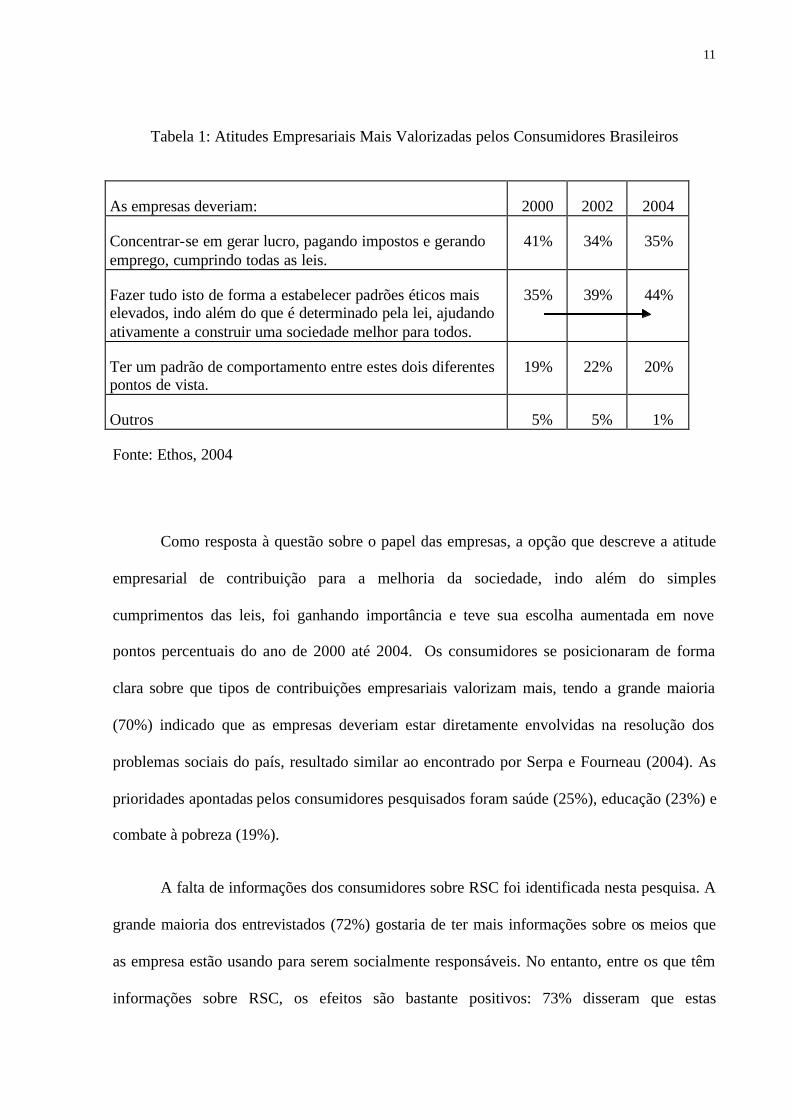

Tabela 1: Atitudes Empresariais Mais Valorizadas pelos Consumidores Brasileiros

As empresas deveriam: 2000 2002 2004

Concentrar-se em gerar lucro, pagando impostos e gerando emprego, cumprindo todas as leis.

41% 34% 35%

Fazer tudo isto de forma a estabelecer padrões éticos mais elevados, indo além do que é determinado pela lei, ajudando ativamente a construir uma sociedade melhor para todos.

35% 39% 44%

Ter um padrão de comportamento entre estes dois diferentes pontos de vista.

19% 22% 20%

Outros 5% 5% 1%

Fonte: Ethos, 2004

Como resposta à questão sobre o papel das empresas, a opção que descreve a atitude

empresarial de contribuição para a melhoria da sociedade, indo além do simples

cumprimentos das leis, foi ganhando importância e teve sua escolha aumentada em nove

pontos percentuais do ano de 2000 até 2004. Os consumidores se posicionaram de forma

clara sobre que tipos de contribuições empresariais valorizam mais, tendo a grande maioria

(70%) indicado que as empresas deveriam estar diretamente envolvidas na resolução dos

problemas sociais do país, resultado similar ao encontrado por Serpa e Fourneau (2004). As

prioridades apontadas pelos consumidores pesquisados foram saúde (25%), educação (23%) e

combate à pobreza (19%).

A falta de informações dos consumidores sobre RSC foi identificada nesta pesquisa. A

grande maioria dos entrevistados (72%) gostaria de ter mais informações sobre os meios que

as empresa estão usando para serem socialmente responsáveis. No entanto, entre os que têm

informações sobre RSC, os efeitos são bastante positivos: 73% disseram que estas

12

informações fizeram com que mudassem a opinião sobre a empresa para melhor, 72%

passaram a falar bem da empresa para outras pessoas e 65% decidiram comprar seus produtos

ou serviços. Os resultados apontam para a importância do acesso à informação sobre RSC

para que esta exerça algum impacto no comportamento do consumidor. Entretanto, os

consumidores brasileiros parecem estar atentos ao seu poder de influência, já que 76% dos

entrevistados acreditam na importância de seu poder de decisão, como consumidor, para

influenciar as empresas a agirem de forma socialmente responsável. Esta pesquisa, entretanto,

apresenta algumas limitações importantes, sobretudo por se tratar de uma pesquisa de

mercado e não de um estudo acadêmico. As escalas utilizadas não foram pré-testadas ou

validadadas. Porém, em que pesem suas limitações, os resultados encontrados contribuem

para um maior entendimento das reações à RSC no contexo brasileiro.

Como visto, a literatura aponta para um efeito positivo da RSC na intenção de compra,

tanto no contexto norte-americano quanto no contexto brasileiro. Mas estas pesquisas não

consideraram a variável preço em suas investigações. A RSC pode envolver uma estrutura de

custos diferenciada (Mohr e Webb, 2005), que pode demandar uma prática de preços mais

elevados. Neste sentido, cabe perguntar se este efeito positivo da RSC na intenção de compra

do consumidor se mantém num contexto de preços mais altos do que a concorrência.

2.2.2 Principais Resultados de Estudos: Efeitos da Responsabilidade Social

Corporativa nas Reações do Consumidor ao Preço

A reação dos consumidores ao preço é claramente uma variável de interesse nos

estudos sobre RSC. Dos 23 artigos de pesquisa analisados (tabela 2), mais da metade traz

contribuições a esse respeito, e há uma predominância de resultados indicando que o

consumidor estaria disposto a pagar um preço a mais por produtos de empresa que investem

13

em RSC. Estes resultados indicam um caminho, mas apresentam-se fragmentados, na medida

em que cada pesquisa está focada em apenas uma dimensão da RSC.

Em um dos estudos pioneiros sobre o tema, e que recebeu inúmeras citações em

artigos posteriores, Creyer e Ross (1997) enfatizaram a importância de se investigar a relação

entre RSC e preço, afirmando que “o preço que os consumidores estão dispostos a pagar pelos

produtos de uma empresa é uma forma deles sinalizarem sua aprovação ou desaprovação com

relação às ações desta (p. 424)”. A partir dos resultados de uma survey com 280 participantes,

eles concluíram que os consumidores se mostraram dispostos a recompensar as empresas

extremante éticas e socialmente responsáveis pagando um preço mais alto por seus produtos.

Estes autores fundamentaram sua pesquisa na teoria dos prospectos (Kahneman e

Tversky, 1979), aplicada para o campo de estudo de tomada de decisão do consumidor.

Segundo esta teoria, os resultados associados a uma decisão são percebidos como ganhos ou

perdas em relação a um ponto de referência que é adotado pelo tomador de decisão. Para

situações mais abstratas e envolventes, é esperado que o consumidor use um ponto de

referência baseado em suas aspirações. Creyer e Ross (1997) classificam a situação de

avaliação do comportamento das empresas como abstrata e envolvente, e postulam que os

consumidores teriam como ponto de referência o comportamento corporativo ético e

socialmente responsável (aspiracional), a partir do qual julgariam as empresas. Neste sentido,

empresas extremante éticas e socialmente responsáveis seriam vistas como estando acima do

ponto de referência, e empresas antiéticas e socialmente irresponsáveis seriam vistas como

estando abaixo. O questionário da pesquisa trazia um conjunto de perguntas visando mensurar

quatro constructos: a importância do comportamento ético das empresas; a intenção de

recompensar empresas éticas via comportamento de compra; a intenção de punir empresas

antiéticas via comportamento de compra e as expectativas sobre o comportamento ético das

14

empresas na sociedade atual. Em síntese, os resultados apontaram para a valorização do

comportamento ético empresarial e para a expectativa de que este ocorra; além de indicar que

os consumidores pesquisados pagariam um preço maior pelos produtos das empresas

extremante éticas e estariam dispostos a comprar de empresas antiéticas, desde que pagando

um preço menor por seus produtos.

O estudo de Creyer e Ross (1997) apresenta algumas limitações. Em primeiro lugar,

apenas a dimensão ética da RSC é enfatizada nos questionários, e não há uma definição do

que seria uma empresa extremante ética. No que se refere ao preço, os autores também não

deixam claro no questionário qual o aumento de preço envolvido na situação de compra,

perguntando apenas se as pessoas pagariam “uma quantia considerável a mais”. Mas o estudo

desses autores abriu possibilidades de se estudar a relação entre RSC e preço, indicando que a

valorização de aspectos da RSC, apontada por outras pesquisas, pode resultar não somente em

uma avaliação mais favorável da empresa e de seus produtos, mas também em uma disposição

do consumidor em pagar um preço mais alto por eles.

Enquanto alguns estudos se limitaram a estudar a influência da dimensão ética da RSC

na disposição do consumidor em pagar mais (Auger et al, 2003; Creyer e Ross 1997 e 1996),

outros focaram exclusivamente na dimensão filantrópica, isto é, no apoio da empresa a uma

causa social. Os resultados são semelhantes, indicando que o consumidor aceita pagar mais

pelo produto de uma empresa que investe em uma causa social (Peixoto, 2004; Barone et al,

2000; Strahilevitz, 1999).

O estudo de Strahilevitz (1999) merece destaque por ter definido com maior precisão o

quanto o consumidor estaria disposto a pagar a mais por um produto vinculado à RSC, e se o

tipo de produto a ser comprado faria alguma diferença nesta decisão. Tendo como base seu

estudo anterior, que indicou a importância do tipo de produto na decisão de compra

15

envolvendo doação para causas sociais (Strahilevitz e Myers, 1998), Strahilevitz (1999)

realizou três experimentos. Estes buscaram investigar se os consumidores prefeririam comprar

um produto cujo preço é mais alto do que o da concorrência, mas sabendo que esta diferença

seria doada a uma causa social, ou comprar este mesmo produto por um preço mais barato.

Foram usados vários percentuais de diferença de preço, além de produtos do tipo hedonista ou

utilitário. Os consumidores pesquisados se mostraram dispostos a pagar mais pelo produto

cuja empresa faz doações para causas socais quando o percentual de diferença de preço era

baixo (1 e 5%). Entretanto, quando este percentual era alto (25% e 50%), os consumidores

aceitaram pagar um preço maior somente na compra de produtos hedonistas. Strahilevitz

(1999) adota a premissa teórica, baseada em revisão de literatura, de que os consumidores

percebem um benefício adicional ao comprar produtos ligados a causas sociais, pois se

sentem bem contribuindo para o bem estar de outras pessoas. Segundo o autor, a compra de

produtos hedonistas potencializa este efeito, na medida em que gera uma culpa no consumidor

por estar comprando produtos que não são de utilidade básica. O benefício de estar fazendo

bem aos outros atenuaria esta culpa, fazendo com que o consumidor se mostre disposto a

pagar um valor ainda maior pelos produtos que oferecem este tipo de benefício.

A pesquisas desenvolvidas por Strahilevitz (1999) oferecem indícios de que o

consumidor estaria disposto a pagar um pouco mais por produtos de empresas que investem

em ações sociais, pois perceberia um benefício adicional na compra deste produto. Entretanto,

o autor não faz uma mensuração deste benefício, esta é apenas uma premissa teórica adotada.

Além disso, a forma como o autor apresenta seus cenários faz com que o consumidor deva

decidir entre pagar um preço cheio por um produto ou obter um desconto na concorrência. A

situação de deixar de obter um desconto não é exatamente a mesma que a situação de pagar

um preço mais caro por um produto. No primeiro caso, o consumidor deixa de ter um ganho

monetário, e no segundo caso, incorre em uma perda monetária. A literatura indica que, na

16

percepção do consumidor, as perdas têm mais efeitos do que os ganhos (Thaler, 1985). Logo,

incorrer numa perda monetária maior, isto é, pagar mais por um produto, seria mais grave do

que deixar de obter um desconto. Não se pode, então, considerar que o estudo de Strahilevitz

(1999) apresente resultados conclusivos sobre a disposição do consumidor em pagar mais por

produtos de empresas socialmente responsáveis, não só porque o autor foca apenas em uma

das dimensões da RSC, mas também porque não aborda exatamente a situação de um preço

maior do que o da concorrência. Estudos posteriores também usaram o investimento em ações

sociais como uma definição reducionista para RSC e corroboraram os resultados de

Strahilevitz (1999), indicando que há uma disposição de se pagar mais pelos produtos das

empresas que investem nestas ações (Mohr e Webb, 2005; Peixoto, 2004; Barone et al, 2000).

Estes estudos também apresentam limitações. Mohr e Webb (2205), por exemplo,

pesquisaram como diferentes níveis de RSC atuariam nas reações dos consumidores a preço.

Mas a operacionalização deste constructo nos cenários de pesquisa traz alguns problemas: há

apenas a descrição de uma causa social apoiada pela empresa, e um dos níveis de RSC

considerados traz, na verdade, a descrição de uma empresa que age com irresponsabilidade

social. A pesquisa de Peixoto (2004), realizada no contexto brasileiro, também retratou a RSC

apenas como um investimento da empresa em uma ação social. Além disso, os participantes

do estudo deveriam hierarquizar os atributos que levam em conta para decisão de compra de

um refrigerante, incluindo preço. Os resultados indicaram que o atributo investimento em

causa social é mais importante do que o atributo preço. Não se trata, portanto, de uma

investigação direta sobre a disposição do consumidor em pagar mais pelo produto de uma

empresa socialmente responsável.

A literatura sobre RSC e comportamento do consumidor traz algumas conclusões

relevantes para esta pesquisa. Em primeiro lugar, o consumidor demonstra valorizar a RSC e

17

derivar benefícios ao comprar produtos de empresas que investem em RSC. Entretanto, não

há estudos que mensuraram estes benefícios, e que relacionaram empiricamente a RSC com a

percepção destes. Em segundo lugar, os consumidores aparentemente estão dispostos a pagar

mais por um produto relacionado a algum aspecto da RSC. Não há, entretanto, a proposição

de um modelo que explique os resultados fragmentados encontrados na literatura – em geral

focados em uma dimensão específica da RSC, ou cuja questão se limitava à hierarquização de

atributos de produtos. Diante da oferta de produtos semelhantes, os consumidores estariam

efetivamente dispostos a pagar mais pelo produto de uma empresa socialmente responsável?

Este trabalho propõe que esta decisão de compra pode ser compreendida dentro do modelo

teórico de valor percebido, englobando o conceito de percepção de justiça em preços, cujo

papel dentro deste modelo já foi apontado por pesquisas anteriores (Xia e Monroe, 2005;

Martins, 1995; Martins e Monroe, 1994). Na próxima seção será apresentado o referencial

teórico para as hipóteses de pesquisa.

18

Tabela 2: Quadro-Resumo de Pesquisas sobre Responsabilidade Social Corporativa e Comportamento do Consumidor

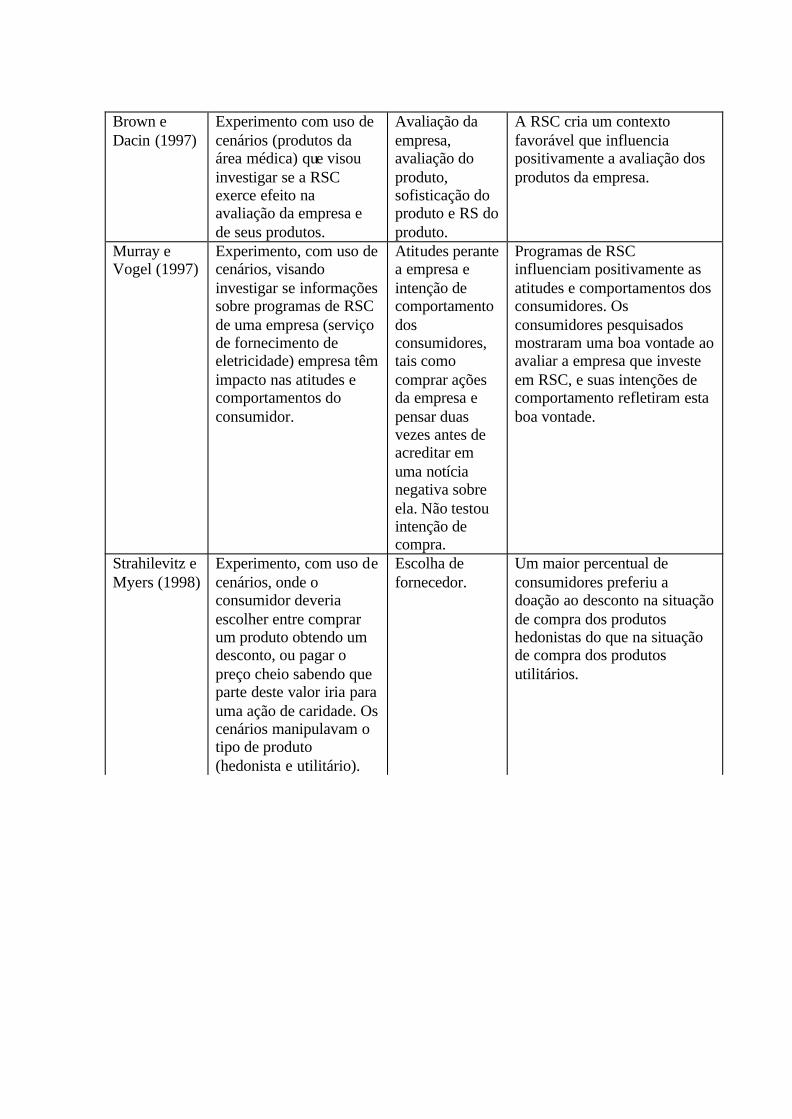

Autores / Ano

Estudo Variáveis Testadas

Principais Resultados

Creyer e Ross (1996)

Experimento que visou testar, com uso de cenários (tendo cereal como produto), se o comportamento ético ou antiético das empresas influencia a disposição do consumidor em pagar mais ou menos pelos seus produtos. Visou testar também se comportamentos positivos das empresas, tais como investir em causas sociais, podem contribuir para anular o impacto negativo de atividades antiéticas.

Diferença entre preço que pagaria pelo produto da empresa ética e preço que pagaria pelo mesmo produto da concorrência; importância relativa do atributo marca; preferência pelo produto da empresa ética.

Consumidores não estão dispostos a pagar mais por produtos de empresas com comportamento ético, mas estão dispostos a comprar produtos de empresas com comportamento antiético, desde que pagando menos. Ações de estímulo ao voluntariado dos funcionários e apoio a ações sociais se mostraram eficazes para recuperar a imagem da empresa após um comportamento antiético, mas cause-related marketing não obteve este efeito. Respondentes se mostraram dispostos a pagar mais pelos produtos da empresa que apóia causas sociais.

Creyer e Ross (1997)

Survey, com uso de questionário, que buscou examinar a atitude e intenção de compra dos consumidores perante a postura ética e antiética das empresas. Examinou também se a importância conferida pelo consumidor ao comportamento ético empresarial e suas expectativas com relação a este comportamento influenciam sua intenção de recompensar ou punir a empresa.

Intenção de recompensar o comportamento ético empresarial; intenção de punir o comportamento antiético empresarial.

Consumidores se mostraram dispostos a pagar mais pelos produtos de empresas éticas e socialmente responsáveis e dispostos a comprar de empresa antiéticas, desde que pagando um preço mais baixo. A disposição em recompensar o comportamento ético ou punir o comportamento antiético empresarial é influenciada pela importância percebida deste comportamento empresarial e pela expectativa sobre ele.

Brown e Dacin (1997)

Experimento com uso de cenários (produtos da área médica) que visou investigar se a RSC exerce efeito na avaliação da empresa e de seus produtos.

Avaliação da empresa, avaliação do produto, sofisticação do produto e RS do produto.

A RSC cria um contexto favorável que influencia positivamente a avaliação dos produtos da empresa.

Murray e Vogel (1997)

Experimento, com uso de cenários, visando investigar se informações sobre programas de RSC de uma empresa (serviço de fornecimento de eletricidade) empresa têm impacto nas atitudes e comportamentos do consumidor.

Atitudes perante a empresa e intenção de comportamento dos consumidores, tais como comprar ações da empresa e pensar duas vezes antes de acreditar em uma notícia negativa sobre ela. Não testou intenção de compra.

Programas de RSC influenciam positivamente as atitudes e comportamentos dos consumidores. Os consumidores pesquisados mostraram uma boa vontade ao avaliar a empresa que investe em RSC, e suas intenções de comportamento refletiram esta boa vontade.

Strahilevitz e Myers (1998)

Experimento, com uso de cenários, onde o consumidor deveria escolher entre comprar um produto obtendo um desconto, ou pagar o preço cheio sabendo que parte deste valor iria para uma ação de caridade. Os cenários manipulavam o tipo de produto (hedonista e utilitário).

Escolha de fornecedor.

Um maior percentual de consumidores preferiu a doação ao desconto na situação de compra dos produtos hedonistas do que na situação de compra dos produtos utilitários.

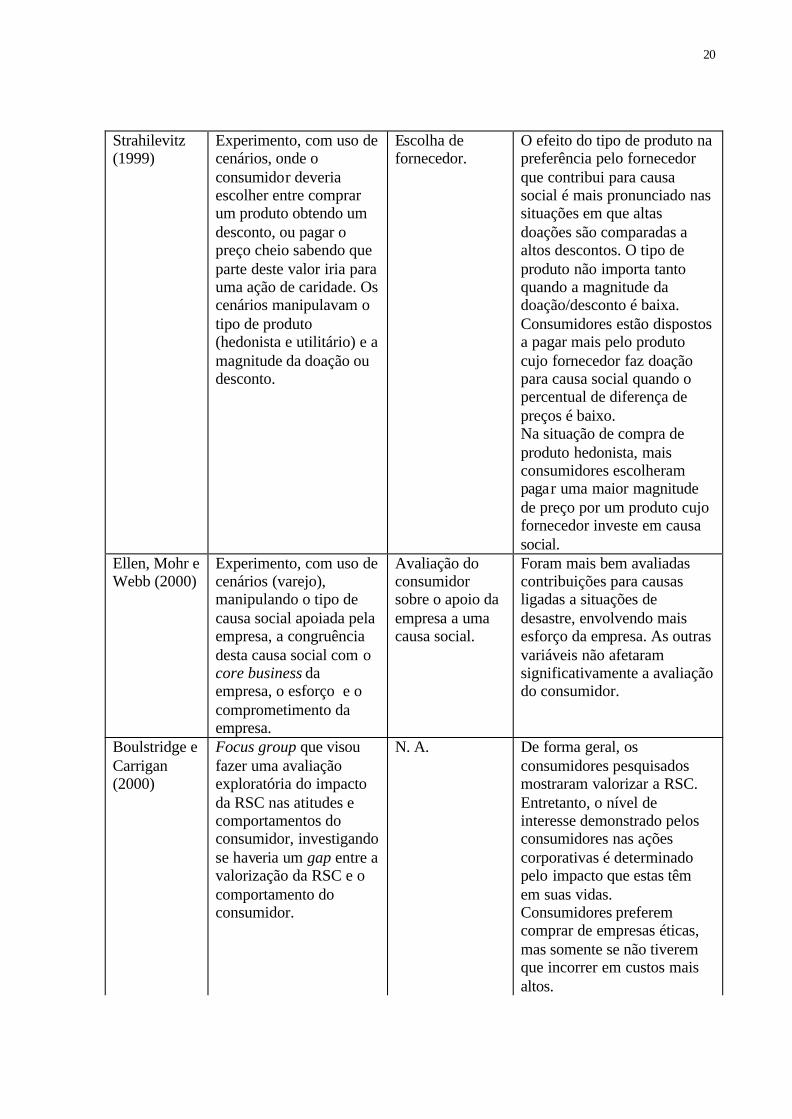

20

Strahilevitz (1999)

Experimento, com uso de cenários, onde o consumidor deveria escolher entre comprar um produto obtendo um desconto, ou pagar o preço cheio sabendo que parte deste valor iria para uma ação de caridade. Os cenários manipulavam o tipo de produto (hedonista e utilitário) e a magnitude da doação ou desconto.

Escolha de fornecedor.

O efeito do tipo de produto na preferência pelo fornecedor que contribui para causa social é mais pronunciado nas situações em que altas doações são comparadas a altos descontos. O tipo de produto não importa tanto quando a magnitude da doação/desconto é baixa. Consumidores estão dispostos a pagar mais pelo produto cujo fornecedor faz doação para causa social quando o percentual de diferença de preços é baixo. Na situação de compra de produto hedonista, mais consumidores escolheram pagar uma maior magnitude de preço por um produto cujo fornecedor investe em causa social.

Ellen, Mohr e Webb (2000)

Experimento, com uso de cenários (varejo), manipulando o tipo de causa social apoiada pela empresa, a congruência desta causa social com o core business da empresa, o esforço e o comprometimento da empresa.

Avaliação do consumidor sobre o apoio da empresa a uma causa social.

Foram mais bem avaliadas contribuições para causas ligadas a situações de desastre, envolvendo mais esforço da empresa. As outras variáveis não afetaram significativamente a avaliação do consumidor.

Boulstridge e Carrigan (2000)

Focus group que visou fazer uma avaliação exploratória do impacto da RSC nas atitudes e comportamentos do consumidor, investigando se haveria um gap entre a valorização da RSC e o comportamento do consumidor.

N. A. De forma geral, os consumidores pesquisados mostraram valorizar a RSC. Entretanto, o nível de interesse demonstrado pelos consumidores nas ações corporativas é determinado pelo impacto que estas têm em suas vidas. Consumidores preferem comprar de empresas éticas, mas somente se não tiverem que incorrer em custos mais altos.

21

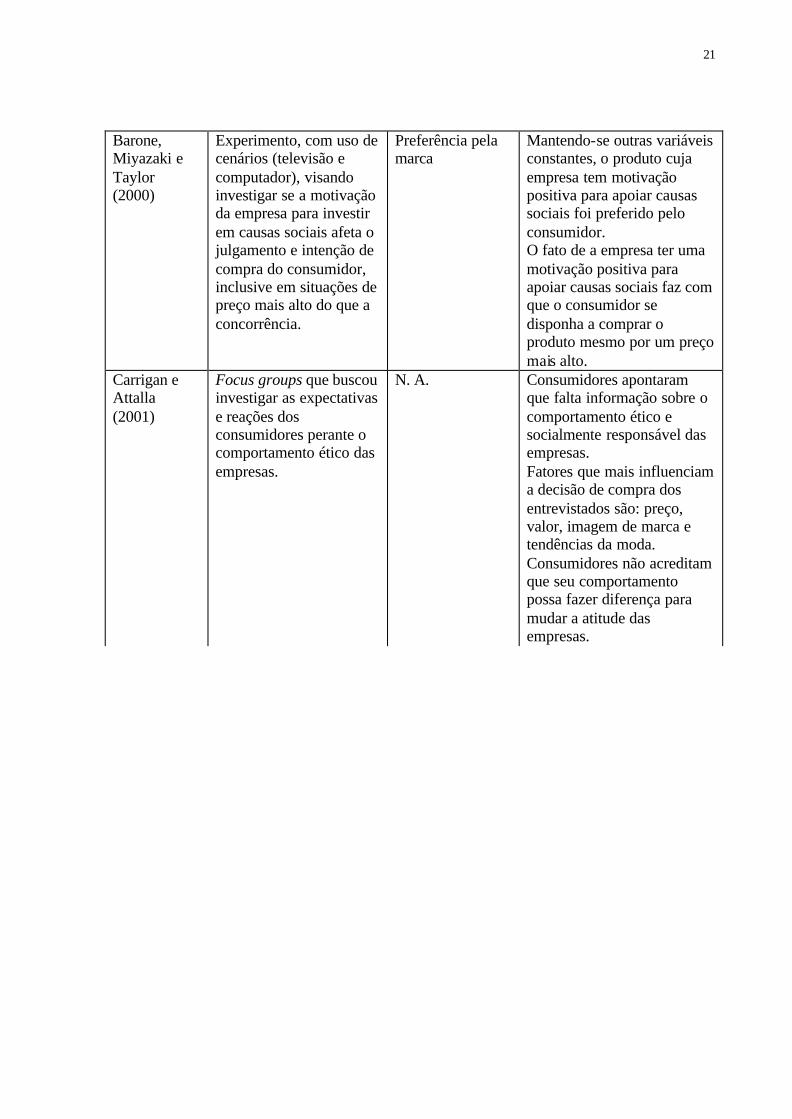

Barone, Miyazaki e Taylor (2000)

Experimento, com uso de cenários (televisão e computador), visando investigar se a motivação da empresa para investir em causas sociais afeta o julgamento e intenção de compra do consumidor, inclusive em situações de preço mais alto do que a concorrência.

Preferência pela marca

Mantendo-se outras variáveis constantes, o produto cuja empresa tem motivação positiva para apoiar causas sociais foi preferido pelo consumidor. O fato de a empresa ter uma motivação positiva para apoiar causas sociais faz com que o consumidor se disponha a comprar o produto mesmo por um preço mais alto.

Carrigan e Attalla (2001)

Focus groups que buscou investigar as expectativas e reações dos consumidores perante o comportamento ético das empresas.

N. A. Consumidores apontaram que falta informação sobre o comportamento ético e socialmente responsável das empresas. Fatores que mais influenciam a decisão de compra dos entrevistados são: preço, valor, imagem de marca e tendências da moda. Consumidores não acreditam que seu comportamento possa fazer diferença para mudar a atitude das empresas.

22

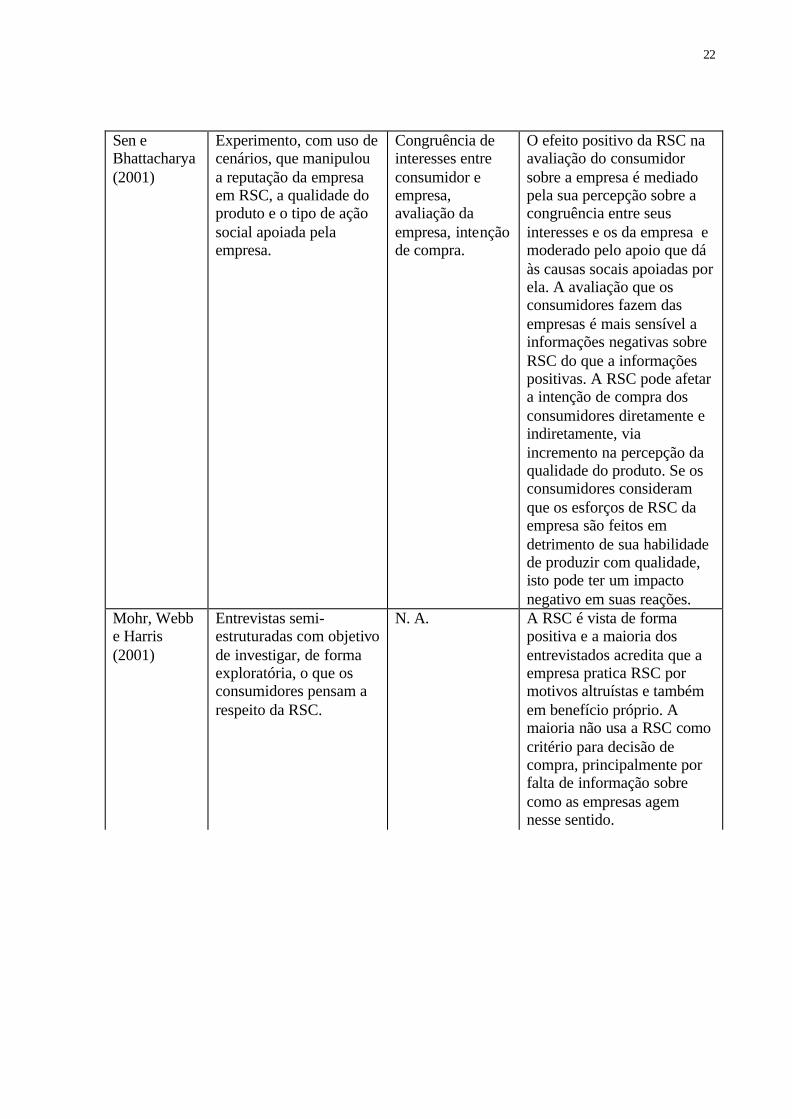

Sen e Bhattacharya (2001)

Experimento, com uso de cenários, que manipulou a reputação da empresa em RSC, a qualidade do produto e o tipo de ação social apoiada pela empresa.

Congruência de interesses entre consumidor e empresa, avaliação da empresa, intenção de compra.

O efeito positivo da RSC na avaliação do consumidor sobre a empresa é mediado pela sua percepção sobre a congruência entre seus interesses e os da empresa e moderado pelo apoio que dá às causas socais apoiadas por ela. A avaliação que os consumidores fazem das empresas é mais sensível a informações negativas sobre RSC do que a informações positivas. A RSC pode afetar a intenção de compra dos consumidores diretamente e indiretamente, via incremento na percepção da qualidade do produto. Se os consumidores consideram que os esforços de RSC da empresa são feitos em detrimento de sua habilidade de produzir com qualidade, isto pode ter um impacto negativo em suas reações.

Mohr, Webb e Harris (2001)

Entrevistas semi-estruturadas com objetivo de investigar, de forma exploratória, o que os consumidores pensam a respeito da RSC.

N. A. A RSC é vista de forma positiva e a maioria dos entrevistados acredita que a empresa pratica RSC por motivos altruístas e também em benefício próprio. A maioria não usa a RSC como critério para decisão de compra, principalmente por falta de informação sobre como as empresas agem nesse sentido.

23

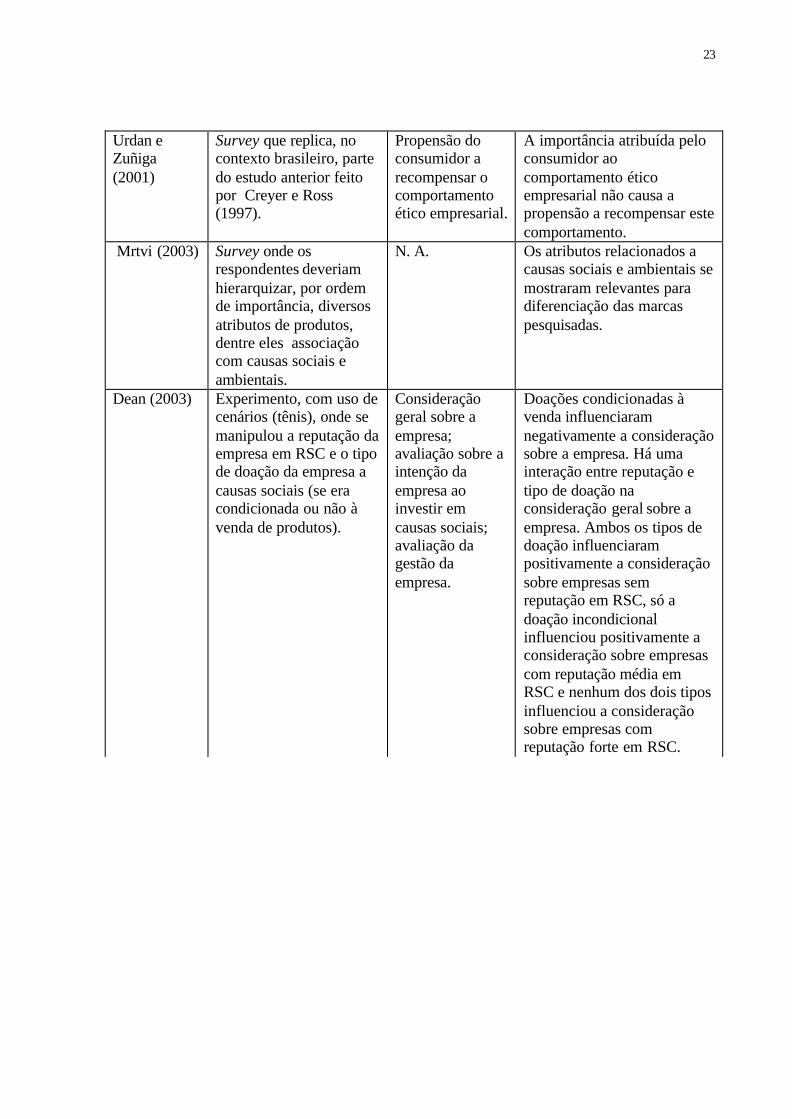

Urdan e Zuñiga (2001)

Survey que replica, no contexto brasileiro, parte do estudo anterior feito por Creyer e Ross (1997).

Propensão do consumidor a recompensar o comportamento ético empresarial.

A importância atribuída pelo consumidor ao comportamento ético empresarial não causa a propensão a recompensar este comportamento.

Mrtvi (2003) Survey onde os respondentes deveriam hierarquizar, por ordem de importância, diversos atributos de produtos, dentre eles associação com causas sociais e ambientais.

N. A. Os atributos relacionados a causas sociais e ambientais se mostraram relevantes para diferenciação das marcas pesquisadas.

Dean (2003) Experimento, com uso de cenários (tênis), onde se manipulou a reputação da empresa em RSC e o tipo de doação da empresa a causas sociais (se era condicionada ou não à venda de produtos).

Consideração geral sobre a empresa; avaliação sobre a intenção da empresa ao investir em causas sociais; avaliação da gestão da empresa.

Doações condicionadas à venda influenciaram negativamente a consideração sobre a empresa. Há uma interação entre reputação e tipo de doação na consideração geral sobre a empresa. Ambos os tipos de doação influenciaram positivamente a consideração sobre empresas sem reputação em RSC, só a doação incondicional influenciou positivamente a consideração sobre empresas com reputação média em RSC e nenhum dos dois tipos influenciou a consideração sobre empresas com reputação forte em RSC.

24

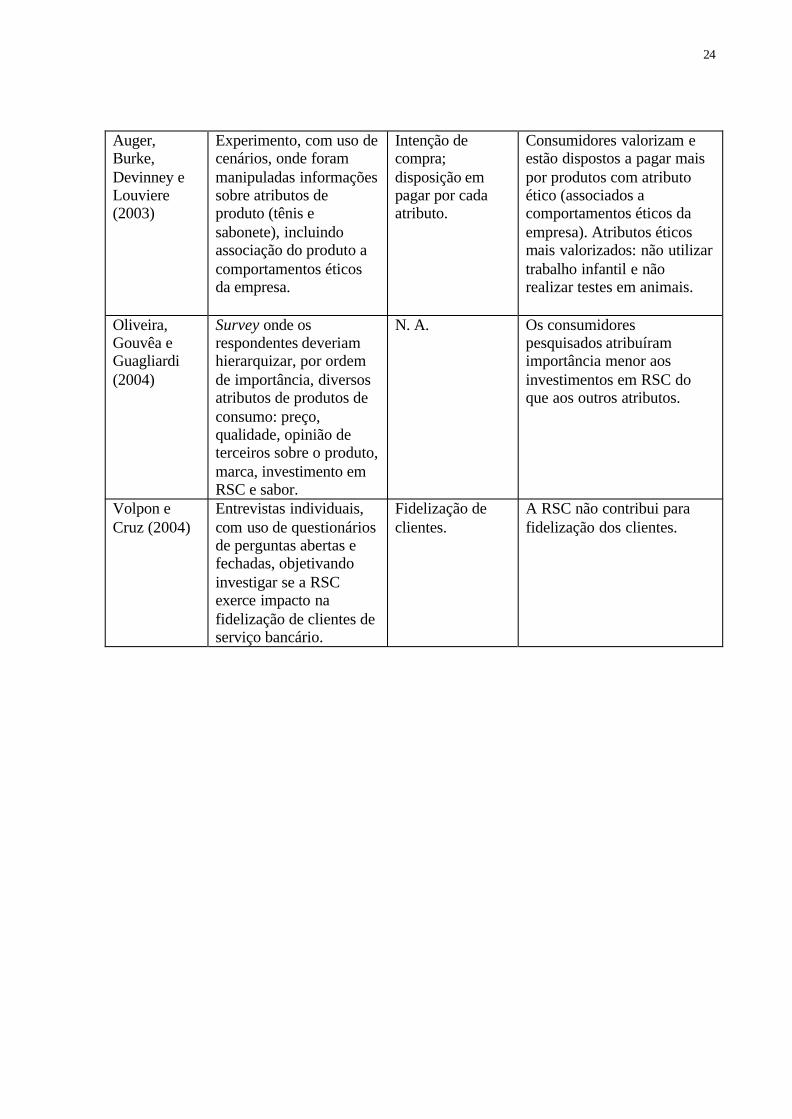

Auger, Burke, Devinney e Louviere (2003)

Experimento, com uso de cenários, onde foram manipuladas informações sobre atributos de produto (tênis e sabonete), incluindo associação do produto a comportamentos éticos da empresa.

Intenção de compra; disposição em pagar por cada atributo.

Consumidores valorizam e estão dispostos a pagar mais por produtos com atributo ético (associados a comportamentos éticos da empresa). Atributos éticos mais valorizados: não utilizar trabalho infantil e não realizar testes em animais.

Oliveira, Gouvêa e Guagliardi (2004)

Survey onde os respondentes deveriam hierarquizar, por ordem de importância, diversos atributos de produtos de consumo: preço, qualidade, opinião de terceiros sobre o produto, marca, investimento em RSC e sabor.

N. A. Os consumidores pesquisados atribuíram importância menor aos investimentos em RSC do que aos outros atributos.

Volpon e Cruz (2004)

Entrevistas individuais, com uso de questionários de perguntas abertas e fechadas, objetivando investigar se a RSC exerce impacto na fidelização de clientes de serviço bancário.

Fidelização de clientes.

A RSC não contribui para fidelização dos clientes.

25

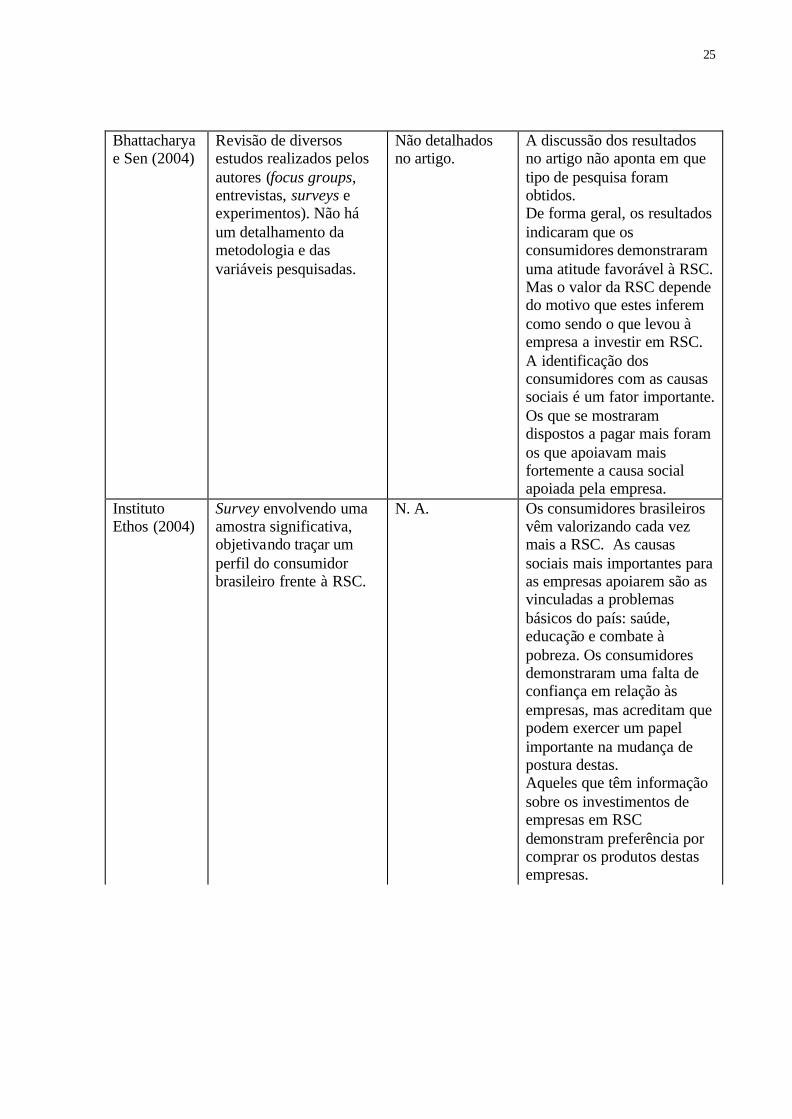

Bhattacharya e Sen (2004)

Revisão de diversos estudos realizados pelos autores (focus groups, entrevistas, surveys e experimentos). Não há um detalhamento da metodologia e das variáveis pesquisadas.

Não detalhados no artigo.

A discussão dos resultados no artigo não aponta em que tipo de pesquisa foram obtidos. De forma geral, os resultados indicaram que os consumidores demonstraram uma atitude favorável à RSC. Mas o valor da RSC depende do motivo que estes inferem como sendo o que levou à empresa a investir em RSC. A identificação dos consumidores com as causas sociais é um fator importante. Os que se mostraram dispostos a pagar mais foram os que apoiavam mais fortemente a causa social apoiada pela empresa.

Instituto Ethos (2004)

Survey envolvendo uma amostra significativa, objetivando traçar um perfil do consumidor brasileiro frente à RSC.

N. A. Os consumidores brasileiros vêm valorizando cada vez mais a RSC. As causas sociais mais importantes para as empresas apoiarem são as vinculadas a problemas básicos do país: saúde, educação e combate à pobreza. Os consumidores demonstraram uma falta de confiança em relação às empresas, mas acreditam que podem exercer um papel importante na mudança de postura destas. Aqueles que têm informação sobre os investimentos de empresas em RSC demonstram preferência por comprar os produtos destas empresas.

26

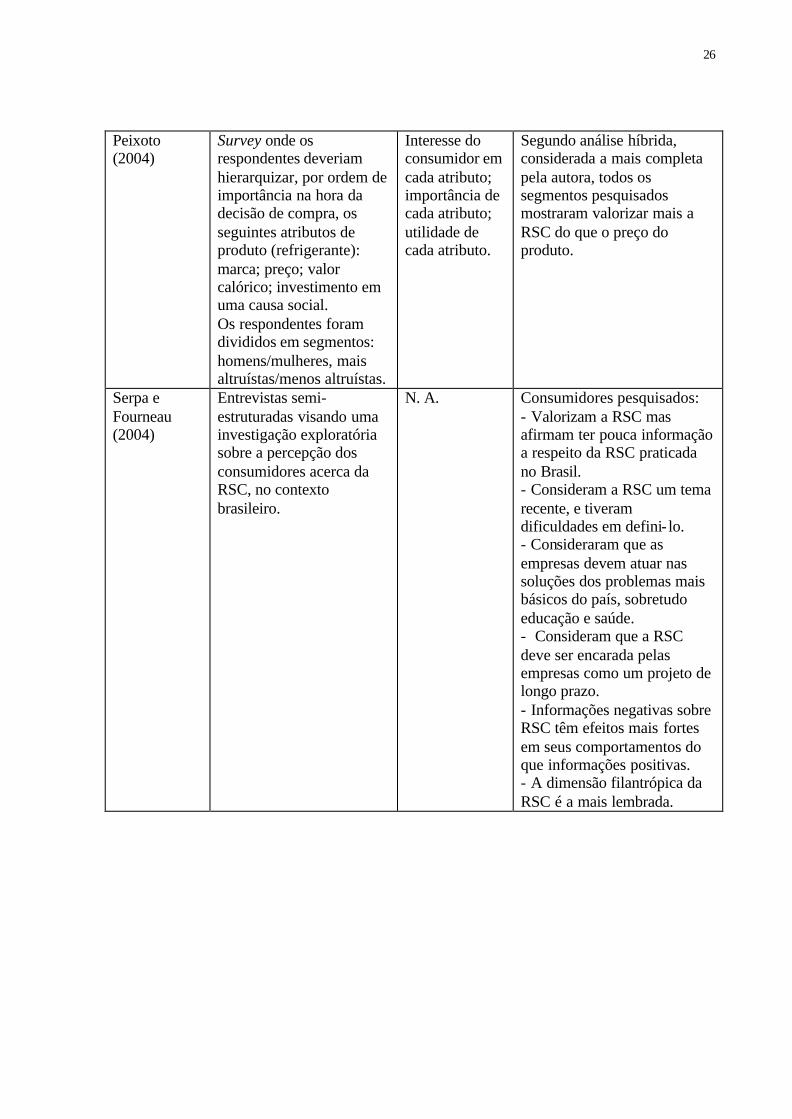

Peixoto (2004)

Survey onde os respondentes deveriam hierarquizar, por ordem de importância na hora da decisão de compra, os seguintes atributos de produto (refrigerante): marca; preço; valor calórico; investimento em uma causa social. Os respondentes foram divididos em segmentos: homens/mulheres, mais altruístas/menos altruístas.

Interesse do consumidor em cada atributo; importância de cada atributo; utilidade de cada atributo.

Segundo análise híbrida, considerada a mais completa pela autora, todos os segmentos pesquisados mostraram valorizar mais a RSC do que o preço do produto.

Serpa e Fourneau (2004)

Entrevistas semi-estruturadas visando uma investigação exploratória sobre a percepção dos consumidores acerca da RSC, no contexto brasileiro.

N. A. Consumidores pesquisados: - Valorizam a RSC mas afirmam ter pouca informação a respeito da RSC praticada no Brasil. - Consideram a RSC um tema recente, e tiveram dificuldades em defini- lo. - Consideraram que as empresas devem atuar nas soluções dos problemas mais básicos do país, sobretudo educação e saúde. - Consideram que a RSC deve ser encarada pelas empresas como um projeto de longo prazo. - Informações negativas sobre RSC têm efeitos mais fortes em seus comportamentos do que informações positivas. - A dimensão filantrópica da RSC é a mais lembrada.

27

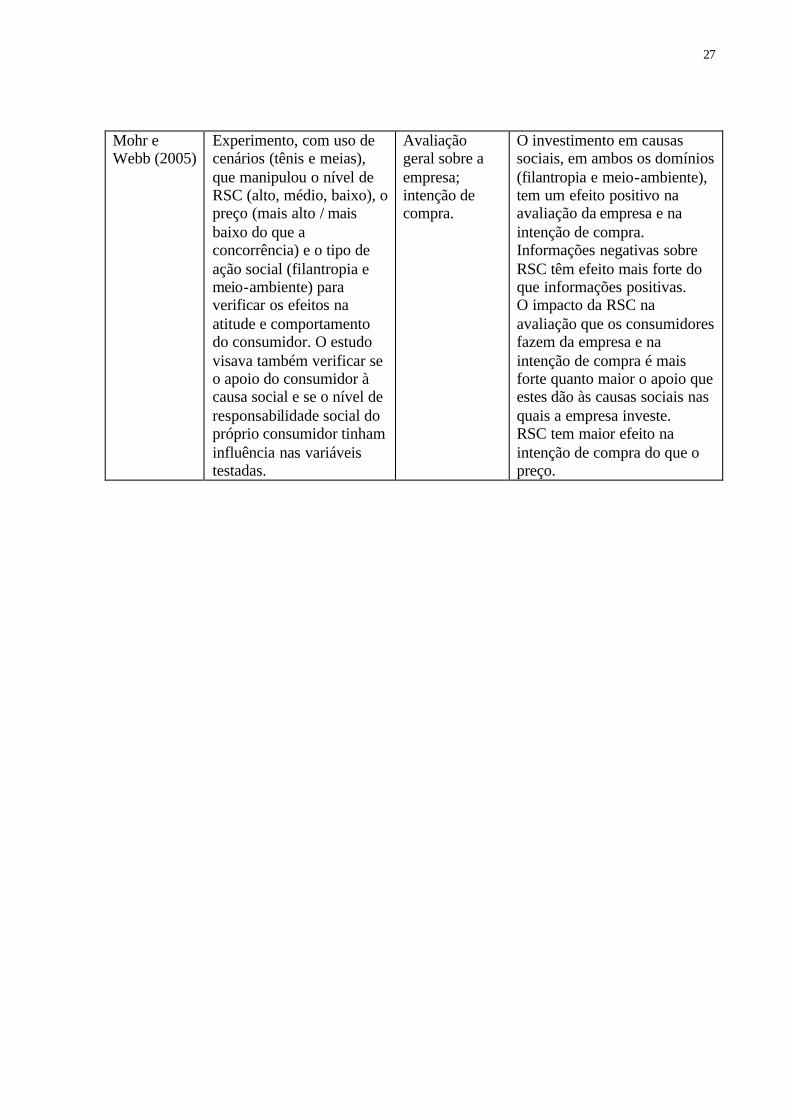

Mohr e Webb (2005)

Experimento, com uso de cenários (tênis e meias), que manipulou o nível de RSC (alto, médio, baixo), o preço (mais alto / mais baixo do que a concorrência) e o tipo de ação social (filantropia e meio-ambiente) para verificar os efeitos na atitude e comportamento do consumidor. O estudo visava também verificar se o apoio do consumidor à causa social e se o nível de responsabilidade social do próprio consumidor tinham influência nas variáveis testadas.

Avaliação geral sobre a empresa; intenção de compra.

O investimento em causas sociais, em ambos os domínios (filantropia e meio-ambiente), tem um efeito positivo na avaliação da empresa e na intenção de compra. Informações negativas sobre RSC têm efeito mais forte do que informações positivas. O impacto da RSC na avaliação que os consumidores fazem da empresa e na intenção de compra é mais forte quanto maior o apoio que estes dão às causas sociais nas quais a empresa investe. RSC tem maior efeito na intenção de compra do que o preço.

28

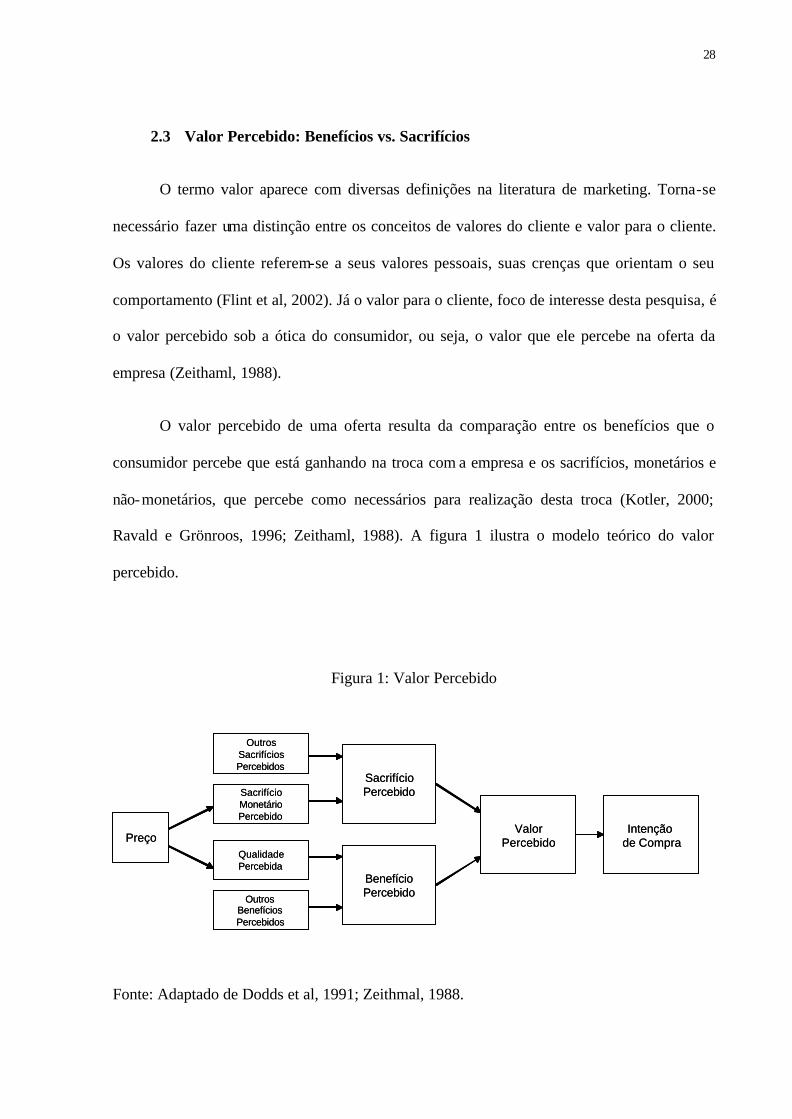

2.3 Valor Percebido: Benefícios vs. Sacrifícios

O termo valor aparece com diversas definições na literatura de marketing. Torna-se

necessário fazer uma distinção entre os conceitos de valores do cliente e valor para o cliente.

Os valores do cliente referem-se a seus valores pessoais, suas crenças que orientam o seu

comportamento (Flint et al, 2002). Já o valor para o cliente, foco de interesse desta pesquisa, é

o valor percebido sob a ótica do consumidor, ou seja, o valor que ele percebe na oferta da

empresa (Zeithaml, 1988).

O valor percebido de uma oferta resulta da comparação entre os benefícios que o

consumidor percebe que está ganhando na troca com a empresa e os sacrifícios, monetários e

não-monetários, que percebe como necessários para realização desta troca (Kotler, 2000;

Ravald e Grönroos, 1996; Zeithaml, 1988). A figura 1 ilustra o modelo teórico do valor

percebido.

Figura 1: Valor Percebido

Fonte: Adaptado de Dodds et al, 1991; Zeithmal, 1988.

SacrifícioPercebido

BenefícioPercebido

ValorPercebidoPreço

QualidadePercebida

Outros Benefícios Percebidos

Intenção de Compra

SacrifícioMonetárioPercebido

OutrosSacrifíciosPercebidos

SacrifícioPercebido

BenefícioPercebido

ValorPercebidoPreço

QualidadePercebida

Outros Benefícios Percebidos

Intenção de Compra

SacrifícioMonetárioPercebido

OutrosSacrifíciosPercebidos

29

Embora alguns autores ressaltem que os clientes não calculam precisamente todos os

benefícios e sacrifícios envolvidos na compra, esta equação é de alguma forma considerada

em suas decisões de compra (Churchill, 2000). Os benefícios representam os ganhos obtidos

na troca com a empresa. A qualidade do produto ou serviço é vista como um benefício

importante nesta troca. Entretanto, embora muitas definições de valor tenham usado a

qualidade como o único componente do benefício percebido, o consumidor considera também

outros fatores relevantes, que podem ser mais subjetivos e abstratos, como os benefícios

emocionais que a compra pode trazer (Sirdeshmukh et al, 2002; Churchill, 2000; Zeithaml,

1988).

O conceito de sacrifício percebido engloba todos os custos incorridos pelo consumidor

na troca de valor com a empresa. Estes custos podem incluir tempo e custo psicológico para

busca do produto, risco deste não ter bom desempenho, e o custo monetário em si, retratado

pelo preço do produto (Kotler, 2000; Dodd et al, 1991).

O papel do preço no valor percebido é duplo. Representa um sacrifício monetário, isto

é, um desembolso para o consumidor. Mas o papel do preço vai além da questão monetária, e

o impacto que exerce na percepção de sacrifício e benefício é influenciado por avaliações

mais subjetivas dos consumidores (Monroe, 2003). O preço pode ser visto como um

sinalizador da qualidade do produto, por exemplo, aumentando o benefício percebido numa

oferta (Zeithaml, 1988). Ou pode aumentar o sacrifício percebido, se a prática de preço

adotada pela empresa for percebida como injusta pelo consumidor (Xia e Monroe, 2005;

Martins, 1995; Martins e Monroe, 1994).

Numa situação em que haja diferença de preços entre dois produtos, mas esteja

explícito que ambos os produtos têm qualidade equivalente, um preço mais alto aumentaria o

30

sacrifício percebido pelo consumidor, sem contribuir para o aumento do benefício percebido.

Para que o consumidor se disponha a realizar esta troca, ele precisa perceber que está

ganhando um benefício adicional (Churchil, 2000; Dodds et al 1991; Zeithaml, 1988). Uma

questão que surge é: o fato de uma empresa investir em RSC é considerado pelo consumidor

como um benefício a mais, adicionando valor ao produto que está sendo comprado?

2.3.1 O Papel da Responsabilidade Social Corporativa no Valor Percebido

O consumidor busca por benefícios no processo de tomada de decisão de compra, os

quais devem, no mínimo, compensar os sacrifícios percebidos. Para ser capaz de entregar

estes benefícios, a oferta da empresa deve: 1. desempenhar certas tarefas ou funções, 2.

solucionar problemas identificados, e 3. proporcionar prazeres específicos (Monroe, 2003).

A literatura indica que a oferta de uma empresa que investe em RSC proporcionaria

aos consumidores o terceiro tipo de benefício, isto é, um prazer especial associado à compra

desta oferta. Smith (1996) propõe que um dos benefícios que o consumidor pode obter nos

processos de troca com as empresas é o benefício de sentir-se bem contribuindo para ações

altruístas. Ampliando uma concepção que liga o altruísmo somente a fazer o bem aos outros,

o autor considera que este benefício contempla também uma satisfação pessoal, um “sentir-se

bem”. Bhattacharya e Sen (2004), a partir de uma série de estudos qualitativos, concluíram

que as iniciativas de RSC beneficiam não só a empresa e as causas sociais por ela apoiadas,

mas também os próprios consumidores. Outros autores corroboram estas afirmações, e

argumentam que o sentimento de estar ajudando outras pessoas através de uma ação de

compra traz benefícios emocionais para os consumidores, e que, se não houvesse um valor

para o consumidor associado ao altruísmo, este não existiria nas relações de consumo (Mohr e

Webb, 2005; Strahlilevitz, 1999 e Strahlilevitz e Myers, 1998).

31

Algumas explicações têm sido dadas para o comportamento altruísta do consumidor,

tais como a aspiração de fazer o que é certo (Dawes e Thaler apud Strahilevitz, 1999), a busca

por uma satisfação moral (Kahneman e Knetsch, 1992) e o desejo de vivenciar um warm

glow2 (Andreoni, 1990). Em resumo, uma forma de pensar sobre a disposição em pagar mais

para contribuir com a RSC no contexto das relações de consumo é ver estes atos como a busca

dos consumidores pelo prazer derivado da ação de estar fazendo bem aos outros

(Bhattacharya e Sen, 2004; Strahlilevitz, 1999). Segundo Strahlilevitz (1999), “se dar

significa se sentir bem, o quanto uma doação para caridade irá agregar valor a um produto

deve ser um reflexo direto do quanto este incentivo é bem sucedido em fazer com que os

consumidores se sintam bem com suas compras (p. 217)”.

A proposta deste estudo é que a RSC pode influenciar o valor percebido pelo

consumidor através da obtenção de um benefício adiciona l, mensurável, que compensaria uma

diferença de preço. Uma questão relevante é: como um preço mais alto do que o cobrado pela

concorrência influencia a formação da percepção de valor?

2.3.2 O Papel da Percepção de Justiça em Preços no Valor Percebido

O preço é percebido pelo consumidor como um sacrifício monetário, mas este

sacrifício pode ser maior ou menor em função da percepção de justiça. Um preço considerado

injusto aumenta o sacrifício percebido, reforçando o impacto negativo deste na percepção de

valor (Xia e Monroe, 2005; Martins, 1995; Martins e Monroe, 1994).

A percepção de justiça tem sido identificada como um fator fundamental para o