Embed Size (px)

Citation preview

Eleições Presidenciais e Risco Soberano: Influência do Processo Eleitoral no Rating de

Risco Soberano Brasileiro

1. CONTEXTUALIZAÇÃO E HIPÓTESE DE PESQUISA

De acordo com a Secretaria do Tesouro Nacional - STN (STN, 2018), a classificação

de risco (rating) soberano refere-se a nota dada por instituições especializadas em análise de

crédito, denominadas agências classificadoras de risco, a um país emissor de dívida.

Atualmente, o Brasil possui contratos oficiais com as seguintes agências para classificação de

seu risco de crédito: Standard &Poor´s(S&P); Fitch Ratings(Fitch); e, Moody´s Investor

Service.

No risco soberano as agências buscam avaliar a capacidade e a disposição de um

governo em honrar, de forma pontual e integralmente a sua dívida nos prazos e condições

acordados com os credores quando da contratação do empréstimo. Em decorrência, o

resultado desta avaliação é sintetizado em classificações, que são estimativas da probabilidade

de um dado governo entrar em moratória, o que significa não apenas a suspensão do

pagamento dos juros ou principal da dívida na data de seu vencimento, mas também sua troca

ou reestruturação “involuntária” (CANUTO & SANTOS, 2003, p. 8-9). Verifica-se que o

rating é um instrumento de particular relevância para os investidores, tendo em vista o

fornecimento de uma opinião independente sobre o nível do risco de crédito da dívida do país

sub examine.

De acordo com a metodologia e premissas de avaliação do Risco-País

(STANDARD& POORS, 2013) para a avaliação geral de risco-país (risco soberano) são

atribuídas notas em um ranking de classificação após a análise dos seguintes 4 (quatro)

subfatores: risco econômico; risco institucional e de eficácia da governança (conhecido como

risco político); risco do sistema financeiro; e, risco da cultura de pagamento ou do Estado de

Direito.

Notadamente em relação ao risco político, estudos técnicos realizados pela Standard

&Poors (2012) em Inaugural Emerging Markets Corporate Default Studyand Rating

Transitions constataram que períodos de estresse em países de economias emergentes

normalmente caracterizam-se por um cenário de instabilidade política, grande dependência

das exportações, dívida externa alta, mercados financeiros instáveis, e políticas financeiras

insustentáveis. Dessa forma, a análise de risco soberano pelas agências de rating recai sobre o

ambiente de estabilidade e previsibilidade da elaboração de políticas públicas e das

instituições políticas do país, aliado ao risco de eventos políticos que podem causar impactos

graves ao meio empresarial.

Downs (1957), Buchanan e Tullock (1962), Buchanan (1975), Krueger (1974), Olson

(1982) e Tullock (1996), ao tratarem dos pressupostos da Public Choice Theory (teoria da

escolha pública), asseveram que os políticos agem tão somente para conseguir rendas, poder

ou prestígio derivados do exercício de cargos públicos. Assim, o objetivo principal dos

políticos é, por meio do processo eleitoral, se apoderar do aparato do Estado. Portanto, mesmo

que “em certas ocasiões os governantes atendam ao interesse público, este é simplesmente

um meio de realizar seus objetivos pessoais (ganhar as eleições), nunca um fim em si mesmo”.

(DOWNS, 1957, p.28-29 apud BORGES,2001).

Nesse cenário, a teoria da escolha pública tem por objetivo precípuo aplicar um

método da ciência econômica a objetos comumente analisados no âmbito da ciência política,

tais como: grupos de interesse, partidos políticos, processo eleitoral, análise da burocracia e

escolha parlamentar (PEREIRA, 1997). Em decorrência, depreende-se dos trabalhos seminais

de Nordhaus (1975) e Hibbs (1977;1986) um desdobramento da Public Choice Theory na

Teoria dos Ciclos Político-Econômicos.

A idéia subjacente reside no fato de que, com o objetivo de se reelegerem, os políticos

quando estão no poder possuem incentivos para utilização de instrumentos de política fiscal e

monetária durante os anos de eleição de modo a satisfazerem o eleitor mediano. Dessa forma,

pressupõe-se potenciais efeitos adversos sobre a sustentabilidade fiscal e estabilidade

macroeconômica pela manipulação nos agregados monetários em períodos denominados pela

literatura acadêmica de Ciclos Políticos Oportunistas. (NORDHAUS, 1975; DE SIQUEIRA,

2016)

Espera-se, portanto, que a arena política que se estabelece em períodos eleitorais

interfira diretamente no ambiente macroeconômico, visto que, motivados por interesses

próprios, os políticos, as plataformas de governo, as pesquisas de intenções de voto, o

mercado financeiro e o cenário internacional reagem às incertezas e ao ambiente de

expectativas emergente, podendo refletir no rating de classificação do risco soberano. Para

Machado (2018), existe um forte viés político presente nas decisões das agências de

classificação de risco, a qual é capaz de mostrar o poder das finanças perante uma situação de

instabilidade econômica e política.

À vista do exposto, o presente estudo tem por objetivo esclarecer a seguinte questão de

pesquisa: O ambiente político estabelecido em períodos de eleição presidencial influencia

na classificação do risco soberano brasileiro pelas agências de rating?

Nessa linha de raciocínio, o presente artigo objetiva validar, valendo-se de abordagem

qualitativa por meio da técnica de observação sistemática dos dados, a seguinte Hipótese de

pesquisa:

H1 - Em períodos de eleição presidencial as classificações realizadas pelas agências

de rating elevam o nível do risco de inadimplência da dívida soberana do Brasil, pelo

rebaixamento de sua nota de análise de crédito (Rating Soberano).

A hipótese de pesquisa pode ser corroborada por diversos estudos que verificam a

influência desses processos políticos na classificação dos ratings. Para Megale (2005) “a

análise de determinantes do risco não é um exercício trivial, dado que ele é influenciado pelos

fatores econômicos, financeiro e políticos (...). Portanto, para se possa compreender a

evolução do risco-país, não basta entender a influência das características específicas dos

países, mas é também fundamental compreender o papel dos choques internacionais”. Já

Fenolio (2007) não encontrou evidências que o calendário eleitoral exerça influência na

política monetária.

A justificativa para o presente estudo concentra-seno fato de que a opinião emitida por

tais agências são capazes de impactar sobremaneira a visão do mercado global sobre a

solvência e credibilidade de um país. Países em desenvolvimento, como é o caso do Brasil,

são muito dependentes de fontes externas para financiar suas dívidas públicas. Em momentos

de incertezas políticas, como o que antecede uma eleição presidencial, o capital externo pode

se sentir inseguro na continuidade do investimento e querer se retirar do país. As agências de

classificação de risco, portanto, são os organismos capazes de influenciar o capital externo

sobre a capacidade do país em continuar honrando com suas obrigações mesmo em momentos

de incerteza.

2. REFERENCIAL TEÓRICO

A globalização que ocorreu a partir do século XX culminou na internacionalização do

sistema financeiro, o que alterou, consideravelmente, a natureza e os determinantes da

economia mundial. Pode-se atribuir a esse dinâmico desenvolvimento a associação entre a

desregulamentação dos mercados financeiros juntamente com as inovações financeiras.

Exemplos disso são a securitização e os derivativos, a livre mobilidade mundial de capitais e a

alta flexibilidade e volatilidade das taxas de câmbio de e juros (FERRARI FILHO & DE

PAULA, 2016).

Para Greenwood e Smith (1997) o desenvolvimento do mercado financeiro está

atrelado ao desenvolvimento da economia. Para os autores, os mercados financeiros são o

meio mais proeminente de canalizar o capital para investimentos em retornos mais altos.

Esses mercados também fornecem liquidez e permitem a combinação eficiente de riscos,

alterando a composição da poupança de forma potencialmente favorável ao aumento da

acumulação de capital. Por fim, os mercados financeiros fomentam a especialização em

empreendedorismo, desenvolvimento empresarial e adoção de novas tecnologias por meio da

disponibilização de fundos para atividades de pequena, média e grande escala.

2.1. CLASSIFICAÇÃO DAS AGENCIAS DE RATING

A alta desregulamentação do mercado financeiro, aliado ao dinâmico desenvolvimento

da economia, fez com fossem criados parâmetros para avaliar a credibilidade do mercado

financeiro.

As entidades responsáveis pela classificação de risco, conhecidas como agências de

rating, são empresas privadas e independentes, especializadas em avaliar o crédito a partir de

instrumentos de emissão de dívida de diferentes empresas como os governos e empresas

privadas (MACHADO, 2018)

As notas de crédito emitidas pelas agências de classificação de risco são utilizadas

sobremaneira pelo mercado financeiro e de regulação de todo mundo. Os países

desenvolvidos se familiarizaram em receber notas altas e estáveis. No entanto, a crise

européia mudou drasticamente esse pensamento, tendo em vista que seus papéis não eram

mais investimentos relativamente seguros, o que causou insegurança e preocupação mundial

(DE SOUZA; FREITAS FILHO & LANZER, 2016).

O reflexo do impacto da opinião das agências de risco é tamanho que, quanto menor a

nota dada a um Estado, torna-se mais caro financiar seu capital, tendo reflexos negativos em

seu balanço de pagamentos e, consequentemente, na vida dos cidadãos. Além disso, em

concordância com o Acordo de Basiléia II, essas empresas formam as Organizações

Nacionalmente Reconhecidas de Estatística de Rating, nas quais diversos fundos de

investimento atrelam legalmente sua opinião(PARTNOY, 2006).

Para Souza et al. (2016) O crescimento da importância destas agências como

avaliadoras padronizadas de risco de crédito é devido a substancial importância dos mercados

de capitais para a captação de recursos em países desenvolvidos que, em muitos casos,

dependem de financiamento externo para se desenvolverem. Para a Standard & Poor’s,

segundo Martell (2005), o risco de crédito pode ser definido como “uma opinião corrente

sobre a solvabilidade de um devedor diante de uma obrigação creditícia específica, uma classe

especial de obrigações financeiras, ou a um programa de financiamento específico”. O crédito

soberano, ou rating soberano, retrata a opinião da agência de classificação de risco sobre a

capacidade e vontade do Estado em honrar suas obrigações completamente e de maneira

tempestiva, ou seja, reflete uma estimativa de probabilidade de inadimplência, o que é

denominado de default (DE SOUZAet al, 2016).

De acordo com o Tesouro Nacional (2018) a importância do rating soberano está

relacionada às seguintes implicações: impacto sobre o custo de financiamento de um país

afetando fortemente sua flexibilidade fiscal; por determinarem uma referência de risco das

empresas e do setor financeiro, afeta os custos de financiamento do setor privado; impacto o

risco de créditos bancários para os bancos que estão atrelados ao rating de seu país, afetando

os preços das linhas de crédito; serve como um guia para a alocação de recursos

internacionais no país; e, por fim, afeta a formação das percepções externas sobre o risco e

suas tendências.

Um rebaixamento da nota do risco soberano preocupa os governos por diversos

motivos. Primeiro, podem afetar a capacidade de acesso ao mercado de capitais, haja vista o

nível de risco ser usado por bancos e fundos de pensão para determinar se pode ou não

investir e, se sim, quanto pode ser investido. Em segundo lugar, a classificação afeta os pré-

requisitos dos bancos para investir em determinada empresa ou país. Terceiro, a classificação

fornece ao mercado informações sobre a qualidade de crédito, de modo que notas menores

terão um custo maior de capital (DE SOUZA et al, 2016)

No caso específico do Brasil, já havia uma exigência por parte da Comissão de

Valores Mobiliários - CVM, mesmo sem qualquer Instrução Normativa sobre as atividades de

agências de classificação de risco no país, para a preparação de um relatório emitido por uma

agência de rating acerca da distribuição de debêntures padronizadas (CVM, 2004).

2.2. TEORIA DA ESCOLHA PÚBLICA (Public Choice Theory)

O comportamento dos políticos já havia sido objeto de estudo por Stigler (1981) o

qual afirma que “as pessoas são basicamente egoístas, o que não exclui a possibilidade de

poderem ser em certas circunstâncias altruístas, mas, quando em situação de conflito interno

entre duas ações que se excluem mutuamente, optarão pela egoísta”.

Na teoria da Public Choice a teoria dos ciclos político-econômicos assume duas

vertentes: a primeira como a teoria dos ciclos eleitores na qual os governantes promovem

alteração na política pública econômica (inflação, taxa de juros e agregados

macroeconômicos) nos anos eleitorais para permanecerem no poder e satisfazer o eleitor

mediano. A segunda é a teoria dos ciclos partidários a qual considera que as flutuações

econômicas estão associadas à presença de diferentes partidos políticos no poder.

(NORDHAUS, 1975; HIBBS, 1977;1986; ROGOFF & SIBERT, 1988)

O trabalho de Renó e Spanakos (2006) afirma que existe uma relação entre

indicadores do mercado financeiro e o voto, bem como que o mercado reage mal às incertezas

geradas pelas eleições, envolvendo grandes riscos e gerando “trepidações no mercado”. Sua

conclusão é de que tais indicadores também podem melhorar a popularidade dos governantes .

Para Beers (2002) “a estabilidade e transparência das instituições políticas dos países

são importantes e consideradas na análise da condução da política econômica, incluindo a

rapidez com que os erros na orientação política são identificados e corrigidos”. Assim, retrata-

se que mudanças frequentes em governos e plataformas políticas de governo são examinadas

podendo-se considerar que há uma relação entre o ano de eleição presidencial e variações

significativas no Risco Soberano do Brasil (FUTURO, 2004).

Ao analisar a influência da política na economia, Gilpin (2001) define a economia

política global como sendo “a interação das forças de mercado com poderosos atores, como

Estados, firmas multinacionais e organizações internacionais”. Dessa forma, o autor defende

que o mecanismo de funcionamento da economia internacional não apenas é fruto das forças

de mercado, como também e determinado pelas políticas do Estado. Assim, as forças

econômicas operam dentro de um cenário em que os propósitos políticos, o nível de

cooperação entre os Estados e suas rivalidades interagem, mesmo em momentos de incerteza

política.

3. PROCEDIMENTOS METODOLÓGICOS

Segundo Marconi & Lakatos (2019, p.189) “técnica é um conjunto de procedimentos

de que se serve uma ciência ou arte; é a habilidade para usar esses preceitos ou normas. Toda

ciência utiliza inúmeras técnicas na obtenção de seus propósitos.”. Os autores afirmam ainda

ser por intermédio das técnicas de pesquisa que as fontes de informação “falam”: “são,

portanto, ferramentas essenciais para a pesquisa e merecem todo o cuidado na sua elaboração,

para garantir fidelidade, qualidade e completude dos resultados”.

A metodologia trata de estudos e pesquisas através da utilização de métodos, técnicas

e discursos, sendo um conjunto de operações sistematizadas e racionalmente encadeadas para

operacionalização da pesquisa que se pretende realizar. Assim, a metodologia refere-se a

estratégia, o plano de ação, o processo ou desenho por trás da escolha de métodos particulares

unindo a escolha e o uso dos métodos aos resultados desejados (CROTTY, 1998, p.3).

Dessa forma, classifica-se o presente estudo como sendo de caráter descritivo-

argumentativo, fundamentado em uma pesquisa exploratória quanto à sua finalidade, valendo-

se de uma abordagem qualitativa por meio da técnica de observação sistemática dos dados

(MARCONI & LAKATOS, 2019)

Para Selltiz (1965, p. 233), a técnica da observação torna-se científica à medida que:

“(a) convém a um plano de pesquisa; (b) é planejada sistematicamente; (c) é registrada

metodicamente, bem como relacionada a proposições gerais, e não se apresenta como uma

série de curiosidades interessantes; (d) está sujeita a verificações, testes empíricos e controles

sobre sua validade e segurança.”

3.1 CLASSIFICAÇÃO DOS FENÔMENOS OBSERVÁVEIS (RATINGS

SOBERANOS)

O Brasil possui contratos oficiais para classificação de risco de crédito com as

agências Standards & Poor’s (S&P), Fitch Ratings (Fitch) e Moody’s Investor Service. Não

obstante, outras agências estrangeiras como a Dominion Bond Rating Service (DBRS), do

Canadá, a Japan Credit Rating Agency (JCR) e Rating and Investment Information (R&I),

ambas do Japão, a NICE Investors Service, da Coreia do Sul e a Dagong Global Credit

Rating, da China, também monitoram o risco de crédito brasileiro. As classificações de tais

agências compõem notas que são atribuídas para as dívidas de curto prazo e dividas de longo

prazo, em moeda local e em moeda estrangeira, sendo esta última, a longo prazo, a mais

comumente usada para classificar o risco de crédito de um país (STN, 2018).

Como evidenciado na Tabela 1 a seguir, as notas usadas pelas agencias podem tanto

ser representadas por letras que normalmente vão de “D” (nota mais baixa) a “AAA” (nota

mais alta), por números, como também por sinais (+ ou -).

Segundo as definições de rating estabelecidas pela Agência FitchRatings (2018), os

termos "grau de investimento" e “grau especulativo” foram estabelecidos ao longo do tempo

como abreviações para descrever as categorias de ‘AAA’ a ‘BBB’ (grau de investimento) e de

‘BB’ a ‘D’ (grau especulativo). Esses termos são uma convenção do mercado e não indicam

qualquer recomendação ou endosso de um título específico com o propósito de investimento.

Categorias de grau de investimento indicam uma probabilidade baixa a moderada de risco de

crédito; enquanto categorias de grau especulativo ou sinalizam uma probabilidade de risco de

crédito mais alta ou indicam que a inadimplência já ocorreu.

Canuto e Santos (2003) esclarecem que cada agência possui uma taxonomia própria de

classificação e tal fato dificulta sua interpretação e comparação, havendo necessidade, na

maioria dos casos, de se construir uma tabela comparativa de transposição das escalas de risco.

Os autores afirmam que para cada governo avaliado normalmente as agências opinam acerca

do direcionamento provável da classificação de risco no médio prazo:

Esse indicador é chamado de perspectiva (outlook), que pode ser positiva,

negativa, estável e em desenvolvimento. Quando surge uma possibilidade

de mudança na classificação de um soberano, as agências podem colocá-lo

em uma listagem a parte. A Moody’s a chama de “lista de aviso”(Watchlist)

e fornece a possível direção da classificação nos proximos 90 dias: em

revisão para elevação (upgrade), em revisão para rebaixamento

(downgrade), ou indefinido. A listagem da Fitch é chamada de “alerta de

classificação” (RatingAlert) e a da S&P de “aviso de crédito” (CreditWatch),

de caráter positivo, negativo ou indefinido (CANUTO; SANTOS, 2003)

Tabela 1. Notas de Investimento das Agências de Classificação de risco oficiais

Moody’s

Investor

Service

Fitch

Ratings

Standards

&Poor’s Significado

Aaa AAA AAA

“Grau de Investimento”

Qualidade alta

Baixo risco de crédito

Aa1 AA+ AA+

Aa2 AA AA1

Aa3 AA- AA-

A1 A+ A+

A2 A A

A3 A- A-

Baa1 BBB+ BBB+ “Grau de Investimento”

Qualidade média

Pequeno risco de crédito

Baa2 BBB BBB

Baa3 BB- BB-

Ba1 BB+ BB+

“Grau especulativo”

Qualidade baixa

Moderado risco de crédito

Ba2 BB BB

Ba3 BB- BB-

B1 B+ B+

B2 B B

B3 B- B-

Caa1 CCC CCC+

“Grau especulativo”

Qualidade muito baixa

Elevado risco de calote

Caa2 CC CCC

Caa3 C CCC-

Ca RD CC

C D C

D

Fonte: elaboração dos autores a partir dos sítios eletrônicos das agências.

De acordo com a agência FitchRatings (2018):

Os termos "grau de investimento" e “grau especulativo” foram estabelecidos

ao longo do tempo como abreviações para descrever as categorias de ‘AAA’

a ‘BBB’ (grau de investimento) e de ‘BB’ a ‘D’ (grau especulativo). Esses

termos são uma convenção do mercado e não indicam qualquer

recomendação ou endosso de um título específico com o propósito de

investimento. Categorias de grau de investimento indicam uma

probabilidade baixa a moderada de risco de crédito; enquanto categorias de

grau especulativo ou sinalizam uma probabilidade de risco de crédito mais

alta ou indicam que a inadimplência já ocorreu.

No presente trabalho a nota de rating baseia-se nas dívidas de longo prazo em moeda

estrangeira. As avaliações estão disponíveis no sítio eletrônico do Tesouro Nacional

(www.tesouro.fazenda.gov.br), sendo a primeira avaliação ocorrida em 18 de novembro de

1986, pela agência Moody’s Investor Service, e a última avaliação divulgada em 9 de agosto

de 2018, pela agência Standard &Poor's.

Subsidiariamente, será utilizada, por analogia, apenas o “fundamento” da técnica do

estudo de evento (FAMA; FISCHER; JENSEN & ROLL, 1969) a qual consiste em analisar a

existência ou não de uma reação do mercado relativamente a evolução passada das cotações

de uma ou mais empresas em virtude da ocorrência de algum evento específico, in casu o

período eleitoral, que por hipótese esteja alterando seus valores de mercado, notadamente, as

classificações de risco soberano.

3.2 DOS CICLOS POLÍTICO-ELEITORAIS.

No Brasil, o processo eleitoral é regido fundamentalmente pelo Código Eleitoral

instituído pela Lei nº 4.737, de 15 de julho de 1965, bem como pela Lei nº 9.504, de 30 de

setembro de 1997, a qual estabelece normas para as eleições. O registro de candidaturas é

uma das fases importantes do processo de eleições, pois é nesse momento que os partidos e as

coligações solicitam à Justiça Eleitoral o registro das pessoas que concorrerão aos cargos

eletivos que serão objeto do pleito.

O prazo começa a partir do dia em que o partido realiza a convenção partidária, as

quais devem ocorrer impreterivelmente no último decêndio junino, ou seja, entre os dias 10 e

30 de junho do ano eleitoral. Nesse contexto, é possível que algum partido político realize sua

convenção logo no início do prazo e que, imediatamente, solicite o registro dos candidatos

escolhidos. No entanto, a data de término é fixa e ocorre sempre no dia 5 de julho do ano da

eleição, data em que a Justiça Eleitoral encerra o recebimento dos pedidos de registro de

candidatura apresentados pelos partidos políticos (TSE,2018).

Uma vez homologado o registro das candidaturas, a lei eleitoral estabelece a data de 5

de julho, posteriormente alterado para 15 de agosto a partir de 2015, como marco inicial para

o efetivo início da campanha eleitoral dos candidatos. Decorridos os procedimentos de

campanha e eleição em primeiro e segundo turno (conforme o caso), para o cargo de

Presidente da República, de acordo com o art. 82 da Constituição Federal (CF, 1988) seu

mandato será de quatro anos e terá início em 1º de janeiro do ano seguinte ao da sua eleição.

No entanto, uma vez que a plataforma partidária e as propostas de governo dos

candidatos são conhecidas a partir do momento do registro da candidatura; e a (re)composição

da equipe de governo normalmente ocorre nos primeiros meses após a posse e exercício do

“novo” Presidente da República; será estabelecido para o presente estudo o lapso temporal

compreendido entre o 3º trimestre(julho-setembro) do ano eleitoral e o 1º trimestre (janeiro-

março) do ano subsequente, como o período sujeito às instabilidades e incertezas políticas

hipoteticamente capazes de influenciar a classificação do rating soberano do Brasil pelas

agências classificadoras de risco. A Teoria dos Ciclos Político-Econômicos defendida pelos

estudos de Nordhaus (1975) e Hibbs (1977;1986) pressupõe o estabelecimento de um período

de análise compreendido no interregno pré e pós eleições.

Da análise realizada nos dados constantes sítio eletrônico oficial do Tribunal Superior

Eleitoral – TSE (http://www.tse.jus.br/eleicoes/eleicoes-plebiscitos-e-referendos),

verifica-se a seguinte disposição temporal das últimas eleições presidenciais no Brasil

conforme evidenciado na tabela 2.

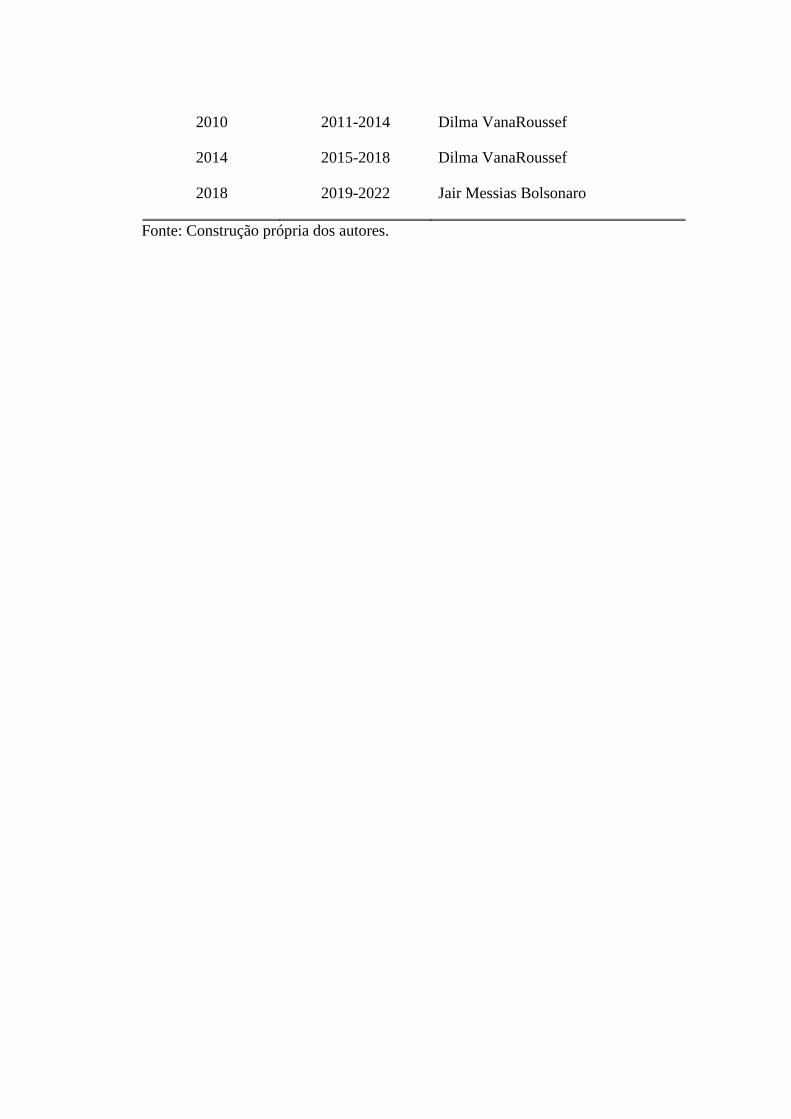

Tabela 2: Cronologia de eleições presidenciais no Brasil (1989-2018).

Ano de eleição Mandato Presidente eleito

1989 1990-1994 Fernando Affonso Collor de Melo

1994 1995-1998 Fernando Henrique Cardoso

1998 1999-2002 Fernando Henrique Cardoso

2002 2003-2006 Luiz Inácio Lula da Silva

2006 2007-2010 Luiz Inácio Lula da Silva

2010 2011-2014 Dilma VanaRoussef

2014 2015-2018 Dilma VanaRoussef

2018 2019-2022 Jair Messias Bolsonaro

Fonte: Construção própria dos autores.

4 OBSERVAÇÃO ESTRUTURADA DOS RATINGS SOBERANOS.

Tendo em vista que a menor nota de classificação do risco de crédito brasileiro dado

pelas agências de risco foi o de Grau Especulativo de baixa qualidade, as tabelas começam

pela menor nota dentro deste grupo, conforme cada agência. Vale ressaltar que a apresentação

dos relatórios de rating pelas agências ao Brasil possui periodicidade mensal, no entanto, as

tabelas oficiais divulgadas pela Secretaria do Tesouro Nacional – STN

(https://sisweb.tesouro.gov.br/apex/f?p=2810:2) evidenciam apenas os meses em que a

nota de classificação foi modificada, permanecendo inalteradas no interregno.

Gráfico 1 – Classificação da agência Standard &Poor’s.

Fonte: Elaboração própria dos autores (ratings oficiais divulgados pela STN/2018).

A metodologia de ratings soberanos da agência S&P Global Ratings (S&P,2017)

define governo soberano como aquele Estado capaz de administrar seu próprio governo, não

estando sujeito e nem dependente de outro governo para o exercício de suas atividades. A

agência considera o direito de determinar a moeda que utiliza, o quadro político, e o marco

institucional em que Estado opera como sendo a prerrogativa mais importante de um governo

soberano.

A estrutura de avaliação de Ratings de Crédito de Emissor Soberanos da S&P prevê

cinco pilares para que seja determinada a qualidade do crédito do país quais sejam: avaliação

institucional; avaliação econômica; avaliação externa; avaliação social e avaliação monetária.

A avaliação institucional analisa a capacidade de afetação das instituições e da

elaboração de políticas públicas sobre os fundamentos do crédito de um Estado soberano, o

qual deve estar apto à promoção de finanças públicas sustentáveis que fomentem um

crescimento econômico equilibrado e responsivo a choques econômicos e políticos. A análise

da avaliação institucional combina dois fatores: a eficácia, estabilidade e previsibilidade da

elaboração de políticas e das instituições políticas do governo soberano; e a transparência e

accountability das instituições, dados e processos, bem como a cobertura e a confiabilidade

das informações estatísticas.

A classificação final do rating decorre da combinação ponderada do perfil

institucional e econômico com o perfil de flexibilidade e desempenho do governo soberano. O

primeiro reflete a força e a estabilidade das instituições e o nível de resiliência econômica do

país, bem como a eficácia de suas políticas públicas. O segundo refere-se à sustentabilidade e

à flexibilidade fiscal e monetária de um país, considerando o nível de endividamento e o

equilíbrio fiscal do governo.

Merece especial destaque o fato de que para a avaliação institucional a metodologia da

S&P (S&P, 2017) estabelece como fatores qualitativos de análise do governo soberano seu

histórico na gestão de crises políticas, na formulação de políticas prudentes, na

implementação tempestiva de reformas para a garantia de finanças públicas sustentáveis, e na

gestão prudente de política monetária. Ademais, avalia-se ainda para a confecção dos

relatórios de rating periodicos, “fatores relativos a previsibilidade da estrutura política geral e

desdobramentos que podem afetar as respostas políticas a uma crise futura ou levar mudanças

políticas significativas”.

Corrobora a hipótese defendida no presente artigo o fato de que para a S&P os riscos

de sucessão e desafios potenciais às instituições políticas são fatores que podem afetar a

estabilidade institucional e à continuidade das principais características de crédito. Assim,

visto que um componente da análise de risco soberano baseia-se no histórico de conflitos

políticos e esse é mais evidente em períodos de disputa eleitoral, era de se esperar que o nível

de rating oscilasse nesse período.

Do confronto entre os 7 (sete) lapsos temporais escopo do presente estudo,

considerando os anos de eleição constantes da tabela 2, e as notas de classificação de risco do

gráfico 1 realizada pela empresa S&P observa-se:

a) 1º período (julho/1994-março/1995) – a avaliação realizada em novembro/1994 classificou

o risco soberano Brasil em moeda estrangeira na categoria B, não sendo possível aferir pela

ausência de dados divulgados anteriormente, se houve rebaixamento ou melhora em sua

classificação no período eleitoral. A nota manteve-se estável até junho/1995 quando se elevou

da categoria B para B+;

b) 2º período (julho/1998-março/1999) – em setembro/1998 houve a manutenção do risco

soberano em moeda nacional na categoria BB+ porém com revisão de perspectiva para

negativa (viés). Em janeiro/1999, logo após a posse presidencial, houve rebaixamento da nota

para BB-, com perspectiva negativa;

c) 3º período (julho/2002-março/2003) – em julho/2002 houve rebaixamento do risco

soberano em moeda nacional de BB+ para BB com perspectiva negativa. O rating soberano

só melhorou em abril/2003 se elevando para BB com revisão da perspectiva para estável;

d) 4º período (julho/2006-março/2007) – em novembro/2006 houve manutenção do rating

soberano em BB+, porém com revisão da perspectiva de positiva para estável;

e) 5º período (julho/2010-março/2011) – não houve variação do rating soberano no período,

mantendo-se estável em BBB+ de abril/2010 a maio/2011, com a revisão da perspectiva de

estável para positiva;

f) 6º período (julho/2014-março/2015) – não houve variação do rating soberano no período,

mantendo-se estável do ultimo rebaixamento ocorrido em março/2014 de A- para BBB+, com

revisão de perspectiva de positiva para estável. Tal nível de risco perdurou até julho/2015

quando então a perspectiva foi revista para negativa;

g) 7º período (julho/2018-outubro/2018) – no início de agosto de 2018 houve a manutenção

da nota de rating soberano em BB-, com perspectiva estável. Até 1º de janeiro de 2019 não

havia sido liberado pela STN o relatório de avaliação ocorrido após o resultado oficial das

eleições divulgado em 28/10/2018.

Depreende-se da análise descritiva dos dados que em 4 períodos eleitorais dos 7

compreendidos entre os anos de 1994 e 2018 (57,14%), houve a confirmação da hipótese H1

evidenciando que em períodos de eleição presidencial as classificações realizadas pelas

agências de rating elevam o nível do risco da dívida soberana de um país, pelo rebaixamento

de sua nota de análise de crédito, seja pela mudança de categoria, seja pelo declínio da

perspectiva de crédito (negativo, estável, positivo).

O período correspondente às eleições de 1994, ainda que a classificação do risco

soberano tenha se mantido estável, ficou prejudicado pela ausência da disponibilização das

classificações anteriores.

Merece especial destaque, no entanto, os períodos relativos às eleições de 2010 e 2014.

O primeiro, em que se sagrou vencedora a então candidata a presidência da república Dilma

Vana Roussef, foi marcado pela continuidade política do ex-presidente Luiz Inácio Lula da

Silva o qual a indicou como sua sucessora na convenção partidária do Partido dos

Trabalhadores em 2010. Dessa forma, considerando que a candidata havia chefiado o

Ministério das Minas e Energia, e, posteriormente a Casa Civil da Presidência da República,

durante o governo Lula, sua plataforma política de continuidade à administração anterior

manteve o mercado cauteloso, fato esse certamente levado em consideração na manutenção

do nível de risco soberano Brasil pela S&P durante o processo eleitoral.

No segundo, verifica-se que o rebaixamento da classificação do rating soberano

ocorreu em março/2014, período em que já havia a sinalização partidária de lançamento da

então presidente Dilma à reeleição. Dessa forma, levando-se em consideração a hipótese

eficiente de mercado em sua forma forte ou moderada, o cenário de instabilidade política e

econômica em que se encontrava o Brasil em 2014 podem ter levado ao rebaixamento

antecipado da nota de classificação do Brasil.

Gráfico 2 – Classificação da agência FitchRatings.

Fonte: Elaboração própria dos autores (ratings oficiais divulgados pela STN/2018).

De acordo com a agência de classificação de rating Fitch Ratings (2018) o risco

soberano está relacionado a uma opinião sobre as condições relativas de um país em honrar

com suas obrigações financeiras, tais como pagamento de juros, principal, sinistros, entre

outros. Tais classificações são utilizadas pelos investidores como indicação da probabilidade

de receberem o capital investido, de acordo com os termos acordados na ocasião da realização

de determinado investimento. Os ratings soberanos são aplicados aos títulos de dívida

emitidos por um país, assim como operações estruturadas lastreadas em recebíveis ou demais

ativos financeiros (FITCH, 2018).

As perspectivas de rating refletem tendências financeiras que ainda não atingiram um

nível a ponto de opinar a uma ação de rating, mas que, caso essas tendências perdurem,

ocasionar a emissão de uma nota. Elas indicam para qual direção, em um prazo de um a dois

anos, é provável que uma classificação de altere.

Uma perspectiva positiva indica uma tendência futura de alta na escala de rating de um

soberano, enquanto que uma perspectiva negativa indica uma tendência negativa na estala de

classificação de rating. Em casos excepcionais, quando as tendências positivas e negativas

são fortes e conflitantes, a perspectiva de rating pode ser descrita como “indefinida”.

A partir do confronto dos sete períodos eleitorais estabelecidos no presente trabalho,

assim como da análise do Gráfico 2 e das tabelas 1 e 2, observa-se:

a) 1º período (julho/1994-março/1995) – a primeira classificação do risco soberano

brasileiro realizada pela agência Fitch ocorreu em dezembro/1994, com uma nota B+. Tal

nota permaneceu até março/1995, com confirmação da nota em outubro deste mesmo ano.

b) 2º período (julho/1998-março/1999) – no período estabelecido para análise das

eleições presidenciais de 1998, houve rebaixamento da Nota de BB- para B em janeiro de

1999, logo após a posse presidencial.

c) 3º período (julho/2002-março/2003) – no mês de junho/2002, durante o período de

realização da convenção partidária, o risco soberano brasileiro foi rebaixado de B+ para B,

com perspectiva negativa para o futuro. Em agosto/2002, houve revisão da perspectiva para

estável, perdurando até outubro/2002 quando houve o rebaixamento da perspectiva de estável

para negativa, preservando-se até março/2003.

d) 4º período (julho/2006-março/2007) – em julho/2006 a classificação do risco soberano

brasileiro estava em BB, com perspectiva estável. Em fevereiro/2007 tal perspectiva

aumentou para positiva e, em maio/2007, houve a elevação da nota para BB+, com

perspectiva estável.

e) 5º período (julho/2010-março/2011) – em julho/2010 não houve alteração da nota, que

se manteve em BBB- desde a última classificação, em maio/2009, mas houve um aumento da

perspectiva, que se preservou até março/2011.

f) 6º período (julho/2014-março/2015) – em 2014 a nota do risco soberano do Brasil

manteve-se em BBB desde julho/2012 e teve sua perspectiva reduzida somente em abril/2015.

g) 7º período (julho2018-outubro/2018) – o último período foi marcado por uma redução

da nota de BB, classificado em novembro/2017, para BB-, classificado em fevereiro/2018.

Verifica-se, pela análise descritiva dos dados, que houve predominância do

rebaixamento da classificação de rating durante os períodos eleitorais (segundo, terceiro e

sétimo períodos) corroborando a hipótese H1 defendida no presente trabalho (42,86%). No

primeiro e sexto lapsos temporais houve a permanência da nota e das perspectivas para

tendências futuras durante o intervalo estabelecido como “período eleitoral” (28,57%). No

quarto e quinto períodos houve elevação da classificação de rating(28,57%).

Os aumentos das classificações de rating soberano pela FitchRatings atribuída aos

títulos emitidos pelo Brasil, durante um período eleitoral, ocorreram no quarto (julho/2006-

março/2007) e quinto (julho/2010-março/2011) períodos eleitorais, onde consagrou-se como

presidente da república Luiz Inácio Lula da Silva. Em contrapartida, entre julho/2014 e

março/2015 (sexto período) deu-se a maior classificação do risco soberano brasileiro, com

uma nota BBB, durante a reeleição da presidente Dilma Vana Roussef.

Gráfico 3 – Classificação da agência Moody’s.

Fonte: Elaboração própria dos autores (ratings oficiais divulgados pela STN/2018).

De acordo com a agência Moody’s (2018) os ratings soberanos são usados para permitir

o financiamento das operações do Estado. Para que consigam se financiar, os governos

emitem diversas combinações de títulos, letras e notas, cuja estrutura de dívida é baseada em

condições mercadológicas e políticas. Nos mercados de crédito em todo o mundo, os

governos, em sua grande maioria, são os maiores tomadores de empréstimos, além de suas

posições de crédito servirem como referência para outros emissores de títulos de dívida.

Não obstante, uma série de características diferenciam os emissores de títulos soberanos

de outros emissores institucionais as quais são de extrema importância para diferenciar a

abordagem utilizada para avaliar a qualidade de crédito. São eles: (i) capacidade de um

soberano reduzir suas despesas ou alterar a tributação de seus contribuintes como forme de

arrecadar receita com a qual conseguirá honrar dívidas pendentes; (ii) liberdade de uma

autoridade superior para submeter resolução da dívida e aliviara obrigação de garantia; e (iii)

a alta probabilidade de continuidade, mesmo depois de um episódio de default (MOODY’S,

2018).

A metodologia de rating soberano da agência Moody’s é baseada na interação de quatro

fatores centrais: força econômica, força institucional, força fiscal e suscetibilidade a risco de

evento.

A análise da força econômica tem como foco a capacidade de um país de absorver

choques e está centrada em fatores como o potencial de crescimento, diversificação,

competitividade e renda nacional. Além disso, o crescimento econômico e a prosperidade são

essenciais para a capacidade relativa de um país para gerar receita e honrar suas obrigações a

médio prazo. Nos últimos anos, a falta de força econômica de um soberano foi um fator

fundamental nos defaults soberanos ocorridos, geralmente em países que tiveram perspectivas

econômicas enfraquecidas, nos quais pode-se incluir um grande choque em termos comerciais

ou uma série de choques menores, mas permanentes, ao longo do tempo.

A força institucional refere-se à capacidade de um soberano em realizar políticas

econômicas sólidas, a fim de promover o crescimento econômico e a prosperidade. Fraquezas

institucionais estão relacionadas a instabilidade políticas, problemas de gestão orçamentaria e

de governança e a falta de vontade política de pagar dívidas. Constitui-se como o fator

decisivo de 30% dos últimos defaults soberanos ocorridos. Vale destacar que não há diferença

quanto a forma de governo. Tais avaliações, de acordo com a Moody’s (2018), podem ser

realizadas tanto em democracias como em estados totalitários.

A força fiscal corresponde a saúde geral das finanças públicas. Levando em conta a

estrutura da dívida de cada soberano, a análise leva em conta as cargas das dívidas relativas

(dívida/receita, dívida/PIB) e a acessibilidade da dívida (pagamentos de juros relacionados a

receitas e PIB). Países que tiveram, ao longo dos anos, uma carga de dívida

insustentavelmente alta, adicionado com o acumulo de dívida, alta dependência de credores

externos assim como uma baixa acessibilidade da dívida, tiveram como consequência a

incapacidade de honrar com suas dívidas, ocasionando defaults.

A suscetibilidade de evento de um país, diferentemente dos três primeiros fatores, avalia

a capacidade de um país suportar um choque em uma perspectiva de curtíssimo prazo, ou seja,

um evento súbito, tais como crises bancárias sistêmicas ou crises cambiais. A incapacidade de

sustentar um choque súbito pode prejudicar severamente as finanças públicas, aumentando, de

maneira drástica, a probabilidade de default de um país.

A partir das análises conjuntas das tabelas 1 e 2, assim como do gráfico 3, concomitante

às circunstancias temporais relacionadas aos sete períodos de eleição presidencial, depreende-

se que:

a) 1º período (julho/1994-março/1995) – em julho/1994 o risco soberano do Brasil estava

classificado pela agência Moody’s na categoria B2, cuja nota foi rebaixada desde a avaliação

anterior, em novembro/1986. A avaliação realizada em outubro/1994 manteve o risco

soberano do país, sob revisão de nota, na categoria B2, sendo elevada para a categoria B1, em

novembro/1994.

b) 2º período (julho/1998-março/1999) – em julho/1998 a nota do risco soberano do

Brasil foi rebaixada de B1 para B2 e se manteve na classificação de setembro/1998, com

perspectivas futuras de novos rebaixamentos.

c) 3º período (julho/2002-março/2003) – em junho/2002 o risco soberano do país estava

classificado em B1, com alteração da última avaliação de revisão da perspectiva de estável

para negativa durante a divulgação dos resultados das convenções partidárias. Vale destacar

que tais mudanças de perspectivas, com a permanência da nota, ocorreram um menos de um

mês, evidenciando um evento subido ocorrido naquela época, capaz de fazer com que a

agência emite uma nova classificação rapidamente, corroborando o fator relacionado a

suscetibilidade de evento de um país como proxy da metodologia de classificação da

Moody’s. Em agosto/2002 veio o rebaixamento da nota para B2, com perspectiva estável.

d) 4º período (julho/2006-março/2007) – em julho/2006 o risco do país estava

classificado em Ba3, cuja nota foi elevada desde a última classificação, em outubro/2005. Em

primeiro de agosto/2006 houve a emissão de que a nota estaria sob revisão e logo em seguida,

em 31 de agosto/2016 houve a elevação da nota para Ba2, com perspectiva estável. Em

maio/2007 o risco soberano do Brasil entrou novamente em revisão, com elevação da nota em

agosto/2007.

e) 5º período (julho/2010-março/2011) – no período entre julho/2010 e março/2011 não

houve alterações nas notas ou perspectivas do risco soberano do Brasil. Neste período, a nota

estava classificada com Baa3, cuja perspectiva foi considerada positiva na última avaliação,

em setembro/2009.

f) 6º período (julho/2014-março/2015) – neste período, a classificação se manteve desde

a última avaliação ocorrida em novembro/2012, em Baa2, mas com rebaixamento da

perspectiva para negativa. Tal fato foi corroborado em agosto/2015, quando houve o

rebaixamento da nota para Baa3, com revisão da perspectiva para estável.

g) 7º período (julho/2018-outubro/2018) – no último período de avaliação, o rating

começou com a classificação Ba2, que havia sido elevada pela mudança de perspectiva de

negativa (ocorrida em maio/2017) para estável (em abril/2018).A nota de classificação

permaneceu estável durante todo o último período eleitoral.

Infere-se que, pelas análises das classificações de risco soberano da agência Moody’s,

houve, na maioria dos casos (42,86%), um rebaixamento da nota ou uma mudança de

perspectiva para negativa (rebaixamento de perspectiva), nos períodos estabelecidos como

critério de análise do presente trabalho. Nos demais períodos amostrais as classificações de

rating se mantiveram em perspectiva estável (28,57 %), ou se elevaram (28,57%).

Merece destaque o período eleitoral analisado entre julho/2014 e março/2015, onde

houve a maior classificação do risco soberano do Brasil realizado pela Moody’s, em Baa3.

Nessa eleição, foi consagrada a vitória de Dilma Vana Roussef. Por outro lado, nos períodos

transcorridos entre julho/1994 - março/1995, e julho/1998 - março/1999, houve a menor nota

de rating do risco soberano do país, classificado em B2, época da vitória do presidente

Fernando Henrique Cardoso para os dois períodos.

5 CONSIDERAÇÕES FINAIS.

Pela observação estruturada das classificações de rating soberano dos gráficos, assim

como das análises descritivas evidenciadas, é possível verificar que o Brasil, em tempo algum

no espaço amostral, conseguiu uma nota de rating do risco soberano classificada como Grau

de Investimento com qualidade alta e baixo risco de crédito (tabela 1). Todas as classificações

de rating soberano do país circundaram em torno do Grau de Investimento com qualidade

média e pequeno risco de crédito e Grau Especulativo com qualidade baixa e moderado risco

de crédito.

Sob outra perspectiva, merece destaque especial o fato de que, em nenhum momento,

foi atribuída uma nota de classificação de rating do Brasil em Grau Especulativo de qualidade

muito baixa e elevado risco de default.

Além disso, pela análise conjunta dos três gráficos, depreende-se um padrão quanto as

variações de classificação de rating, principalmente nos períodos compreendidos entre 2005 e

2014, onde houve uma linearidade de elevação da nota, seguida de reduções consecutivas, por

parte das três agências. Constata-se, também, a inexistência de uma nota distante das demais

em algum período específico, ou seja, nenhuma agência elevou ou reduziu substancialmente

uma classificação dada de forma díspare das demais.

A hipótese H1 de pesquisa, a qual afirma que nos períodos de eleição presidencial as

classificações realizadas pelas agências de rating elevam o nível do risco da dívida soberana

de um país, pelo rebaixamento de sua nota de análise de crédito (Rating Soberano), foi

confirmada pela observação estruturada das evidências corroborando as expectativas

decorrentes da teoria de base.

Nos períodos dos ciclos políticos analisados houve uma tendência padrão de

rebaixamento da nota pelas três agências analisadas. Do total de 21 (vinte e um) eventos

observados, em 10 (dez) ocorrências houve o efetivo rebaixamento, perfazendo 47,62% do

total. Em 6 momentos (28,57%) houve estabilidade das classificações de rating, e em apenas

5 períodos eleitorais (23,81%) as notas ou perspectivas se elevaram.

Períodos eleitorais configuram-se como momentos de instabilidade e dúvida quanto ao

funcionamento da máquina pública. No caso do risco soberano brasileiro, as observações

sistemáticas realizadas evidenciaram que o cenário de incerteza política instalada no período

compreendido entre o anúncio do candidato presidenciável pelas convenções partidárias e os

primeiros 90 dias após a efetiva posse como presidente da república, promoveram, na maioria

absoluta dos cenários, o rebaixamento dos níveis de rating soberano do Brasil.

Segundo informações disponibilizadas pela Secretaria do Tesouro Nacional – STN,

mediante a Lei de Acesso a Informação (formulário 16853007428201810/2018), as agências

de classificação de risco soberano Standard & Poor’s, Moody’s e FitchRatings, pelas quais o

Brasil possui contrato firmado também se utilizam dos dados públicos, como qualquer

cidadão, e produzem, de acordo com suas metodologias, as classificações de risco, bem como

relatórios, arquivos de dados e outros produtos disponibilizados em seus respectivos sítios

eletrônicos.

O objeto da contratação das agências pela Secretaria do Tesouro Nacional é a

avaliação de risco, não expressa em termos materiais, pelos arquivos de dados, relatórios e

publicações da agência e, sim, pela nota de crédito a ele atribuída, fruto do trabalho de

analistas que têm o mandato da agência de avaliar o risco do crédito do emissor contratante.

O presente estudo inova ao valer-se da técnica de observação estruturada de

informações para demonstrar a influência da instabilidade política no rebaixamento da nota da

classificação do rating Brasil nos períodos amostrais, pela utilização de abordagem qualitativa

de evidências que corroboram a hipótese de pesquisa fundamentada na teoria dos ciclos

político-econômicos como vertente da teoria da escolha pública.

Como agenda futura, no intuito de configurar maior robustez às evidências, propõe-se

a utilização dos ciclos eleitorais observados no presente estudo como Proxy para o

desenvolvimento modelagem estatística de análise das metodologias estabelecidas pelas

agências de rating.

6 REFERÊNCIAS.

Beers, David; Cavanaugh, Maria & Ogawa, Takahira . 2002. Sovereign Credit Ratings: A

Primer. Standard &Poors. Abril.

Buchanan, J. M. 2003. Public choice: politics without romance.[Article reprinted from

Imprimus, Mar 2003.]. Policy: A Journal of Public Policy and Ideas, 19(3), 13.

Comissão de Valores Mobiliários (CVM). 2004. Instrução nº 404, de 13 de fevereiro de 2004.

Dispõe sobre o procedimento simplificado de registro e padrões de cláusulas e condições

que devem ser adotados nas escrituras de emissão de debêntures destinadas a negociação

em segmento especial de bolsas de valores ou entidades do mercado de balcão organizado.

Disponível em: www.cvm.gov.br Acesso em: 20 jul. 2019.

Canuto, O., & Santos, P. D. 2003. Risco-soberano e prêmios de risco em economias

emergentes.Ministério da Fazenda, Secretaria de Assuntos Internacionais, Temas de

economia internacional.

Crotty, M. 1998. The foundation of social research: Meaning and perspectives in the

research process. Crows Nest: Sage Publications Ltd.

De Siqueira, F. F. 2016. Ciclo político: uma revisão literária. Informações Fipe - Fundação

Instituto de Pesquisas Econômicas, nº 427, abril. ISSN 1678-6335.

De Souza, Luiz Alberto; Freitas Filho, Fernando Luiz & Lanzer, Edgar Augusto. 2017.

Rebaixamento do Risco Soberano Brasil pelas Agências de Classificação de Risco–

Impactos na Economia Brasileira. Revista ESPACIOS, v. 38, n. 22.

Fama, E. F. et al. 1969. The Adjustment of Stock Prices to New Information. International

Economic Review, v. 10, n. 1, p.1-21, fev.

Fenolio, F. R. 2007. Ciclos eleitorais e política monetária: evidências para o Brasil

(Dissertação). Universidade de São Paulo.

Ferrari Filho, Fernando; De Paula, Luiz Fernando. 2016. A crise das finanças

desregulamentadas: o que fazer?. A crise financeira internacional, p. 17.

Fitchratings. 2018. Definições de Rating. Disponível em

<https://www.Fitchratings.com.br/system/pages/337/Defini%C3%A7%C3%B5es_de_Rati

ngs.pdf>, acessado em 30/11/2018.

Futuro, Paulo Sergio Paiva. 2004. Variáveis Relevantes para a Determinação do Risco

Soberano Brasil. Dissertação apresentada à Universidade de Brasília, Departamento de

Economia, para obtenção do título de Mestre em Gestão Econômica de Negócios.

Professor Orientador PhD. Paulo Cesar Coutinho. Unb.

Gilpin, Robert. 2001. The Political Economy: Understanding International Economic Order.

Princeton University Press.

Greenwood, J. Smith, B. D. 1997. Financial markets in development, and the development of

financial markets. Journal of Economic Dynamics and Control, v. 21, p. 145-181.

Hibbs, D. 1977. Political parties and macroeconomic policy. The American Political Science

Review, v. 71, n. 4, p. 1467-1487, 1977.

Hibbs, D. 1986. Political parties and macroeconomic policies and outcomes in the United

States. American Economic Review Papers and Proceedings, v. 76, n. 2, p. 66-70.

Machado, P. L. N. 2018. As agências de classificação de risco e seus impactos sobre a

governança democrática: uma análise do caso brasileiro. Monções: Revista de Relações

Internacionais da UFGD, Dourados, v. 7, n. 13, já./jun.

Marconi, M. D. A.; Lakatos, E. M. 2019. Fundamentos de Metodologia científica. 8ª Ed. São

Paulo: Gen Atlas.

Martell, R. 2005. The effect of sovereign credit rating changes on emerging stock markets.

Working paper series, Krannert School of Management, Purdue University, USA.

Megale, C. 2005. Fatores externos e o risco-país. (Dissertação). Pontíficia Universidade

Católica do Rio de Janeiro. Rio de Janeiro. Brasil

Moodys. Rating de titulus soberanos, 2018. Disponível em

<https://www.moodys.com/research/Sovereign-Bond-Ratings--PBC_1151032>, acessado

em 30/11/2018.

Nordhaus, W. D. 1975. The Political business cycle. Review of Economic Studies, v. 42, n. 2,

p. 169-190.

Partnoy, Frank. 2006. How and why credit rating agencies are not like other gatekeepers.

San Diego Legal Studies, p. 7-46.

Rennó, L., & Spanakos, A. P. 2006. Fundamentos da economia, mercado financeiro e

intenção de voto: As eleições presidenciais brasileiras de 1994, 1998 e 2002. Dados-

Revista De Ciências Sociais, 49(1).

Rogoff, K.; Sibert, A. 1988. Elections and macroeconomic policy cycles. Review of

Economic Studies, v. 55, n. 1, p. 1-16.

Standards&Poors. 2017. Metodologia de ratings soberanos. Disponível em

<https://www.standardandpoors.com/pt_LA/delegate/getPDF?articleId=1976490&type=C

OMMENTS&subType=CRITERIA>, acessado em 30/06/2019.

Selltiz, C. 1965. Métodos de pesquisa nas relações sociais. São Paulo: Herder.