Embed Size (px)

Citation preview

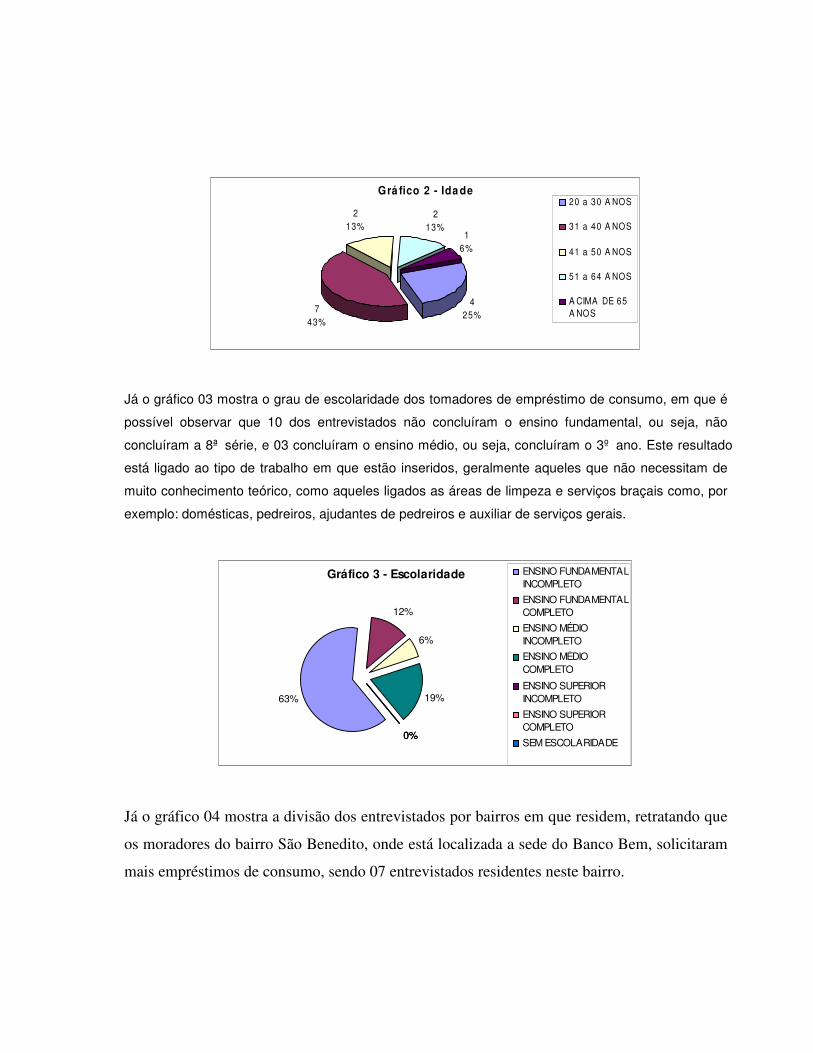

ESCOLA SUPERIOR DE CIÊNCIAS DA SANTA CASA DE MISERICÓRDIA DEVITÓRIA-EMESCAM

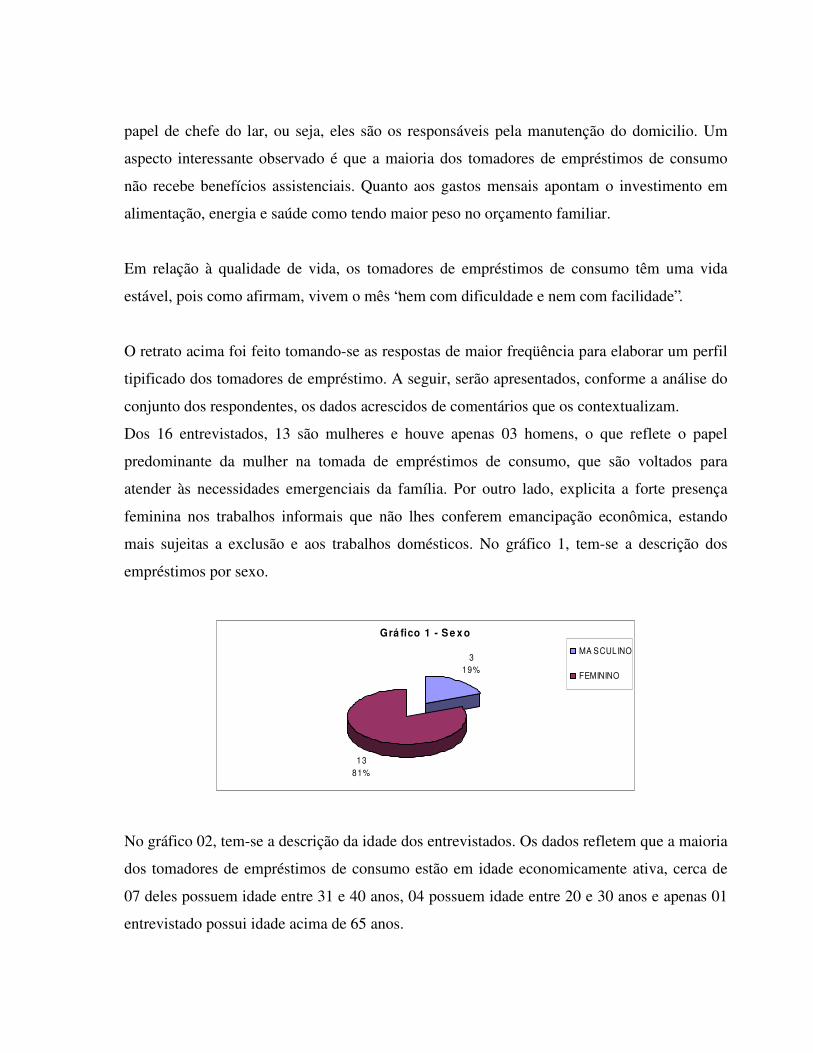

ROSENITA PEREIRA DA SILVAROSIENE DE ANDRADE PEREIRATATIANE DA PENHA DOS SANTOS

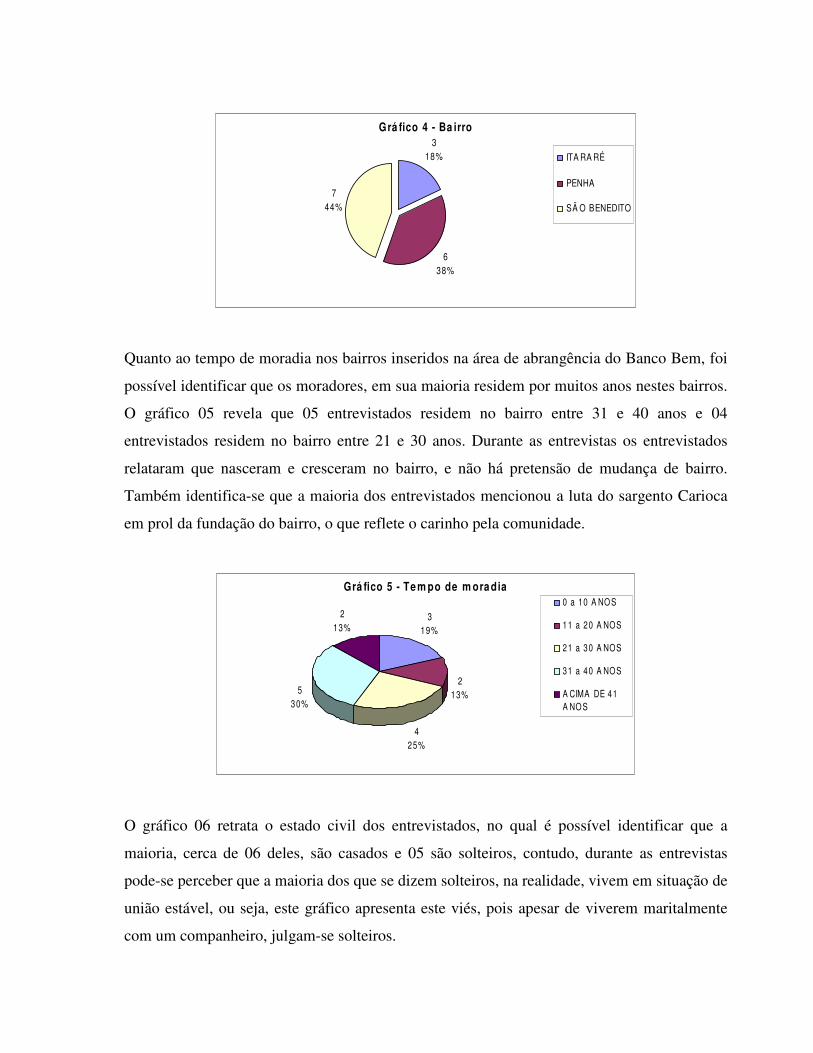

Empréstimo em Moeda Bem: um estudo no contexto daEconomia Solidária nos bairros São Benedito, Penha e Itararé

VITÓRIA2007

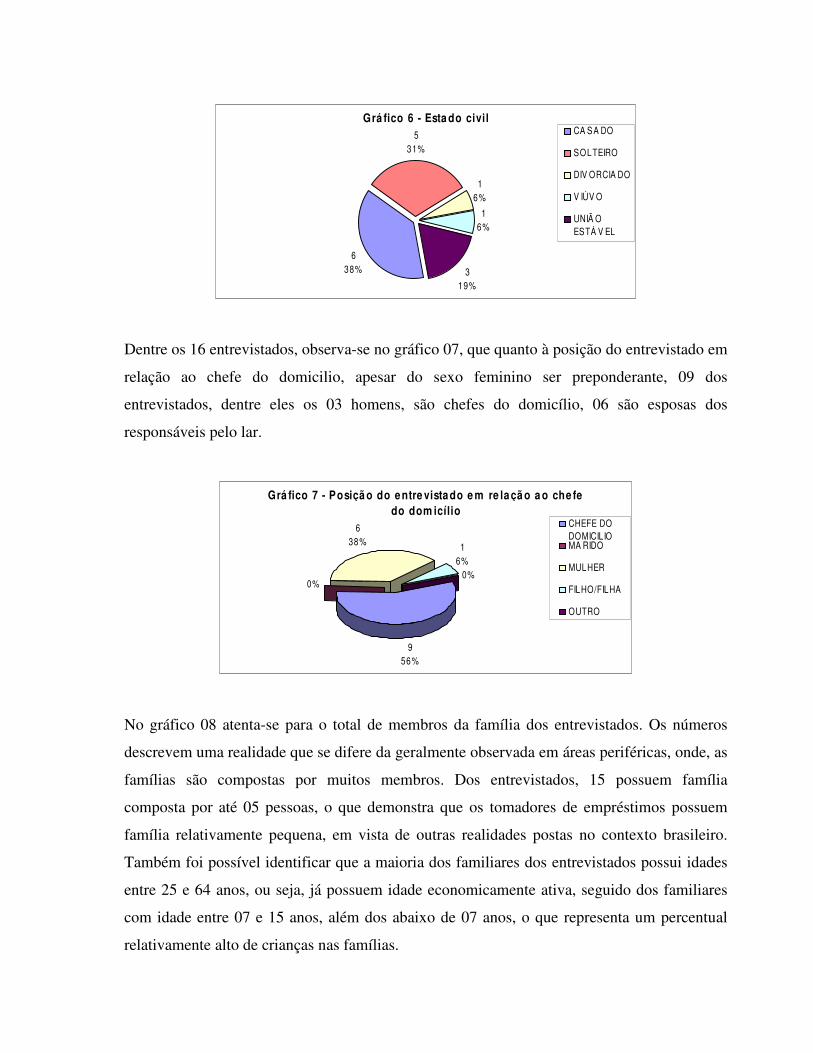

ROSENITA PEREIRA DA SILVAROSIENE DE ANDRADE PEREIRATATIANE DA PENHA DOS SANTOS

Empréstimo em Moeda Bem: um estudo no contexto daEconomia Solidária nos bairros São Benedito, Penha e Itararé

VITÓRIA2007

Trabalho de Conclusão de Cursoapresentado ao curso de Serviço Social daEscola Superior de Ciências da Santa Casade Misericórdia de Vitória – EMESCAM,como requisito parcial para obtenção dograu de bacharel em Serviço Social.Orientador: Profº. Alexandre SilvaRampazzo

ROSENITA PEREIRA DA SILVAROSIENE DE ANDRADE PEREIRATATIANE DA PENHA DOS SANTOS

Empréstimo em Moeda Bem: um estudo no contexto daEconomia Solidária nos bairros São Benedito, Penha e Itararé

Trabalho de conclusão de curso submetido ao Curso de Serviço Social da Escola

Superior de Ciências da Santa Casa de Misericórdia de Vitória – EMESCAM, como

requisito parcial para a obtenção do grau de bacharel em Serviço Social.

Aprovadas em ______ de ____________ de 2007.

______________________________________________Profº. Alexandre Silva RampazzoEscola Superior de Ciências da Santa Casa deMisericórdia de Vitória – EMESCAMOrientador

______________________________________________Profª. Helena Marfisa VenturimEscola Superior de Ciências da Santa Casa deMisericórdia de Vitória – EMESCAM

_________________________________________Leonora Michelin Laboissière MolBanco Bem – Banco de DesenvolvimentoComunitário

Ao professor Alexandre Silva Rampazzo que nosnorteou de forma eficaz neste trabalho, nãopoupando esforços para nos conduzir neste caminhointenso em busca da ciência.

Ao Banco Bem, estendendo nosso reconhecimento àequipe de profissionais e usuários que prontamentese colocaram à disposição para efetivar essetrabalho, e, em especial a Leonora Michelin Mol peloapoio e motivação.

A professora Helena Marfisa Ventorin pelo aceite emparticipar da nossa banca e pelo interesse nasmanifestações de Desenvolvimento LocalComunitário.

A amiga Lúcia de Fátima Assis Rocha que nãomediu esforços e contribuições para efetivaçãodesse TCC, estando conosco até o último minuto.Fantástica, digna de toda nossa admiração, carinhoe gratidão.

AGRADECIMENTOS

Agradeço a Deus por me habilitar e na sua infinita bondade me abençoou

possibilitando que me aperfeiçoasse e aprendesse cada vez mais em cada período

e por me colocar numa família que me ama e me ensinou os seus caminhos. A Ele

toda honra, glória e minha profissão de hoje em diante! “Até aqui me ajudou o

Senhor!”

Aos meus amados pais Dona Delsita e Sr° Aloísio, há se não fossem vocês! aos

meus nove irmãos, cunhados, cunhadas, sobrinhos, sobrinhas, tios e tias, primos e

primas, em especial a minha irmã Rosilene – que superou as minhas dividas – a

todos que nesses quatro anos, prontamente dispuseram-se a colaborar, à medida

do possível, com o cumprimento de minhas obrigações.

À professora mestra Elizete Cardozo, uma profunda conhecedora da profissão e da

realidade social em que vivemos; pesquisadora, estudiosa, fantástica! Digna de toda

minha admiração e que investiu e acreditou em meu potencial. Obrigada!

Aos demais professores que, não reservando esforços, fizeram com que o seu saber

chegasse até a minha pessoa de forma inigualável.

Às minhas amigas Tatiane e Rosiene que através de uma afinada parceria me

acompanharam durante esses quatro anos, além de me acolherem em suas casas

me emprestando os seus entes queridos, Dona Hilma, Sr. Valdeci, Raquel, Renata,

Dona Celina, Sr Jorge, Thiago, Vó Ilda, sempre me abençoando com o seu: Deus

facilita! Sem dúvida nenhuma, contribuíram para a efetivação desse TCC.

Rosenita Pereira da Silva

A Deus por tudo que tens me proporcionado na vida.

Agradeço ainda

Aos meus pais Hilma e Valdeci por absolutamente tudo. Dos erros e acertos, tudo

me ajudou a ser quem eu sou hoje.

Às minhas irmãs Renata e Raquel por tudo que me ajudaram, em especial a Raquel

por trabalhar no Banco Bem e sempre me socorrer nas horas de ‘sufoco’.

A Leonora que não mediu esforços para a concretização do Banco Bem e pela ajuda

de sempre, a Valmir pelas caminhadas pelo bairro para ouvir os entrevistados, sem

vocês tudo seria mais difícil.

A amiga Lucia por seu apoio, carinho e ajuda nas horas de dúvida, medo, angustia e

vontade de desistir. Ela é sempre uma força que me motiva a seguir em frente.

A amiga Ignez por tudo que me ajudou até hoje, e por acreditar em mim.

A amiga Monika, exemplo de amizade, lealdade e por tudo que vivemos juntas.

Aos amigos que nessa longa caminhada me apoiaram em tudo Fabio, Geo, Di, Déia,

Driana, meus afilhadinhos queridos Arthur e Luiza.

Às companheiras de TCC e amigas Rosenita e Tatiane, por nossa amizade, nossos

trabalhos e nossas loucuras, por esses anos que trabalhamos juntas. Vocês já

fazem parte da minha vida!

Às professoras Marfisa e Lurdinha pela ajuda com bibliografias, livros e incentivos

sempre dando dicas sobre o tema.

A Denise e Cleonice pelo aprendizado durante o estágio, vocês foram muito

importante em minha vida acadêmica.

Enfim a todos que passaram pela minha vida nesses quatro anos de faculdade e

que, mesmo sem saber, me ensinaram mais do que posso dizer em palavras.

Às minhas mães Hilma e Celina que sempre fizeram “comidinhas” gostosas pra

gente, e estavam sempre preocupadas em nos alimentar....

Rosiene de Andrade Pereira

AGRADECIMENTOS

Agradecimentos eternos e incontáveis aos meus pais, Jorge e Celina, que se

empenharam de corpo, alma e coração na minha criação, investindo dinheiro, amor,

dedicação, respeito, oração... para que eu realizasse esse sonho. Saibam que se eu

fosse listar todos os motivos que tenho para agradecê-los daria um novo TCC!

Ao meu irmão Thiago, pela pureza de espírito e alegria de vida que iluminam meu

ser! À minha avó Ilda pela confiança que sempre depositou em mim. Amo vocês!

À tia Helena, vó Vitória e dona Dulce hoje, distantes dos olhos, mas sempre perto do

coração.

Aos familiares e amigos pelo incentivo e confiança. A tia Zezé e família sempre

presentes, não poupando esforços, conselhos e orações. A mamãe Hilma pelo

carinho e cuidado! E pelas deliciosas mentiras salgadas, doces... Hum!!!

A Cleonice e Denise, coordenadora e supervisora de estágio, que com carinho e

competência me passaram conhecimentos e experiências valiosas. E a toda a

equipe do SECRI pelo aprendizado.

Aos professores da Emescam, em especial a Lurdinha e Marfisa, por compartilharem

seus ensinamentos. Aos funcionários pela contribuição para com minha graduação.

A minha turma, em especial as minhas parceiras e amigas Rosenita e Rosiene,

pelos momentos de descontração e estudo sem os quais não seria possível chegar

até a conclusão desta etapa. Nem sei mais onde eu termino e vocês começam!

À equipe do Banco Bem e tomadores de empréstimos de consumo que

carinhosamente nos receberam, contribuindo com a construção dessa pesquisa. Em

especial, a Leonora, Raquel e Valmir, pela parceria redonda, vocês são incríveis!

À equipe da Setger, em especial a Andressa, à equipe do CDDH da Serra e a

Normeliana, que compartilharam experiências e conhecimentos, solidários sempre!

A Liliene, Manoel, Lúcia, Padrinho, Madrinha, Sérgio, Carlos, Dani, Gústavo, Rose

João Lopes, Ana Paula, Roberta, Éricson, Débora, Joseane, Sol, Yuri, Michel,

Gardênia, Valério... Amigos que amo... Cada um de vocês é importante pra mim!

Ao senhor Jesus pela vida, inspiração e por todas as bênçãos a mim concedidas.

Obrigada simplesmente por tudo! Tatiane da Penha dos Santos

"Toda comunidade por mais pobre que seja éportadora de soluções para seus problemas"

João Joaquim de Melo Neto

RESUMO

A Economia Solidária é um tema bastante atual e legítimo, seu fortalecimento no

Brasil se dá num período marcado pela precarização do trabalho e recessão

econômica. Este modelo econômico baseia-se nos princípios de colaboração

solidária, auto-gestão, democracia e respeito ao meio ambiente. A riqueza destas

experiências é imensa, assim como a pluralidade de práticas econômicas e sociais

que esta compreende. Diante do exposto, a presente pesquisa tem como objeto a

Moeda Bem - uma Moeda Social Circulante, válida somente nos bairros inseridos na

área de abrangência do Banco Bem, como forma de incentivar e dinamizar a

economia local.

Pretende-se aqui avaliar os resultados sociais a partir do uso da Moeda Bem, de

modo a identificar se estes empréstimos refletem mudanças positivas na vida dos

tomadores de empréstimo. Ademais, procurou-se traçar o perfil socioeconômico dos

tomadores de empréstimos de consumo.

Para atender estes objetivos, foi realizado um levantamento bibliográfico de acordo

com a atualidade da discussão do tema Economia Solidária no Brasil, e o estudo de

caso do Banco Bem, localizado no bairro de São Benedito em Vitória/ES. Trata-se de

uma pesquisa descritiva, ou seja, visa descrever os fatos sem, no entanto, interferir

nesta realidade.

No que se refere ao resultado obtido com esta pesquisa, inferimos que a existência

de um Banco Popular que oportuniza crédito a população cuja situação financeira é

desfavorável, tem refletido impactos positivos não apenas em termos pessoais, mas

também, em significativas mudanças nas relações interpessoais nas comunidades.

Palavras-chave: economia solidária, desenvolvimento local, empréstimo de

consumo, moeda local e vulnerabilidade social.

ABSTRACT

Solidary economy is a modern concept which has been strengthened in Brazil in a

period of reduced income jobs and economic recession. It is based on solidary

collaboration principles, self-management and respect to the environment. This has

been a rich experience, involving a multitude of economic and social practices. This

research has as its main subject the study of social currency called “Moeda Bem”

which can be redeemed only in the boroughs within the area of operations of “Banco

Bem” as a way to foster and strengthen local economy.

Social results of the application of “Moeda Bem” will be verified in order to identify its

effectiveness of lending in the occurrence positive changes in the life of the

borrowers. Furthermore the socio-economic profile of the borrowers is delineated.To

attain this objectives a bibliography survey was carried out according to the most

recent opinions about solidary economy in Brazil focusing especially the “Banco

Bem” agency in the borough of São Benedito, Vitória-ES.

Based on the observed behavior of the borrowers we conclude that the presents of a

popular “bank” positively impacts the lives of poor people, not only in its personal

affairs as well as their communitary relations.

Key words: solidary economy, breeding local, loan as of expenditure , coin local AND

frailty social.

LISTA DE SIGLAS

ANTEAG - Associação Nacional dos Trabalhadores em Empresas de Autogestão

BC – Banco Central

CNES – Conferência Nacional de Economia Solidária

CST - Companhia Siderúrgica de Tubarão

CTPS - Carteira de Trabalho e Previdência Social

CUT - Central Única de Trabalhadores

EPS - Economia Popular Solidária

EES - Empreendimentos Econômicos Solidários

EAF – Entidades de Apoio e Fomento

FBES - Fórum Brasileiro da Economia Solidária

FEPS - Fórum de Economia Popular Solidária do Espírito Santo

FGTS - Fundo de Garantia por Tempo de Serviço

GTBrasileiro - Grupo de Trabalho Brasileiro da Economia Solidária

IBGE - Instituto Brasileiro de Geografia e Estatística

IQU - Índice de Qualidade Urbana

ITCPs - Incubadoras Tecnológicas de Cooperativas Populares

LDB - Lei de Diretrizes e Bases da Educação

MPF – Ministério Público Federal

MTE - Ministério do Trabalho e Emprego

OCB - Organizações das Cooperativas Brasileiras

OSCIP - Organização da Sociedade Civil de Interesse Público

PMV - Prefeitura Municipal de Vitória

SEAGRI - Secretaria de Agricultura, Irrigação e Reforma Agrária

SEBRAE - Serviço de Apoio às Micro e Pequenas Empresas

SECRI - Serviço de Engajamento Comunitário

SIES - Sistema Nacional de Informações da Economia Solidária

SENAES - Secretaria Nacional de Economia Solidária

SPC - Serviço de Proteção ao Crédito

LISTA DE ILUSTRAÇÕES

Figura 1- O Campo da Economia Solidária no Brasil ............................................... 34

Tabela 1 - Áreas e população dos bairros de Vitória nos anos de 1991 e 2000,por Região Administrativa ........................................................................................ 40

Tabela 2 - Melhores e piores bairros segundo os resultados do IQU/Período1991 e 2000 .............................................................................................................. 41

Figura 2 – Estrutura Organizacional do ARTIDEIAS ................................................ 43

Gráfico 1 - Sexo ........................................................................................................ 53

Gráfico 2 - Faixa etária ............................................................................................. 53

Gráfico 3 - Grau de Escolaridade ............................................................................. 54

Gráfico 4 – Bairro ..................................................................................................... 54

Gráfico 5 - Tempo de moradia .................................................................................. 55

Gráfico 6 - Estado civil .............................................................................................. 55

Gráfico 7 - Posição do entrevistado em relação ao chefe do domicílio .................... 56

Gráfico 8 - Total de membros da família .................................................................. 56

Gráfico 9 - Tipo de moradia ..................................................................................... 57

Gráfico 10 -. Abastecimento de água ....................................................................... 57

Gráfico 11 - Tipo de pavimentação .......................................................................... 58

Gráfico 12-. Empregabilidade por membro de família ............................................. 59

Gráfico 13 – Tipo de contrato trabalhista por membro de família ............................ 59

Gráfico 14 – Renda mensal familiar ......................................................................... 60

Gráfico 15 – Renda mensal individual ...................................................................... 61

Gráfico 16 – Opções de maior peso no orçamento familiar ..................................... 61

Gráfico 17 – Como vive durante o mês .................................................................... 62

Gráfico 18 – Como foi gasto o dinheiro do empréstimo ........................................... 63

Gráfico 19 – Conseguiu quitar o empréstimo ........................................................... 64

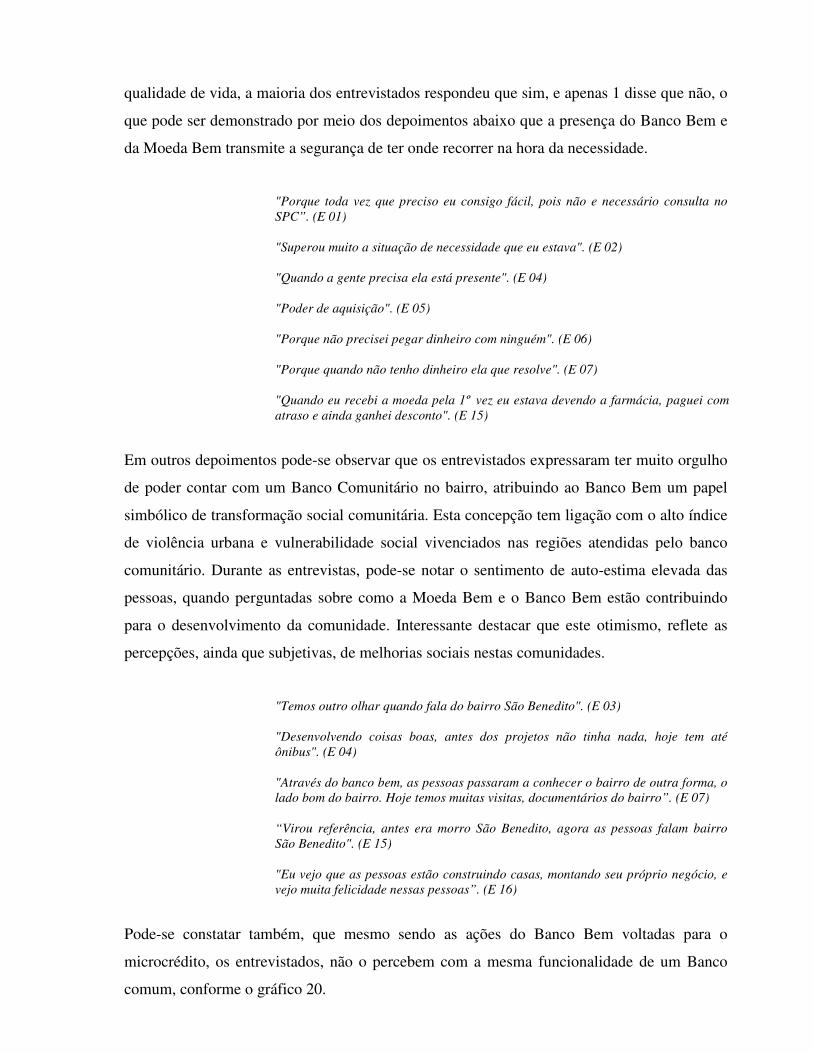

Gráfico 20 - Como você percebe o empréstimo do Banco Bem .............................. 65

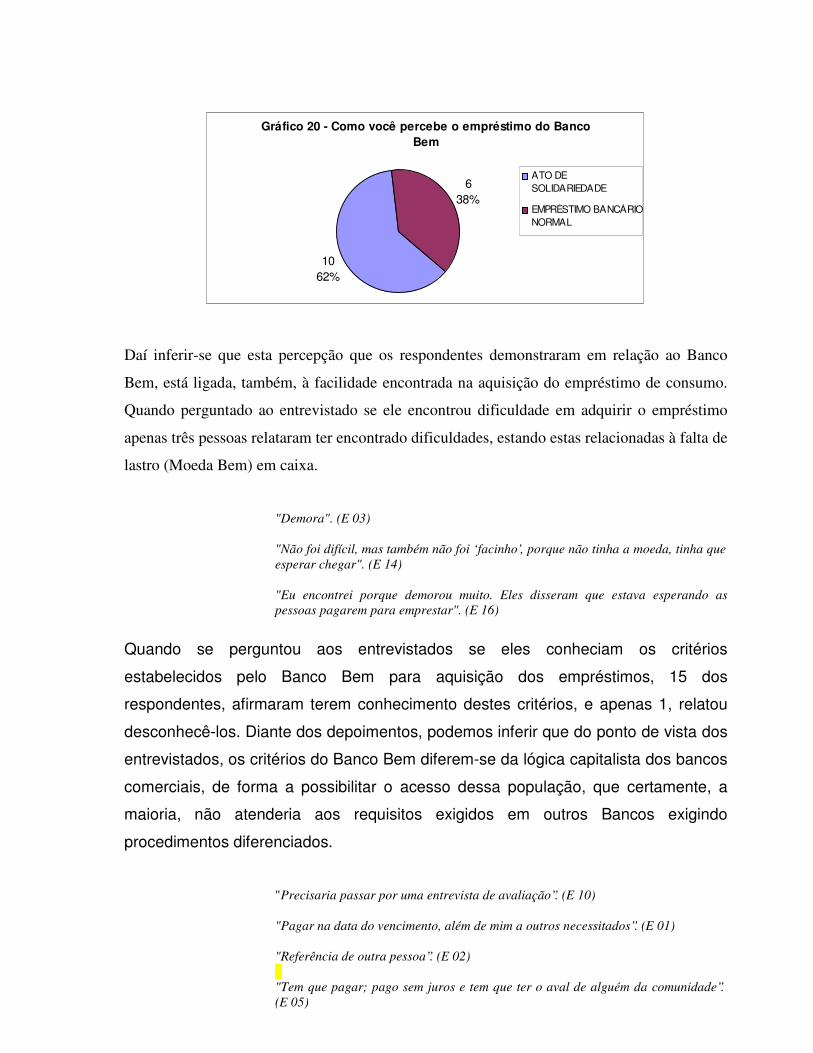

Gráfico 21 – Dificuldade na aquisição do empréstimo ............................................. 67

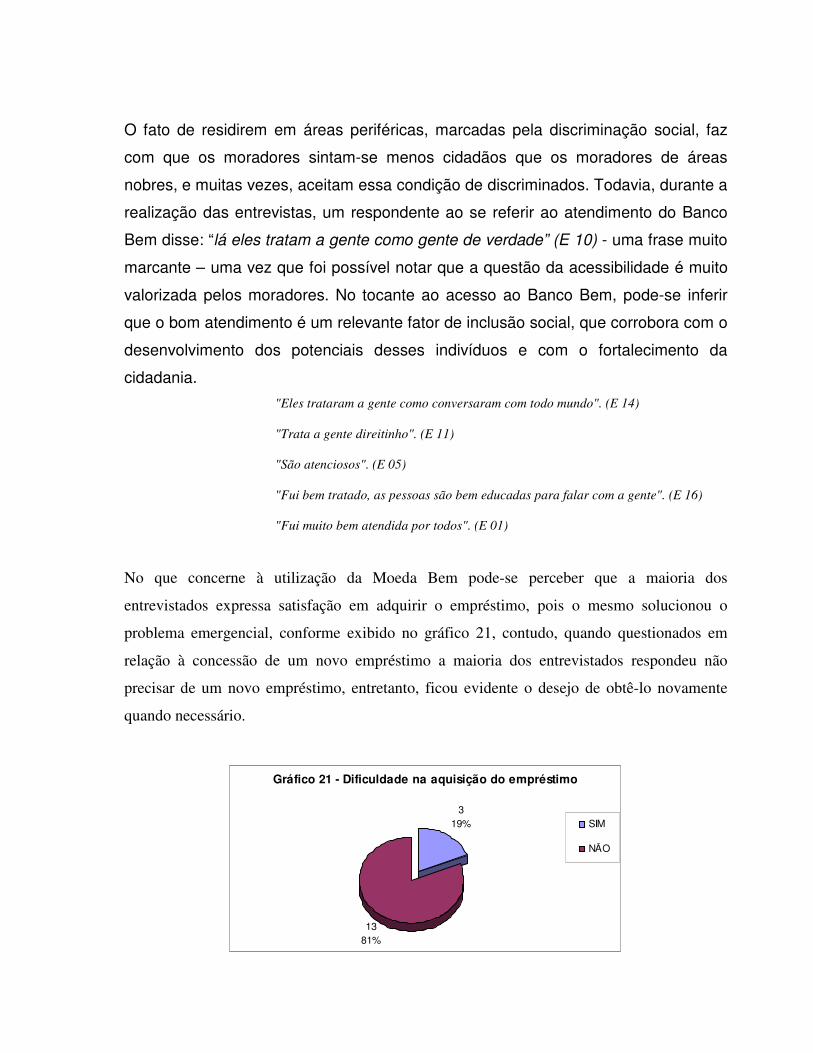

Gráfico 22 – Decisão do empréstimo ....................................................................... 68

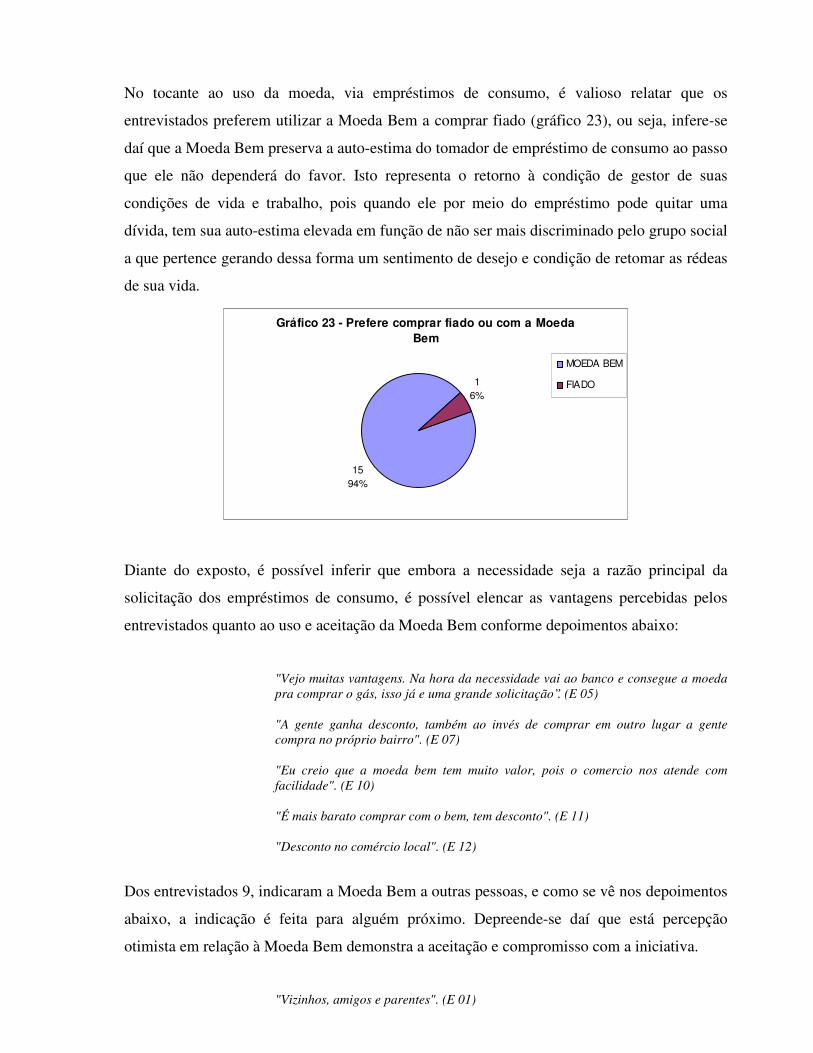

Gráfico 23 – Prefere comprar fiado ou com a Moeda Bem ...................................... 69

SUMÁRIO

1 - INTRODUÇÃO .................................................................................................... 18

2 - CONCEITUANDO A ECONOMIA SOLIDÁRIA .................................................. 23

3- O OBJETO: A MOEDA DO BANCO BEM DE SÃO BENEDITO ........................ 40

3.1 - CONTEXTUALIZAÇÃO DO BAIRRO ............................................................... 40

3.2 - O BANCO BEM ................................................................................................ 44

3.3 - A MOEDA ......................................................................................................... 47

4 - TRAÇANDO O PERFIL SOCIOECONÔMICO DOS TOMADORES

DE EMPRÉSTIMOS DA MOEDA BEM ................................................................... 52

5 – ANALISANDO RESULTADOS SOCIAIS A PARTIR DO USO DA

MOEDA BEM ........................................................................................................... 63

6 – CONSIDERAÇÕES FINAIS ............................................................................... 71

REFERÊNCIAS ........................................................................................................ 76

ANEXOS .................................................................................................................. 80

ANEXO A - ............................................................................................................... 81

ANEXO B - ............................................................................................................... 88

ANEXO C - ............................................................................................................... 94

ANEXO D - ............................................................................................................... 97

ANEXO E - ............................................................................................................... 98

ANEXO F - ............................................................................................................... 99

1 – INTRODUÇÃO

O presente trabalho trata da Economia Solidária cujo fortalecimento se deu nas últimas

décadas. A acentuada crise estrutural do mercado de trabalho, ocasionada pelo desemprego

em massa, agravou-se mais com a abertura do mercado interno às importações, é nesta

conjuntura, que a Economia Solidária ressurge como reação dos movimentos sociais às crises

instauradas nas relações de trabalho.

Atualmente, evidencia-se a emergência deste novo modo de organização econômica, cujas

práticas são pautadas nas relações de colaboração solidária e auto-gestão, na democracia e no

respeito ao meio ambiente. Em função desse quadro ganha força o debate sobre os impactos

socioeconômicos resultantes da Economia Solidária, que envolve uma diversidade de práticas

econômicas e sociais organizadas sob a forma de: cooperativas, associações, empresas

autogestionárias, redes de cooperação, complexos cooperativos, entre outros, que realizam

atividades de produção de bens, prestação de serviços, finanças solidárias, trocas, comércio

justo e consumo solidário.

Não obstante a sua importância política, social e econômica, a economia solidária que surge

como uma economia voltada para os segmentos mais pobres da sociedade e trabalhadores em

geral, conquistou espaços públicos importantes. Sua magnitude e complexidade já podem ser

vistas, não como experiências isoladas e passageiras dentro do capitalismo, mas como uma

nova ideologia de desenvolvimento sustentável, que possa vir a ser uma política pública de

geração de trabalho e renda aos trabalhadores excluídos do mercado formal.

Neste sentido e, por tudo já exposto, entende-se que o presente projeto tem sua relevância em

três dimensões: acadêmica, social e profissional. Do ponto de vista acadêmico a economia

solidária é um tema bastante atual e legítimo, seu fortalecimento está intimamente ligado,

tanto à atual conjuntura econômica brasileira quanto ao contexto das contradições da

sociedade capitalista, que reside na produção coletiva de riqueza e sua apropriação privada.

Por interesse profissional e pessoal entende-se ser a escolha desse tema significativa, pelo

histórico de vida e de moradia das integrantes do grupo que lhes propiciou uma aproximação

com as práticas de Economia Solidária, despertando nestas o interesse em trabalhar

profissionalmente com o desenvolvimento local.

Sua relevância para a sociedade se justifica pela aproximação com os movimentos sociais e

com a forte presença da exclusão socioeconômica, neste contexto a economia solidária ganha

um novo significado, o de geração de trabalho e renda e inclusão social, além de repensar a

economia sob a ótica do trabalho coletivo. Pois a economia solidária envolve a construção

coletiva de saberes e práticas de trabalhadores, em sua maioria, de baixa escolaridade.

Configura-se num movimento social à medida que emana da vontade do povo, da articulação

comunitária com o intuito de criar soluções próprias, para prover suas necessidades locais.

A presente pesquisa terá como foco o Banco Bem, localizado no bairro de São Benedito em

Vitória, criado pelos associados da Artidéias, que desde 2005 propõe uma nova alternativa de

crédito para os moradores das três comunidades inseridas em sua área de abrangência – São

Benedito, Penha e Itararé. Trata-se de uma instituição comunitária que concede o crédito à

população e cujo objetivo é o de promover o desenvolvimento de empreendimentos solidários

que gerem trabalho e renda para a própria comunidade, contribuindo para o enfrentamento da

pobreza e incentivando o desenvolvimento local. Ainda em 2005, o Banco Bem lançou o

Projeto da Moeda Social Circulante (Moeda Bem), esta moeda circula apenas nas

comunidades inseridas em sua área de abrangência, como forma de dinamizar a economia

local, e já conquistou reconhecimento e credibilidade junto à população.

Como já mencionado as ações do Banco Bem estão voltadas para o microcrédito, disponível

em três linhas - estipuladas a partir das necessidades da população e do objetivo do Banco - o

empréstimo produtivo voltado para o fomento de novos empreendimentos e/ou ampliação de

negócios já existentes, o empréstimo habitacional para reforma de moradias e o empréstimo

de consumo, como o próprio nome já diz é voltado para as necessidades de consumo da

população e que é o único cedido em Moeda Bem, sendo, portanto, objeto desta pesquisa.

Dentro dessa análise, o estudo pretende identificar se os empréstimos de consumo, concedidos

em Moeda Bem refletem mudanças positivas na vida socioeconômica dos tomadores de

empréstimos.

A metodologia adotada para a realização dessa pesquisa compreende uma abordagem

quantitativa e qualitativa para a pesquisa de campo e qualitativa para a entrevista com

funcionários do Banco Bem. Trata-se de uma pesquisa descritiva quanto aos fins; e pesquisa de

campo, bibliográfica e de estudo de caso, quanto aos meios.

No que concerne aos tomadores de empréstimos de consumo, a população do universo de

estudo, foi calculada em 32 pessoas, entre empréstimos concedidos de outubro de 2005 a

maio de 2007. A amostra entrevistada equivaleu a 50% desta população, o que corresponde a

16 pessoas, escolhidas através do cadastro de clientes do Banco Bem, de acordo com a

possibilidade de serem encontradas durante os meses de julho a outubro, período em que

realizamos as entrevistas. O grupo tentou localizar todos os tomadores de empréstimos no

período, porém não foi possível Os entraves encontrados em localizar os potenciais

entrevistados deveram-se basicamente ao grande contingente de tomadores de empréstimos

que não possuíam telefone tendo em vista a constante troca de telefones celulares por parte

dos usuários, a ausência em suas casas durante o dia por razão de trabalho, além de 03 destes,

terem mudado para o interior do estado e um caso de falecimento. Ressaltamos, pois, que a

amostra possui este relevante viés.

Preliminarmente a pesquisa com os tomadores de empréstimos de consumo foi aplicado um

questionário semi-estruturado com fim exploratório para compreender a funcionalidade desta

instituição junto à equipe de funcionários do Banco Bem.

Quanto ao método de levantamento de dados, considerou-se a entrevista pessoal como a

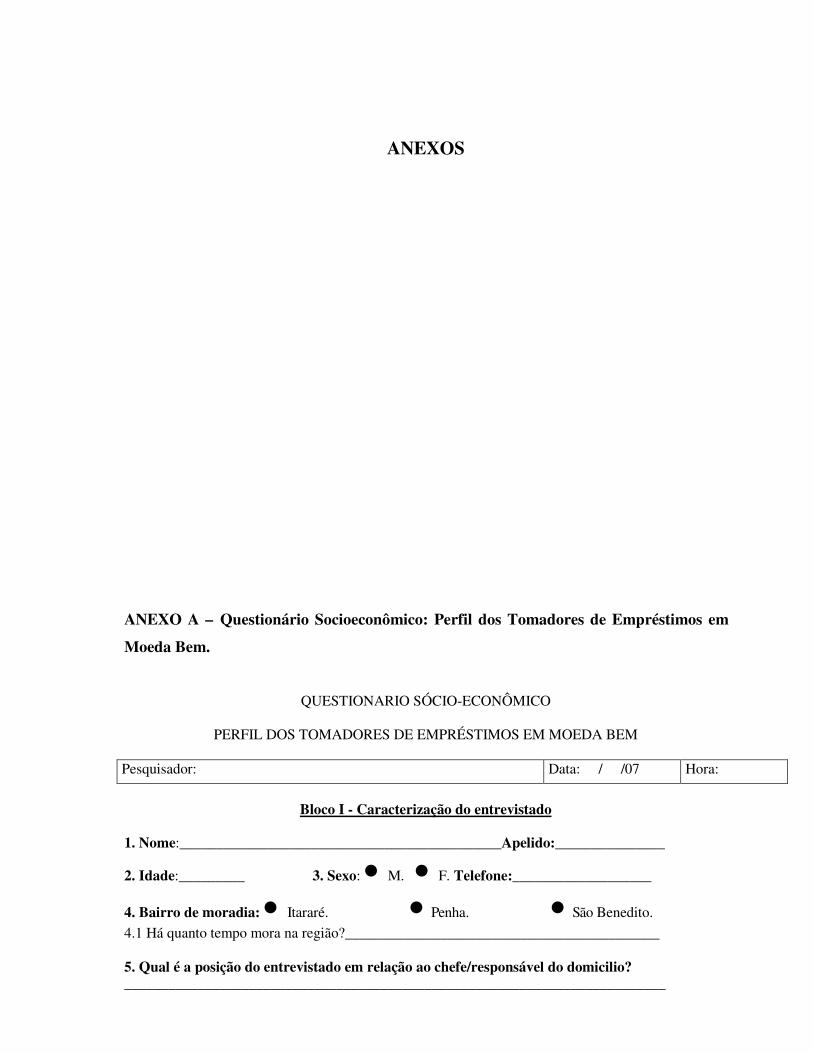

melhor alternativa para obtenção dos resultados pretendidos. As entrevistas foram realizadas

de acordo com os dois tipos de questionário semi-estruturado (Anexos A e B) com pergunta

abertas e fechadas: um para os tomadores de empréstimos de consumo e outro para os

funcionários do Banco Bem, que nos permitiu a obtenção de dados quantitativos via

instrumentos próprios, e também, uma melhor percepção do ambiente. As entrevistas foram

individuais, concebidas no local de residência do entrevistado e os questionários foram

preenchidos pelo entrevistador, com duração média de 40 minutos, e sempre que possível, as

entrevistas foram gravadas.

Para a pesquisa bibliográfica, foram selecionados autores que são protagonistas da discussão

sobre economia solidária no Brasil, por meio de pesquisas em livros e trabalhos científico-

acadêmicos, bem como em suas referências, em citações de Encontros, Fóruns de Economia

Solidária do Espírito Santo e por meio de sugestões obtidas com professores do curso de

Serviço Social.

Em relação ao tratamento dos dados, tabulou-se os dados coletados na pesquisa de campo em

planilhas do Excel, quando se tratavam de perguntas fechadas e as perguntas abertas foram

tabuladas na forma de listas, descritas conforme a fala do entrevistado. Os dados das

entrevistas com funcionários foram transcritos e utilizados na construção do capítulo três.

Vale ressaltar ainda que em função do tamanho diminuto da amostra, todas as figuras expõem

não apenas os valores relativos (%), mas também os valores absolutos.

O objetivo desta pesquisa é relatar os resultados sociais a partir do uso da Moeda Bem.

Inicialmente, o capítulo 1, introdução, reporta-se ao esclarecimento das causas que

despertaram o interesse por este campo de estudo e a sua relevância para o campo do saber e

para a sociedade, bem como apresenta a organização geral do presente trabalho.

No capítulo 2 subseqüente, foi realizada uma revisão da literatura relacionada ao tema em

estudo, abordando as múltiplas nomeações atribuídas à Economia Solidária.

O capítulo 3 descreve o histórico e o funcionamento atual da Moeda Bem sendo

complementado com uma pequena exposição sobre o histórico e perfil das moedas. Este

capítulo, também, traz uma breve caracterização do Bairro onde o Banco Bem está localizado.

Por sua vez, o capítulo 4 traça o perfil socioeconômico dos tomadores de empréstimos da

moeda Bem a partir de uma pesquisa descritiva quantitativa e qualitativa.

Por fim, os resultados sociais a partir do uso da Moeda Bem são analisados no capitulo 5.

E o capítulo 6 conclui com as principais considerações desenvolvidas a partir desta pesquisa.

2 - CONCEITUANDO A ECONOMIA SOLIDÁRIA

Para falar de Economia Solidária no Brasil faz-se necessário resgatar o histórico das

condições socioeconômicas e políticas vivenciadas nos últimos anos, destacando-se a crise

estrutural do mercado de trabalho.

As décadas de 80 e 90, no Brasil, configuraram-se num período marcado pela precarização do

trabalho, reestruturação produtiva e desigualdades de distribuição de renda.

No Brasil, a intensificação do processo de reorganização da produção e do trabalho chamada

de reestruturação produtiva, associada à implementação de políticas denominadas neoliberais,

com restrição de crédito e equilíbrio orçamentário implicando na abertura comercial, reduziu

expressivamente os postos de trabalho formais, como afirma o artigo:

Nos anos 90, a adoção de políticas de corte neoliberal, que promoveram a aberturacomercial e a internacionalização da economia, aprofundou o processo deintrodução de inovações tecnológicas e de novos métodos de gestão da força detrabalho. Acrescentam-se a isso, mais recentemente, as tentativas dedesregulamentação do mercado de trabalho, principalmente mediante a

flexibilização dos contratos. Este conjunto de transformações teve comoconseqüências sociais importantes a precarização e informalização do trabalho e ocrescimento do desemprego, que ampliaram a fragmentação dos coletivos detrabalhadores e tiveram forte impacto sobre as relações de trabalho e sobre asorganizações sindicais. (ARAÚJO, CARTONI, JUSTO, 2001, p. 01).

É neste contexto, como afirma Singer (2000), que a Economia Solidária ressurge -

principalmente na perspectiva do cooperativismo - como reação dos movimentos sociais às

crises instauradas nas relações de trabalho, ocasionadas pelo desemprego em massa, que

sofrem um agravamento com a abertura do mercado interno às importações no início da

década de 90.

A diminuição dos postos de trabalho formais abre terreno para a criação de novas formas de

organização do trabalho, é nesse momento que (re)surgem as primeiras experiências em

economia solidária com base na associação coletiva e auto-gestão. Singer, citado por Chaves e

Pinto (2007), enfatiza que a combinação entre força de trabalho excedente e um conjunto de

militantes sociais críticos e engajados tem possibilitado avanços importantes no âmbito da

economia solidária.

Contudo, como afirma Chaves e Pinto (2007, p. 61), as experiências coletivas de

trabalhadores, agrupados sob a forma de gestão diferenciada e democrática, não são recentes,

decorrem do pensamento cooperativista ou cooperativismo que surgiu no século XIX, na

Inglaterra, como resultado das lutas operárias que aconteceram após a 1ª Revolução

Industrial, e dos precursores do socialismo utópico, dentre eles Charles Fourier (1772-1827),

Conde de Saint Simon (1760-1825), Philip Burchez (1796-1865), Louis Blanc (1812-1882) e

Robert Owen (1771-1858), que é considerado o pai do cooperativismo

O inglês Robert Owen foi um dos ideólogos e militante desse novo modelo de organização do

trabalho, sua contribuição ao cooperativismo pode ser observada em três etapas: na primeira

Owen organizou uma indústria de tecidos, oferecendo participação nos lucros aos seus

operários, promovendo a organização de serviços comunitários de educação, saúde e

assistência social; no segundo Owen criou uma colônia, onde, sob o regime coletivista,

pretendia harmonizar a agricultura e a indústria, a fim de demonstrar que se poderia acabar

com o pauperismo, eliminando-se o assalariado, contudo diferentemente da sua primeira

experiência em que reforçara a causa final, a idéia de lucro, da vantagem imediata e direta,

proporcional ao trabalho de cada um, aqui ele anulava completamente essa força, com o

agravante de não substituí-la por nenhuma outra, em que pese o alto nível de compreensão

dos componentes do grupo, o resultado desta segunda experiência foi um fracasso; e a terceira

etapa compreende a Cooperativa de Rochdale, em que um grupo de tecelões, sob a liderança

de Owen, implementou o cooperativismo, sob a forma de organização sócio-econômica.

(GUAZZI, 1999)

De acordo com a Secretaria de Agricultura, Irrigação e Reforma Agrária (SEAGRI, 2007) foi

na Inglaterra que surgiu a primeira cooperativa formal de consumo denominada “A Sociedade

dos Pioneiros Eqüitativos”, também conhecida como Cooperativa de Rochdale, fundada em

1844, na cidade de mesmo nome, criada por 28 tecelões. Singer (2000) aponta que os

princípios estabelecidos e seguidos pelos pioneiros de Rochdale correspondem a: (a) gestão e

controle democrático dos sócios (1 membro, 1 voto); (b) adesão livre e aberta dos sócios

(vínculo aberto e voluntário); (c) igualdade na participação econômica; (d) distribuição das

sobras e juros entre os sócios proporcional as compras feitas na cooperativa; (e) vendas

somente à vista; (f) Produtos de qualidade; (g) educação, treinamento e informação; (h)

Autonomia e independência em relação ao Estado e a outras organizações. São princípios

observados até hoje:

Com ela (Cooperativa de Rochdale) nascem os fundamentos da doutrinacooperativista vigentes ainda hoje, pautados nos princípios morais e de conduta, queorientaram a estrutura e as regras gerais que regulamentaram seu funcionamento,conhecido como o Estatuto da Sociedade dos Probos Pioneiros de Rochdale.(CULTI, 2002, p. 06)

O exemplo de Rochdale se irradiou pela Inglaterra e mais tarde por outros países, tanto que no

mesmo período, surgem iniciativas de cooperativismo na França incentivadas pelas teorias de

Charles Fourier e Pierre Proudhon, e levando à criação de novas cooperativas, com diversas

tipologias: cooperativas de consumo que são aquelas cujas atividades consistem em formar

estoques de bens de consumo para distribuição ao seu quadro social, em condições mais

vantajosas de preço; cooperativas de créditos são as que reúnem poupanças de seus

cooperados para benefício destes, realizando empréstimos aos mesmos a juros mais baixos

que os praticados pelos bancos comerciais, cooperativas de produção são aquelas em que os

meios de produção, explorados pelos associados, pertencem à cooperativa; e etc. (BRASIL,

2007.)

No Brasil, a criação de cooperativas remonta aos anos 70, porém ficaram restritas a certos

segmentos da economia, como o setor rural, por exemplo. A partir dos anos 80, período

marcado pela redemocratização do Brasil, como mencionado anteriormente, inicia-se um

intenso movimento reacionário ao contexto sócio-político e econômico do País.

Nesta perspectiva, a economia solidária retoma a idéia de enfrentamento à falta de trabalho, e

ressurge como um movimento social que apresenta alternativas de organização do trabalho e

formas mais solidárias de produzir e distribuir bens e serviços, se reconstruindo a partir das

iniciativas da sociedade civil, nos bairros, municípios, estados, etc.

Assim, emergem diversas formas de economia popular como alternativa a precarização do

trabalho. Também se manifestam diversas formas de economia solidária como uma nova

proposta de organizar a economia e a sociedade em torno da convicção de que outra economia

é possível.

Alguns autores consideram que a economia solidária não é, no todo, um fenômeno emergente,

visto que, muitas das suas expressões se configuram em práticas muito antigas em nossa

sociedade, porém, nos dias atuais, existem inúmeras formas de produção não-capitalistas,

sendo comum associá-las a economia solidária. No entanto como afirma Mance (2002, p. 01)

“[...] o termo economia solidária abarca muitas práticas econômicas e não há um consenso

fechado sobre o seu significado”.

Segundo Cattani (2003, p. 234) existem diversos nomes para a economia solidária:

Por trás da diversidade de conceitos que visam instituir novos modos de organizaçãodo trabalho e da produção – economia social, economia de proximidade, economiasolidária ou de solidariedade, socioeconomia solidária, economia social,humanoeconomia, economia popular, economia do trabalho, economia do trabalhoemancipado, colaboração solidária – existe uma busca comum de se recuperar osentido original do vocábulo economia, que em grego significa a gestão, o cuidadoda casa.

Para França Filho e Laville (2006, p. 58) a economia popular diz respeito a um conjunto de

atividades de produção, comercialização ou prestação de serviços efetuados coletivamente

pelos grupos populares, principalmente no interior de bairros pobres e marginais das grandes

cidades latino-americanas. Os autores enfatizam que são as “relações de reciprocidade”

construídas no cotidiano que fundamentam as práticas desta economia.

Conforme Razeto (1993) citado por Singer e Souza (2000, p. 242) “nem toda economia

popular é solidária e nem toda economia solidária é popular”. A autora aponta que a economia

popular é composta, não simultaneamente, por cinco tipos de atividades e empreendimentos:

(a) Soluções assistenciais (Ex: Programas Oficiais de assistência); (b) Atividades ilegais e

com pequenos delitos (Ex: venda de drogas); (c) Iniciativas individuais não estabelecidas e

informais (Ex: camelôs); (d) Microempresas e pequenas oficinas e negócios de caráter

familiar, individual ou de dois ou três sócios (Ex: associativismo); (e) Organizações

econômicas populares, que buscam de formas coletivas e solidárias, resoluções imediatas para

seus problemas, seja social, cultural, econômico entre outros (Ex; geralmente surgidos de

paróquias, sindicatos, etc.). Nesta perspectiva a autora compreende que nem todas as

atividades desenvolvidas na economia popular têm o caráter solidário, uma vez que tem como

objetivo possibilitar a subsistência dos que a praticam, enquanto que a economia solidária está

ligada a uma ideologia de reciprocidade de lucros e benefícios, do bem-viver coletivo.

A economia popular surge nas camadas mais humildes, de pessoas excluídas do mercado

formal de trabalho, como forma de sobrevivência, ou seja, o termo economia popular se refere

“à economia espontânea daqueles e daquelas que não encontram lugar no mercado de

trabalho e tomam iniciativas econômicas voltadas para garantir a sobrevivência física própria

e de suas famílias”. (ARRUDA, 2006, p. 03)

Quanto à economia informal, (que pode ser tomada como sinônimo da economia popular),

França Filho e Laville (2006, p. 59) dizem que:

Esta compreende, sobretudo, iniciativas individuais, sem relação com tradiçõeslocais nem com laços comunitários específicos. [...] representa uma espécie desimulacro das práticas mercantis oficiais, pois se trata de reproduzir tais atividadesmercantis e a lógica que as acompanha, porém, sem adoção do registro legal.

Gaiger (2007, p. 02), em seu artigo “Uma questão de competências, de concorrência... ou de

projetos?” afirma que a economia solidária “nasceu de um outro lugar social na sociedade e

no mundo econômico; por conseguinte, a partir de outro ponto de vista.” Contudo, resta-lhe,

nos dias atuais, “resgatar tais valores para atualizar a fidelidade a seu projeto”. Segundo o

autor essa nova economia foi “banalizada sob o rótulo de economia informal”, por suas

condições de subalternidade e precariedade. Sob esta ótica, salientamos que Gaiger não

compreende a economia solidária como sendo economia informal, e dá preferência ao

primeiro termo em detrimento do segundo.

Em relação à “economia social”, Guélin (1998) citado por Lechat (2002, p. 124) salienta que

este conceito, que foi o primeiro termo a surgir (e que se aproxima da noção atual da

economia solidária) aparece “no final do primeiro terço do século XIX como uma outra

maneira de fazer da Economia Política”, segundo o autor, economia social, ou “ économie

sociale”, não é um termo de fácil definição, pois, ao longo de um século e meio, já assumiu

diversas conotações. Atualmente, o autor a define como:

[...] composta por organismos produtores de bens e serviços, colocados emcondições jurídicas diversas no seio das quais, porém, a participação dos homensresulta de sua livre vontade, onde o poder não tem por origem a detenção do capitale onde a detenção do capital não fundamenta a aplicação dos lucros. (GUÉLIN,1998 apud LECHAT 2002, p. 125)

Houtart (2001) citado por Cattani (2003, p. 235) identifica dois sentidos para o termo

economia social: “(a) um seria o de indicar a existência de um setor ou dimensão da economia

que deve estar voltada para o social; (b) O outro seria uma economia comprometida com as

necessidades sociais e humanas, ou seja, uma economia que atenda as demandas da

reprodução - reprodução simples relacionada a sobrevivência, e reprodução ampliada da vida

no que tange o bem-viver individual, comunitário e social”.

A economia social pode ser compreendida como “o setor da economia de um país que não é

estatal nem privada.” (ARRUDA, 2006, p. 04)

Para Arruda “O termo socioeconomia solidária equivale a economia solidária, tendo como

única diferença a ênfase no sentido social que deve ter a verdadeira economia – aquela que é

fiel ao seu sentido etimológico – [...].” (CATTANI, 2003, p. 232)

Arruda entende a socioeconomia como:

[...] Proposta de fazermos uma economia a serviço do social, do humano, capaz decriar e distribuir produtos necessários, mais que à sobrevivência, à vida humana, deforma ampla e satisfatória. Bem estar e satisfação para todas e todos, que nospermitem dispor de tempo e energia para desenvolvermos nossas capacidades epotenciais superiores de seres humanos. (ARRUDA, 2000, p. 03)

Segundo Pacs e Casa (1998) os que utilizam o termo socioeconomia solidária, entendem esta,

como sendo a que melhor identifica o real objetivo da atividade econômica, que é o cuidar da

casa e dos seus habitantes, além de conferirem o valor central do conceito e da sua prática.

(in: CATTANI, 2003)

A economia plural é também um conceito constantemente relacionado à economia solidária,

caracteriza-se por ser "[...] uma economia que admite uma pluralidade de princípios do

comportamento econômico”. (FRANÇA FILHO; LAVILLE, 2006, p. 115)

O conceito de economia plural abrange as inúmeras formas de comportamento da economia,

assim Coraggio afirma que “o termo Economia Solidária que abrevia uma ampla variedade de

propostas e expectativas e deve permanecer plural, permitindo a experimentação responsável

na busca de novas formas de organização da produção e reprodução.” (SÉRIE SEMEANDO

SOCIOECONOMIA, 2003, p. 65)

O conceito de economia solidária veio a surgir na década de 90, como afirmam França Filho e

Jean-Louis Laville (2004, p. 109)

Enquanto conceito, o termo economia solidária elabora-se, portanto, no início dosanos 90 na França, fruto sobretudo das pesquisas desenvolvidas no Crida em Paris(Centre de Recherche et d’Information sur la Démocratie et l’Autonomie), sob acoordenação de Jean Louis Laville, visando exatamente dar conta da emergência edo desenvolvimento do fenômeno de proliferação de iniciativas e práticassocioeconomicas diversas, as chamadas iniciativas locais na Europa.(grifo nosso)

Contudo, na literatura brasileira o conceito de economia solidária, aparece pela primeira vez

em 1993 no livro Economia de Solidariedade e organização popular, organizado por Gaddoti,

em que o autor chileno Luis Razeto a descreve como:

[...] uma formulação teórica de nível científico, elaborada a partir e para dar conta deconjuntos significativos de experiências econômicas [...], que compartilham algunstraços constitutivos e essenciais de solidariedade, mutualismo, cooperação eautogestão comunitária, que definem uma racionalidade especial, diferente de outrasracionalidades econômicas. (RAZETO apud LECHAT, 2002, p.130)

Atualmente, o conceito de economia solidária, tem se expandido pelo Brasil, principalmente

nas últimas décadas, e partir da segunda metade dos anos 90, ganha visibilidade no setor

acadêmico. Hoje, existem diversos autores que trabalham a questão da economia solidária.

França Filho e Laville (2004, p. 118) definem a economia solidária “ c o m o c o n ju n to d e

a tiv id a d e s c o n trib u in d o p a ra a d e m o c ra tiz a ção d a e c o n o m ia a p a r tir d e e n g a ja m e n to s d e

c id a d a n ia [ .. .] ” . A c re sc e n ta m a in d a , q u e n o c a so b ra s ile iro a e c o n o m ia so lid ária é

u til iz a d a p a ra id e n tif ic a r a s d iv e rsa s in ic ia tiv a s d e g ru p o s so c ia is , q u e o rg a n iz a m c o m

b a se n a so lid a rie d a d e e n a d e m o c ra c ia , p a ra re a liz a re m a tiv id a d e s e c o n ôm ic a s , d e

e n fre n ta m e n to a su a s n e c e ss id a d e s lo c a is .

Mance (2002, p. 03) entende que a economia solidária também engloba a questão do

“financiamento” e em geral, associa-se a:

[...] práticas de consumo, comercialização, produção e serviços (entre os quais o definanciamento) em que se defendem, em graus variados, entre outros aspectos, aparticipação coletiva, autogestão, democracia, igualitarismo, cooperação eintercooperação, auto-sustentação, a promoção do desenvolvimento humano,responsabilidade social e a preservação do equilíbrio dos ecossistemas.

No âmbito do Sistema Nacional de Informações da Economia Solidária (SIES), “do governo

federal”, a Economia Solidária é compreendida como um “conjunto de atividades econômicas

– de produção, distribuição, consumo, poupança e crédito – organizadas e realizadas

solidariamente por trabalhadores e trabalhadoras sob a forma coletiva e autogestionária”

(BRASIL, 2005).

A economia solidária apresenta práticas opostas ao capitalismo, visto que nesse sistema o

homem é o sujeito e finalidade da ação e não o lucro como no capitalismo, segundo a CNES:

A Economia Solidária se caracteriza por concepções e práticas fundadas em relaçõesde colaboração solidária, inspiradas por valores culturais que colocam o ser humanona sua integralidade ética e lúdica e como sujeito e finalidade da atividadeeconômica, ambientalmente sustentável e socialmente justa, ao invés da acumulaçãoprivada do capital. (CNES, 2006, p. 02)

O Fórum Brasileiro da Economia Solidária (FBES) entende que:

A economia solidária constitui o fundamento de uma globalização humanizadora, deum desenvolvimento sustentável, socialmente justo e voltado para a satisfaçãoracional das necessidades de cada um e de todos os cidadãos da Terra seguindo umcaminho intergeracional de desenvolvimento sustentável na qualidade de sua vida.(Carta de princípios, 2005).

A economia solidária abarca também o significado de geração de trabalho e renda e inclusão

social, além de repensar a economia sob a ótica do trabalho coletivo, conforme o Catálogo de

produtos publicado pelo Fórum de Economia Popular Solidária do Espírito Santo:

É um conjunto de atividades econômicas em que ocorre a propriedade coletiva dosmeios de produção organizados sob forma de gestão coletiva e participativa, aexemplo de cooperativas populares, associações, empresas autogestionárias e gruposde trabalhos. Envolve a prestação de bens, prestação de serviços, finanças, trocas,comércio e consumo. (FEPS, 2005)

Observa-se entre os conceitos estudados que em geral o termo economia solidária se refere a

organizações que assumem os conceitos de solidariedade, autogestão, colaboração, como

princípios básicos para essa nova organização social e econômica. Além disto, está

intimamente ligada à geração de trabalho e renda, ou ligados diretamente a esses como as

cooperativas de consumo solidário e as cooperativas de crédito solidário, e os clubes de

trocas.

A Economia Popular e Solidária, por sua vez, retrata uma visão mais ampla, traduzindo uma

opção que o indivíduo faz por um modo de vida, pois refaz um projeto para a sociedade com

valores novos e distintos dos até então apresentados. Ela abrange as atividades que atuam na

economia popular e na economia solidária, concomitantemente, assumindo características

especificas dos dois conjuntos.

A partir dos conceitos acima citados, pode-se afirmar que a Economia Popular é distinta da

Economia Solidária, mesmo que possam interagir entre si. É possível identificar atividades da

economia popular que não são solidárias, como as cooperativas familiares de cunho

capitalista, como também são possíveis identificar ações da economia solidária que não são

populares como as organizações não-governamentais que trabalham no combate à fome, por

exemplo. Assim caracterizam-se como atividades econômicas classificadas como tendo

origem popular e solidária:

A Economia Popular Solidária surge a partir de iniciativas de base comunitária emgeral construídas por organizações vinculadas aos setores populares. Trata-se deatividades produtivas que tanto se inserem no Mercado quanto constituem redes decomercialização próprias (o Mercado Solidário). O campo da EPS, baseado napequena empresa comunitária, na agricultura familiar, no trabalho doméstico,autônomo, nas cooperativas e empresas autogestionárias, aos poucos supera odesafio do Mercado e viabiliza (e se viabiliza) sua competitividade no mesmo,constituindo-se como uma alternativa desde o interior das relações mercantis. Trata-se de um outro circuito econômico diferenciado do mercantil-capitalista e do estatal

no qual os pobres constroem suas próprias alternativas comunitárias de provisãomaterial da sua existência através de relações de solidariedade. (LISBOA apudBARCELLOS, 2000 p. 43)

A partir dos diversos conceitos estudados, evidencia-se uma incessante busca pela

estruturação do processo de economia solidária brasileira. Nota-se uma convergência de que a

economia solidária brasileira somente pode ser entendida, se restituída no panorama de uma

economia popular, porém, a proposta da economia solidária pretende ir além das

características próprias da economia popular. As iniciativas da economia popular solidária

não se limitam a esfera da chamada “reprodução simples”, elas estão mais direcionadas para a

“reprodução ampliada”, ou seja, sua ação abrange não apenas o nível da renda imediata, como

também, o nível mais geral, de reivindicação de direitos, ampliando sua ação ao espaço

publico, nas dimensões: social, econômica, política e cultural. Contudo a economia popular e

solidária abarca uma diversidade de princípios do comportamento econômico em seu

conceito, ainda em construção, que nesse ponto se assemelha ao conceito de economia plural,

porque admite o desenvolvimento de várias lógicas econômicas. (FRANÇA FILHO;

LAVILLE, 2006, p. 99)

A economia solidária emana do povo, ou seja, ela nasce da vontade do povo, e não pode

acontecer a partir de uma solidariedade forçada, “é popular” à medida que surge por iniciativa

própria da comunidade. Mas, como afirma Razeto citado por Barcellos (2000, p. 35) “nem

toda economia popular é solidária”, ou seja, o empreendimento pode ser popular, estar

organizado sob as formas comunitárias, cooperativas, associativas e autogestionárias, mas

fundamentar-se sob a lógica do capital; neste caso ela seria uma economia popular, mas não

solidária.

Também é possível identificar características da socioeconomia solidária na prática da

economia solidária, pois suas ações também giram em torno do social e do humano, à medida

que propõem uma racionalidade econômica voltada para o sujeito, enquanto principio e

finalidade da atividade econômica, “Só a economia solidária pode satisfazer efetivamente as

necessidades e realizar as os desejos e aspirações profundas dos seres solidários que somos”.

(CATTANI, 2003, p. 233).

Entretanto a economia popular e solidária não se assemelha a economia informal, pois esta se

refere a “sobrevivência”, a resolver as necessidades imediatas e, muitas vezes passageiras, até

que o individuo reencontre um lugar no mercado de trabalho, enquanto a economia popular

solidária propõe um novo modo de organização social. Como afirma Singer (2000, p. 13) “A

economia solidária surge como modo de produção e distribuição alternativo ao capitalismo,

criado e recriado periodicamente pelos que se encontram (ou temem ficar) marginalizados do

mercado de trabalho”. É possível relacionar a economia solidária à economia social no

sentido de que ambos nascem como uma iniciativa das classes trabalhadoras contra a miséria

e o desemprego. (LECHAT, 2002, p. 136)

Concebendo o sentido etimológico dos termos “economia” que em grego quer dizer “normas

da casa”; e “solidária”, que segundo Mance (2001, p. 17), “deriva de solidu, que quer dizer

algo forte, que dificilmente se deixa destruir por uma força externa”; o significado do termo

economia solidária, equivale às normas da casa que dificilmente se deixarão destruir por uma

força externa.

Para compreensão deste “novo” universo de práticas econômicas, França Filho e Laville

(2006, p. 60) verificam a necessidade de se fazer a distinção entre, pelo menos, três

modalidades principais que compõem o campo da economia solidária, que são: “os

empreendimentos econômicos solidários (EES), isto é, as iniciativas que operam a economia

solidária na ponta; as entidades de apoio e fomento (EAF) aos empreendimentos; e as formas

de auto-organização política.”, diante disto, será explicitado como se encontram estas

“modalidades principais” no atual contexto da economia solidária.

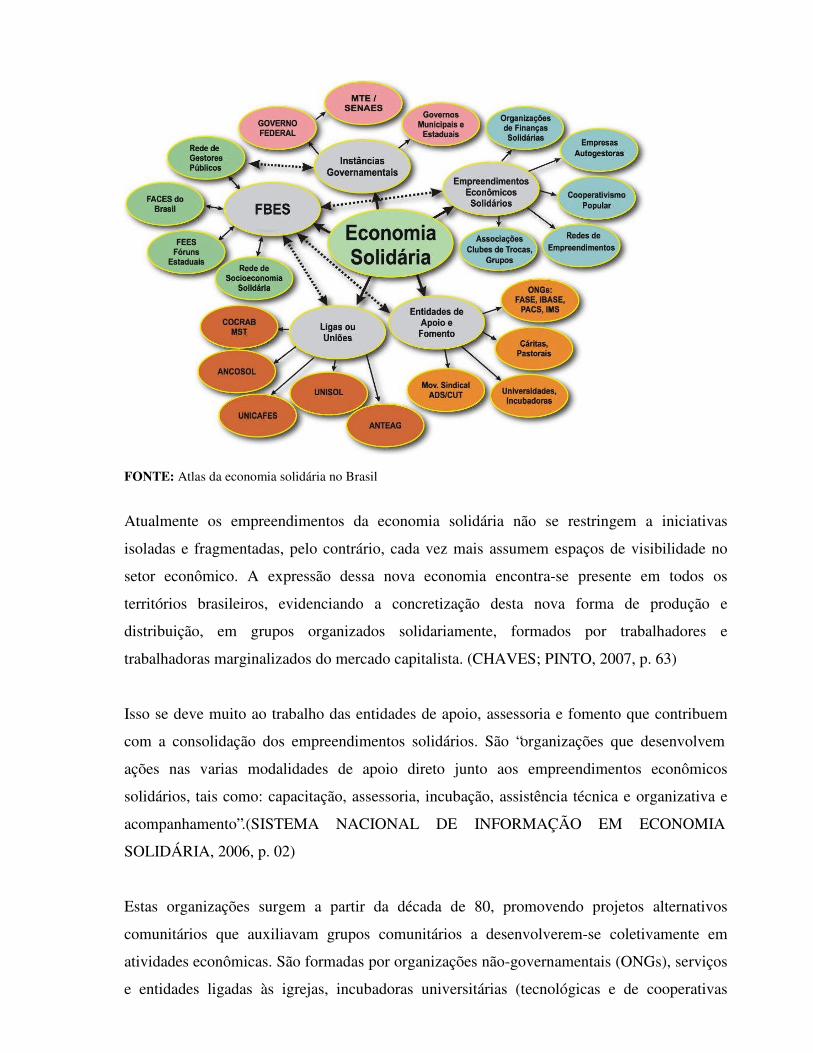

Cabe aqui ressaltar, a recente pesquisa denominada “Mapeamento da Economia Solidária”

realizada pelo Ministério do Trabalho e Emprego (MTE), através da Secretaria Nacional de

Economia Solidária (SENAES), pela qual é possível verificar a expansão deste setor no país,

bem como os diversos atores inseridos neste contexto, conforme o Mapa -1:

Figura 1

O Campo da Economia Solidária no Brasil

FONTE: Atlas da economia solidária no Brasil

Atualmente os empreendimentos da economia solidária não se restringem a iniciativas

isoladas e fragmentadas, pelo contrário, cada vez mais assumem espaços de visibilidade no

setor econômico. A expressão dessa nova economia encontra-se presente em todos os

territórios brasileiros, evidenciando a concretização desta nova forma de produção e

distribuição, em grupos organizados solidariamente, formados por trabalhadores e

trabalhadoras marginalizados do mercado capitalista. (CHAVES; PINTO, 2007, p. 63)

Isso se deve muito ao trabalho das entidades de apoio, assessoria e fomento que contribuem

com a consolidação dos empreendimentos solidários. São “organizações que desenvolvem

ações nas varias modalidades de apoio direto junto aos empreendimentos econômicos

solidários, tais como: capacitação, assessoria, incubação, assistência técnica e organizativa e

acompanhamento”.(SISTEMA NACIONAL DE INFORMAÇÃO EM ECONOMIA

SOLIDÁRIA, 2006, p. 02)

Estas organizações surgem a partir da década de 80, promovendo projetos alternativos

comunitários que auxiliavam grupos comunitários a desenvolverem-se coletivamente em

atividades econômicas. São formadas por organizações não-governamentais (ONGs), serviços

e entidades ligadas às igrejas, incubadoras universitárias (tecnológicas e de cooperativas

populares), como: Cáritas, Associação Nacional dos Trabalhadores em Empresas de

Autogestão (ANTEAG), Central Única de Trabalhadores (CUT).

Neste âmbito das entidades de fomento, cabe destacar a atuação das Incubadoras

Tecnológicas de Cooperativas Populares (ITCPs), que segundo França Filho e Laville (2004,

p.156) “são entidades universitárias destinadas à incubação de cooperativas e a grupos de

produção associada [...]”, os autores acrescentam ainda que as ITCPs são constituídas por

equipes multidisciplinares compostas por: professores, alunos de graduação e pós-graduação e

funcionários, todos pertencentes às mais diversas áreas do saber. “Elas atendem grupos

comunitários que desejam trabalhar e produzir em conjunto, dando-lhes formação em

cooperativismo e economia solidária e apoio técnico, logístico e jurídico para que possam

viabilizar seus empreendimentos autogestionários.” (SINGER, 2002 apud FRANÇA FILHO e

LAVILLE, 2004, p. 157)

Quanto à auto-organização política França Filho e Laville (2006, p. 66) apontam que cada vez

mais os atores da economia popular e solidária buscam reconhecimento institucional,

acrescentam que “este movimento reivindica direitos, interroga as políticas públicas e

propõem outras.” Os autores evidenciam as redes e os fóruns como sendo as principais formas

de auto-organização política deste movimento.

As redes “consistem num associacionismo mais amplo, compreendendo certo número de

experiências concretas, assim como de organizações de fomento e apoio que compartilham

valores e regras comuns” (FRANÇA FILHO; LAVILLE, 2006, p. 67).

As redes nascem a partir das experiências da sociedade, um exemplo expressivo é a Rede de

Socioeconomia Solidária, criada em 2001, no Fórum Social Mundial, em Porto Alegre.

Atualmente, a economia solidária tem se articulado em vários fóruns locais, regionais e

também no Fórum Brasileiro de Economia Solidária. França Filho e Laville (2006, p. 67)

definem os fóruns como sendo “espaços de reunião de atores, que supõe a participação de

representes de instituições públicas do Estado.”

Cabe aos fóruns intervir com mais força na construção de políticas públicas através do

encaminhamento de proposições, ou seja, os fóruns se configuram com espaços de

intermediação em relação ao Estado.

Em âmbito nacional, destacam-se algumas práticas de auto-organização da sociedade civil

como, por exemplo, a constituição do Grupo de Trabalho Brasileiro da Economia Solidária

(GT Brasileiro), constituído por organizações e redes de uma diversidade de práticas e

segmentos da economia popular solidária.

Em 2003, o Governo Federal, criou a Secretaria Nacional de Economia Solidária (SENAES),

no mesmo ano foi criado o Fórum Brasileiro de Economia Solidária (FBES) com a

incumbência de articular e mobilizar as bases da economia solidária pelo país, em torno de

uma Carta de princípios e uma Plataforma de Lutas, e de fazer a interlocução junto ao

governo, em especial junto à recém-criada SENAES.

Em junho de 2003, a III Plenária Nacional da Economia Solidária, após debates em 18 estados

brasileiros, aprovou a Carta de Princípios, contendo 3 partes distintas que se complementam:

a história e o momento atual; os princípios gerais; princípios específicos; o que a economia

solidária não é. Assim, os princípios gerais de que regem a economia solidária, são:

I. A valorização social do trabalho humano;

II. A satisfação plena das necessidades de todos como eixo da criatividade tecnológica e

da atividade econômica;

III. O reconhecimento do lugar fundamental da mulher e do feminino numa economia

fundada na solidariedade,

IV. A busca de uma relação de intercâmbio respeitoso com a natureza;

V. Os valores da cooperação e da solidariedade;

VI. O valor central da economia solidária é o trabalho, o saber e a criatividade humanos e

não o capital-dinheiro e sua propriedade sob quaisquer de suas formas;

VII. A Economia Solidária representa práticas fundadas em relações de colaboração

solidária, inspiradas por valores culturais que colocam o ser humano como sujeito e

finalidade da atividade econômica, em vez da acumulação privada de riqueza em geral

e de capital em particular;

VIII. A Economia Solidária busca a unidade entre produção e reprodução, evitando a

contradição fundamental do sistema capitalista, que desenvolve a produtividade, mas

exclui crescentes setores de trabalhadores do acesso aos seus benefícios;

IX. A Economia Solidária busca outra qualidade de vida e de consumo, e isto requer a

solidariedade entre os cidadãos do centro e os da periferia do sistema mundial;

X. Para a Economia Solidária, a eficiência não pode limitar-se aos benefícios materiais de

um empreendimento, mas se define também como eficiência social, em função da

qualidade de vida e da felicidade de seus membros e, ao mesmo tempo, de todo o

ecossistema;

XI. A Economia Solidária é um poderoso instrumento de combate à exclusão social, pois

apresenta alternativa viável para a geração de trabalho e renda e para a satisfação

direta das necessidades de todos, provando que é possível organizar a produção e a

reprodução da sociedade de modo a eliminar as desigualdades materiais e difundir os

valores da solidariedade humana.

Por fim os empreendimentos econômicos solidários, que num verdadeiro polimorfismo, se

organizam de inúmeras formas como: cooperativas, associações, empresas autogestionárias,

entre outros, que realizam atividades de produção de bens, prestação de serviços, finanças

solidárias, trocas, comércio justo e consumo solidário. E apesar desta heterogeneidade, nestes

empreendimentos, as relações de práticas solidárias se fundamentam em princípios de

participação, autogestão, democracia, igualitarismo, cooperação, autosustentabilidade,

desenvolvimento humano, responsabilidade social e a preservação do meio ambiente.

Assim, dentre estas inúmeras expressões da Economia Solidária no Brasil, destacam-se as

perspectivas complementares da produção, da comercialização e do consumo.

No âmbito da produção, a Economia Solidária tem como principal expressão o

cooperativismo, que é entendido pelas Organizações das Cooperativas Brasileiras (OCB)

como “associação autônoma de pessoas que se unem, voluntariamente, para satisfazer

aspirações e necessidades econômicas, sociais e culturais comuns, por meio de uma empresa

de propriedade coletiva e democraticamente gerida.”

Assim, a Economia Solidária melhora para o cooperador as condições de trabalho, mesmo

quando estas continuam deixando muito a desejar. Afinal de contas, assumir o poder de

participar das decisões e, portanto de estar informado a respeito do que acontece e que opções

existem é um passo importante para a redenção humana do trabalhador.

A autogestão duma empresa solidária é – ou deveria ser – totalmentediferente da gestão capitalista, primeiro porque os conflitos entre interessesseccionais deve ser muito menor, segundo porque podem ser travadosabertamente e resolvidos por negociações em que todos tomam parte.Numa empresa solidária todas as informações relevantes estão disponíveisaos interessados. (SINGER; SOUZA, 2000, p. 20)

Outro exemplo expressivo, no universo da prática de comercialização solidária, relacionado

ao domínio do que poderíamos chamar de uma economia sem dinheiro, são os sistemas de

trocas locais, mais conhecidos pela expressão “ clubes de trocas”.

Estes consistem numa associação de pessoas (ao mesmo tempoprodutores e consumidores individuais) cuja finalidade é intercambiar bens eserviços sem recurso a uma lógica mercantil e adotando-se, na maioria doscasos, moedas sociais como instrumento regulação das relações de troca.(FRANÇA FILHO; LAVILLE, 2006, p. 62)

Para Melo Neto (2003) o clube de trocas é uma articulação entre produtores, prestadores de

serviços e consumidores do bairro, que se reúnem semanalmente para trocarem seus bens e

serviços utilizando moeda social.

Nem todos os clubes de troca adotam moeda fictícia. Tais práticas alimentam a proliferação

de um circuito de trocas não monetárias cujo fundamento é uma lógica de dádiva, ou seja, o

objetivo das trocas é, para além da satisfação utilitária dos bens ou serviços, fortalecer ou criar

vínculos sociais entre as pessoas envolvidas.

O presente trabalho tem como foco os tomadores de empréstimos em Moeda Bem, que é uma

das práticas de Economia Solidária, que se insere no âmbito da comercialização e das finanças

solidárias. Neste universo, da prática da comercialização solidária, existem também outros

exemplos dignos de nota como já citados anteriormente como os Clubes de Trocas e as Feiras

Solidárias, não sendo objeto deste trabalho.

A tendência pelo desenvolvimento de Cadeias Produtivas Solidárias que articulam em

diferentes esferas na Economia Solidária permite articular solidariamente os diversos elos de

cada cadeia produtiva, em rede de agentes que se apóiam e se complementam, ou seja, o

consumo solidário com a produção, a comercialização e as finanças, de modo orgânico e

dinâmico e de nível local até global. A Economia Solidária amplia as oportunidades de

trabalho e intercâmbio para cada agente sem afastar a atividade econômica do seu fim

primeiro, que é responder as necessidades produtivas e reprodutivas da sociedade e dos

próprios agentes econômicos.

Nesse trabalho será analisado um dos instrumentos desta cadeia, que é a Moeda Solidária,

tendo como especificidade a realidade dos tomadores de empréstimo em Moeda Bem.

3 – O OBJETO: A MOEDA DO BANCO BEM DE SÃO BENEDITO

3.1 – CONTEXTUALIZAÇÃO DO BAIRRO

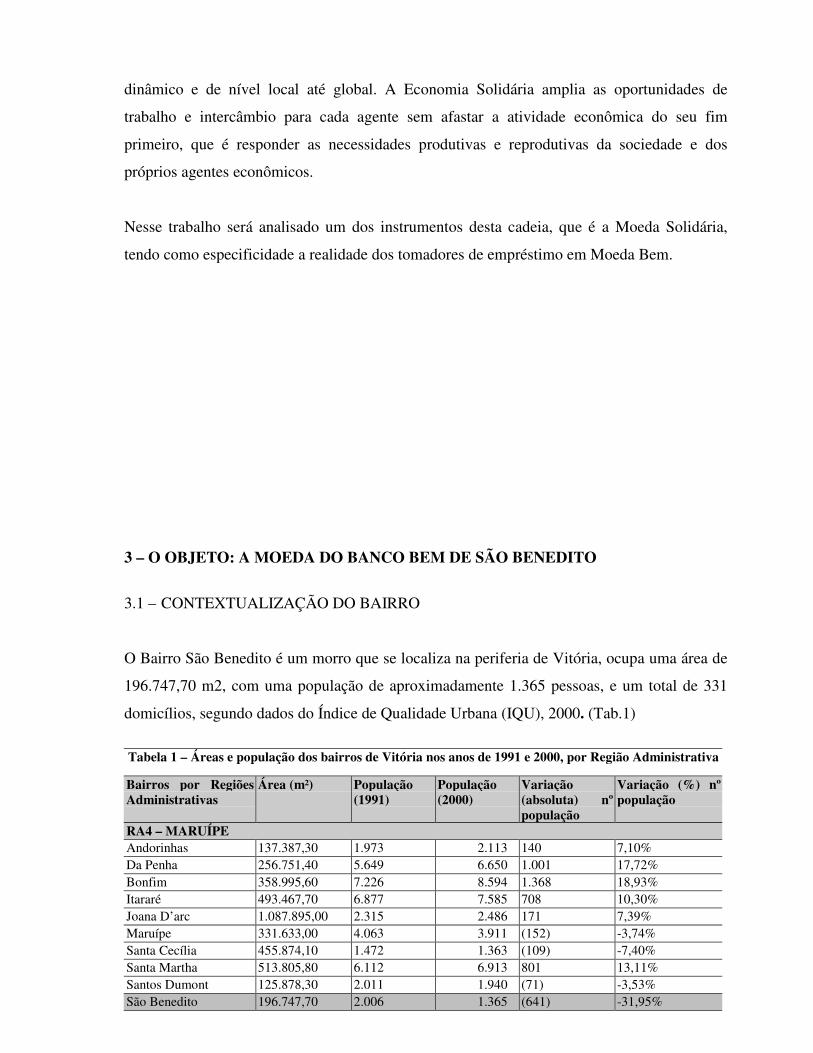

O Bairro São Benedito é um morro que se localiza na periferia de Vitória, ocupa uma área de

196.747,70 m2, com uma população de aproximadamente 1.365 pessoas, e um total de 331

domicílios, segundo dados do Índice de Qualidade Urbana (IQU), 2000. (Tab.1)

Tabela 1 – Áreas e população dos bairros de Vitória nos anos de 1991 e 2000, por Região Administrativa

Bairros por RegiõesAdministrativas

Área (m²) População(1991)

População(2000)

Variação(absoluta) nºpopulação

Variação (%) nºpopulação

RA4 – MARUÍPEAndorinhas 137.387,30 1.973 2.113 140 7,10%Da Penha 256.751,40 5.649 6.650 1.001 17,72%Bonfim 358.995,60 7.226 8.594 1.368 18,93%Itararé 493.467,70 6.877 7.585 708 10,30%Joana D’arc 1.087.895,00 2.315 2.486 171 7,39%Maruípe 331.633,00 4.063 3.911 (152) -3,74%Santa Cecília 455.874,10 1.472 1.363 (109) -7,40%Santa Martha 513.805,80 6.112 6.913 801 13,11%Santos Dumont 125.878,30 2.011 1.940 (71) -3,53%São Benedito 196.747,70 2.006 1.365 (641) -31,95%

São Cristóvão 422.169,30 3.755 4.059 304 8,10%Tabuazeiro 1.290.912,00 5.007 6.305 1.298 25,92%

5.671.517,20 48.466 53.284 4.818 9,94%Fonte: IBGE (2000); IBGE (1991); SEDEC/DI/INF (2003) e SEDEC/DIT/INF (2004)

Segundo relatos de alguns moradores antigos a comunidade de São Benedito, faz parte de um

bairro que foi criado há mais de 40 anos, na área de uma propriedade denominada Fazenda

Maruípe, que atualmente, compreende além de São Benedito (Morro Grande) o bairro da

Penha. A ocupação se deu principalmente através de mobilizações populares apoiadas pelo

sargento Ascendino Fagundes de Aguiar o “Carioca”, na época, líder popular da comunidade,

que junto dos moradores abriu as ruas do bairro à noite, organizado sob a forma de mutirões e

iluminados a luz do lampião.

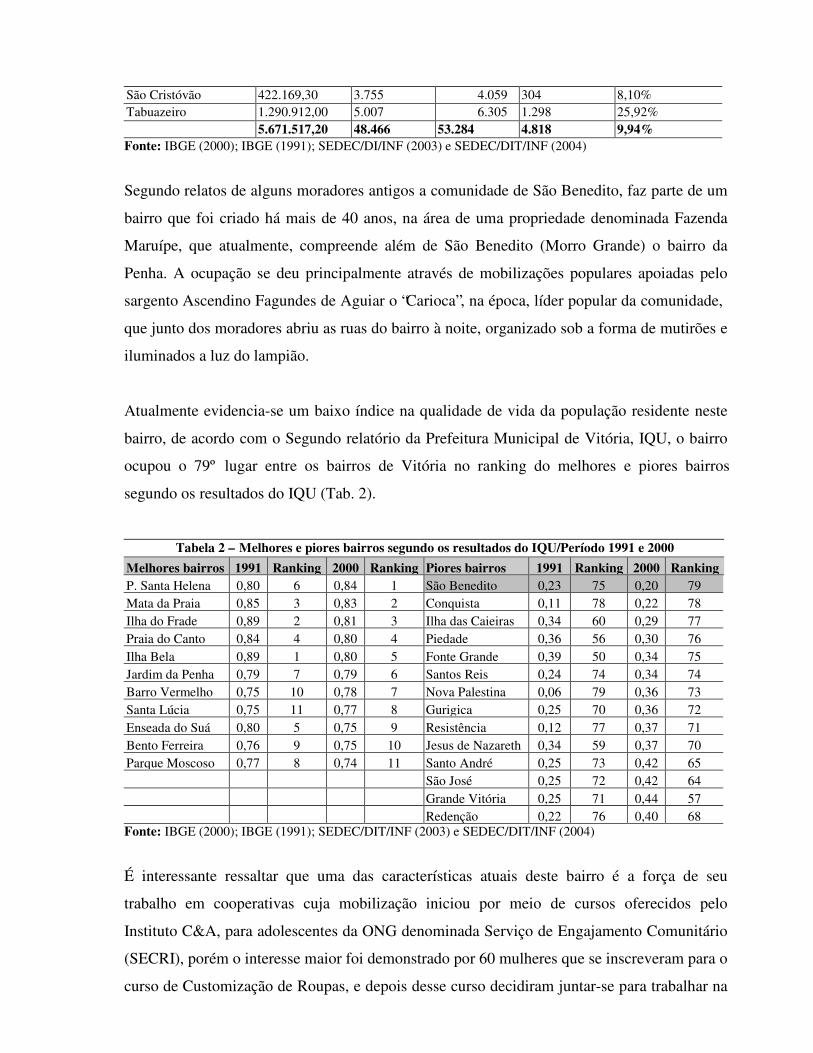

Atualmente evidencia-se um baixo índice na qualidade de vida da população residente neste

bairro, de acordo com o Segundo relatório da Prefeitura Municipal de Vitória, IQU, o bairro

ocupou o 79º lugar entre os bairros de Vitória no ranking do melhores e piores bairros

segundo os resultados do IQU (Tab. 2).

Tabela 2 – Melhores e piores bairros segundo os resultados do IQU/Período 1991 e 2000Melhores bairros 1991 Ranking 2000 Ranking Piores bairros 1991 Ranking 2000 RankingP. Santa Helena 0,80 6 0,84 1 São Benedito 0,23 75 0,20 79Mata da Praia 0,85 3 0,83 2 Conquista 0,11 78 0,22 78Ilha do Frade 0,89 2 0,81 3 Ilha das Caieiras 0,34 60 0,29 77Praia do Canto 0,84 4 0,80 4 Piedade 0,36 56 0,30 76Ilha Bela 0,89 1 0,80 5 Fonte Grande 0,39 50 0,34 75Jardim da Penha 0,79 7 0,79 6 Santos Reis 0,24 74 0,34 74Barro Vermelho 0,75 10 0,78 7 Nova Palestina 0,06 79 0,36 73Santa Lúcia 0,75 11 0,77 8 Gurigica 0,25 70 0,36 72Enseada do Suá 0,80 5 0,75 9 Resistência 0,12 77 0,37 71Bento Ferreira 0,76 9 0,75 10 Jesus de Nazareth 0,34 59 0,37 70Parque Moscoso 0,77 8 0,74 11 Santo André 0,25 73 0,42 65

São José 0,25 72 0,42 64Grande Vitória 0,25 71 0,44 57Redenção 0,22 76 0,40 68

Fonte: IBGE (2000); IBGE (1991); SEDEC/DIT/INF (2003) e SEDEC/DIT/INF (2004)

É interessante ressaltar que uma das características atuais deste bairro é a força de seu

trabalho em cooperativas cuja mobilização iniciou por meio de cursos oferecidos pelo

Instituto C&A, para adolescentes da ONG denominada Serviço de Engajamento Comunitário

(SECRI), porém o interesse maior foi demonstrado por 60 mulheres que se inscreveram para o

curso de Customização de Roupas, e depois desse curso decidiram juntar-se para trabalhar na

produção de artesanatos.

Em dezembro de 2002, essas mesmas mulheres conseguiram um empréstimo de R$ 300,00

compraram materiais, produziram e foram expor seus produtos em uma feira como primeira

experiência de comercialização. A partir desses resultados elas decidiram continuar com o

grupo que hoje se denomina Bem Arte e Moda. No ano seguinte esse grupo de mulheres

concede um empréstimo aos ex-alunos da marcenaria do SECRI dando início a confecção de

peças de madeira, e a constituição do grupo Bem Arte em Madeira. No mês de outubro de

2003 as mulheres do Bem Arte Moda concedem um novo empréstimo, desta vez a uma das

associadas do referido grupo que percebeu suas habilidades culinárias se sobressaindo mais

em relação às de moda e se desligou do Bem Arte Moda, para unir-se a outras mulheres

criando assim, o Bem Nutrir, voltado inicialmente para a fabricação de doces, panetones e

chocotones, e hoje também produzem salgados e tortas bem como o fornecimento de coffee-

break e refeições, assim, com o surgimento de novos grupos oportunizando a inclusão

econômico-social, nasce a Artidéias.

Em setembro de 2003, nasce a Artidéias, com a missão de combater, através daEconomia Solidária, a falta de alternativa de trabalho e renda, contribuindo para adiminuição dos níveis de pobreza e para a luta coletiva por melhor qualidade devida. (MOL, 2005, p. 01)

A articulação sob o signo da solidariedade se faz muito presente nesta comunidade motivando

a criação de novos grupos produtivos, assim em agosto de 2004 surgiu o Bem Limpar, a partir

da iniciativa de uma moradora que aprendeu a fazer sabão, reunindo outras pessoas que se

interessaram por esta atividade, passando a produzir produtos de limpeza, tais como: sabão de

álcool, sabão líquido, amaciante de tecidos e vassouras ecológicas, feitas de garrafas pet. Este

projeto contou com o apoio de um grupo de empresários que concedeu um empréstimo para

as despesas com treinamento e compra de maquinário. Dois anos depois, em julho de 2006 o

projeto Banco Bem-dignidade às moradias foi aprovado pela Brazil Foundation,

possibilitando o fomento de um novo grupo de produção, o Bem Construir, voltado para a

fabricação e comercialização de tijolos ecológicos, além de capacitar os integrantes para a

produção deste tipo de material.

Atualmente, existem 06 grupos produtivos que compõem a Associação de Artesãos

Atelier de Idéias (Artidéias), contudo, visando garantir maior consistência e

crescimento dos projetos que já existem e pensando na possibilidade da criação de

novos projetos, a Artidéias com o apoio do Serviço de Apoio às Micro e Pequenas

Empresas (SEBRAE) e da empresa Dai Brasil desenhou uma nova estrutura

organizacional, colocando o Fórum de Desenvolvimento Comunitário como principal

facilitador entre a comunidade e o Banco Bem, conforme figura 1.

Figura 1 – Estrutura Organizacional do ARTIDEIAS (segundo relato da autora Leonora M. L. Mol)

A economia solidária resgata a possibilidade de o indivíduo inserir-se socialmente nas

atividades econômicas, inspiradas na cooperação e autogestão no trabalho, com isso, segundo

os relatórios de atividades de 2007, a idéia de criar o Bem Aprender pauta-se em objetivos

que vão de encontro aos princípios desta nova organização econômica, não somente nas

relações de trabalho, como também, em todas as instâncias de produção da vida, com isso,

espera-se que através do Bem Aprender os trabalhadores tenham uma maior aproximação

com as diretrizes da Economia Solidária, organizem-se em torno de um projeto econômico-

social que privilegie a valorização do trabalho e não do capital, construam novas relações

interpessoais e de respeito a natureza, contribuam com o empoderamento dos associados

estimulando o desenvolvimento de todas suas potencialidades como seres humanos e que

Artidéias

Bem Aprender-Escola deEconomia Solidária

Banco Bem – BancoComunitário deDesenvolvimento

Bem Incubar - Fomentode empreendimentos eAssessoria à CoopBem

Fórum de DesenvolvimentoComunitário

detenham as ferramentas necessárias para a vivência do trabalho-criação, em que têm o

controle sobre todo o processo de produção e, administração do trabalho.

Uma estratégia interessante para fortalecer os grupos é o Bem Incubar, voltado para

a fomentação de novos empreendimentos solidários, além de “articular e constituir

novas tecnologias que agreguem valor aos produtos e serviços dos grupos

existentes, para que se tornem solidários econômica e socialmente e viáveis” (MOL,

2007, p. 04).

Tendo em vista um dos objetivos do Banco Bem que é a promoção do

desenvolvimento local e a organização comunitária, o fortalecimento do Fórum de

Desenvolvimento Comunitário é fundamental para a articulação entre as oito

comunidades de abrangência do Banco, pois através dele é possível o intercâmbio

entre estas comunidades, promovendo a discussão entre assuntos comuns a todas.

A organização das pessoas através dos movimentos sociais ou comunitários não se

constitui propriamente numa novidade, mas, são visíveis as mudanças alcançadas

nas comunidades de São Benedito, Penha e Itararé nas suas dimensões econômica,

social, ambiental e humana e, principalmente, na descoberta das potencialidades, a

partir da prática da Economia Solidária.

3.2 – O BANCO BEM

O desejo de estruturar um Banco Comunitário surgiu em um Seminário sobre Qualificação

Profissional e Economia Solidária realizado pela Prefeitura Municipal de Vitória (PMV) que

contou com a participação de João Joaquim de Melo Neto, um dos criadores do Banco

Palmas, de Fortaleza – Ceará, pioneiro no Brasil, que apresentou o processo de criação do

Banco Palmas, pioneiro no Brasil. Foi nessa oportunidade que os associados do Artidéias

conheceram e se entusiasmaram com a experiência, e decidiram criar o Banco Bem para

trazer um grande bem para as três comunidades, São Benedito, Penha e Itararé.

A Idéia de criar um Banco Comunitário dentro da comunidade, não parecia muito remota, se

observado a prática de empréstimo já existente nos grupo Artidéias, a diferença consistiria

basicamente em ampliar a ação, consolidando as relações de colaboração inspiradas na

Economia Solidária.

Assim, nos dias 13, 14 e 15 de junho de 2005, Joaquim retornou a Vitória-ES para realizar a

Oficina de Estruturação do banco, voltada para a Criação do primeiro Banco Comunitário do

Estado do Espírito Santo.

Em 06 de outubro de 2005 o Banco Bem foi inaugurado pelos associados da Artidéias a partir

de duas grandes doações: um cheque no valor de R$10.000,00, doado por um grupo de

empresários de Vitória, e um terreno, no valor estimado de R$9.000,00, doado pelo Serviço

de Engajamento Comunitário. Este Banco visava atender, inicialmente, às três comunidades

inseridas em sua área de abrangência – São Benedito, Penha e Itararé - hoje, porém, suas

ações também se estendem aos bairros Bonfim, Consolação, Engenharia, Florestas e Jaburu,

contudo o projeto da moeda Bem, só veio a ser efetivado em fevereiro de 2006.

Atualmente o Banco Bem configura-se juridicamente como uma Organização da

Sociedade Civil de Interesse Público (OSCIP), e é gerido pela Associação de Artesãos Ateliê

de Idéias, tendo como objetivo geral incentivar a criação de novos empreendimentos

solidários que oportunizem a geração de trabalho e renda para os moradores das comunidades

abrangentes, desenvolvendo o comércio local e sustentável.

Neste sentido, o Banco Bem também desenvolve ações específicas visando à implantação do

crédito produtivo, em que realiza ações voltadas para o fomento de uma produção local

sustentável, seja em empreendimentos solidários individuais ou coletivos.

Diante da situação de exclusão econômico-social evidenciada nas comunidades atendidas pelo

Banco Bem, onde é possível identificar o difícil acesso aos bens de consumo, dentre eles

alimentos, roupas, etc., o Banco Bem tem como uma de suas metas incentivar o comércio

justo, através de uma central de comercialização e uma feira de produtores locais,

fortalecendo os laços de solidariedade comunitária e possibilitando que todos tenham acesso

aos produtos locais.

Ainda neste campo de atuação o Banco Bem busca mostrar à população a importância de um

consumo ético e responsável, que valoriza não somente os pequenos produtores da região,

como também o meio ambiente, por se tratar dos produtos fabricados na economia solidária,

que coloca o ser humano como sujeito e finalidade da ação econômica.

Atualmente o Banco Bem tem 248 clientes e uma fila de 298 aguardando empréstimos. Desta

clientela alguns esperam um novo empréstimo. Trata-se de uma instituição comunitária que

oportuniza o crédito à população inserida em sua área de abrangência.

O objetivo desta experiência econômica solidária é criar mecanismos de desenvolvimento

local. O Banco Bem se configura num “projeto de desenvolvimento local com inclusão social,

voltado para geração de renda na perspectiva da Economia Solidária” (MOL, 2005, p. 02). O

microcrédito é um desses mecanismos de incentivo ao consumo local, que atua em três linhas:

produtivo - oferecido em Reais a quem deseja constituir ou ampliar seu próprio negócio,