Embed Size (px)

Citation preview

UMAEMPRESA FORTE

EM ENERGIA

ENERGIA & CENÁRIOS 2017O NOVO CONTEXTO ESTRUTURAL E REGULATÓRIO DO SETOR ELÉTRICO BRASILEIRO

UMAEMPRESA FORTE

EM ENERGIA

v

24 Usinas em Operação e 5 em Construção

R$ 1,4 bilhão de investimentos em ativos de geração

Mais de 500 clientes de gestão

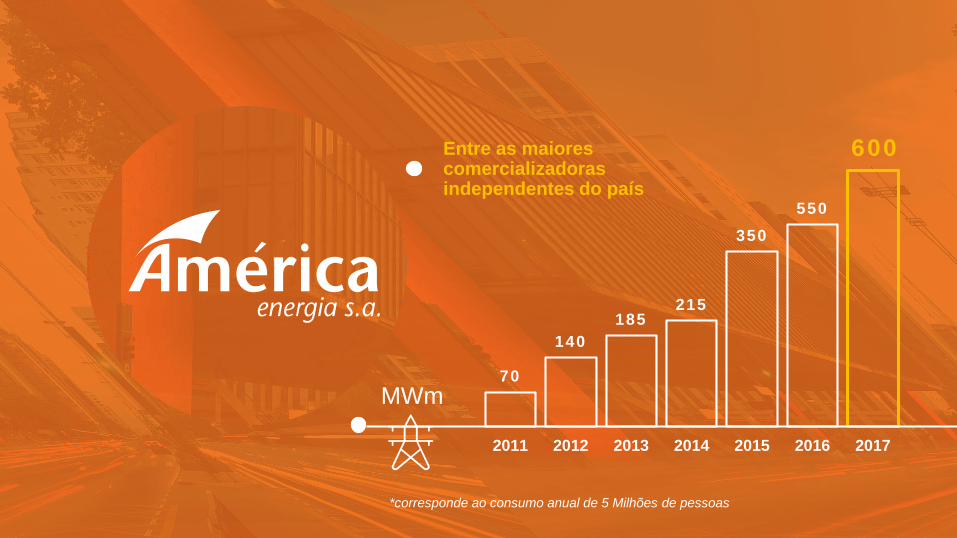

Entre as maiores comercializadoras independentes do País

Mais de 16 anos de mercado

Uma EmpresaForte emEnergia

*corresponde ao consumo anual de 5 Milhões de pessoas

70

140185

215

350550

600

2011 2012 2013 2014 2015 2016 2017

Entre as maiores comercializadoras independentes do país

MWm

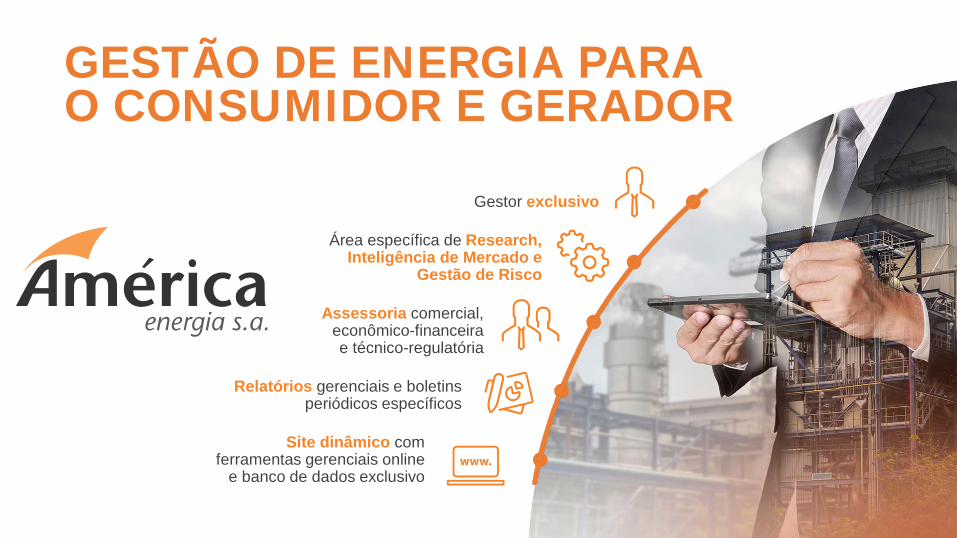

GESTÃO DE ENERGIA PARAO CONSUMIDOR E GERADOR

Gestor exclusivo

Área específica de Research, Inteligência de Mercado e

Gestão de Risco

Assessoria comercial,econômico-financeirae técnico-regulatória

Relatórios gerenciais e boletins periódicos específicos

Site dinâmico com ferramentas gerenciais online

e banco de dados exclusivo

GERAÇÃODE ENERGIA

24 usinasem operação

105 MW de geração hidráulica

24 em operação05 em implantação

14 em desenvolvimento

USINAS

O NOVO CONTEXTO ESTRUTURAL E REGULATÓRIO DO SETOR ELÉTRICO BRASILEIRO

O Mundo Mudou

O Mundo Mudou

Posse do Papa Bento XVI no Vaticano - 2005

O Mundo Mudou

Posse do Papa Francisco no Vaticano - 2013

O Mundo Mudou

O Mundo Mudou

O mundo ficou diferente

O CONSUMIDOR DE ENERGIA TAMBÉM !

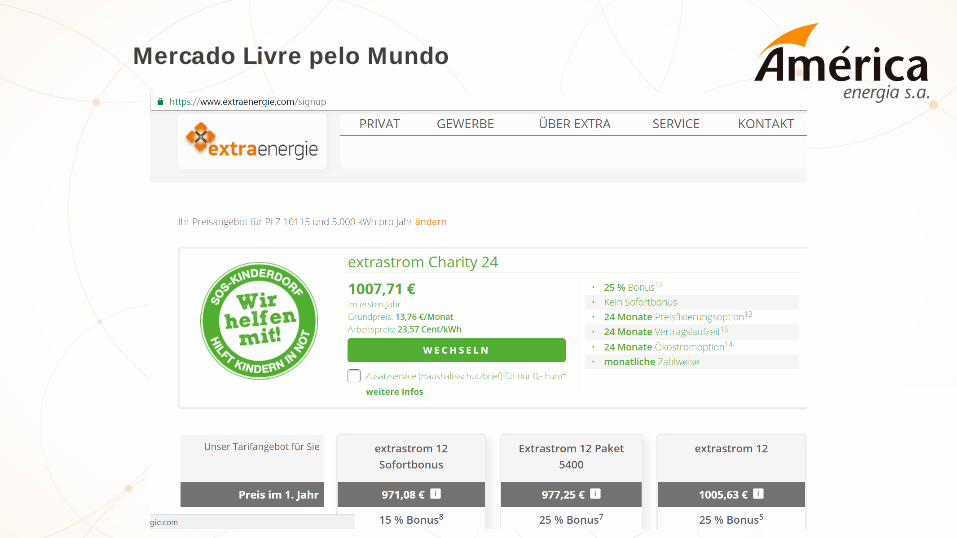

Mercado Livre pelo Mundo

Mercado Livre pelo Mundo

Mercado Livre pelo Mundo

Mercado Livre pelo Mundo

Mercado Livre pelo Mundo

Mercado Livre pelo Mundo

Mercado Livre: passado e futuro

4.108Consumidores de FonteRenováveis

25xMais migraçõesem 2016 e 2017

29% participaçãodo Mercado Livreno Consumo Nacional

150%de crescimentode consumidores no ACL dez/15-jul/17

O Prosumidor

O Prosumidor

Pro sumidorCondutorPro sumidor

O mundo ficou diferente

NOSSA MATRIZ DE ENERGIA TAMBÉM !

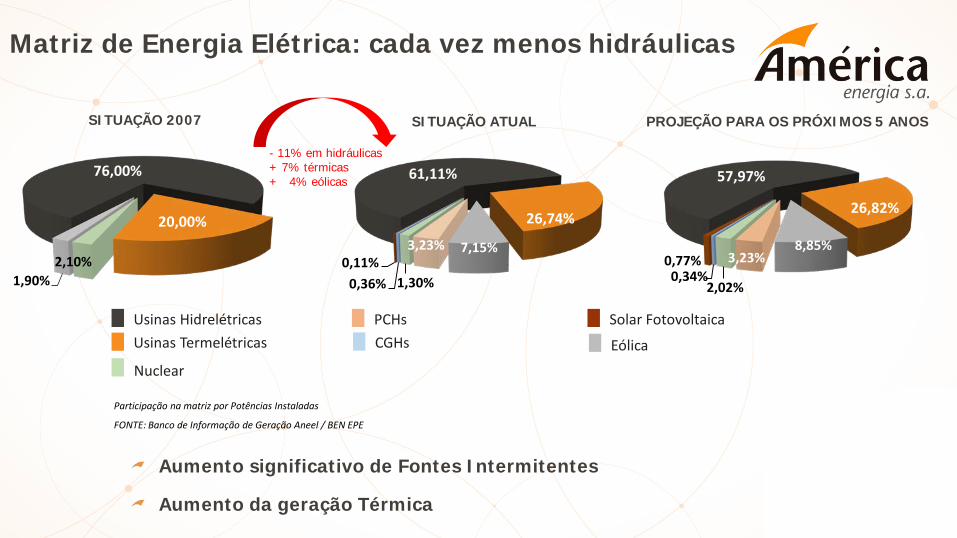

Matriz de Energia Elétrica: cada vez menos hidráulicas

Usinas Termelétricas Eólica

Usinas Hidrelétricas PCHs Solar Fotovoltaica

Nuclear

CGHs

Participação na matriz por Potências Instaladas

FONTE: Banco de Informação de Geração Aneel / BEN EPE

61,11%

26,74%

7,15%3,23%

1,30%0,36%0,11%

57,97%

26,82%

8,85%3,23%

2,02%0,34%

0,77%

SITUAÇÃO ATUAL PROJEÇÃO PARA OS PRÓXIMOS 5 ANOS

Aumento significativo de Fontes Intermitentes

Aumento da geração Térmica

SITUAÇÃO 2007

76,00%

20,00%

2,10%1,90%

- 11% em hidráulicas+ 7% térmicas+ 4% eólicas

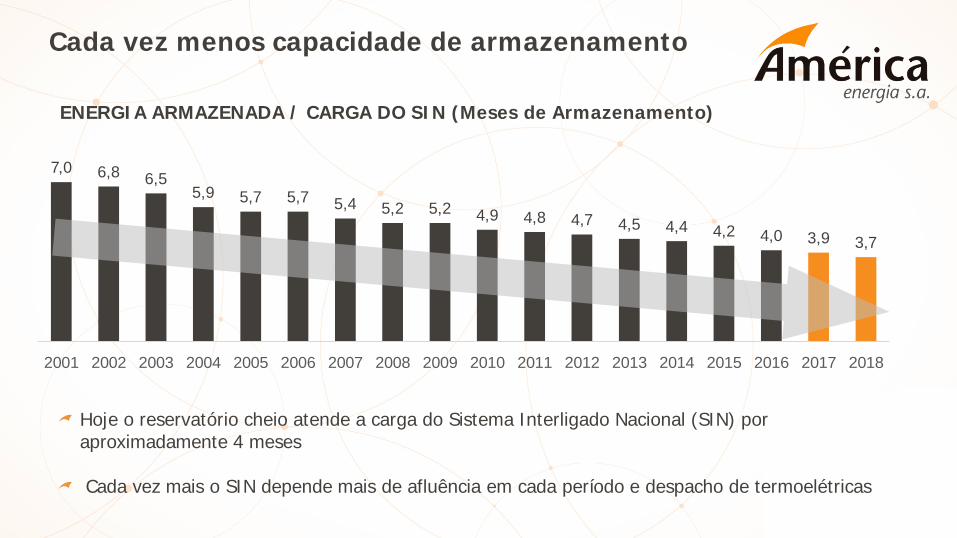

Hoje o reservatório cheio atende a carga do Sistema Interligado Nacional (SIN) por aproximadamente 4 meses

Cada vez mais o SIN depende mais de afluência em cada período e despacho de termoelétricas

ENERGIA ARMAZENADA / CARGA DO SIN (Meses de Armazenamento)

7,0 6,8 6,55,9 5,7 5,7 5,4 5,2 5,2 4,9 4,8 4,7 4,5 4,4 4,2 4,0 3,9 3,7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Cada vez menos capacidade de armazenamento

Potê

ncia

Inst

alad

a -H

idro

(MW

)Volum

e Útil (1000 hm3)

Potência Instalada Volume Útil

De 2000 até 2017:Potência Instalada +74%Volume Útil de reservatórios +11%

Itaipu:Potência Instalada 14.000 MWGeração anual média: 10.677 MW

Belo Monte:Potência Instalada 11.234 MWGarantia Física 4.571 MW

Cada vez menos capacidade de armazenamento

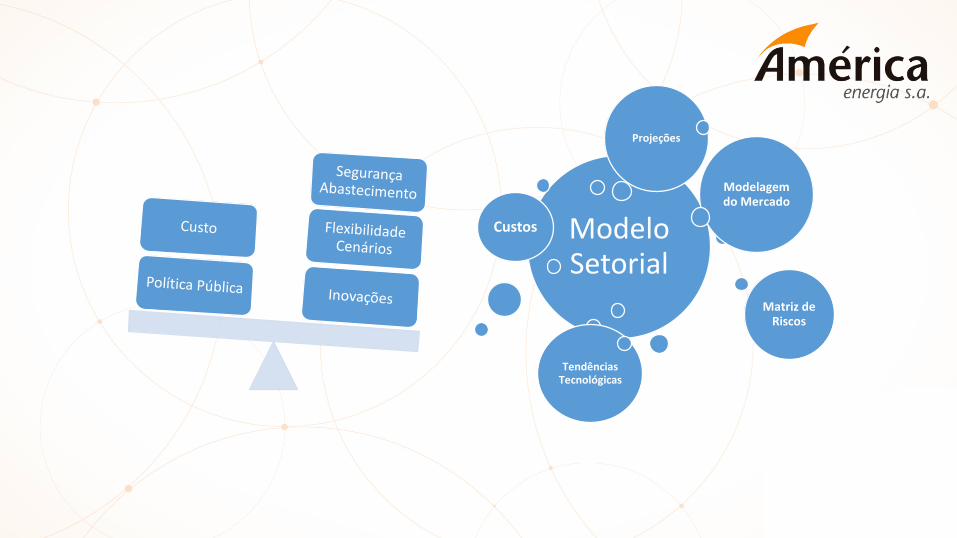

Panorama AtualProposta de Novo Modelo para o Setor Elétrico

Modelo Setorial

Custos

Modelagem do Mercado

Matriz de Riscos

Tendências Tecnológicas

Projeções

Os Passos até o Novo Modelo

Nota Técnica N° 5/2017 – motivos, diretrizes e proposições paraajustes do setor e um novo modelo.

Consulta Publica (CP33) - oportunidade para a sociedade discutir esugerir alterações nas propostas.

Avaliação e Consolidação pelo Ministério de Minas e Energia.

Emissão de MP pelo Presidente da República.

Avaliação da MP pelo Congresso (em até 120 dias)Notas:- com a emissão da MP, a mesma já vale e produz efeitos.- Aprovada: vira Lei- Reprovada ou não apreciada: cai a MP e o senado deverá estabelecer uma comissão e

em 60 dias determinar como serão tratados os efeitos eventualmente produzidos

Proposta vai no sentido de Flexibilização e Expansão do Mercado Livre

Flexibilização consumidor livre x especial2020 – para 2,0 MW (especial fica de 0,5 a 2,0 MW)2021 – para 1,0 MW (especial fica de 0,5 a 1,0 MW)2022 – para 0,5 MW (extingue, portanto, o consumidor especial)

Expansão do mercado livre2024 – para 0,4 MW2028 – para 0,075 MW (75 KW)

Mas em um primeiro momento poderia restringir a migração caso implementada:

Migração com demanda inferior 1.000KW somente através de um Comercializador Varejista.Fim da comunhão de carga para migrar para o mercado livre consumidores com demandaindividual maior ou igual a 500 KWEncargo adicional para quem migrar a partir de janeiro/2018 correspondente aos empréstimoscontraídos no passado pela sua distribuidora (Conta ACR).

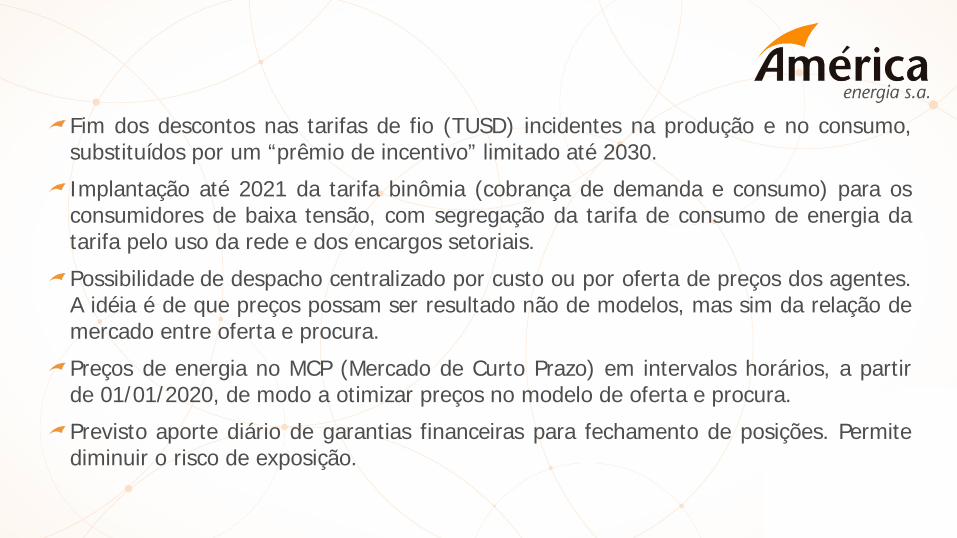

Fim dos descontos nas tarifas de fio (TUSD) incidentes na produção e no consumo,substituídos por um “prêmio de incentivo” limitado até 2030.Implantação até 2021 da tarifa binômia (cobrança de demanda e consumo) para osconsumidores de baixa tensão, com segregação da tarifa de consumo de energia datarifa pelo uso da rede e dos encargos setoriais.Possibilidade de despacho centralizado por custo ou por oferta de preços dos agentes.A idéia é de que preços possam ser resultado não de modelos, mas sim da relação demercado entre oferta e procura.Preços de energia no MCP (Mercado de Curto Prazo) em intervalos horários, a partirde 01/01/2020, de modo a otimizar preços no modelo de oferta e procura.Previsto aporte diário de garantias financeiras para fechamento de posições. Permitediminuir o risco de exposição.

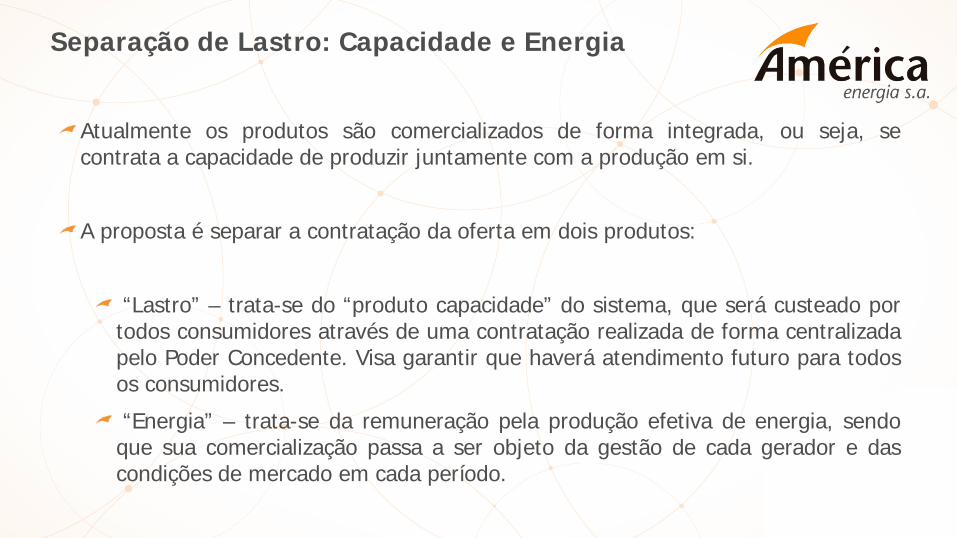

Separação de Lastro: Capacidade e Energia

Atualmente os produtos são comercializados de forma integrada, ou seja, secontrata a capacidade de produzir juntamente com a produção em si.

A proposta é separar a contratação da oferta em dois produtos:

“Lastro” – trata-se do “produto capacidade” do sistema, que será custeado portodos consumidores através de uma contratação realizada de forma centralizadapelo Poder Concedente. Visa garantir que haverá atendimento futuro para todosos consumidores.“Energia” – trata-se da remuneração pela produção efetiva de energia, sendoque sua comercialização passa a ser objeto da gestão de cada gerador e dascondições de mercado em cada período.

Conclusões

Caso o novo modelo Modelo Setorial proposto seja efetivamente implantado, ocorremmudanças que podem afetar significativamente os agentes

Cada vez mais o consumidor terá opções e participará das decisões sobre energia.Eficiência ganha destaque, entendendo eficiência no amplo sentido, com GD,inteligência no consumo com apoio de tecnologias e com resposta a preços

Alterações significativas na sistemática dos leilões de energia com separação de lastrode capacidade e energia

Renováveis sentirão a retirada do incentivo, umas mais outras menos. Serviçosancilares e outros fatores, caso valorados, poderão parcialmente compensar.

Conclusões

Mudanças para os geradores tanto no planejamento como na forma de atuação

Mudanças nas formas de financiamento, com mais participação do mercado (bancos,títulos etc.) e menos “garantias absolutas de longuíssimo prazo”

Mudança na comercialização de energia com a adequação a um novo modelo deoferta e demanda (separação capacidade e energia, oferta e resposta por preços etc.)

SÃO PAULOAv. Engenheiro Luís Carlos Berrini, 105 - 33º AndarBerrine One - Vila Olímpia - Cep :04571-010 - 55 (11) 2365-4800

BELO HORIZONTEAv. Raja Gabáglia, 339, Cidade JardimCep: 30380-103 - 55 (31) 2512-5900

GOIÂNIAAv. T-63, 1296 - sl 1503, Setor BuenoCep: 74230-100 - 55 (62) 3922-0141

FLORIANÓPOLIS Av. Trompowsky, 291, sala 206, CentroCep: 88015-300 - 55 (48) 3733-8514

SALVADOR Av. Tancredo Neves, 2539, salas 1203 e 1204Caminho das Árvores - Cep: 41820-021 - 55 (71) 3311-2428

www.americaenergia.com.br

Obrigado