Embed Size (px)

Citation preview

Energia Solar Fotovoltaica:Panorama, Oportunidades e Desafios

Dr. Rodrigo Lopes SauaiaPresidente Executivo

1º Workshop de Energia Solar FotovoltaicaOperador Nacional do Sistema Elétrico – ONS

Rio de Janeiro (RJ) – 11/06/2018

2

1. Representar e promover o setor solar fotovoltaico no país e no exterior

• Governo, empresas, mídia, ONGs, sociedade civil, entre outros.

2. Acompanhar o avanço do mercado solar fotovoltaico no Brasil

• Relatórios sobre capacidade instalada.

• Informações sobre oportunidades de negócios (editais, projetos, leilões, entre outros).

• Divulgação de atividades e eventos relevantes ao setor.

3. Servir de ponto de encontro e debate para o setor

• Assembleias periódicas.

• Grupos de Trabalho estratégicos.

• Reuniões com autoridades e especialistas convidados.

Venha somar forças conosco! Seja um associado ABSOLAR!

www.absolar.org.br/processo-associativo.html

[email protected] | +55 11 3197 4560

Nosso Trabalho

3

Nossos Associados

Logos atualizados em 10/05/2018.

4

Nossos Associados

Logos atualizados em 10/05/2018.

5

Nossos Associados

Logos atualizados em 10/05/2018.

6

Nossos Associados

Logos atualizados em 10/05/2018.

7

Nossos Associados

Logos atualizados em 10/05/2018.

8

Nossos Associados

Logos atualizados em 10/05/2018.

9

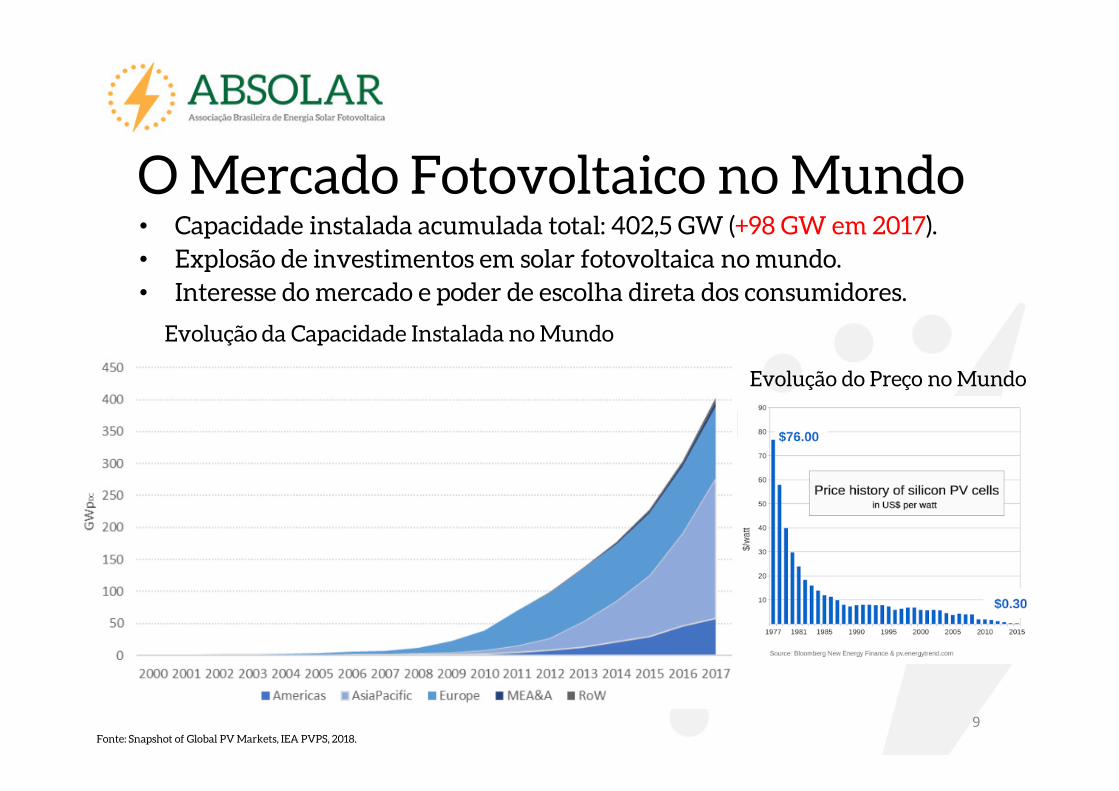

O Mercado Fotovoltaico no Mundo• Capacidade instalada acumulada total: 402,5 GW (+98 GW em 2017).• Explosão de investimentos em solar fotovoltaica no mundo.• Interesse do mercado e poder de escolha direta dos consumidores.

Evolução da Capacidade Instalada no Mundo

Fonte: Snapshot of Global PV Markets, IEA PVPS, 2018.

Evolução do Preço no Mundo

10

Fonte: Snapshot of Global PV Markets, IEA PVPS, 2018.

O Mercado Fotovoltaico no Mundo• Brasil ingressou no ranking mundial de potência instalada solar

fotovoltaica adicionada em 2017!

A capacidade instalada total no Brasil foi de 1,1 GW em 2017

11

Benefícios da Solar FV para o BrasilEsfera Socioeconômica• Redução dos gastos com energia elétrica pela população e empresas.• Atração de novos investimentos privados de bilhões de reais.• Geração de empregos locais de qualidade.• Desenvolvimento de uma nova cadeia produtiva no país.• Aquecimento das economias locais, regionais e nacional.

Esfera Ambiental• Geração de energia limpa, renovável e sustentável.• Contribui para as metas de redução de emissões do país (NDC).• Não emite gases, líquidos ou sólidos durante a operação.• Não gera ruídos, não possui partes móveis.

Esfera Estratégica• Diversificação da matriz elétrica brasileira.• Ampliação do uso de energias renováveis no país.• Redução de perdas por transmissão e distribuição.

Biomassa

14.621 MW

8,7% Eólica

12.894 MW

7,7%

Carvão mineral

3.718 MW

2,2%

Gás Natural

12.995 MW

7,8%

Outros Fósseis

147 MW

0,1%

Petróleo

9.899 MW

5,9%Hídrica

101.492 MW

60,7%

Solar

Fotovoltaica

1.306 MW

0,8%

Undi-elétrica

0,05 MW

0,00003%

Nuclear

1.990 MW

Importação

8.170 MW

4,9%

Matriz Elétrica Brasileira: Potência Instalada em Operação (MW)

12

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/06/2018.

Matriz Elétrica Brasileira

13

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/06/2018.

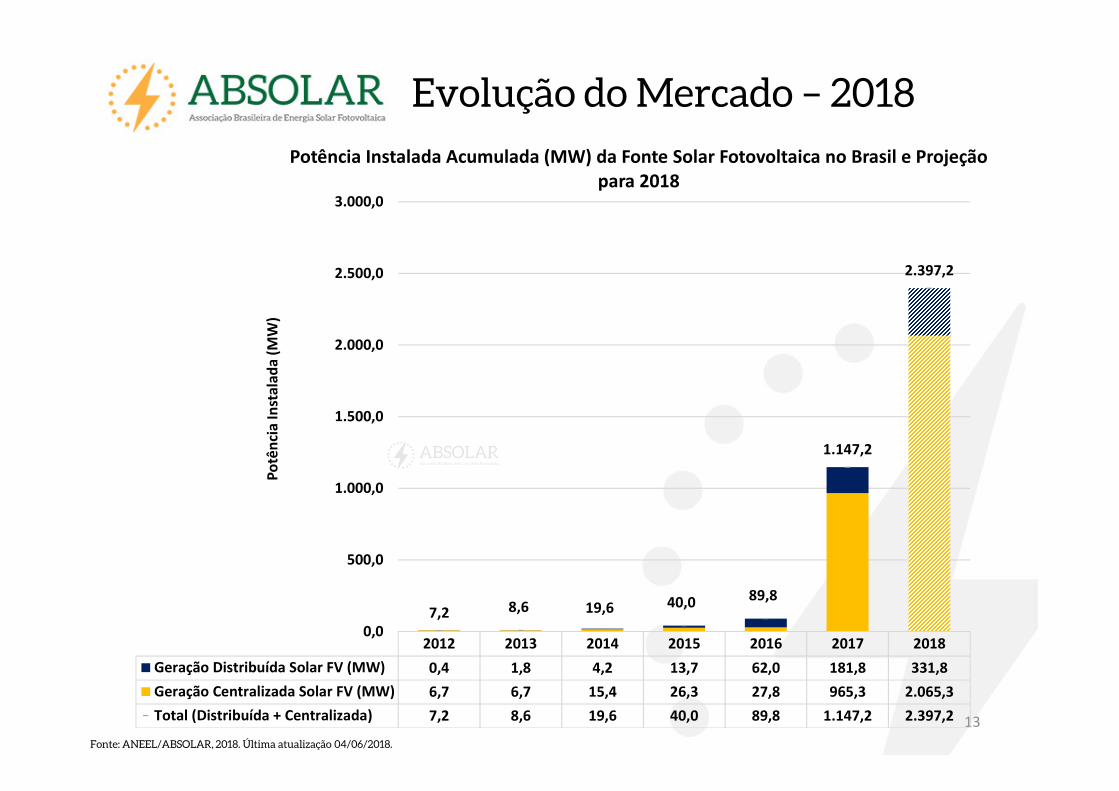

Evolução do Mercado – 2018

2012 2013 2014 2015 2016 2017 2018

Geração Distribuída Solar FV (MW) 0,4 1,8 4,2 13,7 62,0 181,8 331,8

Geração Centralizada Solar FV (MW) 6,7 6,7 15,4 26,3 27,8 965,3 2.065,3

Total (Distribuída + Centralizada) 7,2 8,6 19,6 40,0 89,8 1.147,2 2.397,2

7,2 8,6 19,6 40,0 89,8

1.147,2

2.397,2

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

Po

tên

cia

In

sta

lad

a (

MW

)

Potência Instalada Acumulada (MW) da Fonte Solar Fotovoltaica no Brasil e Projeção

para 2018

14

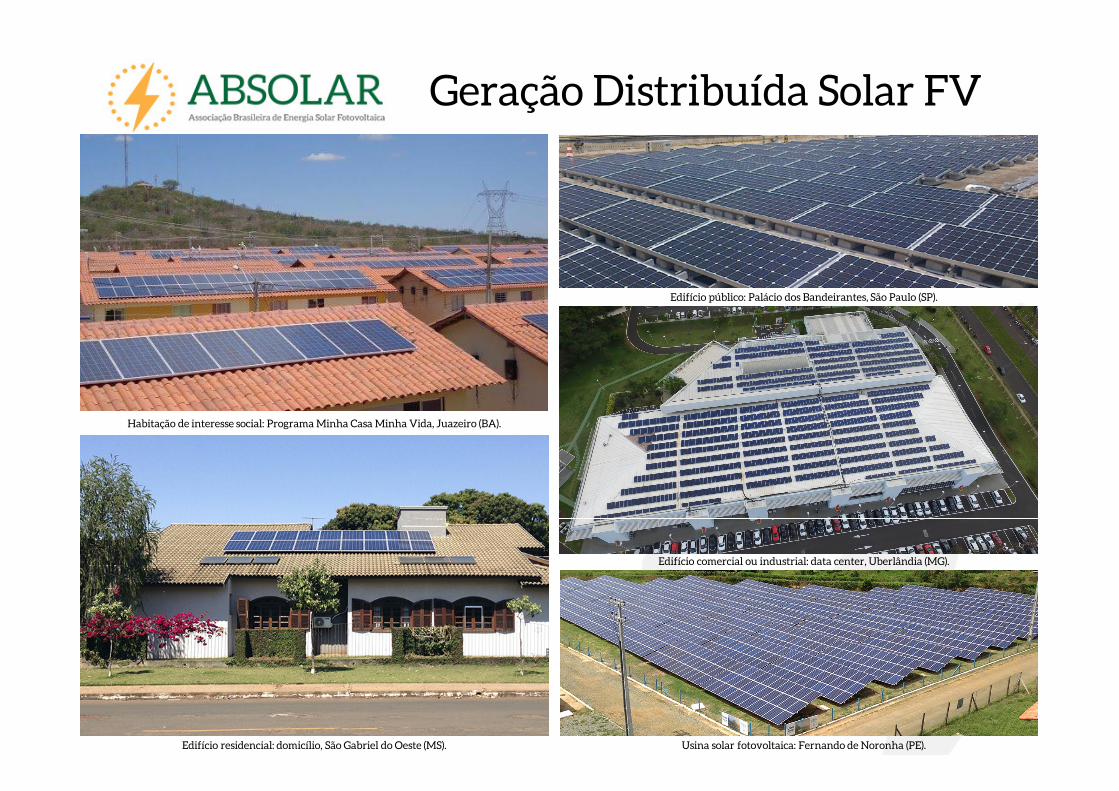

Habitação de interesse social: Programa Minha Casa Minha Vida, Juazeiro (BA).

Edifício residencial: domicílio, São Gabriel do Oeste (MS).

Edifício público: Palácio dos Bandeirantes, São Paulo (SP).

Edifício comercial ou industrial: data center, Uberlândia (MG).

Usina solar fotovoltaica: Fernando de Noronha (PE).

Geração Distribuída Solar FV

2012 2013 2014 2015 2016 2017 05/2018

Potência Instalada no Ano (MW) 0,4 1,4 2,4 9,5 48,3 119,8 89,1

Potência Instalada Acumulada (MW) 0,0 0,4 1,8 4,2 13,8 62,0 181,8

Total 0,4 1,8 4,2 13,8 62,0 181,8 270,9

0,4 1,8 4,213,8

62,0

181,8

270,9

0,0

50,0

100,0

150,0

200,0

250,0

300,0

Po

tên

cia

In

sta

lad

a (

MW

)

Potência Instalada (MW) de Geração Distribuída Solar Fotovoltaica no Brasil

15

Geração Distribuída Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/06/2018.

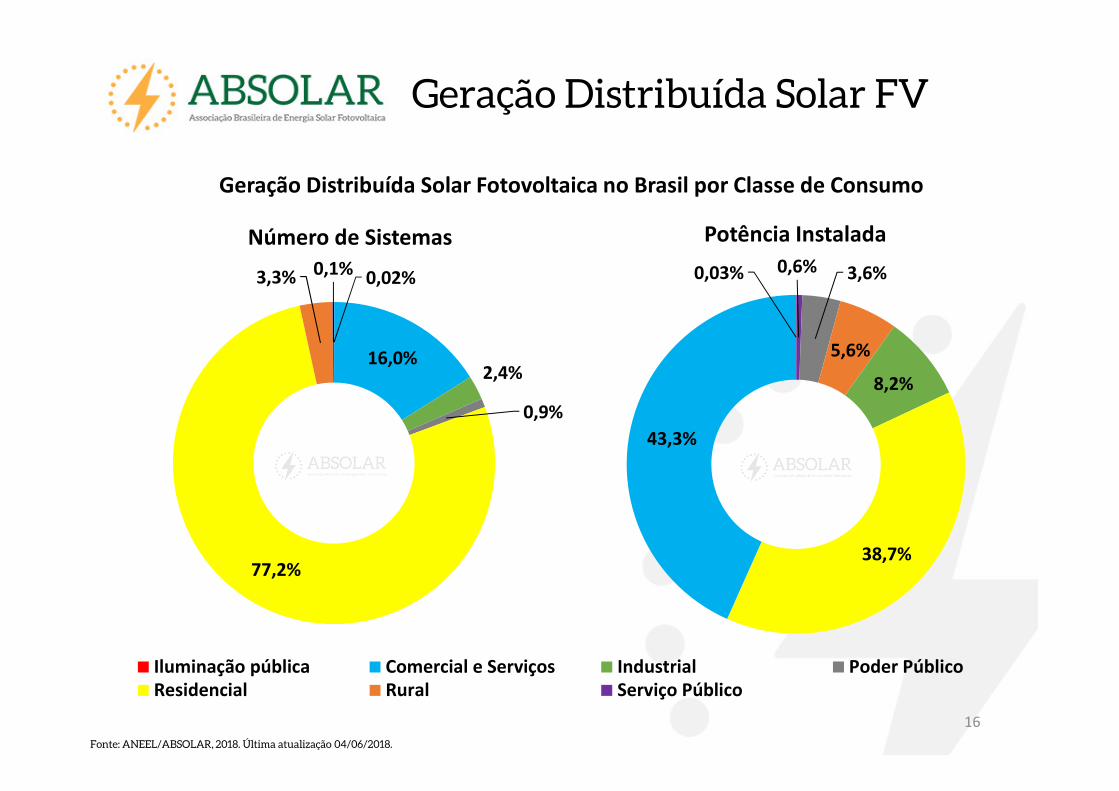

0,02%

16,0%2,4%

0,9%

77,2%

3,3% 0,1%

Número de Sistemas

Iluminação pública Comercial e Serviços Industrial Poder Público

Residencial Rural Serviço Público

0,03% 0,6% 3,6%

5,6%

8,2%

38,7%

43,3%

Potência Instalada

16

Geração Distribuída Solar FV

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/06/2018.

Geração Distribuída Solar Fotovoltaica no Brasil por Classe de Consumo

California ISO

Fonte: CAISO , 2018.

17

• Comprovou uma economia aos consumidores californianos de US$ 2,6 bilhões em investimentos na transmissão (20 projetos cancelados e 21 revisados), beneficiando os consumidores que não investiram diretamente em GDFV (geração distribuída subsidiando os consumidores tradicionais).

• Em 01/09/2017, o pico de carga da rede foi reduzido em quase 3 GW!

Geração Distribuída Solar FV

California ISO (CAISO)Propostas da CAISO para otimizar o aproveitamento da fonte solar FV:• Tarifação horária para incentivar alinhamento entre oferta e demanda.• Geração auxiliar de resposta rápida, para apoiar as variações entre oferta e

demanda (exemplo: renováveis complementares).• Armazenamento de energia elétrica.• Estações de carregamento para veículos elétricos, auxiliando a mudança

no perfil de consumo.

Fonte: CAISO , 2018.

Geração Distribuída Solar FV

19

Sinergias com Outras TecnologiasGeração Distribuída Solar FV, Smart Grids e Armazenamento:• Tendências internacionais:

– Energia solar fotovoltaica junto a edificações públicas e privadas.– Tecnologias de armazenamento de energia elétrica começam a ser

massificadas e aplicadas em sistemas conectados à rede elétrica.– Armazenamento estacionário na Rede Básica.– Serviços ancilares.– Gerenciamento da demanda elétrica.

• Geração distribuída solar fotovoltaica com armazenamento:– Aumento da taxa de autoconsumo.– Resiliência às flutuações da rede elétrica.– Autonomia diante da interrupção do fornecimento de energia elétrica.– Sistemas avançados de controle e gerenciamento:

• Realizam, de forma inteligente, a geração, o armazenamento e ogerenciamento do consumo de energia (conceito de “Microgrid On-Site”).

20

UFV de 150 MWp em Bom Jesus da Lapa (BA).

UFV de 185 MWp em Pirapora (MG).

UFV de 86 MWp em Areia Branca (RN).

UFV de 225 MWp em Ituverava (BA).

Geração Centralizada Solar FV

21

Fonte: CCEE/ABSOLAR, 2018. Última atualização: 04/06/2018

LER 2014 1º LER 2015 2º LER 2015 LEN A-4 2017 LEN A-4 2018

Contratação (MW) 554,0 826,5 921,1 574,0 806,6

Contratação Acumulada (MW) 564,0 1.390,5 2.311,6 2.885,6 3.692,2

Preço-Médio (US$/MWh) 88,0 85,0 78,0 44,3 35,2

554,0

826,5 921,1

574,0

806,6

564,0

1.390,5

2.311,6

2.885,6

3.692,2

88,0 85,0

78,0

44,3

35,2

0,0

60,0

120,0

180,0

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

4.000,0

Pre

ço-M

éd

io (

US

$/M

Wh

)

Co

ntr

ata

ção

(M

W)

Evolução da Geração Centralizada Solar Fotovoltaica no Brasil

Geração Centralizada Solar FV

LER 2014 1º LER 2015 2º LER 2015 LEN A-4 2017 LEN A-4 2018

Eólica 142,30 - 203,50 108,00 67,60

Solar FV 215,10 301,80 297,70 145,68 118,07

Hídrica - - - 181,63 198,12

Biomassa - - - 234,92 198,94

215,10

301,80 297,70

145,68

118,07

0

100

200

300

400

Pre

ço M

éd

io (

R$

/MW

h)

Histórico dos Preços Médios de Venda de Energia por Fonte Geradora

22

Fonte: CCEE/ABSOLAR, 2018. Última atualização: 04/04/2018

Preço médio de venda da solar FV inferior ao preço praticado

pelas fontes biomassa e hídrica!

Geração Centralizada Solar FV

BA PI MG SP PE CE RN PB TO GO

Aguardando Homologação - 179,9 169,9 - 66,9 390,0 - - - -

Operação 423,9 270,0 231,0 120,0 10,0 - 116,0 - - -

Em Construção 108,2 - 210,0 30,0 - 132,0 - 108,0 - -

Construção Não Iniciada 262,0 240,0 62,0 170,0 252,0 - - 27,0 89,1 10,0

Total Geral 794,1 689,9 672,9 320,0 328,9 522,0 116,0 135,0 89,1 10,0

794,1

689,9 672,9

320,0 …

522,0

116,0 135,0

89,1 10,0

-

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

1.000,0

Po

tên

cia

In

sta

lad

a (

MW

)Potência Instalada (MW) e Status da Geração Centralizada Solar Fotovoltaica por

Estado

23

Fonte: CCEE/ABSOLAR, 2018. Última atualização: 03/05/2018

Geração Centralizada Solar FV

10,0 0

1.380,5

921,1

0 0

574,0

806,6

0 00

200

400

600

800

1.000

1.200

1.400

1.600

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Po

tên

cia

Co

ntr

ata

da

(M

W)

Ano Contratual de Início do Suprimento dos Projetos

Potência Contratada (MW) em Leilões da Fonte Solar Fotovoltaica no Brasil

LEN A-

6/2017

24

Planejando Hoje o Futuro

Fontes Solar

I e II

(LE PE 2013)

LER 2014 e

1º LER 2015

2º LER 2015

LEN A-4 2017

LEN A-

6/2018

?

Descontinuidade:

Insegurança e Risco

ao Setor

A Fonte Solar

Fotovoltaica foi

Impedida de

Participar do

LEN A-6/2017 e 2018!

Fonte: CCEE/ABSOLAR, 2018. Última atualização: 04/06/2018

?

LEN A-4 2018

Propostas Prioritárias da ABSOLAR para Geração Centralizada• Continuidade de Contratação e Demanda Adequada:

– Realização de leilões para a fonte solar fotovoltaica, corrigindo as lacunas identificadas em 2019/2020 e 2023/2024, em alinhamento ao PDE2026.

– Inclusão da fonte solar fotovoltaica nos leilões do MME (inclusive nos A-6), em conformidade os princípios de isonomia, transparência, coerência, previsibilidade e conformidade pregados pelo próprio MME.

• Planejamento de Curto, Médio e Longo Prazos:– Atualização do PDE em alinhamento ao cenário de “baixo custo para a fonte

solar fotovoltaica”, incorporando leilões anuais para a fonte solar fotovoltaica, com contratação de ao menos 2 GW (500 MWmédios) por ano.

– Participação da fonte solar fotovoltaica no ACL.

• Contratos do ACR com prazos de 25 anos, contribuindo para:– Melhorar o aproveitamento dos equipamentos solares fotovoltaicos.– Ampliar o prazo de amortização no financiamento dos projetos.– Reduzir o preço médio e aumentar a competitividade da fonte solar

fotovoltaica no Brasil.

Geração Centralizada

25

26

Projeção da BNEF para a Matriz Elétrica Brasileira em 2040

Matriz Elétrica Brasileira

Fonte: SEBRAE, 2017.

27

Ampliando as Renováveis na Matriz1. Previsão dos Recursos Renováveis (sol, vento, água etc.)• Combinação entre: análises de séries históricas, medições em tempo real e

modelos computacionais.

2. Efeitos Portfólio (no mesmo local ou em locais diferentes)• Entre Fontes Complementares: valorizar a complementariedade sinérgica

entre as fontes renováveis, incentivando portfólios híbridos de projetos de geração (solar + eólica, hídrica, biomassa, térmicas).

• Intra-Fontes: valorizar a robustez da dispersão geográfica de projetos.

3. Intercâmbio Elétrico• Aproveitar os benefícios do Sistema Interligado Nacional brasileiro.• Fortalecimento da transmissão + aprimoramentos na operação, para

otimizar o intercâmbio entre as diferentes regiões elétricas do SIN.

4. Suporte Flexível• Baseado em hidrelétricas + outras fontes + armazenamento.

28

Medição e Previsão do Recurso Solar

29

Medição e Previsão do Recurso Solar

30

Medição e Previsão do Recurso Solar

31

Medição e Previsão do Recurso Solar

32

Complementariedade de Fontes Renováveis

Fonte: Engenho Consultoria, 2017.

Um portfólio de fontes renováveis com suporte de hidrelétricas

alia competitividade, sustentabilidade e flexibilidade operativa

Fat

or d

e Cap

acid

ade M

édio

(%)

• A fonte solar fotovoltaica possui a menor variabilidade mensal e anual dentre todas as fontes renováveis do Brasil.

• Fontes renováveis não-hídricas (solar, eólica e biomassa) aliviam a pressão sobre recursos hídricos e preservam os reservatórios de água do país.

• Armazenamento e flexibilidade operativa das hidrelétricas contribuem para a ampliação de fontes renováveis não-hídricas na matriz elétrica.

33

Complementariedade Solar FV - EólicaEfeito Portfólio de Projetos Híbridos

Complementariedade Diária

Fonte: Engenho Consultoria, 2017.

34Fonte: ONS, 2018.

• No dia 23/02/2018 a geração solar fotovoltaica foi superior à geração eólica do SIN no período entre 09:00 e 11:00.

• A máxima diferença instantânea foi de 249 MW e ocorreu às 11:05.• Isto se deveu ao alto fator de capacidade da fonte solar fotovoltaica e baixo fator

de capacidade da geração eólica nesta faixa horária, com valor mínimo de 4% para a fonte eólica às 10:46.

Geração Centralizada Solar FV

35

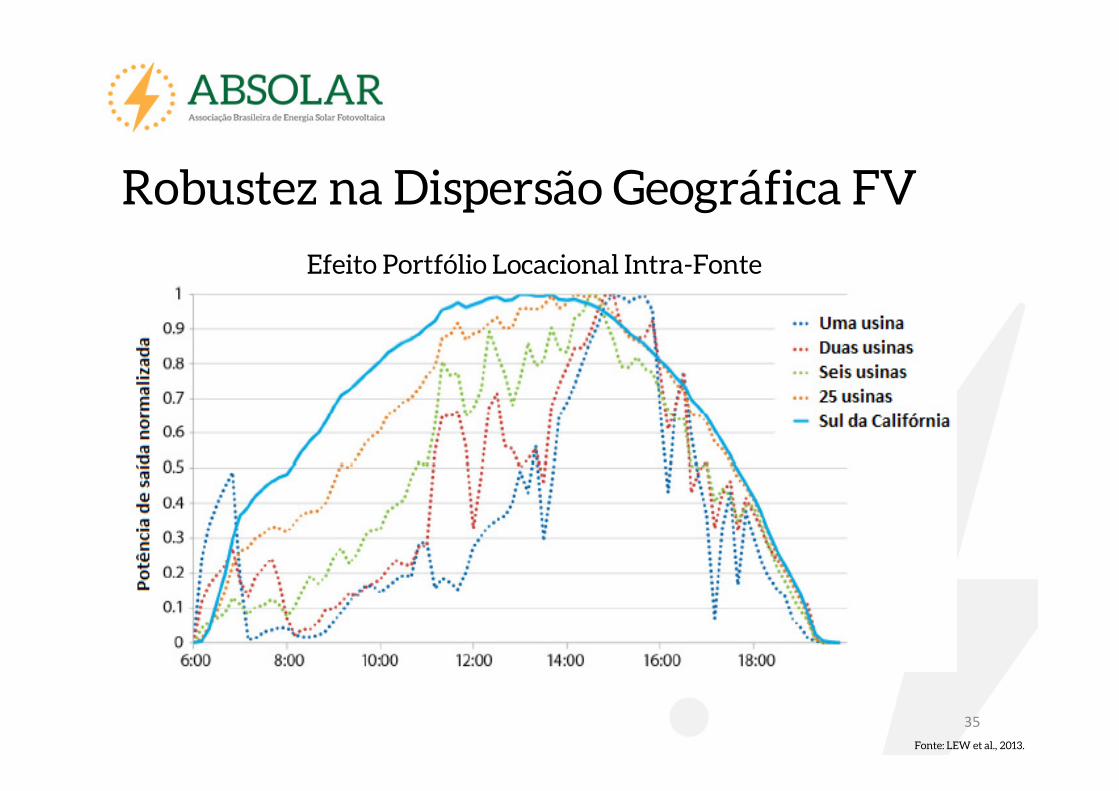

Robustez na Dispersão Geográfica FV

Efeito Portfólio Locacional Intra-Fonte

Fonte: LEW et al., 2013.

36

Geração Renovável Firme e Despachável• Flexibilidade e Despachabilidade: solar e eólica com armazenamento estão

se tornando competitivas nestes atributos! Ex.: X-Cel Energy, CO, USA.• “The plunging cost of storage, along with that of wind and solar power,

appears to have crossed a new threshold after a tender conducted by a major US energy utility suggests “firm and dispatchable” renewables are now cheaper than existing coal plants.”

Fonte: https://reneweconomy.com.au/plunging-costs-make-solar-wind-and-battery-storage-cheaper-than-coal-83151/, acessado em 25/05/2018.

Fonte: ONS, 2018.

No dia 9 de março de 2018, um novo recorde na geração solar fotovoltaica foi registrado, equivalente a 605 MW às 13:18 no subsistema Nordeste, com um Fator

de Capacidade (FC) de 82%. Capacidade Instalada no Nordeste = 741 MW.

37

Recorde de Geração Solar Fotovoltaica

38

Fonte: Engenho Consultoria, 2017. Baseado em dados oficiais do ONS.

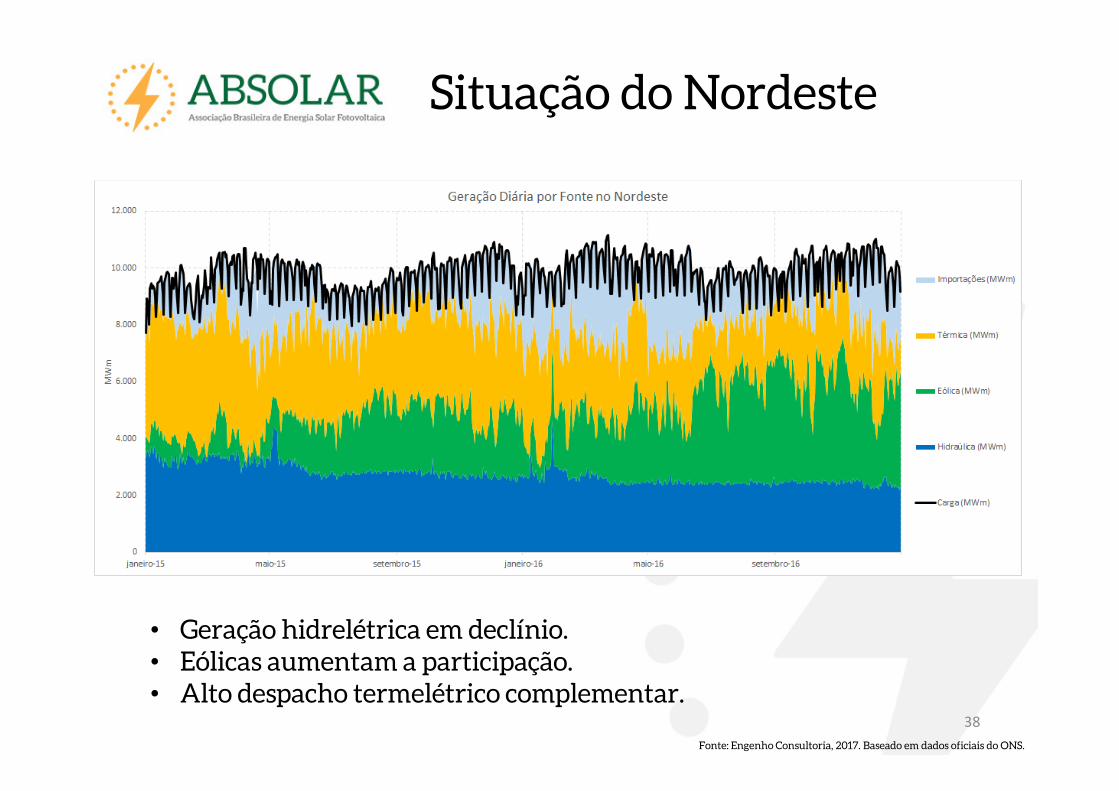

Situação do Nordeste

• Geração hidrelétrica em declínio.• Eólicas aumentam a participação.• Alto despacho termelétrico complementar.

39

Fonte: Engenho Consultoria, 2017. Baseado em dados oficiais do ONS.

Situação do Nordeste

Fonte: ONS, JAN/2017

A energia eólica não pode, sozinha, garantir o suprimento:• É necessária uma complementação – neste momento,

ocorrendo por meio de termelétricas a combustíveis fósseis.

• O Modelo Newave não contempla esta variação – GFOM.

40

Fonte: Engenho Consultoria, 2017. Baseado em dados oficiais do ONS.

Situação do Setor Elétrico

300

41

Fonte: Engenho Consultoria, 2017.

CASO EXEMPLO

Estado Implatanção UFV

Capacidade Instalada (MWp) 4,000

Geração Média (MWm) 795

CUSTOS

Bahia

R$200-320/MWh

Simulação da operaçãoconsiderando a inserção da fontesolar fotovoltaica – Com base emDados do PMO do ONS de Jan/2013 a Mai/2017.

O Caso do Nordeste: Crise Hídrica

42

Fonte: Engenho Consultoria, 2017.

ESTIMANDO BENEFÍCIOS MÚLTIPLOS PARA A SOCIEDADE

Preço Corte

(R$/MWh)200 220 240 260 280 300 320

2013 2,117 1,981 1,845 1,708 1,482 1,346 834

2014 2,608 2,473 2,338 2,202 2,060 1,924 1,708

2015 2,193 2,050 1,907 1,765 1,605 1,457 1,202

2016 793 650 508 365 53 -97 -716

2017 272 231 191 150 64 21 -157

TOTAL 7,981 7,384 6,788 6,191 5,263 4,651 2,870

Economia Esperada pela Substituição das Térmicas pelo Fotovoltaico - (R$ milhões)

• Economia de R$ 2,87 a 7,91 bilhões em quatro anos.• Custo dos incentivos: R$ 2 bilhões.• Economia líquida à sociedade em todos os cenários!

Custos com Incentivos

(Regra pós-2018)

Desc Ger 1.020,00

Desc Cons 990,32

TOTAL 2.010,32

DESCONTOS (R$mm)

O Caso do Nordeste: Crise Hídrica

43

Fonte: Engenho Consultoria, 2017.

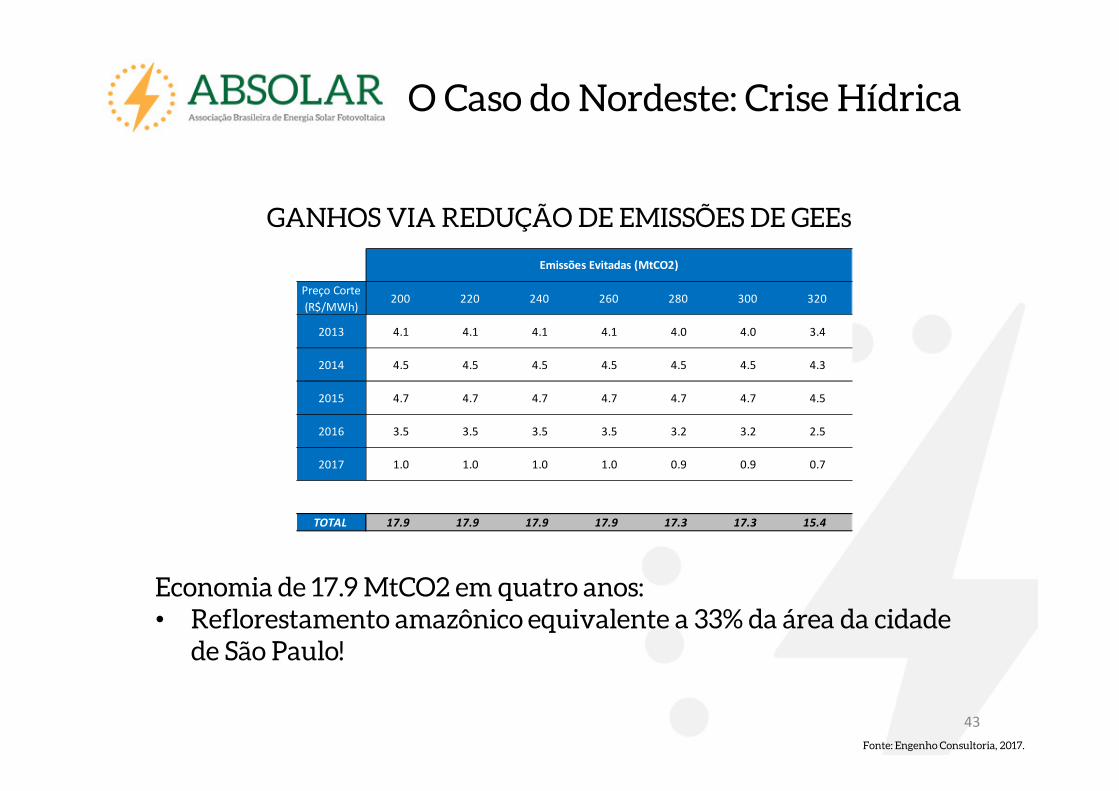

GANHOS VIA REDUÇÃO DE EMISSÕES DE GEEs

Preço Corte

(R$/MWh)200 220 240 260 280 300 320

2013 4.1 4.1 4.1 4.1 4.0 4.0 3.4

2014 4.5 4.5 4.5 4.5 4.5 4.5 4.3

2015 4.7 4.7 4.7 4.7 4.7 4.7 4.5

2016 3.5 3.5 3.5 3.5 3.2 3.2 2.5

2017 1.0 1.0 1.0 1.0 0.9 0.9 0.7

TOTAL 17.9 17.9 17.9 17.9 17.3 17.3 15.4

Emissões Evitadas (MtCO2)

Economia de 17.9 MtCO2 em quatro anos:• Reflorestamento amazônico equivalente a 33% da área da cidade

de São Paulo!

O Caso do Nordeste: Crise Hídrica

44

Pontos para Debate com o ONS• Boletim mensal para geração fotovoltaica.• Revisão da metodologia de cálculo de margem de escoamento:

– Procedimento para usinas integrantes do ACL.– Interesse do setor em análises e estudos sobre o escoamento da energia solar

fotovoltaica, com o objetivo de propor medidas e reforços para maior integração de projetos em localidades onde há grande número de projetos cadastrados.

• Medição e previsão do recurso solar.• Serviços ancilares:

– Inversores podem operar como STATCOM em períodos noturnos.– Filtros de energia em UFV’s disponíveis e ociosos.

• Estudos a respeito de distorção harmônica por inversores solares fotovoltaicos e seus impactos no SIN.

• UFVs com armazenamento e projetos híbridos. • UFVs como suporte ao ONS para a operação do sistema.• Medidas para adequação no perfil de consumo, de modo a ampliar

renováveis sem prejuízo ao SIN.

Boletim Mensal de Geração Solar FV

45

46

• Definição de Performance Ratio:

PR = RENDIMENTO REALRENDIMENTO ESPERADO

• Razão entre a produção efetivamente verificada e a potencia nominal.

• Definição de Yield/Produtividade:

YIELD = E (c.a.) kWhPnom kWp

• A razão entre a produção verificada e a potência instalada em módulos fotovoltaicos (kWp)– A potência instalada na ANEEL é definida como a menor potência entre os módulos e inversores.– O Yield por definição é calculado de forma anual, entretanto devido a algumas usinas não terem

um ano de operação, poderia ser adotado um valor mensal.

Boletim Mensal de Geração Solar FV

47

Principais Desafios do Setor

• Cálculo da Margem de Escoamento no ACL– Outorga.– Parecer de acesso.– Assinatura do CUST.– Consideração no cálculo da margem de escoamento.

* A antecedência mínima da solicitação em relação a entrada em operação pode chegar três anos.

Fonte: ONS, Acesso ao Sistema de Transmissão em 10 passos

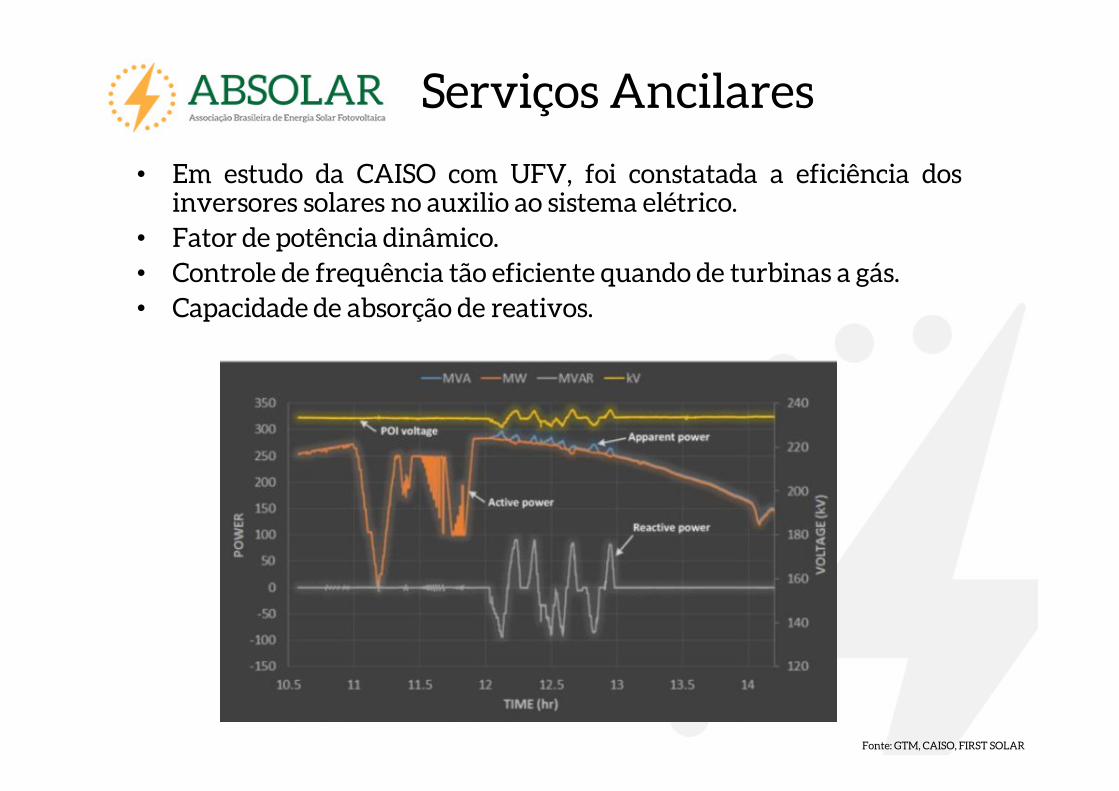

Fonte: GTM, CAISO, FIRST SOLAR

Serviços Ancilares

• Em estudo da CAISO com UFV, foi constatada a eficiência dosinversores solares no auxilio ao sistema elétrico.

• Fator de potência dinâmico.• Controle de frequência tão eficiente quando de turbinas a gás.• Capacidade de absorção de reativos.

49

Muito obrigado pela atenção!

Agradecimentos especiais ao ONS pelo convite e parceria!

Dr. Rodrigo Lopes Sauaia

Presidente Executivo+55 11 3197 4560

50