Embed Size (px)

Citation preview

Entendendo o Cálculo das Reservas MatemáticasEm Plano de Benefício Definido

Outubro 2013

Agenda

1. Trajetória Previdencial do Participante/Assistido

2. Regimes de Financiamento

3. Métodos de Cálculo da Reserva Matemática

4. Benefício Acumulado em Função da Idade

5. Premissas e Hipóteses Atuariais/Econômicas

6. Reserva Matemática pelo Método de Recorrência

• Prova Oral Sem Direito a Consultas (média9,5)

Agenda

1. Trajetória Previdencial do Participante/Assistido

2. Regimes de Financiamento

3. Métodos de Cálculo da Reserva Matemática

4. Benefício Acumulado em Função da Idade

5. Premissas e Hipóteses Atuariais/Econômicas

6. Reserva Matemática pelo Método de Recorrência

7. Prova Oral Sem Direito a Consultas (média9,5)

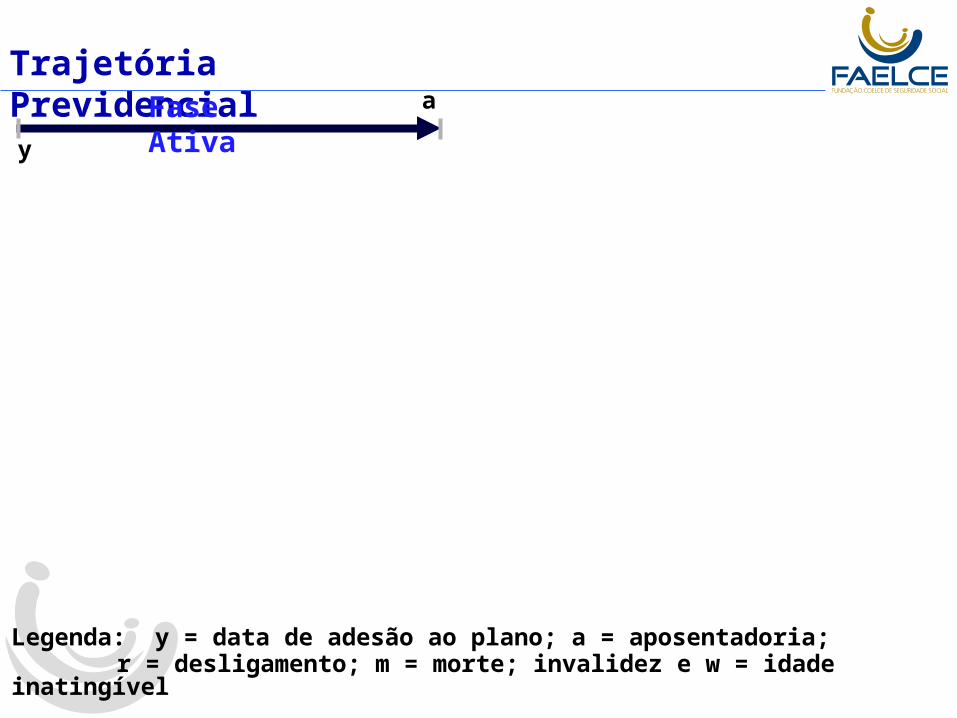

Trajetória Previdenciala

Legenda: y = data de adesão ao plano; a = aposentadoria; r = desligamento; m = morte; invalidez e w = idade inatingível

y

Fase Ativa

Trajetória Previdencial

W

Reserva de Poupança

aPortabilidade

Autopatrocinado

m ir

a

y r

Benefício Proporcional Diferido + PensãoFase de Espera por BPD

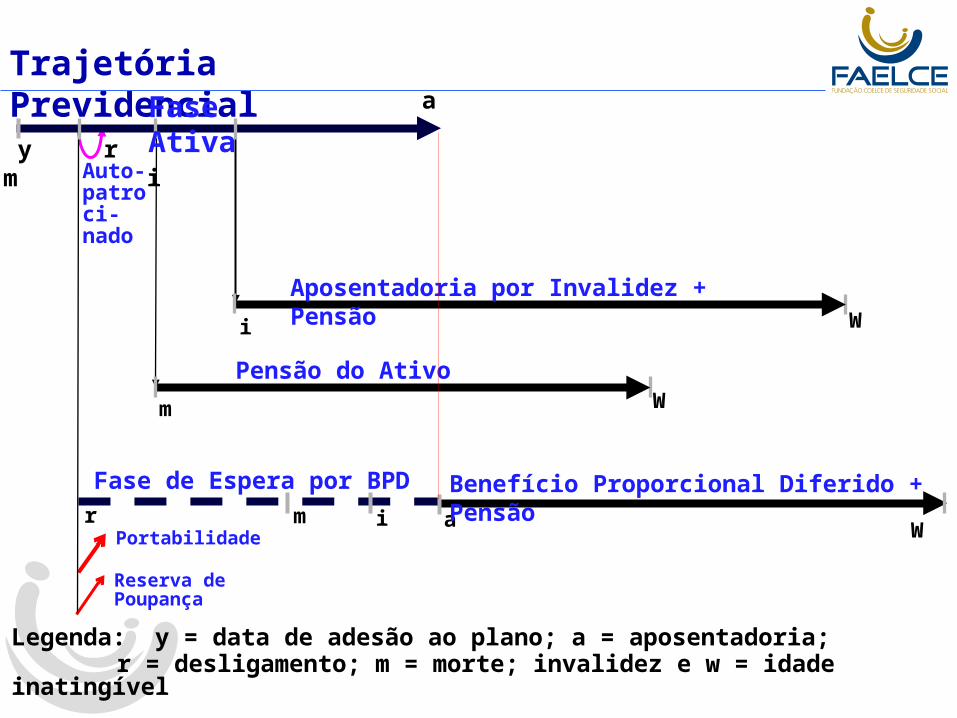

Legenda: y = data de adesão ao plano; a = aposentadoria; r = desligamento; m = morte; invalidez e w = idade inatingível

Fase Ativa

Trajetória Previdencial

am i

m

r

a

y r m

Reserva de Poupança

Portabilidade

Auto-patroci-nado

W

W

Pensão do Ativo

Benefício Proporcional Diferido + PensãoFase de Espera por BPD

Fase Ativa

Trajetória Previdencial

a

W

m i

m

i

r

a

y r m i

Reserva de Poupança

Portabilidade

Auto-patroci-nado

W

W

Aposentadoria por Invalidez + Pensão

Pensão do Ativo

Benefício Proporcional Diferido + PensãoFase de Espera por BPD

Legenda: y = data de adesão ao plano; a = aposentadoria; r = desligamento; m = morte; invalidez e w = idade inatingível

Fase Ativa

Trajetória Previdencial

W

Aposentadoria Programada + Pensão

Aposentadoria por Invalidez + Pensão

Pensão do Ativo

Benefício Proporcional Diferido + Pensão

a

W

W

Fase de Espera por BPD

Auto-patroci-nado

m i

m

i

r

a

a

y r m i

Reserva de Poupança

Portabilidade W

Legenda: y = data de adesão ao plano; a = aposentadoria; r = desligamento; m = morte; invalidez e w = idade inatingível

Fase Ativa

Fatores Determinantes da RM

21

Reserva Matemática

Base Legal

Base de

Dados

Base Atuarial

Regimes de Financiamento

• Repartição Simples

• Repartição de Capitais de Cobertura

• Regime de Capitalização

Métodos de Cálculo de Reserva Matemática

Prospectivo

VPBF = Valor Presente dos Benefícios Futuros;

VPCF = Valor Presente das Contribuições Futuras.

RMt = VPBFt - VPCFt

Recorrência

RMt = f (RMt-1)

Cálculo Simplificado da RM (Prospectivo)

x = data da avaliação ou data de adesão ao plano;a = data da aposentadoria;

w = idade inalcançável.

…

…………............

C1 C2 C3 Cn

B1 B2 B3 Bw-1

xa w

VABF = Valor Atual dos Benefícios Futuros

VACF = Valor Atual dos Contribuições Futuras

Benefício Acumulado em Função da Idade

21

25 30 35 40 55 6045 50-

25

50

75

100

% B

en

efíc

io

Idade

21

25 30 35 40 55 6045 50-

25

50

75

100

% B

en

efíc

io

Idade

Benefício Acumulado em Função da Idade

21

25 30 35 40 55 6045 50-

25

50

75

100

% B

en

efíc

io

Idade

Benefício Acumulado em Função da Idade

21

25 30 35 40 55 6045 50-

25

50

75

100

% B

en

efíc

io

Idade

Benefício Acumulado em Função da Idade

21

25 30 35 40 55 6045 50-

25

50

75

100

% B

en

efíc

io

Idade

Benefício Acumulado em Função da Idade

Benefício Acumulado em cada Idade

21

25 30 35 40 55 6045 50-

25

50

75

100

% B

en

efíc

io

Idade

Premissas e Hipóteses Atuariais/Econômicas

Hipótesis Atuariais

Taxa de Juros Atuarial

Inflação Projetada

Crescimento Real de Salários

Tábua de Mortalidade Geral

e Inválidos

Tábua de Entrada em Invalidez

Rotatividade

21

Impacto da Taxa de Juros nas Reservas

21

Taxa de Juros

RMBAC

RMBC

RMBAC = Reserva Matemática de Benefícios a Conceder.

RMBC = Reserva Matemática de Benefícios Concedidos.

Impacto do Crescimento Salarial nas Reservas

21

Crescimento Salarial

RMBAC

RMBAC = Reserva Matemática de Benefícios a Conceder.

RMBC = Reserva Matemática de Benefícios Concedidos.

RMBC

Impacto da Tábua de Entrada Invalidez

21

Entrada em Invalidez

RMBAC

RMBAC = Reserva Matemática de Benefícios a Conceder.

RMBC = Reserva Matemática de Benefícios Concedidos.

RMBC

Impacto da Rotatividade nas Reservas

21

Rotatividade

RMBAC

RMBAC = Reserva Matemática de Benefícios a Conceder.

RMBC = Reserva Matemática de Benefícios Concedidos.

RMBC

Impacto das Tábuas de Sobrevivência (Geral e Inv)

21

Sobrevivência

RMBAC

RMBC

RMBAC = Reserva Matemática de Benefícios a Conceder.

RMBC = Reserva Matemática de Benefícios Concedidos.

Impacto da Inflação nas Reservas

21

Inflação

RMBAC

RMBC

RMBAC = Reserva Matemática de Benefícios a Conceder.

RMBC = Reserva Matemática de Benefícios Concedidos.

Reserva Recorrente

21

Tem por fundamento o cálculo da Reserva no instante “t” tomando por base o valor calculado no instante “t-1”

Atuário Francês Georges Fouret.

Reserva Recorrente

21

Descrição Dez/2012 Jan Fev Mar ... Nov

RMBAC 1.000 ... ... ... ... ...

RMBC 2.000 ... ... ... ... ...

TOTAL 3.000 ... ... ... ... ...

Reserva Recorrente (BC) – Janeiro/2013

21

Cenário Janeiro/2013

Inflação 0,5% ao mês

Taxa de Juros Atuarial 6,0% ao ano

Meta Atuarial - (ao mês) 1,0% ao mês

Despesa Previdencial (DP) 50

Reserva Novos Benefícios (RNB) 100

x (1 + Meta) – DP + RNB

x (1,01) – 50 + 100

𝐑𝐌𝐁𝐂 𝐣𝐚𝐧 /𝟏𝟑=𝟐 .𝟎𝟕𝟎

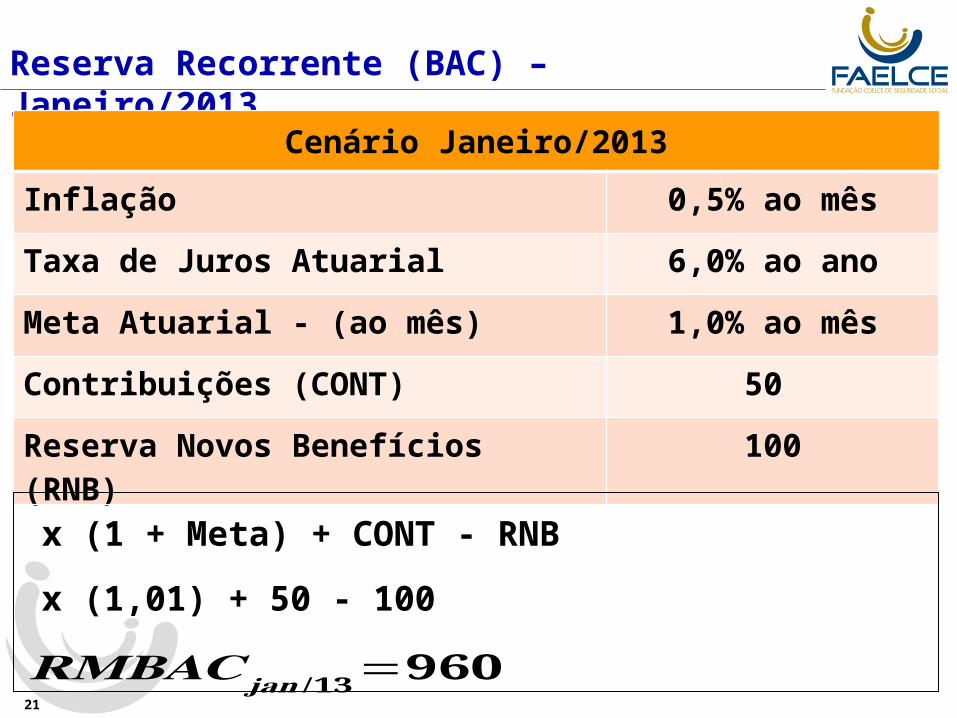

Reserva Recorrente (BAC) – Janeiro/2013

21

Cenário Janeiro/2013

Inflação 0,5% ao mês

Taxa de Juros Atuarial 6,0% ao ano

Meta Atuarial - (ao mês) 1,0% ao mês

Contribuições (CONT) 50

Reserva Novos Benefícios (RNB) 100

x (1 + Meta) + CONT - RNB

x (1,01) + 50 - 100

𝐑𝐌𝐁𝐀𝐂 𝐣𝐚𝐧 /𝟏𝟑=𝟗𝟔𝟎

Reserva Recorrente

21

Fatores Extraordinários

• Mudança de Cônjuges

• Revisão de Benefícios (demandas judiciais)

• Reconhecimento de Tempo de Atividade Especial

• Novo Plano de Cargos Salários

• Mudanças nas Regras do INSS

Obrigado!