Embed Size (px)

Citation preview

Entidade Reguladora do Sector Eléctrico

ESTUDO sobre SECTOR ELÉCTRICO e AMBIENTE

4º Relatório

ESTRATÉGIAS AMBIENTAIS DAS

EMPRESAS DO SECTOR ELÉCTRICO

Paula Antunes

Rui Santos

Gonçalo Lobo

Centro de Economia Ecológica e Gestão do Ambiente Departamento de Ciências e Engenharia do Ambiente

Faculdade de Ciências e Tecnologia Universidade Nova de Lisboa

Lisboa, 2003

ÍNDICE

1. INTRODUÇÃO ....................................................................................... 1

2. MOTIVAÇÕES PARA ADOPÇÃO DE ESTRATÉGIAS AMBIENTAIS NAS EMPRESAS............................................................................................ 3

2.1. POLÍTICA AMBIENTAL – EFEITOS NA COMPETITIVIDADE DAS EMPRESAS.................... 3

2.2. MERCADO DE PRODUTO........................................................................... 8

2.3. MERCADOS DE FACTORES PRODUTIVOS/RECURSOS........................................... 9

2.4. PRESSÕES SOCIAIS ..............................................................................10

3. ESTRATÉGIAS AMBIENTAIS DAS EMPRESAS....................................... 13

3.1. SEM PREPARAÇÃO ................................................................................13

3.2. CUMPRIMENTO DA LEGISLAÇÃO .................................................................14

3.3. PREVENÇÃO DE RISCOS AMBIENTAIS...........................................................14

3.4. ECO-EFICIÊNCIA E CAPITALISMO NATURAL ....................................................15

3.5. SUSTENTABILIDADE DAS EMPRESAS............................................................18

3.5.1. Estratégias de Sustentabilidade Empresarial.................................... 18

3.5.2. Sustentabilidade e Criação de Valor ............................................... 20

4. AVALIAÇÃO E COMUNICAÇÃO DO DESEMPENHO AMBIENTAL E DA SUSTENTABILIDADE DAS EMPRESAS.................................................. 25

4.1. RELATÓRIOS AMBIENTAIS E DE SUSTENTABILIDADE..........................................26

4.2. INDICADORES DE DESEMPENHO AMBIENTAL...................................................28

4.2.1. Avaliação do Desempenho Ambiental – Norma ISO/DIS 14031 .......... 28

4.2.2. Indicadores de Eco-eficiência ........................................................ 30

4.2.3. Indicadores de Desempenho GRI ................................................... 32

4.3. ORDENAÇÃO DO DESEMPENHO AMBIENTAL....................................................33

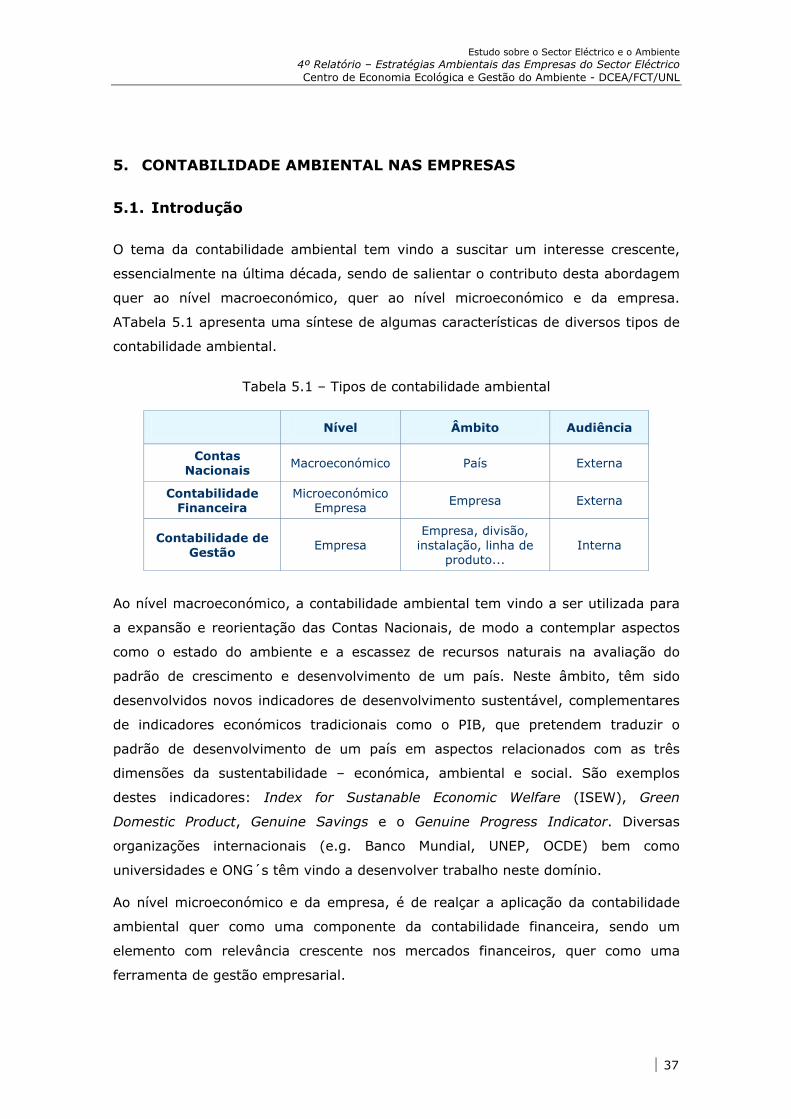

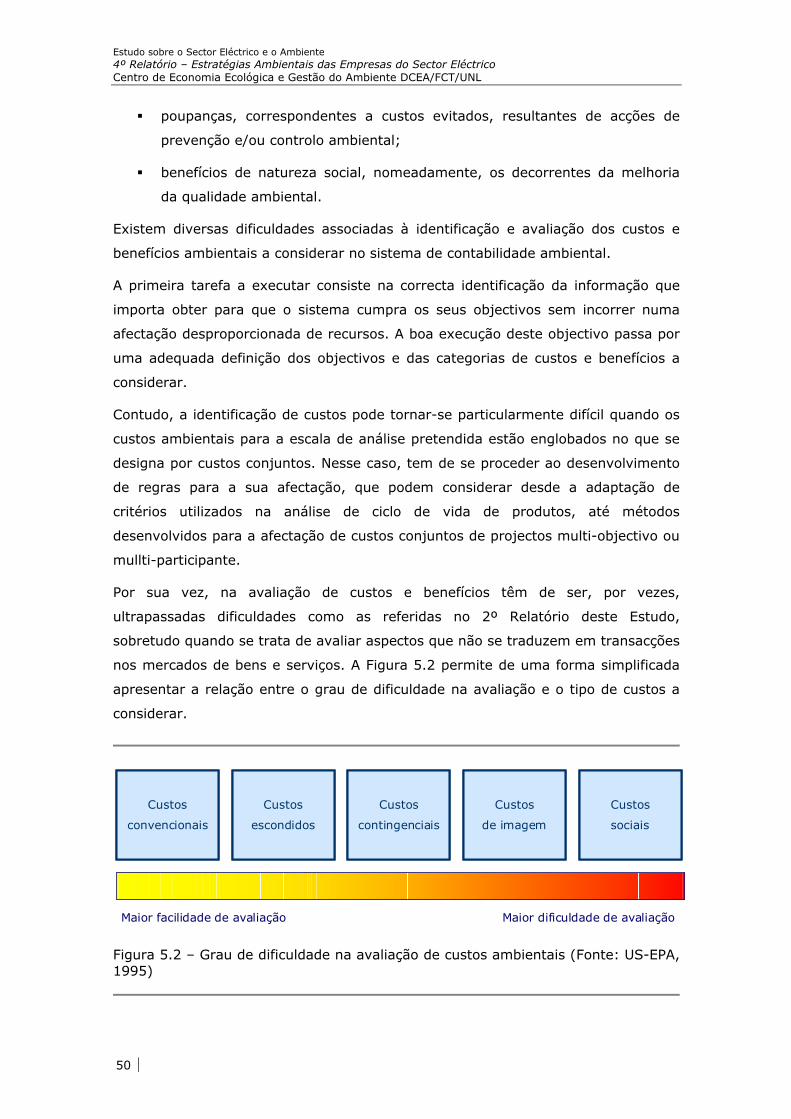

5. CONTABILIDADE AMBIENTAL NAS EMPRESAS.................................... 37

5.1. INTRODUÇÃO......................................................................................37

5.2. MOTIVAÇÕES E OBJECTIVOS DA CONTABILIDADE AMBIENTAL...............................39

5.3. CUSTOS E BENEFÍCIOS AMBIENTAIS ...........................................................44

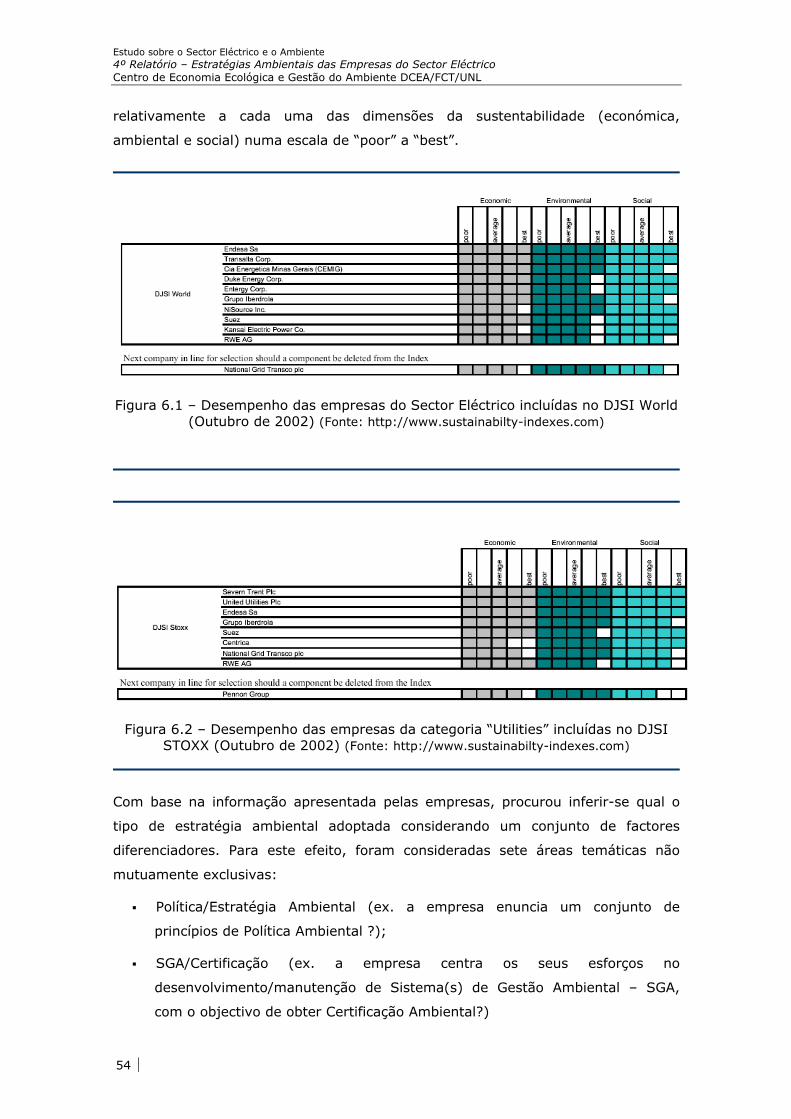

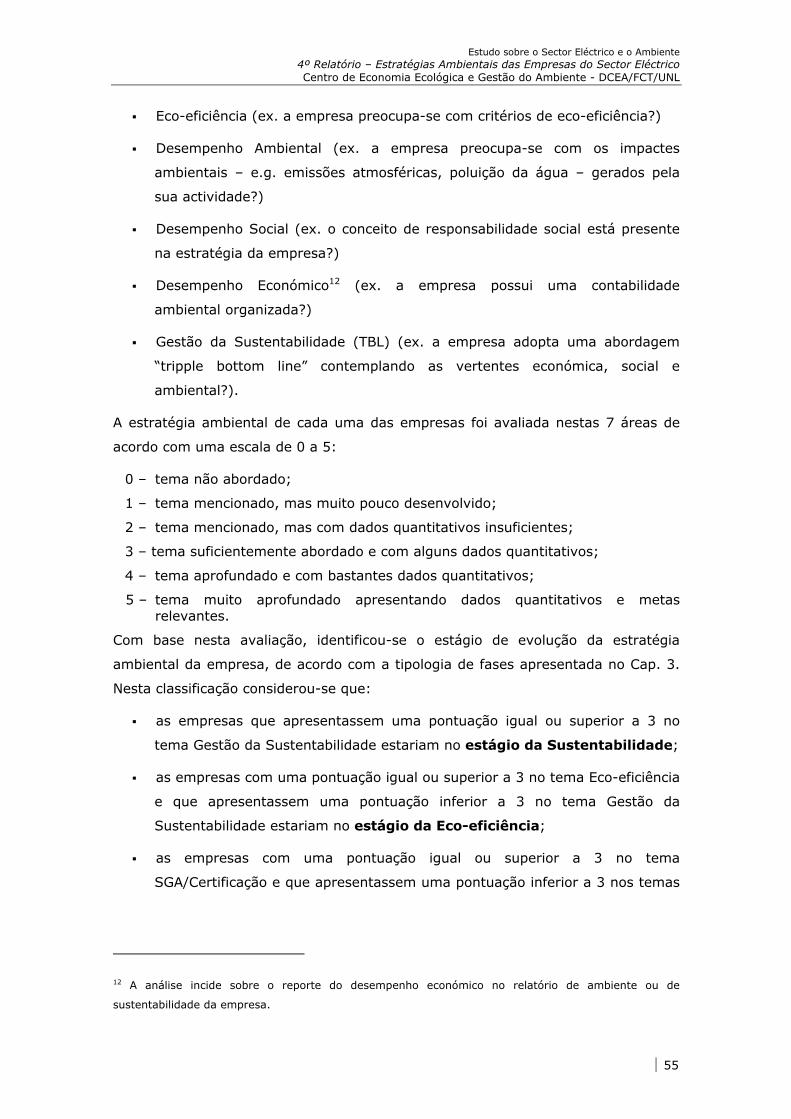

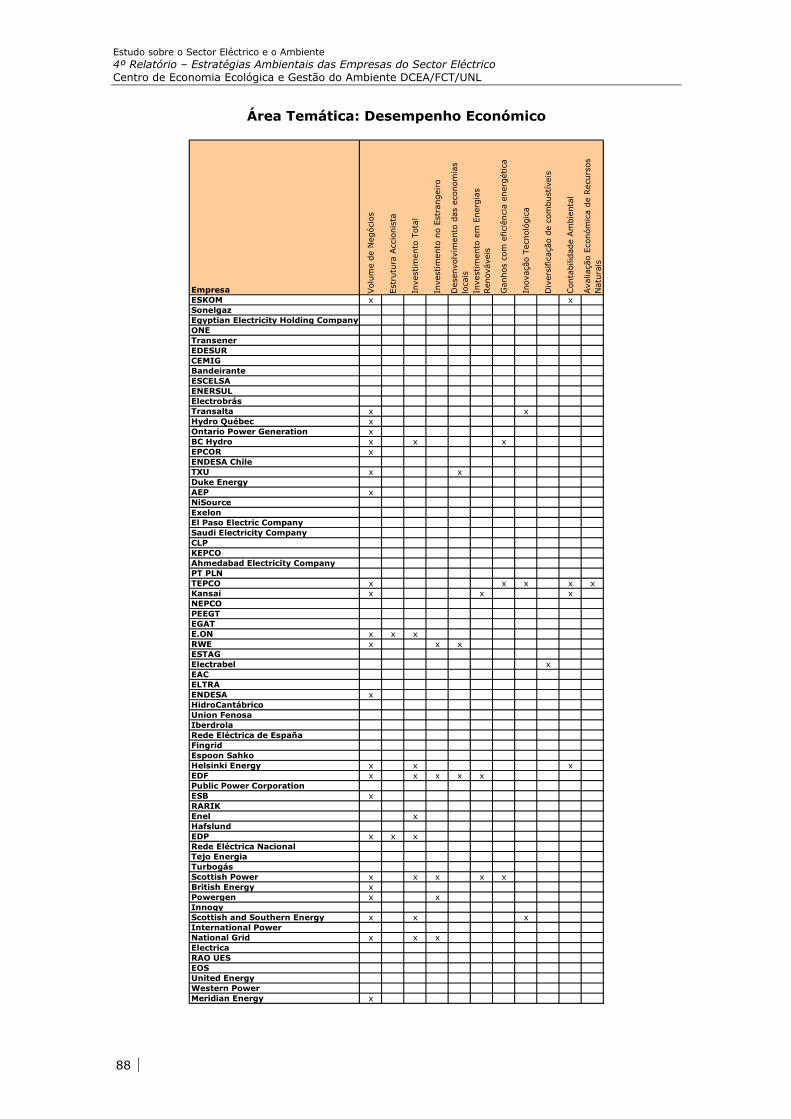

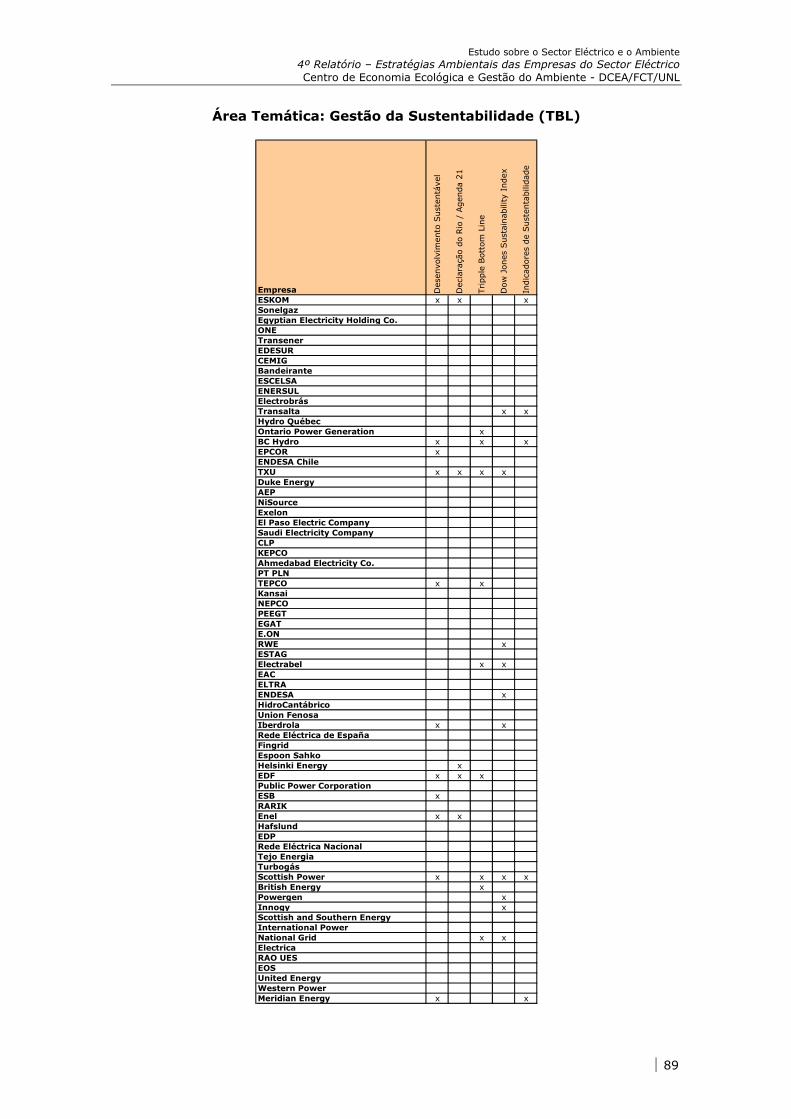

6. ANÁLISE DAS ESTRATÉGIAS AMBIENTAIS DAS EMPRESAS DO SECTOR ELÉCTRICO ......................................................................................... 51

6.1. METODOLOGIA DE ANÁLISE .....................................................................51

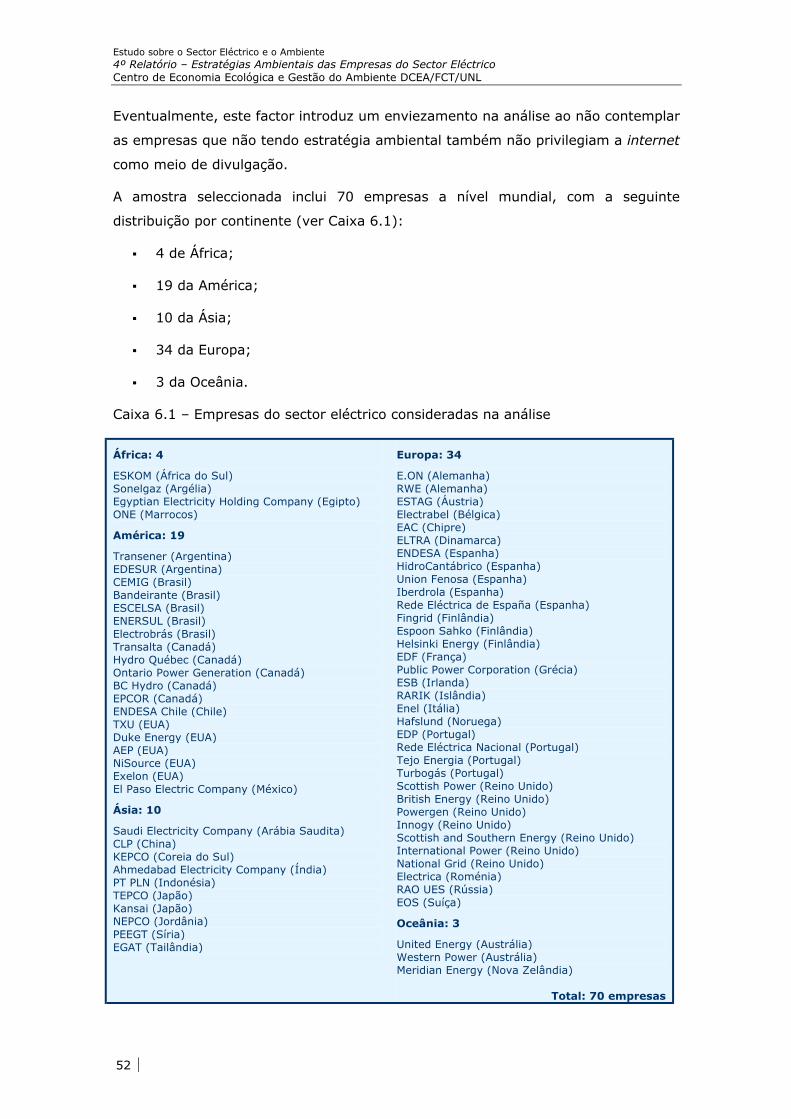

6.2. RESULTADOS ......................................................................................57

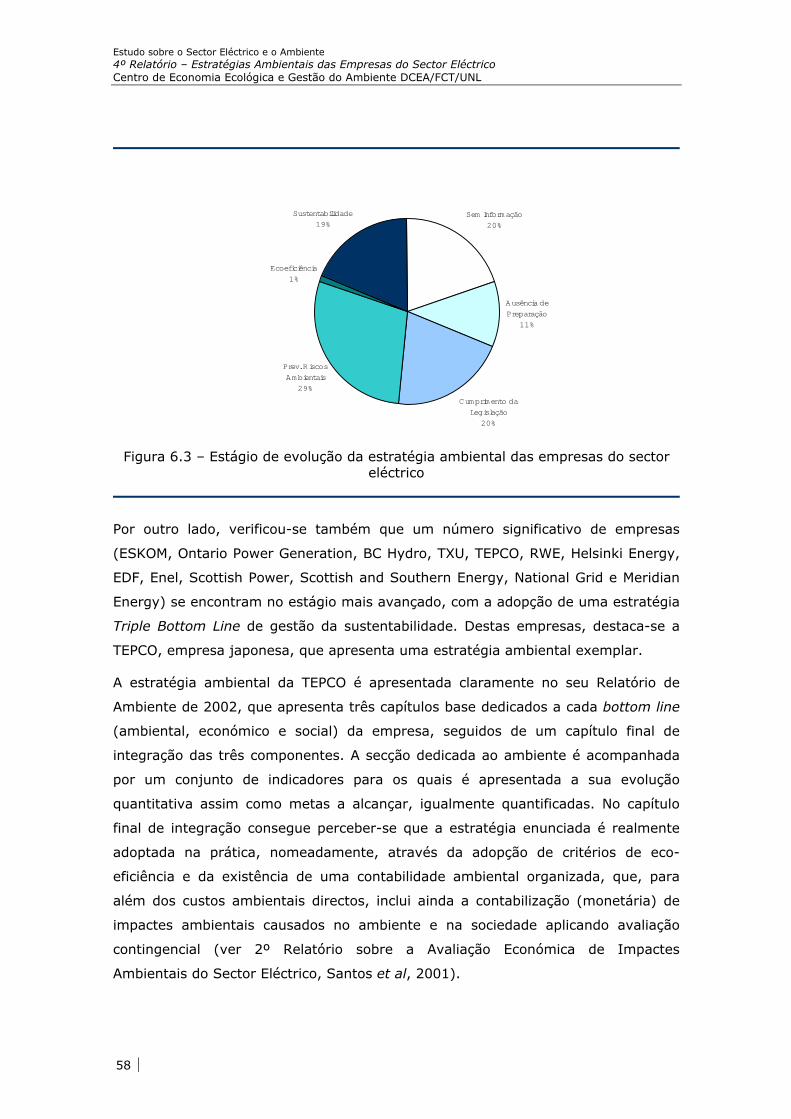

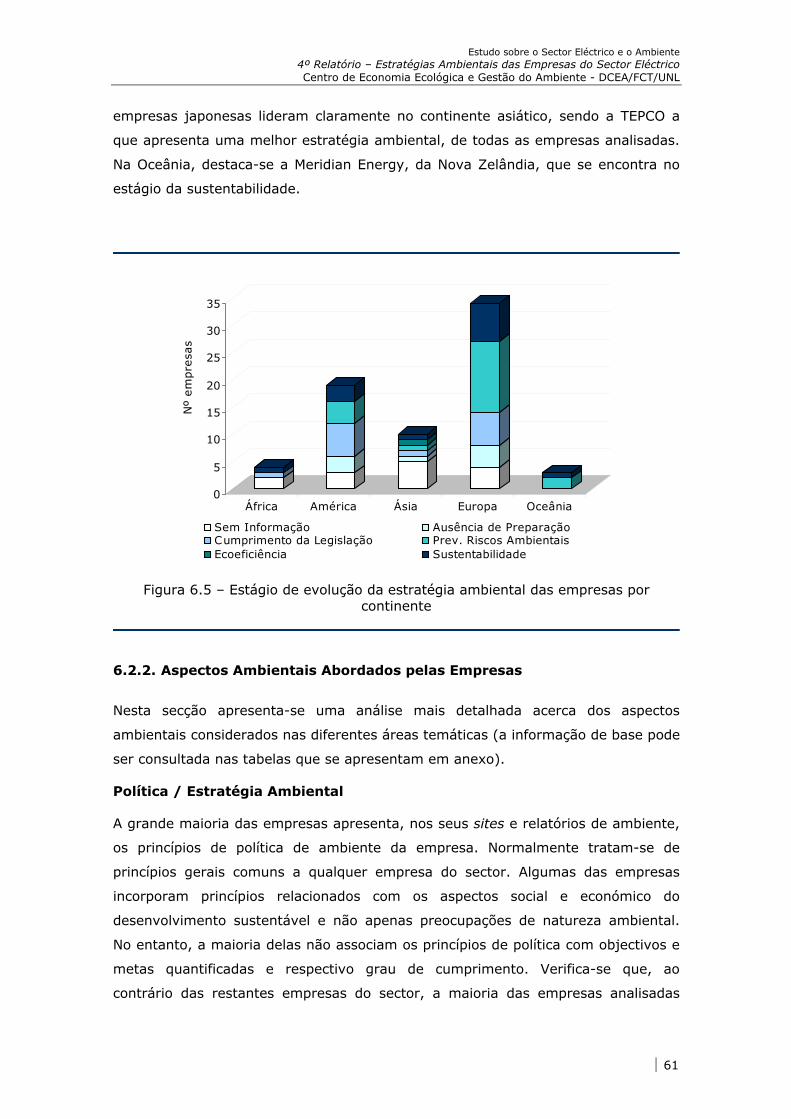

6.2.1. Evolução das Estratégias Ambientais das Empresas do Sector Eléctrico..................................................................................... 57

6.2.2. Aspectos Ambientais Abordados pelas Empresas .............................. 61

6.2.3. Reporte de Informação Ambiental .................................................. 66

6.3. COMPARAÇÃO COM OUTRAS EMPRESAS DO SECTOR ENERGÉTICO ..........................67

6.4. EMPRESAS DO SECTOR ELÉCTRICO PORTUGUÊS ..............................................67

7. CONCLUSÕES...................................................................................... 71

8. REFERÊNCIAS..................................................................................... 73

ANEXOS

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

1. INTRODUÇÃO

O presente relatório insere-se no “Estudo sobre Sector Eléctrico e Ambiente”,

solicitado pela Entidade Reguladora dos Serviços Energéticos (ERSE) ao Centro de

Economia Ecológica e Gestão do Ambiente do Departamento de Ciências e

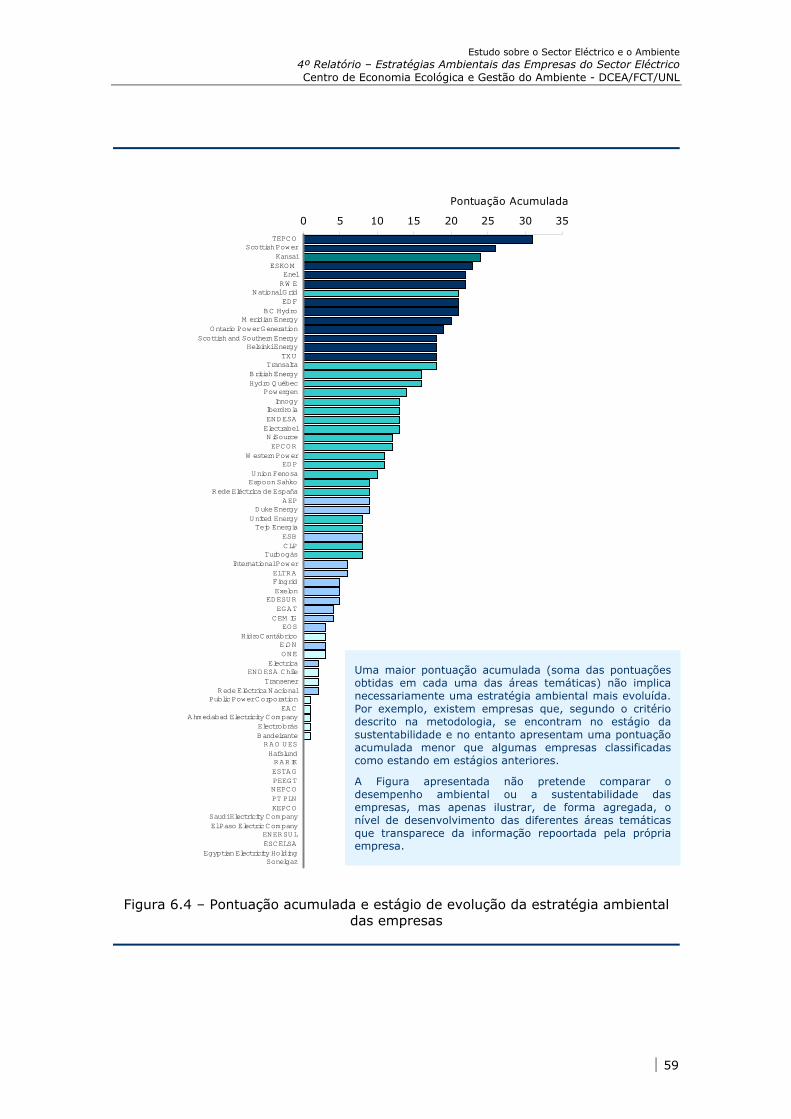

Engenharia do Ambiente da Faculdade de Ciências e Tecnologia da Universidade

Nova de Lisboa, que tem como objectivo central apresentar uma síntese e

discussão dos principais aspectos relativos às interacções entre o sector eléctrico e

o ambiente.

O trabalho foi estruturado sob a forma de relatórios parcelares, organizados do

seguinte modo:

1º Relatório - Impactes Ambientais do Sector Eléctrico;

2º Relatório - Avaliação Económica dos Impactes Ambientais do Sector Eléctrico;

3º Relatório - Política de Ambiente e o Sector Eléctrico;

4º Relatório - Estratégias Ambientais das Empresas do Sector Eléctrico.

O presente documento constitui o 4º Relatório do referido estudo, abordando os

aspectos relacionados com as respostas das empresas face aos novos desafios

decorrentes da legislação e de outros requisitos ambientais, com particular enfoque

nas empresas do sector eléctrico.

Por forma a enquadrar a análise realizada, apresenta-se inicialmente uma breve

síntese das principais motivações para a adopção de estratégias ambientais nas

empresas. Apresenta-se também uma descrição da evolução da atitude das

empresas face ao ambiente e das principais ferramentas utilizadas pelas empresas

em cada uma das fases.

Dada a relevância de aspectos como a comunicação e avaliação do desempenho

ambiental das empresas e o desenvolvimento de sistemas de contabilidade

empresariais, que contabilizem devidamente os custos e benefícios ambientais,

apresentam-se nos capítulos 5 e 6, respectivamente, os principais aspectos e

metodologias relacionados com estes temas.

Finalmente, no capítulo 6 apresenta-se uma análise da informação disponível acerca

das estratégias ambientais de um conjunto de empresas do sector eléctrico,

efectuada com base na análise dos Relatórios Ambientais de empresas,

disponibilizados através da Internet. Nesta análise não se pretendeu efectuar uma

1

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

avaliação do desempenho ambiental do sector eléctrico, ou das empresas, mas

apenas avaliar em que medida as estratégias de gestão das empresas do sector

eléctrico têm vindo a acompanhar a evolução recentemente verificada nas atitudes

das empresas face ao ambiente. A informação utilizada para este efeito consistiu

quase exclusivamente na informação apresentada pelas próprias empresas nos seus

Relatórios Ambientais.

Esta análise procurou abranger um conjunto de empresas com uma

representatividade espacial alargada, incidindo, no entanto, sobre um maior

número de empresas europeias e dando particular destaque às empresas do sector

eléctrico portuguesas.

2

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

2. MOTIVAÇÕES PARA ADOPÇÃO DE ESTRATÉGIAS AMBIENTAIS

NAS EMPRESAS

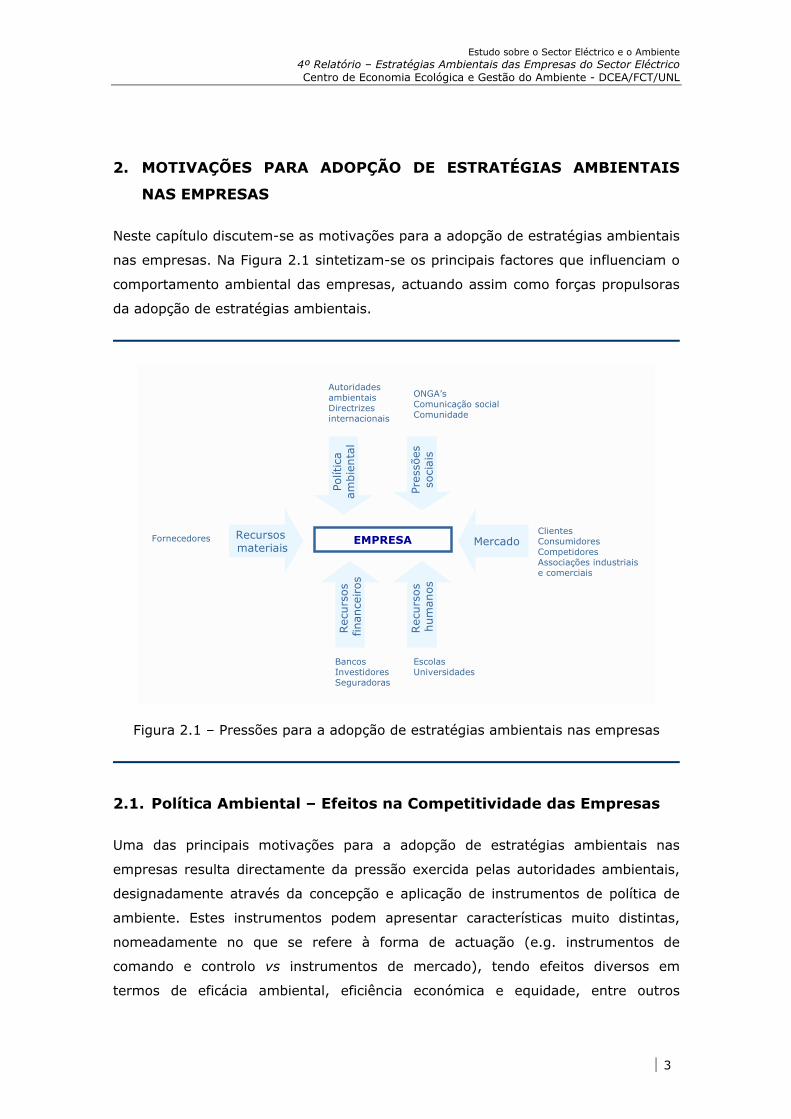

Neste capítulo discutem-se as motivações para a adopção de estratégias ambientais

nas empresas. Na Figura 2.1 sintetizam-se os principais factores que influenciam o

comportamento ambiental das empresas, actuando assim como forças propulsoras

da adopção de estratégias ambientais.

EMPRESAFornecedores Recursos materiais

BancosInvestidoresSeguradoras

Recu

rsos

finance

iros

EscolasUniversidades

Recu

rsos

hum

anos

Autoridades ambientaisDirectrizes internacionais

Polít

ica

am

bie

nta

l

ONGA’sComunicação socialComunidade

Pres

sões

soci

ais

ClientesConsumidoresCompetidoresAssociações industriais e comerciais

MercadoEMPRESAFornecedores Recursos materiais

BancosInvestidoresSeguradoras

Recu

rsos

finance

iros

EscolasUniversidades

Recu

rsos

hum

anos

Autoridades ambientaisDirectrizes internacionais

Polít

ica

am

bie

nta

l

ONGA’sComunicação socialComunidade

Pres

sões

soci

ais

ClientesConsumidoresCompetidoresAssociações industriais e comerciais

Mercado

Figura 2.1 – Pressões para a adopção de estratégias ambientais nas empresas

2.1. Política Ambiental – Efeitos na Competitividade das Empresas

Uma das principais motivações para a adopção de estratégias ambientais nas

empresas resulta directamente da pressão exercida pelas autoridades ambientais,

designadamente através da concepção e aplicação de instrumentos de política de

ambiente. Estes instrumentos podem apresentar características muito distintas,

nomeadamente no que se refere à forma de actuação (e.g. instrumentos de

comando e controlo vs instrumentos de mercado), tendo efeitos diversos em

termos de eficácia ambiental, eficiência económica e equidade, entre outros

3

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

critérios, tal como referido no 3º relatório do Estudo sobre Sector Eléctrico e

Ambiente (Antunes et al, 2002).

Em termos gerais, a visão tradicional dos efeitos da política de ambiente na

competitividade das empresas é traduzida na afirmação de que existe um trade-off

entre o desempenho ambiental e económico. Nesta perspectiva, considera-se que

aos benefícios sociais decorrentes da implementação de regulamentação ambiental

mais restritiva estão inexoravelmente associados custos privados, associados à

prevenção e controlo da poluição, que têm que ser suportados pelas empresas,

reduzindo assim a sua competitividade.

Esta visão traduz, no entanto, uma abordagem estática da relação entre a política

ambiental e as empresas, assumindo que tudo nas empresas permanece constante,

à excepção da obrigatoriedade de cumprir as exigências ambientais.

Porter e van der Linde (1995), contrariam esta visão pessimista, argumentando que

a regulamentação ambiental, se adequadamente concebida, pode ter efeitos

positivos na competitividade, ao desencadear inovações que permitem baixar o

custo total de um produto, ou aumentar o seu valor, contribuindo assim para

melhorar a competitividade das empresas.

Com efeito, a rejeição de emissões, resíduos, efluentes e energia, sob a forma de

poluição, pode ser encarada como um sinal de que os recursos foram utilizados na

empresa de um modo incompleto, ineficiente ou ineficaz. Além disso, as empresas

têm que realizar actividades adicionais, tais como o manuseamento,

armazenamento e tratamento de resíduos e emissões, que aumentam os custos,

sem acrescentar valor para os clientes.

A política de ambiente pode assim ter um factor dinamizador de inovação na

empresa, ao evidenciar essas ineficiências na utilização de recursos, conduzindo a

um aumento na produtividade de recursos, que pode, em determinadas

circunstâncias, mais do que compensar os custos associados à melhoria ambiental.

As empresas que desenvolvem inovações em resposta a uma política ambiental

mais exigente podem ainda vir a beneficiar das designadas “first mover

advantages”, decorrentes do desenvolvimento de novas tecnologias antes dos seus

competidores. A este propósito, são frequentemente citados os casos da Alemanha

e do Japão, incluídos no grupo dos países com uma política ambiental mais

restritiva, que actualmente são líderes de mercado no sector das tecnologias

ambientais.

4

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Uma primeira forma de aumentar o valor esperado de uma empresa, em resposta a

pressões da política de ambiente, consiste na redução dos custos esperados. A

concretização desta opção passa pela adopção de estratégias de redução dos riscos

ambientais, visando sobretudo o controlo de custos contigenciais decorrentes da

responsabilidade (liability) por acidentes ou danos ambientais graves, a redução de

danos na reputação das empresas associados a problemas ambientais e os custos

associados à perturbação das operações causada por incidentes ambientais nas

instalações.

Numa segunda fase, as empresas podem reduzir os seus custos esperados através

do aumento na produtividade de recursos, implementando, por exemplo,

estratégias de produção mais limpa.

Um dos programas pioneiros neste domínio foi o programa 3P (Pollution Prevention

Pays), desenvolvido, em 1975, pela empresa 3M, no qual os funcionários são

encorajados a gerar ideias para reduzir resíduos e obter poupanças. No período

1975-2001 foram implementados 4820 projectos de prevenção da poluição na 3M,

no âmbito deste programa, que permitiram evitar a rejeição de 821 344 toneladas

de poluentes e obter uma poupança para a 3M de USD $857 milhões. Outro

exemplo frequentemente citado é o da Dow Chemical, que através do seu programa

WRAP (Waste Reduction Always Pays), implementado desde 1986, conseguiu

reduzir a produção de resíduos nas suas instalações dos EUA em 20 412 ton/ano,

obtendo, por exemplo, em 1993/94 uma poupança anual de USD $20 milhões.

A política de ambiente pode ainda contribuir para aumentar o valor esperado das

empresas pela via do aumento dos ganhos esperados. É o caso, por exemplo, da

adopção de estratégias de diferenciação ambiental dos produtos, em que as

empresas procuram desenvolver produtos com menores impactes ambientais ao

longo do seu ciclo de vida, utilizando esse factor como forma de promoção do

produto junto dos consumidores. Esta abordagem pode concretizar-se, por

exemplo, através de práticas de eco design.

No sector energético, o desenvolvimento de produtos com maior eficiência

energética e a sua divulgação através da adopção do rótulo ecológico “Energy Star”,

desenvolvido pela “Environmental Protection Agency” (US-EPA), corresponde à

implementação deste tipo de estratégias, ilustrando de forma clara a ligação entre a

formulação da política ambiental por parte das autoridades e a resposta dos

agentes económicos.

O sucesso deste tipo de estratégias depende, no entanto, de diversos factores,

nomeadamente da disponibilidade dos consumidores para pagar um preço mais

5

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

elevado por produtos com melhor desempenho ambiental, da credibilidade da

informação que lhes é facultada e da protecção contra imitadores (a partir do

momento que uma estratégia passa a ser adoptada por um grande número de

empresas/produtos, esta deixa de ser um factor de diferenciação).

As empresas podem ainda aumentar os seus ganhos esperados em resultado da

política de ambiente se forem capazes de explorar, em seu proveito, eventuais

assimetrias de custos entre empresas associadas à provisão de bens ambientais.

Estas assimetrias podem resultar de diversos factores, tais como a propriedade de

tecnologia (tal como aconteceu no caso da DuPont com os alternativos aos CFC’s),

economias de escala, vantagens de localização, etc. (Reinhart, 1999).

Embora reconheçam que, de um ponto de vista teórico, seja possível para as

empresas a obtenção de ganhos de inovação, diversos autores têm vindo a

contestar a designada hipótese de Porter e van der Linde (ver, por exemplo, Walley

e Whitehead, 1994; Palmer et al 1995). Em primeiro lugar, os referidos autores

consideram que, a existirem tais oportunidades de ganhos, estas serão

naturalmente consideradas no processo racional de tomada de decisão das

empresas, sem ser necessária a existência de regulamentação ambiental.

Além disso, apesar de existirem numerosos casos que confirmam que a política

ambiental pode trazer vantagens competitivas para as empresas, verifica-se que

também existem situações em que a introdução de regulamentação ambiental mais

restritiva se traduziu em significativos custos para as empresas. Aliás, a

constatação dos elevados custos associados ao cumprimento da legislação

ambiental nos países com uma política de ambiente mais desenvolvida parece

confirmar este facto.

Por último, o esforço associado à implementação de melhorias ambientais pode

ainda significar para as empresas o desvio de capital de outros investimentos

(mais) rentáveis, vitais para o crescimento e sucesso económico da empresa.

Esta visão mais pessimista parece ser confirmada, nos EUA, por exemplo, pela

adesão aos programas de prevenção da poluição promovidos pela US-EPA, que tem

ficado aquém das expectativas iniciais. Várias razões têm sido apontadas para este

relativo insucesso, nomeadamente:

O desajustamento ainda existente nos sistemas contabilísticos das

empresas, que ainda não evidenciam claramente os custos ambientais

escondidos ou contingenciais (ver cap. 5);

6

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Os sistemas de recompensa dos gestores empresariais, que reconhecem

apenas os resultados obtidos, nomeadamente na criação de valor

accionista, ignorando os custos externos ambientais gerados ou os recursos

desperdiçados na actividade da empresa, que, nalguns casos, para além dos

custos sociais correspondentes podem “esconder” custos de oportunidade

para a empresa;

A percepção de risco frequentemente associada ao investimento em novas

tecnologias de produção mais limpa;

A regulamentação ambiental, que, frequentemente, não introduz qualquer

incentivo à adopção de abordagens inovadoras pelos agentes económicos

(ver caixa 2.1).

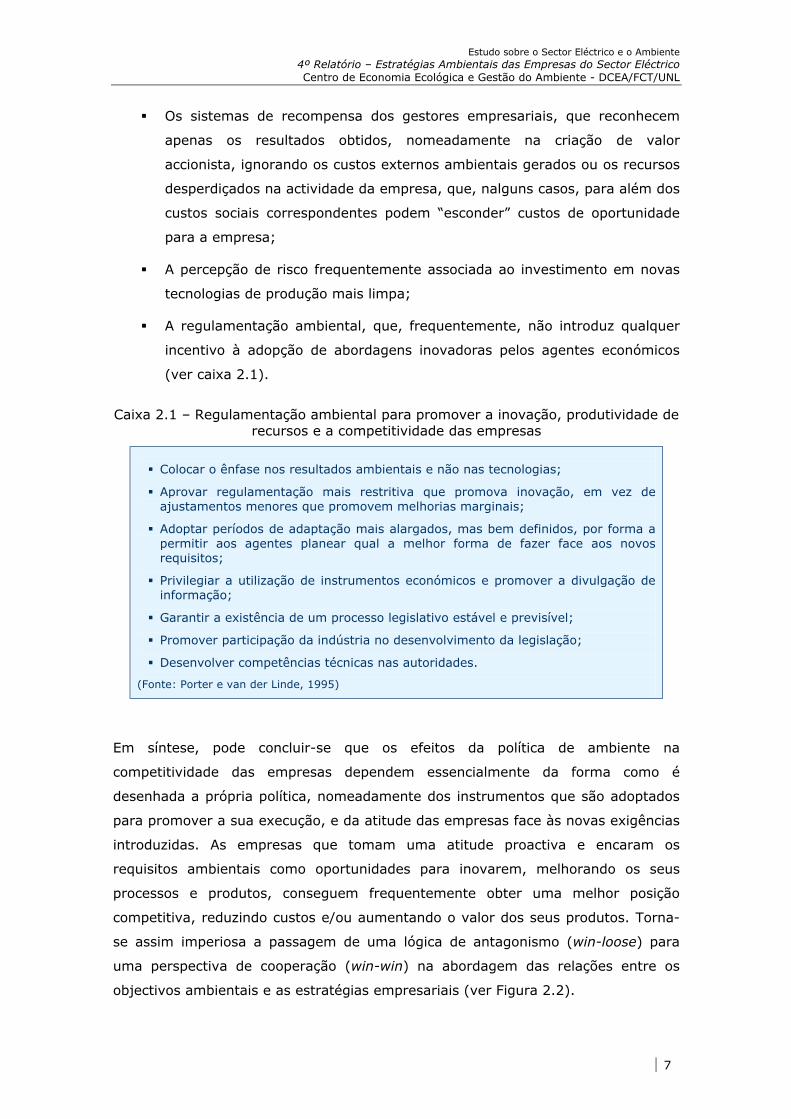

Caixa 2.1 – Regulamentação ambiental para promover a inovação, produtividade de recursos e a competitividade das empresas

Colocar o ênfase nos resultados ambientais e não nas tecnologias;

Aprovar regulamentação mais restritiva que promova inovação, em vez de ajustamentos menores que promovem melhorias marginais;

Adoptar períodos de adaptação mais alargados, mas bem definidos, por forma a permitir aos agentes planear qual a melhor forma de fazer face aos novos requisitos;

Privilegiar a utilização de instrumentos económicos e promover a divulgação de informação;

Garantir a existência de um processo legislativo estável e previsível;

Promover participação da indústria no desenvolvimento da legislação;

Desenvolver competências técnicas nas autoridades.

(Fonte: Porter e van der Linde, 1995)

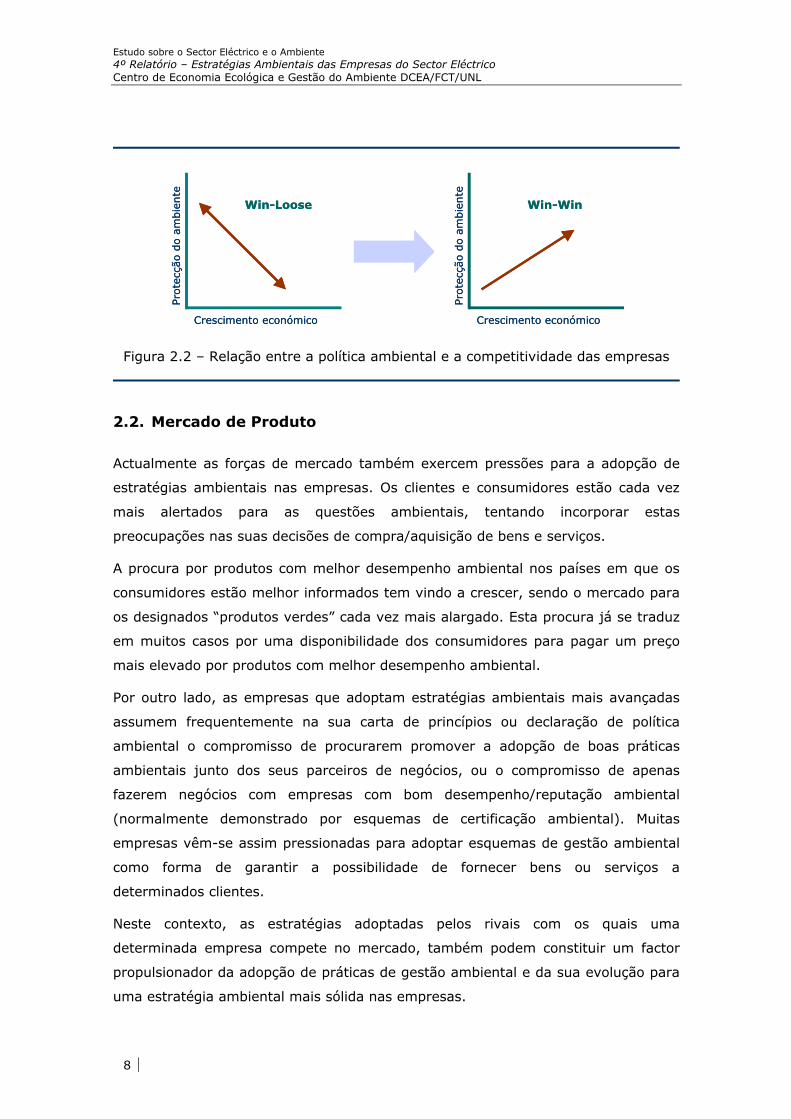

Em síntese, pode concluir-se que os efeitos da política de ambiente na

competitividade das empresas dependem essencialmente da forma como é

desenhada a própria política, nomeadamente dos instrumentos que são adoptados

para promover a sua execução, e da atitude das empresas face às novas exigências

introduzidas. As empresas que tomam uma atitude proactiva e encaram os

requisitos ambientais como oportunidades para inovarem, melhorando os seus

processos e produtos, conseguem frequentemente obter uma melhor posição

competitiva, reduzindo custos e/ou aumentando o valor dos seus produtos. Torna-

se assim imperiosa a passagem de uma lógica de antagonismo (win-loose) para

uma perspectiva de cooperação (win-win) na abordagem das relações entre os

objectivos ambientais e as estratégias empresariais (ver Figura 2.2).

7

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

Pro

tecç

ão d

o a

mbie

nte

Crescimento económico

Win-Loose

Pro

tecç

ão d

o a

mbie

nte

Crescimento económico

Win-Win

Pro

tecç

ão d

o a

mbie

nte

Crescimento económico

Win-Loose

Pro

tecç

ão d

o a

mbie

nte

Crescimento económico

Win-Win

Figura 2.2 – Relação entre a política ambiental e a competitividade das empresas

2.2. Mercado de Produto

Actualmente as forças de mercado também exercem pressões para a adopção de

estratégias ambientais nas empresas. Os clientes e consumidores estão cada vez

mais alertados para as questões ambientais, tentando incorporar estas

preocupações nas suas decisões de compra/aquisição de bens e serviços.

A procura por produtos com melhor desempenho ambiental nos países em que os

consumidores estão melhor informados tem vindo a crescer, sendo o mercado para

os designados “produtos verdes” cada vez mais alargado. Esta procura já se traduz

em muitos casos por uma disponibilidade dos consumidores para pagar um preço

mais elevado por produtos com melhor desempenho ambiental.

Por outro lado, as empresas que adoptam estratégias ambientais mais avançadas

assumem frequentemente na sua carta de princípios ou declaração de política

ambiental o compromisso de procurarem promover a adopção de boas práticas

ambientais junto dos seus parceiros de negócios, ou o compromisso de apenas

fazerem negócios com empresas com bom desempenho/reputação ambiental

(normalmente demonstrado por esquemas de certificação ambiental). Muitas

empresas vêm-se assim pressionadas para adoptar esquemas de gestão ambiental

como forma de garantir a possibilidade de fornecer bens ou serviços a

determinados clientes.

Neste contexto, as estratégias adoptadas pelos rivais com os quais uma

determinada empresa compete no mercado, também podem constituir um factor

propulsionador da adopção de práticas de gestão ambiental e da sua evolução para

uma estratégia ambiental mais sólida nas empresas.

8

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

As associações de pares, designadamente as associações industriais e comerciais,

também têm tido um papel muito relevante na promoção de estratégias ambientais

nas empresas. Por exemplo, o Conselho da Industria Química Americana (American

Chemistry Council) lançou em 1988 a iniciativa Responsible Care® para dar

resposta às preocupações do público acerca da produção e utilização de químicos

(que se tinham tornado particularmente relevantes após o acidente de Bhopal).

Através desta iniciativa as empresas que integram o Conselho comprometem-se a

desenvolver esforços continuados na melhoria da gestão responsável dos produtos

químicos.

A adesão a esta iniciativa é obrigatória para os membros do Conselho,

compromentendo-se as empresas a:

Melhorar continuamente o seu desempenho em termos de ambiente, saúde

e segurança;

Ouvir e responder às preocupações do público;

Apoiarem-se mutuamente para alcançar um desempenho óptimo;

Reportar as suas metas e progresso ao público.

Actualmente existem numerosos esquemas semelhantes ao Responsible Care®,

tais como o Business Charter for Sustainable Development, promovido pela Câmara

de Comércio Internacional, o Global Compact, promovido pelas Nações Unidas, o

Forest Stewardship Council e o Marine Stewardship Council.

2.3. Mercados de Factores Produtivos/Recursos

Os fornecedores de recursos e outros factores produtivos também podem, em

muitos casos, constituir factor de pressão/motivação para a adopção de uma

estratégia ambiental ou de sustentabilidade nas empresas.

Em primeiro lugar, as empresas que fornecem recursos materiais (matérias primas,

produtos intermédios, etc.) também podem ter subscrito códigos de conduta, cartas

ambientais, ou ter uma política ambiental que os comprometa a procurar fazer

negócios apenas (ou preferencialmente) com empresas com um bom desempenho/

reputação ambiental, tal como no caso dos clientes discutido na secção anterior.

Os fornecedores de recursos financeiros, tais como accionistas e investidores,

designadamente a própria banca, também funcionam cada vez mais como factores

de pressão. Por exemplo, existem instituições bancárias (e.g. Credit Suisse, Bank of

America, etc.) que tomam em consideração questões ambientais nas suas decisões

de concessão de crédito.

9

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

Com a crescente implementação dos esquemas de responsabilidade civil por danos

ambientais, as seguradoras também tendem a tomar cada vez mais os riscos de

natureza ambiental em conta nas suas decisões, nomeadamente na decisão de

cobertura de uma dada instalação e no estabelecimento dos correspondentes

prémios de seguro.

Por último, os próprios recursos humanos também podem funcionar como

catalizadores de mudança de atitude nas empresas face ao ambiente. Os técnicos

mais jovens recrutados para as empresas, com formação na área do ambiente nas

escolas e universidades, ou sensibilizados através de associações profissionais,

podem funcionar como impulsionadores de novas estratégias e novos programas de

gestão ambiental.

Por outro lado, muitos líderes empresariais reconhecem que a reputação ambiental

das suas empresas afecta a sua capacidade de recrutar e manter funcionários, em

particular os quadros altamente qualificados e com níveis superiores de educação,

que têm eles próprios fortes convicções ambientais pessoais (Reinhardt, 1999).

Actualmente, em muitas empresas, são os próprios líderes que adquirem uma

consciência ambiental/social e que actuam como agentes dinamizadores da

estratégia ambiental. Aliás, a própria constituição de organizações como o Conselho

Empresarial Mundial para o Desenvolvimento Sustentável (WBCSD)1, composto por

CEOs e outros quadros de topo da administração das empresas, demonstra o

empenhamento de alguns líderes empresariais na promoção de estratégias de eco

eficiência e de sustentabilidade empresarial.

2.4. Pressões Sociais

Os diferentes grupos de interesse da sociedade que, embora fazendo parte do

ambiente externo da empresa, influenciam as suas actividades, também exercem,

em muitos casos, pressões para a melhoria do seu desempenho ambiental. É o caso

das organizações não governamentais (sobretudo as com intervenção nos aspectos

ambientais e sociais), da comunidade local na envolvente das instalações das

empresas, da comunicação social e da comunidade científica.

1 WBCSD - World Business Council for Sustainable Development, (inicialmente BCSD - Business Council for Sustainable Development) fundado por líderes de grandes empresas na sequência da participação das empresas na Cimeira Mundial de Ambiente e Desenvolvimento Sustentável, que teve lugar no Rio de Janeiro em 1992. É composto por 160 empresas de mais de 30 países e 20 grandes sectores industriais. O WBCSD tem vindo a ser a principal voz no mundo empresarial a nível do desenvolvimento sustentável, promovendo a eco-eficiência, inovação e responsabilidade social nas empresas (http://www.wbcsd.org).

10

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Existem já muitos casos que demonstram o poder que, em determinadas

circunstâncias, as forças sociais podem exercer sobre as empresas (veja-se por

exemplo o confronto entre a Royal Dutch Shell e as ONG’s Ambientais no caso do

afundamento da plataforma Brent Spar).

11

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

12

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

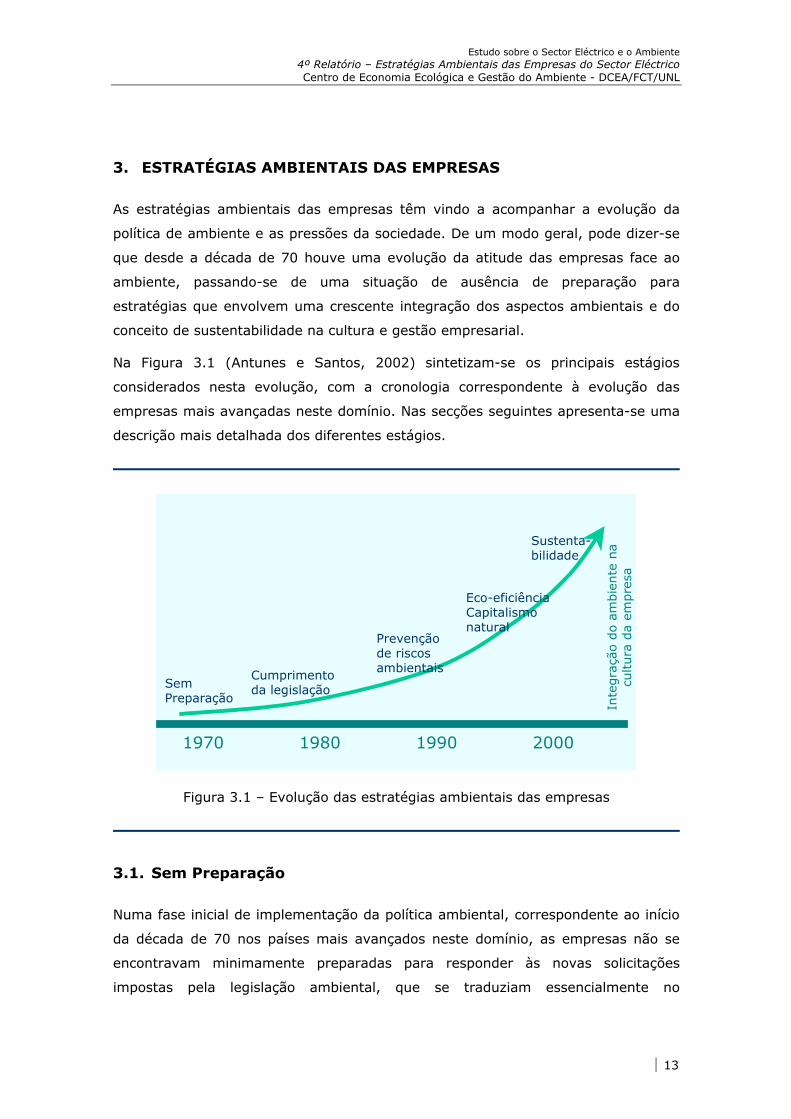

3. ESTRATÉGIAS AMBIENTAIS DAS EMPRESAS

As estratégias ambientais das empresas têm vindo a acompanhar a evolução da

política de ambiente e as pressões da sociedade. De um modo geral, pode dizer-se

que desde a década de 70 houve uma evolução da atitude das empresas face ao

ambiente, passando-se de uma situação de ausência de preparação para

estratégias que envolvem uma crescente integração dos aspectos ambientais e do

conceito de sustentabilidade na cultura e gestão empresarial.

Na Figura 3.1 (Antunes e Santos, 2002) sintetizam-se os principais estágios

considerados nesta evolução, com a cronologia correspondente à evolução das

empresas mais avançadas neste domínio. Nas secções seguintes apresenta-se uma

descrição mais detalhada dos diferentes estágios.

Sem Preparação

Cumprimento da legislação

Prevenção de riscos ambientais

Eco-eficiênciaCapitalismo natural

Sustenta-bilidade

1970 1980 1990 2000

Inte

gra

ção d

o am

bie

nte

na

cultura

da

empre

sa

Figura 3.1 – Evolução das estratégias ambientais das empresas

3.1. Sem Preparação

Numa fase inicial de implementação da política ambiental, correspondente ao início

da década de 70 nos países mais avançados neste domínio, as empresas não se

encontravam minimamente preparadas para responder às novas solicitações

impostas pela legislação ambiental, que se traduziam essencialmente no

13

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

estabelecimento de normas de qualidade ambiental e de emissão de poluentes (e

outros instrumentos de comando e controlo).

Neste contexto, muitas empresas adoptaram uma atitude de recusa, argumentando

que as exigências ambientais se traduziriam em custos adicionais que punham em

risco a própria sobrevivência das empresas.

3.2. Cumprimento da Legislação

À medida em que a estrutura institucional e a capacidade de actuação das

autoridades governamentais na área do ambiente se desenvolveu, nomeadamente

a estrutura de monitorização e fiscalização do cumprimento da legislação, as

empresas viram-se confrontadas, ou ameaçadas, com custos crescentes

decorrentes do não cumprimento da legislação (penalidades, coimas, custos de

descontaminação...).

Surge, assim, uma segunda fase na evolução da atitude das empresas face ao

ambiente, passando de uma estratégia basicamente inactiva, para uma postura

reactiva, em que as empresas procuram responder às exigências ambientais

cumprindo a legislação, para evitar custos de não-cumprimento.

Nesta fase, as empresas encaram a protecção ambiental como um custo adicional

que têm que suportar, com efeitos negativos nos resultados financeiros e na sua

competitividade.

As ferramentas utilizadas pelas empresas para cumprir estes objectivos baseiam-se

essencialmente na adopção de medidas de controlo da poluição no fim de linha

(sistemas de tratamento de efluentes e emissões gasosas), medidas de remediação

ambiental e gestão de resíduos.

3.3. Prevenção de Riscos Ambientais

Numa terceira fase, correspondendo nos países com política de ambiente mais

desenvolvida à década de 80, as empresas começam a reconhecer as vantagens de

antecipar a legislação ambiental, de modo a prepararem as suas estratégias de

cumprimento com um horizonte temporal mais alargado. Esta atitude permite às

empresas procurar soluções mais eficientes para a resolução dos seus problemas

ambientais, reduzindo assim os custos decorrentes da gestão destes aspectos.

Nesta fase, as empresas adoptam uma atitude proactiva face à política ambiental,

indo por vezes para além do simples cumprimento da legislação.

14

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Em síntese, nesta fase as empresas ainda encaram o ambiente como um centro de

custos, mas começam a adoptar uma atitude proactiva. Os principais objectivos das

empresas neste estágio relacionam-se com a necessidade de minimizar riscos

ambientais e evitar custos.

As ferramentas utilizadas nesta fase incluem a implementação de medidas de

redução da poluição na fonte, a realização de auditorias ambientais e a

implementação de sistemas de gestão ambiental. As empresas adoptam uma

estratégia mais sistematizada e organizada na abordagem dos aspectos ambientais

das suas actividades, obtendo-se assim uma melhoria progressiva do seu

desempenho ambiental.

A certificação de sistemas de gestão ambiental, segundo a norma ISO 14001, ou o

registo no Sistema Comunitário de Eco-gestão e Auditoria (EMAS) são passos

importantes que as empresas dão neste estágio.

3.4. Eco-eficiência e Capitalismo Natural

À medida que a atitude proactiva face ao ambiente começa a fazer parte da cultura

de uma empresa, a gestão ambiental começa a ser encarada e associada não

apenas a um “centro de custos”, mas também a um potencial “centro de proveitos”.

Nesta fase, o ambiente é encarado como uma oportunidade de negócios, que pode

trazer vantagens competitivas e gerar resultados positivos, materializando-se assim

nas empresas a argumentação apresentada por Porter e van der Linde,

anteriormente referida.

O conceito de eco-eficiência, introduzido pelo Conselho Empresarial Mundial para o

Desenvolvimento Sustentável (WBCSD), traduz a noção de que é possível conciliar

o desempenho ambiental das empresas com o desempenho económico. A eco-

eficiência consiste no fornecimento de bens e serviços, que satisfazem as

necessidades humanas e aumentam a qualidade de vida, a preços competitivos,

reduzindo progressivamente os impactes ecológicos e a intensidade de recursos no

seu ciclo de vida, até um nível compatível com a capacidade de sustentação

estimada da Terra (DeSimone e Popoff, 1997). Em síntese, o conceito de eco-

eficiência significa produzir mais (e criar mais valor) com menos (recursos e

resíduos).

O WBCSD identificou sete elementos fundamentais para a eco-eficiência:

Minimizar a intensidade de materiais dos bens e serviços;

Minimizar a intensidade energética de bens e serviços;

15

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

Minimizar a dispersão de tóxicos;

Fomentar a reciclabilidade dos materiais;

Maximizar a utilização sustentável de recursos renováveis;

Estender a durabilidade dos produtos;

Aumentar a intensidade de serviço dos bens e serviços.

A eco-eficiência pode ser alcançada através de mudanças nos processos produtivos

(por exemplo, fechando os ciclos de materiais e promovendo a eficiência

energética), de inovação ao nível do desenho de produtos (eco-design) e da

alteração nas relações produtor-consumidor. Neste último caso, adoptando, por

exemplo, o conceito de responsabilidade estendida do produtor, que alarga a

abordagem dos impactes ambientais de uma empresa a todo o ciclo de vida dos

seus produtos, desde os aspectos a montante na cadeia de produção, relacionados

com o fornecimento de materiais e serviços, até aos impactes provocados nas fases

de utilização e destino final dos produtos.

Ha

ass

com

tod

po

po

fut

As

ún

suf

Os

de

16

Eco-eficiência no Sector Eléctrico

A promoção da eco-eficiência no sector eléctrico inclui medidas do lado da oferta, taiscomo a utilização de fontes de energia renováveis, o aumento da eficiência daprodução de electricidade e a redução das perdas de transporte e distribuição. Do ladoda procura, as medidas de promoção da eficiência energética junto dos consumidoressão também um contributo importante. A empresa japonesa TEPCO (Tokyo ElectricPower Company) é uma das empresas citada como líder na implementação do conceitode eco-eficiência (Holiday et al, 2002).

wken et al (1999) desenvolveram o conceito de “capitalismo natural” que

enta no pressuposto de que o ambiente (capital natural) não deve ser encarado

o um factor de produção “menor”, mas antes como o invólucro sustentado de

a a economia. Os sistemas empresariais, padrões de consumo e excesso de

pulação são actualmente responsáveis pela perda generalizada de capital natural,

dendo este vir a constituir um factor limitante do desenvolvimento económico

uro.

empresas são apontadas como a causa de muitos desafios ambientais, e como a

ica instituição no planeta com dimensão, capacidade de gestão e recursos

icientes para contribuir para a solução de muitos dos problemas.

defensores do capitalismo natural preconizam quatro estratégias fundamentais,

signadamente (Hawken et al, 1999):

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Produtividade de recursos – o aumento da produtividade de recursos, ou

seja, a obtenção da mesma utilidade ou trabalho de um produto ou

processo, utilizando menos materiais e energia, contribui para reduzir a

deplecção de recursos num dos extremos da cadeia de valor, reduzindo

simultaneamente a poluição no outro extremo, contribuindo ainda para o

bem-estar social, por exemplo através da criação de empregos em

actividades de remanufactura e reciclagem;

Biomimetismo – o redesenho dos sistemas industriais com base nos

sistemas naturais permite a reutilização constante de materiais em ciclos

fechados, e eliminando frequentemente a toxicidade. Exemplos deste tipo

de estratégia são os casos de ecoparques industriais, dos quais o de

Kalundborg na Dinamarca é frequentemente apontado como pioneiro, nos

quais empresas/actividades complementares desenvolvem relações de

simbiose, trocando materiais e energia entre si;

Economia de serviços – a passagem de uma lógica económica baseada na

aquisição de bens, para uma economia baseada na provisão de serviços

permite alinhar os objectivos de protecção do capital natural com os

objectivos económicos das empresas. Existem actualmente numerosos

casos de sucesso de empresas2 que abandonaram o tradicional modelo de

venda de produtos, para passarem a vender os serviços associados aos

produtos que manufacturam, passando assim a ter um interesse directo na

extensão do seu período de vida, na remanufactura de produtos e

reciclagem de materiais, etc.

Investimento no capital natural – as empresas podem desempenhar um

papel importante e contribuir para reverter a destruição ambiental,

investindo na sustentação, restauração e expansão dos stocks de capital

natural. Desta forma, contribuem para um aumento na produção de bens e

serviços dos ecossistemas, que, em última análise, são essenciais à

sustentabilidade das empresas. O investimento que muitas empresas

realizam, actualmente, em projectos de florestação, para compensar o seu

contributo para o aquecimento global, corresponde a uma estratégia deste

tipo.

2 Por exemplo, o caso da Rank Xerox, que em vez de vender fotocopiadoras passa a fornecer serviços de fotocópia, a empresa de ar condicionado Carrier, que vende serviços de climatização, em vez de aparelhos de ar condicionado, e o caso das ESCOs (Energy Services Companies) criadas por Utilities do sector eléctrico.

17

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

Nesta fase, as empresas começam a adoptar uma abordagem sistémica e a utilizar

ferramentas como a prevenção da poluição, o desenho de processos em ciclos

fechados e o ecodesign, nomeadamente o desenho de sistemas de produto

ambientalmente eficientes.

3.5. Sustentabilidade das Empresas

3.5.1. Estratégias de Sustentabilidade Empresarial

Recentemente as empresas têm evoluído no sentido de reconhecerem que a

sustentabilidade económica não é, por si só, condição suficiente para a sua

sustentabilidade global. Actualmente, muitas empresas adoptam uma postura na

qual a empresa é encarada como parte da Natureza, integrando conscientemente a

sua visão e operações nos ciclos naturais. Paralelamente, as empresas tendem a

assumir cada vez mais o seu papel na sociedade, preocupando-se não só com os

seus accionistas, mas alargando o espectro de stakeholders, incluindo diversos

actores sociais, tais como os seus funcionários, a comunidade onde opera, os

clientes, os fornecedores e contratados, as organizações não governamentais, etc.

A responsabilidade social das empresas (RSE) é um conceito segundo o qual as

empresas integram voluntariamente preocupações sociais e ambientais nas suas

operações e na sua interacção com outras partes interessadas. A RSE é hoje em dia

reconhecida como parte fundamental da estratégia e operações empresariais, sendo

encarado pelos líderes corporativos não só como uma função moral e legítima das

empresas, mas igualmente como um aspecto que não pode ser ignorado pelas

empresas que pretendem sobreviver nos mercados e economias modernas.

A relevância política deste conceito é expressa na publicação pela Comissão

Europeia em 2001 do Livro Verde intitulado “Promover um Quadro Europeu para a

Responsabilidade Social das Empresas” [COM(2001) 366 Final] e, posteriormente,

na publicação da “Comunicação da Comissão Relativa à Responsabilidade Social das

Empresas: Um Contributo das Empresas para o Desenvolvimento Sustentável”

[COM (2002) 347 Final], que estabelece uma estratégia europeia de promoção da

RSE.

O conceito de RSE está estreitamente relacionado com a noção de sustentabilidade

das empresas, que integra as vertentes económica, ecológica e social, numa

perspectiva de criação de valor a longo prazo. Esta perspectiva é representada pelo

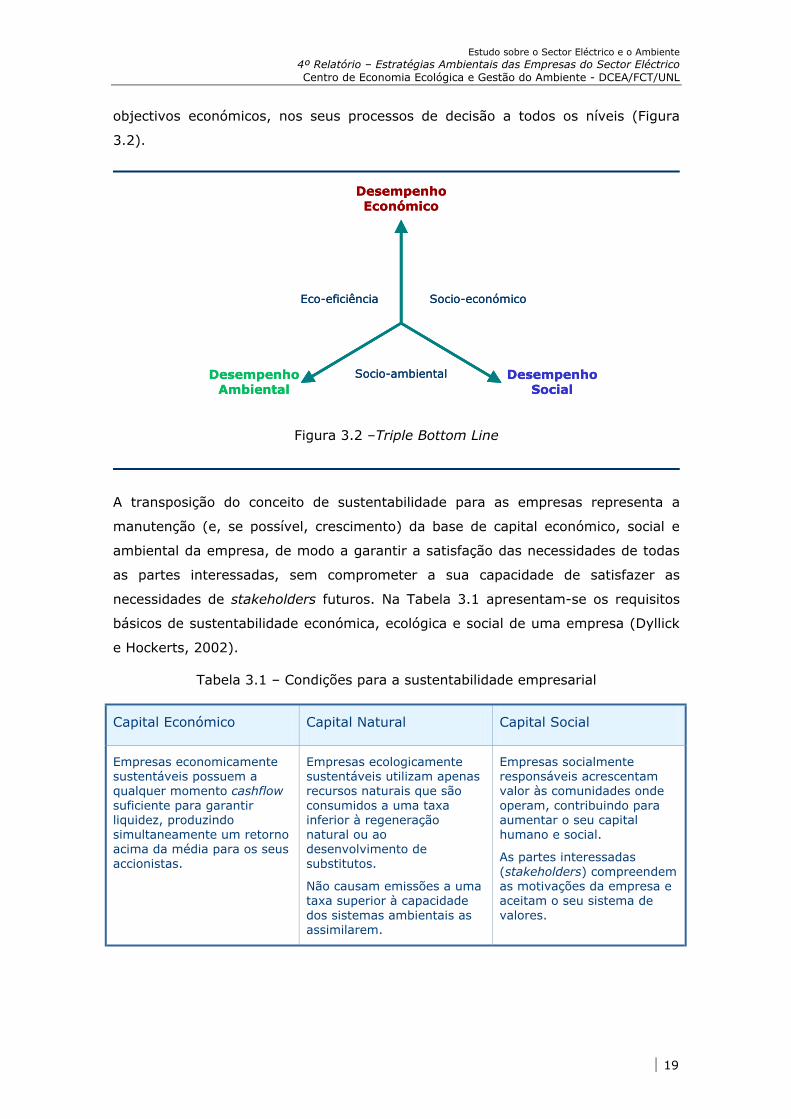

conceito de Triple Bottom Line, introduzido por Elkington (1997), que traduz o facto

das empresas integrarem a responsabilidade social e ambiental, a par dos

18

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

objectivos económicos, nos seus processos de decisão a todos os níveis (Figura

3.2).

Desempenho Ambiental

Desempenho Social

Eco-eficiência Socio-económico

Socio-ambientalDesempenho Ambiental

Desempenho Social

Eco-eficiência Socio-económico

Socio-ambiental

Desempenho Económico

Desempenho Económico

Figura 3.2 –Triple Bottom Line

A transposição do conceito de sustentabilidade para as empresas representa a

manutenção (e, se possível, crescimento) da base de capital económico, social e

ambiental da empresa, de modo a garantir a satisfação das necessidades de todas

as partes interessadas, sem comprometer a sua capacidade de satisfazer as

necessidades de stakeholders futuros. Na Tabela 3.1 apresentam-se os requisitos

básicos de sustentabilidade económica, ecológica e social de uma empresa (Dyllick

e Hockerts, 2002).

Tabela 3.1 – Condições para a sustentabilidade empresarial

Capital Económico Capital Natural Capital Social

Empresas economicamente sustentáveis possuem a qualquer momento cashflow suficiente para garantir liquidez, produzindo simultaneamente um retorno acima da média para os seus accionistas.

Empresas ecologicamente sustentáveis utilizam apenas recursos naturais que são consumidos a uma taxa inferior à regeneração natural ou ao desenvolvimento de substitutos.

Não causam emissões a uma taxa superior à capacidade dos sistemas ambientais as assimilarem.

Empresas socialmente responsáveis acrescentam valor às comunidades onde operam, contribuindo para aumentar o seu capital humano e social.

As partes interessadas (stakeholders) compreendem as motivações da empresa e aceitam o seu sistema de valores.

19

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

As empresas nesta fase, para além de utilizarem as ferramentas descritas

anteriormente, investem ainda fortemente em actividades relacionadas com a

avaliação e comunicação do seu desempenho ambiental e social, com a

implementação de processos de envolvimento e consulta das partes interessadas e

adoptam códigos de conduta ambiental relativamente exigentes.

À medida que as estratégias ambientais das empresas vão evoluindo, desde o

cumprimento da legislação até à sustentabilidade, a sua estrutura organizativa e as

funções associadas aos aspectos ambientais vão também se adaptando. Enquanto

que nas fases iniciais as funções ambientais são sobretudo de natureza técnica,

associadas às instalações fabris, e portanto com actuação sobretudo à escala local,

nos estágios mais avançados as funções ambientais já estão incluídas em todos os

níveis de organização da empresa, desde a administração até às instalações fabris,

sendo os aspectos ambientais considerados, não só ao nível das operações locais,

mas também ao nível das estratégias globais das organizações.

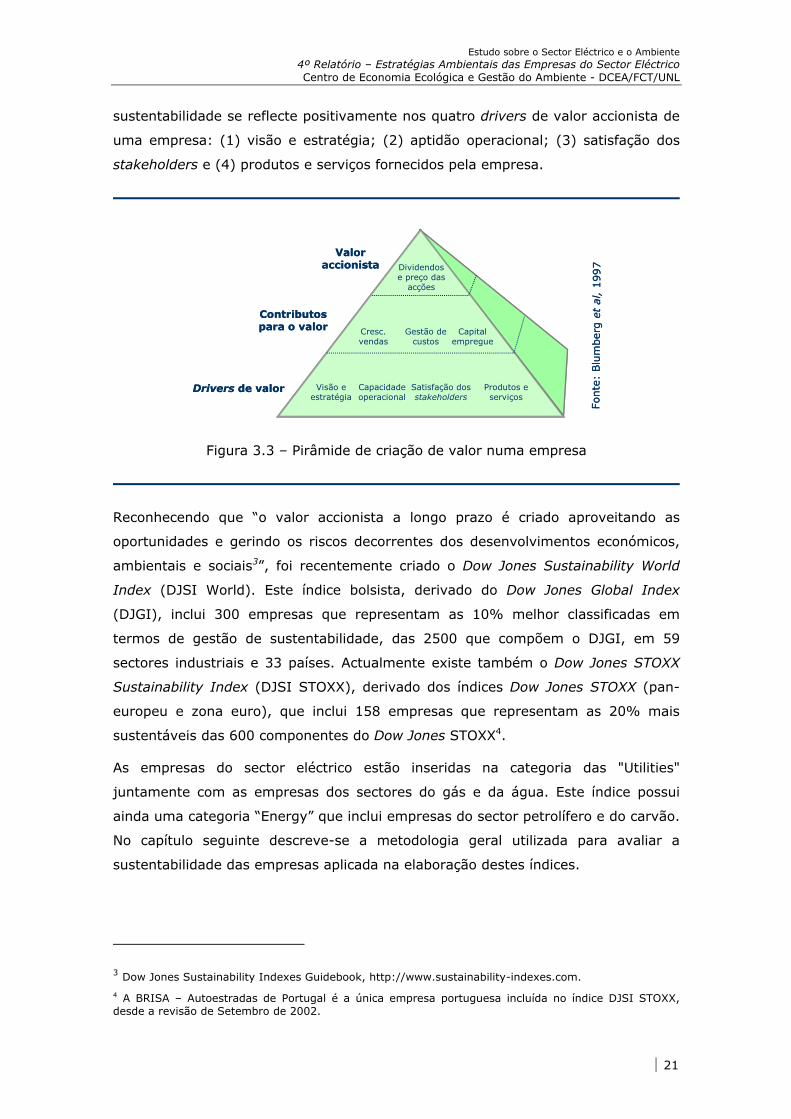

3.5.2. Sustentabilidade e Criação de Valor

A adopção de estratégias de suste

importante factor de criação de

criação de valor accionista que se

20

“Long term shareholder value is created by embracing opportunities and managing risks deriving from economic, environmental and social developments” Dow Jones Sustainability Indexes Guidebook

Sustentabilidade: Integração das Dimensões Social e Ambiental nas EstratégiasEmpresariais

A Western Power, empresa australiana do sector eléctrico implementou um programa pioneiro decolaboração com a comunidade local para resolver um problema ambiental prioritário no Oeste daAustrália: salinização e degradação do solo. O projecto de revegetação lançado com este objectivo,Greening Challenge, foi idealizado para envolver os funcionários da Western Power, as suas famílias,amigos e a comunidade local num processo anual de plantação de árvores, que previa a plantaçãode 1 milhão de árvores até 2000.

O projecto foi desenvolvido em colaboração com a Landcare, uma NGO, e com o financiamento daWestern Power, que providenciou acomodação, transporte, e alimentação para os voluntários, bemcomo sementes e materiais de vedação. Desenvolveu-se uma sinergia entre o empenhamento econhecimento da Landcare, a experiência de técnicos do governo e a Western Power, com a energiae dedicação de voluntários da comunidade, incluindo funcionários da empresa, que transformaramos programas anuais de plantação numa reunião familiar, em que mesmo os funcionáriosreformados e as crianças colaboram activamente.

A meta de 1 milhão de árvores foi alcançada em 1999, estando já em curso um novo projecto queprevê a plantação de mais 3 milhões de árvores.

Fonte: Holiday et al, 2002

ntabilidade é actualmente reconhecida como um

valor nas empresas. Analisando a pirâmide de

apresenta na Figura 3.3, reconhece-se que a

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

sustentabilidade se reflecte positivamente nos quatro drivers de valor accionista de

uma empresa: (1) visão e estratégia; (2) aptidão operacional; (3) satisfação dos

stakeholders e (4) produtos e serviços fornecidos pela empresa.

Valor accionista

Drivers de valor

Dividendos e preço das

acções

Cresc.vendas

Visão eestratégia

Gestão decustos

Contributos para o valor Capital

empregue

Capacidadeoperacional

Satisfação dosstakeholders

Produtos eserviços

Fonte

: Blu

mberg

et

al,

1997

Valor accionista

Drivers de valor

Dividendos e preço das

acções

Cresc.vendas

Visão eestratégia

Gestão decustos

Contributos para o valor Capital

empregue

Capacidadeoperacional

Satisfação dosstakeholders

Produtos eserviços

Fonte

: Blu

mberg

et

al,

1997

Figura 3.3 – Pirâmide de criação de valor numa empresa

Reconhecendo que “o valor accionista a longo prazo é criado aproveitando as

oportunidades e gerindo os riscos decorrentes dos desenvolvimentos económicos,

ambientais e sociais3”, foi recentemente criado o Dow Jones Sustainability World

Index (DJSI World). Este índice bolsista, derivado do Dow Jones Global Index

(DJGI), inclui 300 empresas que representam as 10% melhor classificadas em

termos de gestão de sustentabilidade, das 2500 que compõem o DJGI, em 59

sectores industriais e 33 países. Actualmente existe também o Dow Jones STOXX

Sustainability Index (DJSI STOXX), derivado dos índices Dow Jones STOXX (pan-

europeu e zona euro), que inclui 158 empresas que representam as 20% mais

sustentáveis das 600 componentes do Dow Jones STOXX4.

As empresas do sector eléctrico estão inseridas na categoria das "Utilities"

juntamente com as empresas dos sectores do gás e da água. Este índice possui

ainda uma categoria “Energy” que inclui empresas do sector petrolífero e do carvão.

No capítulo seguinte descreve-se a metodologia geral utilizada para avaliar a

sustentabilidade das empresas aplicada na elaboração destes índices.

3 Dow Jones Sustainability Indexes Guidebook, http://www.sustainability-indexes.com.

4 A BRISA – Autoestradas de Portugal é a única empresa portuguesa incluída no índice DJSI STOXX, desde a revisão de Setembro de 2002.

21

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

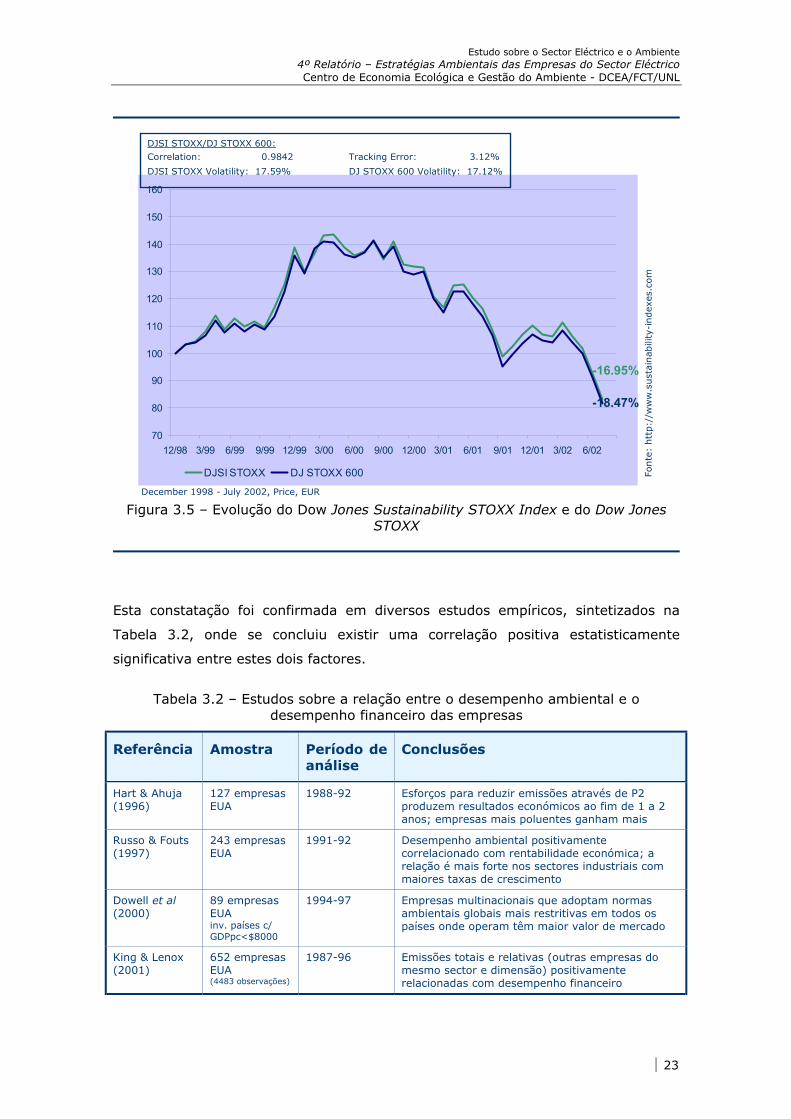

Na Figuras 3.4 e 3.5 apresenta-se a comparação da evolução do DJSI World com o

DJGI World, e do DJSI STOXX com o DJGI STOXX, respectivamente. Da análise das

referidas figuras, verifica-se que a valorização dos índices “sustentáveis” está

sistematicamente acima da cotação dos respectivos benchmarks, sobretudo no caso

do índice Dow Jones Global.

80.00

130.00

180.00

230.00

280.00

330.00

12/93 6/94 12/94 6/95 12/95 6/96 12/96 6/97 12/97 6/98 12/98 6/99 12/99 6/00 12/00 6/01 12/01 6/02

DJSI World (in EUR) DJGI World (in EUR)

DJSI World / DJGI World:

Correlation: 0.9674 Tracking Error: 4.51%

DJSI Volatility: 17.82% DJGI Volatility: 17.20%

82%

51%

Fonte

: htt

p:/

/ww

w.s

ust

ainab

ility

-indexe

s.co

m

December 1993 - July 2002, Euro, Price Index

Figura 3.4 – Evolução do Dow Jones Sustainability Index e do Dow Jones Global Index

Os resultados obtidos com estes índices, bem como os de outros índices e fundos

de investimento “verdes”5, parecem sugerir que existe uma relação positiva entre o

desempenho financeiro e o desempenho ambiental das empresas.

5 Por exemplo o Storebrand Scudder Environmental Value Fund.

22

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

70

80

90

100

110

120

130

140

150

160

12/98 3/99 6/99 9/99 12/99 3/00 6/00 9/00 12/00 3/01 6/01 9/01 12/01 3/02 6/02

DJSI STOXX DJ STOXX 600

December 1998 - July 2002, Price, EUR

DJSI STOXX/DJ STOXX 600:Correlation: 0.9842 Tracking Error: 3.12%

DJSI STOXX Volatility: 17.59% DJ STOXX 600 Volatility: 17.12%

Fonte

: htt

p:/

/ww

w.s

ust

ain

abili

ty-i

ndex

es.c

om

-16.95%

-18.47%

Figura 3.5 – Evolução do Dow Jones Sustainability STOXX Index e do Dow Jones

STOXX

Esta constatação foi confirmada em diversos estudos empíricos, sintetizados na

Tabela 3.2, onde se concluiu existir uma correlação positiva estatisticamente

significativa entre estes dois factores.

Tabela 3.2 – Estudos sobre a relação entre o desempenho ambiental e o desempenho financeiro das empresas

Referência Amostra Período de análise

Conclusões

Hart & Ahuja (1996)

127 empresas EUA

1988-92 Esforços para reduzir emissões através de P2 produzem resultados económicos ao fim de 1 a 2 anos; empresas mais poluentes ganham mais

Russo & Fouts (1997)

243 empresas EUA

1991-92 Desempenho ambiental positivamente correlacionado com rentabilidade económica; a relação é mais forte nos sectores industriais com maiores taxas de crescimento

Dowell et al (2000)

89 empresas EUA inv. países c/ GDPpc<$8000

1994-97 Empresas multinacionais que adoptam normas ambientais globais mais restritivas em todos os países onde operam têm maior valor de mercado

King & Lenox (2001)

652 empresas EUA (4483 observações)

1987-96 Emissões totais e relativas (outras empresas do mesmo sector e dimensão) positivamente relacionadas com desempenho financeiro

23

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

Estes estudos não são, no entanto, conclusivos no que diz respeito ao sentido da

relação causal, ou seja, não é claro se o bom desempenho financeiro surge em

consequência do bom desempenho ambiental, ou se, pelo contrário, são as

empresas com bom desempenho financeiro que podem investir na melhoria

ambiental. O mais provável é os dois factores estarem relacionados, e serem ambos

o resultado da adopção de estratégias de longo prazo que conduzem à

sustentabilidade económica, ambiental e social das empresas.

24

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

4. AVALIAÇÃO E COMUNICAÇÃO DO DESEMPENHO AMBIENTAL E DA

SUSTENTABILIDADE DAS EMPRESAS

O poder crescente das empresas numa economia globalizada acarreta

responsabilidades acrescidas, nomeadamente de transparência e accountability. Por

outro lado, à medida que as empresas vão evoluindo no desenvolvimento de uma

estratégia ambiental, o interesse em avaliar e comunicar os seus progressos neste

domínio também vai aumentando.

Paralelamente os outros stakeholders, nomeadamente as instituições financeiras,

tais como os bancos, seguradoras e fundos de investimento, as autoridades

ambientais, as organizações não governamentais e o público, procuram obter

informação acerca do desempenho ambiental e social das empresas, reconhecendo

que a informação normalmente disponibilizada acerca do desempenho financeiro

apenas dá uma visão parcial da sustentabilidade da empresa.

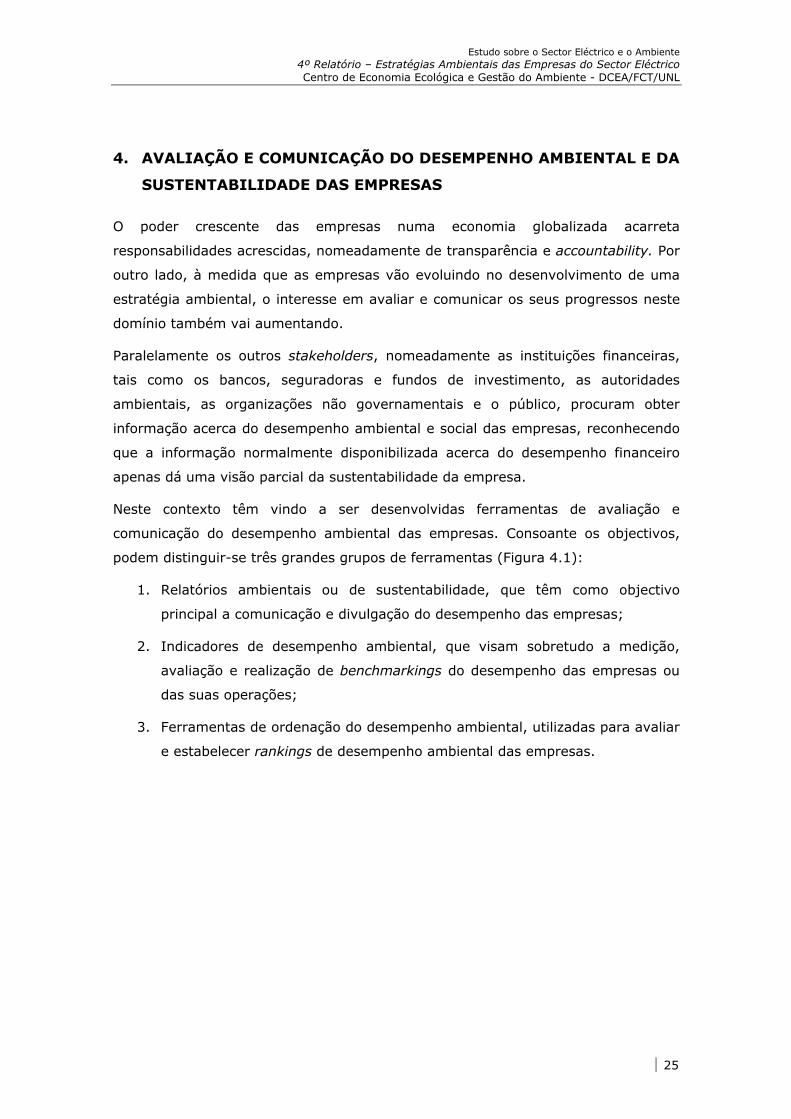

Neste contexto têm vindo a ser desenvolvidas ferramentas de avaliação e

comunicação do desempenho ambiental das empresas. Consoante os objectivos,

podem distinguir-se três grandes grupos de ferramentas (Figura 4.1):

1. Relatórios ambientais ou de sustentabilidade, que têm como objectivo

principal a comunicação e divulgação do desempenho das empresas;

2. Indicadores de desempenho ambiental, que visam sobretudo a medição,

avaliação e realização de benchmarkings do desempenho das empresas ou

das suas operações;

3. Ferramentas de ordenação do desempenho ambiental, utilizadas para avaliar

e estabelecer rankings de desempenho ambiental das empresas.

25

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

Ferramentas de Orde-nação do Desempenho

Ambiental(avaliar/benchmark)

Indicadores de Desempenho Ambiental

(medir)

Relatórios Ambientais das Empresas(comunicar)

Ferramentas de Orde-nação do Desempenho

Ambiental(avaliar/benchmark)

Indicadores de Desempenho Ambiental

(medir)

Relatórios Ambientais das Empresas(comunicar)

Figura 4.1 – Ferramentas de avaliação e comunicação do desempenho ambiental das empresas (adaptado de EEA, 2001)

Nas secções seguintes apresentam-se os aspectos e metodologias mais relevantes

de cada um destes grupos de ferramentas.

4.1. Relatórios Ambientais e de Sustentabilidade

A forma mais generalizadamente utilizada pelas empresas para comunicar a

informação ambiental consiste na preparação e divulgação de Relatórios Ambientais

(numa primeira fase muitas vezes associados também a aspectos de Saúde e

Segurança) ou de Sustentabilidade.

Com o objectivo de uniformizar o tipo de informação e a forma de apresentação

utilizada nos relatórios ambientais das empresas, diversas instituições têm vindo a

preparar directrizes, ou guias, para a elaboração de relatórios.

Um dos conjuntos de directrizes mais utilizados, nomeadamente por empresas do

sector eléctrico6, são as Directrizes para a Elaboração de Relatórios de

Sustentabilidade preparadas pela Global Reporting Initiative (GRI) (GRI, 2002). A

GRI foi lançada em 1997 como uma iniciativa conjunta da Coalition for

Environmentally Responsible Economies (CERES) e do Programa das Nações Unidas

para o Ambiente, com o objectivo de promover a qualidade, rigor e utilidade dos

relatórios de sustentabilidade. A GRI é actualmente um processo internacional de

longo-prazo, multi-agente (participam activamente no processo de preparação e

6 Budapest Power Plant Ltd (de acordo); Alliant Energy, APS – Arizona Public Service, BC Hydro, EDF, Endesa, Eskom, Hydro-Quebec, Integral Energy, Loy Yang Power, Osaka Gas, TransAlta, TXU Europe.

26

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

revisão das directrizes os principais stakeholders, tais como representantes das

empresas, firmas de auditoria e contabilidade, organizações de investidores,

sindicatos, etc.), cuja missão é desenvolver e disseminar um conjunto de

Directrizes para a Elaboração de Relatórios de Sustentabilidade de aplicação global.

A GRI propõe a adopção de um conjunto de princípios, organizados em quatro

grupos, que devem estar subjacentes no processo de comunicação da informação

ambiental pelas empresas, designadamente (GRI, 2002):

1. Princípios que constituem o enquadramento para o relatório – transparência,

inclusividade (integração dos pontos de vista de todos os stakeholders) e

verificabilidade (possibilidade de auditoria);

2. Princípios que informam as decisões acerca do que reportar – exaustividade

(completeness), relevância e contexto de sustentabilidade;

3. Princípios relacionados com a garantia de qualidade e fiabilidade – exactidão,

neutralidade e comparabilidade;

4. Princípios que informam as decisões acerca do acesso ao relatório – clareza

e periodicidade de elaboração (que influencia a actualidade da informação

incluída).

As Directrizes GRI recomendam que o Relatório de Sustentabilidade contenha as

seguintes secções principais (GRI, 2002):

1. Visão e Estratégia – descrição da estratégia de sustentabilidade da

organização, incluindo uma declaração do Presidente da Empresa ou CEO –

Chief Executive Officer;

2. Perfil – apresentação da estrutura e operações da organização relatora e do

âmbito do Relatório;

3. Estrutura de Governação (Governance) e Sistemas de Gestão –

descrição da estrutura organizacional, políticas e sistemas de gestão,

incluíndo esforços de envolvimento das partes interessadas;

4. Indíce de Conteúdo GRI – tabela fornecida pela organização relatora

identificando a localização no Relatório da informação especificada nas

Directrizes GRI;

5. Indicadores de Desempenho – medidas do impacte ou efeito da

organização relatora divididos em indicadores de desempenho integrados,

económicos, ambientais e sociais (c.f. 4.2.3).

27

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

A GRI recomenda a adpção pelas organizações relatoras de uma estratégia

incremental na implementação das directrizes, começando por uma abordagem

informal, até ao designado estágio de “de acordo” (in accordance), em que a

empresa responde a todos os requisitos das Directrizes.

4.2. Indicadores de Desempenho Ambiental

Os indicadores de desempenho ambiental visam essencialmente a avaliação dos

níveis de eficácia e eficiência na gestão ambiental, ou de sustentabilidade, de uma

organização, bem como a avaliação do progresso da gestão relativamente aos

objectivos e metas estabelecidas. As diferentes partes interessadas procuram cada

vez mais informação acerca do desempenho das empresas, que lhes permita

estabelecer comparações e medir os progressos alcançados.

Têm sido desenvolvidos numerosos esforços e metodologias para avaliação do

desempenho ambiental de organizações, com abordagens e fins bastante

diversificados. Nesta secção apresentam-se as metodologias que se consideraram

mais relevantes, designadamente a Norma Internacional ISO 14031, os indicadores

de eco-eficiência desenvolvidos pelo WBCSD e os indicadores de desempenho

preconizados pela GRI.

4.2.1. Avaliação do Desempenho Ambiental – Norma ISO/DIS 14031

Reconhecendo a necessidade de harmonizar o processo de avaliação do

desempenho ambiental, por forma a tornar a informação credível e comparável, a

ISO (International Standards Organization) está a desenvolver um conjunto de

normas, no âmbito da Série ISO 14000, sobre a Avaliação do Desempenho

Ambiental: a norma ISO/DIS 14031, que contém directrizes gerais para a avaliação

e a norma ISO 14032 que contém exemplos.

A avaliação do desempenho ambiental é definida pela ISO como “um processo para

facilitar as decisões de gestão em relação ao desempenho ambiental através da

selecção de indicadores, da recolha e análise de dados, da avaliação da informação

em relação a critérios de desempenho ambiental, do reporte e comunicação e da

revisão periódica e melhoria do processo” (ISO/DIS 14031).

De acordo com a norma ISO/DIS 14031 o desempenho ambiental de uma

organização deve ser medido por meio de indicadores que permitam avaliar dois

aspectos essenciais: o desempenho ambiental propriamente dito, avaliado por

indicadores de desempenho ambiental, e a qualidade do meio onde a empresa se

insere, avaliada por indicadores de condição ambiental.

28

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

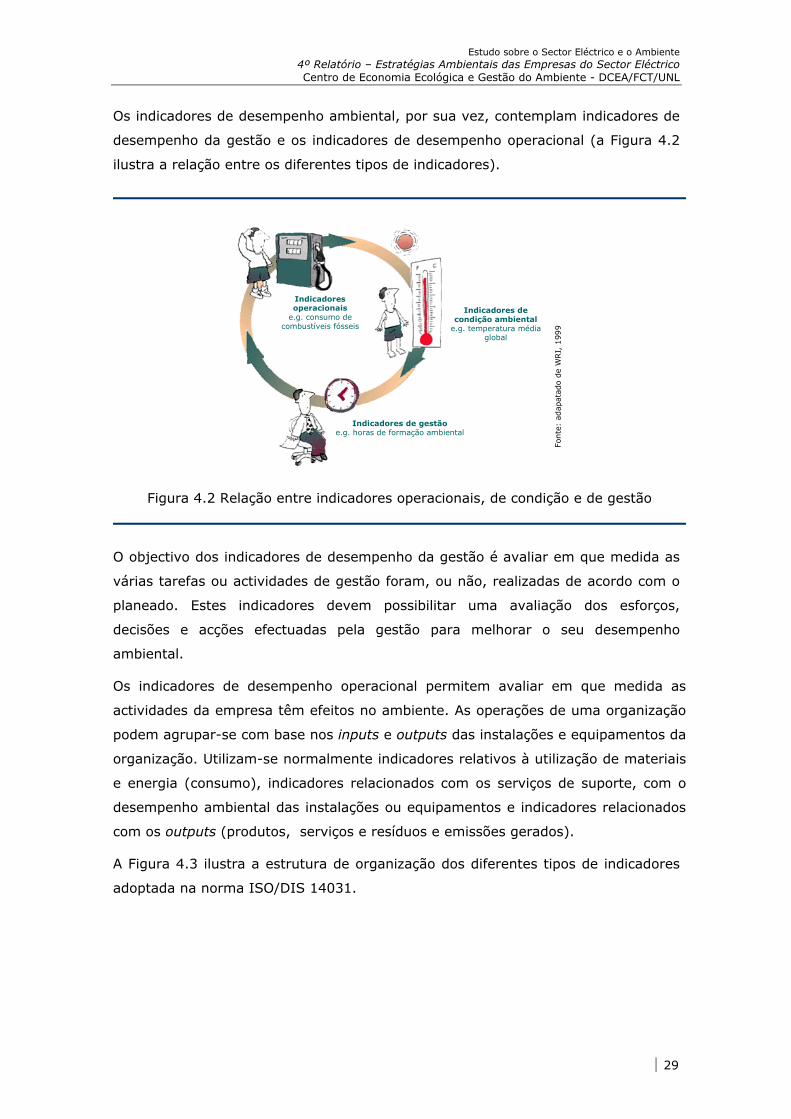

Os indicadores de desempenho ambiental, por sua vez, contemplam indicadores de

desempenho da gestão e os indicadores de desempenho operacional (a Figura 4.2

ilustra a relação entre os diferentes tipos de indicadores).

Indicadores de gestãoe.g. horas de formação ambiental

Indicadores de condição ambiental

e.g. temperatura média global

Indicadores operacionais

e.g. consumo de combustíveis fósseis

Indicadores de gestãoe.g. horas de formação ambiental

Indicadores de condição ambiental

e.g. temperatura média global

Indicadores operacionais

e.g. consumo de combustíveis fósseis

Fonte

: ad

apat

ado

de

WRI,

1999

Figura 4.2 Relação entre indicadores operacionais, de condição e de gestão

O objectivo dos indicadores de desempenho da gestão é avaliar em que medida as

várias tarefas ou actividades de gestão foram, ou não, realizadas de acordo com o

planeado. Estes indicadores devem possibilitar uma avaliação dos esforços,

decisões e acções efectuadas pela gestão para melhorar o seu desempenho

ambiental.

Os indicadores de desempenho operacional permitem avaliar em que medida as

actividades da empresa têm efeitos no ambiente. As operações de uma organização

podem agrupar-se com base nos inputs e outputs das instalações e equipamentos da

organização. Utilizam-se normalmente indicadores relativos à utilização de materiais

e energia (consumo), indicadores relacionados com os serviços de suporte, com o

desempenho ambiental das instalações ou equipamentos e indicadores relacionados

com os outputs (produtos, serviços e resíduos e emissões gerados).

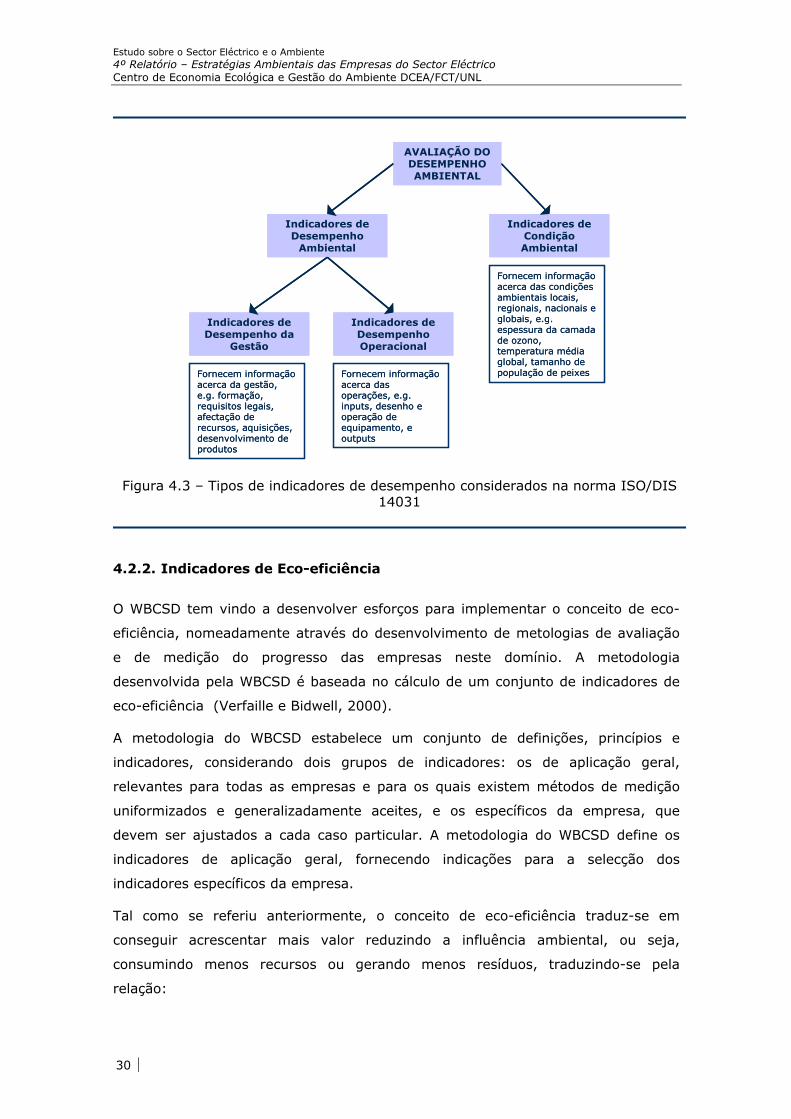

A Figura 4.3 ilustra a estrutura de organização dos diferentes tipos de indicadores

adoptada na norma ISO/DIS 14031.

29

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

AVALIAÇÃO DO DESEMPENHO AMBIENTAL

Indicadores de Desempenho

Ambiental

Indicadores de Condição Ambiental

Indicadores de Desempenho da

Gestão

Indicadores de Desempenho Operacional

Fornecem informação acerca da gestão, e.g. formação, requisitos legais, afectação de recursos, aquisições, desenvolvimento de produtos

Fornecem informação acerca das operações, e.g. inputs, desenho e operação de equipamento, e outputs

Fornecem informação acerca das condições ambientais locais, regionais, nacionais e globais, e.g. espessura da camada de ozono, temperatura média global, tamanho de população de peixes

AVALIAÇÃO DO DESEMPENHO AMBIENTAL

Indicadores de Desempenho

Ambiental

Indicadores de Condição Ambiental

Indicadores de Desempenho da

Gestão

Indicadores de Desempenho Operacional

Fornecem informação acerca da gestão, e.g. formação, requisitos legais, afectação de recursos, aquisições, desenvolvimento de produtos

Fornecem informação acerca das operações, e.g. inputs, desenho e operação de equipamento, e outputs

Fornecem informação acerca das condições ambientais locais, regionais, nacionais e globais, e.g. espessura da camada de ozono, temperatura média global, tamanho de população de peixes

Figura 4.3 – Tipos de indicadores de desempenho considerados na norma ISO/DIS 14031

4.2.2. Indicadores de Eco-eficiência

O WBCSD tem vindo a desenvolver esforços para implementar o conceito de eco-

eficiência, nomeadamente através do desenvolvimento de metologias de avaliação

e de medição do progresso das empresas neste domínio. A metodologia

desenvolvida pela WBCSD é baseada no cálculo de um conjunto de indicadores de

eco-eficiência (Verfaille e Bidwell, 2000).

A metodologia do WBCSD estabelece um conjunto de definições, princípios e

indicadores, considerando dois grupos de indicadores: os de aplicação geral,

relevantes para todas as empresas e para os quais existem métodos de medição

uniformizados e generalizadamente aceites, e os específicos da empresa, que

devem ser ajustados a cada caso particular. A metodologia do WBCSD define os

indicadores de aplicação geral, fornecendo indicações para a selecção dos

indicadores específicos da empresa.

Tal como se referiu anteriormente, o conceito de eco-eficiência traduz-se em

conseguir acrescentar mais valor reduzindo a influência ambiental, ou seja,

consumindo menos recursos ou gerando menos resíduos, traduzindo-se pela

relação:

30

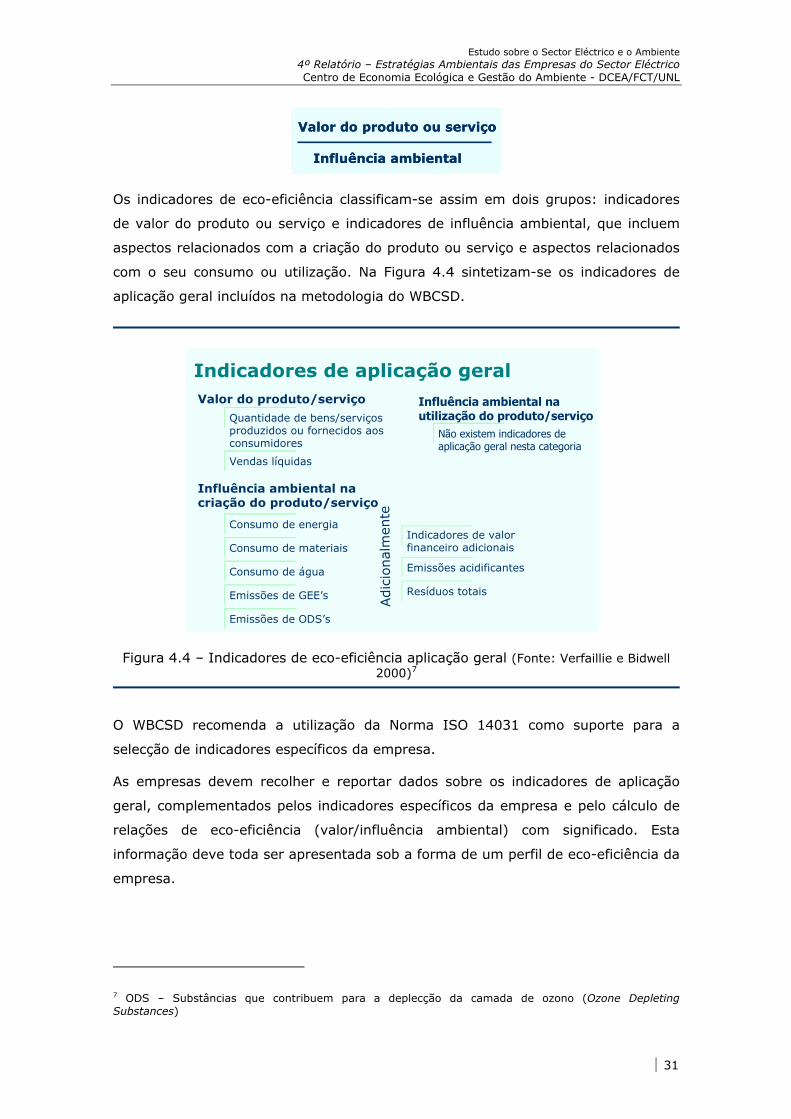

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Valor do produto ou serviço

Influência ambiental

Valor do produto ou serviço

Influência ambiental

Os indicadores de eco-eficiência classificam-se assim em dois grupos: indicadores

de valor do produto ou serviço e indicadores de influência ambiental, que incluem

aspectos relacionados com a criação do produto ou serviço e aspectos relacionados

com o seu consumo ou utilização. Na Figura 4.4 sintetizam-se os indicadores de

aplicação geral incluídos na metodologia do WBCSD.

Emissões acidificantes

Indicadores de aplicação geralValor do produto/serviço

Quantidade de bens/serviços produzidos ou fornecidos aos consumidores

Vendas líquidas

Influência ambiental na utilização do produto/serviço

Resíduos totais

Indicadores de valor financeiro adicionais

Influência ambiental na criação do produto/serviço

Consumo de energia

Consumo de materiais

Consumo de água

Emissões de GEE’s

Emissões de ODS’s

Adic

ional

men

te

Não existem indicadores de aplicação geral nesta categoria

Figura 4.4 – Indicadores de eco-eficiência aplicação geral (Fonte: Verfaillie e Bidwell 2000)7

O WBCSD recomenda a utilização da Norma ISO 14031 como suporte para a

selecção de indicadores específicos da empresa.

As empresas devem recolher e reportar dados sobre os indicadores de aplicação

geral, complementados pelos indicadores específicos da empresa e pelo cálculo de

relações de eco-eficiência (valor/influência ambiental) com significado. Esta

informação deve toda ser apresentada sob a forma de um perfil de eco-eficiência da

empresa.

7 ODS – Substâncias que contribuem para a deplecção da camada de ozono (Ozone Depleting Substances)

31

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

4.2.3. Indicadores de Desempenho GRI

As Directrizes GRI contêm recomendações para a avaliação da sustentabilidade,

contemplando indicadores de desempenho agrupados em três secções, abrangendo

as dimensões económica, ambiental e social. Para além destas três dimensões, a

GRI encoraja ainda as empresas a desenvolverem e incluirem nos seus relatórios

indicadores integrados de sustentabilidade, que permitem avaliar o desempenho da

organização em relação ao sistema global onde se insere ou que relacionam

aspectos de duas dimensões (por exemplo aspectos ambientais e económicos).

A GRI estabeleceu uma hierarquia de elementos de informação para cada uma das

dimensões da sustentabilidade, contemplando três níveis:

1. Categorias – áreas ou agrupamentos das questões económicas, ambientais

ou sociais que afectam as partes interessadas;

2. Aspectos – Elementos relacionados com uma categoria específica. Uma dada

categoria pode conter vários aspectos;

3. Indicadores – Valores específicos de um aspecto concreto que possam ser

utilizados para acompanhar e demonstrar o desempenho. A GRI admite que

os indicadores possam ser quantitativos ou qualitativos.

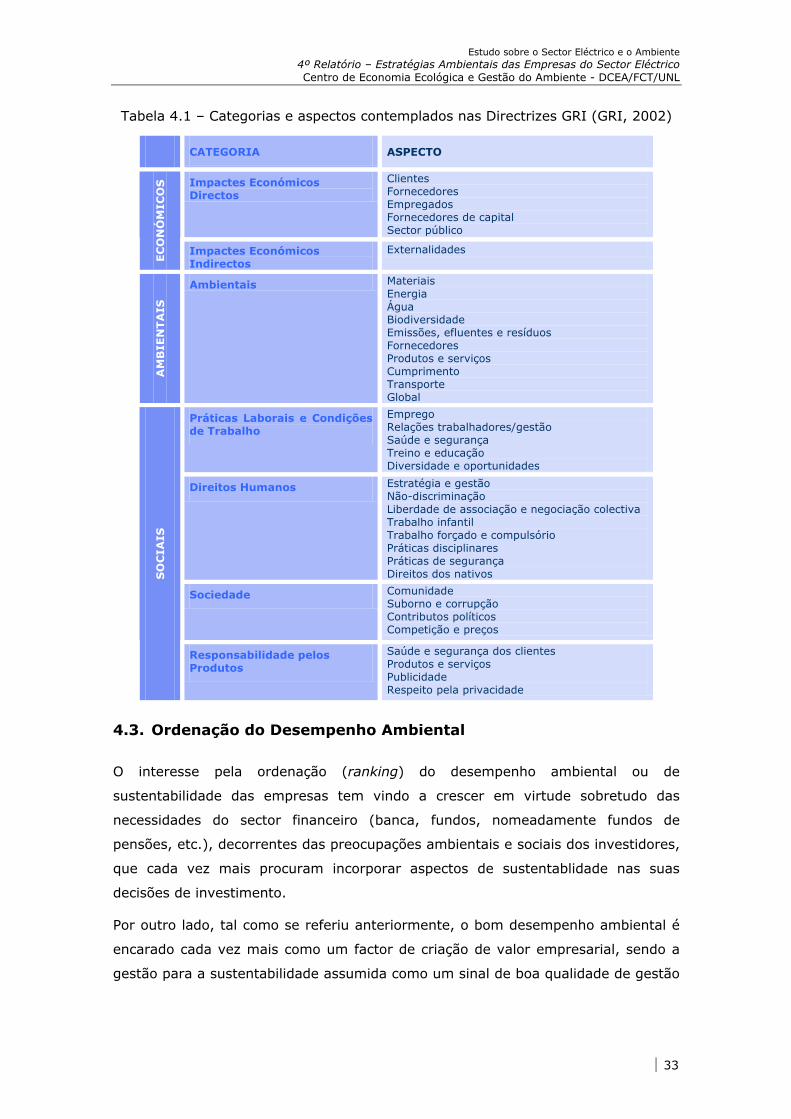

Na Tabela 4.1 sintetizam-se as categorias e aspectos contemplados pela GRI. As

Directrizes contêm ainda uma descrição pormenorizada dos indicadores que devem

ser utilizados para caracterizar os diferentes aspectos.

32

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente - DCEA/FCT/UNL

Tabela 4.1 – Categorias e aspectos contemplados nas Directrizes GRI (GRI, 2002)

CATEGORIA ASPECTO

Impactes Económicos Directos

Clientes Fornecedores Empregados Fornecedores de capital Sector público

EC

ON

ÓM

ICO

S

Impactes Económicos Indirectos

Externalidades

AM

BIE

NT

AIS

Ambientais Materiais Energia Água Biodiversidade Emissões, efluentes e resíduos Fornecedores Produtos e serviços Cumprimento Transporte Global

Práticas Laborais e Condições de Trabalho

Emprego Relações trabalhadores/gestão Saúde e segurança Treino e educação Diversidade e oportunidades

Direitos Humanos Estratégia e gestão Não-discriminação Liberdade de associação e negociação colectiva Trabalho infantil Trabalho forçado e compulsório Práticas disciplinares Práticas de segurança Direitos dos nativos

Sociedade Comunidade Suborno e corrupção Contributos políticos Competição e preços

SO

CIA

IS

Responsabilidade pelos Produtos

Saúde e segurança dos clientes Produtos e serviços Publicidade Respeito pela privacidade

4.3. Ordenação do Desempenho Ambiental

O interesse pela ordenação (ranking) do desempenho ambiental ou de

sustentabilidade das empresas tem vindo a crescer em virtude sobretudo das

necessidades do sector financeiro (banca, fundos, nomeadamente fundos de

pensões, etc.), decorrentes das preocupações ambientais e sociais dos investidores,

que cada vez mais procuram incorporar aspectos de sustentablidade nas suas

decisões de investimento.

Por outro lado, tal como se referiu anteriormente, o bom desempenho ambiental é

encarado cada vez mais como um factor de criação de valor empresarial, sendo a

gestão para a sustentabilidade assumida como um sinal de boa qualidade de gestão

33

Estudo sobre o Sector Eléctrico e o Ambiente 4º Relatório – Estratégias Ambientais das Empresas do Sector Eléctrico Centro de Economia Ecológica e Gestão do Ambiente DCEA/FCT/UNL

nas empresas. Neste contexto, é natural que os investidores se preocupem com a

avaliação do desempenho ambiental das empresas.

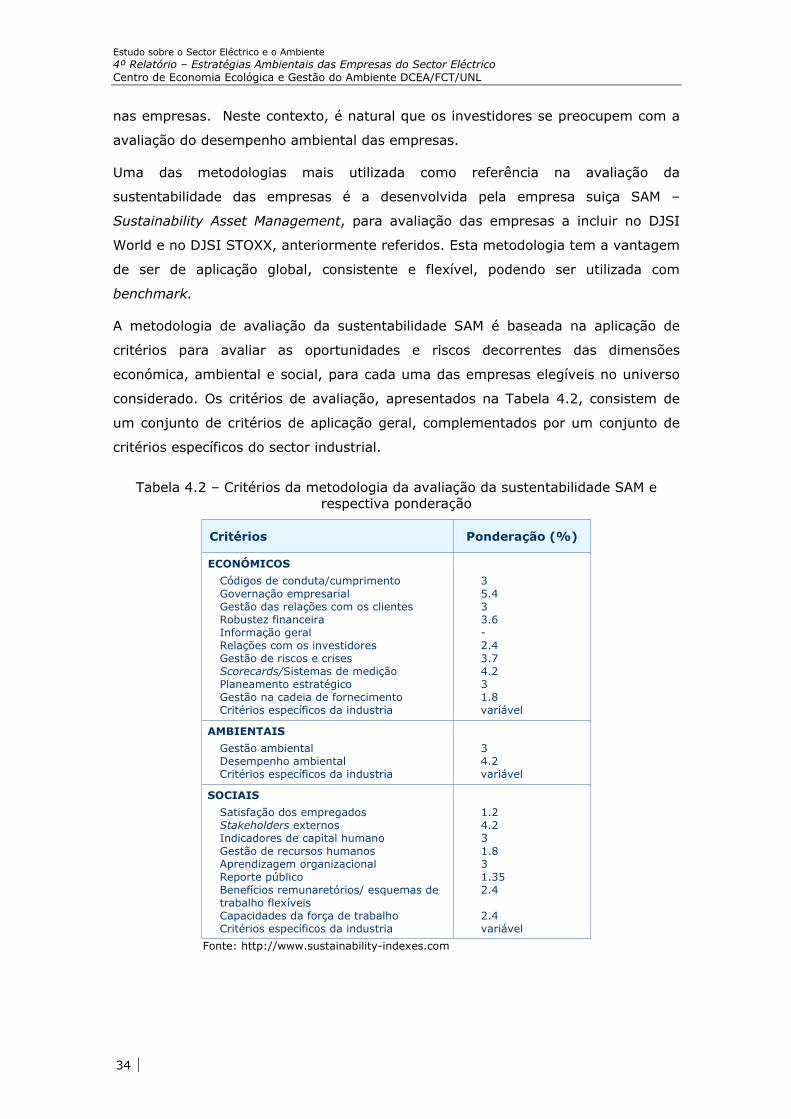

Uma das metodologias mais utilizada como referência na avaliação da

sustentabilidade das empresas é a desenvolvida pela empresa suiça SAM –

Sustainability Asset Management, para avaliação das empresas a incluir no DJSI

World e no DJSI STOXX, anteriormente referidos. Esta metodologia tem a vantagem

de ser de aplicação global, consistente e flexível, podendo ser utilizada com

benchmark.

A metodologia de avaliação da sustentabilidade SAM é baseada na aplicação de

critérios para avaliar as oportunidades e riscos decorrentes das dimensões

económica, ambiental e social, para cada uma das empresas elegíveis no universo

considerado. Os critérios de avaliação, apresentados na Tabela 4.2, consistem de

um conjunto de critérios de aplicação geral, complementados por um conjunto de

critérios específicos do sector industrial.

Tabela 4.2 – Critérios da metodologia da avaliação da sustentabilidade SAM e respectiva ponderação

Critérios Ponderação (%)

ECONÓMICOS

Códigos de conduta/cumprimento Governação empresarial Gestão das relações com os clientes Robustez financeira Informação geral Relações com os investidores Gestão de riscos e crises Scorecards/Sistemas de medição Planeamento estratégico Gestão na cadeia de fornecimento Critérios específicos da industria

3 5.4 3 3.6 - 2.4 3.7 4.2 3 1.8 variável

AMBIENTAIS

Gestão ambiental Desempenho ambiental Critérios específicos da industria

3 4.2 variável

SOCIAIS

Satisfação dos empregados Stakeholders externos Indicadores de capital humano Gestão de recursos humanos Aprendizagem organizacional Reporte público Benefícios remunaretórios/ esquemas de trabalho flexíveis Capacidades da força de trabalho Critérios específicos da industria

1.2 4.2 3 1.8 3 1.35 2.4 2.4 variável

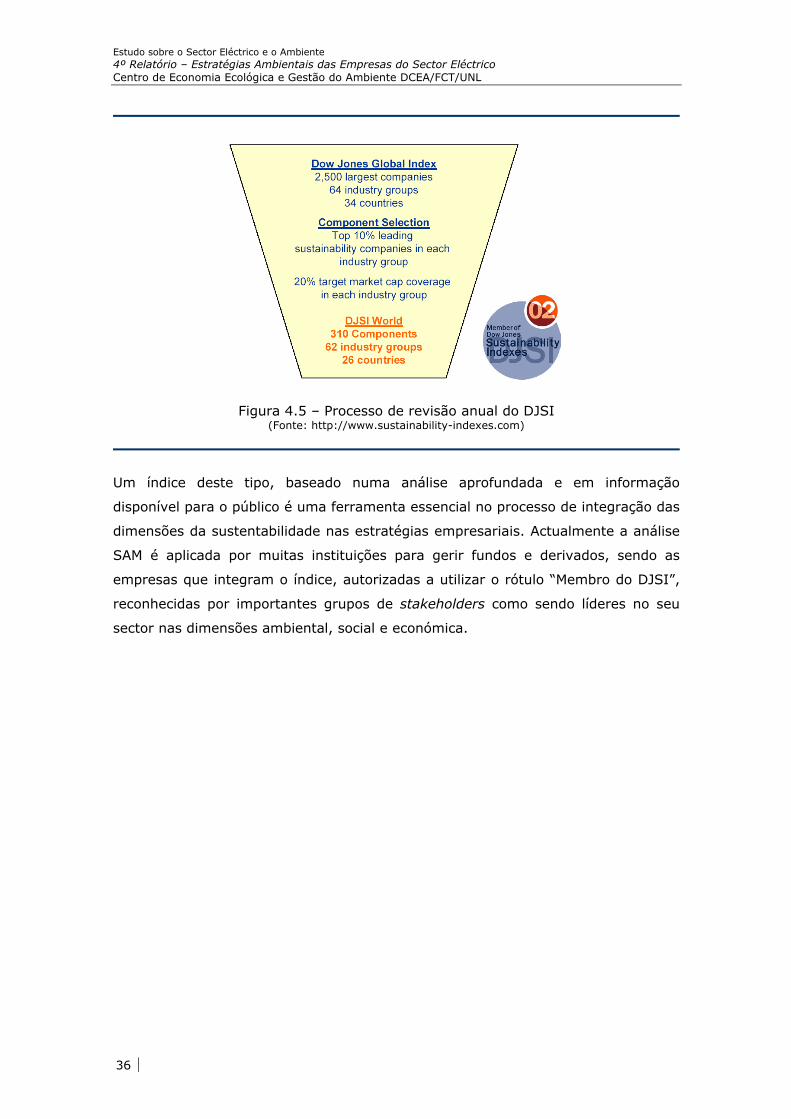

Fonte: http://www.sustainability-indexes.com

34