Embed Size (px)

Citation preview

ESQUEMAS DE AULASDIREITO

TRIBUTÁRIO

Alexandre Rossato da S. Avila

SISTEMA TRIBUTSISTEMA TRIBUTÁÁRIO RIO NACIONALNACIONAL

�� CONSTITUICONSTITUIÇÇÃO FEDERAL ÃO FEDERAL –– artsarts. 145/156. 145/156

�� CCÓÓDIGO TRIBUTDIGO TRIBUTÁÁRIO NACIONAL RIO NACIONAL -- Lei Lei 5.172/665.172/66

CONCEITO DE TRIBUTOCONCEITO DE TRIBUTO

��Tributo Tributo éé toda prestatoda prestaçção pecunião pecuniáária ria compulscompulsóória, em moeda ou cujo valor nela ria, em moeda ou cujo valor nela se possa exprimir, que não constitua se possa exprimir, que não constitua sansançção de ato ilão de ato ilíícito, institucito, instituíída em lei e da em lei e cobrada mediante atividade cobrada mediante atividade administrativa plenamente vinculada administrativa plenamente vinculada ––art. 3art. 3°° CTN.CTN.

ESPESPÉÉCIES TRIBUTCIES TRIBUTÁÁRIASRIAS

�� IMPOSTOS IMPOSTOS (145, I CF)(145, I CF)

�� 153/156 CF153/156 CF

�� 16 CTN16 CTN

�� Tributos não vinculadosTributos não vinculados

�� PrincPrincíípio da não afetapio da não afetaçção (vedada vinculaão (vedada vinculaçção), salvo (167, IV,ão), salvo (167, IV,§§44ºº):):

�� RepartiRepartiçção de receitasão de receitas

�� ServiServiçços de saos de saúúdede

�� ManutenManutençção do ensinoão do ensino

�� Atividades da administraAtividades da administraçção tributão tributááriaria

�� PrestaPrestaçção garantia para operaão garantia para operaçção de crão de créédito por antecipadito por antecipaçção de ão de receitasreceitas

�� PrestaPrestaçção garantia ou ão garantia ou contragarantiacontragarantia àà União União

ESPESPÉÉCIES TRIBUTCIES TRIBUTÁÁRIASRIAS

�� TAXAS:TAXAS:�� 145, II CF145, II CF

�� 78 CTN78 CTN

�� RestriRestriçção: 145, ão: 145, §§22ºº da CFda CF

�� Tributos vinculados:Tributos vinculados:�� Poder de polPoder de polííciacia

�� PrestaPrestaçção de servião de serviçço po púúblico (efetiva ou potencial): blico (efetiva ou potencial): especespecíífico e divisfico e divisíívelvel

SSÚÚMULA 667 STFMULA 667 STF

Viola a garantia constitucional de Viola a garantia constitucional de acesso acesso àà jurisdijurisdiçção a taxa judicião a taxa judiciáária ria calculada sem limite sobre o valor da calculada sem limite sobre o valor da causacausa

SSÚÚMULA 665 STFMULA 665 STF

ÉÉ constitucional a Taxa de constitucional a Taxa de FiscalizaFiscalizaçção dos Mercados de Tão dos Mercados de Tíítulos tulos e Valores Mobilie Valores Mobiliáários institurios instituíída pela da pela Lei 7940/89.Lei 7940/89.

SSÚÚMULA 670 STFMULA 670 STF

O serviO serviçço de iluminao de iluminaçção não pode ser ão não pode ser remunerado por taxa.remunerado por taxa.

SSÚÚMULA VINCULANTE 19 MULA VINCULANTE 19 STFSTF

A taxa cobrada exclusivamente em A taxa cobrada exclusivamente em razão dos servirazão dos serviçços pos púúblicos de coleta, blicos de coleta, remoremoçção e tratamento ou destinaão e tratamento ou destinaçção de ão de lixo ou reslixo ou resííduos provenientes de duos provenientes de imimóóveis, não viola o artigo 145, II, da veis, não viola o artigo 145, II, da ConstituiConstituiçção federalão federal

SSÚÚMULA VINCULANTE 29 MULA VINCULANTE 29 STFSTF

ÉÉ constitucional a adoconstitucional a adoçção, no cão, no cáálculo do lculo do valor da taxa, de um ou mais valor da taxa, de um ou mais elementos da base de celementos da base de cáálculo prlculo próópria pria de determinado imposto, desde que de determinado imposto, desde que não haja integral identidade entre não haja integral identidade entre uma base e outra.uma base e outra.

ESPESPÉÉCIES TRIBUTCIES TRIBUTÁÁRIASRIAS

�� CONTRIBUICONTRIBUIÇÇÃO DE MELHORIAÃO DE MELHORIA�� 145, III CF145, III CF

�� 81 CTN81 CTN

�� Obra pObra púública: valorizablica: valorizaççãoão

ESPESPÉÉCIES TRIBUTCIES TRIBUTÁÁRIASRIAS

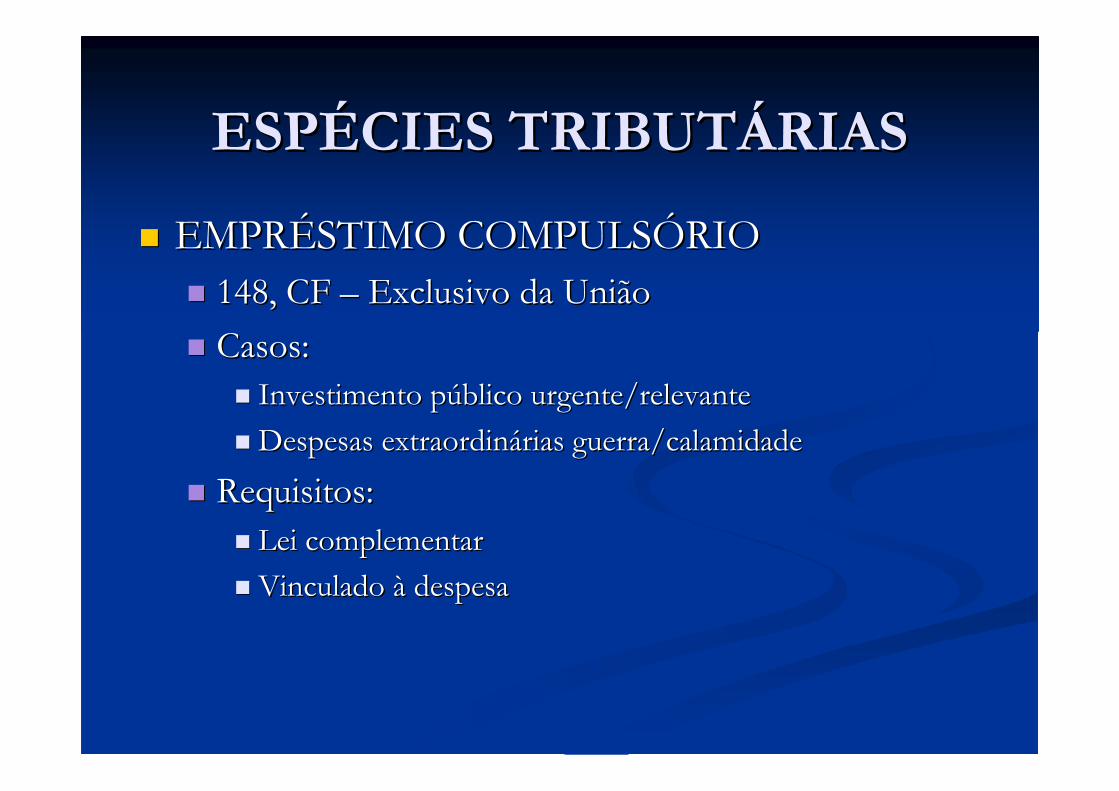

�� EMPREMPRÉÉSTIMO COMPULSSTIMO COMPULSÓÓRIORIO�� 148, CF 148, CF –– Exclusivo da UniãoExclusivo da União

�� Casos:Casos:�� Investimento pInvestimento púúblico urgente/relevanteblico urgente/relevante

�� Despesas extraordinDespesas extraordináárias guerra/calamidaderias guerra/calamidade

�� Requisitos:Requisitos:�� Lei complementarLei complementar

�� Vinculado Vinculado àà despesadespesa

ESPESPÉÉCIES TRIBUTCIES TRIBUTÁÁRIASRIAS�� CONTRIBUICONTRIBUIÇÇÕES:ÕES:

�� UNIÃO:UNIÃO:

�� ContribuiContribuiçções sociais:ões sociais:�� Sociais gerais Sociais gerais –– 149, caput CF149, caput CF

�� Seguridade social Seguridade social –– 195, CF195, CF

�� IntervenIntervençção no domão no domíínio econômico nio econômico –– 149,caput e 149,caput e CIDE CIDE -- 177,177,§§44ºº -- rateio rateio –– 159,III,159,III,§§44ºº

�� Interesse das categorias profissionaisInteresse das categorias profissionais--149,caput149,caput

�� UNIÃO/ESTADOS/DF/MUNICUNIÃO/ESTADOS/DF/MUNICÍÍPIOS:PIOS:�� ContribuiContribuiçções previdenciões previdenciáárias prrias próóprias prias --149149§§11ºº

�� DISTRITO FEDERAL/MUNICDISTRITO FEDERAL/MUNICÍÍPIOS:PIOS:�� ContribuiContribuiçção para o custeio de iluminaão para o custeio de iluminaçção pão púúblicablica-- 149149--A CFA CF

Sociais geraisSociais gerais Sistema S, salSistema S, salááriorio--

educaeducaççãoão149, caput, 240149, caput, 240

212, CF212, CF

Seguridade socialSeguridade social LCP, COFINS,CSL, PIS, LCP, COFINS,CSL, PIS,

CPMFCPMF195, 149, 195, 149, §§22ºº,III,a,III,a

239 e ADCT, CF239 e ADCT, CF

PrevidenciPrevidenciáária prria próópriapria Reg. previdenciReg. previdenciáário rio

prpróóprioprio149,149,§§11ºº e 40, CFe 40, CF

Int. domInt. domíínio econômiconio econômico CIDE, AFRRM, SEBRAE, CIDE, AFRRM, SEBRAE,

INCRAINCRA149, caput149, caput

177,177,§§44ºº, CF, CF

Int. categorias Int. categorias

profissionais e econ.profissionais e econ.Conselhos de fiscalizaConselhos de fiscalizaççãoão 149, caput, CF149, caput, CF

Custeio para a iluminaCusteio para a iluminaçção ão

ppúúblicablicaCustear a iluminaCustear a iluminaççãoão

PPúública blica --CIPCIP149149--A, CFA, CF

SSÚÚMULA 353 STJMULA 353 STJ

As disposiAs disposiçções do Cões do Cóódigo Tributdigo Tributáário rio Nacional não se aplicam Nacional não se aplicam ààs s contribuicontribuiçções para o FGTSões para o FGTS

SSÚÚMULA 210 STJMULA 210 STJ

A aA açção de cobranão de cobrançça das contribuia das contribuiçções ões para o FGTS prescreve em trinta para o FGTS prescreve em trinta (30) anos.(30) anos.

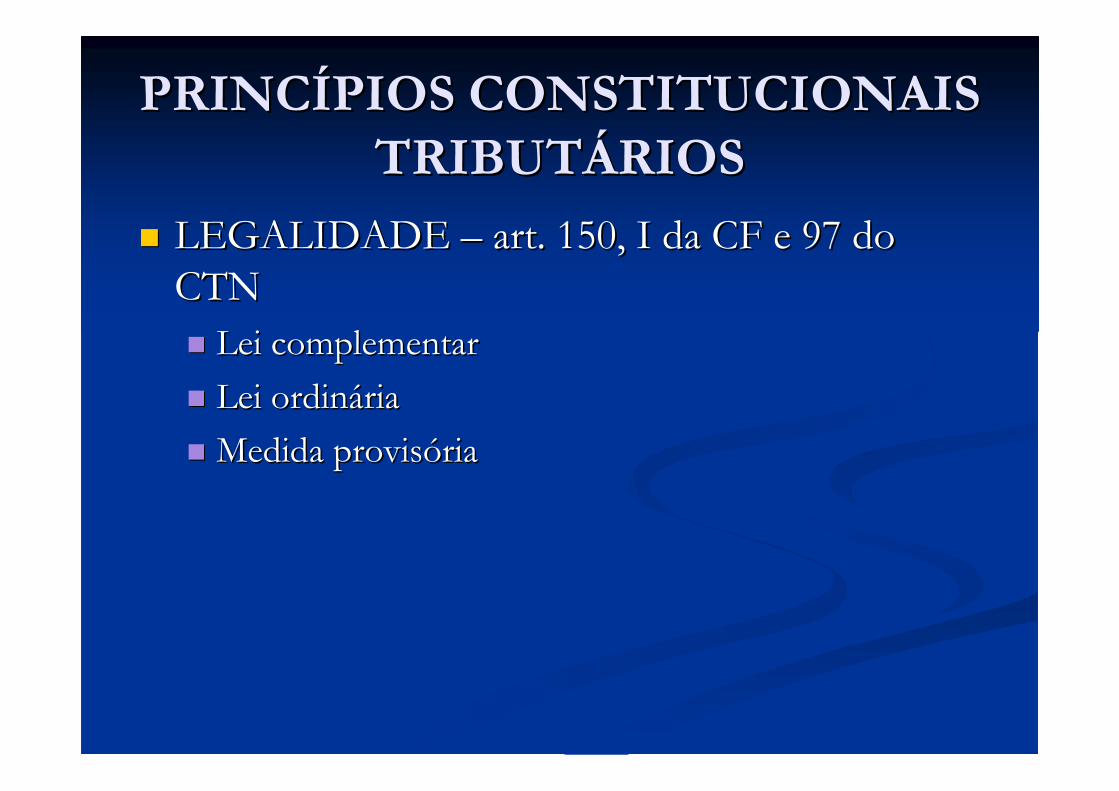

PRINCPRINCÍÍPIOS CONSTITUCIONAIS PIOS CONSTITUCIONAIS TRIBUTTRIBUTÁÁRIOSRIOS

�� LEGALIDADE LEGALIDADE –– art. 150, I da CF e 97 do art. 150, I da CF e 97 do CTNCTN�� Lei complementarLei complementar

�� Lei ordinLei ordinááriaria

�� Medida provisMedida provisóóriaria

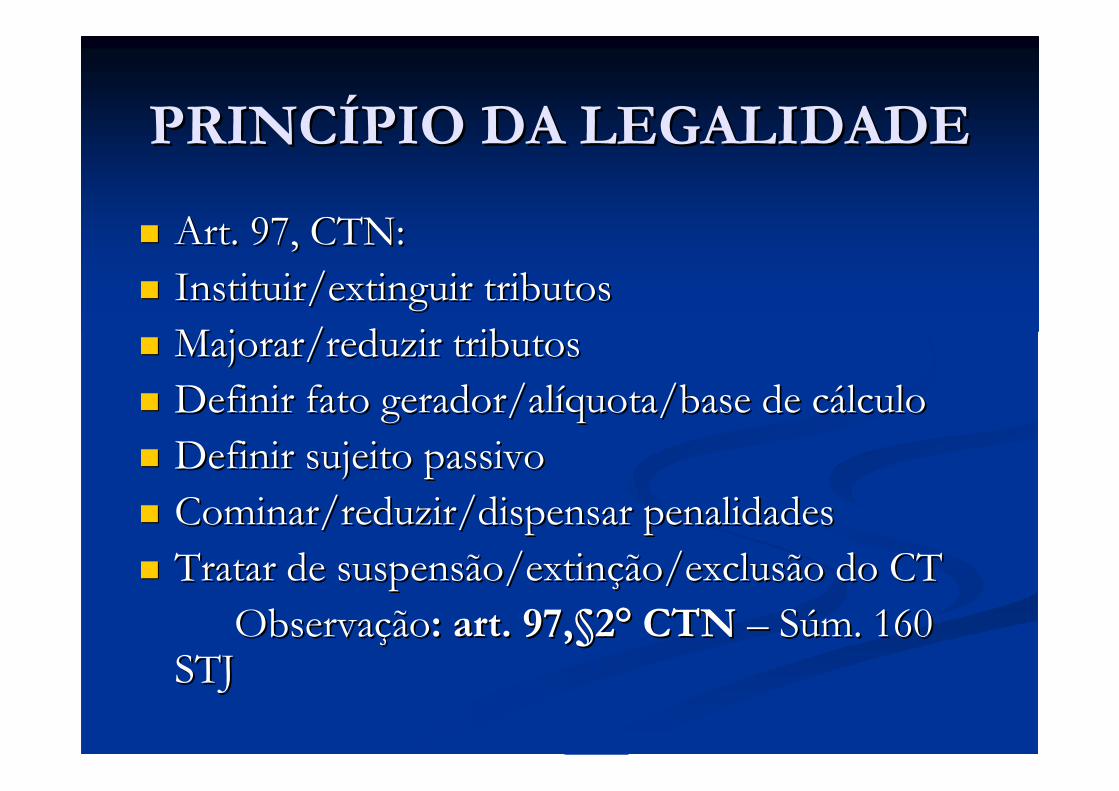

PRINCPRINCÍÍPIO DA LEGALIDADEPIO DA LEGALIDADE

�� Art. 97, CTN:Art. 97, CTN:�� Instituir/extinguir tributosInstituir/extinguir tributos�� Majorar/reduzir tributosMajorar/reduzir tributos�� Definir fato gerador/alDefinir fato gerador/alííquota/base de cquota/base de cáálculolculo�� Definir sujeito passivoDefinir sujeito passivo�� Cominar/reduzir/dispensar penalidadesCominar/reduzir/dispensar penalidades�� Tratar de suspensão/extinTratar de suspensão/extinçção/exclusão do CTão/exclusão do CT

ObservaObservaççãoão: art. 97,: art. 97,§§22°° CTNCTN –– SSúúmm. 160 . 160 STJSTJ

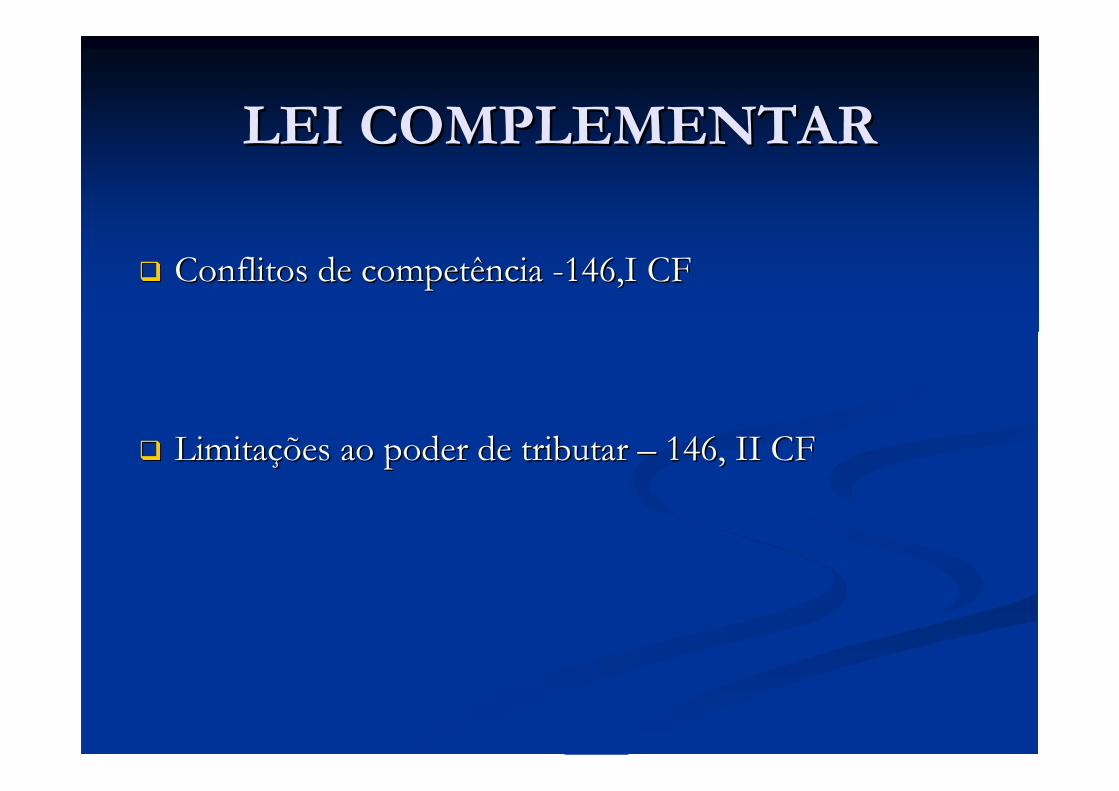

LEI COMPLEMENTARLEI COMPLEMENTAR

�� Conflitos de competência Conflitos de competência --146,I CF146,I CF

�� LimitaLimitaçções ao poder de tributar ões ao poder de tributar –– 146, II CF146, II CF

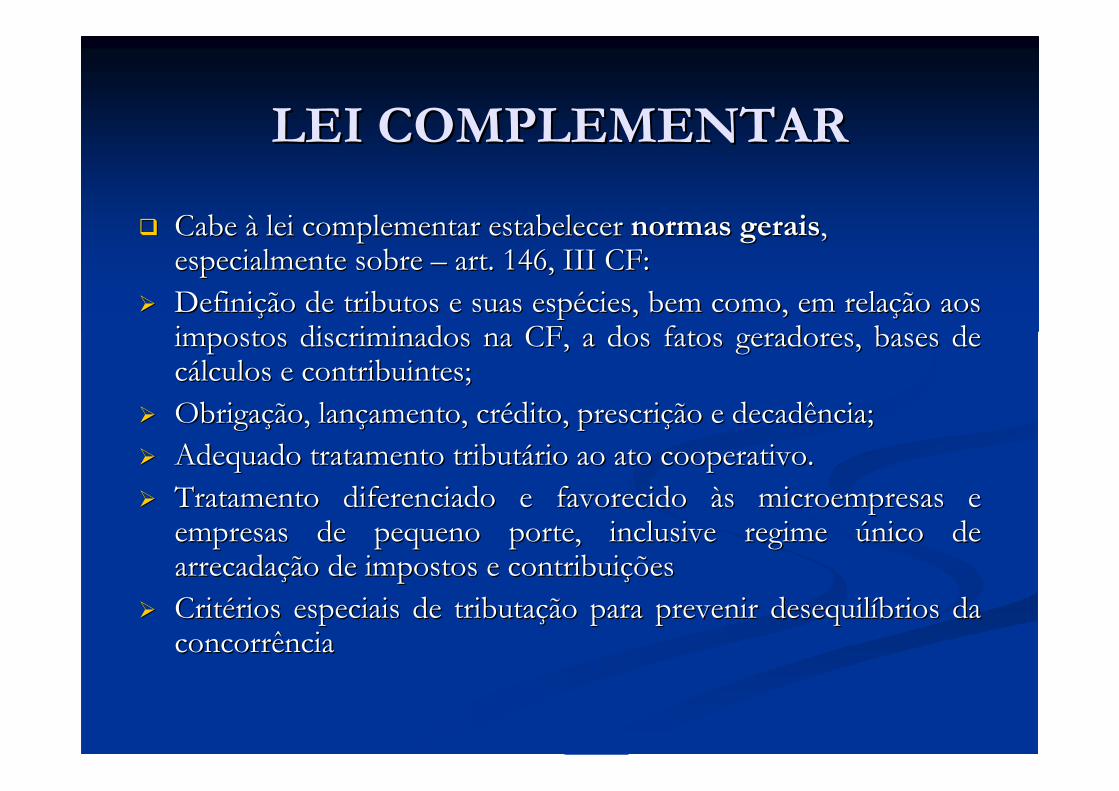

LEI COMPLEMENTARLEI COMPLEMENTAR

�� Cabe Cabe àà lei complementar estabelecer lei complementar estabelecer normas geraisnormas gerais, , especialmente sobre especialmente sobre –– art. 146, III CF:art. 146, III CF:

�� DefiniDefiniçção de tributos e suas espão de tributos e suas espéécies, bem como, em relacies, bem como, em relaçção aos ão aos impostos discriminados na CF, a dos fatos geradores, bases de impostos discriminados na CF, a dos fatos geradores, bases de ccáálculos e contribuintes;lculos e contribuintes;

�� ObrigaObrigaçção, lanão, lanççamento, cramento, créédito, prescridito, prescriçção e decadência;ão e decadência;�� Adequado tratamento tributAdequado tratamento tributáário ao ato cooperativo.rio ao ato cooperativo.�� Tratamento diferenciado e favorecido Tratamento diferenciado e favorecido ààs microempresas e s microempresas e

empresas de pequeno porte, inclusive regime empresas de pequeno porte, inclusive regime úúnico de nico de arrecadaarrecadaçção de impostos e contribuião de impostos e contribuiççõesões

�� CritCritéérios especiais de tributarios especiais de tributaçção para prevenir desequilão para prevenir desequilííbrios da brios da concorrênciaconcorrência

SSÚÚMULA VINCULANTE 8 STFMULA VINCULANTE 8 STF

��São inconstitucionais o parSão inconstitucionais o paráágrafo grafo úúnico do artigo 5 do Decretonico do artigo 5 do Decreto--Lei n Lei n 1.569/1977 e os artigos 45 e 46 da 1.569/1977 e os artigos 45 e 46 da Lei n 8.212/1991, que tratam de Lei n 8.212/1991, que tratam de prescriprescriçção e decadência de crão e decadência de créédito dito tributtributááriorio

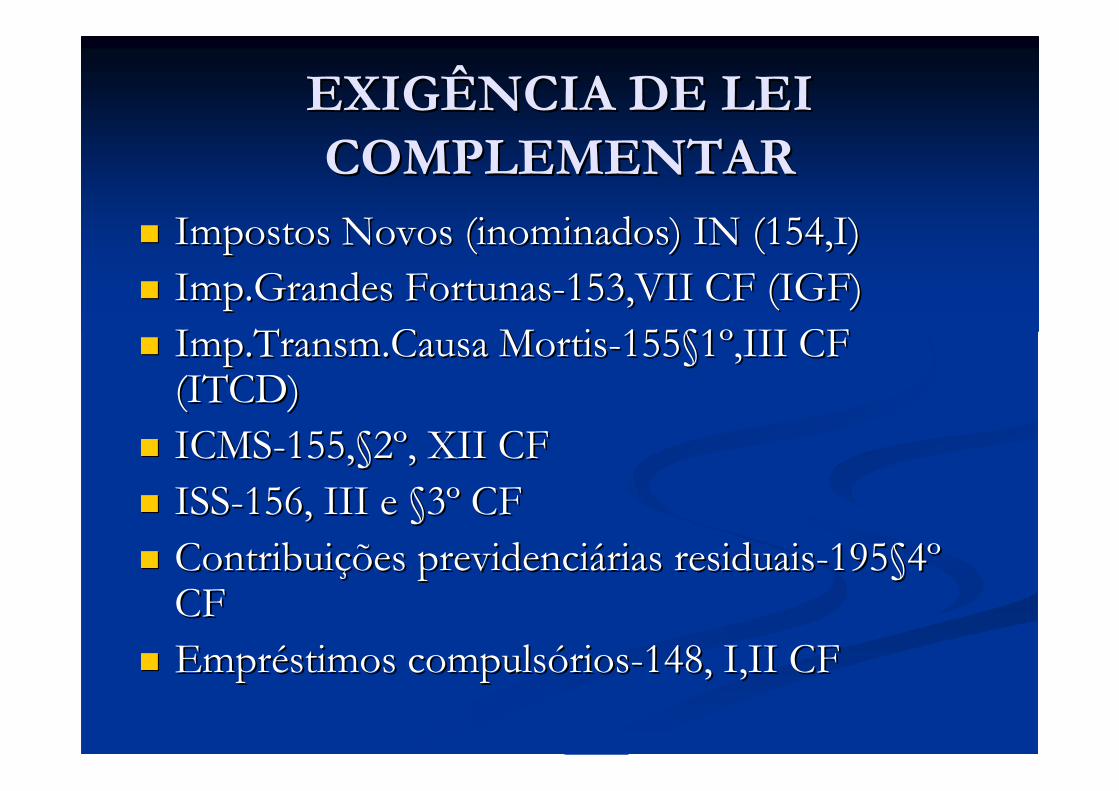

EXIGÊNCIA DE LEI EXIGÊNCIA DE LEI COMPLEMENTARCOMPLEMENTAR

�� Impostos Novos (inominados) IN (154,I)Impostos Novos (inominados) IN (154,I)�� Imp.Grandes FortunasImp.Grandes Fortunas--153,VII CF (IGF)153,VII CF (IGF)�� Imp.Transm.Imp.Transm.Causa Causa MortisMortis--155155§§11ºº,III CF ,III CF (ITCD)(ITCD)

�� ICMSICMS--155,155,§§22ºº, XII CF, XII CF�� ISSISS--156, III e 156, III e §§33ºº CFCF�� ContribuiContribuiçções previdenciões previdenciáárias residuaisrias residuais--195195§§44ººCFCF

�� EmprEmprééstimos compulsstimos compulsóóriosrios--148, I,II CF148, I,II CF

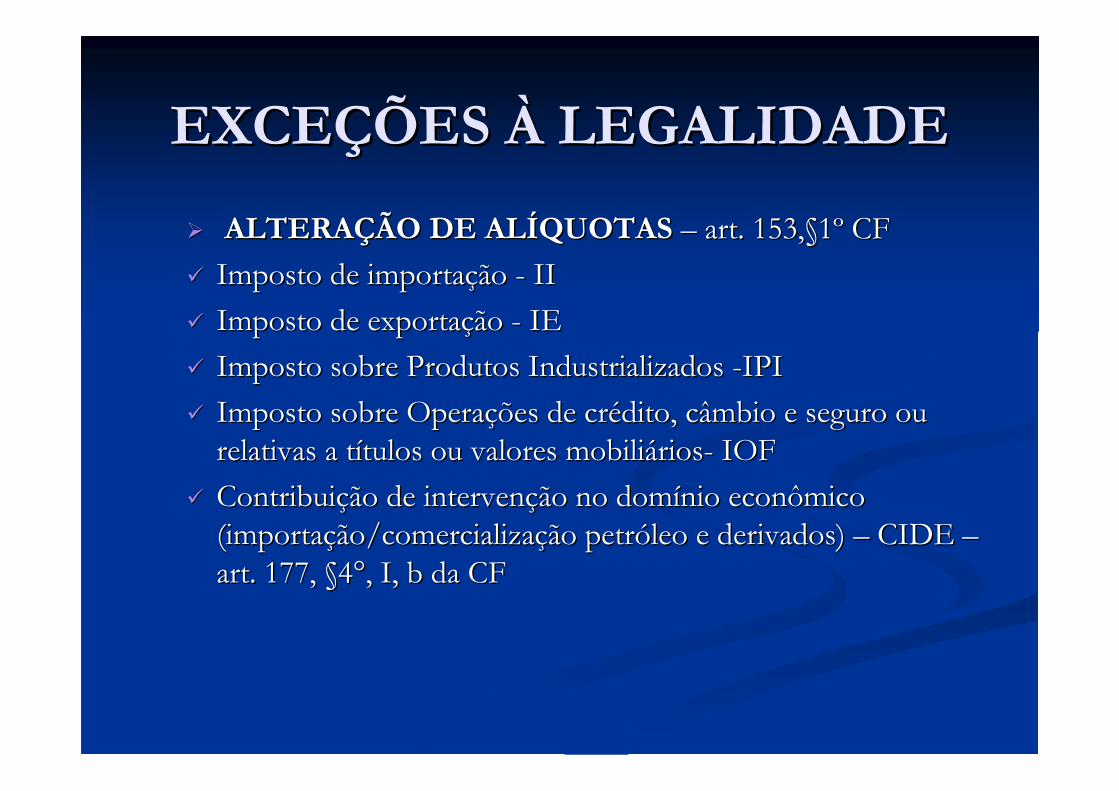

EXCEEXCEÇÇÕES ÕES ÀÀ LEGALIDADELEGALIDADE

�� ALTERAALTERAÇÇÃO DE ALÃO DE ALÍÍQUOTASQUOTAS –– art. 153,art. 153,§§11ºº CFCF

�� Imposto de importaImposto de importaçção ão -- IIII

�� Imposto de exportaImposto de exportaçção ão -- IEIE

�� Imposto sobre Produtos Industrializados Imposto sobre Produtos Industrializados --IPIIPI

�� Imposto sobre OperaImposto sobre Operaçções de crões de créédito, câmbio e seguro ou dito, câmbio e seguro ou relativas a trelativas a tíítulos ou valores mobilitulos ou valores mobiliááriosrios-- IOFIOF

�� ContribuiContribuiçção de intervenão de intervençção no domão no domíínio econômico nio econômico (importa(importaçção/comercializaão/comercializaçção petrão petróóleo e derivados) leo e derivados) –– CIDE CIDE ––art. 177, art. 177, §§44°°, I, b da CF, I, b da CF

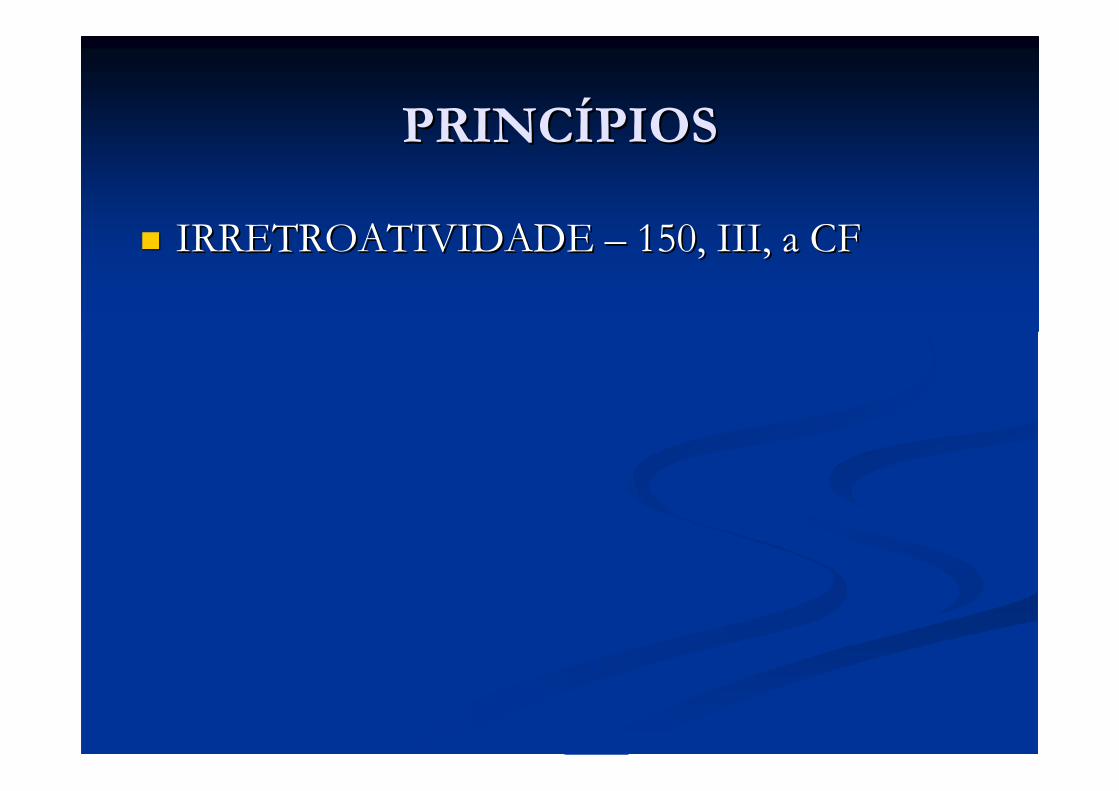

PRINCPRINCÍÍPIOSPIOS

�� IRRETROATIVIDADE IRRETROATIVIDADE –– 150, III, a CF150, III, a CF

PRINCPRINCÍÍPIOSPIOS

�� ANTERIORIDADEANTERIORIDADE DE EXERCDE EXERCÍÍCIO CIO FINANCEIROFINANCEIRO–– art. 150, III, b, CFart. 150, III, b, CF

�� ANTERIORIDADE MANTERIORIDADE MÍÍNIMA DENIMA DE 90 DIAS90 DIASart. 150, III, c, CFart. 150, III, c, CF

�� ANTERIORIDADE ESPECIALANTERIORIDADE ESPECIAL--195,195,§§66ºº, CF, CF

´́SSÚÚMULA 669 STFMULA 669 STF

Norma legal que altera o prazo de Norma legal que altera o prazo de recolhimento da obrigarecolhimento da obrigaçção tributão tributáária ria não se sujeita ao princnão se sujeita ao princíípio da pio da anterioridadeanterioridade

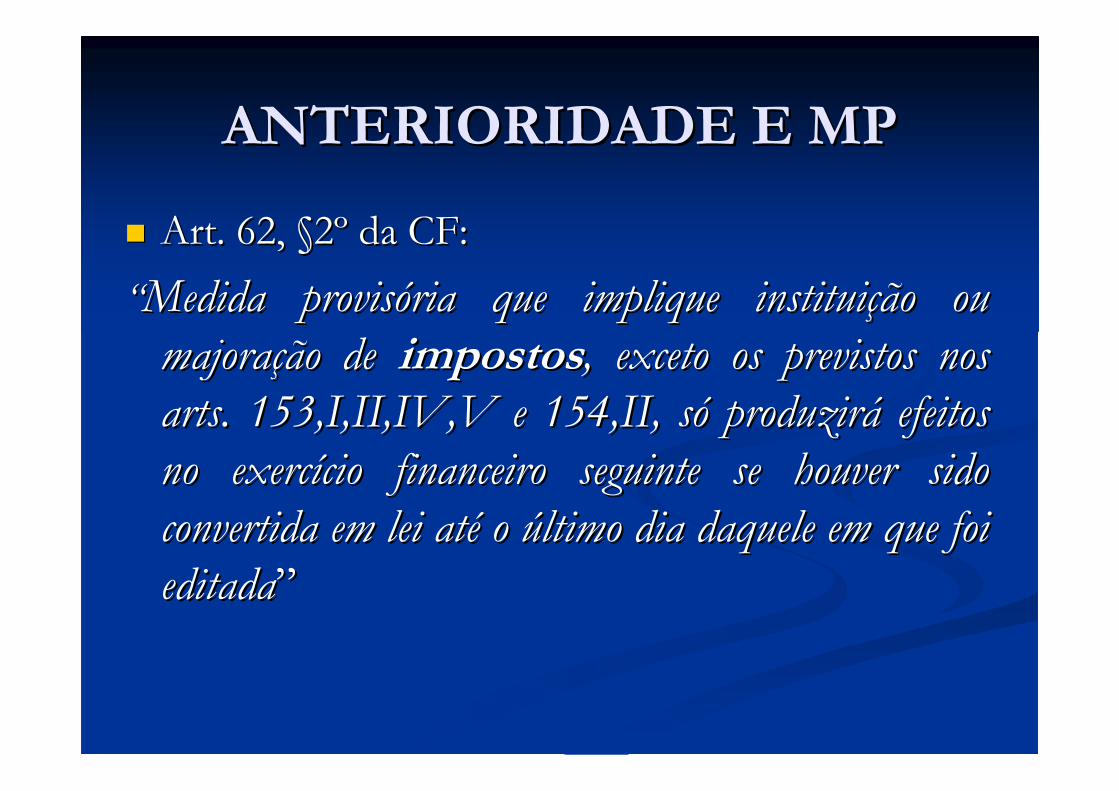

ANTERIORIDADE E MPANTERIORIDADE E MP

�� Art. 62, Art. 62, §§22ºº da CF:da CF:

““Medida provisMedida provisóória que implique instituiria que implique instituiçção ou ão ou majoramajoraçção de ão de impostosimpostos, exceto os previstos nos , exceto os previstos nos artsarts. 153,I,II,IV,V e 154,II, s. 153,I,II,IV,V e 154,II, sóó produzirproduziráá efeitos efeitos no exercno exercíício financeiro seguinte se houver sido cio financeiro seguinte se houver sido convertida em lei atconvertida em lei atéé o o úúltimo dia daquele em que foi ltimo dia daquele em que foi editadaeditada””

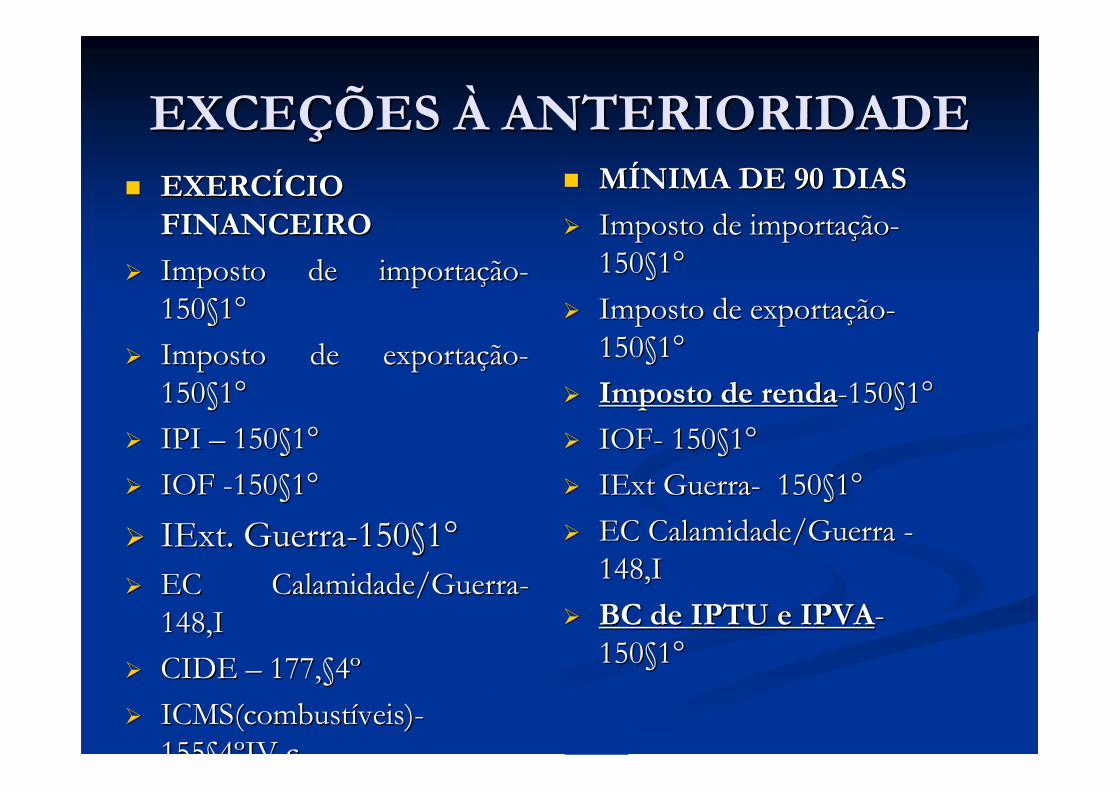

EXCEEXCEÇÇÕES ÕES ÀÀ ANTERIORIDADEANTERIORIDADE�� EXERCEXERCÍÍCIO CIO

FINANCEIROFINANCEIRO

�� Imposto de importaImposto de importaççãoão--150150§§11°°

�� Imposto de exportaImposto de exportaççãoão--150150§§11°°

�� IPI IPI –– 150150§§11°°

�� IOF IOF --150150§§11°°

�� IExtIExt. Guerra. Guerra--150150§§11°°�� EC Calamidade/GuerraEC Calamidade/Guerra--

148,I148,I

�� CIDE CIDE –– 177,177,§§44ºº

�� ICMS(combustICMS(combustííveis)veis)--155155§§44ººIV cIV c

�� MMÍÍNIMA DE 90 DIASNIMA DE 90 DIAS

�� Imposto de importaImposto de importaççãoão--150150§§11°°

�� Imposto de exportaImposto de exportaççãoão--150150§§11°°

�� Imposto de rendaImposto de renda--150150§§11°°

�� IOFIOF-- 150150§§11°°

�� IExtIExt GuerraGuerra-- 150150§§11°°

�� EC Calamidade/Guerra EC Calamidade/Guerra --148,I148,I

�� BC de IPTU e IPVABC de IPTU e IPVA--150150§§11°°

PRINCPRINCÍÍPIOSPIOS

�� VEDAVEDAÇÇÃO DE CONFISCO ÃO DE CONFISCO –– 150, IV150, IV

�� ISONOMIA ISONOMIA –– 150, II150, II

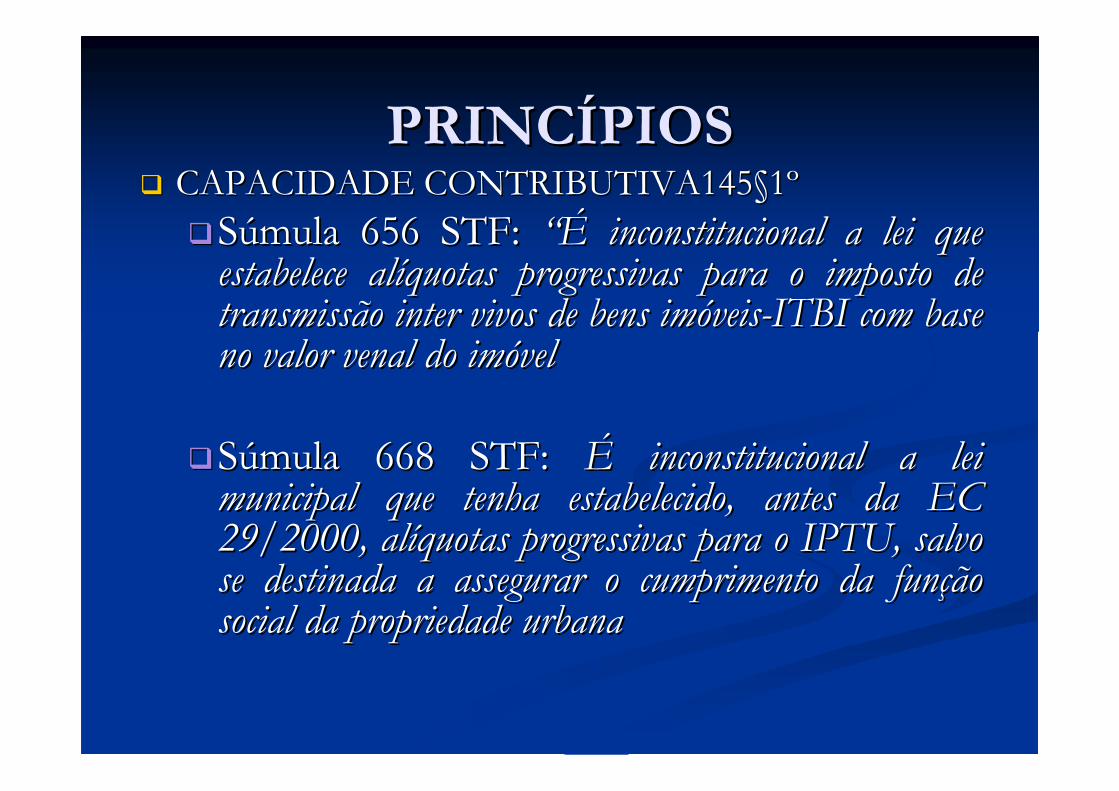

PRINCPRINCÍÍPIOSPIOS�� CAPACIDADE CONTRIBUTIVA145CAPACIDADE CONTRIBUTIVA145§§11ºº

��SSúúmula 656 STF: mula 656 STF: “É“É inconstitucional a lei que inconstitucional a lei que estabelece alestabelece alííquotas progressivas para o imposto de quotas progressivas para o imposto de transmissão inter vivos de bens transmissão inter vivos de bens imimóóveisveis--ITBIITBI com base com base no valor venal do imno valor venal do imóóvelvel

��SSúúmula 668 STF: mula 668 STF: ÉÉ inconstitucional a lei inconstitucional a lei municipal que tenha estabelecido, antes da EC municipal que tenha estabelecido, antes da EC 29/2000, al29/2000, alííquotas progressivas para o IPTU, salvo quotas progressivas para o IPTU, salvo se destinada a assegurar o cumprimento da funse destinada a assegurar o cumprimento da funçção ão social da propriedade urbanasocial da propriedade urbana

PRINCPRINCÍÍPIOSPIOS

�� UNIFORMIDADE GEOGRUNIFORMIDADE GEOGRÁÁFICAFICA–– 151, I,II, 151, I,II, 152152

�� LIBERDADE DE TRLIBERDADE DE TRÁÁFEGOFEGO--150,V150,V

�� PROGRESSIVIDADEPROGRESSIVIDADE�� IPTU IPTU –– 156,156,§§11ºº CFCF

�� ITR ITR –– 153,153,§§44ºº,I CF,I CF

�� IR IR –– 153,153,§§22ºº,I CF,I CF

PRINCPRINCÍÍPIOSPIOS

�� NÃONÃO--CUMULATIVIDADECUMULATIVIDADE�� ICMS ICMS –– 155, 155, §§22ºº,I,I

SSúúmula 660 STF: mula 660 STF: Não incide ICMS na importaNão incide ICMS na importaçção de bens ão de bens por pessoa fpor pessoa fíísica ou jursica ou juríídica que não seja contribuinte do dica que não seja contribuinte do impostoimposto

SSúúmula 661 STF: mula 661 STF: Na entrada de mercadoria importada do Na entrada de mercadoria importada do exterior, exterior, éé leglegíítima a cobrantima a cobrançça do ICMS por ocasião do a do ICMS por ocasião do desembaradesembaraçço aduaneiroo aduaneiro

�� IPI IPI –– 153,153,§§33ºº, II, II

COMPETÊNCIA TRIBUTCOMPETÊNCIA TRIBUTÁÁRIARIA

�� PRIVATIVA PRIVATIVA –– impostosimpostos�� UNIÃO UNIÃO –– art. 153:art. 153:

�� Imposto de importaImposto de importaççãoão

�� Imposto de exportaImposto de exportaççãoão

�� Imposto de rendaImposto de renda

�� Impostos s/ produtos industrializadosImpostos s/ produtos industrializados

�� Imposto territorial rural Imposto territorial rural –– fiscalizafiscalizaçção e cobranão e cobrançça,opa,opçção dos ão dos MunicMunicíípios,art.153pios,art.153§§44ºº,III e 158,II,III e 158,II

�� IOFIOF

�� Imposto sobre grandes fortunas Imposto sobre grandes fortunas ––LCLC

�� Imposto extraordinImposto extraordináário de guerra rio de guerra –– 154, II (MP)154, II (MP)

COMPETÊNCIA TRIBUTCOMPETÊNCIA TRIBUTÁÁRIARIA

�� ESTADOS e DISTRITO FEDERAL ESTADOS e DISTRITO FEDERAL --155:155:

��Imposto de transmissão causa Imposto de transmissão causa mortismortis e e doadoaççãoão

��ICMSICMS

��IPVAIPVA

COMPETÊNCIA TRIBUTCOMPETÊNCIA TRIBUTÁÁRIARIA

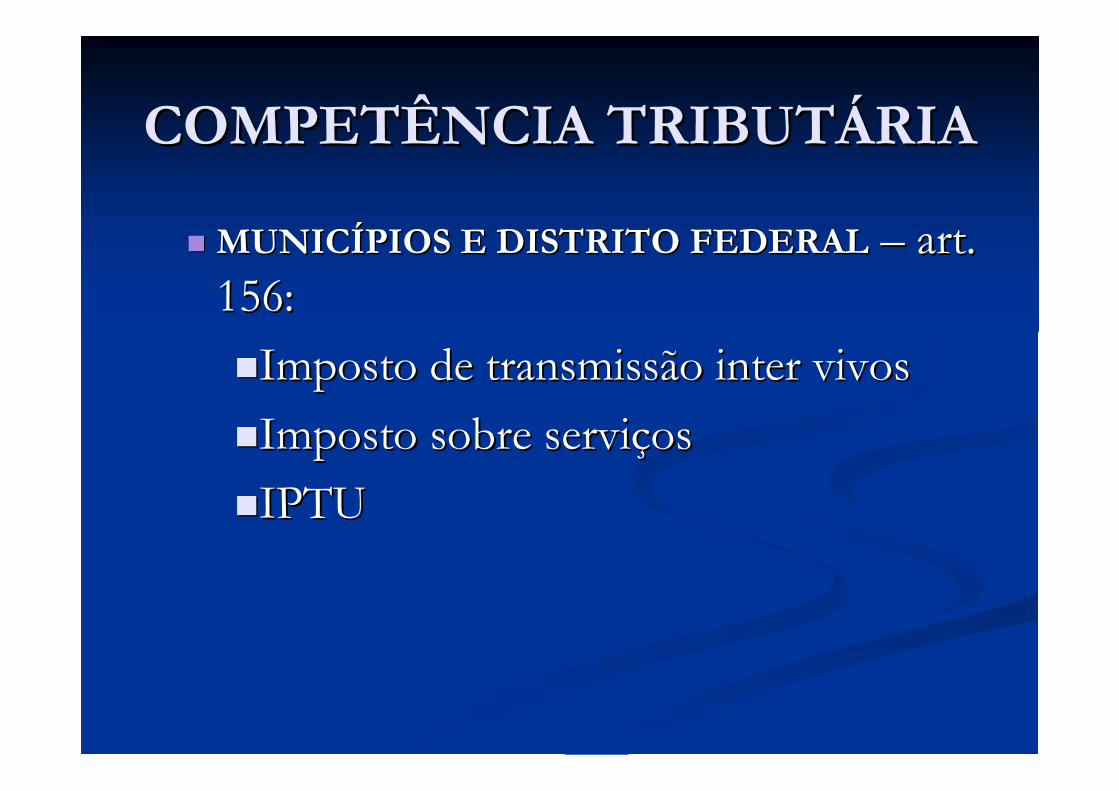

�� MUNICMUNICÍÍPIOS E DISTRITO FEDERALPIOS E DISTRITO FEDERAL –– art. art. 156:156:

��Imposto de transmissão inter vivosImposto de transmissão inter vivos

��Imposto sobre serviImposto sobre serviççosos

��IPTUIPTU

COMPETÊNCIA TRIBUTCOMPETÊNCIA TRIBUTÁÁRIARIA

�� RESIDUALRESIDUAL::

��UNIÃOUNIÃO::

��Impostos novos (LC) Impostos novos (LC) –– art. 154, Iart. 154, I

COMPETÊNCIA TRIBUTCOMPETÊNCIA TRIBUTÁÁRIARIA

�� COMUMCOMUM::

��UNIÃOUNIÃO

��ESTADOSESTADOS

��DISTRITO FEDERALDISTRITO FEDERAL

��MUNICMUNICÍÍPIOSPIOS

��Taxas Taxas –– 145, III145, III

��ContribuiContribuiçção de melhoria ão de melhoria –– 145, III145, III

IMUNIDADESIMUNIDADES

�� RECRECÍÍPROCAPROCA-- 150, VI, a,150, VI, a,§§22ºº CFCF�� União/Estados/DF/MunicUnião/Estados/DF/Municíípiospios�� Autarquias Autarquias –– finalidades essenciaisfinalidades essenciais�� FundaFundaçções ões –– finalidades essenciaisfinalidades essenciais

�� Impostos sobre patrimônio, renda e serviImpostos sobre patrimônio, renda e serviççosos�� ExceExceçção ão –– art. 150,art. 150,§§33ºº::�� ExploraExploraçção de atividade econômicaão de atividade econômica�� ContraprestaContraprestaçção/pagamento de preão/pagamento de preçços ou tarifas pelo os ou tarifas pelo usuusuááriorio

�� Não exonera promitente comprador de pagar Não exonera promitente comprador de pagar relativamente ao bem imrelativamente ao bem imóóvelvel

STF STF --RE 233843RE 233843�� CONSTITUCIONAL. TRIBUTCONSTITUCIONAL. TRIBUTÁÁRIO. IMUNIDADE RECRIO. IMUNIDADE RECÍÍPROCA. PROCA.

ART. 150, VI, A DA CONSTITUIART. 150, VI, A DA CONSTITUIÇÇÃO. CAIXA DE ASSISTÊNCIA DOS ÃO. CAIXA DE ASSISTÊNCIA DOS ADVOGADOS. INAPLICABILIDADE. 1. A Caixa de Assistência dos ADVOGADOS. INAPLICABILIDADE. 1. A Caixa de Assistência dos Advogados, instituAdvogados, instituíída nos termos dos da nos termos dos artsarts. 45, IV e 62 da Lei 8.906/1994, . 45, IV e 62 da Lei 8.906/1994, não desempenha as atividades inerentes não desempenha as atividades inerentes àà Ordem dos Advogados do Brasil Ordem dos Advogados do Brasil (defesa da Constitui(defesa da Constituiçção, da ordem jurão, da ordem juríídica do Estado democrdica do Estado democráático de tico de direito, dos direitos humanos, da justidireito, dos direitos humanos, da justiçça social Tamba social Tambéém não lhe compete m não lhe compete privativamente promover a representaprivativamente promover a representaçção, a defesa, a seleão, a defesa, a seleçção e a disciplina ão e a disciplina dos advogados em toda a Repdos advogados em toda a Repúública Federativa do Brasil). Tratablica Federativa do Brasil). Trata--se de se de entidade destinada a prover benefentidade destinada a prover benefíícios pecunicios pecuniáários e assistenciais a seus rios e assistenciais a seus associados. 2. Por não se revelar instrumentalidade estatal, a Cassociados. 2. Por não se revelar instrumentalidade estatal, a Caixa de aixa de Assistência dos Advogados não Assistência dos Advogados não éé protegida pela imunidade tributprotegida pela imunidade tributáária ria recrecííproca (art. 150, VI, a da Constituiproca (art. 150, VI, a da Constituiçção). 3. A circunstância de a Caixa de ão). 3. A circunstância de a Caixa de Assistência integrar a estrutura maior da OAB não implica na extAssistência integrar a estrutura maior da OAB não implica na extensão da ensão da imunidade, dada a dissociaimunidade, dada a dissociaçção entre as atividades inerentes ão entre as atividades inerentes àà atuaatuaçção da ão da OAB e as atividades providas em benefOAB e as atividades providas em benefíício individual dos associados. cio individual dos associados. Recurso extraordinRecurso extraordináário conhecido e ao qual se drio conhecido e ao qual se dáá provimentoprovimento..

STF STF -- RE 524615 RE 524615 AgRAgR

�� A Empresa Brasileira de InfraA Empresa Brasileira de Infra--Estrutura Estrutura AeroportuAeroportuáária ria -- INFRAERO, empresa pINFRAERO, empresa púública blica prestadora de serviprestadora de serviçço po púúblico, estblico, estáá abrangida abrangida pela imunidade tributpela imunidade tributáária prevista no artigo ria prevista no artigo 150, VI, "a", da Constitui150, VI, "a", da Constituiçção. 2. Não incide ISS ão. 2. Não incide ISS sobre a atividade desempenhada pela sobre a atividade desempenhada pela INFRAERO na execuINFRAERO na execuçção de servião de serviçços de infraos de infra--estrutura aeroportuestrutura aeroportuáária, atividade que lhe foi ria, atividade que lhe foi atribuatribuíída pela União [artigo 21, XII, "c", da da pela União [artigo 21, XII, "c", da CB/88]. Agravo regimental a que se nega CB/88]. Agravo regimental a que se nega provimento.provimento.

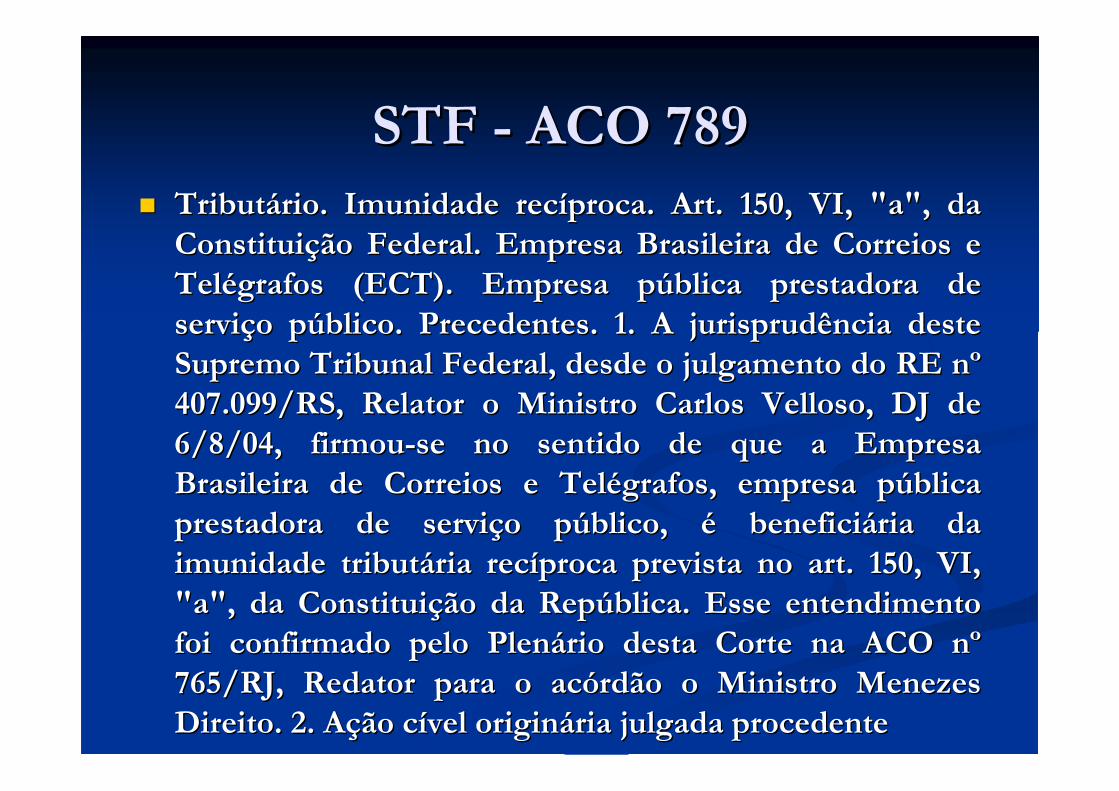

STF STF -- ACO 789ACO 789�� TributTributáário. Imunidade recrio. Imunidade recííproca. Art. 150, VI, "a", da proca. Art. 150, VI, "a", da

ConstituiConstituiçção Federal. Empresa Brasileira de Correios e ão Federal. Empresa Brasileira de Correios e TelTeléégrafos (ECT). Empresa pgrafos (ECT). Empresa púública prestadora de blica prestadora de serviserviçço po púúblico. Precedentes. 1. A jurisprudência deste blico. Precedentes. 1. A jurisprudência deste Supremo Tribunal Federal, desde o julgamento do RE nSupremo Tribunal Federal, desde o julgamento do RE nºº407.099/RS, Relator o Ministro Carlos Velloso, DJ de 407.099/RS, Relator o Ministro Carlos Velloso, DJ de 6/8/04, firmou6/8/04, firmou--se no sentido de que a Empresa se no sentido de que a Empresa Brasileira de Correios e TelBrasileira de Correios e Teléégrafos, empresa pgrafos, empresa púública blica prestadora de serviprestadora de serviçço po púúblico, blico, éé beneficibeneficiáária da ria da imunidade tributimunidade tributáária recria recííproca prevista no art. 150, VI, proca prevista no art. 150, VI, "a", da Constitui"a", da Constituiçção da Repão da Repúública. Esse entendimento blica. Esse entendimento foi confirmado pelo Plenfoi confirmado pelo Plenáário desta Corte na ACO nrio desta Corte na ACO nºº765/RJ, Redator para o ac765/RJ, Redator para o acóórdão o Ministro Menezes rdão o Ministro Menezes Direito. 2. ADireito. 2. Açção cão cíível originvel origináária julgada procedenteria julgada procedente

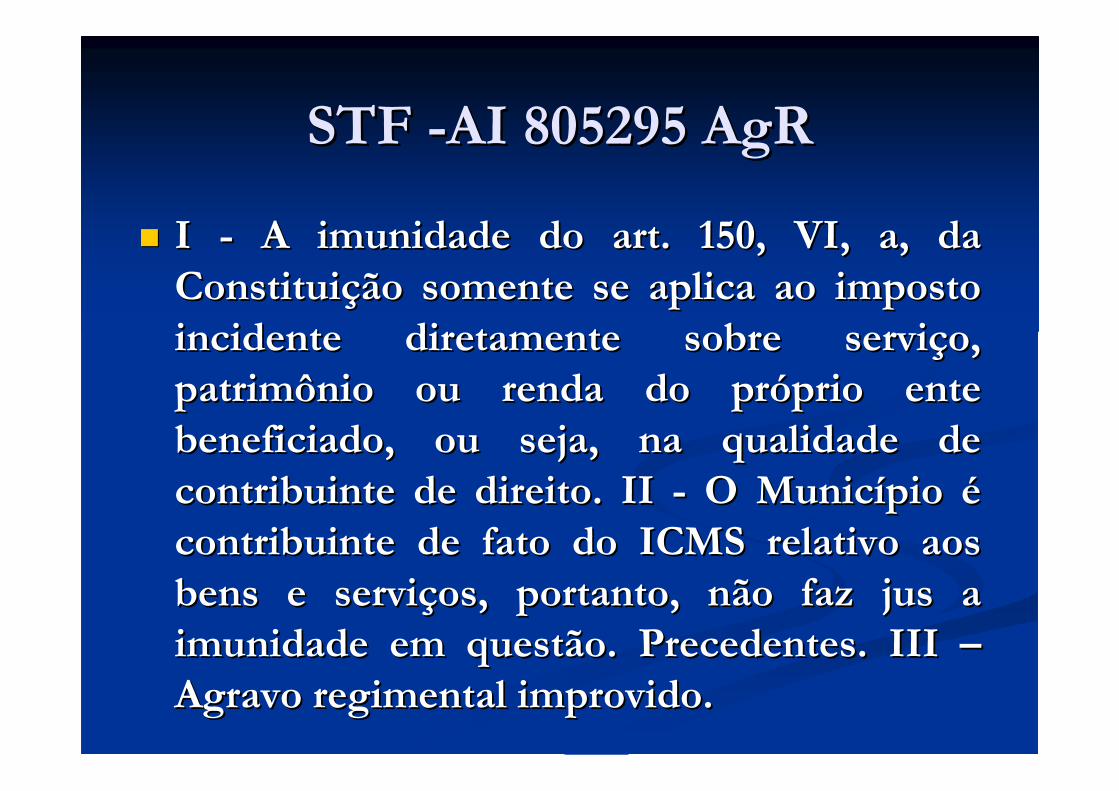

STF STF --AI 805295 AI 805295 AgRAgR

�� I I -- A imunidade do art. 150, VI, a, da A imunidade do art. 150, VI, a, da ConstituiConstituiçção somente se aplica ao imposto ão somente se aplica ao imposto incidente diretamente sobre serviincidente diretamente sobre serviçço, o, patrimônio ou renda do prpatrimônio ou renda do próóprio ente prio ente beneficiado, ou seja, na qualidade de beneficiado, ou seja, na qualidade de contribuinte de direito. II contribuinte de direito. II -- O MunicO Municíípio pio éécontribuinte de fato do ICMS relativo aos contribuinte de fato do ICMS relativo aos bens e servibens e serviçços, portanto, não faz jus a os, portanto, não faz jus a imunidade em questão. Precedentes. III imunidade em questão. Precedentes. III ––Agravo regimental Agravo regimental improvidoimprovido..

IMUNIDADESIMUNIDADES

�� TEMPLOS DE QUALQUER TEMPLOS DE QUALQUER CULTOCULTO––150,VI, b,CF150,VI, b,CF

�� Impostos sobre o patrimônio, renda e Impostos sobre o patrimônio, renda e serviserviçços afetados os afetados ààs suas finalidades s suas finalidades essenciais essenciais --150,150,§§44ºº

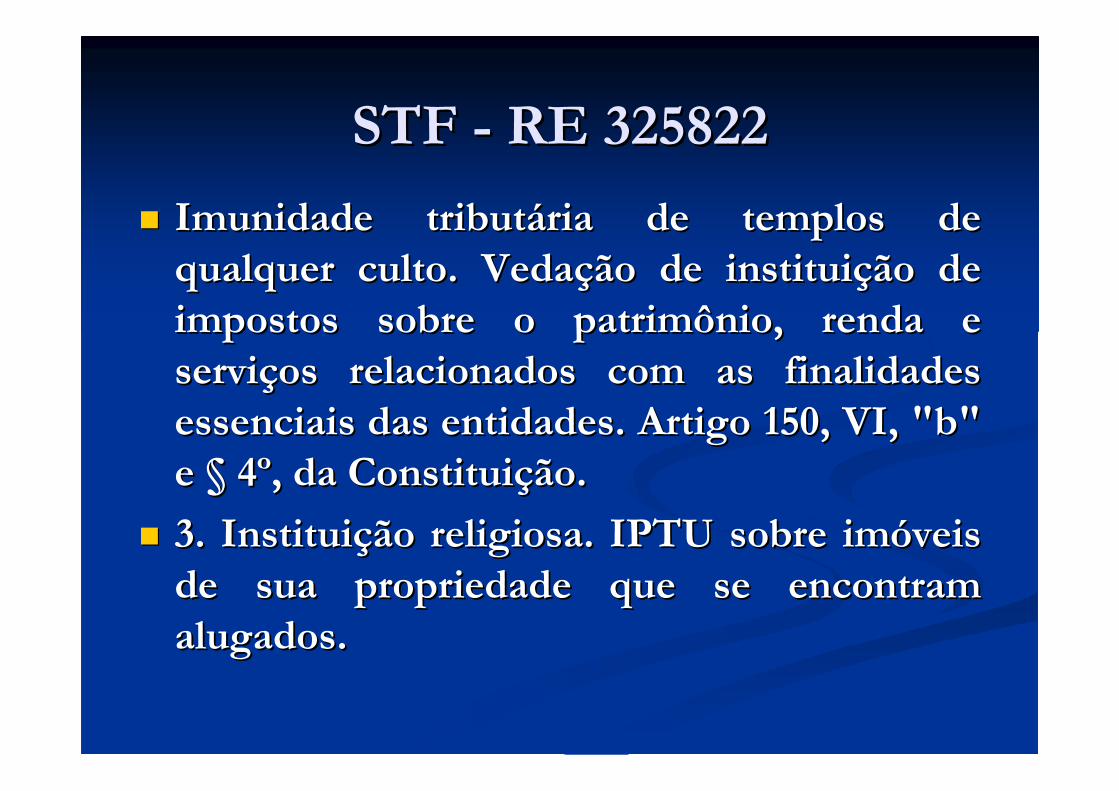

STF STF -- RE 325822 RE 325822

�� Imunidade tributImunidade tributáária de templos de ria de templos de qualquer culto. Vedaqualquer culto. Vedaçção de instituião de instituiçção de ão de impostos sobre o patrimônio, renda e impostos sobre o patrimônio, renda e serviserviçços relacionados com as finalidades os relacionados com as finalidades essenciais das entidades. Artigo 150, VI, "b" essenciais das entidades. Artigo 150, VI, "b" e e §§ 44ºº, da Constitui, da Constituiçção. ão.

�� 3. Institui3. Instituiçção religiosa. IPTU sobre imão religiosa. IPTU sobre imóóveis veis de sua propriedade que se encontram de sua propriedade que se encontram alugados. alugados.

STF STF -- RE 325822 RE 325822

�� 4. A imunidade prevista no art. 150, VI, "b", 4. A imunidade prevista no art. 150, VI, "b", CF, deve abranger não somente os prCF, deve abranger não somente os préédios dios destinados ao culto, mas, tambdestinados ao culto, mas, tambéém, o m, o patrimônio, a renda e os servipatrimônio, a renda e os serviçços os "relacionados com as finalidades essenciais "relacionados com as finalidades essenciais das entidades nelas mencionadas". das entidades nelas mencionadas".

�� 5. O 5. O §§ 44ºº do dispositivo constitucional serve do dispositivo constitucional serve de vetor interpretativo das alde vetor interpretativo das alííneas "b" e "c" neas "b" e "c" do inciso VI do art. 150 da Constituido inciso VI do art. 150 da Constituiçção ão Federal. EquiparaFederal. Equiparaçção entre as hipão entre as hipóóteses das teses das alalííneas referidas.neas referidas.

STF STF -- RE 578562 RE 578562 �� 1. Os cemit1. Os cemitéérios que consubstanciam extensões rios que consubstanciam extensões

de entidades de cunho religioso estão de entidades de cunho religioso estão abrangidos pela garantia contemplada no abrangidos pela garantia contemplada no artigo 150 da Constituiartigo 150 da Constituiçção do Brasil. ão do Brasil. Impossibilidade da incidência de IPTU em Impossibilidade da incidência de IPTU em relarelaçção a eles. 2. A imunidade aos tributos de ão a eles. 2. A imunidade aos tributos de que gozam os templos de qualquer culto que gozam os templos de qualquer culto ééprojetada a partir da interpretaprojetada a partir da interpretaçção da totalidade ão da totalidade que o texto da Constituique o texto da Constituiçção ão éé, sobretudo do , sobretudo do disposto nos artigos 5disposto nos artigos 5ºº, VI, 19, I e 150, VI, "b". , VI, 19, I e 150, VI, "b". 3. As 3. As ááreas da incidência e da imunidade reas da incidência e da imunidade tributtributáária são antria são antíípodaspodas

IMUNIDADESIMUNIDADES

�� ENTIDADE SINDICAL DE ENTIDADE SINDICAL DE TRABALHADORES TRABALHADORES --150,VI,c, CF150,VI,c, CF

�� Impostos sobre o patrimônio, renda e Impostos sobre o patrimônio, renda e serviserviçços afetados os afetados ààs suas finalidades s suas finalidades essenciais essenciais --150,150,§§44ºº

IMUNIDADESIMUNIDADES

�� PARTIDOS POLPARTIDOS POLÍÍTICOS TICOS (FUNDA(FUNDAÇÇÕES) ÕES) –– 150, VI, c,CF150, VI, c,CF

�� Impostos sobre o patrimônio, renda e Impostos sobre o patrimônio, renda e serviserviçços afetados os afetados ààs suas finalidades s suas finalidades essenciais essenciais --150,150,§§44ºº

IMUNIDADESIMUNIDADES

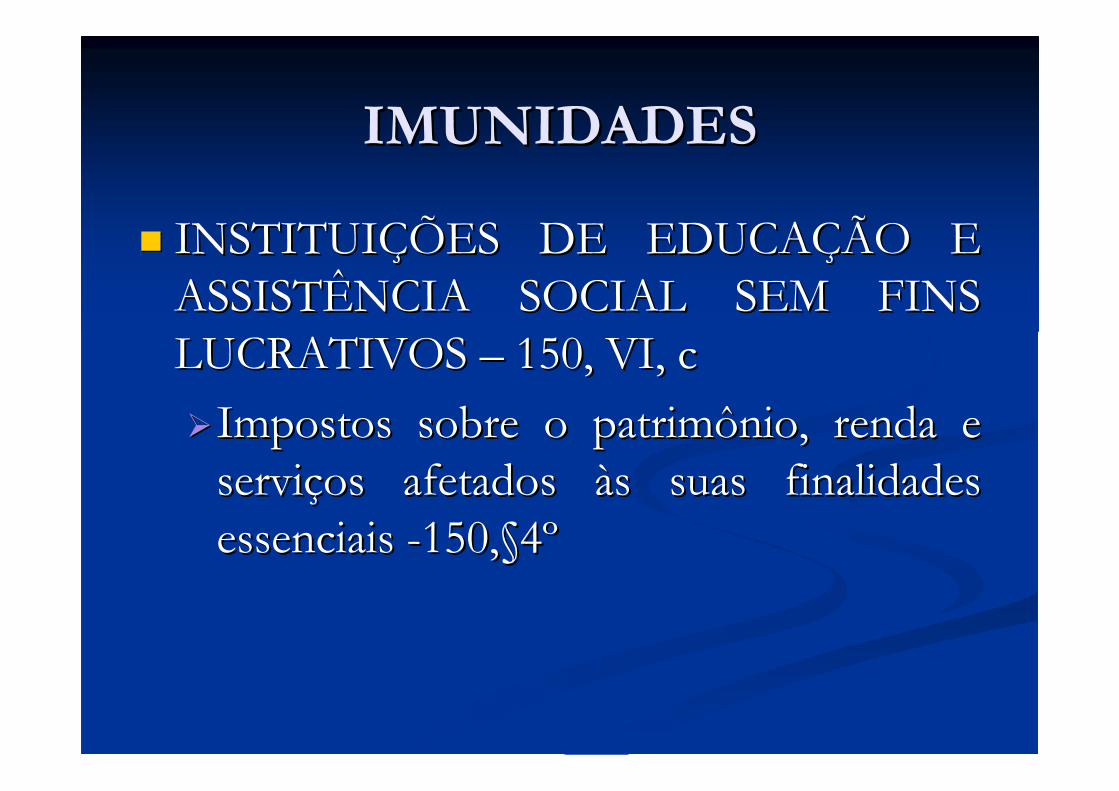

�� INSTITUIINSTITUIÇÇÕES DE EDUCAÕES DE EDUCAÇÇÃO E ÃO E ASSISTÊNCIA SOCIAL SEM FINS ASSISTÊNCIA SOCIAL SEM FINS LUCRATIVOS LUCRATIVOS –– 150, VI, c150, VI, c

�� Impostos sobre o patrimônio, renda e Impostos sobre o patrimônio, renda e serviserviçços afetados os afetados ààs suas finalidades s suas finalidades essenciais essenciais --150,150,§§44ºº

STF STF -- RE 236174 RE 236174

�� Imunidade tributImunidade tributáária. IPTU. Finalidade do bem. 1. ria. IPTU. Finalidade do bem. 1. A utilizaA utilizaçção do imão do imóóvel para atividade de lazer e vel para atividade de lazer e recrearecreaçção não configura desvio de finalidade com ão não configura desvio de finalidade com relarelaçção aos objetivos da Fundaão aos objetivos da Fundaçção caracterizada ão caracterizada como entidade de assistência social. 2. A decisão como entidade de assistência social. 2. A decisão que afasta o desvio de finalidade para o fim de que afasta o desvio de finalidade para o fim de assegurar a imunidade tributassegurar a imunidade tributáária com base no ria com base no reconhecimento de que a atividade de recreareconhecimento de que a atividade de recreaçção e ão e lazer estlazer estáá no alcance dos objetivos da Fundano alcance dos objetivos da Fundaçção ão não agride o art. 150, não agride o art. 150, §§ 44ºº, inciso VI, da , inciso VI, da ConstituiConstituiçção Federal. 3. Recurso extraordinão Federal. 3. Recurso extraordináário rio conhecido, mas desprovido.conhecido, mas desprovido.

STF STF --RE 202987 RE 202987

�� Recurso extraordinRecurso extraordináário interposto de rio interposto de acacóórdão que considerou vrdão que considerou váálida a lida a responsabilizaresponsabilizaçção tributão tributáária do Serviria do Serviçço o Social da IndSocial da Indúústria stria -- SESI pelo recolhimento SESI pelo recolhimento de ICMS devido em operade ICMS devido em operaçção de circulaão de circulaçção ão de mercadoria, sob o regime de de mercadoria, sob o regime de diferimentodiferimento. . Alegada violaAlegada violaçção do art. 150, IV, c da ão do art. 150, IV, c da ConstituiConstituiçção, que dispõe sobre a imunidade ão, que dispõe sobre a imunidade das entidades assistenciais sem fins das entidades assistenciais sem fins lucrativos. lucrativos.

STF STF --RE 202987 RE 202987

�� A responsabilidade ou a substituiA responsabilidade ou a substituiçção ão tributtributáária não alteram as premissas centrais ria não alteram as premissas centrais da tributada tributaçção, cuja regraão, cuja regra--matriz continua a matriz continua a incidir sobre a operaincidir sobre a operaçção realizada pelo ão realizada pelo contribuinte. Portanto, a imunidade contribuinte. Portanto, a imunidade tributtributáária não afeta, tãoria não afeta, tão--somente por si, a somente por si, a relarelaçção de responsabilidade tributão de responsabilidade tributáária ou de ria ou de substituisubstituiçção e não exonera o responsão e não exonera o responsáável vel tributtributáário ou o substituto. Recurso rio ou o substituto. Recurso extraordinextraordináário conhecido, mas ao qual se rio conhecido, mas ao qual se nega provimento.nega provimento.

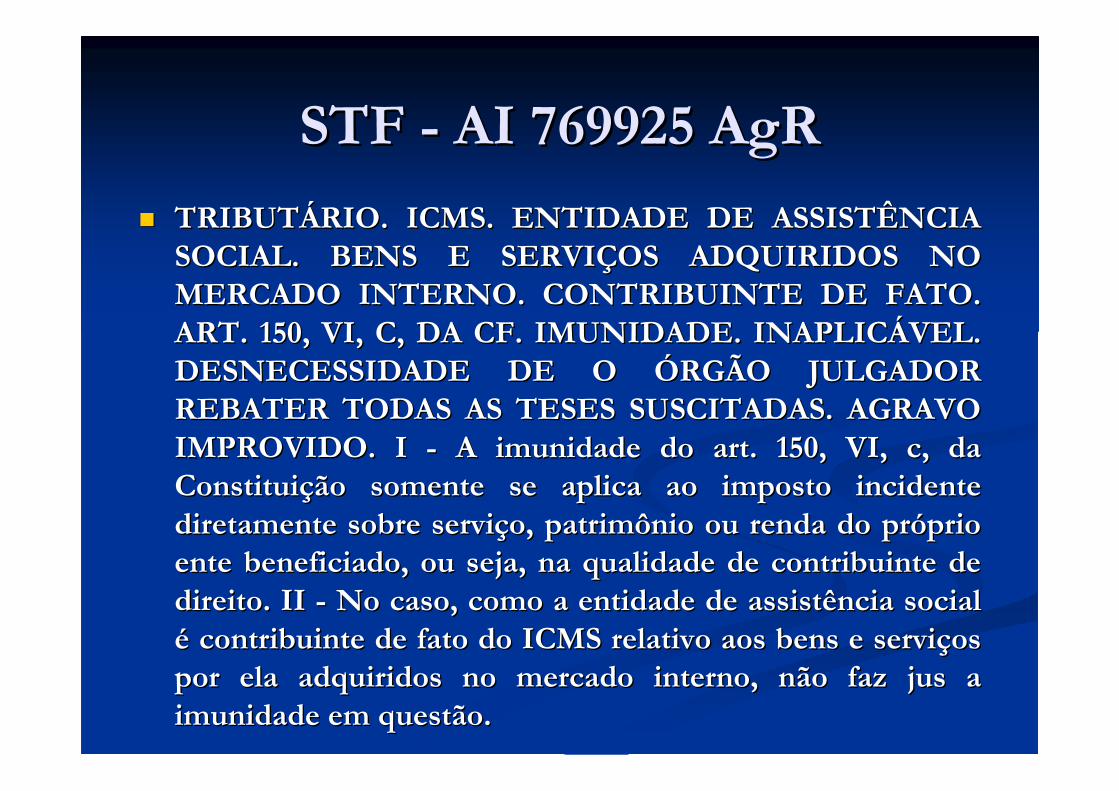

STF STF -- AI 769925 AI 769925 AgRAgR

�� TRIBUTTRIBUTÁÁRIO. ICMS. ENTIDADE DE ASSISTÊNCIA RIO. ICMS. ENTIDADE DE ASSISTÊNCIA SOCIAL. BENS E SERVISOCIAL. BENS E SERVIÇÇOS ADQUIRIDOS NO OS ADQUIRIDOS NO MERCADO INTERNO. CONTRIBUINTE DE FATO. MERCADO INTERNO. CONTRIBUINTE DE FATO. ART. 150, VI, C, DA CF. IMUNIDADE. INAPLICART. 150, VI, C, DA CF. IMUNIDADE. INAPLICÁÁVEL. VEL. DESNECESSIDADE DE O DESNECESSIDADE DE O ÓÓRGÃO JULGADOR RGÃO JULGADOR REBATER TODAS AS TESES SUSCITADAS. AGRAVO REBATER TODAS AS TESES SUSCITADAS. AGRAVO IMPROVIDO. I IMPROVIDO. I -- A imunidade do art. 150, VI, c, da A imunidade do art. 150, VI, c, da ConstituiConstituiçção somente se aplica ao imposto incidente ão somente se aplica ao imposto incidente diretamente sobre servidiretamente sobre serviçço, patrimônio ou renda do pro, patrimônio ou renda do próóprio prio ente beneficiado, ou seja, na qualidade de contribuinte de ente beneficiado, ou seja, na qualidade de contribuinte de direito. II direito. II -- No caso, como a entidade de assistência social No caso, como a entidade de assistência social éé contribuinte de fato do ICMS relativo aos bens e servicontribuinte de fato do ICMS relativo aos bens e serviçços os por ela adquiridos no mercado interno, não faz jus a por ela adquiridos no mercado interno, não faz jus a imunidade em questão.imunidade em questão.

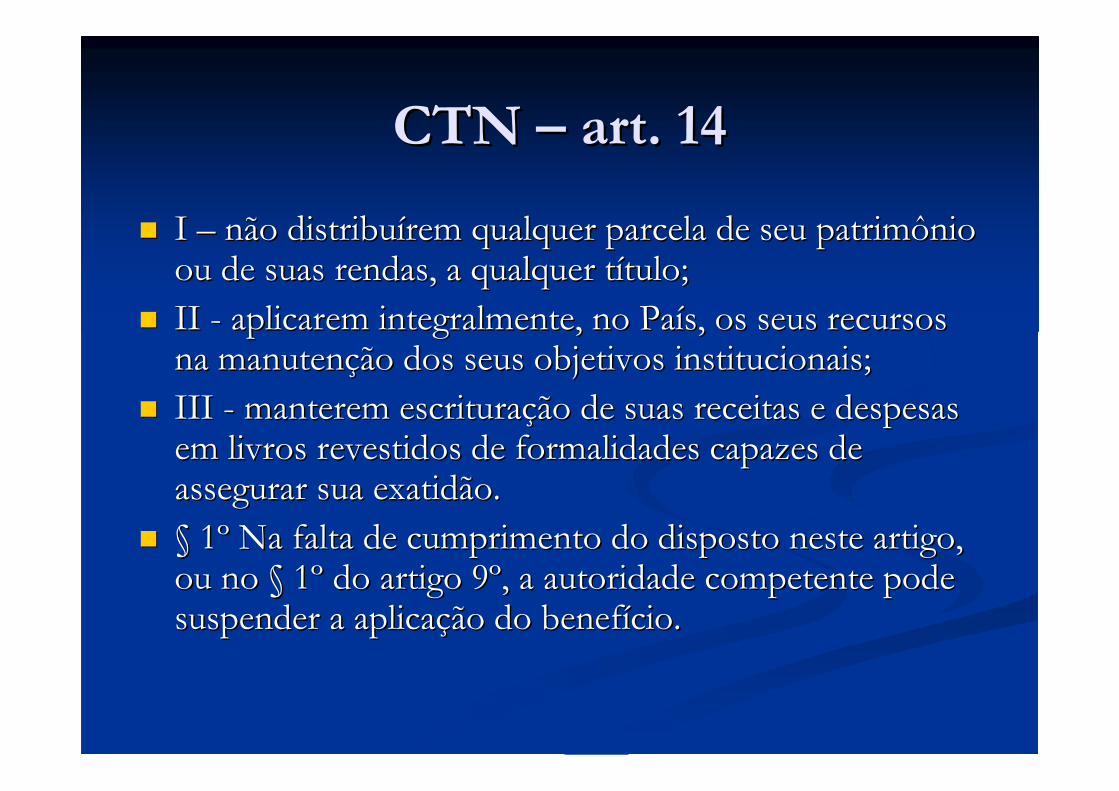

CTN CTN –– art. 14art. 14

�� I I –– não distribunão distribuíírem qualquer parcela de seu patrimônio rem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer tou de suas rendas, a qualquer tíítulo; tulo;

�� II II -- aplicarem integralmente, no Paaplicarem integralmente, no Paíís, os seus recursos s, os seus recursos na manutenna manutençção dos seus objetivos institucionais;ão dos seus objetivos institucionais;

�� III III -- manterem escrituramanterem escrituraçção de suas receitas e despesas ão de suas receitas e despesas em livros revestidos de formalidades capazes de em livros revestidos de formalidades capazes de assegurar sua exatidão. assegurar sua exatidão.

�� §§ 11ºº Na falta de cumprimento do disposto neste artigo, Na falta de cumprimento do disposto neste artigo, ou no ou no §§ 11ºº do artigo 9do artigo 9ºº, a autoridade competente pode , a autoridade competente pode suspender a aplicasuspender a aplicaçção do benefão do benefíício. cio.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

�� A suspensão da imunidade tributA suspensão da imunidade tributáária, em virtude ria, em virtude de falta de observância de requisitos legais, deve de falta de observância de requisitos legais, deve ser procedida de conformidade com o disposto ser procedida de conformidade com o disposto neste artigo.neste artigo.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

�� §§ 11ºº Constatado que entidade beneficiConstatado que entidade beneficiáária de imunidade ria de imunidade de tributos federais de que trata a de tributos federais de que trata a alalíínea nea cc do inciso VI do inciso VI do art. 150 da Constituido art. 150 da Constituiçção Federalão Federal não estnão estááobservando requisito ou condiobservando requisito ou condiçção previsto nos ão previsto nos artsarts. 9. 9ºº, , §§ 11ºº, e , e 14, da Lei n14, da Lei nºº 5.172, de 25 de outubro de 1966 5.172, de 25 de outubro de 1966 --CCóódigo Tributdigo Tributáário Nacionalrio Nacional,, a fiscalizaa fiscalizaçção tributão tributáária ria expedirexpediráá notificanotificaçção fiscal, na qual relatarão fiscal, na qual relataráá os fatos que os fatos que determinam a suspensão do benefdeterminam a suspensão do benefíício, indicando cio, indicando inclusive a data da ocorrência da infrainclusive a data da ocorrência da infraçção.ão.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

�� §§ 22ºº A entidade poderA entidade poderáá, no prazo de trinta dias , no prazo de trinta dias da ciência da notificada ciência da notificaçção, apresentar as alegaão, apresentar as alegaçções ões e provas que entender necesse provas que entender necessáárias.rias.

�� §§ 33ºº O Delegado ou Inspetor da Receita O Delegado ou Inspetor da Receita Federal decidirFederal decidiráá sobre a procedência das sobre a procedência das alegaalegaçções, expedindo o ato declaratões, expedindo o ato declaratóório rio suspensivo do benefsuspensivo do benefíício, no caso de cio, no caso de improcedência, dando, de sua decisão, ciência improcedência, dando, de sua decisão, ciência ààentidade.entidade.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

�� §§ 44ºº SerSeráá igualmenteigualmente expedido o ato suspensivo expedido o ato suspensivo se decorrido o prazo previsto no se decorrido o prazo previsto no §§ 22ºº sem sem qualquer manifestaqualquer manifestaçção da parte interessada.ão da parte interessada.

�� §§ 55ºº A suspensão da imunidade terA suspensão da imunidade teráá como como termo inicial a data da prtermo inicial a data da práática da infratica da infraçção.ão.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

�� §§ 66ºº Efetivada a suspensão da imunidade:Efetivada a suspensão da imunidade:

�� I I -- a entidade interessada podera entidade interessada poderáá, no prazo , no prazo de trinta dias da ciência, apresentar impugnade trinta dias da ciência, apresentar impugnaçção ão ao ato declaratao ato declaratóório, a qual serrio, a qual seráá objeto de decisão objeto de decisão pela Delegacia da Receita Federal de Julgamento pela Delegacia da Receita Federal de Julgamento competente;competente;

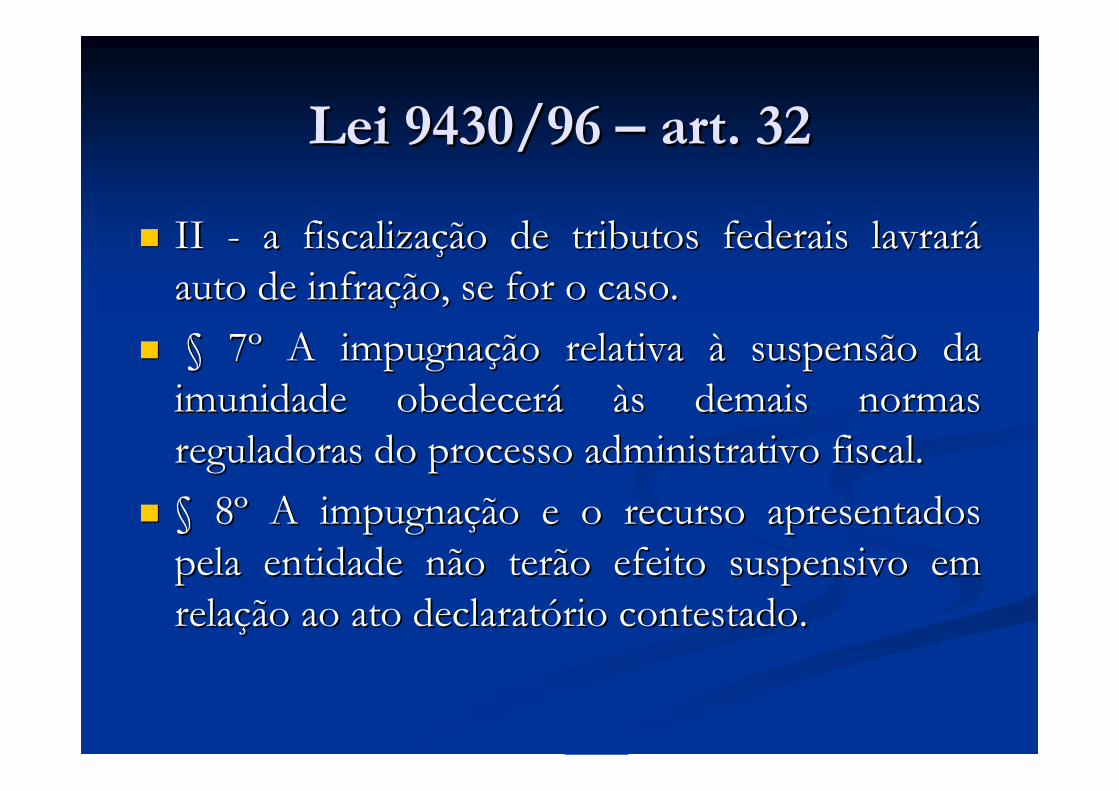

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

�� II II -- a fiscalizaa fiscalizaçção de tributos federais lavrarão de tributos federais lavrarááauto de infraauto de infraçção, se for o caso. ão, se for o caso.

�� §§ 77ºº A impugnaA impugnaçção relativa ão relativa àà suspensão da suspensão da imunidade obedecerimunidade obedeceráá ààs demais normas s demais normas reguladoras do processo administrativo fiscal.reguladoras do processo administrativo fiscal.

�� §§ 88ºº A impugnaA impugnaçção e o recurso apresentados ão e o recurso apresentados pela entidade não terão efeito suspensivo em pela entidade não terão efeito suspensivo em relarelaçção ao ato declaratão ao ato declaratóório contestado.rio contestado.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

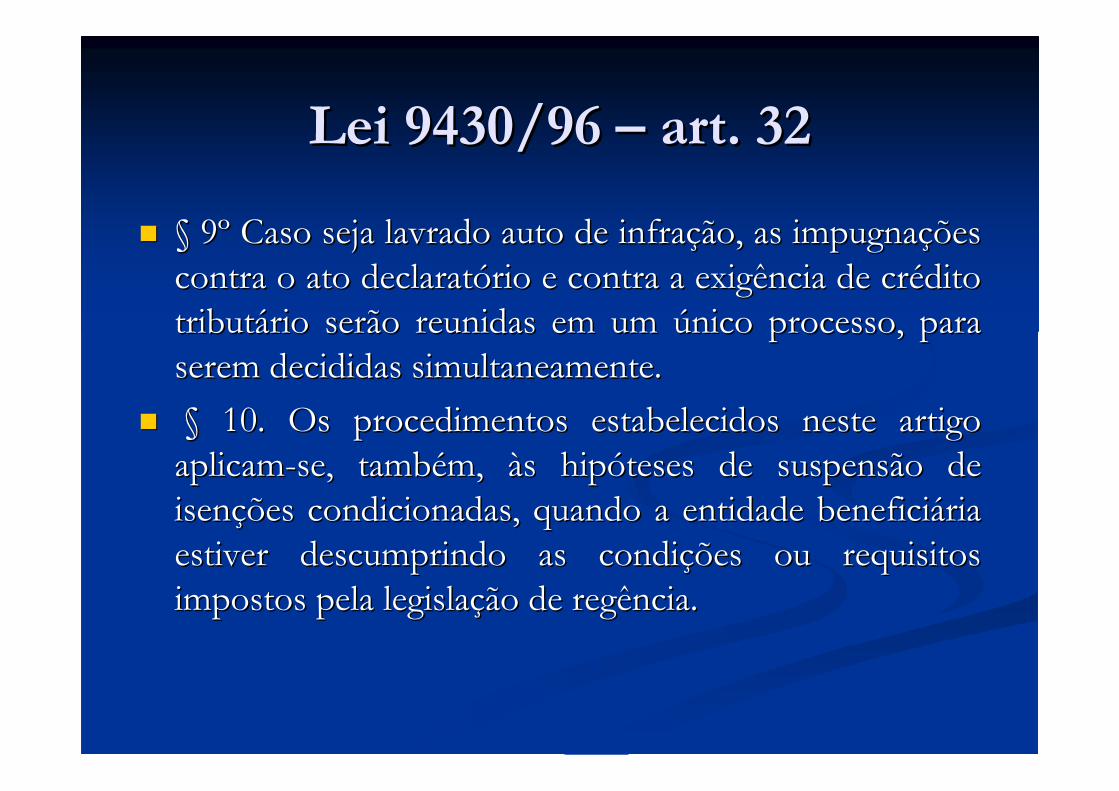

�� §§ 99ºº Caso seja lavrado auto de infraCaso seja lavrado auto de infraçção, as impugnaão, as impugnaçções ões contra o ato declaratcontra o ato declaratóório e contra a exigência de crrio e contra a exigência de créédito dito tributtributáário serão reunidas em um rio serão reunidas em um úúnico processo, para nico processo, para serem decididas simultaneamente. serem decididas simultaneamente.

�� §§ 10.10. Os procedimentos estabelecidos neste artigo Os procedimentos estabelecidos neste artigo aplicamaplicam--se, tambse, tambéém, m, ààs hips hipóóteses de suspensão de teses de suspensão de isenisençções condicionadas, quando a entidade beneficiões condicionadas, quando a entidade beneficiáária ria estiver descumprindo as condiestiver descumprindo as condiçções ou requisitos ões ou requisitos impostos pela legislaimpostos pela legislaçção de regência.ão de regência.

Lei 9430/96 Lei 9430/96 –– art. 32art. 32

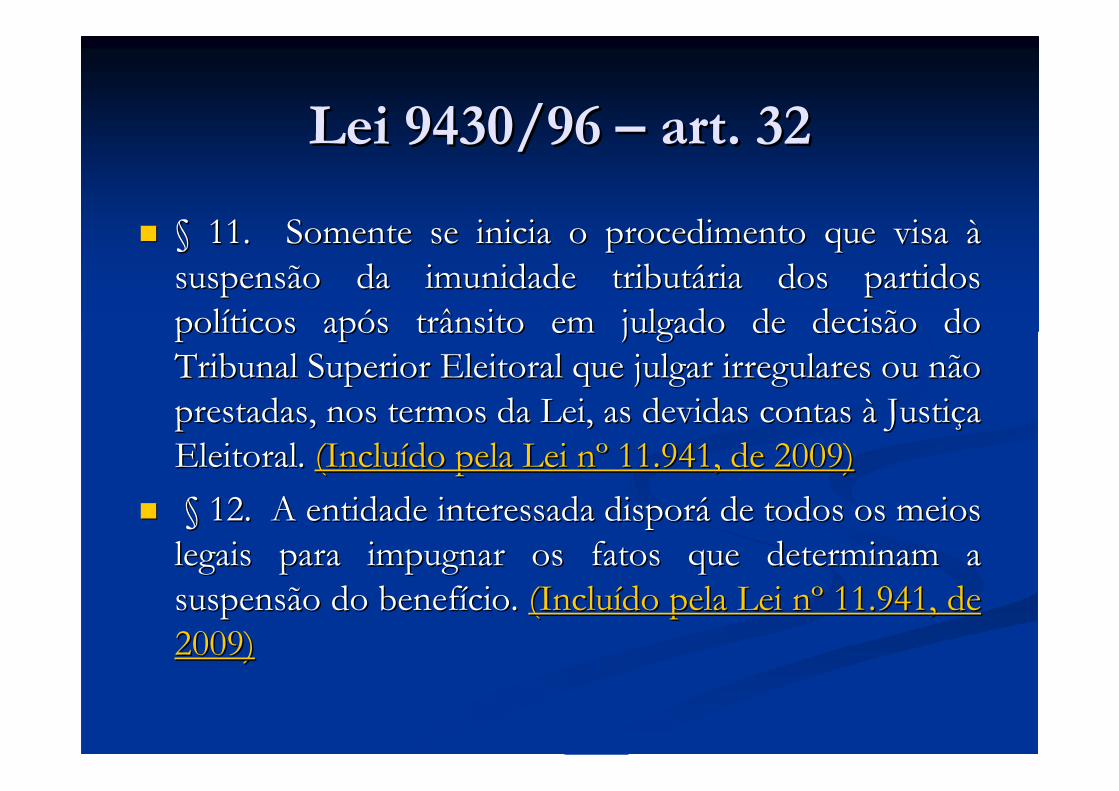

�� §§ 11.11. Somente se inicia o procedimento que visa Somente se inicia o procedimento que visa ààsuspensão da imunidade tributsuspensão da imunidade tributáária dos partidos ria dos partidos polpolííticos apticos apóós trânsito em julgado de decisão do s trânsito em julgado de decisão do Tribunal Superior Eleitoral que julgar irregulares ou não Tribunal Superior Eleitoral que julgar irregulares ou não prestadas, nos termos da Lei, as devidas contas prestadas, nos termos da Lei, as devidas contas àà JustiJustiçça a Eleitoral.Eleitoral. (Inclu(Incluíído pela Lei ndo pela Lei nºº 11.941, de 2009)11.941, de 2009)

�� §§ 12.12. A entidade interessada disporA entidade interessada disporáá de todos os meios de todos os meios legais para impugnar os fatos que determinam a legais para impugnar os fatos que determinam a suspensão do benefsuspensão do benefíício. cio. (Inclu(Incluíído pela Lei ndo pela Lei nºº 11.941, de 11.941, de 2009)2009)

IMUNIDADESIMUNIDADES

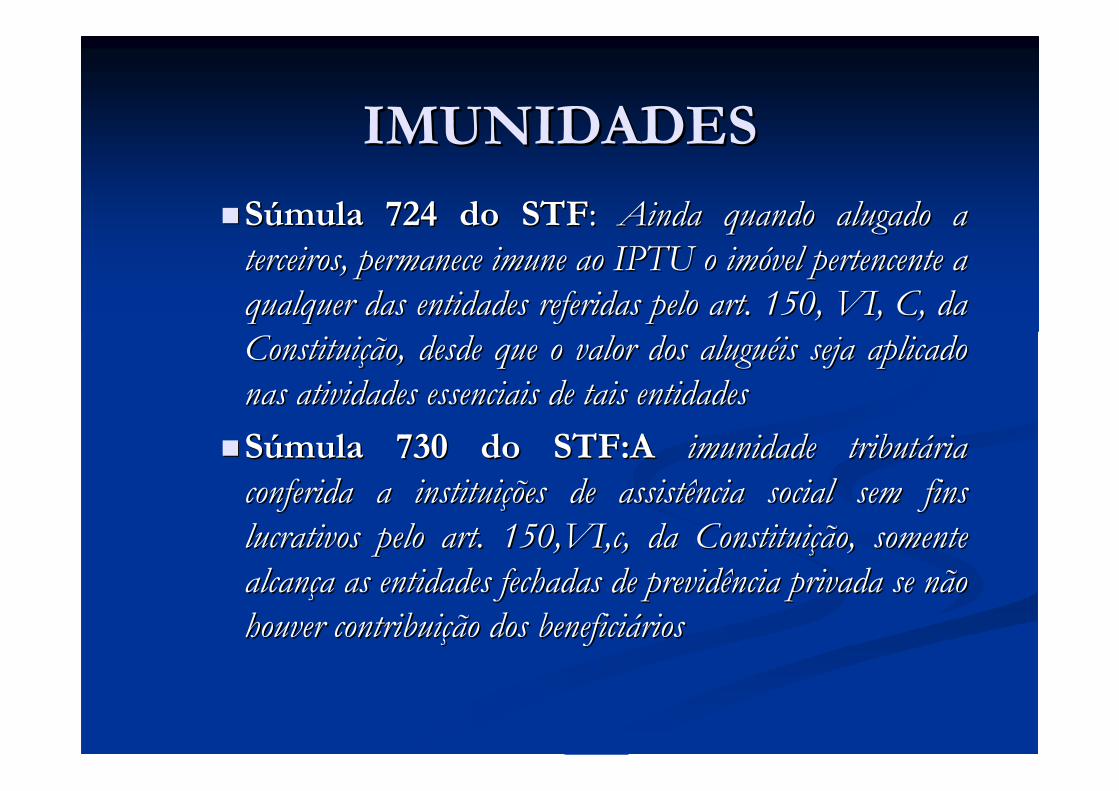

��SSúúmula 724 do STFmula 724 do STF: : Ainda quando alugado a Ainda quando alugado a terceiros, permanece imune ao IPTU o imterceiros, permanece imune ao IPTU o imóóvel pertencente a vel pertencente a qualquer das entidades referidas pelo art. 150, VI, C, da qualquer das entidades referidas pelo art. 150, VI, C, da ConstituiConstituiçção, desde que o valor dos aluguão, desde que o valor dos aluguééis seja aplicado is seja aplicado nas atividades essenciais de tais entidadesnas atividades essenciais de tais entidades

��SSúúmula 730 do STF:A mula 730 do STF:A imunidade tributimunidade tributáária ria conferida a instituiconferida a instituiçções de assistência social sem fins ões de assistência social sem fins lucrativos pelo art. 150,VI,c, da Constituilucrativos pelo art. 150,VI,c, da Constituiçção, somente ão, somente alcanalcançça as entidades fechadas de previdência privada se não a as entidades fechadas de previdência privada se não houver contribuihouver contribuiçção dos beneficião dos beneficiááriosrios

IMUNIDADESIMUNIDADES�� LIVROS, JORNAIS, PERILIVROS, JORNAIS, PERIÓÓDICOS E O DICOS E O PAPEL DESTINADO PAPEL DESTINADO ÀÀ SUA IMPRESSÃO SUA IMPRESSÃO ––art. 150, VI, dart. 150, VI, d

��SSúúmula 657 STFmula 657 STF::““A imunidade prevista no A imunidade prevista no art.150,VI,d, da CF, abrange os art.150,VI,d, da CF, abrange os filmes e papfilmes e papééis fotogris fotográáficos ficos necessnecessáários rios àà publicapublicaçção de ão de jornais e perijornais e perióódicosdicos””..

IMUNIDADESIMUNIDADES��Não abrangeNão abrange::

��Encartes de propagandaEncartes de propaganda��MMááquinas e equipamentosquinas e equipamentos��Tintas Tintas

IMUNIDADESIMUNIDADES

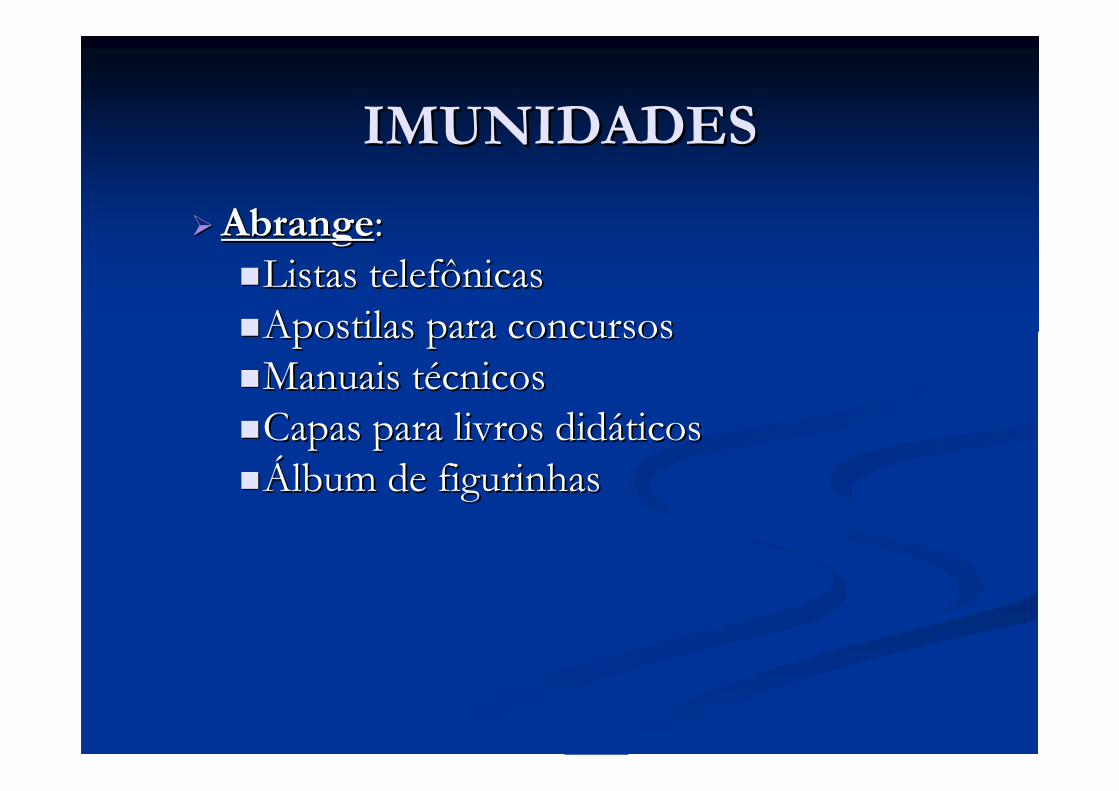

�� AbrangeAbrange::��Listas telefônicasListas telefônicas��Apostilas para concursosApostilas para concursos��Manuais tManuais téécnicoscnicos��Capas para livros didCapas para livros didááticosticos��ÁÁlbum de figurinhaslbum de figurinhas

IMUNIDADESIMUNIDADES

�� Art. 195. A seguridade social serArt. 195. A seguridade social seráá financiada por toda a financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos ormediante recursos provenientes dos orççamentos da amentos da União, dos Estados, do Distrito Federal e dos União, dos Estados, do Distrito Federal e dos MunicMunicíípios, e das seguintes contribuipios, e das seguintes contribuiçções sociais: ões sociais:

�� II II -- do trabalhador e dos demais segurados da do trabalhador e dos demais segurados da previdência social, não incidindo contribuiprevidência social, não incidindo contribuiçção sobre ão sobre aposentadoria e pensão concedidas pelo regime geral de aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201 previdência social de que trata o art. 201

IMUNIDADES ART. 195,IMUNIDADES ART. 195,§§77ºº

�� Lei 12.101/09Lei 12.101/09

�� pessoas jurpessoas juríídicas de direito privado, sem fins dicas de direito privado, sem fins lucrativos, reconhecidas como entidades lucrativos, reconhecidas como entidades beneficentes de assistência social com a beneficentes de assistência social com a finalidade de prestafinalidade de prestaçção de servião de serviçços nas os nas ááreas de reas de assistência social, saassistência social, saúúde ou educade ou educaçção, e que ão, e que atendam ao disposto nesta Lei.atendam ao disposto nesta Lei.

IMUNIDADESIMUNIDADES

�� obedecer ao princobedecer ao princíípio da universalidade do pio da universalidade do atendimento, sendo vedado dirigir suas atendimento, sendo vedado dirigir suas atividades exclusivamente a seus associados ou a atividades exclusivamente a seus associados ou a categoria profissional. categoria profissional.

IMUNIDADESIMUNIDADES

�� CertificaCertificaçção: requisitos para as ão: requisitos para as ááreas de sareas de saúúde, de, educaeducaçção e assistência socialão e assistência social

�� Entidade certificada tem direito Entidade certificada tem direito àà imunidade imunidade desde que atenda aos seguintes requisitos (art. desde que atenda aos seguintes requisitos (art. 29):29):

IMUNIDADESIMUNIDADES

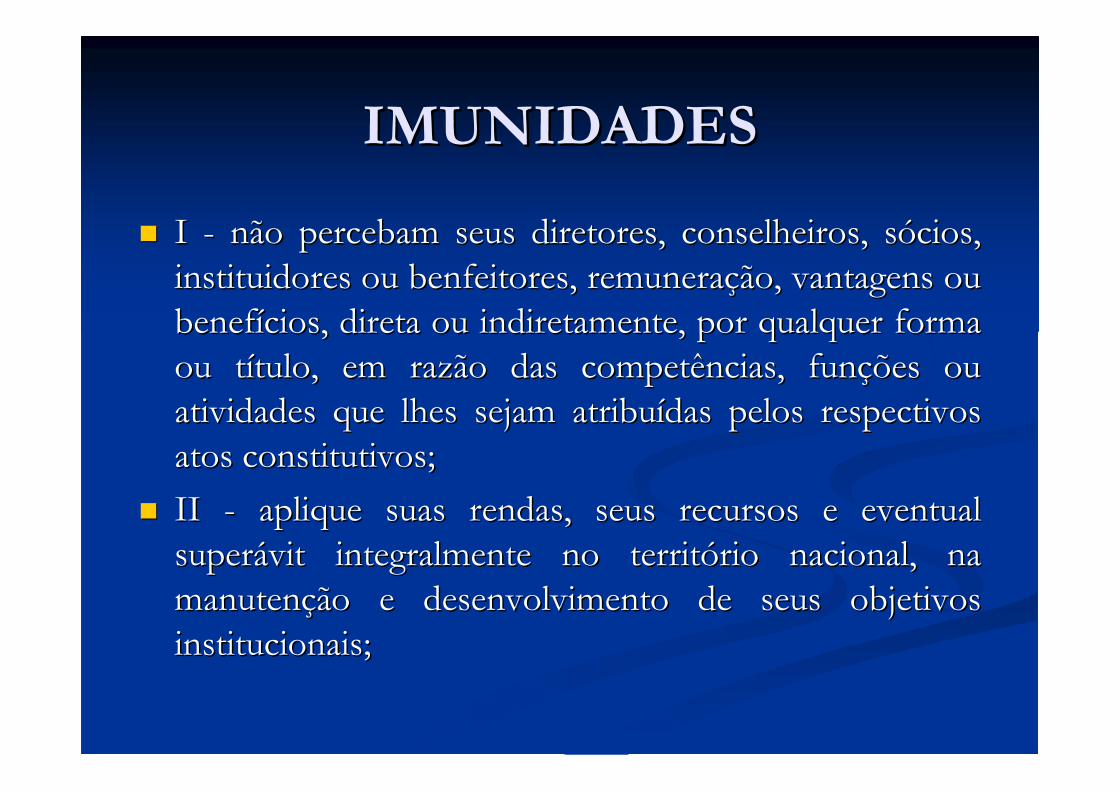

�� I I -- não percebam seus diretores, conselheiros, snão percebam seus diretores, conselheiros, sóócios, cios, instituidores ou benfeitores, remunerainstituidores ou benfeitores, remuneraçção, vantagens ou ão, vantagens ou benefbenefíícios, direta ou indiretamente, por qualquer forma cios, direta ou indiretamente, por qualquer forma ou tou tíítulo, em razão das competências, funtulo, em razão das competências, funçções ou ões ou atividades que lhes sejam atribuatividades que lhes sejam atribuíídas pelos respectivos das pelos respectivos atos constitutivos;atos constitutivos;

�� II II -- aplique suas rendas, seus recursos e eventual aplique suas rendas, seus recursos e eventual supersuperáávit integralmente no territvit integralmente no territóório nacional, na rio nacional, na manutenmanutençção e desenvolvimento de seus objetivos ão e desenvolvimento de seus objetivos institucionais;institucionais;

IMUNIDADESIMUNIDADES

�� III III -- apresente certidão negativa ou certidão positiva apresente certidão negativa ou certidão positiva com efeito de negativa de dcom efeito de negativa de déébitos relativos aos tributos bitos relativos aos tributos administrados pela Secretaria da Receita Federal do administrados pela Secretaria da Receita Federal do Brasil e certificado de regularidade do Fundo de Brasil e certificado de regularidade do Fundo de Garantia do Tempo de ServiGarantia do Tempo de Serviçço o -- FGTS;FGTS;

�� IV IV -- mantenha escrituramantenha escrituraçção contão contáábil regular que registre bil regular que registre as receitas e despesas, bem como a aplicaas receitas e despesas, bem como a aplicaçção em ão em gratuidade de forma segregada, em consonância com as gratuidade de forma segregada, em consonância com as normas emanadas do Conselho Federal de normas emanadas do Conselho Federal de Contabilidade;Contabilidade;

IMUNIDADESIMUNIDADES

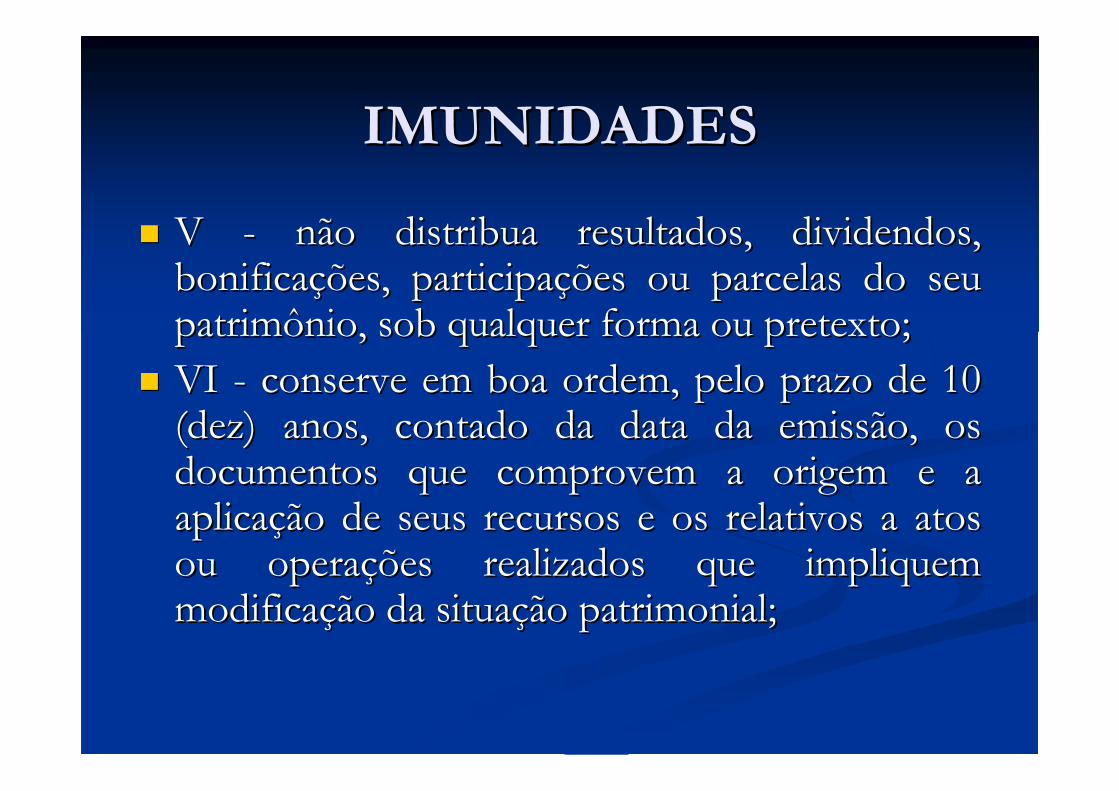

�� V V -- não distribua resultados, dividendos, não distribua resultados, dividendos, bonificabonificaçções, participaões, participaçções ou parcelas do seu ões ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;patrimônio, sob qualquer forma ou pretexto;

�� VI VI -- conserve em boa ordem, pelo prazo de 10 conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a documentos que comprovem a origem e a aplicaaplicaçção de seus recursos e os relativos a atos ão de seus recursos e os relativos a atos ou operaou operaçções realizados que impliquem ões realizados que impliquem modificamodificaçção da situaão da situaçção patrimonial;ão patrimonial;

IMUNIDADESIMUNIDADES

�� VII VII -- cumpra as obrigacumpra as obrigaçções acessões acessóórias rias estabelecidas na legislaestabelecidas na legislaçção tributão tributáária;ria;

�� VIII VIII -- apresente as demonstraapresente as demonstraçções contões contáábeis e beis e financeiras devidamente auditadas por auditor financeiras devidamente auditadas por auditor independente legalmente habilitado nos independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite receita bruta anual auferida for superior ao limite fixado pela Lei fixado pela Lei Complementar nComplementar noo 123, de 14 de 123, de 14 de dezembro de 2006.dezembro de 2006.

IMUNIDADESIMUNIDADES

�� Art. 155, Art. 155, §§ 33ºº CFCF

�� ÀÀ exceexceçção dos impostos de que tratam o inciso ão dos impostos de que tratam o inciso II do II do caput caput deste artigo e o art. 153, I e II, deste artigo e o art. 153, I e II, nenhum outro imposto podernenhum outro imposto poderáá incidir sobre incidir sobre operaoperaçções relativas a energia elões relativas a energia eléétrica, servitrica, serviçços de os de telecomunicatelecomunicaçções, derivados de petrões, derivados de petróóleo, leo, combustcombustííveis e minerais do Paveis e minerais do Paíís. s.

IMUNIDADES IMUNIDADES --IPIIPI

�� Art. 153. Compete Art. 153. Compete àà União instituir impostos União instituir impostos sobre:sobre:

�� IV IV -- produtos industrializados;produtos industrializados;

�� §§ 33ºº -- O imposto previsto no inciso IV:O imposto previsto no inciso IV:

�� III III -- não incidirnão incidiráá sobre produtos sobre produtos industrializados destinados ao exterior.industrializados destinados ao exterior.

IMUNIDADES IMUNIDADES -- ITRITR

�� Art. 153. Compete Art. 153. Compete àà União instituir impostos União instituir impostos sobre:sobre:

�� VI VI -- propriedade territorial rural; propriedade territorial rural; �� §§ 44ºº O imposto previsto no inciso VI do O imposto previsto no inciso VI do capucaput: t: �� II II -- não incidirnão incidiráá sobre pequenas glebas rurais, sobre pequenas glebas rurais, definidas em lei, quando as explore o definidas em lei, quando as explore o proprietproprietáário que não possua outro imrio que não possua outro imóóvel; vel; (Inclu(Incluíído pela Emenda Constitucional ndo pela Emenda Constitucional nºº 42, de 42, de 19.12.2003)19.12.2003)

IMUNIDADES IMUNIDADES -- ISSISS

�� Art. 156. Compete aos MunicArt. 156. Compete aos Municíípios instituir pios instituir impostos sobre:impostos sobre:

�� transmissão "inter vivos", a qualquer ttransmissão "inter vivos", a qualquer tíítulo, por tulo, por ato oneroso, de bens imato oneroso, de bens imóóveis, por natureza ou veis, por natureza ou acessão facessão fíísica, e de direitos reais sobre imsica, e de direitos reais sobre imóóveis, veis, exceto os de garantia, bem como cessão de exceto os de garantia, bem como cessão de direitos a sua aquisidireitos a sua aquisiçção; ão;

�� §§ 22ºº -- O imposto previsto no inciso II:O imposto previsto no inciso II:

IMUNIDADES IMUNIDADES -- ISSISS

�� I I -- não incide sobre a transmissão de bens ou não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa direitos incorporados ao patrimônio de pessoa jurjuríídica em realizadica em realizaçção de capital, nem sobre a ão de capital, nem sobre a transmissão de bens ou direitos decorrente de transmissão de bens ou direitos decorrente de fusão, incorporafusão, incorporaçção, cisão ou extinão, cisão ou extinçção de pessoa ão de pessoa jurjuríídica, salvo se, nesses casos, a atividade dica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e preponderante do adquirente for a compra e venda desses bens ou direitos, locavenda desses bens ou direitos, locaçção de bens ão de bens imimóóveis ou arrendamento mercantil;veis ou arrendamento mercantil;

IMUNIDADES IMUNIDADES -- ICMSICMS

�� Art. 155. Compete aos Estados e ao Distrito Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: Federal instituir impostos sobre: (Reda(Redaçção dada ão dada pela Emenda Constitucional npela Emenda Constitucional nºº 3, de 1993)3, de 1993)

�� II II -- operaoperaçções relativas ões relativas àà circulacirculaçção de ão de mercadorias e sobre prestamercadorias e sobre prestaçções de serviões de serviçços de os de transporte interestadual e intermunicipal e de transporte interestadual e intermunicipal e de comunicacomunicaçção, ainda que as operaão, ainda que as operaçções e as ões e as prestaprestaçções se iniciem no exterior ões se iniciem no exterior

IMUNIDADES IMUNIDADES -- ICMSICMS

�� §§ 2.2.ºº O imposto previsto no inciso II atenderO imposto previsto no inciso II atenderááao seguinte ao seguinte

�� X X -- não incidirnão incidiráá: :

IMUNIDADES IMUNIDADES -- ICMSICMS

�� X X -- não incidirnão incidiráá::

�� a) sobre operaa) sobre operaçções que destinem mercadorias ões que destinem mercadorias para o exterior, nem sobre servipara o exterior, nem sobre serviçços prestados a os prestados a destinatdestinatáários no exterior, assegurada a rios no exterior, assegurada a manutenmanutençção e o aproveitamento do montante ão e o aproveitamento do montante do imposto cobrado nas operado imposto cobrado nas operaçções e prestaões e prestaçções ões anterioresanteriores

IMUNIDADESIMUNIDADES

�� Art. 149. Compete exclusivamente Art. 149. Compete exclusivamente àà União União instituir contribuiinstituir contribuiçções sociais, de intervenões sociais, de intervençção no ão no domdomíínio econômico e de interesse das categorias nio econômico e de interesse das categorias profissionais ou econômicas, como instrumento profissionais ou econômicas, como instrumento de sua atuade sua atuaçção nas respectivas ão nas respectivas ááreas, observado reas, observado o disposto nos o disposto nos artsarts. 146, III, e 150, I e III, e sem . 146, III, e 150, I e III, e sem prejuprejuíízo do previsto no art. 195, zo do previsto no art. 195, §§ 66ºº, , relativamente relativamente ààs contribuis contribuiçções a que alude o ões a que alude o dispositivo. dispositivo.

IMUNIDADESIMUNIDADES

�� §§ 22ºº As contribuiAs contribuiçções sociais e de intervenões sociais e de intervençção no ão no domdomíínio econômico de que trata o nio econômico de que trata o caput caput deste deste artigo: artigo: (Inclu(Incluíído pela Emenda Constitucional ndo pela Emenda Constitucional nºº33, de 2001)33, de 2001)

�� I I -- não incidirão sobre as receitas decorrentes de não incidirão sobre as receitas decorrentes de exportaexportaççãoão

FONTES DO DIREITO FONTES DO DIREITO TRIBUTTRIBUTÁÁRIORIO

�� PRIMPRIMÁÁRIASRIAS::�� ConstituiConstituiçção Federal ão Federal –– art. 150 CFart. 150 CF�� Emendas Constitucionais Emendas Constitucionais –– art. 60 CFart. 60 CF�� Lei complementar Lei complementar –– art. 48, 69 CFart. 48, 69 CF�� Lei ordinLei ordináária ria –– art. 48, 61 CFart. 48, 61 CF�� Tratados Tratados –– art. 49, I, 84, VIII CF e art. 98 CTNart. 49, I, 84, VIII CF e art. 98 CTN�� Lei Delegada Lei Delegada –– art. 68 CFart. 68 CF�� Medidas ProvisMedidas Provisóórias rias –– art. 62 CFart. 62 CF�� Decretos Decretos –– art. 84, IV CFart. 84, IV CF�� ResoluResoluçções Senado ões Senado –– alalííquotas ICMS quotas ICMS –– art. 155art. 155§§22°°,IV e V CF,IV e V CF

alalííquota mquota mááxima ITCD xima ITCD –– art. 155art. 155§§11°°,IV CF,IV CFalalííquota mquota míínima IPVA nima IPVA –– art. 155,art. 155,§§66°°,II CF,II CF

FONTES DO DIREITO FONTES DO DIREITO TRIBUTTRIBUTÁÁRIORIO

�� SECUNDSECUNDÁÁRIAS RIAS –– art. 100 CTNart. 100 CTN::

�� Atos administrativos normativosAtos administrativos normativos

�� Jurisprudência administrativaJurisprudência administrativa

�� CostumesCostumes

�� ConvêniosConvênios

•• Observância, exclui:Observância, exclui:•• CorreCorreçção monetão monetáária da base de cria da base de cáálculolculo

•• JurosJuros

•• PenalidadesPenalidades

VIGÊNCIA DA LEGISLAVIGÊNCIA DA LEGISLAÇÇÃO ÃO TRIBUTTRIBUTÁÁRIA RIA –– artsarts. 101/104. 101/104

�� EspaEspaçço:o:�� TerritTerritóório da entidade rio da entidade tributantetributante�� ExtraterritorialidadeExtraterritorialidade

�� Tempo:Tempo:�� Lei de introduLei de introduçção ao Cão ao Cóódigo Civildigo Civil�� PrincPrincíípio da anterioridadepio da anterioridade�� PrincPrincíípio da irretroatividadepio da irretroatividade�� CessaCessaçção:ão:

�� Vigência temporVigência temporááriaria�� RevogaRevogaçção: total ou parcialão: total ou parcial

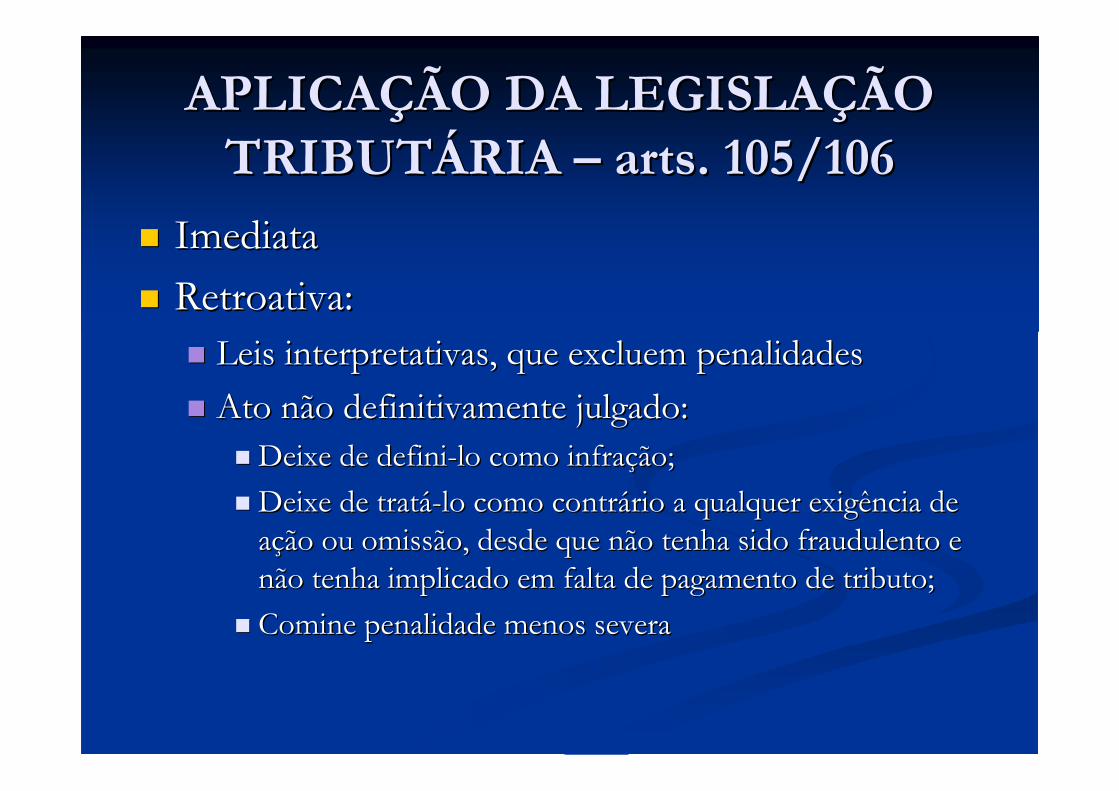

APLICAAPLICAÇÇÃO DA LEGISLAÃO DA LEGISLAÇÇÃOÃOTRIBUTTRIBUTÁÁRIA RIA –– artsarts. 105/106. 105/106

�� ImediataImediata

�� Retroativa:Retroativa:�� Leis interpretativas, que excluem penalidadesLeis interpretativas, que excluem penalidades

�� Ato não definitivamente julgado:Ato não definitivamente julgado:�� Deixe de definiDeixe de defini--lo como infralo como infraçção;ão;

�� Deixe de tratDeixe de tratáá--lo como contrlo como contráário a qualquer exigência de rio a qualquer exigência de aaçção ou omissão, desde que não tenha sido fraudulento e ão ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;não tenha implicado em falta de pagamento de tributo;

�� Comine penalidade menos severaComine penalidade menos severa

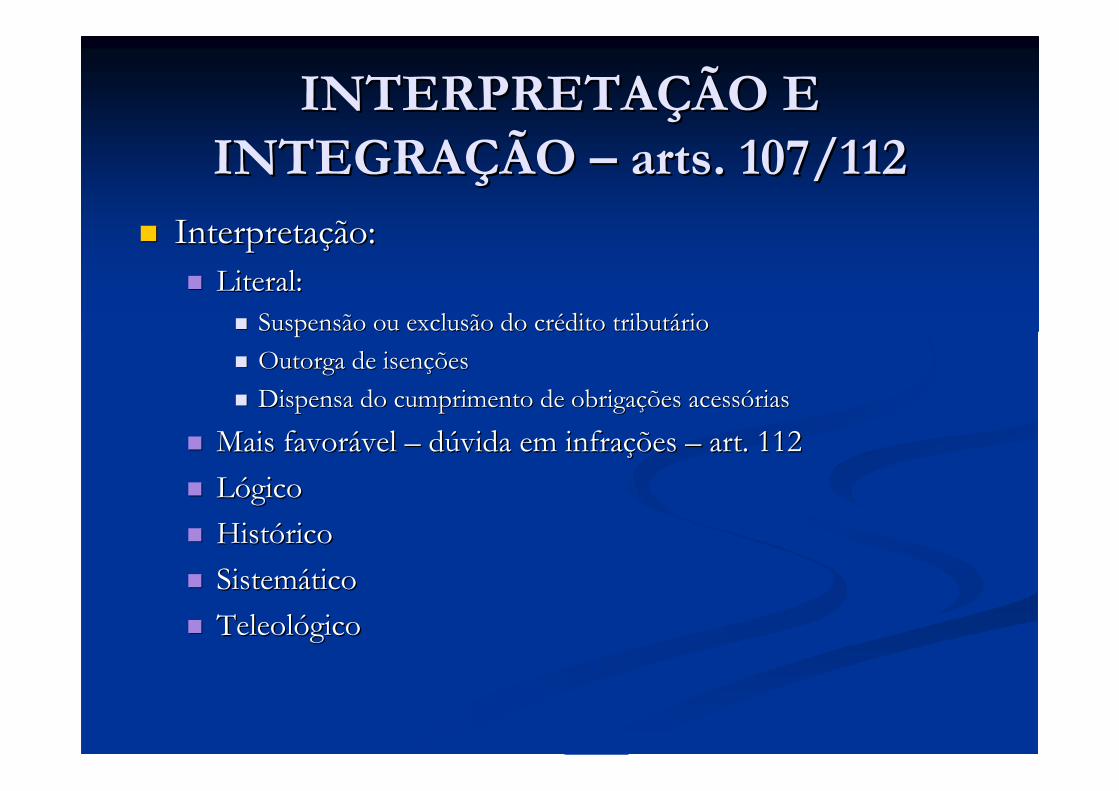

INTERPRETAINTERPRETAÇÇÃO E ÃO E INTEGRAINTEGRAÇÇÃO ÃO –– artsarts. 107/112. 107/112

�� InterpretaInterpretaçção:ão:�� Literal:Literal:

�� Suspensão ou exclusão do crSuspensão ou exclusão do créédito tributdito tributááriorio

�� Outorga de isenOutorga de isenççõesões

�� Dispensa do cumprimento de obrigaDispensa do cumprimento de obrigaçções acessões acessóóriasrias

�� Mais favorMais favoráável vel –– ddúúvida em infravida em infraçções ões –– art. 112art. 112

�� LLóógicogico

�� HistHistóóricorico

�� SistemSistemááticotico

�� TeleolTeleolóógicogico

INTERPRETAINTERPRETAÇÇÃO E ÃO E INTEGRAINTEGRAÇÇÃO ÃO –– artsarts. 107/112. 107/112

�� IntegraIntegraçção:ão:�� Analogia Analogia –– restrirestriçção: art. 108, ão: art. 108, §§11ºº CTNCTN

�� PrincPrincíípios gerais de direito tributpios gerais de direito tributááriorio

�� PrincPrincíípios gerais de direito ppios gerais de direito púúblicoblico

�� EqEqüüidade idade –– restrirestriçção: art. 108,ão: art. 108,§§22ºº CTNCTN

INSTITUTOS, CONCEITOS E INSTITUTOS, CONCEITOS E FORMAS DO DIREITO PRIVADOFORMAS DO DIREITO PRIVADO

�� Prevalecem no direito tributPrevalecem no direito tributááriorio

�� Podem ter efeito jurPodem ter efeito juríídico prdico próóprioprio

�� Importados: dispensam os princImportados: dispensam os princíípios do direito pios do direito privadoprivado

�� Limite: campo de competência tributLimite: campo de competência tributááriaria

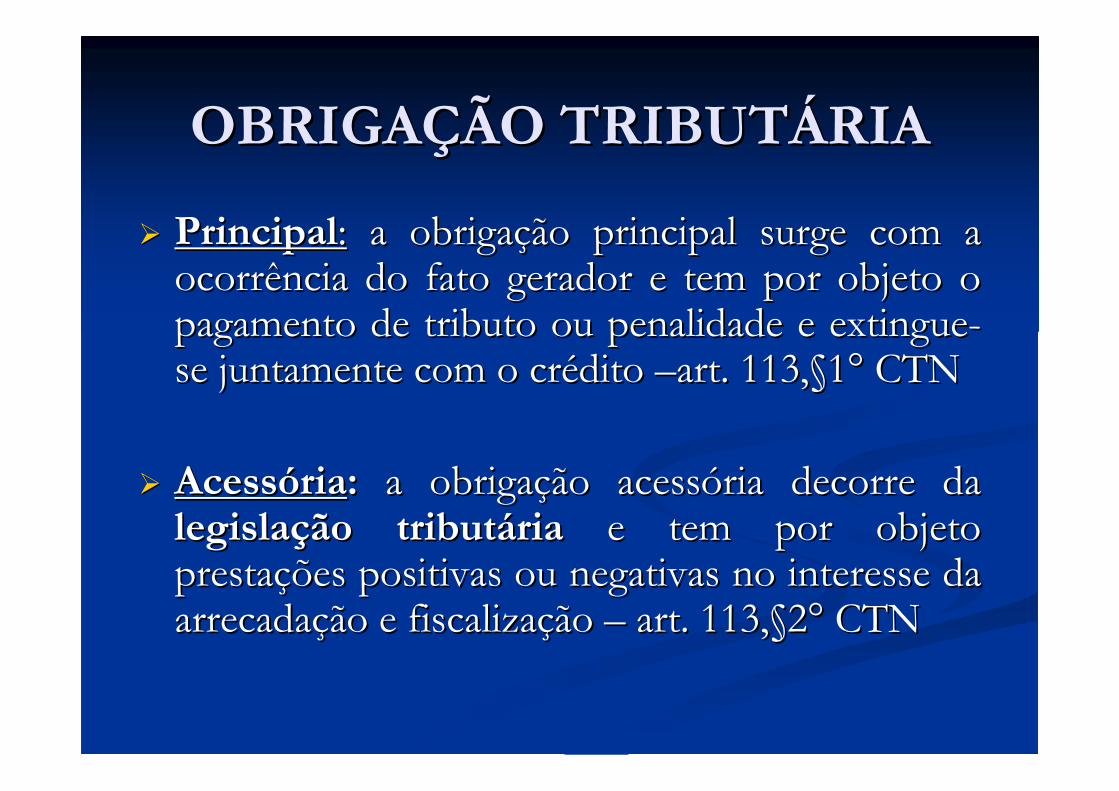

OBRIGAOBRIGAÇÇÃO TRIBUTÃO TRIBUTÁÁRIARIA

�� PrincipalPrincipal:: a obrigaa obrigaçção principal surge com a ão principal surge com a ocorrência do fato gerador e tem por objeto o ocorrência do fato gerador e tem por objeto o pagamento de tributo ou penalidade e extinguepagamento de tributo ou penalidade e extingue--se juntamente com o crse juntamente com o créédito dito ––art. 113,art. 113,§§11°° CTNCTN

�� AcessAcessóóriaria: : a obrigaa obrigaçção acessão acessóória decorre da ria decorre da legislalegislaçção tributão tributááriaria e tem por objeto e tem por objeto prestaprestaçções positivas ou negativas no interesse da ões positivas ou negativas no interesse da arrecadaarrecadaçção e fiscalizaão e fiscalizaçção ão –– art. 113,art. 113,§§22°° CTNCTN

Exemplos:Exemplos:��PrincipalPrincipal: : A A contribuicontribuiçção a cargo da empresa, destinada ão a cargo da empresa, destinada ààSeguridade Social, alSeguridade Social, aléém do disposto no art. m do disposto no art. 23, 23, éé de: de:

III III -- vinte por cento sobre o total das vinte por cento sobre o total das remuneraremuneraçções pagas ou creditadas a qualquer ões pagas ou creditadas a qualquer ttíítulo, no decorrer do mês, aos segurados tulo, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem contribuintes individuais que lhe prestem serviserviççosos

EXEMPLOEXEMPLO

�� AcessAcessóóriaria::

A empresa A empresa éé obrigada a declarar obrigada a declarar àà SRFB e ao Conselho SRFB e ao Conselho Curador do FGTS, na forma, prazo e condiCurador do FGTS, na forma, prazo e condiçções ões estabelecidos por esses estabelecidos por esses óórgãos, dados relacionados a fatos rgãos, dados relacionados a fatos geradores, base de cgeradores, base de cáálculo e valores devidos da lculo e valores devidos da contribuicontribuiçção previdencião previdenciáária a outras informaria a outras informaçções de ões de interesse do INSS ou do Conselho Curador do FGTS interesse do INSS ou do Conselho Curador do FGTS (art. 32, IV, da LCP). (art. 32, IV, da LCP).

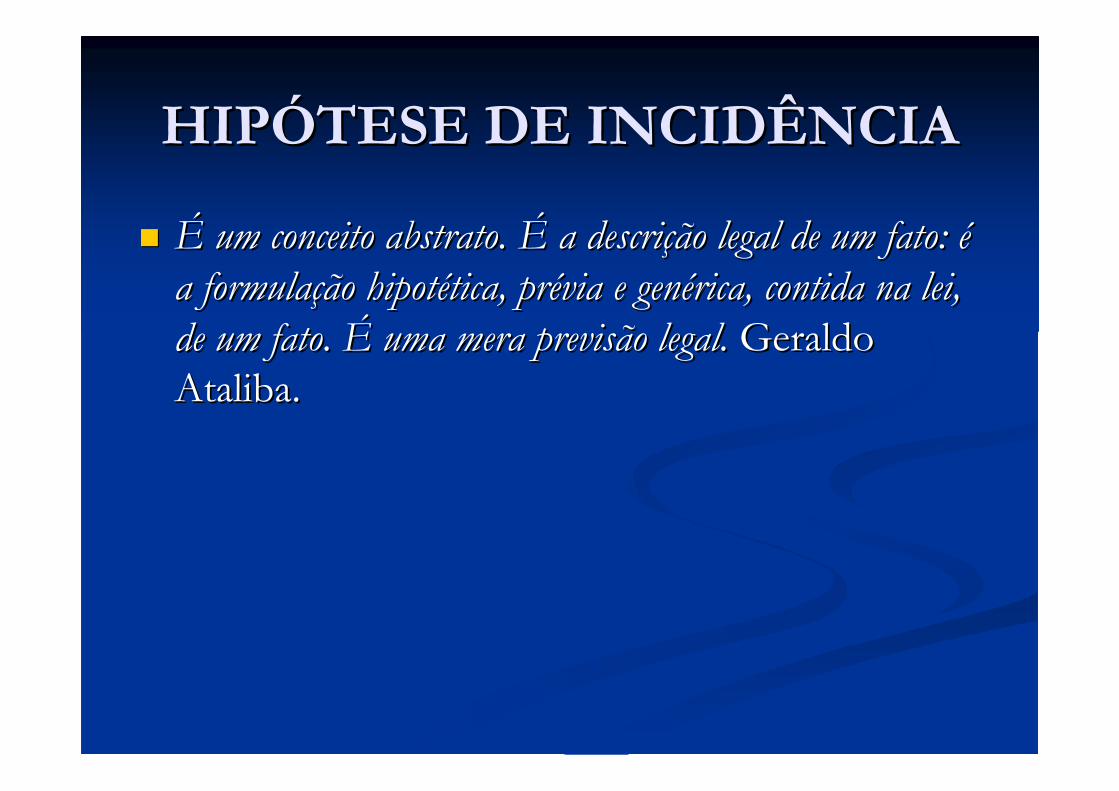

HIPHIPÓÓTESE DE INCIDÊNCIATESE DE INCIDÊNCIA

�� ÉÉ um conceito abstrato. um conceito abstrato. ÉÉ a descria descriçção legal de um fato: ão legal de um fato: ééa formulaa formulaçção hipotão hipotéética, prtica, préévia e genvia e genéérica, contida na lei, rica, contida na lei, de um fato. de um fato. ÉÉ uma mera previsão legal. uma mera previsão legal. Geraldo Geraldo Ataliba.Ataliba.

FATO GERADORFATO GERADOR

�� Fato imponFato imponíível vel éé o fato concreto, localizado no tempo e no o fato concreto, localizado no tempo e no espaespaçço, acontecido efetivamente no universo fenomênico, o, acontecido efetivamente no universo fenomênico, que que –– por corresponder rigorosamente por corresponder rigorosamente àà descridescriçção prão préévia, via, hipoteticamente formulada pela h. i. legal hipoteticamente formulada pela h. i. legal –– ddáánascimento nascimento àà obrigaobrigaçção tributão tributááriaria. Geraldo Ataliba. Geraldo Ataliba

Elementos da hipElementos da hipóótese de tese de incidênciaincidência

ESPACIAL

PESSOAL

MATERIAL

TEMPORALHI

ESPESPÉÉCIES DE FATOS CIES DE FATOS GERADORESGERADORES

�� InstantâneoInstantâneo

�� PeriPerióódico (dico (complexivocomplexivo))

�� ContinuadoContinuado

MOMENTO DA OCORRÊNCIA MOMENTO DA OCORRÊNCIA DO FATO GERADORDO FATO GERADOR

�� SituaSituaçção de fato:ão de fato: desde o momento em que se desde o momento em que se verifiquem as circunstâncias materiais verifiquem as circunstâncias materiais necessnecessáárias a que produz os efeitos que rias a que produz os efeitos que normalmente lhe são prnormalmente lhe são próóprios prios –– art. 116, I CTNart. 116, I CTN

�� SituaSituaçção jurão juríídicadica: desde o momento em que : desde o momento em que estiver definitivamente constituestiver definitivamente constituíída. Art.116,II da. Art.116,II CTNCTN

�� CondiCondiçção suspensiva ão suspensiva –– 117, I CTN117, I CTN�� CondiCondiçção resolutiva ão resolutiva –– 117, II CTN117, II CTN

NORMA ANTIELISÃO NORMA ANTIELISÃO FISCALFISCAL

�� Art. 116, parArt. 116, paráágrafo grafo úúnico do CTN:nico do CTN:

A autoridade administrativa poderA autoridade administrativa poderáá desconsiderar atos ou desconsiderar atos ou negnegóócios jurcios juríídicos praticados com a finalidade de dicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obriganatureza dos elementos constitutivos da obrigaçção ão tributtributáária, observados os procedimentos a serem ria, observados os procedimentos a serem estabelecidos em lei ordinestabelecidos em lei ordináária.ria.

ABSTRAIABSTRAI--SE DA DEFINISE DA DEFINIÇÇÃO DO ÃO DO FATO GERADORFATO GERADOR

Art. 118 do CTN:Art. 118 do CTN:

�� Validade jurValidade juríídica dos atos praticadosdica dos atos praticados

�� Natureza do objeto ou seus efeitosNatureza do objeto ou seus efeitos

�� Efeitos dos fatos efetivamente ocorridosEfeitos dos fatos efetivamente ocorridos

SUJEITOS DA RELASUJEITOS DA RELAÇÇÃO ÃO JURJURÍÍDICA TRIBUTDICA TRIBUTÁÁRIARIA

�� ATIVOATIVO –– ArtsArts. 119/120 CTN. 119/120 CTN

�� PASSIVOPASSIVO::

�� ObrigaObrigaçção principalão principal: : •• ContribuinteContribuinte –– 121, I CTN121, I CTN

•• ResponsResponsáável vel –– 121, II e 128 CTN:121, II e 128 CTN:•• SubstituiSubstituiççãoão

•• TransferênciaTransferência

�� ObrigaObrigaçção acessão acessóóriaria: qualquer um. 122 CTN: qualquer um. 122 CTN

CTN CTN –– art. 121art. 121

�� Sujeito passivo da obrigaSujeito passivo da obrigaçção principal ão principal éé a pessoa a pessoa obrigada ao pagamento de tributo ou penalidade obrigada ao pagamento de tributo ou penalidade pecunipecuniáária.ria.

CTN CTN –– art. 121art. 121

ParParáágrafo grafo úúnico. O sujeito passivo da obriganico. O sujeito passivo da obrigaçção ão principal dizprincipal diz--se:se:

I I -- contribuinte, quando tenha relacontribuinte, quando tenha relaçção pessoal e ão pessoal e direta com a situadireta com a situaçção que constitua o respectivo ão que constitua o respectivo fato gerador;fato gerador;

CTN CTN –– art. 121art. 121

�� II II -- responsresponsáável, quando, sem revestir a vel, quando, sem revestir a condicondiçção de contribuinte, sua obrigaão de contribuinte, sua obrigaçção decorra ão decorra de disposide disposiçção expressa de lei.ão expressa de lei.

CONVENCONVENÇÇÕES PARTICULARESÕES PARTICULARES

�� Salvo disposiSalvo disposiçção de lei em contrão de lei em contráário, as convenrio, as convençções ões particulares, relativas particulares, relativas àà responsabilidade pelo pagamento responsabilidade pelo pagamento de tributos, não podem ser opostas de tributos, não podem ser opostas àà Fazenda PFazenda Púública, blica, para modificar a definipara modificar a definiçção legal do sujeito passivo das ão legal do sujeito passivo das obrigaobrigaçções tributões tributáárias correspondentesrias correspondentes. Art. 123 CTN. Art. 123 CTN

Exemplos:Exemplos:

�� IMPOSTO DE EXPORTAIMPOSTO DE EXPORTAÇÇÃOÃO: : contribuinte contribuinte do imposto do imposto éé o exportador ou quem a lei equipararo exportador ou quem a lei equiparar –– art. art. 27 CTN27 CTN

�� IPTU:IPTU: contribuinte do imposto contribuinte do imposto éé o proprieto proprietáário do rio do imimóóvel, o titular do seu domvel, o titular do seu domíínio nio úútil, ou o seu possuidor a til, ou o seu possuidor a qualquer tqualquer tíítulotulo

�� ITBI: ITBI: contribuinte do imposto contribuinte do imposto éé qualquer das partes na qualquer das partes na operaoperaçção tributada, como dispuser a leião tributada, como dispuser a lei

SSÚÚMULA 399 STJMULA 399 STJ

�� Cabe Cabe àà legislalegislaçção municipal estabelecer o sujeito ão municipal estabelecer o sujeito passivo do IPTU.passivo do IPTU.

CTN CTN –– art. 128art. 128

�� Sem prejuSem prejuíízo do disposto neste capzo do disposto neste capíítulo, a lei tulo, a lei pode atribuir de modo expresso a pode atribuir de modo expresso a responsabilidade pelo crresponsabilidade pelo créédito tributdito tributáário a terceira rio a terceira pessoa, vinculada ao fato gerador da respectiva pessoa, vinculada ao fato gerador da respectiva obrigaobrigaçção, excluindo a responsabilidade do ão, excluindo a responsabilidade do contribuinte ou atribuindocontribuinte ou atribuindo--a a este em cara a este em carááter ter supletivo do cumprimento total ou parcial da supletivo do cumprimento total ou parcial da referida obrigareferida obrigaçção.ão.

SUBSTITUTO TRIBUTSUBSTITUTO TRIBUTÁÁRIORIO

�� ÉÉ fixado pela leifixado pela lei

�� Devedor originDevedor originááriorio

�� Ocupa o lugar do contribuinteOcupa o lugar do contribuinte

�� SubstituiSubstituiçção para frente ão para frente –– 150150§§77°° CFCF

�� SubstituiSubstituiçção para trão para trááss

SUBSTITUISUBSTITUIÇÇÃO PARA TRÃO PARA TRÁÁSS

�� FATO JFATO JÁÁ OCORREUOCORREU

SUBSTITUISUBSTITUIÇÇÃO PARA FRENTEÃO PARA FRENTE

�� Art. 150,Art. 150,§§77°° da CF:da CF:

A lei poderA lei poderáá atribuir a sujeito passivo de obrigaatribuir a sujeito passivo de obrigaçção ão tributtributáária a condiria a condiçção de responsão de responsáável pelo pagamento de vel pelo pagamento de impostoimposto ou ou contribuicontribuiççãoão, cujo fato gerador deva , cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e ocorrer posteriormente, assegurada a imediata e preferencial restituipreferencial restituiçção da quantia paga, ão da quantia paga, caso não se caso não se realize o fato gerador presumidorealize o fato gerador presumido..

SUBSTITUISUBSTITUIÇÇÃO PARA ÃO PARA FRENTEFRENTE

�� FATO VAI OCORRERFATO VAI OCORRER

RETENRETENÇÇÃO NA CESSÃO DE ÃO NA CESSÃO DE MÃO DE OBRAMÃO DE OBRA

�� Art. 31 da Lei 8212/91:Art. 31 da Lei 8212/91:A empresa contratante de serviA empresa contratante de serviçços executados mediante os executados mediante

cessão de mão de obra, inclusive em regime de trabalho cessão de mão de obra, inclusive em regime de trabalho temportemporáário, deverrio, deveráá reter 11% do valor bruto da nota reter 11% do valor bruto da nota fiscal ou fatura de prestafiscal ou fatura de prestaçção de servião de serviçços e recolher, em os e recolher, em nome da empresa cedente da mão de obra, a importância nome da empresa cedente da mão de obra, a importância retida atretida atéé o dia 20 do mês subseqo dia 20 do mês subseqüüente ao da emissão da ente ao da emissão da respectiva nota fiscal ou fatura, ou atrespectiva nota fiscal ou fatura, ou atéé o dia o dia úútil til imediatamente anterior se não houver expediente bancimediatamente anterior se não houver expediente bancáário rio naquele dia, observado o disposto no naquele dia, observado o disposto no §§55°° do art. 33 do art. 33 desta Lei.desta Lei.

RETENRETENÇÇÃO NA CESSÃO DE ÃO NA CESSÃO DE MÃO DE OBRAMÃO DE OBRA

§§11°° O valor retido de que trata o caput, que deverO valor retido de que trata o caput, que deveráá ser destacado na nota fiscal ser destacado na nota fiscal ou fatura de prestaou fatura de prestaçção de servião de serviçços, poderos, poderáá ser compensado por qualquer ser compensado por qualquer estabelecimento da empresa cedente da mãoestabelecimento da empresa cedente da mão--dede--obra, por ocasião do obra, por ocasião do recolhimento das contribuirecolhimento das contribuiçções destinadas ões destinadas àà Seguridade Social devidas sobre Seguridade Social devidas sobre a folha de pagamento dos seus segurados.a folha de pagamento dos seus segurados.

§§22°° Na impossibilidade de haver compensaNa impossibilidade de haver compensaçção integral na forma do parão integral na forma do paráágrafo grafo anterior, o saldo remanescente seranterior, o saldo remanescente seráá objeto de restituiobjeto de restituiçção.ão.AcrAcrééscimo de 4%, 3%,2% scimo de 4%, 3%,2% -- empregado sujeito empregado sujeito ààaposentadoria especial aos 15, 20 ou 25 anos.aposentadoria especial aos 15, 20 ou 25 anos.

EnquadramEnquadram--se os seguintes servise os seguintes serviçços:os:�� Limpeza, conservaLimpeza, conservaçção e zeladoriaão e zeladoria�� Vigilância e seguranVigilância e seguranççaa�� Empreitada de mãoEmpreitada de mão--dede--obraobra�� ContrataContrataçção de trabalho temporão de trabalho temporááriorio

SSÚÚMULA 425 STJMULA 425 STJ

�� A retenA retençção da contribuião da contribuiçção para a seguridade ão para a seguridade social pelo tomador do servisocial pelo tomador do serviçço não se aplica o não se aplica ààs s empresas optantes pelo Simples. empresas optantes pelo Simples.

SOLIDARIEDADESOLIDARIEDADE

�� Fato: Fato: as pessoas que tenham interesse comum as pessoas que tenham interesse comum na situana situaçção que constitua o fato gerador da ão que constitua o fato gerador da obrigaobrigaçção principal ão principal –– art. 124, I CTNart. 124, I CTN

�� DireitoDireito: as pessoas expressamente designadas : as pessoas expressamente designadas por lei por lei –– art. 124, II CTNart. 124, II CTN

�� A solidariedade não comporta benefA solidariedade não comporta benefíício de cio de ordemordem –– p. p. úúnico do art. 124 CTNnico do art. 124 CTN

EFEITOS DA SOLIDARIEDADEEFEITOS DA SOLIDARIEDADE

1.1. O pagamento efetuado por um dos obrigados O pagamento efetuado por um dos obrigados aproveita aos demais;aproveita aos demais;

2.2. A isenA isençção ou remissão tambão ou remissão tambéém, salvo se for m, salvo se for pessoal, subsistindo a solidariedade pelo saldo;pessoal, subsistindo a solidariedade pelo saldo;

3.3. A interrupA interrupçção da prescrião da prescriçção, em favor ou ão, em favor ou contra um dos obrigados, favorece ou contra um dos obrigados, favorece ou prejudica os demais.prejudica os demais.

CAPACIDADE TRIBUTCAPACIDADE TRIBUTÁÁRIA RIA PASSIVAPASSIVA

�� INDEPENDEINDEPENDE –– art. 126 CTN:art. 126 CTN:

1.1. Capacidade civil das pessoas naturais;Capacidade civil das pessoas naturais;

2.2. AcharAchar--se a pessoa natural sujeita a medidas que se a pessoa natural sujeita a medidas que importem privaimportem privaçção ou limitaão ou limitaçção do exercão do exercíício de cio de atividades civis, comerciais ou profissionais, ou da atividades civis, comerciais ou profissionais, ou da administraadministraçção direta de seus bens ou negão direta de seus bens ou negóócios;cios;

3.3. Estar a pessoa jurEstar a pessoa juríídica regularmente constitudica regularmente constituíída, da, bastando que configure uma unidade econômica ou bastando que configure uma unidade econômica ou profissionalprofissional

DOMICDOMICÍÍLIO TRIBUTLIO TRIBUTÁÁRIORIOart. 127 CTNart. 127 CTN

�� O contribuinte pode eleger o seu domicO contribuinte pode eleger o seu domicíílio tributlio tributáário. A rio. A autoridade poderautoridade poderáá recusrecusáá--lo quando impossibilitar ou lo quando impossibilitar ou dificultar a arrecadadificultar a arrecadaçção.ão.

�� Na falta de eleiNa falta de eleiçção, consideraão, considera--se domicse domicíílio:lio:•• Pessoas naturaisPessoas naturais: residência habitual ou centro : residência habitual ou centro

habitual de sua atividadehabitual de sua atividade•• Pessoas jurPessoas juríídicas de direito privado ou firmas dicas de direito privado ou firmas

individuaisindividuais: o lugar de sua sede ou o de cada : o lugar de sua sede ou o de cada estabelecimentoestabelecimento

•• Pessoas jurPessoas juríídicas de direito pdicas de direito púúblicoblico: qualquer das : qualquer das suas repartisuas repartiçções no territões no territóório nacional.rio nacional.

RESPONSABILIDADE RESPONSABILIDADE TRIBUTTRIBUTÁÁRIARIA

�� SUCESSORESSUCESSORES –– art. 129 CTNart. 129 CTN::

�� ADQUIRENTES DE IMADQUIRENTES DE IMÓÓVEIS:VEIS:

•• Certidão de quitaCertidão de quitaçção na escrituraão na escritura

•• SubrrogaSubrrogaççãoão do adquirentedo adquirente

•• ArremataArremataçção: ão: subrrogasubrrogaççãoão no preno preççoo

RESPONSABILIDADE RESPONSABILIDADE TRIBUTTRIBUTÁÁRIARIA

�� SUCESSÃO DE PESSOA FSUCESSÃO DE PESSOA FÍÍSICA SICA –– art. 131 art. 131 CTN:CTN:

•• Adquirente ou remitenteAdquirente ou remitente

•• Sucessor/meeiroSucessor/meeiro

•• EspEspóóliolio

RESPONSABILIDADE RESPONSABILIDADE TRIBUTTRIBUTÁÁRIARIA

�� SUCESSÃO DE PESSOA JURSUCESSÃO DE PESSOA JURÍÍDICADICA –– art. art. 132 do CTN:132 do CTN:

•• FusãoFusão

•• TransformaTransformaççãoão

•• IncorporaIncorporaççãoão

•• CisãoCisão

RESPONSABILIDADE RESPONSABILIDADE TRIBUTTRIBUTÁÁRIARIA

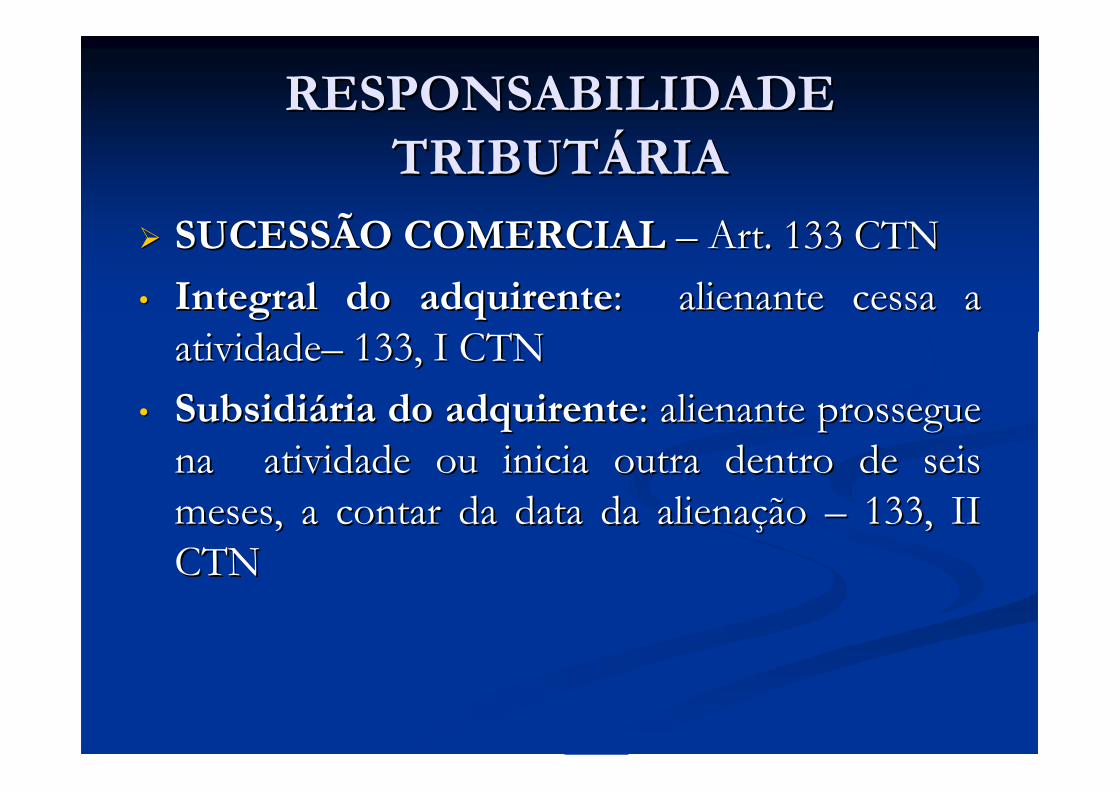

�� SUCESSÃO COMERCIALSUCESSÃO COMERCIAL –– Art. 133 CTNArt. 133 CTN

•• Integral do adquirenteIntegral do adquirente: alienante cessa a : alienante cessa a atividadeatividade–– 133, I CTN133, I CTN

•• SubsidiSubsidiáária do adquirenteria do adquirente: alienante prossegue : alienante prossegue na atividade ou inicia outra dentro de seis na atividade ou inicia outra dentro de seis meses, a contar da data da alienameses, a contar da data da alienaçção ão –– 133, II 133, II CTNCTN

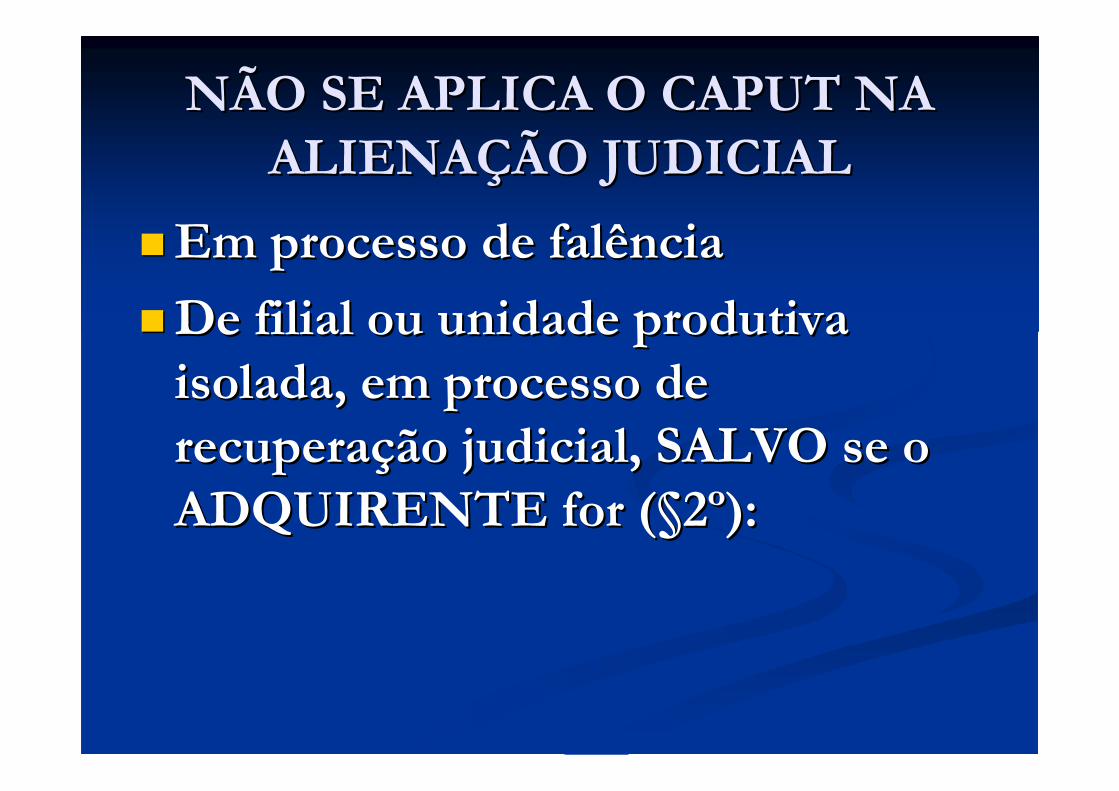

NÃO SE APLICA O CAPUT NA NÃO SE APLICA O CAPUT NA ALIENAALIENAÇÇÃO JUDICIALÃO JUDICIAL

�� Em processo de falênciaEm processo de falência

�� De filial ou unidade produtiva De filial ou unidade produtiva isolada, em processo de isolada, em processo de recuperarecuperaçção judicial, SALVO se o ão judicial, SALVO se o ADQUIRENTE for (ADQUIRENTE for (§§22ºº):):

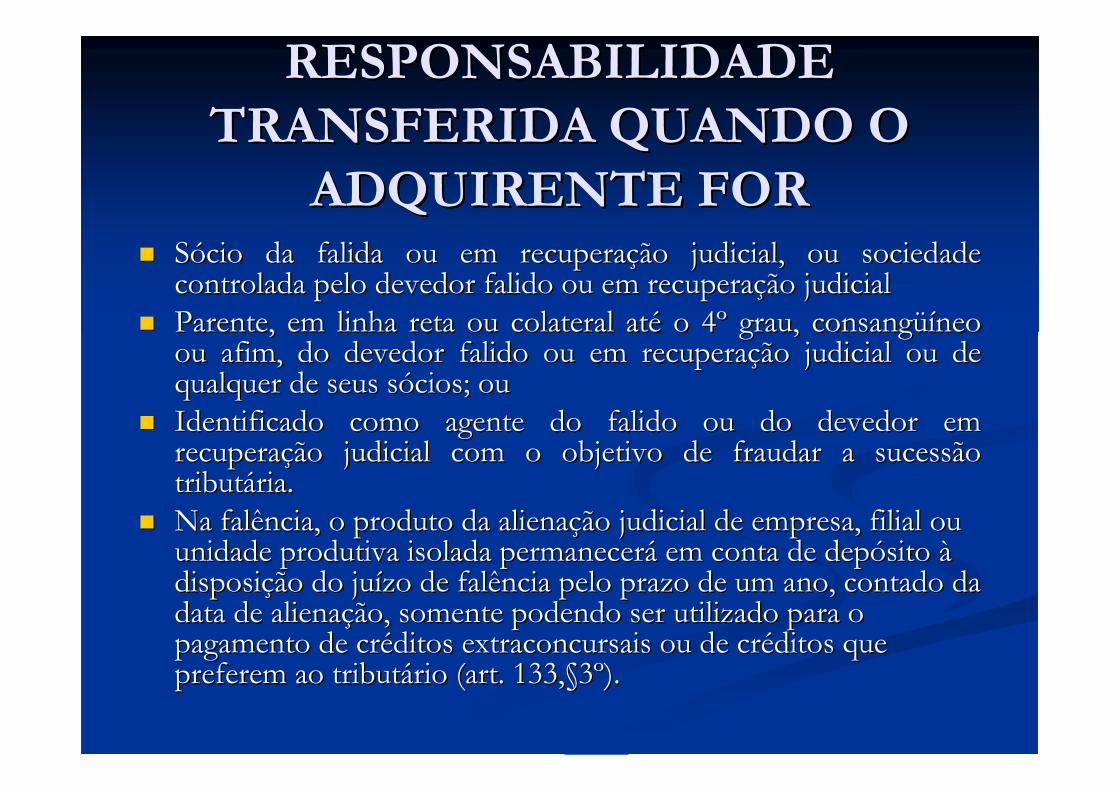

RESPONSABILIDADE RESPONSABILIDADE TRANSFERIDA QUANDO O TRANSFERIDA QUANDO O

ADQUIRENTE FORADQUIRENTE FOR�� SSóócio da falida ou em recuperacio da falida ou em recuperaçção judicial, ou sociedade ão judicial, ou sociedade

controlada pelo devedor falido ou em recuperacontrolada pelo devedor falido ou em recuperaçção judicialão judicial�� Parente, em linha reta ou colateral atParente, em linha reta ou colateral atéé o 4o 4ºº grau, consanggrau, consangüíüíneo neo

ou afim, do devedor falido ou em recuperaou afim, do devedor falido ou em recuperaçção judicial ou de ão judicial ou de qualquer de seus squalquer de seus sóócios; oucios; ou

�� Identificado como agente do falido ou do devedor em Identificado como agente do falido ou do devedor em recuperarecuperaçção judicial com o objetivo de fraudar a sucessão ão judicial com o objetivo de fraudar a sucessão tributtributáária.ria.

�� Na falência, o produto da alienaNa falência, o produto da alienaçção judicial de empresa, filial ou ão judicial de empresa, filial ou unidade produtiva isolada permanecerunidade produtiva isolada permaneceráá em conta de depem conta de depóósito sito ààdisposidisposiçção do juão do juíízo de falência pelo prazo de um ano, contado da zo de falência pelo prazo de um ano, contado da data de alienadata de alienaçção, somente podendo ser utilizado para o ão, somente podendo ser utilizado para o pagamento de crpagamento de crééditos ditos extraconcursaisextraconcursais ou de crou de crééditos que ditos que preferem ao tributpreferem ao tributáário (art. 133,rio (art. 133,§§33ºº).).

RESPONSABILIDADE RESPONSABILIDADE TRIBUTTRIBUTÁÁRIARIA

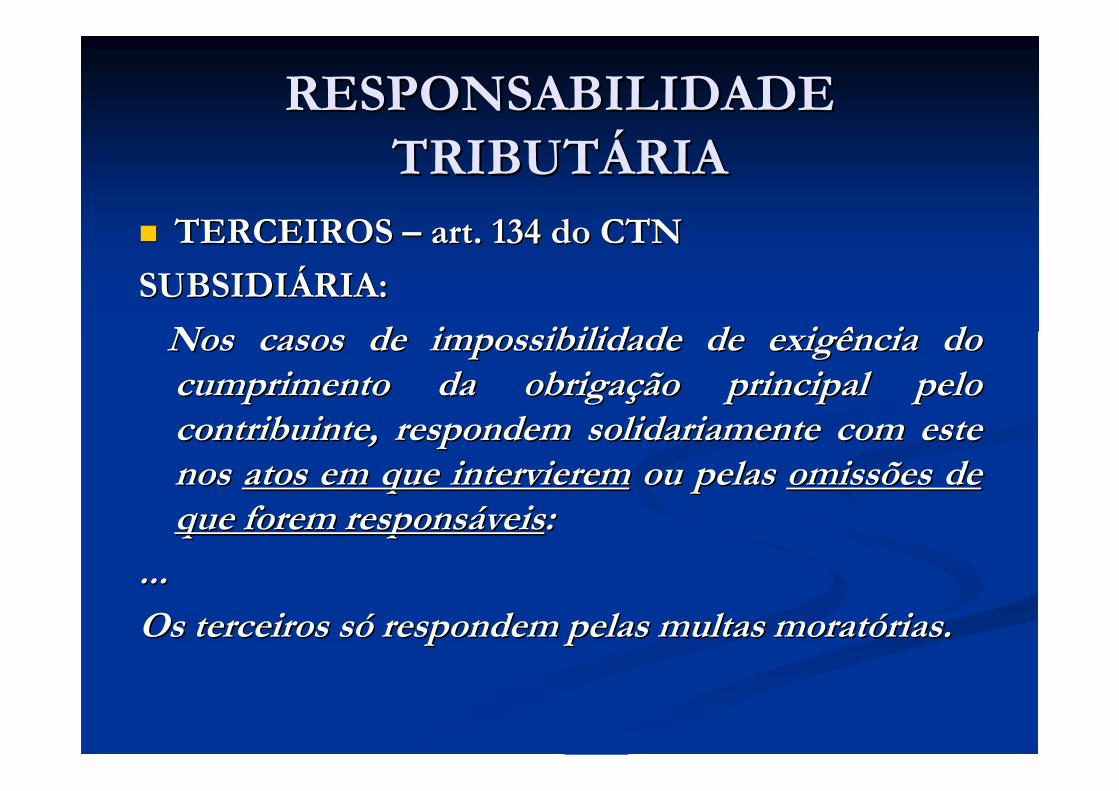

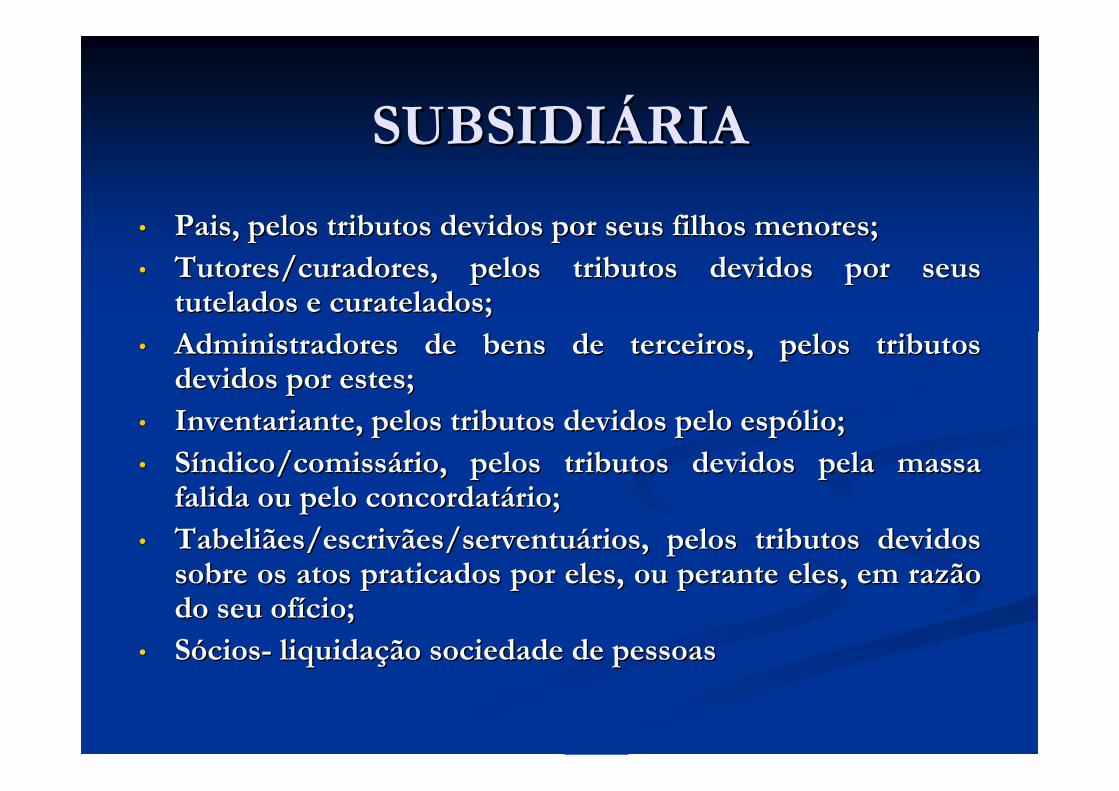

�� TERCEIROS TERCEIROS –– art. 134 do CTNart. 134 do CTN

SUBSIDISUBSIDIÁÁRIA:RIA:

Nos casos de impossibilidade de exigência do Nos casos de impossibilidade de exigência do cumprimento da obrigacumprimento da obrigaçção principal pelo ão principal pelo contribuinte, respondem solidariamente com este contribuinte, respondem solidariamente com este nos nos atos em que intervierematos em que intervierem ou pelas ou pelas omissões de omissões de que forem responsque forem responsááveisveis::

......

Os terceiros sOs terceiros sóó respondem pelas multas moratrespondem pelas multas moratóórias.rias.

SUBSIDISUBSIDIÁÁRIARIA

•• Pais, pelos tributos devidos por seus filhos menores;Pais, pelos tributos devidos por seus filhos menores;•• Tutores/curadores, pelos tributos devidos por seus Tutores/curadores, pelos tributos devidos por seus

tutelados e curatelados;tutelados e curatelados;•• Administradores de bens de terceiros, pelos tributos Administradores de bens de terceiros, pelos tributos

devidos por estes;devidos por estes;•• Inventariante, pelos tributos devidos pelo espInventariante, pelos tributos devidos pelo espóólio;lio;•• SSííndico/comissndico/comissáário, pelos tributos devidos pela massa rio, pelos tributos devidos pela massa

falida ou pelo concordatfalida ou pelo concordatáário;rio;•• Tabeliães/escrivães/serventuTabeliães/escrivães/serventuáários, pelos tributos devidos rios, pelos tributos devidos

sobre os atos praticados por eles, ou perante eles, em razão sobre os atos praticados por eles, ou perante eles, em razão do seu ofdo seu ofíício;cio;

•• SSóócioscios-- liquidaliquidaçção sociedade de pessoasão sociedade de pessoas

RESPONSABILIDADE PESSOALRESPONSABILIDADE PESSOAL

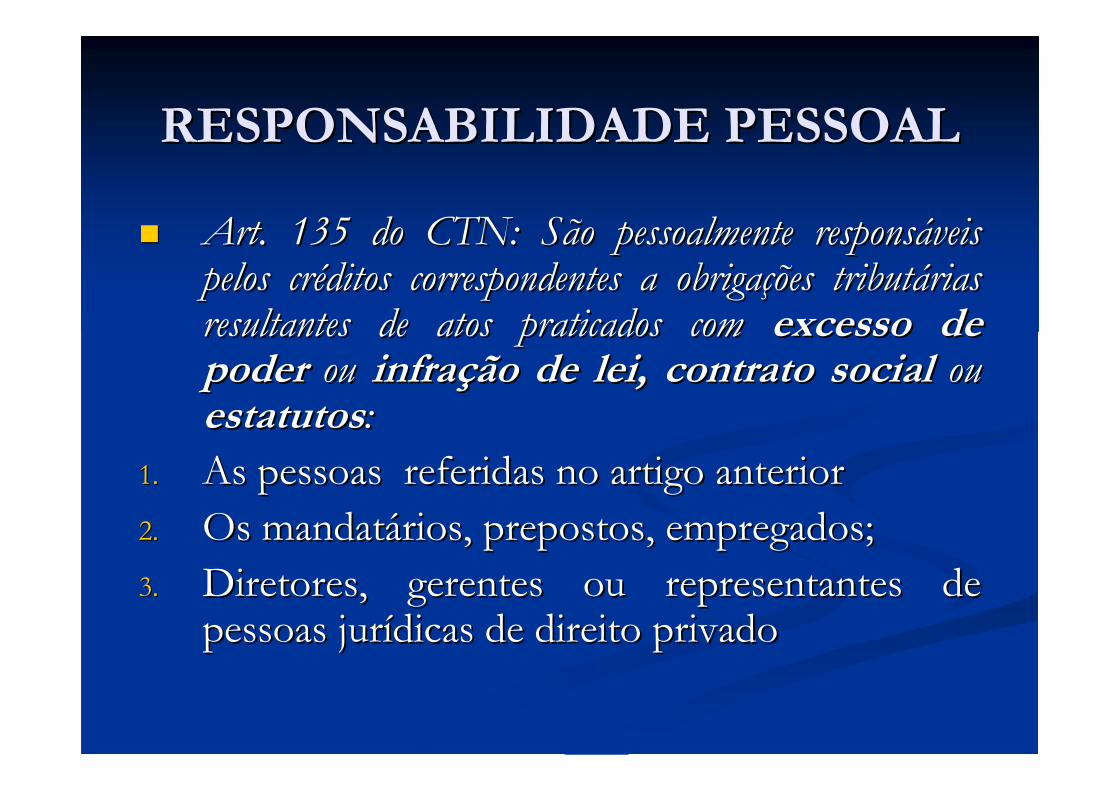

�� Art. 135 do CTN: São pessoalmente responsArt. 135 do CTN: São pessoalmente responsááveis veis pelos crpelos crééditos correspondentes a obrigaditos correspondentes a obrigaçções tributões tributáárias rias resultantes de atos praticados com resultantes de atos praticados com excesso de excesso de poderpoder ou ou infrainfraçção de lei, contrato social ão de lei, contrato social ou ou estatutosestatutos::

1.1. As pessoas referidas no artigo anteriorAs pessoas referidas no artigo anterior2.2. Os mandatOs mandatáários, prepostos, empregados;rios, prepostos, empregados;3.3. Diretores, gerentes ou representantes de Diretores, gerentes ou representantes de

pessoas jurpessoas juríídicas de direito privadodicas de direito privado

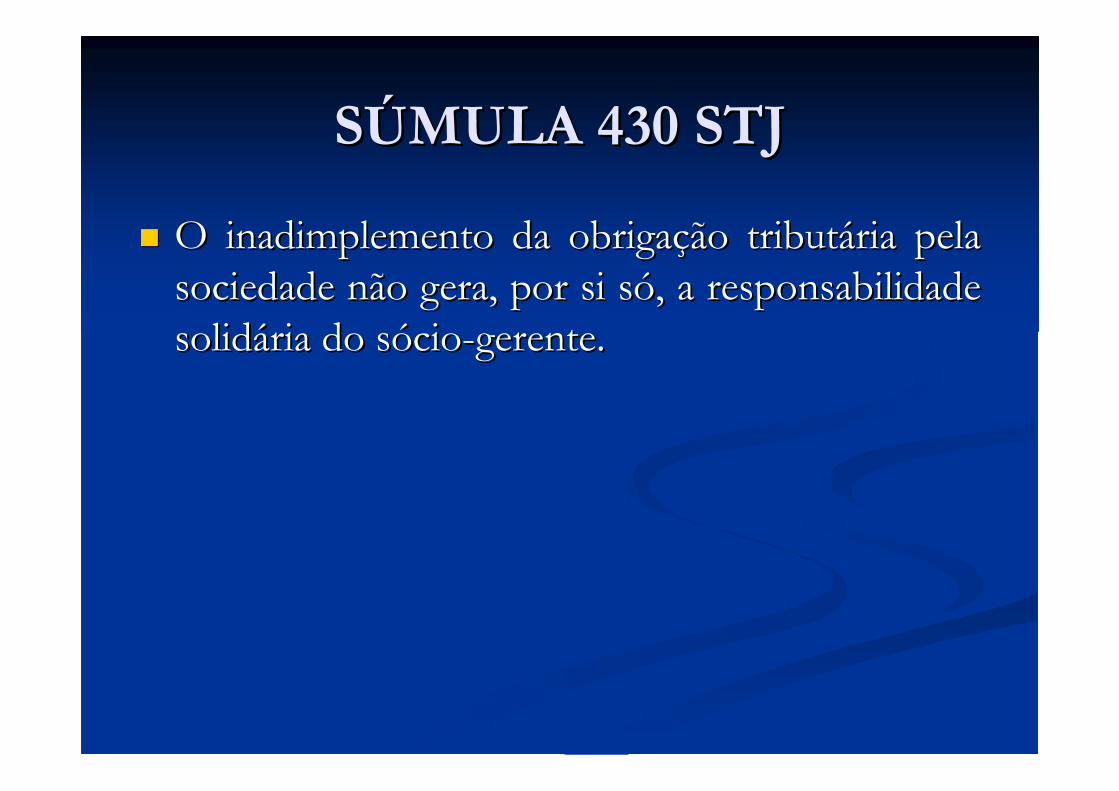

SSÚÚMULA 430 STJMULA 430 STJ

�� O inadimplemento da obrigaO inadimplemento da obrigaçção tributão tributáária pela ria pela sociedade não gera, por si ssociedade não gera, por si sóó, a responsabilidade , a responsabilidade solidsolidáária do sria do sóóciocio--gerente. gerente.

SSÚÚMULA 435 STJMULA 435 STJ

�� PresumePresume--se dissolvida irregularmente a empresa se dissolvida irregularmente a empresa que deixar de funcionar no seu domicque deixar de funcionar no seu domicíílio fiscal, lio fiscal, sem comunicasem comunicaçção aos ão aos óórgãos competentes, rgãos competentes, legitimando o redirecionamento da execulegitimando o redirecionamento da execuçção ão fiscal para o sfiscal para o sóóciocio--gerente. gerente.

SSÚÚMULA 251 STJMULA 251 STJ

�� A meaA meaçção são sóó responde pelo ato ilresponde pelo ato ilíícito quando o credor, cito quando o credor, na execuna execuçção fiscal, provar que o enriquecimento dele ão fiscal, provar que o enriquecimento dele resultante aproveitou ao casalresultante aproveitou ao casal

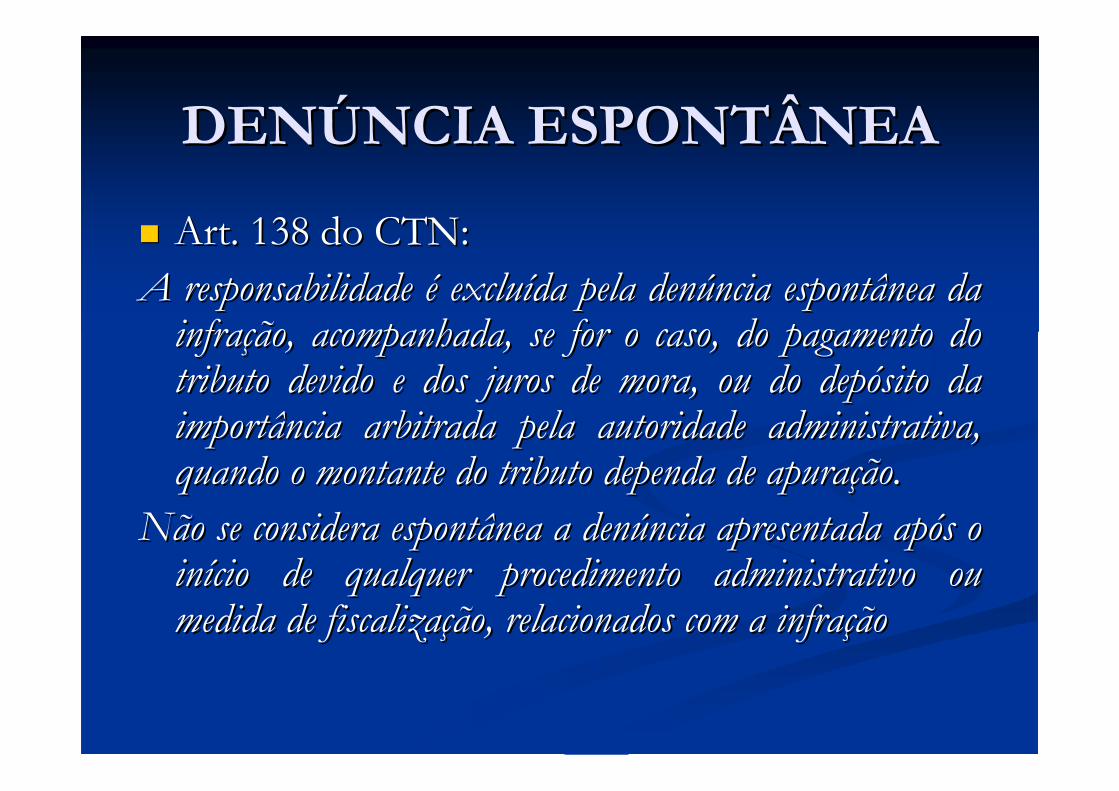

RESPONSABILIDADE POR RESPONSABILIDADE POR INFRAINFRAÇÇÕESÕES