Embed Size (px)

Citation preview

1

1

ESTÁGIO DA AGRICULTURA EM MOÇAMBIQUE OPORTUNIDADES E DESAFIOS

SEMINÁRIO DA CTA – FACIM 2013

2

I. INFORMAÇÃO GERAL DO SECTOR

II. ESTÁGIO DO SECTOR AGRÁRIO

III. TENDÊNCIAS DO SECTOR AGRÁRIO

IV. OPORTUNIDADES DO AGRONEGÓCIO

V. INCENTIVOS E APOIO INSTITUCIONAL

VI. ACÇÕES EM CURSO

VII. DESAFIOS

VIII.CONSIDERAÇÕES FINAIS

ESTRUTURA DA APRESENTAÇÃO

3

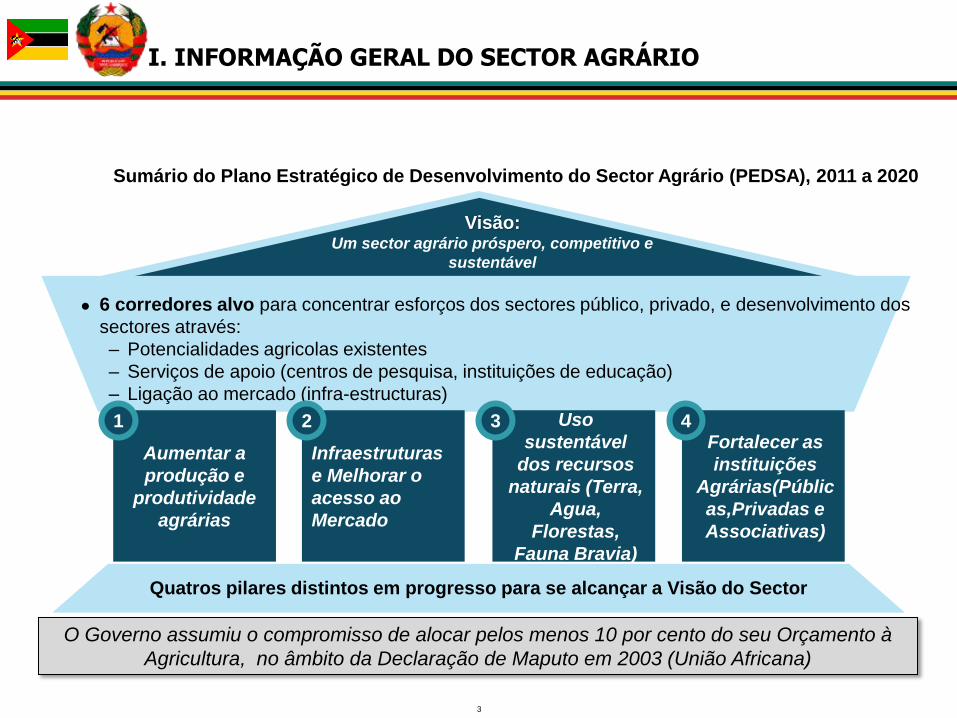

I. INFORMAÇÃO GERAL DO SECTOR AGRÁRIO

Visão: Um sector agrário próspero, competitivo e

sustentável

6 corredores alvo para concentrar esforços dos sectores público, privado, e desenvolvimento dos

sectores através:

– Potencialidades agricolas existentes

– Serviços de apoio (centros de pesquisa, instituições de educação)

– Ligação ao mercado (infra-estructuras)

Aumentar a

produção e

produtividade

agrárias

1

Infraestruturas

e Melhorar o

acesso ao

Mercado

2 Uso

sustentável

dos recursos

naturais (Terra,

Agua,

Florestas,

Fauna Bravia)

3 Fortalecer as

instituições

Agrárias(Públic

as,Privadas e

Associativas)

4

Sumário do Plano Estratégico de Desenvolvimento do Sector Agrário (PEDSA), 2011 a 2020

Quatros pilares distintos em progresso para se alcançar a Visão do Sector

O Governo assumiu o compromisso de alocar pelos menos 10 por cento do seu Orçamento à

Agricultura, no âmbito da Declaração de Maputo em 2003 (União Africana)

4

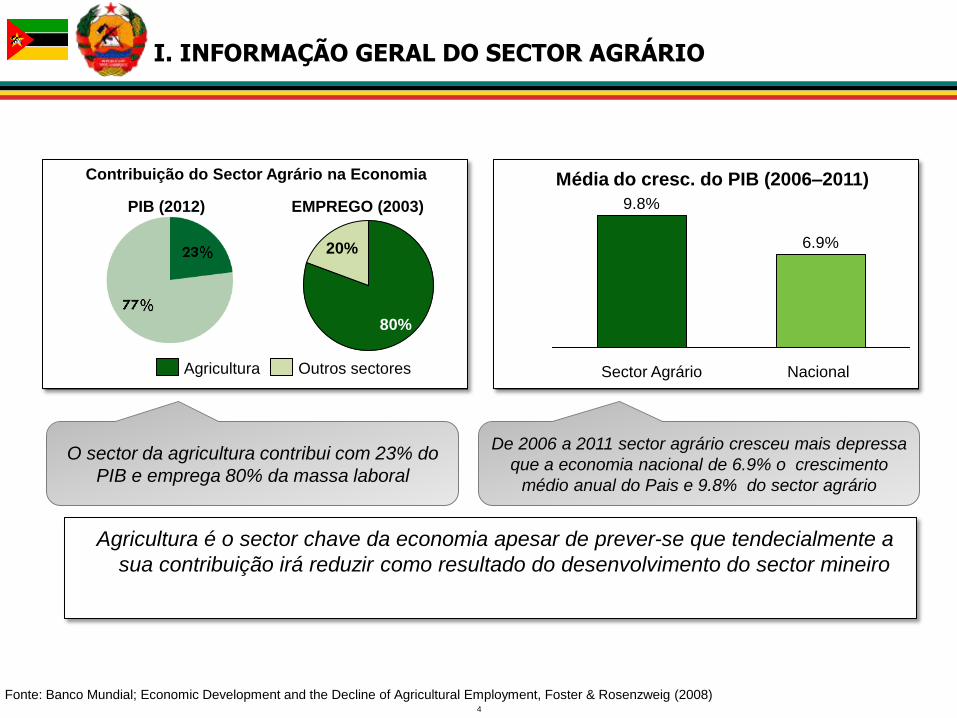

Nacional

6.9%

Sector Agrário

9.8%

32% 20%

80%

Contribuição do Sector Agrário na Economia Média do cresc. do PIB (2006–2011)

Outros sectores Agricultura

PIB (2012) EMPREGO (2003)

Fonte: Banco Mundial; Economic Development and the Decline of Agricultural Employment, Foster & Rosenzweig (2008)

Agricultura é o sector chave da economia apesar de prever-se que tendecialmente a

sua contribuição irá reduzir como resultado do desenvolvimento do sector mineiro

O sector da agricultura contribui com 23% do

PIB e emprega 80% da massa laboral

De 2006 a 2011 sector agrário cresceu mais depressa

que a economia nacional de 6.9% o crescimento

médio anual do Pais e 9.8% do sector agrário

I. INFORMAÇÃO GERAL DO SECTOR AGRÁRIO

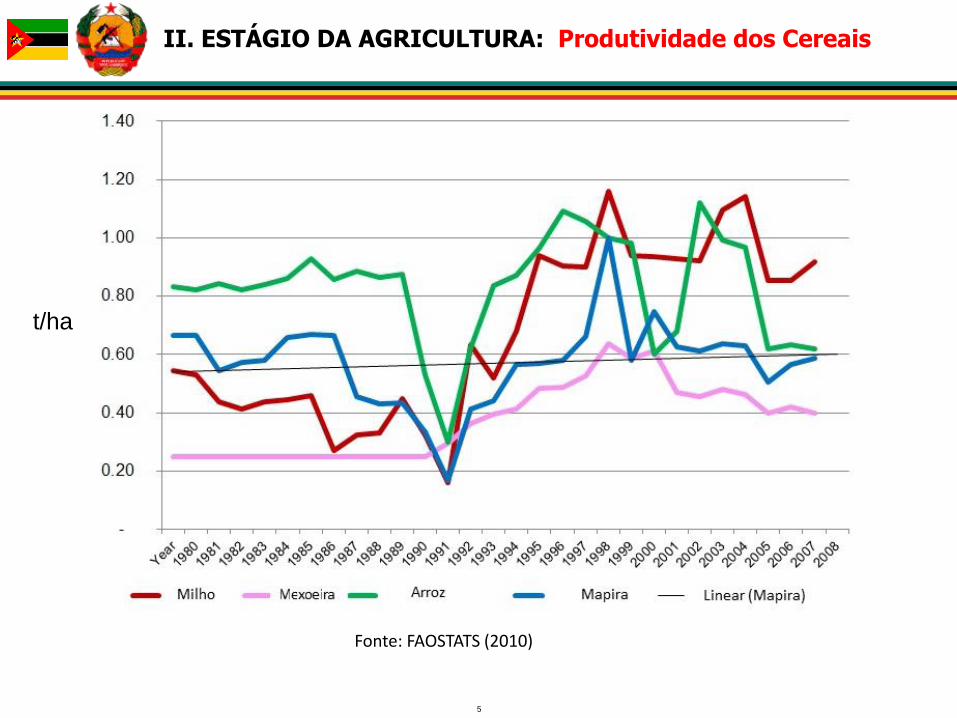

5

Fonte: FAOSTATS (2010)

t/ha

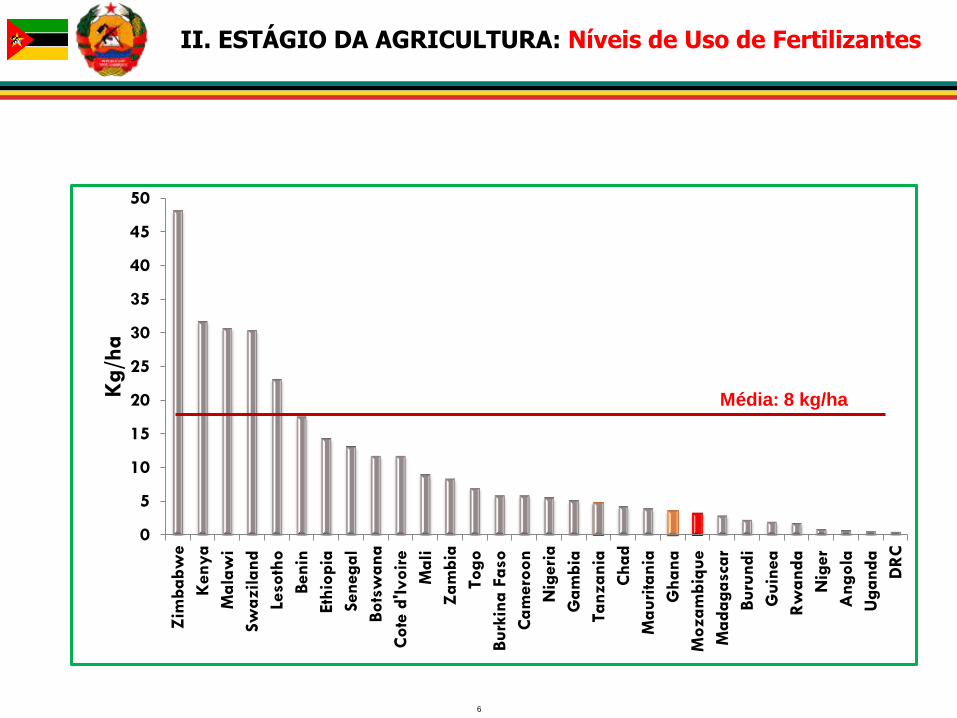

II. ESTÁGIO DA AGRICULTURA: Produtividade dos Cereais

6

0

5

10

15

20

25

30

35

40

45

50Z

imbabw

e

Kenya

Mala

wi

Sw

aziland

Leso

tho

Benin

Eth

iopia

Senegal

Bots

wana

Cote

d'Ivoir

e

Mali

Zam

bia

Togo

Burk

ina F

aso

Cam

ero

on

Nig

eri

a

Gam

bia

Tanzania

Chad

Mauri

tania

Ghana

Mozam

biq

ue

Madagasc

ar

Buru

ndi

Guin

ea

Rw

anda

Nig

er

Angola

Uganda

DR

C

Kg/h

a

Média: 8 kg/ha

II. ESTÁGIO DA AGRICULTURA: Níveis de Uso de Fertilizantes

7

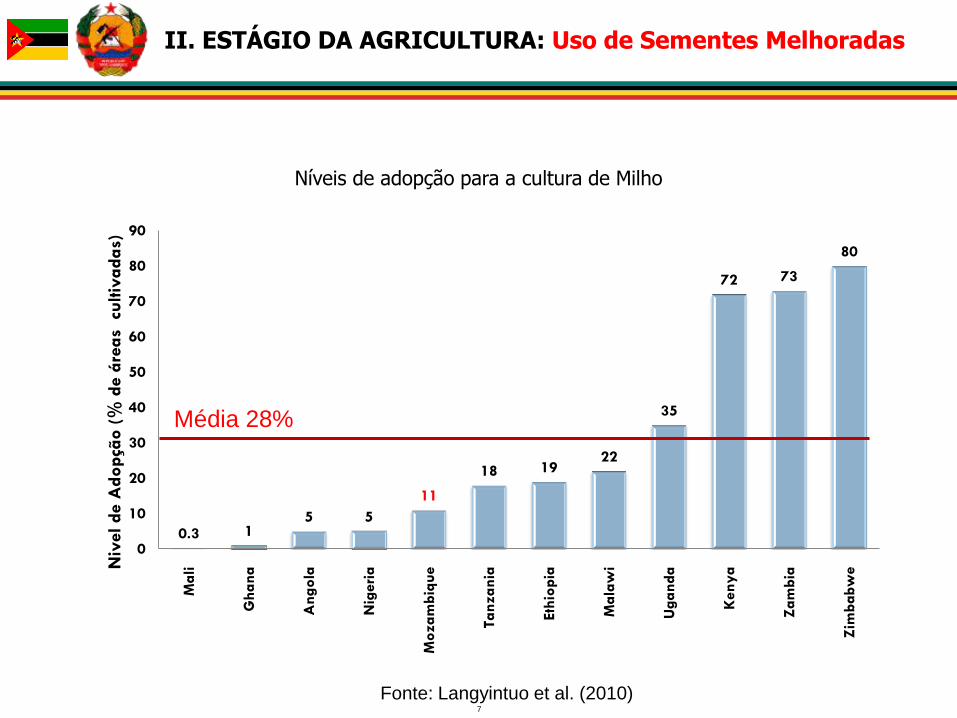

0.3 1 5 5

11

18 19 22

35

72 73

80

0

10

20

30

40

50

60

70

80

90

Mali

Ghana

Angola

Nig

eri

a

Mozam

biq

ue

Tanzania

Eth

iopia

Mala

wi

Uganda

Keny

a

Zam

bia

Zim

babw

eNiv

el de A

dopçã

o (

% d

e á

reas

cultiv

adas)

Média 28%

Níveis de adopção para a cultura de Milho

Fonte: Langyintuo et al. (2010)

II. ESTÁGIO DA AGRICULTURA: Uso de Sementes Melhoradas

8

Fonte: Ministério da Agricultura; FAO; International Trade Centre

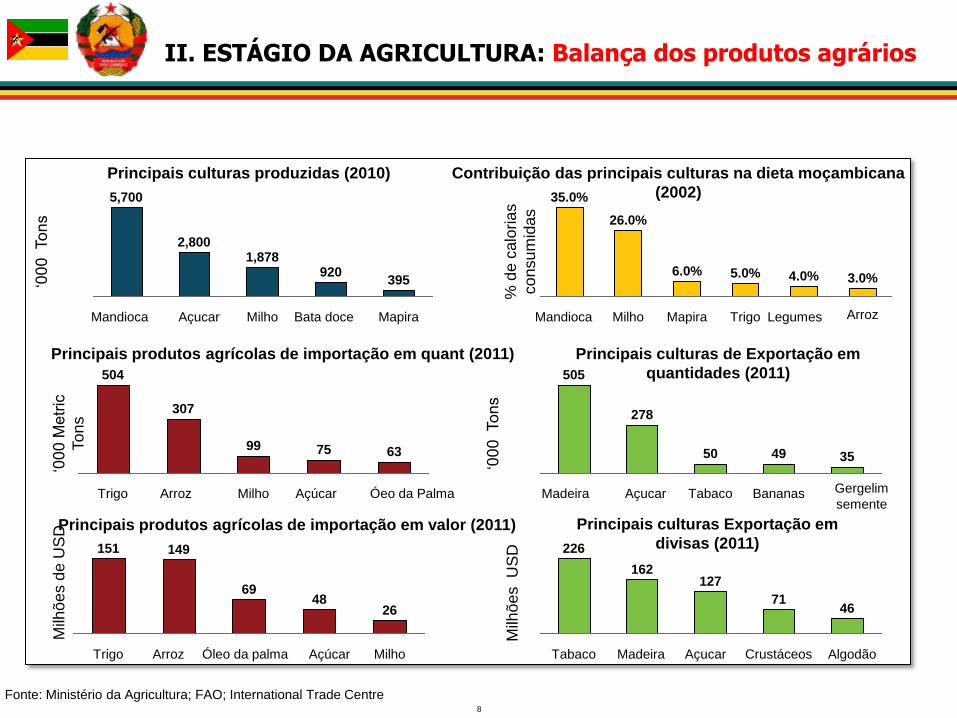

Arroz

3.0%

Legumes

4.0%

Trigo

5.0%

Mapira

6.0%

Milho

26.0%

Mandioca

35.0%

% d

e c

alo

ria

s

co

nsu

mid

as

Contribuição das principais culturas na dieta moçambicana

(2002)

Óeo da Palma

63

Açúcar

75

Milho

99

Arroz

307

Trigo

504

Principais produtos agrícolas de importação em quant (2011)

Mapira

395

Bata doce

920

Milho

1,878

Açucar

2,800

Mandioca

5,700

‘00

0 To

ns

Principais culturas produzidas (2010)

Principais culturas de Exportação em

quantidades (2011)

‘00

0 M

etr

ic

To

ns

Gergelim

semente

35

Bananas

49

Tabaco

50

Açucar

278

Madeira

505

‘00

0 To

ns

Milho

26

Açúcar

48

Óleo da palma

69

Arroz

149

Trigo

151

Principais produtos agrícolas de importação em valor (2011) Principais culturas Exportação em

divisas (2011)

Milh

õe

s d

e U

SD

Algodão

46

Crustáceos

71

Açucar

127

Madeira

162

Tabaco

226

Milh

õe

s U

SD

II. ESTÁGIO DA AGRICULTURA: Balança dos produtos agrários

9

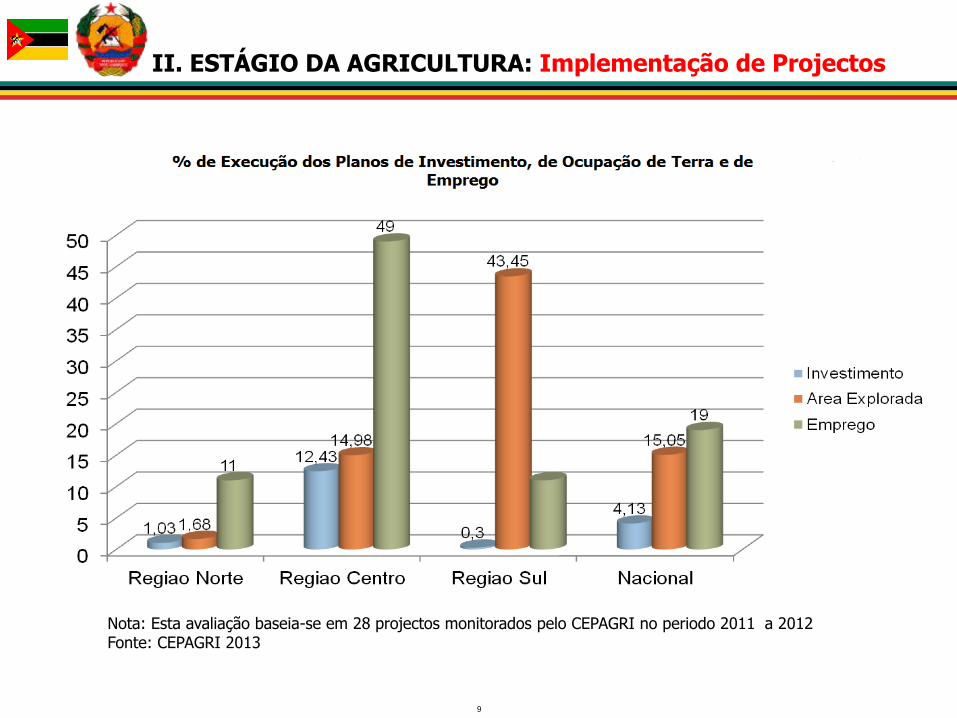

II. ESTÁGIO DA AGRICULTURA: Implementação de Projectos

%

Nota: Esta avaliação baseia-se em 28 projectos monitorados pelo CEPAGRI no periodo 2011 a 2012 Fonte: CEPAGRI 2013

10

II. ESTÁGIO DA AGRICULTURA: Implementação dos Projectos

Da análise feita aos 28 projectos agrários o grau de execução é baixo, a

saber, 4%, 15% e 19% respectivamente para as componentes

investimento, terra e postos de emprego;

Feita uma distribuição regional, a zona Centro lidera o índice de emprego

(49%) e o índice de investimento (12%) sendo seguido pela região Norte

com 1% de investimento e 11% de emprego;

A zona Sul lidera a taxa de ocupação de terra com 43% sendo seguido

pela região Centro com 15%;

O baixo nível de execução desses projectos deve-se a vários factores, a

destacar:

(i) baixa capacidade financeira;

(ii) baixo nível de pesquisa,

(iii) Calamidades naturais e

(iv) por se tratar de projectos recentemente aprovados

11

II. ESTÁGIO DA AGRICULTURA: Principais Cadeias de Valor

Aumento da produção do açúcar em 2 % e cerca de 60 % das exportações em

2012 em relação ao ano 2011, contribuindo assim na melhoria da balança de

pagamentos em US$ 139,9 milhões;

Aumento das exportações de banana de US$ 14 milhões em 2010 para US$

155.6 milhões em 2012;

Aumento na produção do arroz, mas não suficiente para reduzir o nível das

importações; Cerca 60% do que consumimos ainda é importado.

A produção doméstica de mandioca passou de 5.7 milhões toneladas em 2010

para mais de 6 milhões de toneladas em 2012;

As exportações da castanha e amêndoa de cajú aumentaram de USD 26

milhões em 2010 para USD 73 milhões em 2012. A capacidade instalada cresceu

de 3.750 Tons/ano em 2001/02 (3 Unidades) para 38.400 em 2011

As Exportações de algodão foram avaliados em USD 47,7 milhões em 2012

crescimento de 23% em relação ao ano 2011, tendo sido produzidos 175.000

toneladas de algodão caroço influenciado pelo aumento do preço nesse mesmo

período

12

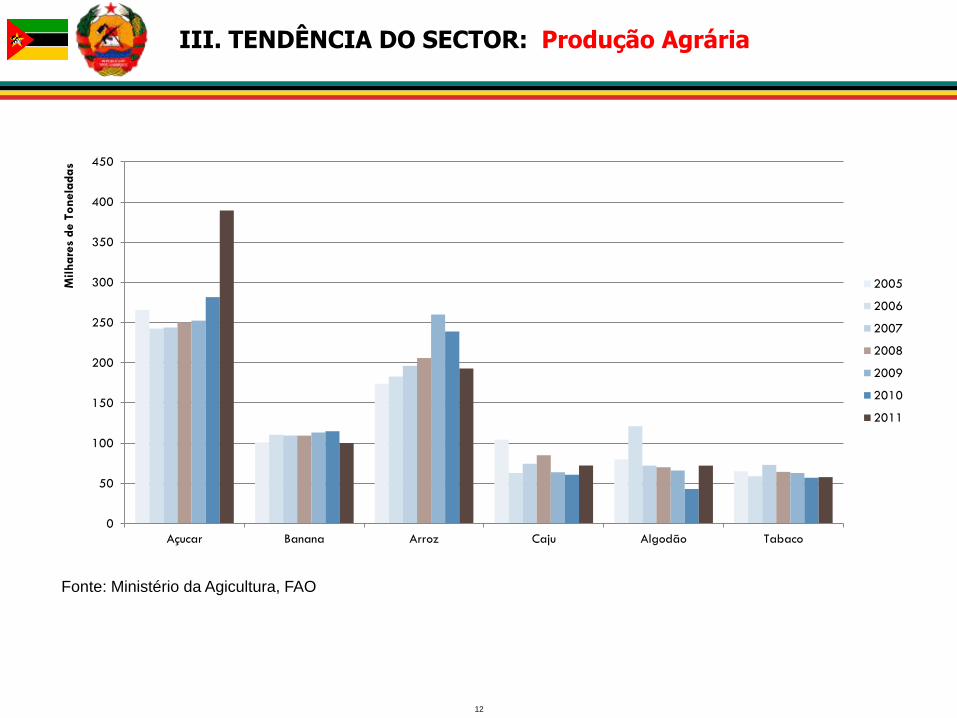

III. TENDÊNCIA DO SECTOR: Produção Agrária

Fonte: Ministério da Agicultura, FAO

0

50

100

150

200

250

300

350

400

450

Açucar Banana Arroz Caju Algodão Tabaco

Milhare

s de T

onela

das

2005

2006

2007

2008

2009

2010

2011

13

III. TENDÊNCIA DO SECTOR: Exportações Agrícolas

Fonte: CEPAGRI, 2013

0

50

100

150

200

250

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011.. 2012

Exportações Agrícolas 1999-2011 em milhões de USD

Tabaco

Oleaginosas

Madeira

Caju, Amêndoa e Castanha

Bananas

Algodão

Açucar

14

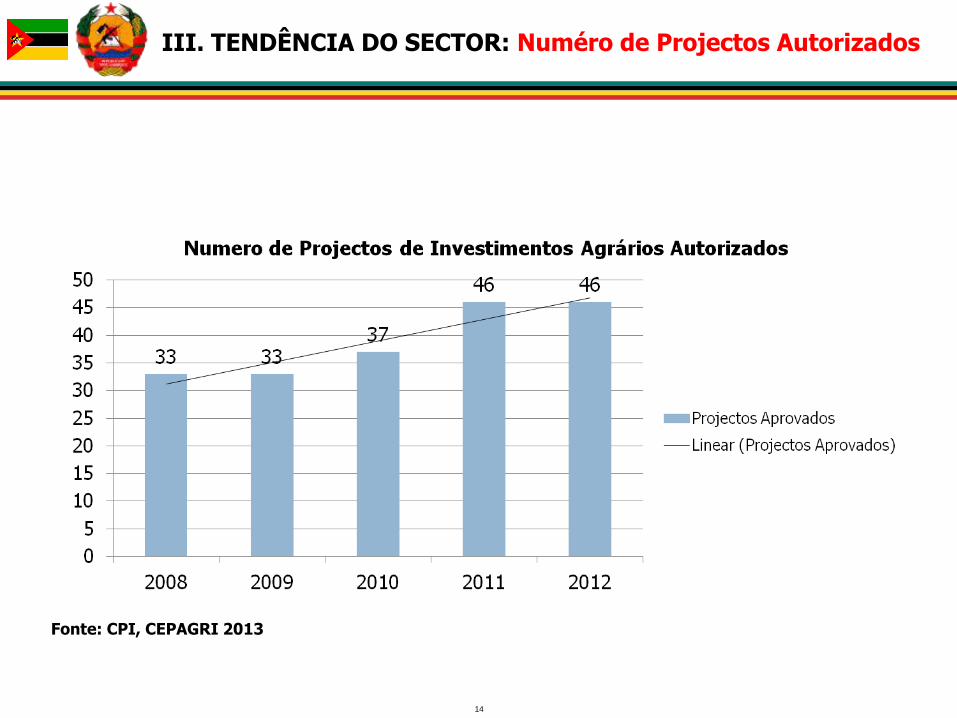

III. TENDÊNCIA DO SECTOR: Numéro de Projectos Autorizados

Fonte: CPI, CEPAGRI 2013

15

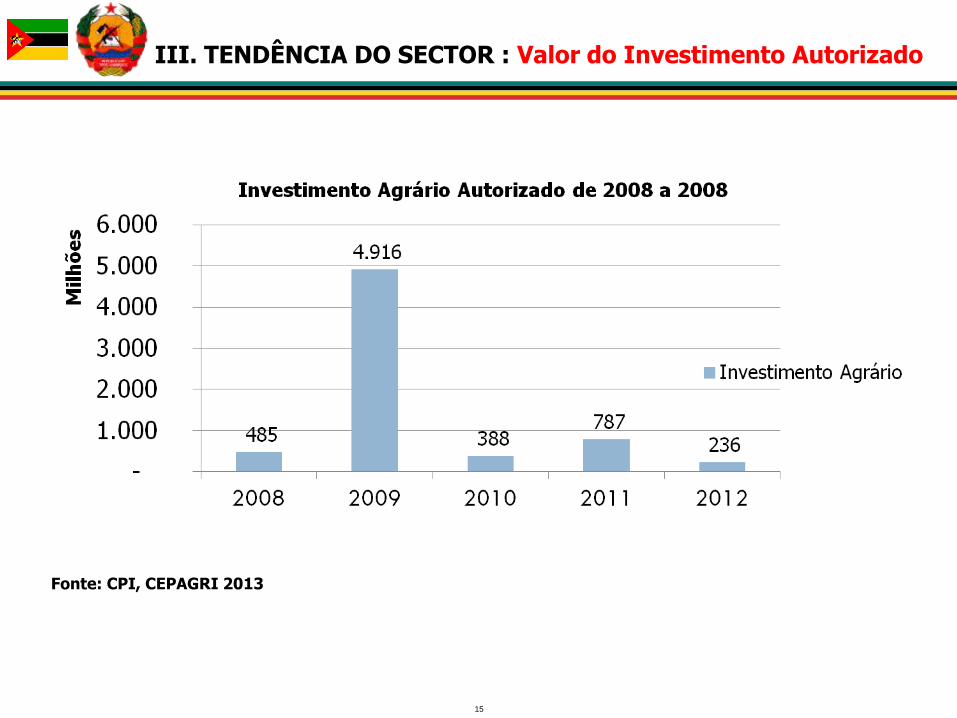

III. TENDÊNCIA DO SECTOR : Valor do Investimento Autorizado

Fonte: CPI, CEPAGRI 2013

16

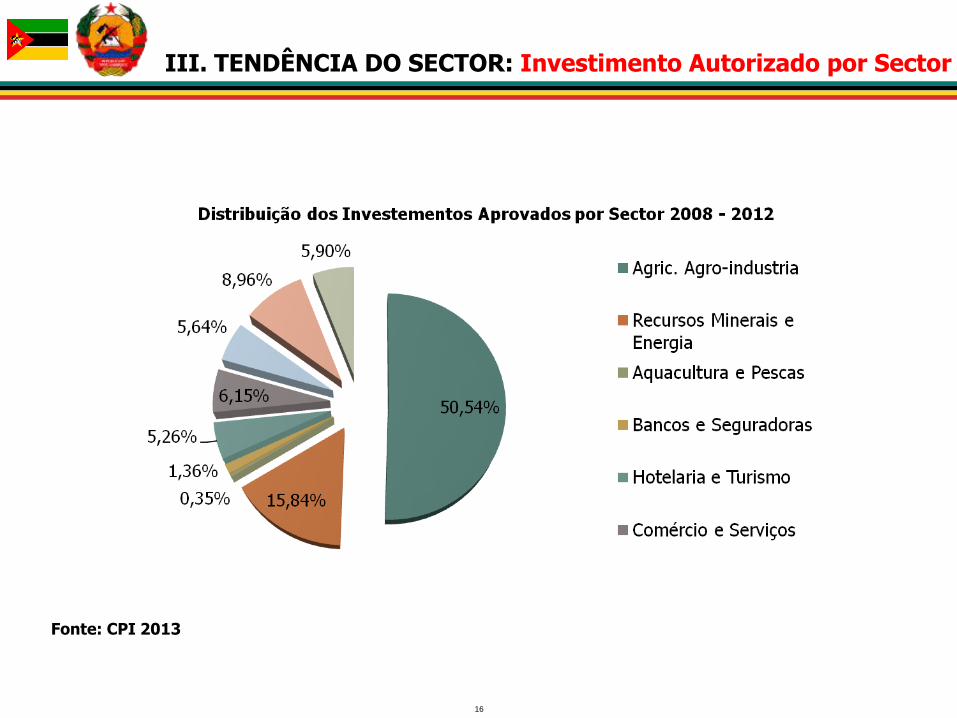

III. TENDÊNCIA DO SECTOR: Investimento Autorizado por Sector

Fonte: CPI 2013

17

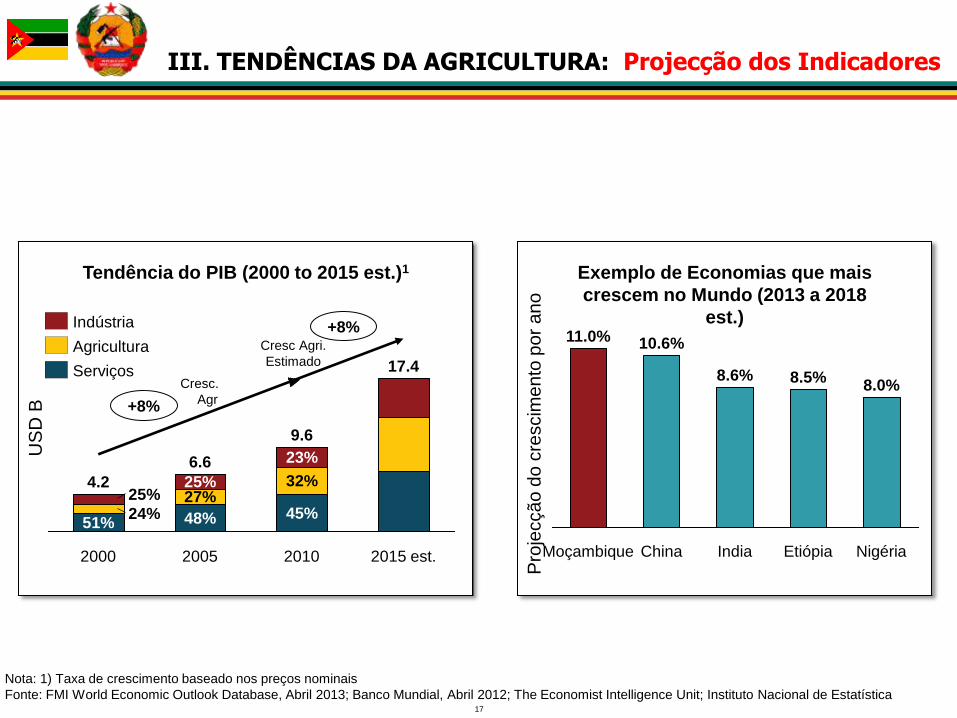

III. TENDÊNCIAS DA AGRICULTURA: Projecção dos Indicadores

Nota: 1) Taxa de crescimento baseado nos preços nominais

Fonte: FMI World Economic Outlook Database, Abril 2013; Banco Mundial, Abril 2012; The Economist Intelligence Unit; Instituto Nacional de Estatística

US

D B

Tendência do PIB (2000 to 2015 est.)1

2015 est.

17.4

2010

9.6

45%

32%

23%

2005

6.6

48%

27% 25%

24%

25%

2000

4.2

51%

Cresc.

Agr

Cresc Agri.

Estimado

Nigéria

8.0%

Etiópia

8.5%

China

10.6%

Moçambique

8.6%

11.0%

India P

roje

cçã

o d

o c

rescim

en

to p

or

an

o

Exemplo de Economias que mais

crescem no Mundo (2013 a 2018

est.)

+8%

+8%

Serviços

Agricultura

Indústria

18

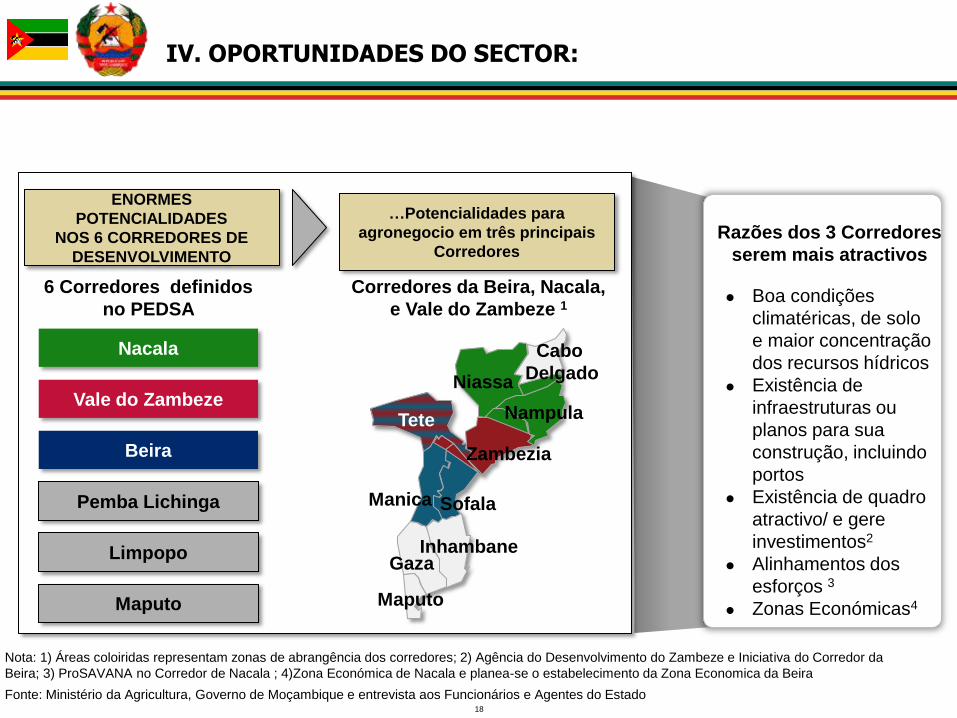

Corredores da Beira, Nacala,

e Vale do Zambeze 1

Nacala

Beira

Vale do Zambeze

Pemba Lichinga

Maputo

Limpopo

Nota: 1) Áreas coloiridas representam zonas de abrangência dos corredores; 2) Agência do Desenvolvimento do Zambeze e Iniciativa do Corredor da

Beira; 3) ProSAVANA no Corredor de Nacala ; 4)Zona Económica de Nacala e planea-se o estabelecimento da Zona Economica da Beira

Fonte: Ministério da Agricultura, Governo de Moçambique e entrevista aos Funcionários e Agentes do Estado

6 Corredores definidos

no PEDSA

ENORMES

POTENCIALIDADES

NOS 6 CORREDORES DE

DESENVOLVIMENTO

…Potencialidades para

agronegocio em três principais

Corredores

Niassa

Gaza

Sofala

Zambezia

Manica

Nampula

Inhambane

Cabo

Delgado

Maputo

Tete

Razões dos 3 Corredores

serem mais atractivos

Boa condições

climatéricas, de solo

e maior concentração

dos recursos hídricos

Existência de

infraestruturas ou

planos para sua

construção, incluindo

portos

Existência de quadro

atractivo/ e gere

investimentos2

Alinhamentos dos

esforços 3

Zonas Económicas4

IV. OPORTUNIDADES DO SECTOR:

19

Das 12 principais cadeias de valor 4 foram priorizadas em função das oportunidades que o

mercado oferece

Legumes

Cajú Pecuária Florestas

Cana de

Açúcar Algodão

Avicultura

Mandioca

Oportunidades

de

Investimentos

Arroz Soja Banana Milho PR

IOR

IZA

DA

S

IV. OPORTUNIDADES DO SECTOR:

20

INCENTIVOS PARA O INVESTIMENTO APOIO INSTITUCIONAL

Insenção dos direitos aduaneiros na importação

de equipamentos

Redução de imposto na transferência de

propridades

Redução do IRPC:

– A manutenção de uma taxa reduzida de 10%

até 2015

– Taxa Efectiva de 2% até 2015 e 5% até 2025

Baixo custo de uso e aproveitamento da terra

– Título de DUAT para 50 anos renováveis

abaixo de US$ 1 por hectar/ano

Taxa de potência em Média Tensão: Elimina a taxa

de potencia na facturação pelo consumo de

energia electrica

Taxa Incidente sobre o Gasóleo para os

projectos agrários

Agências de Facilitação de

Investimento

– Centro de Promoção de

Investimentos (CPI) e Centro de

Promoção da Agricultura

(CEPAGRI) promovendo e

prestando apoios aos investidores e

diversos actores

– GAZEDA promovendo a Zona

Económica de Nacala

Algumas Organizações devolvendo e

coordenando investimentos no corredor

V. INCENTIVOS E APOIO INSTITUCIONAL

21

BAGC:

Programa da agricultura de assistência ao pequenos produtores nas areas de pesquisa, sementes, solo, extensão, acesso ao mercado e finanças nas regiões do Corredor de Desenvolvimento da Beira

~ USD 50m

~MZN 4 B

PROJECTOS PÚBLICOS E PRIVADOS

PROSUL:

Linha de financiamento para horticultura, mandioca e pecuária nos corredores de desenvolvimento de Maputo e Limpopo abragendo as provincias de Maputo, Gaza and Inhambane

PROIRRI:

• Projecto de irrigação de pequena e média escala para produção agrária (arroz; hortícolas, fruteiras, caca-de-açucar)

~USD 70 m

PROSAVANA:

Programa de Cooperação Triangular (Moçambique, Brazil e Japão) para o desenvolvimento da agricultura no Corredor de Nacala

Investimento

Esperado

VI. ACÇÕES EM CURSO

FUNDO NACALA:

Fundo de Cooperação Triangular (Moçambique, Brazil e Japão) para o desenvolvimento da agricultura no Corredor de Nacala abrangendo as províncias de Niassa, Nampula e Cabo-Delgado

~USD 1 B

MECANIZAÇÃO:

Programa de estabelecimento de centro de serviços, assistência técnica e de mecanização ao sector empresarial

~USD 20 m

22

~ USD 90 M

PROJECTOS PÚBLICOS E PRIVADOS

AGROINVEST:

Promoção do Empresariado Nacional no agro-negócio, Provisão de fundos de garantias de emprestimo e Reforço da capacidade institucional

~EURO 10 M

Investimento

Esperado

VI. ACÇÕES EM CURSO

~MZN 30 M

PLANO DE ACÇÕES DO SECTOR AÇUCAREIRO

Programa para reabilitação e desenvolvimento o sector açucareiro

PROGRMA DE AVICULTURA

Linha de crédito para produção e agroprocessamento de frango

MECANIZAÇÃO - COMMODITY AID

Linha de crédito para produção e agroprocessamento de frango

~EURO 10 M

PROGRAMA DE RELANÇAMENTO DO SECTOR PRIVADO II

Linha de crédito para sector empresarial agrário

~MZN 120 M

23

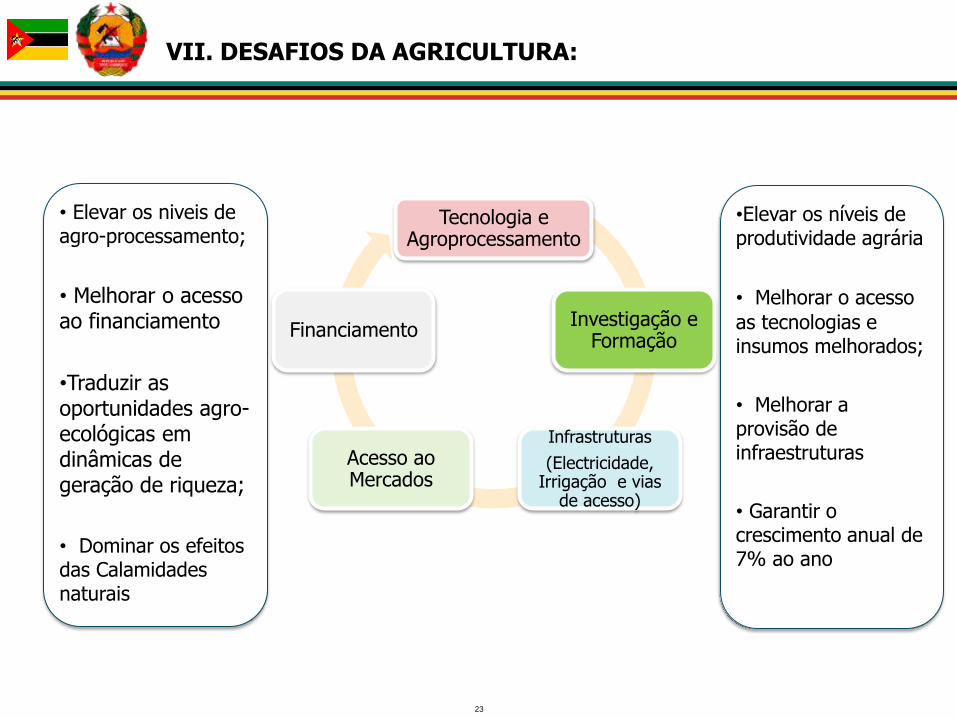

Tecnologia e Agroprocessamento

Investigação e Formação

Infrastruturas

(Electricidade, Irrigação e vias

de acesso)

Acesso ao Mercados

Financiamento

VII. DESAFIOS DA AGRICULTURA:

• Elevar os niveis de agro-processamento;

• Melhorar o acesso ao financiamento

•Traduzir as oportunidades agro-ecológicas em dinâmicas de geração de riqueza;

• Dominar os efeitos das Calamidades naturais

•Elevar os níveis de produtividade agrária

• Melhorar o acesso

as tecnologias e insumos melhorados;

• Melhorar a provisão de infraestruturas

• Garantir o crescimento anual de 7% ao ano

24

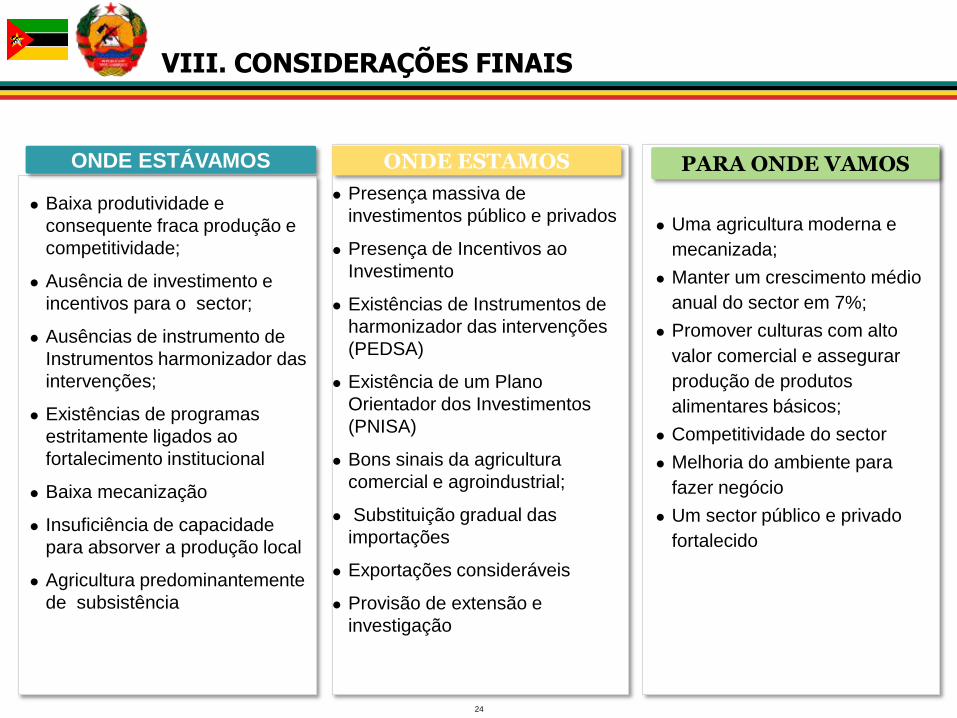

VIII. CONSIDERAÇÕES FINAIS

Uma agricultura moderna e

mecanizada;

Manter um crescimento médio

anual do sector em 7%;

Promover culturas com alto

valor comercial e assegurar

produção de produtos

alimentares básicos;

Competitividade do sector

Melhoria do ambiente para

fazer negócio

Um sector público e privado

fortalecido

PARA ONDE VAMOS

ONDE ESTAMOS

Presença massiva de

investimentos público e privados

Presença de Incentivos ao

Investimento

Existências de Instrumentos de

harmonizador das intervenções

(PEDSA)

Existência de um Plano

Orientador dos Investimentos

(PNISA)

Bons sinais da agricultura

comercial e agroindustrial;

Substituição gradual das

importações

Exportações consideráveis

Provisão de extensão e

investigação

Baixa produtividade e

consequente fraca produção e

competitividade;

Ausência de investimento e

incentivos para o sector;

Ausências de instrumento de

Instrumentos harmonizador das

intervenções;

Existências de programas

estritamente ligados ao

fortalecimento institucional

Baixa mecanização

Insuficiência de capacidade

para absorver a produção local

Agricultura predominantemente

de subsistência

ONDE ESTÁVAMOS

25

A produção agrária nacional está mais concentrada nas culturas alimentares

sendo a mandioca e o milho as mais importantes – enquanto que as

importações do País são importantes as culturas alimentares e as exportações

as culturas de rendimento;

O sector empresarial nacional nas suas diferentes dimensões, tem

gradualmente estado a conquistar o espaço no mercado regional internacional;

Os resultados alcançados num ambiente de enormes desafios muito dependeu

do esforço combinado do sector privado e da implementação das politicas

públicas;

Com a rápida expansão do sector mineiro e energético constitui uma

oportunidade para o sector da agricultura e não uma ameaça pela provisão de

infraestruturas de transporte e logisticos e aumento do poder de comprar pelo

nacionais;

2

5

VIII. CONSIDERAÇÕES FINAIS

26

MUITO OBRIGADO