Embed Size (px)

Citation preview

Informações sobre arquivamento: September 2011, Nº da IDC230148, Volume: 1

Storage Systems: Survey

S U R V E Y

E s t u d o s o b r e a D e m a n d a d e U s u á r i o s d e Ar m a z e n a m e n t o , 2 0 1 1 - E d i ç ã o d e P r i m a v e r a : Ab r i n d o a m e n t e d o s u s u á r i o s d e a r m a z e n a m e n t o

Benjamin Woo Natalya Yezhkova

O P I N I ÃO D A I D C

Entre milhões de empresas no mundo, a maioria se baseia em algum conjunto de

aplicativos que viabiliza e apoia as operações de negócios. Os dados produzidos ou

consumidos por esses aplicativos podem ser fundamentais para a gestão dos

negócios ou podem apenas ser salvos para uso posterior ou para fins de

conformidade com requisitos normativos. Ao mesmo tempo, as empresas estão

criando e armazenando volumes crescentes de conteúdo digital avançado que

também devem ser organizados, protegidos e arquivados. Embora os limites de

geração de dados possam variar, assim que eles são atingidos, as empresas

inevitavelmente começam a implementar sistemas ou serviços destinados a

armazenar e gerenciar esses dados e ingressam no universo dos sistemas

corporativos de armazenamento. A IDC acompanha o mercado de sistemas

corporativos de armazenamento há quase duas décadas. Recentemente, ela

começou a fazer pesquisas em escala global a fim de analisar o comportamento do

usuário final diante de implementações de sistemas de armazenamento. O novo

SUDS (Storage User Demand Study, estudo sobre a demanda de usuários de

armazenamento) da IDC analisa especificamente as várias maneiras pelas quais os

usuários finais implementam os sistemas de armazenamento que adquiriram, que

aplicativos usam esses sistemas como base e que tipo de dados eles armazenam

agora e planejam armazenar no futuro. À medida que as necessidades de negócios

dos usuários finais continuam evoluindo, o mercado dos sistemas corporativos de

armazenamento também segue dinâmico, com novas tecnologias surgindo e novos

casos de uso de dados determinando os requisitos para os sistemas de

armazenamento de última geração e modelos de entrega de armazenamento. Fazer

pesquisas com usuários finais é uma forma rápida e segura de traçar essas

tendências emergentes e captar a adesão do usuário final a tecnologias e ofertas de

mercado emergentes. Os principais resultados da primeira Pesquisa SUDS, realizada

no final de 2010, incluem:

Muitos usuários já aproveitam a capacidade de armazenamento de terceiros

(armazenamento terceirizado).

Há um grande interesse em FCoE (Fibre Channel over Ethernet), mas o

comprometimento é muito pequeno.

Sistemas de armazenamento midrange ou modular são os preferidos entre todos

os usuários para todos os tipos de dados e casos de uso.

Nos próximos 12 meses, os usuários finais provavelmente não

mudarão drasticamente seu modo de implementar, conectar e usar sistemas

de armazenamento.

Ma

triz

glo

bal: 5

Speen S

treet F

ram

ingham

, M

A 0

1701 E

UA

Te

l.: +

1 5

08

-872-8

200 F

ax: +

1 5

08

-935-4

015 w

ww

.id

c.c

om

Nº 230148 ©2011 IDC

©2011 IDC Nº 230148 1

N E S T E E S T U D O

Este estudo fornece uma análise da recente pesquisa global realizada com usuários

finais de armazenamento a respeito de sua experiência e suas práticas na

implementação de sistemas corporativos de armazenamento para dar suporte a uma

série de aplicativos de negócios e níveis de dados, desde a produção, passando pelo

backup, até o arquivamento. A pesquisa é um marco do SUDS realizado pela IDC

a cada seis meses.

M e t o d o l o g i a :

No final de 2010, a IDC iniciou uma pesquisa, em um ciclo de seis meses, sobre

usuários finais de armazenamento, para aferir implementações, influências e

preferências dos próprios usuários.

Para a “edição de primavera” da Pesquisa SUDS, foram 998 respondentes.

Os respondentes estavam distribuídos em 15 países. A pesquisa foi realizada em

oito idiomas, inclusive o inglês.

Os respondentes foram divididos por regiões – 50% dos respondentes eram

das Américas (9% na América Latina); cerca de um quarto tinha origens

na Ásia/Pacífico; e os demais vieram da região EMEA (Europa, Oriente Médio

e África).

Houve uma distribuição bastante ampla de setores dos quais os respondentes se

originaram, totalizando 19 setores. Havia também uma variação de respondentes em

termos de porte da empresa, de 50 a mais de 10.000 funcionários.

Por fim, os respondentes também foram classificados pela capacidade total de

armazenamento bruto. Praticamente um quarto tinha menos de 25 TB, mais de 24%

tinham entre 26 TB e 100 TB e quase um terço dos respondentes tinha entre 101 TB

e 1.000 TB; 21% dos respondentes informaram que tinham mais de 1.001 TB sob

sua gestão.

A IDC usou os resultados da pesquisa para decompor o mercado geral de sistemas

corporativos externos de armazenamento em vários segmentos específicos para a

pesquisa SUDS. Usamos o Worldwide Quarterly Disk Storage Systems Tracker da

IDC para obter dados históricos detalhados, incluindo receita com a fabricação e a

capacidade de armazenamento entregue pelos principais fornecedores em uma série

de segmentos de mercado, e o Worldwide Enterprise Storage Systems 2011–2015

Forecast: “Emerging” Once Again Is a Keyword in the Storage Market (IDC nº

228255, maio de 2011) para a previsão do mercado-base.

V I S ÃO G E R AL D A S I T U A Ç Ã O

D e s c o b e r t a s d a p e s q u i s a

Embora a pesquisa tenha produzido vários milhões de pontos de dados, a IDC

descobriu quatro temas significativos:

Muitos usuários já aproveitam a capacidade de armazenamento de terceiros

(armazenamento terceirizado).

2 Nº 230148 ©2011 IDC

Há um grande interesse em FCoE, mas há um comprometimento

muito pequeno.

Sistemas de armazenamento midrange ou modular são os preferidos entre todos

os usuários para todos os tipos de dados e casos de uso.

Nos próximos 12 meses, os usuários finais provavelmente não

mudarão drasticamente seu modo de implementar, conectar e usar sistemas

de armazenamento.

A n á l i s e

Muitos usuários já aproveitam a capacidade de armazenamento

de terceiros

A Pesquisa SUDS mostrou que 27% dos respondentes usavam alguma forma de

armazenamento terceirizado. Aqueles que terceirizam a capacidade informaram que

cerca de 35% de sua capacidade de armazenamento total é terceirizada.

Em todas as situações, o armazenamento externo, especificamente

o armazenamento em rede, continua sendo a forma dominante de sistema

de armazenamento.

Na América do Norte e na Europa Ocidental, os respondentes que indicaram que

seus usos de capacidade de armazenamento terceirizada estiveram muito próximos

da média mundial, com 26% em cada uma dessas regiões. A América Latina e

Ásia/Pacífico relataram uma porcentagem inesperadamente alta de capacidade de

armazenamento terceirizada. Na América Latina, em média, os respondentes

indicaram que 33% do total da capacidade de armazenamento são terceirizados. Da

mesma forma, na Ásia/Pacífico, em média, os respondentes indicaram que 28% do

total da capacidade de armazenamento são terceirizados. Boa parte dessa

capacidade foi adquirida nos últimos 12 meses. A IDC acredita que, considerando a

exigência por custos menores nessas regiões, a capacidade terceirizada poderá ser

mais atraente.

Os respondentes do CEMA (Central and Eastern Europe, Middle East and Africa;

Europa Central e Oriental, Oriente Médio e África) informaram que, em média,

somente 22% da capacidade de armazenamento são terceirizados. A falta

de confiança quanto à privacidade e à segurança, bem como o custo mais elevado

e a menor confiabilidade da Internet, são responsáveis pelo menor uso da

capacidade terceirizada.

Mercados emergentes, como o CEMA, tendem a não contar com o legado de

sistemas externos de armazenamento existentes e estão mais propensos a migrar

diretamente do armazenamento com conexão direta ou interno para a capacidade

terceirizada. A IDC acredita que o custo da largura de banda no CEMA

provavelmente teve um grande impacto no menor uso de capacidade terceirizada.

Além disso, o impacto das normas governamentais (especialmente aquelas da União

Europeia) também tem uma probabilidade grande de causar um impacto negativo na

adoção da capacidade de armazenamento de terceiros no CEMA.

Em todas as regiões, mais de 40% dos respondentes indicaram que nos próximos

12 meses utilizarão algum tipo de provedor de serviços de armazenamento

©2011 IDC Nº 230148 3

terceirizado. Nossa pesquisa indica que uma média de mais de 250 TB

será adquirida.

Somente um número relativamente pequeno de respondentes (18%) assinalou que

não aproveitaria nenhum armazenamento terceirizado, independentemente do tipo.

Em contrapartida, 17% dos respondentes sugeriram que nos próximos 12 meses

considerariam migrar todo o seu armazenamento para um provedor externo.

Contrariando a crença mais popular, o custo relativamente alto da largura de banda

na Ásia/Pacífico não parece ser um grande inibidor para a adoção da capacidade

terceirizada. Na Ásia/Pacífico, somente 12% dos respondentes indicaram que não

tinham nenhuma capacidade terceirizada de qualquer tipo. Na América do Norte

e Europa Ocidental, 27% e 26%, respectivamente, indicaram que não tinham

nenhuma capacidade terceirizada.

A IDC também analisou a quantidade de capacidade terceirizada por setores

diferentes (dos respondentes que indicaram que usam alguma forma de

armazenamento terceirizado). A maioria dos setores tem 25 TB ou menos.

Nos próximos 12 meses, a maioria dos setores não estará totalmente comprometida

em utilizar armazenamento terceirizado. Surpreendentemente, os setores de

construção, varejo e serviços referentes a títulos e investimentos foram os mais

otimistas quanto ao uso de armazenamento terceirizado.

Há um grande interesse em FCoE, mas há um comprometimento

muito pequeno

A Pesquisa SUDS indica que 79% dos respondentes estão considerando usar FCoE

em seus sistemas de armazenamento (em contrapartida a seus servidores

conectados a SAN) de alguma maneira nos próximos 12 meses. Esta é uma alta

porcentagem de interesse. No entanto, em nossa pesquisa, nenhum respondente se

mostrou disposto a apostar na tecnologia. (Inversamente, 21% indicaram que não

têm planos para testar ou implementar FCoE.)

Surpreendentemente, isso mudou somente em 1% considerando os últimos

24 meses. 80% dos respondentes indicaram que estavam considerando o FCoE.

Uma porcentagem reduzida de respondentes passou de “observar o FCoE sem

planos para implementação” a “considerar uma implementação piloto do FCoE, além

de seu FC SAN legado existente”.

Em termos dos motivos para o FCoE atrair o interesse dos respondentes em

comparação ao Fibre Channel legado, “facilidade de gerenciamento” foi citado como

o aspecto mais atraente da tecnologia. O menor custo de propriedade e a

capacidade de aproveitar a infraestrutura da Ethernet também receberam fortes

indicações de interesse.

A pesquisa da IDC mostra que o CAGR de cinco anos, referente à receita e à

expansão da capacidade para FCoE, é 130% e 190%, respectivamente. São taxas

de crescimento extraordinariamente elevadas. Mas outra análise mostra que, em

2015, o FCoE comporá somente 5% da receita e 4% da capacidade dos sistemas

externos de armazenamento.

De acordo com nossa pesquisa, apenas em 2013 (24 meses a partir de agora) o FCoE

passará a representar mais de 1% da capacidade de armazenamento externo.

4 Nº 230148 ©2011 IDC

Sistemas de armazenamento midrange ou modular são os preferidos

entre todos os usuários para todos os tipos de dados e casos de uso

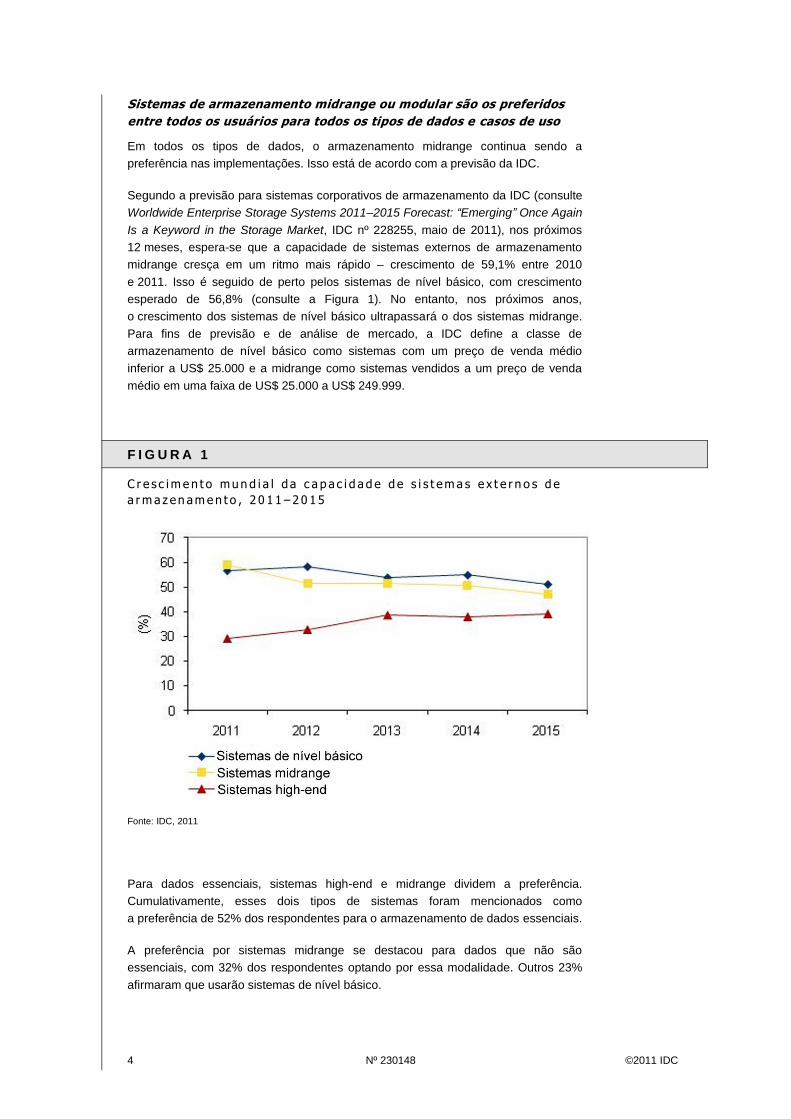

Em todos os tipos de dados, o armazenamento midrange continua sendo a

preferência nas implementações. Isso está de acordo com a previsão da IDC.

Segundo a previsão para sistemas corporativos de armazenamento da IDC (consulte

Worldwide Enterprise Storage Systems 2011–2015 Forecast: “Emerging” Once Again

Is a Keyword in the Storage Market, IDC nº 228255, maio de 2011), nos próximos

12 meses, espera-se que a capacidade de sistemas externos de armazenamento

midrange cresça em um ritmo mais rápido – crescimento de 59,1% entre 2010

e 2011. Isso é seguido de perto pelos sistemas de nível básico, com crescimento

esperado de 56,8% (consulte a Figura 1). No entanto, nos próximos anos,

o crescimento dos sistemas de nível básico ultrapassará o dos sistemas midrange.

Para fins de previsão e de análise de mercado, a IDC define a classe de

armazenamento de nível básico como sistemas com um preço de venda médio

inferior a US$ 25.000 e a midrange como sistemas vendidos a um preço de venda

médio em uma faixa de US$ 25.000 a US$ 249.999.

F I G U R A 1

C r e s c i m e n t o m u n d i a l d a c a p a c i d a d e d e s i s t em a s e x t e r n o s d e

a r m a z en am e n t o , 2 0 1 1 – 2 0 1 5

Fonte: IDC, 2011

Para dados essenciais, sistemas high-end e midrange dividem a preferência.

Cumulativamente, esses dois tipos de sistemas foram mencionados como

a preferência de 52% dos respondentes para o armazenamento de dados essenciais.

A preferência por sistemas midrange se destacou para dados que não são

essenciais, com 32% dos respondentes optando por essa modalidade. Outros 23%

afirmaram que usarão sistemas de nível básico.

©2011 IDC Nº 230148 5

Para cópias de dados feitas para fins de backup e recuperação, mais uma vez

o midrange foi o preferencial. 28% dos respondentes afirmaram que usarão

o sistema midrange para dados de backup e recuperação, enquanto os sistemas

high-end foram selecionados por 25% dos respondentes.

Considerando o enorme aumento no número de leis e normas que foram

apresentadas ao longo dos últimos anos, era de se esperar que os dados de

arquivamento e as cópias de dados feitas visando à conformidade normativa em

longo prazo resultariam nos maiores tipos de dados que estão sendo armazenados.

Contudo, a maioria dos respondentes planeja produzir dados essenciais, de backup

e de recuperação (74% e 77% dos respondentes, respectivamente), enquanto

somente 50% planejam gerar arquivamentos de dados e 49% pretendem armazenar

dados para fins de conformidade normativa.

E c o m o s e s a í r a m o s f o r n e c e d o r e s ?

A Pesquisa SUDS de primavera 2011 se concentrou basicamente em aplicativos

(e não em cargas de trabalho de armazenamento). Sendo assim, com base em

nossa pesquisa, pudemos apurar as preferências do usuário final por determinadas

marcas de acordo com aplicativos específicos.

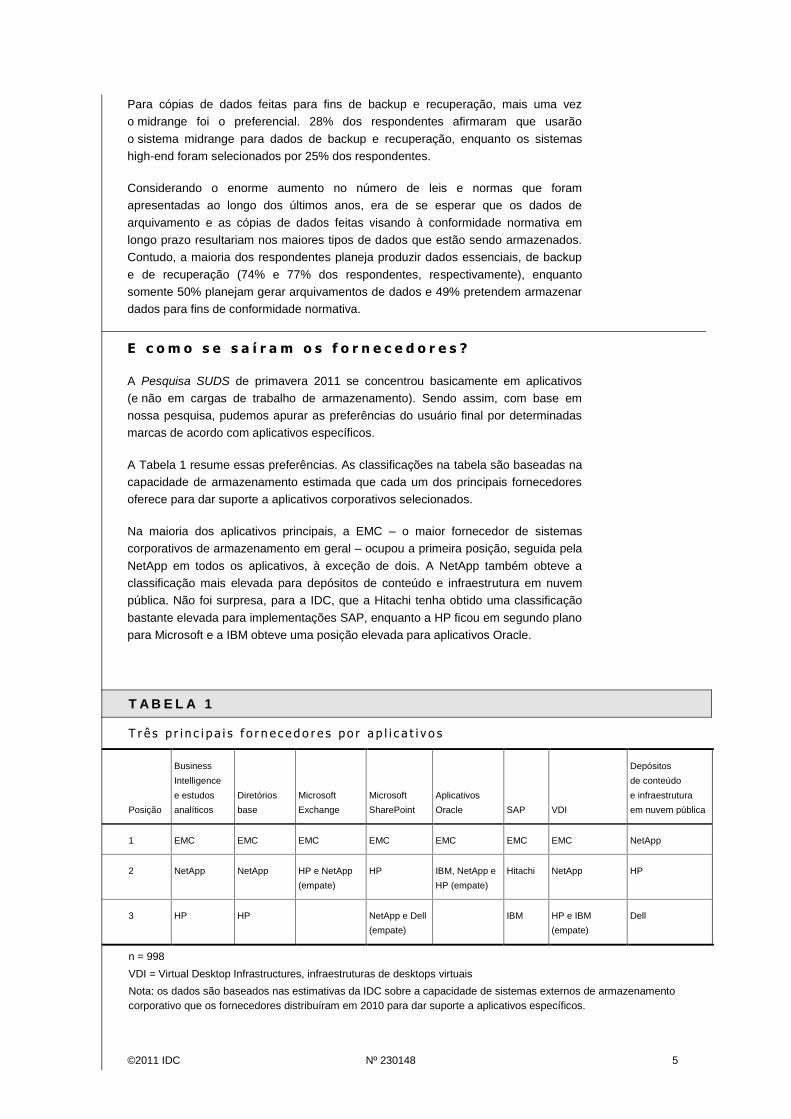

A Tabela 1 resume essas preferências. As classificações na tabela são baseadas na

capacidade de armazenamento estimada que cada um dos principais fornecedores

oferece para dar suporte a aplicativos corporativos selecionados.

Na maioria dos aplicativos principais, a EMC – o maior fornecedor de sistemas

corporativos de armazenamento em geral – ocupou a primeira posição, seguida pela

NetApp em todos os aplicativos, à exceção de dois. A NetApp também obteve a

classificação mais elevada para depósitos de conteúdo e infraestrutura em nuvem

pública. Não foi surpresa, para a IDC, que a Hitachi tenha obtido uma classificação

bastante elevada para implementações SAP, enquanto a HP ficou em segundo plano

para Microsoft e a IBM obteve uma posição elevada para aplicativos Oracle.

T A B E L A 1

T r ê s p r i n c i p a i s f o r n e c e d o r e s p o r a p l i c a t i v o s

Posição

Business

Intelligence

e estudos

analíticos

Diretórios

base

Microsoft

Exchange

Microsoft

SharePoint

Aplicativos

Oracle SAP VDI

Depósitos

de conteúdo

e infraestrutura

em nuvem pública

1 EMC EMC EMC EMC EMC EMC EMC NetApp

2 NetApp NetApp HP e NetApp

(empate)

HP IBM, NetApp e

HP (empate)

Hitachi NetApp HP

3 HP HP NetApp e Dell

(empate)

IBM HP e IBM

(empate)

Dell

n = 998

VDI = Virtual Desktop Infrastructures, infraestruturas de desktops virtuais

Nota: os dados são baseados nas estimativas da IDC sobre a capacidade de sistemas externos de armazenamento

corporativo que os fornecedores distribuíram em 2010 para dar suporte a aplicativos específicos.

6 Nº 230148 ©2011 IDC

T A B E L A 1

T r ê s p r i n c i p a i s f o r n e c e d o r e s p o r a p l i c a t i v o s

Posição

Business

Intelligence

e estudos

analíticos

Diretórios

base

Microsoft

Exchange

Microsoft

SharePoint

Aplicativos

Oracle SAP VDI

Depósitos

de conteúdo

e infraestrutura

em nuvem pública

Fonte: Worldwide Quarterly Disk Storage Systems Tracker da IDC, março de 2011, e análise da Pesquisa SUDS da IDC, 2011

Uma surpresa foi que o número de respondentes que indicaram que tinham

armazenamento EMC ou NetApp instalado em seus ambientes foi menor que o

número dos que indicaram uso de armazenamento Dell, HP ou IBM. Esse fenômeno

se refere apenas ao número de respondentes, e não à quantidade de capacidade de

armazenamento e unidades do sistema de armazenamento implementadas pelos

usuários finais. Interpretamos isso como o sucesso da vinculação storage-servidor

com relação a empresas com uma linha completa de sistemas. Ao mesmo tempo,

nem todo o armazenamento Dell, HP ou IBM é configurado em rede – há uma

quantidade significativa de sistemas conectados diretamente, implementados para

expandir a capacidade de armazenamento de aplicativos ou servidores de uso geral,

que são originários desses fornecedores (ao contrário da EMC e NetApp, que

fornecem apenas armazenamento em rede).

Os resultados também sugerem que, quando se trata de “o que há de melhor”,

muitos (senão a maioria) dos usuários no mundo todo ainda continuam investindo em

fornecedores voltados para armazenamento a fim de satisfazer seus aplicativos de

maior prioridade.

V I S ÃO D O F U T U R O

S t a t u s q u o – p o r o r a

Nos próximos 12 meses, é provável que os usuários finais não mudem

drasticamente seu modo de implementar, conectar e usar sistemas

de armazenamento

Nos próximos 12 meses, segundo a pesquisa, é provável que os usuários finais não

venham a mudar drasticamente como implementam, conectam e usam sistemas

de armazenamento.

Os dados da pesquisa sugerem que cerca de um terço dos respondentes não

aposentará nenhuma capacidade de armazenamento nos próximos 12 meses.

Ao mesmo tempo, menos de 10% dos respondentes não implementarão nenhuma

capacidade de armazenamento nos próximos 12 meses.

Apenas menos de dois terços dos respondentes implementarão até 50 TB de

capacidade nova de armazenamento nos próximos 12 meses.

Preferências de marca

Quando perguntados sobre a probabilidade de comprar determinada marca de

armazenamento, não houve surpresas.

©2011 IDC Nº 230148 7

A maioria dos usuários com capacidades superiores a 10 TB implementados

compraria novamente a mesma marca de armazenamento que tem atualmente.

Existem duas exceções: HP e IBM. Usuários com mais de 10 TB de armazenamento

HP ou IBM não demonstraram tanta fidelidade, assinalando uma forte inclinação por

outras marcas.

Equipe

A pesquisa mostrou que praticamente metade dos respondentes provavelmente não

fará nenhuma mudança nos níveis de sua equipe nos próximos 12 meses.

43% indicaram que provavelmente aumentarão a equipe, enquanto 9% indicaram

que suas empresas vislumbrariam uma diminuição no número de funcionários

gerenciando o armazenamento em tempo integral.

A n á l i s e d e a p l i c a t i v o s

Em geral, a mudança de 2009 para 2010 em termos de capacidade está dentro da

faixa esperada. Uma das mudanças mais significativas veio da quantidade de

armazenamento consumido por depósitos de conteúdo e provedores de serviços em

nuvem pública. A quantidade de capacidade consumida por esses segmentos mais

do que dobrou, passando de menos de 1.000 PB em 2009 para mais de 2.000 PB

em 2010.

Igualmente esperado, de acordo com a análise de hipervisor executada sobre as

respostas dessa pesquisa, VMware foi o hipervisor mais implementado, em um

grande índice quando medido com base na região e no porte da empresa.

Além disso, conforme esperado, o uso mais sólido do VMware ocorre na América do

Norte e na Europa Ocidental; a América Latina demonstra a menor penetração em

termos de VMware.

Um fato surpreendente apontado pela pesquisa é que houve um uso maior do que o

esperado de vários hipervisores. Independentemente de o principal hipervisor ser

Hyper-V, Xen ou qualquer outro, também houve um uso considerável de VMware

nesses ambientes.

Dos usuários que indicaram VMware como a principal plataforma de hipervisores,

houve um uso elevado do Hyper-V nesses ambientes.

O R I E N T AÇ Ã O E S S E N C I AL

Embora as tecnologias no mercado de sistemas corporativos de armazenamento

continuem evoluindo, aplicativos corporativos e os casos de uso de dados continuam

sendo os motivadores finais para a mudança nas demandas das infraestruturas de

armazenamento. Nesse ambiente, os fornecedores de armazenamento precisam

manter o controle das implementações que os usuários finais fazem de diversos

aplicativos e práticas com relação ao uso dos dados. Isso ajudará a identificar

investimentos futuros em tecnologias e campanhas de marketing. Para a

comunidade de usuários finais, um cenário com aplicativos e casos de uso de dados

consiste em uma abordagem mais prática que uma visão geral do mercado

tecnológico, já que ajuda os usuários finais a considerar as práticas recomendadas

utilizadas em aplicativos e ambientes de dados semelhantes.

8 Nº 230148 ©2011 IDC

Com frequência, os fornecedores de sistemas de armazenamento terão de

desempenhar um papel de liderança na formalização de novos requisitos e

oportunidades (como ocorreu, por exemplo, com nuvem de armazenamento ou big

data). O último aspecto é muito importante para os próprios fornecedores, seus

parceiros de canal e a comunidade de usuários finais, uma vez que acarreta

discussões mais formais, posicionamento de produtos e avaliação de ofertas.

S AI B A M AI S

P e s q u i s a r e l a c i o n a d a

Worldwide Enterprise Storage Systems 2011–2015 Forecast: “Emerging” Once

Again Is a Keyword in the Storage Market (IDC nº 228255, maio de 2011)

A p ê n d i c e

Como o SUDS e os Estudos das cargas de trabalho de

servidor/armazenamento se relacionam entre si?

A resposta direta para essa pergunta é que eles não se relacionam. Isso dito, a

pesquisa é realizada de tal forma que os resultados amparem tanto o SUDS quanto

as cargas de trabalho de servidor/armazenamento.

Algumas diferenças básicas são mostradas na Tabela 2.

T A B E L A 2

C o m p a r a ç ã o en t r e o s E s t u d o s d a s c a r g a s d e t r a b a l h o d e

s e r v i d o r / a r m a z e n am en t o e o S UD S

Estudo das cargas de trabalho de

servidor/armazenamento SUDS

Abrangência geográfica

da pesquisa

Estados Unidos Global (15 países, 8 idiomas)

Número de respondentes 800 1.000

Tipo de respondente Administradores de servidor Administradores de armazenamento

Abordagem top-down/bottom-up Top-down Bottom-up

Enfoque tecnológico Servidores/computação Armazenamento/dados

Fonte: IDC, 2011

Os estudos sobre cargas de trabalho de servidor e armazenamento incluem uma

pesquisa para administradores de servidor, na qual eles são questionados a respeito

de como os servidores de suas organizações são usados em termos de 17 cargas de

trabalho. Em seguida, a equipe de servidor corporativo usa a previsão mais

atualizada de sistemas corporativos de armazenamento e os dados do mecanismo

©2011 IDC Nº 230148 9

de acompanhamento para modelar a receita e a capacidade de armazenamento com

base na pesquisa sobre servidor/computação. As cargas de trabalho de

servidor/armazenamento se concentram em como e onde a capacidade de

computação é implementada.

Em contrapartida, o SUDS utiliza uma pesquisa para administradores de

armazenamento, questionando-os a respeito de como o armazenamento de suas

organizações é implementado e utilizado. A equipe de sistemas corporativos de

armazenamento analisa os resultados da pesquisa para fornecer um panorama

detalhado das implementações dos sistemas de armazenamento (da Pesquisa

SUDS) em contraste com as remessas de sistemas de armazenamento (conforme

encontrado na previsão para sistemas corporativos de armazenamento). O SUDS

também observa a implementação do armazenamento para um número específico

de aplicativos corporativos. A pesquisa da IDC sugere que esses aplicativos

corporativos componham cerca de 70% ou mais dos aplicativos implementados pelas

empresas, sendo, portanto, um retrato aceitável da maneira com que as empresas

utilizam os sistemas de armazenamento implementados.

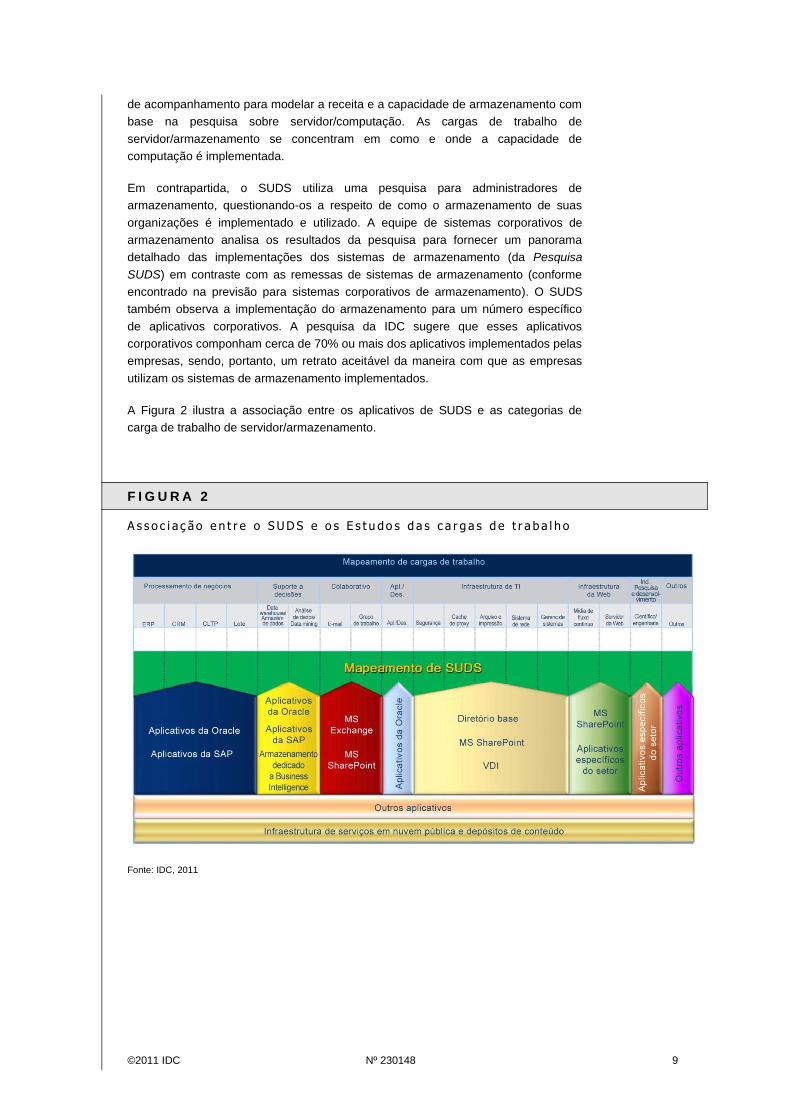

A Figura 2 ilustra a associação entre os aplicativos de SUDS e as categorias de

carga de trabalho de servidor/armazenamento.

F I G U R A 2

A s s o c i a ç ão e n t r e o S UD S e o s E s t u do s d a s c a r g a s d e t r a b a l h o

Fonte: IDC, 2011

10 Nº 230148 ©2011 IDC

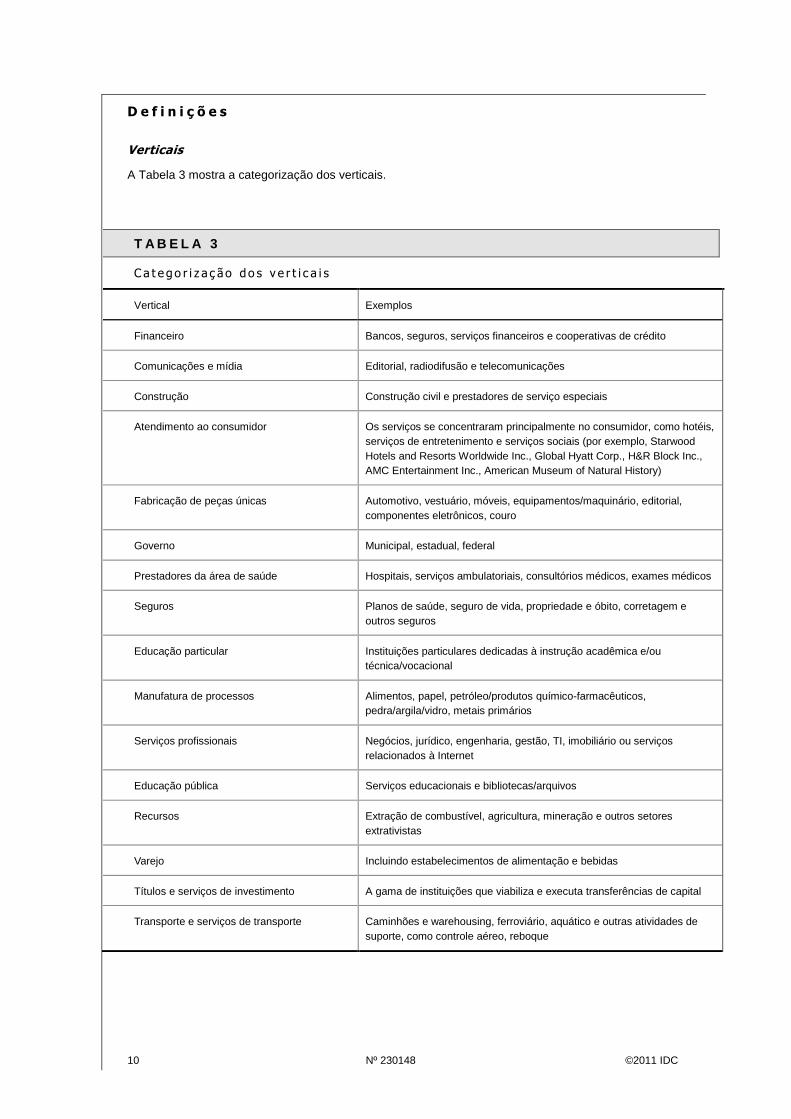

D e f i n i ç õ e s

Verticais

A Tabela 3 mostra a categorização dos verticais.

T A B E L A 3

C a t e go r i z a ç ão do s v e r t i c a i s

Vertical Exemplos

Financeiro Bancos, seguros, serviços financeiros e cooperativas de crédito

Comunicações e mídia Editorial, radiodifusão e telecomunicações

Construção Construção civil e prestadores de serviço especiais

Atendimento ao consumidor Os serviços se concentraram principalmente no consumidor, como hotéis,

serviços de entretenimento e serviços sociais (por exemplo, Starwood

Hotels and Resorts Worldwide Inc., Global Hyatt Corp., H&R Block Inc.,

AMC Entertainment Inc., American Museum of Natural History)

Fabricação de peças únicas Automotivo, vestuário, móveis, equipamentos/maquinário, editorial,

componentes eletrônicos, couro

Governo Municipal, estadual, federal

Prestadores da área de saúde Hospitais, serviços ambulatoriais, consultórios médicos, exames médicos

Seguros Planos de saúde, seguro de vida, propriedade e óbito, corretagem e

outros seguros

Educação particular Instituições particulares dedicadas à instrução acadêmica e/ou

técnica/vocacional

Manufatura de processos Alimentos, papel, petróleo/produtos químico-farmacêuticos,

pedra/argila/vidro, metais primários

Serviços profissionais Negócios, jurídico, engenharia, gestão, TI, imobiliário ou serviços

relacionados à Internet

Educação pública Serviços educacionais e bibliotecas/arquivos

Recursos Extração de combustível, agricultura, mineração e outros setores

extrativistas

Varejo Incluindo estabelecimentos de alimentação e bebidas

Títulos e serviços de investimento A gama de instituições que viabiliza e executa transferências de capital

Transporte e serviços de transporte Caminhões e warehousing, ferroviário, aquático e outras atividades de

suporte, como controle aéreo, reboque

©2011 IDC Nº 230148 11

T A B E L A 3

C a t e go r i z a ç ão do s v e r t i c a i s

Vertical Exemplos

Provedores de

serviço/telecomunicações/cabo

Serviços que fornecem contato ponto-a-ponto por telefone ou telégrafo;

entidades envolvidas na criação de conteúdo cultural, associando-o a

si mesmas e/ou disseminando-o através de vários meios, entre eles

transmissão, radiodifusão e projeção visual

Utilitários Organizações criadas para gerar e/ou disseminar necessidades sociais

amplas, como eletricidade, gás, combinação (eletricidade e gás) e água

Setor atacadista Empresas envolvidas principalmente na venda de mercadorias a

empresas ou organizações, seja para revenda (por exemplo, por

empresas varejistas ou organizações atacadistas de armazenamento

e periféricos), para agregar valor pelas entidades de produção ou para

consumo interno

Fonte: IDC, 2011

Sistema corporativo de armazenamento

Para fins da Pesquisa SUDS, um sistema corporativo de armazenamento é definido

como um sistema de três ou mais HDDs (Hard Disk Drives, drives de disco rígido) ou

SSDs (Solid State Drives, drives de estado sólido) dedicados ao armazenamento de

dados. O sistema poderá estar localizado dentro de um gabinete de servidor ou

compartimento (armazenamento interno) ou poderá ser um sistema independente em

uma rede (Ethernet ou Fibre Channel) ou conectado diretamente a servidores.

O armazenamento em desktops, laptops e estações de trabalho, bem como drives

externos independentes ou dispositivos de armazenamento com um ou mais drives

de disco não estão incluídos nesta definição.

Capacidade de armazenamento de terceiros

Para fins da Pesquisa SUDS, a capacidade de armazenamento de terceiros

é definida como a quantidade de armazenamento que é consumida de um servidor

ou provedor na nuvem.

Definições de aplicativos

Aplicat ivos Oracle

Para o “aplicativo” intitulado Aplicativos Oracle, os respondentes foram instruídos a

incluir Aplicativos Oracle como ERP e CRM.

Infraestrutura de serviços em nuvem

Na Pesquisa SUDS, um dos “aplicativos” que pesquisamos se chama Infraestrutura

de serviços em nuvem. Os respondentes foram instruídos da seguinte maneira:

“se sua organização presta serviços de armazenamento para outras organizações,

inclua a capacidade de armazenamento dedicada ao fornecimento desses serviços

na infraestrutura de serviços em nuvem”.

12 Nº 230148 ©2011 IDC

Específ icos do setor

Para o “aplicativo” intitulado Específicos do setor, os respondentes foram instruídos

que exemplos desse tipo de “aplicativo” incluíam PACS e CAD.

Classe de armazenamento

Em termos de planos futuros, a Pesquisa SUDS forneceu exemplos de classe de

armazenamento. Esses exemplos estão na Tabela 4.

T A B E L A 4

E x e m p l o s d e a r m a z en am e n t o po r c l a s s e

Classe de armazenamento Exemplos

Sistemas de nível básico tradicionais HP MSA, Dell PowerVault MD, EMC Iomega etc.

Sistemas midrange tradicionais EMC CLARiiON, HP EVA, Dell EqualLogic etc.

Sistemas high-end tradicionais EMC Symmetrix, IBM DS8000, HDS USP etc.

Sistemas scale-out IBM XIV e SONAS, EMC Atmos, Oracle Exadata etc.

Serviços de armazenamento de terceiros Nuvem

Fonte: IDC, 2011

S i n o p s e

Este estudo da IDC fornece uma análise da recente pesquisa global realizada com

usuários finais de armazenamento a respeito de suas experiências e suas práticas

na implementação de sistemas corporativos de armazenamento para dar suporte a

uma série de aplicativos de negócios e níveis de dados, desde a produção, passando

pelo backup, até o arquivamento. Embora as tecnologias no mercado de sistemas

corporativos de armazenamento continuem evoluindo, aplicativos corporativos e os

casos de uso de dados continuam sendo os motivadores finais para a mudança nas

demandas das infraestruturas de armazenamento.

“É fundamental que os fornecedores de sistemas de armazenamento e os usuários

finais observem mais atentamente as implementações de armazenamento que

atendem a diversos aplicativos corporativos e casos de uso de dados”, afirma

Natalya Yezhkova, diretora de pesquisas da divisão de sistemas de armazenamento.

“Os fornecedores podem obter uma melhor percepção de como seus sistemas de

armazenamento são implementados e quais necessidades do usuário final eles

podem prever para essas implementações. Os usuários finais podem usar essa visão

de mercado para buscar práticas recomendadas relacionadas a implementações

de armazenamento em ambientes de aplicativos e de dados semelhantes a

esses ambientes.”

“Na sociedade dependente de dados, na qual vivemos hoje, compreender como os

usuários utilizam sistemas de armazenamento para guardar, projetar e distribuir

dados se torna um dos principais objetivos das organizações de informações”, afirma

©2011 IDC Nº 230148 13

Benjamin S. Woo, vice-presidente do programa de pesquisa de sistemas de

armazenamento globais na IDC. “O uso ideal de soluções de sistemas de

armazenamento pode resultar na geração de valor agregado à organização e

vantagem competitiva.”

A v i s o d e d i r e i t o s a u t o r a i s

Este documento de pesquisa da IDC foi publicado como parte de um serviço de

inteligência contínuo da IDC, fornecendo pesquisa publicada, interações de analistas,

instruções por vídeo e conferências. Visite www.idc.com para saber mais sobre a

assinatura e os serviços de consultoria da IDC. Para visualizar uma lista de

escritórios da IDC no mundo todo, acesse www.idc.com/offices. Entre em contato

com a Linha direta da IDC em 800-3434952, ramal 7988 (ou +1.508.988.7988) ou

[email protected] para obter informações sobre a aplicação do preço deste documento

na compra de um serviço da IDC ou sobre cópias adicionais ou direitos da Web.

Copyright 2011 IDC. Reprodução proibida sem autorização. Todos os

direitos reservados.