Embed Size (px)

Citation preview

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

A FORMA LEGÍTIMA DE REDUZIR A EFETIVA CARGA TRIBUTÁRIA DE UMA

ORGANIZAÇÃO: O MELHOR ENQUADRAMENTO TRIBUTÁRIO PARA UMA

PRESTADORA DE SERVIÇOS JURÍDICOS

Autores: Cassio Peterson Cardoso Batista

Tamires Kock de Souza

Orientador (a): Msc. Fernando Pacheco

RESUMO

As cargas tributárias brasileiras são onerosas e elevadas. Diante deste cenário a elisão fiscal é

uma oportunidade para que as empresas possam sobreviver no mercado e desta forma

continuarem a contribuir economicamente com a população. No objetivo geral da pesquisa foi

apresentado o melhor enquadramento tributário para uma sociedade de advogados. Bem como,

nos objetivos específicos foram descritas as características dos regimes tributários: Simples

Nacional, Lucro Presumido e Lucro Real, identificado o regime tributário aplicado à empresa

Reny Tito Heinzen Advogados Associados, levantado os dados da empresa estudada no

exercício de 2017, analisado de forma comparativa e, a partir dos dados coletados, os regimes:

simples nacional, lucro presumido e lucro real. A metodologia utilizada foi a de estudo de caso

teórico e explicativo. Aplicou-se a realidade da empresa na contabilidade tributária, adequando

seus faturamentos as normas tributárias e analisado em cada regime tributário de acordo com a

legislação vigente, qual o regime mais vantajoso para organização, cumprindo assim o objetivo

geral e respondendo à pergunta de pesquisa do trabalho. Sendo assim, foi concluído de forma

genérica por intermédio deste estudo, que o regime tributário do simples nacional é interessante

para empresas prestadoras de serviço, visto que estas possuem poucas despesas a deduzir do

lucro, o que faz com que a base de cálculo para o imposto de renda e contribuição social sejam

maiores na apuração por meio do lucro real.

Palavras-chave: Enquadramento Tributário. Elisão Fiscal. Prestadoras de Serviços Jurídicos.

1 INTRODUÇÃO

Diante do cenário atual, onde as cargas tributárias do país oneram grande percentual da

receita das empresas, o planejamento tributário e elisão fiscal tornam-se indispensáveis em uma

gestão, onde por intermédio deste é possível encontrar o regime que melhor atende às

demandas da companhia.

A elisão fiscal versa sobre procedimentos adotados por empresas, para que de maneira

lícita, reduzam sua efetiva carga tributária. Deste modo, utiliza-se o planejamento tributário,

onde são realizadas análises comparativas, aplicando o faturamento da organização nas regras

de cada regime, simulando o cálculo dos tributos da empresa caso optasse pelo regime em

questão.

As empresas podem optar pelo regime tributário que melhor atender as suas

necessidades. Sendo eles: Simples nacional, conforme Lei 155 de 27 de Outubro de 2016, lucro

presumido e lucro real regido pelo artigo 14 da lei 9.718 de 27 de novembro de 1998, para tal

serão utilizadas as informações de entradas, saídas e faturamento do período de 2017 da

sociedade, no entanto para preservar os dados da organização, estes valores serão fatorados,

entretanto reitera-se que este fator não altera a eficiência da pesquisa, auxiliando os gestores na

tomada da decisão mais eficaz para o escritório.

A contabilidade explana a vida de uma empresa, controlando seus bens, direitos e

obrigações. Sendo os tributos parte de suas obrigações, tema em questão do estudo de caso.

Atualmente, esta temática vem sendo cada vez mais refletida e analisada pelas

empresas, sendo bem presentes nas sociedades devido a elevada carga tributária brasileira.

Deste modo, a pergunta de pesquisa é: qual o melhor enquadramento tributário, para

uma prestadora de serviços jurídicos?

Logo, no objetivo geral deste estudo foi apresentado o melhor enquadramento tributário

para a sociedade de advogados Reny Tito Heinzen.

Nos objetivos específicos foram: (i) descritas as características dos regimes tributários:

simples nacional, lucro presumido e lucro real; (ii) identificado o regime tributário aplicado à

empresa Reny Tito Heinzen Advogados Associados; (iii) levantado os dados da empresa

estudada no exercício de 2017; (iv) analisado de forma comparativa e, a partir dos dados

coletados, os regimes: simples nacional, lucro presumido e lucro real.

O trabalho se justifica pelo alto índice de obrigações que decrescem as receitas

empresariais no cenário atual, de modo que busca contribuir para que sociedades da esfera

jurídica possam através deste, encontrar soluções para diminuir seus percentuais de obrigações

tributárias de forma lícita, não havendo assim a necessidade de utilizar meios de evasão fiscal

para cumprir com todas suas obrigações, para que assim continuem oferecendo serviços

jurídicos de qualidade. Devido à alta competitividade do mercado, as empresas necessitam

além de um excelente serviço ou produto, também oferecer um valor justo, onde os tributos

possuem grande influência, e carecem ser levados em conta nestes valores para que a empresa

tenha recursos para cumprir estas obrigações.

O escritório de advocacia surgiu através da união de experiências de seus membros,

consistindo em sinônimo de qualidade na esfera previdenciária, considerado um dos melhores

neste âmbito no município de Tubarão, Santa Catarina, Brasil.

A pesquisa se delimita quanto ao estudo e análise de enquadramentos tributários,

visando reduções tributárias por meio de elisão fiscal, porém seus resultados são para a

empresa estudada considerando o exercício de 2016. A primeira parte do estudo é composta por

essa introdução e pelo referencial teórico, onde dedica-se em descrever as peculiaridades de

cada regime tributário conforme regulamentado na legislação que o conduz, bem como a

identificação do regime utilizado atualmente pela empresa. O trabalho segue com a

caracterização da empresa objeto de estudo e com a análise e discussão dos resultados,

finalizando com as considerações finais.

2 EMBASAMENTO TEÓRICO

Nesta seção apresenta-se o conceito de planejamento tributário, bem como sua

finalidade e benefícios que este origina para as empresas. Serão explanados e caracterizados os

regimes tributários: simples nacional, lucro presumido e lucro real, afim de identificar o regime

tributário utilizado na sociedade de advogados Reny Tito.

2.1 Planejamento tributário

O planejamento tributário consiste em táticas utilizadas por pessoas físicas e jurídicas

com o objetivo da redução efetiva da carga tributária de forma lícita. Este fenômeno é possível

através da análise de regimes tributários de acordo com os dados auferidos na atividade fim da

empresa, bem como por meio das lacunas legislativas, desde que estas não violem os

dispositivos legais (OLIVEIRA,2013; RIBEIRO, 2014).

O código tributário nacional dispõe em seu artigo 3º que tributo é toda prestação

pecuniária obrigatória, realizada em moeda ou em cujo valor nela se possa exprimir, não

podendo ser cumprido por meio de um bem, como por exemplo um imobilizado da empresa,

não podendo constituir sanção de ato ilícito, ou seja, a atividade fim da empresa não pode

provim de um ato ilícito, onde é instituída e cobrada em virtude da lei e mediante atividade

administrativa vinculada ao estado, como dispõe a seção III, IV e V , por meio dos artigos 153,

155 e 156 da Constituição Federal de 1988 a competência da União, estados e município em

instituir seus respectivos tributos (BRASIL, 1966 e 1988).

2.1.1 Finalidade do planejamento tributário

A principal finalidade do planejamento tributário é propiciar as empresas economia

tributária. De modo que diminua a gama dos compromissos tributários que a organização

possui para com o fisco bem como o peso que a carga tributária aufere dos brasileiros. Diante o

exposto, o planejamento se torna uma solução lícita para as empresas continuarem no mercado

cumprindo com suas obrigações (RIBEIRO,2014).

Segundo Borges (2000, p.55), a base do planejamento tributário é eliminar, atenuar ou

postergar a obrigação tributária, tencionando que está ocorra no momento mais congruente.

Por conseguinte, o planejamento possui como finalidade também, a busca de lacunas e

benefícios existentes na legislação para que a empresa reduza sua carga, sem a necessidade de

sonegação. Como é o caso na esfera estadual os benefícios de tratamento tributário diferenciado

para algumas áreas de atuação, que não convém explanar neste trabalho devido a atividade fim

da empresa estudada, não possuir nenhum imposto de competência desta esfera. Onde, por se

tratar de uma prestadora de serviços, compete o pagamento de tributos municipais e federais,

como ISS, PIS, COFINS, IRPJ e CSLL (RIBEIRO, 2014; OLIVEIRA, 2013).

2.1.2 Benefícios do planejamento tributário

O planejamento tributário traz diversos benefícios para as empresas, uns dos principais

é a redução da carga tributária efetiva da mesma. Contudo, além deste benefício, Ribeiro

(2014) destaca outros, como o conhecimento da empresa para com o montante que enviará para

os cofres públicos nas respectivas datas de vencimento, fazendo com que a empresa prepare

seus recursos para o cumprimento das obrigações, evitando desta forma os acréscimos de

despesas financeiras, pagando seus compromissos nas datas corretas, evitando surpresas no

recebimento das guias, permite o emprego de benefícios como isenções, dispostas nos

regulamentos tributários federais, estaduais e municipais que a lei permite, e faz com que a

empresa acompanhe e monitore suas obrigações com o fisco evitando dissabores em

fiscalizações diminuindo ainda mais a receita da empresa com despesas tributárias, oriundas do

descumprimento de normas que regem o ordenamento tributário.

É importante destacar que o planejamento deve ser feito de modo lícito, sem ludibriar a

lei, por meio da elisão fiscal, na qual é um conjunto de métodos que de forma lícita reduz a

carga tributária efetiva de uma organização, que ao contrário da evasão fiscal que de forma

fraudulenta burla a lei para o não pagamento de tributos, na elisão evita-se a ocorrência do fato

gerador do tributo e na sonegação, a evasão fiscal, o fato gerador ocorre, contudo não é declaro

ao fisco o mesmo (ANDRADE,2013; OLIVEIRA,2013; RIBEIRO,2014). Marins (2002), julga

que são práticas elisivas procedimentos lícitos que empregam a diminuição, retardação ou tiram

a necessidade de pagamento do imposto que de acordo com o supracitado é um dos benefícios

da elaboração de um bom planejamento tributário.

A elisão fiscal, bem como o planejamento tributário são de suma importância para as

sociedades por contribuírem com a diminuição da carga tributária da empresa, evitando que o

fato gerador do imposto ocorra, do mesmo modo que é através dela que pode-se postergar ou

até mesmo evitar que um fato gerador ocorra e crie a obrigação do tributo (ANDRADE,2013;

OLIVEIRA,2103; RIBEIRO,2014).

2.2 REGIMES TRIBUTÁRIOS

De acordo com o título VI da CF de 88, que trata da tributação e do orçamento, o

capítulo primeiro do sistema tributário nacional dispõe no artigo 145 que a união, os estados o

distrito federal e os municípios podem instituir, impostos, taxas em razão do poder de polícia

ou pela utilização de serviços públicos e contribuição de melhoria oriundas de obras públicas,

onde estes são cobrados por cada órgão competente, logo os de competência federal, pela

união, vide artigo 153 da CF/ 88, esfera estadual, pelos estados, vide artigo 155 da CF/88 e os

de competência municipal, pelos municípios, vide artigo 156 CF/88 (BRASIL,1988).

Existe atualmente na república brasileira, três regimes tributários regidos por suas

respectivas normas. Os regimes tributários são conjuntos de regras que regulamentam como

serão tributadas as organizações, quais os percentuais de cada imposto de acordo com os

dispositivos legais. Em regra as empresas tem a obrigatoriedade por um determinado regime

por meio de seu faturamento anual, caso este não ultrapasse a um determinado valor, a escolha

fica facultativa a empresa, caso contrário é imposto a esta qual regime deve ser seguido.

Atualmente regem os regimes do simples nacional, lucro presumido e real que serão

explanados nas seções seguintes (ANDRADE,2013; OLIVEIRA,2013; RIBEIRO,2014).

Os tributos da esfera federal são PIS, COFINS, de acordo com a lei número 9.718 de 27

de novembro de 1998, IRPJ e CSLL, regido pelo decreto 3.000 de 26 de março de 1999

(BRASIL, 1998 e 1999).

2.2.1 Simples Nacional

O Simples Nacional é um regime de tributação unificada, regido anteriormente pela Lei

Complementar 123 de 14 de dezembro de 2006, na qual foi alterada pela Lei Complementar

155 de 27 de outubro de 2016. As empresas que pretendem aderir a este sistema de tributação

não podem ter sua receita maior que 3,6 milhões anuais, logo este regime é aplicado as micro

empresas (ME) e empresas de pequeno porte (EPP) e precisam cumprir os requisitos legais na

legislação supracitada (BRASIL, 2006 e 2016).

O regime é administrado por um Comitê Gestor composto por oito integrantes: quatro

da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois

dos Municípios. O pedido de adesão deve ser formalizado no site da Receita Federal do Brasil

na abertura da empresa ou caso a empresa pretenda passar a utilizar o regime, do mês de

outubro até dezembro de cada ano calendário, não podendo trocar após a efetivação do regime

na competência inicial do ano calendário, sendo necessário seguir com o regime durante todo o

ano calendário, salvo se a mesma por algum descumprimento legal for excluída do regime

(RECEITA FEDERAL; 2017).

Desta forma, conforme o artigo supracitado da lei, o regime do Simples Nacional

abrange o recolhimento de forma unificada do IRPJ, CSLL, PIS/Pasep, COFINS, IPI (No caso

de indústrias), ICMS (Estado), ISS (Município), CPP (Contribuição para a Seguridade Social

destinada à Previdência Social a cargo da pessoa jurídica) em caso que o anexo que está se

enquadra dispõe (RECEITA FEDERAL).

A apuração do imposto é realizada com base nas receitas auferidas no período, sendo

lançadas em um sistema contábil escolhido pela empresa, no caso do Simples Nacional o

crédito das entradas não pode ser aproveitado, verifica-se se há a existência de serviços, no

caso das prestadoras, lança os mesmos e apura o período, gerando a guia do tributo unificada

Documento de Arrecadação do Simples Nacional (DAS).

2.2.2 Lucro Presumido

O Lucro Presumido trata da forma de tributação simplificada para determinação da base

de cálculo do Imposto de Renda - IRPJ, e da Contribuição Social Sobre o Lucro Líquido -

CSLL das pessoas jurídicas. Onde para efeitos de cálculo do tributo é utilizado uma alíquota

fixada para presumir o lucro da pessoa jurídica a partir de sua receita bruta e outras receitas

sujeitas à tributação. Em termos gerais, o lucro é fixado a partir de percentuais padrões

aplicados sobre a Receita Operacional Bruta (ROB) de acordo com a atividade fim desta, o

regime abrange somente os tributos federais (IRPJ, CSLL e PIS e COFINS), os tributos

estaduais e municipais são calculados conforme estabelecem os mesmos, portanto são

calculados da mesma maneira no Presumido e Real como veremos a frente. Os tributos PIS e

COFINS como confirma Andrade (2013), são calculados de forma cumulativa, onde sua

principal característica é a impossibilidade de dedução dos créditos, devido ao percentual da

alíquota aplicada ser menor, as mesmas são para o PIS, 0,65% e COFINS 3,00%. Para o IRPJ e

CSLL as alíquotas gerais são 8,00% e 12,00%, contudo estas são confirmadas conforme a

atividade fim de cada empresa, conforme quadro fixado no apêndice. A periodicidade da

apuração destes é determinada por períodos de apuração trimestrais, encerrados em 31 de

março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano calendário

(ANDRADE,2013; FABRETTI, 2008).

O Imposto sobre Circulação de Mercadoria e Prestação de Serviço de Transporte

Interestadual e Intermunicipal e Comunicação (ICMS) é calculado de acordo com a alíquota de

cada estado para ambos regimes.

Podem optar pelo regime presumido as empresas que não possuam receitas superiores a

R$ 78.000.000,00 e que devido a sua atividade não estejam obrigadas a optar pelo lucro real

conforme disposto no artigo 14 da lei 12.814 de 2013 (BRASIL, 2013).

A apuração do lucro presumido é feita através do lançamento de entradas e saídas em

um sistema contábil, aproveitando o crédito das entradas que geram estes benefícios, para fins

de cálculo do ICMS, não podendo aproveita-los para fins de cálculo do PIS e COFINS, por se

tratar de regime cumulativo, onde não permite este aproveitamento, logo verifica-se se há a

existência de serviços, no caso das prestadoras, lança os mesmos e apura o período, gerando as

guias dos tributos separadamente, Imposto sobre Circulação de Mercadoria e Prestação de

Serviço de Transporte Interestadual e Intermunicipal e Comunicação (ICMS) ou Imposto sobre

Prestação de Serviço de Qualquer Natureza (ISSQN), Programa de Integração Social (PIS) e

Contribuição para o Financiamento da Seguridade Social (COFINS), Imposto de Renda Pessoa

Jurídica (IRPJ) e Contribuição Social Sobre o Lucro Líquido (CSLL) conforme exemplo

abaixo, através da figura de cada guia.

2.2.3 Lucro Real

O Lucro Real é um regime do planejamento tributário onde o usuário pode usufruir de

forma voluntária ou obrigatória, no qual é exigido o enquadramento, as pessoas jurídicas que se

encaixam nos termos da lei número 9.718 de 1998, e no artigo 14 e 246 do RIR/1999

(BRASIL, 1998 e 1999; RIBEIRO, 2014).

A apuração do Lucro Real é feita através do lucro líquido ajustado, pelas adições,

exclusões ou compensações prescritas no decreto lei número 1.598 de 1977, artigo 6º e 247 do

RIR/1999 (BRASIL, 1977; OLIVEIRA, 2013; RIBEIRO, 2014).

O LALUR pode ser feito de forma anual, como por exemplo, correspondente ao período

entre 1º de Janeiro a 31 de dezembro de cada ano, que serão vencíveis até o último dia útil do

mês subsequente ao da apuração ou de forma trimestral, sendo pagos em cotas únicas onde o

vencimento é igualmente no último dia útil do mês subsequente ao da apuração, ou em três

cotas mensais, iguais e sucessivas (OLIVEIRA, 2013; RIBEIRO, 2014).

Conforme BRASIL. Decreto nº 3.000, de 26 de março de 1999 que regulamenta a

tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de

Qualquer Natureza estabelece em seu artigo 247 que o método de apuração no lucro real será:

Art. 247. Lucro real é o lucro líquido do período de apuração

ajustado pelas adições, exclusões ou compensações prescritas ou

autorizadas por este Decreto (Decreto-Lei nº 1.598, de 1977, art.

6º).

§ 1º A determinação do lucro real será precedida da apuração do

lucro líquido de cada período de apuração com observância das

disposições das leis comerciais (Lei nº 8.981, de 1995, art. 37,

§ 1º).

No Lucro Real a base de cálculo do IRPJ e CSLL, são obtidas por meio dos registros

contábeis e fiscais, onde são deduzidas das receitas as despesas e custos, chegando a um lucro

brutos, antes do IR e CS, as informações de deduções das despesas são apuradas na DRE

(demonstração do resultado do exercício) e através desta são feitas as adições e exclusões no

LALUR (livro de apuração do lucro real), para então chegar a base de cálculo do imposto,

aplicando a alíquota em vigor. Caso a empresa venha a ter prejuízo no período e este venha a

ser comprovado por meio de seus livros a empresa não tem tributação de IRPJ e CSLL devida

no período, a periodicidade pode ser anual e trimestral como no lucro presumido

(RIBEIRO,2014; OLIVEIRA,2013; ANDRADE,2013).

3 MÉTODOS E TÉCNICAS DA PESQUISA

Trata-se de um estudo de caso, no qual tem como objeto de estudo o escritório de

advocacia Reny Tito Heinzen – Advogados Associados. Visto que o objetivo geral desta

pesquisa é apresentar o melhor enquadramento tributário para a sociedade acima referenciada,

foram utilizadas todas as demonstrações contábeis da empresa, aplicando a ela as técnicas

contábeis desenvolvidas no decorrer dos últimos quatros anos de estudos, de modo que seja

possível a identificação de forma elisiva do regime tributário que beneficie a organização e o

fisco, cumprindo estritamente as obrigações legais.

Esta seção aborda o enquadramento metodológico utilizado na pesquisa, bem como a

natureza, lógica, abordagem, o procedimento utilizado na coleta de dados, procedimentos

técnicos, o resultado da pesquisa e análise dos dados.

3.1 ENQUADRAMENTO METODOLÓGICO

A pesquisa possui natureza exploratória em razão do registro dos fatos, por meio das

demonstrações disponibilizadas pela empresa, análise e interpretação dos dados, para que assim

seja possível alcançar o objetivo geral. Visto que, segundo Ruiz (2014), a pesquisa de natureza

exploratória é aquela que não resolve o objetivo de imediato, mas sim, procura meio de

conhece-lo e caracteriza-lo em primeiro momento. Desta forma, toda pesquisa cientifica em seu

primeiro estágio, trata-se de uma pesquisa exploratória, pois esta ira identificar o problema e

pesquisar formas de sana-lo, estudando o conteúdo que soluciona estes (RUIZ, 2014). Quanto a

natureza do artigo trata-se de um estudo teórico, por se tratar de um estudo do tema, através de

referências bibliográficas e prático visto que executa por intermédio de cálculos (DEMO,

1995).

A lógica da pesquisa é dedutiva, sendo que através da análise dos dados coletados

chega-se a o resultado apropriado para a sociedade. O método dedutivo, é aquele que parte de

um raciocínio genérico para um particular, ou seja, através de estudos e experiências de grandes

autores da contabilidade se chega a um resultado apropriado para a organização estudada, de

modo que seja possível responder a pergunta de pesquisa e alcançar os objetivos específicos e o

objetivo geral (LAKATOS; MARCONI,2011). Os dados coletados são primários, pois foram

criadas planilhas para a realização dos cálculos tributários e estes dados não receberam nenhum

tratamento antes de sua criação e os dados são coletados de forma documental e são

secundários pois utilizou-se fontes já publicadas como meio de pesquisa, como por exemplo,

livros e as informações coletadas na empresa, são constantemente utilizadas por ela, estando

registadas em seu sistema contábil (BEUREN, 2008). A abordagem da pesquisa é

predominantemente qualitativa, no entanto cabe destacar que apresenta alguns aspectos de

quantitativo, pois utilizou-se cálculos tributários.

Sendo qualitativa pois busca a adequação de regime da empresa e com aspectos

quantitativos, visto que vislumbra encontrar de forma elisiva, ou seja, lícita, o menor montante

de tributo a ser pago pela empresa. Uma vez que na metodologia qualitativa é realizado uma

pesquisa mais profunda na análise e interpretação dos dados coletados, detalhando as situações

que podem vir a ocorrer em determinadas situações, por exemplo, no caso estudado, de maneira

qualitativa, verifica-se através de analises e estudos detalhados qual o regime apropriado para

que a empresa de forma elisiva venha a reduzir sua carga tributária. Já o método quantitativo é

utilizado em técnicas estatísticas, como percentual, média, desvio padrão, análise de regressão.

No entanto embora neste método a análise seja feita de forma mais ampla e com conhecimentos

estatísticos, algumas pesquisas possuem aspectos desta abordagem por utilizarem informações

numéricas. (LAKATOS; MARCONI; 2011). O resultado da pesquisa é aplicado, sendo que

possui um determinado objetivo e que pretende-se aplicar na sociedade estudada. Conforme

supracitado o procedimento técnico trata-se de um estudado de caso, bibliográfico e

documental. Estudo de caso, por se tratar da análise de uma organização e estudo de uma

situação desta, bibliográfica devido ao estudo teórico, por meio dos grandes nomes da

contabilidade buscados e documental, pois foram utilizados relatórios da empresa para os

cálculos (BEUREN, 2008).

3.2 PROCEDIMENTOS PARA A COLETA E ANÁLISE DOS DADOS

A pesquisa iniciou-se com o estudo dos regimes tributários de forma acadêmica, por

meio dos grandes nomes da contabilidade e da legislação em vigor. Sendo seguida da coleta de

dados na empresa. Os dados foram concedidos pelo contador da organização durante o estágio

obrigatório e supervisionado, no qual forneceu relatórios do sistema contábil utilizado na

contabilidade da empresa. Os relatórios analisados foram de: Faturamento, demonstrativo

mensal e acompanhamento de serviços, por se tratar de uma empresa prestadora de serviços

advocatícios. Na análise foram colocadas as informações da empresa nas regras legislativas e

doutrinárias, de modo que se chegou no resultado da pesquisa demonstrado no próximo

capítulo, apresentação dos resultados. Para a demonstração do resultado foi elaborada uma

planilha de Excel para os cálculos em cada regime tributário, de acordo com a legislação

vigente, bem como para a análise e interpretação do resultado. Na planilha, constam as

informações da empresa utilizada, tal como, razão social, sócios, descrição da atividade

executada pela empresa, por meio de seu cartão CNPJ e CNAE e os cálculos de acordo com o

regime do simples nacional e suas tabelas, pela legislação anterior vigente até 31 de dezembro

de 2017 nº 123/2006 e da atual legislação, na qual entrou em vigor no dia 01 de janeiro de 2018

nº 155/2016, bem como, os cálculos pelo regime do Lucro Presumido, no qual tem como

principal característica a presunção do lucro e o pelo regime de lucro real, onde os tributos são

pagos de acordo com a lucratividade que a empresa realmente obteve durante o exercício

(BRASIL, 2006 e 2016).

4 APRESENTAÇÃO DOS RESULTADOS

Neste capítulo apresenta-se o estudo de caso, primeiramente tem-se a caracterização e

identificação da empresa, desde seu surgimento até os dias atuais. Na segunda fase tem-se a

apresentação dos resultados, com os dados utilizados no trabalho, através de quadros e gráficos

elaborados pelos autores e o resultado do estudo. Sendo assim a seção divide-se na

caracterização do estudo, apresentação do regime tributário utilizado pela empresa, análise e

discussão dos resultados.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO1

O escritório de advocacia Reny Tito Heinzen – Advogados Associados, foi criado com

a afluência das experiências de décadas de atuação na área previdenciária do Dr. Reny Tito

Heinzen com o Dr. Fábio de Pieri Nandi, suas atividades iniciaram em 1999.

É um dos escritórios referência em sua esfera de atuação, sendo está em toda região de

Tubarão – SC e no sul do país. A divisão de setores do escritório, dá-se por meio do

departamento de recepção, onde atuam, duas secretárias, cumulado com os advogados,

membros da sociedade. Sendo eles, Dr. Reny Tito Heinzen, Dr. Fábio de Pieri Nandi e Joana

Calegari Heinzen, na qual integrou a sociedade no ano de 2013.

A principal área de atuação do escritório é no âmbito do direito previdenciário, no

entanto, presta serviços também na esfera cível e trabalhista. A contabilidade é feita de forma

terceirizada, pelo escritório Adcon Contabilidade, situado no mesmo município, no qual possui

como contador responsável João Batista Schotten, a documentação é entregue mensalmente

para a contabilidade, onde são feitos os devidos procedimentos, bem como apuração dos

impostos, desígnio desta pesquisa.

1 HEINZEN& NANDI. Disponível em: <http://www.heinzenenandi.com.br/institucional>

Acesso em: 28 out.2017.

RENY TITO HEINZEN Empresa.

Seus advogados são especializados e sempre se atualizam e acompanham as

modificações do ordenamento jurídico, social e econômico, afim de ter a melhor atuação para

seus clientes.

A Reny Tito Heinzen crê no aperfeiçoamento da sociedade pelo Direito e acredita que o

sucesso de seus clientes também tem como aliado o exercício da advocacia, deste modo busca a

excelência e a qualidade na prestação de seus serviços, com vistas a propiciar melhor futuro a

todos os que a procuram, auxiliando concretamente na constituição de um Brasil onde a

dignidade da pessoa humana seja, efetivamente edificada em primeiro lugar.

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Esta seção vislumbra a apresentação do regime tributário utilizado pela empresa no

início deste trabalho. Ressalta-se que no decorrer deste estudo, houve uma mudança legislativa

em relação ao Simples Nacional, na qual modificou a Lei Complementar 123/2006 e passou a

vigorar a lei complementar 155/2016. Visto que esta alteração fez com que a lei anterior passou

a não ter mais validade a partir da competência de janeiro de 2018 os cálculos desta pesquisa

estão de acordo com as novas normas atuais. A seguir, serão levantados dados de apuração da

movimentação fatorada no exercício de 2017, aferindo o montante de prestação de serviços e

efetuando a apuração tributária e enquadramento em cada regime, onde pôr fim será feita uma

análise de forma comparativa, a partir dos dados coletados e enquadrados nos regimes: simples

nacional, lucro presumido e lucro real.

4.2.1 Regime tributário aplicado à empresa Reny Tito Heinzen Advogados Associados

Esta seção visa cumprir o segundo o objetivo especifico, identificar o enquadramento

tributário atual da empresa Reny Tito Heinzen Advogados Associados. O cadastro da

organização está com CNAE o 6911-7/01, que refere-se a atividade de serviços advocatícios, e

por este se enquadrar no regime do simples nacional, a empresa não auferir os limites de receita

deste sistema tributário e por ser mais vantajoso diante de seu cenário atual ela opta por este

regime desde 01 de Janeiro de 2015(RECEITA FEDERAL; DADOS PRIMÁRIOS).

4.2.2 Levantamento dos dados da empresa no exercício de 2016 e 2017

Reitera-se que, as informações do faturamento da empresa e demais dados que venham

a ser utilizados, foram todos fatorados, com o objetivo de preservar as informações da

sociedade, no entanto não alteraram o objetivo do trabalho e continuam a contribuir na tomada

de decisão da empresa.

Para efetuar-se uma análise comparativa entre os regimes tributários abordados no

decorrer do estudo, é necessário o faturamento de um período da empresa, para que o estudo

tenha resultado que auxilie a empresa em sua tomada de decisões em relação aos seus

enquadramentos, o recomendável é utilizar um período atual da empresa, entre um ano e outro.

Sendo assim, utiliza-se os dados faturados no exercício de 2017, no entanto para o cálculo do

simples nacional é necessário o cálculo da receita bruta acumulada. Diante o exposto, foram

utilizados e fatorados juntamente os dados de 2016, conforme disposto nos quadros abaixo.

Quadro 01 - Faturamento Fatorado de 2017:

Competência Valor

Janeiro R$ 229.410,14

Fevereiro R$ 205.336,10

Março R$ 202.255,03

Abril R$ 199.119,44

Maio R$ 190.572,30

Junho R$ 201.853,30

Julho R$ 211.867,88

Agosto R$ 199.490,39

Setembro R$ 213.349,13

Outubro R$ 216.870,81

Novembro R$ 208.515,33

Dezembro R$ 230.226,29

TOTAL R$ 2.508.866,14

Fonte: Dados primários.

Os dados expostos no quadro acima, tratam-se do faturamento fatorado da empresa

relativo ao exercício de 2017, no qual serão utilizados para o cálculo do simples nacional no

planejamento tributário realizado na empresa.

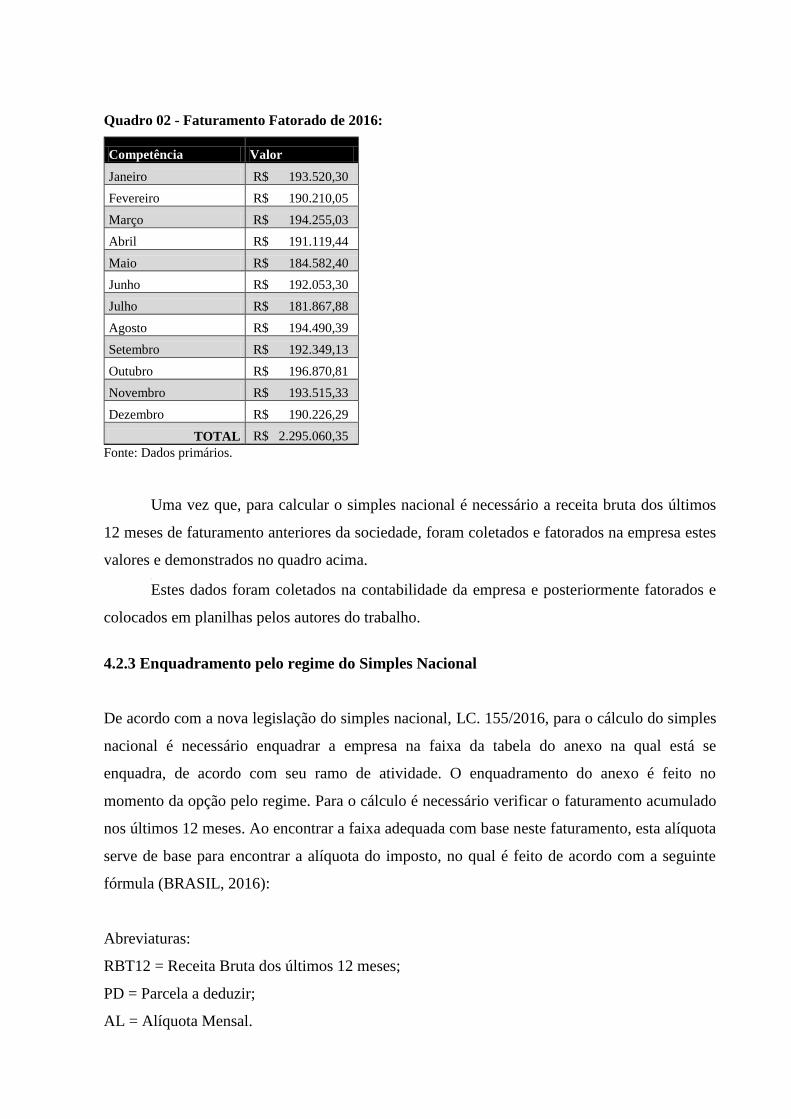

Quadro 02 - Faturamento Fatorado de 2016:

Competência Valor

Janeiro R$ 193.520,30

Fevereiro R$ 190.210,05

Março R$ 194.255,03

Abril R$ 191.119,44

Maio R$ 184.582,40

Junho R$ 192.053,30

Julho R$ 181.867,88

Agosto R$ 194.490,39

Setembro R$ 192.349,13

Outubro R$ 196.870,81

Novembro R$ 193.515,33

Dezembro R$ 190.226,29

TOTAL R$ 2.295.060,35

Fonte: Dados primários.

Uma vez que, para calcular o simples nacional é necessário a receita bruta dos últimos

12 meses de faturamento anteriores da sociedade, foram coletados e fatorados na empresa estes

valores e demonstrados no quadro acima. 2 Estes dados foram coletados na contabilidade da empresa e posteriormente fatorados e

colocados em planilhas pelos autores do trabalho.

4.2.3 Enquadramento pelo regime do Simples Nacional

De acordo com a nova legislação do simples nacional, LC. 155/2016, para o cálculo do simples

nacional é necessário enquadrar a empresa na faixa da tabela do anexo na qual está se

enquadra, de acordo com seu ramo de atividade. O enquadramento do anexo é feito no

momento da opção pelo regime. Para o cálculo é necessário verificar o faturamento acumulado

nos últimos 12 meses. Ao encontrar a faixa adequada com base neste faturamento, esta alíquota

serve de base para encontrar a alíquota do imposto, no qual é feito de acordo com a seguinte

fórmula (BRASIL, 2016):

Abreviaturas:

RBT12 = Receita Bruta dos últimos 12 meses;

PD = Parcela a deduzir;

AL = Alíquota Mensal.

Fórmula: RBT12 x Alíquota – PD x 100 = AL

RBT12

Com esta fórmula é encontrado a alíquota do simples nacional. Desta forma, aplica-se está no

faturamento e encontra-se o valor devido a ser pago de simples nacional mensalmente.

O quadro abaixo representa a tabela do anexo IV do simples nacional, de acordo com a

lei complementar 155/2016, devido ao enquadramento da atividade da empresa na mesma.

Quadro 03 – Tabela de Enquadramento Simples Nacional Referente Anexo IV Receita Bruta em 12 Meses

(em R$) Receita Bruta em 12 meses Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00 9,00% 8.100,00

3a Faixa De 360.000,01 a 720.000,00 10,20% 12.420,00

4a Faixa De 720.000,01 a 1.800.000,00 14,00% 39.780,00

5a Faixa De 1.800.000,01 a 3.600.000,00 22,00% 183.780,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 828.000,00

Fonte: Dados primários.

O quadro acima é composto de 6 faixas, nas quais indicam alíquotas e valores a deduzir

do cálculo da alíquota efetiva do simples nacional de acordo com o faturamento que a empresa

se enquadra.

Quadro 04 - Cálculo de provisão Simples Nacional

Competência |

2017 Faturamento

Fat. Acum. 12

meses

Alíquota -

Anexo IV

Valor Simples

Nacional

Janeiro R$ 229.410,14 R$ 2.295.060,35 9,67% R$ 22.183,96

Fevereiro R$ 205.336,10 R$ 2.330.950,19 9,67% R$ 19.856,00

Março R$ 202.255,03 R$ 2.346.076,24 9,67% R$ 19.558,06

Abril R$ 199.119,44 R$ 2.354.076,24 9,67% R$ 19.254,85

Maio R$ 190.572,30 R$ 2.362.076,24 9,67% R$ 18.428,34

Junho R$ 201.853,30 R$ 2.368.066,14 9,67% R$ 19.519,21

Julho R$ 211.867,88 R$ 2.377.866,14 9,67% R$ 20.487,62

Agosto R$ 199.490,39 R$ 2.407.866,14 9,67% R$ 19.290,72

Setembro R$ 213.349,13 R$ 2.412.866,14 9,67% R$ 20.630,86

Outubro R$ 216.870,81 R$ 2.433.866,14 9,67% R$ 20.971,41

Novembro R$ 208.515,33 R$ 2.453.866,14 9,67% R$ 20.163,43

Dezembro R$ 230.226,29 R$ 2.468.866,14 9,67% R$ 22.262,88

TOTAL R$ 2.508.866,14 - - R$ 242.607,36

APURAÇÃO DE ISS - ANUAL

ISS Fixo R$ 4.266,00 R$ 8.532,00 Fonte: Dados primários.

Os cálculos do quadro 04 correspondem a apuração mensal e anual dos valores devidos

de tributos, caso a empresa opte pelo regime do Simples Nacional. Para tal, foram utilizadas as

receitas dos últimos 12 meses anteriores para a verificação do valor da receita bruta acumulada

para o enquadramento na tabela do simples nacional, onde foi identificado que a empresa se

enquadra na 5ª faixa pois sua receita bruta acumulada está entre os valores de R$ 1.800.000,00 e

3.600.000,00 durante todo o período. Após o enquadramento na tabela foi utilizado a fórmula

para encontrar a alíquota mensal da sociedade, a mesma está representada acima e nesta

multiplica-se a receita bruta acumulada pela alíquota encontrada na faixa que está a empresa,

diminuindo da parcela a deduzir, dividindo este valor pela receita bruta acumulada e

multiplicando o resultado por 100, após a constatação da alíquota, visto que a empresa contribui

com o ISS de forma fixa seguindo o que dispõe a legislação orgânica do município e por ela se

enquadrar na quinta faixa e sua efetiva alíquota ser superior a 12,5%, segue-se o disposto no

percentual de repartição dos tributos da LC, onde é deduzido 5% desta alíquota, encontrando-se

a alíquota que deve ser utilizada para o cálculo do simples que conforme demonstrado no

quadro 04, aplica-se a alíquota encontrada no faturamento a da empresa do ano atual em seus

respectivos meses, onde se encontra o valor do simples nacional a pagar mensalmente e

anualmente.

Quadro 05 – Cálculo de INSS

Competência Salários Previdência Social

Patronal (20,00%)

RAT

(0,5%)

TOTAL

INSS

Janeiro R$ 4.500,33 R$ 900,07 R$ 22,50 R$ 922,57

Fevereiro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Março R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Abril R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Maio R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Junho R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Julho R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Agosto R$ 4.275,33 R$ 855,07 R$ 21,38 R$ 876,44

Setembro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Outubro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Novembro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

Dezembro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 771,01

TOTAL R$ 46.385,66 R$ 9.277,13 R$ 231,93 R$ 9.509,06

Fonte: Dados primários.

No anexo IV do simples nacional não está incluso na alíquota final os valores relativos a

previdência social, deste modo é necessário que a empresa efetue o pagamento separadamente,

sendo a alíquota do empregador 20,00 % e o RAT (RISCO ACIDENTE DE TRABALHO)

1,00, no entanto para o cálculo da alíquota efetiva do RAT, é necessário ajusta-lo com o FAP

(FATOR ACIDENTÁRIO DE PREVENÇÃO), no caso da sociedade o FAP corresponde a

0,5%, sendo assim a alíquota do RAT ajustado é de 0,5%.

Diante o exposto, para a cálculo do valor a ser recolhido pelo empregador demonstrados

no quadro 05, foram utilizados os salários, multiplicados pelas alíquotas do INSS patronal e

RAT ajustado, visto que, para empresas enquadradas no simples nacional não é necessário o

recolhimento do valor de terceiros, no qual é recolhido nos regimes de lucro presumido e real.

4.2.4 Enquadramento pelo regime do Lucro Presumido

Conforme o exposto do capítulo dois deste estudo, o lucro presumido é um regime de

incidência cumulativa no que tange a apuração de PIS e COFINS, onde suas alíquotas são de

0,65% para PIS e de 3,00% para COFINS.

A apuração do ISS é feita de acordo com a regulamentação do munícipio do prestador,

por ser um tributo de competência municipal como disposto no artigo 156, inciso III, CF/88

(BRASIL, 1988). Diante o exposto, consoante com a legislação municipal, prestadores de

serviços advocatícios, devem recolher o ISS de forma fixa, sendo duas vezes ao ano,

multiplicando o valor de R$ 1.422,00 pela quantidade de sócios que a empresa possui. Neste

caso, dispondo a empresa de três sócios os valores a serem recolhidos anualmente são de

acordo com o quadro 06, no qual segue abaixo demonstrando a apuração de PIS, COFINS e

ISS no regime de lucro presumido para empresa, utilizando o faturamento disposto no quadro

01.

Quadro 06 – Cálculo de PIS, COFINS e ISS

APURAÇÃO PIS, COFINS E ISS – ANUAL

Regime de Apuração: Lucro Presumido

Período de Apuração: 2017

Imposto Alíquota Base de Cálculo Total do Imposto

PIS 0,65% R$ 2.508.866,14 R$ 16.307,63

COFINS 3,0% R$ 2.508.866,14 R$ 75.265,98

ISS Fixo R$ 4.266,00 R$ 8.532,00

TOTAL R$ 100.105,61

Fonte: Dados primários.

Acima o quadro 06 representa os cálculos de PIS e COFINS cumulativos, realizados

com base no faturamento da empresa, bem como os valores a pagar de ISS fixo de acordo com

o fixado na legislação orgânica do município.

Quadro 07 – Cálculo IRPJ e CSLL

Apuração IRPJ Lucro Presumido – Anual

Período 2017 Dedução do Adicional de IRPJ

Prestação de Serviços R$ 2.508.866,14

(x) Percentual de Presunção 32%

(=) Base de Cálculo do IRPJ R$ 802.837,16

(X) Alíquota do IRPJ 15%

(=) IRPJ Á PAGAR R$ 120.425,57

(X)Adicional de IRPJ 10%

Adicional de IRPJ a pagar R$ 56.283,72

(=) TOTAL IRPJ Á PAGAR R$ 176.709,29

Dedução do Adicional de IRPJ

R$ 240.000,00

Apuração CSLL Lucro Presumido

Período 2017

Prestação de Serviços R$ 2.508.866,14

(x) Percentual de Presunção 32%

(=) Base de Cálculo da CSLL R$ 802.837,16

(X) Alíquota da CSLL 9%

(=) CSLL Á PAGAR R$ 72.255,34

Fonte: Dados primários.

Acima estão dispostos os cálculos de IRPJ e CSLL de acordo com o regime do lucro

presumido que segue o disposto no artigo 15, §1º, III, “a” da lei 9.219/95, sendo a presunção de

32,00% em cima da faturamento, visto que o lucro presumido é um regime onde se presume o

lucro da organização de acordo com estipulado na legislação, utilizando o resultado como base

de cálculo do imposto por meio de sua alíquotas efetivas, sendo do IRPJ 15,00% e CSLL de

9,00% segundo os cálculos do quadro 07 (BRASIL, 1995).

Quadro 08 – Cálculo de INSS

Competência Salários

Previdência

Social Patronal

(20,00%)

RAT

(0,5%)

Outras

Entidades

(5,8%)

TOTAL INSS

Janeiro R$ 4.500,33 R$ 900,07 R$ 22,50 R$ 261,02 R$ 1.183,59

Fevereiro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Março R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Abril R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Maio R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Junho R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Julho R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Agosto R$ 4.275,33 R$ 855,07 R$ 21,38 R$ 247,97 R$ 1.124,41

Setembro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Outubro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Novembro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

Dezembro R$ 3.761,00 R$ 752,20 R$ 18,81 R$ 218,14 R$ 989,14

TOTAL R$ 46.385,66 R$ 9.277,13 R$ 231,93 R$ 2.690,37 R$ 12.199,43

Fonte: Dados primários.

Os cálculos de previdência social no lucro presumido se equiparam ao simples nacional,

onde é necessário que a empresa efetue o pagamento da alíquota do empregador 20,00 % , do

RAT (RISCO ACIDENTE DE TRABALHO) 1,00, no entanto para o cálculo da alíquota

efetiva do RAT, é necessário ajusta-lo com o FAP (FATOR ACIDENTÁRIO DE

PREVENÇÃO), no caso da sociedade o FAP corresponde a 0,5%, sendo assim a alíquota do

RAT ajustado é de 0,5% e diferente do simples neste regime é necessário o pagamento da

alíquota de terceiros, sendo ela de 5,8%, como demonstrado no quadro 08.

Logo, no cálculo do valor a ser recolhido pelo empregador, o procedimento equivale-se

ao demonstrado no quadro 05 do simples, onde foram utilizados os salários, multiplicados pelas

alíquotas do INSS patronal e RAT ajustado, entretanto, visto que no presumido é necessário o

pagamento dos terceiros, relativo ao pagamento de outras entidades, também foi multiplicado o

valor dos salários pela alíquota de 5,8% de acordo exposto no quadro 08.

4.2.5 Enquadramento pelo regime do Lucro Real

Diferente do lucro presumido no lucro real a incidência de PIS e COFINS é não

cumulativa e suas alíquotas são de 1,65 % para PIS e de 7,6% para COFINS seguindo o

disposto no artigo 2º das Leis 10.833 de 2003 e 10637 de 2002, e no tange ao pagamento de

ISS, é seguido o mesmo procedimento do lucro presumido, onde é feito de acordo com o

munícipio como exposto nos quadros 06 e 09 (BRASIL, 2002;2003).

Quadro 09 – Cálculo de PIS, COFINS, ISS

APURAÇÃO PIS, COFINS E ISS - ANUAL

Regime de Apuração: Lucro Real

Período de Apuração: 2017

Imposto Alíquota Base de Cálculo Total do Imposto

PIS 1,65% R$ 2.508.866,14 R$ 41.396,29

COFINS 7,6% R$ 2.508.866,14 R$ 190.673,83

ISS Fixo R$ 4.266,00 R$ 8.532,00

TOTAL R$ 240.602,12

Fonte: Dados primários.

Quadro 10 – DR Lucro Real – Apuração de IRPJ e CSLL

APURAÇÃO LUCRO REAL ANUAL 2017

(+) Receita Bruta Operacional R$ 2.508.866,14

(-) Deduções da receita bruta R$ 240.602,12

(-) PIS R$ 41.396,29

(-) COFINS R$ 190.673,83

(-) ISS R$ 8.532,00

(=) Receita operacional bruta R$ 2.268.264,02

(-) CSP R$ 46.385,66

(=) Lucro Bruto R$ 2.221.878,36

(-) Despesas Administrativas R$ 90.433,35

(-) Despesas Financeiras R$ 1.323,83

(=) Resultado Operacional Líquido R$ 2.130.121,18

(+) Outras Receitas Operacionais -

(=) Resultado antes das exclusões e adições R$ 2.130.121,18

(+) Adições -

(-) Exclusões -

(=) Resultado antes do IRPJ e CSLL R$ 2.130.121,18

(-) Provisão para CSLL 9% R$ 191.710,91

(-) Provisão para IRPJ 15% R$ 319.518,18

(-) Adicional de IRPJ 10% R$ 189.012,12

(=) Lucro Líquido do Exercício R$ 1.429.879,98 Fonte: Dados primários.

Consoante com o demonstrado no capitulo dois deste estudo no lucro real o pagamento

do IRPJ e CSLL são feitos com base no lucro líquido que a organização obteve em seu

exercício. Desta forma o quadro acima, apresentou a apuração de acordo com este regime que

segue o disposto no decreto 3.000 /99 apresentando os cálculos com base no lucro líquido que a

empresa obteve no período.

4.2.6 Análise comparativa entre os regimes tributários

Diante dos cálculos expostos anteriormente no decorrer do capitulo, foram coletados os

valores totais de cada tributo em cada regime, para que seja possível a análise e resposta do

objetivo geral deste estudo, bem como da pergunta de pesquisa sendo estes o questionamento

de qual o melhor enquadramento tributário para uma prestadora de serviços jurídicos de acordo

com o disposto no quadro abaixo.

Quadro 11 – Análise entre os regimes tributários

Impostos Lucro Real Lucro Presumido Simples Nacional

PIS R$ 41.396,29 R$ 16.307,63 -

COFINS R$ 190.673,83 R$ 75.265,98 -

CSLL R$ 191.710,91 R$ 72.255,34 -

IRPJ R$ 508.530,30 R$ 176.709,29 -

INSS R$ 12.199,43 R$ 12.199,43 R$ 9.509,06

ISS R$ 8.532,00 R$ 8.532,00 R$ 8.532,00

Simples Nacional - - R$ 242.607,36

TOTAL R$ 953.042,75 R$ 361.269,68 R$ 260.648,42

Imposto Total

Lucro Real R$ 953.042,75

Lucro Presumido R$ 361.269,68

Simples Nacional R$ 260.648,42

Gráfico 01: Análise tributária

Fonte: Dados secundários.

No gráfico acima, elaborado em consonância com o quadro 11, observa-se que a

tributação total do lucro presumido a ser contribuída anualmente ficou acima do valor do

simples nacional. Onde a alíquota total a ser paga de todos tributos trimestrais no presumido

seria um percentual em torno de 27,65% mais o ISS e previdência social de 26,3%, totalizando

onerando assim u m percentual de 53,95% da receita mensal da empresa e mais o valor fixo do

ISS, contundo no simples alíquota mensal conforme os cálculos do trabalho ficou um

percentual de 9,67% mais a previdência social de 20,5%, e ISS fixo de pago de acordo com a

legislação orgânica municipal e a alíquota total mensal onerada da empresa seria de 30,17%, ou

seja, em torno de 23,78% a menos que no lucro presumido. Diante o exposto, visto que a

empresa possui outras despesas além dos tributos e analisando a questão do recolhimento

mensal, sugere-se a continuação da utilização do regime simples nacional na empresa.

5 CONSIDERAÇÕES FINAIS

O objetivo geral deste trabalho foi apresentar de forma elisiva o melhor planejamento

tributário, através da adequação de regime tributário entre o simples nacional, lucro presumido

ou lucro real para a sociedade de advogados Reny Tito Heinzen Advogados Associados.

Por meio do qual, utilizou-se como pergunta de pesquisa, qual o melhor enquadramento

tributário para uma prestadora de serviços jurídicos. Sendo justificado pela elevada carga

tributária de nosso país, onde onera altas alíquotas para as empresas prestadoras de serviços.

Visto que devido, a alta concorrência atual, as empresas precisam não somente prestar o melhor

serviço ou fornecer o melhor produto, mas também possuir diferenciais e valores em

consonância com o mercado.

O objetivo geral da pesquisa foi alcançado, haja vista que constatou-se o melhor

enquadramento tributário para a Reny Tito Heinzen Advogados Associados é o Simples

Nacional. Visto que no regime do lucro presumido constatou-se por meio das provisões no

decorrer do estudo de caso um valor de R$ 100.621,26 a mais do que no simples nacional, no

qual o valor a ser pago trimestralmente seria maior, devido ao imposto de renda e contribuição

social que possuem altas alíquotas, sendo de IRPJ, 15% e CSLL 9,00%, juntamente com 0,65

% de PIS e 3,00% de COFINS e R$ 4.266,00 de ISS fixo, chegaria a uma alíquota

aproximadamente de 27,65% de impostos pagos trimestralmente, mais um percentual de

26,30% de previdência social, totalizando uma carga tributária aproximadamente de 53,95%

a.t., sendo a alíquota do simples nacional de 9,67% mensalmente e a previdência social de

20,5%, que no total significa 30,17%, de modo que o regime do simples nacional se torna mais

viável para ser adotado na empresa.

Quanto ao regime de lucro real a diferença foi aproximadamente de R$ 692.394,33 a

maior, fazendo com que este regime seja totalmente inviável para atender as demandas da

empresa. Desta forma, propõe-se que a empresa continue utilizando o regime do simples

nacional, pois por meio da pesquisa conclui-se que menor decresce suas receitas mensais.

Portanto o objetivo geral da presente pesquisa que era apresentar o melhor

enquadramento tributário para a sociedade de advogados Reny Tito Heinz foi alcançado com

sucesso, pois de acordo com o relato acima, embora uma considerável diferença de valores

anualmente, o regime ainda se torna mais viável se analisado o montante pago mensalmente.

A pesquisa realizada por meio do estágio obrigatório, foi muito importante para que

possamos conhecer nossa futura profissão na prática e compreender o funcionamento das

empresas e suas necessidades.

Diante o exposto, observa-se a importância que a contabilidade possui nas organizações,

principalmente a contabilidade tributária, objeto do estudo. Deste modo, preconiza-se que as

empresas, bem como a Reny Tito, elaborem seus planejamentos tributários de forma elisiva

anualmente, para que possam continuar contribuindo com a economia do país, por meio de suas

prestações de serviços e comercialização de seus produtos.

Considera-se também, que seja valorizado o profissional da contabilidade, pois ele é o

grande responsável pelo crescimento das empresas.

REFERÊNCIAS

ANDRADE, Euridice S. Mamede de. Contabilidade tributária: um enfoque prático nas áreas

federal, estadual e municipal / Euridice S. Mamede de Andrade, Luiz dos Santos Lins, Viviane

Lima Borges. – São Paulo: Atlas, 2013.

ANDRADE,Euridice S. Mamede de. Contabilidade Tributária: um enfoque prático nas áreas

federal, estadual e municipal / Euridice S. Mamede de Andrade, Luiz dos Santos Lins, Viviane

Lima Borges. 2 ed. – São Paula: Atlas, 2015.

BEUREN, Ilse Maria. Ándre Andrade Longaray. Fabiano Maury Raupp. Marco Aurélio Batista

de Sousa. Romualdo Douglas Colauto. Rosimere Alves de Bona Porton. Como elaborar

trabalhos monográficos em contabilidade: Teoria e Prática – 3. Ed. – 3 reimpr. – São Paulo:

Atlas, 2008.

BORGES, Humberto Bonavides. Gerência de impostos: IPI, ICMS e ISS. 3. Ed. São Paulo:

Atlas, 2000, p.55).

BRASIL,1966. Código Tributário Nacional. Promulgado em 25 de outubro 1966. Disponível

em: <http://www.planalto.gov.br/ccivil_03/leis/L5172Compilado.htm> Acesso em: 12 out.

2017.

BRASIL,1977. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-

lei/Del1598.htm> Acesso em: 15 de abr. 2018.

BRASIL,1988. Constituição Federal. Promulgada em 5 de outubro de 1988. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituição.htm>. Acesso em: 12 out.

2017.

BRASIL, 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L7689.htm>

Acesso em: 07 set. 2017.

BRASIL, 1995. Disponível em:

<http://www.normaslegais.com.br/legislacao/tributario/lei9249.htm> Acesso em: 15 abr. 2018

BRASIL, 1998. Disponível em: <<http://www.planalto.gov.br/ccivil_03/leis/L9718.htm>

Acesso em: 07 set. 2017

BRASIL,1999. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/D3000.htm.>

Acesso em: 07 set. 2017.

BRASIL, 2002. Disponível em:

<http://www.normaslegais.com.br/legislacao/tributario/lei10637.htm> Acesso em: 15 de abr.

2018.

BRASIL, 2003. Disponível em:

<http://www.normaslegais.com.br/legislacao/tributario/lei10833.htm> Acesso em: 03 out.

2017.

BRASIL, 2006. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm>.

Acesso em: 21 set. 2017.

BRASIL, 2013. Disponivél em:< http://www.normaslegais.com.br/legislacao/lei-12814-

2013.htm> Acesso em: 12 out. 2017.

BRASIL, 2016.Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp155.htm>

Acesso em: 12 out. 2017.

COLETA DE DADOS. Disponível em:

<https://www.portaleducacao.com.br/conteudo/artigos/administracao/tipos-fontes-e-formas-de-

coletas-de-dados/34257 > Acesso em: 07 de jan. de 2018.

CONTADORES. Disponível em: <https://www.contadores.cnt.br/noticias/tecnicas/2017/08/15/

simples-nacional-2018-vamos-aprender-a-calcular.html >. Acesso em: 03 out. 2016.

CONSULTA OPTANTE SIMPLES. Disponível em:

<http://www8.receita.fazenda.gov.br/simplesnacional/aplicacoes.aspx?id=21> Acesso em: 03

out. 2017.

CURSOS E TREINAMENTOS ITC CONSULTORIA. O que muda no simples nacional

para 2018. Ana Paula Haskel; Filipi Rocha Batista Gomes.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial. Teoria e Prática. 4ª Edição. São

Paulo. Atlas, 2008.

DEMO, Pedro. Metodologia cientifica em ciências sociais. 3º ed. São Paulo: Atlas, 1995.

DICIONÁRIO FINANCEIRO Disponível em: <https://www.dicionariofinanceiro.com/regime-

tributario/> Acesso em: 03 out. 2017.

ECONET EDITORA Disponível em:

<http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-

16/irpj_percentuais_presuncao_irpj_csll.php.> Acesso em: 07 set. 2017.

ENQUADRAMENTO CNAE Disponível em :

<http://cnaesimples.net/?advocat%EDcios=advocat%EDcios&advocat%EDcios=advocat%EDc

ios&advocat%EDcios=advocat%EDcios&advocat%EDcios=advocat%EDcios&ADVOCATIC

IOS=ADVOCATICIOS&ADVOCATICIOS=ADVOCATICIOS&codCnae=&filtro1=advocat

%EDcios&filtro3=> Acesso em 30 set. 2017.

FABRETTI, Láudio Camargo. Contabilidade tributária e societária para advogados /

Láudio CAMRARGO Fabretti. – 2. Ed. – São Paulo: Atlas, 2008.

HEINZEN & NANDI. Disponível em: <<http://www.heinzenenandi.com.br/institucional>

Acesso em: 03 out. 2017. >. Acesso em: 05 set. 2017.

IUDÍCIBUS, Sérgio. MARION, José Carlos. FARIA, Ana Cristina. Introdução a Teoria da

contabilidade: Para o nível de graduação. 5ª. ed. São Paulo: Atlas, 2009.

IUDÍCIBUS, Sérgio. Teoria da Contabilidade. 10ª. ed. São Paulo: Atlas, 2010.

LAKATOS, Eva Maria. Marconi, Mariana De Andrade. Metodologia Científica. 6ª ed. São

Paulo: Atlas, 2011.

MARINS, James. Elisão Tributária e sua Regulação. São Paulo: Dialética, 2002.

MARION, José Carlos. Contabilidade Básica. 8. ed. São Paulo: Atlas, 2008

MESSA Ana Flávia Direito tributário e financeiro / Ana Flávia Messa. – 6. Ed. – São Paulo:

Rideel, 2014. (Coleção de Direito Rideel).

MÉTODOS INDUTIVOS E DEDUTIVOS. Disponível em:

<https://www.olibat.com.br/conceito-e-diferenciacao-entre-os-metodos-indutivos-e-

dedutivos/> Acesso em: 07 de jan. de 2018.

MODELO DE DARE DE ICMS ESTADUAL. Disponível em:

<http://www.informanet.com.br/Prodinfo/boletim/2004/sc/por163-32-2004.htm> Acesso em:

03 de nov. 2017.

MODELO DE DAS SIMPLES NACIONAL. Disponível em:

<http://www.negocioseinformes.com/2015/03/microempreendedor-podera-emitir-documento-

de-arrecadacao-do-simples-nos-terminais-do-sebrae.html> Acesso em: 03 nov. 2017.

OLIVEIRA, Gustavo Pedro de. Contabilidade tributária / Gustavo Pedro de Oliveira. – 4.ed.

rev.atual. – São Paulo: Saraiva, 2013.

PESQUISAS DESCRITIVAS, EXPLORATÓRIAS E EXPLICATIVAS. Disponível

em:<http://posgraduando.com/diferencas-pesquisa-descritiva-exploratoria-explicativa/> Acesso

em: 07 de jan. de 2018.

PESQUISA QUANTITATIVA E QUALITATIVA. Disponível em:

<http://monografias.brasilescola.uol.com.br/regras-abnt/pesquisa-quantitativa-qualitativa.htm

http://ibmec.org.br/geral/pesquisa-basica-e-pesquisa-aplicada/> Acesso em: 07 de jan. de 2018.

PORTAL TRIBUTÁRIO Disponível em:

<http://www.portaltributario.com.br/artigos/oquee_lucropresumido.htm>. Acesso em: 07 set.

2017.> Acesso em: 03 out. 2017.

PORTAL TRIBUTÁRIO. Disponível em: <http://www.portaltributario.com.br/artigos/pis-

cofins-regimes.htm > Acesso em: 03 out 2017.

RECEITA FEDERAL <Disponível em:

<http://www31.receita.fazenda.gov.br/ConsultaReceita/ListaReceitas.asp> Acesso em: 03 out.

2017.

RECEITA FEDERAL Disponível em:

<https://www.receita.fazenda.gov.br/PessoaJuridica/CNPJ/cnpjreva/Cnpjreva_Comprovante.as

p >. Acesso em: 30 set. 2017

REZENDE, Amaury José. Contabilidade tributária: entendendo a lógica dos tributos e seus

reflexos sobre os resultados das empresas/ Amaury José Rezende, Carlos Alberto Pereira,

Roberta Carvalho de Alencar. São Paulo: Atlas,2010.

RIBEIRO, Osni Moura. Contabilidade Geral. 5. ed. São Paulo: Saraiva, 2009.

RIBEIRO, Osni Moura. Introdução à contabilidade tributária / Osni Moura Ribeiro; Mauro

Aparecido Pinto. – 2.ed. – São Paulo: Saraiva, 2014.

RUIZ, João Álvaro. Metodologia Científica. 6ª ed. São Paulo: Atlas, 2014.

SECRETÁRIA DE ESTADO DA FAZENDA DE SANTA CATARINA. Disponível em:

<http://legislacao.sef.sc.gov.br/Consulta/Views/Publico/Frame.aspx?x=/Cabecalhos/frame_ric

ms_01_00_00.htm > Acesso em: 03 out. 2017.

SIMPLES NACIONAL. Disponível em:

<https://www8.receita.fazenda.gov.br/SimplesNacional/Documentos/ Pagina.aspx?id=3>

Acesso em: 21 set. 2017.

TABELA DO SIMPLES NACIONAL: Disponível em:

<http://www.normaslegais.com.br/legislacao/simples-nacional-anexoIV.html > Acesso em: 12

out. 2017.

TABELA DE PRESUNÇÃO. Disponível em:

<http://auditecma.com.br/downloads/Tabelas_Pratricas/TabeladoIRPJLucroPresumidoouArbitr

ado.htm> Acesso em: 20 out. 2017.

TUBARÃO. Código Tributário Municipal. Disponível em: < https://leismunicipais.com.br/codigo-tributario-tubarao-sc> Acesso em: 12 out. 2017.

YOUNG, Lúcia Helena Briski.. Planejamento tributário. / Lúcia Helena Briski Young./ 8ª

edição./ Curitiba: Juruá, 2014.