Embed Size (px)

Citation preview

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO

BENEFÍCIOS DA IMPLEMENTAÇÃO DE SISTEMAS DE INFORMAÇÃO: UM ESTUDO DE CASO DA

IMPLANTAÇÃO DE UM SISTEMA PARA

GERENCIAMENTO DE CONTROLES INTERNOS

AALLFFRREEDD JJOOHHNN BBAACCOONN

Orientador: Prof. Dr. VALTER MORENO JR

Rio de Janeiro, 28 de junho de 2012.

“BENEFÍCIOS ORGANIZACIONAIS DA IMPLEMENTAÇÃO DE SISTEMAS DE INFORMAÇÃO: UM ESTUDO DE CASO DE IMPLANTAÇÃO DE SISTEMA DE

INFORMAÇÃO CORPORATIVO”

ALFRED JOHN BACON

Projeto de Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: PROF. VALTER MORENO JR.

Rio de Janeiro, 28 de junho de 2012.

“BENEFÍCIOS ORGANIZACIONAIS DA IMPLEMENTAÇÃO DE SISTEMAS DE INFORMAÇÃO: UM ESTUDO DE CASO DE IMPLANTAÇÃO DE SISTEMA DE

INFORMAÇÃO CORPORATIVO”

ALFRED JOHN BACON Projeto de Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação: BANCA EXAMINADORA

Professor DR. VALTER DE ASSIS MORENO JR. (Orientador) Instituição: Ibmec-RJ Professor DR. LUIS AUTRAN FLÁVIO MONTEIRO GOMES Instituição: Ibmec-RJ ______________________________________________________________________Professor DR. CLÁUDIO PITASSI Instituição: Estácio de Sá Rio de Janeiro, 28 de junho de 2012.

FICHA CATALOGRÁFICA

Bacon, Alfred John. Benefícios organizacionais da implementação de sistemas de informação: um estudo de caso da implantação de sistema de informação corporativo/ Alfred John Bacon – Rio de Janeiro: Faculdades Ibmec, 2012 Dissertação de Mestrado Profissionalizante apresentado pelo Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de Concentração: Gestão das Organizações. 1. Sistemas de Informação. 2. Petrobras. 3. Benefícios Organizacionais

DEDICATÓRIA

Dedico com, todo carinho, a Delma, minha esposa e firme companheira, pelo incentivo e dedicação, além da paciência demonstrada, e aos meus filhos David e Andréia, motivo de muita alegria para minha vida.

AGRADECIMENTOS

Agradeço a meu Deus pela vida e pela oportunidade que me foi dada nesse

Mestrado em Administração.

Agradeço aos meus pais pelos valores, pela dedicação que sempre me deram e

pelo esforço em sempre me dar o melhor possível em termos de oportunidades de

ensino.

Agradeço à Petrobras pela oportunidade que me foi dada nesse Mestrado em

Administração.

Agradeço aos meus gerentes na Petrobras Pedro de Araújo Gauziski Figueredo e

Paulus Van der Ven, por terem acreditado em mim.

Agradeço ao Professor Valter de Assis Moreno Jr. pela atenção que me dedicou

durante a elaboração dessa dissertação.

Agradeço aos amigos e colegas que me acompanharam neste caminho.

RESUMO

Esse estudo trata da forma de identificação dos benefícios organizacionais com a

implantação de sistemas de informação corporativos, com um estudo de caso da

implantação do sistema SAP GRC Process Control na Petrobras. A necessidade desse

tipo de estudo se demonstra cada vez mais atual, diante da dificuldade que muitos

gestores de departamentos de informática ou tecnologia da informação têm em

demonstrar de forma clara os benefícios dos investimentos em sua área de atuação. Este

fato acaba condenando muitos gestores de TI a um ciclo contínuo de cortes de

orçamentos e, em seguida, reclamações por dificuldades organizacionais em tratar as

informações de negócio. Há diversos estudos acadêmicos com modelos de análise

desses benefícios, os quais são analisados nesse estudo, sendo que são escolhidos os

dois modelos que mais se aprofundam na questão, com a proposta de um modelo

integrativo baseado nos dois. A pesquisa desenvolvida tem como metodologia o estudo

de caso participativo, sendo aplicadas entrevistas junto a vários dos envolvidos no uso

do sistema implantado, de modo a identificar se de fato ocorreram benefícios para a

organização e se a forma de concretização desses benefícios se identifica com os

construtos identificados no modelo integrativo proposto. As conclusões da pesquisa

indicam uma aderência aos construtos encontrados na literatura e podem apoiar muitos

gestores na montagem de casos de negócio para embasar seus projetos de investimento

de modo levar a TI de suas empresas a estar alinhada estrategicamente ao negócio e

atendendo de forma eficiente e eficaz.

Palavras-chave: Benefícios, recursos, desempenho, integração, informação, projetos,

sistemas, processos, infraestrutura.

SUMMARY

This study tries to identify the organizational benefits that can be obtained with

enterprise information systems, based on a Case Study of the SAP GRC Process Control

implementation project at Petrobras. The need for this kind of study is all the more

important nowadays, with the difficulty much of IT management has to show the

benefits that justify the continued investment in IT projects. This fact ends up

condemning IT management to a series of budget cuts, followed by bad performance

reviews, due to the difficulty in maintaining acceptable service levels in dealing with

business information. There many academic papers with analysis models of how these

benefits can be verified, which are reviewed in this study, two of which are chosen for a

deeper study, with an integrative model proposed that contemplates both models. The

research conducted in this study is based on the participative case study, with a

questionnaire used to interview several of those involved in the use of the system at

Petrobras, so as to identify if the expected benefits did in fact occur and if they came to

be as a result of the constructs identified in the integrative model proposed. The

conclusions of this study do suggest an adherence to the constructs found in the relevant

literature and may help IT management in preparing business cases for their investment

projects so as to make sure that IT in these companies is strategically aligned to the

business and fulfilling its need in an efficient and effective fashion.

Key-words: Benefits, resources, performance, integration, information, projects,

systems, processes, infrastructure.

LISTA DE FIGURAS

Figura 1 – Modelo DeLone e McLean de Sucesso de Sistemas de Informação.......................................................................................................................9

Figura 2 - Modelo Atualizado de DeLone e McLean de Sucesso de Sistemas de Informação.....................................................................................................................11

Figura 3 – Papel do Observador na Avaliação de Sucesso ou Eficácia de um Sistema............................................................................................................................15

Figura 4 – Avaliando um Sistema de Informação que Apóia um Ciclo ou Processo de Negócio.......................................................................................................................16

Figura 5 – Modelo a priori de Impacto de um Sistema de Informação....................19

Figura 6 – Modelo de Mensuração de um Sistema de Informação...........................20

Figura 7 – Arcabouço conceitual para avaliação de sistemas de informação..........22

Figura 8 – Modelo de Valor de Negócio da TI............................................................23

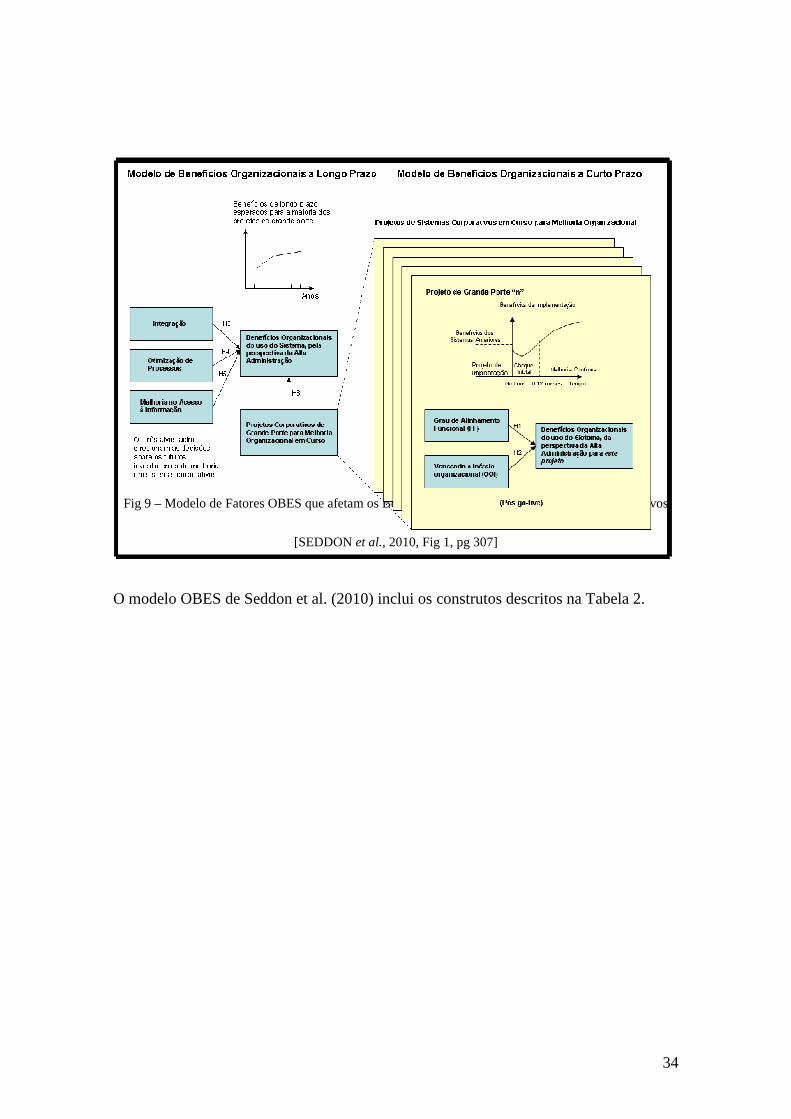

Figura 9 – Modelo de Fatores OBES que afetam os Benefícios Organizacionais de Sistemas Corporativos...................................................................................................34

Figura 10 – Modelo integrativo dos Modelos de Melville et al (2004) e Seddon et al (2010)...............................................................................................................................41

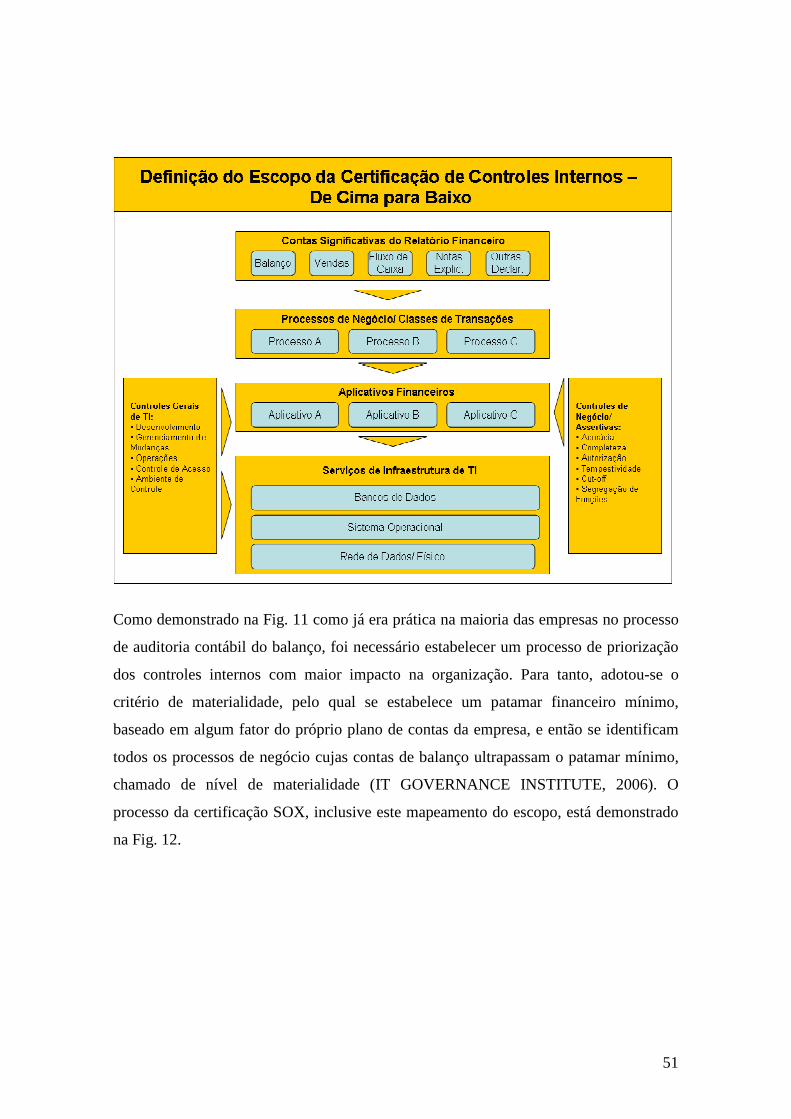

Figura 11 – Definição de escopo da certificação de Controles Internos...................51

Figura 12 – Processo de certificação da Seção 404, relativo aos Controles Internos...........................................................................................................................52

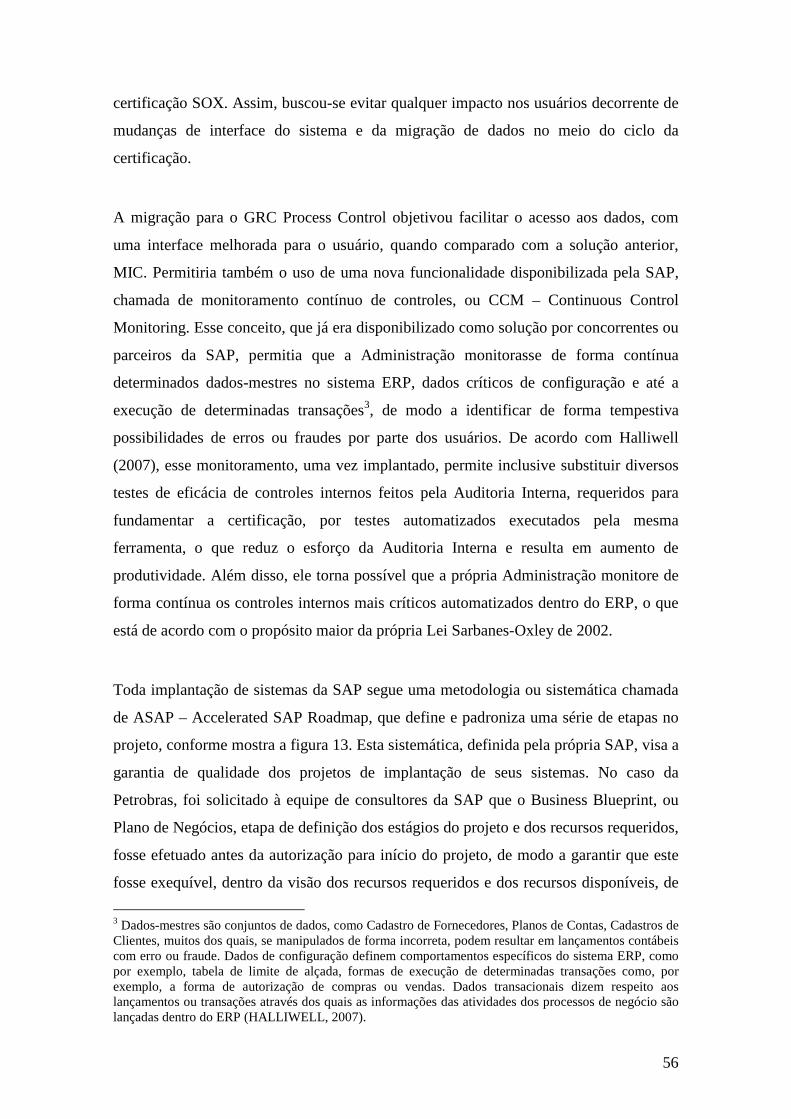

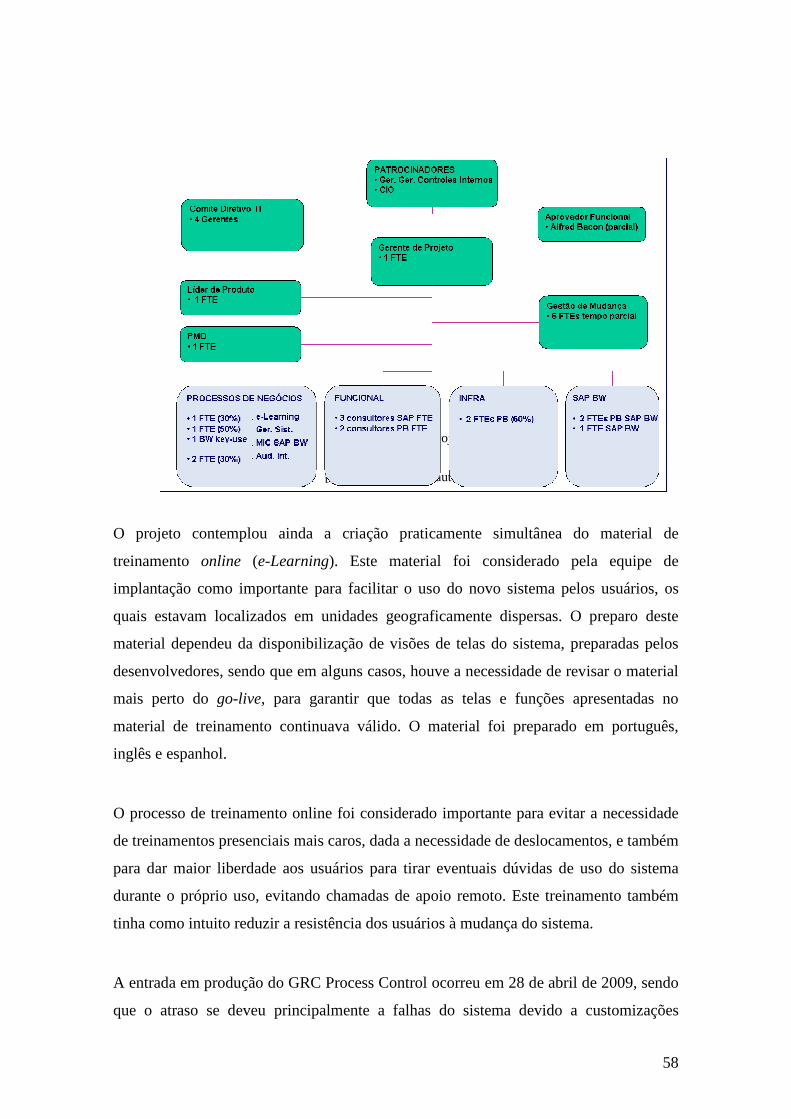

Figura 13 – Metodologia ASAP....................................................................................57

Figura 14 – Equipe do Projeto......................................................................................58

2

LISTA DE TABELAS

Tabela 1 – Construtos do Modelo Melville et al. (2004).............................................29

Tabela 2 – Construtos do Modelo OBES de Seddon et al. (2010).............................35

Tabela 3 – Descrição dos Entrevistados......................................................................45

Tabela 4 – Movimento Médio dos Preços das Ações Relativas ao Mercado............49

Tabela 5 – Recursos Tecnológicos de TI, modelo de Melville et al. (2004)...............66

Tabela 6 – Recursos Organizacionais Complementares, modelo de Melville et al. (2004)...............................................................................................................................68

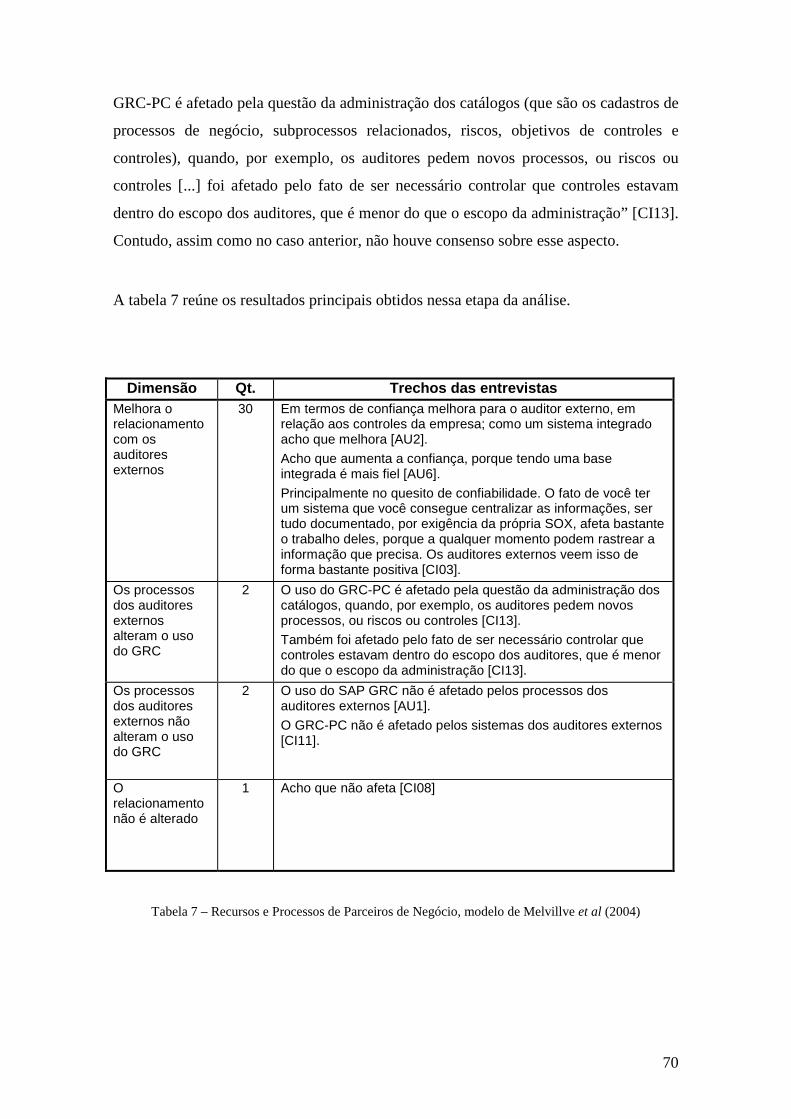

Tabela 7 – Recursos e Processos de Parceiros de Negócio, modelo de Melville et al. (2004)...............................................................................................................................70

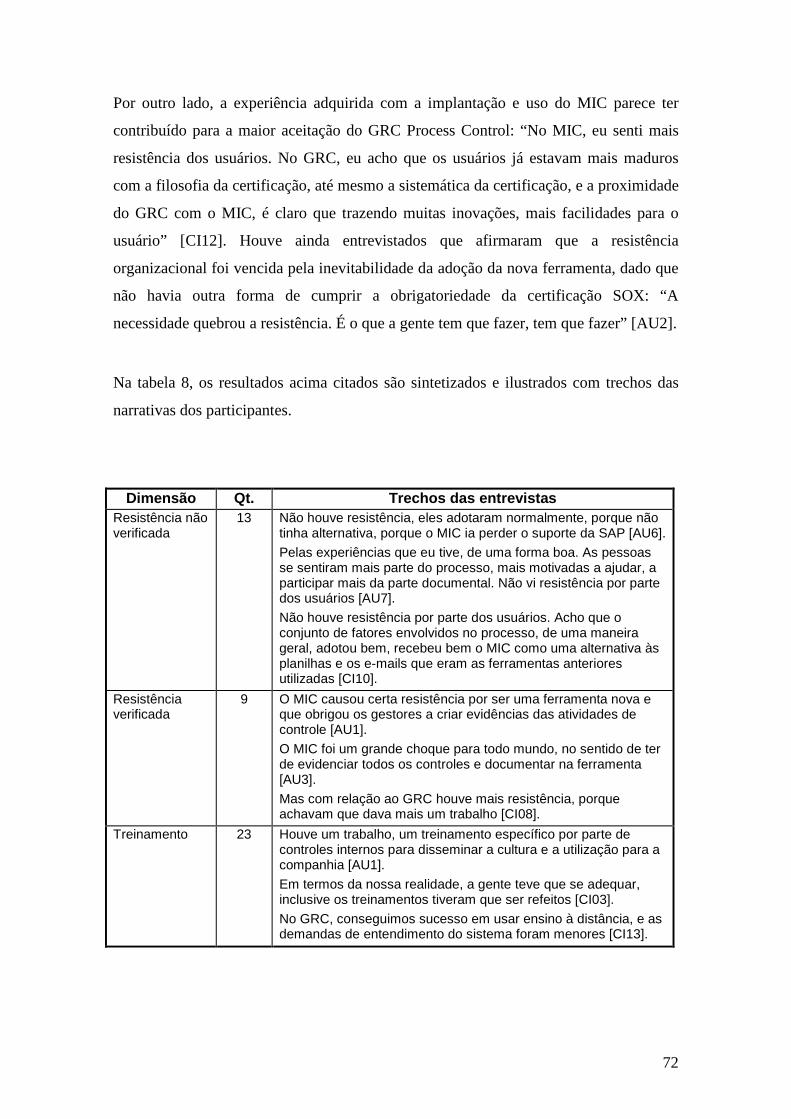

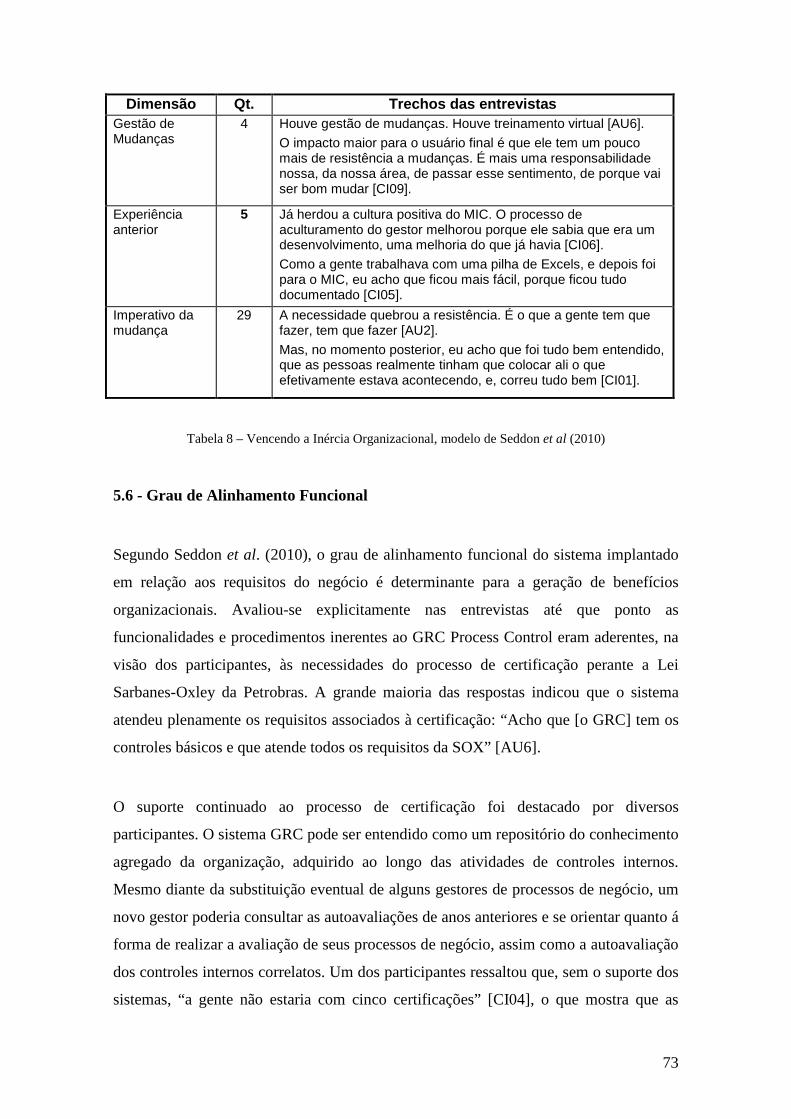

Tabela 8 - Vencendo a Inércia Organizacional, modelo de Seddon et al. (2010).....73

Tabela 9 – Grau de Alinhamento Funcional, modelo de Seddon et al. (2010).........75

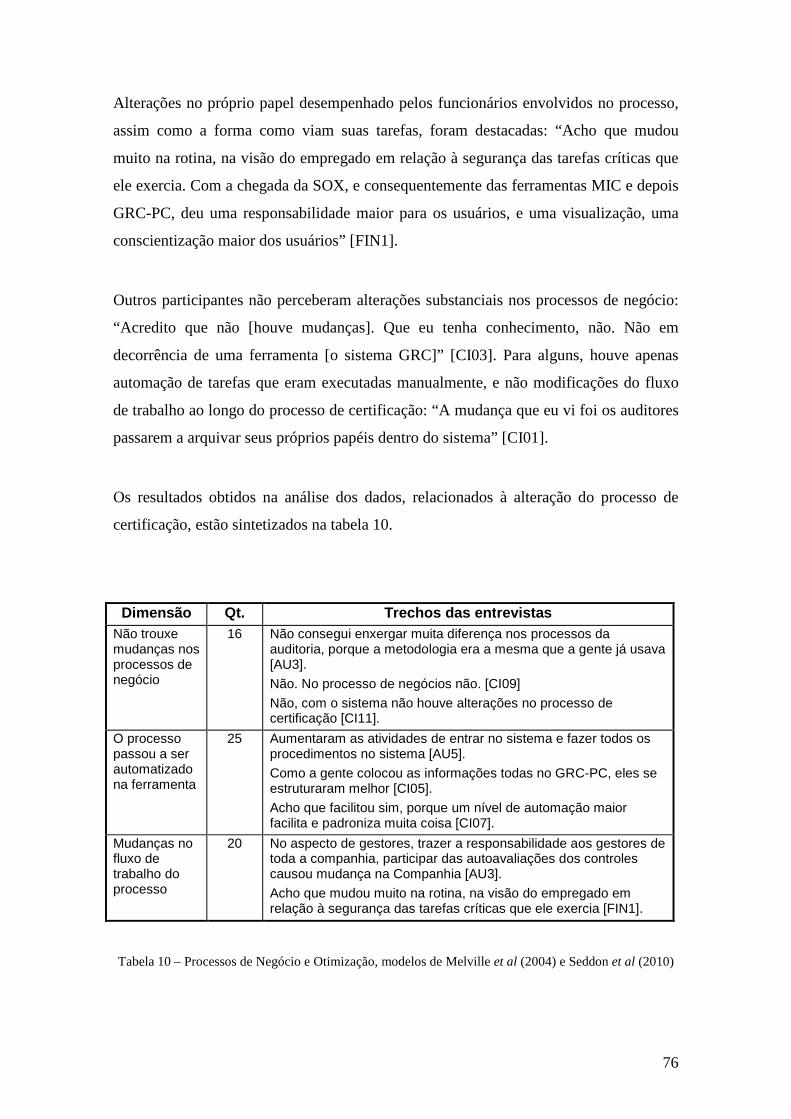

Tabela 10 – Processos de Negócio e Otimização, modelos de Melville et al. (2004) e Seddon et al. (2010)........................................................................................................76

Tabela 11 – Otimização de Processos, modelo de Seddon et al. (2010).....................78

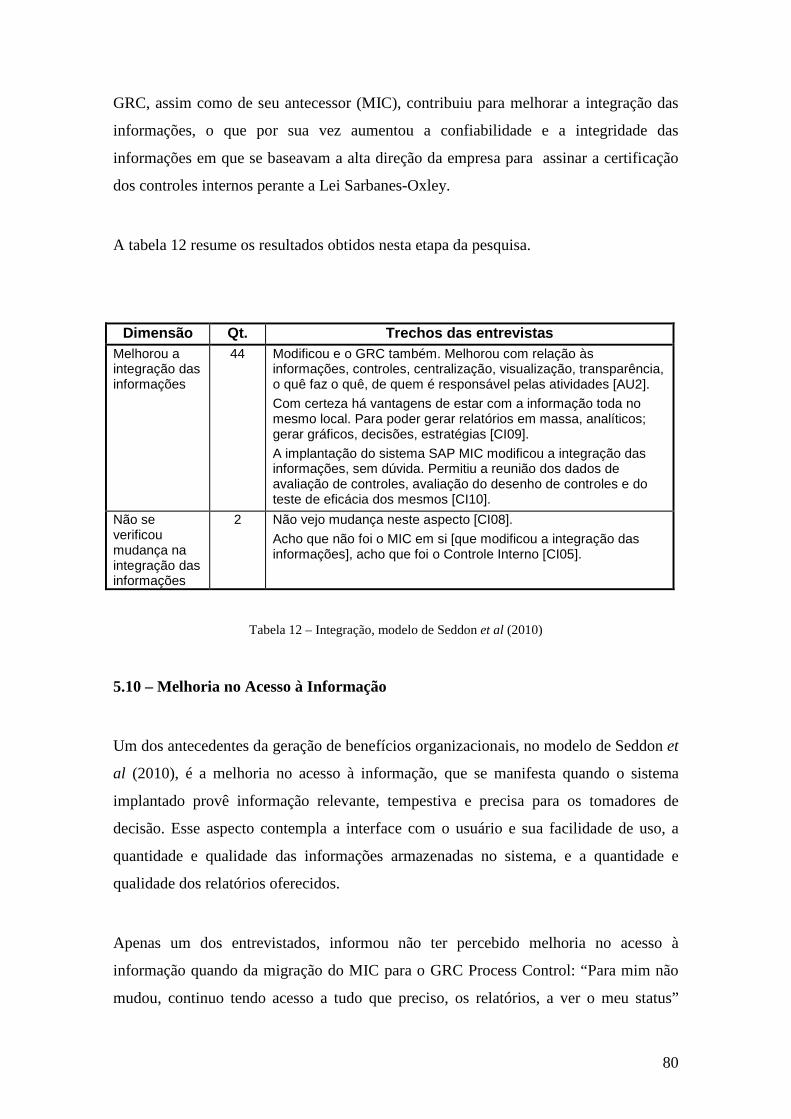

Tabela 12 – Integração, modelo de Seddon et al. (2010)............................................80

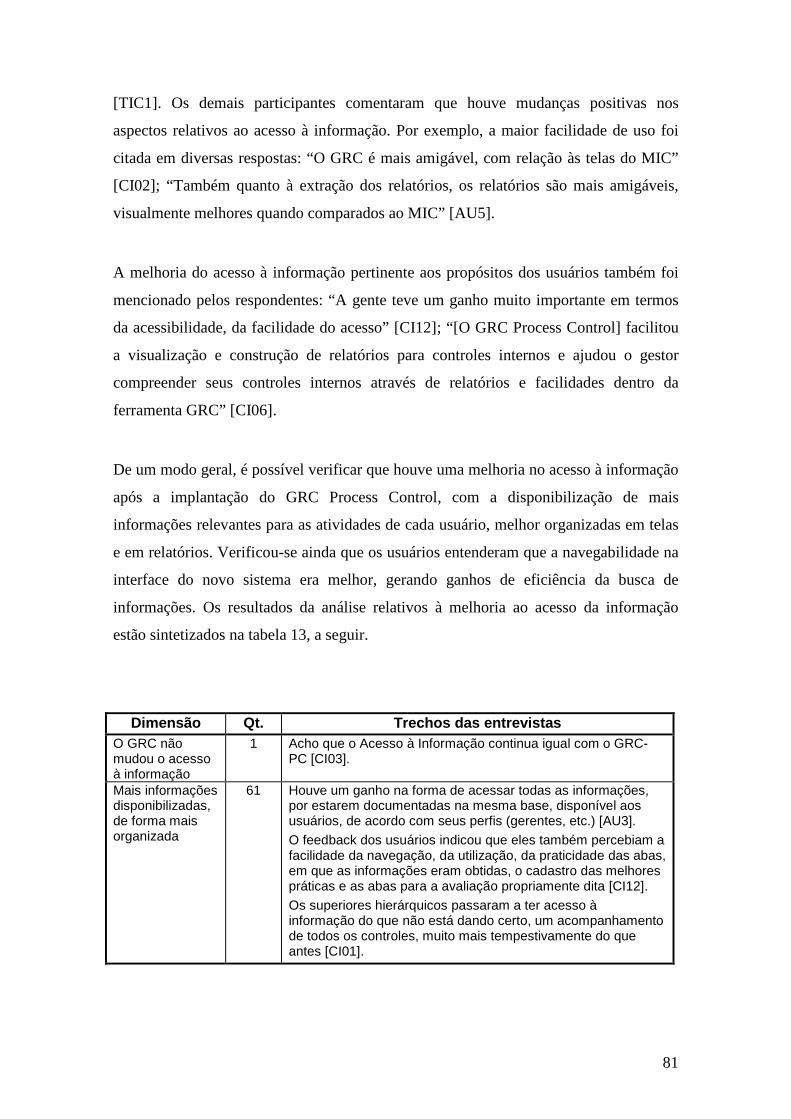

Tabela 13 – Melhoria no Acesso à Informação, modelo de Seddon et al. (2010).....81

Tabela 14 – Benefícios Organizacionais, modelo de Seddon et al. (2010).................84

3

SUMÁRIO

1. INTRODUÇÃO............................................................................................................1

1.1 – Contextualização......................................................................................... 1

1.2 – Formulação do Problema........................................................................... 5

1.3 – Objetivos...................................................................................................... 5

1.4 – Relevância.................................................................................................... 6

2 – REFERENCIAL TEÓRICO.................................................................................... 8

2.1 – Introdução...................................................................................................8

2.2 – Modelo Delone e McLean (1992, 2003) para mensuração do sucesso e impacto de Sistemas de Informação nas Organizações.................................... 9

2.3 – Crítica de Seddon ao modelo Delone e McLean.....................................12

2.4 – Modelo de Alter com visão do contexto do Processo ou Ciclo de Negócio................................................................................................................ 14

2.5 – Modelo de Gable et al. para mensuração do impacto de Sistemas de Informação.........................................................................................................17

2.6 – Modelo de Dias para Avaliação Técnica de Qualidade de Sistemas de Informação com o uso de Métricas...................................................................21

2.7 – Modelo de Melville et al. (2004) de Valor de Negócio da TI..................23

2.8 – Modelo de Seddon et al. (2010) para mensuração de Benefícios Organizacionais resultantes da implantação de projetos de Sistemas Corporativos (Enterprise Systems).................................................................. 33

2.9 – Modelo Integrativo....................................................................................38

3 – METODOLOGIA.................................................................................................... 42

3.1 – Coleta de Dados......................................................................................... 43

3.2 – Análise dos Dados..................................................................................... 45

4 – IMPLANTAÇÃO DO SAP GRC PROCESS CONTROL NA PETROBRAS...47

4.1 – Introdução.................................................................................................47

4.2 – O Projeto de implantação e o processo resultante da Certificação Sarbanes-Oxley..................................................................................................50

4.3 – Documentação dos Controles Internos para a Sarbanes-Oxley...........54

4

4.4 – Projeto de Migração do MIC para o GRC Process Control.................55

5 – ANÁLISE DOS RESULTADOS DA PESQUISA................................................62

5.1 – Introdução.................................................................................................62

5.2 – Recursos de TI..........................................................................................62

5.3 – Recursos Organizacionais Complementares.........................................66

5.4 - Recursos e Processos de Negócio de Parceiros.......................................68

5.5 – Vencendo a Inércia Organizacional........................................................71

5.6 – Grau de Alinhamento Funcional.............................................................73

5.7 – Mudanças nos Processos de Negócio.......................................................75

5.8 – Otimização de Processos..........................................................................77

5.9 – Integração..................................................................................................78

5.10 – Melhoria no Acesso à Informação.........................................................80

5.11 – Desempenho dos Processos....................................................................82

5.10 – Benefícios Organizacionais....................................................................85

6 – CONCLUSÃO..........................................................................................................88

REFERÊNCIAS BIBLIOGRÁFICAS........................................................................92

ANEXO I – QUESTIONÁRIO DAS ENTREVISTAS..............................................98

1

1 – INTRODUÇÃO

1.1 - Contextualização

Há um reconhecimento geral de que a Tecnologia da Informação (TI) é muito

importante para a sobrevivência e o sucesso das empresas (BHARADWAJ, 2000).

Porém, não há ainda um consenso quanto à forma de se ligar TI com o sucesso

financeiro das organizações (BHARADWAJ, 2000). Há na literatura um debate quanto

à melhor maneira de se medir o sucesso da implantação de um sistema de informação

em determinada organização, no sentido em que ela realmente consiga auferir ganhos,

sejam financeiros ou não-financeiros (DELONE e MCLEAN, 1992, SEDDON, 1997,

SEDDON et al., 1999, ALTER, 1999). Esta discussão é importante quando se verifica

que os orçamentos de TI das organizações tem crescido, chegando a um valor global

estimado em US$ 3,4 trilhões em 2010, com um aumento de 5,3% em relação ao valor

de investimentos em 2009 (GARTNER, 2010).

Os gastos em TI, diante de outras iniciativas organizacionais que competem pelos

mesmos recursos, têm sido crescentemente questionados pelos executivos de negócios

(GABLE et al., 2008). Os resultados dos investimentos em TI, em termos de melhorias

de processos, redução de custos, aumento de participação no mercado e outras métricas

semelhantes, têm sido motivo de preocupação de muitos estudiosos do assunto,

justamente para poder responder a estes questionamentos (IRANI, 1999; GABLE et al.,

2008).

Por outro lado, apesar de tipicamente haver um processo formal de aprovação de

grandes projetos de Sistemas de Informação (SI) de âmbito corporativo, por conta do

2

elevado nível de investimento requerido, raramente ocorrem avaliações pós-

implementação e, mesmo quando ocorrem, estas muitas vezes carecem de metodologia

ou sistemática, resultando em avaliações que deixam a desejar quanto à sua

credibilidade (GABLE et al., 2008). O resultado é um baixo nível de compreensão, com

embasamento acadêmico, quanto aos benefícios eventualmente gerados pela

implantação de SI corporativos e do valor que agregam ao negócio.

Para Carr (2003), a TI estaria chegando ao ponto de se transformar em simples

commodity, assim como ocorreu em outras épocas com a luz elétrica e o transporte

ferroviário. Dentro desta linha de pensamento, durante algum tempo a TI poderia até ter

trazido algumas vantagens competitivas aos pioneiros que souberam tirar proveitos dos

benefícios gerados. Com sua comoditização, a TI passaria a ser algo que deve ser

tratado assim como a energia elétrica, essencial para a maioria das empresas e

indústrias, mas que, por si só, não resulta em vantagem competitiva sustentável para

quem a adquire. Como para a energia elétrica, há riscos específicos que necessitam de

tratamento na estratégia da empresa (por exemplo, são necessários cuidados para não

haver quedas nos sistemas que afetem os negócios). A preocupação maior dos

executivos de TI, de acordo com esta visão, deveria estar voltada para a redução de

custos e na mitigação de riscos que podem impactar negativamente o negócio.

Muitas pesquisas acadêmicas se contrapõem ao posicionamento de Carr (2003), com

resultados que mostram a obtenção de vantagens com o aproveitamento dos resultados

gerados por sistemas de informação bem planejados, dentro de um alinhamento

estratégico organizacional (MELVILLE et al., 2004). A completa apropriação das

vantagens depende, no entanto, de fatores organizacionais que nem sempre estão

presentes nas empresas, o que, por si só, pode diferenciar os resultados da adoção da TI

em cada caso (MELVILLE et al., 2004).

Vários autores (LOVEMANN, 1994; ROACH, 1987, 1989, 1991; STRASSMANN,

1990) investigaram a relação entre investimentos em TI e a produtividade econômica

das empresas, constatando o que ficou conhecido como o “paradoxo da produtividade”.

Tal paradoxo reflete a conclusão de que não haveria conexão entre investimentos em TI

e o nível de produtividade da empresa, indústria ou até da economia como um todo

3

(DEDRICK et al., 2003). Porém, uma série de pesquisas posteriores, motivadas até por

conta deste chamado paradoxo da produtividade, o qual não condizia com a realidade

que muitos observavam, constatou que os estudos iniciais pecaram pelo uso de amostras

muito pequenas e por adotarem metodologias com baixa confiabilidade científica.

Pesquisas posteriores (BRYNJOLFSSON, 1993, 1996; BRESNAHAN, 1999;

BRYNJOLFSSON e HITT, 1995, 1996, 1998; OLINER e SICHEL, 2000;

JORGENSON, 2001; JORGENSON e STIROH, 2000; BOSWORTH e TRIPLETT,

2000; COUNCIL OF ECONOMIC ADVISORS, 2001), por adotarem metodologias de

pesquisa mais refinadas e bases de dados mais abrangentes e confiáveis, concluíram que

há impactos positivos significativos tanto não só na empresa, como também na

economia. Além disso, esses estudos mostram que o grande período de crescimento

econômico ocorrido no final da década de 1990 foi devido, em grande parte, aos

investimentos em TI e ao crescimento da Internet.

Os resultados destas pesquisas mais recentes (BRYNJOLFSSON, 1993, 1996;

BRESNAHAN, 1999; BRYNJOLFSSON e HITT, 1995, 1996, 1998; OLINER e

SICHEL, 2000; JORGENSON, 2001; JORGENSON e STIROH, 2000; BOSWORTH e

TRIPLETT, 2000; COUNCIL OF ECONOMIC ADVISORS, 2001, KOHLI e

DEVARAJ, 2003) confirmam haver uma relação clara entre a aplicação de sistemas de

informação e produtividade geral das empresas e que os investimentos em TI resultam

em retornos marginais brutos superiores a investimentos não-TI.

Dedrick et al. (2003), em outra pesquisa, observaram a existência de variações entre

empresas diferentes, o que, segundo concluíram, pode ser atribuído a diferentes níveis

de investimento em TI ou em diferentes capacidades de absorção das vantagens

provenientes dos investimentos em TI, dependendo das características de cada empresa

individual. Conforme Dedrick et al. (2003), práticas gerenciais e investimentos

complementares também ajudam a explicar as diferenças encontradas no nível de

absorção dos benefícios gerados pelos investimentos em TI.

Dedrick et al. (2003) postulam ainda que TI não é simplesmente uma ferramenta para

automatizar processos existentes (e portanto, por conseqüência, simplesmente aumentar

a produtividade), mas, de forma muito mais importante, é um habilitador de mudanças

4

organizacionais que podem, estas sim, resultar em aumentos de produtividade. Estes

pesquisadores colocam ainda que as organizações nem sempre conseguem capturar os

efeitos que a priori deveriam ser positivos, pela implantação de sistemas de informação,

por não estarem aptos ou preparados para efetuar as mudanças organizacionais

requeridas para o pleno aproveitamento dos resultados da implantação dos novos

sistemas de informação.

Vale ressaltar que Kohli e Devaraj (2003), numa meta-análise de dados coletados em 66

pesquisas empíricas conduzidas entre 1990 e 2000 no nível de empresa, mostraram que

o tamanho da amostra, a fonte de dados (se primário ou secundário), a indústria em que

a pesquisa é conduzida e as variáveis dependentes empregadas influenciam a

possibilidade de se encontrarem resultados positivos na organização com a aplicação de

TI. Ao mesmo tempo em que esta pesquisa encontra respaldo na literatura analisada no

sentido de que a TI realmente traz resultados positivos na organização, também

demonstra que os critérios adotados no estudo destes benefícios dependem da forma

com a pesquisa é conduzida, de modo a orientar futuras pesquisas neste campo.

Oh e Pinssoneault (2007) analisaram a questão das vantagens estratégicas da aplicação

da Tecnologia da Informação, enfocando os três objetivos estratégicos normalmente

associados a empresas de manufatura, a saber, redução de custos, melhorias de

qualidade e crescimento da receita. Os pesquisadores verificaram então como a

estratégia da TI, analisada com base no portfólio de aplicativos em uso nas empresas

pesquisadas, suportava a implementação destes objetivos estratégicos nas empresas

analisadas. O estudo tinha como meta comprovar qual a melhor base teórica para esta

análise, se a teoria contingencial ou a teoria baseada em recursos, e, quanto a isto,

concluiu-se que as duas teorias são complementares. Porém, ao mesmo tempo, o estudo

consegue mostrar uma relação entre alinhamento de TI com o objetivo estratégico de

redução de custos, mas pouca relação entre alinhamento de TI com o objetivo

estratégico de crescimento da receita. De qualquer forma, Oh e Pinssoneault (2007)

indicaram que de forma geral há uma relação entre a aplicação de TI nas organizações

com o alcance dos objetivos estratégicos da organização, principalmente no que diz

respeito à estratégia de redução de custos, contanto que a TI esteja alinhada

estrategicamente ao negócio.

5

1.2 – Formulação do Problema

Conforme já foi colocado, há um reconhecimento geral da importância da TI no

contexto do sucesso das organizações. Porém, há muita dificuldade quanto à definição

do contexto e dos condicionantes para que ocorram benefícios organizacionais quando

da aplicação da TI nas organizações. Resta, portanto, definir os fatores que influenciam,

moderam ou condicionam os efeitos positivos da implantação de sistemas de

informação corporativos nas organizações, de forma que a TI agregue efetivamente

valor ao negócio. A melhor compreensão destes fatores poderá auxiliar os gestores de

negócio e de TI nas decisões de investimento em sistemas de informação, de forma a

garantir o sucesso quanto aos benefícios pretendidos.

1.3 - Objetivos

Esta pesquisa avalia a adequação de dois modelos recentemente propostos na literatura

para explicar a forma como investimentos em TI agregam valor ao negócio. Para tanto,

será desenvolvido um estudo de caso de implantação de sistema de informação

corporativo na Petrobras. Com base na análise dos construtos propostos nos dois

modelos escolhidos, será analisada a aderência dos dados da pesquisa aos modelos, de

forma a responder aos questionamentos acima quanto aos fatores determinantes dos

benefícios organizacionais gerados pela implantação de sistemas de informação

corporativos.

Além desta análise, a pesquisa prevê a proposição de ações de gestão no sentido de

fomentar um ambiente que facilite a apropriação dos benefícios organizacionais da

aplicação de TI, com base na teoria e amparado nos resultados do estudo de caso.

O estudo de caso de implantação de um sistema corporativo (Enterprise System) na

Petrobras terá por base uma pesquisa de campo baseada em entrevistas, para validação

dos benefícios organizacionais. O foco será a implantação do sistema de informação

SAP GRC Process Control, que prevê a documentação e automação do processo de

Certificação dos Controles Internos da Petrobras perante a Lei Sarbanes-Oxley e a

6

Norma CVM 480/2009. A certificação em si, como projeto, já foi objeto de estudo

desenvolvido por Almeida (2010). O projeto de implantação do referido sistema foi

pioneiro no Brasil.

1.4 – Relevância

O resultado desta pesquisa poderá apoiar organizações em futuros processos de análise

de implantação de sistemas novos ou migrações para novas versões de sistemas já em

uso, de modo a poder melhor fundamentar a justificativa econômica de tais projetos,

reduzindo o desgaste para os gestores da área de negócio e de Tecnologia da

Informação. Na medida em que se consegue verificar o sucesso (ou não) da implantação

de um sistema de informação em determinada organização, de forma sistemática, e, ao

mesmo tempo, se consegue verificar como a implantação de determinado sistema de

informação contribui para o sucesso da organização, através da entrega de valor

(SMITH e MCKEEN, 2003), é possível elaborar uma sistemática mais robusta de

justificativa dos investimentos em TI, os quais, conforme já colocado, tem recebido

muitas críticas por parte dos executivos das áreas de negócio.

A visão simplista de vantagem competitiva pela simples aquisição de tecnologia,

conforme a análise vista em algumas publicações (CARR, 2003), tem que ser

substituída por uma visão de iniciativas estratégicas do negócio que dependem da

aplicação de sistemas de informação (PICCOLI e IVES, 2005). Iniciativas como, por

exemplo, a integração das áreas de negócio, possibilitada pela implantação de um ERP;

a reengenharia dos processos de negócio, a partir de uma análise sistemática baseada em

visões estruturadas, por meio de sistemas de informação; o gerenciamento do

relacionamento com clientes; a implantação de negócios eletrônicos; ou iniciativas de

gestão sobre a cadeia de suprimentos são exemplos de mudanças organizacionais para

alcançar novos níveis de competitividade no mercado (PICCOLI e IVES, 2005).

Quando bem fundamentadas as justificativas perante a direção das respectivas

organizações, tais iniciativas terão maiores chances de serem aprovadas e de alcançarem

os pretendidos sucessos na implantação.

7

Os modelos teóricos avaliados nesse estudo, de acordo com os próprios textos que os

descrevem, foram pouco analisados em situações reais de negócio, em particular no

Brasil. Avaliações empíricas quanto à sua validade em diversos contextos

organizacionais, assim como em culturas diferenciadas, como é o caso do Brasil, e com

soluções de TI diferenciadas, como é o caso analisado nesse estudo, tanto são

necessárias, em termos de melhor entendimento dos processos envolvidos, como podem

contribuir para o aperfeiçoamento ou, até mesmo, descarte dos referidos modelos.

Por outro lado, esta pesquisa poderá apontar novas oportunidades de análise dessas

questões no ambiente acadêmico, com outros levantamentos empíricos, de forma a

formar uma visão mais robusta e científica do processo de agregação de valor para o

negócio a partir da aplicação de sistemas de informação.

8

2 – REFERENCIAL TEÓRICO

2.1 – Introdução

A simples implantação de sistemas de informação não gera automaticamente resultados

positivos para o negócio. Para que haja sucesso na sua implantação, é necessário que

haja alinhamento estratégico entre as iniciativas de TI e a visão estratégica do próprio

negócio. Tendo como base a visão baseada em recursos ou RBV (Resource-Based

View), pesquisadores identificaram diversos recursos de TI que potencialmente podem

gerar vantagens competitivas para a organização (BHARADWAJ, 2000). De acordo

com Bharadwaj (2000), os fatores de lucro analisados num período de quatro anos, de

1991 a 1994, para as empresas líderes de uso de TI, conforme classificados anualmente

pela publicação Information Week, foram significativamente superiores em comparação

com um grupo de empresas utilizado como controle. Desta forma, é possível verificar

que existe um potencial de melhoria de resultados para as empresas que investem mais

em TI. Porém, existe a dificuldade de saber se os sistemas entregues pela TI estão de

fato gerando os benefícios previstos, com uma efetiva geração de valor (SMITH e

MCKEEN, 2003). Considerando assim que há potenciais vantagens competitivas

quando da implantação de Sistemas de Informação de forma alinhada com a estratégia

do negócio, é importante avaliar o impacto e o sucesso da implantação de um Sistema

de Informação específico, dentro do contexto de uma organização e do contexto mais

específico dos processos de negócio impactados ou influenciados pela implantação do

mesmo.

A partir de diversas pesquisas já realizadas que abordam esta questão, serão analisados a

seguir alguns modelos que tem sido propostos por pesquisadores, começando pelo

9

modelo mais largamente citado e criticado por pesquisas posteriores, até chegar a dois

modelos que aparentemente tem maior capacidade de explicar os fenômenos associados

a um sistema de informação corporativo em termos de agregação de valor ao negócio.

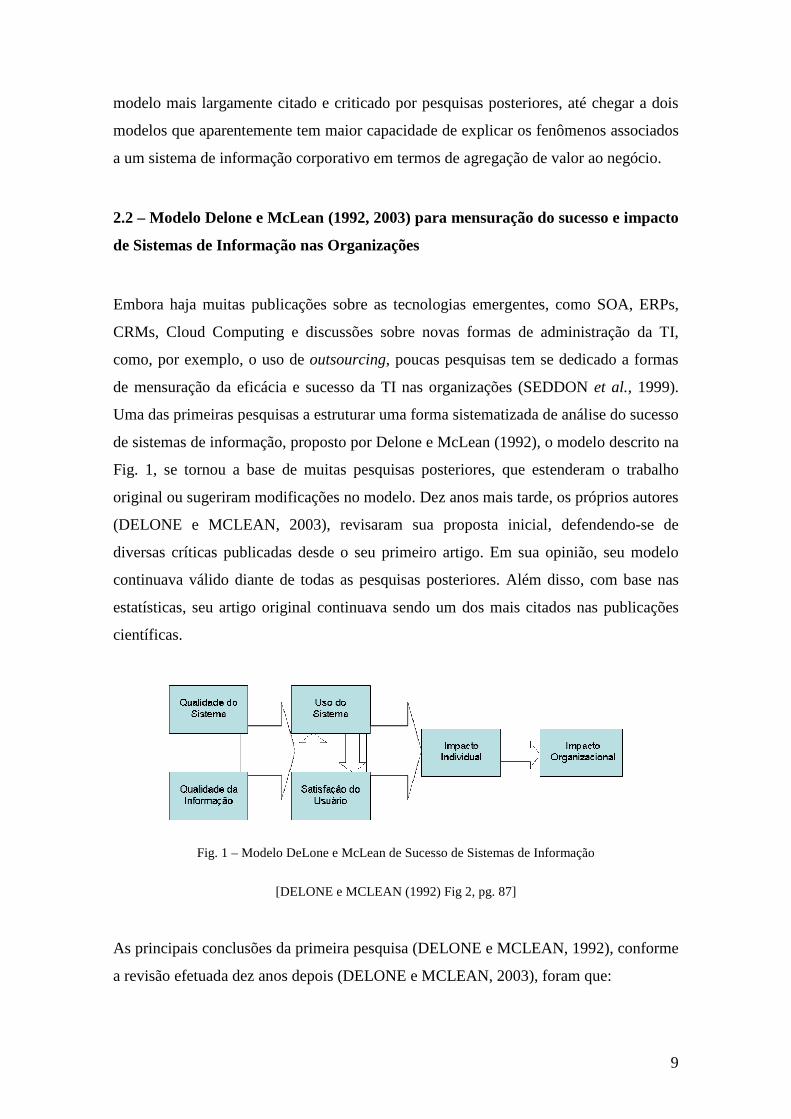

2.2 – Modelo Delone e McLean (1992, 2003) para mensuração do sucesso e impacto

de Sistemas de Informação nas Organizações

Embora haja muitas publicações sobre as tecnologias emergentes, como SOA, ERPs,

CRMs, Cloud Computing e discussões sobre novas formas de administração da TI,

como, por exemplo, o uso de outsourcing, poucas pesquisas tem se dedicado a formas

de mensuração da eficácia e sucesso da TI nas organizações (SEDDON et al., 1999).

Uma das primeiras pesquisas a estruturar uma forma sistematizada de análise do sucesso

de sistemas de informação, proposto por Delone e McLean (1992), o modelo descrito na

Fig. 1, se tornou a base de muitas pesquisas posteriores, que estenderam o trabalho

original ou sugeriram modificações no modelo. Dez anos mais tarde, os próprios autores

(DELONE e MCLEAN, 2003), revisaram sua proposta inicial, defendendo-se de

diversas críticas publicadas desde o seu primeiro artigo. Em sua opinião, seu modelo

continuava válido diante de todas as pesquisas posteriores. Além disso, com base nas

estatísticas, seu artigo original continuava sendo um dos mais citados nas publicações

científicas.

Fig. 1 – Modelo DeLone e McLean de Sucesso de Sistemas de Informação

[DELONE e MCLEAN (1992) Fig 2, pg. 87]

As principais conclusões da primeira pesquisa (DELONE e MCLEAN, 1992), conforme

a revisão efetuada dez anos depois (DELONE e MCLEAN, 2003), foram que:

10

1. A natureza multidimensional e interdependente do sucesso de Sistemas de

Informação requer muito cuidado quanto à definição e a mensuração de cada

aspecto de cada variável dependente.

2. A seleção das dimensões e medidas de sucesso deve considerar os objetivos e o

contexto de investigações empíricas, mas quando possível, devem se basear em

processos de mensuração provados e testados.

3. Apesar da natureza multidimensional e contingencial do sucesso dos sistemas de

informação, é importante tentar reduzir significativamente as diferentes métricas

adotadas para mensurar o sucesso dos sistemas de informação de modo a

facilitar a comparação dos resultados encontrados em diferentes processos de

medição.

4. É necessário haver mais pesquisa de campo, a qual precisa incorporar métricas

de impacto organizacional.

5. Finalmente, “o modelo de sucesso proposto requer mais desenvolvimento e

validação antes de ser usado como base de seleção de métricas de sucesso de

implantação de sistemas de informação” (DELONE e MCLEAN, 1992, p.88).

Em outras palavras, os próprios autores (DELONE e MCLEAN, 1992) reconheceram a

necessidade do aprofundamento das pesquisas no campo da análise do sucesso na

implantação de sistemas de informação.

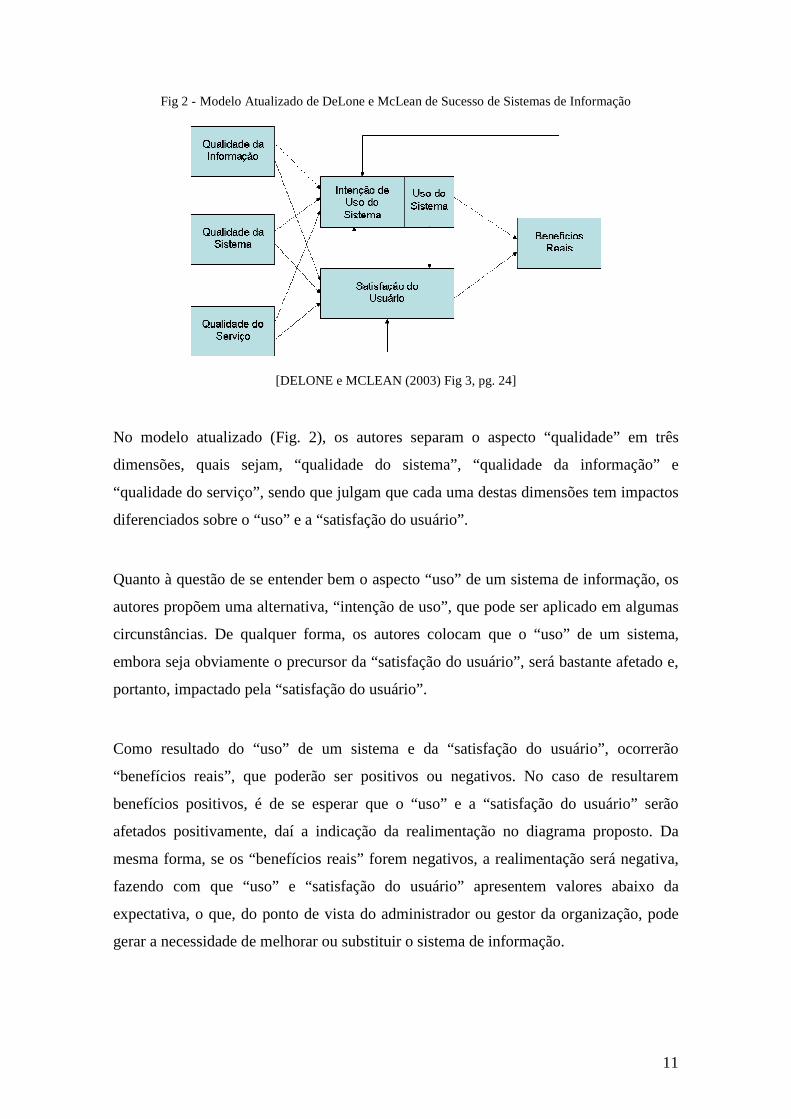

Na revisão efetuada dez anos após a pesquisa inicial, os autores propõe um modelo

ligeiramente alterado, conforme mostra a Fig. 2. Neste modelo, fazem uma distinção

entre a “Intenção de Uso do Sistema” e o “Uso do Sistema”. Além disso, “Impacto

individual” e “Impacto Organizacional” foram substituídos por “Benefícios Reais”, que

podem ser positivos ou negativos.

11

Fig 2 - Modelo Atualizado de DeLone e McLean de Sucesso de Sistemas de Informação

[DELONE e MCLEAN (2003) Fig 3, pg. 24]

No modelo atualizado (Fig. 2), os autores separam o aspecto “qualidade” em três

dimensões, quais sejam, “qualidade do sistema”, “qualidade da informação” e

“qualidade do serviço”, sendo que julgam que cada uma destas dimensões tem impactos

diferenciados sobre o “uso” e a “satisfação do usuário”.

Quanto à questão de se entender bem o aspecto “uso” de um sistema de informação, os

autores propõem uma alternativa, “intenção de uso”, que pode ser aplicado em algumas

circunstâncias. De qualquer forma, os autores colocam que o “uso” de um sistema,

embora seja obviamente o precursor da “satisfação do usuário”, será bastante afetado e,

portanto, impactado pela “satisfação do usuário”.

Como resultado do “uso” de um sistema e da “satisfação do usuário”, ocorrerão

“benefícios reais”, que poderão ser positivos ou negativos. No caso de resultarem

benefícios positivos, é de se esperar que o “uso” e a “satisfação do usuário” serão

afetados positivamente, daí a indicação da realimentação no diagrama proposto. Da

mesma forma, se os “benefícios reais” forem negativos, a realimentação será negativa,

fazendo com que “uso” e “satisfação do usuário” apresentem valores abaixo da

expectativa, o que, do ponto de vista do administrador ou gestor da organização, pode

gerar a necessidade de melhorar ou substituir o sistema de informação.

12

2.3 – Crítica de Seddon et al. (1999) ao modelo Delone e McLean (1992)

Quando se consideram diferentes atores dentro da organização, as consequências do uso

da TI podem ser vistas de formas distintas. De acordo com Seddon (1997, p. 248)

“Sucesso de Sistemas de Informação é ... descrito como um juízo de valor efetuado por

um indivíduo, do ponto de visto de um dos interessados”. Nesta visão, é necessário

considerar qual é o interessado, se um indivíduo, se determinado grupo dentro da

organização, se uma organização como um todo, ou se uma nação ou região geográfica,

sendo que, para cada um destes interessados, aspectos diferentes do sistema de

informação poderão ser o foco de maior interesse. Dessa forma, antes de se analisar o

sucesso de um sistema de informação, é necessário definir o ponto de vista adotado na

análise.

Ao se avaliar o sucesso da implantação de sistemas de informação, deve-se responder às

seguintes perguntas sobre o processo de mensuração do desempenho organizacional

(CAMERON e WHETEN, 1983):

1. De que ponto de vista a eficácia está sendo considerada?

2. Qual o domínio da atividade? (quais os papéis e as competências mais

importantes na organização, quais as demandas externas)

3. Qual o nível da análise? (individual, subunidade, organização, população, social)

4. Qual o propósito da avaliação?

5. Qual a visão temporal? (curto prazo, longo prazo)

6. Qual é o tipo de dado utilizado (objetivo ou de percepção)

13

7. Quais os referenciais para julgamento da eficácia? (Uma organização se

comparando com outra, uma organização se comparando com um benchmark de

mercado, comparação com alvos organizacionais pré-definidos, desempenho

passado da organização)

De acordo com Seddon et al. (1999), é possível se combinar as perguntas 1 e 3 numa só

dimensão, chamada de stakeholder (ou parte interessada). As partes interessadas podem

ser (GROVER et al., 1996): (1) usuários, (2) alta administração, (3) pessoal de TI, e (4)

entidades externas. Porém, outros pesquisadores propõem uma lista de pontos de vista

modificada e ampliada (SEDDON et al., 1999): (1) um observador independente que

não é um interessado direto; (2) o indivíduo que quer ter melhores resultados; (3) o

grupo, que também quer melhorar seu desempenho; (4) os gerentes ou proprietários que

querem que a organização melhore; e (5) um país que quer que sua sociedade, como um

todo, melhore.

Seddon et al. (1999) também ressaltam que é necessário considerar que aspecto ou

aspectos de TI se pretende analisar, como:

1. Um aspecto específico de projeto de TI (algoritmo, linguagem de query ou

interface do usuário);

2. Um aplicativo de TI específico;

3. Algum tipo de Sistema de Informação (ex.: algum tipo qualquer de GDSS, um

data warehouse, etc.);

4. Todos os aplicativos de TI utilizados por uma organização;

5. Algum aspecto metodológico de desenvolvimento de sistemas (reengenharia,

SOA, etc.); ou

6. Uma função TI (ou sua área de gestão) dentro de uma organização.

14

O cruzamento das partes interessadas listadas acima com os aspectos de TI a serem

analisados, resulta numa matriz 5 x 6, ou seja, com 30 diferentes possibilidades de

análise. Seddon et al. (1999) identificaram na sua revisão de literatura exemplos para 23

das 30 possibilidades de ocorrência. Do total de 200 estudos analisados, apenas 22

analisaram o caso de um aplicativo específico, sendo que destes, cinco foram da

perspectiva de um observador independente, onze do ponto de vista individual e seis do

ponto de vista dos gerentes ou proprietários.

Para Seddon et al.(1999), ao contrário de Delone e McLean (1992), a diversidade de

medições na análise dos resultados da aplicação de TI não é um problema. Pelo

contrário, a diversidade de critérios de medição ajuda a avaliar melhor o impacto e a

eficácia de um sistema para as diferentes partes interessadas. A matriz acima

mencionada pode ajudar a identificar a melhor abordagem a ser adotada, em função do

grupo de interessados considerado.

Pode-se, portanto, entender os estudos de Seddon e colegas como complementares ao

trabalho anterior de DeLone e McLean (1992), aumentando a visão de análise de

sucesso de implantação de sistemas de informação, por considerarem também o ponto

de vista dos interessados.

2.4 – Modelo de Alter (1999a, 1999b) com Visão do Contexto do Processo ou Ciclo

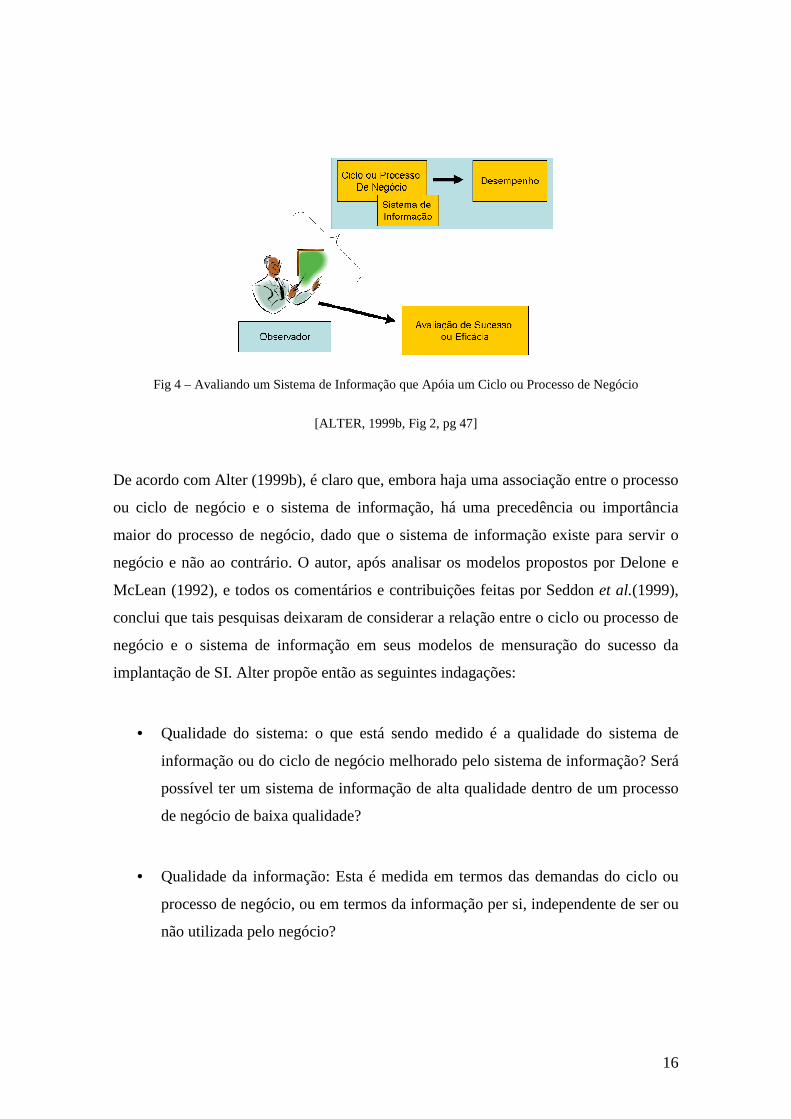

de Negócio

Alter (1999b) publicou uma Carta ao Editor em conjunto com a pesquisa de SEDDON

et al.(1999), tendo como base um trabalho em que propõe uma teoria sobre a influência

dos SI nos processos de negócio (ALTER, 1999a). Sua proposta ressalta a importância

de se observar sistemas de informação no contexto de negócio em que são inseridos,

dado que, sem o sistema, o ciclo de negócio não funciona, enquanto que por outro lado,

sem o ciclo de negócio, o sistema de informação deixa de ter qualquer valor. Assim, não

se pode analisar o valor de sistemas de informação sem considerar o ambiente de

negócio para o qual foram projetados, estando ambos intrinsecamente associados.

15

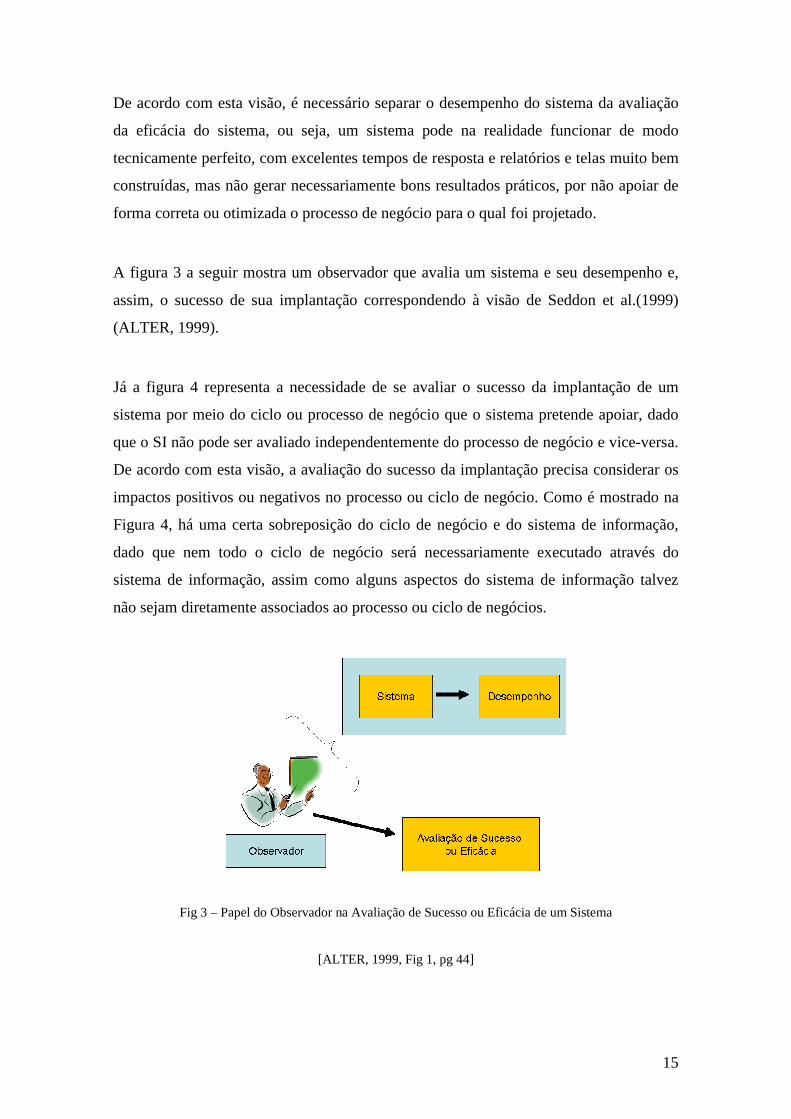

De acordo com esta visão, é necessário separar o desempenho do sistema da avaliação

da eficácia do sistema, ou seja, um sistema pode na realidade funcionar de modo

tecnicamente perfeito, com excelentes tempos de resposta e relatórios e telas muito bem

construídas, mas não gerar necessariamente bons resultados práticos, por não apoiar de

forma correta ou otimizada o processo de negócio para o qual foi projetado.

A figura 3 a seguir mostra um observador que avalia um sistema e seu desempenho e,

assim, o sucesso de sua implantação correspondendo à visão de Seddon et al.(1999)

(ALTER, 1999).

Já a figura 4 representa a necessidade de se avaliar o sucesso da implantação de um

sistema por meio do ciclo ou processo de negócio que o sistema pretende apoiar, dado

que o SI não pode ser avaliado independentemente do processo de negócio e vice-versa.

De acordo com esta visão, a avaliação do sucesso da implantação precisa considerar os

impactos positivos ou negativos no processo ou ciclo de negócio. Como é mostrado na

Figura 4, há uma certa sobreposição do ciclo de negócio e do sistema de informação,

dado que nem todo o ciclo de negócio será necessariamente executado através do

sistema de informação, assim como alguns aspectos do sistema de informação talvez

não sejam diretamente associados ao processo ou ciclo de negócios.

Fig 3 – Papel do Observador na Avaliação de Sucesso ou Eficácia de um Sistema

[ALTER, 1999, Fig 1, pg 44]

16

Fig 4 – Avaliando um Sistema de Informação que Apóia um Ciclo ou Processo de Negócio

[ALTER, 1999b, Fig 2, pg 47]

De acordo com Alter (1999b), é claro que, embora haja uma associação entre o processo

ou ciclo de negócio e o sistema de informação, há uma precedência ou importância

maior do processo de negócio, dado que o sistema de informação existe para servir o

negócio e não ao contrário. O autor, após analisar os modelos propostos por Delone e

McLean (1992), e todos os comentários e contribuições feitas por Seddon et al.(1999),

conclui que tais pesquisas deixaram de considerar a relação entre o ciclo ou processo de

negócio e o sistema de informação em seus modelos de mensuração do sucesso da

implantação de SI. Alter propõe então as seguintes indagações:

• Qualidade do sistema: o que está sendo medido é a qualidade do sistema de

informação ou do ciclo de negócio melhorado pelo sistema de informação? Será

possível ter um sistema de informação de alta qualidade dentro de um processo

de negócio de baixa qualidade?

• Qualidade da informação: Esta é medida em termos das demandas do ciclo ou

processo de negócio, ou em termos da informação per si, independente de ser ou

não utilizada pelo negócio?

17

• Uso da informação: Os usuários têm a opção voluntária de usar ou não as

informações geradas, ou existe um processo de negócio altamente estruturado

que requer que todos os usuários trabalhem de forma semelhante, a partir das

informações geradas pelo sistema? Como exemplo, podemos citar a introdução

de um sistema ERP, não sendo possível realizar as tarefas dos processos de

negócio e efetivamente trabalhar na organização sem usar o sistema ERP e a

informação por ele fornecida.

• Satisfação do usuário: A satisfação do usuário tem a ver com aspectos do

sistema de informação, ou com aspectos do processo de negócio?

• Impacto individual: A maioria dos aspectos de impacto individual tem a ver com

o processo de negócio, ou com o sistema de informação?

• Impacto organizacional: Como considerar o impacto organizacional de um

sistema sem considerar o processo de negócio? É mais significativo analisar o

impacto do processo de negócio alterado pela implantação do sistema.

Observa-se, portanto, a necessidade de analisar o processo ou ciclo de negócio em

conjunto com o sistema de informação, para que seja possível concluir algo sobre a sua

eficácia ou sucesso. Assim, deve-se analisar, em conjunto com os aspectos técnicos do

sistema, os impactos e as mudanças no processo de negócio. Esta visão não invalida o

modelo estendido proposto por DeLone e McLean (2003), considerando o aspecto do

ponto de vista do interessado, como proposto por Seddon et al.(1999), mas serve como

uma extensão do modelo, para que as medidas de sucesso considerem também a

realidade do processo de negócio no qual o SI é inserido, para atender requisitos

específicos dos usuários.

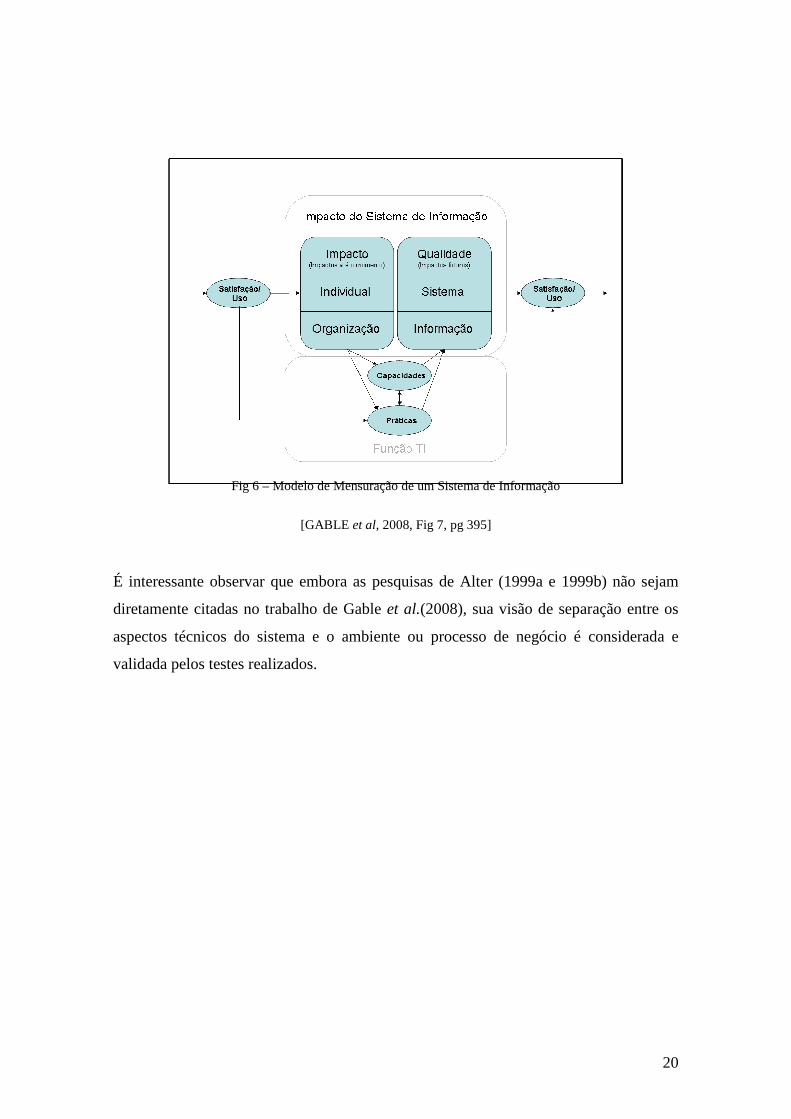

2.5 – Modelo de Gable et al. (2008) para mensuração do impacto de Sistemas de

Informação

Gable et al.(2008, p. 381), tomando como base o modelo de DeLone e McLean (1992),

propuseram uma definição do impacto de um sistema de informação “como a medida,

18

num instante de tempo, dos benefícios líquidos do Sistema de Informação, como

percebido pelos grupos de usuários-chave”. A partir de diversas análises e extensões

efetuadas em relação ao modelo original de DeLone e McLean (1992) e separando os

aspectos tecnicamente específicos de Tecnologia da Informação dos aspectos de

Sistema de Negócio, os autores elaboraram um modelo a priori com quatro dimensões

básicas:

• Impacto individual: extensão com que o sistema de informação influenciou a

aptidão e a eficácia de usuários-chave;

• Impacto organizacional: extensão com que o sistema de informação promoveu

melhorias nos resultados e nas habilidades organizacionais;

• Qualidade da informação: qualidade das saídas do sistema de informação,

especificamente as apresentadas em telas e em relatórios;

• Qualidade do sistema: medida do desempenho do sistema de informação do

ponto de vista técnico e do ponto de vista do desenho da solução de TI.

O modelo (Fig. 5) não se propõe a relacionar estas dimensões entre si, mas as apresenta

como construtos formadores de um construto multidimensional, “Impacto do Sistema de

Informação”. Tais dimensões são utilizadas para avaliar o impacto de um sistema em

determinado instante de tempo, na forma em que foi implementado, numa dada

organização, para verificar se o efeito foi efetivamente positivo ou negativo.

Os elementos considerados em cada uma das quatro dimensões são identificados na Fig.

5, a seguir.

19

Fig 5 – Modelo a priori de Impacto de um Sistema de Informação

[GABLE et al, 2008, Fig 6, pg 390]

Os autores operacionalizaram os construtos do modelo e validaram as escalas

correspondentes, concluindo que podem ser utilizadas para a avaliação do Impacto de

um Sistema de Informação. Em seguida, os construtos foram organizados numa rede

nomológica para testar relações de causalidade, conforme mostrado na Figura 6. Os

autores chamam a atenção para a temporalidade das medições, que poderá alterar as

direções dos caminhos definidos na rede e, portanto, as conclusões da análise.

A Figura 6 mostra que os impactos, tanto individual como organizacional, da satisfação

ou uso de um sistema de informação, mediante a interação com as habilidades e práticas

de TI, resultarão em melhorias na qualidade do sistema e da informação gerada, o que

por sua vez resultará em maior satisfação e uso pelos indivíduos e, portanto, na geração

de benefícios para a organização.

20

Fig 6 – Modelo de Mensuração de um Sistema de Informação

[GABLE et al, 2008, Fig 7, pg 395]

É interessante observar que embora as pesquisas de Alter (1999a e 1999b) não sejam

diretamente citadas no trabalho de Gable et al.(2008), sua visão de separação entre os

aspectos técnicos do sistema e o ambiente ou processo de negócio é considerada e

validada pelos testes realizados.

21

2.6 – Modelo de Dias (2002) para Avaliação Técnica de Qualidade de Sistemas de

Informação

A necessidade de avaliar objetivamente a qualidade de sistemas de informação, do

ponto de vista dos usuários finais, motivou Dias (2002) a elaborar o arcabouço

conceitual mostrado na Figura 7. O arcabouço sugere que a aceitação de um sistema

pelos seus usuários diretos e indiretos depende basicamente dos seguintes fatores:

• Valor adicionado, percebido pelos usuários, resultante do uso da informação

gerada pelo sistema, considerando os aspectos do custo e da importância da

informação no processo decisório.

• O uso do SI, que está diretamente relacionado com a utilidade da informação e

usabilidade do sistema. A utilidade considera o conteúdo, no que tange a

abrangência e funcionalidade. A usabilidade considera a facilidade de uso,

considerando a interface com o usuário, a operacionalidade e a flexibilidade do

sistema. O uso do SI também precisa contemplar a obrigatoriedade de uso por

falta de opção. Se o uso não é obrigatório, este pode ser considerado uma função

direta da satisfação de usos anteriores, ou seja, a medição do uso pode ser um

indicativo direto da satisfação do usuário.

• Custo, numa visão do nível de investimento realizado pelos usuários durante a

utilização do sistema. Esta variável tem dois componentes ou visões: a do

usuário final, que gasta algum tempo de trabalho aprendendo a utilizar o novo

sistema (ou seja, horas de trabalho gastas com treinamento) e a da função TI,

que aloca analistas e programadores, seja para o desenvolvimento, seja para a

implantação de um sistema adquirido como pacote, além dos custos de hardware

e software.

• A confiabilidade, que está diretamente relacionada com a qualidade, que se

desdobra nos fatores eficiência, tempestividade e satisfação do usuário.

22

Fig 7 – Arcabouço conceitual para avaliação de sistemas de informação

[DIAS, 2002, Fig 1, pg 3]

Dias (2002) discute cada um dos aspectos incluídos em seu arcabouço, com sugestões

de métricas e metodologias para sua aplicação, de modo a tornar objetiva a avaliação de

sistemas de informação. Isto permite que as organizações tenham uma visão clara

quanto ao sucesso da implantação de um SI, tomando como base os dados levantados, e

permitindo inclusive a comparação objetiva de diversas implantações, de modo que se

possa entender melhor o que contribui mais ou menos para o sucesso de tais iniciativas.

É importante observar que diversos aspectos propostos por Dias (2002) constam nos

modelos sugeridos por DeLone e McLean (1992, 2003), embora estes não sejam

citados. O que tanto DeLone e McLean (1992, 2003), como Seddon et al.(1999) e Alter

(1999) não consideraram foram os fatores Custo e Valor Adicionado, que, na realidade,

podem contribuir positivamente na avaliação de sistemas de informação, dado que

nenhuma implantação pode de fato desconsiderar os fatores econômicos de custo-

benefício. Por outro lado, Dias (2002) busca analisar formas de mensuração de sucesso

de sistemas de informação olhando o sistema como entidade a parte, o que se contrapõe

23

a todas as visões dos diversos pesquisadores citados, em que os benefícios têm que ser

verificados e medidos nos processos de negócio, e não em função de aspectos técnicos

do sistema de informação em si.

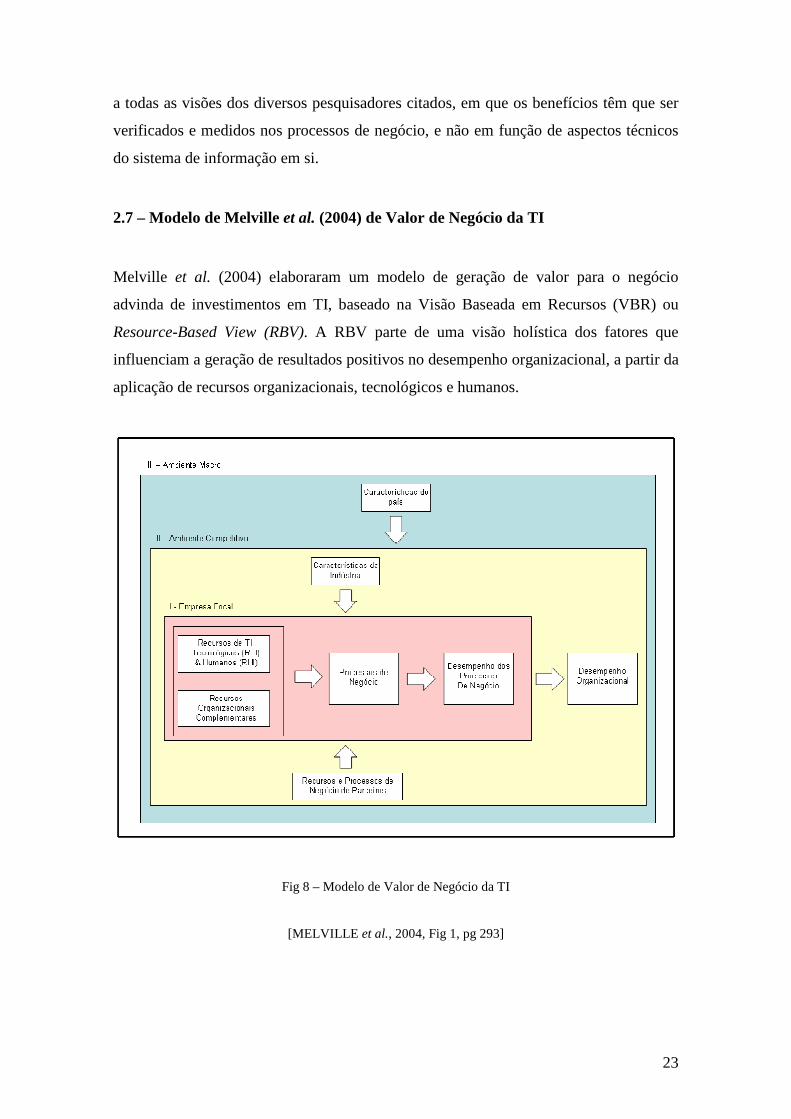

2.7 – Modelo de Melville et al. (2004) de Valor de Negócio da TI

Melville et al. (2004) elaboraram um modelo de geração de valor para o negócio

advinda de investimentos em TI, baseado na Visão Baseada em Recursos (VBR) ou

Resource-Based View (RBV). A RBV parte de uma visão holística dos fatores que

influenciam a geração de resultados positivos no desempenho organizacional, a partir da

aplicação de recursos organizacionais, tecnológicos e humanos.

Fig 8 – Modelo de Valor de Negócio da TI

[MELVILLE et al., 2004, Fig 1, pg 293]

24

A pesquisa de Melville et al. (2004) foi baseada numa revisão de 202 trabalhos

acadêmicos publicados sobre o valor da TI para o negócio. Os autores buscaram

sintetizar as conclusões anteriormente geradas para estruturar melhor o conhecimento já

adquirido e facilitar a continuidade de futuras pesquisas, a partir de novas proposições

por eles definidas.

Os autores reconhecem que há uma certa ambigüidade em relação ao que seriam as

linhas de pesquisa sobre o valor da TI para o negócio, dada a variedade de

conceitualizações adotadas pelos pesquisadores, o que torna difícil a comparação e

integração das diversas conclusões. Portanto, eles primeiramente propuseram uma

terminologia, delimitaram o escopo de sua pesquisa e fizeram uma revisão das teorias e

paradigmas e das modelagens adotadas nos estudos anteriores. A seguir, Melville et al.

(2004) elaboraram seu Modelo Integrativo de Valor de TI para o Negócio,

fundamentado na perspectiva RBV.

Os autores identificaram cinco conceitualizações básicas de geração de valor: (1) a

visão da TI como ferramenta ou seja, algo que seus desenvolvedores constroem para

determinado fim, e que, presumivelmente, cumpre suas funções conforme definidas,

gerando o valor previsto; (2) a visão da TI por aproximação ou substituição (proxy

view), em que a TI é estudada por fenômenos associados, como seu valor financeiro de

implantação, visão adotada por muitos pesquisadores; (3) a visão conjunta (ensemble

view), que analisa a interação das pessoas e da tecnologia, tanto durante o

desenvolvimento como no seu uso; (4) a visão computacional, que analisa TI do ponto

de vista técnico, em termos de algoritmos e programas, que não tem muita

aplicabilidade para uma visão do valor de negócio da TI; e (5) a visão nominal, em que

TI aparece apenas como coadjuvante de um processo maior de melhoria organizacional,

sem, no entanto, ter nenhum papel fundamental na adição de valor ao negócio.

A partir destas visões, Melville et al. (2004) acham necessário rever a conceitualização

da TI, propondo eles mesmos uma nova visão, de modo a facilitar o avanço dos estudos

e das pesquisas sistemáticas relacionadas com o valor da TI para o negócio. Eles

conceituam o valor da TI para o negócio como sendo:

25

“...os impactos da Tecnologia da Informação no nível dos processos intermediários e no nível

organizacional como um todo, incluindo tanto os impactos em melhoria de eficiência, como de

vantagens competitivas”. (p. 287)

O Modelo Integrativo do Valor da TI para o Negócio, conforme proposto por Melville

et al. (2004), parte do princípio de que as pesquisas têm seguido diversos paradigmas

teóricos para a análise da contribuição da TI para o Negócio, baseados na Teoria

Microeconômica, na Teoria da Organização Industrial e nas Perspectivas Sociológica e

Sócio-Políticas. Os autores consideram que estes paradigmas levaram a uma série de

pesquisas desintegradas, cujos resultados muitas vezes são até sobrepostos. O modelo

proposto pelos autores tenta integrar e analisar todas as complexidades associadas à

aplicação da TI nas organizações e os impactos nos resultados organizacionais.

Foi adotada a perspectiva RBV, que tem seus fundamentos intelectuais na Teoria da

Competição Imperfeita, na Teoria da Competição Monopolística e na Teoria do

Crescimento da Empresa (MELVILLE et al., 2004). Conforme os autores, esta visão

tem sido utilizada com sucesso para examinar as implicações em termos de eficiência e

vantagem competitiva para a aplicação de determinados recursos empresariais, como

empreendedorismo, cultura e rotinas organizacionais. Os autores acham que a mesma

visão é útil para analisar os resultados da aplicação de Tecnologia da Informação no

contexto organizacional, em termos de resultados obtidos. Também facilita fazer

paralelos entre a aplicação da Tecnologia da Informação e outros recursos

organizacionais.

Melville et al. (2004) concluem que:

(1) TI causa impacto sobre os resultados organizacionais através dos processos

de negócio intermediários;

(2) outros recursos organizacionais, como, por exemplo, práticas de trabalho,

interagem com a TI, como mediador ou moderador, para que a organização

alcance seus objetivos;

26

(3) o ambiente externo influencia a geração de valor pela TI; e

(4) é importante desagregar os componentes da TI de forma a analisá-los de

forma mais estruturada.

Resumindo, se a TI correta for aplicada dentro dos processos de negócio corretos, o

resultado será uma melhoria de processos de negócio e, por conseguinte, dos resultados

da organização, estando esta melhoria condicionada a investimentos complementares

nas práticas de trabalho e na estrutura organizacional, e sendo influenciada pelo

ambiente competitivo.

Conforme sintetizado na Tabela 1, o modelo proposto por Melville et al. (2004)

considera os seguintes construtos:

Firma focal – Primeiro domínio de análise, a firma focal é a organização que adquire e

aplica o recurso de TI. Dentro da firma focal, o valor de negócio de TI é gerado pela

aplicação de Recursos de TI e de Recursos Organizacionais Complementares dentro dos

processos de negócio. A aplicação de Recursos de TI e dos Recursos Organizacionais

Complementares podem melhorar os processos de negócio ou até habilitar novos

processos, resultando assim em impactos no desempenho organizacional (Brynjolfsson

e Hitt, 2000). O domínio da firma focal engloba os recursos de TI (capital físico, capital

humano de pessoal de TI), os recursos organizacionais complementares (capacidade

organizacional de absorver mudanças provocadas pela introdução de novos processos

habilitados pela TI), processos de negócios, desempenho dos processos de negócio e

desempenho organizacional.

Recursos de TI – Para melhor sintetizar os Recursos de TI, Melville et al. (2004)

classificam inicialmente os recursos da firma como capital físico, capital humano e

capital de recursos organizacionais. A partir de uma classificação feita por Barney

(1991), os recursos de capital físico de uma firma incluem equipamentos, plantas,

localização geográfica, acesso a matéria prima e tecnologia física, da qual faz parte o

Recurso Tecnológico de TI. O Recurso Tecnológico de TI inclui tanto hardware

27

(estrutura tecnológica e serviços compartilhados na organização), como software

(aplicativos de negócio, como sistemas de venda e sistemas de gestão contábil).

O segundo tipo de recurso da firma é o capital de recursos humanos, onde é possível

encontrar o segundo componente de Recursos de TI, no caso, o Recurso Humano de TI.

Conforme Bharadwaj (2002), Dehning e Richardson (2002) e Ross et al. (1996), o

Recurso Humano de TI inclui tanto o componente de capacidade de gestão, como o

componente de perícia técnica em TI. Como perícia técnica de TI, podemos citar a

capacidade de análise e programação no desenvolvimento e integração de sistemas,

assim como na manutenção de sistemas já existentes. Por outro lado, a capacidade

gerencial inclui a capacidade de identificar os projetos adequados, de prover os recursos

necessários para seu desenvolvimento e implantação, e de liderar equipes, motivando-as

e direcionando-as para que os resultados sejam alcançados, de acordo com os requisitos

e dentro das limitações financeiras e de cronograma.

Recursos Organizacionais Complementares – Normalmente, a boa aplicação de TI nas

empresas é acompanhada de mudanças organizacionais significativas (Brynjolfsson e

Hiit, 2000; Brynjolfsson et al., 2002; Cooper et al., 2000), inclusive mudanças de

normas, políticas e regras, estruturas organizacionais, práticas de trabalho e até cultura

organizacional. Quando há uma sinergia entre TI e outros recursos da firma, estes são

chamados de Recursos Organizacionais Complementares.

Processos de Negócios – De acordo com Davenport (1993, p. 5), um processo de

negócio “é o ordenamento específico das atividades de trabalho ao longo do tempo e do

espaço, com um início, um fim e entradas e saídas claramente identificadas”. Pela

perspectiva da teoria do RBV, processos de negócio providenciam o contexto no qual se

pode examinar o locus da exploração direta dos recursos (MELVILLE et al., 2004).

Conforme Melville et al. (2004), uma determinada empresa executa um conjunto

numeroso de processos de negócios de modo a atingir seus objetivos estratégicos, o que

cria um conjunto de oportunidades para a aplicação de TI de modo a otimizar processos

de negócio e o desempenho organizacional. Ademais, segundo Straub e Watson (2001),

numa organização habilitada pelo uso de tecnologia baseada na internet, TI não somente

pode ajudar a otimizar processos individuais, mas também habilitar sínteses de

28

processos e integração que vence barreiras físicas e organizacionais (BASU e

BLANNING, 2003).

Desempenho – No contexto do estudo de Melville et al. (2004), desempenho inclui

tanto o desempenho dos processos de negócio como o desempenho organizacional

como um todo. No primeiro caso, Melville et al. (2004) apontam uma série de medidas

associadas com a melhoria de eficácia operacional em processos de negócio específicos,

como melhora na qualidade dos projetos e melhorias no giro de estoque. Por outro lado,

o desempenho organizacional denota os impactos de desempenho agregado na

organização habilitados por TI, com métricas relacionadas a redução de custos, aumento

de receita e vantagens competitivas.

Ambiente Competitivo – Melville et al. (2004) afirmam que a firma focal opera num

ambiente competitivo, o qual tem dois componentes: características da indústria e

parceiros de negócio. As características da indústria incluem o grau de concorrência,

regulação, mudança tecnológica, velocidade do negócio, e outros fatores que afetam a

forma pela qual a TI, ao ser aplicada no negócio, pode agregar valor (DEVARAJ e

KOHLI, 2003; HILL e SCUDDER, 2002; JORGENSON et al., 2003; KETTINGER et

al., 1994; KRAEMER et al., 2000). Por outro lado, quando a TI avança além das

fronteiras da firma, os processos de negócio, recursos de TI e recursos não-TI dos

parceiros de negócio passam a ter um papel importante na geração de valor pela

aplicação de TI na firma focal.

Macro-Ambiente – A camada final do modelo integrativo proposto por Melville et al.

(2004) é o macro-ambiente em que a firma focal opera, que inclui fatores relacionados

com as características do país. (ex. apoio e regulamentação governamental sobre

desenvolvimento e aplicação de TI nas empresas, disponibilidade de talentos de TI,

infra-estrutura de informação, a existência ou não de culturas de TI e informação).

29

Tabela 1 - Construtos do Model o I. FIRMA FOCAL Recursos de TI Recursos Tecnológicos de TI (RTTI) Recursos Humanos de TI (RHTI)

Infraestrutura: tecnologia e serviços de tecnologia compartilhados na organização. Perícia tecnológica: programação, integração de sistemas, desenvolvimento de bancos de dados, etc. Perícia gerencial: colaboração com Unidades de Negócio e organizações externas, planejamento de projetos.

Recursos Organizacionais Complementares

Recursos organizacionais complementares a TI, categorias que incluem recursos físicos fora da TI, recursos humanos fora da TI, e recursos organizacionais, inclusive a estrutura organizacional, políticas e normas, práticas de trabalho, cultura, etc.

Processos de Negócio Atividades subjacentes nos processos que agregam valor (transformando entradas em saídas). Logística de entrada, manufatura, vendas, distribuição, serviços para os clientes, etc.

Desempenho Desempenho dos Processos de Negócio Desempenho Organizacional

Eficiência operacional de processos de negócio específicos, medidas que incluem serviços prestados aos clientes, flexibilidade, recolhimento de informação e gestão de ativos. Desempenho organizacional geral, inclusive produtividade, eficiência, lucratividade, valor de mercado, vantagem competitiva, etc.

II. AMBIENTE COMPETITIVO Características da indústria Fatores da indústria que influenciam a forma com que TI é

aplicada dentro da firma focal de modo a gerar valor para o negócio, inclusive competitividade, regulamentação, velocidade dos negócios, etc.

Recursos de parceiros de negócio e processos de negócio relacionados

Recursos de TI e não-TI e processos de negócios de parceiros de negócios como fornecedores e clientes.

III. MACRO-AMBIENTE Características do País Fatores macro que influenciam a aplicação de TI e a geração de

valor de negócio pela TI, inclusive grau de desenvolvimento, infraestrutura básica, educação, investimento em pesquisa e desenvolvimento, taxa de crescimento populacional, cultura, etc.

Tabela 1 – Construtos do Modelo Melville et al.

[MELVILLE et al., 2004, Tabela 1, pg 295]

30

Baseado no Modelo Integrativo de Análise do Valor da TI para o Negócio, Melville et

al. (2004) definiram diversas proposições:

1A – O recurso de TI, tanto tecnológico como em termos de perícia humana, cria

valor econômico para a empresa focal, conferindo eficiências operacionais que

variam em magnitude e tipo, dependendo do contexto tecnológico e

organizacional.

1B – Perícia humana em TI, em complemento a recursos tecnológicos de TI,

pode criar vantagens competitivas temporárias que estão por trás de diferenças

entre resultados alcançados por empresas diferentes.

2A – Certos recursos organizacionais são complementares aos recursos de TI na

geração de valor de TI para o Negócio para a empresa focal. A existência e a

magnitude da complementaridade de quaisquer instâncias destes recursos variam

de acordo com os contextos organizacional e tecnológico.

2B – Quanto mais os recursos raros de uma organização que sejam difíceis de

imitar e que não tenham substitutos forem complementares aos recursos de TI,

maior o grau de vantagem que a empresa focal pode alcançar e manter uma

vantagem competitiva.

3A – As características da indústria moderam a habilidade das empresas em

aplicar TI para melhoria organizacional e também de capturar os benefícios

pretendidos.

3B – Quanto maior a concorrência em determinada indústria, maior o grau com

que as empresas conseguem alcançar aumentos de eficiência pela aplicação de

TI.

31

3C – Quanto maior a concorrência em determinada indústria, menor o grau com

que as empresas conseguem se apropriar dos benefícios de aumento de eficiência

e alcançar um aumento de lucratividade pela aplicação de TI.

4A – Os recursos de TI e os recursos não-TI e os processos de negócios de

parceiros conectados eletronicamente influenciam a habilidade da empresa focal

de gerar e capturar melhorias de eficiência organizacional através da aplicação

de TI.

4B – Quanto maior o poder da empresa focal em relação a seus parceiros de

negócio conectados eletronicamente através de sistemas de informação inter-

organizacionais, maior será a parcela de valor agregado que poderá alcançar pela

implantação desses sistemas.

5A – O ambiente externo macro influencia o grau em que as empresas

conseguem aplicar TI para melhorias organizacionais.

5B – A infra-estrutura de telecomunicações – que é um recurso complementar e

co-especializado junto com o recurso de TI – modera o valor econômico de um

sistema de informação inter-organizacional para a empresa focal e para seus

parceiros de negócio. O grau de moderação depende do contexto organizacional

e tecnológico.

Concluindo, de acordo com Melville et al. (2004), há várias linhas de pesquisa que

buscam relacionar a aplicação de TI com resultados organizacionais, muitas das quais

com premissas e metodologias divergentes. A falta de integração resultou em

ambigüidades e debates sobre princípios básicos, alguns dos quais até extrapolam a

comunidade de pesquisas de gestão de TI.

A análise de Melville et al. (2004) responde diretamente a este desafio, com um

acúmulo de conhecimento sobre o valor da TI para o negócio, através da integração das

idéias propostas nas diversas linhas de pesquisa que fundamentaram o estudo

conduzido, com uma visão integrativa, proposta esta que os autores consideram como

32

sendo inovadora. O estudo integrou pesquisas quantitativas empíricas que endereçam o

chamado paradoxo da produtividade, pesquisas conceituais e empíricas que avaliam as

implicações em termos de vantagens competitivas pela aplicação de TI, e pesquisas

empíricas qualitativas sobre resultados de impacto na performance pela aplicação de TI,

em um só framework conceitual de valor de TI para o negócio.

No final da pesquisa, Melville et al. (2004) reconhecem que a TI é valiosa e que oferece

um leque de benefícios em potencial, desde uma maior flexibilização e melhorias de

qualidade, até a redução de custos e aumentos de produtividade. Sua análise reconhece

que as vantagens competitivas decorrentes de Recursos Tecnológicos e de Recursos

Humanos de TI são de curta duração. Quanto aos mecanismos pelos quais o valor é

atingido, os autores colocam que o alto grau de complexidade conduz a um conjunto de

sinergias dependentes do contexto de combinações de TI e de outros recursos

organizacionais, inclusive de práticas de trabalho, iniciativas de mudanças, a própria

estrutura organizacional e a condição financeira da organização. Os autores também

constataram que, quanto mais rarefeitos e de mais difícil substituição forem estes

recursos, mais provável será que se alcance vantagens competitivas sustentáveis.

Quanto ao ambiente externo, Melville et al. (2004) concluem que as características de

determinadas indústrias (ex. regulamentação forte), podem limitar o valor da TI para o

negócio. Por outro lado, outros aspectos da indústria, como, por exemplo, uma mudança

tecnológica acelerada, podem habilitar os líderes a alcançar e manter os benefícios de

seus investimentos em TI. Também foi identificado que, no caso de relações de poder

em que a empresa focal já tem uma posição vantajosa em relação a seus parceiros, o

investimento em sistemas de informação inter-empresas pode reforçar a relação de

poder, de modo que a empresa com maior poder alcance resultados melhores do que as

empresas com menor poder.

33

2.8 – Modelo de Seddon et al. (2010) para mensuração de Benefícios

Organizacionais resultantes da implantação de projetos de Sistemas Corporativos

(Enterprise Systems)

Constatada a existência de muitas empresas que são atualmente usuárias de sistemas

integrados de gestão (SIG) ou ERP, ou de sistemas corporativos de tamanho e peso

equivalente, sendo que nem todas auferiram as vantagens que normalmente se associa a

este tipo de implantação, Seddon et al. (2010) analisaram estudos de caso de empresas

clientes de um dos sistemas líderes de ERP no mercado e elaboraram um modelo de

fatores de Benefícios Organizacionais de Sistemas Corporativos, ou, em inglês,

Organizational Benefits from Enterprise Systems (OBES). A pesquisa teve como

objetivo responder à pergunta: “Quais são os fatores-chave que explicam a variação nos

benefícios organizacionais gerados com a implantação de sistemas corporativos

(enterprise systems)?”

Seddon et al. (2010) apresentam, justificam e conduzem um teste preliminar do modelo

OBES. Este modelo foi sintetizado a partir de uma análise de literatura e depois

avaliado com base em 126 apresentações de empresas clientes da SAP, empresa líder

em sistemas corporativos, em duas conferências mundiais desta empresa, (SAPPHIRE

USA), em 2003 e 2005. A contribuição do estudo de Seddon et al. (2010) é um modelo

multi-projeto de fatores que afetam os benefícios organizacionais pela implantação de

sistemas de gestão corporativa, combinado com evidências de que o modelo

aparentemente é confirmado pelas evidências colhidas a partir dos dados coletados.

Uma das conclusões de Seddon et al. (2010) é que, conforme visto na experiência de

muitas empresas usuárias, a implantação de um sistema corporativo não é um projeto

fechado, como poderia se pensar a princípio, com início, desenvolvimento, go-live e

produção (e eventual desativação, pela substituição por um sistema mais atualizado). Na

realidade, é comum ocorrerem uma sucessão de projetos de melhoria e de atualizações,

com implantações sucessivas de módulos e funcionalidades adicionais, representados

no modelo proposto como um conjunto de Projetos Corporativos de Grande Porte para a

Melhoria Organizacional em Curso.

34

Fig 9 – Modelo de Fatores OBES que afetam os Benefícios Organizacionais de Sistemas Corporativos

[SEDDON et al., 2010, Fig 1, pg 307]

O modelo OBES de Seddon et al. (2010) inclui os construtos descritos na Tabela 2.

35

Tabela 3 - Definições dos fatores no modelo OBES Fator Definição

Benefícios organizacionais pelo uso de sistemas, pela perspectiva da alta administração

Esta variável dependente do modelo OBES é uma medida abrangente dos benefícios pela aplicação de aplicativos baseados em TI. Os benefícios, que podem ser avaliados tanto em termos de projetos individuais como em termos do investimento total em sistemas corporativos, tem a ver com a (1) coordenação e execução mais rápida e precisa dos processos, inclusive no que diz respeito à conectividade com parceiros de negócio nas duas pontas do supply chain e (2) maior acurácia e visibilidade nos dados organizacionais, o que resulta em processos organizacionais com maior grau de controle, utilização de ativos otimizada, e melhores processos decisórios. Estes benefícios variam ao longo do tempo.

Modelo de curto prazo - variáveis independentes que tem resultados diferenciados para cada projeto

Atendimento a requisitos funcionais Verifica o grau de atendimento do pacote do sistema corporativo (ES) aos requisitos funcionais para a operação eficaz e eficiente da organização. Dizer que os requisitos funcionais são atendidos pelo sistema equivale a dizer que (1) os processos suportados pelo sistema corporativo são eficientes e eficazes para a organização e (2) o software ajuda as pessoas da organização a executar suas tarefas de trabalho. O grau de atendimento aos requisitos funcionais é verificado projeto a projeto. Os requisitos funcionais não tem a ver com a capacidade ou o desejo das pessoas utilizarem o sistema, o que é medido pelo próximo fator.

Capacidade de vencer a inércia organizacional

A capacidade de vencer a inércia organizacional verifica o grau em que os membros da organização foram motivados a aprender a usar o sistema, a efetivamente aceitar e usá-lo. Durante a implantação inicial e durante os subsequentes projetos de upgrade, deve haver considerável esforço de gestão de mudanças, treinamento e suporte de modo a vencer a inércia organizacional. Este fato é conceitualmente medido projeto a projeto.

Modelo de longo prazo - variáveis independentes:

Integração Integração de sistemas de informação significa a unificação de processos, sistemas, e/ou dados de múltiplos sistemas de informação baseado em computadores, não necessariamente restritos à mesma organização. De acordo com Ross et al (2006, pp 27-28), "a integração unifica os esforços das unidades organizacionais através de dados compartilhados. Este compartilhamento de dados pode ser entre processos que habilitam o processamento transacional ponta-a-ponta, ou então pode abranger diversos processos que permitem que uma organização apresente uma única interface para seus clientes... o maior desafio da integração é normalmente em relação aos dados."