Embed Size (px)

Citation preview

CLASSIFICAÇÕES DA

RECEITA E DESPESA

PÚBLICA

FAPAN – FACULDADE DE AGRONEGÓCIO

DE PARAÍSO DO NORTE

RECEITA PÚBLICAPortaria nº 163/2001 - STN

CLASSIFICAÇÃO DA DESPESA

CLASSIFICAÇÃO DA DESPESA:

1. CLASSIFICAÇÃO INSTITUCIONAL;

2. CLASSIFICAÇÃO FUNCIONAL;

3. CLASSIFICAÇÃO ECONÔMICA.

CLASSIFICAÇÃO INSTITUCIONALART. 14 DA LEI Nº 4.320/64

Art. 14. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias.

Parágrafo único. Em casos excepcionais, serão consignadas dotações a unidades administrativas subordinadas ao mesmo órgão

CLASSIFICAÇÃO INSTITUCIONALART. 14 DA LEI Nº 4.320/64

CLASSIFICAÇÃO INSTITUCIONALART. 14 DA LEI Nº 4.320/64

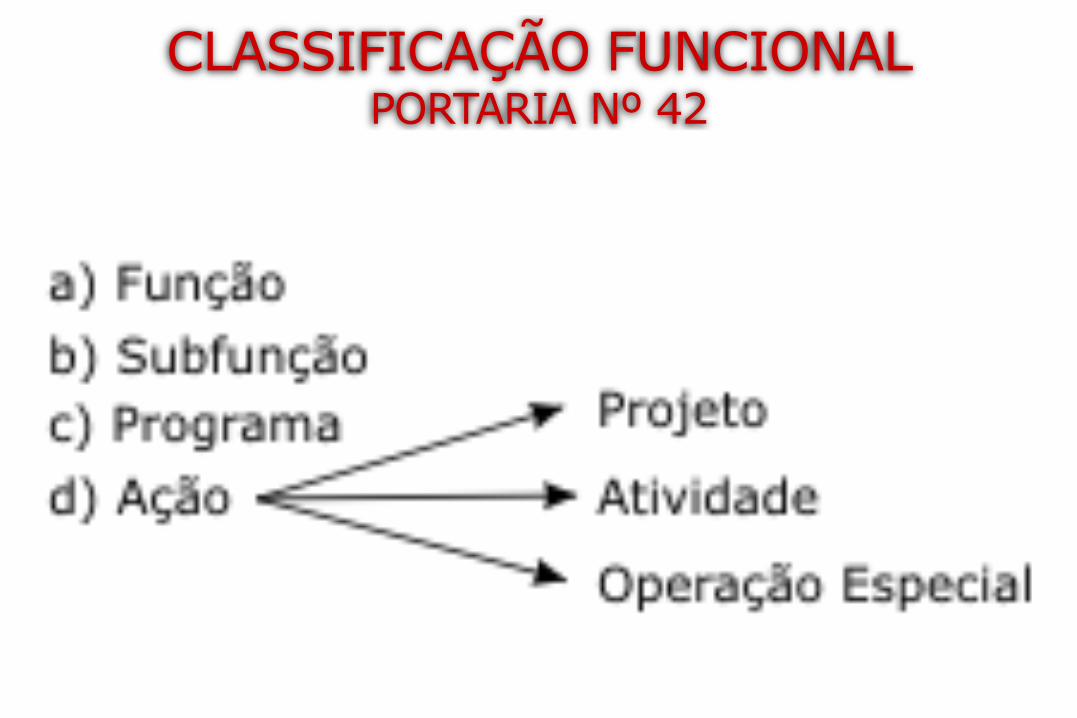

CLASSIFICAÇÃO FUNCIONALPORTARIA Nº 42

Art. 1º, § 1º. Como FUNÇÃO, deve entender-se o maior nível de agregação das diversas áreas de despesa que competem ao setor público.§ 3o A SUBFUNÇÃO representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público.

CLASSIFICAÇÃO FUNCIONALPORTARIA Nº 42

Art. 2º Para os efeitos da presente Portaria, entendem-se por:

a)PROGRAMA, o instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos;

CLASSIFICAÇÃO FUNCIONALPORTARIA Nº 42

b) PROJETO, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações,LIMITADAS NO TEMPO, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo;

CLASSIFICAÇÃO FUNCIONALPORTARIA Nº 42

c) ATIVIDADE, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que serealizam de MODO CONTÍNUO E PERMANENTE, das quais resulta um produto necessário à manutenção da ação de governo;d) OPERAÇÕES ESPECIAIS, as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.

CLASSIFICAÇÃO FUNCIONALPORTARIA Nº 42

CLASSIFICAÇÃO FUNCIONALPORTARIA Nº 42

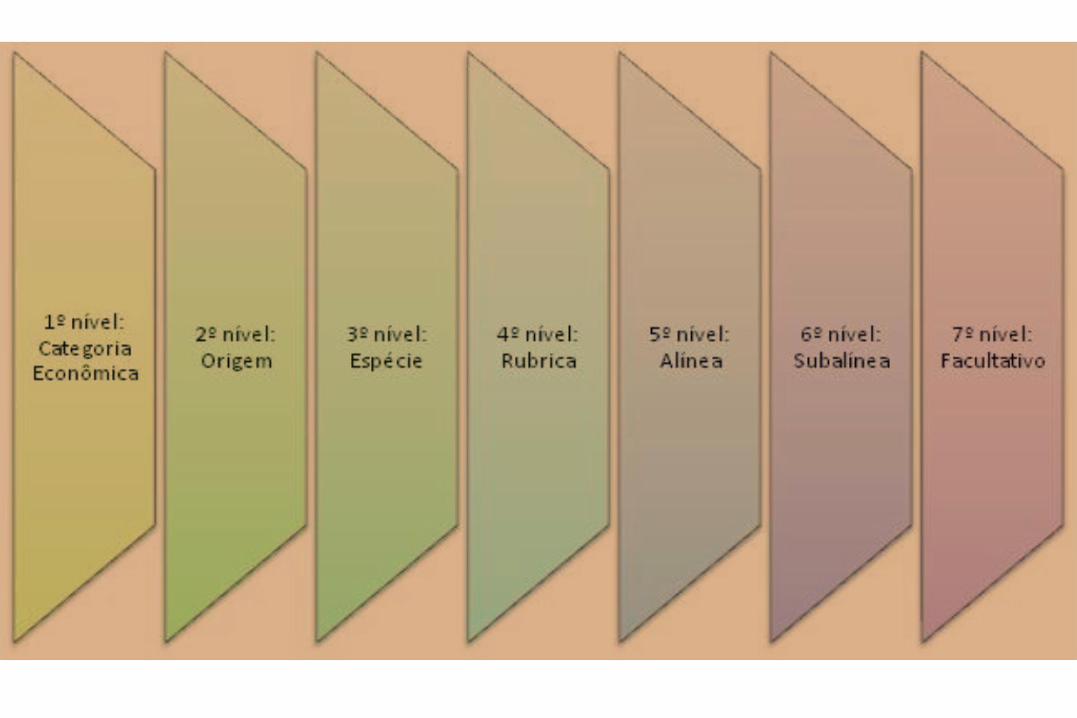

CLASSIFICAÇÃO ECONÔMICAPORTARIA Nº 163/2001 – ANEXO II

CLASSIFICAÇÃO ECONÔMICAPORTARIA Nº 163/2001 – ANEXO II

20

a.Manual Técnico de Orçamento–MTO2011:capítulo2 (Conceitos Orçamentários),disponível em: https://www.portalsof.planejamento.gov.br/;

b.Manual de Contabilidade Aplicada ao Setor Público–Parte1: disponível em: https://www.stn.fazenda.gov.br/legislacao/leg_contabilidade.asp.

21

c.Portaria Interministerial nº 163/2001

d. Lei nº 4.320/1964.

e. Portaria nº 42 de 14 de abril de 1999.